1 Særmerknad

fra medlem Solveig Løhaugen

1.1 Mindretallets standpunkt

Mindretallet, medlemmet Solveig Løhaugens merknad er i hovedsak knyttet opp mot de problemstillinger som gjelder kommunal innkreving, og spesielt skatteinnkreving.

Mindretallet støtter ikke forslaget om etablering av en sentralisert tvangsinnkrevingsetat som skal overta skatteinnkrevingen.

Kommunene vil etter forslaget kun stå igjen med innkreving av kommunale krav, føring av skatteregnskapet, avregning av skatt og arbeidsgiverkontroll. Dagens skattebetalingsordning har høy løsningsgrad, god rettsikkerhet, god brukerservice og synergier med øvrig kommunal virksomhet.

Flertallet i utvalget har tatt utgangspunkt i at manglende samordning er hovedutfordringen ved det norske innfordringsarbeidet og lagt særlig vekt på organisatoriske tiltak, herunder statliggjøring av skatteinnkrevingen. Mindretallet er uenig i flertallets fremstilling, det gjelder både hvilke problemstillinger som er viktige, vektleggingen av hensyn, vurderinger og de anbefalinger flertallet kommer med i kapittel 6.

Utvalget har ikke gjennomført egne analyser av hvor godt eller dårlig den norske innkrevingsvirksomheten fungerer, men har lagt til grunn at det er et stort forbedringspotensial. Utvalget har verken fått utarbeidet fullstendige kost-nytte analyser eller gjennomført grundige samfunnsøkonomiske beregninger. Mindretallet kan derfor ikke se at utvalgets arbeid har frembrakt vesentlig ny dokumentasjon for sine anbefalinger ut over det som er fremkommet i tidligere utredninger.

1.2 Forslag om en statlig innfordringsetat

1.2.1 Innfordringsetat

Flertallet i utvalget foreslår å opprette en sentralisert innfordringsetat organisert under Finansdepartementet. Flertallet har valgt ikke å konkretisere forankringen utover dette, men skisser tre alternative løsninger – organisering under SKD, eget direktorat eller underlagt Toll- og avgiftsdirektoratet.

Utvalget legger opp til at innfordring av alle offentlige krav, bortsett fra de kommunale kravene, skal overføres til innfordringsetaten. Dette innebærer at misligholdte skattekrav som i dag innkreves av de kommunale skatteoppkreverne, også foreslås overført til etaten. Krav skal overføres til innfordringsorganet dersom kravet er ubetalt etter første purring.

Flertallet mener at innfordringsetaten skal tildeles kompetanse til å gjennomføre alle tiltak som er nødvendig for å gjennomføre innfordring. Det innebærer at innfordringsetaten foreslås å ivareta følgende kreditorfunksjoner:

Behandle og avgjøre saker om betalingsordninger

Behandle og avgjøre saker om utenrettslige gjeldsordninger.

Ettergi renter og gebyrer påløpt i innfordringsprosessen

Fremme konkursbegjæringer, arrestbegjæringer og begjæringer om midlertidig forføyning

Gjennomføre motregning

Behandle og avgjøre saker om tvungen akkord etter konkursloven

Behandle og avgjøre saker om frivillig og tvungen gjeldsordning etter gjeldsordningsloven

Før kravene er overført til innfordringsetaten må alle eier- og kreditorfunksjoner ivaretas av eieren av kravet, for eksempel den kommunale skatteinnkreveren. Innkreving av krav overfor den samme skyldner vil ligge i ulike organisasjoner avhengig av hvilken innfordringsfase man er i. Utvalget forutsetter at innfordringsetaten minimum skal ha kompetanse etter tvangsfullbyrdelsesloven tilsvarende den kompetanse særnamsmennene har i dag. Hovedfokus vil således ligge på tvangsinnfordring i innfordringsetaten.

Den foreslåtte organisasjonsmodellen kan sammenlignes med den modellen som ble foreslått under STRADEC-utredningen i 1995/96, og som førte frem til et forslag om å skille tvangsinnkreving ut og legge oppgaven i en egen organisasjon. Dette forslaget kom ikke engang frem til politisk behandling.

1.2.2 Sentralisering

Flertallets forslag om en statlig innfordringsetat organisert i 5 regioner innebærer en sterk sentralisering i forhold til den organisering man i dag har med den kommunale skatteinnfordringen. Utvalget foreslår at innfordringsetaten skal organiseres i regioner men har valgt ikke å konkretisere antall kontorsteder. Høyst sannsynlig vil etaten få høyst 20 kontorer i landet, og for innfordring av skattekrav innebærer dette en sentralisering i forhold til dagens kommunale ordning.

Det er i dag 431 kommuner der det er omlag 400 kommunale kontorer som driver innkreving av skatt og kommunale krav. Antallet kontor er høyt fordi det er et bevist politisk valg med et kontor i hver kommune eller med interkommunalt samarbeid om dette arbeidet. Det gir nærhet for alle landets innbyggere til det kontoret og den saksbehandler som er ansvarlig for innkreving av deres skattekrav og de kommunale kravene.

Innkrevingen av de statlige kravene er mer fragmentert organisert enn den kommunale innkrevingen. Innkreving av moms og arveavgift blir gjort av skattefogdkontorene, mens de øvrige kraven er fordelt på forskjellige innkrevingssentraler. TI innkrever bidrag, SI innkrever bøter, lisenser mv, Toll- og avgift innkrever toll mens Brønnøysundregisteret innkrever egne krav, som eksempler. En innbygger må altså forholde seg til inntil 23 forskjellige statlige innkrevingsaktører lokalisert på forskjellige steder i landet mens den samme innbygger bare behøver å forholde seg til «sin» kommune og til én kommunal innkrever. Mindretallet legger til grunn at den nye statlige innfordringsetaten som flertallet foreslår vil ha ett kontor i hvert fylke, samt fem regionkontorer.

Kommunene bruker kommunikasjon og dialog for å finne gode løsninger i innkrevingsarbeidet. Dette gir mindre behov for bruk av tvangstiltak. Derfor er nærhet og mulighet til oppmøte hos innkrever viktig. Utvalgets forslag om å sentralisere innkrevingen vil gjøre det umulig å arbeide på samme måte. Resultatet blir en mer sjablonmessig behandling av skyldnere med dårlig brukerservice og dårligere resultater.

Det kommunale skatteoppkreverkontoret har også viktige informasjons- og servicefunksjoner overfor skattyterne, og særlig overfor arbeidsgiverne. Forslaget vil bety redusert brukervennlighet. Det er dokumentert at de kommunale skatteoppkreverkontorene får vesentlig bedre score enn de statlige skattekontorene når det gjelder kvalitet på brukerservice.

1.2.3 En sentralisert modell gir provenytap

Forslaget om en statlig tvangsinnkrevingsetat bygger på den modellen som ble innført i Danmark 1. november 2005. Skatteinnkrevingen ble statliggjort og ansvaret for tvangsinnkreving av alle typer offentlige krav ble da overført til en ny statlige virksomhet «Restanseinndrivelsesmyndigheten».

Den danske Riksrevisjonen viser i sin rapport 30. november 2006 at skattegjelden har hatt en økning etter at staten overtok innfordringen. Riksrevisjonen påpeker at de samlede restanser har økt fra 14,8 mrd kr til 22,7 mrd, at man har mistet skatteinntekter på 400 millioner kroner og at danskenes skattegjeld har steget med 1,7 milliarder. En eventuell overføring av innkrevingsoppgavene fra kommunene til et statlig tvangsinnkrevingsorgan vil med all sikkerhet få negative konsekvenser for provenyet også i Norge.

1.2.4 Frivillig betaling og tvangsinnkreving i ulike etater – Brudd i verdikjeden

Den foreslåtte organiseringen innebærer at frivillig betaling og innfordring av skatt vil skje i to helt atskilte organisasjoner. Arbeidsgiverkontroll og tvangsinnfordring, som henger nært sammen, blir også skilt fra hverandre i to organisasjoner. Det er dessuten en nær sammenheng mellom frivillig betaling og innfordring, for eksempel slik at varsel om gjennomføring av tvangstiltak ofte har som resultat at skyldner betaler frivillig, eller ønsker å inngå en betalingsavtale med skatteoppkreveren. Den foreslåtte organisasjonsmodellen gir brudd i denne verdikjeden.

For skattekrav er det viktig å kunne se sammenhengen mellom det misligholdte kravet, og krav som ennå ikke er forfalt. Kommunen sender ut fakturaer og avregner skatt, og rettidig betaling skal skje til kommunen. Det samme organ forestår innfordring ved mislighold. Dette er en god løsning for brukerne.

Kommunene har ansvaret for innkreving av ulike krav som relaterer seg til løpende ytelser. Den enkelte bruker kan i dag forholde seg til et organ både når det gjelder tjenesten, ved ordinær betaling og ved eventuelt mislighold. Flertallsforslaget om å skille frivillig betaling og innfordring fører til at det oppstår et brudd i denne verdikjeden og til at enkeltpersoner og bedrifter må forholde seg til både tjenesteyter som vil stoppe ytelsen som følge av mislighold og til innfordrer av restansen som vil være en annen.

En kommunal skatteoppkrever kan ha flere ulike krav rettet mot en og samme skattyter, f.eks. krav på både arbeidsgiveravgift, personlig skatt og kommunale krav, eller både nye og gamle restskattekrav. Med den foreslåtte oppsplittingen av frivillig betaling og innfordring risikerer man at de ulike kravene blir liggende i hver sin organisasjon. En ytterligere ulempe er at to miljøer, dvs. både enheten for frivillig betaling og enheten for innfordring, må etablere kunnskap om skyldneren. Dette er dårlig ressursutnyttelse og er lite brukervennlig.

1.2.5 Synergier forsvinner

Med flertallets forslag deles fasene frivillig betaling og innfordring. Dersom et skattekrav ikke betales ved forfall skal det videre arbeid med innfordringen overføres fra kommunen til den statlige innfordringsetaten. Skatteoppkreverkontorene er en del av den kommunale administrasjon, og de fleste kommuner har et samlet fagmiljø knyttet til skatteregnskap, kommunalt regnskap, fakturering av kommunale krav, arbeidsgiverkontroll og avregning av skatt og innkreving. Dette er en naturlig organisering av disse oppgavene som følge av sammenhengen mellom dem. Man oppnår synergier mellom fagområdene og opprettholder gode fagmiljøer. En fjerning av innfordringsoppgavene fra kommunene vil eliminere disse synergiene og gjøre det vanskeligere å opprettholde økonomimiljøer i kommunene.

Forslaget om å fjerne innfordringen av skatt fra kommunene og frata dem særnamsmyndigheten vil redusere kommunenes mulighet til selv å kreve inn kommunale avgifter og kommunal fakturering. Dersom flertallets forslag gjennomføres vil det for svært mange kommuner innebære at all innfordringsvirksomhet vil opphøre, og den praktiske konsekvens vil bli at oppgavene enten må overføres til privat inkasso eller til den nye innkrevingsetaten. Bruk av privat inkasso vil påføre skyldnerne økte innfordringskostnader.

1.2.6 Overføring av oppgaver fra kommune til stat

Flertallet foreslår endring i oppgavefordelingen mellom kommunene og staten idet skatteinnfordringen foreslås statliggjort og kommunene mister sin særnamsmyndighet.

Forslaget betyr at kommunen mister myndigheten til å inndrive egne kommunale krav, og at dette må gjøres via det statlige namsmannsapparatet. En slik endring vil svekke effektiviteten.

Forslaget til oppgaveoverføringen betyr at et vesentlig antall kommunale arbeidsplasser vil bortfalle. Flertallet i utvalget legger til grunn at kommunene bruker om lag 840 årsverk til innfordring og administrasjon knyttet til dette. Samlede ressurser på området er iflg. flertallet i utvalget 1 300 årsverk. Man ser for seg en sammenslåingsgevinst på 325 årsverk. Flertallet konstaterer at antall statlige ansatte som skal arbeide med innfordringsoppgaver vil øke som følge av at innfordringsetaten skal overta skatteinnfordringen, og at overflødig statlig personell vil kunne overtas av innfordringsetaten.

Når innfordringsoppgavene blir overført til staten fører det til en reduksjon av kommunale arbeidsplasser minst tilsvarende dette antall årsverk. Likevel unnlater flertallet å vurdere konsekvensene for de berørte ansatte i kommunene.

1.2.7 Kommunalt selvstyre reduseres

Dersom innfordringen av skatt skulle bli overført til ny statlig innfordringsetat, vil kommunene i praksis få reduserte muligheter til å påvirke sitt inntektsfundament. Kommunal sektor inngår i dag med de oppgavene kommunen har på skatteområdet på en positiv måte i den samlede finansiering av offentlig sektor. Det er etablert et gjensidig og positivt fellesskap mellom stat og kommune, der staten har ansvaret for fastsettelsen mens kommunen har ansvaret for innkrevingen.

Kommunale skatteutvalg representerer i dag et folkevalgt innsyn i innkrevingsvirksomheten og har myndighet til ettergivelse i billighetssaker. En overføring av tvangsinnfordringen til staten vil føre til at det blir vanskeligere å videreføre ordningen med kommunale skatteutvalg som behandler saker om ettergivelse av billighetsgrunner. Flertallets forslag fjerner dermed den mulighet til politisk innsyn i skatteinnfordringen som ordningen med skatteutvalg innebærer.

En eventuell statliggjøring av deler av skatteinnfordringen vil dessuten – ut fra sikker praksis – medføre at tilskuddet til kommunene blir kuttet minst tilsvarende de utgifter kommunene hadde til skatteinnfordring. Dette er ikke berørt i utredningen.

1.2.8 Overgangskostnader

En eventuell statliggjøring av tvangsinnfordringen vil innebære at fagmiljøene som i dag jobber med innfordring av skatt og som kan vise til gode resultater, skal splittes opp og personer og saker skal overføres til en ny etat. Dette vil medføre store omstillingskostnader og vil også ha store konsekvenser for provenyet. I Danmark har statliggjøringen vist seg å gi dramatisk fall i innkrevet beløp. Selv om dette skulle vise seg å være et overgangsfenomen vil 1/2 % reduksjon i innkrevet beløp pr år i eksempelvis 3 år alene representere mer enn 3 mrd. kr i tap for skattekreditorene.

Flertallet har ikke gjort vurderinger av hvilke konsekvenser overføringen av oppgaver vil få for kommunene og kommunalt ansatte. Alle kommuner vil bli berørt av endringen og et betydelig antall arbeidsplasser vil forsvinne. Det er lite tvilsomt at de vil bli påført omstillingskostnader som all erfaring tilsier ikke vil bli kompensert.

Det vil være påregnelige overgangskostnadene knyttet til:

etablering av organisasjoner og fagmiljøer

utredninger og flere års planlegging

etablering av lokaler og utstyr

utvikling av nye IT-systemer

opplæring

tap av skatteproveny

tap av kommunale arbeidsplasser

Som eksempel vil det for å få effekt av den foreslåtte modellen vil det kreves betydelige IT-investeringer. Det må utvikles nye systemer som kan understøtte de organisatoriske løsningene. Både for moms og for skatt er det nylig utviklet nye systemer. Utvikling av Sofie har alene kostet over 1 mrd. kroner. Arbeidet har tatt 15 år og er fortsatt ikke fullt utviklet, implementert eller tatt i bruk fullskala.

Det er realistisk å regne med et inntektsbortfall på flere milliarder kroner pr. år i flere år fremover fordi den viktige verdikjeden mellom frivillig betaling og innfordring blir brutt, fordi muligheten til kommunikasjon med skyldner bortfaller og fordi det må opparbeides ny kompetanse ved de nye kontorene.

Kommunen vil som følge av at de mister kompetanse og særmansmannsmyndighet få et effektivitetstap.

1.3 Om utvalgets mandat

Mandatet tar utgangspunkt i en antakelse om at manglende samordning er hovedutfordringen ved det norske innfordringsarbeidet. Utvalget har med dette som bakgrunn lagt særlig vekt på å finne organisatoriske tiltak som innebærer sammenslåing av etater og oppgaver.

Mindretallet støtter ikke utgangspunktet om at manglende samordning er den store utfordringen i dagens system, og er derfor grunnleggende uenig både i de hoved problemstillingene utvalget har pekt på som viktige og de hensyn som er vektlagt i kapittel 3 og de anbefalingene mht organisasjonsmodell som flertallet kommer med i kapittel 6.

Utvalget har ikke analysert ulikhet i resultatoppnåelse hos de ulike aktørene, og har heller ikke kunnet dokumentere ulik effektivitet i innkrevingen. Det har heller ikke gjennomført fullstendige kost-nyttevurderinger eller gjort grundige samfunnsøkonomiske analyser, selv om det følger av mandatet at slike analyser skulle gjøres.

Utvalgets arbeid har derfor kun gitt svar på hvilke organisatoriske tiltak som vil kunne føre til færre innfordringsenheter, uten at utvalget kan dokumentere at dette vil gi et bedre innfordringssystem i Norge.

Utvalget har heller ikke vurdert alle relevante sider ved de private aktørenes rolle, og hvilke oppgaver som kan, bør, eller ikke bør, utføres av private. Dette selv om forslaget etter mindretallets mening utvilsomt vil føre til privatisering av mye kommunal innfordringsvirksomhet, og påføre skyldnerne økte gebyrer.

Mandatet sier utvalget skal redegjøre for de administrative konsekvenser. Dette er ikke gjort. Utvalget har ikke kommet med anbefaling mht direktoratstilhørighet, antall kontorer eller kontorsteder for den nye tvangsinnkrevingsetaten. Flertallet har ikke pekt på hvilken rolle SI og TI vil få i en ny etat, til tross for deres sentrale plass i statens arbeid på dette feltet i dag. Man har heller ikke gjort tilstrekkelige vurderinger av konsekvensene for de kommunalt ansatte som vil bli berørt av de foreslåtte endringene.

1.4 Hvorfor vi må beholde dagens skattebetalingsordning

1.4.1 Skattebetalingsordningen under press

Skattebetalingsordningen i Norge var fram til 1957 preget av at man hadde flere forskjellige oppkrevere, hvis innkrevingsarbeid var rettet mot til dels de samme skattytere. All skatt ble betalt etterskuddsvis. Skatterestansene økte og det ble igangsatt utredninger for å få fram en mer effektiv skattebetalingsordning. Den nye måten å organisere skattebetalingen på ble til i perioden 1957–1965 og ordningen er i dag preget av entydig organisering, høy løsningsgrad, god brukerorientering og høy grad av rettssikkerhet for skattyterne.

To ganger på 1990-tallet har Stortinget behandlet forslag vedrørende organiseringen av skatteinnkrevingen i Norge. I 1994 foreslo finansdepartementet å lage et stort toll-, avgifts- og skattedirektorat med store, regionale kontorer som skulle ha overordnet ansvar både for fastsetting og for innkreving av en rekke skatte-, avgifts- og tollarter. Ved behandlingen av ROSA-prosjektet, som ble lagt frem i St.prp. nr. 44 (1993–94) avviste Stortinget de fremlagte forslag – se Innst. S. nr. 24 (1994–95).

Neste gang organiseringen av skatteinnkrevingen ble behandlet i Stortinget, var i forbindelse med den såkalte STRADEC-utredningen som førte frem til St.prp. nr. 41 (1995–96), jf. Innst. S. nr. 266 (1995–96).

Utredningene om organiseringen av skatteinnkrevingen fortsatte og i NOU 2004:12 Bedre skatteinnkrevingen la flertallet fram et forslag om statliggjøring av skatteinnkrevingen. Tilnærmet alle høringsuttalelser gikk i mot forslaget, og forslaget ble ikke behandlet. I stedet ble det igangsatt en intern utredning i Skattedirektoratet for å utrede både gjennomføringen av en statsovertakelse og en revidert kommunal løsning. Resultatene av denne utredningen er ikke offentliggjort.

Mindretallet anser flertallets forslag å være nok et angrep på den velfungerende og brukervennlige skattebetalingsordningen vi har i Norge.

1.4.2 Løsningsgrad/resultater

Skatteinnkreving

De kommunale skatteoppkreverne klarer å innkreve over 99,5 % av samlet utlignet skatt når vi ser samtlige skattearter under ett. En hovedårsak til at resultatet ikke er enda bedre, er det store antall skjønnsligninger og lovgivningens nødvendige rammer til beskyttelse av skattyter.

Resultatene på landsbasis pr 30.06.07 viser at de kommunale skatteoppkrevere oppnår en løsningsgrad på langt opp mot 100 % for mange av skatteartene allerede pr. 30.06. i året etter fastsettelsesåret.

Arbeidsgiveravgift 99,8 %

Forskuddstrekk 99,9 %

Forskuddsskatt 96,2 %

Restskatt 89,0 %

Etterskuddsskatt 99,3 %

Nedenfor vises utviklingen i resultater fra år 2000 til 2007 fylkesvis og for landet under ett sortert pr skattart 1.

Tabell 1.1 Etterskuddsskatt

| ÅrFylke | 1998300600 | 1999300601 | 2000300602 | 2001300603 | 2002300604 | 2003300605 | 2004300606 | 2005300607 |

|---|---|---|---|---|---|---|---|---|

| Østfold | 99,3 | 99,1 | 98,5 | 98,2 | 98,3 | 99,1 | 99,5 | 99,2 |

| Oslo | 98,1 | 96,3 | 98,5 | 97,8 | 99,0 | 99,4 | 99,4 | 99,1 |

| Akershus | 99,2 | 98,4 | 98,6 | 99,1 | 98,0 | 97,6 | 99,0 | 98,5 |

| Hedmark | 99,4 | 99,5 | 99,7 | 99,8 | 99,5 | 99,6 | 99,3 | 99,7 |

| Oppland | 99,6 | 99,6 | 99,4 | 99,6 | 99,6 | 99,3 | 99,5 | 99,3 |

| Buskerud | 99,2 | 99,1 | 98,6 | 98,8 | 98,6 | 99,3 | 98,8 | 99,4 |

| Vestfold | 99,7 | 99,5 | 99,4 | 99,7 | 99,2 | 99,4 | 99,7 | 99,6 |

| Telemark | 99,5 | 99,6 | 99,1 | 99,4 | 99,5 | 98,1 | 99,8 | 99,7 |

| A-Agder | 99,6 | 99,3 | 99,0 | 99,5 | 99,8 | 99,7 | 99,7 | 99,9 |

| V-Agder | 99,4 | 99,0 | 99,2 | 99,7 | 99,7 | 99,5 | 99,7 | 99,7 |

| Rogaland | 99,5 | 98,6 | 99,8 | 99,2 | 99,4 | 99,6 | 98,6 | 99,8 |

| Hordaland | 98,5 | 98,0 | 98,8 | 98,9 | 99,2 | 99,2 | 99,4 | 99,5 |

| Sogn og Fj. | 99,7 | 99,8 | 99,1 | 97,8 | 99,4 | 99,8 | 99,9 | 99,8 |

| Møre og R. | 99,4 | 99,4 | 99,3 | 99,5 | 98,9 | 99,4 | 99,8 | 99,7 |

| S.-Tr.lag | 99,4 | 98,0 | 99,5 | 98,6 | 99,2 | 99,2 | 99,3 | 99,8 |

| N.-Tr.lag | 99,8 | 99,4 | 99,5 | 99,5 | 99,8 | 99,6 | 99,7 | 99,3 |

| Nordland | 99,5 | 99,3 | 99,4 | 99,2 | 99,0 | 98,6 | 99,4 | 98,5 |

| Troms | 99,0 | 98,9 | 99,1 | 99,0 | 98,9 | 99,3 | 99,5 | 99,9 |

| Finnmark | 98,6 | 98,9 | 91,0 | 97,2 | 96,4 | 98,5 | 98,0 | 97,0 |

| Landet | 99,0 | 98,4 | 98,9 | 98,9 | 99,0 | 99,0 | 99,3 | 99,3 |

Tabell 1.2 Arbeidsgiveravgift

| ÅrFylke | 1999300600 | 2000300601 | 2001300602 | 2002300603 | 2003300604 | 2004300605 | 2005300606 | 2006300607 |

|---|---|---|---|---|---|---|---|---|

| Østfold | 99,4 | 99,6 | 99,4 | 99,4 | 99,5 | 99,6 | 99,7 | 99,6 |

| Oslo | 99,8 | 99,7 | 99,7 | 99,6 | 99,8 | 99,7 | 99,9 | 99,9 |

| Akershus | 99,5 | 99,7 | 99,5 | 99,7 | 99,7 | 99,8 | 99,8 | 99,7 |

| Hedmark | 99,5 | 99,5 | 99,6 | 99,4 | 99,6 | 99,7 | 99,6 | 99,6 |

| Oppland | 99,7 | 99,7 | 99,7 | 99,6 | 99,6 | 99,7 | 99,7 | 99,7 |

| Buskerud | 99,5 | 99,4 | 99,6 | 99,3 | 99,6 | 99,6 | 99,6 | 99,7 |

| Vestfold | 99,8 | 99,7 | 99,7 | 99,5 | 99,6 | 99,8 | 99,8 | 99,8 |

| Telemark | 99,7 | 99,6 | 98,5 | 99,6 | 99,6 | 99,8 | 99,8 | 99,7 |

| A-Agder | 99,6 | 99,7 | 99,6 | 99,4 | 99,8 | 99,9 | 99,8 | 99,5 |

| V-Agder | 100,0 | 99,6 | 99,7 | 99,5 | 99,7 | 99,7 | 99,8 | 99,7 |

| Rogaland | 99,6 | 99,8 | 99,7 | 99,8 | 99,8 | 99,7 | 99,9 | 99,9 |

| Hordaland | 99,5 | 99,6 | 99,5 | 99,4 | 99,6 | 99,5 | 99,4 | 99,7 |

| Sogn og Fj. | 99,7 | 99,7 | 99,6 | 99,6 | 99,6 | 99,7 | 99,7 | 99,4 |

| Møre og R. | 99,5 | 99,4 | 99,5 | 99,4 | 99,6 | 99,6 | 99,7 | 99,7 |

| S.-Tr.lag | 99,6 | 99,6 | 99,5 | 99,5 | 99,6 | 99,7 | 99,8 | 97,3 |

| N.-Tr.lag | 99,8 | 99,8 | 99,6 | 99,6 | 99,7 | 99,8 | 99,8 | 99,6 |

| Nordland | 99,6 | 99,8 | 99,7 | 99,7 | 99,7 | 99,7 | 99,8 | 99,8 |

| Troms | 99,7 | 99,4 | 99,7 | 99,7 | 99,7 | 99,8 | 99,5 | 99,7 |

| Finnmark | 98,9 | 98,0 | 98,4 | 95,0 | 98,3 | 97,9 | 99,4 | 98,4 |

| Landet | 99,6 | 99,6 | 99,6 | 99,6 | 99,7 | 99,7 | 99,8 | 99,8 |

Tabell 1.3 Forskuddstrekk

| ÅrFylke | 1999300600 | 2000300601 | 2001300602 | 2002300603 | 2003300604 | 2004300605 | 2005300606 | 2006300607 |

|---|---|---|---|---|---|---|---|---|

| Østfold | 99,8 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 |

| Oslo | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 100,0 | 100,0 |

| Akershus | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 |

| Hedmark | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,8 |

| Oppland | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 |

| Buskerud | 99,9 | 99,8 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 |

| Vestfold | 100,0 | 99,9 | 99,9 | 99,9 | 99,9 | 100,0 | 99,9 | 99,9 |

| Telemark | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 100,0 | 99,9 |

| A-Agder | 100,0 | 100,0 | 99,9 | 99,9 | 100,0 | 100,0 | 99,9 | 99,9 |

| V-Agder | 100,0 | 99,9 | 99,9 | 99,9 | 100.0 | 100.0 | 100,0 | 99,8 |

| Rogaland | 100,0 | 100,0 | 99,9 | 99,9 | 100,0 | 99,8 | 100,0 | 100,0 |

| Hordaland | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 |

| Sogn og Fj. | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 100,0 | 99,9 |

| Møre og R. | 99,9 | 99,9 | 99,9 | 99,8 | 99,8 | 99,9 | 100,0 | 99,9 |

| S.-Tr.lag | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,8 |

| N.-Tr.lag | 100,0 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 100,0 | 100,0 |

| Nordland | 99,9 | 99,9 | 99,8 | 99,8 | 99,8 | 99,9 | 99,9 | 99,9 |

| Troms | 99,9 | 99,9 | 99,9 | 99,8 | 99,8 | 99,9 | 99,9 | 99,9 |

| Finnmark | 99,8 | 99,9 | 99,6 | 99,5 | 99,5 | 99,7 | 99,7 | 99,7 |

| Landet | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 | 99,9 |

Tabell 1.4 Forskuddsskatt

| ÅrFylke | 1999300600 | 2000300601 | 2001300602 | 2002300603 | 2003300604 | 2004300605 | 2005300606 | 2006300607 |

|---|---|---|---|---|---|---|---|---|

| Østfold | 95,4 | 95,8 | 96,2 | 96,2 | 96,0 | 95,9 | 96,2 | 96,6 |

| Oslo | 95,9 | 96,6 | 96,0 | 95,5 | 94,4 | 94,4 | 95,7 | 96,2 |

| Akershus | 94,9 | 95,7 | 96,5 | 96,4 | 96,4 | 96,1 | 95,7 | 95,3 |

| Hedmark | 94,6 | 95,1 | 95,5 | 95,4 | 96,2 | 96,3 | 96,8 | 96,9 |

| Oppland | 96,4 | 96,4 | 96,7 | 96,4 | 96,0 | 96,2 | 96,5 | 94,7 |

| Buskerud | 94,5 | 94,3 | 94,8 | 94,8 | 95,3 | 95,9 | 95,8 | 96,1 |

| Vestfold | 96,6 | 96,5 | 97,2 | 96,9 | 97,3 | 97,2 | 97,6 | 97,5 |

| Telemark | 94,6 | 95,5 | 96,1 | 95,5 | 95,8 | 96,0 | 96,4 | 96,9 |

| A-Agder | 96,0 | 96,5 | 97,0 | 96,9 | 97,2 | 97,1 | 97,0 | 95,9 |

| V-Agder | 96,3 | 96,2 | 96,8 | 97,2 | 97,4 | 97,0 | 97,1 | 96,3 |

| Rogaland | 96,6 | 96,8 | 97,3 | 97,2 | 97,3 | 97,4 | 97,6 | 97,5 |

| Hordaland | 94,7 | 94,8 | 95,4 | 94,9 | 94,7 | 94,5 | 94,7 | 94,9 |

| Sogn og Fj. | 96,6 | 96,3 | 96,9 | 97,0 | 96,8 | 96,0 | 95,7 | 96,3 |

| Møre og R. | 95,7 | 95,6 | 96,0 | 95,9 | 96,5 | 96,0 | 96,5 | 97,0 |

| S.-Tr.lag | 95,8 | 96,0 | 95,7 | 95,4 | 96,7 | 96,9 | 97,6 | 97,1 |

| N.-Tr.lag | 97,2 | 97,0 | 97,2 | 96,8 | 97,2 | 97,2 | 97,6 | 97,1 |

| Nordland | 94,8 | 95,4 | 96,3 | 96,1 | 96,3 | 96,4 | 96,9 | 96,2 |

| Troms | 93,8 | 94,4 | 94,9 | 95,1 | 94,8 | 94,7 | 95,3 | 93,5 |

| Finnmark | 89,2 | 89,5 | 92,1 | 91,1 | 90,2 | 89,1 | 91,5 | 91,1 |

| Landet | 95,5 | 95,8 | 96,2 | 96,0 | 95,2 | 95,9 | 96,2 | 96,2 |

Tabell 1.5 Restskatt

| ÅrFylke | 1998300600 | 1999300601 | 2000300602 | 2001300603 | 2002300604 | 2003300605 | 2004300606 | 2005300607 |

|---|---|---|---|---|---|---|---|---|

| Østfold | 80,1 | 84,2 | 80,9 | 82,2 | 82,3 | 81,1 | 83,5 | 88,7 |

| Oslo | 79,7 | 79,5 | 81,9 | 76,1 | 74,7 | 76,4 | 82,0 | 88,6 |

| Akershus | 81,2 | 83,7 | 86,1 | 85,4 | 83,5 | 82,0 | 84,9 | 86,3 |

| Hedmark | 79,8 | 80,0 | 83,2 | 83,6 | 84,3 | 85,7 | 85,6 | 86,9 |

| Oppland | 81,3 | 83,8 | 83,3 | 83,4 | 82,2 | 80,3 | 84,3 | 84,0 |

| Buskerud | 77,5 | 80,2 | 81,7 | 81,6 | 81,9 | 82,1 | 84,4 | 90,4 |

| Vestfold | 81,8 | 83,0 | 83,5 | 83,8 | 85,8 | 86,3 | 87,9 | 90,0 |

| Telemark | 78,3 | 80,0 | 82,9 | 82,8 | 82,6 | 83,5 | 85,9 | 92,0 |

| A-Agder | 84,6 | 86,4 | 86,3 | 83,9 | 85,5 | 86,0 | 89,7 | 92,0 |

| V-Agder | 84,7 | 86,4 | 88,1 | 89,2 | 89,1 | 89,7 | 92,6 | 93,1 |

| Rogaland | 82,7 | 83,7 | 85,6 | 84,8 | 86,1 | 88,4 | 90,5 | 93,2 |

| Hordaland | 78,9 | 81,7 | 82,0 | 80,8 | 81,9 | 81,5 | 83,7 | 89,4 |

| Sogn og Fj. | 84,4 | 85,7 | 75,3 | 85,1 | 84,0 | 83,1 | 87,0 | 89,1 |

| Møre og R. | 81,7 | 83,2 | 85,0 | 85,9 | 86,9 | 85,1 | 87,5 | 91,8 |

| S.-Tr.lag | 79,9 | 80,1 | 80,3 | 81,0 | 83,2 | 86,0 | 88,4 | 89,3 |

| N.-Tr.lag | 84,8 | 85,8 | 87,3 | 87,9 | 87,7 | 87,2 | 88,9 | 90,9 |

| Nordland | 81,2 | 83,1 | 86,2 | 85,5 | 85,9 | 87,9 | 89,1 | 89,2 |

| Troms | 78,0 | 78,9 | 82,6 | 84,7 | 83,6 | 85,8 | 87,3 | 86,7 |

| Finnmark | 76,4 | 78,7 | 80,6 | 79,7 | 79,7 | 79,1 | 81,9 | 83,2 |

| Landet | 80,6 | 82,1 | 83,4 | 82,4 | 82,3 | 82,8 | 85,6 | 89,0 |

Resultatoversiktene viser at de relativt laveste resultater, er restskatt. Dette er naturlig, idet restskatt i sin grunnleggende natur er en problematisk skatteart (dersom utlignet skatt hadde vært fullt innbetalt på forskuddsstadiet, ville restskatten ha vært 0).

Det er gjennomført analyser som viser at de små skatteoppkreverkontorene har like god eller bedre løsningsgrad når det gjelder skatteinnkreving som de store kontorene. At de små kommunene har like god løsningsgrad og restanser som store kommuner til tross for en mer ensidig næringsstruktur osv., skyldes hovedsakelig at god skatteinnkreving langt på vei er synonymt med god kommunikasjon mellom skattyter og skatteoppkrever. Dette krever nærhet mellom skattyter og skatteoppkrever, hvilket man har i dagens kommunale løsning som ivaretar den nødvendige sammenheng mellom frivillig betaling og tvangsinnkreving.

Annen kommunal innkreving

Resultatene for øvrige kommunal innkreving av kommunale avgifter (vannavgift, feieavgift, renovasjonsavgift og eiendomsskatt mv) og for kommunale privatrettslige krav (barnehage, skolefritidsordning mv) viser like gode eller bedre resultater enn skatteinnkrevingen.. Løsningsgraden for kommunale avgifter er tilnærmet 100 %.

1.4.3 Nærhet

Det er som hovedregel ett skatteoppkreverkontor i hver kommune. Dette gir «nærhet» mellom skatteoppkrever og skattyterne/arbeidsgiverne. Nærhet og god kommunikasjon er en viktig årsak til den høye løsningsgraden man har i dagens skatteinnkreving. Gjennom nærhet kan man yte skreddersøm for å få inn restansene. Sentralisering krever standardisering av arbeidsrutiner og vil gi dårligere løsningsgrad og dårligere tilbud til brukerne.

1.4.4 Brukerbehandling og service

Dagens kommunale skatteoppkreverkontorer som ivaretar hele skattebetalingsordningen gjør at brukeren enkelt kommer i kontakt med skatteoppkreveren i alle trinn av betalingsprosessen, ved eventuelle betalingsproblemer og ved tvangsinnfordring.

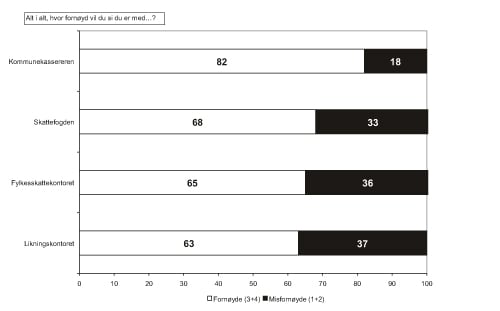

Norsk Gallup gjennomførte i 2002 en brukerundersøkelse rettet mot næringslivet. Undersøkelsen viser at lokalt næringsliv gir de kommunale skatteoppkreverkontorene vesentlig bedre «score» enn de statlige skattekontorene på spørsmål om tilgjengelighet, kundebehandling, saksbehandlingstid, informasjon og forutsigbarhet.

Figur 1.1 Næringslivets totale tilfredshet med kommunale og statlige skattekontorer. Prosent av respondentene.

1.4.5 Rettsikkerhet

Det er et grunnleggende, rettssikkerhetskrav at det skal være et organisatorisk skille og en arbeidsdeling mellom fastsettelse (ligning) og innkreving av skatt. Bakgrunnen for dette kravet er at man ved fastsettelse av skatten ikke skal ta hensyn til mulighetene for å få skatten innfordret, og at man ved innfordringen ikke skal ta hensyn til den forutgående fastsettelse.

Dagens løsning med statlige ligningskontorer og kommunale skatteoppkreverkontorer oppfyller dette rettsikkerhetskravet.

1.4.6 Synergier og samordning på kommunal side

Skatteoppkreverkontorene er en del av den kommunale administrasjon, og skatteinnkrevingen skjer i mange kommuner i det samme miljø som har ansvaret for innkreving av kommunale avgifter, kommunal fakturering osv. Dette viser den spørreundersøkelsen som ble gjennomført av Skatteoppkreverutvalget: der 94 % av de som svarte var fysisk samlokalisert (samme bygning, gang, etasje, kontorlandskap) med den øvrige økonomiforvaltning i kommunen og der 55 % av de ansatte som arbeidet med skatteoppkreving også hadde oppgaver (som fast oppgave eller som vikar ved sykdom og lignende) knyttet til innkreving av kommunale avgifter, gebyrer o.l.

Undersøkelsen bekreftet at det er gjensidig synergi mellom skatteinnkrevingen og kommunenes innkreving av kommunale avgifter og kommunal fakturering. Skatteinnkrevingen bidrar til å opprettholde innkrevingsmiljøene i kommunene og bidrar dessuten til et bredt faglig miljø fordi arbeidet foregår i samme miljø som den øvrige kommunale økonomiforvaltning. I enkelte tilfeller kan oppgaven med å tvangsinnfordre skatt bidra til at man ved å opprette kombinasjonsstillinger kan rekruttere ansatte med økonomisk og juridisk kompetanse.

1.4.7 Distriktspolitiske hensyn

Det kommunale ansvaret for skatteinnkrevingen har betydelige, positive distriktspolitiske konsekvenser. Dagens desentraliserte lokalisering bidrar til at det opprettholdes innkrevingsmiljøer og arbeidsplasser i utkantstrøk,

1.4.8 Kommunalt økonomisk selvstyre – Kommunen som viktig deltaker i arbeidet med å finansiere fellesgodene

Det er avgjørende for et levedyktig, lokalt demokrati at kommunen kan påvirke eget inntektsgrunnlag, og at det er en positiv sammenheng mellom den økonomiske utviklingen i lokalt næringsliv/lokale husholdninger og nivået på lokale, offentlige budsjetter. Kommunalt ansvar for skatteinnkrevingen er nødvendig for et levedyktig lokaldemokrati i Norge. Kommunal sektor inngår på en positiv måte i den samlede finansiering av offentlig sektor, og det er etablert et gjensidig og positivt fellesskap mellom stat og kommune. Motsatsen er at kommunene reduseres til passive mottagere av statlig tilskudd med redusert mulighet til å påvirke sitt inntektsfundament.

Det norske inntektsfordelingssystemet utjevner i betydelig grad lokale inntektsforskjeller. Når skatteoppkreveren gjør en god jobb, har det imidlertid positive likviditetskonsekvenser for egen kommune, og god skatteinnkreving har også positiv effekt på egen kommune og andre kommuners samlede inntektsnivå. Den kommunale skatteoppkrevers plassering i «kontantstrømmen» fra lokalt næringsliv og husholdninger gir også nærkontakt med eget inntektsfundament og tilhørende påvirkningsmuligheter.

1.4.9 Folkevalgt innsyn og kontroll

Muligheten for folkevalgt kontroll og innsyn i skatteinnkrevingen er av stor betydning. Et viktig bidrag til folkevalgt kontroll og innsyn ligger i ordningen med «skatteutvalg» som er et politisk sammensatt utvalg og som finnes i alle kommuner. Skatteutvalgene behandler søknader om ettergivelse av ilignet skatt, og får dermed godt innsyn i skatteoppkrevers innkrevingsvirksomhet. Etter mindretallets vurdering vil det i praksis være vanskelig å se for seg kommunale skatteutvalg, med den rolle kommunene får som følge av en ny statlig innfordringsetat slik at folkevalgt innsyn og kontroll vil være fraværende i den nye statlige innfordringsetaten.

1.5 Konsekvensene av en statlig tvangsinnfordringsetat

Flertallets forslag vil ha en rekke negative konsekvenser. Det ikke er dokumentert at det vil gi gevinster verken for samfunnet eller for brukerne. Forslaget betyr derimot:

En statlig tvangsinnfordringsetat

Sterk sentralisering

Provenytap

Innkrevingsmiljøer i kommunene svekkes

Brudd i verdikjeden

Kommunale oppgaver overføres til staten

Kommunalt selvstyre reduseres

Betydelige overgangskostnader

1.6 Forbedringsmuligheter innenfor dagens system

Den norske skatteinnkrevingen har gode resultater, er brukervennlig, ivaretar rettssikkerheten og har viktige distriktspolitiske funksjoner både for borgerne og for næringsdrivende. Skatteinnkrevingen er en kommunal oppgave og utføres som sådan i hver kommune. Alle innbyggere har dermed nærhet og tilgjengelighet til det kontoret som er ansvarlig for innkreving av deres skattekrav og av kommunale krav, og som samtidig gir borgeren de nødvendige kommunale tjenester. Hver innbygger forholder seg til en kommune og til en kommunal innkrever. Innføringen av det nye skatteregnskapssystemet Sofie vil gi ytterligere samordning av den kommunale skatteinnkrevingen. Det samme gjør ordningen med registrering av lønnstrekk og av intet til utlegg som er vedtatt iverksatt. Ny skattebetalingslov fra 01.01.09 vil føre til et samordnet regelverk for innfordringen av alle skatter og avgifter. I NOU 2004: 12 Bedre skatteinnkreving og i rapporten «Bedre skatteoppkreving – videre utredning» listes det opp ytterligere en rekke forbedringstiltak innenfor fortsatt kommunal skatteinnkreving som ennå ikke er iverksatt.

I rapportens kapittel 6.3 gjennomgår utvalget tiltak som flertallet mener bør gjennomføres uavhengig av organisasjonsmodell. Flere av disse tiltakene kan gjennomføres under en fortsatt kommunal skatteinnkreving. Det samme gjelder utvalgets forslag om økt bruk av elektroniske løsninger i kapittel 5. Flere av disse forslagene er interessante, men mindretallet understreker at de må undergis en vurdering før kommunal sektor kan gi sin tilslutning til dem.

Når det gjelder innfordring av de statlige kravene peker flertallet på at den samme innbyggeren må forholde seg til inntil 23 forskjellige statlige innkrevingsaktører lokalisert på forskjellige steder i landet. Det synes derfor hensiktsmessig med en samordning av den statlige innkrevingen slik flertallet i utvalget foreslår.

Fotnoter

Sofie-kommuner er ikke med i resultatet