6 Tiltak knyttet til innfordringsfasen

6.1 Innledning

Utvalget legger til grunn at de aller fleste ønsker å betale sine regninger i tide. Samtidig må det erkjennes at enkelte skyldnere ikke har evnen til å betale sine regninger eller forsøker å unndra seg sine forpliktelser slik at innfordringstiltak må iverksettes for å dekke kravet. I dette kapitlet vil utvalget fremme forslag til tiltak som kan bedre innkrevingen i innfordringsfasen 1. Innfordringsfasen består som beskrevet i punkt 2.5.2, av to deler. Den første delen kalles «lett» innfordring og innebærer bruk av midler som varsel om tvangsfullbyrdelse etter tvangsfullbyrdelsesloven § 4 – 18. Den andre delen kalles «tung» innfordring. Det er i denne fasen at virkemidler som avholdelse av utleggsforretninger, utleggstrekk og sterkere innfordringstiltak som konkursbegjæring og tvangssalg benyttes.

Utvalgets mandat er omfattende i den forstand at det gir i oppgave å analysere all offentlig innkrevingsvirksomhet, herunder statlige og kommunale krav, fra kravutsendelse til og med tvangsinnfordring. En tilsvarende helhetlig og omfattende analyse av offentlig innkreving har ikke tidligere vært gjennomført. Analysene som har blitt foretatt tidligere, har vært avgrenset til spesifikke sektorer som for eksempel innenfor skatt-, toll- og avgiftsinnkreving.

Utvalget har tolket mandatet slik at målet er både å øke beløpet som innbetales, og å redusere kostnadene i alle deler av innfordringsprosessen. Allerede innledningsvis vil utvalget peke på viktigheten av at innfordringen innrettes slik at kravene dekkes så tidlig som mulig i innfordringsfasen. Erfaring tilsier at jo lenger tid et krav befinner seg i denne fasen, desto vanskeligere vil det være å oppnå dekning av kravet. Utvalget mener at potensialet for å ta ut positive effekter ved å flytte flere saker fra tyngre innfordring over til løsning i tidlig fase (lett innfordring) er betydelig. Inkassobyråer som eksempelvis Lindorff ser at det er gunstig å starte innkrevingen så raskt som mulig 2. Tiltak som iverksettes for å forbedre innfordringen, bør dermed i utgangspunktet ha som formål å gjøre det enklere for innkrevingsaktører å oppnå dekning av kravet på et tidlig tidspunkt i innfordringsfasen med de minst ressurskrevende virkemidlene. Tiltakene bør i slike tilfeller innrettes systematisk og målrettet, for å oppnå dekning raskt. Dette vil også redusere kostnadene for både innfordringsaktørene og skyldnerne. Videre bør tiltakene i størst mulig grad tilpasses skyldners situasjon. Med dette menes at det ikke er nødvendig å iverksette samme innfordringstiltak overfor alle skyldnere, og at en ved å innrette tiltakene etter debitorene, både kan spare ressurser og oppnå et bedre innfordringsresultat.

I kapittel 3 har utvalget identifisert en rekke utfordringer ved innfordring av offentlige krav samt gjort rede for hvordan et godt samlet innkrevingsresultat er avhengig av at innkrevingsfasene, kravene og ordningene sees i sammenheng. Det oppsummeres med at tilrettelegging for samordning vil være gunstig for å bedre innkrevingsresultatet, kostnadseffektiviteten og brukerorienteringen samt styrke rettssikkerheten. Tiltakene som utvalget fremmer, vil derfor i sin helhet gå i retning av å fremme samordning i offentlig innfordring. Tiltakene utvalget foreslår i innfordringsfasen kan sorteres under to hovedgrupper:

Organisatoriske tiltak – ny etat

Generelle tiltak – tiltak med utgangspunkt i dagens organisering

Flertallet i utvalget, alle unntatt Solveig Løhaugen, er kommet til at den beste måten å løse det offentliges innfordringsoppgaver på er å samle alle offentlige krav, med unntak av de kommunale, i én statlig etat som har innfordring som sin kjerneoppgave. Flertallets forslag med hensyn til oppgaveløsning for den nye etaten har mange likhetstrekk med den nye danske modellen for innfordring av offentlige krav, jf. kapittel 4. Utvalget har i motsetning til den danske løsningen, som også omfatter kommunale krav, kommet til at dette i Norge bør være en frivillig ordning for kommunene. Mindretallet støtter flertallet ved en eventuell samling av de statlige kravene i én etat, men er uenig i at også kravene i fellesinnkrevingen, dvs. kravene som innkreves av skatteoppkreverne på vegne av staten, fylkeskommunene og kommunene, overføres.

Det redegjøres for hovedtrekkene i hvordan en slik etat kan organiseres og oppgavene til en slik fremtidig etat i avsnitt 6.2. Flertallets forslag til hvordan det offentlige bør organisere innfordringen av offentlige krav, innebærer til dels store endringer og betydelige utfordringer i en overgangsfase. Flertallet mener imidlertid at det ikke er noen vei utenom en slik endring dersom man skal løse dagens problemer med den fragmenterte organiseringen av namsmanns- og særnamsfunksjonen. Denne utfordringen er en vesentlig del av utvalgets oppdrag. Dog vil en løsning som begrenser seg til samordning av denne funksjonen, ikke løse alle problemer knyttet til dagens organisering. Det vises for øvrig til punkt 6.2.10 hvor andre organisatoriske modeller er omtalt.

I avsnitt 6.3 redegjøres det for ulike generelle tiltak som kan sikre en bedre oppgaveløsning på området gitt dagens organisering. Tiltakene retter seg mot å sikre en bedre samordning mellom de ulike aktørene i det offentlige som driver med innfordring som en vesentlig del av sin virksomhet. Mange av tiltakene i avsnitt 6.3 vil imidlertid også bli behandlet under avsnitt 6.2, ettersom de vil være forutsetninger, nødvendige tiltak og gevinster for en ny organisering.

I likhet med forslagene i kapittel 5 er det også i dette kapitlet tiltak som har nære forbindelser med igangsatte prosjekter. I beskrivelsen av disse tiltakene vil utvalget ikke foreta en nærmere analyse, men heller henvise til pågående arbeid.

6.2 Forslag til ny innfordringsetat

6.2.1 Bakgrunn for forslaget

Basert på den helhetlige vurderingen av offentlig innkreving foretatt i kapittel 3, ser flertallet det som nødvendig å fremme konkrete forslag til hva som kan være en hensiktsmessig fremtidig organisering av den offentlige innfordringen. Herunder vil forslag til oppgavefordeling mellom forvaltningsnivåene og hensiktsmessig grensesnitt mellom den ordinære innbetalingsfasen og innfordringsfasen bli vurdert.

Flertallet viser til analysen i kapittel 3 hvor det fremgår at den fragmenterte organiseringen og måten det offentlige løser innfordringen på i dag medfører betydelige utfordringer. En vesentlig utfordring er de problemer skyldnere møter ved at det offentlige ikke samordner innfordringstiltakene. Antallet innfordringstiltak blir unødvendig høyt og opptreden fra en av de offentlige aktørene kan motvirke hensiktsmessige løsninger eller tiltak iverksatt av en annen offentlig aktør. Videre påløper gebyrer ved enkelte av innfordringstiltakene som belastes skyldneren. En manglende samordning fra det offentliges side kan dermed ha stor økonomisk betydning for skyldneren.

Videre viser analysen at skyldner som ønsker å rydde opp i sine økonomiske problemer ofte opplever det som problematisk å måtte forholde seg til mange offentlige aktører, med til dels ulik praksis for hvordan en løsning av gjeldsproblemet kan håndteres. En alternativ oppgaveløsning bør sikre en mer samordnet behandling av slike saker.

For næringslivet er det også særskilte utfordringer grunnet dagens fragmenterte system. Eksempelvis er utleggstrekk et mye benyttet innfordringstiltak, og de ulike offentlige aktører opptrer i dag ikke samordnet overfor arbeidsgivere. Dette innebærer en økt belastning for arbeidsgiverne.

Sett fra det offentliges perspektiv viser analysen også at det er vektige grunner til at innfordringsoppgavene bør samordnes. Skyldnerens gjeldsbyrde og gjeldens sammensetning kan spille en vesentlig rolle med hensyn til hvilke innfordringstiltak som bør iverksettes. Uten en samlet oversikt over det offentliges krav mot skyldneren kan dette innebære at feil innfordringsstrategi benyttes. Erfaringen tilsier at personer med gjeldsproblemer ofte vil være skyldig flere typer offentlige krav som innkreves hver for seg. Dette innebærer et betydelig dobbeltarbeid med hensyn til både gjennomføringen av innfordringstiltak, og søknader om gjeldslettelser eller betalingsordninger.

Det er også en utfordring å få til en bedret faglig og administrativ styring på innfordringsområdet. På skatteoppkreverområdet er det særlige styringsproblemer på grunn av skillet mellom den faglige og administrative forankringen av skatteoppkreverfunksjonen. Flertallet viser til at denne problemstillingen var bakgrunnen for nedsettelsen av utvalget som så nærmere på organiseringen av skatteoppkreverfunksjonen, jf. NOU 2004:12.

Utvalget vurderer det slik at det både er i brukerens og samfunnets interesse å skape en mer helhetlig organisering av offentlig innfordring, både på statlig og kommunalt nivå. Dette vil gi en bedre oversikt for brukerne, høyere innbetaling og vesentlig større effektivitet, samtidig som det vil styrke rettssikkerheten 3.

6.2.2 Organisasjonsmodellen

6.2.2.1 Beskrivelse av organiseringsforslaget

Utvalget foreslår at alle statlige innfordringsoppgaver samles i en statlig innfordringsetat. I denne inngår alle statlige krav, både offentlig- og privatrettslige. En følge av at oppgavene legges til én etat er at særnamsfunksjonen for de statlige kravene samles i ett statlig organ. Kravene foreslås som hovedregel overført til den nye innfordringsetaten dersom kravet er ubetalt etter første purring, jf. avsnitt 6.2.3.2.

Et flertall i utvalget, alle unntatt Solveig Løhaugen, mener imidlertid at samling av innfordringsoppgavene for de statlige kravene i én etat ikke vil være tilstrekkelig for å oppnå de samordnings- og effektivitetsgevinster utvalget mener er nødvendig og mulig, særlig innenfor tvangsinnfordringsområdet. Selv etter at alle statlige innfordringsoppgaver er samlet i én statlig etat vil det være tre ulike etater med namsmannsoppgaver; det alminnelige namsmannsapparatet, det nye statlige særnamsapparatet og skatteoppkreverne. Det er neppe en realistisk løsning å samle alle namsmannsoppgavene hos den alminnelige namsmann. At offentlige etater med store innfordringsoppgaver har fått tildelt særnamskompetanse skyldes foruten kapasitetsproblemer hos de alminnelige namsmenn, også at oppgaven kan løses på en mer effektiv måte. Dette har sammenheng med at namsmannsoppgaven utføres av organer som forvalter de øvrige kreditorfunksjonene.

Flertallet mener det vil være akseptabelt med én statlig etat med særnamskompetanse i tillegg til den alminnelige namsmann, men ikke tre ulike etater hvorav en av etatene administrativt hører under kommunen. Flertallet mener på denne bakgrunn at namsmannsoppgavene for de krav skatteoppkreverne har ansvaret for enten må ivaretas av den alminnelige namsmann eller av den nye statlige innfordringsetaten.

Flertallet har som nevnt kommet til at det er mest hensiktsmessig at skatteoppkreverens særnamsoppgaver legges til den nye statlige innfordringsetaten. En følge av dette bør være at også de øvrige innfordringsoppgavene tilknyttet skatte- og avgiftskravene, som hører under fellesinnkrevingen, legges til den nye etaten. Det er både samordnings- og effektivitetsgevinster knyttet til en slik oppgavefordeling på hele ansvarsområdet for den nye etaten. Flertallet mener derfor at gevinstene særlig knyttet til brukerhensynene vil bli vesentlig enklere å realisere ved at den nye etaten overtar innfordringsoppgavene også på dette området.

Flertallet foreslår derfor at den nye statlige innfordringsetaten skal ivareta innfordringsoppgavene for statlige offentlig- og privatrettslige krav og skatte- og avgiftskrav som hører under fellesinnkrevingen.

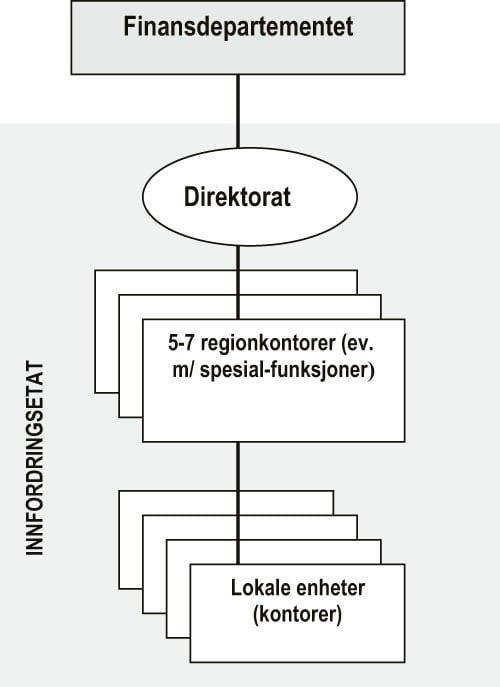

Figur 6.1 Prinsippskisse for organiseringen av en ny innfordringsetat.

Etaten bør fortrinnsvis bestå av omlag fem regioner underlagt et direktorat med faglig og administrativ styring. Finansdepartementet bør ha det overordnede styringsansvar overfor etaten. Når det gjelder den praktiske innretningen av etaten med tanke på blant annet antall kontorsteder, geografisk inndeling og oppgavefordeling, har flertallet kun tatt stilling til dette på et overordnet nivå. De nærmere detaljene vil måtte avklares i forbindelse med opprettelse av etaten. Flertallet legger til grunn at organiseringen av den nye etaten primært bør være opp til ledelsen i den nye etaten. Flertallet ser det imidlertid som viktig at den nye organisasjonen ivaretar og bygger på eksisterende kompetanse. Det bør også tas utgangspunkt i de eksisterende statlige innfordringsmiljøene med hensyn til infrastruktur og geografisk lokalisering.

Forslaget om en ny statlig innfordringsetat bygger på følgende viktige momenter:

Innfordringsetaten skal være fagorganet for innfordring av alle offentlige krav, både offentlig- og privatrettslige, med unntak av de kommunale kravene.

Direktoratet og Finansdepartementet «som de øverste faglige myndigheter» har ansvaret for en samlet og koordinert styring av innfordringsvirksomheten.

Valg av innfordringsstrategi og innfordringstiltak skal bygge på analyser av risiko og erfaringer samlet av etaten.

Etaten skal gjennom bruk av IT-systemer automatisere innfordringsprosessene så langt det er teknisk og praktisk mulig.

Den enkelte skyldner skal ut over det som følger av alminnelige forvaltningsrettslige prinsipper, forvaltningsloven, tvangsfullbyrdelsesloven mv., også gis en enhetlig og samordnet oppfølging. Det bør tas tilbørlig hensyn til skyldnere som er i en særlig vanskelig og utsatt økonomisk situasjon.

Etaten skal løpende vurdere behov for regelverksforbedringer og foreslå tiltak dersom det avdekkes slike behov.

Etaten skal ha et særlig ansvar for kontakt, faglig rådgiving og utveksle erfaringer med fastsettelsesmyndighetene for å sikre at en høyest mulig andel av kravene betales ved forfall.

Etaten skal også styrke rettssikkerheten og sikre likebehandling, samt sikre fokus og prioritering av innkreving som forvaltnings- og fagområde.

Etaten skal ha klare resultatkrav og krav til effektiv forvaltning/samordning.

I de følgende avsnitt vil det bli gitt en nærmere presentasjon av den nye etatens organisering og styringsforhold, samt ansvarsområde og oppgaveløsning. Forslaget til organisering må ses på som prinsipper og utgangspunkter for en fremtidig innfordringsetat. Utvalget viser til at forslaget i det vesentlige bygger på den danske modellen og at det derfor i det videre arbeidet med utforming av en ny etat vil være naturlig å bygge på mange av de samme løsninger som i den danske modellen.

6.2.2.2 Overordnet ansvar

Utvalget mener at en ny innfordringsetat bør underlegges Finansdepartementets ansvar, styring og kontroll. Det vises til at Finansdepartementet i dag med ett unntak er overordnet myndighet for alle de offentlige organer som har en vesentlig del av sin virksomhet knyttet til innfordring av offentlige krav. Finansdepartementet har også et særlig ansvar for og interesse i den offentlige økonomiforvaltning, som blant annet regler og rutiner for innfordring av utestående offentlige krav. En tilknytning til Finansdepartementet er i samsvar med ordningene i Danmark og Sverige 4. I Danmark er inndrivelsesmyndigheten underlagt Skatteministeriet. Det ansvar og oppgaver som tilligger Skatteministeriet inngår i Norge i Finansdepartementet. I Sverige er Kronofogden underlagt Finansministeriet.

6.2.2.3 Direktoratsfunksjon

Utvalget legger til grunn at det operative nivået i en ny innfordringsetat ikke bør ligge direkte under Finansdepartementet. Det vil være naturlig med en direktoratsforankring for alminnelige direktoratsoppgaver, som ansvar for strategi, regelverksutvikling, IT-utvikling, oppgavefordeling osv. på innfordringsområdet. Utvalget som helhet legger videre til grunn at de ressursene av denne karakter, som i dag eksisterer i f.eks. Skattedirektoratet, Toll- og avgiftsdirektoratet, Statens innkrevingssentral og NAVI, skal samles organisatorisk. Det bør imidlertid være åpent for at deler av direktoratsfunksjoner kan legges til regionalt nivå. Det kan også være hensiktsmessig å trekke på ressurser fra andre store innkrevingsmiljøer.

For utvalget skiller tre alternative løsningsmodeller seg ut for hvor det faglige og administrative ansvaret bør ligge:

Ett alternativ vil være et eget direktorat. En vesentlig fordel med å bygge opp et eget organ med direktoratsfunksjon på innfordringsområdet, vil være at fokuset på fagområdet ikke vil komme i konkurranse med andre kjerneoppgaver. For Skattedirektoratet vil innfordringsoppgavene, selv med en samling av innfordringen for alle offentlige krav, bli en mindre del av direktoratsoppgavene. Det er et vesentlig argument for opprettelsen av en ny innfordringsetat at oppgaveløsning på innfordringsområdet skal være en kjerneoppgave som har sterkt ledelsesmessig fokus.

Et annet alternativ er at det overordnede ansvaret legges til Skattedirektoratet. Skattedirektoratet ivaretar i dag direktoratsfunksjonen for to av de store innfordringsaktørene for offentlige krav; skattefogdkontorene og skatteoppkreverne. For skatteoppkreverne er direktoratsfunksjonen begrenset til faglige oppgaver. De har gjennom dette arbeidet en betydelig kompetanse på området som det vil være naturlig å videreføre til en ny etat. Dette er i samsvar med den modell som Danmark valgte ved den nylige omorganiseringen av innfordringsmyndigheten. Ved at direktoratsfunksjonen legges til et eksisterende direktorat, vil det ikke være behov for å bygge opp kompetanse på områder som ikke er kjerneoppgaven, dvs. administrative fellesfunksjoner på f.eks. personalområdet.

Det siste alternativet som utvalget har drøftet er å legge ansvaret til Toll- og avgiftsdirektoratet som også er underlagt Finansdepartementet. De har i dag et fagmiljø på deler av innfordringsområdet, men har ikke særnamskompetanse slik som skatteetaten.

En samling av innfordringsoppgavene i Skattedirektoratet vil bety mulighet for å utnytte stordriftsfordeler. Først og fremst har direktoratet et større miljø enn Toll- og avgiftsdirektoratet. De har bred kompetanse og erfaring innen hele innfordringsområdet. Videre har både skattefogdkontorene og skatteoppkreverne særnamskompetanse. En opprettelse av et nytt direktorat vil medføre startkostnader. Omorganisering av Skattedirektoratet eller Toll- og avgiftsdirektoratet vil medføre personalmessige omstillingskostnader. I Danmark valgte man å legge direktoratsfunksjonen inn som en del av Told og skatt, som tilsvarer det norske Skattedirektoratet og Toll- og avgiftsdirektoratet. I Sverige har man valgt en løsning med at Kronofogden er en del av skatteverket, dvs. tilsvarende det norske Skattedirektoratet.

Utvalget mener prinsipielt at den beste løsningen ville være et eget nytt direktorat. En slik løsning vil sikre nødvendig fokus på oppgaven ved at innfordring vil være direktoratets kjerneoppgave. Utvalget ser imidlertid også praktiske fordeler ved at oppgaven legges til et eksisterende direktorat og mener at også løsningen hvor direktoratsfunksjonen ivaretas av Skattedirektoratet, vil kunne fremme større samordning og helhet i oppgaveløsningen. Utvalget vil ikke gi en klar anbefaling, men mener at fordelene med de ulike løsningene bør vurderes grundig opp mot svakhetene, før en tar endelig stilling til hvordan direktoratsfunksjonen bør organiseres. En slik avgjørelse bør tas på bakgrunn av en videre utredning av hvilken organisering som på sikt vil gi den beste oppgaveløsningen.

6.2.2.4 Operativt nivå

Utvalget ser for seg at de eksisterende statlige innfordringsmiljøene vil inngå i det operative nivået. Dette er Statens innkrevingssentral, deler av NAVI og skattefogdkontorene 5. Når det gjelder øvrige innkrevingsaktører som eksempelvis tollkassererne og skatteoppkreverne, innebærer forslaget at oppgaver og ressurser som knytter seg til innfordringen overføres til den nye etaten. Det innebærer at tollkasserer- og skatteoppkreverfunksjonen fortsatt vil bestå, men med et mer begrenset ansvarsområde. For skatteoppkreverne vil en slik overføring også medføre at de mister særnamskompetansen. Som nevnt legger flertallet opp til at innfordringen av skatte- og avgiftskrav som hører under fellesinnkrevingen skal ivaretas av en ny innfordringsetat. En nærmere redegjørelse for hvilke krav som skal innfordres av den nye etaten er gitt i avsnitt 6.2.3.1.

Det er vesentlig å holde antall regionale enheter på et lavt nivå for å få til tilstrekkelig fokus på faglig styring og kontroll slik at den tilsiktede samordning og helhet i oppgaveløsningen oppnås. Etter utvalgets vurdering er det naturlig å se hen til regioninndelinger på andre områder, eksempelvis skatteetatens og tolletatens inndeling i fem regioner. Med de aktører som vil innlemmes i innfordringsetaten, vil det bety fem regioner, eventuelt med tillegg av enkelte særlige enheter som kan være faglig og administrativ underlagt direktoratet. Regionledelsen vil kunne legges til dagens kontorsteder for henholdsvis de fem skatteregionene. Utvalget ser at det kan være aktuelt at Statens innkrevingssentral og NAVI forblir miljøer direkte underlagt direktoratet, men med særlige oppgaver. For NAVI vil det være naturlig å skille ut den del av virksomheten som forestår oppgaver som faller utenfor innfordring, det vil si oppgaver med fastsettelse og oppgaver knyttet til den ordinære innbetalingsfasen

Regionene kan samlokaliseres med enheter i skatteregionene slik fem av de eksisterende skattefogdkontorene blir fra 1. januar 2008. Flertallet legger imidlertid til grunn at innfordringsdelen av disse enhetene skal være en del av innfordringsetaten og ikke skatteetaten. Flertallet antar imidlertid at det vil være naturlig med samlokalisering med enheter i skatteregionene, noe som åpner for samarbeid om enkelte administrative fellesfunksjoner. Den nære tilknytningen til skatteetaten vil også kunne åpne for at det inngås avtale om at enkelte førstelinjefunksjoner skal tilbys ved flere eller alle enheter i skatteregionene. Dette kan f. eks. gjelde utlevering av skjemaer, mottak av dokumenter, veiledning om hvor det kan finnes informasjon om enkelte tema, hvor det offentlige tilbyr økonomisk rådgiving osv.

Det kan tenkes flere løsninger på hvordan regionene organiserer sine oppgaver, men alle regioner vil sannsynligvis ha behov for å ha flere kontorsteder innenfor regionen. I enkelte regioner vil det kunne være behov for flere kontorsteder enn andre dersom en nærmere gjennomgang av de oppgaver enheten tildeles, viser behov for en mer desentralisert struktur. Flertallet mener imidlertid at disse avklaringer bør tas i det videre oppfølgingsarbeidet. I avsnitt 6.2.5 nedenfor har flertallet enkelte synspunkter på betydningen av lokal tilknytning for god oppgaveløsning på området.

6.2.3 Krav, eierforhold og overføringstidspunkt

6.2.3.1 Kravene

Flertallet legger opp til at alle offentlige krav, bortsett fra de kommunale kravene, skal overføres til innfordringsetaten.

Det forutsettes at etaten skal forestå innfordring av så vel offentligrettslige som privatrettslige krav. Dette innebærer at skatte- og avgiftskrav som hører under fellesinnkrevingen og som i dag innkreves av skatteoppkreverne, også overføres til etaten. Innfordring av avgifter til folketrygden likestilles i denne sammenheng med statlige krav.

Bakgrunnen for at flertallet har vurdert det som gunstig også å overføre kravene i fellesinnkrevingen, er i hovedsak knyttet til ønsket om å begrense antall enheter som utfører innfordringsoppgaver på vegne av det offentlige. Flertallet har særlig lagt vekt på hensynet til brukerorientering slik at skyldner ikke skal måtte forholde seg til flere kreditorer og særnamsmenn.

Det har også vært drøftet om rene fylkeskommunale og kommunale krav obligatorisk bør innfordres av innfordringsetaten på samme måte som statlige krav og kravene i fellesinnkrevingen. Flertallet viser til at Danmark valgte en slik løsning ved omorganiseringen av den offentlige innkrevingen, se nærmere omtale i punkt 4.2. Flertallet ser imidlertid at dette reiser prinsipielle spørsmål knyttet til forholdet mellom stat, fylkeskommunene og kommunene. Utvalget antar at det i første omgang ikke er aktuelt med en obligatorisk ordning som også vil også ha konsekvenser for inkassobransjen. Bransjen har i dag en ikke ubetydelig oppdragsmengde for fylkeskommunale og kommunale krav. Under forutsetning av at konkurranse- og statsstøtteregelverket overholdes, antar utvalget at den nye etaten, etter ønske fra den enkelte kommune og fylkeskommune, kan påta seg oppgaven med innfordring på vegne av disse. I så fall vil dette medføre at tjenestene overfor kommunene prises. Avgjørelse om dette må i tilfelle treffes av den enkelte kommune eller fylkeskommune. Overføringen bør i tilfelle kunne gjelde både offentligrettslige og privatrettslige krav.

I den grad etaten for øvrig skal kunne påta seg oppdrag for enkelte særlige statsaksjeselskaper eller statlige foretak bør det som ledd i opprettelsen av en ny innfordringsetat utarbeides standardavtaler for overtagelser av oppgaver ut over det som i lov legges til innfordringsetaten. Flertallet har ikke vurdert nærmere hva som bør reguleres i disse avtalene, men antar at de blant annet bør klargjøre oppgavefordelingen og hvordan innfordringsetatens kostnader skal dekkes. Flertallet legger til grunn at finansieringsspørsmålet for denne type oppdrag bør utredes nærmere. Etter utvalgets vurdering tilsier målet om størst mulig helhetlig oppgaveløsning for offentlige krav at det vil være en egenverdi i at også denne type oppgaver løses av en ny innfordringsetat. Det kan derfor reises spørsmål om en bør legge opp til at etaten også for denne type oppgaver helt eller delvis finansieres på andre måter enn via betaling fra oppdragstakerne. Særlig aktuelt er dette for kommunale og fylkeskommunale krav.

6.2.3.2 Tidspunkt for overføring

Utgangspunktet er at alle krav kan overføres til innfordringsetaten dersom kravet fortsatt er ubetalt etter første purring. Dette utgangspunktet bør ikke være til hinder for at etaten kan overta enkelte typer krav allerede ved mislighold, dvs. når betalingsfristen er oversittet.

I særlige tilfeller der det er behov for å fremme konkursbegjæring, begjæring om arrest eller midlertidig forføyning, bør kravet kunne overføres innfordringsetaten på et tidligere tidspunkt enn normalt.

Statens innkrevingssentral forestår i dag også kravutsendelse for enkelte kravtyper. Flertallet ser ikke problemer med at denne oppgaven videreføres i den nye etaten jf. punkt 6.2.4.6.

Den alminnelige hovedregel er at offentligrettslige krav har særlig tvangsgrunnlag 6 og at slike krav derfor kan overføres til etaten straks det foreligger betalingsmislighold, eventuelt umiddelbart etter at betalingsfristen i først purring er utløpt. I det vesentlige vil dette innebære at kravene som etaten vil ha til innfordring vil være krav som er reelle og at det sjelden vil foreligge tvist om grunnlaget for kravet.

Privatrettslige krav vil som hovedregel ikke ha tvangsgrunnlag. For denne type krav vil det være naturlig at innfordringsetaten tilbyr tilsvarende tjenester som private inkassoselskaper. Dette bør imidlertid være frivillig for eieren av kravet om den nye innfordringsetaten skal utføre denne type oppgaver. I så tilfelle vil statlige krav kunne følges opp etter inkassolovens regler om egeninkasso. Flertallet antar at en tilsvarende løsning bør kunne tilbys for kommunale og fylkeskommunale krav uten særlig tvangsgrunnlag. Om etaten også bør kunne følge opp saken for domstolene for å få dom for kravet må utredes nærmere og vil trolig variere avhengig av kravtype og hvilke innsigelser som reises mot kravet. Innfordringsetaten bør i noen grad kunne føre «kurante» og enkle saker for domstolen, men ikke kompliserte tvister om grunnlaget for kravet. I de fleste av de «kurante» sakene vil det ikke foreligge innsigelser mot kravet slik at kravet kan fullbyrdes direkte etter regelen i tvangsfullbyrdelsesloven § 7 – 2 bokstav f. De mer kompliserte sakene vil kunne overføres innfordringsetaten igjen når kravet har tvangsgrunnlag.

Flertallet legger opp til at det skal være opp til eieren av kravet å avgjøre når kravet skal overføres dersom vilkårene for overføring foreligger. Rask iverksettelse av målrettede innfordringstiltak er imidlertid et vesentlig kriterium for gode resultater. I praksis bør det derfor legges opp til incitamenter for kraveierne til å overføre kravet så raskt som mulig. Et slikt incitament vil kunne være at dekningsprioriteten ved innbetalinger til innfordringsetaten fra skyldnere med flere ulike kravtyper som hovedregel avgjøres på bakgrunn av når kravet har blitt mottatt. Med andre ord at de krav som har ligget lengst til innfordring gis dekning først. Det må imidlertid gjøres unntak for særlige typer krav hvor det er knyttet særskilte sanksjoner til betalingsmislighold, f.eks. bøter hvor unnlatt betaling kan medføre soning. Det forutsettes at detaljene i en slik løsning må utredes nærmere.

Flertallet legger opp til at alle statlige krav og krav som hører inn under fellesinnkrevingen (skatt og avgifter til folketrygden) bør overføres innfordringsetaten når de formelle vilkår for overførsel foreligger. Rett namsmyndighet vil som følge av dette alltid være innfordringsetaten og ikke den alminnelige namsmann som er tilfelle for enkelte krav i dag.

6.2.3.3 Ansvaret for kravet

Forslaget bygger på at det organ (etat) som overfører kravet til den nye innfordringsetaten fortsatt skal stå som eier av kravet og dermed beholde alle rettigheter som normalt tilkommer eier av kravet. Det vil normalt være det organ som har fastsatt kravet som står for overføring av kravet til den nye etaten. Det er imidlertid hensiktsmessig at den nye innfordringsetaten gis kompetanse til å utøve mange kreditorfunksjoner som normalt tilkommer eier. En nærmere gjennomgang av de enkelte funksjoner etaten bør kunne utøve, omtales i punkt 6.2.4.

Bakgrunnen for at innfordringsetaten ikke bør overta eierskapet til kravet er behovet for at eieren av kravet i de fleste tilfeller bør ha ansvaret dersom det oppstår tvil om grunnlaget for kravet. Det kan også være andre grunner til at eieren av kravet ønsker at innfordringen stanses eller avsluttes, f. eks. i forbindelse med søknader om ettergivelse på særlige grunnlag. Det vises til punkt 6.2.4.1 hvor det fremkommer at utvalget antar at visse saker av denne typen ikke bør ligge til den nye innfordringsetaten å avgjøre. I tilfeller hvor eieren involveres kan det tenkes at kravet tilbakeføres eller at eieren beslutter at innfordringen helt eller delvis stanses for en periode.

I utgangspunktet bør dette gjelde også i de tilfeller kravets eier er andre enn staten. (Innfordringsetaten vil være et statlig forvaltningsorgan som vil kunne forestå vanlige kreditorfunksjoner for statlige krav med hjemmel i ordinær forvaltningsmessig kompetansetildeling.) For andre krav enn statlige krav, f. eks. kommunale krav, antar utvalget at det er behov for å regulere den nye etatens kompetanse i lov. Flertallet legger imidlertid til grunn at den nye etatens kompetanse fullt ut bør reguleres i en særlov.

6.2.4 Oppgaveløsning og kompetanse

6.2.4.1 Innfordringsetatens kreditorfunksjoner

Utgangspunktet bør være at innfordringsetaten tildeles kompetanse til å iverksette alle tiltak som er nødvendige for å gjennomføre en effektiv og forsvarlig innfordring. Dette innebærer at innfordringsetaten ut over den særnamskompetanse etaten tildeles, blant annet bør ivareta følgende kreditorfunksjoner:

Fremme konkursbegjæringer, arrestbegjæringer og begjæringer om midlertidig forføyning.

Gjennomføre motregning.

Behandle og avgjøre saker om tvungen akkord etter konkursloven.

Behandle og avgjøre saker om frivillig og tvungen gjeldsordning etter gjeldsordningsloven.

Behandle og avgjøre saker om betalingsordninger.

Behandle og avgjøre saker om utenrettslige gjeldsordninger (i tillegg til de saker som følger ordningen etter gjeldsordningsloven).

Beregne og innfordre forsinkelsesrenter og gebyrer som oppstår i innfordringsprosessen.

Ettergi renter og gebyrer påløpt i innfordringsprosessen.

Ta stilling til foreldelsesspørsmål.

Det legges som nevnt opp til at eierskapet til kravet fortsatt skal tilligge det organ som har fastsatt kravet. Tvister om kravenes grunnlag (riktighet og størrelse), herunder renter og gebyrer fastsatt før overføring av kravene bør derfor som hovedregel ivaretas av eieren av kravet 7.

Enkelte eier- og kreditorfunksjoner må trolig vurderes særskilt for enkelte kravtyper. Det kan f.eks. reises spørsmål om innfordringsetaten bør ha kompetanse til å behandle saker om betalingsordninger og lemping av krav på særlige grunnlag, som krever bruk av skjønn og hvor skjønnstemaet har nær tilknytning til kravets grunnlag. F. eks. vil dette gjelde for nedsettelse av skatte- og avgiftskrav når vurderingstemaet er om det vil være særlig ubillig å fastholde kravet på grunn av såkalte utilsiktede virkninger av (fastsettelses-) regelverket. En slik vurdering er det organet som har fastsatt kravet som har de beste forutsetninger for å gjøre.

Når det for øvrig gjelder saker om betalingsordninger og nedsettelse på grunnlag som ikke har slik særlig tilknytning til fastsettelsen, er det derimot et vesentlig moment at den nye etaten har kompetanse for alle krav. I denne type saker er målet at etaten skal kunne finne enhetlige løsninger som omfatter alle krav etaten har mot samme skyldner.

Før kravene er overført til innfordringsetaten er det eieren av kravet som ivaretar alle kreditorfunksjonene. For de krav der overføring til den nye etaten forutsettes å være obligatorisk (rene statlige krav og skatte- og avgiftskrav som hører inn under fellesinnkrevingen) antar utvalget at det ikke skal være adgang for eier av kravet til selv å iverksette innfordringstiltak utover første purring. Den nærmere avgrensningen bør vurderes, men det bør f. eks. være slik at konkursbegjæringer for statlige krav skal fremmes av den nye innfordringsetaten. Den samordningseffekten flertallet i utvalget ønsker å oppnå ved en ny innfordringsetat forutsetter at etaten i det vesentlige har eksklusiv kompetanse i forhold til å iverksette innfordringstiltak.

6.2.4.2 Innfordringsetatens særnamskompetanse

I kapittel 2 vises det til at det finnes nærmere 450 enheter med særnamskompetanse i Norge 8. Opprettelse av en ny innfordringsetat vil innebære at særnamskompetansen samles i en etat, men vil bli utøvet av flere enheter internt i etaten. Når etaten er fullt etablert, vil oppfølging av flere krav mot samme skyldner foretas av kun én av enhetene. Det vil si at skyldner kun må forholde seg til én aktør.

Flertallet forutsetter at innfordringsetaten minimum skal ha kompetanse etter tvangsfullbyrdelsesloven tilsvarende den kompetanse særnamsmennene har i dag. Det vil si å avholde forretning for utlegg (stifte utleggspant og nedlegge utleggstrekk).

Flertallet ser at tvangsfullbyrdelseslovens regler om kumulasjon, tvangsfullbyrdelsesloven § 7 – 4, i noen grad kan begrense muligheten til å samordne krav fra ulike organer i en felles utleggsforretning. Flertallet finner det naturlig at regelverket gjennomgås for i størst mulig grad å åpne for en effektiv utnyttelse av etatens ressurser. Flertallet antar at det vil være mulig å åpne for en utvidelse av adgangen til å ta med krav fra ulike organer uten at dette går på bekostning av rettsikkerheten for skyldneren.

Utvalget mener i tillegg at det bør vurderes nærmere om etaten bør tildeles kompetanse til å gjennomføre tvangsdekning av enkelte formuesobjekter. Særnamsmannen har slik systemet er i dag kun kompetanse på sikringsstadiet; det vil si i forbindelse med gjennomføring av utleggsforretninger og beslutning om utleggstrekk i lønn. Utvalget har vurdert hvorvidt særnamsmannens kompetanse bør utvides til også å omfatte realisasjon av utleggspant, dog begrenset til de områder hvor den alminnelige namsmann har kompetanse på realisasjonsstadiet, jf. tvangsfullbyrdelsesloven kapitlene 8 og 10. Utvalget har vurdert det slik at det er mange gode grunner for en slik utvidelse av særnamsmannens kompetanse. Først og fremst vil det innebære en effektivitetsgevinst. Utvalget viser til den nærmere drøftelsen av et slikt forslag i punkt 6.3.4.

Flertallets forslag legger opp til en betydelig reduksjon i antallet enheter med innfordringskompetanse, herunder særnamskompetanse. Dette innebærer at avholdelse av utleggsforretninger på annen måte enn som kontorforretning i områder som ligger langt fra etatens kontorsteder, vil bli praktisk vanskelig pga. reiseavstand. Flertallet mener det bør vurderes om den alminnelige namsmann som har større geografisk utbredelse kan bistå der reiseavstanden blir et praktisk problem. Slik bistand kan begrenses til nødvendige praktiske gjøremål og vil ikke innebære at utleggsforretningen avholdes av den alminnelige namsmannen. De nærmere praktiske og formelle sider ved en slik ordning bør utredes nærmere.

6.2.4.3 Informasjon og forebygging

Gjennomgangen av skyldners behov viser at oppgavene relatert til informasjon og forebygging er viktig. Dette bør således være et fokusområde for innfordringsetaten. Ved at innfordringen samles i en etat, har det offentlige større mulighet til å gi bedre og mer samordnet informasjon når det gjelder hele innfordringsprosessen. I Sverige har Kronofogdmyndigheten et sterkt fokus på forebyggende virksomhet og har vist gode resultater ved en samlet organisering av dette arbeidet.

6.2.4.4 Behandling av kontantstrømmen

Det legges opp til at innfordringsetaten vil fungere som et inkassoselskap for offentlige krav, med den forskjell at kompetansen rekker mye videre enn det som er normalt for et inkassoselskap. Dette innebærer at betalingsstrømmen i utgangspunktet skal tilbakeføres eieren av kravet. En slik løsning gjennomføres i dag for mange krav som Statens innkrevingssentral overtar til innfordring fra andre statlige etater. Statens innkrevingssentral inntektsfører imidlertid i dag enkelte krav direkte i statsregnskapet, og utvalget ser ingen sterke grunner for at en slik ordning ikke kan videreføres i en ny innfordringsetat, enten for enkelte krav eller som et generelt prinsipp.

For de krav innkrevingsetaten får overført fra kommunene og som ikke skal inntektsføres i statsregnskapet, må betalingsstrømmen tilbakeføres til kommunene. Utvalget er imidlertid kjent med at man i Danmark, hvor innfordring av kommunale krav skal innfordres av den statlige innkrevingsetaten, har vurdert en løsning hvor fordringene som overføres kjøpes opp. Flertallet utelukker ikke at man på sikt kan vurdere en ordning hvor innkrevingsetaten kjøper fordringene som overføres til innfordring ved betaling av en viss prosent av «pålydende». Prosentsatsen kan i tilfelle fastsettes ut i fra hvor høy andel av den enkelte kravstype som forventes innfordret, basert på erfaringstall. Flertallet antar at hvilken løsning som velges ikke har betydning for de gevinster som forventes av etableringen av en ny innfordringsetat.

6.2.4.5 Fordeling av oppgaver

Hver enkelt operative enhet bør tildeles full og landsdekkende kompetanse på etatens område for samtlige krav som etaten har ansvaret for. Det vil være opp til ledelsen på direktoratsnivå å beslutte hvordan den faktiske oppgavefordelingen skal være mellom de ulike operative enheter. Dette vil også gjelde ved en eventuell videreføring av Statens innkrevingssentral og NAVI. Dette åpner for at visse typer oppgaver som er egnet for automatisering kan behandles sentralt av en operativ enhet 9. Det vil for eksempel være mulig å sentralisere nedleggelse av utleggstrekk. Oppgaver som krever saksbehandlingsressurser kan fortsatt desentraliseres. Det vil også være mulig at enkelte enheter spesialiseres innenfor et begrenset område, f. eks. oppfølging av krav i konkursbo eller oppfølging i forbindelse med gjeldsordninger etter gjeldsordningsloven 10.

6.2.4.6 Oppgaver knyttet til ordinær innbetaling

I utgangspunktet får den nye etaten med seg også noen oppgaver innenfor den ordinære innbetalingen. Dette gjelder spesielt Statens Innkrevingssentral som også har oppgaver knyttet til utsendelse av krav og mottak av betaling i den ordinære innbetalingsfasen. Flertallet vil ikke utelukke at den nye innfordringsetaten etter hvert også vil kunne påta seg ytterligere oppgaver knyttet til den ordinære innbetalingsfasen. Da vil en kunne oppnå ytterligere positive samordningseffekter overfor innbetaler og en ytterligere effektiviseringsgevinst for det offentlige også på dette området. I tillegg vil en kunne utnytte det reskontrosystem den nye innfordringsetaten uansett må etablere. I kapittel 5 har utvalget drøftet muligheten for en statlig reskontro til bruk i den ordinære innbetalingsfasen. Utvalgets konklusjon er at dette ikke bør prioriteres. Ved å utnytte innfordringsetatens reskontro kan situasjonen stille seg noe annerledes ved at det ikke er behov for å utvikle noe helt nytt. Flertallet mener imidlertid at det er viktig at det gis full oppmerksomhet om reorganiseringen for å håndtere innfordringen inntil den er godt etablert. Deretter kan det være en mulighet å utvide etatens oppgaver til også ta hånd om flere ordinære innbetalinger slik at etaten på sikt kan bli en innkrevings- og innfordringsetat.

6.2.5 Implementering

Utvalget legger til grunn at det må skje en gradvis implementering av en ny etat. Etter beslutning om opprettelse av en slik etat bør første steg være å få etablert direktoratsfunksjonen, enten i et eksisterende direktorat eller opprette ett nytt. Direktoratets oppgave i første fase blir å utforme de nærmere detaljer for organisering og oppgavefordeling. Videre bør det legges opp til en gjennomgang av regelverket for å få utredet og vedtatt nødvendige regelverksendringer for iverksettelse av en ny etat. Utvalget antar at det ikke vil være praktisk mulig at etaten i en første fase har et felles IT-system og at driften må baseres på bruk av de eksisterende IT-systemene. En viktig oppgave innledningsvis vil være å iverksette prosessen med å samordne og utvikle, et felles IT-system for etaten. Første fase vil med stor sannsynlighet strekke seg over flere år, men det operative nivået i den nye etaten bør implementeres ett år etter at direktoratsfunksjonen er formelt operativ.

Den nye etaten antas å ville være fullt operativ først etter at et felles IT-system er utviklet og tatt i bruk. Det bør være et mål at etaten når en slik milepæl om lag tre til fem år etter at direktoratsfunksjonen er etablert.

6.2.6 Utfordringer som følge av sentralisering av innfordringsoppgavene

Flertallets forslag til en ny innfordringsetat og hvordan oppgavene skal løses, vil innebære en sentralisering av oppgaveløsningen på mange områder i forhold til dagens system. Dette innebærer etter flertallets vurdering gevinster både i forhold til rettsikkerhet og brukerhensyn, samtidig som det gir muligheter for rasjonalisering og effektivisering. Dette er imidlertid i motstrid til dagens organisering av innfordringen av skatt og avgifter til folketrygden. Denne oppgaven ivaretas i dag av skatteoppkreveren i den enkelte kommune. Selv om det har vært en utvikling med hensyn til samarbeid mellom kommuner om oppgaveløsningen er det i dag fortsatt oppunder 400 skatteoppkreverkontor. Et vesentlig argument for fortsatt kommunalt ansvar for skatteoppkrevingen har vært at lokal tilknytning gir god oppgaveløsning. I tillegg gir det god service til skyldnerne. Flertallet viser til mindretallets redegjørelse for temaet i NOU 2004:12 Bedre skatteoppkreving.

Flertallet i utvalget har ikke selv vurdert om skatteoppkreverne med sin lokale tilknytning kan vise til bedre innkrevingsresultater enn statlige innkrevere. Flertallet viser her til beregningene som ble gjort i NOU 2004:12 Bedre skatteoppkreving hvor flertallet legger til grunn at det er et visst forbedringspotensial ved å statliggjøre skatteoppkreverfunksjonen. Dette flertallets forslag innebærer i motsetning til flertallets forslag i NOU 2004:12 Bedre skatteoppkreving, ikke statliggjøring av alle deler av skatteoppkreverfunksjonen, slik at den lokale tilknytningen vil være ivaretatt for de som betaler kravet innen forfall eller etter betalingsfristen på første purring.

Flertallet mener at gevinstene ved en sentralisering av oppgaveløsningen overstiger de ulempene det medfører at innfordringen ikke lenger vil være lokalt forankret. Flertallet mener det ikke vil være mulig å oppnå nødvendig grad av samordning uten at det skjer en sentralisering av oppgaveløsningen.

Sett ut i fra brukerperspektivet (skyldnerne) viser flertallet til at det for en del krav i dag, ikke er slik at skyldneren har en reell mulighet til å møte opp hos innfordreren. Det er videre slik at den teknologiske utvikling generelt må kunne sies å ha redusert skyldnerens behov for fysisk å kunne møte opp på offentlige kontorer. De tiltak flertallet foreslår med hensyn til informasjon og rådgiving, jf. punkt 6.2.4.3, reduserer også behovet for personlig kontakt ved oppmøte hos innfordreren. Det vises også til at flertallet foreslår at enkelte førstelinjefunksjoner kan utføres ved flere eller alle enheter i skatteregionene. På samme måte som skattetaten i dag samarbeider med kommunene om kommunale servicekontorer kan den nye innfordringsetaten også delta i slikt samarbeid. Flertallet i utvalget mener at gevinsten for skyldnerne av samordnet opptreden fra det offentliges side vil være av større verdi enn verdien av å personlig kunne møte opp hos innfordreren. Særlig vil dette gjelde de skyldnere som kanskje har de største problemer ved at de er skyldig flere ulike type offentlige krav. De vil heller ikke i dag ha en reell mulighet til personlig fremmøte hos alle innfordrere.

Den lokale tilknytningens betydning for kvaliteten på innfordringen er etter flertallets vurdering heller ikke så vesentlig at det bør hindre en sentralisering. Også her har den teknologiske utviklingen gjort behovet for lokalkunnskap betydelig mindre enn tidligere. Flertallet viser til at det datasystem Statens innkrevingssentral har utviklet (SIAN) for søk i dekningsobjekter gir høyere kvalitet på utleggsforretninger enn lokalkunnskap i de fleste tilfeller.

Flertallet viser videre til at Skattedirektoratets system for debitortilpasset innfordring som har vist seg å gi gode resultater ikke bygger på lokalkunnskap om skyldneren ved valg av innfordringsstrategi, men objektive kriterier basert på opplysninger hentet fra elektroniske registrer. Flertallet ser for seg at dette systemet skal utvikles og være ledende for innfordringsetatens innfordringsstrategi. Dette vil innebære at skyldnerne vil oppleve en økt grad av likebehandling ved at innfordringsstrategien ikke vil variere ut fra det enkelte kontors strategi eller vurderinger foretatt av enkelte saksbehandlere. Flertallet mener dette vil styrke skyldnernes rettssikkerhet.

Enkelte innfordringstiltak tilsier at det er behov å ha nærhet til skyldnerens bopel eller forretningsadresse. Dette gjelder f.eks. i de tilfeller tvangsfullbyrdelsesloven stiller krav om å avholde utleggforretningen på skyldnerens bopel eller forretningsadresse. Flertallets forslag om at innfordringsetaten i slike tilfeller gis mulighet til å få bistand fra den alminnelige namsmann vil eventuelt kunne løse dette, jf. punkt 6.4.3.2.

Også ved konkursbegjæringer vil det være behov for å møte ved den domstol skyldneren har verneting. Flertallet legger til grunn at man i noen grad kan gjøre bruk av prosessfullmektig (advokat) i disse tilfellene slik at dette behovet alene ikke tilsier en utpreget desentralisert organisasjon.

6.2.7 Gevinster ved en ny innfordringsetat

6.2.7.1 Innledning

Flertallet i utvalget mener at den nye måten å løse det offentlige innfordringsarbeidet vil gi gevinster på flere områder. Flertallet har skissert følgende gevinster:

Bedre brukerorientering og styrket rettsikkerhet

Positive provenyvirkninger

Bedre styringsmuligheter

Økt effektivisering

Bedret kompetanse og mer spesialisering

Flertallet presiserer at alle gevinstene som de mener en ny etat vil gi, ikke vil kunne hentes ut fra første dag. Enkelte gevinster vil oppstå bare som følge av at en ny etat etableres, mens andre vil avhenge av at det etableres et felles IT-system for virksomheten slik at likeartede oppgaver for flere kravstyper kan undergis en felles behandling. Mange av samordningsgevinstene vil falle i sistnevnte gruppe. For en helhetlig vurdering av de økonomiske og administrative effektene viser flertallet til vurderingen i kapittel 8.3.

Generelt mener flertallet at den viktigste gevinsten ved en ny innfordringsetat med det ansvarsområdet som forslaget legger opp til er knyttet til det utvalget har kalt brukerorientering. Det vises til at antallet offentlige etater med namskompetanse reduseres fra fem til to, noe utvalget anser som en vesentlig forbedring. Antallet enheter med namskompetanse reduseres fra ca. 770 11 til om lag 351 (det vil si én særnamsmann og 350 alminnelige namnsmenn). Flertallet viser til utvalgets mandat hvor dette er nevnt som et særskilt problemområde, men viser til at gevinstene i forhold til brukerorientering også er betydelige utenfor tvangsinnfordringsområdet.

Selv om brukerorientering har vært vesentlig for valg av løsning er flertallet tilfreds med at det i noen grad også kan dokumenteres at forslaget innebærer ikke ubetydelige effektiviseringsgevinster. Flertallet gjør oppmerksom på at det ikke er gjort forsøk på å dokumentere provenygevinstene, men mener forslagets utforming innebærer at det er en god mulighet for at også slike gevinster kan oppnås.

6.2.7.2 Bedre brukerorientering og styrket rettsikkerhet

Flertallet mener at den vesentligste gevinsten ved en ny innfordringsetat vil være at det offentlige vil kunne opptre mer samordnet og enhetlig overfor de personer som har betalingsproblemer. Flertallet mener dette vil ha flere positive effekter for personer i en misligholdssituasjon og særlig for de som har alvorlige gjeldsproblemer. Det vil bli lettere for skyldneren å få oversikt over de krav som er misligholdt og klargjort hvor skyldneren skal henvende seg ved betalingsproblemer.

Den nye innfordringsetaten vil etter flertallets vurdering relativt raskt kunne gi oversikt til skyldnerne om krav som er til innfordring. Denne oversikten kan gis via MinSide og Altinn.

Flertallet vil understreke at det synes å være et behov hos skyldner (både privatperson, bedrift og næringsdrivende) at det offentlige opptrer mer enhetlig og samordnet i innfordringsprosesser. En rapport utført av Lindorff viser at 32 pst. av antall personer som har misligholdt krav i 2001 også har misligholdt i 1999 12. Det betyr at det eksisterer en god del gjengangere hos innkrevingsaktørene. Videre viser det seg at det ofte vil være slik at betalingsmislighold for én type krav, etterfølges av betalingsmislighold for andre krav. I forbindelse med at Statens innkrevingssentral overtok innfordringen av misligholdte studielån har det vist seg at 70 pst. av skyldnerne har andre krav som innfordres av Statens innkrevingssentral. Skattedirektoratet og Statens innkrevingssentral gjennomførte i 2004 en svært begrenset datavask basert på et utplukk ubetalt merverdiavgiftskrav til innkreving ved skattefogdkontorene og krav til innkreving ved Statens innkrevingssentral. Resultatet var at nærmere 70 pst. av skyldnerne inngikk i porteføljen hos begge aktører. I forbindelse med utredningen av ny organisering av innfordringsoppgavene i Danmark ble det lagt til grunn at over 30 pst. av skyldnerne sto med restanser til mer enn én innkrever.

Resultatet er at flere etater (og private aktører) konkurrerer om trekk i samme ytelser (utleggstrekk) for å dekke sine krav. Det vises blant annet til at hver skyldner hos Statens innkrevingssentral i gjennomsnitt er skyldig 3 ulike krav. Dette gjør det i noen grad mulig for Statens innkrevingssentral å samordne innfordringen, men flertallet mener det er behov for en betydelig ytterligere samordning. En ny innkrevingsetat med de oppgaver som er skissert i dette kapitlet vil etter flertallets vurdering gjøre det mulig å unngå at det avholdes en rekke unødvendige utleggsforretninger. Flertallet viser til at en utleggsforretning er et inngripende virkemiddel som bør begrenses til de nødvendige tilfeller. Etter flertallets vurdering vil tiltaket således styrke rettssikkerhetten til de som kommer i en vanskelig gjeldssituasjon.

Med færre offentlige aktører som må involveres i en situasjon hvor det er aktuelt å rydde opp i skyldnerens gjeldssituasjon vil en slik prosess kunne bli enklere å få gjennomført for skyldneren. Flertallet viser til at det offentliges opptreden overfor personer med gjeldsproblemer fra flere ulike hold kritiseres blant annet fordi det ikke foreligger en felles strategi for hvordan offentlige kreditorer skal opptre i slike situasjoner.

Eventuelle gevinster som følge av at regelverksansvaret samles i en etat vil også kunne få positive effekter for skyldnerne. Et mer enhetlig regelverk vil innebære at det vil være lettere for skyldnerne å sette seg inn i regelverk og praksis på området.

Flertallet har merket seg forslaget til Stortinget om å utvikle landsdekkende rutiner for frivillig, offentlig forvaltning av enkeltpersoners økonomi 13. Forslaget dreier seg om innfordringsstrategier overfor personer under gjeldsordning. Flertallet støtter opp om forslaget blant annet fordi det vil fremme hensynet til likebehandling, i den forstand at skyldnere skal få likeartet saksbehandling uavhengig av blant annet bosted. Flertallet vil imidlertid gå lenger i sitt forslag om utarbeidelse av felles normer, krav og standarder i innfordringen. Flertallet peker på at det er behov for utvikling av landsdekkende innfordringsstrategier også i fasene forut for gjeldsordning. Flertallet vil anbefale en standardisert innfordringsstrategi allerede fra kravet havner hos innfordringsmyndigheten.

På sikt vil en innfordringsetat som kjenner det samlede beløp som er utestående for én og samme skyldner, ha vesentlig bedre forutsetninger til å utarbeide betalingsavtaler (basert på debitortilpasset innfordring og etatens innfordringsstrategi) enn det de statlige innfordrerne har i dag. I etaten vil det opparbeides betalingshistorikk på samtlige statlige krav og krav i fellesinnkrevingen hos skyldner. Dette vil gi et gyldig og pålitelig datagrunnlag for å utarbeide en profil på skyldner. Enhver betalingsavtale må selvsagt være basert på felles normer fastsatt i innfordringsstrategien.

Ved å utarbeide felles standarder for debitortilpasset innfordring, vil man på den ene siden ivareta behovet for individuell tilpasning, men ikke bryte med likebehandlingsprinsippet. Den nye organiseringen antas også å løse de rettssikkerhetsutfordringer den fragmenterte organiseringen av skatteoppkreverfunksjonen medfører i forhold til likebehandling, jf. redegjørelsen i punkt 3.2.3 14.

Samordning av innfordringsaktiviteten vil innebære at gebyrkostnadene samordnes og i mange tilfeller reduseres. Det vises til at flertallet har lagt til grunn at samlingen av særnamskompetansen i én etat vil redusere antallet utleggsforretninger mot samme skyldner med et betydelig antall. For skyldnerne vil dette ha positive effekter i forhold til at gebyrene reduseres slik at også den økonomiske belastningen reduseres.

I den grad et formelt skille mellom det forvaltningsorgan som har ansvaret for fastsettelse og innfordring anses som en rettsikkerhetsgevinst, innebærer flertallets forslag på mange måter en klargjøring i forhold til i dag.

6.2.7.3 Positive provenyvirkninger

Flertallet legger til grunn at en profesjonalisering og effektivisering av innfordringen også vil gi seg utslag i økt proveny. Flertallet viser til at det foreligger enkelte indikasjoner på at Statens innkrevingssentral har oppnådd positive provenygevinster ved å overta innfordringen fra andre statlige etater. Flertallet mener det er grunn til å forvente tilsvarende effekter av det foreliggende forslaget. Det er imidlertid neppe grunn til å forvente vesentlige forbedringer på kort sikt. Selv mindre prosentvise forbedringer vil kunne gi betydelige beløpsmessige utslag. Flertallet viser til at effekten av å organisere skatteoppkreverkontorene i større enheter er beregnet til 350 millioner kr per år 15. Beregningen må imidlertid som skatteoppkreverutvalget uttaler fortolkes med forsiktighet. Det kan likevel gi en antydning om størrelsen på gevinstene.

Tilsvarende effekter vil også kunne oppnås for andre statlige krav som ikke innfordres av skatteoppkreveren. Utvalget har imidlertid ikke gjort forsøk på å foreta nærmere beregning av mulige provenyeffekter.

Ulike andre konsekvenser av en ny modell for oppgaveløsning vil etter flertallets vurdering også kunne lede til en økning i provenyet. På sikt vil økt profesjonalisering og spesialisering gi grunnlag for høyere kvalitet i oppgaveløsingen og dermed økt proveny i tyngre innfordringssaker. For enklere saker (mindre beløp) vil automatiseringen av innfordringsprosessen kunne medføre raskere dekning av misligholdte krav. Hurtighet i innfordringen antas å kunne gi økt proveny.

Samordning av innfordringsaktiviteten vil gi bedre oversikt og grunnlag for å velge riktig innfordringstiltak. Økt vekt på debitortilpasset innfordring vil ut i fra de erfaringer skatteetaten har så langt kunne gi økt proveny. Muligheten for motregning vil bli bedre og dermed kunne sikre høyere proveny.

De første innfordringstiltakene som normalt iverksettes dersom kravene ikke blir betalt ved forfall, er å sende ut varsel med etterfølgende begjæring om utlegg. Riksrevisjonens undersøkelse 16 av innfordring i skatteetaten og toll- og avgiftsetaten, viser at en stor andel av skattefogdkontorenes varsler, utleggsbegjæringer og utleggsforretninger, ikke tilfredsstiller Skattedirektoratets minstekrav for når tiltakene skal være gjennomført. Den lange saksbehandlingstiden for varsler, utleggsbegjæringer og utleggsforretninger kan etter Riksrevisjonens vurdering, redusere muligheten for å oppnå pantesikkerhet og dermed dekning av kravene.

På bakgrunn av de undersøkelser som utvalget selv har fått gjennomført og studier av øvrige undersøkelser 17 på innfordringsområdet, synes det som om det er enighet om at hurtig igangsetting av tiltak er avgjørende for å kunne få inndrevet flest mulige misligholdte krav. Betydningen av hurtig reaksjon har flere gevinster. Det vil på den ene side gjøre skyldner på et tidlig tidspunkt oppmerksom på at kreditor har til hensikt å innfordre kravet. På den annen side vil den tiden skyldner får til å bygge opp ytterligere restanser, reduseres. Indirekte vil det bety at de samlede restanser blir færre.

På sikt legger flertallet til grunn at innfordringsetaten får samlet kravene i et felles reskontrosystem. Dette vil gjøre det enklere å få gjennomført en utvidet ordning med motregning. Det vises til drøftelsen av mulighetene for å tilrettelegge for en mer effektiv motregningsordning uavhengig av en organisatorisk endring i punkt 6.2.9 nedenfor. En mer effektiv utnyttelse av motregningsmulighetene vil ha positive provenyeffekter uten at flertallet har forsøkt å kvantifisere disse.

Flertallet viser også til at det foreligger enkelte indikasjoner på at sammenslåinger av innfordringsaktiviteten mellom ulike kommuner innenfor skatteoppkreverens ansvarsområde har hatt positiv effekt på innkrevingsresultatet. I NOU 2004:12 Bedre skatteoppkreving vises det til en slik effekt ved sammenslåingen av skatteoppkreverfunksjonen i Øvre og Nedre Eiker. Utvalget er også kjent med at måling av innkrevingsresultatene for de seks kommunene i Follo-regionen som har slått seg sammen i ett skatteoppkreverkontor fra 1. januar 2007 indikerer en bedring av resultatene.

6.2.7.4 Styringsmuligheter

En samling av det faglige og administrative ansvaret under ett departementet, vil på sikt innebære en bedre og sterkere styring av fagområdet. Ved regelverksutvikling vil en kunne se på hele området under ett og dermed unngå utilsiktede og uhensiktsmessige forskjeller for ulike typer krav.

Ved å samle all innfordring i én etat, vil staten ha større mulighet for oversikt over samtlige utestående krav, og totalbeløpet disse utgjør. Denne informasjonen vil danne et grunnlag for å utvikle bedre styrings- og strategisignaler. I forhold til oppgaveløsning mener flertallet at forslaget innebærer muligheter til å utnytte ressursene i de offentlige innfordringsmiljøene på en mer effektiv måte enn i dag. Videre vil man kunne oppnå en likere praksis og mer enhetlig saksbehandling.

En vesentlig effekt av den nye innfordringsetaten vil være at innfordringsoppgavene blir etatens kjerneoppgave. Dette vil sikre at innfordringsoppgavene prioriteres. I dag er det kun Statens innkrevingssentral som fullt ut kan sies å ha innfordring som etatens kjerneoppgave, selv om også NAVI, skattefogdkontorene og skatteoppkreverne har innfordring som en vesentlig del av sin oppgave.

De styringsproblemer som i dag eksisterer når det gjelder innfordring av offentlige krav og som utvalget setter fokus på i avsnitt 6.3.1 og 6.3.2, vil etter flertallets vurdering kunne reduseres vesentlig dersom det opprettes en statlig etat med faglig forankring og styring av et departement via et direktoratsnivå.

6.2.7.5 Effektiviseringsgevinster

Flertallet legger til grunn at løsningen som foreslås vil gi effektivitetsgevinster på flere ulike måter. En effekt vil følge direkte av at forslaget legger til rette for profesjonalisering og at organiseringen av oppgaveløsingen legger til rette for stordriftsfordeler.

Flertallet mener konkret at det ut over dette er rom for betydelig innsparinger av personellressursene som i dag benyttes på området. Dette vil dels kunne skje ved at oppgaver som i dag gjøres manuelt automatiseres, og dels gjennom mer effektive prosesser rettet mot den enkelte skyldner. Ved samling av oppgavene vil den manuelle saksbehandlingen av ulike typer saker, f. eks. gjeldsordninger, konkurser, utleggsforretninger, kunne ivaretas av én saksbehandler i innfordringsetaten, i motsetning til i dag der en saksbehandler i hver etat som har krav til innfordring mot skyldneren må behandle denne type saker.

En vesentlig gevinst ved å samle innfordringen i én offentlig etat vil også være at informasjonsgrunnlaget samordnes. Et godt informasjonsgrunnlag er en forutsetning for å sette i gang effektive innfordringstiltak. Betalingshistorikk gir blant annet bedre grunnlag for å identifisere hvor en bør sette inn mer ressurser, på et tidligere tidspunkt i prosessen. Flertallet har pekt på at det i dagens system er et problem at innfordrer ikke har god nok oversikt over andre offentlige virksomheters innfordring. En samordning av innfordringsoppgaven vil gi en bedre oversikt. Det vil videre innebære et betydelig potensial for å redusere dobbeltarbeid på krav som ikke ender i utlegg.

Beregninger utvalget har foretatt viser at etablering av en ny innfordringsetat ut fra de prinsipper som omhandlet i dette kapitlet gjør det mulig å redusere antallet årsverk i en ny etat med opp til 325 årsverk uten at dette vil få konsekvenser for oppgaveløsningen, jf. beregningen i punkt 8.3.1.

6.2.7.6 Økt kompetanse og spesialisering

Flertallet antar at organiseringen i større enheter vil innebære at den nye etaten vil få større fagmiljøer på innfordringsområdet. Store fagmiljøer kan også ha som effekt at kompetansen økes. Dette kan gjøre det enklere å rekruttere fagpersonell. Mange innfordringsmiljøer har begrensede ressurser og er sårbare i forhold til kvaliteten på oppgaveløsningen ved sykdom, permisjoner, ferie og annet fravær. Større fagmiljøer reduserer konsekvensen av slikt fravær. Flertallet antar videre at større fagmiljø gjør det enklere å få utnyttet ressursene på en best mulig måte.

Etatens frihet med hensyn til hvor de ulike oppgavene skal løses åpner for at enkelte enheter kan spesialiseres innenfor særskilte områder, noe som på sikt vil gi økt kompetanse.

6.2.8 Etablerings- og omstillingskostnader

En ny modell for oppgaveløsning og organisering av offentlig innfordring som flertallet foreslår vil innebære til dels betydelige etablerings- og omstillingskostnader. Flertallet merker seg imidlertid at flertallet i NOU 2004:12 Bedre skatteoppkreving la til grunn at en statliggjøring av skatteoppkreverfunksjonen ikke ville innebære vesentlige omstillingskostnader. Flertallets løsning avviker imidlertid på vesentlige punkter fra flertallets forslag i NOU 2004:12 Bedre skatteoppkreving. En nærmere beregning av omstillingskostnadene flertallet legger til grunn følger i punkt 8.3.2.

For den enkelte statlige virksomhet vil det påløpe kostnader for å klargjøre økonomisystemene for overføring av kravene til den nye etaten.

6.2.9 Særlig om konsekvensene for kommunene og skatteoppkreverfunksjonen

Flertallet har lagt til grunn at skatteoppkreverfunksjonen fortsatt skal være kommunalt forankret. Skatteoppkreveren vil etter en omorganisering ha to kjerneoppgaver. For det første vil skatteoppkreveren fortsatt forestå de oppgaver som hører under den ordinære innbetalingsfasen, både for kommunale krav og skatte- og avgiftskrav som hører under fellesinnkrevingen. Dette inkluderer utskriving av krav, gjennomføring av avregning, mottak av ordinær betaling, utskriving av purringer og mottak av betaling etter purring.

I tillegg vil skatteoppkreveren som i dag ha ansvaret for arbeidsgiverkontrollen. Arbeidsgiverkontrollen omfatter kontroll med at arbeidsgiverne gjennomfører beregning og betaling av forskuddstrekk i samsvar med gjeldende regelverk. Kontrollen omfatter i dag også kontroll med at utleggstrekk nedlagt av skatteoppkreveren gjennomføres på korrekt måte. Denne oppgaven vil bortfalle som følge av at skatteoppkreverne ikke lenger skal nedlegge utleggstrekk.

Utvalget har ikke foretatt en analyse av hvilke konsekvenser overføringen av innfordringen til en ny etat vil få for oppgaveløsningen på de områder som ikke overføres. Flertallet antar imidlertid at arbeidsgiverkontrollen i liten grad berøres.

Etter flertallets vurdering vil forslaget til fremtidig oppgaveløsning ikke avhenge av eller være til hinder for at flertallets forslag i NOU 2004:12 Bedre skatteoppkreving om statliggjøring av skatteoppkreverfunksjonen gjennomføres.

I og med at flertallet legger opp til at namskompetansen skal begrenses til de alminnelige namsmenn og innfordringsetaten, blir konsekvensen at den adgang skatteoppkreveren i dag har til å innfordre enkelte kommunale krav etter reglene som gjelder for skatt, ved bruk av særnamskompetanse, vil falle bort. For kommuner som velger å ikke overføre misligholdte krav til innfordringsetaten må eventuell tvangsfullbyrdelse skje på vanlig måte via den alminnelige namsmannen. Øvrige kreditorfunksjoner legger flertallet i tilfelle opp til at kommunen selv ivaretar.

Overføringen av oppgaver fra kommunene til den nye etaten innebærer også overføring av kompetanse på innfordringsområdet. Dette vil ha konsekvenser for kommunenes evne til å forestå innfordring av egne krav. Dette mener flertallet løses gjennom muligheten for kommunene til å benytte den nye innfordringsetaten til innfordring av kommunale krav. Flertallet utelukker imidlertid ikke at en slik overføring av kompetanse også vil få konsekvenser ut over innfordringsområdet. I mindre kommuner er antallet medarbeidere som har økonomifunksjoner svært begrenset. En ytterligere reduksjon av arbeidsoppgaver på området vil medføre enda mindre behov for denne type kompetanse i de mindre kommunene. Dette kan føre til at sårbarheten øker. Dette er imidlertid en utfordring mindre kommuner også har på flere andre fagområder som må løses gjennom andre tiltak, f. eks. samarbeid med andre kommuner.

Flertallet legger til grunn at det er mulig å redusere antall årsverk som benyttes til innfordring av offentlige krav, jf. punkt 6.2.8 og punkt 8.3.1. Dette vil berøre statlige og tidligere kommunalt ansatte. Utvalget har imidlertid ikke gått nærmere inn på de praktiske konsekvensene av dette, men viser til at flertallet i NOU 2004:12 Bedre skatteoppkreving punkt 10.1.11 la til grunn at omstillingen ville kunne skje som en ren virksomhetsoverdrageles. Det er imidlertid forskjeller mellom forslaget om en ny innfordringsetat og et forslag om statliggjøring av hele skatteoppkreverfunksjonen som vil omfatte et større antall kommunalt ansatte.

Utvalget har ikke tatt stilling til hvordan den forventede gevinsten for det offentlige skal fordeles mellom stat og kommune. Utvalget har begrenset sine beregninger av effektivitets- og provenygevinster til det offentlige som sådan og ikke foretatt fordelinger mellom stat og kommune, jf. kapittel 8.

6.2.10 Andre organisatoriske modeller

Utvalget har drøftet alternative organisatoriske løsninger. Disse vil, etter flertallets vurdering, på en mindre tilfredsstillende måte løse utfordringene ved en fragmentert oppgaveløsning i det offentlige.

For det første har utvalget vurdert å begrense det nye innfordringsetatens ansvarsområde til kun å gjelde de statlige kravene, slik at både kommunale krav og fellesinnkrevingen holdes utenfor. Svakhetene ved en slik løsning er, slik flertallet i utvalget ser det, at det ikke vil innebære en fullstendig samling av tvangsinnfordringen av offentlige krav, og man oppnår dermed ikke den samordning og enhetlige behandlingen i forhold til skyldnerne som den løsning flertallet foreslår. En slik løsning må i tilfelle begrunnes med at det har en egenverdi at disse oppgavene løses av kommunen, noe flertallet ikke finner er tilfelle. Skatteoppkreveren vil i tilfelle utgjøre en «tredje søyle» i namsmannsapparatet i Norge.

Videre har utvalget vurdert å styrke og ruste opp det alminnelige namsmannsapparatet slik at de er i stand til å gi en tilstrekkelig forsvarlig og god løsning for tvangsinnfordring av offentlige krav. Etter flertallets vurdering er det bare aktuelt å overføre oppgaver innenfor det fagområdet den alminnelige namsmann har i dag. Det vil si å avholde forretning for utlegg – utleggstrekk og utleggspant – i stedet for at Statens innkrevingssentral, NAVI, skattefogdkontorene og skatteoppkreverne selv avholder og gjennomføre forretning for utlegg. Den faglige avgrensningen til bare å gjelde oppgaver med tvangsfullbyrdelse vil etter flertallets vurdering medføre en for liten og begrenset samordning av innfordringen av offentlige krav. Flertallet viser også til at en av grunnene til at enkelte offentlige kreditorer også er tildelt særnamskompetanse er den effektivitetsgevinst det medfører for oppgaveløsningen at man ikke må følge de alminnelige rutiner for å fremsette begjæring om utlegg.

Utvalget har også drøftet om løsningen kan gis en interkommunal forankring. Enkelte kommuner samarbeider i dag om skatteoppkreverfunksjonen. Et alternativ kan være å formalisere slikt samarbeid i alle kommuner slik at antallet skatteoppkreverkontor reduseres betydelig fra dagens om lag 400. Det er imidlertid verken hjemmel eller på annen måte aktuelt å påtvinge interkommunalt samarbeid.

Flertallet er av den formening at disse forslagene vil påføre samfunnet store kostnader og gi liten effekt. Flertallet vil derfor ikke anbefale disse alternativene.

6.3 Ikke-organisatoriske tiltak

Under beskrives ulike tiltak som utvalget som helhet mener bør gjennomføres uavhengig av organisasjonsmodell. Tiltakene som utvalget anbefaler retter seg mot både store og små innkrevingsaktører i Norge. Tiltakene er sammen ment å avhjelpe de problemer som oppstår ved at innfordringen i dag foretas av mange aktører, der flertallet av aktørene er små og sårbare. Mange av disse forslagene vil imidlertid også ha stor betydning for hovedforslaget, det organisatoriske forslaget.

6.3.1 Felles styrings- og strategisignaler

I dagens organisering av offentlig innfordring, er det kun gitt helt overordnede og generelle styrings- og strategisignaler. De felles signalene finnes i Reglement og Bestemmelser for økonomistyring i staten 18. Videre får hver enkelt virksomhet særlige signaler fra sitt departement gjennom etatsstyringsdialogen (tildelingsbrev, rapportering, etatsstyringsmøter mm.) og i økonomiinstruks fra departementet til underliggende virksomhet, rettet til virksomhetsleder 19. Det fastsettes i ulik grad resultatkrav og styringsparametere for innkrevingsaktørene i tildelingsbrev, disponeringsskriv m.m. som så følges opp gjennom statistikk og ulike rapporteringsløp. Ut fra økonomiinstruksen utarbeides intern økonomiinstruks i virksomheten og videre mer detaljerte retningslinjer og rutiner. De store aktørene innen innfordring har ofte utarbeidet en målrettet og overordnet innfordringsstrategi, men i varierende grad og med ulike strategier. Verken staten eller kommunene har noen helhetlig og samordnet strategi, hver for seg eller felles.

I bestemmelser for økonomistyring i staten bes virksomhetene om å lage rutiner for innfordringen etter at kravet er misligholdt. Det gis ingen føring på hvordan disse rutinene skal utarbeides eller hva de skal inneholde, og innholdet er av en meget overordnet karakter. Det går imidlertid frem at slike rutiner bør innholde noe om bruken av innfordringstiltak. Tiltak som sikring av kravet gjennom utlegg, realisasjon av pant og bruk av konkurs trekkes frem som eksempler på tiltak for å dekke utestående krav. Økonomiinstruksen gitt til de ulike virksomhetslederne av innfordringsvirksomheter vil være noenlunde like innenfor et departement, eksempelvis instruksen fra Finansdepartementet til henholdsvis Skattedirektøren og Toll- og avgiftsdirektøren. Det viser seg likevel at praksis, rutiner og retningslinjer varierer mellom virksomheter og mellom kravtype, selv om man har dette samme utgangspunktet. Bakgrunnen antas å være bestemmelsenes meget overordnete karakter.

For å samordne utøvelsen av innfordringen, mener utvalget at Finansdepartementet bør få en mer aktiv rolle i å formidle styrings- og strategisignaler på innfordringsområdet. Dette vil kunne være et godt utgangspunkt for å samordne utøvelsen av innfordring i Norge.

Hva det skal gis signaler om må vurderes nærmere, men utvalget er av den oppfatning at det bør fokuseres på verdiorientert innfordring, dvs. innfordring ut fra en risiko- og vesentlighetstenkning, jf. bl.a. det statlige økonomiregelverket. Eksempelvis kan det være gunstig å signalisere at nyere og større krav bør prioriteres foran andre typer krav. Dette vil kunne være med på å øke provenyet. Et annet signal kunne gis om at innfordringen skal tilpasses den enkelte skyldner, noe som vil kunne bedre kostnadseffektiviteten ved at tidkrevende innfordringstiltak kun iverksettes overfor skyldnere dette er nødvendig overfor. Eksempelvis å benytte telefon for å purre på skyldnere man regner med vil betale etter en slik henvendelse, men sende ut varsel om tvangsfullbyrdelse til de skyldnere man vurderer at ikke vil betale etter purring over telefon. Et overordnet mål i innfordringen er at kravene dekkes opp så tidlig som mulig med så effektiv bruk av ressurser som mulig. Fokus på alternativ kommunikasjon som for eksempel telefonsamtaler på et tidlig tidspunkt, bør også gjenspeile seg i strategiene. Innfordringsstrategiene bør også ha fokus på forebyggende tiltak, som sikrer at restansetilveksten begrenses mest mulig. 20 Det bør etter utvalgets formening, også vurderes å overføre innfordringen til større aktører som eksempelvis Statens innkrevingssentral eller skatteetaten.

Det er ikke gitt at strategiene skal være den samme for alle innfordringsaktørene og det kan være gode grunner for at strategien og styringssignalene bør variere kravene imellom. Utvalget vil derfor presisere at det er nødvendig å gi rom for at den enkelte aktør kan utarbeide egne strategier tilpasset de krav aktøren innfordrer.

Styring av kommunene og skatteoppkreverne står i en særstilling, og det er i dette øyemed viktig at det er et godt samarbeid med kommunene, KS, kommunal- og regionaldepartementet og Finansdepartementet. Når det gjelder skatteoppkreverne vil disse måtte følge de strategier som skatteetaten utarbeider, da skatteoppkreverne er faglig underlagt skatteetaten. Som beskrevet i kapittel 3 er det problematisk å skille mellom faglig og administrativ styring. Når det gjelder kommunale krav er det opp til kommunene å utarbeide egne strategier. Kommunal- og regionaldepartementet vil kunne påvirke kommunene gjennom retningslinjer og anbefalte strategier.

Utarbeidelse av styrings- og strategisignalene krever at Finansdepartementet samarbeider med de andre departementene på innfordringsområdet. For at strategiene og styringssignalene skal ha noen effekt, kreves det at departementene tar grep gjennom virksomhets- og etatsstyringen. Dette kan gjøres ved for eksempel å kreve at underliggende virksomheter utarbeider innfordringsstrategier, for deretter å følge dem opp gjennom den ordinære styringsdialogen.

Utvalget mener at et nærmere fokus på felles innfordringsstrategier og sterkere styringssignaler på innfordringsområdet, vil kunne øke samordningen innkrevingsorganene imellom, samtidig som styringen vil kunne bedres. Utvalget mener også det i større grad må tilrettelegges for rapportering av innkrevingstall, som vil kunne gi grunnlag for å utvikle og forbedre strategiene og styringssignalene på innfordringsområdet. Slik rapportering vil også kunne avdekke områder hvor innfordringen ikke er tilfredsstillende slik at det kan iverksettes tiltak, eventuelt danne grunnlag for læring og erfaringsoverføring fra èn innkrevingsaktør til en annen. Samordningen vil kunne ha en positiv effekt på debitor, ved at det er større grad av samhandling kreditorene imellom. Dette gir bedre grunnlag for likebehandling. Dessuten vil sterkere fokus på styring og oppfølging av innfordring kunne innvirke på kostnadseffektiviteten ved at ressurser utnyttes best mulig.

6.3.2 Innfordringssamarbeid

For at de felles styrings- og strategisignalene skal forbedre offentlig innfordring, er man avhengig av at departementene samarbeider og følger de signaler som gis av Finansdepartementet på dette området og videreformidler dette til underliggende virksomheter. Samarbeid departementene imellom vil imidlertid kun foreligge på et overordnet nivå, og innebære et minimum av detaljering. For å oppnå at de overordnete signalene forstås og praktiseres på samme måte, kreves det at aktørene som innfordrer offentlig krav har en møteplass. I et slikt forum kan aktørene dele på erfaringer og informere hverandre om aktuelle prosjekter og annet som vil kunne være nyttig for de andre aktørene å bli informert om. Videre vil forumet muliggjøre at det i større grad opprettes felles strategier og retningslinjer.