4 Kartlegging av innkreving i Danmark og Sverige

Statskonsult rapport 2006:23

Forord

På oppdrag fra Fornyings- og administrasjonsdepartementet har Statskonsult kartlagt organisering og virkemiddelbruk i den offentlige innkrevingen i Danmark og Sverige. Rapporten er utarbeidet i forbindelse med arbeidet i det offentlige utvalget som ser på innkrevingen i Norge.

Rapporten er utarbeidet av Marianne Iselin Kvalvåg. Prosjektansvarlig har vært avdelingsdirektør Vivi Lassen.

Oslo, juni 2006

Vivi Lassen

4.1 Bakgrunn

I forbindelse med arbeidet i det statlige innkrevingsutvalgets arbeid er det behov for en oversikt over hvordan den offentlig innkrevingen håndteres i andre land. Innkrevingsutvalget har derfor bedt Statskonsult om å gjennomføre en kartlegging av innkrevingsfunksjonen i noen utvalgte land. Landene er valgt ut i samarbeid med oppdragsgiver; Fornyings- og administrasjonsdepartementet.

Målet for prosjektet er å gi en samlet oversikt over lover og regler, organisering, regler og praksis mht virkemiddelbruk, og finansiering mht den offentlige innkrevingsfunksjonen i de utvalgte landene.

Vi har i samarbeid med sekretariatet i FAD gjennomført studieturer til Danmark og Sverige. På grunnlag av studier av tilgjengelige dokumenter og gjennomførte intervjuer med sentrale informanter i landene har Statskonsult kartlagt innkrevingen. Nedenfor gis en beskrivelse av innkrevingen i henholdsvis Danmark og Sverige.

4.2 Oppsummering

Kartleggingen viser at begge våre naboland har sentralisert innfordringen til en statlig virksomhet underlagt Skattedepartementet. Det er likevel en del forskjeller mellom landene. Mens svenskene har lang tradisjon for å samle innfordringen, er sentraliseringen i Danmark av relativ ny dato. Danskene hadde tidligere en relativ fragmentert innfordring med flere aktører (som hos oss), og innholdet i lover og regler samt praksis varierte betydelig fra område til område. Danskene arbeider nå med å harmonisere gjeldende regelverk og har nedfelt den sentraliserte modellen i en ny lov om inndrivelse. Sentraliseringen i Danmark har medført at mange medarbeidere som drev med innfordring i kommunene er overført til den nye statlige virksomheten som er inndelt i flere regionskontorer.

I Sverige er det naturlig nok i liten grad problemer med ulike regler og rutiner i innfordringen fordi innfordringen har vært sentralisert siden 1700 tallet.

Hos begge landene ser lønnstrekk ut for å være det mest brukte virkemiddelet i innfordringen. Det ser ut for at dette virkemiddelet kan benyttes for de fleste av kravene som innfordringsmyndighetene mottar.

I Sverige legges det stor vekt på det forebyggende arbeidet, og det vises til et omfattende arbeid med å informere potensielle skyldnere i ulike risikogrupper. Unge skyldnere prioriteres høyt.

Ingen av landene ser ut for å være spesielt opptatt av å tilpasse innkrevingen til ulike typer krav og restanter. Tvert imot understrekes at det er likhet for loven, og at «et krav er et krav». Det skjer likevel en tilpasning gjennom den prioriteringen av krav som fremgår av lovene, samt en inndeling av restantene i såkalte med – og motspillere avhengig av om skyldner har evne og vilje til å betale kravet. Det legges også stor vekt på at det skal tas sosiale hensyn i innfordringen ved behov.

I begge landene er innkrevingen rammefinansiert og fordringshaverne betaler i liten grad for arbeidet som utføres. Det er i hovedsak skyldner som belastes ulike gebyrer. I Danmark betaler de statlige virksomhetene 5 % for innkrevingen. Informantene her peker på at det på det nåværende tidspunkt vil være politisk umulig å kreve betaling av kommunene, men at en på sikt vurderer å innføre en factoreringsmodell, noe som innebærer at den statlige virksomheten kjøper fordringene før innfordring.

Forskjellene mellom Sverige, Danmark og Norge kan kort oppsummeres i tabell 4.1.

Tabell 4.1

| Land Faktorer | Danmark | Sverige | Norge |

|---|---|---|---|

| Organisering | Innfordringen er nylig samlet i en enhet underlagt Skattedepartementet (RIM) | Innfordringen har i lang tid vært samlet til en enhet underlagt Skattedepartementet(Kronofogden) | Innfordringen er spredt på flere statlige og kommunale enheter.Namsmanns-funksjonen er lagt til politiet |

| Hvilke typer krav? | Offentlige krav | Offentlige og private krav | Offentlige krav |

| Virkemiddelbruk | Lønnstrekk er det mest brukte virkemiddelet | Lønnstrekk er mye bruktForebygging er vektlagt | |

| Hvem gjør utlegg/tar pant i bolig? | Restanseinddrivelses- myndigheten (RIM) | Kronofogden | Særnamsmenn, namsmann |

| Lover og regler | Ny inndrivelseslov, harmonisering av eksisterende lover. | Felles lovverk, ensartet regelverk. | Mange lover, uensartet regelverk |

| IT-systemer | I dag flere systemer(kommunesystemet og inddrivelsescenterets system)Planlagt nytt felles system 2009. | Gammelt «primitivt» system. Nytt system planlagt. | Flere IT-systemer.Ulik kvalitet, ikke integrert med hverandre. |

| Finansiering | Rammefinansiert.Politisk umulig nå å innføre betaling fra kommunene.Statlige virksomheter betaler 5 % til IC.Ønsker på sikt å innføre factorerings-prinsippet | Rammefinansiert. | Stort sett rammefinansiert. Statlige virksomheter betaler i ulik grad til Statens innkrevingssentral. |

| Private aktører | Lite utbredt, uaktuelt å gi private flere oppgaver, RIM ønsker på sikt å ivareta private krav. | Stor og aktiv privat inkassobransje. Er KFMs kontaktpart ved private krav. | Aktiv privat inkassobransje. |

4.3 Danmark

4.3.1 Reform på inndrivelsesområdet

Danmark er i gang med en omfattende reform på skatte- og innkrevingsområdet. Prosessen skriver seg tilbake til 2002 da det ble satt ned et utvalg som skulle utrede den offentlige tvangsinnkrevingen i Danmark. Rapporten fra utvalget var ferdig i mars 2004. Utvalget anbefalte å statliggjøre skatteforvaltningen og samle den offentlige innfordringen i en virksomhet ; Restanseinndrivelsesmyndigheten (RIM).

Regjeringen i Danmark har ønsket å oppnå en mer ensartet, profesjonell og effektiv offentlig restanseinnkreving og har iverksatt en omlegging av hele innfordringsområdet. Første skritt har vært en organisatorisk samling av hele det offentlige restanseinnkrevingsapparatet i en ny felles restansemyndighet under Skattedepartementet (Skatteministeriet).

Neste ledd er en forenkling, objektivering og harmonisering av reglene for tvangsinnkreving av gjeld til det offentlige med henblikk på å øke effektiviteten og ensartetheten. Som ledd i dette framsatte Skatteministeren i februar 2006 et forslag, som samler alle reglene for innkreving av restanser i en egen lov ; «lov om opkrævning og inddrivelse af visse fordringer». I 2007 tas det sikte på å at det skal være etablert én restanseinnkrevingsmyndighet, ét felles regelgrunnlag og ét felles innkrevingssystem.

Den samlede og overordnede målsettingen for innkrevingsområdet oppgis å være 1:

Etablere felles praksis og regelgrunnlag for innkrevingen av restanser og dermed styrke borgerenes rettsikkerhet.

Betydelig reduksjon i det nåværende dobbeltarbeide ved å koordinere restanseinnkrevingen.

Ledelsesmessig fokus på oppgaven slik at de mest effektive innkrevingsvirkemidlene brukes.

Forbedret styring og prioritering av restanseinnkrevingen mot de områdene hvor betalingsevnen er mest sannsynlig/størst.

Betydelige administrative forbredringer

Det vises til at en grunnleggende forutsetning for å få dette til er å gjøre restanseinnkrevingen ensartet, noe som forutsetter at all innkreving av restanser overføres og samles i en statlig virksomhet.

Ansvaret for innkrevingen av restanser er lagt til en ny virksomhet underlagt Skatteministeriet; Restanseindrivelsesmyndigheten (RIM). Denne myndigheten vil ivareta all innkreving av restanser som tidligere ble innkrevet av kommuner, politiet, domstolene, Økonomistyrelsen, ToldSkat og indrivelsesenheten under ToldSkat.

Endringene i Danmark ble muliggjort av en rapport 2 som tydeliggjorde at det var mange ulike virksomheter som sto for innfordringen og at det var store forskjeller mellom virksomhetene, både mhp saksbehandling og effektivitet. Det ble pekt på at en sentralisering av innkrevingen ville gi store effektiviseringsgevinster.

Riksrevisjonen sammenlignet også restansemasse og antall restanter per årsverk og oppsummerte dette i tabell 4.2. 3

Tabell 4.2

| Virksomhet | ToldSkat | Inndrivelses-enheden | Politiet | Finansstyrelsen | Kommunene |

|---|---|---|---|---|---|

| Restansemasse per årsverk (mill.kr) | 44 | 67 | 10 | 220 | 21 |

| Antall restanter per årsverk | 227 | 4 182 | 1 176 | 3 400 | 418 |

Av tabellen fremgår at restansemassen og antall restanter per årsverk varierte betydelig. Tallene kan imidlertid ikke uten videre sammenlignes, og det understrekes at nøkkeltallene i tabellen kan ikke betraktes som et uttrykk for produktiviteten på området. Riksrevisjonen peker likevel på at forskjellene ikke alene kan forklares med ulikheter i måten tallene er fremkommet på, men at det også kan skyldes måten selve inndrivelsen utføres.

Beskrivelse av tidligere modellen for innkreving i kommunene

Tidligere stod kommunene i Danmark selv for både oppkreving og inndrivelse av visse statlige/offentligrettslige krav i tillegg til sine egne kommunale fordringer. Kommunene sto for inndrivingen av personskatter og arbeidsmarkedbidrag for ToldSkat samt restanser vedrørende egne fordringer herunder også fordringer med statsrefusjon 4.

De fleste kommuner hadde en såkalt integrert restanseinndrivelse hvor alle krav for et gitt personnummer ble forsøkt inndrevet samtidig. På bakgunn av den integrerte prosessen og mangel på tidsregistreringsverktøy i de enkelte kommuner var det vanskelig for kommunene å vurdere hvor mange ressurser som ble brukt til inndrivelse av offentligrettslige /statlige krav. Mange oppga at omtrent halvparten av tiden ble brukt på statlige krav.

Inndrivelsen i kommunene var primært basert på manuell saksbehandling. Bruken av ulike IT-systemer i kommunene gjorde det vanskelig å utveksle informasjon om restantene elektronisk, noe som var problematisk dersom en restant flyttet fra en kommune til en annen.

Antall restanter i kommunene i 2001 ble anslått til et sted mellom 450 000 til 500 000.

Selve inndrivelsen ble ivaretatt av kommunalt ansatte pantefogder. En undersøkelse gjennomført av Finansministeriet 5 viste at kommunene anvendte 1404 årsverk på oppkreving og inndrivelse. I 2003 var det 257 kommunale oppkrevings- og inndrivelsesenheter. Omtrent 100 kommuner har 2 eller færre årsverk ansatte til oppkrevings- og inndrivelsesoppgavene.

Den kommunale inndrivelsen var tett beslektet med den statlige. Oppkrevingen og inndrivelsen var stort sett underlagt den samme inndrivelsesstrategi, men kommunene gjennomførte ikke systematiske individuelle risikovurderinger.

Kommunene var sammen med ToldSkat de eneste inndrivelsesmyndigheter som sto for inndrivelse på fogderettens vegne. Tvangsfullbyrdelse av krav ble ivaretatt av fogderetten.

Kommunene la vekt på å ta sosiale hensyn i inndrivelsen og dro her nytte av sin lokalkunnskap og fysisk nærhet til restantene. Hvordan selve inndrivelsesarbeidet i praksis ble håndtert varierte endel mellom kommunene. Blant annet var det ulike beregningsmåter i kommunene for å fastsette restantenes betalingsevne.

Kommunenens syn på den nye modellen

I den nye modellen skilles oppkrevingen og inndrivelsen i kommunene. I en høringsuttalselse til ny lov om opkrævning og inndrivelse av visse fordringer viser representanter fra kommunesiden til at de helst vil at staten skal stå for restanseindrivelsen overfor virksomheter, mens kommuner fortsatt skal stå for for inndrivelsen av restanser som gjelder personer. Det pekes på at den nye modellen er i direkte motstrid til grunntanken bak kommunalreformen, hvor oppgavene skal løses så nær borgerne som mulig, og at modellen forhindrer imøtekommelse av sosiale hensyn samt hensynet til rask avvikling av restansene.

Videre vises det til at den nye modellen vil bety at skyldnere vil bli kontaktet av flere myndigheter enn i dag, og at dette ikke vil innebære en effektivisering. Dersom kommunene fortsatt skal overvåke skyldners situasjon etter at kravet er sendt til restansemyndigheten vil dette bety at det fortsatt skal brukes betydelige ressurser på dette i kommunene. Det pekes på at det å skille oppkrevingen fra inndrivelsen vil medføre et ikke ubetydelig dobbeltarbeide. Den mest krevende oppgaven er knyttet til selve oppkrevingen.

Noen kommuner foreslår at kommunene fortsatt står for både oppkrevingen og inndrivelsen av visse typer sivilrettslige krav, for eksempler parkeringsbøter.

Det foreslås også at kommunene som fordringshaver får rett til å uttale seg også etter at kravet er gått til inndrivelse, for eksempel i forbindelse med gjeldsanering, ettergivelse eller avholdelse av tvangsauksjon.

Kommunene viste til at de fryktet konsekvensene for borgerne uten betalingsevne ved en «automatisert» behandling i restansemyndigheten, og at det ikke ble tatt sosiale hensyn og lagt opp til en individuell saksbehandling.

Representanter fra kommuner og pantefogder pekte også på at den nye inndrivelsesstrategien hvor det legges mindre vekt på utlegg vil føre til stigende restanser og provenytap fordi det erfaringsmessig inndrives betydelige beløp ved dette virkemiddelet.

Det ble også trukket fram at det i forhandlingene med kommunene ikke i tilstrekkelig grad ble tatt hensyn til at oppkrevingsoppgavene er ressurskrevende.

Omorganiseringen av innfordringsoppgavene inngikk som en del av den større kommunalreformen, og ble på mange måter «hjulpet» fram av dette arbeidet.

Det at praksisen i kommunene mht innfordring var lite ensartet ble trukket fram som et argument for å statliggjøre oppgavene. Informantene viste til at de kommunale innkreverne i utgangspunktet har var svært imot å bli statliggjort. Argumentene mot statliggjøring av disse oppgavene og som ble trukket fram fra kommunalt hold var blant annet behovet for å ta sosiale hensyn, nærhet til restanten og kjennskap til lokale forhold. Vedtaket om statliggjøring ble nærmest fattet «over natten», og mange kommuner følte at de i den prosessen ble «kuppet». (gjennom at det ble vedtatt en ny lov om at innfordringen skulle samles og statliggjøres)

Reformen deles inn i flere faser. Fase 1 er selve omorganiseringen, fase 2 er etablering av et felles IKT- system (et nytt system er planlagt ferdiggstilt i 2009). Tanken er at det nye felles systemet skal lages med utgangspunkt i «best practise» fra de gamle systemene, og at de samme typer virkemidler skal brukes på alle krav, for eksempel lønnstrekk.

For å oppnå målene som er nevnt over fullt ut er det ikke tilstrekkelig med organisatoriske endringer, det er også nødvendig å forenkle og harmonisere gjeldende regelverk på området.

Reglene om innkreving av krav har vært i mange ulike lover og reglverk og disse har hatt ulik utforming. Dette innebærer at det har vært svært ulike regler for fremgangsmåte og krav i forbindelse med innkrevingen. Det har også vært ulik praksis mht bruk av ulike virkemidler i innkrevingen. (f.eks. adgang til lønnstrekk, regler for foreldelse, motregning, ettergivelse, utsettelse, gebyrer og renter samt fradragsrett for disse).

I tillegg har like regler ikke vært er praktisert likt av de ulike virksomhetene som har krevet inn midler. Det var for eksempel ulik praksis for vurderinger av betalingsevne for sosiale krav og skatte- og avgiftskrav.

Reglenes utforming har også medført at saksbehandlingen hos noen av virksomhetene som har stått for innkreving i stor grad har vært manuell. Noen av reglene har fordret mye skjønn /og krevd individuell vurdering for eksempel ved lønnstrekk og avskriving av krav.

Som en oppsummering har danskene lagt opp til følgende sentrale grep for å samordne og effektivisere innfordringen av offentlige restanser;

Samle innfordringen i en ny organisatorisk enhet; Restanseinnkrevingsmyndigheten

Harmonisere og forenkle lover og regler som ligger til grunn for innfordringen

Legge til rette for mer maskinell saksbehandling (utvikle et nytt felles IT system som understøtter en effektiv innfordring)

4.3.2 Oppsummering av undersøkelser som lå til grunn for reformen

Reformen har kommet etter en undersøkelse av innfordringen som ble gjennomført i 2002 . Innfordringen var på den tiden spredt på flere statlige virksomheter og kommuner, og hensikten med undersøkelsen var å få mer kunnskap om de offentlige myndighetene var effektive i innfordringen av de statlige restansene. Undersøkelsen tok for seg perioden 1999 – 2002 og var avgrenset til fysiske og juridiske personers restanser til staten.

I november 2002 ble det som en følge av funn i denne undersøkelsen nedsatt et offentlig utvalg (Forenklingsutvalget) som skulle se på mulighetene for å forenkle den offentlige inndrivelsen av restanser i Danmark. Utvalget avla en rapport i mars 2004.

Før reformen var følgende myndigheter involvert i tvangsinnkreving av offentlige krav i Danmark, se tabell 4.3.

Tabell 4.3

| Virksomhet | Typer krav |

|---|---|

| ToldSkat | Moms og avgifter, toll, personskatt, selskaps- og fondskatt, utbytteskatt, arveavgift, arbeidsgiveravgift |

| Indrivelsesenheten i ToldSkat | Arbeidsledighetsforsikring, biblioteksrestanser, DR-lisens, DSB S-tog, personlig fordringer |

| Politidistrikt | Bøter, konfiskasjoner, erstatninger, idømte saksomkostninger |

| Finans/økonomistyrelsen | SU- statslån , SU-statsgaranterte lån og SU-stipender |

| Kommunene | B-skatt, restskatt, eiendomskatt, forbruksavgifter, husleie, underholdsbidrag, bøter ift skattekontrolloven, boliginnskuddslån, studielån, motorkjøretøy, parkeringsavgift, rettsgebyr, utenlandske skattekrav |

Innfordringen både overfor privatpersoner og virksomheter var spredt på en rekke forskjellige myndigheter. Personer eller virksomheter som hadde problemer med betalingsevnen ble derfor typisk kontaktet av flere myndigheter dersom de hadde mer enn en utestående fordring til det offentlige. En personlig drevet virksomhet kunne for eksempel bli kontaktet av både ToldSkat om manglende momsbetaling og kommunene ved skyldig restskatt med mer.

Denne spredte organiseringen av tvangsinnkrevingen gjorde det nødvendig å etablere noen felles funksjoner på tvers av myndighetene. Eksempler på dette er felles systemer som et lønsindeholdelsesystem =lønnstrekksystem) (DFLS) og et sentralt fordringsregister (CFR) hos ToldSkat. Systemene er felles offentlige systemer som ble brukt av alle myndighetene som drev med innfordring.

Den danske rigsrevisjonen foretok også en undersøkelse av innkrevingen. I en redegjørelse fra Rigsrevisjonen for Folketinget august 2003 6 ble det understreket at innkrevingen av statens restanser var kjennetegnet av en kompleks lovgiving og mange typer restanser som skulle behandles forskjellig. Rigsrevisjonens undersøkelse viste at var mulig å effektivisere innkrevingen på en rekke områder. Områdene som rigsrevisjonen trakk fram i så måte var:

lovgiving

overordnet koordinering og samarbeid

forebyggelse

innkrevingsprosessen

bruk av IT-systemer

Rigsrevisjonen peker på at utvalgets arbeid og rigsrevisjonenes undersøkelse delvis var overlappende, men at utvalget primært skulle vurdere lovgivingen på området, mens Rigsrevisjonenes undersøkelse var konsentrert om styring og organisering av tvangsinnkrevingsprosessen.

I sin redegjørelse til Folketinget pekte rigsrevisjonen videre på at regjeringen vurderte å effektivisere betalingsforvaltningen, noe som også kunne bidra til å effektivisere tvangsinnkrevingsprosessen. I den forbindelse ble arbeidet i ToldSkat, den digitale taskforce med en avregningskonto og Finansministeriets arbeid med å etablere NemKonto og Avregningsservice trukket fram.

Undersøkelsen viste at det er store forskjeller mellom myndighetene når det gjelder ressursbruk i forhold til restansemasse eller antall restanter. Forskjellene kan skyldes forskjellige måter å tilrettelegge innkrevingen på, for eksempel hadde Indrivelsesenheten og Finansstyrelsen høyere grad av automatisering av tvangsinnkrevingen enn for eksempel ToldSkat, politiet og kommunene.

Det var imidlertid ikke mulig å vurdere produktiviteten på området.

Rigsrevisjonen trakk også fram som et problem at ansvaret for lovgivningen knyttet til den offentlige tvangsinnkrevingen var lagt til flere departementer, noe som innebar en risiko for manglende koordinering av lovgivingen. Lovgrunnlaget var kompleks og det ble vist til at var muligheter for forenklinger. Forskjeller i lovgivingen var begrunnet i særlige forhold og skyldes også ulike politiske prioriteringer. Et eksempel på dette er restanser på studiegjeldområdet som er regulert etter spesielle regler. Etter Rigsrevisjonen vurdering var lovgrunnlaget unødig komplisert og til hinder for en effektiv innkreving av offentlige restanser.

Komplekse lover reduserer mulighetene for å yte god service til brukerne/borgerne. Det ble pekt på muligheter for regelforenkling mht lønnstrekk, renteberegning, purregebyrer, klageadgang og foreldelsesfrister for ulike restansetyper.

Rigsrevisjonen mente at innfordringen/tvangsinnkrevingen i Danmark kunne styrkes ved bedre koordinering og samarbeid mellom de statlige virksomhetene, bla om en felles strategi for området samt ved å lage noen felles prinsipper for en effektiv innfordring. Denne typen felles prinsipper kunne bla. inneholde verdier om økonomisk effektivitet, rettsikkerhet og sosiale hensyn.

Rigsrevisjonen viste videre til at tvangsinnkrevingen i liten grad er statistisk belyst i den forstand at det er tilstrekkelig kunnskap om hvilke befolkningsgrupper som er typiske restanter, og hvorfor de er blitt det.

Tvangsinnkrevingsområdet er stort, noe som etter Rigsrevisjonens oppfatning bør gi behov for mer kunnskap om området før strategiske beslutninger tas.

Det ble også pekt på behovet for å utvikle «felles styringsrelevante og balanserte mål» for virksomhetene som driver med tvangsinnkreving, og at dette vil kunne gi økt effektivitet.

Rigsrevisjonen pekte i sin undersøkelse på at virksomhetene som da drev med innfordring/tvangsinnkreving med fordel kunne ha samarbeidet mer mht informasjon som har generell karakter og som kan rettes mot flere målgrupper samtidig.

Rigsrevisjonen så blant annet på om myndighetene drev med systematiske risikovurderinger ved innkrevingen av restanser. Risikovurderinger kan blant annet benyttes for å sikre skjerpet oppmerksomhet mot personer og virksomheter hvor det er stor risiko for manglende betaling. Undersøkelsen viste at det var forskjeller mellom virksomhetene mht om de gjennomførte risikovurderinger eller ikke.

Undersøkelsen viste videre at følgende virkemidler vanligvis ble brukt i innfordringen; avdragsordninger, lønnstrekk, utlegg, motregning og melding til registeret (RKI) Formålet med lønnstrekk er å sikre innbetalinger fra restanten, og har også en preventiv effekt da mange vil unngå at arbeidsgiver får informasjon om restanseforhold. Dette virkemiddelet kan imidlertid kun brukes for de typer av krav hvor dette virkemiddelet er en del av lovgrunnlaget. Rigsrevisjonen pekte på at lønnstrekk er et effektivt virkemiddel og at det bør vurderes endringer i lovverket slik at det kan foretas lønnstrekk ved flere typer krav.

I forbindelse med bruk av virkemidler som avdragsordninger og lønnstrekk skal myndighetene beregne restantents og husstandens betalingsevne, herunder beregne et beløp til dekning av kost, klær med mer. Rigsrevisjonen pekte på at myndighetene hadde ulik praksis for beregning av betalingsevne, og mente at de burde vurdere å lage en felles praksis på dette området.

Rigsrevisjonen påviste en del forskjeller mellom myndighetene mht avskrivningspraksis. I enkelte tilfeller ble kravet avskrevet når virksomheten vurderte kravet som umulig å kreve inn. Prinsippet om å skille mellom krav under innkreving og rettskraftige utgiftsførte krav er et viktig ledd i en effektiv tvangsinnkreving. Dette gir mulighet for å fokusere på de kravene som det er mulig å kreve inn.

Myndighetene benytter konkurslovens regler for tvangsakkord, og gjeldsanering ved ettergivelse av krav. Det er også mulig å inngå frivillige akkorder og annen avvikling utenom skifteretten. I henhold til en strategi for tvangsinnkrevingen fra 2001 7, skal myndighetene i hver sak vurdere om foreldelsesfristen skal avbrytes. Tidligere var det normalt å avbryte foreldelsen med den følge at restansene ble holdt rettskraftige i mange år.

Rigsrevisjonen viste til at den nye politikken når det gjelder ettergivelse av krav er et viktig element i effektiviseringen av innkrevingen.

Rigsrevisjonens undersøkelse viste at myndighetene samarbeider kun på ad hoc basis om den enkelte restant. Rigsrevisjonen pekte på at det var behov for mer systematisk samarbeide mellom myndighetene med sikte på koordinert saksbehandling. Behovet for faglige fora på tvers av myndighetene for å utveksle erfaringer på området ble også trukket fram som et hensiktsmessig samordningsvirkemiddel.

Rigsrevisjonen så på om IT-systemene som ble brukt i innkrevingen fremmet en enkel og effektiv saksbehandling. Undersøkelsen viste at en modernisering av enkelte myndigheters IT-systemer, økt maskinell behandling samt en ytterligere digitalisering ville kunne gi effektiviseringsgevinster.

Myndighetene benyttet mange ulike systemer og enkelte av systemene var lite tidsriktige og ikke integrert med hverandre. Som en følge av dette var saksbehandlingen unødvendig ressurskrevende og innebar også en økt risiko for feil i saksbehandlingen.

Mens saksbehandlingen i enkelte av myndighetene i stor grad var maskinell, hvor avdragsordninger og lønnstrekk ble gjennomført automatisk, gjorde andre myndigheter dette manuelt noe som beslagla betydelige ressurser.

Rigsrevisjonen mente at det ved homogene krav ville være mulig å automatisere innkrevingen ytterligere, innenfor rammen av Forvaltningslovens regler om høring av partene og begrunnede avgjørelser.

Når det gjelder motregning viste Rigsrevisjonens undersøkelse at myndighetene hadde ulik praksis for når de innrapporterte krav til fordringsregisteret (Det centrale fordringsregister, CFR) som var opprettet for understøtte mulighetene for motregning. De uutnyttede mulighetene for motregning innebærer et provenytap for staten. Rigsrevisjonen viste til det generelle arbeidet med å effektivisere betalingsformidlingen og arbeidet med å lage en avregningskonto, som vil kunne resultere i et mer effektivt motregningssystem.

Arbeidsgruppen som ble nedsatt for å gjennomgå tvangsinnkrevingen i Danmark viste til at det for et gitt antall personer /restanter ble generert et betydelig høyere saksbehandlingsvolum. Dette fordi mange personer var såkalte gjengangere, dvs personer som har fått krav fra to eller flere myndigheter. Den daværende organiseringen av tvangsinnkrevingen medførte et ikke ubetydelig dobbeltarbeid i mange virksomheter. Omfanget av dobbeltarbeid var imidlertid forskjellig fra myndighet til myndighet, fordi det varierte hvor mange personer/virksomheter som var unike for myndigheten. ToldSkat hadde for eksempel 68 150 personer/restanter, av disse var kun 15 000 unike i den forstand at de ikke står overfor krav hos andre myndigheter.

Den kommunale innkrevingsprosessen var tett beslektet med den statlige tvangsinnkrevingen. I praksis viste det seg at den inneholdt de samme delprosessene. Undersøkelse fra den danske rigsrevisjonen viste imidlertid at kommunene ikke gjennomførte en individuell risikovurdering av den enkelte skyldner/restant, noe som inngikk i strategien for de statlige restansene.

I arbeidsrapporten om organiseringen av tvangsinnkrevingen i Danmark ble følgende forhold trukket frem:

11 IT systemer ble brukt i innkreving av restanser. Det var et betydelig overlapp mellom systemene på et overordnet nivå, noe som innebar at systemene understøttet relativt like arbeidsprosesser. Ingen av systemene kunne anvendes som plattform for en felles offentlig systemløsning. De samlede IT-driftsutgifter til restanseoppgaver var 33 mill. kr. Flere av systemene var foreldet og hadde behov for modernisering i løpet av få år.

Det var et betydelig overlapp av personer som ble behandles på tvers av forskjellige restansemyndigheter. Dette innebar et betydelig dobbeltarbeide. (30 % av volumet var dobbeltarbeid)

Det var store forskjeller i produktivitet mellom virksomhetene som drev med innkreving (årsverk per restant) Kommunene hadde 10 ganger så mange ansatte per restant som innkrevingsenheten.

En nordisk benchmarking mht produktivitet viste at Norge kom relativt dårlig ut mht antall skatteytere per inndrivelsesårsverk og antall momsregistrerte virksomheter per inndrivelsesårsverk. Sverige hadde 14 988, Finland 14 830, mens Norge hadde kun 7 844. Danmark hadde 10844. Det samme gjelder antall momsregistrerte virksomheter per inndrivelsesårsverk. 8

Det er ikke tilstrekkelig å fokusere på produktivitet, fordi en ev. dårlig kvalitet på arbeidet ikke her ble fanget opp.

En fremtidig organisering av innkrevingsoppgavene burde sikre en mer produktiv og effektiv restanseinnkreving samtidig som borgere og virksomheter får en fair og ensartet saksbehandling som ivaretar skyldners rettsikkerhet.

To ulike modeller for organisering av innkrevingen ble drøftet.

Felles offentlig løsning. Innkreving av restanser samles i en enhet som alle offentlige myndigheter bruker. Myndigheten overtar kreditoransvaret og ev. også ansvaret for innkrevingslovgivingen. Vil føre til en reduksjon i aktiviteter og enhetspriser.

Delt løsning mellom kommunene og en felles statlig enhet. Den kommunale restanseforvaltning håndterer personlig krav, og den statlige enheten håndterer alle krav som er rettet mot virksomheter. Den statlige enheten har det overordnede ansvaret og skal være tilsynsmyndighet for den kommunale innkrevingen.

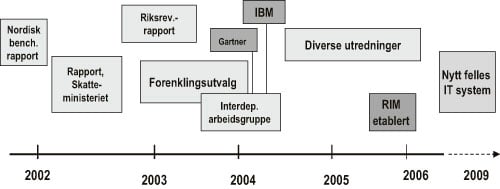

Bakgrunnen for reformen på innfordringsområdet i Danmark kan oppsummeres i en figur 4.1.

Figur 4.1 Oversikt over rapporter som bakgrunn for reformen i Danmark

4.3.3 Organisering av inndrivelsesoppgavene

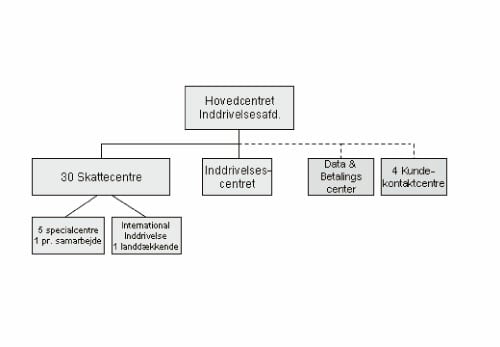

Restanseindrivelsesmyndigheten er en integrert del av skatteetaten (SKAT) i Danmark.. Den 1. november 2005 ble skatteoppkrevingen i Danmark omorganisert til en enhetsorganisasjon. Den nye enhetsorganisation heter SKAT og er en myndighet underlagt Skatteministeriet, og som står for all fastsetting, innkreving av skatt, toll og avgifter i Danmark. Prosessen er et ledd i en større forvaltningsreform i Danmark hvor kommunenes oppgaveportefølje endres, kommuner blir slått sammen, og det opprettes regioner (01.01.2007).

SKAT består av et sentralt kontor, 30 regionalt plasserte skattesentra, samt to informasjons og serviceenheter.

Ansvaret for innfordringen er lagt til Restanseinddrivelsesmyndigheten(RIM) som foreløpig består av en egen avdeling i SKAT sentralt, det gamle Indrivelsescenteret og personer/deler av de 30 skattesentrene.

Figur 4.2 gir en beskrivelse av hvordan innfordringsapparatet (Restanseindrivelsesmyndigheten) etter reformen nå er organisert i Danmark.

Figur 4.2 Organiseringen av innfordringen i Danmark

Hovedsentret har ansvaret for følgende oppgaver:

Inndrivelsesstrategi

Innsatsområdet

Mål og måloppfyllelse

Utarbeidelse av restansestatistikker

Juridisk veiledning ift. samarbeidspartnere

Analyse og metodeutvikling

Systemeierskap

Skattesentre (30 enheter) :

Basisoppgaver inndrivelse

Personale- og ressursstyring

Koordinering ift. samarbeid

De nye skattesentrene har mange oppgaver og innfordring er kun en del av disse oppgavene. I det enkelte skattesenter sitter personer fra gamle ToldSkat og personer i kommunene som drev med innkreving.

Spesialsentre (5):

Bobehandling

Konkursbegjæringer

Tvangsauksjoner

Ettergivelse

Klagesaksbehandling

Inddrivelsescentret

Indrivelsescenteret (IC), tidligere DCI, inndriver statlige restanser. De inndriver restanser for mer enn 500 statlige virksomheter, for eks.:

Lisensrestanser til Danmarks Radio

Billettrestanser til Danske statsbaner (DSB)

Misligholdt studiegjeld

Misligholdt FM-gjeld

Uberettiget mottatte dagpenger ( A-kassene)

Fakturarestanser for offentlig inntektsfinansiert virksomhet

Erstatningskrav for hærverk og tyveri overfor det offentlige

Tilbakebetalingskrav vedrørende for mye utbetalt lønn

Personlige fordringer fra misligholdte lån og garantier

Restanser til biblioteker og skoler.

Etter fusjonen er det besluttet at enkelte restanser fra følgende fordringshavere som tidligere ble behandlet i det kommunale systemet skal behandles av IC via RIS.

Arbeidsdirektoratet, Forsikrede Arbeidsgivere

Grunneiernes Investeringsfond

Skifteretterne

Amtene

Inndrivelsessenteret er landsdekkende og har ansvar for administrasjon av

Restanseinnkrevingssystemet (RIS) (tidligere FAS)

DFLS (det offentlige register for lønnstrekk)

Det er også endel andre oppgaver som er lagt til andre enheter i SKAT. Her nevnes de vesentligste:

Kundesentrene:

Telefonbetjening (I første omgang kun ved å sende samtalen videre til relevante telefonsluser i skattesentrene eller i Betalingssenteret)

Betalingssenteret

Betalingsmottak

Interimkonto

Utsendelse av kontouttak

Gjennomføring av motregning, herunder i barnetrygd

Utbetaling til fordringshavere og skyldnere

Avstemning

Bokføring

4.3.4 Grensen mellom oppkreving og inndrivelse

I Danmark skiller en mellom oppkreving og inndrivelse. Forholdet mellom oppkreving og inndrivelse er som følger 9:

Oppkreving omfatter fastsetting av fordringen, utsendelse av krav til borgere og virksomheter, den etterfølgende kontroll av om betaling finner sted til rett tid, eventuelt utsendelse av purringer og inngåelse av kortere betalings- og utsettelsesordninger ut fra et servicehensyn og ut fra sosiale hensyn.

Inndrivelsesarbeidet omfatter innvilgelse av betalingsutsettelse og inngåelse av avdragsordninger. Samtidig omfatter inndrivelsesarbeidet anvendelse av tvangsvirkemidler som f.eks. lønnstrekk, utlegg, RKI-innberetning, konkursbegjæring osv. Inndrivelsesarbeidet omfatter også å vurdere søknader om ettergivelse av krav, frivillige akkorder og utsettelser, muligheten for avskrivning av krav, deltagelse i gjeldssaneringssaker, tvangsakkorder samt annen bobehandling.

Følgende oppgaver ivaretas av fordringshavere (etter 1. november 2005)

Fastsetting av krav

Rettidig innbetaling

1. gangs purring

Telefonbetjening i oppkrevingsfasen

Personlig betjening i oppkrevningsfasen

Korte betalingsavtaler og betalingsutsettelsesordninger

Fastsette betalingsordninger for kontanthjelp mot tilbakebetaling

Bortfall etter aksjeloven

Innsigelser mot kravets riktighet

Oversendelse av kravet til inndrivelse

Rådgiving av restant om kravets overgivelse til RIM (restanseinnkrevingsmyndigheten)

Tilbakekalling av krav (kun rene kommunale krav uten statsrefusjon)

Kommunene er ikke forpliktet til at inngå korte betalingsavtaler eller inngå betalingsutsettingsordninger. Enkelte kommuner henviser derfor slike saker til RIM.

Følgende oppgaver ivaretas av restanseinnkrevingsmyndigheten (RIM) på vegne av statlige og kommunale fordringshavere:

Registrering av saker

Telefonbetjening i inndrivelsesfasen

Personlig betjening i inndrivelsesfasen

Informasjons- og veiledningsinnsats

Innbetalinger (kontant)

Avdragsordninger

Betalingsutsettelser

Tilbakekalling av krav

Internasjonal inndrivelse

Betalingsevnevurdering

Pantefogdvirksomhet (utlegg)

Lønnstrekk

RKI (innberetning)

Remonstrasjon

Innbringelse av klagesaker for LSR

Ettergivelse

Tap av bevillinger (innstilling)

Bobehandling

Motregningsrelaterte oppgaver (overskytende skatt og barnefamilieytelser)

Utvikling, systempleie og vedlikehold

Regnskap – avstemming

Avregning til fordringshaver

Videre ivaretar RIM inndrivelsen av alle virksomhetsrelaterte fordringer, når den alminnelige oppkrevningsprosess i SKAT ikke har ført til en betaling. Snittet mellom oppkrevning i SKAT og inndrivelse i RIM er på virksomhetsområdet prinsipielt det samme som på borgerområdet.

Grensen mellom fordringshaver og restanseinndrivelsesmyndigheten

I lovforslaget fastlegges fordelingen av roller og ansvar (snittflaten) mellom de statlige og kommunale fordringshaverne på den ene siden og den nye restanseindrivelsesenheten. Det foreslås at fordringshaverne fortsatt skal kunne tillate avdragsvis betaling og utsatt betaling dersom skyldner har midlertidige betalingsproblemer. Fordringshaverne skal dermed fortsatt kunne gi betalingsutsettelser innenfor gitte rammer og lover og regler på området.

Restanseindrivelsesenheten kommer først inn i bildet når fordringshaver/kreditor har brukt opp sine muligheter for å få inn midlene. Dvs når skyldner ikke overholder betalingsfristen eller misligholder en betalingsavtale i rater på tross av purringer. En betingelse for å overdra fordringen til restansemyndigheten at skyldner underettes om dette av fordringshaver, for eksempel ved siste purring.

Når særlige forhold taler for det kan fordringene overdras til restansemyndighetene på et tidligere tidspunkt. Dette kan for eksempel være hensiktsmessig dersom det kommer nye krav om underholdningsbidrag og daginstitusjoner i situasjoner der en eller flere andre fordringer allerede er overført til restansemyndighetene. Skyldner og fordringshaver vil i slike tilfeller kunne være interessert i en ordning hvor alle krav, også fremtidige rater inngår i betalingsavtalen.

Innkreving av restanser er ikke en del av de oppgaver som kommunenes servicebutikker skal løse. Som fordringshaver vil kommunen likevel fortsatt kunne behandle henvendelser omkring egne fordringer, og herunder motta innbetalinger på kommunens fordringer som er sendt til inndrivelse.

Sosiale hensyn

Dersom fordringshaver har særlige opplysninger om skyldners sosiale forhold, kan fordringshaver ta hensyn til disse i vurderingen av om kravet skal overføres til RIM eller forbli hos fordringshaver. Det er således forsatt opp til fordringshaver å ta sosiale hensyn i forbindelse med vurderingen av sakens videre forløp.

Det betyr ikke at RIM ikke kan ta sosiale hensyn. Sosiale forhold skal på linje med andre forhold tas inn i RIMs saksbehandling for å sikre en helhetsorientert saksbehandling.

Dersom fordringshaver etter oversendelse av en fordring får kjennskap til at det er skjedd vesentlige endringer i skyldnerens sosiale eller økonomiske forhold, er fordringshaver forpliktet til å gi disse opplysningene videre til RIM. Videre har fordringshaver innenfor visse rammer rett til at ta tilbake fordringen eller oppfordre RIM til henholdsvis å intensivere eller begrense inndrivelsen.

Dersom fordringshaveren tar tilbake en fordring på grunn av vesentlige endrede økonomiske eller sosiale forhold hos skyldner, skal fordringshaver skriftlig underrette skyldner om dette.

Fordringshaver har ikke en særlig plikt til at foreta en løpende undersøkelse av, om forholdene er endret. Plikten inntrer derfor kun hvis fordringshaver av ulike årsaker får tilgang på denne typen opplysninger.

Fordringshaveren kan dersom det skjer en forverring i skyldners økonomiske eller sosiale forhold anmode RIM om å gi henstand eller tillate avdragsvis betaling. Fordringshaver kan også velge at ta tilbake saken for å gi skyldner en avdragsordning eller betalingsutsettelse. Det er likevel en betingelse at fordringen ikke inneholder statsrefusjon.

Sentrale og desentraliserte kontaktutvalg

I forbindelse med fusjonen ble det nedsatt et sentralisert inndrivelseskontaktutvalg og desentraliserte kontaktutvalg på skattesenternivå.

Inndrivelseskontaktutvalgene har som formål å formalisere en dialog mellom RIM og fordringshaverne på lands- og skattesenternivå.

I det landsdekkende utvalget er inndrivelsesdirektøren formann. I utvalget sitter representanter fra RIM, KL og fra fordringshavere.

Inndrivelseskontaktutvalget på skattesenternivå har skattedirektøren som formann, og øvrig deltagelse av representanter fra kommuner og skattesentret i det enkelte skattesenterets område.

4.3.5 Lover og regler

I Danmark er det to sentrale dokumenter med oversikt over lover og regler som fungerer som rettleder for saksbehandlere på ulike nivå i innkrevingsarbeidet.

Inndrivelseshåndbok

Inndrivelsesveileder

Inndrivelseshåndboken er utarbeidet for at sikre at prosessene på innkrevingsområdet fungerer effektivt fra fusjonsdatoen (1. november 2005). Håndboken gir blant annet oversikt over hvilke prosesser som er endret som følge av nye lover og regler på området (Lov om opkrævning og inddrivelse af visse fordringer og 2 konsekvenslover.)

Prosessene som er endret er av avgjørende betydning for oppgavene i de nye skattesentrene. Den vesentligste er knyttet til selve årsaken til etableringen av den nye organisasjonen; nemlig oppdelingen i oppkreving og inndriving. Utover det har det bl.a. skjedd betydelige endringer og forenklinger på områder som betalingsevnevurderinger, avdragsordninger og lønnstrekk, samt klageadgangen.

Håndboken skal gi medarbeiderne et overblikk over nye regler og prosedyrer og skal bidra til en mer ensartet og effektiv saksbehandling. Håndboken erstatter imidlertid ikke den juridiske veiledning på inndrivelsesområdet. Indrivelsesveiledningen beskriver grunnlaget for restanseinndrivelses-myndighetens innkreving av offentlige krav samt reglene for bobehandling, betalingsordninger, gjeldssanering og ettergivelse mv. (http://www.skat.dk/SKAT.aspx?oID=72541&vID=200964)

Følgende lover og regler er sentrale i innkrevingen :

Oppkrevingslov

Rettspleieloven

Lov om bekendtgjørelse

Informantene pekte på at de gjerne hadde sett at det var en felles lov for all innfordring/tvangsinnkreving, men at tiden foreløpig ikke er moden for det.

Det arbeides imidlertid med en harmonsiering av gjeldene lover og regler på området for å få saksbehandlingen mer ensrettet. Et eksempel på dette er harmonisering av rentebegrening.

I henhold til informantene har ikke EU gitt noen føringer for hvordan regelverket skal utformes på dette området.

Ved samlingen av inndrivelsesoppgavene i en statlig virksomhet overføres aktiver, rettigheter og plikter fra kommunene til staten. Lovforslaget inneholder regler og vilkår for denne overføringen. Lovforslaget inneholder de nødvendige tilpasninger i regelverket for å sikre et godt samspill mellom de kommunale og statlige fordringshavere på den ene siden og restansemyndighetene på den andre siden.

Det skilles mellom «opkrævning» og «indrivning». Med «opkrævning» menes utsendelse av krav til borgere og virksomheter og kontroll av om de betaler innen gitte frister, samt ev. etterfølgende tiltak herunder purringer.

Med «indrivning» menes oppgaver som innebærer bruk av lovgivingens tvangsinnkrevingsvirkemidler som f.eks. lønnstrekk, motregning og frivillige betalingsordninger.

Det er fortsatt opp til fordringshavere å tilrettelegge og tilpasse den ordinære innkrevingen (opkrævningen) til lovgivingen og praksis på de ulike områdene. Kommunene og andre fordringshavere har fortsatt muligheter for å foreta sosiale hensyn og andre hensyn ved å tilrettelegge det vanlige innkrevingsarbeidet.

Forslaget innebærer at det skal fokuseres på effektivisering av den frivillige innkrevingen og tvangsinnkrevingen, samtidig som det skal gis plass til fleksibilitet og individuelle hensyn, spesielt ift. sosiale krav. Skyldnere som er villige til å betale skal møte en fleksibel og «hensynstagende» indrivelsestrategi.

Anvdendelsesområdet for loven er samtlige fordringer med tillegg av rente og andre omkostninger som oppkreves eller inddrives av det offentlige, herunder fordringer som tilkommer det offentlige, også fordringer som det offentlige krever inn på vegne av andre, f.eks. barnebidrag. Også utenlandske krav som inndrives av myndigheter i Danmark og danske krav som inndrives av myndighetene behandles av restanseindrivningsmyndigheten.

Lovforslaget innebærer at gjeldende regler og praksis vedrørende oppkreving og inndriving vedrørende de enkelte fordringer i særlovgivingen fortsatt skal komme til anvendelse.

Informantene så på forenklingsarbeidet og harmoniseringen av regelverket som en forutsetning for å kunne gjennomføre flere av de viktige systemendringene på IT-området. Hittil er det gjort mer mht regelverksharmonisering enn regelforenkling på innkrevingsområdet. Det pekes på at det er et visst spenningsforhold mellom forenklingstankegangen og behovet for å beholde enkelte særregler på enkelte typer krav.

Informantene i Skatteministeriet viste likevel til at det er et mål å samle alle regler om innkreving i en lov.

4.3.6 Prioritering av krav

Når det gjelder prioritering av krav har en følgede inndeling:

Moms/skattekrav

Barnebidrag

Øvrige krav

Selv om det ikke er en prioritering utover dette, ser en likevel på konsekvenser for skyldner ved manglende betaling av kravet. Det som er mest «byrdefullt» for skyldner skal betales først. Dersom det for eksempel er krav som innebærer gjeldsfengsel ved manglende betaling kommer disse først. Skyldner skal ha innflytelse på hvilke krav som skal betales først.

Når skyldner har flere krav gjelder i utgangspunktet FIFO prinsippet. «First in first out». Dette vil i henhold til informantene gi virksomhetene (som fastsetter og driver med ordinær innkreving) insentiver til å sende kravene raskt til innfordring/tvangsinnkreving. Systemet innebærer at den enkelte borger får mulighet til å få oversikt over sin saldo, og den enkelte borger vil kun betale et gebyr for saldoen (saldoprinsippet).

For saksbehandlingen i skattesentrene er det satt opp en tabell med oversikt over dekningsrekkefølgen ved lønnstrekk. Kravene skal dekkes i den rekkefølge som er satt opp der, med mindre saksbehandleren for eks. etter avtale med skyldneren har avtalt en annen rekkefølge. Kravene deles inn i de tre prioriteringskategoriene. For krav innen samme prioritetstrinn gjelder regelen; «først i tid, først i ret».

4.3.7 Differensiering/tilpasning

I Danmark er kravene i liten grad kategorisert etter type, kun etter person/virksomhet og hvem som fastsetter kravene. Det opereres med 300 forskjellige kravstyper.

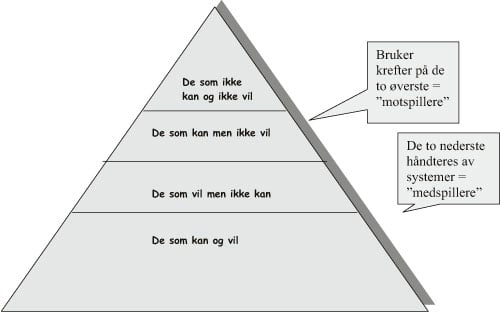

De benytter seg likevel av en kategorisering av restantene etter evne og vilje. (se figur 4.3)

Figur 4.3 Inndeling av restanter etter evne og vilje

Det legges i liten grad opp til en differensiering av kravstyper i den forstand at det skal tas spesielle hensyn til ulik typer krav i saksbehandlingen. «En krone er en krone»

I strategien for innfordringen som ble laget i 2000 så anbefales det å målrette innkrevingen mer etter type restanse/skyldner. Skyldner deles inn i ulike kategorier som enten motspiller eller medspiller. Det vises til at det er behov for mer kontroll/innsats overfor motspillere.

Gjengangere

Tidligere undersøkelser viser at det ca 30 % av skyldnere er såkalte «gjengangere». Det har vært arbeidet for å redusere antallet gjengangere, og antallet ser ut for å være noe redusert. Personene som defineres om gjengangere kunne tidligere bli utsatt for utlegg fra flere hold, fordi innkrevingsarbeidet ikke var tilstrekkelig koordinert. Informantene peker på at ved etablering av et felles system vil ikke dette bli noe problem. Inntil det nye systemet er på plass opereres det med ulike lister for å unngå disse problemene.

Lovverket og reglene er imidlertid forskjellige, og vil fremdeles legges til grunn i saksbehandlingen. Den nye loven vil i utgangspunktet kun «legges utenpå»/være en overbygning til de gamle lovene. Det vil likevel bli lagt opp til forenklinger og endringer også i disse lovene og reglene slik at saksbehandlingen og virkemiddelbruken for ulike offentlige krav blir mer enhetlig. Det er et ønske om å lage en lov for tvangsinnkrevingen ala det de har i Sverige; Tvangsfullbyrdelsesloven.

Det er enkelte typer krav som er vanskeligere å få inn enn andre.(f.eks. parkeringsbøter, sivilrettslige krav). Det vises til at det er behov for smidigere regler på områder hvor det er lite virkemidler.

Det legges opp til forebyggende restansearbeid, bla overfor personer som myndighetene har dårlige erfaringer

En dobbeltgjenger eller gjenganger defineres som en skyldner som har gjeld registrert i flere av SKATs interne IT-systemer. Tidligere var betegnelsen brukt om skyldnere som hadde gjeld hos flere offentlige myndigheter.

Etablering av en sammenhengende håndtering av alle krav i forhold til den enkelte borger eller virksomhet er en utfordring pga. den manglende sammenheng mellom de midlertidige IT-systemer, som frem til slutten av 2007 understøtter inndrivelsen. Når det nye felles inndrivelsessystemet (EFI) etter planen tas i bruk (opprinnelig planlagt ferdig i slutten av 2007, realistisk sett først i 2009) vil dette fjerne dobbeltgjengerne og alle krav vedrørende borgere og virksomheder vil samles i et system.

I håndboken er det laget en veiledning for saksbehandlerne for hvordan de skal håndtere endel dobbeltgjengersituasjoner, for eksempel ved personlige henvendelser fra borgerne/virksomhetene, avdragsordninge, lønnstrekk, utlegg, registrering i RKI, klagebehand.ing, bobehandling.

Avhengig av definisjonen er omfanget av dobbeltgjengere ved utlegg begrenset. Har Inddrivelsescentret en sak hvor det skal tas utlegg skal saken sendes til skattesentret. Dersom skattesenteret mottar en sak fra Inddrivelsescentret, skal saksbehandleren i skattesenteret manuelt utarbeide et pålegg (tilsigelse). Hvis det er andre restanser som er modne for utlegg skal det på samme måte utarbeides et pålegg for disse. Av systemmessige hensyn skal påleggene fortsatt skrives ut hver for sig, men rettsgebyret skal beregnes ut fra det samlede beløp.

Dersom skyldneren ikke møter på tilsigelsen vil saksbehandleren normalt foreta en utgående fogdeforretning. Før dette skal saksbehandler forsikre seg om at det ikke er andre krav som det skal foretas utlegg for. Dette undersøkes i systemet (CFR). Er der andre krav som skal tas med på utleggsforretningen skal saksbehandler sende et nytt samlet varsel for alle kravene.

Som alternativ til et utgående utleggsforretning kan pantefogden velge å begjære skyldner fremstilt for politiet. (dersom skyldneren ikke har møtt opp). Det krever imidlertid at dette virkemidlet står i et rimelig forhold til gjeldens størrelse, og at pantefogden anser det for overveiende sannsynlig at det under forretningen kan oppnås hel eller delvis dekning av restansen.

Sivilrettslige krav

Området er preget av svært forskjellige typer krav og størrelsen på kravene er også svært ulik. Selv om RIM ikke har andre inndrivelsesmidler enn fordringshaver kan fordringshaveren ikke velge å unnlate å bruke RIM dersom kravet ønskes tvangsinndrevet. Fordringshaveren kan derfor ikke velge selv å sende saken direkte til advokat. I så fall ville skyldnere ikke få behandlet sine restanser et sted (hos RIM).

Rettskraftige restanser med eventuelt beregnede renter frem til oversendelsesdatoen mottas i RIM normalt etter 1. purring eller kommunens normale purringsprosedyre. Det er ikke mulig å anvende lønnstrekk på dette område, og saksbehandler bør være fleksibel med hensyn til at få etablert en avdragsordning.

Kan frivillig forlik ikke oppnås, kan RIM selv velge å gå i fogedretten med restansen til direkte inkasso, dersom det en restanse på under 50.000 kr. Restansen kan også oversendes til advokat med henblikk på å få dom for kravet. Innen kravet oversendes en advokat skal der skje en vurdering av eventuelle aktiver.

Dersom restansen fortsatt ikke betales vurderes følgende tiltak:

Henlegge restansen

Innlevering til direkte inkasso i fogedretten

Oversendelse til advokat –følgende undersøkes først:

om det er aktiver

om der er mulighet for et få et proveny

om det er verd omkostninger og risiko

om skyldner i forveien har saker til inndrivelse i RIM eller hos advokat

Selve prosedyren omkring oversendelse av kravene til advokat med sikte på tvangsauksjon avklares i de kommende inndrivelseskontaktutvalg.

Den enkelte medarbeider i skattesentrene kan få et fogdekort som gir dem fullmakt til å foreta utlegg for ytelser som inndrives av RIM.

4.3.8 Bruk av virkemidler

Betalingsanmerkninger

Når det gjelder registrering i registeret over «dårlige betalere» (RKI) er hovedregelen at kun samlede restanser over 25 000 DK skal registreres, i tilfeller hvor det ikke er inngått en akseptabel avdragsordning. Registreringen slettes kun dersom gjelden innfris eller dersom fordringen er for gammel til registrering.

Fastsettelse av betalingsevne

I Danmark har det vært svært ulik praksis, spesielt i kommunene, mht hvordan beregne personer/virksomheters betalingsevne. Hva som ble regnet som rimelig «levekostnader» for personer varierte fra kommune til kommune. Enkelte kommuner ble mistenkt for å ta spesielle hensyn til viktige enkeltpersoner/ virksomheter. Nyere undersøkelser viser at praksisen i de ulike skattesentrene fremdeles ikke er ensartet, men ennå er preget av praksisen i den kommunen personen tidligere jobbet for. SKAT ba bl.a skattecentrene beregne grensen for en persons betalingsevne, og svarene fra sentrene varierte fra 4 til 21 000 danske kroner.

Som et ledd i sentraliseringen/samlingen på inndrivelsesområdet er det imidlertid fastsatt to nye måter å beregne skyldnerens betalingsevne på.

Det skal tas utgangspunkt i skyldnerens nettoinntekt hvis skyldneren ikke sender inn et budsjett. (Indrivelsescentralens tidligere praksis er nå lovfestet).Under visse betingelser kan det inngås avdragsordninger og utstedes pålegg om lønnstrekk ut fra en tabell med nettoinntektsintervaller. 10 Dette betyr at det reelt sett er en nedre inntekstgrense for når skyldneren kan avkreves betaling eller som danner grunnlag for lønnstrekk. Grensen medfører at der normalt ikke kan trekkes i lønn dersom skyldner ligger under et gitt nivå (= sosialhjelpsnivå).

For øvrig har det skjedd en standardisering av regelverket for den individuelle betalingsevnevurderingen slik at denne tilpasses beregningen for gjeldssanering. Etter de nye regler er det spesifisert hvilke inntekter og utgiftsområder som skal tas med i beregningen, og det er fastsatt et fast beløp som skyldner skal ha til rådighet. I de nye reglene slås det videre fast at skyldnerens ektefelle/samboer ikke skal bidra til betaling av skyldnerens gamle gjeld, og barnas inntekter skal ikke bidra til betaling av skyldnerens kreditorer.

Nettoinntekten defineres separat for skyldner og ektefelle/samboer. Alle inntekter medregnes, herunder utbetalinger fra pensjonsordninger og utbetalinger av erstatning for tap av erhvervsevne, tap av forsørger og lignende.

Følgende inntekter regnes ikke med: godtgjørelser, forsikringssummer vedrørende ikke økonomisk skade, barnetrygd, barnebidrag , barnepensjon og andre inntekter vedrørende barn, boligstøtte og andre boligytelser.

I regelverket er det spesifisert hvilke inntekter som skal trekkes fra. Eksempler på dette er skatt, arbeidsmarkedsbidrag, pensjonsinnbetalinger, naturlige omkostninger ved erhverv av inntekten herunder transportutgifter, kontingent til arbeidsløshetskasse og fagforening, bidrag til etterlønn, bidrag til trossamfunn mm.

Det er også satt opp hvilke fradrag som er godkjente og som kan trekkes fra nettoinntekten. De viktigste er; rimelige utgifter til bolig, nettoutgifter til mindreårige hjemmeboende barn, bidragsforpliktelser, utgifter til særlige behov, ytelser på ektefellens/samboers gjeld og på skyldnerens øvrige gjeld til det offentlige, et beløp til rådighet som er fastsatt ut fra husstandens sammensetning.

I motsetning til tidligere er det nå faste beløp som skyldner skal ha til rådighet, avhengig om skyldner er alene eller er gift/samboer. Beløpet utgjør pr. måned:

Skyldner 4.600 kr.

Ektefelle/samboer 3.200 kr.

Avdragsordninger

Den første henvendelse til skyldneren skal være et påkravsbrev med gebyr. Kan skyldnerne ikke betale, legges det opp til å etablere en avdragsordning.

Tanken er at restansen skal avikles mest mulig hensiktsmessig og effektivt. I den forbindelse er den enkelte skyldners vilje og evne til at avikle restansen av stor betydning. I loven presiseres det at det kan gis tillatelse til en avdragsordning eller en henstand/betalingsutsettelse. En avdragsordning kan kun unntaksvis gis dersom skyldner har en formue i form av likvide midler.

Det skilles mellom tre ulike former for avdragsordning:

Avdragsordning uten betalingsevnevurdering. Her må gjelden skal være under 12.000 kr. eller avviklingen må maksimalt løpe over 10 måneder uansett restansens størrelse. Anvendes dersom skyldner både kan og vil betale (er en medspiller), selv kontakter RIM og anmoder om en avdragsordning. Det vil vanligvis være diskvalifiserende dersom skyldner har gjeld fra tidligere.

Avdragsordning med bakgrunn i tabellavdrag. Avdragsordningen fastsettes som en viss prosentdel av skyldnerens nettoinntekt, nedrundet til hele 50 eller 100 kr. Anvendes dersom betingelsene for avtaleordning 1 ikke er oppfylt, og hvor gjelden likevel kan forventes innfridd.

Avdragsordning med bakgrunn i en individuell betalingsevnevurdering.Ordningen inngås enten på skyldner eller RIMs initiativ. RIM tar initiativ til en avtaleordning dersom gjelden ved fastsettelse av avdrag ikke avdras innenfor rimelig tid og det er snakk om en stabil situasjon, og det ikke finnes et inntektsgrunnlag for å fastsette nivå ut fra tabellberegning.

Minstebeløpet på avdrag er 350 kr. Ved tilbud fra skyldnere uten betalingsevne er minstebeløpet på avdrag på 100 kr. En skyldner med vilje til betaling skal ikke avskjæres, men avdragets størrelse skal holdes opp mot de administrative kostnadene ved ordningen og den samlede restansens størrelse.

Lønnstrekk

Informantene trekker frem lønnstrekk som det mest effektive virkemiddelet, og at dette virkemiddelet kan og blir brukt på nesten alle områder.

I loven er det nå fastsatt to former for beregning av omfanget av et pålegg om lønnstrekk.

Lønnstrekk fastsatt ut fra faste satser i forhold til skyldnerens nettoinntekt

Lønnstrekk beregnet ut fra en konkret betalingsevnevurdering, som omfatter både skyldnerens og ektefelles/samboers inntekts- og utgiftsforhold

Dersom gjelden blir for stor skal saksbehandler foreta en samlet vurdering av saken. Skyldner kan bli bedt om å sende inn et budsjettskjema slik at det kan vurderes om det er mulig å øke lønnstrekket, eller om det bør gjennomføres en utleggsforretning. En kan også oppfordre skyldner til at søke ettergivelse eller gjeldssanering.

Dersom skyldner ikke overholder en avdragsordning eller ikke reagerer på en purring, er det grunnlag for at ta de nødvendige skritt mht å utstede et pålegg om lønnstrekk.

Ved tabellfastsatt lønnstrekk fastsettes lønnstrekket ut fra en egen tabell 11 Tabellen angir hvilken prosentsats som kan trekkes i forhold til nettoinntekten. Dersom skyldner har forsørgeransvar er prosentsatsen lavere.

Før det kan utstedes et lønnstrekk basert på tabellen skal skyldneren ha en skriftlig varsel med informasjon om trekkprosenten, størrelsen på nettolønnen som danner grunnlag for beregningen, opplysning om at RIM etter fornyet varsel kan endre prosenten dersom inntekten endres. Videre skal skyldner informeres om at det et mulig å få gjennomført en individuell betalingsevnevurdering, som kan legges til grunn for lønnstrekket dersom skyldneren innen 14 dager fyller ut og sender inn et vedlagt budsjettskjema.

Dersom skyldner ikke fyller ut budsjettsskjema innen fristen kan RIM utstede et pålegg om lønnstrekk. Avgjørelsen skal være i tråd med varslet og skal innbrettes til DFLS (offentlig register over lønnstrekk) og skyldner skal skriftlig informeres om avgjørelsen.

Dersom skyldner sender inn budsjettskjema kan lønnstrekket beregnes ut fra husstandens økonomiske forhold. Basert på det innsendte budsjettmateriale utsteder RIM et pålegg om lønnstrekk. Her behøver ikke vedtaket være i overensstemmelse med varslet, men også her skal avgjørelsen innbrettes til registeret over lønnstrekk og skyldner skal informeres skriftlig.

Tidligere var det lovfestede begrensninger mht hvor mye skyldner kunne trekkes i lønn- 20 %. Dette er nå opphevet, i prinsippet kan skyldner trekkes opp til 100 % i lønn dersom vedkommende har betalingsevne til det.

Samtidig er reglene i lovene harmonisert (reglene i lov om inddrivelse af underholdsbidrag er overført til kildeskatteloven), slik at det nå kun gjelder et sett regler ved fastsettelse av lønnstrekk. Det betyr også at det for restanser på bidragsområdet ikke lengre kan trekkes i lønn i særlige ytelser, som for eks. studiefinansiering (SU), utbetalinger fra livsforsikringer mv.

Eksisterende pålegg om lønnstrekk kan likevel opprettholdes.

Dersom forhold som ligger til grunn for lønnstrekket endres vesentlig kan RIM gjennomføre en ny prosess med henblikk på å endre trekkprosenten.

På samme måte kan skyldneren be om å få foretatt en ny vurdering.

Arbeidsgiver kan ikke se hva det trekkes for bare at en gitt prosentandel av lønnen trekkes.

Det er laget et felles register for registrering av lønnstrekk ( Det Fælles Lønindeholdelsessystem (DFLS ). Registeret ble laget for at minske arbeidsgivernes problemer med å forholde seg til mange lønnstrekk fra forskjellige myndigheter. Formålet med systemet (DFLS) er å lette virksomhetenes administrative byrder ved lønnstrekk. Etter at systemet ble opprettet kommunisere virksomhetene kun med én offentlig myndighet, når det gjelder lønnstrekk. Systemet administreres av SKAT.

Der kan trekkes for en lang rekke av forskjellige restanser til det offentlige, bl. a skatterestanser, underholdsbidragsrestanse, bøter, saksomkostninger fra det offentlige, for mye utbetalt boligsikring, daginstitusjonsrestanser, studiegjeld, for mye utbetalt studiestøtte, tilbakebetalingspliktig kontanthjelp, lisensrestanser og skyldige billettavgifter til de danske statsbaner.

Det kan trekkes i lønn, pensjoner, kontanthjelp, feriegodtgørelse, andre former for arbeidsvederlag, ventepenger, dagpenger og lignende støtteordninger.

Betalingsutsettelser

I forbindelse med vurdering av virkemidler som avdragsordninger og lønnstrekk skal det gis betalingsutsettelse (dvs at inndrivelsen stilles i bero) dersom skyldnerens nettoinntekt er under minimumsgrensen, eller en individuell vurdering ikke viser noen betalingsevne, ev at det foreligger særlige omstendigheter. Særlige omstendigheter vil typisk være sosialt betingede eller meget kortvarige økonomiske problemer.

Utlegg/pant

Alle medarbeiderne i skattesentrene kan ta utlegg. (har namsmannsmyndighet)

Informantene peker på at det skjer lite utlegg utover lønnstrekk, fordi dette er svært ressurskrevende.

Gebyrer og avgifter

Gebyrer for tidligere kommunale områder

Der kan oppkreves følgende gebyrer hos skyldner for personlige restanser:

Utsendelse av skriv ved for sen betaling 250 kr.

Vedtak om lønnstrekk 250 kr.

Pålegg/tilsigelse til utleggsforretning 250 kr.

Rettsavgifter beregnes etter gjeldende regler.

Gebyrer på Inddrivelsescentrets område

Restanser som oppkreves og inndrives av Indrivelsescenteret pålignes følgende gebyrer:

100 kr. for opprettelse av fordring

5 kr. / 10 kr. for oppkreving

50 kr. for purring samt

200 kr. for vedtak om lønnstrekk

Gebyrer på SKATs virksomhedsområde

På SKATs virksomhetsområde beregnes der et gebyr på 65 kr for følgende:

Skriv vedr. manglende betaling

Manglende innsendelse av listeopplysninger

Pr. angivelse vedr. kreditbegrensede momsvirksomheter

Motregning

Motregning er et virkemiddel hvor utbetalinger fra det offentlige til en restant ( for eksempel restskatt og negativ moms) under gitte betingelser kan motregnes mot andre offentlige krav. Idag kan en ikke motregne for alle typer krav, og det jobbes for at dette skal være mulig for alle krav.

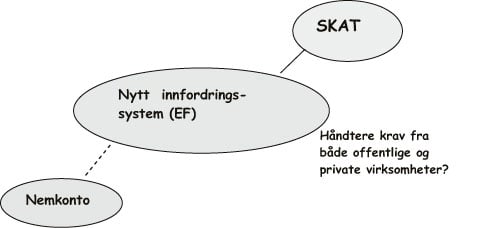

Figur 4.4 Oversikt over Nemkonto og det nye innfordringssystemet

Fra 1.november 2005 fikk alle borgere i Danmark en egen konto for transaksjoner med det offentlige. Penger fra det offentlige blir nå automatisk overført til denne kontoen, for eksempel barnebidrag, restskatt, pensjoner og lønn (dersom personen er ansatt i det offentlige). Alle offentlige myndigheter . både staten, fylket og kommunene skal bruke Nemkonto når de skal utbetale penger. Vanligvis blir en av personens eksisterende kontoer definert som Nemkonto. Det er kun bruker og banken som har adgang til å se hele kontoen, det offentlige kan kun overføre penger til kontoen. Tanken bak etablering av Nemkonto er å gjøre det lettere få borgerne (som slipper å gå i banken for å løse inn sjekker fra det offentlige), lettere for offentlige myndigheter som får opplysninger om kontorendringer mm samtidig, noe som bidrar til en mer effektiv saksbehndling og gir færre feilutbetalinger mv.

På sikt ønsker en at staten skal kunne trekke på denne kontoen ved utestående gjeld til det offentlige. Idag kan Nemkontoen kun brukes som motregning.

Den ønskede sammenhengen mellom SKAT som ansvarlig offentlig myndighet for tvangsinnkrevingen, det nye systemet for tvangsinnkreving som skal lages (EF) og Nemkonto illustreres i figur 4.4.

Gjeldsanering og ettergivelse

Ettergivelse av et krav betyr at det avvikles ved foreldelse, akkord eller gjeldssanering. Restansemyndigheten (RIM) er ikke bare forpliktet til at inndrive gjelden, men har også en selvstendig forpliktelse til å bidra til at det for håpløst forgjeldede medspillere blir tatt initiativ til å lage en kreditorordning, som er hensiktsmessig for både skyldner og RIM. I slike tilfeller skal saksbehandleren derfor gi råd til skyldner om muligheten for å søke om gjeldsanering eller ettergivelse.

Reglene for ettergivelse av krav er tilpasset slik at de økonomiske betingelsene i det vesentlige svarer til de nye reglene for gjeldssanering. Videre er omfanget av områder hvor kravet kan ettergis utvidet vesentlig. De økonomiske beregningene i forbindelse med hel eller delvis ettergivelse svarer likeledes til beregningene for individuell betalingsevnevurderinger, dog med den endring at det medregnes visse fremtidige pensjonsutbetalinger.

Det er RIM som har hjemmel til å behandle søknader om ettergivelse og dermed også til å treffe avgjørelse om ettergivelse. RIM har ingen plikt til å høre eller innhente fordringshaverens godkjennelse. Er der imidlertid snakk om en fordring, som fordringshaveren har spesiell interesse av, bør fordringshaveren høres innen det treffes en avgjørelse.

Avskriving

Avskrivning av et krav innebærer at kravet utgiftsføres på statsregnskapet men at det fortsatt er rettskraftig. Informantene peker på at mange krav tidligere kunne avskrives, men at det nå «trekkes det i håndbremsen» på dette området. Som hovedregel skal alle fordringer bevare sin rettskraft og forsøkes inndrevet etter gjeldende inndrivelsesmuligheter.

I de tilfeller hvor inndrivelsen vurderes som forgjeves på lengre sikt eller kostnadene forbundet med inndrivelsen anses som uforholdsmessigt store, kan RIM etter en konkret vurdering avskrive en fordring.

Myndigheten (kompetansen) til å avskrive en restanse ligger hos RIM. Der er ikke satt noe krav om at fordringshaver skal høres. Der bør imidlertid skje en høring hvis fordringshaver har en særlig interesse i saken, eller det antas at fordringshaver har særlige opplysninger som er relevante i vurderingen av saken. Når det gjelder SKATs egne krav er reglene for avskrivning fastsatt i Inddrivelsesvejledningen. Det gjenstår en avklaring av avskrivning på øvrige områder.

4.3.9 Personvern

Når det gjelder personvernhensyn er Datatilsynet i Danmark bekymret for hvilke opplysninger som tilføres kreditor.

Det er satt visse begrensinger mht bruken av informasjonen som ligger i systemene. Opplysninger som er innhentet (via SE- adgangen) kan kun anvendes i forbindelse med inndrivelse av de kravene som de er gitt i forhold til. Opplysningene kan derfor ikke brukes til andre formål enn det de er gitt til, herunder ikke i forbindelse med andre restansesaker. De kan heller ikke gis videre til andre innenfor den nye toll- og skatteforvaltningen, for eksempel til kontrollformål.

For å kontrollere at det ikke skjer en uautorisert bruk av informasjonen i systemet foretas det stikkprøvebaserte kontroller ut fra sikkerhetsloggen (kontroll av hvilke saksbehandlere som har anvendt SE-adgangen og på hvilke saker).

Fordi det dreier seg om sensitive opplysninger om personer understrekes betydningen av å kun foreta oppslag i forbindelse med behandlingen av en konkret sak, og da kun hvis kommunens system kan inneholde opplysninger som er avgjørende for sakens behandling. Som en del av fusjonen vil medarbeiderne få undervisning som også vil omfatte en gjennomgang av instruksen på dette området.

4.3.10 Klageordninger

Klager over SKATs avgjørelser om inndrivelse av fordringer m.v. kan innbringes for Landsskatteretten. Det dreier seg om avgjørelser om alle offentlige krav, med mindre annet er bestemt i lovgivningen.

Klagefristen er 3 måneder men under særlige omstendigheter kan fristen utsettes. Klage har ikke oppsettende virkning verken hvis det vedrører inndrivelsen eller går på kravets størrelse eller eksistens. Klagen skal være skriftlig og skal gis til RIM. Ved behov kan saksbehandler hjelpe klager med å skrive klagen.

Det understrekes at det ikke skal betales avgift etter de alminnelige reglene ved oversendelse av klage til Landsskatteretten. Til gjengjeld er inndrivelsessakene unntatt fra reglene om omkostningsgodtgjørelse i skattesaker.

Innsigelser mot utlegg som er foretatt av SKATs pantefogder skal behandles av fogderetten, fordi det dreier seg om juridisk virksomhet, og derfor skal behandles etter reglene om tvangsfullbyrdelse i rettspleieloven.

Som ledd i den nye klagestrukturen er der innført en remonstrasjonsordning (revurdering av saken), slik at RIM har mulighet for at vurdere saken en ekstra gang innen den sendes videre til Landsskatteretten. I den forbindelse vil det ofte være nye opplysninger som skal tas med i vurderingen av saken. For å skille remonstrasjonen fra saksbehandlingen er remonstrasjonen organisatorisk plassert samlet i de enkelte samarbeider hos rettssjefen.

Ordningen gir mulighet for at RIM kan treffe en ny avgjørelse i saken, hvor det etter klager kan gis helt eller delvis medhold. Avgjørelsen skal meddeles klageren senest 14 dager etter at saken er fullt opplyst for myndigheten.

Hvis avgjørelsen fastholdes eller klager kun gis delvis medhold og klager i den anledning fastholder klagen, videresendes klagen til Landsskatteretten sammen med en uttalelse om saken. Ønsker klager å fastholde klagen selv om det er gitt delvis medhold skal klager gi RIM beskjed om dette senest 1 måned etter klageren har mottatt beskjed.

Dersom klagen er knyttet til kravets størrelse eller eksistens, skal klagen sendes videre til fordringshaver som skal sørges for at den blir behandlet av den rette klageinstans.

4.3.11 IT- systemer

Det er flere IT-systemer på dette området som på sikt skal dekkes av et nytt felles system .Fase 2 i reformen er etablering av et felles IKT- system. Det nye systemet er planlagt ferdiggstilt i 2009. Tanken er at det nye felles systemet skal lages med utgangspunkt i «best practise» fra de gamle systemene, og at de samme typer virkemidler skal brukes på alle krav, for eksempel lønnstrekk.

Systemet i Indrivelsescenteret er et egenutviklet og utvikles stadig. Det er brukt 2 mill.kr på utvikling av systemet. (RIS-modell) Her håndteres krav fra 5 – 600 statlige virksomheter. I systemet registreres kravet etter kjennetegn som debitortype, gjeldstype, andre restanser, forsørgerforhold mm. Det legges opp til mest mulig maskinell/automatisert behandling av kravene, kun i de sakene hvor det er nødvendig skal saksbehandler inn. IT-saksbehandlere i Indrivelsescenteret har vært med i utformingen av regelverk på området, og har dermed påvirket lovgivingen.

Samtlige informanter mente at det ligger et stort potensial innenfor systemutvikling både når det gjelder ordinær innbetaling og innfordring. Målet for Inddrivelsescenteret (IC) var å automatisere alle rutineoppgaver, samordne registre og digitalisere.

All systemutvikling foregår internt i IC, noe de understreket var en stor fordel. Dette fordi systemene ikke er hyllevare, men må skreddersys til oppgaven, noe som gjør det spesielt viktig å samle kompetansen «in house». Alle oppgaver i tilknytning til systemet (drift, forvaltning og vedlikehold) ble ivaretatt internt.

Informantene i IC mente at dagens systemløsninger virket godt for personer, men ikke fullt så godt for virksomheter. Innfordring av krav som retter seg mot henholdsvis personer og virksomheter innebærer ganske forskjellig virkemiddelbruk, noe som gjør det vanskelig å lage et felles system for innfordringen. Det skjer lite utlegg i Indrivelsescenteret, fordi dette vurderes som er svært ressurskrevende.

Det er per idag ikke spesielt godt utviklede internetttjenester på dette området. Det legges opp til at dette vil være endel av det nye systemet som skal utvikles.

4.3.12 Forebyggende arbeid

Forebygging defineres som det myndighetene gjør for å hindre at restanser oppstår. Informantene peker på at det svært viktig med forebyggende arbeid, og at det er tett samarbeid med sosialavdelingen i regionene. Utover det står det lite om hvilken type forebyggende virksomhet som drives fra myndighetene side.

4.3.13 Finansiering

Virksomheten er rammefinansiert. Debitor betaler i begrenset grad for tjenestene som utføres på tvangsinnkrevingssiden. Når det gjelder indrivelsescenteret betaler de statlige virksomhetene som bruker senteret til sin tvangsinnkreving 5 %. På det nåværende tidspunkt vil det ikke være politisk mulig for SKAT å ta betalt for den innkrevingen de gjør for kommunene. Det har vært snakk om på sikt å innføre en factoreringsmodell, der den sentrale innkrevingsenheten kjøper fordringer av kreditorvirksomhetene, kommunene.

Informantene peker på at det i Danmark kreves et gitt gebyr uavhengig av type krav, noe som gir et visst proveny .Gebyrene skal egentlig være omkostningsbasert, men er ikke alltid det. Det tas sikte på å legge om gebyrene slik at de blir mer omkostningsbasert. Gebyrene skal være «nøytrale» dvs at det offentlige ikke skal tjene på dette. Den maksimale grensen for gebyrer er satt til 2500 kr og er regulert i lov. Kommunene tjente tidligere endel på innkreving av sine gebyrer, en inntekt de nå har mistet som en følge av sentraliseringen av innfordringsarbeidet.

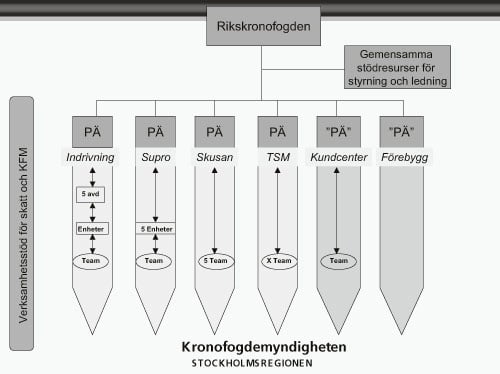

Figur 4.5 Dagens organisering av Kronofogdmyndighetene i Sverige

4.3.14 Private aktører

I Danmark har offentlige myndigheter i liten grad benyttet seg av private aktører i innkrevingen. Indrivelsescenteret har brukt private aktører kun i forhold innkreving av internasjonale krav. SKAT peker på at det ikke vil være naturlig å gi dem en større rolle i innfordringsarbeidet, og at det tvertimot vil være interressant for SKAT på sikt å tilby sine tjenester til private kreditorer.

Det offentlige har møtt kritikk fra private aktører for bruken av virkemiddelet lønnstrekk, som gir det offentlige muligheten for å ta pengene ved kilden. De private aktørene ønsker også å kunne bruke dette virkemiddelet.

Arbeidsgivene peker også på at de misliker den administrative byrden ved å gjøre lønnstrekk hos sine ansatte.

4.4 Sverige

4.4.1 Organiseringen av innfordringen

Her redegjøres det for organiseringen av innfordringen i Sverige.

I Sverige er all innfordring samlet i en virksomhet ; Kronofogdmyndigheten (KFM). Kronofogdmyndigheten har som oppgave å fastsette og drive inn fordringer. Virksomheten ivaretar alle former for inndrivelse av offentlig og privat gjeld, er underlagt Skatteverket og er inndelt i 10 regioner med et hovedsete og en rekke lokale kontorer (totalt 84 kontorer). Til sammen har KFM ca 2 000 tilsatte.

Samlingen av all innfordring av offentlige og private krav i en offentlig virksomhet har en lang historie i Sverige.

Kronofogdmyndighetene skal også jobbe for å utvikle en god betalingsmoral i Sverige gjennom å gi informasjon og gjennom diverse forebyggende tiltak redusere risikoen for utestående fordringer.

Dagens organisering av Kronofogdmyndighetene i Sverige fremgår av figur 4.5.

I 1997 ble KFM omorganisert og det ble etablert 10 regionale kronofogdmyndigheter ledet av hver sin regiondirektør. Siden 1982 har Riksskatteverket vært overordnet myndighet for Kronofogdmyndigheten.

Formålet med den organisatoriske reformen i 1997 var å forbedre mulighetene for Riksskatteverket (RSV) til å styre kronofogdmyndighetene, dels å styrke KFMs kompetanse gjennom mulighet til spesialisering. Ti regionale myndigheter ble dannet. Västra Götalands og Skåne län har hver sin egen myndighet (KFM i Göteborg respektive Malmö). I de øvrige myndigheter inngår minst to län.

RSV er sjefsmyndighet. For ledelse og styring av KFM er det dannet en egen ledelsesgruppe (LEDEX). I gruppen inngår RSVs generaldirektør og de ti regiondirektørene.

I 2006 er det planlaget en ytterlige omorganisering av Kronofogden. Fra å være 10 selvstendige myndigheter skal de nå slås sammen til en kronofogdmyndighet. Tanken bak er at innfordringen i større grad skal spesialiseres og standardiseres ved at de regionale kronofogdene mister sin selvstendighet, og blir enheter underlagt samme myndighet. Videre skal oppgaver flyttes mellom regionene og nye regioner opprettes (ut fra blant annet distriktsmessige hensyn).

Den nye organiseringen vil være prosessorientert og er planlagt som følger i figur 4.6.

Figur 4.6 Den nye organiseringen av Kronofogden i Sverige

4.4.2 Forholdet mellom innbetaling og innfordring

Det er i dag obligatorisk for myndighetene å overlate ubetalte offentlige fordringer til Kronofogdmyndigheten. Kronofogdmyndigheten utfører også andre oppgaver som tilsyn i konkurs, gjeldsaneringer, salg av fast eiendom, og fastlegging av krav. I og med at de kan fastsette krav kan Kronofogdmyndigheten i tvister mellom kreditor og debitor treffe avgjørelser om betalingskrav, betalingsfastsettelse av pantsatt eiendom osv. Nærmere 80 % av ressursene i virksomheten anvendes til innfordring (tvangsinnkreving).