2 Den offentlige innkrevingen i Norge

2.1 Innledning

Dette kapitlet inneholder en beskrivelse av de viktigste trekkene i landets samlede offentlige innkrevingssystem. Innkrevingen i Norge er organisatorisk fragmentert og variasjonene i bruk av virkemidler er store. Det er nødvendig å beskrive systemet ut fra ulike vinkler for å oppnå et overblikk over den samlede offentlige innkreving.

Statsbudsjettet for 2006 og beregninger foretatt av Statskonsult på de statlige og kommunale kravene viser at det samlede innkrevde beløp er på om lag 1000 milliarder kr.

Det er i utgangspunktet det enkelte forvaltningsorgan som selv innkrever de beløp det har ansvaret for. Det er til dels betydelige variasjoner både i hvordan den enkelte offentlige virksomhet har organisert sin innkreving og hvordan innkrevingsprosessen foregår. Dette skyldes blant annet ulikt lovgrunnlag for kravene, ulik praksis, ulike kravtyper og ulik kompetanse. Dette gir et sammensatt bilde av offentlig innkreving. Noen offentlige virksomheter har svært omfattende innkrevingsaktiviteter, for eksempel toll- og avgiftsetaten, skatteetaten, de kommunale skatteoppkreverne og arbeids- og velferdsetaten. Mange statlige virksomheter og kommuner (sett bort fra skatteoppkreverne) innkrever imidlertid relativt små beløp eller få krav. For disse er innkrevingen ofte tilknyttet den ordinære økonomifunksjonen, og slike innkrevingsaktører har derfor ikke det samme innkrevingsmiljøet som aktører med mange krav og store beløp.

En del offentlige aktører benytter private inkassovirksomheter til å ivareta alle eller noen av kreditoroppgavene, eller har satt ut innkrevingen til andre offentlige aktører. Eksempelvis benytter politi- og lensmannsetaten seg av Statens innkrevingssentral for innkrevingen av mange av de krav etaten har ansvaret for. For de fleste offentlige virksomheter er innkreving en liten og spesiell del av virksomheten, mens størstedelen av kravene som tilkommer det offentlige innkreves av organer med store innkrevingsmiljøer.

Innkrevingssystemet, det vil si den samlede offentlige innkrevingen i Norge, kan beskrives nærmere med utgangspunkt i:

Innkrevingsoppgavene

Kravene og innkrevingsordningene

Rolle- og oppgavefordelingen

Organiseringen

Reguleringen

Finansieringen

Bruken av informasjonsteknologi

Utvalget finner det naturlig først å beskrive nærmere de ulike innkrevingsoppgavene, for så å beskrive de krav og de forskjellige innkrevingsordningene som dominerer offentlig innkreving. Deretter vil det gis en oversikt over hvilke roller aktørene kan inneha og videre beskrive de største virksomheter som utøver kreditoroppgaver, samt andre aktører som utgjør en del av den offentlige innkrevingen. Med andre aktører menes de som ikke selv utfører kreditoroppgaver, men som er nødvendige for å gjennomføre innkreving av kravet. Eksempelvis vil dette være namsmannsapparatet og Brønnøysundregistrene. Til slutt gis en beskrivelse av hvordan innkrevingen finansieres, bruken av informasjonsteknologi, ressursbruk og reguleringen av offentlig innkreving. Til sammen skal dette gi et bilde av hvordan den offentlige innkrevingen er løst i Norge, vise resultatoppnåelsen og ressursbruken så langt det lar seg gjennomføre, samt belyse ulike teknologiske og rettslige sider.

2.2 Innkrevingsoppgavene

I mandatet gis det uttrykk for at oppgavene i innkrevingsprosessen kan plasseres i to kategorier, de ordinære kreditoroppgaver og dernest den tvangsmessige delen hvor innkrevingen skjer gjennom offentlig myndighetsutøvelse. Med innkreving menes alle de aktiviteter som finner sted hos eller på vegne av offentlige virksomheter fra et krav er fastsatt til det er dekket ved frivillig betaling, innfordret eller avskrevet.

Det er kreditor (den som har krav på et pengebeløp) som sender ut faktura og betalingsanmodning, purrer på kravet og ikke minst bestemmer om det er andre tiltak som bør iverksettes for å få dekket kravet. Alle de oppgavene som kreditor i innkrevingen kan gjøre på egenhånd, faller inn under begrepet kreditoroppgaver. Ved tvangsfullbyrding av kravet, må kreditor bistås av enten namsmannen eller tingretten. Oppgavene som utføres av disse kalles tvangsinnkrevingsoppgaver. Innkreving består altså av to typer oppgaver; kreditoroppgaver og tvangsinnkrevingsoppgaver.

2.2.1 Kreditoroppgaver

Kreditoroppgaver omfatter alle de oppgaver/gjøremål som kreditor (eventuelt den som har fått fullmakt til å handle på vegne av kreditor) kan gjøre på egenhånd. Typiske kreditoroppgaver vil være utsendelse av faktura og betalingsvarsel, regnskaps- og reskontroføring, motregning, begjære tvangsfullbyrdelse eller konkurs, ta stilling til gjeldsordnings- og konkursbegjæringer, behandle søknader om ettergivelse eller inngå betalingsavtaler. Fastsetting, det vil si beregning av det enkelte krav, faller utenfor mandatets definisjon av kreditoroppgaver. Ofte vil imidlertid fastsetting av kravet også gjøres av den som innehar kreditorrollen. I andre tilfeller, vil fastsetting og innkreving være atskilt, slik det eksempelvis er i skatteetaten. Hvor skillet mellom fastsetting og innkreving går, varierer også fra organ til organ, og skillet er ikke rendyrket. Eksempelvis vil kompetanse til motregning og ettergivelse i noen tilfeller være tillagt det organ som fastsetter kravet, mens andre kreditoroppgaver er tillagt et annet organ. Toll- og avgiftsetaten har satt ut deler av innkrevingen til Statens Innkrevingssentral, men har selv beholdt kreditoroppgaver som motregning og ettergivelse.

I det følgende vil det gis en kort og overordnet beskrivelse av de ulike kreditoroppgavene, men det presiseres at utførelsen av disse oppgavene i noen grad vil kunne variere etter type krav og innkrever.

Avhengig av om den inntektsgivende virksomheten skriver seg fra myndighetsutøvelse eller fra privatrettslige tjenesteleveranser, vil virksomheten i forbindelse med fastsettelsen produsere vedtak eller avtaler som registreres i et fagsystem eller et ordresystem. Slike systemer vil være å forstå som forsystemer til virksomhetenes mer generelle økonomisystem («hovedsystem»). I økonomisystemenes reskontroer vil det til en hver tid ligge informasjon for hvert enkelt rettslige område eller kundeforhold om hvilke krav som er fastsatt eller avtalt, hva som er skrevet ut med forfall og hva som er innbetalt til forfall. Reskontroen er vanligvis bygget opp slik at den knytter informasjon fra et søkeregister, kunde- eller klientregister med de enkelte typer vedtak eller kontrakter som fastsettes. I dette registeret vil det ligge fast informasjon om adresse, bankkonto, informasjon om betalingsavtaler m.v.

Når et krav er fastsatt og regnskapsført er neste oppgave normalt utsendelse av faktura. Unntak fra dette gjelder blant annet forskuddsordningen for skatt og innbetaling av merverdiavgift, der det betales i forkant av fastsettelsen eller betales i forbindelse med egendeklarering av kravet. Reskontroen vil inneholde den informasjon som er nødvendig for å kunne skrive ut faktura for utsendelse. De fleste statlige virksomheter utfører derfor også utfakturering direkte fra sine egne systemløsninger. For de virksomheter som benytter fellestjenesteleverandører til regnskapsførselen, kan det også være naturlig å benytte denne leverandørens eventuelle tilbud om utfaktureringstjenester. Fakturaen kan sendes ut på ulike måter; per post eller elektronisk via bank. Uavhengig av hvordan kravet oppstår, er det felles for alle innbetalinger via bank, at debitor benytter et KID-nummer som identifisering av kravet, med unntak av blant annet forskuddsordningen.

Kreditor er ansvarlig for å gjøre sitt til at kravene dekkes gjennom frivillig innbetaling eller oppnår dekning på annen måte. Når betalingsfristen er gått ut, er det vanlig at kreditor sender ut en eller flere purringer. Kreditor må dersom kravet ikke er betalt etter en eller flere purringer, finne andre måter å dekke inn kravet på. Eksempler på tiltak for å dekke kravet når det ikke betales ordinært, er å se om kravet kan motregnes i eventuelle beløp skyldner har tilgode eller å begjære tvangsfullbyrdelse. Selve begjæringen av tvangsfullbyrdelse er å anse som en kreditoroppgave, mens tvangsfullbyrdelsen i seg selv er en tvangsinnkrevingsoppgave som kun namsmann, særnamsmann eller tingretten kan utføre. Tvangsfullbyrdelse beskrives nærmere nedenfor.

Også oppgaver som inngåelse av betalingsavtaler og utenrettslige gjeldsordninger, samt ettergivelse av krav er kreditoroppgaver. Det samme gjelder uttalelser i forbindelse med gjeldsordningsordninger etter gjeldsordningsloven. Reglene for disse oppgavene er nærmere beskrevet under punkt 2.11.

Utenom de tiltakene som kreditor gjennom loven kan benytte seg av, er det også mulig å bruke tiltak som for eksempel telefonkontakt og direkte oppmøte. Det er med andre ord begrensede muligheter for offentlige innkrevingsaktører å benytte seg av ulovfestede virkemidler. Tiltak som renteutsettelse uten lovgrunnlag vil for eksempel ikke være mulig.

2.2.2 Tvangsinnkrevingsoppgaver

Dersom kravet ikke betales innen forfall, det vil si den ordinære betalingsfristen, kan kreditor søke å få det inndrevet ved hjelp av rettsapparatet. Dette skjer gjennom å begjære tvangsfullbyrdelse, noe som normalt krever forutgående søksmål, med mindre det foreligger et særlig tvangsgrunnlag. Med tvangsinnkrevingsoppgaver menes alle de oppgaver som utføres ved selve tvangsfullbyrdelsen av et krav, og de oppgaver som knytter seg til at debitor tas under konkurs- eller gjeldsordningsbehandling. Den sentrale loven som regulerer tvangsfullbyrdelse i norsk rett er tvangsfullbyrdelsesloven. Tvangsfullbyrdelse innebærer en rettslig inndrivelse av kreditors krav med myndighetenes bistand. Tvangsinnkrevingsoppgavene er således helt atskilte fra kreditoroppgavene ved at de omfatter de tjenester som offentlig myndighet kan tilby kreditorer som søker bistand til å få rettmessig dekning av sitt krav. Det er namsmannen (lensmannen eller namsfogden) og tingretten som har myndighet til å utføre tvangsfullbyrdelse. Imidlertid er flere offentlige kreditorer gitt særnamskompetanse, noe som innebærer at de selv kan sikre kravet uten hjelp fra det alminnelige namsmannsapparatet. Dette innebærer at de er gitt myndighet til å utføre tvangsinnkreving for sine egne krav i forlengelsen av sine kreditoroppgaver. Offentlige innkrevere som utøver særnamsoppgaver er skattefogdkontorene, skatteoppkreverne, NAVI og Statens Innkrevingssentral. Denne kompetansen er ikke like altomfattende som det den alminnelige namsmannen besitter. Blant annet vil ikke en særnamsmann ha myndighet til å gjennomføre tvangssalg eller foreta midlertidig sikring av et krav. Kompetansen varierer også særnamsmennene imellom. Noen har kompetanse til både å ta utleggspant og nedlegge utleggstrekk, mens andre kun har kompetanse til å nedlegge utleggstrekk.

For å kunne gjennomføre tvangsfullbyrdelse av et pengekrav er det et vilkår at kravet har et tvangsgrunnlag og at kravet er tvangskraftig. Det vil si at det må være konstatert at kreditor virkelig har den rett som vedkommende hevder. Hva som er tilstrekkelig tvangsgrunnlag avhenger av lovens kriterier og kravets karakter. En nærmere beskrivelse av tvangsgrunnlagene gis i punkt 2.3 i forbindelse med beskrivelse av typen krav. Tvangskraft beskrives nærmere under punkt 2.11.

Er kravet ikke pantesikret, vil første skritt i inndrivelsen med myndighetenes bistand være å få kravet sikret. Med sikring av kravet, menes at kreditor får pant for kravet i skyldnerens formuesgoder. Dette gjøres gjennom å ta utlegg i skyldners formuesgoder, enten ved utleggstrekk i skyldners inntekt eller ved utleggspant i skyldners formuesgoder. Det er kreditor som velger hvilket tvangstiltak som skal iverksettes, dette gjøres gjennom begjæring om tvangsfullbyrdelse og utgjør en del av kreditoroppgavene. Selve tvangsfullbyrdelsen er det namsmannen eller tingretten som utfører, og oppgaver i forbindelse med dette anses som tvangsinnkrevingsoppgaver. En annen form for sikring av kravet er der den alminnelige namsmannen eller offentlig kreditor med slik myndighet, nedlegger trekk i skyldners lønn eller lignende. Denne formen for tvangsinnkrevingstiltak innebærer både en sikring og en dekning av kravet samtidig. Et slikt tiltak innebærer at kravet blir dekket ved at et visst beløp jevnlig trekkes fra skyldners inntekt og går til dekning av kravet.

Når kravet er sikret, er neste steg på veien å dekke kravet, tvangsrealisere, dersom skyldner ennå ikke har betalt. Det er kun det alminnelige namsmannsapparatet eller tingretten som kan utføre tvangsrealisering, eksempelvis tvangssalg av bolig det er tatt pant/utlegg i. Panteretten eller utlegget må dessuten ha rettsvern for å gi rett til å kreve tvangsrealisasjon. Eksempelvis må panterett i fast eiendom være tinglyst før tvangssalg kan skje. Anskaffelse av rettsvern var tidligere en oppgave som var tillagt kreditor, men er nå en oppgave som er lagt til namsmannen og hører derfor inn under tvangsinnkrevingsoppgavene.

Andre oppgaver som kreditor må få bistand til er åpning av konkurs. Kreditor kan selv begjære skyldner konkurs, og reglene for når dette kan foretas finnes i konkursloven. Debitor kan også begjære seg selv konkurs. Det er imidlertid tingretten som tar stilling til om konkurs åpnes, og som oppnevner bostyrer som forestår konkursbehandlingen. Konkurs er et tiltak som innebærer at alle skyldners kreditorer behandles under ett, og kalles derfor for fellesforfølgning. Dette i motsetning til enkeltforfølgning der den enkelte kreditor handler på egenhånd. Et annet fellesforfølgningstiltak er gjeldsordning etter gjeldsordningsloven eller konkursloven. Det er imidlertid skyldner selv som søker om åpning av gjeldsordning, mens det er tingretten som avgjør om gjeldsordning åpnes eller ikke. Kreditor har kun mulighet til å uttale seg og kan ikke selv initiere gjeldsordning. Det er namsmannsapparatet som har ansvaret for å administrere gjeldsordning etter gjeldsordningsloven.

Regelverket rundt disse oppgavene er nærmere beskrevet under punkt 2.11.

2.3 Kravene

Utredningen omfatter alle offentligrettslige og privatrettslige krav som tilkommer det offentlige, både stat og kommuner. Kravet kan være basert på leveranse etter avtale, egendeklarasjon, ved avgift- og gebyrpliktig hendelse eller på annen måte.

Utvalget har valgt å ikke vurdere krav som oppstår i et privatrettslig forhold mellom staten og statlig kontrollerte virksomheter. Videre har ikke utvalget inkludert krav som følge av avtaler eller overføringsordninger innbyrdes mellom statlige virksomheter. Dette skyldes at ved mislighold av denne type krav, vil man i det offentlige benytte helt andre administrative innkrevingsframgangsmåter enn de som må benyttes overfor uavhengige rettsubjekter.

Offentligrettslige og privatrettslige krav skilles enkelt sagt ved at førstnevnte krever hjemmel i lov eller i bemyndigelse, mens sistnevnte krever hjemmel i alminnelig råderett over ressurser. Offentligrettslige krav, slik som skatt, kjennetegnes altså ved at de er fastsatt eller oppstått med hjemmel i lov, og er å anse som offentlig forvaltningsutøvelse. Forvaltningsrettslige regler setter derfor rammer for fastsettelsen av slike krav. Privatrettslige krav oppstår når det offentlige inngår en avtale med debitor, eksempelvis krav som oppstår ved bruk av kommunal skolefritidsordning. Disse kravene er vederlagsmotivert for begge parter, det vil si at det betales et vederlag for en bestemt tjeneste som mottas og at det faktureres for en bestemt tjeneste som gis.

Offentligrettslige krav kan videre variere når det gjelder begrunnelsen og opprinnelsen. For eksempel skal skatter og avgifter tjene til å finansiere det offentlige velferdssamfunnet, mens økonomiske straffekrav som bøter og krav fra domstoler, er straff for en lovforseelse og skal ha en preventiv effekt for en overtredelse eller strafferettslig handling.

Et annet skille er at alle offentligrettslige krav automatisk besitter et særlig tvangsgrunnlag i en eller annen forstand, mens privatrettslige krav kun har tvangsgrunnlag dersom dette er avtalt. Offentlige krav har ulik grad av tvangsgrunnlag og dette vil ha innvirkning på hvordan kravet innkreves. Dersom et krav har tvangsgrunnlag, kan kreditor gå direkte til tvangsfullbyrdelse, i motsetning til krav som mangler tvangsgrunnlag. Hvilken type tvangstiltak som kan kreves avhenger av hva slags tvangsgrunnlag kravet har. Skatt, arbeidsgiveravgift, merverdiavgift og arveavgift har direkte tvangsgrunnlag for utlegg. Det samme har alle krav som innkreves av Arbeids- og velferdsetatens innkrevingssentral. Dette er blant annet barnebidrag, ektefellebidrag og ulike typer gebyrer. Tvangsgrunnlag for utlegg innebærer at kreditor kan begjære utlegg, og derigjennom sikre kravet ved å få pant i debitors eiendeler. De kommunale avgiftene; eiendomsskatt, avfallsgebyr, feieavgift og årsavgift for vann og kloakk, er sikret ved lovbestemt pant i fast eiendom. Det samme gjelder parkeringsgebyr, som har lovbestemt pant i motorvogn. Denne formen for tvangsgrunnlag er sterkere og innebærer at kreditor kan begjære tvangssalg av panteobjektet. Videre har lån gitt av Husbanken som regel alltid 1. prioritets pant i boligen. Dette er ikke et lovfestet tvangsgrunnlag, men oppstår gjennom avtale. Bakgrunnen for at de fleste husbanklån har slikt tvangsgrunnlag er at husbankloven setter krav til slik sikkerhet. Husbanken kan kun unntaksvis fravike denne regelen ved utstedelse av lån. Et annet eksempel på et offentlig privatrettslig krav som alltid vil inneha tvangsgrunnlag, selv om det ikke er lovfestet, er lån fra Lånekassen. Studielån er alltid sikret gjennom eksigible gjeldsbrev, det vil si at Lånekassen kan sikre og oppnå dekning uavhengig av om det foreligger uenighet om kravet. Andre offentlige krav som ikke er gitt særlig tvangsgrunnlag ved lov eller er sikret gjennom avtale, stilles på lik linje med privates krav mot skyldneren. Det vil si at de må gjennom prosessen for å oppnå et alminnelig tvangsgrunnlag og prioriteres på linje med andre private krav. Slike privatrettslige krav, for eksempel hjemmehjelpstjeneste, barnehage og skolefritidsordning, har ikke tvangsgrunnlag og kommunen kan altså ikke tvangsfullbyrde kravet før det har fått en dom eller annet alminnelig tvangsgrunnlag for kravet.

Et annet moment som skiller kravene fra hverandre, er prioritetsreglene i dekningsloven. Denne loven gir noen krav bedre prioritet enn andre krav, og dekning av disse kravene vil derfor skje før andre krav dekkes, når kravet inngår i et fellesforfølgningstiltak. Eksempelvis vil bidragskrav ha førsteprioritet og nye skatte- og avgiftskrav vil ha annenprioritet 1.

Videre vil noen offentligrettslige krav være tildelt sterkere virkemidler enn andre offentligrettslige og privatrettslige krav. Eksempelvis er det lovfestet motregningsrett for skatte- og avgiftskrav, som går lengre enn motregning for andre typer krav. 2 Det samme gjelder for bidragskrav 3.

I tabell 2.1 vises fordeling av inntektsbeløp på de viktigste typene offentlige krav overfor private, uavhengige rettsubjekter 4.

Tabell 2.1 Fordeling av inntektsbeløp på de viktigste typene offentlige krav.

| I mrd. kr | |

|---|---|

| Skatter og avgifter | |

| Skatt på formue og inntekter | 141,0 |

| Arbeidsgiveravgift og trygdeavgift | 167,6 |

| Merverdiavgift | 161,0 |

| Inntekter fra petroleumsvirksomhet | |

| Skatter og avgifter | 215,8 |

| Andre petroleumsinntekter | 168,6 |

| Særavgifter, gebyrer, sektoravgifter, driftsinntekter mv. | |

| Tobakksavgift | 6,6 |

| Avgift på bil, bensin mv. | 43,4 |

| Avgift på alkohol | 9,7 |

| Elektrisitetsavgift | 6,2 |

| Avgift på mineralolje/mineraliske produkter | 5,2 |

| Tollinntekter | 1,7 |

| Dokumentavgift | 4,9 |

| Andre avgifter | 5,0 |

| Rettsgebyr | 1,1 |

| Gebyrer til Brønnøysundregisteret | 0,5 |

| Andre inntekter (inkl. statlige privatrettslige krav) | 15,41 |

| Kommunale krav utenom skatteoppkrevingen (inkl. kommunale privatrettslige krav) | 36,02 |

| Sum statlige og kommunale inntekter | 988,7 |

1 I dette anslaget ligger i all hovedsak krav som det offentlige har på private, men omfatter trolig også en ikke ubetydelig andel inntekter som skriver seg fra tjenestekjøp og ordninger internt i staten og overfor statlige kontrollerte rettsubjekter. Etter avgrensningen innledningsvis i kapitlet er dette beløpet derfor et for høyt anslag for utredningens formål, men er likevel tatt med for å gi et samlet bilde.

2 Jf. Statskonsult rapport 2007:23. Se vedlegg 2.

Det er de offentligrettslige kravene som dominerer i størrelsesorden i offentlig innkreving. De privatrettslige kravene utgjør kun en liten del av totalt innkrevd beløp. Omfanget viser at det desidert største innkrevingsområdet er generelle skatter og avgifter, samt særavgifter. Disse kravene er det i all hovedsak skatteetaten og toll- og avgiftsetaten som er ansvarlig for å få inn. Skatteetaten og skatteoppkreverne er den klart største offentlige innkrever i dag med fastsatt beløp på om lag 762,5 milliarder kr i skatter og avgifter til staten i 2006 5. Alle disse kravene er offentligrettslige, og omfatter følgende typer krav; forskuddsskatt, forskuddstrekk, restskatt, arbeidsgiveravgift, trygdeavgift, etterskuddsskatt, merverdiavgift, petroleumskatt og arveavgift.

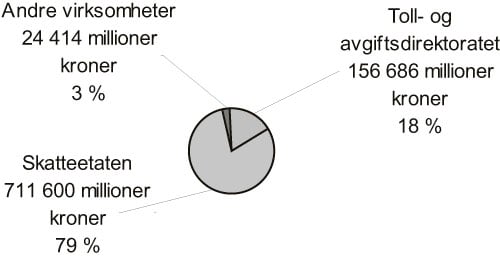

Figur 2.1 Fordeling av statlige krav.

Toll- og avgiftsetaten har ansvaret for det nest største innkrevingsområdet; 172,1 milliarder kr i 2006 6. Innkrevingen gjelder toll, merverdiavgift ved innførsel av varer og en rekke særavgifter til statskassen. Nær alle disse kravene er offentligrettslige.

De øvrige statlige virksomhetene som omfattes av kartleggingen krever inn i overkant av 47 milliarder kr. Av dette er 24 milliarder offentligrettslige og 23 millioner privatrettslige krav. Figur 2.1 viser fordelingen av de statlige kravene basert på tall fra 2005 7.

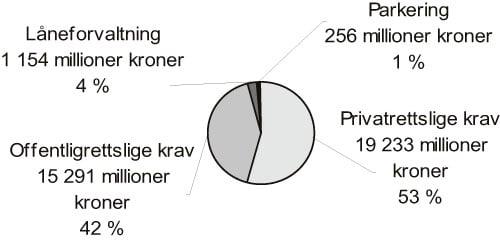

Kommunene krevde inn anslagsvis 36 milliarder kr i 2005, både privat- og offentligrettslige krav 8. I tillegg kommer skatter og avgifter som kommunene krever inn og som er med i tallene oppgitt av skatteetaten, se figur 2.1. De kommunale skatteoppkreverne stod for innkreving av 360 milliarder kr i skatter og avgifter i 2005 9. Kommunene, som administrativ overordnet for skatteoppkreverne, har altså en sentral oppgave som innkrever, men er ikke omfattet av figur 2.2. Figur 2.2 viser fordelingen av de kommunale kravene basert på tall fra 2005 10. Parkering og låneforvaltning er skilt ut fra de øvrige privatrettslige kravene.

For en nærmere beskrivelse av fordelingen av ansvarsoppgaver ved innkreving av skatt og avgifter, vises til punkt 2.7.

Figur 2.2 Fordeling av anslagene etter type krav.

2.4 Innkrevingsordningene

Grovt sett kan måten kravene innkreves på, sorteres under tre ulike typer ordninger; forskudd, egendeklarering og fakturering. Mesteparten av skattekravene (med unntak av petroleumskatten) innkreves gjennom forskuddsordningen. Dette innebærer at kravene dekkes ved a-konto innbetaling eller forskuddsinnbetaling av hele kravet, altså før kravet er endelig fastsatt. En stor del av skattene som betales inn a-konto, kommer inn gjennom forskudds trekkordningen. Denne ordningen innebærer at arbeidsgiver trekker i arbeidstakers lønn etter det som er fastsatt i arbeidstakers skattekort. På denne måten sikres innbetaling av store deler av skattekravet før kravet er endelig fastsatt. Typisk for forskuddstrekksordningen er at arbeidsgiver selv opplyser om lønn og skatt, at det er lovpliktig å innbetale på skattetrekkskonto og det er kort tid til betalingen skjer. Manglende avsetning til skattetrekkskonto er også straffesanksjonert. Derfor er også løsningsgraden i forskuddstrekksordningen så høy som på 99,9 pst 11.

Den andre ordningen er der innbetaling skjer på grunnlag av egendeklaringer, som eksempelvis merverdiavgift kreves inn gjennom. Statistikk for merverdiavgift for 2006 viser en løsningsgrad på 99,3 pst. per 30. juni 2007 12. Den siste typen ordning kalles fakturering og er den formen som er vanligst for private krav og alle privatrettslige krav.

Også mange offentligrettslige krav, slik som restskatt, kommunale avgifter og gebyrer innkreves gjennom fakturering. Restskatten for 2005 har en løsningsgrad på 89 pst. per 30. juni 2007 13.

Nedenfor følger en kort gjennomgang av hva som kjennetegner de ulike innkrevingsordningene og hvilke krav som kreves inn gjennom ordningene.

2.4.1 Forskuddsordningen

Skatt innkreves på ulike måter og til forskjellige tidspunkt, men en stor del av skatteetatens inntekter kreves inn gjennom forskuddsordningen. Skattesystemet er bygget opp ut fra inntektsår. I etterkant av hvert inntektsår, må det leveres inn selvangivelse. Likningen, det vil si oversikten over inntekter, utgifter, formue og gjeld til den enkelte privatperson eller virksomhet og hva denne skal betale i skatt, utarbeides og fastsettes ut fra opplysninger gitt i selvangivelsen. Imidlertid er det slik at mye av skattekravet betales inn forskuddsvis. Personlige skattytere er forskuddspliktige og betaler forskudd på skatt i det kalenderår inntekten opptjenes. Forskuddet betales ved forskuddstrekk eller forskuddsskatt.

Alle arbeidstakere blir trukket av arbeidsgiver før lønn utbetales, dette kalles forskuddstrekk og avregnes når ligningen kommer. Det er likningskontoret for den kommunen hvor den skattepliktige skal iliknes skatt, som avgjør hvordan forskuddstrekket skal foretas. Forskuddstrekket skal svare til den skatt som forventes å bli utliknet for inntektsåret. Likningskontoret sørger for at det blir utstedt skattekort for alle skattepliktige som må forutsettes å få trekkpliktig inntekt av betydning. Det er arbeidsgivers plikt å foreta forskuddstrekk i samsvar med reglene i skattebetalingsloven. Arbeidsgiveren beregner trekkbeløpet i henhold til skatteyters skattekort og holder beløpet tilbake ved lønnsutbetaling. Trekkbeløpet tilhører skattekreditorene og skal holdes innsatt på en særskilt bankkonto eller dekkes av en bankgaranti. Arbeidsgiver skal seks ganger i året sende oppgjør for forskuddstrekk i de to foregående måneder til skatteoppkrever i den kommune hvor arbeidsgiveren hører hjemme eller har sitt hovedkontor. Arbeidsgiver kan bli økonomisk og strafferettslig ansvarlig ved brudd på plikten til å foreta forskuddstrekk. Arbeidsgiveravgift innberettes på den samme oppgaven som trekket, men settes ikke av på egen konto slik som forskuddstrekket. Arbeidsgivere sørger altså for, på vegne av myndighetene, at forskuddstrekk på skatt som arbeidstakerne skal betale blir innbetalt. Dessuten er arbeidsgivere ansvarlig for at eventuelt utleggstrekk besluttet av namsmann/særnamsmann, trekkes før lønn utbetales. Arbeidsgivere bidrar altså både i den ordinære innbetalingsfasen og i innfordringsfasen.

Av formue og inntekt som det ikke kan trekkes forskuddstrekk i, skal det betales forskuddsskatt. Forskuddsskatten skal så vidt mulig fastsettes til det beløp som skatten ventes å utgjøre. Forskuddsskatt betales i fire like store terminer. Når likningen er gjennomført og skatten er beregnet avregnes forskuddstrekk og forskuddskatt i skatten. Utgjør utliknet skatt et lavere beløp enn det som er godskrevet, tilbakebetales det overskytende beløp til skattyter. Overstiger utliknet skatt det som er godskrevet skattyter, blir det restskatt. Restskatt forfaller 3 uker etter utleggingen av skattelisten er kunngjort, tidligst 20. august. Er den kr 1 000 eller mer skal den betales i to terminer, den første som ovenfor og den andre fem uker deretter.

Juridiske personer skal per i dag betale skatten året etter inntektsåret, men også disse betaler en del av skatten som forskuddsskatt (forhåndsskatt) før ligning. Forhåndsskatt betales i to terminer. Terminbeløpene skal som hovedregel settes lik en tredjedel av utlignet skatt ved siste ligning. Etter likning vil differansen mellom forhåndsskatt og utliknet skatt gi restskatt (resterende skatt) som forfaller etter tre uker eller overskytende som frafalles eller tilbakebetales.

Også andre krav enn skatt kan betales på forskudd. Dette kalles forhåndsbetaling eller kontant betaling ved levering. En slik betaling er endelig og dekker hele kravet, i motsetning til forskuddsordningen for skatt som er en á konto ordning med avregning til slutt.

2.4.2 Egendeklarering

Merverdiavgift er en type krav som kreves inn gjennom egendeklarering. Denne ordningen innebærer at merverdiavgiftspliktige krever inn merverdiavgiften gjennom et påslag tilsvarende merverdiavgiftsatsen gitt for den aktuelle varen eller tjenesten. Merverdiavgiftspliktige må normalt sett rapportere til skatteetaten seks ganger i året (eventuelt en gang pr. år), der det gjøres rede for innkrevd merverdiavgift. Samtidig med egendeklaringen skal den innkrevde avgiften innbetales.

Tollkrav og merverdiavgiftskrav ved innførsel av varer har en særegen ordning for å sikre betaling av kravene. Den som importerer eller eksporterer en vare må levere en deklarasjon til tollvesenet, og særavgiftspliktige må levere avgiftsoppgaver. En deklarasjon er en oppgave med beskrivelse av varene som en importør eller eksportør legger fram for tollvesenet. Deklarasjonen sendes ofte elektronisk til tollvesenet, og tollvesenet kontrollerer opplysningene i deklarasjonen og fastsetter for toll og avgifter. Varene blir ikke utlevert til vareeieren før toll og avgifter er betalt kontant eller det fremgår av tolldeklarasjonen at vareeiers tollkredittkonto skal belastes. Ordningen kalles for tollkredittordningen, og fører til bedre dekningsmulighet for toll- og merverdiavgiftskrav ettersom det i de fleste tilfeller foreligger sikkerhet gjennom tollkredittkonto. Privatpersoner eller i tilfeller der det ikke foreligger tollkreditt, vil ikke varene utleveres før kravet er betalt.

2.4.3 Fakturering

For en rekke krav, både privatrettslige og offentligrettslige, utstedes en faktura når kravet er fastsatt som sendes brukeren som et betalingsvarsel. Fakturaen danner grunnlaget for innbetalingen. Et eksempel på dette kan være månedlige innbetalinger i forbindelse med barnehage. Andre eksempler er betaling av restskatt og årsavgift på kjøretøy. En slik «regning» utstedes på samme måte som for regninger fra private.

Fakturering kan også være knyttet til forskuddsordninger, dvs. at det må foretas en innbetaling for så å få varen/tjenesten mot framvisning av kvitteringen.

Deklarasjonsordningen kan gå over til å bli en faktureringsordning fra og med 1. purring som vanligvis utstedes som en innbetalingsblankett for eksempel på merverdiavgift eller på forskuddsskatt.

Fakturering er en innkrevingsordning som i dag passer godt til bankenes elektroniske betalingsløsninger for privatpersoner. Den passer også i forhold til bedriftene med behovet for bilag i regnskapssystemet.

2.5 Innkrevingsfasene

Tidligere i kapitlet er det redegjort for de ulike oppgaver som til sammen utgjør innkrevingsprosessen; kreditoroppgavene og tvangsinnkrevingsoppgavene. Innkrevingen av et krav kan også beskrives ut fra de ulike faser kravet befinner seg i. Fasen fra fastsetting og frem til betalingsfristen fastsatt i første purring, har utvalget valgt å kalle den ordinære innbetalingsfasen. Hvis kravet ikke betales innen fristen som er satt i purringsbrevet, inntrer innfordringsfasen. Kreditoroppgavene utføres i begge disse fasene, mens tvangsinnkrevingsoppgaver som hovedregel utøves i innfordringsfasen.

I det følgende gis en presentasjon av fasene et krav går gjennom og hvor kreditoroppgavene og tvangsinnkrevingen kommer inn i de to fasene. Videre presenteres generaliserte innkrevingsløp for offentlige krav, sortert etter det tvangsgrunnlag kravet har. Til slutt gis en oversikt over kravene i de ulike fasene, målt i beløp.

2.5.1 Den ordinære innbetalingsfasen

Med den ordinære innbetalingsfasen menes de prosesser som foregår fra kravet fastsettes frem til og med betalingsfrist på første betalingsvarsel jf. punkt 1.3. Beregning av det enkelte krav kan finne sted både i forkant og i etterkant av den aktivitet som gir opphav til kravet. Fastsettingen kan også skje mer eller mindre direkte i forbindelse med aktiviteten, for eksempel bøter i fartskontroll. Krav kan fastsettes regelmessig eller kun i forbindelse med en bestemt hendelse. Fastsettelsen foretas gjerne av den aktuelle offentlige virksomheten, men kan i noen tilfeller også beregnes av skyldneren selv, kombinert med en etterregning og etterkontroll. Dette gjelder for eksempel fastsettelse av merverdi- og arbeidsgiveravgift.

I det faktura sendes ut starter altså første fase i innkrevingsforløpet, den ordinære innbetalingsfasen. Dersom det ikke foreligger innbetaling på kravet ved utløp av forfallsdato, er kravet i rettslig forstand å regne som misligholdt og man er utenfor ordinær betaling. Utvalget har imidlertid tatt utgangspunkt i at prosessene som foregår frem til betalingsfrist på første purring, er å anse som en del av den ordinære innbetalingsfasen. Bakgrunnen for dette er at mange krav betales i denne fasen, samt at innkrevingsoppgavene som regel vil endre karakter etter utsendelse av 1. purring.

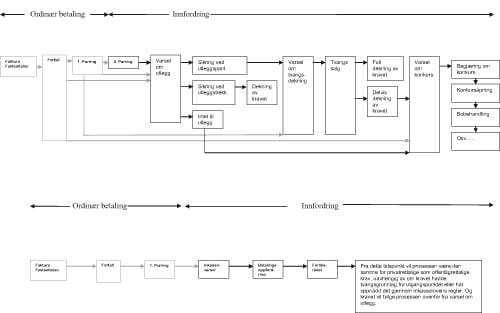

Figur 2.3 Den ordinære innbetalingsfasen.

Prosessene i den ordinære innebetalingsfasen kan beskrives i to stadier (Innfordringsfasen er markert i grått og vil bli nærmere beskrevet i neste avsnitt.):

Prosessen fra kravet er fastsatt til det er innbetalt rettidig.

Prosessen fra manglende betaling på ordinært forfall, frem til og med betaling på forfall ved første purring.

Prosessen i den ordinære innbetalingsfasen varierer i liten grad mellom type krav. Det vil imidlertid være ulikheter der innkrevingsordningene varierer.

Figur 2.3 skildrer et typisk innbetalingsløp 14. Dette innbetalingsløpet vil være det samme uavhengig av når i prosessen debitor gjør opp kravet.

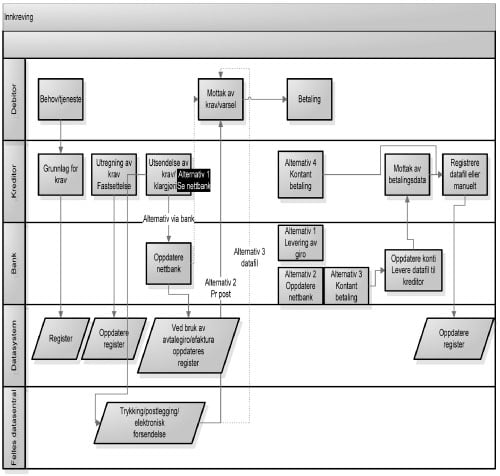

I figur 2.4 skisseres løpet med tre alternativer; levering av giro, betaling i nettbank eller kontant betaling. Betalingen kan være forskuddsvis (som en del av á-konto), etterskuddsvis eller kontant ved overlevering av tjeneste/vare. Arbeidsgiver fungerer som agent på vegne av de kommunale skatteoppkreverne ved forskuddstrekk på skatt som arbeidstakerne skal betale.

De fleste offentlige virksomheter ivaretar selv oppgavene i den ordinære innbetalingsfasen, men det finnes også eksempler på at virksomheter i ulik grad har satt dette ut til en tredjepart. Statens Innkrevingssentral ivaretar for eksempel oppgaver i forbindelse med ordinær innbetaling for politi- og lensmannsetaten. Det foreligger også samarbeid mellom offentlige etater. Eksempelvis benytter toll- og avgiftsetaten seg av skatteetaten for trykking og klargjøring av krav til utsendelse/faktura/betalingsanmodninger.

I kommunene går det som hovedregel en måned fra utsending av krav frem til forfall når det gjelder offentligrettslige krav og 20 – 21 dager når det gjelder de privatrettslige kravene 15. Staten følger tilsvarende rutiner som kommunene med ca. en måned fra utsending av krav til ordinært forfall. Hvorvidt det skilles mellom offentligrettslige og privatrettslige krav slik det gjøres i kommunene, fremgår ikke av kartleggingsundersøkelsen som Statskonsult har gjort for utvalget. Når det gjelder privatrettslige krav varierer utsendelse av første purring fra 5 – 25 dager etter forfall. For offentligrettslige krav sendes purring som regel ut etter 14 dager uavhengig av kravtype.

Det varierer mellom de ulike aktørene om det sendes ut en eller flere purringer. Dette avhenger også av kravets art. Dersom kravet har særlig tvangsgrunnlag er det flere aktører som velger å utforme første purring som et varsel om tvangsfullbyrdelse etter tvangsfullbyrdelsesloven § 4 – 18. Når et slikt varsel sendes ut, er kravet over i innfordringsfasen etter utvalgets definisjon av fasene. Derfor er det altså noen krav som ved mislighold av ordinær betalingsfrist, går over i innfordringsfasen med en gang. Bakgrunnen for å benytte slikt varsel tidlig i innkrevingen, er å sette fortgang i prosessen med å sikre kravet gjennom for eksempel utlegg. Når 14 dager har gått fra slikt varsel er sendt ut, er kravet nemlig tvangskraftig og kravet kan begjæres tvangsfullbyrdet.

Figur 2.4 Eksempel på ordinært innbetalingsløp.

2.5.2 Innfordringsfasen

I følge utvalgets definisjon, går kravet i praksis over i innfordringsfasen ved manglende betaling på første purring. Med innfordring menes de tiltak som gjøres for å oppnå dekning av misligholdte krav. Det er vanlig at kreditor starter med de minst inngripende tiltak, og tar i bruk sterkere former for tiltak slik som konkurs og tvangsrealisering jo lenger misligholdet varer. Den første delen av innfordringsfasen omtales derfor gjerne som «lett» innfordring og omfatter blant annet tiltak som tvangsfullbyrdelsesvarsel, utleggstrekk og utleggspant. Dersom kreditor ikke oppnår dekning av kravet gjennom disse tiltakene, iverksettes «tyngre» innfordring der tiltak som tvangsrealisasjon og konkurs benyttes.

I det følgende vil det gis en generalisert oversikt over innfordringsløpene de offentlige krav følger. Samtidig gis det en beskrivelse av de mest sentrale reglene som gjelder for innfordring av pengekrav, og hvilke særregler som gjelder for de offentligrettslige kravene. Det aktuelle regelverket er omfattende og berører en rekke viktige juridiske problemstillinger. For en nærmere beskrivelse av regelverket, henviser vi til punkt 2.11. Vi vil i dette kapitlet nøye oss med å gå gjennom de mest sentrale virkemidlene i innfordringen. Det er viktig å understreke at ettersom kravene er regulert forskjellig, varierer innfordringspraksis og dermed innfordringsløpet noe fra aktør til aktør. Innfordringsløpet vil også kunne variere på grunnlag av kravets karakter og forhold på skyldners hånd.

Når kravet ikke er betalt etter første purring, vil kreditor iverksette tiltak for å få kravet dekket. Innfordringsfasen for et krav, avhenger rettslig sett av om kravet har et særlig tvangsgrunnlag eller ikke. Videre vil prosessen og hvilke tiltak som iverksettes variere etter kravets karakter (bakgrunn, fastsettelse, mv.), forhold på skyldners hånd (gjeld til andre, inntekter, formuesgoder mv.) og kreditors innfordringsstrategi/retningslinjer.

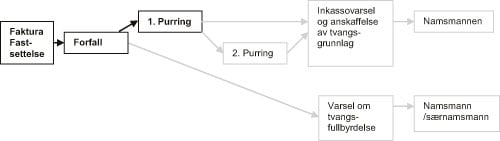

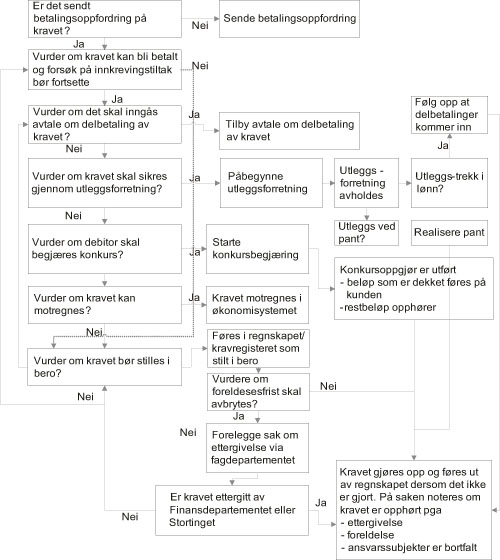

Figur 2.5 Steg i innkrevingsløpet.

Vanligvis vil første steg på veien være å sikre kravet, dvs. at foreldelsesfristen avbrytes og kravet sikres gjennom utleggspant i skyldners formuesgoder. Når et krav uten tvangsgrunnlag er misligholdt etter første purring, kan det først gå over til «lett innfordring» med inkassovarsel og tilleggskrav etter inkassoloven. Siden vil kravet, avhengig av kravets karakter, gå gjennom ulike prosesser i tiden frem til kravet er betalt eller eventuelt bortfalt, eksempelvis foreldet. Krav med særlig tvangsgrunnlag vil kreditor kunne begjære tvangsfullbyrdet så snart fristen satt i § 4 – 18-varselet er utgått. Det varierer som nevnt hvorvidt det purres én eller to ganger, eller om purring utelates, før det går § 4 – 18 varsel. Et varsel om tvangsfullbyrdelse innebærer at kravet er i innfordringsfasen, slik at i de tilfeller der dette sendes ut uten forutgående purring, iverksettes innfordringstiltak umiddelbart ved mislighold. Videre er det varierende hvorvidt det brukes skjønn/individuell vurdering eller er automatikk i oversendelsen til namsmannen. Det er også stor variasjon med hensyn til hvor lang tid det går fra siste purring til iverksetting av tvangstiltak.

Dette er forsøkt illustrert i figur 2.5. Det øverste løpet viser innkrevingen for krav med tvangsgrunnlag, mens det nederste viser innkrevingsløpet for krav uten tvangsgrunnlag som innfordres med bidrag fra inkassovirksomhet. Figuren er bare en forenklet oversikt over hvordan innkreving forløper seg for krav med og uten tvangsgrunnlag. Derfor er blant annet prosessen etter tvangsfullbyrdelsesloven § 7 – 2 bokstav f ikke vist i skjemaet. Det er i innfordringsfasen at tvangsinnkrevingsoppgavene vanligvis oppstår. Unntaket er der kreditor ber om midlertidig sikring av kravet, som kan begjæres overfor tingretten også før kravet er forfalt. Begrunnelsen for midlertidig sikring er at det foreligger begrunnet mistanke om at dersom kravet ikke sikres, vil tvangsfullbyrdelse av kravet bli forspilt, for eksempel ved at skyldner vil prøve å unndra midler som kan gå til dekning av kravet.

Figur 2.6 viser et normalt innfordringsløp for et offentligrettslig krav 16.

Rekkefølgen i oppgavene vil variere fra organ til organ og fra hvilken type krav som kreves inn. Oppgavene omfatter både kreditoroppgaver og tvangsinnkrevingsoppgaver. Noen opererer for eksempel med to purrerunder, andre kun ett varsel før tvangstiltak. Enkelte legger opp til omfattende kontakt med skyldneren, herunder oppsøkende virksomhet, mens andre overlater til skylderen selv å eventuelt ta kontakt. Regler og retningslinjer for ettergivelse, betalingsutsettelse etc. kan også variere mellom ulike krav. En rekke offentlige virksomheter, da særlig kommunene gjennom skatteoppkreveren, foretar innfordringen selv, mens noen har satt deler eller hele aktiviteten ut til private inkassoselskaper eller offentlige innfordrere som Statens innkrevingssentral. Andre har organisert seg annerledes, blant annet er det en utvikling mot at kommuner går sammen og oppretter felles innfordringsenheter.

2.5.3 Fordeling av krav i fasene

Aktørene i kartleggingen til Statskonsult har til sammen utskrevne krav for 2005 på i overkant av 950 milliarder kr. Dette omfatter både statlige og kommunale krav.

Figur 2.6 Eksempel på et normalt innfordringsløp.

Tabell 2.2 viser misligholdte krav etter 1. purring fordelt på de ulike typer offentlige krav. Tallene er anslag og er hentet fra Statskonsult rapport 2007:23.

Kartleggingen tyder på at et stort flertall av beløpene knyttet til statlige offentligrettslige krav betales innen forfall 17. Gjennomsnittlig blir 2,8 pst. av beløpene staten krever inn, ikke betalt etter 1. purring. Med andre ord går kun en liten prosentandel av samlede offentligrettslige krav over i innfordringsfasen.

Anslaget for privatrettslige krav fra staten som ikke betales innen 1. purring synes å ligge noe høyere med et gjennomsnitt på 3,4 pst. Det er imidlertid en del variasjoner mellom de ulike statlige virksomhetene. I typiske innkrevingsvirksomheter som Statens innkrevingssentral og NAVI ligger andelen som ikke er betalt etter 1. purring for eksempel høyere enn i andre virksomheter som eksempelvis Jernbaneverket og Post- og teletilsynet. Dette kan blant annet henge sammen med for eksempel Statens innkrevingssentral mottar kravene en stund etter mislighold. Videre kan slike variasjoner skyldes at noen krav er vanskeligere å kreve inn enn andre.

Tabell 2.2 Anslag over ubetalte krav etter 1. purring.

| Type krav | Ubetalte krav ved utgangen av betalingsfrist på 1. purring | Andel i % |

|---|---|---|

| Offentligrettslige krav stat (inkl. skatt) | 24,95 milliarder kr | 2,8 % |

| Offentligrettslige krav kommune | 0,51 milliarder kr | 3,4 % |

| Privatrettslige krav stat | 0,79 milliarder kr | 3,4 % |

| Privatrettslige krav kommune | 0,99 milliarder kr | 4,7 % |

| Sum alle statlige og kommunale krav | 27,24 milliarder kr | Ca. 3 % |

I kommunene ligger anslagene over beløp som ikke er betalt innen 1. purring marginalt høyere sammenlignet med de statlige virksomhetene. Henholdsvis 3,4 pst. og 4,7 pst. av alle offentlig- og privatrettslige kommunale krav er ikke betalt etter 1. purring. Når det gjelder parkering og låneforvaltning er snittet langt høyere på henholdsvis 16,4 og 25,8 pst.

Hvis vi legger disse gjennomsnittstallene til grunn, utgjør andelen misligholdte offentlige krav anslagsvis 27 milliarder kr per år. Med andre ord betales 97 pst. av kravene innen utgangen av betalingsfristen på 1. purring. Dette anslaget må tolkes med stor forsiktighet. En god del av disse beløpene vil også bli betalt ved for eksempel 2. gangs purring eller ved inkassovarsel. Anslagene viser dermed ikke hvor stor del som innfordres ved for eksempel utlegg, tvangsrealisasjon og konkurs.

Kartleggingen gir ikke et klart bilde av hvor mange krav som gikk til inkasso eller rettslig innfordring i 2005. Det viste seg å være vanskelig å hente ut tall for hvor mye av utfakturerte beløp som gikk over til 2. gangs purringer, inkasso eller rettslig innfordring.

I tabell 2.3 vises antall krav fordelt på de største statlige virksomhetene, samt skatteoppkreverne og hvor stor andel av kravene den enkelte virksomhet må purre på. Tallene er hentet fra Statskonsult rapport 2007:23.

I tabell 2.4 presenteres utsendte krav og purringer i kommunene i 2005. Disse tallene er også hentet fra Statskonsult rapport 2007:23 og er beregnet anslagsvis.

Med utgangspunkt i tallmaterialet fra de to tabellene ovenfor, kan følgende oppsummeres:

Det offentlige skrev ut om lag 30 millioner krav i 2005 18. Det sendes ut om lag 2,5 millioner purringer på offentligrettslige krav, mens det tilsvarende sendes ut om lag 1,4 millioner purringer på privatrettslige krav. Til sammen sender aktørene i kartleggingen ut privatrettslige krav på i underkant av 44 milliarder kr, mens offentligrettslige krav utgjør i overkant av 900 milliarder kr. Sammenligner man kravene med antallet purringer kan man altså utlede at privatrettslige krav er mye mer arbeidskrevende å kreve inn enn offentligrettslige krav. Tabellen viser at det er store forskjeller mellom virksomhetene når det gjelder hvor stor andel av kravene som misligholdes. Dette vil naturligvis innebære at aktørene påføres større arbeidsbyrde jo større andel av kravene som misligholdes.

Dersom vi ser bort fra Statens innkrevingssentral samt områdene låneforvaltning og parkering i kommunene, er den prosentvise andel av 1. purringer om lag 10 – 15 pst. I de statlige virksomhetene med privatrettslige krav varierte andelen 1. gangs purringer fra 1 pst. til 43 pst. Andelen var størst i Statens innkrevingssentral (43 pst.), mens den var minst i Sjøfartsdirektoratet (1 pst). Variasjonen er stor også mellom offentligrettslige krav. Statens innkrevingssentral har høyest purringsprosent (58 pst), men det kan forklares med at mange av kravene allerede er misligholdt. Etter Statens innkrevingssentral kommer Lotteri og stiftelsestilsynet (24 pst). Statens pensjonskasse og Kredittilsynet har lavest mislighold på 4 pst. hver seg.

Tabell 2.3 Krav fordelt på de største offentlige virksomheter.

| Statlig virksomhet | Utsendte krav i antall | Utskrevne krav i beløp (kr) | 1. purring i antall | 1. purring i % av utsendte krav | Ubetalte krav i beløp (kr) etter 1. purring per 31.12.051 |

|---|---|---|---|---|---|

| Brønnøysundregistrene | 220 000 | 1 000 000 000 | 26 500 | 12 % | 18 500 000 |

| Domstolsadministrasjonen | 100 000 | 1 042 900 000 | 11 000 | 11 % | 3 |

| Fiskeridirektoratet | 8 661 | 23 697 000 | 809 | 9 % | 342 940 |

| Jernbaneverket | 3 | 86 400 000 | 80 | 3 | 500 000 |

| Kredittilsynet | 10 433 | 143 866 000 | 454 | 4 % | 292 100 |

| Lotteri- og stiftelsestilsynet | 308 | 615 000 | 74 | 24 % | 118 000 |

| Luftfartstilsynet | 900 | 70 000 000 | 100 | 11 % | 68 340 |

| NAVI | 1 186 514 | 3 773 000 000 | 59 273 | 5 % | 750 850 000 |

| NRK – lisensavdelingen | 3 487 109 | 3 495 000 000 | 497 499 | 14 % | 280 000 000 |

| NVE | 700 | 26 500 000 | 3 | 3 | 3 |

| Post- og teletilsynet | 9 794 | 173 231 000 | 989 | 10 % | 1 319 000 |

| Skatteetaten og skatteoppkreverne2 | 4 788 000 | 711 600 000 000 | 666 869 | 14 % | 20 200 000 000 |

| Statens byggtekniske etat | 13 401 | 14 741 100 | 1 218 | 9 % | 8 800 |

| Statens innkrevingssentral | 753 630 | 5 400 000 000 | 440 332 | 58 % | 3 377 000 000 |

| Statens kartverk | 88 866 | 808 000 000 | 5 020 | 6 % | 170 000 |

| Statens pensjonskasse | 15 200 | 8 356 544 000 | 660 | 4 % | 22 640 750 |

| Toll- og avgiftsetaten | 3 519 901 | 156 686 000 000 | 335 558 | 10 % | 386 707 840 |

| Sum offentlighetsrettslig | 14 203 417 | 891 631 094 000 | 2 046 435 | 25 038 517 770 | |

| Fiskeridirektoratet | 293 | 10 832 000 | 0 | 115 000 | |

| Husbanken | 648 000 | 7 993 000 000 | 56 000 | 9 % | 62 000 000 |

| Innovasjon Norge | 83 498 | 1 836 253 000 | 14 271 | 17 % | 115 283 000 |

| Jernbaneverket | 5 710 | 528 200 000 | 550 | 10 % | 10 000 000 |

| Mattilsynet | 17 291 | 738 158 000 | 3 | 3 | 84 067 000 |

| NVE | 3 000 | 80 840 000 | 219 | 7 % | 4 133 000 |

| Sjøfartsdirektoratet | 26 100 | 149 000 000 | 133 | 1 % | 24 000 |

| Statens innkrevingssentral | 6 269 | 3 750 000 000 | 2 687 | 43 % | 181 000 000 |

| Statens kartverk | 14 634 | 212 000 000 | 805 | 6 % | 35 000 |

| Statens lånekasse | 1 397 658 | 3 | 219 000 | 16 % | 291 600 000 |

| Statens pensjonskasse | 188 700 | 953 680 000 | 7 680 | 4 % | 5 300 000 |

| Statens vegvesen | 16 106 | 6 734 657 000 | 2 192 | 14 % | 18 462 000 |

| Toll- og avgiftsetaten | 21 422 | 5 924 200 | 3 | 3 | 3 |

| Sum privatrettslig | 2 428 681 | 22 992 544 000 | 303 537 | 772 019 000 | |

| Sum alle statlige krav | 16 632 098 | 915 693 041 600 | 2 349 972 | 25 810 536 770 |

1 Samlet utestående beløp per 31.12.05 og inneholder således utestående krav, ikke bare de som er purret. Disse beløpene inneholder dessuten krav som er eldre enn 2005.

2 Skatteetaten inkludert skatteoppkreverne sender ikke ut krav for en rekke av sine ordninger. SSØ har gjort en beregning av tallgrunnlaget basert på antall betalingsforfall for den enkelte ordning med utgangspunkt i aktuelle skatte- og avgiftspliktige.

3 Ikke besvart.

Situasjonen er omtrent den samme i kommunene. Her varierer også forholdet mellom 1. gangs purringer etter type krav. Innen området parkering sendes det ut 1. purringer på hele 49 pst. av kravene. Andelen er minst når det gjelder offentligrettslige krav (9 pst.).

Tabell 2.4 Krav fordelt i kommunene.

| Kommunene | Utsendte krav i antall | Utskrevne krav i beløp (kr) | 1. purring i antall | 1. purring i % av utsendte krav |

|---|---|---|---|---|

| Offentligrettslige krav | 4 831 298 | 15 291 000 000 | 455 550 | 9 % |

| Privatrettslige krav | 6 339 375 | 19 223 000 000 | 714 461 | 11 % |

| Låneforvaltning | 508 252 | 1 154 000 000 | 123 618 | 24 % |

| Parkering | 519 211 | 256 000 000 | 256 010 | 49 % |

| Sum alle kommunale krav | 12 198 137 | 35 924 000 000 | 1 549 639 |

Alle disse tallene er anslag, ikke faktiske tall og må derfor tolkes med en viss forsiktighet. Dessuten omfatter ikke kartleggingen alle aktører som krever inn offentlige krav.

2.6 Rolle- og oppgavefordelingen

Før hver enkelt aktør beskrives nærmere, er det nødvendig å beskrive de forskjellige roller og oppgaver aktørene kan ha. Med aktører forstås institusjoner, virksomheter, bedrifter eller tilsvarende innenfor og utenfor det offentlige. De fleste aktørene kan inneha flere roller. Det er derfor nødvendig å gjøre en klassifisering av hvilke roller som ivaretas.

Innenfor offentlig innkreving kan en gjøre følgende inndeling i typer og undergrupper av roller som de ulike aktørene kan ha:

kreditor

debitor

namsmann

særnamsmann

fellestjenesteleverandør (tjenester som innkreving, regnskapsføring, informasjon, m.v.)

Begrepet kreditor innebærer at vedkommende offentlige organ har myndighet til å utføre en eller flere av kreditoroppgavene. Hvor omfattende kreditorposisjonen er, vil avhenge av hvor mange av kreditoroppgavene organet gjør selv. Kreditor for staten vil normalt være den virksomhet innenfor staten som forvalter statens interesse, og hvor det overordnede departementet er konstitusjonelt ansvarlig for forvaltningen. Utøvelsen av statens kreditorposisjon vil være regulert av overordnede retningslinjer fra staten i tillegg til eventuelle lover, og vil som vi ser under punkt 2,7, variere etter organ og type krav organet er kreditor for. I kommunesektoren innehar hver enkelt kommune kreditorposisjonen for de krav som tilkommer kommunen. Hvordan kommunene utøver sin kreditorposisjon er opp til hver enkelt kommune. Kommunene, gjennom skatteoppkreverne, er også kreditor for statlige krav.

Det offentlige kan videre opptre som debitor for offentlige krav. En debitor er en betegnelse på en som er forpliktet i forhold til et krav. Skyldnere kan være privatpersoner, organisasjoner, bedrifter, offentlig virksomhet og andre selvstendige rettsubjekter. Denne posisjonen vil ikke bli nærmere beskrevet, da offentlige debitorer behandles på lik måte som private debitorer.

En særskilt kreditoroppgave er å vurdere, og om nødvendig begjære, tvangstiltak. Men det er kun en namsmann eller et offentlig organ med særnamsmyndighet som kan utføre slike tiltak. De som har slik myndighet er namsmennene, domstolen og aktører som er tildelt/kan tildeles særnamsmyndighet med hjemmel i særlov.

En annen form for rolle eller oppgave er levering av fellestjenester med allmenn karakter, som kommer det private og/eller det offentlige til gode. Slike tjenester kan grovt sett deles i tre grupper:

Statlige leverandører av tjenester på tvers av departementsområder. Eksempel: Statens innkrevingssentral, Departementenes servicesenter (DSS )og Senter for statlig økonomistyring.

Private leverandører av tjenester til både privat og offentlig sektor. Eksempel: Inkassoselskapene, leverandører av regnskaps- og oppfølgingssystemer, utfaktureringsløsninger mv.

Offentlige leverandører av tjenester til både privat og offentlig sektor. Eksempel: Brønnøysundregistrene.

Utøvelsen av namsmyndigheten kan også beskrives som en fellestjeneste. Det offentlige har monopol på denne myndighetsutøvelsen som en spesiell type fellestjeneste der den alminnelige namsmannen kan benyttes av både det offentlige og private, mens særnamsmenn kun kan benyttes for krav der dette er regulert i særlov.

Her vil vi imidlertid opprettholde skillet mellom fellestjenester med allmenn karakter og de tjenester som er myndighetsutøvelse (det offentliges virksomhet hjemlet i særlig lov). Utøvelse av namsmyndighet anses derfor ikke å være en fellestjeneste i denne sammenheng.

En og samme aktør kan ha mange av de ovennevnte roller. Alle virksomheter kan befinne seg i en kreditor- eller debitorrolle, uavhengig av hva de ellers driver med. Videre kan enkelte virksomheter både være kreditor og tilby fellestjenester som både benyttes av dem selv og stilles til disposisjon for andre. En kreditor kan også være utstyrt med særnamsmyndighet for egne krav eller krav som forvaltes på vegne av andre.

Et eksempel på varierende roller er Statens innkrevingssentral som innehar ulike roller avhengig av hvilket krav det dreier seg om. Statens innkrevingssentral opptrer hovedsakelig som fellestjenesteleverandør til andre forvaltningsorganer og ett selskap (NRK lisensavdelingen). De overtar også dels selv forvaltningsansvaret for en del krav de krever inn (bl.a. enkelte bøter som har sin opprinnelse i domstolene og politiet). Da opptrer Statens innkrevingssentral selv i kreditorrollen på vegne av staten. Videre kan de gjøre bruk av særnamsmyndighet på offentligrettslige krav hvor dette er forutsatt gjennom lovgivningen, og således inneha en tvangsinnkrevingsrolle.

2.7 Aktørene

I offentlig innkreving, både statlige og kommunale aktører, er det omtrent 900 enheter som utfører kreditoroppgaver og omkring 770 enheter som utfører tvangsinnfordringsoppgaver 19. Mange av de som utfører kreditoroppgaver, utfører også tvangsinnfordringsoppgaver, slik at det til sammen er omtrentlig 1200 enheter med innkrevingsoppgaver.

Aktørbildet gjengitt under er derfor ikke komplett, og er begrenset til en beskrivelse av de viktigste og største aktørene i statlig og kommunal sektor. Først gis en oversikt over aktørene med tall over både innkrevd beløp og utsendte krav. Tabell 2.5 viser oversikt over de største offentlige innkrevingsaktørene. Tallene er hentet fra Statskonsultrapport 2007:23. Jf. vedlegg 3.

Tallene som foreligger fra kartleggingen viser kun de største ordningene i statsbudsjettet. Det finnes i tillegg en rekke mindre ordninger som ikke er med i tallgrunnlaget. Tallene for skatteetaten inkluderer også kommuneskatten.

Totalt innkrevde de 23 statlige virksomhetene tatt med i kartleggingen snaut 23 milliarder i privatrettslige krav og om lag 892 milliarder kr i offentligrettslige krav i 2005. Skattetaten og toll- og avgiftsetaten er de klart dominerende aktørene, med henholdsvis snaut 80 pst. og 17,5 pst. av alle utskrevne offentligrettslige krav og snaut 78 pst. og 17 pst. av de totalt utskrevne statlige krav målt i kr. Dette henger nødvendigvis sammen med utskrevet skatt, merverdiavgift og andre avgifter (fiskale). Et annet åpenbart trekk er at de privatrettslige kravene i staten er marginale sett i forhold til de offentligrettslige. Sammenlikner vi antall krav ser vi at toll- og avgiftsetaten og skatteetaten også er de største aktørene med henholdsvis 21 pst. og 29 pst. Sammenliknet med antall krav som sendes ut er også NRK (21 pst.), NAVI (7 pst.) og Statens lånekasse for utdanning (8 pst.) store aktører.

Kommunene krever inn offentligrettslige krav som personskatt og arbeidsgiveravgift, eiendomsskatt, bøter og privatrettslige krav som blant annet kommunale avgifter (vann, kloakk, renovasjon), husleie, parkeringsavgift, SFO osv. Innkrevingen av disse kravene ivaretas som regel av skatteoppkreverkontorene med mindre oppgaven er satt ut til private aktører. I kommunene utgjør samlet estimert utskrevne beløp i 2005 om lag 36 milliarder kr, hvorav offentligrettslige krav utgjorde drøye 40 pst.

Den kommunale innkrevingsaktiviteten er nært beslektet med den statlige som i praksis inneholder mange av de samme delprosessene som er identifisert i den statlige innkrevingsvirksomhet. I de påfølgende avsnitt beskrives de største aktørene nærmere.

Når det gjelder tall på antall årsverk som fremkommer i tabell 2.5 er disse verken fullstendige eller pålitelige, men gir en indikasjon på aktørenes størrelse og hvor stor del innkrevingen utgjør av virksomheten. For nærmere gjennomgang av ressursbruk vises til punkt 2.8. Under beskrives de sentrale innkrevingsaktører i Norge.

2.7.1 Skatteetaten

Skatteetatens overordnede mål er å sikre at pliktig skatt og avgift blir korrekt fastsatt og innbetalt. Samtidig skal etaten sørge for riktig og oppdatert folkeregister. Etaten forvalter tre store system; folkeregistersystemet, skattesystemet og merverdiavgiftssystemet. Mer enn 80 pst. av de totale skatter og avgifter til stat og kommune kommer inn gjennom de skatte- og avgiftssystemer som etaten forvalter.

Tabell 2.5 Samlet oversikt over aktørenes krav, årsverk og roller.

| Aktørene | Utskrevne krav i millioner kr | Utskrevne krav i antall | Antall årsverkInnkreving | Roller: – Kreditor – Særnamsmann – Fellestj.1 | Type krav: Off. el privat-rettslig |

|---|---|---|---|---|---|

| Brønnøysundregistrene | 1 000 | 220 000 | 3,5 | K, F | Off. |

| Domstolene | 1 042,9 | 100 000 | 202 | K, F | Off. |

| Fiskeridirektoratet | 34,5 | 8 954 | 2 | K | Off. |

| Husbanken | 7 993 | 648 000 | 12 | K | Priv. |

| Innovasjon Norge | 1 836,2 | 83 498 | 2,5 | K | Priv. |

| Jernbaneverket | 614,6 | 5 710 | 3 | K | Begge |

| Kommunene | 35 926 | 12 198 137 | 3 | K | Begge |

| Kredittilsynet | 143,9 | 10 433 | 1,5 | K | Off. |

| Lotteri- og stiftelsestilsynet | 0,6 | 308 | 4 | K | Begge |

| Luftfartstilsynet | 70 | 900 | 0,24 | K | Off. |

| Mattilsynet | 738,2 | 17 291 | 2 | K | Priv. |

| NAVI | 3 773 | 1 186 514 | 98 | K, S | Off. |

| NRK – lisensavdelingen | 3 495 | 3 487 109 | 68,5 | K | Off. |

| NVE | 107,3 | 3 700 | 2 | K | Begge |

| Post- og teletilsynet | 173,2 | 9 794 | 11,5 | K | Off. |

| Sjøfartsdirektoratet | 149 | 26 100 | 5,5 | K | Priv. |

| Skatteetaten – mva og arv5 | 711 600 | 4 788 000 | 320 | K, S, F | Off. |

| Skatteoppkreverne | 6 | 910 | K, S | Off. | |

| Statens byggtekniske etat | 14,7 | 13 401 | 0,5 | K | Off. |

| Statens innkrevingssentral | 9 150 | 759 899 | 209 | K, S, F | Begge |

| Statens kartverk | 1 020 | 103 500 | 5,5 | K, F | Begge |

| Statens lånekasse for utd. | 7 | 1 397 658 | 18 | K | Priv. |

| Statens pensjonskasse | 9 310,2 | 203 900 | 2,5 | K | Begge |

| Statens vegvesen | 6 734,7 | 16 106 | 8,5 | K | Priv. |

| Toll- og avgiftsetaten | 156 692 | 3 541 323 | 938 | K | Begge |

| Sum alle statlige og kommunale krav | 951 619 | 28 832 235 | 1831 |

1 K = kreditor, S = særnamsmann, F = fellestjenesteleverandør.

2 Forventer reduksjon i antall årsverk etter omorganisering.

3 Ikke mulig å innhente tall på ressursbruk i kommunal innkreving. Kun 50 kommuner var med i undersøkelsen til Statskonsult. Svært få av disse ga tall på ressursbruk.

4 Ikke besvart.

5 Det må her hensyntas at skatteetaten og skatteoppkreverne ikke sender ut krav for store deler av det beløpet som kreves inn.

6 Beløp og antall krav er tatt med under skatteetatens tall som faglig overordnet.

7 Ikke besvart.

8 Oppgir i årsrapport fra 2006 at 188 årsverk brukes på området «rettidig innbetaling av toll og avgifter».

Skatteetaten er underlagt Finansdepartementet og er organisert med tre forvaltningsnivå; Skattedirektoratet på sentralt nivå, fylkesskattekontor (19 stk) og skattefogdkontor (18 stk) på fylkesnivå og 98 likningskontor på tredje nivå. I tillegg har etaten tre særskilte likningskontor, og har det faglige ansvaret for de kommunale skatteoppkreverne.

Etaten hadde i 2006 ansvar for at det totalt ble utlignet om lag 762,6 milliarder kr i skatter og avgifter til staten. Skatteetaten skriver ut skattekort, forskuddsskatt, kontrollerer selvangivelsene og har ansvar for folkeregisteret. Videre fastsetter og kontrollerer etaten folketrygdavgifter og merverdiavgift, krever inn merverdiavgift og en rekke andre avgifter og gebyrer for staten, og fastsetter og krever inn arveavgift. I tillegg har skatteetaten faglig ansvar overfor de kommunale skattoppkreverne som krever inn de direkte skattene. Ved årsskiftet 2005/2006 hadde etaten en bemanning tilsvarende vel 5 850 årsverk, de aller fleste arbeider ved likningskontorene, og etaten har et driftsbudsjett på om lag 3,6 milliarder kr (2006) 20.

Skattedirektoratet er delt inn i fastsettingsområdet med tre avdelinger, innkrevingsområdet med en avdeling, avdeling organisasjonstjenester og IT-avdelingen. Innkrevingsområdet har ansvaret for skattefogdkontorene, med i underkant av 60 årsverk.

Skatteetaten benytter seg av spesialtilpassede innfordringssystem som er knyttet til regnskaps- og reskontrosystemene. MVA 3 er systemet som behandler merverdiavgift og nå også arveavgift, mens SOFIE er skatteregnskapene for alle kommunene med saksbehandlingsfunksjoner for blant annet innfordring og kontroll.

Det er ett skattefogdkontor i hvert fylke, med unntak av Oslo og Akershus som har felles kontor. Skattefogdkontorene ledes av en skattefogd og faktorer som folketall, antall kommuner, næringsstruktur og antall merverdiavgiftspliktige bestemmer antall ansatte ved kontorene. Skattefogdkontorene har ansvaret for innkreving av merverdiavgift, og en rekke andre statlige krav som saksomkostninger tilkjent staten, ulike former for tvangsmulkt ilagt av statlige etater, gebyrer, lån, regresskrav m.v. Dessuten fastsetter og innkrever skattefogdkontorene arveavgift. Merverdiavgift fastsettes av fylkesskattekontorene. Merverdiavgift skal betales til skattefogdkontoret i det fylket der den næringsdrivende er registrert. Det samme gjelder andre avgiftsbeløp fastsatt av fylkesskattekontoret. Arveavgift skal betales til skattefogdkontoret i det fylket arvelater eller giver bor. Skattefogdkontorene har utover innkrevingsansvaret også ansvaret for å føre regnskap over både merverdiavgift og arveavgift. Skattefogdkontorenes totale ressursbruk til innkrevingsarbeidet var på omtrent 320 årsverk i 2006 21. Merverdiavgift og arveavgift innkrevd av skatteetaten utgjorde 128,4 milliarder i 2005 22.

I tabell 2.6 vises utskrevet merverdiavgift for henholdsvis 2005 og 2006, hvor mye av kravene som er innbetalt rettidig og forsinket. Videre vises hvor mye som er innfordret og totalt innbetalt per 30. juni året etter. Tallene er hentet fra Skattedirektoratet.

Likningskontorene har ansvar for fastsetting av inntekts- og formuesskatt, utskriving av forskudds- og forhåndsskatt og folkeregistrering. Videre har de ansvaret for å veilede og informere skattytere. Det er de kommunale skatteoppkreverne som står for selve innkrevingen av disse kravene. Trekktabeller for forskuddstrekk/forskuddsskatt utarbeides av Finansdepartementet. Skattefogdkontorene er faglig overordnet de kommunale skatteoppkreverne, og skal føre tilsyn med dem og veilede dem i skatteinnkrevingen. Skattefogdkontorene har også en sentral rolle i samarbeidet med fylkesskattekontoret, likningskontorene og skatteoppkreverne når det gjelder fylkets kontrollvirksomhet og særlig i forhold til arbeidsgiverkontrollen.

Tabell 2.6 Merverdiavgiftstatistikk

| Tall i kr | Sum krav | Rettidig innbetalt | Forsinket innbetalt | Innfordret | Totalt innbetalt | % |

|---|---|---|---|---|---|---|

| 2006 pr. 30.06.07 | 159 420 526 879 | 137 186 346 272 | 18 674 409 704 | 2 451 249 633 | 158 312 005 609 | 99,3 |

| 2005 pr. 30.06.06 | 142 072 465 756 | 120 546 926 479 | 18 651 029 498 | 1 804 718 625 | 141 002 674 602 | 99,2 |

2.7.2 De kommunale skatteoppkreverne

I henhold til skattebetalingsloven er det de kommunale skatteoppkreverne som på vegne av alle skattekreditorene utfører innkrevingsoppgavene inkludert regnskapsføring. Videre har skatteoppkreverne kontrollfunksjoner overfor arbeidsgiverne i forbindelse med forskuddstrekkordningen og arbeidsgiveravgiften. Kreditorene for de samlede skatteforpliktelsene er staten, fylkeskommunene, kommunene og folketrygden. Skatteoppkreverfunksjonen er en del av et større forvaltningsområde for fastsettelse og innkreving av de fleste skatter og avgifter i Norge. Det faglige ansvaret for skatteoppkreverfunksjonen ligger i staten, mens det administrative ansvaret for gjennomføring ligger til den enkelte kommune. Størrelsen på skatteoppkreverkontorene varierer som følge av ulik kommunestørrelse. Per 31. desember 2003 varierte det fra mindre enn ett årsverk til 280 årsverk 23. I dag er det i underkant av 400 kommunale skatteoppkrevere som har ansvaret for å kreve inn følgende skatter og avgifter:

forskuddstrekk

forskuddsskatt

restskatt

etterskuddsskatt

arbeidsgiveravgift

Skatteoppkreverens plikter følger av skattebetalingsloven og instruks for skatteoppkrevere. Skatteoppkreveren kan dessuten tildeles kompetanse til å avholde forretning for utleggspant og kan da selv sikre kravet uten hjelp fra alminnelig namsmann. Over 300 skatteoppkrevere innehar slik kompetanse. Videre har alle skatteoppkrevere kompetanse til å nedlegge utleggstrekk.

Ved valg av innfordringstiltak skal skatteoppkreveren etter skatteoppkreverinstruksen « legge avgjørende vekt på tiltak som enkeltvis eller samlet bidrar til at oppgjør kan skje hurtig og effektivt, samtidig som det overfor skyldner blir utvist den hensynsfullhet og varsomhet som forholdene tillater». Valget av innfordringstiltak vil derfor variere fra sak til sak, avhengig av forhold som kravets størrelse, skyldners inntekts- og formuesforhold, om skyldner har tatt kontakt med skatteoppkreveren for å forsøke å få til en løsning eller på annen måte viser vilje til å gjøre opp for seg, og hvorvidt skyldner har misligholdt andre krav.

I 2005 krevde de kommunale skatteoppkreverne inn til sammen 360 milliarder kr i skatter og avgifter 24. Skatteoppkreverne brukte i 2004 1635 årsverk på den rene skatteoppkrevervirksomheten; dvs innkreving, regnskapsføring og arbeidsgiverkontroll 25. Anslagsvis brukes 42 pst. av ressursene på innfordring, jf. Statskonsults kartlegging.

Skatteoppkreverne opererer med følgende andeler fordelt på oppgaver 26:

Betalingsutsettelse/-avtale: 25,9 pst

Påleggstrekk: 41,2 pst

Utlegg: 30,9 pst

Begjæret tvangssalg: 1,1 pst

Konkursbegjæring: 0,9 pst

Tidligere har skatteoppkreverne hatt ulike regnskapssystemer, som i varierende grad også har hatt innfordringsmoduler. Innen utgangen av 1. kvartal 2008 skal imidlertid alle skatteoppkreverkontorene ha tatt i bruk ett nytt regnskaps- og innkrevingssystem, kalt SOFIE (skatt, oppfølging, forvaltning, innfordring og ettersyn). Se nærmere om dette systemet under punkt 2.10.3.4.

Mange av de store skatteoppkreverne er spesialister og har relativt tunge faglige og ressursmessige miljøer til rådighet. En del av de store kommunene har valgt en sentralisert modell hvor skatteoppkreveren også tar det meste av den kommunale innkrevingen. Noen kommuner har gått motsatt vei og valgt en mer desentralisert modell. Videre har noen kommuner etablert interkommunalt samarbeid. Dette samarbeidet er eksempel på en sentralisering av innkrevings- og innfordringsmiljøet. Atter noen kommuner er meget små og har svært få ressurser til rådighet.

Det har de senere årene vært en tendens til strukturelle endringer i form av kommunesammenslåing og interkommunalt samarbeid om løsningen av sentrale velferdsoppgaver. Dette er en utvikling som også skjer for skatteoppkreverfunksjonen. Mange skatteoppkreverkontor har inngått formelle samarbeidsavtaler om skatteoppkreverfunksjonen på tvers av kommunegrenser, og flere vurderer om formelt samarbeid er aktuelt for eget kontor. Per 1. januar 2007 hadde 74 kommuner enten slått seg sammen og etablert et felles skatteoppkreverkontor eller inngått et samarbeid om kjøp av hele skatteoppkrevertjenesten. Utviklingen synes å peke i retning av at sammenslåinger eller tjenestekjøp vil øke i omfang. Flere slike sammenslåinger er under utredning. Utviklingstrekkene med hensyn til kommunesammenslåing og etablering av samarbeidsløsninger bygger i stor utstrekning på lokale initiativ og enighet mellom de involverte kommuner.

Nedre og Øvre Eiker var blant de første kommunene som slo sammen sine skatteoppkreverkontor (1. januar 2003), og det nye skatteoppkreverkontoret kunne etter kort tid vise til positive effekter. I sluttrapporten av 1. oktober 2003 utarbeidet av skatteoppkreveren i Eiker, ble det vist til at sammenslåingen hadde ført til:

Høyere innfordringsaktivitet.

Gode resultater på nyere skattekrav.

Bedre utnyttelse av personalressurser.

Høyere kompetanse.

Bedre rettssikkerhet og likebehandling.

Formidabel opprydding og bedret situasjon for kommunenes arbeidsgivere.

Arbeidsgiverkontroll på full gli.

Bedret og godt arbeidsmiljø med positive arbeidstakere.

Offensiv og kreativ satsning.

Bedret kompetanse og saksbehandling knyttet til kommunenes skatteutvalg.

«Selvfinansierende» virksomhet.

2.7.3 Kommunene

Kommunene krever inn offentligrettslige krav som eiendomskatt og gebyrer, samt privatrettslige krav som blant annet kommunale avgifter (vann, kloakk, renovasjon), husleie, parkeringsavgift, SFO mv. Hvordan innkrevingen er organisert, varierer fra kommune til kommune. Grovt sett kan vi sortere kommunene i tre grupper. Den første gruppen er de som bruker den kommunale skatteoppkreveren. Den andre gruppen inneholder kommunene som ivaretar innkrevingen på egenhånd. Dette vil i de fleste tilfeller innebære at innkrevingen er en del av økonomi- og regnskapsavdelingen i kommunen. Den siste og minste gruppen kommuner er de som overlater innkrevingen til inkassoselskaper.

En del kommuner har interkommunalt samarbeid på økonomi- og innkrevingsområdet, noe som innebærer at innkrevingen av disse kommunenes krav gjøres i større miljø. Videre bruker mange av de store kommunene skatteoppkreveren på den kommunale innkrevingen som nevnt ovenfor.

I undersøkelsen til Statskonsult var det kun et utvalg kommuner som deltok. Ut fra svarene til disse kommunene, har Statskonsult beregnet seg frem til fordelingen av utskrevne beløp på de ulike typer krav. Av den totale mengden utskrevet beløp, fant Statskonsult ut at kommunale avgifter/gebyrer utgjør den største andelen i kommunene som deltok i undersøkelsen 27. Anslaget for dette området vektet etter kommunenes størrelse er ca. 15,5 milliarder kr (utskrevet beløp 2005). Husleie er den nest største ordningen og anslagsvis skriver kommunene ut husleiekrav på til sammen 4,3 milliarder kr. Innkreving i forbindelse med barnehager er den tredje største ordningen for kommunene som deltok i undersøkelsen med ca. 2,8 milliarder kr. Innkreving av skole- og fritidsordningskrav (SFO) er den fjerde største ordningen med utskrevet beløp på ca. 2 millioner kr.

Det er fagavdelingene eller fagetaten som oftest foretar fastsetting, mens økonomi og regnskapsavdelingene som står for den ordinære, frivillige innbetalingen. Når det gjelder særskilte ordninger som låneforvaltning og parkering håndteres disse noe annerledes, både ved fastsettelsen og i den ordinære innbetalingsfasen. Innfordringsarbeidet av offentligrettslige krav er det som regel skatteoppkrever som utfører, noen svært få viser til egeninkasso eller innfordringsseksjon eller at innfordringen foretas av økonomi eller administrasjonsavdelingen. Når det gjelder de privatrettslige kravene er praksis delt. Noen bruker private aktører (inkassovirksomhet) eller løser denne oppgaven selv gjennom egeninkassoordninger.

2.7.4 Toll- og avgiftsetaten

Toll- og avgiftsetaten er underlagt Finansdepartementet. Toll- og avgiftsetatens viktigste arbeidsoppgave er å forhindre ulovlig inn- og utførsel av varer samt sørge for riktig deklarering, fastsettelse og rettidig innbetaling av toll, merverdiavgift ved innførsel av varer og særavgifter. Etaten er organisert i et sentralt direktorat; Toll- og avgiftsdirektoratet og en lokalforvaltning med seks tollregioner; Øst-Norge, Oslo og Akershus, Sør-Norge, Vest-Norge, Midt-Norge og Nord-Norge. Toll- og avgiftsdirektoratet er oppdelt i fem avdelinger; hvor Innkrevings- og regnskapsavdelingen har ansvaret for innkrevingen.

Til sammen har toll- og avgiftsetaten 1823 ansatte 28. Toll- og avgiftsetaten krevde inn om lag 171,1 milliarder kr i toll og avgifter i 2006, som utgjør omtrent en femtedel av statens samlede inntekter og fordelt på 28 forskjellige avgifter. Beløpet fordeles i hovedsak på merverdiavgift ved innførsel (96,164 mrd), toll (1,756 mrd), motorvognavgifter (44,014 mrd) og rundt 20 særavgifter (32,200 mrd).

I 2003 brukte etaten ca. 140 årsverk til ordinær innbetaling og innfordring. (I årsmelding 2006 oppgis 188 årsverk på området «rettidig innbetaling av toll og avgifter»).

En hoveddel av kravene rettes mot bedrifter. Etaten vektlegger å forebygge restanser blant annet gjennom ordninger som legger opp til forhåndsbetaling, standard krav til sikkerhetsstillelse og ved at kunder som ikke er kredittverdige avvises som kredittkunder. Med unntak av innkrevingen tollforelegg og mislighold av motorvognavgiften ivaretar toll- og avgiftsetaten hele innkrevingen fra begynnelse til slutt. Toll- og avgiftsetaten har imidlertid ingen særnamsmyndighet. Etaten fikk i 2006 inn 99,85 pst. av årets fastsette krav, og restansesituasjonen er dermed omtrent uendret fra 2005. Samlet restansebeløp var 575 millioner kr ved utgangen av 2006 29.

Det elektroniske fortollingssystemet til toll- og avgiftsetaten TVINN ble startet opp i 1987 og er et system for næringslivet hvor deklarasjoner blir behandlet elektronisk. Det utarbeides nå en ny versjon av TVINN, med ny funksjonalitet som vil forenkle systemet for brukerne. Toll- og avgiftsetaten understreker i strategiplanen for 2005 – 2008 at standardisering og forenkling av innkrevingsløsningene er viktig for å sikre en effektiv og riktig innkreving og et korrekt regnskap. Toll- og avgiftsetaten vil også gjennomgå dagens innfordringsløsninger.

I 2006 tilbød toll- og avgiftsetaten for første gang e-faktura i forbindelse med betaling av årsavgiften for motorkjøretøy, og det ble inngått vel 82 000 eFaktura-avtaler. Fra 2007 vil de også tilby AvtaleGiro i forbindelse med årsavgiftsbetalingen.

Tabell 2.7 Innkreving og restanser i toll- og avgiftsetaten

| Innkreving og restanser1 (tall i millioner kr) | 2006 | 2005 |

|---|---|---|

| Fastsatt beløp | 173 916 | 156 319 |

| Nye restanser | 262,4 | 224,6 |

| Akkumulerte restanser | 575,3 | 536,1 |

1 Restansene utgjør beløp som ikke er innbetalt i rett tid. Tabellen viser alle kravtyper med unntak av kontrollkrav.

2.7.5 Statens Innkrevingssentral (SI)

Statens innkrevingssentral er en statlig etat underlagt Finansdepartementet som utfører en rekke innkrevingsoppgaver på vegne av staten og statlige oppdragsgivere. SI ble opprinnelig opprettet som et særorgan under Politiavdelingen i Justisdepartementet i 1990 og organets oppgave var da å kreve inn økonomiske straffekrav utstedt av politiet og domstolene. Bakgrunnen var et ønske om å effektivisere bøteinnkrevingen, sikre likebehandling og fullbyrdelse av straff, samt styrke skadelidtes stilling. SI har etter at den ble underlagt Finansdepartementet i 2001 fått ansvar for en rekke nye innkrevingsoppgaver siden oppstarten.

Tabell 2.8 Statens innkrevingssentrals inntekter fordelt på oppdragsgivere

| Inntekter fordelt på oppdragsgivere (beløp i millioner kr) | 2006 |

|---|---|

| Politi og domstol | 1 303 |

| Tollvesenet | 73 |

| Lotteritilsynet | 43 |

| Aetat | 98 |

| NRK | 204 |

| Brønnøysundregistrene | 122 |

| Sjøfartsdirektoratet | 129 |

| Lånekassen | 531 |

| Andre | 427 |

SI hadde i 2006 344 ansatte som krevde inn 2,9 milliarder kr for sine oppdragsgivere 30. Blant oppdragsgiverne er Politiet og Domstolene de største, men også NRK lisensavdelingen, Vegdirektoratet, Toll- og Avgiftsdirektoratet og Statens Lånekasse for utdanning er betydelige oppdragsgivere for SI. De senere år har SI blant annet overtatt inkassofunksjonen til Statens Lånekasse for utdanning og innkrevingen av rettsgebyr knyttet til utleggs- og forliksrådssaker fra alminnelig namsmann.

SI har følgende fordelingsnøkler på sine arbeidsoppgaver 31:

Mottak, registrering og kvalitetssikring: 14 pst.

Kravutsendelse, purring og varsling: 11 pst.

Lønns- og trygdetrekk: 27 pst.

Tyngre tvangsinnkreving: 15 pst.

Registrer innbetaling, evt. foreta utbetaling: 10 pst.

Saksbehandling innkreving: 9 pst.

Saksbehandling avbrudd: 6 pst.

Saksbehandling utland: 3 pst.

Saksbehandling gjeldsordning: 4 pst.