2 Virkninger av økt samordnet bruk av eFaktura og Avtalegiro overfor privatpersoner

Dette vedlegget er utarbeidet av Senter for statlig økonomistyring.

Bruk av bankenes eFaktura eller AvtaleGiro kan gi besparelser for både debitor og kreditor. 1 Som for elektronisk varsling er tanken å gi, direkte eller indirekte:

ressursbesparelser knyttet til innfordring, både for innfordrer, namsmyndighet og tidsbruk for skyldneren selv

besparelser knyttet til utsendelse av papirfaktura

bedre muligheter for å gi de kravene og skyldnerne som tvangsinnfordres en tettere oppfølging, noe som i seg selv kan gi et bedre innkrevingsresultat

bedre likviditet for offentlige myndigheter

Vi har med utgangspunkt i de tallene som Statskonsult har framskaffet for utvalget, forsøkt å beregne mulige besparelser ved å benytte elektroniske løsninger i betalingsprosessen (utstedelse av faktura og betaling av denne). I følge tallene bruker om lag 650 000 nordmenn (ca. 30 pst. av nettbankkundene) bankenes eFaktura-avtaler. Et tilsvarende antall bruker avtalegiro.

I analysen har vi ikke trukket ut tall for de kommuner eller statlige virksomheter som allerede har innført Avtalegiro/eFaktura løsninger som tilbys av bankene. Tall fra Bankenes Betalingssentral per november 2006 viser at 110 kommuner tilbyr elektronisk faktura, men Statskonsults spørreundersøkelse tyder på at dette ofte gjelder kun for enkelte typer krav. Vi har ikke data på hvor mange debitorer som har gått inn på slike løsninger. Flere oppgir å ha planer om å innføre elektronisk faktura. 82 pst. av kommunene tilbyr avtalegiro, men vi har ikke informasjon om dette gjelder alle eller noen krav. Dette må derfor tas i betraktning ved mulige besparelser.

Slike løsninger tilbys i dag av blant annet statlige virksomheter som Toll- og avgiftsdirektoratet (årsavgift for biler om lag 100 000 avtaler), Statens lånekasse for utdanning (studielån om lag 110 000 avtaler) og Husbanken. Vi har i beregningene lagt til grunn at det ikke vil være særlige besparelser for kreditor for behandling av innbetalingene, da de aller fleste i dag benytter giroer med kundeidentifikasjon, slik at innbetalingene allerede i dag behandles automatisk av regnskapssystemene (forsystemene). Dog må en påregne at kvaliteten på innbetalingsinformasjonen blir bedre slik at avstemmingsarbeid i etterhånd kan reduseres.

Vi har gjort anslag med to ulike løsninger

bruk av avtalegiro og der debitor får melding i posten

bruk av avtalegiro eller bankenes eFaktura og der debitor får melding elektronisk enten i nettbank eller per e-post

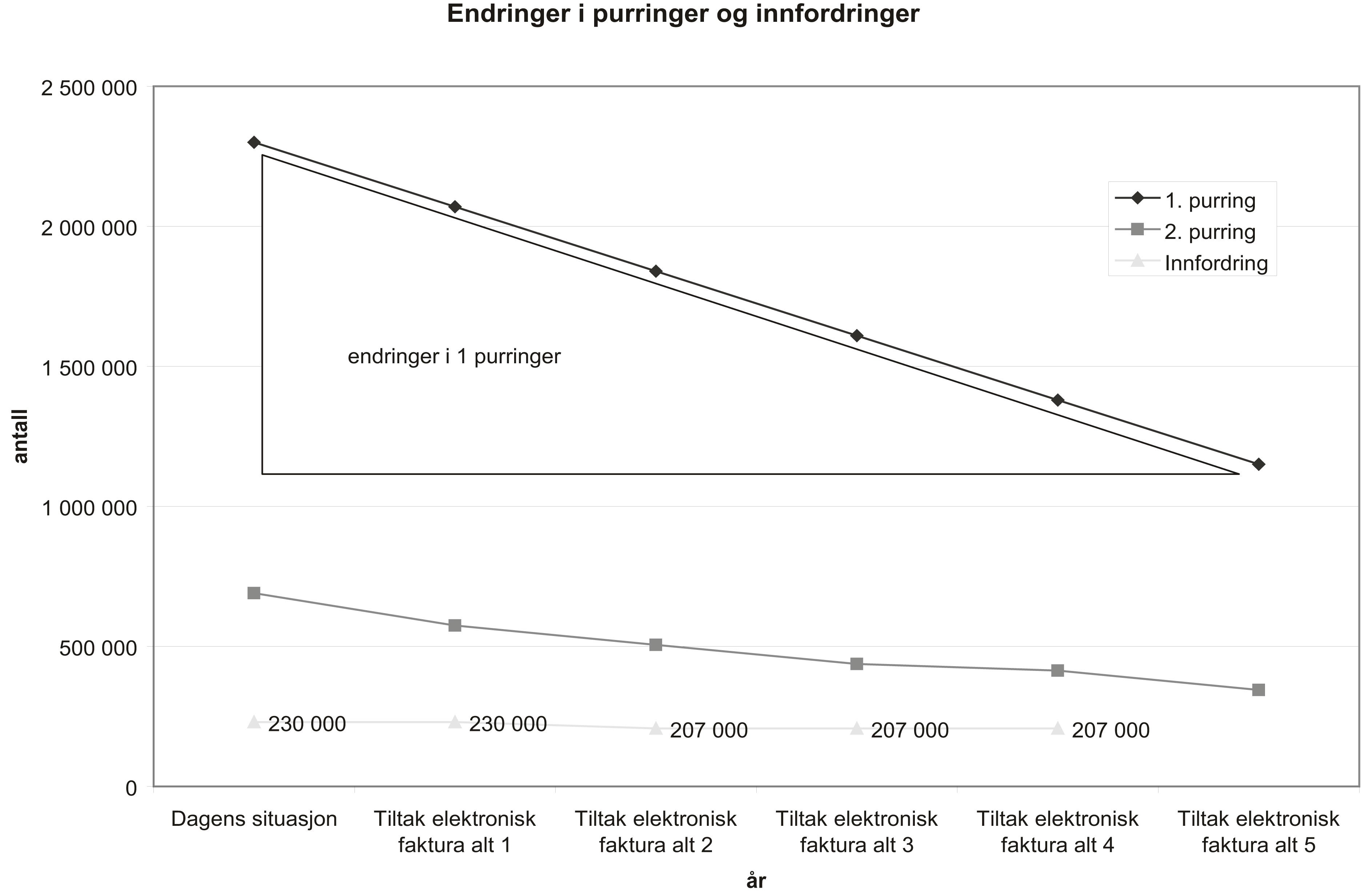

Disse to løsningene er deretter beregnet opp mot 5 alternative løsninger der andelen avtalegiro/elektronisk giro varierer fra 10 pst. til 70 pst. av totalt utsendte krav. Videre har vi igjen forutsatt at debitor endrer adferd, dvs. at antall første og annen gangs purringer viser en fallende tendens. For første gangs purringer fra 10 % til 5 %, og andre gangs purringer fra 2,5 % til 1 %. En mulig endring i kravsituasjonen basert på disse alternativene fremgår også av figur 2.1. Forutsetningene for beregningene vises i tabell 2.1.

Dette grunnlaget gir ikke et fullstendig bilde av alle typer arbeidsprosesser som skjer i forbindelse med innkrevingen hos en virksomhet og hos mottaker. En bør derfor være oppmerksom på følgende forhold:

Figur 2.1 Endringer i purringer og innfordringer

Det er valgt en metode der vi har tatt ut elementer/prosesser som vi mener er forskjellig mellom det å behandle en papirfaktura og en eFaktura.

Det er også lagt til grunn at det ikke er behov for å gjøre noen større investeringer i økonomisystemene til virksomhetene i offentlig sektor, jf. at dagens systemer som benyttes er utviklet for å ta i bruk løsninger mot bank.

Det er i denne omgang heller ikke tatt hensyn til at debitor i mange sammenhenger også er en næringsdrivende, og således vil påvirke beregningene ved at kostnader til behandling av en faktura blir noe høyere (utgifter til regnskapsfører, tilpasning av regnskapssystemer, tidsbruken i forbindelse med en faktura).

Kostnader for trykking av papirfaktura og banktransaksjoner er basert på priser vi mener kan legges til grunn for transaksjonen. Grunnlaget er dels basert på opplysninger fra noen virksomheter, Norges Banks statistikker for betalingssystemer (gjennomsnittspriser) og der vi har sett disse opp mot priser hos to banker (på nettet). Det gjøres oppmerksom på at dette er gjennomsnittstall og kan variere alt etter hvilken avtale den enkelte virksomhet har og hvordan opplegget for elektronisk faktura og avtalegiro er tilpasset. Eksempelvis kan en virksomhet i tillegg til ovennevnte priser velge løsninger der fakturaene blir liggende i såkalt fakturahotell. Dette kan igjen innebære færre henvendelser om fakturaene, da debitor kan sjekke fakturaen i nettbanken.

Mange banker eller andre aktører som har tilbud om elektronisk faktura har også andre faste kostnader som per avtale med mer. Vi har valgt en løsning der vi forutsetter at disse er inkludert som del av transaksjonskostnaden i oppsettet, jf. dette forekommer også dersom en benytter seg av andre betalingsløsninger.

Det er lagt til grunn at purringer skjer til en pris per krav som sendes på papir. Vi har ikke tatt med debitors kostnader i beregningene da det allerede ligger inne som en forutsetning ved behandling av fakturaene.

Variasjonene i prisstrukturer bidrar til at anslagene er usikre, men vi har ikke valgt å gjøre ulike følsomhetsanalyser i denne omgang.

Vi har i modellene ikke tatt hensyn til likviditetsgevinster for offentlige av at pengene kommer raskere inn på konto.

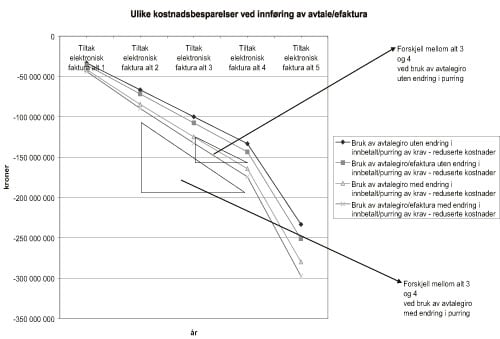

En av hovedforutsetningene i modellene er at innføring av eFaktura (også kombinert med avtalegiro) gir gevinster i form av reduserte kostnader for det offentlige. Særlig dreier dette seg om utsendelse, porto, trykking og pakking av fakturaene. Dersom en også forutsetter at andelen purringer blir redusert, vil denne gevinsten bli økt ytterligere. Med utgangspunkt i dette materialet viser beregningene at med 23 millioner utsendte krav kan det oppnås besparelser samlet opp mot om lag 233 millioner kroner per år, dersom en oppnår en samlet andel av avtalegiro med elektronisk varsling på 70 %. Dersom andelen purringer også reduseres, har utvalget anslått at besparelsen samlet kan være opp mot om lag 297 millioner kroner på årlig basis. Se for øvrig tabell som viser de ulike modellene. Utvalget antar at en del kommuner allerede har tatt ut deler av disse gevinstene da de allerede har innført avtalegiro/eFaktura for sine krav. Da utvalget mangler opplysninger om det samlede volumet for de avtaler som er inngått, har utvalget ikke kunnet gjøre beregninger som viser om de forutsatte endringene utvalget legger til grunn i modellene er mulige å oppnå. Dersom en forutsetter at kommunene og staten allerede har oppnådd en andel på 20 % avtalegiro/eFakturaer vil besparelsen likevel kunne bli om lag 208 millioner kroner. Figur 2.2 viser ulike besparelser ved innføring av avtalegiro/eFaktura.

Tabell 2.1 Forutsetninger som er lagt til i beregningene er basert på følgende:

| Alt 1 | Alt 2 | Alt 3 | ||

|---|---|---|---|---|

| Kostnader per utsendt faktura | Min | Papir | Avtalegiro med eFaktura | Avtalegiro med varsel papir |

| Kreditors kostnader | ||||

| Trykking, pakking, sortering av krav (kostnader til leverandør) | 2,00 | |||

| Forsendelse av faktura per post (inkluderer faste kostnader) | 5,00 | |||

| Kostnader i bank (inkluderer faste kostnader) | 1,20 | 3,40 | 4,50 | |

| Andre kostnader for regnskap, feil i post, datakostnader, andre indirekte kostnader med mer etc (papir) | 5 | 15,19 | ||

| Andre kostnader for regnskap, feil i forsendelse, datakostnader, andre indirekte kostnader med mer etc (avtalegiro eller eFaktura) | 3 | 9,11 | 9,11 | |

| Sum fakturakostnader | 8 | 23,39 | 12,51 | 13,61 |

| 1. purring | 23,39 | 23,39 | 23,39 | |

| 2. purring | 23,39 | 23,39 | 23,39 | |

| Kostnader ved rettslige tiltak – private | 60 | 127,60 | 127,60 | 127,60 |

| Debitors kostnader | ||||

| Behandling av faktura – private (registrering i nettbank eller forsendelse) | 3 | 6,38 | ||

| Behandling av faktura – avtalegiro – private | 0,5 | 1,06 | 1,06 | |

| Kostnader i banken | 1,60 | 2,20 | 2,20 | |

| Sum fakturakostnader | 7,98 | 3,26 | 3,26 | |

| Sum faktura kostnader ordinært (debitor og kreditor) | 31,37 | 15,78 | 16,88 | |

| Lønnskostnader: | Debitor | Kreditor | ||

| Kostnader per timeverk | 127,60 | 182,29 | ||

| Kostnader per minutt | 2,13 | 3,04 | ||

| Kostnader per årsverk (1920 timer) | 245000,00 | 350000,00 |

Figur 2.2 Ulike kostnadsbesparelser ved innføring av avtale/efaktura

Fotnoter

En oversikt over gevinster for kreditor (offentlig virksomhet) gis i kapittel 3.3 i rapporten Samfunnsøkonomisk analyse av sentrale tiltak for å øke bruken av ehandel i offentlig sektor. Denne finnes på adresse: http://www.sfso.no/ upload/forvaltning_og_analyse/samf_ok_analyse/rapportserie/Endelig%20rapport%20(2).pdf