6 Betalingsproblemer i et sosialt perspektiv

Oppdragsrapport nr. 10 – 2006

Christian Poppe

6.1 Sammendrag

Med utgangspunkt i fire indikatorer på økonomiske problemtilstander – inkasso, inntektsfattigdom, sosialhjelp og selvrapporterte betalingsvansker – forankres betalingsproblemfenomenet i et sosialt perspektiv. Begrepet prosessuell fattigdom viser til at kreditt er instituert i samfunnet på en måte som både gjør det til et viktig middel i utviklingen av et sosialt akseptabelt økonomisk livsløp og til en trussel mot sosial identitet og tilhørighet hvis man kommer i vedvarende betalingsvansker. Basert på et knippe intervjuer med personer med alvorlige økonomiske problemer argumenteres det for at mestringen av slike vanskeligheter skjer i faser, og at det er de sosiale hensynene som dominerer handlingsvalgene – og ikke nødvendigvis hva som er økonomisk rasjonelt å gjøre. Dessuten kjennetegnes langt fremskredne problemtilstander av at personene det gjelder eksplisitt har påtatt seg en skyldneridentitet. Dette forandrer deres grunnholdning til kreditorsiden og bidrar til at man fremstår som en annerledes person med en annen tenkemåte enn det som var tilfelle da man ble vurdert som kredittverdig. Til slutt pekes det på at denne innsikten bør få konsekvenser for enhver innkrevingspraksis – også den statlige.

Stikkord

Betalingsproblemer, gjeldsproblemer, gjeldsordninger, prosessuell fattigdom, standardpakker, mestring, betalingsmoral, inkasso, innkreving

6.2 Forord

Denne oppdragsrapporten er skrevet på oppdrag fra Innkrevingsutvalget. Hensikten er å bidra med et faglig innspill til utvalgets arbeid. SIFO står selvsagt ansvarlig for innholdet i rapporten, og må leses som et selvstendig produkt i forhold til Innkrevingsutvalgets egen innstilling, perspektiver og anbefalinger.

Oslo 15.09.06

Statens institutt for forbruksforskning

6.3 Innledning

Det er særlig to grunner til at husholdningenes betalingsvansker både kan – og med fordel: bør – forstås som et sosialt fenomen. Den ene er at økonomiske karrierer – og dermed også økonomiske miserer – utspilles i sosiale kontekster. Den andre er at økonomiske problemer er underlagt institusjonelle føringer. Dette tilsynelatende enkle utgangspunktet har noen viktige implikasjoner. Fremfor alt vil betalingsvansker som sosialt fenomen antakelig variere med nettopp hvilke kontekster de opptrer i og hvilke institusjonelle føringer de er underlagt. Dermed blir fenomenet også svært sammensatt. Av den grunn preges den offentlige debatten av en hel rekke definisjoner og indikatorer – noe som innimellom riktignok fører til at man snakker forbi hverandre, men som først og fremst sikrer oss en nyansert problemforståelse.

Med utgangspunkt i hva vi vet om årsaker til at privatpersoner havner i alvorlige økonomiske problemer, presenterer denne artikkelen ulike forståelser av fenomenet betalingsvansker. Vi begynner med å se på fire vanlige indikatorer på økonomiske problemtilstander: inkasso, inntektsfattigdom, sosialhjelp og selvrapporterte betalingsvansker. Videre skiller vi mellom temporære betalingsproblemer og mer alvorlige og varige økonomiske problemtilstander. Ved hjelp av landsrepresentative undersøkelser og data fra Oslo ser vi på hva som kjennetegner problemgruppene på ulike tidspunkt.

Med dette som grunnlag forankres så betalingsproblemfenomenet i et sosialt perspektiv. Når økonomiske vanskeligheter inntreffer stilles det krav til skyldneren ikke bare fra kreditorene, men også fra ens sosiale omgivelser; for selv om man ikke lenger klarer å betale sine regninger, skal husholdningen tross alt leve videre under sosiale og markedsøkonomiske betingelser. Basert på et knippe intervjuer med personer i alvorlige vanskeligheter argumenteres det for at mestringen av problemene skjer i faser, og at det er de sosiale hensynene som dominerer handlingsvalgene – og ikke nødvendigvis hva som er økonomisk rasjonelt å gjøre. Dessuten kjennetegnes langt fremskredne problemtilstander av at personene det gjelder eksplisitt har påtatt seg en skyldneridentitet. Dette forandrer deres grunnholdning til kreditorsiden og bidrar til at man fremstår som en annerledes person med en annen tenkemåte enn det som var tilfelle da man ble vurdert som kredittverdig.

Denne innsikten bør få konsekvenser for enhver innkrevingspraksis – også den statlige. Offentlige kreditorer skiller seg ut fra de øvrige ved at de ikke bare er en markedsaktør, men også har et ansvar for innbyggernes sosiale rammevilkår. Artikkelen peker på at denne dobbeltrollen representerer en særskilt utfordring på institusjonelt nivå.

6.4 Årsaker til betalingsproblemer

Både fra norsk og internasjonal forskning har det vært betydelig interesse knyttet til identifiseringen av mulige årsaksfaktorer som ligger til grunn for at en del husholdninger kommer i betalingsvansker. Overalt har man stort sett funnet spor etter de samme problemskapende prosesser.

For eksempel er endringer i inntektssituasjonen en grunnleggende årsakskategori overalt. De klassiske typeeksemplene her er selvsagt jobbskifte og arbeidsløshet (Reifner and Ford 1992; Lunde and Poppe 1991; Poppe 1999b). Dette er jo markedsbaserte prosesser som ofte fører til reduserte inntekter og dermed til forringet betalingsevne. Imidlertid har man bl.a. i Sverige lenge lagt merke til at også økte inntekter kan assosieres med betalingsvansker (Upplysnings-Centralen 1998). Dermed får vi et bilde hvor problemomfanget er størst blant dem som går ned i inntekt, noe lavere blant dem som opplever inntektsforbedringer, og lavest blant dem med stabil inntektssituasjon. Vi skal selvsagt være varsomme med å tolke slike tall siden en hel rekke forhold kan samvariere med slike bevegelser. Likevel ser det ut til at endring i seg selv kan være problematisk å håndtere, og at stabilitet er den beste beskyttelse mot betalingsvansker.

En vel så viktig klasse av årsaksfaktorer knytter seg til vekst i de faste utgiftene. Her er typeeksemplene nyetablering, rentesvingninger og prisstigning. Evnen til å håndtere slike økninger er selvsagt nært knyttet til inntektssituasjonen; sjansen til å unngå betalingsvansker som følge av utgiftsendringer øker trolig eksponentielt med inntektsnivået siden den økonomiske bufferen relativt sett er mye større blant husholdninger med normale og høye inntekter enn hva tilfellet er i lavinntektsgrupper. Når utgiftene likevel kan tillegges vekt i seg selv er det fordi effekten er såkalt kontrollert for inntekt; altså, når vi sammenlikner husholdninger med relativt like økonomiske ressurser vil risikoen for betalingsproblemer være høyere blant dem med markante utgiftsøkninger (Poppe 1999a, 2005b, 1999b).

Videre har det i mange land vist seg at systemomlegginger påvirker omfanget av betalingsvansker. I de fleste vestlige land har for eksempel dereguleringen av markedene for bolig og kreditt gjennomgående ført til økonomiske problemer blant en økende andel husholdninger (Kempson 1996; Ford 1988, 1990; Huls et al. 1994; Poppe 1999b, 2004b; Poppe and Borgeraas 1992; Lunde 1990a; Lunde and Poppe 1991; Knutsen, Lange, and Nordvik 1998; Lie 1998; Sullivan, Warren, and Westbrook 1986, 2000; Ford and Burrows 1999). Den samme effekten har vært knyttet til omlegging av skattesystemet og justeringer av rammebetingelsene for entreprenørvirksomhet og mindre firmaer i en rekke markeder (Lunde 1990a; Steigum 1990; Hansen and Koren 1990). Ikke minst gjeldsordningssakene tyder på at næringskonkurs har vært en vesentlig drivkraft bak privatpersoners økonomiske problemer (Poppe 2005a; Poppe and Tufte 2005; Poppe and Remøe 1998).

En fjerde kategori årsaksfaktorer knytter seg til utviklingen av nye kredittprodukter. Tilbydersiden har vist seg å være meget aktiv når det gjelder å finne nye måter å selge kreditt på, også overfor grupper som tidligere ikke var ansett som kredittverdige. Typeeksempelet her er selvsagt kredittkortene; overalt hvor de har blitt introdusert har de bidratt til å øke omfanget av betalingsvansker (Reifner 2000a; Ritzer 1995; Sullivan, Warren, and Westbrook 2000; Caplovitz 1992; Reifner and Ford 1992). Men også kredittliknende produkter kan være problematiske – herunder abonnementsordninger av ymse slag som på et tidspunkt kan omgjøres til forbrukslån om man skulle få vansker med å betale for seg. Her kan mobiltelefonen tjene som et godt eksempel.

Atter et knippe årsaksfaktorer relaterer seg til livsbegivenheter som medfører forskyvninger i budsjettbalansen. Det er riktignok viktig å huske på at det ikke alltid er så lett å avgjøre årsaksretningen; man kan for eksempel få psykiske problemer som følge av dårlig råd, og man kan få forverret økonomi i kjølvannet av psykisk kollaps. Likevel er det liten tvil om at livsbegivenheter som sykdom, skilsmisse og endret familiesituasjon kan føre folk inn i et økonomisk uføre. Det samme gjelder uforutsette utgifter. En god illustrasjon her er veksten i de norske strømprisene vinteren 2002 – 03 (Poppe 2003b).

Til slutt er det grunn til å peke på den individuelle komponenten: dugelighet. Dette dreier seg både om økonomiske kunnskaper og praktiske ferdigheter. Begge deler er ulikt fordelt i befolkningen, noe som disponerer de enkelte husholdningene ulikt overfor risikoen for betalingsvansker. Dette kommer ikke minst til syne i studier av gjeldsordningsloven; som gruppe betraktet har de som søker gjeldsordning ikke bare gjennomgående lavere utdanning, men problemprosessene kan også i en del tilfeller knyttes til ren kunnskapsmangel eller handlingsvalg og rutiner som åpenbart er forankret i en sosial snarere enn en økonomisk tankegang (Poppe 2005a; Poppe and Tufte 2005).

6.5 Ulike mål på omfanget av betalingsvansker

De mange komplekse årsaksmekanismene gjør betalingsproblemer til et mangslungent sosialt fenomen. Det er derfor ingen overraskelse at den offentlige debatten preges av et tilsvarende mangfold av problemforståelser og definisjoner av hva som er det problematiske ved situasjonen som er oppstått. Det er selvsagt ikke mulig å gi noen uttømmende fremstilling av denne variasjonen. Vi skal isteden nøye oss med å se på noen få utvalgte indikatorer på økonomiske problemer med varierende presisjonsnivå mht. til estimering av omfanget av betalingsvansker.

Definisjon 1: Inkasso

Den første problemindikatoren vi skal se på er antall inkassosaker. Selv om det kan virke temmelig tilforlatelig å definere betalingsproblemer som et spørsmål om å havne i pengeinnkrevernes saksmapper, er det i likhet med enhver annen definisjon også her et spørsmål om hva som egentlig skal telles og regnes som problematisk. På den ene siden er riktignok innfallsvinkelen grei; når man ikke betaler sine regninger på avtalt tidspunkt begår man et normbrudd som skal håndteres innenfor rammene av inkassolovningen. Og dertil dreier det seg om intet mindre enn brudd på en av de virkelige grunnpilarene i samfunnet: betalingsmoralen. På den annen side er inkassobransjen en vekstnæring i Norge, som bl.a. kjennetegnes av høy lønnsomhet og stor interesse for outsourcing av regningsinnkreving blant næringsdrivende. Det betyr i hvert fall at deler av veksten kan tilskrives forhold på næringslivssiden og ikke bare på skyldnersiden; antall inkassosaker kan jo i prinsippet øke kun som en funksjon av at inkassobyråene skaffer seg flere firmaer som kunder (Kredittilsynet 2006). Nå er ganske sikkert ikke dette den eneste forklaringen, men det er altså ikke entydig hva som skjuler seg bak denne typen statistikk.

Det er også et problem at man typisk teller antall tilfeller av manglende betaling og ikke antall debitorer som ikke betaler for seg i tide; en og samme skyldner kan jo stå bak mer enn ett inkassokrav. Videre er det vanlig at byråene legger vekt på å publisere antall betalingsvarsler, og ikke bare de rene inkassosakene. I sum innebærer dette at det ikke er så lett å snakke entydig om alvorlige betalingsproblemer med referanse til denne statistikken. Dessuten skilles det ofte heller ikke mellom bedrifter og privatpersoner. For eksempel melder kredittilsynet (2006) om at de 121 foretakene som driver med fremmedinkasso hadde i underkant av 2.6 millioner saker under arbeid ved utløpet av første halvår 2005 – hvorav nesten to millioner var tilsig av nye saker, en økning på 8.7 % sammenliknet med første halvår 2004. Inkassobyråenes saksmengde er m.a.o. en ganske vid indikator på betalingsvansker.

På et tidspunkt var SIFO i innspill med Lindorff – som er det desidert største inkassobyrået i Norge – hvor vi etterlyste tall på personnivå, herunder antall personer med sak hos dem, samt antall personer som kan regnes som gjengangere i deres system. På den bakgrunn rapporterte de at det i 2001 dreide seg om 213.000 forskjellige personer, hvorav ca. 70.000 også hadde vært gjenstand for innkrevingsrutiner i 1999 (Lindorff 2001; Decision Lindorff 2001). I første kvartal 2006 rapporteres det om at rundt 166.000 personer befinner seg i såkalt rød sone med uoppgjorte betalingsanmerkninger på 15.5 milliarder kroner (Lindorff 2006a; Creditinform 2005). Dessuten har anslagsvis 333.000 nordmenn dårlig eller ingen kredittrangering (Lindorff 2006a). Det er særlig i de yngre aldersgruppene at problemomfanget er økende (Brockfield 2006; Lindorff 2006b). Selv om det er vanskelig å skille de alvorlige fra de mindre alvorlige problemene i dette tallmaterialet, tyder dette på at mange nordmenn har stram økonomi til tross for oppgangstidene. Tallene vitner også om et visst potensial for voksende problemomfang i fremtiden dersom trendene i norsk økonomi skulle endre seg i negativ retning.

Definisjon 2: De tradisjonelt fattige

I den grad betalingsvansker knyttes til fattigdom, er det i kraft av inntektsfattigdom; de fattiges inntekter er så lave at de kommer på etterskudd med nær sagt alle typer regninger. Som kjent verserer det en hel rekke ulike definisjoner av fattigdom i den offentlige debatten (Pedersen 2002; Stjernø 1985; Borgeraas and Dahl 2005; Fløtten, Dahl, and Grønningsæter 2001). Den kanskje mest vanlige av dem er 50 % av medianinntekten: internasjonalt regnes de som bor i husholdninger med lavere inntekt enn dette som inntektsfattige. Ifølge Statistisk Sentralbyrå er 4.9 % av den norske befolkningen fattige i en slik forstand i 2002 og 5.3 % i 2004 (2004a; 2006b). 1 I den senere tid har EU forslått at fattigdomsgrensen isteden skal settes ved 60 % av medianinntekten – noe som jo betyr at omfanget av fattigdom pr. definisjon øker. Ifølge Statistisk Sentralbyrå (2006b) vil dette bety at 11.3 % av befolkningen i Norge må regnes som fattige i 2004. 2

Denne typen begrepsfesting har sine fordeler. Ved siden av at problemomfanget lett kan sammenliknes på tvers av landegrenser, har etiketten ‘fattigdom’ en politisk valør som gjør at enhver som faller i problemgruppen nærmest automatisk oppfattes som støtteverdig. Med unntak av en periode midt på 1800-tallet har Norge hatt tradisjoner for å avhjelpe og – skal vi tro tidligere statsminister Oddvar Nordli – tilslutt helt avskaffe de mest alvorlige formene for økonomisk nød (Seip 1984; Stjernø 1985; Seip 1983; Sundt 1978). Siden den gang har fattigdomsbegrepet dukket opp på nytt i den offentlige debatten. Som kjent satte for eksempel Bondeviks Samarbeidsregjering kampen mot fattigdom på den politiske dagsorden. I vår sammenheng er det kanskje vel så interessant at forskningsrapporter har begrepsfestet konsekvenser av gjeldskrisen rundt 1990 som ‘nyfattigdom’ (Lunde 1990a; Lunde and Poppe 1991). Om dette bidro til å legitimere et utvidet samfunnsansvar for personer som uforskyldt rammes av uoverstigelige økonomiske problemer skal være usagt. Men at alvorlige betalingsvansker er et viktig kjennetegn ved fattigdomslignende livssituasjoner er temmelig åpenbart – noe som bl.a. kommer tydelig frem i en analyse av gjeldsordningssaker som ble begjært endret i Oslo i løpet av 2003 (Poppe 2005a).

Inntektsfattigdomstilnærmingen til betalingsvansker har imidlertid også noen klare ulemper. Den mest åpenbare av dem er at det definitorisk kun legges vekt på inntekt som kriterium på alvorlig deprivasjon. En annen – og nært beslektet – svakhet er at fattigdomsgrensen trekkes relativt tilfeldig; selv om mange vil kunne enes om at 50 % eller 60 % av medianinntekten er lite å rutte med er det langt fra avgjort hvor lite det egentlig er i termer av kjøpt velferd. Man vet ganske enkelt ikke hvorvidt det er en overensstemmelse mellom den nevnte inntektsgrensen og tilstander av alvorlig økonomisk nød. Antakeligvis bør man anvende flere indikatorer enn bare én for å avgrense fattigdom på en fornuftig måte. En alternativ innfallsvinkel kan for eksempel være å ta utgangspunkt i forbruksbehov snarere enn inntekten, og definere en minimumsstandard for hva man trenger for å leve og vedlikeholde livssituasjoner som ikke preges av utstrakt nød. Dette er hovedideen bak utviklingen av SIFOs minstestandard – et redskap som er tenkt brukt i arbeidet med å normere sosialhjelpssatsene (Borgeraas and Dahl 2005; Borgeraas and Øybø 2003). En tredje svakhet ved inntektsfattigdomstilnærmingen til betalingsvansker er at mer eller mindre tilfeldige inntektsgrenser i seg selv er til liten hjelp når det gjelder å identifisere mekanismer som fører husholdninger inn i et slikt økonomisk uføre.

Definisjon 3: Sosialhjelp

Med utgangspunkt i sosialhjelp blir betalingsvansker et spørsmål om å mangle penger til anskaffelse de mest elementære livsnødvendigheter. Som tilnærming betraktet har dette viktige fellestrekk med fattigdomsperspektivet. Riktignok har ikke sosialhjelp den samme politiske valør som fattigdomsetiketten. Men fenomenet er pr. definisjon et operasjonalisert samfunnsansvar; den som ikke har tilgang på visse minimumsgoder har ved behovsprøving en lovfestet rett til å bli hjulpet etter gjeldende satser og regler. Dessuten er den i stor grad rettet mot økonomisk deprivasjon – altså betalingsvansker i en relativt grunnleggende forstand. I 2005 var det ifølge Statistisk Sentralbyrå (2006c) 128.600 personer – eller rundt 3 % av befolkningen – som mottok sosialhjelp i Norge. Dersom en i tillegg tar hensyn til at mange av mottakerne har barn og ektefelle, er det ifølge samme kilde rundt 230.000 personer på mottakersiden i 2005. Dette utgjør om lag 5 % av befolkningen.

Når sosialhjelp likevel er et altfor upresist mål på omfanget av betalingsvansker er det bl.a. fordi terskelen for å få hjelp legges temmelig høyt. Som fenomen betraktet rammer betalingsproblemer åpenbart i betydelig bredere lag av befolkningen enn kun blant stønadsmottakere. Dessuten er det mye som tyder på at samfunnet bør anerkjenne forekomsten av økonomiske problemer lenge før det kommer så langt at man har behov for sosialhjelp.

Definisjon 4: Gjelds- og Betalingsproblemer

En mer direkte innfallsvinkel tar utgangspunkt i betalingsvansker ikke dreier seg om inntekter i og for seg, men om et misforhold mellom inntekter og utgifter. Denne innfallsvinkelen har, i motsetning til de andre vi har sett på til nå, den klare fordel at den ikke bare er spesifikk mht. pengemangel, men at den også ser på et forhold mellom to størrelser – mellom plussiden og minussiden i et husholdningsbudsjett. Dermed tas det hensyn til husholdningens totale livssituasjon. Slik sett fremstår betalingsvansker som en budsjettmessig ubalanse. Med dette som utgangspunkt blir det mulig å identifisere en rekke typer forhold som truer totaløkonomien og som – faktisk eller potensielt – kan bringe husholdningene over på minussiden. Her skal vi ikke gå i detaljer. Men for illustrasjonens skyld kan vi tenke oss at budsjettet kan oppsummeres som en forholdsbrøk hvor utgiftene står i telleren og inntektene i nevneren. Totalverdien for en slik brøk bør selvsagt ikke være for stor. Den kan imidlertid fort endre verdi som følge av forandringer over eller under brøkstreken. For eksempel vil prisendringer, gjeldsvolum, gjeldens sammensetning og rentenivå som mekanismer påvirke telleren, mens lønnsoppgjør, jobbskifte, ledighet, husholdningens sammensetning og sykdom vil virke inn på nevneren. I den grad slike begivenheter forrykker brøkens totale verdi kan vi si at betalingsevnen endres – til det bedre hvis totalverdien går ned og til det verre hvis den øker. 3

Ved siden av å benytte offentlige registre som for eksempel antall inkassosaker og andelen banklån som gis utover 80 % av boligens verdi til å anslå omfanget og fordelingen av betalingsvansker, kan man basere slike estimater på spørreundersøkelser. I Norge har en rekke spørsmålsformuleringer vært brukt opp gjennom årene (Gulbrandsen 1991; Gulbrandsen 1993; Tufte 2005). SIFO har vi for eksempel – dog med enkelte variasjoner – brukt følgende måleinstrument helt siden 1985:

Hender det at familien kommer opp i situasjoner hvor en ikke har penger til å betale regninger, avdrag som forfaller eller liknende ved absolutt siste forfall?»

Svaralternativer: «aldri», «har forekommet», «av og til», «ofte» og «svært ofte».

Oppfølging: Når skjedde dette siste gang?

... hvor problemgruppen i utgangspunktet defineres som husholdninger som «av og til», « ofte» og «svært ofte» ikke betaler regninger i tide pga. pengemangel. Spørsmålsformuleringen gir videre anledning til å skille mellom de som har hatt slike problemer relativt nylig – for eksempel i løpet av det siste året – og husholdninger hvis betalingsvansker ligger lengre tilbake i tid. Dessuten har SIFO stilt et tilsvarende spørsmål om problemer knyttet spesifikt til gjeldsforpliktelser. 4 Til sammen gir disse spørsmålsformuleringene oss tre mål på betalingsvansker:

Tilbakevendende betalingsvansker;

Tilbakevendende betalingsvansker, minst én hendelse siste 12 måneder;

Gjeldsproblemer siste 12 måneder.

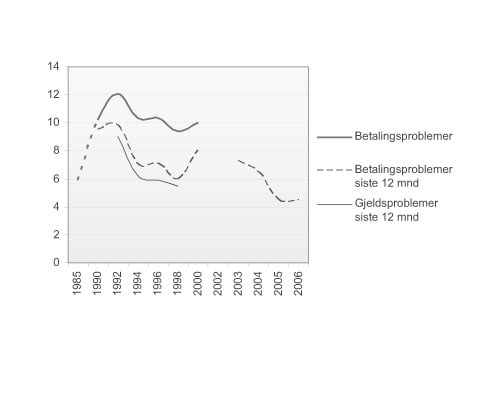

Målt på disse tre måtene er omfanget av betalingsvansker over tid fremstilt i figur 6.1. Den øverste kurven viser utbredelsen av «tilbakevendende betalingsproblemer» i perioden. Den tidligste registreringen er fra 1985, altså fra tiden før effektene av den omfattende derguleringen av markedene for kreditt og bolig hadde gjort seg gjeldende blant husholdningene. Den gang var det omtrent 6 % som hadde økonomiske vansker av den typen vi her er opptatt av. Vi ser at kurven topper seg tidlig på 90-tallet da den såkalte gjeldskrisen raste som verst. Gjennom resten av 90-årene har problemomfanget ligget rundt 9 – 10 %, og altså stabilisert seg på et høyere nivå enn tilfellet var før dereguleringene fant sted. De to andre kurvene gir oss stort sett det samme bildet; mens omfanget av betalingsvansker siste 12 måneder og gjeldsproblemer siste 12 måneder begge lå høyest under krisen, stabiliserte også disse problemtypene seg utover i 90-årene på et nivå på mellom 6 % og 8 % av husholdningene.

Figur 6.1 Utviklingen av tilbakevendende betalingsvansker, betalingsproblemer siste 12 måneder og gjeldsproblemer blant norske husholdninger 1985–1998. Porsent.1

1Den stiplede linjen fra 1985–1990 indikerer at intervallet mellom disse to måletidspunktene er lenger enn i grafen for øvrig. Jf. Poppe (1999b) for en mer utførlig presentasjon av disse dataene.

Videre ser vi at på 2000-tallet ble problemomfanget på den ene indikatoren – betalingsproblemer siste tolv måneder – målt til 7.6 % så sent som i januar 2003. Men i 2005 og 2006 ble det imidlertid for første gang på lenge registrert en statistisk signifikant nedgang i problemomfanget (Poppe 2005b; 2006). For tiden er det altså rundt 4.5 % – om lag 85.000 – 90.000 husholdninger – med betalingsvansker slik dette defineres her. Det er nærliggende å forklare dette med den gunstige økonomiske utviklingen f.o.m. 2003.

Når det gjelder problemgruppens sammensetning i 2006, er betalingsvansker vanligst i yngre hushold og blant enslige og enslige forsørgere. Generelt dreier dette seg om husholdninger som typisk befinner seg tidlig i yrkes- og boligkarrieren, og som tradisjonelt er blant de mest utsatte økonomisk sett. Det gjelder kanskje særlig de enslige forsørgerne som jo skårer høyt på de fleste problemindikatorene. Omfanget av betalingsvansker blant husholdninger med hovedpersoner under 30 år er en tankevekker siden inngangsbilletten til boligmarkedet og kravene til økonomisk kunnskap og disiplin har økt på 2000-tallet. Videre er betalingsvansker særlig utbredt blant langtidsledige. Dette overrasker neppe noen; dette reduserer gjerne inntekten til 68 % av hva den var da man hadde arbeid, noe som naturligvis svekker betalingsevnen vesentlig. Den samme tendensen gjenfinnes blant dem som opplever samlivsbrudd og de som har skiftet bolig i løpet av siste tolvmånedsperiode. Dessuten er problemomfanget nesten fire ganger høyere blant husholdninger med mye forbruks- og kredittkortgjeld enn i befolkningen for øvrig. Til slutt kan vi merke oss at betalingsvansker er et utpreget lavinntektsfenomen (Poppe 2006).

6.6 Prosessuell fattigdom

I moderne samfunn er kreditt selve nøkkelen til en vellykket privatøkonomisk karriere. Så lenge man er kredittverdig kan man investere i eiendom og bygge opp verdier over livsløpet. Dessuten kan også viktige deler av forbruket lånefinansieres. Dette gjør kreditt til ikke bare en grunnpilar i individuelle livsstiler, men også til et meget viktig instrument for økonomisk vekst på samfunnsnivå (Green 2004).

Men måten kreditt er institusjonalisert på i moderne samfunn gjør den til et tveegget sverd. Det er særlig to egenskaper som her er viktige. Den ene er kredittinstituttets individualiserende karakter; ethvert lån eller kredittliknende produkt er definert som en individuell avtale mellom tilbyder og etterspørrer – mellom selger og kjøper. I det øyeblikk betalingsvansker inntreffer og kontrakten brytes, legges alt ansvar på den som bryter avtalen – altså låntakeren. Siden det som regel ikke fins noen kollektiv buffer hvor fellesskapet på en eller annen måte overtar forpliktelsene på permanent eller midlertidig basis, 5 blir skyldneren gjort til gjenstand for betalingsmoralens imperativ: regninger skal ganske enkelt betales på avtalte tidspunkt. Imperativet er både nedfelt i lovverket og virksomt som en uformell normativ føring i enhver økonomisk aktørs nære sosiale omgivelser. Resultatet kan være svært alvorlig; stikkord som sosial isolasjon og fysisk og psykisk sykdom kan tjene som gode illustrasjoner på konsekvenser av å leve under høyt sosialt press som følge av dårlig økonomi.

Den andre egenskapen ved kreditt er dens ekskluderende karakter; utstøting skjer dels gjennom fordyrende innkrevingsprosesser og dels ved at man blokkeres fra tilgang på mer kreditt. Denne situasjonen oppstår imidlertid sjelden umiddelbart. Så lenge gjeldsporteføljen i rimelig grad motsvares av formue og kapital – for eksempel gjennom arv eller lånefinansiert investering – vil selv personer med betalingsproblemer kunne ha tilgang på nye lån, refinansieringsløsninger og ren forbrukskreditt. Det er kombinasjonen av tapt eller ikke-eksisterende formue og for høy usikret gjeld i forhold til inntekten som er katastrofal. I slike tilfeller blir skyldneren systematisk trukket inn i en negativ deprivasjonsspiral. Siden gjeldsforpliktelsene nå er større enn den økonomiske bæreevnen løper gjelden rett og slett løpsk og antar etter hvert uhørte nivåer. Denne systematikken har fått betegnelsen ‘prosessuell fattigdom’ fordi den har sine røtter i de lover og regler som omgir kredittinstituttet. Over tid truer tilstanden med å ende opp i klassisk fattigdom (Reifner 2000b, 2003).

Dette dreier seg m.a.o. om en særlig deprivasjonsmekanisme forankret i gjeldsporteføljer som er uproduktive i den forstand at de lånte midlene ikke står i et balansert forhold til verken til inntekt eller formue og kapital som kan tenkes å ha en rimelig verdiutvikling på kort eller lang sikt. Situasjonen oppstår typisk blant husholdninger som primært bruker kreditt til forbruksformål eller som av en eller annen grunn har tapt sin formue eller kapital (Poppe and Tufte 2005). I den grad vi står overfor en helt bestemt mekanisme skulle vi også være i stand til entydig å avgrense denne problemgruppen. Dette er imidlertid ikke så enkelt siden betalingsvansker typisk opptrer sammen med en rekke andre uheldige sosiale fenomener. I Norge er det likevel én gruppe som fremstår som typisk eksponert for konsekvensene av en uhåndterlig mengde usikret gjeld , nemlig de som lever under gjeldsordning. Nå må det skytes inn at omfanget av ‘prosessuell fattigdom’nok er større enn gjeldsordningslovens nedslagsfelt siden vi bl.a. må regne med at en del kvalifiserte personer enten er dårlig informert om ordningen eller ikke ønsker å søke av ideologiske grunner (Poppe 1994, 2005a). Likevel er trender i saksmengden over tid antakeligvis en rimelig god indikator på hvordan de underliggende mekanismene virker. Dessuten understreker lovens eksistens det faktum at det er definert et klart samfunnsansvar for denne typen problemer.

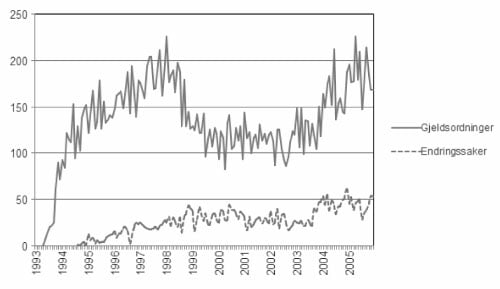

Utviklingen i antall inngåtte gjeldsordninger på landsbasis er vist i figur 6.2. Som vi ser har saksmengden økt jevnt og trutt fra gjeldsordningsloven ble introdusert i 1993 fram til 1997, for så å avta innover på 2000-tallet og på nytt å vise en stigende tendens f.o.m. 2004. Figuren viser også utviklingen i volumet av endringsbegjæringer som er jevnt stigende i samme periode. I forhold til de mål på betalingsproblemer som vi hittil har operert med dreier dette seg likevel om en antallsmessig liten gruppe – noe som understrekes av at det i Oslo bare er rundt 1000 løpende gjeldsordninger i 2006. De har imidlertid alle det til felles at utviklingen av problemsituasjonen er særlig dominert av de typiske egenskapene ved kredittens «vesen» – altså individualisering og ekskludering. Slik sett er dette de moderne fattige – om man vil: de nyfattige, de som marginaliseres som følge av måten kreditt er instituert på i moderne, kapitalistiske samfunn.

Figur 6.2 Utviklingen på landsbasis i mengden inngåtte gjeldsordninger og begjærte endringer 1993–2005. Antall nye saker pr. måned.

Egenskapene ved problemgruppens sammensetning har endret seg vesentlig fra gjeldsordningsloven ble introdusert i 1993 og fram til i dag. Det forrige tiåret var naturlig nok preget av etterdønningene av kriseårene 1988 – 1993. Gruppen som søkte og fikk gjeldsordning var derfor dominert av personer som hadde blitt rammet av arbeidsløshet, høye renter og næringskonkurs, og dermed også hadde mistet bolig og annen formue (Poppe and Remøe 1998). Gjeldsordningsloven ble på mange måter skreddersydd for avhjelpe nettopp slike situasjoner. I 1999 var innslaget av typiske gjeldskrisetilfeller fortsatt betydelig. En sammenlikning av gjeldsordninger i Oslo fra hhv. 1999 og 2004 viser imidlertid at denne andelen er blitt betydelig redusert. Isteden domineres saksmengden av personer som trolig aldri har eid formue. En større del av dem er marginalisert på arbeidsmarkedet og lever på trygd og stønader. Innslaget av sykdom og rusproblemer har økt. Det samme har forbruksgjeldens andel av gjeldsporteføljen. Dessuten er det en markant reduksjon i par med barn blant de som nå søker gjeldsordning. Isteden registreres et økt tilsig av enslige med og uten barn – altså grupper som tradisjonelt omfatter mange av de mest utsatte langs en hel rekke levekårsindikatorer (Poppe and Tufte 2005). Hovedinntrykket er altså økt deprivasjon; søkerne i 2004 fremstår som en mer ressurssvak gruppe langs en hel rekke dimensjoner. Inntrykket forsterkes ytterligere av veksten i antall endringssaker; dette er skyldnere som ikke klarer å gjennomføre gjeldsordningen fordi de åpenbart mangler den nødvendige minimumsbufferen til å stå imot selv små endringer i en ellers knapp hverdagssituasjon (Poppe 2005a).

6.7 Økonomisk handling som sosialt betinget aktivitet

Det er en vanlig oppfatning at betalingsvansker er et fenomen som i hovedsak følger en økonomisk rasjonalitet. Dette er en forenkling som har ført til mange misforståelser mellom kreditorer og skyldnere. For i den grad dette betyr at betalingsproblemene løftes ut av den sosiale sammenhengen de opptrer i vil mange av de handlingsvalg skyldnerne tar framstå som ufornuftige fra et kreditorsynspunkt. Dermed blir betalingsproblemer lett til et spørsmål om enkeltpersoners manglende vilje til å opptre økonomisk rasjonelt. Mye av den offentlige diskusjonen om fenomenet er da også en moraldebatt. I et kredittsamfunn er selvsagt god betalingsmoral en av grunnpilarene; selv hvis en mindre andel av forbrukerne lot være å betale sine regninger ville trolig det økonomiske systemet være truet. Men det er ikke dermed sagt at alt mislighold har med umoral å gjøre. Det er heller ikke gitt at dette er den beste eller mest relevante måten å forstå betalingsproblemfenomenet på. Tvert imot, i den grad moralperspektivet ikke treffer vil dette bidra til å skape ytterligere distanse mellom debitor og kreditor, og komplisere innkrevingen av utestående fordringer.

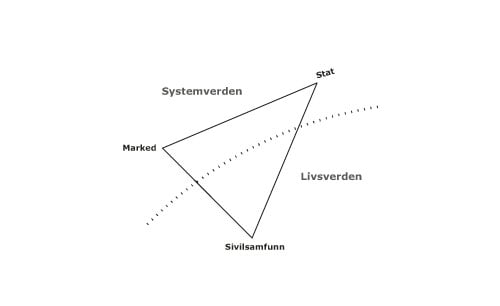

Derfor er det viktig å peke på at betalingsproblemer utspiller seg innenfor rammene av instituerte systemer og hverdagskontekster. Denne sosiale forankringen kan beskrives med utgangspunkt i figur 6.3, hvor moderne samfunn framstilles som bestående av tre institusjonaliserte områder: marked, stat det og sivile samfunn. Det sistnevnte hjørnet i trekanten er domenet for primærgrupper og nære relasjoner som for eksempel familie, venner og kolleger. I et historisk perspektiv har dagens komplekse samfunnsstrukturer sine røtter i samfunn som langt på vei manglet både markeder og statsdannelser. Når slike institusjoner etter hvert dannes er det for å ivareta sivilsamfunnets behov for fordelingsmessig og politisk stabilitet. Det ligger selvsagt langt utenfor denne artikkelens rammer å gå inn i en detaljert beskrivelse av denne utviklingen. Isteden skal vi nøye oss med å fremheve tre egenskaper som har særlig betydning for betalingsproblemfenomenet. For det første er det et poeng at alle tre institusjoner har spesifikke oppgaver og interesser å ivareta; mens disse er temmelig opplagte i tilfellene stat og marked, er det sivile samfunnets hovedsiktepunkt å sørge for primærgruppenes velferd og beskytte dem fra trusler utenfra. For det andre er det all grunn til å legge merke til at både stat og marked springer ut av behov i det sivile samfunn. Det betyr at disse institusjonene generelt forventes å fungere til primærgruppenes allmenne beste, og får oppslutning og tillit i befolkningen i den grad dette innfris i praksis (Habermas [1981] 2004b; Habermas [1962] 1971).

Figur 6.3 Samfunnets tre institusjonaliserte hovedområder.

For det tredje, når funksjoner løftes ut av primærgruppene og over i domenene for stat og marked, dannes systemer og prosesser som ligger utenfor den enkeltes og primærgruppenes direkte kontroll og innflytelse. Vi kan dermed snakke om et skille mellom på den ene siden en systemverden og på den annen en livsverden. Disse domineres av hver sin type rasjonalitet. Systemverdenen omfatter arenaer for formålsrasjonelle handlinger hvor alle aktører forventes å forfølge egeninteressen. Dette gjelder også statlige institusjoner som forvalter makt; de er selvsagt forventet å utøve denne funksjonen på måter som sikrer mest mulig gjennomslagskraft. Til forskjell fra dette er livsverdenen grunnleggende preget av en sosial orientering hvor sosial anerkjennelse og primærrelasjonenes beste står i fokus. Dette betyr ikke at formålsrasjonell handling er utelukket på arenaer som faller inn under sivilsamfunnet. Men siden sosial integrasjon er et spørsmål om gruppetilhørighet og fellesskapsfølelse er konsensus gjennom dialog den grunnleggende rasjonaliteten i livsverdenkontekster. Denne type sosial orientering er også en hovedforutsetning for en velfungerende systemverden (Habermas [1981] 2004b; Habermas [1962] 1971).

Hvis vi så skal plassere betalingsproblemfenomenet inn i et slikt helhetsperspektiv, er det rimelig å starte med å peke på at husholdningene opptrer på markeder fordi deres velferd og karriere gjennom livsløpet er avhengig av tilgang på de goder som fordeles der. Når dette innimellom går galt blir de som sagt gjort til gjenstand for innkrevingsprosesser. Kreditorene stiller m.a.o. legitime krav til skyldnerne – krav som motsvares av instituerte rutiner og forutsigbare prosedyrer. Kravene går ikke bare på at man straks skal gjøre opp for seg. De dreier seg også om normative føringer som for eksempel å umiddelbart melde fra hvis betalingsevnen svekkes, alltid være tilgjengelige for kreditorene og velvillig gi fra seg all nødvendig informasjon slik at fordringshaverne kan maksimere sine sjanser til å få tilbake sitt utestående. Skyldneren er også forventet å være forhandlingsvillig, forandre sin livsstil og eventuelt selge verdier til inntekt for kreditorene. Dette betyr kort sagt at skyldneren skal opptre rasjonelt i henhold til de standarder som markedet definerer.

Fra et livsverdenssynspunkt ser imidlertid dette ganske annerledes ut. Når betalingsproblemene blir alvorlige framstår ikke lenger markedet som en arena som tjener husholdningens livsprosjekt. Tvert imot, i takt med at betalingsvanskene tiltar i alvorlighetsgrad vil markedet og dets aktører oppfattes som en trussel mot ens livsstil og alt man har oppnådd som økonomisk aktør. Det er derfor å forvente at skyldnere kommer til et punkt hvor den formålsrasjonelle markedslogikken kommer i konflikt med den mer grunnleggende sosiale orienteringen som tar sikte på å verne om ens sosiale status og de relasjoner man inngår i til daglig.

I dette bildet kommer statsdomenet i en mellomposisjon. På den ene siden har en del av disse institusjonene til oppgave å regulere markedene og sørge for at fordelingsprosessene som foregår der er mest mulig optimale fra et samfunnsmessig siktepunkt. Dette inkluderer institueringen av effektive innkrevingsrutiner. Dessuten er det offentlige selv en leverandør av viktige tjenester til befolkningen som i økende grad formidles på markeder eller gjennom markedslignende systemer. I den grad husholdningene ikke betaler for slike tjenester blir statlige og kommunale organisasjoner selv kreditorer og fordringshavere i innkrevingsprosesser. På den annen side har det offentlige forpliktelser og konkrete oppgaver overfor sivilsamfunnet idet statsapparatet er selve garantisten for at livsverdenen får rimelige rammevilkår og ikke ødelegges av bl.a. markedskreftene. En vesentlig del av dette er å legge forholdene optimalt til rette for sosial integrasjon og tilhørighet på primærgruppenivå. Når betalingsvansker oppstår har m.a.o. både kreditorer og skyldnerne rettmessige forventninger til statsinstitusjonenes opptreden.

6.8 Mestring av alvorlige betalingsvansker

Ved å se på hvordan personer med alvorlige betalingsproblemer mestrer disse vanskelighetene i hverdagen får vi et innblikk i den sterke sosiale forankringen som betalingsproblemfenomenet har. Det følgende er basert på tjue intervjuer med personer som enten har fått, har søkt eller burde søke gjeldsordning fordi de åpenbart kvalifiserer for det. 6 Analysene viser at problemutviklingen skjer i faser, og at skyldnernes strategier så vel som holdninger til kreditorene og samfunnet for øvrig endres fundamentalt etter hvert som vanskelighetene tiltar i alvorlighetsgrad.

Økonomisk rasjonalitet og sosial orientering

Et hovedfunn i de analyser som er gjort på materialet er at det fins to orienteringer som legges til grunn for økonomisk handling. Den ene er en utpreget økonomisk rasjonalitet, hvor hovedmålet er å gjennomføre en økonomisk karriere etter «forskriften» – dvs. etter gjeldende lover og regler og i henhold til prinsipper for det økonomisk fornuftige. Den andre tenkemåten er utpreget sosial. Her er målet å omsette økonomiske ressurser i sosial prestisje og identitet – altså gjennomføre et økonomisk løp i henhold til de normer og verdier som gjelder i det sosiale miljøet man er en del av. I det vi kan kalle normalsituasjonen – hvor altså betalingsvansker ikke er en del av hverdagen – ser det generelt ut til å være et relativt betydelig sammenfall mellom de to måtene å forholde seg til økonomien på. Til tross for stor variasjonsbredde er det typisk slik at sosiale ambisjoner tilpasses de økonomiske ressursene (Keller and Zavalloni 1964) – og da på en slik måte at man unngår betalingsproblemer som et tilbakevendende innslag i dagliglivet. Fra dag til annen framstår m.a.o. den økonomiske og sosiale tenkemåten som en helhet.

Det er først når man kommer opp i vedvarende økonomiske vanskeligheter at det for alvor viser seg at det er snakk om to ulike orienteringer – og ikke bare én. Når man til stadighet ikke kan håndtere ens økonomiske forpliktelser blir det tydelig at ressurssituasjonen ikke (lenger) samsvarer med de sosiale ambisjonene man har. De to tenkemåtene trekker avgjort ikke lenger i samme retning, men kommer nå i konflikt med hverandre; det økonomisk fornuftige er ikke lenger sosialt fornuftig og omvendt. Intervjuene gir klart inntrykk av at i en slik situasjon er det den sosiale rasjonaliteten – og ikke den økonomiske – som er den primære. Skyldnere med tilbakevendende betalingsvansker handler m.a.o. primært – dog ikke utelukkende – i tråd med gjeldende normer og forventninger i det sosiale miljøet man tilhører.

For å forstå dette er det nyttig å tenke i termer standardpakker. I utgangspunktet er dette ganske enkelt en liste av varer og tjenester som til slutt adderes opp og settes en prislapp på. Det norske standardbudsjettet er et godt eksempel på hva dette dreier seg om (Borgeraas 1987, 1989; Borgeraas and Øybø 2003). Men en standardpakke er ikke en hvilken som helst sammenstilling av ting. De må for det første være i overensstemmelse med et eksisterende verdisystem – for eksempel «det norske verdisystemet». Videre må listens innhold både ivareta kravet til livsnødvendigheter – altså mat, klær, transport og tak over hodet. For det tredje må pakken gi rom for anskaffelse av sosiale signalvarer – altså gjenstander og tjenester som gir hver enkelt av oss muligheter til å profilere en bestemt sosial identitet og tilhørighet. Standardbudsjettet sikrer slik variasjon ved hjelp av såkalte representantvarer – dvs. varer og tjenester som representerer en forbruksdimensjon og som kan byttes ut med andre substitutter etter den enkeltes individuelle preferanser. Likevel er det viktig å understreke at standardbudsjettet setter en prislapp på en meget bestemt pakke, nemlig «den norske».

Det er mulig å tenke seg denne variasjonen som bestående av en hel rekke av andre pakker som snarere enn å definere «det norske» uttrykker sub-kulturelle standarder. 7 Slike lister av varer og tjenester varierer bl.a. med sosial klasse: hva som er nødvendig å ha tilgang til i et miljø av murere og rørleggere skiller seg antakelig ganske mye fra et tilsvarende sett av ting blant leger og advokater. Videre vil sub-kulturelle pakker variere med sosial status – altså variasjoner innenfor samfunnsklassene. Hvis man for eksempel har fiske som interesse og ønsker å gjøre meg sosialt gjeldende i et miljø av sportsfiskere får det selvsagt konsekvenser for hvordan man bruker tid og penger. Derved vil man etter hvert skille seg litt ut fra alle andre i samme sosiale sjikt som ikke har dette som interesse, samtidig som man sannsynligvis også framstår som forskjellig fra sportsfiskere fra andre samfunnsklasser. Et annet – og kanskje litt tyngre – eksempel er at valg av boligområde og boligtype vil være sosialt betinget: vi ønsker ganske enkelt ikke å bo hvor som helst, og slik sett er forskjellen mellom Oslo Øst og Oslo Vest helt reell.

På individnivå snakker vi ikke om pakker, men individuelle tilpasninger eller livsstiler. Dette er unike variasjoner eller uttrykk for spesifikke orienteringer i retning av bestemte, i prinsippet allment tilgjengelige subkulturelle pakker. Gjennom slik atferd oppnås gruppetilhørighet samtidig som man signaliserer en spesifikk, generalisert sosial identitet til omverdenen. Slik sett er livsstiler dynamiske prosesser som må vedlikeholdes og videreutvikles gjennom hele livet. De som lar være å engasjere seg i slike prosesser er ikke gjenkjennbare for omverdenen, og forblir derfor fremmede i det sosiale rom.

Standardpakker som en sosial konstruksjon utenfor hvert enkeltindivid er en konservativ føring i våre sosiale liv som kanaliserer våre ressurser i bestemte retninger og binder dem opp. Boligen er et utmerket eksempel: vi skal ikke bare ha råd til å kjøpe et sted å bo som holder en viss standard og ligger i et akseptabelt geografisk område, men vi skal også ha finansiell kapasitet til å vedlikeholde den over tid slik at den ikke forringes – verken i økonomisk eller sosial forstand. Økonomiske ressurser bindes altså ikke bare opp fordi enkelte gjenstander er så dyre at vi må låne penger og forplikte oss til nedbetalingsplaner som kanskje løper over 20 – 25 år, men også fordi slike valg er forankret i sosiale verdier. Vår identitet formidles gjennom måten vi fortolker de sub-kulturelle pakkene på, og slik sett blir pakkeorienteringer ensbetydende med identitetsbygging. Nettopp av den grunn framstår livsstilene som noe vi har oppnådd – noe vi har strevet for og brukt mye tid og penger på.

Det følger av alt dette at både det å frivillig skifte eller være tvunget til å endre pakkeorientering innebærer endret eller tapt sosial identitet. Det betyr også endret eller tapt sosial tilhørighet. For de aller fleste av oss er dette snakk om mer eller mindre styrte prosesser, hvor vi beveger oss fra én livsfase til en annen, eller avanserer i det sosiale hierarkiet som følge av at vi tar en utdanning, får oss en bedre jobb, en arv eller foretar oss et eller annet som gjør at vi forbedrer vår sosiale posisjon i retninger vi selv ønsker. De færreste av oss er imidlertid forberedt på å ta et skritt tilbake, eller et trinn ned. Tvert imot, i de tilfeller hvor vi føler vår posisjon truet eller står overfor et mulig materielt eller sosialt tap, reagerer vi vanligvis med å forsvare oss.

I den grad normalsituasjonen preges av at den sosiale og økonomiske rasjonaliteten trekker i samme retning, vil m.a.o. livet ha som typisk siktepunkt å enten vedlikeholde eller forbedre den individuelle livsstilen. Når derimot betalingsproblemer inntreffer, vil de samme kreftene slå inn med motsatt fortegn: i den grad mestring av betalingsvansker baseres på den sosiale rasjonaliteten, vil prosessene domineres av en aversjon mot deklassering. Den enkelte skyldner vil, m.a.o., være innstilt på å handle slik han tror han best vil bevare sin sosiale status, eller best kan begrense det sosiale tapet. Siden betalingsvansker pr. definisjon er at man ikke lenger har råd til å finansiere sitt sosiale prosjekt, betyr dette i praksis at man handler økonomisk irrasjonelt – og faktisk risikerer å grave seg dypere ned i uføret.

Mestringsfaser

De tjue intervjuene tyder på at mestring av betalingsvansker foregår i tre faser. Det vil sprenge rammene for denne artikkelen å gå inn på dette i detalj. Men kort fortalt viser det seg at skyldnere typisk kan peke på en begivenhet og et tidspunkt hvor man innser at man er i store vanskeligheter og står overfor muligheten å måtte gi opp sin pakkeorientering. De kan også peke på en hendelse og et tidspunkt hvor man innser at livsstilen er tapt og at man er tvunget inn i en annen sosial identitet – som bl.a. innebærer at man er en person som ikke kan gjøre opp for seg. De månedene som ligger mellom disse tidsangivelsene utgjør en mellomfase med særlige handlingsbetingelser; det er da man sloss for pakken, for det man har oppnådd, for sitt sosiale jeg. Forut for dette er en innledende fase hvor hovedpoenget ser ut til å være å ikke gjøre noe overilet, håpe at ting ordner seg, fortsette livet som man alltid har gjort – kort sagt: bevare livsstilen man har utviklet. I den tredje fasen er situasjonen en ganske annen, for da har man faktisk tapt; da dreier det seg om å orientere seg mot en ny pakke, konsolidere et nytt sosialt jeg.

Intervjuene viser at de som rammes av alvorlige betalingsvansker foretar økonomisk rasjonelle handlingsvalg i alle tre fasene av problemforløpet. For eksempel forsøker skyldnerne gjennomgående å øke inntektene og stabilisere situasjonen. Dette betyr at de prøver å finne seg jobb hvis de ikke har noen, bedre jobber hvis de er i lønnet arbeid, og ekstraarbeid i termer av bijobber eller overtid. De prøver også å redusere gjelden, enten gjennom aktiv og stram prioritering å håndtere de viktigste gjeldspostene, eller ved å bruke sparepenger, ekstrainntekter, arv eller forskudd på arv til å nedbetale noe av det man skylder.

Likevel er det en viss variasjon i hva man foretar seg i de ulike fasene. En form for variasjon framkommer ved at enkelte strategier «brukes opp» og dermed er uaktuelle på senere tidspunkter i forløpet. Et typisk eksempel er nedbetaling av gjeld ved hjelp av arv eller forskudd på arv: slikt kan man stort sett bare gjøre én gang. Ekstrainntekter er derimot noe som kan dukke opp gjennom hele problemforløpet. En annen form for variasjon som da aktualiseres er ulikheter i prioritering mellom gjeldspostene over tid. En tredje variant skriver seg fra det faktum at noen gjeldsposter er håpløst store, og at man av den grunn velger å konsentrere seg om de krav som er overkommelige i et noenlunde nært tidsperspektiv. En kompromissløsning går ut på å betjene de store – og ofte viktigste – kreditorene med minimale beløp for å signalisere at man gjør noe som er bedre enn ingenting, samtidig som man satser på å bli kvitt de mindre kravene på relativt kort sikt.

Det fins også en viss variasjon i implementeringen av økonomisk rasjonelle strategier. I fase II og III blir for eksempel det vi kan kalle markedsstrategisk atferd etter hvert mer framtredende. Dette dreier seg om å ha løpende kontakt med kreditor, reforhandle sine lån – herunder foreslå akkord og fryse gjeld – samt å bruke advokat og oppsøke økonomisk rådgiver enten privat, på sosialkontor eller hos namsmannen. Hvis vi tenker på at fase II dreier seg om å sloss for en opparbeidet livsstil og fase III om å konsolidere en ny sosial identitet, ser vi raskt at disse strategiene velges i ulike kontekster og får sin innholdmessige betydning deretter. Mens for eksempel kreditorforhandlingene i den førstnevnte perioden hovedsakelig dreier seg om en eller annen frivillig ordning for å sikre en eksisterende pakke, vil de samme strategiene i den sistnevnte perioden fort kunne dreie seg om tvungne ordninger eller om å gå i skyttergravene vel vitende om at kreditorene ikke kan gå særlig lenger enn de allerede har gjort.

Initiativer til kreditorforhandlinger kan selvsagt også forekomme i den innledende fasen. Men såpass tidlig i problemforløpet vil dette som oftest dreie seg om å ringe opp kreditor for å få utsatt en innbetaling. Det er også grunn til å legge til – siden dette er et tilbakevendende tema fra kreditorsiden – at skyldnerne slett ikke er like tilgjengelige hele tiden. De kan faktisk være ganske utilgjengelige og kanskje mer eller mindre ute av stand til å takle problemsituasjonen i perioder av forløpet.

I fase II og III blir dessuten det vi kan kalle levekårsstrategisk atferd et stadig mer framtredende virkemiddel. Dette dreier seg typisk om å redusere forbruket og spare inn på mat, klær og fritid – kort sagt alle variable utgifter. Dette kan først skje i utstrakt monn når man eksplisitt erkjenner at man er i alvorlige vanskeligheter, altså fra og med fase II. I denne perioden er det også mange som setter opp budsjett og regnskap – kanskje for første gang i livet. Videre dreier dette seg om å redusere utgiftssiden i budsjettet ved å skaffe seg billigere bolig – enten selge den man har og kjøpe seg en rimeligere en, eller rett og slett gå fra eie til leie eller fra leie til billigere leie. Det er også framtredende i mange av disse forløpene at skyldnerne utnytter nettverkene sine – for eksempel til å få økonomisk nødhjelp eller forskudd på arv, eller hjelp til ny jobb. Gode råd og utnyttelse av andres kontaktnett til å komme på talefot med en kreditor eller skaffe seg advokathjelp eller økonomiske rådgivere er også blant strategiene som velges. Dessuten er det noen som har anledning til å sørge for påfyll av ressurser – for eksempel gjennom nyutdanning eller etterutdanning.

Som allerede antydet kommer den sosiale orienteringen ofte i konflikt med det økonomisk rasjonelle. Intervjuene tyder på at skyldnerne handler primært med sikte på å bevare en oppnådd og tilvant livsstil, og dermed ens sosiale posisjon og identitet. Sekundært søker man å begrense det sosiale tapet mest mulig. I den første fasen ser det ut som om den sosiale dimensjonen først og fremst ivaretas ved ikke å gjøre noe overilt: man benytter mindre konsekvensrike og økonomisk rasjonelle strategier som man tror på sikt vil være tilstrekkelig til å opprettholde status quo. Imidlertid velger enkelte av informantene også en type strategier som kan karakteriseres som «strutsing». Som kjent stikker strutsen hodet i sanden når den blir stresset og håper at problemene skal være over når den tar hodet opp igjen – derav navnet. Dette dreier seg altså først og fremst om å forholde seg passiv og håpe at problemene løser seg til slutt. Men det kan også dreie seg om et mer eksplisitt standpunkt om å leve over evne vel vitende om at utgiftene overstiger inntektene med god margin – igjen med et håp om at vanskelighetene er av midlertidig karakter. En tredje variant handler om internaliserte tilbøyeligheter til å utelukke visse alternativer; man skaffer seg for eksempel ny bolig men unngår samtidig å flytte til en billig del av byen som er forbehold andre samfunnsklasser en den man selv tilhører.

I den neste fasen – kaos, kamp og avmaktsperioden – gir den sosiale rasjonaliteten grobunn for valg av særlig to typer av strategier. Den ene kan betegnes som «bordet fanger». Dette dreier seg typisk om å tviholde på status quo. Man tar for eksempel opp nye lån for å betjene gammel gjeld. Eller man hiver seg på en karusell hvor man jobber stadig flere timer i døgnet inntil man ikke lenger har sjanse til å hente seg inn med en god natts søvn og til slutt ender nesegrus i et formidabelt nederlag hvor man kanskje må flytte fra hus og hjem. Den andre typen strategi går ut på å redusere – og i beste fall: helt unngå – sosialt stigmatiserende situasjoner: man unngår å åpne post for å skåne seg selv, man lar være å oppsøke sosialkontoret for nødhjelp eller økonomisk rådgivning, og man dropper å møte opp i forliksrådet fordi man ikke har noe å fare med allikevel. Noen definerer seg som syke fordi dette er mer sosialt akseptert enn gjeldsproblemer. Atter andre flytter til en annen by eller ganske enkelt stikker av for kortere eller lengre tid.

I den tredje fasen forandrer dette bildet seg radikalt. Mye er tapt: man er blitt skjøvet ut av en livsstil og henvist til å tilpasse seg en annen. Den sosiale identiteten er dermed endret. Et trekk ved den nye situasjonen er at man er blitt spesialist på sin egen gjeldssituasjon og av den grunn kan se kreditorsiden og myndighetene mer i kortene. Dette betyr i sin tur at skyldneren kan konsentrere seg om særlig to områder i den sosiale håndteringen av problemene. Det ene dreier seg om å ivareta det vi kan kalle moralske forpliktelser overfor seg selv, familie og venner. Her går det mye på å restituere seg selv som menneske i en ny sosial kontekst, og definere seg nye rammer for et verdig sosialt liv. Et godt eksempel er å pleie seg selv; for eksempel unne seg selv og de nærmeste et restaurantbesøk i ny og ne og t.o.m. en ferie. Et annet er at man nå skiller mellom såkalt æresgjeld og annen gjeld. Æresgjelden er gjerne lån fra familie og venner, men kan også være forpliktelser overfor forretningsforbindelser man har et personlig forhold til. Det er viktig å holde de nære sosiale omgivelsene stuerene. Dette er også viktig for selvfølelsen.

Videre er verdighet et viktig fokus i fase III. Et vesentlig element i dette er å få seg en bolig som tilfredsstiller det man mener er rimelige behov. Noen kommer uheldig ut, men mange klarer å få dette til. De som skal leve på gjeldsordning bruker riktignok litt tid på å innse at de faktisk har krav på noe mer enn en liten hybel. Men det ser ut til å være en vesentlig forutsetning for å gjennomføre et slikt løp at man utnytter de mulighetene som fins i regelverket før man stiller hos namsmannen. En annen strategi er å finne seg nye livspartnere og bygge opp verdier i deres navn. Dette introduserer riktignok en ny risiko i deres liv, for samliv kan som kjent bryte sammen. Men samtidig har det den fordelen at man igjen kan etablere en livsstil og en sosial status som er tilnærmet lik den man har måttet gi opp.

Verdighet er også et element i markedssammenhenger. I fase I og særlig i fase II har de gradvis blitt utdefinert som part i normale kunderelasjoner nettopp fordi de ikke har kunnet betale for seg. Og når man ikke oppfyller sin del av forpliktelsene blir man heller ingen verdig deltaker. I fase III, derimot, gjenvinnes verdigheten. Spillet defineres ganske enkelt annerledes siden de er i bunnløs gjeld og dessuten har erfart på nært hold hvilke muligheter og begrensninger som ligger på kreditorsiden. Samtidig har de lært seg gamet: de vet hvilke rettigheter de selv har – ikke bare som kunder, men som borgere og mennesker. I en slik situasjon blir man gjerne kynisk og utnytter markedet til egen fordel samtidig som kreditorene avvises så langt det lar seg gjøre. Nå påtar man seg heller ikke ekstrajobber eller overtidsarbeid for å betjene gammel gjeld. Isteden gjør man det man kan for å unngå, eventuelt skjule økte inntekter. Oppfinnsomheten er stor: svart arbeid, fiktive firmaer, skjulte konti, frynsegoder, betaling i naturalia som ferier og reiser, bytte av jobb – alt dette er stikkord for en tilværelse i gråsonen av den norske økonomien.

Betalingsproblemer: en Sosial læringsprosess i mistillit

Alvorlige betalingsproblemer medfører altså et skifte i standardpakkeorientering, ganske enkelt fordi det ikke lenger fins et økonomisk grunnlag for å fortsette med den livsførselen man opprinnelig hadde. Denne type skifte innebærer at man tar et betydelig skritt nedover på den sosiale rangstigen – om ikke i termer av tapt klassetilhørighet så i hvert fall i form av redusert sosial status. Sentrale markører for sosial tilhørighet går tapt. Dette prestisjetapet oppleves som dramatisk fordi den sosiale identiteten – og dermed også deler av ens selvbilde – endres. Stilt overfor slike utsikter har vi sett at man stritter imot: den sosiale rasjonaliteten er tuftet på en grunnleggende aversjon mot deklassering. Når det likevel skjer og pakken er tapt, oppstår et behov for å legitimere både prosessen og sitt nye sosiale jeg. Særlig viktig er det å etablere et moralsk forsvar for det faktum at man ikke kommer til å innfri alle økonomiske forpliktelser – verken i nær eller fjern framtid, uavhengig av om man har gjeldsordning eller ikke.

Som fenomen betraktet er betalingsmoralen i samfunnet det vi kan kalle et absolutt imperativ: det skal uten unntak betales for alle goder man skaffer seg innen de frister som gjelder. Alle avvik fra dette prinsippet framstår pr. definisjon som normbrudd. Siden brudd på betalingsmoralen som regel er formelt sanksjonert, kan forseelsen fort bli både juridisk og sosialt stemplet som forbrytelse. Dessuten er det all grunn til å framheve at det ikke fins noe frirom i forhold til betalingsmoralen. Det er jo nettopp dette som gjør den til et absolutt imperativ: man kan ikke gå på akkord med den – enten er man normkonformativ eller så er man normbryter.

Opp mot dette imperativet skal skyldneridentiteten konsolideres. Utgangspunktet er den dype mistilliten som bygges opp i fase I og II. Intervjuene tyder på at den er svært utbredt, og at den retter seg mot store deler av samfunnslivet og samfunnsordenen. I kjernen ligger selvsagt manglende tiltro til det finansielle systemet. Kreditorene, som i normalsituasjonen var selve nøkkelen til et vellykket sosio-økonomisk livsløp, er nå blitt en direkte trussel. Skyldnerne gir dem rett og slett skylden for å ha blitt presset ut av livsstilspakkene og dermed få livene ødelagt. De føler seg forfulgt i tide og utide, og som sådan trengt opp i et hjørne. Mange peker på at kreditorene ikke har respekt for at også de som befinner seg i bunnløs gjeld må få dekket grunnleggende behov for livsnødvendigheter. Erfaringene med et rikholdig knippe av innkrevere summeres opp som en endeløs kamp for å verne om den minste lille selvfølgelighet, herunder mat, klær og handlingsrom for barna. For hvis kreditorene hadde fått sjansen ville de ha tatt alt.

Kritikken rettes også på forretningsmessig grunnlag. Flere peker på at begge parter må strekke seg for å finne gode løsninger på situasjonen, og at det er kreditorene som først og fremst svikter i så måte. Mange finner det urimelig at all skyld skal veltes over seg uten at banken påtar seg sin del av ansvaret. Mye av mistilliten som oppstår mellom partene tilskrives negative holdninger som skyldnerne registrerer på kreditorsiden.

Også det offentlige blir fort satt i samme bås som kreditorer og inkassobyråer, og gjøres dermed til gjenstand for samme dype mistillit. Dette bunner dels i at offentlige instanser ofte opptrer som kreditorer. Men det har også sammenheng med tjenester som ytes overfor personer i kraft av deres status som borgere av velferdsstaten. Behandlingen man får på sosialkontoret er for eksempel langt fra hva man hadde trodd på forhånd. Det er klart at når man stiller på sosialkontoret med et akutt behov for penger til mat, og isteden opplever at det ikke bare er svært vanskelig og ubehagelig å få nødhjelp, men også at det trekker ut i ukevis og kanskje til slutt viser seg å være umulig, så mister man tilliten til det sosiale hjelpesystemet. Dette er jo også av mange oppfattet som selve hjørnesteinen i den norske velferdsstaten. Da blir veien fra mistillit til kreditorene via sosialkontorene til hele samfunnssystemet kort. T.o.m. gjeldsordningene, som i utgangspunktet er et samfunnsgode hvor man får sjansen til en ny start, vurderes med en undertone av dyp skepsis. Mange opplever regimet som en ekstra straff som kommer på toppen av kanskje 10 – 15 år med økonomisk krise og sosial degradering.

Mistillit til samfunnssystemet medfører et sterkt ubehag. Innarbeidede, rutiniserte handlingsmønstre kan ikke opprettholdes siden man ikke lenger har tillit til systemenes funksjoner. Man kan ikke ta omgivelsene for gitt. Isteden blir man grunnleggende mistenksom, og tar alt i verste mening – for sikkerhets skyld. Man føler hele tiden et sterkt behov for å beskytte seg, og det går derfor med mye tid og krefter til å rydde et materielt og sosialt rom hvor man kan føle seg noenlunde trygg. På den annen side vil historier om mistillit ofte være nyttig som forklaring på det negative skiftet av pakke som finner sted – for en selv og andre. Dermed blir det enklere å utnytte de nyervervede detaljkunnskapene om hvordan systemene virker til egen fordel: man går aktivt inn på de mulighetene som fins – kanskje med en god porsjon kynisme – og tar det som måtte tilfalle en. Hvis man har mistillit til omgivelsene blir det fremfor alt lettere å ta skrittet fullt ut og frigjøre seg fra betalingsmoralens imperativ. Valget mellom å søke gjeldsordning og leve under dekningsloven blir dermed et reelt valg hvor hensynet til andre- og tredjeparter blir underordnet. Slik sett framstår mistillit som selve dynamikken i overgangen og konsolideringen av en mindre attraktiv pakke.

Mistillit kan likevel verken legitimere det faktum at man ikke gjør opp for seg, eller rettferdiggjøre et alternativt – og delvis synlig – handlingsmønster. En slik operasjon er meget vanskelig, ikke minst fordi betalingsmoralen nettopp er et imperativ som er gyldig på svært mange livsområder og som i uminnelige tider har fungert som grunnlag for å felle moraldommer. Skyldnere med den typen problemer vi her snakker om har imidlertid neppe noe valg. Hvis de skal unngå et liv i fornedrelse og unnslippe de mest alvorlige psykiske og fysiske konsekvenser av å måtte leve på utsiden av det normale samfunnsliv, er de nødt til å restituere seg selv som mennesker. Derfor har de behov for å forsvare sitt normbrudd ved hjelp av en alternativ moral som på den ene siden rettferdiggjør at regningene ikke betales, og på den annen ikke gjør normbryteren til en forbryter – verken i egne eller andres øyne. Denne nye moralens kjerneinnhold er kort og godt at man skal betale det man klarer når man kan. Dessuten står de nære relasjoner i fokus.

I intervjuene argumenterer informantene for det vi kan kalle mistillitens moral ut fra flere perspektiver og prinsipielle knagger. For mange er det for eksempel viktig å slå fast at normbruddet ikke skader noen: institusjonelle kreditorer som banker og firmaer overlever utmerket godt uten de – i den store sammenhengen – små summene som her går tapt. Dessuten kan slike fordringer neglisjeres fordi man bare er et nummer i den store mengden av kunder. Slikt får man ikke noe personlig forhold til. Det gjør man derimot til venner og bekjente man skylder penger til – eller mer prinsipielt: til utlånere i ens umiddelbare sosiale nærhet. Dette kan for så vidt også dreie seg om både store summer og kilder som ligner institusjonelle aktører. Poenget er at skyldnerne viser seg å være svært sensitive overfor normative føringer i ens nære sosiale omgivelser. Det er om å gjøre å ta vare på ens gode navn og rykte når en sosial identitet skal bygges opp. Derfor betegnes slike gjeldsposter som æresgjeld. Og æresgjeld betjenes.

Ved siden av å skille mellom typer av kreditorer forsvares brudd på betalingsmoralen ved å peke på den prinsipielle forskjellen mellom måter gjeld er tatt opp på og i hvilke faser av livet dette skjer. Mange mener for eksempel at gjelden ble påført dem av uansvarlige utlånere. Andre argumenterer med at de kom opp i det økonomiske uføret pga. andre – dvs. banken – har gjort formelle feil eller utvist liten smidighet da det virkelig gjaldt. Atter andre viser til at de rett og slett har vært uheldige: de har ikke levd ekstravagant eller vært økonomisk uansvarlige, de har bare vært mer uheldige enn folk flest. Dessuten hevder en del av dem at det ligger legitime årsaker, som for eksempel sykdom, bak den økonomiske krisen.

I kjernen av legitimeringen av det sosiale fallet og konsolideringen av den nye identiteten ligger behovet for sosial og personlig integritet, verdighet og et positivt selvbilde. Ansvaret for det som har skjedd skal i det minste deles med kreditorsiden. Skyldneridentiteten får dermed en dobbelt forankring. På den en siden skal man ikke la seg pille på nesen av urettmessige og ublue krav: man har rett til å forholde seg kynisk til egeninteressen i slike tilfeller. På den annen side påberoper man seg retten til å være både menneske og økonomisk aktør med krav på en ny pakke. Dette betyr at den gamle gjelden skal betjenes etter evne – verken mer eller mindre. Prinsippet er faktisk ikke helt ukjent i andre deler av samfunnslivet. For eksempel lærer barna våre i skolen at det er ikke om å gjøre å være best eller først, bare man gjør det man kan og ikke slurver eller haster av gårde. For da kan man være fornøyd med seg selv: ingen kan kreve mer av et annet menneske enn maksimal ytelse etter evne. I den grad prinsippet gjenkjennes som gyldig vil skyldneren være et skritt nærmere sosial anerkjennelse – i noen miljøer og i forhold til noen mennesker. Informantene understreker dessuten at det er rettferdig at de får ordnet opp i økonomien etter dette prinsippet, enten det nå skjer innenfor eller utenfor en formell gjeldsordning. Alle kan gjøre en feil. Og vi er ikke tjent med et samfunn hvor det ikke fins rom for forsoning, hvor ett enkelt misgrep er fatalt og hvor det ikke fins en sjanse nummer to.

6.9 Innkrevingsprosedyrenes betydning

Innkrevingsprosedyrer er et helt sentralt instrument både fra et økonomisk og moralskrettslig synspunkt. I enhver moderne markedsøkonomi er det et ufravikelig prinsipp at kreditorene skal ha sitt tilgodehavende. Det offentlige håndhever derfor den allmenne betalingsmoralen ved å definere rammene for et mer eller mindre effektivt innkrevingssystem som ikke bare gir kreditorsiden et sett av handlingsbetingelser, men som også involverer rettsapparatet. Slik sett er de til enhver tid instituerte prosedyrene et systemverdenanliggende. Men samtidig er det viktig å understreke at dette også har en legitim forankring i livsverdenen; det å gjøre opp for seg har alltid vært en kilde til sosial ære – og vanry i den grad man unndrar seg sine forpliktelser.

Innkrevingsprosedyrene er trinnvis skjerpende og ekskluderende i sine konsekvenser. Slik sett går denne type prosesser i veldefinerte faser. Likevel er slike forløp forankret i systemverdenen og derfor av en ganske annen karakter enn mestringsfasene. Innkrevingsprosedyrene er generelt myntet på det faktum at enkeltregninger er misligholdt og ikke på den totale livssituasjon som skyldneren befinner seg i. I Habermas’ terminologi kan vi derfor si at systemet for håndhevelsen av den allmenne betalingsmoralen er likegyldig overfor livsverdenen. Slik må det kanskje også være; individnivået er altfor sammensatt til at innkrevingsrutinene kan tilpasses hvert enkelt tilfelle. Men implikasjonen er at effektueringen av prosedyrene slår ulikt ut i de forskjellige mestringsfasene. Framfor alt er det et kausalt forhold mellom innkreving av utestående fordringer og fremdriften i problemforløpet. Det er derfor ikke uvesentlig hvordan det offentlige definerer rammene for innkrevingsvirksomheten.

Som allerede påpekt er livsverdenen primær i forhold til systemverdenen; det er det førstnevnte domenet som skal betjenes av, og gi legitimitet til, det sistnevnte. Når ens livsverden destabiliseres av alvorlige gjeldsproblemer, går man i forsvar samtidig som man marginaliseres i forhold til mange av de omkringliggende sosiale arenaer. Dersom et tilstrekkelig antall skyves ut på denne måten, er det en reell fare for at både tilliten til systemet som sådan og den samfunnsmessige integrasjonen svekkes. Under gjeldskrisen rundt 1990, da mange ble ført inn i prosessuell fattigdom og enda flere balanserte på en knivsegg, ble det tydelig at innkrevingssystemet måtte suppleres med en grenseoppgang i form av en rutine hvor skyldnere med håpløse gjeldsbyrder kan tilbakeføres til samfunnet som verdige forbrukere. Slik sett er også gjeldsordningsloven viktig for opprettholdelsen av den allmenne betalingsmoralen.

Det at samfunnet etablerer en slik rutine betyr imidlertid ikke at det offentlige påtar seg noe utstrakt ansvar verken for skyldnerens eller kreditorenes tap; når man har kommet i fase II eller III påføres alle parter økonomiske og sosiale omkostninger de selv må bære. Av den grunn må det bl.a. tilstrebes et innkrevingssystem som ikke driver skyldnere unødig langt ned i en gjeldshengemyr. Det ligger utenfor rammene for denne artikkelen å gå dypt inn i denne problematikken. Men generelt dreier dette seg først og fremst om å etablere retningslinjer for god inkassoetikk hvor skyldneren ikke utsettes for utilbørlig press (Vabø 1994), og om å definere rimelige – om man vil: avdempede – insentiver til kreditorpågang. Den norske inkassobransjen er for eksempel svært lønnsom, og det bør kontinuerlig vurderes om gebyrer og påslag som påføres skyldneren i løpet av en innkrevingsprosess står i rimelig forhold til det skyldige beløp og betalingsmoralens opprettholdelse i sin alminnelighet. Dessuten er det avgjørende at kreditorsiden er grunnleggende innstilt på å inngå alternative avtaler med skyldnere som sliter. Igjen er det grunn til å tro at gjeldsordningsloven har hatt en viss betydning; den etablerer visse prinsipper for hvordan slike situasjoner skal håndteres og definerer en forutsigbar utgang på problemene dersom partene ikke kommer fram til en løsning på frivillig basis.

Når det gjelder det statlige domenet står det offentlige i en trippelrolle. For det første er det her rammene – og dermed fundamentet – for et forutsigbart markedssystem utformes. For det andre formidles en del viktige tjenester overfor det sivile samfunn gjennom markeder og markedslignende mekanismer, noe som betyr at også det offentlige vil kunne opptre som kreditor og ha direkte egeninteresse knyttet til innkrevingsvirksomheten. For det tredje har det offentlige til oppgave å fremme den samfunnsmessige integrasjonen ved å sørge for stabile handlingsbetingelser for husholdningene og drifte et sosialt sikkerhetsnett. Denne mellomposisjonen, hvor det offentlige har forpliktende ansvar både overfor markedet og livsverdenen, gjør at statsdomenet nødvendigvis må ri to hester samtidig: på den ene siden tilrettelegge for et innkrevingssystem hvor det selv opptrer som kreditor, og på den annen sørge for institueringen av nødvendige beskyttelses- og hjelpesystemer. Disse rollene kan med fordel holdes fra hverandre; offentlige kreditorer har, i likhet med private fordringshavere, ikke tilstrekkelig tillit blant skyldnerne til for eksempel å kunne tilby nøytral privatøkonomisk rådgivning. Dette betyr imidlertid ikke at det skal eksistere vanntette skott mellom de to rollene. Man bør kunne finne fram til gunstige forbindelseslinjer, slik at eksempelvis gjengangere i innkrevingsprosessene på frivillig basis blir koblet til hjelpeapparatet. Dessuten bør offentlige kreditorer bryte med sitt eget tvilsomme rykte og gå foran med et godt eksempel når det gjelder forhandlingsvillighet og smidighet overfor skyldnere som åpenbart ikke kan gjøre opp for seg.

6.10 Konklusjon

I denne artikkelen har vi presentert ulike definisjoner og forståelser av betalingsproblemfenomenet. En gjennomgang av utvalgte mål på problemomfanget tyder på at antall saker som håndteres av inkassobyråene ligger høyt, mens andelen husholdninger med tilbakevendende betalingsvansker har vært på et historisk lavmål de to siste årene. Videre viser gjennomgangen at gruppen med de mest alvorlige vanskelighetene fremstår som mer depriverte og marginaliserte i 2006 enn hva tilfellet var på slutten av 1990-tallet. Dette vil antakeligvis stille store krav i fremtiden til det sosiale hjelpeapparatet og til saksbehandlerne som behandler gjeldsordningssaker ved namsmannsembetene.

Videre har vi knyttet de alvorligste problemsituasjonene til måten kreditt er instituert på i moderne samfunn. På den ene siden er lånefinansiert investering og forbruk et viktig middel til å bygge opp sosialt ønskelige økonomiske livskarrierer. Dette er også en primus motor for økonomisk vekst. Men på den annen side gjør kredittens individualiserende og ekskluderende karakter låneopptak til et tveegget sverd. Tapt eller manglende formue kombinert med uhåndterlige mengder usikret gjeld trekker skyldneren inn i utstøtende innkrevingsprosesser som truer med å bringe vedkommende helt til bunns i samfunnshierarkiet. Både kredittinstituttet og betalingsproblemfenomenet må dermed plasseres i en større samfunnsmessig og sosial sammenheng.

Vi har argumentert for at både bruken av kreditt og mestringen av alvorlige betalingsvansker utspiller seg innenfor systemer og hverdagskontekster som er underlagt føringer fra tre institusjonaliserte områder: marked, stat og det sivile samfunn. Det sistnevnte er domenet for de nære relasjoner – familie, venner, kolleger – og omfatter dermed de grunnleggende referansepunktene i ethvert livsløp. I forhold til dette representerer både marked og stat systemer som skal legge forholdene til rette for et velfungerende sivilt samfunn. Staten kommer her i en særstilling idet den dels regulerer markedsbetingelsene og dels skal beskytte sivilsamfunnet for urimelige utslag av markedskreftene. Når betalingsproblemer inntreffer har m.a.o. både kreditorer og skyldnere legitime forventninger til statsinstitusjonenes opptreden.

Et hovedfunn i analysene av hvordan skyldnere mestrer alvorlige betalingsvansker er at de legger to ulike tilnærminger til grunn for økonomisk handling. Den ene er en utpreget økonomisk rasjonalitet hvor hovedmålet er å følge gjeldende lover og regler og handle i overensstemmelse med prinsipper for det økonomisk fornuftige. Den andre tilnærmingen er utpreget sosial og tar generelt sikte på å omsette økonomiske ressurser i sosial prestisje og identitet. Dette har vi illustrert ved hjelp av et begrep om standardpakker. Når alvorlige betalingsvansker inntreffer står man i fare for å miste alt man tidligere har bygget opp. I en slik situasjon framstår den sosiale orienteringen som den grunnleggende og dominerende tilnærmingsmåten. Nå gjelder det å unngå eller i det minste begrense de sosioøkonomiske tapene man påføres gjennom inndrivingsprosedyrene, og beskytte seg selv og ens nærmeste mot de trusler som markedet representerer. Disse hensynene er kostbare fra et økonomisk synspunkt, og kommer derfor i konflikt med den økonomiske rasjonaliteten. Resultatet er typisk en forverret økonomisk situasjon.

Videre viser analysene at mestringen av alvorlige betalingsvansker skjer i tre faser. I den første, innledende perioden gjelder det å ikke foreta seg noe overilt, men å gjøre små justeringer i håp om at dette er tilstrekkelig til at problemene ordner seg på sikt. I fase II innser man at man er i alvorlige vanskeligheter og går på barrikadene for å beskytte ens sosiale status og identitet. I den tredje fasen må man imidlertid akseptere at slaget er tapt og at man er blitt en skyldner som ikke er i stand til gjøre opp for seg. Denne innsikten representerer både materielt og sosialt sett en fundamental – og uønsket – endring i status og identitet. Det er viktig å legge merke til at dette kommer som et resultat av et problemforløp hvor man lærer å ha mistillit til både markedsorganisasjoner og statlige institusjoner og ordninger. Denne mistilliten gir i sin tur grobunn for utviklingen av en ny betalingsmoral hvor prinsippet ikke lenger er at regninger skal gjøres opp på avtalte tidspunkt men at man skal betale det man klarer når man kan. I etableringen av en ny sosial identitet som skyldner med et tilhørende nytt livsprosjekt beskytter skyldneren seg selv og sine nærmeste gjennom en kynisk bruk av de kunnskaper man har tilegnet seg om sin egen problemsituasjon og om kreditorenes virkemidler. Vel vitende om at man har tapt omtrent alt som tapes kan framstår man nå som en helt annen person enn den som en gang ble vurdert som kredittverdig.

Denne innsikten bør få konsekvenser for enhver innkrevingspraksis – også den statlige. Av hensyn til den allmenne betalingsmoralen bør offentlige innkrevingsprosedyrer følge vanlig skikk og bruk for slik praksis. Men samtidig bør det offentlige tilstrebe en praksis hvor man så langt det er mulig unngår at skyldnere drives inn i det vi har kalt fase II og særlig III. Dette innebærer bl.a. å utvikle og drifte profesjonelle organer hvor skyldnere kan plukkes opp og få sin økonomiske og sosiale situasjon vurdert i en helhet. Det generelle målet må dels være å forhindre at privatpersoner utvikler alvorlige betalingsvansker, og dels å tilby hjelp med å bringe husholdninger med langt fremskredne problemer ut av hengemyra. Det bør dessuten utvikles systemer hvor skyldnere som gjøres til gjenstand for innkrevingsprosedyrer ikke bare på frivillig basis blir koblet til et rådgivnings- og hjelpeapparat, men hvor også virkemidlene i løsningsprosessene baseres på en rutinisert velvillighet fra de statlige kreditorenes side.

6.11 Litteratur

Borgeraas, E. 1987. Et standardbudsjett for forbruksutgifter, Sifo Rapport nr. 101. Lysaker: SIFO.