3 Utfordringer i offentlig innkreving

3.1 Innledning

Innkreving av offentlige inntekter er en sentral forutsetning for å kunne utvikle et velferdssamfunn og en brukerrettet offentlig sektor. Reguleringen av skatter og avgifter er en sentral del av offentlig politikk i alle organiserte samfunn. Høy innbetalingsvilje er derfor en viktig målsetting i den offentlige innkrevingen.

I denne utredningen betrakter vi offentlige inntekter og dermed offentlig innkreving, som et område hvor målet i prinsippet er 100 pst. innkreving. De krav som fastsettes, basert på lov og avtale, er legitime krav som det er viktig blir innbetalt i sin helhet.

Utformingen av selve innkrevingssystemet er av stor betydning, både ut fra den økonomiske størrelsen på offentlig innkreving, men også med bakgrunn i kravenes art. Her må det understrekes viktigheten av å få krevd inn for eksempel bøter for å underbygge deres preventive virkning. En god organisering av innkrevingssystemet vil også ivareta/styrke rettssikkerheten og brukerorienteringen.

Endringstakten i offentlig sektor har vært høy de siste årene, med blant annet mange oppsplittinger, utskillinger og selskapsdannelser, men også sammenslåing av virksomheter. Det er opprettet flere uavhengige klagenemnder og forvaltningsorgan har generelt fått større faglig, økonomisk og administrativ frihet. I maktutredningen heter det at vi har fått en mer fragmentert stat, der helhetlig politisk styring har blitt vanskeligere 1.

Et mer komplekst samfunn og økende forventninger til kvalitet i offentlig sektor og økt omfang av velferdsgoder, stiller statsforvaltningen overfor store og til dels nye utfordringer. De ressursene som blir stilt til disposisjon for offentlig sektor, skal utnyttes så effektivt som mulig. I Norge og i toneangivende OECD-land søker en nå å komme frem til organisasjons- og styringsformer som sikrer samordning, gode arbeidsprosesser og effektiv ressursutnytting på tvers av sektorer, forvaltningsnivå og virksomheter.

Fornyingsarbeidet i staten bygger på at forvaltningen skal preges av effektivitet, brukerretting, åpenhet, medvirkning og kvalitet. Arbeidsformene og måten forvaltningen er organisert og styrt på skal støtte opp under regjeringens fornyingsarbeid, der ivaretaking av innbyggerne og næringslivets behov står sentralt.

I mandatet antas at det fremdeles er betydelig potensial for å forbedre den offentlige innkrevingen. Den utviklingen av kompetanse, organisasjon og teknologi vi har sett i offentlig sektor de senere år gir nye muligheter til å forbedre innkrevingssystemet. Alt det som har vært gjort hittil og den retning det setter, er et viktig utgangspunkt for ytterligere forbedringer.

I dette kapitlet vil utvalget analysere de hovedutfordringer som mandatet og gjennomgangen av offentlig innkreving i kapittel 2 trekker frem.

Hovedutfordringene i innkreving analyseres sett fra det offentliges, bedrifters og privatpersoners synspunkt. Utvalget har valgt å dele dette kapitlet i to hoveddeler. Første del inneholder både en redegjørelse av de sentrale mål og hensyn som vektlegges i analysen, samt en drøfting av det offentliges utfordringer og behov. I siste del av kapitlet foretas en gjennomgang av brukernes utfordringer og behov. Med brukerne menes privatpersoner, næringslivet og arbeidsgivere.

3.2 Mål og hensyn i offentlig innkreving

Utvalgets mandat redegjør for målene og hensynene som det skal legges vekt på når det norske offentlige innkrevingssystemet analyseres og vurderes med tanke på forbedringer. Disse er proveny, effektivitet, rettssikkerhet og brukerorientering. Mandatet foreskriver at det skal være en hensiktsmessig balanse mellom disse målene og hensynene.

Nedenfor gjøres det nærmere rede for de ulike mål og hensyn og hvordan utvalget vurderer disse i forhold til hverandre.

3.2.1 Innkrevingsresultat

Den offentlige innkrevingen har flere mål. For det første er det et mål at mest mulig av det som utfaktureres blir innbetalt. Videre er det en målsetting at oppgaveløsningen preges av effektivitet og kvalitet. Jo bedre innkrevingsresultatet blir, desto bedre kan fellesskapsløsningene bli.

Kartleggingen til Statskonsult viser at det totalt innbetales om lag 97 pst. av alle offentlige krav i ordinær innbetalingsfase 2. Dette resultatet kan isolert sett vurderes som godt. Det er imidlertid interessant å merke seg at løsningsgraden, dvs. hvor stor andel av kravene som dekkes inn, varierer mellom ulike typer krav og mellom ordningene 3. Det samlede omfang av misligholdte krav i 2005 utgjorde om lag 27 milliarder kr 4. En bedring av løsningsgraden på ett prosentpoeng, vil utgjøre i overkant av 9 milliarder kr i forbedret resultat 5. En prioritering av dette området er derfor viktig.

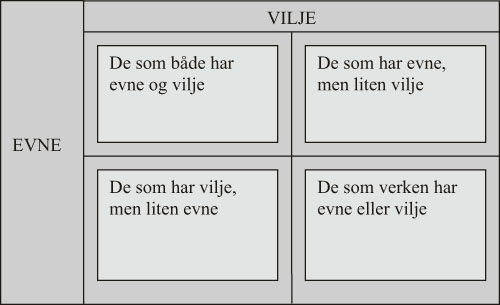

Det totale innkrevingsresultat må ses i sammenheng med at det finnes ulike kategorier brukere. Utvalget har valgt å sondre mellom følgende fire brukergrupper 6:

de som har både evne og vilje til å betale sine regninger,

de som har evne, men mangler vilje

de som verken har vilje eller evne

de som mangler evne, men har vilje

Det kan stilles spørsmål ved hvorvidt innkrevingsaktørene skal ta sosiale hensyn overfor de to siste brukergruppene i innkrevingssammenheng. Utvalget understreker at forutsetningen for all innkreving er at debitor gjør opp for seg og at innkrevingsmyndigheter i utgangspunktet ikke skal ta sosiale hensyn. Innkrevingen skal etter utvalgets vurdering i størst mulig grad konsentreres om hovedmålsettingene; proveny, effektivitet, brukerretting og rettssikkerhet, mens sosiale hensyn bør ivaretas av andre offentlige myndigheter. Resonnementet bygger bl.a. på en antakelse om at et system som gjør det mindre risikabelt å misligholde krav, med høy sannsynlighet vil føre til at flere vil velge å gjøre nettopp dette.

Det er også en viktig målsetting for det offentlige å ha minst mulig tap av inntekter ved for sen betaling. I denne forbindelse understrekes det at et klart flertall av alle offentlige krav betales innenfor den ordinære innbetalingsfasen.

3.2.2 Effektivitet

De ulike kravtypenes dekningsgrad gir indikasjoner på andelen utestående krav, hvor mye dette utgjør i kroner og hvilke krav som har høyest mislighold. Dette gir imidlertid ikke informasjon om hvor effektivt oppgaven løses. En høy løsningsgrad kan for eksempel ha sin årsak i at det er brukt uforholdsmessig mye ressurser på innkrevingen.

Resultateffektiviteten i innkrevingen vil være en funksjon av:

Resultateffektivitet = Proveny/Utskrevet beløp

Kostnadseffektiviteten vil være en funksjon av:

Kostnadseffektivitet = Proveny/Ressursbruk

Det kan være rimelig å anta at utskrevet beløp er konstant i analysen. Ut fra denne sammenhengen kan det da sluttes at økt effektivitet oppnås igjennom:

Økt innkreving og/eller

Redusert ressursbruk

Ressursbruken i innkrevingsarbeidet bør tilpasses slik at den til enhver tid gir en kostnadseffektiv innkreving.

Det er sannsynligvis verken praktisk mulig eller samfunnsøkonomisk lønnsomt å kreve inn og innfordre 100 pst. av utskrevne beløp. I prinsippet er det bare lønnsomt å kreve inn midler så lenge merkostnaden knyttet til innkreving av de siste kronene ikke er større enn det beløp som kan hentes inn. Preventive hensyn kan imidlertid tilsi behov for 100 pst. dekning av krav innen visse områder (som f.eks. bøter).

Utvalgets undersøkelser viser at det i stat og kommuner til en hver tid er om lag 1 800 årsverk som arbeider med innkreving 7. Som drøftet i kapittel 2 er imidlertid kunnskapen om ressursbruk knyttet til innkrevingsaktørene basert på grove anslag. Vi har langt fra gode nok tall til å vurdere ressursbruken knyttet til innkrevingen i samfunnsøkonomisk forstand. Tilgjengelige data indikerer imidlertid at kostnadseffektiviteten varierer relativt mye både mellom oppgavetyper, innkrevingsaktører og internt i disse.

Effektiv ressursbruk er et viktig hensyn som bør bli tillagt stor vekt ved vurderingen av tiltak, men det har ikke vært mulig å fremskaffe godt nok grunnlag til å kunne foreta effektivitetsberegninger av offentlig innkreving. En slik analyse vil være meget komplisert og preget av stor usikkerhet fordi det er vanskelig å sammenlikne ulike aktører. Underveis i dette arbeidet ble det planlagt å vurdere effektiviteten og sammenlikne den med andre aktører på området. Dette ble imidlertid vurdert som en for komplisert oppgave i forhold til gevinsten ved å utføre analysen.

3.2.3 Brukerorientering og rettssikkerhet

I rollen som myndighetsutøver skal staten legge til grunn etablerte rettsstatsverdier. Den enkelte skal kjenne seg trygg på at juridiske rettigheter blir respektert, at like tilfeller får lik behandling og at avgjørelser er forutsigbare og i henhold til lover og regler. All innkreving skal ta hensyn til brukerens rettsikkerhet og sikre god brukerorientering. Innkrevingen skal også bidra til at tilliten til kreditorene er høy i samfunnet, og at det skapes legitimitet for de offentlige oppgavene. Brukerorientering kan defineres som at forvaltningen innretter tjenestene på bakgrunn av brukerens behov.

Når det gjelder brukerorientering i offentlig innkreving, har utvalget identifisert flere sentrale spørsmål. Legger dagens system og praksis godt til rette for at bruker skal komme i kontakt med innkrever? Hvilke kommunikasjonskanaler er tilgjengelig for bruker? Er det enkelt å gjøre opp for seg? Er det lett for bruker å finne frem til rett organ ved behov? Sikrer organiseringen av de offentlige innkrevingsoppgavene at kravene om rettssikkerhet og likebehandling oppfylles?

Organisering av innkrevingen kan skape utfordringer for brukere. Særlig er utfordringen knyttet til at bruker ofte har flere krav til det offentlige som innkreves av ulike aktører. Den fragmenterte organiseringen og ansvardelingen vil kunne være et problem. Utvalget har blant annet mottatt signaler om manglende koordinering mellom aktørene. Det pekes derfor på at det offentlige har behov for å koordinere sitt innkrevingsarbeid bedre enn i dag. Samarbeid er således en forutsetning for å finne gode løsninger på tvers av sektorer og virksomhetsområder til fordel for brukeren.

For mange kan det oppfattes som tungvint at fastsetting og innkreving av kravet er atskilt, eksempelvis gjelder dette for skatt. Dette skillet er ikke en del av utvalgets mandat og utvalget vil derfor avgrense sitt arbeid fra denne utfordringen.

For at utvalget skal kunne vurdere tiltak som styrker brukerorienteringen, blir det foretatt en nærmere analyse av brukernes behov under punkt 3.4. Utvalget har i tillegg til de mer generelle utfordringene for alle brukere, valgt å se spesielt på brukere med betalingsvansker og næringslivets utfordringer.

Utvalget tolker rettssikkerhet som en del av brukerrettingen. Med rettssikkerhet menes at bruker ikke skal bli utsatt for vilkårlig behandling, og at alle tiltak er forankret i lov, samt god forvaltnings- og inkassoskikk. Den enkelte skal være beskyttet mot overgrep og vilkårlighet fra forvaltningen, og skal ha mulighet både til å skaffe seg oversikt over og innsikt i sin rettsstilling i forhold til myndighetene, og til å forsvare sine rettslige interesser. Rettsstillingen skal kunne forutberegnes, avgjørelser truffet av forvaltningsorganene skal kunne påklages til overordnet ledd med mindre klageadgangen er avskåret, og enhver har krav på å bli likebehandlet med andre som fremmer tilsvarende saker.

Skyldner har krav på lik behandling som andre i samme situasjon slik at bl.a. bosted ikke skal ha betydning for behandlingen av den enkelte. Samtidig har borgerne krav på å bli behandlet rettferdig, herunder at det i tilbørlig grad blir tatt hensyn til de særegne forhold som gjelder i hans tilfelle. Riksrevisjonen har i Dokument nr. 3:10 (2006 – 2007) pekt på at det fortsatt er betydelige variasjoner mellom kommunene når det gjelder skatteoppkrevernes resultater og virkemidler både i innkrevingsarbeidet og i den stedlige arbeidsgiverkontrollen. Riksrevisjonen stiller spørsmål ved om de store variasjonene i innkrevingsarbeidet er i overensstemmelse med Stortingets forutsetninger om likebehandling av skattyterne og en effektiv innfordring av skatter. Ved tvangsinnkreving er det særlig viktig at hensynet til skyldnerens rettssikkerhet blir ivaretatt.

Dagens regelverk synes å ivareta hensynet til rettssikkerhet, og utvalget har derfor ikke funnet grunnlag for å foreslå endringer her. Dog representerer kompleksiteten som preger deler av systemet, med en fragmentert organisering og distansert behandlingsform og praksis, en viktig rettssikkerhetsutfordring som en må være oppmerksom på og som det offentlige må ta hensyn til. Utvalget vil særlig peke på at skyldnere ikke alltid får lik behandling uavhengig av bosted.

Personvernlovgivningen setter klare krav til behandlingen av personopplysninger for det offentlige. Skyldner har krav på at personvernet ivaretas slik at ikke opplysninger som anses sensitive kommer til kjennskap for offentligheten eller andre instanser som ikke er pålagt taushetsplikt. Ved tvangsinnkreving er det særlig viktig at hensynet til skyldnerens rettssikkerhet blir ivaretatt.

Disse kravene resulterer i noen utfordringer. Utfordringene er særlig knyttet til behandlingen av ulike gjelds- eller betalingsregistre. Det hefter også utfordringer til bruken av betalingsinformasjon; når man skal ta i bruk informasjonen, overfor hvem man kan bruke informasjonen og ikke minst hvem man kan dele informasjonen med. Det kan diskuteres om disse utfordringene er større jo flere innkrevings- og innfordringsinstanser/virksomheter forvaltningen har. Ved mange forskjellige instanser kan praksis for hvordan opplysningene håndteres variere i stor grad. Kunnskap om de ulike krav personvernlovgivningen stiller kan også variere. Dette stiller igjen krav både til opplæring av personell og til systemene som skal håndtere personopplysningene.

3.2.4 Andre hensyn

Mandatet stiller opp tre hensyn som skal vektlegges ved vurdering av tiltak. Det er imidlertid ikke de eneste kriteriene som kan tillegges vekt ved vurdering av tiltakene eller som har innvirkning i offentlig innkreving. Hensyn som f.eks. kontroll og tilsyn, geografisk nærhet og mer generelle distriktspolitiske hensyn vil for enkelte kunne veie tyngre enn proveny og effektivitet.

Videre kan kravenes ulike bakgrunn eller formål ha betydning. For krav som er en del av en straffesanksjon kan det argumenteres for at 100 pst. innkreving bør veie tyngre enn hensynet til effektiv ressursbruk.

Det kan således stilles opp en rekke hensyn som er sentrale for den offentlige innkrevingen og de som er berørt av denne. Utvalget har imidlertid valgt å i hovedsak fokusere på de hensyn mandatet forerskriver særskilt. I den grad det vurderes som særlig relevant, vil også andre hensyn bli omtalt i drøftingen av tiltakene.

3.3 Utfordringer i den offentlige innkreving

Det offentlige har som mål å utføre innkrevingen på den mest kostnadseffektive måten til enhver tid. Det er også ønskelig at resultateffektiviteten i form av proveny, øker. Det vil alltid være et mål å gjennomføre innkrevingen på en kostnadseffektiv måte, samtidig som innkrevingen foretas med tilfredsstillende kvalitet.

Et sentralt spørsmål er om dagens oppgaveløsning og organisering er tilpasset en best mulig resultatoppnåelse. Dessuten kan det stilles spørsmål ved om måten innkrevingen er organisert på gir gode nok muligheter for styring og samordning mellom organer med faglige grensesnitt, samt om kompetansen utnyttes og ivaretas på tilfredsstillende vis. Det må også vurderes hvorvidt teknologiske muligheter utnyttes godt nok, om det er lagt til rette for en effektiv utnyttelse av informasjons- og kommunikasjonsteknologi og om det offentliges ressursbruk er hensiktsmessig. Videre er det viktig å vurdere behovet for og tilgangen til tilstrekkelig god informasjon.

Innkrevingen i Norge kjennetegnes av mange små og få store enheter, både på kommunalt og statlig nivå. Eksempelvis er det ca. 900 enheter som utfører kreditoroppgaver og omkring 770 enheter som utfører tvangsinnfordringsoppgaver 8. De forskjellige innkrevingsaktørene har ulike grader av lokal og sentral tilknytning. Noen statlige virksomheter har en ren sentralisert organisering. Dette gjelder for eksempel Statens Innkrevingssentral og NAVI. Disse etatene har tradisjonelt befattet seg med krav hvor utnyttelse av stordrift har vært en fordel.

Flere store statlige innkrevingsaktører har et lokalt eller regionalt apparat, eksempelvis skatteetaten og toll- og avgiftsetaten. Disse etatene har store avdelinger på direktoratsnivå eller har samlet viktige innkrevingsfunksjoner på ett sted. Det er en tendens til at innkreving i staten har utviklet seg i en sentralisert retning, uten at dette nødvendigvis medfører en sentralisert lokalisering. Region-/ lokalkontorene krever ikke nødvendigvis bare inn i sin region, men kan også ha et større ansvarsområde og for eksempel landsdekkende kompetanse. Det siste grepet i den retning er reorganiseringen av skatteetaten som trer i kraft 1. januar 2008. Da vil innkrevingen samles i fem regioner. Generelt vil en sentralisering kunne føre til at det er vanskeligere for skyldner å møte opp personlig hos kreditor eller namsmann. Det er imidlertid slik at utviklingen i elektronisk kommunikasjon har redusert behovet for personlig frammøte vesentlig.

Skatteoppkreverne, kommunal innkreving og de alminnelige namsmenn har størst lokal utbredelse. Dette kan gi fordeler for brukere som har behov for å møte opp for å få håndtert sin sak. Disse aktørene vil også kunne utnytte lokalkunnskap som kan være meget verdifull i forhold til å sette inn de riktige innfordringstiltakene og dermed oppnå et godt innkrevingsresultat. Ulempen er at fagmiljøene blir små med tilhørende fare for at innkrevingstiltakene ikke blir gode nok og at ressursene blir dårlig utnyttet.

Det er over tid gjennomført en rekke analyser av sammenhengen mellom størrelsen på innkrevingsmiljøet og innkrevingsresultatet. Særlig har disse analysene vært foretatt på skatteområdet blant annet av Riksrevisjonen, i forbindelse med Skattedirektoratets årlige rapporter og av Skatteoppkreverutvalget i NOU 2004:12.

Analyser som Skatteoppkreverutvalget fikk gjennomført, konkluderte med at for innkrevingen av skatt var det de større og mellomstore kontorene som nådde de beste resultatene 9. Flertallet i Skatteoppkreverutvalget forklarte denne tendensen med at de større kontorene har spesialiseringsgevinster, stordriftsfordeler og bedre kompetanse. Analysene viste videre at det er en systematisk tendens til at små og mellomstore skatteoppkreverkontorer er mindre effektive og at størrelse derfor er et forhold som må tillegges vekt når man vurderer hvordan innkrevingen skal organiseres. Konklusjonene er imidlertid metodisk kontroversielle. Det har vært hevdet at variasjonene i praksis og resultater skyldes at forutsetningene for å drive innkreving varierer kommunene imellom, blant annet når det gjelder sammensetning av næringsliv, situasjonen på arbeidsmarkedet og andre sosiale og økonomiske forhold.

I Skattedirektoratets høringsuttalelse til NOU 2004:12 er det pekt på at dagens fragmenterte organisering, med den administrative forankringen i kommunene, byr på store utfordringer i forhold til hensynet til effektiv utvikling, drift og vedlikehold av ny teknologi. Skattedirektoratet viser blant annet til at arbeidet med utvikling av nytt skatteregnskap ble svært ressurskrevende på grunn av dagens organisering av skatteoppkreverfunksjonen og det store antallet enheter.

Når det gjelder skatteoppkreving spesielt kan det også argumenteres for at effektiv drift og ressursbruk sikres ved at innkreving skjer i samme miljø som den øvrige kommunale faktureringen og innkrevingen, noe som vil opprettholde levedyktige innkrevingsmiljøer i de små kommunene. Mye tyder imidlertid på at innsatsen og resultatene varierer for mye mellom skatteoppkreverkontorene, blant annet når det gjelder tvangsinnfordring og arbeidsgiverkontroll 10. Dette medfører blant annet uriktig skatteinngang og forskjellsbehandling. Mangelfull arbeidsgiverkontroll er alvorlig fordi det dreier seg om kontroll med statens viktigste skattegrunnlag (lønn).

Også innenfor tvangsinnfordring peker både skatteoppkreverutvalget og Riksrevisjonen på store forskjeller mellom kommunene med hensyn til prioritering og kompetanse, og iverksettelsen av de ulike innfordringstiltak 11. Dette kan føre til forskjellsbehandling av skyldnere og grunnlag for konkurransevridning i næringslivet. Stortingets Kontroll- og konstitusjonskomite har videre uttalt at ulike innfordringsstrategier bør være relatert til den enkelte sak og ikke til den enkelte kommune 12. Det bør ikke forekomme utilsiktet variasjon i virkemiddelbruk verken innenfor kommunen eller mellom kommunene. Når det viser seg å være vesentlige forskjeller mellom kommunene, kan det stilles spørsmål ved om variasjonen er i overensstemmelse med Stortingets forutsetninger om at det ikke skal forekomme utilsiktet variasjon i virkemiddelbruken mellom kommunene.

Når innkrevingsoppgavene er spredt på mange enheter vil styring, ressursbruk samt sikring av tilstrekkelig kompetanse og kvalitet i oppgaveutførelsen være utfordrende. Samtidig innebærer en spredt organisering av offentlig innkreving større mulighet for nærhet til skyldner, god lokalkunnskap og dermed også større evne til å kunne iverksette det mest hensiktsmessige innkrevingstiltak overfor den enkelte. Diskusjonen dreier seg altså om følgende motstridende effekter; større og mer kompetente enheter versus mindre enheter med større fleksibilitet i innkrevingen. Spørsmålet er hvilket av disse hensynene som skal veie tyngst.

3.3.1 Helhetlig styring

De offentlige innkrevingsaktører arbeider ikke ut fra én enhetlig faglig forankret strategi. Systemet preges av at den enkelte aktør selv vurderer sin måte å arbeide med innkrevingen på innenfor den rammen lovverket setter.

I dag arbeides det mye med koordinering mellom enkelte miljøer uten at dette alltid gir de ønskede effekter. En synes heller ikke å få utnyttet synergier av samarbeid mellom fagmiljøene godt nok.

Det er videre mange utstedere av krav som også har innkrevingsoppgaver i det offentlige. Disse er underlagt ulike departement og er ulikt regulert og styrt. Fagområdets kompleksitet kan medføre ulikheter i praksis på saker som i prinsippet bør behandles likt, mens organiseringen gjør det vanskelig med felles styringssignaler og oversikt over praksis.

3.3.2 Kompetanse

Det at det er mange små innkrevingsmiljøer i det offentlige kan representere en kompetanseutfordring. Manglende/begrenset kompetanse kan resultere i forskjellsbehandling mellom skyldnerne og/eller at skyldnerne ikke blir behandlet på en tilstrekkelig forsvarlig måte. Videre vil det kunne føre til at innkrevingen ikke gjøres på den mest hensiktsmessige og effektive måten. Noen etater har innkreving som sin hovedoppgave, men mange etater har dette som en tildels liten del av sin virksomhet. I de senere år har deler av innkrevingsmiljøet i større grad satt fokus på kompetansehevende tiltak, blant annet kursing og spesialisering. Dette vil til en viss grad avhjelpe problemet med at det i Norge er mange små miljøer. Innkreving er dog et komplisert fagfelt, med omfattende lovverk og inngripende virkemidler, som setter en naturlig begrensning for hvor høyt kompetansenivået i små innkrevingsmiljø kan være. Dette gjelder særlig der innkrevingsaktøren har nams-/særnamskompetanse.

3.3.3 Ressursbruk

Statskonsults kartlegging viser at det på statlig innkreving (medregnet skatt) går med om lag 1800 årsverk 13. Utvalget har hatt vanskeligheter med å måle den samlede ressursbruken i offentlig innkreving 14. Det har vært vanskelig å avdekke hvor mye tid og ressurser som brukes på innkreving generelt og de ulike innkrevingstiltakene spesielt, fordi oppgavene ofte ikke er atskilt fra de øvrige oppgaver. Det finnes heller ikke systemer for rapportering på ressursbruk på dette området. Mye tyder imidlertid på at det for enkelte typer krav og i enkelte faser av innkrevingsløpet brukes uforholdsmessig mye ressurser på å få inn pengene.

Som nevnt innledningsvis ble det av Skatteoppkreverutvalget gjort en rekke funn i forbindelse med ressursbruk. Blant annet viser analysene at jo større skatteoppkreverkontor, desto færre ressurser brukes på hver sak. 15 Ressursbruken per sak synker med økende antall saker, noe som indikerer en form for stordriftsfordel. Det er en tendens til at ressursbruken synker opp til et visst nivå, for deretter å tilta. Ressursbruken på statlig nivå varierer mye mellom virksomhetene, naturlig nok, fordi det er stor variasjon mellom hvorvidt innkreving utgjør en sentral eller perifer del av virksomhetens oppgaver.

Det som er felles for statlig og kommunal innkreving, er at jo lenger ut i misligholdet en skyldner kommer, desto mer ressurser må det offentlige bruke for å få dekket kravet. Forvaltningen bruker blant annet mye ressurser på purring 16. For eksempel må det purres på anslagsvis 49 pst. av kommunale parkeringskrav, 24 pst. av kommunal låneforvaltning og 14 pst. av NRK-lisenskravene.

Videre vil krav som går over fra den ordinære innbetalingsfasen til innfordringsfasen medføre enda større ressursbruk på grunn av tidkrevende og kompliserte tiltak. Kartleggingen til Statskonsult viste at kommunene oppfatter krav som tangerer sosialfeltet som mer ressurskrevende enn andre krav. Jo mer ressurser forvaltningen kan spare inn i den ordinære innbetalingsfasen, desto mer kan benyttes på den mer utfordrende innfordringsfasen. Jo færre som går over i innfordringsfasen, desto mer ressurser og bedre oppfølging kan det offentlige tilby personer som virkelig behøver det, det vil si personer med store økonomiske problemer.

Utvalget antar at dagens fragmenterte organisering også medfører at innkrevingsaktører driver utstrakt og ressurskrevende dobbeltarbeid knyttet til innkrevingsvirksomhet. For eksempel viste en svært avgrenset sammenligning basert på et tilfeldig utplukk av personer med ubetalt merverdiavgift til innkreving ved skattefogdkontorene og personer med krav til innkreving ved Statens innkrevingssentral, at nærmere 70 pst. av skyldnerne inngikk i porteføljen hos begge instanser.

Det vil alltid være krav som ikke betales rettidig og som må innkreves ved hjelp av tvangsinnfordringstiltak. Videre vil det være tilfeller der skyldner søker om utenrettslig gjeldsordning eller gjeldsordning etter gjeldsordningsloven, eller der kreditorene begjærer konkurs. I innfordringsfasen vil innkrevingsaktørene benytte de tiltak som gir best dekningsgrad. Disse tiltakene er ofte svært ressurskrevende, blant annet på grunn av et omfattende og komplisert regelverk.

Uhensiktsmessig ressursbruk viser seg bl.a. i utenrettslig gjeldsordning og frivillig gjeldsordning etter gjeldsordningsloven der det kreves at alle kreditorene godtar skyldners forslag. Ettersom de offentlige innkrevingsaktørene ikke har samme vurderingsvilkår for inngåelse av slike gjeldsordninger, vil det være en fare for at en av aktørene ikke godkjenner forslaget. I slike tilfeller vil dette kunne innebære en uhensiktsmessig bruk av de andre aktørenes tid og ressurser. Problemet ligger ikke i at aktørene har ulike vilkår, ettersom det ofte vil være gode grunner for at krav skal vurderes ulikt. Slik utvalget ser det, er det imidlertid en utfordring at aktørene ikke fører en dialog på et tidligere tidspunkt i prosessen. Slik vil det offentlige unngå unødvendig bruk av ressurser, samtidig som skyldner vil bli spart for lang ventetid før en avklaring.

Dersom en skyldner ber om gjeldsordning etter gjeldsordningsloven er det namsmannsapparatet som vil være mellommann mellom skyldner og alle kreditorene. Det er en omstendelig prosess for at en skyldner skal kunne innvilges gjeldsordning etter gjeldsordningsloven 17. Etter at gjeldsforhandling er åpnet, utarbeider namsmannen et forslag til frivillig gjeldsordning som kreditorene får tilsendt og kan uttale seg om. Hver enkelt innkrever må selv vurdere forslaget. Dette innebærer som vi har vært inne på ovenfor, betydelig ressursbruk hos både kreditorene som går gjennom forslaget og namsmannen som må gå gjennom alle tilbakemeldinger fra kreditorene. Prosessen gjentas dersom en eller flere av kreditorene ikke godtar frivillig gjeldsordning, og namsmannen velger å sende ut forslag til tvungen gjeldsordning. Det er namsmannen, senere domstolen, som vurderer om slik tvungen gjeldsordning skal iverksettes, mens kreditorene kun kan uttale seg 18.

3.3.4 Informasjonstilgang

Informasjon om skyldner er viktig for å kunne gjennomføre innkrevingen mest mulig hensiktsmessig. Dette dreier seg om informasjon om annen gjeld (både offentlige og private krav), betalingshistorikk, formues- og inntektsforhold osv. Tilgang til slik informasjon er avgjørende for å senke det offentliges kostnader og ressursbruk, bedre debitors stilling og sikre at riktige tiltak iverksettes. God og lett tilgjengelig informasjon kan effektivisere ressursbruken, samtidig som det bedrer rettssikkerheten til skyldner.

Kreditorer har i dag tilgang til mye informasjon om skyldner gjennom registre i bl.a. Brønnøysundregistrene samt kredittopplysningsselskapene. For innkrevingsaktørene er det imidlertid et problem at aktørene ikke har tilgang til informasjon om andre offentlige krav. Videre er det et problem at en del informasjon som i utgangspunktet er tilgjengelig, er kostnads- og tidkrevende å fremskaffe og å bruke. Gjennomgående skyldes manglende tilgang til informasjon alt fra juridiske og organisatoriske til systemtekniske forhold. Enkelte typer informasjon vil av personvernhensyn ikke være tilgjengelig for innkrevingsaktørene. Det kan argumenteres for at dagens organisering begrenser informasjonsflyten, ettersom det er vanskelig å la slik informasjon flyte på tvers av organisasjonsenhetene. Det vil ofte være en fordel for både skyldner og det offentlige at kreditor har en fullstendig oversikt over all offentlig gjeld. Slik innkrevingen er organisert i dag, er deling av informasjon på tvers av organisasjoner regulert gjennom lovverket ut fra personvernhensyn 19.

Når det gjelder de systemtekniske beskrankningene, dreier dette seg om informasjon som er tilgjengelig for alle. Problemet er at aktørene i varierende grad har systemer som fremskaffer informasjon på en kostnadseffektiv måte. Statens innkrevingssentral er en av de som har et system som enkelt fremskaffer opplysninger om skyldners formuesforhold raskt og med lav ressursbruk. Skatteetaten har også til en viss grad slike systemer og alle skatteoppkrevere vil i løpet av 2008 ha tilgang til SOFIE som innhenter slik informasjon automatisk gjennom direkte tilknytning til en rekke registre. Utfordringen er at andre offentlige aktører ikke har tilsvarende verktøy som de store innkreverne. Mye av informasjonsinnhentingen skjer manuelt, noe som er både kostbart og tidkrevende.

3.3.5 Lite samordnet utvikling og bruk av IT-systemer i innkrevingen.

Kartleggingen til Statskonsult har vist at de store innkrevingsaktørene har forskjellige systemer som ikke er tilrettelagt for å kommunisere med hverandre. Det er mange ulike systemer som benyttes i innkrevingen, både systemer som er i bruk og systemer som er i ferd med å implementeres. Dette er f.eks. økonomi- og regnskapssystemer, systemer for brukerne og saksbehandlingssystemer for skyldneroppfølging, innfordring mv. Flere statlige virksomheter og kommuner fremhever i kartleggingen at nye systemløsninger har medført store gevinster. For eksempel har toll- og avgiftsetaten hatt en betydelig gevinst i forbindelse med innføringen av nye brukerorienterte systemløsninger, 98 pst. av deres saksbehandling i innkrevingen foregår i dag elektronisk.

De elektroniske løsningene gjør det enklere for brukerne å organisere betalingen, samtidig som sakene kan behandles raskere og sikrere. IT-systemer er fortsatt et viktig område å fokusere på for å forbedre innkrevingen. Det er imidlertid problematisk at IT-systemene utvikles og tilpasses innenfor den enkelte sektor. Dette gjør at systemene ikke er tilrettelagt for å kunne kommunisere og utveksle data med andre systemer. Det er ikke bare forskjeller mellom kommunene, men også innad mellom ulike etater og kontorer i den enkelte kommune og i staten.

IT-løsningene ut mot bruker varierer også vesentlig mellom de forskjellige innkrevingsvirksomhetene. Noen innkrevingsaktører har kommet langt når det gjelder bruk av elektroniske løsninger, web-portaler, elektronisk varsling av krav og elektroniske betalingsløsninger som eFaktura og AvtaleGiro, andre har i liten grad tatt i bruk slike løsninger.

Lindorff har satt i gang et prosjekt på elektronisk saksbehandling og registrering av forliksklager/utleggsbegjæringer. De kan vise til innsparinger på porto, registrering og innsendelse av forliksklager og begjæringer om utlegg i tillegg til at faren for feilsendinger ble mindre. Videre har Lindorff iverksatt en pilotløsning mot skyldnere med online tilgang til statusinformasjon om egne inkassosaker og mulighet for direkte oppgjør eller inngåelse av nedbetalingsavtaler.

Utstrakt bruk av IT-systemer medfører at mange rutineoppgaver som tidligere ble utført manuelt, nå skjer maskinelt og automatisk. Det er liten tvil om at automatiserte løsninger gir betydelige effektiviseringsgevinster. Samtidig må en være oppmerksom på viktigheten av å ivareta hensynet til skyldneren. Dette gjelder både ivaretakelse av personvernet og sikring av korrekt informasjon.

Blant forbedringsforslag som fremkom i kartleggingen, går tilgang til felles registre og systemer som SIVERT (Statens innkrevingssentral) eller SOFIE (skatteoppkreverne) igjen som et felles ønske blant kommunene. Mange ønsker seg automatisk oppdatering av kundedata i innkrevingssystemene. Flere uttrykker også behov for mer tilpassede innfordringsverktøy, med gode og enkle grensesnitt mot andre systemer i kommunen. I staten er det bl.a. fra Statens innkrevingssentrals side uttrykt behov for større grad av elektronisk overføring av krav som skal innfordres. Videre er det fra flere hold uttrykt bekymring over kostnader ved å innhente data fra sentrale grunndataregistre, som f.eks. Norsk Eiendomsinformasjon og motorvognregisteret.

Bruk av elektronisk faktura i innkrevingen trekkes frem som et tiltak som kan redusere ressursbruken i forbindelse med utstedelse og utsending av krav.

Ved bruk av elektronisk faktura avstedkommer en del utfordringer. Bankenes eFaktura-løsning har en lite brukervennlig måte å inngå avtaler med brukere på. Måten avtaler inngås på oppgis av enkelte statlige etater å være svært tungvint og ressurskrevende når det gjelder oppfølging internt i etaten. Denne oppfølgingen er ofte lite regningssvarende for innbetalinger som ikke er hyppige og repeterbare. En elektronisk avtaleinngåelse krever imidlertid bruk av bankenes autentiseringsløsninger (BankAxess), noe som per i dag ikke er utbredt i befolkningen.

Når det gjelder elektronisk faktura til bedrifter er det utfordringer knyttet til bruk av felles standarder (aktuelle standarder er under utvikling) og felles infrastrukturer, som f.eks. formidlingssentraler eller BBS. Utfordringene er mest av teknisk og merkantil art.

Den største hindringen er imidlertid manglende grensesnitt i økonomisystemer som er utbredt i forvaltningen og i næringslivet. Programvareprodusenter mangler incentiver for å utvikle nødvendige tilpasninger og det tar derfor lengre tid enn nødvendig å innføre elektronisk fakturering mot næringsdrivende.

3.3.6 Forebygging og veiledning

Forebygging i innkreving dreier seg om å begrense andelen mislighold og bedre betalingsviljen. I innkrevingen er det også sentralt å forestå veiledning både på generelt nivå og i tilfeller der det er spesielt påkrevd, eksempelvis overfor skyldnere med store, økonomiske problemer. Forebygging er viktig for å bedre både innkrevingsresultatet og effektiviteten, mens veiledning er viktig for at brukerens rettssikkerhet ivaretas.

Bruk av preventive virkemidler som ilegging av gebyrer og forsinkelsesrente og varsling om tvangsinnkreving, er de vanligste forebyggende tiltak som benyttes i dag. Dette er viktige virkemidler det offentlige må videreføre og er normalt også de forebyggende tiltak som de fleste aktører benytter seg av. Forebygging kan også gjennomføres ved bruk av alternative virkemidler. Direkte kontakt med og veiledning av den enkelte bruker har vist seg å være effektive alternative virkemidler.

Gjennom god veiledning fra kreditor vil skyldner med større sannsynlighet få bedre orden på egen økonomi. Veiledning blir i dag foretatt av den enkelte aktør. I de tilfeller skyldner har flere offentlige kreditorer, kan vedkommende risikere at veiledningen ikke er samstemt.

Det offentliges varierende bruk av ressurser til forebygging er en utfordring. Statskonsults kartlegging viser at noen kommuner nesten ikke legger ned ressurser på forebyggende tiltak, mens andre legger ned betydelige ressurser. Noen av kommunene har egne gjeldsrådgivere og egne informasjons- og kommunikasjonstiltak knyttet til forebygging, mens andre ikke kan vise til noen tiltak. Effekten av forebyggende tiltak vil derfor variere fra kommune til kommune. Slike variasjoner i gjeldsrådgivningstilbud er uheldig ut fra provenyhensyn, effektivitetshensyn, brukerhensyn og likebehandling. En effektiv og god forebygging av betalingsproblemer bør være systematisk og likartet. Til sammenlikning viste kartleggingen av Danmark og Sverige at forebyggende informasjon og rådgivningstjenester brukes i sterkere grad enn i Norge 20.

3.4 Brukerbehov

Det offentliges utfordringer i innkrevingssammenheng er gjerne et speilbilde av brukernes behov. Det kan argumenteres for at enkle, oversiktlige krav og brukervennlige innbetalingsløsninger er generelle behov hos bruker, samtidig som de utgjør utfordringer for det offentlige. Utvalget har hatt som utgangshypotese at det er en positiv sammenheng mellom brukers tilfredshet med den offentlige innkrevingen, og det totale innkrevingsresultatet. Følgelig er brukerorientering en sentral variabel for å oppnå så godt resultat som mulig. Brukerorienterte tiltak kan imidlertid ofte ha en kostnadsside. Det tenkes her for eksempel på utvikling og drift av elektroniske systemløsninger, tilbud om veiledning, utvikling av informasjonsmateriell og så videre. På lang sikt kan man imidlertid gå ut fra at brukerorienterte tiltak vil ha gevinster i form av økt proveny og høyere effektivitet for offentlig sektor.

3.4.1 Ulike brukere har ulike behov

Det offentlige står overfor ulike typer brukere, alt fra privatpersoner til store, profesjonelle virksomheter, med ulik grad av betalingsevne og vilje. Utfordringene og behovene vil derfor variere mellom disse.

Som nevnt innledningsvis i kapitlet finner vi det hensiktsmessig å gruppere brukerne etter deres vilje og evne til å betale, jf. figur 3.1.

De fire typene brukere vil ha ulike forutsetninger for å gjøre opp for seg og må derfor forstås ulikt i den offentlige innkrevingen. De med evne og vilje antas å ønske seg enkle og effektive innbetalingsordninger slik at de kan betale til ordinært forfall. De som har problemer med å betale sine offentlige krav, mangler enten vilje og/eller evne til å betale. Disse må det offentlige forholde seg særskilt til.

Figur 3.1 Brukergrupper.

Skyldnerens vilje til å betale er en avgjørende faktor for innbetalingsresultatet og kan påvirkes av det offentlige. Evnen kan være mer komplisert å påvirke. Det å forsterke og å opprettholde debitors vilje og utvikle betalingsviljen overfor offentlige krav, er en meget viktig forutsetning for å kunne oppnå gode innkrevingsresultater i fremtiden.

Det er et klart mål at de som har god evne og vilje til å betale skal fortsette å betale til ordinært forfall og ikke havne i en byrdefull og ressurskrevende innfordringssituasjon. Det vil også være et mål å få flere av de som av og til har krav som må innfordres, over i en stabil situasjon hvor de betaler til forfall. Dersom innbetalingsprosenten til forfall kan økes med ett prosentpoeng, vil dette kunne innebære at i overkant av 9 milliarder kr kommer raskere inn og de tilhørende utgifter til innfordring faller bort 21.

Det er derfor viktig å forstå brukerens situasjon og hva som vil påvirke viljen til å betale innen betalingsfristen.

Når det gjelder næringslivet er det ikke i samme grad hensiktsmessig å kategorisere dem som ovenfor. Bedrifter kan i mindre grad drive virksomheten uten verken evne eller vilje til å gjøre opp for seg.

3.4.2 Enhetlig organisering

Det er mange utstedere av krav og mange innkrevere i det offentlige. Dette kan begrense brukerens oversikt over samlet skyldig beløp. Videre kan det at det er mange offentlige instanser som krever inn med ulik praksis påvirke brukernes mulighet til å planlegge egen økonomi negativt.

Boks 3.1 Mulige årsaker til betalingsvansker

Forskning peker på flere mulige årsaker til at innbyggere kommer i betalingsvansker. En rekke av forholdene som beskrives under kan inntreffe samtidig, og dermed forsterke betalingsevnen og -viljen ytterligere i negativ retning.

Endringer i inntektssituasjonen. Redusert lønn ved jobbskifte eller overgang til stønad ved arbeidsledighet er de mest nevnte eksemplene av årsakstyper. Det vises imidlertid også til at økte inntekter kan gi betalingsvansker da mange venner seg til et høyere utgiftsnivå enn det inntekten egentlig dekker.

Vekst i de faste utgiftene. Eksempler er prisstigning, rentesvingninger og nyetablering.

Omlegginger av systemer. Eksempler kan være endringer i skattesystemet eller justeringer av rammebetingelser for ulike bransjer.

Utviklingen på kredittområdet. Antallet tilbydere og tilbudet av kredittløsninger har ført til at blant annet grupper som tidligere ikke var ansett som kredittverdige, nå tilbys kreditt. Kredittkort, abonnementsordninger som kan omgjøres til lån, ordninger som kjøp nå betal senere, trekkes frem som eksempler.

Livsbegivenheter som sykdom, skilsmisse, endret familiesituasjon.

Individuelle årsaker som personlige ferdigheter eller «dugelighet», både når det gjelder økonomiske kunnskaper og praktiske ferdigheter. Begge deler er ulikt fordelt i befolkningen, og disponerer de enkelte husholdningene ulikt overfor risikoen for betalingsvansker. Dette kommer ikke minst til syne i studier av gjeldsordningsloven; som gruppe betraktet har de som søker gjeldsordning ikke bare gjennomgående lavere utdanning, men problemprosessene kan også i en del tilfeller knyttes til ren kunnskapsmangel eller handlingsvalg og rutiner som åpenbart er forankret i en sosial snarere enn en økonomisk tankegang.

Lav betalingsvilje.

Kilde: Poppe (SIFO) «Betalingsproblemer i et sosialt perspektiv» 2006

Problemer oppstår ikke bare i den ordinære innbetalingsfasen. Skyldnere som befinner seg i innfordringsfasen med flere ubetalte krav, vil også kunne stå overfor flere offentlige kreditorer og namsmenn. Personer eller virksomheter med betalingsproblemer vil bli kontaktet av flere myndigheter dersom de har mer enn én utestående fordring til det offentlige. En skyldner kan da få ulik og til dels motstridende og feilaktig informasjon fra ulike offentlige kreditorer. I rapporten som SIFO gjorde på vegne av utvalget vedrørende betalingsproblemer, blir det understreket at skyldnere vil gjennomgå ulike mestringsfaser ved betalingsvansker 22. Det er i følge rapporten forhold som tyder på at skyldnere på et tidlig stadium i innfordringsforløpet ønsker å oppnå kontakt med kreditorene og inngå forhandlinger. Det er grunn til å anta at god og samordnet opptreden fra kreditorenes side i denne fasen er særlig viktig. En slik samordning vil kunne føre til en mer helhetlig behandling av skyldners økonomiske situasjon og dermed gi best mulig samlet resultat for alle parter.

Noen brukere vil også ha behov for en mer helhetlig tilnærming. Alvorlige betalingsproblemer er ofte knyttet til andre problemer; rusproblemer, sykdom, arbeidsledighet mv., jf. ovenfor. Det kan således være ønskelig med en kobling mot andre deler av offentlig sektor slik at helhetlige løsninger kan iverksettes.

Det er imidlertid også fordeler for privatpersoner og bedrifter knyttet til at organiseringen er fragmentert og desentralisert. Nærhet til skyldner gjør at det er enklere med fysisk oppmøte. Enkelte brukere kan også synes det er positivt at offentlige myndigheter ikke har noen oversikt over betalingsproblemene deres. Innkrevingskontorene vil ha bedre lokalkunnskap og større mulighet for personlig tilrettelegging. På den annen side kan det argumenteres for at behovet for personlig kontakt og oppmøte avtar med utbredelsen av elektroniske løsninger.

3.4.3 Forståelige krav og raskere respons

Utvalget har lagt til grunn at én årsak til at mange betalinger blir forsinket, er at selve kravet ikke uten videre blir akseptert eller at informasjon og varslingen ikke er tilfredsstillende 23. Det er vesentlig at brukerne har tillit til at fastsettelsen og at innkrevingen skjer i overensstemmelse med regelverket. God informasjon om kravets opprinnelse og rettigheter i forbindelse med innkrevingen, er i alle parters interesse og antas å påvirke den generelle tilliten til innkrevingsaktørene. På lang sikt kan dette også tenkes å bedre betalingviljen.

Krav som sendes ut til bruker, må være tydelige, enkle å forstå og oversiktlige slik at bruker umiddelbart kan si seg inneforstått med kravet og ikke legge det til side for å undersøke det nærmere ved en senere anledning. Dersom bruker har behov for å henvende seg til utsteder av kravet, skal brukeren kunne forvente seg rask og god respons fra den offentlige utsteder av kravet. Utilfredsstillende informasjon og varsling vil kunne frustrere bruker og redusere sannsynligheten for at det betales til forfall.

Dersom det er uregelmessigheter ved innbetalingen eller årsaken til manglende betaling skyldes glemsel, er det i brukers interesse at vedkommende raskt gjøres oppmerksom på disse forholdene. Generelt sett kan en si at bruker ønsker rask respons fra det offentlige hvis problemer oppstår. Riksrevisjonen har i sin undersøkelse av skatteetatens innfordringsarbeid understreket betydningen av å komme raskt i gang med innfordringsarbeidet 24. For bruker med evne og vilje til å betale, vil det være spesielt viktig med slik rask respons. Dette er også i det offentliges interesse, da rask igangsetting vil gi bedre dekning av kravene enn der hvor innfordringstiltak lar vente på seg.

Organisasjoner som utvalget har vært i kontakt med bekrefter at skyldnere med store problemer har behov for rask saksbehandling. Når prosessene trekker ut i tid, oppleves det som om det legges stein til byrden og sannsynligheten for å kunne oppnå et tilfredsstillende innkrevingsresultat reduseres.

Bedriftenes egne krav til effektivitet og lønnsomhet, avdekker et behov for en mest mulig effektiv kontakt med det offentlige når det gjelder fastsettelse og innbetaling av offentlige krav og regninger. Som vi var inne på i avsnittet over, innebærer det at forvaltningen er gode på å veilede bedriftene. Momenter som fører til effektiv innkreving er forutsigbarhet, enkle regler, gode IT-systemer og god informasjon/dialog med skattemyndighetene.

Bedriftsundersøkelsen 2004 (NHD) peker på at bedriftene i kartleggingen uttrykker et behov for enkel og grei kundebehandling som også har et effektivitetsaspekt ved seg. Selv om mange av funnene i undersøkelsen ikke er knyttet til innkreving alene, er det sannsynlig at de samme synspunktene helt eller delvis vil gjelde også innkreving.

3.4.4 Tilpasset virkemiddelbruk

I 2001 startet Oslo kemnerkontor i samarbeid med Skattedirektoratet prosjektet «Debitortilpasset innfordring» (DTI). Sentralt i denne strategien er systematisk anvendelse av den enkelte skattyters betalingshistorikk for å komme frem til riktig innfordringstiltak. Strategien har til formål å øke provenyet og utnytte ressursene bedre. Det satses på bruk av telefon i innfordringsarbeidet og generelt på bedre kommunikasjon med skattyterne. Oslo kemnerkontor anser selv resultatene av arbeidet for å være entydig positive 25. I juni 2006 gjennomførte Oslo Kemnerkontor i samarbeid med TNS Gallup en brukerundersøkelse av denne innfordringsmetoden 26. Undersøkelsen viser at telefonhenvendelse snudde motvilje til velvilje, mens et varselbrev fratok om lag halvparten av de spurte motivasjonen til å innfri sine forpliktelser. En konklusjon ut fra dette er at en eskalering fra vennlig til uvennlig betalingspåminnelse kan virke mot sin hensikt 27. Dette kan tyde på at god kommunikasjon med skatteyter kan være et effektivt alternativt virkemiddel sett i forhold til bruk av tvang og tvangstiltak.

Skattedirektoratets innføring av DTI er et vellykket eksempel på debitortilpasset innfordring, som har vist seg spesielt effektiv på innfordring av restskatt. Utvalget vurderer prinsippet om tilpassing av virkemidler som meget interessant.

3.4.5 Enkle og trygge innbetalingsordninger

Når kravet er akseptert, legger utvalget til grunn at bruker ønsker seg en enkel og trygg innbetalingsordning. Den teknologiske utviklingen har gitt økte muligheter for gode elektroniske betalingsløsninger. I dag er det svært få som betaler regninger over skranke i banken eller på posten, de fleste håndterer sine regninger i nettbank. Det er mange av de offentlige innkrevingsaktørene som ikke tilbyr elektroniske betalingsordninger. Utvalget legger til grunn at brukerne ønsker at alle offentlige innkrevingsaktører tilbyr et visst utvalg av elektroniske betalingsløsninger. Bruk av elektroniske løsninger må ledsages av et opplegg som gir brukerne god oversikt over offentlige krav og status på betaling.

3.4.6 Enhetlige systemer og praksis

Kartleggingen Statskonsult har gjennomført for utvalget viser at systemene som brukes på innkrevingsområdet er mange og dekker svært forskjellige behov. Utviklingen på systemsiden skjer i ulik takt og er lite helhetlig blant de offentlige innkreverne. Dette innebærer at brukeren møter ulike systemer og praksis i sitt forhold til det offentlige.

Utvalget vil vise til utviklingen og implementeringen av støttesystemet SOFIE, på tvers av statlig og kommunal sektor og til stadig mer utbredt bruk av fellessystemer hos Statens innkrevingssentral og i namsmannsapparatet.

3.4.7 Informasjon, veiledning og rådgivning

Brukere har generelt stort behov for informasjon og veiledning fra det offentlige. Offentlig sektor er også forpliktet til å tilby dette. Ettersom det er svært mange aktører er det fare for at brukerne gis ulik informasjon, veiledning og rådgivning.

De med særskilt store problemer, vil ha enda større behov for rådgivning og personlig kontakt, eventuelt også kobling til andre deler av det offentlige apparatet.

For å kunne prioritere innenfor gitte og realistiske rammer, er det også vesentlig at bruker gis oversikt over både fremtidige offentlige krav samt misligholdte krav. Det er derfor viktig at de offentlige kravene er forutsigbare og bidrar til oversikt for bruker.

Noen av kommunene har egne gjeldsrådgivere og egne informasjons- og kommunikasjonstiltak knyttet til forebygging, mens andre ikke kan vise til noen tiltak. Effekten av disse tiltakene vil derfor også variere fra kommune til kommune. Dette er uheldig både ut fra provenyhensyn, effektivitetshensyn, brukerhensyn og likebehandling.

3.4.8 Spesielle behov for næringslivet

Som en hovedregel har bedrifter og privatpersoner sammenfallende behov. For eksempel har næringslivet også behov for oversiktlighet, enkle betalingsløsninger og rask saksbehandling som beskrevet ovenfor. Likevel er det en del utfordringer som skiller seg ut for bedrifter når det kommer til innbetaling av offentlige krav. Under redegjøres det for særlige behov bedriftene har i innkrevingssammenheng.

Det er en svært stor andel små og mellomstore bedrifter i Norge. Samtidig er det noen få og svært store konserner. Behovene til de små og middels store virksomhetene vil være andre enn for de store og ofte mer ressurssterke konsernene. Denne blandingen av store og små virksomheter, har stor betydning for hvordan en skal vurdere debitororientering og regelverksforenkling i forbindelse med innkreving. Et fragmentert innkrevingsmiljø vil sannsynligvis ha problemer med å innhente kunnskap om og forstå virksomheters behov. Dermed vil de også få problemer med å tilpasse seg disse behovene på en rask og adekvat måte. Snarere vil et fragmentert innkrevingsmiljø variere i kvalitet samt i utviklings- og tilpasningstempo.

Innkrevings- og betalingsordningene i det offentlige varierer betydelig og det er særlig bedriftene som står overfor forskjellige ordninger. Forskuddstrekksordningen for personlige skatteytere og deklarasjon/innbetaling av merverdiavgift er spesielle ordninger hvor store beløp betales inn. Tollkredittordningen er også en spesiell betalingsordning. Det må understrekes at ordningene har sin spesielle begrunnelse i regelverket som det ikke uten videre er hensiktsmessig å endre på.

En viktig del av innkrevingen som bedriftene må forholde seg til, består i det offentliges forskuddstrekksordning for lønnstakere. Bedrifter med ansatte krever inn betydelige beløp for staten ved fratrekk i lønn som går til forskuddsbetaling av skatt. Forvaltningens behov er i hovedsak at bedriftene betaler arbeidstakernes skatt til fastsatte tidspunkter. Mer overordnet er forvaltningens behov knyttet til at bedriftene lykkes i sitt arbeid med ordningen. Utfordringen for det offentlige, er som utvalget har vært inne på tidligere, å tilrettelegge for høyest mulig innbetaling. Forvaltningen setter rammer for ordningen, og må derfor legge til rette for at bedriftene kan utføre sitt ansvar på en mest mulig effektiv og korrekt måte. Utfordringene bedrifter og næringsliv opplever ved mange ulike betalingsordninger kan etter utvalgets oppfatning best avhjelpes ved bedre kommunikasjon, veiledning og forenkling, herunder i for eksempel regelverk og elektroniske løsninger.

Bedriftene er også involvert i utleggstrekk som er nedlagt på grunn av misligholdte krav. Dette er en oppgave som belaster enkelte bedrifter særlig når det er flere utleggstrekk fra ulike offentlige innkrevere. Næringslivets organisasjoner har tatt opp denne problemstillingen.

Det er viktig å understreke at ordningen mellom det offentlige og bedriftene på innkrevingsområdet i all hovedsak fungerer godt. Det er likevel behov for å peke på enkelte forhold som det bør arbeides med for å øke provenyet, effektiviteten og brukerorienteringen.

For bedriftene er de ulike regnskaps- og faktureringssystemene til innkrevingsaktørene en utfordring, både rent praktisk i form av økt arbeid, samtidig som det har konsekvenser for pengestrømmen mellom det offentlige og det private.

Fotnoter

Jf. NOU 2003:19 Makt og demokrati.

Jf. punkt 2.5.3 og Statskonsult rapport 2007:23, se vedlegg 3.

Jf. punkt 2.4.

Jf. punkt 2.5.3.

Gitt at 100 pst. er 950 milliarder kr.

Jf. punkt 3.4.1.

Tallet omfatter ikke ressurser på kommunalt nivå med unntak av skatteoppkreverfunksjonen. Jf. punkt 2.8.

Jf. punkt 2.7.

Jf. NOU 2004:12 Bedre skatteoppkreving, side 44.

Jf. Dokument nr 3:12 (1999-2000), Dokument nr 3:10 (2006-2007).

Jf. Dokument 3:10 (2006-2007).

Jf. Innst. S. nr. 103 (2000-2001).

Jf. Statskonsult rapport 2007:23. Se vedlegg 3.

Jf. punkt 2.8.

Jf. NOU 2004:12 Bedre skatteoppkreving, side 44.

Jf. Statskonsult rapport 2007:23. Se vedlegg 3.

Jf. punkt 2.11.

Mer om gjeldsordning under punkt 2.11.

Jf. personopplysningsloven.

Jf. Statskonsult rapport 2006:23. Se vedlegg 4.

Jf. punkt 3.2.1.

Jf. Poppe, Christian (2006): Betalingsproblemer i et sosialt perspektiv. Statens institutt for forbruksforskning. Oppdragsrapport nr. 10 – 2006. Se vedlegg 6.

Jf. Rolland, Asle (2006): Brukertilfredshet med offentlig innkreving. Statistisk sentralbyrå. Se vedlegg 5.

Jf. Dokument nr. 3:10 (2006-2007), side 8.

KEM (2006): Årsberetning 2005 for Kemnerkontoret. Oslo, 9. februar 2006. Oslo kommune, Kemnerkontoret.

KEM/TNS (2006): Oslo kemnerkontor. Rapport fra innkrevingsundersøkelse. Oslo kemnerkontor/TNS Gallup

Jf. Rolland, Asle (2006): Brukertilfredshet med offentlig innkreving. Statistisk sentralbyrå. Se vedlegg 5.