3 Beskrivelse av pensjonstrygden for sjømenn mv.

3.1 Innledning1

I dette kapittelet presenteres en del av det faktagrunnlaget utvalget baserer sine vurderinger og tilrådninger på. Innledningsvis, i punkt 3.2, er det gitt en presentasjon av den norske sjøfartsnæringen, før pensjonstrygden for sjømenn blir gjennomgått i punkt 3.3. Punkt 3.4 omhandler obligatorisk tjenestepensjon og tariffavtaler om pensjon innen sjøfarten. I punkt 3.5 blir det gitt en kortfattet fremstilling av skattereglene for sjøfolk. I punkt 3.6 er det foretatt pensjonsberegninger for noen utvalgte typeeksempler. Til slutt i kapitlet, i punkt 3.7, er det gitt en oversikt over hvordan enkelte utvalgte land har innrettet seg, med hensyn til pensjoner til sjøfolk.

3.2 Sjøfartsnæringen

Gjennom mer enn 150 år har Norge vært en av verdens ledende skipsfartsnasjoner. Dette vises i verdiberegningene2, som plasserer den norske flåten sammen med USA på en femteplass i verden, kun forbigått av andre store skipsfartsnasjoner som Japan, Hellas, Tyskland og Kina.

Innovasjon og risikovillighet er faktorer som har bidratt til skipsfartens globale posisjon. En annen viktig faktor er at Norge er ett av få land i verden som har en nærmest komplett maritim klynge, med internasjonalt ledende rederier, verft, utstyrsprodusenter, klassifiseringsselskaper, meglere, forsikrings- og finansinstitusjoner.

Rederienes virksomhet er sterkt påvirket av internasjonale konjunktursvingninger.

3.2.1 Ferjer, lokalfart og passasjerskip i kystfart

Rederier i denne delen av næringen har kontrakter med offentlige oppdragsgivere om levering av passasjertransporttjenester. Dette segmentet har vært gjennom en stor omstilling de siste 10–15 årene. Både ferje- og lokalfart og passasjerskip i kystfart (Hurtigruten) er i dag konkurranseutsatt, ofte med kontraktsperioder på 8–10 år. Hvordan segmentet vil utvikle seg bestemmes i stor grad av fremtidig etterspørsel fra de offentlige oppdragsgiverne. Antall sjøfolk i denne delen av næringen har vært stabilt de siste årene, og det antas at antallet vil være stabilt også i de nærmeste årene.

3.2.2 Skip i utenriks skipsfart

I en verden som blir stadig mer globalisert, kan de store globale endringsprosessene som ofte kalles «globale megatrender», møte den maritime næringen både raskt og tungt. Markedsutsikter, rammebetingelser og teknologivalg i maritim næring vil endres som følge av en rekke globale utviklingstrekk.

Globaliseringen og vekst i verdenshandelen er den viktigste markedsdriveren for verdens skipsfart. 90 prosent av verdenshandelen fraktes med skip. Ved utgangen av 2013 var det globale makrobildet fortsatt preget av beskjeden vekst i verdensøkonomien. Den moderate veksten i internasjonal økonomi i 2013 ser ut til å fortsette i 2014, men med fortsatt betydelig usikkerhet, særlig knyttet til den økonomiske utviklingen i euroområdet og enkelte fremvoksende økonomier.

Den norskkontrollerte utenriksflåten har vokst de seneste årene. Til tross for dette har den delen av flåten som er registrert i Norsk Internasjonalt Skipsregister (NIS) blitt vesentlig redusert. Norske rederier posisjonerer seg for videre vekst, noe som underbygges av veksten i norske rederiers kontraheringer av nye skip. De norske utenriksrederiene har allerede gjennomført en betydelig flåtefornyelse. Flåten er bredt sammensatt med et stort innslag av moderne, avanserte og spesialiserte fartøy.

Den maritime næringen i Norge er en global, kompetansebasert næring med lokale klynger og enkeltselskaper i byer og lokalsamfunn langs hele norskekysten. Den maritime klyngen sysselsetter nå 105 000 mennesker her i landet og skaper verdier for til sammen 160 mrd. kroner. Næringens andel av den totale verdiskapingen i norsk næringsliv utgjør dermed 12 prosent, når olje- og gassnæringen holdes utenom.

I de tradisjonelle skipsfartsmarkedene som tørrbulk og olje, har det vært en tilbakegang i flåtestørrelse, samtidig som den norske offshoreflåten sammen med kjemikalietankflåten har hatt vekst. Offshoreflåten alene har vokst med 70 prosent de siste ti årene målt i antall skip. Den norskkontrollerte offshoreflåten er verdens mest moderne og verdens nest største etter USA. Kjemikalietankflåten har vokst med 13 prosent i samme periode. Dagens sammensetning av den norske utenriksflåten viser at offshore servicefartøy er den største gruppen og den eneste med et betydelig antall skip i Norsk Ordinært Skipsregister (NOR). Den nest største gruppen, mindre tørrlastskip, domineres av skip under utenlandsk flagg.

For ti år siden seilte nærmere 60 prosent av den norskkontrollerte flåten under norsk flagg. Dette har endret seg vesentlig, og i dag er andelen skip med norsk flagg nede i 43 prosent. Målt i dødvekttonn er andelen under norsk flagg 48 prosent. NIS teller i dag 540 skip, mens det i 2004 var 720 skip i registeret. Dette er en nedgang på nærmere 200 skip over en tiårsperiode. Antall skip i utenriksfart i NOR ligger på samme nivå som for ti år siden. Skip i flåten under utenlandske flagg har siden 2004 økt fra 669 til 1 021. Dette er en økning på 53 prosent. Gjennomsnittsalderen for den norske utenriksflåten totalt sett har gått ned med nesten tre år siden 2007. Dette må ses i sammenheng med en omfattende flåtefornyelse. Særlig har alderen på skip i NOR gått ned som følge av leveranser av mange nybygg til offshoreserviceflåten. Gjennomsnittsalderen for skipene i NIS har også gått ned som følge av investeringer i nye skip. I tillegg har stor og eldre tonnasje blitt flagget om, noe som også har betydning for alderen for norskflagget flåte.

3.2.3 Nærskipsfarten

Nærskipsfarten kan inndeles i to kategorier; den delen som primært retter seg mot nasjonale transportoppgaver for norske kunder, og den delen som konkurrerer i et europeisk marked og anløper både norske og europeiske havner. Fartøyene på norskekysten kan beskrives som «lastebil på sjø», med mange anløp i døgnet. Trailerne utgjør den største konkurransemessige utfordringen for denne delen av skipsnæringen. Bemanningen i NOR-flåten er omfattet av nettolønnsordningen3, som delvis bidrar til å utjevne kostnadsforskjellen mellom norske og utenlandske sjøfolk.

Flåten har tilpasset seg transportbehovet i et land med varierte industribedrifter og sterke kystnæringer. Transportområdene endres. Bulkmarkedet er fortsatt sterkt, mens stykkgodsmarkedet som tidligere var et stort segment, nærmest er borte. Samtidig er det utviklet nye markeder, for eksempel knyttet til havbruksnæringen.

Den delen av rederiene som opererer i europeisk fart har lengre seilingsdistanser og konkurrerer med europeisk og internasjonal nærskipsfart, samt internasjonal lastebiltransport. Flåten har vist stor tilpasningsdyktighet både med hensyn til nye transportbehov og med hensyn til det internasjonale markedet de opererer i.

Nærskipsfarten totalt sett er et segment som er preget av relativt lave marginer og som opererer i et sterkt konkurranseutsatt marked.

3.2.4 Flyttbare innretninger

Den norskkontrollerte flåten av flyttbare innretninger har holdt seg stabil de siste årene, og teller i dag 60 enheter, men bare sju av de flyttbare innretningene er registrert under norsk flagg. Aktiviteten på norsk sokkel er høy, og en tredjedel av de norskkontrollerte flyttbare innretningene er på oppdrag der. I dag er det 38 flyttbare innretninger i aktivitet på norsk sokkel og de sysselsetter om lag 7 500 personer. Tilsvarende tall i 2006 var 22 flyttbare innretninger og 4 000 ansatte. Det er også et stort antall av de flyttbare innretningene som er under bygging, som skal i arbeid på norsk sokkel.

3.2.5 Konsekvenser for finansieringen av pensjonstrygden for sjømenn

Økt aktivitet og kontrahering, særlig innen offshoresegmentet, har bidratt til at antall betalende medlemmer i pensjonstrygden for sjømenn har vært jevnt stigende de siste ti årene. Dette har styrket finansieringen av ordningen betydelig og det har, sammen med nedgangen i antall pensjoner under utbetaling, resultert i at pensjonstrygden for sjømenn i 2014 for første gang siden 2002 kan budsjettere med overskudd og en anslått avsetning til reguleringsfondet på 78 mill. kroner.

Av dagens om lag 31 500 medlemmer er om lag 61 prosent innen offshorerelatert virksomhet, fordelt med henholdsvis 14 500 ansatt på skip innen offshore og 7 100 ansatt på flyttbare innretninger, mens tradisjonell skipsfart bare utgjør 9 prosent (2 900 ansatte).

På generelt grunnlag er maritim næring eksponert for volatile markeder og ustabilitet i verdensøkonomien, mens offshoreindustrien så vel i Norge som i resten av verden er avhengig av en stabil høy oljepris for å opprettholde et høyt aktivitetsnivå. Finansieringen av pensjonstrygden for sjømenn vil i tillegg til utviklingen i sjøfartsnæringen være svært avhengig av rammebetingelsene for næringen, og om disse sikrer bruk av norsk flagg og norske sjøfolk.

3.3 Pensjonstrygden for sjømenn

Pensjonstrygden for sjømenn er en offentlig og pliktig tjenestepensjonsordning etablert ved sjømannspensjonstrygdloven i 19484. Loven har vært endret en rekke ganger, i stor grad for å tilpasse den til folketrygdens pensjonssystem.

Ordningen, slik den er i dag, kan noe forenklet beskrives slik:

førtidspensjonsordning, gir pensjon fra 60 år (unntaksvis fra 55 år) til 67 år

krav om lang fartstid (minimum 12,5 år) for rett til pensjon

pensjon regnes av maksimalt 360 fartsmåneder (30 år)

pensjon mellom 60 og 62 år kan ikke kombineres med arbeid på skip

ordningen finansieres gjennom avgifter fra arbeidstakerne og rederiene

finansieringen baseres på et utligningsprinsipp

trygden er garantert av staten

3.3.1 Historikk

Sjømennene kunne fra 1913 søke om pensjon fra Statens Sjømannsfond som var finansiert gjennom en del av overskuddet fra laste- og fyravgiftene. Pensjonene ble normalt gitt fra fylte 60 år, men med en mulighet til uttak allerede fra 55 år, og ble innvilget for ett år av gangen. Det var svært høye krav til tjenestetid for å kvalifisere til pensjon. Etter hvert ble det nødvendig å tære på fondets kapital og få tilskudd fra staten for å finansiere pensjonene.

Spørsmålet om å opprette en egen fullverdig pensjonsordning for sjømenn ble reist i mellomkrigstiden uten at dette ga konkrete resultater. Sjømennenes og redernes organisasjoner tok spørsmålet opp med den norske regjeringen i London under krigen, og i 1946 forelå det et forslag fra et utredningsutvalg oppnevnt av Sosialdepartementet.

Utredningsutvalget foreslo et finansieringssystem basert på kapitaldekning for forpliktelsene, noe rederiorganisasjonene støttet. Sjømannsorganisasjonene gikk imidlertid i stedet inn for et utligningsprinsipp, fordi dette ville gjøre det mulig å gi fulle pensjoner fra starten av.

Resultatet ble lov om pensjonstrygd for sjømenn som ble vedtatt av Stortinget i 1948. Finansieringen av pensjonene ble basert på et utligningsprinsipp. Det var avsatt 186 millioner kroner ved Nortraship-oppgjøret i 1946, og disse midlene gikk inn som et fast grunnfond i pensjonsordningen, jf. boks 3.1. Reguleringsfondet fikk tilført 1,3 millioner kroner som var de gjenværende midlene fra Statens Sjømannsfond. Staten forpliktet seg til å bidra ved finansieringen ved siden av avgiftene fra sjømenn og rederier. Fartstid før ordningen trådte i kraft skulle medregnes ved beregningen av pensjonene.

Boks 3.1 Nortraship-oppgjøret

Norwegian Shipping and Trade Mission (Nortraship) ble opprettet i april 1940 da den norske regjeringen rekvirerte hele den norske handelsflåten som befant seg utenfor tyskkontrollert område. Nortraship disponerte på vegne av regjeringen en flåte bestående av om lag 1 000 skip og spilte en avgjørende rolle for de alliertes innsats under andre verdenskrig.

Etter at krigen var slutt og skipsrederne fikk tilbake sine skip, begynte Nortraship arbeidet med å nedlegge organisasjonen. Dette innebar forsikringsoppgjør for tapte skip, kompensasjon for brukte skip og så videre. Prinsippene for oppgjøret ble avgjort i en komité med representanter fra rederne og staten som la grunnlaget for en lov om oppgjøret (lov av 19. juni 1946 om Nortraship-oppgjøret).

På bakgrunn av sjøfolkenes innsats under krigen ble det i loven besluttet å avsette 186 millioner til grunnfond for en varig pensjonsordning for sjømenn.

Selv om det var forskjellige meninger om hvordan ordningen skulle finansieres, var det bred enighet om å opprette en egen pensjonsordning for sjøfolk, og om at aldersgrensen skulle være lavere enn det som ellers gjaldt. Det ble lagt vekt på at sjømannsyrket var et yrke med spesielle arbeidsvilkår, med stadig skiftende arbeidsforhold og lange fravær fra hjemmet. Det ble også lagt vekt på sjømennenes innsats under krigen, skipsfartens økonomiske betydning for landet, og at gode sosiale vilkår ville medvirke til å sikre stabilitet og rekruttering til sjømannsyrket. Disse hensynene tilsa at det ble opprettet en sjømannspensjonsordning. På denne tiden var de sosiale trygdene lite utbygd. Alderstrygden, som var innført noen år før krigen, ga pensjon fra 70 år med lave beløp etter behovsprøving. Formålet med pensjonstrygden for sjømenn da ordningen ble opprettet var derfor å gi sjømennene en pensjon fra 60 år og livet ut. I tillegg skulle sjømenns etterlatte sikres pensjon.

I den ovennevnte utvalgsinnstillingen fra 1946 ble det foreslått å videreføre den muligheten til uttak av pensjon fra fylte 55 år som tidligere gjaldt i Statens Sjømannsfond. Som begrunnelse la utvalget blant annet vekt på at det i lovutkastet deres ikke var lagt opp til at pensjonsordningen skulle sikre medlemmene rett til uførepensjon. Forslaget innebar nemlig kun en begrenset, skjønnsmessig adgang til å bevilge midlertidig uførestønad til personer som hadde fått nedsatt arbeidsevne på grunn av sykdom eller skade som hadde inntruffet i tiden som sjømann. Slik ytelse kunne bare gis dersom trygden hadde midler «… utover dem som er nødvendige for å dekke opparbeidet pensjonsansvar og reguleringsfond».

I Ot.prp. nr. 13 (1948) fulgte regjeringen opp utvalgets forslag om mulighet til pensjonsuttak fra fylte 55 år, blant annet under henvisning til at ordningen imøtekom et behov for pensjon fra tidligere alder hos særlig utsatte grupper som fyrbøtere og andre maskinfolk. På dette tidspunktet eksisterte det nemlig ikke noen allmenn uføreordning. Etter at folketrygden ble innført i 1967 og pensjonstrygden for sjømenn ble tilpasset denne, ble den ovennevnte ordningen med midlertidig uførestønad avviklet.

Forskjellige sider av sjømannspensjonsordningen har gjennom årene vært utredet av utvalg og arbeidsgrupper, jf. boks 3.2. Blant de emnene som har blitt vurdert flere ganger er finansieringen av ordningen og størrelsen på pensjonene.

Boks 3.2 Utredninger av sentrale spørsmål for pensjonstrygden for sjømenn

Utredning avgitt 23. juni 1962 fra et utvalg som utredet finansieringsspørsmål mv. (Refinansieringsutvalget)

Utredning avgitt 20. januar 1968 fra et utvalg som blant annet utredet tilpasning til folketrygden

NOU 1974: 48 (utredning av Mentsenutvalget, avgitt 29. juli 1974)

Utredning avgitt 13. november 1981 om den fremtidige finansieringen av pensjonstrygden for sjømenn

NOU 1989: 12 (utredning av Gjærevollutvalget, avgitt 31. mai 1989)

Utredning avgitt 4. januar 1991 om pensjonstrygden for sjømenns økonomi og fremtidige utvikling

NOU 1999: 6 (utredning av Sjømannspensjonsutvalget, avgitt 15. januar 1999)

Gjennom årene har det skjedd en utvidelse av personkretsen, blant annet på grunn av avtaler Norge har inngått med andre land. Pensjonsutbetalingene har opp gjennom årene blitt forhøyet, dels ved ulike tillegg og dels ved økning av pensjonssatsene. I dag har pensjonene samme regulering som alderspensjon fra folketrygden. Pensjonsalderen er blitt høyere for arbeidstakere som ikke har opptjent minst 120 pensjonsgivende fartsmåneder (10 år) etter fylte 40 år.

Statens bidrag til finansieringen var opprinnelig å dekke årlige underskudd, men likevel minst 10 prosent av de årlige utgiftene. Senere ble dette endret slik at staten dekker visse spesifiserte utgifter og garanterer for ordningen. Garantiansvaret kommer til anvendelse når pensjonstrygdens reguleringsfond er brukt opp.

Spørsmålet om valg av fremtidig pensjonsmodell er blitt utredet, og en mulig overgang til en privat innskuddsbasert eller ytelsesbasert pensjonsordning med kapitaldekning, eller en eventuell AFP-liknende pensjonsordning ble drøftet av Sjømannspensjonsutvalget, som la frem sin innstilling i NOU 1999: 6 Sjømannspensjon. Utvalget konkluderte med at næringen på lengre sikt ville være best tjent med en forsikringsbasert tjenestepensjonsordning, men anbefalte at gjeldende pensjonsmodell ble videreført på kort sikt. Utvalget mente at det kunne være naturlig å vurdere ordningen på nytt omkring 2015, når den var forutsatt å gå i balanse, og flere sjøfolk ville ha hatt tid til å opparbeide pensjonsrettigheter innenfor de tariffestede tilleggsordningene som på det tidspunktet var under oppbygging. I samsvar med utvalgets forslag ble den dagjeldende ordningen videreført, med enkelte endringer, blant annet innføring av et særskilt midlertidig tillegg fra 1. januar 2001 for dem som står i yrket til pensjonsalderen. Samtidig ble det innført adgang til å gi unntak fra trygden på visse vilkår for arbeidstakere innen offshore.

De største endringene i sjømannspensjonsordningen har imidlertid skjedd som følge av tilpasninger til folketrygdens pensjonssystem. Som en del av det offentlige pensjonssystemet er pensjonstrygden for sjømenn blitt sett i sammenheng med hva som ytes fra folketrygden. Sjømannspensjonstrygdloven, som opprinnelig ga livsvarig pensjon til sjømenn fra 60 år, og dessuten enkepensjoner, barnepensjoner og uførestønader, er endret flere ganger for å tilpasse ordningen til hva som ytes fra folketrygden. Formålet med pensjonstrygden for sjømenn er etter disse tilpasningene å gi en førtids alderspensjon frem til 67 år, som var pensjonsalderen i folketrygden frem til 2011, da det ble innført mulighet for fleksibelt pensjonsuttak fra fylte 62 år som en del av pensjonsreformen.

Innføring av nye regler for alderspensjon fra folketrygden fra 2011 har så langt bare ført til mindre endringer i sjømannspensjonstrygdloven. Sjømannspensjonene kan som tidligere utbetales til 67 år. Pensjon under utbetaling reguleres etter de samme prinsippene som for alderspensjonen fra folketrygden, det vil si i samsvar med lønnsveksten og deretter fratrukket 0,75 prosent. Pensjon under opptjening reguleres med lønnsveksten.

3.3.2 Omfang

Pensjonstrygden for sjømenn er i utgangspunktet en pliktig trygdeordning for arbeidstakere om bord på norske skip på minst 100 bruttotonn. Pensjonstrygden gjaldt opprinnelig bare for norske statsborgere som var arbeidstakere på slike skip. Senere er det kommet endringer som i stor grad har medført utvidelser av personkretsen.

Hovedregelen er i dag at norske statsborgere og personer med fast bopel i Norge som er ansatt som arbeidstakere på norsk skip / innretning i sjøen som går inn under trygden («skip i pensjonstrygden»), er pliktig omfattet av pensjonsordningen. Som skip i pensjonstrygden regnes ethvert skip, fiske- og fangstfartøy, borefartøy og annen flyttbar innretning i sjøen som har eget fremdriftsmiddel eller utstyr for boring etter undersjøiske naturforekomster, og som er innført i et norsk skipsregister (NOR eller NIS) med minst 100 bruttotonn. Er skipet under 100 bruttotonn omfattes arbeidstakerne av trygden når rederiet har større skip, og arbeidstakerne har rett og plikt til å tjenestegjøre på samtlige skip i rederiet. Videre er arbeidstakere på redningsskøyter som tilhører Redningsselskapet omfattet av trygden. Også arbeidstakere som er pliktige medlemmer i folketrygden som bosatt i Norge og som er ansatt på utenlandske skip, er omfattet av trygden.

Hvem er «arbeidstakere om bord»

Pensjonstrygden omfatter i prinsippet enhver arbeidstaker som arbeider på skip som går inn under trygden, uten hensyn til arbeidstakerens gjøremål og hvem vedkommende er ansatt hos. Dette innebærer i utgangspunktet at også personer som ikke tilhører mannskapet om bord, men som arbeider i yrker som for eksempel snekker, kosmetolog, oljearbeider, eller som butikkansatt på skip / flyttbare innretninger, er omfattet av pensjonstrygden på lik linje med matroser, styrmenn og resten av mannskapet om bord.

Arbeidstakeren omfattes av trygden så lenge ansettelsesforholdet om bord består, og også i tidsrom før eller etter dette når han eller hun mottar:

hyre, feriegodtgjøring og fritidskompensasjon i inntil 12 måneder

sykepenger fra folketrygden når sykdommen er inntruffet i tid som er pensjonsgivende.

Redere som tjenestegjør i stilling om bord omfattes også normalt av trygden, likeså restauratører som driver virksomhet om bord for egen regning. De anses i den forbindelse som «arbeidstakere» i sjømannspensjonstrygdlovens forstand.

EØS-avtalens koordineringsregler om trygd innebærer at pensjonstrygden for sjømenn siden 1994 omfatter statsborgere fra andre EØS-land på lik linje med norske statsborgere, jf. kapittel 5 nedenfor. Det vil si at EØS-borgere som arbeider om bord på et norskregistrert skip på minst 100 bruttotonn som hovedregel er omfattet av pensjonstrygden, uansett bostedsland. Det samme gjelder statsborgere fra land utenfor EØS, dersom de bor i et annet nordisk land.

Unntak fra medlemskap i pensjonstrygden

Det er en rekke bestemmelser om unntak fra pliktig medlemskap i pensjonstrygden. På fartøyer som driver fiske og fangst omfatter pensjonstrygden bare arbeidstakere i besetningen, som for eksempel skipsfører, styrmann, maskinist, stuert, kokk og hjelpegutt. Fiskere er således ikke omfattet av pensjonstrygden for sjømenn, men omfattes av pensjonstrygden for fiskere.

Følgende arbeidstakere på norske skip er etter loven unntatt fra medlemskap:

arbeidstakere på norske skip som er omfattet av en annen offentlig pensjonsordning enn pensjonstrygden for sjømenn

alle personer ansatt i hotell- og restaurantvirksomhet på turistskip registrert i NIS.

Dette gjelder selv om arbeidstakeren er bosatt i Norge.

Videre kan pensjonstrygdens styre i medhold av sjømannspensjonstrygdloven i særlige tilfeller unnta følgende fra pensjonstrygden:

arbeidstakere på skip under 200 bruttotonn, og på skip som nyttes i ferje- eller havnetrafikk eller til annet formål enn transport, fiske og fangst

arbeidstakere som ikke tilhører mannskapet på visse vilkår.

Pensjonstrygdens styre har opp gjennom årene fattet en rekke vedtak om unntak for arbeidstakere om bord på skip under 200 bruttotonn. Dette gjelder i stor utstrekning båter som kun benyttes i begrenset virksomhet og innenfor et begrenset område, som for eksempel turistbåter i Oslofjorden som bare har turer i sommersesongen.

Pensjonstrygdens styre har videre gitt forskrifter om unntak for følgende yrkesgrupper som ikke tilhører mannskapet: Musikere, leger, flygere og flymekanikere på skip, og personer som utfører reparasjonsarbeider, vedlikeholdsarbeider mv. om bord i skip i fart og som er tilsatt og lønnet av håndverksfirma, skipsverft o.l.

Det er også en rekke unntak for EØS-borgere ansatt på norske skip, etter regelverket i EØS-avtalens trygdedel. Norge har i tillegg inngått bilaterale avtaler med Polen, Romania og Latvia om unntak for EØS-borgere bosatt i disse landene. Unntaket gjelder kun ansatte på NIS-skip.

Frivillig medlemskap i pensjonstrygden

Pensjonstrygden for sjømenn har også visse regler om adgangen til å være frivillig medlem. Det gjelder i hovedsak arbeidstakere som ikke bor i Norge og som arbeider på utenlandske skip eller på norsk sokkel. De kan etter søknad få frivillig medlemskap dersom de arbeider for norsk arbeidsgiver og er medlemmer av folketrygden.

Antall skip og arbeidstakere i pensjonstrygden for sjømenn

Antall skip/innretninger og arbeidstakere som var omfattet av pensjonstrygden for sjømenn per 1. februar 2014 er vist i tabell 3.1. Skipene er fordelt på skipstype, etter inndelingen i de norske skipsregistrene (NIS og NOR), mens arbeidstakerne er fordelt på underordnede og overordnede stillinger om bord.

Tabell 3.1 Antall underordnede og overordnede fordelt på skipstype

Skipstype | Underordnet | Overordnet | Arbeidstakere totalt |

|---|---|---|---|

Tankskip | 180 | 878 | 1 058 |

Kombinert skip | 12 | 87 | 99 |

Bulkskip | 356 | 413 | 769 |

Stykkgods | 478 | 620 | 1 098 |

Passasjerskip/ferjer | 4 761 | 3 050 | 7 811 |

Fiske-/fangstfartøyer | 168 | 1 570 | 1 738 |

Flyttbare innretninger mv. | 3 448 | 4 678 | 8 126 |

Annet offshore | 3 836 | 7 330 | 11 166 |

Til sammen | 13 239 | 18 626 | 31 865 |

Aktive arbeidstakere per 30. juni 2014

Kilde: Pensjonstrygden for sjømenn

Inndelingen i underordnet og overordnet har betydning både for størrelsen på pensjonene og på arbeidstakeravgiften. Det er definert i lov og forskrift hvilke arbeidstakere (stillinger) som er overordnede (avgiftsgruppe 1). De øvrige arbeidstakerne er underordnede (avgiftsgruppe 2). Som overordnede arbeidstakere regnes blant annet skipsoffiserene, skipsfører, styrmann og maskinist. På borefartøy er stillinger som plattformsjef, teknisk assistent og elektriker definert som overordnede.

Av de til sammen 31 865 aktive sjømennene per 30. juni 2014, er det 502 som er frivillige medlemmer.

En oversikt over antall medlemmer i pensjonstrygden for sjømenn, antall med oppsatte rettigheter, antall alderspensjonister og antall ektefellepensjonister, er gitt i tabell 3.2.

Tabell 3.2 Antall medlemmer i pensjonstrygden for sjømenn, antall medlemmer med oppsatt rett og pensjonister, per 31. desember 2013

Medlemmer | Med oppsatt rett | Alderspensjonister | Ektefellepensjonister |

|---|---|---|---|

152 776 | 17 383 | 11 368 | 3 748 |

Kilde: Pensjonstrygden for sjømenn

Antallet medlemmer, 152 776, inkluderer alle som enten arbeider til sjøs i dag eller som tidligere har arbeidet til sjøs, og som ennå ikke har tatt ut pensjon fra pensjonstrygden for sjømenn. Av disse er det 17 383 som har en såkalt oppsatt rett. Dette er personer som ikke arbeider til sjøs i dag, men som fra tidligere har minimum 150 fartsmåneder (12,5 år), og som ennå ikke har tatt ut pensjon fra pensjonstrygden for sjømenn. I tillegg til dette er det altså drøyt 15 000 personer som mottar enten alderspensjon eller ektefellepensjon fra pensjonstrygden for sjømenn.

3.3.3 Pensjonsalder og pensjonsgivende inntekt

3.3.3.1 Hovedregler om pensjonsalder

Pensjonsalderen er som hovedregel 60 år.

For personer som begynte i tjeneste 1. januar 1969 eller senere kreves det minst 120 pensjonsgivende fartsmåneder (10 år) etter fylte 40 år for å kunne ta ut pensjon ved fylte 60 år. Personer som har færre fartsmåneder kan først ta ut pensjonen fra et senere tidspunkt.

For hver annen måned som mangler for å oppfylle kravet om 120 måneder, må pensjonsuttaket utsettes med en måned. Dette innebærer blant annet at arbeidstakere som sluttet å arbeide til sjøs allerede før de fylte 40 år vil måtte vente til de fyller 65 år før de kan ta ut pensjonen. En oversikt over mulige uttaksaldre ved forskjellige fartstider etter 40 år er gitt i tabell 3.3.

Tabell 3.3 Mulig uttaksalder ved forskjellig fartstid etter 40 år

Fartstid etter 40 år | Mulig uttaksalder |

|---|---|

10 år (120 mnd) | 60 år |

9 år | 60 år 6 mnd |

8 år | 61 år |

6 år | 62 år |

4 år | 63 år |

2 år | 64 år |

0 år | 65 år |

Gjelder for tjeneste i skipsfart etter 1968

Kilde: Pensjonstrygden for sjømenn

En slik glidende pensjonsalder ble innført som følge av en innstilling avgitt 20. januar 1968 fra et utvalg som blant annet utredet tilpasning av pensjonstrygden som følge av innføringen av folketrygden. Begrunnelsen var at sjømenn som slutter i yrket før de er fylt 40 år og som tar arbeid på land, bør ha en høyere pensjonsalder enn dem som har arbeidet til sjøs i hele yrkeslivet.

Det et vilkår for å få rett til sjømannspensjon før fylte 62 år at sjømannen har sluttet å arbeide til sjøs. Etter langvarig praksis kan det sees bort fra vikariater i inntil tre måneder i løpet av en 12 måneders periode. Etter fylte 62 år er det ikke lenger et krav om å ha sluttet i pensjonsgivende tjeneste til sjøs.

3.3.3.2 Uttak av redusert alderspensjon fra 55 år

Det er mulig å ta ut redusert pensjon inntil 5 år før den alminnelige pensjonsalderen på 60 år, dersom summen av fartstid og alder er 80 år eller mer. Det vil si at arbeidstakeren må ha pensjonsgivende fartstid i minst 25 år for å kunne ta ut pensjonen ved den tidligste pensjonsalderen på 55 år. Det er et vilkår at vedkommende har avsluttet sitt faste arbeidsforhold til sjøs.

Pensjonen settes ned med 0,7 prosent for hver måned vedkommende mangler for å ha nådd den ordinære pensjonsalderen på 60 år. Dette innebærer at ved uttak av pensjon ved 59 år og 11 måneder vil pensjonen reduseres til å utgjøre 99,3 prosent av pensjonen som ellers ville blitt utbetalt ved 60 år. Slik reduseres pensjonen ytterligere helt til pensjonen kun utgjør 58 prosent ved uttak fra den tidligste pensjonsalderen på 55 år, jf. tabell 3.4. Denne reduksjonen i alderspensjonen er varig. Det kan gis barnetillegg til redusert alderspensjon, men ikke pensjonstillegg som omtalt i punkt 3.3.4.3 nedenfor.

Tabell 3.4 viser dessuten antall personer som per 1. august 2014 har løpende pensjoner fra pensjonstrygden for sjømenn, og som startet pensjonsuttaket før fylte 60 år, samt ved hvilken alder de startet pensjonsuttaket. Som det fremgår er det bare om lag 300 personer i den samlede pensjonistbestanden som har valgt å ta ut pensjon fra pensjonstrygden for sjømenn før fylte 60 år.

Tabell 3.4 Alderspensjon ved uttak før 60 år

Uttaksalder | Pensjon i prosent av pensjon ved 60 år | Antall alderspensjonister som har tatt ut pensjon før fylte 60 år |

|---|---|---|

55 år | 58,0 | 71 |

56 år | 66,4 | 38 |

57 år | 74,0 | 60 |

58 år | 83,2 | 85 |

59 år | 91,6 | 55 |

Kilde: Pensjonstrygden for sjømenn

Hvert år er det et meget begrenset antall personer som benytter seg av muligheten til uttak før 60 år, jf. tabell 3.5, som viser antallene i årene 2010 til 2014.

Tabell 3.5 Antall personer som har tatt ut pensjon før fylte 60 år i perioden 2010–2014

År | Antall |

|---|---|

2010 | 18 |

2011 | 20 |

2012 | 8 |

2013 | 16 |

2014 | 17 |

Kilde: Pensjonstrygden for sjømenn

Uttak før 60 år har vært mulig siden ordningen ble etablert og tok opprinnelig sikte på å imøtekomme et behov for pensjon fra en tidlig alder for særlige utsatte grupper, som fyrbøtere og andre maskinfolk. Denne pensjonsalderen har vært vurdert flere ganger og av forskjellige utvalg. Adgangen til å ta ut redusert alderpensjon fra fylte 55 år ble foreslått opphevet i Ot.prp. nr. 20 (1999–2000), men ordningen ble videreført.

3.3.3.3 Pensjonsgivende fartstid

Utgangspunktet er at tiden en person har vært omfattet av pensjonstrygden, og som det er betalt avgift for, regnes som pensjonsgivende fartstid. Dette gjelder trygdepliktig tid om bord på skip som går inn under pensjonstrygden og tid med frivillig medlemskap.

Hovedregelen er at det kreves minst 150 pensjonsgivende fartsmåneder (12 år og 6 måneder) for å få rett til sjømannspensjon.

Innføringen av samordningsloven i 1959 innebar blant annet at sjøfolk på visse vilkår kunne medregne tjenestetid fra andre pensjonsordninger for å oppfylle minstekravet om 150 fartsmåneder for rett til pensjon.

I dag følger det av sjømannspensjonstrygdloven at opptjening i følgende pensjonsordninger kan medregnes som tjenestetid for rett til sjømannspensjon:

pensjonstrygden for fiskere

offentlige tjenestepensjonsordninger om bord på skip (KLP eller SPK)

verneplikttjeneste før 1981, dersom avtjeningen tok til innen seks måneder etter utløpet av pensjonsgivende tidsrom eller maritim skolegang.

For å kunne medregne tjenestetid i andre pensjonsordninger, kreves det opptjening i minst 12 pensjonsgivende fartsmåneder i pensjonstrygden for sjømenn. Videre er det et krav om at pensjonsalderen er nådd i den ordningen som vedkommende arbeidstaker har tjenestetid fra.

Ved utbetaling av pensjon i mai 2014 var det 328 pensjonister som fylte vilkårene for sjømannspensjon gjennom sammenlegging av tid i pensjonstrygden for sjømenn og pensjonstrygden for fiskere.

EØS-avtalens trygdekoordineringsregler innebærer at også tjenestetid som er opptjent i andre EØS-lands pensjonsordninger for sjømenn, som regel kan sammenlegges med tid i pensjonstrygden for sjømenn for å nå minstekravet om 150 fartsmåneder (12,5 år) for rett til norsk sjømannspensjon, jf. kapittel 5 nedenfor. Det er ikke noe krav om at arbeidstakeren har nådd pensjonsalderen i det andre EØS-landets pensjonsordning.

Ved utbetaling av pensjon i mai 2014 var det 82 pensjonister som fylte vilkårene for sjømannspensjon gjennom sammenlegging av tid i pensjonstrygden for sjømenn og tid i en pensjonsordning i et annet EØS-land.

Tjenestetid i andre pensjonsordninger har kun betydning med hensyn til å nå minstekravet på 150 fartsmåneder (12,5 år), og blir altså ikke tatt med i beregningen av sjømannspensjonen. Pensjonen beregnes forholdsmessig etter tjenestetiden i den enkelte pensjonsordningen hvor pensjonen er opptjent.

Dette innebærer at en offiser (overordnet) som har 12 pensjonsgivende måneder (1 år) i pensjonstrygden for sjømenn og 138 måneder (11,5 år) i pensjonstrygden for fiskere, får rett til pensjon fra pensjonstrygden for sjømenn. Størrelsen på sjømannspensjonen beregnes imidlertid kun ut fra antall måneder i pensjonstrygden for sjømenn, det vil si 12, multiplisert med satsen for overordnet. Samtidig skjer det en samordning med pensjonstrygden for fiskere som kan føre til avkorting av denne pensjonen. Et par eksempelberegninger på samordning er gitt i vedlegg 6.

3.3.4 Ytelser

3.3.4.1 Alderspensjon

Årlig pensjon beregnes ved å multiplisere antall pensjonsgivende fartsmåneder med pensjonssatsene som gjelder på det tidspunktet pensjonen tas ut. Det er ulike satser for fartstid opptjent som overordnet og underordnet. Satsene for underordnet ble hevet fra 1. mai 1993 med virkning for fartstid etter denne datoen. Det er derfor to satser for fartstid opptjent som underordnet.

Det regnes pensjon av maksimalt 360 fartsmåneder (30 år). Ved flere pensjonsgivende fartsmåneder enn 360 benyttes de månedene som gir høyest pensjon. Det vil si at eventuell fartstid som overordnet benyttes først, deretter fartstid som underordnet opptjent fra og med 1. mai 1993. Pensjonssatsene på uttakstidspunktet er angitt i loven i prosent av folketrygdens grunnbeløp (G), se tabell 3.6. I tabellen oppgis også satsen for årspensjon i kroner per fartsmåned, på basis av et grunnbeløp på 88 370 kroner som gjelder fra 1. mai 2014.

Tabell 3.6 Satser for beregning av sjømannspensjon

Årspensjon per fartsmåned i prosent av G | Årspensjon per fartsmåned i kroner | |

|---|---|---|

Overordnet | 0,91 | 804,17 |

Underordnet før 1. mai 1993 | 0,65 | 574,41 |

Underordnet fra og med 1. mai 1993 | 0,76 | 671,62 |

G per 1. mai 2014 = kr 88 370

Kilde: Pensjonstrygden for sjømenn

I tabell 3.7 gis det en oversikt over pensjonssatsene og full årspensjon fra 1. mai 2014.

Tabell 3.7 Fulle pensjoner

G | Kroner | |

|---|---|---|

Overordnet | 3,276 | 289 501 |

Underordnet før 1. mai 1993 | 2,340 | 206 788 |

Underordnet fra og med 1. mai 1993 | 2,736 | 241 783 |

Pensjonssatser fra 1. mai 2014, med G = kr 88 370. For underordnet er det her antatt full fartstid enten før 1. mai 1993 eller full fartstid etter 1. mai 1993.

Kilde: Pensjonstrygden for sjømenn

Pensjonen til den enkelte vil altså avhenge av hvor mye av tiden til sjøs som har vært som overordnet eller underordnet, og om eventuell tid som underordnet har vært før eller etter 1. mai 1993. Full årspensjon for underordnet opptjent etter 30. april 1993 (det vil si pensjonssats etter den høyeste satsen for underordnet) vil tidligst kunne oppnås i 2023.

3.3.4.2 Barnetillegg til alderspensjon

Det gis barnetillegg på 10 prosent av alderspensjonen for hvert barn under 18 år som pensjonisten forsørger. Det er ingen begrensning i antall barn det kan gis barnetillegg for.

Av 5261 tidsbegrensede alderpensjonister i september 2014, var det 221 som mottok barnetillegg.

3.3.4.3 Midlertidig ordning med pensjonstillegg

Pensjonstillegget ble innført i 2000 og er et inntektsprøvd tillegg til den ordinære sjømannspensjonen mellom 60 og 67 år. Det er et vilkår for å få tillegget at pensjonisten har opptjent minst 36 fartsmåneder (3 år) i løpet av de siste 60 månedene (5 år) før pensjonen tas ut. Videre er det et vilkår at pensjonisten ikke har en årlig pensjonsgivende inntekt som overstiger to ganger grunnbeløpet i folketrygden. Inntektsgrensen gjelder bare i den tiden pensjonisten mottar pensjon fra pensjonstrygden.

Begrunnelsen for ordningen var å gi en høyere pensjon til sjøfolk som står i yrket frem til pensjonsalderen, og som dermed ofte ikke vil ha andre inntekter enn sjømannspensjonen å leve av. Innføringen av pensjonstillegget ble sett i sammenheng med at store deler av næringen hadde innført supplerende tariffestede pensjonsordninger som ville gi full pensjon først etter 30 år. Ordningen er derfor midlertidig, og tillegget trappes gradvis ned parallelt med at det bygges opp tariffestede pensjoner i næringen. Siste fødselskull som vil kunne motta pensjonstillegget, er personer som er født i 1964.

Tillegget beregnes i prosent av pensjonen og utgjør nå 11 prosent av pensjonen for pensjonister som blir 60 år i 2014 (født 1954). Tabell 3.8 viser pensjonstilleggene for ulike fødselskull.

Tabell 3.8 Pensjonstillegg for ulike fødselskull

Fødselsår | Tilleggspensjon i prosent av pensjon ved 60 år |

|---|---|

1946–1948 | 17 |

1949–1951 | 14 |

1952–1954 | 11 |

1955–1959 | 8 |

1960–1964 | 5 |

Kilde: Pensjonstrygden for sjømenn

3.3.4.4 Kompensasjonsnivået

Fordi sjømannspensjonen beregnes på grunnlag av pensjonssatser per fartsmåned som henholdsvis overordnet og underordnet sjømann, er pensjonen uavhengig av inntekten den enkelte sjømannen har hatt.

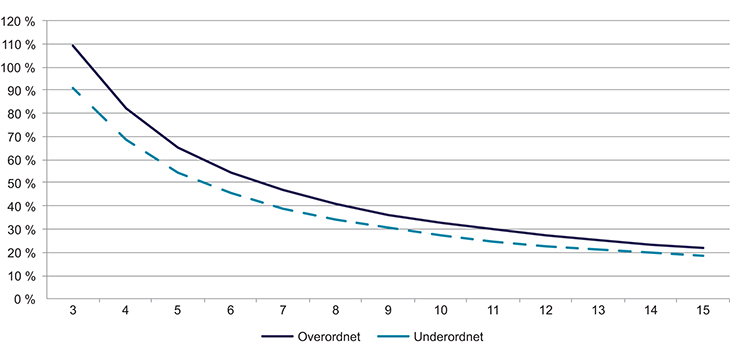

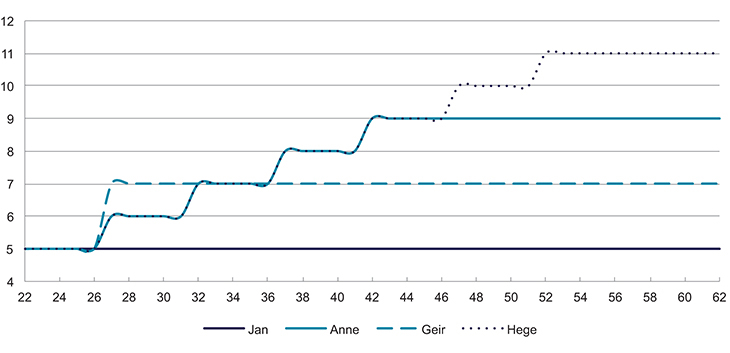

Kompensasjonsnivået i sjømannspensjonen, det vil si hvor mye pensjonen utgjør i prosent av lønnen, vil derfor variere for ulike grupper av sjømenn. Figur 3.1 viser kompensasjonsnivåer for inntekter fra 3 til 15 G.

Figur 3.1 Pensjon i prosent av inntekt i G for overordnet og underordnet

Kilde: Egne beregninger

Kompensasjonsgraden er høyere jo lavere inntekten er og høyere for en overordnet enn for en underordnet med samme inntekt. Forutsatt full fartstid (30 år) vil kompensasjonsgraden ved en inntekt på 3 G være om lag 90 prosent for en underordnet og 110 prosent for en overordnet. Ved inntekt på 7 G vil kompensasjonsgraden være om lag 40 prosent for en underordnet og vel 45 prosent for en overordnet. For en underordnet med en inntekt på 9 G og for en overordnet med en inntekt på 11 G vil sjømannspensjonen kun gi en kompensasjonsgrad på 30 prosent av inntekten, forutsatt 360 måneders fartstid. Mange rederier har imidlertid opprettet tjenestepensjonsordninger for sjømenn som gir pensjon mellom 60 og 67 år, og som sammen med pensjonstrygden for sjømenn sikrer om lag 60 prosent av tidligere lønn, jf. punkt 3.4. Kompensasjonsgraden påvirkes også dersom det ikke er full opptjening i pensjonstrygden for sjømenn eller inntekten målt i G ikke er jevn gjennom hele yrkeskarrieren.

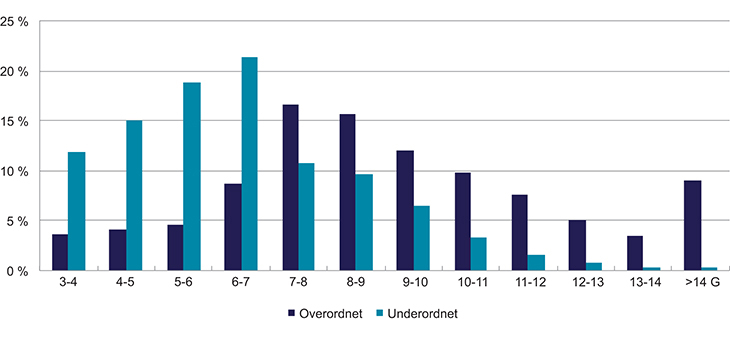

Figur 3.2 viser andel overordnede og underordnede med ulike inntekter målt i G som andel av totalt antall overordnede og underordnede med inntekter fra og med 3 G i 2013. Inntekter under 3 G er utelatt fordi de antas å representere personer som ikke er fulltidssysselsatte sjømenn. Av det totale antall medlemmer i pensjonstrygden for sjømenn utgjør de underordnede om lag 42 prosent og de overordnede om lag 58 prosent.

Figur 3.2 Overordnede og underordnede i ulike inntektskategorier i G som andel av totalt antall med årlige inntekter fra og med 3 G i 2013

Kilde: Pensjonstrygden for sjømenn

Det fremgår av figuren at om lag 80 prosent av de overordnede og i underkant av 35 prosent av de underordnede som hadde inntekter på mer enn 3 G i 2013, hadde inntekter på mer enn 7 G. Nær 9 prosent av de overordnede hadde inntekter på mer enn 14 G i 2013.

Det er imidlertid en viss usikkerhet knyttet til de høyeste lønningene som er innrapportert fra arbeidsgiverne til pensjonstrygden for sjømenn. Enkelte rederier har innrapportert lønn utbetalt til flere ansatte på en slik måte at det ser ut til at den innbetalte avgiften kun er knyttet til en ansatt. Dette gjør at enkelte ansatte i statistikken kan bli stående med en innrapportert lønn som er vesentlig høyere enn reell lønn. Dette antas imidlertid å høre til unntakene. På grunn av utformingen av dagens regler for å beregne avgifter til pensjonstrygden for sjømenn har denne rapporteringspraksisen ikke hatt betydning for avgiftsfastsettelsen.

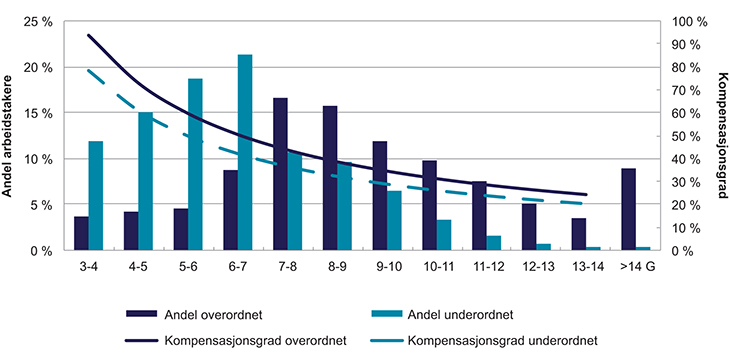

I figur 3.3 er figurene 3.1 og 3.2 sammenstilt.

Figur 3.3 Overordnede og underordende i ulike inntektskategorier i G som andel av totalt antall med årlige inntekter fra og med 3 G og pensjon i prosent av inntekt for overordnede og underordnede som andel av totalt antall med inntekter over 3 G i 2013

Kilde: Pensjonstrygden for sjømenn og egne beregninger

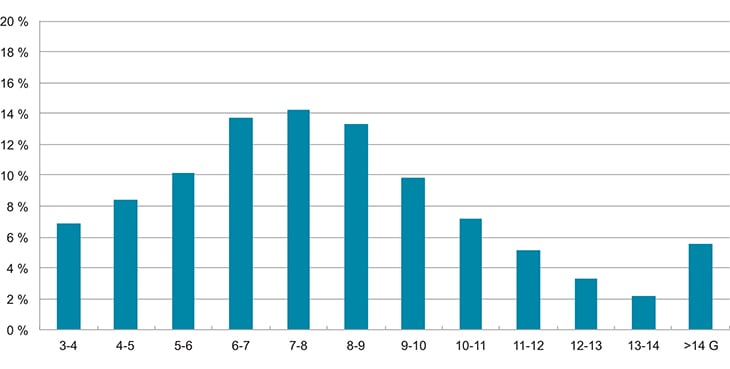

I figur 3.4 vises hvordan de aktive medlemmene i pensjonstrygden for sjømenn fordelte seg på forskjellige inntektskategorier i 2013.

Figur 3.4 Andel av aktive medlemmer i ulike inntektskategorier i G som andel av totalt antall med årlige inntekter fra og med 3 G i 2013

Kilde: Pensjonstrygden for sjømenn

3.3.4.5 Regulering av sjømannspensjoner

Pensjoner som er under utbetaling reguleres som alderspensjon fra folketrygden, det vil si i takt med lønnsveksten fratrukket 0,75 prosent. Fordi pensjonssatsene når pensjonen tas ut er fastsatt i prosent av grunnbeløpet i folketrygden, reguleres pensjon under opptjening i samsvar med grunnbeløpet, det vil si i samsvar med lønnsveksten i samfunnet.

3.3.4.6 Samordning og tilpasning til andre pensjoner

Sjømannspensjonen tilpasses andre pensjoner og trygder, dels gjennom bestemmelser i samordningsloven5 og dels gjennom bestemmelser i sjømannspensjonstrygdloven.

Det følger av sjømannspensjonstrygdloven at sjømannspensjonen faller bort helt eller delvis når pensjonisten mottar:

uførepensjon eller arbeidsavklaringspenger fra folketrygden

avtalefestet pensjon (AFP) fra offentlig pensjonsordning.

Er pensjonen fra folketrygden eller offentlig AFP gradert, faller en tilsvarende del av sjømannspensjonen bort.

Etter samordningslovens bestemmelser skal det foretas samordningsfradrag i sjømannspensjonen for grunnpensjon dersom pensjonisten mottar etterlattepensjon fra folketrygden.

Dersom sjømannspensjonisten også har rett til alderspensjon fra en annen tjenestepensjonsordning som omfattes av samordningsloven, vil pensjonene bli samordnet hvis summen av dem overstiger full pensjon i den ordningen der det sist er opptjent pensjon. Denne pensjonsordningen skal da gjøre fradrag for overskytende beløp.

Det foretas ikke samordning med alderspensjon fra folketrygden. Fra fylte 62 år vil det dermed være mulig å motta disse to pensjonstypene samtidig, uten avkortning.

Det er heller ingen samordning av sjømannspensjonen med private tjenestepensjoner eller med AFP i privat sektor.

Selv om pensjon i privat sektor ikke påvirker retten til uttak av sjømannspensjonen, kan uttak av sjømannspensjon før 62 år påvirke retten til AFP i privat sektor. Ifølge vedtektene for Fellesordningen for avtalefestet pensjon har personer som har fått utbetalt pensjon, ventelønn eller lignende ytelser, fra nåværende eller tidligere arbeidsforhold, på mer enn 1,5 G i løpet av de tre siste årene før de fylte 62, ikke rett til AFP. For sjømannspensjonister innebærer dette at den som mottar årlig sjømannspensjon som overstiger 1,5 G før fylte 62 år, ikke har rett til AFP.

3.3.4.7 Overgangsregler

Pensjonstrygden for sjømenn hadde opprinnelig livsvarige alderspensjoner, enkepensjoner og barnepensjoner. For å tilpasse sjømannspensjonene til folketrygden, som ble innført fra 1967, ble det bestemt at pensjonstrygden bare skulle yte alderspensjon, og at den skulle falle bort når pensjonisten nådde pensjonsalderen i folketrygden, som opprinnelig var 70 år. Det vil si at pensjonstrygden for sjømenn ble gjort om til en ordning med førtids alderspensjon.

Som en overgangsordning skulle det likevel ytes alderspensjoner fra pensjonstrygden etter 70 år (senere 67 år), enkepensjoner og barnepensjoner. Pensjonene skulle beregnes på grunnlag av fartstid opptjent før folketrygden trådte i kraft 1. januar 1967, og etter satser som ikke skulle reguleres. Det samme gjaldt for sjømannspensjonister med uførepensjon fra folketrygden.

Overgangsordningen ble opphevet fra 1. januar 2001 for nye tilfeller. Pensjoner som var innvilget med virkningstidspunkt før 1. januar 2001, utbetales som før. Det vil si at pensjonister som fylte 67 år før 2001, får beholde sine livsvarige pensjoner beregnet på grunnlag av fartstid opptjent før 1967. Tilsvarende gjelder for enkepensjon når dødsfallet fant sted før 2001. Dersom avdøde hadde rett til krigsfartstillegg, se nedenfor, ytes det også enkepensjon ved senere dødsfall beregnet på bakgrunn av fartstid før 1. januar 1967.

De årlige pensjonssatsene som gjelder for alderspensjoner som fortsatt ytes etter overgangsordningen, er 29 kroner per fartsmåned som overordnet og 17 kroner per fartsmåned som underordnet. Pensjonssatsene for årlig enkepensjon er 5 kroner for hver fartsmåned ektefellen hadde som underordnet og 12 kroner for hver måned som overordnet. Det gis 60 prosent av ektefellens krigsfartstillegg, se nedenfor, for de månedene ektefellen har opptjent slikt tillegg.

Om tjeneste til sjøs under andre verdenskrig

Mange av de pensjonistene som har pensjon etter 67 år som følge av overgangsordningen hadde tjenestegjort til sjøs under andre verdenskrig. Sjømannspensjonstrygdloven hadde flere særregler for tjeneste under andre verdenskrig (angitt som tidsrommet fra 1. september 1939 til 31. desember 1945).

Blant annet skulle tjeneste på allierte skip, tjeneste i norsk eller alliert offentlig administrasjon eller militærvesen, og tid i fiendtlig krigsfangenskap regnes med som pensjonsgivende fartstid etter nærmere regler.

Det ordinære minstekravet for rett til pensjon, 150 måneder (12,5 år) er satt ned med en måned for hver pensjonsgivende fartsmåned som er opptjent under andre verdenskrig. Det vil si at minstekravet for rett til pensjon for en sjømann som tjenestegjorde om bord på et alliert skip i for eksempel fem måneder under krigen, er 145 måneder (12 år og 1 måned).

En person som tjenestegjorde på skip under annen verdenskrig i minst 18 måneder, har rett til sjømannspensjon uavhengig av om vedkommende har ytterlige fartstid. Pensjonen beregnes på vanlig måte, men i tillegg gis det et krigsfartstillegg. Krigsfartstillegget gis for hver fartsmåned opptjent under andre verdenskrig. Årlig krigsfartstillegg utgjør 0,87 prosent av grunnbeløpet i folketrygden per 1. januar 2011 for hver fartsmåned som underordnet, og 1,22 prosent av grunnbeløpet som overordnet. Tilleggene reguleres med G fratrukket 0,75 prosent.

Kontantutbetalinger ved små alderspensjoner

Pensjoner som ytes med faste beløp etter overgangsregler, og som årlig er mindre enn fire prosent av folketrygdens grunnbeløp skal utløses med kapitalverdien og utbetales med et engangsbeløp. Fire prosent av folketrygdens grunnbeløp utgjør årlig 3 545 kroner per mai 2014. Nye pensjoner som utløses ved engangsbeløp i dag er i hovedsak enkepensjoner.

Overgangstillegg

Det kan ytes overgangstillegg fra pensjonstrygden i to ulike situasjoner.

For det første kan det gis overgangstillegg til pensjonister som har fylt 67 år og som har fartstid før 1967, dersom pensjonen fra folketrygden er lavere enn sjømannspensjonen var før fylte 67 år. Det gis da et overgangstillegg som tilsvarer forskjellen. Ved sammenligningen holdes eventuelle barnetillegg og pensjonstillegg fra pensjonstrygden for sjømenn utenom, og det tas heller ikke hensyn til om alderspensjonen fra folketrygden er redusert etter trygdetid. Pensjonen fra folketrygden som benyttes ved sammenligningen beregnes uten levealdersjustering. Er pensjonen fra folketrygden tatt ut før 67 år, foretas sammenligningen som om pensjonen var tatt ut ved 67 år.

Overgangstillegg kan også gis til personer som er mellom 60 og 67 år og som mottar ytelser ved uførhet fra folketrygden. Hvis ytelsen fra folketrygden er lavere enn det pensjonisten ville fått i sjømannspensjon, yter pensjonstrygden for sjømenn et overgangstillegg tilsvarende forskjellen.

3.3.4.8 Tilbakebetaling av pensjonsavgift / engangsutbetaling

Opprinnelig kunne arbeidstakeren kreve å få tilbakebetalt avgiften som var betalt etter de første 36 månedene (3 årene). Tilbakebetalingen kunne tidligst skje ved oppnådd pensjonsalder. Ved dødsfall før pensjonsalder kunne boet i visse tilfeller kreve beløpet utbetalt.

Reglene om tilbakebetaling er endret flere ganger og den gjeldende ordningen ble innført i 1993.

I dag innebærer ordningen at det på visse vilkår gis en økonomisk kompensasjon til arbeidstakere som har innbetalt arbeidstakeravgift i en viss tid uten å opptjene nok fartstid til å få rett til pensjon. Det gis ingen kompensasjon for innbetalt avgift fra rederiene.

For å få rett til tilbakebetaling av avgift må arbeidstakeren ha:

sluttet å opptjene pensjonsgivende fartstid

ikke ha nok fartsmåneder til å få pensjon (mindre enn 12,5 år)

ha betalt avgift for minst 36 pensjonsgivende fartsmåneder (minst 3 år), og

ha nådd pensjonsalderen (det vil si har fylt 60 år eller nådd forhøyet, glidende pensjonsalder mellom 60 og 65 år)

Alle betingelsene ovenfor må være oppfylt. Kravet må settes frem senest den kalendermåneden vedkommende fyller 67 år. Tilbakebetalingsbeløpet er uavhengig av den konkrete innbetalingen, og måles som en andel av grunnbeløpet i folketrygden. Tilbakebetalingsbeløpet utgjør 2/3 av ett års pensjon, beregnet på grunnlag av de pensjonsgivende fartsmånedene som er opptjent og pensjonssatsene på utbetalingstidspunktet. Det utbetales i én sum (engangsbeløp). Eksempler på tilbakebetalingsbeløp er gitt i tabell 3.9.

Tabell 3.9 Tilbakebetalingsbeløp i kroner

Fartstid | Overordnet | Underordnet med fartstid før 1. mai 1993 | Underordnet med fartstid fra og med 1. mai 1993 |

|---|---|---|---|

12 år 5 måneder | 79 056 | 57 058 | 66 714 |

11 år | 70 766 | 50 548 | 59 103 |

… | |||

4 år | 25 733 | 18 381 | 21 492 |

3 år 1 måned | 19 836 | 14 169 | 16 567 |

Kilde: Pensjonstrygden for sjømenn, G = kr 88 370

Selv om alle vilkårene ovenfor er oppfylt foretas det ikke tilbakebetaling av avgift dersom personen mottar full uførepensjon eller arbeidsavklaringspenger fra folketrygden, eller full AFP fra offentlig ordning. Hvis vedkommende mottar graderte ytelse fra folketrygden, blir tilbakebetalingsbeløpet forholdsmessig avkortet.

3.3.4.9 Pensjonsbestanden

I tabell 3.10 er det gitt en oversikt over pensjonister i pensjonstrygden fordelt på type pensjon og aldersgrupper i 2013.

Tabell 3.10 Pensjonsutbetalinger i 2013 fordelt på type pensjonister

Pensjonsart | Antall pensjoner 2013 | Sum årlige pensjoner i 1 000 kroner 2013 |

|---|---|---|

Alderspensjoner før 67 år | 2 961 | 1 024 986 |

Alderspensjoner etter 67 år | 2 717 | 42 858 |

Enkepensjoner | 3 823 | 69 016 |

Justering | 337 | |

Totalt | 11 501 | 1 137 236 |

Kilde: Pensjonstrygden for sjømenn

Videre er det i tabell 3.11 gitt en oversikt over personer med minst 150 fartsmåneder (12,5 år) som er 60 eller 61 år, men som ikke har tatt ut pensjon fra pensjonstrygden for sjømenn. Tabellen viser fordelingen på de forskjellige årsakene til at pensjonen ikke er tatt ut, som andeler av alle 60–61 åringer med minst 150 fartsmåneder (12,5 år). Før 2009 er registreringene på årsaken uførhet mangelfulle, hvilket forklarer de lave prosentandelene til og med søknadsår 2008 i tabellen. For de aktuelle årene vil mange personer som skulle ha vært registrert som uføre være inkludert i en av de andre årsakskategoriene.

Tabell 3.11 60–61 åringer med minst 150 fartsmåneder som ikke har tatt ut sjømannspensjon i prosent av alle 60–61 åringer med minst 150 fartsmåneder (12,5 år) fordelt på årsakene til at pensjon ikke er tatt ut

Fødselsår | Søke-år | Død1 | Uføre og AAP2 | Utskutt alder, sluttet | Sluttet (ingen kjent årsak) | Ikke sluttet | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

60 år | 61 år | 60 år | 61 år | 60 år | 61 år | 60 år | 61 år | 60 år | 61 år | |||

1944 | 1943 | 2004 | 11,8 | 17,3 | 6,4 | 3,6 | 6,4 | 4,3 | 30,8 | 35,1 | 46,2 | 43,3 |

1945 | 1944 | 2005 | 12,9 | 16,6 | 5,9 | 4,1 | 5,8 | 7,8 | 30,6 | 34,9 | 46,5 | 39,1 |

1946 | 1945 | 2006 | 12,5 | 18,5 | 4,0 | 3,0 | 6,4 | 6,7 | 31,3 | 34,0 | 47,1 | 40,2 |

1947 | 1946 | 2007 | 12,7 | 17,5 | 5,9 | 4,8 | 6,8 | 6,5 | 26,7 | 30,0 | 48,8 | 42,9 |

1948 | 1947 | 2008 | 12,9 | 17,9 | 5,0 | 5,1 | 5,6 | 7,7 | 30,4 | 27,6 | 47,5 | 43,4 |

1949 | 1948 | 2009 | 8,8 | 17,1 | 26,7 | 32,1 | 1,9 | 0,8 | 14,1 | 8,1 | 49,2 | 43,3 |

1950 | 1949 | 2010 | 10,9 | 10,9 | 22,8 | 31 | 0,8 | 1,3 | 12,3 | 10,9 | 53,7 | 46,6 |

1951 | 1950 | 2011 | 10,8 | 13,2 | 24,2 | 26,3 | 0,9 | 0,3 | 15,9 | 12,8 | 49,6 | 48,7 |

1952 | 1951 | 2012 | 11,4 | 13,5 | 19,7 | 26,2 | 1,6 | 0,3 | 21,2 | 15,3 | 46,7 | 46,5 |

1953 | 1952 | 2013 | 7,3 | 12,9 | 21,1 | 21,1 | 1,1 | 1,0 | 26,3 | 22,0 | 44,8 | 43,6 |

1 De som er registrert med dødsdato før søkeåret

2 Består av tidsbegrenset uførepensjon, rehabiliteringspenger, attføring og arbeidsavklaringspenger

Kilde: Pensjonstrygden for sjømenn

For å vurdere endringen i mulig uttaksalder i fremtiden er det i tabell 3.12 gitt en oversikt over andelene som kan ta ut pensjon ved ulike aldre.

Tabell 3.12 Andel som kan ta ut pensjon ved ulike aldre

Pensjonsalder | 60 | 60,5 | 61 | 61,5 | 62 | 62,5 | 63 | 63,5 | 64 | 64,5 | 65 |

|---|---|---|---|---|---|---|---|---|---|---|---|

Personer med pensjonsrett, uavhengig av fødselsår | 44,0 | 4,0 | 5,0 | 4,0 | 5,0 | 4,0 | 5,0 | 3,0 | 4,0 | 3,0 | 21,0 |

Aktive mellom 50 og 60 år, uavhengig av pensjonsrett | 70,2 | 2,9 | 4,3 | 3,9 | 5,1 | 2,4 | 3,1 | 2,3 | 3,0 | 1,7 | 1,0 |

Fratrådte mellom 50–60 år, uavhengig av pensjonsrett | 1,5 | 0,3 | 0,6 | 0,5 | 0,8 | 0,7 | 1,1 | 1,0 | 2,0 | 2,5 | 89,0 |

All opptjening er beregnet med utgangspunkt i opptjeningen per 31. desember 2013 og uten forutsetninger om videre opptjening.

Kilde: Pensjonstrygden for sjømenn

I tabell 3.13 gis det en oversikt over pensjonister med pensjonstillegg fordelt på fødselsår og ut fra gjennomsnittlig pensjonstillegg per person.

Tabell 3.13 Pensjonister med pensjonstillegg per 31. desember 2013 fordelt på fødselsår

Fødselsår | Antall | Gjennomsnittlig pensjonstillegg per år |

|---|---|---|

1946 | 24 | 31 520 |

1947 | 370 | 35 319 |

1948 | 325 | 35 425 |

1949 | 268 | 29 049 |

1950 | 240 | 31 856 |

1951 | 184 | 27 392 |

1952 | 112 | 24 059 |

1953 | 62 | 22 737 |

Kilde: Pensjonstrygden for sjømenn

Pensjon fra sjømannstrygden skal avkortes mot uførepensjon og arbeidsavklaringspenger. I tabell 3.14 gis det en oversikt over antall medlemmer i pensjonstrygden for sjømenn, i aldersgruppen 60–66 år, som i 2013 mottok uførepensjon eller arbeidsavklaringspenger fra folketrygden, uavhengig av om de fylte vilkåret om 150 fartsmåneder for rett til pensjon.

Tabell 3.14 Antall med uførepensjon/arbeidsavklaringspenger i 2013

Fødselsår | Alder | Antall personer av hele medlemsmassen aldersfordelt | Antall personer med uførepensjon/ arbeidsavklaringspenger fra folketrygden | Personer med uførepensjon/ arbeidsavklaringspenger fra folketrygden i prosent av bestanden i samme alder i pensjonstrygden for sjømenn |

|---|---|---|---|---|

1947 | 66 | 12 822 | 5 192 | 40 |

1948 | 65 | 12 012 | 4 705 | 39 |

1949 | 64 | 10 700 | 3 526 | 33 |

1950 | 63 | 10 056 | 3 159 | 31 |

1951 | 62 | 9 145 | 2 846 | 31 |

1952 | 61 | 8 478 | 2 432 | 29 |

1953 | 60 | 8 267 | 2 281 | 28 |

Kilde: Pensjonstrygden for sjømenn

Som nevnt vil personer som arbeider til sjøs ved 60 år ikke ha rett til pensjon fra sjømannstrygden. I tabell 3.15 er det gitt en oversikt over antall personer som i perioden fra og med 1995 til og med 2013 utsatte pensjonsalderen til 62 år fordi de fortsatte å arbeide til sjøs.

Tabell 3.15 Utviklingen i antall personer med utsatt pensjonsalder til 62 år på grunn av fortsatt arbeid fra 1995 til 1. januar 2014

Fødselsår | Antall | Prosent |

|---|---|---|

1995 | 80 | 7 |

2000 | 182 | 13 |

2005 | 194 | 15 |

2010 | 246 | 28 |

2012 | 310 | 43 |

2013 | 283 | 48 |

Kilde: Pensjonstrygden for sjømenn

3.3.5 Finansiering/økonomi

Pensjonstrygden for sjømenn finansieres etter utligningsprinsippet. Det vil si at utgiftene i et år skal dekkes av inntekter i det samme året.

Pensjonstrygdens inntekter kommer fra avgifter fra arbeidstakere og rederier (pensjonsavgifter), finansavkastning på trygdens fond og bidrag fra staten. Utgiftene er, i tillegg til utbetalte pensjoner, tilbakebetalte avgifter (engangsbeløp) og administrasjonsutgifter.

3.3.5.1 Inntektene i pensjonstrygden

Pensjonsavgiftene

Arbeidstakerne betaler en månedsavgift som utgjør 1,17 prosent av folketrygdens grunnbeløp for avgiftsgruppe 1 (overordnede) og 0,91 prosent av grunnbeløpet for avgiftsgruppe 2 (underordnede). Dersom arbeidstakeren har jobbet mindre enn 15 dager en måned betales halv månedsavgift.

Avgiften fra rederiene er som hovedregel 3,3 prosent av skattepliktig bruttoinntekt. I fiske og fangst er rederienes avgift faste beløp. Månedsavgiften utgjør her 150 prosent av arbeidstakerens avgift.

I tabell 3.16 er det angitt hva årlig avgift fra arbeidstakerne og rederiene er per person i prosent av lønn for enkelte lønnsnivåer. I tabell 3.17 er det angitt hva årlig avgift utgjør i kroner for de samme lønnsnivåene med grunnbeløpet i folketrygden per 1. mai 2014.

Tabell 3.16 Årlig avgift fra arbeidstakere og rederier per person i prosent av lønn

Lønn | Avgift underordnet | Avgift overordnet | Avgift rederi | Avgift rederi fiskere Underordnet | Avgift rederi fiskere Overordnet |

|---|---|---|---|---|---|

4 G | 2,73 | 3,51 | 3,3 | 4,10 | 5,27 |

12 G | 0,91 | 1,17 | 3,3 | 1,37 | 1,76 |

18 G | 0,61 | 0,78 | 3,3 | 0,91 | 1,17 |

Kilde: Egne beregninger

Tabell 3.17 Årlig avgift fra arbeidstakere og rederier per person i kroner

Lønn | Avgift underornet | Avgift overordnet | Avgift rederi | Avgift rederi fiskere Underordnet | Avgift rederi fiskere Overordnet |

|---|---|---|---|---|---|

4 G | 9 650 | 12 407 | 11 665 | 14 475 | 18 611 |

12 G | 9 650 | 12 407 | 34 998 | 14 475 | 18 611 |

18 G | 9 650 | 12 407 | 52 492 | 14 475 | 18 611 |

G per 1. mai 2014 = kr 88 370

Kilde: Egne beregninger

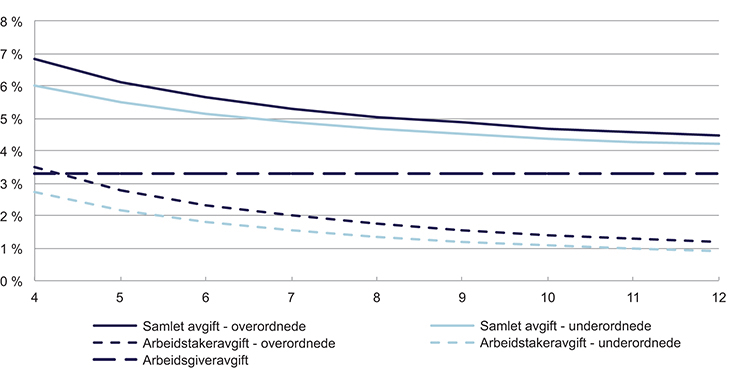

I figur 3.5 vises årlig avgift for arbeidstakere og arbeidsgivere (ikke fiskere), den totale avgiften for arbeidstakere og arbeidsgivere, og avgifter i prosent av lønn. Som det fremgår av tabell 3.16 og figur 3.5 vil den totale årlige avgiften være nærmere 7 prosent for overordnede og omtrent 6 prosent for underordnede ved en lønn på 4 G. For lønn på 12 G vil den totale årlige avgiften være omtrent 4,5 prosent av lønn for overordnede og 4,2 prosent for underordnede.

Figur 3.5 Årlig avgift for arbeidsgivere og overordnede og underordnede arbeidstakere og totalt avgift i prosent av lønn i G

Kilde: Egne beregninger

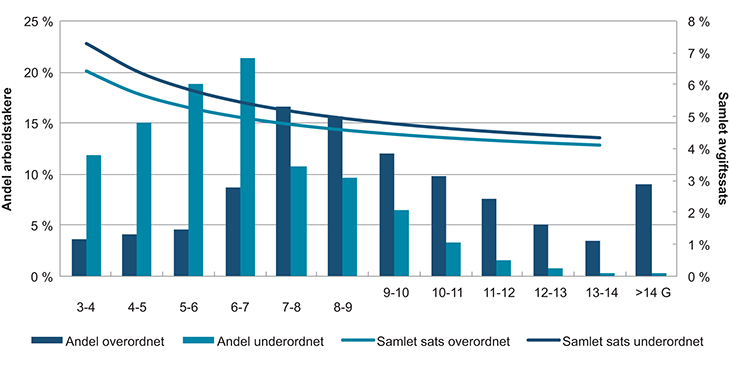

Figur 3.6 viser andel overordnede og underordnede med ulike inntekter målt i G som andel av totalt antall overordnede og underordnede med inntekter fra og med 3 G i 2013 og samlet årlig arbeidsgiver- og arbeidstakeravgift i prosent av lønn for overordnede og underordnede.

Figur 3.6 Samlet årlig avgift i prosent av lønn i G for overordnede og underordnede og overordnede og underordnede i ulike inntektskategorier i G som andel av totalt antall med inntekter over 3 G i 2013

Kilde: Egne beregninger

De totale avgiftsinntektene i sjømannstrygden var på nesten en milliard kroner i 2012. Avgift fra arbeidstakere utgjorde omtrent en tredjedel av inntektene. Avgift fra arbeidsgivere utgjorde omtrent to tredjedeler av inntektene i 2013, se også tabell 3.18.

Tabell 3.18 Prosentvis fordeling av avgiftene fra arbeidstakere og rederier

2013 | 2012 | 2011 | 2010 | 2000 | 1990 | 1980 | 1970 | 1960 | 1950 | |

|---|---|---|---|---|---|---|---|---|---|---|

Avgift fra arbeidstakere | 32,6 | 32,3 | 32,7 | 32,8 | 35,1 | 35,1 | 37,3 | 36,8 | 47,7 | 44,1 |

Avgift fra rederier | 67,4 | 67,7 | 67,3 | 67,2 | 64,9 | 64,9 | 62,7 | 63,2 | 52,3 | 55,9 |

Kilde: Pensjonstrygden for sjømenn

Inntektene fra arbeidsgivere og arbeidstakere utgjorde omtrent 89 prosent av trygdens inntekter i 2013. Skulle inntektene fra arbeidsgivere og arbeidstakere ha dekket hele årets utgifter måtte de altså vært omtrent 12,5 prosent høyere, se for øvrig punkt 3.3.5.3 om at ordningen forventes å gå med overskudd fra og med 2014 og noen år fremover.

Finansinntektene

Pensjonstrygden for sjømenns finansinntekter kommer fra avkastningen av trygdens fond, som er grunnfondet og reguleringsfondet. Etter loven skal fondsmidlene forvaltes av styret etter regler som er fastsatt av Kongen og godkjent av Stortinget.

Grunnfondets kapital, som utgjør fast 186 millioner kroner, skriver seg fra Nortraship-oppgjøret etter den andre verdenskrigen, jf. boks 3.1. Avkastningen av grunnfondet kan benyttes til å dekke trygdens løpende utgifter, men hovedstolen kan ikke røres.

Overskudd i regnskapsåret skal etter § 14 nr. 2 i sjømannspensjonstrygdloven legges til reguleringsfondet, og underskudd skal dekkes av dette fondet. Eventuell annen bruk av fondet skal bestemmes av Kongen med Stortingets godkjenning.

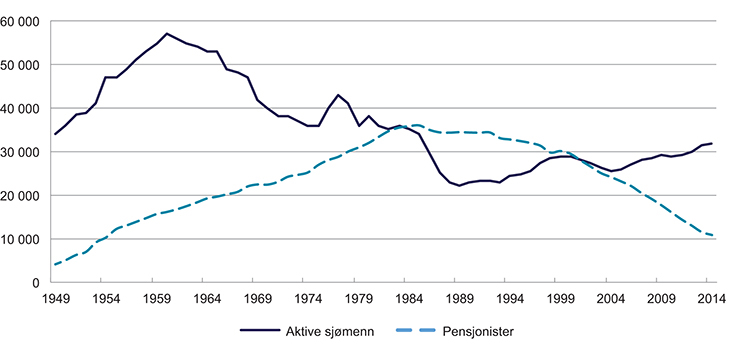

Reguleringsfondet ble bygget opp med overskudd i perioden 1949–1993. Dette skyldtes at det var mange flere aktive sjøfolk enn pensjonister. I perioden fra begynnelsen av 1980-årene og frem til midten av 1990-årene fant det imidlertid sted en markert nedgang i antall aktive sjøfolk, jf. figur 3.7.

Figur 3.7 Utvikling i antall aktive sjømenn og pensjonister 1949–2014

Kilde: Pensjonstrygden for sjømenns årsrapport 2013

Det reduserte antallet aktive sjøfolk innebar at pensjonstrygden for sjømenn begynte å gå med store årlige underskudd fra og med 1994 til fondet var brukt opp i 2003.

Finansinntektene i pensjonsordningen stammer dermed kun fra avkastning på grunnfondet, se tabell 3.19, samt litt likviditetsreserver.

Tabell 3.19 Finansavkastning i tusen kroner

2013 | 2012 | 2010 | 2005 | |

|---|---|---|---|---|

Avkastning | 4 960 | 6 746 | 6 823 | 6 432 |

Kilde: Pensjonstrygden for sjømenn

Finansinntektene utgjorde i 2013 bare 0,4 prosent av inntektene.

Bidrag fra staten

Staten skal ifølge sjømannspensjonstrygdloven § 15 nr. 1 dekke utgiftene til krigsfartstillegg, etterlattepensjon etter sjømenn som sluttet før 1. september 1939, og til pensjoner for fartstid i utenlandsk hvalfangst før og etter andre verdenskrig.

I tillegg følger det av sjømannspensjonstrygdloven § 15 nr. 3 at staten hvert år fra og med 1983 yter et årlig tilskudd på 8 millioner kroner, mens statens garantiansvar følger av sjømannspensjonstrygdloven § 8. Garantiansvaret medfører at dersom reguleringsfondet er brukt opp, og inntektene er lavere enn utgiftene, yter staten et tilskudd som dekker differansen (garantitilskudd). I 2012 utgjorde dette 17 prosent av inntektene i sjømannstrygden.

Utviklingen i de samlede tilskuddene fra staten i perioden 1950–2013 fremgår av tabell 3.20.

Tabell 3.20 Statens samlede tilskudd i tusen kroner

2013 | 2010 | 2005 | 2000 | 1990 | 1980 | 1970 | 1960 | 1950 |

|---|---|---|---|---|---|---|---|---|

116 000 | 493 000 | 638 000 | 194 206 | 244 700 | 172 070 | 51 952 | 1 905 | 116 000 |

Kilde: Pensjonstrygden for sjømenn

Tilskuddene fra staten for 2000, 2005, 2010 og 2013, fordelt på de forskjellige tilskuddsformene, fremgår av tabell 3.21.

Tabell 3.21 Statens tilskudd i tusen kroner, fordelt på poster

2013 | 2010 | 2005 | 2000 | |

|---|---|---|---|---|

Krigsfartstillegg | 81 688 | 108 600 | 151 880 | 176 233 |

Enkepensjon fra sjømann før 1.9.1939 | – | – | 56 | 142 |

Pensjoner for fartstid i utenlandsk hvalfangst | 505 | 703 | 1 530 | 3 581 |

Årlig tilskudd t.o.m. 2006 | – | – | 6 250 | 6 250 |

Tilskudd veiledningskontor | – | – | 1 600 | – |

Fast årlig tilskudd, jf. § 15 | 8 000 | 8 000 | 8 000 | 8 000 |

Garantitilskudd, jf. § 8 | 25 807 | 375 696 | 468 684 | – |

Sum statstilskudd | 116 000 | 493 000 | 638 000 | 194 206 |

Kilde: Pensjonstrygden for sjømenn

Statens tilskudd til pensjonstrygden utgjorde i 2013 omtrent 10 prosent av inntektene.

Totale inntekter

De totale inntektene i 2013 er vist i tabell 3.22.

Tabell 3.22 Inntekter i sjømannstrygden i tusen kroner

2013 | |

|---|---|

Avgift fra arbeidstakere | 340 590 |

Avgift fra rederier | 05 748 |

Andre inntekter | 2 622 |

Tilskudd fra staten | 116 000 |

Finans netto | 4 909 |

Utsatt inntekt fra tilskudd1 | -7 752 |

Resultatdisponering – overført tilskudd | 15 423 |

Inntekter i alt | 1 177 540 |

1 Skyldes periodisering

Kilde: Pensjonstrygden for sjømenn

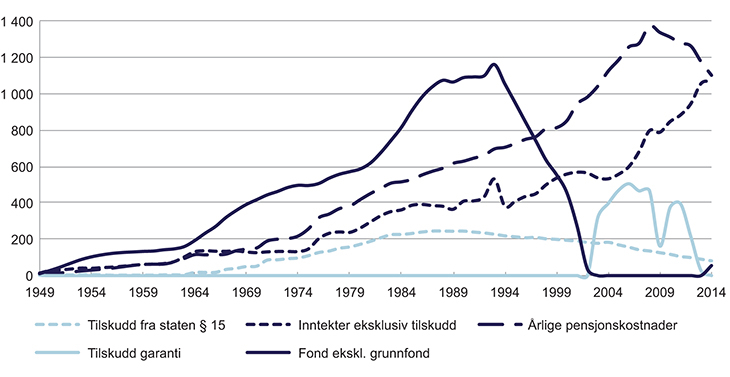

I figur 3.8 vises den historiske utviklingen i pensjonstrygden for sjømenns økonomi i perioden 1949 til 2013.

Figur 3.8 Utvikling i ordningens økonomi 1949–2014

Millioner kroner

Kilde: Pensjonstrygden for sjømenns årsrapport 2013

3.3.5.2 Utgiftene i pensjonstrygden

Utgiftene er som nevnt utbetalte pensjoner, tilbakebetalte avgifter (engangsbeløp), avskrevne pensjonsavgifter og administrasjonsutgifter. Hvordan de forskjellige utgiftene fordeler seg er vist i tabell 3.23.

Tabell 3.23 Utgifter i sjømannstrygden i tusen kroner

2013 | |

|---|---|

Utbetalte pensjoner | 1 137 236 |

Tilbakebetalt avgift (engangsbeløp) | 7 239 |

Administrasjonsutgifter | 33 065 |

Avskrivninger av pensjoner | |

Totale utgifter | 1 177 540 |

Kilde: Pensjonstrygden for sjømenn

Utbetalte pensjoner utgjør det vesentligste av trygdens utgifter, med 96,6 prosent av de totale utgiftene i 2013. Administrasjonsutgiftene lå på 2,8 prosent av de totale utgiftene i 2012.

3.3.5.3 Den økonomiske situasjonen for pensjonstrygden

Siden pensjonstrygden for sjømenn er basert på et utligningssystem, vil forholdet mellom aktive og pensjonister til enhver tid påvirke økonomien i trygden. Videre vil dette også påvirke statens tilskudd.

I NOU 1999: 6 Sjømannspensjon ble det gjort anslag over statens garantiansvar fra 2000 til 2017. Det ble da forventet at det ville være regnskapsmessig underskudd i ordningen frem til og med 2015, slik at garantiansvaret ville utløse utbetalinger.

I pensjonstrygden for sjømenns årsberetning for 2013 fremgår det imidlertid at med forventede inntekter og utgifter vil det bli avsatt midler i fond allerede fra og med 2014, jf. tabell 3.24.

Tabell 3.24 Inntekter, utgifter og fondsoppbygging i PTS

Millioner kroner | 2015 | 2020 | 2025 | 2030 |

|---|---|---|---|---|

Inntekter | 1 182 | 1 411 | 1 741 | 2 310 |

Utgifter | 1 029 | 852 | 713 | 660 |

Fond per 31.12.2013 | 401 | 2 608 | 6 514 | 15 944 |

Forutsatt G-vekst på 3 prosent og avkastning på 6 prosent, økning i antall sjømenn

Kilde: Pensjonstrygden for sjømenn, årsberetning 2013

Som det fremkommer i tabell 3.25, medførte statens garantiansvar i 2013 en utbetaling på om lag 26 millioner kroner. I Pensjonstrygden for sjømenns årsmelding for 2013 er det foretatt en vurdering av fremtidig garantiansvar. Av denne fremgår at det som nevnt forventes regnskapsmessig overskudd i ordningen fra og med 2014, slik at statens garantiansvar ikke vil utløse utbetalinger. Tabellen viser at statens utgifter til ordinært statstilskudd etter sjømannspensjonstrygdloven § 15 er anslått til å utgjøre 81 millioner kroner i 2014. Slik loven er i dag, vil det faste statstilskuddet på 8 millioner kroner, som staten er forpliktet til å overføre etter sjømannspensjonstrygdloven § 15 nr. 3, fortsatt gis i 2033. Krigsfartstillegget vil imidlertid på det tidspunktet i det alt vesentlige være utfaset, selv om det teoretisk fortsatt kan være noen enker som mottar slikt tillegg. I Pensjonstrygden for sjømenns årsmeldinger er det derfor anslått at summen av det faste statstilskuddet og statens tilskudd til krigsfartstillegg i 2033 kun vil utgjøre 9 millioner kroner.

Tabell 3.25 Statens garantiansvar etter § 8 i sjømannspensjonstrygdloven og tilskudd fra staten etter § 15 (i millioner kroner)

2013 | 2014 | 2020 | 2025 | 2030 | 2033 | |

|---|---|---|---|---|---|---|

Statens garantiansvar – anslag | 26 | 0 | 0 | 0 | 0 | 0 |

Tilskudd fra staten etter § 15 – anslag | 90 | 81 | 37 | 17 | 11 | 9 |

Kilde: Pensjonstrygden for sjømenns årsberetninger

Pensjonstrygdens aktuar Lillevold & Partners AS har gjort anslag på mulige avviklingskostnader per mai 2014, se tabell 3.26.

Tabell 3.26 Estimerte avviklingskostnader per mai 2014 (i millioner kroner)

G/lønnsvekst 4 % Avkastning 6 % | G/lønnsvekst 3,5 % Avkastning 4,4 % | |

|---|---|---|

Forpliktelse i henhold til lovens krav til opptjening | 13 341 | 14 440 |

Forpliktelse uavhengig av opptjeningskrav | 16 833 | 18 452 |

Kilde: Pensjonstrygden for sjømenn

Beregningene er basert på to alternativer for forpliktelsene:

I det ene alternativet beregnes forpliktelsen for dem som har opptjent rett til pensjon per 2014. I denne beregningen er det kun de som per utgangen av 2014 har tjent opp minst 150 fartsmåneder som får pensjon.

I det andre alternativet ses det bort fra kravet om minimum 150 fartsmåneder, slik at alle får pensjon for den fartstiden de har tjent opp ved utgangen av 2014. Forpliktelsen for løpende pensjoner er lik i begge alternativene.

De faktiske forpliktelsene (avviklingskostnadene) vil ligge et sted mellom disse to hovedtilnærmingene.

Ved slike beregninger må det gjøres en rekke forutsetninger. I beregningene i tabell 3.26 er utelukkende forpliktelsen for opptjente og løpende pensjonsrettigheter inkludert. Forpliktelsen av eventuell tilbakebetaling av innbetalt premie er ikke beregnet.

Det er antatt at medlemmer tar ut pensjon ved første anledning. Det finnes ikke tilstrekkelig informasjon om fartstidsopptjeningen til å fastsette hvem som vil motta pensjonstillegg. Av dagens pensjonistbestand mottar om lag 30 prosent pensjonstillegg, og det er dermed innarbeidet en tilsvarende prosentsats sannsynlighet for at fremtidige pensjonister vil motta tillegget. Det er ikke gjort noen antagelser angående fremtidig samordning.

Nåverdien av opptjente rettigheter (avviklingskostnadene) fremgår ved at for hvert medlem multipliserer deres beregnede ytelse med en forsikringsteknisk kontantverdi som hensyntar lønn og pensjonsregulering, diskontering, dødelighet og uførhet.

Grunnet mangel på historiske data er det ikke noe statistisk grunnlag for å ha en oppfatning av hva som er fornuftige forutsetninger med tanke på dødelighet og uførhet. I beregningene er det derfor skjønnsmessig valgt en modell for dødelighet som er noe svakere6 enn det som er minstekravet i tjenestepensjonsordninger regulert etter forsikringsvirksomhetsloven. Uføremodellen er valgt med utgangspunkt i erfaringer fra pensjonsordninger i offentlig sektor.

Etter hvert som trygdens inntekter og utgifter kommer i balanse, uten garantitilskudd fra staten, vil det være mulig å bygge opp et fond.

Anslag for fremtidig budsjettering, basert på dagens medlemsgrunnlag, viser imidlertid at det fortsatt er mange år til reguleringsfondet dekker alle opptjente rettigheter. Statens garantiforpliktelse vil, avhengig av utviklingen i næringen og pensjonsordningen, fortsatt være relevant for fremtidig finansiering.

Den økonomiske utviklingen for pensjonstrygden for sjømenn fremover vil avhenge av flere faktorer. Viktige faktorer er for det første hvilke rettigheter som er opptjent, hvilke rettigheter som vil bli opptjent fremover og hvilke inntekter pensjonstrygden vil få. Pensjonstrygdens inntekter bygger i stor grad på premieinnbetalinger fra arbeidstakere og arbeidsgivere i næringen. Pensjonspremien for arbeidsgiver er knyttet til arbeidstakerens inntekt, mens både pensjonssatsene og arbeidstakerens avgifter er knyttet til grunnbeløpet i folketrygden.

Utviklingen i antall aktive sjømenn som er omfattet av pensjonstrygden til enhver tid, samt hvilke hyrenivå disse har, vil således få stor betydning for økonomien i pensjonstrygden fremover. På tilsvarende måte vil utviklingen i grunnbeløpet i folketrygden få betydning.

Det er vanskelig å si noe sikkert om hvor mange personer som vil være omfattet av pensjonstrygden for sjømenn fremover, eller hva slags hyrenivå disse vil ha. Disse forholdene er i det vesentlige avhengige av den generelle sysselsettingssituasjonen for sjømenn og offshorepersonell på norske og utenlandske skip og installasjoner, som disponeres av norske rederier.

Inntektene avhenger også av i hvilken utstrekning rederiene ansetter arbeidstakere om bord som ikke er omfattet av pensjonstrygden for sjømenn. Dette gjelder i hovedsak statsborgere utenfor EØS som etter nærmere bestemmelser i loven ikke skal være omfattet av pensjonstrygden for sjømenn, men også EØS-borgere på NIS-skip som etter avtale er unntatt fra medlemskap i norsk trygd (herunder pensjonstrygd for sjømenn).

Antallet arbeidstakere som er omfattet av pensjonstrygden for sjømenn har de siste årene variert mellom 25 000 og 32 000 medlemmer, med gjennomsnitt i 2013 på 31 500 medlemmer.

Det har gjennom det siste tiåret skjedd en markant dreining av medlemsmassen fra tradisjonell skipsfart og over til offshore-relatert virksomhet. Sistnevnte gruppe utgjør nå om lag 61 prosent av pensjonstrygdens medlemmer. Da både gjennomsnittlig antall ansatte per skip og gjennomsnittsinntektene er høyere i denne gruppen enn ellers, har denne utviklingen medført en positiv økonomisk utvikling for pensjonstrygden, som har kompensert for reduksjonen av sjømenn innenfor den tradisjonelle skipsfarten.

Basert på de generelle markedsvurderingene, samt en analyse av medlemsmassen, er det ingenting som tyder på at det vil bli store endringer i medlemsmassen de nærmeste årene.

3.3.6 Omfordelingsmekanismer i pensjonstrygden

Pensjonstrygden for sjømenn blir finansiert løpende gjennom innbetalinger fra arbeidstakere og arbeidsgivere, samt noe tilskudd fra staten. Staten står også som garantist for ordningen. I prinsippet skal utgiftene hvert år bli dekket av inntektene det samme året.

Pensjonstrygden er utformet slik at det skjer en stor grad av omfordeling mellom ulike arbeidstakere og arbeidsgivere tilknyttet ordningen, det vil si at det er lite samsvar mellom hva som blir betalt inn for et enkelt medlem og hva vedkommende får utbetalt i pensjon. De fleste pensjonsordninger, både folketrygden, AFP og de fleste tjenestepensjonsordninger har, i større eller mindre grad, slike omfordelende elementer i seg.

I pensjonstrygden for sjømenn bidrar særlig følgende elementer til omfordeling:

Full pensjon er opptjent etter 360 fartsmåneder (30 år), men arbeidstaker og arbeidsgiver skal betale inn til ordningen også for fartstid ut over dette.

Ved manglende fartstid etter fylte 40 år, blir pensjonsalderen utsatt forholdsmessig og det blir dermed betalt ut pensjon i færre år. Ved fortsatt arbeid som sjømann, utsettes pensjonsalderen uansett til 62 år.

Fartstid kortere enn 150 måneder (12,5 år) gir kun rett til en begrenset engangsutbetaling, ved fartstid kortere enn 36 måneder (3 år) bortfaller også denne retten.

Arbeidsgiver betaler premie til ordningen på grunnlag av all lønn, men pensjonen er uavhengig av lønnen og utgjør dermed mer for lavtlønte enn for høytlønte.

I tillegg er det slik at personer som mottar uførepensjon eller har avgått ved døden ikke har rett til sjømannspensjon.

Et mål på omfordelingen er forholdet mellom hva som blir betalt inn for et medlem av pensjonstrygden og hva vedkommende får utbetalt i pensjon. Avgiften som arbeidstaker betaler inn avhenger av status som underordnet eller overordnet og utgjør 0,1092 G per år for en underordnet og 0,1404 G per år for en overordnet, forutsatt 12 fartsmåneder i året. Avgiften som arbeidsgiver betaler inn avhenger av lønnen og utgjør eksempelvis 0,165 G per år for en lønn på 5 G, 0,297 G per år for en lønn på 9 G og 0,429 G per år for en lønn på 13 G, også forutsatt 12 fartsmåneder i året. Første års pensjon utgjør 2,736 G for en underordnet og 3,276 G for en overordnet. Deretter blir utbetalt pensjon målt i G redusert med 0,75 prosent per år.

Fordi innbetalinger og utbetalinger for et medlem skjer til ulike tidspunkt og pensjonsutbetalingen og arbeidstakeravgiften utgjør andeler av G, måles for enkelhets skyld alle størrelser i G og det blir dermed regnet med at avkastningen på innbetalte midler tilsvarer G-reguleringen.

Forholdet mellom pensjon og innbetalinger ved ulike lønnsnivåer og fartstider

Tabell 3.27 viser hvor mye samlet pensjon utgjør i forhold til samlet avgift for noen ulike lønnsnivåer målt i G, gitt at samlet fartstid er 360 måneder (30 år) og fartstid etter fylte 40 år er minst 120 måneder (10 år), det vil si tilstrekkelig lang til at pensjonen kan tas ut fra 60 år.

Tabell 3.27 Samlet avgift og pensjon for ulike lønnsnivåer i G1

Bruttolønn i G | Samlet avgift i G | Samlet pensjon i G | Pensjon i prosent av samlet avgift | |

|---|---|---|---|---|

5 | Underordnet | 8,23 | 18,73 | 228 |

Overordnet | 9,16 | 22,42 | 245 | |

9 | Underordnet | 12,19 | 18,73 | 154 |

Overordnet | 13,12 | 22,42 | 171 | |

13 | Underordnet | 16,15 | 18,73 | 116 |

Overordnet | 17,08 | 22,42 | 131 | |

17 | Underordnet | 20,11 | 18,73 | 93 |

Overordnet | 21,04 | 22,42 | 107 |