6 Hovedprinsipper

6.1 Innledning

Utvalget skal i henhold til mandatet vurdere ulike alternativer for pensjonsløsninger for sjømenn, der prinsippene for ny alderspensjon i folketrygden skal være førende. Det vil si at alternative pensjonsløsninger skal ha som utgangspunkt alleårsopptjening, levealdersjustering og nøytralt fleksibelt uttak av pensjonene. Det skal også utredes alternativer for nivået på ytelsen og nedre og øvre aldersgrense for uttak.

I kapittel 3 er det gitt en beskrivelse av dagens pensjonstrygd for sjømenn. Som det fremgår er pensjonstrygden en førtids alderspensjonsordning som i hovedsak utbetaler pensjon i perioden fra 60 til 67 år, det vil si frem til den alderen som var definert som pensjonsalder i folketrygden før det ble innført en ordning med fleksibelt nøytralt uttak av alderspensjon fra 62 år (med virkning fra 1. januar 2011).

På visse vilkår om alder og tjenestetid kan det utbetales pensjon fra pensjonstrygden for sjømenn allerede fra fylte 55 år, men pensjonen blir da redusert i hele utbetalingsperioden.

Kravet til tjenestetid (pensjonsgivende fartstid) for å kvalifisere for rett til pensjon er høyt, og pensjonen faller bort i den utstrekning den tidligere sjømannen mottar uførepensjon fra folketrygden. Pensjonstrygden finansieres etter utligningsprinsippet, og staten garanterer for pensjonene.

En pensjonsordning for sjømenn kan ha forskjellige målsettinger og krav som skal oppfylles. I kapitlet her drøftes hovedprinsipper som i større eller mindre grad kan være styrende ved utforming av en fremtidig pensjonsordning:

omfordeling

arbeidsinsentiver (herunder alleårsopptjening og fleksibelt og nøytralt uttak)

mobilitet

tidligpensjonsordning kontra tilleggspensjonsordning

utbetalingsalder og utbetalingsperiode

levealdersjustering

regulering av pensjoner

internasjonale forpliktelser, herunder ILO-konvensjonen

regnskapsregler

finansiering

Andre hovedprinsipper utvalget har diskutert, er at pensjonsordningen må ivareta sjømannsyrkets særegenheter og at den bør være forutsigbar både for arbeidstakere og arbeidsgivere. Ordningen bør samtidig være mest mulig forståelig og enkel. Utvalget har i sine vurderinger lagt til grunn at ordningen skal fungere uavhengig av aldersgrensen i skipsarbeidsloven.

6.2 Formålet med en pensjonsordning for sjømenn

Pensjonstrygden for sjømenn ble opprettet like etter andre verdenskrig, da de sosiale trygdene var lite utbygd. Som nevnt i kapittel 3 var det ved opprettelsen av ordningen bred enighet om at det var berettiget med en egen pensjonsordning for sjøfolk, og at aldersgrensen skulle være lavere enn det som gjaldt for øvrig. Det ble lagt til grunn at sjømannsyrkets spesielle arbeidsvilkår med stadig skiftende arbeidsforhold og lange fravær fra hjemmet tilsa en egen ordning for denne yrkesgruppen. Det ble også lagt vekt på skipsfartens økonomiske betydning for landet, og at gode sosiale vilkår ville medvirke til å sikre stabilitet og rekruttering til sjømannsyrket.

Den offentlige alderstrygden som var innført noen år før krigen, ga pensjon med lave beløp etter behovsprøving. Formålet med pensjonstrygden var blant annet å gi sjømennene en alderspensjon fra 60 år og livet ut.

Etter at folketrygden ble innført fra 1967, ble pensjonstrygden for sjømenn endret til å gi en førtids alderspensjon frem til pensjonsalderen i folketrygden som den gangen var 70 år, men som senere ble redusert til 67 år.

AFP i privat sektor er lagt om og tilpasset folketrygden, ved at den nå gir en livsvarig ytelse fra 62 år (tidligste uttakstidspunkt). AFP i offentlig sektor er fremdeles en førtidspensjonsordning som gir en rimelig høy pensjon fra 62 år (tidligste uttakstidspunkt) til 67 år og ingenting deretter.

Obligatorisk tjenestepensjon er innført ved lov i privat sektor. Dette skal sikre arbeidstakerne en pensjon i tillegg til folketrygden. Samtidig vil arbeidstakerne også kunne ta ut privat AFP, dersom bedriften er tilsluttet AFP-ordningen. Tidligste uttaksalder for pensjonsordninger i privat sektor er 62 år, med unntak for visse yrker. For eksempel er det tillatt med en ytelsesordning med pensjon fra 60 til 67 år innenfor lov om foretakspensjon.

For sjømenn kan sjømannspensjonen sies å erstatte AFP i privat sektor.

Norge er for øvrig, som vist i kapittel 5, traktatforpliktet til å sørge for en pensjon for sjømenn. Dette nødvendiggjør riktignok ikke en egen pensjonsordning. Traktatforpliktelsen kan oppfylles for eksempel ved å lovfeste at sjøfolk skal være dekket av andre ordninger. Kravet i ILO-konvensjonens artikkel 4 nr. 4, om at rederier og sjømenn skal være berettiget til å delta i ledelsen av ordningen, ville imidlertid kunne være utfordrende ved en slik løsning.

Det er lang tradisjon for en egen ordning. Finansieringsopplegget for den nåværende ordningen med utligning («pay as you go») gjør det også krevende å gå bort fra en egen ordning for denne yrkesgruppen.

6.3 Omfordeling

6.3.1 Innledning

Pensjonstrygden for sjømenn er en utligningsordning der årlige innbetalinger går til å dekke de årlige utbetalingene av pensjon. Denne typen ordninger er i seg selv omfordelende, ved at det er de aktive som betaler for pensjonistene og ikke pensjonistene som selv har spart opp til sin pensjon.

På oppdrag fra utvalget har Aktuarfirmaet Lillevold & Partners AS gjort fremskrivinger av opptjening og lønn for dagens medlemsmasse i pensjonstrygden for sjømenn. Ifølge disse fremskrivingene vil i underkant av 26 prosent av dagens bestand kvalifisere til pensjon på grunn av kravet om 12,5 års samlet fartstid. Videre viser disse fremskrivingene at av dem som oppfyller dette kravet, vil i underkant av 66 prosent ha tilstrekkelig fartstid etter 40 år til å få pensjon fra 60 år (17 prosent av bestanden), i underkant av 72 prosent av dem med pensjonsrett vil ha tilstrekkelig fartstid etter 40 år til å få pensjon innen 61 år (18,5 prosent av bestanden), om lag 87 prosent av dem med pensjonsrett vil ha tilstrekkelig fartstid etter 40 år til å få pensjon innen 62 år (22,5 prosent av bestanden), om lag 91 prosent av dem med pensjonsrett vil ha tilstrekkelig fartstid etter 40 år til å få pensjon innen 63 år (23,7 prosent av bestanden), og om lag 94 prosent av dem med pensjonsrett vil ha tilstrekkelig fartstid etter 40 år til å få pensjon innen 64 år (24,3 prosent av bestanden). Av sjøfolkene med tilstrekkelig samlet fartstid til å kvalifisere for pensjon, er det dermed om lag 6 prosent som ikke har opptjening etter 40 år, og som derfor ikke vil kunne motta pensjon før ved 65 år.

Pensjonstrygden for sjømenn er altså en omfordelende pensjonsordning. Det er ikke noen regelbestemt sammenheng mellom utbetalt pensjon og tidligere inntekt. Andre omfordelende elementer er at dersom sjømannen dør eller blir ufør før et mulig utbetalingstidspunkt, blir det ikke utbetalt noe fra ordningen. På den annen side vil det være sjømenn som får mer fra ordningen enn det innbetalingene for dem ville gitt dersom det var en entydig sammenheng mellom inn- og utbetalinger.

Det er også ulik pensjon for samme lønnsinntekt avhengig av om medlemmet har vært overordnet eller underordnet. I punkt 3.3.6 ble det beskrevet nærmere hvilke mekanismer i pensjonstrygden for sjømenn som bidrar til omfordeling mellom grupper av arbeidstakere.

Dagens omfordelingselementer har gjort at det har vært mulig å opprettholde et rimelig høyt pensjonsnivå for dem som får pensjon fra pensjonstrygden, med dagens regler for innbetaling. Samtidig er omfordelingselementene uforutsigbare, og effekten vil variere med utvikling i dødelighet, uførhet, lønn og tilbud av og etterspørsel etter arbeid til sjøs.

Mange sjømenn oppfatter flere av dagens omfordelingsmekanismer som urimelige. Utvalget har fått innspill på forhold som flere ønsker endret, blant annet kravet om 3 års opptjening for å få noen rettigheter overhodet, kravet om 12,5 år før sjømannen får rett til pensjon, samt kravet til 10 års tjenestetid etter 40 år for å kunne ta ut pensjon fra 60 år.

Siden pensjonstrygden for sjømenn er en ordning der den enkelte sjømannen også selv betaler inn til ordningen, kan omfordelingsmekanismene virke mer urettferdig enn i pensjonsordninger der den ansatte ikke betaler inn noe. Også arbeidsgiverne i skipsfartsnæringen er opptatt av at sjømennene de har betalt inn avgift for skal få pensjon.

Ved en omlegging til alleårsopptjening og rett til pensjon for eksempel allerede etter 12 måneders fartstid, vil det kunne bli større samsvar mellom arbeid og pensjon. Omfordelingselementet kan videre reduseres ved at det kun er dødsfall som vil føre til at pensjonsopptjening ikke gir utbetaling.

I dag mottar omtrent 30 prosent av 60-åringene i pensjonstrygden uførepensjon eller arbeidsavklaringspenger og får dermed ikke pensjon fra pensjonstrygden for sjømenn. Ved en omlegging der uføre får en pensjonsrett ut fra arbeidstid, vil det ikke lenger skje en omfordeling fra denne gruppen til andre grupper i pensjonstrygden.

6.3.2 Omfordeling i ny folketrygd og ulike tjenestepensjonsordninger

For sammenligningens skyld kan det nevnes at også folketrygden har stor grad av omfordeling. Samtidig baserer nå utmålingen av alderspensjon fra folketrygden seg på hvert år i arbeid og inntekten i de årene. Omfordelingen som tidligere var mellom grupper av arbeidstakere ut fra at pensjonen ble basert på de 20 årene med høyest inntekt, er dermed fjernet. Privat AFP, som er et utligningssystem som folketrygden, har også regler som gir store omfordelinger fra dem det blir betalt inn avgift for og til dem som får utbetalt pensjon.

Også i offentlig og privat tjenestepensjon, med unntak av innskuddspensjonsordninger, er det omfordelingselementer. Ordningene har solidaritet ved at dersom en person dør, går den kapitalen som er oppspart med til å finansiere pensjoner for andre innenfor samme risikofellesskap. For offentlige ordninger benyttes videre et system med kjønns- og aldersnøytrale premier, beregnet ut fra hvilket premiefellesskap pensjonsordningen tilhører. I offentlige ordninger skjer det dermed en omfordeling både mellom arbeidsgivere og mellom arbeidstakere.

I private ytelsesbaserte pensjonsordninger legges den enkeltes alder og kjønn til grunn når premien skal beregnes. Dødelighet og uførhet vil kunne gi utbetalinger til de etterlatte eller den uføre, noe som kan sies å ha en omfordelende virkning, og som for så vidt er kjennetegnet på forsikring.

En pensjonsordning etter lov om innskuddspensjon har ingen omfordelende elementer.

I offentlig AFP er det mulig å ha forskjellige fellesskap ut fra om det er ønskelig med solidariske premier eller ikke. Det betales kun for AFP som kommer til utbetaling. I privat AFP betaler alle samme premie for ansatte ut fra lønn, men uavhengig av alder og kjønn. Det er ingen sammenheng mellom innbetalingene knyttet til den enkeltes lønn og hva vedkommende vil kunne få i AFP, om noe.

6.3.3 Endrede omfordelingseffekter i pensjonstrygden for sjømenn

Dagens omfordelingseffekter i pensjonstrygden er lite i tråd med omfordelingsvirkningene i folketrygden og andre tjenestepensjonsordninger i privat sektor. Mindre omfordeling, med de samme forutsetninger om forventede utbetalinger som i dagens ordning, vil tilsi at de som får pensjon må få lavere pensjon. Samtidig kan det at flere av dem som har betalt avgift til ordningen får noe igjen, bli betraktet som mer rettferdig enn dagens system, og det vil være i tråd med overgangen til alleårsopptjening i folketrygden.

Alleårsopptjening vil gi uttelling i form av økt pensjon for hvert år en person er i arbeid. Muligheten for full pensjon etter 30 år vil i så fall opphøre.

Med alleårsopptjening og fleksibelt uttak av pensjon er det videre naturlig å fjerne kravet om 10 års arbeid etter 40 år for å få rett til tidligst mulig uttak av pensjon. Den mulige omfordelingseffekten vil dermed opphøre.

Innføring av opptjening etter lønn og ikke etter om en person er over- eller underordnet vil gjøre at omfordelingen som i dag finner sted mellom over- og underordnede vil opphøre. Det kan imidlertid fremdeles være omfordeling mellom høyt- og lavtlønnede i ordningen, avhengig av hvordan inntektssiden i pensjonsordningen utformes.

Reduksjon i kravet til fartstid for å få rett til pensjon vil gi mindre omfordeling fra dem med kort fartstid i ordningen til dem med lang fartstid i ordningen.

At alle skal få utbetaling, uansett om de er uføre eller ikke, vil gjøre at det ikke lenger blir en omfordeling fra uføre til andre i ordningen.

En endring i pensjonstrygden i tråd med momentene nevnt over vil gi mindre omfordelingseffekter enn i dag og gjøre at pensjonstrygden i større grad ligner folketrygden og andre tjenestepensjonsordninger i dette henseende. Samtidig vil en effekt kunne være at trygden vil gi mindre i pensjon til dem som i dag får mest ut av ordningen, gitt at opptjeningen må fastsettes ut fra at inntektene i ordningen ikke skal endres og at utgiftene i ordningen ikke skal øke ut over det dagens regelverk gir.

6.4 Arbeidsinsentiver (herunder alleårsopptjening)

6.4.1 Innledning

Utformingen av pensjonssystemer kan ha betydning for motivasjonen til arbeid på ulike måter:

Sammenhengen mellom arbeidsinntekt og pensjonsopptjening kan påvirke arbeidstilbudet i yrkesaktiv alder.

Reglene for fleksibelt og nøytralt uttak av pensjon kan påvirke valg av pensjoneringsalder.

Reglene for kombinasjon av pensjon og arbeidsinntekt kan påvirke arbeidstilbudet blant dem som har tatt ut pensjon.

Ulike tjenestepensjonsordninger kan også påvirke i hvilken grad opptjeningsmodellen og uttaksreglene i folketrygden har betydning for den enkeltes samlede pensjon og insentiver til arbeid. Dersom tjenestepensjonsordningene fullt ut motvirker sammenhengen mellom ytelsesnivå og opptjeningsmodell, har ikke opptjeningen i folketrygden noen betydning for den enkeltes pensjonsnivå eller arbeidsinsentiver. Dette kan skje dersom tjenestepensjonsordningene for eksempel kunne kompensert for levealdersjusteringen i folketrygden. En slik kompensasjon er ikke tillatt for noen pensjonsordninger innenfor skattereglene i dag.

I pensjonsordninger hvor det er tett sammenheng mellom årlig arbeidsinntekt og opptjening av pensjon, kan utsiktene til å få bedre pensjon være en viktig drivkraft for den enkeltes tilbud av sitt arbeid. Alleårsopptjening av pensjon antas dermed å kunne gi arbeidsinsentiver.

Med «nøytralt uttak» menes at totalt utbetalt pensjon i utgangspunktet skal være upåvirket av tidspunktet for uttak. Pensjonsordninger, som pensjonstrygden for sjømenn, som ikke gir noe ekstra til personer som tar ut pensjon senere enn de kan, er ikke nøytralt utformet. Ordninger med nøytralt uttak antas å gi sterkere insentiver til arbeid enn ordninger uten slik nøytralitet.

Det faktum at folk ikke tvinges til å velge mellom enten å ta ut pensjon eller å fortsette å arbeide, ved at de har anledning til å ta ut både alderspensjon fra folketrygden, privat AFP og private tjenestepensjonsordninger, samtidig med at de fortsetter i arbeid, antas å ha som effekt at folk arbeider lenger.

Ved at dagens pensjonstrygd for sjømenn er en tidligpensjonsordning som ikke er nøytralt utformet, på samme måte som offentlig AFP, gir dagens ordning svake pensjonsmessige insentiver til å stå lenge i arbeid. For personer som har arbeidet 30 år eller mer som sjømenn, gis det ikke noe ytterligere pensjonsuttelling i pensjonstrygden av å stå lenger i jobb.

Ved at pensjonen for dem som har full opptjening ikke øker ved utsatt uttak eller videre arbeid, gir ordningen ingen insentiver til utsatt pensjonsuttak, snarere tvert i mot. Aktive sjøfolk som venter ett år med uttak av pensjon, og altså først tar ut pensjonen fra 61 år, går glipp av ett års pensjon og får ikke høyere pensjonsytelse når pensjonen tas ut.

Sjømenn som er under 62 år kan bare få alderspensjon dersom de har sluttet å tjene opp pensjonsgivende fartstid og ikke har tilsvarende tjeneste på utenlandsk skip. Dette kan bidra til pensjonsmotivert uttreden fra arbeid som sjømenn, og gir således dårlige arbeidsinsentiver innenfor næringen.

De ulike terskeleffektene i kvalifiseringsreglene for pensjon kan også ha dårlige arbeidsinsentiver. En person som uansett ikke rekker å tjene opp 12,5 års fartstid vil ikke få noe pensjonsopptjening av å stå lenger i jobb. Terskeleffektene kan imidlertid også gi sterke arbeidsinsentiver innenfor et intervall ved at pensjonsopptjeningen øker mye ved å komme over minstekravet for å kvalifisere for pensjon.

Som offentlig AFP gir også pensjonstrygden for sjømenn et substitutt til uttak av folketrygden. Det er ingen levealdersjustering av pensjonstrygden og den er ikke nøytralt utformet.

Samtidig gir pensjonstrygden mulighet for arbeid i privat sektor ved siden av uttak av pensjon, og fra 62 år mulighet for fortsatt arbeid som sjømann. På den måten vil det være mulig å kompensere for levealdersjusteringen i folketrygden, noe som kan gi arbeidsinsentiver.

6.4.2 Arbeidsinsentiver i ny folketrygd og ulike tjenestepensjonsordninger

Folketrygden

Et viktig mål med pensjonsreformen er å gjøre pensjonssystemet økonomisk bærekraftig. Et viktig tiltak for å nå dette målet var å utforme pensjonssystemet slik at det stimulerer til å stå i jobb. Gjennom pensjonsreformen er det blitt mer sammenheng mellom inntekt som yrkesaktiv og inntekt som pensjonist gjennom alleårsopptjening og fjerning av besteårsregelen.

De viktigste grepene for å forbedre arbeidsinsentivene i pensjonsreformen er alleårsopptjening, levealdersjustering og nøytralt fleksibelt uttak. Alleårsopptjening gir økt pensjonsopptjening for alle inntektsår frem til 75 år. De gamle opptjeningsreglene i folketrygden ga ikke noe ytterligere opptjening etter 40 år. For personer som har 40 eller flere arbeidsår vil overgangen til alleårsopptjening styrke insentivene til å stå i jobb.

Levealdersjustering innebærer at når levealderen øker må yngre årskull jobbe lenger for å oppnå samme pensjonsnivå som eldre årskull med lavere levealder. Levealdersjusteringen gir derfor insentiver til å jobbe lenger for å oppnå et gitt pensjonsnivå.

Nøytralt fleksibelt uttak styrker også arbeidsinsentivene ved at forventet samlet utbetaling er uavhengig av uttaksalder. Det vil si at medlemmene i folketrygden ikke mister pensjonen dersom den ikke tas ut ved første mulighet. Utsatt uttak gir høyere nivå på den livsvarige pensjonsutbetalingen.

Ved at den nye alderspensjonen i folketrygden er nøytralt fleksibelt utformet, kan den fritt kombineres med arbeid uten avkorting. I og med at pensjonisten selv bærer kostnadene ved tidliguttak, i form av lavere livsvarig pensjon, kan pensjonen gis uten avkorting mot arbeidsinntekt. Det er med andre ord ingen subsidiering av frivillig tidligpensjon.

Innskuddspensjon

Pensjonen i en innskuddsordning beregnes ut fra de årlige innskuddene og hva verdien av disse med avkastning utgjør på uttakstidspunktet. Uttak kan skje fra 62 år, uavhengig av om vedkommende fortsatt er i arbeid.

Uttaksreglene er fullt ut nøytralt utformet på den måten at ingen pensjonskapital går tapt bare som følge av at uttaket flyttes utover i tid. Videre arbeid gir også videre opptjening. På denne måten kan det gjerne sies at innskuddspensjon har gode arbeidsinsentiver.

I motsetning til folketrygden er innskuddspensjon, som hovedregel, en opphørende ytelse. Det vil si at innskuddspensjon ikke tar hensyn til ulik forventet levealder mellom årskull i utmålingen av pensjonsnivåene. En person som har en forventet gjenværende levealder på 11 år vil få samme nivå på pensjonen som en person med forventet gjenværende levealder på 20 år, for en gitt uttaksalder.

Mens pensjonistene i folketrygden betaler for økning i forventet levealder med lavere pensjonsnivåer, betaler altså pensjonistene i en innskuddspensjonsordning for lang levetid med flere år uten pensjon. Begge disse mekanismene bidrar trolig til at folk vil jobbe lenger når levealderen øker.

Privat ytelsespensjon

Pensjonen i en privat ytelsespensjonsordning beregnes gjerne ut fra en prosent av sluttlønnen etter minimum 30 års opptjening, fratrukket en beregnet folketrygd. Opptjeningsprinsippet betraktes gjerne ikke som «alleårsopptjening» som i folketrygden, selv om det hvert år tjenes opp en pensjon.

Faktisk samlet pensjon kan være høyere eller lavere enn nivået i pensjonsavtalen. Ved arbeid ut over 67 år vil det også skje en opptjening av pensjon.

Ytelsesordninger har ingen mekanisme som gjør at pensjonsnivåene blir lavere når forventet levealder øker. Kostnadene ved økt levealder påvirker kun premien og ikke pensjonsnivåene.

Ytelsesordninger kompenserer imidlertid heller ikke for at folketrygden blir lavere ved økt forventet levealder, og på denne måten støtter den opp under levealdersmekanismen i folketrygden.

Videre er ytelsesordninger tilpasset fleksibelt uttak slik at pensjonsnivåene øker ved utsatt uttak. Ved tidlig uttak omregnes pensjonene ut fra rene aktuarielle prinsipper, noe som gjerne gir en sterkere avkorting av pensjon ved tidlig uttak enn det som gjelder i folketrygden.

Det er derfor en rekke elementer i private ytelsesordninger som kan sies å gi arbeidsinsentiver for eldre arbeidstakere, selv om disse elementene er utformet noe annerledes enn i folketrygden.

Ny tjenestepensjon

I motsetning til i innskuddsordningene skal pensjonsbeholdningen tilføres en dødelighetsarv, og utbetalingen av pensjon skal som hovedregel være livsvarig. Omregningen til en årlig pensjon skal ta utgangspunkt i forventet gjenstående levetid på uttakstidspunktet. Ny tjenestepensjon har med andre ord de samme insentivmekanismene som folketrygden.

Offentlig tjenestepensjon

Offentlig tjenestepensjon er en bruttoordning hvor pensjonsløftet er definert som et samlet nivå, fra folketrygden og tjenestepensjonen, av sluttlønnen. I motsetning til ytelsesordninger i privat sektor har offentlig tjenestepensjon en bruttogaranti som sikrer at samlet pensjonsnivå ikke blir lavere enn bruttogarantien på 66 prosent av sluttlønn ved full opptjening før levealdersjustering. Det er innført levealdersjustering av offentlig tjenestepensjon.

Som for privat ytelsesbasert ordning betraktes ikke opptjeningen i offentlig tjenestepensjon som en alleårsopptjening. AFP-ordningen i offentlig sektor, som er slik at dersom pensjonen ikke blir tatt ut før 67 år, så blir det ingen utbetaling, kan i seg selv ikke sies å styrke arbeidsinsentivene. Samtidig vil behovet for å stå lenger i arbeid for å få økt pensjon både fra folketrygden og tjenestepensjonsordningen, øke ettersom yngre årskull vil få en merkbart lavere pensjon som følge av levealdersjusteringen.

Privat AFP

AFP i privat sektor levealdersjusteres ved at beregningsgrunnlaget divideres med det samme forholdstallet som i folketrygden. Uttaksreglene er dermed også nøytrale i betydningen at samlet pensjon ikke kan økes ved å ta ut AFP tidlig. Jo senere pensjonen tas ut, desto høyere blir den årlige pensjonen.

Ny AFP i privat sektor har således langt på vei de samme arbeidsinsentivene som folketrygden og forsterker dermed mekanismene i folketrygden.

Enkelte elementer i ny AFP i privat sektor kan sies å bidra sterkere enn folketrygden til å motivere til videre jobb. At retten til AFP kan falle bort ved å tre ut av arbeidslivet før 62 år, kan gi sterke insentiver til å stå i jobb til minimum 62 år. Samtidig gir det ikke ytterligere opptjening i AFP å arbeide etter 62 år, og folketrygden må tas ut samtidig. Disse forholdene kan svekke arbeidsinsentivene noe.

Offentlig AFP

AFP i offentlig sektor er en tidligpensjonsordning for alderen 62–66 år. AFP i offentlig sektor har kun verdi for dem som slutter å jobbe før 67 år. Insentivene til å jobbe lenger er dermed vesentlig svakere enn i AFP i privat sektor.

I offentlig sektor «mistes» AFP om den ikke tas ut før 67 år, offentlig ansatte kan i utgangspunktet ikke ha arbeidsinntekt ved siden av full AFP, og de kan ikke ta ut alderspensjon fra folketrygden.

AFP i offentlig sektor gir offentlig ansatte et substitutt til uttak av folketrygden, slik at de ikke selv må bære kostnadene ved tidligpensjonering. Det er ingen levealdersjustering av offentlig AFP, men den offentlige tjenestepensjonen som skal utbetales fra 67 år vil være levealdersjustert. Personer som har tatt ut AFP i offentlig sektor vil ikke ha mulighet for å arbeide inn levealdersjusteringen av tjenestepensjonsordningen med mindre de begynner i arbeid igjen ved 67 år.

6.4.3 Forbedrede arbeidsinsentiver i pensjonsordningen for sjømenn

Å gå fra en ordning hvor øvre grense for opptjening er 30 år til et system hvor all fartstid bidrar til økt pensjon, også utover 30 år, vil kunne styrke arbeidsinsentivene for sjømenn.

Sterkere sammenheng mellom arbeidsinntekt og pensjonsnivå fra ordningen kan også styrke arbeidsinsentivene for sjømenn. At pensjonsopptjeningen for ett års arbeid blir likere for ulike sjømenn, regnet som andel av arbeidsinntekten, vil kunne bidra til en mer effektiv pensjoneringsadferd. Å forsterke arbeidsinsentivene for sjømenn gjennom å få en tettere sammenheng mellom arbeidsinntekt og pensjonsnivå vil føre til at pensjonsnivåene blir høyere for noen og lavere for andre, og fordelingsprofilen blir dermed endret.

Det som kanskje i størst grad hadde forbedret arbeidsinsentivene for sjømenn ville vært å endre uttaksreglene. Å gå over til en nøytralt utformet pensjonsordningen hvor sjømenn vil få sin pensjon uansett når de velger å ta den ut, vil kunne styrke insentivene til å stå lenger i jobb.

I et pensjonssystem med nøytralt uttak velger individet selv sitt pensjoneringstidspunkt basert på når verdien av pensjon og fritid overstiger verdien av den lønnsinntekt vedkommende alternativt kunne fått.

Dersom vedkommende tar ut pensjonen tidlig, vil de årlige pensjonsytelsene bli lavere enn om pensjonen tas ut senere. Dersom pensjoneringen utsettes, vil det bli tjent opp større pensjonsrettigheter og de årlige pensjonsutbetalingene blir høyere.

Å styrke arbeidsinsentivene ved å gå over til en pensjonsordning med nøytralt pensjonsuttak vil gi høyere pensjoner for dem som står lenge i jobb. Nøytralt uttak vil endre fordelingsprofilen sammenlignet med dagens ordning. Styrkede arbeidsinsentiver gjennom nøytrale uttaksregler må derfor veies mot hvor lave pensjoner som kan gis til personer som ikke står lenge i arbeid.

Dersom det fortsatt skal være mulig å ta ut pensjon fra pensjonstrygden før fylte 62 år, vil en fjerning av kravet om at alderspensjon før 62 år kun gis dersom sjømenn har sluttet å tjene opp pensjonsgivende fartstid, kunne motvirke pensjonsmotivert uttreden fra arbeid til sjøs, og således styrke arbeidsinsentivene. Dersom det innføres en generell regel om at første uttakstidspunkt er ved 62 år, vil det nevnte kravet oppheves.

6.5 Mobilitet

6.5.1 Innledning

God mobilitet er en forutsetning for et velfungerende arbeidsmarked. Hvorvidt en pensjonsordning påvirker mobiliteten er generelt ikke påvist. Samtidig er det klart at like pensjonsordninger hos forskjellige arbeidsgivere og i forskjellige næringer vil kunne gjøre det lettere å bytte jobb uten å miste pensjonsrettigheter.

Forhold i en pensjonsordning som kunne påvirket mobiliteten kan være hvilke pensjonsrettigheter som følger med ved jobbskifte, om pensjonsrettigheter beholdes innenfor en sektor (som i offentlig tjenestepensjon og sjømannstrygden) om pensjonsrettigheter oppnås ved medlemskap i bedrifter tilsluttet samarbeidsavtaler (som AFP i privat sektor). Videre kan hvor mye pensjonsordningen gir i alderspensjon, være avgjørende for valg av arbeidsgiver.

I dagens pensjonstrygd for sjømenn er verdien av tidligere opptjening avhengig av fremtidig opptjening. Dersom en sjømann ikke har 12,5 års fartstid, men for eksempel kun 10 års fartstid, vil pensjonskostnadene ved å slutte som sjømann være veldig høye. Denne regelen vil dermed for en del sjømenn måtte antas å være en mobilitetshindrende faktor.

En annen mobilitetshindrende faktor ved dagens ordning kan være kravet til fartstid etter 40 år for rett til uttak ved en viss alder.

I dagens pensjonstrygd for sjømenn er full pensjon tjent opp etter å ha jobbet i 30 år. Pensjonen økes ikke ved ytterligere fartstid ut over 30 år. Dette kan bidra til pensjonsmotivert mobilitet.

Samtidig skjer det ingen avkorting i pensjonen selv om en sjømann som har 30 års fartstid går over i annet arbeid, slik det er i offentlig sektor. Pensjonstrygden kan på den måten sies å ha bedre mobilitetsegenskaper enn pensjonsordningene i offentlig sektor.

6.5.2 Mobilitetsutfordringer i ulike tjenestepensjonsordninger

I offentlig sektor må en person ha jobbet i minst tre år for å få en pensjonsrett. Disse tre årene kan imidlertid være hos helt forskjellige arbeidsgivere innen offentlig sektor. I privat sektor er det tilstrekkelig med ett års arbeid for å få med seg en pensjonsrett, under forutsetning av at det er ett sammenhengende år hos samme arbeidsgiver. I pensjonstrygden får en tidligere sjømann ikke med seg noen som helst rett til pensjon eller tilbakebetaling hvis samlet arbeidstid til sjøs er mindre enn 3 år. Til gjengjeld gjelder opptjeningstiden uavhengig av hvilken arbeidsgiver sjømannen har i disse årene.

Opptjente rettigheter i offentlig sektor reguleres med G. Samtidig er det slik at rettigheten beregnes ut fra minimum 30, maksimum 40 års mulig opptjening ved fratreden. En person som eksempelvis har 30 opptjeningsår ved 55 år og som så slutter, vil ikke få full pensjon, bare 30/40 av full pensjon.

I privat sektor vil ytelsesordningene kunne gi en fripolise ut fra opptjeningen, og regulering vil kun skje dersom tildelt overskudd hvert år er større enn de garantiene som allerede er lagt til grunn for avkastning i fripolisen (pensjonsreguleringen av fripoliser har historisk vært svært lav). I innskuddspensjonsordninger reguleres kapitalen ut fra avkastning.

For offentlig AFP er det enkelte krav knyttet til pensjon før 67 år, og kravene er litt forskjellige i staten og kommunene. I privat AFP er kravene annerledes enn i offentlig sektor. I begge tilfellene er hovedvekten lagt på at vedkommende er ansatt (og blant annet ikke ufør) ved uttak. Det vises til punktene 4.3 og 4.4, som sier mer om kvalifikasjonskravene i disse ordningene.

Pensjonsordninger med slike «enten/eller»-kvalifiseringskrav vil kunne gi både pensjonsmotivert mobilitet og innlåsingseffekter. For eldre arbeidstakere vil det være store økonomiske tap knyttet til å bytte jobb fra en AFP-bedrift til en ikke-AFP-bedrift, og tilsvarende store økonomiske gevinster av å bytte jobb til en AFP-bedrift i tide til å oppfylle kvalifiseringskravene.

Tjenestepensjonsordningene i offentlig og privat sektor kan gi svært ulik alderspensjon, og ulik uføre- og etterlattepensjon. Innenfor privat sektor er det også store forskjeller i pensjonsordningene, ved at noen er ytelsesbaserte og andre er innskuddsbaserte, og ved at de er basert på helt forskjellige nivåer på pensjon eller innskudd.

Utmålingen av pensjon i sjømannstrygden og offentlig og privat AFP gjøres i dag totalt forskjellig. Dette, sammen med helt ulike kvalifikasjonskrav, kan sies å gjøre at førtidspensjonssystemet i Norge ikke har gode mobilitetsegenskaper.

6.5.3 Forbedrede mobilitetsegenskaper i pensjonsordningen for sjømenn

En overgang til et alleårssystem uten krav til fartstid etter 40 år for rett til uttak ved en viss alder, samt en kraftig reduksjon i kravet om fartstid for å få rett til pensjon, vil kunne gi bedre mobilitetsegenskaper enn dagens ordning.

Terskeleffektene i dagens ordning gjør at mange ikke får pensjon, eller får veldig lite pensjon, for de fartsmånedene de faktisk har jobbet som sjømenn. Det vil si at det skjer en stor grad av kryssubsidiering eller omfordeling gjennom disse kvalifiseringsgrensene. Å gå over til et system med alleårsopptjening vil bety at alle får pensjon for den fartstiden de faktisk har jobbet.

Dersom de forventningsmessige kostnadene i pensjonssystemet ikke skal endres, betyr dette at pensjonsnivåene nødvendigvis må bli lavere i et system hvor alle får pensjon for sin fartstid, enn dersom dette ikke er tilfelle. Det vil si at ønsket om bedre mobilitetsegenskaper må veies opp mot ønsket om å opprettholde pensjonsnivåene til dem som faktisk oppfyller kvalifikasjonskravene og mulige ønsker om omfordeling.

Dersom pensjonstrygden for sjømenn ble endret på en slik måte at tidligpensjon for eksempel måtte tas ut via privat AFP eller ved at den ble lik en av pensjonsordningene i privat sektor, ville dette kunne gi egenskaper som kunne tilsi økt mobilitet mellom sjømannsyrket og andre yrker innenfor privat sektor.

Å flytte pensjonstrygden inn i det offentlige pensjonssystemet, for eksempel ved å la sjøfolkene gå inn i Statens pensjonskasse, ville ført til tilsvarende egenskaper som kunne tilsi økt mobilitet mellom sjømannsyrket og yrker innenfor offentlig sektor. Det er imidlertid så store forskjeller på de forskjellige pensjonsordningene i privat sektor og mellom offentlig og privat sektor, at det vil være vanskelig å si om disse egenskapene ville ført til faktisk økt mobilitet.

Å beholde pensjonstrygden som et eget system med egne regler for medlemskap (nesten) uavhengig av arbeidsgiver så lenge sjømannen arbeider, vil sikre mobiliteten innenfor sjømannsyrket. En overgang til det private pensjonssystemet vil ikke gi tilsvarende insentiver, og vil i verste fall kunne føre til tap av pensjonsopptjening. En sjømann som jobber 8 måneder hos en arbeidsgiver ett år og 10 måneder hos en arbeidsgiver et annet år, vil ikke få noe fra pensjonsordninger i privat sektor. I sjømannstrygden vil alle de 18 månedene bli registrert.

Alleårsopptjening er et av de viktige punktene i tilpassing av pensjonstrygden til folketrygden. Det vil også være rimelig enkelt å tilpasse supplerende pensjonsordninger til en sjømannstrygd med alleårsopptjening.

Alleårsopptjening med et lavt krav til tid med opptjening for rett til pensjon vil gjøre det lettere for den enkelte å forflytte seg mellom forskjellige arbeidsplasser med forskjellige pensjonsordninger og forhindrer innelåsningseffekter på arbeidskraft.

6.6 Tidligpensjonsordning eller tilleggspensjonsordning

Som nevnt i punkt 6.2 er sjømannspensjonen nå en tidligpensjonsordning (førtidspensjonsordning) og AFP i offentlig sektor er videreført som en tidligpensjonsordning, mens AFP i privat sektor er omgjort til en livsvarig tilleggspensjon.

Det kan diskuteres hvorvidt pensjonstrygden skal gjøres om til en tilleggspensjonsordning som AFP i privat sektor eller om den fortsatt skal være en tidligpensjonsordning. Det kan være fordeler og ulemper ved begge alternativer. Et sentralt tema i en slik diskusjon vil være hvilken alder pensjonstrygden skal gi pensjon fra, samt nivået på pensjonen og om den vil kunne være noe «å leve av» fra en tidlig alder (minst svarende til minste pensjonsnivå i folketrygden).

Ved å bevare pensjonsordningen for sjømenn som en tidligpensjonsordning blir utbetalingsperioden relativt kort, og uten å gi økte kostnader i forhold til dagens ordning kan derfor pensjonsnivåene bli relativt høye sammenlignet med livsvarige pensjoner. Fordelen med en tidligpensjonsordning er at dette ivaretar hensynet til dem som av helsemessige grunner ikke kan jobbe som sjømenn etter en gitt alder.

Tidligpensjonsordninger tvinger gjerne frem en avveiing mellom hensynet til dem som trenger tidlig uttreden fra arbeidslivet og hensynet til dem som ønsker, og kan, stå lenge i jobb. Begge disse hensynene kan ivaretas innenfor en tidligpensjonsordning ved å innføre nøytrale uttaksregler.

Ved å gjøre om pensjonsordningen for sjømenn til en tilleggspensjonsordning, som gis som et livsvarig, eller langvarig, påslag til folketrygden, blir de årlige pensjonsnivåene lave sammenlignet med dagens ordning. Dersom pensjonen skal gis i mange år og til alle, uavhengig av behovet for å tre tidlig ut av sjømannsyrket, vil pensjonsnivåene, uten å gi økte kostnader i forhold til dagens ordning, bli vesentlig lavere enn i dag og langt flere vil motta pensjon enn gjennom dagens ordning.

Ved en overgang til en tilleggspensjonsordning vil det kunne være naturlig å stille krav til størrelsen på, og uttak av, alderspensjonen fra folketrygden, som i AFP i privat sektor. I så fall må første mulighet for uttak endres til 62 år.

Fordelen med å utforme pensjonsordningen for sjømenn som en tilleggspensjonsordning som gis over mange år og med levealdersjustering vil være at den vil fungere godt sammen med den nye alderspensjonen i folketrygden. Levealdersjusteringen i folketrygden skal stimulere til å stå lenger i jobb, og det kan da være uheldig om verdien av tjenestepensjonsordninger blir lavere for dem som faktisk jobber lenge. Ved å gå over til en tilleggspensjonsmodell med levealdersjustering vil de som står lenge i jobb både få høyere folketrygd og sjømannspensjon.

Ulempen ved å gå over fra en tidligpensjonsordning til en tilleggspensjonsordning er at de som av ulike årsaker ikke står lenge i jobb kan tape mye sammenlignet med i dag. Dette skyldes dels at nivået på sjømannspensjonen blir lavere, og dels at de ikke har noe reelt substitutt til folketrygden og derfor i tillegg får lavere livsvarig alderspensjon fra folketrygden.

Ved vurdering av en endring i pensjonstrygden for sjømenn må det derfor tas hensyn til de forskjellige effektene det vil ha om den endrede pensjonsordningen legges opp som en tidligpensjonsordning eller en tilleggspensjonsordning.

6.7 Utbetalingsalder og utbetalingsperiode

I henhold til mandatet skal utvalget utrede øvre og nedre aldersgrense for uttak. I den sammenheng må det vurderes hvorvidt sjømennenes pensjoner bør utbetales i en avgrenset periode eller som en livsvarig ytelse. Videre må det ved utformingen av ny pensjonsordning tas stilling til om den skal ha fleksibelt nøytralt uttak.

6.7.1 Videreføring av uttaksalder 60 år eller endring

Pensjonsalderen for sjømenn er i dag som hovedregel 60 år, men det er på visse vilkår mulig å ta ut pensjon fra pensjonstrygden for sjømenn allerede fra fylte 55 år, se nærmere beskrivelse i punkt 3.3.3 foran. Disse aldersgrensene har ligget fast siden pensjonstrygden for sjømenn ble opprettet i 1948.

Forrige gang pensjonstrygden for sjømenn ble utredet, se NOU 1999: 6, ble spørsmålet om pensjonsalder i liten grad drøftet. Dette skyldtes at det allerede i utvalgets mandat lå en føring om at sjøfolk skulle ha en pensjonsordning som ga dem adgang til pensjon fra 60 år. Formuleringen i mandatet synliggjør imidlertid at det var utformet ut fra en oppfatning om at ILO-konvensjon nr. 71 pålegger Norge plikt til å ha en pensjonsordning for sjøfolk fra 60 år. Uten å problematisere dette ytterligere ble det i NOU 1999: 6 uttalt at: «Pensjonsalder er kun eksplisitt nevnt i relasjon til ett av alternativene, og konvensjonen synes dermed ikke å sette noe absolutt krav om en gitt pensjonsalder». Som nevnt under punkt 5.1.6 foran, legger utvalgets flertall til grunn at utvalget står fritt til å utforme en pensjonsløsning som enten er i overensstemmelse med alternativ a, hvor det er nødvendig med en pensjonsalder på maksimum 60 år, eller i overensstemmelse med alternativ b, hvor det ikke stilles noen krav med hensyn til pensjonsalderen.

Siden Norge ut fra dette ikke har noen konvensjonsrettslig plikt til å videreføre en pensjonsalder på 60 år, har spørsmålet for utvalget vært hvilke hensyn som taler for en slik videreføring og hvilke hensyn som taler for en endring av pensjonsalderen i pensjonstrygden for sjømenn.

Allerede i den utvalgsinnstillingen som ble avgitt 30. november 1946, og som lå til grunn for opprettelsen av pensjonstrygden for sjømenn, ble det sagt at det er «… sjømannsyrkets krav til utøveren som betinger en egen pensjonsordning med lavere pensjonsalder enn en vanlig ser i andre yrker». Sjømannsyrket stilte særskilte krav til helse og fysikk som det kunne bli vanskeligere og vanskeligere å oppfylle ved tiltakende alder.

Det ble i 2013 vedtatt en ny skipsarbeidslov der hovedregelen er at arbeidsgiveren lovlig kan bringe arbeidsforholdet til opphør, med alder som eneste årsak, når sjømannen fyller 70 år. Utredningen fra skipsarbeidslovutvalget1, som lå til grunn for endringen, inneholder enkelte vurderinger av sjømenns helse som mer eller mindre eksplisitt har vært en del av grunnlaget for å heve denne aldersgrensen fra 62 til 70 år.

Skipsarbeidslovutvalget drøftet «… om det er grunnlag for å ha lavere generell aldersgrense i skipsfart enn i arbeidslivet for øvrig». Etter å ha vist til at det i forarbeidene til sjømannspensjonstrygdloven loven ble sagt at sjømannsyrket den gangen førte med seg «… forholdsvis stor påkjenning og risiko …», som satte «… særlige krav til [sjøfolkene] både med omsyn på fysisk og psykisk utrustning», og videre til at det ved endringer i sjømannspensjonstrygdloven i 1985 ble gjort en antakelse om «… større psykisk og fysisk arbeidspress enn til lands …», tok Skipsarbeidslovutvalget for seg den såkalte Kystlinkdommen2, hvor retten sa seg enig i at forholdene i sjøfarten hadde forandret seg og «… at den helse- og sikkerhetsmessige situasjonen ikke lenger adskiller seg fra normalsituasjonen på land …». Skipsarbeidslovutvalget konkluderte med at dommen viste «… at det er tvilsomt om det i dag er særlige forhold i skipsfart som tilsier en generell lavere aldersgrense …».

Et særskilt trekk ved sjømannsyrket er imidlertid at sjømannen må ha gyldig helseerklæring for arbeidstakere på skip3. Det er i forskrifter4 gitt detaljerte krav til sjømannens helse, som skal sikre at arbeidstakerne er helsemessig skikket til tjeneste om bord og ikke utgjør en fare for andre eller for sikker drift av fartøyet.

Sjøfartsdirektoratet opplyser at rundt 500 sjømenn hvert år mister helsesertifikatet. Det foreligger ikke opplysninger om alder på dem som mister helsesertifikatet eller hvorfor de mister det (diagnose). Hvert år er det imidlertid om lag 100 sjøfolk som får innvilget sin søknad om fravik fra helseforskriften, herunder en del med begrensninger, og for disse er opplysninger om alder og diagnose tilgjengelig. Det gis ingen opplysninger om hvor lenge den enkelte har vært uten gyldig helsesertifikat.

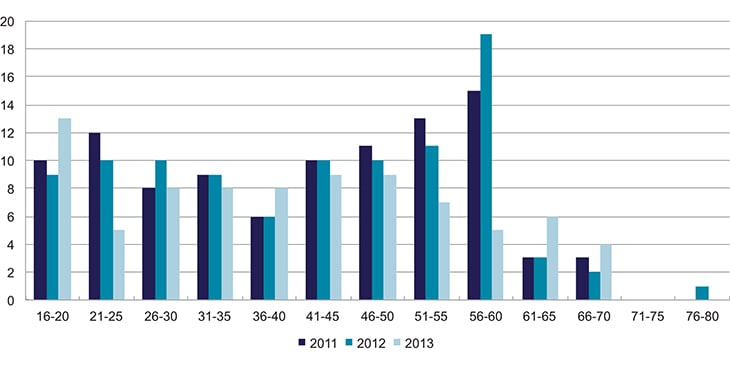

Figur 6.1 viser hvordan de som får tilbake helsesertifikatet fordeler seg på ulike aldersgrupper.

Figur 6.1 Antall innvilgede søknader om fravik fra helsekrav etter aldersgruppe i 2011, 2012 og 2013

Kilde: Sjøfartsdirektoratet

Aldersfordelingen blant dem som får innvilget sine søknader om fravik fra helseforskriften er ikke nødvendigvis den samme som blant dem som mister helsesertifikatet. Det er likevel interessant å merke seg at det er stor aldersmessig spredning og at alle aldersgrupper derfor må være representert blant dem som i utgangspunktet mister det. Det er også interessant å merke seg at en del sjøfolk i relativt høy alder får innvilget sine søknader om fravik fra helseforskriften, både med og uten begrensninger.

En pensjonsalder på 60 år vil ikke hjelpe dem som mister helsesertifikatet når de er for eksempel 18, 40 eller 58 år gamle.

Et annet, men beslektet spørsmål dreier seg om forventet levealder for sjømenn. Tilgjengelig statistikk viser at yrkesklasser som omfatter sjømenn, både tradisjonelle sjømenn og olje- og gassutvinningsarbeidere, gjennomsnittlig har høyere dødelighet som yrkesaktive og kortere forventet levetid enn gjennomsnittet for alle yrkesaktive.

For nærmere detaljer vedrørende sjømenns helse og levealder vises det til punkt 6.8 om levealdersjustering.

Om pensjonene skal kunne tas ut fra 62 år eller allerede fra 60 år vil kunne få betydning for pensjonsnivået. I en modell med alleårsopptjening vil hvert år med arbeid gi økt pensjon.

I dagens ordning vil 30 års opptjening gi full pensjon. Arbeid ut over disse 30 årene vil ikke gi økt pensjon. Dersom pensjonstrygden for sjømenn var bygget opp med alleårsopptjening som etter 30 år ga for eksempel 3 G i årlig pensjon, ville ett års arbeid kunne gi 3,1 G i årlig pensjon.

Dersom det forutsettes at et uttak som skjer fra 60 år skal gi «en pensjon å leve av» frem til muligheten for også å ta ut alderspensjon fra folketrygden ved 62 år, kan en mulig løsning være at det åpnes for at den enkelte kan velge å ta ut en høyere pensjon mellom 60 og 62 år enn senere. Det er likevel ikke nødvendig at uttaket skal være høyere enn i dagens ordning før 62 år.Ved en slik løsning vil det da kunne være lite igjen til fordeling på de gjenværende årene som pensjonist, hvilket vil resultere i relativt lave pensjoner fra pensjonstrygden for sjømenn.

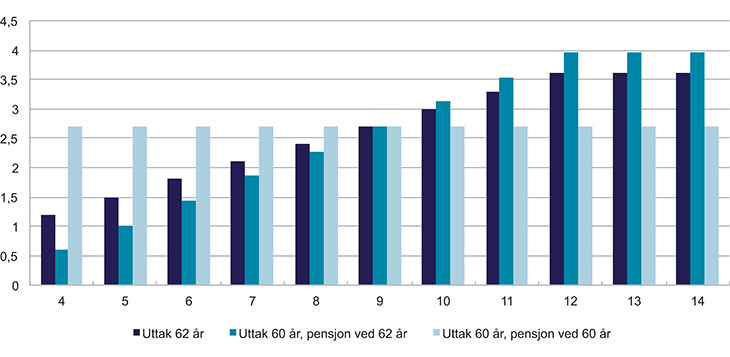

Figur 6.2 viser hva som kan være pensjonsnivået ved 60 og 62 år, dersom pensjonen skal utbetales i 7 år. Den første søylen viser pensjonsnivået ved 60 og 61 år når pensjonsuttaket starter ved 60 år. Den andre søylen viser pensjonsnivået fra 62 til 67 år når pensjonsuttaket starter ved 60 år. Den tredje søylen viser pensjonsnivået fra 62 til 69 år dersom pensjonsuttaket starter ved 62 år. Det er forutsatt at pensjon før 62 år kan tas ut som et fast beløp på 2,7 G. Utbetalingsperioden er 7 år uansett uttaksalder.

Figur 6.2 Årlig pensjon i G for ulike inntekter i G, uttak av pensjon ved henholdsvis 60 og 62 år

Forutsetninger: Årlig opptjening på 6 prosent av lønn opp til 12 G i 35 år. Utbetalingsperioden er 7 år uansett uttaksalder.

Kilde: Egne beregninger

6.7.2 Videreføring av mulighet for tidlig uttak ved 55 år eller endring

I utvalgsinnstillingen fra 1946, nevnt under punkt 6.7.1, ble det foreslått å videreføre den muligheten til uttak av pensjon fra fylte 55 år som tidligere gjaldt i Statens Sjømannsfond. Som begrunnelse la utvalget blant annet vekt på at det i lovutkastet deres ikke var lagt opp til at pensjonsordningen skulle sikre medlemmene rett til uførepensjon. Forslaget innebar nemlig kun en begrenset, skjønnsmessig adgang til å bevilge midlertidig uførestønad til personer som hadde fått nedsatt arbeidsevne på grunn av sykdom eller skade som hadde inntruffet i tiden som sjømann. Slik ytelse kunne bare gis dersom trygden hadde midler «… utover dem som er nødvendige for å dekke opparbeidet pensjonsansvar og reguleringsfond».

I Ot.prp. nr. 13 (1948) fulgte regjeringen opp utvalgets forslag om mulighet til pensjonsuttak fra fylte 55 år, blant annet under henvisning til at ordningen imøtekom et behov for pensjon fra tidligere alder hos særlig utsatte grupper som fyrbøtere og andre maskinfolk. På dette tidspunktet eksisterte det nemlig ikke noen allmenn uføreordning. Etter at folketrygden ble innført i 1967 og pensjonstrygden for sjømenn ble tilpasset denne, ble den ovennevnte ordningen med midlertidig uførestønad avviklet. Medlemmer i folketrygden har på gitte vilkår rett til ytelser ved uførhet.

Det er imidlertid slik at det er en del sjøfolk som mister helsesertifikatet, jf. pkt. 6.7.1, uten å fylle vilkårene for uføreytelser fra folketrygden. For en sjømann i slutten av femtiårene, med redusert helse, vil det kunne være utfordrende å skaffe seg nytt arbeid på land.

Uttak av pensjon før 60 år medfører at pensjonen blir varig redusert i hele utbetalingsperioden frem til 67 år, se punkt 3.3.3.2. Utbetalingen fra 55 år kan maksimalt utgjøre 58 prosent av full pensjon ved 60 år. Med 30 års opptjeningstid tilsvarer dette 1,9 G i årlig pensjon for overordnede og mellom 1,36 og 1,59 G for underordnede. Dette er mindre enn det folketrygden har definert som en pensjon «å leve av». De tariffbaserte pensjonsordningene gir ikke pensjon før fra 60 år. Det er tvilsomt om utbetalinger før 60 år fremstår som et reelt alternativ til arbeid.

Det er et meget begrenset antall personer som benytter seg av muligheten til å ta ut redusert pensjon fra pensjonstrygden for sjømenn før fylte 60 år. Som det fremgår av tabell 3.5 i punkt 3.3.3.2, har det årlige antallet de siste fem årene ikke oversteget 20 personer.

Siden adgangen til å ta ut redusert alderpensjon fra fylte 55 år blir så lite benyttet, ble den foreslått opphevet i Ot.prp. nr. 20 (1999–2000). Stortinget valgte imidlertid å videreføre denne adgangen.

6.7.3 Fleksibilitet og nøytralt uttak

Blant de endringene som kom inn i folketrygdens alderspensjon ved pensjonsreformen, er fleksibilitet og nøytralt uttak, jf. punkt 4.2.

At pensjon kan tas ut fleksibelt, betyr at den enkelte kan velge ved hvilken alder pensjonen tas ut innenfor et gitt aldersspenn. For folketrygdens og private pensjonsordningers vedkommende er dette spennet fra 62 til 75 år. For AFP i privat sektor er det fra 62 til 70 år.

Til grunn for fleksibelt uttak av alderspensjon ligger prinsippet om nøytralt uttak. Nøytralt uttak innebærer at pensjonene blir beregnet med sikte på at samlet utbetalt pensjon i perioden som pensjonist skal være uavhengig av alderen da pensjonen tas ut første gang. Dette er nærmere omtalt i punkt 6.4.

Samtidig åpnes det for å kombinere arbeid og pensjon uten avkorting mot arbeidsinntekt. Jo lenger en fortsetter i arbeid og jo senere pensjonen tas ut, desto høyere blir den årlige pensjonen. Den enkelte må selv dekke hoveddelen av kostnadene dersom han eller hun velger å gå av tidlig, ved at den årlige pensjonen da blir lavere.

I henhold til skipsarbeidsloven § 5-12 kan arbeidsgiver nå bringe arbeidsforholdet til opphør når sjømannen fyller 70 år. Det ville derfor kunne sees som naturlig at seneste uttaksalder i pensjonstrygden for sjømenn ble satt til 70 år.

6.7.4 Livsvarig eller opphørende

Et sentralt spørsmål ved utformingen av en ny pensjonsordning for sjømenn er om pensjonene skal ytes for en avgrenset periode, eller om pensjonene skal gis livsvarig.

Som nevnt i kapittel 3 ga pensjonstrygden for sjømenn opprinnelig pensjoner frem til pensjonistens død, som følge av at sjømennene normalt ikke kunne påregne å motta noen andre ytelser til livsopphold i alderdommen. Innføringen av en allmenn alderspensjon i Norge, skulle derfor isolert sett tilsi at det i dag ikke er behov for en livsvarig ytelse. Dette er også bakgrunnen for at pensjonstrygden for sjømenn ble omgjort til en tidligpensjonsordning som ga en ytelse frem til sjømannen kunne få alderspensjon fra folketrygden.

På den annen side kan det påpekes at alderspensjonen fra folketrygden etter pensjonsreformen i normaltilfellene kan tas ut allerede fra 62 år, hvilket isolert sett skulle tilsi at det i dag er et redusert behov for en tidligpensjonsordning.

Som nevnt i punkt 6.7.1, viser tilgjengelig statistikk at sjømenn i gjennomsnitt har kortere forventet levetid enn gjennomsnittet for alle yrkesaktive. Kortere forventet levetid vil kunne gjøre det mindre attraktivt å endre pensjonstrygden for sjømenn til en livsvarig ytelse. Dette ville imidlertid teoretisk kunne kompenseres, for eksempel ved at pensjonen beregnes ut fra en kortere forventet levetid.

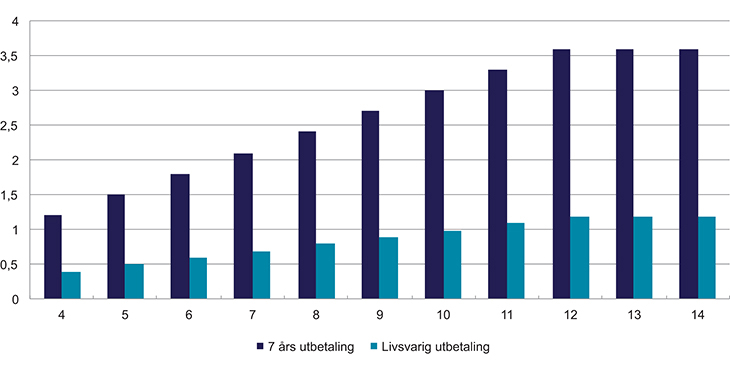

Figur 6.3 viser årlig pensjon målt i G i en alleårsopptjeningsmodell med nøytralt uttak dersom utbetalingsperioden er henholdsvis 7 år og livsvarig.

Figur 6.3 Årlig pensjon for ulike inntekter i G i en alleårsopptjeningsmodell med nøytalt uttak – pensjonsuttak ved 62 år

Forutsetninger: Opptjeningssatsen er 6 prosent av lønn opp til 12 G i 35 år. Pensjonsnivået ved livsvarig utbetaling er beregnet med utgangspunkt i folketrygdens delingstall for 1975-kullet ved 62 år.

Kilde: Egne beregninger

6.8 Levealderjustering

Levealdersjustering innebærer at de forventede samlede utbetalingene til pensjon skal være om lag upåvirket av utviklingen i levealderen. Det foretas ingen levealdersjustering av utbetalt pensjon fra pensjonstrygden for sjømenn i dag. Pensjonen fra folketrygden, offentlig tjenestepensjon og pensjon etter lov om tjenestepensjon levealdersjusteres.

Levealderen i Norge har økt kraftig og det ventes ytterligere økning. Statistisk sentralbyrås seneste befolkningsfremskrivninger indikerer at det i 2060 vil kunne være en forventet levealder ved fødsel på 86,5 år for menn og 89,1 år for kvinner.

Levealderen utvikler seg riktignok noe ulikt i ulike grupper av befolkningen, men forventet levetid har likevel økt for alle yrkesgrupper. I vedlegg 7 er det sett nærmere på dødelighet og utvikling i levealder for norske sjøfolk.

Gjennomgangen viser at yrkesklasser som omfatter sjømenn, både tradisjonelle sjømenn og arbeidere innenfor olje- og gassutvinning, har høyere dødelighet som yrkesaktive og kortere forventet levetid enn gjennomsnittet for alle yrkesaktive.

Sammenliknet med andel døde i hele befolkningen, tyder tallene på betydelig overdødelighet før 60 år blant dem som er medlemmer av pensjonstrygden for sjømenn. Dette gjelder for alle årskull som det er innhentet opplysninger for. Ved en sammenligning med andel døde menn i befolkningen, hvilket antas å være mest realistisk for de aktuelle årskullene, er forskjellene imidlertid mindre. For medlemmer i pensjonstrygden for sjømenn gjelder, som for befolkningen som helhet, at dødeligheten før 60 år har sunket over tid og den er dermed lavere for yngre årskull enn for eldre årskull.

Levealderen har økt også for sjømenn. Forventet gjenstående levetid fra 60 år har økt med nesten 4 år for menn og nesten 4,5 år for kvinner siden pensjonsordningen for sjømenn ble etablert i 1948. Levealderen for sjøfolk har i gjennomsnitt økt prosentvis om lag like mye som for resten av den yrkesaktive befolkningen i perioden fra 1981–1985 til 1996–2000. Det er imidlertid fremdeles forskjell i levealderen mellom sjømenn og befolkningen som helhet.

Dersom en sjømann slutter å arbeide før 67 år for å ta ut pensjon fra pensjonstrygden for sjømenn, vil det kunne være en utfordring å starte i arbeid på nytt etter 67 år for å kompensere for levealdersjusteringen i folketrygden. Vedkommende vil i så fall få en lavere alderspensjon fra folketrygden enn andre i samme årskull som har stått i arbeid hele tiden og som dermed lettere kan fortsette å jobbe og få høyere alderspensjon fra folketrygden.

Det må antas å ville være fordelaktig for sjømenn å ha mulighet til både å få utbetaling fra sjømannstrygden og ha mulighet til å stå lenge i arbeid, for å kunne kompensere for levealdersjusteringen i folketrygden og eventuelt i sjømannspensjonen.

Valget mellom en fremtidig pensjonsordning for sjøfolk som gir pensjoner i en avgrenset periode, slik som i dag, og en fremtidig pensjonsordning for sjøfolk som gir livsvarige pensjoner, slik pensjonstrygden for sjømenn gjorde ved innføringen, vil ha konsekvenser for hvorvidt og hvordan pensjonen skal levealdersjusteres.

Dersom den nye pensjonsordningen for sjøfolk skal utformes som en livsvarig pensjon som skal levealdersjusteres, oppstår spørsmålet om hvilken betydning det skal ha at sjømenn har en annen, lavere forventet levealder enn befolkningen for øvrig.

Levealdersjustering av en ny pensjonsordning for sjøfolk, dersom denne utformes som en opphørende pensjon som bare utbetales mellom 60 og 67 år, vil gi svært mye mindre utslag enn levealdersjustering av livsvarige ytelser. Dette fordi levealdersjustering av en slik opphørende pensjon må antas å skulle korrigere kun for økte overlevelsessannsynligheter mellom 60 og 67 år. I første omgang kan det derfor være naturlig ikke å levealdersjustere en pensjon med så kort utbetalingsperiode.

Dersom det blir valgfritt for den enkelte om han eller hun vil ha livsvarig utbetaling, må det i så fall fastsettes et sett med delingstall til dette formålet.

6.9 Regulering av pensjoner

Det må tas stilling til hvordan pensjonene fra en fremtidig pensjonsordning skal reguleres.

Folketrygden, offentlig tjenestepensjon, offentlig AFP og pensjonstrygden for sjømenn benytter i dag samme prinsipp for regulering av pensjon. Dette prinsippet går ut på en regulering i forhold til G frem til uttak, og G fratrukket 0,75 prosent etter uttak.

For innskuddspensjon vil pensjonskapitalen hele tiden være bestemt av verdien på pensjonskapitalen (innskudd, samt avkastning og verdiutvikling). Pensjoner under utbetaling reguleres ut fra avkastning, eventuelt fratrukket kostnader, og verdiutviklingen av pensjonskapitalen. For private ytelsesordninger reguleres pensjonen med den individuelle lønnsutviklingen før pensjonsuttak, og som hovedregel ut fra overskudd på avkastning etter pensjonsuttak. I ny lov om tjenestepensjon åpnes det for flere reguleringsprinsipper.

Ved en tilpassing av pensjonstrygden til folketrygden vil det ikke være naturlig å endre den tilpassingen som allerede har skjedd på området ved at pensjonstrygden reguleres som folketrygden.

Dersom det skulle bli lagt opp til en annen finansieringsform av pensjonstrygden enn dagens utligningssystem ville det kunne diskuteres en annen finansiering av regulering av pensjon enn i dag. Ved fondering kunne dette bli gjort ved at rederiene garanterte for en regulering der denne først og fremst finansieres med fjorårets avkastning. Dette kunne eventuelt kombineres med en statsgaranti. Et annet alternativ kunne være å la reguleringen være avhengig av avkastningen året før, og hvis denne blir mindre enn lønnsveksten (dagens regel), kunne dette bli tatt igjen ved senere høyere avkastning. En siste variant kunne være at reguleringen bare var målsatt å være som i dag, men at den ble det den ble ut fra avkastningen.

Dersom pensjonstrygden fortsetter med et utligningssystem, kan dagens regelverk på området opprettholdes. Dette innebærer at innbetalingene fra de aktive finansierer de regulerte utbetalingene.

6.10 ILO-konvensjon nr. 71

Som vist i punkt 5.1 medfører Norges ratifisering av ILO-konvensjon nr. 71 (heretter ILO-konvensjonen) visse forpliktelser, som begrenser handlingsrommet ved utformingen av en ny pensjonsordning for sjøfolk.

Lovkrav

I NOU 1999: 6 Sjømannspensjon ble det vurdert om Norges ratifisering av ILO-konvensjonen medfører en forpliktelse for Norge til å ha en egen lov om pensjonsordning for sjøfolk. Det ble der konkludert med at «… konvensjonen selv ikke uttrykkelig krever at ordningen er opprettet ved lov, men at dette er nødvendig på grunn av legalitetsprinsippet som følger av norsk rett. [...] Det kan antas å være tilstrekkelig at loven påbyr å opprette en ordning som tilfredsstiller konvensjonens krav, men at den nærmere utformingen skjer gjennom tariffavtale.»

En fremtidig pensjonstrygd for sjømenn kan lovfestes på flere måter. Det kan være en lov med helt egne pensjonsregler eller det kan være en lov som sier at for eksempel innskuddspensjonsloven skal følges.

Krav om styrerepresentasjon

For å tilfredsstille artikkel 4 nr. 4 i ILO-konvensjonen, skal både rederne og sjøfolkene »... være berettiget til ved representanter å delta i ledelsen av ordningen».

I AFP i privat sektor er det etter AFP-tilskottsloven et styre som skal bestå av partene i de ulike avtalene. Kravene i ILO-konvensjonen kan sikres ved at rederier og sjøfolk får ta del i et slikt styre. Det må videre gjøres klart på hvilken måte dette styret kan påvirke eller «lede» pensjonsordningen.

Lov om innskuddspensjon har krav om en styringsgruppe når det er mer enn 15 ansatte, der ansatte skal være representert. Styringsgruppen har kun en rådgivende rolle. Utvalget er usikre på om en slik styringsgruppe vil tilfredsstille kravet i ILO-konvensjonen. Dersom dette ikke er tilfelle, bør det muligens være en annen, lovfestet styringsregel for pensjonsordninger som omfatter sjømenn.

Pensjonstrygden tilfredsstiller i dag ILO-konvensjonens krav om styrerepresentasjon.

Medlemmer i pensjonsordning

Hvem som i henhold til ILO-konvensjonen skal omfattes av pensjonsordningen er beskrevet i punkt 5.1.3.

En AFP-liknende modell vil ikke uten videre tilfredsstille kravene til hvem som skal være medlem uten tilpasninger.

Innskuddspensjonsordninger vil også kunne gi en litt annen medlemskrets enn det som er angitt i ILO-konvensjonen, og det er mulig det må foretas tilpasninger for å tilfredsstille ILO-konvensjonens krav om medlemskap.

En tilpasset pensjonstrygd vil kunne ha samme medlemskrets som i dag, og dermed tilfredsstille ILO-konvensjonens krav.

Det vises for øvrig til vedlegg 8 om hvem som omfattes i forskjellige pensjonslover og pensjonsløsninger.

Uttaksalder

ILO-konvensjonen angir to alternative utforminger av sjømannspensjonen, der mulig uttaksalder er henholdsvis 55 og 60 år i det ene alternativet, mens det andre alternativet ikke stiller noe krav med hensyn til uttaksalder. Som beskrevet i kapittel 5 mener utvalget at Norge står fritt til å velge hvilke av de to alternativene landet skal følge i fremtiden.

Både en AFP-liknende modell, en innskuddspensjonsordning og en tilpasset pensjonstrygd kan ha uttak av pensjon fra 62 år. Uttak fra et tidligere tidspunkt vil for AFP-modellen kreve tilpasninger.

Kongen kan i medhold av lov om innskuddspensjon gi tillatelse til å opprette en pensjonsordning med særaldersgrenser lavere enn 62 år.

Pensjonstrygden har allerede mulig uttak fra 55 år, og en tilpasset pensjonstrygd kan ha senere uttaksalder.

Minstekrav til pensjon

Etter ILO-konvensjonen er det et minstekrav til ytelsen i forhold til innbetalt beløp og sammen med folketrygd. Dette forutsettes ivaretatt uansett om løsningen blir en endring i dagens pensjonstrygd eller en overgang til en av pensjonslovene i privat sektor.

Fondsavsetninger/kostnader

ILO-konvensjonen inneholder ikke krav om fondsavsetninger. Men det er et krav at eventuelt bidrag fra sjøfolk ikke skal utgjøre mer enn halvparten av kostnadene ved pensjonsordningen.

En AFP-lignende ordning vil tilfredsstille dette kravet. Reglene for arbeidtakertilskudd i de private pensjonslovene tilfredsstiller også kravet. Det samme gjelder dagens avgiftssatser i pensjonstrygden for sjømenn.

6.11 Regnskapsregler

Dette avsnittet gir en omtale av regnskapsreglene på pensjonsområdet og av hvordan ulike offentlige og private pensjonsordninger omfattes av internasjonale og norske regler for regnskapsføring. For arbeidsgivere vil regnskapsregler kunne være førende for valg av pensjonsordning.

Regnskapet til et foretak skal gi opplysninger om foretakets eiendeler, forpliktelser og egenkapital og om inntekter og kostnader. Det er et grunnleggende prinsipp at regnskapet skal reflektere underliggende økonomiske realiteter og gi god informasjon om foretakets økonomi. Dette har betydning for nåværende og potensielle investorer som skal danne seg en oppfatning av verdien på foretakets aksjer, og for långivere for å vurdere selskapets låneevne.

Norske foretak må avlegge regnskap i samsvar med regnskapsloven. Regnskapsloven gjelder i utgangspunktet både for foretak som avlegger regnskap etter god regnskapsskikk (regnskapsloven § 4-6) og foretak som avlegger regnskap i samsvar med IFRS (International Financial Reporting Standards). Sistnevnte gruppe er imidlertid unntatt fra å følge de fleste bestemmelsene i regnskapsloven. Børsnoterte selskap må avlegge regnskap i samsvar med de internasjonale regnskapsstandardene. Andre foretak har i stor grad valgfrihet når det gjelder valg av regnskapsspråk. Det finnes også egne regler for små foretak.

Finansdepartementet har det overordnede ansvaret for norsk regnskapsregulering. Utfyllende anbefalinger utarbeides og fastsettes av private (og uavhengige) standardsetterorganer. Norske regnskapsstandarder (NRS-er) fastsettes av Norsk Regnskapsstiftelse, mens internasjonale regnskapsstandarder (IAS-er/IFRS-er) fastsettes av IASB (International Accounting Standards Board). Finanstilsynet kontrollerer og håndhever regnskapsreglene for børsnoterte foretak og finansielle foretak som driver virksomhet som krever konsesjon fra Finanstilsynet.

Innenfor IFRS er det IAS 19 Ytelser til ansatte som regulerer regnskapsføringen av pensjonsytelser, mens det under god regnskapsskikk er NRS 6 Pensjonskostnader som kommer til anvendelse. Regnskapsloven § 5-10 og NRS 8 God regnskapsskikk for små foretak har særregler for regnskapsføring av pensjonsytelser for små foretak. Små foretak kan etter disse bestemmelsene unnlate å balanseføre pensjonsforpliktelser som er forsikret, og anse premien som pensjonskostnaden. Regnskapsreglene for små foretak omtales ikke nærmere her.

Regnskapsstandardene inneholder prinsipper for klassifisering av pensjonsordninger. Klassifiseringen får igjen betydning for regnskapsføringen. Gitt alle de ulike tjenestepensjonsordningene som finnes, er regnskapsføring av pensjon et komplekst område innenfor regnskapsfaget. Spørsmålet som må vurderes er om pensjonsordningen faller innenfor regnskapsstandardenes bestemmelser om pensjonsytelser. Standardene favner bredt, og omfatter i utgangspunktet alle typer pensjonsløfter et foretak har gitt sine ansatte. Regnskapsstandardene gjelder uavhengig av hvordan pensjonsordningen er finansiert eller organisert.

Det fremgår av bestemmelsene om standardenes virkeområde at en pensjonsytelse er noe som oppstår som følge av et ansettelsesforhold, og at det er noe et foretak gir sine ansatte. Skattefinansierte ordninger som er lovet av offentlig myndighet synes derfor å falle utenfor, til tross for at foretak og medlem bidrar til å finansiere ordningene (i Norge arbeidsgiveravgift og trygdeavgift).

For pensjonsordninger som faller innenfor virkeområdet til standardene, er det avgjørende skillet for regnskapsføringen om ordningen er å anse som en innskuddsplan eller en ytelsesplan. Dette skillet gjelder også for ordninger som omfatter flere foretak og lovpålagte offentlige ordninger. Innskuddsbaserte ordninger er ordninger der foretaket betaler inn faste bidrag (premier) til en separat juridisk enhet og hvor foretaket ikke har noen juridisk eller underforstått plikt til å betale ytterligere bidrag. Den fremtidige pensjonen vil avhenge av bidragenes størrelse og avkastningen på kapitalen.

I praksis er rene spareordninger uten regulering av pensjonskapitalen innskuddspensjon etter standardene. Den regnskapsmessige behandlingen av rene innskuddsordninger er relativ enkel. Foretakets forpliktelse anses oppfylt ved bidragsbetalingen (premiebetalingen), og bidraget/premien kostnadsføres. I tillegg gis det opplysninger i kommentarene til regnskapet (noteopplysninger). Det er ingen balanseføring av pensjonskapitalen til medlemmene. Innskuddsfondet balanseføres.

I ytelsesbaserte ordninger har foretaket en risiko for at ytelsen vil koste mer enn forventet og en risiko for at investerte eiendeler ikke vil være tilstrekkelig til å finansiere forventede ytelser. Ytelsesordninger skal regnskapsføres ut fra blant annet forutsetninger om fremtidig lønnsvekst og regulering av pensjoner under utbetaling, og ikke ut fra årets premie. Pensjonsforpliktelser som ut fra disse beregningene overstiger pensjonsmidler skal balanseføres ut fra aktuarbasert beregning av forpliktelser og eiendeler i ordningen. De mer detaljerte reglene for måling av pensjonsforpliktelser er nærmere omtalt i standardene.

I en uttalelse fra 19. desember 2013 har Norsk Regnskapsstiftelse angitt hvordan pensjonsordninger etter lov om tjenestepensjon skal regnskapsføres. Dersom det er avtalt at pensjonsbeholdningen skal reguleres med lønnsvekst i opptjeningstiden og/eller det er avtalt en regulering i utbetalingstiden, så skal regnskapsføringen bli som for en ytelsesordning. Om dette vil gi noen særlige effekter i balansen for det enkelte foretak er imidlertid usikkert, for modellen for beregning av forpliktelser vil være helt annerledes enn for en ytelsesordning.

I offentlig sektor regnskapsføres både tjenestepensjonsordninger og AFP-ordningen etter nærmere regler fastsatt av Kommunal- og moderniseringsdepartementet og av Norsk Regnskapsstiftelse.

Basert på en rapport fra en arbeidsgruppe som har vurdert regnskapsføring av privat AFP og høringsuttalelser knyttet til denne, uttalte Finansdepartementet i Nasjonalbudsjettet for 2014 at det ikke er grunnlag for å konkludere med at det er plikt til å balanseføre ny AFP. Spørsmålet er altså ikke endelig avklart. Det er likevel mulig å regnskapsføre pensjonsordningen som en ytelsesordning dersom bedriften ønsker dette.

For pensjonsordninger som omfatter flere foretak og hvor forpliktelsen er beregnet for ordningen sett under ett, må det vurderes om det er grunnlag for å allokere en andel av den totale forpliktelsen og kostnaden til det enkelte foretak på en konsekvent og pålitelig måte. Dersom dette ikke lar seg gjøre, kan foretak med ytelsesordninger benytte seg av en unntaksbestemmelse og kostnadsføre premien (slik det gjøres for rene innskuddsordninger).

Ordninger opprettet ved lov for å omfatte alle foretak eller foretak i en bestemt kategori og som faller inn under standardens virkeområde (offentlig tjenestepensjon, pensjonstrygden for sjømenn mv.), regnskapsføres på samme måte som flerforetaksordninger.

Dagens pensjonstrygd for sjømenn følger samme regnskapsregler som innskuddspensjonsordninger, det vil si at årets utgifter føres i regnskapet, og at det ikke skjer noen balanseføring av forpliktelser.

Utvalget antar at en endring i dagens pensjonstrygd som opprettholder dagens finansieringssystem og regel om statlig garanti ikke fører til endring i denne praksisen. Regnskapsføring av andre modeller må imidlertid vurderes særskilt, og er omtalt i modellbeskrivelsene i kapittel 7.

6.12 Prinsipper for overgangsløsning ved innføring av nye pensjonsregler

6.12.1 Innledning

Gjennom årene har det vært gjort betydelige endringer i lovgivningen og annet regelverk om pensjoner. Utviklingen av velferdsstaten har for en stor del skjedd gjennom lovgivning som har gitt borgerne nye og forbedrede rettigheter. Etter hvert har det også vært foretatt endringer som i noen grad har medført mindre rettigheter for grupper av pensjonister. Dette kan skyldes endret prioritering innenfor gruppen, noen har fått mindre, mens andre har fått mer. Det kan også være endringer som er begrunnet i et ønske om å begrense utgiftene. Pensjonsreformen er et eksempel på dette. Et grunnleggende formål med reformen er å gjøre pensjonssystemet mer bærekraftig. Blant annet er de nye reglene for alderspensjon i folketrygden utformet slik at de skal gi insentiver til å arbeide lenger, og levealdersjustering og nye prinsipper for regulering av alderspensjoner er viktige elementer for å begrense folketrygdens utgifter i fremtiden.

Når pensjonsregelverket endres, oppstår det spørsmål om når endringene skal gjelde fra, hvem endringene skal omfatte og om det skal være overgangsløsninger. Pensjonsrettigheter er viktige for borgerne, og de vil ofte ha karakter av opparbeidede rettigheter. Spørsmålene som reiser seg vil ikke nødvendigvis være av juridisk art. Ofte vil det være spillerom for flere løsninger, og det vil være av betydning om det dreier seg om større eller mindre endringer, hva som er formålet med endringen og om endringen har betydelig kostnad. Dersom formålet med en endring er å rette opp en urimelig regel uten særlig kostnad, er det større grunn til å gi endringen virkning også for pensjoner som allerede er opptjent eller som er under utbetaling, enn dersom det innføres nye regler som har betydelige kostnader.

En ny pensjonsordning for sjømenn vil ganske sikkert få regler som i stor grad fraviker fra dagens pensjonsordning, og det blir spørsmål om overgangsløsninger for personer som har opptjent rettigheter i dagens ordning. Nedenfor (punkt 6.12.2) gjennomgås noen viktige reformer i pensjonsregelverket, herunder endringer i sjømannspensjonen, med særlig vekt på hvem endringene har omfattet og om det har vært gitt overgangsordninger. Det pekes på en del valg som vil være aktuelle ved innføring av nye regler for sjømannspensjon (punkt 6.12.3).

6.12.2 Overgangsløsninger ved tidligere reformer av pensjonsregler

Lovgiver står ikke fritt til å vedta endringer som griper inn i borgernes rettigheter. Grunnloven § 97, som bestemmer at ingen lov må gis tilbakevirkende kraft, innebærer en skranke for Stortingets lovgivningsmyndighet, også når det gjelder pensjoner og trygderettigheter. Tilbakevirkningsforbudet omfatter tilfeller der det knyttes nye byrder til tidligere handlinger, men omfatter også fremtidig endring i en etablert rettsposisjon (såkalt uegentlig tilbakevirkning).

Etter Høyesteretts praksis er det imidlertid ikke enhver tilbakevirkning som rammes. På områder der lovgiver endrer bestående rettsforhold til skade for den enkelte, blant annet når det gjelder pensjonsforhold, er det tilbakevirkning som er særlig urimelig eller urettferdig som rammes av tilbakevirkningsforbudet. Hittil har det ikke vært noen avgjørelser i Høyesterett der pensjonslovgivning har blitt kjent ugyldig med grunnlag i Grunnloven § 97.

Endringer i folketrygden

Med virkning fra 1. januar 1992 ble reglene for tilleggspensjonen fra folketrygden endret. Av inntekter mellom 6 og 12 G skal bare en tredjedel tas med ved beregning av poengtall fra og med året 1992 (tidligere gjaldt dette inntekter mellom 8 og 12 G), og pensjonsprosenten ved beregning av tilleggspensjon ble endret fra 45 prosent til 42 prosent for poengår fra og med 1992. Det ble også foretatt andre endringer, blant annet ble det innført behovsprøving av forsørgingstillegg. Endringene fikk også virkning for pensjoner som var under utbetaling. For tilleggspensjon gjaldt dette for uførepensjonister og gjenlevendepensjonister, for forsørgingstillegg gjaldt dette for uførepensjonister og alderspensjonister. Høyesterett fant i to dommer fra 1996 at det ikke var i strid med tilbakevirkningsforbudet i Grunnloven at endringene fikk generell virkning, også for pensjoner som allerede var innvilget og under utbetaling. Det ble blant annet lagt vekt på formålet med endringene (folketrygdens økonomi), likebehandling av pensjonister og at det var gitt overgangsregler som innebar at endringene ble innført gradvis ved at pensjonsutbetalingene ikke ble redusert i nominelle kroner.

Viktig deler av pensjonsreformen som nøytralt fleksibelt pensjonsuttak og levealdersjustering ble innført fra 2011 for alderspensjoner fra og med 1943-årskullet. Fleksibelt uttak av pensjoner gir økt valgfrihet, noe som er positivt for pensjonistene. Levealdersjustering gir noe redusert pensjon, men med mulighet til å avhjelpe dette ved å arbeide lenger. Nye regler for opptjening av alderspensjon trådte i kraft 1. januar 2010, men får full virkning for personer født i 1963 og senere. De gamle opptjenings- og beregningsreglene gjelder fullt ut for personer født før 1954. For de mellomliggende årskullene fases de nye reglene gradvis inn. Samtidig er det gitt en garantiregel som går ut på at pensjonen ikke skal bli lavere enn pensjon beregnet etter de gamle reglene på grunnlag av pensjonsrettigheter opptjent per 31. desember 2009 justert for effekten av levealdersjustering.

Det fremgår av lovforarbeidene at det også ble vurdert et annet alternativ for innfasing av nye regler, nemlig å sette et skjæringspunkt slik at alle født etter 1950 fikk pensjon fullt ut etter nye regler. Alle født tidligere ville da følge gamle opptjenings- og beregningsregler. Dette kunne kombineres med en garanti for opptjent pensjon. En slik løsning ville gitt raskere innfasing av de nye reglene. Årsaken til at denne løsningen likevel ikke ble valgt, var ifølge forarbeidene at den kunne føre til uønskede terskeleffekter og ville gitt betydelig høyere utgifter enn gradvis innfasing.

Endringer i offentlig tjenestepensjon

I 2000 ble pensjonsgrunnlaget (inntekten det beregnes pensjon av) forbedret for inntekter mellom 8 og 12 G. Hele inntekten skal regnes med, mens inntekt i dette intervallet tidligere bare ble medregnet med en tredjedel. I Statens pensjonskasse og de andre lovfestede tjenestepensjonsordningene med tilsvarende pensjoner ble endringen innført ved lov, men endringen ble også innført i regelverket for kommunale tjenestepensjonsordninger. Forbedringen i pensjonsgrunnlaget var en følge av tariffoppgjøret våren 2000, og ble innført for alle med sluttlønn på 8 G og høyere som fikk pensjon fra mai 2000 og senere. En gruppe pensjonister som hadde fått pensjon tidligere, saksøkte Statens pensjonskasse med krav om å få regulert pensjonene tilsvarende, men tapte i Høyesterett.

I forbindelse med pensjonsreformen ble det innført levealdersjustering også i de offentlige tjenestepensjonsordningene, men med en overgangsløsning (individuell garanti). Det innebærer at personer som er født i 1958 eller tidligere er garantert samlet pensjon etter samordning (folketrygd pluss tjenestepensjon) på 66 prosent av pensjonsgrunnlaget ved full opptjeningstid. Garantien gjelder tidligst fra 67 år. Dersom pensjonisten har valgt å ta ut alderspensjon fra folketrygden tidligere etter reglene om nøytralt fleksibelt uttak, skal garantien beregnes som om pensjonen var tatt ut ved 67 år. Dette har sammenheng med at de offentlige tjenestepensjonsordningene, som fortsatt er såkalte bruttoordninger, ikke skal kompensere for tidliguttak av alderspensjon fra folketrygden.

For stortingsrepresentanter og regjeringsmedlemmer er det en egen lovfestet tjenestepensjonsordning som trådte i kraft 1. januar 2012. Alderspensjonene som gis etter denne ordningen er livsvarige nettopensjoner som ikke skal samordnes med folketrygden eller andre pensjoner. Pensjonsrettighetene tjenes opp i en pensjonsbeholdning, og det er innført levealdersjustering og nøytrale uttaksregler fra tidligst 62 år. De tidligere pensjonsordningene for disse gruppene (samordningspliktige bruttoordninger) er videreført som overgangsordninger, men det er innført levealdersjustering, og det er dessuten bestemt at pensjonene skal reguleres på samme måte som i folketrygden (reguleringen fulgte tidligere reguleringen av godtgjørelsen til stortingsrepresentanter og regjeringsmedlemmer).

De tidligere ordningene og den nye pensjonsordningen for stortingsrepresentanter og regjeringsmedlemmer er svært forskjellige. Det er bestemt at all opptjening etter 1. januar 2012 skal skje i den nye ordningen, og tidligere opptjening beholdes i de gamle ordningene. For noen skjer opptjening i den nye ordningen allerede fra 1. oktober 2009. Alle pensjoner som er innvilget tidligere, utbetales etter de tidligere opptjenings- og beregningsreglene. Det samme gjelder for pensjon som innvilges senere og som er opptjent etter de tidligere reglene. Dersom det er opptjent pensjon både etter tidligere og nye regler, beregnes pensjon etter begge (eventuelt alle tre) regelsett. Det er gitt en overgangsregel om samlet maksimal pensjon, og det er i tilfelle pensjonen etter den nye ordningen som skal settes ned. Overgangsreglene innebærer at dersom det er opptjent rett til full pensjon etter de tidligere reglene, vil det ikke bli utbetalt pensjon fra den nye pensjonsordningen.

Omlegging av ordningen med avtalefestet pensjon i privat sektor