4 Det norske pensjonssystemet

4.1 Innledning

Det samlede pensjonssystemet i Norge består av en rekke ulike pensjonsordninger med ulike kjennetegn hva angår utforming, organisering og finansiering. Pensjonssystemet deles gjerne inn i tre hoveddeler: folketrygdens pensjoner, som er offentlige ordninger som ytes til alle, tjenestepensjonsordninger og andre arbeidsmarkedsrelaterte ordninger og individuelle pensjonsspareordninger. Omtalen i dette kapitlet er begrenset til folketrygdens ytelser og ulike tjenestepensjonsordninger i offentlig og privat sektor, herunder ordningene med avtalefestet pensjon (AFP).

Mens folketrygdens alderspensjon består både av en grunnsikring, som er uavhengig av tidligere inntekt, og en supplerende ytelse, som står i forhold til inntekten som yrkesaktiv, har tjenestepensjonsordningene i stor grad som oppgave å yte tilleggsytelser til folketrygden. Tjenestepensjonsordningene er til dels svært ulikt utformet i offentlig og privat sektor, og mens enkelte offentlige tjenestepensjonsordninger finansieres på samme måte som folketrygden, det vil si gjennom et utlikningsprinsipp, er pensjonsordningene i privat sektor fonderte ordninger. Gjennom tjenestepensjonssystemet har enkelte arbeidsgrupper, særlig innenfor offentlig sektor, både plikt og rett til å gå av med pensjon ved en lavere alder enn det som følger av hovedreglene. Utenfor tjenestepensjonssystemet er ordningene med AFP, som er basert på avtaler mellom partene i arbeidslivet, de viktigste frivillige førtidspensjonsordningene.

Det norske pensjons- og trygdesystemet er inne i en omfattende reformprosess.

Arbeidet med pensjonsreformen startet opp i 2001 med opprettelsen av Pensjonskommisjonen. Bakgrunnen var de utfordringene pensjonssystemet sto overfor knyttet til aldring av befolkningen, tiltagende tidligpensjonering og sterk vekst i pensjonsutgiftene på lang sikt.

Overordnede mål i reformen er å gjøre pensjonssystemet mer økonomisk bærekraftig og stimulere til høy yrkesdeltakelse. Mange andre land med lignende utfordringer har gjennomført, eller er i ferd med å gjennomføre, omfattende pensjonsreformer. Dette gjelder blant annet Sverige, Finland, Frankrike og Italia. De aller fleste OECD-landene har gjort større eller mindre endringer i de offentlige pensjonssystemene for å øke pensjonsalderen og yrkesdeltakingen.

I 2004 la Pensjonskommisjonen frem sin rapport med noen hovedkonklusjoner for endring av pensjonssystemet i Norge og forslag om en modernisert alderspensjon i folketrygden. Forslaget til ny alderspensjon var basert på prinsipper om at det skulle være en nær sammenheng mellom den enkeltes inntekt og pensjon, at det skulle gis pensjonsmessig uttelling for alle år i arbeid, at alle pensjonister skulle være garantert en grunnsikring, at pensjonssystemet skulle være robust for stigende levealder og at pensjon under utbetaling skulle reguleres noe mindre gunstig enn pensjon under opptjening.

Gjennom Stortingets vedtak i mai 2005 og april 2007 ble hovedtrekkene i det nye pensjonssystemet fastlagt. Stortingsforlikene dannet grunnlaget for endringene i folketrygdens alderspensjon og for senere endringer i tilgrensende og supplerende pensjonsytelser.

Ny alderspensjon i folketrygden trådte i kraft 1. januar 2010. De viktigste elementene i den nye alderspensjonen er alleårsopptjening, fleksibelt uttak av pensjon fra 62 år, nøytralt utformede uttaksregler, levealdersjustering og ny regulering av pensjon under utbetaling.

Folketrygdens alderspensjon er bærebjelken i pensjonssystemet og øvrige pensjonsordninger bygger på denne. Tilpasninger i andre folketrygdytelser og andre pensjonsordninger er derfor nødvendige for å sikre at det samlede pensjonssystemet bygger opp under prinsippene i den nye alderspensjonen og støtter opp under målene med pensjonsreformen.

Siden ny alderpensjon i folketrygden trådte i kraft, har arbeidet med pensjonsreformen vært konsentrert om tilpasninger, både kortsiktige og varige, i folketrygdens andre ytelser, tjenestepensjonsordningene i privat og offentlig sektor, AFP i offentlig og privat sektor og i flere andre ordninger.

I tilpasninger til ny alderspensjon i folketrygden har utgangspunktet gjerne vært at opptjeningen i pensjonsordningen skal gi en netto livsvarig årlig ytelse som kommer i tillegg til annen pensjon, det vil si uten noen form for samordning med andre pensjonsordninger, samt at pensjonen skal kunne tas ut fleksibelt. Slike endringer er gjennomført i en rekke pensjonsordninger, herunder i privat tjenestepensjon og privat AFP, og i pensjonsordningen for stortingsrepresentanter og regjeringsmedlemmer mv.

I offentlig sektor er det innført levealdersjustering og ny regulering av pensjonen, men utformingen av tjenestepensjonsordningen er for øvrig i liten grad tilpasset prinsippene i ny alderspensjon. Offentlige tjenestepensjoner er fortsatt bruttoordninger og offentlig AFP er videreført som en førtidspensjonsordning med ikke-nøytrale uttaksregler. Det er heller ikke foretatt endringer i særaldersgrensene som innebærer rett til en pensjon som ikke er justert for uttaksalder og som medfører at insentivene i folketrygden til å stå lenger i arbeid kan bli svekket. Særaldersgrenser er særlig utbredt i offentlig sektor. Alt i alt er tilpasningene til pensjonsreformen i offentlig sektor, med få unntak, dermed annerledes enn i privat sektor, og fleksibelt uttak av pensjon, samt alleårsopptjening som i folketrygden, er ikke innført.

I pensjonstrygden for sjømenn er det hittil kun gjort et minimum av tilpasninger til pensjonsreformen, ved at reguleringsprinsippene i ny folketrygd er innført. Endringer i folketrygden har historisk ført til endringer i pensjonstrygden for sjømenn. Det er nå behov for å modernisere pensjonstrygden og tilpasse den blant annet til at alderspensjonen fra folketrygden kan tas ut fra 62 år, og til alleårsopptjeningen, hvor hvert år i arbeid gir rett til pensjon, for å støtte opp om arbeidslinjen i folketrygden. Slike forhold skal dette utvalget utrede.

I punkt 4.2 omtales folketrygdens ytelser, med særlig vekt på alderspensjonen i folketrygden. I punktene 4.3 og 4.4 omtales supplerende pensjonsordninger i henholdsvis offentlig og privat sektor, herunder enkelte lovbestemte pensjonsordninger. I punkt 4.5 omtales særaldersgrenser i pensjonsordninger i både offentlig og privat sektor.

4.2 Folketrygden

Folketrygden ble opprettet i 1967, og er i dag regulert i folketrygdloven av 19971.

Av § 1-1, lovens formålsparagraf, fremgår:

«Folketrygdens formål er å gi økonomisk trygghet ved å sikre inntekt og kompensere for særlige utgifter ved arbeidsløshet, svangerskap og fødsel, aleneomsorg for barn, sykdom og skade, uførhet, alderdom og dødsfall.

Folketrygden skal bidra til utjevning av inntekt og levekår over den enkeltes livsløp og mellom grupper av personer.

Folketrygden skal bidra til hjelp til selvhjelp med sikte på at den enkelte skal kunne forsørge seg selv og klare seg selv best mulig til daglig.»

Ved opprettelsen av folketrygden ble det også innført tilleggspensjon basert på tidligere arbeidsinntekt. Siktemålet med tilleggspensjonen var å gi alle en viss mulighet til å opprettholde tilvent levestandard ved pensjonering. Pensjonsytelsene i folketrygden omfatter i dag alderspensjon, barnepensjon, uførepensjon og pensjon til gjenlevende ektefelle.

Etter hovedreglen er alle som er bosatt eller arbeider i Norge pliktige medlemmer i folketrygden. Under opphold i utlandet som varer i inntil tolv måneder beholdes medlemskapet i folketrygden, men dette opphører likevel normalt ved inntektsgivende arbeid i utlandet. Personer som oppholder seg i utlandet og som ikke er pliktige medlemmer i folketrygden, kan på nærmere vilkår søke om frivillig medlemskap, under forutsetning av medlemskap i folketrygden i minst tre av de fem siste årene før søknadstidspunktet, samt nær tilknytning til det norske samfunnet.

Folketrygden finansieres ved medlemsavgifter fra arbeidstakere, selvstendig næringsdrivende og andre medlemmer av folketrygden (trygdeavgift), arbeidsgiveravgift og tilskudd fra staten. Avgiftssatsene og tilskuddet fra staten fastsettes av Stortinget.

4.2.1 Alderspensjon

Ny alderspensjon i folketrygden ble innført ved lov 5. juni 2009 nr. 32 om endringer i folketrygdloven. Sentrale elementer i ny alderspensjon er:

Alleårsopptjening Inntektspensjonen i ny alderspensjon tjenes opp med en sats på 18,1 prosent av inntekten, fra første krone og opp til et tak på 7,1 G per år. Alle år med inntekt mellom 13 og 75 år er pensjonsgivende.

Garantipensjon En minstesikring i form av en garantipensjon som avkortes 80 prosent mot opptjent inntektspensjon. All arbeidsinnsats gir dermed pensjonsmessig uttelling.

Fleksibelt nøytralt uttak Pensjonen kan tas ut fleksibelt fra 62 år. Årlig pensjon øker jo senere den tas ut, som følge av at pensjonen da skal utbetales over færre år. Alderspensjon og arbeidsinntekt kan kombineres fritt uten avkorting av pensjonen.

Levealdersjustering Pensjonen ved en gitt uttaksalder justeres for utviklingen i befolkningens levealder. Yngre årskull må arbeide noe lenger for å oppnå samme alderspensjon som andel av inntekten hvis levealderen i befolkningen fortsetter å øke.

Ny regulering av alderspensjon Alderspensjon under opptjening reguleres med lønnsveksten, mens alderspensjon under utbetaling reguleres i samsvar med lønnsveksten og fratrekkes deretter 0,75 prosent.

Nye opptjeningsregler ble gjort gjeldende fra 1. januar 2010, mens mulighet for fleksibelt uttak fra 62 år ble gjort gjeldende fra 1. januar 2011.

Opptjening av pensjon – alleårsregel

I ny alderspensjon fra folketrygden opptjenes inntektspensjonen gjennom den enkeltes inntekt over livsløpet, og alle opptjeningsår teller med. Pensjonsopptjeningen tilsvarer 18,1 prosent av inntekten fra første krone opp til 7,1 G.2 Det tjenes opp inntektspensjon i alderen 13 til og med 75 år.

Årlig pensjonsopptjening akkumuleres i en pensjonsbeholdning. Pensjonsbeholdningen reguleres med den alminnelige lønnsveksten i samfunnet3. Pensjonsbeholdningen omgjøres til en årlig pensjon på tidspunktet for uttak av pensjon ved at beholdningen deles på et delingstall. Pensjonsbeholdningen er en teknisk hjelpestørrelse som benyttes til å beregne den enkeltes pensjon. Den enkelte har ikke annen rett til pensjonsbeholdningen enn at den danner grunnlaget for beregning av utbetalt pensjon.

Alleårsopptjeningsprinsippet innebærer at all inntekt er pensjonsgivende og opptjeningsmodellen innebærer at inntektspensjonen opptjenes proporsjonalt med pensjonsgivende inntekt. Det vil si at pensjonen står i direkte forhold til arbeidsinntekten gjennom hele yrkeskarrieren, for inntekter opp til 7,1 G. Proporsjonal opptjening fra første krone kombinert med alleårsregel innebærer også at like livsinntekter i hovedsak vil gi samme pensjon for en gitt alder for uttak av pensjon.

Innføring av en alleårsregel i folketrygdens alderspensjon innebærer at perioder utenfor arbeidslivet, eller perioder med lav inntekt på grunn av omsorgsarbeid, får større konsekvenser for pensjonsopptjeningen enn de hadde etter tidligere opptjeningsregler. Etter tidligere regler skulle de 20 beste inntektsårene legges til grunn ved beregning av pensjonen, og full pensjon var tjent opp etter 40 år. Dermed hadde år med lav inntekt mindre betydning for pensjonens størrelse enn i ny alderspensjon. I ny alderspensjon er denne effekten av ny opptjeningsmodell i noen grad kompensert med en mer sjenerøs ordning for omsorgsopptjening enn etter tidligere regler, med pensjonsopptjening for vernepliktige og forbedret pensjonsopptjening for arbeidsledige.

Personer med liten eller ingen opptjening er sikret en garantipensjon. Garantipensjonen avkortes med 80 prosent av opptjent inntektspensjon. Dermed får alle som har vært yrkesaktive en pensjon utover minstenivået. Garantipensjonen er på nivå med minstepensjonen i det tidligere systemet.

Nye opptjeningsregler i folketrygdens alderspensjon fases gradvis inn med årskullene 1954–1962. Dette innebærer at 1953-kullet blir det siste som får hele sin alderspensjon beregnet etter tidligere opptjeningsregler, mens 1963-kullet blir det første som fullt ut omfattes av nye opptjeningsregler. Innfasingen innebærer at personer født mellom 1954 og 1962 får beregnet sin alderspensjon med andeler fra dagens og ny alderspensjon. En person født i 1954 vil få 9/10 av sin pensjon beregnet etter tidligere regler og 1/10 beregnet etter nye regler, mens en person født i 1962 vil få 1/10 av pensjonen etter tidligere regler og 9/10 etter nye. Personer født i 1963 og senere, som får hele sin pensjon beregnet etter nye opptjeningsregler, vil på grunn av alleårsregelen få full effekt av ett års ekstra opptjening.

Tabell 4.1 viser pensjon i tidligere og ny alderspensjon for gitte inntekter og ulike antall opptjeningsår. Tabellen illustrerer egenskaper i tidligere og ny pensjonsmodell, blant annet at det i tidligere alderspensjon ikke ble gitt pensjonsmessig uttelling for arbeid ut over 40 år og at pensjonister kunne ende med minsteytelsen selv etter mange år i arbeidslivet. Minsteytelsen etter høy sats utgjør 173 768 kroner per 1. mai 2014. Det fremgår også at ny alderspensjon gir pensjonsmessig uttelling for alle år i arbeid.

Tabell 4.1 Inntekt og første års pensjon ved uttak fra 67 år i tidligere og ny alderspensjon1

Inntekt i G | Inntekt | Tidligere alderspensjon (enslig) 40 opptjeningsår | Tidligere alderspensjon (enslig) 43 opptjeningsår | Ny alderspensjon (enslig) 40 opptjeningsår | Ny alderspensjon (enslig) 43 opptjeningsår |

|---|---|---|---|---|---|

3 | 265 110 | 173 274 | 173 274 | 201 318 | 203 421 |

4,5 | 397 665 | 218 088 | 218 088 | 215 340 | 226 106 |

6 | 530 220 | 274 424 | 274 424 | 280 441 | 301 474 |

8 | 706 960 | 344 556 | 344 556 | 331 856 | 356 745 |

12 | 1 060 440 | 394 607 | 394 607 | 331 856 | 356 745 |

Forutsetning: Jevn inntekt i henholdsvis 40 og 43 år og gitt forventet levealder i 2014. G = kr 88 370

Kilde: Egne beregninger

Fleksibelt uttak av alderspensjon

Fra 2011 har det vært mulig å ta ut alderspensjon fra folketrygden fleksibelt. Pensjonen kan tas ut mellom 62 og 75 år og kan graderes i 20, 40, 50, 60, 80 og 100 prosent. I tillegg er det mulig å arbeide ubegrenset ved siden av, uten at pensjonen avkortes.

Pensjonsalderen i folketrygden var tidligere 67 år. Et stort flertall av de yrkesaktive sluttet likevel i arbeid før 67 år, gjennom andre pensjons- eller trygdeordninger. Tidligpensjon som ikke hadde helserelaterte årsaker, var tidligere forbeholdt dem som hadde tilgang til pensjonsordninger utenfor folketrygden, for eksempel avtalefestet pensjon (AFP) eller tjenestepensjonsordninger med særaldersgrenser.

Formålet med å innføre fleksibel alderspensjon i folketrygden var å gi økte valgmuligheter for den enkelte, både når det gjaldt uttaksalder og grad av pensjonsuttak. Det var også et viktig mål å motivere eldre arbeidstakere til å stå lenger i arbeid og gjennom dette bidra til at finansieringsbyrden på de yrkesaktive ikke blir for stor.4

Uttaksreglene i ny alderspensjon bidrar til å redusere skillet mellom arbeidsliv og pensjonisttilværelse og gjør det mulig å trappe ned yrkesaktiviteten uten helt å bryte tilknytningen til arbeidslivet.

Reglene om fleksibelt uttak gjelder pensjon beregnet etter både tidligere og nye opptjeningsregler. En forutsetning for å kunne ta ut hel eller delvis alderspensjon før 62 år, er at årlig pensjon fra 67 år minst tilsvarer minste pensjonsnivå. I vurderingen av om vilkåret for uttak av pensjon er oppfylt, teller den livsvarige delen av ny privat AFP med.

Også garantipensjonen kan tas ut fleksibelt. Mange ville ikke hatt mulighet til å ta ut pensjon fra 62 år dersom de bare skulle ta hensyn til inntektspensjon. Både inntektspensjon og garantipensjon kan altså tas ut før 67 år, så lenge samlet pensjon ved 67 år minst tilsvarer garantipensjonsnivået.

Levealdersjustering og nøytralt uttak

Levealdersjustering innebærer at pensjonsalderen eller pensjonsnivået knyttes til utviklingen i befolkningens levealder. Årlig pensjon skal reflektere forventet antall år som pensjonist. Når levealderen i befolkningen øker, må yngre årskull arbeide noe lenger enn eldre årskull for å få samme årlige pensjon fra en gitt alder, fordi opparbeidede pensjonsrettigheter da skal fordeles på lengre levetid. I lys av forventningene om stadig økende levealder er levealdersjusteringen det viktigste enkelttiltaket for å gjøre pensjonssystemet bærekraftig på sikt.5

Levealdersjusteringen er innført i folketrygdens alderspensjon med virkning fra 1. januar 2011 og har virkning for alderspensjonister som tar ut pensjon både etter nye og tidligere opptjeningsregler i folketrygden.

Levealdersjustering av pensjon opptjent etter nye opptjeningsregler i folketrygden gjennomføres ved hjelp av delingstall. Pensjonsbeholdningen delt på delingstallet gir den årlige pensjonen.

Delingstallene fastsettes med utgangspunkt i forventet gjenstående levetid ved uttakstidspunktet, beregnet for kvinner og menn samlet. Etter hvert som levealderen i befolkningen øker, øker delingstallene for yngre årskull.

Etter tidligere opptjeningsregler for alderspensjon i folketrygden, opptjenes pensjonen i form av rett til en årlig ytelse. Levealdersjusteringen av alderspensjon opptjent etter disse opptjeningsreglene gjennomføres ved hjelp av forholdstall. Forholdstallene fastsettes i prinsippet på samme måte som delingstallene, men på et noe annet grunnlag, og fases gradvis inn med de første årskullene som kan ta ut fleksibel pensjon. I praksis innebærer dette at delingstallene gir en noe sterkere levealdersjustering av pensjonen enn forholdstallene.

Levealdersjusteringen innebærer altså at ettersom levealderen i befolkningen øker, må den enkelte arbeide noe lenger for å opprettholde det samme pensjonsnivået. Alternativt kan pensjonen tas ut tidligere, men nivået vil da være lavere.

Levealdersjusteringen henger slik sett nøye sammen med innføringen av fleksibilitet i alderspensjonen. Delingstallene og forholdstallene er fastsatt «nøytralt», slik at den samlede pensjonen en person kan regne med å få utbetalt gjennom livsløpet ikke vil påvirkes av valg av uttaksalder. Årlig pensjon skal reflektere forventet antall år som pensjonist uansett uttaksalder.

Levealdersjusteringen kommer til uttrykk ved at delingstallet for en gitt uttaksalder endres mellom årskull, mens fleksibelt uttak kommer til uttrykk ved at delingstallet for et årskull er høyere, jo tidligere uttaket skjer. Den årlige pensjonen vil derfor bli høyere, jo lenger pensjonsuttaket blir utsatt. Tabell 4.2 viser oppdaterte prognoser på delingstall ved noen ulike uttaksaldre for årskullene 1963, 1964, 1968, 1973, 1978, 1983 og 1984.

Tabell 4.2 Prognoser på delingstall for ulike årskull og uttaksaldre

1963 | 1964 | 1968 | 1973 | 1978 | 1983 | 1984 | |

|---|---|---|---|---|---|---|---|

62 år | 20,07 | 20,17 | 20,59 | 21,09 | 21,58 | 22,06 | 22,16 |

65 år | 17,64 | 17,74 | 18,15 | 18,65 | 19,15 | 19,63 | 19,72 |

67 år | 16,03 | 16,13 | 16,54 | 17,03 | 17,52 | 18,01 | 18,10 |

70 år | 13,63 | 13,73 | 14,13 | 14,62 | 15,10 | 15,57 | 15,67 |

75 år | 9,77 | 9,86 | 10,23 | 10,68 | 11,13 | 11,57 | 11,66 |

Kilde: Arbeids- og velferdsetaten, juni 2014

På uttakstidspunktet deles opparbeidet pensjonsbeholdning på delingstallet som gjelder for vedkommende årskull for å finne årlig pensjon. Dersom det skal kompenseres fullt ut for levealdersjusteringen, må årskull født etter 1943 utsette uttaket så lenge etter fylte 67 år at delingstallet er 13,42, eller noe kortere om det fortsatt tjenes opp pensjon.

Tabell 4.3 viser hvor mye lenger personer fra ulike årskull antas å måtte arbeide for å kompensere for levealdersjusteringen, det vil si få like høy pensjon som før levealdersjustering under ellers like forutsetninger. Det minnes om at eksempelpersonene i denne utredningen er født i henholdsvis 1964 og 1984.

Tabell 4.3 Anslag på hvilken alder personer fra ulike årskull må utsette uttaket til, for å kompensere for levealdersjusteringen

Årskull | Nødvendig uttaksalder for å kompensere for levealdersjusteringen1 | Forventet levealder på uttakstidspunktet2 | Forventet antall år som pensjonist2 |

|---|---|---|---|

1943 | 67 år | 85 år 5 md. | 18 år 5 md. |

1948 | 67 år 5 md. | 86 år | 18 år 7 md. |

1953 | 68 år | 86 år 7 md. | 18 år 7 md. |

1958 | 68 år 9 md. | 87 år 3 md. | 18 år 6 md. |

1963 | 69 år 4 md. | 87 år 10 md. | 18 år 6 md. |

1964 | 69 år 5 md. | 87 år 11 md. | 18 år 6 md. |

1968 | 69 år 9 md. | 88 år 4 md. | 18 år 7 md. |

1973 | 70 år 2 md. | 88 år 10 md. | 18 år 8 md. |

1978 | 70 år 7 md. | 89 år 4 md. | 18 år 9 md. |

1983 | 71 år | 89 år 10 md. | 18 år 10 md. |

1984 | 71 år 1 md | 89 år 11 md. | 18 år 10 md. |

1988 | 71 år 5 md. | 90 år | 18 år 10 md. |

1 Dette viser bare den direkte effekten av levealdersjusteringen. I tillegg kommer effekten av at nye opptjeningsregler for alderspensjon i gjennomsnitt er noe gunstigere enn gamle opptjeningsregler, og særlig ved mer enn 40 år i arbeid. Om det tas hensyn til dette, kan uttaksalderen utsettes noe kortere.

2 Prognoser for levealder og antall år som pensjonist der det er tatt hensyn til redusert dødelighet i befolkningen også i løpet av tiden som pensjonist.

Kilde: Arbeids- og velferdsetaten, 2014

Det forventes at levealderen fortsetter å øke, og de som er unge i dag må derfor regne med å jobbe lenger dersom de vil kompensere for levealdersjusteringen. Økt levealder vil likevel føre til at unge i dag kan regne med minst like lang tid som pensjonist som dagens pensjonister.

For at pensjonssystemet samlet skal være nøytralt, forutsetter dette at også garantipensjonen justeres for uttakssalder. Personer som ikke har opptjent noen inntektspensjon vil ikke kunne ta ut alderspensjon før de fyller 67 år. Alle som har tjent opp inntektspensjon vil få en alderspensjon ved uttak fra fylte 67 år som er høyere enn garantipensjonsnivået.

Garantipensjonen regnes om til en beholdning og justeres for uttaksalder ved å benytte de samme delingstallene som for uttak av inntektspensjon.

Tabell 4.4 viser hvordan årlig pensjon øker dersom uttakstidspunktet utsettes, i forhold til uttak fra 67 år og 62 år. Det er lagt til grunn hypotetiske delingstall for 1943-kullet, som er det første årskullet som kunne ta ut fleksibel alderspensjon. Isolert sett betyr ett års utsatt uttakstidspunkt (fra 62 til 63 år) at pensjonsnivået øker med om lag 5 prosent. Effekten av ett års utsatt uttak øker med alder, ettersom ett år da betyr relativt mer i forhold til forventet gjenstående levetid. Ved å utsette uttaket fra 62 år til 67 år, øker årlig pensjon med om lag 30 prosent. Dersom levealderen øker, vil forskjellen i årlig pensjon mellom uttak fra 62 år og fra 67 år reduseres noe for senere årskull, ettersom de fem årene mellom 62 år og 67 år da betyr relativt mindre i forhold til den samlede forventede tiden som pensjonist.

Tabell 4.4 Prosentvis endring i første års pensjon ved ulike uttaksaldre sammenliknet med uttak ved 67 og 62 år for gitt opptjening

62 år | 63 år | 64 år | 65 år | 66 år | 67 år | 68 år | 69 år | 70 år | |

|---|---|---|---|---|---|---|---|---|---|

Delingstall | 17,42 | 16,61 | 15,81 | 15,00 | 14,21 | 13,42 | 12,64 | 11,86 | 11,10 |

Prosentvis endring i årlig pensjon i forhold til uttak ved 67 år | -23 | -19 | -15 | -11 | -6 | 0 | 6 | 13 | 21 |

Prosentvis endring i årlig pensjon i forhold til uttak ved 62 år | 0 | 5 | 10 | 16 | 23 | 30 | 38 | 47 | 57 |

Forutsetning: Før levealdersjustering

Kilde: Egne beregninger

Tabell 4.5 viser prognoser på delingstall for 1963-kullet ved ulike uttaksaldre og eksempler på hva årlig ytelse kan utgjøre under gitte forutsetninger om inntekt og opptjeningstid. 1963-kullet tjener opp all pensjon i folketrygden etter nye opptjeningsregler. Dette innebærer blant annet at det ikke er noen begrensninger i hvor mange opptjeningsår som gir pensjonsmessig uttelling for dette kullet.

Tabell 4.5 Prognoser på delingstall for 1963-kullet ved ulike uttaksaldre og pensjonsytelse forutsatt jevn inntekt 6 G

Uttaksalder | 62 år | 63 år | 64 år | 65 år | 66 år | 67 år | 68 år | 69 år | 70 år |

|---|---|---|---|---|---|---|---|---|---|

Delingstall | 20,07 | 19,26 | 18,45 | 17,64 | 16,83 | 16,03 | 15,22 | 14,43 | 13,63 |

Antall opptjeningsår | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 |

Årlig ytelse i kroner | 167 361 | 179 383 | 192 460 | 206 738 | 222 390 | 239 476 | 258 526 | 279 330 | 302 766 |

Prosentvis endring i årlig pensjonsytelse ved fortsatt arbeid i ett år | 7,2 | 7,3 | 7,4 | 7,6 | 7,7 | 8,0 | 8,0 | 8,4 | |

Forutsetning: G = kr 88 370

Kilde: Arbeids- og velferdsetaten og egne beregninger

En person født i 1963, som har 40 års opptjening med en jevn inntekt på 6 G, får en årlig ytelse på om lag 231 000 kroner ved uttak fra 67 år basert på disse prognosene for delingstall. Dersom vedkommende utsetter uttaket til 68 år, vil årlig ytelse ha økt til om lag 243 000 kroner. Samtidig vil vedkommende ved å fortsette i arbeid tjene opp pensjonsrettigheter i ytterligere ett år og ha en total opptjeningstid på 41 år ved fylte 68 år. Ytelsen øker da til om lag 249 000 kroner per år. Det understrekes at delingstallene i tabellen er basert utelukkende på prognoser for utviklingen i levetid fremover. Delingstallene fastsettes som nevnt med endelig virkning det året et årskull fyller 61 år. For 1963-kullets vedkommende skjer dette først i 2024.

Ved utsatt uttak av alderspensjon vil det normalt tjenes opp ytterligere pensjonsrettigheter gjennom arbeid. Effekten av denne opptjeningen kommer da i tillegg til uttaksaldereffekten og bidrar til å øke årlig pensjon. For en gitt uttaksalder vil ett års økt pensjonsopptjening typisk gi om lag 2,5 prosent høyere årlig pensjon, for eksempel for en person med 40 opptjeningsår med jevn inntekt. Totaleffekten av å utsette pensjonsuttaket med ett år vil typisk være om lag 7,5 prosent høyere årlig pensjon. I tillegg til opptjeningseffekten og uttaksaldereffekten inkluderer totaleffekten også en mindre samspillseffekt, ved at økningen i opptjeningen fordeles på kortere forventet gjenstående levetid.

Regulering av pensjon under opptjening og utbetaling

Fra 2011 er det innført nye reguleringsregler for alle alderspensjonister i folketrygden. Pensjon under opptjening skal reguleres med den alminnelige lønnsveksten (lik veksten i folketrygdens grunnbeløp). Pensjon under utbetaling reguleres med lønnsvekst og fratrekkes deretter 0,75 prosent. Dette antas å ville gi om lag samme regulering som et gjennomsnitt av pris- og lønnsvekst over tid6.

Minsteytelsen reguleres med lønnsveksten fratrukket effekten av levealdersjusteringen.

Reguleringen skjer med virkning fra 1. mai hvert år.

4.2.2 Folketrygdens ytelser til uføre og etterlatte

Ved lov 16. desember 2011 nr. 59 er det bestemt at dagens uførepensjon skal erstattes med ny uføretrygd fra 2015. Den nye uføretrygden skal tilsvare 66 prosent av den inntekten som har falt bort på grunn av uførhet for inntekt opp til 6 G. Ytelsen skal skattlegges som lønn. Omleggingen innebærer også at uføre får insentiver til å opprettholde tilknytningen til arbeidslivet.

Uføre skal fortsatt overføres til alderspensjon ved 67 år. Uføre skal fortsatt få godskrevet opptjening til alderspensjon som om de var i arbeid, og slik opptjening gis til fylte 62 år for pensjon opptjent etter nye regler. Videre skal uføre født i årene 1944–1951 ved overgangen til alderspensjon skjermes for 0,25 prosentpoeng av den årlige virkningen av levealdersjusteringen. I 2018 skal det vurderes hvordan uføres alderspensjon videre skal skjermes for virkningen av levealdersjusteringen, ut fra en helhetlig vurdering der utviklingen av arbeidsføres tilpasning og utviklingen i antall uføre vektlegges.7

Folketrygdens ytelser til etterlatte er midlertidig tilpasset fleksibelt uttak og levealdersjustering av folketrygdens alderspensjon.

4.3 Supplerende pensjonsordninger i offentlig sektor

4.3.1 Tjenestepensjonsordninger og AFP i offentlig sektor

Tjenestepensjonsordningene i offentlig sektor omfatter omtrent en tredel av alle arbeidstakere i Norge. Dette gjelder arbeidstakere i stat, kommune, fylkeskommune og enkelte virksomheter med offentlig tilknytning.

I staten er tjenestepensjonsordningen lovfestet, jf. Statens pensjonskasseloven8, som danner mønster for de øvrige offentlige tjenestepensjonsordningene.

For offentlig godkjente sykepleiere, uansett om de er ansatt i privat eller offentlig sektor, er det lovfestet en egen pensjonsordning, jf. sykepleierpensjonsloven9. Sykepleierpensjonsordningen administreres i dag av KLP.

Også ansatte i apotek, uansett om de er ansatt i privat eller offentlig sektor, omfattes av en egen lovfestet pensjonsordning, jf. lov om pensjonsordning for apotekvirksomhet10. Denne ordningen administreres av Statens pensjonskasse.

Det er videre en egen pensjonsordning for stortingsrepresentanter og regjeringsmedlemmer, stortings- og regjeringspensjonsloven11. Det er også gitt mulighet til å opprette særskilte pensjonsordninger for folkevalgte i kommune eller fylkeskommune etter bestemmelsene fastsatt i forskrift12 til kommuneloven, som et alternativ til den ordinære tjenestepensjonsordningen som kommunens eller fylkeskommunens ansatte er omfattet av. Så vidt vites er det få som har benyttet denne muligheten så langt. Disse ordningene er omtalt nærmere nedenfor.

For de øvrige offentlige arbeidsgiverne som plikter å ha en offentlig tjenestepensjonsordning følger denne plikten av de ulike tariffavtalene for kommuner, fylkeskommuner, helseforetak og noen andre foretak. De tariffavtalte offentlige tjenestepensjonsordningene administreres enten av livsforsikringsselskaper eller kommunale pensjonskasser. Oslo kommune har en egen ordning.

Statens pensjonskasse har inngått avtaler med andre leverandører av offentlig tjenestepensjon om overføring av pensjonsrettigheter. Avtalene er grunnlaget for et felles overføringssystem. Overføringsavtalen forutsetter felles pensjonsregler. Det er den siste tjenestepensjonsordningen en arbeidstaker var medlem i, som utbetaler pensjon som om all pensjonsgivende tjenestetid var i denne ordningen. Overføringsavtalen innebærer at det som regel ikke skjer noen innbyrdes samordning av tjenestepensjoner. Overføringsavtalen omfatter pensjonsordningen for sykepleiere, de kommunale pensjonsordningene og pensjonsordningene for ansatte i helseforetak, mens den for pensjonsordningen for apotekvirksomhet mv. ikke gjelder arbeidstakere som ble medlemmer av ordningen 1. februar 2003 eller senere. Overføringsavtalen omfatter ikke pensjonsordninger med pensjonsregler som avviker fra de alminnelige ordningene i offentlig sektor.

Den ordinære aldersgrensen for medlemmer av de offentlige tjenestepensjonsordningene er 70 år. De aller fleste har denne aldersgrensen, men de kan likevel fratre med alderspensjon fra 67 år under forutsetning av at de også tar ut alderspensjon fra folketrygden. En del arbeidstakerne har lavere aldersgrense, såkalt særaldersgrense. Dette er nærmere omtalt i punkt 4.5.

De offentlige tjenestepensjonsordningene er utformet som bruttoordninger. Det innebærer at det er den offentlige tjenestepensjonen som i hovedsak bestemmer pensjonsnivået. Den enkelte mottar pensjon fra folketrygden uavkortet, mens tjenestepensjonsordningene gjør samordningsfradrag for ytelsene fra folketrygden. Samordningen bestemmes av samordningsloven13.

Alderspensjon fra offentlige tjenestepensjonsordninger beregnes ved at det først beregnes brutto alderspensjon, som ved full opptjeningstid, normalt 30 år, utgjør 66 prosent av pensjonsgrunnlaget (vanligvis sluttlønnen), opp til en inntekt på 12 G. Ved kortere tjenestetid enn 30 år og når gjennomsnittlig stillingsprosent er lavere enn 100 prosent, reduseres pensjonen forholdsmessig. Bruttopensjonen reduseres (samordnes) deretter med alderspensjon fra folketrygden. Systemet innebærer at pensjonisten er garantert en samlet pensjon på minst 66 prosent av sluttlønnen (bruttogarantien) ved full opptjeningstid.

I offentlig sektor ble det i 2009 forhandlet om tilpasninger i tjenestepensjonsordningene til ny folketrygd, uten at det ble oppnådd enighet. Bruttoordningen i offentlig sektor ble dermed videreført, og alderspensjonen kan derfor ikke tas ut fleksibelt eller kombineres med arbeid på samme måte som alderspensjon fra folketrygden. Unntaket i offentlig sektor er den nye pensjonsordningen for regjeringsmedlemmer og stortingsrepresentanter, og tilsvarende mulighet for folkevalgte i kommuner og fylkeskommuner, som fullt ut er tilpasset prinsippene i pensjonsreformen. Ny pensjonsordning for regjeringsmedlemmer og stortingsrepresentanter er omtalt nærmere nedenfor.

Det er imidlertid innført levealdersjustering av offentlig tjenestepensjon, og pensjon under utbetaling reguleres på samme måte som i folketrygden. Det gis en individuell garanti for opptjente rettigheter i tjenestepensjonsordningene per 1. januar 2011, som sikrer at medlemmer av offentlige tjenestepensjonsordninger med 15 år eller mindre igjen til 67 år er sikret 66 prosent av pensjonsgrunnlaget ved 67 år etter 30 års opptjening.

Alle offentlige ansatte er omfattet av AFP i offentlig sektor. Også AFP ble i lønnsoppgjøret besluttet videreført og er dermed fortsatt en tidligpensjonsordning beregnet etter gammel opptjeningsmodell i folketrygden for personer i alderen 62–66 år. Fra 62 til 65 år beregnes offentlig AFP etter regelverket for tidligere alderspensjon i folketrygden. Fra fylte 65 år kan offentlig AFP beregnes etter reglene for alderspensjon fra offentlig tjenestepensjon, dersom dette gir en høyere pensjonsytelse enn den folketrygdberegnede.

Pensjonen avkortes forholdsmessig ved arbeid, og den kan derfor ikke fritt kombineres med arbeid på samme måte som ny AFP i privat sektor og alderspensjon fra folketrygden.

Siden levealdersjusteringen av pensjonen først skjer ved 67 år, er det vanskelig for dem som ønsker å gå av med AFP før denne alderen å kompensere for levealdersjusteringen. Yrkesaktive har anledning til utsette uttaket inntil det er kompensert for levealdersjusteringen, men brutto tjenestepensjon kan ikke bli høyere enn før levealdersjusteringen ved å utsette uttaket til etter denne uttaksalderen.

Pensjonsordningen for regjeringsmedlemmer, stortingsrepresentanter mv.

Pensjonsordningen for regjeringsmedlemmer, stortingsrepresentanter, høyesterettsdommere mv. ble endret fra 1. januar 2012. Den nye ordningen er en nettoordning som er tilpasset og harmonisert med de viktigste prinsippene i ny alderspensjon fra folketrygden. Som en foreløpig tilpasning, ble det allerede fra 1. januar 2011 innført levealdersjustering og ny regulering av pensjon under utbetaling i de tidligere ordningene.

Den nye pensjonsordningen har i likhet med ny opptjeningsmodell i folketrygden alleårsopptjening. I tidligere pensjonsordninger ble full alderspensjon tjent opp etter en tjenestetid på seks år for statsråder og regjeringsmedlemmer og 12 år for stortingsrepresentanter mv. Gammel ordning er en bruttoordning der utbetalt ytelse er bestemt av kompensasjonsnivået i ordningen og de samordningspliktige fradragene. Den nye ordningen er utformet som en nettoordning, noe som innebærer at ytelsen beregnes uavhengig av ytelser fra folketrygden og andre pensjonsordninger. Den nye ordningen er videre utformet slik at en tjenestetid på 30 år skal kunne gi et kompensasjonsnivå på 66 prosent av lønn med fradrag for alderspensjon fra folketrygden.

Pensjonen tjenes hvert år opp ved at det akkumuleres pensjonsrettigheter i en pensjonsbeholdning. Pensjonsopptjeningen utgjør 6,03 prosent av opptjeningsgrunnlaget opp til 7,1 G og 24,13 prosent av grunnlaget mellom 7,1 og 12 G. Opptjeningen er gitt ved en prosentandel av godtgjørelsen.

Reguleringsprinsippene i den nye ordningen er også tilpasset folketrygden. Pensjon under opptjening reguleres i takt med lønnsveksten i samfunnet. Alle år i arbeid har dermed lik pensjonsmessig betydning. Pensjon under utbetaling reguleres i takt med lønnsveksten fratrukket en fast faktor på 0,75 prosent.

Pensjonen skal levealdersjusteres på samme måte som i folketrygden. Dersom levealderen i befolkningen øker, må dermed yngre årskull utsette pensjonsuttaket for at utbetalt ytelse skal bli like høy som for eldre årskull for en gitt uttaksalder. Pensjonen kan på tilsvarende måte som alderspensjon fra folketrygden og tjenestepensjon i privat sektor tas ut fleksibelt etter aktuarielle prinsipper (nøytralt uttak) mellom 62 og 75 år. Utsatt uttak gir dermed høyere årlige pensjonsutbetalinger og ytelsen kan fritt kombineres med arbeid.

Som nevnt trådte den nye pensjonsordningen for stortingsrepresentanter og regjeringsmedlemmer i kraft 1. januar 2012. Fra dette tidspunktet skjer opptjening etter nye regler. Det er imidlertid gitt en overgangsregel for opptjening fra 1. oktober 2009 til 31. desember 2011 for stortingsrepresentanter og regjeringsmedlemmer som etter tidligere ordninger ikke hadde tilstrekkelig tjenestetid for rett til pensjon før henholdsvis 1. oktober 2009 og 1. januar 2012. Disse får opptjening i ny ordning fra 1. oktober 2009. Samlet pensjon for medlemmer som har opptjening i ny og gammel ordning skal imidlertid ikke overstige en pensjon beregnet etter de tidligere ordningene for hele opptjeningstiden.

Forskrift 22. april 1997 nr. 375 til kommuneloven, som fastslår at det kan opprettes særskilt pensjonsordning for folkevalgte, ble endret som følge av ny pensjonsordning for stortingsrepresentanter og regjeringsmedlemmer. Etter forskriften kan alderspensjon til folkevalgte i kommuner og fylkeskommuner for opptjeningstid fra 1. januar 2014 ikke være basert på en høyere opptjeningsprosent eller være av annen art enn det som følger av stortings- og regjeringspensjonsloven.

Som nevnt innledningsvis har imidlertid få kommuner og fylkeskommuner fastsatt pensjonsordning for sine folkevalgte etter denne forskriften.

4.4 Supplerende pensjonsordninger i privat sektor

4.4.1 Tjenestepensjonsordninger i privat sektor

I privat sektor gis det skattefritak for innbetaling av premier til tjenestepensjonsordninger som er opprettet etter foretakspensjonsloven14, innskuddspensjonsloven15 eller tjenestepensjonsloven16, jf. skatteloven17 § 6-46.

Pensjonslovene angir hvilke foretak som kan opprette slike pensjonsordninger og hvilke ansatte som kan, skal eller ikke kan være med i ordningen. Foretaket bestemmer hvordan regelverket skal utformes innenfor pensjonslovene og i tråd med eventuelle tariffavtaler eller andre avtaler med ansatte om pensjonsrettigheter. I privat sektor er pensjonsordningene nettoordninger, det vil si at de ikke samordnes direkte mot pensjon fra folketrygden.

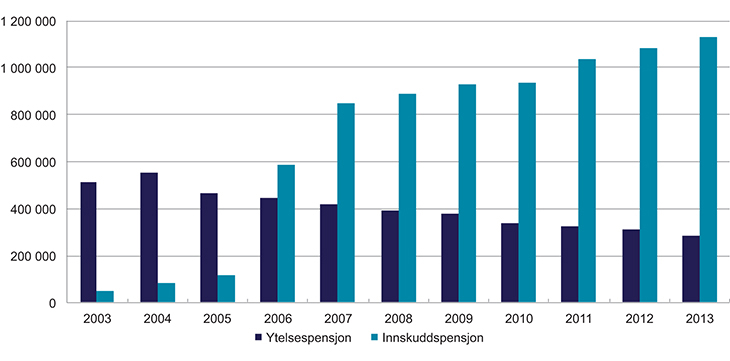

Figur 4.1 viser utviklingen i antall personer som er omfattet av de forskjellige tjenestepensjonslovene. Pensjonskasser har i dag kun ytelsesordninger.

Figur 4.1 Antall aktive medlemmer i private tjenestepensjonsordninger

Kilde: FAFO, basert på statistikk fra Finans Norge og Norske Pensjonskassers Forening

Antall medlemmer tilknyttet innskuddsordninger har økt fra i underkant av 600 000 i 2006, til over 1 100 000 i 2013. For ytelsesordninger har antallet medlemmer gått ned fra omlag 470 000 i 2005, til 285 000 i 2013. Utviklingen har sammenheng med at det før 2001 ikke var skattefritak for innbetaling av premier til innskuddsordninger og at lov om obligatorisk tjenestepensjon trådte i kraft i 2006, samt regnskapsregler som krever balanseføring av pensjonsforpliktelsene i ytelsesordninger i bedriftenes regnskaper.

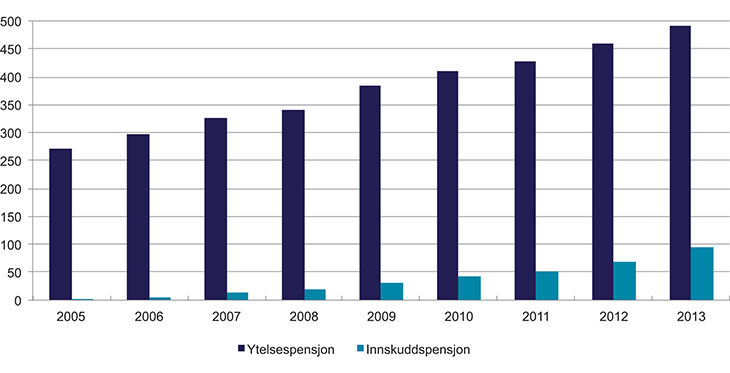

Selv om antall medlemmer i innskuddsordninger er langt større enn antall medlemmer i ytelsesordninger innenfor pensjonslovene, er fondsavsetningene større i ytelsesordningene. Som det fremgår av figur 4.2 er premiereserven i ytelsesordninger omtrent fem ganger så stor som pensjonskapitalen i innskuddsordninger ved utgangen av 2013.

Figur 4.2 Premiereserve/pensjonskapital i private tjenestepensjonsordninger

Milliarder kroner

Kilde: FAFO, basert på statistikk fra Finans Norge og Norske Pensjonskassers Forening

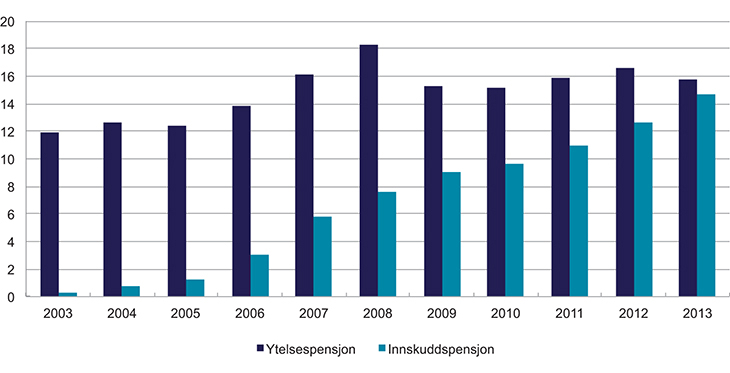

Utviklingen i premie/innskudd er vist i figur 4.3. Premien som ble betalt for ytelsesordninger lå bare 7 prosent over premien som ble betalt for innskuddsordninger i forsikringsselskapene i 2013. Pensjonskassene er ikke inkludert her. Premien per person må likevel være mye høyere i ytelsesordninger enn innskuddene i innskuddsordninger, jf. at antall personer tilknyttet innskuddsordninger er langt høyere enn antall personer tilknyttet ytelsesordninger.

Figur 4.3 Premie/innskudd i private tjenestepensjonsordninger

Milliarder kroner

Kilde: Finans Norge

Lovverket for de private tjenestepensjonsordningene er tilpasset nye regler om fleksibelt uttak av alderspensjon i folketrygden. Det innebærer at pensjonen kan tas ut helt eller delvis fra 62 år, at den kan kombineres med arbeid, at den kan tas ut samtidig med privat AFP og at det er ikke et krav at alderspensjon fra folketrygden må tas ut samtidig. Ved 75 år kommer pensjonen uansett til utbetaling. Uttaket er nøytralt, ved at senere uttakstidspunkt gir høyere årlig pensjon. Det er fastsatt lavere aldersgrenser for noen spesielle yrker.

Det foretas ingen samordning mot andre pensjonsytelser.

Ved fortsatt arbeid skal pensjon minst kunne tjenes opp til fylte 75 år.

Lønnen som legges til grunn for beregning av pensjon eller innskudd er definert i pensjonslovene og kan gi et annet pensjonsgrunnlag enn det som gjelder for opptjening i folketrygden. For eksempel kan det i pensjonsordningen ses bort fra godtgjørelse for overtid, skattepliktige naturalytelser, utgiftsgodtgjørelser og andre varierende eller midlertidige tillegg.

Utover alderspensjon, skal pensjonsordningen ha regler om premiefritak (eller innskuddsfritak) ved uførhet, som innebærer at det i tilfelle av uførhet fortsatt vil bli betalt premie (innskudd) for alderspensjonen. I tillegg kan pensjonsordningen fastsette om det skal tilknyttes supplerende dekninger som uførepensjon, ektefellepensjon, samboerpensjon og barnepensjon. Premiefritaket kan omfatte slike dekninger også.

Pensjonslovene angir at pensjonsordninger skal opprettes hos pensjonsinnretninger. Pensjonsinnretningene er underlagt en rekke andre lover. For eksempel er forsikringsselskap og pensjonskasser underlagt forsikringsvirksomhetsloven18 med krav til ansvarlig kapital, utforming av premier og avsetninger for pensjonsforpliktelser. Det er innenfor forsikringsvirksomhetsloven kun tillatt med pensjonsordninger som er fullt fondert.

Personer som slutter i foretakene og som har mer enn 12 måneders tjenestetid, har rett til å få med seg oppsparte midler / pensjonsrettigheter som deretter vil utgjøre et eget rettsforhold mellom den enkelte og pensjonsinnretningen.

Foretak som har tjenestepensjonsordninger må regnskapsføre disse etter regnskapsstandarder utarbeidet av Norsk Regnskapsstiftelse.

4.4.2 Obligatorisk tjenestepensjon

Lov om obligatorisk tjenestepensjon (heretter «OTP-loven») trådte i kraft 1. januar 2006. Loven oppstiller krav om at foretak med arbeidstakere i sin tjeneste skal etablere tjenestepensjonsordning som sikrer arbeidstakerne i foretaket alderspensjon. I tillegg må ordningenes regelverk gi medlemmene rett til innskudds- eller premiefritak ved uførhet. Ordningen kan omfatte etterlattepensjon og uførepensjon i henhold til bestemmelsene i foretakspensjonsloven og innskuddspensjonsloven.

OTP-loven fastsetter minstekrav til størrelsen på oppsparing til alderspensjon, avhengig av om pensjonsordningen etableres i form av en innskuddsordning, pensjonsordning etter tjenestepensjonsloven, eller en ytelsesordning. I en innskuddspensjonsordning eller en pensjonsordning etter tjenestepensjonsloven skal foretaket innbetale et innskudd hvert år som utgjør minst 2 prosent av lønn mellom 1 og 12 G som det enkelte medlem mottar fra foretaket.

For ytelsesbasert pensjon avhenger minstekravet både av størrelsen på pensjonen og av utbetalingstiden. OTP-loven fastsetter at dersom utbetalingstiden er 10 år, skal en klart overveiende del av arbeidstakerne sikres en alderspensjon som minst tilsvarer alderspensjon fra en pensjonsordning med innskuddspensjon som oppfyller minstekravene som gjelder for en innskuddspensjonsordning eller pensjonsordning etter tjenestepensjonsloven. Har ordningen en lengre utbetalingstid enn 10 år, skal denne merverdien vektlegges ved sammenligningen av ytelsesordningen mot en innskuddsordning etter minstekravene. Det er hjemmel i loven til å gi forskrift om dette kravet, men slik forskrift er så langt ikke gitt.

4.4.3 Lov om foretakspensjon

Lov om foretakspensjon regulerer skattefavoriserte ytelsespensjonsordninger i privat sektor. Ytelsespensjon kjennetegnes av at pensjonen er definert som en fastsatt ytelse, ofte som en bestemt andel av medlemmets lønn ved pensjonsalder fratrukket en beregnet folketrygd. Den beregnede folketrygden blir gjerne beregnet ut fra felles beregningsregler avtalt mellom forsikringsselskapene i Finans Norge.

Ytelsesordningene i private foretak er nettoordninger. Dette innebærer at tjenestepensjonsordningen ikke garanterer at den faktiske samlede pensjonen fra ordningen og fra folketrygden nøyaktig vil tilsvare den prosenten av lønnen som er nedfelt i pensjonsplanen.

Foretakspensjonsloven fastsetter tak på samlet ytelse i prosent av lønnsgrunnlaget. For lønn mellom 1 og 6 G utgjør dette 100 prosent, og for lønn mellom 6 og 12 G er taket på 70 prosent. Pensjonen utbetales som regel livsvarig, men det er mulig å ha opphør tidligst ved 77 år. Enkelte ordninger har også avtrappende pensjoner, det vil si at pensjonen er høyere før for eksempel 77 år enn etterpå. Ved dødsfall tilfaller midlene tilknyttet pensjonsretten fellesskapet hos pensjonsinnretningen. Årlig pensjon er ikke levealdersjustert.

Pensjonsordningens fastsatte ytelsesnivå forutsetter full opptjening. For at den enkelte skal ha rett til fulle pensjonsytelser, kreves det i henhold til foretakspensjonsloven en tjenestetid på minst 30 år, men ikke over 40 år. Krav til minste antall år skal fremgå av regelverket for pensjonsordningen. Lavere tjenestetid enn det som kreves for full pensjon gir en forholdsmessig reduksjon i pensjonsytelsen.

Premie for foretakspensjon fastsettes ut fra lønn, tidligere opptjeningstid og mulig opptjeningstid, kjønn og alder på det enkelte medlem. Kostnader kommer i tillegg. I henhold til foretakspensjonsloven kan arbeidstakere betale inntil 4 prosent av lønnen i egenandeltilskudd til et foretaks pensjonsordning. Dette egenandeltilskuddet kan ikke utgjøre mer enn halvparten av den premie (uten omkostningstillegg) som betales for arbeidstakeren av arbeidsgiveren.

Regulering av pensjoner under utbetaling vil i de fleste private foretakspensjonsordninger skje med siste års tilførte avkastning utover grunnlagsrenten, slik at pensjonistene får «sin» andel av overskuddet til fordeling. Noen pensjonsordninger har garantert pensjonsregulering, knyttet til utviklingen i folketrygdens grunnbeløp eller til pris- eller lønnsveksten. For disse pensjonsordningene kan reguleringen av løpende pensjoner utløse krav om innbetaling av reguleringspremie fra foretaket.

Pensjonsordninger etter lov om foretakspensjon må regnskapsføres etter reglene for ytelsesordninger. Dette innebærer blant annet at forpliktelsene må balanseføres og at årets pensjonskostnad må beregnes ut fra forventet lønnsvekst, avkastning m.m., noe som gir en annen kostnad enn årets premie.

Banklovkommisjonen vurderer for tiden ytterligere tilpasninger av ytelsespensjonsordninger til folketrygden.

4.4.4 Lov om innskuddspensjon

Lov om innskuddspensjon i arbeidsforhold regulerer skattefavoriserte innskuddspensjonsordninger i privat sektor. Innskuddspensjon er en ren spareordning. Vanligvis utgjør innskuddet en bestemt prosentandel av lønnen. Oppspart pensjonskapital er resultatet av innbetalte innskudd, avkastningen på disse og verdiutviklingen på pensjonskapitalen. Det er anledning til å knytte avkastningsgaranti, for eksempel null prosent, til midlene.

Også innskuddspensjonsordninger er nettoordninger.

Ved pensjonsuttak fremkommer alderspensjonen ved å dele pensjonskapitalen på antall utbetalingsår. Pensjonen er ikke levealdersjustert. Minste utbetalingstid er 10 år, men pensjon skal utbetales til minimum 77 år. Alternativt kan pensjonskapitalen konverteres til en forsikring med livsvarig utbetaling. Ved dødsfall skal pensjonskapitalen benyttes til etterlattepensjoner, eventuelt utbetales midlene til medlemmets bo. Dersom det har skjedd en konvertering til forsikring etter pensjonsuttak, vil pensjonskapitalen tilfalle fellesskapet hos pensjonsinnretningen.

Før 1. januar 2014 var maksimal innskuddssats 5 prosent for lønn mellom 1 og 6 G og 8 prosent for lønn mellom 6 og 12 G. Innenfor en pensjonsordning kunne ikke innskuddssatsen for lønn mellom 6 og 12 G være mer enn det dobbelte av satsen for lønn mellom 1 og 6 G. Det kunne ikke innbetales innskudd for lønn under 1 G eller for lønn over 12 G.

Fra 1. januar 2014 er de maksimale innskuddssatsene i innskuddsordningene økt til 7 prosent av all lønn opp til 12 G, og det er åpnet for adgang til å betale et ytterligere innskudd på 18,1 prosent av lønn mellom 7,1 og 12 G. Det er også gitt adgang til å betale innskudd fra første lønnskrone. Det er mulig å fastsette i regelverket at innskuddene et enkelt år kan være 25 prosent høyere eller lavere enn den fastsatte innskuddssatsen, likevel innenfor lovens maksimalgrenser.

I tabell 4.6 er det gitt en oversikt over hvordan foretakene har tilpasset seg med forskjellige innskuddprosenter. Premie for innskuddsfritak og andre supplerende ytelser fastsettes ut fra lønn, kjønn og alder og der det er aktuelt ut fra tidligere opptjeningstid og mulig opptjeningstid, på det enkelte medlem.

Tabell 4.6 Oversikt over innskuddsprosenter

Forsikringer | Forsikrede | |||

|---|---|---|---|---|

Antall | Prosent | Antall | Prosent | |

Minimum innskudd – 2 % av lønn | 65 912 | 62,1 | 517 618 | 45,7 |

Mellom 2 % og 5 % av lønn | 27 761 | 26,1 | 202 821 | 17,9 |

Mellom 5 % og 8 % av lønn | 3 356 | 3,2 | 139 937 | 12,4 |

Maksimalt innskudd – 8 % av lønn | 9 140 | 8,6 | 271 070 | 24,0 |

Totalt | 106 169 | 100,0 | 1 131 446 | 100,0 |

Kilde: Finans Norge, privat kollektiv pensjonsforsikring 2013

Det kan også være avtalt at medlemmene skal betale innskudd, og hver kan da maksimalt betale 4 prosent av lønn, maksimalt halvparten av innskuddene etter innskuddsplanen.

Innskuddet for alderspensjonen er uavhengig av kjønn og alder på medlemmet, med mindre foretaket har bestemt at pensjonskapitalen skal konverteres til forsikring fra utbetalingstidspunktet. I så fall skal innskuddet være større for kvinner enn for menn. I tabell 4.7 er det gitt en oversikt over hvor vanlig det er med supplerende dekninger til innskuddspensjonsordninger.

Tabell 4.7 Oversikt over supplerende dekninger til innskuddspensjonsordninger

Forsikringer | Forsikrede | |||

|---|---|---|---|---|

Antall | Prosent | Antall | Prosent | |

Uførepensjon | 19 022 | 17,8 | 483 298 | 42,6 |

Ektefellepensjon | 1 430 | 1,3 | 33 472 | 3,0 |

Samboerpensjon | 772 | 0,7 | 14 526 | 1,3 |

Barnepensjon | 2 523 | 2,4 | 103 559 | 9,1 |

Kilde: Finans Norge, privat kollektiv pensjonsforsikring 2013

Pensjonskapitalen i en innskuddsordning kan forvaltes på flere måter, enten ved såkalt alminnelig forvaltning der institusjonen ordningen er opprettet i har forvalteransvaret, som en kollektiv investeringsportefølje der foretaket avtaler med institusjonen hvordan porteføljen skal sammensettes, eller som en ordning med individuelt investeringsvalg der det enkelte medlem tilordner kontoen en investeringsportefølje innenfor bestemmelsene i regelverket.

Eventuell regulering av pensjonen under utbetaling vil skje som følge av tildelt overskudd på avtalen og hensyntatt eventuell verdiutvikling av kapitalen.

Pensjonsordninger etter lov om innskuddspensjon skal i sin enkleste form regnskapsføres ved at årlig premie føres i regnskapet. Eventuelt innskuddsfond skal balanseføres.

4.4.5 Ny tjenestepensjonslov

Ny tjenestepensjonslov trådte i kraft 1. januar 2014. Gjennom dette ble det åpnet for at bedrifter i privat sektor kan velge et nytt skattefavorisert kollektivt alderspensjonsprodukt for sine ansatte, tilpasset prinsippene i ny alderspensjon i folketrygden. Produktet er et alternativ til dagens ytelsespensjonsordninger og innskuddspensjonsordninger, og er som disse en nettoordning.

Arbeidsgiver skal i opptjeningsperioden bygge opp medlemmenes pensjonsbeholdning ved årlige innskudd i prosent av lønn, det vil si en alleårsopptjening.

Summen av årlige innskudd, avkastningen på eller garantert regulering av midlene, kapital som frigjøres når andre medlemmer dør (dødelighetsarv), og eventuell verdiutvikling utgjør arbeidstakers pensjonsbeholdning.

Pensjonsbeholdningen ved uttakstidspunktet brukes til en livsvarig eller tidsbegrenset alderspensjonsytelse. Tidsbegrensede alderspensjonsytelser skal vare i minst 10 år og uansett til minst fylte 80 år. Årlig pensjon bestemmes ut fra størrelsen på pensjonsbeholdningen og forventet gjenstående levetid, med mindre det er avtalt at pensjonen skal opphøre før. På denne måten blir årlig pensjon avhengig av fødselsår, og levealdersjustert på tilsvarende måte som i folketrygden. Ved dødsfall skal pensjonsbeholdningen tilfalle fellesskapet hos pensjonsinnretningen.

Maksimalsatsene for innskudd til alderspensjon er 7 prosent av lønn mellom 0 og 12 G, med mulighet for et tilleggsinnskudd på inntil 18,1 prosent for lønn mellom 7,1 og 12 G (det vil si maksimalt 25,1 prosent av lønn mellom 7,1 og 12 G). I pensjonsordninger etter ny tjenestepensjonslov skal det betales innskudd fra første lønnskrone. Det skal betales inn et høyere innskudd for kvinner enn for menn. Tillegget til årlig innskudd for kvinner skal settes slik at den årlige pensjonen som innskuddene ventes å gi er uavhengig av medlemmets kjønn. Hvor mye større innskudd bedriften må betale for pensjon til en kvinnelig ansatt enn for en mannlig, vil dermed avhenge blant annet av alderspensjonens varighet og hvor stor andel av lønnen innskuddet skal utgjøre. Premie for innskuddsfritak og supplerende dekninger vil i utgangspunktet bli fastsatt som for innskuddspensjonsordninger.

Arbeidsgiver kan velge en pensjonsordning der pensjonsbeholdningene årlig skal økes i tråd med alminnelig lønnsvekst eller i tråd med lønnsveksten i foretaket. Hvis arbeidsgiver ikke garanterer for regulering, tilføres oppnådd avkastning til pensjonsbeholdningen. Pensjonsinnretningen skal garantere at pensjonsbeholdningene ikke kan synke i nominell verdi, med mindre det er valgt individuelt investeringsvalg i ordningen. Arbeidsgiveren kan også i utbetalingsperioden velge å garantere regulering av pensjonsytelser på samme måte som alderspensjonsutbetalinger i folketrygden skal reguleres, det vil si regulering med alminnelig lønnsvekst, deretter fratrukket 0,75 prosent.

Norsk Regnskapsstiftelse har angitt om pensjonsordning etter lov om tjenestepensjon skal regnskapsføres som en innskuddsordning eller en ytelsesordning avhengig av hvordan regelverket for pensjonsordningen utformes.

Det er foreløpig ikke fastsatt regler om (eventuell) overgang fra ytelsespensjon til et pensjonsprodukt opprettet i henhold til ny tjenestepensjonslov.

4.4.6 Avtalefestet pensjon i privat sektor

AFP-tilskottsloven19 angir vilkårene for statstilskott til arbeidstakere som tar ut avtalefestet pensjon i privat sektor etter avtale mellom landsomfattende organisasjoner av arbeidsgivere og arbeidstakere eller mellom bedrifter og landsomfattende organisasjoner av arbeidstakere. Avtalene må omfatte alle arbeidstakere i den enkelte bedrift som avtalen gjelder for, med unntak av arbeidstakere som etter lov eller tariffavtale har lavere aldersgrense enn 62 år. Dette innebærer at medlemmer i pensjonstrygden for sjømenn i utgangspunktet ikke er omfattet av AFP-ordningen i privat sektor.

Avtalefestet pensjon i privat sektor ble i 2011 endret fra å være en tidsbegrenset tidligpensjonsordning til å utgjøre en livsvarig ytelse tilpasset hovedprinsippene i ny alderspensjon i folketrygden. AFP utgjør nå et livsvarig tillegg til alderspensjon fra folketrygden og beregnes ut fra arbeidstakerens pensjonsgivende inntekt frem til 62 år. Opptjeningsreglene for ny AFP bygger ellers på de nye opptjeningsreglene for inntektspensjon i folketrygdens alderspensjon. Det er kun arbeid i bedrifter tilsluttet ordningen via tariffavtale (AFP-bedrifter) som kan gi rett til AFP i privat sektor.

Årlig pensjon fra AFP tjenes opp med 0,314 prosent av årlig pensjonsgivende inntekt opp til en øvre grense på 7,1 G frem til fylte 62 år. Utbetalt ytelse blir bestemt av de opptjente rettighetene og forholdstallet ved den aktuelle uttaksalderen. AFP-ordningen har imidlertid et tonivå-uttak som innebærer at det gis et kronetillegg dersom ytelsen tas ut før 67 år. Dette motsvares av at den livsvarige delen av ytelsen blir tilsvarende lavere, og årlig ytelse blir dermed lavere etter fylte 67 år. Det gis også et kompensasjonstillegg for dem som er omfattet av ordningen, som er finansiert fullt ut av staten. Dette tillegget fases gradvis ut i takt med innfasingen av ny opptjeningsmodell.

Det kreves at arbeidstakeren på uttakstidspunktet er ansatt i en bedrift som er tilsluttet avtalen og har vært ansatt i en slik bedrift i minst 7 av de siste 9 årene. For kullene født i årene 1944 til 1954 er dette kravet mindre strengt. Retten til AFP knytter seg altså til yrkeshistorikken i en relativt kort periode før uttak av pensjon. Ansettelsesforhold i en AFP-bedrift gir bare pensjonsmessig uttelling så lenge vedkommende er ansatt i en AFP-bedrift ved uttakstidspunktet. Dersom en person har skiftet arbeid til eller fra en AFP-bedrift i løpet av de siste årene før 62 år vil dette kunne medføre at vedkommende ikke kan få privat AFP.

Uttak av uførepensjon medfører at retten til privat AFP faller bort. En ansatt kan altså ha hatt en lang yrkeskarriere i en AFP-bedrift, uten at det gir noen rettigheter til ytelsen. Slik sett kan retten til AFP sies å være basert på kvalifikasjonskrav heller enn å være en livsløpsbasert opptjent rettighet slik som i folketrygden og i de nye tjenestepensjonsproduktene det åpnes for i ny tjenestepensjonslov.

På samme måte som alderspensjon fra folketrygden beregnes årlige AFP-ytelser etter aktuarielle prinsipper. Dette innebærer at samlet utbetaling i perioden som pensjonist (forventet nåverdi) skal være uavhengig av den alderen pensjonen tas ut fra (nøytralt uttak). I AFP-ordningen øker imidlertid bare de årlige utbetalingene ved utsatt uttak frem til fylte 70 år, og ikke til 75 år som i folketrygden og i privat tjenestepensjon.

I motsetning til AFP etter gamle regler, kan ny AFP kombineres med arbeidsinntekt uten at pensjonen avkortes. Samtidig er det et krav om at alderspensjon fra folketrygden tas ut samtidig som AFP. AFP kan heller ikke tas ut gradert.

Beregninger viser at AFP-ytelsen utgjør et betydelig supplement til alderspensjon fra folketrygden, se tabell 4.8. Tabellen viser pensjonsutbetalingene ved ulike uttakstidspunkt for en person født i 1952, som jobber fra han er 22 år og som har en inntekt på 6 G (523 000). Ytelsene er beregnet med forholdstall for 1952-kullet og med gjennomsnittlig G for 2014 (87 328). Som en forenkling er det ikke korrigert for at kronetillegget på 19 200 kroner og justeringsbeløpene for å beregne tonivåuttaket er nominelle størrelser, og det ses bort fra at referansebeløpene for kompensasjonstillegg som ble fastsatt i 2010 er regulert med fylte 67 år. I likhet med alderspensjon fra folketrygden øker ytelsen jo senere den tas ut.

Tabell 4.8 Alderspensjon fra folketrygden og AFP ved ulike uttakstidspunkt1

Alder | 62 år | 65 år | 67 år | 70 år |

|---|---|---|---|---|

Alderspensjon | 207 355 | 238 047 | 263 690 | 313 618 |

AFP, livsvarig del | 44 949 | 54 536 | 62 736 | 74 615 |

AFP, kronetillegg | 19 200 | 19 200 | – | – |

Komp.tillegg | 11 600 | 14 353 | 16 920 | 22 501 |

Sum første år | 283 104 | 326 136 | 343 347 | 410 734 |

Sum livsvarig del | 263 904 | 306 936 | 343 347 | 410 734 |

Forutsetning: G=87 328

1 1952-kullet, forutsatt inntekt 6 G i 40 år

Kilde: Egne beregninger

Privat AFP og sjømannspensjon

Etter vedtektene for Fellesordningen for avtalefestet pensjon (AFP) § 3-7 er det et vilkår for rett til AFP at arbeidstakeren i de tre siste årene før fylte 62 år ikke har fått utbetalt pensjon, ventelønn eller annen tilsvarende ytelse fra sitt nåværende eller et tidligere arbeidsforhold, og den årlige verdien av ytelsen i hvert av de tre årene er mindre enn 1,5 G. Bestemmelsen vil i praksis avskjære retten til å ta ut AFP i privat sektor for personer som har tatt ut sjømannspensjon, da denne ytelsen som regel vil overstige 1,5 G årlig. Se også punkt 3.3.4.6.

4.4.7 Pensjonstrygden for fiskere

Pensjonstrygden for fiskere ble opprettet ved lov 28. juni 1957 nr. 12 om pensjonstrygd for fiskere. Ordningen administreres av Garantikassen for fiskere. Fiskerpensjonen har klare likhetspunkter med sjømannspensjonen, men har lavere ytelsesnivå og noe enklere utforming. Som pensjonstrygden for sjømenn, er pensjonstrygden for fiskere en tidligpensjonsordning tilpasset folketrygden, slik folketrygden var utformet før endringene som følge av pensjonsreformen. På samme måte som blant annet andre lovfestede ordninger med alderspensjon, reguleres fiskerpensjoner under utbetaling som alderspensjon fra folketrygden, jf. nedenfor. Foreløpig har ikke pensjonsreformen medført andre endringer i fiskerpensjonen. Arbeids- og sosialdepartementet har varslet at det på lengre sikt skal foretas en bredere gjennomgang av pensjonstrygden for fiskere i samråd med partene, med sikte på å finne frem til en varig løsning for pensjonstrygden for fiskere tilpasset prinsippene i pensjonsreformen.

Pensjonstrygden for fiskere omfatter som utgangspunkt alle fiskere som er registrert på blad B i fiskermanntallet, det vil si personer som har fiske og fangst som hovednæring. Medlemskapet i ordningen er obligatorisk, også når medlemmet har tjent opp full fiskerpensjon. Det gjelder enkelte unntak fra medlemsplikten, blant annet dersom personen er omfattet av pensjonstrygden for sjømenn eller mottar fiskerpensjon. I 2013 var det 5 188 fiskere som innbetalte medlemspremie til Pensjonstrygden for fiskere.

Fiskerpensjon (alderspensjon) gis fra fylte 60 til 67 år. Formålet med fiskerpensjonen er å være en nedtrappingspensjon. Den er ikke ment som en fulltids pensjonsordning, og pensjonen kan fritt kombineres med fortsatt arbeidsinntekt, også innenfor næringen.20

Full alderspensjon tjenes opp etter 1 560 premieuker (30 år). Minste opptjeningstid som gir rett til alderspensjon er 750 premieuker (14,4 år). Ved mindre enn 1 560 premieuker avkortes pensjonen forholdsmessig. En fisker som har opptjent mer enn 75 premieuker, men mindre enn 750 premieuker ved fylte 60 år, og ikke mottar uførepensjon mv., kan få tilbakebetalt innbetalt premie etter nærmere regler. Det ytes barnetillegg på 30 prosent av grunnbeløpet per barn under 18 år. Tillegget avkortes forholdsmessig dersom pensjonisten har mindre enn 1560 premieuker.

Opptjening i pensjonstrygden for sjømenn kan medregnes for å oppfylle minstekravet for rett til fiskerpensjon når personen har opparbeidet minst 12 pensjonsgivende fartsmåneder, det vil si at det kan gis pensjon når samlet opptjeningstid i de to pensjonsordningene er 750 uker. Som det fremgår av punkt 3.3.3.3 foran, gjelder det en tilsvarende regel i pensjonstrygden for sjømenn. Opptjeningstid i den andre pensjonsordningen regnes ikke med ved pensjonsberegningen utover å oppfylle kravet til minste opptjeningstid. Fiskerpensjonen beregnes på grunnlag av opptjente premieuker i pensjonstrygden for fiskere, og sjømannspensjonen beregnes på grunnlag av opptjente fartsmåneder som sjømann.

Full årlig alderspensjon fra pensjonstrygden for fiskere utgjør på uttakstidspunktet 1,6 ganger folketrygdens grunnbeløp, det vil si 141 392 kroner med G per 1. mai 2014. Dermed øker pensjoner under opptjening og oppsatte rettigheter i takt med grunnbeløpet, som reguleres årlig fra 1. mai i samsvar med lønnsveksten i samfunnet. Alderspensjon under utbetaling reguleres fra samme tidspunkt i samsvar med lønnsveksten og fratrekkes deretter 0,75 prosent.

I 2013 var det 1 867 pensjonister i fiskerpensjonsordningen. Gjennomsnittlig pensjon var om lag 77 000 kroner. Årsaken til at beløpet er såpass lavt er at mange fiskere ikke har full opptjeningstid.

Forholdet mellom alderspensjon fra pensjonstrygden for fiskere, og uførepensjon eller visse andre ytelser fra folketrygden, er regulert i lov om pensjonstrygd for fiskere. For øvrig gjelder samordningsloven21, med visse unntak.

Det følger av fiskerpensjonsloven at alderspensjonen faller bort når pensjonisten har uførepensjon eller arbeidsavklaringspenger fra folketrygden for hel uførhet. Er ytelsen fra folketrygden gradert, faller en tilsvarende del av fiskerpensjonen bort. Tilsvarende gjelder når pensjonisten mottar full eller gradert avtalefestet pensjon (AFP) i offentlig sektor frem til 65 år. Fra 65 år skal AFP til arbeidstakere i offentlig sektor samordnes etter samordningslovens regler om samordning av tjenestepensjoner.

Dersom den som mottar fiskerpensjon har sjømannspensjon eller alderspensjon fra en offentlig tjenestepensjonsordning som omfattes av samordningsloven, kommer samordningslovens regler til anvendelse. Hovedregelen er da at summen av pensjonene ikke skal overstige full pensjon i den pensjonsordningen der pensjonen er opptjent sist (siste ordning). Overstiges dette taket, settes pensjonen fra siste ordning ned med det overskytende beløpet. Dersom pensjonen fra første ordning har best kvalitet, skal kvalitetsforskjellen holdes utenfor samordningen. Det vises til vedlegg 6, der det er vist eksempler på samordning.

Det skal foretas samordningsfradrag i fiskerpensjonen etter samordningsloven dersom pensjonisten også har etterlattepensjon fra folketrygden.

Pensjonstrygden for fiskere finansieres av næringen selv gjennom et utligningssystem, der utgiftene i et kalenderår i prinsippet skal dekkes av inntekter i det samme året. Finansieringskildene er medlemspremie og omsetningsavgift på fisk. Medlemspremien fastsettes årlig ved kongelig resolusjon. For 2014 er medlemspremien 6 305 kroner. Omsetningsavgiften er 0,25 prosent av førstehåndsverdien av omsetningen av fisk. Det er bygget opp et likviditetsfond som fungerer som en buffer ved variasjoner i inntektene, og som i en del år har bidratt til å dekke deler av pensjonsforpliktelsene. Trygden er garantert av staten, men garantiansvaret er ikke utløst for ordningen. I 2013 var samlede utgifter i ordningen om lag 148 millioner kroner. Inntektene fra medlemspremie utgjorde om lag 30,5 millioner kroner og omsetningsavgift utgjorde 35,6 millioner kroner. Det ble overført om lag 82 millioner kroner fra Likviditetsfondet for å dekke kostnadene. Gjennom flere år har trygdens inntekter vært lavere enn utgiftene, og kapitalen i Likviditetsfondet har blitt redusert. Som nevnt innledningsvis tas det sikte på at også denne ordningen skal gjennomgås og tilpasses prinsippene i pensjonsreformen. Med virkning fra 1. januar 2011 ble det innført samme regulering av tidligpensjonsordningene for sjømenn og fiskere som for andre alderspensjonsytelser, jf. lov 17. desember 2010 nr. 77 og Prop. 18 L (2010–2011).

Departementet varslet i Ot.prp. nr. 37 (2008–2009) Om lov om endringer i folketrygdloven (ny alderspensjon) under punkt 1.4.7 at det på lengre sikt skulle foretas en bredere gjennomgang av disse ordningene i samråd med partene, med sikte på å finne frem til en varig løsning for pensjonstrygden for sjømenn og pensjonstrygden for fiskere tilpasset prinsippene i pensjonsreformen.

4.5 Særaldersgrenser

Aldergrenser lavere enn den ordinære aldersgrensen i offentlig sektor omtales gjerne som særaldersgrenser. Tilsvarende lavere aldersgrenser forekommer også i privat sektor, men er mest utbredt i offentlig sektor.

Av lov om aldersgrenser for offentlige tjenestemenn22 følger det at den alminnelige aldersgrensen i staten er 70 år. Ved denne alderen plikter de ansatte å fratre stillingen og de får full pensjon så sant de har 30 års opptjening. I enkelte yrker er aldersgrensen satt lavere, til 65, 63 eller 60 år. De største gruppene er innen politi (60 år), forsvaret (60 år), renholdere (65 år) og sykepleiere og hjelpepleiere (65 år).

Ifølge aldersgrenseloven kan aldersgrensen settes lavere enn 70 år dersom stillingen

medfører uvanlig fysisk eller psykisk belastning slik at arbeidstakerne normalt ikke makter å skjøtte arbeidet forsvarlig til fylte 70 år, eller

stiller spesielle krav til fysiske eller psykiske egenskaper, som normalt blir sterkere svekket før fylte 70 år enn det en forsvarlig utførelse av tjenesten tilsier.

Aldersgrensen er altså satt lavere enn 70 år for å skjerme arbeidsgiver eller samfunnet fra konsekvensene av at noen står i stilling uforsvarlig lenge, ikke av hensyn til arbeidstakerne.

Aldersgrenseloven omfatter medlemmer av Statens pensjonskasse. Aldersgrensen etter denne loven fastsettes av Arbeids- og sosialdepartementet, eller av Stortinget dersom det gjelder større grupper eller vedtaket har prinsipiell betydning.

Aldersgrensen for forsvarspersonell og sykepleiere er nedfelt i henholdsvis lov om personell i forsvaret og lov om pensjonsordning for sykepleiere. Lov om pensjonsordning for ballettdansere, sangsolister og korsangere ved Den norske opera angir egne aldersgrenser for disse gruppene, henholdsvis 41, 52 og 56 år.

De statlige særaldersgrensene får virkning i kommunal sektor. Hovedtariffavtalen i kommunal sektor kapittel 2 henviser til de prinsipper for fastsettelse av særaldersgrenser og regler for rett til å ta ut alderspensjon, som gjelder i lov om Statens pensjonskasse. Aldersgrenser er også omtalt i vedlegg 5 til hovedtariffavtalen, § 6-1. Her fremgår det at aldersgrensen er 70 år, eller den aldersgrensen som til enhver tid gjelder i staten for tilsvarende stilling dersom særaldersgrensen i staten er 65 år eller lavere. Forskrift 22. april 1997 nr. 374 om pensjonsordninger for kommunalt eller fylkeskommunalt ansatte, jf. kommuneloven § 24, fastsetter også at aldersgrensen for kommunalt og fylkeskommunalt ansatte ikke må være lavere enn det som gjelder for tilsvarende stillinger for offentlige tjenestemenn etter aldersgrenseloven. For kommunal sektor inneholder B-rundskriv nr. 10/2005 en oversikt over hvilke stillinger som har særaldersgrense.

85-årsregelen innebærer at alderspensjon kan tas ut inntil tre år før aldersgrensen, dersom summen av alder og tjenestetid er minst 85 år, jf. lov om Statens pensjonskasse § 21. Regelen har bare betydning for personer med aldersgrense 65 år eller lavere, og innebærer at for eksempel en person med aldersgrense 60 år, kan ta ut pensjon fra 57 år. Er vedkommende ansatt i offentlig sektor, for eksempel i politiet, vil han eller hun ikke kunne arbeide i offentlig sektor ved siden av særaldersgrensepensjonen, men vil kunne ta arbeid i privat sektor uten at dette påvirker retten til pensjon.

I privat sektor er det mulighet for tidlig uttak av tjenestepensjon ved spesielle aldersgrenser gitt i forskrifter til pensjonslovene. Etter forskriftene har det enkelte foretak mulighet til å sette lavere aldersgrense enn 67 år i sin pensjonsplan for noen spesielle yrker, blant annet piloter og dykkere, men det følger ikke nødvendigvis en plikt til å fratre. Finansdepartementet har tillatt uttak av pensjon fra 60 år fra ytelsesordninger for sjømenn.

I tillegg finnes enkelte lovfestede ordninger for noen særskilte yrkesgrupper med lavere aldersgrense. Pensjonstrygden for fiskere, som er omtalt i punkt 4.4, gir i likhet med pensjonstrygden for sjømenn pensjon mellom 60 og 67 år. Pensjonstrygden for skogsarbeidere ga pensjon mellom 63 og 67 år, men ordningen er nå avviklet.

Oversikter over stillinger med særaldersgrenser i offentlig sektor og over yrker for hvilke det er mulighet til å fastsette lavere alder for uttak av pensjon enn 62 år i privat sektor er tilgjengelige på Internett.23

Omfang

Totalt har om lag 450 stillinger i offentlig og privat sektor særaldersgrenser, men dette utgjør små andeler av totalt antall stillinger i de ulike sektorene.

Antall personer som innehar stillinger med særaldersgrenser er imidlertid langt flere. Innenfor det statlige tariffområdet har om lag 20 prosent av arbeidstakerne særaldersgrenser, hovedsakelig innen forsvaret, politiet og fengselsvesen-et. Majoriteten av disse har en aldersgrense på 60 år. Det anslås at om lag 30 prosent av arbeidstakerne i kommunal sektor har særaldersgrense. De fleste med særaldersgrenser i kommunene er innen helsesektoren (hovedsakelig 65 år). Andelen med særaldersgrense er høyest i helseforetakene, der nesten halvparten av de ansatte har særaldersgrense (hovedsakelig 65 år). For Statens pensjonskasse viser statistikk for 2004–2013 at av i alt 108 000 personer som gikk fra aktiv stilling til en pensjonsytelse, gikk om lag halvparten til uførepensjon, en tredel til AFP, en tolvdel gikk av med særaldersgrensepensjon og en tolvdel med alderspensjon.

Fotnoter

Lov 28. februar 1997 nr. 19 om folketrygd

Opptjeningsprosenten i ny alderspensjon er en omskrivning av Stortingets vedtak om at det hvert år skulle opptjenes pensjonsrettigheter tilsvarende 1,35 prosent av inntekten for en person som tar ut pensjon fra 67 år gitt levealderen i 2010. Delingstallet for en person som tar ut pensjon fra 67 år i 2010, 1943-kullet, er 13,42.

Jf. forskrift til folketrygdloven 6. mai 2011 nr. 465 om beregning av lønnsvekst som skal benyttes ved regulering av grunnbeløpet og alderspensjon i folketrygden

Ot.prp. nr. 37 (2008–2009), kapittel 6

Statistisk Sentralbyrå (2007/11): Pensjonsreformen: Virkninger på statsfinanser, effektivitet og fordeling

Ot.prp. nr. 37 (2008–2009), punkt 8.4

Prop. 130 L (2010–2011)

Lov 28. juli 1949 nr. 26 om Statens Pensjonskasse

Lov 22. juni 1962 nr. 12 om pensjonsordning for sykepleiere

Lov 26. juni 1953 nr. 11 om pensjonsordning for apotekvirksomhet mv

Lov 16. desember 2011 nr. 60 om pensjonsordning for stortingsrepresentanter og regjeringsmedlemmer

Forskrift 22. april 1997 nr. 375

Lov 6. juli 1957 nr. 26 om samordning av pensjons- og trygdeytelser

Lov 24. mars 2000 nr. 16 om foretakspensjon (foretakspensjonsloven)

Lov 24. november 2000 nr. 81 om innskuddspensjon i arbeidsforhold (innskuddspensjonsloven)

Lov 13. desember 2013 nr. 106 om tjenestepensjon (tjenestepensjonsloven)

Lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven)

Lov 10. juni 2005 nr. 44 om forsikringsselskaper, pensjonsforetak og deres virksomhet mv. (forsikringsvirksomhetsloven)

Lov 19. februar 2010 nr. 5 om statstilskott til arbeidstakere som tar ut avtalefestet pensjon i privat sektor

Prop. 18 L (2010–2011)

Lov 6. juli 1957 nr. 26 om samordning av pensjons- og trygdeytelser (samordningsloven)

Lov 21. desember 1956 nr. 1 om aldersgrenser for offentlige tjenestemenn m.fl.

Aldersgrenser i staten: http://www.regjeringen.no/ upload/FAD/Vedlegg/L%C3%B8nns-%20og%20 personalpolitikk/Aldersgrensehefte_09.pdf

Aldersgrenser i kommunal sektor: https://www.klp.no/ person/pensjon/offentlig-tjenestepensjon/alderspensjon/finn-aldersgrensen-for-stillingen-din#7.7131

Aldersgrenser i Oslo kommune: http://www.opf.no/ Pensjon/Generelt_om_pensjon/Tillegg_til_vedtekten/

Stillinger med mulighet for lavere opptjenings- og uttaksalder i privat sektor følger av forskrift til lov av 24. mars 2000 nr. 16 om foretakspensjon: http://lovdata.no/dokument/SF/forskrift/2000-12-01-1212?q=FOR-2000-12-01-1212 Tilsvarende bestemmelser finnes i forskrifter til lov om innskuddspensjon og lov om tjenestepensjon.