7 En ny modell for sjømannspensjon

7.1 Innledning

I dette kapitlet foreslår et samlet utvalg en ny pensjonsmodell for sjømenn som er i tråd med prinsippene i pensjonsreformen. I mandatet bes utvalget kartlegge og beskrive pensjonsrettighetene til arbeidstakere som er omfattet av lov om pensjonstrygd for sjømenn. Med utgangspunkt i utvalgets kartlegging og endringene som er gjort i folketrygdens alderspensjon, bes utvalget vurdere alternativer for supplerende pensjonsløsning for arbeidstakere som i dag er omfattet av pensjonstrygden for sjømenn. Ved vurderingen av tilpasninger av pensjonsordningen bes utvalget legge til grunn at prinsippene for ny alderspensjon i folketrygden skal være førende. Det vil si at alternative pensjonsløsninger skal ha som utgangspunkt alleårsopptjening, levealdersjustering og nøytralt fleksibelt uttak. Det skal også utredes alternativer for nivået på ytelsen og nedre og øvre aldersgrense for uttak. Utvalget bes videre utrede overgang til en pensjonsløsning som følger pensjonslovgivningen i privat sektor.

Samtidig har det under arbeidet med utredningen fremkommet sterke ønsker om å rette opp forhold som kan oppfattes som urettferdige eller uheldige ved dagens ordning, og som harmonerer dårlig med pensjonsreformen og andre pensjonsordninger. Dette gjelder blant annet et høyt krav til antall år i arbeid for å få rett til pensjon, manglende fleksibilitet for uttak av pensjon, innbetaling til ordningen ved arbeid etter at pensjonen er utbetalt, med videre. Det forventes at bare om lag 17 prosent av dagens medlemmer vil kunne ta ut alderspensjon fra 60 år etter gjeldende kvalifikasjonsregler.

Utvalget har vurdert om arbeidstakere som i dag er omfattet av lov om pensjonstrygd for sjømenn på en god måte kan ivaretas innenfor eksisterende pensjonslovgivning i privat sektor, eller om sjømenn best ivaretas innenfor en egen lov om pensjonsordning for sjømenn.

Utvalget har vurdert overgang til avtalefestet pensjon (AFP) i privat sektor og overgang til lov om innskuddspensjon. Begge disse alternativene vil være godt tilpasset pensjonsreformen og for øvrig bygge på pensjonsprinsipper tilpasset dagens samfunn. Begge bygger på alleårsopptjening og nøytralt fleksibelt uttak, og AFP har levealdersjustert pensjon.

Et av de grunnleggende trekkene ved AFP er at den er en kvalifikasjonsordning, og ikke en pensjonsordning i tradisjonell forstand. Mange sjømenn slutter i yrket før pensjonsalder, og de vil da ikke uten videre tilfredsstille kravene til å få AFP. Utvalget har kommet til at det gir liten mening å erstatte dagens kvalifikasjonsordning med en annen kvalifikasjonsordning. Utvalget er også kjent med at privat AFP skal evalueres i 2017, og utfallet av en slik evaluering er vanskelig å forutsi. Utvalget mener derfor at overgang til privat AFP ikke er ønskelig.

En overgang til innskuddspensjon etter lov om innskuddspensjon innebærer overgang fra en kvalifiseringsordning til en mer tradisjonell privat pensjonsordning der alle innskudd gir pensjon, og vil dermed kunne sikre pensjon til alle sjømenn. Innskuddspensjon vil også lett kunne kombineres med dagens tariffbaserte supplerende pensjonsordninger, særlig dersom disse endres til en (fortsatt tariffbestemt) økning i innskuddssatsen innenfor ordningen. På mange måter vil derfor innskuddspensjon kunne fungere godt som en pensjonsordning for sjømenn.

I innskuddspensjon etter lov om innskuddspensjon er både lavest mulig uttaksalder og utbetalingsperiode gitt. Utvalget er av den oppfatning at sjømannsyrket er av en slik karakter at sjømenn har behov for regler, særlig med hensyn til utbetalingsperiode, som avviker fra det som er tillatt etter lov om innskuddspensjon.

Etter lov om innskuddspensjon må all opptjening fonderes. Ved en overgang til innskuddspensjon må derfor all ny opptjening fonderes samtidig som opptjente rettigheter løpende skal finansieres. En overgang til innskuddspensjon står og faller på at det finnes en løsning på overgangsproblemene ved å gå fra dagens finansiering av pensjonsutgiftene gjennom utligning, til en pensjonsordning med kapitaldekning for pensjonsforpliktelsene. Selv om utvalget ser mange fordeler med en overgang til en fondert løsning, for eksempel etter lov om innskuddspensjon, er utvalget av den oppfatning at det kan være vanskelig å få finansiert større innbetalinger til dekning av rettigheter som allerede er opptjent, parallelt med premiebetaling til en ny fondsbasert ordning. Utvalget kan ut fra disse vurderingene ikke se at det nå er grunnlag for en overgang til en fondert løsning.

Ved å gå over til innskuddspensjon eller AFP vil også medlemskretsen kunne bli forskjellig fra dagens medlemskrets i pensjonstrygden for sjømenn, jf. vedlegg 8. Dette gjelder både tilfeller hvor enkelte av dagens medlemmer vil falle utenfor en innskuddsordning og tilfeller hvor foretak vil måtte innlemme personer som i dag ikke er medlemmer av ordningen. Utvalget har som utgangspunkt at en ny ordning for sjømenn skal omfatte samme medlemskrets som dagens ordning.

Utvalget har også vurdert om dagens regler i pensjonstrygden for sjømenn langt på vei skal videreføres med kun minimale justeringer. Utvalget mener at en minimumstilpasset pensjonsordning er fullt mulig, men den vil ikke tilfredsstille ønsket om nøytralt fleksibelt uttak og en minimumstilpasset løsning vil heller ikke rette opp i noen av de kritiserte kvalifikasjonskravene eller virke forenklende.

Utvalgets vurdering er dermed at en endret pensjonsordning innenfor pensjonstrygden for sjømenn er den løsningen som gir det handlingsrommet som er ønskelig og nødvendig for å utforme en pensjonsordning som på en god måte ivaretar sjømenn. I en tilpasset ordning innenfor pensjonstrygden vil det være større frihet til å fastsette uttaksalder, utbetalingsperiode, kvalifiseringskrav, opptjeningssatser, uttaksregler og mulighet for løpende finansiering, enn ved å gå over til eksisterende lovverk for privat tjenestepensjon.

I kapittel 8 beskrives to alternative løsninger for sjømannspensjon. En løsning følger reglene i innskuddspensjonsloven og en annen løsning viderefører dagens ordning med kun minimale endringer. Dette er løsninger utvalget ikke har valgt å anbefale.

Videre i dette kapittelet presenterer utvalget en ny pensjonsordning for sjømenn som bygger på prinsippene i folketrygden. I punkt 7.2 presenteres hovedtrekk i en ny modell for sjømannspensjon. I punkt 7.3 beskrives enkeltpunktene i modellen nærmere, herunder mulige overgangsregler. I punkt 7.4 illustreres hvordan årlig pensjon vil bli med den nye modellen, under ulike forutsetninger om opptjeningssatser, opptjeningsår, lønn og utbetalingsperioder. I punkt 7.5 illustreres samlet pensjon fra pensjonstrygden, folketrygden og en minimums obligatorisk tjenestepensjon (minimum OTP) under ulike forutsetninger. I punkt 7.6 gis det en kort oppsummering av utvalgets forslag til ny modell.

7.2 Hovedtrekk i en ny modell for sjømannspensjon

Utvalget legger her frem forslag til en helt ny pensjonsordning for sjømenn som etableres innenfor Pensjonstrygden for sjømenn. Utvalget legger til grunn at dagens utligningssystem, hvor pensjonsutgiftene finansieres løpende og hvor staten garanterer pensjonsutbetalingene, videreføres. Forslaget til en ny pensjonsordning for sjømenn bygger på prinsippene i folketrygden om alleårsopptjening og nøytralt fleksibelt uttak og oppfyller i det vesentlige de målsetninger og krav som er omtalt i kapittel 6.

Utvalget legger til grunn at avgiftene fra rederiene og sjømennene skal være på om lag samme nivå som i dag, og at statsgarantien ikke skal øke i forhold til dagens ordning. I utligningssystemet som trygden i dag har, vil resultatet av inntekter og utgifter hvert år avhenge av antall pensjonister og antall aktive sjømenn i bestanden, samt deres inntekt. For å vurdere en endring i en slik pensjonsordning er det derfor naturlig å forutsette at de forventede pensjonsutgiftene samlet ikke må øke utover det som følger av dagens regler for opptjening og utbetaling, men at pensjonsutbetalingene kan fordeles på en annen måte og etter andre prinsipper enn i dag.

Utvalget har ikke vurdert om dagens ordning på sikt vil gå med underskudd eller overskudd. Hvorvidt dagens regelverk, dersom det ble videreført, på sikt ville generert et overskudd eller underskudd vil blant annet avhenge av forholdet mellom aktive og pensjonerte sjømenn, avkastning, fremtidig gjennomsnittlig fartstid i ordningen mv.

Utvalget viser til at det i oppfølgingen av utvalgets innstilling, herunder fastsetting av satser og parametere, bør foretas en ytterligere kvalitetssikring av de økonomiske konsekvensene, blant annet forholdet mellom ordningens forventede inntekter og utgifter og ordningens langsiktige bærekraft.

I en alleårsopptjeningsmodell med nøytrale uttaksregler kan en enkel formel beskrive årlig pensjon, jf. boks 7.1.

Boks 7.1 Formel

Her referer t til uttaksalder og n til minstekravet til opptjeningstid for å kvalifisere for pensjon.

Hvilke pensjonsnivåer denne typen modell produserer, vil blant annet avhenge av valg av opptjeningssats, opptjeningstid, utbetalingsperiode og kvalifiseringskrav.

Dersom for eksempel opptjeningssatsene knyttes tett opp til finansieringssatsene (arbeidsgiveravgift pluss arbeidstakeravgift) vil ordningen kunne ligne en innskuddsmodell, dersom kvalifiseringskravet for å få rett til pensjon settes høyt vil ordningen ha preg av en kvalifiseringsordning, dersom utbetalingsperioden er kort vil den nye ordningen fortsatt kunne betraktes som en tidligpensjonsordning osv.

I punkt 7.3 spesifiseres de ulike dimensjonene i en ny pensjonsordning for sjømenn nærmere, med blant annet konkrete forslag til opptjeningssats, utbetalingsperiode og kvalifikasjonskrav.

7.3 Nærmere om enkeltpunktene i modellen

7.3.1 Personkrets

Pensjonstrygden for sjømenn omfatter som hovedregel arbeidstakere på skip og andre flyttbare innretninger. Utvalget legger til grunn at det ikke foretas endringer i pensjonstrygden med hensyn til hvem som skal være omfattet av ordningen. Se punkt 3.3.2 for detaljer om hvem som i dag er medlemmer.

7.3.2 Rettslig regulering

Som vist i punkt 5.1.2, innebærer Norges ratifisering av ILO-konvensjon nr. 71 blant annet at Norge er forpliktet til å lovfeste en pensjonsordning for sjøfolk, som følge av legalitetsprinsippet som legges til grunn i norsk rett.

Dersom ny pensjonsordning for sjømenn etableres innenfor pensjonstrygden for sjømenn, vil gjeldende lov kunne beholdes, med kun de endringene som nødvendiggjøres av omleggingen.

7.3.3 Tidligste og seneste uttaksalder

Et sentralt spørsmål ved valg av tidligste uttaksalder for en ny pensjonsordning for sjømenn er hvorvidt sjømenn har et så spesielt yrke at de har behov for å slutte i jobb ved lavere alder enn resten av befolkningen. Gitt at svaret på dette sentrale spørsmålet er ja, er det neste spørsmålet om en nøytralt utformet pensjonsordning, uten å øke de forventede samlede utgiftene utover det som følger av dagens regelverk, vil gi en pensjon det er mulig å leve av for dem som har behov for å slutte før ordinær pensjonsalder.1

Det er mye som tyder på at svaret på det første spørsmålet er ja for enkelte sjømenn. Sjømannsyrket kan være spesielt krevende å utføre, særlig i høy alder, noe som tilsier at enkelte sjømenn har behov for å tre ut av yrket tidligere enn andre yrkesgrupper. En tilleggsdimensjon er at enkelte sjømenn mister helsesertifikatet i en alder hvor de ikke lenger er omfattet av de erstatningsordningene som næringen har for slike tap. For en del i denne gruppen kan sjømannspensjonen i sin nåværende form (eventuelt sammen med tariffestede ordninger) være det økonomiske sikkerhetsnettet.

Som omtalt i punkt 3.7 finnes det i en rekke land lave pensjonsaldre for sjømenn. Trendene går nå imidlertid mot stadig økt pensjonsalder, også for sjømenn.

Inntektsstatistikk for pensjonerte sjømenn viser at mange av dem som mottar sjømannspensjon fra 60 år, og som derfor ikke lenger jobber som sjømenn, har høye inntekter fra annet arbeid samtidig som de mottar sjømannspensjon. I dag er det ingen insentiver til å utsette uttak av pensjon, siden det i så fall bare vil innebære tap av pensjon.

I og med at dagens ordning er utformet med stor grad av omfordeling, slik at det er lite samsvar mellom hva som betales inn i avgifter og hva den enkelte sjømann får i pensjon, kan det oppleves som særlig urimelig at enkelte kan motta sjømannspensjon allerede fra 60 år, samtidig som de har høye inntekter fra annet arbeid. Mange fyller uansett ikke kriteriene for uttak fra 60 år.

I en nøytralt utformet ordning vil den enkelte selv betale for tidliguttak av pensjon, enten i form av lavere årlige pensjonsnivåer (hvis det er livsvarig utbetaling) eller ved flere år uten pensjon. Gitt at ordningen utformes slik at den enkelte selv bærer kostnadene ved tidliguttak, er en lav nedre uttaksalder mindre problematisk enn i dagens system, hvor kostnadene ved tidligpensjonering bæres av andre.

Innenfor samme forventede utbetalinger som i dag vil en nøytralt utformet pensjonsordning, hvor langt flere kvalifiserer for pensjon enn det som gjelder i dagens ordning, gi lavere pensjonsnivåer ved tidliguttak enn fulle pensjoner i dagens ordning.

I dag er de fleste sjømenn omfattet av tariffestede ordninger som, gitt full opptjening, gir 60 prosent kompensasjonsgrad sammen med beregnet sjømannspensjon. Det kan ikke forutsettes at arbeidsgiverne, gjennom de tariffestede ordningene, skal kompensere for at sjømannspensjonen blir lavere enn etter dagens regelverk. Folketrygden kan ikke tas ut før tidligst ved 62 år. Ved å beholde en uttaksalder på 60 år kan det dermed stilles spørsmål ved om pensjonen blir nok til å leve av mellom 60 og 62 år.

Selv om det prinsipielt kanskje ikke er problematisk at sjømenn gis mulighet for lavere uttaksalder enn det som er vanlig gjennom andre pensjonsordninger, dersom de selv betaler for det gjennom lavere pensjonsnivåer eller flere år uten pensjon, er det ikke sikkert at en lav uttaksalder er det riktige grepet for å fange opp dem som ikke lenger klarer å jobbe og trenger noe å leve av fra 60 år. For å gi pensjoner på nivå med dagens fulle pensjoner fra 60 år, må enten innbetalingen til pensjon øke sammenlignet med dagens nivå eller så må det videreføres et vesentlig omfang av kryssubsidiering.

Å øke fleksibiliteten i utbetalingsperioden, slik at det åpnes for mulighet til å få utbetalt pensjonen over få år, vil naturligvis kunne øke pensjonsnivåene fra 60 år. Alt i alt er det mye som taler for at tidligste uttaksalder i en endret pensjonstrygd for sjømenn bør være 62 år, selv om dette innebærer at det vil være en gruppe sjømenn mellom 60 og 62 år som mister en mulighet til pensjon de ville hatt etter dagens regler. Grunnen til at uttak fra tidligst 62 år likevel kan fremstå som mest fornuftig som ordinær nedre uttaksalder, er at pensjonen da kan kombineres med uttak av folketrygden og uttak fra andre private tjenestepensjonsordninger. En forutsetning for å endre tidligste uttaksalder til 62 år vil være at det gis en romslig overgangsregel for de eldste. På den måten vil næringen få tid til å tilpasse eventuelle andre tiltak til ny uttaksalder, samtidig som de som nærmer seg pensjonsalder ikke vil miste retten til pensjonering etter gjeldende regler. Se også punkt 7.3.13 om mulig håndtering av overgang til ny ordning.

For å få et inntrykk av når sjømenn etter dagens regelverk faktisk vil kunne ta ut pensjon og for å sammenligne dagens opptjeningsmodell med en ny modell for sjømannspensjon, har utvalget bestilt beregninger fra pensjonstrygdens aktuar Lillevold & Partners AS, se utrykt vedlegg.

Lillevold & Partners AS har tatt utgangspunkt i den faktiske opptjeningshistorikken til dagens medlemmer i pensjonstrygden for sjømenn (bortsett fra pensjonistene) og fremskrevet opptjening for denne medlemsmassen frem til pensjonsalder. Dette betyr at hvert medlem har fått beregnet en fremtidig opptjeningsbane både for fartstid og for lønn.

Fremskrivingen av fartstid er basert på estimerte sannsynligheter for å gå fra en tilstand, for eksempel aktiv underordnet, til en annen tilstand, for eksempel fratrådt underordnet.

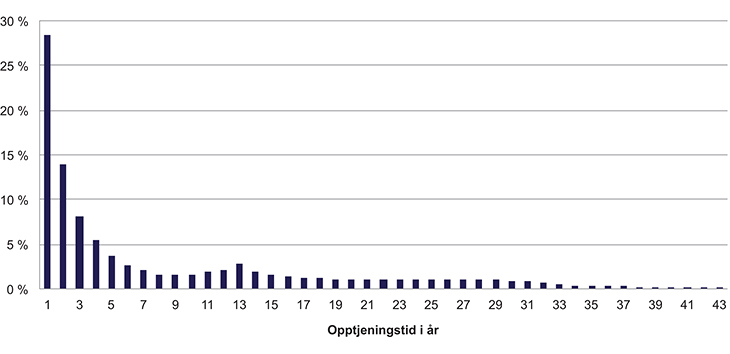

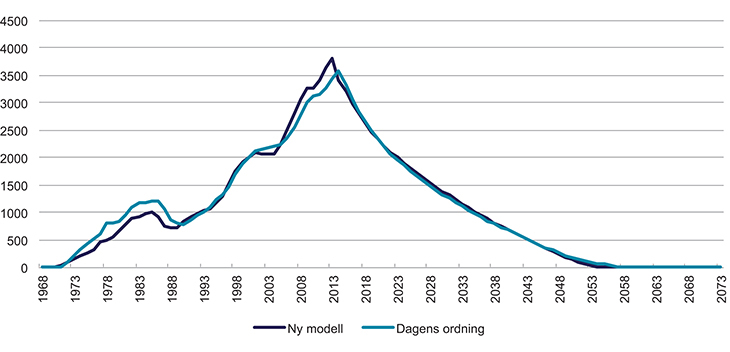

Figur 7.1 viser resultatene av denne fremskrivingen for fordelingen av antall opptjeningsår i bestanden ved pensjoneringsalder.

Figur 7.1 Fordeling av forventet antall opptjeningsår ved pensjonering

Figuren illustrerer hvor stor andel av bestanden som har en gitt samlet opptjening. Beregningene er basert på fremskriving av fartstid for dagens medlemmer. Fremskrivingen tar utgangspunkt i opptjeningsmønsteret i tiårsperioden 2003–2013.

Kilde: Pensjonstrygden for sjømenn og beregninger utført av Aktuarfirmaet Lillevold & Partners AS

Av figuren fremgår at det er mange med kort samlet fartstid, og de fleste har under 12,5 års samlet opptjening.

En endring av kravet til opptjeningstid for å få rett til pensjon vil dermed kunne føre til at langt flere enn i dag vil kunne få pensjon og dermed få noe igjen for sine egne innbetalinger til trygden.

Resultatene av fremskrivingen av fartstid for dagens medlemmer av pensjonstrygden for sjømenn viser at det store flertallet av medlemmene i pensjonstrygden for sjømenn (83 prosent) forventningsmessig ikke kvalifiserer for pensjon fra 60 år. Hovedgrunnen er at det store flertallet av medlemmene ikke oppfyller minstekravet for å få pensjon (12,5 år). Tabell 7.1 illustrerer hvor mange som forventningsmessig får pensjon ved ulik alder med dagens regelverk.

Tabell 7.1 Forventet tidligste uttaksalder i dagens ordning

Alder | Antall | Andel |

|---|---|---|

Kvalifiserer for uttak ved: | ||

60 år | 19 627 | 17,00 % |

61 år | 1 784 | 1,54 % |

62 år | 1 321 | 1,14 % |

63 år | 4 609 | 4,00 % |

64 år | 743 | 0,64 % |

65 år | 1 817 | 1,57 % |

Kvalifiserer for pensjon | 29 901 | 25,89 % |

Kvalifiserer ikke for pensjon | 85 592 | 74,11 % |

Sum | 115 493 | 100,00 % |

Tabellen viser hvor mange av dagens medlemmer i pensjonstrygden for sjømenn som gitt dagens regelverk vil få pensjon ved ulike aldre. Beregningene er basert på fremskriving av fartstid for dagens medlemmer. Fremskrivingen tar utgangspunkt i opptjeningsmønsteret i tiårsperioden 2003–2013. I beregningene er uføre betraktet som fratrådte. Det vil si at andelen som faktisk kvalifiserer til pensjon i realiteten er enda lavere enn det som fremgår av Tabell 7.1. Se utrykt vedlegg for mer om detaljene og forutsetningene i beregningene.

Kilde: Pensjonstrygden for sjømenn og beregninger utført av Aktuarfirmaet Lillevold & Partners AS

Dersom tidligste uttaksalder blir 62 år i ny ordning, betyr det at det vil være drøye 18 prosent av dagens medlemmer som vil miste retten til å få pensjon tidligere enn 62 år. Samtidig vil et betydelig antall som i dag ikke får pensjon eller kun får pensjon etter 62 år, kunne ta ut pensjon ved 62 år.

Dersom uttaket skal være nøytralt og fleksibelt, er det naturlig at det fra fylte 62 år er opp til den enkelte når pensjonen skal tas ut. Dette vil gi større fleksibilitet enn i dagens ordning for dem som i dag ikke ville kunne tatt ut pensjon før ved en senere alder. Dersom ordningen skal være nøytralt utformet, må dette gi seg utslag i at pensjon som ikke utbetales fordi vedkommende utsetter uttaket, kommer den enkelte til gode ved senere utbetalinger.

Også i nøytralt utformede ordninger er det øvre grenser for når pensjonene senest kommer til utbetaling. I folketrygden, ny tjenestepensjon, foretakspensjon og innskuddspensjon er grensen for fleksibilitet oppover 75 år. I privat AFP er grensen for fleksibilitet oppover 70 år. Utvalget legger til grunn at fleksibiliteten oppover kan settes til 70 år i en nøytralt utformet ny ordning for sjømenn. Det vil ut fra dette ikke være naturlig med ytterligere opptjening eller innbetaling for sjømenn over 70 år.

Utvalget legger altså til grunn at tidligste uttaksalder i en ny pensjonsordning til sjømenn er 62 år og at pensjonen uansett kommer til utbetaling seneste ved 70 år. Når pensjonsuttaket starter mellom 62 og 70 år er valgfritt for det enkelte medlem. Utvalget forutsetter at det gis en lang overgangsordning, slik at medlemmer som er 50 år eller eldre ved innføring av ny ordning beholder dagens pensjonsmodell, herunder uttaksalderen i dagens regelverk, se punkt 7.3.13 for mer om håndtering av overgang til ny ordning.

Medlemmene Hege-Merethe Bengtsson, Bjørg Borger, Gro Losvik, Birger Mordt og Øyvind Olsen påpeker at ILO-konvensjon nr. 71 fra 1946 er ratifisert av Norge og lagt til grunn for Pensjonstrygden for sjømenn siden loven av 1948 ble vedtatt. Pensjonsalder for sjømenn har hele tiden vært 60 år i henhold til konvensjonen artikkel 3 første alternativ. Disse medlemmene har hele tiden ment at det fortsatt er grunnlag for opprettholdelse av denne pensjonsaldersgrense. Imidlertid har det vært forutsatt for arbeidet i utvalget at kostnadene ved en ny modell ikke skulle øke. Som medlemmer av utvalget har disse medlemmene derfor sett seg nødt til å foreta en prioritering av de mål en skulle nå ved en ny modell. Viktig var hensynet til modellens økonomi, slik at målet om fortsatt førtidspensjonsordning kunne opprettholdes.

Disse medlemmene beklager sterkt at utvalget ikke fant noen økonomisk løsning til å videreføre 60 år som pensjonsalder.

7.3.4 Utbetalingsperiode

Som det går frem av kapittel 6, har et sentralt spørsmål for utvalget vært om pensjonstrygden for sjømenn fortsatt skal være en tidligpensjonsordning som utbetales en kort periode og hvor nivåene (eventuelt sammen med tariffestede tidligpensjonsordninger) minst er av en størrelse som det går an å leve av uten andre pensjonsutbetalinger, eller om ordningen bør være en langvarig tilleggspensjonsordning som sammen med folketrygden (eventuelt sammen med langvarige tariffestede tilleggsordninger) minst er av en størrelse som det går an å leve av.

Å endre tidligste uttaksalder til 62 år innebærer at utbetalingsperioden minimum bør settes til 5 år for å sikre utbetaling til 67 år da folketrygden uansett kan tas ut. Dersom pensjonstrygden for sjømenn fortsatt skal være en pensjonsordning som maksimalt utbetaler pensjon i et gitt antall år, innebærer nøytralt fleksibelt uttak at utbetalingsperioden må kunne ha senere opphørstidspunkt enn 67 år eller at utsatt uttak gir høyere årlig utbetaling.

Utvalget mener at den enkelte sjømann bør gis friheten til å velge om de opptjente pensjonsrettighetene skal utbetales over en relativt kort tidsperiode, for eksempel som en tidligpensjonsordning før folketrygden tas ut, eller om de opptjente pensjonsrettighetene skal spres utover flere utbetalingsår, som en tilleggspensjonsordning som kombineres med folketrygden. Utvalget går derfor inn for at utbetalingsperioden for sjømannspensjonen skal være valgfri mellom 62 og 80 år, men med en nedre grense for utbetalingsperiode på 5 år. Dette betyr i praksis at den lengste utbetalingsperioden som er mulig vil være 18 år (fra 62 til 80 år). Dersom pensjonsuttaket ikke starter før ved 70 år, vil lengste mulige utbetalingsperiode være 10 år (fra 70 til 80 år).

Yngre årskull vil forventningsmessig ha lavere dødelighet før 80 år enn eldre årskull. Dette betyr at flere vil leve frem til utbetaling av pensjon og flere vil leve ut hele den valgte utbetalingsperioden. Dette vil si at det vil bli frigjort mindre kapital på grunn av dødelighet for yngre årskull enn for eldre årskull, og at yngre årskull forventningsmessig vil få utbetalt mer samlet pensjon enn eldre årskull. Endringer i dødelighet etter 80 år mellom årskull vil derimot ikke påvirke forventede samlede utbetalinger.

For yngre årskull vil det i stor grad være endret dødelighet etter 80 år som forklarer forskjeller i forventet levealder. Hvilken effekt endret dødelighet mellom årskull får for pensjonstrygdens utgifter, vil avhenge av hvordan sjømenn velger å tilpasse uttaksalder og utbetalingsperiode i en ny pensjonsordning for sjømenn. Å levealdersjustere en opphørende ytelse som ikke utbetales lenger enn til 80 år vil uansett ha liten effekt. Uten levealdersjustering vil det altså være slik at yngre årskull får samme årlige pensjon som eldre årskull for samme uttaksalder og samme valgte utbetalingsperiode. Utvalget har derfor kommet til at en ny pensjonsordning for sjømenn ikke skal levealdersjusteres.

For en nærmere vurdering av levealdersjustering ved en opphørende ytelse vises det til punkt 6.8.

7.3.5 Opptjeningssatser og omfordeling

I dag opptjenes pensjon uavhengig av lønn og pensjonsrettighetene er kun avhengig av sjømannens fartstid som over- og underordnet. I ny modell foreslås dette omgjort til opptjening i prosent av lønn.

Utgangspunktet er at de forventede utgiftene til pensjonstrygden ved en ny pensjonsordning skal være på om lag samme nivå som etter dagens regelverk. Dette betyr at det vil være en avveiing mellom opptjeningssats på den ene siden og øvre grense for hvilken inntekt som inngår som pensjonsgivende på den andre siden, og mellom opptjeningssats på den ene siden og krav til opptjening for å kvalifisere for pensjon på den andre siden.

Hvilken opptjeningssats som er mulig, uten å øke de forventede utgiftene til pensjonstrygden, henger derfor primært sammen med to viktige omfordelingsspørsmål. For det første hvorvidt alle som det er betalt avgifter på vegne av skal ha krav på pensjon, eller om det som i dag åpnes for at det kun gis pensjonsrett til personer som har en viss lengde på samlet opptjening. For det andre hvorvidt det gis opptjening for samme lønn som det innbetales avgifter for, eller om det som i dag innbetales avgifter basert på høyere lønn enn det som inngår i pensjonsberegningen.

7.3.5.1 Krav til opptjeningstid og mulig opptjeningssats

Generelt vil det være slik at jo høyere krav som stilles til opptjening for å kvalifisere for pensjon, desto høyere kan opptjeningssatsen være, innenfor en gitt forventet utgiftsramme.

Tabell 7.2 illustrerer hvilken opptjeningssats som er mulig, innenfor dagens forventede utgiftsramme, ved ulike kvalifikasjonskrav knyttet til samlet opptjeningstid for å få pensjon. Det er kun pensjonsgrunnlag opp til 7,1 G og 12 G som er vurdert, siden dette er de øvre grensene på pensjonsgivende inntekt som fremkommer i offentlige og private pensjonsordninger. Anslagene på opptjeningssatser bygger på beregninger utført av Lillevold & Partners AS, og utvalget legger til grunn at disse kvalitetssikres i oppfølgingsarbeidet.

Tabell 7.2 Sammenhengen mellom opptjeningssats og opptjeningskrav for å få pensjon innenfor dagens utgiftsramme

Opptjeningskrav | Prosent av lønn opp til 7,1 G | Prosent av lønn opp til 12 G | Prosent som ikke kvalifiserer |

|---|---|---|---|

1 år | 7,3 | 6,0 | 28,9 |

3 år | 7,5 | 6,3 | 50,9 |

5 år | 7,8 | 6,5 | 60,0 |

8 år | 8,3 | 6,8 | 66,5 |

10 år | 8,6 | 7,1 | 70,0 |

12,5 år | 9,4 | 7,7 | 74,9 |

Anslag på mulig opptjeningssats er beregnet med utgangspunkt i fremskrivinger av fartstid og lønn foretatt av Lillevold & Partners AS. I beregningene er det forutsatt at det gis opptjening av pensjon basert på inntekt opp til henholdsvis 7,1 G og 12 G. Det går frem av tabellen at det er færre som kvalifiserer til pensjon med et opptjeningskrav på 12,5 år med ny modell enn det som går frem av tabell 7.1 for dagens ordning. Dette kommer av at uttaksalderen i beregningene av ny modell er forutsatt til 62 år, mens det i dagens modell fremskrives fartstid frem til tidligste mulig uttaksalder. I beregningene er uføre betraktet som fratrådte. Det vil si at andelen som faktisk kvalifiserer til pensjon i realiteten er enda lavere enn det som fremgår av tabell 7.2. Se utrykt vedlegg for mer om detaljene og forutsetningene i beregningene. Opptjeningsprosenten er oppgitt med kun en desimal. For å passe på at utgiftene ikke blir høyere enn etter dagens regelverk er det rundet ned til nærmeste hele tidel i tabellen.

Kilde: Lillevold & Partners AS og egne beregninger

Som det går frem av figur 6.1 og tabell 7.1 gjør kravet om minst 12,5 års samlet fartstid for å få rett til pensjon at om lag 75 prosent av medlemmene i dagens ordning forventningsmessig ikke vil få pensjon etter dagens regelverk. Utvalget har merket seg at dette oppfattes som urimelig av mange av dagens medlemmer. Utvalget mener at dagens minstekrav bidrar til urimelige fordelingseffekter og at det kan ha uheldige mobilitetsegenskaper. Utvalget legger derfor til grunn at i en ny pensjonsordning for sjømenn må kravet til minste sammenlagte tjenestetid for å få rett til pensjon bli vesentlig lavere enn dagens grense på 12,5 år.

Etter lov om innskuddspensjon er krav til opptjening for å få pensjon 1 år, og i offentlig tjenestepensjon er minstekravet 3 års samlet opptjeningstid. Utvalget har vurdert om minstekravet til opptjeningstid skal settes høyere enn i andre pensjonsordninger, for eksempel til 5 år.

Ved å sette opptjeningskravet til 5 år istedenfor 3 år kan opptjeningssatsen økes noe (fra 7,5 prosent til 7,8 prosent ved opptjening opp til lønn på 7,1 G, og fra 6,3 prosent til 6,5 prosent ved opptjening opp til lønn på 12 G), men rundt 10 prosent færre vil kvalifisere til pensjon. Effekten på årlig pensjon for den enkelte er imidlertid minimal.

Utvalget har vurdert at hensynet til at flere skal få pensjon veier tyngre enn den beskjedne økningen i opptjeningssats dette muliggjør. Utvalget har derfor kommet til at 3 års samlet opptjeningstid skal være minstekravet for å få pensjon i en ny pensjonsordning for sjømenn, som i offentlig tjenestepensjon, og at denne pensjonsretten gis uavhengig av hvorvidt vedkommende fortsatt er aktiv sjømann eller ikke. Mulige satser for årlig opptjening er dermed rundt 6,3 prosent av lønn for lønn opp til 12 G, eller om lag 7,5 prosent av lønn for lønn opp til 7,1 G når anslagene fra Lillevold & Partners AS legges til grunn.

7.3.5.2 Øvre grense for pensjonsgivende inntekt

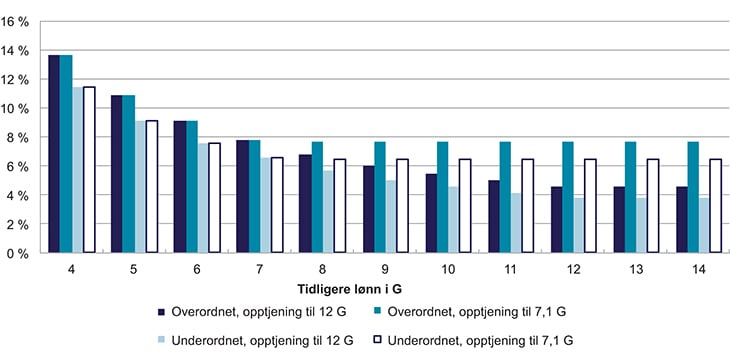

Generelt vil det være slik at jo høyere den øvre grensen for pensjonsgivende inntekt settes, desto lavere kan opptjeningssatsen være, innenfor en gitt forventet utgiftsramme. Dette går også klart frem av tabell 7.2. Beregninger indikerer at dersom øvre grense for pensjonsgivende inntekt settes til 7,1 G istedenfor 12 G, vil opptjeningssatsen kunne ligge rundt 1,2 prosentpoeng høyere og gi om lag samme samlede forventede utgifter.

Utvalget har vurdert om øvre grense for pensjonsgivende inntekt bør være 7,1 G som i folketrygden og privat AFP eller om øvre grense for pensjonsgivende inntekt bør være 12 G som i offentlig tjenestepensjon og i lov om innskuddspensjon. Fra tabell 7.2 går det frem at opptjeningssatsen kan være om lag 7,5 prosent dersom øvre grense for pensjonsgivende inntekt settes til 7,1 G og om lag 6,3 prosent dersom øvre grense for pensjonsgivende inntekt settes til 12 G.

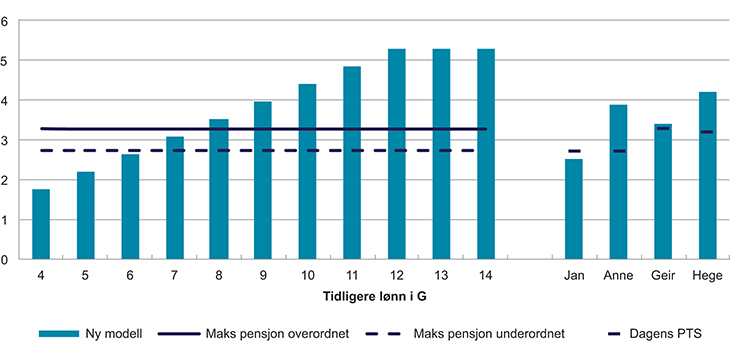

I dagens ordning oppnås full pensjon etter 30 års opptjening. Dersom en ny pensjonsmodell for sjømenn dimensjoneres slik at det oppnås like høye pensjoner etter 30 år som etter dagens regelverk, vil alleårsopptjening innebære at alle som har mer enn 30 års opptjening får høyere pensjoner enn i dag. I en alleårsmodell vil det derfor være naturlig å legge til grunn et noe høyere antall opptjeningsår enn 30 når pensjonsnivåene skal sammenlignes med dagens ordning. I dimensjoneringen av maksimalsatsen i ny tjenestepensjon la Banklovkommisjonen til grunn at det skulle kunne oppnås like gode pensjoner som i de gamle ytelsesordningene etter 40 års opptjening ved 67 år. Gitt at sjømenn gjennomgående slutter noe tidligere i yrket enn andre arbeidstakere i privat sektor kan det være naturlig å legge til grunn et noe lavere antall opptjeningsår enn 40. Ut fra dette er det tatt utgangspunkt i å vurdere pensjonsnivåene i ny ordning basert på en opptjeningstid på 35 år.

I dagens ordning er full pensjon 2,736 G som underordnet og 3,276 G som overordnet. De fleste med lang fartstid i dagens ordning har opptjening som både overordnet og underordnet, det vil si at pensjonsnivåene etter 30 års fartstid ligger i intervallet mellom 2,736 G og 3,276 G.

Eksempler på opptjeningsprofiler er gitt ved typeeksemplene Jan, Anne, Geir og Hege. Jan er underordnet hele livet med en lønn på 5 G. Anne starter som underordnet, men går trinnvis opp i lønn til hun avslutter karrieren på 9 G. Geir starter også som underordnet, men blir raskt overordnet, han starter med en lønn på 5 G, men går raskt opp til en lønn på 7 G som han beholder frem til pensjonering. Hege blir noe senere overordnet, men ender med en lønn på 11 G. Se for øvrig punkt 3.6 for nærmere beskrivelse av typeeksemplene.

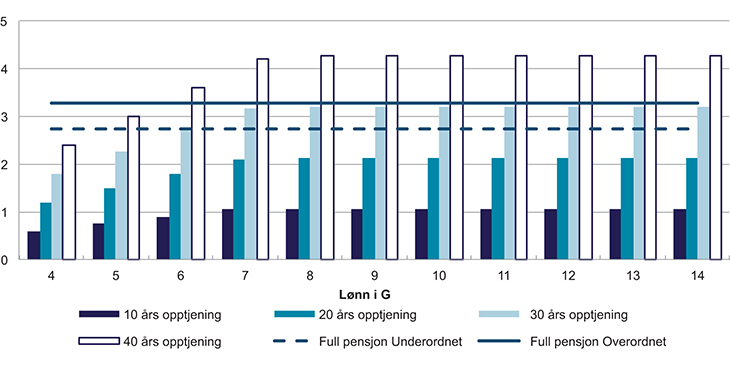

Figur 7.2 illustrerer hvilke årlige pensjonsnivåer, målt i G, som kan oppnås etter 35 års opptjening med en opptjeningssats på 6,3 prosent for inntekt opp til 12 G og en utbetalingsperiode på 5 år.

Figur 7.2 Årlig pensjon i G med en opptjeningssats på 6,3 % for inntekt opp til 12 G

Forutsetninger: I ny modell er opptjeningssatsen forutsatt til 6,3 prosent av inntekt opp til 12 G. Utbetalingsperioden er 5 år. Figuren illustrerer pensjonsnivåer etter 35 års opptjening. Beregningene av pensjonsnivåene for typeeksemplene tar utgangspunkt i en bestemt opptjeningshistorikk, se boks 3.3 og figur 3.9 for detaljer.

Kilde: Egne beregninger

Ved å illustrere pensjonsnivåene ved 5 års utbetalingsperiode gis et bilde av maksimal årlig pensjon med den nye modellen. Som det går frem av tabell 7.1 vil flertallet av dagens medlemmer i pensjonstrygden forventningsmessig få utbetalt pensjon etter dagens regelverk i færre enn 5 år. I figur 7.14 vises mulig årlig pensjon ved andre utbetalingsperioder.

Figur 7.2 viser at de med tidligere inntekter hele livet fra om lag 7 G og oppover vil få pensjonsnivåer som minst ligger mellom det underordnede og overordnede får ved full opptjening i dagens ordning. De med tidligere inntekt lavere enn 7 G vil få lavere pensjonsnivåer enn med dagens ordning.

Som det fremgår av figuren vil Jan, som er underordnet hele livet, få lavere årlig pensjon med ny modell, mens Anne og Hege som har en rimelig høy sluttlønn vil få høyere årlig pensjon med en utbetalingsperiode på 5 år.

For de som har lavere og høyere opptjening enn 35 år, vil pensjonsnivåene bli henholdsvis lavere og høyere enn det som går frem av figur 7.2.

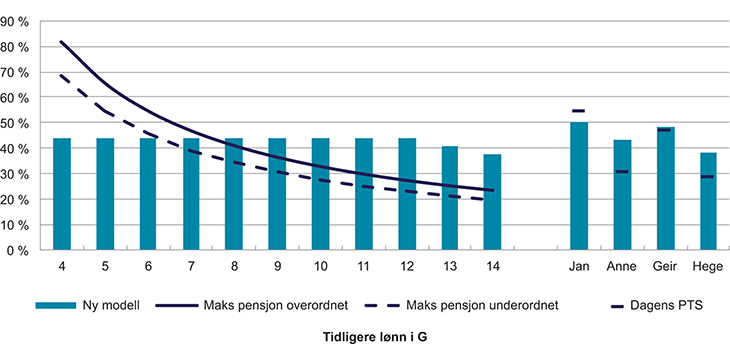

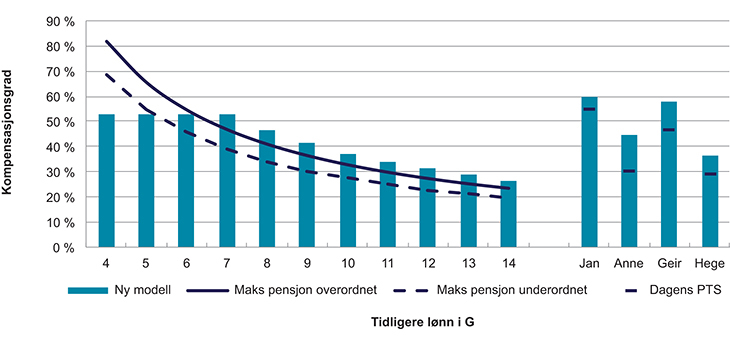

Figur 7.3 illustrerer årlig pensjon i prosent av sluttlønn, gitt de samme forutsetningene som i figur 7.2.

Figur 7.3 Årlig pensjon i prosent av sluttlønn, opptjeningssats på 6,3 % for inntekt opp til 12 G

Forutsetninger: I ny modell er opptjeningssatsen forutsatt til 6,3 prosent av inntekt opp til 12 G. Utbetalingsperioden er 5 år. Figuren illustrerer pensjonsnivåer etter 35 års opptjening. Beregningene av pensjonsnivåene for typeeksemplene tar utgangspunkt i en bestemt opptjeningshistorikk, se boks 3.3 og figur 3.9 for detaljer.

Kilde: Egne beregninger

Som det fremgår av figuren, vil den nye modellen gi samme prosent av lønn for alle lønnsnivåer opp til 12 G. Endringene i forhold til i dag vil ikke bare avhenge av lønnsnivå, men også av om sjømannen i dag er over- eller underordnet. Dette vises tydelig i nivåene for Jan, Anne, Geir og Hege.

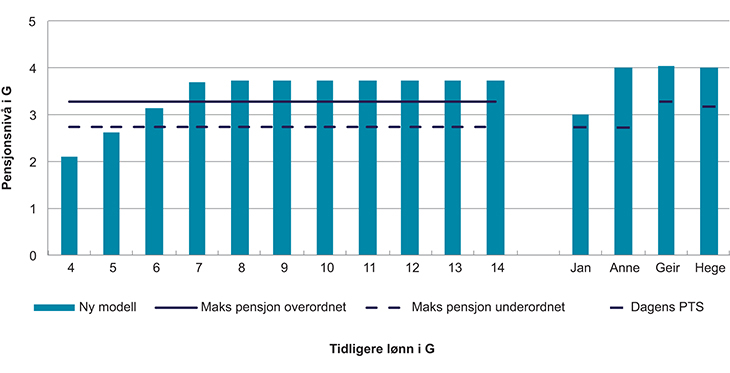

Figur 7.4 illustrerer hvilke årlige pensjonsnivåer en oppnår etter 35 års opptjening med en opptjeningssats på 7,5 prosent for inntekt opp til 7,1 G og en utbetalingsperiode på 5 år.

Figur 7.4 Årlig pensjon i G med en opptjeningssats på 7,5 % for inntekt opp til 7,1 G

Forutsetninger: I ny modell er opptjeningssatsen forutsatt til 7,5 prosent av inntekt opp til 7,1 G. Utbetalingsperioden er 5 år. Figuren illustrerer pensjonsnivåer etter 35 års opptjening. Beregningene av pensjonsnivåene for typeeksemplene tar utgangspunkt i en bestemt opptjeningshistorikk, se boks 3.3 og figur 3.9 for detaljer.

Kilde: Egne beregninger

Figur 7.4 viser at de med tidligere inntekter hele livet fra om lag 6 G og oppover vil få pensjonsnivåer som minst ligger mellom det underordnede og overordnede får ved full opptjening i dagens ordning. De med tidligere inntekt lavere enn 6 G vil få lavere pensjonsnivåer enn med dagens ordning.

En øvre grense for pensjonsgivende inntekt på 7,1 G i stedet for opp til 12 G, vil kunne gi mer pensjon til lavtlønnede. Samtidig vil de med lønn over 7,1 G få en pensjon som står mindre i forhold til innbetalingene som er gjort for den enkelte. Dette kan uttrykkes som at det skjer en større omfordeling av innbetalinger fra de med høy lønn til de med lav lønn dersom øvre grense for pensjonsgivende inntekt settes til 7,1 G enn dersom øvre grense for pensjonsgivende inntekt settes til 12 G.

Figur 7.5 illustrerer hvilke kompensasjonsgrader pensjonsnivåene i figur 7.4 bidrar til.

Figur 7.5 Årlig pensjon i prosent av sluttlønn, opptjeningssats på 7,5 % for inntekt opp til 7,1 G

Forutsetninger: I ny modell er opptjeningssatsen forutsatt til 7,5 prosent av inntekt opp til 12 G. Utbetalingsperioden er 5 år. Figuren illustrerer pensjonsnivåer etter 35 års opptjening. Beregningene av pensjonsnivåene for typeeksemplene tar utgangspunkt i en bestemt opptjeningshistorikk, se boks 3.3 og figur 3.9 for detaljer.

Kilde: Egne beregninger

Det går frem av figur 7.2 og figur 7.4 at i en ny pensjonsordning for sjømenn hvor opptjeningssatsen er en prosent av lønn vil noen komme bedre ut og noen komme dårligere ut sammenlignet med dagens modell.

Figur 7.6 illustrerer hvilken opptjeningsprosent som ville gitt samme pensjon som i dagens ordning etter 30 års opptjening forutsatt at pensjonsopptjening skjer basert på inntekt opp til henholdsvis 7,1 G og 12 G, og utbetalingsperioden er 5 år.

Figur 7.6 Nødvendig opptjeningssats for å oppnå like høye pensjoner som i dagens ordning etter 30 års opptjening og en utbetalingsperiode på 5 år

Figuren illustrerer hvilken opptjeningssats som er nødvendig for å oppnå like høye pensjoner som i dagens ordning etter 30 år når øvre grense for pensjonsgivende inntekt er henholdsvis 12 og 7,1 G.

Kilde: Egne beregninger

Figur 7.6 viser at opptjeningsprosenten måtte vært varierende med lønn for å kunne gi samme pensjon som i dagens ordning.

Et samlet utvalg mener at opptjeningssatsen skal være en gitt prosent av lønn for alle, og ikke variere med lønnsnivå.

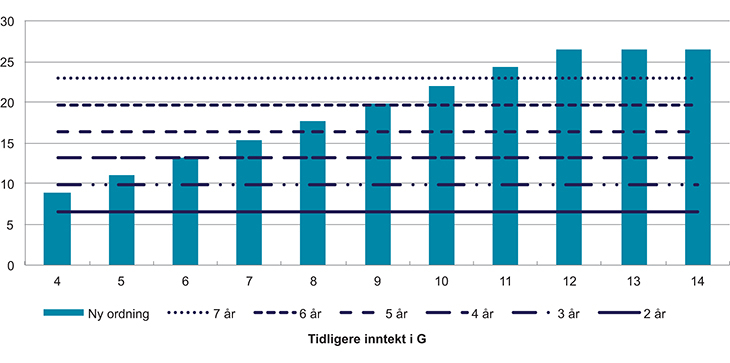

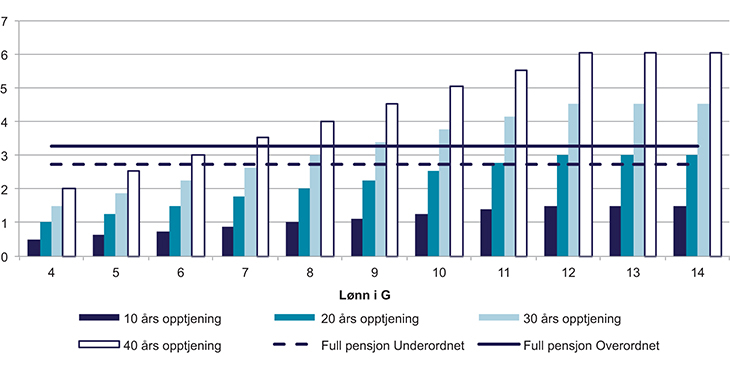

Figur 7.7 og figur 7.8 illustrerer samlet pensjonsbeholdning for ulike inntektsintervaller for en ny pensjonsordning for sjømenn med en opptjeningssats på 6,3 prosent, og samlet utbetaling fra dagens ordning for overordnede og underordnede for de som kvalifiserer til pensjon i henholdsvis 7, 6, 5, 4, 3 og 2 år.

Figur 7.7 Pensjonsbeholdning i G i en ny pensjonsordning for sjømenn sammenlignet med samlet utbetaling fra dagens ordning for ulike antall utbetalingsår, overordnet

Forutsetninger: I ny ordning er det forutsatt 35 års opptjening. Opptjeningssatsen er 6,3 prosent av lønn opp til 12 G. De horisontale linjene illustrerer samlet utbetaling fra dagens ordning for de som kvalifiserer til pensjon i henholdsvis 7, 6, 5, 4, 3 og 2 år. Det er ikke tatt hensyn til underregulering av pensjon under utbetaling i noen av beregningene. På grunn av at pensjon under utbetaling reguleres forskjellig fra pensjon under opptjening vil verdien av samlet utbetaling fra ny ordning avhenge av hvor mange år pensjonsbeholdningen utbetales over.

Kilde: Egne beregninger

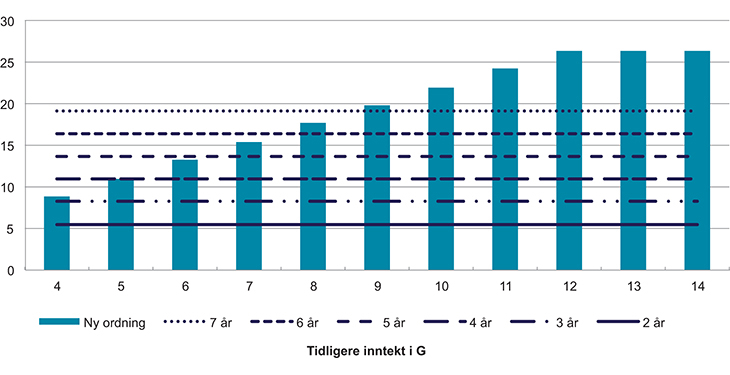

Figur 7.8 Pensjonsbeholdning i G i en ny pensjonsordning for sjømenn sammenlignet med samlet utbetaling fra dagens ordning for ulike antall utbetalingsår, underordnet

Forutsetninger: I ny ordning er det forutsatt 35 års opptjening. Opptjeningssatsen er 6,3 prosent av lønn opp til 12 G. De horisontale linjene illustrerer samlet utbetaling fra dagens ordning for de som kvalifiserer til pensjon i hhv. 7, 6, 5, 4, 3, og 2 år. Det er ikke tatt hensyn til underregulering av pensjon under utbetaling i noen av beregningene. På grunn av at pensjon under utbetaling reguleres forskjellig fra pensjon under opptjening vil verdien av samlet utbetaling fra ny ordning avhenge av hvor mange år pensjonsbeholdningen utbetales over.

Kilde: Egne beregninger

Det går klart frem av figur 7.7 og figur 7.8 at samlet utbetaling fra dagens ordning varierer mye avhengig av hvorvidt sjømannen kvalifiserer for å ta ut pensjon fra 60 år eller senere. For de som ikke har fartstid etter 40 år vil sjømannspensjonen kun utbetales i to år etter dagens regelverk. Dette betyr igjen at hvorvidt samlet pensjons fra en ny modell for sjømannspensjon er høyere eller lavere enn samlet pensjon etter dagens regler vil avhenge av når sjømannen kan ta ut pensjon etter dagens regler.

Som nevnt mener et samlet utvalg at opptjeningssatsen skal være en gitt prosent av lønn for alle og ikke variere med lønnsnivå. Utvalget har hatt noe ulik oppfatning av om lønn opp til 12 G skal inngå som pensjonsgivende inntekt, eller om øvre grense for pensjonsgivende inntekt skal være 7,1 G.

Utvalgets flertall mener at opptjeningssatsen skal være en gitt prosent av lønn opp til 12 G, slik at kompensasjonsgraden fra en ny pensjonsordning for sjømenn blir lik for alle inntektsnivåer opp til 12 G. Dersom inntekt opp til 12 G gir pensjonsuttelling, vil pensjonsopptjeningen stå bedre i forhold til innbetalingene, også for dem med inntekter over 7,1 G.

En pensjonsordning som gir en viss prosent årlig opptjening for lønn opp til 12 G harmonerer godt med andre private og offentlige pensjonsordninger, og ny sjømannspensjon vil således være godt tilpasset øvrige pensjonsprodukter.

Ut fra beregningene som er forelagt utvalget vil en opptjeningssats på 6,3 prosent årlig opptjening av lønn opp til 12 G til en pensjonsbeholdning og krav om 3 år for rett til pensjon, gi forventningsmessig de samme utgiftene som dagens ordning.

Medlemmene Øyvind Olsen og Tor Arnulf Andersen mener at utvalgets innstilling til ny opptjening og utbetaling legger frem et godt forslag som vil ivareta de aller fleste som er omfattet av dette. Men gruppene med inntekt opp til om lag 6 G kan falle uheldig ut. Personene dette berører kan være personer som har midlertidig arbeid / ferievikarer og som ikke vil fortsette innen næringen, men vil også kunne ramme enslige forsørgere og andre foreldregrupper i perioder med mindre barn og/eller spesielt omsorgstrengende barn. Tilsvarende for familier med pleietrengende voksne. Det foreslås at departementet ser særskilt på denne problemstillingen.

Medlemmene Birger Mordt, Hege-Merethe Bengtsson og Bjørg Borger mener at den nye modellen skal være basert på en opptjeningssats på en prosent av lønn opp til 7,1 G. I samsvar med beregningene som er foretatt, vil dette tilsvare en opptjeningssats på 7,5 prosent av lønn.

Medlemmene Birger Mordt og Hege-Merethe Bengtsson legger følgende til grunn for sitt standpunkt:

Flertallets innstilling med å anbefale en opptjeningsprosent på 6,3 prosent av inntekt opp til 12 G favoriserer inntektsnivåer på 10 G og høyere. Hovedtyngden av lønnsmassen for styrmenn og skippere, maskinsjefer og maskinoffiserer ligger i sjiktet 6–8 G. Disse er beskjeftiget innen innenriks fart, herunder passasjerskip i ferge og lokalfart og i fraktefart. Også innen de fleste andre fartsområder ligger hovedtyngden under 10–11 G. Disse offiserene er derfor mer tjent med en annen opptjeningsprosent. Denne gruppen vil gjennomsnittlig få en bedre pensjonsuttelling ved alternativet 7,5 prosent opptjening av inntekt opp til 7,1 G.

Medlemmet Bjørg Borger legger følgende til grunn for sitt standpunkt:

Ut ifra de beregninger som er blitt fremlagt for utvalget, vil flertallets innstilling med en opptjeningsprosent på 6,3 prosent av inntekt opp til 12 G, favorisere de høytlønte sammenlignet med dagens ordning. Denne type høytlønnsprofil kan dette medlemmet ikke gi sin tilslutning til. Foruten å være usosial så vil den også ramme negativt for størsteparten av den medlemsmassen dette medlemmet representerer.

Medlemmene Jacob Hanssen, Lars Fjell Hansson og Hege Bunkholt Elstrand tar ikke stilling til spørsmålet om inntektsgrensen skal være 7,1 eller 12 G.

7.3.6 Forventede utbetalinger

Som nevnt viser beregningene fra Lillevold & Partners AS, se tabell 7.2, at dersom det gis pensjon etter 3 års samlet fartstid og opptjeningssatsen er en fast prosent av lønn opp til 12 G, kan opptjeningssatsen være om lag 6,3 prosent og forventningsmessig gi samme samlede utgifter som i dagens ordning.

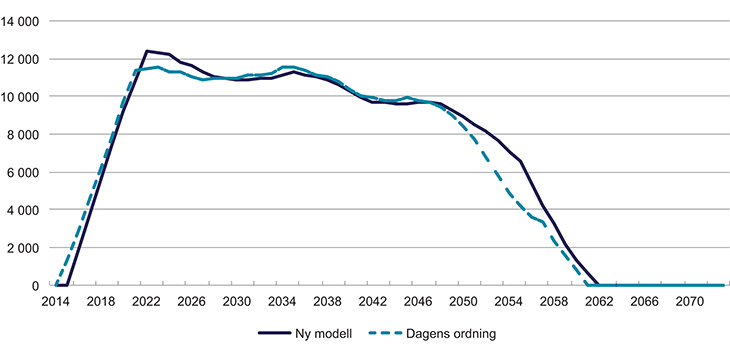

Figur 7.9 illustrerer årlige forventede utbetalinger etter dagens regelverk og årlige forventede utgifter med en ny pensjonsordning for sjømenn med en opptjeningssats på 6,3 prosent av lønn opp til 12 G.

Figur 7.9 Årlige utbetalinger i G med dagens regelverk og med en ny pensjonsordning for sjømenn – opptjeningssatsen i ny modell er 6,3 % av lønn opp til 12 G

Forutsetninger: Beregningene er gjort på en fremskrevet medlemsmasse. Fremskriving har tatt utgangspunkt i dagens bestand og fremskrevet fartstid og lønn frem til pensjonsalder. I beregningene av utgiftene ved dagens modell er det forutsatt at dagens opptjeningssatser gjelder. I beregningene av utgiftene ved en ny modell for sjømannspensjon er det forutsatt at alle tar ut pensjon ved 62 år.

Kilde: Pensjonstrygden for sjømenn og beregninger utført av Aktuarfirmaet Lillevold & Partners AS

Som det fremgår av figuren vil de forventede utgiftene i den foreslåtte modell treffe de forventede utgiftene i dagens pensjonstrygd bra.

7.3.7 Regulering av pensjon under opptjening og utbetaling

Utvalget legger til grunn at det ikke gjøres endringer i reguleringsprinsippet som benyttes i dagens ordning, det vil si at regulering av pensjon både under opptjening og utbetaling følger folketrygdens prinsipper.

7.3.8 Samordning mot andre ytelser

Utvalget legger til grunn at en ny pensjonsordning for sjømenn som er nøytralt utformet med første mulighet for uttak fra 62 år ikke kan avkortes som følge av arbeidsinntekt, og at det heller ikke vil være noe krav om at vedkommende slutter i stillingen for å få utbetalt pensjon. Det er lagt opp til at utbetalingsperioden skal være valgfri mellom 62 og 80 år, men med en minimums utbetalingsperiode på 5 år. I dag avkortes ikke pensjonsutbetalingen ved samtidig arbeid, verken som sjømann eller annet arbeid, med uttak fra 62 år.

I beregningene er det lagt til grunn at pensjonsbeholdning ved dødsfall går til finansiering av andre pensjonsutbetalinger. På tilsvarende måte forutsettes det i den nye modellen at pensjonsbeholdning ved dødsfall går til finansiering av andre pensjonsutbetalinger.

I dag gis det ikke sjømannspensjon i kombinasjon med uførepensjon og det legges opp til at dette prinsippet videreføres i ny modell, dette gjelder også for privat og offentlig AFP. Med en ordning som åpner for en utbetalingsperiode som er såpass kort som 5 år, vil ny modell fortsatt kunne fungere som en tidligpensjonsordning og det kan gi uheldige insentivvirkninger dersom den kan kombineres med trygdeytelser som typisk skal erstatte inntekt før ordinært uttak av pensjon. For å sikre høyest mulige opptjeningssatser og for å unngå uheldige insentiveffekter legger utvalget derfor til grunn at en ny pensjonsordning for sjømenn ikke gis til sjømenn som mottar uføretrygd eller arbeidsavklaringspenger etter 62 år.

Det legges opp til at ny ordning ikke samordnes mot andre ytelser, herunder at ny ordning ikke samordnes mot offentlig tjenestepensjon eller fiskerpensjon.

7.3.9 Finansiering

Som nevnt innledningsvis legger utvalget til grunn at dagens finansieringsmodell, hvor pensjonene finansieres gjennom et utligningssystem der staten fortsatt er garantist for ordningen, videreføres.

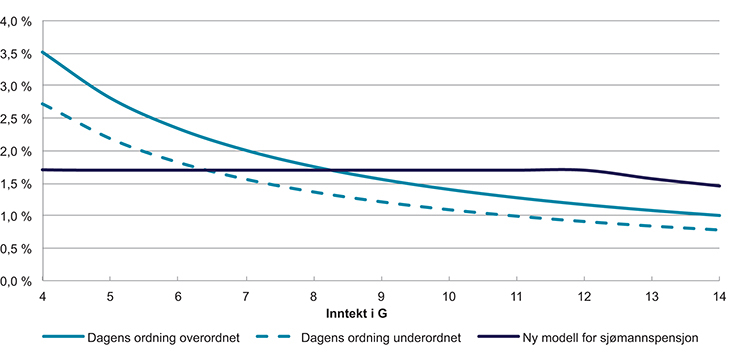

I dag betaler underordnede som jobber et helt år 0,1091 G i arbeidstakeravgift og overordnede betaler 0,1404 G. Hvor mye arbeidstakerne betaler i prosent av lønn vil derfor avhenge av lønnsnivået.

I en endret pensjonstrygd for sjømenn hvor pensjonsopptjening skjer på bakgrunn av lønn, vil det være unaturlig at arbeidstakeravgiften knyttes til status og ikke til lønn. Utvalget legger til grunn at arbeidstakeravgiften i en endret pensjonstrygd for sjømenn knyttes til lønnen som inngår i pensjonsgrunnlaget. Det vil si at dersom det tjenes opp pensjonsrettigheter for lønn opp til 12 G, så skal arbeidstakeravgiften utgjøre en andel av lønn opp til 12 G.

Beregninger foretatt av Lillevold & Partners AS indikerer at en arbeidstakeravgift på 1,7 prosent av lønn opp til 12 G forventningsmessig gir om lag like store samlede innbetalinger fra arbeidstakerne som etter dagens regelverk for dagens medlemsmasse.

Figur 7.10 illustrerer arbeidstakeravgiften i en ny modell for sjømannspensjon og arbeidstakeravgiften etter dagens regelverk.

Figur 7.10 Arbeidstakeravgift i dagens ordning og i ny modell for sjømannspensjon, i prosent av lønn

Forutsetninger: Arbeidstakeravgiften i ny ordning utgjør 1,7 prosent av lønn opp til 12 G.

Kilde: Egne beregninger

Figuren viser at underordnede med lønn over 6,5 G og overordnede med lønn over 8 G må betale noe mer i ny modell enn etter dagens regler. Samtidig vil disse personene ha mulighet til å få en høyere pensjon enn i dag med ny modell. Sjømenn med lønn under om lag 6,5 G vil få lavere avgift enn i dag.

Tabell 7.3 viser hvor mye mer/mindre sjømenn må betale med den nye arbeidstakerfinansieringen, sammenlignet med dagens satser.

Tabell 7.3 Årlig tap/gevinst ved omleggingen av arbeidstakeravgiften til en innbetaling på 1,7 % av inntekt opp til 12 G

Lønn | Tap/gevinst underordnet | Tap/gevinst overordnet |

|---|---|---|

4 G | 3 632 kr | 6 398 kr |

5 G | 2 130 kr | 4 896 kr |

6 G | 627 kr | 3 393 kr |

7 G | -875 kr | 1 891 kr |

8 G | -2 377 kr | 389 kr |

9 G | -3 879 kr | -1 113 kr |

10 G | -5 382 kr | -2 616 kr |

11 G | -6 884 kr | -4 118 kr |

12 G | -8 386 kr | -5 620 kr |

13 G | -8 386 kr | -5 620 kr |

14 G | -8 386 kr | -5 620 kr |

Forklaring: Positiv verdi betyr at ny modell gir lavere arbeidstakeravgift enn dagens modell og negativ verdi betyr at ny modell gir høyere arbeidstakeravgift enn dagens modell. G = 88 370 kroner.

Kilde: Egne beregninger

Utvalget forutsetter at arbeidsgiverfinansieringen fortsetter som etter dagens regelverk, det vil si 3,3 prosent av all lønn. Som nevnt over forutsetter utvalget at innbetalt avgift fra sjøfolk som dør før pensjonsbeholdningen kommer til utbetaling, går inn som en del av finansieringen av ordningen.

Etter dagens regelverk betales arbeidstakeravgiften basert på en andel av G per fartsmåned. I en ny modell for sjømannspensjon skal det betales en fast prosent av lønn opp til en årsinntekt tilsvarende 12 G. Dette innebærer at grensen på 12 G må omgjøres til månedlige satser på en hensiktsmessig måte.

Forslaget til ny pensjonsordning for sjømenn innebærer kjønns- og aldersnøytral opptjening og finansiering.

Medlemmene Hege-Merethe Bengtsson, Bjørg Borger og Birger Mordt mener at opptjeningsprosenten skal maksimeres til lønn opp til 7,1 G, og i tråd med dette mener de at arbeidstakeravgiften skal innbetales med et tak for lønn opp til 7,1 G.

Beregninger foretatt av Lillevold & Partners AS indikerer at en arbeidstakeravgift opp til 2 prosent av lønn opp til 7,1 G vil kunne gi omtrent like store samlede innbetalinger fra arbeidstakerne som etter dagens regelverk for dagens medlemsmasse. Disse medlemmene mener derfor at denne prosenten for arbeidstakeravgift bør legges til grunn i den nye modellen.

7.3.10 Forventede innbetalinger

Figur 7.11 illustrerer årlige innbetalinger fra arbeidstakerne etter dagens regelverk og årlige innbetalinger med en ny pensjonsordning for sjømenn med en arbeidstakeravgift på 1,7 prosent av lønn opp til 12 G.

Figur 7.11 Årlige innbetalinger i G fra arbeidstakerne med dagens regelverk og med en ny pensjonsordning for sjømenn – arbeidstakeravgiften i ny modell er 1,7 % av lønn opp til 12 G

Forutsetninger: Beregningene er gjort på en fremskrevet medlemsmasse. Fremskriving har tatt utgangspunkt i dagens bestand og fremskrevet fartstid og lønn frem til pensjonsalder. I beregningene av inntektene ved en ny modell for sjømannspensjon er det forutsatt at det ikke er opptjening etter uttak ved 62 år.

Kilde: Pensjonstrygden for sjømenn og beregninger utført av Aktuarfirmaet Lillevold & Partners AS

7.3.11 Barnetillegg

I dagens pensjonstrygd for sjømenn gis det barnetillegg for pensjonister med barn under 18 år. I private tjenestepensjonsordninger gis det ikke barnetillegg til alderspensjonen, og det er heller ikke barnetillegg i ny privat AFP. I offentlige ordninger gis det fortsatt barnetillegg.

Utvalget legger til grunn at det ikke skal gis barnetillegg i en ny pensjonsordning for sjømenn.

7.3.12 Sjømenn på fartøy som driver fiske og fangst

For sjømenn på fartøy som driver fiske og fangst rapporteres ikke lønn som for andre sjømenn. Utvalget har ikke vurdert en tilpassing til ny modell for sjømannspensjon for disse sjømennene. Utvalget legger til grunn at avgiftsgrunnlaget og pensjonsutmålingen for arbeidsgivere og arbeidstakere på fartøy som driver fiske og fangst på denne bakgrunn må vurderes nærmere i forbindelse med oppfølgingen av utredningen.

7.3.13 Håndtering av overgang til ny ordning

Som nevnt i punkt 7.3.3 mener utvalget at det ved en overgang til en ordning med laveste uttaksalder på 62 år, er behov for en lang overgangsperiode. I dag vil en del sjømenn ha rett til uttak av pensjon allerede ved 55 år.

Videre vil en rekke personer ved en overgang til en ny pensjonsordning for sjømenn, med andre regler for opptjening og utbetaling, ha opptjent rettigheter i dagens ordning. Noen vil ha sluttet i pensjonsgivende tjeneste før omleggingen, mens andre vil opptjene tjenestetid også etter de nye reglene. Det er behov for en regulering av disse overgangssituasjonene.

Utvalget har nedenfor skissert en overgangsløsning fra dagens ordning til en ny pensjonsordning for sjømenn. Utvalget har ikke utredet overgangsordningen og effektene av denne i detalj og legger til grunn at overgangsordningen vurderes nærmere i forbindelse med oppfølgingen av utredningen, herunder vurdere at det ikke gir urimelige utslag for den enkelte.

Skisse til overgangsordning

Medlemmer som er 50 år eller eldre på overgangstidspunktet, det vil si på det tidspunktet den nye ordningen trer i kraft, følger fullt ut gammelt regelverk både på opptjening og utbetaling av pensjon, herunder uttaksalder. Disse får ingen opptjening etter nytt regelverk. Det kan likevel vurderes å åpne for at de som er 50 år eller eldre og som er aktive sjømenn ved overgang til ny ordning, kan velge om de vil følge gammelt regelverk eller om de vil gå over på ny modell på samme vilkår som de under 50 år.

Nye medlemmer uansett alder og eksisterende medlemmer som er yngre enn 50 år på overgangstidpunktet får all opptjening fra og med den fastsatte datoen etter nytt regelverk.

Allerede opptjente rettigheter før overgangstidspunktet, for dem som også har opptjening etter nye regler, gjøres om til en pensjonsbeholdning når medlemmet fyller 62 år og utbetales etter det nye regelverket.

Verdien av opptjente rettigheter før overgangstidspunktet følger gammelt regelverk og det forutsettes at opptjeningstid i gammelt og nytt regelverk kan legges sammen for å oppfylle krav til minste opptjeningstid, samt for å kvalifisere til pensjon fra en gitt alder etter dagens regelverk. Ettersom uttak av pensjon etter nytt regelverk tidligst utbetales fra 62 år, beregnes all gammel opptjening som skal konverteres til beholdning med tidligste uttaksalder 62 år og dermed som 5 års utbetaling.

Opptjeningstid som overstiger full opptjening etter gammelt regelverk, går til fradrag i opptjening etter gamle regler. Dersom opptjeningen etter dagens regler er både som underordnet og overordnet, går overskytende fartstid først til fradrag i opptjeningen som underordnet. Utvalget har vurdert om det skal kunne åpnes for at de som etter innføringen av ny modell fortsatt mottar pensjon etter gammelt regelverk, skal kunne motta sjømannspensjon i kombinasjon med fortsatt arbeid i sjømannsyrket før 62 år. Siden det i den nye modellen ikke åpnes for pensjon før 62 år og siden pensjonsuttak i kombinasjon med fortsatt arbeid i sjømannsyrket vil være et fordyrende element, finner utvalget ikke å kunne gå inn for dette.

Medlemmene Hege-Merethe Bengtsson, Bjørg Borger, Gro Losvik, Birger Mordt og Øyvind Olsen mener at det er beklagelig at det ikke har vært tid til mer konkrete og inngående drøftelser vedrørende overgangsordning.

Disse medlemmene peker på at det i skissen til overgangsordning i punkt 7.3.13 står:

«Medlemmer som er 50 år eller eldre på overgangstidspunktet, det vil si på det tidspunktet den nye ordningen trer i kraft, følger fullt ut gammelt regelverk både på opptjening og utbetaling av pensjon, herunder uttaksalder. Disse får ingen opptjening etter nytt regelverk.»

Med denne bestemmelse vil alle innenfor aldersfastsettelsen tvinges til fortsatt å være i gammel ordning. Flere av disse kan tenkes å ville fortsette tjenesten etter 60 år. Det er også behov for dem i næringen. Med ny grense for arbeidsgivers oppsigelse grunnet alder i skipsarbeidsloven, vil en kunne tjenestegjøre inntil 70 år. For en 50-åring vil det kunne gi ytterligere 20 år som yrkesaktiv og opptjening i ny pensjonsmodell. Det er også et uttrykt politisk ønske om at flere skal kunne arbeide lenger.

Disse medlemmene mener dette er lite rimelig, og det kan oppfattes som en urettferdighet at en blir tvunget til å fortsette i dagens ordning. Skissens lange overgangsperiode var ment å ivareta de som i dag nærmet seg pensjonsalder og som ønsket å gå av ved 60 år. For at det ikke skal oppfattes som en tvang og en urettferdighet, samtidig som de som ønsker å gå ved 60 år ivaretas, fremsetter disse medlemmene et forslag om at det innføres en valgfrihet i overgangsordningen, ved at de som er 50 år eller eldre kan velge om de vil følge gammelt regelverk, eller om de vil gå over på ny modell på samme vilkår som de under 50 år.

7.4 Pensjonsnivåer under ulike forutsetninger

For å synliggjøre hvordan en ny modell for sjømannspensjon vil kunne slå ut, illustreres pensjonsberegninger med ulike forutsetninger om opptjeningssatser, lønn, opptjeningstid og utbetalingsperioder nærmere i dette punktet.

Figur 7.12 illustrerer pensjonsnivåer for ulike inntektsnivåer under ulike forutsetninger om opptjeningstid.

Figur 7.12 Pensjonsnivåer i ny modell sammenlignet med fulle pensjoner i dagens ordning – opptjeningssats på 6,3 % for inntekt opp til 12 G, utbetalingsperiode 5 år

Figuren illustrerer pensjonsnivåer for forskjellige antall opptjeningsår.

Kilde: Egne beregninger

I figur 7.13 illustreres pensjonsnivåer for ulike inntektsnivåer under ulike forutsetninger om opptjeningstid dersom kun inntekt opp til 7,1 G er pensjonsgivende.

Figur 7.13 Pensjonsnivåer i ny modell sammenlignet med fulle pensjoner i dagens ordning – opptjeningssats på 7,5 % for inntekt opp til 7,1 G, utbetalingsperiode 5 år

Figuren illustrerer pensjonsnivåer for forskjellige antall opptjeningsår.

Kilde: Egne beregninger

Figur 7.14 illustrerer pensjonsnivåer for ulike inntektsnivåer under ulike forutsetninger om utbetalingstid. I ny modell er opptjeningssatsen 6,3 prosent av lønn opp til 12 G og opptjeningstiden er 35 år.

Figur 7.14 Pensjonsnivåer i ny modell sammenlignet med fulle pensjoner i dagens ordning – opptjeningssats på 6,3 % for inntekt opp til 12 G, opptjeningstid på 35 år

Figuren illustrerer pensjonsnivåer for ulike forutsetninger om utbetalingstid.

Kilde: Egne beregninger

Figur 7.15 illustrerer pensjonsnivåer for ulike inntektsnivåer under ulike forutsetninger om utbetalingstid dersom kun inntekt opp til 7,1 G er pensjonsgivende. I ny modell er opptjeningssatsen derfor 7,5 prosent av lønn opp til 7,1 G og opptjeningstiden er 35 år.

Figur 7.15 Pensjonsnivåer i ny modell sammenlignet med fulle pensjoner i dagens ordning – opptjeningssats på 7,5 % for inntekt opp til 7,1 G, opptjeningstid på 35 år

Figuren illustrerer pensjonsnivåer for ulike forutsetninger om utbetalingstid.

Kilde: Egne beregninger

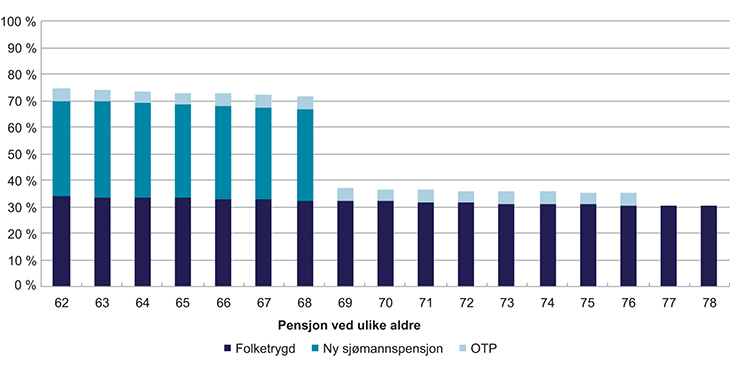

7.5 Samlet årlig pensjon med folketrygd og obligatorisk tjenestepensjon

Sjømenn vil kunne ta ut folketrygdens alderspensjon og minst en minimums obligatorisk tjenestepensjon i tillegg til pensjonstrygden. I dette punktet illustreres kompensasjonsgrad fra en ny pensjonsordning for sjømenn som beskrevet i punkt 7.3 sammen med folketrygden og obligatorisk tjenestepensjon ved ulik uttaksalder og ulik utbetalingsperiode av sjømannspensjonen.

I alle figurene forutsettes det en sjømann som er født i 1975, som starter i jobb som sjømann som 22-åring og som jobber i sjømannsyrket frem til uttak av sjømannspensjonen. Alle figurene forutsetter en tidligere inntekt på 7 G. Den obligatoriske tjenestepensjonen (OTP) er forutsatt lik en minimums innskuddspensjonsordning i alle figurene2, og gir utbetaling i 10 år eller minimum til 77 år.

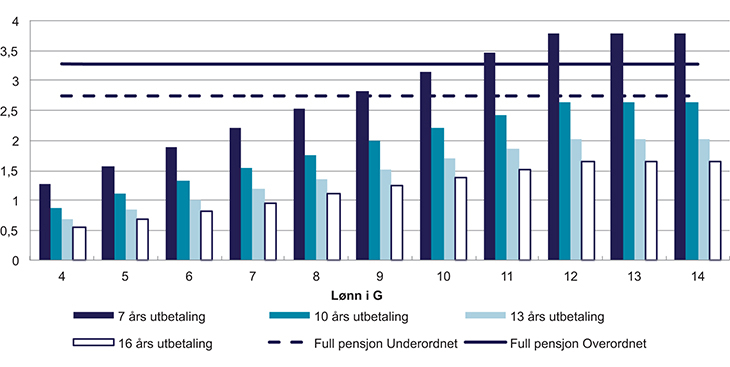

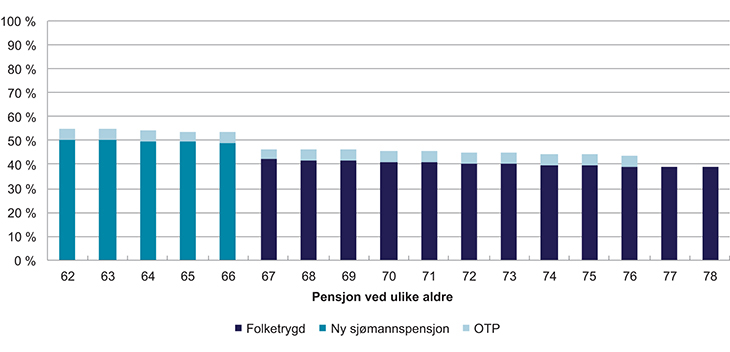

I figur 7.16 illustreres samlet kompensasjonsgrad for en person som starter uttak av sjømannspensjonen, folketrygden og obligatorisk tjenestepensjon ved 62 år, og som tar ut sjømannspensjonen over 7 år.

Figur 7.16 Kompensasjonsgrad ved ulik alder, uttak ved 62 år og 7 års utbetalingsperiode

Opptjeningssatsen i ny sjømannspensjon er forutsatt til 6,3 prosent av inntekt opp til 12 G. Utbetalingsperioden er 7 år og inntekten er 7 G. Uttak av pensjon skjer ved 62 år. Obligatorisk tjenestepensjon (OTP) er forutsatt en minimums innskuddspensjon. Avkastning og lønnsvekst er forutsatt lik. Født i 1975 og starter som sjømann ved 22 år. Figuren illustrerer samlet pensjon som andel av sluttlønn, målt i fast G.

Kilde: Egne beregninger

Av figuren fremkommer det at kompensasjonsgraden ligger rundt 75 prosent før 69 år og rundt 37 prosent etter 69 år.

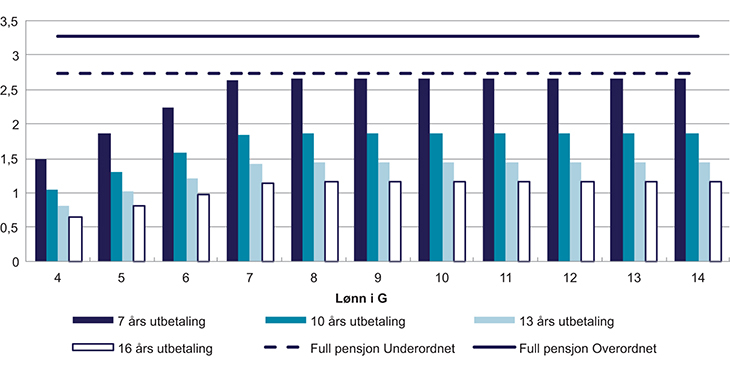

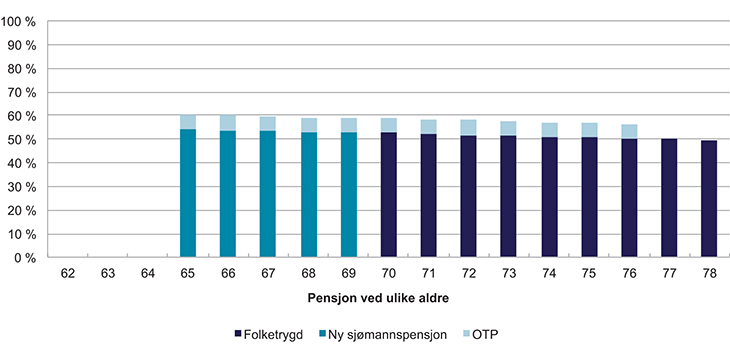

I figur 7.17 illustreres samlet kompensasjonsgrad for en person som starter uttak av sjømannspensjonen og OTP ved 62 år. Folketrygd tas ut ved 67 år.

Figur 7.17 Kompensasjonsgrad ved ulik alder, uttak ved 62 år og 5 års utbetalingsperiode, folketrygden tas ut fra 67 år

Opptjeningssatsen i ny sjømannspensjon er forutsatt til 6,3 prosent av inntekt opp til 12 G. Utbetalingsperioden er 5 år og inntekten er 7 G. Uttak av sjømannspensjonen og OTP skjer ved 62 år, og uttak av folketrygden skjer ved 67 år. Obligatorisk tjenestepensjon (OTP) er forutsatt en minimums innskuddspensjon. Avkastning og lønnsvekst er forutsatt lik. Født i 1975 og starter som sjømann ved 22 år. Figuren illustrerer samlet pensjon som andel av sluttlønn, målt i fast G.

Kilde: Egne beregninger

I dette tilfellet vil pensjonen fra 62 år bli lavere enn vist i figur 7.16, om lag 55 prosent av sluttlønn, men pensjonen etter 69 år vil bli en god del høyere, rundt 47 prosent.

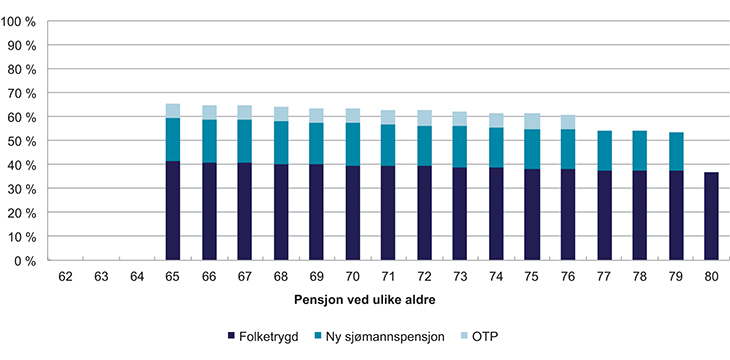

I figur 7.18 illustreres samlet kompensasjonsgrad for en person som starter uttak av sjømannspensjonen og OTP ved 65 år. Uttak av folketrygden starter ved 70 år. Utbetalingsperioden for sjømannspensjonen er 5 år.

Figur 7.18 Kompensasjonsgrad ved ulik alder, uttak ved 65 år og 5 års utbetalingsperiode, folketrygden tas ut fra 70 år

Opptjeningssatsen i ny sjømannspensjon er forutsatt til 6,3 prosent av inntekt opp til 12 G. Utbetalingsperioden er 5 år og inntekten er 7 G. Uttak av sjømannspensjonen og OTP skjer ved 65 år, og uttak av folketrygden skjer ved 70 år. Obligatorisk tjenestepensjon (OTP) er forutsatt en minimums innskuddspensjon. Avkastning og lønnsvekst er forutsatt lik. Født i 1975 og starter som sjømann ved 22 år. Figuren illustrerer samlet pensjon som andel av sluttlønn, målt i fast G.

Kilde: Egne beregninger

Figur 7.18 viser at et uttak av sjømannspensjon og OTP fra 65 til 70 år i dette tilfellet gir en jevn pensjon frem til 77 år, på om lag 60 prosent.

I figur 7.19 illustreres samlet kompensasjonsgrad for en person som starter uttak av sjømannspensjonen og OTP og folketrygden ved 65 år. Utbetalingsperioden for sjømannspensjonen er 15 år.

Figur 7.19 Kompensasjonsgrad ved ulik alder, uttak ved 65 år og 15 års utbetalingsperiode

Opptjeningssatsen i ny sjømannspensjon er forutsatt til 6,3 prosent av inntekt opp til 12 G. Utbetalingsperioden er 15 år og inntekten er 7 G. Uttak av sjømannspensjonen, OTP og folketrygden skjer ved 65 år. Obligatorisk tjenestepensjon (OTP) er forutsatt en minimums innskuddspensjon. Avkastning og lønnsvekst er forutsatt lik. Født i 1975 og starter som sjømann ved 22 år. Figuren illustrerer samlet pensjon som andel av sluttlønn, målt i fast G.

Kilde: Egne beregninger

Mulighetene for den enkelte til selv å bestemme uttak både av pensjonstrygden, folketrygden og OTP fra 62 år gir den enkelte store muligheter til å tilpasse seg eget ønske om arbeid og pensjonering.

7.6 Oppsummering av utvalgets forslag til ny pensjonsordning for sjømenn

I dette punktet oppsummeres hovedpunkter i utvalgets forslag til en ny modell for sjømannspensjon, basert på anslagene for utgifter beregnet av Lillevold & Partners AS.

Et samlet utvalg foreslår en ny pensjonsmodell for sjømenn. Modellen er godt tilpasset pensjonsreformen og tjenestepensjonsordningene i privat sektor.

Den nye modellen innebærer en årlig opptjening (alleårsopptjening) til en pensjonsbeholdning med en opptjeningssats i prosent av lønn. Et samlet utvalg mener at opptjeningssatsen skal være en gitt prosent av lønn for alle, og ikke variere med lønnsnivå.

Dagens skille mellom over- og underordnet fjernes både når det gjelder opptjening av pensjon og innbetaling av arbeidstakeravgift.

Modellen endrer mange av dagens kvalifikasjonskrav og sikrer at en vesentlig større andel av pensjonstrygdens medlemmer får rett til pensjon. Alle med samlet opptjening på 3 år eller mer får rett til pensjon. Om opptjeningen skjer før eller etter fylte 40 år vil ikke påvirke når sjømannen kan ta ut pensjonen.

Barnetillegget i dagens pensjonstrygd fjernes.

Pensjonsbeholdningen reguleres med G i opptjeningsperioden og pensjoner under utbetaling reguleres med G fratrukket 0,75 prosent.

Oppstart av uttak av ny sjømannspensjon er valgfritt mellom 62 og 70 år, men det forutsettes en lang overgangsperiode for uttak etter dagens regelverk.

Utbetalingsperioden er valgfri mellom 62 og 80 år, men med en nedre grense for utbetalingsperioden på 5 år. Pensjonen levealdersjusteres ikke.

Pensjonsbeholdningen til de som dør inngår som en inntekt i pensjonstrygden.

Uttaksreglene bygger på nøytrale prinsipper, det vil si at pensjonsbeholdningen legges til grunn for beregning av årlig pensjon uansett uttakstidspunkt. Det åpnes ikke for delvis uttak av sjømannspensjonen.

Ny sjømannspensjon kan fritt kombineres med arbeid uten avkorting, og videre arbeid gir opptjening frem til 70 år.

Ny sjømannspensjon avkortes mot uføretrygd og arbeidsavklaringspenger fra folketrygden. Det er ingen samordning mot andre ytelser eller inntekter.

I en ny pensjonsordning for sjømenn videreføres avgiftsbelastning for arbeidsgiver på 3,3 prosent av all lønn og avgiftsbelastning for arbeidstaker skal være en prosent av lønn opp til samme lønnsnivå som det gis pensjonsopptjening for. Det er ingen avgiftsbelastning for personer over 70 år. Prosentsatsen er basert på anslag på fremtidige utgifter som er forelagt utvalget.

Finansieringsmodellen videreføres, det vil si at det ikke er fondsoppbygging og at pensjonsutgiftene finansieres løpende, og statsgarantien videreføres.

Denne finansieringsmodellen innebærer at regnskapsreglene for arbeidsgiver blir som i dagens ordning.

En ny pensjonsordning for sjømenn etter denne modellen har alders- og kjønnsnøytralt opptjeningssystem og innbetalingssystem.

Den nye modellen innebærer mindre omfordeling mellom medlemmene enn dagens modell. Den nye modellen gir bedre arbeidsinsentiver ved at alleårsopptjeningen og nøytralt fleksibelt uttak gir uttelling for hvert år sjømannen står i arbeid, også etter første mulige uttaksalder for pensjonen. Videre bedres mobiliteten mellom sjømannsyrket og andre næringer ved at kravet til antall år for å få rett til pensjon senkes vesentlig.

Et flertall i utvalget mener at det skal gis pensjonsopptjening for inntekt opp til 12 G, og at avgiften for arbeidstakerne skal baseres på lønn opp til 12 G. Ifølge beregninger foretatt av Lillevold & Partners AS, gir dette en opptjeningssats på om lag 6,3 prosent og en arbeidstakeravgift på om lag 1,7 prosent.

Det vises for øvrig til særmerknader i punktene 7.3.3, 7.3.5, 7.3.9 og 7.3.13.