14 Offentlig eierskap

Det offentlige, direkte eierskapet i norske selskaper er omfattende. Det er derfor naturlig å drøfte effekten av eierskapet for produktiviteten i økonomien. Den vanligste faglige begrunnelsen for offentlig eierskap i selskaper er markedssvikt i produksjonen av fellesgoder og forvaltning av naturlige monopoler. Det offentliges direkte eierskap går imidlertid langt utover selskaper i disse to gruppene. Det offentlige eierskapet er i stor grad historisk begrunnet og bl.a. en følge av industrielle og sektorpolitiske målsettinger, forvaltning av naturressurser, beredskaps- og sikkerhetshensyn, utskillelse av virksomhet fra staten og statlig inngripen ved bankkrisen på 1990-tallet.

Rammeverket for forvaltningen av det statlige eierskapet i Norge synes faglig godt og i tråd med generelt aksepterte prinsipper for god eierstyring. Offentlig eierskap kan likevel ha utilsiktede virkninger på produktiviteten, som følge av politisk styring av selskapene og ved at eierskapet kan påvirke samfunnets kapitalallokering og konkurransen i markedene der selskapene opererer. Eierstyringen er bl.a. viktig for å disiplinere selskapene til kostnadskontroll, og til økt verdiskaping og produktivitet. Samtidig kan politisk styring i enkeltsaker medføre utydelige ansvarsforhold og uklare insentiver for selskapene. Utfordringen med å sikre tilstrekkelig forutsigbarhet ligger ikke i den formelle eierstyringen, men at politikere uttrykker forventninger om at foretakenes ledelse skal innrette seg etter uformelle styringssignaler. Globalisering, raske teknologiskift og økt konkurranse stiller dessuten også økte krav til eierskapsforvaltningen. Som følge av dette har eierskapet internasjonalt blitt mer differensiert, mens eirskapsmangfoldet i Norge fortsatt er vesentlig mer begrenset. Dette kan skyldes det store statlige eierskapet, men også at skattesystemet i stor grad favoriserer privat investering i fast eiendom og et pensjonssystem som i større grad er basert på offentlige løpende skattefinansierte ordninger, enn på fondsbaserte ordninger, slik de har i andre land. I alle tilfelle kan begrenset eierskapsmangfold påvirke næringslivets evne til innovasjon, globalisering og omstilling over tid.

Riktig kapitalallokering, både mellom selskaper og innad i selskaper, er viktig for produktiviteten i økonomien. Dersom det statlige eierskapet medfører at det investeres mer i mindre lønnsomme prosjekter eller bransjer enn man ellers ville gjort, er det negativt for den samlede produktivitetsutviklingen og verdiskapingen. Konkurranse er viktig for produktiviteten i økonomien. Statlig eierskap vil kunne dempe konkurransen i de markeder der statsselskapene opererer.

De potensielle, negative virkningene av statlig eierskap tilsier grundige vurderinger av hvilke mål som oppnås med det statlige eierskapet, hvor stort det bør være og hvordan det utøves. Kommisjonen mener at det kan utløses produktivitetsgevinster om statlig eierskap konsentreres til områder med stor markedssvikt og naturlige monopoler der privat eierskap er uegnet, eller der staten ikke kan oppnå sine mål med eierskapet på andre måter. Man bør i utgangspunktet ikke organisere statlig virksomhet som selskap når det ikke kan etableres et marked med konkurranse. Selskaper som likevel opererer i markeder der det ikke er etablert eller kan etableres konkurranse, bør eies av staten. Dette gjelder for mange av de sektorpolitiske selskapene.

De største verdiene ligger i selskaper der begrunnelsen for det statlige eierskapet er å beholde hovedkontor i Norge. Denne gruppen omfatter meget ulike selskaper med ulik begrunnelse for dagens eierskap. Statlig eierskap med mål om forankring av hovedkontor kan være begrensende for eierkonstellasjoner som kan fremme produktivitet, bl.a. gjennom teknologispredning og synergier. Verdien av å beholde hovedkontor i Norge bør vurderes grundig for det enkelte selskap i denne gruppen. I de tilfeller man finner at samfunnet er tjent med et statlig eierskap for å beholde hovedkontor i Norge, bør eierskapet i de fleste tilfeller kunne reduseres til 34 pst. Nedsalg mot dette nivået vil kunne øke mangfold og dynamikk i eierkompetansen uten at statlig innflytelse på vesentlige eierspørsmål, som f.eks. plassering av hovedkontor, reduseres.

Statlig eide selskaper bør konkurrere på markedsmessige vilkår. Staten bør forhindre kryssubsidiering fra monopolvirksomhet, etterstrebe riktig prising av egenkapitalen og unngå å gi signaler som kan oppfattes som statsgaranti. Det kan likevel framstå som lite troverdig at staten kun vil svare for innskutt kapital i et eventuelt konkursscenario, særlig for selskaper med sektorpolitiske mål. For å hindre konkurransefordeler og begrense muligheten til lite lønnsom ekspansjon, kan det vurderes begrensninger av låneadgangen. Det er også viktig å skille eier- og regulatorrollen i størst mulig grad, for å unngå usikkerhet for potensielle konkurrenter. I selskaper som skal fremme sektorpolitiske mål bør det etableres et skille mellom denne virksomheten og eventuell virksomhet av kommersiell karakter. For selskaper som forvalter grunnrente er lønnsomheten særlig god, samtidig som muligheter for nye investeringer innen kjernevirksomheten ofte er begrenset. Staten bør generelt søke å hindre at grunnrenteinntektene anvendes til ekspansjon utover kjernevirksomheten.

Det bør rettes et spesielt søkelys mot markeder der innslaget av statlig eierskap er stort eller der staten har en viktig rolle både som eier og regulator. Kommisjonen har sett nærmere på produktivitetsproblemer innenfor bank- og finanssektoren, kraftsektoren og samferdselssektoren.

Det er et omfattende statlig engasjement i bank- og finanssektoren. Dette skyldes statlige låneordninger gjennom for eksempel Husbanken og Eksportkreditt Norge, men også mer indirekte gjennom det statlige eierskapet i DNB og Kommunalbanken. Ratingbyråene har vektlagt forventninger om støtte fra staten som eier, noe som kan påvirke konkurransen i markedet. Nye regler, med ekstra kapitalkrav for systemviktige banker, reduserer imidlertid de fordeler som ligger i å ha forventninger om statlig støtte ved finansielle problemer. Omfanget av statens samlede engasjement kan likevel svekke insentivene for nyetablering og redusere konkurransen ved at størrelsen på det øvrige norske markedet blir mindre. Det statlige engasjementet bør derfor begrenses. De statlige låneordningene bør avgrenses til områder hvor det kan påvises markedssvikt.

Vannkraften er en viktig ressurs som kan gi grunnlag for ekstraordinær avkastning i et langt tidsperspektiv. Både nett og kraftproduksjon er i dag sterkt regulert, og det offentlige eierskapet er betydelig som følge av industrikonsesjonslovens bestemmelser (konsolideringsmodellen). Svakheter ved eierstyringen og manglende konkurranse svekker produktivitetsutviklingen. Rammene for offentlig eierskap har dessuten endret seg over tid. Kraftmarkedet er deregulert, og kraftprisen settes i markedet uavhengig av om kraftverkene eies av offentlige eller private. Både vannfall og kraftverk er stedbundne, og ønsket om at det norske folk skal sikres en betydelig del av inntektene kan ivaretas gjennom skatte- og avgiftssystemet. Dagens eiersituasjon i kraftproduksjon er fastlåst og fragmentert, med et stort antall små og store aktører. Når det gjelder nettselskaper, taler konkurransehensyn for at det naturlige monopolet bør rendyrkes og skilles fra annen konkurranseutsatt virksomhet.

Kommisjonen ser særskilte utfordringer innenfor samferdselssektoren. I sektoren finner man selskaper som NSB, Posten og Avinor. Selskapene forvalter sentral infrastruktur for samfunnet, men har også omfattende kommersiell virksomhet. Det kan derfor være vanskelig å fastsette meningsfylte avkastningskrav, og vanskelig å skape troverdighet om at staten kun vil svare for innskutt kapital ved en eventuell konkurs. Feil prising av kapital vil kunne føre til ineffektiv allokering, samt påvirke konkurransen i markedene der selskapene har kommersiell virksomhet.

Den omfattende kryssfinansieringen i Avinor kan gi uheldige vridninger i selskapets insentiver, bort fra effektiv lufthavndrift i retning av kommersiell virksomhet. Kryssfinansieringen innebærer også at utgifter til drift av bedriftsøkonomisk ulønnsomme lufthavner ikke framkommer på statsbudsjettet. Dette gir svakere insentiver til å gjennomføre effektiviserende endringer i lufthavnstrukturen. Vesentlige endringer i veginfrastruktur de siste årene har redusert behovet for lokale lufthavner. Samfunnsøkonomisk ulønnsomme lufthavner der det finnes gode, alternative transportmuligheter, bør legges ned. Innen jernbane er det igangsatt en reform med overordnet mål om økt effektivitet og større samfunnsøkonomisk lønnsomhet. Dette mener kommisjonen er positivt. Innføring av konkurranse om persontogtransport og drift og vedlikehold av jernbaneinfrastrukturen kan fremme effektiviteten. Samtidig kan det være utfordrende gitt statens eierskap i NSB og Flytoget. Gode prinsipper for konkurranseutsettingen vil være konkurranse på like vilkår, lave inngangsbarrierer og konkurranse på mange nok parametere. Kommisjonen ser også positivt på den varslede reformen av postsektoren, som skal innebære full konkurranseutsetting av de sektorpolitiske oppgavene som i dag tillegges Posten.

14.1 Innledning – omfang og utvikling av offentlig eierskap

Det offentlige eierskapet i Norge er omfattende. Det er derfor naturlig å drøfte effekten av dette eierskapet på produktiviteten i økonomien. Ved inngangen til 2014 var markedsverdien av offentlig eierskap i børsnoterte selskaper om lag 646 mrd. kroner. Ved inngangen til 2012 ble bokført egenkapital til alle offentlig eide foretak beregnet til 1 062 mrd. kroner (Meld. St. 27 (2013 – 2014)). Markedsverdien av disse selskapene ligger sannsynligvis betydelig høyere enn den bokførte verdien.

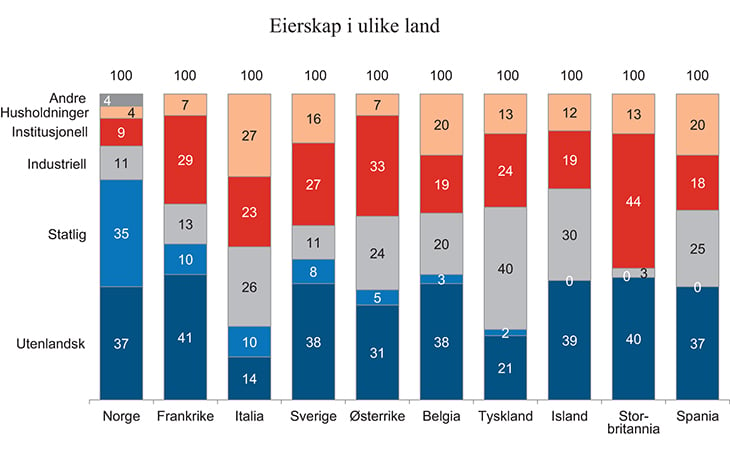

Norge er blant landene i verden med størst offentlig eierskap. Dette viser bl.a. OECDs public ownership indicator (IMF 2014). Det samme bildet tegnes i Meld. St. 27 (2013 – 2014) Et mangfoldig og verdiskapende eierskap. Det framgår der at i Norge er om lag 35 pst. av den noterte egenkapitalen (primært eierskap forvaltet av departementene) og om lag 30 pst. av den unoterte egenkapitalen offentlig eid. Figur 14.1 viser at andelen av notert egenkapital i offentlig eie er høy og at norske private investorer eier en lav andel sammenlignet med andre land.

Figur 14.1 Noterte eierandeler per eiertype i ulike land. Målt etter verdier. Data for Norge fra 31.12.2013. Alle andre data fra 2007

Kilde: Meld. St. 27 (2013 – 2014).

Dette kapitlet drøfter hvordan produktiviteten i økonomien kan påvirkes av statlig, direkte eierskap. Investeringene i Statens pensjonsfond omtales ikke, siden hensikten her er ren formuesplassering og hoveddelen av plasseringene er utenfor Norge. Problemer med statlig eierskap som adresseres i dette kapitlet vil også i stor grad gjelde for kommunalt og fylkeskommunalt eierskap. Kapittel 14.3.2 om kraftsektoren omhandler i stor grad også kommunalt og fylkeskommunalt eierskap.

14.1.1 Oversikt over statens direkte eierskap

Staten ved departementene forvalter et direkte eierskap i 68 selskaper. Statens eierskap spenner fra rent kommersielle virksomheter til selskaper som er rene sektorpolitiske verktøy og som ligger tett opp til statsforvaltningen. Siden 2006 har selskapene vært delt inn i kategorier ut fra hvilke mål staten har med eierskapet:

Selskaper med forretningsmessige mål

Selskaper med forretningsmessige mål og nasjonal forankring av hovedkontor

Selskaper med forretningsmessige mål og andre spesifikt definerte mål

Selskaper med sektorpolitiske mål

Der det ikke er spesielle grunner til annen organisering, forvalter Eierskapsavdelingen i Nærings- og fiskeridepartementet selskapene med forretningsmessige mål (kategoriene 1 – 3). Forvaltningen av øvrige selskap er fordelt på sektordepartementene. Tabell 14.1 viser selskaper der staten har direkte eierskap fordelt på de ovennevnte kategorier, samt opplysninger om eierandel og departement som forvalter statens eierskap.

Tabell 14.1 Statens direkte eierskap

Eierandel (mill. kroner)1 | Eierandel (i pst.) | Departement som forvalter eierskapet | |

|---|---|---|---|

Kategori 1 Selskaper med forretningsmessige mål | |||

Baneservice AS | 101 | 100 | SD |

Entra ASA | 6 875 | 49,9 | NFD |

Flytoget AS | 968 | 100 | NFD |

Mesta AS | 897 | 100 | NFD |

Ambita AS (tidligere Norsk Eiendomsinformasjon) | 78 | 100 | NFD |

SAS AB | 733 | 14 | NFD |

Veterinærmedisinsk Oppdragssenter AS | 26 | 34 | LMD |

Kategori 2 Selskaper med forretningsmessige mål og nasjonal forankring av hovedkontor | |||

Aker Kværner Holding AS | 3 969 | 30 | NFD |

DNB ASA | 60 086 | 34 | NFD |

Kongsberg Gruppen ASA | 7 650 | 50 | NFD |

Nammo AS | 918 | 50 | NFD |

Norsk Hydro ASA | 19 189 | 34 | NFD |

Statoil ASA | 314 050 | 67 | OED |

Telenor ASA | 118 348 | 54 | NFD |

Yara International ASA | 26 322 | 36 | NFD |

Kategori 3 Selskaper med forretningsmessige mål og andre spesifikt definerte mål | |||

Aerospace Industrial Maintenance Norway SF | 342 | 100 | FD |

Argentum Fondsinvesteringer AS | 7 279 | 100 | NFD |

Eksportfinans ASA | 1 811 | 15 | NFD |

Electronic Chart Centre AS | 15 | 100 | NFD |

Investinor AS | 2 052 | 100 | NFD |

Kommunalbanken AS | 8 216 | 100 | KMD |

NSB AS | 7 676 | 100 | SD |

Posten Norge AS | 6 051 | 100 | SD |

Statkraft SF | 62 849 | 100 | NFD |

Store Norske Spitsbergen Kulkompani AS | 1 492 | 99,9 | NFD |

Sum kategori 1 – 3 | 664 906 | ||

Driftsinntekter (mill. kroner) | Eierandel (pst.) | Departement som forvalter eierskapet | |

|---|---|---|---|

Kategori 4 Selskaper med sektorpolitiske mål2 | |||

Andøya Space Center AS | 94 | 90 | NFD |

Avinor AS 73 | 9 978 | 100 | SD |

Bjørnøen AS | 0 | 100 | NFD |

Eksportkreditt Norge AS | 99 | 100 | NFD |

Enova SF | 88 | 100 | OED |

Gassco AS | 0 | 100 | OED |

Gassnova SF | 88 | 100 | OED |

Innovasjon Norge | 1 276 | 51 | NFD |

Kings Bay AS | 60 | 100 | NFD |

Nofima AS | 505 | 57 | NFD |

Norfund | 165 | 100 | UD |

Norges sjømatråd AS | 468 | 100 | NHD |

Norsk Helsenett SF | 271 | 100 | HOD |

Norsk rikskringkasting AS | 5 356 | 100 | KUD |

Norsk samfunnsvitenskapelig datatjeneste AS | 54 | 100 | KD |

Norsk Tipping AS | 21 668 | 100 | KUD |

Petoro AS | 268 | 100 | OED |

Simula Research Laboratory AS | 135 | 100 | KD |

SIVA – Selskapet for industrivekst SF | 343 | 100 | NFD |

Space Norway AS | 28 | 100 | NFD |

Statnett SF | 4 561 | 100 | OED |

Statskog SF | 339 | 100 | NFD |

UNINETT AS | 294 | 100 | KD |

Universitetssenteret på Svalbard AS | 134 | 100 | KD |

AS Vinmonopolet | 12 307 | 100 | HOD |

1 Eierandel i børsnoterte selskaper er per 31.desember 2013, som oppgitt i Statens eierberetning 2013. For Entra er det beregnet verdi per 1. desember 2014.

2 En del selskaper med sektorpolitiske mål er ikke tatt med, slik som Den Norske Opera og Ballett og Carte Blanche.

Kilde: Statens eierberetning 2013, justert for salg av statens aksjer i Cermaq og delprivatisering av Entra.

Dagens statlige, direkte eierskap er i stor grad historisk betinget. Samtidig har formål med eierskapet endret seg over tid, bl.a. på grunn av endringer i markedene, politiske skifter, forbedret kunnskapsgrunnlag og den økonomiske utviklingen. Utvalget av selskaper og omfanget av eierskap følger av politiske vurderinger og beslutninger på ulike tidspunkt, ut fra et ønske om å ivareta ulike samfunnsmessige interesser. Nedenfor følger noen hovedtrekk i utviklingen i det statlige eierskap.

I årene etter andre verdenskrig ble det opprettet flere statsaksjeselskaper i industrisektoren. Kapitalmarkedet i Norge var begrenset, samtidig som det var et politisk ønske om industribygging. Dette medvirket til at staten bidro med langsiktig kapital til industriutvikling. Statens rolle i selskaper som Årdal og Sunndal Verk (1947), Norsk Jernverk (1955) og Norsk Koksverk (1960) må ses i lys av dette.

Ønsket om et sterkere eierskap i utvinning av naturressurser var begrunnelsen for statens eierskap i Statoil og et økt eierskap i Norsk Hydro på 1970-tallet. Dette oppstod samtidig med at utvinning av olje og gass på norsk sokkel startet. Eierskapet gjorde også at store inntekter fra verdiskapingen knyttet til utvinning av felles naturressurser (grunnrenten) tilfalt fellesskapet.

Et politisk ønske om å ta vare på virksomheter som ble ansett som strategisk viktige for sikkerhet og beredskap, har vært begrunnelse for statlig eierskap i flere tilfeller. Dette gjelder statens engasjement i Raufoss Ammunisjonsfabrikker (senere Raufoss ASA, og i 1998 ble ammunisjonsvirksomheten skilt ut i Nammo), Kongsberg Våpenfabrikk (avviklet 1987, men selskapets forsvarsvirksomhet er videreført og inngår nå i Kongsberg Gruppen) og Horten Verft (akkord i 1987).

Bankkrisen på 1990-tallet kan forklare statens eierskap innenfor banksektoren. Staten overtok aksjene i flere norske banker for å avverge en mer alvorlig bankkrise med uoversiktlige og potensielt store negative realøkonomiske konsekvenser. Bankene ble senere privatisert gjennom flere aksjesalg, mens staten har beholdt en eierandel på 34 pst. i DNB. Nedsalgene førte til at den nest største banken, Kredittkassen (nå Nordea), ble overtatt av svenske eiere og styrt fra Stockholm. Den tredje største forretningsbanken, Fokus, ble etter hvert filial av Danske Bank og styrt fra København. Motivet for å beholde 34 pst. i DNB har vært ønsket om å ha hovedkontor for landets største bank i Norge.

Flere av selskapene som eies av staten, er et resultat av omfattende regulatoriske reformer, der virksomhet som tidligere var organisert som en del av staten, har blitt skilt ut i selskaper. Eksempler på dette er Statkraft og Statnett (tidligere Statkraftverkene, utskilt i 1992) og Telenor (tidligere Televerket, utskilt i 1994).

På 2000-tallet har det vært en reorganisering av eierskapet. Forvaltningen av statens forretningsmessige eierskap er i stor grad sentralisert og noen selskaper har blitt privatisert. Eksempler på privatisering er Arcus (2001/2003), BaneTele (2006/2009), Secora (2012) og Cermaq (2014). Videre er statens eierandel i flere selskaper redusert ved børsnotering, i Telenor (2000), Statoil (2001) og Entra (2014). I samme periode er flere sektorpolitiske selskaper etablert ved utskillelse av virksomhet som tidligere var innenfor forvaltningen, ved sammenslåinger eller ved nyetableringer. Enova (opprettet i 2001), Innovasjon Norge (2004), Gassnova (2007) og Eksportkreditt Norge (2012) er eksempler på selskaper som er etablert for å forvalte økonomiske virkemidler for staten. Andre eksempler på selskaper som er opprettet for å ivareta sektorpolitiske hensyn er Simula Research Laboratory (2001), Universitetssenteret på Svalbard (2002), Nofima (2008) og Norsk Helsenett (2009). Petoro ble opprettet i 2001 for å forvalte Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten på norsk sokkel. Gassco ble opprettet samtidig tid for å være operatør for gassrørledninger og transportrelaterte gassbehandlingsanlegg (Meld. St. 27 (2013 – 2014)).

14.1.2 Prinsipper for eierskapsforvaltning

Forvaltningen av statens eierskap har utviklet seg over tid. På slutten av 1970-tallet og begynnelsen av 1980-tallet ble det stilt kritiske spørsmål om statens involvering i flere større industriprosjekter, bl.a. Tandberg Radio, Emden og Tofte. Det var særlig spørsmål rundt statens ansvar for selskapene i tilfeller der driften gikk dårlig og der politiske vurderinger kunne antas å ha påvirket de økonomiske beslutningene selskapene gjorde. Første gang staten ikke dekket alle utestående fordringer for et statlig heleid selskap som gikk konkurs, var i 1984 ved den første akkorden ved Horten Verft AS. Prinsippet om at staten ikke hefter for mer enn innskutt kapital, ble gjentatt i 1986 ved Kongsberg Våpenfabrikk AS. I denne saken gikk flere fordringshavere til rettssak mot staten og tapte. Hovedspørsmålet var i hvilke tilfeller staten ble rammet av gjennomskjæringsretten i aksjelovgivningen. Det ble fastslått at staten ikke med viten og vilje kunne drive for kreditorenes regning, men at staten heller ikke var ansvarlig for usikkerhet knyttet til ordinær forretningsdrift. Med bakgrunn i dette dekket staten alle forpliktelser til kreditorer ved restruktureringen av Norsk Jernverk AS, hvor det var åpenbart at driften ikke var basert på normale forretningsmessige vurderinger.

Disse hendelsene viste behovet for en tydelig rolledeling mellom styre og eier. Det ble også en større forståelse for at måten staten opptrer på som eier, kan ha konsekvenser for offentlighetens og investorers tillit til det norske kapitalmarkedet. Det har derfor blitt et overordnet prinsipp for statens eierskapsutøvelse at statsråden og departementet ikke blander seg inn i, og heller ikke er økonomisk ansvarlig for, styrets forretningsmessige beslutninger. Et slikt skille innebærer at staten må utøve sin eierrolle gjennom generalforsamlingen, med respekt for den rolledelingen mellom eier, styre og daglig ledelse som selskapslovgivningen bygger på. Samtidig har det vært en utvikling i retning av at sektorpolitiske mål i større grad skilles fra selve eierutøvelsen.

Hovedprinsippet om utøvelse av statens eierrolle og rolledelingen med styre og daglig ledelse kan sies å ha bred politisk tilslutning. I St.meld. nr. 22 (2001 – 2002) Et mindre og bedre statlig eierskap etablerte staten for første gang egne prinsipper for god eierstyring. Regjeringens prinsipper for god eierstyring er senest presentert i Meld. St. 27 (2013 – 2014) Et mangfoldig og verdiskapende eierskap, som ble lagt fram våren 2014. Prinsippene omhandler bl.a. likebehandling av aksjonærer, åpenhet, uavhengighet, styresammensetting og styrets rolle. Prinsippene innebærer en ytterligere klargjøring av roller og bidrar til ryddighet i beslutningsprosessene. Prinsippene underbygger at statens økonomiske ansvar som eier begrenser seg til innskutt kapital, på linje med andre eiere.

Det statlige eierskapet anses derfor som mindre problematisk nå enn på 1970- og 1980-tallet. IMF (2014) har vurdert rammeverket for forvaltningen av det statlige eierskapet i Norge, og anser dette som faglig godt og godt etablert. IMF framhever bl.a. at regjeringen med jevne mellomrom setter mål for statens eierskap og at statlig eierskap i stor grad forvaltes av en sentral enhet. Sistnevnte bidrar til profesjonell forvaltning. Videre framheves det at staten utøver sitt eierskap i generalforsamling, med respekt for rolledelingen mellom eier, styre og daglig ledelse. IMF viser også til at statens prinsipper for god eierstyring er på linje med generelt aksepterte prinsipper for eierstyring fra Norsk utvalg for eierstyring og selskapsledelse (NUES) og OECD.

Boks 14.1 Prinsipper for god eierstyring

Følgende prinsipper for god eierstyring følger av Meld. St. 27 (2013 – 2014) Et mangfoldig og verdiskapende eierskap:

Aksjeeiere skal likebehandles.

Det skal være åpenhet knyttet til statens eierskapsutøvelse og selskapets virksomhet.

Eierbeslutninger og vedtak skal foregå på generalforsamling.

Styret er ansvarlig for å utarbeide klare mål og strategier for selskapet innenfor rammen av vedtektene, staten stiller forventninger til selskapets resultater.

Kapitalstrukturen i selskapet skal være tilpasset selskapets formål og situasjon.

Styresammensetningen skal være kjennetegnet av kompetanse, kapasitet og mangfold ut fra det enkelte selskaps egenart.

Styret har det overordnede ansvaret for forvaltningen av selskapet og skal herunder ivareta en uavhengig kontrollfunksjon overfor selskapets ledelse på vegne av eierne.

Styret bør ha en plan for eget arbeid, arbeide aktivt med egen kompetanseutvikling og evaluere sin virksomhet.

Lønns- og insentivordninger bør utformes slik at de fremmer verdiskapingen i selskapet og fremstår som rimelige.

Selskapet skal arbeide målrettet for å ivareta sitt samfunnsansvar.

14.2 Produktivitet og statlig eierskap

Selv om forvaltningen av det statlige eierskapet er basert på veletablerte og anerkjente prinsipper, er det flere årsaker til at det store statlige eierskapet kan ha negative virkninger på produktiviteten og verdiskapingen i økonomien. Slike negative virkninger drøftes nærmere i det følgende.

14.2.1 Forvaltning av eierskapet

Dagens statlige eierskap synes i all hovedsak å bli forvaltet i tråd med veletablerte og anerkjente prinsipper. Profesjonell forvaltning begrenser produktivitetsproblemene som kan følge av at staten er eier. Eierstyringen er bl.a. viktig for å disiplinere selskapet, som igjen vil bidra til å holde kostnader nede, samt øke verdiskaping og produktivitet i selskapene. Bøhren (2011) påpeker at en aktiv og disiplinerende eier er spesielt viktig for selskaper som opererer i markeder der det er svak eller ingen konkurranse. Flere av de statlige selskapene opererer i slike markeder. Nedenfor pekes det på noen sider ved forvaltningen av det statlige eierskapet som kan føre til at eierskapet ikke utøves på en tilstrekkelig effektiv måte.

Den tradisjonelle eierskapslitteraturen inneholder teorier om problemer ved delegering av myndighet fra eiere til styret og ledelsen. Teorien bygger på det såkalte prinsipal-agent-problemet. Problemet oppstår når en agent (styret eller ledelsen) tar beslutninger på vegne av en prinsipal (eieren), men de to aktørenes målsetninger ikke sammenfaller og agenten sitter på relevant informasjon som prinsipalen ikke har. Bøhren (2011)peker på at statlig eierskap er et særskilt krevende tilfelle av delegert kontroll. Norges innbyggere er eiere, mens eierutøvelsen er delegert til ansvarlig statsråd.

Ifølge Sørensen (2010)er det en hovedtese i faglitteraturen at offentlige eiere vil ha svakere insentiver enn private eiere til å drive effektiv overvåkning og kontroll med selskapsledelsen for å skape økt lønnsomhet og effektivitet. Politikere og embetsmenn har ingen personlige rettigheter til kontantstrømmen slik private investorer har. Dersom sannsynligheten for gjenvalg påvirkes av hvor god utøvelsen av det statlige eierskapet er, vil det kunne gi sittende regjering politiske insentiver til godt eierskap. Ifølge Sørensen er imidlertid en slik årsakssammenheng antakelig ikke særlig sterk. Ettersom velgerne heller ikke mottar direkte avkastning, gir ikke denne mekanismen et sterkt insentiv til å følge opp selskapene like nøye som private investorer har insentiver til.

Passivt eierskap kan gi administrasjonsstyrte selskaper som prioriterer andre hensyn enn avkastning. Et eksempel på dette fra Bøhren (2011) er at ledelsen vil kunne ønske å unngå personlige belastninger ved nedbemanning. Samtidig vil det være mer spennende både privatøkonomisk og sosialt å lede et stort og synlig selskap, enn å lede en mindre og mer usynlig virksomhet. En konsekvens av passivt eierskap kombinert med en ledelse som er opptatt av egne interesser framfor eiers, vil kunne være uønsket høy vekst. Bøhren peker på at investeringene ofte kommer i nye produktområder som selskapet hittil ikke har drevet med, og ikke nødvendigvis er basert på selskapets sterke sider. Dette kan være relevant for forståelsen av ekspansjonen som man kan observere i enkelte kraftselskaper, jf. kapittel 14.3.2.

Aktiv styring basert på politiske føringer som ikke fremmer effektivitet, kan imidlertid være et like stort problem som passivitet. Colbjørnsen (2014a) har sett på konsernsjefers handlingsrom og gjennomføringskraft i statlig eide sektorselskaper. Han peker på at politikernes hverdag preges av skiftende mediesaker og dagsaktuelle spørsmål. Styring basert på slike politiske føringer kan innebære utydelige signaler og uklare insentiver for selskapet, noe som kan påvirke selskapets prioriteringer. Dette kan føre til feilallokering av ressurser i selskapene, ineffektiv drift og svekket konkurranse. Selskapene har behov for langsiktig planlegging.

Selskapslovgivningen skal skjerme selskapene fra politisk styring i enkeltsaker ved at eierstyringen må skje gjennom generalforsamling. Utfordringen med å sikre tilstrekkelig forutsigbarhet ligger imidlertid ikke i den formelle eierstyringen, men i politikernes vane med å uttrykke forventninger om at foretakenes ledelse skal innrette seg etter uformelle styringssignaler. Som eksempel på dette peker Colbjørnsen (2014a) på diskusjonen om hvorvidt daværende næringsminister Trond Giske forsøkte å presse Telenors daværende styreleder Harald Norvik til å, gjennom Telenors eierskap i A-pressen, hindre salg av A-pressens TV2-aksjer til Egmont. Colbjørnsen (2014b) peker i innlegg i Dagens Næringsliv på at statlige foretak ofte kommer under press fra politikere som involverer seg i den daglige driften. I Colbjørnsens innlegg pekes det på eksempler der representanter i Stortingets spørretime bl.a. har stilt spørsmål om hvorfor Vinmonopolet er utsolgt for israelsk vin, hvorfor en bestemt passasjer ble «kastet av» toget av NSB og om Postens plassering av folks postkasser.

Kombinasjonen av viktige samfunnsoppdrag og statlig eierskap gjør at foretakene får stor politisk oppmerksomhet. Ovennevnte problemer med aktiv styring gjør seg derfor særlig gjeldende for selskaper med sektorpolitiske oppgaver. Colbjørnsen (2014b) forklarer den politiske oppmerksomheten om disse selskapene bl.a. med at foretakene produserer tjenester som griper sterkt inn i velgernes hverdag, og at feil og mangler ved slike foretak er egnet som politisk profilering. Videre kan interesseorganisasjoner og tillitsvalgte bruke politiske forbindelser til å forsøke å overstyre, eller ta omkamp med, selskapets ledelse.

Colbjørnsen (2014a) peker på at demokratiske hensyn tvinger statlige selskaper inn i omstendelige og langsomme beslutningsprosesser. Et eksempel på dette er Posten, som har utviklet seg til å bli et internasjonalt logistikkselskap. Selskapets planer legges fram i en egen stortingsmelding basert på selskapets såkalte § 10-plan.1 Stortingets behandling kan ta lang tid, noe som kan være en ulempe for Posten sammenlignet med internasjonale konkurrenter.

Difi (2011) finner store variasjoner i hvor aktiv eierstyringen av de sektorpolitiske selskapene er og rapporterer om et visst inntrykk av passivitet eller nøling. Difi finner at selskapene i kartleggingen ga uttrykk for at eierdepartementene var mer opptatt av de sektorpolitiske hensynene enn av den forretningsmessige siden. Dette kan være negativt for effektiviteten i utøvelsen av oppgavene. Difi konkluderer bl.a. med at det er en krevende balansegang mellom sektorpolitiske og økonomiske mål. Styringsutfordringene var knyttet til uklare og motstridende mål, og/eller manglende fleksibilitet når det kom til bruken av disponible ressurser.

Rattsø og Sørensen (2011) finner at de statlige selskapenes handlefrihet og ansvar er begrenset av aktiv statlig styring utover formell eierstyring. Egenvurdert handlefrihet var størst i de forretningsorienterte selskapene i undersøkelsen, mens selskaper som i stor grad er avhengig av bevilgninger over statsbudsjettet opplevde mer intensiv eierstyring og mindre handlefrihet. Generelt forventet ikke styremedlemmene å bli kastet, og en betydelig andel svarte at styret i realiteten «aldri vil bli holdt ansvarlig». I likhet med Difi (2011) finner Rattsø og Sørensen at selskaper med sektorpolitiske mål må gjøre egne avveininger, fordi sektormålene er kompliserte eller motstridende og ikke frikoblet fra det politiske systemet. Målavveininger og politisk konflikt har ifølge forfatterne konsekvenser for vektlegging av kostnadsforhold, effektivitet og vurdert måloppnåelse.

Utbytter fra statlige selskaper inngår som inntekter på statsbudsjettet. Sørensen (2010) peker på at statlig utbyttepolitikk dermed kan være motivert ut fra hensynet til kortsiktig saldering av statsbudsjettet, og for å hindre etterfølgende regjeringer i å anvende de samme ressursene. Det er ikke uvanlig at både stat og kommuner beskyldes for å saldere sine budsjetter med utbytter fra kraftselskapene.

Globalisering, raske teknologiskift og økt konkurranse gjør at betydningen av virksomheters evne til omstilling og innovasjon øker. Dette stiller også økte krav til eierskapsforvaltningen. Som følge av den økte endringstakten ser man som en generell trend i internasjonale eiermarkeder et økt omfang og mangfold av eieraktørgrupperinger, som spiller viktige og komplementerende roller i eiermarkeder; herunder børsnoterte og private investeringsselskaper, PE-fond, aktivist-investorer, statlige eierenheter, statlige investeringsfond og institusjonelle investorer. I tillegg utgjør familieeide bedrifter en stor andel av økonomien i de fleste vestlige land. Graden av operasjonell involvering varierer betydelig mellom de ulike eieraktørene.

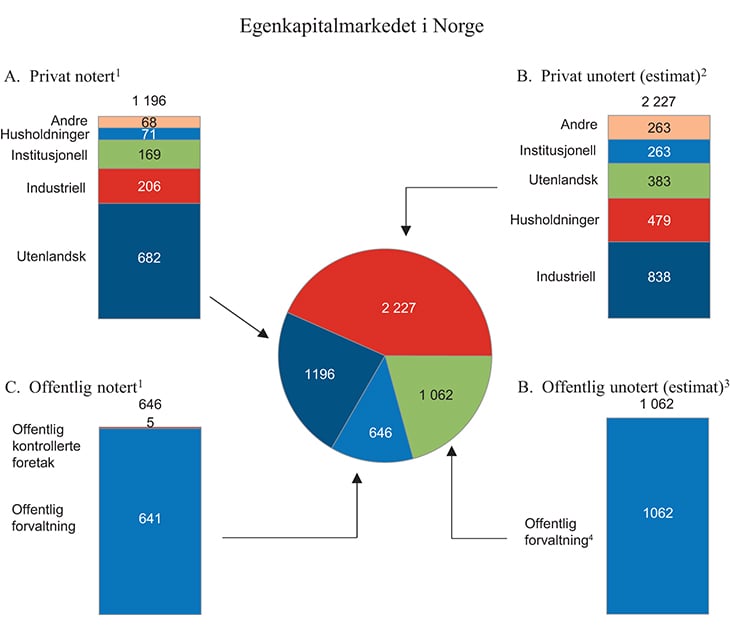

Figur 14.2 illustrerer egenkapitalmarkedet i Norge. Eierskapsmangfoldet i Norge er vesentlig mer begrenset enn det man ser internasjonalt. Dette kan bl.a. skyldes det omfattende offentlige eierskapet, men også at skattesystemet i stor grad favoriserer privat investering i eiendom og et pensjonssystem som i større grad er basert på offentlige løpende skattefinansierte ordninger, enn på fondsbaserte ordninger, slik de har i andre land.

Figur 14.2 Egenkapitalmarkedet i Norge. Mrd. kroner

¹ Basert på markedsverdi for alle børsnoterte aksjer registrert i VPS ved inngangen til 2014.

² Kalkulert som bokført egenkapital til alle aksjeselskaper i Norge ved inngangen til 2012, fratrukket egenkapital til noterte aksjeselskaper og egenkapitalen til offentlige unoterte foretak. Fordelingen mellom eiertyper er estimert.

³ Kalkulert som bokført egenkapital til alle offentlige eide foretak ved inngangen til 2012 (ekskludert egenkapital til offentlige forvaltningsenheter), fratrukket egenkapital til noterte offentlige foretak.

4 Offentlig forvaltning regnes her som all unotert offentlig egenkapital, i fravær av kilder.

Kilde: Meld. St. 27 (2013 – 2014).

Eierskap har betydning for hvordan selskaper styres og drives. Eiere kan involvere seg i selskaper på ulike måter og i ulik grad, avhengig av eierskapsmodell. Et mer begrenset eierskapsmangfold kan påvirke næringslivets evne til innovasjon og omstilling over tid. Kompetente eiere, som evner å forstå markeder og et selskaps situasjon og muligheter, er av betydning for å kunne realisere selskapets verdiskapingspotensial, jf. Meld. St. 27 (2013 – 2014).

14.2.2 Kapitalallokering

Høy produktivitet krever effektiv utnyttelse av innsatsfaktorene i samfunnet; arbeid og kapital. I et velfungerende kapitalmarked vil prisene gi verdifull informasjon om selskapenes forventede framtidsutsikter, fordi prisene avspeiler markedsaktørenes forventninger til selskapets framtidige resultater. Hvis all tilgjengelig informasjon er reflektert i prisene, sies markedet å være effisient. Effisiente priser bidrar til at kapitalen kanaliseres til de prosjekter som har den beste avkastnings- og risikoprofilen (NOU 1999: 3). Dersom statlige selskaper står overfor lavere priser på kapital enn avkastnings- og risikoprofilen skulle tilsi, vil det innebære en konkurransefordel og en risiko for at disse selskapenes investeringer gjennomføres på bekostning av bedre prosjekter.

Kapitalverdimodellen (CAPM) er en matematisk modell som brukes for å vurdere en kapitalplassering ved å se på sammenhengen mellom risiko og forventet avkastning, og angi et passende avkastningskrav.

Bruk av kapitalverdimodellen for å vurdere kapitalplasseringer i statlige selskaper forutsetter at det er mulig å fastsette en pris på egenkapitalen som reflekterer den risikoen staten tar. For selskaper som opererer i et velfungerende marked med privateide konkurrenter, slik som de børsnoterte, er dette som regel ikke et problem, fordi markedsprisen på egenkapital kan observeres. For de sektorpolitiske selskapene er det derimot krevende å fastsette prisen på egenkapitalen, fordi den underliggende risikoen kan være vanskelig å observere. For disse selskapene er staten også opptatt av annen avkastning. Dette gjør det vanskelig å fastsette et avkastningsmål for egenkapitalen som balanserer forventet økonomisk avkastning med den risikoen staten som eier er villig til å ta. Konsekvensen er at det ikke blir noen tydelig kostnad på egenkapitalen. Dette er spesielt vanskelig for de selskapene som har flere mål, og aller mest for selskaper som har sektorpolitiske mål og samtidig kommersiell virksomhet.

I børsnoterte selskaper er aksjonærenes avkastning summen av direkteavkastning (utbytte) og verdistigning på selskapet (aksjekursen). For statlig heleide selskaper er sistnevnte ikke en enkel observerbar størrelse. Det er heller ikke en meningsfull størrelse for en del av de sektorpolitiske selskapene. Dette kompliserer vurdering av oppnådd avkastning i forhold til et fastsatt mål. Eierdepartementene har etablert avkastningsmål for flere av de statlig heleide selskapene, men det er vanskelig å si om dette i realiteten bidrar til effektivitet. Det er en risiko for at det settes romslige krav, ettersom selskapene selv i stor grad må bidra med informasjon til å fastsette kravene og til å vurdere avkastning. En relatert problemstilling er formulering av utbyttepolitikk. For mange av selskapene er det fastsatt utbyttemål som er formulert som en andel av årsresultat, uten at det etableres noen sammenheng mellom utbytte og kapitalkostnad.

Også for gjeldsfinansiering er det utfordringer knyttet til statlig eierskap. Statens økonomiske ansvar i aksjeselskaper, statsforetak og særlovselskaper begrenser seg til innskutt egenkapital, tilsvarende som for andre eiere. Til tross for dette er det flere indikasjoner i kapitalmarkedene på at aktørene vurderer sannsynligheten for konkurs som lavere når staten er eier. Det statlige eierskapet oppfattes da som en implisitt garanti. Det har heller ikke vært noen tilfeller av konkurs i statlig eide selskaper siden Kongsberg-konkursen i 1987.

En eventuell oppfatning om at selskaper hvor staten er (med)eier kan forvente mer støtte fra sin eier enn andre selskaper, er uheldig fordi det påvirker den oppfattede risikoen knyttet til selskapet. Det er fare for at långivere ikke gjør tilstrekkelig grundige vurderinger av disse selskapene, og selskapene kan få en lavere lånekostnad enn den underliggende risikoen tilsier.

Manglende eller feilaktig prising av egenkapitalen i kombinasjon med en lavere lånekostnad på grunn av en oppfattet statsgaranti, kan gjøre at selskapenes totale finansieringskostnad blir lavere enn for et tilsvarende privat selskap. Ettersom finansieringskostnaden er viktig for selskapers lønnsomhetsvurdering av investeringer, vil den påvirke hvilke investeringer som gjennomføres. En lavere finansieringskostnad for statlig eide selskaper vil kunne føre til at prosjekter som ikke ville blitt vurdert som lønnsomme med de finansieringskostnader et privat selskap ville stå overfor, likevel gjennomføres. Statlige selskaper vil således kunne ekspandere sin virksomhet uten at dette er lønnsomt for samfunnet som helhet.

Feil prising av kapital er spesielt problematisk der statlige eide selskaper er i konkurranse med private selskaper. I slike tilfeller vil de statlige selskapene ha en konkurransefordel overfor private aktører, og konkurransen i markedet svekkes. Slike fordeler kan gi seg utslag både i produktmarkedet, ved at bedriftenes adferd endres, samt i kapitalmarkedet, ved at private selskaper kan oppleve en vanskeligere kredittilgang. Konkurransefordeler i produktmarkedet beskrives nærmere i kapittel 10. OECD (2012a) har anbefalt at en bør søke å unngå finansieringsfordeler som følge av det statlige eierskapet. OECD viser bl.a. til Australia, hvor det er innført en skatt på statlige selskapers opplåning som skal søke å utligne den fordelen disse selskapene oppnår.

Oppfatning om statsgaranti kan ses i sammenheng med spørsmål om ulovlig statsstøtte. For å avgjøre om statlige midler som tilføres et foretak innebærer ulovlig statsstøtte, anvendes det såkalte markedsinvestorprinsippet. Dersom det offentlige tilfører kapital på andre vilkår enn hva en sammenlignbar privat investor antas å ville ha stilt, foreligger i utgangspunktet offentlig støtte. Prinsippet innebærer at staten må kreve normal markedsmessig avkastning på kapital som er innskutt i et foretak som opererer i konkurranse med andre. Det er imidlertid i mange tilfeller vanskelig å vurdere hvordan en privat eier ville opptrådt i et gitt tilfelle.

Det er få tilfeller hvor det statlige eierskapet er blitt formelt vurdert av EFTA Surveillance Authority (ESA). ESA fattet i 2009 vedtak om at elementer i åpningsbalansen til Mesta ved utskillelsen fra Statens Vegvesen i 2003 innebar ulovlig statsstøtte. Mesta måtte som følge vedtaket tilbakebetale 129 mill. kroner inklusiv renter til staten (Prop. 125 S (2009 – 2010)). En annen sak hvor det er stilt spørsmål ved om staten opptrådte slik en privat eier ville gjort, var ved salget av Secora i 2012. Begrunnelsen for salget var at staten som eier hadde begrensede muligheter til å tilføre selskapet den industrielle kompetansen det hadde behov for (Prop. 83 S (2010 – 2011)). Staten solgte selskapet for 1 krone, samtidig som det ble gitt et statlig lån til selskapet på 50 mill. kroner begrunnet med en vanskelig økonomisk situasjon (Innst. 118 S (2012 – 2013)). Staten måtte i 2014 ta et tap på 20 mill. kroner på lånet (Prop. 93 S (2013 – 2014)). Til tross for at det ble stilt spørsmål ved mulig statsstøtte i næringskomiteens innstilling ved behandlingen av lånet, ble dette aldri formelt vurdert av ESA.

SAS er et annet selskap hvor det har blitt stilt spørsmål om mulig statsstøtte. Eksempelet kan også illustrere problemer med politisk styring som er beskrevet i kapittel 14.2.1. SAS er et børsnotert selskap hvor den svenske, danske og norske stat til sammen eier 50 pst. Dereguleringen av det europeiske luftmarkedet og lavprisselskapenes sterke vekst etter årtusenskiftet endret konkurransen betraktelig, og selskapets økonomiske resultater ble sterkt svekket. I perioden fra 2008 til 2012 gikk konsernet med store årlige underskudd. Dersom SAS skulle konkurrere på pris med lavkostselskapene ville selskapet måtte kutte i lønns- og pensjonsvilkår som var kommet på plass i en tid hvor markedet var regulert og selskapet var i en monopolsituasjon. I 2009 lanserte SAS et program for kostnadsreduksjoner. Disse måtte til dels framforhandles med 39 ulike fagforeninger. Samtidig gjennomførte selskapet i 2009 og i 2010 kapitalutvidelser som til sammen summerte seg til 11 mrd. svenske kroner, hvorav de tre eierstatene stilte opp med sine forholdsmessige andeler. De finansielle problemene var imidlertid ikke løst, og i 2012 lanserte selskapet en ny plan for innsparinger gjennom endrete lønns- og pensjonsvilkår. I pressen ble dette referert til som et være eller ikke være for SAS. Også for planen som ble lansert i 2012 var det en forutsetning at eierne, denne gangen kun de statlige og den største private aksjonæren, bidro med finansiering. Eierne inngikk i en kredittfasilitet sammen med selskapets bankforbindelser.

Professor Frode Steen ved Norges Handelshøyskole er en av mange som har påpekt at det statlige eierskapet ser ut til å ha vært en ulempe for selskapets restruktureringsprosess. I 2010 uttalte han følgende til Aftenposten om kapitaltilførselen:

«Jeg kan ikke se at SAS vil klare å restrukturere seg nok. Det er for liten vilje blant de ansatte til å gjøre noe med kostnadsnivået. Hvis ikke SAS får orden på det så er de ikke levedyktige. SAS har en utfordrende struktur i selskapet med fagforeningsdrevne kostnader som er svært høye.»

Eiernes vilje til stadig å skyte inn ny kapital ble forstått som et ønske om å beskytte arbeidsplasser, noe som ga fagforeningene svake insentiver til samarbeid seg imellom og med ledelsen.

«De bør spørre seg hvilke arbeidsplasser det er riktig å holde i live? Hvis de går inn og vurderer driften til SAS og ser at de bare driver dyrere enn konkurrentene, er det da riktig å subsidiere dem?»

sa Steen i samme intervju (Aftenposten 2011). Finansieringen i 2012 ble gjenstand for en formell vurdering av EU-Kommisjonen og ESA. Det ble konkludert med at statenes bidrag ikke innebar ulovlig støtte (EFTA Surveillance Authority 2014). Historien om SAS illustrer imidlertid at stater kan ha andre hensyn enn private eiere og at det er vanskelig å vurdere hvilke hensyn som eventuelt vektlegges utover de rent forretningsmessige.

14.2.3 Konkurransen i markeder der statlige selskaper opererer

Konkurranse fremmer produktivitet. Mekanismene bak dette forklares i kapittel 6. I den grad statlig eierskap svekker eller ødelegger konkurransen i et marked, vil det føre til redusert produktivitet. Betydningen av det offentlige eierskapet for konkurranse belyses også i kapittel 10.

Som beskrevet ovenfor, vil statlige selskaper kunne bli stilt overfor lavere finansieringskostnader enn private selskaper. Dette kan være en konkurransefordel overfor private aktører. En slik konkurransefordel vil kunne innebære at statlige selskaper opprettholder eller oppnår en dominerende stilling. Fordelen kan også redusere andre aktørers investeringsvilje i markeder der statlige selskaper konkurrerer som følge av en lavere sannsynlighet for å lykkes. Lavere kapitalkostnad kan også spille en rolle i tilfeller der statlige selskaper ønsker å kjøpe annen virksomhet i konkurranse med private budgivere.

Tilsvarende vil kryssfinansiering i selskaper med både kommersiell og annen virksomhet kunne bidra til at den kommersielle virksomheten ikke drives på markedsmessige vilkår. For eksempel vil selskaper som forvalter naturressurser eller har ekstraordinært lønnsom monopolomsetning kunne subsidiere mindre lønnsom virksomhet som er i konkurranse med andre aktører. Dette kan også redusere andre aktørers investeringsvilje i markeder der disse selskapene konkurrerer.

I markeder som er sterkt regulert av staten, vil også statlig eierskap kunne forstyrre konkurransen. Ved utøvelse av myndighets- og tilsynsfunksjoner skal staten ikke ta hensyn til egne eierinteresser. Potensielle konkurrenter som vurderer å investere, trenger trygghet for at statsselskapene ikke vil bli favorisert. Denne problematikken er særlig relevant i bransjer med stort innslag av statlig regulering og hvor det gjøres store langsiktige investeringer. Eksempler på dette er infrastruktur og kraftproduksjon. Uklar rolledeling mellom regulator, tilsynsmyndighet og eier vil kunne påvirke konkurranseforhold og gi de aktuelle selskapene uklare insentiver og mål. Begge deler vil kunne virke produktivitetshemmende.

Statlig heleide selskaper med uklare mål eller andre mål enn kommersielle kan skape uforutsigbarhet i markedet de opererer i som gjør det lite attraktivt for private aktører å etablere seg. Dette kan svekke konkurransen og derigjennom produktiviteten.

14.3 Kommisjonens vurdering av eierskapet i utvalgte sektorer

Kommisjonen har konsentrert sine vurderinger om de tre sektorene bank og finans, kraftproduksjon og -distribusjon, og samferdsel. Dette er sektorer der det offentlige eierskapet er stort, og der det samtidig finnes en stor grad av offentlig regulering og annen offentlig involvering. Viktig infrastruktur for samfunnet forvaltes også av selskaper i disse sektorene. Derfor er dette sektorer hvor risikoen for problemer knyttet til eierskapet er ekstra stor. Nedenfor pekes det på områder der kommisjonen mener det kan være produktivitetsproblemer innenfor disse sektorene.

14.3.1 Bank- og finanssektoren

Det direkte statlige eierskapet i bank- og finanssektoren omfatter en eierandel på 34 pst. i DNB og 100 pst. i Kommunalbanken. I tillegg forvalter de helstatlige selskapene Eksportkreditt Norge og Innovasjon Norge statlige låneordninger. Det statlige engasjementet i sektoren omfatter dessuten statsbankene Husbanken og Lånekassen, samt boliglånsordningen under Statens pensjonskasse (SPK).

Statlige utlån gjennom Innovasjon Norge, Eksportkreditt Norge, Husbanken, Lånekassen og SPK utgjorde til sammen 412 mrd. kroner ved utgangen av 2013 (Meld. St. 3 (2013 – 2014)). Kommunalbanken hadde utestående 241 mrd. kroner i utlån (Kommunalbanken 2014) og DNBs utlånsmasse var 1 341 mrd. kroner (DNB 2014). Til sammenligning var publikums samlede innenlandske bruttogjeld (K2) på samme tidspunkt 4 369 mrd. kroner. Det statlige direkte og indirekte engasjementet utgjør dermed en betydelig andel av den samlede gjelden i husholdningene, i kommunene og hos bedriftene.

Kommunalbanken har høyeste mulige kredittrating fra både Moody’s og Standard&Poors, og begge vektlegger det statlige eierskapet og tilknytningen til offentlig sektor for øvrig (Moody’s 2013 og Standard & Poor’s 2014). Sistnevnte uttrykker følgende i sin ratingrapport:

«...there is an «extremely high» likelihood that Kommunalbanken’s owner, the Kingdom of Norway (AAA/Stable/A-1+) would provide timely and sufficient extraordinary support to Kommunalbanken in the event of financial distress.»

Begge byråene framhever også at Kommunal- og moderniseringsdepartementet, som forvalter statens eierinteresse i selskapet, i gjentatte brev har uttrykt støtte til selskapet og at staten vil sørge for at Kommunalbanken vil møte sine forpliktelser til enhver tid.

Også for DNB innebærer det statlige eierskapet en bedre kredittrating. Moody’s skriver følgende i sin siste rapport (Moody’s 2014):

«The rating uplift reflects our assessments of a very high probability of systemic (government) support for the bank in the event of need, in light of the Norwegian government’s 34 % ownership of DNB.»

God kredittrating gjenspeiles normalt i bedre innlånsbetingelser. Dette er spesielt viktig i banksektoren, hvor marginen mellom innlån og utlån langt på vei bestemmer resultatet. Bedre innlånsbetingelser innebærer at en bank kan operere med lavere utlånsbetingelser for en gitt risiko og dermed ta større markedsandeler. For Kommunalbanken er det liten tvil om at dette har resultert i en dominerende markedsposisjon i markedet for lån til kommunesektoren. Gode innlånsbetingelser kan også føre til at bankene øker sin opplåning (gearing) og dermed tar større risiko enn hva som er ønskelig.

IMF (2014) har påpekt at statens eierskap i DNB kan medføre problemer i form av moralsk risiko («moral hazard») eller en forventning om statlig støtte ved finansielle problemer. Ifølge IMF er kredittvurderingen av DNB et eksempel på en utilsiktet effekt av statlig eierskap, ved at långivere vurderer risikoen som lavere som følge av det statlige eierskapet. IMF trekker også fram Kommunalbanken, men påpeker at konsekvensene er mindre ettersom markedet er begrenset til kommuner og kommunale foretak. I sine anbefalinger trekker IMF fram banksektoren som en sektor hvor privatisering kan være en måte å oppnå like gjeldsvilkår og sikre like konkurransevilkår på.

Det store statlige engasjementet reduserer størrelsen på det øvrige norske markedet. Statsbankenes (Husbanken, Lånekassen og SPK) vilkår er typisk så gunstige at det er vanskelig for private banker å konkurrere med dem. Med det store statlige engasjementet i utlånsmarkedet blir andelen av markedet som er åpent for privat konkurranse tilsvarende redusert. Statens eierskap i Kommunalbanken og DNB gir også disse institusjonene en konkurransefordel. Det er videre en fare for at potensielle utenlandske konkurrenter overvurderer betydningen av det statlige eierskapet, og at dette derfor fungerer som en inngangsbarriere. I den grad det statlige eierskapet svekker incentivene til nyetableringer vil det gi redusert konkurranse i finansmarkedet, noe som kan være negativt for produktiviteten.

Det kan argumenteres for at nasjonal forankring av den største finansinstitusjonen bidrar positivt for norsk økonomi. Nasjonal tilhørighet gir norske myndigheter større anledning til å regulere og føre tilsyn med bransjen. Under finanskrisen i 2008 – 09 kunne det observeres at de utenlandske bankene som opererte i Norge reduserte sitt engasjement samtidig som de norske økte sitt. Dette kan nok delvis forklares med nasjonal tilhørighet. Samtidig var dette en internasjonal krise som påvirket de norske bankene mindre enn banker i mange andre land, dels fordi norsk økonomi ellers gikk bra og dels fordi norske banker hadde strengere kapitalkrav og tilsyn enn det som var vanlig internasjonalt. Det var derfor naturlig å forvente at de norske bankene kunne øke sin markedsposisjon.

At enkelte banker er så store at de oppfattes som systemviktige reiser problemer både i form av «moral hazard» og for konkurransen i bankmarkedet. Temaet har derfor spilt en viktig rolle i diskusjonen om nye internasjonale bankregler. De nye reglene, med ekstra kapitalkrav for systemviktige banker, reduserer de fordeler som ligger i å ha forventninger om statlig støtte ved finansielle problemer. Det skyldes dels at sannsynligheten for behov for slik støtte blir redusert som følge av de ekstra kapitalkravene og dels at kostnadene ved å holde tilstrekkelig kapital øker noe. I Norge vil DNB, Nordea og Kommunalbanken måtte holde 1 prosentenhet ekstra kjernekapital fra 1. juli 2015 og 2 prosentenhet fra 1. juli 2016.

I vurderingen av det statlige eierengasjementet i DNB må man være oppmerksom på at det ikke finnes private norske eierinteresser i DNB av betydning utenom de om lag 10 pst. som Sparebankstiftelsen innehar. Et salg av hele den statlige eierandelen kan i praksis bety salg av banken til utlandet, hvorpå man også gir fra seg muligheten til særnorske reguleringer. En må også regne med politiske motforestillinger mot utenlandsk eierskap. Det er uansett viktig at Konkurransetilsynet og andre myndigheter følger nøye med på at DNB ikke benytter sine fordeler i finansieringsmarkedet på en måte som presser marginene nedover og svekker grunnlaget for konkurrerende bankvirksomhet. For Kommunalbanken bør det statlige eierskapet vurderes nærmere. Her kan også kapasiteten til videre vekst begrenses. Praksisen med å uttrykke statens støtte til Kommunalbanken i form av brev som gjøres tilgjengelig for kredittvurderingsbyråene, bør i alle tilfeller opphøre.

For å fremme effektiv konkurranse bør statlige låneordninger begrenses til der hvor det kan påvises markedssvikt. Hevingen av normrenten som har funnet sted har resultert i økte utlånsrenter for boliglånsordningen i SPK. Ytterligere tiltak for å begrense subsidieelementet og omfanget av slike ordninger bør vurderes.

14.3.2 Kraftsektoren

Vannkraften er en verdifull ressurs som har gitt grunnlag for rimelig energiforsyning og industriutvikling i Norge. Sikker kraftforsyning er en viktig del av samfunnets infrastruktur. I utgangspunktet var kraftsektoren preget av regionale infrastrukturselskaper, og kraftprisen skulle dekke nødvendige kostnader ved utbygging og drift. Det var derfor naturlig at offentlige selskaper fikk en viktig rolle i kraftforsyningen sammen med kraftkrevende industri, som bygget egne kraftverk. Over tid er det utviklet et godt integrert kraftsystem i Norge og Norden der kraftprisen fastsettes i markedet.

Antall kraftselskap i Norge ble halvert i perioden 1960 – 1990. Etableringen av større kraftkonsern som BKK, Agder Energi, Lyse Energi, Eidsiva Energi, Hafslund og Skagerak Energi på 1990-tallet var et resultat av frivillige strukturelle prosesser for å etablere robuste, offentlig eide enheter i nærmere bestemte regioner. Utviklingen med oppkjøp og omstruktureringer har imidlertid bremset opp etter 2002 – 2003. Industrikonsesjonslovens bestemmelser om offentlig eierskap (konsolideringsmodellen) har lagt sterke restriksjoner på mulighetene for å selge kraftproduksjon til andre enn offentlige eiere. Ifølge Reiten-utvalget (Reiten, Sørgård og Bjella 2014) påvirker dette indirekte også mulighetene til å omstrukturere i nettet så lenge kraftproduksjon og nett er integrert i samme selskaper. I dag er det om lag 180 selskaper med kraftproduksjon og 150 selskaper med nettvirksomhet, herav om lag 110 integrerte selskaper. Det er om lag 250 selskaper som driver kraftomsetning enten ved salg av egen produksjon, eller med kraft kjøpt for videresalg.

Investering og drift av nettselskaper er preget av stordriftsfordeler og naturlige monopol. Nettselskaper har monopol på nettvirksomhet i sitt område. Norges vassdrags- og energidirektorat (NVE) fastsetter årlig inntektsrammer for det enkelte nettselskap, som dekker kostnader og en rimelig avkastning. Det er i dag et stort antall nettselskaper, der mange dekker et relativt lite område. Stordriftsfordeler tilsier økt samarbeid eller fusjoner mellom små aktører, for å øke effektiviteten både i investerings- og driftsfasen.

I vannkraftproduksjon er det lave løpende driftskostnader. Etter at kraftverkene er bygget ut, vil driften dermed generere en betydelig løpende kontantstrøm. Kraftverkskommuner får inntekter gjennom eiendomsskatt, konsesjonskraft og naturressursskatt. Staten får deler av inntektene gjennom skattesystemet og konsesjonsavgifter. Men en vesentlig del av de ekstraordinære inntektene blir liggende igjen i selskapene og sikrer kraftselskapene en høy avkastning.

Utbyttepolitikk og eierstyring

Med mindre det systematisk tas høye utbytter vil det bygge seg opp en betydelig kapitalbeholdning i kraftselskapene, som kan investeres i ny aktivitet. Mulighetene for nye investeringer innen kjernevirksomheten er begrensede, siden de større vassdragene som ikke allerede er utbygget nå er vernet. Flere selskaper har hatt sterke ønsker om å investere utenfor kjernevirksomheten eller gjøre investeringer i utlandet. Å skulle vurdere slike investeringer stiller nye krav til kompetansen i selskapene og hos eierne, og investeringene kan vise seg å være langt mer risikofylt enn eksisterende aktivitet. I en slik fase vil det være svært viktig med en eier som stiller klare krav til selskapet og har en klar oppfatning om virksomhetsområdet til selskapet. Eier må også ta stilling til hvorvidt en slik investeringsstrategi vil være ønskelig framfor å motta større løpende utbytter på kort sikt. Høye utbytter vil sørge for kapitaldisiplin, men kan samtidig svekke selskapenes motivasjon for å levere gode resultater. Det kan også være fristende for politiske eiere å søke å styre investeringene mot politiske mål som lokal næringsutvikling. Det kan f.eks. observeres at kraft- og nettselskaper, som i utgangspunktet skulle ha lite behov for merkevarebygging, benytter betydelige beløp til markedsføring bl.a. igjennom sponsormidler til lokale idrettslag. Denne typen politisk motiverte føringer/pengebruk vil vanskeliggjøre sameierskap med private interessenter, og kan gjøre det vanskelig å opprettholde ansvarsfordelingen mellom eier, styre og ledelse.

På oppdrag fra EnergiNorge gjorde Thema (2013) en kartlegging av eierstyring i norske kraftselskaper. Rapporten baserte seg på informasjon fra styreledere og konsernsjefer i selskapene. Klare eierstrategier, profesjonaliserte styrer og riktig ansvarsfordeling er blant hovedanbefalingene. Det er særlig de små selskapene som mangler skriftlige føringer. Mens utvelgelsen av styremedlemmer tidligere var en verden med politisk hestehandel, har selskapene i bransjen ifølge rapporten begynt å profesjonalisere styrene. Økonomisk og finansiell kompetanse er ifølge Thema nå nesten like godt representert i styrene som partipolitisk kompetanse. Rapporten viser for øvrig at løpende utbyttenivå er det viktigste styringssignalet for selskapene, og at det tas høye utbytter. De fleste av selskapene har delt ut mellom 51 og 100 prosent av resultatet som utbytte i snitt de siste tre år. Ifølge Reiten-utvalget (Reiten, Sørgård og Bjella 2014) gikk den bokførte egenkapitalandelen i kraftselskapene i perioden 2000 – 2012 noe ned. Både Reiten-utvalget og Thema (2013) gjengir en bekymring for at utbyttepolitikken oppleves som rigid, og at det i kraftsektoren generelt, og nettet spesielt, vil være behov for økende investeringer i årene framover. Reiten-utvalget viser til at høye utbytteandeler ikke nødvendigvis er et samfunnsøkonomisk problem, men kan gi samfunnsøkonomisk gevinst dersom eierne på den måten kan få finansiert investeringer med høyere avkastning enn ved å beholde pengene i selskapet. Fram til 2011 var overskuddene store, særlig i kraftproduksjon som følge av høye kraftpriser. Høye utbytter, både absolutt og relativt til overskuddet, er i det perspektivet ikke uventet. Dersom opprettholdelse av et stabilt utbytte er avgjørende for å unngå nedskjæringer i kommunale tjenester, kan det imidlertid bli vanskelig å finansiere nødvendige langsiktige investeringer.

Avveiing mellom politiske og finansielle motiver, og mellom utbytte og investeringer har vært tilbakevendende problemstilling i mange kraftselskaper de siste årene. Troms kraft har særlig vært i medienes søkelys etter flere omstridte investeringer. Selskapet er eid av Tromsø kommune (60 pst.) og Troms fylke (40 pst.). Investeringene i det svenske datterselskapet Kraft og kultur tappet morselskapet for 2 mrd. kroner, nesten det dobbelte av hva selskapet betalte i utbytter i perioden 2000 til 2010 (Dagens Næringsliv, 2014). Andre investeringer som har blitt omtalt som omstridte, er en redningsaksjon i Hurtigruten, og investeringer i TIL Holding AS (Tromsø Idrettslag). Troms Kraft har også blitt kritisert for sammenblanding av politiske og økonomiske interesser. Lokalpolitiker Tor Zachariassen måtte i 2010 trekke seg som leder av bedriftsforsamlingen i selskapet etter at det ble kjent at han hadde betalt kommunikasjonsbyrået First House for å drive lobbyvirksomhet for å oppnå videre fullmakter til vekst i selskapet. Flere sentrale politikere fra samme parti ble også trukket inn i saken (Dagbladet, 2010). Selskapet ble også etterforsket for korrupsjon etter å ha gitt partistøtte til Senterpartiet i 2008, men Økokrim henla saken etter bevisets stilling (Økokrim, 2014).

Også i Trønderenergi, som eies av 24 kommuner i Sør-Trøndelag og Nordmøre Energiverk, har det vært diskusjon rundt styrekompetanse og kontroversielle investeringer. Til tross for anbefalinger om et mer profesjonelt styre, er fem av sju aksjonærvalgte styremedlemmer i konsernet nåværende, eller tidligere ordførere eller varaordførere. Revisjon Midt-Norge IKS og Trondheim kommunerevisjon (2014) påpeker i en selskapskontroll at dette medfører habilitetsproblemer. For eksempel kan en kommune få store inntekter fra eiendomsskatt ved etablering av kraftproduksjon. Da er det risiko for at styremedlemmer kan la hensynet til «sin kommune» påvirke en beslutning som bør tas utelukkende med hensyn til selskapets beste. Problemet forsterkes av at de mange eierne i noen grad har ulike mål for sitt eierskap og ulikt syn på utbytte. Også Trønderenergi har, ifølge selskapskontrollen, gjort ulønnsomme investeringer utenfor kjernevirksomheten og påtatt seg økt risiko gjennom en større investering i Uganda.

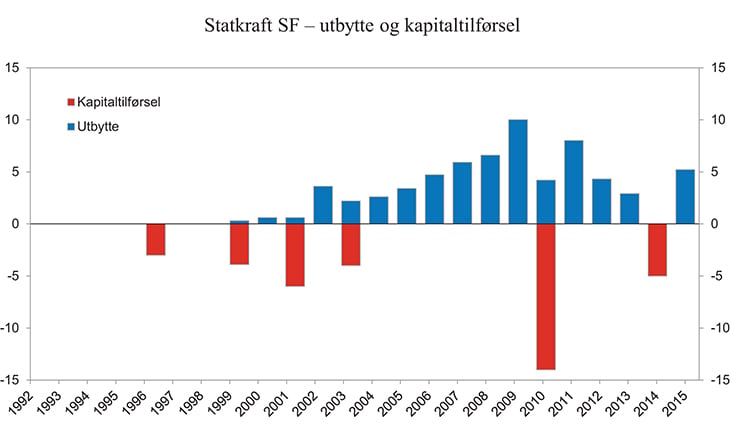

Det har også vært debatt rundt investeringer og utbyttenivå i Statkraft. Statkraft er den største kraftprodusenten i Norge, og disponerer Europas største magasinkapasitet. Statkraft SF ble etablert i 1992, med forvaltning og salg av norsk kraft som formål. Produksjonskapasiteten var da i stor grad bygget opp gjennom statlige investeringer siden 1895. Selskapet vokste først videre i Norge, men fikk rundt 2002 en så dominerende posisjon at Konkurransetilsynet stoppet videre oppkjøp. Selskapet gikk i 2002 inn i vindkraft, i 2005 i gasskraftproduksjon i Tyskland og i 2002 ble SN Power etablert med investeringer i bl.a. Peru, Chile, Filippinene, Nepal, India og Sri Lanka. Videre investerte selskapet i nye teknologier som saltkraft, solkraft og offshore vindkraft. Selskapet har i dag drift i over 20 land.

Statkrafts ekspansjon har skjedd med basis i inntekten fra den norske vannkraften og kapitaltilførsler fra staten, noe som også har gitt rom for større låneopptak. Statkrafts gjennomsnittlige overskudd fra de norske kraftverkene (fratrukket driftskostnader og skatt), kan grovt anslås til i størrelsesorden 4 – 6 mrd. kroner årlig. En stor del av denne kontantstrømmen har blitt hentet ut i høye utbytter, som føres som en inntekt på statsbudsjettet. Statens utbyttepolitikk sier at det skal tas utbytter i størrelsesorden 75 – 100 pst. av overskuddet i selskapet. Samtidig har selskapet mottatt om lag 36 mrd. kroner i kapitaltilførsler siden 1996. Det har vært mye politisk diskusjon rundt selskapets vekststrategi og kapitalsøknader. Skiftende politiske flertall og konstellasjoner har hatt ulike ønsker for selskapets vekst, men har samtidig holdt fast ved utbyttepolitikken. Utbytte fra selskapet har blitt økt i budsjettforhandlinger på Stortinget, og kapitaltilførselen på 4 mrd. kroner i 2003 ble stemt igjennom av opposisjonspartiene på Stortinget (Innst. S. nr. 71 (2003 – 2004)). Flere av styrelederne i selskapet har kommet med sterk kritikk av statens utbyttepolitikk og uttrykt frustrasjon over at staten ikke i enda større grad har støttet selskapets vekststrategi. Kritikken av staten som eier var særlig sterk rundt de to kapitaltilførselene i 2003 og 2010, hvorpå styrelederne i begge tilfeller ble byttet ut. Stoltenberg-regjeringen ble av opposisjonen beskyldt for «hvitvasking av oljepenger», siden kapitaltilførsel til selskapet ikke inngår i det oljekorrigerte underskuddet (Solvik-Olsen 2010).

Figur 14.3 Utbytte fra og kapitaltilførsel til Statkraft. Mrd. kroner

Kilde: Finansdepartementet.

Det ser ut til å være vanskelig å komme unna den tilbakevendende diskusjonen om vekst, utbytte og kapitalinnskudd for denne typen selskaper. Dette gir lite forutsigbarhet for selskapet og en mindre forutsigbar kontantstrøm fra selskapet til statsbudsjettet. Siste kapitaltilførsel til Statkraft kom i nysalderingen av statsbudsjettet for 2014, der det ble bevilget 5 mrd. kroner til kapitaltilførsel til selskapet. Av Prop. 40 S (2014 – 2015) framgår det at staten bør bidra til finansielle rammer for selskapet som gjør at det kan videreutvikles i tråd med hovedlinjene som styret har lagt i sin strategi. Samtidig vises det til at Statkraft ble etablert som selskap gjennom utskilling av betydelige felles norske vannkraftressurser fra staten, og at det er et viktig hensyn at avkastningen fra disse ressursene tilfaller fellesskapet. For å oppnå større forutsigbarhet mener Nærings- og fiskeridepartementet at selskapets investeringer utenom nordisk vannkraft bør modnes, slik at de over tid kan bidra til inntjening, positive kontantstrømmer og finansieringsevne til konsernet. Videre mener Nærings- og fiskeridepartementet at kontantstrømmen som Statkraft genererer fra de norske vannkraftressursene bør synliggjøres tydeligere, og at det skal vurderes et eget regnskap. Kommisjonen mener dette vil være et skritt i riktig retning. Man bør også vurdere en egen langsiktig utbyttepolitikk/utbytteforventning som tydeliggjør hvordan eier ønsker at overskuddet fra den norske vannkraften skal forvaltes. Alternativt kan man vurdere en løsning der eierskapet til de norske vannkraftverkene skilles fra det øvrige eierskapet, for eksempel etter modell av Statens direkte økonomiske engasjement (SDØE) i petroleum.

Nettinvesteringer gir stabile inntekter over lang tid gjennom myndighetsbestemte tariffer. Samtidig kreves det betydelig egenkapital eller lån for dekke investeringskostnadene. Dersom det tas ut for mye utbytte, uten tilførsel av ny kapital, kan et nettselskap miste evnen til å gjøre bedrifts- og samfunnsøkonomisk lønnsomme nettinvesteringer. Reiten-utvalget (Reiten, Sørgård og Bjella 2014) mener at et selskapsmessig og funksjonelt skille mellom nett og annen virksomhet, som omtalt nedenfor, vil kunne øke eiernes oppmerksomhet om nettvirksomheten og øke bevisstheten rundt investeringsbehov og utbyttepolitikk. Utvalget mener også at et tydeligere skille mellom nett og produksjon kan legge forholdene bedre til rette for nødvendige omstruktureringer.

Skille av nett og annen konkurranseutsatt virksomhet

I 2012 var det til sammen 149 selskaper, inkludert Statnett, som eide nettanlegg og tarifferte nettkunder på ett eller flere nettnivåer (sentral-, regional- og distribusjonsnett). Det er svært mange nettselskaper i distribusjonsnettet, og de fleste selskapene er små. 103 selskap har færre enn 10 000 tilknyttede kunder, som innebærer at om lag 75 prosent av selskapene leverer strøm til bare 10 prosent av nettkundene. De åtte største selskapene leverer strøm til nesten 60 prosent av kundemassen (Reiten, Sørgård og Bjella 2014).

Framover skal det gjennomføres omfattende investeringer i nettet. I perioden 2014 – 2023 er det planlagt nettinvesteringer på 120 – 140 mrd. kroner, hvorav om lag halvparten i regional- og distribusjonsnett. Disse investeringene vil øke den årlige nettleien med mellom 30 og 50 prosent. For en gjennomsnittlig husholdning betyr det at årlig nettleie går opp med 2 000 kroner (med stor geografisk variasjon). De omfattende investeringene i kommende år understreker behovet for å legge til rette for en mer kostnadseffektiv nettstruktur (Reiten, Sørgård og Bjella 2014).

Ikke alle små nettselskap er ineffektive, men alle ineffektive nettselskap er små. I 2012 ga halvparten av de små selskapene, og en tredel av de mellomstore, negativ avkastning. Nettanleggenes gjennomsnittsalder er omtrent den samme hos små og store selskaper, men variasjonen er langt større blant de små. Alle selskapene med aldrende nettanlegg er små. Mindre selskaper har høyere drifts- og vedlikeholdskostnader (DV-kostnader), både per abonnent og per km nett, og forskjellene har økt de siste årene.2 Det finnes effektive små selskaper, og det er ikke grunnlag for å si at større selskaper alltid er mer effektive. Spørsmålet er imidlertid hvorvidt det finnes strukturer som hindrer sammenslåing og oppkjøp i tilfeller der dette kunne gitt mer effektive løsninger.

Nettvirksomhet er et naturlig monopol, og nettselskapene er derfor ikke utsatt for skjerpende konkurranse. For å unngå at aktørene utnytter sin markedsmakt er nettvirksomhet regulert, og inntektsrammen fastsettes av NVE. Det fastsettes en tillatt inntekt basert på selskapets historiske kostnader (40 prosent) og en kostnadsnorm for bransjen (60 prosent). Gjennom denne ordningen får selskapene insentiver til mer kostnadseffektiv drift, fordi de beholder 60 prosent av sparte kostnader. Disse insentivene er imidlertid langt svakere enn de en bedrift stilles overfor i et marked med fri konkurranse. Normalt vil en bedrift få hele gevinsten av kostnadskutt, og disiplineres ytterligere gjennom mulighetene for å miste markedsandeler.

Med energiloven av 1990 ble kraftselskapene pålagt regnskapsmessig skille mellom produksjons- og nettvirksomheten. Kravet om regnskapsmessig skille innebærer separate budsjetter og regnskap for ulike virksomhetsområder. Ved gjennomføringen av andre elmarkedsdirektiv i norsk rett, ble nettselskaper med over 100 000 nettkunder pålagt både selskapsmessig og funksjonelt skille. Selskapsmessig skille innebærer at nettvirksomhet og produksjons-/omsetningsvirksomhet skilles ut i egne selskaper (selvstendige rettssubjekter). Kravet om funksjonelt skille innebærer at personer i ledelsen i nettvirksomhetene ikke kan delta i ledelsen i den konkurranseutsatte virksomheten, samt at det er begrensninger på hvilke instrukser morselskap eller kontrollerende eier kan gi nettvirksomheten. Ifølge Reiten-utvalget (Reiten, Sørgård og Bjella 2014) oppfyller konsernorganisering med nett og konkurranseutsatt virksomhet i egne datterselskaper disse kravene.

Det framgår av Reiten-utvalgets rapport at til tross for at det er lagt stor vekt på nettselskapenes nøytralitet i sluttbrukermarkedet, avdekker NVE fortsatt mange avvik. I energiselskap organisert etter konsernmodellen, består store deler av nettselskapets kostnader av kjøp av varer og tjenester fra selskaper innenfor samme konsern. Dette øker ifølge NVE faren for kryssubsidiering og ikke-nøytral adferd. For å avhjelpe dette problemet foreslår både NVE og ekspertgruppen at kjøp av varer og tjenester i hovedsak bør skje etter konkurranse, og at det er behov for å sikre at kjøp innen samme konsern skjer til markedsvilkår.

Det er kun 8 av 148 nettselskaper som har mer enn 100 000 kunder og dermed krav om selskapsmessig og funksjonelt skille. Reiten-utvalget ser ingen grunn til at selskaper med under 100 000 kunder skal underlegges andre krav enn selskaper med over 100 000 kunder. Ekspertgruppen anbefaler derfor at det bør innføres et selskapsmessig- og funksjonelt skille mellom nett- og annen virksomhet for alle nettselskap, med en mulighet for unntak i særlige tilfeller. En slik regelendring vil etter utvalgets syn gi en mulighet for å begrense de uheldige virkningene av tett integrasjon, herunder kryssubsidiering og ikke-nøytral adferd, samtidig som flere av gevinstene ved koordinering fortsatt vil kunne realiseres.

Reiten-utvalget har vurdert, men kommet til at det ikke er ønskelig, å innføre krav om eiermessig skille eller et fullt selskapsmessig skille, det vil si forbud mot konsernmodellen. Utvalget vektlegger bl.a. kostnadsfordeler ved å være integrert i konsern, samt at det er praktiske og juridiske utfordringer knyttet til innføringen av et eiermessig skille.

Konkurransetilsynet legger til grunn i sin høringsuttalelse at det bør være et enda klarere skille mellom monopolbasert og konkurranseutsatt virksomhet enn det ekspertgruppen anbefaler. Konkurransetilsynet påpeker at ekspertgruppen har lagt stor vekt på de juridiske og praktiske implikasjonene ved krav om fullt selskapsmessig eller eiermessig skille. Konkurransetilsynet savner imidlertid en grundigere redegjørelse i rapporten av om ekspertgruppens anbefaling gir den organiseringen som vil gi størst mulig samfunnsøkonomisk gevinst. Videre stiller tilsynet spørsmål ved om gevinstene med vertikal integrasjon kan være av en slik størrelse at de oppveier fordelene ved eiermessig skille.

Konkurransehensyn taler for at det naturlige monopolet bør rendyrkes og at konkurranse bør innføres for alle aktiviteter som ikke er en del av det naturlige monopolet. Et krav om eiermessig skille vil ifølge Konkurransetilsynet være en garanti for å sikre nettselskapenes nøytralitet og for å hindre kryssfinansiering mellom nettvirksomhet og konkurranseutsatt virksomhet i vertikalt integrerte selskaper. En regulering som legger til rette for en effektiv konkurranse på like vilkår vil etter tilsynets oppfatning kunne gi store samfunnsøkonomiske gevinster. Et krav om eiermessig skille vil også forenkle reguleringen av markedet. Det er vanskelig og ressurskrevende både å utforme og håndheve en detaljregulering som skal sikre nøytralitet og forhindre kryssfinansiering. Produktivitetskommisjonen deler Konkurransetilsynets syn og mener at krav om eiermessig skille bør utredes nærmere. Offentlige eiere som eventuelt vil ønske å følge opp en slik regulering gjennom å selge kraftproduksjon heller enn nett, vil imidlertid på grunn av konsolideringsmodellen stå overfor få mulige kjøpere, jf. omtalen under.

Konsolideringsmodellen og barrierer mot omstrukturering og konkurranse

Rikelig tilgang på vannkraft har vært viktig både for utvikling av sikker kraftforsyning til samfunnet og for den industrielle utviklingen i Norge. Stortinget sørget tidlig for at vannkraftressursene skulle forbli på norske hender gjennom ervervsloven i 1909 og industrikonsesjonsloven med hjemfallsrett. Hjemfallet innebærer at når tidsbegrensede konsesjoner utløper vil vannfall og kraftverk overføres vederlagsfritt til staten. Private utbyggere fikk tidsbegrensede konsesjoner, mens fylker og kommuner hadde tidsubegrensede konsesjoner. ESA gikk i 2006 til sak, og EFTA-domstolen konkluderte i 2007 med at forskjellsbehandlingene mellom private og offentlige eiere var ulovlig. I domspremissene åpnet imidlertid domstolen opp for at offentlig eierskap til vannkraften kunne være et legitimt hensyn for restriksjon av fri bevegelse av kapital og etableringsfrihet.

Konsolideringsmodellen (styrking av det offentlige eierskapet) ble innført fra 2008, og innebærer at bare offentlige aktører (staten, fylkeskommuner eller kommuner) kan være eiere av vannfall og kraftverk når konsesjonsperiodene utløper. Private eiere av kraftverk med tidsbegrenset konsesjon fikk samtidig mulighet til å realisere markedsverdien ved salg av kraftverket til et offentlig eid selskap før hjemfall, der den offentlige eieren vil få konsesjonen omgjort til tidsubegrenset. Utløpsdatoen for kraftverk med hjemfall varierer fra 2009 til 2057. Etter dette vil konsesjonspliktige kraftverk bli kontrollert av norske offentlige eiere, og private aktører kan bare eie inntil 1/3 av aksjene i offentlige kraftselskap. I tillegg kommer det private eierskapet i vannfall ervervet før 1909 der det ikke er hjemfallsvilkår. Konsolideringsmodellen er en vesentlig begrensning på salgsmulighetene for de norske kraftselskapene. Troms kraft måtte skaffe ny kapital etter tapet i Kraft og kultur i 2012 og solgte 1/3 av Troms Kraft Produksjon AS til svenske Jämtkraft. I ettertid har det vært strid om Jämtkrafts vetorett i den inngåtte aksjonæravtalen med Troms kraft bryter med konsolideringsmodellens krav om reell offentlig kontroll i kraftproduksjonen.

Vannkraften er fortsatt en viktig ressurs som kan gi grunnlag for ekstraordinær avkastning i et langt tidsperspektiv. Rammene for offentlig eierskap har imidlertid endret seg over tid. Både vannfall og kraftverk er stedbundne og kan ikke flyttes selv om eierskapet endres. Utbygging og drift av vannkraftverk er videre nøye regulert gjennom konsesjoner og forskrifter. Videre er kraftmarkedet deregulert, og kraftprisen settes i markedet uavhengig av om kraftverkene eies av offentlige eller private. Nasjonal råderett over vannkraftressursene er derfor godt sikret og er ikke avhengig av offentlig eller nasjonalt eierskap. Ønsket om at det norske folk skal sikres en betydelig del av den ekstraordinære avkastningen kan ivaretas gjennom skatte- og avgiftssystemet.