11 Regulering av byggevirksomheten

Dette kapitlet drøfter sammenhenger mellom reguleringer, konkurranse og produktivitet i byggenæringen. Kapitlet går grundigere inn på denne næringen, dels fordi den målte produktivitetsutviklingen i denne sektoren har vært svak de to siste tiårene og dels fordi reguleringene av sektoren har økt. Kommisjonen legger i dette kapitlet særlig vekt på offentlige krav og reguleringer som påvirker bygge- og tomtekostnadene som årsaker til kostnadsvekst og terskler for nyetableringer. Deler av tallgrunnlaget gjelder bygg- og anleggsnæringen under ett, og en del av utfordringene, gjelder også anleggsnæringen. Hovedvekt er likevel på byggenæringen.

Bygge- og anleggsnæringen spiller en viktig rolle i norsk økonomi og har hatt økende betydning for produksjon og investeringer de senere årene. Boliginvesteringene utgjorde 44 pst. av de private fastlandsinvesteringene i 2013. Bygge- og anleggsnæringen, som leverer det meste av boliginvesteringene, sto for 12 pst. av bruttoproduktet i markedsrettet virksomhet i Fastlands-Norge. Lønnsomheten i næringen har generelt sett vært god. Samtidig er det indikasjoner på at innovasjonsgraden er lavere enn i andre næringer, og den målte produktivitetsveksten har vært lav siden midt på 1990-tallet.

Kostnadene ved å bygge nye boliger har økt kraftig de siste årene. Årsakene til kostnadsveksten kan være mange, herunder økt kvalitet, dyrere materialer, mer kompliserte grunnforhold og dyrere tomter som følge av sentralisering, strengere byggtekniske krav og lav produktivitetsvekst i næringen. I perioder med sterkt etterspørselspress og kapasitetsbegrensninger kan høye priser også ha bidratt til å øke kostnadene gjennom høyere tomtepriser, økte lønninger og høyere fortjenestemarginer. Strengere reguleringer av byggenæringen har bidratt til kostnadsøkninger ved bygging av nye boliger. Det er behov for en grundig gjennomgang av om reguleringene i tilstrekkelig grad veier velferds- og energipolitiske hensyn og jordbruksvern opp mot hensynet til kostnadsutviklingen i byggeprosjekter. Det bør derfor være jevnlige, kritiske gjennomganger av reguleringene av næringen, for å vurdere om regelverket har utilsiktede konsekvenser og om det kan gjøres forenklinger.

Den sterke produksjonsveksten i næringen kan tyde på at rammevilkårene relativt sett er gode. Det kan likevel stilles spørsmål ved om det er terskler i markedet som hindrer nye aktører i å etablere seg, noe som ville kunne øke effektiviteten og innovasjonsgraden i næringen. Kompliserte produkter, bl.a. som følge av offentlige krav, kan skape hindre for nye aktører. Få og dyre tomter, og lange og usikre reguleringsprosesser, kan også gi terskler for nyetableringer. Potensialet for økt internasjonal konkurranse kan være stort, herunder å få større skalerbarhet i produksjon gjennom utnyttelse av industrielle produksjons- og logistikkmetoder. Det er derfor grunn til å vente en utvikling med flere internasjonale aktører og arbeidstakere. Den internasjonale konkurransen bør stimuleres, og kommisjonen vil særlig peke på økt digitalisering av plan- og byggesaksprosesser og mer effektive og forutsigbare planprosesser som virkemidler for å fremme konkurransen. Samtidig har man hatt en utvikling med mer ufaglært arbeidskraft, og utfordringer med svart arbeid, brudd på lønns- og arbeidsbetingelsene og annen kriminalitet. Manglende kvalifikasjoner kan gjøre det krevende å sikre kvaliteten på byggeprosjektene. Arbeidslivskriminalitet kan skape vanskelige konkurranseforhold og presse ut seriøse aktører.

11.1 Byggekostnader, boligpriser og verdiskaping

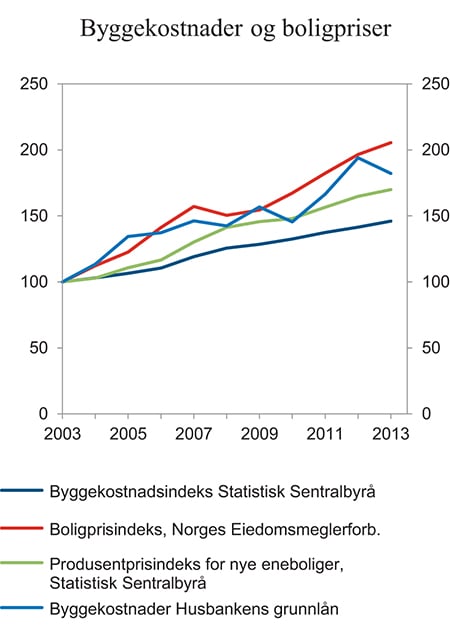

Tall for utviklingen av byggekostnadene og boligprisene viser vekst i en rekke ulike faktorer. Figur 11.1 viser fire indekser på pris- og kostnadsutviklingen fra 2003 til 2013.

Byggekostnadsindeksen for eneboliger i tre fra Statistisk sentralbyrå viser en vekst over perioden 2003 – 2013 på 46 pst. Veksten i konsumprisindeksen var til sammenligning 19 pst. Byggekostnadsindeksen viser prisveksten i material- og arbeidskraftkostnader. Den skal måle kostnadsendringene for en gitt kvalitet over tid.

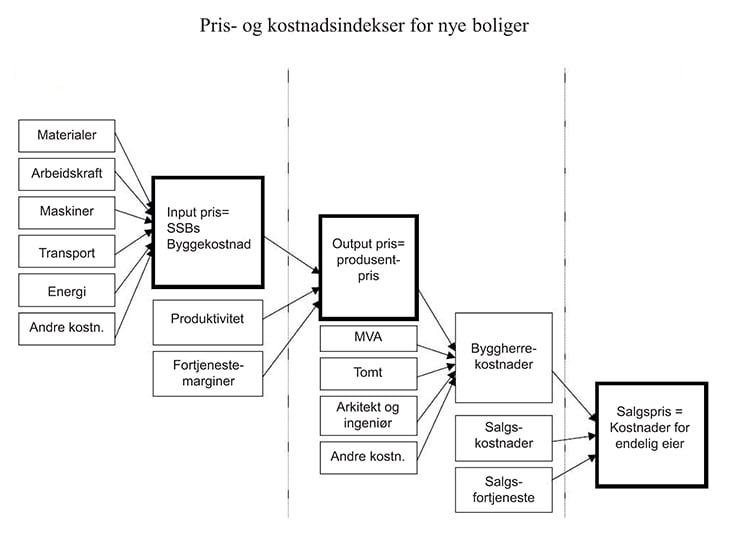

Produsentprisen for nye eneboliger, også den fra Statistisk sentralbyrå, ligger klart høyere med en vekst på 70 pst. over den samme perioden. Økningen indikerer at kostnadene knyttet til andre forhold enn de som måles gjennom innsatsfaktorene, også har økt. Mulige forklaringer kan være økte fortjenestemarginer i ulike ledd av produksjonskjeden, redusert produktivitet eller mer komplisert planlegging og grunnforhold, bl.a. som følge av endrede offentlige krav som påvirker planlegging eller bygging i tettere strøk. Produsentprisindeksen er en output-prisindeks for byggenæringen. Den skal i utgangspunktet måle prisutviklingen for kvalitativt like boliger, og tomtekostnadene skal ikke inngå. Det er vanskelig å korrigere for kvalitet, men det gjøres langs følgende dimensjoner: bruksareal, geografisk beliggenhet, antall bad, antall WC, antall peiser, ulike typer egeninnsats, finansiering, grunnforhold, ventilasjon, oppvarming, produksjonsmetode, badstue, sentralstøvsuger, flislagt bad, utbyggingsprosjekt, isolasjonstykkelse, solskjerming og hovedenergikilde. Figur 11.2 viser sammenhengen mellom ulike begreper i pris- og kostnadsindeksene for nye boliger.

Byggekostnadene for boliger finansiert med Husbankens grunnlån økte fra 13 400 kroner per kvm i gjennomsnitt i 2003 til 24 400 kroner per kvm i 2013, dvs. en økning på om lag 80 pst. Utviklingen i disse kostnadene skal i utgangspunktet omfatte både prisendringer og kvalitetsendringer. Kvalitetsendringer skyldes både endringer i boligkjøperes preferanser og endringer i Husbankens kvalitetskrav. Tomtekostnader er ikke inkludert.

Norges Eiendomsmeglerforbunds boligprisindeks viser prisutviklingen på brukte boliger, og har en vekst på 106 pst. over perioden fra 2003 til 2013. Prisene økte i gjennomsnitt fra 15 000 per kvm i januar 2003 til 31 000 per kvm i januar 2013.

Figur 11.1 indikerer at innsatsfaktorene står for den sterkeste kostnadsveksten (byggekostnadsindeksen). Den høyere veksttakten for produsentprisindeksen indikerer at det også har vært en vekst i næringens fortjenestemarginer og/eller kostnadene ved planlegging og tomtetilrettelegging. Avstanden mellom veksten i produsentprisen og byggekostnadene for Husbankens grunnlån indikerer kostnadsveksten som følge av bl.a. kvalitetsendringer. Vekst i tomtekostnader og salgsfortjenester illustreres i forholdet mellom kostnadene og boligprisindeksen.

Figur 11.1 Byggekostnader og boligpriser. Indeks 2003 = 100

Kilde: Statistisk sentralbyrå, Husbanken, Eiendom Norge, FINN og Eiendomsverdi.

Tomtekostnader og byggekostnader vil i prinsippet kunne påvirke hverandre. Økte byggekostnader kan, for gitt etterspørsel i boligmarkedet, gi reduserte tomtekostnader. Omvendt kan reduserte byggekostnader, igjen for gitt etterspørsel, bidra til økte tomtekostnader. Det er begrenset kunnskap om hvordan prisfastsettingen i tomtemarkedet fungerer i praksis, og om samspillet med pris- og kostnadsutviklingen i byggemarkedet. Over tid har det imidlertid vært en klar tendens til at tomtekostnadene, særlig i byene, har økt vesentlig raskere enn både byggekostnader og boligpriser, noe som reflekterer at tomter i byområder i økende grad er et knapt gode.

Tomteprisene har økt sterkt de siste tiårene, særlig i sentrale strøk. For boliger finansiert med Husbankens grunnlån har gjennomsnittlige tomtekostnader per kvm for landet som helhet økt fra 1 700 kroner i 2005 til 3 000 kroner i 2013. I Bygganalyse (2011) ble byggekostnadene for en standard enebolig i Oslo på 247 kvm anslått til 4,25 mill. kroner, og tomtekostnadene til 2,45 mill. kroner i 2011. Økningen i henholdsvis bygge- og tomtekostnadene ble anslått å ha om lag like stor betydning for økningen i de samlede prosjektkostnadene for en slik bolig i perioden 2003 – 2011. Det er grunn til å tro at utviklingen i tomtekostnadene i landet som helhet har vært svakere enn i Oslo-området i denne perioden.

Figur 11.2 Pris- og kostnadsindekser for nye boliger – sammenheng mellom begrepene

Kilde: Statistisk sentralbyrå.

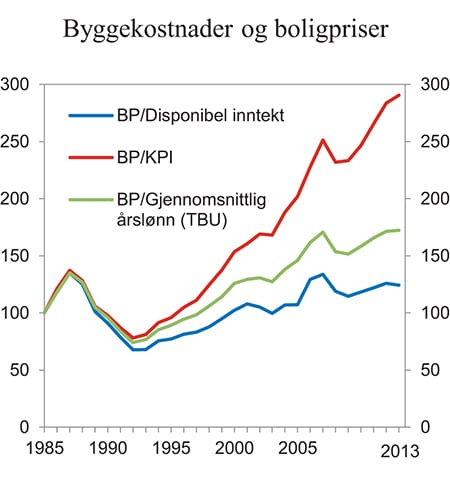

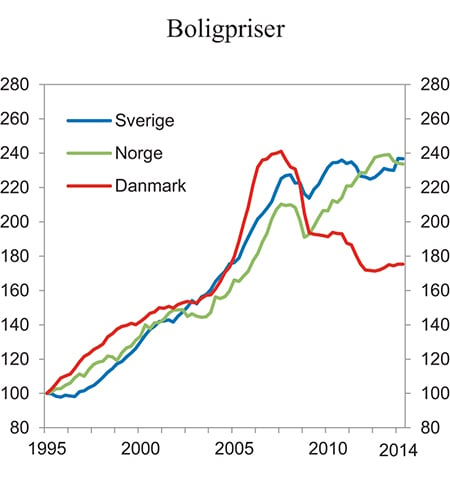

Korrigert for den generelle prisstigningen har bruktboligprisen per kvadratmeter steget med 90 pst. siden årtusenskiftet, jf. figur 11.3. Mens boligprisene falt kraftig i mange andre OECD-land som følge av finanskrisen fra 2008, var fallet i Norge lite og det ble raskt etterfulgt av oppgang, jf. figur 11.4. Deflateres boligprisene med årslønn eller disponibel inntekt for husholdningene er imidlertid prisveksten lavere. Det er også store geografiske variasjoner i prisveksten og prisnivået i ulike deler av landet.

Figur 11.3 Boligpriser deflatert med konsumpriser, årslønn og disponibel inntekt for husholdningene. Indeks 1985 = 100

Kilde: Statistisk sentralbyrå og Det tekniske beregningsutvalget for inntektsoppgjørene, Eiendom Norge, FINN og Eiendomsverdi.

Figur 11.4 Boligpriser i Norge1 og enkelte andre land, i realverdi. Indeks 1. kvartal 1995 = 100. 1. kv.1995 – 4. kv.2013. Sesongjusterte tall

1 For Norge er 2. kvartal 2014 inkludert.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Byggenæringen har, i likhet med de fleste andre næringer i Norge, vært gjennom en lang periode med økt vekst i verdiskaping. Fra 1996 til 2011 økte verdiskapingen i bygge-, anleggs- og eiendomsnæringen (BAE-næringen) med 265 pst., mot 240 pst. for øvrig næringsliv (unntatt olje og gass). Næringen var tilsynelatende mer berørt av finanskrisen enn andre næringer, men Goldeng og Bygballe (2013) viser at veksten samlet sett for bygg- og anleggsnæringen likevel har vært godt over gjennomsnittet. De siste par årene er veksten i vareproduksjonen i hovedsak drevet av veksten i bygg og anlegg.

Lønnsomheten i BAE-næringen har generelt sett vært god, selv om næringen er noe svekket etter finanskrisen. Bedriftene akkumulerte egenkapital og styrket soliditeten i hele perioden fram mot 2011, ifølge Goldeng og Bygballe (2013). Driftsmarginene ble imidlertid svekket i løpet av finanskrisen, og ingen av BAE-næringene har foreløpig kommet opp på nivået fra før finanskrisen. Entreprenørprisene ser ut til å svinge betydelig med konjunkturene. Det kan i noen grad ha sammenheng med at prisene på underleveranser som rørleggertjenester er svært konjunkturfølsomme, jf. Barlindhaug og Nordahl (2011).

Boks 11.1 Produktivitetsmåling for bygge- og anleggsnæringen

Ifølge Nasjonalregnskapet har produktivitetsutviklingen vært svært dårlig i bygge- og anleggsnæringen de siste 15 – 20 årene. Fra 1995 til 2005 falt produktiviteten, men den har tatt seg noe opp de siste årene. En slik utvikling virker lite rimelig, og måleproblemer kan her gjøre at en ikke får skilt ordentlig mellom kvantums- og prisutvikling. Videre omfatter beregningene av timeverk kun timeverk til ansatte og selvstendig næringsdrivende. Timeverk utført av innleid arbeidskraft inngår ikke, men føres som produktinnsats, og ikke lønnskostnader. Anslag på svart arbeid og ikke-betalt overtid er også mulige kilder til feilberegninger. Bygge- og anleggsnæringen er trolig den sektoren med høyest andel svart arbeid. Anslag fra Statistisk sentralbyrås undersøkelser fra 1998 og 2002 tyder på at opp mot 40 pst. av totalt antall svarte arbeidstimer i økonomien er i bygge- og anleggsnæringen, jf. Andersen m.fl. (2014) og Pedersen (2003).

Språkproblemer og manglende kompetanse om norske regler og byggemetoder kan bety at produktiviteten synker med økt arbeidsinnvandring, selv om det kan øke bedriftenes lønnsomhet og redusere kostnadene i produksjonen.

Bygge- og anleggsnæringen er i Statistisk sentralbyrås produktivitetsmålinger basert på norsk Standard for næringsgruppering (SN 2007). SN 2007 bygger på EUs næringsstandard NACE Rev. 2 og FNs næringsstandard ISIC Rev. 3. I denne inngår:

utvikling av byggeprosjekter

oppføring av bygninger

anleggsvirksomhet

annen spesialisert bygge- og anleggsvirksomhet (f.eks. riving, grunnarbeid, ferdiggjøring av bygninger)

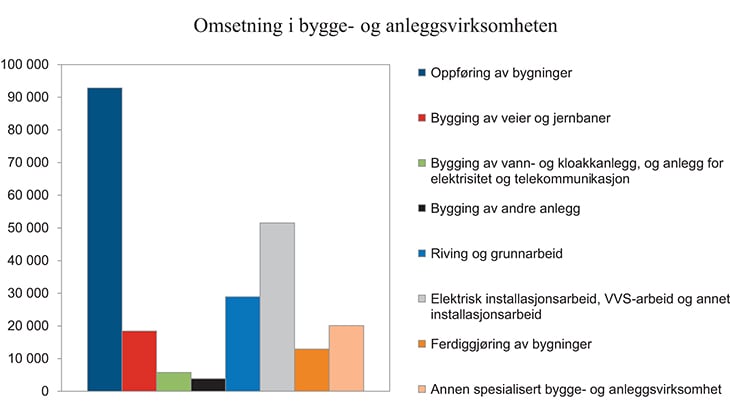

Næringsgruppen oppføring av bygninger har størst omsetning, jf. figur 11.5.

Bygge- og anleggsnæringen inngår i en verdikjede med bl.a. eiendomsformidling og eiendomsutvikling, omtalt som BAE-næringen. Også andre næringer inngår i en verdikjede med bygge- og anleggsnæringen, særlig produksjon av prefabrikkerte bygningselementer. Det har vært en kraftig økning i modul- og elementimport til norske byggeprosjekter, fra 1,4 mrd. kroner i 2002 til mer enn 4 mrd. kroner i 2012, ifølge Prognosesenteret (2014). En mulig årsak til svak målt produktivitetsutvikling i bygge- og anleggsnæringen er at større deler av produksjonen og produktivitetsutviklingen skjer gjennom prefabrikasjon, og at denne produktivitetsutviklingen ikke måles for bygge- og anleggsnæringen (Ingvaldsen og Edvardsen 2007).

Den danske Produktivitetskommisionen (2013a) pekte på at aktiviteten i bygge- og anleggsbransjen de siste 20 årene har forskjøvet seg i retning av mindre anleggsvirksomhet og mer bygging og rehabilitering. Det kan også ha betydning for produktiviteten, ettersom produktiviteten i anleggsbransjen anses å være høyere enn for bygging og rehabilitering. Den danske kommisjonen mente at det prinsipielt sett bør skilles mellom bygging, rehabilitering og anlegg, og foreslo at Danmarks Statistik skulle samarbeide med representanter for bygge- og anleggsbransjen for å utvikle et bedre statistikkgrunnlag. Slike sammensetningseffekter ville være interessante å studere også for Norge.

Figur 11.5 Omsetning i bygge- og anleggsvirksomheten. T.o.m. 4. termin 2014. Mill. kroner

Kilde: Statistisk sentralbyrå.

11.2 Innovasjon, effektivitet og konkurranse i byggenæringen

11.2.1 Effektivitetsutfordringer i byggenæringen

Bygge- og anleggsnæringen satser mindre på forskning og utvikling enn mange andre næringer, og en rekke studier finner at næringen generelt sett er lite innovativ. Se gjennomgang av studier av innovasjon og FoU i bygge- og anleggsnæringen i Bygballe og Goldeng (2011). Effektiviteten i næringen svekkes også av produksjonsfeil som senere må rettes opp. De årlige kostnadene for å utbedre byggfeil er anslått å utgjøre 2 – 6 pst. av investeringskostnadene ved nybygging, ifølge Ingvaldsen (2008).

Samtidig er det er store forskjeller i effektivitet innad i bygge- og anleggsnæringen. I et prosjekt gjennomført i perioden 2001 – 2006 undersøkte SINTEF 122 forholdsvis like boligblokkprosjekter, og utviklet en metode for sammenligning av prosjektene. De mest effektive prosjektene var dobbelt så effektive som prosjektene med lavest effektivitet. I gjennomsnitt hadde prosjektene en effektivitet på 79 pst. av det beste prosjektet. Det indikerer at potensialet for mer effektiv produksjon kan være betydelig.

11.2.2 Mulige årsaker til effektivitetsutfordringer

Lav innovasjonsgrad kan henge sammen med strukturelle forhold som gjør innovasjon og kunnskapsspredning vanskelig, jf. Ørstavik m.fl. (2003). Produksjonen består av kompliserte prosesser, hvor et stort antall ulike aktører må spille sammen. Det er mye kompetanse i næringen, men aktørene har svært ulik kompetanse. Det kan være utfordrende å få oversikt over problemer i gråsonene mellom ulike fagområder. I tillegg er det forskjeller fra ett prosjekt til et annet, og produksjonen må tilpasses den enkelte tomten og rammene for prosjektene.

Bygge- og anleggsnæringen består av en overveiende andel små bedrifter. Over halvparten av bedriftene har en omsetning på mindre enn 10 mill. kroner, jf. Goldeng og Bygballe (2013). Samtidig har næringen også en betydelig andel mellomstore bedrifter, og noen store bedrifter med mer enn 500 mill. kroner i omsetning. Store bedrifter bruker mer ressurser på forskning og utvikling, og kostnadsbesparelsen ved standardisering er større. Standardiserte prosesser og prefabrikerte materialer ser ut til å være mer utbredt i en del andre land hvor det er flere store aktører, ifølge McKinsey (2010). Små bedrifter kan være fleksible, og bidra til utvikling av nye arbeidsformer. Imidlertid kan det være krevende for små, spesialiserte bedrifter å bidra til effektiv samhandling og innovasjon i kompliserte prosjekter.

Bygge- og anleggsnæringen er en konjunkturutsatt næring, hvor det har vært store svingninger i aktiviteten. Dette har blitt framholdt som et hinder for næringens evne til å skape kumulative læringsprosesser over tid og på tvers av organisasjoner, jf. Ørstavik m.fl. (2013). I nedgangstider forsvinner kompetansen, mens ufaglært arbeidskraft og organisasjoner uten erfaring får store og krevende oppgaver i oppgangstider. Er etterspørselspresset for sterkt kan det bety at insentivene til kvalitetsforbedringer og langsiktig innovasjon svekkes. De siste 15 – 20 årene har det vært sterkt etterspørselspress i næringen.

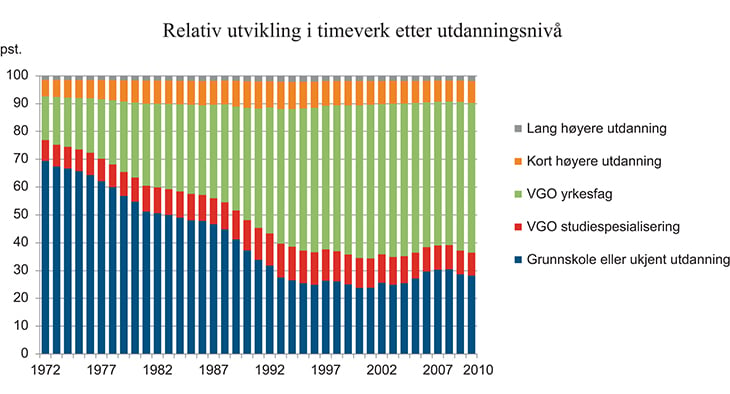

Bygge- og anleggsnæringen er dessuten en arbeidsintensiv næring, noe som kan gjøre at innovasjonspotensialet er lavere. Det har også vært en vekst i antall ufaglærte i byggenæringen siden 1990-tallet, mens næringen i tiden før 1990 var preget av økende utdanningsnivå. Generelt sett har utdanningsnivået i byggenæringen stått stille de siste tiårene, jf. figur 11.6. I samme periode har kompleksiteten økt i mange byggeprosjekter.

Figur 11.6 Relativ utvikling i timeverk etter utdanningsnivå i byggehøringen

Kilde: Statistisk sentralbyrå.

Aktører i næringen har pekt på lave marginer og ressursmangel som årsaker til lav innovasjonsgrad, og etterlyst mer offentlige midler. Samtidig er det pekt på at innovasjon og utvikling ikke skjer i de store forskningsprogrammene, men gjennom de enkelte byggeprosjektene og den daglige praksisen (Ingvaldsen og Edvardsen 2007).

Også i andre land har byggenæringen utfordringer med effektivitet og byggfeil. I Storbritannia ble det på 1990-tallet gjennomført to offentlige utredninger som gjennomgikk næringens strukturelle utfordringer (Department of Trade and Industry, 1998 og Latham, Sir M, 1994). Dette bidro til tiltak for bedre byggeprosesser.

For å bidra til en mer kunnskapsbasert byggenæring og økt kompetanse ble Bygg 21, et samarbeidsprogram mellom næringen og myndighetene, etablert i 2013. Programmet skal bidra til økt produktivitet og innovasjonstakt, samt færre byggfeil. Programmet har lagt fram tre nasjonale strategier for byggenæringen innenfor FoU og innovasjon, utdanning og kompetanseutvikling, og formidling av kunnskap og erfaringer. I strategien legges det til grunn at byggekostnadene potensielt kan reduseres med 20 pst. Langlo m.fl. (2014) har gjennomgått metoder for måling av produktivitet og prestasjoner i byggenæringen. De mener at dagens målemetoder i liten grad fremmer læring, og anbefaler at det utvikles et systematisk rammeverk for prestasjonsmåling.

11.2.3 Konkurranse i byggenæringen

Historisk har bygge- og anleggsnæringen vært lite utsatt for internasjonal konkurranse, ettersom produksjonen foregår innenlands. Med et felles indre marked i Europa har den internasjonale konkurransen økt, gjennom arbeidsinnvandring og utenlandske firmaer. Andelen utførende bygge- og anleggsfirmaer hvor største eier er utenlandsk økte fra under 1 pst. i 2000 til 3 pst. i 2011, jf. Goldeng og Bygballe (2013). Dette omfatter arbeidsinnvandrere som organiserer seg i små firmaer. I 2009 var 26 pst. av bedriftslederne i byggenæringen helt enig i at EU-utvidelsen har ført til økt konkurranse fra bedrifter fra nye EU-land, ifølge Andersen (2014). I 2013 var 51 pst. helt enig i dette.

Lav innovasjonsgrad og lite effektive produksjonsmetoder kan være en indikasjon på at det er svak konkurranse i byggmarkedet, på tross av økningen i internasjonale aktører. Samtidig kan mange små bedrifter indikere at det er mulig for nye, små bedrifter å etablere seg i bransjen, og at konkurransevilkårene er gode. Trolig er det forskjeller i konkurransevilkårene mellom ulike deler av næringen. Mange underleverandører, som snekker-, rørlegger- og elektrikerbedrifter, er ofte små. Dette er bransjer hvor opplæring og kompetansenivå kan utgjøre primære etableringsterskler. I andre deler av næringen er det større aktører, innen bl.a. eiendoms- og boligutvikling i de store byene. Undersøkelser fra Trondheim og Oslo i 2008 og 2009 tyder på at noen utviklere dominerer bildet, men at aktiviteten også er betydelig blant mindre utbyggere (Nordahl 2011). For eiendoms- og boligutviklere kan etableringstersklene være større, da det krever investeringer i tomter og binding av kapital ved reguleringsprosessene. Konkurransetilsynet undersøker markedet for boligutvikling for å vurdere om det er forhold ved myndighetsregulering eller markedet som hemmer konkurransen og favoriserer store aktører.

Andre forhold kan også være konkurransehemmende. Svart arbeid er trolig framtredende i deler av næringen. Ifølge Arbeidstilsynet (2013) skaper samtidig det høye aktivitetsnivået i byggenæringen og bruk av mange utenlandske arbeidstakere og virksomheter, høy risiko for ulovlige lønns- og arbeidsbetingelser. Arbeidstilsynets erfaring fra tilsyn er at ulovlige lønns- og arbeidsbetingelser oftest forekommer hos utenlandske virksomheter som utfører oppdrag nederst i en leverandørkjede. Én av tre utenlandske arbeidstakere oppgir i en undersøkelse gjennomført av Fafo (Andersen 2014) at de tjener mindre enn den allmenngjorte minstesatsen for ufaglærte. Svart arbeid og ulovlige lønns- og arbeidsvilkår kan skape vanskelige konkurranseforhold for seriøse aktører. Konkurransen og innovasjonen kan også hemmes av forhold på etterspørselssiden. Etterspørselssiden i byggmarkedet preges av mange private aktører som kun er i dette markedet én eller noen få ganger i livet. Byggmarkedet kan framstå som lite oversiktig for kjøperne, og mange kjøpere har begrenset kompetanse om produksjon av bygg. Det kan også være vanskelig for etterspørselssiden å avdekke dårlig kvalitet i byggene eller ulovlige arbeidsforhold.

Regjeringen har i januar 2015 lagt fram en strategi mot arbeidslivskriminalitet. Strategien skal styrke innsatsen mot useriøse aktører i arbeidslivet, herunder byggenæringen. Dette gjelder bl.a. bestemmelser for å regulere antall underleverandører i offentlige anskaffelser, forbedre ordningen med ID-kort og videreutvikle ordningen med sentral godkjenning av foretak i bygge- og anleggsnæringen.

Flere andre land har undersøkt konkurransesituasjonen i byggenæringen på bakgrunn av høye boligpriser og antatt lav boligbygging. Konkurrensverket (2013) i Sverige konkluderte bl. a. med at små entreprenører har vanskeligere for å klare kompliserte og lange plan- og byggesaksprosesser, og at lange prosesser hemmer investeringer. Office of Fair Trading (2008) i Storbritannia konkluderte i 2008 med at de i liten grad fant bevis på konkurranseproblemer ved bygging av nye boliger. Det pekes imidlertid på at huskjøpere opplever betydelige problemer med byggfeil, og at mangel på informasjon hos boligkjøpere kan være en årsak til at ikke bedre bygg utkonkurrerer dårligere bygg.

11.3 Regelverk og konsekvensvurderinger

11.3.1 Oversikt over relevant regelverk

Tabell 11.1 gir en oversikt over sentrale lover og forskrifter som påvirker byggenæringen. I tillegg påvirkes næringen av skatte- og avgiftssystemet. Flere EU-direktiver legger også rammer for norsk regelverk, herunder byggevaredirektivet, bygningsenergidirektivet og tjenestedirektivet. Utvidelsen av EU i 2004 og EØS-områdets regler for fri bevegelse av kapital, arbeid og tjenester har hatt særlig stor betydning for byggebransjen.

Tabell 11.1 Oversikt over nasjonale regelverk som påvirker byggebransjen (ikke uttømmende)

Hva | Innhold | Hvem |

|---|---|---|

Plan- og bygningsloven med forskrifter og veiledning | Regulerer plan- og byggesaksprosess og byggtekniske krav | KMD/Direktoratet for byggkvalitet |

Kulturminneloven | Regulerer bl.a. fredede bygg | MD/Riksantikvaren |

Energilovgivningen | Har en egen forskrift som krever energimerking ved omsetning og utleie av bygg | OED/NVE |

Brann- og eksplosjonsvernloven | Inneholder bl.a. krav om forebyggende sikringstiltak og vedlikehold | JD/Direktoratet for sikkerhet og beredskap |

El-tilsynsloven | Tar for seg elektriske anlegg og utstyr, el.trygghet, kvalifikasjonskrav til virksomheter og personell | JD/ Direktoratet for sikkerhet og beredskap |

Helselovgivningen | Gir bl.a. retningslinjer om inneklima, støy og radon | HOD/Helsedirektoratet |

Arbeidsmiljølovgivningen | Stiller krav til forhold på byggeplass og arbeidsplasser i bygg | AD/Arbeidstilsynet |

Diskrimineringsloven | Regulerer tilgjengelighet og universell utforming i bygg | BLD/Likestillings- og diskrimineringsombudet |

Forbrukerlovgivningen (bustadoppføringslova, eiendomsmeglingsloven, avhendingsloven mv.) | Gir forbrukervern ved kjøp av bolig og håndverkertjenester | JD/BLD/Forbrukerrådet |

Kontrakts- og entrepriselovgivningen (offentlig anskaffelseslov, avtalelov, kjøpslov mv.) | Regulerer privatrettslige forhold mellom parter i byggeprosjekt | JD/FAD/NHD |

Offentlige høringsinstanser i forbindelse med planer og byggesaker | Retningslinjer for hvilke offentlige instanser som må høres i plan- og byggesaker | Inntil 14 offentlige myndigheter |

Miljølovgivningen | En rekke lover som setter miljøkrav ved utbygging | MD/Klima- og forurensingsdirektoratet/ Direktoratet for naturmangfold m. fl. |

Kilde: Meld. St. 28 (2011 – 2012).

11.3.2 Noen overordnede problemstillinger

Kostnader og nytte fordelt på ulike aktører

Reguleringer kan innebære økte kostnader for byggenæringen og boligkjøpere selv om de samlet sett kan være samfunnsøkonomisk lønnsomme. I teorien vil økt kvalitet som representerer en økt nytte for kjøpere, føre til høyere betalingsvillighet. I slike tilfeller vil salgsinntektene også kunne økes. I praksis er ikke dette alltid tilfelle, i hvert fall ikke på kort sikt. Boligkjøperes betalingsvillighet for en del av kvalitetene som reguleres av teknisk forskrift er trolig liten. Det betyr ikke nødvendigvis at disse kvalitetene er uviktige for kjøper, men at de stoler på at det er ivaretatt av megler, utbygger og regelverk, jf. Barlindhaug (2012). Da må utbygger i første omgang bære kostnadene, og det kan føre til at færre prosjekter blir realisert.

Omstillingskostnader og kompetansebehov

Nye krav kan utløse behov for kompetanseheving og nye arbeidsmetoder i næringen. For eksempel har nye krav til energieffektivitet utløst behov for økt kompetanse blant håndverkere, entreprenører, rådgivende arkitekter og ingeniører, og innen byggevare- og modulproduksjon. Nye krav til tilgjengelighet og universell utforming har utløst behov for særskilt kompetanseheving i planleggingsfasen. Representanter for næringen har bl.a. uttalt at det var utfordrende at endringene i byggteknisk forskrift og standard for elektroinstallasjoner kom samtidig, jf. Kvinge (2012).

Krav til kompetanse for å utføre byggearbeider må avveie hensynene til sikkerhet og kvalitet i bygg mot hensynet til nasjonal og internasjonal konkurranse. Det er i 2014 gjort endringer i regelverket for godkjenning av foretak og kvalifikasjonskrav, jf. omtalen nedenfor av saksbehandlingsregler i plan- og bygningsloven. Gjennom endringene er hensynet til like konkurransevilkår for foretak innenfor det europeiske, felles markedet tillagt vekt. Endringene har utgangspunkt i en sak reist av ESA, og skal sørge for at reglene ligger innenfor tjenestedirektivet. I tillegg til kvalifikasjonskrav vil både norske og utenlandske firmaer måtte kjenne til tekniske krav til bygg mv. for å kunne oppføre bygninger i tråd med regelverket.

Standardisering, innovasjon og teknologinøytralitet

Standardisering av produksjonen kan være et virkemiddel for økt effektivitet og lavere kostnader. Samtidig kan krav som fremmer standardisering, gi svakere insentiver til innovasjon. Byggteknisk forskrift består dels av minstekrav og dels av funksjonskrav. Minstekrav kan styre utviklingen i en samfunnsmessig ønsket retning, men kan svekke insentivene til å prøve ut andre løsninger. Ved funksjonskrav står utbyggere fritt i å oppfylle kravene på en rimeligst mulig måte, gitt at det kan dokumenteres at kravene er oppfylt. Funksjonskrav skal i større grad kunne bidra til innovasjon i byggenæringen, og i større grad være teknologinøytrale. Samtidig øker funksjonskrav behovet for dokumentasjon, noe som kan være en ulempe for mindre aktører.

Tomtemarked og areal- og transportplanlegging

Begrenset tilgang på tomter vil kunne hemme konkurransen og øke kostnader og priser. Mange kommuner har trolig nok regulerte tomter, jf. Barlindhaug (2002). Tomt er imidlertid et heterogent gode, og det er store forskjeller på hvor attraktive tomter er for utbygging og salg. Antall regulerte tomter er derfor bare delvis en indikator på tomtetilgangen. Andre kommuner kan ha ønske om å begrense omfanget av regulerte tomter av hensyn til kommunens veksttakt. Manglende kollektivtransport eller vegkapasitet kan også være årsaker til at tomter ikke er byggeklare eller at kommunene ikke regulerer til boligbygging. Samferdselsprosjekter i pressområder og områder egnet for boligbygging vil således kunne bidra til økt tomtetilbud og dempe etterspørselspresset i sentrale strøk.

Større kommuner, særlig i store byområder, vil kunne medvirke til at kommunene tar et mer helhetlig ansvar for regionens samlede behov for tomter og boliger. Mer samarbeid på tvers av kommunegrensene vil også kunne ha slike effekter. Kommunal- og moderniseringsdepartementet har utarbeidet nye statlige planretningslinjer for bolig-, areal- og transportplanlegging, hvor betydningen av å planlegge for tilstrekkelig boligbygging blir framhevet. Innsigelser og medvirkningsprosesser kan også ha betydning for omfanget og plasseringen av regulerte boligtomter. Bindinger på arealbruken, f.eks. som følge av jordvern, kan også begrense arealdisponeringen i sentrale strøk.

Samtidig kan også markedet i seg selv bidra til lavt tomtetilbud. Med stigende priser og stor etterspørsel vil grunneiere kunne vurdere det som lønnsomt å utsette salget. Dette er beskrevet i internasjonal litteratur som «hold-out»-strategier, jf. Nordahl (2012). Attraktive tomter i sentrale strøk kan da bli liggende uutviklet. Mange tomter gir også inntekter uten videre utbygging, for eksempel som parkeringsplasser, lager eller industri. Det reduserer grunneiers insentiver til å bygge ut eller selge.

Større utbyggere kan finne det ønskelig og lønnsomt å binde opp ressurser i tomtereserver, for å sikre jevn utbygging. Undersøkelser tyder på at utbyggernes tomtereserver i Oslo-området har økt fra tilsvarende tre til fem års boligproduksjon til ti års produksjon, jf. Nordahl (2012). Økende bruk av tomtereserver kan være en indikasjon på at utbyggere opplever tomtetilbudet som begrenset. Tomtereserver hos boligutviklingsselskaper kan samtidig redusere tomtetilbudet for andre, og det kan gjøre terskelen for nye aktører høyere. Reservene kan også benyttes til å porsjonere ut boligbyggingen og holde prisene oppe. Utbredt bruk av tomtereserver omtales som en utfordring blant flere aktører i næringen, jf. Barlindhaug og Nordahl (2011). Noen kommuner har forsøkt å tilrettelegge for mindre utbyggere, gjennom avtaler og salg av kommunale tomter.

Forslag til tiltak for forenklinger og reduserte krav

En rekke aktører har spilt inn forslag til forenklinger av regelverket og reduserte krav til bygging av boliger. Etter et høringsmøte i Kommunal- og moderniseringsdepartementet 3. november 2011, ble det på initiativ fra boligprodusentene og Byggenæringens Landsforbund opprettet et utvalg med sentrale aktører i boligmarkedet som skulle foreslå tiltak for å oppnå økt boligbygging på kort og lang sikt. Utvalget foreslo bl.a. reduserte krav til tilgjengelighet og universell utforming, sammenhengende utvikling av infrastruktur og boligbygging, og begrensninger i bruken av innsigelser (Boligprodusentenes forening m.fl. 2011).

Det er de seneste årene gjennomført flere tiltak i tråd med utvalgets forslag, herunder presisering av føringene for innsigelser, nye statlige planretningslinjer for bolig-, areal- og transportplanlegging, justerte krav til tilgjengelighet og administrativ samordning av ansvaret for plan- og bygningslovgivningen.

11.3.3 Nærmere om utvalgte reguleringer og regelverksendringer

Plandelen av plan- og bygningsloven

Totalt 83 pst. av landets ikke-vernede arealressurser forvaltes etter plan- og bygningsloven. Avveiinger mellom ulike hensyn som ikke allerede er avklart i kommuneplanen, må håndteres i reguleringssaken. Ordningen med kommuneplaner bidrar følgelig til mer forutberegnelighet i den etterfølgende reguleringsprosessen og korter ned saksbehandlingstiden for detaljreguleringen. Mellom 60 og 70 pst. av reguleringsplanene som kommunene vedtar har utgangspunkt i private planforslag. En uregulert tomt har som oftest liten verdi, men en ferdig regulert tomt kan ha betydelig verdi. Verdistigningen som følge av reguleringen representerer ofte flere hundre prosent av den opprinnelige tomteverdien.

Byggenæringens kritikk av plansystemet gjelder spesielt mangel på byggeklare tomter og lang planleggingstid. I tillegg møter enkelte kommuner kritikk for å ha satt særlige krav i reguleringsplanen.

Kommunene kan gjennom reguleringsplaner stille krav til boligers utforming som ikke er regulert i teknisk forskrift. Det kan stilles krav til lysforhold, for eksempel at boliger ikke kun kan ha lysinngang fra nord. Det kan også stilles krav til boligenes størrelse. Oslo kommune har for eksempel en begrensing på antall små leiligheter i indre by, for å gi en balansert befolkningssammensetning og gode bomiljøer. I 2013 ble normen endret, med mulighet for større innslag av små leiligheter.1

Det er grunn til å anta at behandlingstiden for reguleringsplaner har økt gjennom de siste tiår. Høringsfristen er nå seks uker, mens den tidligere var fire. Det skyldes at EU har krav til seks uker høring for Konsekvensutredninger (KU), noe Norge er bundet av. En viktigere årsak til økt tidsbruk er trolig at det er blitt flere hensyn (interesser) som skal samordnes og avklares gjennom planleggingen, for eksempel miljøforhold (klima, forurensing, naturmangfold, kulturminner og kulturmiljø), folkehelse, kriminalitetsforebygging, samfunnssikkerhet, jordvern, landskapsvern, hensynet til barn og unge mv. Alt dette er vurderinger som kan kreve til dels omfattende utredninger. Kravene til, og mulighetene for, medvirkning fra publikum, berørte grunneiere og sektormyndigheter er blitt vesentlig større enn før, noe som også bidrar til økt behandlingstid. Medvirkningsbestemmelsene kom inn i loven fra 1985.

Mer av utbyggingen skjer nå i tettbygde områder. Jo tettere bebygde områder, desto mer komplisert blir gjennomføringen av planleggingen. Videre varierer planleggingskompetansen mellom kommunene, noe som gjør at framdrift og kvalitet på planprosessen også varierer. Det brukes i dag også mye tid på å finne ut hvem som skal bekoste nødvendig infrastruktur for større utbygginger, jf. for eksempel Fornebu-utbyggingen.

Fram til 1985 ble alle reguleringsplaner stadfestet i Miljøverndepartementet, noe som bidro til lang saksbehandlingstid. Kommuners egengodkjenning av reguleringsplaner, som ble innført med den nye loven i 1985, var et betydelig forenklingsgrep. Det ga raskere prosesser og mer nærhet til beslutningene. Samtidig med denne endringen ble det imidlertid innført en ordning med innsigelser som begrenser kommunenes myndighet. Denne ordningen skal sikre at nasjonale og vesentlige regionale interesser blir godt nok ivaretatt. Innsigelsesmyndighetenes rolle er å formidle nasjonale og regionale mål og retningslinjer gjennom faglige råd og merknader, og eventuelt fremme innsigelse. En innsigelse betyr at kommunens planvedtak ikke blir rettslig bindende, og at myndigheten til å treffe planvedtak overføres til Kommunal- og moderniseringsdepartementet.

I en rapport bestilt av Kommunens Sentralforbund (Asplan Viak og Agenda 2012) ble det konkludert med at praktiseringen av innsigelsesinstituttet varierer fra å være god og konstruktiv til å være misbruk av systemet. En høy andel innsigelser hadde grunnlag i ikke-juridiske dokumenter som stortingsmeldinger, konvensjoner mv. Dette er dokumenter hvor det åpnes for stor grad av skjønnsvurderinger. Ifølge undersøkelsen er også mange innsigelser ikke dokumentert ut fra nasjonale eller vesentlig regionale hensyn. Nesten halvparten av innsigelsesmyndighetene oppga at de i stor eller noen grad bruker innsigelsesinstituttet til å komme i dialog med kommunene. 13 pst. av de spurte i administrasjonen i kommunene og 40 pst. blant innsigelsesmyndighetene mente at innsigelsesmyndighetene avveier interesser og bidrar til helhetsløsninger. I de tilfeller der innsigelsesmyndighetene ikke bidrar til helhetsløsninger, kan kommunene måtte mekle mellom ulike sektorinteresser i utviklingen av planforslagene. I NIBR-rapport 2013:10 Innsigelser etter plan- og bygningsloven blir det framhevet at tidlig medvirkning i planprosessene og økt koordinering mellom regionale myndigheter er viktig for å få til gode planløsninger og redusere antall innsigelser.

Kommunal- og moderniseringsdepartementet har i rundskriv H-2/14 videreført rundskriv fra 2013 om retningslinjer for bruken av innsigelser. I tilhørende brev av 17.02.2014 er det presisert at innsigelser bare skal fremmes når dette er nødvendig for å ivareta nasjonale og viktige regionale interesser, og at hensynet til lokaldemokratiet skal vektlegges sterkere framover. I tillegg er det igangsatt et forsøk i seks fylker hvor fylkesmannen gis myndighet til å samordne, og om nødvendig avskjære, statlige innsigelser. Forsøksordningen utvides med seks nye fylker i 2015. Foreløpige erfaringer tyder på at ordningen og signalene som er gitt i innsigelsesrundskrivet, fører til færre innsigelser.

Loven pålegger samordning i saker som involverer flere sektorer. For å kunne utnytte denne effekten best mulig er det viktig å avdekke konfliktområder mellom berørte parter og interessenter så tidlig som mulig i prosessen. Konflikter som ikke allerede er avklart i kommuneplanen, må håndteres i reguleringssaken. Jo lenger kommunen kommer i sin planlegging uten at konfliktene av avdekket og håndtert, jo større er faren for at konfliktene medfører innsigelser. Dersom flere konflikter løses gjennom overordnede planer, som kommuneplan, vil det kunne være tidsbesparende. Det er foreslått innført nye tidsfrister for å redusere tiden en sak ligger i ro uten behandling. Undersøkelser viser at private forslagsstillere bruker lang tid på å framskaffe nødvendig dokumentasjon og opplysninger, og at kvaliteten på de private planforslagene ofte er mangelfulle. Det øker også tidsbruken i planprosessene.

Utbyggingsavtaler

Utbyggingsavtaler er en avtaleform som ble lovregulert i 2005, som en del av plan- og bygningsloven. I en del tilfeller er utbygging hindret av manglende kommunal finansiering av teknisk infrastruktur som vei, vann og anløp. Da kan avtaler om finansieringsbidrag fra utbyggere framskynde byggeprosessen. Lovreglene stiller krav til prosess og setter genser for hva kommunen kan kreve av bidrag fra utbyggere, ved at bidragene må stå i rimelig forhold til utbyggingens art og omfang. Det er også forbud mot at avtalene kan omfatte bidrag til «sosial» infrastruktur, som barnehager, skoler og sykehjem. Utbyggingsavtaler kan delvis fungere som et alternativ til at kommunen krever refusjon fra utbygger for opparbeiding av vei, vann og avløp etter regler angitt i plan- og bygningsloven.

Bruken av slike avtaler har vært økende, og de kan medføre betydelige ekstrakostnader for utbyggere. I en undersøkelse utført av NIBR uttalte en representant for byggebransjen at de største kostnadene for regulering har sammenheng med utbyggingsavtaler. Utbyggeren mente det ofte innebar bidrag på 100 000 kroner per bolig for å dekke infrastrukturkostnader, jf. Kvinge m. fl. (2012). Effektene for boligbyggingen avhenger av hvordan ordningen blir praktisert i kommunene. Utbyggingsavtaler kan føre til at kommuner aksepterer utbygging i områder hvor de ikke selv prioriterer finansiering av nødvendig infrastruktur. Det kan også føre til at prosjekter blir skrinlagt på grunn av kostnadspåslagene. I en forhandlingssituasjon hvor utbygger har sterkt ønske om å bygge ut, og dette er mindre presserende for kommunen, kan også reglene om forholdsmessighet bli satt under press. Det vil si at utbygger i teorien kan se seg tjent med å finansiere mer enn reglene tilsier, framfor å utsette utbygging.

Utbygging i områder med ledig kapasitet i infrastrukturen vil kunne være god ressursforvaltning og samfunnsøkonomisk lønnsomt. Kommunene benytter ofte rekkefølge-bestemmelser for å styre hvor infrastruktur må på plass før det kan bygges. Kombinert med kommunenes investeringsbudsjetter legger disse bestemmelsene føringer for hvor utbygginger kan finne sted. Mange kommuner kombinerer også rekkefølgebestemmelsene med forhandlinger om utbyggingsavtaler. Utbyggerne får da mulighet til å bygge i områder hvor infrastrukturen ikke er tilstrekkelig, ved selv å bidra til finansieringen. Utbyggingsavtaler kan på denne måten føre til at utbyggerne internaliserer kostnadene ved infrastrukturutbygging, og byggeprosjektene rettes mot områder hvor lønnsomheten er størst. Det kan gi økt samfunnsøkonomisk effektivitet, jf. Borge (2002).

Saksbehandlingsregler i plan- og bygningsloven og byggesaksforskriften2

Plan- og bygningsloven med forskrifter skal sikre kvalitet i bygg og hindre ulemper for omgivelsene og samfunnet. I tillegg er det bestemmelser som skal ivareta rettssikkerhet og sørge for effektiv byggesaksbehandling. I utgangspunktet er det nødvendig med en byggetillatelse, og en rekke tiltak skal også forestås av kvalifiserte foretak. Flere tiltak er unntatt fra søknadsplikt. For disse tiltakene er konsekvensene av eventuelle feil ikke så alvorlige at krav om saksbehandling står i forhold til ulempene for tiltakshaveren.

Ulike forhold i et søknadspliktig byggetiltak behandles forskjellig, avhengig av om de berører omgivelsene eller ikke. Ytre forhold (naboer, forurensing, utseende mv.) skal vurderes av kommunen, eventuelt ved behandling av en egen søknad om rammetillatelse. Andre forhold (teknisk kvalitet mv.) er tiltakshaverens ansvar, eventuelt ved bruk av kvalifiserte foretak, og disse løsningene vil bare vurderes av kommunen ved tilsyn. Dette vil inngå i en igangsettingstillatelse.

Det er stor variasjon i hvor lang tid kommunene bruker på byggesaksbehandling. Kompleksiteten i prosjektene, og hvor mye utbyggernes forslag avviker fra de foreliggende kommunale planene, kan ha betydning for tidsbruken. En del kommuner prioriterer å få raskt gjennom enkle saker, mens andre kommuner i større grad prioriterer behandlingen av saker etter når søknadene kommer inn. For å sikre større forutsigbarhet og minske negative konsekvenser av lang saksbehandlingstid ble det i 2003 innført tidsfrister for kommunens behandling av søknader om byggetillatelse.

Kommunal- og moderniseringsdepartementet har i 2014 gjennomført flere tiltak for å forenkle og effektivisere byggesaksprosessene. Blant annet skal det gis unntak fra søknadsplikt for frittliggende bygg på under 50 kvm som ikke skal brukes til beboelse eller varig opphold, som garasjer, uthus og lignende. Byggesaksreglene er også forenklet med hensyn til reglene om nabovarsling, bl. a. ved at det ikke skal stilles krav om nytt nabovarsel i byggesak når tiltaket framgår detaljert nok i vedtatt detaljregulering eller områderegulering. I tillegg er det innført noen begrensninger i klageadgangen for byggesaker og skjerpede tidsfrister i saksbehandlingen.3 Endringene vil tre i kraft sammen med forskriften til bestemmelsene.

Departementet har også initiert arbeidet med elektroniske saksbehandlingssystemer for å effektivisere saksbehandlingen. ByggSøk ble tatt i bruk for over 10 år siden og har vært et viktig første skritt i retning av en elektronisk byggesøknad. Nåværende ByggSøk bygger imidlertid på gammel teknologi som ikke tilfredsstiller dagens forventninger til regelsjekking og økt grad av selvbetjening. Det er også kostbart og tidkrevende å programmere om systemet når det kommer nye regler. Ved behandling av søknadspliktige byggesøknader er en rekke myndigheter involvert, og mye av denne involveringen er papirbasert. I tillegg har byggenæringen selv i varierende grad tatt i bruk digitale verktøy i prosjektutformingen. Økt bruk av digitale verktøy åpner for større grad av selvbetjent saksbehandling, og vil gjøre det enklere å følge regelverket. Det vil spare både næringen og kommunene for tid og kostnader. Direktoratet for byggkvalitet (DiBK) har utarbeidet en strategi for digitalisering av byggsektoren, med mål om bedre IKT-verktøy i alle faser av et byggs levetid. De identifiserte tiltakene er beregnet til å kunne spare samfunnet for om lag to mrd. kroner, med en investering på om lag 400 mill. kroner, jf. Oslo Economics (2014). Etter strategien skal de konkrete løsningene utvikles av kommunene og byggenæringen. DiBK skal først og fremst legge til rette for utviklingen.

Kontroll, tilsyn og godkjenningsordning

Fram til 1997 hadde kommunene et hovedansvar for å se til at kravene i teknisk forskrift var oppfylt. Fra 1997 ble ansvaret i større grad lagt på søker, prosjekterende og utførende, bl.a. fordi kommunene kontrollerte kvaliteten på byggverk i mindre grad enn regelverket forutsatte. Hensikten var bl.a. å redusere omfanget av byggfeil gjennom tydeligere ansvar hos tiltakshaver og hos de foretakene som utførte arbeidet. Reformen medførte endringer i ressursbruken både for næringen og kommunene. Den første tiden var det samlet sett noe økt ressursbruk til dokumentasjon for næringen. Samtidig har ordningen gitt byggenæringen større grad av ansvar for selv å styre oppfyllelsen av krav etter plan- og bygningsloven.

Hovedprinsippet i 1997 var at tiltak skulle kontrolleres først og fremst gjennom egenkontroll, og at kommunene skulle føre tilsyn med at den planlagte kontrollen ble gjennomført. I 2003 ble det offentliges rolle ytterligere redusert ved at kontrollplanen ikke lenger skulle godkjennes av kommunen og at kommunale vedtekter ikke skulle godkjennes av departementet. Det er også gjort flere endringer etter 1997 for å forenkle systemet med kontroll og tilsyn.

Som følge av et fortsatt stort omfang av byggfeil, ble det fra 2013 innført nye regler om uavhengig kontroll av bl.a. våtrom i småhus og konstruksjonssikkerhet i større hus.4 Kommunal- og moderniseringsdepartementet har anslått kostnadene til 1 000 – 5 000 kroner per bygg. Byggebransjen har anslått kostnadene til om lag 30 000 kroner per bygg, jf. Tellevik (2011).

Siden tiltakshaver og foretak skulle få mer ansvar for kvaliteten, ble det i 1997 innført en ordning hvor foretak i sentrale roller i byggeprosjekter skal godkjennes av kommunen, for å sikre at de er kvalifisert. Ordningen med lokal godkjenning ble opphevet i 2014, fordi EFTAs overvåkingsorgan (ESA) anså ordningen å være i strid med tjenestedirektivet. 5 Selv om foretak ikke lenger skal godkjennes av kommunen for å utføre byggeprosjekter, kreves det at foretak påtar seg ansvar for sentrale roller for større tiltak som boliger. Det skal fastsettes hvem som har ansvar for søknad, prosjektering og utføring av byggeprosjekter. Foretakene skal være kvalifiserte. Kvalifikasjonskravene skal i henhold til EØS-regelverket utformes slik at de tilfører kvalitet i det konkrete tiltaket og står i rimelig forhold til behovet for sikkerhet mv. I utgangspunktet skal regelverket utformes slik at norske og utenlandske firmaer stiller mest mulig likt, og at kvalifikasjonskravene ikke er til hinder for utenlandske firmaer. Det vil si at foretak som kan oppføre en enebolig i hjemlandet, som hovedregel er kvalifisert for å oppføre eneboliger i Norge. Det opprettholdes en ordning hvor foretak frivillig kan søke om sentral godkjenning for å dokumentere sine kvalifikasjoner. Yrker innen bygg og anlegg er ikke lovregulert, med unntak av elektrisk arbeid. I samarbeid med byggenæringen vil det bli vurdert om ordningen med sentral godkjenning skal endres for å bli et mer effektivt hjelpemiddel for seriøse foretak og motvirke svart arbeid. Et utvalg med aktører fra bygge- og anleggsnæringen har utarbeidet en rapport med en rekke forslag til tiltak for å fremme kvalifikasjoner og seriøsitet i bygge- og anleggsnæringen (Byggenæringens Landsforening m.fl. 2014). Utvalget foreslår bl. a. å utvide den sentrale godkjenningsordningen til å synliggjøre og dokumentere kvalifikasjoner i hele foretaket og at det opprettes sterkere og mer målrettet tilsyn og kontroll og automatisk informasjonsflyt mellom offentlige myndigheter. Regjeringen arbeider med å videreutvikle ordningen med sentral godkjenning av foretak og utrede mulig modeller for registre eller godkjenningsordninger som synliggjør om foretak følger regelverket, jf. regjeringens strategi mot arbeidslivskriminalitet.

Byggteknisk forskrift – TEK 10

Byggteknisk forskrift er endret de siste årene. Forskriften fra 1997 ble primært endret i 2007 (energikrav), og 2010 (krav til tilgjengelighet, energi og sikkerhet). I det følgende gjennomgås sentrale endringer og anslag på økning i byggekostnader som følge av endringene.

Boliger finansiert med lån fra Husbanken skal i tillegg oppfylle krav tilknyttet lånene. En rekke av disse kravene er redusert over tid, samtidig som andelen husbankfinansierte boliger generelt sett er redusert.

Tilgjengelighet og universell utforming

I 2010 ble det innført krav om heis i boligbygg med tre etasjer eller mer. Samtidig ble det åpnet for at det kan brukes løfteplattform istedenfor heis hvis heisen ikke betjener mer enn seks boenheter. For arbeids- og publikumsbygg gjelder kravet om heis ved to eller flere etasjer. Før 2010 gjaldt kravet om heis for boligblokker med fem etasjer eller flere og felles inngang til flere enn 12 boenheter, og for arbeids- og publikumsbygg med mer enn tre etasjer. Ifølge en gjennomgang gjort på oppdrag for Boligprodusentene koster bygging av en heis om lag 1,5 mill. kroner. I tillegg må det settes av areal til heisen.

Heis gir sannsynligvis økt nytteverdi for beboerne, som reflekteres i at boligkjøpere er villige til å betale mer for boliger med heis. Heis anses av mange utbyggere som god standard som det er ønskelig å tilby kjøpere, jf. Kvinge m.fl. (2012). Også eiendomsmeglere rapporterer at mange er opptatt av heis for komforten skyld, jf. Barlindhaug m.fl. (2012).

I 2010 ble også reglene for boligenes inngangsparti skjerpet. Videre ble kravene til tilgjengelighet inne i boligene endret. Før 2010 var kravene noe rundere formulert, og rommene skulle ha plass til en sirkel med diameter på 1,4 meter, bl.a. for å kunne snu en rullestol. Etter 2010 er det satt et klarere minstekrav på en snusirkel på 1,5 meter. I tillegg kom det krav til fri passasjebredde på bad. Kravet om 1,5 snusirkel er basert på NAVs krav til elektrisk rullestol for begrenset utendørsbruk.

I en leilighet med bad, gang, åpen stue/kjøkken-løsning og ett soverom vil endringen fra 1,4 til 1,5 meter tilsi et behov for 0,4 kvm ekstra areal. Arealeffektene er sannsynligvis større, da de tidligere kravene var formulert mindre tydelig, noe som trolig innebar at færre forholdt seg eksplisitt til dem. Arealkravene fra før 2010 har blitt betegnet som i stor grad sovende, jf. Nørve m.fl. (2006). Endringene i kravene er anslått å innebære om lag 4 pst. økt bruttoareal i en typisk boligblokk, ifølge Bånerud og Rudén (2013). En typisk toroms leilighet på rundt 48 kvm ble anslått økt til om lag 50 kvm. Kravene til tilgjengelighet i boliger har særlig betydning for små boliger med høye tomtekostnader. Det kan gjøre det vanskelig å få bygd de minste boligene på 30 – 40 kvm, og boliger på 50 – 60 kvm må utvides noe for å få en egnet arealfordeling. I perioden 2001 – 2011 ble det bygget mellom 20 000 og 30 000 boliger årlig, hvorav om lag 15 pst. var under 50 kvm. Bedre tilgjengelighet kan gi noe økt betalingsvillighet, men trolig i liten grad, jf. Barlindhaug m.fl. (2012).

Arealøkning på boliger kan bety at det bygges noe færre boliger i de enkelte prosjektene, at det avsettes mindre uteareal eller at utbygger må kjøpe større tomt. På den annen side vil større boliger kunne selges til høyere pris. Dette vil, i hvert fall delvis, kunne motvirke utbyggernes inntektstap, men vil kunne medføre en noe lavere nytte for boligkjøpere som ikke har behov for en ekstra kvadratmeter i gang eller bad.

Kravene til tilgjengelighet i boliger bidrar til at flere kan bo hjemme lenger og klare seg med mindre hjelp i hjemmet. Det kan spare samfunnet for kostnader til omsorgsboliger og sykehjemsplasser og ombygginger av eksisterende boliger. En tilgjengelig boligmasse er også i tråd med prinsippet om et likestilt samfunn. Kravene er også begrunnet ut fra hensynet til forbrukervern. Det er basert på undersøkelser som tilsier at forbrukerne bl.a. kan ha problemer med å vurdere det reelle plassbehovet til senger og garderober av normal størrelse. Besparelsene kan dermed være høyere enn kostnadene for samfunnet, selv om det kan innebære lavere nytte for boligkjøpere.

Fra 1. januar 2015 ble det lempet på enkelte av kravene til tilgjengelighet i Byggteknisk forskrift. Det gis bl. a. unntak fra tilgjengelighetskravene på halvparten av leilighetene på 50 kvm eller mindre med ett eller to rom. I tillegg er kravene til stigningsforhold på atkomstvei og ramper justert slik at det skal kreve mindre terrenginngrep og være mulig å bygge i brattere terreng.

Tilgjengelighet i boliger fremmes også gjennom økonomiske støtteordninger. Husbankens tilskudd til etablering og tilpasning skal bl. a. bidra til tilpasning av bolig for personer med nedsatt funksjonsevne, til investering i heis i eksisterende boligbygg og til kjøp av egnet bolig for vanskeligstilte på boligmarkedet.

Boks 11.2 Merkostnader pga. skjerpede myndighetskrav – anslag fra boligbyggere

Flere boligbyggere har kommet med anslag på hva endrede krav til kvalitet koster. Tabell 11.2 oppsummerer anslagene fra tre utbyggere. Ulikhetene i anslagene kan skyldes at de er usikre, og at de baseres på ulike byggemetoder. Kostnadsanslagene er også til dels betydelig høyere enn anslag gjort på oppdrag for offentlige myndigheter. Anslagene ble gitt før de siste lempingene i kravene til universell tilgjengelighet.

Tabell 11.2 Anslag fra boligbyggere på merkostnader ved forskriftsendringer fra TEK97 til TEK10. Kroner per bolig. Leiligeter på 60 – 65 kvm, tre etasjer

Kostnader | Selvaag | OBOS | Entreprenør X |

|---|---|---|---|

Saksomkostninger | 1 000 | 1 000 | n.a. |

Tredjepartskontroll | 19 000 | 20 000 | 4 850 |

NEK400 | 19 000 | 20 000 | n.a. |

Energikrav | 195 000 | 100 000 | 109 500 |

Energimerke | 1 500 | 1 500 | 1 500 |

Brann | 25 000 | 65 000 | 15 000 |

Lyd | 15 000 | 15 000 | n.a. |

Radon | 2 000 | 11 300 | 4 000 |

Økt areal / tilgjengelighet | 150 000 | 112 500 | 150 000 |

Heis | 150 000 | 55 000 | 62 500 |

Garanti | 6 000 | 2 000 | n.a. |

Vannsikring/bad | n.a. | 6 000 | n.a. |

Universell utforming ute | 20 000 | n.a. | n.a. |

Sum | 600 000 | 408 300 | 351 500 |

Kilde: Kvinge m.fl. (2012).

Kostnadsanslagene baseres bl.a. på forutsetninger om at boligen blir om lag 5 kvm større pga. kravene til universell utforming og at heiskravet var endret, dvs. at bygningen har tre eller fire etasjer. Hvis en for de postene som mangler i tabellen bruker gjennomsnittet av de øvrige anslagene, øker Selvaags anslag til 606 000 kroner, OBOSs anslag til 428 300 kroner og anslaget fra den tredje entreprenøren til 417 500 kroner.

Energi

I 2007 ble kravene til varmeisolasjon, varmetap og tetthet i bygningsskallet skjerpet. Det ble også stilt krav til ventilasjonsanlegg og energiforsyning. I 2010 kom bl.a. strengere krav til glassareal og til varmegjenvinning i næringsbygg. Også krav til energiforsyning ble skjerpet i 2010 for bygg over 500 kvm, og det ble innført forbud mot å installere oljekjel. De største endringene kom i 2007.

Økt isolasjon i vegger og tak reduserer det salgbare arealet. Aktører i byggenæringen anslår at dette utgjør om lag 2 pst. av en blokkleilighets areal. Det vil si én kvadratmeter i en leilighet på 50 kvm. Merkostnaden som følge av 2007-kravene ble anslått til 450 kroner per kvm for småhus, 340 kroner per kvm for boligblokk og 430 kroner per kvm for kontorbygg. For et småhus på 160 kvm innebar det økning i investeringskostnadene på 70 000 kroner. Beregningene var basert på en nedbetalingstid på 10 år for boligblokk og 18 år for småhus, grunnet lavere energiutgifter.6 Kravet til varmegjenvinning i næringsbygg, som kom i 2010, ble beregnet å gi en ekstrakostnad på 3,50 kroner per kvm, og en nedbetalingstid på 2 måneder.

Gjennom Stortingets behandling av Meld. St. 21 (2011 – 2012) Norsk klimapolitikk ble det vedtatt å skjerpe kravene i byggteknisk forskrift til passivhusnivå i 2015 og nesten nullenerginivå i 2020.

Innsparingspotensialet ved mer energieffektive bygg er stort. Om lag 40 pst. av energiforbruket går til drift av bygninger. Energieffektive bygg gir lavere energiutgifter, som på sikt kan kompensere helt eller delvis for de ekstra investeringskostnadene. Krav til energieffektive bygg er begrunnet ut fra markedssvikt. Offentlige inngrep på dette området er basert på hensynet til energiforsyningssikkerhet og de antatte negative konsekvensene ved klimaproblemer. Eksterne effekter som følger direkte av energiforbruket, bør primært korrigeres av energiprisen. Når det likevel er innført energikrav, begrunnes det med at det er vanskelig for kjøper å skaffe seg kunnskap om boligenes energikvaliteter, at kostnadsreduksjon på energieffektive løsninger forutsetter en betydelig etterspørsel, at kortsiktige investeringskostnader kan veie tyngre enn langsiktige gevinster, og at det er vanskelig korrigere energiprisen gjennom virkemidler som avgifter slik at denne reflekterer alle eksterne effekter.

Sikkerhet og helse

For bygninger med heis skal det installeres automatisk brannslokkeanlegg, og det er innført krav om at røykvarslere innenfor samme branncelle skal være seriekoplede. Ifølge tall fra boligprodusenter er kostnaden for et automatisk brannslokkeanlegg 25 000 kroner, og for seriekoplet røykvarsleranlegg om lag 3 300 kroner per bolig, jf. Tellevik (2011).

I 2010 ble også kravene til radontiltak skjerpet. Dette er av boligprodusenter anslått å koste 10 000 – 20 000 kroner per bolig (Tellevik 2011). Det ble også innført krav om at det i rom med sluk skal finnes lekkasjevarsler og en installasjon som fører til automatisk avstenging av vannet om lekkasje skulle inntreffe. Dette er anslått av boligprodusenter å koste 10 000 kroner per bolig.

Standard for elektroinstallasjoner – NEK 400

NEK 400 ble revidert i 2010 med bl.a. krav til overspenningsvern og jordfeilbryter, flere elektriske kurser og stikkontakter og strengere krav til overført effekt per kurs. Hensikten var å redusere risiko for brann grunnet overspenninger. Boligprodusenter har anslått at endringene gir en ekstrakostnad på 20 000 – 30 000 kroner per bolig (Tellevik 2011).

Økt sikkerhet mot brann og vannlekkasje kan bidra til kvalitetsheving av byggene og økt nytte for kjøper, uten at dette reflekteres i økt salgspris. Det er vanskelig å overprøve faglige myndigheters vurdering av hva som er et forsvarlig minstenivå, selv om også disse avgjørelsene må baseres på en vurdering av kostnadene ved kravene veid opp mot nytten.

Garantibestemmelser i bustadoppføringslova

I 2011 ble garantibestemmelsene i bustadoppføringslova endret. Bestemmelsene regulerer entreprenørenes økonomiske garanti for oppfyllelse av avtalen og dekking av kjøpers tap ved byggfeil. Garantiperioden ble utvidet fra to til fem år, og prosentsatsen for garantien ble økt. Endringen gir økt binding for entreprenørenes egenkapital. Bakgrunnen for forslaget var det store omfanget av byggfeil. Endringen var basert på en avveiing mellom hensynet til forbrukernes økonomiske sikkerhet og ulempene for boligprodusentene ved utvidede garantiordninger. Boligprodusentenes forening har anslått at kostnaden ville være mellom 2 000 og 15 000 kroner. De konkrete kostnadene for tiltaket vil avhenge av bankenes individuelle vurderinger av entreprenøren.

11.4 Kommisjonens vurderinger

Kostnadene ved å bygge nye boliger har økt markert de siste årene. Årsakene til kostnadsveksten kan være mange, herunder økt kvalitet, dyrere materialer, mer kompliserte grunnforhold og dyrere tomter som følge av sentralisering, strengere byggtekniske krav og lav produktivitetsvekst i næringen. I perioder med sterkt etterspørselspress og kapasitetsbegrensninger kan høye priser også ha bidratt til å øke kostnadene gjennom høyere tomtepriser, lønninger og fortjenestemarginer.

Byggenæringen sliter med lav grad av innovasjon og standardisering, sammenlignet med andre næringer, og et betydelig omfang av byggfeil. Det kan være ulike forhold ved næringsstrukturen som hemmer en effektivisering. Mange byggeprosjekter er kompliserte, og involverer en rekke underleverandører og små firmaer med spesialisert kompetanse. Effektivisering avhenger da av at mange aktører drar i samme retning. Kompleksiteten og manglende kompetanse på etterspørselssiden kan svekke insentivene til kvalitetsforbedringer. Prosjektene må tilpasses omgivelsene og lokale planer, og det kan gjøre erfaringsoverføring vanskelig. Byggenæringen har hovedansvaret for å effektivisere egen virksomhet. Imidlertid tilsier næringens kompleksitet og betydningen byggenæringen har for norsk velferd at det offentlige bør bidra til kompetanseheving gjennom initiativ som Bygg 21. Økt bruk av IKT og benchmarking kan bidra til økt effektivitet i næringen og gjøre næringen mer transparent.

Strengere reguleringer av byggenæringen har bidratt til kostnadsøkninger ved bygging av nye boliger. Det er behov for en grundig gjennomgang av om reguleringene av byggenæringen er blitt for omfattende og om de i tilstrekkelig grad veier velferds- og energipolitiske hensyn opp mot hensynet til kostnadsutviklingen i byggeprosjekter. Krav til energi og tilgjengelighet kan være eksempler på dette.

Som et generelt prinsipp bør en ved alle nye byggtekniske reguleringer forsøke å beregne hvor mye det slår ut i økte kostnader for typeeksempler av boliger. De økte kostnadene må veies opp med gevinsten ved den nye reguleringen. Ved større endringer bør det foretas beregninger av konsekvensene også for boligproduksjonen. Det bør være jevnlige, kritiske gjennomganger av regelverket i Byggteknisk forskrift, for å vurdere om konsekvensvurderingene er gode nok, om regelverket har utilsiktede konsekvenser eller om det kan gjøres forenklinger. Minst hvert fjerde år bør det gis en samlet gjennomgang av kostnadsvirkninger av de siste års regelendringer. Det bør bl.a. vurderes om kostnadsanslagene er gode nok, og om reglene motiverer til standardisering og innovasjon. Slike gjennomganger bør motvirke at de enkelte myndigheter kun vurderer effektene av reguleringene innenfor sitt ansvarsområde.

Plan- og byggesaksprosesser utgjør en vesentlig kostnad for boligutviklere. Som en del av en gjennomgang av reguleringene av byggenæringen bør det også evalueres om innsigelsesinstituttet ved behandling av reguleringsplaner er for omfattende og tidkrevende, til tross for de siste årenes endringer for å redusere unødvendige innsigelser.

Ved økt bruk av IKT i plan- og byggesaksbehandlingen kan utbyggere lettere utarbeide søknader i tråd med gjeldende regler, og både næringen og kommunene kan spare tid og ressurser. Behandlingen av enkle saker vil i større grad kunne automatiseres, og kommunale saksbehandlere vil kunne prioritere tiden på de kompliserte sakene. Digitale søknadsprosesser, med enklere tilgang på informasjon, vil også kunne gi bedre forutberegnelighet og senke tersklene for nyetablerere. Kommisjonen mener derfor det er behov for økt satsing på IKT i plan- og byggesaksbehandlingen. Besparelsene ved økt IKT-bruk i saksbehandlingen blir større hvis også byggenæringen satser på IKT i prosjektutformingen.

Kommunene tok tidligere et større ansvar enn i dag for tomtetilrettelegging ved boligutbygging. I dag er det i hovedsak private aktører som tar ansvaret for tomteanskaffelser, infrastruktur og reguleringsplanarbeid. Lange og usikre reguleringsplanprosesser og høye tomtekostnader kan utgjøre en terskel for nye aktører som vil etablere seg i markedet. Dersom kommunenes overordnede planer og tilrettelegging i liten grad bidrar til økonomisk lønnsom utbygging, vil det kunne gi langvarige omkamper. Aktive kommuner, med markedstilpassede kommuneplaner, vil kunne senke terskelen for nye aktører. Planmyndigheter på kommunalt og regionalt nivå bør få økt ansvar og kompetanse på å tilrettelegge for tilstrekkelig boligbygging. Jordvern bør ikke begrense utbygging i sentrale strøk dersom arealbruken til boligformål gir vesentlig høyere avkastning enn jordbruksformål, jf. nærmere drøfting av prinsipper for prising av dyrket mark i kapittel 13.

Samordnet areal- og transportplanlegging kan bidra til gode kollektiv- og samferdselsårer til områder som egner seg for nye boligområder. Samferdselsprosjekter i pressområder og tilrettelegging av områder egnet for boligbygging vil kunne bidra til økt tomtetilbud. Endret kommunestruktur i retning av større kommuner, særlig i store byområder, vil kunne medvirke til at kommunene tar et mer helhetlig ansvar for regionens samlede behov for tomter og boliger. Mer samarbeid på tvers av kommunegrensene vil også kunne ha slike effekter. Se nærmere drøfting i kapittel 7.

Konkurranse er en viktig drivkraft for effektivisering, og kompliserte regler kan hindre konkurransen. De seneste årene har det skjedd en sterk økning av internasjonale aktører i bygg- og anleggsbransjen, sammen med høy etterspørsel og vekst i verdiskapingen. Kommisjonen mener at potensialet for økt internasjonal konkurranse trolig er stort, og det er grunn til å tro at utviklingen med flere internasjonale aktører og arbeidstakere vil fortsette. Den internasjonale konkurransen bør stimuleres, og kommisjonen vil særlig peke på økt digitalisering av plan- og byggesaksprosesser og mer effektive og forutsigbare planprosesser som virkemidler for å fremme konkurransen. Samtidig har vi sett en utvikling med mer ufaglært arbeidskraft, og utfordringer med svart arbeid, brudd på lønns- og arbeidsbetingelsene, og annen kriminalitet. Manglende kvalifikasjoner kan gjøre det krevende å sikre kvaliteten på byggeprosjektene. Arbeidslivskriminalitet kan skape vanskelige konkurranseforhold og presse ut seriøse aktører.

Reguleringen av utbyggingsavtaler bør evalueres, for å vurdere om kommunene i tilstrekkelig grad stiller krav som står i et rimelig til utbyggingens art og omfang, og for å vurdere om regelverket i tilstrekkelig grad bidrar til at det bygges nye boliger.

Strengere byggtekniske løsninger og økt kvalitet på boligene har trolig i Statistisk sentralbyrås statistikk i for stor grad blitt registrert som prisøkninger, og i for liten grad som volumøkninger. Informasjonsverdien av produktivitetstallene for byggenæringen kan derfor være liten. Dette bør forbedres. Det er også behov for å øke kunnskapen om hvor godt konkurransen fungerer i byggemarkedet. Det bør bl.a. undersøkes om det er regionale forskjeller som kan belyse ulike konkurransehindre, og hvordan kostnadsnivået er i Norge sammenlignet med andre land.

Fotnoter

Ifølge leilighetsnormen skal det bygges maks 35 pst. små leiligheter (35 -50 kvm) og minst 40 pst. leiligheter over 80 kvm (20 pst. kan bygges med utleieenheter på inntil 20 kvm). Reglene inneholder kriterier for når det kan avvikes fra normen. Tidligere leilighetsnorm tilsa at det skulle bygges maks 20 pst. små leiligheter (40 – 50 kvm), minst 30 pst. middels leiligheter (50 – 80 kvm), og minst 50 pst. over 80 kvm.

Forskrift 26. mars 2010 nr. 488 om byggesak.

Prop. 99 L (2013 – 2014) Endringer i plan- og bygningsloven (forenklinger i byggesaksdelen og oppheving av krav om godkjenning av foretak), oversendt Stortinget 14. mai 2014.

Ny byggesaksdel til plan- og bygningsloven som ble vedtatt i 2009. Nye regler om uavhengig kontroll trådte i kraft 1. januar 2013.

Prop. 99 L (2013 – 2014) Endringer i plan- og bygningsloven (forenklinger i byggesaksdelen og oppheving av krav om godkjenning av foretak), oversendt Stortinget 14. mai 2014. Endringene skal etter planen tre i kraft i 2015.

Revisjon av TEK, høringsforslag juni 2006. Vedlegg 1 «Høringsforslag juni 2006 endringer i tekniske forskrifter til plan- og bygningsloven».