3 Utfordringer for norsk økonomi og framtidig produktivitetsvekst

3.1 Innledning

Når verdiskapingen per innbygger utenom produksjon av olje og gass i dag ligger syv ganger høyere enn i 1930, skyldes det økt arbeidsproduktivitet. Økende yrkesdeltakelse blant kvinner er blitt mer enn motvirket av en reduksjon i gjennomsnittlig arbeidstid på 40 pst. i denne perioden. Høy produktivitetsvekst, sammen med framveksten av oljesektoren de siste 45 årene, har således vært avgjørende for den levestandarden vi nyter godt av i dag. Slik vil det være også framover. Hvor godt vi lykkes med å holde produktivitetsveksten oppe, vil være avgjørende for velstandsutviklingen i Norge i tiårene framover.

Til tross for svakere utvikling etter 2005 har produktivitetsveksten i fastlandsøkonomien vært bedre enn i mange andre land de siste tiårene, jf. kapittel 4. Det er ingen selvfølge at det vil fortsette slik. Framover vil Norge møte utfordringer som gjør det mer krevende å holde produktivitetsveksten oppe. Noen av utfordringene deler vi med andre land. Andre er særnorske.

Dette kapitlet vil løfte fram sentrale utfordringer som dels gjør det vanskeligere å holde produktivitetsveksten oppe og dels gjør det viktigere at vi likevel får dette til. Utfordringene er knyttet til:

Betydningen av petroleumsvirksomheten, som har bidratt til å trekke opp veksten i produksjon, og trolig også i produktivitet, i fastlandsøkonomien de siste tiårene. Denne virksomheten vil ikke gi de samme bidragene framover, snarere ligger det an til en betydelig nedgang.

Bytteforholdet overfor utlandet, og særlig økende oljepris før oljeprisfallet i annet halvår 2014, forklarer en tredel av vår realinntektsvekst etter årtusenskiftet. Dette har gitt sterkere vekst i norsk økonomi, særlig i oljerelatert virksomhet, men også ellers i økonomien gjennom økte lønninger og bruk av oljeinntekter over statsbudsjettet. Bytteforholdsgevinster kan fort snu, noe det kraftige fallet i oljeprisen illustrerer. Dette vil sette omstillingsevnen i norsk økonomi alvorlig på prøve. Jo raskere den fristilte arbeidskraften i oljerelaterte næringer da kan omstilles til annen virksomhet, jo mindre blir produksjonsbortfallet og økningen i arbeidsledigheten. God innovasjons- og omstillingsevne og høy produktivitetsvekst vil lette denne omstillingen.

Oljevirksomheten er teknologisk avansert og kan ha bidratt til å løfte produktiviteten også ellers i økonomien. Men først og fremst er oljevirksomheten en svært lønnsom næring. Særlig etter årtusenskiftet ser dette ut til å ha smittet over på fastlandsøkonomien, dels i form av særnorske lønnsøkninger og dels ved at bedriftene har kunnet øke prisene slik at lønnsomheten er blitt opprettholdt til tross for økte kostnader. Fra årtusenskiftet og fram til 2014 økte kostnadsnivået med 30 pst. mer i Norge enn hos våre handelspartnere. Vårt høye kostnadsnivå kan neppe videreføres når oljeprisen går kraftig ned og oljevirksomheten får mindre direkte betydning for aktiviteten i norsk økonomi. Siden det høye lønnsnivået ikke bare er et fenomen i noen få avgrensede sektorer, men har spredd seg til det meste av økonomien, kan en omstilling til et lavere kostnadsnivå bli smertefull. Skal vi kunne forsvare et lønnsnivå som er mye høyere enn hos våre konkurrenter, må produktiviteten i norsk næringsliv være tilsvarende mye høyere. Alternativet er at lønnskostnadene må nærme seg nivået hos våre handelspartnere, dels ved lavere nominell lønnsvekst og dels ved svakere kronekurs som gir lavere reallønn.

Økende globalisering, med verdikjeder over landegrensene, gjør at norske bedrifter ikke nødvendigvis trenger å investere i Norge for å utvide produksjonen. Sammen med det høye kostnadsnivået og svak vekst i internasjonal økonomi kan dette ha bidratt til at investeringene i fastlandsbedriftene har vært lave gjennom flere år. Lave investeringer kan over tid trekke produktivitetsveksten ned, mens internasjonal eksponering samtidig kan bidra positivt til produktivitetsveksten i Norge.

Hele veksten i tilbudet av arbeid har siden 2008 kommet fra arbeidsinnvandring. Særlig har tjenesteytende næringer med lav produktivitet vokst med tilgangen på arbeidskraft fra nye EU-land, og innenfor næringer med høy andel arbeidsinnvandrere kan produktivitetsveksten ha blitt trukket ned.

Veksten i arbeidstilbudet dempes framover som følge av at befolkningen blir eldre. Hensikten med pensjonsreformen var å få flere eldre til å stå lenger i arbeid, i takt med den økende levealderen. Inkludering av grupper i randsonen av arbeidsmarkedet kan også løfte arbeidstilbudet. Å få disse gruppene i arbeid vil være samfunnsøkonomisk svært lønnsomt, selv om det kan bidra til å trekke ned produktivitetsveksten. Det er en særlig utfordring at så mange av dem som står utenfor arbeidsmarkedet, mottar en eller annen form for helserelatert ytelse. Her skiller Norge seg markert fra andre land.

Aldringen av befolkningen vil nødvendiggjøre økt omfang av omsorgstjenester. Her er mulighetene for produktivitetsvekst trolig mer begrenset enn i mye annen produksjon, selv om det også innenfor omsorgstjenester er et betydelig potensial for økt bruk av teknologi, som bør utnyttes offensivt. Likevel vil trolig økningen i omsorgstjenestene trekke den samlede produktivitetsveksten ned. Økt etterspørsel også etter andre offentlige tjenester, etter hvert som befolkningen blir rikere, trekker i samme retning. Aldringen av befolkningen skaper dessuten betydelige utfordringer for finansieringen av offentlige velferdsordninger. Dersom dette møtes med økte skatter, påføres økonomien et effektivitetstap som også kan svekke vekstevnen. Økt produktivitet i offentlig tjenesteproduksjon vil derimot kunne gi betydelig bidrag til å løse de langsiktige utfordringene for offentlige finanser. Det forutsetter imidlertid at gevinstene ved effektivisering tas ut i form av redusert ressursinnsats, og ikke økt kvalitet eller økt omfang av tjenestene.

De tre første forholdene som er beskrevet ovenfor, har å gjøre med oljevirksomheten og dens innvirkning på norsk økonomi. Dette er tema i avsnitt 3.2. I avsnitt 3.3 drøftes så globalisering og dens virkninger på norsk økonomi. Tilgang på arbeidskraft er tema i avsnitt 3.4, mens konsekvensene av en aldrende befolkning og utfordringene dette skaper for offentlig tjenesteproduksjon drøftes i avsnitt 3.5.

Norge er et lite land, og det aller meste av teknologiutvikling og innovasjon som vil drive produktivitetsveksten framover, vil finne sted i utlandet. Enkelte mener at verden neppe vil få se tilsvarende høy produktivitetsvekst framover som i tiårene bak oss, men langt fra alle deler dette synet. Den internasjonale debatten om utsiktene for produktivitetsveksten på lang sikt er tema i avsnitt 3.6.

Fra tid til annen går land eller grupper av land inn i langvarige perioder med svak vekst. Japans svake utvikling siden starten på 1990-tallet er ett eksempel, og den svake veksten i mange av eurolandene etter 2008 kan være et annet. For euroområdet samlet ligger aktivitetsnivået fortsatt lavere enn før finanskrisen i 2008. Slike stagnasjonsperioder kan bli særlig alvorlige dersom renten blir så lav at man ikke lenger kan bruke pengepolitikken for å stimulere økonomisk vekst. Svak aktivitetsvekst ledsages som regel av svak produktivitetsvekst. Norges viktigste handelspartnere er landene i Europa, og langvarig stagnasjon blant dem vil åpenbart ha virkninger også for oss. Den internasjonale debatten om såkalt «secular stagnation», eller langvarige stagnasjonsperioder, er tema i avsnitt 3.7.

3.2 Makroutfordringer som følge av oljevirksomhetens betydning

Oljevirksomheten har bidratt vesentlig til veksten i fastlandsøkonomien de siste 45 årene. Bjørnland og Thorsrud (2013, 2014) argumenterer for at høy aktivitet i petroleumssektoren også kan ha trukket opp produktiviteten i øvrige deler av norsk økonomi. Sammenlignet med Australia, som også har inntekter fra naturressurser gjennom sin gruvedrift, finner Bjørnland og Thorsrud (2014) at ringvirkningene er særlig store i Norge, fordi olje og gass er teknologisk mer avansert enn gruvedrift. Utfordringene ved å utvinne petroleum har bidratt til viktig kompetanse- og teknologiutvikling både på sokkelen og blant underleverandører. Mange bedrifter har omstilt seg til mer lønnsom produksjon. Dette gjelder ikke bare industrivirksomhet, men også store deler av tjenestesektoren. Denne omstillingen har økt produktiviteten i økonomien. Nærhet til markedene og kjennskap til språket kan ha gitt norske leverandører konkurransemessige fordeler.

Etter hvert som kostnadene er blitt drevet opp, har imidlertid oljeselskapene de siste årene flyttet mange av oppdragene ut av Norge. Mindre vekst i leveransene til oljevirksomheten, økt vekt på kostnadsreduksjoner i oljeselskapene og svekket lønnsomhet i leverandørnæringene kan bidra til kutt i kostnader også i leverandørnæringene.

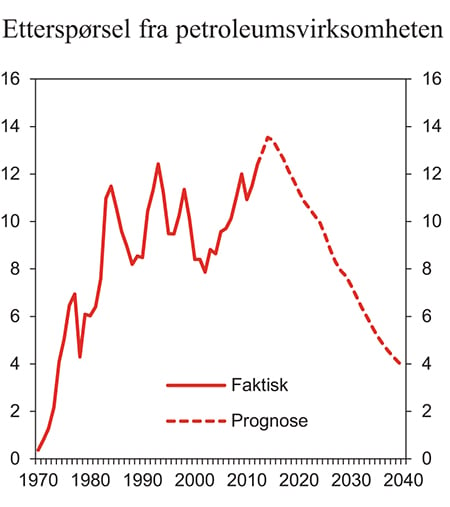

Petroleumsvirksomheten vil neppe gi de samme stimulansene til vekst i fastlandsøkonomien i årene framover. Informasjon fra oljeselskapene tyder på at petroleumsinvesteringene vil gå markert ned i 2015. Nivået anslås likevel høyere enn i 2012. Utbyggingen av Johan Sverdrup-feltet og andre utbygginger kan gjøre at nivået øker litt igjen etter 2015. Framover må en likevel vente at aktiviteten på sokkelen vil følge en nedadgående bane. Tidsprofilen på denne nedgangen er usikker. Anslag for oljeinvesteringer blir ofte revidert. Holden III-utvalget anslår, basert på Cappelen m.fl. (2013), at i perioden fram til 2030 vil etterspørselen fra oljevirksomheten halveres fra dagens nivå på nær 14 pst. av BNP for Fastlands-Norge, jf. figur 3.1. Det vil stille strenge krav til de som i dag leverer til denne sektoren om å finne nye markeder og/eller omstille produksjonen til andre typer varer og tjenester. Hvor sterk nedgangen blir, og hvor raskt den kommer, vil selvsagt avhenge av utviklingen i oljeprisen og avsetningsmulighetene for norsk gass.

Figur 3.1 Etterspørsel fra petroleumsvirksomheten. Prosent av BNP for Fastlands-Norge

Kilde: NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi.

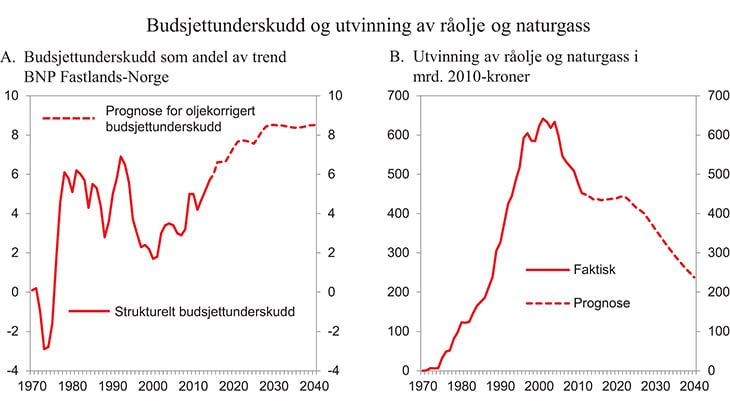

Holden III-utvalgets anslag er basert på en langsiktig oljepris på 94 USD per fat. Holden III-utvalget drøfter hvordan en slik nedgang i etterspørselen fra oljevirksomheten vil kunne slå ut i norsk økonomi. De negative impulsene i 25-årsperioden 2016 – 2040 ventes i gjennomsnitt å tilsvare 0,4 prosentenheter av BNP for Fastlands-Norge årlig. Isolert sett vil dette innebære betydelig utfordringer for norsk økonomi. Utvalget peker imidlertid på at fallet i etterspørselen fra petroleumsvirksomheten i noen grad kan motvirkes av økt oljepengebruk over statsbudsjettet. Dette er basert på at petroleumsproduksjonen i beregningene ventes å holde seg ganske stabil i om lag ti år. Den gjennomsnittlige realavkastningen av pensjonsfondet anslås å holde seg på 4 pst. per år. Med disse forutsetningene peker utvalget på at det kan fases inn mer oljepenger i norsk økonomi i mange år framover. En forutsetning for dette er at oljepengebruken bare beveger seg langsomt opp mot 4-prosentbanen, fra dagens nivå på knapt 3 pst. av fondskapitalen. Med en slik innretning av finanspolitikken forlenges perioden hvor finanspolitikken kan gi ekspansive impulser sammenlignet med en utvikling hvor det strukturelle budsjettunderskuddet raskere bringes opp mot 4-prosentbanen. Dette kan innebære moderate, men ekspansive budsjettimpulser i nesten tyve år framover, med i gjennomsnitt tilsvarende 0,2 prosentenhet av BNP for Fastlands-Norge hvert år, jf. figur 3.2. Siden offentlig etterspørsel er mer sysselsettingsintensiv enn etterspørselen fra oljevirksomheten, kan virkningene på den samlede sysselsettingen langt på vei oppveie hverandre. Omstillingene vil imidlertid bli betydelige. Den fristilte arbeidskraften vil komme fra oljerelatert virksomhet, mens det trolig vil være omsorgsyrkene som vil øke mest.

Figur 3.2 Budsjettunderskudd som andel av trend BNP for Fastlands-Norge og utvinning av råolje og naturgass i mrd. 2010-kroner

Kilde: NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi.

En tredel av vår inntektsvekst etter årtusenskiftet skyldes bytteforholdsgevinster, og særlig økende oljepris, jf. figur 3.3. Vi har fått gode priser for det vi eksporterer, mens det vi importerer har falt i pris eller bare økt svakt. Bytteforholdsgevinstene har gitt grunnlag for sterk vekst i norsk økonomi, og særlig sterk vekst i oljerelatert virksomhet. Historisk må vi helt tilbake til perioden før og under første verdenskrig for å finne en periode med en tilsvarende utvikling. Den gangen var det særlig skipsfarten som opplevde kraftige prisøkninger, med overoppheting av norsk økonomi og et påfølgende meget alvorlig tilbakeslag som resultat, jf. Lie (2012) og Rødseth (2014). Slike store bytteforholdsgevinster kan således virke destabiliserende på økonomien, særlig dersom de skulle bli reversert igjen, slik oljeprisfallet etter sommeren 2014 kan tyde på.

Figur 3.3 Bytteforhold.1 1900 – 2015. Indeks 2000=100

1 For 2014 og 2015 er det forutsatt at oljeprisen blir liggende på nivået ved inngangen til februar 2015, mens prisutviklingen for øvrig er som anslått i Nasjonalbudsjettet 2015.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Høy oljepris og vekstimpulsene fra oljevirksomheten har bidratt til at lønningene i en årrekke har økt raskere i Norge enn i andre land. Dette gjelder ikke bare i oljerelatert virksomhet, men også i resten av økonomien – herunder tjenesteytende næringer i privat og offentlig sektor. Fra årtusenskiftet og fram til 2014 økte kostnadsnivået med 30 pst. mer i Norge enn hos våre handelspartnere. Svakere krone vil kunne reversere noe av forverringen i bedriftenes kostnadsmessige konkurranseevne.

Når oljeprisen går ned og etterspørselen fra oljevirksomheten reduseres, må norske bedrifter omstille seg mot andre markeder. Det kan bli krevende dersom kostnadsnivået i Norge fortsetter å ligge langt over nivået hos våre handelspartnere. Hvis det skal være mulig å holde lønningene i Norge vesentlig høyere enn hos våre handelspartnere også når oljevirksomheten blir mindre viktig i norsk økonomi enn i dag, kreves det antakelig at produktiviteten i norsk næringsliv må styrkes vesentlig. Alternativet er at lønnskostnadene må ned i forhold til lønnskostnadene hos våre handelspartnere, dels ved lavere nominell lønnsvekst og dels ved svakere kronekurs som gir lavere reallønn.

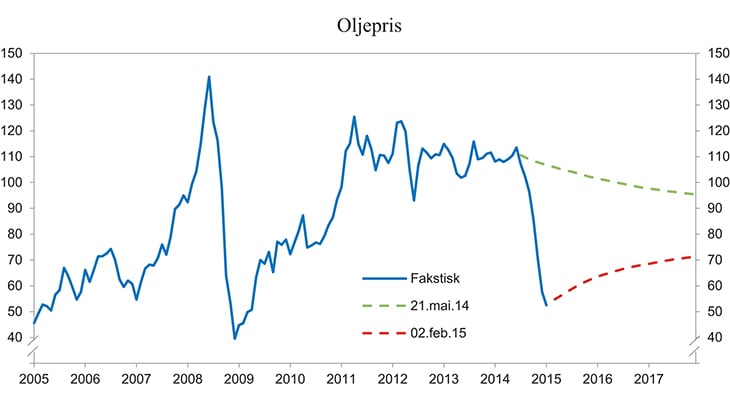

Ved et gradvis fall i aktiviteten i oljenæringen, slik det er illustrert ovenfor, vil næringslivet ha forholdsvis god tid til å omstille seg. Behovet for tilpasninger kan imidlertid komme raskt og bli omfattende dersom oljeprisen og/eller gassprisen faller brått og blir liggende lavt lenge. Utviklingen siden sommeren 2014 gir i denne sammenheng grunn til bekymring. I første halvår 2014 lå oljeprisen på rundt 110 dollar per fat. Oljeprisen falt deretter markert og var rundt 55 dollar per fat i begynnelsen av februar, jf. figur 3.4. Terminprisene kan riktignok indikere at prisen skal noe opp igjen de nærmeste to årene, men usikkerheten er stor.

Figur 3.4 Oljepris per fat i dollar. Brent, spot- og terminpriser

Kilde: Macrobond og ICE.

Brander m.fl. (2013) har analysert hvordan omsetningen i norske leverandørbedrifter på kort sikt kan bli påvirket av et fall i oljeprisen, gjennom en spørreundersøkelse i Norges Banks regionale nettverk. Et mindre prisfall vil gi små utslag i aktiviteten, fordi det i liten grad vil endre vurderingen av lønnsomheten på investeringsprosjekter. En del av omsetningen vil bli påvirket dersom oljeprisen faller under 90 USD per fat, og et prisfall til 70 USD per fat eller lavere vil få store negative konsekvenser for den petroleumsrelaterte omsetningen i norsk økonomi. Effekten av lavere oljepris anslås å komme etter 3 – 4 kvartaler for hoveddelen av den petroleumsrelaterte omsetningen. Bedriftene anslår samlet sett at de bare i begrenset grad kan erstatte et bortfall av petroleumsrelatert omsetning ved å øke omsetningen i andre markeder på 1 – 2 års sikt.

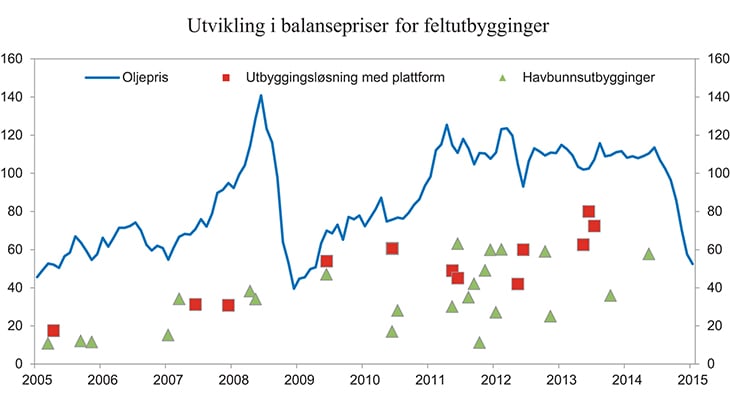

Ved å se på balanseprisene («break-even» prisen) for utbyggingene etter 2005 får en også en indikasjon på hvilket oljeprisnivå som kan skape alvorlige ringvirkninger for utbyggingsaktiviteten, jf. figur 3.5. Balanseprisene ved utbyggingene som er satt i gang i de siste årene er klart høyere enn for utbyggingene midt på 1980-tallet, særlig for utbyggingsløsninger med plattform.

Figur 3.5 Balansepris før skatt beregnet på beslutningstidspunkt for vedtatt feltutbyggingsprosjekt etter 2005. USD per fat o.e.

Kilde: Oljedirektoratet og ICE.

På grunn av usikkerheten i oljeprisutviklingen framover presenterte Holden III-utvalget også en beregning med en vesentlig lavere oljepris, f.eks. som følge av markert nedgang i veksten i Kina og andre framvoksende økonomier. I beregningen forutsettes oljeprisen målt i USD å falle kraftig ved inngangen til 2015, for så å stabiliseres fra og med 2016 på i overkant av 60 2015-USD per fat, ned fra 94 USD i referansebanen. Konsekvensene for norsk økonomi blir da vesentlig mer dramatiske, med et markert tilbakeslag og en vesentlig oppgang i arbeidsledigheten.

Norges Bank har i rapporten Finansiell stabilitet 2014 gjort en tilsvarende analyse, med et etterspørselsdrevet oljeprisfall ned til 50 USD per fat i 2015, og deretter en gradvis økning de påfølgende to årene opp til 65 USD per fat. Dette utløser en situasjon hvor alle risikopåslag i finansmarkedene øker markert, samtidig som det oppstår fornyet mistillit bankene imellom, som fører til økte påslag også i pengemarkedene. I bankens analyse leder dette til et kraftig økonomisk tilbakeslag, med en arbeidsledighet i 2017 på hele 6½ pst. og et fall i boligprisene på rundt 30 pst. Disse sterke utslagene i økonomien kommer til tross for at styringsrenten settes til null fra og med 2015 og at kronen forutsettes å svekke seg.

En situasjon med kraftig fall i oljeprisen vil kreve betydelige tilpasninger både i den økonomiske politikken og lønnsdannelsen. Historisk har reallønnsnivået i Norge tilpasset seg raskt når det har vært behov for det. Ofte har dette skjedd ved at kronekursen har svekket seg, og at lønningene ikke har økt i takt med prisene, slik at veksten i reallønningene har gått ned. Norge har slik sett hatt større reallønnsfleksibilitet enn mange andre land, slik at ledigheten ikke har trengt å øke så mye for å få kostnadsnivået ned. Holden III-utvalget framhever at hvis man får til dette også i årene framover, vil de realøkonomiske kostnadene ved et kraftig fall i oljeprisen begrenses.

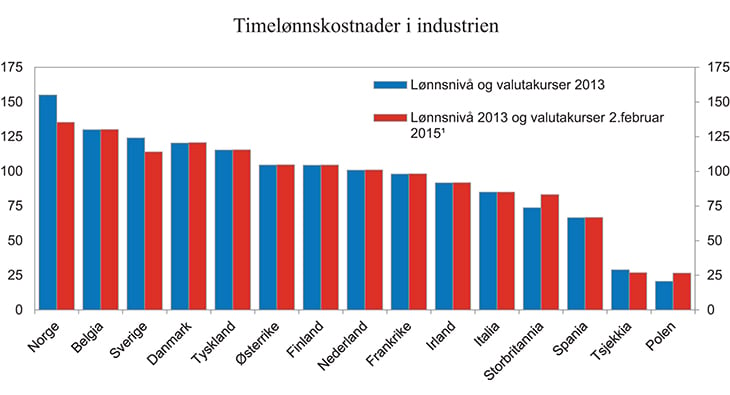

Figur 3.6 illustrerer konsekvensene for kostnadsnivået av en videreføring at kronekursen ved inngangen av februar. Mens lønnsnivået for sysselsatte i norsk industri i 2013 lå hele 55 pst. høyere enn hos våre handelspartnere i EU, vil svekkelsen i kronekursen de siste månedene isolert sett bringe denne forskjellen ned til rundt 35 pst., regnet i felles valuta og med valutakurser fra begynnelsen av februar 2015. I dette anslaget er det ikke tatt hensyn til at kronekursen kan styrke seg noe igjen eller at lønnsveksten i nasjonal valuta trolig vil ligge høyere i Norge enn hos våre handelspartnere både i 2014 og 2015.

Figur 3.6 Timelønnskostnader i industrien. Norge i forhold til våre handelspartnere i EU20. Felles valuta. 2013. Handelspartnere = 100

¹ Det er her lagt til grunn valutakurser fra 2. februar 2015, mens lønnsnivået i nasjonal valuta i 2013 er holdt fast.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

Tilpasningen av kostnadsnivået vil dempe nedgangen i sysselsettingen og verdiskapingen, og dermed også begrense økningen i ledigheten. Holden III-utvalget understreket at i slike situasjoner vil det være viktig med en felles virkelighetsforståelse, og at partene i arbeidslivet bidrar til nødvendige tilpasninger i kostnadsnivået, slik at oppgangen i arbeidsledigheten begrenses. Utvalget pekte på at en rask tilpasning vil være lettere å oppnå hvis partene er bevisste på at de siste tiårs svært høye reallønnsvekst i stor grad er blitt drevet av betydelige bytteforholdsgevinster som ikke kan betraktes som det normale.

I årene vi har bak oss økte lønnsnivået i alle deler av økonomien. De fleste grupper har slik sett nytt godt av bytteforholdsgevinstene og økende aktivitet i oljesektoren. Lønnsnivået må dermed tilpasses i alle deler av økonomien, ikke bare i oljerelatert virksomhet.

Lavere olje- og gasspriser vil også påvirke offentlige finanser. Inntektene fra oljevirksomheten blir mindre, slik at avsetningene i pensjonsfondet reduseres. Over tid vil dette føre til at det blir mindre rom for bruk av oljepenger over statsbudsjettet enn med høy oljepris, og dermed mindre rom for ekspansiv finanspolitikk.

Det kraftige fall i oljeprisen vil således, hvis det varer ved, sette omstillingsevnen i norsk økonomi alvorlig på prøve. Jo raskere den fristilte arbeidskraften i oljevirksomheten og leverandørbedrifter omstilles til annen virksomhet, jo mindre blir produksjonsbortfallet og økningen i arbeidsledigheten. God innovasjons- og omstillingsevne og høyest mulig produktivitetsvekst vil lette denne omstillingen. Det vil også begrense størrelsen på den nødvendige nedgangen i reallønnen.

3.3 Utfordringer som følge av globalisering

Globalisering er særlig drevet av reduserte handelshindringer, lavere transportkostnader, økende arbeidskraftmobilitet, færre restriksjoner på kapitalmobilitet og den teknologiske utviklingen, jf. OECD (2007a) og Perspektivmeldingen 2009. Hver av disse faktorene er viktige drivkrefter for et lands produktivitetsvekst, jf. kapittel 6. Samspillet mellom dem har gitt grunnlag for økt internasjonal arbeidsdeling, ved at arbeidsintensiv produksjon flyttes til land med billig arbeidskraft. Næringsomstillingene som har fulgt av dette, har løftet produktiviteten både i industriland og framvoksende økonomier. Integrerte verdikjeder på tvers av landegrenser er blitt stadig mer vanlig. Teknologi spres raskere mellom land. Den sterke oppgangen i Kina og andre framvoksende økonomier har dessuten bidratt til å løfte den internasjonale økonomiske veksten, noe som i seg selv kan ha bidratt til høyere produktivitetsvekst.

Globaliseringen har ledet til mindre inntektsforskjeller mellom land, men økende inntektsforskjeller innad i mange land, fordi den økte tilgangen på arbeidskraft fra framvoksende økonomier først og fremst konkurrerer med arbeidskraft med lav eller ingen utdannelse. At maskiner i økende grad kan erstatte manuelt arbeid, har også bidratt til å presse lønningene ned for lavt kvalifisert arbeidskraft. Økt import av varer, tjenester og arbeidskraft fra lavkostland har ført til at mange arbeidstakere i industrilandene har måttet finne nytt arbeid. Acemoglu m.fl. (2014a) mener dette er hovedårsaken til den svake utviklingen i sysselsettingen i amerikansk industri siden årtusenskiftet. Cowen (2013) peker på at kombinasjonen av globalisering, kunnskapsbasert teknisk framgang og økende anvendelse av digital teknologi også har ledet til at mange jobber med middels lønnsnivå i industrilandene er blitt borte det siste tiåret, mens veksten i sysselsettingen, særlig i USA, først og fremst er kommet i jobber med lav lønn. Konsekvensen mener han er at den midtre delen av inntektsfordelingen tynnes ut – eller for å si det med tittelen på Cowens bok; «Average is over».

Selv om alle land kan høste økonomiske gevinster ved økt internasjonal integrasjon, har virkningene for Norge vært særlig gunstige, jf. de betydelige bytteforholdsgevinstene illustrert i figur 3.3. Sterk vekst i Kina og andre framvoksende økonomier har økt etterspørselen etter olje og metaller som utgjør en stor andel av norsk eksport. Samtidig har Norge kunnet kjøpe billige importvarer fra de samme landene, og dette er varer hvor vi i liten grad har egen produksjon. Norske arbeidsplasser har i liten grad gått tapt som følge av økt import av ferdigvarer fra lavkostland.1 Siden årtusenskiftet og fram til 2013 har bytteforholdsgevinster alene bidratt til å løfte Norges disponible realinntekt med 14,2 pst. De utfordringer som følger av en eventuell reversering av denne bytteforholdsgevinsten, er drøftet ovenfor i avsnitt 3.2.

For norsk økonomi har økende globalisering også slått ut på to andre måter; utflytting av produksjonsvirksomhet til land med lavere arbeidskostnader og økt arbeidsinnvandring. Drivkraften er i begge tilfeller den samme: Kina, andre framvoksende økonomier og land i den tidligere østblokken har i økende grad tatt del i det internasjonale varebyttet. Arbeidskraften i disse landene er dermed blitt tilgjengelig for industrilandenes økonomier, dels gjennom kjøp av varer fra dem, dels ved at bedrifter har flyttet produksjonen til de aktuelle landene og dels ved arbeidsinnvandring.

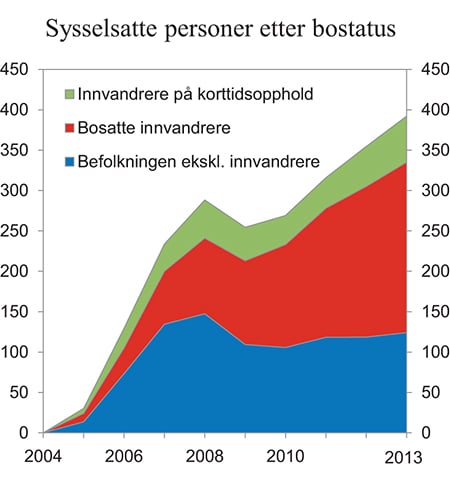

For Norge har utslagene vært aller tydeligst når det gjelder arbeidsinnvandring, særlig fra nye EU-land etter EU-utvidelsen i 2004. Siden 2004 har to av tre nye sysselsatte vært en arbeidsinnvandrer, og siden 2008 har mer enn hele veksten i sysselsettingen kommet fra arbeidsinnvandring, jf. figur 3.7.

Figur 3.7 Sysselsatte personer etter bostatus 1 000 personer. Akkumulert vekst fra 2004 (4. kvartal hvert år)

Kilde: Statistisk sentralbyrå.

Holden III-utvalget peker på at det er grunn til å regne med at det også i årene framover vil være mange europeere som ønsker å komme til Norge for å søke arbeid. Det materielle velstandsnivået er betydelig høyere i Norge, og tidligere innvandrere vil fungere som brohoder for videre innvandring. Trolig vil det være høy arbeidsledighet i mange europeiske land i lang tid framover. Dessuten er befolkningen i EØS-området omtrent 100 ganger større enn den norske, slik at en svært liten andel av EØS-befolkningen utgjør mange for et lite land som Norge. Det er derfor grunn til å regne med at omfanget av innvandringen i lang tid i stor grad vil bli bestemt av innvandrernes mulighet for å få jobb i Norge.

Internasjonalt trekkes gjerne arbeidsinnvandring fram som en viktig faktor for økt produktivitetsvekst og økt innslag av nyskaping og innovasjon, jf. kapittel 6. Dette kan ha vært tilfelle i bl.a. oljenæringen i Norge. Det er imidlertid først og fremst tjenesteytende næringer med lav produktivitet som har vokst etter at tilgangen på arbeidskraft fra nye EU-land startet å øke. Innenfor enkelte næringer kan språkproblemer og manglende kompetanse blant arbeidsinnvandrere om norske regler og metoder ha bidratt til å trekke produktivitetsveksten ned. På den annen side kan det være grunn til å tro at produktiviteten for innvandrere stiger raskere enn for innfødte etter hvert som de blir kjent med det norske samfunnet.

Samlet virkning på produktiviteten i et land som følge av arbeidsinnvandring vil avhenge av hvem som kommer. Friberg m.fl. (2013) viser at høyt kvalifiserte personer som reiser ut fra Polen og andre østeuropeiske land, foretrekker å reise til land der de behersker språket, som Storbritannia. Dette samsvarer godt med at Rolfe m.fl. (2013) finner at produktivitetsveksten i Storbritannia har økt som følge av økt arbeidsinnvandring, bl.a. fordi arbeidsinnvandrerne har hatt høyere utdannelse enn innfødte. Hvilken kompetanse de som kommer til Norge har, er også knyttet til hvor etterspørselen etter arbeidskraft er størst, som i bygg og anlegg og servicesektoren.

Tilgangen på ekstra arbeidskraft har bidratt til å holde veksten i fastlandsøkonomien oppe til tross for lavere vekst i produktiviteten. Målt per innbygger har imidlertid veksten i verdiskapingen i fastlandsøkonomien vært klart lavere enn i tidligere år. Veksten i Fastlands-BNP per innbygger har falt fra vel 2 pst. til litt over 1 pst. fra perioden 1970 – 2009 til årene 2010 – 2013.

Utflytting av produksjonsvirksomhet («outsourcing») er en alternativ måte å dra nytte av det økte internasjonale tilbudet av arbeidskraft på. Integrerte verdikjeder over landegrensene, lavere transportkostnader og bedre kommunikasjonsteknologi gjør at norske bedrifter kan sette ut hele eller deler av produksjonsprosessen. Dette kan styrke lønnsomheten i bedriftene, siden kostnadsnivået i Norge er høyere enn i andre land. Samtidig frigjøres arbeidskraft og andre ressurser i Norge til andre formål.

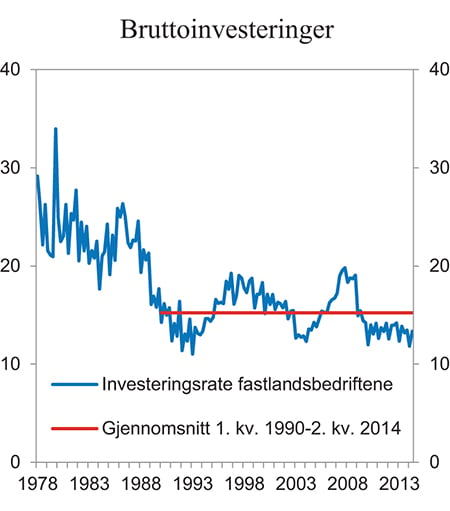

Det høye kostnadsnivået kan ha ført til flytting av produksjon til utlandet og mindre investeringer i Norge. Mens investeringene i oljevirksomheten har økt kraftig, er investeringene i fastlandsnæringene klart lavere enn i perioden før finanskrisen. En svak investeringsutvikling er noe Norge deler med flere andre OECD-land, men mange land har hatt en betydelig kraftigere nedgang etter 2008 enn Norge. Dette har dels sammenheng med den svake utviklingen i internasjonal økonomi, særlig i Europa. I mange europeiske land har dessuten tilgangen på kreditt begrenset muligheten for å få finansiert nyinvesteringer. Dette har i liten grad vært tilfelle i Norge. Hos oss økte dessuten investeringene i fastlandsbedriftene betydelig gjennom oppgangskonjunkturen fram til 2007, slik at nivået da finanskrisen brøt ut, var svært høyt. De siste fire årene har likevel investeringsnivået i fastlandsbedriftene ligget forholdsvis lavt, jf. figur 3.8. Svak utvikling i investeringene gjennom flere år – både i norsk fastlandsøkonomi og i andre land – kan ha bidratt til å bremse arbeidsproduktiviteten fordi det er blitt mindre kapital per sysselsatt.

Figur 3.8 Investeringsrate for fastlandsbedriftene. Bruttoinvesteringer i prosent av bruttoprodukt

Kilde: Statistisk sentralbyrå.

Heum (2013) viser at i de 30 største foretakene i Norge var så mye som 59 pst. av sysselsettingen i utlandet i 2012, opp fra 48 pst. i 1996 som er det første året med data for dette. For industrien finnes data for en lenger periode. Blant de 30 største industrikonsernene var 64 pst. av sysselsettingen i utlandet i 2012, opp fra bare 6 pst. i 1975, 14 pst. i 1985, 57 pst. i 1996 og 59 pst. i 2000. Internasjonaliseringen av de største norske industrikonsernene fant således først og fremst sted i perioden 1985 – 1996. Endringen siden årtusenskiftet har vært mer beskjeden. Antall sysselsatte i utlandet for de 30 største foretakene i Norge i 2012 var 207 000, mens tilsvarende tall for de 30 største industrikonsernene var 106 500. Store foretak som i liten grad er internasjonalisert, finnes i næringsmiddelindustri og detaljhandel (Norgesgruppen, Nortura og Tine), bank (DNB) og innenlandsk tjenesteproduksjon (ISS). Heum har i samme studie også undersøkt hva som driver foretakenes investeringer i utlandet. Viktigst er å få tilgang til markeder som ikke kan bearbeides like effektivt hjemmefra, mens kostnadsnivået ikke er en dominerende faktor. Internasjonaliseringen er minst like sterk for foretak med opprinnelse i Sverige, Danmark og Finland, selv om kostnadsnivået der er lavere.

Heums undersøkelse dekker kun virksomhet i utlandet som drives som en integrert del av selskapene. Internasjonalisering kan også skje ved at man kjøper varer og tjenester fra utenlandske selskaper, eller ved at utenlandske selskaper overtar virksomhet i Norge som tradisjonelt har vært drevet av norske selskaper.

Holden III-utvalget peker på at stadig flere norske næringer blir integrert i det internasjonale vare- og tjenestebyttet og møter internasjonal konkurranse. Det er dels et resultat av at teknologisk utvikling gjør det mulig, f.eks. innen regnskap og IKT, men også at virksomheter i økende grad konkurrerer i andre land, som innen landtransport og bygg og anlegg. Innenfor flere av tjenestesektorene ser en dessuten økende importandeler.

Ifølge Gottschalk (2013) er det særlig IT-systemer, finans/regnskap/inkasso og lønns- og personaltjenester bedriftene setter ut. Begrunnelsen er tilgang til ressurser og kompetanse, samt kostnadsreduksjoner. Gjennomsnittlig besparelse ved å sette ut produksjon var 17,6 pst. ifølge outsourcingsundersøkelsen i 2007. En femdel av utsettingen var til utlandet, og i en ny undersøkelse to år senere var denne andelen økt til en fjerdedel. Det er flere nylige eksempler på at store oppdrag er flyttet ut av landet, slik som utvikling og drift av DNBs datasystemer og IT-, regnskaps- og kontortjenester i Statoil. Indiske Tata Consulting Services har nå utviklingskontrakter både med DNB, Posten og SAS. Gottschalk refererer til noen casestudier som viser besparelser på inntil 40 pst. etter «outsourcing», mens produktiviteten samlet sett har økt med i gjennomsnitt 6 pst., dels som følge av leverandørens spesialisering og dels som følge av intern reorganisering av gjenværende funksjoner. Forventet besparelse er imidlertid ofte større enn hva som faktisk realiseres, og kvaliteten er ikke alltid som forventet. Han viser til at et økende antall amerikanske bedrifter har tatt IT-funksjoner tilbake inn i virksomheten.

Brynjolfsson og McAfee (2014) peker på at globalisering, kombinert med økt bruk av IKT i form av automatisering og industriroboter, ikke nødvendigvis fører til at arbeidsplasser flyttes ut. Også i Kina har industrisysselsettingen falt kraftig. Arbeidskraft er blitt erstattet med maskiner, og siden lønningene har gått markert opp, har enklere arbeidsoppgaver blitt flyttet til land med lavere lønnsnivå som Indonesia og Vietnam, jf. Rein (2012). Brynjolfsson og McAfee og Cowen (2013) framholder at lavt betalt arbeidskraft ikke lenger i samme grad som tidligere er et konkurransefortrinn for Kina og andre framvoksende økonomier, når maskiner kan gjøre jobben enda billigere og mer pålitelig. Med samme utgangspunkt skriver Teknologirådet (2013) at avanserte roboter, 3D-printing og nye digitale forretningsmodeller kan få norsk industri inn i en ny epoke. Ett av Norges største verft, Kleven Verft, flyttet nylig skrogproduksjon fra Polen hjem til Ulsteinvik. Om lag 100 mill. kroner var da investert bl.a. i en ny produksjonshall som åpnet sommeren 2013. Her står roboter for sveising som tidligere ble gjort manuelt i Polen, jf. Aftenposten (2013). De nye robotene kan gjøre sveisearbeidet mellom ti og tyve ganger raskere enn ved manuell sveising.

Mulige negative effekter på sysselsettingen i Norge som følge av utflytting av produksjon, er så langt blitt motvirket av sterk vekst i etterspørselen fra oljevirksomheten og en generelt sterk vekst i norsk økonomi. Sysselsettingen har derfor holdt seg høy og arbeidsledigheten lav. Etter hvert som arbeidsoppgaver er blitt flyttet ut, har arbeidstakerne klart å omstille seg til annen, og mer lønnsom, virksomhet. Fram til finanskrisen var dette et generelt trekk som også gjaldt andre OECD-land, jf. OECD (2007a).

Slike omstillinger av arbeidskraften til mer lønnsomme jobber er en nødvendig respons på globalisering. Det er bare ved å omstille seg til mer kunnskapsintensiv og lønnsom produksjon at land som Norge kan opprettholde et lønnsnivå som er vesentlig høyere enn andre land. Som vist i figur 3.6 ovenfor, lå lønnsnivået for sysselsatte i norsk industri i 2013 hele 55 pst. høyere enn hos våre handelspartnere i EU. I forhold til Sverige og Danmark var forskjellen 25 – 30 pst., i forhold til Tyskland 35 pst. og i forhold til Polen var lønnsnivået i Norge 7 – 8 ganger høyere, målt i felles valuta. Sammenlignet med Kina og andre framvoksende økonomier er forskjellen enda større. Svekkelsen av kronekursen har isolert sett lukket en del av dette gapet, men om denne effekten blir sterk og varig avhenger bl.a. av at lønningene ikke øker når svakere krone slår ut i økte priser.

Å videreføre et lønnsnivå som er vesentlig høyere enn andre land, krever at vi er tilsvarende mer produktive. At vi har vært heldige med prisene på varene vi selger, særlig siden årtusenskiftet, har gjort denne sammenhengen mindre tydelig. Framover kan vi neppe regne med, og i hvert fall ikke planlegge med, like mye hell. Fall i oljeprisen siden sommeren 2014 illustrerer dette.

3.4 Tilgang på arbeidskraft

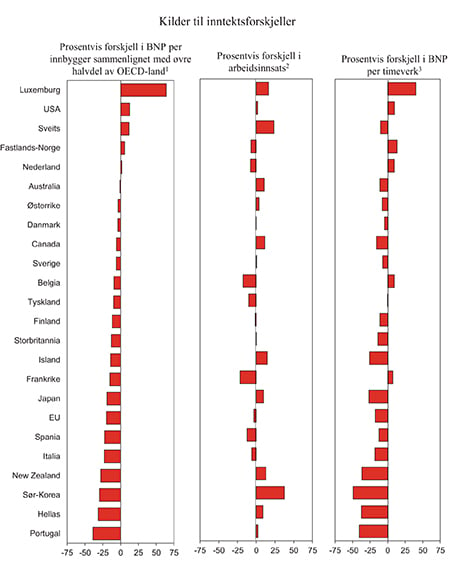

Sysselsettingen som andel av befolkningen i aldersgruppen 15 – 64 år er i Norge på over 75 pst. Bare Island og Sveits blant OECD-landene hadde høyere sysselsettingsandel i 2013. Det er i Norge særlig høy sysselsetting blant kvinner og eldre som trekker opp i sammenligningen med andre land, mens sysselsettingen blant menn i aldersgruppen 25 – 54 år («prime age») er lavere enn OECD-gjennomsnittet. På den annen side er arbeidede timer per innbygger lavere enn EU-gjennomsnittet og lavere enn i våre nærmeste naboland. Internasjonale sammenligninger viser således at Norge har høyere timeverksproduktivitet enn mange andre land, mens timeinnsatsen per innbygger er nær gjennomsnittet, jf. figur 3.9. Det må bl.a. ses i sammenheng med godt utbygde permisjonsordninger og høyt sykefravær, i tillegg til at deltidsandelen er noe høyere enn gjennomsnittet for OECD-området.

Figur 3.9 Bruttonasjonalprodukt (BNP) per innbygger. Prosentvis avvik fra gjennomsnitt for de 17 OECD-landene med høyest BNP per innbygger. 2010

1 Basert på kjøpekraftspariteter.

2 Arbeidsinnsatsen måles med timeverk per innbygger.

3 Timeverksproduktiviteten måles som BNP per timeverk.

Kilde: OECD og Finansdepartementet.

Som nevnt i avsnitt 3.3, har det aller meste av veksten i sysselsettingen de siste årene kommet fra arbeidsinnvandring. Utenom arbeidsinnvandrere vil veksten i befolkningen i yrkesaktive aldersgrupper bli svært lav også i årene framover. Arbeidsinnvandringen vil trolig avta fra de senere årenes høye nivåer etter hvert som inntektsmulighetene bedres i andre land. Inkludering av grupper i randsonen av arbeidsmarkedet vil kunne øke arbeidstilbudet. Dette vil være samfunnsøkonomisk svært lønnsomhet, selv om høyere sysselsetting blant eldre, innvandrere, uføre og syke isolert sett trolig vil redusere den målte gjennomsnittsproduktiviteten. En effektiv økonomi krever at ressursene benyttes mest mulig effektivt, og den viktigste ressursen et land rår over, er arbeidskraften. I tillegg til de samfunnsøkonomiske gevinstene ved at flere kommer i arbeid i disse gruppene, kommer positive effekter som ikke er så lett målbare, i form av sosial inkludering og bedre helse ved å være i jobb, samt at man sparer utgifter i offentlige trygdeordninger.

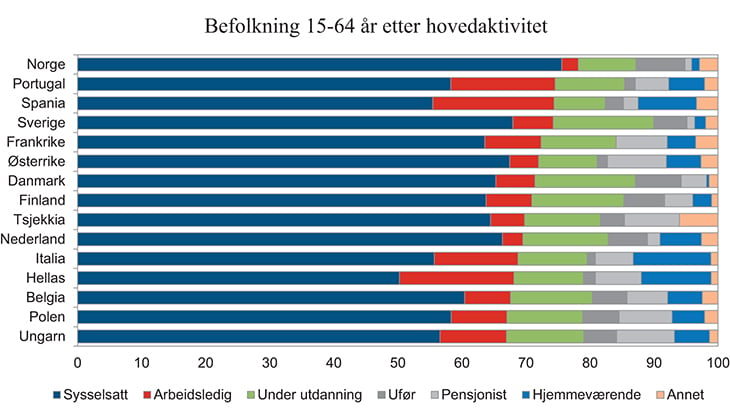

Figur 3.10 viser hvordan befolkningen fordeler seg i og utenfor arbeidsstyrken i noen utvalgte europeiske land. Motstykket til den høye yrkesdeltakingen i Norge er at det er få som ikke deltar i arbeidsstyrken. Men av de som står utenfor arbeidsstyrken, er hele 35 pst. på uføretrygd. Ingen andre land er i nærheten av dette. Tilsvarende andel varierer for de øvrige landene, fra 4 pst. i Italia til 25 pst. i Danmark. I andre land forsørges personer utenfor arbeidsstyrken i større grad enn i Norge av familie og private ordninger.

Figur 3.10 Befolkning 15 – 64 år etter hovedaktivitet. 2012. Prosent

Kilde: Eurostat.

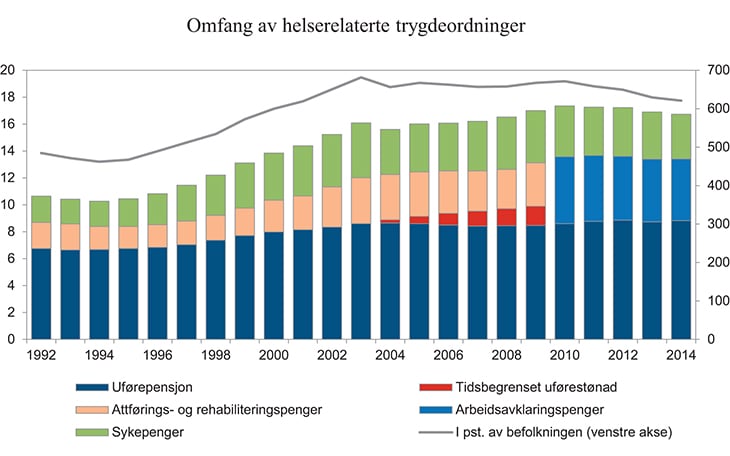

Uføretrygd er bare én av de helserelaterte trygdeordningene. I tillegg kommer arbeidsavklaringspenger og sykepenger. Det er nesten like mange på disse ytelsene som på uføretrygd, jf. figur 3.11. Bruken av helserelaterte ytelser påvirkes bl.a. av helsetilstanden i befolkningen, hvor strenge betingelsene er for å få ytelsene, kompensasjonsgraden i ordningene, graden av arbeidsgiverfinansering og hvor sosialt akseptabelt det oppfattes å motta ytelsene.2 Helsetilstanden til den norske befolkningen skiller seg neppe vesentlig fra andre OECD-land, og over tid har helsetilstanden snarere blitt bedre enn dårligere. Årsaken til den høye bruken av helserelaterte ytelser må således finnes blant de øvrige faktorene.

Figur 3.11 Helserelaterte ytelser. Tusen personer (høyre akse) og prosent (venstre akse)

Kilde: NAV og Statistisk sentralbyrå.

Dette omfatter både inngangskriteriene i de helserelaterte trygdeordningene, oppfølgingen av mottakerne og de økonomiske insentivene i ordningene. Det siste gjelder både for mottakerne av ytelsene og for arbeidsgivers medfinansieringsansvar. Ingen andre land har full lønn under sykdom. Kompensasjonsgraden for uføretrygd og arbeidsavklaringspenger avviker ikke så mye fra andre land, men også i disse ordningene kan den bli høy for de som også får barnetillegg, ektefelletillegg og bostøtte.

At økonomiske insentiver er viktig, bekreftes av utviklingen i pensjoneringsadferd for eldre arbeidstakere. Yrkesaktiviteten blant de eldste har økt de siste tyve årene som følge av bedre helsetilstand og høyere utdanningsnivå. De siste årene har vi i tillegg sett markerte effekter av pensjonsreformen. NAV har anslått at sysselsettingsandelen blant arbeidstakere i aldersgruppen 62 – 66 år har økt med hele syv prosentenheter fra 2008 til 2014. Oppgangen har særlig kommet for personer i private næringer med rett til AFP. Det er ikke overraskende gitt at insentivene til å stå i arbeid i det nye pensjonssystemet er sterkest for denne gruppen. Det understreker samtidig hvor viktig det er å bringe offentlig tjenestepensjon mer på linje med systemet i privat sektor.

3.5 Aldring av befolkningen og offentlig tjenesteproduksjon

Gjennom det tyvende århundre økte forventet levealder i Norge med 2½ år per tiår, dels pga. redusert barnedødelighet og dels fordi eldre lever lenger. Levealderen ventes å stige ytterligere i inneværende århundre, med en økning i forventet levealder på 1,3 år per tiår. Stadig bedre helsetilstand i befolkningen er hovedforklaringen på denne utviklingen.

De siste tyve årene har konsekvensene for arbeidsstyrken av økende levealder blitt motvirket av at andelen eldre i befolkningen har sunket, som følge av små mellomkrigskull og store etterkrigskull. Dette snur etter hvert som etterkrigskullene nå går av med pensjon. I tiårene framover ligger det an til at andelen utenfor arbeidsstyrken vil øke kraftig. Målt som andel av arbeidsstyrken vil aldersgruppen over 67 år dobles fram mot 2060.

En aldrende befolkning vil utfordre både finanseringen av velferdsordningene og den økonomiske veksten. En stadig synkende andel yrkesaktive vil måtte finansiere en stadig økende andel eldre, dersom ikke de eldre står lenger i arbeidslivet. Hensikten med pensjonsreformen var å oppnå en slik endring. Levealdersjusteringen innebærer at pensjonsnivået for den enkelte blir lavere enn i dag dersom ikke pensjoneringsalderen øker i takt med levealderen. Med unntak av offentlig sektor, hvor pensjonsreformen bare delvis er gjennomført, er de økonomiske insentivene til å bli stående lenger i arbeid sterke. De ser også ut til å virke, jf. omtalen ovenfor av den sterke økningen siden 2008 i sysselsettingsandelen for 62 – 66 åringer i private næringer med rett til AFP.

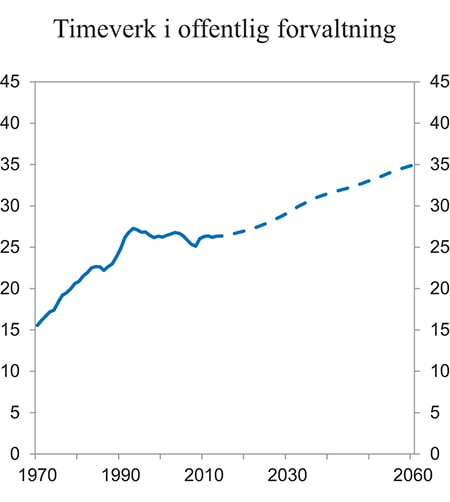

En sterk økning i antall eldre vil øke etterspørselen etter helse- og omsorgstjenester. Det krever en betydelig vekst i andelen som er sysselsatt i offentlig forvaltning, jf. figur 3.12. Dette vil skje selv om det ikke gjennomføres noen nye velferdsreformer i tiårene framover, slik at standarder og dekningsgrader i offentlig tjenesteyting holdes uendret på dagens nivå, slik det er lagt til grunn i figuren. Framskrivingen i figuren er slik sett basert på at det vil skje et markert brudd med den historiske utviklingen, og særlig fra årene fram til midt på 1990-tallet, da offentlige velferdsordninger ble bygget kraftig ut.

Figur 3.12 Timeverk i offentlig forvaltning i prosent av totalt antall timeverk

Kilde: Perspektivmeldingen 2013.

Eldreomsorg tilhører de arbeidsintensive tjenestene hvor det er vanskelig å øke produktiviteten like raskt som i f.eks. industriproduksjon. En økende andel sysselsatte innen helse og omsorg, og særlig eldreomsorg, vil kunne bidra til å senke den gjennomsnittlige veksten i produktiviteten i fastlandsøkonomien. En slik overflytting av arbeidskraft vil være et helt nødvendig svar på aldringen, selv om den samlede produktivitetsveksten går ned. Dette er et eksempel på at høy produktivitetsvekst ikke alltid samsvarer med samfunnsøkonomisk lønnsomhet.

Med et stort omfang av brede og gratis velferdsordninger vil Norge bli stilt overfor betydelige utfordringer i finansieringen av velferdsordningene etter hvert som andelen eldre øker. I Nasjonalbudsjettet 2015 tallfestes denne finansieringsutfordringen til et behov for innstramminger i offentlige finanser fram mot 2060 på 5,2 pst. av BNP for Fastlands-Norge. Økte skatter for å møte denne utfordringen vil isolert sett gjøre økonomien mindre effektiv, ved at de såkalte skattekilene og omfanget av skattemotiverte tilpasninger vil øke. Kostnadene ved økte skatter kan antas å øke progressivt med skattesatsene.

En mer effektiv offentlig sektor kan redusere behovet for økte skatter og økte egenandeler. Det forutsetter imidlertid at gevinstene ved effektivisering tas ut i form av redusert ressursinnsats, og ikke økt kvalitet eller økt omfang av tjenestene. Erfaringsmessig har dette vært vanskelig, men de betydelige langsiktige utfordringene for offentlige finanser vil legge et sterkt press i denne retningen. Hvis man klarer å øke produktiviteten i offentlig sektor ½ pst. per år, og halvparten tas ut i form av reduserte utgifter, vil bruken av arbeidskraft og andre innsatsfaktorer kunne reduseres med 13 pst. fram mot 2060, jf. Perspektivmeldingen 2013. Behovet for inndekning i offentlige finanser i 2060 vil i så fall reduseres med om lag 3¾ pst. av BNP for Fastlands-Norge.

Det er lagt til rette for økt omstillingstakt i offentlig tjenesteproduksjon i Norge på 1990- og 2000-tallet. Statlige tjenesteprodusenter har fått delegert ansvar, det er et skarpere skille mellom forvaltning og produksjon og større spesialisering og regionalisering av forvaltningen. Kvalitetsreformen innen høyere utdanning bidrar til at studier gjennomføres raskere. NAV-reformen skal gi flere i arbeid og færre på stønad, men også bedre utnyttelse av ressursene som settes inn i velferdsforvaltningen. Samhandlingsreformen skal bedre samspillet mellom omsorgstjenestene, primær- og spesialisthelsetjenesten. Den legger vekt på forebyggende arbeid og et mer helhetlig helsetilbud, med forpliktende samarbeidsavtaler mellom kommuner og sykehus. Produktivitetsgevinster av slike store reformer vil først vise seg over tid. Bruk av ny teknologi har gjort mange offentlige tjenester mer effektive. Automatisering og digitalisering har vært viktig, eksempelvis i skatteforvaltningen. Både i sykehusene og de kommunale helsetjenestene behandles sykdommer raskere og med bedre utsikter til å bli frisk. Mulighetene for bruk av teknologi i produksjonen av omsorgstjenester kan være større enn det som så langt er realisert. Dette vil både kunne redusere det offentliges utgifter, gi bedre tjenester for brukerne og redusere de administrative kostnadene for næringslivet. Potensialet for økt effektivitet og innovasjon i offentlig sektor er således betydelig.

Innstrammingsbehovet i offentlige finanser øker dersom man legger til grunn at noe av velstandsveksten framover tas ut i form av mer fritid eller at helseutgiftene øker utover uendrede standarder og dekningsgrader. Begge deler er i samsvar med det som har skjedd de siste tiårene. Økende arbeidstilbud blant eldre vil trekke i motsatt retning. Holmøy og Strøm (2014) peker på at med det de mener er plausible forutsetninger på de tre nevnte punktene, øker behovet for skatteøkninger vesentlig mer enn anslått i Nasjonalbudsjettet 2015. De negative effektivitetsvirkningene vil i så fall øke kraftig. Hvis man ikke lykkes i å gjøre offentlig forvaltning mer effektiv, vil det kunne tvinge seg fram endringer som innebærer at eldre selv må bære en større del av byrden ved økte utgifter til pensjoner, helse og omsorg.

3.6 Langsiktige utsikter for internasjonal produktivitetsvekst

Norge er et lite land, og det aller meste av teknologiutvikling og innovasjon som vil drive produktivitetsveksten framover, vil finne sted i utlandet. Kapittel 6 drøfter hvordan vår produktivitetsvekst avhenger av veksten for den teknologiske fronten, samt av hvor langt bak fronten Norge ligger innenfor ulike næringer og virksomheter. Myndighetene kan påvirke avstanden til fronten gjennom nasjonal politikk, mens veksten i fronten i all hovedsak er bestemt av forhold som Norge i liten grad kan påvirke. Selv om også små land kan flytte fronten framover på enkelte områder, slik Norge for eksempel har gjort innenfor oljeutvinning på dypt vann, er det trolig begrenset hvor mange områder dette er mulig på for et lite land. Veksten i teknologifronten er avgjørende for vårt potensial for produktivitetsvekst. Noen mener at verden neppe vil få se tilsvarende høy produktivitetsvekst framover som vi har bak oss, men langt fra alle er enige.

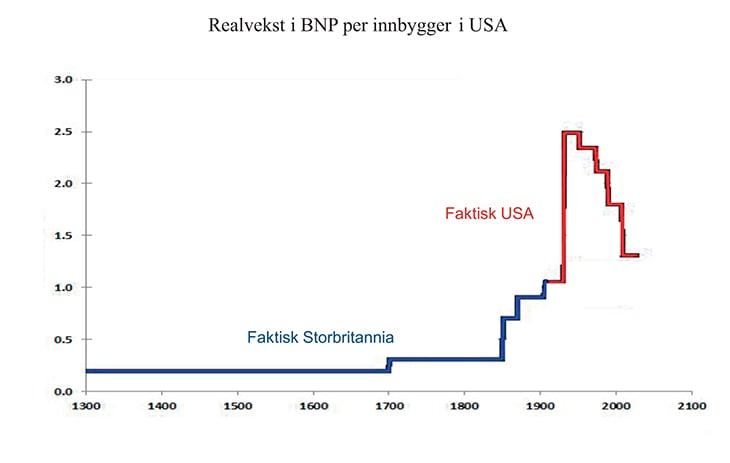

Gordon (2012) mener produksjons- og inntektsveksten i USA i de nærmeste 25 til 40 årene vil bli klart svakere enn i årene USA har bak seg. Han mener fallet i den underliggende produktivitetsveksten har vært en realitet siden 1972, jf. figur 3.13. I 80-årsperioden fram til 1972 var den gjennomsnittlige årlige veksten i arbeidsproduktiviteten i USA 0,8 prosentenheter høyere enn i 40-årsperioden etter 1972. Gordon mener at det er avtakende utbytte av innovasjoner, og etter rasjonelle tilpasninger vil det være lav marginal nytte og produktivitet av produkter som kan produseres til svært lave marginale kostnader.

Figur 3.13 Realvekst i BNP per innbygger i USA. Perioden 1300 – 2021. Prosent per år

Kilde: Gordon (2012).

Gordon tegner opp en bane framover hvor realveksten i BNP per innbygger etter hvert nærmer seg de lave nivåene fra før den industrielle revolusjonen som startet i 1870, dvs. under ½ pst. årlig vekst. Gordon nevner seks faktorer som kan bidra til en slik utvikling:

Demografien har de siste tiårene bidratt positivt til den økonomiske veksten som følge av kvinners økte yrkesdeltakelse og store etterkrigskull som har gitt sterkere vekst i arbeidsstyrken enn i antall pensjonister. Framover vil demografien trekke i motsatt retning. Etterkrigskullene blir pensjonister, og sammen med aldringen gir dette vesentlig sterkere vekst i antall pensjonister enn i arbeidsstyrken. Veksten i BNP per innbygger trekkes da ned.

Fallende kvalitet i utdanningssystemet i USA (svake PISA-resultater) og stagnasjon i kandidat-produksjonen i høyere utdanning vil trekke BNP per innbygger ned.

Inntektsforskjellene i USA har økt markert. Fra 1993 til 2008 økte husholdningenes gjennomsnittsinntekt med 1,3 pst. per år, men mer av halvparten av inntektsveksten tilfalt den øverste 1-prosenten. For de øvrige 99 prosentene var årlig inntektsvekst bare på 0,75 pst. per år. Velferdsmessig mener Gordon at denne vekstraten er mer relevant enn totalveksten.

Kombinasjonen av økende globalisering og IKT gjør at mange jobber flyttes («outsources») fra USA til lavkostland. Dette skjer dels ved at utenlandsk arbeidskraft utkonkurrerer amerikanske arbeidere og dels ved økende import. Resultatet er lavere lønnsvekst og svakere sysselsettingsmuligheter for amerikanske arbeidere med lav utdannelse.

Økende prising av klimautslipp i USA vil trekke ned veksten på kort sikt, selv om det kan gi store gevinster lenger fram i tid.

Framover kan ikke veksten finansieres ved økende gjeld, slik amerikanske husholdninger og den amerikanske staten har gjort fram til 2007. Gjeldsnedbetaling vil snarere dra ned veksten.

Flere av faktorene som Gordon her trekker fram, vil trekke ned velstandsveksten per innbygger, men ikke i samme grad trekke ned veksten i arbeidsproduktiviteten (BNP per timeverk). Det gjelder særlig punktene a) og c), men også punkt d) og f). Økt internasjonal arbeidsdeling må antas å øke produktiviteten i de land som tar del i denne, men kan gi økte inntektsforskjeller, særlig i en omstillingsfase.

Brynjolfsson og McAfee (2014) er mer optimistiske og er uenige i at det er avtakende utbytte i utviklingen og høstingen av fordelene ved IKT-relaterte innovasjoner. I stedet tror de at allerede eksisterende kunnskap og utstyr kan kombineres på stadig nye og flere måter, slik at potensialet for vekstfremmende innovasjon øker i stedet for å uttømmes. Viktige eksempler er robotisering, selvstyrte biler og fly, tredimensjonale printere som produserer deler, og tilgang på massive mengder relevant informasjon («big data»). IKT gjør dessuten at nye anvendelser kan spres meget raskt og reproduseres uendelig mange ganger til en marginalkostnad nær null, og uten å redusere verdien av andre goder. De viser til den såkalte Moores lov som tilsier eksponentielt fall i kvalitetsjusterte priser på elektronikk. Noe lignende kan gjelde programvare. Det øker utbredelsen og dermed verdien og mulighetene for å se nye kombinasjonsmuligheter. De mener derfor at det underliggende potensialet for vekst basert på teknologiske framskritt ikke har falt. Tvert om: Verden er på vei inn i «The Second Machine Age», ifølge Brynjolfsson og McAfee.

Poenget illustreres bl.a. ved å vise til de to fotoselskapene Instagram og Kodak. Et team på 15 personer skapte Instagram, som er en enkel app med 130 millioner brukere som har delt rundt 16 milliarder bilder. Femten måneder etter oppstarten ble Instagram i april 2012 solgt til Facebook for 1 mrd. USD. Bare noen måneder etter gikk Kodak, sin tids Instagram, konkurs etter 132 års drift. Kodak sysselsatte på det meste hele 145 000 personer, og indirekte mange tusen flere i detaljistleddet rundt omkring i verden. Ved overgangen til digitale bilder og digital bildedeling er disse arbeidsplassene blitt overflødige. Samtidig kan entreprenører som klarer å utnytte de muligheter som IKT-teknologien gir, slik de 15 som skapte Instagram gjorde, raskt bli svært rike.

Her ligger et dilemma ifølge Brynjolfsson og McAfee. I det de kaller «den første maskinalderen» – Kodaks tidsalder – økte produktivitet, sysselsetting og medianinntekten i takt. I «den andre maskinalderen» – IKT-teknologiens æra – er veksten i produktiviteten i større grad frakoblet utviklingen i sysselsetting og inntekt. En tjeneste kan tilbys nærmest til uendelig mange til en marginalkostnad som er nær null. Man får dermed en kunnskapsbasert teknisk framgang som gir store inntektsmuligheter for de som kan utnytte teknologien, mens arbeidstakere med lav eller ingen utdanning får svekket sine inntektsmuligheter. Resultatet er markert økende inntektsforskjeller. Brynjolfsson og McAfee mener dette er en viktig grunn til at BNP per innbygger i USA siden 1975 har økt med nærmere 90 pst., selv om medianinntekten per innbygger bare har økt med knappe 20 pst., og siden 1999 har medianinntekten gått ned. Cowen (2013) understreker det samme poenget, og mener som nevnt i avsnitt 3.3, at kombinasjonen av globalisering, kunnskapsbasert teknisk framgang og økende anvendelse av digital teknologi vil medføre økende inntektsforskjeller og reduksjon av andelen i den midtre delen av inntektsfordelingen. Her skiller Norge seg så langt markert fra de fleste andre industriland, ved at inntektene både i topp og bunn av inntektsskalaen har fulgt gjennomsnittet ganske tett, jf. Causa m.fl. (2014).

Et annet dilemma er, ifølge Brynjolfsson og McAfee, at siden marginalkostnaden ved å inkludere en ekstra bruker er så lav ved digitale tjenester, er de i liten grad reflektert i BNP-tallene. Et eksempel er dagens fildelingstjenester for musikk, som nesten fullt ut har erstattet plater og CDer. Musikkbibliotekene til den enkelte bruker har trolig aldri vært større, og kvaliteten er fremragende. Bidraget til BNP er imidlertid kraftig redusert, selv om konsumentvelferden neppe har vært høyere på dette området. Det samme gjelder telefontjenester som Skype og andre nettbaserte løsninger, som erstatter vanlig telefoni. Tjenestene er ofte mer eller mindre gratis og bidrar mye mindre til BNP enn vanlig telefoni, mens konsumentvelferden neppe har falt tilsvarende. Brynjolfsson og McAfee viser til at bidraget informasjonstjenester gir til verdiskapingen i amerikansk økonomi er på samme nivå i dag (4 pst. av BNP) som det var på slutten av 1980-tallet, før internetts tid. De mener dette er åpenbart galt, og at det skyldes at offisiell statistikk ikke fanger opp de reelle verdiene disse tjenestene bidrar med. Det har dels å gjøre med at tjenestene ikke prises, eller prises svært lavt, og dels med at nasjonalregnskapet henger etter med å fange opp nye produkter. Det siste var en viktig grunn til at den amerikanske Boskin-kommisjonen i 1996 mente at nasjonalregnskapsstatistikken i USA undervurderer BNP-veksten med opp mot en halv prosentenhet per år.

Acemoglu m.fl. (2014b) finner imidlertid liten støtte for at produktiviteten har økt raskere i amerikanske industrinæringer som er intensive brukere av IT-teknologi. Disse næringene utgjør en fallende andel av industriproduksjonen i USA, og den økte produktiviteten har gått sammen med fallende produksjon og enda sterkere fall i sysselsettingen. Nedgangen for denne typen næringer kan ha sammenheng med at de blir utkonkurrert av lavkostland, jf. Acemoglu m.fl. (2014a).

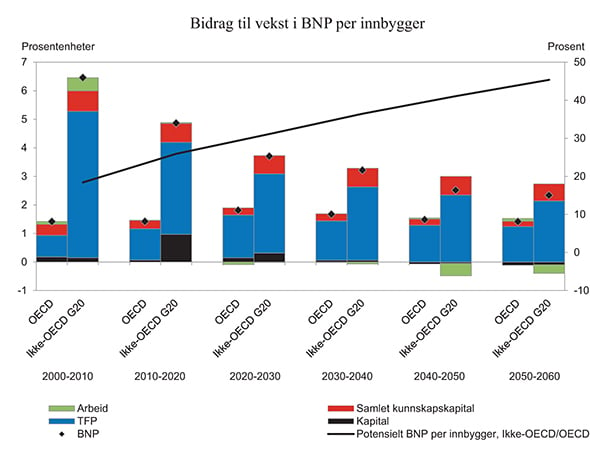

Ifølge OECDs vekstscenarier mot 2060 vil aldring av befolkningen og påfølgende reduksjoner i arbeidsstyrken føre til at økonomisk vekst i stigende grad vil avhenge av vekst i produktiviteten, jf. figur 3.14 som er hentet fra Braconier m.fl. (2014).

Figur 3.14 Bidrag til vekst i BNP per innbygger i OECD og ikke-OECD-land. Årlig gjennomsnitt i prosent

Kilde: Braconier m.fl. (2014).

For OECD-området anslås veksten i BNP per innbygger å ligge mellom 1½ og 2 pst. per år, hvorav økt produktivitet og økende utdanningsnivå forklarer det aller meste. Veksten anslås å falle noe rundt år 2030, bl.a. fordi aldringen trekker arbeidsstyrken gradvis mer ned, men også fordi produktivitetsveksten trekkes ned av lavere vekst i FoU-intensiteten.

Den anslåtte veksten i produktiviteten er likevel forholdsvis høy sammenlignet med de siste årene. Veksten framover understøttes av betydelige investeringer i kunnskapsbasert kapital, slik som FoU, organisatorisk know-how, databaser, design, brands og ulike former for opphavsrettigheter. I tillegg har OECD lagt til grunn at konkurransen øker gjennom reformer i land som i dag har strenge produktmarkedsreguleringer. OECD understreker samtidig at anslaget på veksten i produktiviteten er usikkert. Ytterligere handelsliberalisering vil bidra til å trekke veksten opp, særlig for ikke-OECD-land.

Globalt legger OECD til grunn at produktivitetsveksten i avtakende grad vil komme i form av at land tar innpå teknologifronten, i og med at avstanden mellom OECD-land og ikke-OECD-land blir stadig mindre. Veksttakten i Kina og andre framvoksende økonomier vil dermed etter hvert bli mer som i OECD-landene.

Piketty (2014) tegner i all hovedsak det samme bildet som OECD. Også han ser for seg at veksten i globalt BNP vil falle, fra 3½-4 pst. de siste tiårene til i underkant av 1½ pst. i slutten av dette århundret. Dette er basert på FNs befolkningsframskrivinger, som indikerer en kraftig oppbremsing i befolkningsveksten utover i dette århundret, samt at potensialet for teknologisk opphenting for land bak teknologifronten etter hvert blir uttømt og at veksten i produktiviteten i teknologifronten vil være begrenset til 1¼ pst. per år.

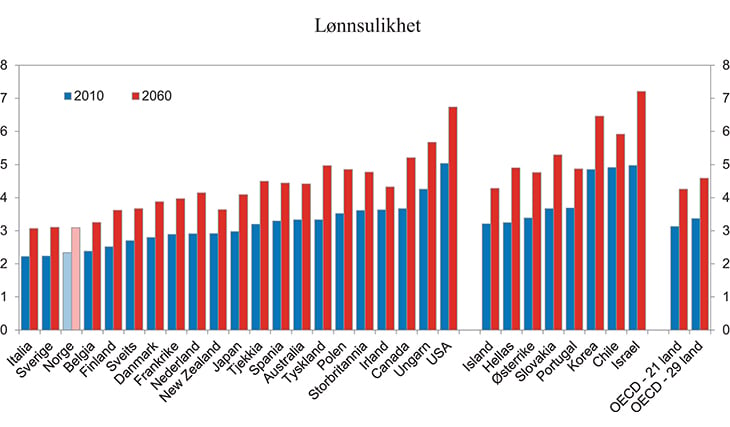

Den sterke veksten i framvoksende økonomier vil bidra til en omfattende inntektsutjevning mellom land, men internt i hvert land anslår OECD at inntektsforskjellene vil øke markert, siden veksten i stor grad er drevet av kunnskapsbasert teknisk framgang. I et gjennomsnittlig OECD-land vil lønnsforskjellene kunne øke med 30 pst. fram til 2060, og de vil da ligge på samme nivå som i USA i dag, jf. figur 3.15.

Figur 3.15 Lønnsulikhet (D9/D1).1 2010 og 2060

1 D9 er lønnsinntekten for den øverste delen av den niende desilen, dvs. for den lønnstakeren som har 10 pst. av fordelingen over seg og 90 pst. under seg. D1 er lønnsinntekten for den øverste delen av den første desilen, dvs. for den lønnstakeren som har 90 pst. av fordelingen over seg og 10 pst. under seg. Forholdet mellom disse to tallene brukes ofte som et mål på lønnsulikhet.

Kilde: Braconier m.fl. (2014) og Braconier og Ruiz-Valenzuela (2014).

Piketty (2014) er mer tvilende til om det er kunnskapsbasert teknisk framgang som er årsaken til de økende lønnsforskjellene de siste tiårene. Han mener at det snarere er kraftig økte lønninger for toppledelsen i bedriftene, særlig i USA og til dels også i øvrige anglo-saksiske land, som ligger bak de økte inntektsforskjellene. Man har ikke sett tilsvarende utvikling i kontinental-Europa og Japan.

Cingano (2014), Wolf (2014), Yellen (2014) og Piketty (2014) peker alle på at økende inntektsforskjeller kan svekke langsiktig vekstevne, fordi færre får råd til høyere utdannelse.

Økende internasjonal integrasjon vil ifølge OECD medføre at offentlig finansiering av FoU i et land i økende grad vil komme andre land til gode gjennom flyt av kunnskap over landegrensene, ikke minst gjennom multinasjonale selskaper. Dette vil redusere det enkelte lands insentiv til å investere i kunnskap og FoU. OECD mener derfor at det kan bli nødvendig å utvikle globale finansieringsmekanismer for å sikre et nivå på FoU globalt som er nødvendig for innovasjon og produktivitetsvekst. Videre peker OECD på at det kan bli nødvendig med sterkere internasjonal koordinering av regelverk for immaterielle rettigheter (IPR), fordi slike rettigheter fremmer enkelte typer innovasjon, men hindrer andre.

3.7 Langvarige stagnasjonsperioder («secular stagnation»)

Seks år etter starten på den internasjonale finanskrisen er den økonomiske veksten i OECD-landene fortsatt svak, kapasiteten er langt fra fullt utnyttet og inflasjonen er lav og i mange land nær null. Økonomiske tilbakeslag i etterkant av finansielle kriser har en tendens til å bli mer alvorlige og langvarige enn andre tilbakeslag, fordi det tar mange år før husholdninger, bedrifter og banker klarer å få redusert sin gjeldsgrad til nivåer de kan leve med. Slike langvarige tilbakeslag etter finansielle kriser er i tråd med historiske erfaringer, jf. Reinhart og Rogoff (2009). Det er likevel blitt stilt spørsmål ved om den svake økonomiske utviklingen OECD-landene nå opplever, kan være en del av en mer langvarig stagnasjonsperiode, såkalt «secular stagnation», jf. Summers (2013, 2014a), Krugman (2013, 2014) og IMF (2014).

Perioder med svak aktivitetsvekst ledsages som regel også av svak produktivitetsvekst. Man får ikke utnyttet arbeidskraften og kapitalen fullt ut, man får ikke investert i nytt og mer produktivt produksjonsutstyr, og de arbeidsledige kan etter hvert miste kompetanse (såkalt hysterese).

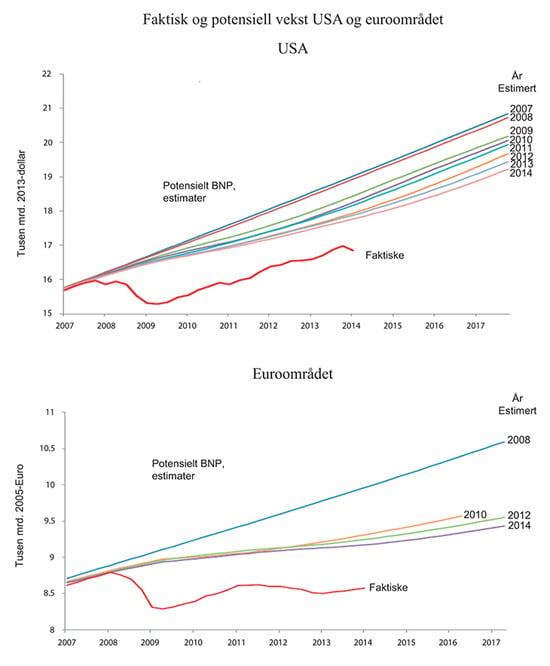

Figur 3.16, hentet fra Summers (2014a), viser at siden 2007 har den faktiske BNP-veksten både i USA og euroområdet vært så svak at det har bygget seg opp en betydelig avstand mellom nivåene på faktisk og potensielt BNP. Anslagene for potensielt BNP er samtidig blitt justert kraftig ned, i euroområdet med så mye som rundt 10 pst. Summers peker på at nedjusteringen i euroområdet er nesten like kraftig som det Japan opplevde da boblen der sprakk tidlig på 1990-tallet. Det er ingen forventninger blant internasjonale prognosemakere om at nivået på potensielt BNP skal komme opp igjen til trenden slik den ble anslått før finanskrisen, verken for USA eller euroområdet, jf. OECD (2013a). Men enda mer bekymringsfullt, og her er det hypotesen om «secular stagnation» kommer inn, det er heller ikke opplagt at nivået for faktisk BNP vil stige opp til den nåværende banen for potensielt BNP.

Figur 3.16 Faktisk og potensiell vekst i USA og euroområdet

Kilde: Summers (2014a).

Hvis de stabiliserende mekanismene som skal bringe økonomien ut av en lavkonjunktur ikke fungerer godt, kan man få en vedvarende svak økonomisk utvikling. Dette kan i så fall underminere økonomisk vekst via hysteresemekanismer i arbeidsmarkedet og mangel på investeringer i nytt kapitalutstyr. Banen for potensielt BNP kan da bli trukket ytterligere ned. Ifølge hypotesen om langvarige stagnasjonsperioder («secular stagnation») er problemet at pengepolitikken ikke lenger kan stimulere økonomien når realrentene blir svært lave, fordi det blir umulig å få realrenten tilstrekkelig mye under den nøytrale realrenten3. Realrentene forhindres fra å bli vesentlig negative siden nominelle renter ikke kan bli lavere enn null. Realrentene kan til og med øke hvis deflasjonstendenser tiltar som følge av mye ledig kapasitet i økonomien.

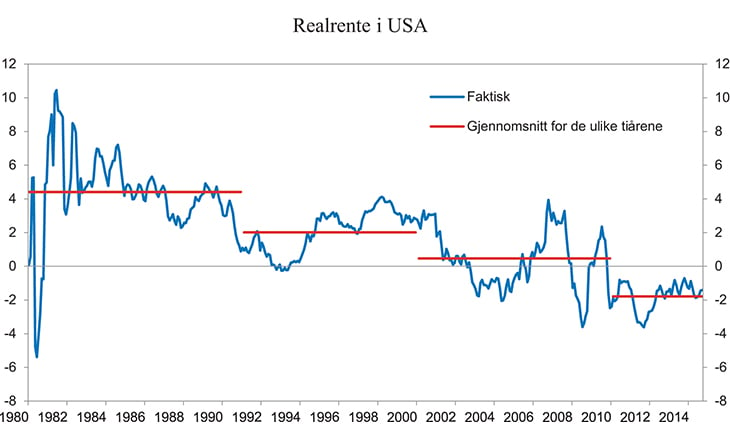

Krugman (2014) peker på flere forhold som har økt sannsynligheten for å havne i en slik situasjon, der pengepolitikken mister sin effekt. Realrentene har gått betydelig ned siden 1980-tallet, jf. figur 3.17. Man har da lite å gå på før pengepolitikken møter null-begrensningen på nominelle renter. Nullrente er således ikke så ekstraordinært som man trodde før. Fundamentale økonomiske faktorer gjør dessuten at veksten ikke vil bli like sterk framover som gjennom siste konjunkturoppgang. En ny konjunkturoppgang kan ikke i samme grad være basert på økende gjeldsgrad i husholdninger, bedrifter og stater, og aldringen av befolkningen trekker ned veksten i arbeidsstyrken, særlig i Europa og Japan. Krugman peker videre på at den ukonvensjonelle pengepolitikken som har vært ført etter finanskrisen i 2008, ikke har klart å løfte aktivitetsnivået i økonomien opp mot potensiell produksjon. Å befinne seg i en situasjon hvor styringsrenten ikke kan settes lenger ned fordi den allerede er null, kan derfor være mer alvorlig enn man tidligere har trodd. Særlig alvorlig er det hvis denne situasjonen ikke bare er et kortvarig fenomen, men vedvarer over lang tid.

Figur 3.17 Realrente i USA. Prosent

Kilde: Macrobond og Finansdepartementet.

En faktor som trekker i motsatt retning, er at inflasjonen har gått forholdsvis lite ned til tross for betydelig ledig kapasitet i mange OECD-land. OECD (2014d) peker på fire årsaker til dette; stor tillit til sentralbankenes inflasjonsmål, økt globalisering som gjør innenlandske priser mer avhengig av press i den globale økonomien enn i innenlandsk økonomi, nominelle rigiditeter som begrenser hvor lavt lønnsveksten kan komme, samt sterkere innslag av hysterese slik at den høye ledigheten i mange euro-land virker mindre dempende på lønnsveksten enn tidligere antatt. Hadde inflasjonen vært mer følsom for lav innenlandsk kapasitetsutnytting, ville man fått deflasjon slik at realrentene hadde økt. Situasjonen i OECD-landene ville da ha vært mye verre.

Stilt overfor langvarige og kraftige tilbakeslag, slik man gjerne opplever etter finanskriser, er det begrenset hvor mye finanspolitikken kan bidra med. Det vil kreve store overskudd og betydelig finansielt handlerom på statens hånd i utgangspunktet dersom man skal kunne føre en ekspansiv finanspolitikk og på den måten erstatte rollen til en pengepolitikk som har mistet effekt. Få land har eller har hatt slik handlefrihet. Reinhart og Rogoff (2009) viser at det typiske mønsteret snarere er at finanskriser blir etterfulgt av statsfinansielle kriser. Belastningen på statsfinansene som følge av svak økonomisk vekst og kriseutsatte banker blir for stor. Krugman (2013) peker på at finanspolitikken snarere har bidratt til å forsterke enn til å dempe det økonomiske tilbakeslaget etter finanskrisen i 2008.

I et arbeidsnotat fra OECD (2014d) pekes det på at «secular stagnation» først og fremst er en utfordring for euroområdet, særlig i de kriseutsatte landene, og ikke i samme grad for USA og Storbritannia. Japan er i en langt framskredet fase av en slik lavvekst- og lavinflasjonsfelle som nå har vart i nær 25 år. Utviklingen i de fleste OECD-landene har ledet til at den anslåtte banen for potensielt BNP er justert betydelig ned (slik det framgikk av figur 3.16),4 og dette har i sin tur ledet til at den nøytrale realrenten er lavere nå enn den var før – og kanskje endog negativ. Isolert sett har dette gjort pengepolitikken mindre effektiv, ved at renten ikke kan settes lavt nok til å få opp aktiviteten. For euroområdet, og delvis også for Japan, mener OECD-notatet at denne situasjonen tilsier at man bør gå enda lenger i såkalte ukonvensjonelle stimulansetiltak i pengepolitikken, som verdipapirkjøp og lån til bankene. Siden handlingsrommet i finanspolitikken er svært begrenset, er slike pengepolitiske tiltak nødvendige selv om effektene på økonomien ikke kan påregnes å være særlig sterke.5 Tiltak for å styrke bankens balanser, strukturpolitiske tiltak og fortsatt finanspolitisk konsolidering vil også hjelpe, ifølge OECD-notatet.

Norges desidert viktigste handelspartnere er landene i Europa, og langvarig stagnasjon i disse landene vil ha store negative virkninger også for oss. Foruten den direkte aktivitetsvirkningen som følge av lavere eksport, vil produktivitetsveksten kunne påvirkes fordi teknologifronten internasjonalt kan bevege seg saktere framover når et så stort område som eurolandene er inne i en langvarig stagnasjon. Både mulighetene til ny innovasjon hos oss gjennom å ta etter nyutviklinger i eurolandene og utvikling drevet av etterspørsel fra disse landene vil bli redusert.

Fotnoter

Balsvik m.fl. (2014) finner at økt import fra Kina forklarer en tidel av nedgangen i industriens andel av sysselsettingen fra 1996 til 2007.

Se Rege m.fl. (2012) for drøfting av det siste poenget.

Det gjelder for euroområdet, men ikke isolert for Tyskland og Frankrike hvor yrkesdeltakelsen ville ha vært lavere med trendene fra før finanskrisen. Japan er i samme situasjon som Tyskland og Frankrike.

Planene som den europeiske sentralbanken la fram i januar 2015 om å kjøpe statsobligasjoner utstedt av eurolandene, er i samsvar med et slikt råd.