5 Hva kan Norge lære av andre land?

En rekke internasjonale organisasjoner og forskningsinstitusjoner gjennomfører årlige referansetestinger der formålet er å bruke indikatorer til å kartlegge forskjeller mellom land på områder som er knyttet til vekst og produktivitet.

Slike referansetestinger kan hjelpe til med å peke ut områder hvor et land skiller seg ut fra andre, både i positiv og negativ retning. Gjennom sammenligninger basert på indikatorer kan myndighetene identifisere områder som kan bidra negativt til vekstevnen og på dette grunnlaget vurdere om målene som ligger til grunn for regler og øvrig rammeverk er godt begrunnet. For å kunne bruke resultater fra slik indikatortilnærming i politikkutformingen kreves det at man går dypere inn i hva avvik fra beste praksis skyldes, og hva forskning kan gi av veiledning om hvilke tiltak som er mest effektive.

Resultatene som presenteres viser at Norge i en rekke internasjonale sammenligninger kommer ut om lag som gjennomsnittet av landene som er omfattet. På mange områder er det et stykke fram til beste praksis. Å nærme seg beste praksis kan være en viktig forutsetning for å videreføre vekst i produktiviteten.

Gjennomgangen i kapitlet tyder på at Norge står overfor utfordringer særlig på følgende områder:

En rekke undersøkelser viser at Norge kommer ut med middels resultater når det gjelder innovasjon, forskning og utvikling i næringslivet. Norge skårer også lavt på nyetablering, lite kompleksitet i produktene som eksporteres, og relativt lite privat eierskap. Investeringene i bedriftsspesifikk kunnskapskapital (immateriell kapital) er lave.

Liten konkurranse i produktmarkedene. Dette kan skyldes reguleringer som gir sterk implisitt eller eksplisitt beskyttelse av eksisterende bedrifter, omfattende krav knyttet til oppstart av virksomheter, komplekse regulatoriske prosedyrer, og stort offentlig eierskap.

Mangelfull tilgang på relevant arbeidskraft, særlig ingeniører og personer med naturvitenskapelig utdanning. Også målt ved resultater i grunnskolen og frafall i videregående skole har mange land klart bedre utdanningssystem enn Norge. Utformingen av trygde- og pensjonsordningene trekkes fram av betydning for arbeidsmarkedet.

Blant områder der Norge gjør det særlig godt er makroøkonomiske faktorer som inntektsnivå, offentlige finanser, sosialt rammeverk og grunnleggende infrastruktur i samfunnet. Politisk stabilitet, et effektivt rettssystem og en høyt utdannet arbeidsstyrke er andre positive egenskaper ved norsk økonomi. Også utviklingen i bytteforholdet overfor utlandet, tilgang til kapitalmarkeder og arbeidsledighet, er områder der Norge kommer bedre ut enn land det er naturlig å sammenligne med.

Det er opprettet produktivitetskommisjoner i flere andre land, herunder New Zealand, Australia og Danmark. Den danske produktivitetskommisjonens arbeid resulterte i et stort antall anbefalinger om bedre forutsetninger for produktivitet. For å fremme produktiviteten i privat sektor ble det lagt vekt på økt konkurranse og omstillingsevne, bedre investeringer i og utnyttelse av infrastruktur, og et bedre utdanningssystem. Forslag til reformer i offentlig sektor omfatter mer vekt på resultater for borgerne, delegering og ansvarliggjøring i offentlige institusjoner, og avbyråkratisering. Den danske produktivitetskommisjonen la vekt på bedre data om resultatene i offentlige virksomheter og større offentlighet om resultatene.

5.1 Referansetesting og internasjonale samleindikatorer

5.1.1 Innledning

Referansetesting, eller «benchmarking», er en metode for å sammenligne prestasjoner eller rammevilkår på ulike områder med beste praksis. Referansetesting benyttes av bedrifter, organisasjoner og myndigheter. Formålet er å lære om beste praksis av andre land for å forbedre effektiviteten i bruken av samfunnets ressurser. Økonomisk vekst og velferdsutvikling er avhengig av rammebetingelsene for verdiskaping, og et viktig politisk mål er å legge til rette for at verdiskapingen blir størst mulig. Verdiskaping i en økonomi er igjen avhengig av utnyttelsen av ulike innsatsfaktorer og hvordan bruken av disse fordeles mellom næringer og bedrifter. Det kan være vanskelig å måle hvor effektiv ressursbruken i samfunnet er og hvor potensialet for forbedring ligger. Referansetesting kan hjelpe til med å peke ut områder hvor et land skiller seg ut fra andre land, både i positiv og negativ retning.

Referansetesting går ut på å identifisere indikatorer som kan si noe om rammeverk eller prestasjoner innenfor et område sammenlignet med andre enheter eller land på det samme området. Referansetesting kan benyttes for å identifisere områder med store avvik, med beste praksis som «benchmark», men kan i prinsippet også benyttes til å anslå effektene av tiltak som gjennomføres.

I de fleste tilfeller vil en sammenligning av indikatorer på et bestemt område ikke alene være nok til å begrunne politikkendringer. De sier heller ikke noe konkret om hvordan forbedringene kan realiseres. Gjennom en slik indikatorsammenligning kan imidlertid myndighetene få et grunnlag for å vurdere områder som kan være særlig problematiske for vekstevnen, og dermed også om målsettingene bak regler og øvrig rammeverk er godt begrunnet.

Referansetestingsutvalget drøfter i NOU 2001: 29 Best i test referansetesting som metode og presenterer et system for referansetesting av norske rammevilkår som utvalget så som viktige for verdiskaping i næringslivet. Svakheter ved referansetesting diskuteres i Holmøy m.fl. (2002).

Utfordringer med referansetesting mellom land kan knytte seg til forskjeller i næringsstruktur, innbyggertall og andre økonomiske forhold. I noen tilfeller kan det også være metodiske utfordringer ved utvikling av gode indikatorer. I tillegg er ikke alltid studier og statistikk fra forskjellige land direkte sammenlignbare. På de områder hvor Norge skiller seg ut i negativ retning, er det derfor viktig å danne seg en oppfatning om dette kan skyldes svakheter i data, manglende sammenlignbarhet, eller om det gjenspeiler reelle forskjeller som det bør tas tak i.

I de følgende avsnittene gjennomgås referansetesting som er direkte eller indirekte knyttet til privat sektor. Det vil bli lagt mindre vekt på samleindikatorene enn på enkeltindikatorene hvor Norge skiller seg markert fra andre land. Kapittel 15 belyser referansetesting av offentlig tjenesteproduksjon.

5.1.2 Konkurranseevne

En stadig større del av norsk næringsliv utsettes for konkurranse fra utlandet. Dette henger sammen med økende internasjonal konkurranse og lavere transportkostnader både i produkt- og faktormarkedene. Nye markeder og innsatsfaktorer er blitt tilgjengelige for norske virksomheter. Kapittel 4 i Holden III-utvalgets rapport (NOU 2013: 13) gir en oppdatert beskrivelse av hvordan stadig større deler av næringslivet utsettes for internasjonal konkurranse, samt tallfesting av konkurransen i ulike næringer.

Det er viktig å skille mellom konkurranseevnen for enkeltnæringer og for et land som helhet. Et lands konkurranseevne beskriver landets evne til å kombinere høy avlønning av arbeidskraft og kapital over tid med langsiktig balanse i handelen med utlandet og i arbeidsmarkedet. Konkurranseevnen til en næring henger derimot sammen med lønnsomheten i den enkelte næringen hevder seg i konkurransen med utenlandske bedrifter i produktmarkedene og nasjonale næringer på arbeidsmarkedet.

Jo mer produktive norske bedrifter er, desto mer kan de betale for arbeidskraft og andre norske ressurser og likevel hevde seg i konkurransen med utenlandske bedrifter om å selge sine produkter. Produktivitetsvekst fremmer derfor et lands konkurranseevne, fordi den gjør det mulig å øke avlønningen av arbeidskraft og kapital. Den enkelte bedrift vil oppleve produktivitetsveksten i form av høyere lønnsomhet og erobring av markedsandeler så lenge vekst i lønninger og andre faktorpriser ikke har nøytralisert lønnsomhetseffekten. Etter at lønnsomhetseffekten er nøytralisert, oppleves bedringen av konkurranseevnen ved at bedriftene har lettere for å trekke til seg arbeidskraft og kapital.

For et land indikeres derfor konkurranseevnen av lønns- og kostnadsnivå. På kort sikt vil også valutakursen spille inn. Over tid er konkurranseevnen for et land først og fremst avhengig av produktiviteten. Andre viktige forhold er tilgang på naturressurser, evnen til spesialisering og omstilling av konkurranseutsatt virksomhet i tråd med komparative fortrinn, og bytteforholdet overfor utlandet. Dette er de samme forholdene som påvirker den økonomiske veksten. Dette gjennomgås i kapittel 4 og 6.

5.1.3 Referansetesting i praksis

En rekke internasjonale organisasjoner og forskningsinstitusjoner gjennomfører årlige referansetestinger. Utgangspunktet for mange av disse er å peke på områder som kan hemme vekstevnen. Områder som gjerne vies oppmerksomhet i referansetestingsstudier, er produktmarkedsregulering, skattesystemet, utdannings- og innovasjonssystemet, arbeidsmarkedet, infrastruktur, effektivitet i offentlig sektor og generelle rammebetingelser for næringslivet. En del av arbeidet som gjøres i OECD og EU har resultert i spesifikke anbefalinger om politikktiltak. Her blir det ofte gått grundig inn på forhold som ligger bak forskjellene i indikatorene, og rådene er i stor grad knyttet opp mot institusjonelle forhold i hvert enkelt land. I mange tilfeller er også landenes myndigheter aktivt med i utformingen av rapportene, noe som kan være viktig for kvalitetssikringen.

De mest anerkjente blant internasjonale referansetestinger presenteres i de følgende avsnittene. Det gis også en omtale av NHOs konkurranseevnebarometer. Det metodiske grunnlaget for de ulike studiene er til dels svært forskjellig. Studiene som tar for seg lands konkurranseevne, er i stor grad basert på næringslivslederes vurderinger av forholdene i ulike land. Mange av indikatorene i disse studiene er basert på spørreundersøkelser rettet mot et panel av næringslivsledere. Resultatene fra slike analyser må vurderes i lys av at deler av grunnlaget er basert på subjektive vurderinger – en næringslivsleder i et utviklingsland kan ha andre vurderinger av og krav til veistandard enn en næringslivsleder i Norge. På den annen side kan det godt være at veistandard er et større problem for en norsk næringslivsleder for å investere i Norge enn det er for en lokal investor i et utviklingsland med dårligere veistandard. Resultatene av slike sammenligninger mellom land må derfor tolkes med forsiktighet

Formålet med gjennomgangen under er å sammenligne norske prestasjoner og rammevilkår med beste praksis fra sammenlignbare land. I internasjonale referansetestinger sammenligner man gjerne enkeltland med et gjennomsnitt. På de fleste områder bør Norge imidlertid ha ambisjon om å ligge blant de aller beste, mens det kan være områder hvor det ikke er like viktig at Norge skårer like godt. Under sammenlignes norske resultater særlig med våre naboland Danmark, Finland og Sverige, og i tillegg med USA.

5.1.4 Referansetesting av systemer for forskning, utvikling og innovasjon

EUs Innovation Union Scoreboard

EUs årlige innovasjonsbarometer, Innovation Union Scoreboard (IUS), er en komparativ analyse av hvordan EU og samarbeidsland gjør det innen forskning og innovasjon, samt sterke og svake sider ved de ulike landenes systemer for dette.

Innovasjonsevnen måles ved en sammenstilling av 25 delindikatorer som skal si noe om ulike forhold ved innovasjon. Det er tre hovedkategorier av indikatorer: drivkrefter, bedriftsaktiviteter og resultater. Indikatorene er hentet fra forskjellige kilder, særlig fra den såkalte Community Innovation Survey (CIS). Den norske FoU- og innovasjonsundersøkelsen, som Statistisk sentralbyrå står for, inngår i CIS for Norge.

Norge ligger som nummer 17 av 34 EU- og EØS-land. Norge er først i den tredje gruppen som kalles moderate innovatører (etter innovasjonsledere og innovasjonsfølgere) sammen med land som Italia, Portugal og Spania. Sverige, Danmark og Finland er alle i teten sammen med Sveits og Tyskland, og defineres som innovasjonsledere.1

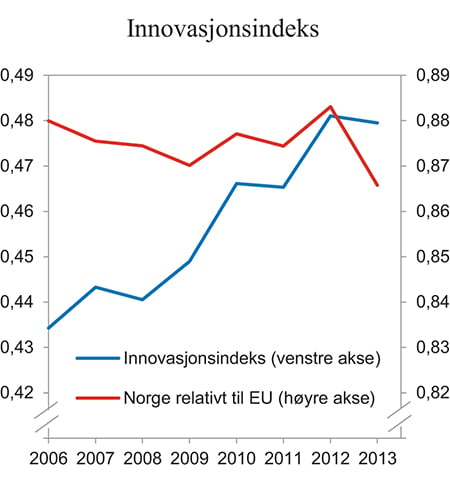

Norsk innovasjonsevne, målt ved EUs samleindeks for innovasjon, har vært økende siden 2008, jf. figur 5.1. For å kunne vurdere et lands innovasjonsevne nærmere er det nødvendig å gå nærmere inn på indikatorene som ligger bak. Den relative prestasjonen sammenlignet med gjennomsnittet for EU-landene har imidlertid vært relativt stabil over tid.

Figur 5.1 Innovasjonsindeks for Norge (venstre akse) og utvikling i indeksen relativt til EU (høyre akse)

Kilde: EU-kommisjonen.

I Norge har en høy andel av befolkningen fullført høyere utdanning og kommer godt ut sammenlignet med EU-gjennomsnittet.2 Det er mange fullførte doktorgrader i Norge, og publisering av vitenskapelige arbeider er høy. Det gjelder også sampubliseringer med utenlandske forskere og sampubliseringer mellom offentlig og privat ansatte forfattere. Norge ligger også noe over EU-gjennomsnittet for FoU-utgifter i offentlig sektor.

Områdene der Norge skårer lavere enn EU-gjennomsnittet er først og fremst knyttet til næringslivet, både når det gjelder FoU-utgifter, foretak som lanserer innovasjoner, omsetning av innovative produkter, bruk av patenter og varemerker og risikokapitalinvesteringer.

Offentlig støtte til FoU er høy i Norge, men næringslivets egenfinansiering av FoU er lav Foretak investerer mindre i FoU-virksomhet i Norge enn i en rekke andre land, og gjennomfører færre innovasjoner og patenteringer. Både FoU-aktivitet og bruken av patenter vil være påvirket av sammensettingen av næringslivet i ulike land.

Ved sammenligninger må en også ta hensyn til landstørrelse. I rapporten deles derfor nivået på indikatorene enten på folketallet eller på brutto nasjonalproduktet (BNP). Det høye inntektsnivået gjør at Norge kommer relativt sett dårligere ut når indikatorene er målt som andel av BNP enn når indikatorene måles per innbygger.

OECD Science, Technology and Industry Scoreboard

Science, Technology and Industry (STI) Scoreboard er en årlig rapport utgitt av OECD. I tillegg til denne rapporten utgis det hvert annet år en STI Outlook med egne gjennomganger av alle medlemslandene og partnerlandene. STI presenterer en rekke indikatorer som skal illustrere utviklingen innen forskning, teknologi og innovasjon.

I studien er det seks hovedområder og til sammen 260 indikatorer innenfor følgende områder; kunnskapsbase, FoU og innovasjon i næringslivet, entreprenørskap, internett for innovasjon, kunnskapsflyt og kommersialisering og menneskelige ressurser.

Data i studien er hentet fra OECDs database, og kilde for Norge er bl.a. Statistisk sentralbyrå.

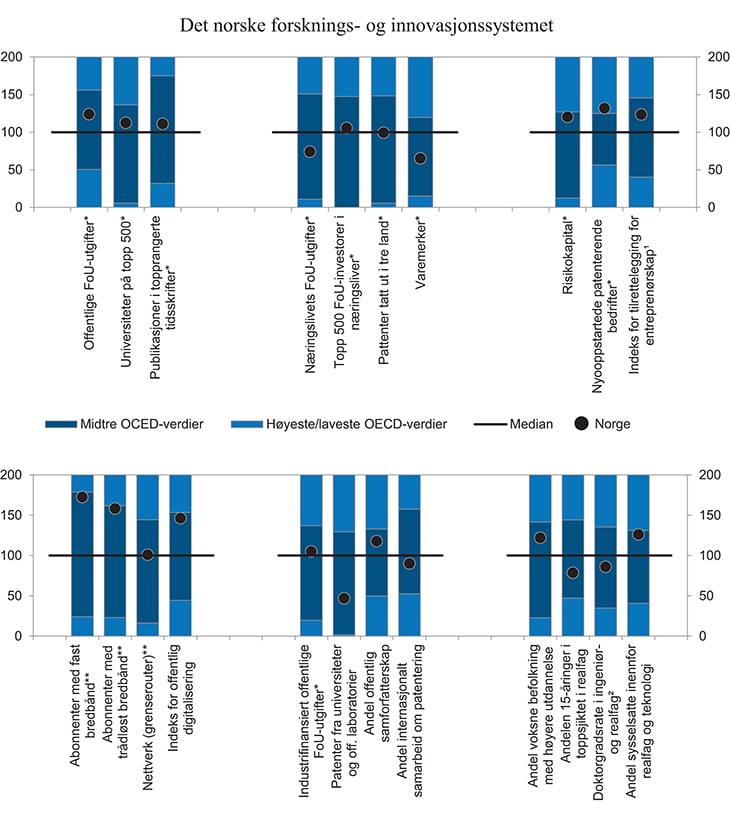

Figur 5.2 oppsummerer 22 viktige indikatorer fra disse studiene, og Norges plassering er vist med de svarte punktene i figuren, mens streken illustrerer OECD-medianen. I søylene er de fem topp-presterende og fem lavt-presterende landene markert med den øverste og nederste lyseblå søylen. Landene som skårer i midtsjiktet er representert ved den mørkeblå søylen kalt «midtre OECD-verdier».

For de fleste indikatorene i undersøkelsen skårer Norge om lag likt med eller noe over OECD-medianen. Danmark, Finland og Sverige ligger høyere enn Norge på nesten alle indikatorene og kommer på en rekke områder blant topp fem i OECD. Bare på ett område, andelen nyoppstartede bedrifter som har tatt ut patenter, er Norge blant de fem landene med høyest verdier. For indikatorene varemerker, patenter tatt ut i minst tre land og patenter tatt ut av offentlige forskningsinstitusjoner kommer imidlertid Norge dårligere ut, jf. figur 5.2.

Figur 5.2 Det norske forsknings- og innovasjonssystemet sammenlignet med OECD. 2011

* Målt som andel av BNP.

** Målt per innbygger.

1 Indeksen tar utgangspunkt i OECDs indikator for produktmarkedsreguleringer som påvirker entreprenørskap.

2 Doktorgradsraten er den andelen av en alderskohort som forventes å fullføre en doktorgrad.

Kilde: OECD.

Rapporten peker på at den norske IKT-infrastrukturen er sterk og nær toppen blant OECD-landene. Norges har ifølge rapporten et betydelig teknologisk fortrinn i miljørelaterte teknologier, som har økt betydelig det siste tiåret.

Mens offentlige FoU-utgifter ligger høyere enn OECD-medianen, kommer Norge lavere ut på FoU-investeringer i næringslivet. Norge skårer videre lavere, og langt under OECD-medianen, for patenter som er tatt ut av universiteter og offentlige forskningsinstitutter I rapporten framgår det at det i Norge ble tatt ut 536 nye patenter og varemerker i perioden 2009 – 2011, mot 2 343 i Sverige og 960 i Finland.

For indikatoren som illustrerer 15-åringers prestasjoner i naturfag, ligger Norge noe under OECD-medianen, og et stykke under gjennomsnittet for OECD. I Norge er i overkant av 5 pst. av 15-åringene i toppsjiktet,3 mot nærmere 20 pst. i Finland. Gjennomsnittet for OECD ligger på 8,5 pst. I rapporten kommer imidlertid norske 15-åringer relativt godt ut i lesing, med om lag 8 pst. i toppsjiktet, godt over OECD-gjennomsnittet og om lag på linje med resultatet for Sverige. Norge ligger imidlertid langt under Finland, som har over 20 pst i toppsjiktet også i lesing. Av de tre fagene kommer norske 15-åringer kommer best ut i matematikk, med i overkant av 10 pst. i toppsjiktet. Dette er likevel et stykke under gjennomsnittet for OECD, som ligger opp mot 13 pst.

OECD STI antyder en relativt lav innovasjonsaktivitet i Norge. Det pekes på at Norges produktivitetsutvikling isolert sett skulle tilsi en høyere innovasjonsaktivitet enn hva data for utgifter til FoU tyder på. Dette henger trolig i noen grad sammen med den norske næringsstrukturen, men det forklarer ikke alt. OECD har i sitt STI Scoreboard gjort et forsøk på å korrigere for næringssammensettingen, og Norges posisjon endres da fra en 18. plass av 24 land til en 11. plass. Finne (2011) viser i tillegg at norske bedrifter underrapporterer FoU-investeringer, særlig blant underleverandørene til olje- og gassektoren. Studien slår likevel fast at ulik næringsstruktur trolig slår sterkere ut for de norske resultatene enn denne underrapporteringen. For patenter er det i tillegg problemer med de norske dataene som trolig bidrar til at tallene for Norge er undervurdert. Kapittel 9 går nærmere inn på bakgrunnen for det relativt lave FoU-nivået i norske bedrifter og hvorvidt dette kan bidra til å svekke vekstevnen i økonomien.

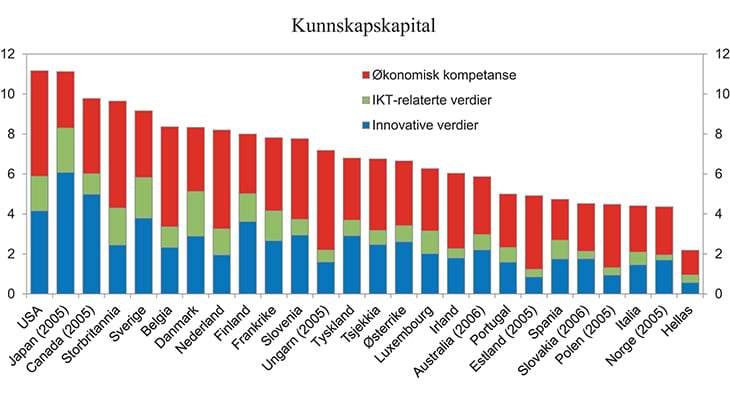

OECD – Kunnskapskapital

De siste årene har det vært økt oppmerksomhet om kostnader som oppfyller investeringskriteriet, men som ikke aktiveres i bedriftsregnskap eller nasjonalregnskap.4 OECD (2013i) definerer i rapporten New Sources of growth: Knowledge based capital tre typer kunnskapskapital: Innovative verdier, IKT-relaterte verdier og økonomisk kompetanse. Innovative verdier inkluderer bl.a. FoU-investeringer og etableringskostnader ved immaterielle rettigheter. Mens IKT-relaterte verdier inneholder programvare og databaser består økonomisk kompetanse bl.a. av merkevarebygging, markedskunnskap og organisasjonskapital. Kunnskapskapital kan dermed ses på som kunnskap som kommer gjennom forskning, erfaring, informasjon, læring, ansattes kunnskap om en organisasjon mv.

De årlige strømmene av investeringer i kunnskapskapital har vært voksende. I noen land, som USA, utgjør slike investeringer nå en større andel av BNP enn investeringer i fysisk kapital. Det foregår nå et økende arbeid i internasjonale organisasjoner for å få på plass bedre vurderingsmetoder for slike verdier.

OECD (2013i) peker på at kunnskapskapital kan bidra til produktivitetsvekst gjennom en rekke kanaler, herunder nye og forbedrede varer og tjenester, kunnskapsspredning, forbedrede organisasjoner mv. Bedre utnyttelse av eksisterende data vil bl.a. bety mer relevante produkter med bedre tidsstyring, og dermed høyere produktivitet i næringslivet. OECD anslår at om lag halvparten av veksten i total faktorproduktivitet i Sverige kan forklares med investeringer i kunnskapskapital.

Figur 5.3 viser OECDs anslag for hovedkomponentene i kunnskapskapital for et utvalg land. Norge rangeres svært lavt i oversikten, bare slått av Hellas. Her må det pekes på at det er vanskelig å vurdere hvor gode anslagene er. Metodene for verdsetting er usikre og under utvikling, og de anvendte anslagene til dels er relativt gamle.

Figur 5.3 Investeringer i kunnskapskapital i et utvalg OECD land. 2009 der ikke annet er oppgitt. Prosent av BNP

Kilde: OECD.

Etter hvert som et bredere sett kunnskapsinvesteringer blir aktivert i foretakenes balanser på linje med investeringer i fysiske gjenstander, vil det være enklere å se sammenhengen mellom slike investeringer og økonomisk vekst og produktivitetsutvikling. Arbeidet som gjøres i OECD er innrettet for at større deler av løpende investeringer i immaterielle verdier registreres som kapital.

5.1.5 Referansetesting av konkurranseevne, vilkår for næringsvirksomhet og økonomisk kompleksitet

World Economic Forum – Global Competitiveness Report

World Economic Forum (WEF) utarbeider hvert år en rapport om global konkurranseevne. The Global Competitiveness Report 2014 – 2015 bleutgitt i september 2014 og er den siste utgaven av rapporten. Rangeringen er basert på et stort antall indikatorer som dekker institusjoner, politikk og andre faktorer som påvirker et lands konkurranseevne. I Norge er det Handelshøyskolen BI som er WEFs samarbeidspartner.

Rapporten tar utgangspunkt i internasjonalt tilgjengelige data, samt en spørreundersøkelse blant næringslivsledere i hvert enkelt land. Data på områder som offentlig gjeld, budsjettunderskudd, forventet levealder mv. er hentet fra internasjonale kilder som Verdensbanken, IMF, FN, UNESCO og Verdens Helseorganisasjon. Hoveddelen av datagrunnlaget stammer likevel fra bedriftsundersøkelsen «The Executive Opinion Survey», som dekker to tredeler av enkeltindikatorene. Ifølge rapporten henter undersøkelsen informasjon på en rekke områder der det ikke finnes tilstrekkelige offentlige data. Spørreundersøkelsen gjøres blant rundt 100 næringslivsledere i hvert land. Eksempler på spørsmål i undersøkelsen er kvaliteten på utdanningssystemet, kvalitet på infrastruktur, tilgang på finansiering, fleksibilitet i lønnsfastsettelsen mv.

Samleindikatoren konstrueres på bakgrunn av tre underindekser; grunnleggende vilkår, effektivitetsforsterkere og innovasjon oget avansert næringsliv.5 Ifølge rapporten vektes de tre underindeksene sammen på bakgrunn av hvert enkelt lands utviklingsnivå, med totalt tre nivåer. Det første nivået defineres som faktordrevet, mens land på nivå to er effektivitetsdrevet. For land som Norge, som er på nivå tre og defineres som innovasjonsdrevet, teller indeksen grunnleggende vilkår mindre enn for et land som er lite utviklet. Begrunnelsen for å benytte ulike vekter er at de ulike gruppene av indikatorer påvirker land ulikt, og den beste måten å forbedre konkurranseevnen vil ikke være den samme i et utviklingsland som i Norge.

Totalt kommer Norge på ellevteplass av 148 land. Tabell 5.1 presenterer norske resultater sammenlignet med de øvrige nordiske landene og USA. Oversikten viser rangeringen i de to siste rapportene, og for de tre underindeksene i siste versjon av rapporten.

Tabell 5.1 Norges rangering i Global Competitiveness Report

Rangering 2014 – 2015 | Rangering 2013 – 2014 | Underindekser (2014 – 2015) | |||

|---|---|---|---|---|---|

Grunnleggende vilkår | Effektivitetsforsterkere | Innovasjon og et avansert næringsliv | |||

Danmark | 13 | 15 | 13 | 17 | 9 |

Finland | 4 | 3 | 8 | 10 | 3 |

Norge | 11 | 11 | 6 | 13 | 16 |

Sverige | 10 | 6 | 12 | 12 | 7 |

USA | 3 | 5 | 33 | 1 | 5 |

Kilde: World Economic Forum.

Rapporten presenterer også en samlet skår for konkurranseevne som tar hensyn til sosial bærekraft og en som tar hensyn til miljømessig bærekraft. For begge disse skårer Norge høyere enn for hovedindeksen. Norge kommer best ut av alle landene i undersøkelsen på indeksen for sosial bærekraft. Det pekes i denne sammenheng på at Norge balanserer lav ulikhet og et sterkt sosialt vern med høy mobilitet og lav arbeidsledighet. Under miljømessig bærekraft påpekes det at Norge gjør en innsats for å redusere menneskelig påvirkning på miljøet.

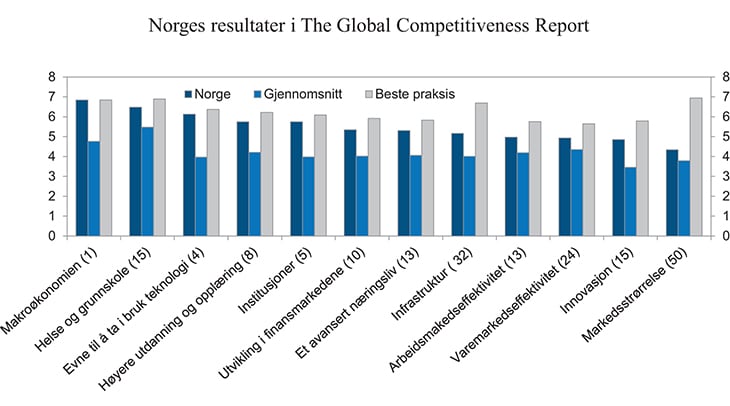

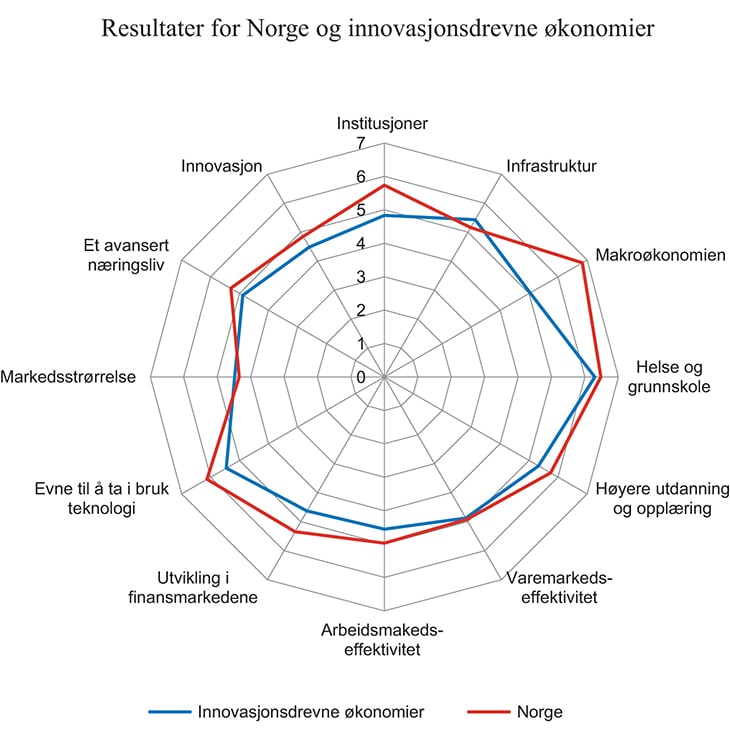

For hver underindikator gis landene en skår mellom én og syv, der syv er beste mulige resultat. Figur 5.4 illustrerer hvor langt de norske resultatene er fra beste praksis og gjennomsnittet på hvert enkelt område. Her er indikatorene rangert fra venstre til høyre etter den norske skåren på området. Figuren illustrerer at Norge skårer bedre enn gjennomsnittet for alle undergruppene. Figur 5.5 sammenligner Norges resultater med gjennomsnittet for innovasjonsdrevne økonomier. Som figurene illustrerer, gjør Norge det gjennomgående godt. På mange områder ligger Norge svært nær beste praksis, og også bedre enn gjennomsnittet for andre innovasjonsdrevne økonomier. Norge gjør det spesielt godt på indikatoren for tilstanden i makroøkonomien, der Norge rangeres som nummer én. Ifølge rapporten kjennetegnes Norge av velfungerende og transparente offentlige institusjoner. Norge kommer derimot dårlig ut på byrden av offentlig regulering. Her kommer Norge på en 38. plass med en skår på 3,8 av 7. Næringslivslederne har her blitt spurt om hvor stor byrde det er for bedriften å etterkomme offentlige administrative krav som tillatelser, reguleringer og innrapporteringer.

Figur 5.4 Norges resultater sammenlignet med gjennomsnittet og beste praksis for underindikatorene i The Global Competitiveness Report. Rangering for indikatoren i parentes

Kilde: World Economic Forum.

Figur 5.5 Resultater for Norge på rapportens hovedområder sammenlignet med gjennomsnittet for innovasjonsdrevne økonomier

Kilde: World Economic Forum.

Norge kommer også dårlig ut på infrastruktur, med en skår på 5,2, og en 32. plass totalt. Her er gjennomsnittet for innovasjonsdrevne økonomier om lag 5,4. Norge kommer særlig dårlig ut på kvaliteten på veiene, med en 74. plass og en skår på 3,9, som er dårligere enn land som Malaysia, Namibia, Rwanda, Sri Lanka, Gambia og Aserbajdsjan. Dette resultatet må ses på bakgrunn av at undersøkelsen er basert på subjektive vurderinger. Som nevnt innledningsvis vil trolig norske næringslivsledere ha andre forventninger til kvaliteten på veiene i Norge enn hva tilfellet er for en del av landene som kommer høyere opp på denne indikatoren, men det er også flere vestlige land som skårer høyt på denne indikatoren. De Arabiske Emirater, Portugal og Østerrike kommer best ut på indikatoren for kvalitet på veiene. Som for de øvrige resultatene i spørreundersøkelsen er det vanskelig å bruke rangeringene som et objektivt mål på hvilke systemer som gir et best grunnlag for vekst. Indikatorene kan likevel gi et bilde av hvilke vurderinger næringslivslederne i undersøkelsen gjør av hvor viktig styrket infrastruktur er for å gjøre økonomien mer konkurransedyktig. I denne sammenheng er det relevant å merke seg at en bedre infrastruktur er et av områdene norske næringslivsledere vurderer som et hinder for å drive næringsvirksomhet i Norge. Dette bekreftes også av IMD-undersøkelsen som omtales under.

Ser en nærmere på enkeltindikatorene, gjør Norge det relativt svakt på de to underkategoriene effektivitet i arbeids- og varemarkedet, jf. figur 5.5. Under arbeidsmarkedseffektivitet kommer Norge særlig dårlig ut når det gjelder fleksibilitet i lønnsdannelsen (133. plass) og stillingsvern (132. plass). Her er det næringslivsledernes vurdering av oppsigelsesreglene som måles, og suksesskriteriet (en høy skår) er at disse er mest mulig fleksible. Det er således ikke de faktiske regelverkene som vurderes, og dette skiller seg fra bl.a. OECDs EPL6-indikatorer, som tar utgangspunkt i hvordan lovverket er utformet (for eksempel antall dager eller uker varslingstid, hvilke konkrete begrunnelser som er tilstrekkelige for å kunne si opp ansatte mv.). Målt ved EPL-indikatorene ligger Norge om lag som gjennomsnittet i OECD for fast ansatte. For midlertidig ansatte er imidlertid oppsigelsesbeskyttelsen i lovverket en god del sterkere i Norge enn gjennomsnittet i OECD.

Vurderingen av arbeidsmarkedet er ikke helhetlig, ettersom bl.a. sysselsetting og arbeidsledighet er utelatt. Generelt vil land med bedriftsvis lønnsfastsettelse oppnå god totalskår på arbeidsmarkedseffektivitet. Forskning har imidlertid vist at samordnet lønnsdannelse, som særlig Norge har, kan være en fordel for økonomien ved at lønnsdannelsen tar vare på hensynet til arbeidsledighet og konkurranseevne.7 Norge skårer imidlertid godt på indikatoren «samarbeid mellom arbeidsgiver og arbeidstaker», med en skår på 5,8 og plassering som nummer fire blant landene i undersøkelsen. Dette spørsmålet kan avspeile positive effekter av den norske modellen.

For gruppen effektivitet i varemarkedet kommer Norge bl.a. dårlig ut på grunn av høye landbrukskostnader, handelsbarrierer,8 et lavt importnivå som andel av BNP og lav utbredelse av utenlandsk eierskap.

I spørreundersøkelsen som ligger til grunn for rapporten blir næringslivslederne bedt om å velge de fem områdene de ser på som mest problematiske for å drive næringsvirksomhet og rangere disse mellom én (mest problematisk) og fem. For Norge skårer arbeidsmarkedsreguleringer, skatt, utilstrekkelig innovasjonskapasitet, utilstrekkelig tilbud av infrastruktur og et lite effektivt offentlig byråkrati høyest. Over 18 pst. av næringslivslederne mente arbeidsmarkedsreguleringer er et viktig hinder for å drive næringsvirksomhet i Norge. Resultatene fra undersøkelsen i Sverige og Danmark viser at det er mange av de samme faktorene som kommer høyt opp. Også i våre naboland vurderer næringslivsledere at det offentlige byråkratiet er et vesentlig hinder for å drive næringsvirksomhet. Undersøkelser som sammenligner byråkratiske prosesser mellom land, for eksempel skatteadministrasjon og oppstart av virksomheter, gir imidlertid et langt lysere bilde av norsk offentlig byråkrati.

IMD – World Competitiveness Yearbook

World Competitiveness Yearbook publiseres av International Institute for Management Development (IMD) sitt World Competitiveness Center. Rapporten har blitt publisert årlig siden 1989 og forsøker å fange opp faktorer som påvirker konkurranseevnen. Studien skal gi et bilde av hvordan land utnytter sine ressurser for å oppnå økonomisk vekst og velstand.

Studien dekker 60 industri- og utviklingsland, og bygger på nærmere 250 ulike enkeltindikatorer. De fire kategoriene som sammen utgjør konkurranseevneindeksen er tilstand i økonomien, effektivitet i staten, effektivitet i næringslivet og infrastruktur.

Underindikatorene går fra det som kalles harde data, eksempelvis et lands BNP-vekst, til mer subjektive indikatorer som tilgjengelighet av kompetente ledere. Totalskåren består av to tredeler harde data, mens de resterende indikatorene er hentet fra IMDs årlige spørreundersøkelse Executive Opinion Survey, jf. omtalen over. Indikatorene i kategorien harde data omfatter ulike mål for konkurranseevnen i en bestemt tidsperiode, mens spørreundersøkelsen måler konkurranseevnen slik den oppfattes i næringslivet. Lederne blir i undersøkelsen bedt om å evaluere dagens og forventede, framtidige konkurransebetingelser i økonomien. Spørreundersøkelsen omfatter ledere i næringslivet, offentlig forvaltning og økonomiske fagmiljøer, og har i gjennomsnitt rundt 70 deltakere fra hvert land.

Viktige områder er internasjonale investeringer, arbeidsmarked, eksport og infrastruktur. En variert næringsstruktur, en høyt utdannet arbeidsstyrke og ordninger for støtte til små og mellomstore virksomheter er også noe som trekker konkurranseevnen opp i rangeringen. Finanspolitisk disiplin, effektivitet hos myndighetene, samt høyt nivå på sosial samhørighet, trekkes fram som viktige faktorer for en god konkurranseevne.

USA ligger også i 2014 på førsteplass i rangeringen, tett etterfulgt av Sveits og Hong Kong. Norge ligger på tiendeplass og faller med det fire plasser fra året før.

Tabell 5.2 sammenligner norske resultater med de andre nordiske landene og USA. USA kommer best ut totalt, til tross for 22. plassen for underindeksen effektivitet i staten. Detteviser at flere land i toppen har ujevne resultater på de ulike indeksene.

Tabell 5.2 Norges rangering i World Competitiveness Yearbook

Rangering 2014 | Rangering 2013 | Underindekser (2014) | ||||

|---|---|---|---|---|---|---|

Tilstand i økonomien | Effektivitet i staten | Effektivitet i næringslivet | Infrastruktur | |||

Danmark | 9 | 12 | 23 | 11 | 11 | 3 |

Finland | 18 | 20 | 49 | 13 | 13 | 5 |

Norge | 10 | 6 | 26 | 6 | 6 | 12 |

Sverige | 5 | 4 | 16 | 10 | 8 | 4 |

USA | 1 | 1 | 1 | 22 | 1 | 1 |

Kilde: IMD.

Norge skårer best blant de fem på effektivitet i staten. Dette kommer av topplassering bl.a. for indikatorene offentlig budsjettbalanse, landets kredittrating og kostnader ved arbeidsledighet. I kategorien infrastruktur har imidlertid Norge en lavere skår enn alle våre naboland og USA. I denne gruppen er det en rekke indikatorer, bl.a. investeringer i telekommunikasjon, hvor Norge har en særlig lav skår. På indikatoren tilstand i økonomien har Norge falt fra en 12. til en 26. plass fra forrige versjon av rapporten, til tross for at Norge har en stabil økonomi med en god driftsbalanse, et høyt BNP og lav arbeidsledighet. Blant underindikatorene Norge skårer lavere på i 2014 enn i 2013 er bl.a. vekst i BNP.

Også på effektivitet i næringslivet har Norge en høy skår. Dette skyldes først og fremst høy arbeidsproduktivitet, høy investeringsrisiko og god tilgang på talenter. Indikatorene for arbeidsmarkedet trekker imidlertid ned, oger blant områdene hvor Norge skårer lavest, med en 31. plass totalt. Her er det bl.a. kompensasjonsnivå i industrien (58. plass), antall arbeidstimer (51. plass) og internasjonal erfaring blant ledere (46. plass) som trekker særlig ned.

Indeksen infrastruktur har hatt en negativ utvikling i denne undersøkelsen siden 2010. I 2014-versjonen av rapporten skårer Norge lavest på indikatorene som gjelder priser på telefon- og bredbåndstjenester. Her skårer et land lavt dersom det er faste priser på slike tjenester. Også for indikatorene investering i telekommunikasjon (52. plass), forsørgelsesbyrden (40. plass), tilgjengelighet av kvalifiserte ingeniører (32. plass), og vekt på realfag i skolen (34. plass) skårer Norge lavt.

IMDs studie viser at Norge skårer høyt på områder som innenlands økonomi, offentlige finanser, transparens, sosialt rammeverk og grunnleggende infrastruktur.

I spørreundersøkelsen blir deltakerne også bedt om å velge fem av femten indikatorer som de ser på som de mest attraktive egenskapene ved den norske økonomien. Resultatene viser at norske ledere mener politisk stabilitet, en høyt utdannet arbeidsstyrke og et effektivt rettssystem er de mest positive egenskapene ved norsk økonomi. Konkurransedyktige kostnader, et konkurransedyktig skatteregime og kultur for forskning og utvikling er faktorene som får lavest skår i undersøkelsen.

Norge skårer lavt på tilgang på ingeniører både i denne rapporten og i WCR. Økende investeringer i petroleumsnæringen har over tid gitt et økt behov for arbeidskraft, og særlig behov for ingeniører i denne sektoren. Dette kan ha ført til at andre næringer sliter med å få tak i relevant arbeidskraft. Dette reflekteres trolig i undersøkelsene både fra WCR og IMD.

Verdensbanken – Doing Business 2015

Doing Business er en årlig rapport fra Verdensbanken som referansetester reguleringer som påvirker bedrifter i privat sektor. Formålet er å bidra til informasjon som bakgrunn for reformer og til å bedre kvaliteten på reguleringene av privat sektor. Studien retter oppmerksomheten mot små og mellomstore bedrifter.

Indikatorene sikter mot å illustrere hvor kompleks reguleringen av privat sektor er. Rapporten trekker fram at bedrifters kostnader ved å finne fram i og forstå offentlige reguleringer kan være store. Det er for eksempel store forskjeller mellom land i behandlingstid og kostnader knyttet til oppstart av virksomheter. Videre dekker rapporten indikatorer for bedriftenes skattebyrde og indikatorer for eiendomsrettigheter.

Rapporten presenterer indikatorer på ti hovedområder for de 189 landene som inngår, og disse veies sammen til en totalindeks. Dataene i rapporten er basert på en spørreundersøkelse som sendes til lokale eksperter som omfatter jurister, konsulenter, regnskapsførere, statsansatte og andre med kunnskap om de juridiske og regulatoriske kravene forbundet med å drive virksomhet i det enkelte land.

I den siste Doing business-rapporten kommer Norge på en sjetteplass i totalrangeringen, opp fra niendeplass året før, jf. tabell 5.3. Danmark, Finland og Sverige kommer på henholdsvis fjerde-, niende- og ellevteplass. Også disse landene har klatret på rankingen siden forrige rapport.

Tabell 5.3 Norges rangering i Doing Business1

Rangering 2015 | Antall reformer i 2014 | Rangering 2014 | Antall reformer i 2013 | |

|---|---|---|---|---|

Danmark | 4 | 1 | 5 | 0 |

Finland | 9 | 1 | 12 | 0 |

Norge | 6 | 1 | 9 | 0 |

Sverige | 11 | 1 | 14 | 1 |

USA | 7 | 1 | 4 | 0 |

1 Rangeringeringen er basert på hvert lands gjennomsnittlige avstand til beste praksis over de ti underkategoriene.

Kilde: Verdensbanken.

2015-rapporten presenterer en oversikt over hvordan land har beveget seg mot beste praksis siden 2013. Norge har ikke hatt noen bevegelse mot fronten i denne perioden.9 Siden 2005 har særlig de svakeste landene hatt en sterk konvergens mot beste praksis.

Ifølge rapporten har Norge gjennomført én reform i 2014, at små aksjeselskaper kan velge bort revisjon, som har gjort det enklere å starte virksomheter. Det siste året (2014) har også Danmark, Finland, USA og Sverige gjennomført én reform som vurderes som relevant for å drive virksomhet i landet. Sverige har gjort det enklere å registrere eiendom, ved å innføre et nytt system for eiendomsregistrering, mens Danmark har redusert minste tillatte aksjekapital for å starte ny virksomhet. Finland har fjernet kravet om å opplyse en tredjepart før man sier opp ansatte, mens det i USA (i New York) har blitt raskere å gjennomføre prosedyrer på nett.

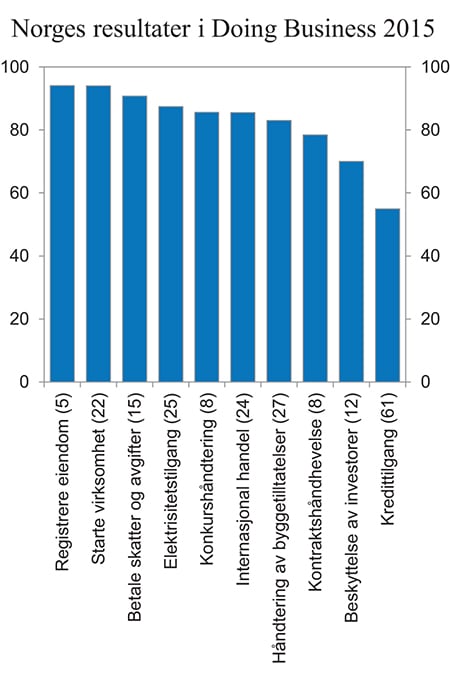

Figur 5.6 viser resultater for Norge for de ulike indikatorene. Blant områdene Norge kommer nær beste praksis er registrering av eiendom, oppstart av virksomheter og betaling av skatter og avgifter. Også for elektrisitetstilgang og konkurshåndtering skårer Norge godt sammenlignet med beste praksis. Lave konkurskostnader og lite tidkrevende konkursbehandling gjør at Norge kommer godt ut på konkurshåndtering. Tilsvarende gode resultater for Norge framkommer i OECDs undersøkelse av produktmarkedsreguleringer.

Figur 5.6 Norges avstand til beste praksis for underindikatorene i Doing Business 2015. Rangering for indikatoren i parentes

Kilde: Verdensbanken.

Selv om Norge ligger nært opp mot beste praksis for oppstart av nye virksomheter, med en score på 94 av 100, kommer Norge her på en 22. plass. Ifølge rapporten tar det i gjennomsnitt fem dager å starte en virksomhet i Norge, mot én i New Zealand, som vurderes å ha beste praksis for denne indikatoren. Gjennomsnittet i OECD er 9,2 dager. I Norge kreves det at virksomhetene gjennomfører fire prosedyrer, bl.a. innskudd av minimums kapitalkrav, registrering i Brønnøysund-registrene og inngåelse av pensjonsavtaler for ansatte. New Zealand vurderes å ha beste praksis også her, med én prosedyre, mens gjennomsnittet for alle landene i studien er syv prosedyrer. Også OECDs produktmarkedsindikator, som ser på administrative byrder for oppstartsvirksomheter, viser at Norge har strengere reguleringer enn OECD-gjennomsnittet for oppstart av virksomheter.

Norge skårer i rapporten, noe overraskende, dårlig på tilgang til kreditt. På dette området ser rapporten bl.a. på om informasjon om individer og selskaper er tilgjengelig i offentlige og private kredittregistre. Norge har ifølge undersøkelsen en offentlig registerdekning på 0 pst., mot 100 pst. dekning i private kredittregistre. Det er imidlertid svært vanskelig å finne gode indikatorer for kredittilgang. Bank for International Settlements presenterer data for total kredittilgang i en rekke land. Ifølge disse dataene er Norge og Sverige de eneste landene i Vest-Europa som har hatt en økning i kredittilgangen siden 2009.10 I Danmark og resten av eurosonen er det ingen økning i kredittilgangen. Faktisk kredittilgang har dermed trolig vært bedre i Norge enn i de fleste andre europeiske land.

Over tid har det blitt lettere å starte virksomheter i Norge. I 2006 falt antall dager for å starte virksomhet fra gjennomsnittlig 17 til syv dager. Dette kan bl.a. henge sammen med opprettelsen av det elektroniske registreringssystemet i Altinn i 2004, som siden har blitt benyttet av næringslivet i økende grad. Kostnaden ved å starte opp virksomhet har også falt noe over tid, bl.a. gjennom en reduksjon i minste tillatte aksjekapital for aksjeselskaper, fra 100 000 til 30 000 kroner i 2012.

Ifølge rapporten tar det i gjennomsnitt 122,5 dager, ti prosedyrer og koster 0,6 pst. av eiendomsverdien å få en byggetillatelse i Norge. Det er store variasjoner i saksbehandlingstiden mellom byer og kommuner, trolig bl.a. som følge av forskjeller i prosjektene kommunene behandler. Det er gitt en rekke tidsfrister i saksbehandlingen, men ikke alle kommuner overholder disse. For eksempel er tidsfristen for å behandle en rammetillatelse, som er det første steget mot å få en byggetillatelse, 84 dager. Likevel oppgir myndighetene selv at det i Oslo for tiden tar i gjennomsnitt tre måneder å få en rammetillatelse. Dette kommer av høy byggeaktivitet, en økning i antall byggesøknader og knapphet på saksbehandlere i kommunen. Prosessen for å få rammetillatelse koster i snitt over 50 000 kroner.

Verdensbankens rapport kan tyde på at det er potensial for forbedring i de generelle kravene som stilles i forbindelse med oppstart av nye virksomheter i Norge, og håndtering av tillatelser innenfor enkelte næringer, særlig bygg.

CID – The Atlas of Economic Complexity

Center for International Development (CID) ved Harvard University publiserte i 2011 den første versjonen av The Atlas of Economic Complexity. Rapporten definerer økonomisk kompleksitet som et mål på hvordan kunnskapen i et samfunn blir utnyttet i produkter landet produserer og eksporterer. Produktene som måles som mest komplekse er sofistikerte kjemikalier og maskiner, mens de minst komplekse produktene er råvarer og enkle jordbruksvarer. Jo flere komplekse produkter et land eksporterer, desto høyere kompleksitetsindeks.

Rapporten viser at kompleksitet henger nært sammen med landenes produktivitetsutvikling. Det hevdes i rapporten at økonomisk kompleksitet ikke bare er et symptom eller et uttrykk for velstand, men også en drivkraft for velstand. Den siste rapporten, publisert i 2013, er basert på data fra 2012. Rapporten presenterer fem rangeringer; økonomisk kompleksitet, utsikter for økonomisk kompleksitet, forventet vekst i BNP per innbygger mot 2020, forventet BNP-vekst mot 2020 og endring i økonomisk kompleksitet fra 1964 til 2010.

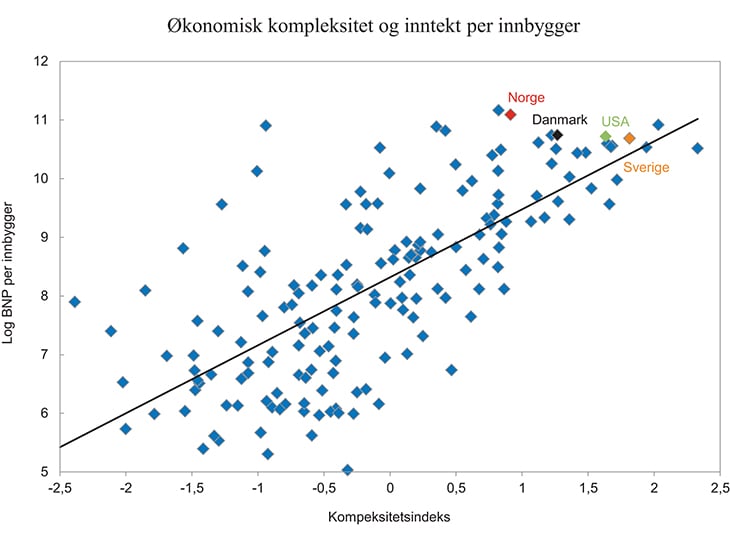

Figur 5.7 illustrerer samvariasjon mellom indeksen for økonomisk kompleksitet og inntekt per innbygger for de 128 landene som er med i rapporten. Figuren viser at Norge har et klart høyere nivå på BNP per innbygger enn den økonomiske kompleksiteten alene skulle tilsi. Ifølge rapporten vil land med store naturressurser ofte være rike, men ha lav økonomisk kompleksitet. Land uten stor tilgang på naturressurser har derimot en tydeligere sammenheng mellom inntekt per innbygger og økonomisk kompleksitet. For denne gruppen land forklarer økonomisk kompleksitet 75 pst. av variasjonen i inntekt per innbygger.

Figur 5.7 Sammenheng mellom økonomisk kompleksitet og inntekt per innbygger. 2012

Kilde: Center for International Development.

Norge kommer et godt stykke ned på rangeringen for økonomisk kompleksitet, med en 33. plass av totalt 128 land. Sverige og Finland kommer på henholdsvis fjerde- og sjetteplass. Disse landene eksporterer i stor grad komplekse produkter, og har i tillegg et større mangfold i sine eksportprodukter enn hva tilfellet er for Norge. Ettersom petroleumsnæringen er den viktigste eksportnæringen i Norge, vil den lave verdien i kompleksitet for råoljeutvinning påvirke den samlede norske indeksverdien. Mye av det som leveres til petroleumsindustrien i form av avansert utstyr, vil derimot være komplekse produkter og bidra til å trekke den samlede indeksen noe opp.

Rapportens anslag for BNP-vekst, særlig i inneværende tiår, er trolig kraftig utdatert for mange land. Blant annet er den økonomiske utviklingen i industrilandene blitt langt svakere fra 2010 enn det er lagt til grunn i CID-rapporten. En bør derfor ikke legge stor vekt på denne delen av rapporten.

Tabell 5.4 Norges rangering i Atlas of Economic Complexity

Økonomisk kompleksitet 2010 | Økonomisk kompleksitet 2008 | Utsikter for økonomisk kompleksitet | Forventet årlig vekst i BNP per innbygger 2010 – 2020 | Endring i økonomisk kompleksitet 1964 – 2010 | |

|---|---|---|---|---|---|

Danmark | 18 | 17 | 26 | 74 | 52 |

Finland | 7 | 6 | 22 | 40 | 28 |

Norge | 41 | 33 | 61 | 118 | 94 |

Sverige | 5 | 4 | 45 | 58 | 65 |

USA | 12 | 13 | 83 | 93 | 72 |

Kilde: Center for International Development.

NHOs Konkurranseevnebarometer 2012

I Norge har Næringslivets Hovedorganisasjon (NHO) en rekke år laget et konkurranseevnebarometer, og rapporten fra 2012 er siste utgave i serien. Formålet med rapporten er å gi et mål på hvor godt Norge som nasjon legger til rette for å beholde de konkurranseutsatte bedriftene vi har i dag og legger grunnlaget for etablering av nye bedrifter.

I barometeret benyttes statistisk informasjon til å sammenligne Norge med de elleve viktigste konkurrentlandene11 på ni områder som anses å henge sammen med konkurranseevnen. Disse ni områdene er internasjonal tilpasning, arbeidsmarked og lønnskostnader, kompetanse og utdanning, forskning og innovasjon, transport, IKT-infrastruktur, økonomisk stabilitet, skatter og avgifter og offentlig byråkrati.

Om lag to tredeler av indikatorene er basert på kvantitative data, hvorav de fleste er hentet fra OECD og Eurostat. De resterende indikatorene stammer fra spørreundersøkelser blant næringslivsledere våren 2012. Hoveddelen av spørreundersøkelsen er utført i forbindelse med World Competitiveness Yearbook, jf. omtale over. Ettersom NHOs rapport ble utgitt i 2012, kan noen av resultatene være utdaterte.

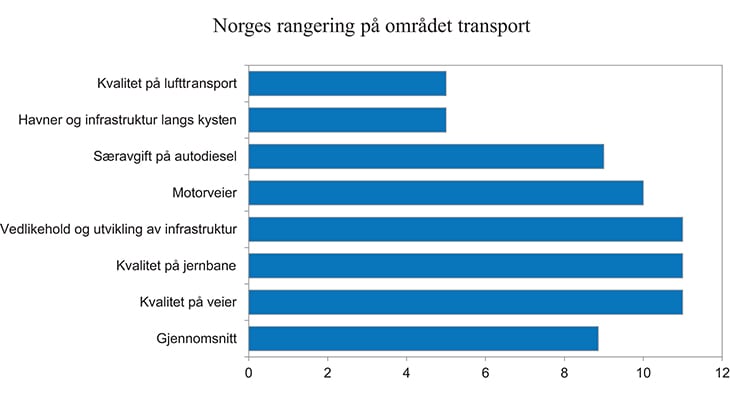

På hovedindikatorene i NHOs konkurranseevnebarometer kommer Norge stort sett i midtsjiktet blant landene som er omfattet. Norge skiller seg særlig positivt ut på økonomisk stabilitet og særlig negativt på transport. Svak infrastruktur trekkes også fram som begrensende for vekst og konkurranseevne i flere av studiene omtalt over

Indikatorene for transport er kilometer motorvei per tusen mill. tonn kilometer, varefrakt og særavgift på autodiesel. Fra spørreundersøkelser inngår kvalitet på veier og jernbane, infrastruktur, vedlikehold og framtidig utvikling, kvalitet på lufttransport og infrastruktur langs kysten. Norges rangering blant de tolv landene på disse indikatorene er illustrert i figur 5.8. I gjennomsnitt kommer Norge på en niendeplass.

Figur 5.8 Norges rangering på transportområdet i NHOs konkurranseevnebarometer for 2012

Kilde: NHO.

Blant øvrige enkeltindikatorer hvor Norge skårer lavt er produktivitetsvekst, høy lønnsvekst, lav eksportvekst, forskning og utvikling utført av næringslivet, investering i telekommunikasjon, et høyt rentenivå, en sterk og volatil kronekurs og det totale skattetrykket.

NHO peker på utfordringer i tilgang på relevant arbeidskraft som ingeniører og personer med vitenskapelig utdanning. Norge skårer også gjennomgående dårlig på resultater i grunnskolen og fullføring i videregående skole, særlig på yrkesfagene.

Norge skårer høyest blant de tolv landene i Konkurranseevnebarometeret for en rekke indikatorer for utvikling i bytteforholdet, tilgang til kapitalmarkeder, produktivitet per sysselsatt, arbeidsledighet, sysselsatte som andel av befolkning, ungdomsledighet, offentlige utdanningsutgifter, andel av befolkningen med høyere utdanning, landets kredittrating og offentlig sparing.

5.2 OECDs anbefalinger om strukturpolitikk

OECDs arbeid med politikkanbefalinger for å øke vekstevnen i økonomien går helt tilbake til etableringen av organisasjonen i 1961. Anbefalingene tillegges stor vekt både i landgjennomgangene som OECD foretar av medlemslandene, og i mer sektorspesifikke analyser. EU-landene får tilsvarende råd også fra EU-kommisjonen. Ettersom Norge ikke er dekket av dette arbeidet omtales ikke EUs arbeid med strukturpolitiske anbefalinger i dette kapitlet.

I 2005 ble den første rapporten i serien «Going for Growth» publisert. I disse rapportene blir reformer som påvirker produktivitetsveksten eller utnyttelsen av arbeidskraften, eller begge, analysert og vurdert opp mot råd som tidligere har vært gitt for å styrke veksten i økonomien. Hvert land får råd på fem områder der det blir ansett å være særlig behov for reformer. Spennet av forslag til reformer som tas opp er stort, fra skattereformer, utdanningsreformer, reformer av pensjons- og helsesystemer, deregulering av produkt- og tjenestemarkeder til reformer av innovasjonssystemer og handelspolitikk. I stor grad er de rådene som gis basert på internasjonalt sammenlignbare indikatorer som har vist seg (bl.a. basert på økonometriske analyser) å være viktige for utviklingen i produktiviteten og/eller sysselsettingen. I tillegg til den rene indikatortilnærmingen foretar OECD på en rekke områder grundigere analyser der f.eks. utdanningssystemet, skattesystemet eller innovasjonssystemet i et medlemsland blir vurdert opp mot beste praksis. Det blir også gitt relativt detaljerte råd om mulige reformer, basert på disse analysene.

OECDs «Going for Growth» kommer ut hvert år, og hvert annet år er det en detaljert landgjennomgang med nye vurderinger av mulige reformer for økt vekst. I de andre årene går rapportene gjennom hvordan landene har fulgt opp rådene som er blitt gitt.

OECD har også i flere studier sett på hvilke faktorer som driver fram strukturreformer i ulike land. En gjennomgang av disse er gitt i kapittel 18.

5.2.1 OECDs vurdering av trender som har påvirket produktivitetsveksten

I «Going for Growth»-rapporten fra 2013 trekkes det fram flere faktorer som kan bidra til å forklare at trendveksten i arbeidskraftproduktiviteten i OECD-landene ser ut til å ha avtatt etter finanskrisen. Det pekes på at flere av disse faktorene kan være langvarige, og rapporten advarer mot «the low growth trap» og at vi som følge av avdempingen i produktivitetsveksten nå kan være inne i en lengre periode med lav økonomisk vekst. Samtidig blir det påpekt at det er vanskelig å vurdere hvor mye av fallet i produktivitetsveksten som er konjunkturelt betinget og hvor mye som skyldes strukturelle forhold.

OECD peker på at veksten i verdenshandelen har falt sammenlignet med veksten i produksjonen. Veksten i verdenshandelen har vært en viktig drivkraft for teknologi- og kunnskapsoverføring, og økt internasjonal handel er også svært viktig for å skjerpe konkurransen for innenlandske leverandører av varer og tjenester. En svakere vekst i verdenshandelen kan derfor bidra til å bremse produktivitetsveksten både i framvoksende og i utviklede økonomier.

OECD påpeker også at den vedvarende høye arbeidsledigheten i mange land kan ha varige effekter på produktivitetsveksten ved at den menneskelige kapitalen (den samlede kunnskapskapitalen) svekkes, såkalte hysterese-effekter. Viktige tiltak for å unngå dette er utdanning gjennom hele livet (livslang læring) og arbeidsmarkedstiltak med større vekt på kompetansebygging.

I tillegg viser OECD til at forskjellene mellom den kompetansen næringsliv og offentlig sektor trenger og den kompetansen de arbeidsledige besitter, ser ut til å ha økt i mange land, noe som gjør det vanskeligere å utnytte arbeidsressursene på en god måte. Tiltak for å skape bedre samsvar mellom ledige jobber og ledig arbeidskraft er derfor viktig for å holde veksten oppe.

Et lavt investeringsnivå holder også veksten nede, ifølge OECD. Rapporten peker på betydningen av å styrke finanssektoren for å få i gang investeringer og skape nye jobber, særlig i Europa. En styrket finanssektor vil også kunne gjøre at effektene av andre typer reformer som OECD anbefaler, får sterkere effekt, både på vekst og sysselsetting. Det vil f.eks. være lettere for bedriftene å utnytte en større fleksibilitet i arbeidskraften dersom de kan finansiere investeringer i nye maskiner.

Kombinasjonen av produktmarkedsreformer og reformer av arbeidsmarkedet er ifølge OECD særlig gunstig for å skape økt vekst.

5.2.2 OECDs indikatorer for produktmarkedsregulering

Land med lavt omfang av konkurransehemmende reguleringer har generelt hatt høyest BNP per innbygger og høyest produktivitetsvekst. Dette kan skyldes at reguleringer kan svekke konkurransen, øke etableringshindringene og gi økte kostnader for næringslivet. Selv om reguleringer i enkelte tilfeller kan være nødvendige og riktige, kan de likevel ha uheldige konsekvenser. For å vurdere den samlede effekten av en regulering må alle kostnader, både direkte og indirekte, veies opp mot fordelene.

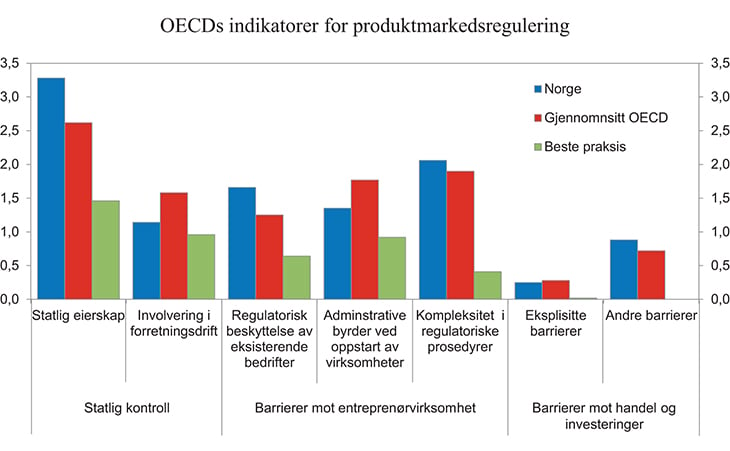

I forbindelse med arbeidet med Going for Growth utarbeider OECD indikatorer for produktmarkedsreguleringer (PMR). PMR-indikatorene oppdateres hvert femte år, og den siste oppdateringen er fra 2013. Indikatorene sammenstilles på bakgrunn av et omfattende spørreskjema som sendes ut til alle medlemslandene og BRIICS-landene.12 Indikatorene skal illustrere hvordan offentlige reguleringer begrenser konkurransen i ulike sektorer, som nettverksindustrier (energi, telekommunikasjon og transport), forretningsmessig tjenesteyting (advokater, arkitekter, revisorer mv.) og detaljhandel. Reguleringer av industrien er ikke omfattet. Indikatorene tar ikke sikte på å måle kostnadene av ulike reguleringer, men snarere å peke på reguleringer som kan virke begrensende for etableringer og/eller konkurransen i disse markedene. Norge kommer ut nær OECD-gjennomsnittet for indikatorene sett under ett.

Også på de mange delområdene som dekkes av PMR-indikatorene, kommer Norge et stykke bak land som Nederland, Storbritannia, Østerrike og Tyskland. Det er særlig på områdene telekommunikasjon og energi at Norge kommer dårlig ut. For reguleringer av forretningsmessige tjenester, samt reguleringer av transportsektoren, kommer Norge relativt godt ut. I telesektoren vurderes de norske reguleringene strengere enn i mange andre land. En rekke land har gjennomført dereguleringer av disse sektorene siden forrige gjennomgang (2008), mens den norske indeksverdien ikke har endret seg.

Figur 5.9 viser verdien av PMR-indikatoren for Norge fordelt på undergrupper og sammenlignet både med gjennomsnittet for OECD og med det landet som har lavest PMR-indikator (skårer best) på de ulike områdene. Figuren viser at selv om Norge ligger nær gjennomsnittet for flere av disse indikatorene, er det fortsatt et godt stykke igjen til beste praksis på mange områder.

Reguleringene av energisektoren i Norge er også strengere enn for mange andre OECD-land målt ved PMR-indikatorene. Dette skyldes ifølge OECD særlig reguleringen av gassmarkedet, og kan skyldes at norske husholdninger ikke bruker gass til oppvarming og matlaging. Det norske gassmarkedet avviker dermed fra markedene i en del andre OECD-land ved at Norge er på tilbudssiden, mens andre land er på etterspørselssiden. For elektrisitetsmarkedet er imidlertid de norske reguleringene noe lempeligere enn for snittet av andre OECD-land.

Figur 5.9 viser at Norge har et svært høyt statlig eierskap. Dette bidrar til å trekke den samlede PMR-indikatoren for Norge opp. Det er ikke lagt vekt på hvordan det statlige eierskapet utøves.

Figur 5.9 Norske resultater i OECDs indikatorer for produktmarkedsreguleringer. 2013

Kilde: OECD.

I rapporten presenteres en oversikt over strukturendringer eller reformer som er gjennomført i landene de siste årene. I Norge har det de siste ti årene skjedd lite som har påvirket OECDs PMR-indikatorer, og på de fleste områder er endringene klart mindre enn gjennomsnittet for OECD-landene. På enkelte områder, som prisreguleringer og direkte kontroll over private bedrifter, har utviklingen i Norge gått i retning av strengere reguleringer. På noen områder har det likevel skjedd lettelser også i Norge. Det gjelder først og fremst administrative byrder for næringslivet og forenklinger i kommunikasjon mellom det offentlige og næringslivet.

5.2.3 OECDs råd om vekstfremmende tiltak i Norge

Den siste «Going for Growth»-rapporten, med konkrete råd til medlemslandene og BRIICS-landene om vekstfremmende reformer, ble publisert i februar 2013. I mars 2014 la OECD fram en landgjennomgang («Economic Survey») av Norge, der strukturreformer er ett av temaene. OECDs råd til Norge i de to rapportene er gjengitt nedenfor.

Reformere uføretrygd- og sykepengeordningene og bringe offentlig tjenestepensjon i samsvar med prinsippene i pensjonsreformen

OECD anbefaler at man styrker arbeidet med å få sykemeldte raskt tilbake i arbeid ytterligere, og at man følger opp legenes sykemeldingspraksis. Dersom dette ikke hjelper, foreslår OECD at man strammer inn på ordningene og lar arbeidsgivere betale en større del av kostnadene ved sykemeldingene. OECD tilrår videre å vurdere lavere kompensasjonsnivå for lang tids sykefravær og i uføreordningen dersom andre tiltak ikke har ønsket effekt. OECD peker på at alderspensjonen i de offentlige tjenestepensjonsordningene ikke stimulerer arbeidstakere til å stå lenger i arbeid, slik ordningene i privat sektor gjør, og tilrår at offentlige ordninger må gjøres mer lik ordningene i privat sektor.

Øke konkurransen i produktmarkedene

OECD mener stort offentlig eierskap og hindringer mot nyetablering i enkelte næringer, eksempelvis i varehandel, kan gi lavere produktivitet og vekst.

Redusere støtten til landbruket

Den sterke beskyttelsen av norsk landbruk hindrer effektiv ressursutnyttelse, og OECD mener derfor at landsbruksstøtten og importvernet gradvis bør reduseres.

Bedre resultatene i utdanningssystemet

OECD peker på følgende tiltak for å bedre skoleprestasjonene i grunnskolen og videregående skole: redusere antall skoler, gi bedre informasjon om skoleresultatene både for den enkelte skole og for den enkelte lærer, samt i større grad å vurdere rektor ut fra resultatene for skolen. OECD anbefaler også å bedre etterutdanningen og karrieremulighetene for lærerne. OECD anbefaler bl.a. å vurdere studieavgift for høyere utdanning, for å stimulere til høyere kvalitet i utdanningen og raskere studiegjennomføring.

Rette opp skjevheter i skattesystemet

En hovedanbefaling fra OECD i den siste landrapporten for Norge er gradvis å redusere skattenivået innenfor de rammer handlingsregelen setter. OECD peker her på forskjellene i beskatning av ulike typer kapital, og særlig på skattefavoriseringen av egen bolig. OECD anbefaler videre at Norge vurderer ytterligere reduksjoner i formuesskatten for å øke insentivene til entreprenørvirksomhet.

Entreprenørskap

OECD anbefaler å basere støtte til innovasjon på konkurranse mellom næringsaktører framfor øremerking og faste støtteordninger for enkeltnæringer. OECD mener at politikk overfor klynger bør baseres på å forbedre rammebetingelser generelt, framfor å støtte bestemte klynger.

Kommisjonen har gått nærmere inn på noen av de temaene som OECD tar opp. Konkurransen i produktmarkedene behandles i kapittel 10, landbruksstøtten i kapittel 13, utdanningssystemet i kapittel 17 og entreprenørskap i kapittel 9.

For å måle intensiteten i reformarbeidet har OECD konstruert en indikator som skal illustrere i hvilken grad landene har fulgt opp de anbefalingene de har fått. Norge er i rapporten ikke ført opp med en eneste «action taken». Dette innebærer at OECD ikke har vurdert noen av tiltakene som har vært gjennomført i Norge det siste året som omfattende nok til å møte de utfordringene som ligger til grunn for OECDs anbefalinger. Det framgår av rapporten at kriserammede land generelt har gjennomført vesentlig mer omfattende strukturelle reformer de siste årene enn land som har sluppet lettere fra finanskrisen og ettervirkningene av den. En må kunne regne med at de landene som slapp lettest fra den økonomiske krisen fra 2008, gjennom reformarbeid tidligere og på annen måte, gjennomgående var mer robuste overfor en økonomisk krise enn de landene som ble rammet hardest av krisen.

Norske erfaringer med strukturreformer og vilkår for vellykkede reformer er drøftet i kapittel 19.

5.3 IMFs råd til Norge i artikkel IV-konsultasjon

Det internasjonale valutafondet (IMF) gjennomfører jevnlig vurderinger av medlemslandenes økonomiske utvikling og økonomiske politikk, i såkalte artikkel IV-konsultasjoner, som siste gang ble gjennomført for Norge i september 2014. I rapporten vurderes en rekke forhold, herunder innretningen på strukturpolitikken. IMF peker på at det finnes åpenbare gevinster ved å gjennomføre konkurranse- og produktivitetsfremmende strukturreformer.

IMF viser til at den sterke veksten i petroleumsinntekter og bytteforholdsgevinster generelt over tid, har kunnet tåle stigende lønnskostnader og et høyt kostnadsnivå for eksporterende bedrifter. Under oppsummeres noen av IMFs forslag til strukturreformer:

Kommunestruktur: Små kommuner har vanskelig for å oppnå stordriftsfordeler, og IMF peker på muligheten for å forbedre tjenester og redusere ressursbruken ved å slå sammen kommuner.

Offentlige investeringer: Mange offentlige investeringer, særlig i samferdselssektoren, har negativ netto nytte.13 Det er ifølge IMF potensial for økt effektivitet ved å legge større vekt på nytte-kostnadsanalyser ved utvelgelsen av prosjekter.

Lønnsdifferensiering: IMF påpeker at den norske modellen med sentral lønnsdannelse krever en nøktern lønnsutvikling i hele økonomien for å opprettholde Norges konkurranseevne. IMF mener at lønnsdannelsen i større grad bør ta hensyn til ulikt produktivitetsnivå i forskjellige sektorer.

Nøytralitet i skattesystemet: IMF påpeker at skattefavoriseringen av bolig reduserer produktive investeringer i sektorer som etter hvert må erstatte petroleumssektoren. Fjerning av unntak fra den generelle, høye satsen for merverdiavgift trekkes fram som et område, bla. for å gi rom for generelle skattelettelser, inkludert selskapsskatten.

Ytterligere reformer av pensjon og uføretrygden: Som OECD peker IMF på at alderspensjonen i de offentlige tjenestepensjonsordningene ikke stimulerer til å stå lengre i arbeid. Videre mener IMF at en reform i sykepenge- og uføreordningene kan gjøre norsk økonomi mer effektiv og styrke konkurranseevnen, og på den måten bidra til økonomisk vekst og økt sysselsetting.

5.4 Produktivitetskommisjoner i andre land

5.4.1 Danmark

Den danske Produktivitetskommisjon ble oppnevnt i mars 2012 og avga sin sluttrapport i mars 2014. Peter Birch Sørensen, som også er medlem i den norske kommisjonen, ledet arbeidet. Underveis publiserte den seks til dels omfattende analyserapporter og holdt flere seminarer og debattmøter. Alt materiale er tilgjengelig på kommisjonens nettside. Utgangspunktet for oppnevningen var at Danmark ikke lenger er blant de fem rikeste landene i OECD målt per innbygger, slik situasjonen var i 1998, bl.a. fordi produktiviteten har vokst mindre enn Sverige, USA og mange andre land. Oppgaven for kommisjonen var å kartlegge årsakene til den relativt svake produktivitetsveksten i Danmark, og å komme med konkrete anbefalinger om tiltak som kan styrke produktiviteten både i privat og offentlig sektor.

I den første analyserapporten stilles spørsmålet: Danmarks produktivitet – hvor er problemene? Det fastslås at måleproblemene er betydelige, men overkommelige i privat sektor, og meget store i offentlig sektor. Kommisjonen fester seg ved produksjon per timeverk som det sentrale mål på produktiviteten i privat sektor.

Arbeidsproduktiviteten kan økes med økt kapitalinnsats, men kapitalinnsatsen i forhold til arbeidsinnsats i Danmark avviker ikke vesentlig fra andre land. Det er ifølge kommisjonen den svake utviklingen i total faktorproduktivitet som forklarer den svake utviklingen i arbeidsproduktiviteten.

Ved siden av et relativt lite hjemmemarked finner den danske kommisjonen mange holdningsmessige forhold som medvirker til lav konkurranseintensitet, bl.a. motvilje blant forbrukere mot å skifte bank, og at samhold og laugsmentalitet for mange aktører er viktigere enn å konkurrere for å bli større. Hovedutfordringen for privat sektor er, ifølge kommisjonen, at mange private tjenesteytende næringer er lite utsatt for internasjonal konkurranse. Dette bidrar til å redusere konkurransepresset og dermed også produktivitetsveksten. Manglende virksomhetsdynamikk, dvs. at det startes og nedlegges relativt få bedrifter sammenlignet med f.eks. USA, er også en viktig forklaring på lav produktivitetsvekst i privat sektor. I Danmark er det 115 næringsområder som er gjenstand for offentlig regulering som kan bidra til svak konkurranse. Byggenæringen hemmes f.eks. av streng planlovgivning og varehandelen av etableringshindringer for kjøpesentre. For offentlig sektor er måleproblemene ifølge kommisjonen betydelige, og det danske nasjonalregnskapet har ikke data som egner seg for å beregne produktivitetsveksten i denne sektoren. Kommisjonen mener derfor det er viktig å legge hovedvekt på «Resultater for borgerne» som mål for det en skal oppnå.

En egen analyserapport går grundig og kritisk gjennom det danske utdanningssystemet. Selv om Danmark er det landet i OECD som bruker mest penger på utdanning (Norge følger like bak14), mener kommisjonen at resultatene ikke står i forhold til innsatsen. Danmark skårer middels i internasjonale kunnskapstester, og det er et betydelig frafall i yrkesrettet utdanning. I gjennomsnitt er danskene 28 år når de fullfører yrkesutdanningen (som er på videregående nivå, tilsvarende norsk fagopplæring).

Kommisjonen mener at bedre utdanning av arbeidstakerne kan være en viktig kilde til økt produktivitet, men at utdanningssystemet ikke i tilstrekkelig grad leverer den kompetanse arbeidslivet har bruk for. I tillegg bruker studentene lang tid på å sluttføre utdanningen. Kommisjonen mener dette henger sammen med meget generøs studiefinansiering, som har medvirket til at undervisningen ofte er lite effektiv, med få undervisningstimer og lav egeninnsats. En stor andel av de danske studentene velger humaniora eller andre fag som gir relativ lav inntekt og betydelig sannsynlighet for arbeidsløshet. Gymnasundervisningen gir ofte ikke kunnskaper for opptak til attraktive studier, og mange må ta suppleringskurs for å bli tatt opp. Det er fortsatt et potensial for Danmark i å heve det generelle utdanningsnivået, men kvaliteten i utdanningen og koblingen til næringslivet er viktigere for produktiviteten. Lærerutdanningen er også svak, med 13 timers ukentlig undervisning og i gjennomsnitt ti timer arbeid på egen hånd. De som tas opp til lærerutdanningen, har lavere karakterer enn gjennomsnittet for de som får studenteksamen (tilsvarende allmennfag ved norsk videregående skole). Kommisjonen mener at andre land (herunder Norge) er flinkere til å offentliggjøre resultater av utdanning og arbeid som kan hjelpe elever og studenter til å velge riktig utdanning.

I en egen rapport om infrastruktur understrekes det at en velfungerende infrastruktur er et viktig grunnlag for produktivitetsutvikling. Hovedanbefalingene er at investeringene må prioriteres ut fra samfunnsøkonomisk avkastning og at prosjekter som ikke er samfunnsøkonomisk lønnsomme ikke bør igangsettes. Brukerbetaling (køprising) bør dessuten tas i bruk i større grad for å redusere trengsel og overbelastning der det finnes.

En egen analyserapport om offentlig-privat samarbeid omfatter alle aktiviteter der private virksomheter leverer varer og tjenester til innbyggerne som blir betalt av det offentlige. Rapporten legger hovedvekten på betydningen av å teste ut alle muligheter for konkurranse om leveranser og å legge til rette for dette gjennom oversiktlige krav til innhold. Det norske innkjøpet av politibiler i 2013, med 150 krav og til slutt bare én tilbyder, trekkes fram som et eksempel på hvordan det ikke bør gjøres. Kommisjonen viser til materiale fra 13 000 anbud i EU, som viste besparelser på mellom 10 og 20 pst. og et stigende antall tilbud.

Sluttrapporten fra mars 2014 inneholder 25 hovedanbefalinger og 123 forslag som kommisjonen mener kan styrke produktiviteten i dansk økonomi. Anbefalingene er oppsummert i tre hovedpunkter:

Sterkere konkurranse, dynamikk og internasjonalisering

Utdanning av høyere kvalitet og med større verdi i arbeidsmarkedet

Gode rammer for nye løsninger og effektivitet i offentlig sektor

Av de 25 hovedanbefalingene nevnes her følgende:

Fjerne reguleringer som skjermer hjemmemarkedet og begrenser konkurransen.

Bruk av skattepolitikken til å styrke produktiviteten, bl.a. ved omlegging fra skatt på inntekt til skatt på eiendom.

Investere bare i infrastruktur som er samfunnsøkonomisk lønnsom.

Bruke betaling («køprising») for å redusere trengselen i trafikken.

Gi institusjoner for høyere utdanning sterkere føringer om å levere utdanning med høy studieintensitet og etterfølgende høy sysselsetting og lønn.

Gi de utdanningssøkende vesentlig sterkere insentiver, herunder mindre generøs støtte, til å velge utdanning som gir gode sysselsettings- og inntjeningsmuligheter.

Gi utdanningssøkende god tilgang til sammenlignbare nøkkeltall for utdanningens kvalitet og relevans for arbeidsmarkedet.

Arbeide systematisk med avbyråkratisering og regelforenkling.

Sette mål for offentlig virksomhet og styre ut fra resultater for innbyggerne.

Inngå brede og fleksible offentlige avtaler, på tvers av faggrupper og med lokal fleksibilitet.

Øke oppmerksomhet om tydelig ledelse og motivasjon i offentlig sektor.

Skape konkurranse om alle offentlige oppgaver som egner seg til det.

Boks 5.1 Oppfølging av den danske produktivitetskommisjonen

Danmark har ikke samme tradisjon som Norge for at regjeringen presenterer sin vurdering av offentlige utredninger etter høring, i en melding eller en proposisjon til nasjonalforsamlingen, eventuelt som del av et budsjettforslag. Det har således ikke vært gjennomført formell høring eller en presentasjon av regjeringens vurdering av forslagene til den danske produktivitetskommisjonen.

Kommisjonens arbeid og rapport har imidlertid spilt en vesentlig rolle ved utformingen av «Vækstpakke 2014», som regjeringen la fram forslag til i mai 2014. Vekstpakken er senere basert på en avtale mellom regjeringen og fem av partiene i Folketinget. Mange av tiltakene vil lette byrdene for virksomhetene ved enklere forvaltning og regelverk, bl.a. redusert saksbehandlingstid i stat og kommune med en tredel i saker som gjelder næringsvirksomhet innen 2016, forenklet regnskapsførsel og rapportering for enkeltmannsforetak, analyse av mulig redusert revisjonsplikt og gjennomgang og reduksjon av autorisasjonskrav. Spesielt skal danske særregler på matvareområdet vurderes, bl.a. for merking og hygiene, og krav til næringsbrev i matvarevirksomhet skal oppheves. Videre skal klausuler som gjør jobbskifte vanskelig begrenses. Som et resultat av reformer over en seksårsperiode siktes det mot samlede «byrdereduksjoner», eller kostnadsreduksjoner for næringslivet, på om lag 2 mrd. kroner innen 2020.

Det foreslås at kommunene skal få sin andel av selskapsskatten økt fra 13,41 til 15, 24 pst., for å stimulere kommunenes næringsrettede virksomhet. Næringsvirksomheter skal videre kunne forholde seg til ett enkelt inngangs- eller kontaktpunkt i kommunen.

En del tiltak i vekstpakken gjelder finansiering gjennom spesielle låne- og kapitalordninger, med romslige rammer for vekstlån og eksportlån. Utbyttebeskatningen foreslås redusert ved at bare 70 pst. av utbytte skal regnes med ved selskapsbeskatningen, som skal settes til 22 pst. for selskaper fra og med 2016 – dvs. en reell utbytteskattesats på 15,4 pst. Et nytt utvalg skal se nærmere på næringsbeskatningen. På flere områder tas det sikte på økt konkurranse og økende anvendelse av internasjonale standarder. Det skal videre gjennomføres en rekke tiltak innen utdanning, herunder praksisplasser, gjennomstrømning og større transparens i høyere utdanning. Regjeringen har også inngått en avtale med danske arbeidsgivere og dansk LO om bedre voksenopplæring, som de fleste partene i vekstpakken slutter seg til. Ytterligere informasjon kan finnes på det danske Finansministeriets hjemmeside.

5.4.2 Australia

Den australske produktivitetskommisjonen er et permanent, uavhengig utredningsinstitutt opprettet ved egen lov i 1998. Den avløste da to andre kommisjoner, som siden henholdsvis 1989 og 1974 særlig hadde arbeidet med næringsspørsmål. Historisk sto problemstillinger som proteksjonisme og detaljert næringsregulering sentralt i arbeidet. Kommisjonen skal gi råd til myndighetene om sosiale, økonomiske og miljømessige forhold av betydning for velferden i Australia. Produktivitet som nøkkel til høyere levestandard danner utgangspunkt for arbeidet i kommisjonen. Det har vært lagt vekt på at kommisjonen skal være uavhengig, arbeide med høy grad av åpenhet og ha et bredt og helthetlig samfunnsperspektiv.

Kommisjonen, med om lag 200 ansatte, er organisert som en etat under regjeringen, og rapporterer til Finansdepartementet. Hovedvirksomheten er å utføre undersøkelser på oppdrag fra regjeringen, med et særlig mandat fra Finansdepartementet for hver undersøkelse. Kommisjonen foretar i tillegg selvstendige utredninger som ledd i utvikling av egen kompetanse om produktivitet og andre spørsmål, og bidrar til å overvåke offentlige tjenester for en interdepartemental styringsgruppe. Den driver en aktiv debatt- og dialogvirksomhet, med seminarer og foredrag.

De senere års undersøkelser spenner meget vidt, fra en rapport om avfallshåndtering i 2006 til en rapport om omsorg for og støtte til funksjonshemmede i 2011. I 2014 har kommisjonen bl.a. lagt fram en omfattende og kritisk rapport om infrastrukturinvesteringene i Australia, med påpeking av dårlig forberedelse og lønnsomhet i mange prosjekter.

Hvert år foretar kommisjonen oppdaterte vurderinger av produktivitetsutviklingen. Utgangspunktet var at en kombinasjon av makrostabilitet og vellykkede mikroreformer førte til at den årlige veksten i arbeidsproduktiviteten i Australia økte til mellom 2 og 3 pst. i 1990-årene. Produktivitetsveksten har senere gått vesentlig ned og har de siste årene vært lavere enn i mange andre OECD-land. Arbeidsproduktiviteten tok seg imidlertid opp i 2012 – 2013. Dette hadde sammenheng med økte investeringer, mens den samlede faktorproduktiviteten var negativ. Det er dermed fortsatt en utfordring å skape et grunnlag for sterkere produktivitetsvekst i Australia.

Australia har, som Norge, nytt godt av høye priser på råvarer og lave priser på importvarer de siste årene. Den australske kommisjonen legger vekt på at en ikke kan regne med en like gunstig utvikling i årene framover. Velstandsutviklingen framover vil derfor være avhengig av at en oppnår en bedre produktivitetsutvikling. Kommisjonen peker på behovet for mikroreformer som kan stimulere innovasjon og føre til kostnadsreduksjoner, og viser til skjevheter i prisstrukturen som gir feil ressursanvendelse.

5.4.3 New Zealand

Produktivitetskommisjonen i New Zealand ble opprettet ved egen lov og begynte sitt arbeid i 2011. Kommisjonen har om lag 15 fast ansatte. Den er utformet etter mønster fra Australia som en permanent «Crown Entity», men i mindre målestokk.

Etter loven er hovedformålet med kommisjonen å gi råd til regjeringen om tiltak for å bedre produktiviteten, slik at velferden kan økes samtidig som det tas hensyn til de ulike regionene og folkegruppene i New Zealand.

Flere observatører har bemerket at New Zealand har et «produktivitetsparadoks»: den gode politikken som er ført skulle ha gitt en produktivitet klart over OECD-snittet, mens den faktiske produktiviteten ligger vesentlig under dette snittet. New Zealand ble på 1980- og 1990-tallet ofte framhevet av OECD som et positivt eksempel for reformer i forvaltning og politikk. Den gjennomsnittlige årlige veksten i arbeidsproduktiviteten avtok fra 2,6 pst. på 1990-tallet til 1,3 pst. fra 2000 til 2008 og videre til 0,6 pst. fra 2008 til 2012. Det har vært en økende innsats av kapital og arbeid, slik at de svake resultatene reflekterer synkende total faktorproduktivitet. Kommisjonen har lagt fram omfattende og detaljerte analyser for ulike næringsgrener, for å forstå årsakene til den svake produktivitetsutviklingen.

Kommisjonen la i 2013 fram en studie som sammenligner produktivitetsnivået i New Zealand med Australia innenfor 24 ulike industrigrener. Arbeidsproduktiviteten er nærmere en tredjedel lavere i New Zealand enn i Australia, og gapet har vært økende. Hovedtyngden (22 pst.) forklares med forskjeller i total faktorproduktivitet, og ikke med forskjeller i kapitalinnsats, selv om denne er vesentlig lavere enn i Australia. Generelt forklares den lave produktiviteten med at landet er isolert og lite, med svak innenlands konkurranse på mange områder. Dette bildet bekreftes i en fersk rapport som kommisjonen la fram i april 2014 der tre OECD-økonomer påpeker at New Zealand i liten grad deltar i internasjonale verdikjeder, at internasjonal handel er relativ lav og at landet i for liten grad har investert i kunnskapsbasert kapital.

Sommeren 2014 la kommisjonen fram en rapport om produktiviteten i tjenesteytende næringer, som står for 70 pst. av BNP. Bedrifter i andre næringer benytter vesentlig mer til innkjøp av tjenester enn til lønninger. Svak utvikling i tjenesteytende næringer er derfor en vesentlig årsak til det generelle produktivitetsproblemet i New Zealand. Mer omfattende konkurranse er det viktigste svaret på utfordringene, både ved mer konkurranse utenfra og bedre forutsetninger for innenlandsk konkurranse. Reformer i konkurranselovgivningen og lettere adgang til bytte av bank er eksempler på forslag. Kommisjonen har også pekt på betydningen av å utvikle IKT-kompetanse, både gjennom økt utdanning og ved å lette beskatningen ved bruk av utenlandske IKT-eksperter.

Kommisjonen la i 2014 fram en kritisk rapport om systemet for forberedelser av lover og reguleringer og påpekte betydelige svakheter. Selv om Parlamentet i New Zealand bare møtes 90 dager i året, produserer det fire ganger så mange lover («Public Acts) som det britiske parlamentet. Kommisjonen fant at mange av lovene er preget av mangelfull forberedelse, og kom med en rekke forslag til å forbedre systemet.

Fotnoter