8 Omstilling og vekst i norsk næringsliv

Økonomien er i stadig endring. Utviklingen i teknologi, endringer i organisasjonsformer, endrede etterspørsels- og konkurranseforhold samt endringer i økonomiske rammebetingelser, fører til at bedrifter vokser eller avtar i betydning og at næringsstrukturen endres over tid. Siden 1970 har nesten all vekst i sysselsettingen skjedd i privat og offentlig tjenesteyting i Norge. Åtte av ti jobber i dag i tjenesteytende sektor. Denne utviklingen ventes å fortsette, også som et resultat av vekst i omsorgssektoren. Dette er gjerne jobber der relasjoner mellom mennesker er det sentrale, og der mulighetene for økt produktivitet kan være mer begrensede. I mange øvrige deler av tjenestesektoren er imidlertid potensialet for økt produktivitet trolig like stort som i vareproduksjon. Varehandel har for eksempel hatt sterkere produktivitetsvekst enn industriproduksjon siden 1970. Det er bygget opp en petroleumsrettet industri gjennom de siste tiårene, mens tradisjonell eksportindustri har avtatt i betydning. Dette har gjort Norge sårbart for svingninger i aktivitetsnivået på norsk sokkel. Når aktiviteten i petroleumsrettede næringer etter hvert avtar, må andre eksportnæringer bygges opp. På lengre sikt kan Norge være avhengig av å omstille økonomien mot mer sammensatte og komplekse verdikjeder. Det er allerede sterk vekst på nye områder i industri og eksport som lover godt for framtidig omstilling.

Overføring av arbeidskraft fra virksomheter eller sektorer med lav produktivitet til virksomheter eller sektorer med høyere produktivitet gir grunnlag for bedre utnyttelse av samfunnets ressurser. Slike omstillingsprosesser, sammen med intern vekst i foretak, er viktige kilder til produktivitetsvekst og velstandsutvikling. Nyere forskning er opptatt av betydningen av bedriftsledelse og generelt arbeidsmiljø for produktivitet.

Norge har fram til nå lykkes godt med å omstille økonomien til skiftende omstendigheter. En godt utdannet og omstillingsvillig arbeidsstyrke og rammevilkår for næringslivet som støtter opp under omstilling, har vært viktig. Samtidig er det bekymringsfullt at mange står utenfor arbeidsmarkedet. Noe av dette kan skyldes at omstillingene har gjort det vanskeligere for de med en løsere tilknytning til arbeidsmarkedet å få innpass. Med omstillingene norsk økonomi står overfor i årene framover, blir det viktig å sikre at omstillingskostnader ved at mange forblir utenfor arbeidsmarkedet reduseres.

8.1 Næringssammensetningen er i stadig endring

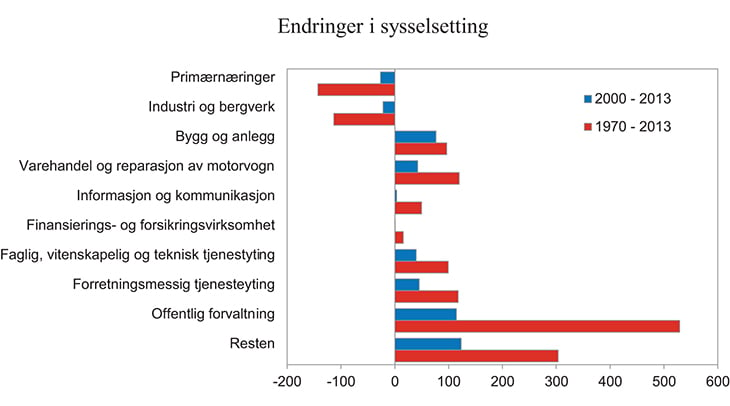

Som i andre industrialiserte land har både sysselsetting og verdiskaping innen tjenesteytende næringer økt de siste tiårene i Norge, mens primærnæringene og industrien har avtatt i betydning, jf. figur 8.1. I dag er de tjenesteytende næringene klart størst, målt ved både verdiskaping og sysselsetting. Nesten all sysselsettingsvekst siden 1970 har skjedd i offentlig sektor eller privat tjenesteyting. Teknologisk utvikling og stadig tettere økonomiske forbindelser med andre land har vært viktige drivkrefter bak denne utviklingen. I tillegg har økt inntekt og levestandard bidratt til økt etterspørsel etter tjenester. Økt kvinnelig yrkesdeltakelse har også gjort at mye tjenesteproduksjon er flyttet fra hjemmene til markedet. Sysselsettingsveksten har vært særlig sterk i kunnskapsbaserte næringer.

Figur 8.1 Endring i sysselsetting i periodene 1970 – 2013 og 2000 – 2013. 1 000 personer

Kilde: Statistisk sentralbyrå.

Målt som andel av sysselsettingen utgjorde industrien om lag 20 pst. i 1970 mot rundt 10 pst. i 2013. Mer effektive produksjonsmetoder, automatisering og bruk av ny teknologi har ført til at færre ansatte er direkte knyttet til industriproduksjonen. Samme utvikling har gjort seg gjeldende hvis man ser på industriens andel av samlet bruttonasjonalprodukt, jf. figur 8.2. Enkelte tjenester som tidligere ble utført av egne ansatte, som rengjøring og kantinedrift, har i økende grad blitt kjøpt fra selskaper i tjenesteytende sektor. I tillegg er arbeidsintensiv produksjon i Norge blitt flyttet til lavkostland.

Det har også vært endringer i sammensetningen av industrien. Det har blitt bygget opp en leverandørindustri til petroleumsnæringen de siste tiårene som har vokst, mens den tradisjonelle eksportindustrien har avtatt i betydning. Om lag halvparten av de ansatte i industrien arbeider i dag i verfts- og verkstedsnæringene, der mange er leverandører til petroleumssektoren, og i underkant av 10 pst. jobber i den tradisjonelle eksportindustrien. Den tilsvarende sysselsettingsandelen for den norske næringsmiddelindustrien, som i stor grad er en skjermet næring, er om lag 20 pst., som er om lag dobbelt så høyt som i Sverige der denne næringen i større grad er utsatt for internasjonal konkurranse.

Petroleumsnæringens betydning for norsk økonomi har vokst kraftig siden begynnelsen av 1970-tallet. Næringen er både svært lønnsom og kapitalintensiv. I 2013 sto næringen for rundt en firedel av den samlede verdiskapingen i Norge, mens andelen av sysselsettingen var på vel 1 pst. Ringvirkningene av næringen er imidlertid store, og ifølge beregninger gjort i Statistisk sentralbyrå av Eika m.fl. (2010) var rundt 8 pst. av alle sysselsatte i Norge i 2009 enten direkte eller indirekte knyttet til leveranser til petroleumsvirksomheten og i selve petroleumsvirksomheten. Utsikter til lavere aktivitet i petroleumsnæringen, bl.a. som følge av en lavere oljepris, vil påvirke andre deler av norsk næringsliv og kreve omstillinger i økonomien, jf. nærmere omtale i kapittel 3.

Som påpekt i kapittel 4 er det vanskelig å beregne produktiviteten i petroleumssektoren ettersom tømmingen av olje og gass, som er ikke-fornybare naturressurser, ikke regnes med i faktorinnsatsen, og en stor del av produksjonsverdien i næringen er såkalt grunnrente.

Rystad Energy (2014) har analysert produksjons- og sysselsettingsutviklingen i olje- og oljeserviceselskaper i Norge fra oppstarten i 1970 og til i dag. Totalproduksjon per sysselsatt har utviklet seg gjennomgående svakt siden 1970-tallet, med unntak av tiåret fra 1990 til 2000, som var preget av et hardt kostnadspress i oljeindustrien og stor oppmerksomhet om effektivitet blant operatørene. En del av fallet i produksjonen per sysselsatt på 2000-tallet kan ifølge Rystad Energy skyldes økte krav til dokumentasjon, rotasjonsordninger som krever flere ansatte og økte krav til helse, miljø og sikkerhet. Utover på 2010-tallet skyldes fallet i produksjon per sysselsatt i tillegg at feltene som bygges ut er mindre og mer kostnadskrevende per utvunnet enhet, og at utnyttelsen av produksjonskapasiteten på flere av de store feltene går ned etter hvert som produksjonen reduseres.

Den senere tiden har petroleumsselskapene hatt økt oppmerksomhet på kostnadskontroll og økt effektivitet i produksjonen. Dette har bl.a. sammenheng med utsiktene til lavere aktivitet framover og i den senere tid lavere oljepriser, jf. nærmere omtale i kapittel 3. Når selskapene ser ut til å kunne kutte kostnadene betydelig, kan det tyde på at noe av den sterke kostnadsveksten og den svake produktivitetsutviklingen de siste årene har vært knyttet til svak kostnadskontroll og svært god lønnsomhet i lang tid. Blant annet kan riggrater reagere raskt på endringer i oljeprisen, slik vi bl.a. så i 2014. Det kan være vanskeligere å redusere andre kostnadskomponenter, som lønn og kostnader knyttet til arbeidstidsordninger, like raskt og like mye.

Ifølge Rystad Energy (2014) må man forvente en fortsatt negativ utvikling i produksjon per sysselsatt i petroleumssektoren de neste tiårene. Samtidig finnes det mulige tiltak for å bremse denne nedgangen. Ett slikt tiltak er å innføre nye kontraktsmodeller som gir insentiver til hurtighet og effektivitet. I mange prosesser tar dokumentasjonsarbeidet svært mye tid. Det er få standardiseringer, og leverandører må ofte tilpasse seg fordyrende krav som egentlig ikke er vesentlig for anvendelsen. Videre pekes det på at borehastigheten kan økes gjennom økt bruk av parallellitet i arbeidsprosessene, teknologisk innovasjon som sikrer kontinuerlig framdrift og belønningstiltak som stimulere ansatte til hurtighet og presisjon. Både Rystad Energy (2014) og Riggutvalget (2012) trekker fram at mer fleksible arbeidstidsordninger kan gi økt produktivitet og lønnsomhet, jf. omtale i kapittel 12.

Tjenesteytende næringer har stått for den største veksten i eksporten fra fastlandsøkonomien de senere årene, særlig siden 2000. Samtidig er norsk eksport blitt stadig mer knyttet opp mot petroleumsvirksomhet, og den er derfor i økende grad blitt sårbar for svingninger i oljeprisen. Leverandørbedriftene eksporterte ifølge Mellbye m.fl. (2012) for 107 mrd. kroner i 2011, tilsvarende 18,5 pst. av den samlede eksporten utenom råolje og naturgass. En del av eksporten fra disse bedriftene går trolig som innsats i produksjon på verft i andre land som eksporteres til norsk sokkel. Dette forsterker leverandørbedriftenes avhengighet av aktiviteten på norsk sokkel og utviklingen i oljeprisen.

I The Atlas of Economic Complexity (2013) pekes det på at nivået på økonomisk kompleksitet i dag kan bidra til å predikere framtidig økonomisk vekst. Som omtalt i kapittel 5, kommer Norge et godt stykke ned på rangeringen for økonomisk kompleksitet. Resultatene indikerer at Norge er særlig sårbar for reduksjon i aktivitet i oljesektoren, ettersom Norge har færre ulike eksportprodukter enn landene med høyest kompleksitet i undersøkelsen. På lengre sikt, med fall i oljerelatert eksport, indikerer studien at økonomisk vekst i Norge kan avhenge av en omstilling mot produksjon og eksport av mer komplekse produkter enn i dag.

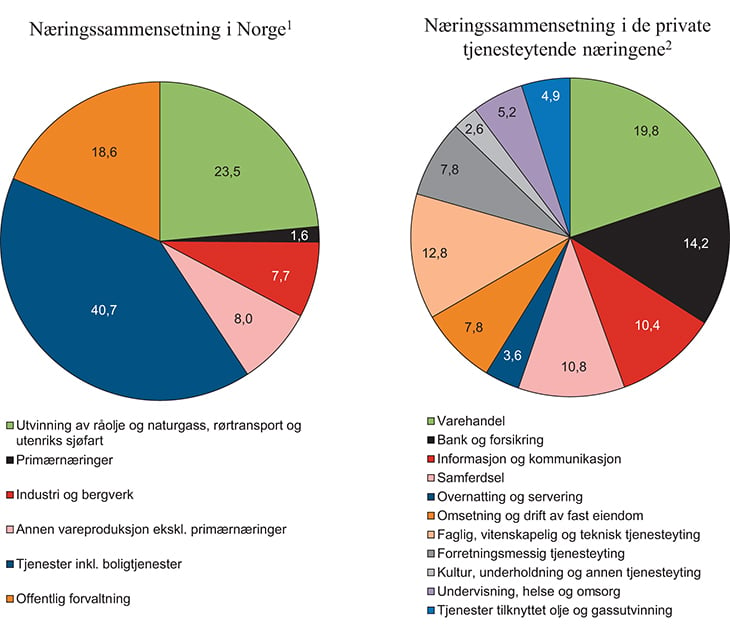

Figur 8.2 Næringssammensetning i Norge og i privat tjenesteytende næringer 2013

1 Prosent av BNP.

2 Prosent av samlet bruttoprodukt i private tjenesteytende fastlandsnæringer (ekskl. boligtjenester).

Kilde: Statistisk sentralbyrå.

Den markerte veksten i både verdiskaping og sysselsetting i tjenesteytende næringer de siste tiårene gjør produktivitetsutviklingen i disse næringene særlig viktig for den samlede produktivitetsveksten i økonomien.

Som beskrevet i kapittel 4, er det særlig de private tjenesteytende næringene som har bidratt til nedgangen i produktivitetsveksten i fastlandsnæringene etter 2005. Det var også i disse næringene produktivitetsveksten var særlig sterk på 1990-tallet. Nedgangen i produktivitetsveksten rundt 2005 kan ha både strukturelle og konjunkturelle årsaker. De underliggende årsakene til nedgangen er viktige for produktivitetsveksten framover.

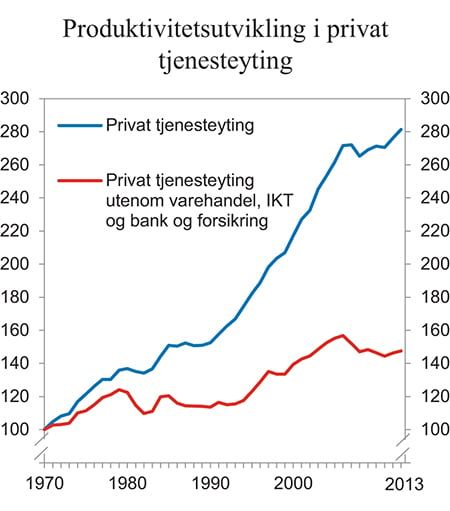

Gjennom å skille ut noen tjenesteytende sektorer som har hatt særlig sterk produktivitetsvekst, kan man få et bedre bilde av om utviklingen i produktiviteten i tjenesteyting domineres av noen få sektorer, eller om utviklingen er nokså lik i de ulike tjenesteytende sektorene.

Som figur 8.3 illustrerer har veksten i produktiviteten siden 1970 i tjenesteytende næringer blitt holdt oppe av sektorene varehandel, bank og forsikring og IKT. For hele sektoren privat tjenesteyting var den gjennomsnittlige, årlige produktivitetsveksten fra 1971 til 2013 2,3 pst. og utenom disse tre sektorene bare 0,9 pst. De tre sektorene utgjør om lag halvparten av verdiskapingen i private tjenesteytende fastlandsnæringer, jf. figur 8.2. Den sterke veksten i produktiviteten i varehandelen på 1990-tallet kan knyttes til hardere konkurranse, kjededannelse, avvikling av småbutikker til fordel for store kjøpesentre og økt bruk av IKT i næringen, som omtalt i kapittel 4. Dette er en utvikling Norge deler med mange andre land, men fordi den trolig startet fra et lavere produktivitetsnivå i Norge, var mulighetene til å ta ut slike gevinster større i Norge enn i mange andre land, og produktivitetsnivået i varehandelen har nærmet seg nivåene i de landene som har ligget lengre framme, jf. Brasch (2014). Også for bank og forsikring er det tatt ut store produktivitetsgevinster gjennom 1990-tallet og første halvdel av 2000-tallet. Dette skyldes trolig i noen grad engangsgevinster ved innføring av elektronisk betalingsformidling og nettbank.

Figur 8.3 Utvikling i arbeidsproduktivitet i private tjenesteytende fastlandsnæringer. Indeks 1970 = 100

Kilde: Statistisk sentralbyrå.

Et annet viktig forhold som trolig har trukket opp produktivitetsveksten i privat tjenesteyting er en økende spesialisering i produksjon av en rekke tjenester som rengjøring, kantinedrift og regnskap. Dette var tjenester som før i større grad ble produsert innenfor foretakene, men som gjennom de siste tiårene er blitt flyttet ut til store tjenesteleverandører. Denne formen for «outsourcing» har gjort det mulig å hente ut stordriftsfordeler og organisere tjenesteproduksjonen på en mer effektiv måte enn tidligere.

Ettersom etterspørselen etter tjenester gjerne øker raskere enn inntektene, kan en forvente at andelen sysselsatte i tjenesteytende næringer vil øke også i framtiden. Som Baumol og Bowen (1966) pekte på kan tjenesteytende næringer ha et lavere potensiale for produktivitetsvekst enn vareproduksjon og privat sektor for øvrig fordi arbeidsinnsats utgjør en stor del av sluttproduktet. Tjenesteytende næringer som er særlig arbeidsintensive og som i liten grad kan nyttiggjøre seg den teknologiske utviklingen, vil dermed ha lavere potensial for å øke produktiviteten enn andre næringer. Et eksempel på dette er overnatting og servering, som har hatt nedgang i produktiviteten siden 1970. Potensialet for vekst i produktiviteten i Norge framover vil bl.a. avhenge av hvordan produktivitetsutviklingen i de tjenesteytende næringene utvikler seg og om teknologiinnholdet i tjenestene fortsetter å øke slik det har gjort de siste årene. I tillegg vil den samlede produktivitetsveksten påvirkes av hvilke næringer som vil vokse og hvilke som vil oppleve nedgang.

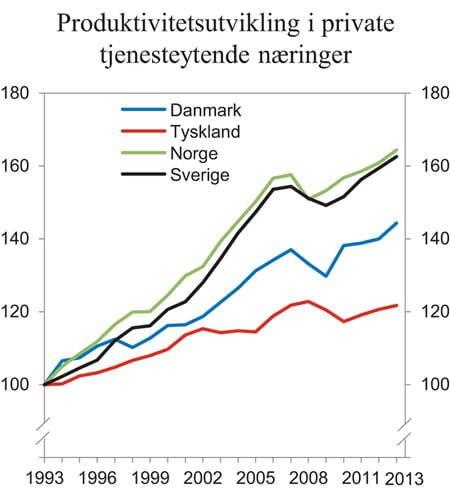

Veksten i produktiviteten i privat tjenesteyting i Norge de siste tiårene har vært om lag på linje med utviklingen i Sverige, men klart høyere enn i Danmark og Tyskland, jf. figur 8.4.

Figur 8.4 Utvikling i arbeidsproduktivitet i private tjenesteytende næringer utenom boligtjenester i utvalgte land. Indeks 1993 = 100

Kilde: OECD.

8.2 Bidrag til produktivitetsutvikling i norske foretak

Økonomen Joseph Schumpeter beskrev i 1912 det han kalte kreativ destruksjon, der nye teknologier og prosesser som tar i bruk teknologiske og økonomiske nyvinninger erstatter eksisterende løsninger. Etablerte og mindre produktive foretak legges ned eller omstilles, og nye foretak kommer til. Slik kreativ destruksjon kan være en viktig drivkraft for produktivitetsvekst.

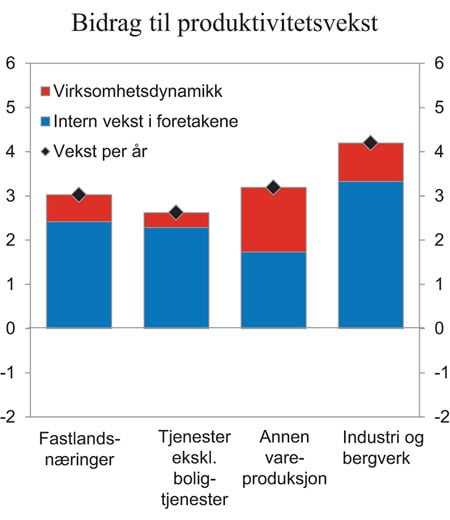

Analyser av mikrodata utført av Statistisk sentralbyrå1 på oppdrag fra kommisjonen bekrefter at det er store forskjeller i produktivitetsvekst mellom foretak2 og næringer. Under er produktivitetsveksten dekomponert i produktivitetsvekst som skjer internt i foretak og vekst som følge av reallokering av arbeidskraft gjennom bedriftsetablering og -avvikling. Det siste har vi kalt virksomhetsdynamikk.

Figur 8.5 illustrerer at virksomhetsdynamikk bidrar positivt til produktivitetsutvikling, men at det er forskjeller i størrelsen på dette bidraget mellom næringer. Bidraget fra virksomhetsdynamikk oppstår ved at nyetablerte foretak i gjennomsnitt er mer produktive enn foretakene som avvikles. Den interne veksten i foretakene bidrar imidlertid til over to tredeler av den samlede produktivitetsveksten i fastlandsnæringene. Dette tyder på at det skjer vesentlige endringer internt som øker foretakenes produktivitet.

Figur 8.5 Bidrag til gjennomsnittlig årlig produktivitetsvekst i utvalgte næringer. 1995 – 2012. Prosent. Faste priser

Kilde: Statistisk sentralbyrå.

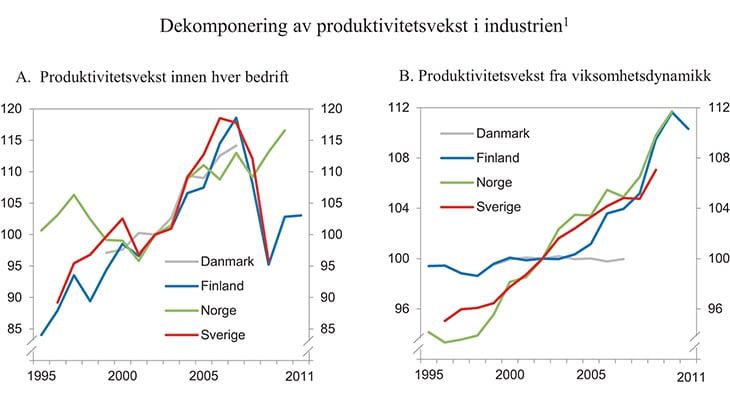

Kauhann og Maliranta (2014) sammenligner konkurranseevne og arbeidsproduktivitet i industrien for de nordiske landene fra 1995 til 2010, jf. figur 8.6. De finner at produktivitetsveksten oppstår både som følge av forbedringer innen virksomhetene og fra reallokering fra mindre til mer produktive virksomheter. Norge skiller seg fra de andre nordiske landene med en betydelig høyere produktivitetsvekst ved slik reallokering. Dette stemmer godt med figur 8.5.

Figur 8.6 Dekomponering av vekst i arbeidsproduktivitet i Norden i industribedrifter.1 1995 – 2010

1 Basert på separate analyser for ti industri- og åtte tjenesteytende bransjer. Aggregert med felles bruttoproduktandeler beregnet for elleve OECD-land i perioden 1995 til 2010.

Kilde: Kauhann og Maliranta (2004).

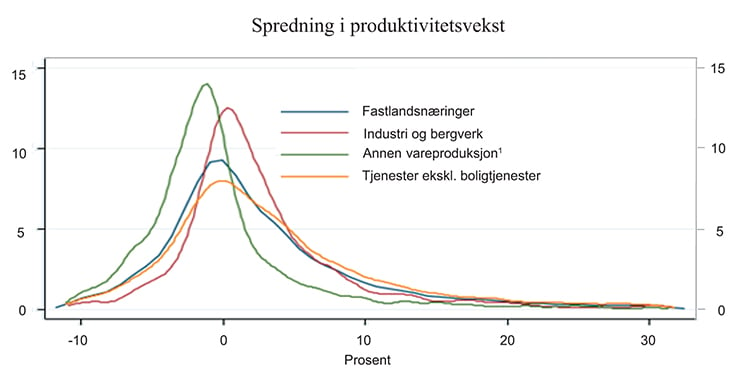

Figur 8.7 viser spredning i produktivitetsutviklingen mellom foretak i samme næring i perioden 1995 til 2012. Som figuren viser har den gjennomsnittlige årlige produktivitetsveksten vært konsentrert rundt null for de fleste næringene, men det har vært varierende grad av spredning i de ulike næringene. Halene til venstre viser gruppen foretak som har hatt en gjennomsnittlig negativ produktivitetsutvikling, mens halene til høyre viser foretakene som har hatt en gjennomsnittlig positiv produktivitetsutvikling. Jo lenger halen mot høyre er, desto flere foretak har hatt en positiv produktivitetsutvikling. Noen, men relativt få, foretak, har hatt en svært høy produktivitetsvekst og på den måten bidratt til å trekke opp den samlede veksten. Den delen av produktivitetsutviklingen som skyldes at eksisterende foretak legges ned og nye etableres er ikke fanget opp i figur 8.7.

Figur 8.7 Spredning i gjennomsnittlig årlig vekst i produktivitet.2 1995 – 2012. Faste priser

1 Annen vareproduksjon defineres som primærnæringer, kraftforsyning og bygg og anlegg.

2 Den horisontale aksen angir produktivitetsvekst, mens den vertikale aksen angir tetthet av foretak på hvert nivå. Observasjonene med produktivitetsvekst i laveste og høyeste fem persentiler er fjernet. Kun foretak som er med hele perioden er med i utvalget.

Kilde: Statistisk sentralbyrå.

Stor spredning mellom virksomheter i samme næringer kan tyde på at ressursene ikke flyttes raskt dit de kaster mest av seg. Samtidig kan det være mye å hente på å flytte ressurser fra bedrifter med svak produktivitetsutvikling til virksomheter der produktiviteten utvikler seg bedre. Ifølge Syverson (2011) er store og vedvarende produktivitetsforskjeller mellom virksomheter, et trekk man finner igjen i mange land. Forskjell i ledelse, kvalitet på arbeidskraft og kapital samt bruk av IKT er blant de mange forklaringene som trekkes fram. Det konkluderes imidlertid med at man vet lite om hva som ligger bak slike produktivitetsforskjeller.

8.3 Hvor omstillingsdyktig er norsk næringsliv?

En omstillingsdyktig økonomi karakteriseres ved at ressurser lett kanaliseres dit de kaster mest av seg og ved at ledige ressurser raskt fanges opp i alternative anvendelser. God omstillingsevne gir lavere kostnader ved konjunktursvingninger og endringer i de økonomiske rammebetingelsene. Omstillingsevne har dermed stor betydning for inntektsnivået på lang sikt.

Norge har i stor grad lykkes med omstillinger. De siste fire tiårene har dette i noen grad skjedd ved at en del av næringslivet er blitt store leverandører til petroleumssektoren. Denne omstillingen har bidratt til innovasjon og ny teknologi. Drahjelpen fra petroleumsvirksomheten har samtidig langt på vei skjermet norsk økonomi fra lav aktivitet og høy arbeidsledighet under og i kjølvannet av finanskrisen fra 2008, slik mange andre land i Europa erfarer.

Norsk økonomi står imidlertid overfor omstillinger framover, etter hvert som oljevirksomheten bygges ned. Om denne nedbyggingen skjer gradvis over lang tid, vil disse omstillingene trolig være overkommelige. Utfordringene vil bli større hvis aktiviteten reduseres raskt, for eksempel som følge av en varig lav oljepris. Norsk økonomi vil da være meget sårbar, jf. omtalen i kapittel 3.

En godt utdannet og omstillingsdyktig arbeidsstyrke, virksom konkurranse og velfungerende finansmarkeder som bidrar til at kapitalen blir kanalisert dit den kaster mest av seg vil bidra til å lette omstillingskostnadene i økonomien. Et fleksibelt og inkluderende arbeidsmarked som reduserer risikoen for at utsatte grupper faller ut av arbeidsmarkedet, er viktig.

8.3.1 Mobilitet i arbeidsmarkedet og kostnader ved omstilling

En mobil arbeidsstyrke er en forutsetning for arbeidsmarkedet skal fungere godt. God utnyttelse av arbeidskraften fordrer et godt samsvar mellom tilbud og etterspørsel i regionale arbeidsmarkeder. Mobilitet er ikke bare viktig når bedrifter legges ned og nye oppstår, men også når det skjer endringer innad i bedriftene.

Størrelsen på arbeidsledigheten og yrkesdeltakelsen gir en indikasjon på en økonomis omstillingsevne. Norge har siden årtusenskiftet hatt lavere arbeidsledighet og høyere yrkesdeltakelse enn nesten alle andre OECD-land, jf. figur 3.10 i kapittel 3.

I OECDs mobilitetsindeks fra 2009 er Norge blant de landene som har høyest mobilitet i arbeidsmarkedet, målt bl.a. ved arbeidsledighet, flytting av arbeidskraft og forskjeller i arbeidsledighet mellom næringer. Disse resultatene samsvarer godt med andre funn. I Holden I-utvalgets rapport fra 2000 (jf. NOU 2000: 21 En strategi for sysselsetting og verdiskaping) pekes det bl.a. på at den geografiske mobiliteten blant arbeidsledige i Norge også under nedgangsperioden på slutten av 1980-tallet og under oppgangsperioden midt på 1990-tallet var relativt høy.

Flere internasjonale studier viser at flyttetilbøyeligheten øker med utdanningsnivået. Machin m.fl. (2011) finner bl.a. at lengden på den obligatoriske utdannelsen øker mobiliteten mellom regioner. Regionene med størst arbeidskraftmobilitet ser også ut til å ha høyest sysselsettingsvekst, jf. Stambøl (2005). Denne sammenhengen er sterkest for høyt utdannet arbeidskraft. En viktig årsak til dette er trolig at høyt utdannede har god tilgang til det nasjonale arbeidsmarkedet. Siden mye av omstillingene framover trolig vil være knyttet til vekst i kunnskapsintensive tjenestenæringer, er det viktig at utdanningsinstitusjonene produserer gode kandidater med relevant utdanning.

Globalisering har bidratt til at arbeidskraft har blitt mer mobil på tvers av landegrenser. Særlig siden EU-utvidelsen i 2004 har det vært en kraftig arbeidsinnvandring til Norge, jf. omtale i kapittel 3. Norske studenter har samtidig fått økte muligheter til å utdanne seg i utlandet, samtidig som antallet utenlandske studenter i Norge har økt. Som det pekes på i kapittel 10 er mobilitet i arbeidsmarkedet en viktig kilde til kunnskapsspredning.

Salvanes m.fl. (2009) analyserer kostnader på kort og lang sikt for de som mister jobben ved store nedbemanninger og bedriftsnedleggelser i Norge. De finner at det skjer en betydelig overgang fra jobb til varige trygdeytelser i slike situasjoner, men at omstillingene i liten grad påvirker lønnsnivået for de som jobber. Resultatene stemmer godt overens med tidligere studier for Norge og Europa for øvrig.

Den største kostnaden ved omstilling er at noen langvarig faller ut av arbeidsstyrken etter en bedriftsnedleggelse. Salvanes m.fl. (2009) finner at om lag 12 pst. av de som mistet jobben ved en bedriftsnedleggelse i perioden 1991 – 2000, var ute av arbeidsstyrken fem år etter. Dette er om lag 3,5 prosentenheter høyere enn for en kontrollgruppe som ikke ble omfattet av bedriftsnedleggelser i samme periode. Huttunen m.fl. (2011) finner at om lag 18 pst. ikke var i arbeid syv år etter en bedriftsnedleggelse i industrien og at majoriteten av disse, nærmere 13 pst. av de opprinnelig oppsagte, står utenfor arbeidsstyrken. Også Rege m.fl. (2009) viser at det er en markant økning i uføretrygding i etterkant av bedriftsnedleggelser og nedbemanninger. Fulltidsansatte som i 1995 arbeidet i en bedrift som ble lagt ned mellom 1995 og 2000 hadde 24 pst. høyere sannsynlighet for å være ufør i 2001 enn andre arbeidstakere.

En viktig årsak til at bedrifter legges ned er økt konkurranse fra utlandet. Balsvik m.fl. (2014) finner at økt importkonkurranse fra Kina har medført lavere industrisysselsetting i lokale arbeidsmarkeder. Nesten 10 pst. av reduksjonen i sysselsettingen i industrien fra 1996 til 2007 kan ifølge denne studien forklares av økt importkonkurranse fra Kina. Virkningen har vært særlig stor for ufaglært arbeidskraft, som i større grad har blitt arbeidsledige eller falt permanent ut av arbeidsstyrken og blitt varige stønadsmottakere. Ifølge analysene påvirkes ikke lønnsnivået av nedbemanning eller bedriftsnedleggelse.

Endringer i valutakursen kan også være en viktig drivkraft for omstilling. Ekholm m.fl. (2011) ser på effekten av et valutakurssjokk på sysselsetting, produksjon, investering og produktivitet i industrien. Hypotesen er at en styrking av kronen (realappresiering) kan øke konkurransepresset og tvinge fram restrukturering i industrien, som igjen vil gi produktivitetsgevinster. I hvilken grad konkurransepresset i en næring påvirkes av et sjokk i valutakursen, avhenger av hvor konkurranseutsatt næringen er. Forfatterne studerer perioden 2002 til 2004 da kronen styrket seg kraftig og sysselsettingen i industrien falt med 11 pst. Nesten halvparten av fallet skjedde i bedrifter som fortsatte virksomheten. Omstillingen førte til at arbeidsproduktiviteten i norsk industri økte med hele 24 pst. i perioden. En dekomponering av produktivitetsveksten viste at veksten i hovedsak var knyttet til bedret produktivitet innad i bedrifter, og en stor del av dette kunne tilskrives styrkingen av kronen. Produktivitetsøkningen var større jo større andel av bedriftens salg som var eksport og desto mindre andel av innsatsfaktorene som var importert. Studien bekrefter at økt konkurransepress fra utlandet bidrar til å stimulere effektivitet og produktivitet.

Ifølge Norman og Ulltveit-Moe (2008) omstiller norsk økonomi seg i stor grad fra industri til kunnskapsintensive tjenester. Bedriftsintern vekst og nedbemanninger gir en nettoøkning i jobber for personer med høyere utdanning og en nettoreduksjon i jobber for personer med lavere utdanning. Omstillinger kan dermed føre til at jobber utført av lavt utdannede faller bort. Samtidig skjer det meste av veksten i kunnskapsintensive næringer i store byer og hovedstadsområdet. Det er derfor grunn til å forvente at omstillinger framover vil bidra til ytterligere urbanisering. Hvordan urbanisering kan fremme produktivitet er omtalt nærmere i kapittel 7.

Måten det norske arbeidsmarkedet fungerer på, med universelle og sjenerøse velferdsordninger, begrenser usikkerheten for arbeidstakere som blir berørt av omstillinger. Dette bidrar til større risikovillighet og høyere evne til omstilling og innovasjon. Et system med lokale forhandlinger i industrien der produktivitetsvekst er ett av kriteriene for lønnsvekst, bidrar også til å redusere motstanden mot omstillinger. Det kan imidlertid være store kostnader ved omstilling for den enkelte arbeidstaker, for bedrifter og for samfunnet som helhet. I noen grad kan kostnadene ved omstilling reduseres gjennom tiltak for å sikre fleksibilitet i arbeidsmarkedet og gjennom å ha gode institusjoner og systemer for å følge opp de som faller utenfor.

I 2013 mottok i overkant av 300 000 personer uførepensjon. Om lag 80 pst. av disse var helt uføre, mens de resterende mottok en gradert ytelse. Det høye uførenivået er bl.a. en konsekvens av at det er vanskelig å omstille seg til andre yrker for mange av de som faller ut av arbeidslivet. Dette kan skyldes lavt utdanningsnivå og at de er spesialisert innenfor yrker som forsvinner. Et generelt høyt lønnsnivå gjør også at kravene til produktivitet for den enkelte blir høyt. Det kan også være trekk ved utformingen av de norske velferdsordningene som bidrar til at enkelte faller varig ut av arbeidsstyrken. For samfunnet er det særlig kostbart.

Tiltak for å få flere inn i arbeidslivet kan i en del tilfeller bidra til å redusere produktiviteten slik den måles, jf. omtale i kapittel 4. Dette betyr imidlertid ikke at det ikke er samfunnsøkonomisk lønnsomt å få flere i utsatte grupper inn i jobb. Det vil også redusere kostnadene ved omstillinger, noe som kan gi store positive produktivitetsgevinster. For at få med uføreytelser skal komme tilbake i arbeid, er det avgjørende at stønadssystemet er innrettet slik at nødvendige omstillinger ikke får varige effekter på yrkesdeltakelsen.

8.3.2 Nyetablering og omstilling i etablerte foretak

Tradisjonelt blir nyetablering av foretak sett på som en viktig kanal for utvikling av varer, tjenester og konkurranse. Ofte forekommer det store teknologiomlegginger ved nyetableringer eller ved endringer i markedsandeler som kan påvirke produktivitetsutviklingen. Det foregår en betydelig omstrukturering av næringslivet ved at eksisterende bedrifter legges ned og nye oppstår. Internasjonale studier viser at det er store og varige produktivitetsforskjeller mellom bedrifter innen samme næring, og at det er bedrifter med lav produktivitet som har størst sannsynlighet for å bli nedlagt. Dette er en viktig forklaring på den historiske produktivitets- og velstandsveksten i høyinntektsland.

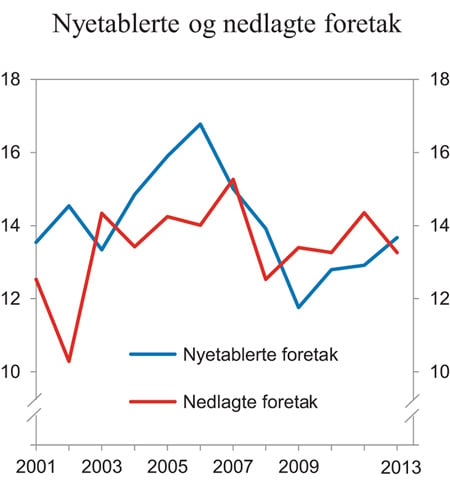

Bare 30 pst. av foretakene som ble etablert i Norge i 2007, var fortsatt aktive i 2012. Til gjengjeld hadde foretakene som overlevde, samlet sett nesten fire ganger så mange sysselsatte i 2012 som de hadde i 2007.

I 2013 ble det etablert i overkant av 50 000 nye foretak i Norge, som utgjør om lag 13 pst. av alle foretak, jf. figur 8.8. Figuren viser at det var en topp av nyetableringer i 2006, da nyetableringer sto for 17 pst. av alle foretak, og en bunn i 2009 da nyetableringer sto for 12 pst. av alle foretak. Antall nyetableringer lå høyere enn antall nedleggelser i årene fra 2001 til 2007, med unntak av 2003. I årene etter finanskrisen var det imidlertid flere foretak som ble nedlagt enn etablert. Etter hvert ser denne trenden igjen ut til å ha snudd.

Figur 8.8 Nyetablerte og nedlagte foretak i privat sektor. Prosent av alle foretak

Kilde: Statistisk sentralbyrå.

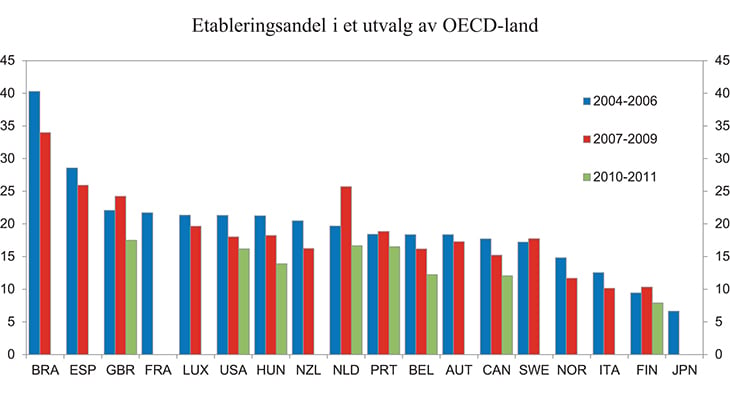

Figur 8.9 viser at etableringsandelen i Norge er lav sammenlignet med andre OECD-land. I Norge blir i tillegg en mindre andel av de unge foretakene til hurtigvoksende bedrifter. Både EUs Innovation Union Scoreboard og OECDs rapport The Dynamics of Employment Growth (2014) viser at andelen små foretak som kan karakteriseres som hurtigvoksende, ligger langt lavere i Norge enn i de fleste andre land.

Figur 8.9 Etableringsandel i et utvalg OECD-land. Prosent av alle foretak

Kilde: OECD.

Bedriftsstørrelse har en betydning for produktivitet. Registerdata fra Statistisk sentralbyrå viser at bedrifter med flest ansatte bidro relativt mest til den samlede produktivitetsveksten i Norge i perioden 1995 – 2012. Deretter kom de mellomstore bedriftene, mens de med færrest ansatte bidro minst til den samlede produktivitetsveksten.

Familieeide bedrifter anslås å utgjøre om lag to tredeler av alle bedrifter i Norge. Disse bedriftene har gjerne få ansatte og har ofte i mindre grad et mål om ekspansjon enn andre privateide bedrifter. Ifølge Kindersley (2006) er den gjennomsnittlige andelen familieeide bedrifter over 75 pst. i industrialiserte land. Ifølge Barth m.fl. (2002) er norske familiebedrifter mindre produktive enn bedrifter med en annen eierform. Denne forskjellen er anslått til om lag 10 pst. Produktivitetsforskjellen skyldes imidlertid ikke eierskapet i seg selv, men organiseringen av den daglige ledelsen. I familiebedrifter hvor en person fra eierfamilien samtidig er daglig leder, er produktiviteten klart lavere enn i ikke-familiebedrifter. Familiebedrifter med en ekstern daglig leder er like produktive som ikke-familiebedrifter.

Også Bloom m.fl. (2014) peker på at bedriftsledelse er viktig for produktivitet. For å måle bedriftsledelse har forfatterne utarbeidet The World Management Survey, som er gjennomført blant ledere i nærmere 40 land. Studien er bl.a. basert på en spørreundersøkelse blant bedriftsledere i en rekke land, der en høy skår indikerer god ledelse. Faktorer som bidrar til at bedrifter oppnår en lav ledelsesskår er mangel på effektive mål, mangel på kartlegging av bedriftens utvikling og at bedriften mangler et system for å håndtere vedvarende dårlige prestasjoner hos ansatte. Sverige, som er det eneste nordiske landet i studien, kommer svært godt ut på bedriftsledelse. Forfatterne mener at produktivitetsforskjellene de finner mellom bedrifter og land et stykke på vei kan forklares med ulik ledelsespraksis. Det antydes at så mye som mellom en firedel og en tredel av produktivitetsforskjellen mellom land og innad i et land kan henge sammen med ledelse. Forfatterne trekker fram at konkurranse i produktmarkedene og reduksjoner i etableringshindringer er viktige faktorer for å stimulere til god ledelse. Reguleringer som hindrer effektiv reallokering av ressurser samt barrierer mot utdanning og opplæring, kan ifølge forfatterne hindre en positiv ledelsesutvikling.

Nordisk Ministerråd publiserte i 2014 en rapport som tar for seg sammenhengen mellom arbeidsmiljø og produktivitet. Prosjektet bygger på nasjonale registerdata og undersøkelser i nordiske land i perioden 2000 til 2010. Analysene viser en positiv sammenheng mellom et godt arbeidsmiljø og trivsel blant medarbeiderne på den ene siden og virksomhetens produktivitet på den andre siden. Denne sammenhengen ser ut til å gjelde for alle de nordiske landene. For Norge finner rapporten at et lavt sykefravær gjennomgående går sammen med en høy produktivitet, men rapporten gir ikke i seg selv et grunnlag for å fastslå at det her er en årsakssammenheng.

Om lag tre firedeler av alle bedriftsavviklinger i Norge er, ifølge Renestad og Christophersen (2013), frivillige og snaut en firedel er knyttet til konkurser, mens andelen som skyldes sammenslåing og oppkjøp er liten. Det er imidlertid store variasjoner mellom år. Eksempelvis var det i 2007 en sammenslåings- og oppkjøpsaktivitet som utgjorde i underkant av 20 pst. av alle bedriftsavviklinger, mens slik aktivitet nesten ikke fant sted i 2011. Det er likevel en rekke forhold slike tall ikke belyser. Hvorvidt opphørs- og konkursmekanismene fungerer godt nok til å velge ut hvilke bedrifter som forsvinner, hvor raskt det går og til hvilke kostnader det skjer, avhenger av en rekke faktorer. Blant annet er kostnadene knyttet til oppstart av nye virksomheter eller bedriftsavgang viktig. Ifølge IMFs rapport om finansiell stabilitet fra 2014 har Norge et godt system for konkurshåndtering. Det er lave kostnader forbundet med konkurser, og behandlingen av konkurser er lite tidkrevende i Norge sammenlignet med andre land. Det samme gjelder for å starte virksomheter i Norge, sammenlignet med gjennomsnittet i OECD, jf. kapittel 5.

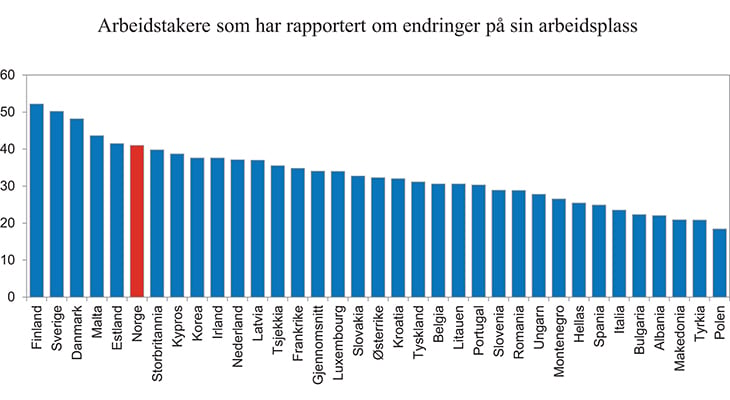

OECDs Skills Outlook fra 2013 viser at norske bedrifter og arbeidstakere omstiller seg raskt. Figur 8.10 viser andelen ansatte som i 2011 rapporterte at deres arbeidsplass hadde vært gjennom en substansiell restrukturering eller omorganisering de siste tre årene. Målt på denne måten er de fire nordiske landene bland landene med høyest omstillingstakt. I Norge har hele 41 pst. av de ansatte opplevd organisatoriske endringer de siste tre årene, og innføring av ny teknologi skjer raskt. Ifølge OECD-undersøkelsen rapporterte 48 pst. av norske arbeidstakere at de hadde opplevd innføring av en ny produksjonsprosess eller teknologi de siste tre årene.

Figur 8.10 Prosentandel av arbeidstakere som har rapportert om substansiell restrukturering eller omorganisering av sin arbeidsplass de tre siste årene. 2011

Kilde: OECD.

Det finnes flere eksempler på hvordan næringer og bedrifter har klart å omstille produksjonen til nye markeder, bl.a. gjennom å ta i bruk egenutviklede eller eksisterende teknologier. Borregaards omstilling fra en cellulosefabrikk til et demonstrasjonsanlegg for ny teknologi i treverksindustrien er ett slikt eksempel. Andre eksempler finnes blant leverandører til petroleumsvirksomheten, som i mange tilfeller er bedrifter som tidligere produserte for skipsindustrien. Kompetansen i leverandørnæringene til å utvikle avanserte, høyteknologiske produkter kan dessuten benyttes også i andre deler av samfunnet, bl.a. i helse- og omsorgssektoren. Dette viser betydningen av læring («spill-over-effekter») som kan fremme omstillingsevnen. Ved en nedtrapping av petroleumssektoren er det viktig at eksisterende kompetanse og teknologi kan finne nye markeder å videreutvikles i.

Over flere tiår har man sett tiltakende spesialisering i næringslivet. De fleste varer og tjenester som handles internasjonalt er i dag resultat av en lang internasjonal verdikjede med innsatsvarer fra og produksjon i flere land. Med lengre verdikjeder vil internasjonale nettverk, koblinger og kunnskapsoverføringer bli stadig viktigere. Det er ikke lenger slik at et sluttprodukt blir produsert bare på ett produksjonsanlegg. Selvstendige tjenesteleverandører har fått en viktigere rolle, inkludert salg av støtte- og andre tjenester i sluttmarkedet. Samlet utgjør innsatsvarer og -tjenester over 66 pst. av verdien av varene og 70 pst. av verdien av tjenestene som handles (OECD 2013).

Norge skiller seg ut ved at andelen samlet eksport som er produsert med innsats av varer og tjenester fra andre land er lav, mens andelen norsk eksport som brukes som innsats i produksjon i andre land er høy. Det innebærer at norsk næringsliv i stor grad er orientert framover i verdikjeden, mot sine nære kunder. Det betyr at norsk næringsliv i relativ liten grad er involvert i de internasjonale verdikjedene. I innovasjonsundersøkelsen, gjennomført av Statistisk sentralbyrå, trekker foretakene fram samarbeid og kunnskapsutveksling med leverandører og kunder som viktige innovasjonsdrivkrefter. Konsekvensene av at norsk næringsliv i relativt liten grad tar del internasjonale verdikjeder kan være at teknologiutvikling, markedssignaler og ny kunnskap kommer sent eller krever større innsats enn i andre land.

Fotnoter

Mikrodata på aggregerte nivå avviker fra nasjonalregnskapstallene bl.a. fordi nasjonalregnskapet bruker timeverk og ikke antall ansatte i beregningen av produktivitetsvekst og bruk av ulike deflatorer. Foretak med manglende eller ingen ansatt eller bruttoprodukt er ikke med i utvalget.

Inkluderer kun aksjeselskap.