9 Innovasjon og entreprenørskap

Et viktig grunnlag for omstilling i form av nye arbeidsplasser og nye markeder, er at foretakene utvikler nye eller forbedrede produkter og prosesser. En ny idé eller oppfinnelse blir ikke til en innovasjon som gir verdiskaping og produktivitetsvekst før den er kommet til praktisk anvendelse og skaper verdier. Bare en begrenset andel av næringslivets innovasjoner er basert på forskning, i Norge og i andre land.

Det er i næringslivet selv, i foretakenes styre og ledelse, at beslutningene om å investere i FoU og innovasjon blir tatt. Disse beslutningene påvirkes av «den store innovasjonspolitikken», som omfatter rammevilkår som konkurranseforhold, skattesystemet, utdanning, finansiering, egenkapitalmarkeder mv. De påvirkes også av de direkte virkemidlene («den lille innovasjonspolitikken») som tilskuddsordninger, skattefordeler, offentlig finansiering av forskningsinstitutter mv. For at de direkte virkemidlene skal virke fullt ut og bidra til at det gjennomføres mer innovasjonsaktivitet enn ellers, må den store innovasjonspolitikken være på plass.

Den overveiende delen av verdens forskning og innovasjon skjer utenfor Norges grenser. Imitasjon eller adopsjon av den teknologien som allerede er utviklet kan være en effektiv måte for et land å nærme seg den teknologiske fronten på, og dette er også på de fleste områder enklere enn å utvikle egen teknologi. For å forstå og assimilere den relevante kunnskapen som må importeres, trenges både et høyt nasjonalt kompetansenivå og innsikt i den internasjonale forskningsfronten. I praksis består næringsutvikling av kombinasjoner av egenutvikling og kopiering eller adopsjon av løsninger og innsikt utviklet i utlandet. Innsikt i og overføringskanaler for løsninger og metoder utviklet andre steder, er viktige bidrag til lansering og forbedring av egne produkter og prosesser.

Tilgang på ressurser som gode forskere, god infrastruktur og gode kunnskapsmiljøer styrker norsk næringslivs konkurranseevne. Om utdanningssystemet og andre institusjoner som er kilder til kunnskap både nasjonalt og internasjonalt leverer gode kandidater, er det opp til næringslivet å dimensjonere sin innsats for sine formål. På den annen side er det en risiko for at næringslivet på egenhånd vil investere mindre i kunnskapsoppbygging og FoU enn det samfunnsøkonomisk ønskelige, fordi resultater, metoder og funn fra foretakenes forskning også har effekter utover bedret lønnsomhet for den enkelte bedrift. Gevinster for andre norske bedrifter inngår ikke i den enkelte bedriftens investeringskalkyler. Det er derfor i samfunnets interesse å stimulere næringslivet til å bygge opp og utnytte kunnskap gjennom forskning og utvikling.

Til tross for en forholdsvis god samlet produktivitetsutvikling plasserer norsk næringsliv seg gjennomgående nær eller under gjennomsnittet i internasjonal sammenheng når det gjelder innovasjons- og FoU-aktivitet, tilgangen til venture-kapital og investeringer i ulike former for bedriftsspesifikk kunnskapskapital.

Investeringer i ulike former for bedriftsspesifikk kunnskapskapital (immaterielle verdier) er lavere i Norge enn i de fleste andre OECD-land. I flere andre land er slike investeringer nå viktigere for verdiskapingen enn tradisjonelle investeringer i fysisk kapital.

FoU-aktivitet er vanligvis høyest i store foretak. Lav FoU-innsats i Norge skyldes bl.a. at vi har relativt sett færre store foretak enn mange andre land. En spesiell utfordring for Norge er derfor mangelen på typiske FoU-aktører.

Næringslivet trekker selv fram for høye kostnader og mangel på finansiering som forklaringer på lav innovasjonsaktivitet. Det forholdet som ifølge de siste innovasjonsundersøkelsene særlig og i økende grad har bidratt til å begrense innovasjonsaktiviteten, er problemer med å holde på eller rekruttere kvalifisert personell. I 2012 trakk også usikkerhet om etterspørselen ned aktiviteten. Utdanningssystemet sitter med en viktig nøkkel til forskningsaktiviteten i næringslivet. Tiltak som bedrer produktiviteten i undervisningssektoren vil kunne bidra til å trekke opp produktiviteten også i næringslivet.

Norge skiller seg fra andre land ved at både privatpersoner, venturefond og en del institusjonelle investorer ser ut til å velge bort investeringer i nye, voksende bedrifter. Noe av dette skyldes skattefavoriseringen av eiendom, men kommisjonen mener at langsiktige investorer bør kunne spille en større rolle for egenkapital til unge og voksende foretak.

Det ser ut til å være misforhold mellom hvor mye midler som bevilges over statsbudsjettet til forskning og hvor lite som bevilges til å ta resultater og funn i bruk og bringe dem til markedet. Tilskudd fra offentlige såkornfond for næringslivet er et eksempel på virkemidler for kommersialisering og markedslansering. Lovendringer som pålegger universitetene å legge til rette for kunnskapsbasert næringsutvikling gjennom kommersiell utnyttelse av forskningsresultater, og gir universitetene eierrettigheter til arbeidstakeroppfinnelser, er et annet eksempel. Målet er i begge tilfeller å øke verdiskapingen, og alle parter skal tjene på samarbeid – både forskere, bedrifter og investorer. Derfor har universitetene opprettet såkalte Technology Transfer Offices (TTO). Det er viktig at utformingen av virkemidlene evalueres og forbedres løpende. Kommisjonen mener at økt vekt på kommersialisering kan bidra til å få mer næringsaktivitet og verdiskaping ut av forskningen i privat og offentlig sektor. Støtte til store forskningsbedrifter ser ut til å kaste mest av seg, ifølge nyere forskning. Disse resultatene tilsier at de offentlige virkemidlene fremover i større grad bør rettes inn mot de store og profesjonelle FoU-foretakene. Fornyelse til nytt, kompetansebasert næringsliv krever imidlertid også nye bedrifter på nye områder. Offentlig politikk må legge til rette både for vekst i etablerte foretak og fornying ved vekst i nyetablerte foretak.

9.1 Utfordringer for innovasjon og kunnskapsbruk i næringslivet

Et viktig grunnlag for omstilling i form av nye arbeidsplasser og nye markeder, er at foretakene utvikler nye eller forbedrede produkter og prosesser. Innovasjon innebærer å etablere noe nytt og å bringe det til markedet. En ny idé eller oppfinnelse blir ikke til en innovasjon før den kommer til praktisk anvendelse og skaper verdier. Foretakets beslutning om å gjennomføre en innovasjonsprosess avhenger av tilgang til ideer og et miljø av kvalifiserte medarbeidere som kan relatere en idé til nye eller forbedrede produkter. Det handler også om tilgangen til produksjonsressurser, finansiering, markeder og rammebetingelser som skattesystem, offentlige institusjoner mv.

Ideer og innovasjon kan ha utspring i formell forskning eller i mindre formaliserte kunnskapsprosesser. Næringslivet vil i utgangspunktet investere mindre i kunnskap enn det som er samfunnsøkonomisk lønnsomt, fordi eiendomsretten til og mulighetene for å utnytte kunnskap er større enn det enkelte foretaket alene kan ta del i. Andre foretak kan utnytte etablert kunnskap i andre sammenhenger, eller videreutvikle den til nye produkter og prosesser uten å måtte legge ned de samme grunnlagsinvesteringene. Denne markedssvikten innebærer at det offentlige har flere roller knyttet til forskning og innovasjon, både gjennom å gjøre innsatsfaktoren «kunnskap» så god som mulig for næringslivet, og ved å stille den til rådighet for så mange som mulig. Dette må bl.a. ivaretas gjennom utdanningssystemet, finansieringsordninger for forskning og innovasjon, et system for immaterielle eiendomsrettigheter og ved å tilby ordninger som senker den marginale prisen på forskning og innovasjon.

Det er vanlig å skille mellom gradvise innovasjoner og mer radikale innovasjoner. Radikale innovasjoner innebærer å skape kvalitativt nye produkter, prosesser eller tenkesett, enten teknologisk eller på andre områder. Slike innovasjoner kan gjerne ha sitt utspring i banebrytende forskning og kan utdatere eksisterende produkter eller prosesser. Gradvise innovasjoner, gjerne gjennom videreutvikling av eksisterende produkter, forekommer langt hyppigere, og den samlede økonomiske effekten av gradvise innovasjoner kan bli betydelig. I praksis er overgangen flytende mellom de ulike typene innovasjoner. Nytten av å kategorisere innovasjoner er også tvilsom – det er først i ettertid man vil vite hvor stort gjennomslag, hvor stor utbredelse og verdi en innovasjon hadde, og da er beslutningene tatt og nye innovasjoner allerede lansert. Boks 9.1 gir en oversikt over definisjoner av innovasjon som er i bruk.

Det meste av verdens forskning og innovasjon skjer utenfor Norges grenser. Acemoglu et al. (2006) argumenterer for at imitasjon eller adopsjon av den teknologien som alt er utviklet, kan være en effektiv måte for et land å nærme seg den teknologiske fronten på, og at dette er enklere enn å utvikle egen teknologi videre. Spørsmålet blir i hvilken grad det legges til rette for videreutvikling, og om det ev. reiser problemstillinger om dominerende næringslivsaktører. For å forstå og assimilere all den relevante kunnskapen vi trenger å importere, er vi avhengig av et høyt nasjonalt kompetansenivå og innsikt i den internasjonale forskningsfronten. I praksis består næringsutvikling av kombinasjoner av egenutvikling og kopiering eller adopsjon av løsninger og innsikt utviklet i utlandet. Innsikt i og operative overføringskanaler for løsninger og metoder utviklet andre steder, vil som oftest være viktige bidrag til lansering og forbedring av egne produkter og prosesser.

Cappelen (2014) understreker at for å omsette en idé eller oppfinnelse til en innovasjon må man vanligvis kombinere flere typer kunnskap og ressurser. Det betyr at foretaket må ha kjennskap til markedet, konkurrenter og underleverandører. Det må ha tilgang til kapital og arbeidsstyrke til å kunne produsere varen eller tjenesten. Dersom foretaket legger ned ressurser i forskning eller annen kunnskapsinnsats, bør det også kunne sikre eiendomsrett til de immaterielle verdiene gjennom patentering, varemerker eller mønsterbeskyttelse. Mangel på ressurser eller kunnskap kan føre til at innovasjon uteblir. Økonomiske forhold kan også tilsi at en oppfinnelse ikke omsettes til et salgbart produkt eller prosess. Fravær av en mulig økonomisk verdi kan forårsake at ideen aldri kommer lenger enn til oppfinnerstadiet eller prototypen, og aldri når markedet. Det samme kan føre til at et produkt ikke blir videreutviklet eller kombinert med andre produkter til bruk i andre sammenhenger eller i nye markeder.

Det betyr at en rekke forhold som i hovedsak er omtalt andre steder i kommisjonens utreding, som konkurranse, markedsregulering, utdannelse og internasjonalisering, er viktige og nødvendige rammebetingelser for innovasjon. Slike rammebetingelser formuleres gjerne som «den store innovasjonspolitikken», i motsetning til «den lille innovasjonspolitikken» som består av spesifikke ordninger for støtte til FoU, innovasjon, entreprenørskap og finansiering. Den store politikken når ut til alle foretak, mens den lille politikken bare kan rettes mot en andel av foretakene. En god utforming av de spesifikke ordningene hjelper bare når rammevilkårene gir gode vilkår for innovasjon og omstilling.

Boks 9.1 Noen definisjoner av innovasjon

Innovasjon kan defineres på en rekke ulike måter og det foreligger et utall av definisjoner fra enkeltland, akademiske miljøer, EU og andre organisasjoner. Uttrykket innovasjon kommer fra det latinske ordet «innovare» som betyr å fornye eller å lage noe nytt. Stortinget behandlet våren 2009 St.meld. nr. 7 (2008 – 2009) Et nyskapende og bærekraftig Norge (Innovasjonsmeldingen). I meldingens kapittel 2 ble følgende brede definisjon lagt til grunn for innovasjon:

«en ny vare, en ny tjeneste, en ny produksjonsprosess, anvendelse eller organisasjonsform som er lansert i markedet eller tatt i bruk i produksjonen for å skape økonomiske verdier.»

En ny idé eller oppfinnelse blir ikke til en innovasjon før den er kommet til praktisk anvendelse. Innovasjon defineres gjennom markedsintroduksjon og verdiskaping. Ofte er det andre enn idéskaperen selv som står for selve innovasjonen, som kan finne sted på helt andre steder og lenge etter at ideen ble unnfanget. Aktiviteter som forskning og utvikling er derfor ikke innovasjon i seg selv, men dette er helt nødvendig som grunnlag for senere innovasjoner.

En innovasjon går gjerne gjennom flere faser og store forandringer underveis i sin utvikling. Slike endringer kan bidra til vesentlige økninger i den økonomiske betydningen. Det er derfor sjelden nyttig å avgrense innovasjon mot annen produktutvikling mv. Insentivene til å innovere påvirkes av foretakets vurderinger av framtidige kostnader og inntekter, men også av direkte offentlige virkemidler og tilgangen til de nødvendige ressursene for slik aktivitet.

I Innovasjonsmeldingen la regjeringen til grunn en bred forståelse av begrepet innovasjonssystem, som inkluderer alle rammebetingelser, strukturer og institusjoner som har vesentlig betydning for om private og offentlige virksomheter lykkes i sitt arbeid med å få fram lønnsomme innovasjoner. Det innebærer at det norske innovasjonssystemet inkluderer de fleste politikkområder, regelverk, offentlige næringsstøttesystemer, sosiale strukturer og støtteapparat, forsknings- og undervisningsinstitusjoner, medarbeidere og ledere, kunder, leverandører mm.

Begrepet innovasjonssystem benyttes på ulike nivåer, for eksempel nasjonalt, regionalt, lokalt og sektorielt. Det sentrale innholdet er at aktørene har den nødvendige tilgang til kunnskap, ideer og kvalifikasjoner. Som med begrepet innovasjon finnes det flere ulike definisjoner av begrepet innovasjonssystem og begrepet er fremdeles under utvikling.

9.2 Måling av innovasjon i næringslivet

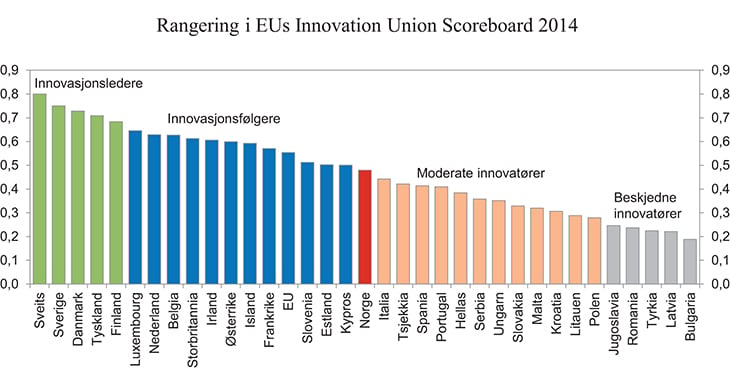

Internasjonalt rangeres norsk næringsliv om lag midt på treet for innovasjonsevne. Det er gjerne EUs Innovation Union Scoreboard som er hovedreferansen for slike rangeringer.1 I 2014-undersøkelsen ble Norge rangert på 17.-plass blant 34 EU- og EFTA-land på en samleindikator som både skal si noe om faktisk innovasjon og betingelsene for innovasjon, jf. figur 9.1. Dette er samme plassering som året før. Rapporten deler landene inn i fire grupper etter innovasjonsevne, og Norge ligger øverst sammen med land som Italia, Portugal og Spania i gruppen kalt moderate innovatører. Blant EU-landene topper Sverige den ledende gruppen sammen med Danmark, Tyskland og Finland. Sveits oppnår i likhet med året før, den høyeste poengsummen.

Figur 9.1 Rangering i EUs samleindikator for innovasjon 2014

Kilde: EU-kommisjonen.

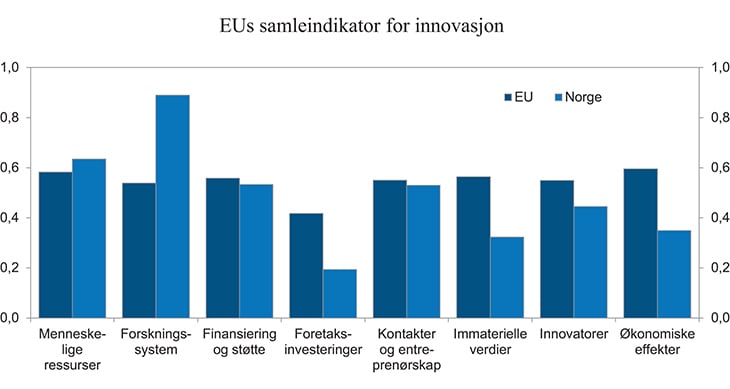

Samleindikatoren består av en omfattende rekke enkeltindikatorer. Figur 9.2 viser en oppsplitting av indikatoren på hovedgrupper av enkeltindikatorer. Norge skiller seg mest fra EU-landene på finansieringssiden, omfanget av immaterielle verdier, samt foretaksetableringer og vekstforetak.

Figur 9.2 EUs samleindikator for innovasjon. Områder der Norge skiller seg fra EU

Kilde: EU-kommisjonen.

Utvikling av varer og tjenester krever ressursbruk knyttet til produkt- og prosessinnovasjon. Statistisk sentralbyrå har etablert oversikt over dette gjennom FoU- og innovasjonsundersøkelsene.2 Statistisk sentralbyrås Innovasjonsundersøkelse blir gjennomført hvert annet år. Den er en del av Community Innovation Survey (CIS) i Eurostat, og den brukes også av OECD. I Norge er Innovasjonsundersøkelsen obligatorisk og besvares av alle foretak med mer enn 50 ansatte, og et representativt utvalg av foretak med færre ansatte.

Noen hovedfunn fra disse undersøkelsene er:

Det har gjennom de siste årene vært fall i andelen foretak som svarer at de har gjennomført produkt- og/eller prosessinnovasjon. I den siste undersøkelsen, som dekker perioden 2010 – 2012, var andelen produktinnovatører i næringslivet redusert fra 19 til 16 pst. fra forrige undersøkelse (2008 – 2010). I undersøkelsen for 2006 – 2008 var den 21 pst. Det er altså en langvarig tendens til at færre foretak rapporterer om innovasjonsaktiviteter.

Norske foretak svarer i hovedsak at det er produkt- og prosessinnovasjon som dominerer blant innovasjonsaktivitetene. Men mens disse områdene har nedgang, jf. strekpunktet over, er det stabilitet eller økning i andelene som rapporterer om organisasjons- og markedsinnovasjon.

I underkant av 14 pst. av produktinnovatørenes omsetning i 2012 var et resultat av nye eller vesentlig forbedrede produkter, i form av varer eller tjenester (produktinnovasjoner) introdusert i løpet av perioden 2010 – 2012. Dette er en liten nedgang fra 15,5 pst. i 2010 for innovasjoner introdusert i perioden 2008 – 2010. Det tilsvarer om lag 5 pst. av samlet omsetning i næringslivet.

Fra undersøkelsen framgår det også at omsetning fra varer og tjenester som er nye for foretakenes marked, er høyere enn for varer og tjenester som bare er nye for foretaket. Norske foretak har altså ikke bare kopiert produkter som alt finnes i det relevante markedet, men selv utviklet produktet eller adoptert og videreutviklet det fra andre markeder.

Både blant foretak med og uten innovasjonsaktivitet har det vært en økning i andelen foretak som rapporterer at en eller flere faktorer har hemmet innovasjonsaktiviteten. Økonomiske faktorer er viktigst, og For høye innovasjonskostnader og Mangel på finansiering er mest rapportert. Faktoren som har økt mest gjennom de siste undersøkelsene, har imidlertid vært Problemer med å holde på eller rekruttere kvalifisert personell. To forhold som hemmer innovasjonsaktiviteten synes dermed å være finansiering og kvalifikasjoner.

Innovasjonsinvesteringene øker samlet sett. Samlede kostnader til utvikling av nye eller vesentlig forbedrede produkter eller prosesser, utgjorde 34,5 mrd. kroner i 2012, en klar økning fra om lag 29 mrd. ved forrige måling. Næringslivets FoU-utgifter i Norge var 21,2 mrd. kroner i 2012, og FoU er dermed den viktigste kostnadskomponenten. Over tid er det et lite fall i den relative betydningen av FoU for samlet innovasjonsaktivitet (fra 83,0 pst. i 2008 til 78,5 pst. i 2012). Observasjonene fra undersøkelsen inkluderer at de som gjennomfører ulike former for innovasjon, får resultater i form av økt omsetning. Likevel ser det ut til at det over tid er en lavere andel av foretakene som gjennomfører slike omstillingsstrategier.

9.2.1 En eksperimentell innovasjonsundersøkelse fra 2014

Statistisk sentralbyrå la i 2014 fram en spesialundersøkelse om innovasjon i næringslivet. Tradisjonelt gjennomføres Innovasjonsundersøkelsen hvert annet år som en kombinert FoU- og innovasjonsundersøkelse. I enkelte andre land er disse undersøkelsene separate. Dersom undersøkelsen av innovasjonsaktivitet kombineres med FoU-undersøkelsen, vil dette kunne påvirke svarene ved at det i hovedsak er foretakene som også har FoU-aktivitet som svarer (Wilhelmsen, 2012). Den eksperimentelle undersøkelsen ble gjennomført separat fra FoU-undersøkelsen, for første gang i Norge.

Undersøkelsen viser at ulike måter å utforme undersøkelsen på, vil påvirke svarene mer enn tidligere antatt. En betydelig større del av det norske næringslivet rapporterte om innovasjonsaktivitet i løpet av den siste treårsperioden enn hva tidligere undersøkelser har vist. For visse typer av innovasjon er andelen innovatører mer enn fordoblet. Utslagene er størst for produktinnovasjon av typen nye tjenester og nye prosesser. Andelene som rapporterer om disse innovasjonstypene, er mer enn fordoblet i denne separate undersøkelsen i forhold til forrige, ordinære undersøkelse. Ofte fokuseres det på produkt- og prosessinnovasjon (såkalt PP-innovasjon), og andelen foretak med PP-innovasjon stiger fra 21 pst. i de ordinære undersøkelsene, til 35 pst. i spesialundersøkelsen. Både anslagene for næringslivets samlede innovasjonsinvesteringer og anslagene for omsetning som kommer fra nye og forbedrede produkter er markant høyere enn i den kombinerte undersøkelsen for 2012.

Det er som nevnt først og fremst EUs Innovation Union Scoreboard som sammenligner innovasjonsaktivitet og innovasjonsevne mellom land. Tidligere undersøkelser har vist at andelen innovatører er lavere i Norge enn i de andre nordiske landene. I denne spesialundersøkelsen blir forskjellene i hovedsak utjevnet. Men EUs Scoreboard består av 25 enkeltindikatorer, og bare fire av dem kommer fra de berørte dataene i innovasjonsundersøkelsen. Det er derfor grunn til å vente en begrenset norsk forbedring i disse rangeringene. Mens Norge i dag karakteriseres som en moderat innovatør i undersøkelsene, er det grunn til å tro at vi kan rykke opp til den nest høyeste gruppen – innovasjonsfølgere – i rangeringen.

Årsakene til det store avviket er under vurdering i Statistisk sentralbyrå, og mer informasjon fra undersøkelsen vil bli publisert senere, jf. Cappelen (2014). De foreløpige observasjonene inkluderer at det er mer «småskala-innovasjon» som rapporteres inn med den nye metoden. Dette bidrar til at andelen som har innovasjonsaktivitet i perioden øker. Samtidig har en del aktører som var store i de tradisjonelle undersøkelsene, rapportert inn større beløp enn de gjorde tidligere. Det kan synes som om disse nå rapporterer inn et bredere, men mindre tydelig avgrensede kostnader av et vidt sett aktiviteter.

Blant andre OECD-land som har kombinerte undersøkelser, er både Danmark og USA. Det er derfor ikke en spesiell praksis Statistisk sentralbyrå så langt har fulgt, og det må forventes at de internasjonale rangeringene vil endres dersom flere land velger å gjennomføre separate undersøkelser. Statistisk sentralbyrå understreker at det ennå ikke finnes tilstrekkelig informasjon til å trekke konklusjoner om hvordan det samlede, målte innovasjonsnivået vil utvikle seg over tid dersom alle undersøkelsene hadde vært gjennomført separat. Det blir gjennomført en innovasjonsundersøkelse etter de samme prinsippene i første halvår 2015, og det vil gi et bedre grunnlag for å vurdere hvor robust funnene er.

9.3 FoU som kanal for utvikling og kunnskapsfordyping

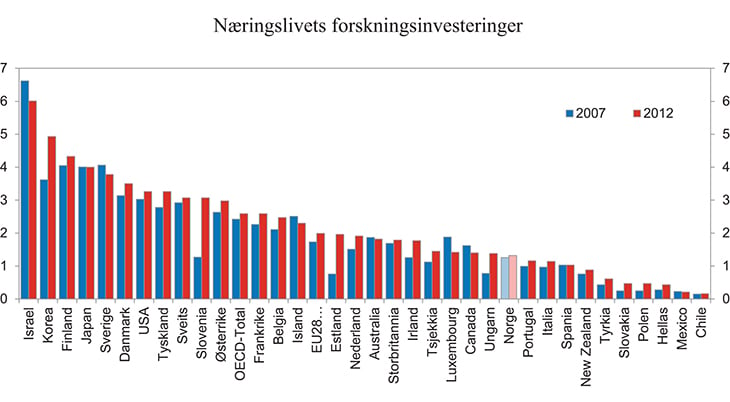

Forskning og utviklingsarbeid er en viktig kilde til utvikling og innovasjon i næringslivet. Figur 9.3 viser FoU-investeringer i norsk næringsliv sammenlignet med andre land. Norge kommer lavt ut sammenlignet med de store aktørene og med gjennomsnittet for OECD-landene og EU. I norsk næringsliv ser det ut til å være vanskelig å finne den aktive og bevisste bruken av FoU til utvikling av produkter og prosesser som man ser i mange andre land, for eksempel i Sverige, Danmark og Finland.

Figur 9.3 Næringslivets forskningsinvesteringer. 2007 og 2012. Prosent av BNP

Kilde: OECD.

Kombineres de tradisjonelle innovasjons- og FoU-undersøkelsene, går det fram at kostnader til egenutført og innkjøpt FoU utgjør hoveddelen av de samlede innovasjonskostnadene i norsk næringsliv. Næringslivet står for 44 pst. av total forskningsinnsats og er dermed en større aktør innen FoU enn både instituttsektor og universitets- og høyskolesektor.3 Likevel er ikke norsk næringsliv blant de som gjeninvesterer mye av verdiskapingen i FoU, sammenlignet med andre land.

Den viktigste kilden til informasjon om forskningsaktivitetene i næringslivet er FoU-statistikken fra Statistisk sentralbyrå.4 Andelen med FoU-investeringer øker med foretaksstørrelse. Foretak med minst 50 sysselsatte utførte til sammen FoU for om lag 17 mrd. kroner i 2013, eller tre firedeler av næringslivets samlede FoU-investeringer. De store forskningsaktørene i Norge er industrielle konsern som Kongsberg Gruppen og Norsk Hydro og petroleumsaktører som Statoil, samt tjenestevirksomheter som Telenor. FoU-kostnadene i tjenesteytende næringer utgjør nå 51 pst. av næringslivets samlede FoU-kostnader. For ti år siden, i 2001, var det industrien som var den største FoU-aktøren i norsk næringsliv. Nå er industriens andel 37 pst. til tross for en realøkning det siste året.

Selv om næringslivets FoU-utgifter har økt, har andelen bedrifter som utfører FoU gått ned. Lien og Knudsen (2012, 2014) oppsummer et omfattende arbeid om nivå og sammensetning av kunnskapsinvesteringer i foretakene gjennom finansuroen. De viser at mange foretak kuttet i FoU og innovasjonsinvesteringer under uroen, og isteden ekspanderte opplæringen av ansatte, utviklet organisatoriske løsninger og effektiviserte prosesser. Lien og Knudsen forklarer dette med at etterspørselsbortfallet bedriftene opplevde under finansuroen, medførte ledig kapasitet og dermed lav alternativkostnad for disse aktivitetene. Samtidig betyr dette at aktiviteter som var rettet mot å utnytte eksisterende kunnskap bedre, dominerte over aktiviteter rettet mot å generere ny kunnskap. På kort sikt vil bedre utnyttelse av eksisterende ressurser drive opp produktiviteten, men på lengre sikt er det et spørsmål om tilgangen på ny kunnskap, nye produkter og nye prosesser blir god nok til å opprettholde produktivitetsveksten.

I 2006 presenterte OECD en sammenligning av næringslivets forskningsinnsats i et utvalg av medlemsland, der det ble justert for ulikheter i enkeltnæringenes størrelse («Going for Growth», OECD (2006) basert på data fra 1999 – 2002). Dette slo kraftig ut for Norge, som etter korrigering ble rangert blant de fire ledende landene. OECDs oppdateringer av denne såkalte næringsjusterte forskningsintensiteten, viser at dette ikke lenger slår kraftig ut. Endringene mellom 2006- og 2013-publiseringene skyldes både at beregningene er gjennomført for flere land, og at det i Norge og i de andre OECD-landene har skjedd endringer i næringsstrukturen, bl.a. som følge av Kinas framvekst over perioden. Mens Norge i sammenligninger av virkelig FoU-intensitet havner på 17. plass blant de 26 landene som inngår i rangeringen, bidro justeringene i 2013 bare til å heve rangeringen til 11. plass. Også etter korrigering for forskjeller i næringsstruktur ligger Norge lavere enn OECD-gjennomsnittet.

Boks 9.2 inkluderer en sammenligning av FoU-innsatsen i norsk næringsliv med nabolandene. Det framgår at det særlig er i gruppen store foretak at norsk innsats er lav, og at dette henger sammen med at vi har færre store foretak enn de andre landene.

Boks 9.2 Hva skiller næringslivets FoU-arbeid i Norge fra nabolandenes?

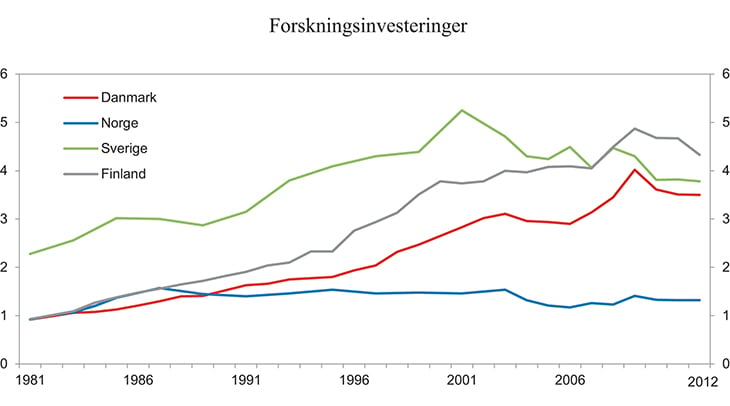

Næringslivets forskningsarbeid utgjør en lavere andel av samlet verdiskaping i Norge enn i våre naboland Sverige, Danmark og Finland. Hva karakteriserer foretakene som står for mesteparten av næringslivets FoU, og hva skiller norske foretak fra foretak i disse landene?

Figur 9.4 viser FoU-investeringene i norsk, dansk, svensk og finsk næringsliv i perioden 1981 – 2012. Det er slående hvordan Sverige i lang tid skilte seg fra de øvrige nordiske landene, og gjennom det siste tiåret har konvergert mot de øvrige landene. Norge hadde forskningsinvesteringer på samme nivå som Finland og Danmark fram til om lag starten på 1990-tallet, men har siden da ikke hatt samme vekst som de andre tre landene.

Figur 9.4 Forskningsinvesteringer i nordisk næringsliv. 1981 – 2012. Prosent av bruttoproduktet i næringslivet

Kilde: OECD.

Det er verdt å understreke forskjellene i reaksjonsmønster mellom de ulike landene etter at finansuroen slo inn i 2007 – 2008. I Danmark og Finland økte investeringene i ny kunnskap og FoU gjennom krisen, mens det ikke skjedde i Sverige og Norge. Samtidig er det i Sverige og Norge at produktiviteten har kommet seg best etter krisen, men spørsmålet er igjen om dette legger godt nok grunnlag for langsiktig vekst i verdiskaping og produktivitet.

Det er to forhold som slår igjennom i slike sammenligninger: andel FoU-aktører og gjennomsnittsstørrelsen på FoU-investeringene. Bare en mindre andel av alle foretak har forskningsaktivitet – i Norge mellom 15 og 20 pst. avhenging av om en ser på foretak eller bedrifter og til hvilket tidspunkt. Mellom enkeltnæringene varerier den mye mer, fra næringer der omtrent ingen aktører har FoU-virksomhet («transport og lagring» og «bygge- og anleggsvirksomhet») til næringer der tilnærmet alle har det («bioteknologi»).

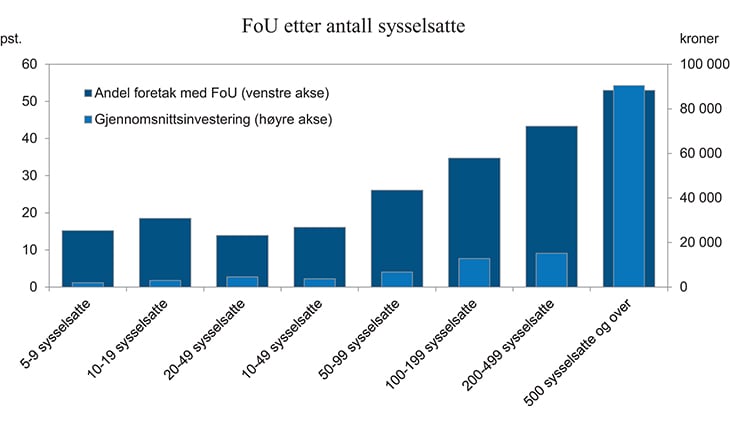

Figur 9.5 viser en sammenligning av andel foretak med FoU etter antall sysselsatte. Andelen øker med foretakets størrelse, fra under 15 pst. blant de minste til over 50 pst. blant de største. Gjennomsnittsinvesteringene blant FoU-aktørene i hver størrelsesgruppe øker også klart med antall sysselsatte, og de er svært mye høyere blant de store enn blant de små.

Figur 9.5 BNP Andel og gjennomsnittsinvestering for FoU etter antall sysselsatte. 2012. Prosent og kroner

Kilde: Statistisk sentralbyrå.

De siste årene har EU presentert oversikt over de største FoU-foretakene i verden, jf. «2013 EU Industrial R&D Investment Scoreboard». Oversikten er basert på regnskapsopplysninger, og fordi regnskapsreglene ikke er identiske med de statistiske retningslinjene som offisiell FoU-statistikk bygger på, er ikke tallene direkte sammenlignbare med de tallene som er anvendt i avsnittet her. Blant annet betyr konsernbegrepet at FoU innen konsernet, men spredd over flere land, i regnskapet forbindes med morselskapets hjemland. Oversikten fra 2013 omfatter 2000 selskaper, og det framgår at antall store FoU-aktører er vesentlig større i Sverige (40), Danmark (25) og Finland (20), enn i Norge (11). Våre naboland har altså alle flere store aktører enn oss, og de aller største aktørene er markant større enn de største norske aktørene.

9.3.1 Forskningsrådet og de største støtteordningene

Rammebetingelsene for forsknings- og utviklingsarbeid – «den store innovasjonspolitikken» – omfatter bl.a. tilgang til kvalifiserte kandidater fra utdanningssystemet, kapital til utvikling og investeringer, skattesystemet og andre reguleringer, jf. foran. «Den lille innovasjonspolitikken» omfatter de direkte virkemidlene som direkte tilskudd og støtte til foretak. Sistnevnte gruppe har betydning for det mindretallet av foretakene i næringslivet som kommer inn under ordningene.

Skattefunn er den største enkeltordningen for støtte til FoU i næringslivet. Ordningen ble innført for små og mellomstore foretak fra 1. januar 2002, og for alle foretak fra 1. januar 2003. Gjennom Skattefunn-ordningen gis det et ekstra skattefradrag for kostnader knyttet direkte til godkjente forsknings- og utviklingsprosjekter i tillegg til vanlig fradragsrett for disse kostnadene. Dersom skattefradraget er høyere enn utlignet skatt, blir det overskytende beløpet utbetalt i forbindelse med skatteoppgjøret. Skatteutgiften for 2014 er anslått til om lag 1,8 mrd. kroner. Med en økning av taket for årlige kostnader og i timesatsen i 2014, er den forventet å øke framover. Opprettelsen av Skattefunn fulgte anbefalingene fra Hervik-utvalget i NOU 2000: 7 Ny giv for nyskaping.

Flere begrunnelser kan gis for denne ordningen, jf. Cappelen (2014). For det første er det ønskelig å bidra til at FoU-innsats i norsk næringsliv øker siden den er relativt lav. Dessuten er det viktig å nå ut med virkemidler til små og mellomstore foretak som ikke er FoU-aktive. Poenget er å få flere aktører på banen, ikke bare øke FoU-innsatsen til de foretakene som allerede driver med FoU. Skattefunn skulle således komplettere virkemidlene for FoU og nå utover de relativt få virksomhetene som Norges forskningsråd normalt vil kunne nå gjennom sine støtteordninger. Ordningen har ekstra stimulans for samarbeid mellom foretak og forskningsinstitusjoner slik teoribakgrunnen anbefaler.

Brukerstyrt innovasjonsarena, eller BIA på kortform, er det største enkeltprogrammet for tilskudd til næringslivets FoU og det største programmet i Norges forskningsråd (400 mill. kroner i 2013). Hensikten med BIA var å etablere en åpen arena for forskning, der prosjektsøknader konkurrerer om midler uavhengig av prosjektenes tematiske innhold og bransjetilknytning. BIA ble formelt opprettet fra høsten 2005, etter sammenslåing av flere andre brukerstyrte innovasjonsprogrammer. Prosjektene organiseres i konsortier hvor bedrifter og norske og utenlandske forskningsmiljøer samarbeider om prosjektet og resultatene. Bedriftene som deltar i prosjektene, deler således på kunnskapen, samtidig som det bygges kompetansemiljøer i Norge.

Gjennom lengre tid har flere ordninger basert på senterdannelse blitt tatt i bruk, inkludert Senter for fremragende forskning (SFF), Senter for miljøvennlig energi (FME) og Senter for forskningsbasert innovasjon (SFI). Formålet med SFF-ordningen er å etablere tidsbegrensede akademisk orienterte forskningssentre med målrettet og langsiktig forskningsinnsats på høyt internasjonalt nivå. Vertsinstitusjoner for SFF er normalt universiteter og tilsvarende. Formålet med FME-ordningen er å etablere tidsbegrensede forskningssentre for å løse utpekte utfordringer på energiområdet. Et SFF ledes av forskningsinstitutter eller universiteter og har deltakelse fra næringslivet. Formålet med SFI-ordningen er forskning i samarbeid mellom FoU-aktive bedrifter og fremstående forskningsmiljøer. I 2014 ble det utpekt 17 nye sentre i SFI-ordningen med en samlet bevilgning på 1,6 mrd. kroner over de neste åtte årene.

Utover disse store ordningene er det en rekke andre ordninger som bidrar med støtte til næringslivets FoU, jf. tabell 9.1. Det er i hovedsak Norges forskningsråd som forvalter disse ordningene. De fleste av disse, avhengig av alder og størrelse, har vært gjennom eksterne evalueringer en eller flere ganger. For de store ordningene som BIA og Skattefunn, finner evalueringene at de i hovedsak fungerer etter hensikten.

Tabell 9.1 Noen store, næringsrelevante forskningsprogrammer i Norges forskningsråd

Brukerstyrt innovasjonsarena (BIA) | Nærings-ph.d |

Maritim og offshore (Maroff-programmet) | IKT2025 |

Bærekraftig verdiskaping i mat og biobaserte næringer (Bionær-programmet) | Økt verdiskaping i naturgass-kjeden (Gassmaks-programmet) |

Nano2021 | EnergiX |

Biotek2021 | Havbruk – en næring i vekst |

Havet og kysten | Klimaforsk – Stort program for klima |

Andre programmer |

Kilde: Nærings- og fiskeridepartementet.

9.4 Finansiering av utvikling, entreprenørskap og foretaksvekst

Både finansiering av innovasjonsaktiviteter, foretaksvekst og etablering av nye foretak krever tilgang til finansiering. I kapittel 5 omtales Verdensbankens rapport «Doing Business 2015», der det framgår at det norske kredittmarkedet rangeres som godt over gjennomsnittet blant verdens land.5

Det har vært bedre tilgang til normal bankkreditt i Norge enn i de fleste andre europeiske land de siste 6 – 7 årene. Bankene er den viktigste eksterne finansieringskilden for investeringer i mange foretak, og samlede banklån økte vesentlig i perioden fra 1997 til 2012 tross en liten tilbakegang i 2009. Dette henger bl.a. sammen med at norske banker kom bedre gjennom finanskrisen enn banker i mange andre land. Hetland og Mjøs (2014) viser likevel at lån til nyetablerte bedrifter er redusert fra 2007. Rentemarginene som bedriftene betaler på sine lån, har økt etter krisen og varierer også mer mellom ulike bedrifter (herunder mellom SMB og mellom SMB og store). Hetland og Mjøs finner også at mens redusert kredittilgang til norske bedrifter reduserte investeringene for store bedrifter under selve finanskrisen, påvirket mangel på kreditt under krisen i mindre grad langsiktig vekst etter krisen. Det var foretakene som opplevde redusert etterspørsel fra sine markeder som fikk langsiktig lavere omsetningsvekst gjennom og etter krisen.

Som allerede omtalt, oppgir bedrifter at finansielle faktorer har hindret eller begrenset foretakenes innovasjonsaktiviteter. Finansieringsbegrepet inkluderer både formell og uformell finansiering:

Tradisjonell bankfinansiering har de siste årene vært påvirket av den internasjonale finanskrisen, og det er en pågående diskusjon om hvordan ny regulering framover kan påvirke finansieringen av ulike grupper låntakere. Det har vært enn klar tendens til at risiko er blitt priset høyere, selv om dette er mindre markert nå enn i de første årene etter finanskrisen. Næringslivet har i økende grad tydd til obligasjonsmarkedet i stedet for å låne i bank. Små og mellomstore bedrifter, og særlig tjenesteforetak, har i mindre grad tilgang til lån, pantesikring og obligasjonsmarkedet, enn store bedrifter. Kapitlet går ikke nærmere inn på slike forhold.

Ekstern finansiering i oppstartsfasen kalles gjerne forretningsengler (formuende privatpersoner), fulgt av mer profesjonell venture-finansiering når bedriftene kommersialiserer sine produkter og fram mot at nye eiere overtar ut fra bedre forutsetninger eller mot børsnotering. Andre kilder til eierkapital er institusjonelle investorer som forsikringsselskaper, og direkte investeringer fra utenlandske investorer.

Norske forretningsengler er som i andre land. På verdensbasis er slik finansiering en større kilde til finansiering enn venturekapitalfond (eierfond). En utredning fra Menon (2010) viser at om lag 2 400 forretningsengler i Norge har investert i 4 500 bedrifter. Antallet stemmer godt overens med tall fra en tilsvarende kartlegging i Sverige. Utredningen viser også at omfanget i Norge ligger på nivå med de fleste europeiske land.6 Målt i antall eierposisjoner er norske forretningsengler involvert i om lag seks ganger så mange bedrifter som eierkapital- eller venturefond.

Utviklingen i eierkapital eller venturefondene skiller seg fra andre land. Utviklingen de siste årene i de norske fondene er beskrevet av Menon (2014). Fondene er i hovedsak investert innenfor IT/telekom, olje/energi og bioteknologi, mange med utspring i norske FoU-miljøer, og nesten 70 000 personer er sysselsatt i disse virksomhetene. Det er altså et omfattende eierskap gjennom slike fond i eksisterende foretak allerede. I 2013 investerte norske og utenlandske aktive eierfond om lag 13 mrd. kroner i norske selskaper. Aktiviteten i et eierfond kan deles i såkorn- eller førstegangs- og oppfølgingsinvesteringer på den ene siden, og «buyout»-investeringer i etablerte foretak på den andre. Siktemålet med «buyout»-investeringer er å overta styringen av et eksisterende foretak, ofte med børsnotering som formål. Omfanget av slike investeringer har økt markert fram til 2013 og utgjør den overveiende delen av eierfondselskapenes investeringer. Året 2013 hadde det laveste antallet førstegangs- og oppfølgingsinvesteringer fra norske eierfond siden starten av statistikken i 2007 – den gangen var det om lag 160 såkorninvesteringer (førstegangsinvesteringer), mens det i 2013 var 15. Tilsvarende hadde fondene oppfølgingsinvesteringer i om lag 70 selskaper i 2007, mot bare to i 2013.

Institusjonelle eiere som banker, har sin hovedaktivitet i lånemarkedet, og ikke i markedet for egenkapital. Andre kilder til egenkapital inkluderer bl.a. forsikringsselskaper, pensjonskasser og andre store investorer. Et stort norsk livsforsikringsselskap som DNB liv holdt i størrelsesorden 2 pst. av forvaltningskapitalen som unoterte akser og andre eierposisjoner (Private Equity-kapital, PE), og har altså liten betydning som finansieringskilde av nyskaping og oppstartsvirksomhet. Det kan synes å være rom for at langsiktige investorer kan bidra med mer kapital til investeringer i små, men voksende foretak, enn i dag.

Utenlandske investeringer i Norge kan gi overføring av teknologi og kunnskap, og bidra til sterkere konkurranse. Utenlandske direkteinvesteringer i Norge utgjorde 1115 mrd. kroner ved utgangen av 2012, i hovedsak fra europeiske land.7 De er ofte rettet mot større og etablerte foretak. Heum og Braunerhjelm har i ulike artikler målt vekst og internasjonalisering i de til enhver tid 30 største industribedrifter i Norge og de til enhver tid 30 største foretak i privat sektor. En oppdatering av datasettet av Heum (2013) viser at stadig flere orienterer seg internasjonalt, og de største foretakene vokser først og fremst utenfor Norge. De siste 25 årene har stadig flere norske storforetak kjøpt og etablert datterselskap i utlandet. Foretak har en relativt høyere andel av sine ansatte i utlandet jo større de er og jo mer engasjert de er i FoU.

Studier av utenlandsk eierskap konkluderer som oftest med at virksomheter som eies av utlendinger drives mer effektivt og fører til større verdiskaping enn andre nasjonalt eide virksomheter (Benito, 2007). Sammenligninger av utenlandske versus innenlandske oppkjøp – dvs. selskaper som er kjøpt opp av utlendinger versus selskaper som er kjøpt opp av innenlandske investorer – viser også at utenlandskeide selskaper ofte er mer effektive og profitable enn tilsvarende innenlandsk eide selskaper. Etter en jevn økning de siste årene eier utenlandske investorer midt i 2014 om lag 37 pst. av markedsverdien og er den største eiergruppen på Oslo Børs.

Kapitaltilførsel fra det offentlige kan skje gjennom tilskudd, skattefradrag eller gjennom markedsbasert finansiering. Tilskudd kommer bl.a. gjennom ordninger som forvaltes av Norges forskningsråd, Innovasjon Norge og Enova. Markedsbasert finansiering inkluderer bl.a. såkornfond, Innovasjon Norges lavrisikolån, eksportkreditter gjennom Eksportkreditt Norge, eksportgarantier gjennom Garanti-instituttet for eksportkreditt og egenkapital gjennom Investinor og Argentum. Det er de senere årene blitt lagt større vekt på støtte til markedsnær kommersialisering og på egenkapitalinstrumenter.

EØS-avtalen forbyr i utgangspunktet direkte støtte til næringslivet, men det er relevante unntaksområder innenfor statsstøttereglene for finansiering av bedrifter. Det gjelder reglene for tilgang til finansiering for SMB, spesielt oppstartsstøtte til unge, innovative bedrifter og risikokapital i gruppeunntaket, retningslinjene for risikokapitalstøtte og forordningen om bagatellmessig støtte. Årsaken til at disse er særlig viktig i tidlig fase er at de åpner for driftstøtte, og at det er relativt begrensede krav til privat medfinansiering. I tillegg kan staten finansiere det den vil så lenge den opptrer etter markedsinvestorprinsippet, det vil si på samme måte som en privat investor ville gjort. Argentum er et eksempel på at staten benytter markedsinvestorprinsippet.

Videre er det de siste årene etablert en ny generasjon offentlige såkornfond. Disse investerer egenkapital i tidlig fase, etter at selskapet er etablert. Typiske investeringsobjekter for slike fond er prosjekter som kan skaleres, har høy risiko knyttet til teknologi og marked, middels stort kapitalbehov, men samtidig høyt verdiskapingspotensial. Prosjektene er i liten grad egnet for bankfinansiering fordi det som regel er liten sikkerhet i prosjektene og fordi en normal rente på vellykkede investeringer ikke vil kunne dekke tapene i dårlige prosjekter. Den siste (tredje) generasjonen såkornfond er basert på at staten deltar med egenkapital og en enkel risikoavlastning gjennom overføring av eierandeler fra staten til private, for å sikre like insentiver mellom staten og private, og relativt store fond (mer enn 350 mill. kroner under forvaltning) for å sikre robust og profesjonell forvaltning. Fondene kan investere i hele landet for å kunne rette oppmerksomheten mot bransjer, ulikt tidligere hvor det ofte var landsdelsbindinger. Fondene fylles ikke på slik at det vil bli behov for å vurdere et eventuelt nytt initiativ når de er fullinvestert. Sommeren 2014 ble to nye såkornfond satt i drift for prosjekter innen IKT og energi, finansieringen av to til ble vedtatt under behandlingen av Statsbudsjettet for 2015, og det er varslet at ytterligere to fond vil bli opprettet. Økte midler til kommersialisering kan bidra til å få mer næringsaktivitet ut av forskningen, noe som igjen kan bidra til å øke verdiskapingen.

Ved endringen av EUs statsstøtteregler på 2000-tallet til også å omfatte eksperimentell utvikling, ble anledningen til å støtte markedsnær utvikling større også i Norge. Innenfor miljøretningslinjene er det også åpnet for såkalt investeringsstøtte. Dette handlingsrommet ble tatt i bruk høsten 2009 med forslag om bevilgning til en ny ordning for miljøteknologi. Innovasjon Norge fikk i oppgave å forvalte bevilgningen som en støtteordning for pilot- og demonstrasjonsprosjekter innenfor utvikling av miljøteknologi. Ordningen ble evaluert i 2014 av Menon. Ved siden av dette har Innovasjon Norge ansvar for en rekke andre finansieringsordninger, herunder lån og garantier, egenkapitalverktøy og direkte tilskudd.

I samsvar med det såkalte klimaforliket i Stortinget er det opprettet et klima- og energifond til teknologiutvikling som får ned klimagassutslippene. Fondet skal gradvis økes til 50 mrd. kroner i 2020. Dette innebar nye oppgaver for Enova, som i utgangspunktet ble opprettet for å stimulere fornybar energi og energieffektivisering bl.a. i hushold. Som følge av den store usikkerheten som er knyttet til FoU og innovasjon, har myndighetenes politikk vært at klima- og miljøsatsingen via Enova skal rettes mot spesifikke teknologier og foretak, jf. Enovas satsing på å utvikle Norsk Hydro som «nasjonal champion» på aluminiumsområdet.8 Satsingen på Norsk Hydro og anlegget på Karmøy utgjør mellom tre og fire ganger den årlige bevilgningen til BIA.

Virkemiddelapparatet i Norge har gjennom langt tid blitt konsentrert om noen få offentlige aktører, i motsetning til mange andre land som har valgt modeller der ulike offentlige aktører har ansvar for forskjellige fag eller næringer, ofte med betydelig grad av overlapping. De store aktørene i Norge er i dag Norges forskningsråd, som har ansvar for hoveddelen av de offentlige bevilgningene til næringslivets FoU (jf. omtale foran), Innovasjon Norge og Enova. NFR ble senest evaluert i 2012 av Technopolis og Innovasjon Norge ble evaluert av Econ Pöyry m.fl. i 2010.

9.5 Tilgang til kvalifisert personell og samarbeidspartnere

Vi hadde en mer kunnskapsintensiv økonomi og et mer kunnskapsintensivt næringsliv i 2013 enn fem år tidligere, målt i antall sysselsatte med utdannelse fra universitet og høyskole. I 2013 hadde drøyt 1 million sysselsatte utdannelse fra universitet og høyskole. Men kunnskapsintensiteten er ujevnt fordelt. I 2013 hadde 57 pst. av de sysselsatte i offentlig sektor høyere utdanning i 2013, mot 29 pst. i næringslivet.9 Over tid er bildet motsatt: De siste fem årene har sysselsettingsveksten vært størst i offentlig sektor, men veksten blant høyt utdannede har vært størst i næringslivet. Forskjellene var altså større før.

Mobilitet i arbeidsmarkedet er også kilde til kunnskapsspredning mellom bedrifter. I internasjonale analyser finner man stort sett at økt tilgang på utenlandsk arbeidskraft øker produktiviteten, jf. drøftingen i kapittel 5. Norge skiller seg i denne sammenheng fra mange andre OECD-land, fordi innvandringen hos oss har hatt en tendens til å føre til at flere går på ulike trygdeytelser og økende lavlønnskonkurranse for arbeidstakere med relativt lav utdanning, jf. kapittel 6 i Holden III-utvalgets rapport. Men også i Norge er det eksempler på immigrasjon av høykompetent arbeidskraft, bl.a. av ingeniører og forskere ved universitetene og hos næringslivets store forskningsaktører.

Den store kanalen for personmobilitet og kunnskap er studenter som studerer i utlandet. Samlet har antall norske studenter i utlandet økt de siste årene, etter en lengre periode med nedgang. I studieåret 2011 – 2012 var det ifølge Statens lånekasse for utdanning om lag 23 000 norske studenter ved utenlandske studiesteder, opp fra 18 000 i 2006 – 2007. Storbritannia og Danmark er de mest populære studiestedene. Det har også vært en liten oppgang siden 2007 – 2008 til USA, en gang det store målet for norske utenlandsstudenter. Men trenden bort fra de tunge landene og over mot land uten etablert akademisk tyngde, ser ut til å være brutt, og de tradisjonelt sterke utenlandske fagmiljøene tiltrekker seg igjen norske studenter. Samtidig har antallet utenlandske studenter ved norske studiesteder økt betydelig det siste tiåret. Nesten halvparten av alle doktorgradsstudenter i Norge er fra utlandet, og i realfag er det over halvparten.

Selv om antallet sysselsatte med universitets- eller høyskoleutdanning vokste kraftig i femårsperioden 2008 – 2013, har det ikke slått ut i økt bruk av kunnskapsarbeidere i svært avansert anvendelse. Foretakene fortsetter å etterlyse kvalifisert personell i FoU- og innovasjonsundersøkelsene. Det tilsier at blant kandidatene som utdanningssystemet produserer, er det en andel som ikke er relevant for næringslivet. Det er en utfordring for utdanningssystemet igjen å bli relevant for verdiskapingen i Norge.

Samarbeid med andre foretak om innovasjonsaktiviteter er en annen viktig overføringskanal for ny kunnskap og forretningsmessige impulser i næringslivet. Rapportering om samarbeidskonstellasjoner skjer i hovedsak gjennom de regelmessige innovasjonsundersøkelsene fra Statistisk sentralbyrå, jf. avsnitt 9.1. Cappelen (2014) understreker at det i tillegg er verdt å merke seg omfanget og betydningen av ulike eksterne kilder, som i stor grad er kunder, leverandører og konkurrenter. Det betyr at mye av innovasjonsvirksomheten foregår ganske åpent. Kontakten med typiske FoU-institusjoner er også av en viss betydning, men ikke dominerende. Samarbeid, særlig om FoU, kan ligge i skjæringen mellom kunnskapsoverføring og samarbeid som er ugreit i konkurransemessig sammenheng.10 Hvorvidt innskjerpinger av konkurranselovgivningen fører til at utveksling og overføring av kunnskap mellom foretak avtar, er derfor et relevant spørsmål.

Tabell 9.2 viser at mens over 40 pst. av de innovative foretakene rapporterte om samarbeid i 2004 – 2006, er andelen nå nede i underkant av 30 pst. Nedgangen slår igjennom i alle hovednæringene.

Tabell 9.2 Samarbeid over tid. Prosentandel innovative foretak med samarbeid1

2004 – 2006 | 2006 – 2008 | 2008 – 2010 | 2010 – 2012 | |

|---|---|---|---|---|

Næringslivet totalt | 43,6 | 36,5 | 30,5 | 29,0 |

Industri | 47,5 | 41,9 | 33,7 | 30,8 |

Tjenesteytende næringer | 39,4 | 30,8 | 27,2 | 25,0 |

Andre næringer | 46,6 | 46,1 | 34,1 | 41,8 |

1 Bare foretak med ti eller flere ansatte er inkludert.

Kilde: Statistisk sentralbyrå.

Tabell 9.3 viser hvordan dette samarbeidet fordeler seg internasjonalt. Fordi hvert foretak kan ha mange samarbeidsforhold, summerer dette seg til mer enn 100 pst. Verden utenfor Norge og Norden er relativt godt representert. Blant de som samarbeider er det flere kontaktpunkter nå enn tidligere. Mens andelen innovative foretak med samarbeid faller, øker antall kontaktpunkter, særlig i fjernere områder. Det betyr at de som er aktive er stadig mer aktive, samtidig som en økende andel er passive. Tjenestenæringene har minst samarbeid, særlig i de framvoksende landene i Asia, som Kina og India.

Tabell 9.3 Geografisk fordeling av samarbeid

Lokalt/ regionalt i Norge | Norge ellers | Norden | EU/EFTA utenom Norden | USA | Kina eller India | Andre | |

|---|---|---|---|---|---|---|---|

Næringslivet totalt | 70 | 59 | 38 | 41 | 19 | 7 | 11 |

Industri | 70 | 64 | 41 | 49 | 21 | 10 | 15 |

Tjenesteytende næringer | 69 | 54 | 38 | 40 | 20 | 5 | 8 |

Andre næringer | 79 | 69 | 30 | 25 | 12 | 11 | 15 |

Kilde: Statistisk sentralbyrå.

Gruppen «andre næringer» har minst samarbeid internasjonalt, samtidig som de rapporterer om mer samarbeid nasjonalt enn de andre hovednæringene.11 Gruppen inkluderer bl.a. petroleumsutvinning og fiskeoppdrett, samt byggenæringen. Dersom disse store næringene ikke mottar internasjonale impulser i samme grad som andre næringer, vil det være mindre grunnlag for utvikling og produktivitetsvekst i disse næringene. Internasjonale impulser kan imidlertid også komme gjennom underleverandører og gjennom andre organisatoriske konstruksjoner – som akademiske kanaler knyttet til biologisk forskning i fiskeoppdrett.

Andelen av innovative foretak som rapporterer om samarbeid har altså falt jevnt det siste tiåret. Samtidig har de offentlige ordningene i perioden krevd eller belønnet samarbeid, og særlig internasjonalt samarbeid. Det er uklart hvorfor andelen har falt så systematisk, og det er et signal om at innflytelsen av ideer og produkter som adopteres i Norge, kan være fallende.

9.6 Lav norsk innovasjons- og FoU-aktivitet

Til tross for en forholdsvis god samlet produktivitetsutvikling, jf. kapittel 4, kommer Norge som vist over nokså dårlig ut langs flere dimensjoner av innovasjon og FoU. For noen av disse størrelsene kan tallene tyde på at utviklingen går i feil retning.

Innovasjonsaktiviteten er jevnt over lavere i norsk næringsliv enn i EU og OECD, og vi er langt etter de beste landene. Mindre oppmerksomhet og bruk av immaterielle rettigheter, færre kontaktflater og lavere innovasjonsinvesteringer betyr mindre utvikling av produkter, prosesser og organisasjoner.

Et av de sentrale områdene for kunnskapsutvikling og innovasjonsaktivitet, FoU-investeringer i næringslivet, er også lavere i norsk næringsliv enn i det som er vanlig i EU og OECD, og vi er langt etter de mest aktive landene. FoU betyr bedre produkter og prosesser, mindre ressursbruk, større konkurranseevne og stordriftsfordeler der produktivitetsvekst gir priser.

Avansert kunnskapsbruk forutsetter tilgang til høyt kvalifiserte medarbeidere. Næringslivet konkurrerer med offentlig sektor om kandidater, og ekspansjonen som har brakt offentlig forskning opp mot 1 pst. av BNP har nødvendigvis betydd at offentlig sektor legger beslag på en større andel av nye kandidater fra utdanningssystemet. Samtidig har næringslivet rekruttert fra utlandet, men den sterke depresieringen av kronen fra høsten 2014 betyr at en gitt avlønning i norske kroner ikke lenger er like attraktiv for utenlandsk arbeidskraft og vil gi et press også på denne rekrutteringskanalen. Næringslivet kan stå overfor rekrutteringsutfordringer framover.

Sammenlignet med OECD og EU er nyetableringer av foretak i Norge på et relativt lavt nivå. Andelen hurtigvoksende bedrifter er også lav, jf. kapittel 7. Voksende bedrifter er produktive bedrifter.

Kapitaltilgangen til norske oppstartsselskaper ser ut til å være en viktig faktor bak den lave innovasjonsaktiviteten. Venture-kapital bidrar mindre til å finansiere nye foretak i Norge enn det som er vanlig i EU og OECD. Voksende bedrifter trenger kapitaltilførsel, uten det kan de ikke vokse eller de må vokse saktere.

Investeringer i ulike former for bedriftsspesifikk kunnskapskapital (immaterielle verdier) er lavere i Norge enn i de fleste andre OECD-land. I flere andre land er slike investeringer nå viktigere for verdiskapingen enn tradisjonelle investeringer i fysisk kapital. Kunnskapsintensive, produktive bedrifter utvikles gjennom kunnskapsinvesteringer. Lave investeringer betyr at det blir færre og mindre slike bedrifter.

OECDs spør i siste landrapport for Norge (OECD 2014) om det norske systemet har frambrakt en tilstrekkelig sterk entreprenørskapskultur til å sikre etablering og verdiskaping i framtiden. En lav etableringsrate og lav andel hurtigvoksende foretak vil trolig ikke gi en betydelig vekst i verdiskaping og sysselsetting fra nye entreprenører i framtiden.

9.7 Sammenhengen mellom virkemidler og utfordringer

Offentlige tiltak bør underlegges løpende vurdering og stadig måles mot alternative tiltak og anvendelser. Evalueringer er et virkemiddel for dette, men gode evalueringer av næringsvirksomhet krever avanserte metoder og stor datatilgang. Det er derfor viktig å utforme ordninger med klare mål og systemer som genererer relevante data.

9.7.1 Hva vet vi om de direkte virkemidlene for innovasjon i næringslivet?

I begynnelsen av 1990-tallet ble det lagt opp til å knytte FoU og innovasjonspolitikken til eksisterende næringer som petroleumsvirksomhet og oppdrettsvirksomhet (Cappelen 2014). Samtidig ble utformingen av virkemidlene mer generelle og mindre direkte foretaksspesifikke. Narula (2002) kritiserte det norske systemet for «innlåsningseffekter», dvs. at eksisterende og ikke ny næringsvirksomhet fikk hoveddelen av støtten. Med økende satsing på de brukerstyrte ordningene, der det er prosjektets samlede kvaliteter og ikke forhåndsvalg av tema eller teknologier som ligger til grunn for prioriteringene, er systemet nå utformet slik at det ikke foretas avgrensinger og utpekinger i utformingsprosessen. Fordelingen av FoU-kostnader i Skattefunn, den overlegent største enkeltordningen for støtte til FoU i næringslivet, avviker for eksempel fra næringsstrukturen i Norge på mange måter, og fordelingen har også endret seg over tid. De store næringene er representert i Skattefunn uten at disse næringene dominerer. Dette tilsier at dagsorden og støtte ikke settes av eksisterende aktører som kan holde nye utenfor. Slike innlåsningseffekter framstår derfor ikke som en utfordring i dag. Framveksten av nye støtteordninger (for eksempel energi) reiser derimot spørsmål om det er mulig å trekke på kunnskap og oversikt hos etablerte aktører uten at det går på bekostning av framtidens næringslivs interesser og tilgang til ordningene.

NOU 2000: 7 Ny giv for nyskaping var et eksempel på nyorientering av politikken, jf. Cappelen (2014). For det første, og helt i tråd med tidligere utredninger på feltet, argumenteres det for nytten av økt satsing på FoU og innovasjon. Man var opptatt av at politikken burde favne vidt og ikke være for spesifikk. Det ble oppmerksomhet om innovasjonssamarbeid, og ikke bare på det enkelte foretak. Som følge av den store usikkerheten som er knyttet til FoU og innovasjon, bør man ikke satse på spesifikke teknologier eller foretak. Det påpekes også hvor viktig det er å se helheten i innovasjonssystemet og ta i betraktning mulig komplementaritet i systemet. Dette har vært hovedlinjene nærings- og innovasjonspolitikken siden utredningen ble lagt fram.

Virkemidlene skal virke utløsende, dvs. innrettes slik at de bidrar til ny aktivitet framfor å belønne eksisterende aktivitet. I mange av de store ordningene er det ganske tydelig at dette skjer, jf. de omfattende evalueringene. Men det finnes også eksempler på det motsatte. Man vet ikke hvordan opphevingen av det såkalte «lærerunntaket» og etableringen av TTO’er har virket. Lærerunntaket ble opphevet i 2003. Dette var en særregel som ga akademisk ansatte rett til selv å utnytte immaterielle verdier knyttet til funn og resultater som var gjort i arbeidsforholdet. Hovedregelen er nå at arbeidsgiver har retten til de innovative resultater en ansatt finner i arbeidstiden. Med dette fikk universiteter og høyskoler også behov for et apparat for kommersialisering, og dette har fått betegnelsen TTO’er etter det amerikanske «technology transfer offices» (teknologioverføringskontorer). TTO’ene skal bistå forskere innen et bredt spekter av teknologier og sektorer med å videreutvikle ideer med sikte på kommersialisering.12 Ved bedriftsetableringer vil ofte TTO-ene selv også gå inn på eiersiden.

Det foreligger ikke oversikt over akademisk ansattes deltakelse i etablering og kommersialisering før dette ble gjort. OECDs Science, Technology and Industry Scoreboard indikerer fortsatt at Norge skårer dårlig på indikatoren for internasjonale patenter tatt ut av universiteter og offentlige forskningsinstitutter. Først nylig ble det utlyst en konkret evaluering av TTO-ordningen, og den er ikke ferdigstilt.13 I Hvide (2014) vises det bl.a. at akademisk ansattes deltakelse i næringsvirksomhet har falt etter opphevingen av lærerunntaket, altså motsatt av tilsiktet effekt. På samme måte har akademisk ansattes deltakelse i patentsøknader og etablering av andre kunnskapsverdier falt. Det synes dermed ikke som om reformen har fungert etter hensikten.

Det er viktig at utformingen av virkemidlene evalueres og forbedres løpende. Det er også pekt på at det kan se ut til å være et misforhold mellom hvor mye midler som bevilges til forskning og hvor lite som bevilges til å ta resultater og funn i bruk og bringe dem til markedet. Økte midler til kommersialisering, slik TTO-systemet bør gi, kan bidra til å få mer næringsaktivitet ut av forskningen, noe som igjen kan bidra til å øke verdiskapingen. Dette vil kunne øke verdien av forskningsinnsatsen både i offentlig og privat sektor.

I en analyse som forklarer om en prosjektsøknad får støtte basert på data fra Forskningsrådets saksbehandlingssystem («eVurdering»), finner Hervik et al. (2014) at samfunnsøkonomisk nytteverdi er signifikant med stor effekt. I tillegg er risiko og relevans, innovasjons- og forskningsgrad, verdiskapingspotensial og addisjonalitet også signifikante for å forklare om et prosjekt får støtte. Disse resultatene tilsier at systemet er godt egnet til å støtte de beste prosjektene, et funn som ikke så mange andre land kan vise til for sine ordninger. Men som det framgår over, har det også vært lagt større vekt på å utvikle det konkurransebaserte prioriteringssystemet i Norge.

Evalueringene som har vært gjennomført gir hovedsakelig støtte til det eksisterende systemet. I gjennomgangen av det norske innovasjonssystemet i 2008 fant OECD at systemet så ut til å inkludere sentrale virkemidler og at det ikke var noen hull eller mangler. OECD fant heller ikke at enkeltvirkemidler framsto som særlig svake (OECD 2008). Det er likevel et spørsmål om vi klarer å ta fatt i og forbedre de tiltakene som ikke ser ut til å oppfylle formålet, som opphevingen av lærerfritaket og reduksjonen i kontakt mellom akademia og næringsliv har gitt. Evalueringene som er gjennomført er dessuten alle orientert mot enkeltordninger eller institusjoner. Det betyr at vi vet mindre om hvordan ordningene samspiller.

Sommeren 2014 utlyste Nærings- og fiskeridepartementet et program på om lag 7 mill. kroner for å kartlegge virkemidler for innovasjon og verdiskaping, og for å bidra til å øke vår kunnskap om de størrelsesmessige effektene av virkemidlene. Arbeidet skal være empirisk anlagt, og skal ut fra tilgjengelige data kombinert med teoretiske og empiriske metoder, oppsummere erfaringene. Dette skal gjøre det mulig å sammenligne og innrette virkemidler bedre enn i dag. Arbeidet skal bygge på nasjonale og internasjonale erfaringer og litteratur. Samtidig skal det foreslås tiltak som legger til rette for analyser av virkemidler i framtiden. Det er bevilget midler til Statistisk sentralbyrå og Damvad fra programmet. Hvordan en portefølje av ordninger fungerer, er et av spørsmålene Nærings- og fiskeridepartementets nye evalueringsprogram for innovasjon og verdiskaping bør belyse.

9.7.2 Mye eller lite støtte til forskning og innovasjon i næringslivet?

Investeringer i forskning og utvikling har virkninger utover hva det enkelte selskap kan høste. Resultater og metoder kan videreutvikles av andre eller anvendes i annen sammenheng uten at det påvirker foretaket som først utviklet dem, og uten at foretaket som tar over stafettpinnen, trenger å legge ned de samme grunnlagsinvesteringene. Men gevinster for andre foretak inngår ikke i bedriftens interne investeringskalkyler. Det er derfor i samfunnets interesse å stimulere til mer forskning, kunnskapsoppbygging og kunnskapsutnyttelse i næringslivet.

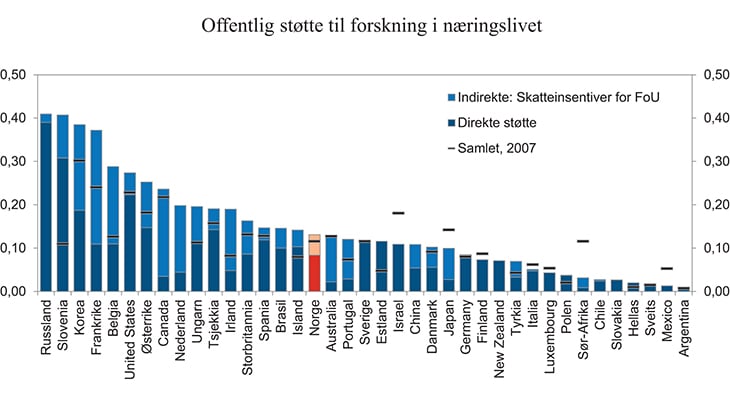

Fram til nylig har det vært vanskelig å sammenligne den samlede FoU-støtten til næringslivet på tvers av land, men OECD har de siste årene sammenlignbare tall for et flertall av organisasjonens medlemsland, jf. figur 9.6. I noen land utgjør støtten gjennom skattesystemet størstedelen av den samlede støtten. Samlet offentlig støtte til FoU i næringslivet i Norge kan karakteriseres ved uttrykket «midt på treet».

Figur 9.6 Offentlig støtte til forskning i næringslivet. Prosent av BNP. 2012

Kilde: OECD.

9.7.3 Virkemidlene og vekstbedriftene

Foretak med minst 50 sysselsatte utførte til sammen FoU for nesten 17 mrd. kroner i 2012, dvs. 76 pst. av næringslivets samlede FoU-kostnader. I boken «Innovation, Path Dependency, and Policy», som utkom på Oxford University Press i 2009, uttrykker professor Jan Fagerberg ved Universitetet i Oslo, sammen med David Mowery og Bart Verspagen, at norsk forskningspolitikk i for liten grad understøtter behovene til små foretak og foretak uten innovasjonserfaring.

Professor ved Norges Handelshøyskole Jarle Møen og forsker Mariana Rybalka i Statistisk sentralbyrå fant imidlertid at innføringen av Skattefunn økte forskningsstøtten til små foretak markant (Møen og Rybalka 2002). Næringslivets Hovedorganisasjon har også reist spørsmål om Norge i iveren etter å fremme forsknings- og utviklingsinnsatsen hos små og mellomstore foretak, har glemt hvilken betydning de store foretakene har for kunnskapsproduksjonen. Professor Karen Helene Ulltveit Moe ved Universitetet i Oslo har nylig tatt opp det samme, og uttrykte bekymring om manglende oppmerksomhet om de store aktørene (Ulltveit Moe 2014).

Møen og Rybalka fant at Skattefunn-prosjekter i gjennomsnitt skårer lavere på forskningsinnhold enn store prosjekter gjennomført med direkte støtte fra Forskningsrådet, og hevder at støtte til store og forskningstunge foretak kan generere større kunnskapseksternaliteter enn støtte til små foretak. På den andre siden kan den relative forbedringen i kunnskapsbruk være større for samme innsats i små foretak enn i store. Blant argumentene for å introdusere Skattefunn veier også behovet for en inngangsport for nye forskningsbedrifter til forskningssystemet tungt (NOU 2000: 7 Ny giv for nyskapning (Hervik-utvalget)).

I evalueringen av Forskningsrådet spør Technopolis (2012) om delingen i små og store foretak er den mest fruktbare. Det er ingen tvil om at små forskningsaktører, som ofte vil være SMB’er eller foretak som er i ferd med å starte FoU-virksomhet, gjennom Skattefunn har en ordning som bidrar til å senke marginalkostnadene for FoU-aktiviteter. Dermed vil man forvente at de øker denne aktiviteten, i hvert fall til de når opp i taket for årlige kostnader i ordningen. På samme måte har de store forskningsaktørene tilbud gjennom BIA og andre brukerstyrte ordninger, bare begrenset av rammene som settes av samlede bevilgninger til ordningen. Technopolis’ spørsmål er om foretak som har større FoU-kostnader enn rammene i Skattefunn, men som ikke har nådd en størrelse og profesjonalitet som kvalifiserer dem for de brukerstyrte ordningene, har et relevant tilbud. Det er et systemspørsmål siden foretakene som har vokst ut av SMB-rollen, kan være på vei til å bli de store foretakene i framtiden. Det er likevel ikke et nytt spørsmål, for kravene til samarbeid i de brukerstyrte ordningene er laget for å bidra til at de store og profesjonelle trekker med seg mindre foretak i sine prosjekter. Det betyr at også voksende foretak har en plass i ordningene, men innenfor rammer som Forskningsrådet og de etablerte foretakene velger. Det kan være grunn til å kartlegge bedre hvilke foretak som deltar i de ulike konsortiene som mottar offentlige tilskudd til forskning, for å vurdere om denne gruppen har tydelig deltakelse eller om den faktisk faller utenfor.

Bloom et al. (2013) argumenterer for at de såkalte «spillover-effektene», dvs. at FoU i et foretak kan anvendes i andre sammenhenger eller videreutvikles av andre uten at de samme grunnlagsinvesteringene må gjentas, går sammen med aktivitetene i større foretak. Den mekanismen forfatterne vektlegger, er bredden i store foretaks kontaktflater både innen forskning og som nasjonal og internasjonal forretningsaktør. Små foretak som opererer i teknologinisjer, har et mye mindre antall kontakter de kan influere. Forfatterne understreker likevel at det er andre grunner, for eksempel likviditetsargumenter, til å støtte forskning også i små foretak, jf. også Cappelen (2014). Kravene til samarbeid som ligger i ordninger som BIA og i senterdannelser som SFI, bygger på tilsvarende vurderinger som Bloom et al. trekker fram, og disse argumentene styrker derfor valgene som er gjort i disse ordningene.

9.8 Kommisjonens vurderinger

Kommisjonen mener at det nå er viktigere å ha oppmerksomhet om foretaksvekst, også i de offentlige støtteordningene for forskning og innovasjon.

Kommisjonen mener at ny forskning viser at det offentlige tilbudet til de store og profesjonelle FoU-foretakene bør prioriteres.

Kommisjonen mener at økte midler til kommersialisering kan bidra til å få mer næringsaktivitet ut av forskningen, noe som igjen kan bidra til økt verdiskaping.

Kommisjonen mener at Norge trenger at både privatpersoner og institusjonelle investorer investerer i voksende bedrifter i Norge.

Den store økningen i andelen med utdanning fra universitet og høyskole ser ikke ut til å ha slått igjennom i mer avansert kunnskapsanvendelse som FoU i næringslivet. Utdanningssystemet må bli mer relevant for verdiskapingen i store sektorer i Norge.

Kommisjonen mener det må legges mer innsats i å evaluere store ordninger og samspillet mellom slike tiltak, at evalueringene må ha høyt faglig nivå og utnytte de store datamengdene som Norge sitter på i registre mv., og ikke minst at det må konkluderes og gjennomføres endringer dersom funn i evalueringene tilsier det.

Fotnoter

Innovation Union Scoreboard er en årlig rapport fra Europakommisjonen, sist publisert 4. mars 2014. Rapporten går gjennom 25 enkeltindikatorer som oppsummeres i én samleindikator. Indikatorene er hentet fra forskjellige kilder, særlig fra den såkalte Community Innovation Survey (CIS). Den norske FoU- og innovasjonsundersøkelsen, som Statistisk sentralbyrå står for, inngår i CIS.

Innovasjonsundersøkelsen gjennomføres hvert annet år, men inneholder spørsmål om aktiviteter i de siste tre årene. Den bygger på retningslinjer og definisjoner utviklet i OECD, og inngår også blant statistikkforpliktelsene Norge har påtatt seg etter EØS-avtalen. Det er en nærmere presentasjon av undersøkelsen på http://www.ssb.no/innov. De endelige resultatene fra Innovasjonsundersøkelsen for perioden 2010–2012 ble presentert i mars 2014.

Med stadig økt satsing på forskning i offentlig sektor, har denne andelen vært fallende gjennom flere år (den var rundt 50 pst. i 2003).

FoU-undersøkelsene gjennomføres hvert år, og annethvert år sammen med innovasjonsundersøkelsen. Undersøkelsen utføres i henhold til internasjonale retningslinjer, og alle virksomheter med minst 50 sysselsatte deltar hvert år i tillegg til et tilfeldig utvalg enheter med 10–49 sysselsatte. Svarandelen er høy, rundt 95 pst. Nærmere presentasjon av undersøkelsen på http://ssb.no/foun.

I «Doing Business 2015» rangeres Norge på 61. plass på underindikatoren «Getting credit».

Til sammenlikning har vi i dag lag 50 norske forvaltningsmiljøer som forvalter om lag 100 aktive eierfond med eierinteresser i mer enn 750 virksomheter, hvorav hovedtyngden er norske. Målt i antall eierposisjoner er norske forretningsengler altså involvert i om lag 6 ganger så mange bedrifter som fondene.

Statistisk sentralbyrå definerer direkteinvesteringer som investeringer over landegrenser der investor har til hensikt å etablere en varig økonomisk forbindelse og utøve effektiv innflytelse på virksomheten i et investeringsobjekt. Denne definisjonen følger internasjonale retningslinjer på området. Med bakgrunn i at datafangsten bygger på regnskapsinformasjon brukes 20 pst. eierandel som grense for å skille mellom direkteinvestering og porteføljeinvestering. Internasjonale statistikkanbefalinger tilsier 10 pst. grense.

I mai 2014 ble det gjort kjent at staten går inn med 1,55 mrd. kroner i investeringsstøtte til uttesting av Hydros nye teknologi for produksjon av aluminium. Enova (2014) mener at denne teknologien kan representere et stort sprang for verdens aluminiumsproduksjon.

Utdanningsbakgrunn og utvikling framgår for eksempel av Statistisk sentralbyrås Arbeidskraftundersøkelser.

Forskrift om visse grupper av forsknings- og utviklingsavtaler, jf. konkurranselovens § 10 tredje ledd, setter rammer for deler av det aktuelle samarbeidet mellom foretak i slike sammenhenger.

«Andre næringer» inkluderer næringsgruppene «Bergverksdrift og utvinning», «Elektrisitet-, gass-, damp- og varmtvannsforsyning», «Vannforsyning, avløps- og renovasjonsvirksomhet», «Bygge- og anleggsvirksomhet» samt næringen «Fiske, fangst og fiskeoppdrett».

I dette inngår patentering og salg av lisenser, samt markedsundersøkelser foruten selskapsetablering og kontakt med investorer. En viss andel av inntektene fra lisenssalg tilfaller vertsinstitusjonene og bidrar slik til å finansiere bl.a. ny forskning.

Kunnskapsdepartementet har utlyst en begrenset evaluering av ordningen våren 2014.