1 Sammendrag og kommisjonens forslag

1.1 Bakgrunn

Siden 1930 har verdiskapingen i Norge (utenom petroleumssektoren) blitt syvdoblet i realverdi. Det aller meste av dette skyldes økt arbeidsproduktivitet. Bare siden 1970 har de samlede inntektene for landet økt med 273 pst. Petroleumssektorens bidrag til denne veksten er betydelig, men det er først og fremst produktivitetsveksten i fastlandsøkonomien som bestemmer vår velstand. Slik har det vært historisk, og slik vil det være framover. En forutsetning for å videreføre en god velstandsutvikling er at produktivitetsveksten holdes oppe. Bytteforholdsgevinster, dvs. at prisen på eksportvarer og -tjenester øker mer enn prisen på varene og tjenestene som importeres, har bidratt til å forsterke veksten i de samlede inntektene for Norge, særlig i perioden fra 1998 til 2008, men det kraftige fallet i oljeprisene de siste månedene viser hvor fort slike bytteforholdsgevinster kan bli reversert.

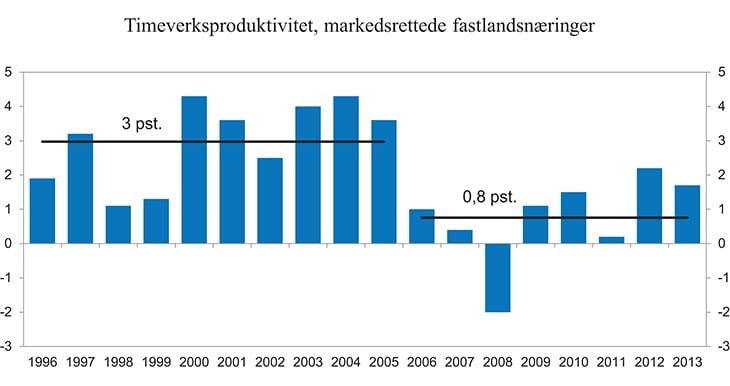

Produktivitetsveksten i Fastlands-Norge i perioden 1970 – 2004 var noe høyere enn i andre land. I de markedsrettede fastlandsnæringene1 falt produktivitetsveksten fra om lag 3 pst. per år i perioden 1996 – 2005 til 0,8 pst. i perioden fra 2006 – 2013, jf. figur 1.1. Noe av denne nedgangen må antas å være konjunkturelt betinget, men også strukturelle faktorer kan ha trukket produktivitetsveksten ned.

Figur 1.1 Vekst i arbeidsproduktivitet i markedsrettede fastlandsnæringer1

1 Eksklusive boligtjenester.

Kilde: Statistisk sentralbyrå.

Som en illustrasjon på betydningen over tid av produktivitetsvekst for det samlede inntektsnivået, vil en videreføring av veksten i perioden 1996 – 2005 gi en økning i BNP-nivået for Fastlands-Norge på 85 pst. fra 2014 til 2035, mens en videreføring av veksten i perioden 2006 – 2013 vil gi en økning på 17 pst.

Produktivitetsveksten sank i de fleste deler av norsk økonomi, bl.a. i store sektorer som privat tjenesteyting, bygg og anlegg og matvareindustrien, som hadde en betydelig svakere produktivitetsutvikling i årene etter 2005 enn i perioden fra 1996 til 2005. Kapittel 4 beskriver disse utviklingstrekkene nærmere.

Den lave produktivitetsveksten i 2006 og 2007 avspeiler en sterk vekst i sysselsettingen målt i antallet timeverk. I 2008 var det fortsatt sterk økning i sysselsettingen, mens veksten i produksjonen stoppet opp, se tabell 1.2 under. Norsk økonomi befant seg i sluttfasen av en oppgangskonjunktur i disse årene, med press på kapasiteten i de fleste næringer. Det var derfor grunn til å vente en viss demping av produksjons- og produktivitetsveksten. Den sterke sysselsettingsveksten skyldtes hovedsakelig den høye arbeidsinnvandringen etter EU-utvidelsen i 2004. Det ser ut til at en betydelig andel av de som kom til Norge ble sysselsatt i relativt arbeidsintensive næringer. Dette reduserer isolert sett produktiviteten for økonomien sett under ett.

Tabell 1.1 Vekst i arbeidsproduktiviteten i markedsrettede fastlandsnæringer.1 Gjennomsnittlige årlige vekstrater. Prosent

Bruttoprodukt-andel, 20132 | 1971 – 2013 | 1971 – 1995 | 1996 – 2005 | 2006 – 2013 | |

|---|---|---|---|---|---|

Markedsrettet virksomhet i Fastlands-Norge | 100,0 | 2,3 | 2,5 | 3,0 | 0,8 |

Industri | 14,2 | 1,8 | 1,6 | 2,8 | 1,0 |

Annen vareproduksjon, hvorav | 18,4 | 2,5 | 3,6 | 1,6 | 0,2 |

Bygg og anlegg | 11,0 | 1,1 | 2,4 | -0,9 | -0,1 |

Privat tjenesteyting, hvorav | 67,4 | 2,3 | 2,3 | 3,4 | 0,8 |

Varehandel | 13,4 | 3,9 | 4,0 | 4,3 | 3,0 |

Finansierings- og forsikringsvirksomhet | 9,5 | 1,4 | -0,2 | 5,6 | 1,4 |

IKT-næringer | 7,0 | 3,6 | 2,9 | 5,4 | 3,6 |

Teknisk konsulentvirksomhet, revisjon mv. | 7,0 | 1,1 | 1,4 | 0,5 | 0,7 |

Innenlandsk transport | 6,8 | 1,2 | 1,0 | 1,9 | 0,9 |

Omsetning og drift av fast eiendom | 5,3 | 0,2 | -1,8 | 7,0 | -2,3 |

Forretningsmessig tjenesteyting | 5,3 | 0,2 | 0,3 | 0,5 | -0,8 |

Overnatting og servering | 2,4 | -1,5 | -3,3 | 1,8 | -0,2 |

Forlagsvirksomhet | 2,1 | 0,5 | -0,4 | 1,7 | 1,6 |

1 Utenom boligtjenester for alle årene og raffinering og bank og forsikring fram t.o.m. 1995.

2 Andel av bruttoproduktet i de markedsrettede fastlandsnæringene i 2013.

Kilde: Statistisk sentralbyrå.

Varehandelen gjennomgikk en kraftig restrukturering på 1990-tallet. Hardere konkurranse, kjededannelse, økt bruk av IKT og avvikling av småbutikker til fordel for store kjøpesentra bidro til sterk produktivitetsvekst.

Tabell 1.2 Vekstrater for markedsrettede fastlandsnæringer i Norge.1 2004 – 2013. Prosent

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|---|---|---|---|---|

Bruttoprodukt | 6,5 | 5,7 | 5,3 | 5,8 | 1,9 | -2,3 | 1,1 | 1,5 | 4,4 | 2,4 |

Timeverk | 2,2 | 2,1 | 4,3 | 5,4 | 3,9 | -3,4 | -0,4 | 1,3 | 2,3 | 0,7 |

Arbeidsproduktivitet | 4,3 | 3,6 | 1 | 0,4 | -2 | 1,1 | 1,5 | 0,2 | 2,2 | 1,7 |

1 Eksklusive boligtjenester.

Kilde: Statistisk sentralbyrå.

Tabell 1.2 dekomponerer veksten i bruttoproduktet i perioden 2004 – 2013 på bidrag fra vekst i timeverkene og vekst i arbeidsproduktiviteten. I perioden 2009 – 2011 var produksjonsutviklingen svak, bl.a. som følge av finanskrisen. De to siste årene har veksten i både produksjonen og produktiviteten tatt seg noe opp, men vekstratene er klart lavere enn i perioden 2000 – 2005.

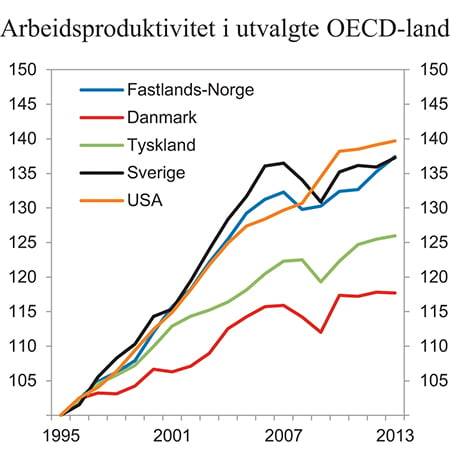

Finanskrisen og den påfølgende lavkonjunkturen har trukket veksten mer ned i mange andre land, jf. figur 1.2. Den svake veksten hos handelspartnerne har bidratt til å trekke veksten ned også i Norge.

Figur 1.2 Utviklingen i arbeidsproduktivitet i utvalgte OECD-land. Indeks 1995=100

Kilde: OECD og Statistisk sentralbyrå.

Det er derfor ikke uten videre lett å avgjøre om den avmatningen som har skjedd i produktivitetsveksten etter 2005 er strukturell. Noen faktorer trekker imidlertid i den retningen. At mye av produktivitetsveksten fram til 2005 var drevet av en særnorsk vekst i produktiviteten i varehandelen, kan indikere at en del av den sterke produktivitetsveksten i denne perioden skyldtes særlige forhold som i begrenset grad vil gjøre seg gjeldende på ny. Det gjelder særlig den meget omfattende restruktureringen i denne næringen på 1990-tallet og inn i det forrige tiåret.

1.2 Utfordringer for norsk økonomi og framtidig produktivitetsvekst

Den gunstige økonomiske utviklingen de siste tiårene trenger ikke bety at Norge framover kan vente like god vekst. Kapittel 3 går gjennom sentrale makroutfordringer som dels kan gjøre det vanskeligere å holde veksten oppe, og dels kan gjøre det viktigere at man oppnår god produktivitetsvekst.

1.2.1 Negative impulser fra oljevirksomheten

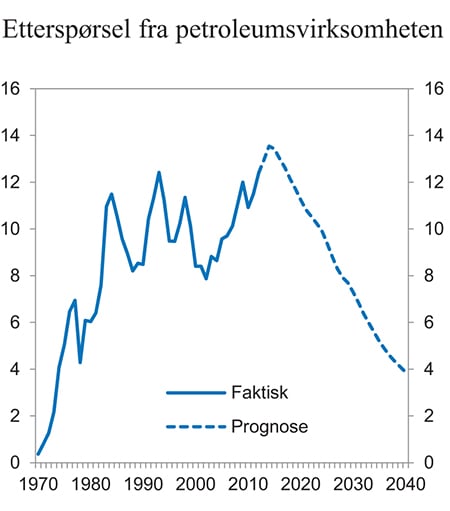

Kraftig oppgang i aktiviteten i olje- og gassektoren har gitt fastlandsøkonomien sterke vekstimpulser de siste årene. Dette har bl.a. vært viktig for oppbyggingen av en stor og teknisk avansert leverandørindustri. Olje- og gassnæringen kan også ha trukket opp produktiviteten i resten av økonomien, ved at utbyggingen av denne næringen har bidratt til økt produktivitet og omstillinger i konkurranseutsatt næringsliv. Inntektene fra sektoren har gitt grunnlag for høy sysselsettingsvekst i tjenesteyting rettet mot hjemmemarkedet. Framover må det legges til grunn at etterspørselsimpulsene fra denne sektoren vil avta, jf. figur 1.3. Ifølge anslag i Holden III-utvalgets rapport vil de negative impulsene kunne utgjøre et årlig gjennomsnitt på om lag 0,4 pst. av BNP de neste tiårene. Den kraftige nedgangen i oljeprisen siden november 2014 har tydeliggjort at impulsene kan bli betydelige og komme raskt. Jo raskere nedgangen kommer, og jo lavere oljeprisen blir, desto mer krevende blir omstillingene.

Figur 1.3 Etterspørsel fra petroleumsvirksomheten. Prosent av BNP for Fastlands-Norge

Kilde: NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi.

1.2.2 Risiko for reversering av bytteforholdsgevinstene

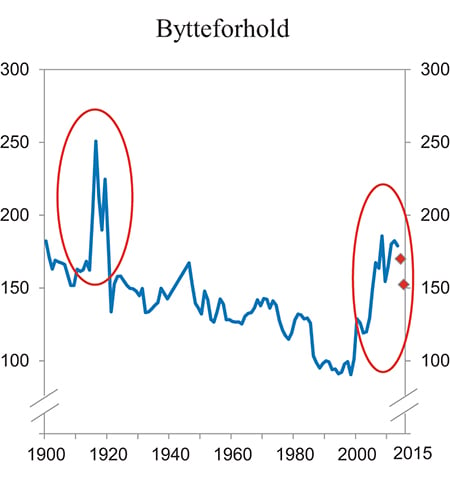

Stigende oljepriser og lav vekst i importprisene har gitt Norge store bytteforholdsgevinster i perioden 1998 – 2013. Om lag en tredel av inntektsveksten fra 1998 og fram til 2013 kan tilbakeføres til bedret bytteforhold. Figur 1.4 viser utviklingen i bytteforholdet siden 1900. Bare én gang før har Norge opplevd en lignende gevinst som de siste 10 – 15 årene. Historien har vist at slike bytteforholdsgevinster kan reverseres, slik det skjedde for Norge i årene etter første verdenskrig. Bare siden første halvår 2014 har oljeprisen falt fra om lag 110 dollar per fat til 55 dollar i begynnelsen av februar 2015. Et slikt fall i oljeprisen, dersom det blir varig, gir et betydelig inntektstap og omstillingsbehov, ikke bare for oljevirksomheten, men også for resten av norsk økonomi. Samtidig bidrar svekkelsen av valutakursen til å redusere effektene av lavere oljepris på aktiviteten i norsk økonomi.

Figur 1.4 Bytteforhold.1 1900 – 2015. Indeks 2000=100

1 For 2014 og 2015 er det forutsatt at oljeprisen blir liggende på nivået ved inngangen til februar 2015, mens prisutviklingen for øvrig er som anslått i Nasjonalbudsjettet 2015.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1.2.3 Sterk lønnsvekst og høye lønnskostnader

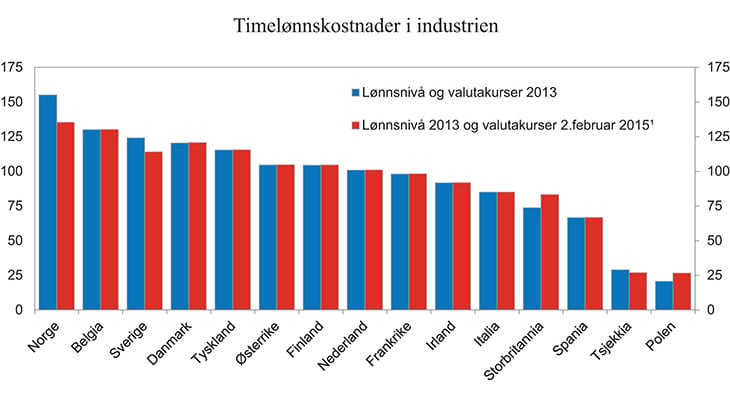

Bytteforholdsgevinstene og høy etterspørsel fra oljevirksomheten har bidratt til å øke lønnsnivået vesentlig mer i Norge enn hos våre handelspartnere, jf. figur 1.5. Den sterke lønnsveksten har spredd seg til det meste av økonomien, herunder tjenesteytende næringer i privat og offentlig sektor. En noenlunde parallell lønnsutvikling i de ulike delene av økonomien er i tråd med hvordan den norske lønnsdannelsesmodellen fungerer. For de delene av industrien som retter seg mot oljevirksomheten økte lønnsomheten lenge, selv om lønnsveksten var sterk. Men for de øvrige delene av norsk industri, som i større grad retter seg mot utenlandske markeder, har lønnsomheten falt kraftig. Dette siden de økte lønningene ikke har blitt motsvart av en like sterk vekst i produktiviteten, og mulighetene for å ta ut økte kostnader i økte priser har vært begrenset. I skjermede næringer veltes gjerne økte kostnader over i økte priser.

Figur 1.5 Timelønnskostnader i industrien. Norge i forhold til våre handelspartnere i EU20. Felles valuta. 2013. Handelspartnere = 100

1 Det er her lagt til grunn valutakurser fra 2. februar 2015, mens lønnsnivået i nasjonal valuta i 2013 er holdt fast.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

De omstillingene av næringsstrukturen som følger av lavere oljepris og redusert etterspørsel fra oljevirksomheten, blir mer krevende desto høyere kostnadsnivået i Norge er sammenlignet med våre handelspartnere. Svekkelsen av kronekursen fra slutten av november 2014 til begynnelsen av februar 2015 har isolert sett gitt en klar bedring av Norges kostnadsmessige konkurranseevne.

1.2.4 En aldrende befolkning

Gjennom de siste tiårene har forventet levealder økt betydelig. Dette skyldes først og fremst en generelt bedre folkehelse, utviklingen av nye medisiner og behandlinger, og bedre diagnostikk. Potensialet for produktivitetsvekst har vært antatt å være lavere i omsorgssektoren enn i de fleste andre sektorer, men man ser nå en viss utvikling i retning av at det tas i bruk teknologi som har potensial til både å redusere ressursbruken og øke kvaliteten på omsorgen. En må likevel regne med at en sterk økning i sysselsettingen i denne sektoren vil bidra til lavere produktivitetsvekst for økonomien sett under ett.

Mulighetene for produktivitetsvekst i helsesektoren kan være betydelig, men historisk har innovasjoner i helsesektoren ofte slått ut i flere og dyrere behandlinger. Det vil være svært viktig å fremme utvikling av og å legge til rette for å ta i bruk ny teknologi, metoder og organisasjonsformer i hele helse- og omsorgssektoren for å møte de kapasitetsutfordringene disse sektorene står overfor de nærmeste tiårene.

En aldrende befolkning innebærer at en synkende andel yrkesaktive må finansiere en økende andel eldre. Et stykke på vei kan dette motvirkes ved at de eldre står lenger i arbeidslivet. Det er også viktig å øke sysselsettingen i grupper som i dag står utenfor arbeidslivet. Isolert sett kan det føre til lavere produktivitetsvekst dersom disse gruppene har lavere produktivitet enn de som i dag er i arbeid. Det vil likevel være svært lønnsomt i et samfunnsøkonomisk perspektiv å få flere i arbeid, i tillegg til at livskvaliteten og økonomien kan bedres for den enkelte. Generelt sett bør samfunnsøkonomisk effektivitet være den prinsipielle rettesnoren for økonomisk politikk, og i enkelte sammenhenger vil ikke økt produktivitet øke den samfunnsøkonomiske effektiviteten.

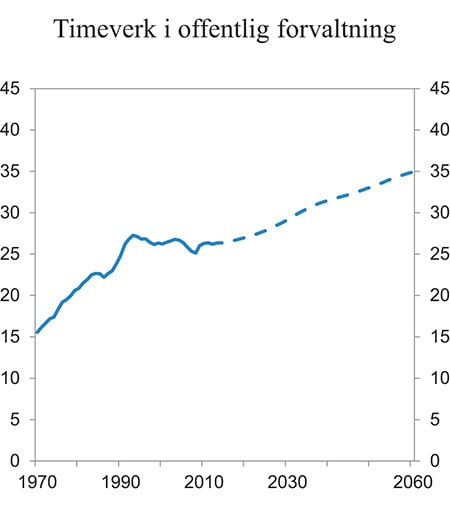

Framover vil offentlige utgifter til pensjoner, helsetjenester og eldreomsorg øke sterkt, jf. figur 1.6. I Nasjonalbudsjettet 2015 anslås det at det i 2060 vil være et underskudd i offentlige finanser tilsvarende 5,2 pst. av BNP for Fastlands-Norge, forutsatt en videreføring av dagens standard på velferdsordningene. Økes standarden, noe som har vært trenden historisk, vil det gi vesentlig høyere behov for skatteskjerpelser, utgiftsreduksjoner eller andre former for inndekking av utgiftene. Økte skatter for å møte denne utfordringen vil isolert sett gjøre økonomien mindre effektiv, siden de såkalte skattekilene øker og man får flere skattemotiverte tilpasninger. Kostnadene ved økte skatter kan antas å øke mer enn proporsjonalt med skattesatsene. Økt arbeidsinnsats, i takt med at befolkningen lever lenger, vil bidra til høyere verdiskaping og økte skatteinntekter, noe som vil styrke finansieringen av velferdssamfunnet.

Figur 1.6 Antall timeverk i offentlig forvaltning i prosent av totalt antall timeverk

Kilde: Perspektivmeldingen 2013.

1.2.5 Svakere vekst internasjonalt

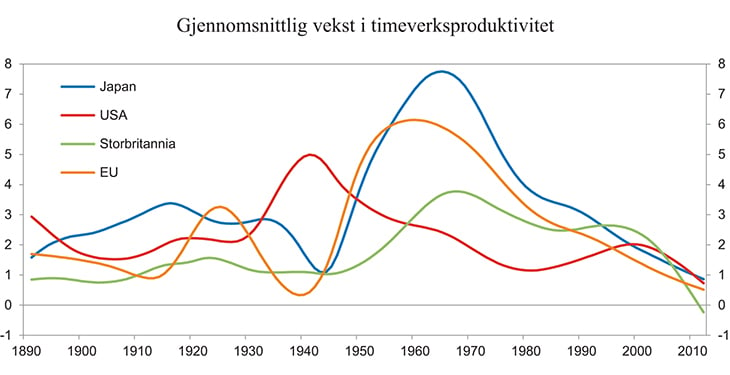

For Norge som en liten, åpen økonomi, har den internasjonale økonomiske utviklingen stor betydning. I euroområdet ligger fortsatt aktivitetsnivået lavere enn før finanskrisen i 2008. Utsiktene framover er heller ikke svært positive. Fra tid til annen går land eller grupper av land inn i langvarige perioder med svak vekst. Japans svake utvikling siden starten på 1990-tallet er et eksempel, og den svake veksten i mange av eurolandene etter 2008 kan være et annet, jf. figur 1.7. Slike stagnasjonsperioder kan bli særlig alvorlige dersom renten blir så lav at man ikke lenger kan bruke pengepolitikken for å stimulere til økonomisk vekst. Svak aktivitetsvekst ledsages som regel av svak produktivitetsvekst. Norges viktigste handelspartnere er land i Europa, og fortsatt stagnasjon blant dem vil åpenbart ha negative virkninger også for norsk økonomi.

Figur 1.7 Trendvekst i timeverksproduktivitet

Kilde: Bergeaud, Cette og Lecat (2014).

Det er en pågående internasjonal debatt om hvorvidt trendveksten i produktiviteten må forventes å bli lavere enn den var i de siste tiårene fram til konjunkturtoppen før finanskrisen. Blant ledende økonomer ser noen for seg en langvarig periode med svak produktivitetsvekst, mens andre har tro på høy produktivitetsvekst gjennom ulike former for robotisering og bedre bruk av IT i hele økonomien. Usikkerheten er stor, men at teknologiutviklingen globalt vil påvirke produktivitetsveksten i Norge, er åpenbart. Vår evne til å utnytte denne teknologien vil i stor grad avhenge av vår evne til selv å absorbere de framskrittene som skjer i andre land og til selv å utvikle ny teknologi og nye produkter der vi har særlige forutsetninger. Dette vil påvirkes av forhold på mange politikkområder, ikke minst utdannings- og forskningspolitikken, jf. kapittel 17.

1.2.6 Endringer i arbeidsmarkedet og behovet for kompetanse

Holden III-utvalget peker på at stadig flere norske næringer blir integrert i det internasjonale vare- og tjenestebyttet og møter internasjonal konkurranse. Globalisering er særlig drevet av reduserte handelshindringer, lavere transportkostnader, økende arbeidskraftmobilitet, færre restriksjoner på kapitalmobilitet og den teknologiske utviklingen. Hver av disse faktorene er viktige drivkrefter for et lands produktivitetsvekst. Samspillet mellom dem har gitt grunnlag for økt internasjonal arbeidsdeling, ved at arbeidsintensiv produksjon flyttes til land med billigere arbeidskraft. Næringsomstillingene som har fulgt av dette, har løftet produktiviteten både i industriland og framvoksende økonomier. Integrerte verdikjeder på tvers av landegrenser er blitt stadig mer vanlig. Teknologi spres raskere mellom land. Den sterke oppgangen i Kina og andre framvoksende økonomier har dessuten bidratt til å løfte den internasjonale økonomiske veksten, noe som i seg selv kan ha bidratt til høyere produktivitetsvekst.

Mulige negative effekter på sysselsettingen i Norge som følge av utflytting av produksjon, er så langt blitt motvirket av sterk vekst i etterspørselen fra oljevirksomheten og en generelt sterk vekst i norsk økonomi. Sysselsettingen har derfor holdt seg høy og arbeidsledigheten lav. Etter hvert som arbeidsoppgaver er blitt flyttet ut, har arbeidslivet omstilt seg til annen, og mer lønnsom, virksomhet. Omstillingen har skjedd ved at høyproduktive virksomheter har vokst på bekostning av lavproduktive (overflyttingsgevinster), samt ved økt produktivitet i eksisterende virksomheter og gjennom nyetablering av høyproduktive virksomheter (læringsgevinster).

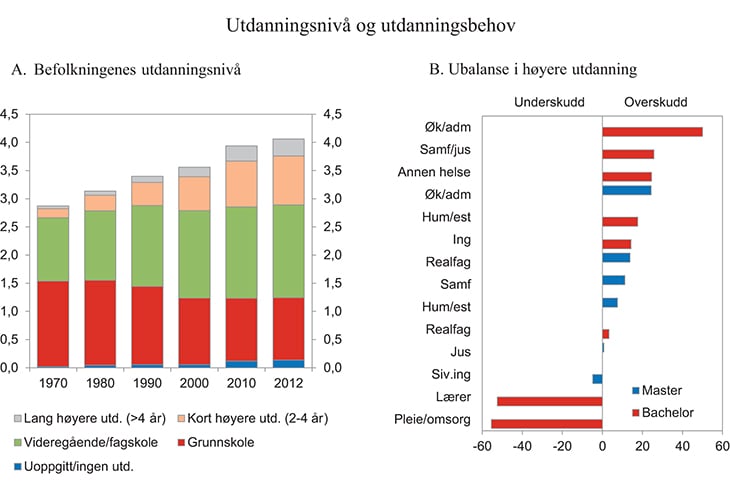

Et stadig økende utdanningsnivå, et læringsintensivt arbeidsliv og tilgang til ny teknologi fra utlandet har muliggjort slike læringsgevinster. Figur 1.8.A viser at det spesielt har vært vekst i antall personer med høyere utdanning i Norge de siste 20 årene. Dette har skjedd parallelt med innføring av IKT som særlig hever produktiviteten til høyt utdannede. Uten vekst i utdanningsnivået ville det ikke være mulig å dra nytte av denne teknologien. IKT har helt eller delvis tatt over mange arbeidsoppgaver som tidligere ble utført av ufaglærte, slik at behovet for denne type arbeidskraft er redusert.

Svakheter i utdanningssystemet bidrar til å holde tilbake produktivitetsveksten. I Norge har det lenge vært mangel på ingeniører og fagarbeidere. Når det gjelder ingeniører er situasjonen bedret, mens mangelen på fagarbeidere ligger an til å øke. Hvis dagens trender fortsetter, vil det også bli mangel på personell til utdannings- og helsesektoren, mens det blir for mange økonomer og samfunnsvitere, ifølge Statistisk sentralbyrås framskrivinger (figur 1.8.B).

Figur 1.8 Befolkningen, i mill. personer, 16 år og over etter høyeste fullførte utdanningsnivå 1970 – 2012 (A) og beregnet ubalanse mellom tilbud og etterspørsel etter utdanning i 2030, tusen personer (B)

Kilde: Statistisk sentralbyrå og Gjefsen m.fl. (2014).

Teknologiutviklingen og globale trender innebærer større krav til kunnskapsproduksjonen i Norge framover, dersom produktivitetsveksten skal opprettholdes eller økes. Den IKT- og globaliseringsdrevne polariseringen i arbeidsmarkedet har i mange land ført til at arbeidskraften har flyttet til tjenestesektorer med lavere produktivitetsnivå og lavere lønninger. Denne utviklingen vil antakelig forsterkes av de store sprangene innenfor IKT-utviklingen som tjenestesektorene muliggjør, gjennom store datamengder, ubegrenset regnekraft, sensorer og robotisering. Høy produktivitetsvekst forutsetter at Norge drar nytte av – og aller helst bidrar til – denne teknologiutviklingen i tjenestesektorene. Det er derfor nødvendig at utdanningssystemet produserer flere kandidater med bedre og mer relevant kunnskap, og at arbeidslivet sørger for at kompetansen stadig oppdateres. Norge må i tillegg bli bedre til å omsette kunnskap til verdiskaping.

1.3 Utgangspunktet for å møte utfordringene er godt

Norge har gode forutsetninger for å møte det omstillingsbehovet som er drøftet over. Norsk næringsliv har vist stor evne til omstilling gjennom de siste tiårene. Hvert år legges i overkant av 10 pst. av alle foretak ned og et tilsvarende antall startes opp. For at omstilling skal gi produktivitets- og velstandsgevinster, er det avgjørende at bedrifter med høyt produktivitetspotensial får erstatte eksisterende bedrifter med lav produktivitet. Knapt en tredel av foretakene som ble etablert i Norge i 2007, var fortsatt aktive i 2012. Til gjengjeld hadde foretakene som fortsatt eksisterte, samlet sett nesten fire ganger så mange sysselsatte i 2012 som de hadde i 2007.

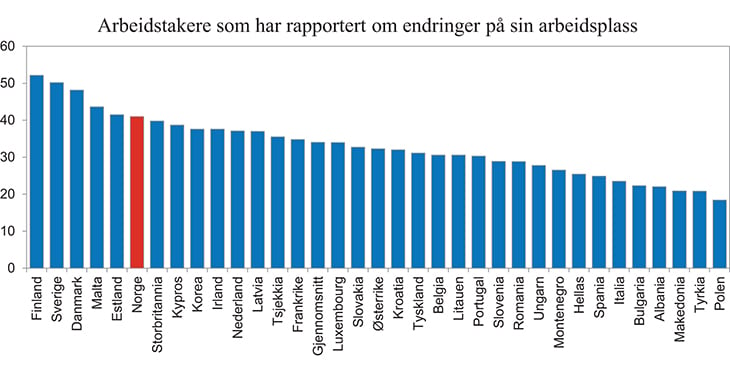

Konkurranse og teknologisk endring er viktige drivkrefter for omstillinger, både mellom bedrifter og internt i bedriftene. Fire av ti norske arbeidstakere i norsk privat sektor rapporterte i 2011 at deres arbeidsplass hadde vært igjennom en substansiell restrukturering eller omorganisering de siste tre årene, jf. figur 1.9. Også når det gjelder innføring av ny teknologi, ser omstillingsevnen i norsk privat sektor ut til å være høy. Halvparten av norske arbeidstakere rapporterte at det på arbeidsplassen hadde blitt innført en ny produksjonsprosess eller innført ny teknologi de siste tre årene. Arbeidskraften ser også gjennomgående ut til å ha høy mobilitet mellom bedrifter og regioner i Norge. Det er mindre bevegelse mellom privat og offentlig sektor. Et høyt utdanningsnivå bidrar til mobilitet og til god omstillingsevne.

Figur 1.9 Prosentandel av arbeidstakere som har rapportert om substansiell restrukturering eller omorganisering av sin arbeidsplass de siste tre årene. 2011

Kilde: OECD.

Måten det norske arbeidsmarkedet fungerer på, kombinert med universelle og ganske sjenerøse velferdsordninger, reduserer usikkerheten for arbeidstakere som blir berørt av omstillinger. Dette har bidratt til en god omstillings- og innovasjonsevne og til en relativt høy produktivitetsvekst, og samtidig til små inntektsforskjeller. Et system med lokale forhandlinger der produktivitetsvekst er et av kriteriene for lønnsvekst, bidrar også til å redusere motstanden mot omstillinger.

Holden III-utvalget pekte på at det norske systemet for inntektsdannelse bidrar til at gevinster ved produktivitetsøkning har kommet både bedrifter og arbeidstakere til gode. En jevn inntektsfordeling bidrar til at mange får del i gevinstene ved produktivitetsbedringer. Et høyt utdanningsnivå letter omstilling og styrker Norges evne til å håndtere de utfordringer for eksempel globalisering kan medføre for inntektsfordelingen.

Kvaliteten på samfunnets institusjoner er en viktig faktor for å forklare forskjeller mellom rike og fattige land. Høy produktivitetsvekst krever institusjoner som fremmer innovasjon og konkurranse. Omvendt vil svake institusjoner hemme økonomisk vekst. Internasjonale sammenligninger viser at Norge har gode samfunnsinstitusjoner. Gjennomgående har folk høy tillit til hverandre og til myndighetene, og tillit til at avtaler blir etterlevd og kontrakter oppfylt. Dette er forhold som må antas å bidra vesentlig til nødvendige omstillinger i norsk økonomi også framover.

Det er imidlertid også forhold i norsk økonomi som kan begrense omstillingsevnen. Sammenlignet med andre OECD-land, er andelen foretak som er nystartet i Norge lavt, mens størrelsen på de nystartede er noe større. Men både EUs Innovation Union Scoreboard og OECDs siste landrapport for Norge (OECD, 2013) viser at bare et fåtall av disse utvikler seg til store arbeidsgivere, slik at andel hurtigvoksende foretak i Norge er lavere enn i de fleste OECD-land. En årsak til dette kan være at kapasitetsutnyttingen i økonomien har vært høyere enn i mange andre land, slik at det har vært vanskelig å få tak i arbeidskraft til nye, hurtigvoksende bedrifter. Men etablering av nye foretak som vokser er ofte den måten nye ideer, produkter og konkurrenter utvikler seg og tar markedsandeler på.

Nesten to tredeler av Norges samlede eksport er direkte og indirekte knyttet til olje- og gassektoren. Dette gjør norsk økonomi både ekstremt lønnsom og sårbar. På kort sikt vil også det høye norske kostnadsnivået gjøre det krevende å omstille konkurranseutsatt sektor til andre markeder.

Omstillinger medfører kostnader, både for den enkelte arbeidstaker, for bedriftene og for samfunnet som helhet. For både eiere og investorer er det viktig at det ikke blir for vanskelig å forsøke på nytt når man har feilet. Her er en god konkurslovgivning viktig, for å sikre at de dårligste bedriftene blir lagt ned og at det blir frigjort ressurser til bedrifter som er effektive og har større utviklingspotensial. For den enkelte og for samfunnet er det særlig kostbart om omstillingene fører til at arbeidstakere faller helt ut av arbeidsmarkedet. Et fleksibelt arbeidsmarked er derfor viktig, og det er avgjørende å ha gode institusjoner og systemer for å følge opp de som faller utenfor.

Norge har en høy andel av befolkningen på uføretrygd sammenlignet med andre land. Mange av de som faller ut av arbeidslivet er ikke i stand til å omstille seg til andre yrker. Dette kan skyldes lavt utdanningsnivå og spesialisering innenfor yrker som forsvinner. Det kan også være trekk ved utformingen av de norske velferdsordningene som bidrar til at enkelte faller varig ut av arbeidsstyrken. For samfunnet er dette svært kostbart. Det er derfor viktig at insentivene til å stå i arbeid er gode, og at utdanningssystemet og arbeidslivet er fleksibelt nok og tilrettelagt for å sikre at næringslivets og det offentliges behov for arbeidskraft dekkes.

1.4 Sammendrag av vurderingene og konklusjonene i kapitlene

1.4.1 Hva kan Norge lære av andre land? (kapittel 5)

En rekke internasjonale organisasjoner og forskningsinstitusjoner gjennomfører årlige referansetestinger der formålet er å bruke indikatorer til å kartlegge forskjeller mellom land på områder som er knyttet til vekst og produktivitet.

Slike referansetestinger kan hjelpe til med å peke ut områder hvor et land skiller seg ut fra andre, både i positiv og negativ retning. Gjennom sammenligninger basert på indikatorer kan myndighetene identifisere områder som kan bidra negativt til vekstevnen og på dette grunnlaget vurdere om målene som ligger til grunn for regler og øvrig rammeverk er godt begrunnet. For å kunne bruke resultater fra slik indikatortilnærming i politikkutformingen kreves det at man går dypere inn i hva avvik fra beste praksis skyldes, og hva forskning kan gi av veiledning om hvilke tiltak som er mest effektive.

Resultatene som presenteres viser at Norge i en rekke internasjonale sammenligninger kommer ut om lag som gjennomsnittet av landene som er omfattet. På mange områder er det et stykke fram til beste praksis. Å nærme seg beste praksis kan være en viktig forutsetning for å videreføre vekst i produktiviteten.

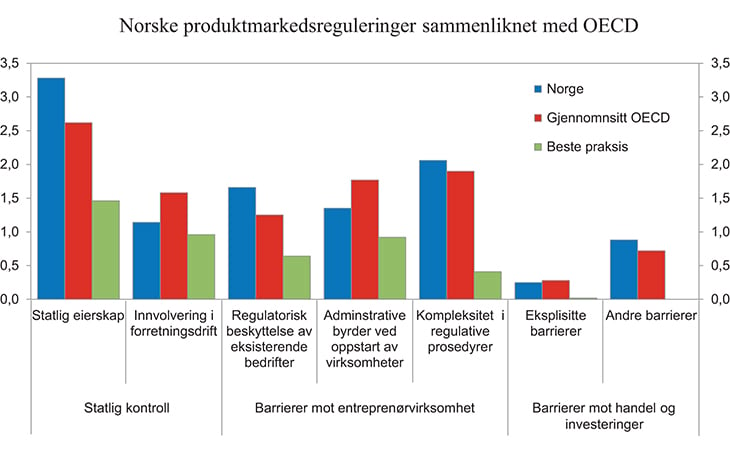

Gjennomgangen i kapitlet tyder på at Norge står overfor utfordringer særlig på følgende områder:

En rekke undersøkelser viser at Norge kommer ut med middels resultater når det gjelder innovasjon, forskning og utvikling i næringslivet. Norge skårer også lavt på nyetablering, lite kompleksitet i produktene som eksporteres, og relativt lite privat eierskap. Investeringene i bedriftsspesifikk kunnskapskapital (immateriell kapital) er lave.

Liten konkurranse i produktmarkedene. Dette kan skyldes reguleringer som gir sterk implisitt eller eksplisitt beskyttelse av eksisterende bedrifter, omfattende krav knyttet til oppstart av virksomheter, komplekse regulatoriske prosedyrer, og stort offentlig eierskap.

Mangelfull tilgang på relevant arbeidskraft, særlig ingeniører og personer med naturvitenskapelig utdanning. Også målt ved resultater i grunnskolen og frafall i videregående skole har mange land klart bedre utdanningssystem enn Norge. Utformingen av trygde- og pensjonsordningene trekkes fram av betydning for arbeidsmarkedet.

Figur 1.10 Norske resultater i OECDs indikatorer for produktmarkedsreguleringer. 2013

Kilde: OECD.

Blant områder der Norge gjør det særlig godt er makroøkonomiske faktorer som inntektsnivå, offentlige finanser, sosialt rammeverk og grunnleggende infrastruktur i samfunnet. Politisk stabilitet, et effektivt rettssystem og en høyt utdannet arbeidsstyrke er andre positive egenskaper ved norsk økonomi. Også utviklingen i bytteforholdet overfor utlandet, tilgang til kapitalmarkeder og arbeidsledighet, er områder der Norge kommer bedre ut enn land det er naturlig å sammenligne med.

Det er opprettet produktivitetskommisjoner i flere andre land, herunder New Zealand, Australia og Danmark. Den danske produktivitetskommisjonens arbeid resulterte i et stort antall anbefalinger om bedre forutsetninger for produktivitet. For å fremme produktiviteten i privat sektor ble det lagt vekt på økt konkurranse og omstillingsevne, bedre investeringer i og utnyttelse av infrastruktur, og et bedre utdanningssystem. Forslag til reformer i offentlig sektor omfatter mer vekt på resultater for borgerne, delegering og ansvarliggjøring i offentlige institusjoner, og avbyråkratisering. Den danske produktivitetskommisjonen la vekt på bedre data om resultatene i offentlige virksomheter og større offentlighet om resultatene.

1.4.2 Hva driver produktivitetsveksten? (kapittel 6)

Produktivitetsvekst er en global prosess hvor ulike land på ulike måter er koblet til utviklingen av den globale teknologifronten. Landenes bidrag til og læring fra teknologifronten varierer med økonomiske og institusjonelle forutsetninger, spesielt tilgang til kunnskapskapital, konkurranse og regulering av innenlandske markeder, og grad av internasjonalisering av økonomien.

På lengre sikt vil et lands produktivitetsvekst avhenge av landets evne til å flytte teknologifronten gjennom innovasjon, og ikke minst evnen til å ta i bruk frontteknologi som utvikles i utlandet (teknologiadopsjon). I tillegg til slike læringseffekter bestemmes produktiviteten av omstillinger, ved overflytting av produksjon fra lavproduktive til høyproduktive virksomheter og geografiske områder.

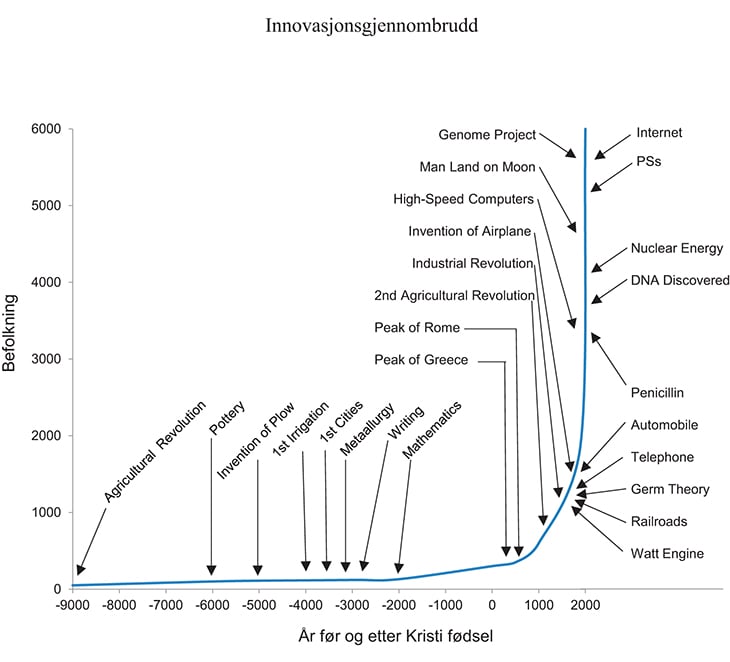

For et lite land som Norge er teknologiadopsjon fra utlandet avgjørende for produktivitetsvekst, fordi nesten all ny teknologi utvikles i utlandet, jf. figur 1.11. Åpenhet overfor omverdenen i form av handel, utenlandsk eierskap og mobilitet av mennesker bidrar ifølge forskningen, til å lette teknologiadopsjon. Et lands evne til å utnytte teknologi som er utviklet i utlandet, landets absorpsjonskapasitet, bestemmes i stor grad av den samlede kunnskapskapitalen, som igjen påvirkes av utdannings- og forskningssystemet.

Figur 1.11 Innovasjonsgjennombrudd med stor betydning for produktivitetsutviklingen år 9000 FKF – 2014

Kilde: Fogel.

Konkurranse gir eksisterende virksomheter insentiver til både innovasjon og teknologiadopsjon, men konkurranse kan også begrense innovasjon2. Konkurranse bidrar til å realisere overflyttingsgevinster ved at lite produktive virksomheter legges ned og mer produktive virksomheter vokser eller oppstår. Institusjonelle forhold påvirker både forutsetningene for innovasjon og teknologioverføring, og markedets evne til å frambringe nye, høyt produktive virksomheter og legge ned lavproduktive virksomheter.

Internasjonal handel øker markedsstørrelsen slik at bedriftene kan dra nytte av stordriftsfordeler, og bidrar til økt produktivitet gjennom teknologiadopsjon mellom land, og øker konkurransen i produktmarkedene. Fri tilgang til importerte varer er positivt for produktiviteten, noe som i stor grad er reflektert i norsk handelspolitikk.

En sentral, underliggende mekanisme for produktivitetsvekst er urbanisering. Byvekst gir positive agglomerasjonseffekter, eller fordeler ved geografisk nærhet, – noe som bidrar til produktivitet. Disse effektene ser særlig ut til å være knyttet til at byer fremmer rask spredning av ideer og kunnskap.

Det pågår betydelig forskning om produktivitetsutvikling, og kapittel 6 gir en oversikt over forståelsen av de viktigste drivkreftene. Forskningen i den senere tid har rettet seg mot betydningen av institusjonelle forhold, faktorer som forklarer innovasjon på bedriftsnivå, og analyser av de underliggende årsakene til at urbanisering er positivt for produktivitetsvekst.

1.4.3 Urbanisering og produktivitet (kapittel 7)

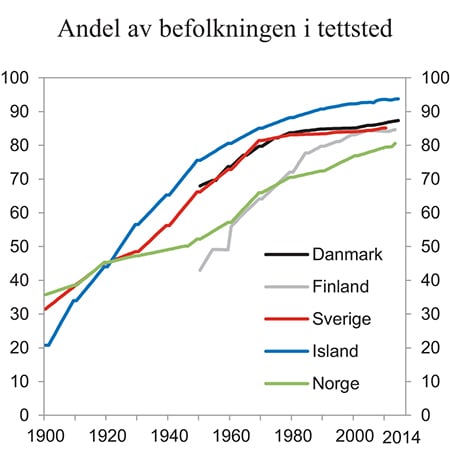

Ny litteratur om byens betydning viser at det er sterk sammenheng mellom produktivitet og urbanisering. Urbanisering er dels et resultat av økt produktivitet og dels en viktig faktor som kan fremme produktivitetsvekst. En økende andel av Norges befolkning bor i store og mellomstore byregioner, jf. figur 1.12. Hvordan byene og byregionene utvikler seg, har derfor stor betydning for nasjonens utvikling. Urbaniseringen i Norge henger, som i andre land, sammen med omstillingen fra primærnæringer til sekundærnæringer og videre til tjenesteytende næringer og produktivitetseffekten henger sammen med at byenes rolle i den globale økonomien. Byene har særlig bedre forutsetninger for kobling, deling og læring, dvs. å utnytte såkalte agglomerasjonseffekter eller bygevinster. Også i Norge er det høyere produktivitet i større byområder enn i mindre byregioner og spredtbygde strøk. Produktivitetsforskjellene mellom by og land har imidlertid blitt mindre over tid. Som forventet vil innovasjoner i byene gradvis tas i bruk ut over hele landet.

Figur 1.12 Prosentandel av befolkningen i nordiske land bosatt i tettsted. Utviklingslinjer 1900 – 20141

1 Det eksisterer ikke data for alle år i perioden, og figuren inneholder derfor interpolerte tall mellom datapunkter.

Kilde: Statistisk sentralbyrå, Statistics Iceland, Statistiska centralbyrån, Statistikcentralen og FN.

Det er klare styringsutfordringer i norske byområder knyttet til helhetlige areal- og transportløsninger. Byområdene består ofte av flere kommuner. Det gir fragmentert ansvar for arealplanlegging i regioner som naturlig danner felles arbeidsmarkeder. Ansvaret for transportløsninger er delt mellom ulike sektormyndigheter og forvaltningsnivåer. Kommunesammenslåinger kan gi bedre styringsmuligheter på dette området. I de største arbeidsmarkedsregionene må dette suppleres med sterkere regional samordning.

Trengsel og kø i byområder kan gi agglomerasjonsulemper og effektivitetstap. Særlig i Osloregionen ser man tendenser til dette gjennom økende køkostnader. En areal- og transportpolitikk som legger til rette for høy kollektivdekning i byområder, er sentral for et kostnadseffektivt transportsystem. Det må fortettes rundt trafikknutepunkt og satses på kollektivtransport i byområder. Transportinvesteringer som kobler sammen arbeidsmarkeder kan bidra til å øke produktiviteten, ved å skape agglomerasjonseffekter som krymper avstandene og gjør arbeidsmarkedene større.

Storbyregionen gir i utgangspunktet gode betingelser for kunnskapstunge næringer, noe som er illustrert av bl.a. høye FoU-investeringer og høy andel sysselsatte med høyere utdanning. I Norge er produktivitet i næringslivet høyest i urbaniserte områder. Byene har likevel ikke betydelig høyere innovasjonsrater eller vekst i produktiviteten enn resten av landet. Det kan skyldes den økte betydningen av tjenesteytende sektorer i byene og et stort arbeidsmarked for ufaglært arbeidskraft. Mangel på et effektivt beslutningssystem som dekker byregionene kan hemme utnyttelsen av bygevinstene.

Sammenhengene mellom urbanisering og produktivitet og økonomisk utvikling har vært undervurdert i politiske beslutningsprosesser. Det er viktig at kunnskapen på dette feltet bedres og at utfordringer knyttet til produktivitetsutvikling i byområder får større plass i politikkutformingen.

1.4.4 Omstilling og vekst i norsk næringsliv (kapittel 8)

Økonomien er i stadig endring. Utviklingen i teknologi, endringer i organisasjonsformer, endrede etterspørsels- og konkurranseforhold samt endringer i økonomiske rammebetingelser, fører til at bedrifter vokser eller avtar i betydning og at næringsstrukturen endres over tid. Siden 1970 har nesten all vekst i sysselsettingen skjedd i privat og offentlig tjenesteyting i Norge. Åtte av ti jobber i dag i tjenesteytende sektor. Denne utviklingen ventes å fortsette, også som et resultat av vekst i omsorgssektoren. Dette er gjerne jobber der relasjoner mellom mennesker er det sentrale, og der mulighetene for økt produktivitet kan være mer begrensede. I mange øvrige deler av tjenestesektoren er imidlertid potensialet for økt produktivitet trolig like stort som i vareproduksjon. Varehandel har for eksempel hatt sterkere produktivitetsvekst enn industriproduksjon siden 1970. Det er bygget opp en petroleumsrettet industri gjennom de siste tiårene, mens tradisjonell eksportindustri har avtatt i betydning. Dette har gjort Norge sårbart for svingninger i aktivitetsnivået på norsk sokkel. Når aktiviteten i petroleumsrettede næringer etter hvert avtar, må andre eksportnæringer bygges opp. På lengre sikt kan Norge være avhengig av å omstille økonomien mot mer sammensatte og komplekse verdikjeder. Det er allerede sterk vekst på nye områder i industri og eksport som lover godt for framtidig omstilling.

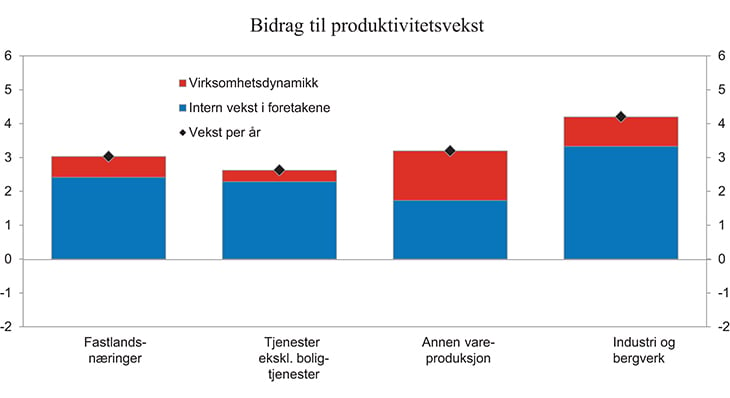

Overføring av arbeidskraft fra virksomheter eller sektorer med lav produktivitet til virksomheter eller sektorer med høyere produktivitet gir grunnlag for bedre utnyttelse av samfunnets ressurser. Slike omstillingsprosesser, sammen med intern vekst i foretak, er viktige kilder til produktivitetsvekst og velstandsutvikling, jf. figur 1.13. Nyere forskning er opptatt av betydningen av bedriftsledelse og generelt arbeidsmiljø for produktivitet.

Figur 1.13 Bidrag til gjennomsnittlig årlig produktivitetsvekst i utvalgte næringer.1 1995 – 2012. Prosent. Faste priser

1 Datasettet omfatter kun aksjeselskap. Registerdata på aggregert nivå kan avvike fra nasjonalregnskapstallene, bl.a. på grunn av ulike prisindekser og ulik faktorinnsats.

Kilde: Statistisk sentralbyrå.

Norge har fram til nå lykkes godt med å omstille økonomien til skiftende omstendigheter. En godt utdannet og omstillingsvillig arbeidsstyrke og rammevilkår for næringslivet som støtter opp under omstilling, har vært viktig. Samtidig er det bekymringsfullt at mange står utenfor arbeidsmarkedet. Noe av dette kan skyldes at omstillingene har gjort det vanskeligere for de med en løsere tilknytning til arbeidsmarkedet å få innpass. Med omstillingene norsk økonomi står overfor i årene framover, blir det viktig å sikre at omstillingskostnader ved at mange forblir utenfor arbeidsmarkedet reduseres.

1.4.5 Innovasjon og entreprenørskap (kapittel 9)

Et viktig grunnlag for omstilling i form av nye arbeidsplasser og nye markeder, er at foretakene utvikler nye eller forbedrede produkter og prosesser. En ny idé eller oppfinnelse blir ikke til en innovasjon som gir verdiskaping og produktivitetsvekst før den er kommet til praktisk anvendelse og skaper verdier. Bare en begrenset andel av næringslivets innovasjoner er basert på forskning, i Norge og i andre land.

Det er i næringslivet selv, i foretakenes styre og ledelse, at beslutningene om å investere i FoU og innovasjon blir tatt. Disse beslutningene påvirkes av «den store innovasjonspolitikken», som omfatter rammevilkår som konkurranseforhold, skattesystemet, utdanning, finansiering, egenkapitalmarkeder mv. De påvirkes også av de direkte virkemidlene («den lille innovasjonspolitikken») som tilskuddsordninger, skattefordeler, offentlig finansiering av forskningsinstitutter mv. For at de direkte virkemidlene skal virke fullt ut og bidra til at det gjennomføres mer innovasjonsaktivitet enn ellers, må den store innovasjonspolitikken være på plass.

Den overveiende delen av verdens forskning og innovasjon skjer utenfor Norges grenser. Imitasjon eller adopsjon av den teknologien som allerede er utviklet kan være en effektiv måte for et land å nærme seg den teknologiske fronten på, og dette er også på de fleste områder enklere enn å utvikle egen teknologi. For å forstå og assimilere den relevante kunnskapen som må importeres, trenges både et høyt nasjonalt kompetansenivå og innsikt i den internasjonale forskningsfronten. I praksis består næringsutvikling av kombinasjoner av egenutvikling og kopiering eller adopsjon av løsninger og innsikt utviklet i utlandet. Innsikt i og overføringskanaler for løsninger og metoder utviklet andre steder, er viktige bidrag til lansering og forbedring av egne produkter og prosesser.

Tilgang på ressurser som gode forskere, god infrastruktur og gode kunnskapsmiljøer styrker norsk næringslivs konkurranseevne. Om utdanningssystemet og andre institusjoner som er kilder til kunnskap både nasjonalt og internasjonalt leverer gode kandidater, er det opp til næringslivet å dimensjonere sin innsats for sine formål. På den annen side er det en risiko for at næringslivet på egenhånd vil investere mindre i kunnskapsoppbygging og FoU enn det samfunnsøkonomisk ønskelige, fordi resultater, metoder og funn fra foretakenes forskning også har effekter utover bedret lønnsomhet for den enkelte bedrift. Gevinster for andre norske bedrifter inngår ikke i den enkelte bedriftens investeringskalkyler. Det er derfor i samfunnets interesse å stimulere næringslivet til å bygge opp og utnytte kunnskap gjennom forskning og utvikling.

Til tross for en forholdsvis god samlet produktivitetsutvikling plasserer norsk næringsliv seg gjennomgående nær gjennomsnittet i internasjonal sammenheng når det gjelder innovasjons- og FoU-aktivitet, tilgangen til venture-kapital og investeringer i ulike former for bedriftsspesifikk kunnskapskapital.

Investeringer i ulike former for bedriftsspesifikk kunnskapskapital (immaterielle verdier) er lavere i Norge enn i de fleste andre OECD-land. I flere andre land er slike investeringer nå viktigere for verdiskapingen enn tradisjonelle investeringer i fysisk kapital. Kunnskapsintensive, produktive bedrifter utvikles gjennom kunnskapsinvesteringer, og lave kunnskapsinvesteringer betyr at det blir færre og mindre slike bedrifter.

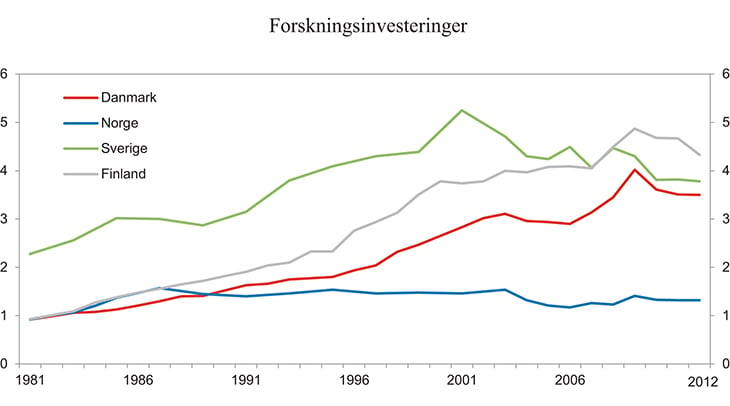

Figur 1.14 viser næringslivets investeringer i forskning og utvikling i årene fra 1981 til 2012.

Figur 1.14 Forskningsinvesteringer i nordisk næringsliv. 1981 – 2012. Prosent av bruttoproduktet i næringslivet

Kilde: OECD.

FoU-aktivitet er vanligvis høyest i store foretak. Lav FoU-innsats i Norge skyldes bl.a. at det er relativt sett færre store foretak enn hva som er tilfelle i mange andre land. En spesiell utfordring for Norge er mangelen på typiske FoU-aktører.

Næringslivet trekker selv fram for høye kostnader og mangel på finansiering som forklaringer på lav innovasjonsaktivitet. Det forholdet som ifølge de siste innovasjonsundersøkelsene særlig og i økende grad har bidratt til å begrense innovasjonsaktiviteten, er problemer med å holde på eller rekruttere kvalifisert personell. I 2012 trakk også usikkerhet om etterspørselen ned aktiviteten. Utdanningssystemet sitter med en viktig nøkkel til forskningsaktiviteten i næringslivet. Tiltak som bedrer produktiviteten i undervisningssektoren vil kunne bidra til å trekke opp produktiviteten også i næringslivet.

Norge skiller seg fra andre land ved at både privatpersoner, venturefond og en del institusjonelle investorer ser ut til å velge bort investeringer i nye, voksende bedrifter. Noe av dette skyldes skattefavoriseringen av eiendom, men kommisjonen mener at langsiktige investorer bør kunne spille en større rolle for egenkapital til unge og voksende foretak. Det ser ut til å være misforhold mellom hvor mye midler som bevilges over statsbudsjettet til forskning og hvor lite som bevilges til å ta resultater og funn i bruk og bringe dem til markedet. Tilskudd fra offentlige såkornfond for næringslivet er et eksempel på virkemidler for kommersialisering og markedslansering. Lovendringer som pålegger universitetene å legge til rette for kunnskapsbasert næringsutvikling gjennom kommersiell utnyttelse av forskningsresultater, og gir universitetene eierrettigheter til arbeidstakeroppfinnelser, er et annet eksempel. Målet er i begge tilfeller å øke verdiskapingen, og alle parter skal tjene på samarbeid – både forskere, bedrifter og investorer. Derfor har universitetene opprettet såkalte Technology Transfer Offices (TTO). Det er viktig at utformingen av virkemidlene evalueres og forbedres løpende. Kommisjonen mener at økt vekt på kommersialisering kan bidra til å få mer næringsaktivitet og verdiskaping ut av forskningen i privat og offentlig sektor. Støtte til store forskningsbedrifter ser ut til å kaste mest av seg, ifølge nyere forskning. Disse resultatene tilsier at de offentlige virkemidlene fremover i større grad bør rettes inn mot de store og profesjonelle FoU-foretakene. Fornyelse til nytt, kompetansebasert næringsliv krever imidlertid også nye bedrifter på nye områder. Offentlig politikk må legge til rette for både vekst i etablerte foretak og fornying ved nyetableringer.

1.4.6 Konkurranse og regulering (kapittel 10)

Konkurranse er en viktig drivkraft for produktivitet. Graden av virksom konkurranse i et marked er nært knyttet til hvordan konkurranseloven er utformet og hvordan den håndheves. Grenseflaten mellom offentlig og privat sektor, konkurransevilkår for offentlige foretak samt omfang og utforming av ulike former for reguleringer, står også sentralt i denne sammenheng.

Den norske konkurranseloven er i stor grad sammenfallende med konkurransereglene i EU, og ser i hovedsak ut til å fungere godt. Unntakene fra konkurranseloven for samarbeid ved omsetning av bøker og samarbeid mv. innen landbruk og fiske innebærer imidlertid at samfunnsøkonomisk effektivitet og forbrukerhensyn her viker for andre formål. Dette kan ha uheldige konsekvenser for produktivitet og velferd. Det er også uheldig at Nærings- og fiskeridepartementet er ankeinstans i konkurransesaker, og kommisjonen støtter etablering av et uavhengig klageorgan. Økte terskelverdier for meldeplikt ved fusjonssaker kan ha ført til at fusjoner med vesentlige konkurransebegrensninger blir gjennomført uten at Konkurransetilsynet blir kjent med disse. Kommisjonen mener de økte terskelverdiene bør vurderes etter noe tid.

Kommisjonen mener at virkemidlene i konkurranseloven ikke er tilstrekkelige for å sikre konkurranse på like vilkår mellom offentlige og private tjenestetilbydere. Konkurransemyndighetene i våre naboland har de senere årene fått nye redskap som tar sikte på å løse konkurranseutfordringer som oppstår når det offentlige utfører oppgaver i et konkurransemarked. Kommisjonen mener at det er viktig at Norge får et sterkere håndhevingsregime på dette området.

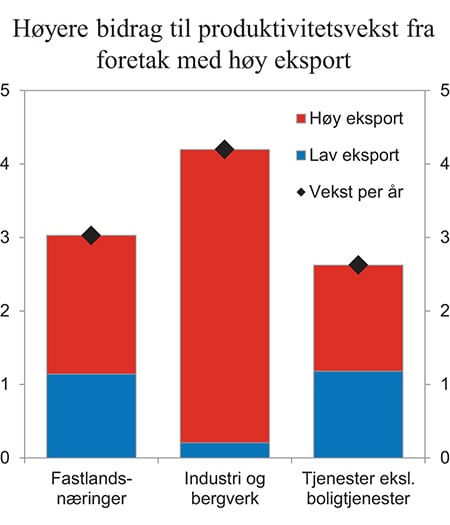

Internasjonalisering og konkurranse fra utlandet bidrar til økt produktivitet, jf. figur 1.15. Særlig er dette tydelig innenfor industrien der foretak med høy eksport bidrar til nesten hele den årlige gjennomsnittlige produktivitetsveksten i perioden fra 1995 – 2012. Den sterke produktivitetsveksten i eksporterende næringer kan reflektere at foretak med høy eksport i utgangspunktet er mer produktive enn andre foretak. I litteraturen legges det vekt på at åpenhet for internasjonale markeder både gir større konkurranse og økt mulighet for teknologisk læring.

Figur 1.15 Bidrag til gjennomsnittlig årlig produktivitetsvekst fra foretak med høy og lav/ingen eksport.1 Fastlandsnæringene samlet, tjenesteytende næringer2 og industri og bergverk. 1995 – 2012. Prosent

1 Foretak med høy og lav eksport er definert som foretak med en eksportverdi som er henholdsvis større eller mindre enn 25 pst. av driftsinntekten i hele perioden.

2 Tjenesteytende næringer eksklusive boligtjenester.

Kilde: Statistisk sentralbyrå.

Under gitte betingelser vil markedet generere en effektiv ressursallokering, men i tilfeller med markedssvikt vil regulering være nødvendig for å bringe økonomien nærmere en slik situasjon. En rekke reguleringer er dessuten innført for å fremme politiske mål om bl.a. distriktspolitikk og fordeling. Reguleringer kan fortone seg nødvendige og riktige ut fra det formålet de er satt til å ivareta, men ofte begrenses konkurransen mer enn nødvendig for å oppnå målet. Resultatet er mindre effektiv ressursutnyttelse og lavere produktivitet. Slike kostnader ved reguleringer bør utredes før nye reguleringer innføres.

Land og sektorer med relativt få konkurransebegrensende reguleringer har generelt hatt høyere BNP per innbygger og høyere produktivitetsvekst enn land med mer omfattende inngrep som begrenser konkurransen. Dette kan skyldes at reguleringene skaper lavere rivalisering mellom eksisterende bedrifter, og dermed hemmer insentivene til teknologiabsorpsjon. Reguleringene kan også øke etableringshindringene for nye, innovative virksomheter og dermed hemme insentivene til å innovere. Konkurransebegrensende reguleringer i en næring kan videre gi ringvirkninger til andre næringer, og således begrense produktivitetsveksten gjennom hele verdikjeden. Et eksempel på dette er reguleringen av landbruket som bidrar til å svekke produktiviteten også i matvareindustrien. Denne næringen står for 20 pst. av den samlede industriproduksjonen i Norge.

Gjennomgangen i kapitlet viser flere eksempler på reguleringer som kan være konkurransebegrensende og som kan gi lavere produktivitet og høyere kostnader. Gjennomgangen viser også at konkurransen ser ut til å være svak i flere markeder. Kommisjonen mener det er behov for en mer systematisk gjennomgang av konkurransesituasjonen i Norge. Det innebærer både at reguleringer som virker konkurransebegrensende og konkurransebegrensninger som oppstår av andre årsaker bør vurderes.

1.4.7 Regulering av byggevirksomheten (kapittel 11)

Dette kapitlet drøfter sammenhenger mellom reguleringer, konkurranse og produktivitet i byggenæringen. Kapitlet går grundigere inn på denne næringen, dels fordi den målte produktivitetsutviklingen i denne sektoren har vært svak de to siste tiårene og dels fordi reguleringene av sektoren har økt. Kommisjonen legger i dette kapitlet særlig vekt på offentlige krav og reguleringer som påvirker bygge- og tomtekostnadene som årsaker til kostnadsvekst og terskler for nyetableringer. Deler av tallgrunnlaget gjelder bygg- og anleggsnæringen under ett, og en del av utfordringene, gjelder også anleggsnæringen. Hovedvekt er likevel på byggenæringen.

Bygge- og anleggsnæringen spiller en viktig rolle i norsk økonomi og har hatt økende betydning for produksjon og investeringer de senere årene. Boliginvesteringene utgjorde 44 pst. av de private fastlandsinvesteringene i 2013. Bygge- og anleggsnæringen, som leverer det meste av boliginvesteringene, sto for 12 pst. av bruttoproduktet i markedsrettet virksomhet i Fastlands-Norge. Lønnsomheten i næringen har generelt sett vært god. Samtidig er det indikasjoner på at innovasjonsgraden er lavere enn i andre næringer, og den målte produktivitetsveksten har vært lav siden midt på 1990-tallet.

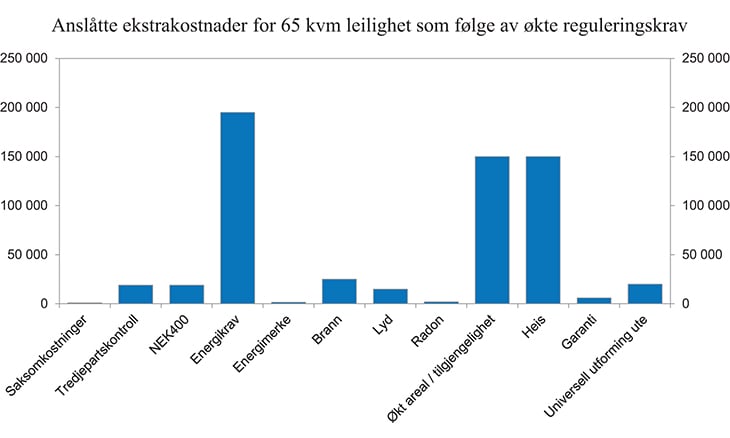

Kostnadene ved å bygge nye boliger har økt kraftig de siste årene. Årsakene til kostnadsveksten kan være mange, herunder økt kvalitet, dyrere materialer, mer kompliserte grunnforhold og dyrere tomter som følge av sentralisering, strengere byggtekniske krav og lav produktivitetsvekst i næringen. I perioder med sterkt etterspørselspress og kapasitetsbegrensninger kan høye priser også ha bidratt til å øke kostnadene gjennom høyere tomtepriser, økte lønninger og høyere fortjenestemarginer. Strengere reguleringer av byggenæringen har bidratt til kostnadsøkninger ved bygging av nye boliger, jf. figur 1.16. Det er behov for en grundig gjennomgang av om reguleringene i tilstrekkelig grad veier velferds- og energipolitiske hensyn og jordbruksvern opp mot hensynet til kostnadsutviklingen i byggeprosjekter. Det bør derfor være jevnlige, kritiske gjennomganger av reguleringene av næringen, for å vurdere om regelverket har utilsiktede konsekvenser og om det kan gjøres forenklinger.

Figur 1.16 Anslåtte ekstrakostnader ved bygging av en 65 kvm. leilighet som følge av økte reguleringskrav (TEK97-TEK10)

Kilde: Selvaag.

Den sterke produksjonsveksten i næringen kan tyde på at rammevilkårene relativt sett er gode. Det kan likevel stilles spørsmål ved om det er terskler i markedet som hindrer nye aktører i å etablere seg, noe som ville kunne øke effektiviteten og innovasjonsgraden i næringen. Kompliserte produkter, bl.a. som følge av offentlige krav, kan skape hindre for nye aktører. Få og dyre tomter, og lange og usikre reguleringsprosesser, kan også gi terskler for nyetableringer. Potensialet for økt internasjonal konkurranse kan være stort, herunder å få større skalerbarhet i produksjon gjennom utnyttelse av industrielle produksjons- og logistikkmetoder. Det er derfor grunn til å vente en utvikling med flere internasjonale aktører og arbeidstakere. Den internasjonale konkurransen bør stimuleres, og kommisjonen vil særlig peke på økt digitalisering av plan- og byggesaksprosesser og mer effektive og forutsigbare planprosesser som virkemidler for å fremme konkurransen. Samtidig har man hatt en utvikling med mer ufaglært arbeidskraft, og utfordringer med svart arbeid, brudd på lønns- og arbeidsbetingelsene og annen kriminalitet. Manglende kvalifikasjoner kan gjøre det krevende å sikre kvaliteten på byggeprosjektene. Arbeidslivskriminalitet kan skape vanskelige konkurranseforhold og presse ut seriøse aktører.

1.4.8 Arbeidstidsreguleringer (kapittel 12)

Arbeidsmiljøloven er en vernelov. Behovet for å ha et vern knyttet til lange arbeidsøkter, skiftarbeid og nattarbeid er godt dokumentert. Norge har særlig høy yrkesdeltakelse blant kvinner og eldre i sammenlignet med andre OECD-land. Noe av dette kan knyttes til rammebetingelsene i arbeidsmarkedet, for eksempel ved at de samlet sett legger til rette for å kunne kombinere jobb og omsorg for barn. Radikale endringer vil derfor kunne påvirke tilgangen på arbeidskraft.

På den annen side er det store forskjeller mellom ulike deler av arbeidslivet, både når det gjelder risiko (helseeffekter for ansatte, arbeidsulykker og fare for feil) og i hvilken grad virksomhetene har behov for fleksibilitet ut over hovedreglene i loven. Arbeidstakere er forskjellige og har ulike ønsker om bl.a. annet overtid og arbeidsrytme.

Fleksibel bruk av arbeidskraft over tid, for å møte variasjoner i etterspørsel og for å utnytte produksjonsutstyr bedre, kan være viktig for produktivitetsutviklingen. I arbeidsmarkedet er det flere reguleringer som skal sikre arbeidstakerens behov for vern og velferdsmessige og sosiale behov. Arbeidstidsreguleringer, enten de er lovfestede eller tariffestede, kan begrense muligheten for fleksibel bruk av arbeidskraften og effektiv utnyttelse av infrastruktur og utstyr. Eventuelle produktivitetsgevinster av en mer fleksibel bruk av arbeidskraften må imidlertid veies mot ulempene for arbeidstakerne ved lang og/eller ugunstig arbeidstid.

Som gjennomgangen i kapittel 12 viser, er ulike typer avtaler om alternative arbeidstidsordninger utbredt. På den ene siden sikrer dette fleksibilitet og at det tas hensyn til lokale forhold. På den andre siden er mengden søknader om unntak til både fagforeningene og tilsynene stor, og innvilgede unntak må fornyes jevnlig. Systemet er derfor forholdsvis byråkratisk.

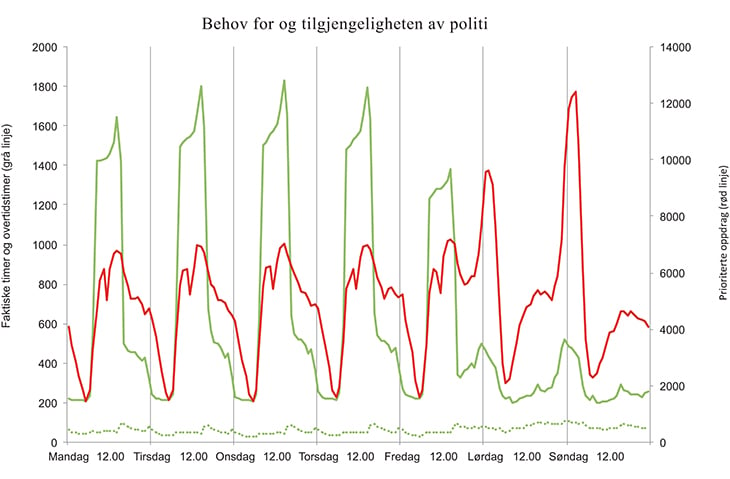

I deler av offentlig sektor er bemanningen på kveldstid og i helger vesentlig lavere enn det som er ønskelig, både fra et effektivitets- og et brukerperspektiv. Arbeidstidsreguleringer på sykehusene bidrar til at en del aktivitet bare drives innenfor et forholdsvis snevert tidsrom på dagtid, slik at dyrt utstyr og infrastruktur er ubenyttet store deler av døgnet. Mange pasienter og brukere ønsker også tilbud utenfor egen arbeidstid. Arbeidstidsreguleringer i politiet bidrar til at det er færrest på vakt når behovet er størst, på kveldene og i helgene, jf. figur 1.17. Også i skolen har tariffavtalte arbeidstidsreguleringer betydning for lærernes tidsbruk og skoleledelsens styringsrett over arbeidstiden.

Figur 1.17 Behovet for og tilgjengeligheten av politi, hele landet. 2011

Kilde: NOU 2012: 14, 22-julikommisjonens rapport.

Arbeidstidsordninger i petroleumssektoren gir høyere kostnader i norsk oljevirksomhet enn for eksempel på britisk sokkel, og dermed svakere konkurranseevne for norsk oljenæring. Dette kan bidra til å redusere andelen av norske petroleumsressurser som blir utvunnet.

Kommisjonen mener det er nødvendig å se nærmere på behovet for fleksibilitet, variasjoner i behovet for regulering i ulike deler av arbeidsmarkedet og muligheter for å regulere unntak fra arbeidsmiljøloven på en enklere måte. Det er oppnevnt et eget arbeidstidsutvalg, som vil komme inn på enkelte av disse problemstillingene.

1.4.9 Offentlige støtteordninger (kapittel 13)

Offentlige støtteordninger til privat næringsliv kan fremme bedre effektivitet i økonomien og produktivitetsvekst. Offentlige tiltak som gir en bedrift eller en gruppe av bedrifter særskilte økonomiske fordeler, kan defineres som næringsstøtte. Ideelt sett skal næringsstøtten motvirke en eller annen form for markedssvikt eller bidra til å oppnå mål knyttet til fordeling. Næringsstøtten kan ha mange former, fra rene tilskudd til skjerming fra utenlandsk konkurranse. Støtteordninger overfor næringslivet kan ha forskjellige mål. Næringsstøtte som ikke korrigerer markedssvikt, fører til et samfunnsøkonomisk tap ved at ressursene ikke benyttes der de kaster mest av seg for samfunnet. Dette tapet forsterkes av at slik støtte må finansieres ved skatter.

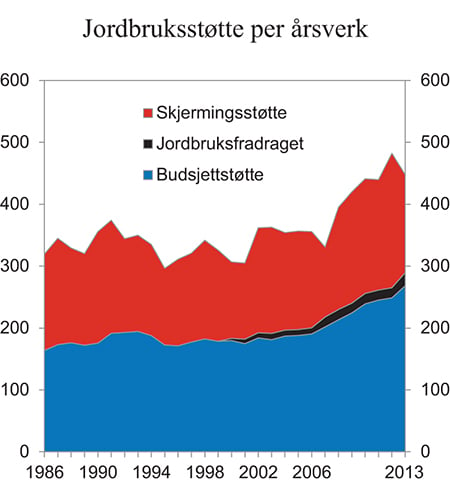

Om lag to tredeler av den budsjettmessige næringsstøtten går til landbruket (jordbruk, skogbruk og reindrift), det meste til jordbruket. I tillegg kommer skatteutgifter og skjermingsstøtte, samt at jordbruket er unntatt fra kvoteplikt og avgifter på klimagassutslipp. Ifølge OECD utgjorde den samlede støtten til jordbruket 21,5 mrd. kroner i 2013. Det tilsvarer om lag 450 000 kroner per årsverk, jf. figur 1.18.

Figur 1.18 Norsk jordbruksstøtte per årsverk. 1986 – 2013. Tusen 2013-kroner

Kilde: OECD.

Effektivitetstapet som følge av landbrukspolitikken kan være så høyt som 40 mrd. kroner årlig. Dette er en kostnad som må avveies mot nytten av landbrukets rolle for bosettingsmønster, miljøgoder og matvareberedskap. Et særlig problem er at virkningene av importvernet og andre reguleringer på konkurranse, og på effektiviteten i næringsmiddelindustrien og dagligvarehandelen, i liten grad er kjent. Jordbruksavtalesystemet er trolig bedre egnet til å sikre bøndene en ønsket inntektsutvikling enn til å korrigere markedssvikt til nytte for samfunnet.

Kommisjonen mener at dagens landbrukspolitikk i for liten grad veier kostnadene ved budsjettstøtte, skjerming, unntak fra klimamål og særskilt skattebegunstigelse opp mot nytten av de målene man ønsker å oppnå. Kommisjonen mener at et mål om høyest mulig selvforsyning av jordbruksvarer gir lite mening, især dersom man ikke ser Norges matforsyningsevne i sammenheng med produksjonen av sjømat. Dersom det politiske hovedmålet likevel er å opprettholde selvforsyningen med jordbruksvarer, kan det trolig oppnås med langt lavere kostnader enn i dag. Samtidig mener kommisjonen at det vil være mulig å redusere klimagassutslippene fra jordbruket vesentlig ved omlegging av støtteordningene og ved ikke å unnta landbruket fra kvotesystemet eller fra klimaavgifter.

Landbrukspolitikken er preget av en sammensatt og diffus målstruktur og et komplekst virkemiddelsystem som i praksis har vært utformet ut fra andre hensyn og prinsipper enn å korrigere markedssvikt med lavest mulige kostnader. Politikken innebærer trolig et betydelig tap av økonomisk effektivitet, selv når det tas hensyn til at markedssvikt forekommer og at kompenserende tiltak kan være relevant. Dette forsterkes av at de samfunnsøkonomiske konsekvensene av landbrukspolitiske hensyn på andre politikkområder/sektorer i liten grad er erkjent eller tatt tilstrekkelig hensyn til i politiske beslutningsprosesser. Det er uheldig at hensynet til skjermingen av landbruket og næringsmiddelindustrien (samt resten av matverdikjeden) kan svekke mulighetene for markedsadgang for norske sjømatprodukter som er mye viktigere for verdiskapingen i Norge. Norges generelt gode økonomi og sterke statsfinanser har trolig medvirket til at det har vært politisk mulig å holde landbruksstøtten på et høyt nivå.

Kystfisket har tradisjonelt vært en viktig del av inntektsgrunnlaget og kulturen langs kysten. Fisk og fiskeprodukter utgjør betydelige eksportverdier og er viktig for sysselsettingen i mange lokalsamfunn. Til tross for at fiskeriene er en næring som høster ressursrente, har foredlingsindustrien og deler av kystflåten svak lønnsomhet. Fiskerinæringen står overfor strukturelle utfordringer som forsterkes og delvis også forårsakes av reguleringer som demper produktivitetsvekst og innovasjon. Reguleringene av fiskerinæringen reduserer lønnsomheten og svekker insentivene til nødvendig omstilling. Reguleringer som hindrer realisering av ressursrenten bør mykes opp.

Energi- og klimapolitikk

Klimaproblemene er globale og kan bare løses hvis alle store utslippsland innfører tilstrekkelige virkemidler. Det har ingen betydning for klimaet om utslippene stammer fra kullkraftverk i Kina, avskoging i Brasil eller fra biltrafikk i Norge. Det tilsier at utslippene bør reduseres i de land og sektorer der det koster minst. En slik kostnadseffektiv tilnærming oppnås enklest ved at det koster omtrent det samme å slippe ut klimagasser overalt i verden. Vi er langt derfra i dag. Bare vel 10 pst. av verdens utslipp er pålagt en pris gjennom avgift eller kvoteplikt, mens en tilsvarende del av de globale utslippene er subsidiert. Globale klimagassutslipp har tiltatt de siste tiår.

Norge fører en ambisiøs klimapolitikk. Sektorovergripende virkemidler, avgifter og deltakelse i det europeiske kvotesystemet, er hovedvirkemidlene i norsk klimapolitikk. Over 80 pst. av klimagassutslippene i Norge er underlagt økonomiske virkemidler. Som et tillegg til kvoter og avgifter brukes direkte regulering, standarder, avtaler og subsidier til utslippsreduserende tiltak. Satsing på forskning og utvikling er også viktig. Norge er blant de landene som har høyest karboneffektivitet, dvs. lavest utslipp per BNP-enhet.

Om lag halvparten av norske klimagassutslipp (petroleumssektoren og store deler av industrien) omfattes av det europeiske kvotesystemet. Det er den samlede kvotemengden som har betydning for samlede utslipp. Ytterligere tiltak overfor norske bedrifter som deltar i kvotesystemet reduserer norske utslipp, men fører til at utslippene i andre land øker tilsvarende.

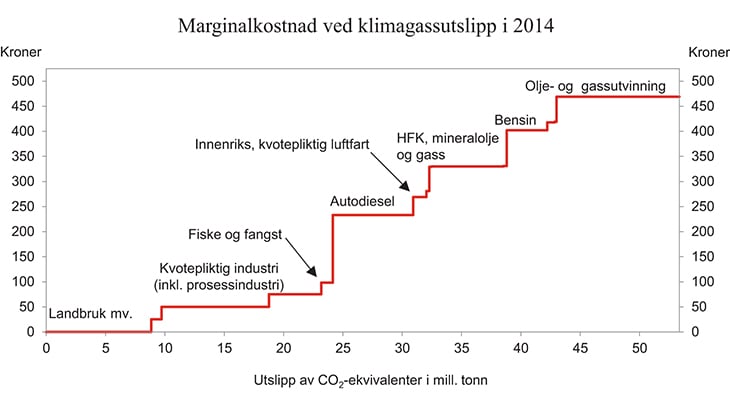

Gjennomsnittlig pris på utslipp i Norge er om lag 220 kroner per tonn CO2-ekvivalenter, men det er store variasjoner mellom utslippskildene, fra null i landbruket til om lag 470 kroner per tonn CO2-ekvivalent i petroleumssektoren, jf. figur 1.19 der bare CO2-avgiftene og kvoteprisen er vist. Flere utslippskilder/sektorer er også pålagt andre klimabegrunnede virkemidler. For eksempel innebærer avgiftsfritak ved kjøp av elbiler, ifølge Statistisk sentralbyrå, en gjennomsnittlig kostnad for samfunnet på mer enn 4 500 kroner per tonn sparte CO2-utslipp.

Figur 1.19 Pris på utslipp av klimagasser i Norge

Kilde: Statistisk sentralbyrå, Miljødirektoratet og Finansdepartementet.

Samfunnsøkonomisk effektivitet tilsier at det ikke bør være for store forskjeller i karbonpris mellom ulike sektorer eller mellom land.

Klimapolitikken bør være sektorovergripende og kostnadseffektiv. Mål om innenlandske utslippsreduksjoner og sektormål kan føre klimapolitikken langt bort fra kostnadseffektivitet og bør derfor utformes med tilstrekkelig grad av fleksibilitet. Et nasjonalt mål bør uansett ikke omfatte kvotepliktig sektor.

Grønn skattekommisjon, som ble satt ned sommeren 2014, skal bl.a. vurdere hvordan en grønn skatteomlegging kan bidra til bedre ressursutnyttelse og til å oppfylle målene i klimaforliket.

Det er ofte knyttet positive eksterne effekter til utvikling av teknologi. Tilstrekkelig teknologiutvikling med positive eksterne effekter krever offentlige bidrag. Samtidig er det klart at om ny utslippsreduserende teknologi skal bli tatt i bruk må utslipp av klimagasser prises.

1.4.10 Offentlig eierskap (kapittel 14)

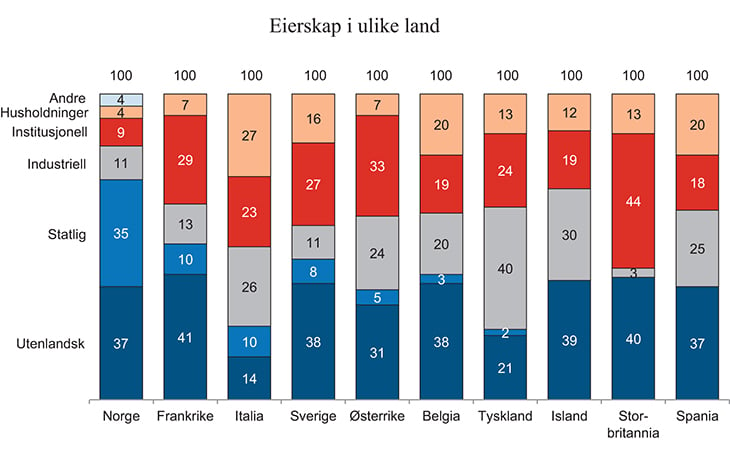

Det offentlige, direkte eierskapet i norske selskaper er omfattende, jf. figur 1.20. Det er derfor naturlig å drøfte effekten av eierskapet for produktiviteten i økonomien. Den vanligste faglige begrunnelsen for offentlig eierskap i selskaper er markedssvikt i produksjonen av fellesgoder og forvaltning av naturlige monopoler. Det offentliges direkte eierskap går imidlertid langt utover selskaper i disse to gruppene. Det offentlige eierskapet er i stor grad historisk begrunnet og bl.a. en følge av industrielle og sektorpolitiske målsettinger, forvaltning av naturressurser, beredskaps- og sikkerhetshensyn, utskillelse av virksomhet fra staten og statlig inngripen ved bankkrisen på 1990-tallet.

Figur 1.20 Noterte eierandeler per eiertype i ulike land. Målt etter verdier. Data for Norge fra 2013. Alle andre data fra 2007

Kilde: Meld. St. 27 (2013 – 2014).

Rammeverket for forvaltningen av det statlige eierskapet i Norge synes faglig godt og i tråd med generelt aksepterte prinsipper for god eierstyring. Offentlig eierskap kan likevel ha utilsiktede virkninger på produktiviteten som følge av politisk styring av selskapene, og ved at eierskapet kan påvirke samfunnets kapitalallokering og konkurransen i markedene der selskapene opererer. Eierstyringen er bl.a. viktig for å disiplinere selskapene til kostnadskontroll, og til økt verdiskaping og produktivitet. Samtidig kan politisk styring i enkeltsaker medføre utydelige ansvarsforhold og uklare insentiver for selskapene. Utfordringen med å sikre tilstrekkelig forutsigbarhet ligger ikke i den formelle eierstyringen, men at politikere uttrykker forventninger om at foretakenes ledelse skal innrette seg etter uformelle styringssignaler. Globalisering, raske teknologiskift og økt konkurranse stiller dessuten også økte krav til eierskapsforvaltningen. Som følge av dette har eierskapet internasjonalt blitt mer differensiert, mens eirskapsmangfoldet i Norge fortsatt er vesentlig mer begrenset. Dette kan skyldes det store statlige eierskapet, men også at skattesystemet i stor grad favoriserer privat investering i fast eiendom og et pensjonssystem som i større grad er basert på offentlige løpende skattefinansierte ordninger, enn på fondsbaserte ordninger, slik de har i mange andre land. I alle tilfelle kan begrenset eierskapsmangfold påvirke næringslivets evne til innovasjon, globalisering og omstilling over tid.

Riktig kapitalallokering, både mellom selskaper og innad i selskaper, er viktig for produktiviteten i økonomien. Dersom det statlige eierskapet medfører at det investeres mer i mindre lønnsomme prosjekter eller bransjer enn man ellers ville gjort, er det negativt for den samlede produktivitetsutviklingen og verdiskapingen. Konkurranse er viktig for produktiviteten i økonomien. Statlig eierskap vil kunne dempe konkurransen i de markeder der statsselskapene opererer.

De potensielle, negative virkningene av statlig eierskap tilsier grundige vurderinger av hvilke mål det ivaretar, hvor stort det bør være og hvordan det utøves. Kommisjonen mener at det kan utløses produktivitetsgevinster om statlig eierskap konsentreres til områder med stor markedssvikt og naturlige monopoler der privat eierskap er uegnet, eller der staten ikke kan oppnå sine mål med eierskapet på andre måter. Man bør i utgangspunktet ikke organisere statlig virksomhet som selskap når det ikke kan etableres et marked med konkurranse. Selskaper som likevel opererer i markeder der det ikke er etablert eller kan etableres konkurranse, bør eies av staten. Dette gjelder for mange av de sektorpolitiske selskapene.

De største verdiene ligger i selskaper der begrunnelsen for det statlige eierskapet er å beholde hovedkontor i Norge. Denne gruppen omfatter meget ulike selskaper med ulik begrunnelse for dagens eierskap. Statlig eierskap med mål om forankring av hovedkontor kan være begrensende for eierkonstellasjoner som kan fremme produktivitet, bl.a. gjennom teknologispredning og synergier. Verdien av å beholde hovedkontor i Norge bør vurderes grundig for det enkelte selskap i denne gruppen. I de tilfeller man finner at samfunnet er tjent med et statlig eierskap for å beholde hovedkontor i Norge, bør eierskapet i de fleste tilfeller kunne reduseres til 34 pst. Nedsalg mot dette nivået vil kunne øke mangfold og dynamikk i eierkompetansen uten at statlig innflytelse på vesentlige eierspørsmål, som f.eks. plassering av hovedkontor, reduseres.

Statlig eide selskaper bør konkurrere på markedsmessige vilkår. Staten bør forhindre kryssubsidiering fra monopolvirksomhet, etterstrebe riktig prising av egenkapitalen og unngå å gi signaler som kan oppfattes som statsgaranti. Det kan likevel framstå som lite troverdig at staten kun vil svare for innskutt kapital i et eventuelt konkursscenario, særlig for selskaper med sektorpolitiske mål. For å hindre konkurransefordeler og begrense muligheten til lite lønnsom ekspansjon, kan det vurderes begrensninger av låneadgangen. For å unngå usikkerhet for potensielle konkurrenter er det også viktig å skille eier- og regulatorrollen i størst mulig grad. I selskaper som skal fremme sektorpolitiske mål bør det etableres et skille mellom denne virksomheten og eventuell virksomhet av kommersiell karakter. For selskaper som forvalter grunnrente er lønnsomheten særlig god, samtidig som muligheter for nye investeringer innen kjernevirksomheten ofte er begrenset. Staten bør generelt søke å hindre at grunnrenteinntektene anvendes til ekspansjon utover kjernevirksomheten.

Det bør rettes et spesielt søkelys mot markeder der innslaget av statlig eierskap er stort eller der staten har en viktig rolle både som eier og regulator. Kommisjonen har sett nærmere på produktivitetsproblemer innenfor bank- og finanssektoren, kraftsektoren og samferdselssektoren.

Det er et omfattende statlig engasjement i bank- og finanssektoren. Dette skyldes statlige låneordninger gjennom for eksempel Husbanken og Eksportkreditt Norge, men også mer indirekte gjennom det statlige eierskapet i DNB og Kommunalbanken. Ratingbyråene har vektlagt forventninger om støtte fra staten som eier, noe som kan påvirke konkurransen i markedet. Nye regler, med ekstra kapitalkrav for systemviktige banker, reduserer imidlertid de fordeler som ligger i å ha forventninger om statlig støtte ved finansielle problemer. Omfanget av statens samlede engasjement kan likevel svekke insentivene for nyetablering og redusere konkurransen ved at størrelsen på det øvrige norske markedet blir mindre. Det statlige engasjementet bør derfor begrenses. De statlige låneordningene bør avgrenses til områder hvor det kan påvises markedssvikt.

Vannkraften er en viktig ressurs som kan gi grunnlag for ekstraordinær avkastning i et langt tidsperspektiv. Både nett og kraftproduksjon er i dag sterkt regulert, og det offentlige eierskapet er betydelig som følge av industrikonsesjonslovens bestemmelser (konsolideringsmodellen). Svakheter ved eierstyringen og manglende konkurranse svekker produktivitetsutviklingen. Rammene for offentlig eierskap har dessuten endret seg over tid. Kraftmarkedet er deregulert, og kraftprisen settes i markedet uavhengig av om kraftverkene eies av offentlige eller private. Både vannfall og kraftverk er stedbundne, og ønsket om at det norske folk skal sikres en betydelig del av inntektene kan ivaretas gjennom skatte- og avgiftssystemet. Dagens eiersituasjon i kraftproduksjon er fastlåst og fragmentert, med et stort antall små og store aktører. Når det gjelder nettselskaper, taler konkurransehensyn for at det naturlige monopolet bør rendyrkes og skilles fra annen konkurranseutsatt virksomhet.

Kommisjonen ser særskilte utfordringer innenfor samferdselssektoren. I sektoren finner man selskaper som NSB, Posten og Avinor. Selskapene forvalter sentral infrastruktur for samfunnet, men har også omfattende kommersiell virksomhet. Det kan derfor være vanskelig å fastsette meningsfylte avkastningskrav, og vanskelig å skape troverdighet om at staten kun vil svare for innskutt kapital ved en eventuell konkurs. Feil prising av kapital vil kunne føre til ineffektiv allokering, samt påvirke konkurransen i markedene der selskapene har kommersiell virksomhet.

Den omfattende kryssfinansieringen i Avinor kan gi uheldige vridninger i selskapets insentiver, bort fra effektiv lufthavndrift i retning av kommersiell virksomhet. Kryssfinansieringen innebærer også at utgifter til drift av bedriftsøkonomisk ulønnsomme lufthavner ikke framkommer på statsbudsjettet. Dette gir svakere insentiver til å gjennomføre effektiviserende endringer i lufthavnstrukturen. Vesentlige endringer i veiinfrastruktur de siste årene har redusert behovet for lokale lufthavner. Samfunnsøkonomisk ulønnsomme lufthavner, der det finnes gode, alternative transportmuligheter, bør legges ned. Innen jernbane er det igangsatt en reform med overordnet mål om økt effektivitet og større samfunnsøkonomisk lønnsomhet. Dette mener kommisjonen er positivt. Innføring av konkurranse om persontogtransport og drift og vedlikehold av jernbaneinfrastrukturen kan fremme effektiviteten. Samtidig kan det være utfordrende gitt statens eierskap i NSB og Flytoget. Gode prinsipper for konkurranseutsettingen vil være konkurranse på like vilkår, lave inngangsbarrierer og konkurranse på mange nok parametere. Kommisjonen ser også positivt på den varslede reformen av postsektoren, som skal innebære full konkurranseutsetting av de sektorpolitiske oppgavene som i dag tillegges Posten.

1.4.11 Offentlig sektor (kapittel 15)

Offentlig sektors rolle i økonomien er å ivareta kollektive goder for alle innbyggerne og korrigere for markedssvikt. Kollektive goder som politi, rettsvesen, forsvar og offentlig administrasjon, kan ikke ivaretas av et privat marked og blir i alle land organisert som en del av offentlig sektor.

Offentlig sektor har også oppgaver knyttet til sosial utjevning og trygghet, regulering og forvaltning av næringsliv og naturressurser, og organisering av tjenestetilbud innen bl.a. helse, omsorg og utdanning. Arbeidsdelingen og samarbeidet mellom offentlig sektor og privat næringsliv på disse områdene varierer mye mellom land, og er en del av den politiske diskusjonen også i Norge.

Det er særtrekk ved offentlig virksomhet som skaper styringsutfordringer. Målene for virksomhetene er komplekse, konkurransen er begrenset, og tjenestene omsettes ikke i et fritt marked. Også organisatoriske forhold, arbeidstidsavtaler og lønnssystemer kan utfordre styringen. På flere områder har de ulike profesjonene (politi, lærere, sykepleiere, leger mv.) stor innflytelse på utviklingen og styringen av tjenestene. Disse gruppenes fagkompetanse er viktig for å videreutvikle offentlige tjenester. Samtidig kan profesjonsmakten også komme i konflikt med brede samfunnsmessige hensyn, som behovet for omstilling. Disse særtrekkene bidrar til å komplisere styringen av tjenesteproduksjonen.

Komplekse og til dels motstridende mål for offentlige virksomheter krever avveiinger og kompromisser, og motiverer omfattende kontrollordninger. Det er i mange tilfeller en motsetning mellom hensynet til kontroll på den ene siden, og effektiv drift på den andre. Mindre kontroll og detaljstyring kan gi mer tid til kjerneoppgavene, og fremme mer effektiv ressursbruk og innovasjon.

Mål- og resultatstyring ble introdusert som overordnet styringsprinsipp i staten fra midten av 1980-tallet, for å gjøre styringssystemet mer resultatorientert og mindre aktivitetsstyrt. Fristilling av offentlige virksomheter som selvstendige foretak har på flere områder bidratt til en mer effektiv oppgaveløsning til beste for brukerne. Bak dette har det ligget en antagelse om at underliggende virksomheter har best informasjon om hvordan målene nås mest effektivt. Politiske myndigheter skal klargjøre målene og sørge for at underliggende virksomheter har tilfredsstillende rammebetingelser. Forutsetningen om at politiske myndigheter skal styre mer i stort og mindre i smått, har imidlertid vist seg vanskelig å leve opp til i praksis, og det klare skillet mellom politikk og forvaltning er ikke så enkelt å få til. Dette gjelder til dels også for offentlige oppgaver som er lagt til selskap, noe bl.a. sykehusreformen er et eksempel på. En klar rolleforståelse i det politiske systemet er en viktig forutsetning for at delegering og desentralisering skal føre til mer effektiv oppgaveløsning. Rammeverket som etableres bør, så langt det er mulig, søke å skjerme virksomhetene fra unødvendig og detaljert innblanding. Samtidig er et viktig at ledere utnytter sitt handlingsrom, og gjennomfører nødvendige omstillinger.

Kommisjonen mener at det generelt er behov for en tydeligere prioritering av mål, kombinert med klare krav om resultater for innbyggerne. Ledere må holdes ansvarlig for resultatene. Dette kan bidra til at målet om effektiv tjenesteproduksjon får tilstrekkelig gjennomslag. Utformingen av rammeverket må så langt det er mulig bidra til dette, bl.a. gjennom færre mål og bedre insentiver. Mulighetsorienteringen må øke på bekostning av detaljstyring og kontroll.

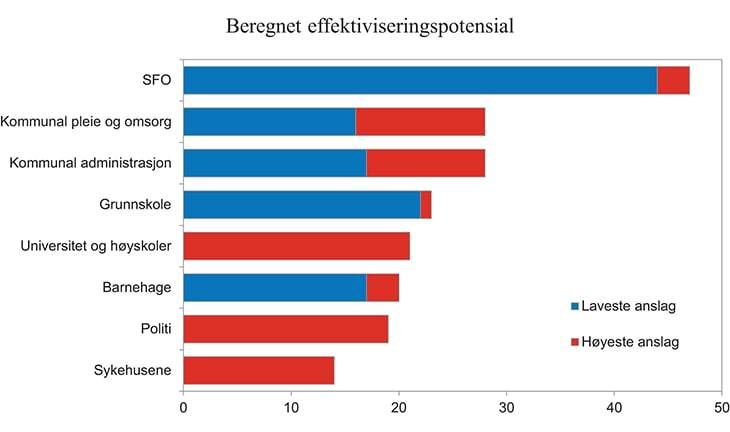

Effektiv ressursbruk innebærer både at det er de riktige tjenestene som tilbys og at disse tjenestene produseres på en effektiv måte. Samfunnsøkonomisk analyse bør i større grad enn i dag ligge til grunn for politiske beslutninger, og det må bli større oppmerksomhet om å realisere de forventede gevinstene av tiltak. I arbeidet med å bedre effektiviteten i offentlig sektor må man først identifisere områder der effektiviteten er lav. I en slik kartlegging er det behov for bedre og mer omfattende data om ressursbruk og resultater i sykehus, skoler og andre institusjoner enn i dag. Den informasjonen som er tilgjengelig må utnyttes mer systematisk. Undersøkelser viser at det er store forskjeller i effektivitet mellom sammenlignbare enheter i offentlig sektor, jf. figur 1.21. For eksempel varierer utnyttelsesgraden i operasjonsstuene på dagtid i norske sykehus fra 40 til 70 pst. Det ser også ut til å være stor forskjell i produktiviteten mellom norske og finske sykehus. Positive erfaringer fra de beste enhetene bør overføres til de som er mindre gode. Stordriftsfordeler og synergier bør utnyttes der det ligger til rette for det.

Figur 1.21 Potensial for effektivisering basert på DEA-metode. Prosent

Kilde: Borge, Pettersen, Tovmo (2011), Førsund, Edvardsen, Kittelsen (2010), Borge, Pettersen (2012), Kalseth, Rattsø (2004), Borge, Sunnevåg (2006).

Der det er hensiktsmessig, bør konkurranse benyttes for å øke effektiviteten i offentlig sektor. Hvorvidt dette er hensiktsmessig, avhenger bl.a. av om det er mulig å kontrollere at vedtatte mål for ønsket innhold og kvalitet oppfylles. Bruk av private for å nå politiske mål innebærer at private aktører mottar offentlig finansiering og eventuell egenbetaling fra brukerne. Det er derfor viktig å ha oppmerksomhet på at private aktører bruker midlene til å utvikle gode tjenester og ikke til ekstraordinær fortjeneste for eierne.

Potensialet som ligger i bruk av IKT og digital kommunikasjon må utnyttes bedre, bl.a. i helse- og omsorgssektoren. Samarbeid mellom kommunene og mellom kommunene og staten er nødvendig for å få effektive systemer for alle deler av kommunesektoren.