3 Makroøkonomisk utvikling

Internasjonal økonomi

Veksten i verdensøkonomien var den samme i 2014 som året før. Det er store forskjeller mellom land og regioner. I USA fortsetter oppgangen, mens euroområdet sliter. I framvoksende økonomier er veksten avtagende, men fortsatt langt høyere enn i industrilandene. For Norges handelspartnere samlet gikk veksten opp fra 1,3 prosent i 2013 til 2,1 prosent i fjor.

IMF anslår at veksten i verdensøkonomien vil bli 3,5 prosent i 2015, litt høyere enn i 2014. Det er industrilandene som vil stå for økningen i veksten, der BNP anslås å øke fra 1,8 til 2,4 prosent. Veksten i framvoksende økonomier ventes å avta litt, fra 4,6 til 4,3 prosent. Anslaget for 2015 er noe nedjustert siden IMFs anslag i oktober 2014, til tross for at oljeprisen har falt markert siden i fjor sommer.

Arbeidsledigheten er fortsatt høy internasjonalt. Etter å ha nådd en topp i 2013 på 12 prosent, falt arbeidsledigheten i euroområdet til 11,6 prosent i 2014. Utviklingen har vært mer positiv i USA og Tyskland, der arbeidsledigheten har falt til henholdsvis 6,2 og 5 prosent.

Det kraftige fallet i oljeprisen i 2014 skyldes dels at veksten i etterspørselen har vært lavere enn forventet, særlig i framvoksende økonomier, men i større grad at tilbudet av olje har økt, bl.a. fra USA. Lavere oljepris øker kjøpekraften i oljeimporterende land og kan støtte opp under veksten i verdensøkonomien.

Usikkerheten til utviklingen framover er betydelig. Finansmarkedene har vist seg skjøre de senere årene, og uventede hendelser fører raskt til store svingninger. Den geopolitiske situasjonen i Russland og Ukraina er fortsatt spent. Nyvalget i Hellas i januar har medført ny usikkerhet om gresk økonomisk politikk, men faren for at en eventuell gresk krise skal spre seg til andre deler av euroområdet omtales av IMF som mindre enn tidligere. Inflasjonen i euroområdet er nå negativ, og faren for deflasjon eller uønsket lav inflasjon er den siste tiden trukket fram som et risikomoment.

Norsk økonomi

Lav vekst hos Norges viktigste handelspartnere har lenge dempet eksportutviklingen, men veksten tok seg litt opp i 2014. Høy vekst i etterspørselen fra offentlig forvaltning og moderat vekst i husholdningens konsum og tradisjonell eksport bidro til at BNP Fastlands-Norge økte med 2,3 prosent i 2014. Aktivitetsveksten falt fra første til andre halvår.

Sysselsettingsveksten var i 2014 1,1 prosent. For første gang på lang tid økte ikke sysselsettingen i verfts- og transportmiddelindustri eller i reparasjon og installasjon av maskiner og utstyr som er industrinæringer med store leveranser til oljevirksomheten. Sysselsettingsraten viste en fortsatt nedgang i 2014 og nivået er betydelig lavere enn før finanskrisen.

Arbeidsledigheten i Norge økte gjennom andre halvår av 2014 og inn i 2015 og ledighetsraten (AKU) var i perioden desember 2014 til februar 2015 3,9 prosent. Gjennomsnittlig arbeidsledighet for 2014 var 3,5 prosent.

Kraftig fall i oljeprisen gjennom høsten 2014 og i starten av 2015 svekker utsiktene for oljenæringen. Markert fall i etterspørselen fra petroleumsvirksomheten og relativ svak utvikling i fastlandsnæringenes investeringer ventes å bidra til lav aktivitetsvekst i 2015. Ekspansiv finanspolitikk, lavere rente og en svak krone vil imidlertid dempe konjunkturnedgangen i 2015. Anslagene for veksten i BNP Fastlands-Norge for 2015 er gjennomgående klart lavere enn trendvekst.

3.1 Internasjonal økonomi

Veksten i verdensøkonomien holdt seg på samme nivå i 2014 som året før

Den økonomiske utviklingen ble ikke like fremgangsrik internasjonalt i 2014 som man håpet på for ett år siden. Verdensøkonomien vokste med 3,4 prosent, det samme som året før. Blant de tradisjonelle industrilandene bidro USA og Storbritannia til å trekke veksten opp fra 2013 til 2014. Veksten i Japan falt markert fra året før, mens euroområdet fortsatt sliter med lav økonomisk vekst og høy arbeidsledighet. Etter fall i aktivitetsnivået i både 2012 og 2013, økte imidlertid BNP i euroområdet i 2014, men nivået er fremdeles lavere enn før finanskrisen. Også blant framvoksende økonomier er det store forskjeller. Samlet vokser denne gruppen land fremdeles langt raskere enn industrilandene, selv om farten avtok noe i 2014 fra årene før. Mens veksten avtar gradvis i Kina, har den stoppet opp i Brasil. I Russland bidrar lave oljepriser til et dypt økonomisk tilbakeslag. I India økte veksten i verdiskapingen fra 2013 til 2014. For Norges handelspartnere samlet var veksten i BNP om lag 2 prosent i 2014, opp fra rundt 1¼ prosent i 2013.

Verden var preget av krig og konflikter også i 2014. Den væpnede konflikten i Ukraina og Russlands annektering av Krim førte til økt spenning og gjensidige økonomiske sanksjoner mellom Russland og vestlige land. Konflikten i Syria og i andre deler av Midt-Østen og Afrika har vedvart og til dels tiltatt. Dette er menneskelig tragisk og økonomisk ødeleggende for de berørte landene. Konfliktene fører til økt usikkerhet og påvirker den økonomiske aktiviteten negativt også i andre deler av verden.

Det kraftige fallet i oljeprisen gjennom andre halvår av 2014 er likevel av større betydning for verdensøkonomien. Fra i fjor sommer falt prisen på olje fra en topp på nær 115 dollar per fat til ned mot 45 dollar per fat i januar i år. De fleste industriland er netto oljeimportører, og lavere oljepris vil bidra til økt økonomisk vekst globalt. Den største effekten vil trolig ligge framfor oss, men lavere oljepris har gjennomgående stimulert veksten hos våre viktigste handelspartnere i siste halvdel av fjoråret.

Etter to år med nedgang steg BNP i euroområdet i fjor. Privat konsum var den viktigste drivkraften, mens utviklingen i investeringene fortsatt var svak. Tilgjengelig korttidsstatistikk tyder på at veksten kan ha tatt seg ytterligere noe opp så langt i år. Det er store forskjeller mellom landene. Mange steder dempes oppgangen av høy privat og offentlig gjeld samtidig som tilgangen på kreditt for bedrifter og husholdninger fortsatt er svak.

I Japan bidro innføringen av forbruksskatt i april i fjor til å dempe privat etterspørsel betydelig. Pengepolitikken har på den annen side vært svært ekspansiv og bidratt til å stimulere den økonomiske aktiviteten i stort sett alle land. Signalrentene er satt til null i de store OECD-landene, og mens sentralbanken i USA har avsluttet sitt program for kjøp av obligasjoner (kvantitative lettelser), har sentralbankene i Japan, euroområdet og Sverige trappet opp slike kjøp.

Mens aktivitetsnivået i euroområdet fortsatt er lavere enn det var før den internasjonale finanskrisen ble utløst, er verdiskapingen i USA, Tyskland, Storbritannia og Sverige godt over nivået i 2008/2009.

Figur 3.1 BNP, sesongjusterte volumindekser, 1. kvartal 2008 = 100.

Kilde: Macrobond.

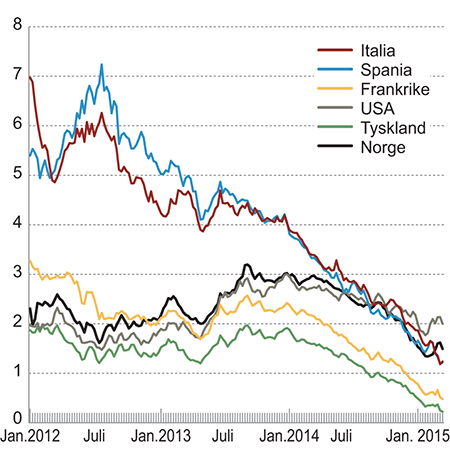

Den ekspansive pengepolitikken har bidratt til at langsiktige renter falt til svært lave nivåer i de store landene gjennom fjoråret. Lave langsiktige renter avspeiler imidlertid også lav og fallende inflasjon, og forventninger om at den økonomiske veksten og inflasjonen vil holde seg lav i årene framover.

Figur 3.2 Renter på 10-års statsobligasjoner i utvalgte land.

Kilde: Macrobond.

Sterkere økonomisk vekst i USA enn i andre industriland har bidratt til at verdien av amerikanske dollar har økt relativt til andre valutaer. Denne utviklingen er blitt forsterket av at innrettingen av pengepolitikken nå synes å skille lag, der Federal Reserve tar de første skrittene mot en normalisering av pengepolitikken samtidig som bl.a. Den europeiske sentralbanken, Bank of Japan og Riksbanken i Sverige fører en enda mer ekspansiv pengepolitikk. Siden inngangen til 2014 har verdien av dollar styrket seg med rundt 25 prosent mot euro og knapt 15 prosent mot yen. Videre har valutaene i flere råvareeksporterende, framvoksende økonomier svekket seg kraftig mot dollar den siste tiden. Dette har bidratt til å bedre den kostnadsmessige konkurranseevnen i euroområdet, Japan og flere framvoksende økonomier, mens eksportrettet næringsliv i USA får det tøffere.

Figur 3.3 Nasjonal valuta mot USD i utvalgte land Indeks, januar 2008 = 100. Stigende kurve betyr svekket valuta.

Kilde: Macrobond.

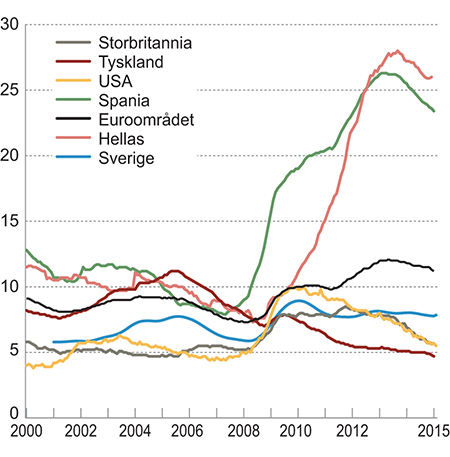

Det er også store forskjeller i utviklingen i arbeidsmarkedene. I USA øker sysselsettingen og arbeidsledigheten går ned. Samtidig er antall langtidsledige og undersysselsatte høyere enn før finanskrisen, og sysselsettingsraten er redusert. I euroområdet holder arbeidsledigheten seg høy i de fleste landene. Arbeidsledigheten i euroområdet er 11,6 prosent, mens den i USA og Tyskland har falt til hhv. 6,2 og 5 prosent. Lav lønnsvekst både i USA og Europa bidrar isolert sett til å bedre konkurranseevnen, men legger samtidig en demper på den private etterspørselen.

Figur 3.4 Arbeidsledighet i prosent av arbeidsstyrken.

Kilde: Macrobond.

Store forskjeller mellom ulike lands utvikling også framover

IMF anslår i sin World Economic Outlook Update fra januar 2015 at veksten i verdensøkonomien vil ta seg opp til 3½ prosent i 2015. For industrilandene anslås veksten å øke fra 1,8 prosent i 2014 til 2,4 prosent i 2015, mens veksttakten i framvoksende økonomier anslås å avta litt, fra 4,4 til 4,3 prosent. Fallet i oljeprisen ventes å støtte opp under veksten framover. I oljeimporterende land gir lavere oljepris økt kjøpekraft og høyere privat etterspørsel. Denne effekten er ifølge IMF sterkest i industrilandene, der gjennomslaget til prisene for sluttbruker vil være sterkest. I framvoksende økonomier og utviklingsland vil gevinsten først og fremst tilfalle det offentlige, for eksempel i form av lavere subsidier. Råvareeksportører, bl.a. i Sør- og Latin-Amerika og Afrika, vil derimot få en forverring i bytteforholdet og oppleve lavere vekst som følge av prisnedgangen de siste månedene.

Veksten globalt vil videre bli understøttet av en fortsatt ekspansiv pengepolitikk, og både i euroområdet og USA er finanspolitikken ventet å få en mer nøytral innretting enn i de foregående årene. Mens styrkingen av dollar vil dempe eksporten fra USA, vil en svakere euro og yen bidra til økt eksport for europeiske land og Japan. Litt mindre drahjelp fra framvoksende økonomier vil motvirke dette. I Kina bidro lavere vekst i investeringer til å trekke ned veksten i siste halvdel av fjoråret, og IMF venter ytterligere nedgang i år. Lavere vekst i Kina vil virke dempende også for andre land i regionen.

Figur 3.5 Anslag for vekst i BNP i 2015 gitt på ulike tidspunkt.

Kilde: Consensus Forecasts.

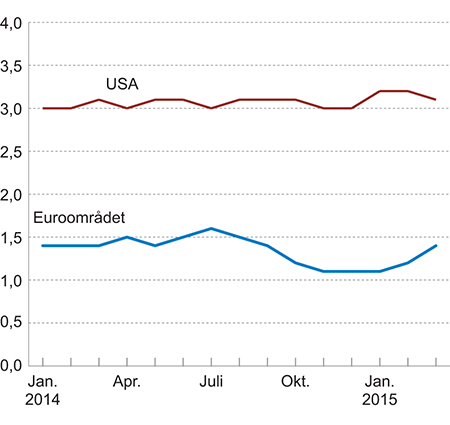

Lav kapasitetsutnyttelse og høy arbeidsledighet har holdt prisveksten i industrilandene lav de siste årene. Fallet i råvarepriser i fjor trakk inflasjonen ytterligere ned. Mens tolvmånedersveksten i konsumprisene i OECD-området var 2,0 prosent i juni i fjor, var den kommet ned i 0,5 prosent i januar i år. I Kina falt inflasjonen fra 2,3 prosent i juni til 1,4 prosent i februar. I samme periode falt den fra 7,5 til 5,4 prosent i India. I Russland har derimot svakere valuta ført til sterk oppgang i prisveksten, mens den i Brasil har økt fra 6,5 til 7,7 prosent. IMF anslår 1,0 prosent vekst i konsumprisene i industrilandene i 2015, mot 1,4 prosent i 2014. I framvoksende økonomier anslås inflasjonen å bli 5,7 prosent i 2015, opp fra 5,4 prosent i 2014.

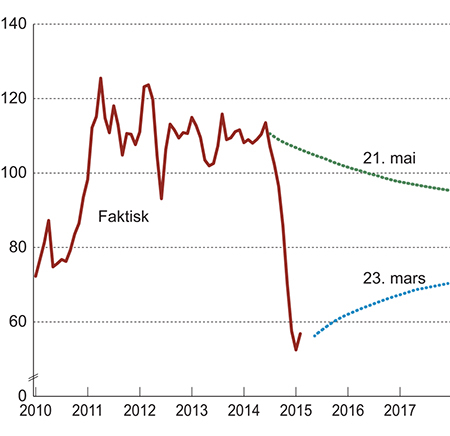

Oljeprisen hadde ligget rundt 110 dollar per fat som årsgjennomsnitt de tre siste årene før den begynte å falle i fjor sommer. Prisen falt til ned mot 45 dollar i januar i år, det laveste nivået på nær seks år. Bakgrunnen for prisnedgangen er sammensatt. Produksjonen av skiferolje i USA har vokst kraftig, og bidratt til at oljeproduksjonen utenfor OPEC nå er rekordhøy. Høyere produksjon i bl.a. Libya har gitt økt produksjon også innenfor OPEC det siste året. Til tross for prisfallet besluttet OPEC i november å opprettholde produksjonsmålet. Økt tilbud har blitt ledsaget av lavere vekst i etterspørselen enn forventet, og ifølge IEA er veksten i etterspørselen etter olje nå på sitt laveste nivå på fem år. Reduksjonen er særlig kommet fra framvoksende økonomier. IEA skriver i sin Oil Market Report fra januar at tilbudet av olje på kort sikt ikke ventes å bli mye påvirket av prisfallet. Prosjekter som alt er finansiert ventes stort sett å videreføres. IEA anslår en fortsatt vekst i tilbudet av olje fra land utenfor OPEC i 2015, men veksten anslås å bli lavere enn den var i 2014 og lavere enn tidligere anslag. Usikkerheten om utviklingen videre er stor både på tilbuds- og etterspørselssiden.

Studier fra OECD viser at en permanent nedgang i oljeprisen på 20 dollar per fat kan øke den økonomiske veksten i medlemslandene over de to påfølgende årene med opp til 0,4 prosentenheter. Tilsvarende studier fra IMF viser at en nedgang i oljeprisen på 10 prosent kan øke verdiskapingen globalt med 0,2 prosent. Disse beregningene indikerer dermed at fallet i oljeprisen siden i fjor sommer isolert sett kan gi en oppgang i den økonomiske veksten internasjonalt på opp mot én prosentenhet de to neste årene. Slike anslag er beheftet med usikkerhet og er heller ikke etterprøvbare. De fleste analyseinstitusjoner anslår dessuten at oljeprisen vil stige framover. IMF har i sine anslag lagt til grunn at oljeprisen vil øke i takt med terminprisene, og bli om lag 65 dollar per fat i gjennomsnitt i 20161.

Figur 3.6 Utviklingen i oljepris og terminpriser framover. Brent Blend, USD/fat.

Kilde: Macrobond, ICE og Finansdepartementet.

Internasjonale priser på matvarer falt noe gjennom våren og sommeren 2014. Prisene på meieriprodukter falt mest, både som følge av økt tilbud og lavere etterspørsel fra bl.a. Kina og Russland. Kjøtt var den eneste produktgruppen med prisoppgang i 2014. Prisene på matvarer var ifølge FAOs prisindeks samlet sett i gjennomsnitt 3¾ prosent lavere i 2014 enn året før. Sett over flere år var prisene likevel relativt høye i 2014.

Fortsatt fare for svakere utvikling i verdensøkonomien

Usikkerheten om utviklingen framover er betydelig. Finansmarkedene har vist seg skjøre de senere årene. Om veksten uteblir eller faller, kan det slå ut i økt mistillit og store svingninger i finansmarkedene. Finansiell ustabilitet kan igjen bremse produksjon og sysselsetting. Den geopolitiske situasjonen er spent flere steder og kan gi opphav til økt usikkerhet også andre steder i verden, og til økt volatilitet i finansmarkedene.

Inflasjonen i euroområdet er negativ, noe som bidrar til at gjeldsbyrden blir tyngre å bære. Dersom den lave prisveksten vedvarer kan dette svekke innenlandsk etterspørsel etter varer og tjenester og føre til svakere vekst i BNP og sysselsetting enn anslått. Også usikkerhet om gresk økonomisk politikk siden valget i januar bidrar til økt usikkerhet om utviklingen framover.

Høy gjeld i privat sektor og svakheter i eiendomsmarkedet kan bidra til lavere vekst enn ventet i Kina. En markert nedgang i veksten vil kunne få store konsekvenser globalt.

Den økonomiske utviklingen i noen land og regioner

BNP økte med 2,4 prosent i USA i 2014, etter en vekst på 2,2 prosent året før. Oppgangen var bredt basert, og både privat konsum og investeringer økte gjennom fjoråret. Lavere oljepris øker husholdningers reelle disponible inntekter og reduserer bedriftenes produksjonskostnader. Ifølge IMF vil disse faktorene trolig styrke oppgangen i privat konsum og investeringer framover. Boligmarkedet viser også tegn til bedring. I lys av bedringen i økonomien har den amerikanske sentralbanken varslet at rentene vil settes opp fra sitt rekordlave nivå, men banken sier samtidig at den ikke vil forhaste seg.

I arbeidsmarkedet gikk sysselsettingen opp med 2 prosent i fjor, og arbeidsledigheten har falt til 5½ prosent. Samtidig har imidlertid antall langtidsledige og undersysselsatte økt, og mange har falt ut av arbeidsmarkedet. Sysselsettingsraten er lav sammenliknet med før finanskrisen.

Veksten i euroområdet var 0,9 prosent i 2014, opp fra minus 0,4 prosent året før. Privat konsum var den viktigste drivkraften, mens utviklingen i investeringene fortsatt var svak. Det er store forskjeller mellom landene, og mange steder dempes oppgangen av høy privat og offentlig gjeld samt stram tilgang på kreditt for bedrifter og husholdninger. Stemningsindikatorer vitner om optimisme om fremtiden både blant bedrifter og husholdninger. Til tross for at den økonomiske veksten har vært lav falt arbeidsledigheten til 11¼ prosent i februar, fra 12 prosent på det høyeste i andre kvartal 2013. Nedgangen i arbeidsledigheten har også sammenheng med at arbeidsstyrken har vokst lite og at flere har falt ut av arbeidsmarkedet som følge av svake jobbutsikter. Arbeidsledigheten falt i fjor i Tyskland og Spania, men steg videre i Italia og Frankrike.

Inflasjonen har falt til et lavt nivå i euroområdet og det er blitt uttrykt bekymring om at området nå går inn i en periode med deflasjon, slik Japan opplevde på 1990-tallet. I februar var inflasjonen -0,3 prosent i euroområdet samlet. Prisveksten er nå negativ også i store euroland som Tyskland og Frankrike. En viktig årsak til nedgangen er lavere priser på energi. I tillegg har høy arbeidsledighet holdt veksten i lønningene nede, noe som også bidrar til å holde prisveksten lav. Deflasjon eller en for lav prisstigning kan være uheldig av flere grunner:

En lengre periode med svært lav inflasjon eller deflasjon vil kunne dempe den økonomiske aktiviteten bl.a. fordi det kan bli lønnsomt å utsette forbruk og investeringer.

I perioder er det også behov for lave eller negative realrenter, dvs. renter fratrukket inflasjon, for å lette gjeldsbyrder og få opp investeringer og forbruk. Lav eller negativ prisvekst vil ta bort denne muligheten.

Innen euroområdet er det nødvendig å endre de relative pris- og kostnadsnivåene. Kriselandene trenger å bedre sin kostnadsmessige konkurranseevne på bekostning av Tyskland og andre overskuddsland. Det blir vanskeligere å få til når inflasjonen er lav også i Tyskland.

For å få fart på økonomien og avverge deflasjon har ESB satt i verk flere tiltak. I fjor høst ble renten på bankenes innskudd i sentralbanken kuttet til -0,20 prosent, og reporenten til 0,05 prosent. Bankene kan låne ubegrenset på kort sikt til den historisk lave reporenten. I tillegg tilbys billige fireårslån til de bankene som øker sine utlån. Før jul begynte ESB å kjøpe private obligasjoner, og i tillegg vil sentralbanken begynne å kjøpe statsobligasjoner i stort omfang. I januar annonserte ESB at den ville innføre et utvidet program for kjøp av verdipapirer i markedet, såkalte kvantitative lettelser. Programmet ble påbegynt 9. mars og innebærer kjøp av verdipapirer på opp til 60 mrd. euro i måneden fram til september 2016. ESB har slått fast at verdipapirkjøpene vil fortsette inntil utviklingen i prisveksten tilsier en inflasjon på under, men nær 2 pst på mellomlang sikt. Med dette har ESB åpnet for at programmet kan bli videreført også etter september 2016.

Framover vil svekkelsen av kursen på euro bidra til å trekke eksporten opp, mens nedgangen i oljeprisen vil øke kjøpekraften til husholdningene og redusere kostnadene til bedriftene. ESB peker også på at det i tillegg til pengepolitiske tiltak er behov for strukturreformer for å øke veksten framover.

Valget i Hellas i januar bidro til økt usikkerhet om landets framtid i eurosamarbeidet, men faren for at en eventuell gresk krise skal smitte til andre deler av euroområdet ansees av IMF som mindre enn tidligere. IMF anslår en vekst i BNP i euroområdet på 1,2 prosent i 2015.

I Tyskland økte veksten fra 0,2 prosent i 2013 til 1,6 prosent i 2014. Arbeidsledigheten falt, til 5 prosent som gjennomsnitt for året. Den relativt lave arbeidsledigheten har bidratt til at tillitsindikatorer blant husholdningene har økt og at konsumet er på veg opp. Etter flere år med lav lønnsvekst er det ventet at bedringen i arbeidsmarkedet også vil bidra til at lønnsveksten vil ta seg opp, noe som også vil understøtte en økning i etterspørselen fra husholdningene framover. Eksporten har utviklet seg nokså svakt, både som følge av lavere etterspørsel fra framvoksende økonomier og fra andre euroland. En bedring i euroområdet vil bidra til å trekke eksporten opp. IMF anslår en vekst i Tyskland på 1,3 prosent i 2015.

Veksten i Storbritannia tok seg opp fra 1,7 prosent i 2013 til 2,6 prosent i 2014. Oppgangen har kommet til tross for at budsjettpolitikken har vært stram, reallønningene har falt, og bidraget fra nettoeksporten har vært negativt. Veksten var høyest i starten av året, og avtok noe mot sommeren og høsten. Forbruk og investeringer har bidratt til å trekke opp veksten. Oppgangen har vært hjulpet av en ekspansiv pengepolitikk. Sysselsettingen har økt mye, og arbeidsledigheten har falt til 6,2 prosent, det laveste siden finanskrisen. IMF anslår at veksten i BNP vil bli 2,7 prosent i 2015.

Etter en vekst på 1,3 prosent i 2013 i Sverige var veksten i 2014 på 2,1 prosent. Husholdningenes forbruk har bidratt til å trekke opp veksten, og det samme har boligpriser og boligbygging. Svak eksport som følge av svak vekst hos mange handelspartnere trekker i motsatt retning. Eksporten har nesten ikke vokst de siste tre årene. Bedriftsinvesteringene viser også en svak utvikling. Arbeidsledigheten er på 8 prosent, som er på linje med nivået de siste fire årene. Lav inflasjon har gjort at Riksbanken har redusert styringsrentene til under null. I tillegg har Riksbanken begynt å kjøpe statsobligasjoner (kvantitative lettelser) for å få opp prisstigningen.

I Japan var veksten i BNP null prosent i fjor, mot 1,6 prosent året før. Veksten var høyest i starten av året, trukket opp bl.a. av høy vekst i forbruket, for deretter å falle i de neste kvartalene. Det høye forbruket tidlig på året kan ha vært en forsering av innkjøp i påvente av den varslede hevingen av forbruksskatten i april. Etter dette gikk etterspørselen fra husholdningene ned. Bedriftenes investeringer har holdt seg bedre oppe. Arbeidsledigheten falt fra 4 prosent i 2013 til 3,6 prosent i 2014. Valutakursen har svekket seg betydelig den siste tiden, og bidrar til å bedre konkurranseevnen. Bank of Japan besluttet i fjor høst å trappe opp sine kvantitative lettelser ytterligere, og skal i år kjøpe japanske statsobligasjoner for beløp som tilsvarer 16,5 prosent av BNP, eller 2,5 ganger statens netto gjeldsvekst. Dette vil holde de lange rentene lave, og yenkursen svak. I tillegg til den ekspansive pengepolitikken vil trolig lavere oljepris bidra til økt vekst framover. IMF anslår en vekst i Japan på 0,6 prosent i 2015.

I framvoksende økonomier var veksten i fjor noe svakere enn i 2013. Veksten i Asia var fortsatt høyest, med 7,4 prosent i Kina og 7,2 prosent i India. Mens veksten i Kina avtar, er den på veg opp i India. Det er hovedsakelig svake investeringstall som trekker veksten ned i Kina, der igangsettingen av boliger avtar, og det er overkapasitet i bedriftene. Selv om veksten har tatt seg noe opp i India, er den fortsatt ikke så høy som før finanskrisen. India har klart å redusere underskuddet i driftsregnskapet overfor utlandet, og er dermed mindre sårbare for skiftende kapitalstrømmer. Også inflasjonen er kommet ned fra høye nivåer, og sentralbanken har redusert signalrenten to ganger så langt i år. Kina gikk i 2014 forbi USA og er nå verdens største økonomi, mens India rangeres som den tredje største. IMF anslår en vekst i Kina og India på henholdsvis 6,8 og 6,3 prosent i 2015. Russisk økonomi ble i fjor preget av konflikten med Ukraina og de økonomiske sanksjonene med vestlige land. I tillegg bidrar fallet i oljeprisen til å trekke veksten i økonomien ned. Kapitalflukt har ført til at rubelen har halvert sin verdi mot dollar siden inngangen til 2014, inflasjonen øker, og kjøpekraft og etterspørsel reduseres. I fjor var veksten i BNP 0,6 prosent, og i år venter IMF et fall på 3,0 prosent for den russiske økonomien. I afrikanske land sør for Sahara anslås veksten å bli 4,8 prosent i 2015, og i Sør-Amerika 1,2 prosent. I Sør-Amerika trekker Brasil ned gjennomsnittet med en anslått vekst på bare 0,1 prosent.

Tabell 3.1 Internasjonale hovedtall. Prosentvis endring fra året før.

Bruttonasjonalprodukt | Konsumprisindeks | Arbeidsledighet (nivå) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2013 | 2014 | 2015 | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | |||||

OECD1 | IMF2 | CF3 | EU4 | CF3 | EU4 | CF3 | |||||||

Euroområdet | -0,5 | 0,9 | 1,4 | 1,2 | 1,2 | 1,4 | 0,4 | -0,1 | 0,0 | 11,9 | 11,6 | 11,2 | 11,2 |

Tyskland | 0,2 | 1,6 | 1,7 | 1,3 | 1,3 | 1,6 | 0,8 | 0,1 | 0,4 | 5,3 | 5,0 | 4,9 | - |

Frankrike | 0,3 | 0,4 | 1,1 | 0,9 | 0,9 | 1,0 | 0,6 | 0,0 | 0,1 | 9,9 | 10,2 | 10,4 | 10,0 |

Italia | -1,7 | -0,4 | - | 0,4 | 0,5 | 1,3 | 0,2 | -0,3 | 0,0 | 12,2 | 12,7 | 12,8 | 12,8 |

Spania | -1,2 | 1,4 | - | 2,0 | 2,2 | 1,5 | -0,2 | -1,0 | -0,6 | 26,1 | 24,5 | 22,5 | - |

Sverige | 1,3 | 2,1 | - | - | 2,4 | 0,9 | 0,5 | 0,5 | 0,3 | 8,0 | 7,9 | 7,7 | - |

UK | 1,7 | 2,6 | 2,6 | 2,7 | 2,7 | 2,6 | 1,5 | 1,0 | 0,5 | 7,6 | 6,2 | 6,3 | - |

USA | 2,2 | 2,4 | 3,1 | 3,6 | 3,2 | 1,5 | 1,6 | -0,1 | 0,3 | 7,4 | 6,2 | 5,4 | 5,4 |

Japan | 1,6 | -0,1 | 1,0 | 0,6 | 1,3 | 0,4 | 2,7 | 0,6 | 0,7 | 4,0 | 3,6 | 3,7 | 3,4 |

Kina | 7,8 | 7,4 | 7,0 | 6,8 | 7,0 | 2,6 | 2,0 | - | 1,5 | - | - | - | - |

India | 6,9 | 7,2 | 7,7 | 6,3 | 6,4 | 10,1 | 7,2 | - | 5,5 | - | - | - | - |

Norges handelspartn. | 1,3 | 2,1 | - | - | 2,3 | 1,9 | 1,3 | - | 1,0 | 7,7 | 7,3 | 7,0 | - |

1 OECD Interim Economic Assessment, mars 2015.

2 IMF World Economic Outlook Update, januar 2015.

3 Consensus Forecasts, mars 2015.

4 Europakommisjonens vinterprognoser, februar 2015

Kilde: IMF, OECD, Consensus Forecasts og Finansdepartementet.

3.2 Norsk økonomi

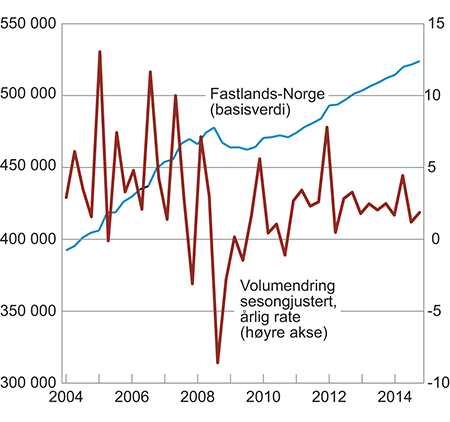

Norsk økonomi kom bedre gjennom finanskrisen i 2008 og 2009 enn mange andre land, og fallet i BNP Fastlands-Norge stoppet raskt opp. Relativt stor økning i aktiviteten gjennom 2011 og 2012 har imidlertid blitt avløst av en mer normal veksttakt. Som årsgjennomsnitt steg BNP Fastlands-Norge i 2014 med 2,3 prosent, men veksten avtok fra første til andre halvår.

Fra 2013 til 2014 var veksten i bruttoproduktet i hovednæringene relativt like. Bruttoproduktet i industri og bergverk samt annen vareproduksjon har vokst en del mer enn BNP Fastlands-Norge. I markedsrettet tjenesteyting og i offentlig forvaltning var veksten litt lavere. I forbindelse med hovedrevisjonen av nasjonalregnskapet i 2014 ble definisjonen av Fastlands-Norge endret til å inkludere tjenester tilknyttet utvinning av råolje og naturgass. Bruttoproduktet i denne næringen har vokst kraftig gjennom de siste 10 årene, men gikk ned i 2014 og dermed bidratt til den litt svakere utviklingen i markedsrettet tjenesteyting.

Utviklingen i industrien har i flere år vært todelt. Det har vært sterk vekst i industrier som retter seg mot petroleumsnæringen, som verkstedindustrien og installasjon av maskiner og utstyr, mens utviklingen i de andre industrinæringene har vært svak. I andre halvår viser imidlertid bruttoproduktene i industrien en jevnere utvikling. Industri som retter seg mot oljenæringen bidrar fortsatt til vekst, men med lavere veksttakt enn tidligere. Produksjonen i en rekke andre industrinæringer har derimot tatt seg opp.

Produksjonsutviklingen reflekter blant annet et markert omslag i etterspørselen fra petroleumsvirksomheten som har gått fra å øke kraftig til å falle litt. Innenlandsk etterspørsel har utviklet seg relativt svakt med unntak av fra offentlig forvaltning som har økt sin etterspørsel etter varer og tjenester til spesielt investeringsformål. Internasjonal etterspørsel på sin side vokser ikke mye, men den tok seg litt opp i fjor samtidig som svak kronekurs har bidratt til en forbedring av den kostnadsmessige konkurranseevnen. Dette har stimulert tradisjonell eksport som i fjor økte om lag like mye som de foregående tre årene samlet. Kronekursen har også virket dempende på importen.

Det føres for tiden en ekspansiv finanspolitikk. I nysalderingen av statsbudsjettet for 2014 ble SOBU anslått til om lag 141 milliarder kroner i 2014 som tilsvarer 5,6 prosent av BNP Fastlands-Norge og 2,8 prosent av pensjonsfondet. Budsjettimpulsen, økningen i SOBU som andel av trenden til BNP Fastlands-Norge, er beregnet til 0,6 prosentpoeng, den kraftigste impulsen siden finanskrisen. Det ble gitt skatteletter tilsvarende om lag 40 prosent av denne impulsen. Konsumet i offentlig forvaltning økte med 2,5 prosent, investeringene økte med 8,5 prosent og det var en realvekst i stønadene til husholdningene på vel 3 prosent.

Figur 3.7 BNP for Fastlands-Norge sesongjustert i basisverdi i millioner 2012-kroner og kvartalsvis vekst omregnet til årlige vekstrater i prosent1 .

1 Tallene for 2013 og 2014 er foreløpige.

Kilde: Statistisk sentralbyrå.

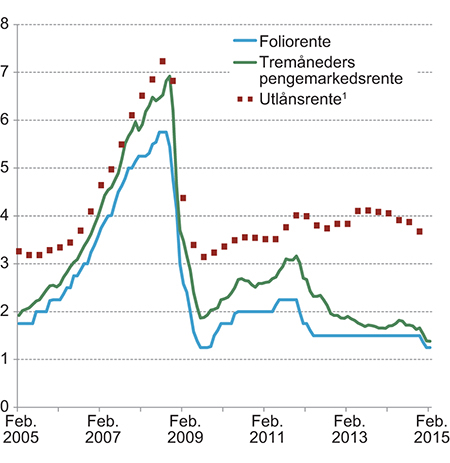

Inflasjonen har siden omleggingen av pengepolitikken i 2001 stort sett ligget noe under inflasjonsmålet på 2,5 prosent, men svært nær målet gjennom 2014. I løpet av høsten 2014 ble det klart at utviklingen i norsk økonomi lå an til å bli betydelig svakere enn tidligere ventet. Sentralbanken skrev i sin pressemelding i desember at oljeprisen har falt kraftig og utsiktene til norsk økonomi er svekket. Derfor ble styringsrenten i desember satt ned til 1,25 prosent. Ved Norges Banks framleggelse av de siste prognosene i mars, ble styringsrenta ikke endret, men det signaliseres at den vil bli satt ytterligere ned i løpet av et halvt år og at den ikke vil komme over 1 prosent før i 2017 eller 2018.

Siden midten av 2013 har pengemarkedsrenta ligget nær 0,2 prosentpoeng over styringsrenta på 1,5 prosent, og da Norges Bank satte ned styringsrenta fulgte pengemarkedsrenta umiddelbart etter. Utlånsrentene i bankene følger normalt bevegelsene i pengemarkedsrenta med et tidsetterslep. Endringer i regulering av bankene gjennom krav til kjernekapitaldekning har bidratt til at utlånsrentene økte gjennom deler av 2013, mens pengemarkedsrenta falt. Gjennom andre halvår 2014 er dette reversert ved at avstanden mellom lånerenta og pengemarkedsrenta har falt. Renta på nye utlån til husholdningene med pant i bolig falt fra 4,0 prosent i slutten av 2013, til 3,2 prosent i januar 2015.

Figur 3.8 Renteutvikling.

1 Rammelånsrente fra og med andre halvår 2006, og gjennomsnittlig utlånsrente for banker før det. Gjennomsnittet av renten ved utgangen av inneværende og forrige kvartal.

Kilde: Norges Bank og Statistisk sentralbyrå.

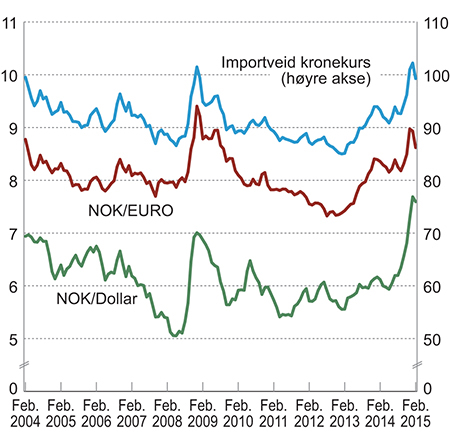

Figur 3.9 viser at kronekursen har variert mye de siste 10 årene. Bevegelsene i oljeprisen er en av faktorene bak utviklingen ved at krona gjerne svekkes når oljeprisen går ned og vise versa. Noe av svingningene kan også forklares av at kronemarkedet er relativt lite likvid sammenlignet med andre valutamarkeder, og at det kan føre til kraftig kronesvekkelse i perioder med finansiell uro. På den andre siden betraktes norske kroner ofte som en relativt sikker plassering på grunn av finansiell soliditet og stabil økonomisk utviklingen. Pengemarkedsrentene i euroområdet begynte å nærme seg null gjennom 2012 og dette bidro, sammen med at veksten i Norge var mye høyere enn i euroområdet, til at kronekursen styrket seg mot euro. Ved inngangen til 2013 var kronekursen 7,30 mot euro. Litt fall i norske pengemarkedsrenter gjennom 2013 bidro til en svekkelse av kronekursen. Fra februar til mai 2014 styrket kronen seg midlertidig, mens det kraftige oljeprisfallet gjennom høsten 2014 og inn i 2015 har medført en markert svekkelse av norske kroner. I 1. kvartal 2015 har kronesvekkelsen regnet i forhold til gjennomsnittet for 2014, svingt i området 5–12 prosent målt med den importveide kronekursen. Som årsgjennomsnitt falt den importveide verdien av norske kroner med 5,3 prosent fra 2013 til 2014. I vedlegg 3 er det redegjort nærmere for valutakursutviklingen.

Figur 3.9 Utviklingen i kronekursen.

Kilde: Norges Bank.

Svak kronekurs innebærer en stimulans til den delen av næringslivet som er utsatt for konkurranse fra utlandet, men bidrar til økt inflasjon og trekker dermed isolert sett den realdisponible inntekten i husholdningene ned. Dermed dempes også husholdningenes konsum. Samlet sett viser modellberegninger at BNP Fastlands-Norge øker og arbeidsledigheten faller som følge av en kronesvekkelse.

Disponibel realinntekt i husholdningene steg med 2,5 prosent i 2014. Inntektsutviklingen i husholdningene er nærmere beskrevet i kapittel 5. Lønn utgjør den største delen av husholdningenes inntekter og årslønnsveksten gikk ned til 3,1 prosent i 2014, fra 3,9 prosent året før. Årslønnsveksten er nærmere beskrevet i kapittel 1.

Utviklingen i konsumet følger i stor grad utviklingen i husholdningenes inntekter og formue. Tidligere erfaringer tilsier imidlertid at utviklingen i disse faktorene skulle gitt et klart høyere konsum i tiden etter finanskrisen enn man har observert. Dette var tilfellet også i 2014 og konsum og spareraten vokste med henholdsvis 2,1 prosent og 0,8 prosentpoeng. Det var særlig varekonsumet som trakk veksten ned, mens tjenestekonsumet trakk opp. Noe kan trolig skyldes stor usikkerhet omkring internasjonal økonomi og en forsiktighetsmotivert sparing hos husholdningene. I tillegg kan endringer i pensjonssystemet og demografiske endringer i retning av flere personer i aldergrupper som normalt sparer mye, trekke konsumveksten ned.

Veksten i de samlede investeringene i realkapital gikk klart ned fra 2013 til 2014. Investeringene i utvinning og rørtransport var uendret, etter tre år med vekst på rundt 15 prosent. Høy kostnadsvekst og relativt svak lønnsomhet er noe av bakgrunnen for utviklingen. I fastlandsnæringene (bedriftene) samlet har investeringene falt litt i 2013, men var uendret i 2014. Investeringer i industri og bergverk økte med om lag 5 prosent i 2014, men gikk litt ned i annen vareproduksjon og i tjenestenæringene samlet. Boliginvesteringene falt litt i fjor, mot en klar vekst året før. Investeringene i offentlig forvaltning har derimot økte mye de to siste årene, og i 2014 var veksten med 8,5 prosent spesielt høy.

Den internasjonale konjunkturnedgangen og svekket konkurranseevne har bidratt til at tradisjonell vareeksport i flere år har utviklet seg svakt. Litt høyere vekst internasjonalt og bedret kostnadsmessig konkurranseevne har bidratt til at dette bildet har snudd litt gjennom 2014 og tradisjonell vareeksport økte med 2,7 prosent. Eksportvolumet av råolje og naturgass gikk opp med 0,9 prosent. Samlet eksport økte med 1,7 prosent i 2014. Importen økte med 1,6 prosent i 2014.

Overskuddet på driftsbalansen overfor utlandet endres i stor grad i takt med oljeprisen. Som årsgjennomsnitt falt oljeprisen moderat i 2013 og 2014 noe som har bidratt til at overskuddet i driftsbalansen gradvis har gått ned fra om lag 370 milliarder kroner i 2012 til 267 milliarder kroner i 2014.

3.2.1 Arbeidsmarkedet

Sysselsettingen har ifølge kvartalsvis nasjonalregnskap (KNR) i 2013 og 2014 vist en jevn vekst på vel en prosent per år, eller om lag 0,3 prosent per kvartal. Befolkningen har økt noe mer enn sysselsettingen slik at sysselsettingen som andel av befolkningen har gått ned. Endringer i befolkningens alderssammensetning vil imidlertid påvirke sysselsettingsrater og dette er nærmere omtalt under.

Gjennomsnittlig vekst i utførte timeverk i Fastlands-Norge i 2014 er noe høyere enn veksten i antall sysselsatte, selv om man justerer veksten for at det er en arbeidsdag mer i 2014 enn i 2013, se tabell 3.2. Ifølge Arbeids- og Velferdsdirektoratet (NAV) er det en liten nedgang i permitteringer sammenliknet med samme periode i fjor, noe som trekker opp utførte timeverk per sysselsatt. AKU viser også en overgang fra deltid til heltid. Dette trekker isolert sett ned antall sysselsatte og antall utførte timeverk per sysselsatt går opp. En økning i sykefraværet og streiken i 2014 trekker ned antall utførte timeverk per sysselsatt.

De siste årene har det vært betydelige forskjeller i sysselsettingsutviklingen mellom næringene, se tabell 3.2. Spesielt var det lenge en sterk sysselsettingsvekst i tjenester tilknyttet utvinning av råolje og naturgass, men fra 2. kvartal i fjor har sysselsettingen falt i denne næringen. Industrisysselsettingsveksten var noe lavere enn den gjennomsnittlige veksten for alle næringene i 2014. De enkelte industrinæringene har hatt svært ulik vekst og utviklingen i 3. kvartal 2014 markerer et skifte sammenliknet med de seneste årene. Tidligere har industri som primært leverer til petroleumsindustrien, som verfts- og transportmiddelindustri samt reparasjon og installasjon av maskiner og utstyr, hatt høy sysselsettingsvekst. I 2. halvår gikk sysselsettingen i disse næringene sett under ett ned. Utenfor industrien gikk sysselsettingen i 2014 opp i bygg og anlegg, men ned i varehandel. Dette er i tråd med tendensene for disse to store næringene gjennom de siste tre-fire årene. I 2014 vokste sysselsettingen i statsforvaltningen med 1,9 prosent. Sysselsettingsutviklingen i kommuneforvaltningen lå noe under gjennomsnittlig sysselsettingsvekst.

Tabell 3.2 Sysselsatte og timeverk ifølge nasjonalregnskapet1

Nivå 2014* | Endring fra året før i prosent | ||||||

|---|---|---|---|---|---|---|---|

2009 | 2010 | 2011 | 2012 | 2013* | 2014* | ||

Timeverk Fastlands-Norge i alt. Mill. timer | 3919,6 | -2,0 | 0,2 | 1,7 | 1,8 | 0,7 | 1,6 |

Sysselsetting i alt | 2747,0 | -0,5 | -0,5 | 1,5 | 2,1 | 1,2 | 1,1 |

Olje og utenriks sjøfart | 97,5 | 2,9 | -0,1 | 4,0 | 7,8 | 2,2 | -0,2 |

Fastlands-Norge | 2680,6 | -0,5 | -0,5 | 1,4 | 2,0 | 1,2 | 1,2 |

Industri og bergverksdrift | 259,1 | -4,4 | -4,2 | -0,4 | 1,2 | 1,5 | 0,7 |

Annen vareproduksjon | 300,3 | -4,0 | -0,9 | 2,7 | 3,8 | 1,8 | 2,4 |

Primærnæringer | 70,3 | -3,3 | 0,6 | 0,6 | -0,8 | -1,7 | 1,9 |

Elektrisitetsforsyning | 13,3 | -6,0 | -0,8 | 0,8 | 2,4 | 3,1 | 0,8 |

Bygge- og anleggsvirksomhet | 216,7 | -4,2 | -1,5 | 3,7 | 5,6 | 2,9 | 2,7 |

Tjenesteytende næringer ekskl. off. forvaltning | 1303,5 | -0,2 | -0,7 | 1,2 | 1,9 | 1,1 | 0,9 |

Tjenester tilknyttet utvinning av råolje og naturgass | 31,6 | 5,0 | 3,2 | 3,8 | 10,7 | 4,3 | 1,3 |

Varehandel | 367,2 | -1,8 | -1,8 | -0,7 | 1,3 | -0,4 | -0,6 |

Samferdsel (eks. utenriks sjøfart) | 120,3 | 0,8 | 0,6 | -0,5 | 0,3 | 1,6 | 0,7 |

Annen tjenesteyting | 816,0 | 0,4 | -0,3 | 2,4 | 2,5 | 1,7 | 1,6 |

Offentlig forvaltning | 817,7 | 1,8 | 1,3 | 1,9 | 1,6 | 1,1 | 1,3 |

Statsforvaltningen (inklusiv helseforetakene) | 301,5 | 1,6 | 1,1 | 1,6 | 1,5 | 1,0 | 1,9 |

Kommuneforvaltningen | 516,2 | 1,9 | 1,4 | 2,1 | 1,6 | 1,2 | 0,9 |

* Foreløpige tall

1 Nasjonalregnskapstallene (NR) avviker noe fra AKU, bl.a. ved at NR inkluderer utenlandske sjøfolk på norske skip og arbeidsinnvandrere på korttidsopphold (ikke-bosatte).

Kilde: Statistisk sentralbyrå.

Sysselsettingsrate

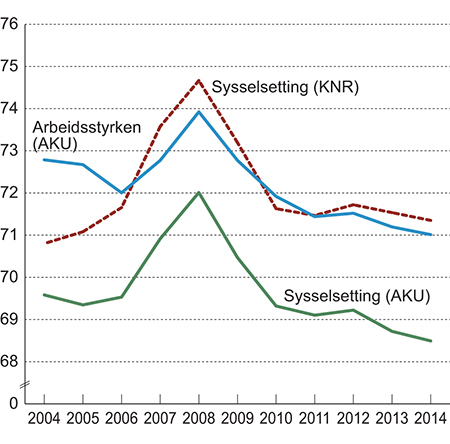

Sysselsettingsraten kan si noe om konjunktursituasjonen fordi etterspørselen etter arbeidskraft påvirker sysselsettingen direkte. Imidlertid påvirkes også sysselsettingsraten av demografiske forhold, som endringer i befolkningens størrelse og sammensetning (inkludert innvandring), men også av atferdsendringer.

Utviklingen i sysselsettingsrater (sysselsatte som andel av antall personer mellom 15 og 74 år) er vist i tabell 3.3. Sysselsettingsraten med utgangspunkt i tall fra AKU gikk ned med 0,2 prosentpoeng til 68,5 prosent i gjennomsnitt i 2014. Sysselsettingsraten er noe høyere for menn enn for kvinner, jf. tabell 3.3. I 2014 er det størst nedgang i raten for de yngste aldersgruppene for både menn og kvinner. Det kan være flere årsaker til dette. De yngre aldersgruppene hadde også det største fallet i sysselsettingsraten i etterkant av finanskrisen. Flere studier viser at flere unge velger utdanning når konjunktursituasjonen tilsier at det blir færre jobber å velge mellom. I 2014 er det, som i de fem foregående årene, også en liten nedgang i sysselsettingsraten for både menn og kvinner i alderen 25 til 54. På den andre siden øker sysselsettingsraten i de eldste aldersgruppene. Det har i flere år også vært en underliggende økning i sysselsettingsraten for disse aldersgruppene. Dette reflekterer trolig et økt utdanningsnivå, virkninger av pensjonsreformen, generelt bedre helse blant eldre, samtidig som arbeidet for et inkluderende arbeidsliv kan ha hatt en betydning.

Sysselsettingsraten målt ved AKU baserer seg på de som registreres som bosatte, mens sysselsatte på korttidsopphold i Norge og i uformelle arbeidsforhold også telles i NR. Utviklingen i arbeidsstyrken og sysselsettingsratene fra KNR og AKU er presentert i figur 3.10. Nivået på begge sysselsettingsratene er klart lavere enn før finanskrisen. AKU viser den største nedgangen fra 72 prosent i 2008 til 68,5 prosent i 2014. Som det fremgår av tabell 3.3 har det vært en økning i sysselsettingsraten for aldersgruppene over 55 år, men nedgang for de øvrige. Hvis arbeidsledigheten holder seg uforandret, vil yrkesdeltakelsen utvikle seg likt med sysselsettingsraten.

Figur 3.10 Sysselsetting fra KNR og AKU som andel av antall personer i alderen 15 til 74 år. Tallene før 2006 er i AKU forlenget bakover med vekstrater i den gamle definisjonen av arbeidsstyrken.

Kilde: Statistisk sentralbyrå.

Tabell 3.3 Sysselsettingsrate i prosent av alle personer i hver aldersgruppe, ifølge arbeidskraftsundersøkelsen (AKU).

Rate 2014 | Endring fra året før i prosentpoeng | |||||

|---|---|---|---|---|---|---|

2010 | 2011 | 2012 | 2013 | 2014 | ||

Sysselsettingsrate samlet | 68,5 | -1,2 | -0,2 | 0,1 | -0,5 | -0,2 |

Sysselsettingsrate kvinner, 15–74 | 66,0 | -1,3 | 0,0 | 0,1 | -0,6 | -0,1 |

Sysselsettingsrate menn, 15–74 | 70,9 | -1,0 | -0,4 | 0,2 | -0,5 | -0,3 |

Kvinner, 15–19 | 38,3 | -2,9 | -0,7 | 2,1 | -1,5 | -1,2 |

Menn, 15–19 | 31,5 | -1,2 | -1,7 | 1,6 | -0,9 | -2,3 |

Kvinner, 20–24 | 65,9 | -1,1 | -0,6 | 1,0 | 1,1 | -1,7 |

Menn, 20–24 | 66,5 | -0,7 | -0,5 | -0,4 | -0,2 | -0,9 |

Kvinner, 25–54 | 81,4 | -1,3 | 0,0 | -0,1 | -0,6 | -0,1 |

Menn, 25–54 | 86,2 | -1,2 | 0,0 | -0,1 | -0,5 | -0,3 |

Kvinner, 55–59 | 77,0 | 0,3 | 1,2 | -0,6 | -0,4 | 1,8 |

Menn, 55–59 | 82,3 | -0,4 | 0,4 | 0,3 | -0,7 | 1,0 |

Kvinner, 60–64 | 59,2 | 0,3 | 0,8 | 2,0 | 0,7 | 0,9 |

Menn, 60–64 | 68,6 | -0,8 | 0,9 | 3,1 | 1,1 | 0,6 |

Kvinner, 65–74 | 14,5 | -0,1 | 0,8 | 0,3 | -0,7 | 0,6 |

Menn, 65–74 | 24,1 | 2,0 | 0,0 | -0,2 | -0,2 | 1,4 |

Kilde: Statistisk sentralbyrå.

Tabell 3.4 Arbeidsledige, deltidssysselsatte og midlertidig ansatte, ifølge arbeidskraftsundersøkelsen (AKU)1.

Nivå 2014 | Endring fra året før i tusen personer | |||||

|---|---|---|---|---|---|---|

2010 | 2011 | 2012 | 2013 | 2014 | ||

Arbeidsledige i alt, 1000 personer | 96 | 12 | -8 | 0 | 9 | 1 |

Kvinner | 42 | 5 | 1 | -3 | 7 | 0 |

Menn | 54 | 8 | -9 | 3 | 2 | 1 |

Deltidssysselsatte, 1000 personer | 661 | 6 | 4 | 13 | 1 | -23 |

Undersysselsatte1 | 62 | 7 | 3 | -3 | -1 | -4 |

Midlertidig ansatte, 1000 personer | 191 | 6 | -5 | 15 | -1 | -10 |

1 Undersysselsatte er definert som deltidssysselsatte personer som har forsøkt å få lengre arbeidstid ved å kontakte NAV, annonsere selv, spørre nåværende arbeidsgiver e.l. De må kunne starte med økt arbeidstid innen en måned.

Kilde: Statistisk sentralbyrå.

Arbeidsledighet

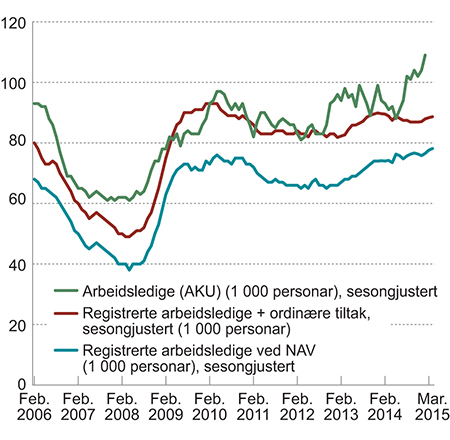

I første halvdel av 2014 falt arbeidsledigheten noe, men økte mot slutten av året og inn i 2015 slik at årsgjennomsnittet for ledighetsraten i følge AKU ble 3,5 prosent, det samme som i 2013. Den gjennomsnittlige arbeidsledigheten i perioden desember 2014 til februar 2015 var 3,9 prosent.

I gjennomsnitt var det 62 000 undersysselsatte personer i 2014. Det er en nedgang på 4 000 personer sammenlignet med årsgjennomsnittet for 2013. Samtidig var det litt flere arbeidsledige i 2014 enn i 2013. Summen av alle arbeidstimene arbeidsledige og undersysselsatte ønsket å arbeide i 2014 svarer til 107 000 heltidsjobber, noe som er litt høyere enn i 2013.

NAVs statistikk for registrerte ledige og summen av registrerte ledige og personer på tiltak viser er om lag uendret arbeidsledighet gjennom 2014. NAVs tall viste en liten nedgang i antall permitterte 2014. Ved utgangen av mars 2015 var om lag 95 000 personer enten på tiltak eller registrerte ledige. Det er en oppgang i arbeidsledigheten for nesten alle yrkesgrupper, men det er ingeniør og ikt-fag som hadde den klart største prosentvise økningen i arbeidsledighet fra mars i fjor.

Arbeidsledige som ikke har vært i jobb eller på arbeidsmarkedstiltak på 26 uker eller lengre regnes av NAV som langtidsledige. Denne definisjonen inkluderer ikke personer som i en periode har vært på arbeidsmarkedstiltak og som fortsatt er arbeidsledige etter at arbeidsmarkedstiltaket er over. Det kan dermed være vanskeligere for ulike grupper arbeidstakere å finne seg arbeid enn det langtidsledigheten i henhold til NAV sin definisjon kan tyde på. Alle arbeidsledige over 26 uker, inklusive personer som har deltatt på arbeidsmarkedstiltak, men som fortsatt er arbeidsledige, utgjorde om lag 43 prosent av de arbeidsledige i mars 2015. Det er høyere enn på samme tid i fjor.

Tabell 3.5 Arbeidsmarkedstall fra Arbeids- og velferdsetaten, gjennomsnittlige månedstall i 1000 personer.

Nivå 2014 | Endring fra året før | |||||||

|---|---|---|---|---|---|---|---|---|

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | mars 20151 | ||

Gjennomsnittlig registrert helt ledige | 75,3 | 26,8 | 5,4 | -7,0 | -3,7 | 4,0 | 5,5 | 2,8 |

Langtidsledige2 | 35,3 | |||||||

Helt permitterte gjennomsnitt | 1,7 | 6,3 | -1,0 | -33,8 | -1,7 | -0,7 | -0,4 | |

Ordinære tiltaksdeltakere, gjennomsnitt | 12,7 | 5,0 | 0,2 | -3,1 | 1,2 | -0,8 | -3,3 | |

Delvis ledige, gjennomsnitt | 27,4 | 9,0 | 1,3 | -6,9 | -2,6 | 0,4 | 1,4 | |

Tilgang ledige stillinger3 | 197,9 | -97,8 | -24,1 | 4,6 | -11,3 | -22,4 | -15,5 | |

Gjennomsnittlig beholdning ledige stillinger | 0,0 | -2,8 | 0,5 | 9,4 | ||||

1 Sesongjusterte tall ved utgangen av mars 2015 i forhold til årsgjennomsnittet for 2014.

2 Alle arbeidsledige over 26 uker inklusive personer som har deltatt på arbeidsmarkedstiltak, men som fortsatt er arbeidsledige.

3 Total tilgang gjennom året, ikke gjennomsnitt per måned.

Kilde: Arbeids- og velferdsetaten.

Figur 3.11 Antall arbeidsledige i 1000. Sesongjustert.

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsetaten.

Ledige stillinger

Statistisk sentralbyrå har siden 2010 publisert tall for ledige stillinger.2 Etter at ledige stillinger har falt i lang tid, økte antallet ledige stillinger litt i 4. kvartal. Antallet ledige stillinger utgjør imidlertid bare 2 prosent av summen av alle arbeidstakerforhold og ledige stillinger. Det er en nedgang i ledige stillinger i mange tjenesteytende næringer.

Befolkningsutvikling og arbeidsinnvandring

Utvidelsen av EU med nye medlemsland fra Øst-Europa 1. mai 2004 har ført til økt arbeidsinnvandring til Norge. Dette har hatt stor virkning for arbeidsmarkedet, men denne avspeiles i varierende og noe usikker grad i offisiell statistikk. Se boks 3.1 for en oversikt over hvordan arbeidsinnvandringen fanges opp i ulike statistikker.

Arbeidsinnvandrere som kommer til Norge, er gjerne i de mest yrkesaktive aldersgruppene. Imidlertid er sysselsettingsandelene blant bosatte innvandrere fra EØS-landene i Sentral- og Øst-Europa3 lavere enn for samme aldersgrupper i resten av befolkningen.

Figur 3.12 Sysselsatte personer etter bostatus. Akkumulert vekst fra 2004 (4. kvartal hvert år) inkluderer nordmenn bosatt i utlandet men som jobber i Norge på korttidsopphold.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Boks 3.1 Hvordan fanger statistikken opp arbeidsinnvandringen?

Sysselsettingsstatistikk fanger opp innvandringen på ulike måter:

– Ordinær registerbasert befolkningsstatistikk: Dette registeret viser alle personer som er bosatt i Norge ifølge Det sentrale folkeregisteret. De bosatte er personer som forventes å oppholde seg mer enn seks måneder i Norge.

– Arbeidskraftsundersøkelsen (AKU): Denne statistikken er basert på et utvalg av personer som er bosatt i Norge ifølge Det sentrale folkeregisteret.

– Sysselsetting i nasjonalregnskapet: Nasjonalregnskapet viser sysselsettingen i norske bedrifter, uavhengig av om den sysselsatte er bosatt i Norge eller ikke. I nasjonalregnskapet regnes personer på korttidsopphold (ikke-bosatte) med dersom de tar arbeid i en innenlandsk bedrift, det vil si at bedriften forventes å drive produksjon i Norge i minst 12 måneder. Denne gruppen dekker personer bosatt i våre naboland og som pendler daglig eller ukentlig over grensen for å arbeide i Norge, utenlandske bosatte med arbeid på kontinentalsokkelen eller norske skip i utenriksfart og personer på asylmottak i Norge som ikke har fått oppholdstillatelse. Personer som er ansatt i en utenlandsk bedrift på oppdrag i Norge som varer under 12 måneder omtales som tjenesteytere, og inngår ikke i sysselsettingstallene i nasjonalregnskapet. Dette gjelder uavhengig av om personen regnes som bosatt eller ikke-bosatt. Produksjonen som disse bedriftene utfører i Norge regnes som import av tjenester.

– Registerbasert sysselsettingsstatistikk for innvandrere: Statistikken gjelder kun dem som er registrert bosatt, det vil si at de ifølge folkeregisteret som hovedregel forventes å oppholde seg her i landet i minst seks måneder.

– Annen registerbasert sysselsettingsstatistikk: Statistisk sentralbyrå har laget en spesialstatistikk hvor man forsøker å fange opp alle sysselsatte på korttidsopphold (ikke-bosatte), også tjenesteytere som ikke omfattes av nasjonalregnskapet. Foreløpig omfatter ikke tallene selvstendig næringsdrivende eller sjøfolk fra land utenfor EØS-området.

– Oppholdstillatelser/registreringer fra Utlendingsdirektoratet: Alle borgere fra land utenfor Norden og EØS/EFTA-området (heretter kalt EØS-borgere) som ønsker å ta arbeid i Norge, må søke om oppholdstillatelse. EØS-borgere har rett til opphold og arbeid i Norge i inntil tre måneder. EØS-borgere som oppholder seg i Norge i mer enn tre måneder skal registrere seg hos utlendingsmyndighetene. Generelt må alle som kommer hit for å jobbe være registrert hos norske skattemyndigheter. For arbeidstakere fra Bulgaria og Romania, som ble en del av EØS-samarbeidet 1. august 2007, var det egne overgangsordninger frem til 15. juni 2012. Personer med statsborgerskap utenfor EØS/EFTA-området som er familiemedlem til en EØS-borger, plikter å søke om oppholdskort. En EØS-borger og dennes familiemedlemmer som er arbeidssøkende og har egne midler til underhold, har rett til opphold i Norge i inntil seks måneder.

3.2.2 Utsiktene for 2015

Vekstutsiktene for norsk økonomi ble gjennom andre halvår 2014 klart svakere. Relativt svak vekst i utlandet, i etterspørselen fra husholdningene, i investeringene i fastlandsnæringene (bedrifter) og ikke minst klar nedgang i oljeinvesteringene, gir lav vekst i Fastlands-Norge i 2015. Alle anslagene for veksten i BNP Fastlands-Norge for 2015 referert til i tabell 3.6 viser en vekst i norsk økonomi under trendvekst. Finansdepartementets anslag ligger høyest med 2 prosent, mens de andre prognosemakerne har en vekst på rundt 1 ¼ prosent.

Norsk økonomi påvirkes av den svake utviklingen internasjonalt på flere måter. Volumet av norsk eksport dempes av relativt beskjeden internasjonal etterspørsel og lønnsomheten svekkes isolert sett av lave priser målt i utenlandsk valuta på en del norske eksportprodukter. Valutakursutviklingen slår i stor grad ut i eksportprisene i norske kroner, men påvirker også eksportvolumene fordi at den kostnadsmessige konkurranseevnen endres. Det kraftige oljeprisfallet gjennom høsten 2014 og inn i 2015 har tre ganske direkte følger for utviklingen i norsk økonomi med ulikt fortegn.

Lavere overskudd i oljenæringen reduserer myndighetenes oljeinntekter. På kort sikt har ikke dette noen effekter på realøkonomien.

Reduserte inntekter og lavere forventet lønnsomhet bidrar til å redusere etterspørselen fra oljenæringen, noe som trekker aktiviteten i norsk økonomi ned.

Kronekursen svekkes som følge av lavere oljepris, og dermed stimuleres aktiviteten og lønnsomheten i virksomheter som er utsatt for internasjonal konkurranse.

Målt med budsjettindikatoren er statsbudsjettet for 2015 tilnærmet like ekspansivt som i 2014, med en økning i underskuddet tilsvarende 0,6 prosentpoeng av trenden i BNP Fastlands-Norge. Veksten i offentlig konsum blir anslått til rundt 2 ¼ prosent, mens investeringene i offentlig forvaltning nok vil øke mer. I tillegg er det relativt høy vekst i stønadene til husholdningene og det ble gitt lettelser i beskatningen anslått til 5 milliarder kroner.

Finansdepartementets prognoser fra oktober var basert på uendret pengemarkedsrente fra 2014 til 2015, mens de øvrige prognosene som er publisert i 1. kvartal i år har en klar nedgang i pengemarkedsrenta som er konsistent med 1–3 ytterligere kutt i styringsrenta på 0,25 prosentpoeng i løpet av 2015. Bankenes utlånsrenter falt gjennom 2014 og rundt siste årsskifte var det mange banker som varslet at de ville redusere utlånsrentene ytterligere så det er rimelig å anta at rentenivået vil komme ytterligere ned.

I alle de refererte prognosene er det lagt til grunn at krona vil være svakere i 2015 sammenlignet med gjennomsnittet for 2014. I utvalgets anslag for veksten i KPI har vi lagt til grunn at krona, importveid, vil svekkes med 5 prosent, jf. kapittel 2. Dersom krona blir enda svakere, vil det isolert sett øke nettoeksport, produksjon og sysselsetting, men redusere husholdningenes inntekt og forbruk og visa versa. Valutakursen betyr mye for inflasjonen jf. kapittel 2.2. Prisprognosene referert til i tabell 3.6 gir alle en vekst i KPI rundt 2 ¼ prosent.

Finansdepartementet anslag for veksten i husholdningenesforbruk er på 2,7 prosent, mens de mer oppdaterte prognosene er på om lag 2 prosent. Husholdningenes forbruk påvirkes i stor grad av utviklingen i husholdningenes inntekter og boligformue. Lav vekst i reallønn og sysselsetting ventes å føre til en beskjeden inntektsvekst i 2015, til tross for rentenedgang og skattelette. En avmatting i boligprisutviklingen etter en sterk vekst i slutten av 2014 og inn i 2015 kan også komme til å virke dempende på konsumet.

Endringer i bruttoinvesteringer er viktige for konjunkturutviklingen, men det er ofte knyttet spesielt stor usikkerhet til denne utviklingen. Alle de nevnte institusjonene forventer en nedgang i de samlede investeringene i 2015. Nedgangen er spesielt stor i petroleumsinvesteringene, som innebærer at en svært viktig drivkraft bak veksten de senere år, ikke bare faller bort som i 2014, men nå vil trekke aktivitetsutviklingen klart ned. Finansdepartementet la til grunn en nedgang på bare 8 prosent, mens de øvrige har prognoser har en nedgang på om lag 15 prosent i 2015. Det ligger an til at investeringen i fastlandsbedriftene vokser med om lag 1 prosent, mens boliginvesteringene går ned med vel 2 prosent, men fra et høyt nivå.

Svekkelsen av kronekursen gjennom 2014, medfører en bedret kostnadsmessig konkurranseevne. Veksten hos Norges handelspartnere vil kanskje bli noe høyere enn i fjor. Til sammen vil dette bidra til at veksten i eksporten av tradisjonelle varer tar seg opp i 2015. Dermed kan produksjonen i konkurranseutsatte, og spesielt eksportrettede, næringer gjennomgående komme til å øke mer enn i skjermede næringer.

Sysselsettingen økte med 1,1 prosent i 2014. Prognosene peker mot en langt lavere vekst i 2015 og at arbeidsledigheten vil øke noe i 2015. Anslagene for lønnsveksten i 2015 ligger fra 2,7 prosent til 3 ¼ prosent. Selv med en svakere utvikling i det norske arbeidsmarkedet, er situasjonen fortsatt klart bedre enn i andre europeiske land. Dette vil dermed fortsatt stimulere til høy arbeidsinnvandring av kortere og lengre varighet, om enn antakelig noe mindre enn før.

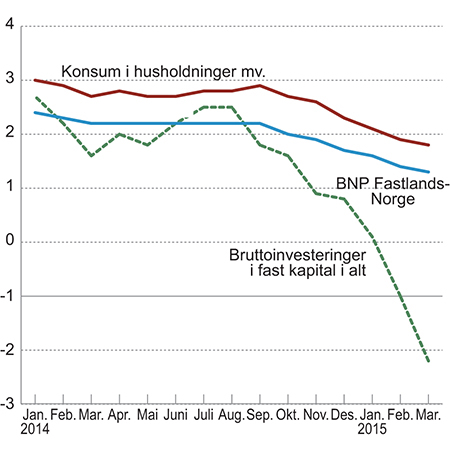

Figur 3.13 Utvikling i anslag for veksten i BNP Fastlands-Norge, konsum i husholdningene og bruttoinvesteringer i fast realkapital i alt for 2015 gitt på ulike tidspunkt i følge Consensus Forecasts.

Kilde: Consensus Forecasts.

Tabell 3.6 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der ikke annet fremgår.

2013* | 2014* | 2015 | ||||

|---|---|---|---|---|---|---|

Regnskap | Regnskap | SSB1 | NB2 | FIN3 | Andre4 | |

Konsum i husholdninger og ideelle organisasjoner | 2,1 | 2,1 | 2,1 | 2 | 2,7 | 1,8 |

Konsum i offentlig forvaltning | 1,7 | 2,5 | 2,5 | 2½ | 2,2 | 2,3 |

Bruttoinvesteringer i fast kapital | 6,8 | 1,2 | -3,6 | .. | -0,9 | -3,8 |

- Fastlands-Norge | 2,9 | 1,8 | 1,4 | 1 | 2,4 | 0,4 |

- Utvinning og rørtransport | 17,1 | 0,0 | -15,9 | -15 | -8 | -16 |

Eksport | -3 | 1,7 | 1,7 | .. | 2,2 | 2,0 |

- Tradisjonelle varer | 1 | 2,7 | 5,1 | 55 | 3,6 | 3,7 |

Import | 4,3 | 1,6 | 1,8 | 3½ | 2,5 | -0,2 |

- Tradisjonelle varer | 3,2 | 0,0 | 1,3 | .. | .. | -0,3 |

Bruttonasjonalprodukt | 0,7 | 2,2 | 0,9 | 2¼ | 1,6 | 1,2 |

- Fastlands-Norge | 2,3 | 2,3 | 1,1 | 1½ | 2 | 1,3 |

Sysselsatte personer | 1,2 | 1,1 | 0,2 | ½ | 0,8 | 0,4 |

Utførte timeverk, Fastlands-Norge | 0,7 | 1,6 | 0,5 | .. | 1,1 | 0,4 |

Arbeidsledighetsrate -AKU (nivå) | 3,5 | 3,5 | 3,9 | 4 | 3,6 | 4,0 |

Årslønn | 3,9 | 3,1 | 2,9 | 3 | 3¼ | 2,9 |

Konsumprisindeksen | 2,1 | 2,0 | 2,3 | 2½ | 2,1 | 2,4 |

Driftsbalansen, mrd. kroner | 300 | 267 | 162,3 | .. | 379 | 228 |

Husholdningenes disponible realinntekt | 2,8 | 2,5 | 2,1 | .. | .. | 2,5 |

MEMO: | ||||||

Pengemarkedsrente (nivå) | 1,8 | 1,7 | 1,1 | 1¾ | 1,7 | 1,1 |

Importveid kronekurs6 | 2,2 | 5,3 | 4,7 | 2,9 | 1,0 | 7,1 |

Utlånsrente, rammelån (nivå)7 | 4,0 | 3,9 | 3,3 | .. | .. | 3,1 |

Råoljepris8 i kroner (nivå) | 639 | 619 | 460 | .. | 650 | 496 |

* Foreløpige tall

1 Anslag ifølge Statistisk sentralbyrå, Økonomiske analyser 1/2015, desember 2014

2 Anslag ifølge Norges Bank. Pengepolitisk rapport 1/2015, mars 2015

3 Anslag ifølge Finansdepartementet, Meld.St.1 (2014–2015), oktober 2014

4 Gjennomsnitt av anslag fra DNB, Nordea og SWEDBANK, per mars 2015

5 Inkludert reisetrafikk og andre tjenester

6 Positivt tall innebærer svekket krone

7 Gjennomsnitt for året. Rammelån med pant i bolig

8 Brent Blend

Fotnoter

IMF refererer til et gjennomsnitt av prisen på oljekvalitetene U.K. Brent, Dubai og Western Texas Intermediate. Dette gjennomsnittet er normalt i størrelsesorden 3 dollar lavere enn prisen på Brent blend.

Statistikken baserer seg på en utvalgsundersøkelse som gjennomføres hvert kvartal. Statistikken viser nivået og utviklingen på etterspørselen etter arbeidskraft totalt og fordelt på næring. Statistikken er sammenlignbar med tilsvarende statistikk i europeiske land. Nivået fra Statistisk sentralbyrås statistikk for ledige stillinger er høyere sammenlignet med NAVs månedlige statistikk, da Statistisk sentralbyrås statistikk bl.a. også inneholder ledige stillinger som utelukkende er utlyst på bedrifters egne hjemmesider.

Polen, Litauen, Latvia, Estland, Slovakia, Tsjekkia, Slovenia, Ungarn, Romania og Bulgaria.