9 Omtalesaker

9.1 Prisar på bensin og diesel i vegtransport

Krigen i Midtausten har ifølgje Det internasjonale energibyrået (IEA) skapt den største uroa i forsyningane i historia til den globale oljemarknaden. Eksporten frå landa rundt Persiabukta av råolje og oljeprodukt gjennom Hormuzsundet utgjorde om lag 20 mill. fat per dag (mb/d) før krigsutbrotet, tilsvarande kring 20 pst. av verdas forbruk av olje. Grunna avgrensa alternative eksportmoglegheiter er dette no betydeleg redusert. Konflikten varar ved, og mykje tydar på at det vil ta tid før transporten gjennom Hormuzsundet er normalisert. Di lenger tid det tek før oljetransporten gjennom sundet normaliserast, di lenger tid vil det ta før prisane kjem tilbake på nivået før krigen tok til.

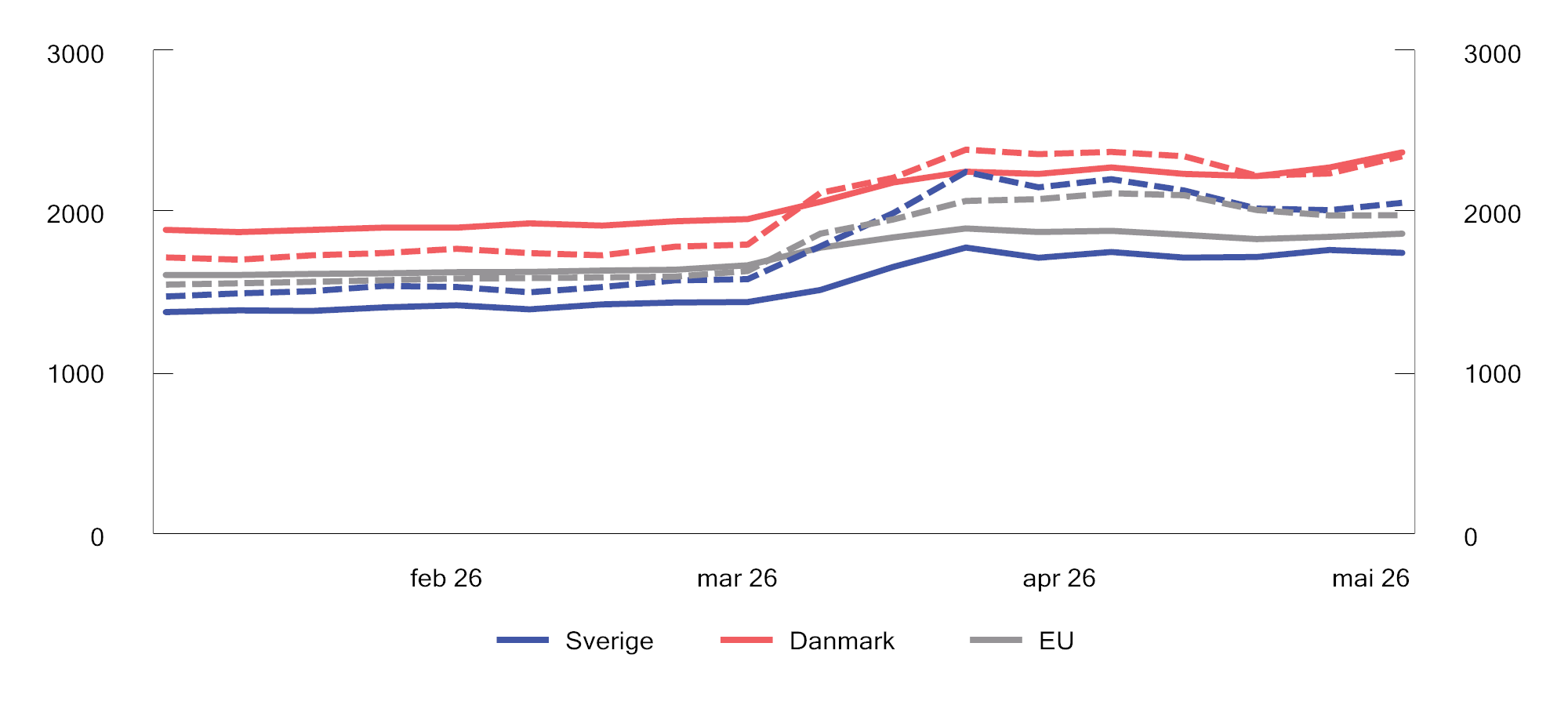

I ein marknad må tilbodet og etterspurnaden for ei vare balansere. Når tilbodet av ei vare fell, vil prisane auke. Når prisane aukar, vil etterspurnaden minke. Slik held det fram heilt til tilbodet og etterspurnaden igjen balanserer. Dersom marknadsmekanismane ikkje får fungere, må tilbodet og etterspurnaden balanserast på andre måtar, til dømes ved å rasjonere etterspurnaden og/eller trekkje frå strategiske lager. Prisane på råolje, gass og raffinerte oljeprodukt har auka kraftig på verdsbasis. I Europa har prisane på bensin og diesel òg auka etter at krigen i Midtausten braut ut 28. februar 2026, sjå figur 9.1. Auken var særleg høg for diesel.

Figur 9.1 Prisar på bensin (heil line) og diesel (stipla line) i Sverige, Danmark og EU. Euro per 1000 liter. Januar 2026–mai 2026

Kjelde: EU Weekly Oil Bulletin.

Noreg er ein stor produsent og eksportør av råolje og naturgass. Trass i dette er ikkje Noreg sjølvforsynt med alle typar drivstoff. Det einaste raffineriet i landet, Mongstad, produserer bensin, diesel, marin gassolje og flydrivstoff. Mongstad produserer fire gonger det norske forbruket av bensin, men vi må importere delar av forbruket av diesel, marine gassoljer og flydrivstoff. Importen kjem hovudsakeleg frå land i Europa, men er kopla til verdsmarknaden via ein logistikkhub for oljeprodukt i Nederland.1 Norske distributørar av drivstoff må halde seg til prisane på verdsmarknaden, anten drivstoffet er raffinert på Mongstad eller er importert.

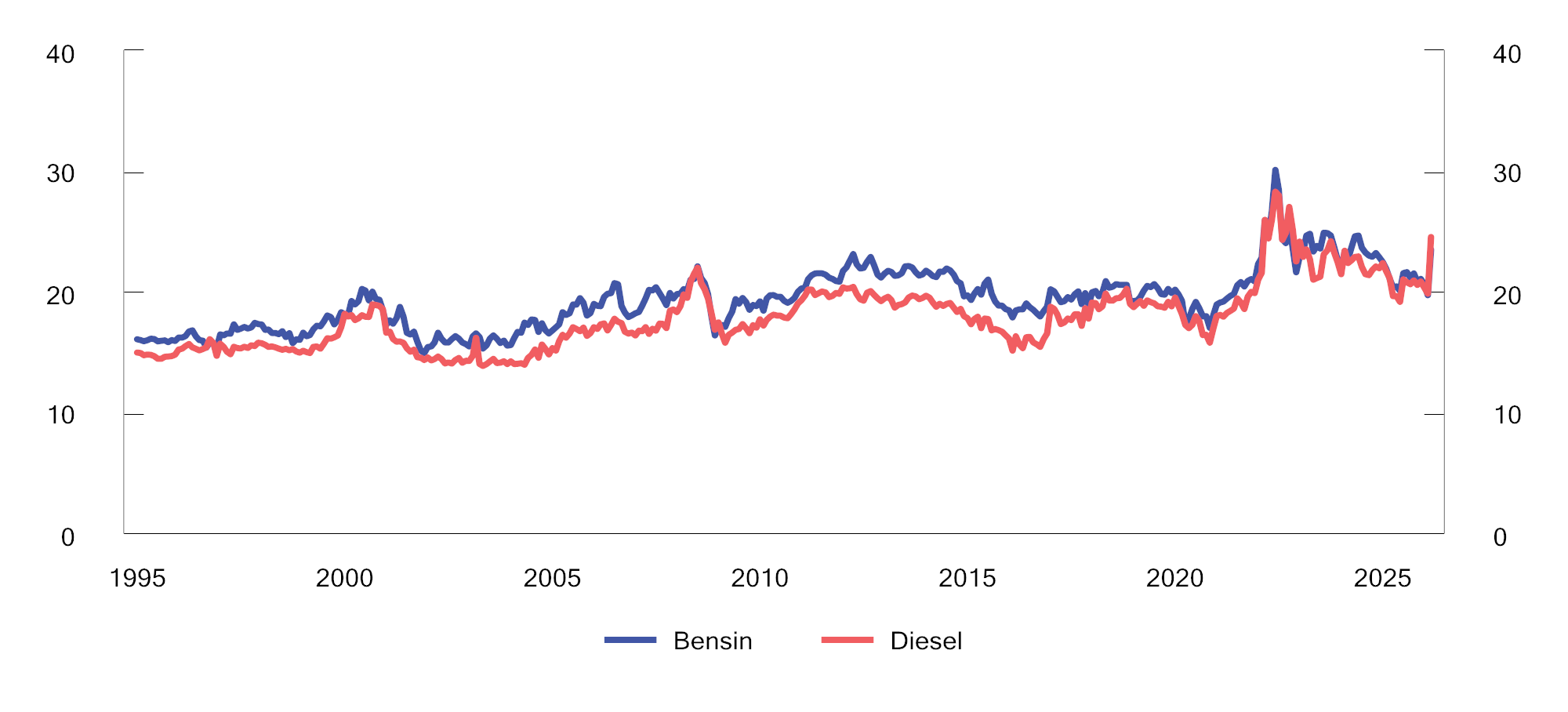

Høgare prisar på verdsbasis medverka òg til at pumpeprisane på drivstoff auka i Noreg. I mars 2026 var dei gjennomsnittlege pumpeprisane 23,50 kroner per liter bensin og 24,54 kroner per liter diesel, ein auke på høvesvis 3,82 kroner per liter og 4,72 kroner per liter frå februar 2026. Prisane i mars 2026 var høge samanlikna med normale prisar dei siste tiåra, målt i dagens kroneverdi, men framleis godt under prisane sumaren 2022, etter at Russland invaderte Ukraina, sjå figur 9.2.

Figur 9.2 Prisar på bensin og diesel. Månadleg gjennomsnitt for Noreg. Faste 2026-kroner per liter. Januar 1995–mars 2026

Kjelder: Statistisk sentralbyrå og Finansdepartementet.

Stortinget vedtok 26. mars 2026 store mellombelse kutt i drivstoffavgiftene. Frå 1. april til 31. august 2026 er satsane i vegbruksavgifta sett til null. For diesel utgjer reduksjonen i vegbruksavgifta 2,28 kroner per liter. Dersom heile avgiftsreduksjonen vert overført til prisane, vil pumpeprisen verte redusert med 2,85 kroner per liter, inkludert meirverdiavgift. Verknaden er uavhengig av høvet mellom mineralolje og biodiesel i blandinga, sidan vegbruksavgifta på mineralolje og biodiesel er lik i kroner per liter. For ei blanding som består av 85 pst. fossil bensin og 15 pst. bioetanol, vil reduksjonen i vegbruksavgifta utgjere 3,53 kroner per liter. Dersom heile reduksjonen i avgifta vert overført til prisane, vert prisen redusert med 4,41 kroner per liter, inkludert meirverdiavgift. Verknaden vil avhenge av høvet mellom bensin og bioetanol i blandinga.

Frå 1. mai til 31. august 2026 er CO2-avgifta på «autodiesel» redusert frå 4,42 kroner per liter til 3,09 kroner per liter. Med autodiesel er det meint mineralolje til bruk i vegtrafikken som er ilagd vegbruksavgift. For ei dieselblanding som består av 85 pst. mineralolje og 15 pst. biodiesel, vil reduksjonen i CO2-avgifta utgjere 1,13 kroner per liter. Dersom heile avgiftsreduksjonen vert overført til prisane, vert pumpeprisen redusert med 1,41 kroner per liter, inkludert meirverdiavgift. Verknaden vil avhenge av blandingstilhøvet mellom mineralolje og biodiesel.

Frå mars 2026 til april 2026 har prisane på bensin og diesel vorte reduserte med høvesvis 18,0 og 4,7 pst., jf. Statistisk sentralbyrås konsumprisindeks. Dette kjem i hovudsak av kuttet i vegbruksavgifta.

Ein går ut frå at kuttet i vegbruksavgifta kan redusere prisen på bensin med knapt 20 pst. og på diesel med drygt 10 pst. Overslag for kortsiktig priselastisitet på drivstoff i vegtrafikken er om lag −0,2. Kuttet i vegbruksavgifta kan, isolert sett, dimed reknast å auke den norske etterspurnaden etter bensin med knapt 4 pst. og etter diesel med drygt 2 pst. Dette må reknast som ein vesentleg auke i ein marknad som er prega av avgrensingar på tilbodssida.

9.1.1 Verknader av drivstoffprisar for hushald

Dersom prisane på drivstoff aukar, aukar òg drivstoffkostnadane for hushalda. Auka drivstoffprisar kan dessutan føre til at andre varer og tenester vert dyrare for hushalda, då drivstoff er ein viktig komponent i kostnadane til transport av varer.

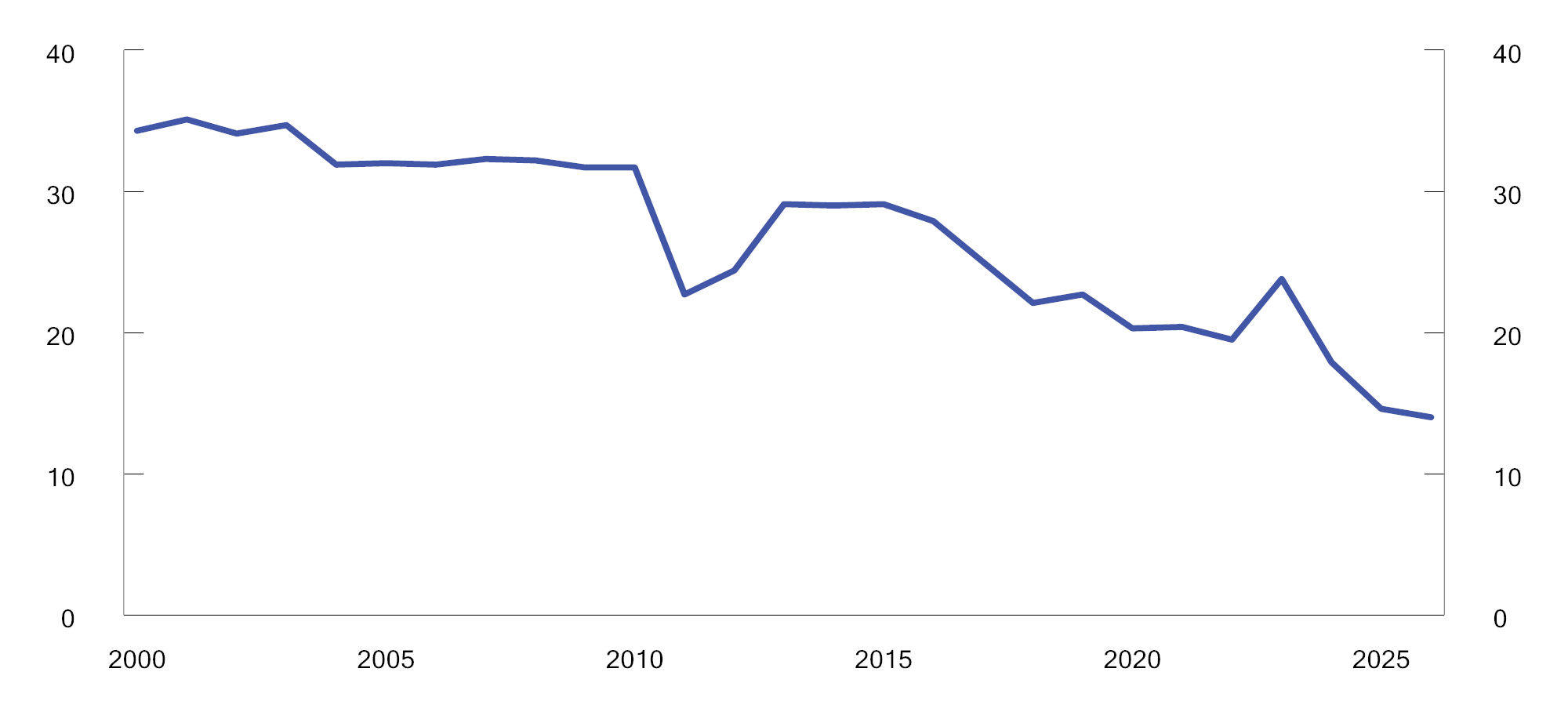

Drivstoff utgjer ein stadig mindre del av hushalda sine utgifter, sjå figur 9.3. Sidan 2000-talet har vekta av drivstoff i konsumprisindeksen vorte meir enn halvert. Dette kjem delvis av elektrifiseringa av vegtransporten, men òg av at forbruket av andre varer og tenester har auka i takt med inntektsnivået. Verknaden av høge drivstoffprisar for hushalda er difor mindre no enn tidlegare.

Figur 9.3 Forbruk av drivstoff og smørjemiddel, inkl. lading av elbilar, som del av samla forbruk (KPI-vekt). Promille. 2000–2026

Kjelde: Statistisk sentralbyrå.

Tal frå Statistisk sentralbyrå syner at den gjennomsnittlege køyrelengda for personbilar i 2025 var 11 350 km. For ein bilist som køyrer 12 000 km i året, og som har eit gjennomsnittleg forbruk av drivstoff på 0,06 liter per kilometer, vil ein auke i pumpeprisen på drivstoff med 4 kroner per liter gje ein månadleg meirkostnad på 240 kroner. Dersom auken er varig, vil den årlege meirkostnaden vere om lag 2 880 kroner. Meirkostnaden vil variere etter køyrelengd, gjennomsnittleg forbruk av drivstoff og prisauke, sjå tabell 9.1.

Tabell 9.1 Månadleg og årleg meirkostnad for ein bilist med eit månadleg forbruk av drivstoff på 60 liter.1

|

Auke i pumpepris på drivstoff Kroner per liter |

Månadleg meirkostnad Kroner |

Årleg meirkostnad Kroner |

|---|---|---|

|

2 |

120 |

1 440 |

|

4 |

240 |

2 880 |

|

6 |

360 |

4 320 |

|

8 |

480 |

5 760 |

|

10 |

600 |

7 200 |

1 Årleg køyrelengd på 12 000 km og eit gjennomsnittleg forbruk av drivstoff på 0,06 liter/km gjev eit månadleg forbruk av drivstoff på 60 liter.

Det er stor variasjon i bilbruken mellom kommunar, men denne er uavhengig av kor sentralt kommunen ligg. Statistisk sentralbyrå publiserer statistikk over køyrelengd for personbilar etter kvar brukarane bur. Figur 9.4 syner gjennomsnittlege køyrelengder for personbilar per kommune per bil, fordelt etter sentralitetsindeksen til kommunane. Dei mest sentrale kommunane har ein høg verdi på indeksen (Oslo har 1000), medan dei minst sentrale har ein låg verdi på indeksen. Av dei kommunane med lengst gjennomsnittleg køyrelengd er det dels distriktskommunar og dels typiske pendlarkommunar på Austlandet. Kommunane med lågast gjennomsnittleg køyrelengd er alle distriktskommunar.

Figur 9.4 Gjennomsnittleg årleg køyrelengd for personbilar per bil, etter sentralitetsindeks for brukaren sin bustadskommune. Kilometer. 2025

Kjelde: Statistisk sentralbyrå.

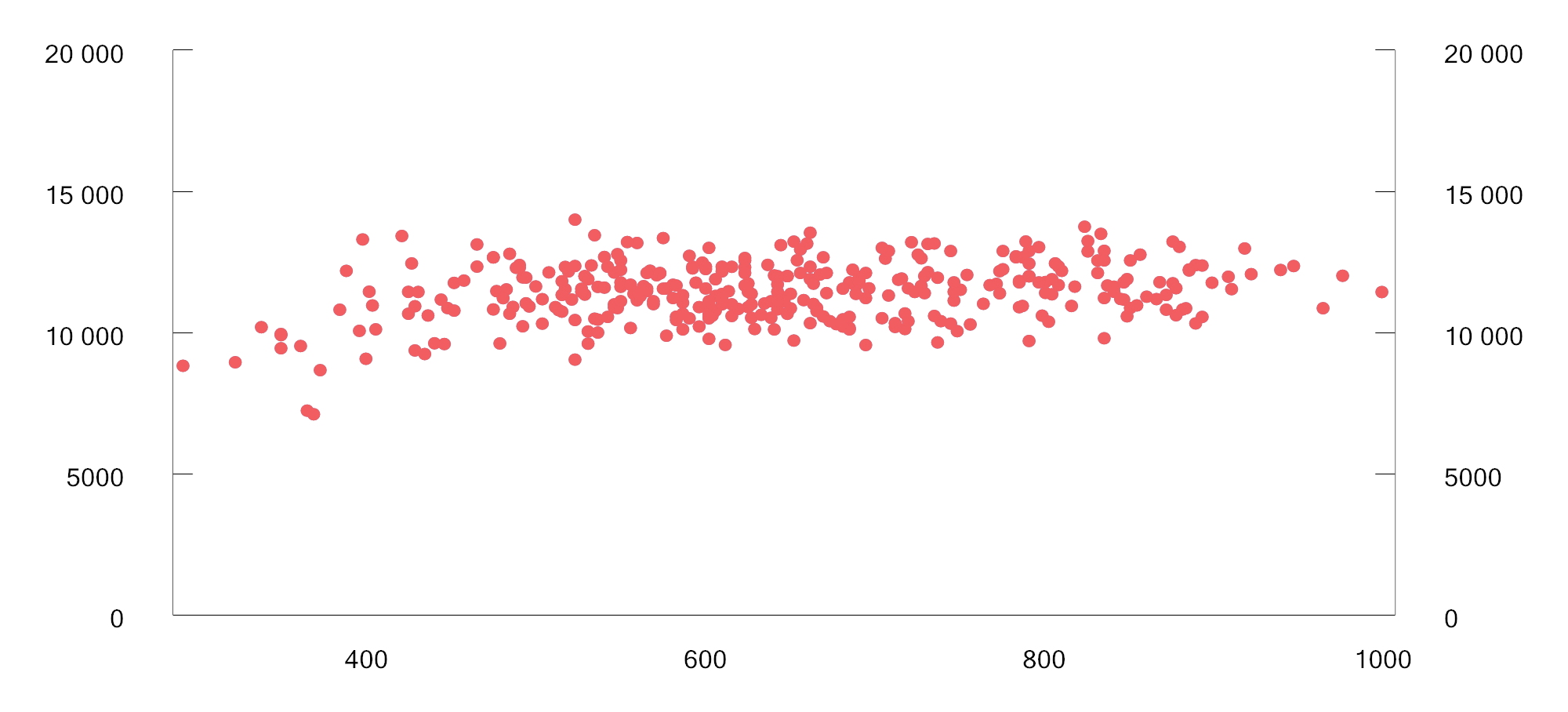

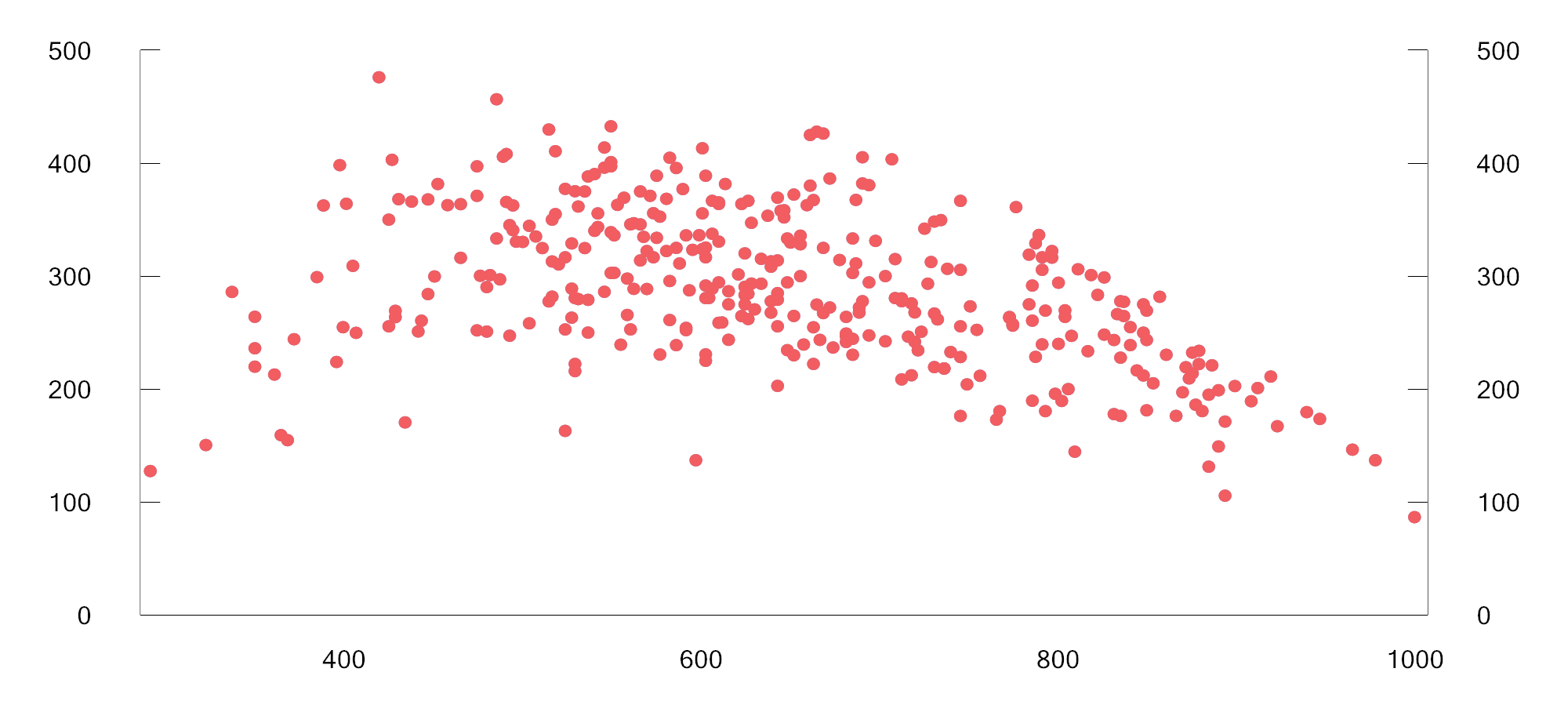

Figur 9.5 syner gjennomsnittlege utgifter per person til bensin og diesel, fordelt på kommunar. Kommunane er rangerte etter sentralitetsindeksen. Figuren fangar opp kommuneskilnadar når ein òg tek omsyn til talet på bilar i høve til innbyggjartalet, og dessutan samansetjinga av drivstofftypar mellom bilane i ein kommune. Figuren syner at forbruket av drivstoff per person i snitt er høgare for dei usentrale enn for dei sentrale kommunane. Samstundes er variasjonen stor mellom kommunar med relativt lik sentralitet, og i fleire av dei minst sentrale kommunane har innbyggjarane eit lågare forbruk av drivstoff enn landssnittet.

Figur 9.5 Gjennomsnittleg forbruk av bensin og diesel til personbilar per person, etter sentralitetsindeks for eigaren sin bustadkommune.1 Liter. 2024

1 Inkluderer personbilar som er eigde av privatpersonar. Utrekningane er baserte på data på personbilnivå frå køyretøyregisteret, kopla saman med administrative data frå SSB sin befolkningsstatistikk.

Kjelder: Finansdepartement og utrekningar i microdata.no.

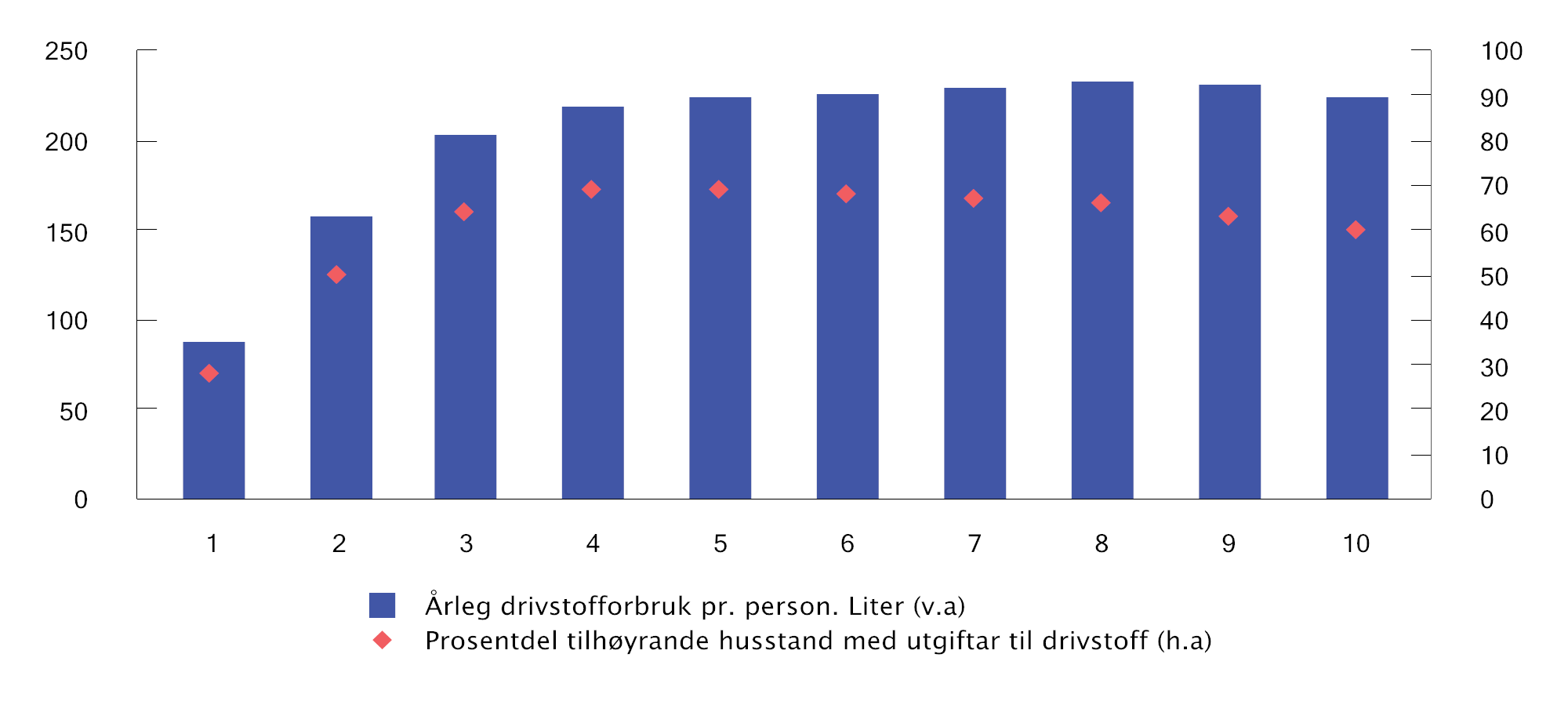

Personar med høg inntekt brukte meir drivstoff enn personar med låg inntekt, slik figur 9.6 syner. For kvar krone den lågaste inntektsdesilen (desil 1) får i auka drivstoffutgifter ved høgare pumpepris, vil dei midtre og øvste desilane få meir enn to kroner i auka utgifter. Med andre ord vil høgare pumpeprisar påverke budsjettet til låginntektsgrupper i større grad enn høginntektsgrupper, dersom ein ser på prosentdelen av gruppene sitt samla forbruk.

Elektrifiseringa av personbilparken dei seinare åra har innverknad på kven som vert mest påverka av endra pumpeprisar. Ein finn ein positiv samanheng mellom inntektsnivå og elbilkjøp, noko som inneber at verknaden av auka pumpeprisar ikkje lenger er like stor for dei øvre inntektsdesilane samanlikna med dei med litt lågare inntekter. Det er samstundes ein langt mindre del av personane i dei lågaste inntektsdesilane som vert direkte påverka av endra pumpeprisar. Det kjem av at desse i mindre grad eig bil.

Figur 9.6 Gjennomsnittleg forbruk per person av bensin og diesel til personbil (venstre akse) og prosentdel tilhøyrande husstand med slikt forbruk (høyre akse). Befolkninga delt inn i 10 like store grupper (desilar) etter husstandsjustert inntekt etter skatt.1 2024

1 Inkluderer personbilar som er eigde av privatpersonar. Utrekningane er baserte på data på personbilnivå frå køyretøyregisteret, kopla saman med administrative data frå SSB sin inntektsstatistikk. Tala er justerte for hushaldsstorleik etter EU-skala.

Kjelder: Finansdepartement og utrekningar i microdata.no.

Drivstoff utgjer ein stadig mindre del av utgiftene til hushalda. Verknaden av auka drivstoffprisar er difor mindre for hushalda i dag enn tidlegare. Hushald med låg inntekt bruker mindre drivstoff enn hushald med høg inntekt. Det er ikkje slik at bilar brukt av personar busette i distrikta, systematisk vert brukt meir enn bilar brukt av personar busette i sentrale strøk. Det er likevel slik at personar som bur i sentrale strøk, i mindre grad bruker bil og i større grad bruker elbil enn personar busette i distrikta.

9.1.2 Verknader av drivstoffprisar for vare- og lastebiltransport

Transportselskap har eigne bedriftsavtalar med oljeselskapa. Desse avtalane er baserte på oljeselskapa sine listeprisar for drivstoff og rabattavtalar mellom oljeselskapa og transportselskapa. Pumpeprisane som privatbilistar står overfor, gjev difor ikkje eit riktig bilete av dei drivstoffprisane transportføretaka møter.

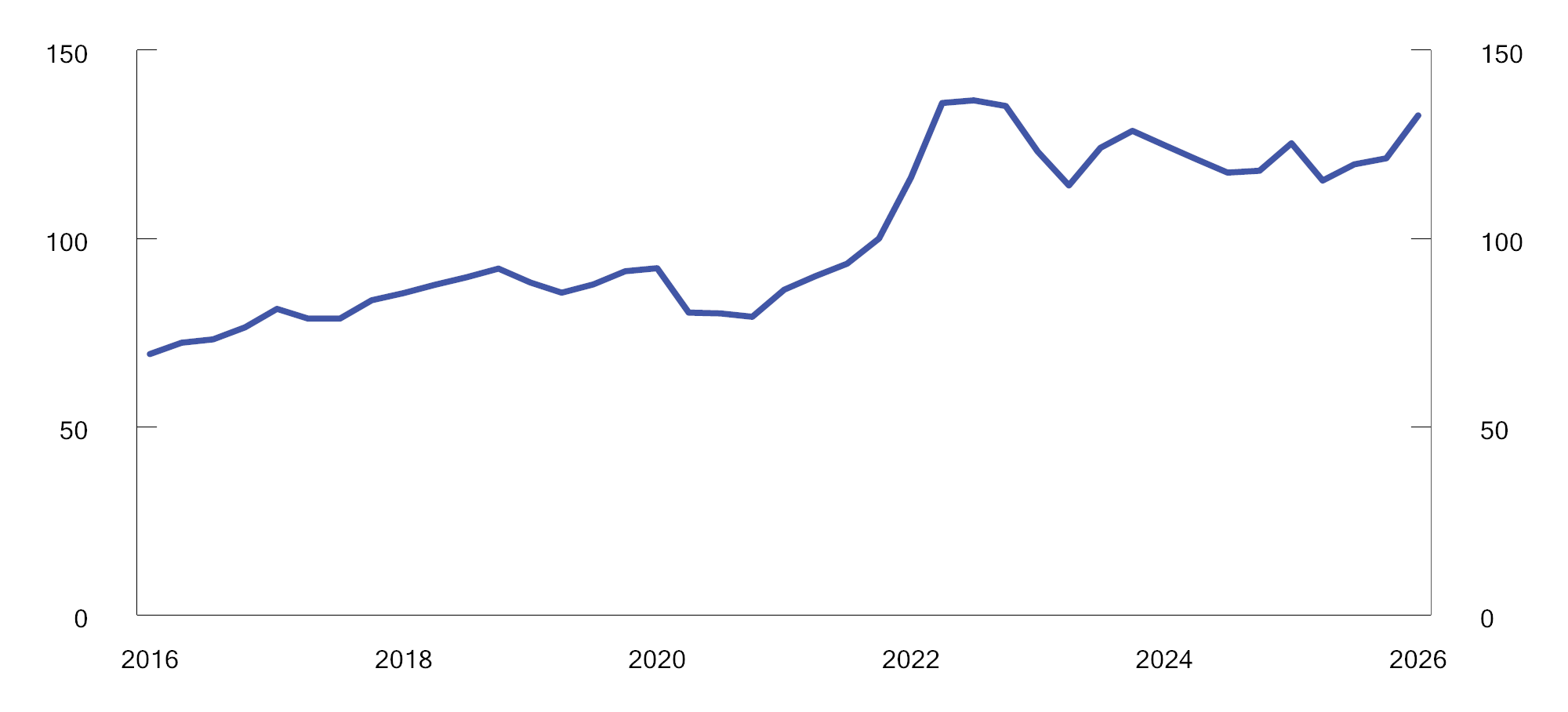

Statistisk sentralbyrå sin kostnadsindeks for vare- og lastebiltransport syner utviklinga i drivstoffprisar for transportbedriftene, sjå figur 9.7. I 1. kvartal 2026 auka drivstoffkostnadane med 5,9 pst. samanlikna med 1. kvartal 2025 og med 9,4 pst. samanlikna med 4. kvartal 2025. I 1. kvartal 2026 var drivstoffkostnadane 2,9 pst. lågare enn i 3. kvartal 2022.

Figur 9.7 Kostnadsindeks for drivstoff for vare- og lastebiltransport. 4. kvartal 2021=100. 1. kvartal 2016–1. kvartal 2026

Kjelde: Statistisk sentralbyrå.

Det er store variasjonar i kor stor del drivstoff utgjer av transportføretaka sine totale kostnadar. For transport av tømmer og transport i anlegg over korte strekningar utgjer drivstoff meir enn 25 pst. av dei totale kostnadane, medan drivstoffkostnadane i andre delar av transportsektoren er ned mot 10 pst. Verknaden av auka kostnadar til drivstoff varierer dimed mellom ulike delar av transportnæringa.

Kontraktar i transportnæringa er ofte indeksregulerte med utgangspunkt i Statistisk sentralbyrå sin kostnadsindeks for vare- og lastebiltransport. Auka drivstoffkostnadar vert velta over på kundane gjennom indeksreguleringa av kontraktane. Indeksen for eit kvartal vert publisert kring midten av den påfølgjande månaden. Deretter tek det noko tid før kontraktsprisane vert justerte, og auka kostnadar vert dekte inn gjennom høgare prisar. På litt lengre sikt er det difor ikkje transportnæringa som ber kostnadane av auka drivstoffprisar, men kundane som kjøper transporttenester.

9.1.3 Verkemiddel som påverkar drivstoffprisane

Det er tre verkemiddel som direkte påverkar pumpeprisane på drivstoff: vegbruksavgifta, CO2-avgifta og omsetningskravet for biodrivstoff i vegtrafikken. For andre høve som påverkar drivstoffprisane, sjå boks 9.1. For verkemiddelbruk i Sverige, sjå boks 9.2.

Vegbruksavgifta på drivstoff skal prise kostnadane vegtrafikken påfører samfunnet i form av ulukker, kø, støy, vegslitasje og helse- og miljøskadelege utslepp til luft. Ved å prise desse eksterne kostnadane, skal vegbruksavgifta gje brukarar av køyretøy eit økonomisk insentiv til å ta omsyn til ulempene køyringa påfører andre. Vegbruksavgifta gjev i tillegg inntekter til statskassa. Utslepp av CO2 vert ikkje prisa gjennom vegbruksavgifta, men gjennom CO2-avgifta på mineralske produkt. Vegbruksavgifta omfattar bensin, mineralolje (diesel), bioetanol, biodiesel, LPG og naturgass. Tabell 9.2 syner satsane i vegbruksavgifta i 2026.

Tabell 9.2 Vegbruksavgift på drivstoff. 2026

|

1. jan.–31. mar. |

1. apr.–31. aug. |

1. sep.–31. des. |

|

|---|---|---|---|

|

Mineralolje, kr/l |

2,28 |

0,00 |

2,28 |

|

Biodiesel, kr/l |

2,28 |

0,00 |

2,28 |

|

Bensin, kr/l |

3,77 |

0,00 |

3,77 |

|

Bioetanol, kr/l |

2,17 |

0,00 |

2,17 |

|

LPG, kr/kg |

4,07 |

0,00 |

4,07 |

|

Naturgass, kr/Sm3 |

3,12 |

0,00 |

3,12 |

CO2-avgifta på mineralske produkt skal prise utslepp av CO2 frå forbrenning av fossile drivstoff. Prising av utslepp av klimagassar gjev aktørane eit økonomisk insentiv til å redusere utsleppa, til dømes ved å ta i bruk ny teknologi (elbilar) eller ved å redusere aktiviteten som fører til utslepp (køyre mindre bil). Tabell 9.3 syner satsane i CO2-avgifta i 2026 på drivstoff som vert brukt i vegtrafikken.

Tabell 9.3 CO2-avgift på drivstoff til bruk i vegtrafikk. 2026

|

1. jan.–30. apr. |

1. mai.–31. aug. |

1. sep.–31. des. |

|

|---|---|---|---|

|

Mineralolje, kr/l |

4,42 |

3,09 |

4,42 |

|

Bensin, kr/l |

3,80 |

||

|

LPG, kr/kg |

4,92 |

||

|

Naturgass, kr/Sm3 |

3,26 |

||

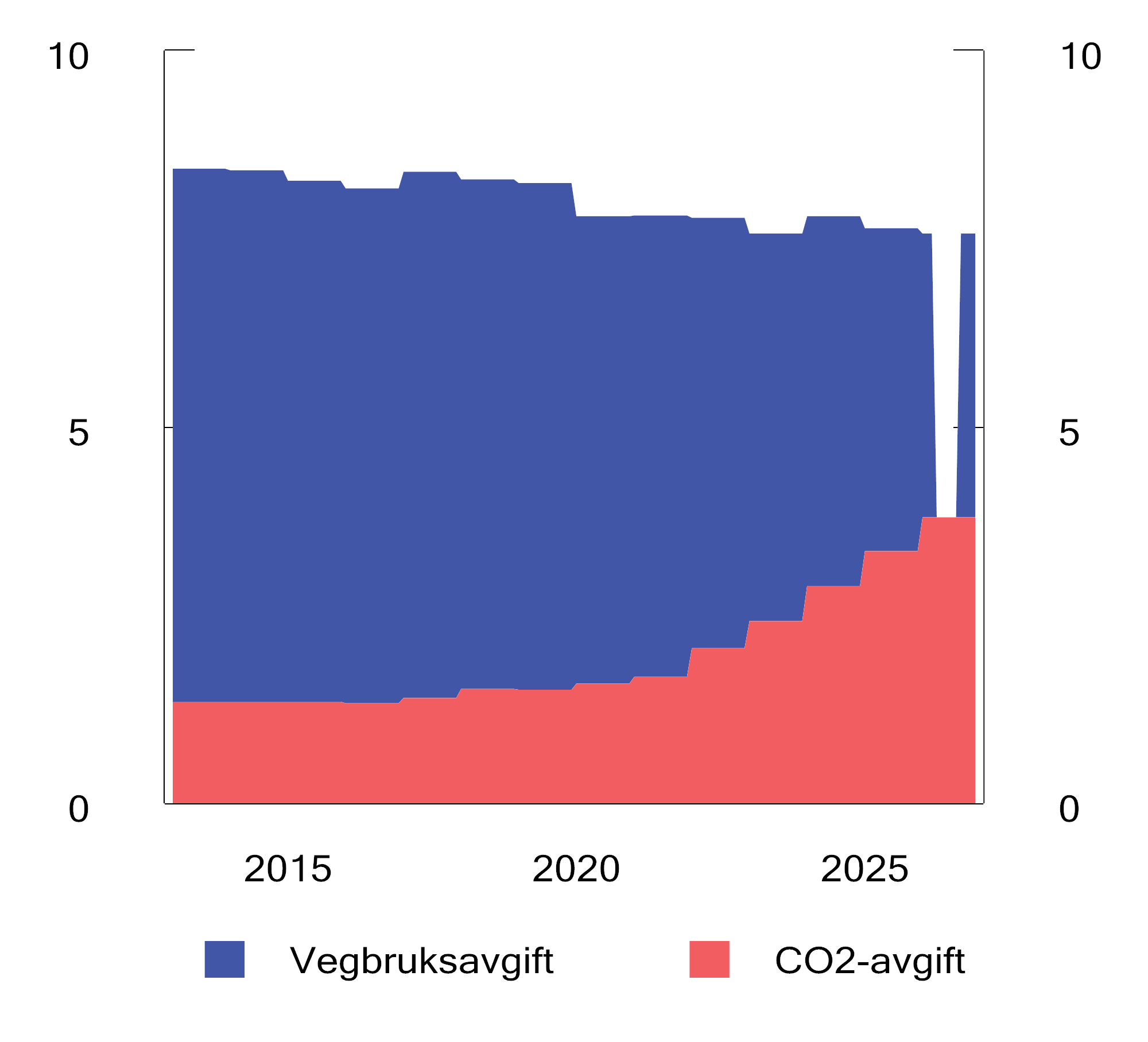

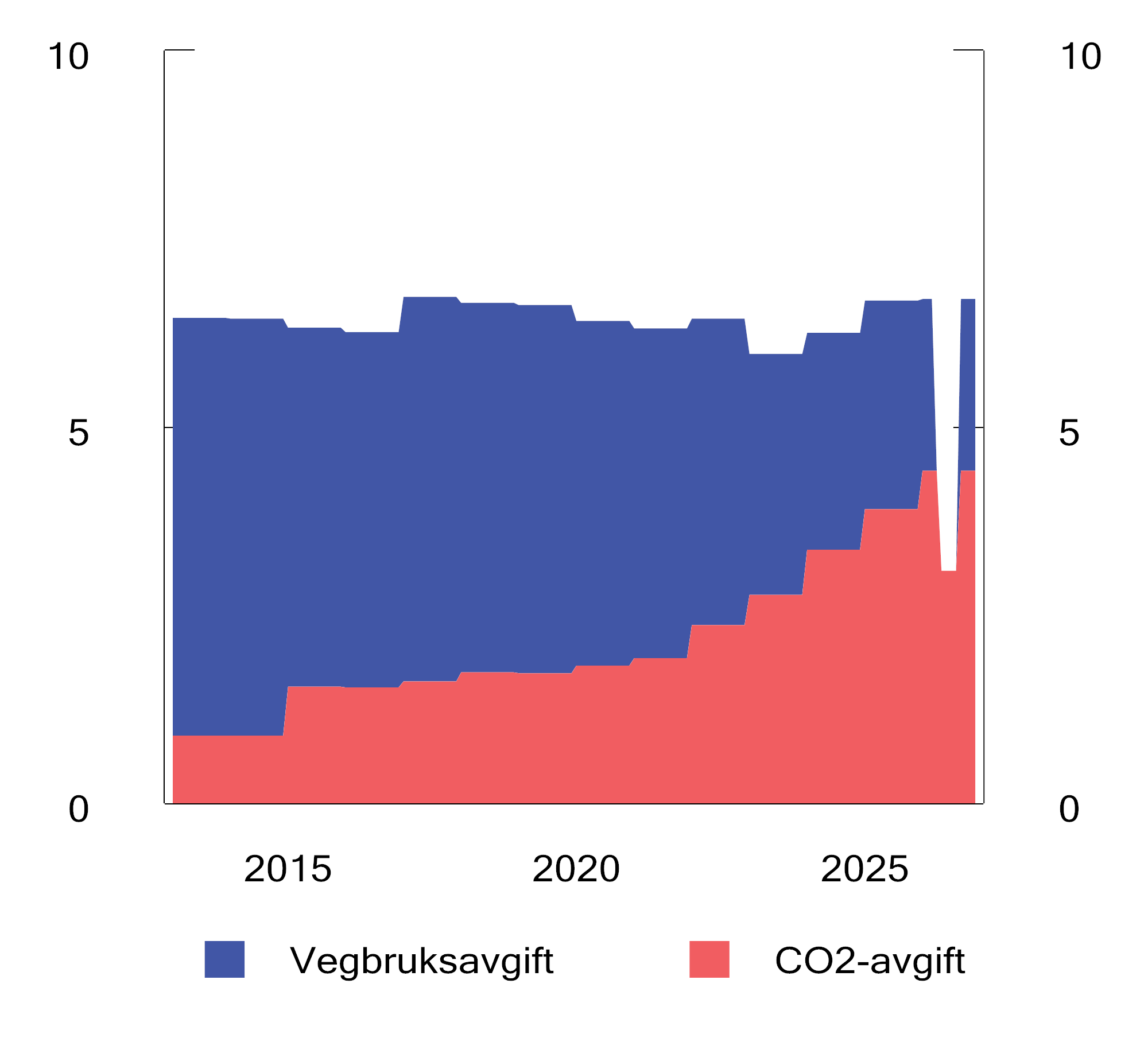

Allereie før Stortinget kutta i avgiftene, var avgiftene på bensin lågare enn i 2013 målt i faste 2026-kroner, medan avgiftene på mineralolje var om lag dei same, sjå figur 9.8 og 9.9. Opptrappinga av CO2-avgifta, både under Solberg-regjeringa og denne regjeringa, har vorte motverka av redusert vegbruksavgift. Ved behandlinga av dei årlege statsbudsjetta har det ikkje vore fleirtal på Stortinget for å auke dei samla avgiftene på bruk av fossilt drivstoff i vegtrafikken.

Figur 9.8 Særavgifter på bensin. Faste 2026-kroner per liter. 2013–2026

Kjelder: Statistisk sentralbyrå og Finansdepartementet.

Figur 9.9 Særavgifter på mineralolje til bruk i vegtrafikk. Faste 2026-kroner per liter. 2013–2026

Kjelder: Statistisk sentralbyrå og Finansdepartementet.

Omsetningskravet for biodrivstoff er ein viktig del av planen til regjeringa for å nå klimamåla. Omsetningskravet for biodrivstoff er fastsett i produktforskrifta under Klima- og miljødepartementet. Dei som omset flytande drivstoff til vegtrafikk skal sørgje for at minst 20 volumprosent av den totale omsette mengda flytande drivstoff per år er biodrivstoff. For å oppfylle omsetningskravet må minst 13,5 volumprosent vere avansert biodrivstoff eller biodrivstoff framstilt av bestemte råstoff (B-råstoff), og minst 1 volumprosent må vere avansert biodrivstoff. Nokre typar biodrivstoff kan reknast dobbelt ved oppfyllinga av hovudkravet, noko som gjer at den faktiske innblandinga er 14–15 pst., sjølv om kravet er på 20 volumprosent. Omsetningskravet vart auka frå 1. januar 2026, og vert ytterlegare auka frå 1. januar 2027.

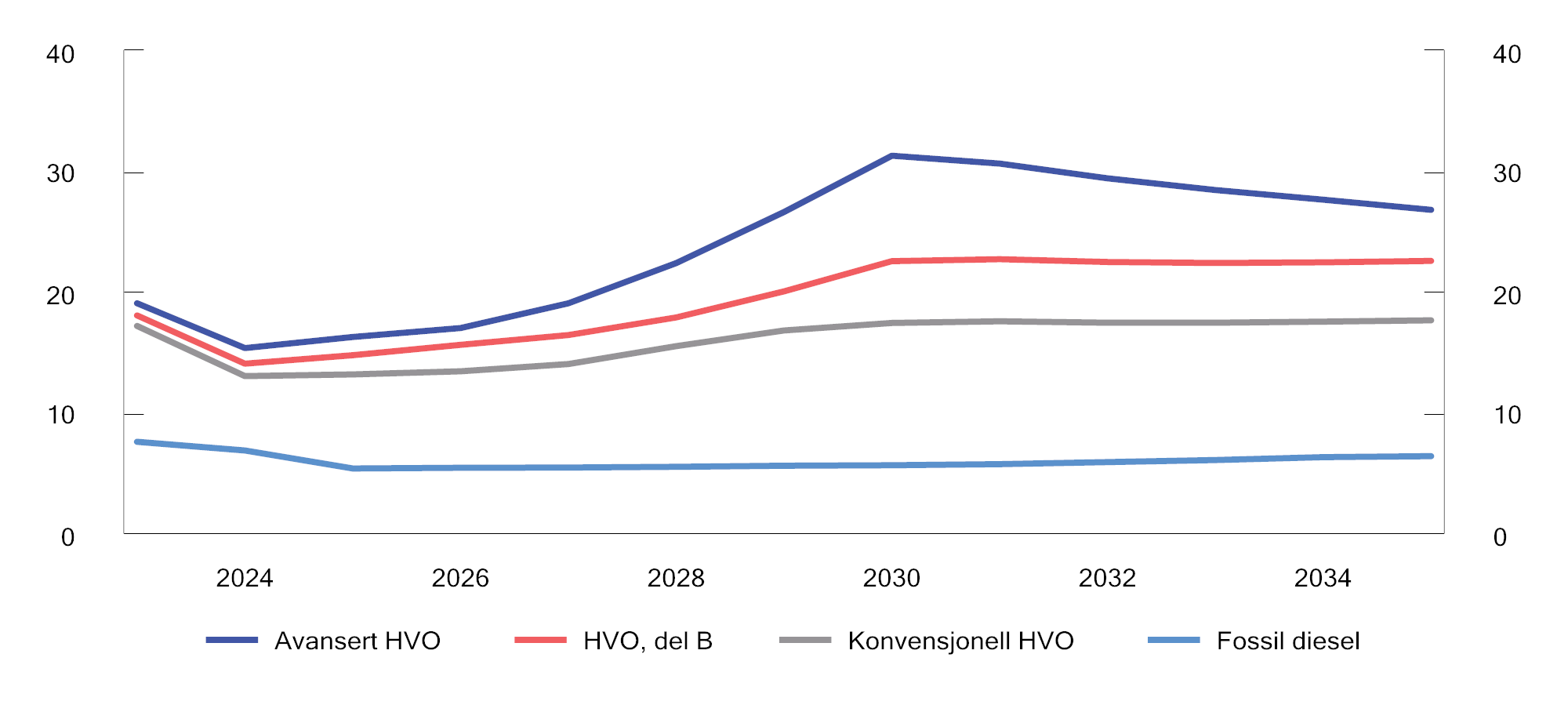

Biodrivstoff er dyrare enn fossilt drivstoff, sjå figur 9.10. Innblandinga av biodrivstoff aukar dimed pumpeprisane på drivstoff. Verknaden på pumpeprisen av omsetningskravet er avhengig av kor høgt omsetningskravet er, skilnaden i marknadsprisar mellom biodrivstoff og fossilt drivstoff, og CO2-avgifta.

Figur 9.10 Prisar for ulike typar HVO-biodiesel og fossil diesel, utan avgifter. Faste 2025-kroner per liter. 2023–2035

Kjelde: Miljødirektoratet, basert på analyse frå Argus.

Boks 9.1 Kva avgjer drivstoffprisane i Noreg

Bensin og diesel er raffinerte petroleumsprodukt laga av råolje. Råolje vert handla globalt, og prisen avheng av det globale tilbodet og etterspurnaden etter råolje. Råolja må raffinerast før ho kan brukast som drivstoff. Raffinerte oljeprodukt vert òg handla globalt, og prisen avheng av det globale tilbodet og etterspurnaden etter raffinerte oljeprodukt. Prisane vert noterte på internasjonale børsar, og føretaka forhandlar innkjøpsprisen ut frå desse.

Både råolje og raffinerte petroleumsprodukt vert handla i amerikanske dollar. I Noreg vert drivstoff omsett i norske kroner. Valutakursen mellom amerikanske dollar og norske kroner har dimed innverknad på drivstoffprisane i norske kroner.

Energiføretaka har kostnadar til transport av drivstoff til tankanlegga, drift av tankanlegga, transport av drivstoff frå tankanlegga til stasjonsnettet og drift av stasjonsnettet. Føretaka i forsyningskjeda har òg krav til avkastning.

Vegbruksavgifta, CO2-avgifta og omsetningskravet for biodrivstoff i vegtrafikken er tre statlege verkemiddel som direkte påverkar pumpeprisane på drivstoff. I tillegg kjem meirverdiavgifta.

Lokal konkurranse har mykje å seie for kortsiktige svingingar i pumpeprisar og for lokale prisforskjellar. Graden av konkurranse i drivstoffmarknaden varierer mellom ulike område. Om det er god konkurranse, avheng mellom anna av kor mange og kva slags kjeder som er til stades. Nokre stader finst det òg mindre kjeder som bidreg til sterkare konkurranse, då dei ikkje følgjer det same faste prismønsteret som dei store kjedene.

Boks 9.2 Drivstoffavgifter og reduksjonsplikta i Sverige

Dei svenske regjeringspartia (Moderaterna, Kristdemokraterna og Liberalerna) og Sverigedemokraterna inngjekk 14. oktober 2022 ein samarbeidsavtale, Tidöavtalen. Eit av måla i avtalen er: «Lägre drivmedelspriser».

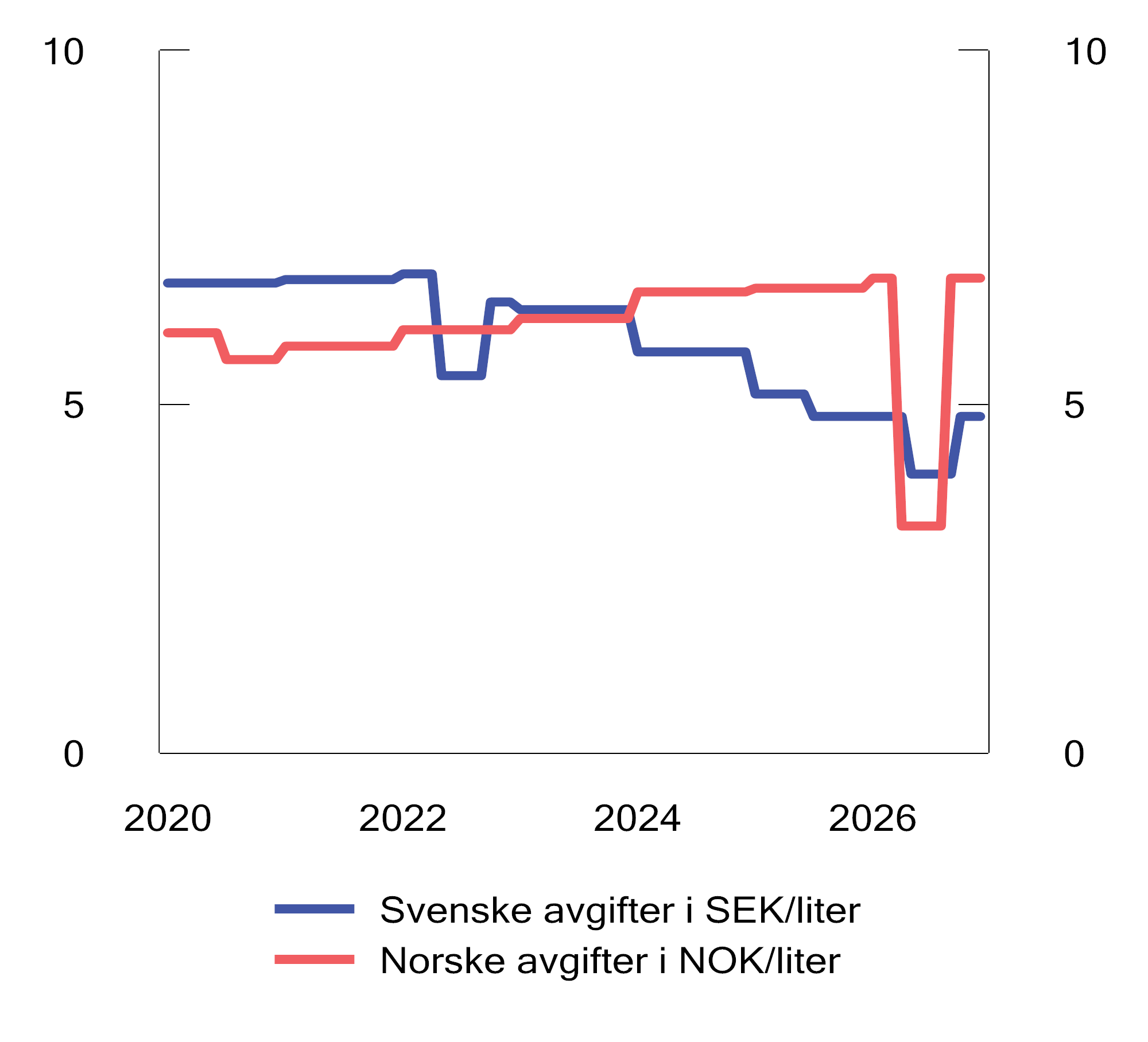

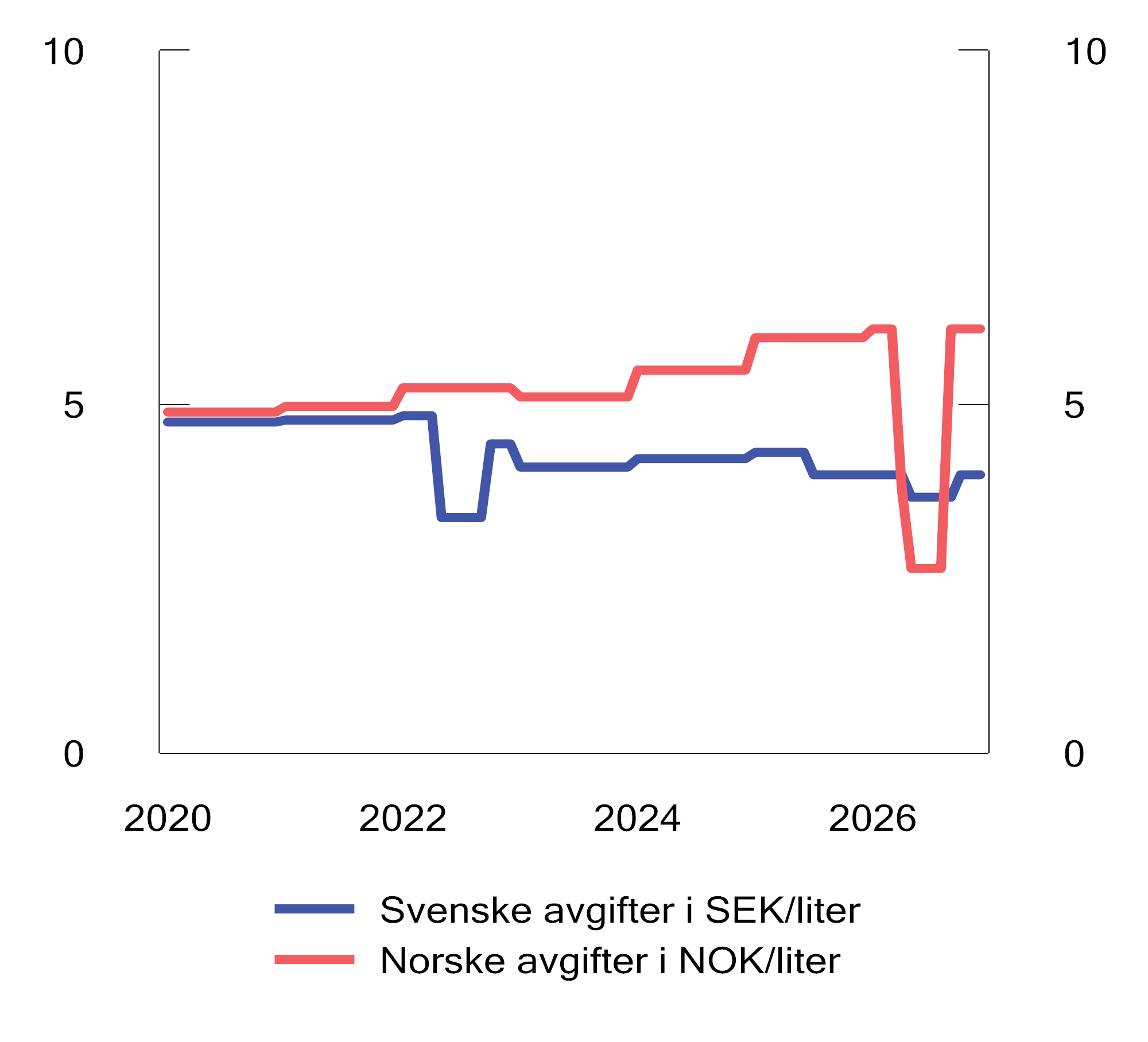

I Sverige vert drivstoff ilagt energiskatt og koldioxidskatt. Sidan 2022 har dei svenske drivstoffavgiftene vorte nominelt reduserte, medan dei norske drivstoffavgiftene har vorte nominelt auka, sjå figur 9.11 og 9.12. På bakgrunn av dei høge drivstoffprisane er dei svenske drivstoffavgiftene mellombels reduserte i perioden 1. mai til 1. oktober 2026. Energiskatten på bensin vart redusert med 0,82 SEK per liter, medan energiskatten på diesel vart redusert med 0,32 SEK per liter. Det mellombelse avgiftskuttet er dimed langt lågare i Sverige enn i Noreg, og fram til 1. september 2026 er dei norske drivstoffavgiftene lågare enn dei svenske drivstoffavgiftene.

Figur 9.11 Særavgifter på bensin i Sverige1 og Noreg2. 2020–2026

1 Dei svenske avgiftene gjeld bensin som oppfyller krava for miljöklass 1 – motorbensin.

2 Dei norske avgiftene gjeld ei drivstoffblanding beståande av 85 volumprosent fossil bensin og 15 volumprosent bioetanol.

Kjelder: Skatteverket og Finansdepartementet.

Figur 9.12 Særavgifter på diesel i Sverige1 og Noreg2. 2020–2026

1 Dei svenske avgiftene gjeld fyringsolje, dieselbrenselolje, parafin, m.m. som ikkje er tilsette merke- og fargestoff og gjev minst 85 volumprosent destillat ved 350 grader C, høyrande til miljøklasse 1.

2 Dei norske avgiftene gjeld ei drivstoffblanding beståande av 85 volumprosent mineralolje og 15 volumprosent biodiesel.

Kjelder: Skatteverket og Finansdepartementet.

Sverige har ei reduksjonsplikt. Målet med reduksjonsplikta er å redusere utsleppa av klimagassar frå diesel og bensin, og dette svarer til det norske omsetningskravet for biodrivstoff. Dei som er skattepliktige for bensin eller diesel, må redusere utsleppa i tråd med nivået som gjeld for det einskilde kalenderåret, sjå tabell 9.4. Utsleppsreduksjonen kan ein oppnå ved å blande inn fornybare drivstoff eller kjøpe sokalla el-kredittar frå offentlege ladestasjonar.

Reduksjonsplikta påverkar prisane på bensin og diesel, sidan kostnaden for fossilfrie drivstoff er høgare enn kostnadane for fossil bensin og diesel. Den svenske regjeringa talfesta i Regeringens proposition 2023/24:28 Sänkning av reduktionsplikten för bensin och diesel at kostnadane ved å oppfylle reduksjonsplikta utgjorde om lag 0,13 SEK per liter per prosenteining reduksjonsplikt, eksklusiv meirverdiavgift. Dette var bakgrunnen for at reduksjonsplikta vart kraftig redusert frå 2024. Det vart talfesta at reduksjonen i reduksjonsplikta ville redusere pumpeprisane med om lag 0,30 SEK per liter bensin og med om lag 4 SEK per liter diesel, inkludert meirverdiavgift.

Tabell 9.4 Reduksjonsnivå. Prosent

|

Bensin |

Diesel |

|

|---|---|---|

|

2022 |

7,8 |

30,5 |

|

2023 |

7,8 |

30,5 |

|

2024 |

6 |

6 |

|

2025 |

10 |

10 |

|

2026 |

10 |

10 |

Kjelde: Lag (2017:1201) om reduktion av växthusgasutsläpp från bensin och diesel.

9.2 Tiltak mot høge levekostnadar – oppmoding nr. 600 (2025–2026)

9.2.1 Innleiing og samandrag

I samband med behandlinga av Dokument 8:222 S (2025–2026) Representantforslag om midlertidig suspensjon av veibruksavgift på drivstoff vedtok Stortinget 26. mars 2026 oppmoding nr. 600 (2025–2026):

«I lys av utviklingen i energimarkedene ber Stortinget regjeringen i revidert nasjonalbudsjett komme tilbake med tiltak som kan avhjelpe situasjonen med høye levekostnader for befolkningen. Stortinget ber regjeringen i denne sammenhengen vurdere skatte- og avgiftslettelser eller andre kompensasjonsordninger, slik som engangsutbetalinger til befolkningen.»

Krigen i Midtausten har ført til ein markert auke i energiprisane internasjonalt. Samstundes er det stor uvisse både om prisutviklinga framover og tilhøyrande konsekvensar for norsk økonomi og norske hushald.

Det viktigaste regjeringa gjer for å tryggje folk sin privatøkonomi er å halde fram med å føre ein ansvarleg økonomisk politikk. Det bidreg til at folk har ein jobb å gå til, og legg til rette for at lønene veks meir enn prisane. Den samla mengda tiltak for å betre økonomien til hushalda må balanserast mot omsynet til å føre ein ansvarleg økonomisk politikk. Konjunktursituasjonen med låg arbeidsløyse og prisvekst over inflasjonsmålet tilseier at det ikkje er behov for ein ekspansiv finanspolitikk. Vedvarande høg prisvekst vil ramme dei mest sårbare hushalda.

Statsbudsjettet for 2026 inneheld ei rekkje tiltak for å betre folk sin privatøkonomi. Fleire av desse tiltaka er målretta mot å avhjelpe effekten av høge energiprisar. Straumstøtteordningane gjer at hushalda i stor grad vert skjerma for auka straumprisar. Vidare har Stortinget vedteke mellombelse reduksjonar i vegbruksavgifta og CO2-avgifta, som gjer at hushalda sine utgifter til drivstoff vert reduserte. Dette har regjeringa følgt opp. Samanlikna med det vedtekne budsjettet for 2026 utgjer auka utgifter til straumstøtteordningane og reduserte inntekter frå mellombelse kutt i avgifter på drivstoff til saman 15,5 mrd. kroner. Dette er ei betydeleg styrking av tiltaka for å betre privatøkonomien til hushalda.

Regjeringa har òg gjennomført fleire andre tiltak som styrkjer kvardagsøkonomien for befolkninga. På skatte- og avgiftsområdet er inntektsskatten og elavgifta reduserte. Vidare er prisane på kollektivtransport og prisane i barnehage og SFO reduserte, medan barnetrygd og fleire minsteytingar har auka.

Regjeringa vil framover vurdere behovet for ytterlegare tiltak. Det er ein fordel om slike tiltak vert innretta slik at dei samstundes kan bidra til å løyse dei viktigaste utfordringane i norsk økonomi framover, slik som mangel på arbeidskraft. Breie reduksjonar i inntektsskatten innanfor rammene av ein ansvarleg økonomisk politikk er eit døme på eit slikt tiltak.

9.2.2 Vurdering av behov for nye tiltak i møte med auka energiprisar

Konjunktursituasjonen og verknader av auka energiprisar på levekostnadar for befolkninga

Krigen i Midtausten har på kort tid endra verdsøkonomien og skapt stor uvisse internasjonalt. Dei siste månadene har auka knappleik på olje og gass og uvisse om vidare utvikling i konflikten ført til kraftig vekst i petroleumsprisane og andre råvareprisar. Russlands åtakskrig i Ukraina held fram og skapar vedvarande uro i Europa.

Uroa internasjonalt vil òg merkast i norsk økonomi, men vi har eit godt utgangspunkt for å handtere situasjonen. Sysselsetjinga er høg, næringslivet investerer for framtida, og statsfinansane er robuste. Den registrerte arbeidsløysa er låg. Sjølv om mange prisar held fram med å stige, vert det anslått at dei fleste hushalda vil oppleve at lønene veks raskare enn prisane for tredje året på rad.

Finanspolitikken må ikkje motverke pengepolitikken. Dersom pengebruken vert for høg, vil det kunne bidra til at prisveksten held seg høg lenger, og at Noregs Bank held renta oppe lenger enn dei elles ville gjort. Ansvarleg økonomisk styring ligg til grunn for regjeringa sin politikk og er ein sentral del av Plan for Noreg. Å føre ein ansvarleg økonomisk politikk, som medverkar til at prisane ikkje et opp lønene, er viktig for å sikre at folk får betre råd. Den økonomiske situasjonen og budsjettpolitikken er nærare omtalt i kapittel 2 og 3 i Revidert nasjonalbudsjett 2026.

Det er stor uvisse om den vidare utviklinga i petroleumsprisane, men det vil ta tid før energimarknadene og energiprisane vert normaliserte, jf. boks 2.2 om utviklinga i petroleumsprisar i Revidert nasjonalbudsjett 2026. Kombinasjonen av framleis høg prisvekst på tenester og ringverknader av dei auka energiprisane gjer at prisveksten er venta å verte klårt høgare enn lagt til grunn tidlegare i haust. Framover bidreg utsiktene for prisveksten og renta til at kjøpekraftsutviklinga for hushalda har vorte meir usikker. Hushalda si kjøpekraftsutvikling er nærare omtalt i boks 2.5 i Revidert nasjonalbudsjett 2026.

Auka prisar på petroleum har auka hushalda sine kostnadar til kjøp av drivstoff. Målt som del av samla forbruk får høgare pumpepris større verknad på budsjettet til låginntektsgrupper enn til høginntektsgrupper. Samstundes utgjer drivstoff ein stadig mindre del av hushalda sine utgifter. Personar med høg inntekt bruker meir drivstoff enn personar med låg inntekt. Stortinget sine vedtak om reduserte avgifter på drivstoff dempar gjennomslaget frå auka råvareprisar til prisane på drivstoff. Verknadane for hushalda av høgare prisar på drivstoff er nærare omtalte i punkt 9.1.1.

Straumprisane har òg auka sidan i fjor haust. Ved utgangen av april var spotmarknadsprisane på straum omtrent på same nivå som ved utbrotet av krigen i Midtausten. Korleis auken i dei fossile brenselsprisane verkar inn på kraftprisane, vil kunne variere over tid. Utgifter til straum utgjer ein større del av hushalda sine samla utgifter enn utgifter til drivstoff. Straumstøtteordningane, som noregspris, dempar verknaden av auka straumprisar på utgiftene til hushalda.

Eksisterande ordningar og anna gjennomført politikk

Både inntektssikringsordningar og skattesystemet bidreg til høg grad av automatisk stabilisering av den norske økonomien. I urolege tider vil desse mekanismane òg syte for at hushald og verksemder har eit solid tryggingsnett. På utgiftssida omfattar dei mellom anna dagpengar og sosialhjelp, medan dei på inntektssida verkar gjennom inntektsskattesystemet, som gjer at personar og verksemder automatisk betaler mindre skatt når den økonomiske aktiviteten bremsar opp. Desse automatiske stabilisatorane tryggjer hushald og næringsliv, og er både målretta og mellombelse. Norsk økonomi har difor allereie eit godt utgangspunkt for å handtere økonomiske svingingar.

Stortinget har allereie vedteke mellombels lågare avgifter på drivstoff fram til og med 31. august 2026, med ein kostnad på om lag 5,5 mrd. kroner. Vidare har regjeringa gjennomført fleire tiltak som styrkjer kvardagsøkonomien for hushalda og gjer dei betre rusta til å møte kostnadsaukingane dei no opplever, mellom anna gjennom noregspris og straumstøtte.

Med noregspris kan hushalda avtale ein fast pris på 50 øre/kWh, inkludert meirverdiavgift, uavhengig av kor høg spotmarknadsprisen er. Kostnaden for straumstøtteordningane under Energidepartementet i 2026 er estimert til 21,5 mrd. kroner, ein auke på om lag 10 mrd. kroner frå tidlegare overslag på 11,5 mrd. kroner. Denne vesentlege auken kjem av auka straumprisar i 2026, både realiserte prisar so langt og venta prisar ut året, samanlikna med overslaga som låg til grunn for saldert budsjett. Dei auka utgiftene til straumstøtteordningane representerer dimed store overføringar til hushalda som reduserer levekostnadane, sjølv utan nye tiltak. Med utgangspunkt i terminprisar frå mars 2026 er det anslått at eit gjennomsnittleg hushald i Sør-Noreg som vel terminkontrakten noregspris vil kunne få støtte på om lag 10–11 000 kroner i 2026 samanlikna med spotprisen. I tillegg er elavgifta redusert med nesten 8,5 mrd. kroner sidan regjeringa tiltredde.

Noreg har òg omfattande ordningar for inntektssikring av hushalda, hovudsakleg gjennom folketrygda. Fleire minsteytingar har vorte auka utover dei årlege reguleringane under Støre-regjeringa sin periode. Minstepensjonen for einslege vart auka med 4 000 kroner i 2023 og 6 000 kroner i 2025. I 2023 vart dei statlege retningslinene for sosialhjelp auka med 10 pst. I 2024 vart minsteytingane for uføretrygda, mottakarar av arbeidsavklåringspengar og kvalifiseringsstønad auka med høvesvis 6 000, 5 000 og 5 000 kroner.

Barnetrygda har for barn over seks år auka med 60 pst. sidan regjeringa tiltredde, og er reelt sett auka med nesten 9 000 kroner per barn over seks år sidan 2021. Prisane for barnehage er òg kraftig reduserte, slik at ingen no betaler meir enn historisk låge 1 200 kroner per barn i barnehage. Regjeringa har innført tolv timar gratis SFO på 1., 2. og 3. trinn. Frå 1. august 2026 får òg 4. klassingar i nokre levekårsutsette område tolv timar gratis SFO.

På transportområdet er det gjort fleire tiltak for å redusere utgiftene til folk. I budsjettavtalen mellom Arbeidarpartiet, Senterpartiet, Miljøpartiet Dei Grøne, Sosialistisk Venstreparti og Raudt vart det semje om 620 mill. kroner til ei mellombels søknadsordning som fylkeskommunane kan søkje på for å senke prisane for å reise kollektivt. Målet er å redusere prisen på periodebillettar med om lag 100 kroner. Alle fylka har no søkt på ordninga, og prisane er alt reduserte i dei fleste fylka.

Regjeringa innførte vidare ordninga med gratis ferje i samband med revidert nasjonalbudsjett i 2022, og ho har seinare vorte utvida og vidareført. Ordninga legg til rette for gratis ferje på samband med færre enn 100 000 passasjerar årleg, og til øyar og andre samfunn utan vegsamband til fastlandet. På tilsvarande måte har regjeringa sørgt for reduserte takstar på andre ferjesamband. I statsbudsjettet for 2026 er det prioritert om lag 1,5 mrd. kroner for å vidareføre regjeringa sine ordningar. Dette bidreg til reduserte reisekostnadar for innbyggjarar over heile landet.

Regjeringa har òg redusert inntektsskatten med 4,5 mrd. kroner i 2026 og med nesten 16 mrd. kroner til saman sidan Støre-regjeringa tiltredde. Dette gjer at ein vanleg familie har om lag 12 000 kroner meir å rutte med i året enn dei ville hatt med skattereglane frå Solberg-regjeringa si tid.

I Revidert nasjonalbudsjett 2026 foreslår regjeringa å auke skattefrådraget for pensjonsinntekt, slik at einslege med minste pensjonsnivå ikkje skal betale skatt i 2026. Framlegget vert rekna å redusere skatten med til saman 265 mill. kroner for dei med rett til frådrag i pensjonsinntekt.

9.2.3 Vurdering av moglege tiltak

Regjeringa er oppteken av at eventuelle nye mildnande tiltak i møte med auka energiprisar bør vere treffsikre. I tillegg må eventuelle nye tiltak verte behandla innanfor ansvarlege økonomiske rammer som ikkje fører til auka press på prisane. Det inneber at ulike tiltak må vurderast opp mot kvarandre.

I tillegg må tiltaka vere praktisk og juridisk moglege å gjennomføre. Ein må mellom anna ta omsyn til administrative kostnadar for det offentlege og brukarane, kapasitetsavgrensingar og konsekvensar for verksemda sine andre oppgåver når ordningane vert utforma og vedtekne. Mange tiltak vil kunne utgjere statsstøtte som må vere i samsvar med EØS-regelverket. Nokre tiltak må meldast inn til og godkjennast av ESA før dei kan setjast i verk. Til dømes har regjeringa åtvara Stortinget, før Stortinget gjorde sitt vedtak, om den statsstøtterettslege risikoen knytt til vedtaka om lågare CO2-avgift for delar av næringslivet, som tredde i kraft 1. mai i år.

I det følgjande vert det gjort greie for ulike måtar å dempe verknadane for norske hushald av høge energiprisar internasjonalt. Tiltaka kan grovt sett delast inn i tiltak retta mot å avgrense gjennomslaget frå auka prisar internasjonalt til prisane hushalda står ovanfor her heime, eingongsutbetalingar til hushald, tiltak innanfor eksisterande inntektssikringsordningar og breie reduksjonar i inntektsskatten. I oppmodinga er skatte- og avgiftsletter og eingongsutbetalingar eksplisitt nemnde. Slike tiltak er dekte i omtalen.

Tiltak retta mot prisar på enkeltvarer eller -tenester

Ein måte å skjerme hushald for høgare prisar på råvarer og energi internasjonalt, og dimed redusere levekostnadane i hushalda, er å dempe gjennomslaget frå internasjonale prisendringar til innanlandske prisar. Dei eksisterande straumstøtteordningane som tryggjer hushalda mot høge straumprisar, og mellombels reduserte drivstoffavgifter fell i denne kategorien. Det gjeld òg reduksjonane i vegbruksavgifta som har følgt auken i klimaavgiftene dei siste budsjetta. Tiltaka er synlege og er direkte retta mot dei hushalda og verksemdene som vert råka av ein prisauke på enkeltvarer eller -tenester.

Høgare internasjonale prisar reflekterer mangel på tilbod i marknaden i høve til gjeldande etterspurnad. Sidan tilbodet er relativt lite fleksibelt på kort sikt, må hovuddelen av tilpassinga kome på etterspurnadssida. Tiltak som grip direkte inn i prisane på enkeltvarer eller -tenester, kan svekkje prissignalet sin funksjon. I nokre tilfelle kan ei svekking av prissignala bidra til å forlenge eller forsterke underliggjande knappleiksproblem.

Eingongsutbetalingar

Stortingets oppmoding nr. 600 frå 26. mars 2026 nemner eksplisitt eit alternativ med eingongsutbetalingar.

Ynsket om å etablere ei løysing som kan brukast til kontantutbetalingar til norske hushald når det oppstår ei eller anna krise, er peikt på frå fleire hald i fleire samanhengar. Representantforslag Dokument 8:190 S etterlyser òg ei slik ordning:

-

Stortinget ber regjeringen snarest mulig opprette en offentlig løsning som kan brukes til kontantutbetalinger til norske husholdninger.

-

Stortinget ber regjeringen sørge for at det tilbys en offentlig bankkonto til alle innbyggere i Norge.

-

Stortinget ber regjeringen gå gjennom virkemidler for å støtte privatpersoner og næringsliv i møte med globale eller nasjonale kriser på en slik måte at de ikke øker ulikheten i samfunnet, og komme tilbake til Stortinget med forslag til hvordan dette virkemiddelapparatet kan styrkes.

I fleire omgangar har det òg vore framlegg om å etablere ei varig utbetalingsordning for å kompensere hushalda for auka klimaavgifter, seinast i representantforslag Dokument 8:256 S:

-

Stortinget ber regjeringen, så snart som mulig, fremme forslag om å innføre en klimabelønningsordning der statens inntekter fra CO2-avgiften på bensin og autodiesel utbetales til alle innbyggere, inkludert barn, med høyere beløp for personer bosatt i områder som i dag har redusert arbeidsgiveravgift.

-

Stortinget ber regjeringen utrede hvordan klimabelønningsordningen kan utvides til å omfatte andre CO2-avgifter enn CO2-avgiftene på bensin og autodiesel, og komme tilbake til Stortinget på egnet måte. For CO2-avgifter som i hovedsak kreves inn fra næringslivet, kan klimabelønningsordningen innrettes mot bedrifter i form av omstillingsfond.

Tilbakeføring av auka miljøavgifter i form av ei varig ordning utan ei krise som utgangspunkt har òg vore vurdert tidlegare, seinast i Prop. 1 LS (2023–2024) Skatter og avgifter 2024 kapittel 16, som følgjer opp framlegg om å drøfte «mulige ordninger for omfordelende kompensasjon for økte miljøavgifter».

Ei utbetalingsordning vil oppretthalde prissignala i marknadene, og hushalda kan sjølv prioritere kva støtta skal brukast til. Eit slikt tiltak har difor nokre fordelar samanlikna med tiltak som verker direkte inn mot prisar på enkeltvarer- eller tenester. Ei slik ordning kan òg treffe hushald raskare enn ei generell skattelette.

I dag finst det allereie ei rekkje ordningar for å utbetale pengar, òg til hushalda, til dømes i trygdesystemet og barnetrygda. Desse ordningane er ikkje i dag forma for å kortsiktig kompensere for mellombelse prisaukar, og dei vil heller ikkje omfatte alle hushald.

Ei generell ordning med eingongsutbetalingar for å kompensere hushalda for mellombelse prisaukar må difor vere ei ny ordning. Ei slik ordning vil ta tid å innføre og vil reise ei rekkje krevjande spørsmål både prinsipielt og når det kjem til utforminga.

Ein må ta stilling til kven ordninga skal omfatte, og korleis ho skal avgrensast. Dette inkluderer spørsmål om kriterium for deltaking, til dømes knytt til bustad, tilknyting til landet og eventuelle aldersavgrensingar. Vidare må ein vurdere korleis utbetalingane skal sjåast i samanheng med andre offentlege ytingar, til dømes om dei skal avkortast mot eksisterande stønader eller inngå i inntektsgrunnlaget for slike ordningar. Jo fleire omsyn ein vil ta, jo meir komplisert vert ordninga.

Det må òg avklarast kva slags kontrollmekanismar ordninga skal ha, og korleis støtte eventuelt skal tilbakebetalast. Ved ynskje om omfordeling må ein vurdere korleis denne omfordelinga skal hengje saman med dei mekanismane for omfordeling som allereie finst i det ordinære skattesystemet.

Tiltak innanfor eksisterande inntektssikringsordningar

Noreg har eit omfattande system for inntektssikring gjennom folketrygda. I tillegg finst ordningar som er retta mot særskilde utgifter i hushalda, til dømes bustøtte. Mottak av bustøtte føreset låg inntekt og er difor målretta mot sårbare hushald. I perioden 2021–2023 vart det gjeve ekstraordinære utbetalingar i bustøtta i fleire omgangar, som var grunngjeve i høge straumprisar.

Trygdesystemet er ikkje utforma for å kompensere befolkninga for auka levekostnadar på kort sikt, men er i hovudsak meint å dekkje bortfall av inntekt ved alderdom, sjukdom, uførheit og arbeidsløyse mv. Den årlege reguleringa av ytingar vil likevel fange opp generell pris- og lønsvekst, slik at kjøpekrafta vert oppretthalde, med noko ulikt system for ulike ordningar.

Eventuelle utbetalingar innanfor eksisterande ordningar vil gå til nokon av dei som allereie mottar ei yting, og vil såleis i mindre grad treffe arbeidstakarar. Å einsidig auke trygder inneber i prinsippet å svekkje arbeidslina og kan redusere sysselsetjinga, noko som kan bidra til auka levekårsutfordringar på sikt.

Breie reduksjonar i inntektsskatten

Reduksjonar i inntektsskatten kan gje hushalda auka kjøpekraft i møte med auka kostnadar. Inntektsskatteletter er meir generelle enn endringar i spesifikke særavgifter mv. og vil kompensere for auke i andre prisar som følgje av forsyningsproblem for sentrale råvarer – til dømes mat- og flyprisar.

Det er krevjande å gje ei inntektsskattelette til personar for mindre enn eit kalenderår. Generelle inntektsskatteletter som vert vedtekne i laupet av året, gjev berre auka likviditet dersom skattytar ber om eit nytt skattekort etter at regelendringa er vedteken. For dei som ikkje endrar skattekortet, vil skatteletta fyrst kome til syne ved skatteoppgjeret året etter. Det er difor ikkje nødvendigvis eit godt eigna verkemiddel for kriser som oppstår raskt og uføresett.

Det gjer tiltaket mindre målretta i tid, men på ei anna side kan ei varig redusert inntektsskatt ha positive verknader for norsk økonomi. Lågare inntektsskatt stimulerer til auka arbeidstilbod, samstundes som letta kan innrettast for å oppretthalde dagens fordelingsprofil. Verknadane på fordeling og effektivitet av ei skattelette kjem an på korleis ho er utforma.

Breie skattelettar påverkar ikkje relative prisar mellom ulike varer og tenester, slik at prissignala vert bevarte. Breie skattelettar lèt hushalda sjølve prioritere kva den auka disponible inntekta skal brukast på.

For å få nytte av skattelettar må ein betale skatt. Personar som ikkje betaler skatt, til dømes pensjonistar med ei inntekt på om lag minste pensjonsnivå eller studentar med låg inntekt, vil ikkje få del i letta. Breie skattelettar kan supplerast med utbetalingar gjennom eksisterande ordningar til dei som treng det mest og ikkje betaler skatt gjennom eksisterande utbetalingsordningar.

9.2.4 Oppsummering

Krigen i Midtausten har ført til ein markert auke i prisane på petroleum. Auka energiprisar gjev auka drivstoffprisar, men vil òg påverke hushald sine utgifter til kjøp av andre varer og tenester. Kombinasjonen av framleis høg prisvekst på tenester og ringverknader av dei auka energiprisane gjer at prisveksten er venta å verte klårt høgare enn lagt til grunn tidlegare i haust. Høg lønsvekst bidreg til at det er venta reallønsvekst i år, sjølv etter at overslaget for konsumprisveksten er lyft. Samstundes er det betydeleg uvisse både kring den vidare prisutviklinga og dei tilhøyrande økonomiske konsekvensane.

Å føre ein ansvarleg økonomisk politikk som medverkar til at prisane ikkje et opp lønene, er viktig for å sikre at folk får betre råd. Straumstøtteordningane gjer at hushalda i stor grad vert skjerma for auka straumprisar. Regjeringa har òg gjennomført fleire andre tiltak som styrkjer kvardagsøkonomien for hushalda og gjer dei betre rusta til å møte kostnadsaukingane dei no opplever.

Dersom utviklinga tilseier at det er naudsynt med nye tiltak, vil regjeringa prioritere tiltak som er effektive, målretta og treffsikre, innanfor ansvarlege rammer som ikkje aukar presset på prisane.

Det er ein fordel om eventuelle ytterlegare tiltak vert innretta slik at dei samstundes løyser dei viktigaste utfordringane i norsk økonomi framover, slik som mangel på arbeidskraft. Reduksjonar i inntektsskatten innanfor rammene av ein ansvarleg økonomisk politikk er eit slikt tiltak.

Oppmodinga vert rekna som følgt opp med denne omtalen.

9.3 CO2-avgifta på mineralske produkt

9.3.1 Nytt referansesystem

I dag er om lag 85 pst. av norske klimagassutslepp prisa gjennom anten avgifter eller deltaking i EUs kvotesystem (EU ETS). I underkant av halvparten av dei norske utsleppa er omfatta av EU ETS. Det gjeld hovudsakleg utslepp frå eksportretta og konkurranseutsette næringar som industri, petroleum, luftfart og sjøfart. EU ETS er eit system for handel med klimakvotar mellom verksemder. Føremålet er å redusere utsleppa der kostnadane er lågast, på tvers av sektorar og landegrenser.

Utslepp utanfor EU ETS vert i hovudsak regulerte gjennom innsatsfordelingsforordninga (omtalt som innsatsfordelinga). Denne omfattar mellom anna utslepp frå transport, jordbruk, fiske og avfall. Under innsatsfordelinga har Noreg plikta seg til å oppfylle årlege, bindande utsleppsbudsjett for perioden 2021–2030. Det er opp til kvart einskilt land å fastsetje kva verkemiddel som skal nyttast for å oppfylle pliktene. I Noreg er prising av utslepp eit hovudverkemiddel i klimapolitikken. Ein einsarta karbonpris på utsleppa under innsatsfordelinga bidreg til ei kostnadseffektiv oppfylling av pliktene.

Det er fem ulike klimaavgifter i Noreg. Den viktigaste er CO2-avgifta på mineralske produkt. Den omfattar tilnærma alle forbrenningsutslepp frå dei mineralske produkta bensin, mineralolje, naturgass og LPG.

Skiftande regjeringar har sidan kvotesystemet vart innført i Noreg i 2008, hevda at verksemder som er kvotepliktige under EU ETS, bør verte fritekne for CO2-avgifta. Eit fritak gjev ein meir effektiv klimapolitikk, ettersom avgift i tillegg til kvoteplikt har avgrensa eller ingen klimaeffekt og heller ingen verknad for oppnåinga av Noregs klimamål under Parisavtalen. Departementet fekk inntil februar 2026 ikkje medhald for å kunne frita kvotepliktige verksemder frå avgift av EFTAs overvakingsorgan (ESA). Kvotepliktige verksemder har difor fram til 2026 vorte ilagde CO2-avgift på toppen av kvoteplikta.

Etter lang dialog med ESA vart det i budsjettet for 2026 foreslått og vedteke følgjande endringar i CO2-avgifta:

-

Utslepp som berre er omfatta av innsatsfordelinga, vert ilagde generell avgiftssats.

-

Utslepp som berre er kvotepliktige, vert fritekne for avgift.

-

Utslepp som både er kvotepliktige og omfatta av innsatsfordelinga, vert ilagde redusert avgiftssats, slik at summen av avgift og kvote svarer til det generelle nivået.

Departementet fekk i februar 2026 medhald frå ESA for å frita kvotepliktige verksemder for CO2-avgift, føresett at CO2-avgifta vert utforma på denne logiske og konsistente måten. På dette grunnlaget vart kvotepliktig luftfart og kvotepliktig fastlandsindustri fritekne for CO2-avgift frå 1. mars 2026, og innanriks kvotepliktig sjøfart fekk redusert avgiftssatsen. Endringane innebar ein årleg avgiftslette for kvotepliktige næringar på over 1 mrd. kroner. I samsvar med dette systemet la regjeringa òg opp til å innføre CO2-avgift på utslepp frå bruk av naturgass og LPG nytta av ikkje-kvotepliktige verksemder med kjemiske og metallurgiske prosessar frå 1. mars, sjå omtale i punkt 9.3.5.

9.3.2 Dei mellombelse reduksjonane i drivstoffavgiftene

Stortinget gjorde 26. mars fleire vedtak i CO2-avgifta som var i strid med det ovannemnde systemet. Vedtaka innebar at nokre av utsleppa som er omfatta av innsatsfordelinga, skulle få redusert CO2-avgift på mineralolje. Avgiftsreduksjonane kan ikkje forklårast ut frå føremålet eller logikken i avgifta. Slik selektiv stønad er høgst sannsynleg i strid med statsstøtteregelverket.

Vedtaka inneber til dømes at skip som nyttar mineralolje, får mellombels lågare CO2-avgift. Samstundes vil skip i same marknad som nyttar naturgass, ikkje få tilsvarande reduksjon i CO2-avgifta. Dette kan gje konkurransevridingar som ikkje kan grunngjevast ut frå føremålet eller logikken i avgifta.

Finansministeren åtvara i stortingsdebatten 26. mars 20262 mot statsstøtterisikoen knytt til vedtaka og gjorde nærare greie for dette i svar på skriftleg spørsmål frå Stortinget 24. april 2026. I svaret går det fram at departementet har vurdert alle aktuelle heimlar for at avgiftsnedsetjingane skulle kunne utgjere lovleg statsstøtte. Det omfattar EØS-avtalen artikkel 61 nr. 2 og 3, gruppeunntaksforordninga og EUs mellombelse statsstøtterammeverk knytt til krisa i Midtausten (METSAF). Det går vidare fram av svaret til Stortinget at departementet etter dialog med ESA har kome til at avgiftsnedsetjinga høgst sannsynleg utgjer ulovleg statsstøtte.

Departementet vil understreke at det er tenleg å halde fast ved avgiftsstrukturen som følgjer av det nye referansesystemet. Systemet gjev føreseielege rammer for norsk næringsliv og høve til å skjerme kvotepliktige verksemder mot dobbel verkemiddelbruk i form av både kvoteplikt og CO2-avgift. Innanfor systemet er det høve til å endre det generelle avgiftsnivået, men systemet inneber restriksjonar på høvet til å differensiere avgiftene på utslepp som er omfatta av innsatsfordelinga. Faren ved avgiftsvedtaka frå 26. mars er at ein set systemet i spel, med risiko for at ein kan verte nøydd å gå tilbake til systemet som galdt før 1. mars, der kvotepliktige verksemder måtte betale avgift i tillegg til kvoteplikt. At avgiftsreduksjonane er mellombelse og vert reverserte 1. september, er viktig for høvet til å halde fast ved det nye referansesystemet.

9.3.3 Konsekvensar for norske utslepp av klimagassar som følgje av auka globale oljeprisar og mellombelse avgiftsreduksjonar

Ein reduksjon i CO2-avgiftene (og vegbruksavgifta) vil isolert sett føre til at norske utslepp av klimagassar aukar. Tilsvarande vil høgare drivstoffprisar føre til mindre bruk av drivstoff og lågare utslepp. Når lågare avgifter verkar samstundes som prisane på drivstoff aukar, vil dei to effektane delvis utlikne kvarandre. Den samla utsleppseffekten vil avhenge av kor mykje høgare eller lågare pumpeprisen vert, og kor lenge endringane varer. I tillegg vert effektane bestemte av forventningar hos aktørane, høvet forbrukarane har til å tilpasse seg, den generelle økonomiske utviklinga og andre tilhøve.

Departementet har ikkje verktøy til å estimere isolerte og kortsiktige utsleppseffektar av svingande globale oljeprisar eller mellombelse avgiftslettar. So lenge avgiftene går tilbake til normale nivå i tråd med stortingsvedtaka, legg departementet til grunn at utsleppseffektane samla sett er avgrensa samanlikna med utsleppsframskrivingane i Nasjonalbudsjettet 2026. Departementet vil presentere nye framskrivingar i Nasjonalbudsjettet 2027.

CO2-avgifta er eitt av dei viktigaste verkemidla i norsk klimapolitikk. Noreg har sidan tidleg på 1990-talet vore eit føregangsland for prinsippet om at forureinar skal betale. Prising av utslepp bidreg til at utsleppa vert reduserte til lågast mogleg kostnad for samfunnet. Dei gode eigenskapane ved ei avgift er avhengige av at ho er føreseieleg, slik at aktørane kan ta informerte avgjerder. Brå og/eller mellombelse endringar kan undergrave truverdet i klimapolitikken og redusere utsleppseffektane av klimaavgiftene. Dei langsiktige verknadene på utsleppa er særleg avhengige av forventningane til aktørane.

Regjeringa sin ambisiøse opptrappingsplan for klimaavgiftene framover ligg fast og er ein viktig del av planen regjeringa har for å nå Noregs klimamål. Det inneber at klimaavgiftene skal trappast opp til 2 400 2025-kroner per tonn CO2 i 2030 og vidare til 3 400 2025-kroner i 2035.

9.3.4 Verknadstidspunkt for redusert CO2-avgift for kvotepliktige verksemder

Som omtalt i punkt 9.3.1 vart det i samband med budsjettet for 2026 vedteke fleire endringar i CO2-avgifta på mineralske produkt for å gjere systemet konsistent i høve til god klimapolitikk og statsstøtteregelverket i EØS-avtalen. Endringane vart gjorde gjeldande frå den tid departementet fastset, sjå stortingsvedtak om CO2-avgift på mineralske produkt for 2026 romartal II og III.3 Målet var å få systemet raskt avklåra med EFTA sitt overvakingsorgan (ESA), slik at endringane kunne ta til å gjelde frå 1. januar 2026.

Avklåringa kom i februar 2026. Frå 1. mars 2026 vart difor kvotepliktig luftfart og kvotepliktig fastlandsindustri fritekne for CO2-avgift, medan innanriks kvotepliktig sjøfart fekk redusert avgiftssats.

Hovudregelen er at endringar i reglar gjeld framover i tid. Dette gjeld òg for skatte- og avgiftsendringar. Ved framlegginga av statsbudsjettet for 2026 var det som nemnt eit mål at endringane i CO2-avgifta skulle gjelde frå 1. januar 2026 og for heile året 2026. Dette var òg intensjonen i 2024, då regjeringa for fyrste gong gjorde framlegg om å redusere avgifta for innanriks kvotepliktig sjøfart. Der la ein opp til å gje redusert avgift for heile 2024, sjølv om godkjenning frå ESA fyrst skulle kome seinare same år. I påvente av avklaringar med ESA for avgiftsåret 2024 vart aktørane førespegla at «det vert gjeve refusjon for perioden 1. januar 2024 og fram til det direkte fritaket vert innført». Dette var føresett godkjenning frå ESA i laupet av avgiftsåret 2024. Då ESA si behandling ikkje vart klar i 2024, og dei følgeleg ikkje godkjende endringane i det avgiftsåret, trådde korkje refusjon eller redusert avgift gjennom direkte fritak i kraft i 2024.

For avgiftsåret 2026 vurderer departementet, på same måte som i 2024, at det er rimeleg at det vert gjeve refusjon for CO2-avgift for kvotepliktige verksemder for månadene som har gått frå årsskiftet til endringane trådde i kraft, for det avgiftsåret endringane trådde i kraft. Slik vil alle anskaffingar av drivstoff i kvotepliktige verksemder i 2026 reelt sett verte omfatta av den reduserte satsen. Dette vil samstundes vere i tråd med handteringa av fritaket for avgift på avfallsforbrenning for kvotepliktige forbrenningsanlegg, som vart innført 1. januar i år. Det er òg i samsvar med det ein ynskte å oppnå for kvotepliktig innanriks sjøfart i 2024 for det tilfellet at aksepten frå ESA hadde kome i det same året, og avgiftsreduksjonen hadde vorte innført i 2024, jf. omtalen i revidert nasjonalbudsjett for 2024.

Framlegget om at endringane i CO2-avgifta òg skal gjelde for januar og februar 2026, omfattar alle kvotepliktige sektorar, det vil seie kvotepliktig luftfart, kvotepliktig fastlandsindustri og innanriks kvotepliktig sjøfart. Budsjettresultatet vert då det same som skatteopplegget for 2026 la til grunn. Skilnaden er administrativ ved at ordninga vert gjennomført ved refusjon innanfor skatteforvaltinga for desse to månadene, i staden for å verte gjeve direkte ved fylling, slik det er for resten av året. Utan ein refusjon for januar og februar ville inntektene i 2026 vore om lag 230 mill. kroner høgare.

Teknisk vert dette gjennomført ved at departementet endrar sitt vedtak 27. februar 2026 om ikraftsetjing av romartal II og III i stortingsvedtak om CO2-avgift på mineralske produkter for 2026.4 Romartal II og III vert etter dette gjeldande frå 1. januar 2026. Utfyllande reglar om refusjon til verksemder innanfor kvotepliktig luftfart, kvotepliktig fastlandsindustri og innanriks kvotepliktig sjøfart vil verte stadfesta i forskrift.

9.3.5 CO2-avgift for verksemder med kjemiske og metallurgiske prosessar

Innleiing

Den 27. februar 2026 vedtok Finansdepartementet å setje i verk Stortinget sitt vedtak om å innføre CO2-avgift på naturgass og LPG til ikkje-kvotepliktige verksemder med kjemiske og metallurgiske prosessar, med verknad frå 1. mars. Avgiftssatsen var 0,82 kroner per Sm³ naturgass og 1,23 kroner per liter LPG, noko som svarer til 25 pst. av det generelle nivået for utslepp under innsatsfordelinga. Den 3. mars vart det vedteke å utsetje innføringa av avgifta til tidlegast 1. juli. Samstundes varsla regjeringa at ho vil gjere greie for konsekvensane av avgifta i revidert nasjonalbudsjett.

Verksemdene som vert omfatta av ei avgift

I dag er det eit fritak i CO2-avgifta for verksemder med kjemiske og metallurgiske prosessar. Fritaket er gjennomført ved at verksemdene søkjer Skatteetaten om refusjon av innbetalt CO2-avgift. På grunnlag av informasjonen frå refusjonssakene har departementet oversikt over talet på ikkje-kvotepliktige verksemder som vert omfatta av ein redusert avgiftssats, og avgiftsbelastinga for dei ulike verksemdene.

CO2-avgifta på naturgass og LPG til ikkje-kvotepliktige verksemder med kjemiske og metallurgiske prosessar gjeld om lag 30 verksemder innan produksjon, omarbeiding og overflatebehandling av materiale som glas, metall, asfalt og industriprodukt, i tillegg til mindre handverksføretak og spesialiserte verksemder.

Naturgass og LPG vert nytta i direkte fyring, der flammen er i direkte kontakt med produktet, ofte med svært høge krav til effekt og temperatur. Sams for desse verksemdene er at produksjonen skjer i noko mindre skala.

Storskalaproduksjon fell normalt inn under EUs kvotesystem (EU ETS) og er dimed friteke for avgift, men må betale for utsleppa sine gjennom kjøp av kvotar. Verksemder som konkurrerer internasjonalt, vert likevel skjerma gjennom vederlagsfri tildeling av kvotar.

Det er stor variasjon i storleik og omsetnad mellom verksemdene. Den samla omsetnaden var om lag 17 mrd. kroner i 2024, medan medianomsetnaden var 228 mill. kroner. Verksemdene sysselset til saman i overkant av 3 300 personar. Dei minste verksemdene har ein til fire tilsette.

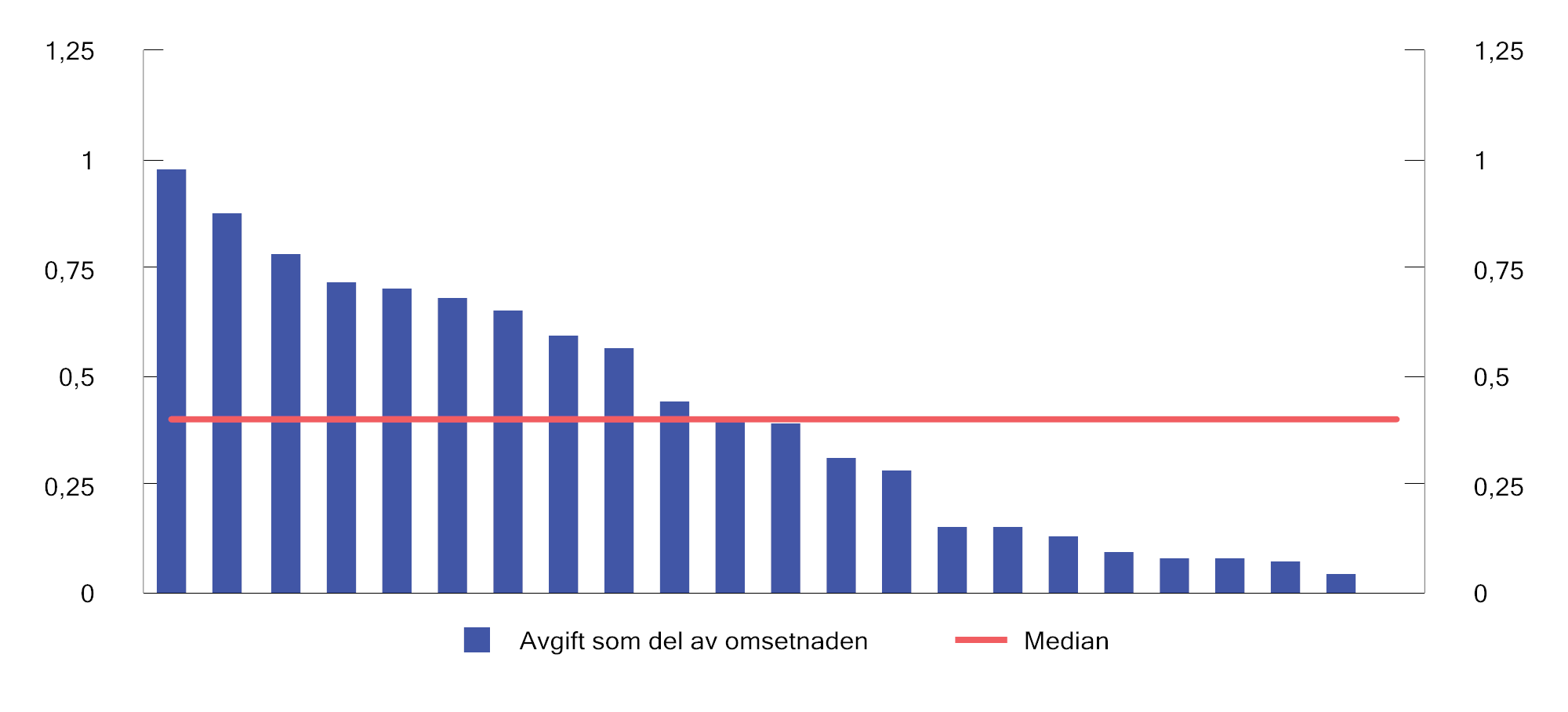

Figur 9.13 Estimert avgiftsbetaling som del av omsetnaden til verksemdene som vert omfatta av avgift, med foreslått sats for 2026. Kvar søyle representerer ei verksemd.1 Prosent

1 Søylene representerer kvar einskild verksemd som har søkt om refusjon av CO2-avgift i 2024, og som dimed vert rekna for å vere omfatta av avgifta. Den raude streken syner medianbetalinga. Omsetnads- og forbrukstal for naturgass og LPG er frå 2024.

Kjelder: Skatteetaten og Proff.no.

Figur 9.13 syner avgiftsbetalinga for dei ulike verksemdene med foreslått sats for 2026, målt som del av omsetnaden. Avgiftsbetalinga vil utgjere mellom 0 og 1 pst. av verksemdene sin omsetnad, med ein median på 0,4 pst. av omsetnaden. For ni verksemder er avgifta estimert å utgjere meir enn 0,5 pst. av omsetnaden.

Ei avgiftsbetaling på 0,5 pst. av omsetnaden inneber det same overskotet dersom verksemda aukar prisane med 0,5 pst. etter at avgifta vert innført (og salet ikkje fell). Dette svarer til 1 krone på ei vare som kostar 200 kroner.

Oslo Economics og SINTEF Energi5 har kartlagt alternativa industrien har for å fase ut fossile brensel. Dei mest aktuelle tiltaka er å erstatte fossile brensel med biobrensel, hydrogen eller elektrisitet. Biobrensel kan i dei aller fleste tilfelle erstatte fossile brensel utan større tilpassingar, medan elektrisk oppvarming kan vere aktuelt der det ikkje er behov for svært høge temperaturar eller raske temperaturaukar. Bruk av hydrogen har førebels svært høge tiltakskostnadar – opp mot 13 000–14 000 kroner per tonn CO2. Avgifta vil gjere det meir lønsamt å nytte alternativ til fossil fyring.

Det nye referansesystemet og ETS2

Statsstøtteregelverket har tidlegare gjort at det ikkje har vore mogleg å frita kvotepliktige verksemder frå avgiftsplikt. I samband med budsjettet for 2026 vart det vedteke fleire endringar i CO2-avgifta på mineralske produkt, sjå punkt 9.3.1 over. Endringane innebar eit konsistent system, der kvotepliktige utslepp vert prisa gjennom kvotesystemet og ikkje-kvotepliktige utslepp gjennom avgift. I samsvar med dette systemet la regjeringa opp til å innføre CO2-avgift på utslepp frå bruk av naturgass og LPG nytta av ikkje-kvotepliktige verksemder med kjemiske og metallurgiske prosessar.

Dersom ikkje-kvotepliktige verksemder ikkje vert pålagde avgift, vil dette bryte med det nye systemet som Noreg har argumentert for og fått gjennomslag for hos EFTA sitt overvakingsorgan (ESA). Dei juridiske implikasjonane er usikre, men det er risiko for at kvotepliktige verksemder i same sektor kan klage fritaket inn for ESA, då det inneber forskjellsbehandling. Dei ikkje-kvotepliktige verksemdene risikerer då krav om å betale avgift med tilbakeverkande kraft.

Utsleppa frå desse verksemdene vil i alle høve måtte verte pålagde ein utsleppspris frå 1. januar 2028. Dette følgjer av EUs nye kvotesystem (ETS2). ETS2 etablerer ein sams klimakvotemarknad for CO2-utslepp frå forbrenning av brensel i vegtransport, bygg og andre utvalde sektorar, inkludert verksemder med kjemiske og metallurgiske prosessar utanfor EU ETS. Det inneber at òg tilsvarande industri i EU vert pålagd ein utsleppspris. Klimakvotedirektivet gjev Noreg høve til å mellombels frita brenselsoperatørar frå plikta til å svare kvotar under ETS2 for perioden 2028–2030. Regjeringa har enno ikkje teke stilling til om eit slikt unntak skal nyttast. Ein føresetnad for å få unntak frå kvoteplikt er at alle utslepp som er omfatta av ETS2, allereie er pålagde ei avgift på sine CO2-utslepp som overstig ETS2-prisen. Dette inneber at dersom Noreg skal ha høve til å innføre mellombelse unntak, må utsleppa frå forbrenning av naturgass og LPG til ikkje-kvotepliktige verksemder med kjemiske og metallurgiske prosessar vere pålagde CO2-avgift innan ETS2 vert sett i verk 1. januar 2028.

Vurderingar

Sidan 2019 har fleire regjeringar foreslått at dei ikkje-kvotepliktige verksemdene i desse bransjane skal verte pålagde CO2-avgift, føresett at dei kvotepliktige verksemdene vert fritekne for avgift. ESA har no gjeve aksept for å frita kvotepliktige verksemder for avgift, som gjer det mogleg å følgje opp vekslande regjeringar sine framlegg sidan 2019.

I same periode har EU utarbeidd og vedteke eit nytt kvotesystem, ETS2, som vil omfatte dei same utsleppa. Det nye kvotesystemet vil ta til å gjelde frå 2028. Til den tid må regjeringa og Stortinget ta stilling til utsleppspolitikken på dette området. Det må takast stilling til om norske brenselsaktørar skal delta i systemet på ordinært grunnlag med plikt om å levere kvotar for fossilt brensel som vert selde til sektorar som er omfatta av ETS2, eller om Noreg skal nytte høve i klimakvotedirektivet til å mellombels frita brenselsoperatørar frå kvoteplikta. Dersom Noreg skal ha høve til å innføre mellombelse unntak, er eitt av fleire vilkår at det vert lagt CO2-avgift på naturgass og LPG til ikkje-kvotepliktige verksemder med kjemiske og metallurgiske prosessar. I båe tilfella vert utsleppa prisa.

Det er fleire gode grunnar for å innføre avgift. For det fyrste ville det styrkje insentiva til utsleppsreduksjonar i denne sektoren, som er den einaste attverande sektoren som ikkje betaler for utsleppa sine frå forbrenning av mineralske produkt. For det andre er innføringa av avgift sentralt for å støtte opp om den inndelinga i CO2-avgifta som ESA gav aksept for i vinter. Denne inndelinga gjorde det mogleg for kvotepliktige verksemder å sleppe å betale CO2-avgift i tillegg til kvoteplikt, noko som er viktig for effektiviteten i klimapolitikken og vert rekna som viktig for norsk næringsliv. Det gjev ein EØS-risiko å ikkje innføre avgift no. Til slutt vil innføringa av avgift vere ein føresetnad dersom Noreg skal ha høve til å innføre mellombels unntak frå plikta til å svare kvotar under ETS2.

For å gje verksemdene noko meir tid til å førebu seg på avgifta foreslår regjeringa at den reduserte avgifta vert innført 1. januar 2027. Det er òg ein fordel at endringar i avgifter trår i kraft frå årsskiftet. Regjeringa kjem difor tilbake til saka i statsbudsjettet for 2027.

9.4 Grunnrenteskatt og naturressursskatt for vasskraft – nedre grense – oppmoding nr. 523 (2025–2026)

I oktober 2025 sende Finansdepartementet på høyring framlegg om redusert nedre grense i grunnrenteskatten for vasskraft frå 10 000 til 1 500 kVA. Bakgrunnen for høyringsframlegget var at den nedre grensa i grunnrenteskatten gjev føretaka insentiv til å nedjustere effekten i kraftverk for å unngå grunnrenteskatt. På denne måten går samfunnet glipp av verdfull fornybar kraftproduksjon, samstundes som miljøkonsekvensane kan verte større enn naudsynt. Nedre grense er ei kjend svakheit ved den elles investeringsnøytrale grunnrenteskatten for vasskraft. Offentlege utval har tidlegare foreslått å gå tilbake til den opphavlege nedre grensa i grunnrenteskatten på 1 500 kVA. I høyringsnotatet foreslo departementet òg ei tilsvarande nedjustering av nedre grense for naturressursskatten. Ei ordinær høyring ville sikra regjeringa eit godt grunnlag for å vurdere om framlegget burde fremjast for Stortinget.

Stortinget vedtok 12. mars 2026 følgjande oppmoding (nr. 523 (2025–2026)):

«Stortinget ber regjeringen sikre at innslagspunktet for grunnrenteskatt og naturressursskatt på vannkraft ikke senkes fra dagens nivå i inneværende stortingsperiode.»

Regjeringa rettar seg etter oppmodinga frå Stortinget og vil ikkje gjere lovframlegg om redusert nedre grense i grunnrenteskatten og naturressursskatten for vasskraft. Det vil òg gje selskapa føreseielege vilkår framover.

Oppmoding nr. 523 (2025–2026) vert med dette rekna som følgt opp.

9.5 Avgift på mineralgjødsel – oppmoding nr. 59 (2025–2026)

I samband med behandlinga av nasjonalbudsjettet for 2026 vedtok Stortinget 5. desember følgjande oppmoding (nr. 59 (2025–2026)):

«Stortinget ber regjeringen ikke sende forslag om mineralgjødselavgift på høring, og skal avslutte prosessen med å innføre en slik avgift.»

Bakgrunnen for vedtaket var at regjeringa i klimastatus og -plan for 2026 varsla at ho tok sikte på å sende framlegg til forskrift om klima- og miljøavgift på mineralgjødsel på høyring i laupet av hausten 2025, med mål om å innføre avgift frå 1. januar 2027.

Bruk av nitrogenhaldig mineralgjødsel er ei kjelde til utslepp av klimagassen lystgass, som er ein svært kraftig klimagass med lang levetid i atmosfæren. I 2024 utgjorde lystgassutslepp frå bruk av mineralgjødsel 1,3 pst. av dei samla klimagassutsleppa i Noreg og om lag 8 pst. av dei ikkje-prissette utsleppa. Avrenning av nitrogen og fosfor frå jordbruket bidreg i tillegg til forureining av innsjøar og kystnære område (eutrofiering). Overgjødsling gjev tap av biologisk mangfald og kan versne kvaliteten på bade- og drikkevatn.

Ei mineralgjødselavgift gjev økonomiske insentiv til å ta omsyn til klima- og miljøskadane som gjødselbruken fører med seg.

Regjeringa vil ikkje sende framlegg til forskrift om klima- og miljøavgift på mineralgjødsel på høyring. Oppmoding nr. 59 (2025–2026) vert med dette rekna som følgt opp.

Fotnotar

Statistisk sentralbyrå syner at Noreg i 2025 importerte drivstoff frå Belgia, Danmark, Finland, Frankrike, Nederland, Spania, Storbritannia, Sverige og Tyskland.

Stortinget – Møte torsdag den 26. mars 2026. https://stortinget.no/no/Saker-og-publikasjoner/Publikasjoner/Referater/Stortinget/2025-2026/refs-202526-03-26?all=true

Stortingsvedtak om CO2-avgift på mineralske produkt for 2026. Lovdata. https://lovdata.no/dokument/STV/forskrift/2025-12-18-2763/KAPITTEL_2#KAPITTEL_2

Vedtak 27. februar 2026 om ikraftsetjing av romartal II og III i stortingsvedtak om CO2-avgift på mineralske produkter for 2026. Lovdata. https://lovdata.no/dokument/LTI/forskrift/2026-02-27-300

Oslo Economics. (2025). Utslipp og utslippsreduserende tiltak for fossil stasjonær fyring i industrien. Miljødirektoratet. https://www.miljodirektoratet.no/publikasjoner/2025/oktober-2025/utslipp-og-utslippsreduserende-tiltak-for-fossil-stasjonar-fyring-i-industrien/