4 Utvikling i foredlings- og omsetningsledd

Kapittel 4 omhandler foredling av jordbruksråvarene og salg av jordbruksprodukter til sluttbruker. Kapittel 4.1 omhandler mottak av råvarer fra jordbruket det siste året, mens kapittel 4.2 omhandler næringsmiddelindustriens foredling av disse råvarene. Næringsmiddelindustrien er Norges største fastlandsindustri, både regnet etter sysselsetting og etter verdiskaping. Betydelige deler av næringsmiddelindustrien foredler norskproduserte råvarer, samtidig som den er eksponert for internasjonal konkurranse. Kapittel 4.3 omhandler utvikling i matvarekjeden, mens kapittel 4.4 omhandler prisutviklingen på matvarer. Matpolitikken omtales i kapittel 4.5.

4.1 Produksjon og marked av råvarer

Kjøtt og egg

Den totale norske kjøttproduksjonen av storfe, svin, kylling, sau og lam økte med 0,9 pst. i 2025. Det var kun produksjonen av storfe og sau som falt fra året før, mens produksjonen økte for svin, kylling og lam.

Veksten var størst for svineproduksjonen både i prosent og tonn. Produksjonen økte med 3 600 tonn til 132 300 tonn, noe som er 2,8 pst. mer enn i 2024. Produksjonen av lam økte med 1,7 pst. etter en økning i slaktevekter. Storfeproduksjonen falt for tredje året på rad med 3,8 pst. til 82 800 tonn.

Totalt sett har det norske kjøttmarkedet lagt bak seg en krevende periode som følge av høye lagre med svin og storfe. Overskudd og lagerbygging har gjort det krevende for næringa med høye reguleringskostnader, og har samtidig lagt en demper på prisutviklingen til bonden. I 2025 ble lagrene tømt etter aktive tiltak for å nedregulere produksjonen. Som følge av den reduserte produksjonen ble det derfor nødvendig å supplere markedet med import. I 2026 er det prognosert markedsbalanse for lam, en betydelig underdekning av storfe og begrenset underdekning av svin.

Kyllingproduksjonen fortsatte sin oppadgående trend i 2025. Det ble produsert mer enn 113 000 tonn kylling, en økning på 2,4 pst. fra 2024.

Det har vært underdekning av egg og importbehov i flere år, men dekningen ble stadig bedre i 2025. Produksjonen økte med 3,2 pst. Den økte produksjonen bidro til nesten en halvering i importen sammenlignet 2024. I 2026 er det prognosert en begrenset overproduksjon av egg.

Melk

Leveransene av melk til meieri økte med 67 mill. liter fra 2024 til 2025, opp til 1 547 mill. liter. Av dette var 18 mill. liter geitemelk. Melkekvotene ga rom for økningen i produksjon siden forholdstallet var satt til 1,2. Det ble brukt 1 549 mill. liter ku- og geitemelk til meieriprodukter. Dette var 60 mill. liter mer enn i 2024. Volumet melk brukt til produksjon av modnede oster økte mest, med tørrmelk og ferske oster på plassene deretter. I 2026 er forholdstallet for melk satt til 1,0.

Etterspørselen etter meieriprodukter økte for alle kategorier i 2025. Yoghurt hadde størst salgsøkning. Helmelk, smaksatt søtmelk og smaksatt syrnet melk øker, mens lettmelk og skummet melk går noe tilbake. Ostesalget økte, drevet av cottage cheese og kvarg.

Importen av meieriprodukter økte med 8 pst. til 39 000 tonn. Ost var det største importproduktet, men veksten skyldes i stor grad økt import av yoghurt og smaksatt melk. Eksporten økte, hvor ost var det produktet som økte mest i mengde.

Honning

Salget av norsk honning økte med 24 pst. i 2025 fra året før, mens importen økte med ti pst.

Frukt og grønt

Ved inngangen til 2025 viste lagerbeholdningene at det var en stabil tilgang på norske grønnsaker og poteter. Gjennom vinteren og frem mot ny norsk sesong holdt produktene seg godt på lager, og det var jevnt over god tilgang. Høsten 2025 var det høy omsetning av norske grønnsaker og poteter.

Høstingen av nye, norske poteter startet siste uka i mai i 2025, først i små mengder. Det var høy etterspørsel etter norske nypoteter utover i juni, og kvaliteten var god i butikkene. Etterspørselen etter norske poteter holdt seg jevnt høy gjennom sommeren, og nypotetene ble gradvis erstattet av mer lagringsdyktige varianter. Omsetningen av konsumpoteter var høyere enn tidligere år.

Etterspørselen etter norske agurker har holdt seg høy, og andelen norsk er ca. 80 pst. Omsetningen av norske tomater og agurker holdt seg stabil fra 2024 til 2025.

I 2025 endte avlinger omtrent på normalnivå for de fleste kulturer. Omsetningen av gulrot økte, og norskandelen er på om lag 97 pst. Lagertellingen per 1. januar 2026 viser at det er stabil tilgang på norske produkter.

Den store satsingen på norske epler de siste årene har ført til økt omsetning i 2025. Både eksponering i butikk og gjennomgående god kvalitet har hjulpet. Omsetningen av norske jordbær til konsum har hatt en marginal økning.

Det var mindre behov for konsentratproduksjon som avsetningskanal i år, selv om årets eplesesong var god. Kålrot og gul gulrot til skiver har hatt avlingssvikt, men det har blitt levert mengder på flere kulturer over kontrakt. Produksjonen i 2025 av bær til industri var bedre enn fjoråret, men produksjonen av bringebær og jordbær til industri er fortsatt lav sammenlignet med historiske tall.

Korn

Produksjonen i sesongen 2025–2026 ble omtrent på nivå med fjorårssesongen. Markedsregulator Felleskjøpet Agri (FKA) anslo i sin prognose fra november en total produksjon av korn, erter og oljefrø på 1 260 000 tonn. Det er om lag 5 pst. høyere enn i 2024–2025, og 7 pst. over gjennomsnittet for de fem foregående sesongene.

Mengden bygg økte og ga ubalanse i markedet, og Omsetningsrådet vedtok i oktober ekstraordinære tiltak for å redusere overskuddet. Kvaliteten på mathveten er betydelig enn foregående sesong med en matkornandel på 60 pst. Dette medfører at andelen norsk matkorn i mel vil øke betydelig i 2026 fra 34 pst. i 2025.

4.2 Næringsmiddelindustrien, inkludert RÅK-industrien

Verdiskapingen i den landbruksbaserte næringsmiddelindustrien har, justert for inflasjon, ligget stabilt de siste årene. I 2024 var verdiskapingen 53 mrd. kroner. Samlet sett har denne industrien om lag 39 000 sysselsatte.

Den landbruksbaserte næringsmiddelindustrien kjøper og foredler i hovedsak norskproduserte råvarer, samtidig som den er eksponert for internasjonal konkurranse. Industrien representerer en av Norges få komplette verdikjeder, og bedriftene er spredt over hele landet.

Primærproduksjonen er avhengig av en konkurransedyktig næringsmiddelindustri som kundebase, og næringsmiddelindustrien er avhengig av stabil tilgang på råvarer som er konkurransedyktige på pris og har riktig kvalitet. For norsk næringsmiddelindustri er det en utfordring å beholde eller øke markedsandelen innenfor det voksende markedet for bearbeidede landbruksvarer. Fremtidig utvikling i industrien avhenger av både nasjonale rammebetingelser (råvarepriser, kronekurs og rentenivå) som industrien opererer under, internasjonal konkurranse og industriens egen evne til effektivisering og omstilling.

Anslagsvis 75 pst. av matkornet, 25 pst. av melkeproduksjonen og 10 pst. av eggproduksjonen i Norge inngår i produksjonen av RÅK-varer, ifølge tall fra 2025. Bearbeidede varer som er omfattet av protokoll 3 til EØS-avtalen omtales som RÅK-varer, varer som er omfattet av råvarekompensasjonsordningen. En betydelig andel av norsk matkorn, melk, egg, frukt og bær går til produksjon av RÅK-varer. For de råvarene og ferdigvarene som omfattes av ordningen, blir forskjellen mellom norsk og internasjonal råvarepris kompensert ved utbetaling av tilskudd når tollsatsen alene ikke kompenserer for råvareprisforskjellen. Prisutjevningen skjer i form av prisnedskriving av innenlandske jordbruksråvarer som benyttes til produksjon av ferdigvarer.

Bearbeidede landbruksprodukter som omfattes av RÅK-ordningen, er spesielt utsatt for økt importkonkurranse. Importen har over tid vært økende både i verdi og mengde. I 2025 ble det importert RÅK-varer til en verdi av 25,6 mrd. kroner. Totalt ble det importert 659 000 tonn RÅK-varer, som tilsvarer en økning på 5 pst. fra 2024. Økningen i verdi fra året før var på 11 pst. Til sammenligning økte importert mengde med 1 pst. fra 2023 til 2024. Samtidig var importen i 2025 fortsatt 6 pst. lavere enn rekordnivået i 2021, da det ble importert 699 500 tonn. Storparten av importen av RÅK-varer til Norge kommer fra EU, og da særlig våre naboland. Utviklingen i råvareprisene i Norge sammenlignet med EU er viktig for konkurransevilkårene i industrien, f.eks. bakeindustrien. Internasjonale råvarepriser varierer i større grad enn norske priser gjennom året, og svingende råvarepriser har vært fremtredende på verdensmarkedet de senere årene.

I 2025 ble det utbetalt 202 mill. kroner i tilskudd for omsetning av nesten 110 000 tonn RÅK-varer, mot 225 mill. kroner året før. I denne produksjonen ble det brukt nesten 40 000 tonn tilskuddsberettigede råvarer, en økning på 20 pst. fra året før. Økningen henger også sammen med at ordningen har blitt utvidet med ferdigretter som ris, puddinger og desserter fra 2025. Utbetalingene er redusert med 10 pst. og må ses i sammenheng med internasjonal prisutvikling og endringer i tilskuddssatser. Sjokolade er den tilskuddsberettigede varen med størst omsetning, men det utbetales mest tilskudd for pizza. Fra 1. januar 2026 ble RÅK-ordningen vareomfang utvidet med pizzaboller/-snurrer og tørket potetmos.

4.3 Utvikling i matvarekjeden

De tre store dagligvarekjedene hadde ifølge Konkurransetilsynets Dagligvarerapport 2024 markedsandeler i dagligvaremarkedet i Norge på til sammen om lag 96,5 pst. NorgesGruppen hadde 43,5 pst. av markedet, Coop 29,2 pst. og REMA 1000 hadde 23,9 pst. Bunnpris, som har innkjøps- og distribusjonsavtale med NorgesGruppen, hadde 3,3 pst. av markedet. Konkurransetilsynets kartlegging viser at REMA har hatt den største økningen i markedsandeler de siste fem årene, mens NorgesGruppen har hatt den største reduksjonen. Kartleggingen viser også at lavpriskonseptene til de tre store kjedene øker sin omsetning på bekostning av bredsortiments- og nærbutikker.

Samfunnsøkonomisk Analyse kartla i 2023 omfanget av dagligvarekjedenes egne merkevarer og vertikal integrasjon på oppdrag fra Nærings- og fiskeridepartementet. De analyserte også hvordan dette virker inn på konkurranse, pris og utvalg i dagligvarebransjen. Rapporten viser at om lag 20 pst. av dagligvarene hos de tre store dagligvarekjedene var egne merkevarer i 2022. I 2017 var tilsvarende andel 17 pst. Også andelen tilknyttede merkevarer har økt, fra 7,8 pst. i 2017 til 8,4 pst. i 2022. Dette er merkevarer der det finnes en tilknytning mellom merkevareprodusent og en dagligvarekjede, for eksempel gjennom delvis eierskap eller juridisk bindende avtaler. Totalt sett er det leverandørenes merkevarer som utgjør den største andelen av dagligvaremarkedet, med en andel på 66 pst. i 2022.

Dagligvarekjedene har betydelige eierandeler i industrien og har etablert seg innen bl.a. bakeri-, grønt- og kjøttsektoren. Vertikal integrasjon er, sammen med stor markedskonsentrasjon i tre salgskanaler (dagligvare, storhusholdning og bensin, kiosk og servicehandel), med på å gi dagligvarekjedene vesentlig kontroll i verdikjeden. Det er også høy konsentrasjon på grossistleddet og leverandørleddet i verdikjeden for mat.

Virksom konkurranse i alle ledd i verdikjeden for mat og dagligvarer er nødvendig for at norske forbrukere skal ha både kvalitetsmessig god mat, et størst mulig vareutvalg og i ulike priskategorier. Regjeringen prioriterer arbeidet med konkurranseforholdene i verdikjeden for mat og dagligvarer høyt, og har iverksatt flere tiltak for å bedre konkurranseforholdene.

4.4 Prisutviklingen på matvarer

Siden 2021 har det vært høy prisvekst både i Norge og internasjonalt. I denne perioden har prisveksten på matvarer i Norge vært enda høyere enn den generelle prisveksten. I 2025 økte prisene på matvarer og alkoholfrie drikkevarer med 5,7 pst., mens KPI økte med 3,1 pst. I mars 2026 var tolvmånedersveksten for mat og alkoholfrie drikkevarer lavere enn tolvmånedersveksten i KPI for første gang siden mars 2022, men det var sannsynligvis påvirket av påskens plassering.

Etter at de samlede matvareprisene globalt falt i 2023 og 2024, økte prisene for 2025 med ca. 3 pst. Utviklingen gjennom året viser imidlertid at etter en økning de første sju månedene, var prisen igjen på vei nedover fra august.

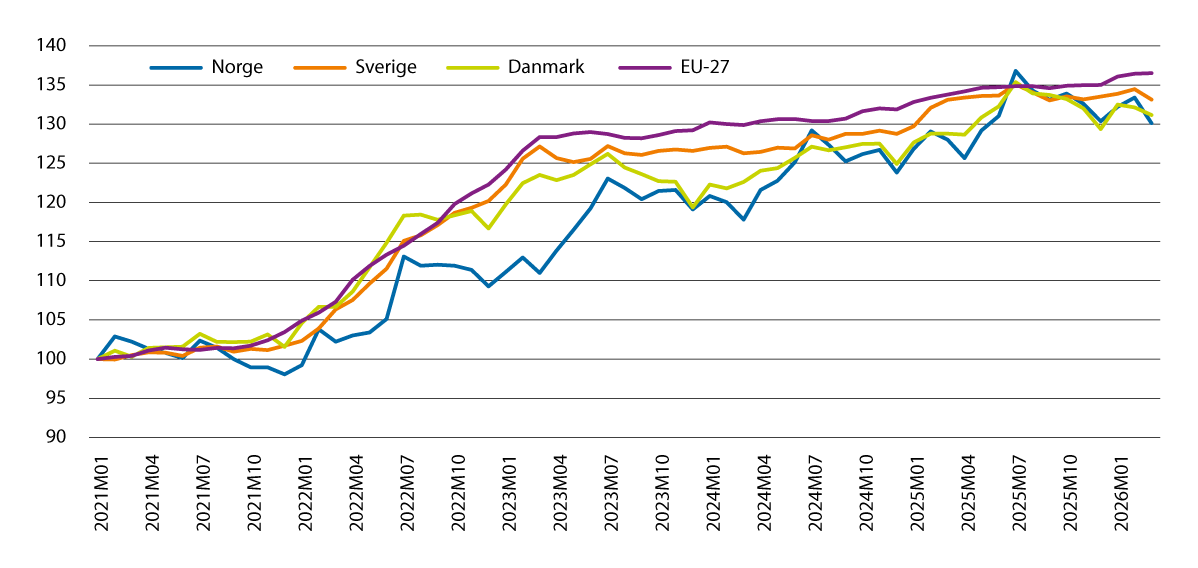

Månedlig prisutvikling i Norge, Sverige, Danmark og EU-27 fra januar 2021 til mars 2026 vises i figur 4.1. Prisveksten på mat tiltok i mange andre europeiske land tidligere enn i Norge, men for perioden sett under ett, har prisveksten i Norge vært omtrent som i mange av landene rundt oss.

Figur 4.1 Utviklingen i konsumprisindeksen for mat og alkoholfrie drikkevarer i Norge, Sverige og Danmark, og harmonisert konsumprisindeks for mat i EU-27. Januar 2021=100.

Kilde: SSB, statistikkbyråene i Sverige og Danmark og Eurostat Food price monitoring tool

Matvarer og alkoholfrie drikkevarer utgjør ifølge vektene i SSBs konsumprisindeks 10,5 pst. av forbruksutgiftene til norske husholdninger. Matvareprisene er høye sammenlignet med mange andre land, men prisforskjellen har blitt redusert de siste årene. Prisnivået påvirkes av blant annet kostnads- og lønnsnivå, geografiske forhold, konkurranseforhold og valuta. I tillegg er norske råvarepriser høyere enn i nabolandene, blant annet som følge av landbrukspolitikken, herunder tollvernet. Ifølge Eurostat/SSB lå prisnivået på matvarer og alkoholfrie drikkevarer i Norge 31 pst. over gjennomsnittsnivået for EU-27 i 2024, mot 46 pst. over EU-27 i 2022. Av matvarene er det fisk som, relativt sett, er billigst i Norge sammenlignet med EU-27, mens kjøtt er dyrest. Prisnivået på alle varer og tjenester til konsum i husholdningene var 24 pst. høyere i Norge enn gjennomsnittet i EU-27 i 2024.

Grensehandelen

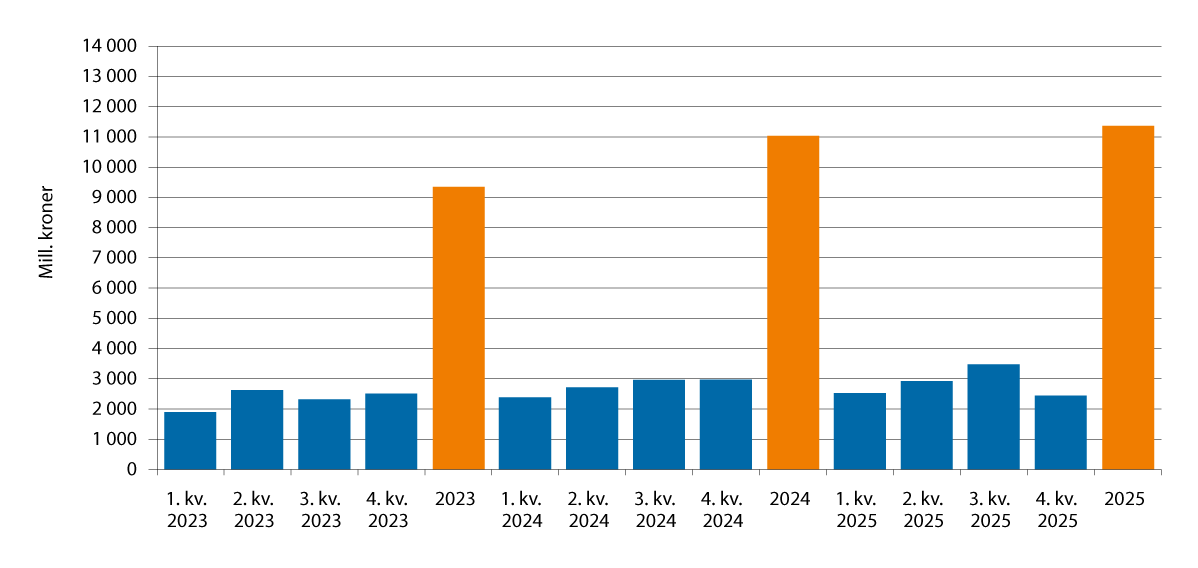

Etter mange år med vekst i grensehandelen, ga koronatiltakene fra 12. mars 2020 nær full stans i grensehandelen. I andre halvår 2021 tok grensehandelen seg litt opp etter at restriksjonene ble hevet. Fra 2023 til 2025 har SSB beregnet at grensehandelen økte fra 9,3 til 11,4 mrd. kroner årlig, jf. fig. 4.2. SSB endret metoden for datainnsamling fra 1. januar 2023, og tall fra da av er ikke direkte sammenlignbare med tidligere år.

Svekkelsen av den norske kronen sammenlignet med den svenske, har bidratt til at det har vært mindre penger å spare enn før på å gjøre innkjøp på andre siden av grensen. Fra 1. april senkes momsen på mat fra 12 til 6 pst. i Sverige, og den siste tiden er den norske krona styrket mot den svenske. Begge deler trekker i retning av at det kan bli mer å spare på grensehandel. Kjøp av mat- og dagligvarer utgjorde 4,6 mrd. kroner i 2025, tilsvarende 40,5 pst. av den totale grensehandelen. Statistikken skiller ikke på grupper av matvarer.

Figur 4.2 Grensehandel per kvartal og år 2022–2025. Mill. kroner.

Kilde: SSB

4.5 Matpolitikken

All mat som blir omsatt i Norge skal være trygg og uten farlige smitte- og fremmedstoffer. Selv om vi hvert år opplever større og mindre utbrudd av matbårne infeksjoner, forekommer matbåren sykdom i mindre grad i Norge enn i mange andre land.

God plante- og dyrehelse er grunnleggende for mattrygghet, og en viktig innsatsfaktor for norsk landbruks verdiskaping og konkurranseevne, og for en bærekraftig matproduksjon.

Husdyrene har lite produksjonssykdommer, få smittsomme sykdommer og det er lite smitte mellom dyr og mennesker i Norge. Geografiske forhold, et kjølig klima, lite livdyrimport og gode overvåkings- og kontrolltiltak som næringen slutter opp om, er av stor betydning. Den gode situasjonen skyldes også målrettet arbeid og god samhandling mellom norske myndigheter, husdyrnæringene og forsknings- og forvaltningsinstitusjonene.

Norsk dyrehelse er under press fra omverdenen, og i løpet av de siste årene har gamle, kjente husdyrsykdommer dukket opp igjen i tillegg til utbrudd av sykdommer vi ikke har hatt tidligere. Det er blant annet påvist storfetuberkulose som vi ikke har hatt på mange år. I 2025 har det også vært utbrudd av fugleinfluensa hos villfugl og i en kommersiell fjørfebesetning i Nordland. Endret klima og høyere temperaturer har betydning for risikobildet, og vi må være forberedt på nye utbrudd av dyresykdommer og sykdommer som smitter mellom dyr og mennesker. Situasjonen krever økt bevissthet, overvåking og beredskap.

Plantehelsen i Norge anses som god, men svakheter i plantehelseregelverket og importkontrollen truer plantehelsen. Import av planter utgjør en betydelig risiko for å introdusere nye, alvorlige planteskadegjørere. Det er en stor vekst i import av planter. Tall fra SSB viste at det i 2025 ble det importert 96,6 mill. levende planter mot 25,4 mill. i 2004. Risikoen ved import forsterkes av manglende importkontroll, fravær av systematisk overvåking og utilstrekkelig oversikt over skadegjørere nasjonalt, i tillegg til klimaendringer og reduksjon i tilgang på plantevernmidler. Mattilsynet har, som tidligere år, gjort funn av plantevernmiddelrester og mykotoksiner i importerte varer. Det er også viktig å kjenne til forekomst av plantevernmidler og deres metabolitter i vann.

Antibiotikaresistens er en av de alvorligste truslene mot menneskers og dyrs helse. Et høyt forbruk av antibiotika øker forekomsten av resistente bakterier. Den gode situasjonen i Norge skyldes blant annet god helse hos dyrene, samt en restriktiv praksis for bruk av antimikrobielle preparater.

Meld. St. 8 (2024–2025) Dyrevelferd peker ut en overordnet retning for en kunnskapsbasert og stegvis forbedring av dyrevelferden. Vurderinger knyttet til dyrevelferd må ses i sammenheng med andre viktige hensyn, som dyrehelse og mattrygghet, konkurransekraft og økonomi.

God dyrevelferd er et mål i seg selv. God dyrehelse er en forutsetning for god dyrevelferd. Høye dyrevelferdskrav, sammen med god dyrehelse og lavt forbruk av antibiotika, utgjør en viktig merverdi for den norske matproduksjonen. Det er gjort mye arbeid for å styrke dyrevelferden, spesielt av næringene selv. Det er likevel rom for forbedringer. Tilstrekkelig plass, og varierte og stimulerende miljøer har stor betydning for dyrs velferd.

God faglig beredskap, kunnskapsutvikling og formidling er avgjørende for å nå matpolitiske mål, og for å sikre en kunnskapsbasert forvaltning. Arbeidet for trygg mat må stadig tilpasses nye trender, endrede klimatiske forhold, og utviklingen i det globale matvaremarkedet og forsyningskjedene. Endringene kan skape nye muligheter, som for eksempel at nye ressurser kan brukes til mat, fôr og gjødsel, men også nye trusler, slik som økt fare for utvikling av antibiotikaresistens eller overføring av sykdom fra dyr til mennesker.

Hoveddelen av regelverket på matområdet er harmonisert innenfor EØS. EØS-avtalen krever at regelverket i EU og Norge så raskt som mulig skal være det samme. Regjeringen legger vekt på tidlig involvering av interessentene, tydelige posisjoner og målrettet innsats i regelverksutviklingen.

Tilstrekkelig tilgang på veterinærtjenester er vesentlig av hensyn til dyrevelferd, dyrehelse, mattrygghet og landbruk i hele landet.