5 Importvernet og internasjonale forhold

Dette kapitlet gir en oversikt over internasjonale forhold og hvordan de påvirker det norske markedet. I kapittel 5.1 beskrives generelle internasjonale forhold. I kapittel 5.2 beskrives utviklingen i internasjonale matvaremarkeder, og i kapittel 5.3 omtales import og eksport av landbruksvarer. I kapittel 5.4 beskrives Verdens Handelsorganisasjon (World Trade Organization –WTO) og landbruksavtalen spesielt. I kapittel 5.5 beskrives EUs landbrukspolitikk, mens kapittel 5.6 beskriver forhandlinger om handelsavtaler.

5.1 Internasjonale forhold

Handel bidrar til økonomisk vekst og utvikling, og utviklingen over tid har gått i retning av reduserte handelsbarrierer og økt handel. FNs organisasjon for handel og utvikling (UNCTAD) anslår at verdenshandelen med varer økte med 6 pst. i 2026. Samtidig forventes det at den økonomiske veksten i 2025 og 2026 blir på 2,6 pst, ned fra 2,9 pst i 2024.

Rammene for tollvernet for norske jordbruksvarer er gitt gjennom Norges internasjonale avtaler. Det maksimalt tillatte tollnivå for jordbruksvarene går frem av Norges WTO-forpliktelser. Norge har inngått frihandelsavtaler, der handelspartene får tilgang til det norske markedet til reduserte tollsatser eller gjennom tollfrie kvoter. Videre har Norge på ensidig basis gitt tollettelser til utviklingsland gjennom ordningen for generelle tollpreferanser (GSP). Innenfor denne ordningen gis utviklingslandene ulik grad av tollettelser avhengig av utviklingsnivå og produkt.

Den senere tiden har man opplevd økt geopolitisk spenning, mer tilspisset økonomisk konkurranse, og at handelspolitikk og globale verdikjeder benyttes i rivaliseringen mellom stormaktene. Verdens Handelsorganisasjon (WTO), som har en sentral rolle i internasjonal handelspolitikk, har vært preget av uløste problemer, særlig knyttet til evnen til å inngå nye avtaler. Norske myndigheter støtter opp om WTO som fundamentet for et regelbasert globalt handelssystem, som Norge, som en åpen økonomi, er helt avhengig av.

Krigen i Ukraina og stormaktsrivalisering har gjennom flere år påvirket handelsstrømmer og handelspolitiske virkemidler. De siste måneders utvikling med krigen i Iran, og tidvis stenging av Hormuzstredet, har medført betydelig høyere energipriser, og dermed økte kostnader og markedsforstyrrelser for en lang rekke varer. Dette understreker at våre forsyningslinjer kan være sårbare. De geopolitiske motsetningene man opplever i dag, skaper usikkerhet og kan også over tid endre handelen mellom land og regioner.

Handelspolitikk ses i økende grad i sammenheng med sikkerhetspolitikk og energipolitikk. Dette gir seg uttrykk i prioriteringene som gjøres av viktige aktører globalt. EU vektlegger konkurransekraft, grønn omstilling og regulering, samt åpen strategisk autonomi og sikkerhet. USA er opptatt av å redusere handelsunderskuddet, som de mener bl.a. har oppstått som følge av handelspolitiske virkemidler hos land som eksporterer til USA. Økte tollsatser, og ulike tollsatser overfor ulike land, har vært benyttet som et virkemiddel fra USAs side. Kina preges på sin side av globale ambisjoner og sterk statlig styring av økonomien, og har bygd opp produksjonskapasitet i enkeltsektorer som langt overgår etterspørselen i verdensmarkedet. Dette har ført til kinesisk markedsdominans og fallende globale priser. Den sterke veksten i Indias økonomi fortsetter.

Etter store svingninger i prisen på bulkfrakt de første årene på 2020-tallet, var prisene mer stabile i 2024. I 2025 økte imidlertid internasjonale fraktpriser igjen, som følge av uro i handelspolitikken og utviklingen i Midtøsten. Blant annet førte Irans trusler om å stenge Hormuzstredet til oppgang i prisene, selv om blokaden ikke ble iverksatt. Krigen i Iran og usikkerhet med tidvis stenging av Hormuzstredet i 2026 har ført til økte fraktpriser, så vel som økte energipriser.

Høye energipriser øker kostnadene i produksjonen av mat, og dermed de globale matvareprisene. Prisen på naturgass påvirker norske produsenter gjennom både energikostnader og energipriser. De første månedene av 2026 har prisene vært preget av stor ustabilitet. Etter USAs bombing i Iran, og usikkerheten rundt frakt av olje og gass ut gjennom Hormuzstredet har prisene steget kraftig, og deretter vært svært volatile.

Den norske kronen har vært svak siden høsten 2022, og i 2025 var gjennomsnittskursen mot euro og amerikanske dollar på henholdsvis 11,72 kroner og 10,39 kroner. Årsgjennomsnittet var 1 pst. høyere enn i 2024 for euro, mens kronen styrket seg mot amerikanske dollar. Urolige økonomiske tider bidrar normalt til en svakere krone, mens høy oljepris drar i motsatt retning. Per januar 2026 var det forventet at kronen skulle styrke seg mot både euro og amerikanske dollar fremover.

Prisene på mineralgjødsel (kunstgjødsel) påvirker kostnadene i planteproduksjonene. I juli 2025 informerte Felleskjøpet Agri om at de ikke lenger ville sette langsiktige gjødselpriser i det norske markedet, men justere prisene oftere i takt med utviklingen i det globale markedet. Prisene på energi og viktige råvarer er i sin tur bestemmende for prisen på mineralgjødsel. I 2025 økte prisene fra et lavere, stabilt nivå i 2024. Blant årsakene var høye priser på innsatsfaktorer og handelsrestriksjoner som følge av sanksjoner. I starten av 2026 sank de internasjonale prisene som følge av lavere etterspørsel og fall i gassprisene. Med uroen i Midtøsten og usikkerheten rundt eksport ut Hormuzstredet har prisene økt vesentlig.

Handelspolitikken preges av balansegangen mellom nasjonale interesser og en tettere integrasjon i den globale økonomien. Handelspolitiske motsetninger mellom land øker og globale handelsstrømmer endres. Det er tendenser til økt regionalisering og antydninger til økonomisk fragmentering mellom enkelte land og industrier. Verdenshandelen har likevel fortsatt å vokse, men veksten har vært særlig drevet av handel med tjenester. Bildet er sammensatt med betydelig grad av usikkerhet for fremtiden.

Regjeringen vil ivareta norske landbruksinteresser i internasjonale handelsforhandlinger hvor landbruk inngår, i samsvar med regjeringens mål for landbrukspolitikken.

5.2 Utviklingen i internasjonale matvaremarkeder

Som omtalt har det de siste årene vært økt geopolitisk spenning. Økte kostnader har gitt økte matvarepriser. Det har vært betydelige prissvingninger for de ulike råvaregruppene.

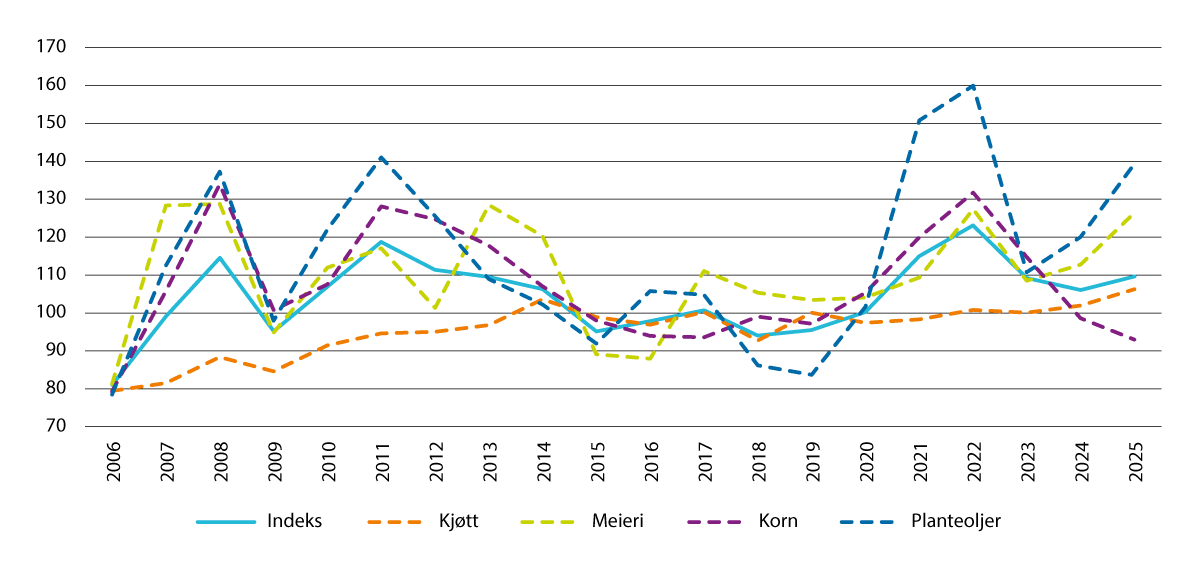

Figur 5.1 viser FAOs prisindeks for matråvarer for perioden 2006–2025. Etter Russlands invasjon av Ukraina nådde FAOs matvareprisindeks i mars 2022 sitt høyeste nivå siden den ble etablert i 1990, deretter falt indeksverdien gjennom 2023. I 2024 snudde trenden og prisene økte gradvis gjennom 2024 og første halvår av 2025. I 2026 har prisene økt med 3,5 pst. siden januar, og alle varekategorier har hatt prisvekst. Prisveksten i mars er bl.a. knyttet til sterkt økte energipriser som følge av konflikten i Midtøsten.

Figur 5.1 FAOs prisindeks for matråvarer 2006–2025. Gjennomsnitt 2014–2016=100.

Kilde: FAO

Makroøkonomisk utvikling

Global vekst holdt seg oppe gjennom første halvår av 2025, til tross for geopolitiske spenninger og tiltakende handelskrig etter Trump administrasjonens kunngjøring av globale tollsatser i april 2025. I G20, som utgjør over 80 pst. av verdensøkonomien, økte aktiviteten med omtrent 0,9 pst. fra første til andre kvartal i 2025, ifølge OECD. Dette kommer etter en vekst på 0,7 pst. i første kvartal. Økt vareproduksjon som følge av fremskyndede leveranser i forkant av varslede tolløkninger bidro til å holde aktiviteten oppe. Få land svarte med gjensidige tolltiltak, noe som bidro til at økonomisk aktivitet og handel klarte seg bedre enn antatt. Veksten i global økonomi holdt seg overraskende godt gjennom 2025, og endte til slutt på i overkant av 3 pst. Dette er på linje med gjennomsnittet de siste tjue årene. Aktiviteten har blitt drevet av lavere inflasjon, lavere renter og ekspansiv budsjettpolitikk i flere store økonomier. Store teknologiinvesteringer knyttet til kunstig intelligens, særlig i USA, har også bidratt til å løfte aktiviteten. Samtidig har økte forsvarsinvesteringer stimulert aktivitet i Europa.

Usikkerheten fremover er stor. USAs tolløkninger og angrepet på bl.a. Venezuela og Iran innebærer økt risiko for forstyrrelser i oljemarkedet, som vil gi høye energi kostnader med dets konsekvenser for global vekst. En videre tilspissing av handelskonflikten mellom USA og Kina eller USA og EU utgjør også en åpenbar nedsiderisiko for global aktivitet.

I IMFs seneste «World Economic Outlook» fra april ventes den globale økonomien å vokse med 3,1 pst. i 2026, ned fra 3,3 pst. ved tidligere anslag. Prisene på olje, gass og gjødsel har steget kraftig grunnet blokkeringen av Hormuzstredet. IMF venter med det også en høyere inflasjon på 4,4 pst. i år, som er 0,6 pst. høyere enn ventet i januar. IMFs prognoser forutsetter en relativt kortvarig konflikt med midlertidige forstyrrelser i energimarkedene. I mer ugunstige scenarioer, der energiprisene holder seg høye ut året, vil den globale veksten avta og inflasjonen øke betydelig mer. IMF påpeker at virkningen på fremvoksende økonomier, vil være nesten dobbel så stor som på mer utviklede økonomier. Lavinntektsland som importerer store volumer mat og energi vil bli særlig hardt rammet.

Det norske forbrukermarkedet har vært stabilt, tross uro internasjonalt og prisvekst på mat- og drikkevarer. Konsekvensene av de internasjonale forholdene for Norge har først og fremst vært knyttet til kronekurs, prisutvikling på råvarer og innsatsfaktorer, og dermed også på matpriser for forbrukeren, ikke bortfall av produksjon eller varer.

For Norge, som en liten og åpen økonomi, er det avgjørende å opprettholde gode handelsforbindelser. Norge fortsetter å prioritere samarbeid i multilaterale fora som WTO og FAO. Arbeidet i WTO for å fremme en åpen og regelbasert verdenshandel er viktig for Norge og for vår matvareberedskap, se også omtale i kapittel 5.4. Samtidig styrker Norge sin nasjonale beredskap og produksjon for å sikre matvareforsyningen i møte med internasjonale utfordringer.

Matsikkerhet og ernæring globalt

Ifølge FAO er mellom 638 og 720 mill. mennesker, tilsvarende rundt 7,8–8,8 pst. av verdens befolkning, rammet av sult og underernæring globalt. Dette er en liten nedgang siden 2022, grunnet bedret status blant annet i Sørøst-Asia og Sør-Amerika. Krig, konflikt og økte utfordringer med tørke og ekstremvær er de viktigste årsakene til matvarekriser, som i Sudan der 41 pst. av befolkningen er rammet av akutt matvaremangel.

Koronapandemien, klimakrisen, regionale konflikter og krigen i Ukraina, prisøkninger og tilbudssvikt fra sentrale eksportører av matvarer og innsatsmidler har kommet på toppen av andre lokale og globale kriser som har gitt økt matmangel i verden de siste årene. Samtidig har det blitt mer utfordrende for bønder over hele verden å produsere mat, fordi priser på drivstoff, energi og kunstgjødsel har vært høye. Dette komplekset av utfordringer utgjør en økende trussel for importavhengige og politisk ustabile land – både humanitært, sosialt og sikkerhetspolitisk.

Risiko for en forverring av den globale matsikkerhetssituasjonen øker dag for dag som følge av stengningen av Hormuzstredet. Ifølge FAO transporteres 20 til 45 pst. av sentrale innsatsfaktorer til landbruket gjennom Hormuzstredet. Gode tall for kornproduksjon globalt har foreløpig bidratt til å dempe effekten på globale matvarepriser, men økte energi og gjødselpriser kan føre til lavere produksjon globalt med konsekvenser for globale matvarepriser på sikt. Situasjonen rammer avlingssesong og matsikkerhetssituasjon regionalt, særlig det Sørlige Asia, Øst- Afrika og Midtøsten. Ved endringer i avlingsnivå i Brasil og Thailand vil en kunne se systemiske konsekvenser. Andre faktorer, som ekstremvær og værfenomen som El Niño vil også ha betydning og kan potensielt forsterke den eksisterende krisen.

5.3 Import og eksport

Norge importerte jordbruksvarer i 2025 til en verdi av 125,5 mrd. kroner, en økning på 6,1 pst. målt i verdi. Målt i mengde økte importen med 4,9 pst. Som følge av underskudd i det norske markedet i 2025 økte importen av kjøtt og kjøttvarer med hele 45 pst. sammenlignet med året før. Importen av frukt og grønt økte også. Importen av korn gikk derimot ned med 8 pst. i 2025, noe som kan forklares med en betydelig økning i norsk kornproduksjon både i 2024 og 2025.

Av importen var om lag 80 pst. tollfri. Det meste av importen består av varer som ikke produseres i Norge eller som er nødvendige innsatsvarer til næringsmiddelindustri eller havbruket. Fiskefôr eller råvarer til fiskefôr utgjorde 26 pst. av jordbruksvareimporten.

Den største andelen av importen av jordbruksvarer i 2025 kom fra EU, med en importverdi på 76 mrd. kroner, dvs. 61 pst. av vår totale landbruksimport målt i verdi. Det blir importert mye fra våre nærmeste naboland, og sammen med Nederland stod Sverige og Danmark for om lag en fjerdedel av den totale importen, målt i verdi. Utenfor EU er Brasil den klart største eksportøren av jordbruksvarer til Norge.

Importen av jordbruksvarer fra u-land økte i verdi, med rundt 12 pst., fra 2024 til 2025. Importverdien av jordbruksvarer fra utviklingsland endte på 31,1 mrd. kroner i 2025, en økning fra 27,8 mrd. kroner i 2024. Import fra utviklingsland utgjorde, som i 2024, omtrent 24 pst. av totalimporten av jordbruksvarer. En betydelig del av denne importen kommer fra Sør-Amerika og Asia, i hovedsak fôrråvarer til havbruksnæringen. Våre største importmarkeder blant utviklingslandene var i 2025 Brasil, Peru, Kina, Belarus og India.

Toll- og kvotefri markedsadgang for produkter fra de fattigste landene er, og har lenge vært, et sentralt tiltak i norsk handels- og utviklingspolitikk. Alle land kategorisert som minst utviklede land (MUL) på OECDs DAC-liste og lavinntektsland med mindre enn 75 mill. innbyggere, omfattes i dag av nulltoll-ordningen. Andre utviklingsland, fra lavinntektsland til øvre mellominntektsland, får også vesentlige tollreduksjoner ved eksport til Norge gjennom GSP-ordningen. Namibia, Botswana og Eswatini har i tillegg særskilte eksportmuligheter for storfekjøtt og sauekjøtt til Norge, innenfor årlige kvoter på 3 700 tonn for storfekjøtt og 400 tonn for sauekjøtt.

Importen av jordbruksvarer fra nulltoll-landene var totalt på 1,6 mrd. kroner i 2025. Dette er en økning på 22 pst. fra 2024. Den største importen fra nulltoll-land i 2025, målt i verdi, var snittblomster. Størstedelen av importen kom fra Kenya, som sammen med Etiopia stod for to tredjedeler av all importen av snittblomster til Norge i 2025. Importen av snittblomster har økt jevnt de siste årene, og andelen som kommer fra nulltoll-land er stigende.

Importen av fett og oljer av fisk fra nulltoll-land økte mye fra 2024 til 2025, både målt i mengde og i verdi. Denne importen kom kun fra Mauritania. Også importen av kaffe fra nulltoll-land økte mye i 2025. Denne importen kom først og fremst fra Kenya og Etiopia.

Det ble eksportert jordbruksvarer til en verdi av 20,3 mrd. kroner, en økning på 5,7 pst. fra året før. Det eksporteres mye landbruksvarer som ikke direkte avtar råvarer fra norsk jordbruk. Blant de største eksportvarene, målt i verdi, finner vi blant annet produkter som tilberedte næringsmidler, dyrefôr, fett og oljer av fisk, fiskefôr og soyaolje produsert av importerte soyabønner. Av sentrale norske jordbruksvarer var eksporten av kjøtt den største med 556 mill. kroner, målt i verdi, etterfulgt av ost med 308 mill. kroner. Etter en nedgang i eksporten av ost de to foregående årene, doblet eksporten seg fra 2024 til 2025. Det var først og fremst eksporten av faste oster som økte i verdi. Våre naboland importerer det meste av osten.

5.4 WTO – Landbruksavtalen

WTO ble opprettet 1. januar 1995. Samtidig ble det etablert egne avtaler om landbruk (Landbruksavtalen) og om sanitære og plantesanitære forhold (SPS-avtalen) under det multilaterale avtaleverket om handel med varer. Landbruksavtalen legger viktige rammebetingelser for den nasjonale landbrukspolitikken gjennom forpliktelser og rettigheter på de tre områdene markedsadgang, internstøtte og eksportsubsidier.

Markedsadgang

Norges forpliktelser når det gjelder øvre tillatte tollsatser og importkvoter fremgår av Norges bindingsliste til WTO (vedlegg til St.prp. nr. 65 (1993–94)). Norge har notifisert bruk av importkvoter til og med 2024.

Internstøtte

WTOs landbruksavtale skiller mellom støtte som er underlagt forpliktelser om reduksjon (såkalt gul støtte), og støtte som ikke er underlagt slike forpliktelser (såkalt blå og grønn støtte). For den sistnevnte kategorien støtte eksisterer det ingen øvre beløpsbegrensning, men støtteordningene må oppfylle visse kriterier for å være unntatt fra begrensningen.

Norges notifisering av støtte til landbruket for 2024 ble sirkulert av WTO 6. januar 2026. Denne vil bli gjennomgått i møtet i Landbrukskomiteen i WTO i mai 2026. Grønn støtte skal ha liten eller ingen innvirkning på produksjon og handel, og er unntatt reduksjonsforpliktelser. For Norges del omfatter denne kategorien støtte til bl.a. miljøprogrammer og velferdsordninger. For 2024 var notifisert grønn støtte på 14,2 mrd. kroner, en økning på 1,5 mrd. kroner fra 2023.

Blå støtte er ordninger under programmer som skal begrense produksjonen, og som er basert på faste arealer eller avlinger, eller på et fast antall dyr. Blå støtte er unntatt fra reduksjonsforpliktelsene. For 2024 var notifisert blå støtte på 9,5 mrd. kroner. Dette var en økning på 800 mill. kroner fra 2023.

Samtlige interne støttetiltak til fordel for jordbruksprodusenter som ikke er omfattet av ett av unntakene, er underlagt begrensninger som er uttrykt ved hjelp av et samlet mål for støtte, AMS (Aggregate Measurement of Support), også omtalt som gul støtte. Gul støtte er verdien av differansen mellom norske målpriser (løpende) og faste referansepriser fra perioden 1986–1988 multiplisert med tilhørende volumer, i tillegg til prisstøtte over budsjett, fratrukket særavgifter. Norges maksimalt tillatte gule støtte er på 11,449 mrd. kroner. For 2024 var det notifiserte nivået i gul boks 11,0 mrd. kroner. Dette var en økning fra 2023 på 1,4 mrd. kroner, hovedsakelig som følge av større kornavlinger i 2024, samt noe økning som følge av endringer i grunntilskudd kumelk som medførte at tilskuddet fra og med 2024 inngår i beregningen av AMS. Omlegging til volummodell for melk fra 1. november 2024 førte til at notifisert gul støtte i 2024 ble lavere enn den ville vært ved videreføring av målprissystemet. Full effekt av omlegging av prissystemet vil ses i notifiseringen for 2025.

Eksportstøtte

Som følge av vedtak på ministerkonferansen i WTO i 2015 ble Norges ordninger for eksportstøtte avviklet ved utgangen av 2020. Dette ble formalisert i Norges reviderte bindingsliste til WTO (godkjent 28.2.2018).

Landbruksforhandlingene

Det har vært vanskelig å få enighet om reformer av landbrukspolitikken i WTO etter Uruguay-runden i 1994. Dette skyldes at avstanden mellom enkelte av medlemmene i WTO, på sentrale punkter, har vært for stor. Imidlertid er det kommet til enighet på flere enkelttema, som tollkvoteadministrasjon for landbruksvarer, offentlige matvarelager i utviklingsland og tilbakeholdenhet i bruken av alle former for eksportstøtte (i 2013) og endelig avvikling av eksportstøtte for landbruksvarer (i 2015).

På WTOs ministerkonferanse i Yaoundé, Kamerun, i mars 2026 var reformer i WTO og grenseoverskridende handel med elektroniske varer og tjenester sentrale tema. Ministermøtet klarte ikke å komme til enighet, og arbeidet med disse temaene vil fortsette i Genève frem mot hovedrådsmøtet i begynnelsen av mai. Det ble heller ikke enighet om en erklæring om å starte opp igjen forhandlinger på landbruk. Det er uklart hvordan videre drøftinger og forhandlinger i WTO om reformer i landbrukspolitikken vil skje etter årets ministermøte og frem til neste ministermøte i WTO i 2028.

5.5 EUs landbrukspolitikk

EU iverksatte 1. januar 2023 landbrukspolitikken som gjelder til utgangen av 2027. Denne har ni målsettinger. Dette er å sikre en rimelig inntekt for bøndene, øke konkurransekraften, styrke bondens posisjon i verdikjeden, iverksette tiltak knyttet til klima, miljø, og biologisk mangfold, sikre rekruttering, utvikle nye arbeidsplasser i distriktene, sikre trygg og sunn mat og fremme kunnskap og innovasjon. EU legger stor vekt på klima og miljø i sin landbrukspolitikk. Av EUs landbruksbudsjett skal 40 pst. bidra til å oppnå EUs målsettinger knyttet til klimagassutslipp og klimaendringer. Videre skal 25 pst. av den direkte støtten under budsjettet brukes på et eget miljøprogram.

Medlemslandene har fått større ansvar for gjennomføringen av politikken enn tidligere. Hvert enkelt medlemsland har utarbeidet en strategi som beskriver nasjonale utfordringer og virkemidler de vil benytte for å nå EUs felles mål for landbruket. Det legges opp til økt fleksibilitet for medlemslandene i bruk av virkemidlene for bygdeutvikling, bl.a. støtte til innovasjon, modernisering og styrket konkurransekraft.

Kommisjonen fremmet i juli 2025 forslag til EUs neste langtidsbudsjett for 2028–2034, samt forslag til ny landbrukspolitikk i samme periode. Mange av virkemidlene og støtteprogrammene videreføres, men med en noe endret innretning. I forslaget målrettes for eksempel den arealbaserte inntektsstøtten mot aktive bønder, små og mellomstore bruk og unge bønder, gjennom å innføre reduserte tilskudd per areal opp mot et fast tak på 100 000 euro per gård. Videre legges det i forslaget opp til forenkling av regelverket, herunder bl.a. forenkling av miljø- og klimakrav under et nytt rammeverk for «farm stewardship» der medlemslandene i større grad selv kan definere krav tilpasset nasjonale og regionale forhold innenfor felles EU-mål.

Den største endringen gjøres i kommisjonens forslag til nytt langtidsbudsjett, der landbruksbudsjettet (i dag inndelt i to ulike fond) slås sammen med flere andre budsjettposter i ett, nytt stort fond – omtalt som Nasjonalt og regionalt partnerskapsfond. Landbrukspolitikken vil inngå sammen med blant annet samhørighetspolitikken, fiskeri og enkelte sikkerhetsrelaterte utgifter i én felles budsjettstruktur. Sammenslåingen åpner for økt konkurranse om midlene og større politisk prioriteringsrom for medlemslandene når de skal vedta egne nasjonale og regionale partnerskapsplaner for bruk av budsjettmidlene. Forslaget fra kommisjonen ligger nå til behandling i rådet og i parlamentet, og forhandlingene forventes ikke å være sluttførte før tidligst neste år.

Landbrukspolitikken er ikke en del av EØS-avtalen, men utviklingen av EUs felles landbrukspolitikk har likevel betydning for norsk landbruk og næringsmiddelindustri. Prisutviklingen og politikkutformingen i EU på jordbruksprodukter påvirker omfanget av import, grensehandel og konkurransekraft til næringsmiddelindustrien. En betydelig del av EUs regelverk på klima- og matområdet er helt eller delvis EØS-relevant og kan omfatte flere sektorer. Regelverksutviklingen i EU er et prioritert område for departementet. Det er opprettet et eget EØS-forum for landbruk for å styrke dialogen med landbruket og andre berørte organisasjoner i regelverksutformingen.

5.6 Forhandlinger om handelsavtaler

Utover EØS-avtalen og Norges bilaterale avtaler med Storbritannia, Færøyene og Grønland, har Norge gjennom EFTA (Norge, Sveits, Island og Liechtenstein) inngått 34 frihandelsavtaler med til sammen 45 land. I oktober 2025 trådte en handels- og økonomisk partnerskapsavtale (TEPA) mellom EFTA-medlemmene og India i kraft. Thailand og EFTA-statene kom til enighet om en avtale i november 2024 som forventes å tre i kraft i 2026. Norge og de øvrige EFTA-landene signerte også en ny og omfattende frihandelsavtale med Kosovo i januar 2025.

I desember 2024 fullførte EFTA-statene og Ukraina moderniseringen av frihandelsavtalen, som har vært i kraft siden 2012. Den moderniserte avtalen vil inkludere et nytt kapittel om bærekraftig utvikling samt reviderte bestemmelser om varehandel. Partene gjennomgikk også markedsadgang for varer, noe som resulterte i liberalisering av handel innenfor visse produktkategorier som f.eks. råvarer til fiskefôr. Utover handel har avtalen også stor utenrikspolitisk betydning, fordi den støtter at Ukraina integreres i det europeiske fellesskap.

EFTA-statene og MERCOSUR-landene Argentina, Brasil, Paraguay og Uruguay kom til enighet om en frihandelsavtale 2. juli 2025, og avtalen ble signert 16. september 2025. Avtalen vil bli lagt frem for Stortinget våren 2026. For jordbruk er det gitt konsesjoner innenfor eksisterende landbrukspolitikk. Sensitive jordbruksprodukter er skjermet. Dette gjelder eksempelvis for de grasbaserte produksjonene som storfe og sau.

Norge har i hovedsak gitt MERCOSUR bilaterale importkvoter og tollettelser på jordbruksvarer der vi har import i dag, og der importen ikke går på bekostning av norsk produksjon. Dette gjelder eksempelvis mais, melasse og soyamel. Soya importeres generelt tollfritt inn til Norge.