2 De økonomiske utsiktene

2.1 Hovedtrekk ved den økonomiske utviklingen

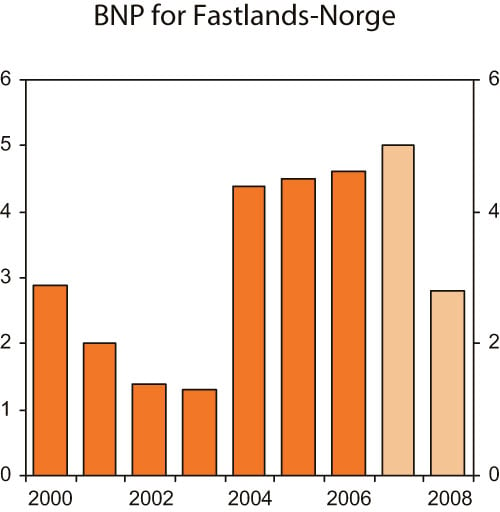

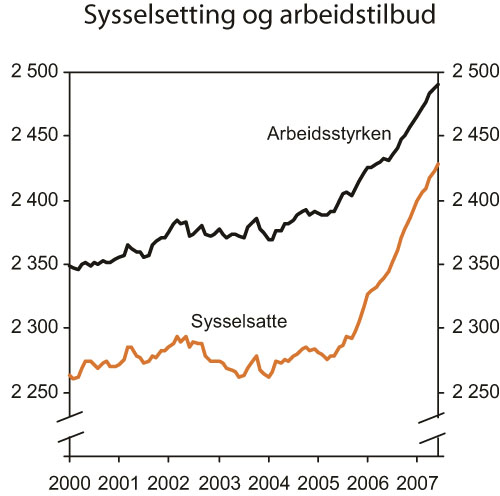

Norsk økonomi er inne i en kraftig høykonjunktur. Siden våren 2003 har den årlige veksten i fastlandsøkonomien vært over 4½ pst. i gjennomsnitt. Veksten har vært bredt basert, med sterk oppgang i både vare- og tjenesteproduserende sektorer. Vi må helt tilbake til begynnelsen av 1970-årene for å finne en tilsvarende sterk vekstperiode. Lave renter har bidratt til at husholdningenes etterspørsel har økt raskere enn deres inntekter. Også høye oljeinvesteringer og en svært gunstig utvikling i markedene for norsk eksport har bidratt til oppgangen i norsk økonomi. Sysselsettingen har etter hvert økt markert, og arbeidsledigheten har kommet ned på sitt laveste nivå på nesten 20 år. Samtidig melder stadig flere næringer nå om mangel på kvalifisert arbeidskraft, og lønnsveksten tiltar.

Figur 2.1 BNP for Fastlands-Norge. Endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Også verdensøkonomien har de siste årene vært inne i den sterkeste oppgangen siden begynnelsen av 1970-årene, i hovedsak som følge av svært høy vekst i framvoksende økonomier som Kina og India. Dette har gitt et godt grunnlag for en positiv velstandsutvikling og redusert fattigdom i disse landene. Norge har nytt godt av oppgangen, bl.a. gjennom sterk vekst i etterspørselen etter viktige norske eksportvarer.

BNP-veksten hos Norges viktigste handelspartnere var i fjor 3¾ pst. Så langt i år har det vært en viss avdemping i veksten. Dette må bl.a. ses i sammenheng med høyere renter i flere land. Avdempingen har vært mest markert i USA, i stor grad som følge av et svakere boligmarked. Utviklingen i det amerikanske boligmarkedet og uroen i internasjonale finansmarkeder den siste tiden innebærer at usikkerheten om den videre utviklingen er betydelig. Alt i alt legges det til grunn at BNP-veksten hos Norges viktigste handelspartnere vil avta til 3¼ pst. i år og 3 pst. neste år. Utviklingen i internasjonal økonomi er nærmere omtalt i avsnitt 2.2.

Figur 2.2 Sysselsetting og arbeidstilbud. 1 000 personer

Kilde: Statistisk sentralbyrå.

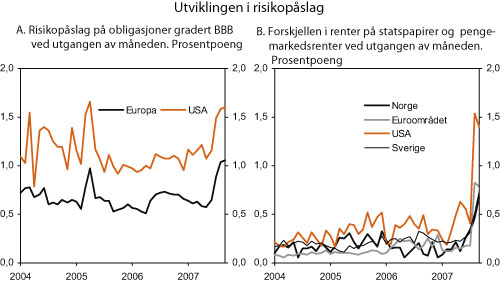

Den økonomiske oppgangen har bidratt til at aksjekursene har steget markert de siste årene, både internasjonalt og i Norge. Fra bunnpunktet vinteren 2003 og fram til sommeren 2007 steg hovedindeksen på Oslo Børs med over 500 pst. Fra midten av juli til midten av august falt kursene på mange utenlandske børser med over 10 pst. Hovedindeksen på Oslo Børs falt med 12 pst. i denne perioden. Etter dette har aksjekursene tatt seg opp igjen i de fleste land. Uroen i aksjemarkedene ble utløst av frykt for virkningene av det svake boligmarkedet i USA og økende tap på boliglån til låntakere med lav kredittverdighet. Utviklingen i finansmarkedene er nærmere omtalt i avsnitt 2.6.

Boks 2.1 Renteframskrivinger

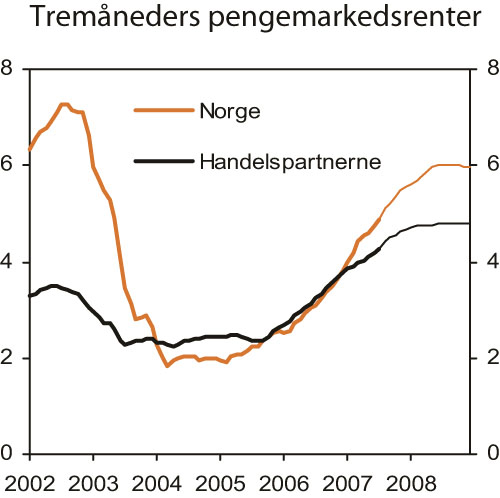

I denne meldingen er det teknisk lagt til grunn at rentene og valutakursene utvikler seg i samsvar med de implisitte terminrentene og terminvalutakursene, beregnet på grunnlag av prisingen i penge-, obligasjons- og valutamarkedene i begynnelsen av august. Terminrentekurven viste da et forløp der tremåneders pengemarkedsrente går opp fra knappe 5¼ pst. i august til vel 5½ pst. ved utgangen av inneværende år, jf. figur 2.3. Til neste år legges det til grunn en moderat videre oppgang i renten. Dette renteforløpet ligger nært Norges Banks rentebane i Pengepolitisk rapport 2/07.

Tremåneders pengemarkedsrente var i begynnelsen av august om lag ¾ prosentpoeng høyere enn gjennomsnittet av tilsvarende renter hos våre viktigste handelspartnere. Ifølge terminrentene vil differansen stige til i underkant av 1¼ prosentpoeng ved utgangen av neste år.

Forutsetningene innebærer at kronen i gjennomsnitt styrkes med ¾ pst. fra 2006 til 2007 og med ytterligere ¼ pst. fra 2007 til 2008, etter en svekkelse på knapt ½ pst. fra 2005 til 2006.

Siden begynnelsen av august har pengemarkedsrentene steget, og kronen har styrket seg. Utviklingen gjennom de siste to månedene må ses i sammenheng med den generelle uroen i finansmarkedene, og det er usikkert i hvilken grad renteendringene gjenspeiler endringer i forventninger om framtidige styringsrenter.

Figur 2.3 Teknisk framskriving av tremåneders pengemarkedsrenter. Faktisk utvikling og implisitte terminrenter. Prosent

Kilde: Norges Bank, Reuters, Reuters EcoWin og Finansdepartementet.

Rentene både i Norge og hos viktige handelspartnere har økt de siste årene. Norges Banks styringsrenteer satt opp med til sammen 3¼ prosentpoeng fra nivået i første halvår 2005 og er nå 5 pst. Norges Banks referansebane for styringsrenten fra juni i år antyder en styringsrente på 5¼ pst. ved utgangen av 2007 og at renten øker videre i første halvår 2008, til 5¾ pst. I denne meldingen er det lagt til grunn en renteutvikling som ligger nær denne banen, jf. nærmere omtale av forutsetningene om renter og valutakurser i boks 2.1. Virkningen av en renteoppgang på den økonomiske utviklingen er nærmere omtalt i boks 2.2.

Boks 2.2 Hvordan påvirker en renteoppgang norsk økonomi?

Gjennom 2003 og inn i 2004 reduserte Norges Bank styringsrenten til et meget lavt nivå. Lave renter har, sammen med høy realinntektsvekst, bidratt til sterk vekst i husholdningenes etterspørsel de siste årene. I tillegg har veksten i fastlandsøkonomien blitt trukket opp av økte oljeinvesteringer og sterk vekst i internasjonal økonomi. Styringsrenten er økt med til sammen 3¼ prosentpoeng fra nivået i første halvår 2005, til 5 pst. Norges Banks referansebane for styringsrenten i Pengepolitisk rapport 2/07 fra juni i år antyder at styringsrenten kan øke ytterligere noe. Oppgangen i renten er en viktig grunn til at veksten i fastlandsøkonomien anslås å avta noe framover. Økt rente påvirker økonomien gjennom flere kanaler:

Husholdningenes kjøpekraft reduseres på kort sikt, siden de samlet sett har rentebærende nettogjeld på om lag 880 mrd. kroner1. Samtidig gjør høyere rente sparing mer lønnsomt. Begge deler trekker i retning av lavere vekst i husholdningenes etterspørsel.

Høyere rente gjør det dyrere å finansiere boligkjøp. Dette bidrar isolert sett til lavere boligetterspørsel og -investeringer.

Når etterspørselen etter boliger faller, avtar veksten i boligprisene og dermed veksten i boligformuen. Dette kan bidra til økt sparing og lavere forbruksvekst. Framveksten av nye låneprodukter, som for eksempel rammelån med pant i bolig, trekker i retning av en sterkere kobling enn tidligere mellom husholdningenes boligformue og det private forbruket.

I næringslivet bidrar økt rente til høyere renteutgifter på eksisterende lån og økte kostnader ved nyinvesteringer. Dette kan bidra til å redusere investeringsetterspørselen. Mange bedrifter, særlig i konkurranseutsatt sektor, har imidlertid lån i utlandet. Disse bedriftene blir dermed i mindre grad påvirket av endringer i det norske rentenivået, når en ser bort fra rentens mulige effekt på valutakursen.

Rentedifferansen overfor utlandet kan ha betydning for valutakursen. En høyere rente i Norge trekker i retning av økt etterspørsel etter norske kroner, og kan dermed bidra til en styrket krone. En sterkere krone gjør norske varer dyrere målt i utenlandsk valuta, og reduserer etterspørselen etter norske eksportvarer. Samtidig blir varer som vi importerer fra utlandet billigere, målt i norske kroner, og importetterspørselen øker. Begge effektene trekker i retning av lavere aktivitet for norske produsenter.

Det tar tid før virkningene av en renteendring slår fullt gjennom til resten av økonomien. Ifølge den makroøkonomiske modellen MODAG vil en økning i rentenivået på 1 prosentpoeng isolert sett redusere veksten i BNP for Fastlands-Norge med 0,3 prosentpoeng det første året og med 0,1 prosentpoeng det andre året. Valutakursen er da holdt uendret. Lavere økonomisk vekst gir svakere utvikling i sysselsettingen, noe som kan trekke i retning av mindre press i arbeidsmarkedet og lavere lønns- og prisvekst. Videre kan en eventuell styrking av kronen gi lavere vekst i importprisene og dermed bidra til at prisveksten dempes ytterligere.

Det er usikkert i hvilken grad renteøkningene de siste 2 årene har bidratt til å redusere den økonomiske veksten. Det tar normalt noe tid før renteøkninger slår ut i husholdningenes og næringslivets etterspørsel. I tillegg har ikke oppgangen i styringsrenten slått fullt ut i utlånsrentene. Dette må ses i sammenheng med sterkere konkurranse i bankmarkedet og nye kapitaldekningsregler som innebærer lavere risikovekt for godt sikrede boliglån.

1 Beholdningen av forsikringskrav, bl.a. pensjonsformue i livsforsikringsselskap og private pensjonskasser, er da holdt utenfor. Den løpende avkastningen på denne formuen tilfaller ikke husholdningene på kort sikt. Dersom forsikringskravene regnes med, har husholdningene rentebærende nettogjeld på om lag 60 mrd. kroner.

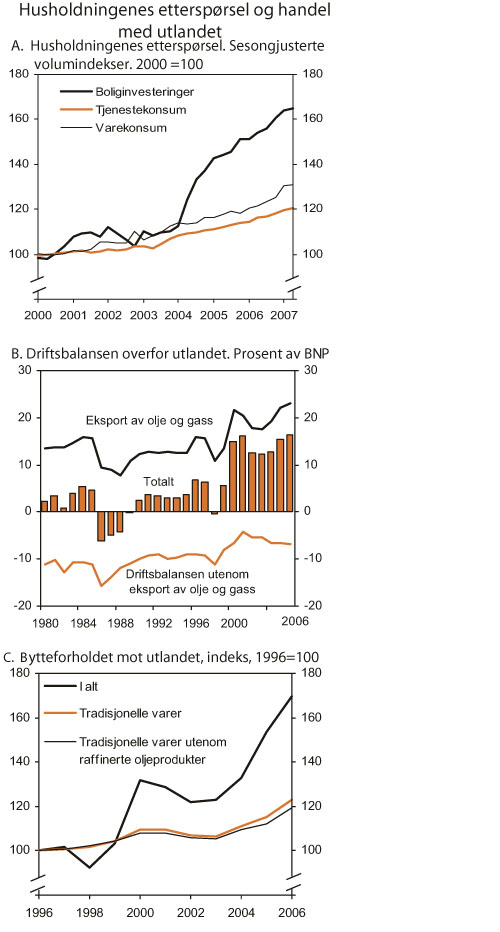

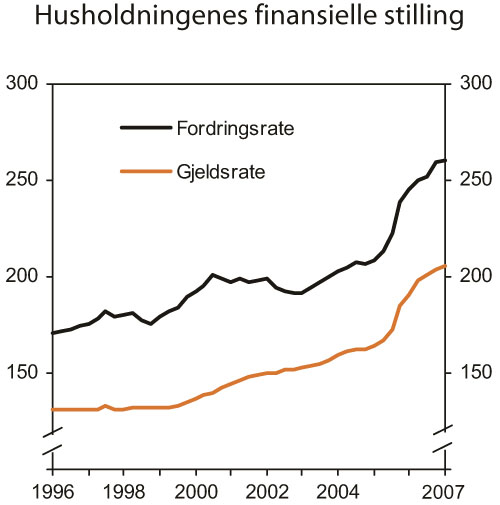

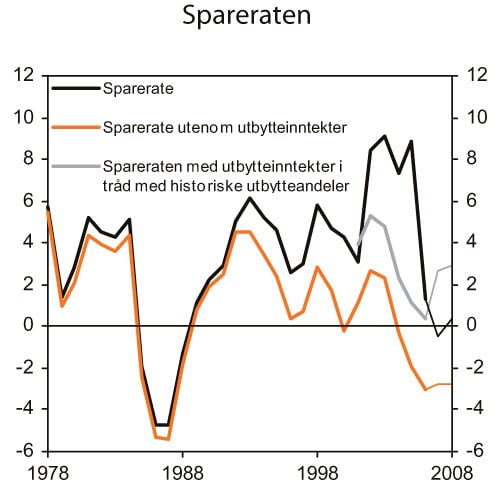

Husholdningenes etterspørsel har økt sterkt de siste årene, godt hjulpet av lave renter, positiv utvikling i arbeidsmarkedet og høy realinntektsvekst. Forbruksveksten har vært klart høyere enn veksten i disponibel realinntekt, og det ligger an til at husholdningenes sparing – som utgjorde rundt 9 pst. av deres disponible inntekt i 2005 – vil bli svakt negativ i år. Det er husholdningenes finanssparing som har falt. Husholdningenes realinvesteringer, som i hovedsak utgjøres av boliginvesteringer, har økt klart. Utviklingen i husholdningenes sparerate gjennom de siste årene må ses i sammenheng med betydelige svingninger i aksjeutbyttene i forbindelse med innføringen av utbytteskatt. Også dersom en tar hensyn til disse svingningene, har det imidlertid vært en klar nedgang i spareraten gjennom de siste årene, jf. nærmere omtale i boks 2.9.

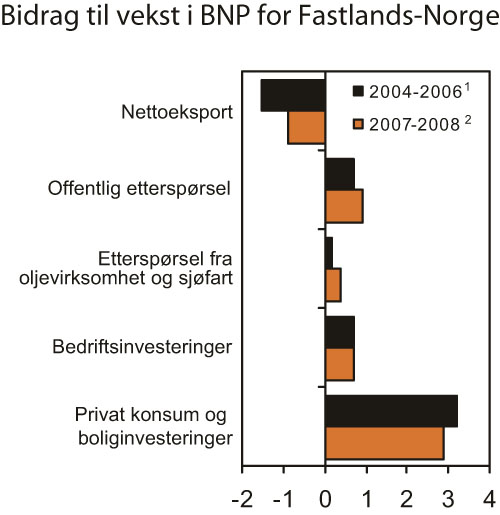

Figur 2.4 Bidrag til vekst i BNP for Fastlands-Norge. Prosentpoeng

1 Gjennomsnittlig årlig vekstbidrag for årene 2004 til 2006.

2 Gjennomsnittlig årlig vekstbidrag for årene 2007 til 2008.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den sterke veksten i det private konsumet har fortsatt så langt i år. I første halvår var konsumet 6½ pst. høyere enn i samme periode i fjor. Husholdningenes varekonsum økte særlig sterkt i denne perioden. Deler av denne oppgangen kan riktignok tilskrives en markert oppgang i bilkjøpene etter omleggingen av avgiftssystemet for biler fra nyttår, men også utenom bilkjøpene har varekonsumet økt markert. Det har dessuten vært en kraftig oppgang i nordmenns konsum i utlandet, mens veksten i tjenestekonsumet har vært mer moderat. Det er grunn til å vente at veksten i forbruket vil avta mot mer normale nivåer framover, som følge av høyere rente og noe svakere realinntektsvekst. Utenom aksjeutbytte kan veksten i husholdningenes disponible realinntekt anslås til 5¾ pst. i år og 3½ pst. neste år. Samlet sett legges det til grunn at det private konsumet vil øke med 6 pst. i år og 3½ pst. neste år.

Boligprisene har vokst sterkt gjennom denne konjunkturoppgangen, og boliginvesteringene har økt markert. I fjor ble det igangsatt over 33 000 boliger, det høyeste nivået på mer enn 20 år. Den kraftige veksten har ført til svært høy kapasitetsutnytting i byggebransjen, og byggekostnadene har tiltatt markert. Selv om aktiviteten i boligmarkedet fortsatt er svært høy, tyder utviklingen den siste tiden på en viss avdemping. Veksten i boligprisene har avtatt det siste året, og både igangsettingen av boliger og ordretilgangen for boligbygg har flatet ut. Økte renter tilsier en ytterligere avdemping i aktiviteten i boligmarkedet framover, til tross for fortsatt høy realinntektsvekst og svært lav arbeidsledighet. Alt i alt er det i denne meldingen lagt til grunn at igangsettingen avtar til 32 000 boliger i år og 30 000 til neste år. Sammen med en viss standardheving og økt gjennomsnittsareal anslås dette likevel å gi en vekst i boliginvesteringene på 6 pst. i år, mens det neste år kan ligge an til en svak nedgang.

Figur 2.5 Husholdningene og handel med utlandet

Kilde: Statistisk sentralbyrå.

Offentlig konsum er anslått å øke med 3 pst. i 2007. Anslaget er uendret fra Revidert nasjonalbudsjett 2007. Antall utførte timeverk i offentlig forvaltning anslås å øke med 1¾ pst. både i år og neste år. Basert på det økonomiske opplegget i denne meldingen anslås offentlig konsum å øke med 2¼ pst. i 2008. Det legges til grunn at offentlige bruttoinvesteringer i fast kapital vil øke med 8½ pst. fra 2006 til 2007 og med 2 pst. neste år. Den sterke veksten i inneværende år må bl.a. ses i sammenheng med omfattende bygging av barnehager i kommunene.

Høy og tiltakende kapasitetsutnytting, god lønnsomhet og relativt lave finansieringskostnader har bidratt til en kraftig oppgang i investeringene i fastlandsbedriftene. Det var særlig industri, kraftforsyning, forretningsmessig tjenesteyting og varehandel som bidro til veksten i fastlandsbedriftenes investeringer på 8½ pst. i fjor. Investeringene har økt ytterligere i inneværende år, og i første halvår var de nesten 10 pst. høyere enn i samme periode i fjor. Høye overskudd og fortsatt sterk vekst i låneopptakene taler for at foretakene har et godt finansielt utgangspunkt for å utvide produksjonskapasiteten gjennom ytterligere investeringer. Statistisk sentralbyrås (SSB) investeringstelling for tredje kvartal kan tilsi en vekst i industri- og bergverksinvesteringene på om lag 20 pst. for inneværende år. Veksten i investeringene innenfor elektrisitetsforsyning ser også ut til å bli høy, samtidig som igangsettingstall tyder på at investeringene i næringseiendom fortsetter å øke. Samlet sett anslås det i denne meldingen en vekst i investeringene i fastlandsbedriftene på knapt 11 pst. i år. Med avtakende etterspørselvekst, økende priser på innsatsfaktorer og høyere rente, ligger det an til en mer dempet vekst i foretakenes investeringer neste år. I denne meldingen anslås investeringsveksten til 4 pst. i 2008. Etter fire år med sterk vekst vil investeringene ligge på et høyt nivå.

Oljeprisen har svingt betydelig gjennom inneværende år, fra 50 USD pr. fat ved begynnelsen av året til nesten 80 USD pr. fat i midten av september. Gjennomsnittlig oljepris hittil i år er om lag 67 USD, eller 400 kroner pr. fat. Fortsatt vekst i etterspørselen etter olje og lite ledig produksjonskapasitet er forhold som trekker i retning av fortsatt høye oljepriser framover. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 400 kroner pr. fat i år og 360 kroner pr. fat neste år.

Petroleumsinvesteringene har gitt betydelige impulser til norsk økonomi de siste årene, og denne utviklingen har fortsatt i inneværende år. Petroleumsinvesteringene anslås å øke med 15 pst. i 2007, for deretter å holde seg stabile i 2008. Oppgangen i år er spesielt knyttet til at antallet produksjons- og letebrønner har økt. Anslaget for 2007 understøttes av SSBs investeringstelling for oljeutvinning og rørtransport for 3. kvartal i år som viser betydelig vekst i investeringene i inneværende år.

Den sterke oppgangen i verdensøkonomien har bidratt til høy vekst i eksporten av tradisjonelle varer og tjenester de siste årene. Redusert utvinning av råolje har imidlertid ført til at veksten i den samlede eksporten har vært mer moderat. I første halvår i år var eksporten av tradisjonelle varer knapt 8 pst. høyere enn i samme periode i fjor, hovedsakelig som følge av høy eksport av verkstedprodukter og kjemiske og mineralske produkter. Samtidig har eksporten av elektrisitet vært svært høy. I denne meldingen legges det til grunn en vekst i eksporten av tradisjonelle varer på 8 pst. i år. Noe svakere vekst hos handelspartnerne og høy kapasitetsutnyttelse i flere eksportnæringer trekker i retning av lavere vekst i eksporten av tradisjonelle varer neste år. I denne meldingen legges det til grunn en vekst i eksporten av tradisjonelle varer på 4¼ pst. i 2008. Den samlede eksporten anslås å øke med 1½ pst. i år og 5 pst. neste år. Økningen i vekstanslaget fra i år til neste år må bl.a. ses i sammenheng med at det legges til grunn høyere eksport av naturgass neste år.

Utviklingen i innenlandsk etterspørsel har de senere årene gitt seg utslag i sterk vekst i importen av tradisjonelle varer. En betydelig oppgang i nordmenns konsum i utlandet har bidratt til at også tjenesteimporten har gått klart opp. Selv om veksten i importen av tradisjonelle varer ser ut til å ha flatet noe ut den siste tiden, var nivået likevel nesten 10 pst. høyere i første halvår i år enn i samme periode i fjor. I denne meldingen legges det til grunn at importen av tradisjonelle varer øker med 9 pst. fra 2006 til 2007. Neste år ventes en mer moderat oppgang i den innenlandske etterspørselen å bidra til at veksten i importen av tradisjonelle varer avtar til 3¼ pst.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis endring fra året før1

| Mrd. kroner3 2006 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|

| Privat konsum | 873,6 | 4,4 | 6,0 | 3,5 |

| Offentlig konsum | 418,2 | 3,3 | 3,1 | 2,3 |

| Bruttoinvesteringer i fast kapital | 399,7 | 7,4 | 9,9 | 1,3 |

| Herav: | ||||

| Oljeutvinning og rørtransport | 95,5 | 4,4 | 15,0 | 0,0 |

| Bedrifter i Fastlands-Norge | 135,6 | 8,5 | 10,7 | 4,0 |

| Boliger | 92,2 | 6,5 | 6,0 | -1,8 |

| Offentlig forvaltning | 58,3 | 9,1 | 8,6 | 2,0 |

| Etterspørsel fra Fastlands-Norge2 | 1 578,0 | 4,7 | 5,7 | 2,9 |

| Eksport | 1 002,5 | 1,6 | 1,6 | 5,1 |

| Herav: | ||||

| Råolje og naturgass | 498,4 | -6,5 | -5,8 | 5,4 |

| Tradisjonelle varer | 271,5 | 5,9 | 8,0 | 4,3 |

| Import | 609,7 | 8,2 | 8,3 | 3,8 |

| Herav: | ||||

| Tradisjonelle varer | 403,2 | 9,7 | 9,0 | 3,3 |

| Bruttonasjonalprodukt | 2 151,7 | 2,8 | 3,5 | 3,1 |

| Herav: | ||||

| Fastlands-Norge | 1 563,2 | 4,6 | 5,0 | 2,8 |

| Fastlands-Norge uten elektrisitetsforsyning | 1 513,2 | 5,0 | 4,9 | 2,9 |

| Andre nøkkeltall: | ||||

| Sysselsetting, personer | 3,1 | 3,5 | 1,0 | |

| Arbeidsledighetsrate, AKU (nivå) | 3,4 | 2½ | 2½ | |

| Årslønn | 4,1 | 5 | 5 | |

| Konsumprisindeksen (KPI) | 2,3 | ½ | 2½ | |

| KPI-JAE | 0,8 | 1½ | 2 | |

| Råoljepris, kroner pr. fat2 | 414 | 400 | 360 | |

| Driftsbalansen (pst. av BNP) | 16,4 | 13,0 | 11,4 |

1 Beregnet i faste 2004-priser.

2 Utenom lagerendring.

3 Løpende priser.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Norges bytteforhold overfor utlandet – målt ved forholdet mellom eksport- og importpriser – har bedret seg markert de siste årene, jf. figur 2.5C. Den høye veksten i Kina og andre framvoksende økonomier har bidratt til sterk prisoppgang på metaller, råolje og andre innsatsvarer, samtidig som prisene på mange av de varer og tjenester vi importerer har falt. Denne utviklingen har gitt grunnlag både for høyere lønnsomhet i bedriftene og sterk vekst i kjøpekraften til husholdningene.

Høye inntekter fra petroleumssektoren har bidratt til at driftsregnskapet overfor utlandet har vist betydelige overskudd de siste årene. I 2006 var overskuddet på hele 353,5 mrd. kroner, tilsvarende 16½ pst. av BNP. For inneværende år anslås overskuddet til 289 mrd. kroner og for 2008 til 263 mrd. kroner, svarende til henholdsvis 13 pst. og 11½ pst. av BNP.

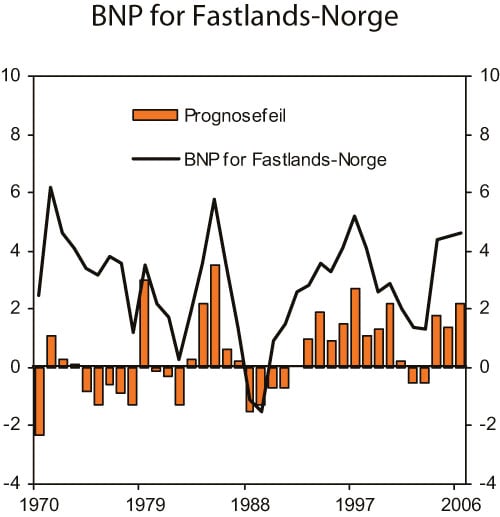

Alt i alt anslås veksten i BNP for Fastlands-Norge til 5 pst. i år, 1¼ prosentpoeng mer enn lagt til grunn i Revidert nasjonalbudsjett 2007. Anslaget innebærer at 2007 blir det fjerde året på rad med svært høy vekst. I 2008 anslås veksten i BNP for Fastlands-Norge å avta til 2¾ pst. Tabell 2.1 oppsummerer de makroøkonomiske anslagene for 2007 og 2008.

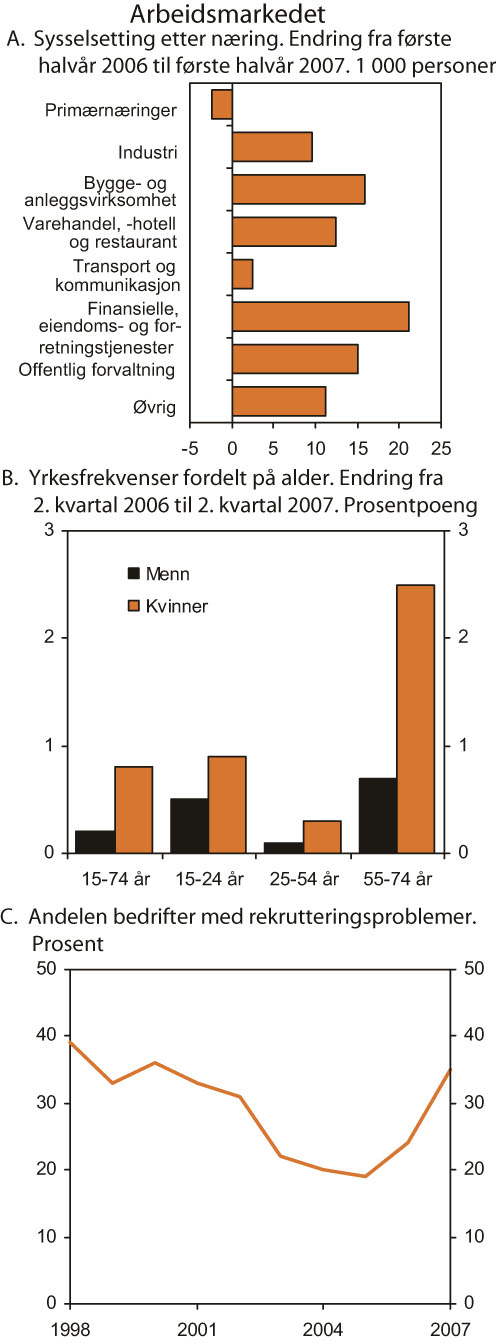

Den sterke veksten i fastlandsøkonomien gjenspeiles i arbeidsmarkedet. Foreløpige nasjonalregnskapstall viser at sysselsettingen økte med hele 72 000 personer fra 2005 til 2006, og ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) var det i perioden mai-juli i år sysselsatt 84 000 flere personer enn i samme periode i fjor. Det har vært spesielt stor vekst i sysselsettingen innen bygge- og anleggsnæringen, forretningsmessig tjenesteyting og helse- og sosialtjenester. Også i industrien og varehandelen har det vært oppgang. Sysselsettingen ventes å øke ytterligere framover. Økningen anslås til 85 000 personer i 2007 og 25 000 personer i 2008. Anslaget for 2007 innebærer den sterkeste sysselsettingsveksten som noensinne er registrert.

En del av oppgangen i sysselsettingen de siste årene må ses i sammenheng med stor tilstrømming av arbeidskraft til Norge fra utlandet, jf. boks 2.6. Samtidig har det vært en markert vekst i den norske arbeidsstyrken.I tremånedersperioden mai-juli i år var det 60 000 flere personer i arbeidsstyrken enn i samme periode i fjor. Yrkesdeltakelsen har særlig økt blant eldre kvinner og ungdom. Samlet sett anslås det i denne meldingen en vekst i arbeidsstyrken på 65 000 personer fra 2006 til 2007. Yrkesdeltakelsen er nå på et historisk sett høyt nivå, og arbeidskraftreserven antas å være begrenset på kort sikt. For 2008 ventes det at veksten i arbeidsstyrken vil avta til 25 000 personer.

Den høye etterspørselen etter arbeidskraft har også ført til en markert nedgang i arbeidsledigheten, jf. figur 2.6. I tremånedersperioden mai-juli i år utgjorde AKU-ledigheten 2,5 pst. av arbeidsstyrken. Ved utgangen av august i år var det registrert 48 900 helt ledige personer, en nedgang på 16 800 personer fra ett år tidligere. Justert for normale sesongvariasjoner utgjør den registrerte ledigheten nå bare 1,8 pst. av arbeidsstyrken. Arbeidsledigheten har avtatt for alle aldersgrupper, i alle fylker og for alle store yrkesgrupper det siste året. Både AKU-ledigheten og den registrerte ledigheten er nå lavere enn ved forrige høykonjunktur, og vi må tilbake til slutten av 1980-tallet for å finne like lav arbeidsledighet. Rommet for videre nedgang i arbeidsledigheten er nå derfor trolig svært begrenset. I denne meldingen anslås AKU-ledigheten til 2½ pst. av arbeidsstyrken som gjennomsnitt for både 2007 og 2008.

Figur 2.6 Arbeidsledighet. Prosent av arbeidsstyrken

Kilde: NAV og Statistisk sentralbyrå.

Lønnsvekstenholdt seg lenge lavere i denne konjunkturoppgangen enn i tidligere oppgangsperioder. Faktorer som trolig har virket modererende på lønnsveksten de siste årene er bl.a. det høye kostnadsnivået i deler av konkurranseutsatt sektor, økte muligheter for utflytting av norsk produksjon, lav prisvekst og økt tilbud av arbeidskraft fra de nye EU-landene. Arbeidsledigheten i år og neste år anslås nå å bli klart lavere enn den var i høykonjunkturen på slutten av 1990-tallet, og undersøkelser viser at tilgangen på arbeidskraft begrenser produksjonen for et økende antall bedrifter. Høy kapasitetsutnytting kan gi kamp om ressursene. I en situasjon med god lønnsomhet i bedriftene kan dette slå ut i sterkere lønns- og prisvekst framover enn det vi har sett hittil. Informasjon for inneværende år tyder på at lønnsveksten – som steg fra 3,3 pst. i 2005 til 4,1 pst. i 2006 – nå tiltar ytterligere. Årslønnsveksten anslås til 5 pst. både i år og neste år. For inneværende år innebærer dette en oppjustering på ¼ prosentpoeng fra Revidert nasjonalbudsjett. Til sammenlikning anslås veksten i lønnskostnadene hos våre handelspartnere til 3¼ pst. i år og 3¾ pst. neste år, jf. avsnitt 2.5.3 om utviklingen i norsk industris konkurranseevne.

Boks 2.3 Vekstevnen i norsk økonomi og utviklingen på mellomlang sikt

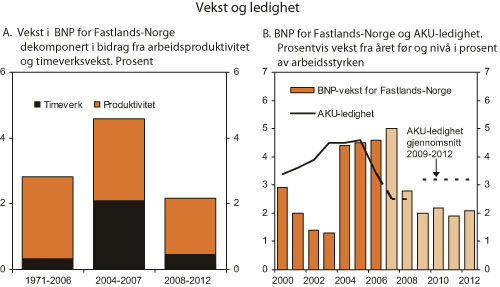

Veksten i fastlandsøkonomien for årene 2004 – 2007 anslås til 4½ pst. pr. år. Dette er om lag 1¾ prosentpoeng over gjennomsnittet på 2¾ pst. for perioden etter 1970. For perioden 1970–2006 kan om lag 2½ prosentpoeng av veksten føres tilbake til vekst i arbeidsproduktiviteten, mens ¼ prosentpoeng skyldes økt arbeidsinnsats, jf. figur 2.7A.

Produktivitetsveksten var høy i årene 2004 – 2006. Foreløpige nasjonalregnskapstall tyder imidlertid på en avdemping i produktivitetsveksten den siste tiden, slik en ofte ser når økonomien nærmere seg en konjunkturtopp. For fireårsperioden 2004–2007 anslås derfor den gjennomsnittlige veksten i arbeidsproduktiviteten til rundt 2½ pst. pr. år, dvs. om lag som det historiske gjennomsnittet. Den unormalt sterke veksten i økonomien er dermed gjort mulig av en økning i arbeidsinnsatsen (målt i timeverk) på om lag 2 pst. pr. år. Nesten hele økningen i arbeidsinnsats kan føres tilbake til en vekst i antall sysselsatte personer på om lag 185 000 personer gjennom perioden. Anslagsvis 20 pst. av denne økningen kan tilskrives økt innvandring (både kortsiktig arbeidsinnvandring og annen innvandring). Det knytter seg usikkerhet til slike anslag.

Vi har nå en historisk sett både svært høy yrkesdeltakelse og lav arbeidsledighet. Det trekker i retning av at rommet for vekst i timeverkene utover det som følger av den underliggende veksten i arbeidsstyrken på om lag ½ pst. pr. år, er begrenset. Videre kan konjunktursituasjonen tilsi en moderat produktivitetsvekst de nærmeste årene. Med en gjennomsnittlig produktivitetsvekst i fastlandsøkonomien på i størrelsesorden 1¾–2 pst. kan veksten i produksjonskapasiteten i Fastlands-Norge i årene fram mot 2012 anslås til 2¼–2½ pst. pr. år.

Avdempingen i veksten i fastlandsøkonomien fra 2007 til 2008 anslås å fortsette i perioden 2009 – 2012. Det ventes videre nedgang i veksten i privat konsum og i fastlandsinvesteringene, noe som bl.a. må ses i sammenheng med at pengemarkedsrentene anslås å stige mot utgangen av neste år. Videre ventes det nedgang i oljeinvesteringene gjennom perioden 2009 – 2012 sett under ett.

I tillegg til disse forholdene vil veksten i norsk økonomi avhenge av etterspørselsimpulsene fra budsjettpolitikken. I anslagene som gjengis her, er det teknisk lagt til grunn om lag samme impuls fra budsjettpolitikken i årene framover som anslått for 2008.

Med disse forutsetningene kan veksten i fastlandsøkonomien i årene 2009–2012 bli noe lavere enn trendveksten. Dette vil dempe presset på arbeidskraftressursene, og ledigheten vil kunne stige litt i årene framover. Ledigheten holder seg likevel klart under gjennomsnittet for de siste 25 årene. Det knytter seg betydelig usikkerhet til denne typen framskrivinger, jf. drøftingene i avnitt 2.7.

Figur 2.7 Utviklingen på mellomlang sikt

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Konsumprisveksten(KPI) har hittil i år holdt seg lav, i stor grad som følge av prisnedgang på elektrisitet. Prisene på importerte konsumvarer har fortsatt å falle, mens prisveksten på norskproduserte varer og tjenester har tatt seg opp. Konsumprisene økte med 0,4 pst. fra august i fjor til august i år, og med 1,8 pst. justert for avgiftsendringer og utenom energivarer (KPI-JAE). Det ser nå ut til at energiprisene vil trekke konsumprisveksten ned med 1 prosentpoeng i inneværende år, for deretter å trekke prisveksten opp igjen neste år. KPI anslås å øke med ½ pst. i 2007 og 2½ pst. i 2008. Veksten i KPI-JAE anslås å ta seg opp fra 1½ pst. i år til 2 pst. neste år. Forventningene om sterkere oppgang i KPI-JAE neste år må bl.a. ses i sammenheng med at veksten i lønnskostnadene har økt.

Lønns- og prisanslagene i denne meldingen innebærer sterk reallønnsutvikling både i år og neste år. I 2007 og 2008 innebærer anslagene en reallønnsvekst på hhv. 4½ og 2½ pst. Anslaget for 2007 innebærer den høyeste reallønnsveksten på over 30 år.

Anslagene i denne meldingen viser avtakende vekst i norsk økonomi i 2008, etter vel fire år med svært sterk oppgang. Både renteøkningene gjennom de siste årene og lite ledig produksjonskapasitet trekker i retning av at veksten vil kunne bli moderat i noen år. I boks 2.3 presenteres framskrivinger for norsk økonomi for perioden 2009 – 2012. Erfaringsmessig knytter det seg stor usikkerhet til slike framskrivinger. Noen viktige usikkerhetsfaktorer er nærmere omtalt i avsnitt 2.7.

2.2 Internasjonal økonomi

Verdensøkonomien har de siste årene vokst sterkt, noe som særlig skyldes den meget sterke veksten i framvoksende økonomier som Kina og India. For verdensøkonomien samlet legges det til grunn en moderat avdemping av BNP-veksten framover, fra 5½ pst. i fjor til om lag 5 pst. i år og neste år. Utviklingen i det amerikanske boligmarkedet og den siste tids uro i internasjonale finansmarkeder, har imidlertid økt nedsiderisikoen knyttet til det videre forløpet for verdensøkonomien.

Tabell 2.2 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

| Årlig gj.snitt 2003 – 2005 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|

| Bruttonasjonalprodukt: | ||||

| Handelspartnerne1 | 2,5 | 3,7 | 3,2 | 2,9 |

| Euroområdet | 1,4 | 2,8 | 2,5 | 2,3 |

| USA | 3,1 | 2,9 | 1,8 | 2,4 |

| Japan | 2,0 | 2,2 | 2,3 | 2,0 |

| Konsumpriser: | ||||

| Handelspartnerne1 | 1,7 | 1,9 | 2,0 | 2,0 |

| Euroområdet | 2,2 | 2,2 | 2,0 | 1,9 |

| USA | 2,8 | 3,2 | 2,7 | 2,5 |

| Japan | -0,2 | 0,2 | -0,1 | 0,5 |

| Arbeidsledighet2: | ||||

| Handelspartnerne1 | 6,9 | 6,2 | 5,7 | 5,5 |

| Euroområdet | 8,7 | 7,8 | 7,0 | 6,7 |

| USA | 5,5 | 4,6 | 4,7 | 4,9 |

| Japan | 4,8 | 4,1 | 3,9 | 3,8 |

1 Norges 25 viktigste handelpartnere basert på konkurranseevnevekter fra OECD.

2 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

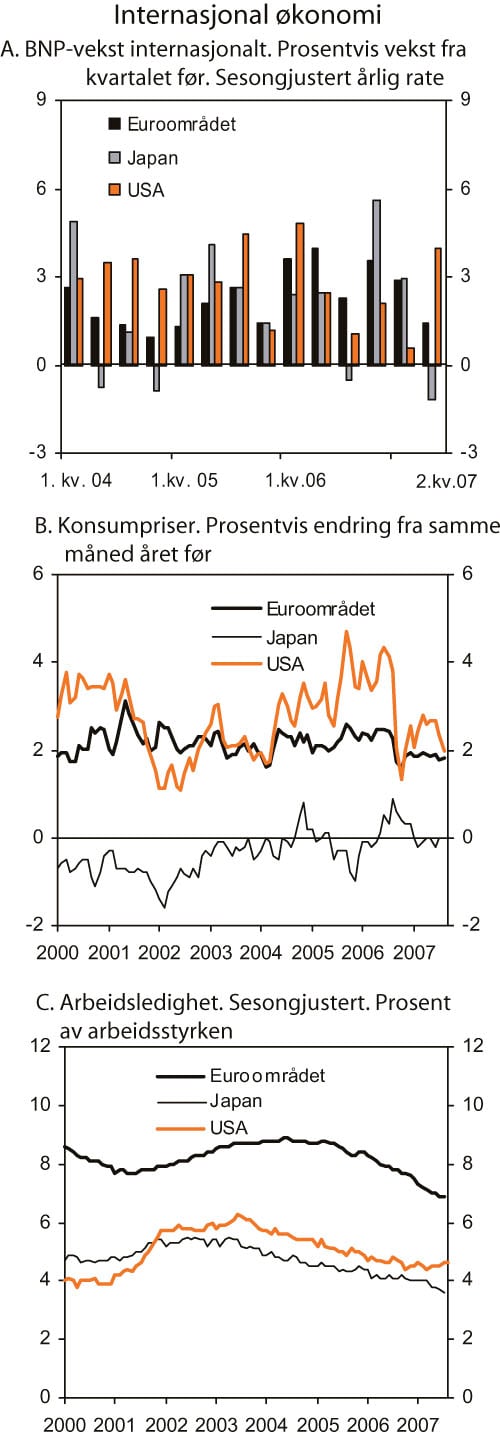

Veksten hos Norges viktigste handelspartnere har avtatt litt det siste halvåret. Dette må bl.a. ses i sammenheng med høyere renter i flere land og lavere vekst i USA. Veksten er imidlertid fortsatt på et høyt nivå sett i et historisk perspektiv, og den ventes å holde seg godt oppe framover. I denne meldingen legges det til grunn en BNP-vekst hos Norges viktigste handelspartnere på 3¼ pst. i år og om lag 3 pst. neste år. Anslaget for 2007 er uendret siden Revidert nasjonalbudsjett. Usikkerheten knyttet til de internasjonale anslagene er imidlertid stor, jf. avsnitt 2.2.3.

Samlet konsumprisvekst hos handelspartnerne har tiltatt noe de siste månedene på grunn av økt vekst i prisene på energi, mat og råvarer. Prisveksten på andre varer er imidlertid moderat, jf. boks 2.4. I USA har underliggende prisvekst avtatt den siste tiden, og prisveksten i euroområdet har det siste året ligget i underkant av 2 pst. Også i de nordiske landene er prisveksten på et moderat nivå. Alt i alt legges det til grunn en konsumprisvekst hos Norges handelspartnerne på 2 pst. både i år og neste år.

Figur 2.8 Internasjonal økonomi

Kilde: Reuters EcoWin.

Den økonomiske oppgangen har bidratt til en betydelig bedring i arbeidsmarkedet i en rekke land, særlig i Europa. Hos Norges handelspartnere sett under ett falt arbeidsledigheten fra 6¾ pst. i 2005 til 6¼ pst. i fjor. Fortsatt sterk vekst ventes å bidra til at arbeidsledigheten avtar ytterligere, til 5¾ pst. i år og 5½ pst. neste år. I flere land rapporteres det nå om mangel på arbeidskraft i enkelte sektorer og tiltakende lønnsvekst.

Figur 2.9 Internasjonale finansmarkeder

1 Effektive renter ved utgangen av hver måned på tiårs statsobligasjoner

2 En stigende kurve angir styrket valuta overfor euro

Kilde: Norges Bank og Reuters EcoWin.

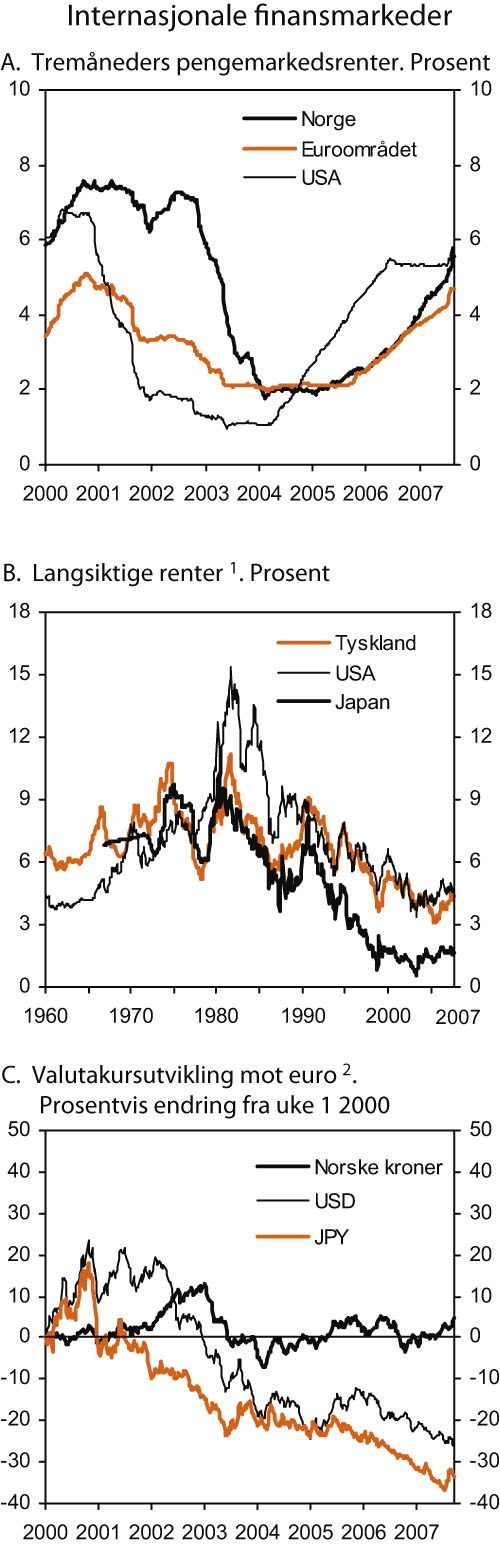

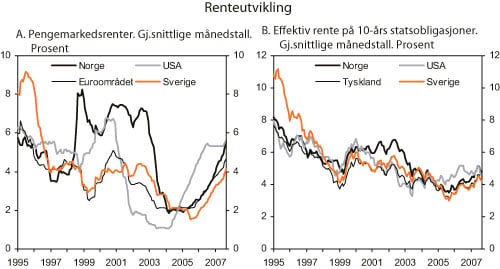

De kortsiktige rentene internasjonalt har gjennomgående økt det siste halvåret, jf. figur 2.9. Den europeiske sentralbanken har siden mai hevet renten med ¼ prosentpoeng til 4 pst. Også i Storbritannia og Sverige har sentralbankene hevet styringsrenten det siste halvåret, til henholdsvis 5¾ pst. og 3¾ pst. Sentralbanken i USA holdt styringsrenten uendret på 5¼ pst. fra i fjor sommer til september i år. På rentemøtet 18. september satte banken ned renten med ½ prosentpoeng, til 4¾ pst. Den japanske sentralbanken hevet styringsrenten fra ¼ til ½ pst. i februar i år. Siden august har flere av sentralbankene tilført ekstra likviditet til banksystemet for å sikre bankenes tilgang på likviditet og stabilisere de kortsiktige pengemarkedsrentene etter uroen i kredittmarkedene.

De langsiktige rentene har vært historisk lave de siste årene, noe som har støttet opp under den økonomiske veksten. I første halvår bidro imidlertid økte styringsrenter til en viss oppgang også i de langsiktige rentene internasjonalt. Under den siste tidens uro i finansmarkedene har imidlertid rentene falt noe tilbake igjen.

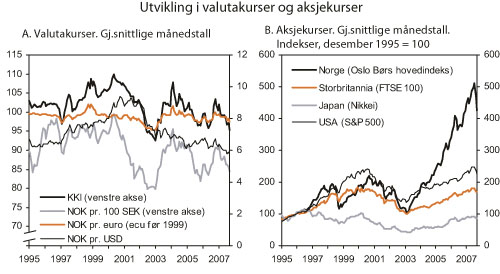

I valutamarkedet har amerikanske dollar svekket seg ytterligere mot euro i år, jf. figur 2.9. Dollarsvekkelsen reflekterer avtakende renteforskjell mellom USA og euroområdet og det høye amerikanske underskuddet i utenrikshandelen. Siden nyttår har amerikanske dollar svekket seg med nær 7 pst. mot euro og 3 pst. mot japanske yen.

Aksjemarkedene har vært preget av betydelige bevegelser siden slutten av juli. Dette skyldes i hovedsak frykt for utviklingen i det amerikanske lånemarkedet etter tapene på såkalte «sub-prime lån», jf. avsnitt 2.6. S&Ps Global 1200, som er en samleindeks for børsutviklingen i USA, Canada, Australia, Europa, Asia og Latin-Amerika, steg i første halvår med 8,4 pst. Etter dette falt først indeksen noe, men har siden steget igjen, slik at nivået 21. september var 9 pst. høyere enn ved årsskiftet.

2.2.1 Nærmere om utviklingen i de tradisjonelle industrilandene

I USA har den økonomiske veksten avtatt det siste året. Det er særlig utviklingen i boligmarkedet som har bidratt til å dempe veksten. Etter en tiårsperiode med betydelig vekst i boliginvesteringer og boligpriser har trenden nå snudd. Boliginvesteringene har falt kraftig, omsetningstiden for brukte boliger har steget markert, og flere indekser viser at boligprisene nå faller. Den svake utviklingen i boligmarkedet har bidratt til å dempe veksten i privat konsum. Sysselsettingen har lenge vokst relativt sterkt, men ferske tall tyder på at sysselsettingen nå flater ut. På den annen side har utenriksøkonomien gitt et positivt bidrag til veksten den siste tiden, bl.a. kan svekkelsen av dollaren ha bidratt til økt etterspørsel etter amerikanske varer. Stemningsindikatorer signaliserer likevel moderat vekst i amerikansk økonomi framover. I denne meldingen legges det til grunn en BNP-vekst i USA på 1¾ pst. i år og 2½ pst. neste år. Konjunkturavmatningen har trukket den underliggende konsumprisveksten ned den siste tiden, og det ventes at samlet KPI-vekst avtar fra 3¼ pst. i fjor til 2¾ pst. i år og 2½ pst. neste år.

Boks 2.4 Globalisering og inflasjon

Siden årtusenskiftet har konsumprisveksten i de tradisjonelle industrilandene gjennomgående vært lav. Integrasjonen av Kina, India og andre store utviklingsland i verdensøkonomien kan forklare noe av denne utviklingen. De siste årene har produksjonen av en rekke varer og tjenester blitt mer internasjonal, og handelen mellom industriland og framvoksende økonomier har økt markert. Dette har påvirket prisveksten i OECD-landene på flere måter:

Økt import fra lavkostland som Kina og India har bidratt til en markert nedgang i prisveksten på importerte varer og tjenester. Denne utviklingen er spesielt tydelig for klær, sko og elektronikk.

Økt konkurranse fra lavkostland har ført til at bedrifter i industriland har mindre spillerom for prisøkninger.

Sterk inntektsvekst i framvoksende økonomier har gitt økt etterspørsel etter energi og andre råvarer, og bidratt til økt prisvekst på disse varene.

Ifølge OECD har globaliseringen gjennom disse kanalene bidratt til lavere prisvekst i OECD-landene. Usikre beregninger utført av organisasjonen indikerer et negativt bidrag på opp mot ¼ prosentpoeng hvert år siden 2000. Disse beregningene tar imidlertid ikke fullt ut hensyn til virkningen av globalisering gjennom nasjonale kostnader.

Selv om globaliseringen har hatt klar virkning på inflasjonen de siste årene, er globaliseringen ikke den eneste grunnen til at prisveksten i industriland har avtatt. Økt tiltro til sentralbankenes inflasjonsmål og teknologisk framgang er andre faktorer som trolig har bidratt til lavere prisvekst.

Etter flere år med svak økonomisk utvikling tok veksten i euroområdet seg markert opp i fjor. BNP økte med 2¾ pst., og veksten har fortsatt i år. I en tidlig fase var oppgangen i hovedsak drevet av sterk vekst i investeringer og eksport. Etter hvert har også husholdningenes etterspørsel tatt seg opp. Oppsvinget har ført til høy sysselsettingsvekst, og arbeidsledigheten er nå på sitt laveste nivå på 15 år. Lav lønnsvekst har imidlertid bidratt til å dempe veksten i privat konsum. Framover ventes lønnsveksten å ta seg opp, noe som kan bidra til sterkere konsumvekst. På den annen side ventes høyere rente, sterkere eurokurs og svakere etterspørsel fra utlandet å dempe veksten i investeringer og eksport. Samlet sett legges det til grunn en BNP-vekst i euroområdet på 2½ pst. i år og 2¼ pst. neste år. Noe lavere oljepris og en sterkere euro ventes å bidra til at konsumprisveksten avtar fra 2¼ pst. i fjor til om lag 2 pst. i år og neste år.

I Tyskland tok BNP-veksten seg betydelig opp i fjor, til 2¾ pst. Veksten har avtatt igjen i første halvår i år, noe som trolig langt på vei kan tilskrives momsøkningen fra årsskiftet. Det ventes fortsatt solid oppgang i Tyskland, med en anslått BNP-vekst på hhv. 2½ pst. og 2¼ pst. i år og neste år. I Frankrike økte BNP med 2¼ pst. i 2006 etter en vekst på 1¼ pst. i 2005. Utviklingen hittil i år har imidlertid vært svakere enn ventet. Arbeidsledigheten er fortsatt høy bl.a. som følge av strukturproblemer i arbeidsmarkedet. Vekst i investeringer og privat konsum ventes å bidra til at BNP øker med om lag 2 pst. både i år og neste år. I flere av de øvrige eurolandene, bl.a. i Spania, Irland, Hellas og Finland, har oppgangen vært meget sterk det siste året. Det ventes avtakende, men fortsatt solid vekst i disse landene framover.

I Japan fortsatte den moderate oppgangen i 1. kvartal i år. Veksten avtok imidlertid markert i 2. kvartal. Det er i hovedsak eksport og bedriftsinvesteringer som har bidratt til oppsvinget de siste årene. Inntjeningen i bedriftene er høy. Økt aktivitet har også ført til en klar bedring i arbeidsmarkedet. Husholdningenes etterspørsel fortsetter likevel å utvikle seg svakt som følge av lav lønnsvekst. Stemningsindikatorer tyder på at veksten i Japan vil holde seg noe over trend også framover, og det anslås en BNP-vekst på 2¼ pst. i år og 2 pst. neste år. Oppsvinget i Japans økonomi har ikke bidratt til nevneverdig oppgang i prisene, og flere mål på prisveksten kan tyde på at perioden med deflasjon ennå ikke er over.

I Storbritannia økte BNP med 2¾ pst. i fjor. Oppgangen har fortsatt så langt i år, til tross for Bank of Englands renteøkninger. Innenlandsk etterspørsel har vært den viktigste drivkraften. Høy lønnsomhet og optimisme i næringslivet har bidratt til sterk vekst i bedriftsinvesteringene. Privat forbruk har også tatt seg opp som følge av den positive utviklingen i arbeidsmarkedet og sterk vekst i boligprisene. Framover ventes privat forbruk å overta som den viktigste drivkraften, mens veksten i bedriftsinvesteringene ventes å avta. I denne meldingen er det lagt til grunn en BNP-vekst i Storbritannia på 2¾ pst. i år og 2¼ pst. neste år. Konsumprisveksten økte betydelig i begynnelsen av året og lå noen måneder klart over sentralbankens inflasjonsmål. Dette skyldtes til en viss grad forhold av midlertidig karakter, og prisveksten har dempet seg den siste tiden.

I Sverige økte BNP med 4½ pst. i fjor, i hovedsak som følge av sterk eksport- og investeringsvekst. Sysselsettingen har økt kraftig, og arbeidsledigheten har falt markert. Dette har bidratt til en solid økning i husholdningenes disponible inntekt. Framover ventes derfor sterk vekst i privat forbruk. På den annen side vil avdempingen internasjonalt redusere eksportveksten, samtidig som investeringsveksten ventes å avta. Det legges til grunn at BNP-veksten avtar til 3½ pst. i år og om lag 3 pst. neste år. Prisveksten er fortsatt lav, i hovedsak som følge av sterk produktivitetsvekst og lav importert inflasjon. Fortsatt vekst over trend bidrar til at prisveksten kan ta seg opp fra 1½ pst. i fjor til 1¾ pst. i år og 2 pst. neste år.

I Danmark økte BNP med 3½ pst. i fjor. Både privat forbruk, investeringer og eksport økte markert. Sysselsettingen har steget betydelig og arbeidsledigheten er nå på et lavt nivå. De siste kvartalene har imidlertid veksten avtatt som følge av at renteøkninger, og avkjølingen av boligmarkedet har dempet husholdningenes etterspørsel. Det anslås en BNP-vekst på 2 pst. i år og 1½ pst. neste år. Konsumprisveksten anslås å tilta noe framover.

2.2.2 Nærmere om utviklingen i framvoksende økonomier

BNP-veksten i framvoksende økonomier og utviklingsland har tatt seg markert opp det siste tiåret, og den er nå betydelig høyere enn i de tradisjonelle industrilandene, jf. tabell 2.3. Veksten i inntekt pr. innbygger har vært meget høy i framvoksende økonomier de siste årene, og levestandarden er også bedret i en rekke utviklingsland. Det har ført til noe lavere inntektsforskjeller mellom land og til at færre lever i ekstrem fattigdom. I mange land synes imidlertid inntektsforskjellene innenlands å ha økt de siste årene, bl.a. fordi etterspørselen etter og dermed også lønnen til faglært og utdannet arbeidskraft har økt.

Tabell 2.3 Bruttonasjonalprodukt i utvalgte grupper av land. Prosentvis endring fra året før1

| 2005 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|

| Verden | 4,8 | 5,4 | 4,9 | 4,9 |

| Industriland | 2,5 | 2,9 | 2,4 | 2,5 |

| Framvoksende økonomier | 7,5 | 8,1 | 7,5 | 7,1 |

| Herav: | ||||

| Framvoksende økonomier i Asia | 9,2 | 9,7 | 8,8 | 8,4 |

| Latin-Amerika | 4,6 | 5,5 | 4,9 | 4,2 |

| Afrika sør for Sahara | 6,0 | 5,7 | 6,8 | 6,1 |

1 Veid sammen ved kjøpekraftpariteter.

Kilde: IMF og Finansdepartementet.

I Kinaøkte BNP med hele 11 pst. i fjor. Veksten har fortsatt i samme takt i første halvår i år, med tosifrede vekstrater i både industriproduksjon, investeringer og detaljhandel. Veksten i Kina er særlig drevet av sterk oppgang i investeringer og eksport. Konsumprisveksten har tiltatt markert de siste månedene, i hovedsak som følge av meget høy prisvekst på matvarer. Kinesiske myndigheter har innført en rekke tiltak for å redusere risikoen for overoppheting av økonomien. Blant annet har sentralbanken hevet innskudds- og utlånsrentene og økt bankenes reservekrav. Tiltakene synes imidlertid så langt å ha hatt begrenset virkning. Det er lagt til grunn en BNP-vekst på 11 pst. i år og 10 pst. neste år.

Boks 2.5 Arbeidsmigrasjon i EU etter utvidelsen i 2004

Det er ikke bare Norge som har opplevd en kraftig økning i arbeidsinnvandringen etter EU-utvidelsen i 20041. Ifølge Europakommisjonen har migrasjonen fra øst også økt kraftig til mottakerland som Spania, Tyskland, Storbritannia og Italia. I hvert av disse landene var det i 2006 bosatt over 300 000 personer i alderen 15 – 64 år fra de nye medlemslandene. I Spania var tallet nærmere 550 000, trolig to til tre ganger så mange som før EU-utvidelsen. I tillegg kommer innvandrere som arbeider i et land uten å bosette seg der. Til sammen var over 80 pst. av innvandrerne bosatt i disse fire store landene.

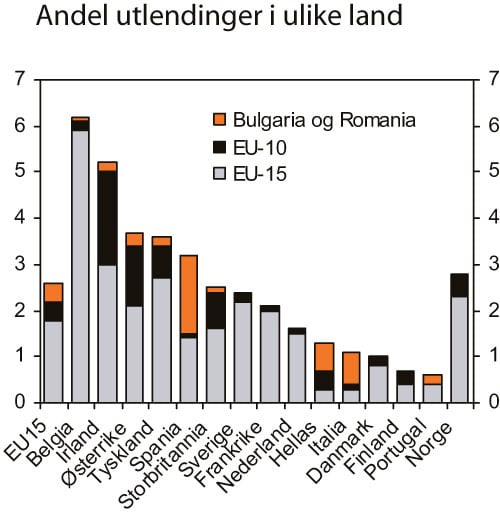

I de fleste av de større landene utgjør innvandringen en liten del av arbeidsmarkedet. Unntakene er Spania, der 1,8 pst. av den voksne befolkningen i 2006 kom fra et av de nye EU-landene, og Irland der 2,2 pst. av den voksne befolkningen kom fra de samme landene. Tilsvarende tall for Norge er 0,5 pst., jf. figur 2.10.

Det er ingen klare fellestrekk blant mottakerlandene. Mens Storbritannia og Irland åpnet grensene for innvandring, beholdt Tyskland og Østerrike begrensninger i form av overgangsordninger. Tyskland og Østerrike er til gjengjeld geografisk nærmere mange av de nye EU-landene. Noen av landene har hatt rask økonomisk vekst og fallende arbeidsledighet i perioden etter 2004, noe som kan ha gjort det enklere for innvandrere å komme inn på arbeidsmarkedet.

Det synes å være systematiske forskjeller i hvilke land migrantene drar til. Mens innvandrerne til Sør-Europa hovedsakelig kom fra Romania og Bulgaria, kom innvandrerne til Nord-Europa i hovedsak fra landene som ble medlemmer i 2004 (EU10), og først og fremst fra Polen og Baltikum. Dette henger trolig sammen med både geografi, språk, kultur og næringsstruktur.

Blant de nye EU-landene har det vært størst utvandring fra Romania og Bulgaria, de baltiske landene og Polen, mens utvandringen fra de sentraleuropeiske landene har vært mindre.

I land hvor innvandringen har vært høy, har den bidratt til å dempe lønns- og kostnadsveksten. I noen land har trolig innvandringen også bidratt til økt sysselsetting og lavere arbeidsledighet i den innenlandske befolkningen.

I de aller fleste gamle EU-landene (EU15) er innvandringen fra de nye medlemslandene mindre enn innvandringen fra andre EU-land, og mye mindre enn innvandringen fra land utenfor EU. Europakommisjonen konkluderer med at arbeidsmigrasjonen innad i EU fortsatt er relativt begrenset.

Figur 2.10 Utlendinger som andel av den innenlandske voksne befolkning etter statsborgerskap, 20061. Prosent

1 Tall for innvandring fra Bulgaria og Romania til Danmark og Finland mangler.

Kilde: Europakommisjonen. Statistisk Sentralbyrå for Norge

1 Estland, Latvia, Litauen, Polen, Tsjekkia, Slovakia, Ungarn, Slovenia, Kypros og Malta (EU10) ble EU-medlemmer 1. mai 2004, Bulgaria og Romania 1. januar 2007.

I Indiavar BNP-veksten 9¾ pst. i fjor, og den ventes å holde seg høy også framover. Drivkreftene er sterk innenlandsk etterspørsel og betydelig tjenesteeksport. Den høye veksttakten har ført til at India nå er den tredje største økonomien i verden (etter USA og Kina) målt ved kjøpekraftsparitet. De siste årene har BNP pr. innbygger vokst med om lag 7½ pst. pr. år, en vekstrate som vil doble levestandarden på ti år. Det er imidlertid store forskjeller i utviklingen mellom de ulike delene av økonomien. I landbruket, der 50 pst. av befolkningen er sysselsatt, er veksten betydelig lavere enn i andre deler av økonomien. Det er også store forskjeller i inntekt mellom ulike delstater.

Russisk økonomi har vokst med 6 – 7 pst. pr. år de siste tre årene. Høye oljeinntekter har styrket offentlige finanser og bidratt til sterk vekst i husholdningenes disponible inntekter. Privat konsum har vært den viktigste drivkraften i den økonomiske oppgangen. Det siste året har også veksten i realinvesteringene vært sterk. Det ventes en BNP-vekst på omkring 6 pst. også i år og neste år.

I de nye EU-landene økte BNP markert i fjor. Veksten var særlig sterk i Estland og Latvia med tosifrede vekstrater, men også Polen, Tsjekkia, Slovakia og Litauen vokste klart raskere enn gamle industriland, med en BNP-vekst på 6 – 8 pst. Eksporten har vært den viktigste kilden til vekst i disse landene, godt hjulpet av oppsvinget i euroområdet. Arbeidsmarkedet er i klar bedring, og både næringslivet og husholdningene ser optimistisk på framtiden. Også i Romania og Bulgaria, som ble medlemmer av EU fra 1. januar i år, har veksten vært sterk det siste året. Den positive utviklingen i regionen ventes å fortsette. Etter utvidelsen i 2004 har det vært en betydelig økning i arbeidsmigrasjonen fra de nye EU-landene til EU-15, jf. boks 2.5.

I Afrika sør for Sahara fortsatte den positive økonomiske utviklingen i fjor. BNP for regionen har samlet sett økt med nær 6 pst. hvert år de siste tre årene, og BNP pr. innbygger med om lag 3 – 4 pst. Veksten er sterk både i oljeproduserende land og i oljeimporterende land. Flere forhold bidrar til vekstoppgangen, bl.a. utviklingen internasjonalt, produktivitetsgevinster, høy vekst i råvarepriser og god tilgang på kapital. Det er for tidlig å si om den høye veksten de siste årene har ført til en betydelig fattigdomsreduksjon, men styresmaktene bruker nå mer penger på å redusere fattigdom og tilby grunnleggende offentlige tjenester. BNP-veksten ventes å fortsette på om lag samme nivå i år og neste år.

For Latin Amerika sett under ett økte BNP med 5½ pst. i fjor. Innenlandsk etterspørsel har tatt seg opp den siste tiden, og dette motvirker effektene fra avmatningen i USA. Selv om det er store forskjeller mellom landene i regionen, er utsiktene framover generelt positive. Det ventes at veksten dempes noe, men at den fortsatt holder seg på et høyt nivå.

2.2.3 Usikkerhet knyttet til utviklingen i internasjonal økonomi

Det er betydelig usikkerhet knyttet til anslagene for internasjonal økonomi. Samlet synes det å være en klar overvekt av nedsiderisiko, spesielt fordi det er usikkert hvor store de realøkonomiske virkningene av uroen i finansmarkedeneblir. Finansuroen ble utløst av problemer i det amerikanske markedet for boliglån med lav sikkerhet – såkalte sub-prime-lån, jf. avsnitt 2.6. Dersom uroen vedvarer kan risikoviljen blant aktørene i økonomien reduseres. Dette kan føre til lavere nivå på investeringer og forbruk, og dermed til lavere aktivitet i økonomien. Av andre viktige usikkerhetsmomenter kan det pekes på blant annet:

Fare for boliprisfall også i andre land, særlig i Storbritannia, Spania og Danmark, der prisstigningen på boliger har vært uvanlig høy. Generelt er det likevel svakere sammenheng mellom endringer i boligpriser og privat konsum i europeiske land enn i USA.

Virkningen av de tiltak myndighetene i en rekke framvoksende økonomier, bl.a. i Kina og India, har innført for å dempe den sterke veksten.

USAs underskudd på driftsregnskapet overfor utlandet har økt fra 1 pst. av BNP i første halvdel av 1990-årene til over 6 pst. i 2006. Motposten er betydelige overskudd i andre regioner og land, særlig i framvoksende økonomier i Asia og i oljeeksporterende land. Økningen i det amerikanske underskuddet må først og fremst ses i sammenheng med en langsiktig nedgang i husholdningenes sparing i USA. Så langt er det ingen tegn til at internasjonale investorer vil slutte å finansiere underskuddet. Det siste halve året har også underskuddet vist tegn til å stabilisere seg. Dette reduserer risikoen knyttet til ubalansene.

Figur 2.11 Spotpris på Brent Blend. Kroner pr. fat

Kilde: EcoWin og Finansdepartementet.

2.3 Petroleumssektoren

2.3.1 Etterspørsel og tilbud

Tall fra det Internasjonale Energibyrået (IEA) viser at etterspørselen etter petroleum på verdensbasis økte med 1,7 pst. i 2005 og 1,0 pst. i 2006. For 2007 og 2008 anslår IEA at etterspørselsveksten blir på hhv. 1,7 og 2,4 pst. Anslaget fra Energy Information Administration (EIA) ligger noe lavere enn dette. Fortsatt sterk vekst i framvoksende økonomier som Kina er en viktig årsak til at etterspørselsveksten forventes å ta seg opp. Det er usikkert hvilken effekt den siste tidens uroligheter i finansmarkedene vil få på etterspørselen etter olje.

EIA anslår en økning i det globale tilbudet av råolje på 0,2 pst. i 2007 og 2,9 pst. i 2008. Det ventes at etterspørselen rettet mot OPEC vil øke til neste år, og således styrke OPECs stilling i markedet.

OPEC-landene besluttet 11. september å øke sin produksjon med 500 000 fat pr. dag med virkning fra 1. november. OPEC begrunner beslutningen bl.a. med at det amerikanske produktmarkedet er stramt og at det er viktig å ha tilstrekkelig tilbud av olje i vinterhalvåret.

Foreløpige tall fra EIA viser at lagrene av råolje og oljeprodukter i OECD nå ligger nær gjennomsnittlig nivå på denne tiden av året.

2.3.2 Olje- og gasspriser

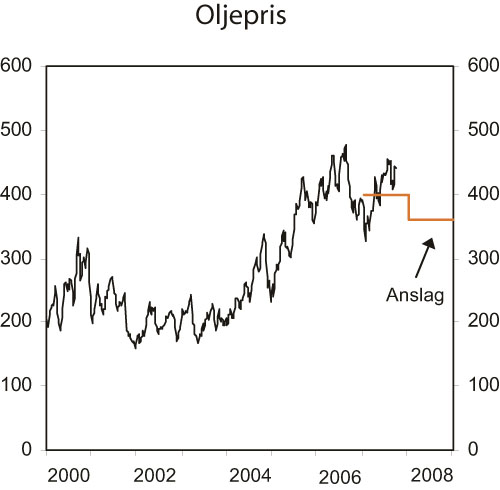

Oljeprisen har gjennomgående økt siden årsskiftet, fra en pris på om lag 50 USD pr. fat i midten av januar til nærmere 80 USD pr. fat i midten av september. Dette kan bl.a. forklares med en stadig økende etterspørsel i kombinasjon med OPECs produksjonsrestriksjoner, og bare moderat vekst i produksjonen fra land utenfor OPEC. Globalt er det videre begrenset ledig produksjonskapasitet. Den ledige produksjonskapasiteten finnes i hovedsak i Saudi-Arabia. Oljemarkedet er på denne bakgrunnen stramt, og uforutsette driftsavbrudd f.eks. som følge av uroligheter i oljeproduserende land eller ekstreme værforhold, kan gi store utslag i oljeprisene. Gjennomsnittlig oljepris hittil i år er 67 USD pr. fat, eller om lag 400 kroner.

I terminmarkedet (futuresmarkedet) omsettes det nå olje for levering både i desember 2007 og juni 2008 til om lag 78–79 USD pr. fat, tilsvarende rundt 430–440 kroner pr. fat. Hoveddelen av kontraktene for framtidig levering gjelder for de nærmeste månedene. Volumene som blir omsatt lengre fram i tid, er langt mindre.

Oljeprisutviklingen framover er usikker og påvirkes av mange forhold. Basert på prisene hittil i år og en vurdering av markedet framover, er det i denne meldingen lagt til grunn en oljepris på 400 kroner pr. fat i 2007 og 360 kroner i 2008. Anslaget for 2007 er 30 kroner høyere enn anslått i Revidert nasjonalbudsjett 2007. Den historiske utviklingen i oljeprisen målt i kroner samt anslag for 2007 og 2008 er vist i figur 2.11.

Etter 2008 er det lagt til grunn et gradvis fall i oljeprisen til et langsiktig nivå på 230 2008-kroner fra og med 2014, jf. figur 2.12B. Det langsiktige oljeprisanslaget er om lag prisjustert i forhold til anslaget som ble benyttet i Revidert nasjonalbudsjett 2007.

Gassprisen har de seneste årene økt betraktelig. Oppgangen i gassprisen har sammenheng med høyere oljepris og knapphet på gass i Europa. Gassprisene forventes å bli liggende på et høyt nivå i flere år framover. Økt tilbud fra Nord-Vest-Europa fører imidlertid til noe lavere priser enn tidligere forventet. Gassmarkedet preges av bilaterale kontrakter, hvor prisen i hovedsak er knyttet til oljepris gjennom en indeksering med et visst tidsetterslep. Noe av gassen selges også i spotmarkedet i Storbritannia.

Statoil selger i dag over halvparten av all gass fra norsk sokkel. Denne andelen vil øke ytterligere i forbindelse med fusjonen med Norsk Hydros petroleumsvirksomhet. De øvrige volumene selges hovedsakelig av store olje- og gasselskaper til sine søsterselskaper på kontinentet og i Storbritannia.

En mild vinter førte tidligere i år til lave spotpriser i Storbritannia. Redusert europeisk gassetterspørsel i kombinasjon med fulle lagre, bidro til overskuddstilbud av gass og lavere priser også i resten av Europa.

Høye oljepriser har holdt de oljeindekserte gassprisene oppe. Det har derfor i perioder vært betydelig avvik mellom oljeindekserte gasspriser og spotprisen på gass, men over tid forventes det ikke at gjennomsnittlig spotpris vil avvike systematisk fra oljeindekserte priser.

I denne meldingen er det lagt til grunn en gasspris på 183 øre pr. standard kubikkmeter (Sm3) i 2007 og 176 øre pr. Sm3 i 2008. Deretter er det lagt til grunn en gradvis reduksjon i gassprisen mot et langsiktig prisnivå på 128 2008-øre pr. Sm3. Det er beregningsteknisk lagt til grunn at utviklingen i gassprisene følger av oljeprisanslaget for de nærmeste årene, men med et tidsetterslep på ca. ½ år.

2.3.3 Øvrige anslag

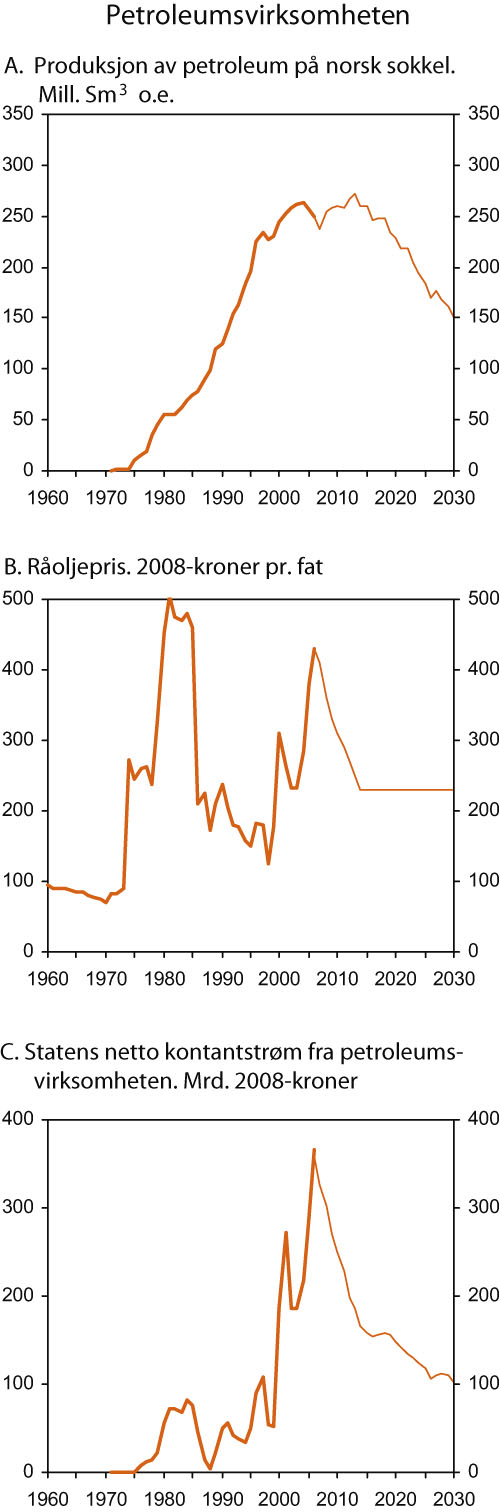

Ifølge Oljedirektoratet (OD) utgjør totale utvinnbare ressurserpå norsk sokkel om lag 13,1 mrd. standard kubikkmeter oljeekvivalenten (Sm3 o.e). Av dette er 35 pst. produsert, mens reserver som er utbygd eller vedtatt utbygd, utgjør 28 pst.

Olje- og energidepartementet anslår at samlet petroleumsproduksjon på norsk sokkel vil falle med nesten 5 pst. i 2007 til om lag 237 mill. Sm3 o.e. Dette er en nedjustering på 2,6 pst. i forhold til anslaget i Revidert nasjonalbudsjett 2007. Hovedårsaken til nedjusteringen er redusert produksjon fra Kvitebjørn som følge av forlengelse av boreprogrammet og reservoarproblemer. Det forventes at produksjonen vil øke de nærmeste årene, jf. figur 2.12A, noe som må ses i sammenheng med forventning om økt produksjon av gass. Når det gjelder olje, antar Olje- og energidepartementet at produksjonstoppen er passert.

Figur 2.12 Petroleumsproduksjon og statens inntekter fra petroleumsvirksomheten

Kilde: Olje- og energidepartementet og Finansdepartementet.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

| 2006 | 2007 | 2008 | 2011 | Virkning av en endring i oljeprisen på 10 kroner i 2008 | |

|---|---|---|---|---|---|

| Forutsetninger: | |||||

| Råoljepris, kroner pr. fat | 412 | 400 | 360 | 307 | |

| Råoljepris, 2008-kroner pr. fat | 430 | 409 | 360 | 290 | |

| Produksjon, mill. Sm3 o.e | 249 | 237 | 254 | 258 | |

| – Råolje og NGL | 161 | 149 | 146 | 140 | |

| – Naturgass | 88 | 88 | 108 | 118 | |

| Mrd. kroner: | |||||

| Eksportverdi1 | 511,4 | 470,3 | 460,2 | 410,8 | 7,4 |

| Påløpte skatter og avgifter2 | 221,8 | 193,6 | 174,9 | 126,1 | 6,4 |

| Betalte skatter og avgifter2 | 217,3 | 193,7 | 184,1 | 135,3 | 3,2 |

| Netto inntekt SDØE | 125,5 | 111,6 | 101,9 | 92,6 | 2,9 |

| Statens netto kontantstrøm3 | 355,4 | 319,3 | 301,8 | 241,4 | 6,1 |

| Memo: | |||||

| Investeringer i oljevirksomheten, mrd. 2004-kroner | 88,7 | 102,0 | 102,0 | 99,7 |

1 Råolje, naturgass, NGL og rørtransport.

2 Ordinær skatt på inntekt og formue, særskatt, arealavgift og CO2-avgift, samt NOx-avgift fra og med 2007.

3 Summen av betalte skatter og avgifter, netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten og betalt aksjeutbytte fra Statoil (StatoilHydro fra og med 2008).

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Eksportverdienav råolje, naturgass og rørtjenester fra norsk sokkel ventes å bli om lag 470 mrd. kroner i 2007, mens eksportverdien neste år anslås til 460 mrd. kroner.

Statens netto kontantstrømfra petroleumsvirksomheten anslås å bli 319 mrd. kroner i 2007, en nedgang på 36 mrd. kroner fra 2006. Anslaget i denne meldingen er 18 mrd. kroner høyere enn i Revidert nasjonalbudsjett 2007. Oppjusteringen skyldes høyere oljeprisforutsetning, som mer enn oppveier for lavere anslag for produksjonen. I 2008 ventes en kontantstrøm på 302 mrd. kroner. I årene deretter legges det til grunn at kontantstrømmen gradvis avtar, jf. figur 2.12C.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av framtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2008, anslås til 3 520 mrd. 2008-kroner. I tråd med tidligere praksis legges det til grunn en realrente på 4 pst. i beregningene. Statens andel av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten fra 2008, anslås til 3 210 mrd. 2008-kroner. Den anslåtte formuen gir grunnlag for en permanentinntekt på om lag 141 mrd. 2008-kroner, hvorav statens andel utgjør om lag 129 mrd. 2008-kroner. Beregningene er blant annet basert på de antakelsene om olje- og gasspriser og produksjonsutvikling som er lagt til grunn i denne meldingen, og må betraktes som svært usikre. Avkastning av formuen i Statens pensjonsfond – Utland inngår ikke i disse beregningene. Ved utgangen av 2007 anslås den samlede kapitalen i fondet til om lag 2 094 mrd. kroner, noe som gir en forventet realavkastning på om lag 84 mrd. kroner.

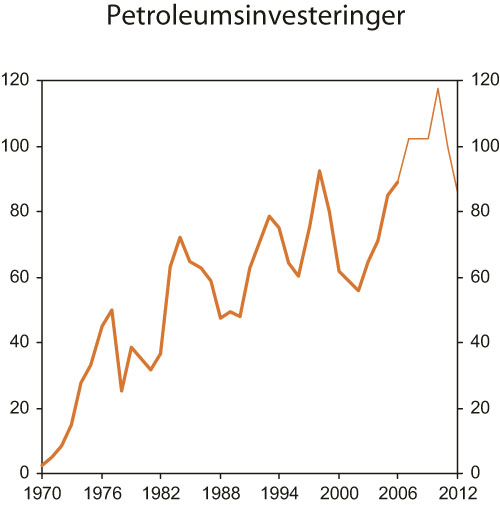

Nasjonalregnskapstall fra Statistisk sentralbyrå viser at investeringene i utvinning og rørtransportutgjorde 95,5 mrd. kroner i 2006. Det anslås i denne meldingen at petroleumsinvesteringene vil øke med 15 pst. i 2007, en oppjustering på 10 prosentpoeng siden Revidert nasjonalbudsjett 2007. Oppjusteringen av investeringsanslaget skyldes bl.a. forskyving av prosjekter fra i fjor og økte borekostnader pr. brønn. Anslaget for 2007 understøttes av SSBs investeringstelling for oljeutvinning og rørtransport for 3. kvartal i år, som viser betydelig vekst i investeringene i inneværende år. De neste to årene ventes de årlige investeringene å ligge om lag på 2007-nivået, jf. figur 2.13. Anslagene innebærer at antatte leteinvesteringer i år og årene framover blir liggende på et svært høyt nivå.

2.4 Nærmere om utviklingen i arbeidsmarkedet og tilgangen på arbeidskraft

Sysselsettingsveksten har vært svært høy de to siste årene. Den sterke oppgangen har bl.a. et motstykke i at arbeidsstyrken har økt sterkere enn den underliggende befolkningsveksten tilsier. Arbeidsinnvandringen har gått markert opp, samtidig som yrkesdeltakelsen til den norske befolkningen har økt til et svært høyt nivå. Samtidig har arbeidsledigheten falt til det laveste nivået siden slutten av 1980-tallet. Arbeidsmarkedet er stramt, og bedrifter melder i økende grad om problemer med å rekruttere kvalifisert arbeidskraft. Utviklingen framover vil i stor grad avhenge av i hvilken grad det er mulig å mobilisere ytterligere arbeidskraftreserver ved at flere av de som i dag er utenfor arbeidsmarkedet kommer inn i arbeidsstyrken eller gjennom fortsatt høy arbeidsinnvandring.

Figur 2.13 Investeringer i petroleumsvirksomheten. Mrd. 2004-kroner

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Siden begynnelsen av 2004 har arbeidsstyrken (summen av sysselsatte og arbeidsledige) økt med om lag 120 000 personer. Dette er langt flere enn det som følger av demografiske endringer i den norske befolkningen. Veksten i arbeidstilbudet er fortsatt sterk. I tremånedersperioden mai–juli i år var det 60 000 flere personer i arbeidsstyrken enn i samme periode i fjor.

I 2006 deltok i gjennomsnitt 72 pst. av befolkningen mellom 15 og 74 år i arbeidsstyrken. Dette er historisk sett høyt. Eldre aldersgrupper, som erfaringsmessig har noe lavere yrkesdeltakelse enn gjennomsnittet av befolkningen, har økt sin andel av arbeidsstyrken.

Yrkesdeltakelsen har økt for alle aldersgrupper de siste årene. Det siste året har oppgangen vært særlig sterk blant eldre kvinner og ungdom, jf. figur 2.15B. For kvinner i alt økte yrkesdeltakelsen med 0,8 prosentpoeng fra 2. kvartal i fjor til 2. kvartal i år, mens den for menn økte med 0,3 prosentpoeng i samme periode.

Kvinners yrkesdeltakelse har økt klart over tid. Hver nye generasjon kvinner har hatt en sterkere tilknytning til arbeidslivet enn den foregående. Dette vil kunne bidra til en økning i arbeidstilbudet også i årene framover, mens aldringen av befolkningen vil trekke i motsatt retning. På kort sikt vil det være krevende å øke yrkesdeltakelsen vesentlig blant de som er bosatt i Norge fra dagens høye nivå, særlig ettersom befolkningen utenfor arbeidsstyrken i dag i større grad enn tidligere består av uføre- og tidligpensjonerte. Regjeringens sysselsettingspolitikk er nærmere omtalt i kapittel 3.6.

Boks 2.6 Arbeidsinnvandring fra de nye EØS-landene

Etter EØS-utvidelsen 1. mai 2004 har det vært en markert økning i arbeidsinnvandringen til Norge, særlig fra Polen. Statistikk fra Utlendingsdirektoratet viser at det ved inngangen til september i år var vel 50 pst. flere gyldige arbeidstillatelser utstedt til arbeidere fra de nye EØS-landene enn på samme tid i fjor, jf. figur 2.14A.

Den kortsiktige arbeidsinnvandringen fanges i varierende grad opp i den tradisjonelle sysselsettingsstatistikken. For å bli fanget opp av Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) må en person være registrert som bosatt i folkeregisteret. AKUs tall for arbeidsstyrke, sysselsetting og ledighet omfatter dermed ikke personer som bare arbeider her i kortere perioder.

Utenlandsk arbeidskraft på korttidsopphold i Norge skal imidlertid registreres i flere andre offentlige registre, som arbeidstaker/arbeidsgiverregisteret, lønns- og trekkoppgaveregisteret og i registeret til Sentralskattekontoret for utenlandssaker. Det er imidlertid også usikkert i hvilken grad disse registrene fanger opp kortsiktig arbeidsinnvandring.

I nasjonalregnskapet har Statistisk sentralbyrå koplet sammen data fra ulike registre for bedre å fange opp lønnstakere som ikke er registrert bosatt i Norge. Ifølge nasjonalregnskapet var det som gjennomsnitt over året 47 000 personer på korttidsopphold i Norge i 2006, svarende til 1,9 pst. av den samlede sysselsettingen. En betydelig andel av disse var fra de nye EØS-landene. Videre ble det anslått at innvandring (både personer på korttidsopphold og annen innvandring) sto for 15 – 25 pst. av den samlede veksten i sysselsettingen fra 2005 til 2006.

Nasjonalregnskapet regner imidlertid ikke personer som arbeider i Norge, men som er ansatt i utenlandske selskaper, som sysselsatte. Verdien av deres arbeidsinnsats regnes som import av tjenester. Det er grunn til å tro at også denne gruppen har vist en klar vekst det siste året.

Stadig flere av de utstedte arbeidstillatelsene er fornyelser, samtidig som tillatelsenes gjennomsnittlige varighet øker, jf. figur 2.14B. Videre blir det utstedt stadig flere familieinnvandringstillatelser. Begge forhold tyder på at en del av denne arbeidskraften er i ferd med å etablere seg på mer varig basis i det norske arbeidsmarkedet.

Figur 2.14 Arbeidstillatelser

Kilde: Utlendingsdirektoratet.

Tabell 2.5 Hovedtall for utviklingen på arbeidsmarkedet. Prosentvis endring fra året før

| Nivå 2006 | Årlig gj.snitt 1998 – 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| Etterspørsel etter arbeidskraft: | ||||||||||

| Utførte timeverk. Mill. | 3 406 | 0,1 | -2,1 | 1,8 | 1,3 | 2,1 | 3,3 | 1,5 | ||

| Gjennomsnittlig arbeidstid, timer pr. år | 1 408 | -0,9 | -1,1 | 1,3 | 0,3 | -0,9 | -0,2 | 0,5 | ||

| Sysselsetting, 1000 personer | 2 418 | 1,0 | -1,0 | 0,5 | 1,0 | 3,1 | 3,5 | 1,0 | ||

| Tilgang på arbeidskraft: | ||||||||||

| Befolkning 16 – 74 år, 1000 personer3 | 3 398 | 0,5 | 0,7 | 0,8 | 0,9 | 1,2 | 1,0 | 1,0 | ||

| Arbeidsstyrken, 1000 personer3 | 2 446 | 0,8 | -0,1 | 0,3 | 0,8 | 1,6 | 2,7 | 1,0 | ||

| Nivå: | ||||||||||

| Yrkesfrekvens (15 – 74 år)1,3 | 73,2 | 72,9 | 72,6 | 72,4 | 72,0 | 73,2 | 73,2 | |||

| Yrkesfrekvens (15 – 64 år)1,3 | 80,5 | 79,3 | 79,1 | 78,9 | 78,2 | … | … | |||

| AKU-ledige2, 3 | 3,5 | 4,5 | 4,5 | 4,6 | 3,4 | 2,5 | 2,5 | |||

| Registrerte arbeidsledige2,4 | 2,8 | 3,9 | 3,8 | 3,5 | 2,6 | 1,9 | 1,9 | |||

1 Arbeidsstyrken i pst. av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006. Isolert sett innebærer bruddet bl.a. en nedgang på omlag 0,8 prosentpoeng i yrkesfrekvensen fom. 2006.

4 Brudd i serien i 1999. For 1998 er det beregnet tall som er i samsvar med omleggingen.

Kilde: Statistisk sentralbyrå, NAV og Finansdepartementet.

Arbeidsinnvandring til Norge fra de nye EØS-landene har økt markert de siste årene, jf nærmere omtale i boks 2.6. Arbeidsinnvandringen viser foreløpig ikke tegn til å avta, og flere forhold kan bidra til å holde arbeidsinnvandringen oppe framover. Norge har lang tradisjon for bruk av arbeidskraft fra Øst-og Sentral-Europa, bl.a. som sesongarbeidere i primærnæringene. Den økte innvandringen etter EØS-utvidelsen har trolig bedret kjennskapen til det norske arbeidsmarkedet, og flere norske firmaer har nå etablert seg i Polen bl.a. med sikte på å rekruttere arbeidskraft. Norge har et høyt lønnsnivå sammenliknet med mange andre europeiske land, og regelverket sikrer ordnede arbeidsforhold.

Man kan likevel ikke ta for gitt at arbeidstakere fra de nye EØS-landene vil fortsette å gi et like stort bidrag til veksten i arbeidsstyrken framover. Den økonomiske veksten er høy og arbeidsledigheten fallende både i Polen og i flere andre nye EØS-land. Dette vil kunne bidra til å begrense utstrømmingen av arbeidstakere. Høy økonomisk vekst i flere andre vesteuropeiske land, bl.a. Sverige, Storbritannia og Irland, kan trolig føre til sterkere konkurranse om denne arbeidskraften framover. Arbeidsinnvandring er heller ikke like egnet til å løse kortsiktig mangel på arbeidskraft i alle bransjer.

I denne meldingen er det lagt til grunn en vekst i arbeidsstyrken på 65 000 personer i 2007 og på 25 000 personer i 2008. Både for 2007 og 2008 er anslaget noe høyere enn det den demografiske utviklingen isolert sett skulle tilsi.

Sysselsettingen øker sterkt. Ifølge foreløpige nasjonalregnskapstall økte sysselsettingen med 72 000 personer fra 2005 til 2006. Dette er den sterkeste årsveksten som er registrert noen gang. Veksten har holdt seg sterk inn i 2007. Ifølge sesongjusterte tall fra AKU var det i tremånedersperioden mai-juli i år sysselsatt hele 84 000 flere personer enn i samme periode ett år tidligere.

Figur 2.15 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå og NAV

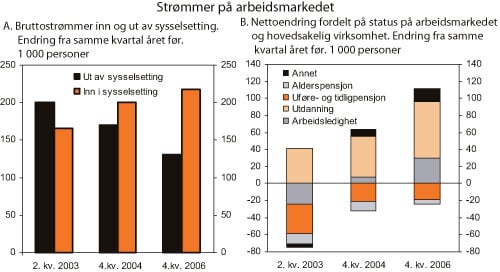

Boks 2.7 Strømmer inn og ut av sysselsetting

Over tid har Norge hatt både lavere ledighet og høyere yrkesdeltakelse enn de fleste andre land. En viktig grunn til dette er at det norske arbeidsmarkedet har klart å tilpasse seg skiftende omstendigheter på en god måte. Dynamikken i det norske arbeidsmarkedet kommer imidlertid ikke fram i den vanlige arbeidsmarkedsstatistikken, som bare viser netto endringer i hovedstørrelsene på arbeidsmarkedet. Bak disse nettoendringene ligger det store bruttostrømmer av personer som kommer inn i og går ut av sysselsetting. Ved også å se på bruttostrømmene, kan man få et bedre bilde av tilpasningene i arbeidsmarkedet.

På oppdrag fra Finansdepartementet har Statistisk sentralbyrå sett nærmere på bruttostrømmene i arbeidsmarkedet i tre ettårsperioder: 2. kvartal 2002 til 2. kvartal 2003, 4. kvartal 2003 til 4. kvartal 2004 og 4. kvartal 2005 til 4. kvartal 2006. I den første perioden falt sysselsettingen samlet sett med 28 000 personer, i den andre økte den med 14 000 personer, mens den økte med hele 81 000 personer i den siste perioden.

SSBs tall viser at strømmene både inn i og ut av sysselsetting er betydelige i alle periodene, også i tidsrom der nettoendringene er forholdsvis små, jf. figur 2.16. Strømmene ut av sysselsetting varierer klart mer mellom de ulike periodene enn strømmene inn i sysselsetting, og kan således forklare mer av nettoendringene i hovedstørrelsene på arbeidsmarkedet. Videre er overganger mellom sysselsetting og en tilværelse utenfor arbeidsstyrken klart mer omfattende enn mellom sysselsetting og arbeidsledighet.

Omfanget av overganger mellom arbeidsledighet og sysselsetting varierer betydelig mellom de ulike periodene, avhengig av situasjonen på arbeidsmarkedet. Også mellom sysselsetting og utdanning varierer omfanget av overgangene betydelig. Det var flere som gikk fra utdanning til jobb i periodene med nettovekst i sysselsettingen, mens det var færre som gikk i motsatt retning. Store endringer i strømmene til og fra utdanning har trolig sammenheng med at personer under utdanning velger å fortsette studiene i perioder med et svakt arbeidsmarked.

Det var klart færre som gikk fra sysselsetting til alderspensjon i den siste perioden, der veksten i sysselsettingen var sterk, enn i de øvrige periodene. Denne utviklingen gjorde seg gjeldende selv om befolkningsutviklingen isolert sett skulle tilsi at flere skulle gått av med pensjon i denne perioden. Det kan tyde på at folk står lenger i arbeid når det går godt i arbeidsmarkedet. Videre viser tallene at overgang til uførhet er klart høyere i perioder med fall i sysselsettingen. Vi ser ikke en tilsvarende reversering i perioden med sterk vekst i sysselsettingen. Dette understøtter de erfaringer man har med at det er vanskelig å få personer på uføretrygd tilbake i arbeidsstyrken, og at det er viktig at arbeidsmarkedspolitikken legger til rette for å redusere tilstrømmingen til slike ordninger.

Figur 2.16 Strømmer på arbeidsmarkedet1

1 Nettotallene er ikke helt identiske med summen av bruttotallene, bl.a. fordi det er frafall i AKU i de tre periodene.

Kilde: Statistisk sentralbyrå.

Sysselsettingen har økt i de fleste delene av landet. Oppgangen har vært særlig sterk på det sentrale Østlandet og på Vestlandet. Det har videre vært sterk vekst i sysselsettingen i alle store næringer det siste året, med unntak av i primærnæringene. Fra første halvår i fjor til første halvår i år har sysselsettingsveksten vært særlig sterk innen bygge- og anleggsnæringen, i varehandelen og innen forretningsmessig tjenesteyting. Det har også vært markert økning innen helse- og sosialtjenester. Kortsiktig arbeidsinnvandring fra de nye EØS-landene har trolig bidratt vesentlig til veksten i sysselsettingen, særlig i bygge- og anleggsnæringen. Arbeidsinnvandringen har bidratt til å redusere flaskehalser, og kan dermed ha bidratt til økt sysselsetting også blant de som er bosatt i Norge. Arbeidsinnvandring skaper også utfordringer, bl.a. med hensyn til å sikre ordnede lønns- og arbeidsforhold. Regjeringens handlingsplan mot sosial dumping er nærmere omtalt i boks 3.7.

Den underliggende veksten i sysselsettingen er fortsatt sterk og etterspørselen etter arbeidskraft holder seg høy. Tilgangen på ledige stillinger annonsert i media var 33 pst. høyere i august i år enn i samme måned i fjor. Flere undersøkelser viser at bedriftene er optimistiske med hensyn til å øke produksjonen og sysselsettingen framover. Mulighetene til å realisere sysselsettingsforventningene må imidlertid ses i lys av tilgangen på arbeidskraft. Det blir stadig mindre ledige ressurser i arbeidsmarkedet. Av bedriftene i NAVs årlige bedriftsundersøkelse melder 35 pst. om rekrutteringsproblemer. Videre melder 17 pst. av bedriftene at de har færre ansatte enn de ville hatt om de hadde fått tak i ønsket arbeidskraft. NAV anslår mangelen på arbeidskraft til hele 88 000 personer, en økning på nesten 50 pst. sammenliknet med i fjor. Rekrutteringsproblemene har ifølge NAVs undersøkelse økt sterkest innenfor eiendomsdrift og forretningsmessig tjenesteyting, men det har også vært en markert økning i mangelen på arbeidskraft innen bygg og anlegg, transport, varehandel og industri. Innen offentlig sektor har rekrutteringsproblemene økt moderat.

Det legges i denne meldingen til grunn en samlet vekst i sysselsettingen på 85 000 personer, eller 3½ pst., i 2007. Videre legges det til grunn at sysselsettingen vil øke med ytterligere 25 000 personer, eller 1 pst., i 2008. Anslaget for 2007 vil innebære den sterkeste sysselsettingsveksten som noen gang er blitt registrert.

Timeverkssysselsettingen bestemmes ikke bare av utviklingen i den samlede sysselsettingen, men også av endringer i sykefraværet, gjennomsnittlig arbeidstid og antall virkedager. I denne meldingen er det lagt til grunn at det trygdefinansierte sykefraværet vil avta med 2 pst. fra 2006 til 2007, mens det er lagt til grunn uendret sykefravær i 2008. Dette vil isolert sett bidra til å øke veksten i timeverkene noe i 2007.

Det stramme arbeidsmarkedet og den høye etterspørselen etter arbeidskraft kan også gi seg utslag i økt gjennomsnittlig arbeidstid. Dette kan skje både gjennom økte stillingsbrøker og gjennom mer bruk av overtid. I 2. kvartal i år var det 109 000 undersysselsatte i Norge (personer som arbeider deltid og som søker en større stillingsbrøk), tilsvarende 17 pst. av de deltidssysselsatte. Dette var 4 000 færre personer enn ett år tidligere. Det potensielle arbeidstilbudet fra de undersysselsatte var imidlertid hele 30 pst. lavere enn på samme tid i fjor. Det innebærer at de undersysselsatte i gjennomsnitt er nærmere sin ønskede stillingsbrøk nå enn de var for ett år siden.

Det er to færre virkedager i 2008 enn i 2007. Dette bidrar isolert sett til å redusere timeverksveksten med drøyt ½ prosentpoeng i 2008. Samlet sett anslås timeverkene i denne meldingen å øke med 3¼ pst. i 2007 og 1 pst. i 2008.

Den sterke sysselsettingsveksten har gitt en markert nedgang i arbeidsledigheten. Både AKU-ledigheten og den registrerte ledigheten er nå lavere enn den var i forrige høykonjunktur, og vi må helt tilbake til høykonjunkturen på 1980-tallet for å finne en like lav ledighet.

I tremånedersperioden mai-juli i år utgjorde AKU-ledigheten sesongjustert 2,5 pst. av arbeidsstyrken. Det er 1,1 prosentpoeng lavere enn i samme periode i fjor, og nesten en halvering av ledigheten siden sommeren 2005.

Ifølge NAV utgjorde den registrerte ledigheten sesongjustert 1,8 pst. av arbeidsstyrken ved utgangen av august i år, en nedgang på 26 pst. sammenliknet med nivået ett år tidligere. Den registrerte ledigheten har avtatt for alle aldersgrupper, i alle fylker og for alle store yrkesgrupper det siste året.

Mens det tidlig i denne oppgangen var spesielt sterk nedgang i arbeidsledigheten på Sør- og Sør-Vestlandet som følge av høy vekst i oljerelatert virksomhet, ser vi nå en markert reduksjon i samtlige fylker.

Nedgangen i ledigheten har vært særlig sterk blant ungdom. Det har også vært en markert nedgang i arbeidsledigheten blant langtidsledige, særlig blant personer som har vært arbeidsledige mellom ett og to år.

Den registrerte arbeidsledigheten faller også blant innvandrere. I 2. kvartal i år var 5,0 pst. av innvandrerbefolkningen registrert ledige, en nedgang fra 7,3 pst. i 2. kvartal i fjor. Ledighetsnivået blant innvandrere er nå det laveste som er registrert siden 1990 da statistikken ble etablert.

Etterspørselen etter arbeidskraft er fortsatt høy. Rommet for videre nedgang i arbeidsledigheten er begrenset. Det legges i denne meldingen til grunn en AKU-ledighet på 2½ pst. som gjennomsnitt både i 2007 og i 2008. Anslaget innebærer en forsiktig videre nedgang gjennom andre halvår 2007 og at ledigheten vil øke noe i løpet av 2008. Arbeidsledigheten vil likevel være på et svært lavt nivå ved utgangen av 2008.

2.5 Konsumpriser, lønn og konkurranseevne

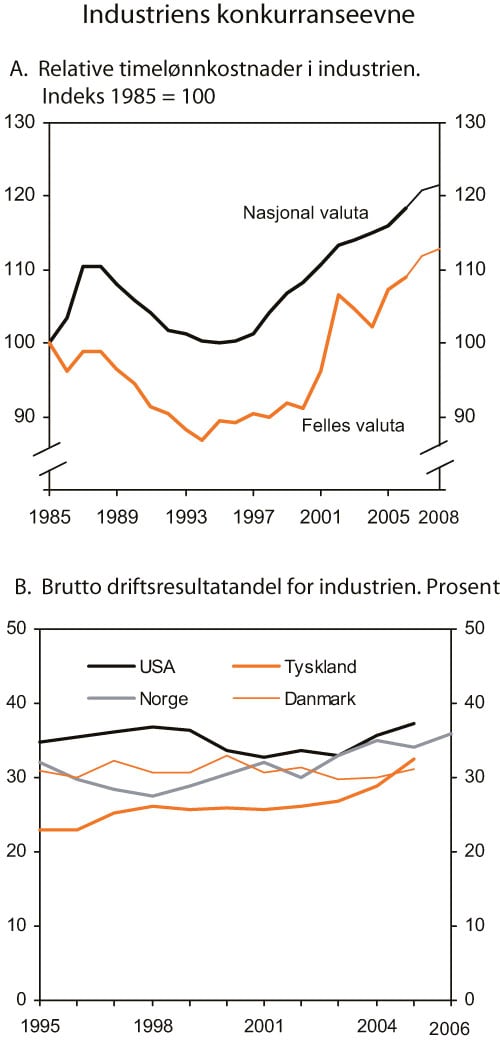

Økt import fra lavkostland, høy produktivitetsvekst, relativt moderat lønnsvekst og sterkere konkurranse har bidratt til lav prisstigning i Norge gjennom flere år. Den lave prisveksten har gitt betydelig oppgang i kjøpekraften selv med relativt moderate nominelle lønnstillegg. Den underliggende veksten i konsumprisene ser nå ut til å være på vei opp, en utvikling som bl.a. må ses i sammenheng med tilstramming i arbeidsmarkedet og økende lønnsvekst. Høyere lønnsvekst vil ytterligere løfte nivået på timelønnskostnadene i norsk industri, som de siste ti årene gjennomgående har steget raskere enn hos våre handelspartnere. Som følge av markert oppgang i eksportprisene, har lønnsomhetsutviklingen i norsk industri likevel vært relativt god de siste årene. Det høye kostnadsnivået innebærer imidlertid at deler av næringslivet er svært sårbare overfor et eventuelt tilbakeslag i internasjonal økonomi.

2.5.1 Prisutviklingen

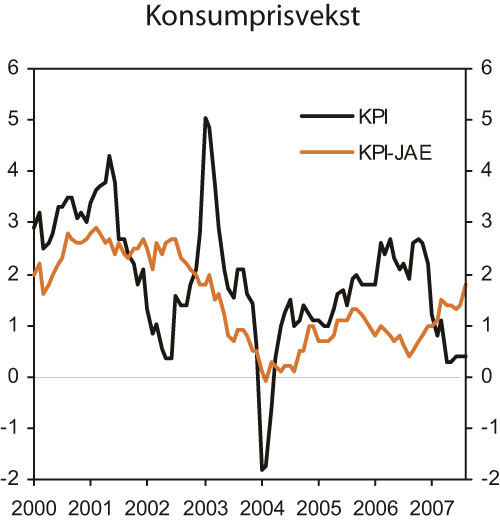

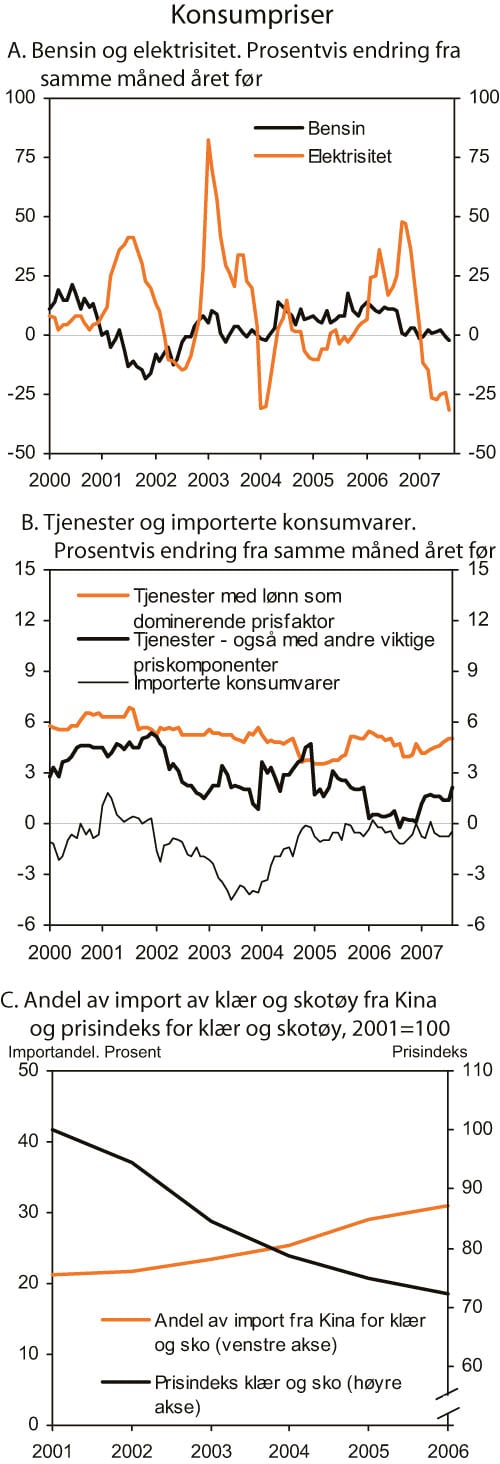

De siste fem årene har konsumprisindeksen (KPI) økt med 1½ pst. i gjennomsnitt pr. år, mot en vekst på 2½ pst. i den foregående femårsperioden. Målt ved den harmoniserte konsumprisindeksen (HKPI), som brukes ved sammenlikninger mellom EU-land, har prisveksten i Norge vært noe lavere enn i Danmark, Storbritannia og euroområdet de siste årene. Den samlede prisveksten har holdt seg lav også i år. I de åtte første månedene i år økte KPI med 0,6 pst. i gjennomsnitt sammenliknet med tilsvarende periode i fjor.

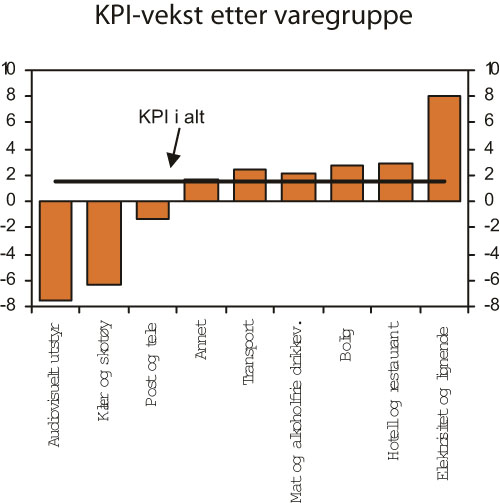

Utviklingen i energiprisene trakk opp konsumprisveksten i fjor, men bidrar til å trekke den ned i år. Også avgiftsendringer kan slå markert ut i prisveksten fra ett år til det neste. Som mål på den underliggende prisutviklingen suppleres derfor KPI med en indeks justert for avgiftsendringer og utenom energivarer (KPI-JAE). I årets åtte første måneder var tolvmånedersveksten i KPI-JAE i gjennomsnitt 1,4 pst. Veksten har tatt seg opp gjennom året, fra under 1 pst. i 4. kvartal i fjor til 1,8 pst. i august i år.

Figur 2.17 Konsumprisvekst totalt (KPI) og justert for avgiftsendringer og utenom energivarer (KPI-JAE). Prosentvis endring fra samme måned året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.