1 Tilråding om investeringer i eiendom og infrastruktur i Statens pensjonsfond – Utland

Brev fra Finansdepartementets råd for investeringsstrategi 18. juni 2007

1.1 Innledning

Finansdepartementets råd for investeringsstrategi (Strategirådet) ble opprettet for å bistå Finansdepartementet i arbeidet med den overordnede investeringsstrategien i Statens pensjonsfond – Utland (SPU). Finansdepartementet har i brev til Strategirådet av 11. desember 2006 bedt rådet vurdere om avkastnings- og risikoegenskapene til fast eiendom tilsier at denne aktivaklassen bør inkluderes i fondets portefølje, og hvilken porteføljeandel den i så fall bør ha. Departementet viser i sitt brev til at Norges Bank i brev av 20. oktober 2006 tilrår å inkludere eiendom i porteføljen med en andel på 10 prosent.

Grunnlaget for Strategirådets arbeid har både vært Norges Banks analyser av eiendoms- og infrastrukturmarkedet 1 og en rapport utarbeidet for Strategirådet av Colin Lizieri og Martin Hoesli. 2 Denne rapporten gir en sammenfatning av tilgjengelige forskningsresultater om eiendomsinvesteringer. Strategirådet viser også til rådets brev til Finansdepartementet av 2. juni 2006 om å øke aksjeandelen i SPU fra 40 til 60 prosent.

Dette brevet er organisert som følger. Avsnitt 2 gir en oversikt over det globale eiendoms- og infrastrukturmarkedet og allokeringen til slike investeringer i andre fond. I avsnitt 3 drøftes egenskapene til eiendoms- og infrastrukturinvesteringer, og hvordan slike investeringer vil kunne påvirke avkastningen og risikoen i SPU. Avsnitt 4 tar opp forvaltningskostnader. I avsnitt 5 drøftes hvordan investeringer i eiendom kan gjennomføres. Avsnitt 6 inneholder Strategirådets anbefaling.

1.2 Investeringer i fast eiendom og infrastruktur

Investeringer i fast eiendom er kjøp av eierinteresser i tomt, bygning eller del av bygning. Investeringene gir en avkastning som avhenger av prisutviklingen i, og leieinntekter fra kontorbygg, kjøpesentre, industribygninger og til en viss grad også andre eiendomstyper.

Investeringer i fast eiendom kan grupperes i direkte og indirekte investeringer. Direkte investeringer er unoterte, mens indirekte investeringer både forekommer i noterte og unoterte instrumenter. Indirekte investeringer kan for eksempel struktureres gjennom partnerskap, truster og ulike former for eiendomsselskaper. Eierandeler i disse strukturene gir eksponering mot en underliggende portefølje av direkte eiendomsinvesteringer. Eksempler på noterte indirekte investeringer er børsnoterte eiendomsselskaper og eiendomstruster, såkalte «real estate investment trusts» (REITs) 3.

En relatert aktivaklasse er infrastruktur. Med det menes både økonomisk infrastruktur, som havneanlegg, veier og vannkraftutbygging, og investeringer i skolebygg og sykehus. På samme måte som for fast eiendom tilbys slike investeringer gjennom flere typer instrumenter. Det skilles mellom infrastrukturprosjekter som er i en utviklingsfase («greenfields»), og prosjekter som er i drift. Det er den siste gruppen som er mest aktuell for institusjonelle investorer. Sammenlignet med fast eiendom, er markedet for infrastruktur mindre modent og investeringene er mer regulert. Anslagene på korrelasjonen mellom avkastningen i infrastruktur og tradisjonell eiendom er sprikende. Etter Strategirådets vurdering kan forskjellene mellom fast eiendom og infrastruktur tale for å behandle infrastruktur som en egen aktivaklasse 4.

1.2.1 Forvaltning av eiendom i andre fond

Statens pensjonsfond – Utland har ikke en separat allokering til eiendom. Fondet er likevel eksponert mot eiendomsmarkedet. Ved utgangen av 2006 var over to prosent av markedsverdien av fondets referanseportefølje for aksjer klassifisert som eiendomsselskaper. De fleste store institusjonelle investorer har betydelige investeringer i eiendomsmarkedet. CEM Benchmarking 5 har utarbeidet en sammenligningsgruppe for SPU som består av verdens 19 største pensjonsfond. Tabell 1.1 gir en oversikt over allokeringen til eiendom i disse fondene. I gjennomsnitt hadde fondene investert 6 prosent i eiendom ved utløpet av 2005. 4 prosent var i unoterte eiendomsinvesteringer. Den høyeste samlede allokeringen til eiendom i sammenligningsgruppen var 11,5 prosent.

Gjennomsnittlig eiendomsandel varierer mellom land. Selv mellom USA, Nederland, og Storbritannia, land som har hatt mange store pensjonsfond over en lengre periode, er forskjellene store. Forskjellene kan skyldes flere forhold, som historie, kultur, konkurranse mellom pensjonsfond, forskjeller mellom struktur og størrelse på hvert lands eiendomsmarked, samt aktuar- og regnskapsstandarder 6. Aktivaallokeringen i de amerikanske universitetsfondene («endowments») skiller seg fra pensjonsfondene ved at de har lav obligasjonsandel og store investeringer i «private equity» og ulike alternative investeringer. Som en ser av tabellen, er imidlertid ikke universitetsfondenes allokering til eiendom særlig forskjellig fra de amerikanske pensjonsfondene.

Tabell 1.1 Eiendomsallokering i pensjons- og universitetsfond.

| Fond | Antall fond | Gj.snittlig størrelse (mrd kr) | Andel av porteføljen ( %) | ||

|---|---|---|---|---|---|

| Eiendom | Obligasjoner | ||||

| Notert | Unotert | ||||

| CEMs gruppe av fond1 | 19 | 670 | 2 | 4 | 29 |

| Statlige pensjonsplaner (USA)2 | 125 | 85 | 5 | 28 | |

| Engelske pensjonsfond3 | 240 | 23 | 7 | 15 | |

| Nederlandske pensjonsfond | 65 | 52 | 13 | 44 | |

| Universitetsfond (USA)4 | 56 | 23 | 1 | 3 | 14 |

1 CEM Benchmarking Inc (2006). Defined Benefit Investment Cost Effectiveness Analysis for 2005. Analyseselskapet. Noterte eiendomsaksjer er i denne rapporten begrenset til REITs.

2 Wilshire Research. (2007), «Wilshire Report on State Retirement Systems: Funding Levels and Asset Allocation». Tallene er for 2006.

3 WM Performance Services (2006). Data utarbeidet for Finansdepartementet.

4 TIAA-CREF Institute (2006), Trends and issues, 2005 NACUBO Endowment study: Highlights and trends. Tallene er for fond større enn 1 mrd. USD.

Mange store pensjons- og reservefond foretar både indirekte og direkte investeringer. Analyser av organiseringen i andre fond viser at det har vært en trend bort fra direkte investeringer med arbeidsintensiv intern forvaltning, og over mot ulike former for indirekte investeringer, som børsnoterte aksjer, eiendomsfond og «joint ventures».

Direkte investeringer innebærer at investor eier eiendommene selv. Det er likevel vanlig at store deler av eiendomsforvaltningen - slik som driften av eiendommene - settes ut til eksterne tjenesteleverandører. Også kjøps- og salgsbeslutninger kan settes ut gjennom diskresjonære forvaltningsmandater. Flere pensjons- og reservefond har lagt mange forvaltningsoppgaver til eiendomsselskaper hvor de selv har store eierandeler. ABP har for eksempel store eierandeler i Vesteda, Corio og KFN, som til sammen har omlag 600 ansatte. Et annet eksempel er «Ontario Teachers’ Pension Plan» (OTTP) som i 1999 kjøpte Cadillac Fairview og delegerte eiendomsforvaltningen til dette selskapet. Cadillac Fairview har omlag 1500 ansatte, hvorav hoveddelen er sysselsatt med teknisk drift av eiendommene.

Fordelene med direkte forvaltning er høy grad av kontroll over investeringene og lavere kostnader forbundet med porteføljeforvaltningen. For en langsiktig investor kan det også være en fordel at direkte eiendomsinvesteringer som regel har lengre løpetid enn indirekte. Det betyr at omløpshastigheten blir mindre, antall transaksjoner færre og kostnadene knyttet til vedlikehold av porteføljen lavere.

Ulike former for indirekte investeringer og muligheten til å sette ut forvaltningsoppgaver til underleverandører har gjort at de fleste store pensjonsfondene i dag har relativt få egne ansatte som forvalter eiendomsporteføljen. ABP har for eksempel 30 ansatte. Et annet stort nederlandsk pensjonsfond, PGGM, har 10 ansatte som forvalter eiendomsporteføljen. Begge disse fondene har 11 prosent av porteføljen investert i eiendom.

1.2.2 Forvaltning av infrastruktur i andre fond

Flere store fond i Canada, Nederland og Singapore har i de siste årene foretatt investeringer i infrastruktur internasjonalt. CEM undersøkelsen viser samtidig at sammenligningsgruppen i gjennomsnitt bare har 1 prosent allokert til såkalte «andre aktiva», som blant annet omfatter infrastruktur.

Mange forventer at markedet for infrastrukturinvesteringer vil vokse betydelig i fremtiden. Utviklingen i det australske markedet, hvor privatisering av infrastruktur har pågått i over 10 år, brukes av flere som en referanse. I Australia er det vanlig at store pensjonsfond («superannuation funds») allokerer 5 prosent eller mer til infrastruktur. Enkelte fond har allokert helt opp til 20 prosent. 7

Forvaltningen av infrastrukturporteføljer kan organiseres på samme måte som for fast eiendom. Flere store aktører som OTPP i Canada, IFM 8 i Australia og GIC i Singapore har valgt å investere direkte, mens mange andre velger å investere indirekte gjennom børsnoterte selskaper eller fond. Individuelle infrastrukturinvesteringer er som regel langt større, mer heterogene og mer komplekse enn eiendomsinvesteringer. Investeringene har ofte veldig lang levetid og er mindre likvide enn fast eiendom. Institusjonelle investorer går derfor ofte sammen i ulike former for konsortier.

1.2.3 Markedenes størrelse

I analyser av fast eiendom som egen aktivaklasse, er eiendomsmarkedets andel av verdensmarkedsporteføljen relevant. I slike beregninger er det viktig å skille mellom eiendommer som eies av de som bruker dem (for eksempel bedrifter som eier egne kontorbygninger), og det resterende markedet, som er den investerbare delen av markedet. Størrelsen på den investerbare delen av det globale eiendomsmarkedet er betydelig lavere enn den potensielle markedsverdien av alle eiendommer i verden.

Anslag for størrelsen på det globale investerbare eiendomsmarkedet varierer fra 8 000 milliarder dollar til 17 000 milliarder dollar (EPRA 2007), og så høyt som 22 000 milliarder dollar i den siste rapporten fra La Salle Investment Management (2007). Disse forskjellene kan i hovedsak tilskrives ulike markedsdefinisjoner. Bak anslaget på 8 000 milliarder dollar ligger det en regionfordeling på 42 prosent i Nord-Amerika, 7 prosent i Storbritannia, 29 prosent i Kontinental-Europa og 22 prosent i Asia/Oseania. Hoesli og Lizieri (2007) konkluderer med at eiendomsmarkedets andel av verdensmarkedsporteføljen ligger i intervallet 10-15 prosent.

For SPU som har en kapital på over 300 milliarder dollar, vil en 10 prosent allokering til eiendom tilsvare 0,15 – 0,4 prosent av det globale investerbare eiendomsmarkedet. Etter rådets syn skulle en slik andel være mulig å oppnå over tid.

Infrastrukturmarkedets andel av verdensporteføljen er enda vanskeligere å anslå enn andelen til fast eiendom. Norges Bank viser i sin rapport til anslag for den samlede verdien av infrastrukturprosjekter i intervallet 17 000 - 23 000 milliarder dollar, men store deler av infrastrukturprosjektene vil være finansiert over offentlige budsjetter, og vil derfor ikke være tilgjengelig for institusjonelle investorer.

1.3 Avkastning og risiko

1.3.1 Avkastnings- og risikoegenskaper til eiendomsinvesteringer

Dårlig datakvalitet og begrenset tilgang på indekser med tilstrekkelig lang historikk gjør det krevende å måle avkastning og risiko forbundet med investeringer i fast eiendom. Avkastnings- og risikoegenskapene til denne aktivaklassen kan måles med utgangspunkt i indekser for akkumulert avkastning for henholdsvis noterte og unoterte investeringer. Indekser for unoterte investeringer i fast eiendom er enten basert på takseringsverdier eller på faktiske transaksjoner. Takseringsbaserte indekser, som NCREIF- indeksen 9 i USA og IPD- indeksene 10 i mange andre land, viser akkumulert avkastning til fast eiendom som er 100 prosent egenkapitalfinansiert. Disse indeksene gir et mål på verdiutviklingen av en portefølje av eiendommer som verken omsettes eller blir oppgradert. Transaksjonskostnader og investeringsutgifter ved større standardhevninger påvirker derfor ikke indeksverdiene.

Slike indekser gir et glattet bilde av utviklingen i avkastningen av direkte investeringer i eiendom. Med mindre de justeres for denne glattingen vil de undervurdere volatiliteten i avkastningen på fast eiendom og gi upresise anslag på korrelasjonen med avkastningen av aksjer og obligasjoner. Avkastningen av unoterte investeringer uten belåning kan også måles ved bruk av transaksjonsbaserte indekser, for eksempel TBI-indeksen fra MIT 11. Dette er en kvartalsvis indeks som bygger på de eiendommer i NCREIF-indeksen som har vært omsatt.

Avkastningen til eiendomsinvesteringer kan også måles ved hjelp av indekser for noterte investeringer. Ettersom priser på indirekte eiendomsinvesteringer er lettere tilgjengelig enn priser på direkte investeringer, blir denne avkastningsmålingen enklere. Det finnes indekser som måler avkastningen til eiendomstruster - for eksempel NAREIT- indeksen i USA - samt indekser for børsnoterte eiendomsselskaper eller fond. Avkastning og risiko målt på grunnlag av slike indekser gir som regel høyere avkastnings- og risikotall enn de som bygger på indekser for direkte investeringer. Det skyldes glatting, forskjeller i belåning, samt at kursene på noterte instrumenter på kort sikt vil oppføre seg mer som aksjekurser.

De mest utviklede markedene for fast eiendom finnes i USA, Storbritannia og Australia, og det er i disse landene hvor man har det beste datagrunnlaget. De fleste av disse dataseriene går imidlertid ikke lenger tilbake enn til midt på 1980-tallet. De lengste tidsseriene for eiendom er indekser for direkte eiendomsinvesteringer i USA som startet på 1970-tallet, men kvaliteten på indekstallene fra 1970-årene er dårlig.

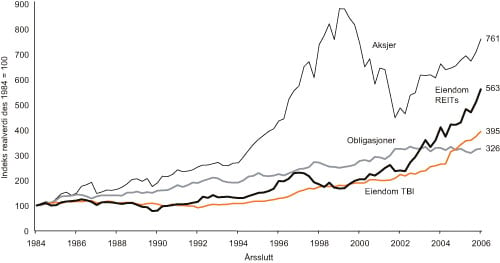

Figur 1.1 Akkumulert brutto realavkastning i amerikanske aktiva (før kostnader knyttet til porteføljeforvaltning er trukket fra) 1985 – 2006.

Kilde: Datastream/MIT.

Figur 1.1 viser utviklingen i akkumulert realavkastning av aksjer, obligasjoner og fast eiendom i USA i perioden 1984 – 2006. Aktivaklassen fast eiendom er representert ved to indekser som gir et noe forskjellig bilde. Den første er den tidligere omtalte TBI-indeksen som er transaksjonsbasert og måler akkumulert avkastning av unoterte investeringer uten belåning. TBI-indeksen viser en akkumulert avkastning i 2006 som ligger marginalt høyere enn den for obligasjoner og vesentlig lavere enn for aksjer. Den andre indeksen gjelder eiendomstruster (REITs) og viser en akkumulert avkastning som er klart høyere enn TBI-indeksen. Figur 1.1 viser dessuten at aksjer har gitt vesentlig høyere avkastning enn noen av de andre aktivaklassene, til tross for korreksjonene i årene etter 2000. Tilsvarende data fra Storbritannia og Australia viser at avkastningen av fast eiendom ligger nærmere den for aksjer enn i USA.

Et forhold som kan tale for en reell meravkastning av eiendom i forhold til obligasjoner, er at mange investorer vil kreve en kompensasjon for den relativt lave likviditeten i eiendomsmarkedet. Et fond som SPU med lang tidshorisont og forventede netto innbetalinger i mange år ennå, vil være godt posisjonert til å høste en slik likviditetspremie. Flere studier konkluderer dessuten med at avkastningen i eiendomsmarkedet drives av en egen eiendomsfaktor. Med det menes at investeringer i eiendom gir eksponering mot en risiko som fondet ellers ikke ville være eksponert mot, og som gir en kompensasjon i form av økt forventet avkastning.

Etter Strategirådets syn er det rimelig å legge til grunn at fremtidige kontantstrømmer fra eiendomsinvesteringer i form av leieinntekter og salgsverdier, vil være mer usikre enn de for obligasjoner, samtidig som de er sikrere enn for aksjer. Tabell 1.2 viser de statistiske egenskapene til realavkastningen av aksjer, obligasjoner og fast eiendom i USA i perioden 1985 – 2005 (kvartalsdata). Sammenlignet med figur 1.1 er aktivaklassen fast eiendom også representert ved den tidligere omtalte takseringsbaserte NCREIF- indeksen i tillegg til TBI-indeksen og indeksen for eiendomstruster (REITs). Den høye seriekorrelasjon i NCREIF indeksen på 0,7 betyr at dette avkastningsmålet i ett kvartal i betydelig grad er korrelert med avkastningen i foregående kvartal. Dette er en klar indikasjon på at utviklingen i takseringsverdier undervurderer volatiliteten i avkastningen av fast eiendom. Den justerte NCREIF indeksen er forsøkt korrigert for denne glattingseffekten slik at den skal gi et riktigere bilde av volatiliteten. Som tabell 1.2 viser, ligger standardavviket for justert NCREIF mellom standardavvikene for obligasjoner og aksjer. Tilsvarende beregninger av Hoesli og Lizieri (2007) på grunnlag av data fra Storbritannia og Australia gir samme rangering av de tre standardavvikene.

Tabell 1.2 Kvartalsvis brutto realavkastning til aksjer, obligasjoner og fast eiendom i USA, 1985 – 2005 (prosent) og seriekorrelasjoner.

| Aksjer | Obliga-sjoner | REITs | NCREIF | Justert NCREIF | TBI | |

|---|---|---|---|---|---|---|

| Aritm. gj.snitttt | 2,63 | 1,33 | 1,98 | 1,23 | 1,39 | 1,54 |

| Geom. gj.snitt | 2,29 | 1,25 | 1,74 | 1,22 | 1,29 | 1,47 |

| Standardavvik | 8,17 | 4,12 | 6,97 | 1,71 | 4,36 | 3,80 |

| Seriekorrelasjon | -0,034 | -0,202 | 0,401 | 0,705 | 0,359 | 0,066 |

Kilde: Hoesli og Lizieri (2007).

Bidraget til fondets samlede risiko ved å inkludere eiendom i porteføljen avhenger ikke bare av standardavviket til avkastningen av eiendom, men også av korrelasjonen mellom en global eiendomsportefølje og globale aksjer og obligasjoner.

Gjennomgangen av empirisk forskning i Hoesli og Lizieri (2007) viser at man som regel finner lav korrelasjon mellom avkastningen av fast eiendom og aksjer og obligasjoner. Tabell 1.3 viser korrelasjonen mellom avkastningen av eiendom, aksjer og obligasjoner i USA. Resultatene er representative for hva man har funnet i andre studier, både i og utenfor USA. Den lave korrelasjonen mellom eiendom og henholdsvis aksjer og obligasjoner indikerer attraktive diversifikasjonsegenskaper.

Måling av korrelasjonskoeffisienter bygger vanligvis på kvartalsvise eller årlige observasjoner. Det er rimelig å anta at hvis man måler korrelasjon mellom aktivaklasser over mange år, vil de bli høyere. I så fall vil diversifiseringsgevinstene bli lavere enn det som følger av de kortsiktige korrelasjonene. Dessverre finnes det ikke tidsserier som er lange nok til å teste hypotesen om at korrelasjonene mellom realavkastning øker med periodelengden. Den lengste tidsserien for kommersiell eiendom er fra USA og går tilbake til 1971, men som tidligere nevnt er kvaliteten på indekstallene fra 1970-tallet dårlig.

Tabell 1.3 Korrelasjoner i realavkastning mellom aktivaklasser. USA, 1985 – 2005.

| Aksjer | Obligasjoner | REITs | JustertNCREIF | TBI | |

|---|---|---|---|---|---|

| Aksjer | 1,00 | ||||

| Obligasjoner | -0,05 | 1,00 | |||

| REITs | 0,43 | 0.16 | 1,00 | ||

| Just. NCREIF | -0,02 | -0,10 | 0,14 | 1,00 | |

| TBI | 0,18 | 0,01 | 0,18 | 0,48 | 1,00 |

Kilde: Hoesli og Lizieri (2007).

Den korte tidsperioden gjør det vanskelig å trekke noen klare konklusjoner om langsiktig forventet realavkastning og risiko på grunnlag av tallene i tabell 1.2 og 1.3. I tabell 1.4 nedenfor har vi allikevel benyttet disse tallene til å illustrere mulige virkninger på samlet forventet avkastning og porteføljerisiko av å inkludere fast eiendom som ny aktivaklasse i SPU. De to første tallrekkene i tabellen gir annualisert aritmetisk avkastning og standardavvik (hentet fra tabell 1.2) for obligasjoner og aksjer. Siste linje er den såkalte Sharpe-brøken som er forholdet mellom meravkastning og risiko. Meravkastningen er målt i forhold til periodens gjennomsnittlige risikofrie realrente på 1,7 prosent (realavkastningen på amerikanske statssertifikater). Som følge av vedvarende rentefall i observasjonsperioden ga obligasjoner en historisk sett meget høy meravkastning og Sharpe-brøk, men aksjer ga likevel et noe bedre forhold mellom avkastning og risiko (en høyere Sharpe-brøk) enn obligasjoner.

Tabell 1.4 Årlig realavkastning (prosent), risiko (prosent) og Sharpe-brøker for ulike porteføljer. USA, 1985 – 2005. Annualisert fra kvartalsavkastning.1

| Obligasjoner | Aksjer | 60A | 60 % A, 30 % O og 10 % Eiendom | |||

|---|---|---|---|---|---|---|

| Justert | ||||||

| (O) | (A) | 40O | REITs | NCREIF | TBI | |

| Avkastning | 5,43 | 10,94 | 8,71 | 8,99 | 8,74 | 8,80 |

| Risiko | 8,24 | 16,34 | 10,19 | 10,71 | 9,99 | 10,15 |

| Sharpe2 | 0,45 | 0,57 | 0,69 | 0,68 | 0,71 | 0,70 |

1 Annualiserte tall fra tabell 1.2 (aritmetisk gjennomsnitt).

2 Sharpe-brøk = (Avkastning – realrente 1,7 %) / Risiko.

Tredje tallkolonne i tabell 1.4 viser beregnede tall for en portefølje med 60 prosent aksjer og 40 prosent obligasjoner («basisporteføljen»). Fordi korrelasjonen mellom realavkastning av aksjer og obligasjoner var svært lav i observasjonsperioden (-0,05 ifølge tabell 1.3 ovenfor), oppstår det en betydelig diversifikasjonsgevinst av å kombinere aksjer og obligasjoner. Dette slår ut i et vesentlig gunstigere forhold mellom avkastning og risiko (Sharpe-brøk) enn for aksjer og obligasjoner hver for seg. De neste tre tallkolonnene beregner tilsvarende tall for porteføljer bestående av 60 prosent aksjer, 30 prosent obligasjoner og 10 prosent fast eiendom, og der det er anvendt tre forskjellige indekser for fast eiendom. Vi ser av fjerde kolonne at REITs i eiendomsporteføljen både fører til høyere avkastning og høyere risiko enn i basisporteføljen. Som det går frem av kolonne 5 og 6 i tabell 1.4, vil unoterte direkte investeringer (Justert NCREIF og TBI) føre til noe høyere avkastning og noe lavere risiko i porteføljen som helhet sammenlignet med basisporteføljen. For denne historiske perioden ville med andre ord en portefølje av aksjer, obligasjoner og unotert eiendom ha gitt høyere avkastning per enhet risiko enn en portefølje bestående av kun aksjer og obligasjoner.

1.3.2 Relevans for et fond som SPU

Strategirådets vurdering er at avkastnings- og risikoegenskapene ved eiendomsinvesteringer tilsier at en andel av SPU flyttes fra obligasjoner til eiendom. Denne konklusjonen samsvarer med rådets vurderinger i brev av 5. juni 2006 til Finansdepartementet om fondets aksjeandel. Etter rådets vurdering bør et fond som SPU, med uvanlig lang tidshorisont og en målsetning om å maksimere kapitalens forventede internasjonale kjøpekraft (innenfor en moderat risiko) ha betydelige deler av sine investeringer i aksjer og andre realinvesteringer som eiendom, fordi slike investeringer beskytter fondets langsiktige kjøpekraft bedre enn nominelle obligasjoner. Verdien av nominelle obligasjoner vil bli sterkere påvirket av uventede endringer i inflasjon enn aksjekurser og eiendomsverdier.

Ifølge Hoesli og Lizieri (2007) gir forskningsresultater støtte til at direkte investeringer i fast eiendom faktisk gir en beskyttelse mot inflasjon på lang sikt. Dette understøtter rådets syn om at investeringer i eiendom vil være godt forenelige med fondets formål.

Også egenskapene ved eiendomsinvesteringer på kort og mellomlang sikt taler for dette, jf. tabellene 1.2 –1. 4 ovenfor. Til tross for at disse avkastningsseriene er basert på et forholdsvis kort tidsrom, mener Strategirådet at resultatene tilsier at eiendomsinvesteringer bidrar til en bedre forventet risikojustert avkastning i fondet også målt over horisonter på noen få år. Investeringene i SPU er spredt på mange markeder og valutaer. Ved utgangen av 2006 inkluderte referanseporteføljen aksjemarkedene i 27 land og valutaene til 21 land. Eventuelle eiendomsinvesteringer vil på tilsvarende måte spres over mange land. Ifølge Hoesli og Lizieri (2007) viser forskningsresultater at avkastning av fast eiendom er mindre korrelert mellom land enn aksje- og obligasjonsinvesteringer. Selv om forskningen også indikerer en tendens til konvergens i avkastningen mellom land over tid, ser det fortsatt ut til at markedet for eiendom er mindre koblet sammen over landegrensene enn markedene for obligasjoner og aksjer 12. Dette gjør det enda mer sannsynlig at investeringer i eiendom vil gi en diversifiseringsgevinst for SPU på kort og mellomlang sikt.

Norges Bank nevner i sin tilrådning av 20. oktober 2006 til Finansdepartementet at både diversifiseringshensyn og muligheten for en likviditetspremie i eiendomsmarkedet taler for å innføre fast eiendom som ny aktivaklasse i SPU. Hoesli og Lizieri (2007) konkluderer med at empiriske studier gir en viss støtte for at eiendomsinvesteringer, på grunn av lav likviditet, gir investor en kompensasjon i form av en likviditetspremie. Strategirådets vurdering på dette punkt er at SPU på grunn av sin lange investeringshorisont og netto positive tilflyt av ny kapital, er godt posisjonert til å høste eventuelle likviditetspremier. Imidlertid er den eventuelle størrelsen på en slik premie vanskelig å anslå.

1.3.3 Avkastnings- og risikoegenskaper til infrastruktur

På grunn av mangelen på avkastningsdata er det vanskelig å si noe bestemt om avkastnings- og diversifiseringsegenskaper til infrastrukturinvesteringer.

Vanlige kjennetegn ved infrastrukturinvesteringer er blant annet lang levetid (ofte over 30 år), og en relativt høy andel direkte avkastning. Flere legger til grunn en lav korrelasjon med andre aktivaklasser. Noen typer infrastrukturinvesteringer- som bompengefinansierte veier – vil ha inntekter som er indeksert mot inflasjon. Dette er kjennetegn som ligner egenskapene til eiendomsinvesteringer. Infrastrukturprosjekter er imidlertid som regel større enn eiendomsinvesteringer (ofte over en milliard USD) og investeringene er vesentlig mindre likvide. Det er også mindre konkurranse og høyere barrierer for deltakelse i markedet for infrastruktur enn for eiendom.

Norges Bank har i sin rapport om eiendomsinvesteringer analysert aksjeavkastningsserier for «utilities»-sektoren. Denne sektoren domineres av selskaper innenfor elektrisitets-, gass- og vannforsyning. Historisk standardavvik for realavkastning i denne sektoren anses som en øvre grense for hva vi bør anta om det tilsvarende standardavviket for infrastrukturinvesteringer. I den perioden data er tilgjengelig er standardavviket beregnet til 10 – 13 prosent, mens historisk korrelasjon mellom «utilities»-sektoren og resten av aksjemarkedet i samme periode har ligget i intervallet 0,4 – 0,7. Korrelasjonen med obligasjoner anslås av Norges Bank til 0,2 både for eiendom og infrastruktur. Mercer (2005) 13 sammenligner globale aksjer og obligasjoner med en nylig utviklet global infrastrukturindeks, Macquarie Global Infrastructure Index 14. Standardavviket i denne indeksen i femårsperioden fra 2000 er om lag 10 prosent. Korrelasjonen mot globale aksjer og obligasjoner er henholdsvis 0,5 og 0,3, mens korrelasjonen mot notert eiendom er 0,6. Disse resultatene samsvarer godt med de til Norges Bank.

En rimelig antagelse er at man vil få en marginal forbedring i bytteforholdet mellom avkastning og risiko ved å utvide investeringsuniverset med infrastruktur. Denne effekten vil blant annet avhenge av korrelasjonen mot eiendomsinvesteringer. Norges Bank har i sin strategirapport (Staff Memo 2007/1) antatt en svært høy korrelasjon mellom eiendom og infrastruktur. En slik antakelse indikerer at effekten på avkastningen og risikoen av å inkludere infrastrukturinvesteringer i investeringsuniverset vil bli begrenset.

1.4 Forvaltningskostnader i en eiendomsportefølje

Kostnadene forbundet med å forvalte en eiendomsportefølje er høyere enn dagens forvaltningskostnader i SPU. De porteføljeforvaltningskostnader som rapporteres for ulike pensjons- og reservefond varierer i betydelig grad. Det er stordriftsfordeler i kapitalforvaltning, slik at store fond oppnår høyere kostnadseffektivitet enn mindre fond. Variasjoner i forvaltningskostnader henger også sammen med hvordan fondene forvaltes, ikke minst om det er valgt intern eller ekstern forvaltning. Intern forvaltning av direkte eiendomsinvesteringer kan gi lave porteføljeforvaltningskostnader dersom eiendommene beholdes over lang tid. Mange pensjonsfond har imidlertid mer aktive strategier som medfører høyere forvaltningskostnader, og hvor siktemålet er å oppnå høyere nettoavkastning etter fradrag for forvaltningskostnadene. Aktive forvaltningsstrategier innebærer at forvaltningskostnadene vil inkludere et avkastningsavhengig honorar.

CEMs rapport for 2005 viser at mediankostnaden for fond som forvaltet eiendomsporteføljen internt var 0,3 prosent, mot 0,9 prosent for eksternt forvaltede porteføljer. Det sistnevnte tallet inkluderer bare i liten grad prestasjonsbaserte honorarer, hvilket forsterker bildet at betydelige kostnadsforskjeller mellom intern og ekstern forvaltning. I denne undersøkelsen var det imidlertid bare tre av fondene som hadde valgt intern forvaltning.

I undergruppen av 19 store fond som var med i SPUs sammenligningsgruppe, var mediankostnaden for ekstern forvaltning 0,7 prosent, mot 0,9 prosent for alle fondene. Ettersom sammenligningsgruppen består av de største fondene indikerer dette stordriftsfordeler i forvaltning av eiendomsporteføljer, slik som i forvaltning av aksje- og obligasjonsporteføljer.

I CEMs rapport for 2005 anslås mediankostnaden for ekstern aktiv forvaltning av aksjer og obligasjoner i USA til henholdsvis 0,3 og 0,2 prosent. I motsetning til mediankostnaden på 0,7 prosent for ekstern forvaltning av eiendom i sammenligningsgruppen, inneholder disse tallene prestasjonsbaserte honorarer. Det indikerer at de reelle kostnadsforskjellene er større enn 0,4 og 0,5 prosentpoeng for henholdsvis aksjer og obligasjoner.

Ekstern forvaltning av eiendom settes ofte ut til eiendomsfond. Slike fond grupperes ofte etter investeringsstilene «core», «value added» og «opportunity». Formålet med kjerneinvesteringene («core») er å oppnå en stabil, men moderat avkastning, hovedsakelig i form av løpende inntekter. Slike investeringer begrenser seg til de tradisjonelle eiendomssektorene og har en moderat gjeldsgrad 15. «Value added» investeringer søker å oppnå høyere avkastning ved å ta noe høyere risiko blant annet gjennom høyere gjeldsgrad. «Opportunity» fond er det segmentet av fond som har høyest gjeldsgrad og de mest risikable prosjektene, for eksempel utvikling av eiendommer.

En studie fra 2006 av europeiske fond viser at det gjennomsnittlige avkastningsmålet var en netto (nominell) internrente på om lag 9 prosent for «core»-fond og 17 prosent for «opportunity»-fond. Ved opprettelsen av slike fond godkjenner investorene ulike insentivstrukturer knyttet til absolutte eller relative avkastningsmål. Dersom avkastningen blir høy, vil også kostnadene bli høye. Forvaltningsformen i det unoterte eiendomsmarkedet er tilsvarende den i markedet for «venture» kapital. På samme måte som i «venture» markedet, legges det i markedet for eiendomsfond stor vekt på å velge forvaltere som har lykkes i å oppnå gode resultater over tid.

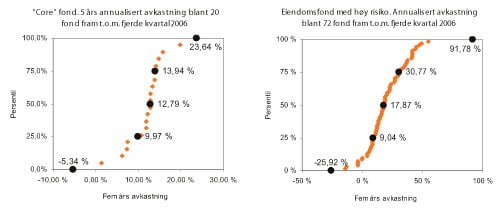

Figur 1.2 viser annualisert 5-års avkastning for eiendomsfond i USA. «Core»-fondene har en gjeldsgrad opp mot 20 prosent, mens fondene med høyest risiko har en gjeldsgrad i området fra 65 til 85 prosent. I figuren er fondene rangert etter realisert (nominell) avkastning i de siste fem år (frem til og med 2006). Figuren viser at det har vært stor spredning i avkastningen, spesielt i «opportunity»-fond med høy risiko. Den store spredningen indikerer kvalitetsforskjeller mellom forvaltere.

Figur 1.2 Avkastning siste fem år av eiendomsfond i USA.

Kilde: Townsend, 2007. Tallene i figuren viser avkastningen i hvert kvartil. For eksempel hadde de 25 prosent dårligste fondene med høy risiko en avkastning på 9,04 prosent eller lavere, mens de 25 prosent beste fondene hadde en avkastning på 30,77 prosent eller høyere.

Gjennomgangen av forvaltningskostnader viser at unoterte eiendomsinvesteringer har langt høyere kostnader enn investeringer i det noterte markedet. Dessuten koster ekstern forvaltning mer enn intern forvaltning, men som tidligere nevnt er likevel ekstern forvaltning mest vanlig i store fond som kan sammenlignes med SPU. Det henger trolig sammen med behovet for spesialisert kompetanse og forventninger om at spesialisert forvaltning kan resultere i høyere nettoavkastning.

Kostnadene kan bli betydelige for SPU dersom fondet skal kjøpe seg hurtig opp i eiendomsmarkedet. Det vil ta tid å bygge kompetanse innen forvaltning av eiendom, og investeringene bør derfor eventuelt spres over mange år.

1.5 Forvaltning og evaluering av eiendomsinvesteringer

1.5.1 Sammensetning av en global eiendomsportefølje

Direkte investeringer i eiendom er preget av heterogenitet både når det gjelder type og størrelse. Størrelsen per handel er som regel betydelig, handler forekommer sjelden, og transaksjons- og forvaltningskostnadene er relativt høye. Den typiske horisonten for slike investeringer er derfor lang, og det er behov for mange investeringer i en portefølje for å kunne diversifisere bort eiendomsspesifikk risiko. Eiendomsporteføljen kan diversifiseres mellom ulike geografiske regioner, mellom ulike land innenfor hver region, og innen hvert land kan porteføljen spres på ulike sektorer og landsdeler. Det faktum at SPU er et stort fond som forventes å vokse betydelig i fremtiden, betyr at det vil bli lettere å høste diversifikasjonsgevinster ved å spre eiendomsinvesteringene over alle de nevnte segmentene.

1.5.2 Måling og evaluering

Utviklingen av flere indekser for unoterte investeringer – som NCREIF- indeksen i USA og IPD- indeksene i mange andre land – har bidratt til å forbedre innsynet i markedene for direkte investeringer. Likevel er det fortsatt mangel på indekser for mindre utviklede markeder, og det er først i det aller siste at det er gjort fremskritt i arbeidet med å utvikle internasjonale eiendomsindekser.

Som omtalt i avsnitt 3 er indeksene for unoterte investeringer i eiendom i hovedsak basert på taksering av bygninger, hvilket fører til et glattet bilde av utviklingen i markedet. På tilsvarende måte vil eiendommer i en faktisk portefølje måtte verdsettes ut fra taksering. Tilgjengelige indekser representerer dessuten bare deler av det underliggende markedet. Det er ikke mulig for investorer å kjøpe andeler av eiendommene i indeksene, slik man kan i markedet for noterte aksjer. Faktiske porteføljer og referanseindeksene vil heller ikke kunne prises etter samme objektive kriterier som i tilfellet med obligasjoner og aksjer.

Utviklingen av markedet for indirekte investeringer gjennom unoterte eiendomsfond har gitt investorer tilgang på lokal kunnskap og muligheter til bred diversifisering av eiendomsporteføljer. Hoesli og Lizieri (2007) drøfter flere problemer knyttet til måling og evaluering av indirekte eiendomsinvesteringer. Et stort problem er mangel på standardisering og konsistens i hvordan fonds- og forvaltningskostnader beregnes og rapporteres. Andre problemer dreier seg om levetider til fond (og mulig forlengelse av levetider), opsjonsrettigheter til andre investorer i fondet, spørsmål knyttet til likviditet (spesielt i fallende markeder) og generell mangel på innsyn. Den store etterspørselen etter andeler i unoterte fond i den senere tid (både pensjonsfond og «endowments» har investert store beløp), aktualiserer problemene knyttet til avkastningsmåling, evaluering og innsyn.

Organisasjonen INREV («European Association for Investors in Non-Listed Real Estate Vehicles») spiller en viktig rolle i å etablere felles standarder for rapportering som vil redusere problemene knyttet til sammenligning av unoterte eiendomsfond. Selv om disse definisjonene ikke har noe juridisk eller regulatorisk grunnlag, vil støtten fra en stor gruppe institusjonelle og profesjonelle investorer sørge for at de fleste følger dem. Den økende betydningen til GIPS standarden 16 for presentasjon av finansielle resultater vil trolig også bidra til å øke standardiseringen når det gjelder rapportering.

En eventuell eiendomsportefølje i SPU vil ikke kunne forvaltes på samme måte som dagens aksje- og obligasjonsporteføljer med en referanseindeks og en grense for avvik fra referansen. Gjennomgangen av forvaltningen i andre fond viser at det for unoterte investeringer er vanlig å benytte både absolutte avkastningsmål og eiendomsindekser, eller en kombinasjon av disse. For de børsnoterte delene av eiendomsporteføljer er det vanlig å benytte referanseporteføljer sammensatt av børsnoterte eiendomsselskaper.

Både CalPERS og ABP evaluerer sine globale eiendomsinvesteringer mot unoterte eiendomsindekser, henholdsvis den amerikanske NCREIF og IPD Nederland. CalPERS har i tillegg satt et ex. ante krav om at investeringene skal oppnå en realavkastning på minst 5 prosent etter kostnader. Disse preferansene bør ses i sammenheng med at begge fond har store eiendomsinvesteringer i sine hjemmemarkeder.

For de børsnoterte delene av eiendomsporteføljene er det vanlig å benytte referanseporteføljer sammensatt av børsnoterte eiendomsselskaper. GIC i Singapore har valgt en absolutt avkastning som referanse framfor en markedsindeks. Dette eksemplet er særlig relevant for SPU fordi begge fondene er store aktører i det globale eiendomsmarkedet med investeringer i mange ulike instrumenter. Og i motsetning til CalPERS og ABP vil verken GIC eller SPU ha eiendomsinvesteringer i hjemlandet.

Etter Strategirådets vurdering taler denne gjennomgangen i retning av at man bør bruke et absolutt snarere enn et relativt avkastningsmål for en eventuell eiendomsportefølje i SPU. En annen konklusjon er at oppfølgingsarbeidet vil bli ressurskrevende for Finansdepartementet som eier.

1.6 Konklusjon

Formålet med investeringene i Statens pensjonsfond – Utland er å oppnå en høyest mulig forventet realavkastning på kapitalen gitt en moderat risiko. Det er utviklingen i fondets internasjonale kjøpekraft som er mest relevant ved vurdering av fondets avkastning og risiko. Ved valg av investeringsstrategi bør det legges avgjørende vekt på fondets forventede avkastning og risiko på svært lang sikt. Samtidig må strategien være bærekraftig over korte og mellomlange horisonter. Det betyr at avkastnings- og risikoegenskapene til eiendom målt over kortere perioder på noen år også er relevant.

Etter rådets syn tilsier formålet med investeringene i fondet at en betydelig del av kapitalen investeres i aksjer og andre realaktiva som eiendom, fordi slike investeringer beskytter fondets langsiktige kjøpekraft. Tilgjengelige forskningsresultater for eiendomsmarkedet gir støtte til en slik konklusjon. Samtidig må det legges vekt på risikoreduksjon gjennom å spre investeringene på flere typer aktiva. I denne sammenheng peker eiendom seg ut ved at det er den største aktivaklassen der fondet i dag ikke har en separat allokering. Det er samtidig en aktivaklasse vi finner i de fleste sammenlignbare fond.

Samtidig taler også egenskapene ved eiendomsinvesteringer på kort og mellomlang sikt for den foreslåtte endringen. Til tross for problemer med datakvalitet og tidsserier som er begrenset til de siste 20 – 30 årene, mener Strategirådet at tilgjengelige data taler for at SPU vil oppnå en bedre risikojustert avkastning ved å inkludere aktivaklassen eiendom, også målt over horisonter på noen få år. Det skyldes først og fremst lav korrelasjon mot aksjer og obligasjoner, hvilket indikerer betydelige diversifiseringsgevinster for en internasjonal portefølje.

For Strategirådet er det først og fremst de langsiktige avkastnings- og risikoegenskapene ved eiendom, og særlig ønsket om å investere mer av fondet i realaktiva, som taler for å investere i eiendom fremfor obligasjoner.

På grunnlag av en vurdering av avkastnings- og risikoegenskapene til eiendomsinvesteringer på kort og lang sikt tilrår Strategirådet å inkludere denne aktivaklassen i fondet. Eiendomsinvesteringene bør motsvares av en tilsvarende reduksjon i fondets obligasjonsandel. En porteføljeandel av eiendom i området 5 – 10 prosent vil være forenelig med hva som er vanlig i andre store fond. Hensynet til fondets størrelse og forventede vekst kan tale for at en i første omgang sikter mot en allokering på 5 prosent. Når dette målet er nådd, kan man vurdere om det bør settes et nytt og høyere langsiktig mål.

Etter å ha vurdert eiendomsinvesteringer i andre fond, har Strategirådet kommet til at utgangspunktet for vurderingen av resultatene i forvaltningen av fast eiendom bør være et absolutt avkastningskrav fremfor en referanseportefølje med en risikoramme uttrykt ved relativ volatilitet. Hvis eiendom inkluderes i porteføljen til Statens pensjonsfond – Utland, vil en måtte bruke mer ressurser i forvaltningen av denne delen av fondet. Det vil ikke bare gjelde i den operative forvaltningen av fondet, men også i Finansdepartementet.

Infrastruktur representerer etter Strategirådets syn en ny og relativt umoden aktivaklasse. Etter rådets mening er det for tidlig å allokere en egen andel av porteføljen til infrastruktur. Ut fra et ønske om å bygge erfaringer med denne aktivaklassen, kan departementet likevel overveie å la infrastruktur inngå i investeringsuniverset ved å etablere egne rammer for begrensede investeringer i infrastruktur innenfor 5 prosent allokeringen til eiendom.

Strategirådet er kjent med at Finansdepartementet for tiden utreder fondets eventuelle skatteposisjon i eiendomsmarkedet. Rådet har i vurderingen ovenfor ikke tatt hensyn til eventuelle konsekvenser som kan følge av fondets skatteposisjon. En egen allokering til eiendom vil også kreve nærmere utredning av hvordan forvaltningen skal organiseres, og hvilke rammer og retningslinjer som skal gis for styring og oppfølging fra departementets side.

Oslo, 18. juni 2007

Erling Steigum Bodil Nyboe Andersen Monica Caneman

(Leder)

Ida Helliesen Thore Johnsen Eva Liljeblom

Fotnoter

Norges Bank Staff Memo 6/2007 og 1/2007 og brev av 20. oktober 2006 til Finansdepartementet.

Hoesli, M. og Lizieri, C. (2007), Real estate in the investment portfolio. Rapport skrevet på oppdrag av Strategirådet.

REITs er eiendomsselskaper som slipper selskapsskatt mot at de betaler ut mesteparten av årlige resultater som (skattbart) utbytte. REITs er gjennomgående børsnoterte og har som regel gjeld.

ABP er et eksempel på et fond som frem til nå har inkludert infrastrukturinvesteringer i sin eiendomsportefølje. I fondets strategiplan for 2007–2009 er infrastruktur skilt ut som en egen aktivaklasse med en allokering på 2 prosent, mot 9 prosent i fast eiendom.

Finansdepartementet har i flere år fått CEM Benchmarking til å sammenligne forvaltningen av SPU med andre store fond.

Mark Griffin (1998), A Global Perspective on Pension Fund Asset Allocation, Financial Analyst Journal.

Kurt Wright (2006) «Infrastructure Investing: The Australian Experience.» IFE paper, (www.ifecorp.com).

Industry Funds Management. Heleiet datterselskap av Industry Fund Services, som eies av ni superannuation fond i Australia og som blant annet forvalter infrastrukturinvesteringer tilsvarende AUD 1,3 mrd.

National Council of Real Estate Investment Fiduciaries. Denne organisasjonen produserer indeksen NCREIF Property Index, NPI. Indeksen er tilgjengelig på www.ncreif.com

Investment Property Databank. www.ipd.com

TBI («Transactions-Based Index») produseres av Center for Real Estate ved MIT. Se http://web.mit.edu/cre/research/credl/tbi.html.

Analyser av korrelasjon mellom direkte avkastning i ulike land innebærer at en sammenligner indekser basert på investeringer som eies og verdsettes av ulike eiere. Det vil også være til dels store forkjeller i sektorfordelingen for eiendom i de ulike landenes indekser. Slike forskjeller kan påvirke analysen av korrelasjoner mellom land.

Mercer (2005). «Infrastructure – Going Global and Listed».

MGII ble lansert i juni 2005. Indeksdata er konstruert tilbake til 2000.

Omlag 40 prosent i europeiske fond. I USA er det vanligere med en belåning på rundt 20 prosent for kjerneinvesteringer.

Global Investment Performance Standards. Utgis av CFA Institute (Certified Financial Analyst Institute). GIPS er en internasjonal standard for presentasjon av finansielle resultater og har egne standarder for både eiendom og unoterte aksjer («private equity»).