3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen innebærer at statens varierende inntekter fra petroleumsvirksomheten i sin helhet overføres til Statens pensjonsfond – Utland. Tilbakeføringen til statsbudsjettet skal over tid svare til forventet realavkastning av fondskapitalen, anslått til 4 pst. Bruken av petroleumsinntekter frikobles på denne måten fra de til dels betydelige svingningene i petroleumsproduksjon, petroleumspriser og årlig fondsavkastning.

Handlingsregelen er en plan for en jevn og gradvis økning i bruken av petroleumsinntekter til et nivå som kan opprettholdes på lang sikt. I tillegg legger retningslinjene vekt på at bruken av petroleumsinntekter det enkelte år må tilpasses konjunktursituasjonen. Ved å holde tilbake på bruken av oljepenger i gode tider kan finanspolitikken støtte opp under pengepolitikken og legge til rette for en stabil utvikling i norsk økonomi, jf. boks 3.1. Tilsvarende kan det i perioder med svak økonomisk utvikling og høy arbeidsledighet være fornuftig å bruke noe mer enn forventet fondsavkastning.

I de første årene etter at handlingsregelen ble innført i 2001 økte bruken av petroleumsinntekter noe sterkere enn den forventede realavkastningen av utenlandsdelen av Statens pensjonsfond. Dette må bl.a. ses i sammenheng med at både internasjonal og norsk økonomi gikk inn i en lavkonjunktur i 2001, samtidig som fondet i noen år vokste langsommere enn forventet. Siden 2003 har aktiviteten i norsk økonomi tatt seg markert opp, mens fondet har vokst sterkt. I denne perioden har bruken av petroleumsinntekter økt mindre enn forventet fondsavkastning, og anslås nå til litt under 4 pst. av fondskapitalen i 2006.

Norsk økonomi er inne i en sterk høykonjunktur. Veksten i sysselsettingen er rekordhøy og arbeidsledigheten har falt til et svært lavt nivå. For å redusere belastningen på pengepolitikken og dempe faren for en kraftig renteoppgang og kronestyrking, er det i denne situasjonen nødvendig å vise tilbakeholdenhet i budsjettpolitikken. I en situasjon med rask oppgang i fondskapitalen og sterk vekst i norsk økonomi, slik som nå, vil det være i tråd med handlingsregelen om bruken av petroleumsinntekter fortsatt øker langsommere enn forventet fondsavkastning.

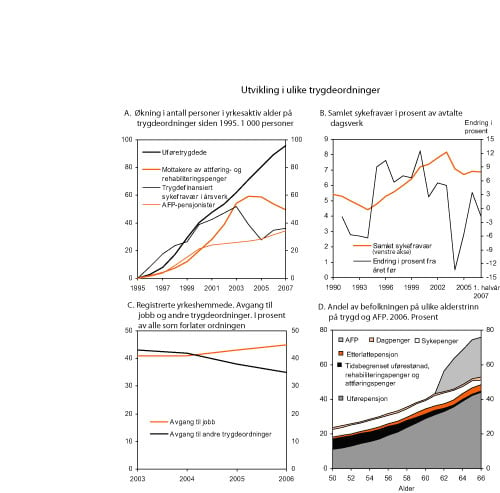

Budsjettpolitikken må være bærekraftig også på lang sikt. Om få år vil befolkningsutviklingen legge et økende press på offentlige finanser selv med en forholdsvis høy oljepris og en pensjonsreform i tråd med Stortingets vedtak. Aldringen av befolkningen vil påvirke utgiftene til pensjoner, og etter hvert også til helse og omsorg. En gradvis eldre arbeidsstyrke trekker i tillegg i retning av en fortsatt økning i antall uførepensjonister. Ved å vise tilbakeholdenhet i bruken av oljepenger nå, kan vi bygge opp ekstra reserver. Det vil gjøre det lettere å møte økningen i de aldersrelaterte utgiftene når de for alvor begynner å stige noen år fram i tid.

3.1.2 Gjennomføringen av budsjettpolitikken i 2007

I fjor høst vedtok Stortinget et budsjett for 2007 med et anslått strukturelt, oljekorrigert underskudd på 71,0 mrd. kroner. Ved behandlingen av Revidert nasjonalbudsjett 2007 i mai i år ble anslaget for bruken av oljeinntekter redusert til 67,8 mrd. kroner.

Etter Revidert nasjonalbudsjett 2007 er det kommet ny informasjon om bl.a. skatte- og avgiftsinngangen i 2007. Denne informasjonen underbygger at veksten i norsk økonomi er sterkere enn tidligere lagt til grunn. Det er betydelig økning i arbeidsgiveravgift og skatt fra personlige skattytere, og det er også klar oppgang i inntektene fra merverdiavgiften. Oppjusteringen av skatteanslagene er sterkere enn det som følger av de nye anslagene for konjunkturutviklingen. Samlet sett reduserer de nye anslagene for skatter og avgifter det strukturelle, oljekorrigerte budsjettunderskuddet i 2007 med 2,8 mrd. kroner i forhold til anslagene i Revidert nasjonalbudsjett 2007.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken, som et stort flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond – Utland.1)

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond – Utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. – av fondet ved inngangen til budsjettåret som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte budsjettunderskuddet dvs. det oljekorrigerte underskuddet korrigert for bl.a. virkninger av konjunkturutviklingen. På den måten reduseres faren for at budsjettpolitikken skal bidra til å forsterke konjunktursvingningene i norsk økonomi. Ved store endringer i fondskapitalen eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen åpner for at budsjettpolitikken kan brukes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten legger rammeverket for finanspolitikken et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Handlingsregelen for finanspolitikken knytter det strukturelle, oljekorrigerte budsjettunderskuddet opp mot forventet realavkastning av Statens pensjonsfond – Utland. Det strukturelle underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert det oljekorrigerte budsjettunderskuddet for følgende forhold:

For å justere den oljekorrigerte budsjettbalansen for konjunktursituasjonen, beregnes budsjettvirkningene av at skattegrunnlagene avviker fra sine trendnivåer. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. De store aktivitetskorreksjonene for 2007 og 2008 i tabell 3.1 reflekterer at norsk økonomi nå er inne i en kraftig høykonjunktur.

Det korrigeres for forskjellen mellom de faktiske nivåene på henholdsvis overføringene fra Norges Bank og statens renteinntekter og renteutgifter og de anslåtte normalnivåene på disse størrelsene. Siden 2002 har det som ledd i en økning av Norges Banks egenkapital ikke blitt overført midler fra banken til statsbudsjettet. Utviklingen i rentekorreksjonen fra 2006 til 2007 må ses i sammenheng med at kontolånene fra Statens pensjonsfond – Norge til staten ble nedskrevet ved utgangen av 2006, noe som isolert sett bidro til å redusere renteutgiftene over statsbudsjettet med 5,8 mrd. kroner i 2007.

Det korrigeres for regnskapsmessige omlegginger mv. som ikke påvirker den underliggende utviklingen i budsjettbalansen. Fra og med 2008 er investeringer i helseforetakene regnet med innenfor det oljekorrigerte budsjettunderskuddet. For å gi et best mulig bilde av utviklingen over tid, er investeringslånene for 2007 og tidligere år innarbeidet som regnskapsmessige korreksjoner. For 2008 er det en korreksjon på 545 mill. kroner som følge av det forsikringstekniske oppgjøret med Mesta i forbindelse med at Mesta trekker seg ut av Statens pensjonskasse. Det korrigeres også for nettovirkningen på det oljekorrigerte underskuddet av to større omposteringer mellom statens netto kontantstrøm fra petroleumsvirksomheten og poster som regnes innenfor det oljekorrigerte underskuddet. Utbyttet fra Norsk Hydros olje- og gassvirksomhet vil etter fusjonen med Statoil inngå i statens petroleumsinntekter, med knapt 1,8 mrd. kroner i 2008. Som følge av innføring av CO2-kvoteplikt for petroleumsvirksomheten er satsen for CO2-avgift for kontinentalsokkelen redusert. Endringen innebærer en reduksjon i statens petroleumsinntekter. Samtidig kan staten selge klimakvoter tilsvarende CO2-utslippene fra petroleumsvirksomheten, med bokførte inntekter på drøyt 1,9 mrd. kroner i 2008. Isolert sett bidrar omposteringene til å redusere det oljekorrigerte underskuddet med vel 150 mill. kroner.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2005 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|

| Oljekorrigert underskudd på statsbudsjettet | 64 763 | 44 002 | 25 319 | 36 418 |

| - Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 5 080 | 5 280 | 5 640 | 6 010 |

| - Netto renteinntekter. Avvik fra beregnet trendnivå | 2 480 | 7 976 | -5 144 | -8 681 |

| - Særskilte regnskapsforhold | -2 965 | -4 698 | -3 220 | 392 |

| - Aktivitetskorrigeringer | 12 140 | -19 750 | -40 466 | -38 075 |

| = Strukturelt, oljekorrigert budsjettunderskudd | 48 028 | 55 194 | 68 508 | 76 772 |

| Målt i prosent av trend-BNP for Fastlands-Norge | 3,3 | 3,6 | 4,3 | 4,5 |

| Endring fra året før i prosentpoeng1 | 0,1 | 0,3 | 0,6 | 0,3 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

For at budsjettet skal gi et mer helhetlig bilde av statens ressursbruk og den samlede etterspørselsvirkningen av finanspolitikken, vil nye investeringslån til de regionale helseforetakene fra og med 2008 bli ført som tilskuddspost «over streken». Investeringslånene blir dermed regnet med innenfor det oljekorrigerte, og dermed også det strukturelle, oljekorrigerte underskuddet. For å gi et mest mulig riktig bilde av utviklingen i det strukturelle, oljekorrigerte underskuddet over tid er helseforetakenes investeringslån for 2007 og tidligere år innarbeidet som en regnskapsmessig korreksjon ved beregning av det strukturelle budsjettunderskuddet, jf. boks 3.2. Helseforetakenes investeringslån utgjorde 3,5 mrd. kroner i 2007.

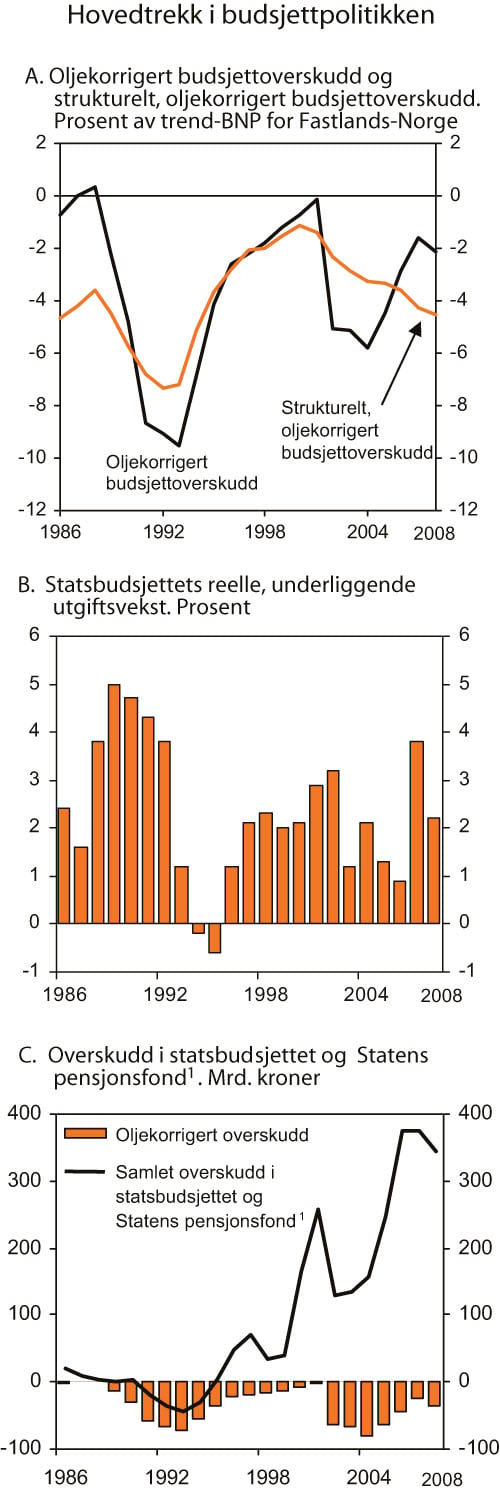

Figur 3.1 Hovedtrekk i budsjettpolitikken

1 Overskudd i statsbudsjettet og Statens petroleumsfond før 2006.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det strukturelle, oljekorrigerte underskuddet i 2007 anslås etter dette til 68,5 mrd. kroner. Målt i 2008-priser anslås det strukturelle, oljekorrigerte underskuddet i 2007 til 71,4 mrd. kroner.

Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. For 2007 anslås det strukturelle, oljekorrigerte underskuddet i 2007 å svare til 4,3 pst. av trend-BNP for Fastlands-Norge. Dette er en økning på 0,6 prosentpoeng fra 2006, det samme som anslått i Revidert nasjonalbudsjett 2007. Bruken av petroleumsinntekter i 2007 anslås å være 2,8 mrd. kroner under forventet fondsavkastning for 2007.

Den reelle, underliggende veksten i statsbudsjettets utgifter er beregnet til om lag 3¾ pst. i 2007, jf. figur 3.1B. Dette er som anslått i Revidert nasjonalbudsjett 2007.

Det oljekorrigerte underskuddet anslås nå til 25,3 mrd. kroner i 2007, mot 54,1 mrd. kroner i saldert budsjett. Det oljekorrigerte underskuddet dekkes av en tilsvarende overføring fra Statens pensjonsfond – Utland til statsbudsjettet. Den betydelige forskjellen mellom det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet i 2007 reflekterer at norsk økonomi er i en kraftig høykonjunktur med høye skatteinntekter og lave utgifter til arbeidsledighet. Dette trekker det oljekorrigerte underskuddet ned, jf. boks 3.2 og figur 3.1A.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås nå til drøyt 319 mrd. kroner i 2007, en økning på nesten 18 mrd. kroner i forhold til anslaget i Revidert nasjonalbudsjett 2007. For inneværende år er anslaget for gjennomsnittlig oljepris justert opp til 400 kroner pr. fat, 30 kroner mer pr. fat enn lagt til grunn i Revidert nasjonalbudsjett 2007. Samtidig er produksjonsanslagene noe redusert.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond i 2007 anslås til vel 374 mrd. kroner, jf. figur 3.1C. Det er om lag 36 mrd. kroner mer enn beregnet i Revidert nasjonalbudsjett 2007. Når en også tar hensyn til omvurderingene, kan markedsverdien av kapitalen i utenlandsdelen av Statens pensjonsfond anslås til vel 2 094 mrd. kroner ved inngangen til 2008. Anslaget er nedjustert med 66 mrd. kroner siden Revidert nasjonalbudsjettet 2007 og 88 mrd. kroner siden Nasjonalbudsjettet 2007. Nedjusteringen skyldes svak utvikling i internasjonale finansmarkeder, og at kronen har styrket seg. Økt avsetning til fondet som følge av høyere oljepris og økte inntekter fra petroleumsvirksomheten, trekker i motsatt retning. Det samme gjør lavere oljekorrigert underskudd som følge av økt skatteinngang.

3.1.3 Hovedtrekk i budsjettopplegget for 2008

Regjeringen legger stor vekt på at budsjettpolitikken skal legge til rette for en fortsatt god utvikling i norsk økonomi. Etter fire år med sterk vekst preges norsk økonomi av høy aktivitet og et stramt arbeidsmarked. Veksten i sysselsettingen har vært rekordhøy, arbeidsledigheten har falt til et svært lavt nivå, mens lønnsveksten har tatt seg opp. For å bidra til en balansert utvikling, som sikrer sysselsetting og verdiskaping på lengre sikt, legger Regjeringen opp til en økning i bruken av petroleumsinntekter i 2008 som er klart lavere enn veksten i forventet realavkastning av Statens pensjonsfond – Utland.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner1

| Regnskap | Anslag | |||

|---|---|---|---|---|

| 2005 | 2006 | 2007 | 2008 | |

| Totale inntekter | 860,8 | 994,9 | 1 010,5 | 1 036,8 |

| 1 Inntekter fra petroleumsvirksomhet | 297,0 | 376,6 | 340,6 | 328,1 |

| 1.1 Skatter og avgifter | 168,8 | 217,3 | 193,7 | 184,1 |

| 1.2 Andre petroleumsinntekter | 128,2 | 159,3 | 146,9 | 144,0 |

| 2 Inntekter utenom petroleumsinntekter | 563,8 | 618,3 | 669,9 | 708,7 |

| 2.1 Skatter og avgifter fra Fastlands-Norge | 517,9 | 562,5 | 614,8 | 650,4 |

| 2.2 Andre inntekter | 45,9 | 55,9 | 55,1 | 58,3 |

| Totale utgifter | 650,1 | 683,5 | 716,5 | 771,4 |

| 1 Utgifter til petroleumsvirksomhet | 21,4 | 21,2 | 21,3 | 26,3 |

| 2 Utgifter utenom petroleumsvirksomhet | 628,6 | 662,3 | 695,2 | 745,1 |

| Overskudd på statsbudsjettet før overføring til Statens pensjonsfond – Utland | 210,8 | 311,4 | 294,0 | 265,4 |

| - Netto kontantstrøm fra petroleumsvirksomheten | 275,5 | 355,4 | 319,3 | 301,8 |

| = Oljekorrigert overskudd | -64,8 | -44,0 | -25,3 | -36,4 |

| + Overført fra Statens pensjonsfond – Utland | 70,6 | 57,4 | 25,3 | 36,4 |

| = Overskudd på statsbudsjettet | 5,8 | 13,4 | 0,0 | 0,0 |

| + Netto avsatt i Statens pensjonsfond – Utland | 205,0 | 298,0 | 294,0 | 265,4 |

| + Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 36,9 | 64,1 | 80,4 | 78,6 |

| = Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 247,6 | 375,5 | 374,4 | 344,0 |

| Memo: | ||||

| Markedsverdien av Statens pensjonsfond – Utland2 | 1 390,1 | 1 782,8 | 2 093,9 | 2 467,2 |

| Markedsverdien av Statens pensjonsfond2,3 | 1 473,4 | 1 889,8 | 2 213,9 | 2 594,3 |

1 Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning for Statens petroleumsfond og Folketrygdfondet. For 2005 viser tabellen kun til det tidligere Statens petroleumsfond.

2 Ved utgangen av året.

3 Inkluderer kapitalen i folketrygdfondet for 2005, ekskl. Folketrygdfondets kontolån til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2007. Endringer i forhold til saldert budsjett og Revidert nasjonalbudsjett. Mill. kroner

| 1 Saldert budsjett | 2 Endring | 3=1+2 Revidert nasjonal-budsjett 2007 | 4 Endring | 5=3+4 Nasjonalbudsjettet 2008 | 6=5 – 1 Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 641 651 | 14 924 | 656 575 | 13 316 | 669 891 | 28 240 |

| 1 Skatter og avgifter fra Fastlands-Norge | 589 624 | 12 179 | 601 803 | 12 972 | 614 775 | 25 151 |

| 2 Renteinntekter | 17 183 | 636 | 17 819 | 295 | 18 114 | 931 |

| 3 Andre inntekter | 34 844 | 2 109 | 36 953 | 49 | 37 002 | 2 158 |

| B Utgifter utenom petroleumsvirksomhet | 695 793 | -425 | 695 368 | -158 | 695 210 | -583 |

| 1 Renteutgifter | 16 064 | -2 | 16 062 | 193 | 16 255 | 191 |

| 2 Dagpenger | 6 877 | -2 137 | 4 740 | -400 | 4 340 | -2 537 |

| 3 Andre utgifter | 672 852 | 1 714 | 674 566 | 49 | 674 615 | 1 763 |

| C Oljekorrigert overskudd (A-B) | -54 142 | 15 349 | -38 793 | 13 474 | -25 319 | 28 823 |

| D Kontantstrøm fra petroleumsvirksomheten | 364 893 | -63 488 | 301 405 | 17 900 | 319 305 | -45 588 |

| E Avsetning til Statens pensjonsfond – Utland (C+D) | 310 751 | -48 139 | 262 612 | 31 374 | 293 986 | -16 765 |

| F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78 700 | -3 000 | 75 700 | 4 700 | 80 400 | 1 700 |

| G Samlet overskudd på statsbudsjettet og Statens pensjonsfond (E+F) | 389 451 | -51 139 | 338 312 | 36 074 | 374 386 | -15 065 |

Kilde: Finansdepartementet.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst fra 2007 til 2008. Anslag på regnskap. Mill. kroner og prosentvis endring

| 2007 | 2008 | |||

|---|---|---|---|---|

| Statsbudsjettets utgifter | 716 511 | 771 404 | ||

| - | Statlig petroleumsvirksomhet | 21 301 | 26 300 | |

| - | Dagpenger til arbeidsledige | 4 340 | 4 821 | |

| - | Renteutgifter | 16 255 | 17 330 | |

| = | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 674 615 | 722 952 | |

| - | Flyktninger i Norge | 447 | 408 | |

| + | Investeringslån helseforetak1. | 3 500 | - | |

| - | Forsikringsteknisk oppgjør ved at Posten og Mesta trekker seg ut av Statens pensjonskasse mv. | 280 | 545 | |

| - | Økte rammeoverføringer/redusert kommunal skatteandel2 | - | 1 054 | |

| + | Endrede regler for dagpenger3 | 242 | 420 | |

| = | Underliggende utgifter | 677 630 | 721 365 | |

| Verdiendring i pst. | 6,5 | |||

| Prisendring i pst. | 4,2 | |||

| Volumendring i pst. | 2,2 | |||

1 Fra og med 2008 er investeringer i helseforetakene regnet med innenfor det oljekorrigerte budsjettunderskuddet. Utgiftene i 2007 er derfor korrigert for helseforetakenes nye investeringslån i 2007.

2 Det korrigeres for at hele realveksten i kommunesektorens frie inntekter i 2008 bevilges i form av økt rammetilskudd over statsbudsjettet. Kommunenes andel av skatten på alminnelig inntekt reduseres, mens statens andel øker tilsvarende.

3 Statens utgifter til dagpenger til arbeidsledige varierer over konjunktursykelen og holdes i utgangspunktet utenfor ved beregningen av den underliggende utgiftsveksten. I 2007 og 2008 er det imidlertid gjennomført endringer i regelverket for utbetaling av dagpenger, som øker statens utgifter. Virkningene av disse regelverksendringene er innarbeidet i beregningene.

Kilde: Finansdepartementet.

Hovedtrekkene i budsjettopplegget for 2008 kan oppsummeres som følger (alle beløp oppgitt i 2008-kroner):

Et strukturelt, oljekorrigert budsjettunderskudd på 76,8 mrd. kroner. Investeringer i de regionale helseforetakene er da regnet med. Bruken av petroleumsinntekter er 7 mrd. kroner lavere enn forventet fondsavkastning, og utgjør om lag 3,7 pst. av fondskapitalen ved inngangen til året.

En reell, underliggende vekst i statsbudsjettets utgifter på om lag 2¼ pst.

Et uendret skatte- og avgiftsnivå.

En reell vekst i kommunenes samlede inntekter på 6,2 mrd. kroner, eller 2,4 pst., regnet i forhold til inntektsnivået i 2007 slik det ble anslått i Revidert nasjonalbudsjett 2007.

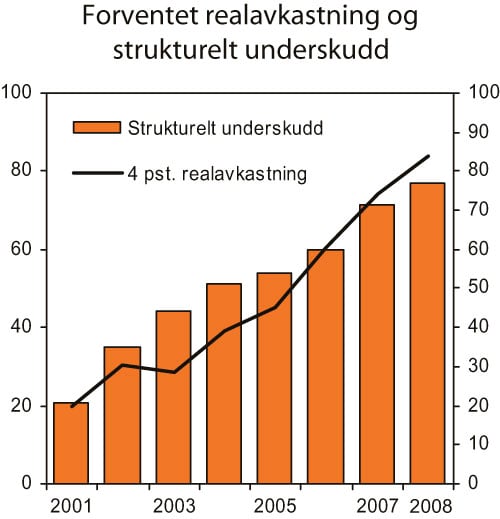

Figur 3.2 Forventet realavkastning av Statens pensjonsfond – Utland og strukturelt, oljekorrigert underskudd. Mrd. 2008-kroner

Kilde: Finansdepartementet.

Det foreslåtte budsjettopplegget for 2008 innebærer en økning i det strukturelle, oljekorrigerte underskuddet på 5,4 mrd. kroner fra 2007 til 2008, målt i 2008-priser. Regnet som andel av trend-BNP for Fastlands-Norge er økningen ¼ prosentpoeng, som antyder at budsjettpolitikken gir en viss stimulans til innenlandsk etterspørsel. Denne indikatoren tar ikke hensyn til at de forskjellige inntekts- og utgiftspostene på budsjettet har ulik virkning på norsk økonomi.

For å belyse i hvilken grad det samlede budsjettopplegget, inkludert sammensetningen av inntekts- og utgiftssiden, påvirker aktivitetsnivået i norsk økonomi, er det gjennomført beregninger ved hjelp av den makroøkonomiske modellen MODAG. Beregningene bygger på det foreslåtte budsjettopplegget, inkludert det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag er det lagt til grunn et konjunkturnøytralt budsjett, definert som et budsjett der alle utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge. Disse beregningene indikerer at Regjeringens budsjettforslag gir en stimulans til innenlands etterspørsel tilsvarende vel ¼ pst. av BNP for Fastlands-Norge.

Den reelle, underliggende veksten i statsbudsjettets utgifter fra 2007 til 2008 er anslått til 2¼ pst., tilsvarende drøyt 15 mrd. kroner målt i 2008-priser. Den nominelle veksten i statsbudsjettets underliggende utgifter er anslått til 6,5 pst., mens prisveksten er beregnet til 4,2 pst. Ved beregningen av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, dagpenger til arbeidsledige og renter utenfor, jf. tabell 3.4. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Det foreslåtte budsjettopplegget for 2008 innebærer et oljekorrigert underskudd på statsbudsjettet på 36,4 mrd. kroner. Netto avsetning til Statens pensjonsfond – Utland, der overføringen til statsbudsjettet er trukket fra, anslås til 265,4 mrd. kroner i 2008. Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til 344 mrd. kroner. Kapitalen i Statens pensjonsfond ved utgangen av 2008 anslås til om lag 2 594 mrd. kroner.

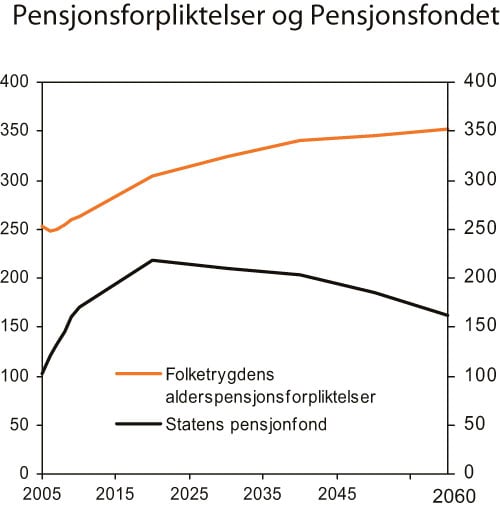

3.1.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

Figur 3.3 Statens pensjonsfond og statens alderspensjonsforpliktelser i folketrygden. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med fondet er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter, jf. Ot.prp. nr. 2 (2005 – 2006). Mens utgiftene til pensjoner, helse og omsorg vil stige kraftig i årene framover som følge av en aldrende befolkning, vil petroleumsinntektene om noen år falle markert. Staten må derfor bygge opp betydelige økonomiske reserver for å unngå en for sterk økning i den finansielle belastningen for de yrkesaktive eller kraftig nedprioritering av andre velferdsoppgaver, jf. nærmere omtale i avsnitt 3.3.

Tabell 3.5 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Mrd. kroner og prosent av Fastlands-BNP ved utgangen av året

| 2006 | 2007 | 2008 | |

|---|---|---|---|

| Mrd. kroner | |||

| Folketrygdens forpliktelser til alderspensjoner1 | 3 874 | 4 184 | 4 511 |

| Markedsverdien av Statens pensjonsfond | 1 890 | 2 214 | 2 594 |

| Prosent av fastlands-BNP | |||

| Folketrygdens forpliktelser til alderspensjoner1 | 247,8 | 249,6 | 253,9 |

| Markedsverdien av Statens pensjonsfond | 120,9 | 132,1 | 146,0 |

| Memo | |||

| Statens pensjonsfond som andel av folketrygdens forpliktelser til alderspensjon (prosent) | 48,8 | 52,9 | 57,5 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden ved videreføring av dagens pensjonssystem. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

Kilde: Finansdepartementet.

Pensjonene i folketrygden finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling (såkalt «pay-as-you-go»). Bærekraften i pensjonssystemet må derfor ses i sammenheng med offentlige finanser for øvrig. Etableringen av pensjonsfondet gjør i seg selv verken pensjonssystemet eller offentlige finanser mer bærekraftige, men sparingen i fondet gir et viktig bidrag til en langsiktig forsvarlig finanspolitikk. Et større pensjonsfond vil gi grunnlag for høyere løpende inntekter fra fondet i framtiden som vil bidra til å finansiere økte utgifter til bl.a. pensjoner.

Verdien av allerede opparbeidede rettigheter til framtidige alderspensjoner fra folketrygden anslås til 4 184 mrd. kroner ved utgangen av 2007. Anslaget er oppjustert med 26 mrd. kroner sammenliknet med tallene i Nasjonalbudsjettet 2007. Oppjusteringen skyldes reguleringen av grunnbeløpet i mai 2007 som følge av at lønnsveksten i 2006 ble sterkere enn lagt til grunn i trygdeoppgjøret i 2006. Alderspensjonsforpliktelsene i folketrygden ved utgangen av 2008 anslås til 4 511 mrd. kroner, jf. tabell 3.5. I tillegg kommer statens forpliktelser til uføre- og etterlattepensjoner i folketrygden, som anslås til vel 1 060 mrd. kroner ved utgangen av 2008. Anslagene er basert på dagens pensjonssystem og middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2005.

Som følge av høye petroleumsinntekter øker kapitalen i Statens pensjonsfond for tiden raskere enn folketrygdens forpliktelser til alderspensjon. De opparbeidede rettighetene til alderspensjoner er likevel fortsatt langt større enn kapitalen i Statens pensjonsfond. Inntektene fra petroleumsvirksomheten vil avta etter hvert, og dette vil trekke veksten i fondskapitalen ned, jf. figur 3.3. Pensjonsforpliktelsene vil derimot fortsette å øke i årene framover, selv med en pensjonsreform i tråd med pensjonsforliket.

En pensjonsreform i tråd med forliket i Stortinget vil redusere alderspensjonsforpliktelsene i folketrygden i forhold til gjeldende system. På usikkert grunnlag anslås det at forslagene i St.meld. nr. 5 (2006 – 2007) isolert sett vil kunne redusere folketrygdens utgifter til alderspensjoner, målt i antall grunnbeløp, med om lag 12 pst. i 2050. På lang sikt vil ordningen med levealdersjustering (delingstall) bidra til å stabilisere folketrygdens pensjonsutgifter som andel av verdiskapingen. Dette forutsetter at ordningen med delingstall gjøres gjeldende for alle alderstrygdede i folketrygden, også de som har vært uføretrygdet.

Det knytter seg betydelig usikkerhet til utviklingen i lønn og rente på lang sikt. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Lavere rentesats vil øke den neddiskonterte verdien av pensjonsforpliktelsene.

Anslagene ovenfor er basert på en forskjell mellom rentesats og lønnsvekst – en såkalt nettorente – på 2 pst. Med en nettorente på 1,5 pst. vil alderspensjonsforpliktelsene øke med om lag 10 pst., eller om lag 450 mrd. 2008-kroner. Tilsvarende vil en nettorente på 2,5 pst. innebære at alderspensjonsforpliktelsene reduseres med om lag 10 pst. Disse beregningene illustrerer at anslag for folketrygdens forpliktelser til alderspensjoner er følsomme for de forutsetninger som gjøres om framtidig lønnsvekst og rentesats, men også at forpliktelsene under rimelige forutsetninger er svært store.

3.1.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland.

Skattegrunnlagene øker trendmessig over tid, bl.a. som følge av økt sysselsetting og høyere produktivitet. Dette gir økte skatte- og avgiftsinntekter til det offentlige. For de nærmeste årene anslås den underliggende veksten i skattegrunnlagene å styrke budsjettet reelt med 8 – 10 mrd. kroner pr. år. Det er da tatt hensyn til at stigende reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er høyere enn prisveksten for skattegrunnlagene. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksttakten i økonomien som følge av bl.a. konjunkturbevegelser. Slike forhold søker en å korrigere for ved beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet.

Den underliggende veksten i skatte- og avgiftsinntektene motsvares langt på vei av bindinger på budsjettets utgiftsside. Utviklingen innenfor etablerte velferdsordninger trekker isolert sett i retning av betydelige økninger i utgiftene på statsbudsjettet i årene framover. Dette er bl.a. et resultat av befolkningsutviklingen og folketrygdens regelverk. I Gul bok for 2008 anslås det at en videreføring av 2008-budsjettet isolert sett vil øke utgiftene med 5,7 mrd. kroner fra 2008 til 2009. Samtidig er det i Gul bok anslått at lavere utbytteinntekter og reduserte andre inntekter utenom skatter isolert sett vil bidra til å redusere inntektssiden i budsjettet med om lag 1 mrd. kroner. For 2010 og 2011 anslås bindingene å trekke opp utgiftene med ytterligere rundt 5 mrd. kroner årlig. Det understrekes at anslagene er usikre.

Figur 3.4 Forventet realavkastning av Statens pensjonsfond – Utland i prosent av BNP Fastlands-Norge. Gjennomsnittlig årlig endring.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland. Anslagene i denne meldingen innebærer at den raske veksten i fondskapitalen de siste årene vil fortsette noen år til, jf. tabell 3.6. Forventet realavkastning av Statens pensjonsfond – Utland anslås å øke med rundt 10 mrd. 2008-kroner årlig i treårsperioden 2009 – 2011.

Tabell 3.6 Statens pensjonsfond – Utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent1

| Løpende priser | Faste 2008-priser | Strukturelt underskudd | ||||||

|---|---|---|---|---|---|---|---|---|

| Statens pensjonsfond – Utland ved inngangen til året2 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |

| 2001 | 386,6 | – | 16,2 | – | 20,9 | – | 1,4 | – |

| 2002 | 619,3 | 24,8 | 28,5 | 30,6 | 35,2 | 4,6 | 2,3 | 4,6 |

| 2003 | 604,6 | 24,2 | 37,1 | 28,8 | 44,1 | 15,3 | 2,9 | 6,1 |

| 2004 | 847,1 | 33,9 | 44,4 | 39,1 | 51,3 | 12,2 | 3,2 | 5,2 |

| 2005 | 1 011,5 | 40,5 | 48,0 | 45,3 | 53,8 | 8,5 | 3,3 | 4,7 |

| 2006 | 1 390,1 | 55,6 | 55,2 | 60,2 | 59,8 | -0,4 | 3,6 | 4,0 |

| 2007 | 1 782,8 | 71,3 | 68,5 | 74,3 | 71,4 | -2,9 | 4,3 | 3,8 |

| 2008 | 2 093,9 | 83,8 | 76,8 | 83,8 | 76,8 | -7,0 | 4,5 | 3,7 |

| 2009 | 2 467,2 | 98,7 | – | 95,2 | – | – | – | – |

| 2010 | 2 829,7 | 113,2 | – | 105,2 | – | – | – | – |

| 2011 | 3 172,5 | 126,9 | – | 113,9 | – | – | – | – |

| 2012 | 3 496,2 | 139,8 | – | 121,3 | – | – | – | – |

| 2013 | 3 792,2 | 151,7 | – | 127,1 | – | – | – | – |

| 2014 | 4 075,8 | 163,0 | – | 132,0 | – | – | – | – |

| 2015 | 4 351,3 | 174,1 | – | 136,1 | – | – | – | – |

1 Fra og med 2008 er investeringer i helseforetakene regnet med innenfor det oljekorrigerte, og dermed det strukturelle budsjettunderskuddet. For å gi best mulig bilde av utviklingen over tid er investeringslånene for 2007 og tidligere år innarbeidet i det strukturelle underskuddet.

2 I framskrivingen av fondskapitalen er det for årene fra og med 2009 beregningsteknisk forutsatt et strukturelt, oljekorrigert underskudd svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den anslåtte utviklingen i fondskapitalen i årene framover er usikker og avhenger bl.a. av oljeprisen, faktisk avkastning av fondskapitalen og valutakursen. For eksempel viser tabell 3.6 at fondets markedsverdi falt fra inngangen av 2002 til inngangen av 2003 til tross for netto tilførsel fra statsbudsjettet på 116 mrd. kroner i 2002. Siden tidlig på 1970-tallet har det vært flere markerte og uventede endringer i prisnivået på olje og store svingninger i internasjonale kapitalmarkeder. Bevegelser i den internasjonale verdien på norske kroner har også stor betydning for fondskapitalen målt i norske kroner. Det er imidlertid rimelig å legge til grunn at utviklingen i valutakursen ikke påvirker den internasjonale kjøpekraften av fondet på lengre sikt.

Den faktiske bruken av oljeinntekter må tilpasses konjunktursituasjonen og ta hensyn til de betydelige langsiktige utfordringene for offentlige finanser. En opptrapping i bruken av petroleumsinntekter i årene framover som mekanisk følger forventet fondsavkastning, vil gi sterke vekstimpulser i en periode med lite ledige ressurser i norsk økonomi. Impulsene fra finanspolitikken fram mot 2010 vil med en slik innretning også bli klart sterkere enn gjennomsnittet for perioden 2001–2006 og langt sterkere enn den forventede veksten i fondsavkastningen fra 2010 til 2020, jf. figur 3.4. Det å følge 4-prosentbanen mekanisk vil dermed kunne gi en mindre jevn innfasing av oljepenger enn det en så for seg da handlingsregelen ble innført i 2001.

Med fortsatt sterk vekst i fondskapitalen og høy aktivitet i norsk økonomi vil det være i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år øker langsommere enn den forventede realavkastningen av Statens pensjonsfond – Utland. Det vil også redusere behovet for vanskelige omdisponeringer når veksten i aldersrelaterte utgifter setter inn.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Utviklingen i offentlige finanser de siste årene

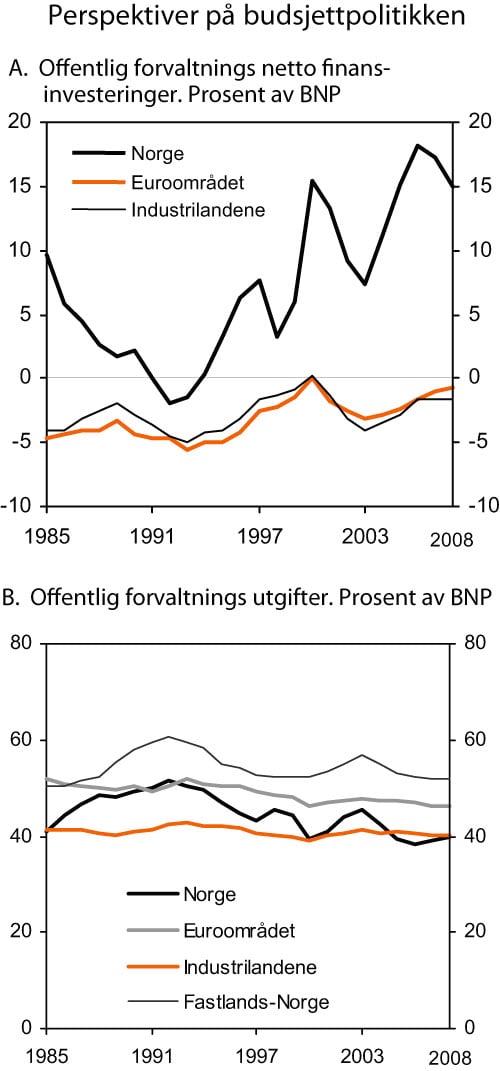

Høye petroleumsinntekter har bidratt til store overskudd i offentlige finanser i Norge de siste 10 – 15 årene. For 2008 anslås netto finansinvesteringene i offentlig forvaltning til om lag 347 mrd. kroner, eller 15 pst. av BNP, jf. tabell 3.7. Det er litt lavere enn i 2006 og 2007, men likevel klart over gjennomsnittet for de siste 20 årene, jf. figur 3.5A.

Netto finansinvesteringer i offentlig forvaltning er en sentral størrelse ved internasjonale sammenlikninger av utviklingen i offentlige finanser og i EUs Maastricht-kriterier. Som det framgår av figur 3.5, skiller Norge seg sterkt både fra industrilandene sett under ett og fra landene i euroområdet, som gjennomgående har hatt negative netto finansinvesteringer i offentlig forvaltning de siste 20 årene.

Offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, anslås til om lag 2 800 mrd. kroner ved utgangen av 2008, som tilsvarer vel 120 pst. av BNP. Denne andelen har økt raskt de siste årene som følge av det høye nivået på statens inntekter fra petroleumsvirksomheten.

I tillegg til statsbudsjettet omfatter offentlig forvaltning andre stats- og trygderegnskaper og kommuneforvaltningen. Mesteparten av overskuddet i offentlig forvaltning kan føres tilbake til utviklingen i statsforvaltningen, der høye oljepriser bidrar til store overskudd i Statens pensjonsfond. For kommunesektoren har høy inntektsvekst og uventet høy vekst i skatteinntektene de siste årene bidratt til en reduksjon i underskuddene. Høy inntektsvekst bidrar imidlertid samtidig til å trekke opp aktivitetsnivået i sektoren. For 2008 anslås underskuddet i kommuneforvaltningen, medregnet anslåtte utgifter til bruttorealinvesteringer, til 5,5 mrd. kroner.

De siste årene har den reelle veksten vært noe svakere for offentlig konsum enn for privat konsum, mens den nominelle veksten har vært noe høyere. Dette må ses i sammenheng med en trendmessig høyere prisvekst for offentlig konsum, jf. boks 3.3.

Tabell 3.7 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner

| 2006 | 2007 | 2008 | |

|---|---|---|---|

| A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 385 522 | 388 901 | 352 484 |

| Statsbudsjettets overskudd | 13 370 | 0 | 0 |

| Overskudd i Statens pensjonsfond | 362 144 | 374 386 | 343 955 |

| Overskudd i andre stats- og trygderegnskap | -8 896 | -82 | 2 724 |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 13 436 | 9 532 | -2 723 |

| Kapitalinnskudd i forretningsdriften2 | 5 469 | 5 065 | 8 527 |

| B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | 3 209 | -3 247 | -5 246 |

| Kommuneforvaltningens overskudd, bokført verdi | 1 480 | -3 323 | -5 513 |

| Påløpte, men ikke bokførte kommuneskatter | 1 729 | 76 | 267 |

| C. Offentlig forvaltnings nettofinansinvesteringer (=A+B) | 388 731 | 385 654 | 347 238 |

| Målt som andel av BNP | 18,1 | 17,3 | 15,0 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter.

2 Kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Målt som andel av BNP Fastlands-Norge er de samlede offentlige utgiftene om lag på linje med nivået fra midten av 1980-tallet, jf. figur 3.5B. Det er et visst konjunkturmønster i utgiftsandelen, med høyere nivåer under lavkonjunkturene tidlig på 1990-tallet og rett etter tusenårsskiftet. Målt som andel av BNP i alt har de offentlige utgiftene i Norge avtatt betydelig de siste årene. Dette må ses i sammenheng med at økte inntekter fra petroleumsvirksomheten har gitt svært sterk vekst i BNP.

Offentlige utgifter er om lag på samme nivå i Norge som i Danmark og Sverige, når utgiftene i Norge måles som andel av Fastlands-BNP. Målt som andel av BNP i alt er utgiftene lavere og på linje med gjennomsnittet for industrilandene. Relativt lave offentlige utgifter i land som USA og Japan bidrar til å trekke ned gjennomsnittet for industrilandene.

Direkte sammenlikninger av nivået på offentlige utgifter i ulike land er vanskelig. Dette skyldes bl.a. ulik praksis for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg må forskjellene ses i sammenheng med at arbeidsdelingen mellom offentlig og privat sektor varierer fra land til land, bl.a. når det gjelder finansieringen av pensjoner og utgifter til helse og omsorg.

Figur 3.5 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

For Norge gir petroleumsvirksomheten et ekstraordinært bidrag til BNP, og en tilsvarende lavere offentlig utgiftsandel. Dagens høye inntekter fra petroleumsvirksomheten er imidlertid basert på uttapping av en ikke-fornybar naturressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. Den reelle utgiftsandelen undervurderes derfor når utgiftene måles som andel av BNP. På den annen side overvurderes den offentlige utgiftsandelen i Norge når offentlige utgifter måles som andel av BNP for Fastlands-Norge. Dette skyldes at de ressursene som nå benyttes i petroleumsvirksomheten har en alternativ anvendelse i norsk fastlandsøkonomi. I tillegg gir oppbyggingen av kapital i Statens pensjonsfond et varig bidrag til finansiering av offentlige utgifter utover inntektene fra fastlandsøkonomien.

Boks 3.3 Utviklingen i privat og offentlig konsum

I 2006 var de samlede offentlige utgiftene vel 820 mrd. kroner, tilsvarende 52,5 pst. av verdiskapingen i fastlandsøkonomien. Rundt 60 pst. av de offentlige utgiftene gikk i fjor til å betale for offentlig finansiert tjenesteproduksjon (offentlig konsum) og investeringer, mens overføringer til private, først og fremst i form av ulike stønader til husholdningene, utgjorde 40 pst. Offentlige overføringer utgjør vel 20 pst. av husholdningenes samlede inntekter, og i underkant av 80 pst. for husholdninger uten barn der eldste person er 67 år eller eldre.

Sett over en lengre periode har offentlig konsum økt sterkere enn privat konsum. For perioden 1971–2006 sett under ett, var den reelle veksten i offentlig konsum i gjennomsnitt 0,4 prosentpoeng høyere pr. år enn veksten i privat konsum, jf. tabell 3.8.

Målt i verdi er forskjellen mellom vekst i offentlig og privat konsum enda større, i gjennomsnitt 1,3 prosentpoeng pr. år i perioden 1971–2006. Prisene på varer og tjenester som kjøpes av stat og kommune har altså i gjennomsnitt økt langt raskere enn på de varer og tjenester som husholdningene kjøper. Dette må ses i sammenheng med at offentlig konsum i betydelig grad består av tjenester. Lønnsutgifter utgjør dermed en forholdsvis stor del av offentlig konsum, samtidig som produktivitetsveksten gjennomgående er lavere for tjenester som undervisning og pleie og omsorg enn for økonomien som helhet. De siste årene har også fallende importpriser bidratt til å trekke ned prisveksten på privat konsum, mens prisveksten på offentlig konsum i mindre grad har blitt påvirket.

Den forholdsvis høye nominelle veksten i offentlig konsum reflekteres i en gradvis økende BNP-andel. Mens det private konsumet var om lag uendret målt som andel av BNP Fastlands-Norge fra 1971 til 2006, økte offentlig konsum fra 18 til 27 pst. Denne utviklingen har gått sammen med et høyere skatte- og avgiftsnivå og økt bruk av oljepenger.

De siste årene har realveksten vært klart sterkere for privat konsum enn for offentlig konsum. Gitt anslagene i denne meldingen vil dette også være tilfelle i 2007 og 2008. Den forholdsvis høye veksten i privat konsum må ses i sammenheng med at norsk økonomi er inne i en kraftig høykonjunktur.

Tabell 3.8 Privat konsum, offentlig konsum og offentlige utgifter. Gjennomsnittlig årlig vekst. Prosent

| 1971 – 2006 | 2002 – 2005 | 2005 – 2008 | |

|---|---|---|---|

| Volumendring | |||

| Privat konsum | 3,0 | 3,7 | 4,3 |

| Offentlig konsum | 3,4 | 2,0 | 2,6 |

| Verdiendring | |||

| Privat konsum | 8,4 | 5,3 | 5,9 |

| Offentlig konsum | 9,7 | 5,3 | 6,1 |

| Offentlige utgifter1 | 9,12 | 5,1 | 5,8 |

1 Utenom utgifter til petroleumsvirksomheten.

2 Gjennomsnitt 1973 – 2006.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.2.2 Langsiktige utfordringer i finanspolitikken

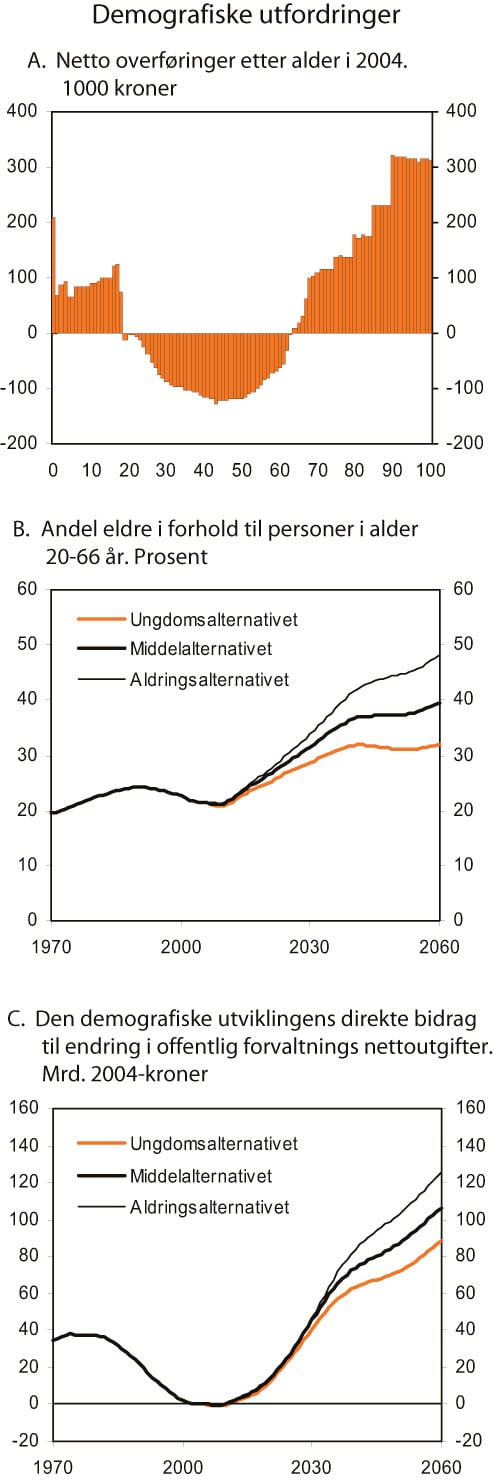

I Norge har vi godt utbygde velferdsordninger og et omfattende offentlig finansiert tjenestetilbud. Alle innbyggere mottar ytelser fra det offentlige i form av overføringer og offentlig finansierte tjenester. Barn og unge mottar omfattende overføringer i form av bl.a. barnehage- og utdanningstjenester, mens man som eldre i større grad mottar helse- og omsorgstjenester og ytelser fra folketrygden. Samtidig er alle med på å finansiere de offentlige velferdsordningene gjennom skatte- og avgiftssystemet. Nettobidraget til offentlige budsjetter viser likevel et markert forløp over livsløpet. Som gruppe har barn, ungdom og eldre et høyere forbruk av offentlig finansierte velferdsgoder og mottar større kontantoverføringer enn gjennomsnittet av befolkningen, mens velferdsordningene finansieres gjennom nettobidrag fra befolkningen i yrkesaktiv alder, jf. figur 3.6A.

Figur 3.6 Demografiske utfordringer

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Siden nettobidraget til offentlige budsjetter varierer over livsløpet, kan endringer i befolkningens sammensetning ha stor betydning for utviklingen i offentlige finanser. Siden 1990 har andelen eldre avtatt i forhold til befolkningen i yrkesaktiv alder, jf. figur 3.6B. Den demografiske utviklingen har således vært gunstig. I Statistisk sentralbyrås nyeste befolkningsframskriving fra 2005 er det anslått at nedgangen i andelen eldre vil snu i 2009. I middelalternativet øker antall eldre fra i overkant av 20 pr. 100 personer i alderen 20 – 66 år i dag til nær 40 i 2060. Dette innebærer nesten en dobling av antall eldre pr. person i yrkesaktiv alder.

Befolkningsutviklingen på lang sikt er usikker, og avhenger av utviklingen i netto innvandring, fruktbarhet og dødelighet. I middelalternativet er det lagt til grunn en årlig nettoinnvandring på 16 000 personer, et samlet fruktbarhetstall på 1,8 og en økning i forventet levealder ved fødsel på vel 8 år fram til 2060. Figur 3.6B viser også hvordan andelen eldre utvikler seg ved to alternativer for befolkningsutviklingen; et aldringsalternativ med lavere fruktbarhet, lavere nettoinnvandring og høyere vekst i forventet levealderen, og et ungdomsalternativ, med høyere fruktbarhetstall, høyere nettoinnvandring og lavere vekst i forventet levealder. Alle de tre alternativene viser en betydelig aldring av befolkningen fram mot 2060. Selv i ungdomsalternativet vil andelen eldre øke med 50 pst. fram mot 2060.

Befolkningsutviklingens direkte betydning for offentlige finanser er illustrert i figur 3.6C. Dersom de offentlige nettoverføringene etter alder videreføres på samme nivå som i 2004, vil endringer i befolkningens sammensetning i tråd med middelalternativet i siste befolkningsframskrivning isolert sett svekke offentlige budsjetter med i overkant av 20 mrd. 2004-kroner pr. tiår fra 2010 til 2060. Utgiftsøkningen i 2060 tilsvarer i underkant av 8 pst. av BNP Fastlands-Norge i 2004. I aldringsalternativet svekkes offentlige finanser tilsvarende vel 9 pst. av BNP Fastlands-Norge i 2004, mens svekkelsen i ungdomsalternativet tilsvarer om lag 6½ pst.

Mens en aldrende befolkning trekker i retning av økte utgifter til pensjoner, helse og omsorg i årene framover, vil statens inntekter fra petroleumsvirksomheten etter hvert avta. Den samlede uttappingen av olje og gass fra norsk sokkel ventes å nå en topp i 2013, jf. avsnitt 2.3. Samtidig ventes det at oljeprisen gradvis reduseres mot et langsiktig nivå på 230 kroner pr. fat, målt i 2008-priser. Gitt anslagene i denne meldingen vil statens netto kontantstrøm fra petroleumsvirksomheten reduseres med om lag 2/3 over de neste 20 årene, og videre ned mot vel en tidel av dagens nivå i 2070.

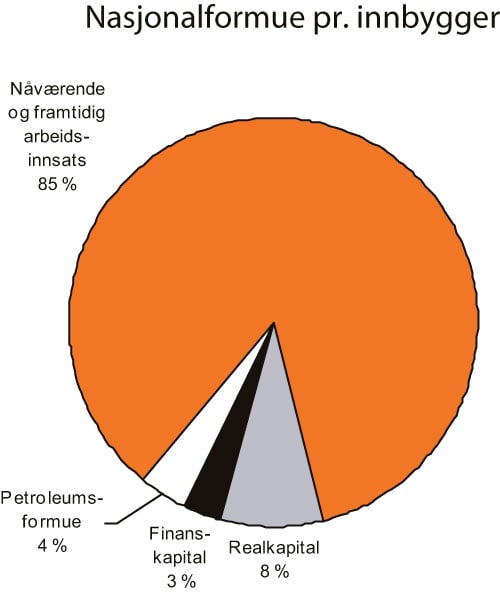

Figur 3.7 Nasjonalformue pr. innbygger 2006. Prosent

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I et langsiktig perspektiv er petroleumsformuen dermed av begrenset betydning for velferden i Norge. I figur 3.7 er petroleumsformuen sammenliknet med andre deler av vår nasjonalformue: realkapital, finanskapital og verdien av vår nåværende og framtidige arbeidsinnsats. Beregningene er basert på de langsiktige makroøkonomiske framskrivingene, der det bl.a. er lagt til grunn uendrede sysselsettingsfrekvenser og gjennomsnittlig arbeidstid. Statens pensjonsfond er regnet med i finanskapitalen. Beregningene illustrerer at verdien av vår arbeidsinnsats utgjør den klart største delen av nasjonalformuen, mens petroleumsressursene kun utgjør om lag 4 pst.

De langsiktige utfordringene i finanspolitikken kan illustreres ved såkalte «generasjonsregnskap», jf. boks 3.4. Beregningene er basert på middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå, Regjeringens budsjettforslag for 2008 og offentlig forvaltnings netto finansformue medregnet statens andel av petroleumsformuen ved inngangen til 2008. Generasjonsregnskapet viser med dette utgangspunktet at offentlige budsjetter må styrkes med i størrelsesorden 70 – 110 mrd. kroner, eller tilsvarende 4 – 6 pst. av BNP for Fastlands-Norge, fra og med i dag for å være i generasjonsmessig balanse. Dette er noe mer enn anslått for 2007 i Nasjonalbudsjettet 2007. Det økte inndekningsbehovet må bl.a. ses i sammenheng med økt primærunderskudd for offentlig forvaltning, det vil si budsjettunderskuddet utenom oljeinntekter og netto formuesinntekter, og med at anslaget for petroleumsformuen er nedjustert, jf. kapittel 2.3.

Boks 3.4 Generasjonsregnskapet

Generasjonsregnskapet belyser generasjonsmessige fordelingsvirkninger av budsjettpolitikken. Regnskapet tar utgangspunkt i at offentlig sektor står overfor en langsiktig budsjettskranke: Dagens verdi av alle nåværende og framtidige utbetalinger fra offentlig sektor til overføringer, forbruk og investeringer kan ikke overstige dagens verdi av nåværende og framtidige skatteinntekter tillagt verdien av statens samlede formue. For å kunne sammenlikne betalingsstrømmer på ulike tidspunkter, omregnes framtidige inntekts- og utgiftsstrømmer til nåverdier. Rentesatsen som benyttes tilsvarer forventet avkastning på Statens pensjonsfond – Utland.

Framtidige nettoutgifter for offentlig forvaltning beregnes med utgangspunkt i anslag for offentlige inntekter og utgifter i budsjettåret, korrigert for konjunktursituasjonen. Skatte- og avgiftsinntekter og utgifter til helse, utdanning og omsorg fordeles etter alder og kjønn med utgangspunkt i fordelingsnøkler som Statistisk sentralbyrå har beregnet. Fordelingsnøklene i modellen baserer seg nå på detaljert informasjon fra 2004. Gitt befolkningsframskrivinger og antakelser om økonomisk vekst gir dette grunnlag for å framskrive de enkelte inntekts- og utgiftspostene. For individrettede utgifter innebærer beregningene en videreføring av dekningsgrader og ressursbruk pr. bruker i budsjettåret, mens det for individrettede offentlige inntektsposter forutsettes uendret skatte- og avgiftsnivå. Budsjettposter som det ikke er grunnlag for å fordele etter alder og kjønn framskrives med utgangspunkt i antakelsene om samlet produktivitets- og befolkningsvekst. Inndekningsbehovet i offentlige finanser anslås som hvor mye budsjettet må styrkes i dag for at framtidige generasjoner ikke skal få økt skattebyrde.

Fordelingen av offentlige nettoutgifter etter alder og kjønn gjør det mulig å vurdere betydningen av demografiske forhold for utviklingen i de enkelte inntekts- og utgiftspostene for offentlig forvaltning. Eksempelvis ivaretar generasjonsregnskapsberegningene at aldringen av befolkningen vil gi en relativt kraftig økning i alderspensjonsutgiftene fram mot 2060. For den enkelte innebærer offentlige velferdsordninger langt på vei en omfordeling av økonomiske ressurser over livsløpet. En aldring av befolkningen vil likevel gi en økning i forsørgelsesbyrden for de yrkesaktive.

Generasjonsregnskapet kan også benyttes til å illustrere de langsiktige virkningene for offentlige finanser av omprioriteringer i dag innenfor en gitt budsjettramme. For eksempel vil tiltak som reduserer utgiftene til alderspensjoner med 10 mrd. kroner, kombinert med en tilsvarende utgiftsøkning innenfor utdanningstjenester bidra til å styrke offentlige finanser på lang sikt med 0,4 pst., målt som andel av BNP for Fastlands-Norge. Dette illustrerer at økte dekningsgrader og ressursbruk pr. bruker på områder hvor aldringen av befolkningen vil gi et press i retning av høy utgiftsvekst framover, over tid vil ha langt større effekter på offentlige finanser enn utgiftsøkninger som retter seg mot yngre aldersgrupper.

Langsiktige budsjettframskrivinger er generelt sett usikre og svært følsomme for de forutsetningene som gjøres. I forbindelse med framskrivinger på den makroøkonomiske modellen MSG illustreres dette ved å belyse konsekvensene for inndekningsbehovet av å endre forutsetninger om for eksempel olje- og gasspris, avkastning i internasjonale finansmarkeder, produktivitet og arbeidstilbud. Slike beregninger kan også gjennomføres med generasjonsregnskapet. I budsjettdokumentene har usikkerheten blitt belyst ved at resultatene fra generasjonsregnskapet oppgis som et intervall, basert på to ulike forutsetninger om vekst i arbeidskraftproduktiviteten.

Både ved beregninger av generasjonsregnskap og ved de langsiktige budsjettframskrivingene på MSG ser en bort fra at de nødvendige tilpasningene for å balansere offentlige finanser vil ha tilbakevirkninger på den økonomiske utviklingen og offentlige finanser. Framskrivingene kan dermed ikke oppfattes som prognoser, men belyser hvordan viktige utviklingstrekk i norsk økonomi vil kunne påvirke offentlige finanser i årene framover.

I Nasjonalbudsjettet 2007 ble det presentert langsiktige framskrivinger av utviklingen i offentlige finanser. I disse framskrivingene tas det bl.a. hensyn til at framtidens pensjonister vil ha opptjent større tilleggspensjoner enn dagens. I Nasjonalbudsjettet 2007 ble det langsiktige inndekningsbehovet i offentlige finanser beregnet til 4½ pst. av Fastlands-BNP i 2050 og 7¼ pst. i 2060.

Framskrivingene i Nasjonalbudsjettet 2007 var basert på at bruken av oljepenger følger handlingsregelen for budsjettpolitikken, at befolkningen utvikler seg i tråd med middelalternativet fra Statistisk sentralbyrås befolkningsframskrivninger, samt at gjennomsnittlig arbeidstid og sysselsettingsfrekvenser er konstante over tid for ulike befolkningsgrupper. Videre er det lagt til grunn en videreføring av dagens dekningsgrader og ressursbruk pr. bruker i offentlig finansierte tjenester. Hvis for eksempel dekningsgraden eller ressursbruken pr. bruker økes ytterligere, vil finansieringsbehovet øke tilsvarende.

En pensjonsreform i tråd med forliket i Stortinget vil gi et vesentlig bidrag til å styrke bærekraften i offentlige finanser. Ifølge beregninger fra Statistisk sentralbyrå vil utgiftene til alderspensjoner i folketrygden, målt i antall grunnbeløp, reduseres med om lag 12 pst. i 2050, sammenliknet med en videreføring av dagens folketrygd. Lavere pensjonsutgifter reduserer isolert sett inndekningsbehovet i offentlige finanser med i overkant av 1¾ prosentpoeng i 2060, jf. figur 3.9.

Virkningen av pensjonsreformen på pensjonsutgiftene vil i liten grad avhenge av om pensjonsreformen slår ut i økt pensjoneringsalder. Dette skyldes at den årlige pensjonen justeres ut fra valg av pensjoneringstidspunkt. Dersom folk velger å arbeide lenger eller mer som følge av pensjonsreformen, vil det forsterke de gunstige effektene av pensjonsreformen på offentlige finanser, fordi skattegrunnlagene – og dermed også skatteinntektene – øker. Statistisk sentralbyrå har anslått at arbeidstilbudet regnet i antall timeverk kan øke med om lag 9½ pst. i 2050. Det knytter seg imidlertid betydelig usikkerhet til dette anslaget.

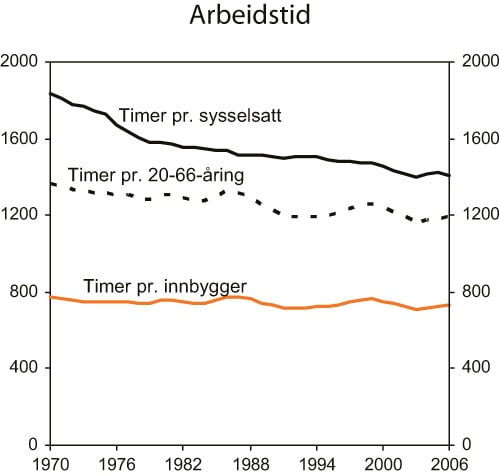

De siste 50 årene har økt yrkesdeltakelse og sysselsetting gått sammen med en nedgang i gjennomsnittlig arbeidstid. Mens antall sysselsatte økte med 70 pst. fra 1946 til 2006, økte antall arbeidede timer med kun 9 pst. Antall utførte timeverk pr. sysselsatt falt dermed med 36 pst. Denne tendensen har vært tydelig også de siste tiårene, jf. figur 3.8. Fra 1970 til 2006 falt antall arbeidede timer pr. sysselsatt med 23 pst. Samtidig økte antall sysselsatte slik at antall utførte timeverk likevel økte med 13 pst. Nedgangen i gjennomsnittlig arbeidstid må ses i sammenheng med at økt yrkesdeltakelse blant kvinner har gått sammen med større omfang av deltidsarbeid, samt at økt velferd i noen grad er tatt ut i form av mer fritid. Også i årene framover vil høyere inntekter isolert sett trekke i retning av en fortsatt nedgang i gjennomsnittlig arbeidstid.

Figur 3.8 Gjennomsnittlig arbeidstid. Timer

Kilde: Statistisk sentralbyrå.

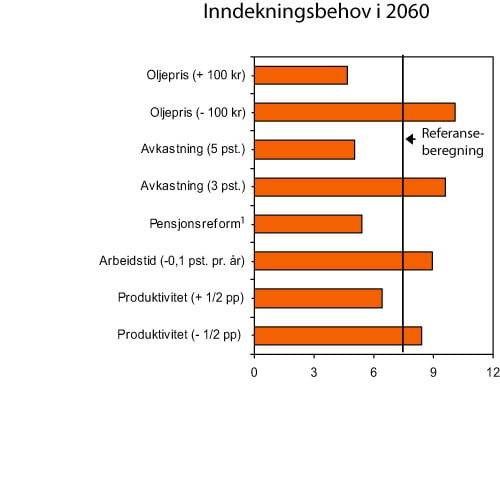

Utviklingen i arbeidstilbudet er av stor betydning for utviklingen i offentlige finanser. En reduksjon i gjennomsnittlig arbeidstid på i underkant av 0,1 pst. årlig vil for eksempel øke inndekningsbehovet i 2060 med nær 1¾ prosentpoeng sammenliknet med referanseberegningen i Nasjonalbudsjettet 2007, jf. figur 3.9. Til sammenlikning var gjennomsnittlig årlig reduksjon i arbeidstiden 0,4 pst. i perioden 1990 – 2006.

Figur 3.9 viser også betydningen av at oljepris, avkastning og produktivitet blir en annen enn lagt til grunn i referanseberegningen. For oljeprisen er det gjennomført beregninger med en olje- og gasspris som er henholdsvis 100 2007-kroner høyere og lavere enn lagt til grunn i referanseberegningen. I alternativet med høyere oljepris reduserer inndekningsbehovet i 2060 målt som andel av BNP for Fastlands-Norge med i størrelsesorden 2½ prosentpoeng, mens det i lavalternativet økes med vel 2¾ prosentpoeng.

Avkastningen i Statens pensjonsfond – Utland bestemmes i de internasjonale finansmarkedene. En varig økning i realavkastningen med ett prosentpoeng, fra 4 pst. til 5 pst., reduserer finansieringsbehovet i 2060 med 2¼ prosentpoeng av BNP for Fastlands-Norge, mens finansieringsbehovet øker tilsvarende ved ett prosentpoengs lavere avkastning.

Figur 3.9 Inndekningsbehov i offentlige finanser i 2060 ved ulike forutsetninger. Prosent av BNP for Fastlands-Norge

1 Virkning av lavere utgifter i folketrygden som følge av pensjonsreformen.

Kilde: Finansdepartementet.

Produktivitetsveksten er av stor betydning for det framtidige inntektsnivået i norsk økonomi, men av mindre betydning for bærekraften i offentlige finanser. Hvis den årlige produktivitetsveksten blir ½ prosentpoeng høyere enn lagt til grunn i referansebanen økes produktivitetsnivået i 2060 med nesten 30 pst., men inndekningsbehovet reduseres med kun ¾ prosentpoeng av BNP for Fastlands-Norge. Høy produktivitetsvekst øker på den ene siden skattegrunnlagene og dermed offentlige inntekter. På den andre siden øker også lønnskostnadene og de lønnsindekserte overføringene. Pensjonsreformen innebærer mindre innslag av lønnsindeksering av pensjonsutgiftene og vil isolert sett bidra til at endringer i produktivitetsveksten i større grad slår ut i finansieringsbehovet.

Beregningene som er oppsummert i figur 3.9, viser at konklusjonen om et betydelig og økende inndekningsbehov på lang sikt er forholdsvis robust overfor rimelige alternative forutsetninger om oljepris og avkastning. Samtidig viser beregningene at en vesentlig høyere oljepris, høyere avkastning eller en høyere arbeidsstyrke vil kunne redusere inndekningsbehovet i offentlige finanser. Mens oljepris og avkastning på Statens pensjonsfond – Utland bestemmes i internasjonale markeder, kan arbeidsstyrken i noen grad påvirkes av den økonomiske politikken. Sysselsetting av personer som ellers ville motta alderspensjon eller andre offentlige overføringer, vil ha særlig gunstig virkning på offentlige finanser, siden det vil bidra til både lavere overføringer og høyere skatteinntekter.

3.3 Nærmere om kommuneforvaltningens økonomi

3.3.1 Kommunesektoren i norsk økonomi

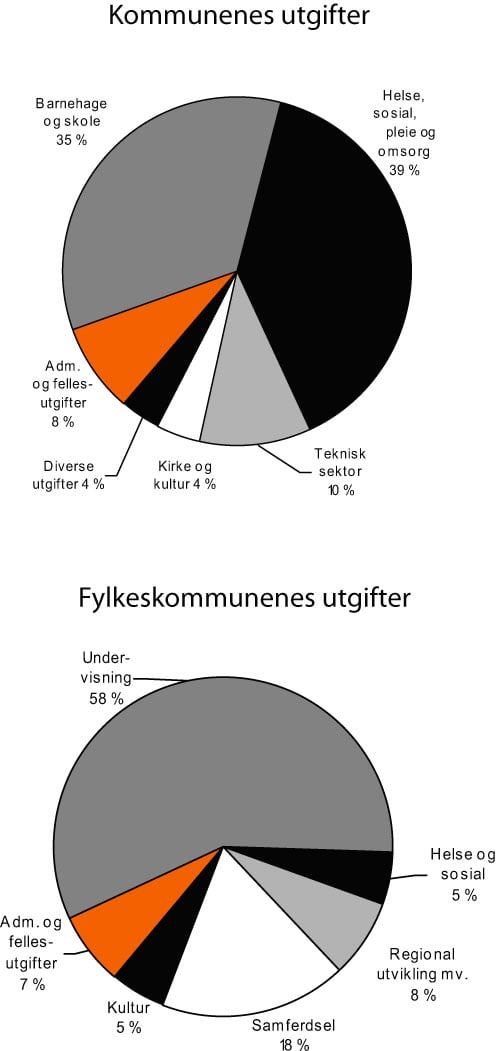

Kommunene og fylkeskommunene leverer viktige velferdstjenester til innbyggerne. Figur 3.10 viser fordelingen av kommunenes og fylkeskommunenes utgifter. Skolesektoren og pleie- og omsorgssektoren er de klart største tjenesteområdene, men kommunene og fylkeskommunene tilbyr også tjenester av et betydelig omfang innenfor bl.a. barnehager, kommunehelsetjeneste, sosiale tjenester, tekniske tjenester, samferdsel og kultur.

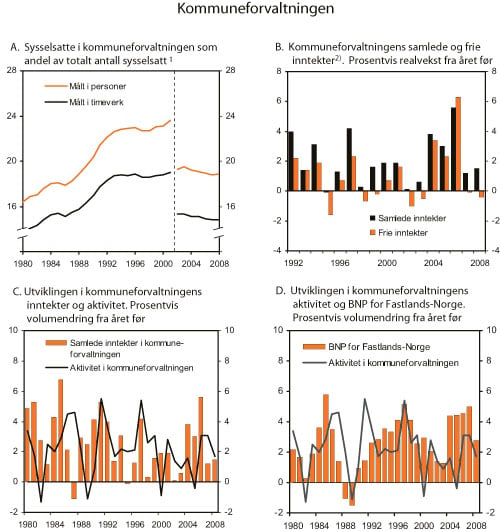

Kommunesektorens inntekter tilsvarer om lag 17 pst. av BNP for Fastlands-Norge, mens sysselsettingen i sektoren utgjør om lag 15 pst. av samlet antall utførte timeverk. Målt i personer er kommunesektorens andel av samlet sysselsetting større, rundt 19 pst., fordi deltid er mer utbredt enn i økonomien forøvrig, jf. figur 3.11A. Det framgår av figuren at kommunesektorens andel av samlet sysselsetting steg kraftig fram til rundt 1995. Deretter har andelen vært om lag uendret, med unntak av overflyttingen av spesialisthelsetjenesten til staten (sykehusreformen) i 2002.

Figur 3.10 Sammensetningen av kommunesektorens utgifter. 2005

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Aktiviteten i kommuneforvaltningen styres i hovedsak gjennom de inntektsrammene som Stortinget fastsetter. Kommunene har selv ansvaret for å tilpasse utgiftene til inntektene innenfor de lover og regler som gjelder for de ulike kommunale ansvarsområdene og for den kommunale økonomiforvaltningen. Dette innebærer bl.a. at kommunene innenfor fastsatte økonomiske rammer skal gi et best mulig tjenestetilbud til sine innbyggere, bruke midlene på en effektiv måte og ha god kontroll med utgiftene. Staten må legge til rette for et godt kommunalt tjenestetilbud over tid, ved å sørge for samsvar mellom kommunesektorens oppgaver og de ressurser som stilles til rådighet for sektoren.

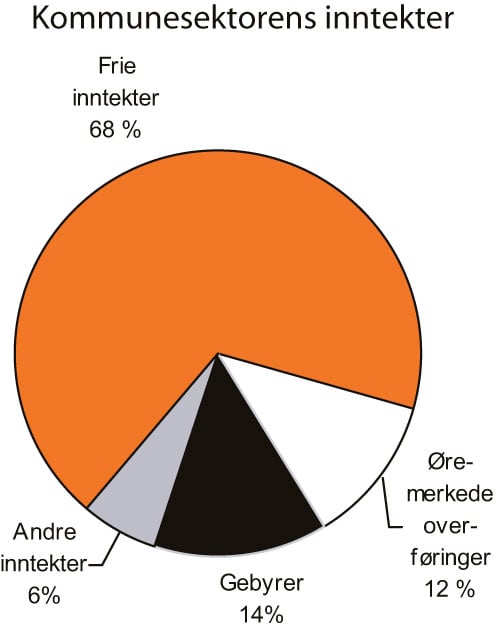

Kommunesektoren er i hovedsak rammefinansiert. Skatteinntekter og rammeoverføringer fra staten utgjør nesten 70 pst. av sektorens inntekter og omtales som frie inntekter, jf. figur 3.12. Kommunesektoren kan fritt disponere disse inntektene innenfor de lover og regler som gjelder for de ulike kommunale ansvarsområdene og for den kommunale økonomiforvaltningen. I tillegg mottar kommunene øremerkede tilskudd fra staten, dvs. midler som må disponeres til det formålet de er tiltenkt fra statens side. Regjeringen mener øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale prioriteringsområder i en oppstartsfase, eller finansiering av oppgaver som få kommuner har ansvar for. Kommunesektoren har også inntekter fra bl.a. gebyrer og fra statlig tilskudd under momskompensasjonsordningen.

Forventningene til det kommunale tjenestetilbudet vil trolig fortsette å stige i årene framover, blant annet som følge av økt inntektsnivå. På lengre sikt vil også aldringen av befolkningen representere en stor utfordring. Omstillinger og andre tiltak for å sikre en mer effektiv ressursutnyttelse vil være avgjørende for at sektoren skal klare sine oppgaver framover, jf. nærmere omtale i avsnitt 6.4.2.

3.3.2 Utviklingen i kommuneøkonomien de siste årene

Den økonomiske situasjonen i kommunesektoren er kraftig forbedret de siste årene. Dette må først og fremst ses i sammenheng med høy inntektsvekst i årene 2004 – 2006, jf. figur 3.11B. Den reelle veksten i kommunesektorens samlede inntekter ble svært høy i 2006 og anslås nå til 5,6 pst. Til sammenlikning var veksten i tiårsperioden fra 1993 til 2003 i gjennomsnitt 1,5 pst. pr. år. Utviklingen i kommuneforvaltningens inntekter og utgifter de siste årene er vist i vedlegg 1.

Kommunesektoren bruker sine inntekter til å finansiere tjenesteproduksjon og investeringer. Utviklingen i et veid gjennomsnitt av sysselsetting, produktinnsats og brutto realinvesteringer brukes som en indikator på den samlede aktivitetsutviklingen i kommuneforvaltningen. Indikatoren er et mål på hva som settes inn i produksjonen, ikke hva som faktisk produseres, og den fanger derfor ikke opp forbedringer i tjenestetilbudet som følge av en mer effektiv ressursbruk.

Figur 3.11 Kommuneforvaltningen

1 Reduksjonen i kommunal sysselsetting fra 2001 til 2002 skyldes overføringen av spesialisthelsetjenesten fra fylkeskommunene til staten.

2 Korrigert for oppgaveendringer, innlemminger mv.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Aktiviteten i kommunesektoren har de siste årene vokst langsommere enn veksten i kommunesektorens samlede inntekter, jf. figur 3.11C. Det må ses i sammenheng med at kommunesektoren hadde et behov for finansiell konsolidering etter at aktiviteten, og dermed utgiftene, hadde vokst raskere enn inntektene i flere år. For 2006 har det også betydning at inntektsveksten ble svært høy, og klart høyere enn ventet. Aktiviteten i kommunesektoren tok seg imidlertid kraftig opp i 2006, til 3,1 pst., mot et gjennomsnittlig nivå i femårsperioden forut på 1,3 pst.

Aktivitetsveksten i kommunesektoren i 2006 er dermed høyere enn trendveksten i Fastlands-Norges BNP, etter noen år med lavere vekst. Aktiviteten vokste likevel langsommere enn faktisk BNP for Fastlands-Norge, jf. figur 3.11D. Dette må bl.a. ses i sammenheng med at norsk økonomi er inne i en høykonjunktur, med svært rask vekst i BNP for Fastlands-Norge. Utviklingen noen år tilbake må ses i sammenheng med sektorens behov for finansiell konsolidering.

Flere år med høy inntektsvekst har i tillegg til å gi grunnlag for flere og bedre tjenester også bidratt til en vesentlig styrking av sektorens økonomiske balanse. Netto driftsresultat brukes som hovedindikator for økonomisk balanse i kommunesektoren av bl.a. Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU). Netto driftsresultat er et mål på hvor mye kommunene sitter igjen med av driftsinntekter etter at driftsutgifter, netto renter og avdrag er betalt. Målt i prosent av driftsinntektene uttrykker netto driftsresultatet således hvor stor andel av de tilgjengelige inntektene kommunene kan disponere til avsetninger og investeringer.

Figur 3.12 Sammensetningen av kommunesektorens inntekter. Anslag for 2007

Kilde: Finansdepartementet og Statistisk sentralbyrå.

TBU har foretatt beregninger som indikerer at netto driftsresultatet over tid bør ligge på om lag 3 pst. av inntektene for at kommuner og fylkeskommuner skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer. På slutten av 1990-tallet lå netto driftsresultatet klart under dette nivået, og i 2002 og 2003 var det nede i 0,6 pst. av driftsinntektene. Deretter ble netto driftsresultatet klart forbedret, til 2,2 pst. i 2004 og 3,6 pst. i 2005. For 2006 anslås netto driftsresultatet til hele 5,5 pst. Netto driftsresultatet for 2006 er anslått til 5,3 pst. for fylkeskommunene, 8,0 pst. for Oslo og 5,2 pst. for kommunene utenom Oslo.

Kommuneforvaltningens overskudd før lånetransaksjoner måles som samlede inntekter fratrukket samlede utgifter. Utgifter til bruttorealinvesteringer er medregnet, mens låne- og avdragsutgifter er holdt utenom. Kommunesektoren har vanligvis hatt et underskudd før lånetransaksjoner. Underskuddet før lånetransaksjoner økte fra slutten av 1990-tallet og fram til 2003, da det utgjorde om lag 7 pst. av de samlede inntektene. De siste tre årene har utviklingen snudd, og i 2006 hadde sektoren for første gang siden 1994 et overskudd før lånetransaksjoner. Overskuddet utgjorde 0,5 pst. av de samlede inntektene. Perioden med høye underskudd må ses i sammenheng både med svake driftsresultater og med høye investeringer bl.a. knyttet til grunnskolereformen og eldresatsingen. De høye investeringsutgiftene slo ut i høyere underskudd i investeringsperioden, mens størstedelen av de statlige overføringene til dekning av disse utgiftene blir tilført kommunene over en lengre tidsperiode.

3.3.3 Kommunesektorens inntekter i 2007

Den sterke veksten i norsk økonomi gjenspeiles i en sterk økning i kommunesektorens skatteinntekter. På bakgrunn av ny informasjon om den løpende skatteinngangen er anslaget for kommunesektorens skatteinntekter i 2007 oppjustert med om lag 2,2 mrd. kroner sammenliknet med anslaget i Revidert nasjonalbudsjett 2007. Samtidig anslås prisveksten på kommunalt varekjøp, særlig investeringer, noe høyere enn tidligere lagt til grunn. Den anslåtte prisveksten for kommunal tjenesteyting er oppjustert med 0,2 prosentpoeng til 3,8 pst., noe som isolert sett trekker realveksten i kommunesektorens samlede inntekter ned med knapt 0,5 mrd. kroner fra 2006 til 2007.

Den reelle veksten i kommunesektorens samlede inntekter fra 2006 til 2007 anslås nå til om lag 3,0 mrd. kroner eller 1,2 pst. Det er om lag 1,7 mrd. kroner mer enn anslått i Revidert nasjonalbudsjett 2007. Kommunesektorens frie inntekter anslås reelt redusert med drøyt 0,1 mrd. kroner eller 0,1 pst. fra 2006 til 2007. Anslaget for vekst i frie inntekter er dermed oppjustert med knapt 1,9 mrd. kroner siden Revidert nasjonalbudsjett 2007.

Inntektsveksten fra 2006 til 2007 må ses i sammenheng med at kommunesektorens samlede inntekter økte med hele 13,3 mrd. 2007-kroner fra 2005 til 2006. For 2006 og 2007 sett under ett økte dermed de samlede inntektene reelt med 16,3 mrd. 2007-kroner.

Det høye driftsresultatet i 2006 betyr at kommunesektoren har rom for å øke sine utgifter sterkere enn inntektsveksten i 2007 og 2008, uten å overskride rammene som gjelder for kommunal økonomiforvaltning. Indikatoren for aktivitet i kommuneforvaltningen anslås på usikkert grunnlag å øke med drøyt 3 pst. i 2007, bl.a. på grunn av høy vekst i de kommunale investeringene.

3.3.4 Kommuneopplegget for 2008

I Kommuneproposisjonen ble det varslet en reell vekst i kommunesektorens samlede inntekter på mellom 4½ og 5¼ mrd. kroner. Det ble videre signalisert at mellom 1½ og 1¾ mrd. kroner av inntektsveksten ville komme som vekst i frie inntekter. Det ble presisert at den signaliserte veksten i inntektene i tråd med etablert praksis tar utgangspunkt i det nivået på kommunesektorens inntekter i 2007 som ble lagt til grunn i Revidert nasjonalbudsjett 2007. I tillegg ble det varslet en styrking av toppfinansieringsordningen for ressurskrevende tjenester med 425 mill. kroner.

Regjeringens budsjettforslag innebærer en reell vekst i kommunesektorens samlede inntekter på om lag 6,2 mrd. kroner fra 2007 til 2008 eller 2,4 pst., regnet i forhold til anslaget for kommunenes inntekter i 2007 i Revidert nasjonalbudsjett 2007, jf. tabell 3.9. Regjeringen foreslår bl.a. økte bevilgninger til toppfinansieringsordningen for ressurskrevende tjenester, barnehagesektoren, fullføring av opptrappingsplanen for psykiatri, innfasing av et nytt kvalifiseringsprogram i regi av NAV-kontorene og utvidet timetall i grunnskolen.

Tabell 3.9 Vekst i kommunesektorens inntekter i 2008. Veksten er regnet i forhold til inntektsnivået i 2007 slik det ble anslått i Revidert nasjonalbudsjett 2007. Mrd. kroner

| 2008 | |

|---|---|

| Samlede inntekter | 6,2 |

| Herav: | |

| – Frie midler1 | 1,5 |

| – Frie midler knyttet til økt timetall2 | 0,3 |

| – Øremerkede tilskudd til ressurskrevende tjenester | 0,5 |

| – Øvrige øremerkede tilskudd | 1,5 |

| – Inntektsvekst som følger av tidligere vedtak3 | 2,4 |

1Utenom inntekter knyttet tilnye oppgaver.

2Disse midlene gis som frie inntekter og er knyttet til økt timetall i grunnskolen. Satsingen er knyttet til en utvidelse av kommunenes oppgaver, og beløpet er korrigert ut ved beregning av veksten i frie inntekter.

3 Dette er i hovedsak knyttet til helårseffekten av nye barnehageplasser i 2007.

Kilde: Finansdepartementet

Veksten i kommunesektorens frie inntekter fra 2007 til 2008 anslås til 1,5 mrd. kroner eller 0,8 pst., regnet i forhold til inntektsanslaget for 2007 i Revidert nasjonalbudsjett 2007. I tillegg vil styrkingen av toppfinansieringsordningen for ressurskrevende tjenester redusere kommunenes egenandel og dermed frigjøre knapt 0,5 mrd. kroner av de frie inntektene, jf. omtale nedenfor. Videre gis bevilgningen på knapt 0,3 mrd. kroner knyttet til økt timetall i grunnskolen som frie midler. Siden midlene er knyttet til en utvidelse av kommunenes oppgaver, er beløpet korrigert ut ved beregning av veksten i frie inntekter. Bevilgningen setter likevel kommunene i stand til å utvide sitt tjenestetilbud.

Gebyrinntektene anslås reelt om lag uendret fra 2007 til 2008.

Regjeringens budsjettforslag innebærer at veksten i kommunesektorens samlede inntekter ligger nesten 1 mrd. kroner over øvre grense av intervallet som ble signalisert i Kommuneproposisjonen 2008, mens veksten i frie inntekter ligger i nedre grense av intervallet. Styrkingen av toppfinansieringsordningen for ressurskrevende tjenester er samtidig sterkere enn varslet, og den frigjør derfor et større beløp innenfor frie inntekter enn lagt til grunn i Kommuneproposisjonen 2008.

Regnet i forhold til anslag på regnskap for 2007, der det tas hensyn til at skatteanslaget for 2007 er justert opp, innebærer budsjettforslaget en reell økning i de samlede inntektene på om lag 3,9 mrd. kroner, eller 1,5 pst. De frie inntektene anslås reelt redusert med 0,8 mrd. kroner eller 0,4 pst. regnet i forhold til anslag på regnskap for 2007.

Forslaget til kommuneopplegg innebærer at den reelle inntektsveksten i 2006, 2007 og 2008 samlet sett kan anslås til 8,4 pst. Målt i 2008-priser tilsvarer det 20,8 mrd. kroner.

Maksimalskattørene og kommunesektorens skatteinntekter

Fordelingen av veksten i frie inntekter mellom skatteinntekter og rammetilskudd bestemmes bl.a. av utviklingen i skattegrunnlagene og av de kommunale og fylkeskommunale skattørene. I Kommuneproposisjonen 2008 ble det varslet at de kommunale skattørene i 2008 ville bli fastsatt slik at det reelle nivået på skatteinntektene videreføres på 2007-nivå, slik dette ble anslått i Revidert nasjonalbudsjett 2007. Dette innebærer at veksten i frie inntekter i sin helhet kommer som økt rammetilskudd. De kommunale maksimalskattørene for personlige skattytere foreslås i tråd med dette redusert fra 12,25 pst. i 2007 til 12,05 pst. i 2008. De fylkeskommunale maksimalskattørene for personlige skattytere foreslås redusert fra 2,70 pst. i 2007 til 2,65 pst. i 2008.

De foreslåtte justeringene innebærer at skatteinntektene anslås å utgjøre om lag 47,2 pst. av kommunesektorens samlede inntekter i 2008. Nedgangen i de kommunale skattørene fra 2007 til 2008 må ses i sammenheng med at anslaget for de kommunale skatteinntektene i 2007 er oppjustert med om lag 2,2 mrd. kroner i forhold til Revidert nasjonalbudsjett 2007, og at den foreslåtte veksten i frie inntekter fra 2007 til 2008 tar utgangspunkt i inntektsnivået i 2007 slik det ble anslått i Revidert nasjonalbudsjett 2007.

I forbindelse med statsbudsjettet for 2005 ble det besluttet å tilbakeføre en andel av selskapsskatten til kommunene fra 2005. Selskapsskatten har blitt utbetalt som en del av rammetilskuddet og denne praksisen vil bli videreført i 2008. Tall for den enkelte kommune ble presentert i Kommuneproposisjonen 2008.

Fra og med 2008 er det foretatt en endring i fordelingen av selskapsskatt mellom kommunene. Mens selskaper som har kreditfradrag knyttet til aktivitet i utlandet, tidligere har inngått i beregningen av kommunal selskapsskatt, er det nå bare skatt som faktisk er innbetalt til Norge, som inngår i skattefordelingen. Denne endringen er å betrakte som en nødvendig oppretting av en mangel i beregningsopplegget. Opprettingen berører i særlig grad Stavanger og i noen grad Oslo. Disse kommunene har tidligere fått en større andel av selskapsskatten enn det de faktiske skatteinnbetalingene skulle tilsi. Tilsvarende har alle andre kommuner fått en mindre andel av selskapsskatten. Det legges ikke opp til å korrigere tidligere års utbetalinger.

Omlegging av toppfinansieringsordningen for ressurskrevende tjenester

Regjeringen foreslår en styrking og omlegging av toppfinansieringsordningen for ressurskrevende tjenester i tråd med signalene i Kommuneproposisjonen 2008, jf. nærmere omtale i Kommunal- og regionaldepartementets budsjettproposisjon (St.prp. nr. 1 (2007 – 2008)). Omleggingen innebærer at den enkelte kommune vil få kompensert en fast andel av egne utgifter over innslagspunktet, noe som vil gi økt forutsigbarhet og bedre incentiver til kostnadseffektiv drift. For å unngå store negative effekter for enkelte kommuner, og for å lette kommunesektorens samlede finansieringsansvar, økes statens andel av utgiftene over innslagspunktet til 85 pst. Det innebærer at ordningen styrkes med knapt 0,5 mrd. kroner. Et tilsvarende beløp av de frie inntektene kan dermed benyttes til andre formål.

Inntektssystemet for kommunene og fylkeskommunene

Regjeringen har tidligere varslet at den vil legge fram forslag til et nytt inntektssystem for kommunene i Kommuneproposisjonen 2009. To utvalg har utredet inntektssystemet: Borge-utvalget la fram sine forslag til endringer i inntektssystemet i oktober 2005 i NOU 2005: 18 Fordeling, forenkling, forbedring. Utredningen har vært på offentlig høring. Sørheim-utvalget er et tverrpolitisk utvalg som ble nedsatt av Kommunal- og regionaldepartementet i desember 2006. Det tverrpolitiske utvalget skal vurdere de ulike elementene i inntektssystemet, herunder deler av inntektssystemet som ikke var en del av Borge-utvalgets mandat. Sørheim-utvalget skal ikke foreta en vurdering av kostnadsnøkkelen i inntektssystemet. Videre utredning av kostnadsnøkkelen vil bli gjennomført i Kommunal- og regionaldepartementet. Inntektssystemet for de nye regionene skal vurderes etter at oppgavene for de nye regionene er fastsatt. Nytt inntektssystem for regionene innføres fra 1. januar 2010.

3.4 Pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Lav og stabil inflasjon er viktig for en god økonomisk utvikling. I 2001 ble det fastsatt nye retningslinjer som etablerte fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting, jf. boks 3.5. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt må pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Det vil ofte være samsvar mellom hensynet til å stabilisere prisstigningen og hensynet til stabil utvikling i produksjon og sysselsetting. Dersom konflikt oppstår, vil Norges Bank i skjønnsutøvelsen i pengepolitikken måtte foreta en avveiing mellom disse to hensynene.