5 Forvaltningen av Statens pensjonsfond

5.1 Bakgrunn

Statens pensjonsfond ble opprettet i 2006 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med Statens pensjonsfond er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. For å sikre at petroleumsinntektene skal bidra til en stabil utvikling i norsk økonomi, skal inntektene fases inn i økonomien gradvis, samtidig som sparemidlene skal plasseres utenfor Norge. Ved at en stor del av petroleumsinntektene investeres i utlandet, bidrar Statens pensjonsfond – Utland til en kapitalutgang som motvirker utslag i kronekursen av en stor og varierende valutainngang fra petroleumssektoren.

Sparingen i pensjonsfondet skjer i form av generell fondsoppbygging. For å legge til rette for at veksten i fondet skal reflektere statens reelle fordringsoppbygging, er fondet fullt ut integrert med statsbudsjettet, jf. boks 5.1. Statens pensjonsfond har ikke eget styre eller egen administrasjon.

Finansdepartementet er i pensjonsfondsloven gitt i oppgave å forvalte fondet. Departementet fastsetter pensjonsfondets overordnede investeringsstrategi, prinsippene for etikk og eierskapsutøvelse og følger opp den operative forvaltningen. Norges Bank og Folketrygdfondet er gitt i oppdrag å forestå den operative forvaltningen av henholdsvis Statens pensjonsfond – Utland og Statens pensjonsfond – Norge.

Statens pensjonsfond er en finansiell investor med en lang investeringshorisont, slik at det er av mindre betydning at fondets avkastning varierer fra et år til et annet. Pensjonsfondet er plassert i verdipapirer utstedt av mange forskjellige stater og av selskaper i mange ulike land. Dette gir fondet en god risikospredning.

Regjeringen har som mål at Statens pensjonsfond skal være verdens best forvaltede fond, noe som krever at en sikter mot beste praksis i internasjonal kapitalforvaltning i arbeidet med fondet. Det er en del av vårt forvalteransvar å sørge for at fondet forvaltes med sikte på å oppnå høyest mulig avkastning innenfor moderat risiko. Slik kan også framtidige generasjoner få mest mulig nytte av vår oppsparte kapital.

Dette forvalteransvaret innebærer også at vi som investor har medansvar for hvordan selskapene fondet er investert i opptrer. Derfor legger departementet vekt på at eierskapet i selskapene fondet er investert i utøves med sikte på å fremme god og ansvarlig opptreden som respekterer menneskerettigheter og miljø. Dette er også i tråd med fondets langsiktige finansielle interesser.

De etiske retningslinjene for Statens pensjonsfond – Utland skal evalueres innenfor denne stortingsperioden for å sikre at de virker etter intensjonen. Departementet tar sikte på å starte evalueringsprosessen tidlig i 2008. Evalueringen vil bli lagt fram for Stortinget i løpet av vårsesjonen 2009.

Departementet legger vekt på at en utstrakt grad av åpenhet om forvaltningen av Statens pensjonsfond er med på å understøtte troverdigheten og tilliten til fondet og fondskonstruksjonen. Det redegjøres bl.a. til Stortinget gjennom en årlig melding i vårsesjonen om forvaltningen, jf. St.meld. nr. 24 (2006 – 2007). Resultatene i den operative forvaltningen rapporteres også jevnlig av Norges Bank og Folketrygdfondet.

Boks 5.1 Fondskonstruksjonen

Statens pensjonsfond består av Statens pensjonsfond – Utland og Statens pensjonsfond – Norge. Oppbyggingen av kapital i Statens pensjonsfond – Utland er for en vesentlig del omgjøring av olje- og gassressurser i Nordsjøen til finansielle fordringer på utlandet. De løpende innbetalingene fra petroleumsvirksomheten har således en annen karakter enn statens øvrige inntekter, ettersom de delvis har sitt motstykke i en reduksjon av statens petroleumsformue. Samtidig varierer innbetalingene mye, bl.a. som følge av svingninger i oljeprisen.

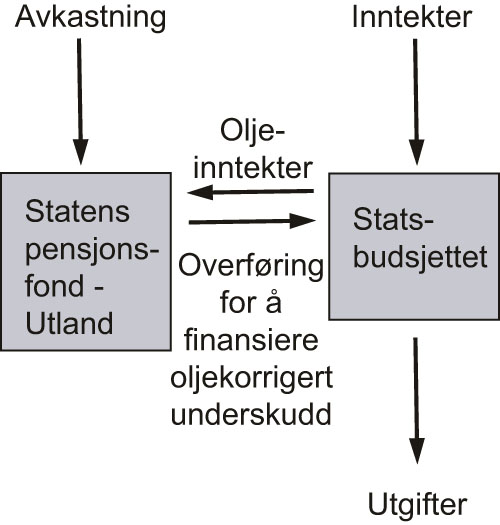

Figur 5.1 Sammenhengen mellom Statens pensjonsfond – Utland og statsbudsjettet

Kilde: Finansdepartementet.

Figur 5.1 viser sammenhengen mellom Statens pensjonsfond – Utland og statsbudsjettet. Inntektene til Statens pensjonsfond – Utland er kontantstrømmen fra petroleumsvirksomheten, netto finanstransaksjoner knyttet til petroleumsvirksomheten og avkastningen av fondets formue. Midlene i fondet kan bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget, hvor størrelsen på overføringen bestemmes av det oljekorrigerte budsjettunderskuddet. Avsetningen av fondsmidler inngår således i en helhetlig budsjettprosess og synliggjør statens bruk av petroleumsinntekter. Fondsoppbyggingen gjenspeiler dermed faktiske overskudd på statsbudsjettet.

Retningslinjene for budsjettpolitikken (handlingsregelen) innebærer at det strukturelle, oljekorrigerte budsjettunderskuddet over tid skal svare til forventet realavkastning av kapitalen i Statens pensjonsfond – Utland, anslått til 4 pst. av fondets verdi. Retningslinjene legger til rette for at bruken av petroleumsinntektene er forutsigbar og frikoblet fra de løpende inntektsstrømmene. På den måten skjermes statsbudsjettet og fastlandsøkonomien fra svingninger i oljeinntekter. Samtidig støtter handlingsregelen opp om at formuen bevares over tid, slik at den kan bidra til å opprettholde velferden også for kommende generasjoner. Mens kapitalen i fondet bare kan brukes én gang, kan realavkastningen finansiere et varig høyere nivå på statens utgifter. Det vises til avsnitt 3.1 for en nærmere omtale av sammenhengene mellom Statens pensjonsfond og statsbudsjettet.

Grunnkapitalen i Statens pensjonsfond – Norge stammer i hovedsak fra overskudd på trygderegnskapene etter innføringen av folketrygden i 1967 og fram til slutten av 1970-tallet. Avkastningen av midlene i Statens pensjonsfond – Norge overføres ikke til statskassen, men legges løpende til denne delen av fondet. Det er således ingen overføringer mellom statsbudsjettet og Statens pensjonsfond – Norge. Det er heller ingen overføringer av kapital mellom de to delene av Statens pensjonsfond.

5.2 Resultater i forvaltningen

5.2.1 Oversikt

Markedsverdien til Statens pensjonsfond var ved utgangen av juni 2007 på 2 057,1 mrd. kroner. Av dette utgjorde Statens pensjonsfond – Utland 94,3 pst. og Statens pensjonsfond Norge 5,7 pst. Fondets avkastning i første halvår målt i norske kroner var 5,5 mrd. kroner, som tilsvarer 0,35 pst. av samlet kapital under forvaltning. Den lave avkastningen kan i hovedsak tilskrives en styrket krone, som reduserer kroneverdien av utenlandsdelen, og svak avkastning i både norske og internasjonale obligasjonsmarkeder. Aksjemarkedene (målt i lokal valuta) hadde en sterk utvikling i første halvår.

Uroen som har preget finansmarkedene i 3. kvartal har redusert fondets avkastning, men nedgangen framstår ikke som dramatisk, jf. nærmere omtale i avsnitt 5.2.2 og 5.2.3. Perioder med markedsuro vil kunne gi store endringer i verdien av Statens pensjonsfond, men det følger av investeringsstrategien at man fra tid til annen nettopp vil oppleve perioder med svak avkastning på fondet. Motposten er en høyere forventet avkastning over tid fordi man får betalt for å ta risiko. Fondet er en finansiell investor med en lang investeringshorisont og en godt forankret investeringsstrategi, slik at det er av mindre betydning at fondets avkastning varierer fra et år til et annet.

5.2.2 Avkastningen av Statens pensjonsfond – Utland

Statens pensjonsfond – Utland hadde en markedsverdi på 1 939,5 mrd. kroner ved utgangen av første halvår 2007. Av dette utgjorde aksjeporteføljen 819,5 mrd. kroner, som tilsvarer 42 pst. av samlet porteføljeverdi. Renteporteføljens markedsverdi var 1 120 mrd. kroner (58 pst.). Tilførselen av nye midler gjennom årets første seks måneder var 161,0 mrd. kroner. Fondets avkastning i samme periode er beregnet til 3,75 pst. målt i utenlandsk valuta når avkastningen i enkeltvalutaer vektes sammen i samsvar med fondets referanseportefølje. Målt i norske kroner var avkastningen i første halvår -0,24 pst. Forskjellen mellom de to avkastningstallene reflekterer at den norske kronen i perioden styrket seg i verdi i forhold til fondets valutakurv. Styrkingen av kronekursen bidrar til å redusere fondets verdi målt i norske kroner. Det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft.

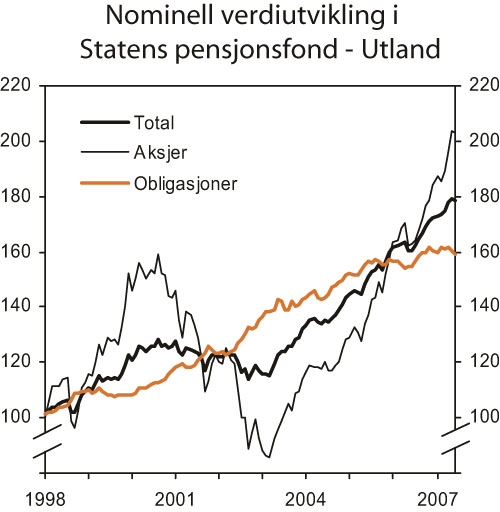

Norges Bank har beregnet gjennomsnittlig årlig realavkastning, dvs. avkastning etter fradrag for forvaltningskostnader og justert for prisstigning, til 4,3 pst. målt i utenlandsk valuta for perioden 1. januar 1998 til utangen av 2. kvartal 2007. Den nominelle verdiutviklingen fra januar 1998 for fondet samlet og aksje- og renteporteføljene er illustrert i figur 5.2. Figuren viser indeksert akkumulert avkastning, men tar ikke hensyn til effekten av at tilførslene av ny kapital investeres i den aktivaklassen som har hatt svakest prisutvikling.

Finansdepartementet har fastsatt referanseporteføljer for aksje- og renteinvesteringene i fondet, jf. omtale i St.meld. nr. 24 (2006 – 2007). I løpet av første halvår var avkastningen på aksjereferansen i overkant av 9 pst. målt i lokal valuta. I perioden fra utgangen av juni og fram til midten av september falt verdien av aksjereferansen som følge av uroen i de internasjonale aksjemarkedene med 3,7 pst., og akkumulert avkastning ble redusert til 5,3 pst. Avkastningen på rentereferansen i første halvår var om lag minus 0,6 pst. Fra utgangen av juni og fram til midten av september steg indeksen med 2,7 pst., og akkumulert avkastning gikk fra å være negativ etter de første seks månedene til å bli positiv i midten av september.

Kapitalen i Pensjonsfondet – Utland anslås i denne meldingen å vokse til 2 094 mrd. kroner ved utgangen av 2007. En har i dette anslaget lagt til grunn fondskapitalen ved utgangen av august, en årlig realavkastning i utenlandsk valuta på 4 pst. for resten av året, samt en utvikling i verdien av norske kroner i samsvar med terminvalutakursene. Netto overføring fra statskassen til Pensjonsfondet – Utland i løpet av 2007 er anslått til 296 mrd. kroner.

Avkastningen av Pensjonsfondet – Utland avhenger i stor grad av markedsutviklingen i den referanseporteføljen som Finansdepartementet har fastsatt. I forvaltningen av fondet har Norges Bank anledning til å avvike fra referanseporteføljen innenfor en risikoramme. Bidraget fra denne aktive forvaltningen måles ved at fondets verdiutvikling sammenliknes med utviklingen i referanseporteføljen. I første halvår 2007 var avkastningen av Pensjonsfondet – Utland 0,38 prosentpoeng høyere enn referanseporteføljens avkastning. Fra begynnelsen av 1998 og fram til utgangen av første halvår 2007 har den gjennomsnittlige årlige meravkastningen vært på 0,50 prosentpoeng. Samlet for hele perioden tilsvarer dette 36,2 mrd. kroner. Norges Bank har over tid oppnådd en høy meravkastning i forhold til referanseindeksen sammenlignet med andre fond og bankens uttalte mål.

Figur 5.2 Nominell verdiutvikling i Statens pensjonsfond – Utlands delporteføljer målt i fondets valutakurv. Indeks ved utgangen av 1997 =100

Kilde: Norges Bank.

Forvaltningsavtalen mellom Finansdepartementet og Norges Bank om Pensjonsfondet – Utland fastsetter prinsipper for den godtgjøringen Norges Bank skal motta for forvaltningen av Pensjonsfondet. Norges Banks godtgjøring skal i henhold til avtalen dekke de faktiske forvaltningskostnadene inntil en øvre grense som for 2007 er satt til 0,1 pst. av fondets gjennomsnittlige markedsverdi. Denne godtgjøringsrammen er bl.a. basert på informasjon om hva liknende type forvaltning koster i sammenliknbare pensjonsfond. Det kanadiske selskapet CEM Benchmarking Inc. utarbeider analysene som ligger til grunn for kostnadssammenlikningene på oppdrag fra Finansdepartementet. Norges Bank godtgjøres i tillegg for den avkastningsavhengige delen av honoraret til eksterne forvaltere.

I første halvår 2007 utgjorde Norges Banks forvaltningskostnader, eksklusive avkastningsavhengige honorarer og regnet som årsrate, 0,08 pst. av Pensjonsfondets gjennomsnittlige markedsverdi. Forvaltningskostnader inklusive avkastningsavhengige honorarer var 0,09 pst. av fondets gjennomsnittlige markedsverdi.

For å kontrollere Norges Banks avkastningsberegninger og for å evaluere resultatene benytter Finansdepartementet konsulentselskapet Mercer Investment Consulting. Selskapet utarbeider månedlige rapporter og en årsrapport om avkastningen av Statens pensjonsfond – Utland. Årsrapportene fra Mercer er tilgjengelige på Finansdepartementets internettsider.

5.2.3 Avkastningen av Statens pensjonsfond – Norge

Folketrygdfondet forvaltet 117,6 mrd. kroner per 30. juni 2007. Markedsverdien av renteplasseringene var 45 mrd. kroner. Av dette var 40,6 mrd. kroner plassert i norske rentepapirer og 4,4 mrd. kroner i nordiske. I den norske renteporteføljen utgjorde stats- og statsgaranterte verdipapirer 28 pst. av samlede investeringer. De resterende midlene var plassert i obligasjoner med varierende grad av kredittrisiko. Markedsverdien av egenkapitalplasseringene i Statens pensjonsfond – Norge var ved utgangen av første halvår 73,9 mrd. kroner, hvorav den norske aksjeporteføljen utgjorde 63,4 mrd. kroner. Aksjeplasseringene tilsvarte 63 pst. av fondets samlede markedsverdi, mens obligasjonsandelen var på 37 pst. Investeringene i den nordiske delen av aksjeporteføljen og den nordiske delen av renteporteføljen er beregnet til henholdsvis 9 og 4 pst. av samlet fondsverdi.

Resultatet til Folketrygdfondet var på 10,7 mrd. kroner i første halvår 2007, som tilsvarer en avkastning på 10,0 pst. på fondets midler. Tilsvarende resultat for første halvår 2006 var 3,7 mrd. kroner, som utgjorde 2,0 pst. av fondets midler. Avkastningen på referanseporteføljen til fondet var 8,6 pst. i perioden fram til 30. juni 2007. Det betyr at den aktive forvaltningen har økt fondets avkastning med 1,4 prosentpoeng relativt til avkastningen på referanseporteføljen, som er et betydelig bedre halvårsresultat enn det fondet har oppnådd tidligere.

Fram til utgangen av første halvår 2007 var avkastningen av den norske aksjeporteføljen på i overkant av 18 pst. I samme periode var avkastningen på den norske aksjereferanseporteføljen 15,4 pst. Den nordiske aksjeporteføljen hadde en avkastning på 10,8 pst. i første halvår, mens avkastningen på referansen til denne porteføljen var 10,2 pst. Avkastningen i den norske og nordiske renteporteføljen var svakt negativ i samme periode. Den samlede meravkastningen til fondet på 1,4 prosentpoeng ble i hovedsak skapt av den aktive forvaltningen i særlig den norske aksjeporteføljen, men også bidraget fra aktiv forvaltning i den nordiske aksjeporteføljen var positivt.

Fra slutten av juni og fram til begynnelsen av september var avkastningen i det norske aksjemarkedet negativ. Den akkumulerte avkastningen i perioden fra januar til september har vært positiv, til tross for kursfallet i siste del av juli og første halvdel av august.

5.3 Investeringsstrategi

5.3.1 Innledning

Det er bred politisk enighet om at Statens pensjonsfond skal forvaltes med sikte på å oppnå høyest mulig avkastning innenfor moderat risiko. Finansdepartementet har fastsatt en langsiktig investeringsstrategi som innebærer at midlene investeres i en bredt sammensatt portefølje av verdipapirer fra mange land. Fondets lange investeringshorisont medfører at andelen som skal investeres i ulike aktivaklasser og geografiske regioner kan fastsettes etter vurderinger av forventet avkastning og risiko på lang sikt.

Finansdepartementets valg av investeringsstrategi er avgjørende for pensjonsfondets forventede avkastning og risiko og representerer en avveining mellom dem. Pensjonsfondet skal være en finansiell investor, og ikke et redskap for strategisk eierskap i enkeltselskaper. Fondet har god risikospredning gjennom å være plassert i verdipapirer utstedt av mange forskjellige stater og av selskaper i mange ulike land. Det er ikke stilt krav om at kapitalen i pensjonsfondet til enhver tid skal svare til en bestemt andel av statens pensjonsforpliktelser i folketrygden. Dette gir pensjonsfondet en større evne til å tåle mer kortsiktige avkastningssvingninger enn mange andre fond.

Det legges vekt på bred politisk enighet om investeringsstrategien til fondet, og høy grad av åpenhet om forvaltningen av midlene. Dette understøtter troverdigheten og tilliten til fondet.

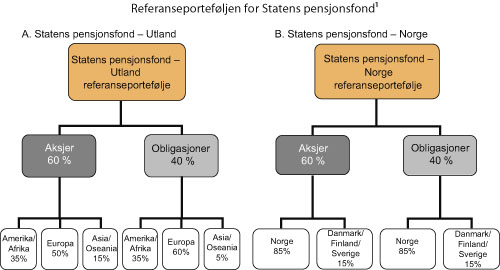

Investeringsstrategien til Statens pensjonsfond er gitt av de overordnede plasseringsrammene og referanseporteføljene for henholdsvis Statens pensjonsfond – Utland og Statens pensjonsfond – Norge. Referanseporteføljene er bygget opp av aksje- og obligasjonsindekser fra ulike land, jf. figur 5.3. Indeksene inneholder representative utvalg av verdipapirer, og utviklingen i indeksene reflekterer i stor grad markedsutviklingen i landene. Avkastningen av Statens pensjonsfond vil i stor grad følge markedsutviklingen til de verdipapirene som inngår i referanseporteføljene.

Figur 5.3 Strategisk referanseportefølje for Statens pensjonsfond

1Finansdepartementet har fastsatt referanseporteføljen for Statens pensjonsfond – Utland. Aksjeandelen er vedtatt økt til 60 pst., og er nå under opptrapping til dette nivået. Fra 1.1.2008 legges det opp til at plasseringsrammene for Statens pensjonsfond – Norge også vil være fastsatt av Finansdepartementet i form av en referanseportefølje med ramme for tillatte avvik.

Kilde: Finansdepartementet.

Statens pensjonsfond er i hovedsak investert i børsnoterte aksjer og obligasjoner med høy kredittkvalitet. Aksjeinvesteringer representerer eierandeler i produksjon av varer og tjenester, og verdien av investeringene vil derfor bl.a. reflektere forventningene om bedriftenes framtidige overskudd. Obligasjonsinvesteringer gir utstederen et lån som skal tilbakebetales til obligasjonsinnehaveren sammen med en på forhånd fastsatt rente. Som det går fram av figur 5.3, er Statens pensjonsfond – Utland i sin helhet plassert i utlandet, og det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Statens pensjonsfond – Norge er i hovedsak investert innenlands, og avkastningen måles i norske kroner. Både Norges Bank og Folketrygdfondet søker å oppnå en høyere avkastning enn det som følger av referanseporteføljene for henholdsvis Statens pensjonsfond – Utland og Statens pensjonsfond – Norge innenfor gitte risikorammer.

Finansdepartementet har fastsatt et investeringsunivers for Statens pensjonsfond som favner bredere enn referanseporteføljene. Samtidig er det fastsatt en ramme for hvor mye forvalterne kan avvike fra sin referanseportefølje. Ved å foreta investeringer i verdipapirer som ikke omfattes av referanseporteføljen, trekker Norges Bank og Folketrygdfondet på rammen for avvik fra referanseporteføljen for å oppnå en meravkastning. Den risikoen som tas i den aktive forvaltningen har i liten grad økt fondets risiko ut over det som følger av referanseporteføljene til de to delene av Statens pensjonsfond. Analyser referert i St.meld. nr. 24 (2006 – 2007) viste at rundt 99 pst. av svingningene i Statens pensjonsfond – Utlands avkastning kunne tilskrives valget av referanseportefølje. For Statens pensjonsfond – Norge forklarte variasjonene i referanseporteføljens avkastning om lag 93 pst. av variasjonene i fondets avkastning.

Finansdepartementet foretar jevnlig gjennomganger av Pensjonsfondets investeringsstrategi. I de regelmessige gjennomgangene vurderes ev. ny informasjon opp mot tidligere beslutningsgrunnlag, og det legges særlig vekt på å vurdere de valg som har vesentlig betydning for forventet avkastning og risiko. Arbeidet baseres bl.a. på forventninger om avkastning og risiko på lang sikt. I arbeidet med den langsiktige, overordnede investeringsstrategien til Statens pensjonsfond – Utland benytter Finansdepartementet seg av råd fra bl.a. Norges Bank og Finansdepartementets strategiråd. Ressursinnsatsen i Finansdepartementets arbeid med Statens pensjonsfond er styrket de siste årene. Det er opprettet en egen avdeling for formuesforvaltning som er ansvarlig for arbeidet med fondets rammeverk, den langsiktige investeringsstrategien og oppfølgingen av Norges Bank og Folketrygdfondet.

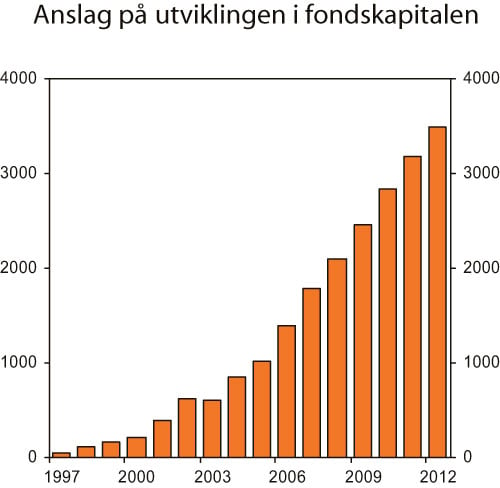

Figur 5.4 Anslag på utviklingen i fondskapitalen i Statens pensjonsfond – Utland fram mot 2012. Mrd. kroner

Kilde: Finansdepartementet.

5.3.2 Investeringer i fast eiendom i Statens pensjonsfond – Utland

5.3.2.1 Innledning

Statens pensjonsfond – Utland har vokst raskt siden fondet første gang ble tilført midler i 1996, jf. figur 5.4. I løpet av de siste ti årene har fondet blitt et av verdens største fond. Basert på framskrivinger i kapittel 3 er det anslått at markedsverdien vil nesten dobles fram til inngangen til 2012, til om lag 3 500 mrd. kroner. Fondskapitalen har blitt vesentlig større enn det en så for seg i årene etter at de første fondsavsetningene ble gjort.

Det har vært en gradvis utvikling av investeringsstrategien til Statens pensjonsfond – Utland. Ved opprettelsen ble fondet forvaltet på samme måte som Norges Banks valutareserver, og det ble kun plassert i statsgaranterte renteinstrumenter. Fondet har vært investert i aksjer fra 1998. I 2000 ble framvoksende markeder inkludert i referanseporteføljen for aksjer. Referanseporteføljen for renter ble utvidet i 2002 med ikke-statsgaranterte obligasjoner (dvs. kredittobligasjoner og obligasjoner med pantesikkerhet i fast eiendom). I 2004 ble det etablert nye etiske retningslinjer for Statens pensjonsfond – Utland. I 2006 ble investeringsuniverset ytterligere utvidet, bl.a. ved at særskilte grenser knyttet til kredittrisiko for obligasjoner ble fjernet. Det ble videre gitt generell adgang til å bruke instrumenter som henger naturlig sammen med tillatte aktiva, herunder råvarederivater og fondsandeler. Etter Stortingets behandling av St.meld. nr. 24 (2006 – 2007) er det lagt opp til en gradvis økning av fondets aksjeandel til 60 pst., og til å inkludere segmentet for små børsnoterte selskaper i referanseporteføljen for aksjer.

Ved gradvis å utvikle investeringsstrategien og tillate mer avansert bruk av instrumenter i forvaltningen er det de siste ti årene høstet verdifulle erfaringer med investeringer i børsnoterte og hyppig omsatte verdipapirer. Departementet skrev i St.meld. nr. 24 (2006 – 2007) at en også arbeider med å vurdere om en andel av fondet bør investeres i fast eiendom. En slik beslutning må ses i sammenheng med en utvikling der en vurderer mindre likvide investeringer. Ut fra den lange tidshorisonten for investeringene i Statens pensjonsfond synes fondet godt posisjonert for slike investeringer.

Fast eiendom er en egen aktivaklasse på samme måte som aksjer og obligasjoner. Investeringer i fast eiendom gir eierinteresser i tomt, bygninger eller deler av bygninger. En rekke type bygninger, som for eksempel kontorbygg, kjøpesentre, industribygg og boligkomplekser, inngår i aktivaklassen.

Det er to måter å investere i eiendom på. Direkte investeringer innebærer at investor kjøper eiendom uten mellomledd, mens indirekte investeringer innebærer at investor kjøper en andel i et fond eller aksjer i eiendomsselskap som igjen investerer direkte i (eller har investert direkte i) et sett av eiendommer. En indirekte investering kan også være andre typer kollektive instrumenter.

Fondsandeler og eiendomsselskapsaksjer er enten notert på børs eller ikke. Statens pensjonsfond – Utland inneholder allerede børsnoterte fondsandeler og børsnoterte aksjer i eiendomsselskaper. Etter at segmentet for små selskaper er inkludert, utgjør noterte eiendomsinvesteringer om lag 2½ pst. av markedsverdien av referanseporteføljen for aksjer. Dette tilsvarer om lag 1½ pst. av referanseporteføljen for Statens pensjonsfond – Utland. I tillegg inneholder referanseporteføljen for obligasjoner rentepapirer utstedt mot sikkerhet i forretningseiendommer. Spørsmålet som nå vurderes, er om eiendom også skal etableres som en egen aktivaklasse i fondet. Gjennomgangen av andre store fonds investeringsstrategi viser at slike investeringer er vanlig, jf. boks 5.2.

Boks 5.2 Eiendomsinvesteringer i andre fond

Statens pensjonsfond – Utland har ikke en separat allokering til eiendom. En sammenlikning med andre fond viser at en slik allokering er vanlig i andre fond. CEM Benchmarking1 har utarbeidet en sammenligningsgruppe av fond for Statens pensjonsfond – Utland. Sammenlikningsgruppen består av verdens 19 største pensjonsfond. I tabell 5.1 gis en oversikt over allokeringen til eiendom, blant annet i disse fondene. I gjennomsnitt hadde fondene investert 7 pst. i eiendom ved utløpet av 2005, hvorav 4 pst. var i unoterte eiendomsinvesteringer.

Tabell 5.1 viser også at gjennomsnittlig eiendomsandel varierer mellom land. Selv mellom USA, Nederland, og Storbritannia, som har hatt mange store pensjonsfond over en lengre periode, er forskjellene store. Forskjellene kan skyldes flere forhold, som historie, konkurranse mellom pensjonsfond, forskjeller mellom struktur og størrelse på hvert lands eiendomsmarked, samt aktuar- og regnskapsstandarder2. Aktivaallokeringen i de amerikanske universitetsfondene («endowments») skiller seg fra pensjonsfondene ved at de har lav obligasjonsandel og store investeringer i «private equity» og ulike alternative investeringer. Som en ser av tabellen, er imidlertid ikke universitetsfondenes allokering til eiendom særlig forskjellig fra de amerikanske pensjonsfondene.

Tabell 5.1 Eiendomsallokering i pensjons- og universitetsfond

| Fond | Antall fond | Gj.snittlig størrelse (mrd kr) | Andel av porteføljen (pst.) | |

|---|---|---|---|---|

| Eiendom | Obligasjoner | |||

| CEMs gruppe av fond1 | 19 | 612 | 7 | 30 |

| Statlige pensjonsplaner (USA)2 | 125 | 85 | 5 | 28 |

| Engelske pensjonsfond3 | 240 | 23 | 7 | 15 |

| Nederlandske pensjonsfond | 65 | 52 | 13 | 44 |

| Universitetsfond (USA)4 | 56 | 23 | 4 | 14 |

1 Analyseselskapet CEM Benchmarking Inc (2007). Defined Benefit Investment Cost Effectiveness Analysis for 2006. Faktiske investeringer. Noterte eiendomsaksjer er i denne rapporten begrenset til REITs, som utgjør en allokering på 3 pst.

2 Wilshire Research. (2007), «Wilshire Report on State Retirement Systems: Funding Levels and Asset Allocation». Tallene er for 2006.

3 WM Performance Services (2006). Data utarbeidet for Finansdepartementet.

4 TIAA-CREF Institute (2006), Trends and issues, 2005 NACUBO Endowment study: Highlights and trends. Tallene er for fond større enn 1 mrd. USD. 25 pst. av eiendomsinvesteringene er i noterte instrumenter.

Kilde: Finansdepartementet.

Mange store pensjons- og reservefond foretar både indirekte og direkte investeringer. Analyser av organiseringen i andre fond viser at det har vært en trend bort fra direkte investeringer med arbeidsintensiv intern forvaltning, og over mot ulike former for indirekte investeringer, som børsnoterte aksjer, eiendomsfond og felles kontrollert virksomhet («joint ventures»).

Ulike former for indirekte investeringer og muligheten til å sette ut forvaltningsoppgaver til underleverandører har gjort at de fleste store pensjonsfondene i dag har relativt få egne ansatte som forvalter eiendomsporteføljen. ABP har for eksempel om lag 30 ansatte. Et annet stort nederlandsk pensjonsfond, PGGM, har om lag 10 ansatte som forvalter eiendomsporteføljen. Begge disse fondene har 11 pst. av porteføljen investert i eiendom.

1 Finansdepartementet har i flere år fått CEM Benchmarking til å sammenligne forvaltningen av SPU med andre store fond.

2 Mark Griffin (1998), A Global Perspective on Pension Fund Asset Allocation, Financial Analyst Journal.

Avkastningen av fast eiendom består av to komponenter: løpende leieinntekter og verdiendring på eiendommen. Dette er en parallell til det som gjelder for aksjer og obligasjoner. Avkastningen av obligasjoner består av løpende renteinntekter og kursendring, mens avkastningen av aksjer kan splittes i utbytte og kursendring.

Dårligere datakvalitet og begrenset tilgang på indekser med lang historikk gjør det mer krevende å måle avkastning og risiko i eiendomsmarkedet enn i aksje- og obligasjonsmarkedet.

Historiske data viser at avkastning av eiendomsinvesteringer har vært noe høyere enn for obligasjoner, men lavere enn for aksjer. I økonomisk litteratur argumenteres det for at forventet avkastning av lite likvide investeringer, dvs. investeringer det er dyrt og vanskelig å omsette, inneholder en likviditetspremie. Dette synet begrunnes med at investorene i gjennomsnitt foretrekker likvide investeringer fordi illikvide investeringene binder opp midler og følgelig reduserer investorenes fleksibilitet. Denne ulempen kompenseres med høyere forventet avkastning. Historiske erfaringer gir en viss støtte for at avkastningen på eiendomsinvesteringer inneholder en likviditetspremie.

Verdipapirer prises slik at forventet avkastning inneholder en kompensasjon for risikoen knyttet til investeringen. Risiko som investorer kan kvitte seg med ved å spre investeringene over et stort antall verdipapirer, prises imidlertid ikke. Noe forenklet kan en si at kun de faktorene som representerer grunnleggende økonomisk usikkerhet og som påvirker variasjonen i investorenes nåværende og framtidige konsummuligheter, gir opphav til risikopremier. Analyser av historisk avkastning indikerer at avkastningen på fast eiendom både drives av de samme risikofaktorene som påvirker avkastningen på aksjer og obligasjoner, og at det i tillegg eksisterer en egen eiendomsfaktor. Ved å investere i fast eiendom kan fondet i så fall oppnå eksponering mot en separat priset risikofaktor, som alt annet like øker forventet avkastning på eiendomsinvesteringer i forhold til om det ikke finnes en slik faktor.

Analyser av historisk avkastning i eiendomsmarkedet er i hovedsak basert på brutto avkastningstall, dvs. avkastning før fratrekk for kostnader knyttet til forvaltning av en eiendomsportefølje. Slike kostnader er høyere for forvaltning av fast eiendom enn for aksjer og obligasjoner. Merkostnaden knyttet til eiendomsinvesteringer vurderes likevel som mindre enn de positive effektene slike investeringer forventes å ha for et fonds samlede avkastning og risiko.

Historiske data viser at også risikoen knyttet til eiendomsinvesteringer ligger mellom risikonivået for aksje- og obligasjonsinvesteringer. Risikonivået vil variere, avhengig av bl.a. hvorvidt eiendommene er belånt. Det vesentlige ved en vurdering av hvordan eiendomsinvesteringer vil påvirke samlet risiko i et fond som Statens pensjonsfond, er likevel hvordan slike investeringer kan påvirke fondets samlede risiko. Det avhenger ikke bare av risikoen knyttet til eiendomsinvesteringer, men også av om avkastningen utvikler seg i takt med avkastningen av aksjer og obligasjoner. Med en lav samvariasjon mellom eiendom og aksjer og obligasjoner kan porteføljens samlede risiko reduseres, for et gitt nivå på porteføljens forventede avkastning, ved å inkludere eiendom.

Analyser av tilgjengelige avkastningsserier for de tre aktivaklassene viser at avkastningen av eiendomsinvesteringer på den ene side og aksje- og obligasjonsinvesteringer på den annen, bare i begrenset grad har beveget seg i takt. Denne lave samvariasjonen innebærer at risikoen til en portefølje bestående av aksjer, obligasjoner og eiendom forventes å være lavere enn en portefølje av aksjer og obligasjoner, for et gitt nivå på forventet avkastning.

Sett over perioder på flere tiår kan analysen av virkningen på risiko være en annen. En har ikke godt nok datamateriale til å fastslå hvordan avkastningen av eiendoms- og aksjeinvesteringer vil samvariere over perioder på veldig mange år, men det er rimelig at samvariasjonen tiltar når avkastningen måles over lange horisonter. En årsak til det er at avkastningen målt over mange år i både aksjer og eiendom trolig vil være mer avhengig av den generelle økonomiske utviklingen enn på kort sikt. Selv med økt samvariasjon vil en egen allokering til eiendom fortsatt være med på å spre risikoen over lengre tidsperioder. Eiendomsinvesteringer er dessuten investeringer i realaktiva. Det gjelder også aksjeinvesteringer, men ikke investeringer i nominelle obligasjoner. I dette ligger at investeringer i aksjer gir eksponering mot produksjonsmidler som bygninger og maskiner etc., som igjen bidrar til å generere framtidige inntekter. Investeringer i eiendom gir framtidige leieinntekter.

Avkastningen av realinvesteringer er på lang sikt mindre følsom for uventede endringer i inflasjon. Aksjeselskaper vil over tid som regel kunne øke prisene på produkter og tjenester etter som produksjonskostnadene øker. Tilsvarende vil leieinntekter fra eiendommer reguleres i tråd med den generelle pris- og kostnadsutviklingen i samfunnet. Investeringer i nominelle obligasjoner derimot, gir en realavkastning som i sterk grad påvirkes av endrede inflasjonsforventninger. Normalt justeres verken rentebetalingene på obligasjoner eller hovedstolen som følge av en uventet økning i inflasjonen. Følgelig reduseres verdien på obligasjoner betydelig i perioder der inflasjonen blir høyere enn ventet. Investeringer i fast eiendom framfor nominelle obligasjoner kan derfor bidra til å beskytte en porteføljes langsiktige kjøpekraft.

5.3.2.2 Tilrådingene fra Norges Bank og Strategirådet

Norges Bank foreslår i brev av 20. oktober 2006 bl.a. et langsiktig strategisk mål om å investere opptil 10 pst. av fondets midler i fast eiendom og infrastruktur. Brevet ble offentliggjort som vedlegg til St.meld. nr. 24 (2006 – 2007) og er tilgjengelig på www.finansdepartementet.no/spf. Banken begrunner anbefalingen med at eiendomsinvesteringer tilbyr attraktive diversifiseringsgevinster og en forventet likviditetspremie. Det gis uttrykk for at rammen på 10 pst. er et langsiktig strategisk mål, og det anbefales å fase inn eiendom gradvis over en tidsperiode på flere år.

Finansdepartementets råd for investeringsstrategi (Strategirådet) drøfter eiendomsinvesteringer i brev datert 18. juni 2007. Brevet følger som vedlegg til denne meldingen. Strategirådets arbeid bygger bl.a. på Norges Banks analyser og en rapport utarbeidet for Strategirådet av to professorer med ekspertise innenfor forvaltning av fast eiendom. Rapporten, som er tilgjengelig på www.finansdepartementet.no/spf, inneholder en sammenfatning av tilgjengelige forskningsresultater om eiendomsinvesteringer.

Strategirådet gir uttrykk for at det først og fremst er de langsiktige avkastnings- og risikoegenskapene ved eiendom, og særlig ønsket om å investere mer av fondet i realaktiva, som taler for å investere i eiendom framfor obligasjoner.

I konklusjonen skriver Strategirådet:

«Etter rådets syn tilsier formålet med investeringene i fondet at en betydelig del av kapitalen investeres i aksjer og andre realaktiva som eiendom, fordi slike investeringer beskytter fondets langsiktige kjøpekraft. Tilgjengelige forskningsresultater for eiendomsmarkedet gir støtte til en slik konklusjon. Samtidig må det legges vekt på risikoreduksjon gjennom å spre investeringene på flere typer aktiva. I denne sammenheng peker eiendom seg ut ved at det er den største aktivaklassen der fondet i dag ikke har en separat allokering. Det er samtidig en aktivaklasse vi finner i de fleste sammenlignbare fond.

…

På grunnlag av en vurdering av avkastnings- og risikoegenskapene til eiendomsinvesteringer på kort og lang sikt tilrår Strategirådet å inkludere denne aktivaklassen i fondet. Eiendomsinvesteringene bør motsvares av en tilsvarende reduksjon i fondets obligasjonsandel. En porteføljeandel av eiendom i området 5 – 10 prosent vil være forenelig med hva som er vanlig i andre store fond. Hensynet til fondets størrelse og forventede vekst kan tale for at en i første omgang sikter mot en allokering på 5 prosent. Når dette målet er nådd, kan man vurdere om det bør settes et nytt og høyere langsiktig mål.»

Rådet peker avslutningsvis på behovet for å utrede bl.a. hvordan forvaltningen skal organiseres, og hvilke rammer og retningslinjer som skal gis for styring og oppfølging fra departementets side.

5.3.2.3 Forvaltningen av en eiendomsportefølje

Allerede i Nasjonalbudsjettet 2004 pekte departementet på at investeringer i fast eiendom ville være forbundet med større operasjonelle utfordringer. I St.meld. nr. 24 (2006 – 2007) skrev departementet at en ville vurdere investeringer i mindre likvide aktiva, og at en i første rekke ville vurdere fast eiendom. Departementet pekte også da på de styringsmessige utfordringene en slik strategi vil medføre. Departementet skrev:

«Før en kan ta stilling til om eiendom og infrastruktur bør inkluderes i fondet er det i tillegg til de investeringsfaglige vurderingene også nødvendig å belyse de styringsmessige utfordringene bedre. Uavhengig av hvordan forvaltningen organiseres, vil ikke den måten aksje- og obligasjonsporteføljen i Statens pensjonsfond – Utland forvaltes på i dag, med en referanseportefølje og en øvre grense for relativ volatilitet, være direkte overførbar til en portefølje av eiendoms- og infrastrukturinvesteringer. Pensjonsfondets rente- og aksjeindekser oppdateres på daglig basis. De indekser som er tilgjengelige i eiendomsmarkedet oppdateres månedlig, kvartalsvis eller årlig. Verdiene vil i hovedsak være basert på takseringer og i mindre grad på gjennomførte transaksjoner. Indeksverdiene vil derfor være usikre og vanskelig å benytte som sammenlikningsgrunnlag for oppnådde resultater i denne delen av porteføljen. Indeksene vil heller ikke være gode styringsverktøy for faktiske investeringer, bl.a. fordi de i mange land bare gjenspeiler utviklingen i en begrenset andel av eiendomsmarkedet.»

Hensynet til ønsket om åpenhet, behovet for kontroll med risiko og en hensiktsmessig ansvarsdeling i forvaltningen vil være viktige premisser for det videre arbeidet med å vurdere eiendomsinvesteringer i Statens pensjonsfond – Utland. Videre vil fondets størrelse innebære at selv å nå opp til en allokering på 5 pst. vil være krevende. Dette understøttes av beregningene i boks 5.3, som illustrerer behovet for betydelige investeringer i det unoterte eiendomsmarkedet.

Boks 5.3 Investeringer i eiendomsmarkedet

Statens pensjonsfond – Utlands størrelse og vekst gjør det utfordrende å bygge opp en veldiversifisert global eiendomsportefølje på for eksempel 5 pst. av fondets kapital i løpet av noen år. Basert på framskrivinger av Statens pensjonsfond – Utland, og en forventet nominell vekst i markedet for noterte eiendomsinstrumenter, som her er satt til 6 pst., vil for eksempel eiendomsporteføljen i Statens pensjonsfond – Utland tilsvare 2,5 pst. av verdien av verdensmarkedet for notert eiendom i 20131. Til sammenlikning er gjennomsnittlig eierandel i de selskapene som inngår i fondets aksjeportefølje i dag under 1 pst., og ingen eierandel er høyere enn 5 pst.

En analyse av regionene Europa, Asia/Oseania og Amerika viser videre at fondets portefølje vil være spesielt stor sammenlignet med det noterte eiendomsmarkedet i Europa. Europeiske selskaper utgjør bare om lag 20 pst. av markedsverdien av noterte eiendomsselskaper globalt, mens europeiske aksjer og obligasjoner utgjør henholdsvis 50 og 60 pst. av fondets referanseindekser. Framskrivingene viser at dersom 50 pst. av den framtidige eiendomsporteføljen i Statens pensjonsfond investeres i noterte eiendomsinstrumenter i Europa, vil det tilsvare en gjennomsnittlig eierandel på hele 7 pst. i hvert eiendomsselskap.

En så høy gjennomsnittlig eierandel er høy sett i forhold til departementets ønske om å spre risiko gjennom å eie små eierandeler i mange selskaper. Det vil derfor være nødvendig å investere store deler av porteføljen i unoterte instrumenter, som unoterte fond, investeringer gjennom diskresjonære forvaltningsmandater, felles kontrollert virksomhet («joint ventures») og andre former for samarbeid og sameierskap med lokale aktører i de enkelte markedene.

Behovet for plasseringer i unoterte instrumenter understrekes også i Norges Banks brev av 22. august til Finansdepartementet. Banken skriver at de, ved en forvaltning av eiendom, vil prioritere investeringer innen det unoterte markedet og at investeringer i overveiende grad vil skje i ulike typer fondskonstruksjoner eller som «joint ventures» med eiendomsselskaper. Norges Bank skriver videre:

«Som påpekt i brevet til Finansdepartementet 20. oktober 2006 og anskueliggjort i vedlegg 1, utgjøres mesteparten av det globale eiendomsmarkedet av unoterte investeringer. En signifikant allokering til eiendom for SPU betinger derfor at det åpnes for å inkludere unoterte plasseringer i eiendom og infrastruktur i investeringsuniverset. Fraværet av likvide markedsplasser reiser utfordringer for blant annet målingen av avkastning og risiko.»

1 Størrelsen på det noterte eiendomsmarkedet er representert ved FTSE EPRA/NAREIT indeksen. Indeksen dekket i april 2007 313 selskaper i 23 land. Selskapene hadde en samlet markedskapitalisering på ca. USD 950 mrd. En alternativ indeks, med mindre strenge krav til minimumsstørrelse og likviditet, S&P Citigroup BMI Property Index, hadde en høyere markedskapitalisering, ca. USD 1 400 mrd., og dekket 530 eiendomsselskaper i 21 utviklede og 13 framvoksende markeder.

Norges Bank har i brev av 22. august 2007 til Finansdepartementet redegjort for hvordan banken kan forvalte eiendomsinvesteringer i Statens pensjonsfond – Utland. Brevet følger som vedlegg til denne meldingen. Forslaget er tilpasset ønsket om en forsiktig og gradvis oppbygging av en ny aktivaklasse i fondet. Norges Bank skriver bl.a. at størrelsen på porteføljen de første årene kan begrenses oppad til 3 pst. av Statens pensjonsfond – Utland samlet. Det er videre lagt vekt på at en ikke skal etablere kortsiktige mål for størrelsen på porteføljen. Slike mål ville kunne gå på bekostning av ønsket om høyest mulig avkastning for fondet. Norges Bank har foreslått en styringsmodell der Finansdepartementet stiller overordnede krav til risikospredning av investeringene, og der oppnådd avkastning måles opp mot et avkastningskrav uttrykt i prosentvis årlig avkastning. Norges Bank foreslår at kravene til diversifisering trer i kraft etter at porteføljen har nådd en andel på 3 pst. av Statens pensjonsfond – Utland.

Investeringer i unoterte plasseringer i eiendom reiser utfordringer bl.a. knyttet til måling av avkastning og risiko i lite likvide investeringer. Norges Bank skriver følgende om kontroll, innsyn og verdivurdering i en potensiell eiendomsportefølje:

«Norges Bank vil legge vekt på å etablere gode og omfattende kontrollrutiner i samsvar med beste internasjonale praksis for eiendomsforvaltere. Dette betyr at vi i forvaltningen innen private markeder vil etablere investeringsprosesser der den enkelte investeringsbeslutning gjennomgås basert på et fastsatt sett av kriterier («due diligence»). Utenfor forvaltningsmiljøet for eiendom vil det under ansvaret til finansdirektøren bli etablert funksjoner som sikrer forsvarlig verdivurdering og uavhengig resultatmåling. Norges Bank vil også sikre at bankens internrevisjon opparbeider eller innhenter nødvendig ekspertise på dette området, slik at hovedstyrets kontrollansvar for denne del av virksomheten er forsvarlig. Norges Banks revisjon har nylig inngått en samarbeidsavtale med et stort revisjonsselskap, som gjennom sin internasjonale organisasjon, med omfattende kompetanse også på revidering av eiendomsinvesteringer, vil sikre betryggende revisjon av SPUs investeringer innen private eiendoms- og infrastrukturprosjekter».

5.3.2.4 Etikk

Regjeringens høye ambisjonsnivå for den etiske standarden i forvaltningen av fondet vil bli videreført også for eventuelle eiendomsinvesteringer. Utgangspunktet er at dagens etiske retningslinjer også vil gjelde for investeringer i eiendomsselskaper.

Departementet har så langt utelukket 21 selskaper fra fondets investeringsunivers på bakgrunn av tilrådinger fra Etikkrådet. I forbindelse med arbeidet med eiendomsinvesteringer har departementet i brev av 16. august til Etikkrådet bedt om en vurdering av om utleie av eiendom til selskaper som er utelukket fra investeringsmulighetene i Pensjonsfondet – Utland kvalifiserer for uttrekk fra fondet.

Etikkrådet har svart i brev av 7. september 2007 til Finansdepartementet. Brevet følger som vedlegg til denne meldingen. Etikkrådet skriver bl.a. følgende:

«Grunnlaget for å utelukke investeringer fra fondets investeringsmulighet er å unngå å medvirke til grovt uetiske handlinger eller unnlatelser gjennom fondets investeringer. Spørsmålet er om man gjennom utleie til et selskap med uetisk virksomhet kan sies å medvirke til denne virksomheten.»

Rådet bygger sin vurdering på forarbeidene til de etiske retningslinjene, Graverutvalget (NOU 2003:22). Det vises bl.a. til at det i Graverutvalgets rapport sies eksplisitt at investor ikke kan sies å medvirke til forhold hos et selskap som ligger utenfor selskapets kontroll. Dette forutsetter at heller ikke selve selskapet kan anses å medvirke til normbrudd som ligger utenfor selskapets kontroll. Poenget er at det må være noe å klandre selskapet for før utelukkelse kan vurderes. Det vises også til at begrunnelsen for utelukkelse må være tydelig og vise en direkte sammenheng mellom det utelukkede selskapets egne valg og den uetiske aktiviteten. Hvis medvirkningsansvaret trekkes for langt ut i indirekte forbindelser, vil retningslinjene ha mindre gjennomslagskraft.

Rådet konkluderer med at utleie til selskaper som er utelukket på bakgrunn av de etiske retningslinjene, normalt ikke vil kvalifisere for uttrekk fra fondet, og at utelukkelse må vurderes konkret i hvert enkelt tilfelle. Rådet skriver:

«Etikkrådets mandat sier at rådet skal vurdere selskaper. Eiendomsselskaper er derfor gjenstand for samme vurdering opp mot de etiske retningslinjene som alle andre selskaper. Det utelukkes ikke at utleier kan anses som medansvarlig for leietakers handlinger som er i strid med retningslinjene, men det vil være avhengig av eiendomsselskapets forbindelse til selskapet som driver uetisk. Eiendomsinvesteringer må derfor vurderes konkret i det enkelte tilfelle, og utleie til selskaper som er utelukket på bakgrunn av de etiske retningslinjene, vil normalt ikke kvalifisere for uttrekk.»

Departementet deler Etikkrådets syn på dette punkt. Eiendomsinvesteringer må vurderes opp mot de etiske retningslinjene på lik linje med andre selskaper i fondets investeringer. En vil med utgangspunkt i beste praksis vurdere nærmere hvordan miljøhensyn kan inngå som en del av investeringsanalysen av fast eiendom, og departementet vil komme tilbake til dette i den årlige stortingsmeldingen om Statens pensjonsfond våren 2008.

5.3.2.5 Departementets vurdering

Siktemålet med investeringene i Statens pensjonsfond – Utland er å oppnå en høy avkastning gitt moderat risiko. Den forestående økningen av fondets aksjeandel til 60 pst. vil øke fondets forventede avkastning og risiko, men slik at risikoen fortsatt framstår som moderat både på kort og lang sikt. Bakgrunnen for å vurdere investeringer i fast eiendom er ønsket om en ytterligere forbedring av forholdet mellom fondets avkastning og risiko.

Departementet har nå mottatt et omfattende beslutningsgrunnlag knyttet til om en andel av Statens pensjonsfond – Utland bør investeres i eiendom. Tilrådingene som er mottatt peker entydig i retning av slike investeringer. Eventuelle investeringer vil i stor grad skje i unoterte og mindre likvide markeder. Det reiser utfordringer blant annet knyttet til måling av avkastning og risiko. Departementet ser behov for å arbeide videre med spørsmål knyttet til gjennomføringen av investeringer i eiendom, herunder utformingen av et hensiktsmessig mandat, operasjonalisering av etiske hensyn og bruk av ulike instrumenter og selskapsstrukturer.

Norge har fått mye positiv omtale internasjonalt av åpenheten rundt forvaltningen av fondet. I det videre arbeidet med et forvaltningsmandat vil det være et mål at Statens pensjonsfond – Utland skal være minst like åpen om forvaltningen av eiendomsporteføljen som andre store offentlige fond.

I det videre arbeidet med disse spørsmålene vil departementet knytte til seg ekstern ekspertise som kan bistå med uavhengige råd. Departementet vil komme tilbake til Stortinget med denne saken i forbindelse med den årlige stortingsmeldingen om forvaltningen av Statens pensjonsfond våren 2008.

5.4 Rammeverket for forvaltningen

5.4.1 Innledning

Forvaltningen av Statens pensjonsfond – Utland er regulert i lov av 21. desember 2005 nr. 123, forskrift av 22. desember 2005 nr. 1725, retningslinjer med utfyllende bestemmelser og en forvaltningsavtale mellom Finansdepartementet og Norges Bank. I tråd med forskriftens § 7 skal Norges Bank påse at det eksisterer betryggende risikosystemer og kontrollrutiner for de instrumenter som brukes i forvaltningen av fondet. Det er i retningslinjene angitt særskilte krav til at styring, måling og kontroll av risiko skal være i henhold til beste praksis og internasjonalt anerkjente metoder. I 2006 og 2007 benyttet departementet ekstern bistand i kartleggingen av «beste markedspraksis» og «anerkjente internasjonale standarder» for ulike risikoområder i kapitalforvaltningen. Kartleggingen er et ledd i arbeidet med å operasjonalisere endringene i rammeverket for forvaltningen som ble omtalt i Nasjonalbudsjettet 2006, jf. avsnitt 5.4.2.

Folketrygdfondet forvalter Statens pensjonsfond – Norge på vegne av Finansdepartementet. Fra 1. januar 2008 vil Folketrygdfondet etableres som et særlovselskap, jf. Stortingets behandling av Ot.prp. nr. 49 (2006 – 2007) Om lov om Folketrygdfondet. Denne lovendringen innebærer at det formelle rammeverket for forvaltningen av Statens pensjonsfond – Norge bringes i samsvar med den praksis som har utviklet seg, slik at Folketrygdfondet gjennom egen lov får status som selvstendig rettssubjekt, jf. nærmere omtale i avsnitt 5.4.3.

5.4.2 Risikobasert oppfølging av Norges Banks forvaltning av Statens pensjonsfond – Utland

Kapitalen i Statens pensjonsfond vokser raskt. Samtidig er investeringsstrategien for fondet i stadig utvikling. Det skjer i tillegg store omlegginger i tilsynet med risikostyringen i finansforetak som en følge av nye regler både i Europa (EU-direktiv) og globalt (Basel II). 1 Departementet ser det som en viktig oppgave å påse at rammeverket for forvaltningen av Statens pensjonsfond løpende tilpasses denne utviklingen.

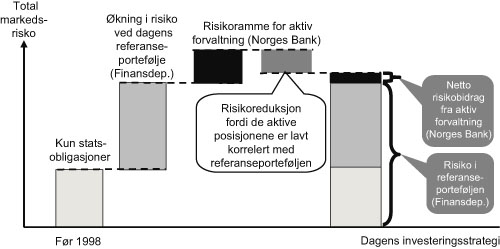

Departementets retningslinjer for hvordan midlene skal investeres bestemmer langt på vei pensjonsfondets forventede avkastning og risiko. Norges Banks aktive forvaltning har også gitt et signifikant bidrag til fondets totalavkastning, men risikoen som tas i den aktive forvaltningen har i liten grad økt fondets markedsrisiko utover det som følger av referanseporteføljen, jf. figur 5.5. Dette skyldes i første rekke at det er lav korrelasjon mellom de aktive posisjonene og den strategiske investeringsporteføljen. Departementet har gitt Norges Bank en risikoramme for den aktive forvaltningen i form av en øvre grense for relativ volatilitet på fondsnivå. Det er ikke fastsatt nærmere grenser for aktiv risiko i delporteføljer, som f.eks. for hver aktivaklasse. En viktig del av den aktive forvaltningen til Norges Bank består i å vurdere hvordan den overordnede risikorammen best kan fordeles på ulike strategier og mandater innen den aktive forvaltningen.

Figur 5.5 Illustrasjon av total markedsrisiko i Statens pensjonsfond – Utland fordelt på strategisk aktivaallokering og ramme for aktiv forvaltning

Kilde: Finansdepartementet.

Finansdepartementet vedtok å utvide investeringsuniverset for Statens pensjonsfond – Utland med virkning fra 1. januar 2006, jf. omtale i Nasjonalbudsjettet 2006. På bakgrunn av råd fra Norges Bank i brev av 11. mars 2005 ble særskilte grenser knyttet til kredittrisiko for obligasjoner fjernet sammen med intervallet for renteporteføljens durasjon. Bestemmelsen om at maksimalt 5 pst. av aksjeporteføljen skal investeres i framvoksende markeder ble også tatt bort. Videre ble det gitt generell adgang til å bruke instrumenter som henger naturlig sammen med tillatte aktiva, herunder også fondsandeler og råvarederivater. I brev til Norges Bank av 11. januar 2007 har Finansdepartementet klargjort at adgangen til å bruke fondsandeler også omfatter verdipapirfond hvor den underliggende porteføljen er helt eller delvis utenfor investeringsuniverset til Statens pensjonsfond – Utland så lenge fondsandelene er notert på en anerkjent markedsplass innenfor universet.

Utvidelsen av investeringsuniverset gir større frihetsgrader for den aktive forvaltningen. Dette ble supplert med utvidede krav i retningslinjene til risikostyring, verdivurdering, avkastningsmåling og rapportering. Departementets krav til styring av markeds-, motparts- og operasjonell risiko er basert på overordnede prinsipper som tilsier at Norges Bank følger «beste markedspraksis» og «internasjonalt anerkjente standarder». Retningslinjene gir ikke anledning til å ta i bruk de nye frihetsgradene dersom det ikke kan dokumenteres at banken minst følger internasjonalt anerkjente standarder og metoder:

«Verdivurdering, avkastningsmåling og styring, måling og kontroll av risiko skal følge internasjonalt anerkjente standarder og metoder. Fondet kan ikke investeres i markeder, aktivaklasser eller instrumenter dersom oppfyllelse av disse kravene ikke kan dokumenteres, (..).»

Departementet varslet i forbindelse med utvidelsen av investeringsuniverset at det ville bli innført en risikobasert oppfølging av Norges Banks kapitalforvaltning. I Nasjonalbudsjettet 2006 heter det bl.a.:

«Norges Bank driver spesialisert forvaltning. Departementet skal gjennom å stille krav til rapportering lettere kunne identifisere områder der en ved hjelp av ekstern ekspertise kan evaluere Norges Banks overholdelse av påleggene i rammeverket. Departementet legger opp til regelmessige, omfattende gjennomganger av forvaltningen og spesielt risikostyringen til Norges Bank i samarbeid med konsulentselskaper med egnet spesialkompetanse. Departementet vil i egnede dokumenter rapportere om dette til Stortinget».

Høsten 2006 ble det første prosjektet for oppfølging av Norges Banks kapitalforvaltning basert på de nye kravene i rammeverket igangsatt. Etter en forutgående anbudskonkurranse valgte Finansdepartementet en internasjonal gruppe fra Ernst &Young LLP (London/Zürich/New York) til å gjennomgå risikostyringen og kontrollrutinene i Norges Bank. Prosjektet består av følgende milepæler:

Foreslå en konkret referanseramme for «beste markedspraksis» og «internasjonalt anerkjente standarder» innen relevante områder som bl.a. operasjonell risiko og modellering av markeds-, kreditt- og motpartsrisiko.

Utarbeide et spørreskjema som skal brukes av Norges Bank til å gjennomføre en egenevaluering av risikostyringen og kontrollrutinene innen kapitalforvaltningen.

Gjennomføre en tredjeparts evaluering av Norges Banks systemer for risikohåndtering i kapitalforvaltningen basert på resultatene og oppfølgingen av Norges Banks egenevaluering.

Utarbeide en sluttrapport med anbefalinger og en liste over områder som departementet bør prioritere i den videre oppfølgingen av kapitalforvaltningen.

Finansdepartementet har mottatt en sluttrapport fra Ernst & Young som er blitt oversendt Norges Bank for kommentarer innen utgangen av inneværende år. Departementet tar sikte på å komme med en vurdering av anbefalingene i rapporten i meldingen om forvaltningen av Statens pensjonsfond til våren, samtidig med at rapporten offentliggjøres.

5.4.3 Nytt rammeverk for Folketrygdfondets forvaltning av Statens pensjonsfond – Norge

5.4.3.1 Bakgrunn

Folketrygdfondet forvalter Statens pensjonsfond – Norge på vegne av Finansdepartementet. Fra 1. januar 2008 vil Folketrygdfondet etableres som et særlovselskap, jf. Stortingets behandling av Ot.prp. nr. 49 (2006 – 2007) Om lov om Folketrygdfondet. Denne lovendringen innebærer at det formelle rammeverket for forvaltningen av Statens pensjonsfond – Norge bringes i samsvar med den praksis som har utviklet seg, slik at Folketrygdfondet gjennom egen lov får status som selvstendig rettssubjekt.

Hovedprinsippene i dagens organisering av Folketrygdfondet videreføres i den nye loven om Folketrygdfondet, og det legges ikke opp til endringer i Folketrygdfondets virksomhet eller i forvaltningen av Statens pensjonsfond – Norge. Det nye rammeverket representerer en opprydning i regelverket som også vil synliggjøre skillet mellom formuesmassen Statens pensjonsfond – Norge og Folketrygdfondet som forvalter av denne formuesmassen. Formaliseringen av rammeverket klargjør videre ansvarsdelingen mellom departementet og Folketrygdfondets styre. Departementet fastsetter overordnede investeringsrammer, mens styret i Folketrygdfondet er ansvarlig for den operative forvaltningen av Statens pensjonsfond – Norge.

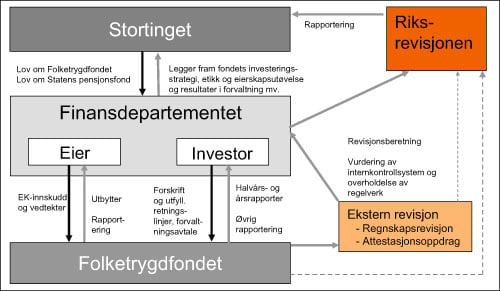

Finansdepartementet arbeider med å gjennomføre endringene i rammeverket for Folketrygdfondet slik det er lagt til grunn i Ot.prp. nr. 49 (2006 – 2007). Det nye rammeverket for Folketrygdfondets forvaltning av Statens pensjonsfond – Norge er illustrert i figur 5.6, som bl.a. viser departementets ulike roller som eier og investor.

5.4.3.2 Nærmere om omdanningen til særlovselskapet Folketrygdfondet

Vedtekter

Som omtalt i Ot.prp. nr. 49 (2006 – 2007) skal Folketrygdfondet ha vedtekter fastsatt av departementet, jf. lovens § 4. Innholdskrav til vedtektene følger av lov om registrering av foretak § 3 – 2 annet ledd, med adgang for departementet til å fastsette mer utfyllende vedtektsbestemmelser. Finansdepartementet legger opp til at vedtektene for selskapet får innhold som beskrevet i boks 5.4.

Egenkapitalinnskudd

Som følge av omdanningen til særlovselskap fra 2008, er det behov for å skyte inn egenkapital i selskapet, jf. lovens § 7. Folketrygdfondet kan gjennom sin virksomhet komme i ansvarsposisjon overfor staten, andre kontraktsparter og tredjeparter. Folketrygdfondets ansvar overfor staten knytter seg imidlertid ikke til den generelle verdiutviklingen av de finansielle instrumentene Folketrygdfondet eier som følge av forvaltningen av Statens pensjonsfond – Norge, slik at egenkapitalbehovet framstår som begrenset i forhold til midlene under forvaltning. Sett i lys av Folketrygdfondets oppgaver og ansvar, er det i Statsbudsjettet 2008 innarbeidet forslag om å bevilge 20 mill. kroner i egenkapital til Folketrygdfondet. Med en innskutt egenkapital på 20 mill. kroner vil Folketrygdfondet oppfylle kravene til ansvarlig kapital for et forvaltningsselskap, som kan være et naturlig sammenlikningsgrunnlag. Det tas sikte på at selskapet skal betale utbytte på den innskutte egenkapitalen, hvor den første utbyttebetalingen vil finne sted i 2009.

Figur 5.6 Nytt rammeverk for Folketrygdfondet

Kilde: Finansdepartementet.

Valg av revisor

Lovens § 13 innebærer at departementet skal utpeke en ekstern revisor til å foreta regnskapsrevisjon av Folketrygdfondet og av forvaltningen av Statens pensjonsfond – Norge. I Ot.prp. nr. 49 (2006 – 2007) vises det til at ekstern revisor i regnskapsrevisjonen skal vurdere om årsregnskapet er utarbeidet og fastsatt i samsvar med lov og forskrifter, og se til at det har blitt foretatt en ordentlig og oversiktlig registrering og dokumentasjon av regnskapsopplysninger. Departementet legger opp til at ekstern revisor skal velges etter anbudskonkurranse, slik at Folketrygdfondet kan inngå avtale om finansiell revisjon med ekstern revisor før årsskiftet.

Boks 5.4 Vedtekter for særlovselskapet Folketrygdfondet

1. Navn

Foretakets navn er Folketrygdfondet.

2. Forretningskommune

Folketrygdfondets forretningskommune er Oslo kommune.

3. Formål

Folketrygdfondet skal i eget navn forvalte motverdien av kapitalinnskuddet Statens pensjonsfond – Norge på oppdrag fra Finansdepartementet. Folketrygdfondet skal også utføre andre forvalteroppgaver som Finansdepartementet tillegger Folketrygdfondet.

4. Eier

Folketrygdfondet eies av staten v/Finansdepartementet alene.

5. Eieransvar

Staten hefter ikke for Folketrygdfondets forpliktelser.

6. Folketrygdfondets ledelse

Forvaltningen av Folketrygdfondet hører under styret. Styret skal sørge for forsvarlig organisering av virksomheten. Styret skal holde seg orientert om Folketrygdfondets virksomhet og plikter å påse at virksomheten, herunder regnskap og formuesforvaltning, er gjenstand for betryggende kontroll. Styret skal føre tilsyn med administrasjonens ledelse av Folketrygdfondet og virksomheten for øvrig.

Administrerende direktør står for den daglige ledelse av Folketrygdfondets virksomhet og skal følge de retningslinjer og pålegg som styret har gitt. Den daglige ledelse omfatter ikke saker som er av uvanlig art eller stor betydning. Administrerende direktør skal sørge for at Folketrygdfondets regnskap oppfyller kravene som følger av lov om Folketrygdfondet § 12 og at formuesforvaltningen er ordnet på en betryggende måte.

Aksjeloven § 6 – 17 gjelder tilsvarende for styret og administrerende direktør i Folketrygdfondet.

7. Styremøter

Styremøte holdes når lederen eller ett av styrets øvrige medlemmer krever det. Lederen sørger for innkalling til møtene med minst åtte dagers varsel.

Styret er beslutningsdyktig når minst halvparten av medlemmene eller deres varamedlemmer er til stede, herunder lederen eller nestlederen.

En beslutning av styret krever at flertallet av de styremedlemmer som deltar i behandlingen av en sak, har stemt for. Ved stemmelikhet avgjør lederens stemme, og dersom ikke lederen er tilstede, nestlederens stemme.

Ved valg og ansettelser anses den valgt eller ansatt som får flest stemmer. Styret kan på forhånd bestemme at det skal holdes ny avstemning dersom ingen får flertall av de avgitte stemmer. Står stemmetallet likt ved valg av nestleder eller møteleder, avgjøres valget ved loddtrekning. I andre tilfeller av stemmelikhet avgjør lederens stemme, og dersom ikke lederen er tilstede, nestlederens stemme.

8. Representasjon utad

Styret tegner Folketrygdfondets firma.

Styret kan gi styremedlemmer rett til å tegne Folketrygdfondets firma. Administrerende direktør har rett til å tegne Folketrygdfondets firma.

Administrerende direktør representerer Folketrygdfondet utad i saker som faller innenfor hans eller hennes myndighet.

Finansdepartementet legger også opp til at det vil bli inngått avtale om et attestasjonsoppdrag knyttet til å bekrefte at forvaltningen av Statens pensjonsfond – Norge er utført i samsvar med forskrift og retningslinjer fastsatt av departementet. Dette vil bl.a. være kontrollhandlinger knyttet til at plasserings- og risikorammer er overholdt og at styring, måling og kontroll av risiko (herunder for eksempel markedsrisiko, motpartsrisiko og operasjonell risiko) er i tråd med de krav departementet stiller. Attestasjonsoppdraget vil også innebære gjennomgang av om selskapets internkontroll fungerer etter hensikten.

Riksrevisjonen vil følge opp og kontrollere Finansdepartementet som forvalter av Statens pensjonsfond og eier av Folketrygdfondet, jf. riksrevisjonsloven § 9. Revisjonskontrollen vil kunne innebære å innhente informasjon fra ekstern revisor (som indikert ved de stiplede linjene i figur 5.6).

5.4.3.3 Nærmere om forvaltningen av Statens pensjonsfond – Norge

Investeringsretningslinjene

Det var en bred gjennomgang av investeringsstrategien til Statens pensjonsfond – Norge i forbindelse med Revidert nasjonalbudsjett 2006. I forbindelse med den nye loven gjennomgås nå også det øvrige rammeverket for Folketrygdfondet, herunder behovet for tekniske justeringer i gjeldende forskrift for forvaltningen av Statens Pensjonsfond – Norge. Den nye forskriften om forvaltningen av Statens pensjonsfond – Norge vil kun inneholde investeringsretningslinjene etter at de administrative bestemmelsene knyttet til forvalteren Folketrygdfondet blir regulert i særlov. Endringene i den nye forskriften er i stor grad av teknisk karakter, jf. boks 5.5.

Boks 5.5 Forskrift om forvaltningen av Statens pensjonsfond – Norge

§ 1. Forvaltning av Statens pensjonsfond – Norge

Folketrygdfondet skal forvalte Statens pensjonsfond – Norge (heretter kalt «pensjonsfondet») på vegne av Finansdepartementet.

§ 2. Plassering av pensjonsfondet

Pensjonsfondet er et kapitalinnskudd i Folketrygdfondet. Folketrygdfondet skal i eget navn videreplassere dette innskuddet i finansielle instrumenter og kontantinnskudd.

Styret i Folketrygdfondet har ansvaret for at pensjonsfondets midler plasseres med sikte på høyest mulig avkastning over tid i norske kroner innenfor de rammer som følger av lov, forskrift og utfyllende retningslinjer for forvaltningen.

§ 3. Regnskapsmessig avkastning

Verdien av pensjonsfondet settes lik verdien av porteføljen av finansielle instrumenter og kontantinnskudd. Porteføljeresultatet med fradrag for godtgjøring til Folketrygdfondet tillegges kapitalen pr. 31. desember hvert år.

§ 4. Investeringsunivers

Pensjonsfondet skal plasseres i en aksje- og renteportefølje i henhold til følgende fordeling:

Egenkapitalinstrumenter 50 – 70 pst.

Rentebærende instrumenter 30 – 50 pst.

Egenkapitalinstrumenter omfatter aksjer, grunnfondsbevis, konvertible obligasjoner og obligasjoner med kjøpsrett til aksjer tatt opp til handel på regulert markedsplass. Det kan benyttes finansielle instrumenter, herunder derivater, i styring av aksje- og renteporteføljen. Folketrygdfondet kan inngå salgs- og gjenkjøpsavtaler knyttet til egenkapitalinstrumenter og rentebærende instrumenter der erververen av instrumentene etter avtalen har plikt til å tilbakeføre disse til selger.

Aksjeporteføljen skal plasseres i egenkapitalinstrumenter tatt opp til handel på regulert markedsplass i henhold til følgende fordeling:

Norge 80 – 90 pst.

Danmark, Finland og Sverige 10 – 20 pst.

Renteporteføljen skal plasseres i rentebærende instrumenter hvor utsteder er hjemmehørende i Danmark, Finland, Sverige og Norge, eller har egenkapital tatt opp til handel på regulert markedsplass i disse landene, i henhold til følgende fordeling:

Norge 80 – 90 pst.

Danmark, Finland og Sverige 10 – 20 pst.

Inntil 2,5 pst. av pensjonsfondets kapital kan plasseres i norske aksjer som ikke er tatt opp til handel på regulert markedsplass dersom selskapet har søkt eller har konkrete planer om å søke opptak på slik markedsplass.

Folketrygdfondet kan beholde aksjer i norsk selskap som i forbindelse med oppkjøp, fusjon e.l. endrer status til å bli utenlandsk selskap.

Finansdepartementet kan fatte beslutninger om å utelukke selskaper fra Folketrygdfondets investeringsunivers.

§ 5. Referanseportefølje og relativ volatilitet

Finansdepartementet fastsetter en referanseportefølje for pensjonsfondet.

Den forventede forskjellen i avkastning mellom den faktiske porteføljen og referanseporteføljen målt ved forventet relativ volatilitet på annualisert basis, skal maksimalt være 3 prosentpoeng. Det skal ikke tas valutaposisjoner i den aktive forvaltningen av pensjonsfondet.

§ 6. Eie av andeler

Folketrygdfondet kan eie andeler for inntil 15 prosent av aksjekapital eller grunnfondskapital i ett enkelt selskap i Norge. Folketrygdfondet kan eie andeler for inntil 5 prosent av aksjekapital eller grunnfondskapital i ett enkelt selskap i Danmark, Finland og Sverige. Et selskaps eie av egne andeler skal ikke tas med ved beregning etter denne bestemmelsen.

§ 7. Risikostyring

Styret skal påse at det er betryggende risikostyring og kontrollrutiner i forvaltningen av pensjonsfondet.

§ 8. Eierskapsutøvelse og etikk

Folketrygdfondet skal ved sin eierskapsutøvelse ha som overordnet mål å sikre pensjonsfondets finansielle interesser.

Folketrygdfondet skal ha etiske retningslinjer for forvaltningen av pensjonsfondet.

§ 9. Års- og halvårsrapportering

Folketrygdfondet skal utarbeide årsrapport og halvårsrapport for forvaltningen av pensjonsfondet.

§10. Utfyllende regler

Finansdepartementet kan gi nærmere bestemmelser til utfylling og gjennomføring av reglene. Finansdepartementet kan i særlige tilfeller fravike §§ 4 – 6.

§ 11. Ikrafttredelse

Forskriften trer i kraft 1. januar 2008. Fra samme tidspunkt oppheves forskrift av 15. desember 2006 nr. 1419 om forvaltningen av Statens pensjonsfond – Norge.

Finansdepartementet legger opp til at den nye forskriften for forvaltning av Statens pensjonsfond – Norge utformes slik at plasseringsrammene formuleres som prosent av markedsverdi, og hvor en referanseportefølje med ramme for tillatte avvik fastsettes av departementet, slik en gjør for Statens pensjonsfond – Utland. Departementet fastsetter i dag investeringsstrategien til Statens pensjonsfond – Norge i form av overordnede plasseringsrammer, mens den mer detaljerte referanseporteføljen for måling av avkastning og risiko fastsettes av Folketrygdfondets styre. En endring vil medføre at man oppnår et tydeligere skille mellom resultatene av de beslutninger departementet har ansvar for og de resultatene Folketrygdfondet skaper i forvaltningen av Statens pensjonsfond – Norge. Departementet legger i forbindelse med denne endringen opp til å inngå en forvaltningsavtale med Folketrygdfondet, jf. nedenfor.

Referanseporteføljen som departementet legger til grunn med virkning fra 1. januar 2008, bygger på de delreferanseporteføljene som Folketrygdfondet har benyttet i aksje- og renteforvaltningen i 2007, slik at investeringsstrategien kan videreføres uten større endringer. Det innebærer bl.a. at Oslo Børs hovedindeks vil være referanseporteføljen for de norske aksjeplasseringene. Finansdepartementet legger opp til at øvre grense for tillatte avvik mellom den faktiske porteføljen og referanseporteføljen (forventet relativ volatilitet) som departementet fasettsetter, settes til 3 prosentpoeng for totalporteføljen. Videre legges det til grunn en aksjeandel i den strategiske referanseporteføljen på 60 pst. (målt i markedsverdi). Dette svarer om lag til dagens aksjeandel (som i henhold til gjeldende forskrift for forvaltningen av Statens pensjonsfond – Norge tilsvarer 50 pst. målt etter bokførte verdier). En aksjeandel på 60 pst. innebærer således kontinuitet med hensyn til andelen av fondsmidler som skal plasseres i egenkapitalinstrumenter, og er for øvrig i tråd med den aksjeandelen som er fastsatt for Statens pensjonsfond – Utland. Andelen av den strategiske referanseporteføljen som skal plasseres i rentebærende papirer settes til 40 pst. Den fastsatte aksje- og obligasjonsandelen på hhv. 60 pst. og 40 pst. svarer til midtpunktene i de tillatte intervallene for plassering av fondsmidler i egenkapitalinstrumenter og rentebærende papirer som er fastsatt i forskriftens § 4.

Forskriftens § 4 om plasseringsrammer innebærer at man viderefører definisjonen i gjeldende forskrift om forvaltningen av Statens pensjonsfond – Norge for hva som skal regnes som aksjer og aksjelignende instrumenter. Bestemmelsen medfører samtidig at investeringsuniverset for obligasjoner utvides ved at en fjerner kravet om at de nordiske obligasjonene må være utstedt i hjemlandets valuta for å være investerbare, og at utsteders tilhørighet utvides til også å omfatte obligasjoner fra selskaper som har egenkapital tatt opp til handel på regulert markedsplass i Danmark, Finland, Sverige og Norge (dvs. selskaper hvis aksjer er tatt opp til handel i disse nordiske land, men er selskapsregistrert utenfor Norden, mot dagens krav om at selskapet på være hjemmehørende i de nordiske landene). Referanseporteføljen vil angi en nærmere valutasammensetning for Statens pensjonsfond – Norge.

Adgangen til bruk av derivater utvides også til å omfatte derivater på aksjer og kredittpapirer, som bl.a. må ses i sammenheng med etableringen av et rebalanseringsregime, jf. nedenfor, og muligheten for å redusere transaksjonskostnader. Det vil kunne utarbeides nærmere retningslinjer for hvordan eksponeringen i derivater skal håndteres med hensyn til aktivaklassefordeling. Den nye forskriften om forvaltningen av Statens pensjonsfond – Norge medfører at Folketrygdfondet også gis adgang til å plassere i ansvarlig lånekapital, som en utfylling av eksisterende adgang til å plassere i børsnoterte konvertible obligasjoner og obligasjoner med kjøpsrett til aksjer. Ansvarlig lånekapital vil inngå i porteføljen av rentebærende instrumenter.

De økte frihetsgradene i forvaltningen vil bli motsvart av krav til risikostyring mv. som vil presiseres nærmere i utfyllende retningslinjer til forskriften. Videre vil det bli stilt økte krav til rapportering til departementet, som vil presiseres nærmere i forvaltningsavtalen med departementet. Det settes i forskriften et eksplisitt krav om at Folketrygdfondet ikke skal ta valutaposisjoner i den aktive forvaltningen av pensjonsfondet. For å bidra til en hensiktsmessig gjennomføring av den aktive forvaltningen, hvor det bl.a. tas hensyn til ønskeligheten av lave transaksjonskostnader, vil departementet kunne fastsette nærmere regler i utfyllende retningslinjer til forskriften om forvaltningen av Statens pensjonsfond – Norge.

Departementet viderefører Folketrygdfondets adgang til å beholde aksjer i norsk selskap som i forbindelse med oppkjøp, fusjon e.l. endrer status til å bli utenlandsk selskap. Norske selskaper som i en slik sammenheng går ut av Oslo Børs hovedindeks vil gå ut av referanseporteføljen, men vil fortsatt tilhøre investeringsuniverset.

Forskriftens § 6 om beregning av eierandeler innebærer en presisering i forhold til gjeldende forskrift for forvaltningen av Statens pensjonsfond – Norge. Denne bestemmelsens tredje punktum sier at «Et selskaps eie av egne andeler skal ikke tas med ved beregning etter denne bestemmelsen». Setningen er ment å forstås som at eierskapsbegrensningen (som følger av § 6, første og annet punktum) skal regnes ut fra registrert aksjekapital, og at et selskaps ev. tilbakekjøp av egne aksjer ikke i seg selv skal påvirke beregningen av en investors eierandel. En slik forståelse er i tråd med praktiseringen av bl.a. flaggebestemmelsene i verdipapirhandelloven.

Den nye forskriften om forvaltningen av Statens pensjonsfond – Norge inneholder bestemmelser om at Folketrygdfondet skal ha etiske retningslinjer for forvaltningen, jf. § 8, som også er i tråd med dagens praksis for selskapet. Kravet om at Folketrygdfondet skal ha etiske retningslinjer for investeringsvirksomheten må også ses i sammenheng med at en utvider investeringsuniverset. Som varslet i St.meld. nr. 24 (2006 – 2007), legger departementet til grunn at et nordisk selskap som eies av både Statens pensjonsfond – Norge og Statens pensjonsfond – Utland vil bli tatt ut av begge fondenes investeringsunivers dersom departementet fatter beslutning om å utelukke selskapet på bakgrunn av råd fra Etikkrådet for Statens pensjonsfond – Utland.

Departementet legger opp til å fastsette nærmere regler i utfyllende retningslinjer om forvaltningen av Statens pensjonsfond – Norge. Som en del av arbeidet med å gi nærmere bestemmelser til utfylling og gjennomføring av reglene, legger departementet til grunn at styret for Folketrygdfondet skal påse at det er betryggende risikostyring og kontrollrutiner i forvaltningen av Statens pensjonsfond – Norge i tråd med standarder og retningslinjer for beste praksis på området, og at dette er nedfelt i selskapets styreinstruks.

Rebalansering

Departementet legger opp til at det skal etableres et rebalanseringsregime for Statens pensjonsfond – Norge, slik at den faktiske referanseporteføljen under gitte omstendigheter bringes tilbake mot de strategiske vektene som er fastsatt for aktivaklasser (aksjer og obligasjoner) og regioner (Norge og Norden). Hensikten med å etablere et rebalanseringsregime er å sikre at den faktiske porteføljen over tid skal samsvare med den strategiske referanseporteføljen som representerer eierens avveining mellom avkastning og risiko. Den konkrete utformingen av rebalanseringsregimet vil bli nærmere presisert i utfyllende retningslinjer for forvaltningen av Statens pensjonsfond – Norge.

Forvaltningsavtale

Når Folketrygdfondet blir et eget rettssubjekt, kan det inngå avtaler med Finansdepartementet. Departementet legger opp til at forvalteroppgavene avtalefestes gjennom en forvaltningsavtale, i tråd med det som gjelder for Norges Banks forvaltning av Statens pensjonsfond – Utland. Forvaltningsavtalen vil sammen med lov, forskrift, utfyllende retningslinjer og vedtekter regulere forholdet mellom Finansdepartementet og Folketrygdfondet i forvaltningen av Statens pensjonsfond – Norge. Avtalen vil regulere både Folketrygdfondets og departementets plikter, bl.a. når det gjelder krav til informasjonsutveksling. I forvaltningsavtalen vil en også fastsette prinsippene for den godtgjøringen Folketrygdfondet skal motta for forvaltningen av Statens pensjonsfond – Norge.

Departementet legger vekt på at endringene i det formelle rammeverket vedrørende tilsetting og avlønning av arbeidstakere i Folketrygdfondet i seg selv ikke skal lede til økte kostnader i forvaltningen. Omdanningen av Folketrygdfondet til særlovselskap vil samtidig innebære en klargjøring av selskapets juridiske stilling og gi organisasjonen større frihet og ansvar i personalpolitikken. Finansdepartementet vil påpeke at den økte handlefriheten i personalpolitikken må benyttes på en målrettet og god måte, herunder at ev. bruk av prestasjonsbasert godtgjøring er knyttet til identifiserbare og vesentlige forbedringer i forvaltningen. Som følge av at Folketrygdfondet blir særlovselskap fra 1. januar 2008, vil administrerende direktørs lønnsvilkår bli fastsatt av styret i selskapet innenfor de retningslinjer og prinsipper som gjelder for avlønning av ledere i heleide statlige foretak, jf. «Retningslinjer for statlig eierskap: Holdning til lederlønn» fra Nærings- og handelsdepartementet av 8. desember 2006 og St.meld. nr. 13 (2006–2007) Et aktivt og langsiktig eierskap.

Fotnoter

Denne utviklingen er bl.a. beskrevet i kapittel 12 «Risikobasert tilsyn – utvikling av nytt verktøy» i Kredittilsynets publikasjon «Erfaringer og utfordringer. Jubileumsskrift – 20 år som integrert finanstilsyn».