5 Petroleumsvirksomheten og norsk økonomi

5.1 Innledning

Det norske oljeeventyret startet for alvor med funnet av Ekofisk-feltet lille julaften 1969. Ekofisk skulle vise seg å være et av de største oljefeltene som noen gang er funnet til havs. Siden har eksporten av norsk olje og gass bidratt til en inntektsutvikling få land har opplevd. Petroleumsvirksomheten gir høyere avkastning enn annen virksomhet fordi den er basert på en ikke-fornybar ressurs. Det siste tiåret er den ekstra avkastningen på kapital i sektoren, grunnrenten, anslått til nesten 15 pst. av landets disponible innekt. I gjennomsnitt svarer det til nesten 70 000 kroner per innbygger per år.

Norge har forvaltet inntektene fra olje- og gassressursene godt. I mange land har høye inntekter fra naturressurser ofte ikke ført til varig økt velstand. Norge har kanalisert store deler av inntektene fra petroleumsvirksomheten inn til fellesskapet. Det har gitt oss muligheter til å investere i blant annet kunnskap og infrastruktur, offentlige velferdsordninger er bygd ut og inntektsveksten i husholdningene har vært høy. Samtidig er store deler av inntektene spart. Ved å veksle inn store, men midlertidige inntekter fra petroleumsutvinningen i en permanent fondsavkastning, skilles bruken av oljepenger fra opptjeningen. Slik kommer oljeformuen også fremtidige generasjoner til gode, samtidig som det gir en handlefrihet i finanspolitikken i nedgangstider som få andre land har. Gode institusjoner og høy grad av tillit mellom ulike grupper i samfunnet bærer mye av æren for den vellykkede håndteringen av oljeinntektene.

Fram til midten av 2020-tallet er det ventet at produksjonen på norsk sokkel skal holde seg nokså stabil, før den gradvis går ned. Det innebærer at petroleumsvirksomheten vil være en viktig næring i Norge også fremover. Nær halvparten av de kjente forekomstene av olje og gass på norsk sokkel ligger fortsatt under havbunnen, og det er gjort store nye funn i løpet av de siste årene.

Likevel står vi overfor utfordringer. Over tid har flere næringer på fastlandet vridd sin produksjon mot petroleumsvirksomhet. Høy etterspørsel fra petroleumsnæringen har bidratt til å trekke opp lønnsomhet og lønninger ellers i økonomien og dermed gjort norske varer dyrere sammenliknet med utenlandske varer. En viss nedbygging av andre eksportnæringer har vært riktig ettersom inntektene fra eksport av olje og gass innebærer mindre behov for annen eksport. Samtidig gjør det oss mer sårbare for utviklingen i en enkelt næring. Denne sårbarheten ble tydelig da oljeprisen falt kraftig sommeren 2014. På halvannet år ble prisen mer enn halvert. Fallet i prisene på olje og gass gjør oss til et mindre rikt land. Norges samlede eksportinntekter falt med nesten 14 pst., eller 170 mrd. kroner fra 2014 til 2016, og statens inntekter fra petroleumssektoren ble mer enn halvert. I samme periode falt petroleumsinvesteringene med i overkant av 55 mrd. kroner og bidro til å trekke den samlede etterspørselen fra sokkelen ned.

Selv om petroleumsnæringen vil være viktig i flere tiår fremover, vil ikke sektoren på samme måte som før bidra til vekst i andre deler av norsk økonomi. Fremover ventes etterspørselen fra petroleumssektoren å stige litt og ligge nokså stabilt gjennom 2020-tallet, før den gradvis synker. Omtrent samtidig stopper veksten i realavkastningen av fondet, og dermed i finansieringsbidraget til offentlige budsjetter, etter en kraftig økning de siste årene. Økt offentlig etterspørsel kan derfor ikke varig kompensere for reduserte impulser fra petroleumsvirksomheten.

En av hovedutfordringene fremover vil derfor være å omstille oss til en ny situasjon der vi likner mer på vestlige økonomier uten olje- og gassressurser. Veksten må komme i næringer uten grunnrente. Det betyr både at skatteinntektene vil være lavere og at bedriftene ikke kan forvente like høy avkastning på kapitalen som i petroleumsvirksomheten.

Aktiviteten på norsk sokkel vil også bli påvirket av den globale klimapolitikken. Oppfyllelse av Paris-avtalen trekker i retning av lavere etterspørsel etter fossil energi og dermed lavere verdi av oljen og gassen på norsk sokkel. Økt konkurranse fra fornybare energikilder vil også påvirke energimarkedet fremover. Samtidig er utvinning av petroleum på norsk sokkel allerede underlagt kvoteplikt og en høyere CO2-avgift enn i mange andre land. Det kan støtte opp under teknologiutvikling knyttet til lavutslippsløsninger, herunder karbonfangst og -lagring, og kan gi norsk petroleumssektor et fortrinn om prisene på utslipp stiger. Gass blir en stadig viktigere del av Norges petroleumsproduksjon og har mindre utslipp per energienhet ved bruk enn både olje og kull.

Dette kapitlet omhandler petroleumsvirksomhetens betydning for norsk økonomi og hvilke utfordringer sektorens særtrekk innebærer for den økonomiske politikken.

5.2 Petroleumsvirksomhetens betydning for norsk økonomi

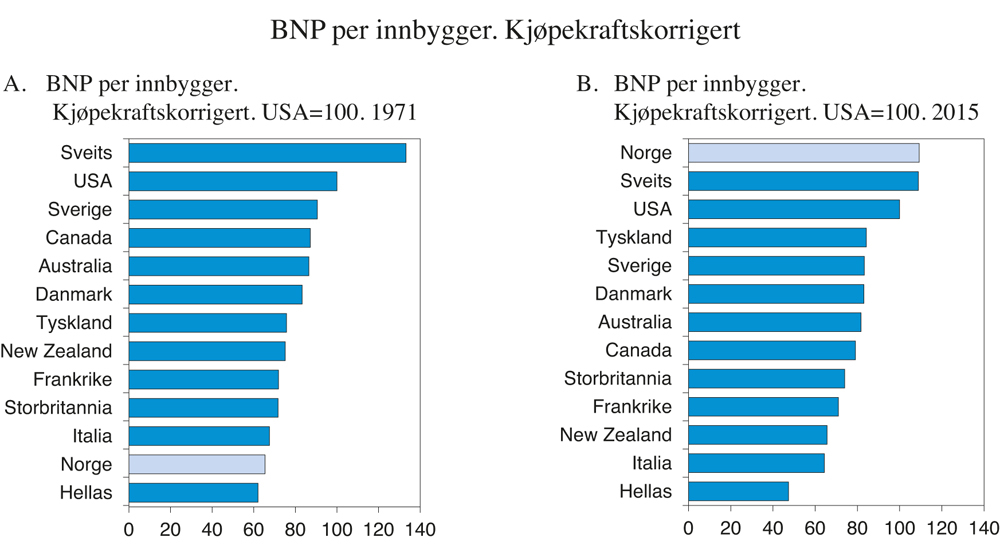

Økt aktivitet i petroleumsnæringen har gjennom flere tiår bidratt vesentlig til velstandsøkningen i norsk økonomi. Da den første oljen ble produsert i 1971, var inntektsnivået i Norge lavt sammenliknet med andre industriland, se figur 5.1A. De siste 45 årene har vi gradvis hentet inn dette forspranget, og målt ved kjøpekraftsjustert BNP per innbygger er Norge i dag et av verdens rikeste land. Mens BNP per innbygger i 1971 var nesten 40 pst. lavere i Norge enn i USA, var nivået i 2015 10 pst. høyere, selv etter det kraftige oljeprisfallet.

Figur 5.1 BNP per innbygger. Kjøpekraftskorrigert. USA=100

Kilde: OECD og Finansdepartementet.

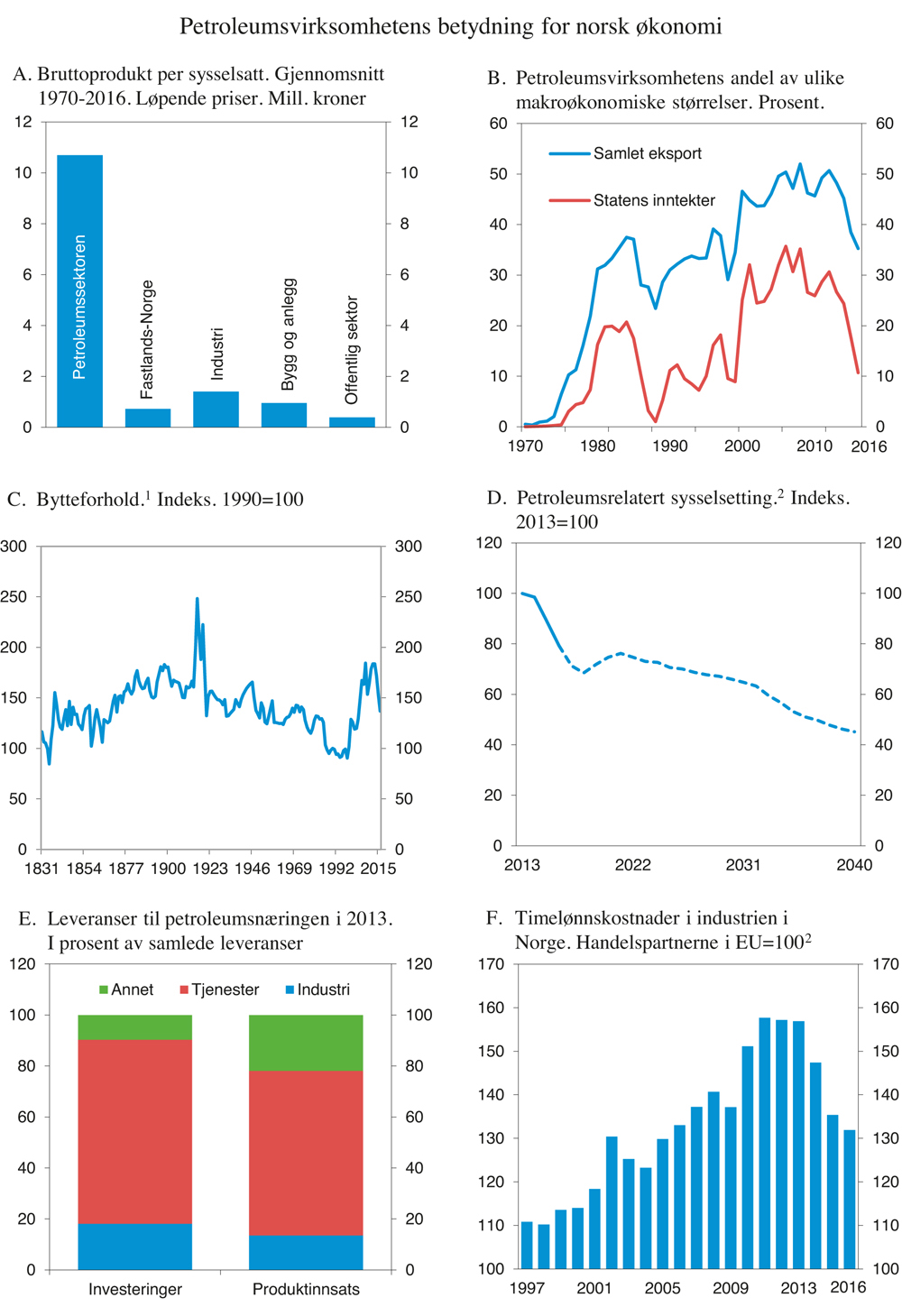

Petroleumsvirksomheten gir høyere avkastning enn annen virksomhet fordi den er basert på en ikke-fornybar ressurs. I perioden 1970 til 2016 har bruttoproduktet per sysselsatt i gjennomsnitt vært rundt 14 ganger høyere i petroleumsnæringen enn i fastlandsbaserte næringer, se figur 5.2A.

Figur 5.2 Petroleumsvirksomhetens betydning for norsk økonomi

1 Forholdet mellom eksportpriser og importpriser.

2 Tallene fra 1997 til 2015 er fra Conference Board. Nivået i 2016 er framskrevet ved å benytte Nasjonalregnskapet for Norge og arbeidskraftkostnadsindekser fra Eurostat for handelspartnerne.

Kilde: Statistisk sentralbyrå, Norges Bank, Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

Mens utenriks sjøfart var Norges største eksportnæring i 1971, har petroleumsnæringen i løpet av de siste 45 årene tatt over denne rollen. I 2012 kom mer enn halvparten av Norges eksportinntekter fra eksport av råolje og naturgass. Sammen med leverandørindustrien, som etter hvert har fått en betydelig omsetning i utlandet, var andelen enda større. Andelen oljerelaterte eksportinntekter har siden falt som følge av det kraftige oljeprisfallet, men i 2016 kom fortsatt om lag 35 pst. av Norges samlede eksportinntekter fra råolje og naturgass, se figur 5.2B. Økt eksportvolum har bidratt til å dempe fallet i eksportverdien som følge av det kraftige fallet i oljeprisen. Utvinning av råolje og naturgass er også viktig for statens inntekter. I 2012 kom mer enn 30 pst. av statens inntekter fra petroleumsvirksomheten, men andelen var mer enn halvert i 2016.

Høy og stadig stigende oljepris bidro i en tiårsperiode etter årtusenskiftet til at prisene på norsk eksport steg klart mer enn prisene på norsk import. Norge opplevde i denne perioden de største bytteforholdsgevinstene siden perioden før og under første verdenskrig, se figur 5.2C. Den gangen var det særlig skipsfarten som opplevde kraftige prisøkninger. Oljeprisfallet siden 2014 har bidratt til at bytteforholdet er kommet markert ned. Det betyr at vi kan kjøpe mindre import for varene og tjenestene vi eksporterer.

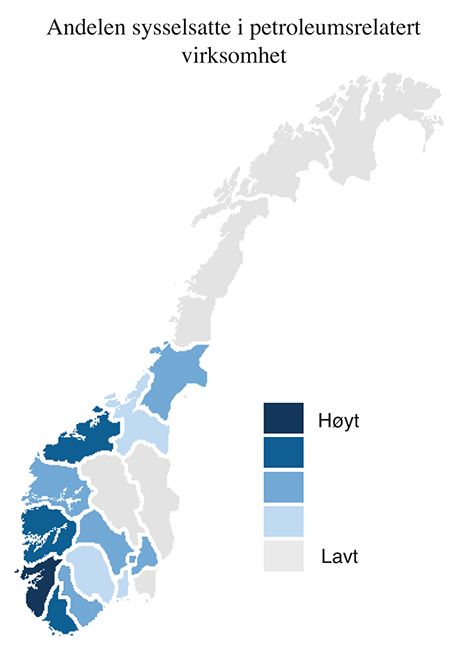

Selv om kun rundt 1 pst. av total sysselsetting arbeider i petroleumsnæringen, er petroleumsrelatert sysselsetting langt høyere.1 En rapport fra Statistisk sentralbyrå2 (SSB) anslår at om lag 9 pst. av samlet sysselsetting, eller i overkant av 230 000 personer, kunne knyttes til petroleumsnæringen i 2013. Som følge av lavere etterspørsel fra petroleumsnæringen og fallet i oljeprisen gikk denne andelen ned til 7,5 pst. i 2015. Oppdaterte beregninger fra SSB3 viser at andelen falt videre til 6,7 pst. av samlet sysselsetting i 2016. International Research Institute of Stavanger (IRIS) viser at omfanget varierer betydelig mellom fylkene. Mens om lag 40 pst. av sysselsatte i Rogaland i 2014 var tilknyttet petroleumsvirksomheten, enten direkte eller indirekte, var den tilsvarende andelen for Oppland 1 pst., se figur 5.3.4

Figur 5.3 Andel sysselsatte relatert til petroleumsvirksomhet i 2014. Mørkere farge indikerer større andel

Kilde: IRIS.

Selv om sysselsettingen i norsk økonomi er ventet å stige fremover, er petroleumsrelatert sysselsetting ventet å avta. Figur 5.2D viser beregnet utvikling i petroleumsrelatert sysselsetting.5 Under forutsetning om at petroleumsproduksjon- og investeringer utvikler seg som lagt til grunn i denne meldingen, kan petroleumsrelatert sysselsetting anslagsvis kunne bli nesten halvert i perioden fram mot 2040.

En konkurransedyktig norsk leverandørindustri har vokst fram. I 1975 ble bare 10 pst. av etterspørselen etter varer og tjenester fra petroleumsnæringen dekket av norske leveranser. Etter hvert som den norske leverandørindustrien utviklet mer kompetanse og kapasitet, økte norske bedrifter sin andel av leveransene til norsk petroleumsvirksomhet. I 2013 ble mer enn 60 pst. av etterspørselen etter varer og tjenester fra petroleumsnæringen dekket av norske leveranser, se Hungnes m. fl. (2016). Norske oljeserviceselskaper6 leverer i økende grad også til petroleumsvirksomhet i utlandet. Mens internasjonal omsetning utgjorde om lag 20 pst. av samlet omsetning i oljeserviceselskapene i 1996, var denne andelen økt til 40 pst. i 2015.7 Samlede eksportinntekter for oljeserviceselskapene i 2015 var om lag 190 mrd. kroner. I tillegg har andre næringer nytt godt av teknologien som er blitt utviklet i petroleumssektoren, se boks 5.1.

Boks 5.1 Teknologioverføring fra petroleumsindustrien til annen industri

Teknologi fra oljebransjen er tatt i bruk i annen virksomhet som for eksempel innen helse og medisin, transport, miljø og fornybar energi. Et eksempel er prosjektet Norwegian pumps and pipes1, som er et samarbeid mellom flere aktører med Stavanger Sykehus i spissen, der kunnskap og teknologi fra oljesektoren anvendes for ulike formål i helsesektoren. Et annet eksempel er Imatis1 som i dag utnytter kompetansen og teknologien de har opparbeidet seg gjennom leveranser til olje og gassvirksomheten til å levere tjenester til helsesektoren.

Også innenfor oppdrettsnæringen er det flere eksempler på overføring av teknologi fra oljerelaterte og maritime industribedrifter. Ett eksempel, omtalt i Dagens Næringsliv 14. februar 2017, er VARD-gruppen som sikret seg en kontrakt på 1 mrd. kroner for ombygging av et krill-fartøy som skal benyttes til fiske i Antarktis. Et annet eksempel er Kleven Myklebust Verft, som har fått kontrakt om bygging av et fartøy for slakting og transport fra oppdrettsanlegg til prosesseringsanlegg.2

1 https://www.dagensmedisin.no/artikler/2016/11/10/hva-kan-helse-lare-av-olje--og-gass/.

2 http://www.kleven.no/nyhende/kleven-skal-bygge-slakte.

De fleste næringene i Norge påvirkes av etterspørselen fra petroleumssektoren. Noen foretak leverer varer og tjenester direkte til næringen, mens andre leverer produktinnsats til leverandører. I industrien er det særlig verfts- og verkstedsnæringen som leverer en stor andel av sin produksjon til petroleumssektoren. Det er forholdsvis små leveranser fra de øvrige industrinæringene. Også mange tjenesteytende næringer har over tid økt sine leveranser til petroleumssektoren. Det gjelder blant annet bedrifter som driver med utleie av personell til bygging og vedlikehold av plattformer, samferdsel, samt forskning og utvikling.

Tjenestenæringenes leveranser til petroleumsnæringen er større enn de samlede leveransene fra industrinæringene, se figur 5.2E. Industrien står riktignok for en større del av de direkte leveransene, men henter mer av sin produktinnsats fra andre næringer. Bjørnland og Thorsrud (2016) finner at endringer i oljeprisen forklarer en stor del av variasjonen i produksjon, sysselsetting og investeringer ikke bare i petroleumssektoren, men også i andre næringer som bygg og anlegg og flere tjenesteytende næringer.

Mens petroleumsvirksomheten gjennomgående har bidratt til å forsterke konjunktursvingningene i norsk fastlandsøkonomi, bidro den sterkt til at norsk økonomi klarte seg nokså godt under det internasjonale tilbakeslaget i kjølvannet av finanskrisen i 2008. Mens andre industriland slet med sviktende etterspørsel og lave priser på sine eksportprodukter, tok oljeprisen seg forholdsvis raskt opp igjen etter det kraftige fallet gjennom andre halvdel av 2008. Etter å ha gått ned fra 2009–2010, økte investeringene på norsk sokkel med over 50 pst. i perioden fra 2010 til 2013. Det nøt oljeserviceselskaper og deler av industrien og tjenestesektoren godt av. Lavere etterspørsel fra norsk sokkel har siden slutten av 2013 trukket veksten i fastlandsøkonomien markert ned. Både kostnadseffektivisering og oljeprisfallet har bidratt til det. Særlig bedrifter og regioner med store leveranser til petroleumsvirksomheten har merket nedgangen. Arbeidsledigheten har steget betydelig på Sør- og Vestlandet.

Betydningen av et oljeprisfall for norsk økonomi vil avhenge av om oljeprisfallet er etterspørsels- eller tilbudssidedrevet. Hvis lavere økonomisk vekst internasjonalt fører til lavere oljepris, vil norsk økonomi møte lavere etterspørsel fra våre handelspartnere, samtidig som etterspørselen fra petroleumsvirksomheten faller. Hvis derimot prisnedgangen skyldes forhold på tilbudssiden, reduseres kostnadene i land som ikke selv produserer olje. Dermed løftes den internasjonale etterspørselen etter andre norske eksportprodukter. Bergholt og Larsen (2016) finner at utslagene i aktiviteten i fastlandsøkonomien er 12–15 ganger sterkere når endringer i oljeprisen skyldes forhold på etterspørselssiden enn når de skyldes forhold på tilbudssiden. At nedgangen i norsk økonomi etter oljeprisfallet i 2014 ikke er blitt kraftigere, må ses i sammenheng med at forhold på tilbudssiden har bidratt betydelig til oljeprisfallet. Også rammeverket for den økonomiske poltikken har bidratt til at nedgangen i norsk økonomi ikke er blitt kraftigere, se avsnitt 5.3 for en nærmere beskrivelse.

Fallet i oljeprisen siden sommeren 2014 har gått sammen med en svakere krone som sammen med lavere lønnsvekst har bidratt til at kostnadsnivået i Norge de siste årene er kommet ned. Det har styrket konkurranseevnen til norsk næringsliv og gjort det enklere for norske bedrifter, både tradisjonelle industribedrifter og leverandørindustrien, å vri seg mot etterspørsel fra utlandet. Innen reiseliv har antall hotellovernattinger økt markert og eksportører av norsk sjømat har opplevd sterk vekst i sine inntekter.

Kostnadsnivået i Norge er fortsatt høyt. I 2016 var timelønnskostnadene i industrien i Norge 32 pst. høyere enn hos gjennomsnittet av våre handelspartnere i EU, se figur 5.2F. Norsk næringsliv kan bære dette kostnadsnivået fordi det er produktivt og får godt betalt for produktene som eksporteres. Norske leverandørbedrifter som stadig vinner kontrakter i konkurransen med utenlandske aktører er gode eksempler på det, se boks 5.2. De har bygget opp en kompetanse som er sterkt etterspurt internasjonalt. Dersom vi taper forspranget i produktivitet eller eksportprisene skulle falle mer, kan kostnadsnivået bli tungt å bære.

Boks 5.2 Norske leverandørbedrifter er tildelt store kontrakter på norsk sokkel

Norske leverandørbedrifter har vunnet en stor andel av utbyggingsprosjektene på norsk sokkel de siste par årene. Det må blant annet ses i sammenheng med at den kostnadsmessige konkurranseevnen til norske leverandørbedrifter har bedret seg.

I første del av Johan Sverdrup-utbyggingen, som har et investeringsanslag på 100 mrd. kroner, har så langt over 70 pst. av kontraktene tilfalt norsk leverandørindustri, ifølge Statoil. Blant annet skal Aker Solutions klargjøre Mongstad-anlegget for å ta imot olje fra feltet, og Kværner bidrar i byggingen av plattformdekk og plattformunderstell. Større grad av automatisering og bedre produksjonsanlegg er blant forbedringene som har gjort det mer lønnsomt for Kværner å utføre arbeidet i Norge.1

Av andre prosjekter på norsk sokkel de senere årene har Aibel blitt tildelt kontrakten for bygging av gassmodulen på Heidrun i forbindelse med Dvalin-utbyggingen2 i Norskehavet, og Aker Solutions skal levere produksjonssystemet som skal stå på havbunnen. Operatøren på feltet, DEA Norge, forventer at om lag 70 pst. av investeringene vil gå til selskaper i Norge.

1 http://offshore.no/sak/271193_kvaerner-flytter-hjem-stor-sverdrup-jobb.

2 https://www.regjeringen.no/no/aktuelt/norske- leverandorer-vinner-betydelige-dvalin-kontrakter/id2513557/

Beregninger fra Statistisk sentralbyrå3 viser at det i perioden 2013–2016 var en reduksjon på drøyt 45 000 arbeidsplasser knyttet til petroleumsvirksomheten. Til tross for bortfallet økte den samlede sysselsettingen. Noe av den økte sysselsettingen kom i offentlig sektor, men flertallet av de nye jobbene kom i privat sektor som ikke er knyttet til petroleumssektoren. Det illustrerer en betydelig omstillingsevne i norsk næringsliv.

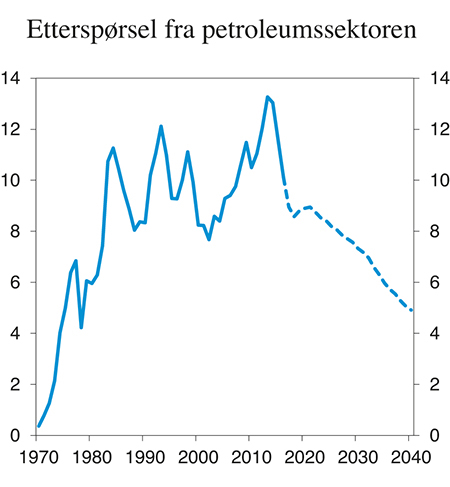

I årene som kommer vil norsk økonomi i enda større grad enn før trenge flere ben å stå på. Selv om petroleumsnæringen vil være viktig for norsk økonomi i tiår fremover, vil etterspørselen fra næringen ikke lenger bidra til å trekke opp aktiviteten i fastlandsøkonomien, se figur 5.4. Vår fremste utfordring vil være å legge til rette for vekst og sysselsetting i konkurranseutsatt sektor. Selv om Statens pensjonsfond utland gir en varig valutainntekt så lenge vi ikke bruker mer enn realavkastningen av fondet, er det først og fremst eksporten som må finansiere varer og tjenester vi importerer. Da må vi ha lønnsomme næringer som bidrar til sysselsetting og balanse i utenriksøkonomien.

Figur 5.4 Etterspørsel fra petroleumssektoren. Prosent av BNP Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Skal vi lykkes med omstillingene og få til langsiktig vekst, må vi prioritere tiltak som kan øke vekstevnen i økonomien og styrke det private næringslivet. Det har denne regjeringen gjort ved å satse på investeringer i samferdsel, innovasjon, forskning og utdanning og ved å iverksette en rekke store reformer for økt produktivitet og effektivitet i privat og offentlig sektor, herunder skattereformen. Hovedelementene i skattereformen er lavere selskapsskattesats og brede lettelser i personbeskatningen. Det vil fremme økonomisk vekst, lette omstilling og legge til rette for nye arbeidsplasser. Vi må ha vekst i fastlandsøkonomien for å trygge arbeidsplassene og finansiere velferdsordningene i årene som kommer. Beregninger viser at verdien av vår felles arbeidsinnsats er av klart større betydning for fremtidig velferd enn petroleumsressursene, se avsnitt 5.4.

5.2.1 Utviklingen i prisene på olje og gass

Befolkningsvekst og økt levestandard over store deler av verden trekker i retning av økt etterspørsel etter energi til transport, oppvarming og andre formål de kommende tiårene. Samtidig må utslippene av klimagasser bringes ned. Omfattende tiltak for å redusere utslipp av klimagasser vil dempe økningen i energiforbruket. Hvor mye avhenger av hvordan dette skjer og hvilke teknologiske løsninger som vinner fram. Økt satsing på energieffektive løsninger og elektrifisering av transport, vil medføre at man for samme energimengde kan produsere og transportere mer. I tillegg vil en større andel av etterspørselen etter energi kunne dekkes av fornybar energi. Det vil innebære store endringer i det globale energisystemet, se kapittel 4.

Fossile energikilder (olje, kull og gass) dekker i dag om lag 80 pst. av verdens energiforbruk. Innrettingen av den internasjonale klimapolitikken vil legge viktige rammer for utviklingen i energimarkedene fremover. Det internasjonale energibyrået (IEA)8 anslår i sitt hovedscenario9 at olje i 2040 fortsatt vil være den største energikilden globalt, og at gass vil erstatte kull som den nest største energikilden. Gassetterspørselen vokser raskere enn oljeetterspørselen i perioden. Det gjelder også i det scenariet IEA ser for seg som forenlig med togradersmålet, men med lavere nivå for olje og gass. Samtidig vil andelen energi fra fossile kilder gå mer ned i dette scenariet.

Det er stor usikkerhet knyttet til hvor fort fornybare energikilder vil utvikle seg og hvor mye av energietterspørselen de vil dekke fremover. Forbruket av olje og gass er mindre følsomt for innrettingen av verdens klimapolitikk enn kull. Til tross for rask teknologiutvikling er det foreløpig vanskelig og kostbart å erstatte olje i transportsektoren og innenfor petrokjemi. Forbruk av gass fører med seg bare om lag halvparten så store utslipp per energienhet som kull. Av ikke-fossile energikilder er bioenergi den klart største kilden, etterfulgt av vannkraft og kjernekraft. Vind- og solkraft dekker i dag drøyt 1 pst. av verdens energiforbruk og i underkant av 4 pst. av verdens elektrisitetsproduksjon.

Forbedret teknologi og fallende kostnader ved produksjon har de siste årene bidratt til å styrke fornybare energikilders konkurranseevne sammenliknet med blant annet olje og gass. Fremover forventes kostnadene å avta videre. Samtidig vil økt bruk av fornybar energi kreve investeringer i blant annet infrastruktur og teknologiske endringer på ulike bruksområder. Det tar tid å endre energisystemene, samtidig som endringene kan gå raskt hvis lønnsomhet tilsier det. Det er stor usikkerhet knyttet til hvor raskt produksjonen av fornybar energi vil øke og hvor mye av energietterspørselen den vil kunne dekke fremover. Mens Bloomberg New Energy Finance anslår at nesten 70 pst. av samlede globale energiinvesteringer vil gå til fornybar energi fram mot 2040, er IEAs anslag på 20 pst. Innenfor kraftproduksjon står fornybar allerede for en stor andel av investeringene. IEA anslår i sitt hovedscenario at fornybar vil stå for nesten 60 pst. av ny kraftkapasitet fram til 2040.

5.2.1.1 Oljemarkedet

Oljemarkedet er syklisk, se figur 5.5A. Endringer i oljeprisen er drevet av variasjon både i forbruk og produksjon. For eksempel bidro økt forbruk av olje i Kina og andre fremvoksende økonomier til å trekke oljeprisen kraftig opp på 2000-tallet, se figur 5.5B. Aastveit, Bjørnland og Thorsrud (2015) finner at endringer i etterspørsel har stått for mellom 50–60 pst. av svingningene i realoljeprisen de siste to tiårene.

Sommeren 2014 falt oljeprisen kraftig. På rundt halvannet år gikk prisen fra 110 dollar per fat til i underkant av 30 dollar per fat. Prisfallet må blant annet ses i sammenheng med ny utvinningsteknologi som gjorde at USA fikk tilgang på en ny oljeressurs, skiferolje, og økte sin produksjon av olje fra 5,6 mill. fat per dag i 2011 til rundt 9,3 mill. fat per dag i 2015. Den raske oppgangen i produksjonen ga en stor tilførsel av olje i markedet. Nedgangen i oljeprisen må også ses i sammenheng med at OPEC (Organisasjonen av oljeeksporterende land), som står for en stor andel av verdens oljeproduksjon, høsten 2014 valgte å forsvare sine markedsandeler fremfor å regulere produksjon. Prisfallet bidro til sterk vekst i etterspørselen etter olje. Siden har prisen steget igjen, til om lag 55 dollar per fat vinteren 2017.

Figur 5.5 Olje- og gassmarkedene

Kilde: Oljedirektoratet, IEA, Macrobond og Finansdepartementet.

Produksjonen av olje avhenger blant annet av tilgangen på petroleumsressurser, utviklingen i teknologi, produksjonskostnader, oljepris og politiske forhold. USA, Saudi-Arabia og Russland er de tre landene som i dag produserer mest olje i verden, se figur 5.5C. IEA anslår at den største andelen av de gjenværende potensielt utvinnbare ressursene befinner seg i OPEC, og at kartellets andel av samlet produksjon vil øke fra 42 pst. i 2015 til 50 pst. i 2040. En slik økning i produksjonen vil kreve store investeringer i disse områdene.

Siden en betydelig andel av verdens oljereserver befinner seg i OPEC, vil kartellets produksjonsstrategi være viktig for utviklingen i oljemarkedet fremover. Samtidig ventes det at store deler av etterspørselen etter olje fremover må dekkes av land som i dag har klart høyere kostnader ved utvinning enn OPEC. For å prøve å bringe oljemarkedet i balanse igjen, annonserte OPEC i november 2016 at de ville redusere sin produksjon i første halvår av 2017. Enkelte andre land, blant annet Russland, har også gått med på å redusere sin produksjon. Utviklingen i oljemarkedet fremover vil avhenge av om avtalen om produksjonskutt overholdes, om den videreføres utover første halvår 2017 og hvordan skiferproduksjonen i USA responderer på dette.

Kostnader ved utvinning av olje varierer over tid og mellom ulike prosjekter. De påvirkes både av forhold av mer statisk art, som geologi og kompleksitet, og forhold som varierer mer over tid, som priser på innsatsfaktorer. Teknologiske endringer kan effektivisere produksjonen og trekke ned kostnadene. Høy aktivitet i petroleumssektoren bidro til at kostnadene på innsatsfaktorer økte kraftig fra midten av 2000-tallet. Oppgangen i oljeprisen ga lønnsomhet også til mer komplekse og kostbare felt.

De siste par årene har produksjonskostnadene falt. Både kutt i investerings- og driftsbudsjetter, effektiviseringstiltak og teknologisk utvikling har bidratt til lavere kostnader, og lønnsomhetsprisene (break-even prisene) har falt betydelig. Et eksempel er Johan Castberg-feltet i Barentshavet, der lønnsomhetsprisene har falt betydelig både som følge av lavere kostnader og som følge av nytt konseptvalg. Oljeprisfallet har forsterket innsatsen for å redusere kostnader. Etter hvert som mer krevende ressurser blir utvunnet, effektiviseringsgevinster blir mindre og fallet i investeringene stopper opp, kan kostnadene øke igjen.

Produksjonen fra dagens oljefelt vil naturlig falle over tid. Ifølge IEA vil produksjonen i 2040 komme ned i om lag 1/3 av dagens nivå, eller litt over 30 mill. fat per dag, dersom det ikke investeres i nye felt. For at produksjonen ikke skal gå vesentlig ned fremover, må det investeres i ny produksjonskapasitet både i eksisterende felt og på nye områder.

De store kuttene i investeringer globalt de siste par årene kan føre til ny ubalanse i oljemarkedet. Samlet sett har de globale petroleumsinvesteringene falt med 30 pst. i 2015 og ytterligere 10 pst. i 2016. Siden det vanligvis tar flere år fra et prosjekt blir besluttet utbygd til det begynner å produsere olje, vil fallet i investeringene de siste årene føre til lavere produksjon først lengre fram i tid. IEA varsler at fortsatt lave investeringsnivåer i 2017 kan føre til et betydelig gap mellom anslått forbruk og produksjon av olje på 2020-tallet. Det vil kunne gi høyere priser og større svingninger i oljeprisen fremover, men usikkerheten er stor.

Olje vil forbli en viktig energikilde globalt. Etterspørselsveksten fremover er ventet å komme fra land utenfor OECD. USA er i dag verdens største forbruker av olje med en andel på 20 pst. IEA anslår at Kina vil gå forbi USA som verdens største forbruker av olje rundt 2035, med rundt 15 pst. av samlet oljeforbruk. India er ventet å stå for den største veksten i oljeforbruket, se figur 5.5E.

Forbruket av olje avhenger blant annet av den økonomiske utviklingen, prisen på olje i forhold til andre energikilder og teknologiutvikling i de ulike anvendelsesområdene. Høyere pris på olje sammenliknet med andre energikilder vil kunne vri energietterspørselen mot andre energikilder. Historisk har det vært en nær sammenheng mellom veksten i energiforbruket og den økonomiske veksten. IEA anslår i sitt hovedalternativ at verdens oljeforbruk vil stige med om lag 12 pst. fram mot 2040. Veksten er noe lavere enn for de foregående 25 årene. Det skyldes blant annet at bruken av olje vil bli mer energieffektiv som følge av bedre teknologi og anvendelse, samtidig som sammensetningen i globalt BNP vris fra energiintensiv industri til annen industri og tjenesteyting. Produksjonen blir også mer energieffektiv. Transportsektoren er den sektoren som bruker klart mest olje. Bruken av olje til godstransport og petrokjemi anses som vanskelig å erstatte og ventes derfor å øke mest. Innenfor persontransport ventes oljeforbruket derimot å flate mer ut, til tross for forutsetning om en dobling i antall biler. IEA anslår at olje fortsatt vil utgjøre den største andelen av samlet globalt energiforbruk i 2040, men at andelen vil falle fra dagens 31 pst. til 27 pst.

5.2.1.2 Gassmarkedene

Naturgass er blitt stadig viktigere for den globale energiforsyningen. Forbruket er størst i kraftsektoren, men det brukes også mye gass i industri og til oppvarming. Historisk har det i første rekke vært USA og Europa som har stått for gassforbruket, men forbruket har de siste årene økt mest i landene utenfor OECD og siden 2008 har disse stått for over halvparten av gassforbruket. Også gassproduksjonen har økt mest i landene utenfor OECD. I 2016 var USA verdens største produsent av naturgass, mens Russland var verdens største gasseksportør.

Mens olje selges i et globalt marked, omsettes naturgass gjennomgående i regionale markeder. Det har sammenheng med at gass i hovedsak transporteres i rør fra produsent til kjøper. Prisen på gass avhenger av tilbuds- og etterspørselsforhold i de regionale markedene. De siste 10 årene har prisen stort sett vært høyest i Asia, dernest i Europa og lavest i Nord-Amerika. Den senere tid har europeiske og asiatiske gasspriser nærmet seg hverandre og forskjellen til amerikanske priser er blitt mindre.

En del gass gjøres om til flytende form, LNG10, som i likhet med olje fraktes i skip til kjøper. Denne gassen vil normalt sendes til de markedene der den oppnår høyest pris. De siste årene har andelen gass som gjøres om til LNG økt. Økt handel med LNG kan bidra til å redusere prisforskjellene mellom de regionale gassmarkedene, slik at gassmarkedet etter hvert blir mer globalt. Nedkjøling, transport og mottak av LNG gir likevel et betydelig kostnadspåslag.

Historisk har gass blitt solgt gjennom langsiktige kontrakter der prisen i stor grad har vært knyttet opp mot prisen på olje og andre energibærere. En stadig større andel av gassen omsettes nå i spotmarkedet11, og kontrakter knyttes i større grad opp mot dette markedet. Fremover vil trolig oljeprisen få mindre betydning for gassprisene i Europa enn tidligere.

Produksjon av ukonvensjonell gass12, herunder skifergass, har økt markert siden midten av 2000-tallet og bidratt til store endringer i de internasjonale gassmarkedene. Ny teknologi har bidratt til å redusere kostnadene ved utvinning markert og gjort det mulig for USA å øke sin produksjon av skifergass fra en andel på 1 pst. av verdens gassproduksjon i 2005, til en andel på 11 pst. i 2014. Forekomstene i USA er betydelige og vil gjøre USA selvforsynt med gass i lang tid fremover. Opphevelsen av eksportforbudet i USA kan påvirke det europeiske gassmarkedet. IEA13 anslår at ukonvensjonell gass vil stå for om lag 60 pst. av økningen i total gassproduksjon i perioden fram til 2040. Også i Europa er det forekomster av ukonvensjonell gass, men det har hittil vært lite produksjon. Det må blant annet ses i sammenheng med høyere befolkningstetthet enn i for eksempel USA og at utvinning av ukonvensjonelle gassressurser har møtt motstand både i befolkningen og blant politikere.

Norge er en av verdens største produsenter av naturgass. Om lag 95 pst. av norsk gassproduksjon går i rørledning til andre land i Europa, hvorav 45 pst. eksporteres til Storbritannia og resten til kontinental-Europa. Den resterende gassproduksjonen eksporteres hovedsakelig fra Snøhvit-feltet som LNG.

Det har historisk vært store variasjoner i gassprisen i Europa. Spotprisen på gass i Europa falt gjennom 2015 og fram mot 4. kvartal 2016. Fallet i gassprisen har sammenheng med et høyt tilbud av gass og svak etterspørsel som følge av milde vintre. Lavere oljepriser påvirker også det europeiske gassmarkedet, blant annet fordi prisen på noe av gassen som selges i Europa er knyttet opp mot prisen på olje. De siste ti årene har gjennomsnittlig pris på norsk gasseksport vært 2,12 kroner per Sm3 målt i faste 2017-priser, se figur 5.5F. Gjennomsnittsprisen i 2016 var 1,42 kroner per Sm3 (faste 2017-priser). Dette er det laveste siden 2004.

Naturgass har miljømessige fortrinn sammenliknet med både olje og kull. IEA anslår i sitt hovedscenario at andelen gass i energimiksen vil øke litt fram mot 2040. Gass er med det den eneste fossile energikilden med økende andel. Samtidig vil konkurransen fra fornybare energikilder øke i årene som kommer, blant annet som et resultat av EUs energi- og klimapolitikk. EU har som mål at 27 pst. av energiforbruket i unionen i 2030 skal komme fra fornybare energikilder. Til sammenlikning var fornybarandelen i EU på 16 pst. i 2014. Også EUs mål om energieffektivisering vil isolert sett påvirke etterspørselen etter gass.

Det knytter seg stor usikkerhet til utviklingen i prisen på gass i Europa på lang sikt. Et forhold som kan føre til lavere priser, er økt eksport av gass fra USA. Også flere andre land, som Russland, Iran og Aserbajdsjan har trolig kapasitet til å øke sin eksport til Europa på sikt. På den annen side øker importbehovet for naturgass i Europa som følge av fallende egenproduksjon. Det kan bidra til å trekke opp etterspørselen og prisen på norsk gasseksport.

5.2.2 Konsekvenser av et globalt klimamål

I et verbalforslag til budsjettet for 2017 ba Stortinget regjeringen om i Perspektivmeldingen å drøfte hvilke konsekvenser et nytt globalt klimamål om å begrense den globale oppvarmingen til maksimalt 1,5 °C kan ha på innretningen av norsk petroleumspolitikk.

Parisavtalens mål er å holde økningen i den globale gjennomsnittstemperaturen godt under to grader sammenliknet med førindustrielt nivå, og tilstrebe å begrense temperaturøkningen til 1,5 grader. I basisscenarioene til FNs Klimapanel anslås karbonbudsjettet for å nå togradersmålet å bli brukt opp i løpet av et par tiår. FNs klimapanel har til nå ikke gjort grundige analyser av konsekvensene av å begrense global oppvarming til 1,5 grader. Som oppfølging av Parisavtalen arbeider FNs klimapanel med en spesialrapport om virkninger og utslippsbaner knyttet til 1,5 graders global oppvarming. Rapporten skal ferdigstilles i siste halvdel av 2018. En global klimapolitikk med sikte på å begrense den globale oppvarmingen til maksimalt 1,5 grader vil kreve vesentlig raskere og større utslippsreduksjoner enn det et togradersmål gjør.

En global klimapolitikk i tråd med togradersmålet, og i enda større grad en politikk i tråd med et 1,5-gradersmål, kan innebære at en betydelig andel av verdens fossile ressurser ikke blir utvunnet, men dette er blant annet avhengig av teknologiutvikling og om ressursene anvendes til energiformål eller som råstoff. En slik politikk må omfatte en høyere pris på utslipp. Dette vil gjøre det ekstra kostbart å bruke kull, som er den fossile energiform med de høyeste CO2-utslippene – samtidig som globale reserver av kull er større enn reservene av olje og gass tilsammen. Verdien av olje og gass kan også bli lavere. Utviklingen i olje- og gassprisene har stor betydning for lønnsomheten ved petroleumsvirksomhet.

IEA utarbeidet i World Energy Outlook 2016 noen tentative og svært usikre beregninger for effekten av 1,5-gradersmål på det globale energisystemet. Det anslås at forbruket av olje og gass i 2040 vil kunne ligge hhv. 56 og 35 pst. lavere enn nivået i 2014, og at forbruket av kull vil være nær null. I sitt scenario som er forenlig med togradersmålet, legger IEA til grunn at global oljeetterspørsel vil bli redusert med 22 pst. fra 2014 til 2040, samtidig som gassetterspørselen vil øke med 14 pst. Til sammenligning anslår IEA i sitt hovedscenario (ny virkemiddelbruk) at både olje- og gassetterspørselen vil være høyere i 2040 enn i 2014 (hhv. 12 pst. og 49 pst.).

I de aller fleste togradersscenarier og halvannengradsscenarier forutsettes det at CO2 aktivt fjernes fra atmosfæren igjen for å kunne nå målene. Om en ikke lykkes med en tilstrekkelig rask omstilling mot 2030, øker behovet for å ta i bruk karbonnegative løsninger som for eksempel påskoging og bioenergi med fangst og lagring av CO2. FNs klimapanel peker på at potensialet for karbonnegative løsninger ikke er avklart. Det er også betydelig risiko knyttet til slike løsninger, blant annet som følge av store arealbehov og tap av biologisk mangfold. I hvilken grad karbonnegative teknologier kan tas i bruk i stor skala, vil ha stor betydning for oppfyllelse av Parisavtalens langsiktige mål.

Ifølge tall fra IEA vil oljeproduksjonen fra dagens produserende oljefelt falle med 70 pst. fram mot 2040. IEAs scenarier illustrerer at det i kommende tiår må investeres betydelig i nye felt for å dekke etterspørselen, også med en global klimapolitikk som er forenlig med togradersmålet. Men risikoen for lave olje- og gasspriser øker jo større de globale utslippsreduksjonene blir.

Norsk petroleumspolitikk

Hovedmålet for petroleumspolitikken er å legge til rette for samfunnsøkonomisk lønnsom produksjon av Norges olje- og gassressurser i et langsiktig perspektiv. Som tidligere nevnt skal en stor andel av verdiskapingen tilfalle den norske stat, slik at den kan komme fellesskapet til gode. Forvaltningen skal skje innenfor forsvarlige rammer for helse, miljø og sikkerhet, samt hensynet til det ytre miljø.

Norsk petroleumspolitikk er basert på at selskapene har best forutsetninger for å vurdere lønnsomhet i leting og utbygging av nye felt. Politikken er innrettet for å gi godt samsvar mellom samfunnsøkonomiske og bedriftsøkonomiske lønnsomhetsvurderinger. Det betyr at selskapenes tilpasning også skal gi den beste løsningen for samfunnet. Markedsaktørenes forventninger om fremtidige klimavirkemidler vil reflekteres i markedsprisene på olje og gass. Selskapene vil ta hensyn til markedsprisene i sine lete- og investeringsbeslutninger.

En dreiing mot en strammere global klimapolitikk enn det aktørene i dag legger til grunn, kan som nevnt over isolert sett bidra til lavere petroleumspriser for produsenter og redusere verdiene av verdens petroleumsreserver. Reduserte olje- og gasspriser vil særlig kunne ramme selskaper og stater med høye produksjonskostnader som sitter på store ressurser som enda ikke er utvunnet. Utslippsfrie alternativer ventes å bli mer konkurransedyktige over tid. Også en rekke andre forhold, blant annet energipolitikk, befolkningsvekst, velstandsutvikling, teknologiutvikling og energietterspørsel påvirker prisen på olje og gass. Avvik fra forventet utvikling i disse faktorene kan endre prisutviklingen. Samtidig er det lønnsomhet og marginer for det konkrete prosjektet som avgjør hvorvidt ressurser utvikles. Kostnadsbasen er like viktig som prisutviklingen. Norsk petroleumssektor har historisk vist evne til å være konkurransedyktig for et stort spenn av oljepriser.

Norge har fortsatt store gjenværende reserver av olje og gass. Naturgassens andel av norsk produksjon har økt fra 35 pst. i 2006 til om lag 50 pst. i dag. Gassen eksporteres i all hovedsak til Europa. Forbrenning av gass har lavere klimagassutslipp enn forbrenning av kull og kan dermed bidra til reduksjon av europeiske utslipp av klimagasser. Norge er nær forbrukermarkedet og er en stor og sikker forsyningskilde for Europa. Samtidig kan fleksibel gasskraft være et godt alternativ for å sikre stabil elektrisitetsforsyning i et elektrisitetsmarked med økende andel variable fornybare energikilder, som vind og sol.

En stor andel av norsk gass går til å dekke etterspørsel i husholdningssektoren i EU-landene. EUs mål om energieffektivisering vil kunne redusere enhetsutslippene fra gassbruk og bidra til lavere – men samtidig langsiktig – gassetterspørsel fra denne sektoren. Gjennomføringen av et 1,5-gradersmål vil likevel kreve en raskere overgang til et utslippsfritt kraft- og energisystem. Dersom gassetterspørselen i EU synker, kan likevel importbehovet opprettholdes eller økes fordi EUs egen produksjon av gass er ventet å synke.

Klimavirkemidler for petroleumsutvinning

Utvinning på norsk sokkel har i lang tid hatt strenge klimavirkemidler og utslippene fra utvinning er regulert av EUs kvotetak. Petroleumsvirksomheten har vært underlagt CO2-avgift siden 1991 og petroleumsvirksomheten ble en del av EUs kvotemarked i 2008. Når petroleumsvirksomheten er inkludert i et kvotesystem med gitt utslippstak, vil andre virkemidler som reduserer norske utslipp over tid motsvares av økte utslipp i andre sektorer/land. Tilleggsvirkemidler for å redusere utslipp på norsk sokkel vil dermed ikke redusere globale klimagassutslipp.

Utvinningsaktivitet på norsk sokkel står overfor en samlet utslippspris på om lag 500 kroner per tonn CO2. Det er høyere enn prisen for andre næringer i Norge. Fakling er kun tillatt av sikkerhetshensyn. Kraftforsyning fra land vurderes for alle nye feltutbygginger og flere norske olje- og gassfelt har kraftforsyning fra landnettet. De gjennomsnittlige utslippene ved utvinning på norsk sokkel er lave i et internasjonalt perspektiv.14 Samlet er norsk virkemiddelbruk anslått til å ha redusert de årlige utslippene av klimagasser på sokkelen med 5 mill. tonn CO2-ekvivalenter.15

Det norske klimarammeverket, med kvotesystem og CO2-avgift, er både fleksibelt og robust overfor ulike klimamål. Norsk næringsliv, herunder petroleumsvirksomheten, tilpasser seg avgifter og kvotetak på en effektiv måte. I beslutninger vil petroleumselskapene ta hensyn til forventninger om fremtidig klimaregulering og virkningen på olje- og gasspriser. Akkurat som i andre næringer må selskapene ta tilbørlig hensyn til usikkerhet om framtidige rammevilkår.

Den norske petroleumspolitikken har bred politisk støtte i Stortinget. Det legges vekt på at rammebetingelsene skal være stabile og forutsigbare. Dette er viktig for å sikre stabile og langsiktige investeringer. Norsk sokkel har vist seg å være konkurransedyktig både på kostnader og leteresultat. Petroleumsinvesteringene er komplekse og innebærer betydelig risiko knyttet til olje- og gasspriser, kostnader, politiske endringer, valutakurssvingninger mv. Både selskaper og staten er eksponert for denne risikoen. Selskapene vil i sine lønnsomhetsvurderinger vurdere fremtidige olje- og gasspriser, forventede klimavirkemidler og øvrige fremtidsutsikter. Den norske petroleumspolitikken er utformet for å være robust for endringer i energimarkedene.

5.2.3 Petroleumsvirksomheten fremover

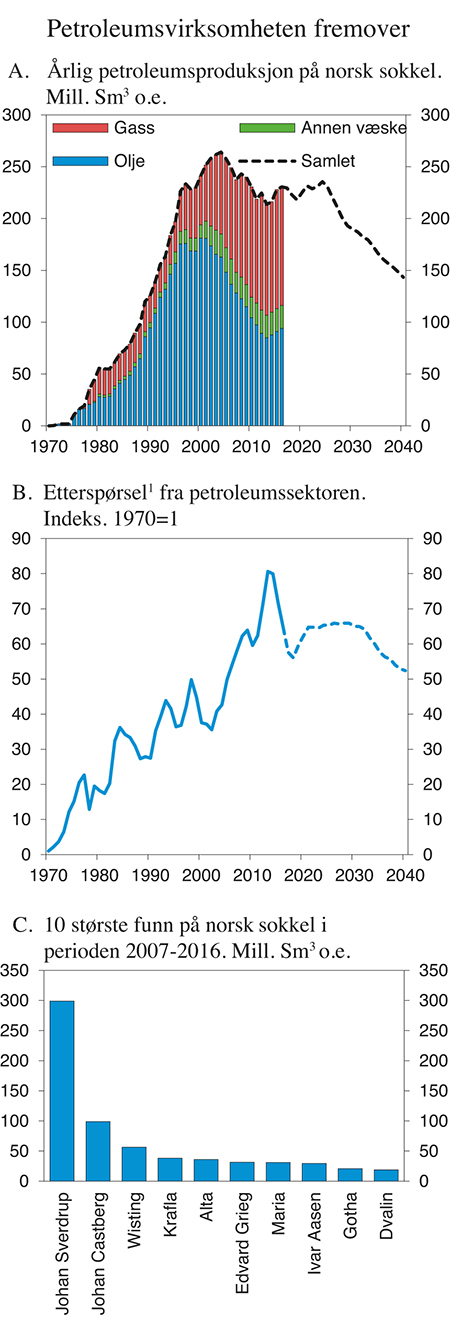

Norge er en viktig leverandør av olje og gass til det globale markedet. Nesten all olje og gass som produseres på norsk sokkel eksporteres. I 2015 var Norge verdens åttende største råoljeeksportør og verdens tredje største gasseksportør, ifølge Oljedirektoratet. Næringen er basert på utvinning av en knapp naturressurs der en sterk vekst i investeringer og produksjonsnivå vil følges av utflating og deretter gradvis reduksjon.

Produksjonen av olje har steget hvert år siden 2013, men er nesten halvert sammenliknet med toppnivået i år 2000. I samme periode har produksjonen av gass steget, og nådde et foreløpig rekordnivå i 2015. Det har bidratt til at produksjonen av gass har vært større enn produksjonen av olje siden 2010, se figur 5.6A. Samlet ser det ut til at norsk petroleumsproduksjon passerte en topp i 2004. Petroleumsproduksjonen ventes å ligge nokså stabilt fram til midten av 2020-tallet, før den gradvis går ned. Petroleumsnæringen vil dermed fortsatt være viktig i Norge i lang tid fremover. Prognosene er usikre, og usikkerheten øker med prognosehorisonten.

Figur 5.6 Petroleumsvirksomheten fremover

1 Etterspørsel er her definert som summen av investeringer og produktinnsats.

Kilde: Oljedirektoratet, Olje- og energidepartementet, Statistisk sentralbyrå og Finansdepartementet.

Etterspørselen fra petroleumsnæringen har de siste tre årene falt fra et rekordhøyt nivå. Fremover ventes denne etterspørselen å stige litt og ligge nokså stabilt gjennom 2020-tallet, før den gradvis synker, se figur 5.6B. Anslagene forutsetter betydelige investeringer i ny olje- og gasskapasitet, både ved investeringer i eksisterende felt og i ny feltutbygging og at det gjøres nye funn som kan utvinnes. Kostnader til nedstenging og fjerning vil også bidra til å dempe nedgangen i investeringene på sokkelen fremover. Formålet med letevirksomheten på norsk sokkel er å legge til rette for utbygging og produksjon av samfunnsøkonomisk lønnsomme petroleumsressurser. I løpet av de siste ti årene er det gjort store nye funn, herunder Johan Sverdrup-feltet i Nordsjøen og Johan Castberg-feltet i Barentshavet, se figur 5.6C.

5.3 Økonomisk politikk i en petroleumsøkonomi

Norge har lykkes med å kombinere store inntekter fra petroleumsvirksomhet med høy økonomisk vekst og høy sysselsetting. Det er ingen selvfølge. Mange land har erfart at forbigående høye inntekter fra ikke-fornybare naturressurser kan gi en forholdsvis kortvarig glede, etterfulgt av krevende tilpasninger etter hvert som utvinningen av ressursene går ned og inntektene faller. Det omtales gjerne som hollandsk syke, se boks 5.3.

Boks 5.3 Hollandsk syke

Store forekomster av naturressurser er ingen garanti for høy økonomisk vekst og høy sysselsetting. Tvert imot kan land med store eksportinntekter fra ressursbaserte næringer være fristet til å redusere sine tradisjonelle eksportnæringer og bygge opp en stor offentlig sektor eller andre skjermede næringer. Ved tilbakeslag i den ressursbaserte eksportinntekten kan landet da oppleve store og varige underskudd og må iverksette en krevende omstilling for å gjenvinne balansen både i utenriksøkonomien og i statsfinansene. En slik utvikling blir ofte omtalt som hollandsk syke, på bakgrunn av de problemene Nederland opplevde på 1970-tallet etter at inntekter fra gassutvinning siden 1960-tallet ble brukt til å finansiere en økende offentlig sektor. Både veksten i offentlig sektor og oppbyggingen av den ressursbaserte næringen innebar flytting av arbeidskraft og andre innsatsfaktorer fra konkurranseutsatte næringer. Nedbyggingen av disse næringene gikk for langt, og Nederland måtte gjennom en lang og vanskelig omstilling.

Det kan være krevende å omstille seg til lavere inntekter fra eksport av naturressurser. Å bygge opp igjen annen eksportrettet industri tar tid og vil normalt kreve at den kostnadsmessige konkurranseevne bedres. Dersom offentlige velferdsordninger er basert på midlertidige inntekter, kan disse måtte nedskaleres når inntektene faller.

I mange land har eksportrettet virksomhet vært en viktig driver for produktivitet. I slike tilfeller kan en nedskalering av konkurranseutsatt sektor også ha negative konsekvenser for inntekter og velferd på lang sikt. Samtidig kan det være positive læringseffekter mellom utvinningssektoren og andre deler av økonomien. Norsk petroleumsvirksomhet er teknologisk avansert, og bedrifter i fastlandsøkonomien har store leveranser til sektoren. Bjørnland og Thorsrud (2014) finner at petroleumsnæringen har bidratt til økt produktivitet og produksjon i fastlandsøkonomien.

Helt siden funnet av olje på norsk sokkel har norske myndigheter lagt vekt på å utvikle et rammeverk for håndteringen av petroleumsinntektene med sikte på at nedbyggingen av annen konkurranseutsatt sektor ikke skulle gå for langt og at inntekter også skulle komme fremtidige generasjoner til gode, se St.meld. nr. 25 (1973–74) Petroleumsvirksomhetens plass i det norske samfunn. Det ble i meldingen foreslått å sikte mot et moderat utvinningstempo, samtidig som man pekte på behovet for å omplassere deler av petroleumsformuen til finansformue i utlandet: «Men en betydelig del av de offentlige inntektene fra petroleumsvirksomheten må investeres utenfor landet. Det er viktig at dette gjøres på en slik måte at de kan være til nytte når selve petroleumsvirksomheten en gang er slutt, og bidra til å redusere de problemer som avvikling av petroleumsvirksomheten kan medføre.»

I den første fasen, da det ble klart at landet sto foran store oljeinntekter, valgte myndighetene likevel et mer kortsiktig opplegg, og fremtidige oljeinntekter ble forskuttert i statsbudsjettet. Den økonomiske politikken viste seg ikke bærekraftig og måtte strammes kraftig til mot slutten av 1970-tallet.

Utover på 1980-tallet økte oljeinntektene. I stedet for å bruke dem før de kom, ble de nå tatt løpende inn i statsbudsjettet. Det viste seg også som en sårbar strategi da oljeprisen falt kraftig vinteren 1985–86, igjen måtte den økonomiske politikken legges kraftig om med store kostnader.

Analysene i St.meld. nr. 25 ble videreutviklet av Tempoutvalget, som ble satt ned under Hermod Skånlands ledelse i 1982. Utvalget foreslo at nivået på petroleumsutvinningen burde fastlegges med sikte på å gi et stabilt størrelsesforhold mellom statens løpende inntekter fra petroleumsvirksomheten og etterspørselen fra fastlandsøkonomien. På den måten kunne en forhindre at nedbyggingen av konkurranseutsatt sektor gikk for langt. Utvalget støttet at det ville være fornuftig å opprette et fond som frikoplet den løpende bruken av oljeinntekter fra opptjeningen, slik at statsbudsjettets utgiftsside ble skjermet fra svingninger i petroleumspriser. Utvalget trodde likevel ikke at det ville være mulig å bygge opp et så stort fond at det også kunne bli til nytte etter oljealderen.

Tempoutvalgets synspunkter ble lagt fram for Stortinget i 1985, og regjeringen Willoch varslet at den ville arbeide med en fondsordning som kunne underbygge langsiktige hensyn ved bruken av oljeinntektene og samtidig tjene som buffer mot uforutsette svingninger i disse inntektene, se blant annet St.meld. nr. 83 (1984–85). Statens petroleumsfond (forløperen til Statens pensjonsfond utland) ble opprettet i 1990. Fondets inntekter skulle være statens netto kontantstrøm fra petroleumsvirksomheten og avkastningen av den kapitalen som var investert i fondet. Fondsmidlene skulle plasseres i utlandet. Lavkonjunktur i norsk økonomi og lave petroleumsinntekter gjorde likevel at det drøyde til mai 1996 før det ble overført penger til fondet. Overføringen var på knappe 2 mrd. kroner.

Ved utgangen av 2000 var fondskapitalen kommet opp i nesten 390 mrd. kroner, eller vel 26 pst. av BNP. Samtidig var det utsikter til betydelig vekst i fondskapitalen fremover. Dette økte behovet for klare retningslinjer for bruken av petroleumsinntekter, både for å ivareta løpende stabiliseringshensyn og for å legge til rette for at petroleumsformuen også skulle komme fremtidige generasjoner til gode. Slike retningslinjer kom med handlingsregelen for finanspolitikken i 2001. Ifølge regelen skulle bruken av oljeinntekter over statsbudsjettet over tid tilsvare den forventede realavkastningen av de oppsparte midlene i utlandet. Det ga en ny strategi for å unngå hollandsk syke. Etter først å ha brukt oljeinntektene før de kom, til så å ha brukt oljeinntekter løpende, innebar handlingsregelen at oljeinntektene skulle brukes etter at de var kommet og på en måte som var langsiktig opprettholdbar. Det ga et mer robust rammeverk for å håndtere svingninger i statens oljeinntekter. Oljeprisfallet i 2014 viste likevel at norsk økonomi ikke er skjermet fra fall i oljeinntektene. Handlingsregelen er nærmere omtalt i kapittel 11.

Det er flere grunner til at utvinning av naturressurser kan hemme den økonomiske veksten. Som følge av knapphet på økonomisk utvinnbare naturressurser kan ressursbaserte næringer oppnå høyere lønnsomhet enn andre næringer. Tilgang på naturressurser kan gi høy avkastning på arbeid og kapital, men kan også gjøre det mer lønnsomt å forsøke å karre til seg deler av den ekstra avkastningen enn å drive produktiv virksomhet.

Gode institusjoner er viktig for at utvinning av naturressurser skal bidra til høyere inntekt og velferd over tid og har mye av æren for den gode utviklingen i Norge. Korrupsjon og feilallokering av ressurser kan ellers føre til at kun noen få får glede av inntektene, og at økonomiens produksjonskapasitet svekkes. I Norge er det også høy grad av tillit mellom ulike grupper i samfunnet, se omtale i kapittel 6. Høy tillit letter transaksjoner og bidrar til at flere søker til produktiv virksomhet fremfor å forsøke å karre til seg deler av den ekstra avkastningen.

Petroleumsressursene tilhører Norge, og det har over tid vært bred enighet om at en stor andel av meravkastningen skal tilfalle fellesskapet. Inntektene til staten fra petroleumsnæringen kommer i form av skatte- og avgiftsinntekter fra næringen, inntekter fra direkte eierandeler i felt på norsk sokkel (SDØE16) og utbytte fra Statoil. I tillegg til ordinær bedriftsbeskatning står petroleumsselskapene overfor en særskatt. Det gir en samlet marginalskatt på 78 pst. SDØE virker som en kontantstrømskatt på det enkelte felt, og er et virkemiddel for å sikre staten ekstra inntekter fra tillatelser med høyt ressurspotensial og høy verdi.

Petroleumsskattesystemet og SDØE sørger for at staten får en stor andel av inntektene på kontinentalsokkelen uten å hindre at samfunnsøkonomisk lønnsomme investeringer blir gjennomført. Hovedtrekkene i petroleumsskattesystemet har ligget fast i lang tid og gitt stabile og forutsigbare rammevilkår for næringen. Petroleumsskattereglene tar utgangspunkt i selskapenes netto overskudd, slik at skatten endres automatisk ved endret lønnsomhet. Som figur 5.7 viser, får staten store inntekter i perioder med høye priser og store overskudd, men tar samtidig en stor del av risikoen og inntektstapet i perioder med lavere priser.

Figur 5.7 Samlede netto inntekter til staten fra petroleumssektoren og oljeprisutvikling. 2017-priser

Kilde: Macrobond og Finansdepartementet.

Statens del av petroleumsformuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås i denne meldingen til rundt 4000 mrd. 2017-kroner. Et slikt nivå gir grunnlag for en statlig permanentinntekt på rundt 160 mrd. kroner per år. Det kommer i tillegg til avkastningen av kapitalen som allerede er opptjent i Statens pensjonsfond utland. Det er lagt til grunn en realrente på 3 pst. i beregningen av den totale formuen i petroleumsvirksomheten. Formuesanslaget er basert på forutsetningene om produksjon, priser og kostander som er lagt til grunn i denne meldingen. Beregningene er også betinget av at de anslåtte ressurser i Oljedirektoratets ressursregnskap fullt ut utvinnes. Dersom deler av ressursene ikke blir utvunnet, vil statens netto kontantstrøm reduseres.

Inntekter fra eksporten av olje og gass har redusert behovet for andre eksportinntekter til finansiering av import og tjenester som ikke så lett kan kjøpes fra utlandet. En viss nedbygging av andre eksportnæringer og flytting av ressurser til petroleumsrelaterte og skjermede næringer har bidratt til at vi har kunnet kjøpe både flere importere produkter og lokalt produserte tjenester. Omstillingen av ressurser bort fra konkurranseutsatt næringsliv har skjedd gjennom høyere lønnsvekst og svekket konkurranseevne. Selv om omstillingen har bidratt til at ressurser er blitt brukt der de kaster mest av seg, har den samtidig gjort oss sårbare for utviklingen i en enkelt næring.

Bare siden årtusenskiftet har verdiskapingen i petroleumsnæringen variert mellom 14 og 26 pst. av BNP. I tillegg påvirker endringer i petroleumssektorens etterspørsel etter varer og tjenester konjunkturutviklingen i fastlandsøkonomien. Disse forholdene stiller krav til rammeverket for den økonomiske politikken.

Ved hjelp av Statens pensjonsfond utland og handlingsregelen for finanspolitikken, er store deler av inntektene spart. Lov om Statens pensjonsfond fastlegger at statens nettoinntekter fra petroleumsvirksomheten i sin helhet overføres til Statens pensjonsfond utland (SPU). Handlingsregelen innebærer at bruken av fondsmidler over statsbudsjettet over tid skal følge forventet realavkastning av fondet. Regelen har bidratt til at bruken av inntektene har økt gradvis over tid, noe som har lagt til rette for en fortsatt balansert økonomisk utvikling. Ved at fondet investeres i utlandet, skjermes fastlandsøkonomien og kronekursen for store og varierende valutainntekter. Gunstige statsfinanser har gitt oss en økonomisk handlefrihet i nedgangsperioder og i perioder med oljeprisfall som få andre land har. Offentlige finanser er nærmere omtalt i kapittel 11.

Svingninger i etterspørselen fra petroleumssektoren påvirker den økonomiske utviklingen i Norge. Rammeverket for den økonomiske politikken bidrar til å jevne ut svingningene i økonomien. Gjennom at bruken av olje- og fondsinntekter styres etter det strukturelle, oljekorrigerte budsjettunderskuddet, lar vi de såkalte automatiske stabilisatorene i budsjettet virke. Det innebærer at man i en nedgangskonjunktur lar utgiftene til arbeidsledighetstrygd øke og skatteinntektene falle uten å motvirke effektene på offentlige budsjetter, og omvendt i en oppgangskonjunktur. I tillegg åpner handlingsregelen opp for en aktiv finanspolitikk, dvs. aktive vedtak om å bruke mer penger i dårlige tider, mot å holde igjen i gode tider.

Det kraftige fallet i oljeprisen sommeren 2014 reduserte statens inntekter fra petroleumsvirksomheten med om lag 60 pst. fra 2014 til 2016. Det er i slike utfordrende tider at styrken i vårt finanspolitiske rammeverk fullt ut kommer til syne. Mens de aller fleste andre oljeeksporterende land har måttet stramme inn i offentlige budsjetter etter fallet i oljeprisen, har vi kunnet bruke finanspolitikken aktivt for å støtte opp under aktivitet og sysselsetting. Statsbudsjettene under denne regjeringen har bidratt vesentlig til å dempe tilbakeslaget i norsk økonomi, med målrettede tiltak mot områder og næringer som er særlig hardt rammet.

I dag har vi et rammeverk for finans- og pengepolitikken som gjør oss langt bedre rustet til å møte svingninger i oljeprisen enn tidligere. Cappelen-utvalget (NOU 2016: 15) illustrerte dette ved å sammenlikne tilbakeslaget i norsk økonomi etter oljeprisfallet på midten av 1980-tallet med tilbakeslagene på begynnelsen av 2000-tallet og etter oljeprisfallet i 2014. Tilbakeslaget i norsk økonomi i perioden 1987–1993 står fortsatt igjen som det dypeste og lengste tilbakeslaget i norsk etterkrigshistorie. Aktivitetsnivået falt kraftig, og det tok fem år før det var oppe på nivået fra før krisen. Sysselsettingen falt sammenhengende over de fem årene tilbakeslaget varte, og ledigheten ble tredoblet. Til å begynne med ble renten den gang holdt høy for å stabilisere kronens verdi, finanspolitikken ble strammet inn som følge av fallende skatteinntekter og lønnsveksten var høy. Den økonomiske poltikken bidro dermed til å forsterke nedturen, før den ble lagt om i en mer ekspansiv retning og bidro til å trekke opp aktivitet og sysselsetting. Sammenliknet med dette, ser tilbakeslaget etter oljeprisfallet i 2014 ut til å bli beskjedent.

I tillegg er koordineringen i inntektsoppgjørene blitt styrket ut fra en felles oppfatning om utfordringene for norsk økonomi. Den norske lønnsforhandlingsmodellen bygger på at lønnsveksten må tilpasses en lønnsutvikling konkurranseutsatt sektor kan tåle. Dette ivaretas ved at avtaleområder med stort innslag av konkurranseutsatte virksomheter slutter avtaler først, ofte omtalt som frontfaget, og at disse virker som en norm for andre avtaleområder. Ved at frontfaget inneholder virksomheter som påvirkes av oljeprisen og etterspørselen fra petroleumsnæringen, vil lønnsveksten typisk variere noe med oljeprisen.

5.4 Sårbarheten for et varig fall i inntektene fra olje og gass

Norsk økonomi og våre fremtidige inntekter er sårbare for et varig fall i prisene på olje og gass. Håndteringen av dette er en viktig del av den økonomiske politikken, se avsnitt 5.3. Av særlig betydning er oljefondskonstruksjonen og handlingsregelen for bruk av olje- og fondsinntekter. Ved at bruken av disse inntektene frikobles fra opptjeningen, og bruken er tilpasset slik at den er opprettholdbar over tid, påvirkes de offentlige velferdsordningene i mindre grad av et varig fall i olje- og gassinntektene.

Et produktivt og omstillingsdyktig næringsliv gir dessuten norsk økonomi flere ben å stå på når aktiviteten i petroleumsvirksomheten faller. Strukturpolitikken i bred forstand bidrar til å fremme denne omstillingsevnen. En rekke politikkområder påvirker rammevilkårene for næringsvirksomhet i Norge, se kapittel 6.

En fleksibel og kompetent arbeidsstyrke er avgjørende for vår fremtidige velstand. Det gjelder uansett nivå på olje- og gassinntektene. Humankapitalen utgjør over seks ganger mer av den norske nasjonalformuen enn olje- og gassreservene, både de som ligger igjen på kontinentalsokkelen og de som er tatt opp og plassert i Statens pensjonsfond utland (SPU). Hva som skal til for å få høy yrkesaktivitet og en kompetent arbeidsstyrke, drøftes i kapittel 8.

Også lønnsdannelsen må støtte opp under de nødvendige tilpasningene i norsk økonomi når olje- og gassinntektene faller. Det var en hovedproblemstilling for det såkalte Holden III-utvalget, som la fram sin innstilling i desember 2013, et halvt år før oljeprisen begynte å falle. Strategien utvalget tegnet opp for å møte en slik utfordring, var først og fremst en ekspansiv pengepolitikk og tilpasninger i lønnsdannelsen for å få kostnadsnivået ned. Denne tilpasningen er blitt understøttet av målrettede tiltak i finanspolitikken for å øke vekstevnen i økonomien og dempe virkningene av tilbakeslaget i de områdene som er blitt hardest rammet.

Utviklingen etter oljeprisfallet fra sommeren 2014 har vist at den økonomiske politikken samlet sett har virket. Veksten i norsk økonomi er på vei opp igjen, og i de fleste av landets fylker er arbeidsledigheten nå på vei ned igjen.

En problemstilling som har vært fremme i den offentlige debatten, er om sårbarheten for et varig oljeprisfall også kan reduseres ved å selge SPUs aksjer i olje- og gasselskaper, se fondsmeldingene for 2008 og 2013. Problemstillingen er også tatt opp av ekspertgruppen ledet av Martin Skancke17, som i 2014 vurderte etiske sider ved pensjonsfondets investeringer i kull- og petroleumsselskaper, samt av Mork-utvalget18, som vurderte aksjeandelen i fondet. Verken ekspertgruppen eller Mork-utvalget trakk noen klare konklusjoner.

Et salg av SPUs aksjer i olje- og gasselskaper reiser både etiske og finansielle spørsmål. Ekspertgruppen som vurderte SPUs investeringer i kullselskaper hadde et etisk utgangspunkt, og ved Stortingets behandling våren 2015 gikk en enstemmig finanskomité inn for at fondet ikke skal investeres i bestemte typer kullselskaper på etisk grunnlag. Stortinget sluttet samtidig opp om et atfersbasert klimakriterium, som gir grunnlag for utelukkelse eller observasjon av selskaper på bakgrunn av handlinger eller unnlatelser som på et aggregert selskapsnivå i uakseptabel grad fører til utslipp av klimagasser. Både klimakriteriet og et produktbasert kullkriterium trådte i kraft tidlig i 2016, se nærmere omtale i fondsmeldingen for 2016. Spørsmålet er om SPU i tillegg til dette, helt eller delvis, bør redusere sine investeringer i olje- og gasselskaper av finansielle grunner.

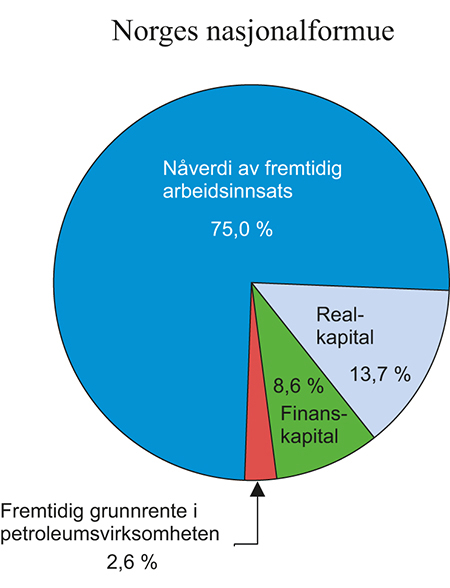

Denne problemstillingen kan vurderes med utgangspunkt i nasjonalformuen, som anslår kildene til nasjonens inntekter nå og i fremtiden. Norges formue består av humankapital, realkapital, finanskapital i form av netto fordringer på utlandet, i all hovedsak SPU, og fremtidig grunnrente fra olje og gass i bakken. Nåverdien av fremtidig arbeidsinnsats, humankapitalen, er den aller viktigste delen av formuen. Arbeidsinnsatsen anslås å utgjøre om lag 75 pst. Finanskapitalen utgjør om lag 9 pst. og verdien av olje og gass i bakken knapt 3 pst., se figur 5.819.

Figur 5.8 Netto nasjonalformue 2016. Prosent

Kilde: Finansdepartementet.

I en artikkel skrevet i forbindelse med Perspektivmeldingen 2017 vurderer førsteamanuensis Trond Døskeland ulike finansielle strategier for å sikre seg mot varig lav oljepris.20 For humankapitalen, som utgjør den største delen av nasjonalformuen, ser han ingen finansielle strategier som kan motvirke et eventuelt fall i verdien av vår humankapital som følge av nedgang i olje- og gassinntektene. Det pekes på at norske myndigheter allerede legger stor vekt på å øke humankapitalen og på omstilling i næringslivet. Vurderingen er videre at verdien av de gjenværende petroleumsressursene i noen grad kan skjermes mot store og varige prisfall ved hjelp av finansielle instrumenter, slik som opsjoner eller fremtidskontrakter. Døskeland anbefaler likevel ikke en slik type forsikring, blant annet fordi kostnadene antas å ville bli uforholdsmessig høye. For finanskapitalen i nasjonalformuen, SPU, pekes det på mulige motsykliske investeringsstrategier, som salg av olje- eller energiselskaper eller å vri sammensetningen av investeringene mot selskaper hvor avkastningen i liten grad samvarierer med avkastningen på olje- og gassaksjer. Det kan være konsumaksjer eller selskaper innen alternative energiformer. Samtidig pekes det på at selv om slike vridninger kan ha en intuitiv appell, vil de være krevende i praksis.21

Olje- og gassektorens andel av SPUs referanseindeks for aksjer var ved utgangen av 2016 om lag 7 pst., som tilsvarer om lag 0,4 pst. av nasjonalformuen.22 Disse aksjene har liten betydning for usikkerheten i nasjonalformuen ved et varig fall i inntektene fra olje og gass.

På kort sikt er det en sterkere samvariasjon mellom oljepris og verdien av olje- og gassaksjer enn mellom oljepris og verdien av andre aksjer. Innenfor en slik tidshorisont vil imidlertid fondskonstruksjonen bidra til å skjerme statsbudsjettet fra virkningen av et oljeprisfall. Med en lang tidshorisont og relativt små uttak, målt som andel av kapitalen, er det lite sannsynlig at vi må realisere store tap når oljeprisen eller andre priser faller. Dette skiller SPU fra andre investorer. Reduksjon av svingninger i fondsverdien på kort sikt er dermed ikke et hensyn som bør tillegges vekt ved vurdering av sammensetningen av aksjeinvesteringene i SPU.

På lang sikt er det vanskelig å finne en klar empirisk sammenheng mellom oljeprisen og verdien av olje- og gassaksjer. En forklaring på dette kan være at børsnoterte olje- og gasselskaper i liten grad selv eier petroleumsforekomster, men tilbyr tjenester til leting, utvinning og produksjon av slike forekomster. En rimelig antakelse er at de tilbys betingelser fra ressurseier som over tid gir en lønnsomhet, dvs. avkastning på egenkapitalen, på linje med andre selskaper. I tillegg er disse selskapene integrerte og har mye annen virksomhet, herunder raffinering, distribusjon, teknologi, salg og fornybar energi.

I fondsmeldingen for 2016 omtales klimarisiko, i form av klimaendringer, klimapolitikk og virkningen av disse på teknologisk utvikling, som kan ha betydning for avkastningen på lang sikt. Som langsiktig investor er SPU særlig utsatt for den systemiske delen av denne risikoen, ved at økonomisk vekst og samlet inntjening i selskapene påvirkes. I forvaltningen av fondet er det derfor lagt vekt på kunnskap og bevissthet om slik risiko. Videre legges det i meldingen til grunn at en i forvaltningen ikke har systematisk bedre informasjon om klimarisiko enn andre investorer, og at prisene på verdipapirer må antas å gjenspeile markedets samlede vurderinger av blant annet sannsynligheten for ulike scenarioer om fremtidige klimaendringer.

På bakgrunn av de ovennevnte forholdene er det ikke klart grunnlag for å si at salg av olje- og gassaksjer i SPU vil bidra til å redusere sårbarheten i nasjonalformuen ved et varig fall i prisene på olje og gass.23

Slike tilpasninger kan også ha kostnader. Investeringene i SPU har en lang tidshorisont og er basert på bred risikospredning på tvers av land, sektorer og selskaper. Det er avgjørende for å kunne bære langsiktig risiko fordi det bidrar til å beskytte oss mot tap som følge av konsentrerte posisjoner i land eller industrier med lav langsiktig avkastning. Å selge store deler av energisektoren vil svekke risikospredningen i SPU. Over tid har vi sett store endringer i næringssammensetning og produksjonsteknologi. Det kan ikke utelukkes at dagens petroleumsprodusenter også vil være fremtidens viktigste produsenter av fornybar energi.

Norges nasjonalformue kan være sårbar for et varig fall i prisene på olje og gass, og ovenfor drøftes ulike virkemidler kan redusere sårbarheten. Salg av SPUs aksjer i olje- og gasselskaper vurderes i denne sammenheng som et uegnet og lite treffsikkert virkemiddel. Hovedansvaret i en strategi for å gjøre norsk økonomi robust overfor et varig fall i prisene på olje og gass, ligger på den generelle økonomiske politikken. Bruken av olje- og gassinntektene må frikobles fra opptjeningen, og samtidig slik at bruken er opprettholdbar over tid. Et produktivt og omstillingsdyktig næringsliv er også avgjørende. Det samme er en fleksibel og kompetent arbeidsstyrke, samt en lønnsdannelse som støtter opp under de nødvendige tilpasningene i norsk økonomi når olje- og gassinntektene faller. Målrettede tiltak i finanspolitikken for å øke vekstevnen i økonomien og dempe virkningene av tilbakeslaget i de områdene som blir hardest rammet av lavere olje- og gasspriser, vil også være til hjelp.

Et hovedmål for denne regjeringen har nettopp vært å gjøre norsk økonomi mindre oljeavhengig og mer omstillingsdyktig. Derfor er det i budsjettene prioritert satsing på infrastruktur, kunnskap og vekstfremmende skattelettelser, slik en samlet finanskomité sluttet opp om da handlingsregelen ble innført i 2001. Også reformer og tiltak som kan bedre økonomien og arbeidsmarkedets virkemåte er blitt prioritert. Målet er en robust økonomi med god evne til vekst og omstilling.

5.5 Regjeringens strategi

Petroleumsnæringen vil være en stor og viktig næring i flere tiår fremover, men vil ikke være den samme vekstmotoren for norsk økonomi som i årene vi har lagt bak oss. For å opprettholde god vekst i levestandarden trenger norsk økonomi i enda større grad enn før flere ben å stå på. Regjeringen vektlegger følgende elementer for å opprettholde veksten i verdiskapingen når etterspørselen fra petroleumsvirksomheten avtar:

Tilrettelegge for samfunnsøkonomisk lønnsom aktivitet på norsk sokkel. En viktig forutsetning for lønnsom aktivitet er stabile og forutsigbare rammevilkår og tilgang til nytt, attraktivt areal. Samtidig skal hensynet til miljø og marine økosystemer ivaretas. Petroleumsskattesystemet sikrer fellesskapet en stor del av inntektene fra petroleum. Med en nøytral grunnrenteskatt vil investeringer som er lønnsomme for samfunnet også være lønnsomme for selskapene. Statens direkte økonomiske engasjement (SDØE) videreføres som et viktig instrument for å bidra til ekstra inntekter i tillatelser med høyt inntektspotensial.

Overføring av kompetanse. Kompetansen som norsk olje- og gassnæring har utviklet gjennom 50 års virksomhet må overføres til andre næringer. Den enkelte arbeidstaker må justere sin kompetanse, og bedriftene må bruke erfaring og teknologi på nye områder.

Styrket konkurransekraft for norsk næringsliv. Norsk økonomi må omstilles til en ny situasjon der vi likner mer på vestlige økonomier uten olje- og gassressurser. Veksten må komme i næringer der vi ikke kan forvente like høy avkastning som i oljevirksomheten. Det krever et tilpasningsdyktig og nyskapende norsk privat næringsliv med et kostnadsnivå tilpasset situasjonen i andre land. Skattereformen, som blant annet innebærer en reduksjon i selskapsskatten fra 27 pst. til 23 pst., reduserer kapitalkostnadene for norsk næringsliv og gjør det dermed mer lønnsomt å investere i ny næringsvirksomhet.

Fotnoter

Hvilke sektorer som inkluderes i gruppen petroleumsrelatert virksomhet varierer mellom ulike publikasjoner og institusjoner. Statistisk sentralbyrå (SSB) og International Research Institute of Stavanger (IRIS) definerer petroleumsrelatert virksomhet på hver sin måte.

Hungnes, H., D. Kolsrud, J. Nitter-Hauge, J. B. Prestmo, B. Strøm: Ringvirkninger av petroleumsnæringen i norsk økonomi. SSB-rapport nr. 2016/17.

IRIS (2015) Industribyggerne 2015, Rapport 2015/031.

Utgangspunktet for fremskrivingene er nivået på petroleumsrelatert sysselsetting, slik SSB beregnet dette i Rapport nr. 2016/17 og som SSB januar 2017 oppdaterte med sysselsettingstall for 2016. Fremskrivingene er basert på kryssløpstabeller fra nasjonalregnskapet slik disse er beskrevet i den makroøkonomiske modellen MODAG, en metodikk som tilsvarer det SSB har benyttet for å beregne petroleumsrelatert sysselsetting frem til 2016. I fremskrivingene er det lagt til grunn at produktivitetsutviklingen i petroleumsrettede næringer utvikler seg på linje med produktivitetsutviklingen i økonomien for øvrig.

Et oljeserviceselskap defineres som et selskap som leverer olje- og gassrelaterte produkter eller tjenester til oppstrøms olje- og gassindustri. Selskapet kan enten levere direkte til olje- og gasselskapene eller til andre oljeserviceselskap. Andre leverandører som ikke leverer olje- og gassrelaterte produkter og tjenester, inngår ikke blant oljeserviceselskapene. Det gjelder blant annet leverandører av hotell, kontortjenester, reiser (offshore helikoptertransport er inkludert), teletjenester, eiendom, arrangementer veitransport, drivstoff, strøm og andre råvarer.

https://www.regjeringen.no/contentassets/ f250e428ad8d46ba90b31352fa7bfebf/20161024-rystad- energy_internasjonal-omsetning-fra-norske- oljeserviceselskaper_offentlig-rapport-2016.pdf

IEA World Energy Outlook 2016.

Hovedscenarioet til IEA kalles «New Policy Scenario», der alle dagens løfter om utslippsreduksjoner og energieffektivisering holdes.

Liquefied Natural Gas.

Et spotmarked er et finansmarked hvor finansielle instrumenter eller råvarer omsettes for umiddelbar levering.

Ukonvensjonell gass er gassreserver som ikke kan utvinnes og produseres ved hjelp av tradisjonelle metoder.

IEA World Energy Outlook 2016.

Se klima- og miljødepartementets rapport til FN 2014.

Statens direkte økonomiske engasjement (SDØE) er en portefølje bestående av statens andeler av produksjonsrettigheter på norsk kontinentalsokkel. Gjennom SDØE dekker staten sin andel av kostnadene og mottar den samme andelen av inntektene i en utvinningstillatelse.

Se rapport til Finansdepartementet 3. desember 2014 om Statens pensjonsfond utlands investeringer i kull- og petroleumsselskaper.

NOU 2016: 20 Aksjeandelen i Statens pensjonsfond utland.

Se Finansdepartementets nettsider for dokumentasjon av beregningene og et sett med følsomhetsanalyser.

Trond Døskeland: «Bør vi bruke finansielle strategier for å sikre oss mot en varig lav oljepris?». Arbeidsnotat fra Finansdepartementet 2017/5.

Det er i prinsippet flere måter å tilpasse strategien til SPU på for å redusere risikoen i nasjonalformuen. I praksis vil imidlertid slike tilpasninger i strategien være svært krevende å gjennomføre. Det skyldes blant annet at historiske mønstre for samvariasjon er usikre og varierer over tid, noe også Mork-utvalget peker på i sin rapport. Finansdepartementet kjenner ikke til andre, sammenliknbare fond som gjør denne typen tilpasninger i sin investeringsstrategi. For omtale av den finansteoretiske bakgrunnen og mulige tilpasninger, se kap. 7 i meldingen om forvaltningen av Statens pensjonsfond i 2016.

Sektoren utgjorde på samme tidspunkt 6,4 pst. av den faktiske aksjebeholdningen.

Finansdepartementet vurderte i fondsmeldingen for 2013 de empiriske sammenhengene mellom olje- og gassaksjer og oljeprisen på kort og lang sikt. En oppdatert versjon av disse analysene er tilgjengelig på departementets nettsider.