2 Norge i verden

2.1 Innledning

Trolig har få land dratt større nytte av økonomisk samkvem med omverdenen enn Norge. Gjennom handel og investeringer har vi bedre kunnet utnytte våre rike naturressurser. Dette har satt preg på utviklingen av norsk næringsliv. Som et lite land med naturlige begrensninger på hvor bredt basert vår økonomiske virksomhet kan være, har import, investeringer, kunnskap og konkurranse utenfra vært avgjørende for å bygge vår velferd.

Norge har satset på åpne, frie og velfungerende markeder ute. Overføringen fra oljeformue i bakken til finansiell formue i Statens pensjonsfond utland har ført til at vi har store fordringer på utlandet. Våre felles sparepenger er plassert over hele verden, slik at vi fremover kan hente ut en andel av verdiskapingen globalt.

Etter hvert som fondets størrelse har økt, har betydningen av avkastning på formuesplasseringene ute blitt større, og avkastningen er nå viktigere enn kontantstrømmen fra oljevirksomheten. Denne utviklingen vil fortsette. En stadig større del av inntektene til fondet vil komme fra avkastning på fondets kapital. Det medfører at svingninger i internasjonale finansmarkeder får stigende betydning for verdien av vår finansielle formue, og forsterker Norges interesse av solid verdiskaping og velfungerende markeder ute.

En åpen handelspolitikk med forholdsvis få barrierer for import og utenlandske etableringer har tjent Norge godt. Åpen handel bidrar til sterkere konkurranse, større markeder og bedre tilgang på kapital som igjen kan gi økt spesialisering og utnyttelse av stordriftsfordeler. Sektorer med høy produktivitet får vokse, og mindre lønnsom aktivitet bygges ned. Husholdninger og bedrifter får tilgang til et større og rimeligere utvalg av varer og tjenester. Samtidig gjør handel og investeringer at kunnskap og teknologi flyter friere og styrker læring og innovasjon. Land som er åpne, er gjerne de teknologisk mest avanserte.

Som en liten nasjon har vi begrensede muligheter til å påvirke utviklingen ute på egen hånd. Samtidig er gjerne gevinstene ved å delta i internasjonalt samarbeid særlig store for små land. Multilateralt samarbeid som gir små land en stemme i utformingen av internasjonale spilleregler, og som binder alle land til samme regler, er særlig viktig. Norge bør derfor fortsatt ha et sterkt engasjement for å videreutvikle representative, internasjonale institusjoner og regelbasert samarbeid.

Globalisering og teknologisk utvikling er vevd tett sammen. Teknologisk utvikling har bidratt til å gjøre globalisering mulig, samtidig som globalisering fremmer og sprer teknologisk nyvinning. Kombinasjonen av disse drivkreftene er kraftfull. For 200 år siden delte om lag 1 milliard mennesker på jordas ressurser. I dag er vi om lag 7½ milliard. I samme tidsrom er gjennomsnittlig BNP per innbygger, justert for kjøpekraft, mer enn ellevedoblet. Bare i løpet av de siste 45 årene har BNP per innbygger i verden doblet seg. Det store flertallet av verdens befolkning har nytt godt av veksten. Særlig har store grupper under og rundt det globale mellominntektsnivået opplevd kraftig inntektsvekst i de siste tiårene. Ulikheten mellom land er redusert, og store grupper er løftet ut av absolutt fattigdom.

Den økonomiske fremgangen de siste par hundre årene hadde ikke vært mulig uten en kraftig oppgang i bruken av fossil energi. Utviklingen har bidratt til store utslipp av CO2 og andre klimagasser, økt konsentrasjon av slike gasser i atmosfæren og en varmere klode. Også på andre områder har naturinngrepene vært store, med tilhørende forurensingsproblemer og tap av biologisk mangfold. Globaliseringen har økt bevisstheten om at nasjonal produksjon og forbruk påvirker miljøsituasjonen i andre deler av verden. Noen miljøproblemer kan løses nasjonalt, mens for eksempel klimaproblemet krever internasjonalt samarbeid. En bærekraftig utvikling krever at veksten fremover skjer innenfor de rammer miljø- og klimautfordringene setter.

Samtidig som inntektsnivået har økt, er forskjellene innad i mange land blitt større. I den vestlige verden skyldes dette at de aller rikeste har hatt kraftig vekst i sine inntekter, mens grupper med middels og lave inntekter i noen av disse landene har opplevd svak eller ingen inntektsvekst. Forskning antyder at den teknologiske utviklingen kan ha bidratt mer til denne utviklingen enn åpne markeder.

Mulighetene som følger av globalisering, utnyttes best av land med effektive nasjonale institusjoner og godt styresett. Nasjonale institusjoner og nasjonal politikk er også avgjørende for hvordan økonomiske gevinster fordeles. Teknologisk utvikling og internasjonal konkurranse krever omstillinger. I Norge har et tettvevd sosialt sikkerhetsnett minsket risikoen ved omstillinger for den enkelte. Sammen med et generelt godt utdanningsnivå og solide arbeidsmarkedsinstitusjoner har det trolig bidratt til å gjøre nordmenn mer åpne for forandring. Et godt fungerende rammeverk har gjort det lettere å hente ut gevinstene av handel og investeringer og omsette disse til solid velstandsvekst for det brede lag av befolkningen. Verken handel eller teknologisk utvikling er nullsumspill – når noen får mer, betyr ikke det at andre nødvendigvis får mindre.

Fortsatt er det store gevinster å hente på økt handel, internasjonalt og for Norge, blant annet i form av større markeder, økt konkurranse og teknologioverføring. Drivkreftene for å hente ut disse gevinstene er sterke. I de seneste årene har veksten i internasjonal handel likevel vært svak. Begrenset fremgang innen multilateralt handelssamarbeid og tilløp til økende proteksjonisme bremser samhandel og trekker i retning av lavere produktivitetsforbedringer som følge av handel. Om globaliseringen avtar i styrke, kan det bidra til å svekke veksten i verdensøkonomien, og store, potensielle velferdsgevinster kan forbli uutnyttede. Det kan særlig ramme mindre utviklede økonomier, der det teknologiske etterslepet og omfanget av effektivitetsdempende reguleringer er størst, men vil også kunne ramme små, åpne økonomier som Norge.

Dette kapittelet tegner opp noen sentrale utviklingstrekk internasjonalt som har stor betydning for Norge. Det beskriver en verden der det økonomiske og demografiske tyngdepunktet forskyves mot fremvoksende økonomier. Det skisserer hvordan antall land og mennesker som deltar i den globale økonomien, vil fortsette å øke. Utviklingen bærer i seg kimen til ytterligere velstandsvekst for store grupper, særlig i de nedre sjiktene av den globale inntektsfordelingen. Også rikere land vil dra nytte av at det globale markedet utvides. I et så langt perspektiv som denne meldingen trekker opp, kan imidlertid alvorlige begivenheter med store samfunnsøkonomiske kostnader inntreffe og føre til at utviklingen sporer av. Kapittelet avsluttes med en oppsummerende oversikt over regjeringens strategi for å møte utfordringene som tegnes i kapittelet.

2.2 Veien mot en integrert verdensøkonomi

De internasjonale strømmene av varer, tjenester, investeringer, finanskapital og kunnskap har aldri vært større enn i dag. Strømmene endrer økonomien og hvordan vi lever. Arbeidsplasser legges ned og nye vokser fram, teknologi og kunnskap adopteres, utvikles og tilpasses, og preferanser og vaner tilvennes nye konsummuligheter. Omstillingen som har funnet sted, har bidratt til kraftig vekst og enorme velferdsgevinster i store deler av verden. Sammenvevingen av markeder omfatter i dag flere land enn noen gang og har brakt store deler av verdens befolkning i berøring med den globale økonomien. Globaliseringen endrer relative priser og den internasjonale arbeidsdelingen og byr på både muligheter og utfordringer. De landene som har lykkes med å koble seg på og utnytte denne utviklingen, er de som har høstet de største gevinstene.

Gevinstene av at handel og investeringer liberaliseres kommer gjennom sterkere konkurranse, større markeder og bedre tilgang på kapital og innsatsfaktorer, som igjen kan gi økt spesialisering og utnyttelse av stordriftsfordeler. Verdikjeder kan stykkes opp for å optimalisere produktiviteten på hvert trinn i prosessen. Samfunnets ressurser anvendes mer effektivt ved at sektorer med høy produktivitet vokser og mindre lønnsom aktivitet bygges ned. Økt konkurranse og grensekryssende investeringer stimulerer kunnskaps- og teknologioverføring og dermed produktivitetsveksten. Endringene gir varige løft i vår totale produksjon.

Åpne markeder gir dessuten bedrifter og forbrukere tilgang til et bredere og rimeligere utvalg av varer og tjenester. I arbeidsmarkedet åpnes nye muligheter i bedrifter og sektorer med høyere produktivitet, som igjen gir grunnlag for høyere lønninger. Kostnadene ved omstilling kan samtidig være store for utsatte grupper, blant annet ved at arbeidsplasser i mindre konkurransedyktige bedrifter eller sektorer flyttes ut eller faller bort. Rask omstilling kan gjøre det krevende for arbeidskraften som blir overflødig å finne nye muligheter, spesielt på kort sikt. Over tid vil tilpasninger i arbeidsmarkedet bidra til at flere ansettes i vekstsektorene.

Slike omstillinger mellom næringer og bedrifter er selve grunnlaget for vekst, velstand og velferd. For 150 år siden jobbet de aller fleste nordmenn i jordbruk, skogbruk og fiske og bodde på landsbygda. I dag jobber om lag fire av fem i tjenesteyting, og de fleste bor i byer eller tettsteder. I denne omstillingen har samhandel med utlandet stått sentralt.

Historisk har sammensmeltingen av markeder funnet sted i to store globaliseringsperioder. Den første utspant seg særlig i siste halvdel av 1800-tallet. Den andre har pågått siden slutten av annen verdenskrig og fram til i dag. Spiren til den første globaliseringsperioden kom med den industrielle revolusjon i Storbritannia fra midten av 1700-tallet og inn på første del av 1800-tallet. Fremveksten av en transportindustri som fraktet varer med dampdrevne båter og tog langs nybygde kanaler og jernbanelinjer, gjorde det mulig å separere produksjon fra konsum i større grad enn før. Det la til rette for å lokalisere produksjon og utnytte stordriftsfordeler der lokale forhold var gunstige. Den gryende industrialiseringen spredte seg til det kontinentale Vest-Europa og USA. Produktiviteten steg, og BNP per innbygger i Vest-Europa og USA var allerede i 1820 over dobbelt så høyt som i resten av verden.

Den teknologiske utviklingen og endringer i den økonomiske organiseringen førte til rask vekst i internasjonal handel. Fra 1870 til utbruddet av første verdenskrig økte eksporten av varer fra 9 pst. til 16 pst. av globalt BNP. Utviklingen bidro til at store deler av befolkningen i de industrialiserende landene ble løftet ut av fattigdom. Ved utbruddet av første verdenskrig var BNP per innbygger i Vesten steget til over fire ganger nivået ellers i verden.

Globaliseringsbølgen fikk en brå stopp ved utbruddet av første verdenskrig. Proteksjonistiske tiltak drev opp handelskostnadene i mellomkrigstiden, og handelen falt markert. Ved utbruddet av annen verdenskrig hadde vareeksporten falt tilbake til om lag 5½ pst. av globalt BNP.

Etter annen verdenskrig bidro dyrekjøpte erfaringer fra to verdenskriger og den økonomiske nedgangen i mellomkrigstiden til en erkjennelse av gjensidig avhengighet og at det var store gevinster å hente gjennom økonomisk samarbeid og handel. Bretton Woods-konferansen i 1944 (The United Nations Monetary and Financial Conference) markerte et gjennombrudd, se omtale i avsnitt 2.5. Konferansen la grunnlaget for omfattende økonomisk samarbeid etter krigen, også på handelsspørsmål. Marshall-hjelpen spilte her en sentral rolle, og det ble stilt som vilkår for å få denne hjelpen at landene åpnet opp for økt handel med hverandre.

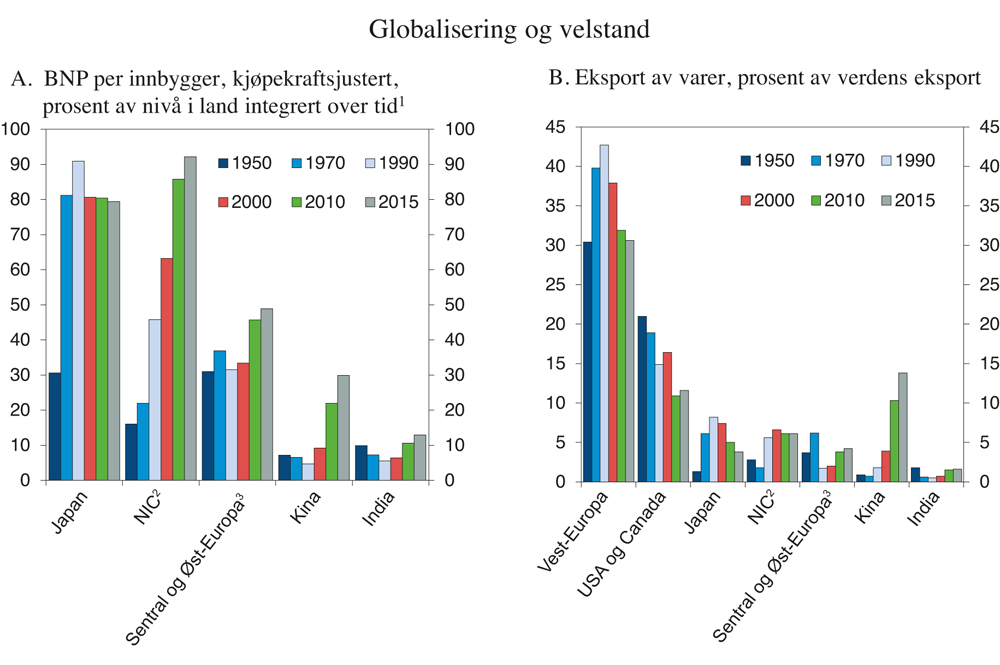

Tettere internasjonalt samarbeid i kombinasjon med mer effektiv transport og kommunikasjon la grunnlaget for økt handel og kraftig økonomisk vekst i etterkrigstiden og fram til i dag. Denne andre globaliseringsperioden ble blant annet preget av at Japan rundt 1950 begynte å delta i den internasjonale økonomien. Gjennom aktiv industripolitikk og friere handel hadde landet fram mot 1990 nær hentet inn forspranget til Vesten, se figur 2.1A. De såkalte nylig industrialiserte landene (NIC), Taiwan, Sør-Korea, Hong Kong og Singapore, fulgte etter. Fra 1970 og fram til i dag lukket de store deler av gapet til den rikeste delen av verden gjennom en handelsbasert strategi, og de har i dag et gjennomsnittlig BNP per innbygger (kjøpekraftsjustert) i overkant av Japans. Siden 1980 har disse landene tjuefemdoblet eksporten av varer og tjenester og står nå for om lag 6 pst. av verdens vareeksport, se figur 2.1B.

Figur 2.1 Globalisering og velstand

1 USA og Vest-Europa (Østerrike, Belgia Danmark, Finland, Frankrike, Tyskland, Hellas, Irland, Italia, Nederland, Norge, Portugal, Spania, Sverige, Sveits, Storbritannia). Sammenveiing etter folketall.

2 Sør-Korea, Singapore, Taiwan og Hong Kong. Sammenveiing etter folketall.

3 Eks. landene i Sovjetunionen.

Kilde: Maddison, FN, IMF, WTO og Finansdepartementet.

Omfanget av globaliseringen tiltok ytterligere etter Berlin-murens fall. Mange av landene i det tidligere Sovjetunionen orienterte seg bort fra kommunismen og over mot en mer markedsstyrt økonomi. De åpnet samtidig opp for mer samhandel med omverdenen. Siden 1995 har landene i Sentral- og Øst-Europa femdoblet eksporten av varer og tjenester og står i dag for drøyt 4 pst. av verdens vareeksport. Fortsatt er gjennomsnittlig BNP per innbygger kun om lag halvparten av BNP i de avanserte økonomiene, og potensialet for ytterligere vekst er stort.

Kinas reorientering fra slutten av forrige århundre har vært særlig viktig for verdensøkonomien. Økonomiske reformer fra 1978 bidro til en gradvis overgang fra planøkonomi mot et større innslag av markedsmekanismer, samtidig som økonomien ble åpnet mot verden. I 1980 besluttet Kina å åpne for utenlandsinvesteringer, og liberaliseringen i årene som fulgte var omfattende. Endringene bidro til at utenlandske investeringer i Kina økte raskt, særlig innen arbeidsintensiv industri.

Kinas medlemskap i Verdens handelsorganisasjon (WTO) i 2001 ble en viktig milepæl, både for Kina og for verden, og innebar vesentlige reduksjoner i toll og ikke-tollmessige hindringer. Integreringen av Kinas store arbeidskraftreserver i den globale økonomien bidro til å dempe den relative prisen på arbeidskraft internasjonalt. I løpet av de neste åtte årene ble Kina verdens største eksportør av varer. I dag står Kina for en syvdel av all vareeksport og om lag en nidel av all handel i varer og tjenester. Kraftig investeringsdrevet vekst i Kina har også bidratt til økt etterspørsel etter råvarer på verdensmarkedet. I oljemarkedet har for eksempel Kina og andre fremvoksende økonomier stått for hele etterspørselsveksten siden årtusenskiftet, noe som behandles i kapittel 5. I stålmarkedet har Kina alene stått for den globale veksten i etterspørselen. Kinas innvirkning på internasjonale råvarepriser har vært særlig viktig for råvareeksporterende land, deriblant Norge. I tillegg til å nyte godt av høye priser på våre viktigste eksportartikler, har vi kunnet vri mer av vår import mot billige ferdigvarer fra Kina og andre lavkostland.

De omfattende endringene i Kina førte til at økonomien vokste med i gjennomsnitt 10 pst. årlig fra 1980 til 2010. BNP per innbygger har nær tyvedoblet seg fra 1980 til i dag, og er nå om lag en tredel av nivået i de avanserte økonomiene. Veksten er trolig unik i verdenshistorien og har ført til at Kina er i ferd med å gjenvinne noe av den plassen landet historisk har hatt i verdensøkonomien. Fram mot første halvdel av 1800-tallet sto Kina for om lag en tredel av verdens verdiskaping. Gjennom 1800-tallet forfalt det kinesiske keiserdømmet, blant annet som følge av en innadvendt politikk og korrupsjon. Flere kriger med europeere som presset på for å oppnå handelsgevinster svekket landet ytterligere. I dag er Kina verdens nest største økonomi og, sammen med USA, verdens viktigste handelsnasjon.

En demping de siste årene har brakt veksten ned til 6–7 pst., og den er ventet å avta ytterligere fremover. Et faresignal er at den høye veksten i Kina i økende grad er blitt tuftet på opptak av gjeld og svært høye investeringer. Det er nå overkapasitet i deler av økonomien, og lønnskostnadene har vokst såpass at Kina i flere næringer er i ferd med å bli utkonkurrert av andre lavkostland. Samtidig står Kina overfor en raskt aldrende befolkning. Kinesiske myndigheter har selv lagt vekt på at de høye vekstratene fra årene før finanskrisen ikke lenger er bærekraftige, og har et uttalt mål om å dreie den samlede etterspørselen bort fra investeringer og i retning av privat konsum. En slik strukturell endring vil i seg selv redusere vekstimpulsene fra Kina til andre land siden konsumvarer og tjenester i mindre grad enn investeringsvarer importeres. Med den størrelsen kinesisk økonomi nå har, vil Kina likevel stå for en stor del av veksten i verdensøkonomien.

Etter at forholdet mellom Kina og Norge fra 2010 ble svært kjølig, førte diplomatisk innsats til at landene mot slutten av 2016 kunne presentere en fellesuttalelse der de uttrykker enighet om å normalisere politiske og diplomatiske relasjoner. Det innebærer at forhandlinger om en frihandelsavtale mellom Kina og Norge trolig vil kunne tas opp igjen innen kort tid. En handelsavtale med Kina ventes å ha positive samfunnsøkonomiske virkninger for Norge.

Også i verdens nest mest folkerike land, India, har det foregått en handelspolitisk reorientering. Fram mot 1990-tallet var politikken rettet inn mot å stenge ute import for å bygge opp egen industri og ivareta sterk statlig styring. India fikk alvorlige problemer med betalingsbalansen på begynnelsen av 1990-tallet. Omleggingen i årene som fulgte innebar en viss liberalisering av handel og investeringer og økt bruk av markedsmekanismer. I løpet av de siste 25 årene har India tolvdoblet eksporten av varer og tjenester. Særlig har Indias rolle i tjenestehandelen tiltatt. BNP har vokst med i gjennomsnitt 6½ pst. per år i denne perioden, og BNP per innbygger har mer enn tredoblet seg. Fortsatt har India betydelig potensiale for liberalisering av handel og tjenester. Først nylig besluttet landet å fjerne handelshindre mellom delstater. Høy forventet vekst per innbygger fremover, i kombinasjon med en raskt voksende befolkning, tilsier at Indias betydning i verdensøkonomien vil tilta.

En rekke andre fremvoksende økonomier har også fått en langt større rolle. Brasil gjennomførte betydelige reformer fra slutten av 1980-tallet og gjennom 1990-tallet som innebar liberalisering av handel og kapital i kombinasjon med redusert statlig inngripen. Endringene bidro til at økonomien vokste med drøyt 3 pst. årlig fra 1990 til 2013. I de seneste årene har utviklingen stoppet opp. Fortsatt kjennetegnes handelspolitikken av tiltak som har til hensikt å beskytte nasjonal virksomhet. Som en følge av dette er Brasils betydning i verdensøkonomien mindre enn landets størrelse skulle tilsi, noe som indikerer et potensiale for økt vekst fremover.

Etter Sovjetunionens oppløsning i 1991 har Russland vært preget av en turbulent overgang fra planøkonomi til blandingsøkonomi. På 1990-tallet ble landet kastet ut i et økonomisk kaos med kraftig fall i den økonomiske aktiviteten over flere år. Deretter ble utviklingen snudd til en gjennomsnittlig årlig vekst på nesten 5 pst. gjennom det første tiåret av dette århundret. Landet er blant verdens viktigste olje- og gasseksportører, og handelen med utlandet har mer enn doblet seg siden første del av 1990-tallet. De senere årene har lav oljepris og internasjonale sanksjoner mot Russland bidratt til å trekke den økonomiske veksten betydelig ned. Strukturelle og institusjonelle utfordringer kan begrense vekstpotensialet fremover.

2.3 Nye handelsmønstre

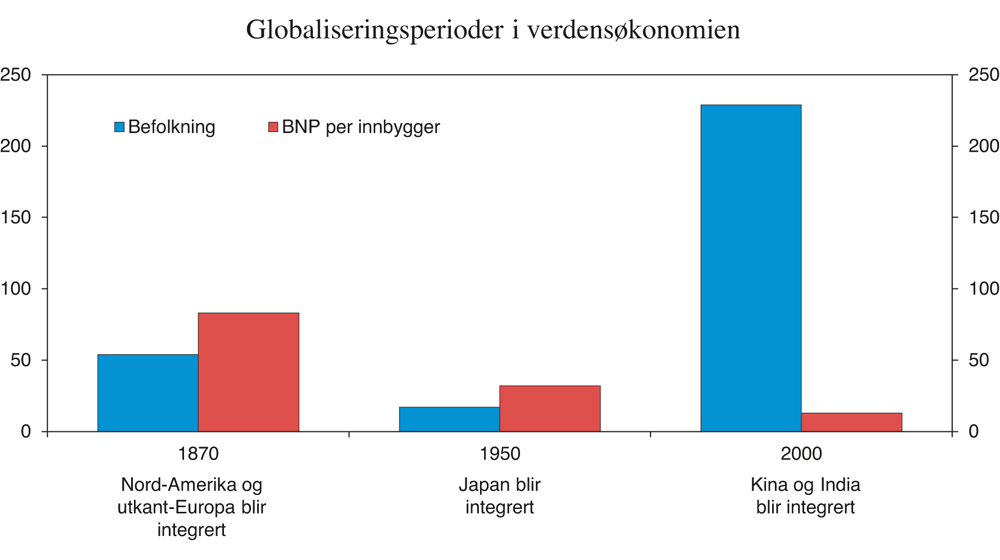

Selv om den økonomiske integrasjonen i verden har pågått lenge, har hastigheten økt de siste tiårene. Det illustreres ved at summen av eksport og import av varer og tjenester har gått opp fra 40 pst. av globalt BNP i 1995 til om lag 60 pst. i dag. For landene i Vest-Europa og Japan har handelsveksten langt oversteget veksten i øvrig økonomisk aktivitet, mens den i land som Canada, USA, Australia og New Zealand i større grad har samsvart med veksten i økonomien ellers. I Kina, India og NIC-landene har handelsveksten vært om lag dobbelt så høy som veksten i BNP. Økt deltakelse fra Kina og India alene har medført at befolkningen i land som er integrert i verdenshandelen er tredoblet, se figur 2.2.

Figur 2.2 Globaliseringsperioder i verdensøkonomien. Befolkning og BNP per innbygger i land som integreres i verdensøkonomien i forhold til tilsvarende størrelser i landene som allerede er integrert. Prosent

Kilde: OECD.

Tiltakende integrering innebærer også at fremvoksende økonomiers andel av verdenshandelen øker, mens den faller for de fleste avanserte økonomier. Fremvoksende økonomier og utviklingsland leverer i dag om lag halvparten av all vareeksport i verden, mot en firedel så sent som i 1995. Disse landene står også for en økende andel av utenlandsinvesteringer, både rettet mot fremvoksende økonomier og utviklingsland og mot mer avanserte økonomier. Verdenshandelen er likevel nokså konsentrert. Tre land – USA, Kina og Tyskland – står for nesten en tredel av verdenshandelen, og de ti største handelsnasjonene står for over halvparten av handelen.

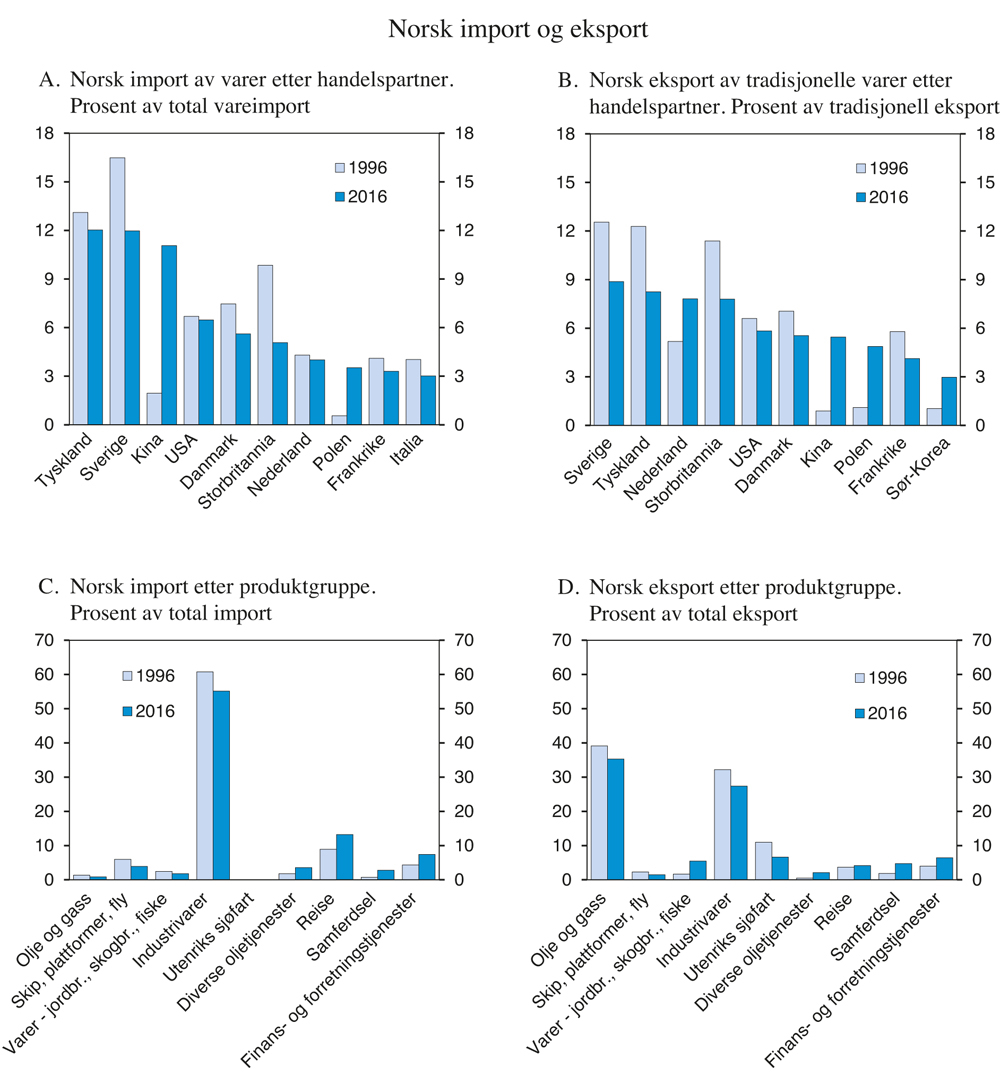

Av varene som Norge importerer, kommer nå drøyt 11 pst. fra Kina, mot under 2 pst. i 1996, se figur 2.3A. Sentral- og østeuropeiske land har tiltatt i betydning, og samlet vareimport derfra overstiger nå den fra USA og en rekke andre viktige handelspartnere. Sør-Korea er også blitt viktigere.

Kina og Sør-Korea har tilsvarende vokst fram som viktige markeder for norsk eksport av tradisjonelle varer, se figur 2.3B. Samtidig er landene i Sentral- og Øst-Europa sett samlet i ferd med å bli et av Norges viktigste eksportmarkeder for tradisjonelle varer. Det gjelder særlig for Polen, men også Litauen tiltar i betydning. Eksporten til Nederland har også økt, men det må ses på bakgrunn av at landet reeksporterer varer til resten av Europa.

En sammenligning av hvilke produktgrupper Norge bytter med omverdenen illustrerer noe av det vi vinner på å handle, se figur 2.3C og D. Den ulike sammensetningen av import og eksport gjenspeiler at Norge er en ressursrik nasjon med stor eksport av olje og gass. Samtidig foregår mye handel innen de ulike produktgruppene i figurene.

Figur 2.3 Norsk import og eksport

Kilde: Statistisk sentralbyrå.

Inntektene fra eksporten gir oss mulighet til å importere varer og tjenester som norske husholdninger og bedrifter etterspør. Det bidrar ikke bare til bredere utvalg, men også til lavere pris og høyere kvalitet enn om Norge skulle vært selvforsynt. Handelen har åpnet for spesialisering, sterkere konkurranse, adgang til større markeder og ny teknologi. Dette har styrket produktiviteten, konkurranseevnen og lønnsevnen i norsk næringsliv. Vridning av import mot nye handelspartnere, særlig Kina, men også andre lavkostland, har senket prisen på store deler av de varene norske husholdninger og bedrifter kjøper. For eksempel har Kinas andel av norsk import av klær og sko økt markant i de siste tiårene. Økt import fra lavkostnadsland gjenspeiles i at prisene på klær i Norge har falt siden begynnelsen av 1990-tallet og er nå på nivå med tidlig 1980-tallet.

Omstilling og tilpasning til endring i relative priser har bidratt til at verdien av norsk eksport er større enn den ellers ville vært.

Samtidig som politiske endringer har ført til åpnere økonomier, har den teknologiske utviklingen tillatt flere land å hente ut større gevinster av verdenshandelen. Avansert informasjons- og kommunikasjonsteknologi har gjort det mulig å organisere mer av produksjonen i internasjonale verdikjeder, se boks 2.1. Utviklingen har også tillatt at produksjon og konsum av tjenester som før krevde geografisk nærhet, nå kan leveres globalt. Internett har gjort grensekryssende handel enklere, og særlig åpnet for økt tjenestehandel.

Boks 2.1 Internasjonale verdikjeder og fordeling av verdiskaping mellom land

Utviklingen av informasjons- og kommunikasjonsteknologi har redusert kostnadene ved koordinering av sammenvevde prosesser. Det har i økende grad gjort det mulig å splitte opp produksjon i komponenter som produseres forskjellige steder i verden. Bedriftene kan legge de ulike stadiene i produksjonsprosessen dit de får rett kvalitet til lavest pris.

Fremveksten av slike internasjonale verdikjeder har bidratt til en mer geografisk spredt industriproduksjon. Det har også gitt en kraftig økning i verdenshandelen, ved at innsatsvarer og halvfabrikata krysser grenser gjentatte ganger. Om lag halvparten av verdenshandelen foregår i dag innen internasjonale verdikjeder, mot drøyt en tredel i 1995.

Oppdeling av verdikjeden har gjort det enklere for mindre bedrifter å få adgang til globale markeder uten å måtte bygge opp hele verdikjeden til et produkt. Det har skapt nye muligheter for fremvoksende økonomier. For mange av disse har deltakelse i internasjonale verdikjeder vært helt sentralt for industriutviklingen. Blant annet har mange land i Øst-Europa og Sør-Asia spesialisert seg på visse stadier av produksjonen.

Oppstykkede verdikjeder innebærer at en økende andel av lands eksport er produsert ved hjelp av importerte innsatsfaktorer. Tradisjonell handelsstatistikk registrerer bruttoverdien av varer og tjenester hver gang de krysser en grense. Det innebærer at verdien telles flere ganger ettersom fremveksten av internasjonale verdikjeder har økt. Både OECD og WTO har lagt ned betydelig innsats for å beregne handel i merverdi, og slik fange opp de faktiske bidragene fra enkeltland til den globale produksjonen.

Tall for handel i merverdi gir et annet bilde av bilaterale handelsstrømmer og handelsbalanser enn tradisjonell handelsstatistikk. For eksempel fremstår verdien av kinesisk eksport til USA som langt lavere målt på denne måten enn hva bruttotallene i handelsstatistikken viser. USAs underskudd i handelen med Kina reduseres med om lag en firedel for perioden fra 2000 til i dag. Det skyldes at Kina er en stor ferdigvareprodusent basert på importerte innsatsvarer, og at merverdien lagt til i siste ledd gjerne er begrenset.

Tilsvarende viser beregning av merverdi høyere tall for eksporten fra Japan og Sør-Korea til USA, fordi disse landene driver utstrakt eksport av innsatsfaktorer til ferdigvarer som produseres i Kina før de selges til det amerikanske markedet.

Stort innslag av import i produksjonen for eksport gjør at lave barrierer for import gagner landets eksportbedrifter ved at innsatsvarer blir billigere og lettere tilgjengelige. Samtidig kan handelsbarrierer være mer uheldig for den kostnadsmessige konkuranseevnen enn man tror, fordi toll eller andre hindringer knyttet til grensepassering utgjør en relativt større kostnad når merverdien er lavere enn totalverdien.

Tjenester har en spesiell stilling i internasjonale verdikjeder. Effektiv levering av logistiske og finansielle tjenester, så vel som tjenester knyttet til kommunikasjon og koordinering på tvers av landegrenser, er en forutsetning for at komplekse verdikjeder fungerer. Slike tjenester smører hjulene i internasjonale produksjonsprosesser. Anslag på handel i merverdi gir tjenester en dobbelt så høy andel av den samlede verdenshandelen som det en finner i tradisjonell handelsstatistikk.

Tjenester er en nødvendig komponent i mye vareproduksjon, særlig varer med høyt teknisk innhold. Opplæring, vedlikehold, oppdateringer og modifikasjoner vil ofte være nødvendig for handel med teknisk avanserte varer. Bedre muligheter for handel med tjenester legger derfor også til rette for økt handel med varer. Tjenester utgjør dessuten en vesentlig del av handelen i internasjonale verdikjeder og en stor og økende andel av globale direkteinvesteringer. De største handelsnasjonene, USA og Kina, utgjør også de største aktørene innen global tjenestehandel. Samtidig tiltar betydningen av land som Singapore, Irland og India når man ser på deres andel av verdens tjenestehandel.

Også veksten i utenlandsinvesteringene har tiltatt kraftig i de siste par tiårene og vokst langt raskere enn globalt BNP. Målt i beholdning utgjør de om lag 35 pst. av BNP, opp fra 10 pst. på begynnelsen av 1990-tallet.

Fremover kan retningen på den teknologiske utviklingen sette preg på videre globalisering. Flere kjente forskere1 fremholder at lavt betalt arbeidskraft i mindre grad enn tidligere er et konkurransefortrinn for fremvoksende økonomier. Ny teknologi tillater maskiner å utføre arbeidsoppgaver mer pålitelig og til lavere pris. Avanserte roboter, 3D-printing og annen ny teknologi kan redusere behovet for fysisk handel og investeringer, samtidig som nærhet til teknologiutvikling og markeder kan få økt betydning. En slik utvikling vil kunne innebære at avanserte økonomier henter deler av industriproduksjonen hjem igjen.

2.4 Forskyvning av tyngdepunktet i verdensøkonomien

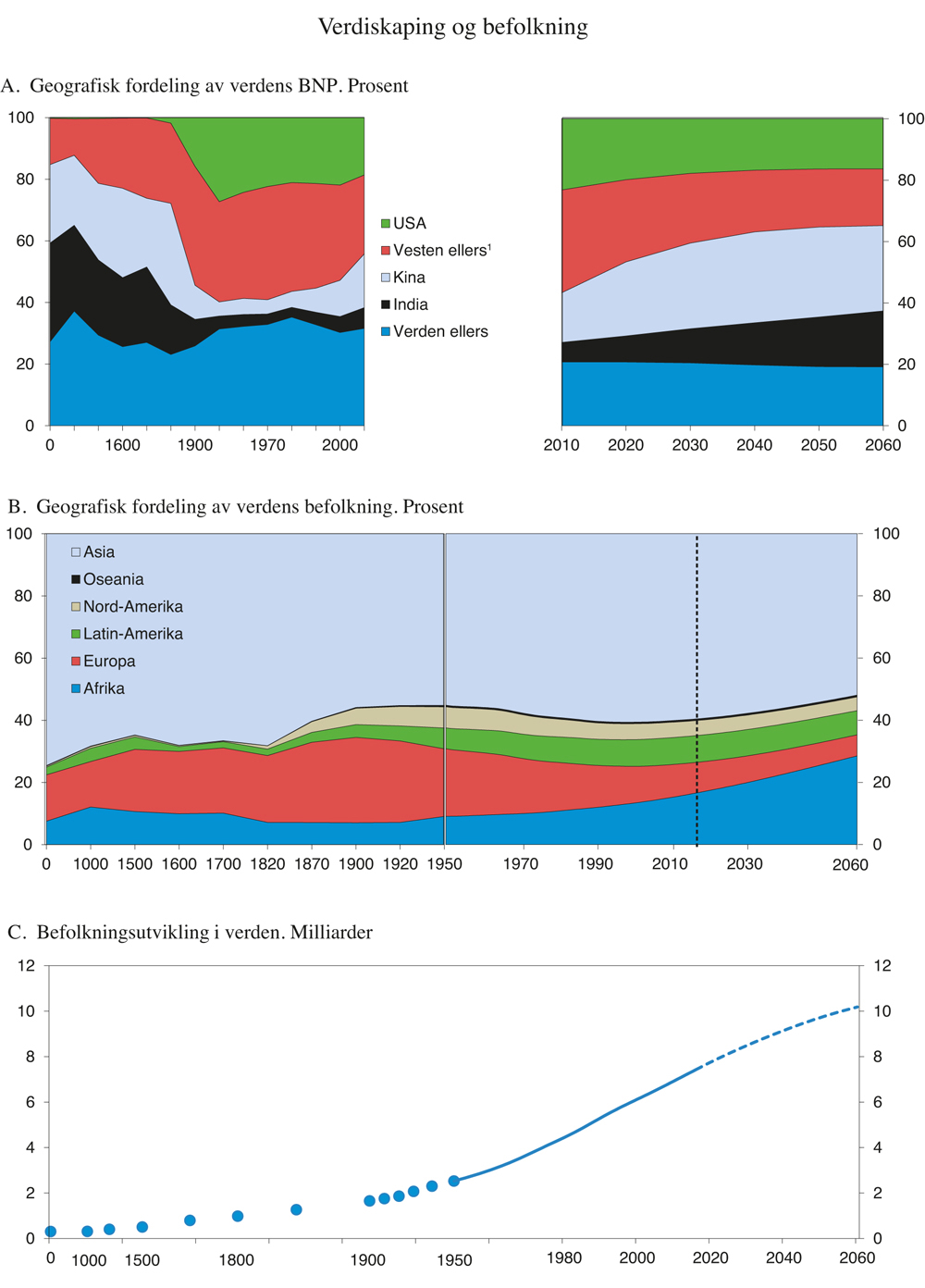

Den raske veksten i fremvoksende økonomier har ført til forskyvning av tyngdepunktet for både produksjonen av og etterspørselen etter varer og tjenester. Til tross for vekst i de avanserte økonomiene har deres andel av den totale verdiskapingen i verden vært synkende over mange år, og tendensen tiltok markert fra inngangen til dette årtusenet, se figur 2.4A. Høy vekst har ført til at Asias andel av verdens verdiskaping har gått fra om lag en firedel ved årtusenskiftet til om lag en tredel i dag.

Forskyvning av tyngdepunktet mot fremvoksende økonomier og utviklingsland anslås å fortsette i årene fremover. Beregninger fra OECD viser at den økonomiske betydningen av Asia og Afrika ventes å tilta på bekostning av de avanserte økonomiene. Beregningene hviler på en antakelse om at veksten i fremvoksende økonomier vil være høyere enn i OECD-landene, men at forskjellen avtar over tid.

Demografiske forhold er en sterkt medvirkende årsak til at det økonomiske tyngdepunktet forskyves mot sør og øst. I tiårene vi har bak oss er det særlig Asia som har bidratt til høy befolkningsvekst, se figur 2.4B. Siden 1950 har over 60 pst. av befolkningsveksten skjedd i denne delen av verden. Kinas befolkningsvekst har kommet ned på om lag samme nivå som i Nord-Europa og anslås å bli negativ rundt 2030. Ifølge FNs mellomalternativ vil befolkningsveksten i Asia utenom Kina utgjøre en drøy tredel av verdens befolkningsvekst fram mot 2060.

Den høyeste prosentvise befolkningsveksten har likevel i mange år funnet sted i Afrika. Fra midten av 2020 vil Afrika, ifølge FN, bli den verdensdelen som bidrar mest til befolkningsveksten også i antall personer. Afrika sør for Sahara vil alene stå for godt over halvparten av befolkningsveksten i verden fram mot 2060, som da vil bestå av drøyt 10 milliarder mennesker, se figur 2.4C. FNs fremskrivinger innebærer at fram mot 2100 vil befolkningene i Asia og Afrika bli nær like store og til sammen utgjøre om lag 80 pst. av verdens befolkning.

Figur 2.4 Verdiskaping og befolkning

1 Vesten er her definert som land i Vest-Europa, Nord-Amerika, Australia, New Zealand og Japan.

Kilde: Angus Maddison (figur A fram til 2010), OECD (figur A etter 2010) og FN.

Den sterke befolkningsveksten i Afrika skyldes blant annet at folkehelseforbedringer der så langt ikke har ført til samme fall i fertiliteten som en har sett i andre deler av verden. En så kraftig befolkningsvekst som anslått av FN, vil trolig sette en kraftig demper på velstandsveksten for det store flertallet. Produktive arbeidsplasser vil neppe kunne vokse fram i et like høyt tempo som befolkningsveksten, spesielt med tanke på de utfordringene mange afrikanske økonomier allerede står overfor. Samtidig må svært begrensede ressurser til sanitære tjenester, infrastruktur og utdannelse fordeles på enda flere. Behovet for en bedre politisk og økonomisk utvikling er derfor stort. Utsiktene til at den økonomiske veksten i mange afrikanske land ikke vil holde tritt med FNs befolkningsfremskrivinger gjenspeiles i OECDs langsiktige fremskrivinger av BNP i figur 2.4A.

I Nord-Amerika og Nord-Europa, inkludert Norge, ventes befolkningen å øke litt gjennom dette århundret. I Japan og i Sør- og Øst-Europa anslås folketallet å falle, mens det vil være nokså stabilt i Vest-Europa. Avtakende befolkningsvekst i disse delene av verden bidrar til at medianalderen i verden har steget fra litt over 20 år tidlig på 1970-tallet til om lag 30 i dag og vil, ifølge FNs fremskrivinger, være godt over 40 år når vi nærmer oss 2100.

Sammensetningen av befolkningen har stor betydning for den økonomiske utviklingen. I mange av OECD-landene og i Kina vil aldringen av befolkningen kunne trekke ned den økonomiske veksten fremover. I land med offentlig finansiering av helsestell, pensjoner og omsorgstjenester vil aldringen av befolkningen også medføre store finansieringsutfordringer for offentlig forvaltning, se drøfting av dette for Norges del i kapittel 11.

De siste tiårene har vist at rask innhenting av deler av forspranget til de rikere landene er mulig. Fra årtusenskiftet til i dag opplevde godt over tre firedeler av utviklingslandene å hente inn noe av forspranget til de avanserte økonomiene. BNP per innbygger i fremvoksende økonomier og utviklingsland utgjør i dag i underkant av en firedel av nivået i de rikere landene, mot en sjudel ved inngangen til 2000-tallet.

Fremvoksende økonomier befinner seg likevel fortsatt et godt stykke fra teknologifronten, og de er fortsatt mer lukkede for handel og investeringer enn mer avanserte økonomier. Det gjenstår også store strukturpolitiske grep som kan bidra til mer effektiv ressursutnyttelse.

Trolig er det også langs disse dimensjonene utviklingen vil drives fremover. Mange fremvoksende økonomier vil se seg tjent med å bygge ned handelshindre og ytterligere øke sin deltakelse i verdensøkonomien. Tettere integrasjon regionalt og globalt vil fortsette å bidra til at dagens lav- og mellominntektsland får en mer sentral plass i den globale økonomien. Flere land vil tre inn i internasjonale verdikjeder, som igjen legger til rette for raskere overføring av kunnskap og teknologi og bringer lav- og mellominntektslandene nærmere teknologifronten.

I hvilken grad raskt fremvoksende økonomier lykkes i å foreta strukturelle omstillinger som kan underbygge vekstpotensialet og styrke nasjonale institusjoner, vil ha stor betydning for om landene vil opprettholde vekstevnen på sikt. Det er flere eksempler på land som har opplevd å havne i en «mellominntektsfelle» der evnen til å foreta omstillinger som fremmer produktivitet og nyskaping, ikke holder tritt med høyinntektsland. Det institusjonelle rammeverket er ikke egnet til å understøtte de krevende omstillingene som skal til. I mange av landene er politiske og rettslige institusjoner som skal sikre eiendomsrett og gi forutsigbare og velfungerende rammer for næringslivet, mangelfullt utviklet. Institusjonelle forskjeller mellom land gjør at mulighetene som økonomisk integrasjon åpner, i svært ulik grad realiseres. Internasjonale rangeringer viser at land som gjerne omtales som fremvoksende økonomier, scorer nokså lavt på viktige institusjonelle forhold, se boks 2.2.

Boks 2.2 Institusjoner og økonomisk vekst

Menneskeskapte føringer for sosial, politisk eller økonomisk atferd styrer våre valg. Innenfor samfunnsvitenskapene defineres disse føringene gjerne som institusjoner i samfunnet. De består i insentiver og pålegg, så vel som begrensninger og forbud. Institusjoner organiserer dermed anvendelsen av ressursene i samfunnet.

Det institusjonelle rammeverket spenner fra overordnede prinsipper for styresett ned til uformelle normer og verdier som virker inn på våre valg. Det omfatter prinsipper om demokrati og rettsstat og gjennomføringen av disse. Store deler av det offentliges virksomhet vil være institusjoner, herunder utdanningssystemet, helsevesenet og tilrettelegging av offentlig infrastruktur, ved at de rammer inn mulighetene og legger føringer for hvordan vi lever sammen. Viktig er også organiserende forhold som næringslivs- og konkurransepolitikk, lovverk, eiendomsrett og håndheving av rettsregler, konkurransetilsyn og markedskontroll, organisering av arbeidslivet, innretningen av skattesystemet, offentlig tjenester og overføringer. I tillegg påvirkes vår atferd av uformelle institusjoner som normer og kulturelle forhold, herunder tradisjoner, trosbaserte verdier, grad av likestilling og grad av samhold og tillit.

Gode institusjoner kan understøtte effektiv bruk av samfunnets ressurser og dermed over tid løfte økonomiens evne til å skape velstand. Omvendt kan dårlige institusjoner medføre at bruken av samfunnets ressurser vris bort fra produktive aktiviteter og lede til økonomisk stagnasjon eller nedgang. Hvor godt organisert myndighetsorganene er, og hvor god kompetanse og motivasjon menneskene som fyller dem har, er også av stor betydning.

I boka «Why Nations Fail»1 skilles det mellom inkluderende og utbyttende institusjoner. Inkluderende institusjoner fyller sitt samfunnsoppdrag, åpner muligheter og legger til rette for at transaksjoner finner sted. Utbyttende institusjoner er utformet som virkemidler den styrende elite kan benytte til å berike seg selv.

I et samfunn der institusjonene understøtter en produktiv økonomi arbeider folk i formell sektor, skatt betales i henhold til skattereglene, medisiner når fram til sykehusene og skoler har ressurser til å fange opp og utdanne elevene. Lover håndheves likt, kriminell aktivitet blir slått ned på og korrupsjon bekjempes. Sikkerhet ivaretas. Aktivitet som er lønnsom eller på annen måte samfunnsnyttig, gjennomføres. Annen aktivitet bygges ned. Reguleringen av markedene fremmer effektiv produksjon av varer og tjenester som innbyggerne etterspør, samtidig som de holder nede kostnadene ved å delta i økonomiske transaksjoner. Omfordelende strukturer legger til rette for høy deltakelse i arbeidsliv og annen samfunnsaktivitet og bidrar til at grunnleggende behov i det brede lag av befolkningen blir tilfredsstilt.

I «Why Nations Fail» illustreres hvilken kraft det institusjonelle rammeverket har for økonomisk utvikling ved å bruke eksempler fra landområder der grensene er trukket gjennom folkerike områder. På den koreanske halvøy får befolkning med identisk bakgrunn og med tilgang til samme ressursgrunnlag livene formet i svært ulike retninger avhengig av om de lever nord eller sør for grensen som skiller det fattige og autoritære Nord-Korea fra det velstående Sør-Korea. Andre eksempler er forskjeller i levestandard i grenseområdene mellom USA og Mexico og noen områder i Afrika.

Til tross for at kvaliteten på institusjonene er av fundamental betydning for økonomisk fremgang, er det vanskelig å tallfeste slike sammenhenger. Kvaliteten på institusjoner kan være vanskelige å måle, og årsakssammenhengene kan være uklare og sammensatte. Institusjoner bygges over tid og endres i samspill med øvrig økonomisk, politisk og sosial utvikling. Land som har kommet lengst i den økonomiske utviklingen, har gjerne modne institusjoner. Det gjør det vanskelig å trekke klare slutninger om årsak og virkning.

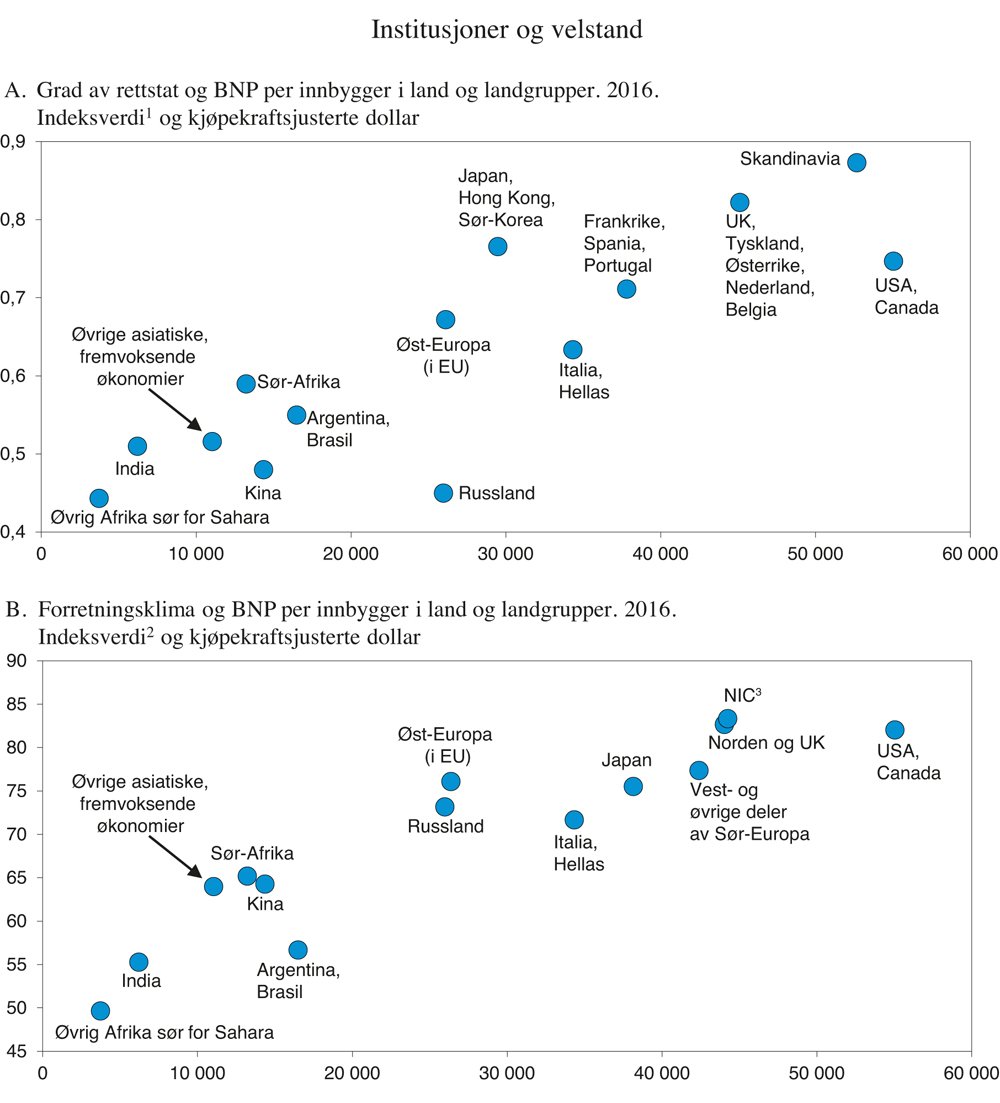

Samtidig ser vi at et høyt velstandsnivå kun opptrer i land der kvaliteten på viktige institusjoner er høy. Blant annet er en velfungerende rettsstat og begrenset korrupsjon helt vesentlig for å nå et høyt velstandsnivå, se figur 2.5A. Indikatorer for forretningsklima viser et tilsvarende bilde av sammenhengen mellom den institusjonelle og den økonomiske utviklingen, se figur 2.5B. I flere store fremvoksende økonomier som Russland og land i Latin-Amerika og Asia, kan veksten bli begrenset av institusjonelle svakheter. I store deler av Afrika sør for Sahara utgjør korrupsjon og svake institusjoner et alvorlig hinder for økonomisk utvikling. Den nasjonale politikken i mange fattige land må styrkes om disse landene skal lykkes i å omsette de teknologiske og handelsmessige mulighetene i verdensmarkedet til velstand for det store flertallet av befolkningen.

Figur 2.5 Institusjoner og velstand

1 The World Justice Project’s «Rule of law index». Sammenveiing etter folketall.

2 Verdensbankens indeks «Doing business, distance to frontier». Sammenveiing etter folketall.

3 Hong Kong, Singapore, Sør-Kore og Taiwan.

Kilde: World Justice Project, Verdensbanken, FN, IMF og Finansdepartementet.

1 Acemoglu, Daron og James A. Robinson (2012). «Why Nations Fail».

Handel og investeringer foregår for en stor del regionalt. De fleste land handler langt mer med land i nærheten enn med land lenger unna. Tendensen til at mange land inngår frihandelsavtaler med land i egen region som de allerede handler mye med, kan også bidra til at fjerntliggende markeder vil fremstå som mindre åpne.

Flere forhold enn geografi påvirker i hvilken grad land samhandler. Barrierer reises av kultur og tradisjon, forskjeller i reguleringer, ulike juridiske systemer, politiske hensyn etc. OECD finner at forskjeller knyttet til regulering hemmer handel i tjenester mer enn rene handelsrestriksjoner. For eksempel har forskjeller i rettstradisjoner en markert handelshemmende effekt. Terskelen for å lykkes i land med fremmed kultur og tradisjon er gjerne høyere.

Når markeder utenfor Europa tiltar i betydning, innebærer det at en økende andel av handel og investeringer skjer med land der rammene for samhandlingen i mindre grad er regulert gjennom regionale eller bilaterale handels- og investeringsavtaler, og i stedet regulert av WTO og bindingene de respektive landene har påtatt seg der. Der bilaterale handelsavtaler er forhandlet fram, er de langt mindre omfattende og dynamiske enn Avtalen om det europeiske økonomiske samarbeidsområdet (EØS) som regulerer store deler av Norges handel med Europa. Videre er fremvoksende økonomier i dag generelt mer lukket enn de avanserte økonomiene. Tjenestesektorer som er viktige for land som Norge, møter vesentlig mer omfattende restriksjoner i markeder som Kina, India, Brasil, Indonesia, Russland og Sør-Afrika, enn i OECD-land.

Utviklingen går i retning av at land med ikke-vestlige tradisjoner og kanskje svakere institusjoner får økende økonomisk innflytelse. I enkelte land er innslaget av statlig styring sterkt. I andre land kan manglende regelverk eller evne til å håndheve lover og regler innebære begrensninger. Korrupsjon, politisk uro og vilkårlig bruk av rettslige virkemidler er forhold som bidrar til å skape uforutsigbarhet for handel og investeringer.

Land som blir stående på utsiden av større handelssamarbeid, kan oppleve en relativ forverret adgang til markedene på innsiden. På den annen side kan økt aktivitet som følger av tettere integrasjon, også komme tredjeland til gode i form av økt etterspørsel etter varer og tjenester produsert utenfor det regionale samarbeidet. I den grad handelssamarbeidet innebærer godkjenning eller harmonisering av reguleringer og standarder, kan det også falle heldig ut for tredjeland ved at kostnadene ved å tilpasse seg nye markeder faller når kravene er likere mellom de ulike eksportmarkedene. Harmonisering kan bidra til global konvergens mot felles standarder og regelverk over tid, noe som kommer alle til gode.

2.5 Viktige organisasjoner for økonomisk samarbeid og handel

Utviklingen av internasjonale samarbeidsinstitusjoner har spilt en viktig rolle for økonomisk integrasjon. Fremveksten av dette har hatt særlig stor betydning for små og mellomstore åpne økonomier som Norge.

Grunnlaget ble lagt på Bretton Woods-konferansen i 1944. Der drøftet de allierte i 2. verdenskrig, herunder Norge, hvordan man kunne gjenoppbygge det internasjonale økonomiske systemet. Med et felles mål om å unngå den økonomiske miseren som kjennetegnet mellomkrigstiden, og som mange mente hadde bidratt til å legge grunnlag for 2. verdenskrig, var viljen til enighet stor. Enigheten omfattet opprettelsen av nye multilaterale organisasjoner, regler og prosedyrer for regulering av det internasjonale monetære systemet, og innebar opprettelsen av Det internasjonale valutafondet (IMF) og Den internasjonale banken for gjenoppbygging og utvikling (IBRD). Sistnevnte er i dag kjernen i Verdensbanken.

IBRD og IMF ble opprettet i 1945 og har i dag 189 medlemsland. Norge har vært medlem siden starten. IMF skal fremme samarbeid om det internasjonale monetære systemet, styrke finansiell stabilitet globalt og regionalt og støtte opp under internasjonal handel. IMFs tre hovedoppgaver er å overvåke økonomien i medlemslandene for å forebygge økonomiske ubalanser og kriser, å gi teknisk assistanse til medlemslandene og å gi lån til medlemsland som har problemer med betalingsbalansen. Medlemmenes rettigheter og plikter skal avspeile deres relative posisjon i verdensøkonomien.

Verdensbanken bidrar med finansielle ressurser og faglig rådgivning til utviklingsland og mellominntektsland. Medlemslandene skyter inn kapital i bankene etter sin relative størrelse i verdensøkonomien. I tillegg gis frivillige bidrag til ulike utviklingsfond som gir gavebistand eller lån på svært gunstige vilkår til de fattigste landene.

Bretton Woods-konferansen forhandlet i tillegg fram rammen for en internasjonal handelsorganisasjon (ITO) som skulle redusere barrierer og arbeide for enighet innen andre handelsrelaterte tema. Da blant annet USA valgte å ikke bli medlem av ITO, ble initiativet liggende på tegnebrettet. I stedet gikk USA, Norge og 21 andre allierte land sammen og underskrev i 1947 Generalavtalen for tolltariffer og handel – GATT. GATT ble raskt utvidet til å omfatte flere land og bidro i årene som fulgte til omfattende multilateral nedbygging av barrierer for handelen med varer. Først i 1995 ble GATT omdannet til Verdens handelsorganisasjon (WTO), slik det opprinnelig var tenkt. WTO har i dag 164 medlemmer.

Overordnede prinsipper og spilleregler for internasjonal handel reguleres i stor grad av WTO. Avtaletekstene som medlemslandene har undertegnet, angir prinsippene for verdenshandelen. Avtalene regulerer handel med varer, tjenester, veterinære- og plantesanitære tiltak, tekniske handelshindre, handelstiltak som anti-dumping og subsidier, handelsrettslige aspekter innen immaterielle rettigheter, blant mye annet. WTO er både en forhandlingsarena for nytt avtaleverk og en forvalter av regelverket medlemslandene har bundet seg til. Det enkelte medlemsland kan kreve det de opplever som urimelige adgangsbegrensninger eller forskjellsbehandling, behandlet i WTOs tvisteløsningsmekanisme.

Da Organisasjonene for økonomisk samarbeid og utvikling (OECD) ble opprettet i 1961 var det som en videreføring av Organisasjonen for europeisk økonomisk samarbeid (OEEC)som ble etablert få år etter krigen for å administrere og gjennomføre Marshallplanen til oppbygging av det krigsherjede Europa. Planen ble også et viktig instrument for å fremme integrasjon i Europa, ved at den inneholdt vilkår om medlemskap i OEEC og om nedbygging av handelsbarrierer og reguleringer.

I dag er OECD et internasjonalt samarbeid mellom land både innenfor og utenfor Europa der utforming av økonomisk politikk og erfaringsutveksling utgjør kjernen av virksomheten. Formålet er stadig å stimulere til økonomisk utvikling og åpne markeder. Blant de mange politikkområdene OECD er engasjert i, har organisasjonen fått en særlig viktig posisjon innen skattesamarbeid. Blant annet har OECD utviklet en modell for skatteavtaler som brukes i bilateralt samarbeid for å unngå dobbeltbeskatning og fremme informasjonsutveksling om skatteforhold. Andre viktige initiativ er arbeidet for å gjøre slik utveksling av skatteinformasjon automatisk og tiltak for å redusere mulighetene for internasjonal skatteplanlegging, se nærmere omtale i avsnitt 2.6.3.

Erfaringene med krig og konflikt i Europa var også bakteppet da Frankrike, Vest-Tyskland, Italia og Be-Ne-Lux-landene i 1951 gikk sammen om å danne Den europeiske kull- og stålunionen. Dette var forløperen til Den europeiske union (EU). Utviklingen fra et økonomisk samarbeid til en omfattende politisk union med per dato 28 medlemmer har knyttet Europa sammen politisk, økonomisk og sosialt. Integrasjonsprosessene har ført til gjennomgripende forandringer i Europa gjennom etterkrigstiden. Aller viktigst er at ingen EU-land noensinne har gått til krig mot hverandre. Norge er koplet på det europeiske samarbeidet gjennom EØS-avtalen og en rekke andre avtaler med EU.

For Norges del bidro EØS-medlemskap fra 1994, med deltakelse i det indre marked i EU, til en vesentlig nedbygging av handelsbarrierer overfor viktige handelspartnere. Hensikten med EUs indre marked har vært å etablere et felles marked i Europa der grenser og nasjonalitet ikke skal legge restriksjoner på handel, investeringer og arbeidsmuligheter. I tillegg til å lette bevegelse av varer, tjenester, personer og kapital, hviler konstruksjonen av et indre marked på at regelverk harmoniseres, blant annet for å legge til rette for like konkurransevilkår.

EØS-avtalen er den mest omfattende og dyptgripende internasjonale avtalen Norge har, og sikrer blant annet adgang til det europeiske indre markedet på samme vilkår som øvrige EU- og EØS-land. Fisk og landbruk er i hovedsak unntatt fra avtalen. Avtalen er dynamisk og videreutvikles i takt med utviklingen av EUs indre marked og regelverk. Det gjør at norske bedrifter i sektorene som inngår i avtalen, ikke bare står overfor samme rammebetingelser som bedrifter i EU i dag, men også vil gjøre det fremover. Avtalen har vært svært viktig for utviklingen i Norge siden den trådte i kraft i 1994.

Det internasjonale handelssystemet består også av en rekke bilaterale frihandelsavtaler og avtaler mellom et avgrenset antall land som supplerer landenes globale forpliktelser og rettigheter. Mellom 1990 og 2010 økte antallet frihandelsavtaler på verdensbasis fra 70 til 300. Lenge var slike frihandelsavtaler utenom GATT i all hovedsak avgrenset til å utdype samarbeidet innen geografiske regioner. Slike regionale handelsavtaler ble på 1990-tallet gradvis supplert av interkontinentale frihandelsavtaler, en tendens som tiltok utover 2000-tallet. I de siste årene har antallet avtaler som inngås, avtatt. Til gjengjeld er en del av avtalene som inngås mer omfattende og har ofte flere avtaleparter.

Begrenset fremgang innenfor WTO har bidratt til at forhandlinger om handel i større grad enn tidligere føres utenfor den etablerte multilaterale arenaen. Dette er uheldig sett med norske øyne. Blant annet risikerer små land å bli stående på utsiden av større handelssamarbeid. Bilaterale frihandelsavtaler kan også føre til at vi importerer varer og tjenester fra land hvor produksjonen i utgangspunktet er lite effektiv, men der importen blir konkurransedyktig av at konkurrenter møter høyere toll og kostnadsdrivende handelsbarrierer. Handelsvridning mot mindre effektiv produksjon gjør at innsatsvarer og arbeidskraft ikke finner beste anvendelse og kan utgjøre en svakhet ved bilaterale avtaler.

Når resultatene av multilateralt samarbeid er små eller uteblir, blir det likevel viktig å forhandle fram avtaler med enkeltland. Slikt handelssamarbeid kan også åpne for dypere liberalisering. I sum bidrar nettverket av frihandelssamarbeid utenom det multilaterale til å redusere omfanget av effektivitetsdempende reguleringer. Norge inngår i et vidtrekkende nettverk av frihandelsavtaler, og forhandler med en rekke viktige partnere for å sikre markedsadgang og bedre forutsigbarhet for handel og investeringer. Ulempene ved å stå utenfor handelssamarbeid der viktige handelsnasjoner inngår, gjør det viktig for Norge å utvide dette avtalenettverket.

2.6 Globaliseringen møter motstand

2.6.1 Avtakende vekst i handel og investeringer

Kreftene som driver globaliseringen er sterke. Mulige gevinster som ligger i adgang til større markeder, teknologideling, økt spesialisering og arbeidsdeling, bærer i seg potensialet for store effektivitetsforbedringer. I de seneste årene har også strukturpolitiske, snarere enn konjunkturpolitiske, virkemidler fremstått som mer aktuelle på grunn av det begrensede handlingsrommet i penge- og finanspolitikken i mange land. Det har gjort det mer aktuelt å fremme vekst gjennom å liberalisere og forbedre internasjonale markeder. Videre har mange fremvoksende og fattige økonomier så langt kun i begrenset grad hentet ut gevinstene av å åpne mot omverdenen.

Likevel ser det ut til at bevegelsen mot en tettere sammenvevd verden har stoppet opp de senere årene. Fra å vokse om lag dobbelt så raskt som globalt BNP fra slutten av 1980-tallet og fram til finanskrisen, har internasjonal handel vokst om lag i takt med øvrig økonomisk aktivitet i de seneste årene. Nyere statistikk antyder nå at veksten har avtatt ytterligere. Det er også tegn til at veksttakten for internasjonale verdikjeder har avtatt i de seneste årene. IMF og andre har pekt på at svak økonomisk vekst og svært lav investeringstakt kan forklare mye av reduksjonen i handelsveksten de siste årene.

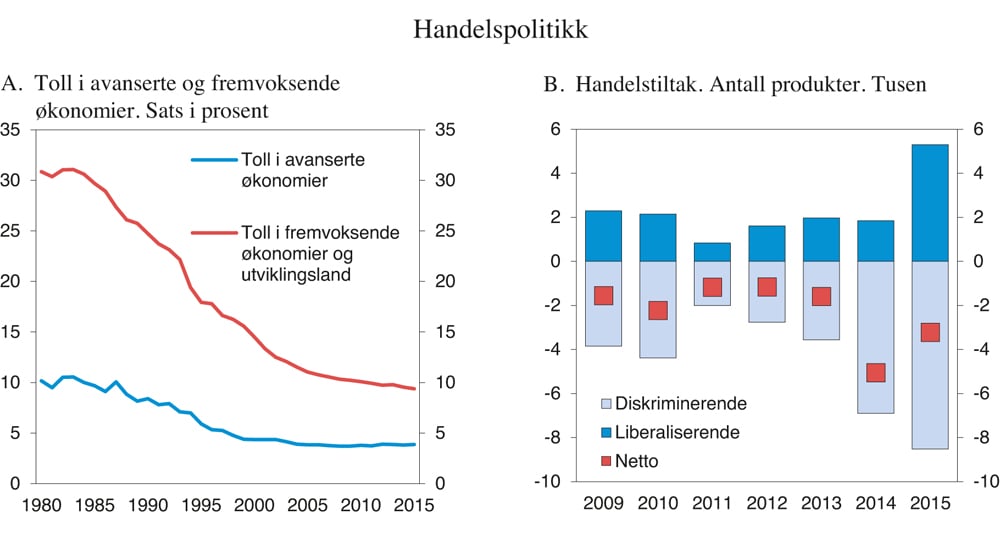

Samtidig har liberaliseringen avtatt. Nedbyggingen av tollbarrierer som har pågått over flere tiår, har stoppet opp. Dette skjer etter at gjennomsnittlig tollsats for alle økonomier i tiåret fram til 2008 falt med om lag en halv prosentenhet i året, se figur 2.6A.

Det multilaterale samarbeidet i WTO om videre handelsliberalisering har i de seneste tiårene levert begrensede resultater. En årsak er at handelspolitikk er blitt betydelig mer komplisert og griper mer direkte inn i nasjonal regulering. Også utenfor WTO er det vanskelig å enes om omfattende handelsavtaler, særlig når forhandlingene pågår mellom mange parter.

Integreringen av markeder har gått i bølger, med kraftig vekst i perioder og tilbakeslag i andre. Proteksjonistiske argumenter, gjerne knyttet til beskyttelse av egne arbeidsplasser, har for tiden bred oppslutning i opinionen i flere store handelsnasjoner. Presidentvalget i USA og utfallet av Storbritannias folkeavstemning om å melde seg ut av EU har vist oss at integrasjon ikke behøver å være en kontinuerlig og entydig prosess, og at tilbakeslag kan reversere utviklingen. Den nye Trump-administrasjonen har tatt til orde for økt importvern for USA og sagt nei til å inngå den ferdigforhandlede handelsavtalen rundt Stillehavet. I de seneste årene har handelshemmende tiltak som importrestriksjoner, diskriminerende tiltak innen offentlige anskaffelser, krav om lokalt innhold og handelsvridende subsidier, økt og mer enn oppveiet for liberaliserende tiltak, se figur 2.6B.

Figur 2.6 Handelspolitikk

Kilde: IMF.

Tjenester vil utgjøre en større andel av nye handelsstrømmer. For de industrialiserte landene er potensielle gevinster ved videre integrasjon utenfor EØS størst innen tjenestesektoren og for såkalte direkteinvesteringer i annet land. Liberalisering av tjenestehandel er krevende. Barrierene er gjerne mer kompliserte og sammensatte enn for varer. Forskjeller i reguleringer, kvalifikasjonskrav, lisensprosedyrer etc. bremser handelen og skaper tilpasningskostnader. Tjenestehandel bremses også av tiltak som hemmer grensekryssende etableringer og midlertidige personbevegelser.

Harmonisering av regelverk og standarder kan være komplisert. Til tross for mulige handelsvridende effekter, kan reguleringer og standarder være ønskelige av andre hensyn enn de handelspolitiske. Dette forsterkes når vi handler mer med land som er svært ulike oss selv.

Ikke all motstand mot videre handelsliberalisering handler derfor nødvendigvis om frykt for økte handelsstrømmer eller om at økonomiske gevinster ikke anerkjennes, men baserer seg i stedet på mer verdibaserte argumenter. Den verdibaserte motstanden retter seg gjerne mot bestemmelser i moderne handelsavtaler som berører nasjonale, regulatoriske forhold.

Handels- og investeringsavtaler inneholder i økende grad også bestemmelser som kun indirekte kan knyttes til handel, for eksempel opphavsrettigheter, offentlige anskaffelser, konkurransepolitikk og arbeids- og miljøstandarder. Dette utvider avtalens virkeområde til felt der andre hensyn kan spille inn. Videre kan dypere integrasjon, særlig når den omfatter personbevegelser, være mer kontroversiell enn tradisjonell handel med varer og reise problemstillinger langt utover de handelspolitiske.

Handel og teknologisk utvikling innebærer gevinster for alle land som deltar. Snarere enn å utgjøre nullsumspill, bidrar handel til å løfte de økonomiske mulighetene for alle handelspartnere. Økende globaliseringsmotstand har rettet søkelyset mot at gevinstene fra mange år med teknologi- og globaliseringsdrevet vekst har blitt skjevt fordelt i mange land. Grupper internt i land har tapt på utviklingen. Institusjoner som reduserer kostnadene for den enkelte og omfordeler gevinstene, er derfor avgjørende for å omsette gevinster til økt allmenn velferd.

Skjevfordeling av gevinstene bidrar til å øke motstanden mot åpne grenser. Erfaringen viser likevel at kostnaden ved handelshindringer først og fremst bæres av befolkningen i eget land. Skulle USA nå bryte ut av det internasjonale handelssamarbeidet, er det ut fra erfaring den amerikanske befolkningen som vil bære de største kostnadene ved dette. Dersom andre land skulle følge etter og svare med nye handelshindringer, vil det trolig øke kostnadene ytterligere, både i USA og andre land.

2.6.2 Ulikhet

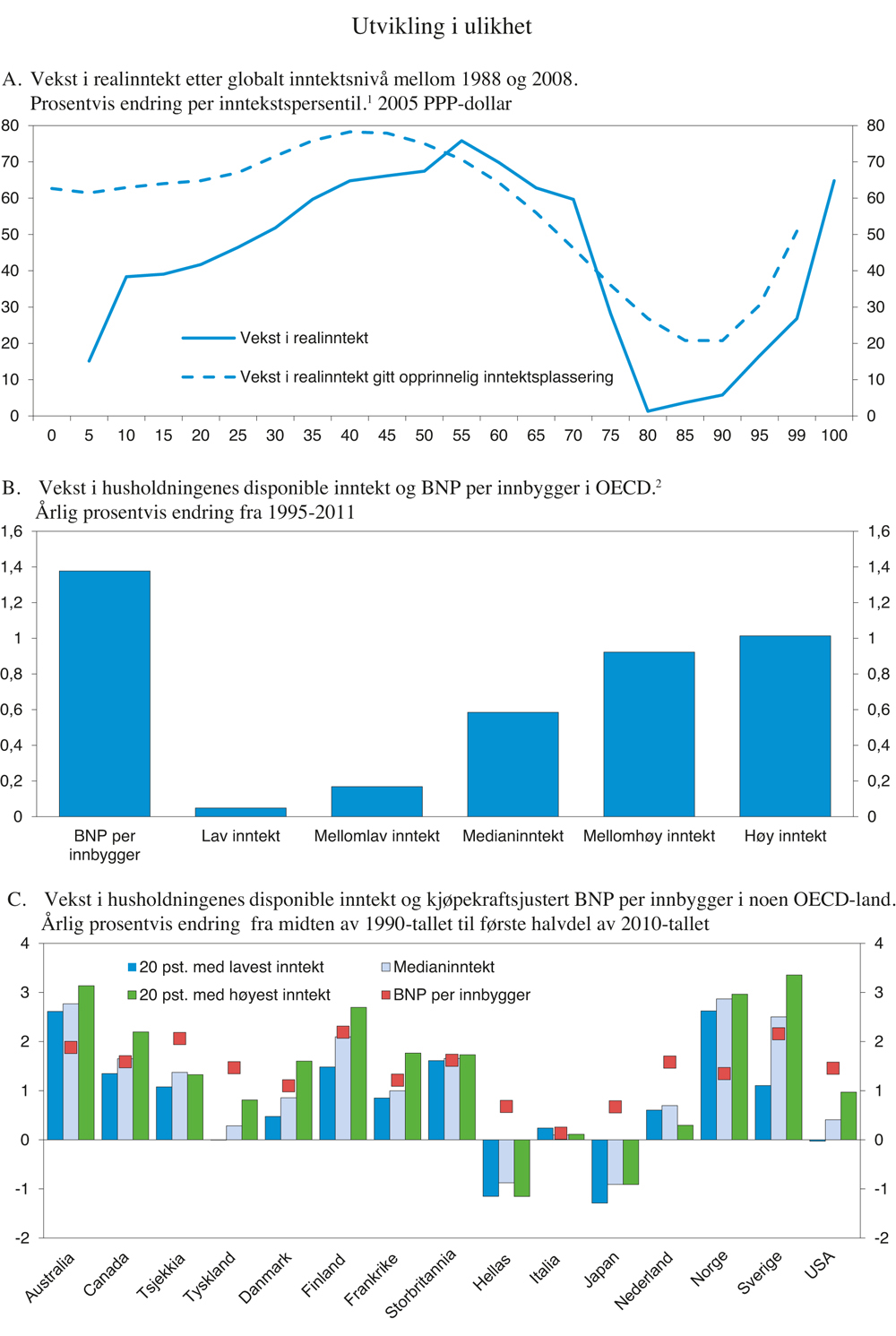

Globalisering og teknologisk utvikling har gitt et enormt løft i inntektene for store deler av verdens befolkning. Bare i løpet av de siste tiårene har svært mange mennesker under og rundt den globale middelinntekten opplevd et betydelig løft i realinntekten, se figur 2.7A. Dette reflekterer den raske inntektsveksten i store befolkningsgrupper i fremvoksende økonomier, særlig i Kina. Også den aller rikeste gruppen i den globale inntektsfordelingen har opplevd kraftig vekst i dette tidsrommet. Samtidig har grupper mellom median- og toppinntektssjiktene opplevd en langt svakere inntektsutvikling. Denne delen av kurven reflekterer blant annet at lønnsutviklingen for lavere middelklasse i en del avanserte økonomier har vært svak og langt svakere enn inntektsveksten for tilsvarende grupper i fremvoksende økonomier. Omveltingene i tidligere sovjetstater og den svake økonomiske utviklingen i Japan i denne perioden bidrar til å trekke kurven ytterligere ned i dette inntektssjiktet.

Figur 2.7 Utvikling i ulikhet

1 Heltrukket linje angir innteksvekst for hver inntektspersentil globalt. Stiplet linje viser inntektsutvikling for den enkelte inntektsgruppe i hvert land, kontrollert for forskjeller i befolkningsvekst.

2 26 OECD-land. Sammenveiing etter folketall.

Kilde: Lakner, Christoph, and Branko Milanovic (2016). «Global Income Distribution: From the Fall of the Berlin Wall to the Great Recession», World Bank Economic Review 30, World Bank Research Digest, Volume 11, No. 2, Winter 2017, OECD og Finansdepartementet.

Industrialiseringen i de vestlige landene gjorde at global inntektsulikhet ble nært knyttet til inntektsulikhet mellom land. Slik er det fortsatt, men betydningen av ulikhet internt i land er tiltakende. Samtidig som fremvoksende økonomier har redusert forspranget til de rikeste landene, har forskjeller i inntektsutviklingen mellom grupper internt i land ført til økende ulikhet innad både i mange fremvoksende og avanserte økonomier.

I OECD-landene samlet sett har inntekten til de med lavest inntekt økt mindre enn til de med høyest inntekt, og store grupper i befolkningen har hatt ingen eller svak vekst i sin levestandard de siste 20 årene, se figur 2.7B. Lavere vekst i inntektene enn i BNP per innbygger indikerer at kapitalens andel av landenes inntekt har økt. Figur 2.7C illustrerer at svak inntektsutvikling i grupper med i utgangspunktet lavt inntektsnivå og sterk utvikling for grupper med høyt inntektsnivå opptrer i en rekke land. I Frankrike, USA og flere nordiske land har inntektene til de rikeste dratt kraftig fra de seneste tiårene. I en del land har også medianinntekten økt mer enn inntekten for de med lav inntekt. Det betyr at den relative fattigdommen, som måles som andelen med inntekt under en viss andel av medianinntekten, har økt. I USA, Japan, Tyskland, Nederland, Tsjekkia og Hellas har i tillegg medianinntekten økt klart mindre enn BNP-veksten. Årsakene til differansen varierer mellom landene, men stort avvik antyder at produksjonsveksten i landet legger til rette for en større velstandsøkning enn det som tilfaller husholdingene. I Norge har store bytteforholdsgevinster bidratt til at medianinntekten har økt mer enn BNP per innbygger. Likevel er det også i Norge en tendens til at lavlønnsgruppene sakker akterut. Se kapittel 7 for mer om utviklingen i ulikhet i Norge.

Den kraftige utvidelsen av det globale tilbudet av arbeidskraft som følge av Kinas og andre fremvoksende økonomiers inntog på verdensmarkedet, har hatt stor betydning for arbeidsmarkedet og spredningen av lønnsinntekter. For EØS-landene bidro også utvidelsen av EU i 2004 til å gjøre en større arbeidsstyrke tilgjengelig.

Til tross for at antallet høyt utdannede har gått opp i de fleste avanserte økonomier, har tiltakende spesialisering i kunnskapsintensive næringer og økningen i det globale tilbudet av lavt utdannet arbeidskraft gjort at grupper med lite utdannelse har sakket akterut internt i mange avanserte økonomier. Konkurransen fra lavkostland har ført til at arbeidsintensiv produksjon i avanserte økonomier har blitt lagt ned og flyttet til land med billig arbeidskraft, mens mer kapitalintensiv produksjon har økt. Høyere arbeidsinnvandring har intensivert konkurransen om arbeidsplassene og bidratt til å presse lønningene ned.

Stadig mer forskning antyder imidlertid at teknologisk utvikling er en viktigere forklaringsfaktor bak lavere etterspørsel etter de med middels kvalifikasjoner enn økt integrasjon. Automatisering av arbeidsoppgaver gir økt produktivitet, men kan også gjøre det mer krevende for arbeidstakere med kort utdanning eller svak kompetanse å finne nytt arbeid. I USA har for eksempel mange av de som tidligere utførte rutineoppgaver i vareproduserende næringer, måttet finne seg arbeid i tjenesteytende næringer med lavere lønninger enn det de hadde tidligere, mens arbeidsoppgaver som er vanskeligere å automatisere, som for eksempel vakthold og servering, er mindre berørt. Kunnskapsbasert teknologisk endring og en voksende kunnskapsintensiv tjenestesektor trekker i retning av økt etterspørsel etter høyt utdannet arbeidskraft. Samtidig tilsier en aldrende befolkning og økende betalingsvilje for tjenester at mye av sysselsettingsveksten fremover vil komme innen personlig tjenesteyting.

Den teknologiske utviklingen vil trolig fortsette å legge press på yrkesgrupper i lav- og mellomsjiktet av lønnsskalaen og bidra til å endre betingelsene for enda større grupper. Å skjerme økonomien for internasjonal konkurranse og teknologisk utvikling synes som en lite farbar vei. Snarere vil det være viktig å oppnå effektivitets- og produktivitetsgevinster og skape grunnlag for nye arbeidsplasser. Nasjonale institusjoner og systemer må innrettes slik at gevinstene kan komme også utsatte grupper til gode.

Tegn til økende ulikhet i mange avanserte økonomier er tema for debatt blant ledende fagøkonomer internasjonalt, der enkelte peker på faren for at konsentrasjon av inntekt på færre hender kan dempe den økonomiske veksten fremover. Blant annet vises det til at personer med høy inntekt vil bruke en lavere andel av løpende inntekter til konsum, noe som bidrar til at etterspørselen blir lavere enn om inntektene var jevnere fordelt. Økonomisk ulikhet vil også kunne gi seg utslag i at mulighetene for å utvikle evner og tilegne seg kunnskap blir ulike. Det samfunnsøkonomiske tapet av at humankapital ikke realiseres kan være stort, og større når økonomien går mot å bli mer kunnskapsintensiv.

2.6.3 Finansiering av velferd i en globalisert økonomi

Finansiering av velferdsordningene spiller en helt sentral rolle når velstand skal omformes til velferd. Når verden veves tettere sammen, blir også skattegrunnlagene mer mobile. Internasjonal skattetilpasning, som blant annet innebærer at virksomheter organiserer seg i kompliserte strukturer for å minimere skattebyrden, er blitt en betydelig utfordring. Bevisst tilsløring av skatterelevante opplysninger om verdikjeder og viktige innsatsfaktorer i produksjonen gjør også at offentlige inntekter går tapt. Et økende innslag av tjenester og immaterielle verdier i produksjonen gjør det enda mer komplisert å fastslå hvor verdiskapningen skjer. Fremveksten av grensekryssende aktivitet hvor immaterielle verdier er en sentral innsatsfaktor, bringer inn nye utfordringer for skattesystemet. Tjenesteyting gjennom digitale plattformer er et eksempel på dette.

Flere internasjonale avtaler legger til rette for økt samarbeid knyttet til utveksling av skatteopplysninger. Avtalene skal bidra til å gjennomføre den beskatningen som landenes interne rett og skatteavtaler legger opp til. USA har undertegnet såkalte FATCA2-avtaler med en rekke land, herunder Norge. Avtalene legger opp til automatisk utveksling av finansielle kontoopplysninger mellom partene. OECD og Europarådet har utarbeidet en tilsvarende avtale som legger til rette for automatisk utveksling av finansielle kontoopplysninger der 87 land deltar, blant annet Norge. Videre pågår det et prosjekt i regi av OECD og G20 for å koordinere tiltak mot internasjonal skatteplanlegging. Prosjektet som har tittelen «Base Erosion and Profit Sharing (BEPS)», har lagt fram flere tiltak som skal redusere muligheten til å utnytte forskjeller i lands interne skatteregler og skatteavtalenettverk til å flytte overskudd. Ett av tiltakene er automatisk utveksling mellom skattemyndigheter av nøkkelinformasjon om inntekter og skattebetaling i store internasjonale konsern.

Norge har forhandlet fram et av verdens mest omfattende nettverk av bilaterale skatteavtaler, som i dag teller om lag 90 avtaler. Avtalene har først og fremst til hensikt å unngå dobbeltbeskatning for å fremme virksomhet over landegrensene og samtidig forebygge skatteomgåelse og skatteunndragelse.

Internasjonalt har det vært en bevegelse mot lavere selskapsskattesats samtidig som det gjennomføres tiltak for å beskytte skattegrunnlaget mot uthuling og overskuddsflytting. Økende ulikhet er ofte knyttet til at inntektene til den rikere delen av befolkningen i stigende grad kommer fra kapital, fremfor arbeid. Dersom den teknologiske utviklingen går i retning av å erstatte arbeidskraft med kapital, vil betydningen av kapitalinntekt øke. Siden kapital er blant skattegrunnlagene som med størst letthet kan flytte over landegrenser, vil samarbeid om skattespørsmål mellom land være minst like viktig fremover som i dag.

2.7 Internasjonale vekstutsikter

På lang sikt avgjør utviklingen i produktivitet og arbeidsinnsats velstandsveksten i befolkningen. Arbeidsproduktiviteten angir mengden varer og tjenester som produseres per enhet arbeid som settes inn. Arbeidsinnsatsen tilsvarer arbeidsmengden befolkningen bidrar med. Veksten i arbeidsproduktiviteten er over tid nært knyttet til teknologiutviklingen. Utviklingen i arbeidsinnsats henger blant annet sammen med endringer i alderssammensetningen i befolkningen og kvinners deltakelse i arbeidslivet. Utviklingen av et mer regulert arbeidsliv med kortere arbeidsuker og lengre ferier har også påvirket arbeidsinnsatsen. Andre reformer i arbeidslivs- og pensjonsordninger og forhold på arbeidsmarkedet har også betydning for arbeidsinnsatsen.

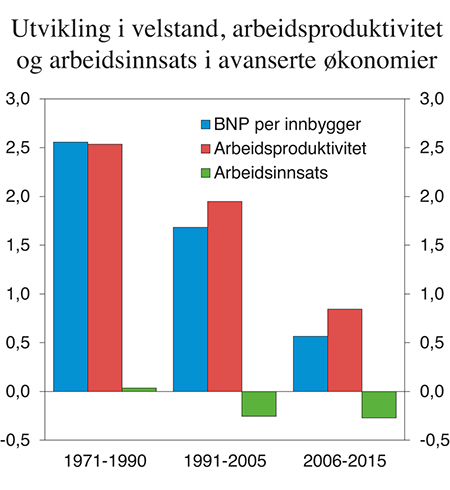

Over tid har arbeidsproduktiviteten økt kraftig i de avanserte økonomiene. Veksten i arbeidsproduktiviteten var høy gjennom store deler av 1900-tallet og nådde i mange avanserte økonomier en topp i tiårene like etter andre verdenskrig. I de seneste tiårene har veksten avtatt og har vært særlig svak i det siste tiåret, se figur 2.8. Forholdsvis små endringer i arbeidsinnsatsen i samme periode, gjør at utviklingen i arbeidsproduktiviteten i stor grad kan forklare at velstandsveksten har avtatt.

Figur 2.8 Utvikling i velstand, arbeidsproduktivitet og arbeidsinnsats (timeverk per innbygger) i 20 avanserte økonomier. Prosentvis årlig vekst1

1 Veksten i arbeidsproduktivitet og arbeidsinnsats utgjør i sum veksten i BNP per innbygger.

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

Det råder ingen konsensus om hvorvidt nedgangen er forbigående eller vil vedvare. Store finanskriser har historisk blitt fulgt av lav vekst over minst ti år.3 Om utviklingen etter den globale finanskrisen som brøt ut i 2008 følger samme mønster, skulle vi forvente at veksten i verdensøkonomien ville ta seg opp fremover. Flere år med svak økonomisk vekst i de avanserte økonomiene, har likevel gitt grobunn for diskusjoner om oppbremsingen i produktivitetsveksten er innledningen til en periode med vedvarende lav vekst.

De som tror at rask teknologisk utvikling vil løfte veksten i produktiviteten fremover, viser gjerne til at digitalisering, automatisering og kunstig intelligens nå utvikles svært raskt og vil ha vidtrekkende effekter innenfor et bredt spekter av økonomisk aktivitet. Andre understreker at omfanget av de teknologiske endringene vi i dag er vitne til, er langt mer begrenset enn av de teknologiske endringene som fulgte av store, industrielle revolusjoner som løftet produktiviteten gjennom store deler av 1900-tallet.4 Ifølge dette perspektivet vil den teknologiske utviklingen i mindre grad evne å løfte veksten fremover. Debatten reiser spørsmålet om hvilken historisk referanse som bør legges til grunn for å anslå betydningen av teknologisk utvikling for produktiviteten fremover: de store innovasjonsdrevne løftene i produktivitet og levestandard i de avanserte økonomiene gjennom deler av 1900-tallet, eller det svake gjennomslaget informasjons- og kommunikasjonsteknologi har hatt på produktivitetsveksten det siste tiåret.

Svakere produktivitetsutvikling forsterkes av at bidragene til økonomisk vekst fra en gunstig utvikling i demografi og arbeidsdeltakelse har avtatt eller snudd i mange avanserte økonomier. Fra midten av 1960-tallet bidro de store fødselskullene fra etterkrigstiden til å øke andelen av befolkningen i arbeidsdyktig alder. Siden den tid har fødselsratene i de fleste avanserte økonomiene avtatt, og fødselskullene fra etterkrigstiden har nådd pensjonsalder. I de siste par tiårene har arbeidsinnsatsen avtatt noe. Fremover vil aldringen av befolkningen trekke i retning av lavere økonomisk vekst. Også vedvarende høy arbeidsledighet kan svekke økonomiens vekstevne. Langtidsledige vil ofte etter hvert miste kompetanse og tilknytting til arbeidsmarkedet.

Skal den langsiktige økonomiske veksten holde seg høy i avanserte økonomier, vil veksten i produktiviteten måtte ta seg kraftig opp og mer enn motvirke det negative vekstbidraget fra en aldrende befolkning. Produktivitetsutviklingen og demografiske endringer i Norge drøftes henholdsvis i kapittel 6 og 8 i denne meldingen.

Rommet for makroøkonomiske tiltak som kan stimulere veksten er blitt mindre. Høy statsgjeld og store underskudd på offentlige budsjetter under og etter den globale finanskrisen har begrenset de avanserte økonomienes handlefrihet i finanspolitikken de siste årene. Til tross for svak vekst har USA og euroområdet sett under ett ført en kontraktiv finanspolitikk over flere år. Samtidig har mange land ført en svært ekspansiv pengepolitikk for å stimulere økonomien. Mange sentralbanker i de avanserte økonomiene har siden finanskrisen redusert styringsrentene til rekordlave nivåer, i flere tilfeller under null. Sentralbankene i USA, Storbritannia, euroområdet, Japan og Sverige er blant dem som i tillegg har tatt i bruk ekstraordinære tiltak som kjøp av obligasjoner i markedet. På et tidspunkt ble en tredel av verdens noterte obligasjoner handlet til negativ rente.

En lang periode med svært lave renter øker faren for uønskede bivirkninger som feilallokeringer og finansielle bobler. Særlig i Europa kan de lave rentene ha redusert bedrifters og bankers vilje til å erkjenne og bokføre tap, slik at ulønnsomme prosjekter og virksomheter videreføres. Kapital blir da bundet opp i lite lønnsomme prosjekter i stedet for å kanaliseres inn i mer produktiv virksomhet, noe som gir lavere økonomisk vekst over tid. På samme måte kan lave statsrenter gjøre det enklere for myndighetene å utsette tiltak som er nødvendige for å gjøre statsfinansene bærekraftig over tid.

De lave rentene har i noen land bidratt til en kredittvekst som gjør bedrifter og husholdninger sårbare for renteøkning. I tillegg kan de ha bidratt til sterk oppgang i aksje- og eiendomsmarkeder, og drevet pensjonsfond og livselskap til å søke mer risikofylte investeringer for å opprettholde avkastningen. Det er usikkert hvordan finansmarkedene vil reagere når pengepolitikken etter hvert strammes inn.

Rentene i de avanserte økonomiene har aldri vært lavere, verken nominelt eller reelt. Den svært ekspansive pengepolitikken har så langt ikke lykkes i å løfte aktivitetsnivået tilstrekkelig til å utnytte ledige ressurser fullt ut, og inflasjonen har lenge ligget under ønsket nivå i mange land. Pengepolitikkens evne til å stimulere økonomien avtar når inflasjonsforventningene blir svært lave. Det blir da vanskelig å få realrenten tilstrekkelig lav til å gi den ønskede økonomiske stimulansen. Faren for å bli fanget i en situasjon med lav vekst og lav inflasjon er trolig større for Japan og euroområdet enn for USA og Storbritannia. Både IMF og OECD peker på at myndigheter med finanspolitisk handlingsrom bør utnytte de rekordlave lånekostnadene for å finansiere samfunnsøkonomisk lønnsomme investeringer, blant annet i infrastruktur. Sammen med strukturpolitiske tiltak mener institusjonene at det vil bidra til å løfte vekstpotensialet i landene på mellomlang sikt.

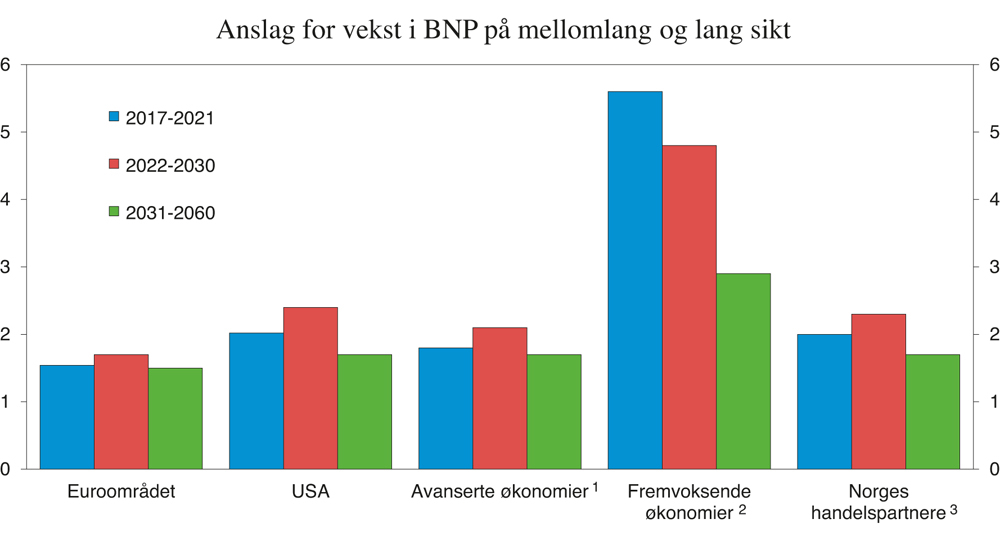

IMF anslår at veksten i euroområdet vil holde seg rundt 1½ pst. årlig fram til 2021, se figur 2.9, mot en gjennomsnittlig årsvekst på 2,4 pst. i tiåret før finanskrisen. Fremskrivinger fra OECD antyder at veksttakten blir liggende om lag på samme nivå også i de påfølgende tiårene. For USA anslås veksten til rundt 2 pst. fram mot 2021 og om lag 2½ pst. i det neste tiåret, mot et gjennomsnitt på drøyt 3 pst. i tiåret forut for krisen. De avanserte økonomiene sett under ett ventes å vokse med i underkant av 2 pst. per år i tiårene som kommer, mot et gjennomsnitt på 2,8 pst. i tiåret før finanskrisen. Også for Norges handelspartnere antas veksten å bli liggende rundt 2 pst. fremover.

Figur 2.9 Anslag for vekst i BNP på mellomlang og lang sikt

1 Avanserte økonomier: USA, eurolandene, Japan, Storbritannia, Canada, Australia, Tsjekkia, Danmark, Island, Israel, Korea, New Zealand, Norge, Sverige, Sveits.

2 Fremvoksende økonomier refererer her til Argentina, Brasil, Kina, India, Indonesia, Russland og Sør-Afrika.

3 Norges 23 viktigste handelspartnere sammenveid med andelen av norsk eksport av tradisjonelle varer i 2016.

Kilde: IMF, OECD og Finansdepartementet.

Fremskrivingene antyder at veksten i Kina vil avta fremover og i gjennomsnitt ligge rundt 5 pst. årlig fram mot 2030, for deretter å avta gradvis fram mot 2060. På sikt ventes fremvoksende økonomier som India og andre folkerike land i Asia og Afrika å gi viktige bidrag til vekst i verdensøkonomien. Sammenliknet med Kina har disse landene lavt inntektsnivå, lite samhandel med utlandet, fordelaktig demografi og stort potensial for å ta i bruk mer effektive produksjonsmetoder. I likhet med Kina vil India være avhengig av import for å møte sitt raskt voksende energibehov. Landet er allerede blant de største importørene av olje i verden.

For fremvoksende økonomier samlet anslår OECD en markert høyere vekst enn i de avanserte økonomiene i tiårene som kommer. Over tid vil veksttakten gradvis avta, men fortsatt være høy nok til å redusere avstanden til de rikeste landene. På mellomlang sikt trekker utsikter til høy vekst i land som India og Indonesia anslaget opp, mens utsiktene for Russland og Brasil trekker ned.

En bærekraftig utvikling krever at veksten fremover skjer innenfor de rammer miljø- og klimautfordringene setter. En omstilling av verdensøkonomien i retning av et slikt grønt skifte vil endre produksjons- og forbruksmønstre. Grønn konkurransekraft innebærer at norsk næringsliv har evne til å konkurrere internasjonalt i en tid hvor sterkere virkemidler tas i bruk i klimapolitikken.

For å bidra til en bærekraftig utvikling vedtok FN i 2015 nye bærekraftsmål for verden for perioden fram mot 2030. Alle land er forpliktet til å følge opp målene. De 17 målene og 169 delmålene berører de fleste samfunnsområder. Det overordnede målet er å utrydde fattigdom og sult. Dette forutsetter fremgang i forhold til en rekke andre universelle mål, blant annet menneskerettigheter, naturmiljøet, økonomisk utvikling og mindre ulikhet. En hovedhensikt med bærekraftmålene er at sektorer og politikkområder i større grad skal ses i sammenheng. Målene har fått globalt gjennomslag som felles referanse og rammeverk for dialog. For å vurdere måloppnåelse trengs det et globalt indikatorsett og bedre datagrunnlag. Se boks 2.3 for oversikt over bærekraftsmålene, og nærmere drøfting av klima- og miljødimensjonen i kapittel 4.

Boks 2.3 FNs bærekraftmål for 2030

Utrydde alle former for fattigdom i hele verden

Utrydde sult, oppnå matsikkerhet og bedre ernæring og fremme bærekraftig landbruk

Sikre god helse og fremme livskvalitet for alle, uansett alder

Sikre inkluderende, rettferdig og god utdanning og fremme muligheter for livslang læring for alle

Oppnå likestilling og styrke jenters og kvinners stilling

Sikre bærekraftig vannforvaltning og tilgang til vann og gode sanitærforhold for alle

Sikre tilgang til pålitelig, bærekraftig og moderne energi til en overkommelig pris

Fremme varig, inkluderende og bærekraftig økonomisk vekst, full sysselsetting og anstendig arbeid for alle

Bygge robust infrastruktur, fremme inkluderende og bærekraftig industrialisering og bidra til innovasjon

Redusere ulikhet i og mellom land

Gjøre byer og bosettinger inkluderende, trygge, motstandsdyktige og bærekraftige

Sikre bærekraftige forbruks- og produksjonsmønstre

Handle umiddelbart for å bekjempe klimaendringene og konsekvensene av dem

Bevare og bruke hav og marine ressurser på en måte som fremmer bærekraftig utvikling

Beskytte, gjenopprette og fremme bærekraftig bruk av økosystemer, sikre bærekraftig skogforvaltning, bekjempe ørkenspredning, stanse og reversere landforringelse samt stanse tap av artsmangfold

Fremme fredelige og inkluderende samfunn for bærekraftig utvikling, sørge for tilgang til rettsvern for alle og bygge velfungerende, ansvarlige og inkluderende institusjoner på alle nivåer

Styrke gjennomføringsmidlene og fornye globale partnerskap for bærekraftig utvikling