10 Avskrivninger

10.1 Innledning

Selskapsskatten bør utformes slik at den i minst mulig grad påvirker bedriftsøkonomiske beslutninger. For at riktig overskudd skal komme til beskatning uavhengig av hvilke driftsmidler det investeres i, må blant annet de skattemessige avskrivningene følge det økonomiske verdifallet på driftsmidlene. Dersom skattereglene åpner for avskrivninger som ligger over det faktiske verdifallet, vil det være bedriftsøkonomisk lønnsomt å investere mer i slike driftsmidler enn det som er samfunnsøkonomisk lønnsomt. Det vil også kunne føre til at kapitalintensive og øvrige næringer får ulik effektiv beskatning og at ressursbruken vris mot mindre lønnsomme investeringer. Selv om skattelettelser i form av lavere avskrivningssats på et driftsmiddel kan forbedre den enkelte nærings konkurransekraft, kan for høye avskrivningssatser redusere den samlede avkastningen av investeringene og dermed svekke konkurranseevnen i økonomien.

I tilleggsmandatet ble utvalget bedt om å gå gjennom systemet for skattemessige avskrivninger. Utvalget mente at det er viktig å holde fast ved prinsippet om at avskrivningssatser skal tilsvare det økonomiske verdifallet.

Regjeringen ønsker å redusere det samlede skattenivået og å styrke økonomiens vekstevne. For høye avskrivningssatser kommer kun enkelte, kapitalintensive næringer til gode. Næringer som har liten beholdning av avskrivbare driftsmidler, typisk arbeidsintensive virksomheter, vil ikke nyte godt av økte avskrivningssatser. Regjeringen legger vekt på avskrivningssatsene skal tilsvare det økonomiske verdifallet på driftsmidlene. Regjeringens forslag til omlegging sikter derfor mot å bringe skattemessige avskrivninger nærmere økonomisk verdifall.

I praksis er det ikke mulig å utforme et avskrivningssystem som virker helt nøytralt. Blant annet er det lite tilgjengelig informasjon om økonomisk verdifall. Den informasjonen som finnes, er også usikker. Departementet er enig med Skatteutvalget i at forutsigbarhet og enkelhet tilsier at en er varsom med å gjøre for store endringer på usikkert grunnlag. Utvalget mener imidlertid at avviket mellom faktisk verdifall og avskrivningssats for enkelte grupper driftsmidler er såpass stort at det bør gjøres endringer. Departementet foreslår at de fleste forslagene følges opp. Hensynet til enkelhet og gjennomførbarhet kan imidlertid tilsi at en ikke splitter opp saldogrupper. Blant annet derfor foreslår regjeringen en noe mindre detaljeringsgrad enn det Skatteutvalget la opp til.

10.2 Systemet for skattemessige avskrivninger

10.2.1 Prinsipper for skattemessige avskrivninger

Driftsmidler er fysiske eller immaterielle eiendeler som er anskaffet til bruk i en virksomhet. En investering i et driftsmiddel er imidlertid kun en ombytting av eiendeler fra finanskapital til realkapital og gir i utgangspunktet ikke rett til fradrag. Verdifall som følge av slit, elde og endrede markedsforhold medfører imidlertid kostnader for selskapet, som normalt gir rett til fradrag i inntektsskatten. For de fleste driftsmidler gis dette fradraget ved at investeringen aktiveres og avskrives over driftsmidlets økonomiske levetid. Det gjelder også senere påkostninger på driftsmidlet (i motsetning til vedlikeholdskostnader, som kan utgiftsføres løpende som driftskostnader). Slik gir regnskapet et riktigere bilde av selskapets resultat det enkelte år.

Driftsmidler som normalt ikke faller i verdi på grunn av slit og elde, skal ikke avskrives. Tomter eller fornybare naturressurser er eksempler på dette. Både i rettspraksis og i skatteregelverket er det lagt til grunn at boligbygg opprettholder sin verdi med forsvarlig vedlikehold. Heller ikke finansobjekter, slik som aksjer, kan avskrives. Eventuelle tap på slike eiendeler kommer i stedet til fradrag på realisasjonstidspunktet.

Økonomisk levetid kan defineres som den tid det er lønnsomt for bedriften å bruke et driftsmiddel før det må skiftes ut. Fysisk slitasje vil normalt redusere driftsmidlets økonomiske verdi. Økonomisk verdi påvirkes også av teknologisk utvikling, markedsendringer, vedlikeholdskostnader, utrangeringsverdi mv. Økonomisk levetid vil derfor i mange tilfeller være kortere enn teknisk levetid, det vil si den tid det teknisk sett er mulig å bruke driftsmidlet.

Korrekte avskrivninger innebærer at virksomheten ved ligningen får et fradrag som tilsvarer det årlige, faktiske verdifallet på driftsmidlet. Dersom avskrivningene er for høye, vil bedriftens skattbare overskudd bli for lavt tidlig i driftsmidlets levetid. Skattyteren får dermed en rentefri skattekreditt. Denne kreditten forfaller først til betaling når skattyteren eventuelt får lavere avskrivninger (enn verdifallet) eller ved realisasjon (i form av en skattepliktig gevinst). Men i og med at kreditten er rentefri, vil skattyter få en fordel sammenlignet med alternativ finansiering. Avskrivninger som er høyere enn faktisk verdifall, vil være en form for skattelettelse for bedriftene. For lave avskrivninger sammenlignet med økonomisk verdifall vil på den annen side gi negativ skattekreditt, som innebærer en tilsvarende ulempe (skatteskjerpelse) for skattyter.

Avskrivninger som er høyere enn økonomisk verdifall, bidrar til innlåsing av kapital. For de fleste former for realkapital eksisterer det et annenhåndsmarked. Ved eventuelt salg kommer skattekreditten til syne som differansen mellom salgspris og nedskrevet verdi. Dersom denne gevinsten skattlegges på salgstidspunktet, vil det i enkelte tilfeller ikke være lønnsomt å selge driftsmidlet selv om salgssummen kan reinvesteres til en høyere avkastning enn ved den aktuelle plasseringen. Jo høyere avskrivningssatsene er i forhold til det økonomiske verdifallet, desto større skattekreditter kan opparbeides, og desto større kan det samfunnsøkonomiske tapet bli.

10.2.2 Gruppering av driftsmidler

Ideelt sett bør skattemessige avskrivninger følge det økonomiske verdifallet til hvert enkelt driftsmiddel. Verdifallet på et driftsmiddel kan for eksempel finnes gjennom å fastsette verdien på det enkelte driftsmidlet ved inngangen og utgangen av hver periode. Verdien vil da kunne påvirkes både av potensiell salgsverdi og inntjeningsverdi. Det er imidlertid ikke praktisk mulig å fastsette skattemessige avskrivninger konsekvent ut fra verdifallet for hvert enkelt driftsmiddel det enkelte år. Etter dagens system er det dermed ikke krav om faktisk verdifall det enkelte år, men at gjenstanden normalt er utsatt for verdiforringelse ved slit og elde.

Av ligningsadministrative grunner er det nødvendig at avskrivningsreglene gjelder for bredere grupper av driftsmidler. Siden det som nevnt er vanskelig å avgjøre den økonomiske levetiden til hvert enkelt driftsmiddel, deles de i stedet inn etter type driftsmiddel og avskrives med en sats som prinsipielt skal gjenspeile gjennomsnittlig verdifall for gruppen. Enkelte driftsmidler vil ha en levetid og en depresieringsprofil som avviker fra avskrivningssatsen i gruppen. Det er derfor ikke mulig å utforme et saldosystem som sikrer at riktig overskudd kommer til beskatning i hver periode for ethvert driftsmiddel. Selv om gjennomsnittlig avskrivningssats settes riktig, vil det altså kunne oppstå vridninger i investeringene og innlåsningseffekter.

10.2.3 Behandling av gevinster og tap

Avskrivningssatsene er framoverskuende i den forstand at de innebærer en fast plan for fradrag basert på forventet verdifall. Når driftsmidler plasseres i saldogrupper, ser en på det forventede verdifallet. Selv om vi for eksempel kjenner tidligere gjennomsnittlig verdifall for biler basert på statistikk, vil verdifallet for gruppen som helhet kunne avvike fra dette i framtiden. Verdifallet på driftsmidler innad i gruppen vil også kunne variere. Som en hovedregel kan det likevel virke rimelig å legge historisk verdifall til grunn for forventninger om framtidig verdifall.

Avskrivninger er kun en måte å periodisere fradrag for investeringskostnader på. I fravær av alternativ avkastning (null rente), ville det ikke spille noen rolle når fradraget for investeringskostnader ble gitt. Dersom det er inflasjon og kapitalen har en alternativ avkasting, vil imidlertid fradraget være mer verd jo tidligere det gis. Størrelsen på denne fordelen vil imidlertid avhenge av hvilken rentesats som legges til grunn. Den relevante alternativverdien av fradraget er da en annen plassering med tilsvarende risiko. I et skattesystem med full sikkerhet for framtidige fradrag bør kontantstrømmen fra avskrivningene diskonteres med en risikofri rente. Det avspeiler at fradragene har en sikker skatteverdi. Det er med andre ord ikke avkastningskravet for det enkelte prosjektet som er bestemmende for verdien av tidlige avskrivninger.

Avskrivninger i det ordinære skattesystemet er relativt sikre fradrag. I motsetning til i petroleumsskattesystemet vil imidlertid ikke verdien av avskrivningen bli utbetalt i tilfellet konkurs. Det er derfor en risiko for at selskapet ikke vil få utnyttet framtidige tap på driftsmidler. Det kan for eksempel skje ved konkurs, men kan også være tilfelle der skattemessig resultat er så lavt at fradraget må framføres og brukes mot framtidig skatt.

Også dersom verdifallet på driftsmidlet avviker fra den forhåndssatte avskrivningssatsen er det i utgangspunktet en fare for at skattyter ikke får fradrag for sine fulle kostnader. Det er imidlertid vanlig å kombinere en skattemessig avskrivningsplan med muligheter til å fradragsføre tap. Dersom driftsmidlets markedsverdi faller under den skattemessige verdien, kan skattyter selge driftsmidlet og realisere et tap. Det samme gjelder dersom driftsmidlet blir utrangert. Uten transaksjonskostnader og ved umiddelbar utgiftsføring av tapet, vil en slik tilpasning gi en avskrivningsbane som følger økonomisk verdifall.

Symmetri i beskatningen tilsier videre at gevinster fra salg også bør inntektsbeskattes. Hvis gevinster på salg av avskrivbare driftsmidler ikke skattlegges, kan avskrivninger som er høyere enn økonomisk verdifall gjøre det lønnsomt å selge ut driftsmidler og eventuelt kjøpe dem tilbake igjen. På den måten kan avskrivningsgrunnlaget økes opp til markedsverdien. Dermed øker avskrivningene, men uten at det foreligger noen «motpost» i form av en skattepliktig gevinst.

Kombinasjonen av forhåndsfastsatte avskrivninger og korrigering av skattemessig resultat ved realisasjon gir imidlertid skattyter en opsjon. Dersom et driftsmiddel faller under skattemessig verdi, kan skattyter realisere tapet. Dersom driftsmidlet derimot øker i verdi, kan skattyter velge å beholde driftsmidlet. Dette gir muligheter til strategisk realisasjon av tap.

Ved direkte inntektsføring av gevinster og tap kan det videre oppstå en asymmetri mellom kjøper og selger. Kjøper avskriver kostnaden over tid på saldo, mens selger inntektsfører gevinst eller tap direkte. Det kan gi opphav til innlåsing eller tilpasninger. Denne asymmetrien motvirkes ved at selgeren kan inntektsføre gevinsten over tid med en sats lik kjøperens avskrivningssats.

I det norske skattesystemet skattlegges gevinster som ikke i sin helhet inntektsføres i realisasjonsåret, enten ved nedskriving på egen saldo eller gjennom inntektsføring fra gevinst- og tapskonto. Ved nedskriving på egen saldo inntektsføres og skattlegges gevinsten i takt med avskrivningssatsen. I dette tilfellet vil avskrivningssystemet og gevinstbeskatningen virke nøytralt mht. salg av driftsmidler. Ved bruk av gevinst- og tapskonto vil insentivene avhenge av om avskrivningssatsen er høyere eller lavere enn satsen for gevinst- og tapskonto på 20 pst. Høyere avskrivningssatser gir insentiver til salg, mens lavere kan gi innlåsing. I det norske systemet skal i utgangspunktet bare saldoavskrevne driftsmidler som har avskrivningssats på 14 pst. eller lavere, føres på gevinst- og tapskontoen. Usikkerhet om verdiutviklingen på driftsmidlet kan derfor bidra til å øke avkastningskravet på prosjektet noe.

10.2.4 Avskrivningsgrunnlag og avskrivningsprofil

Tradisjonelt har grunnlaget for avskrivninger vært historisk anskaffelseskost. Driftsmidlet avskrives med en andel av denne kostnaden fordelt over levetiden. Samtidig vil gjerne verdien på driftsmidlet også øke noe som følge av generell prisstigning. I et nominelt skattesystem skal avskrivningssatsene settes slik at de tilsvarer nominelt verdifall. Driftsmidlet skrives da ned til gjenanskaffelseskostnad. Dersom en i stedet gir avskrivninger som tilsvarer det reelle verdifallet, uten å ta hensyn til verdiøkning som følge av inflasjon, vil det gi innslag av realbeskatning i et ellers nominelt skattesystem. En konsekvent anvendelse av dette prinsippet ville kreve at en også kompenserte for inflasjon på driftsmidler som ikke saldoavskrives. Både hensynet til innlåsing og hensynet til lik beskatning av inflasjon mellom ulike investeringer tilsier at en i det norske skattesystemet legger nominelle satser til grunn.

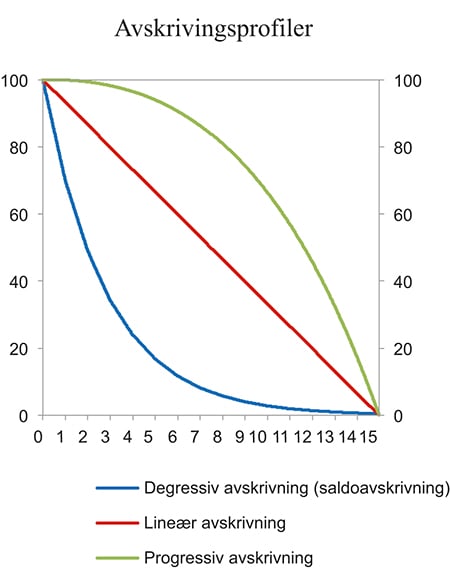

Verdien av avskrivninger bestemmes både av levetiden og av profilen på verdifallet. Hvordan verdifallet fordeler seg utover levetiden vil variere mellom driftsmidler, og kan i prinsippet ta hvilken som helst form. Vanlige avskrivningsmetoder kan inndeles etter tre ulike forutsetninger om økonomisk verdifall:

Degressive avskrivninger – avtagende avskrivningsbeløp fra periode til periode, passer best når verdifallet er størst i begynnelsen av levetiden. Det norske systemet med saldoavskrivning gir en degressiv avskrivningsprofil.

Lineære avskrivninger – konstant avskrivningsbeløp i hver periode, passer best når verdifallet er jevnt fordelt over levetiden

Progressive avskrivninger – økende avskrivningsbeløp fra periode til periode, passer best når verdifallet er størst mot slutten av levetiden

Figur 10.1 viser profilen på den skattemessige verdien over tid for et driftsmiddel med en investeringsutgift på 100 ved ulike avskrivningsprofiler. Figuren illustrerer at for et driftsmiddel som faller betydelig i verdi de første årene, kan saldoavskrivninger være en god tilnærming til faktisk økonomisk verdifall. Store reduksjoner i avskrivningsgrunnlaget de første årene innebærer imidlertid også at avskrivningene blir relativt mindre verdt de senere årene. Progressiv avskrivning (konkav funksjon) kan for eksempel passe godt for produksjonsprosesser der en maskin genererer om lag samme inntekt helt fram til den må skiftes ut. På samme måte som i et degressivt system kan en utforme progressiviteten i avskrivningene på mange ulike måter.

Figur 10.1 Utvikling i skattemessig verdi over 15 år ved alternative avskrivningsprofiler

Kilde: Finansdepartementet.

Selv om alle profilene i figur 10.1 viser et driftsmiddel med samme anskaffelsesverdi og tilnærmet samme økonomiske levetid, bidrar periodiseringen av verditapet til at nåverdien av profilene er ulik så lenge diskonteringsrenten er positiv. Nåverdien av profiler med høye avskrivninger tidlig i perioden vil være høyere enn for andre profiler. Hvor stor denne differansen er, avhenger av diskonteringsrenten.

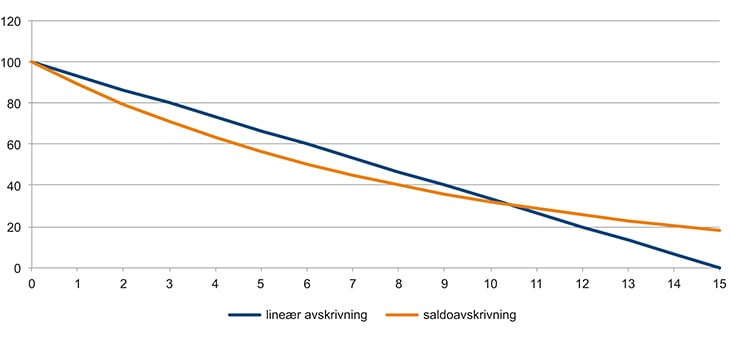

Figur 10.2 viser utvikling i skattemessig verdi for samme investering med lineær avskrivning og saldoavskrivning, der nåverdien av avskrivningene er den samme. Her er det forutsatt en diskonteringsrente på 10 pst. og en lineær avskrivning over 15 år.

Figur 10.2 Lineær avskrivning og saldoavskrivning som gir samme nåverdi

Kilde: Finansdepartementet.

I det norske skattesystemet har en siden 1982 benyttet saldosystemet som hovedregel for avskrivninger, selv om særskilte driftsmidler i kraft- og petroleumsvirksomhet og tidsbegrensede rettigheter kan avskrives lineært (det vil si med et fast beløp hvert år). Saldoavskrivninger innebærer at man hvert år kan skrive av en viss prosentandel av investeringskostnaden som ikke er avskrevet tidligere («saldoen»). Det medfører at avskrivningene er størst når driftsmidlene er relativt nye og at de deretter faller fra år til år. Et slikt system er ligningsadministrativt enklere enn for eksempel lineære avskrivninger, ettersom man kan plassere ulike driftsmidler med samme avskrivningssats på en felles avskrivningskonto (samlesaldo) og foreta en gruppevis beregning av de skattemessige avskrivningene. En trenger med andre ord ikke holde rede på den historiske investeringskostnaden og gjenstående saldo for hvert enkelt driftsmiddel.

10.2.5 Utvalgets vurderinger

For å redusere vridningene i selskapskatten mente Skatteutvalget det er viktig at de skattemessige avskrivningene i størst mulig grad avspeiler det økonomiske verdifallet. Dette motvirker at det bygges opp skattekreditter av betydning og sikrer at skattyterne får fradrag for det faktiske verdifallet. Utvalget pekte på at enkelte land benytter avskrivningssatsene til å redusere effekten av høye nominelle skattesatser eller for å stimulere visse investeringsformer. Etter utvalgets vurdering er dette svært uheldig.

Utvalget ba SSB om å vurdere faktisk økonomisk verdifall for ulike driftsmidler og profilen på dette verdifallet. I SSBs spørreundersøkelse svarte et flertall at lineære avskrivninger ga det mest realistiske bildet av det økonomiske verdifallet for de fleste driftsmiddelgruppene. For kjøretøy mente imidlertid et flertall at verdifallet er størst de første årene. Det samme gjaldt for produksjonsinnretninger for petroleum. For enkelte større driftsmiddel, slik som fly, dammer, forretningsbygg mv., er det en del som har svart at progressive avskrivninger er mer realistisk.

Selv om lineære avskrivninger muligens gir det beste uttrykket for økonomisk verdifall på tvers av alle grupper, er det gode grunner til likevel å velge saldoavskrivninger. Saldosystemet har den fordelen at det er mulig å operere med én felles avskrivningskonto for et stort antall driftsmidler som skal avskrives med samme sats. Dette er administrativt en stor fordel. Utvalget la også vekt på at det eksisterende saldosystemet er godt innarbeidet i næringslivet og i Skatteetaten.

I bedriftenes regnskaper benyttes gjerne lineære avskrivninger. Det kan isolert sett være en administrativ forenkling å la de skattemessige avskrivningene følge de regnskapsmessige avskrivningene. Men i så fall kan skattemessige hensyn påvirke de regnskapsmessige avskrivningene. Det kan redusere informasjonsverdien for brukerne av regnskapet, som investorer, offentlige myndigheter mv. Lovgiver vil også miste kontroll med et sentralt område i selskapsbeskatningen dersom de skattemessige avskrivningene bestemmes av rettsutviklingen på regnskapsområdet. Regnskapsreglene gir videre ofte mer rom for skjønn enn skattereglene. Det kan derfor oppstå en uklar rettstilstand som kan bli krevende for både for skattyterne og for Skatteetaten dersom skattegrunnlaget skal avgjøres ut fra hva som anses som god regnskapsskikk. Utvalget mente derfor at de skattemessige avskrivningene ikke bør knyttes opp mot de regnskapsmessige avskrivningene.

Utvalget anbefalte at en holder fast ved et saldoavskrivningssystem som en hovedregel. For enkelte, særlig store driftsmidler som avskrives særskilt, kan det likevel være grunn til å velge andre avskrivningsprofiler. For slike driftsmidler vil administrative fordeler ved saldosystemet ikke gjøre seg gjeldende på samme måte, og en kan legge større vekt på en avskrivningsprofil som stemmer overens med profilen på det økonomiske verdifallet.

10.2.6 Departementets vurderinger

Departementet er enig med utvalget i at økonomisk verdifall i utgangspunktet må ligge til grunn for avskrivningene. Det er mange krav som må oppfylles for at selskapsskattegrunnlaget skal gi et riktig bilde av overskudd i perioden. Mest mulig korrekte avskrivninger er en forutsetning. Hensynet til stabilitet og forutsigbarhet tilsier også at avskrivningssystemet har en prinsipiell forankring.

Departementet er enig med utvalget i at andre lands avskrivningssatser ikke er noe selvstendig argument for endrede avskrivningssatser i Norge. For det første vil en isolert sammenligning av avskrivningssatser mellom land ikke gi et riktig bilde av de skattemessige betingelsene for investeringer. For det andre vil økt konkurransekraft i enkeltnæringer gjennom for høye avskrivningssatser kunne redusere landets samlede konkurransekraft fordi investeringene blir påvirket av at enkelte driftsmidler og næringer blir favorisert. Et bredt og mest mulig korrekt fastsatt skattegrunnlag muliggjør satsreduksjoner, noe som vil bidra til å øke økonomiens vekstevne på sikt.

Praktiske og administrative hensyn innebærer at skattesystemet i praksis ikke fullt ut vil oppfylle kravet om at riktig overskudd kommer til beskatning til enhver tid. Et avskrivningssystem som kombinerer faste avskrivninger med en realisasjonsbasert beskatning av gevinster og tap, vil imidlertid langt på vei gi riktig beskatning. Utvalget vurderte ikke gjeldende system for beskatning av gevinster og tap. Departementet ser heller ikke et konkret behov for å vurdere denne delen av avskrivningssystemet på det nåværende tidspunkt.

Departementet er enig i utvalgets vurderinger om at avskrivningene ikke bør knyttes opp mot de regnskapsmessige avskrivningene. Selv om selskapene kan ha større innsikt i den faktiske verdien av det enkelte driftsmiddel, er det uheldig om skjønnsmessige vurderinger av verdifall er bestemmende for hvor stor del av selskapets inntekt som kommer til beskatning.

Departementet mener at en bør holde fast ved et saldosystem med brede grupper av driftsmidler. Degressive avskrivninger vil samsvare med faktisk verdiutvikling i mange tilfeller. Det kan likevel tenkes at en for enkelte driftsmidler burde hatt lineære eller eventuelt progressive avskrivninger. Saldosystemet har en klar administrativ fordel ved at det gjør det mulig å avskrive grupper av driftsmidler på samlesaldi. For driftsmidler som i dag avskrives hver for seg, vil imidlertid de administrative fordelene med saldosystemet ikke gjøre seg gjeldende på samme måte, og en kan velge å legge mer vekt på profilen på det økonomiske verdifallet. I utgangspunktet er det ikke noe i veien for å ha ulike avskrivningsprofiler i ulike avskrivningsgrupper. Departementet legger imidlertid i likhet med utvalget vekt på at saldosystemet er godt innarbeidet i næringslivet og i Skatteetaten. En overgang til et nytt system bør ikke foretas uten at fordelene er betydelige. Informasjon om profilen på verdifallet for ulike eiendeler er dessuten mangelfull. Departementet foreslår derfor å videreføre saldosystemet som hovedregel innenfor det ordinære skattesystemet.

10.3 Vurdering av endringer i avskrivningssatser og saldogrupper

Utvalget viste til at det finnes relativt lite sikker informasjon om det faktiske verdifallet til mange driftsmidler. Utvalget ba derfor Statistisk sentralbyrå (SSB) om å gjennomføre en studie av faktisk økonomisk verdifall.1 Utvalget viser til at SSBs rapport i hovedsak er basert på spørreundersøkelser hvor eierne av et driftsmiddel, eller i enkelte tilfeller bransjeforeninger, er blitt spurt om forventet økonomisk levetid for det aktuelle driftsmidlet. En slik metode vil ha flere feilkilder og vil være mindre pålitelig enn andre empiriske undersøkelser. Anslagene fra denne studien ble sammenstilt med anslag fra internasjonale empiriske studier.

SSB gjennomførte på oppdrag av Skatteutvalget også en sammenligning av regnskapsmessig og skattemessig balanse i de ulike saldogruppene. Denne sammenstillingen tydet på at de skattemessige avskrivningene for de fleste grupper er høyere enn de regnskapsmessige avskrivningene, dvs. at selskapene i gjennomsnitt selv vurderer verdifallet som lavere enn det de skattemessige avskrivningene gir uttrykk for. Dette indikerer at de skattemessige avskrivningssatsene for de aktuelle gruppene er for høye.

Utvalget viste til at selv om anslagene for økonomisk levetid for mange driftsmidler er usikre, synes gjeldende avskrivningssatser i stor grad å være i samsvar med forventet økonomisk verdifall. Etter utvalgets vurdering indikerte det tilgjengelige datamaterialet likevel at enkelte driftsmidler har et økonomisk verdifall som skulle tilsi at de burde hatt en annen avskrivningssats. Både forutsigbarhet og enkelhet tilsier imidlertid at en er varsom med å gjøre for store endringer på usikkert grunnlag. Det var likevel enkelte større avvik hvor utvalget foreslo å tilpasse reglene og satsene.

Utvalget drøftet sats og sammensetning av alle saldogrupper i skattesystemet, samt avskrivning av øvrige driftsmidler som i dag ikke saldoavskrives, slik som forskning og utvikling. I det følgende drøftes kun sats for de grupper der utvalget la fram forslag eller anbefalte nærmere vurderinger. I tillegg drøftes enkelte særskilte problemstillinger som er tatt opp i høringsuttalelsene, og saker der departementet ser behov for endringer. For øvrige av utvalgets vurderinger knyttet til avskrivninger vises det til drøftelsen i utvalgets utredning, NOU 2014:13 Kapitalbeskatning i en internasjonal økonomi.

Ved konvertering av levetid til saldosatser la utvalget til grunn lineært verdifall over levetiden. Saldosatsen er så satt for å gi lik nåverdi over perioden. Det er benyttet en diskonteringsrente på 5 pst. Departementet har lagt til grunn utvalgets anslag i vurderingen av levetid og satser. Avhengig av profilen på verdifallet for det enkelte driftsmiddel, kan dette gi avvik mellom skattemessig og faktisk verdi i den enkelte perioden, men nåverdien av avskrivningene over levetiden vil være den samme gitt lineært verdifall. Ved andre depresieringsprofiler vil verdien av avskrivningene kunne variere noe.

10.3.1 Saldogruppe c (vogntog, varebiler, drosjebiler mv.)

Vogntog, lastebiler, varebiler, busser og drosjebiler avskrives i saldogruppe c. Lastebiler, busser og vogntog avskrives fra 2015 med 22 pst. Øvrige kjøretøy i gruppen avskrives med 20 pst.

Utvalget mente at tilgjengelig informasjon om verdifall på driftsmidler i gruppen kunne tyde på at avskrivningssatsen på 20 pst. var noe høy. Vurderingen baserte seg blant annet på tall for gjennomsnittsalder og alder ved vraking for ulike kjøretøy. Utvalget pekte på at dersom den økonomiske levetiden ligger tett opp mot den tekniske levetiden, vil en sats på 11–13 pst. trolig være mer rimelig for varebiler, mens busser og lastebiler trolig burde avskrives med en noe høyere sats. Også sammenligningen av skattemessig og regnskapsmessig balanse tyder på at avskrivningen i saldogruppe c kan være noe for høy. I SSBs undersøkelse ble det oppgitt en gjennomsnittlig levealder på henholdsvis 8 år for vogntog, og 9 år for busser. Internasjonale studier indikerer en levealder på i underkant av 10 år for denne gruppen. En levetid på 9–10 år tilsier en avskrivningssats på om lag 20 pst. Utvalget valgte likevel ikke å foreslå reduksjoner i den daværende satsen på 20 pst. ut ifra det store spennet i levetiden for kjøretøy i denne gruppen.

Drosjebiler

I SSBs spørreundersøkelse ble gjennomsnittlig levetid på drosjebiler oppgitt til 4,7 år, noe som tilsier en avskrivningssats på 40 pst. SSBs spørreskjema ga ikke anledning til å oppgi restverdi, og SSB viste til at det ser ut til at respondentene har sett bort ifra at denne typen biler ofte har en betydelig restverdi.

Utvalget mente at avskrivningssatsen for drosjer som følger av SSBs undersøkelse virket urimelig høy. På den annen side pekte utvalget på at de heller ikke hadde materiale som klart underbygde at dagens sats er for lav. Dette er kjøretøy som normalt kjøpes nye og i løpet av 3–4 år går langt og slites mye. Utvalget ba derfor departementet undersøke nærmere hvordan verdifallet på disse driftsmidlene er ut ifra markedsdata.

Departementet er enig i at SSBs undersøkelse ikke gir et godt bilde på økonomisk verdifall for drosjebiler. Departementet legger vekt på at drosjebiler er en relativt liten gruppe driftsmidler. Det kan ikke utelukkes at det vil være ulik levetid for driftsmidler innenfor samme saldogruppe. Løyveinnehavere har flere skattemessige fordeler ved innkjøp av biler som skal brukes som drosjer. Fradragsrett for merverdiavgift og fritak for deler av engangsavgiften kan gjøre det gunstig for eieren å selge bilen i annenhåndsmarkedet etter tre år. Det er viktig at denne typen fordeler ikke inngår ved beregningen av økonomisk verdifall. Hensynet til et anvendelig og enkelt avskrivningssystem taler også for at en ikke splitter opp i for mange avskrivningsgrupper. Videre kan det være uheldig at personbiler får ulik avskrivningssats avhengig av hvilken næring de brukes i. Departementet er enig med utvalget om at biler i drosjevirksomhet kan være utsatt for en særlig intensiv bruk, noe som i utgangspunktet gir grunnlag for en høyere avskrivningssats. Samtidig kan det ikke utelukkes at dette også vil gjelde personbiler i andre virksomheter, for eksempel budbiler og lignende. Regjeringen har i sin politiske plattform varslet omorganisering av drosjenæringen. I tilfelle oppmykinger i løyvesystemet vil en slik forskjell i avskrivningssatser kunne gi avgrensningsproblemer og opphav til tilpasninger. Samlet sett finner departementet ikke tilstrekkelig grunn til å skille ut drosjebiler som en særskilt avskrivningsgruppe med høyere sats.

10.3.2 Saldogruppe d (maskiner mv.)

Saldogruppe d inkluderer alt løsøre som ikke inngår i de øvrige avskrivningsgruppene, som for eksempel personbiler, traktorer og andre maskiner, redskap, instrumenter og inventar mv. Gjeldende avskrivningssats er 20 pst. Dette tilsvarer en lineær avskrivning over om lag 9–10 år. I 2014 ble det i tillegg innført en ekstra startavskrivning på 10 pst., slik at nye driftsmidler i saldogruppe d kan avskrives med 30 pst. det første året.

SSBs undersøkelse viste at det er stor spredning i den forventede levetiden for driftsmidler i denne gruppen. Gjennomsnittlig levetid ble oppgitt til 10 år for maskiner og utstyr, og 7,2 år for redskap, instrumenter og inventar. SSB estimerte depresieringsrater basert på utrangeringsdata, til mellom 20 og 25 pst. Utvalget viser til at det kan se ut som om driftsmidler med levetid under 3 år har påvirket resultatene noe. Sammenligningen av regnskapsmessig og skattemessig balanse viser at den regnskapsmessige balansen i 2012 for saldogruppe d var marginalt høyere (7,5 pst.) enn den skattemessige. Internasjonale anslag tilsier en avskrivningssats på mellom 10 og 20 pst.

Utvalget mente at det er indikasjoner på at avskrivningssatsen i saldogruppe d burde vært lavere. Det er imidlertid usikkerhet knyttet til anslagene, og utvalget ville av hensyn til forutsigbarhet ikke foreslå en endring i avskrivningssatsen på 20 pst.

Startavskrivning

Startavskrivningen ble innført fra 2014 for å stimulere til økte investeringer, og er ikke begrunnet i informasjon om økonomisk verdifall. Utvalget mente at det ikke er holdepunkter for at verdifallet skulle være så mye høyere det første året at det er grunnlag for en egen startavskrivning. Utvalget foreslo derfor å avvikle startavskrivningen.

Departementet er enig i at startavskrivningen gir høyere avskrivninger enn det økonomiske verdifallet skulle tilsi. Det kan likevel være hensiktsmessig at skattytere får mulighet til å gjennomføre planlagte investeringer innenfor gjeldende regelverk. Departementet tar derfor sikte på å avvikle startavskrivningene fra 2017.

Personbiler

I SSBs undersøkelse er personbiler oppgitt å ha en gjennomsnittlig økonomisk levetid på om lag 6,5 år, noe som tilsier en avskrivningssats på om lag 30 pst. Det vises imidlertid til at det er sannsynlig at respondentene ikke har tatt hensyn til, eller hatt mulighet til å opplyse om, restverdi ved utskifting.

Tall fra SSB viser at gjennomsnittsalderen for hele personbilparken ved utgangen av 2013 var 10,5 år, mens gjennomsnittsalderen for vraking var 18,4 år. Dette tilsier at en avskrivningssats på 20 pst. er for høy, og at en avskrivningssats på om lag 10 pst. hadde vært mer rimelig. Tallene er imidlertid gjennomsnittstall for alle biler, og en må kunne regne med at biler som brukes i næring, ofte kan ha en kortere levetid på grunn av mer intensiv bruk.

Utvalget mente likevel at satsen for personbiler overstiger det reelle økonomiske verdifallet og foreslo at personbiler blir skilt ut som en egen saldogruppe med en avskrivningssats på 15 pst. Det tilsvarer en økonomisk levetid på om lag 12 år.

Finansieringsselskapenes forening mener det vil være teknisk uheldig å skille ut personbiler som egen saldogruppe og at det vil skape merarbeid for eiere av personbiler. Mange næringsdrivende eier kun én eller et fåtall personbiler. Foreningen mener for øvrig at verdifallet er høyere enn det en avskrivningssats på 15 pst. tilsier. Norges Autoriserte Regnskapsføreres Forening (NARF) mener at det ikke er tilstrekkelig tungtveiende argumenter for å skille ut personbiler i en egen gruppe for derved å redusere avskrivningssatsen fra 20 til 15 pst.

Departementet viser til at flere høringsinstanser har lagt vekt på behovet for et enkelt og forutsigbart avskrivningssystem med brede saldogrupper. Etter departementets vurdering vil det også være uheldig dersom ellers like personbiler avskrives i ulik takt avhengig av hvilken næring de eies i. Selv om enkelte biler i saldogruppe d brukes relativt lite og dermed har et verdifall tilnærmet biler i privatbruk, kan for eksempel budbiler tenkes å ha en like intensiv bruk som drosjebiler som avskrives med 20 pst. årlig i saldogruppe c. Samlet sett finner departementet ikke grunn til å skille ut personbiler som en egen saldogruppe med en lavere avskrivningssats.

10.3.3 Saldogruppe e (skip, rigger mv.)

Saldogruppe e omfatter skip, fiske- og fangstfartøy, flytedokker, rigger mv. Gjeldende avskrivningssats er 14 pst. Dette tilsvarer i nåverdi en lineær avskrivning over 13 år. Avskrivningssatsen for saldogruppe e (skip, rigger mv.) er satt høyt ut fra næringsøkonomiske målsettinger. I SSBs undersøkelse er gjennomsnittlig levetid oppgitt til 19,5 år, tilsvarende en avskrivningssats på om lag 9 pst. Sammenligningen av regnskapsmessig og skattemessig verdi viser at den regnskapsmessige verdien ligger betydelig høyere enn den skattemessige. Skatteutvalget foreslår at satsen bør reduseres til 10 pst. for å være mer i tråd med økonomisk verdifall.

NHO Reiseliv, NHO Luftfart, NHO Transport og NHO Sjøfart viser til ulike foreslåtte endringer i sjøtransportens rammebetingelser og skatteforhold og mener at det er naturlig å behandle utvalgets forslag om reduksjon i avskrivningssatsen samlet i den forbindelse. Norges Rederiforbund mener at skipsfartsnæringens internasjonale karakter, særegne lokaliseringsforhold og det etablerte skatteregimet for næringen fortsatt gir grunn for en avskrivningssats på 14 pst., og mener at satsen heller bør økes.

Departementet mener at avskrivningssatsen på 14 pst. på skip er klart høyere enn det tilgjengelig informasjon om økonomisk verdifall tilsier. Dette er særlig uheldig siden en har indikasjoner på at skip som kvalifiserer for rederiskatt holdes utenfor ordningen for å føre tap og avskrivninger mot inntekter fra annen virksomhet. Konsern som driver rederivirksomhet, kan slik subsidiere annen virksomhet uten at inntektene gir grunnlag for beskatning. En vanlig tilpasning har vært å holde skipene i kommandittselskap der høye avskrivninger de første årene kan redusere skattepliktig inntekt fra andre kilder. Dette vil ikke lenger være mulig etter at Stortinget vedtok endringer i beskatningen av kommandittselskap fra 2015. Det kan likevel fortsatt være muligheter til skatteplanlegging med fartøy som kvalifiserer til rederiskatt. Den høye avskrivningssatsen i gruppen bidrar til å øke insentivene til denne typen tilpasning. Tilpasningene uthuler skattegrunnlaget på samme måte som overskuddsflytting over landegrensene.

Departementet mener at skipsfartens internasjonale karakter ikke gir grunnlag for en særlig høy avskrivningssats. Skip i internasjonal skipsfart kvalifiserer i hovedsak for skattefritak i rederiskatteordningen og gis ikke avskrivning. Avskrivningen vil derfor først og fremst være av betydning for øvrige fartøy. Departementet viser til at høy avskrivningssats i enkeltnæringer vil virke vridende på investeringene.

Samlet sett mener departementet at det foreligger sterke indikasjoner på at dagens avskrivningssats i gruppen er for høy og foreslår derfor at satsen settes til 10 pst. i tråd med utvalgets forslag. Departementet vil også se nærmere på behovet for tiltak for å hindre at avskrivninger og tap på fartøy som kvalifiserer for rederiskatt, kan brukes til å redusere skattbar inntekt fra annen virksomhet.

10.3.4 Saldogruppe h (bygg, anlegg, hoteller mv.)

Saldogruppe h omfatter blant annet lagerbygg og produksjonsanlegg, utleiehytter, hoteller og losjihus og bevertningssteder mv. Driftsmidler i denne gruppen avskrives med en sats på 4 pst. per år, med unntak av husdyrbygg i landbruket, som avskrives med 6 pst. årlig, og bygg og anlegg med en forventet brukstid på mindre enn 20 år, som avskrives med 10 pst. årlig.

Hoteller, losjihus og bevertningssteder

I SSBs undersøkelse er forventet økonomisk levetid oppgitt til i overkant av 60 år for hoteller, losjihus og bevertningssteder, 28 år for «andre bygg» og til 15 år for anlegg. Dette tilsier avskrivningssatser på henholdsvis 2 pst., 6 pst. og 12 pst. Et problem med disse anslagene er at det er uklart om respondentene i tilstrekkelig grad har tatt hensyn til skillet mellom bygg og tekniske installasjoner. Hensynet til tekniske installasjoner gjør det også vanskelig å avgjøre hvorvidt internasjonale anslag for verdifall på bygg er sammenlignbare med innholdet i saldogruppe h. Anslagene kan derfor være noe høyere enn det faktisk verdifall skulle tilsi.

Utvalget pekte på at boliger normalt ikke avskrives. Bakgrunnen er at verdiforringelsen av bolig anses liten ved forsvarlig vedlikehold. Løpende vedlikehold av bolig som inngår i næringsvirksomhet, er fradragsberettiget. Tekniske installasjoner i bygg avskrives separat med en høyere sats. Avskrivningssatsen for bygg skal dermed gjenspeile verdifallet på selve bygningskroppen. Ut fra en slik tilnærming vil bygg som ikke har behov for utskifting, heller ikke falle i verdi. Dersom et bygg på ett eller annet tidspunkt skulle bli revet fordi det ikke lønner seg å ha i næringsvirksomhet, vil verdifallet komme langt ut i tid. Dette kan tale for å ha en svært lav eller ingen avskrivning på bygningskroppen. SSBs undersøkelse tilsier samtidig at avskrivningssatsene for hoteller, losjihus og bevertningssteder er for høy.

Utvalget foreslo på denne bakgrunn å senke avskrivningssatsen på hoteller, losjihus og bevertningssteder fra 4 pst. til 2 pst. Utvalget la til grunn at dette kan gjøres ved å flytte de aktuelle byggene fra saldogruppe h til saldogruppe i (forretningsbygg).

NHO Reiseliv, NHO Sjøfart, NHO Transport og NHO Luftfart skriver i sin felles høringsuttalelse at utvalgets samlede forslag vil være dramatisk for overnattingsnæringen. Ifølge organisasjonene melder også bynære hotell og store kjedebedrifter om dramatisk reduksjon av driftsresultatene dersom utvalgets forslag til avgiftsøkning og endret avskrivingssats følges opp.

Norsk eiendom mener også at avskrivningssatsen ikke bør reduseres. OBOS ønsker generelt økte avskrivningssatser for bygningskroppen til forretningsbygg, samt å bevare avskrivningssatsen på 4 pst. for hoteller.

Departementet viser til at alle virksomheter vil nyte godt av redusert selskapsskatt. Avskrivningssatsen bør følge det økonomiske verdifallet slik at riktig overskudd kommer til beskatning uavhengig av hvilke driftsmidler det investeres i. Departementet støtter utvalgets vurderinger og foreslår at hoteller, losjihus og bevertningssteder avskrives med 2 pst. i saldogruppe i (forretningsbygg).

Bygg og anlegg med brukstid under 20 år

Anlegg er faste innretninger som er forutsatt utnyttet der de er plassert. Dette er innretninger som ikke kan karakteriseres som bygninger, men som i en virksomhet vil kunne ha samme funksjon ved at anlegget skaper forutsetning for anvendelse av rørlige driftsmidler, som står for selve produksjonen. Det kan oppstå spørsmål om en investering skattemessig skal anses som ett eller flere driftsmidler, og hvilken avskrivningsgruppe de aktuelle driftsmidlene skal henføres til. Eksempelvis har det vært flere rettssaker om den skattemessige behandlingen av driftsmidler i skjæringspunktet mellom saldogruppe d (løsøre, dvs. «maskiner») og saldogruppe h (faste innretninger, dvs. «bygg og anlegg»). Et anlegg kan vurderes å ha lengre levetid enn levetiden på de enkelte komponentene i anlegget. Dermed kan vurderingen av hva som utgjør ett driftsmiddel ha betydning for hvilken sats anlegget (eller komponentene) skal avskrives med. På den annen side kan komponenter som utgjør en del av et driftsmiddel fradragsføres direkte ved utskifting.

I statsbudsjettet for 2012 vurderte Finansdepartementet muligheten for å skille ut «produksjonsinnretninger» i en egen saldogruppe, se Prop. 1 LS (2011–2012) kapittel 17. Departementet mente at en slik definisjon var problematisk fordi den er svært vid; den legger kun vekt på funksjon og tar ikke hensyn til driftsmidlenes ulike levetid eller om driftsmidlene har mer til felles med løsøre eller fast eiendom. I stedet ble det vedtatt en høyere avskrivningssats på 10 pst. for anlegg med en brukstid på ikke over 20 år fra det er nytt, jf. skatteloven § 14-43 annet ledd.

En forventet økonomisk levetid på 20 år tilsier en saldoavskrivningssats på 8–9 pst. Oversikten fra SSB indikerer at anlegg generelt har en forventet levetid mellom 10 og 20 år, og i gjennomsnitt på drøyt 15 år, som tilsvarer en saldoavskrivningssats på ca. 12 pst.

Utvalget pekte på at dagens terskel på 20 år gir en betydelig forskjell i avskrivningssatsene mellom driftsmidler som faller på hver sin side av denne grensen, og at en økning av avskrivningssatsen for anlegg med kort levetid, vil forsterke denne spenningen. Utvalget ba i stedet departementet vurdere å heve grensen for lav sats når en har fått mer erfaring med dette unntaket i saldogruppe h.

Storbedriftenes skatteforum (SSF) oppfatter at dagens regelverk for avskrivning av industrianlegg ikke fungerer i praksis.Særlig gjelder dette praktiseringen av hva som utgjør ett konkret driftsmiddel. SSF foreslår å heve brukstiden til 30 år for denne typen anlegg, men ønsker samtidig at anlegg og maskiner skal plasseres i samme saldogruppe med samme sats. Skattedirektoratet (SKD) mener at administrative hensyn taler for at grensen økes til 25 eller 30 år.

Departementet er ikke kjent med at det i ligningspraksis har oppstått særskilte problemer knyttet til bestemmelsen om høyere avskrivningssats for bygg- og anlegg med kort levetid, som ble innført fra og med inntektsåret 2012. Departementet vil derfor ikke foreslå noen endringer før disse reglene har virket en stund og en har bedre grunnlag for å vurdere eventuelt behov for dette. En økning av grensen for brukstid til 25 eller 30 år, vil føre til at en større andel bygg og anlegg i saldogruppen kan bli vurdert for høyere sats. Det kan etter departementets vurdering medføre at flere avgrensningsproblemer oppstår ved den nye terskelen. En slik heving av grensen for brukstid må også ses i sammenheng med sats slik at det er en sammenheng mellom forventet økonomisk levetid og sats uavhengig av hvilken gruppe et anlegg havner i.

Husdyrbygg i landbruket

Fra 2012 ble det innført en forhøyet sats for avskrivning for husdyrbygg (6 pst. sammenlignet med 4 pst. for saldogruppen for øvrig). I Prop. 1 LS (2011–2012) ble forslaget begrunnet på følgende måte: «Økningen er ikke begrunnet med en faglig gjennomgang, men er et tiltak for å øke produktivitet og lønnsomhet i landbruket.»

Utvalget viste til at skattemessige avskrivninger bør være i tråd med økonomisk verdifall og at avskrivninger er et lite egnet virkemiddel for å ivareta politiske målsettinger i landbrukspolitikken. Utvalget foreslo at husdyrbygg i landbruket skal avskrives på linje med øvrige næringsbygg og at satsen derfor settes ned fra 6 til 4 pst.

Norges Bondelag er enig i at avskrivningssatsene i størst mulig grad bør gjenspeile faktisk levetid, men mener at driftsbygninger i landbruket har et raskere verdifall enn øvrige næringsbygg. Norges Bondelag mener derfor at avskrivningssatsen for driftsbygninger i landbruket heller bør økes enn å reduseres.

Departementet har ikke informasjon som tilsier at økonomisk verdifall for husdyrbygg er større enn for øvrige næringsbygg. En avskrivningssats på 4 pst. tilsvarer en brukstid på 35–40 år. Departementet viser også til at eventuelle høyere kostnader til vedlikehold kan fradragsføres direkte. Departementet foreslår å redusere satsen til 4 pst. Forslaget innebærer en forenkling av regelverket for avskrivninger. Driftsbygninger i landbruket er gjerne bygg med flere formål. Én felles sats for slike bygg medfører at det blir færre grensedragninger mellom bygg med høy og normal avskrivningssats.

10.3.5 Boliger til utleie

Hovedregelen i skatteloven er at boliger som inngår i skattepliktig inntektserverv, ikke kan avskrives. Dette er en gammel regel som i utgangspunktet gjelder for alle typer bygninger til beboelse. Bakgrunnen for regelen er at verdiforringelsen for boliger anses som liten ved forsvarlig vedlikehold. Kostnader til vedlikehold i næring er på sin side fradragsberettiget når inntekt fra bygningen er skattepliktig. Det gjelder unntak for boliger som brukes til korttidsutleie, med stadig skifte av leieboere, for eksempel hoteller, losjihus, asyl- og flyktningmottak. Disse avskrives i saldogruppe h med 4 pst. årlig. Departementet foreslår i tråd med utvalgets anbefaling å redusere avskrivningssatsen til 2 pst. Forretningsbygg, dvs. bygg som brukes som kontorer, salgsvirksomhet og annen tjenesteyting, avskrives etter gjeldende rett med 2 pst. årlig.

Aarbakke-utvalget mente at grensen mellom forretningsbygg og boligbygg burde bevares. Basert på verdistigning på forretningsbygg drøftet gruppen om det var grunn til å oppheve avskrivningene på forretningsbygg. Aarbakke-utvalget antok imidlertid at bygningen på tross av fradrag for vedlikehold over tid var utsatt for verdifall som burde hensyntas gjennom avskrivninger. Aarbakke-utvalget fant derimot ikke grunn til å foreslå avskrivningsrett for eiendommer som benyttes til boligformål.

Skatteutvalget gjorde ingen egen vurdering av avskrivning av bolig til utleie, men la til grunn at boliger generelt ikke faller i verdi, og således ikke bør være gjenstand for avskrivning. Utvalget viste til at dette også kunne tilsi at det ikke ble gitt avskrivning for forretningsbygg. Utvalget mente imidlertid at nye tekniske og kommersielle krav til bygninger vil kunne medføre at også forretningsbygg blir utrangert (taper sin økonomiske verdi) raskere enn normalt verdifall som følge av slit og elde tilsier. Utvalget foreslo derfor at forretningsbygg fortsatt skal kunne avskrives med en sats på 2 pst.

Selvaag, Norske Boligbyggelags Landsforbund (NBBL) og Frost Eiendom AS viser til at kontorbygg avskrives med 2 pst. årlig, mens bygg til boligformål ikke avskrives. Disse høringsinstansene mener at det ikke er forskjeller i verdifall mellom de to typene bygg. De viser til at det er en politisk målsetting å bygge flere boliger og ber om at boligbygg avskrives for å stimulere til et større tilbud av utleieboliger. Kommunal – og moderniseringsdepartementet (KMD) tar også opp dette spørsmålet i sin høringsuttalelse.

Handelshøyskoen BI mener at det vanligvis er økende tomteverdier som forklarer at den totale eiendomsverdien ikke faller. Institusjonen viser til at det regnskapsmessig er plikt til å avskrive boligbygg. Også Leieboerforeningen viser til at det er vanlig å avskrive boligbygg i regnskapet. Foreningen viser også til at en avskrivningssats på 2 pst. vil øke skattebyrden ved salg av leiligheter, noe som igjen vil føre til mer langsiktige eiere. Unio mener at det på grunn av ulik prisutvikling i sentrale strøk og distriktene bør inføres egne og lavere satser for næringsbygg i sentrale strøk.

Departementet mener at avskrivningssystemet er lite egnet til å ivareta politiske mål. Eventuell regulering av boligbygging og utleieboliger bør derfor gjøres gjennom andre tiltak. Avskrivning av boliger bør kun gis dersom det er grunnlag for å si at boliger generelt er utsatt for økonomisk verdifall.

Avskrivningsreglene tar utgangspunkt i at boliger ved forsvarlig vedlikehold normalt ikke faller i verdi. Løpende vedlikehold av bolig i næring gis fradrag ved inntektsbeskatningen. Argumentet om at boliger ikke faller i verdi ved normalt vedlikehold kan i utgangspunktet være gyldig også for kontorbygg eller bygg til korttidsutleie. Dette kan tale for at heller ikke disse byggene gis saldoavskrivning. Departementet kan ikke utelukke at tekniske og kommersielle krav til virksomhet likevel kan gi et raskere økonomisk verdifall enn det teknisk levetid skulle tilsi. Forventet levetid på forretningsbygg og hoteller mv. er i SSBs undersøkelse oppgitt til om lag 60 år. Dette er noenlunde i tråd med internasjonale anslag for levetid. Basert på dette har departementet lagt til grunn at forretningsbygg fortsatt bør kunne avskrives, men med en lav sats. Det forutsettes at fordelingen mellom tomteverdi (som ikke skal avskrives) og den tekniske verdien er riktig satt.

Spørsmålet er om de samme forhold gjør seg gjeldende for boliger slik at også boliger forventningsmessig vil kreve utskifting og følgelig falle i verdi til tross for vedlikehold. Departementet har ikke tilstrekkelig grunnlag for å si at det er et generelt verdifall på boliger i næringsvirksomhet. Departementet vil derfor ikke foreslå at det gis avskrivning på boligbygg.

10.3.6 Avskrivning i petroleumsvirksomhet

Etter dagens regler avskrives produksjonsinnretninger og rørledninger lineært med 16 2/3 pst. over seks år både i grunnlaget for alminnelig skatt og særskatt. Videre er fradraget forsert ved at avskrivningene kan starte det året kostnaden pådras. Snøhvit-utbyggingen har gunstigere regler, med lineære avskrivninger over tre år.

Utvalgets vurdering

Utvalget påpekte at avskrivningene i alminnelig inntekt bør følge det økonomiske verdifallet i alle næringer, uavhengig av om næringen også er ilagt særskatt. Utvalget vurderte ikke reglene i særskatten, men så at det er behov for en grundig vurdering av avskrivningsreglene i alminnelig inntekt, slik at de bedre følger det økonomiske verdifallet. Dette er særlig viktig for en næring som står for en betydelig del av samlede norske investeringer. Utvalget viste videre til NOU 2000: 18 Skattlegging av petroleumsvirksomhet, der det ble påpekt at de investeringsbaserte fradragene i petroleumsskatten var for sjenerøse og at avskrivningene i ordinær skatt bør fastsettes mer i samsvar med det økonomiske verdifallet. En stor del av petroleumsinvesteringene er langsiktige, der utbyggings- og driftstiden kan strekke seg over mange år. Dette understøttes av SSBs undersøkelse, der gjennomsnittlig levetid oppgis til 26,2 år for produksjonsinnretninger og 30 år for rørledninger.

Høringsrunden

Norsk olje og gass viser til at utvalget synes å mene at det bør skilles mellom avskrivninger i særskatt og i den ordinære selskapsskatten. De påpeker at dette synes lite gjennomtenkt, og at likt avskrivningsgrunnlag for særskatt og alminnelig inntekt hele tiden har vært en viktig del av petroleumsskattesystemet og henger nøye sammen med friinntekten.

Olje- og energidepartementet uttaler at det er uheldig at utvalget drøfter avskrivninger mot ordinær skatt uten å se hele petroleumsskattesystemet i sammenheng, og uten å ta hensyn til selskapenes faktiske adferd.

Departementets vurdering

I et vekstfremmende skattesystem bør den alminnelige selskapsskatten være mest mulig lik for alle næringer, inkludert grunnrentenæringer. Skattesystemet legger da til rette for at innsatsfaktorene allokeres dit avkastningen er høyest for samfunnet.

Dagens avskrivningsregler for petroleumsnæringen er i mange tilfeller raskere enn det økonomiske verdifallet. Det er variasjoner i økonomisk verdifall for ulike driftsmidler og for driftsmidler i ulike felt og prosjekter. Videre bestemmes ikke produksjonsevnen og verdifallet av driftsmidlene alene, men også av egenskapene ved naturressursene. Dersom reglene skal endres, må derfor både tekniske og økonomiske forhold vurderes nærmere. Det fremmes ikke forslag om endring i avskrivningsreglene for ordinær skatt i petroleumsvirksomheten.

10.4 Avskrivning av investeringer med investeringstilskudd i distriktene

Som ledd i den varslede gjennomgangen av landbruksbeskatningen har regjeringen vurdert den skattemessige behandlingen av investeringer med investeringstilskudd i distriktene. Skatteutvalget vurderte ikke dette spørsmålet i sin utredning. Det vises til Prop. 1 LS (2015–2016) for en oversikt over øvrige forslag til endringer i landbruksbeskatningen.

Hovedregelen i skattesystemet er at offentlige tilskudd er skattepliktig inntekt for mottakeren. Tilskudd til erverv av driftsmiddel skal skattlegges ved å trekke fra støtten i kostprisen på driftsmidlet. Beskatningen av tilskuddet skjer dermed gjennom reduserte årlige avskrivninger på driftsmidlet, eventuelt ved høyere gevinst ved realisasjon. Unntatt fra dette er tilskudd til investeringer i det distriktspolitiske virkeområdet finansiert med investeringsmidler i landbruket under Landbruks- og matdepartementets budsjettområde, eller med midler under Kommunal- og moderniseringsdepartementets budsjettområde. Slike tilskudd skal altså ikke trekkes fra i saldogrunnlaget for driftsmidlet som det er investert i. En ytterligere skattelette oppstår fordi manglende fradrag i saldogrunnlaget øker skjermingsgrunnlaget ved inntektsbeskatningen. Dermed vil en større del av næringsinntekten blir skjermet fra trygdeavgift og eventuell toppskatt.

Samlet sett innebærer gjeldende skatteregler at de aktuelle tilskuddene er skattefrie for mottaker. Departementet foreslår å avvikle disse særskilte skattefritakene ved at slike tilskudd kommer inn under den generelle regelen om at støtte til erverv av driftsmiddel skal skattlegges ved å trekke fra støtten i kostprisen på driftsmidlet. Dette vil bidra til forenkling av skatteregelverket og skattemessig likebehandling av investeringstilskudd.

10.5 Vurdering av grensen for direkte utgiftsføring

Det er bare driftsmidler som er regnes som betydelige og varige som skal aktiveres og avskrives. Driftsmidlet regnes ikke som varig dersom det ved anskaffelse har en forventet brukstid på mindre enn tre år. Ikke-varige driftsmidler behandles i skatteregnskapet som forbruksvarer ved at de utgiftsføres direkte i anskaffelsesåret. Driftsmiddel med en verdi lavere enn 15 000 kroner kan også utgiftsføres direkte. Utgangspunktet er at hvert driftsmiddel skal vurderes individuelt ved bruk av denne beløpsgrensen. Etter ligningspraksis kan imidlertid innkjøp av ikke-betydelige driftsmidler vurderes samlet som en beholdning, slik at den totale kostprisen skal aktiveres. Ved vurderingen av om ikke-betydelige driftsmidler skal vurderes samlet, vil fysisk og funksjonell sammenheng mellom driftsmidlene stå sentralt, herunder om de utfører samme funksjon og hvor likeartede de er, slik at det er naturlig å se dem som en enhet. Dette kan eksempelvis gjelde innkjøp av kafébord og stoler, senger til et hotell eller et nettselskaps investering i strømmålere.

Grensen for direkte utgiftsføring ble fastsatt av Stortinget i forbindelse med behandlingen av skattereformen av 1992, jf. Innst. O nr. 80 (1990–1991) side 145. Den samme grensen gjelder for restsaldo, det vil si at eventuelt gjenstående saldo på et driftsmiddel, eventuelt saldogruppe, under 15 000 kroner kan utgiftsføres fullt ut i samme år. Avskrivningsbeløpet under saldometoden vil aldri bli lik null og det er derfor vanlig å supplere systemet med en minimumsstørrelse for bokført verdi som kan avskrives i sin helhet, slik at en ikke må avskrive alle driftsmidler i all fremtid.

Ved realisasjon skal saldoen i utgangspunktet reduseres med den gjenstående verdien. Systemet med saldogrupper innebærer likevel at man for saldogruppene a til d har samlesaldo for flere driftsmidler, dvs. at man ikke holder rede på saldoen for hvert enkelt driftsmiddel. På slik samlesaldo gis det derfor mulighet til å nedskrive med salgsverdi. Dersom restsaldoen for en saldogruppe er 15 000 kroner eller mindre, kan beløpet utgiftsføres i sin helhet.

10.5.1 Utvalgets vurdering

Utvalget viste til at grensen for direkte utgiftsføring eksisterer først og fremst av praktiske grunner, siden en unngår aktivering av mindre driftsmidler, samt at en slipper å administrere en stor mengde avskrivninger på nesten nedskrevne driftsmidler.

Utgangspunktet for avskrivningene er at de i størst mulig grad skal gjenspeile faktisk verdifall. Etter utvalgets vurdering er det derfor i utgangspunktet unødvendig med en slik grense. Dersom avskrivningssatsen er riktig fastsatt, vil verdifallet gå gradvis mot null, men med saldoavskrivninger og samlesaldi kan en risikere at et driftsmiddel aldri blir fullstendig avskrevet. Av praktiske årsaker bør man således sette en nedre grense et sted, men det er ikke noe prinsipielt i veien for at man setter denne grensen forholdsvis lavt.

Risikoen for omgåelse ved at en større investering deles opp for å få hele investeringen direkte utgiftsført, antas også å øke med høyere grensebeløp. Etter utvalgets vurdering er det lite som tyder på at de administrative kostnadene ved avskrivningsreglene har økt siden 1992. Snarere tvert imot. Selv om prisene har steget, har det også blitt enklere å håndtere store datamengder gjennom nye og bedre IKT-løsninger. Utvalget viste også til at varighetskravet innebærer at driftsmidler som kommer innenfor betydelighetskravet som følge av inflasjon, likevel ikke må aktiveres dersom det ikke har en levetid på mer enn 3 år.

Etter utvalgets vurdering er gjeldende grense en fornuftig avveining mellom hensyn til korrekte avskrivninger og administrative hensyn. Utvalget mente at grensen derfor ikke bør endres.

10.5.2 Høringsuttalelser

Norges Autoriserte Regnskapsføreres Forening (NARF) mener at grensen for direkte utgiftsføring bør heves fra 15 000 kroner til 50 000 kroner. NARF viser til at dagens beløpsgrense har stått uendret siden skattereformen i 1992 og mener at grensen ikke står i forhold til de administrative kostnadene som næringslivet har med å administrere disse saldoene.

10.5.3 Departementets vurdering

Grensen for direkte utgiftsføring er satt av praktiske årsaker slik at ikke ubetydelige investeringer skal måtte aktiveres. Kostnadene forbundet med slik aktivering må antas å ha gått ned. Til tross for at prisstigning isolert sett vil innebære at flere driftsmidler må aktiveres, vil en rekke mindre anskaffelser likevel ikke måtte aktiviseres fordi de har en forventet levetid på mindre enn 3 år. Grensen bør videre holdes relativt lav for å unngå tilpasninger. Departementet vil derfor ikke foreslå å øke grensen for direkte utgiftsføring.

10.6 Generelle høringsuttalelser

De fleste høringsinstanser som har uttalt seg, støtter det grunnleggende prinsippet om at avskrivningene bør følge faktisk økonomisk verdifall. Enkelte ønsker imidlertid likevel gunstigere avskrivningsregler for enkelte bransjer eller driftsmidler ut fra konkurransehensyn mv. Andre mener at utvalgets vurdering av økonomisk verdifall for enkelte driftsmidler ikke er riktig. Det er ikke framkommet nærmere informasjon om verdifall på driftsmidler fra høringsinstansene.

Næringslivets hovedorganisasjon mener at det hjelper lite at avskrivningssatsene er riktige i gjennomsnitt for hver saldogruppe. Organisasjonen mener at det er depresieringsrater innenfor hver saldogruppe som skaper investeringsvridninger. Dette kan ifølge organisasjonen kun avhjelpes med flere avskrivningsgrupper og mer detaljerte avskrivningssatser. NHOs primære forslag er imidlertid en selskapsbeskatning basert på en ACE-modell med romslige avskrivningssatser. I en slik modell vil ikke størrelsen på avskrivningene ha noe å si, siden avskrivninger påvirker størrelsen på fradraget for egenkapital (ACE-fradraget). NHO oppfordrer til at Finansdepartementet poengterer overfor Skatteetaten at selskapene må kunne forutsette klarhet og forutsigbarhet i praktiseringen av reglene fra etatens side. Ifølge NHO er det ikke behov for lovendringer dersom Skatteetaten holder seg til gjeldende rett og ikke driver utvidende og «rettsutviklende» praktisering.

Norges autoriserte regnskapsføreres forening (NARF) viser til at næringslivets kostnader med å etterleve reglene må stå i forhold til hva en kan oppnå ved at avskrivningene treffer tidsmessig mest mulig korrekt i forhold til det reelle økonomisk verdifallet. Ut fra en slik avveining mener NARF at antallet avskrivningsgrupper heller bør reduseres enn økes. NARF kan for eksempel ikke se at det er tilstrekkelig tungtveiende argumenter for å skille ut personbiler i en egen gruppe for derved å redusere avskrivningssatsen fra 20 til 15 pst.

Advokatforeningen mener at avskrivningsreglene fortjener en grundigere og bredere gjennomgang enn det utvalget har funnet grunn til å gjøre. Foreningen savner videre en nærmere gjennomgang av saldogrupper for nye næringer, slik som for eksempel vindmølleparker, serverparker, fiskeoppdrett mv. De mener også at det burde vært foretatt en vurdering av levetid i teknisk forstand, ikke bare av verdifall mv.

Handelshøyskoen BI mener at det kan være mer urimelig at noen ikke får fradrag for reell slitasje enn at enkelte gis noe romslige fradrag i starten av avskrivningsperioden. Institusjonen mener derfor at det er gode grunner for at satsene er noe høyere enn gjennomsnittlig slitasje mv. skulle tilsi. Norsk landbrukssamvirke mener at det bør legges opp til en skattemessig avskrivning på maskiner, inventar og tekniske installasjoner som stimulerer til å investere i ny teknologi.

10.7 Departementets samlede vurdering og forslag

Departementet støtter utvalgets prinsipielle tilnærming til avskrivningssystemet. Avskrivningsreglene bør i utgangspunktet samsvare med økonomisk verdifall. I praksis er det ikke mulig å utforme et system hvor avskrivningene tilsvarer faktisk økonomisk verdifall for hvert enkelt driftsmiddel. Sjablongmessige avskrivninger må likevel utformes slik at de i minst mulig grad vrir investeringene.

Departementet er enig med utvalget i at andre lands avskrivningssatser ikke er noe selvstendig argument for endrede avskrivningssatser i Norge. For det første vil en isolert sammenligning av avskrivningssatser mellom land ikke gi et riktig bilde av de skattemessige betingelsene for investeringer. For det andre vil økt konkurransekraft i enkeltnæringer gjennom for høye avskrivningssatser gi feilinvesteringer. Det vil gi vridninger mellom ulike driftsmidler og mellom ulike næringer. For høye avskrivningssatser reduserer den samlede avkastningen av investeringene. Et bredt og mest mulig korrekt fastsatt skattegrunnlag muliggjør generelle skattereduksjoner, noe som vil bidra til å skape økt vekstevne i økonomien på sikt og være i tråd med regjeringens ønske om konkurransedyktige skattebetingelser.

Kunnskapen om driftsmidlers levetid og økonomiske verdifall er imidlertid mangelfull. Mange av de empiriske studiene som er gjort, er i hovedsak gjennomført for nasjonalregnskapsformål og er ikke nødvendigvis direkte overførbare til skattesystemet. Det er vanskelig å gi en grundig sammenligning av det empiriske materialet som er presentert i utredningen. De ulike analysene er basert på ulike metoder, omfatter ikke samme tidsperiode og varierer i forutsetninger om økonomisk levetid og depresiering. Konvertering av levetid til saldosatser avhenger også av hvilke forutsetninger som legges til grunn om depresieringsprofil og rente. Dette tilsier at en er forsiktig med å endre eksisterende satser på usikkert grunnlag.

For enkelte grupper av driftsmidler indikerer likevel sammenstilt informasjon fra studier og annen statistikk at saldosatsen i det norske skattesystemet er satt for høyt. I disse tilfellene bør satsen settes ned. Det samme gjelder der enkelte driftsmidler er gitt høyere sats enn det som gjelder for gruppen for øvrig, uten at det finnes grunnlag for å si at økonomisk verdifall avviker fra gjennomsnittet.

Departementet støtter stort sett utvalgets vurderinger av inndeling i saldogrupper og satser i avskrivningssystemet, jf. drøftingen i 10.3. Departementet er også enig med mange av høringsinstansene i at hensynet til enkelhet og gjennomførbarhet taler for at man bør ha få saldogrupper. Det er en ulempe ved brede saldogrupper at verdifallet kan variere mellom eiendeler i gruppen. Selv med oppsplitting i mange små grupper er det imidlertid ikke mulig å sikre riktig avskrivning for hvert driftsmiddel. Samtidig kan en slik oppsplitting gi opphav til nye avgrensningsproblemer. Hensynet til forutsigbarhet tilsier dessuten at en ikke gjør hyppige endringer i avskrivningssystemet.

For enkelte saldogrupper gir imidlertid sammenstilt informasjon om økonomisk verdifall tydelige indikasjoner på at satsen samlet sett er for høy. For andre grupper er det gjort ubegrunnede økninger i sats som er uheldig ut fra prinsippet om likebehandling av ulike investeringer og effektiv ressursutnyttelse.

Tabell 10.1 sammenstiller departementets og utvalgets forslag med gjeldende satser.

Tabell 10.1 Departementets forslag til saldogrupper og avskrivningssatser (prosent)

Saldogruppe | Gjeldende sats | Utvalgets forslag | Departementets forslag |

|---|---|---|---|

Saldogruppe a (kontormaskiner o.l.) | 30 | 30 | 30 |

Saldogruppe b (ervervet forretningsverdi) | 20 | 20 | 20 |

Saldogruppe c (vogntog, lastebiler, busser, varebiler mv.) | 20/22 | 20 | 20/221 |

Saldogruppe d (maskiner og inventar mv.) | 20/30 | 20/152 | 203 |

Saldogruppe e (skip, rigger mv.) | 14 | 10 | 10 |

Saldogruppe f (fly, helikopter) | 12 | 12 | 12 |

Saldogruppe g (anlegg for overføring og distribusjon av el. kraft og elektroteknisk utrustning i kraftforetak) | 5 | 5 | 5 |

Saldogruppe h (bygg og anlegg) | 4(6/10) | 4/10 | 4/10 4 |

Saldogruppe i (forretningsbygg) | 2 | 2 | 2 |

Saldogruppe j (tekniske installasjoner i forretningsbygg og andre næringsbygg) | 10 | 10 | 10 |

1 Stortinget vedtok forhøyet sats for lastebiler og busser ved behandlingen av statsbudsjettet for 2015. Departementet foreslår å videreføre dette.

2 Utvalget foreslo å avvikle startavskrivningen og å skille ut personbiler som en egen saldogruppe med avskrivningssats på 15 pst.

3 Startavskrivninger i saldogruppe d avvikles i tråd med utvalgets forslag. Gruppen splittes ikke opp.

4 Muligheten for å avskrive anlegg med en brukstid kortere enn 20 år med 10 pst. videreføres. Forhøyet avskrivningssats for husdyrbygg i landbruket avvikles. Hoteller, bevertningssteder og losjihus flyttes til saldogruppe i og avskrives med 2 pst.

Fotnoter

Utrykt vedlegg til NOU 2014: 3 Kapitalbeskatning i en internasjonal økonomi: Verdifall på driftsmidler, SSB