4 Internasjonale utviklingstrekk og rammebetingelser

4.1 Innledning

Kapital, arbeidskraft og varer kan i økende grad bevege seg fritt mellom land. Kostnadene ved å flytte varer og tjenester mellom land reduseres, og tilgangen på ny teknologi og kunnskap øker. Den pågående internasjonaliseringen er særlig viktig for Norge og andre små land med åpen økonomi. Økt mobilitet av varer og innsatsfaktorer innebærer samtidig at forskjeller mellom land i beskatning kan få økt betydning. Dette gjelder både for lokalisering av næringsaktivitet og for muligheten for å hente proveny fra de mest mobile skattegrunnlagene.

Landene konkurrerer om å tiltrekke seg næringsaktivitet. De som lykkes i dette, kan få høyere skatteinntekter, høyere lønninger og positive ringvirkninger for andre virksomheter, for eksempel gjennom tilgang på ny kunnskap og teknologi og økt konkurranse. Det er flere faktorer som gjør Norge til et attraktivt land å investere i. Tilgangen på kvalifisert arbeidskraft er god, det politiske systemet stabilt, og Norge anses som et land med lite korrupsjon.

Samtidig har økt oppmerksomhet om overskuddsflytting vist at selskapsoverskudd ikke nødvendigvis blir beskattet der investeringen skjer og overskuddet skapes. Gjennom ulike strategier kan flernasjonale selskap flytte skattbart overskudd til land med lav beskatning. I tillegg til å konkurrere om næringsaktivitet og investeringer, ser det ut til at land i økende grad bruker skattesystemet til å konkurrere om spesielt mobile inntekter opptjent i andre land.

Skatteutvalget peker særlig på tre mulige hovedutfordringer i selskapsskatten; skattenivåets betydning for investeringer, forskjellsbehandlingen av gjeld og egenkapital på selskapets hånd og flytting av skattbart overskudd ut av Norge gjennom konserninterne transaksjoner.

4.2 Internasjonale utviklingstrekk

4.2.1 Selskapsskatt

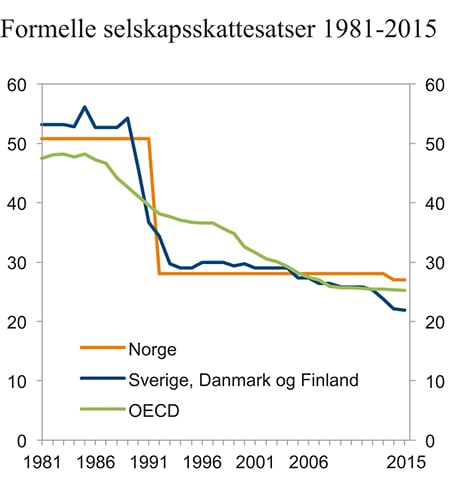

Stadig reduserte formelle selskapsskattesatser er en av de tydeligste trendene i internasjonal beskatning. I løpet av de siste 30 årene har mange OECD-land redusert selskapsskattesatsene betydelig. Gjennomsnittlig skattesats i OECD er redusert fra nesten 50 pst. på begynnelsen av 1980-tallet til om lag 25 pst. i dag, jf. figur 4.1.

Figur 4.1 Formelle selskapsskattesatser i utvalgte land i perioden 1981–2015. Prosent

Kilde: OECD og Finansdepartementet.

Et annet hovedtrekk over samme periode er grunnlagsutvidelser. Grunnlagsutvidelser var sentralt i den norske skattereformen i 1992. Norge gikk lengre enn mange andre land både når det gjaldt satsreduksjon og bredere grunnlag. Etter skattereformen var selskapsskattesatsen i Norge om lag 10 prosentenheter lavere enn gjennomsnittet i OECD. Siden den gang har en rekke land gjennomført betydelige satsreduksjoner, mens den norske skattesatsen forble uendret på 28 pst. fra 1992 fram til den ble redusert til 27 pst. i 2014. Det har ført til at selskapsskattesatsen i Norge har ligget noe over OECD-gjennomsnittet de siste årene. Selskapsskattesatsen i Norge ligger også over skattesatsen i de andre nordiske landene. Flere land har nylig også gjennomført eller varslet ytterligere reduksjoner.

I tillegg til generelle satsreduksjoner har flere land de senere årene redusert skattesatsene for særlig mobile inntektstyper. Blant annet har en rekke land i Europa, deriblant Storbritannia, Nederland og Frankrike, innført såkalte patentbokser. Patentboksene innebærer at fortjeneste fra immaterielle eiendeler skattlegges med en lavere sats enn den ordinære selskapsskattesatsen. For disse inntektene er de effektive skattesatsene derfor betydelig lavere enn det de formelle selskapsskattene kan gi inntrykk av. Framveksten av egne skatteregimer for særlig mobile inntekter kan knyttes til en konkurranse om inntekter som stammer fra overskuddsflytting, jf. punkt 4.3.3.

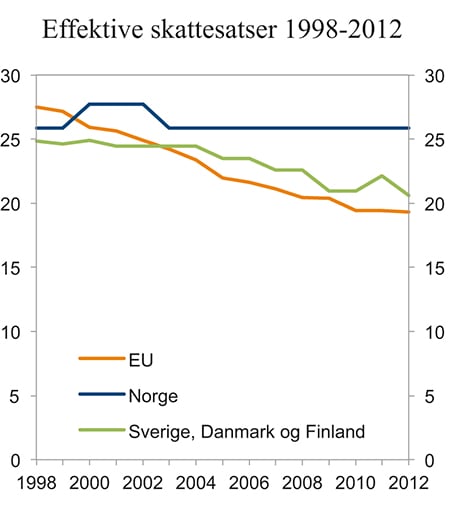

Den samlede virkningen av endringer i sats og grunnlag kan beregnes ved hjelp av såkalt effektive skattesatser. Beregningen av effektive skattesatser tar utgangspunkt i en tenkt investering der det forutsettes en fast avkastning før skatt. Videre gjøres det forutsetninger om inflasjonen i økonomien, investorens diskonteringsrente og den økonomiske depresieringen av driftsmidlet det investeres i. Også de effektive skattesatsene har falt de siste årene blant EU-landene til tross for utvidelsene i skattegrunnlaget. Figur 4.2 viser utviklingen i gjennomsnittlig selskapsskattesats (EATR) for en tenkt investering i maskiner. Som det fremgår av denne figuren, er forskjellen mellom beregnet effektiv gjennomsnittlig skattesats i Norge på den ene siden, og snittet av Sverige, Danmark og Finland på den andre siden, enda større enn det de formelle skattesatsene tilsier. Det skyldes lavere avskrivningssatser på maskiner i Norge enn i de nevnte landene.

Figur 4.2 Beregnet effektiv gjennomsnittlig selskapsskattesats1 (EATR) på maskiner i perioden 1998–2012.2,3,4 Prosent

1 Det antas at investeringen finansieres med 35 pst. gjeld, 55 pst. tilbakeholdt overskudd og 10 pst. ny egenkapital.

2 Tidsserien for EU omfatter alle EU-land per 1. januar 2014 unntatt Kroatia.

3 I Norge har avskrivningssatsen for maskiner over perioden vært 20 pst. med unntak av årene 2000–2002 da avskrivningssatsen var 15 pst. De midlertidige startavskrivningene i 2009 i forbindelse med finanskrisen er ikke hensyntatt i figuren.

4 Tidsseriene er hentet fra ZEW (2013). Der forutsettes det en diskonteringsrente på 7,1 pst., en inflasjon på 2 pst. og en reell depresieringsrate på 17,5 pst. for maskiner. Forutsetningene er annerledes enn i utvalgets øvrige beregninger av effektive skattesatser. Nivået på skattesatsen i figur 4.3 er derfor ikke sammenlignbart med nivået på skattesatsen i andre figurer eller tabeller i denne utredningen.

5 ZEW (2013): Effective Tax Levels Using the Devereux/Griffith Methodology, Intermidiate Report 2013, Project for the EU Commission, TAXUD 2013/cc/120, Zentrum für Europäische Wirtschaftsforschung GmbH

Kilde: ZEW (2013)5.

Beregningen av effektive skattesatser tar ikke hensyn til overskuddsflytting eller mulighetene for lave satser på mobile grunnlag. Effektive skattesatser for denne typen inntekter kan ligge betydelig lavere.

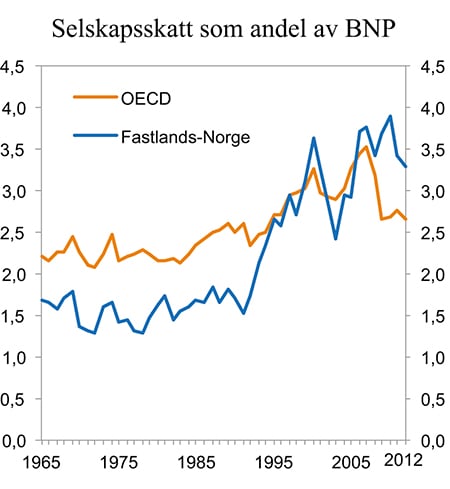

Til tross for reduserte formelle og effektive skattesatser, er ikke inntektene fra selskapsskatten redusert som andel av BNP i gjennomsnitt (uvektet) de siste årene i OECD-landene, jf. figur 4.3. I Norge økte inntektene fra selskapsskatten som andel av BNP for Fastlands-Norge kraftig i årene etter skattereformen i 1992. De siste 15 årene har andelen ligget om lag på linje med andelen i OECD-landene. I OECD-landene falt selskapsskattens andel av BNP mye i forbindelse med den internasjonale finanskrisen i 2008/2009.

Figur 4.3 Selskapsskatt som andel av BNP i OECD1 og Fastlands-Norge. 1965–2012. Prosent

1 Uvektet gjennomsnitt. For Norge inngår kun Fastlands-Norge i utregningen av OECD-gjennomsnittet.

Kilde: OECD og Finansdepartementet.

Det kan være flere årsaker til at selskapsskattens andel av BNP endrer seg over tid. Skattereformer i OECD-landene kan ha bidratt til en mer effektiv ressursbruk og dermed økte skattemessige overskudd. Det kan isolert sett ha bidratt til at inntektene fra selskapsskatten har økt som andel av BNP. Selskapsskatteinntektene er dessuten svært følsomme for økonomiske konjunkturer. I en oppgangskonjunktur vil provenyet fra selskapsskatten normalt øke som andel av BNP. Oppgangsperioden etter 1992 er en delvis forklaring på veksten i provenyet fra selskapsskatten. En annen årsak til endringer i provenyet fra selskapsskatten kan være endringer i hvordan næringsdrivende organiserer virksomheten. Selskapsskatten fanger opp skatter fra etterskuddspliktige skattytere, som for det meste består av aksjeselskap. Dersom flere næringsdrivende organiserer virksomheten sin som aksjeselskap, enten ut fra skattemessige hensyn eller av andre årsaker, vil provenyet fra selskapsskatten isolert sett øke. Flere studier har vist at selskapsskattens andel av BNP har økt som følge av at en større del av kapitalinntektene opptjenes i selskapssektoren.

4.2.2 Kapitalinntektsskatt for personer

Norge har et todelt (dualt) inntektsskattesystem. I et rendyrket todelt skattesystem skiller en på personlig nivå mellom kapital- og arbeidsinntekter og beskatter kapitalinntektene med en lav, flat sats, mens arbeidsinntektene beskattes med progressive satser. Flere av de nordiske landene har eller har hatt lignende systemer. Finland har gått fra en flat skatt til progressiv beskatning av kapitalinntekt på personlig hånd. Fra 2012 ble skattesatsen på kapitalinntekt økt fra 28 til 30 pst., samtidig som det ble innført et nytt trinn med en sats på 32 pst. av kapitalinntekt over 50 000 euro. Sverige har én sats på 30 pst., med unntak for gevinst av bolig, som skattlegges med 22 pst. Island skattlegger kapitalinntekt med en flat sats på 20 pst. Danmark har beveget seg bort fra det todelte systemet og har nå progressiv beskatning av kapitalinntekt.

I øvrige OECD-land er såkalt global inntektsbeskatning (comprehensive income tax) mest utbredt. I et slikt system inngår all personlig inntekt, inkludert kapitalinntekt, i samme grunnlag og skattlegges etter samme satser. Land som skattlegger etter dette prinsippet, vil derfor skattlegge høye kapitalinntekter med høyere satser enn lave kapitalinntekter.

Den internasjonale økonomiske krisen har ført til fornyet oppmerksomhet om skatt på kapital og høye inntekter. Innenfor OECD-området har man sett en tendens til at land fortsetter å redusere skatten for selskap, om enn i et litt lavere tempo enn før krisen, mens skattlegging av personlig kapitalinntekt har økt gjennom økt skatt på gevinst og utbytte. Det er langt flere land som har økt skatten på høye inntekter, både lønns- og kapitalinntekt, enn som har brukt formuesskatt som et slikt virkemiddel. De siste tre til fire årene har de høyeste marginale skattesatsene på personlig inntekt blitt økt i mange vestlige land, og dette markerer et brudd med utviklingen i de forutgående 30 årene. Flere land har også innført tilleggsavgifter på høye inntekter. I noen tilfeller er dette ment som midlertidige krisetiltak.

Figur 4.4 viser maksimal marginalsats for personlig utbytteskatt i ulike land. Figuren viser at maksimal sats i Norge ligger forholdsvis lavt sammenlignet med andre OECD-land. Sammenligningen gjelder maksimal sats, og gir ikke et tilstrekkelig grunnlag for å sammenligne nivået på kapitalbeskatningen mellom land. Figuren tar blant annet ikke hensyn til at Norge kun skattlegger utbytte utover risikofri avkastning (skjermingsbeløpet). På samme måte har enkelte andre land bunnfradrag, lavere sats for lavere inntekter eller fradrag for betalt selskapsskatt.

Figur 4.4 Maksimal personlig utbytteskatt i utvalgte land. Prosent. 2015

Kilde: OECD.

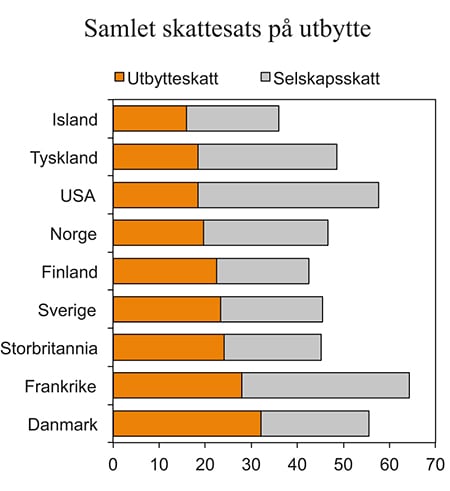

Figur 4.5 viser samlet marginalskatt på utbytte inkludert selskapsskatt i et utvalg land. Beregningen tar utgangspunkt i at skattyter betaler selskapsskatt og utbytteskatt i samme land. Denne sammenligningen tar hensyn til for eksempel fradrag for betalt selskapsskatt (det gis delvis fradrag i Storbritannia), men siden en sammenligner maksimale marginalskatter får heller ikke denne figuren fram at avkastning innenfor skjermingsbeløpet er skattefritt i Norge eller at lavere inntekter skattlegges med lavere sats (Finland).

Figur 4.5 Samlet marginalskatt på utbytte på selskapets og eiernes hånd i noen utvalgte land. Prosent. 2015

Kilde: OECD.

4.2.3 Skatt på eiendom og kapitalbeholdning

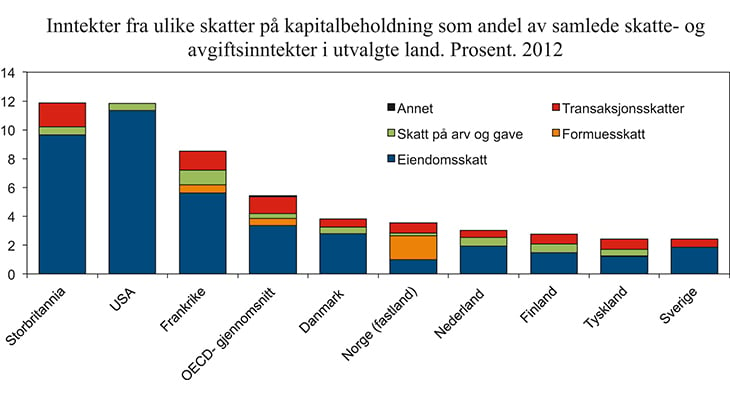

Figur 4.6 viser at samlede skatter på fast eiendom, annen formue, arv mv. varierer mye mellom ulike land i OECD. Norge hadde i 2012 lavere samlet beskatning av disse typene enn gjennomsnittet for OECD-landene, men høyere enn flere av våre naboland dersom vi kun ser på andelen inntekter fra skatter på kapitalbeholdning relativt til skatte- og avgiftsinntekter fra fastlands-Norge. Den samlede beskatningen fra disse skattartene i Norge er imidlertid redusert i 2014 og 2015 gjennom fjerningen av arveavgiften og reduksjonen av formuesskatten. Samtidig har den kommunale eiendomsskatten økt de senere årene som følge av at stadig flere kommuner har valgt å innføre en slik skatt. Svært få andre OECD-land land har en permanent skatt på formue.

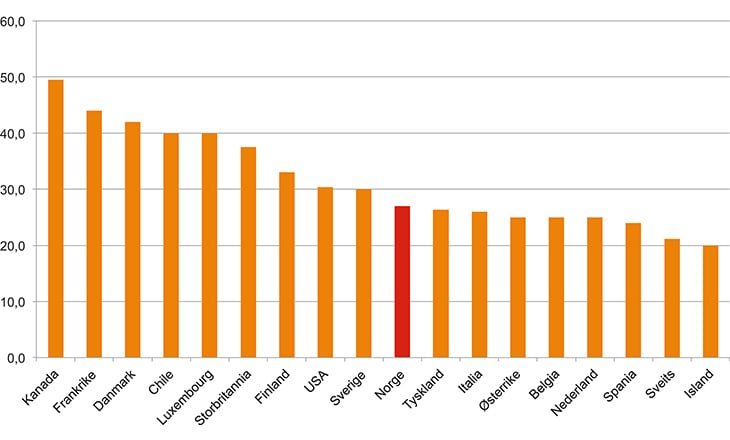

Figur 4.6 Inntekter fra ulike skatter på kapitalbeholdning1 som andel av samlede skatte- og avgiftsinntekter i utvalgte land.2 Prosent. 2012

1 OECD omtaler slike skatter som taxes on property.

2 Tallene i figuren er for 2012. Siden arveavgiften først ble fjernet i 2014, inngår arveavgiften i tallene for Norge.

Kilde: OECD Revenue Statistics.

4.3 Selskapsskatt og investeringer

Innledning

Mange forhold i et land vil påvirke det samlede investeringsnivået. Nærhet til markeder, tilgang på kvalifisert arbeidskraft, effektiv offentlig administrasjon, god infrastruktur, politisk stabilitet og fravær av korrupsjon vil virke positivt på investeringsviljen.

I internasjonale undersøkelser av investeringsvilkår kommer Norge ofte relativt godt ut. I The Global Competitiveness Report 2014–2015 fra World Economic Forum rangeres Norge på 11. plass av 144 land. Rangeringen er basert på et stort antall indikatorer som dekker institusjoner, politikk og andre forhold som påvirker et lands konkurranseevne. I Doing Business 2015, som publiseres av Verdensbanken, rangeres Norge på 6. plass av 189 land etter hvor enkelt det er å starte og drive virksomhet i ulike land.

Mange av de samme forholdene som gjør det fordelaktig å drive virksomhet i Norge og som bidrar til en høy levestandard i Norge, bidrar samtidig til høye lønnskostnader. Gjennomsnittlige timelønnskostnader i norsk industri var i 2014 anslagsvis 47 prosent høyere enn et handelsvektet gjennomsnitt av handelspartnerne i EU. Timelønnskostnadene var også betydelig høyere enn i våre nærmeste naboland. Den økonomiske veksten i Norge gir også grunnlag for høye eiendomspriser. Dette er forhold som isolert sett bidrar til å redusere investeringsinsentivene.

Høye effektive skattesatser gjør det også isolert sett mindre lønnsomt å investere i Norge, og tilsvarende mer lønnsomt å flytte investeringene til land med lavere skattesatser. En internasjonal metastudie1 indikerer at en reduksjon i den effektive marginale skattesatsen (EMTR) på 1 prosentenhet vil øke investeringene med om lag 0,8 pst. En må imidlertid anta at effekten vil variere fra land til land. Effekten av satsreduksjoner på investeringen avhenger trolig også av selve utformingen av selskapsskatten. En vanlig antagelse er at effektivitetstapet ved beskatning generelt øker mer enn proporsjonalt med skattesatsen. Den positive effekten av satsreduksjoner på investeringsomfanget vil derfor trolig være større i land med et dårlig utformet skattegrunnlag og en høy skattesats enn i land med et bredt skattegrunnlag og en lav skattesats.

Både de effektive marginale og de effektive gjennomsnittlige skattesatsene er forholdsvis høye i Norge. At EMTR i Norge er relativt høy skyldes at Norge har relativt lave avskrivningssatser for de fleste driftsmidler sammenlignet med mange andre land. Men også den effektive gjennomsnittlige skattesatsen (EATR) er høyere i Norge enn i våre nærmeste naboland. Det skyldes i hovedsak en høy formell selskapsskattesats.

Det er vanlig å ta utgangspunkt i marginale investeringer for å vurdere hvordan skattesystemet påvirker investeringsnivået. Investeringer som ikke er marginale, vil være lønnsomme selv med en forholdsvis høy effektiv beskatning. Det taler for å legge mest vekt på EMTR i internasjonale sammenligninger. I en åpen økonomi vil imidlertid selskapsskatten kunne ha betydning for investeringene selv om kapitalkostnaden er upåvirket. Det skyldes at en del renprofitter er mobile og dermed kan flytte over landegrensene. Dersom det foreligger slike renprofitter, vil lokaliseringen av investeringen avhenge av hvor en kan oppnå høyest overskudd etter skatt. Da vil EATR kunne være et egnet mål.

Utvalgets vurdering

Skatteutvalget mente at andre faktorer enn skatt vil være mest avgjørende for det samlede investeringsnivået i Norge. Skatt kan likevel ha merkbare effekter på marginen, særlig dersom skattenivået avviker mye fra det som er gjengs i land som ellers er sammenlignbare med Norge.

I en verden med frie kapitalbevegelser vil investeringer i Norge ifølge utvalget konkurrere om den samme kapitalen som investeringer i mange andre land. Skatteutvalget mente at den mest relevante konkurransen trolig vil være mellom investeringer i Norge og investeringer i våre naboland, samt land som Norge allerede har mye økonomisk samkvem med. Dette kan f.eks. være land som Norge handler mye med eller land som i stor grad har eierinteresser i norske virksomheter.

Utvalget viste til at det i praksis er flere forhold som kan begrense virkningen av høye effektive skattesatser, blant annet at en stor del av norsk økonomi direkte og indirekte er knyttet til utnyttelse av naturressurser. Utvalget viste også til at dersom norske investorer har preferanser for å investere i Norge, herunder det offentlige, vil en høy norsk selskapsskatt i mindre grad påvirke investeringsomfanget.

Utvalget viste til at det er usikkert hvor mye investeringene påvirkes av selskapsskatten, men mente at Norge over tid ikke bør ha vesentlig høyere selskapsbeskatning enn sammenlignbare land.

Flytting av overskudd over landegrensene i flernasjonale foretak kan bidra til at den faktiske skattebelastningen for selskapene er lavere enn det som framkommer av beregninger av effektive skattesatser. Investeringene vil i mindre grad påvirkes av selskapsskattesatsen dersom det skattepliktige overskuddet kan flyttes ut av Norge. Som drøftet i punkt 4.5 kan imidlertid overskuddsflytting ha en del negative effekter.

Rapport fra Menon om kapitalbeskatning og investeringer i norsk næringsliv

Departementet lyste i april 2015 ut et oppdrag om å utrede virkninger av skatt for norske eiere på investeringer og framtidig verdiskaping. I utlysningen ba departementet særlig om en vurdering av i hvilken grad selskapsskatt, formuesskatt og skatt på eierinntekter påvirker investeringer i innenlandsk næringsvirksomhet, herunder hvilken skatt som har størst innvirkning på investeringene og framtidig verdiskaping. Etter en anbudskonkurranse ble Menon Business Economics tildelt oppdraget. Menon overleverte i august 2015 rapporten «Kapitalbeskatning og investeringer i norsk næringsliv.»

Rapporten presenterer anslag på investeringseffekten i næringsvirksomhet for Fastlands-Norge av en reduksjon i selskapsskatten, utbytteskatten og formuesskatten. Menon vurderer effektene av ulike skatteendringer i lys av bedriftenes alder, størrelse, næringstilknytning og lokalisering. Det legges til grunn at bedriftenes kapitalstruktur sier noe om hva slags kapital bedriftene har tilgang på. Siden skattene forutsettes å virke ulikt inn på kostnadene for ulike typer kapital, påvirkes også investeringene i forskjellige typer bedrifter ulikt i deres analyse.

Menon identifiserer investeringseffekter knyttet til alle de tre skatteformene. Særlig øker reduksjoner i selskapsskatten investeringene i privat næringsliv. Ifølge Menon skyldes dette at selskapsskatten belastes langt flere investorer i norsk næringsliv enn utbytteskatten og formuesskatten. Blant annet berøres ikke utenlandske investorer og offentlige eiere av endringer i den norske utbytteskatten og formuesskatten. Ifølge Menon er redusert selskapsskatt mest effektivt for å øke investeringsaktiviteten i norsk næringsliv, men Menon skriver at det også er mulig å se for seg betydelige investeringseffekter av formuesskatten i enkelte deler av næringslivet.

4.4 Forskjellsbehandling av gjeld og egenkapital

Investeringer kan enten finansieres med gjeld eller med egenkapital. Gjeld kjennetegnes ved at avkastningen, renter, betales uavhengig av overskudd og har prioritet før eiernes utbytte. Avlønning til egenkapitalen i form av utbytte skjer normalt fra tilgjengelig overskudd etter at andre forpliktelser er dekket. Det kan imidlertid være en flytende overgang mellom gjeld og egenkapital. Et gjeldsbrev kan blant annet inneholde betingelser om at betaling av renter forutsetter at låntaker har gått med tilstrekkelig overskudd. Jo flere slike vilkår som finnes, desto mer vil rentebetalingene minne om utbytter.

Tradisjonelt har renter på gjeld blitt behandlet som en utgift for selskapet. Renter på gjeld er som hovedregel fradragsberettiget i selskapene, mens kostnaden ved å finansiere investeringene med egenkapital (alternativkostnaden ved å binde egenkapital) ikke kan fradragsføres. Det gjør at selskapsskatten isolert sett øker kapitalkostnaden for investeringer som finansieres med egenkapital.

Avkastningen på gjeld og egenkapital kan beskattes ulikt på mottakers hånd. Skattesystemets virkning på finansieringsbeslutningen kan derfor endre seg når en tar hensyn til personbeskatningen. Skatteutvalget la imidlertid til grunn at i en åpen økonomi med frie kapitalbevegelser2 er investors krav til avkastning etter selskapsskatt gitt på det internasjonale kapitalmarkedet både for gjeld og egenkapital. Under andre forutsetninger om investors avkastningskrav kan imidlertid skattleggingen hos den enkelte investor ha vel så stor betydning.

Skatteutvalget pekte på at lavere kapitalkostnad for gjeldsfinansierte investeringer enn for egenkapitalfinansierte investeringer kan bidra til at investeringsnivået opprettholdes selv om selskapsskatten er relativt høy. Utvalget konkluderte likevel med at det er uheldig at gjeld favoriseres framfor egenkapital på selskapets hånd. Skatteutvalget mente at gjeldsfavoriseringen på selskapets hånd trolig gir økt gjeldsgrad i selskapene, i tillegg til økt gjeldsgrad som skyldes overskuddsflytting, og at dette kan lede til et effektivitetstap. Ifølge utvalget bør skattesystemet rettes inn mot å behandle finansieringsformene mest mulig likt.

Gjeldsfavoriseringen på selskapets hånd er for øvrig et viktig premiss for deler av den internasjonale skatteplanleggingen, jf. punkt 4.5 om overskuddsflytting.

4.5 Overskuddsflytting og uthuling av skattegrunnlaget

4.5.1 Om overskuddsflytting

Selskap som har tilgang til flere skatteregimer, kan utnytte ulikheter i beskatning mellom regimene til å redusere samlet beskatning. Blant annet kan de bruke en kombinasjon av skattemotiverte transaksjoner mellom selskap i samme konsern, og gjeldsforskyvning mellom land. Overskuddsflytting skiller seg fra flytting av investeringer ved at disposisjonene reduserer skattebelastningen, men i liten grad påvirker realøkonomiske forhold. Denne typen «aggressiv skatteplanlegging» er bakgrunn for et internasjonalt prosjekt i regi av OECD /G20 for å finne omforente tiltak som kan motvirke overskuddsflytting og uthuling av selskapsskattegrunnlaget (BEPS, Base Erosion and Profit Shifting).

Internasjonal forskning har funnet klare indikasjoner på at overskuddsflytting finner sted over landegrensene, se punkt 4.5.4. Selskap som er del av et flernasjonalt konsern, betaler i gjennomsnitt mindre skatt enn selskap som kun opererer i ett land. Studier finner også at priser på transaksjoner mellom selskap i samme konsern varierer avhengig av skattleggingen i landet det handles med. Overskuddsflytting reduserer skatteinntektene. Samtidig innebærer det en konkurranseulempe for selskap som ikke har samme muligheter til å redusere skattbart overskudd, i praksis selskap som bare opererer nasjonalt. Overskuddsflytting kan derfor vri investeringssammensetningen og bidra til å uthule skattegrunnlaget.

Prinsippene bak den internasjonale fordelingen av beskatningsretten til selskapsoverskudd baserer seg på at overskuddet skal skattlegges der det oppstår, altså der produksjonen skjer eller merverdien skapes. Når varer og tjenester handles mellom uavhengige parter, vil prisene som settes i markedet i de fleste tilfeller automatisk gi en riktig fordeling av overskudd og skatteinntekter mellom de involverte landene. Et uavhengig selskap i et høyskatteland vil ikke ha insentiver til å øke fradrag knyttet til transaksjoner med motparter i andre land, siden dette samtidig vil redusere selskapets overskudd.

Når varer og tjenester handles mellom selskap med samme eier, fastsettes imidlertid prisene av konsernet selv. Prisen har ikke noe å si for konsernets samlede avkastning før skatt, men vil påvirke hvor inntekter og fradrag tilordnes. Tilordningen av inntekter og fradrag mellom ulike regimer har først og fremst betydning for konsernets samlede beskatning. Konsernet vil derfor ha insentiver til å velte kostnader over på konsernselskap i land med relativt høye skattesatser.

Transaksjoner mellom konsernforbundne selskap skal skje i henhold til armlengdeprinsippet, dvs. på samme vilkår og til samme pris som om partene var uavhengige. Usikkerhet knyttet til hvor verdiene skapes, manglende sammenligningsgrunnlag og usikker verdsettelse gjør at det i en del tilfeller kan være vanskelig å fastsette riktig pris på transaksjonen, både for skattyter og for skattemyndighetene. Skattemyndighetenes manglende muligheter til å kontrollere at prissettingen er riktig, medfører en risiko for at overskudd flyttes fra høyskatteland til lavskatteland gjennom skattemotivert prissetting av interne transaksjoner.

Globalisering og teknologisk utvikling har skapt nye muligheter for å utnytte svakheter både i nasjonale og internasjonale regelverk. En særlig utfordring er at en innenfor mange sektorer ikke lenger er avhengig av fysisk tilstedeværelse for å opparbeide seg inntekter eller verdier. Det internasjonale regelverket er sårbart for slike endringer i måter å drive virksomhet på fordi det er en krevende prosess å skape konsensus om nytt regelverk.

Samtidig har markedsandelene til flernasjonale selskap økt. Oppdeling i verdikjedene, hvor mange land er med i produksjonsprosessen før et produkt ferdigstilles, bidrar også til flere konserninterne handler. Det finnes lite statistikk for den samlede andelen konsernintern handel. Tall fra land som har statistikk over dette, slik som Sverige og USA, kan tyde på at andelen konserninterne transaksjoner utgjør mellom 30 og 60 pst. av alle handler over landegrensene. Andelen ser også ut til å være økende.

Utvalget mente at det er liten tvil om at overskuddsflytting reduserer det norske skattegrunnlaget. Kravet til skattemessig likebehandling av selskap innenfor EØS, og innføringen av fritaksmetoden i 2006, bidrar også til at det norske skattesystemet gir vide muligheter for selskap i Norge til å flytte overskudd mellom konsernselskap. Det store omfanget av konserninterne transaksjoner innebærer at det er lite realistisk at skattemyndighetene kan føre tilstrekkelig kontroll med alle typer risikotransaksjoner. Utvalget mente også at den teknologiske utviklingen på sikt kan gjøre det utfordrende å opprettholde provenyet fra selskapsskatten.

4.5.2 Metoder for overskuddsflytting

Den store andelen konsernintern handel utgjør en utfordring for fordelingen av skatteinntekter mellom land. Det finnes en rekke ulike måter å redusere skattbart overskudd på. Grovt sett kan de deles i tre overordnede metoder:

Skattemotivert prising av transaksjoner som skjer internt mellom ulike konsernselskap,

finansiering av selskap i land med gunstige rentefradrag med en uforholdsmessig andel gjeld (tynn kapitalisering)

unngåelse av skatteplikt for inntekter eller selskap (utnyttelse av skatteavtalenettverk og bruk av hybride instrumenter eller enheter).

Skattemotivert prising ved interne transaksjoner

Armlengdeprinsippet er det grunnleggende prinsippet for fordeling av fortjeneste mellom parter i interessefellesskap, både i norsk skattelovgivning og i skatteavtaler. Det vil si at transaksjoner for eksempel mellom et morselskap og et datterselskap, skal gjennomføres til samme pris og vilkår som en sammenlignbar transaksjon mellom to uavhengige parter. En utfordring for håndhevingen av armlengdeprinsippet er at det for en del transaksjoner kan være vanskelig å finne et relevant sammenligningsgrunnlag når man skal kontrollere den fastsatte prisen. Dette gjelder særlig i transaksjoner som sjelden finner sted mellom uavhengige parter, typisk transaksjoner som involverer unike immaterielle eiendeler. Immaterielle eiendeler kan for eksempel være varemerke, design, teknologi og patenter. Uten sammenlignbare uavhengige transaksjoner kan det være vanskelig å skille eiendelens verdi fra verdier som skapes som følge av tilknyttet virksomhet i andre deler av selskapet.

Meravkastning, eller renprofitt, er avkastning utover normal avlønning av arbeidskraft og kapital. Slik renprofitt kan for eksempel oppstå som følge av unike og verdifulle immaterielle eiendeler. Tradisjonelt ville eventuell renprofitt blitt skattlagt som overskudd i produksjonslandet eller salgslandet, avhengig av markedsforholdene. Varemerket eller designet ville ikke vært skilt ut i eget selskap. I dag kan imidlertid slike immaterielle eiendeler forholdsvis lett skilles fra den fysiske produksjonsprosessen og markedet, og flyttes mellom land.

Konsernselskap som eier vesentlige immaterielle eiendeler knyttet til produksjon og salg, kan ta betalt for at eiendelene brukes i andre konsernselskap i andre land (der produksjonen eller salget skjer). Denne betalingen kalles gjerne royalty. Overskuddet kommer da til beskatning der selskapet som eier de immaterielle eiendelene, er hjemmehørende. Mulighetene for slike interne transaksjoner gir et insentiv til å lokalisere slike eiendeler i land hvor inntekter fra immaterielle eiendeler beskattes gunstig, ikke minst siden eierskapet til immaterielle eiendeler normalt ikke krever særskilt oppfølging lokalt. Studier finner en tendens til at flernasjonale konsern lokaliserer eiendomsretten til patenter i lavskatteland, og ikke f.eks. i det landet hvor forskningen som førte til patentet, ble utført.

For å utvikle og nyttiggjøre immaterielle eiendeler er det oftest nødvendig å ha god tilgang på kompetent arbeidskraft, infrastruktur mv. Immaterielle eiendeler utvikles ofte i normalskatteland, der tilgangen til slike faktorer gjerne er bedre enn i lavskatteland. Dersom eiendelen skal overføres til et annet land, vil en eventuell gevinst være skattepliktig. Som nevnt, kan det imidlertid være vanskelig å verdsette viktige immaterielle eiendeler i konsern. Særlig gjelder dette når overdragelsen skjer på et tidlig tidspunkt da det er usikkert hvilken fortjeneste eiendelen vil generere. Dette svekker skattemyndighetenes grunnlag for å kontrollere at transaksjonen har skjedd på armlengdes vilkår.

Enkelte leiebetalinger for fysiske eiendeler kan også være krevende å kontrollere. Et eksempel som er aktuelt i Norge, er utleie av ubemannede rigger og fartøy (såkalt «bareboat»-leie) som benyttes på norsk sokkel.

Boks 4.1 Patentbokser i utvalgte land

En rekke land i Europa har de siste ti årene innført såkalte Patent Box-regimer (patentbokser), hvor fortjeneste knyttet til kvalifiserte immaterielle eiendeler (IP – intellectual property) skattlegges med en lav skattesats.

Tabell 4.1 Oversikt over patentbokser i utvalgte land (2014-regler). Skattesats i prosent

Innført | Alminnelig skattesats | Skattesats for patent-boks1 | Omfatter ervervet IP (intellectual property) | Omfatter varemerker | Fradrag etter alm. sats | |

|---|---|---|---|---|---|---|

Belgia | 2007 | 34 | 6,8 | Nei | Nei | Ja |

Kypros | 2012 | 10 | 2 | Ja | Ja | Nei |

Frankrike | 2000 | 34,5 | 15,5 | Ja | Nei | Nei |

Ungarn | 2003 | 19 | 9,5 | Ja | Ja | Ja |

Luxembourg | 2008 | 22,5 | 4,5 | Ja | Ja | Nei |

Malta | 2010 | 35 | 0 | Ja | Ja | Nei |

Nederland | 2007 | 25,5 | 5 | (Ja) | Nei | Nei |

Spania | 2008 | 30 | 12,5 | Nei | Nei | Ja |

Storbritannia | 2013 | 21 | 10 | (Ja) | Nei | Nei |

Sveits | 2008 | 8,5 | 0/4 | Nei | Nei | Nei |

1 Landene har utformet regimene forskjellig, men ofte i form av adgang til fradrag i skattepliktig inntekt for inntekter fra kvalifisert IP. Skattesatsen for den enkelte skattyter kan derfor variere noe.

Kilde: Finansdepartementet og IBFD.

Immaterielle eiendeler som kvalifiserer for gunstig beskatning, kan være patenter, design, copyrights, modeller og liknende produktrelaterte rettigheter. Noen land tillater også varemerker, varenavn og andre typer markedsføringsrelaterte eiendeler. Få land stiller krav om at forskningsaktiviteten som skaper immaterielle eiendeler, skal finne sted i det landet som gir skattefordelen. Kvalifiserte eiendeler kan med andre ord erverves eller lisensieres fra andre, nærstående eller uavhengige.

Europakommisjonen undersøker nå om en del av disse regimene kan ha elementer som er i strid med EUs statsstøtteregelverk. EU ser også på hvorvidt enkelte patentbokser kan innebære skadelig skattekonkurranse og være i strid med medlemslandenes adferdskode for selskapsskatt. Tabell 4.1 viser at selskap som kan tilskrive store deler av overskuddet fra kvalifiserte immaterielle eiendeler, har anledning til å redusere sin effektive skattesats betydelig uten å måtte gjennomføre transaksjoner med tradisjonelle skatteparadis. Denne typen skatteregimer vil også bli undersøkt under punkt 5 i OECDs handlingsplan mot overskuddsflytting og uthuling av skattegrunnlaget. I rapporten om handlingspunkt 5 (OECD, 2014b) vises det til at deltakerlandene i BEPS-prosjektet er enige om behovet for å styrke kravet til substans og reell aktivitet i selskap som omfattes av et av et regime, dersom et slikt regime ikke skal anses som et skadelig skatteregime.

For å finne riktig pris i henhold til armlengdeprinsippet er det vanlig å se hen til hvilke funksjoner, eiendeler og risiko som partene bidrar med og påtar seg i transaksjonen. Normalt vil det være slik at jo større risiko en part tar i en transaksjon, desto større andel av avkastningen tilskrives denne enheten og vice versa. Dette kan gi flernasjonale selskap et insentiv til å flytte risiko til lavskatteland. Risiko kan normalt flyttes fra ett selskap til et annet ved kontrakt, uten at den samtidig flytter personer og funksjoner. Dermed flyttes også tilhørende skattegrunnlag. Det oppstår da et vanskelig internprisingsspørsmål knyttet til prisingen av denne risikoen, både ved overføringen av risikoen og i det etterfølgende kontraktsforholdet. Den endrede risikofordelingen vil som regel reflekteres i en lavere avlønning av den parten som er fritatt for risikoen.

Det kan være særdeles vanskelig for skattemyndighetene å vurdere hvordan slike arrangementer virker. I mangel av muligheter for å kunne vurdere den faktiske risikoen vil skattemyndighetene legge mest vekt på de juridiske avtalene mellom konsernselskap. For konsernet medfører flytting av risiko ingen endring i virksomheten, slik at enhver kompensasjon som kan ytes for slik risiko til et lavskatteland, på bekostning av høyskatteland sannsynligvis vil være en netto besparelse for konsernet.

En annen særlig utfordring ved internprising er hvordan konsernfordeler (og eventuelle ulemper) skal fordeles mellom de ulike selskapene i konsernet. Opprettelse av konsern og intern handel gir fordeler sammenlignet med uavhengige parter, for eksempel storskalafordeler og redusert risiko. Armlengdeprinsippet hviler imidlertid i utgangspunktet på en sammenligning med uavhengige parter i enkelttransaksjoner, og tar ikke hensyn til konsernfordeler som reduserte transaksjonskostnader og lignende. Sannsynligvis betyr dette at flernasjonale konsern gjennom internprising kan allokere eventuelle konsernfordeler dit det skattemessig er mest gunstig.

Selv ved prising av vanlige transaksjoner der det finnes lignende transaksjoner mellom uavhengige finnes det sjelden en absolutt, observerbar armlengdepris. I praksis vil det ofte være slik at et selskap kan sette prisen innenfor et intervall som vil bli akseptert av skattemyndighetene. Samlet sett kan summen av mange interne transaksjoner gi en lav effektiv beskatning både av det enkelte selskapet og konsernet som helhet. Dersom alle flernasjonale konsern i alle transaksjoner legger seg i ytterkanten av det de oppfatter som det tillatte intervallet, vil det i sum kunne ha stor innvirkning på fordelingen av overskuddet mellom land, og dermed også for provenyet fra selskapsskatten.

Overskuddsflytting gjennom rentefradrag

Forskjellsbehandlingen av gjeld og egenkapital på selskapets hånd muliggjør skattemessig tilpasning for skatteytere som opererer i land med ulik skattesats på selskapsoverskudd. Flernasjonale konsern har insentiver til å finansiere konsernselskap hjemmehørende i normalskatteland med gjeld. Siden renteutgiftene er fradragsberettigede, reduseres det skattbare overskuddet. Motsvarende renteinntekter kan kanaliseres til et konsernselskap i land hvor de skattlegges lavere eller ikke i det hele tatt. Konsekvensen er at flernasjonale konsern kan benytte rentefradraget til å påvirke hvor overskuddet skal skattlegges. At konsernselskap i normalskatteland har en høyere gjeldsgrad enn de ville hatt i fravær av skatt, omtales gjerne som tynn kapitalisering. Slike tilpasninger kan forsterkes ved at det tas en høy rente på det interne lånet.

Skattemyndighetenes erfaring viser at det kan være svært krevende å bruke armlengdeprinsippet på grenseoverskridende låneforhold siden det er vanskelig å avgjøre hvor mye lån et selskap kunne ha fått i markedet dersom det ikke var i et konsernforhold. Praktiseringen av armlengdeprinsippet på låneforhold gir også selskapene et betydelig rom for overskuddsflytting fordi det tillater at et selskap finansieres med intern gjeld så lenge lånevolumet anses å være innenfor selskapets låneevne. I dagens praktisering av armlengdeprinsippet på låneforhold ser en altså på hvor mye gjeld et selskap kunne ha fått, ikke hvor mye gjeld selskapet ville ha hatt, dersom det ikke hadde vært i et konsernforhold. Mange flernasjonale selskap har imidlertid relativt lav gjeldsandel på globalt nivå. Armlengdeprinsippet gjør det da mulig for selskapet å få fradrag for egenkapital ved å låne ut egenkapitalen som intern gjeld til land med høy skattesats.

Videre vil selskapet kunne få fradrag for en rentesats tilsvarende markedspris. Markedsrenten reflekterer imidlertid ulike typer risiko som ikke nødvendigvis er til stede i et konsernforhold. Uavhengige kreditorer vil normalt kreve høyere rente for lån med lav prioritet, og høyere rente ved høy gjeldsgrad. På samme måte kan en i henhold til armlengdeprinsippet få fradrag for høyere rente når intern gjeld øker gjeldsgraden eller når interne lån gis med lavere prioritet enn andre lån.

Summen av disse to forholdene kan gi flernasjonale konsern en betydelig skattemessig fordel sammenlignet med frittstående selskap som kun får fradrag for sine faktiske lånekostnader.

Hybride arrangement

Internasjonal skattearbitrasje ved bruk av hybride arrangementer kan oppstå fordi stater klassifiserer finansielle instrumenter eller enheter ulikt etter sin interne lovgivning (klassifikasjonskonflikt), og skattyter som følge av denne inkonsistente behandlingen oppnår en fordel i form av lavere skatt3. I utgangspunktet vil det ikke være noe ulovlig forbundet med slik skatteplanlegging, og i mange tilfeller vil slike arrangementer heller ikke kunne gjennomskjæres ved bruk av generelle omgåelsesregler. Internasjonalt har en sett en utvikling der hybride arrangement i økende grad blir benyttet i skatteplanlegging.

Ulik klassifisering av juridiske enheter oppstår når et selskap blir behandlet som et eget skattesubjekt i ett land, men som skattemessig transparent (ikke eget skattesubjekt) i et annet land, dvs. at inntektene tilordnes direkte til eierne eller deltakerne i selskapet og skattlegges der. Hvis landet der eierne er bosatt legger til grunn at selskapsoverskuddet beskattes der selskapet hører hjemme, mens landet der selskapet hører hjemme legger til grunn at selskapsoverskuddet skal beskattes hos eierne, kan det medføre at inntekten ikke blir beskattet noe sted.

Hybride finansielle instrumenter er instrumenter som behandles skattemessig forskjellig i to jurisdiksjoner. Det kan for eksempel være at et instrument klassifiseres som gjeld med fradragsrett for renter i ett land, mens inntekten fra det samme instrumentet klassifiseres som skattefritt utbytte i mottakerlandet. Betegnelsen hybrid kapital brukes gjerne om kapital som har egenskaper som ligger på grensen mellom egenkapital og gjeld. I denne forbindelse oppstår imidlertid skatteplanleggingsmuligheten først der hvor det er en skattemessig ulik behandling av instrumentet i to land. Siden ulike land kan legge ulik vekt på egenskaper ved et finansielt instrument, vil det imidlertid ofte være slike grensetilfeller som kan gi opphav til skattearbitrasje.

4.5.3 Om digital økonomi og skatteplikt

Den digitale økonomien har skapt nye forretningsmodeller. Det som særlig kan være en utfordring for skattesystemet, er at digital økonomi i mange tilfeller gjør det mulig for en leverandør å operere i et marked uten å være fysisk tilstede der, for eksempel gjennom å tilby varesalg via nettsider.

Gjeldende regler for fordeling av skatteinntekter fra selskapsoverskudd er ikke utformet med tanke på de forskjellige forretningsmodellene som benyttes innenfor digital økonomi. Internasjonale og nasjonale regler om skatteplikt bygger i stor grad på fysisk tilstedeværelse. For forretningsmodeller som i liten grad har behov for fysisk tilstedeværelse gir det store muligheter til å unngå fast driftssted og lokal beskatning. Dette vil typisk være tilfellet for digitale produkter som tilbys fra en server i utlandet. Det er imidlertid også vanlig at nettbutikker som framstår som norske for kunden, er lokalisert i utlandet, og at fysiske varer leveres fra et annet land. Både ved kjøp av digitale og fysiske produkter fra utlandet ilegges det norsk merverdiavgift på beløpet som forbrukes i Norge, mens overskuddet ikke blir skattlagt i Norge.

Digitale løsninger kan imidlertid muliggjøre mye av det samme resultatet for salg av varer i butikk. Utvalget viste i utredningen til et eksempel hvor det opprettes utstillingslokaler for fysiske varer i Norge. Den fysiske virksomheten i Norge avviker ikke utad fra ordinært butikksalg. Kunden ser varene fysisk utstilt i butikken, men bestilling og betaling av varene skjer elektronisk via en server lokalisert i utlandet. Salgsinntekten går dermed utenom Norge, og den norske enheten får skattepliktige inntekter kun gjennom den tjenesten den yter konsernet for å stille ut varene.

4.5.4 Omfanget av overskuddsflytting

Internasjonale studier

Internasjonale studier har etter hvert funnet solide bevis for at overskuddsflytting finner sted. Studier har belyst problemet direkte ved å se på ulikheter i gjeldsgrader eller priser mellom land, eller indirekte ved å se på ulikheter i rapportert overskudd. Anslag på hvor stort problemet er varierer imidlertid betydelig mellom ulike studier.

Flere studier har vist at flernasjonale bedrifter systematisk rapporterer høyere produktivitet (og dermed inntekt) i lavskatteland. Tilsvarende har de gjennomgående lavere lønnsomhet i høyskatteland enn nasjonale selskap i samme næring. En studie av europeiske bedrifter viser at flernasjonale selskap betaler 32 pst. mindre skatt i høyskatteland enn sammenliknbare nasjonale selskap.4

En studie av amerikanske eksporttransaksjoner i perioden 1993–2000 fant at det er et prisgap mellom varer solgt til eksterne parter i utlandet og varer solgt til tilknyttede selskap. Prisgapet henger negativt sammen med skattesatsen i mottakerlandet og positivt sammen med importtollen i mottakerlandet. 5 Gapet utgjør i gjennomsnitt 8,8 pst. for homogene varer, men hele 66,7 pst. for ikke homogene varer. Utenom USA er det få land som har tilstrekkelig detaljert statistikk til at en kan gjennomføre lignende studier.

OECD har pekt på at den dominerende rollen små land med gunstige skatteregler spiller i direkteinvesteringer, er en indikasjon på overskuddsflytting. En direkteinvestering er en investering over landegrenser der investoren har til hensikt å etablere en varig økonomisk forbindelse og utøve effektiv innflytelse på virksomheten i et investeringsobjekt. Barbados, Bermuda og Jomfruøyene (britisk) mottok større investeringer (5,11 pst. av globale direkteinvesteringer) enn for eksempel Tyskland i 2010. I samme år ble det også investert større beløp fra Barbados, Bermuda og Jomfruøyene enn fra Tyskland. Jomfruøyene var for eksempel den nest største investoren i Kina, mens Mauritius var den største investoren i India.

Studier viser også at flernasjonale selskap systematisk har høyere gjeldsgrad i høyskatteland enn i lavskatteland. Dette gjelder både intern og ekstern gjeld, men den interne gjelden i selskapene responderer sterkere på endringer i skattesatser enn ekstern gjeld.

Omfanget av overskuddsflytting i Norge

Ifølge utvalget er det nærliggende å tro at resultater fra en del studier i Europa kan være overførbare til Norge. Både Sverige og Danmark inngår i dataene i flere av studiene.

Det er gjort lite empirisk forskning på flernasjonale selskap og skatt i Norge. Forskere tilknyttet Senter for næringslivsforskning (SNF) har imidlertid gjort enkelte studier som sammenligner profitabiliteten til flernasjonale og nasjonale selskap. Hypotesen er at flernasjonale konsern har muligheter til skattemotivert overskuddsflytting, og at dette i så fall vil slå ut i lavere profitabilitet (overskudd som andel av inntekt) i de norske selskapene.

En tidlig studie viste at utenlandskeide foretak har 2,6 prosentenheter lavere profittmargin enn de norskeide foretakene i perioden 1993 til 1996.6 En oppdatert undersøkelse på data fram til 2005 indikerer at norske eller utenlandske, flernasjonale konsern har 10 til 15 prosentenheter høyere sannsynlighet for ikke å være i skatteposisjon enn rent norske foretak i samme bransje med sammenlignbar størrelse og gjeldsgrad.7 Denne undersøkelsen viser også at lønnsomheten går ned med om lag 20 pst. når et nasjonalt selskap blir en del av et flernasjonalt konsern. Tilsvarende resultater ble funnet i en oppdatert studie på data fram til 2007 8. Funnet av differanse i lønnsomhet ser derfor ut til å være robust over tid. Dette kan indikere at om lag 30 pst. av det potensielle skatteprovenyet fra utenlandske, flernasjonale foretak går tapt. Eventuell overskuddsflytting fra norskeide, flernasjonale selskap inngår ikke i dette anslaget. De aktuelle studiene indikerer kun overskuddsflytting fra selskap som er skattepliktige til Norge. Studiene korrigerer videre for selskapenes gjeldsgrad. Dermed fanger de ikke opp forskjeller i profitabilitet som skyldes tynn kapitalisering.

En rekke saker Skatteetaten har arbeidet med tyder på at det pågår betydelig skatteplanlegging gjennom rentefradraget og uriktige internpriser i Norge. Statistikk for direkteinvesteringer gir også indikasjoner på at enkelte klassiske skatteplanleggingsstrukturer benyttes for investeringer til Norge og investeringer fra Norge. Et gjennomgående trekk dersom en sammenligner inngående direkteinvesteringer i Norge med utgående investeringer er at investeringer, i Norge finansieres med stor grad av gjeld (som gir fradrag for renter), mens investeringer i utlandet finansieres med en større andel egenkapital (hvor avkastningen normalt vil være omfattet av fritaksmetoden).

4.6 Departementets vurderinger

De siste to tiårene har Norge gradvis blitt knyttet enda tettere sammen med andre land gjennom handel, arbeidsinnvandring og kapitalstrømmer. Dette har bidratt til at skattenes innvirkning på bedriftenes investeringer, finansiering og eierskap har endret seg. Flere skattegrunnlag er mer mobile enn før. Dels ser man økt fysisk mobilitet for både selskap og personer, og dels en økt digitalisering av økonomien som gjør fysisk tilstedeværelse mindre relevant. Handlingsrommet for skattetilpasning, over landegrensene, både lovlige og ulovlige, har blitt større. Selv om det er gjort lite forskning på dette i Norge, er det mye som tyder på at skattyterne utnytter mulighetene i større grad nå enn tidligere. EØS-avtalen bidrar også til at slike grenseoverskridende transaksjoner lettere kan gjennomføres innenfor EØS, og begrenser samtidig Norges muligheter til iverksette tiltak mot overskuddsflytting. Selv om økt mobilitet er positivt for verdiskapingen, er det en utfordring for beskatningen.

Departementet mener at skattesystemet må tilpasses nye utviklingstrekk. Internasjonalt går det i retning av lavere selskapsskattesats samtidig som det gjennomføres tiltak for å beskytte skattegrunnlagene mot uthuling. Mange land har dessuten innført egne skatteregimer som tiltrekker seg særlig mobil kapital, for eksempel renteinntekter og inntekter fra immaterielle eiendeler. Departementet legger vekt på at en i årene framover sikrer at Norge har et robust skattesystem som er tilpasset stor internasjonal mobilitet i skattegrunnlag.

Det er mange forhold som har betydning for investeringsnivået i Norge, blant annet tilgangen på kvalifisert arbeidskraft, omfanget av naturressurser, fraværet av korrupsjon og et stabilt politisk system. Selskapsskatten har også betydning, for investeringsnivået. Det er særlig uheldig dersom skattenivået avviker mye fra det som gjelder i land som ellers er sammenlignbare med Norge.

Departementet mener det er viktig at skattesystemet blir innrettet slik at det i størst mulig grad bygger opp om vekst og verdiskaping. Konklusjonene fra Skatteutvalget og resultater fra ulike nasjonale og internasjonale studier viser at selskapsskatten har større betydning for investeringene enn residensbaserte kapitalskatter. Departementet er enig med utvalget i at det er en fare for at investeringsnivået blir redusert dersom de effektive skattesatsene over tid er vesentlig høyere enn i land som er relativt like på andre måter. Etter departementets oppfatning er det derfor fornuftig å bringe den effektive beskatningen av selskap i Norge ned mot nivået i sammenlignbare land. Samtidig er det ikke ønskelig at Norge leder an i en internasjonal skattekonkurranse mellom land.

Overskuddsflytting var en viktig grunn til at Skatteutvalget ble nedsatt. Overskuddsflytting uthuler skattegrunnlaget og fører til lavere skatteinntekter for staten. Samtidig vris konkurransen i disfavør av nasjonale selskap som blir gjenstand for høyere effektiv beskatning enn de flernasjonale. Departementet mener at dette over tid vil kunne svekke selskapsskattens legitimitet.

For å møte utfordringene i selskapsskatten, mener departementet at det nødvendig å senke selskapsskattesatsen. Det vil øke investeringsinsentivene og gi grunnlag for økt vekst. Lavere selskapsskattesats vil også gjøre overskuddsflytting mindre lønnsomt. Blant annet vil det redusere effekten av forskjellsbehandlingen av gjeld og egenkapital på selskapets hånd. Redusert selskapsskatt vil imidlertid ikke løse problemet. Departementet mener derfor at det er viktig å iverksette særskilte tiltak for å motvirke overskuddsflytting der det er mulig.

Fotnoter

De Mooij og Ederveen (2008): «Corporate Tax Elasticities: A Reader’s guide to empirical Findings», WP 08/22, Oxford University Centre for Business Taxation.

Med frie kapitalbevegelser menes en situasjon der kapital både kan lånes og eies fritt på tvers av landegrenser.

Forskjeller i statenes regler kan også lede til dobbeltbeskatning, for eksempel hvis to stater anser en person som skattemessig bosatt, og samtidig skattlegger etter globalinntektsprinsippet (skattlegger alle inntekter uavhengig av hvor de er opptjent).

Egger, Eggbert og Winner (2010): «Saving taxes through foreign plant ownership», Journal of International Economics, vol. 81, 1:99-108.

Bernard, Jensen og Schott (2006): «Transfer Pricing by US-based Multinational Firms», Working Paper 12493, National Bureau of Economic Research (NBER)

Langli og Saudagaran (2004): Langli, John Christian: Taxable Income Differences Between Foreign and Domestic Controlled Corporations in Norway. 2004; Volume 13.(4) p. 713-742 BI

Tropina m.fl. (2010): Tax income differences between multinational and domestic corporations in Norway: a panel data approach, working paper 2010/5, SNF

Nordal og Møller (2012): FoU og overskuddsflytting i Norge – en empirisk analyse