14 Økonomiske og administrative virkninger

14.1 Innledning

Regjeringen foreslår en vekstfremmende skattereform med netto skattelettelser på om lag 13,8 mrd. kroner som fases inn i treårsperioden 2016–2018.

Samlet innebærer regjeringens forslag mindre vekt på selskapsskatt, skatt på sparing og skatt på arbeid og mer vekt på skatt på forbruk. Dette er i tråd med internasjonale anbefalinger fra blant annet OECD for å utvikle et mer effektivt og vekstfremmende skattesystem. Forslaget vil bidra til økt verdiskaping gjennom å gjøre det mer lønnsomt å spare, investere og arbeide.

Flere av forslagene innebærer at skattegrunnlagene utvides. Dette gir større rom for å redusere skattesatsene. Lavere satser og riktigere skattegrunnlag reduserer de samfunnsøkonomiske kostnadene ved å kreve inn skatter og bidrar til en bedre utnyttelse av ressursene.

Skatteutvalget anslår på usikkert grunnlag at mellom 20 og 40 pst. av det direkte provenytapet knyttet til selskaps- og kapitalbeskatningen vil bli motvirket av høyere skatteinntekter på sikt (selvfinanseringsgrad). Departementet antar at virkningen av regjeringens forslag i selskapsbeskatningen også vil ligge i dette intervallet.

Regjeringen legger vekt på at forslagene, når de ses som en helhet, skal gi skattelettelser til brede grupper. Marginalskatten på lønn reduseres for de fleste skattytere for å stimulere til økt arbeid.

Punkt 14.2 gir en oversikt over provenyvirkninger av hovedelementene i reformen på kort sikt. Punkt 14.2 drøfter også utfordringer knyttet til fordelingsanalyser og oppsummerer hovedtrekk i fordelingsvirkningene av reformen. Punkt 14.3 drøfter mulige langsiktige økonomiske virkninger. I punkt 14.4 drøftes administrative konsekvenser for skattyterne og ligningsmyndighetene.

14.2 Økonomiske virkninger på kort sikt

14.2.1 Kortsiktige provenyvirkninger

Regjeringens skisse til skattereform omfatter følgende forslag:

Redusere selskapsskattesatsen til 22 pst.

Følge opp utvalgets forslag til tiltak mot overskuddsflytting, herunder innstramming i rentebegrensningsregelen.

Endre avskrivningsreglene med sikte på at de i større grad skal tilsvare økonomisk verdifall på driftsmidlene.

Redusere skattesatsen på alminnelig inntekt for personer til 22 pst.

Justere opp skattleggingen av utbytte mv. på eiers hånd slik at samlet marginalskatt på utbytte inklusive selskapsskatt holdes om lag på samme nivå som i 2015.

Innføre en ny skatt på personinntekt (trinnskatten). Skattesatsene og innslagspunktene settes slik at samlet marginalskatt på arbeid reduseres med 0,8 prosentenheter for de fleste skattytere.

Justere ned skattefradraget for pensjonister slik at innslagspunktet for å betale skatt for enslige pensjonister opprettholdes på 2015-nivå.

Øke den lave satsen i merverdiavgiften fra 8 til 10 pst.

Utvide merverdiavgiftsgrunnlaget til å inkludere finansielle tjenester som ytes mot konkrete vederlag og innføre en egen avgift for margininntekter. Nivået på en slik avgift ses i sammenheng med i hvilken grad nøytralitetsegenskapene til merverdiavgiften kan ivaretas.

Skattlegge lån fra selskap til personlig aksjonær som utbytte.

Tabell 14.1 illustrerer provenyvirkninger av reformen som fases inn over tre år samt hvor mye av dette som ligger inne i regjeringens forslag til skatte- og avgiftsopplegg for 2016. Samlet anslås reformen å redusere provenyet med om lag 13,8 mrd. kroner over perioden 2016–2018, hvorav om lag 8,5 mrd. kroner allerede ligger inne i forslaget for 2016. Regjeringens forslag for 2016 innebærer blant annet at skattesatsen på alminnelig inntekt for personer og selskap reduseres til 25 pst., at det innføres en ny skatt på personinntekt (trinnskatten), og at skatten på utbytte mv. oppjusteres. Regjeringen foreslår også visse innstramminger i i 2016, herunder innstramming i rentebegrensningsregelen, skatt på lån fra selskap til personlig aksjonær og å øke den lave satsen i merverdiavgiften fra 8 til 10 pst.

Tabell 14.1 Skisse til skattereform 2016–2018. Anslåtte påløpte provenyvirkninger regnet i forhold til framførte 2015-regler. Mill. 2016-kroner

Skattereform 2016–2018 | Inngår i 2016-budsjettet | |

|---|---|---|

Redusere selskapsskattesatsen fra 27 til 22 pst. 1 | -14 215 | -6 115 |

Øvrige endringer i selskapsskatten mv. (rentebegrensning, avskrivninger, tiltak mot overskuddsflytting mv.) 2 | 3 500 | 240 |

Redusere skattesatsen på alminnelig inntekt for personer fra 27 til 22 pst. og justere opp skattesatsen på utbytte mv. 3 | -53 200 | -21 360 |

Ny skatt på personinntekt (trinnskatten) som erstatter dagens toppskatt 4 | 45 400 | 17 450 |

Øke lav mva. sats fra 8 til 10 pst. | 650 | 650 |

Ny avgift på finansielle tjenester 5 | 3 500 | 0 |

Skattlegge lån fra selskap til personlig aksjonær som utbytte | 600 | 600 |

SUM | -13 765 | -8 535 |

1 Inkluderer et provenytap på 715 mill. kroner fra petroleum og vannkraft i 2016 når grunnrenteskattesatsene økes med 2 prosentenheter. For 2017 og 2018 forutsettes det at grunnrenteskatten justeres slik at samlet proveny fra disse næringene ikke reduseres ytterligere.

2 Provenyet fra rentebegrensningsregelen vil avhenge av utformingen. I tabellen er Skatteutvalgets anslag lagt til grunn. Førsteårseffekten av endringer i avskrivningssatsene er på om lag 1,8 mrd. kroner påløpt. Lavere avskrivninger i anskaffelsesåret vil imidlertid gi høyere avskrivninger på samme driftsmiddel i senere år. Den langsiktige årlige inndekningen fra økte avskrivningssatser er derfor betydelig lavere enn påløpt proveny, om lag 500 mill. kroner. I provenytabellen har en lagt til grunn den langsiktige provenyvirkningen.

3 Forutsatt at skattesatsen på alminnelig inntekt for Nord-Troms og Finnmark reduseres til 18,5 pst. Skatten på utbytte mv. oppjusteres slik at samlet marginalskatt på utbytte inklusive selskapsskatt holdes om lag på 2015-nivå.

4 Inkluderer nedjustering av skattefradraget for pensjonister slik at dagens innslagspunkt for skatt for pensjonister opprettholdes.

5 Proveny fra en ny avgift på finansielle tjenester vil avhenge av nivå og utforming. I tabellen er Skatteutvalgets anslag lagt til grunn.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I tillegg til den skisserte reformen vil regjeringen prioritere ytterligere lettelser i formuesskatten i årene framover, herunder vurdere ulike modeller som innebærer målrettede lettelser for næringsrelatert kapital. For 2016 foreslår regjeringen lettelser i formuesskatten på om lag 1,1 mrd. kroner gjennom økt bunnfradrag, redusert sats og økte ligningsverdier.

Provenyanslagene i tabell 14.1 viser kun den direkte virkningen på skatteinntektene av skissen til reform. Disse anslagene fanger ikke opp at skatte- eller avgiftsendringene kan endre husholdningenes eller bedriftenes atferd. Slike dynamiske effekter er nærmere omtalt i avsnitt 14.3.

14.2.2 Kortsiktige fordelingsvirkninger

Regjeringens skisse til reform vil gi skattelettelser til brede grupper. Det er imidlertid ikke mulig å tallfeste virkningene av alle skatteendringene som har betydning for fordelingen, herunder virkninger av tilpasninger over tid. Et hovedmål med regjeringens forslag til endringer i skattereglene er å gjøre det mer lønnsomt å investere, arbeide og spare. Trolig blir det en betydelig forskjell mellom fordelingseffektene på helt kort sikt og på lengre sikt når den samlede virkningen av skatteendringene fullt ut er uttømt. For eksempel er det støtte i økonomisk forskning for at lavere skattesatser på arbeid øker lavinntektsgruppenes arbeidstilbud mer enn for de med høyere inntekt. Skatteendringer som stimulerer arbeidstilbudet, kan derfor bidra til å redusere forskjeller. Videre er det krevende å beregne virkninger av redusert selskapsskatt, ettersom den formelt sett betales av selskapene og ikke den enkelte personlige skattyter. På kort sikt er det rimelig å anta at selskapsskattelettelser vil tilfalle eierne gjennom økt overskudd. På lengre sikt vil redusert selskapsskatt stimulere til økte investeringer som igjen kan bidra til å heve arbeidsproduktiviteten og dermed gi økt reallønn.

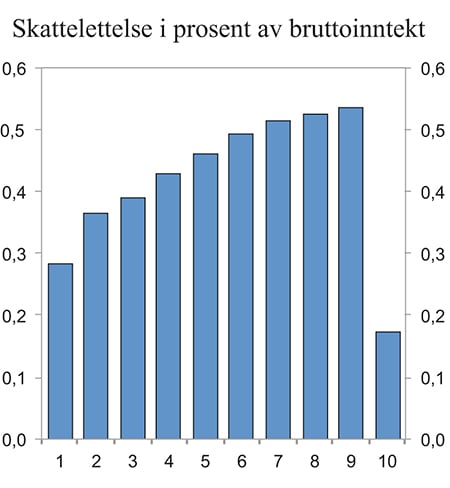

Figur 14.1 viser hovedtrekkene i de kortsiktige fordelingsvirkningene av regjeringens forslag til endringer i personbeskatningen. Figuren viser beregnet skattelettelse som andel av ekvivalent bruttoinntekt for ulike inntektsdesiler som følge av forslaget. Beregningen er utført med skattemodellen LOTTE-Skatt og viser kun virkninger på kort sikt av endringer i satser og grenser i inntektsbeskatningen av personer. Beregningen inkluderer lavere skattesats på alminnelig inntekt for personer, oppjustering av skattleggingen av utbytte mv., ny skatt på personinntekt (trinnskatten) og justering av skattefradraget for pensjonister. Samlet omfatter beregningen en netto lettelse på om lag 7,8 mrd. kroner. I beregningene er det ikke tatt hensyn til de langsiktige effektene og heller ikke virkninger som kommer via lettelser i blant annet selskapsskatten og endringer i avgiftene.

Figur 14.1 Skattelettelse i prosent av bruttoinntekten fordelt på ulike inntektsgrupper (desiler) etter ekvivalent bruttoinntekt. Regjeringens skisse til endringer i personbeskatningen1 sammenlignet med referansesystemet for 2016. Prosent

1 Beregningen inkluderer lavere skattesats på alminnelig inntekt for personer, oppjustering av skattleggingen av utbytte mv., ny skatt på personinntekt (trinnskatten) og justering i skattefradraget for pensjonister.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Regjeringens forslag vil gi lettelser i gjennomsnitt til alle inntektsdesiler. Lettelsene øker gradvis målt som andel av ekvivalent bruttoinntekt. De 10 pst. med lavest inntekt (desil 1) får en skattelettelse på om lag 0,28 pst. av inntekten. Denne gruppen betaler i utgangspunktet relativt lite skatt. For desil 2–9 varierer skattelettelsen mellom 0,36 pst. (desil 2) og 0,54 pst. (desil 9) av inntekten. De 10 pst. med høyest inntekt (desil 10) får en skattelettelse på om lag 0,17 pst. av inntekten. Virkningen av redusert selskapsskatt er ikke medregnet, noe som bidrar til at de anslåtte skattelettelsene i særlig den øverste inntektsdesilen blir undervurdert.

14.3 Langsiktige økonomiske virkninger

Et hovedmål med regjeringens skisse til reform er at det skal bli mer lønnsomt å investere, arbeide og spare. Lavere skattesatser og riktigere skattegrunnlag kan bidra til bedre ressursbruk og styrke grunnlaget for økonomisk vekst. Dette kan igjen gi økte lønninger, økt avkastning på kapital og dermed også økte skatteinntekter. Slike effekter fanges ikke opp i statiske analyser av proveny- og fordelingsvirkninger.

De fleste skatter fører til at personer og bedrifter endrer sine beslutninger slik at ressursene i samfunnet utnyttes mindre effektivt enn i fravær av skatt. For et gitt proveny holdes de negative virkningene lavest mulig om man legger størst vekt på skatter som i liten grad påvirker beslutninger, og om man har lave skattesatser på brede grunnlag framfor høye satser på smale grunnlag. Høye skattesatser gir sterke motiver til å endre atferd og gjør det lønnsomt å omgå eller unndra skatten. Det hemmer den økonomiske veksten.

Skatteutvalget viser til internasjonal forskning og antar at eiendomsskatt og konsumskatter virker mindre hemmende for økonomisk vekst enn andre typer skatter. Utvalget peker på at tradisjonell selskapsskatt og personlige inntektsskatter (skatt på arbeid og skatt på kapitalinntekter) har de største negative virkningene på økonomisk vekst. Utvalget mener generelt at lettelser i selskapsbeskatningen er et mer målrettet tiltak enn lettelser i den residensbaserte beskatningen (skatt på kapitalinntekt, formue, arbeid og konsum) for å øke investeringene. Dette støttes også av beregninger i rapporten «Kapitalbeskatning og investeringer i norsk næringsliv» fra Menon.

Skatteutvalgets analyser viser at utvalgets forslag kan ha store positive dynamiske virkninger på lengre sikt. Utvalget antar at mellom 20 og 40 pst. av det opprinnelige provenytapet knyttet til forslagene i selskapsbeskatningen på lengre sikt vil bli motvirket av høyere skatteinntekter. Det skyldes at omleggingen antas å gi økte investeringer, økt sparing og økt arbeidstilbud. Også de langsiktige virkningene av redusert skatt på arbeid ble ansett å være betydelige. På usikkert grunnlag beregnet utvalget en selvfinansieringsgrad på 17 pst. av utvalgets forslag for inntektsbeskatningen av personer. Dette skyldes at forslagene antas å øke arbeidstilbudet.

14.3.1 Langsiktige virkninger av endringer i selskapsskatten

Selskapsskatten kan påvirke selskapenes tilpasninger på mange måter og innvirke på både eiere (gjennom utbytte og gevinst), arbeidstakere (gjennom lønnsbetingelser) og kunder og leverandører (gjennom produktprisene). Det er gjennomført flere studier av hvordan endringer i skattereglene kan påvirke selskapenes atferd og dermed skattegrunnlaget.1 Slike studier vurderer særlig hvordan endringer i selskapsskatten påvirker tilpasninger knyttet til omfanget og lokalisering av investeringer, valg av organisasjonsform, valg av finansieringskilde, overskuddsflytting og overveltning i andre faktorpriser.

Lavere selskapsskatt vil isolert sett redusere skattens negative virkninger på investeringene. På sikt vil en derfor vente at redusert formell selskapsskattesats vil føre til økte investeringer. Den effektive beskatningen av selskap er imidlertid også avhengig av skattegrunnlaget. Den effektive gjennomsnittlige skattesatsen (EATR) er betalt skatt som andel av selskapets reelle overskudd. Denne vil være lavere enn den formelle skattesatsen hvis det er knyttet skattekreditter til investeringene. Den effektive marginale skattesatsen (EMTR) måler på sin side hvor mye lavere avkastningen etter skatt på investors hånd er sammenlignet med avkastningen før skatt på de investeringsprosjektene med marginal lønnsomhet.

Regjeringen anbefaler i skisse til reform at selskapsskattesatsen senkes fra 27 pst. til 22 pst. i løpet av perioden 2016–2018. Den effektive marginale skattesatsen i Norge kan beregnes til 25,2 pst. med gjeldende regler for 2015.2 Den isolerte effekten på den effektive marginale skattesatsen av å redusere skattesatsen med 5 prosentenheter kan videre beregnes til 4,8 prosentenheter. Tilsvarende reduseres den effektive gjennomsnittlige skattesatsen ned 4,9 prosentenheter.

Regjeringen legger videre vekt på at avskrivningsreglene skal tilsvare økonomisk verdifall på driftsmidlene. Siden dagens skattesystem anslås å ha for høye avskrivningssatser sammenlignet med faktisk økonomisk verdifall for enkelte driftsmidler, vil riktigere avskrivningsregler, isolert sett, føre til at de effektive skattesatsene øker. Den isolerte virkningen på den effektive marginale skattesatsen av forslagene om å stramme inn på avskrivningsreglene, gitt formell skattesats på 22 pst., kan i gjennomsnitt beregnes til 1,2 prosentenheter. Virkningen på den effektive gjennomsnittlige skattesatsen er noe mindre. Denne øker med 0,2 prosentenheter.

Samlet antas det at den effektive marginale skattesatsen og den effektive gjennomsnittlige skattesatsen faller med henholdsvis 3,6 prosentenheter og 4,8 prosentenheter sammenlignet med 2015-reglene som følge av regjeringens forslag om redusert formell skattesats og endringer i avskrivningssatsene. Tabell 14.2 oppsummerer virkningen på de effektive satsene av regjeringens skisse til skattereform. I motsetning til utvalgets beregninger har departementet imidlertid ikke tatt hensyn til effekten av rentebegrensningsregelen fordi en konkret regel skal utredes nærmere.

Tabell 14.2 Virkninger på effektive skattesatser av regjeringens skisse til skattereform. Prosent

2015-regler | Isolert effekt av redusert sats | Isolert effekt av avskrivninger | Regjeringens skisse | |

|---|---|---|---|---|

Effektiv marginal skattesats | 25,2 | -4,8 | +1,2 | 21,6 |

Effektiv gjennomsnittlig skattesats | 26,7 | -4,9 | +0,2 | 21,9 |

Kilde: Finansdepartementet.

Endringene i effektive skattesatser kan benyttes til å beregne virkninger på selskapsskattegrunnlaget gitt anslag på elastisiteter. Skatteutvalget benytter en metastudie fra De Mooij og Ederveen (2008)3 som sammenfatter relevante studier med anslag på hvordan endringer i ulike skatteparametere påvirker skattegrunnlagene og skatteinntektene. Utvalget illustrerer virkningene av endringer i selskapsbeskatningen basert på denne studien og tilpasninger i lys i av nyere forskning. Også det svenske finansdepartementet har benyttet denne studien for å illustrere virkningene av redusert selskapsskatt. Elastisitetene framgår av tabell 14.3.

Tabell 14.3 Anslåtte semielastisiteter1 på selskapsskattegrunnlaget

Semielastisiteter | |||

|---|---|---|---|

Beslutningsvariabel | Relevant skattesats | De Mooij og Ederveen | Sverige |

1. Investering – nivå (intensiv margin) | Effektiv marginal skatt (EMTR) | -0,4 | -0,49 |

2. Investering – lokalisering (ekstensiv margin) | Effektiv gjennomsnittsskatt (EATR) | -0,65 | -0,80 |

3. Finansiering | Formell skattesats | -0,15 | -0,16 |

4. Overskuddsflytting | Formell skattesats | -1,2 | -0,4 |

Sum (økning i skattegrunnlag)2 | -2,4 | -1,85 | |

1 Semielastisitetene beskriver hvor mye selskapsskattegrunnlaget endres i prosent som følge av en endring på ett prosentenhet i den relevante skattesatsen.

2 Summering forutsetter at en reduksjon i selskapsskattesatsen på 1 prosentenhet reduserer både EATR og EMTR med 1 prosentenhet. I Beräkningskonventioner 2015 kommer det svenske finansdepartementet fram til en virkning på -1,59 når en tar hensyn til at endring i EMTR og EATR kan avvike fra 1 ved reduksjon i den formelle skattesatsen.

Kilde: De Mooij og Ederveen (2008) og Beräkningskonventioner 2015.

Skatteutvalget påpeker imidlertid at direkte bruk av konstante elastisiteter i beregning av atferdsvirkninger i utgangspunktet er mest relevant ved mindre endringer i skattesatsene. Det er heller ikke gitt at elastisitetene er like relevante for alle nivåer på skattesatsen. Utvalget mener at det ideelt sett burde vært beregnet egne parametere for norske forhold, men antar likevel at beregningene gir en pekepinn på effektene for norsk økonomi.

Skatteutvalget anslår på usikkert grunnlag at selvfinansieringsgraden på sikt ved redusert skattesats på selskap (inkl. riktigere avskrivningsregler og en strammere rentebegrensningsregel) kan være i størrelsesorden 20–40 pst. Anslaget er imidlertid beheftet med betydelig usikkerhet. Departementet legger også til grunn at effektene av regjeringens forslag kan beregnes i henhold til metoden utvalget har benyttet. I likhet med utvalget legger derfor også departementet til grunn at virkningen av regjeringens forslag om lavere skattesats og mer korrekte avskrivninger vil ligge i dette intervallet. Resultatene må tolkes med varsomhet ettersom de beror på en rekke forenklende forutsetninger. I tillegg er det andre effekter som ikke er kvantifisert. Som utvalget er inne på, er det imidlertid grunnlag for å hevde at det vil være positive, langsiktige effekter på nivå og sammensetning av investeringene som følge av forslaget.

Skatteutvalget har også benyttet en enkel og stilisert generell likevektsmodell utarbeidet av Sørensen (2014)4 for å beregne effektivitetstap ved ulike skatter målt med selvfinanseringsgraden ved en marginal reduksjon i skattesatsene. Modellen er i utgangspunktet utarbeidet for svensk økonomi, men beregningen er tilpasset norske forhold. Modellen beregner at det marginale effektivitetstapet er høyere for skatter på sparing (kapitalinntektsskatt) og selskapsskatt enn for arbeid og konsum. Selvfinansieringsgradene varierer i denne modellen mellom 16 pst. og 40 pst. Rangeringen av skattene stemmer også grovt sett overens med den rangeringen OECD gjør i analysen Tax Policy Reform and Economic Growth (2010). OECD legger imidlertid til grunn at selskapsskatten har det største effektivitetstapet.

Redusert selskapsskatt vil kunne føre til økte investeringer i Norge. Økte investeringer vil øke produktiviteten til arbeidskraften, som igjen trekker i retning av økt reallønn. I en økonomi med perfekt kapitalmobilitet og fri lønnsdannelse vil virkningen av redusert selskapsskatt fullt ut tilfalle arbeidstakerne som økt reallønn. I praksis er det neppe perfekt kapitalmobilitet, og arbeidsmarkedet tilpasser seg ikke fritt. Skatteutvalget viser til empirisk forskning på utenlandske data som imidlertid tyder på at en stor andel av selskapsskatten likevel overveltes på arbeidstakerne. Redusert selskapsskatt vil i så fall også tilfalle arbeidstakerne i betydelig grad.

14.3.2 Langsiktige virkninger av endringer i skatt på arbeid

Regjeringens forslag til skattereform innebærer at skatten på personinntekt (trinnskatten) tilpasses slik at marginalskatten på arbeid samlet reduseres med 0,8 prosentenheter for de fleste skattytere. Når marginalskatten og gjennomsnittsskatten på arbeid reduseres, vil timelønnen etter skatt øke. Dette har to motstridende virkninger på arbeidstilbudet. Det blir mer lønnsomt å arbeide én time ekstra, noe som trekker i retning av høyere arbeidstilbud (substitusjonsvirkning). For det andre reduseres skatten på lønnen man allerede mottar. Dette gir isolert sett høyere disponibel inntekt, og da vil en gjerne ta ut mer fritid enn før (inntektsvirkning). Dette trekker i retning av lavere arbeidstilbud.

Det er et empirisk spørsmål om timevirkningen ved redusert marginal- og gjennomsnittsskatt har positiv virkning på arbeidstilbudet. Norske data tyder på at redusert marginal- og gjennomsnittsskatt samlet sett har en positiv virkning på arbeidstilbudet. Utvalget benyttet SSBs mikrosimuleringsmodell, LOTTE-Arbeid, for å beregne virkninger på arbeidstilbudet. På usikkert grunnlag beregnet LOTTE-Arbeid en selvfinansieringsgrad på 17 pst. av utvalgets forslag

I regjeringens forslag til budsjett for 2016 ligger netto reduksjon i skattesats på arbeid mellom 0,4 og 1,2 prosentenheter. Beregninger gjennomført med SSBs simuleringsmodell LOTTE-Arbeid tyder på at kombinasjonen av redusert skattesats på alminnelig inntekt, ny skatt på personinntekt (trinnskatten) og øvrige elementer av skatteopplegget som kan beregnes i modellen, kan ha en selvfinansieringsgrad på om lag 10 pst.

14.3.3 Langsiktige virkninger av redusert formuesskatt

Formuesskatten kan påvirke investeringsnivået når kapitalmarkedene ikke fungerer fullgodt. Under forutsetning om fri kapitalflyt mellom Norge og utlandet vil en formuesskatt kun påvirke nivået på sparingen og ikke investeringsnivået. Det skyldes at utenlandske investorer, som ikke betaler norsk formuesskatt, da vil gjennomføre lønnsomme investeringer som norske investorer eventuelt ikke gjennomfører. Kapitalmarkedene i Norge fungerer i det store og hele godt. Enkelte prosjekter kan likevel være avhengig av norsk egenkapital for finansiering. Da kan formuesskatten ha betydning for investeringene. Formuesskatten vil antagelig først og fremst påvirke sparingen. Dette understøttes av Menons rapport «Kapitalbeskatning og investeringer i norsk næringsliv». Menon legger til grunn at formuesskatten påvirker investeringene i noen grad, men skriver at det er mulig å se for seg betydelige investeringseffekter av formuesskatten i enkelte deler av næringslivet. Virkningene varierer noe med selskapers alder, størrelse og lokalisering. Samtidig mener Menon at redusert formuesskatt vil øke norsk personlig eierskap. OECD peker også i sin siste rapport om norsk økonomi på at formuesskatten kan virke negativt på entreprenørskap.

Videre kan verdsettelsesreglene i formuesskatten ha betydning for fordelingen av investeringene på ulike typer real- og finanskapital. Forskjellig verdsetting av ulike formuesobjekter i dagens formuesskatt stimulerer til overinvestering i bolig og annen fast eiendom, og til at for lite av sparingen går til næringsvirksomhet med høyere avkastning. Det reduserer den samlede avkastningen av sparing i Norge.

14.3.4 Budsjettering av dynamiske effekter

Endringer i atferd og dermed i skattegrunnlagene skjer gjerne over mange år, og det er derfor ofte ikke grunnlag for å budsjettere med dynamiske effekter i budsjettåret. For eksempel er det rimelig å anta at det vil ta tid før endringer i beskatningen av arbeids- og trygdeinntekter vil slå ut i atferdsendringer som gir et varig endret arbeidstilbud. Mange har fast arbeidstid og kan derfor ikke endre arbeidstiden uten å finne seg ny jobb eller reforhandle eksisterende arbeidskontrakter.

Aktivitetsutslaget vil også blant annet avhenge av hvor mye ledige ressurser det er i økonomien. I en høykonjunktur vil aktivitetsutslaget være lite, mens det i en lavkonjunktur kan være stort.

Over tid må alle skattelettelser finansieres gjennom økte skatter eller reduserte utgifter. Det vil isolert sett redusere etterspørselen etter varer og tjenester, og således motvirke utslaget på aktivitetsnivå og budsjettbalanse av den initiale skattelettelsen. Kortsiktig økning i etterspørselen ved ufinansierte skatte- og avgiftslettelser må ikke forveksles med varige effekter av atferdsendringer. Det er de varige atferdsendringene som er relevant å måle ved vurderinger av om en skatteendring bidrar til å gjøre skattesystemet mer effektivt eller ikke. Aktivitetsutslaget av en eventuell ekspansiv finanspolitikk tas normalt hensyn til i departementets modellberegninger av hele statsbudsjettet.

På denne bakgrunn vil provenyberegninger som kun inkluderer direkte virkninger, i mange tilfeller være en god tilnærming til provenyvirkningen i budsjettåret som regelen endres. Etter hvert som nivået på skatte- og avgiftsinntektene heves, vil imidlertid handlingsrommet i budsjettene øke.

14.4 Administrative konsekvenser

Regjeringen foreslår å beholde hovedstrukturen i dagens skattesystem. Mange av forslagene vil derfor ha små administrative konsekvenser. Dette gjelder bl.a. endringene i avskrivningsregler, skattesatser og innslagspunkt, herunder forslaget om en ny skatt på personinntekt (trinnskatten).

Noen av forslagene kan medføre merarbeid for skattyterne og skattemyndighetene, som f.eks. å utvide merverdiavgiftsgrunnlaget til å inkludere finansielle tjenester som ytes mot konkrete vederlag samt innføring av en avgift på margininntekter. Andre forslag kan gi administrative besparelser. De administrative konsekvensene av forslagene må utredes nærmere. Eventuelle endrede bevilgningsbehov til Skatteetaten må håndteres i den ordinære budsjettprosessen.

Fotnoter

Se blant annet De Mooij og Ederveen (2008): «Corporate Tax Elasticities. A Reader’s Guide to Empirical Findings».

Beregningen av de effektive skattesatsene er basert på metoden som utvalget har benyttet. Metoden er nærmere beskrevet i Devereux og Griffith (2003): «Evaluating Tax Policy for Location Decisions». Forutsetninger for beregningene er de samme som utvalget bruker, se kapittel 13 og appendiks 5.2 i NOU 2014: 13.

De Mooij og Ederveen (2008) «Corporate Tax Elasticities. A Reader’s Guide to Empirical Findings».

Sørensen (2014): «Measuring the Deadweight Loss from Taxation in a Small Open Economy», Journal of Public Economics 117.