6 Inntektsbeskatning av personer

6.1 Innledning

I det norske skattesystemet er det mange tilknytningspunkter mellom selskaps- og personbeskatningen. Endringer i selskapsbeskatningen vil også få konsekvenser for personbeskatningen.

I dette kapitlet drøftes hvordan personbeskatningen bør tilpasses redusert selskapsbeskatning. Følgende temaer vurderes i denne sammenheng:

Ulike metoder for å tilpasse personbeskatningen til redusert selskapsskattesats, jf. punkt 6.4.

Satsstrukturen i personbeskatningen, jf. punkt 6.5.

Inntekts- og skattefradrag i personbeskatningen, jf. punkt 6.6 og 6.7.

Skattlegging av utbytte mv., jf. punkt 6.8.

Andre endringer knyttet til beskatning av selskapsdeltakere, jf. punkt 6.9.

Innledningsvis i kapitlet gis en sammenfattende oversikt over utvalgets forslag og høringsinstansenes synspunkter, jf. punkt 6.2 og 6.3. En mer detaljert gjengivelse av utvalgets forslag og høringsuttalelsene gis ved gjennomgangen av de ulike temaene i de etterfølgende punktene i kapittelet.

6.2 Oppsummering av utvalgets vurderinger og forslag

Skatteutvalget har vurdert hvordan personbeskatningen bør tilpasses den reduserte selskapsskattesatsen. Utvalget framhever at det økonomisk sett er en nær sammenheng mellom person- og selskapsbeskatningen. Siden skattereformene i 1992 og 2006 har det også vært en nær kobling i skattereglene, bl.a. ved felles skattesats på alminnelig inntekt.

Utvalget har vurdert flere løsninger for hvordan personbeskatningen bør tilpasses en selskapsskattesats på 20 pst. Én mulighet kunne være å holde personbeskatningen uendret, slik at kapitalinntekter skattlegges ulikt innenfor og utenfor selskap. Utvalget kommer imidlertid til at dette er uheldig. En særskilt, lavere sats for selskap vil gi insentiver til å overføre kapitalinntekter og kapitalkostnader mellom person og selskap og øke forskjellsbehandlingen av ulike virksomhetsformer. Utvalget anbefaler derfor å holde fast ved en felles sats på kapitalinntekter for personer og selskap.

Utvalget har også vurdert å skille ut netto kapitalinntekter (eksklusive såkalte eierinntekter) for per-soner som et eget skattegrunnlag med en skattesats lik selskapsskattesatsen. På den måten motvirkes motivet til å overføre kapitalinntekter og kapitalkostnader mellom person og selskap. I tillegg frikobles skatten på kapitalinntekter fra den øvrige personbeskatningen, herunder beskatningen av lønnsinntekter. Det gjør at endringer i selskapsskattesatsen ikke vil ha like store effekter på personbeskatningen som i dag. Utvalget mener imidlertid at en utskillelse av netto kapitalinntekter vil gjøre det mer komplisert å opprettholde dagens mulighet for samordning mellom lønn, eierinntekter og andre kapitalinntekter (f.eks. ved at man kan trekke fra renter på lån i lønnsinntekt), og systemet vil framstå som mindre forståelig for skattyterne. Siden et stort antall skattytere vil ha negativ kapitalinntekt (fordi gjeldsrentene overstiger kapitalinntektene), kan denne omleggingen virke fremmedgjørende for mange.

Utvalget har kommet til at det mest hensiktsmessige vil være å bevare alminnelig inntekt som skattegrunnlag og redusere skattesatsen på alminnelig inntekt til 20 pst., også for personer. Da vil ulike inntekter på personlig hånd være knyttet sammen gjennom ett netto skattegrunnlag, som i dag. En fordel med å bevare alminnelig inntekt er for øvrig at det er et kjent inntektsbegrep for skattyterne, og at endringene blir teknisk enkle å forholde seg til for både skattyterne og skattemyndighetene. Lavere skattesats på alminnelig inntekt vil imidlertid innebære et stort provenytap i personbeskatningen. Utvalget foreslår å dekke inn hoveddelen av provenytapet gjennom en ny skatt på personinntekt, som også erstatter dagens toppskatt.

Redusert selskapsskattesats vil redusere den samlede marginalskatten på såkalte eierinntekter. Dette er aksjeutbytte, utdelinger fra deltakerlignede selskap og gevinst/tap ved realisasjon av aksjer og andeler i deltakerlignede selskap. Slike inntekter er allerede skattlagt i aksjeselskapet eller hos deltaker ved den løpende overskuddsbeskatningen, men er i tillegg gjenstand for ekstraskatt hos eier/deltaker hvis de overstiger skjermingsfradraget. Dersom den samlede marginalskatten (person og selskap) på eierinntekter reduseres, blir det mer lønnsomt å omdanne arbeidsinntekt til eierinntekt (såkalt inntektsskifting). Blant annet derfor mener utvalget det er behov for å øke skatten på uskjermede eierinntekter på eiers hånd.

Utvalget har lagt til grunn at aksjonær- og deltakermodellen beholdes. Det innebærer at eierinntekter innenfor skjermingsfradraget fritas fra skatt på eiers hånd, mens overskytende eierinntekt skattlegges. Utvalget har ikke vurdert alternative løsninger for skattlegging av eierinntekter, f.eks. delingsmodeller for å identifisere arbeidsavkastningen. Utvalget viser til vurderingene fra Skauge-utvalget (NOU 2003: 9), som ikke anbefalte slike modeller.

Utvalget mener det enkleste vil være å skille eierinntekter ut som et eget skattegrunnlag med en egen skattesats. Det vil gjøre det enkelt å fastsette et nivå på eierbeskatningen som anses ønskelig. For å fastsette skattesatsen på eierinntekter har utvalget lagt hovedvekt på at skattesystemet ikke må gjøre det lønnsomt med inntektsskifting. Utvalget foreslår derfor å sette skattesatsen på eierinntekter slik at marginalskatten på eierinntekt inklusive selskapsskatt om lag tilsvarer maksimal marginalskatt på lønn inklusive arbeidsgiveravgift.

Av symmetrihensyn mener utvalget det er viktig at skattyter fremdeles får godtgjort negative eierinntekter med stor sikkerhet, f.eks. som følge av aksjetap. Utvalget anbefaler derfor at negative eierinntekter skal utløse et skattefradrag svarende til skattesatsen på eierinntekter multiplisert med eierinntekten. Et slikt skattefradrag bør kunne føres mot alle andre inntektsskatter for personer. Eventuelt ubenyttet skattefradrag bør i tillegg kunne framføres. Samordningen mellom positive eierinntekter og annen negativ alminnelig inntekt kan ivaretas gjennom et tilsvarende skattefradrag for negativ alminnelig inntekt som kan føres mot skatt på eierinntekt. Utvalget ber imidlertid Finansdepartementet om å vurdere hvilken samordningsløsning som er mest egnet.

Utvalget mener det er et betydelig rom for forbedringer i inntektsskattegrunnlaget for personer. Flere fradrag er svakt begrunnet. Effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen. Det tilsier brede grunnlag og lave satser. Hovedoppgavene til inntektsbeskatningen av personer bør være å bidra til offentlige inntekter, omfordeling og effektiv ressursbruk. Utvalget mener alle disse hensynene tilsier at inntektsskattegrunnlaget for personer bør fastsettes slik at det er best mulig samsvar mellom skattepliktig inntekt og den faktiske avkastningen av arbeid og kapital. Skattesystemet bør ikke benyttes til å subsidiere spesielle aktiviteter, eller gi fradrag for kostnader som ikke har direkte tilknytning til opptjening av inntekten. Skattelettelser bør gis gjennom satsreduksjoner snarere enn svakt begrunnede fradrag til enkeltgrupper.

Etter en samlet vurdering foreslår utvalget å fjerne følgende fradrag/særregler:

Boligsparing for ungdom (BSU)

Skatteklasse 2

Sjømanns- og fiskerfradraget

Fradrag for gaver til frivillige organisasjoner

Fradrag for fagforeningskontingent

Fradrag for daglig arbeidsreise og besøksreise til hjemmet for pendlere

Fradrag for merkostnader til kost og losji for pendlere

Foreldrefradrag

Særskilte skatteregler i Nord-Troms og Finnmark (særskilt inntektsfradrag, lavere skattesats på alminnelig inntekt og lavere sats i trinn 1 i toppskatten)

Utvalget antar at det er rom for en ytterligere forbedring og forenkling gjennom å fjerne fradrag og redusere inntektsbeskatningen av personer. I lys av mandatet har utvalget likevel nøyd seg med å foreslå å fjerne noen av ordningene som har begrenset tilknytning til inntektsopptjeningen.

Sett i lys av de ovennevnte vurderingene og utvalgets forslag til redusert selskapsskattesats, mener utvalget at det bør gjennomføres følgende endringer i satsstrukturen i inntektsbeskatningen av personer:

Skattesatsen på alminnelig inntekt reduseres til 20 pst.

Det innføres en ny skatt på all personinntekt, som også erstatter dagens toppskatt. Satser og innslagspunkt er forskjellig i de to ulike forslagene fra utvalget.

Eierinntekter skilles ut som et eget skattegrunnlag med en skattesats slik at samlet marginalskatt på eierinntekt (person og selskap) blir lik maksimal marginalskatt på lønn inklusive arbeidsgiveravgift.

Økt skatt på eierinntekt vil gjøre det mer lønnsomt enn i dag å omgå ekstrabeskatningen av eierinntekter, f.eks. gjennom omgjøring av eierinntekter til renter eller gjennom lån fra selskap til aksjonær. Utvalget har vurdert om det bør foreslås spesielle tiltak mot slik omgåelse utover det som følger av dagens regler. Utvalget mener reglene om ekstrabeskatning av renter på lån fra personlig skattyter til selskap bør videreføres ved at slike renteinntekter inngår som eierinntekter. Reglene gjør i dag unntak for renter på lån som knytter seg til mengdegjeldsbrev, og utvalget mener det bør presiseres at dette unntaket bare skal gjelde mengdegjeldsbrev som er gjenstand for omsetning i organiserte marked. Utvalget foreslår videre at det gis særskilte skatteregler om at lån fra selskap til personlige aksjonærer eller deres nærstående skal anses som utbytte. Dette vil fjerne tilpasningsmulighetene som knytter seg til lån fra selskap til aksjonær. I tillegg vil det ikke lenger være nødvendig å ta stilling til om lån fra selskap til personlige aksjonærer er reelle. Dette innebærer en forenkling av systemet.

Utvalgets medlem Aleksander Grydeland mener skatten på eierinntekter på eiers hånd bør økes mindre enn det utvalgets flertall foreslår. Han mener det er tilstrekkelig at samlet skatt på eierinntekt inklusive selskapsskatt holdes på samme nivå som i 2013, det vil si om lag 48,2 pst.

6.3 Oppsummering av høringsuttalelsene

Utvalgets anbefaling om å videreføre samme skattesats på alminnelig inntekt for personer og selskap, støttes av flere høringsinstanser. Dette gjelder blant andre Hovedorganisasjonen Virke (Virke), NHH – institutt for foretaksøkonomi, Næringslivets Hovedorganisasjon (NHO), Skattedirektoratet og Yrkesorganisasjonenes Sentralforbund (YS). Andre høringsinstanser, som Den Norske Advokatforening (Advokatforeningen) og professor dr. juris Tore Bråthen ved handelshøyskolen BI, mener det ikke er nødvendig med en lik skattesats på alminnelig inntekt for fysiske personer og selskap. Advokatforeningen har bl.a. vist til at det bare er 27 land som har lik skattesats for selskap og privatpersoner. Videre trekkes det fram at en slik kobling skaper unødig store inndekningsbehov. Finans Norge viser til fagmiljøer som hevder skattesystemet vil kunne fungere effektivt, og uten store skattetilpasninger, ved innføring av en mindre forskjell i satsene for personer og selskap. Denne høringsinstansen mener dette temaet burde vært nærmere vurdert og drøftet i utvalgets utredning. Skattebetalerforeningen mener man ikke bør endre skattesatsen på alminnelig inntekt for andre enn selskap. Det er pekt på at dette i for stor grad vil vri beskatningen over på bruttobeskatning av lønnstakere og pensjonister, noe som er i strid med skatteevneprinsippet. Det er også vist til at inndekningsbehovet vil være langt lavere dersom en begrenser satsreduksjonen til kun å gjelde selskap. Norskog mener at den løpende beskatningen av innehavere av enkeltpersonforetak forsterkes ytterligere ved reduksjon av selskapsskatten fra 27 til 20 pst.

Flere høringsinstanser har innvendinger mot utvalgets forslag om en ny skatt på personinntekt, for å dekke inn det provenytapet som vil oppstå ved reduksjon av skattesatsen på alminnelig inntekt. Akademikerne mener utvalget legger opp til en for høy og progressiv beskatning av personer. Tekna mener progressiviteten i den personlige inntektsbeskatningen må reduseres fra dagens nivå, blant annet fordi utdanning skal være økonomisk attraktivt. Bedriftsforbundet er positivt til en reduksjon av marginalskatten på lønn, men mener det er mer hensiktsmessig at folketrygdavgiften økes enn at det innføres to nye toppinntektsskattegrupper. Deloitte Advokatfirma AS(Deloitte) har gitt uttrykk for at det bør utredes nærmere om det er rimelig og hensiktsmessig å endre sammensetningen av brutto- og nettoskatter på privatpersoners lønns- og næringsinntekter før man går videre med denne delen av utvalgets forslag.

Det er ulike oppfatninger om utvalgets forslag om å fjerne fradrag i inntektsbeskatningen. Skattedirektoratet peker på at forslaget vil innebære en administrativ forenkling for Skatteetaten. Flere høringsinstanser, blant andre Advokatforeningen og Finanstilsynet, er i prinsippet enig i forslaget om å fjerne flere fradrag. Akademikerne, Norges Autoriserte Regnskapsføreres Forening (NARF) og Tekna gir bl.a. uttrykk for at fradrag som i liten grad kan knyttes til inntektsopptjening, bør fjernes eller begrenses. Noen høringsinstanser, som Advokatforeningen og Fagforbundet, mener det er behov for en grundig gjennomgang før fradrag eventuelt fjernes. Samtidig går flere høringsinstanser mot å fjerne ett eller flere bestemte fradrag. Eksempelvis går arbeidslivsorganisasjonene, Finans Norge og Skattebetalerforeningen mot forslaget om å fjerne fradraget for fagforeningskontingent. YS mener at fradraget for fagforeningskontingent bør styrkes. Forslaget om å fjerne BSU-fradraget møter motstand fra Eiendom Norge, Finans Norge, Huseiernes Landsforbund, Norges Eiendomsmeglerforbund, Norges Hytteforbund, Norske Boligbyggelags Landsforbund, OBOS og Skattebetalerforeningen. Noen av disse høringsinstansene mener at BSU-ordningen bør styrkes ved økning av både årlige, og totalt sparebeløp. Når det gjelder pendlerfradraget, mener Akademikerne, NARF, Samferdselsdepartementet og Skattebetalerforeningen at fradraget bør beholdes. Noen høringsinstanser, som Akademikerne og NARF, går mot forslaget om å oppheve fradraget for reise mellom hjem og arbeid.

Når det gjelder utvalgets forslag om å øke skatten på utbytte mv. (eierinntekt), er flere høringsinstanser kritiske til så stor økning som utvalget foreslår. Dette gjelder blant andre Advokatforeningen, Aksjonærforeningen i Norge, Den Norske Revisorforening, Finans Norge, NARF, NHO, Skattebetalerforeningen og Virke. Noen av høringsinstansene peker på at maksimal marginalskatt på lønnsinntekt inklusive arbeidsgiveravgift ikke er et korrekt sammenligningsgrunnlag, bl.a. fordi lønnsinntekter gir rettigheter av økonomisk verdi (pensjons- og trygderettigheter) som eierinntekter ikke gir. Det er heller ikke tatt hensyn til formuesskatten. Videre er det pekt på at utvalgets forslag vil redusere privatpersoners vilje til å spare i aksjer og foreta investeringer i næringslivet for øvrig. Enkelte høringsinstanser, som Advokatforeningen og Finans Norge, mener utvalgets forslag innebærer en innstramming for norske eiere og en favorisering av utenlandsk eierskap. Aksjonærforeningen i Norge, Deloitte, Norges Rederiforbund, Norske Finansanalytikeres Forening og noen andre høringsinstanser mener at hensynet til å unngå inntektsskifting er tillagt for stor vekt i utvalgets arbeid. Det er vist til at mange aksjonærer faktisk ikke er aktive i selskapet eller at de ikke har tilstrekkelig eierinnflytelse til å velge mellom avkastning i form av lønn eller utbytte mv.

Skattedirektoratet mener det bør vurderes om økt skatt på eierinntekt bare bør gjennomføres for aksjonærer mv. som har en viss eierandel i selskapet, eksempelvis 10 pst. Bakgrunnen er å målrette økt eierbeskatning mot situasjoner hvor det kan være aktuelt å omdanne arbeidsinntekt til eierinntekt. Skattedirektoratet vil derimot ikke anbefale at økt skatt på eierinntekt begrenses til å gjelde aktive eiere. En ville i så fall være langt på vei tilbake til delingsmodellen, som ble avskaffet i 2006. En avgrensning knyttet til eierandel nødvendiggjør identifikasjonsregler hvor aksjer eies av nærstående mv. Det kan antakelig benyttes tilsvarende identifikasjonsregler som f.eks. i fritaksmetoden. For så vidt gjelder tidspunktet eller tidsperioden skattyter må ha eiet en slik selskapsandel, er det vist til reglene i skatteloven § 2-38.

Professor dr. juris Tore Bråthen ved Handelshøyskolen BI etterlyser en uttrykkelig vurdering av de utfordringene skjermingsfradraget i aksjonærmodellen byr på. Det er vist til modellens upraktiske sider og etterlevelseskostnader, særlig for mindre selskap. Skattedirektoratet har pekt på at mange skattytere har problemer med å beregne skjermingsfradraget. Finans Norge, NARF, NHH – institutt for foretaksøkonomi og NHO har bemerket at det er behov for å revidere skjermingsrenten da dagens rentenivå er lavt. Fradraget oppfattes som bagatellmessig. NHO har foreslått en endring av regelen om tap av ubenyttet skjerming ved realisasjon.

6.4 Alternativer for å tilpasse personbeskatningen

6.4.1 Lavere skattesats på alminnelig inntekt for personer

Departementet mener det er klare fordeler med å bevare alminnelig inntekt som ett netto skattegrunnlag og redusere skattesatsen på alminnelig inntekt for personer like mye som for selskap. Det gjør systemet transparent og enkelt å forholde seg til for skattyterne og skattemyndighetene. Blant annet behøver en ikke å ta stilling til hvilke inntekter hvert enkelt fradrag skal kunne føres mot. Systemet med ett nettogrunnlag har bestått siden 1992-reformen, og hensynet til stabilitet bør tale for å bevare alminnelig inntekt som ett nettogrunnlag for personer og selskap. Hvis en skal gå inn for alternative løsninger, bør det etter departementets mening foreligge tungtveiende grunner for dette.

Forutsatt at en skal bevare alminnelig inntekt som ett nettogrunnlag, er en lavere skattesats på alminnelig inntekt også for personer den eneste løsningen for å unngå satsforskjeller mellom kapitalinntekter innenfor og utenfor selskap. Det hindrer skattemotiverte overføringer av kapitalinntekter og kapitalkostnader mellom person og selskap. Departementet mener ensartet beskatning av netto kapitalinntekter innenfor og utenfor selskap er en god egenskap ved det norske skattesystemet som det er verdt å verne om.

Det brede grunnlaget alminnelig inntekt innebærer imidlertid at det ikke er mulig å redusere skattesatsen på enkelte inntektstyper, f.eks. kapitalinntekter, uten at dette direkte berører andre inntektstyper, f.eks. lønnsinntekter, eller skatteverdien av fradragene. Alminnelig inntekt omfatter alle skattepliktige inntekter, og derfor vil alle skattytere som har inntekt over summen av personfradraget og minstefradraget, påvirkes av lavere skattesats. Hvis intensjonen er å redusere skattesatsen på netto kapitalinntekter, f.eks. renteinntekter, kan ikke dette gjennomføres uten at skatteverdien av fradrag med liten tilknytning til kapitalinntektene, som f.eks. foreldrefradraget, går ned. For en gitt bruttoinntekt vil lavere skattesats på alminnelig inntekt omfordele fra skattytere med mange fradrag til skattytere med relativt få fradrag, med mindre en samtidig øker fradragene.

Samlet er departementet enig med utvalget i at lavere skatt på alminnelig inntekt for personer er den beste løsningen for å tilpasse personbeskatningen til lavere selskapsskattesats.

Regjeringen mener på denne bakgrunn at det i utgangspunktet skal være felles skattesats på alminnelig inntekt for personer og selskap. Regjeringen legger til grunn en skattesats på alminnelig inntekt på 22 pst. i skisse til reform. Hoveddelen av provenytapet fra satsreduksjonen dekkes inn ved å innføre en ny bruttoskatt på personinntekt, trinnskatten, som erstatter toppskatten, jf. punkt 6.5.

6.4.2 Lavere skattesats kun på netto kapitalinntekter

Departementet har også vurdert om det kan være hensiktsmessig å skille ut netto kapitalinntekter (eksklusive såkalte eierinntekter) fra alminnelig inntekt. Netto kapitalinntekter kan da skattlegges med samme sats som selskapsoverskudd, mens dagens system for skattlegging av f.eks. lønnsinntekter kan bevares. Formålet med en slik utskillelse vil være å ha anledning til å skattlegge kapitalinntekter innenfor og utenfor selskap på en ensartet måte uten å gripe inn i beskatningen av andre inntekter for personer, bl.a. lønns- og pensjonsinntekter.

Det er imidlertid en rekke spørsmål knyttet til en slik løsning. Det må spesifiseres hvilke fradrag som skal kunne føres mot hvilke grunnlag ettersom skatteverdien av fradragene vil være ulik i de to grunnlagene. I tillegg oppstår det spørsmål om samordning mellom netto kapitalinntekter og den resterende delen av alminnelig inntekt. I dag er det full samordning innenfor alminnelig inntekt, det vil si at f.eks. negative netto kapitalinntekter kan føres mot lønnsinntekter. Det gjør systemet oversiktlig og enkelt. I utgangspunktet vil denne samordningsadgangen opphøre med ulike grunnlag. Adgangen kan bevares ved hjelp av skattefradrag mellom grunnlagene, som skisseres av utvalget, men det vil komplisere systemet.

Samlet sett kan heller ikke departementet se at fordelene ved en utskillelse av netto kapitalinntekter er store nok.

6.4.3 Uendret skattesats på alminnelig inntekt for personer

En tredje mulighet kunne vært å holde skattesatsen på alminnelig inntekt for personer uendret og akseptere en satsforskjell mellom kapitalinntekter innenfor og utenfor selskap.

Departementet støtter utvalgets syn om at skattesatsen på kapitalinntekter i utgangspunktet bør være den samme innenfor og utenfor selskap. Dette har vært en bærebjelke i det norske skattesystemet siden 1992-reformen. Som utvalget framhever, er det økonomisk sett en nær sammenheng mellom person- og selskapsbeskatningen. Selskap er konstruksjoner som i siste instans er opprettet av personer. For enkeltpersoner er det som regel av mindre betydning om et kapitalobjekt eies direkte eller indirekte gjennom et (heleid) selskap. For ikke å uthule den personlige inntektsbeskatningen av kapital bør derfor person- og selskapsbeskatningen ses i nær sammenheng. Etter departementets syn bør det framsettes gode argumenter for å fravike prinsippet om lik skattesats på kapitalinntekter innenfor og utenfor selskap.

En særskilt, lavere sats for selskap vil gi insentiver til å opptjene kapitalinntekter i selskap til lav sats og føre kapitalutgifter mot høy sats på personlig hånd for å spare skatt. Dette kan gjennomføres ved å flytte eksisterende gjeld og egenkapital mellom person- og selskapssektoren. Skattyter kan også utnytte satsforskjellen gjennom nye arrangementer mellom person og selskap. Departementet mener skattesystemet ikke bør gi slike muligheter for tilpasninger (arbitrasje).

Flere av høringsinstansene, bl.a. Den Norske Advokatforening, peker på at kapitalinntekter innenfor og utenfor selskap står overfor ulike satser i mange andre land. Departementet kan imidlertid ikke se at dette i seg selv er en god begrunnelse for å innføre en satsforskjell i Norge. Begrunnelsen for en satsforskjell måtte vært at det er for store ulemper ved å holde fast på felles sats når selskapsskatten reduseres. Departementet kan ikke se at det er tilfelle.

Med uendret skattesats for personer vil ikke deltakerlignede selskap og enkeltpersonforetak uten videre ta del i den samme skattelettelsen som aksjeselskap. Slike virksomheter er ikke egne skattesubjekter, det vil si at inntekter fra slik virksomhet skattlegges sammen med øvrige inntekter hos personlig deltaker/eier. En tilsvarende lettelse for deltakerlignede selskap og enkeltpersonforetak som for aksjeselskap vil derfor kreve særregler i personbeskatningen. Det vil være krevende å gi den nøyaktig samme lettelsen for slike virksomheter uten å komplisere systemet for mye.

Samlet sett mener departementet at det ikke er en god løsning å redusere selskapsskattesatsen uten en korresponderende satsreduksjon for personer.

6.5 Satsstruktur i personbeskatningen

Departementet er enig med utvalget i at hoveddelen av provenytapet ved lavere skattesats på alminnelig inntekt for personer bør dekkes inn ved en ny skatt på personinntekt som også erstatter dagens toppskatt. I praksis betyr dette en viss veksling fra nettobeskatning til bruttobeskatning. Deloitte Advokatfirma AS og Skattebetalerforeningen påpeker at dette kan være problematisk ut fra et skatteevneperspektiv. I utgangspunktet er departementet enig i at en overveiende vektlegging av bruttoskattlegging kan være uheldig ut fra et skatteevneperspektiv.

Det er imidlertid flere forhold som taler for at økt vekt på bruttoskatt ikke nødvendigvis er et problem. For det første foreslår utvalget at den nye skatten på personinntekt kun skal gjelde for inntekt over et visst nivå (140 000 kroner i 2013-verdi), og at satsen skal øke med inntekten over tre eller fire trinn. Det betyr at skattesatsen øker med skatteevnen. Slikt sett opprettholdes hensynet til skatteevne i det samlede skattesystemet. Det vil også være mulig å justere innslagspunktene i den nye skatten på personinntekt slik at man sikrer den ønskede fordelingsprofilen.

For det andre gis det allerede i dag betydelige fradrag i alminnelig inntekt som ofte går langt utover de reelle kostnadene til inntektens erverv (blant annet minstefradraget og jordbruksfradraget), eller som har svak sammenheng med tilhørende inntekt (blant annet rentefradraget og ulike særfradrag). For eksempel var minstefradraget i utgangspunktet ment som et sjablongfradrag for kostnader til inntektens erverv. Likevel har fradraget siden 1992 blitt økt en rekke ganger slik at det nå er vesentlig høyere enn de faktiske kostnadene til inntektens erverv for de aller fleste. Ingen av disse oppjusteringene har vært begrunnet med at kostnadene til inntektens erverv har økt. I tillegg kommer en rekke særskilte fradrag som for mange reduserer netto skattbar inntekt langt utover reell nettoinntekt. Nettoinntekten (alminnelig inntekt fratrukket særlige fradrag) er derfor i dag ikke nødvendigvis et spesielt godt mål på reell skatteevne for den enkelte. En noe større vektlegging av bruttoskatt med fornuftige innslagspunkter kan derfor faktisk trekke i retning av en mer riktig beskatning etter skatteevnen.

For det tredje er det en relativt begrenset forskyvning av skattleggingen fra nettoskatt til bruttoskatt utvalget foreslår. For en lønnsinntekt på om lag 550 000 kroner og med 40 000 kroner i fradrag utover standard fradrag, utgjør nettoskatten i dag om lag 64 pst. av samlet inntektsskatt. Med utvalgets skattelettealternativ vil denne andelen synke til om lag 54 pst. Det vil si at over halvparten av inntektsskatten fremdeles vil være skatt på nettoinntekt.

Etter en samlet vurdering mener regjeringen at utvalgets forslag om en ny bruttoskatt på personinntekt, som erstatter toppskatten, virker hensiktsmessig. Målet må imidlertid være å utforme skatten slik at den sammen med lavere skattesats på alminnelig inntekt reduserer marginalskatten på arbeid. Empirisk forskning indikerer at dette vil bidra til økt arbeidstilbud, jf. kapittel 14.

Regjeringen foreslår å innføre den nye bruttoskatten på personinntekt (trinnskatt) i skatte- og avgiftsopplegget for 2016, jf. Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016. Forslaget innebærer at trinnskatten innføres i fire trinn. For 2016 starter trinn 1 på 158 800 kroner, noe som er litt høyere enn utvalget foreslo. Satsen i trinn 1 foreslås satt til 0,8 pst. Trinn 2 starter på 224 900 kroner med en sats på 1,6 pst. Trinn 3 og 4 tilsvarer dagens toppskatt. For 2016 foreslås det at satsen settes til 10,6 pst. for personinntekt over 565 400 kroner (trinn 3) og til 13,6 pst. for personinntekt over 909 500 kroner (trinn 4).

Regjeringen foreslår at satsene i trinnskatten økes gradvis i takt med reduksjonen i skattesatsen på alminnelig inntekt, til 2,1 pst. i trinn 1, 4,2 pst. i trinn 2, 13,2 pst. i trinn 3 og 16,2 pst. i trinn 4. Dette innebærer en reduksjon i marginalskatten på lønn på 0,8 prosentenheter for de fleste lønnstakere.

6.6 Standard fradrag og skattefradrag for pensjonister

I skattegrunnlaget for alminnelig inntekt gis det minstefradrag for lønns-, trygde- og pensjonsinntekter. Minstefradraget fastsettes til en bestemt andel av bruttoinntekten, men med en øvre grense. Minstefradragene gis som alternativ til fradrag for faktiske kostnader til inntektens ervervelse. Selvstendig næringsdrivende får fradrag for dokumenterte kostnader. Det gis videre et fordelingsbegrunnet personfradrag i alminnelig inntekt for alle personlige skattytere. Minstefradraget og personfradraget medfører at det ikke betales skatt på lave inntektsnivåer og betegnes som bunnfradrag eller standard fradrag. AFP- og alderspensjonister har også rett til et særskilt skattefradrag for pensjonister. Skattefradraget er tilpasset slik at pensjonister som kun har inntekt fra minste pensjonsnivå for enslige, ikke skal betale inntektsskatt. I tillegg er det lagt inn en margin slik at pensjonister kan ha noen få tusen kroner utover minste pensjonsnivå i inntekt uten å betale skatt. For høyere pensjonsinntekter nedtrappes skattefradraget. Skatteutvalget har ikke vurdert endringer i standard fradrag eller skattefradraget for pensjonister.

Departementet antar at økt sats i minstefradraget eller øvre grense i minstefradraget ikke vil gjøre det mer lønnsomt å gå fra trygd til arbeid. Det skyldes at minstefradraget er det samme for trygdeinntekter som for lønnsinntekter. SSBs mikrosimuleringsmodell LOTTE-Arbeid anslår at ulike varianter av økt minstefradrag for lønnsinntekter heller ikke har betydelig virkning på arbeidstilbudet blant lønnstakere. Selvstendig næringsdrivende får fradrag for faktiske kostnader og påvirkes ikke av endring i minstefradraget med mindre de har lønnsinntekt eller lignende i tillegg til næringsinntekten.

Hvis bunnfradragene skal kunne bidra til bedre arbeidsinsentiver, må strukturen i disse fradragene endres. Fradragene må da innrettes slik at det lønner seg å gå fra trygd til arbeid for de som har muligheten til det. Regjeringen signaliserte i tilleggsproposisjonen til budsjettforslaget for 2014 at strukturen i inntektsfradragene for personer vil bli vurdert med sikte på å forenkle og gjøre det mer lønnsomt å arbeide framfor å være trygdet. Det vises til Sundvolden-erklæringens punkt om å «gjøre det mer lønnsomt å jobbe, spesielt for personer med lave inntekter, blant annet ved å heve minstefradraget i inntektsbeskatningen».

Departementet har vurdert en omlegging i fradragsstrukturen. Økte insentiver til arbeid framfor trygd kan oppnås ved å innføre et nytt fradrag som kun gis for arbeidsinntekt inkl. næringsinntekt. Et slikt arbeidsfradrag vil bedre balansen i fradragsstrukturen mellom lønnstakere og personlig næringsdrivende, samt i større grad enn i dag stimulere til selvstendig næringsvirksomhet.

For at arbeidsfradraget skal stimulere til arbeid på en mest mulig effektiv måte, bør inntektsgrunnlaget som gir rett til arbeidsfradraget, i størst mulig grad samsvare med inntekt fra reell arbeidsaktivitet. Grunnlaget bør omfatte lønn i arbeidsforhold, honorar, skattepliktige naturalytelser, beregnet personinntekt fra næring og arbeidsgodtgjørelse fra deltakerlignende selskap. Det må vurderes nærmere om også foreldrepenger/svangerskapspenger og sykepenger betalt av arbeidsgiver og eventuelt NAV bør inkluderes i grunnlaget. Dagpenger, arbeidsavklaringspenger, uføretrygd fra både NAV og tjenestepensjon, kvalifiseringsstønad og overgangsstønad til enslige forsørgere som i dag gir rett til minstefradrag, bør derimot ikke inngå i grunnlaget for et eventuelt arbeidsfradrag.

Det er usikkert hvor mye en eventuell omlegging i fradragsstrukturen vil påvirke arbeidstilbudet. Den største effekten på arbeidstilbudet vil trolig komme fra redusert netto kompensasjonsgrad for trygdemottakere som følge av at lønn og næringsinntekt skattlegges lavere enn tilsvarende trygdeinntekt. Det gjør det mer lønnsomt for denne gruppen å arbeide. Samtidig blir det mindre lønnsomt å gå fra arbeid til trygd. For personer som allerede er i arbeid, antas det at et arbeidsfradrag vil ha liten virkning.

Provenytapet ved et nytt arbeidsfradrag kan isolert sett være betydelig. Det er imidlertid mulig å innføre et slikt fradrag innenfor en realistisk ramme dersom en ser det i sammenheng med endringer i andre fradrag. For eksempel kan et arbeidsfradrag innføres uten et betydelig provenytap hvis for eksempel minstefradraget for lønn og trygd reduseres tilsvarende størrelsen på arbeidsfradraget. En omlegging av strukturen i bunnfradragene for å stimulere til arbeid framfor trygd må utredes nærmere før den eventuelt gjennomføres. Departementet vil vurdere endringer i fradragsstrukturen parallelt med gjennomføringen av skattereformen i de årlige budsjettene.

Skattefradraget for pensjonister skal sikre at pensjonister med litt over minste pensjonsnivå etter høy sats ikke skal betale skatt. Forslaget om lavere skattesats på alminnelig inntekt for personer og ny personskatt vil føre til at skatt på minste pensjonsnivå før skattefradrag reduseres. Nødvendig skattefradrag for å skjerme pensjonister med minste pensjonsnivå vil derfor også reduseres. Regjeringen legger derfor til grunn at skattefradraget justeres ned i takt med reduksjonen i inntektsskatten før skattefradraget. Det ble foretatt en tilsvarende endring da skattesatsen på alminnelig inntekt ble redusert fra 28 til 27 pst. i 2014.

6.7 Særlige inntektsfradrag og særordninger

6.7.1 Utgangspunkt

En effektiv beskatning oppnås ved at skattegrunnlagene gjenspeiler faktiske økonomiske forhold. I personbeskatningen tilsier dette at skattepliktig inntekt i størst mulig grad bør samsvare med den faktiske avkastningen av arbeidet, enten avkastningen er i form av lønnsinntekt eller naturalytelser.

I tråd med skattereformene 1992 og 2006 og Skatteutvalgets anbefalinger bør prinsippet om brede skattegrunnlag videreføres i personbeskatningen. Brede skattegrunnlag er viktig for at personer med lik inntekt skal behandles skattemessig likt, og for at progressiviteten i skattesystemet skal gi den tiltenkte omfordelingen av inntekt.

Hensynet til symmetrisk behandling av inntekter og kostnader tilsier fradrag for kostnader i forbindelse med ervervet av inntekten. Utover dette tilsier hensynet til brede skattegrunnlag at en er tilbakeholden med øvrige fradrag. En gjennomgang og opprydding av fradrag og særordninger kan også bidra til at skattemyndighetene kan bruke mindre ressurser på å behandle enkeltsaker, i en del tilfeller på områder som ikke ligger innenfor deres primære kompetanse.

Mange særlige fradrag har til hensikt å tilgodese bestemte formål. Som ledd i en større skattereform, der det gis skattelettelser til brede grupper, er det naturlig å gå gjennom ulike fradrag og særordninger i personbeskatningen. Regjeringen har allerede trappet ned skattefordelen ved skatteklasse 2 og strammet inn reisefradraget. Det vises videre til regjeringens forslag til skatte- og avgiftsopplegg for 2016, der det foreslås inndekninger for å motvirke provenytapet av lavere skattesats på alminnelig inntekt. Blant annet foreslår regjeringen å øke bunnbeløpet i reisefradraget til 22 000 kroner i 2016.

Skatteutvalget foreslår å fjerne en rekke fradrag som har begrenset tilknytning til inntektsopptjeningen, og som til sammen ble anslått å gi en inndekning på 7,8 mrd. kroner. Disse fradragene omtales i punkt 6.7.2. Utvalget mener det er grunnlag for en større opprydding i fradrag enn det utvalget foreslår fjernet, men i lys av mandatet har utvalget nøyd seg med å vurdere kun noen av fradragene med begrenset tilknytning til inntektsopptjeningen. I punkt 6.7.3 omtales andre fradrag utvalget ikke har vurdert samt skattefrie ytelser fra arbeidsgiver som i prinsippet burde vært beskattet som lønn.

Det er ulike oppfatninger blant høringsinstansene. Skattedirektoratet peker på at fjerning av flere fradrag vil innebære en administrativ forenkling for Skatteetaten. NHO uttrykker støtte til forslaget om lettelser i lønnstakerbeskatningen, og at det delvis finansieres med avvikling av en del fradrag. Advokatforeningen støtter på prinsipielt grunnlag forslaget om å oppheve ulike fradrag, men mener det fortjener en grundigere gjennomgang enn hva utvalget har gitt det.

Samtidig er flere høringsinstanser mot en fjerning av enkeltfradrag. Eksempelvis støtter arbeidslivsorganisasjonene ikke forslaget om å fjerne fradraget for fagforeningskontingent, mens Finans Norge, Norges Eiendomsmeglerforbund, Norges Boligbyggelag, OBOS, Huseiernes Landsforbund og Skattebetalerforeningen ikke støtter fjerningen av BSU-fradraget. Tekna og Regnskap Norge mener pendlerfradraget ikke bør fjernes. Virke peker derimot på at det er gode grunner til å fjerne pendlerfradraget og skatteklasse 2, mens de mener gavefradraget bør beholdes.

Departementet er enig med utvalget i at inntektsskattegrunnlaget for personer bør fastsettes slik at det er best mulig samsvar mellom skattepliktig inntekt og den faktiske avkastningen av arbeid og kapital. Et effektivt skattesystem er kjennetegnet ved brede skattegrunnlag der skattepliktig inntekt i størst mulig grad samsvarer med faktisk inntekt. Bredere skattegrunnlag kan gi rom for større reduksjoner i marginalskatten på personinntekt.

6.7.2 Fradrag og særordninger utvalget har vurdert

Skatteklasse 2

Personlige skattytere lignes som hovedregel hver for seg i skatteklasse 1. Ektefeller kan også lignes under ett i skatteklasse 2 dersom dette samlet sett gir lavere skatt. I skatteklasse 2 er personfradraget høyere enn i skatteklasse 1. I 2014 ble maksimal skattefordel av å bli lignet i skatteklasse 2 om lag halvert. For budsjettåret 2015 gis fradrag i skatteklasse 1 med 50 400 kroner, mens det i skatteklasse 2 gis et fradrag på 74 250 kroner.

Skatteutvalget peker på at formålet med skatteklasse 2 har vært å beskatte skattytere med forsørgeransvar noe lempeligere for å ta hensyn til høyere kostnader ved å forsørge andre. Ordningen henger igjen fra en tid da skattesystemet var langt mindre individbasert enn i dag. Skatteutvalget peker også på at skatteklasse 2 svekker arbeidsinsentivene og heller ikke er tilpasset ulike samlivsformer, da samboere ikke kan lignes i klasse 2. Skatteklasse 2 bidrar også til å svekke likestilling og integrering. Skatteutvalget foreslår å oppheve skatteklasse 2.

Boligsparing for ungdom (BSU)

Gjennom BSU-ordningen gis det fradrag i skatt tilsvarende 20 pst. av innskudd på inntil 25 000 kroner per år, maksimalt 200 000 kroner samlet. Det oppsparte beløpet kan kun benyttes til kjøp av, eller nedbetaling av gjeld på ny bolig.

Etter Skatteutvalgets vurdering er det liten grunn til å subsidiere sparing blant unge mennesker generelt og boligsparing spesielt. Utvalget mener at ordningen i liten grad treffer de med lavest inntekt, og at det er usikkert hvilken effekt BSU har på ungdoms sparing. Utvalget forslår at BSU-ordningen oppheves.

Sjømanns-/fiskerfradrag

Sjøfolk og fiskere kan kreve et særskilt fradrag med inntil 30 pst. av inntekten, begrenset oppad til 80 000 kroner for sjøfolk og 150 000 kroner for fiskere. Hovedvilkåret er at skattyteren har arbeidet minst 130 dager i inntektsåret på skip i fart eller minst 130 dager i året med fiske som hovedbeskjeftigelse.

Skatteutvalget mener det er vanskelig å se en god begrunnelse for at sjøfolk eller fiskere skal ha særskilt fradrag i inntektsbeskatningen. Hensynet til et enkelt skattesystem tilsier at fradrag som ikke knytter seg direkte til ervervet av skattyters inntekt, tas ut av skattesystemet, og utvalget foreslår at sjømannsfradraget og fiskerfradraget oppheves.

Gaver til frivillige organisasjoner

Det gis i dag fradrag på inntil 20 000 kroner for gaver til visse frivillige organisasjoner.

Etter Skatteutvalgets oppfatning er det ikke skattesystemets oppgave å subsidiere skattytere som ønsker å støtte frivillige organisasjoner. Eventuell offentlig støtte til frivillige organisasjoner vil være mer målrettet hvis den skjer i form av direkte overføringer. Utvalget viser også til at ordningen har medført visse avgrensningsproblemer mht. hvilke organisasjoner som skal omfattes, herunder kravet til nasjonalt omfang og kravet til hva slags virksomhet organisasjonen skal drive. Ordningen kompliserer dermed skattesystemet. Utvalget foreslår at fradraget for gaver til frivillige organisasjoner oppheves.

Fagforeningskontingent

Lønnstakere kan kreve fradrag for kontingent til arbeidstakerorganisasjoner dersom organisasjonen i vesentlig grad tar seg av medlemmenes lønns- og arbeidsvilkår, og organisasjonen er landsomfattende og normalt organiserer lønnstakere fra flere enn én bedrift. Fradraget er begrenset til 3 850 kroner.

Skatteutvalget peker på at fradragsretten innebærer en asymmetri i skattesystemet, ved at streikebidrag som arbeidstaker mottar fra sine fagorganisasjoner, ikke er skattepliktig inntekt. I tillegg dekker innbetalinger til fagforeninger delvis også private forsikringer mv., slik at det gjennom fradragsretten for fagforeningskontingenter også gis fradrag for private kostnader. Utvalget mener det ikke foreligger noen god begrunnelse for at fagforeningskontingent skal utløse et eget fradrag, og foreslår at fradraget oppheves.

Reise mellom hjem og arbeidsted

Det gis fradrag for beregnede kostnader til daglig reise mellom hjem og arbeidssted på 1,50 kroner per km inntil 50 000 km og 0,70 kroner per km for overskytende. Den nedre grensen for fradraget er 16 000 kroner. Det kan maksimalt kreves fradrag på 92 500 kroner, fratrukket den nedre grensen for fradraget.

Skatteutvalget uttaler at det i valg av fast bosted normalt foretas en avveining mellom ulike hensyn, herunder kostnaden ved å bo og reiseavstand til arbeidet. Familier som bosetter seg relativt nær arbeidsstedet, vil normalt ha høyere bokostnader enn de som bosetter seg langt unna, i hvert fall i større byer. Utvalget mener derfor at det er vanskelig å se noen god begrunnelse for hvorfor en gjennom skattesystemet skal subsidiere daglige arbeidsreiser. Dette, sammen med hensynet til et enklere skattesystem, taler for at fradragsretten for kostnader til reise mellom hjem og arbeidssted fjernes.

Fradrag for merutgifter for kost og losji og reiser for pendlere

Skattyter som på grunn at sitt arbeid må bo utenfor hjemmet, kan kreve fradrag for merkostnader. Det gis fradrag for kost og losji etter fastsatte satser, eller for faktiske kostnader dersom disse er større. Det gis også fradrag for reisekostnader ved besøk i hjemmet etter de samme reglene som for arbeidsreiser, jf. punktet ovenfor.

Skatteutvalget mener det er vanskelig å finne gode grunner for å opprettholde et eget fradrag for pendlerkostnader, særlig i tilfeller hvor arbeidsstedet er stabilt. I tilfeller hvor arbeidsstedet endres hyppig, kan det være upraktisk å flytte nærmere arbeidsstedet, og et særskilt fradrag kan være berettiget. Utvalget mener imidlertid at det blir for komplisert å skille mellom slike tilfeller, og foreslår å fjerne fradraget for pendlerkostnader og i stedet la det inngå som en del av minstefradraget.

Foreldrefradrag

Det gis et fradrag for dokumenterte kostnader til pass og stell av barn på inntil 25 000 per år for ett barn. Fradragsgrensen økes med 15 000 kroner for hvert barn utover det første.

Skatteutvalget peker på at foreldrefradraget kommer i tillegg til flere ordninger på utgiftssiden for barnefamilier, blant annet barnetrygd, kontantstøtte og støtte til barnehager. Ordningene på utgiftssiden har økt betydelig de siste årene. Etter en samlet vurdering foreslår utvalget at foreldrefradraget fjernes.

Særlige skatteregler i Nord-Troms og Finnmark

I inntektsbeskatningen gjelder særlige skatteregler for skattytere bosatt i Nord-Troms og Finnmark. Skattesatsen på alminnelig inntekt for personlige skattytere er 23,5 pst. mot 27 pst. i resten av landet. Det er også et særskilt inntektsfradrag på 15 000 kroner. Toppskattesatsen for trinn 1 er 2 prosentenheter lavere enn i landet for øvrig. Disse skattelettelsene kommer i tillegg til blant annet fritak for arbeidsgiveravgift.

Skatteutvalget peker på at de ikke kjenner til analyser som skulle tilsi at det er behov for så store generelle skattereduksjoner for personer som er bosatt i disse områdene. Etter en samlet vurdering foreslås de særlige skattereglene opphevet.

Tabell 6.1 gir en oversikt over provenyeffekten av å fjerne ulike fradrag i tråd med utvalgets forslag. Sammenlignet med utvalgets forslag er anslagene oppdatert med nye grunnlagsdata og regnet i forhold til referansesystemet for 2016. I beregningene er det lagt til grunn en skattesats på alminnelig inntekt på 22 pst. og en trinnskatt som tilsvarer skissen i punkt 6.5.

Tabell 6.1 Provenyvirkning av å fjerne ulike fradrag. Mill. kroner

Mill. kr | |

|---|---|

Boligsparing for ungdom (BSU) | 1 150 |

Skatteklasse 2 | 280 |

Sjømannsfradrag | 300 |

Fiskerfradraget | 170 |

Fradrag for gaver til frivillige organisasjoner | 550 |

Fradrag for fagforeningskontingent | 1 000 |

Fradrag for daglig arbeidsreise og besøksreise til hjemmet for pendlere | 1 400 |

Fradrag for merutgifter til kost og losji for pendlere | 800 |

Foreldrefradrag | 1 750 |

Særskilte skatteregler i Nord-Troms og Finnmark1 | 700 |

I alt | 7 625 |

1 Består av særskilt fradrag i alminnelig inntekt, lavere skattesats på alminnelig inntekt og lavere sats i trinn 1 i toppskatten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

6.7.3 Andre fradrag og særordninger

Skatteutvalget uttaler at de antar det er rom for en ytterligere forbedring og forenkling gjennom å fjerne særskilte fradrag, enn de konkrete forslagene i punkt 6.7.2.

I de årlige budsjettene offentliggjør departementet hvert år en oversikt over skatteutgifter og skattesanksjoner ved skatte- og avgiftsreglene. Det vises til Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016 vedlegg 1 for en nærmere oversikt.

Det norske skattesystemet bygger på prinsippet om at alle inntekter og verdier skal beskattes, og at skattegrunnlagene skal tilsvare de reelle underliggende størrelsene. Unntak og særordninger som reduserer inntektene til staten, betegnes som skatteutgifter, og kan være uttrykk for politiske vurderinger. Omtalen nedenfor er hovedsakelig avgrenset til særordninger for personlige skattytere. Denne oversikten er imidlertid ikke fullstendig. Det finnes en rekke andre skatteutgifter som er krevende å tallfeste fordi departementet ikke har godt nok informasjonsgrunnlag. Det gjelder for eksempel flere naturalytelser (gaver, personalrabatter, bedriftshytter, rentefritt lån mv.) der det er krevende å anslå den private fordelen.

Skatteutgiften er beregnet til skatteinntektene som det offentlige taper som følge av at ulike skattytere eller ulike typer aktiviteter, skattlegges mer lempelig enn i referansesystemet. Det beregnede inntektstapet representerer likevel ikke den potensielle inntektsgevinsten ved å oppheve en skatteutgift. Det skyldes at det er sett bort fra atferdsendringene som kan følge av at en skatteutgift eller skattesanksjon oppheves eller endres.

Særfradrag for enslige forsørgere

Enslige forsørgere har rett til et eget særfradrag. I 2015 utgjør dette fradraget 48 804 kroner. Skatteutvalget vurderte som nevnt ikke dette fradraget, men Skauge-utvalget pekte på at en bør unngå slike sosialt begrunnede støtteordninger i skattesystemet.

Skattefritak for arbeidsgivers tilskudd til barnehage

Ansatte som har barn i bedriftsbarnehage som dekkes av arbeidsgiver, trenger ikke å skatte av denne fordelen når visse forutsetninger er oppfylt. Det gis også skattefritak for arbeidsgivers tilskudd til annen barnehage enn bedriftsbarnehage utover maksimalpris, begrenset oppad til 3 000 kroner per måned per plass.

Skattefritt sluttvederlag

Sluttvederlag i forbindelse med opphør av arbeidsforhold er i utgangspunktet skattepliktig inntekt. Sluttvederlag kan imidlertid utbetales skattefritt dersom utbetalingen skjer ved ufrivillig oppsigelse og i samsvar med overenskomst mellom hovedorganisasjonene for arbeidsgivere og arbeidstakere.

Sluttvederlagssatsene for arbeidstaker som slutter er de senere årene økt betydelig i overenskomsten mellom LO og NHO, med direkte virkning for skattefritaket. I 2011 ble flere av satsene mer enn doblet, og varierer i dag mellom 20 000 kroner og 80 000 kroner, avhengig av alder på sluttidspunktet. I tillegg kan det utbetales et skattefritt tillegg på inntil 50 pst. av sluttvederlaget etter overenskomsten.

Skattefri fordel ved ansattes kjøp av aksjer til underkurs

I utgangspunktet er fordelen ved kjøp av aksjer i egen bedrift til underpris skattepliktig på samme måte som lønn, dvs. at fordelen inngår i grunnlaget for beregning av arbeidsgiveravgift og føres til inntekt hos den ansatte det året den ansatte blir eier av aksjene. Etter gjeldende regler beregnes fordelen til differansen mellom antatt salgsverdi fratrukket 20 pst. og det den ansatte har betalt for aksjen. Det gis en skattefri fordel inntil 1 500 kroner per år per person.

Særfradrag for store sykdomsutgifter

Det kan etter visse kriterier gis fradrag for store sykdomsutgifter når årlige dokumenterte kostnader utgjør minst 9 180 kroner og gjelder varig sykdom eller svakhet hos skattyter eller noen han eller hun forsørger. Kostnader til tannbehandling, transport og bolig ble tatt ut av ordningen i 2012. Fra og med 2013 gis det fradrag for 67 pst. av fradragsberettigede kostnader. Det er bare skattytere som har fått fradrag i 2010 og 2011, som har rett til å kreve fradrag.

Skattemyndighetene framholder at ordningen har vært krevende å forholde seg til for skattytere og skattemyndighetene.

Skatteutvalget vurderte som nevnt ikke dette fradraget, men Skauge-utvalget foreslo å oppheve retten til fradrag for store sykdomsutgifter.

Særfradrag for lettere nedsatt ervervsevne

Særfradraget for lettere nedsatt ervervsevne gis til skattyter som på grunn av sykdom eller annen varig svakhet har nedsatt ervervsevne av så lett karakter at det ikke gir rett til uføretrygd eller annen offentlig stønad. Fradraget skal ikke overstige 9 180 kroner i 2015. Fradraget har dermed en skatteverdi på inntil om lag 2 000 kroner med en sats på 22 pst. Om lag 1 700 personer fikk fradraget i 2013. Det er ingen klare retningslinjer for hvem som har krav på særfradraget. Det er skattyter selv som krever særfradraget i selvangivelsen, og fradraget er administrativt krevende å kontrollere.

Skattefri kjøregodtgjørelse

Kjøregodtgjørelse ved bruk av egen bil på tjenestereise er skattefri med satser som fastsattes årlig. Satsene følger i praksis de framforhandlede satsene i statens særavtale for reise. Fra 1. januar 2015 er disse satsene 4,10 kroner per km for de første 10 000 km og 3,45 kroner per km for kjøring over 10 000 km. I tillegg er den skattefrie satsen 10 øre høyere for ansatte med arbeidssted i Tromsø og 4,20 kroner ved bruk av el-bil.

Ifølge statistikken over kostnader ved bilhold er de gjennomsnittlige variable kostnadene ved bruk av egen mellomstor, ny dieselbil om lag 2,25 kroner per km. Skattefritaket på differansen mellom de skattefrie satsene og de reelle, variable kostnadene er en skattefordel og utgjør en skatteutgift.

Skattefritt hyretillegg for sjøfolk

Etter gjeldende regler er hyretillegg (kostgodtgjørelse for sjøfolk for perioden på land) på inntil 16 500 kroner skattefritt. For andre arbeidstakere er slik godtgjørelse til dekning av private kostutgifter skattepliktig.

Særskilte skatteregler for fri kost for sjøfolk, fiskere og ansatte på sokkelen

Etter gjeldende regler har sjøfolk, fiskere og ansatte på kontinentalsokkelen et særskilt skattefritak for fri kost (skattefritaket for ansatte på kontinentalsokkelen gjelder bare for de som har personinntekt under 600 000 kroner). For andre arbeidstakergrupper er fri kost som hovedregel skattepliktig.

Særskilt fradrag i jordbruksinntekt

Det gis et særskilt fradrag i næringsinntekt fra jordbruk og hagebruk. Nedre grense er 63 500 kroner, satsen utover nedre grense er 38 pst., mens øvre grense er 166 400 kroner.

Særskilt fradrag for reindrift

Det gis et særskilt fradrag i næringsinntekt fra reindrift. Fradraget økte til samme grenser og sats som jordbruksfradraget i 2012.

Særskilt fradrag i næringsinntekt fra skiferdrift i Finnmark og Nord-Troms

Det gis et særskilt fradrag i næringsinntekt fra skiferdrift i Finnmark og Nord-Troms på inntil 142 000 kroner per år.

Fradrag for tilskudd til vitenskapelig forskning og yrkesopplæring

Etter gjeldende regler gis det fradrag for tilskudd til institutt som forestår vitenskapelig forskning eller yrkesopplæring som kan ha betydning for skattyterens virksomhet. Den gjeldende ordningen omfatter bare mottakerinstitusjoner som har statlig medvirkning.

Fradragsordningen bryter med et grunnleggende prinsipp for utformingen av skattesystemet om at fradrag skal begrenses til kostnader til inntektens ervervelse, i tillegg til å diskriminere enkelte institusjoner.

Individuell pensjonsordning (IPS)

Individuell pensjonsordning (IPS) er en skattefavorisert individuell pensjonsspareordning som ble innført fra og med 2008. Innskudd i ordningen er begrenset oppad til 15 000 kroner per år. Ordningen innebærer i 2015 en skatteutgift på 27 pst. av innskuddet i innbetalingsåret. På den annen side skattlegges utbetalingen fra ordningen som pensjonsinntekt.

I tabell 6.2 er disse skatteutgiftene sammenstilt. I beregningene er det lagt til grunn en skattesats på alminnelig inntekt på 22 pst. og en personskatt som tilsvarer skissen i punkt 6.5.

Tabell 6.2 Anslag på skatteutgifter av ulike fradrag og særordninger. Mill. kroner.

Mill. kr | |

|---|---|

Særfradrag for enslige forsørgere | 1 400 |

Skattefritak for arbeidsgivers tilskudd til barnehage | 10 |

Skattefritt sluttvederlag | 60 |

Ansattes kjøp av aksjer til underkurs | 25 |

Særfradrag for store sykdomsutgifter | 60 |

Særfradrag for lettere nedsatt ervervsevne | 5 |

Skattefri kjøregodtgjørelse | 1 400 |

Skattefritt hyretillegg for sjøfolk | 200 |

Særskilte skatteregler for fri kost for sjøfolk, fiskere og ansatte på sokkelen | 90 |

Særskilt fradrag i jordbruksinntekt | 950 |

Særskilt fradrag for reindrift | 7 |

Særskilt fradrag i næringsinntekt fra skiferdrift i Finnmark og Nord-Troms | 1 |

Fradrag for tilskudd til vitenskapelig forskning og yrkesopplæring | 75 |

Kilde: Finansdepartementet.

6.8 Skattlegging av utbytte mv.

6.8.1 Tilpassing av nivå

Lavere skatt på alminnelig inntekt kombinert med økte skattesatser på personinntekt vil gjøre det betydelig mer lønnsomt å omdanne arbeidsinntekt til det utvalget omtaler som eierinntekt (inntektsskifting). Skatteutvalget mener derfor det er nødvendig å øke skatten på eierinntekter på eiers hånd. Utvalget bruker betegnelsen eierinntekt på inntekt som overstiger skjermingsfradraget og ekstrabeskattes i tråd med aksjonær- og deltakermodellen, dvs. aksjeutbytte, aksjegevinster og utdeling og gevinst ved salg av andeler fra deltakerlignede selskap. I det følgende omtales slik inntekt av forenklingsgrunner som «utbytte».

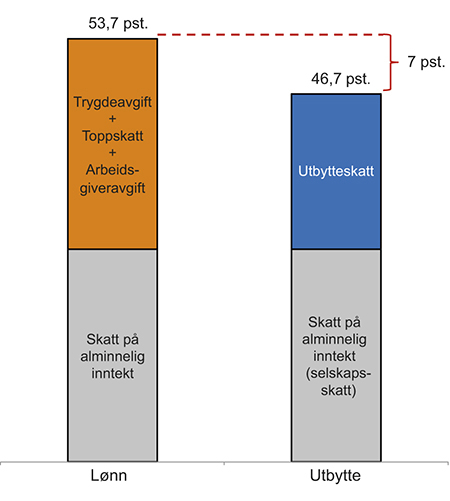

Skatteutvalget mener den samlede marginalskatten på utbytte inklusive selskapsskatt bør tilsvare maksimal marginalskatt på lønnsinntekt inklusive arbeidsgiveravgift, som i 2015 er 53,7 pst. Da vil motivet til inntektsskifting fjernes helt.

Et avvik mellom marginalskatt på utbytte inklusive selskapsskatt og maksimal marginalskatt på lønnsinntekt inklusive arbeidsgiveravgift vil gjøre det lønnsomt for enkelte å omdanne arbeidsinntekt til utbytte. Det er viktig å unngå at motivet til slik inntektsskifting blir for stort. Lønnsbeskatningen kan uthules dersom enkeltpersoner har mye å tjene på å omdanne arbeidsinntekt til utbytte. Utstrakt bruk av inntektsskifting vil bryte med prinsippet om horisontal likhet (personer med samme skatteevne skal betale like mye i skatt) og redusere skattesystemets omfordelende funksjon. Det kan være en fare for at skattesystemets legitimitet svekkes om de mest velhavende relativt enkelt kan omgå omfordelingen gjennom skattesystemet. Den maksimale marginalskatten på lønn inklusive arbeidsgiveravgift bør derfor ikke ligge for høyt over marginalskatten på utbytte inklusive selskapsskatt. Forskjellen var 6,1 prosentenheter fra 2006 til 2013, men økte til 7 prosentenheter fra 2014 som vist i figur 6.1.

Figur 6.1 Maksimal marginalskatt på lønn og utbytte. 2015. Prosent

Kilde: Finansdepartementet.

Det er imidlertid enkelte ulemper ved å øke utbytteskatten, og disse ulempene gjentas av flere av høringsinstansene. Økt utbytteskatt vil blant annet øke lønnsomheten av ulovlig omgåelse av utbytteskatten, for eksempel gjennom økt privat konsum i selskap, og øke motivet til å flytte ut av Norge. Skjermingsfradraget skal i utgangspunktet bidra til at økt utbytteskatt ikke svekker insentivene til å investere i aksjer. Skattyter har likevel ikke full sikkerhet for skatteverdien av skjermingsfradraget, jf. punkt 6.8.2. Økt skatt på utbytte kan derfor isolert sett gjøre det mindre lønnsomt å investere i aksjer. Disse ulempene taler for at en er varsom med å øke utbytteskatten for mye. Ulempene var en av grunnene til at utvalget i alternativet med skattelettelser foreslo å bruke hele provenyet på å redusere skatten på arbeid. Lavere marginalskatt på lønn vil både stimulere arbeidstilbudet og kreve en mindre økning av utbytteskatten.

For en del eiere vil det ikke være nødvendig å øke utbytteskatten så mye som utvalget foreslår (fra 46,7 pst. til enten 53,7 eller 49,6 pst. når en inkluderer selskapsskatten), for å fjerne motivet til inntektsskifting. En del eiere vil f.eks. ha lavere marginalskatt enn høyeste marginalskatt ved utbetaling av lønns- eller næringsinntekt. Lønnsinntekter skattlegges progressivt og ilegges ulike arbeidsgiveravgiftssatser avhengig av hvor arbeidsstedet er, mens høyeste marginalskatt på næringsinntekter er noe lavere enn for lønnsinntekter (50,4 pst.). Videre gir lønns- og næringsinntekter under et visst inntektsnivå (7,1 G eller om lag 635 000 kroner) rettigheter i Folketrygden som utbytte ikke gir, bl.a. pensjons- og trygderettigheter. Eiere med personinntekt under dette nivået kan derfor foretrekke lønn framfor utbytte selv om marginalskatten på lønn er noe høyere.

Samlet mener regjeringen at det er nødvendig å øke skatten på utbytte når skattesatsen på alminnelig inntekt blir satt ned, men at ulempene ved en skatteøkning taler for å øke skatten mindre enn det utvalget foreslår. Regjeringen mener likevel motivet til inntektsskifting ikke bør øke. Regjeringen mener den samlede marginalskatten på utbytte inklusive selskapsskatt bør opprettholdes på dagens nivå. Dette vil sammen med lavere marginalskatt på lønn, jf. punkt 6.5, redusere motivet til inntektsskifting. Uendret marginalskatt på utbytte sammen med lavere formuesskatt, jf. kapittel 12, vil slå positivt ut for norske eiere.

6.8.2 Skjermingsfradraget

Skatteutvalget har lagt til grunn at dagens system for skattlegging av utbytte skal videreføres. Det innebærer at personlige eiere fremdeles kun skal skattlegges for den delen av inntekten som overstiger et skjermingsfradrag. Skjermingsfradraget regnes ut ved å multiplisere skjermingsgrunnlaget, som er aksjens kostpris tillagt eventuelle ubenyttede skjermingsfradrag fra tidligere år, med skjermingsrenten. Skjermingsrenten settes til årlig gjennomsnittlig rente på tre måneders statskasseveksler (etter skatt) og skal om lag tilsvare en risikofri rente (etter skatt).

Hovedformålet med skjermingsfradraget er å forhindre uheldige vridninger i investeringene og selskapenes finansieringsstruktur som følge av ekstraskatten på utbytte. En ekstraskatt uten skjerming kunne presset opp avkastningskravet på aksjeinvesteringer og ført til at nordmenn flyttet sin sparing fra aksjer til obligasjoner, eiendom mv. Tilgangen til norsk egenkapital, og dermed også næringslivets mulighet til å finansiere lønnsomme prosjekter som er avhengig av slik kapital, kunne blitt svekket.

Flere høringsinstanser har framhevet at skjermingsfradraget er bagatellmessig og av liten betydning for eieren, at skjermingsrenten er for lav eller at skjermingsfradraget i for mange situasjoner ikke blir utnyttet. Det er også blitt nevnt, bl.a. av Skattedirektoratet, at skattytere som eier aksjer utenfor Skatteetatens aksjonærregister, finner det vanskelig å regne ut skjermingsfradraget selv.

Tanken bak skjermingsfradraget er at eieren skal få fradrag for sin finansielle alternativkostnad ved å binde kapital. I så fall vil ekstraskatten på utbytte ikke gjøre det mindre attraktivt å investere i f.eks. aksjer sammenlignet med andre plasseringer. Det er viktig å klargjøre hva som i dette tilfellet er investors finansielle alternativkostnad ved å binde kapital. Som Skatteutvalget er inne på, vil dette avhenge av hvordan ekstraskatten på utbytte er utformet. Hvis ekstraskatten er utformet symmetrisk, slik at alle fradrag inklusive skjermingsfradraget blir sett på som helt sikre for eieren, vil det være korrekt å skjerme kun risikofri rente fra beskatning. Da vil staten i nåverdiforstand ta en like stor andel av inntektene og kostnadene/tapene fra aksjeinvesteringen. Når skatten følger proporsjonalt med nåverdien av aksjeinvesteringen, vil alle investeringer med positiv nåverdi før skatt også ha positiv nåverdi etter skatt. Skatten påvirker dermed ikke lønnsomheten av investeringene og vil være helt nøytral.

Forutsetningen om symmetrisk skattlegging er viktig for at det skal være korrekt å skjerme kun risikofri rente. Hvis det er usikkert om skjermingsfradraget blir godtgjort, vil staten ta en større del av inntektene enn den dekker av kostnadene. Da vil skatten øke risikoen ved investeringen, og risikofri rente vil ikke lenger avspeile eiers finansielle alternativkostnad ved å binde kapital.

Ekstraskatten er i dag ikke helt symmetrisk utformet fordi skjermingsfradraget gis per aksje, slik at eventuelle ubenyttede skjermingsfradrag går tapt ved realisasjon av aksjen. Dette påpekes blant annet av NHO. Et spørsmål er om det er mulig å forbedre skattens symmetriegenskaper, og eventuelt om en videreføring av dagens asymmetri kan rettferdiggjøre en høyere skjermingsrente.

Skatteutvalget mener det er krevende å gi full sikkerhet for skjermingsfradraget. Årsaken til at det ikke gis adgang til å trekke fra ubenyttet skjerming for eksempel i andre aksjeinntekter eller i alminnelig inntekt, er å unngå tilpasninger gjennom årsskiftehandler. Insentivene til årsskiftehandler henger sammen med at aksjonæren som eier aksjen 31. desember, tilordnes hele årets skjermingsfradrag. Dersom ubenyttet skjermingsfradrag ved realisasjon kunne trekkes fra i annen inntekt, ville det blitt svært lønnsomt for skattytere som får utnyttet skjermingen (personlige aksjonærer), å overta aksjer rundt årsskiftet fra skattytere som ikke får utnyttet skjermingen (først og fremst selskapsaksjonærer under fritaksmetoden). Det kan innebære at aksjonærene får tilordnet skjermingsfradraget for hele året uten nevneverdig kostnad eller risiko. En kunne tenke seg at det ble innført tiltak for å motvirke slike tilpasningsmuligheter, herunder tilordne skjerming ut fra den tiden aksjonæren har eid aksjen eller knytte et eiertidskrav til retten til ubenyttet skjerming. NHO lanserer også tilsvarende forslag i sin høringsuttalelse. Utvalget mener imidlertid at disse løsningene ville gitt et mer administrativt krevende system.

Utvalget er også skeptisk til å innføre et risikopåslag i skjermingsrenten. Et risikopåslag for alle aksjeinvesteringer vil skape nye vridninger fordi risikofrie eiendeler vil bli tildelt en for høy skjermingsrente. Det kan da bli lønnsomt å øke egenkapitalen i selskapet og investere kapitalen i risikofrie eiendeler. På den måten oppnås et økt skjermingsfradrag som kan benyttes til å skjerme inntekter fra andre risikable eiendeler med høyere avkastning. Dette vil gjøre skjermingen mindre effektiv og gi vridninger i investeringsbeslutningene.

Asymmetrien i utbytteskatten kan isolert sett tale for en høyere skjermingsrente enn i dag, men samtidig ser departementet at en høyere skjermingsrente vil skape tilpasningsproblemer. Videre er usikrede skjermingsfradrag kanskje et mindre problem i praksis for mange ettersom eiere kan samordne skjermingsfradrag fra ulike aksjer gjennom et investeringsselskap. Skjermingen gis nemlig på eierens innskudd i investeringsselskapet, ikke på selskapets innskudd i de ulike aksjene som selskapet eier.

Flere høringsinstanser har bemerket at skjermingsrenten er særlig lav nå på grunn av det lave generelle rentenivået i økonomien, og at fradraget derfor oppfattes som bagatellmessig. Departementetmener imidlertid dette i seg selv ikke er et argument for å heve skjermingsrenten, snarere tvert imot. Årsaken er at når renten er lav, er betydningen av usikret skjermingsfradrag mindre enn når renten er høy. I spesialtilfellet hvor risikofri rente er lik null, har det ingen betydning at skjermingsfradraget er usikkert, ettersom skjermingsfradraget faller bort uansett utfall av aksjeinvesteringen. Så lenge skattleggingen for øvrig er symmetrisk, dvs. at det gis fradrag for aksjetap, bør det derfor ikke tillegges en risikopremie i skjermingsrenten ved en risikofri rente lik null.

Samlet sett mener departementet at skjermingsrenten fortsatt bør være en risikofri rente. Insentivene til tilpasninger som følger av en markert høyere skjermingsrente, kan lett uthule ekstraskatten på utbytte ved at eiere opparbeider seg store skjermingsfradrag. Det kan reise spørsmålet om dagens system med skjermingsfradrag i det hele tatt er bærekraftig.

Det er viktig at skjermingsreglene er enkle å forholde seg til for skattyterne, og at de administrative kostnadene holdes så lave som mulig. For skattytere som eier aksjer som er registrert i aksjonærregisteret, bør ikke skjermingsreglene i seg selv øke skattyternes kostnader med å etterleve skattereglene eller skattemyndighetenes kostnader forbundet med kontroll av ligningen. Skjermingsfradraget vil regnes ut automatisk for slike aksjer. I noen tilfeller vil det imidlertid kunne være vanskelig for skattyter å kontrollere at skjermingsfradraget er riktig beregnet. Skattytere som eier aksjer som ikke er registrert i aksjonærregisteret, må beregne skjermingsfradraget selv. Det samme gjelder for skattytere som eier andeler i deltakerlignede selskap og enkeltpersonforetak. Spørsmålet er om kostnadene forbundet med slik manuell beregning er uforholdsmessig store, og om det er skjermingsfradraget i seg selv som bidrar til dette. Ifølge Skattedirektoratet er skattytere som eier aksjer utenfor aksjonærregisteret, som regel ikke i stand til å beregne riktig skjermingsfradrag selv.

Departementet viser til at det som ledd i evaluering av skattereformen 2006 ble gjennomført en analyse av de administrative konsekvensene av reformen, herunder av aksjonærmodellen og fritaksmetoden. Etter departementets vurdering tilsier denne gjennomgangen og senere erfaringer at det ut fra disse hensyn ikke er grunnlag for å gjøre større endringer i aksjonærmodellen og den tekniske fremgangsmåten ved beregning av skjerming.

6.8.3 Teknisk gjennomføring

Økt beskatning av utbytte kan skatteteknisk gjennomføres på ulike måter. Departementet har vurdert tre løsninger:

Utbytte mv. skal ikke inngå i alminnelig inntekt, men være et eget skattegrunnlag som skattlegges med høyere sats enn alminnelig inntekt, kalt eierinntekt («eierinntekt som selvstendig skattegrunnlag»)

Utbytte mv. skal inngå i alminnelig inntekt, og i tillegg være eget skattegrunnlag som skattlegges i tillegg til alminnelig inntekt, kalt eierinntekt («eierinntekt som supplerende skattegrunnlag»)

Utbytte mv. skal kun inngå i skattegrunnlaget alminnelig inntekt, men beregningsgrunnlaget økes med en justeringsfaktor («oppjustering av alminnelig inntekt»).

I det følgende gjennomgås hver av disse løsningsmulighetene.

Eierinntekt som selvstendig skattegrunnlag

Skatteutvalget viser til at en «enkel løsning vil være å skille eierinntekter ut som et eget skattegrunnlag med en egen sats», og foreslår en slik løsning. Utvalget foreslår at negativ eierinntekt, som kan skyldes tap på aksjer, skal kunne samordnes med positiv alminnelig inntekt, og omvendt. Negativ eierinntekt skal også kunne samordnes med andre inntektsskatter for personer. Samordningsadgangen skal være basert på avregning av skatteverdien av den negative eierinntekten i inntektsskatten. Eventuelt ubenyttet skattefradrag for negativ eierinntekt skal i tillegg kunne framføres.

Departementet slutter seg til at utskilling av eierinntekt som eget skattegrunnlag med egen sats er en mulig løsning. Departementet er også enig i utvalgets vurdering av at det må være adgang til å samordne eierinntekt med alminnelig inntekt. Dersom eierinntekt skal skilles ut som eget skattegrunnlag, kan samordning gjennomføres på en slik måte som utvalget skisserer. Samordning må da reguleres i egne bestemmelser.

Men selv om utskilling av eierinntekt som eget skattegrunnlag kan være mulig å gjennomføre i praksis, er en slik løsning ikke uproblematisk. En slik løsning må vurderes i et bredere perspektiv, hvor også systemmessige og lovtekniske forhold tas i betraktning.

Å innføre eierinntekt som et selvstendig beregningsgrunnlag for inntekt vil være en vesentlig endring fra dagens skattesystem. En slik endring vil innebære at f.eks. utbytte ikke lenger vil inngå ved fastsettelsen av alminnelig inntekt.

Ved skattereformen 1992 ble beregningsgrunnlagene for skatt og trygdeavgift for personlige skattytere redusert fra fire til to. Tidligere var det to skattegrunnlag for nettoinntekt (statsskattegrunnlaget og grunnlaget for skatt til kommune- og fylkeskommune), og i tillegg egne beregningsgrunnlag for henholdsvis toppskatt og trygdeavgift. Ved skattereformen ble grunnlagene redusert til ett nettoinntektsgrunnlag (alminnelig inntekt) og ett bruttoinntektsgrunnlag (personinntekt). Denne reduksjonen til to skattegrunnlag innebar en vesentlig forenkling. Å innføre eierinntekt som et tredje beregningsgrunnlag vil gjøre at skattesystemet framstår som mer komplisert og uoversiktlig.

Dagens system gir et felles beregningsgrunnlag for nettoinntekt, med en felles skattesats. Alminnelig inntekt skal beregnes av alle skattepliktige, både personer og selskap. Alle typer skattepliktige inntekter, med fradrag for alle fradragsberettigede kostnader, omfattes.

Etter departementets vurdering har en struktur med ett felles beregningsgrunnlag for nettoinntekt, betydelig egenverdi. Gjennom aksjonær- og deltakermodellen er gevinst- og utbytte-/utdelingsbeskatningen et ledd i fastsettelsen av alminnelig inntekt. Bestemmelsene om slik beskatning er en integrert del av skattelovens bestemmelser om selskap og selskapsdeltakere. Å løsrive enkelte elementer i disse skattereglene fra sin ellers saklige sammenheng, vil blant annet skape lovtekniske komplikasjoner.

På spesielle områder har skatteloven særlige skattegrunnlag i tillegg til alminnelig inntekt og personinntekt. Dette gjelder grunnrenteskatt til staten (§ 18-3), naturressursskatt til fylkeskommunen/kommunen (§ 18-2) og tonnasjeskatt til staten (§ 8-16). Men disse grunnlagene gjelder innenfor særområder hvor spesielle hensyn tilsier at grunnlagene ikke er integrert i alminnelig inntekt. Tilsvarende sterke hensyn gjør seg ikke gjeldende i eierbeskatningen.

Etter departementets vurdering bør det derfor velges andre løsninger enn å innføre eierinntekt som eget skattegrunnlag løsrevet fra alminnelig inntekt.

Eierinntekt som supplerende skattegrunnlag

Et alternativ til å gjøre eierinntekt til et helt selvstendig skattegrunnlag, kan være å gjøre eierinntekt til et skattegrunnlag som supplerer alminnelig inntekt. Skatteutvalget har ikke vurdert en slik løsning. Løsningen innebærer at utbytte, utdelinger fra deltakerlignet selskap og realisasjonsgevinster mv. på selskapsandeler inngår i alminnelig inntekt som i dag, og at slik eierinntekt i tillegg skattlegges med en egen skattesats. Eierinntekt vil også ved en slik løsning være definert som et eget skattegrunnlag, men dette kommer i tillegg til at inntekten medregnes i alminnelig inntekt. Også ved en slik løsning må det gis regler som sikrer at negativ eierinntekt kan samordnes med positiv alminnelig inntekt, og omvendt.

En fordel med en slik løsning framfor utskilling av eierinntekt som et helt selvstendig skattegrunnlag, er at beregningsgrunnlaget alminnelig inntekt ikke innsnevres. Skattlegging av utbytte mv. er systematisk integrert i skattleggingen av annen alminnelig inntekt, og blant annet lovtekniske hensyn kan tilsi at slik integrering i alminnelig inntekt videreføres.

Eierinntekt som supplerer alminnelig inntekt, vil ha visse likhetstrekk med skattegrunnlaget personinntekt. Personinntekt supplerer også alminnelig inntekt, i den forstand at personinntekt også omfatter inntekt som kan være alminnelig inntekt. Den ekstra beskatningen av eierinntekt vil ha samme funksjon som beregnet personinntekt; å bidra til harmonisering av marginale skattesatser på slik inntekt og på lønn. Slike likhetstrekk kunne isolert sett tale for å gjøre eierinntekt til et supplerende inntektsgrunnlag på linje med personinntekt.

Men det er også hensyn som taler mot en slik løsning. Ett mothensyn er at en slik supplerende eierinntekt vil skille seg fra personinntekt på sentrale punkter:

Personinntekt er et brutto inntektsgrunnlag. Eierinntekt skal kunne samordnes med alminnelig inntekt, og vil være et netto inntektsgrunnlag.

Personinntekt er beregningsgrunnlag for toppskatt og trygdeavgift. Dette er egne skattarter med andre skattekreditorer enn alminnelig inntekt, og annen profil med hensyn til progresjon i skattesatser mv. Eierinntekt vil i mindre grad framstå som et selvstendig beregningsgrunnlag for inntekt, men mer direkte gjenspeile de samme inntektene i skattegrunnlaget alminnelig inntekt.

I tillegg må det tas i betraktning at også innføring av eierinntekt som et supplerende skattegrunnlag, vil gjøre at skattesystemet framstår som mer komplisert og uoversiktlig.

Etter departementets vurdering bør det derfor også vurderes andre løsninger.

Oppjustering av alminnelig inntekt

En tredje mulig løsning er at utbytte mv. kun inngår i skattegrunnlaget alminnelig inntekt, og at beregningsgrunnlaget for inntekt oppjusteres med en justeringsfaktor. Lovteknisk vil en slik løsning kunne gjennomføres ved at justeringsfaktoren tas inn i lovbestemmelsene om skattepliktig utbytte, utdeling og gevinst/tap ved realisasjon av selskapsandel.

En fordel med slik oppjustering er at det ikke vil være nødvendig å innføre nye supplerende beregningsgrunnlag for inntekt. Etter departementets vurdering er det ønskelig å begrense antall beregningsgrunnlag i skattesystemet, både av pedagogiske hensyn og for å sikre konsistens og sammenheng i regelverket. På den annen side kan et system med oppjustering være vanskelig å forstå for skattyterne, ved at skattegrunnlaget avviker fra faktiske utbetalinger og gevinster.

Dersom eierinntekt skal defineres som eget beregningsgrunnlag, må det gis egne bestemmelser om samordning av negativ eierinntekt mot positiv alminnelig inntekt, og omvendt. Velges et system med oppjustering av beregningsgrunnlaget, vil det ikke være nødvendig med egne samordningsbestemmelser. Grunnlaget etter oppjustering vil på vanlig måte inngå ved fastsettelsen av skattepliktig alminnelig inntekt. Oppjustering vil også bli gjennomført for negative inntekter, som aksjetap.

I enkelte sammenhenger vil det oppstå fortolkningstvil om det er faktisk inntekt eller inntekt etter oppjustering som skal legges til grunn. Slik fortolkningstvil kan løses gjennom presiseringer i de aktuelle bestemmelsene. Etter departementets vurdering vil behovet for slike presiseringer i regelverket være forholdvis beskjedent.

Innføring av eierinntekt som eget grunnlag vil i utgangspunktet kunne gi mulighet for å særregulere forholdet til skattekreditorene og eventuelt også gi andre særbestemmelser for dette skattegrunnlaget. Ved i stedet å velge et system med oppjustering av alminnelig inntekt, bortfaller slik mulighet for særregulering. På den annen side må det tas i betraktning at det skal være samordningsmulighet mellom utbytte mv. og (annen) alminnelig inntekt, og at slik samordningsadgang i seg selv tilsier at grunnlagene får mest mulig lik utforming. Forholdet til skattekreditorer mv. bør derfor være likt, uansett om inntekten skilles ut som eget beregningsgrunnlag eller ikke. Muligheten for å særregulere skattegrunnlaget er derfor ikke noe argument mot å velge en løsning med oppjustering av alminnelig inntekt.

Et hensyn som isolert sett kan tale mot oppjustering av alminnelig inntekt, er at den inntekten som framkommer i skattelistene, vil kunne være høyere enn faktisk mottatt inntekt. Denne problemstillingen vil imidlertid kunne løses gjennom særregler, tilsvarende de særreglene som er gitt for at personlige deltakere i deltakerlignet selskap ikke skal stå oppført med mer enn faktisk inntekt fra selskapsdeltakelsen, jf. ligningsloven § 8-8 nr. 2.

Oppsummering

Etter departementets vurdering bør økt utbytteskatt gjennomføres enten ved å innføre et supplerende skattegrunnlag til alminnelig inntekt eller gjennom oppjustering av alminnelig inntekt. Det er fordeler og ulemper knyttet til hver av løsningene. Etter en samlet vurdering mener departementet at den mest hensiktsmessige løsningen vil være oppjustering av alminnelig inntekt.

Oppjusteringen kan gjennomføres ved at utbytte mv. som skattegrunnlag multipliseres med en oppjusteringsfaktor. I skatteloven må en slik oppjusteringsfaktor innarbeides i følgende bestemmelser i skatteloven:

§ 10-11 om skatteplikt for utbytte,

§ 10-31 om skatteplikt for gevinst og fradragsrett for tap ved realisasjon av aksjer mv.,

§ 10-42 om tillegg i alminnelig inntekt ved utdeling fra deltakerlignet selskap, og

§ 10-44 om gevinst og tap ved realisasjon av andel i deltakerlignet selskap.

For å oppnå at den samlede marginalskatten på utbytte (inkludert selskapsskatt) holdes uendret med en skattesats på 22 pst., må det benyttes en oppjusteringsfaktor på ca. 1,44.

En oppjustering av utbytte mv. foreslås allerede i budsjettet for 2016. For 2016 foreslås det at utbytte mv. oppjusteres med faktoren 1,15 slik at den samlede marginalskatten på utbytte (inklusive selskapsskatt) holdes om lag uendret. Da det for 2016 foreslås lavere marginalskatt på lønn, vil likevel motivet til inntektsskifting bli noe mindre enn i dag. Det vises til Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016 punkt 3.1.

6.8.4 Særlig om deltakerlignet selskap