12 Skatt på formue og fast eiendom

12.1 Innledning

Formuesskatten er en personlig skatt på kapitalbeholdning. Skattegrunnlaget er formuesverdier av alle eiendeler fratrukket gjeld. I formuesverdsettingen av fast eiendom gis det rabatter, slik at ligningsverdiene er lavere enn markedsverdien. Enkelte andre eiendeler, f.eks. goodwill, egenutviklede immaterielle rettigheter og framtidige pensjonsrettigheter er unntatt formuesskatt. Formuesskatten består både av en statlig og en kommunal del. I 2015 er den statlige formuesskattesatsen 0,15 pst. Det er frivillig for kommunene i hvilken grad de vil pålegge formuesskatt, men per i dag benytter alle kommunene den maksimale satsen på 0,7 pst., slik at samlet formuesskattesats er 0,85 pst. I 2015 anslås de samlede inntektene fra formuesskatten til om lag 11,6 mrd. kroner.

Få andre land har en egen skatt på netto formue. Norges samlede skatt på fast eiendom, formue og arv som andel av de samlede skatteinntektene er høyere enn i flere av våre naboland, men likevel under OECD-gjennomsnittet.

Formuesskatten påvirker først og fremst samlet sparing, og har dessuten betydning for investeringer og rammevilkårene for norske eiere. Formuesskatten kan ses på som et fordelingspolitisk supplement til øvrig skattlegging av kapital og til den progressive beskatningen av arbeidsinntekt. Formuesskatten er bostedsavhengig (residensbasert). Det betyr at eiere som er skattemessig bosatt utenfor Norge, ikke betaler den norske formuesskatten.

Utvalget er i mandatet ikke bedt om å vurdere formuesskatten spesielt, men om å drøfte hvorvidt en bør legge vekt på mindre mobile skattegrunnlag. Mandatet åpner for at det kan omtales et alternativ der økt beskatning av fast eiendom inngår, men det presiseres at det skal legges hovedvekt på alternativer der den samlede beskatningen av eiendom er om lag uendret.

Skatteutvalget legger til grunn en videreføring av formuesskatten på om lag dagens nivå, men foreslår en jevn verdsetting av ulike formuesposter. Skatteutvalget vurderer også andre skatter på eiendom. Utvalget mener skattefavoriseringen av bolig i inntektsbeskatningen bør trappes ned, og foreslår som et første steg at skattefritaket ved utleie av inntil halvparten av egen bolig oppheves. Videre vurderer utvalget kort arveavgift, dokumentavgift og eiendomsskatt. Utvalget understreker at disse vurderingene er frikoblet fra hovedanbefalingen som gjelder inntektsskattesystemet for selskap og personer. En nærmere beskrivelse av utvalgets vurderinger og forslag til endringer i skatt på eiendom gis i punkt 12.2. I punkt 12.3 oppsummeres høringsinstansenes uttalelser, og i punkt 12.4 vurderer departementet utvalgets forslag.

12.2 Utvalgets vurderinger

Skatteutvalget har vurdert formuesskatten i lys av den samlede beskatningen av kapital. Utvalget mener formuesskatten har en rolle å spille som fordelingspolitisk instrument og viser til at beskatningen av kapitalbeholdning ellers er lav i Norge. Utvalget peker på at formuesskatten langt på vei er et alternativ til ordinær inntektsskatt på kapital.

Utvalget mener at skjev verdsetting av ulike formuesobjekter og høy effektiv skattesats på formuesobjekter som verdsettes til markedsverdi, er hovedproblemet med formuesskatten. Utvalget antar at formuesskatten i beskjeden grad virker inn på investeringsomfanget i Norge, og at en reduksjon i selskapsskatten vil være mer målrettet enn en reduksjon i formuesskatten for å styrke de skattemessige insentivene til å investere i Norge.

Utvalget mener at ligningsverdiene på fast eiendom bør økes. Det legges vekt på at fast eiendom er et godt skattegrunnlag, men lavt beskattet. For primærbolig, sekundærbolig og næringseiendom er det utviklet gode sjablongbaserte verdsettingssystemer. Utvalget ser ingen grunn til at disse eiendomstypene ikke skal verdsettes på linje med andre formuesobjekter, som børsnoterte aksjer og bankinnskudd. Det framholdes videre at dersom verdsettingen økes betraktelig, kan den effektive skattesatsen på andre formuesobjekter settes ned og bunnfradraget økes innenfor en uendret provenyramme.

For fritidseiendom mener utvalget at det er mulig å gjøre verdsettingen mer ensartet og forbedre samsvaret mellom ligningsverdier og reelle verdier. Utvalget ber Finansdepartementet utrede et sjablongbasert verdsettingssystem for fritidseiendommer, tilsvarende som for primær- og sekundærboliger. Utvalget mener også at departementet bør vurdere om det er grunnlag for å øke presisjonen i nåværende verdsettingssystem for boliger. I påvente av et bedre verdsettingssystem for fritidseiendom mener utvalget at dagens ligningsverdier av fritidseiendom bør oppjusteres.

Utvalget fraråder en løsning hvor «arbeidende» kapital fritas fra formuesskatt og peker blant annet på at det ville gitt opphav til en rekke praktiske og administrative problemer, for eksempel når det gjelder å avgrense «arbeidende» mot «ikke-arbeidende» kapital.

På bakgrunn av disse vurderingene foreslår utvalget en konkret provenynøytral omlegging av formuesskatten med utgangspunkt i 2014-regler og skattegrunnlag framført til 2015. Utvalget mener dette provenyet ikke er høyere enn at formuesskatten kan bære det uten et stort effektivitetstap, og at den samtidig kan gi et ikke ubetydelig bidrag fordelingsmessig. Utvalgets forslag innrettes slik at de ulike formuesobjektene samt gjelden verdsettes mest mulig ensartet. Utvalget foreslår en løsning der alle objekter, inkludert gjeld, verdsettes til om lag 80 pst. av faktisk verdi. Formuesskattesatsen beholdes på 2014-nivå, dvs. 1 pst.

Utvalgets konkrete forslag til endringer er:

Ligningsverdiene av primærbolig, sekundærbolig og næringseiendom økes til 80 pst. av anslått markedsverdi.

Ligningsverdiene av fritidseiendom dobles i påvente av et bedre verdsettingssystem.

Alle andre eiendeler, herunder bankinnskudd og aksjer, og gjeld verdsettes til 80 pst. av dagens verdi.

Innenfor en provenynøytral ramme for formuesskatten gir dette grunnlag for å øke bunnfradraget til 2 130 000 kroner.

Utvalget foreslår også at skattefritaket ved utleie inntil 50 pst. av markedsverdien av egen bolig oppheves og ber departementet utrede mulige regler for sjablongmessig fradrag for leiekostnader, herunder bruk av redusert sats eller bunnfradrag. Utvalget foreslår en forsiktig innføring som årlig kan gi et proveny på om lag 1 mrd. kroner.

Utvalget vurderer også enkelte andre skatter på formue og eiendom uten at det kommer med konkrete forslag:

Utvalget mener at det er uheldig at eiendom skattlegges svært ulikt i ulike kommuner, og at dette taler for en overgang til en statlig eiendomsskatt eller en bedre koordinering av regler mellom stat og kommune, blant annet i fastsettelse av ligningsverdier for formues- og eiendomsskatteformål.

Utvalget mener at både effektivitets- og fordelingshensyn kan tale for å gjeninnføre en arveavgift. Utvalget peker samtidig på at arveavgiften slik den var utformet før den ble avviklet fra 2014, ga betydelig rom for tilpasninger.

Utvalget mener at det er gode grunner til å trappe ned og avvikle dokumentavgiften, men presiserer at dette i så fall bør motsvares av en tilsvarende økning i øvrig beskatning av bolig. Utvalget peker på forskjellsbehandlingen mellom ulike typer eiendom og at dokumentavgiften og andre skatter på transaksjoner kan medføre innlåsing av kapital.

12.3 Høringsuttalelser

Arbeidsgiverforeningen Spekter, LO, NHH (Institutt for foretaksøkonomi), Norsk eiendom, Unio og YS slutter seg til utvalgets forslag om en mer nøytral formuesskatt. Eiendom Norge, Huseiernes Landsforbund, Norges Eiendomsmeglerforbund, Norske boligbyggelags landsforbund, OBOS og Pensjonistforbundet ønsker fortsatt lav verdsetting av primærbolig, men slutter seg for øvrig til utvalgets vurdering av formuesskatten.

Aksjonærforeningen, Bedriftsforbundet, NHH (Institutt for finans), NHO, Finans Norge, Norsk venturekapitalforening, Skattebetalerforeningen og Verdipapirforetakenes Forbund uttaler at de ønsker en avvikling av formuesskatten. De fleste av disse uttaler samtidig at dersom formuesskatten videreføres, bør verdsettingen jevnes ut. NHO ønsker primært å erstatte formuesskatten med en statlig eiendomsskatt, men slutter seg subsidiært til utvalgets forslag om lik verdsetting (men på et lavere nivå enn 80 pst. av markedsverdi). NHO uttaler videre at satsreduksjon bør prioriteres framfor en økning av bunnfradraget dersom formuesskatten videreføres.

Deloitte Advokatfirma AS og Den norske Advokatforeningen uttaler at utvalgets forslag kun vil rette opp deler av verdsettingsproblemene med gjeldende formuesskatt. Det framholdes at verdsettingssystemet for boliger ikke er tilstrekkelig treffsikkert. Det pekes videre på formuesobjekter som ikke inngår i grunnlaget for formuesskatt, eller som har en vilkårlig verdsetting: goodwill, egenutviklede immaterielle rettigheter, pensjonsrettigheter, skip, fiskefartøyer og borefartøyer, fritidseiendommer, eiendom i utlandet og ubebygde tomter.

Alliansen for norsk, privat eierskap1 ønsker et formuesskattefritak for arbeidende kapital. Virke, Norges bondelag, Norges skogeierforbund og NORSKOG, som er med i Alliansen, har levert egne høringsuttalelser hvor formuesskattefritak for arbeidende kapital vektlegges. Næringslivsnettverk i Trøndelagsregionen uttaler også at formuesskatten på arbeidende kapital bør fjernes.

Eiendom Norge, Fagforbundet, Norsk Eiendomsmeglerforbund, Norske boligbyggelags landsforbund, OBOS og Skattebetalerforeningen uttaler at de er uenige i utvalgets forslag om å skattlegge inntekter ved utleie av inntil halvparten av egen bolig. Frost Holding og NHO slutter seg til forslaget, men sistnevnte mener konsekvensene for utleiemarkedet bør utredes.

Utvalget har ingen konkrete forslag angående eiendomsskatt, men uttaler at det ser behovet for en mer ensartet eiendomsskatt, eventuelt i form av en statlig skatt. En rekke kommunesammenslutninger og enkeltkommuner har uttalt seg kritisk til dette. Kommunenes Sentralforbund, Landssamanslutninga av vasskraftkommunar, Utmarkkommunenes Sammenslutning, Nettverk fjord- og kystkommuner, Nettverk av Petroleumskommuner og Landssammenslutninga av norske vindkraftkommuner har uttalt at de ønsker at eiendomsskatten videreføres som en frivillig, kommunal skatt, og at kommunene selv bør få velge takseringsmetode. En rekke enkeltkommuner har levert tilsvarende uttalelser (Folldal, Gildeskål, Hatfjelldal, Hemnes, Jondal, Kvinesdal, Kvinnherad, Marnadal, Sel, Sirdal, Storfjord, Sunndal, Tynset, Ulvik herad, Vang, Vennesla, Vinje, Voss, Åseral, Beiarn kommune, Audnedal, Bykle, Eidfjord, Etne, Nord-Fron, Odda, Rennebu, Ringebu, Selbu, Ullensvang herad, Vaksdal, Vågå).

Andre høringsinstanser etterlyser, i likhet med utvalget, en mer ensartet eiendomsskatt. NHO ønsker en nasjonal eiendomsskatt med brede grunnlag og lave satser, til erstatning for dagens formuesskatt. Finans Norge, Eiendom Norge, Norsk eiendom, Storbedriftenes skatteforum og Tekna uttaler seg også positivt til en mer ensartet eiendomsskatt.

12.4 Departementets vurdering

12.4.1 Vurdering av Skatteutvalgets forslag til omlegging av formuesskatten

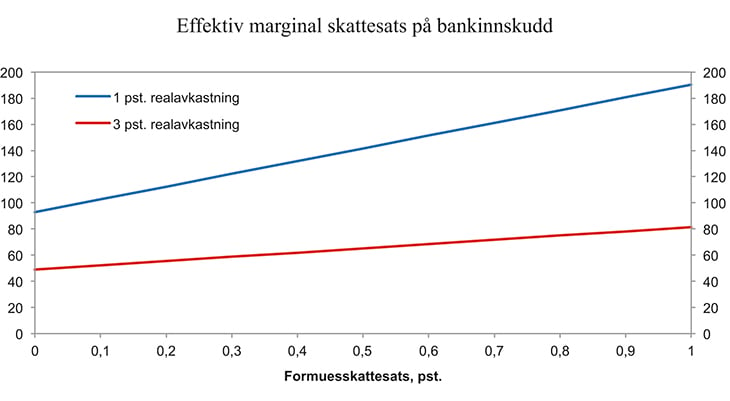

Departementet deler Skatteutvalgets vurdering av at formuesskatten har flere problematiske sider. Formuesskatten kan sammen med inntektsskatten gi en svært høy effektiv marginal skattesats på sparing, noe som svekker insentivene til å spare. Den effektive marginale skattesatsen er den høyeste andelen av realavkastningen som går med til å betale inntekts- og formuesskatt. Denne skattesatsen avhenger ikke bare av skattereglene, men også av rentenivå og inflasjon. Figur 12.1 illustrerer hvordan formuesskatten påvirker den effektive marginale skattesatsen på bankinnskudd, som verdsettes til markedsverdi i formuesskatten. Det framgår av figuren at den effektive marginale skattesatsen øker betydelig med økende formuesskattesats, særlig når realavkastningen før skatt er lav.

Figur 12.1 Effektiv marginal skattesats på bankinnskudd med ulike formuesskattesatser (pst.). Inflasjonen er 2,5 pst., og skattesatsen på alminnelig inntekt er 27 pst.

Kilde: Skatteutvalget (NOU 2014: 13) og Finansdepartementet.

Det har blitt mer lønnsomt å spare etter at regjeringen har redusert formuesskattesatsen fra 1,1 pst. i 2013 til 0,85 pst. i 2015. Men den effektive marginale skattesatsen på banksparing er fortsatt høy, og godt over 100 pst. av realavkastningen.

Den skjeve verdsettingen av ulike formuesobjekter vrir investeringene bort fra næringsvirksomhet og reduserer den samlede avkastningen av sparingen. Regjeringen har jevnet ut noe av forskjellene i verdsetting gjennom å øke ligningsverdiene på sekundærbolig og næringseiendom. Redusert formuesskattesats har også bidratt til å redusere de uheldige virkningene av at bolig og annen fast eiendom favoriseres i verdsettingen.

Regjeringens forslag til lettelser i formuesskatten i 2016 er et nytt steg i retning av en mer effektiv formuesskatt med lavere skattesats og jevnere verdsetting. Formuesskattesatsen reduseres til 0,8 pst. og ligningsverdien av sekundærbolig og næringseiendom økes til 80 pst. av beregnet markedsverdi. I tillegg foreslår regjeringen å øke bunnfradraget fra 1,2 til 1,4 mill. kroner.

Regjeringen ønsker i motsetning til Skatteutvalget ikke å skjerpe skattleggingen av folks hjem. Derfor videreføres en lav verdsetting av primærbolig. Skatteutvalget foreslår å øke verdsettingen av primærbolig kraftig, fra dagens 25 pst. til 80 pst. Det ville medført formuesbeskatning av svært mange vanlige boliger.

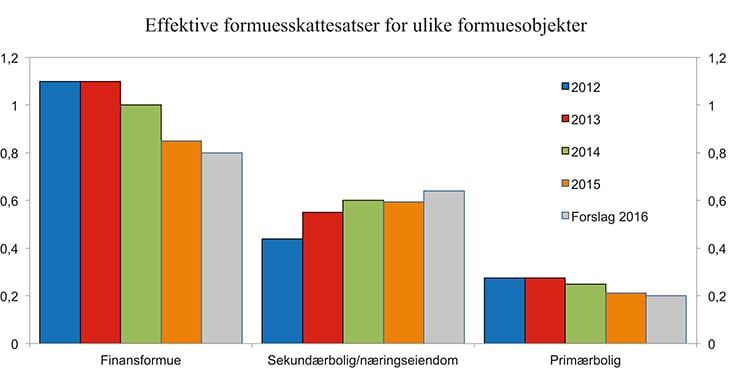

Figur 12.2 viser effektiv formuesskattesats for utvalgte formuesobjekter i 2012–2015 og med de foreslåtte endringene for 2016, gitt at bunnfradraget er utnyttet. Den effektive formuesskattesatsen er den nominelle satsen redusert med eventuell verdsettingsrabatt. For eksempel er den effektive formuesskattesatsen på sekundærbolig og næringseiendom 0,595 pst. (0,85*0,7) i 2015. Figuren viser at forskjellen i effektiv formuesskattesats på henholdsvis finansformue og sekundærbolig/næringseiendom er redusert betraktelig. Den effektive formuesskattesatsen på objektene som verdsettes til full verdi, dvs. finansformue og aksjer, har blitt redusert betydelig, fra 1,1 pst. i 2012/2013 til 0,8 pst., med regjeringens budsjettforslag for 2016.

Figur 12.2 Effektive formuesskattesatser for ulike formuesobjekter. 2012–2015 samt forslag for 2016. Prosent

Kilde: Finansdepartementet.

Skatteutvalget drøfter også i hvilken grad formuesskatten påvirker investeringsnivået. Under forutsetning om fri kapitalflyt mellom Norge og utlandet og perfekte kapitalmarkeder vil formuesskatten kun påvirke nivået på sparingen og ikke investeringsnivået. Med fri kapitalflyt vil utenlandske investorer, som ikke betaler norsk formuesskatt, kunne gjennomføre lønnsomme investeringer som norske investorer ikke gjennomfører. Kapitalmarkedene i Norge fungerer i det store og hele godt. Som Skatteutvalget også påpeker, kan prosjekter likevel være avhengig av norsk egenkapital for finansiering. Da kan formuesskatten ha betydning for investeringene, men det er usikkert hvor sterk denne effekten er. Menon skriver at det er mulig å se for seg betydelige investeringseffekter av formuesskatten i enkelte deler av næringslivet.

Regjeringen er opptatt av mangfoldet i næringslivet og ønsker å legge til rette for gründervirksomhet og å styrke det norske eierskapet. Bedrifter er ulike, og eierskapet varierer. Regjeringen mener at det er en styrke å kunne redusere flere av skattene som faller på bedrifter og eiere. Selv om redusert selskapsskatt vil øke avkastningen av investeringer for de fleste virksomheter, gjelder ikke dette for alle bedrifter umiddelbart. Særlig bedrifter i oppstartfasen, vil kunne trenge noen år før de går med overskudd. Eierne må imidlertid betale formuesskatt av verdiene i virksomheten selv om de ikke har gitt avkastning eller overskudd det aktuelle året. Det kan gi likviditetsutfordringer for virksomheten. Eierne som er avhengige av norsk egenkapital for å få finansiert sine investeringer, kan ha prosjekter som er lønnsomme for samfunnet og ville gitt nye arbeidsplasser, men som ikke gjennomføres på grunn av formuesskatten. I den omstillingsperioden norsk økonomi nå er inne i, er det avgjørende å legge til rette for ny virksomhet.

Formuesskatten gjør det også vanskeligere å holde virksomhet under norsk eierskap fordi den bare rammer norske eiere. Det er dessuten uheldig at formuesskatten kan forårsake skattemotivert flytting fra Norge. Det kan blant annet gjelde eiere av bedrifter som børsnoteres og verdsettes høyt på grunn av forventet høye inntekter i framtiden, men som har lave overskudd i en oppbyggingsperiode.

Med forslaget i budsjettet for 2016 vil regjeringen ha redusert formuesskattesatsen fra 1,1 pst. til 0,8 pst. og økt bunnfradraget fra 870 000 kroner til 1,4 mill. kroner per skattyter. Samtidig har ligningsverdiene på sekundærbolig og næringseiendom økt fra 50 pst. av beregnet markedsverdi i 2013 til 80 pst. i 2016. Disse endringene demper de negative virkningene av formuesskatten. Lavere formuesskattesats og jevnere verdsetting gjør at norsk kapital i større grad kan bli kanalisert mot næringsvirksomhet.

Regjeringen mener at de problematiske sidene ved formuesskatten tilsier at den bør reduseres ytterligere. Lettelser i formuesskatten bør også ses i sammenheng med endringer i inntektsbeskatningen som regjeringen foreslår. Mens utenlandske eiere får glede av lettelsene i selskapsskatten, vil selskapsskattelettelsene for norske private eiere i stor grad motsvares av økt utbytteskatt over tid. For å styrke norsk privat eierskap vil derfor regjeringen fortsette nedtrappingen av formuesskatten.

Departementet mener at det er helheten i skattesystemet og den samlede beskatningen som er relevant, også når en skal vurdere skattesystemets faktiske fordelingsvirkninger. I denne sammenhengen blir det for snevert kun å se på skatter på personers hånd. Eiere av næringsvirksomhet bidrar med betydelige skatteinntekter gjennom selskapene. Et mer vekstkraftig skattesystem vil over tid styrke skatteinngangen fra selskapene. Eierne vil bidra til fellesskapet gjennom selskapsskatten, også om de i enkelte år skulle betale lite i personlig inntektsskatt.

Departementet vil for øvrig peke på at reformen som presenteres i denne meldingen, har andre, viktige virkninger på fordelingen enn den umiddelbare lettelsen som følge av lavere formuesskatt og selskapsskatt. Hovedhensikten med reformen er at skattesystemet skal kunne bidra til å gjøre økonomien mer vekstkraftig og bedre rustet til å møte omstillinger. Departementet legger til grunn at reformen gir dynamiske virkninger som vil vise seg over tid i form av økte investeringer og økt arbeidstilbud. Økte investeringer bidrar til at arbeidskraften blir mer produktiv. Noe av lettelsene til selskapene vil dermed reelt sett komme de ansatte til gode ved at selskapene lønner de ansatte bedre, og at arbeidsplassene blir flere og sikrere.

Departementet viser også til at den sterke omfordelingen og de relativt små forskjellene som kjennetegner det norske samfunnet, først og fremst skyldes andre faktorer enn den direkte omfordelingen gjennom skattesystemet. Lav arbeidsledighet, sentral lønnsdannelse, gratis utdanning, et godt utbygd helsevesen og et sterkt sosialt sikkerhetsnett bidrar sterkt til jevn fordeling i Norge. Regjeringen mener at et konkurransedyktig næringsliv som gir grunnlag for høy sysselsetting og høy verdiskaping, er vesentlig for å trygge disse viktige kjennetegnene ved det norske samfunnet.

12.4.2 Utrede målrettede lettelser for næringsrelatert kapital

Regjeringens gjennomførte lettelser i formuesskatten gjør at norsk egenkapital i større grad kan bli kanalisert mot næringsvirksomhet. Ytterligere lettelser i formuesskatten kan følge den samme retningen med lavere sats og økt bunnfradrag. Regjeringen vil imidlertid også vurdere om lettelsene kan innrettes mer målrettet mot næringsrelatert kapital. Et fritak for alle næringsrelaterte eiendeler vil fjerne de uheldige virkningene som formuesskatten har for norske eiere og norsk næringsliv. Utenlandske eiere får en ensidig lettelse gjennom redusert selskapsskatt, mens redusert selskapsskatt for de norske eierne i stor grad vil bli motvirket av økt skatt på utbytte over tid. Formuesskattelettelser trekker i retning av å balansere dette, og lettelser spesielt til næringskapital vil være målrettet for formålet. Redusert formuesskatt for næringsrelatert kapital kan stimulere norske eiere til å investere mer.

Det vises i den forbindelse til Stortingets anmodningsvedtak fra behandlingen av statsbudsjettet for 2015 hvor Stortinget ber regjeringen utrede en modell for formuesskatt der arbeidende kapital fritas for beskatning, jf. Innst. 2 S Tillegg 1 (2014–2015) kap. 5 vedtak XVII og vedtak nr. 54 (2014–2015) 1. desember 2014.

Et eventuelt fritak eller reduksjon i formuesskatten for arbeidende kapital reiser problemstillinger som må vurderes grundig. Begrepet «arbeidende kapital» har ikke et innarbeidet og presist innhold, men departementet mener det bør forstås som alle næringsrelaterte eiendeler.

Etter departementets syn bør et eventuelt fritak for eller reduksjon av formuesskatt på arbeidende kapital utformes bredt. Et smalere fritak som bare omfatter deler av den næringsrelaterte kapitalen, vil oppmuntre til skattemessige tilpasninger. Det kan påvirke både investeringer og hvordan næringsvirksomhet organiseres. Det er behov for å vurdere nøye hvordan et eventuelt fritak eller reduksjon av formueskatten på arbeidende kapital kan utformes slik at det virker målrettet og begrenser uheldige tilpasninger.

Departementet vil også vurdere hvordan et fritak for arbeidende kapital vil påvirke samlet skatt for de med åpenbar skatteevne. Blant de med stor formue som har investert mye i næringsvirksomhet, kan det være personer som har lav skattepliktig inntekt, i alle fall enkelte år. Regjeringen legger vekt på at endringer i formuesbeskatningen ikke skal undergrave legitimiteten i skattesystemet. Det kan tale for å vurdere også en modell som utsetter formuesskatten på arbeidende kapital for å løse likviditetsutfordringer som formuesskatten skaper i perioder med underskudd. Det kan videre vurderes andre modeller for å se formuesbeskatning og inntektsbeskatning i sammenheng.

Regjeringen vil i budsjettet for 2017 komme tilbake med en nærmere vurdering av målrettede lettelser for næringsrelatert kapital.

12.4.3 Verdsettingssystemene for bolig og fritidsbolig mv.

Verdsettingssystemet for bolig

Utvalget ber Finansdepartementet utrede et sjablongbasert verdsettingssystem for fritidseiendommer, tilsvarende som for primær- og sekundærboliger. Utvalget mener også at departementet bør vurdere om det er grunnlag for å øke presisjonen i nåværende verdsettingssystem for boliger.

Gjeldende system for å fastsette ligningsverdi av bolig ble innført med virkning fra 2010. Ligningsverdiene bygger nå på Statistisk Sentralbyrås (SSBs) beregnede markedsverdier for boliger i Norge (boligmodellen). I beregningene utleder SSB differensierte kvadratmeterpriser for boliger ut fra boligtype, areal, byggeår og geografisk beliggenhet. Grunnlaget for å utlede kvadratmeterpriser er informasjon om omsatte boliger supplert med opplysninger fra matrikkelen. Datagrunnlaget består i 2015 av 796 832 omsatte boliger på Finn.no i perioden 2004–2014. Modellen oppdateres årlig.

Boligverdiberegningen til SSB deler boligene inn i følgende tre eiendomstyper: Enebolig, småhus og leilighet. For disse tre boligtypene beregnes kvadratmetersatser ut fra hvilken region boligen ligger i. Landet deles inn i 22 regioner for eneboliger (fylker og storbyer) og 11 regioner for småhus og leiligheter (storbyer, Akershus og fylkesgrupper). Beregninger av boligverdier gjøres adskilt for hver kombinasjon av boligtype og region.

I beregningene deles boligene inn i ulike geografiske prissoner, ut fra kommune eller bydel. Videre deles boligene inn i fire aldersgrupper. Den første aldersgruppen omfatter boliger som er inntil ti år gamle. De to neste aldersgruppene omfatter boliger som er fra ti til nitten år gamle og fra tjue til trettifire år. Den siste aldersgruppen omfatter alle boliger som er eldre enn trettifire år. Det tas også hensyn til boligenes areal, målt som P-rom, og om boligen ligger i et område som er tettbygd eller spredtbygd.

På grunn av begrenset omsetningsstatistikk for fritidsboliger har det ikke blitt utviklet et tilsvarende system for beregning av ligningsverdier av fritidsboliger som for andre boliger. Skillet mellom boligeiendom og fritidseiendom ved fastsetting av ligningsverdi bygger på særtrekk ved eiendommen. Som fritidseiendom regnes typiske hytter, sommerhus og leilighetskompleks bygget utelukkende for fritidsformål. I utgangspunktet framgår det av matrikkelen hva som er fritidsbygg. Helårsbolig som benyttes som fritidsbolig, er sekundærboliger i formuesskattesammenheng. Disse boligene er i utgangspunktet omfattet av systemet for formuesverdsetting av bolig. Våningshus og bolig i utlandet og på Svalbard er ikke omfattet av verdsettingssystemet.

Ligningsverdiene som følger av boligmodellen kan også brukes som grunnlag for den kommunale eiendomsskatten. Kommunene kan imidlertid velge å taksere eiendommene selv. Flere av kommunesammenslutningene har uttalt at de fortsatt ønsker denne muligheten og viser til at boligmodellen er relativt grovmasket.

Verdsettingsmetoden for bolig innebærer at ligningsverdiene av bolig i langt større grad enn tidligere reflekterer reelle markedsverdier. Den treffer imidlertid ikke like godt for alle boliger. For eksempel kan boliger med relativt lav standard kunne få beregnet en for høy ligningsverdi, mens nyoppussede boliger med høy standard vil kunne få for lav ligningsverdi. Skattyter kan imidlertid kreve å få satt ned ligningsverdien dersom den overstiger den såkalte sikkerhetsventilen. Ligningsverdien er satt ned for 21 108 primærboliger og 14 469 sekundærboliger ved bruk av sikkerhetsventilen for inntektsårene 2011–2014. På grunn av utvidet klagerett ved innføring av bruk av formuesgrunnlag som eiendomsskattetakst, vil antall nedsettelser i perioden øke. I 2015 skal ligningsverdien settes ned etter krav fra skattyter dersom den overstiger 30 pst. eller 84 pst. av dokumentert omsetningsverdi for hhv. primærbolig og sekundærbolig.

Dagens verdsettingsmetode for primærbolig og sekundærbolig gir altså sikkerhet for at ligningsverdiene ikke må være uforholdsmessig høye, samtidig som variasjonen mellom ligningsverdier som andel av markedsverdier for ulike boliger begrenses. Det er ikke mulig med en sjablongmetode å oppnå full treffsikkerhet i verdsettingen. Departementet viser til at økt presisjon kan gå på bekostning av en rimelig enkel og gjennomsiktig metode. Departementet mener at dagens metode balanserer disse hensynene tilfredsstillende.

Verdsettingssystemet for fritidsbolig

Det er grunn til å tro at variasjonene i ligningsverdier som andel av markedsverdier for fritidseiendom er betydelige. Typisk vil eldre fritidsboliger ha uforholdsmessig lave ligningsverdier fordi ligningsverdiene sjelden har blitt oppjustert, mens prisene på fritidseiendom har økt i lange perioder. Ved første gangs taksering skal ligningsverdien verken overstige 30 pst. av eiendommens kostpris inkludert grunn eller 30 pst. av eiendommens markedsverdi, jf. Skattedirektoratets takseringsregler § 1-1-1. Ligningsverdien av fritidseiendom fastsettes i forbindelse med nybygg, og endres ikke i forbindelse med omsetning, men ved generelle prosentvise justeringer. I praksis har ofte ligningsverdien blitt satt til om lag 30 pst. av kostpris for ny bygning og tomt. Ligningsverdien på fritidseiendommer som ligger vesentlig over takstnivået for sammenlignbare eiendommer ellers i kommunen, kan settes ned når skattyter krever det, jf. takseringsreglene § 1-1-1. Dessuten skal ligningsverdien settes ned etter krav fra skattyter dersom den overstiger 30 pst. av fritidsboligens dokumenterte markedsverdi, jf. skatteloven § 4-10.

Regjeringen vil ikke foreslå endringer som øker verdsettingen av fritidseiendom.

Verdsettingssystemet for skog

I forbindelse med departementets gjennomgang av landbruksbeskatningen som ble varslet i Revidert nasjonalbudsjett 2014, har regjeringen blant annet vurdert verdsettingen av skog i formuesskatten. Denne problemstillingen er ikke vurdert av Skatteutvalget. Det vises til Prop. 1 LS (2015–2016) kapittel 6 for en oversikt over andre forslag til endringer i landbruksbeskatningen.

Skogformuen verdsettes ved sjablongmessig anslag på nåverdien av framtidige nettoinntekter fra skogen. Skogfaktoren, dvs. kapitaliseringsfaktoren som benyttes i beregningen, er fastsatt til 5. Det betyr at det legges til grunn en rente på 20 pst. ved beregning av dagens verdi av framtidig avkastning av skogen (skogformuen). Skogfaktoren ble satt til 5 fra 2008 for å nå en bestemt skatteøkning som var angitt i St.prp. nr. 1 (2006–2007).

Skogfaktoren bør i utgangspunktet gjenspeile en faglig satt kapitaliseringsrente, dvs. risikofri rente på langsiktige papirer tillagt en risikopremie som gjenspeiler den særskilte risikoen ved investeringer i skogvirksomhet. I Skattedirektoratets takseringsregler er kapitaliseringsfaktoren som benyttes for eiendeler i virksomhet i andre sammenhenger enn til å verdsette skogformue, satt til 10 for 2014. Det tilsvarer en kapitaliseringsrente på 10 pst. Faktoren på 10 benyttes ved beregning av formuesverdien i virksomhet på varige rettigheter, utleierettigheter, retten til å kreve festeavgift og på gjeldsfradrag. Også skogbrukere må benytte 10 som kapitaliseringsfaktor ved verdsetting av jaktrettigheter utnyttet av skogeieren selv, ved festeavgifter og ved leieinntekter fra jakt- og fiskerettigheter eller fra andre utleide rettigheter. Departementet foreslår at kapitaliseringsfaktoren for skog bringes på linje med kapitaliseringsfaktoren for nevnte formuesobjekter. Det vil fortsatt være en lempelig behandling for skog. Endring i skogfaktoren må ses i sammenheng med ytterligere formuesskattelettelser.

12.4.4 Skatt på utleie av inntil halvparten av egen bolig

Etter gjeldende regler er leieinntekt skattefri når eieren i utleieperioden har brukt minst halve eiendommen til egen bolig, regnet etter utleieverdien. Fritaket gjelder også for tomannsboliger dersom eieren selv benytter minst halvparten av hele tomannsboligen.

Skatteutvalget foreslår at skattefritaket oppheves, og at det innføres en delvis beskatning. Dette innebærer at eier må gis rett til fradrag for kostnader som er tilstrekkelig tilknyttet utleieforholdet. Det kan medføre vanskelige avgrensninger, og det vil være administrativt krevende for Skatteetaten å kontrollere slike kostnader. Utvalget foreslår derfor at departementet utreder mulige regler for sjablongmessig fradrag for leiekostnader, herunder bruk av redusert sats eller bunnfradrag.

Kun et fåtall høringsinstanser uttaler seg om forslaget. Eiendom Norge, Fagforbundet, Norsk Eiendomsmeglerforbund, Norske boligbyggelags landsforbund, OBOS og Skattebetalerforeningen uttaler at de er uenige i utvalgets forslag, mens Frost Holding og NHO slutter seg til forslaget. NHO mener imidlertid at konsekvensene for utleiemarkedet bør utredes.

Økt skatt på utleieenheter av denne typen kan gi økte leiepriser og/eller redusere tilbudet av private utleieleiligheter. Det kan ha negativ virkning for utsatte grupper som er avhengig av det private utleiemarkedet, for eksempel fordi det er få profesjonelle utleieaktører lokalt. Regjeringen ønsker derfor ikke å gå videre med dette forslaget.

Fotnoter

Alliansen består av NHO, Virke, Norges bondelag, Bedriftsforbundet, NORSKOG, Norges Skogeierforbund, Norges Lastebileier-Forbund, NARF, Norges Rederiforbund, MEF og Norges Fiskarlag.