1 Regjeringens forslag – utfordringer, mål og hovedtrekk

1.1 Skatteomlegging for omstilling og vekst

Skatt er ikke et mål, men et middel. Regjeringen vil bruke skatte- og avgiftssystemet til å finansiere fellesgoder, sikre sosial mobilitet, oppnå mer effektiv ressursutnyttelse og gi bedre vilkår for norsk næringsliv. Det private eierskapet skal styrkes, og det skal lønne seg mer å jobbe, spare og investere.

Regjeringens hovedmål i skattepolitikken er å finansiere fellesgoder så effektivt som mulig. Regjeringen vil dessuten redusere skatte- og avgiftsnivået for å øke verdiskapingen og for å gi større frihet for familiene og den enkelte. Skatter og avgifter skal også stimulere til mer miljøvennlig atferd. Forbedringer av skatte- og avgiftssystemet er derfor en sentral del av regjeringens økonomiske politikk og et av de viktigste virkemidlene for å øke produktiviteten.

Norsk økonomi må omstilles etter mange år med sterk vekst i etterspørselen fra petroleumsnæringen. Gradvis må fastlandsøkonomien i større grad bidra til å finansiere økende utgifter til pensjoner, helse og omsorg. I en slik situasjon er det særlig viktig å ha et skattesystem som i minst mulig grad svekker insentivene til å spare, investere og arbeide. Skatteomlegginger som gir positive dynamiske virkninger, vil gjøre omstillingene enklere.

Siden skattereformen i 1992 har Norge hatt et stabilt og velfungerende skattesystem med brede skattegrunnlag, relativt lave satser og stor grad av likebehandling av ulike investeringer, finansieringsformer og virksomhetsformer. Dette har bidratt til forutsigbare og gode rammebetingelser for næringslivet. Det norske skattesystemet skal derfor bygge videre på hovedprinsippene om likebehandling, brede skattegrunnlag og lave skattesatser.

Skattesystemet må imidlertid tilpasses nye utviklingstrekk. Skattegrunnlagene har blitt mer mobile som følge av økt handel og tettere integrerte markeder. Dette gjelder særlig for selskapsbeskatningen. Internasjonalt går beskatningen i retning av lavere selskapsskattesats samtidig som det gjennomføres tiltak for å beskytte skattegrunnlagene mot uthuling. I årene framover må vi derfor sikre at Norge har et robust skattesystem som er tilpasset stor internasjonal mobilitet av skattegrunnlag.

Skatteutvalget ble satt ned for å vurdere selskapsbeskatningen i lys av den internasjonale utviklingen, jf. NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi. Skatteutvalget mener at Norge i store trekk har et godt skattesystem og anbefaler at en viderefører prinsippene fra skattereformen i 1992. Utvalgets hovedforslag er å redusere selskapsskattesatsen fra 27 til 20 pst. og redusere skattesatsen tilsvarende på alminnelig inntekt for personer. Utvalget foreslår at hoveddelen av provenytapet dekkes inn ved å innføre en ny progressiv skatt på personinntekt, som også erstatter dagens toppskatt. For å motvirke at det blir mer lønnsomt å omdanne arbeidsinntekt til utbytte (inntektsskifting), foreslår utvalget at utbytteskatten på eiers hånd økes. Utvalget foreslår også andre endringer i selskaps- og personbeskatningen og i merverdiavgiften.

Samlet innebærer utvalgets forslag at skattebyrden forskyves fra selskapsskatt, skatt på sparing og skatt på arbeid til blant annet skatt på forbruk og eiendom. Dette er i tråd med internasjonale anbefalinger fra blant annet OECD for å utvikle et mer effektivt og vekstfremmende skattesystem. Flere av forslagene innebærer at skattegrunnlagene utvides og at satsene settes ned. Det bidrar til å redusere de samlede samfunnsøkonomiske kostnadene ved å kreve inn skatter.

Regjeringen mener at Skatteutvalgets utredning er et godt utgangspunkt for å foreslå en skatteomlegging med positive dynamiske virkninger. Som utvalget påpeker, vil reduksjoner i skatt på alminnelig inntekt for selskap og personer gi positive dynamiske virkninger gjennom økte investeringer, økt arbeidstilbud og økt sparing. Dette vil igjen bidra til økt arbeidsproduktivitet, økte lønninger og økt avkastning på realkapitalen.

Regjeringen anbefaler at en i løpet av treårsperioden 2016–2018 reduserer selskapsskattesatsen til 22 prosent. Ytterligere reduksjoner vurderes i lys av utviklingen internasjonalt. Regjeringen foreslår også endringer i personbeskatningen slik at det gis brede lettelser i skatten på arbeid. Grunnlagsutvidelser vil gjøre det mulig med ytterligere reduksjoner av skattesatsene for personer og selskap. Grunnlagsutvidelser kombinert med brede lettelser vil derfor forsterke de positive dynamiske virkningene av reformen.

Skatteutvalget har skissert ett provenynøytralt alternativ og ett alternativ med 15 mrd. kroner i lettelser. For å støtte opp under målet om å øke den økonomiske veksten, lette omstilling og skape nye arbeidsplasser ønsker regjeringen å gjennomføre en skatteomlegging med netto skattelettelser. Regjeringens skisse til reform for treårsperioden 2016–2018 gir en samlet lettelse på om lag 13,8 mrd. kroner.

1.2 Utfordringer, mål og prinsipper

1.2.1 Behov for å møte utfordringene framover

Flere forhold peker i retning av at den økonomiske veksten i en normal konjunktursituasjon ikke vil bli like høy i årene framover som i tiårene vi har bak oss. Gjennom de siste 40 årene har vi bygget opp en petroleumsnæring som gjennom sin etterspørsel etter varer og tjenester har bidratt til å trekke opp veksten i fastlandsøkonomien. Framover ventes denne etterspørselen å avta målt som andel av verdiskapingen i fastlandsøkonomien. Lavere etterspørsel fra petroleumsvirksomheten innebærer at flere bedrifter som i dag leverer til norsk sokkel, må vende seg mot nye markeder.

Samtidig har veksten i produktiviteten vært lav siden midten av forrige tiår, og må ta seg opp igjen hvis levestandarden fortsatt skal vokse i det tempoet vi har vent oss til de siste tiårene. Også aldringen av befolkningen vil kunne trekke veksten i økonomien litt ned gjennom lavere arbeidstilbud. Både hensynet til omstilling, økt produktivitet og økt arbeidstilbud taler for lettelser i beskatningen av selskapsoverskudd, kapital og arbeid og økt skatt på forbruk.

Norge har gradvis blitt knyttet enda tettere sammen med andre land gjennom handel, arbeidsinnvandring og kapitalstrømmer. Dette har også bidratt til at skattenes innvirkning på bedriftenes investeringer, finansiering og eierskap har endret seg. Handlingsrommet for skattetilpasning over landegrensene, både lovlige og ulovlige, har blitt større, og mye tyder på at skattyterne utnytter mulighetene i større grad nå enn tidligere.

Skatteutvalget peker på at flere skattegrunnlag er mer mobile enn før. Dels ser man økt fysisk mobilitet for både selskap og personer, og dels en økt digitalisering av økonomien som gjør fysisk tilstedeværelse mindre relevant. EØS-avtalen bidrar også til at slike grenseoverskridende transaksjoner lettere kan gjennomføres innenfor EØS. Samtidig begrenser den Norges muligheter til å iverksette tiltak mot overskuddsflytting. Selv om økt mobilitet er positivt for verdiskapingen, er økt mobilitet en utfordring for beskatningen.

Internasjonalt diskuteres det hvordan nasjonale og internasjonale skatteregler bør tilpasses for å beskytte selskapsskattegrunnlaget og motvirke flytting av overskudd til lavskatteland, primært gjennom å utnytte dagens regler på lovlig måte. Det foreligger forskning som indikerer at det skattepliktige overskuddet fra flernasjonale selskap ikke samsvarer med deres verdiskaping og reelle overskudd.

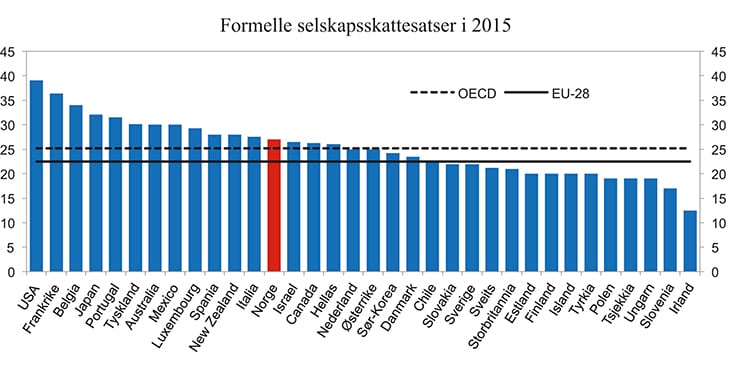

Skatteutvalget viser også til at selskapsbeskatningen er i endring i mange land. Den gjennomsnittlige selskapsskattesatsen i OECD er redusert fra nesten 50 pst. på begynnelsen av 1980-tallet til om lag 25 pst. i dag. I samme periode har selskapsskattens andel av verdiskapingen ikke blitt redusert. Flere land har også redusert skattesatsen særskilt for utvalgte inntektstyper, som fortjeneste knyttet til visse immaterielle eiendeler (patentbokser). Samtidig har stadig flere land innført regler som skal motvirke flytting av overskudd og uthuling av selskapsskattegrunnlaget. Blant annet begrenser mange land fradraget for rentekostnader.

Figur 1.1 Formelle selskapsskattesatser i 2015. Prosent

Kilde: OECD og KPMG Corporate Tax Rate Survey.

Utvalget peker på at selskapsskatten står overfor tre hovedutfordringer:

En relativt høy selskapsskatt gir insentiv til å investere i andre land som har lavere skatt.

Gjeld og egenkapital behandles ulikt på selskapets hånd ved at finansieringskostnadene er fradragsberettiget når investeringene finansieres med gjeld (renter), men ikke når de finansieres med egenkapital.

En relativt høy skattesats gir flernasjonale konsern insentiv til å flytte overskudd til andre land.

Det er mange forhold som har betydning for investeringsnivået i Norge, blant annet tilgangen på kvalifisert arbeidskraft, omfanget av naturressurser, fraværet av korrupsjon og et stabilt politisk system. Skattenivået har også betydning for investeringsnivået. Det er særlig uheldig om nivået på selskapskatten avviker mye fra det som gjelder i land som ellers er sammenlignbare med Norge.

Etter regjeringens oppfatning er det derfor fornuftig å bringe nivået på selskapsskatten i Norge ned mot nivået i sammenlignbare land. Samtidig ønsker vi ikke at Norge skal lede an i en internasjonal skattekonkurranse mellom land om å ha lavest mulig beskatning av selskap. Nivået på beskatningen i Sverige og Danmark vil ha særlig betydning ettersom de ligger nær Norge både samfunnsmessig og geografisk. Effektive skattesatser på investeringer, som både tar hensyn til skattesats og skattegrunnlag, er relativt høye i Norge sammenliknet med de nevnte landene.

1.2.2 Bedre vilkårene for næringsvirksomhet og privat norsk eierskap

For å sikre gode vilkår for å drive næringsvirksomhet i Norge kan ikke den samlede beskatningen av kapital være for høy sammenlignet med andre land. Beskatning av selskap og eier, og av kapitalinntekt og kapitalbeholdning, bør derfor ses i sammenheng. En lavere selskapsskattesats vil redusere kapitalkostnadene og gjøre det mer attraktivt å investere i Norge. Dette vil bidra til økt arbeidsproduktivitet, økte lønninger og økt avkastning på realkapitalen, og dermed gi et viktig bidrag til omstilling og vekst.

I motsetning til de fleste andre land har Norge en formuesskatt som bidrar til å øke den samlede kapitalbeskatningen. Formuesskatten har flere svakheter. Den svekker insentivene til å spare, og den skjeve verdsettingen av ulike formuesobjekter vrir investeringene fra næringsvirksomhet til bolig. Dermed reduseres den samlede avkastningen av sparingen, og sparingen blir redusert. Formuesskatten reduserer tilgangen til investeringskapital for entreprenører som er avhengige av norsk egenkapital for å få finansiert sine investeringer. Derfor kan formuesskatten føre til at prosjekter som er lønnsomme for samfunnet og ville gitt nye arbeidsplasser, ikke gjennomføres. Norske eiere må dessuten betale formuesskatt av verdiene i virksomheten selv om de ikke har gitt avkastning eller overskudd det aktuelle året, med de likviditetsutfordringer det kan medføre. Formuesskatten gjør det også vanskeligere å holde virksomhet under norsk eierskap fordi den bare rammer norske eiere.

Den samlede beskatningen for eiere må sees i sammenheng. For norske private eiere er inntektsbeskatningen om lag uendret med regjeringens forslag, mens det er foreslått brede lettelser til øvrige skattytere. For å styrke det private norske eierskapet ønsker regjeringen å trappe ned formuesskatten ytterligere i årene framover. Regjeringen vil også komme tilbake med en vurdering av målrettede lettelser for næringsrelatert kapital.

1.2.3 Videreføre prinsippene fra skattereformen i 1992

Skatte- og avgiftssystemet har siden skattereformen i 1992 bygget på prinsippene om brede skattegrunnlag, lave satser, likebehandling og symmetrisk behandling av inntekter og kostnader. Regjeringen mener vi bør bygge videre på disse prinsippene. I likhet med utvalget mener regjeringen at Norge i hovedtrekk har et godt skattesystem, men at det er behov for å tilpasse skattesystemet til den internasjonale utviklingen.

Det er viktig at kapitalbeskatningen utformes mest mulig nøytralt. Det innebærer bl.a. at ulike investeringer, næringer, virksomhetsformer og finansieringsmåter bør behandles så likt som mulig. Det vil bidra til at beslutninger om sparing og investeringer i så liten grad som mulig påvirkes av skattemessige forhold. Den norske kapitalbeskatningen bygger på følgende prinsipper:

Nøytralitet. Ulike eierformer, spareformer og investeringer bør behandles likt.

Symmetri. Inntekter og tilhørende kostnader bør behandles likt.

Kontinuitet. Kapitalens skattemessige stilling bør ikke endres ved arv, gave, fusjon mv.

Samordning. Utjevning av resultater over tid og mellom ulike virksomheter, bl.a. bør underskudd bør kunne føres til fradrag mot overskudd.

Lave skattesatser. Det reduserer effektivitetstapet ved beskatning og gjør skatteomgåelser og skatteplanlegging mindre lønnsomt.

Brede skattegrunnlag som samsvarer med faktiske inntekter. Det bidrar til effektiv ressursbruk.

Skatteutvalget mener residensprinsippet bør være rettesnoren for kapitalbeskatningen. Residensprinsippet innebærer at kapitalinntekter skattlegges etter reglene og satsene som gjelder i kapitaleierens hjemland, uavhengig av hvor kapitalen er investert. Konsekvent praktisering av residensprinsippet medfører at kapitalbeskatningen ikke gjør det mer lønnsomt å investere i utlandet framfor å investere i Norge. Regjeringen mener også at dette hensynet bør tillegges stor vekt, og at kapitalbeskatningen i hovedsak derfor bør baseres på residensprinspippet.

I bedrifts- og kapitalbeskatningen må det også legges vekt på forutsigbarhet. Manglende stabilitet kan påvirke bedriftenes investeringer på en uheldig måte og svekke verdiskapingen. For å oppnå stabilitet og forutsigbarhet er det nødvendig at skattesystemet bygger på generelle og konsistente prinsipper med færrest mulige unntak. Videre er det viktig at retningslinjene for skattepolitikken de nærmeste årene blir forankret i Stortinget i tråd med praksis fra skattereformene i 1992 og 2006. Det er ønskelig å oppnå en bred tilslutning til et robust og effektivt skattesystem som er tilpasset de utfordringene som vi står overfor i årene framover. På denne bakgrunn inviteres Stortinget til å ta stilling til framtidens skattesystem med utgangspunkt i denne stortingsmeldingen om oppfølgingen av Skatteutvalget.

1.3 Regjeringens forslag

1.3.1 Valg av bedriftskattesystem

Skatteutvalget vurderte alternative modeller til dagens utforming av selskapsskatten. Fellestrekket ved modellene er at gjeld og egenkapital helt eller delvis behandles likt på selskapets hånd. Den ene kategorien av modeller gir fradrag for finansieringskostnader både for gjeld og egenkapital, mens den andre kategorien avskjærer fradrag for gjeldsrenter. Modellene har imidlertid ulik virkning på lønnsomheten av ulike investeringer og insentivene til å flytte overskudd ut av Norge. Utvalget peker på at dersom en ønsker å styrke investeringsinsentivene ytterligere, kan en såkalt ACE-modell som gir fradrag også for egenkapitalkostnadene, vurderes. Alle de alternative modellene er krevende å integrere med personbeskatningen. Utvalget anbefaler derfor at en viderefører gjeldende modell for selskapsbeskatningen.

Utvalget peker på at det er en fare for at investeringsnivået blir redusert dersom de effektive skattesatsene over tid er vesentlig høyere enn i land som er relativt like på andre områder. For å bringe de effektive skattesatsene nærmere nivået i våre nærmeste naboland foreslår utvalgets flertall at skattesatsen reduseres til 20 pst. Utvalget anbefaler at kapitalinntekt beskattes likt på selskapets og personens hånd for å unngå tilpasninger. Skattesatsen på alminnelig inntekt foreslås dermed redusert fra 27 til 20 pst. også for personer.

Selv om enkelte av de alternative modellene til dagens selskapsskatt har attraktive egenskaper, er de som nevnt krevende å integrere med personbeskatningen, og de kan åpne for tilpasninger. Regjeringen slutter seg derfor til vurderingen om at dagens modell for selskapsbeskatningen bør videreføres. Regjeringen anbefaler at en i løpet av 2016–2018 tar sikte på å redusere selskapsskattesatsen ned til 22 pst. Ytterligere reduksjoner vurderes i lys av utviklingen internasjonalt. Både Finland, Island og Storbritannia har en skattesats på 20 pst., mens Sverige har en skattesats på 22 pst. Danmark skal redusere satsen til 22 pst. Den effektive skattesatsen i Sverige og Danmark er lavere på en del typer investeringer på grunn av lempelige avskrivningsregler. Allerede i 2016-budsjettet foreslår regjeringen en betydelig reduksjon i skattesatsen på alminnelig inntekt fra 27 til 25 pst. for både personer og selskap.

Regjeringen mener at det er gode grunner til at provenytapet fra redusert selskapsskatt delvis bør finansieres gjennom grunnlagsutvidelser. Det foreslås flere konkrete utvidelser av selskapsskattegrunnlaget som gir rom for å redusere skattesatsen. Forslagene bidrar både til å motvirke overskuddsflytting og til å bedre ressursutnyttelsen.

I en åpen økonomi med mobile skattegrunnlag er det spesielt viktig å verne om provenyet fra skatt på renprofitter fra stedbundne naturressurser. Det tilsier at den samlede beskatningen av grunnrentenæringene ikke reduseres som følge av redusert selskapsskattesats. Lavere selskapsskatt vil isolert sett redusere beskatningen av grunnrentenæringene, noe som ikke er ønskelig. Regjeringen anbefaler derfor å kombinere lavere selskapsskatt med en justering av grunnrentebeskatningen. I 2016 foreslår regjeringen å øke grunnrentesatsene med 2 prosentenheter som gir et visst provenytap. Når selskapsskatten settes videre ned bør grunnrenteskatten justeres slik at samlet proveny fra grunnrentenæringene ikke reduseres ytterligere.

1.3.2 Endringer i inntektsbeskatningen av personer

Regjeringen mener at det i utgangspunktet skal være felles skattesats på alminnelig inntekt for personer og selskap. Det lå til grunn for endringene i tilleggsproposisjonen til 2014-budsjettet og ligger til grunn for regjeringens forslag til skatte- og avgiftsopplegg for 2016.

En særskilt, lavere sats for selskap vil gi insentiver til å opptjene kapitalinntekter i selskap til lav sats og føre kapitalutgifter mot høy sats på personlig hånd for å spare skatt. Dette kan gjennomføres ved å flytte eksisterende gjeld og egenkapital mellom person- og selskapssektoren. Skattyteren kan også utnytte satsforskjellen gjennom nye skattemotiverte tilpasninger mellom person og selskap. Skattesystemet bør ikke oppmuntre til slike arrangementer. Helt siden skattereformen i 1992 har systemet vært kjennetegnet ved en felles skattesats på alminnelig inntekt. Det har gitt et enkelt og oversiktlig system og begrenset mulighetene for skattetilpasninger mellom person og selskap.

En annen utfordring med en særskilt, lavere sats for selskap er at det vil bidra til å forskjellsbehandle ulike virksomhetsformer. Det skyldes at enkeltpersonforetak og deltakerlignede selskap da ikke uten videre kan gis den samme skattelettelsen som aksjeselskap. Lavere skattesats på alminnelig inntekt for personer vil også i seg selv ha positive effekter på norsk økonomi ved at det blir mer lønnsomt å spare og arbeide. Økt sparing og økt arbeidstilbud vil gjøre økonomien mer vekstkraftig, og over tid vil skatteinntektene dermed øke.

Lavere skattesats på alminnelig inntekt vil isolert sett innebære et stort provenytap i personbeskatningen. Skatteutvalget foreslår å dekke inn hoveddelen av provenytapet ved å innføre en ny progressiv bruttoskatt på personinntekt, som erstatter dagens toppskatt.

Noen høringsinstanser har pekt på at økt vekt på bruttobeskatning kan være uheldig ut fra et skatteevneperspektiv. Det er imidlertid flere forhold som taler mot at dette er et stort problem. Det gis allerede i dag betydelige fradrag i alminnelig inntekt som ofte går langt utover de reelle utgiftene til opptjening av inntekt, blant annet minstefradraget og jordbruksfradraget, eller som har svak sammenheng med tilhørende inntekt, blant annet rentefradraget og ulike særfradrag. Videre skjermes de laveste inntektene langt på vei fra økt bruttoskatt.

Regjeringen anbefaler at bruttoskatten for personinntekter tilpasses slik at det gis brede lettelser i skatten på arbeid. I 2016-budsjettet har regjeringen foreslått at dagens toppskatt erstattes av en ny progressiv bruttoskatt med fire trinn (trinnskatten), der innslagspunktene i de to øverste trinnene tilsvarer dagens toppskatt. Med regjeringens forslag blir samlet marginalskatt i 2016 redusert med 0,4 prosentenheter for de fleste skattytere. Det vil stimulere til økt arbeid, samtidig som skattelettelsene tilfaller brede grupper av skattytere. Gjennom toårsperioden 2017–2018 foreslår regjeringen at marginalskatten på personinntekt reduseres med ytterligere 0,4 prosentenheter for de fleste lønnstakere.

Bredere inntektsskattegrunnlag gir rom for lavere skattesatser og bidrar til forenkling. Det vil stimulere til økt arbeid og gi mindre byråkrati. Selv om rene effektivitetshensyn taler for å begrense fradrag og særordninger, tilgodeser flere av ordningene bestemte formål. I mange tilfeller vil det være mer effektivt å gi direkte støtte til prioriterte formål over budsjettets utgiftsside. Som ledd i en større skattereform, der det gis skattelettelser til brede grupper, er det naturlig å gå gjennom ulike fradrag og særordninger i personbeskatningen. Bredere skattegrunnlag kan gi rom for større reduksjoner i marginalskatten på personinntekt. I kapittel 6 i denne meldingen er det gitt en oversikt over fradrag og særordninger i skattesystemet.

Redusert selskapsskattesats vil også redusere den samlede skatten på utbytte og dermed isolert sett gjøre det mer lønnsomt å omdanne arbeidsinntekt til utbytte (inntektsskifting). Utvalget mener det er behov for å øke skatten på aksjeutbytte som overstiger skjermingsfradraget. Utvalget foreslår å skille utbytte mv. ut som et eget skattegrunnlag med en egen skattesats.

Dagens skattesystem er kjennetegnet ved en lav og flat skatt på kapitalinntekter og selskapsoverskudd og en høyere, progressiv skatt på pensjons- og arbeidsinntekter. Aksjonærmodellen, som innebærer at aksjeinntekter utover skjerming skattlegges på eiers hånd, skal redusere motivet til inntektsskifting og slik sett bidra til at skattesystemet virker reelt omfordelende. Regjeringen mener det er viktig at skattesystemet oppfattes som legitimt, og at en derfor bør unngå at motivet til inntektsskifting blir for stort. Med ulik marginalskatt på utbytte og lønn vil det være lønnsomt for personer å omdanne arbeidsinntekter til utbytte.

I Bondevik II-regjeringens stortingsmelding om skattereform ble det blant annet framhevet at et bredt akseptert skattesystem forutsetter at arbeidsinntekter likebehandles skattemessig, enten de er opptjent av en lønnstaker, en aktiv eier i eget aksjeselskap eller en personlig næringsdrivende, jf. St.meld. nr. 29 (2003–2004). Denne stortingsmeldingen, som baserte seg på anbefalingene fra Skauge-utvalget (NOU 2003: 9), beredte grunnen for skattereformen i 2006 med dagens aksjonærmodell med ekstraskatt på utbytte utover skjerming og til at skattesatsene på arbeidsinntekter ble redusert. Bondevik II-regjeringen pekte samtidig på svakheter ved formuesskatten og ønsket å trappe ned denne med sikte på avvikling. Gjennomføringen av denne skattevekslingen ble avbrutt av regjeringen Stoltenberg II, som valgte å opprettholde formuesskatten.

Motivet til inntektsskifting bestemmes av forskjellen i marginalskatt på lønn inklusive arbeidsgiveravgift og marginalskatt på utbytte inklusive selskapsskatt. Siden 2006-reformen har det vært et mål at den maksimale marginalskatten på lønn inklusive arbeidsgiveravgift ikke bør ligge for høyt over marginalskatten på utbytte inklusive selskapsskatt. Satsforskjellen er 7 prosentenheter i dag, mens den var 6,1 prosentenheter fra 2006 til 2013. Lavere, felles skattesats på alminnelig inntekt vil øke satsforskjellen fordi utbytte mv. tilgodeses med satsreduksjonen i to omganger, dvs. både i selskap og ved utdeling/realisasjon. Selv med noe lavere marginalskatt på lønn, vil det være nødvendig å øke skatten på utbytte på eiers hånd. Skatteutvalget foreslår å fjerne hele forskjellen i marginalskatt på utbytte og lønn.

En økning av utbytteskatten har også ulemper. Blant annet øker motivet for å omgå utbytteskatten og motivet til å flytte ut av Norge. Regjeringen ønsker ikke å øke det samlede skattenivået for norske eiere, slik utvalgets forslag legger opp til. En økning i skattesatsen på utbytte tilsvarende det som følger av redusert selskapsskattesats, vil i seg selv redusere beskatningen av nye overskudd for eierne. Det skyldes at en del av utbyttet er skjermet fra utbytteskatt, mens hele bedriftens overskudd kommer til beskatning.

Regjeringen foreslår at samlet marginalskatt på utbytte inklusive selskapsskatt holdes om lag på dagens nivå. Med en selskapsskattesats på 22 pst. innebærer det at utbytteskatten på eiers hånd trappes opp til i underkant av 32 pst. i 2018. Dette er en videreføring av de endringene som er foreslått i statsbudsjettet for 2016. Med lavere marginalskatt på lønn vil motivet til inntektsskifting likevel bli mindre enn i dag.

1.3.3 Enkeltpersonforetak og behandling av ulike virksomhetsformer

Næringsinntekt fra enkeltpersonforetak skattlegges løpende hos eieren sammen med andre inntekter eieren har (foretaksmodellen). Skatteutvalget omtalte ikke skattleggingen av enkeltpersonforetak særskilt, men utvalgets forslag til endringer i personbeskatningen vil ha konsekvenser også for denne gruppen. For det første vil reduksjonen i skattesatsen på alminnelig inntekt for personer også gjelde eiere av enkeltpersonforetak. For det andre vil innføringen av ny bruttoskatt istedenfor dagens toppskatt også gjelde for beregnet personinntekt fra foretaksmodellen.

Næringsdrivende i enkeltpersonforetak betaler i dag lavere skatt enn lønnstakere. Ved middels og høyere inntektsnivåer har næringsdrivende om lag tilsvarende skattenivå som eiere av aksjeselskap. Utvalgets forslag fører til høyere marginalskatt for aksjonærer enn for personlig næringsdrivende med enkeltpersonforetak. Etter regjeringens oppfatning er det ikke ønskelig med for store forskjeller mellom enkeltpersonforetak og tilsvarende aksjeselskap. Som nevnt mener regjeringen at det er nødvendig å øke utbytteskatten, men at ulempene ved en skatteøkning kan tale for å øke skatten mindre enn det utvalget foreslår. Dette vil også under visse forutsetninger bidra til en mer lik behandling av virksomheter organisert som henholdsvis selskap og enkeltpersonforetak, særlig for arbeidsintensive virksomheter.

1.3.4 Tiltak mot overskuddsflytting

Konsern som opererer på tvers av landegrensene, kan flytte overskudd som opptjenes i Norge, til land med lavere skattesatser. Dette skjer typisk gjennom uriktig prising av interne transaksjoner som for eksempel gjeldsrentefradrag og betalinger for immaterielle rettigheter. I utgangspunktet skal prising av varer og tjenester mellom selskap i konsern skje på markedsvilkår, dvs. følge det såkalte armlengdeprinsippet. I noen sammenhenger er imidlertid armlengdeprinsippet vanskelig å praktisere. Dagens praktisering av armlengdeprinsippet kan også i seg selv gi muligheter til overskuddsflytting på enkelte områder, for eksempel gjennom rentefradrag.

Overskuddsflytting var en viktig grunn til at Skatteutvalget ble nedsatt. Senking av selskapsskattesatsen vil gjøre overskuddsflytting mindre lønnsomt, men vil ikke løse problemet. Overskuddsflytting uthuler skattegrunnlaget og fører til lavere skatteinntekter. Samtidig vris konkurransen i disfavør av nasjonale selskap som står overfor høyere effektiv beskatning enn de flernasjonale. Dette vil over tid svekke selskapsskattens legitimitet. Regjeringen mener derfor at det er viktig å iverksette tiltak for å motvirke overskuddsflytting der det er mulig. Skatteutvalgets forslag på dette området bør derfor i stor grad følges opp. Handlingsrommet for å innføre effektive tiltak mot overskuddsflytting er imidlertid begrenset som følge av internasjonale forpliktelser.

Skatteutvalget foreslår å innføre hjemmel til å ilegge kildeskatt på renter, på betaling for bruk av immaterielle rettigheter (royalty), samt på betalinger for leie av visse fysiske eiendeler. Departementet antar at kildeskatt på slike betalinger er egnet til å motvirke at flernasjonale konsern flytter overskudd gjennom uforholdsmessig høy opplåning eller skattemotivert prising av interne transaksjoner. Norge er ett av få land som ikke har internrettslig hjemmel for slik kildeskatt. De fleste land har regler i internretten og bestemmelser i skatteavtaler som skal avhjelpe eventuell dobbeltbeskatning. Det kan innebære at kildeskatten ikke gir økt samlet skattebelastning, men bare fører til en fordeling av skattegrunnlaget mellom landene. Regjeringen anbefaler at det innføres kildeskatt på renter og royalty, og tar sikte på å sende et forslag på høring.

Et flertall i Skatteutvalget foreslår også at selskapenes muligheter for å fradragsføre gjeldsrenter strammes inn. Blant annet foreslås det at alle renter, dvs. også renter betalt til uavhengige långivere, skal avskjæres i rentebegrensningen. Regjeringen er enig i at rentebegrensingsregelen bør strammes inn. I budsjettet for 2016 foreslår regjeringen derfor at fradragsrammen i regelen reduseres fra 30 til 25 pst.Regjeringen er videre enig med utvalget i at regelen i utgangspunktet bør strammes inn slik at den også rammer overskuddsflytting gjennom rentebetalinger til uavhengig långiver (eksterne renter). Forutsetningen er at en finner en tilfredsstillende løsning for å hindre at fradrag for reelle renter avskjæres. OECD vil i høst offentliggjøre anbefalinger om nasjonale rentebegrensningsregler. Anbefalingen vil trolig gå ut på å avskjære også eksterne renter, men samtidig baseres på at et konsern bør få fradrag for konsernets samlede (globale) rentekostnader til uavhengig tredjepart. En eventuell global regel krever nærmere utredning.

Utvalget foreslår også andre tiltak mot overskuddsflytting, blant annet å lovfeste omgåelsesregelen som gir skattemyndighetene mulighet til å sette til side skattemotiverte disposisjoner som strider mot reglenes formål. Departementet tar sikte på å følge opp dette forslaget, og det er derfor igangsatt en ekstern utredning av en slik lovfesting. I tråd med utvalgets anbefaling mener departementet også at det er god grunn til å stramme inn i hjemmehørendebegrepet for selskap i skatteloven. Det vil være et egnet tiltak for å hindre at selskap blir «bostedsløse» og dermed kan unngå full beskatning. En tar sikte på å sende et slikt forslag på høring. OECD-landene har blitt enige om å innføre land-for-landrapportering i konsernforhold. Departementet vil følge opp dette ved å sende på høring et forslag om implementering i norsk lovgivning.

1.3.5 Grenseoverskridende aksjeinntekter

Skatteutvalget drøftet behovet for endringer i beskatningen av grenseoverskridende aksjeinntekter. I den forbindelse viser de til at det i utgangspunktet er ønskelig å praktisere et konsekvent residensprinsipp. En konsekvent praktisering av residensprinsippet ved beskatning av aksjeinntekter ville kreve at norske aksjonærer beskattes løpende for inntekter som opptjenes i utenlandske selskap. Dette fremstår som lite realistisk, men det kan likevel være grunn til å vurdere endringer i beskatningen av grenseoverskridende aksjeinntekter for å bidra til økt likebehandling av norske eieres investeringer utenlands og innenlands. Hensynet til å redusere mulighetene til overskuddsflytting og uthuling av skattegrunnlaget tilsier også innstramming i reglene. Dette må imidlertid avveies mot administrative hensyn. I tillegg begrenses handlingsrommet for innstramminger av internasjonale forpliktelser, først og fremt gjennom EØS-avtalen.

Utvalget foreslår enkelte endringer i fritaksmetoden, aksjonærmodellen og NOKUS-reglene. Når det gjelder fritaksmetoden, er departementet enig med utvalget i at det er viktig med regler som skal hindre at inntekter opptjent i lavskatteland kanaliseres via selskap i EØS-land. Departementet vil derfor følge med på utviklingen i EØS-retten og løpende vurdere regelverket.

Departementet vil også utrede NOKUS-reglene nærmere. I gjennomgangen vil en blant annet se på om dagens skille mellom aktive og passive inntekter er hensiktsmessig.

Utvalget foreslår også å oppheve reglene om kildeskatt på utbytte utdelt til aksjonærer hjemmehørende i normalskatteland. Forslaget ble begrunnet med at dette kan ha positiv virkning på investeringene i Norge. Departementet mener imidlertid det er viktig at Norge har et regelverk som så langt det er mulig forhindrer at Norge kan benyttes som gjennomstrømningsland i forbindelse med overskuddsflytting. Gjeldende regler for kildeskatt på utbytte gjør det mulig å motvirke særlige tilfeller av skattetilpasning. Departementet mener derfor at gjeldende regler for kildeskatt på utbytte bør opprettholdes.

1.3.6 Avskrivninger

De skattemessige avskrivingssatsene som bedriftene står overfor, skal i utgangspunktet tilsvare økonomisk verdifall på driftsmidlene. Satser som markant avviker fra økonomisk verdifall vil gi vridninger i investeringene, både mellom ulike driftsmidler og mellom ulike næringer. Selv om økte avskrivningssatser kan bedre lønnsomheten etter skatt for de som blir begunstiget, vil for høye avskrivningssatser redusere den samlede avkastningen og konkurransekraften til økonomien.

Regjeringen ga Skatteutvalget et tilleggsmandat der en ble bedt å gå gjennom systemet for skattemessige avskrivninger. Utvalget foreslår å videreføre saldoavskrivning som hovedregel for skattemessige avskrivninger. Saldosystemet er godt innarbeidet i næringslivet og har betydelige administrative fordeler sammenlignet med for eksempel lineære avskrivninger.

Utvalget viser til at det faktiske verdifallet varierer mye mellom ulike typer av driftsmidler. Det er ikke mulig å utforme et system der avskrivningssatsene tilsvarer faktisk økonomisk verdifall for hvert enkelt driftsmiddel. I praksis er en derfor nødt til å gjøre visse forenklinger.

Tilgjengelig informasjon om økonomisk verdifall er mangelfull. Den informasjonen som finnes er også usikker. Utvalget har vurdert empiriske studier av økonomisk levetid samt enkelte øvrige kilder til informasjon. Gjennomgangen tilsier at enkelte avskrivningssatser i det norske skattesystemet sannsynligvis er satt for høyt. Basert på tilgjengelig informasjon om økonomisk verdifall foreslår utvalget blant annet å avvikle startavskrivningen på 10 pst. i saldogruppe d (maskiner mv.) og redusere avskrivningssatsen i saldogruppe e (skip, rigger mv.) fra 14 pst. til 10 pst.

De fleste høringsinstanser som har uttalt seg, støtter det grunnleggende prinsippet om at avskrivningene bør følge faktisk økonomisk verdifall. Det er imidlertid ulike syn på hva som er riktig verdifall for ulike driftsmidler.

Regjeringen ønsker å redusere skattenivået og å styrke økonomiens vekstevne. Avskrivningsatser som avviker markant fra økonomisk verdifall, vil gi feilinvesteringer. Det vil redusere den samlede avkastningen av investeringene. Høye avskrivningssatser kommer kun enkelte, kapitalintensive næringer til gode. Næringer som har liten beholdning av avskrivbare driftsmidler, typisk arbeidsintensive virksomheter, vil ikke nyte godt av høye avskrivningssatser. Når målet er å styrke økonomiens vekstevne, bør skattelettelser komme i form av generelt lavere skattesats snarere enn selektive lettelser gjennom avskrivningssatser.

Selv om det knytter seg stor usikkerhet til anslag for det økonomiske verdifallet, har Skatteutvalget vist til at avviket mellom faktisk verdifall og sats for enkelte grupper er såpass stort at det bør gjøres endringer. Regjeringen foreslår å følge opp de fleste av utvalgets forslag til endrede avskrivningssatser. Blant annet bør startavskrivningen for maskiner avvikles i 2017, og avskrivningssatsen for skip og enkelte typer bygg settes ned. Hensynet til enkelhet og gjennomførbarhet kan imidlertid tilsi at en ikke splitter opp saldogrupper. Blant annet derfor foreslår regjeringen en noe mindre detaljeringsgrad enn det Skatteutvalget la opp til.

1.3.7 Beskatning av finanssektoren

Finansiell sektor beskattes i utgangspunktet som annen næringsvirksomhet. Et viktig unntak er at finansielle tjenester er unntatt fra merverdiavgift. Provenytapet av dette unntaket er på usikkert grunnlag anslått til om lag 8 mrd. kroner i 2014. Finanskriseutvalget pekte på at unntaket for merverdiavgift for finansielle tjenester har flere uheldige sider, jf. NOU 2011: 1 Bedre rustet mot finanskriser. Unntaket bidrar til en uheldig vridning av produksjon og forbruk mot finansielle tjenester, og det bryter med nøytralitetsprinsippet i merverdiavgiftssystemet.

Skatteutvalget legger i utgangspunktet til grunn at finanssektoren bør beskattes som andre næringer. Dersom selskapsskatten reduseres, bør lettelsen også omfatte finanssektoren. Finanssektoren bør heller ikke beskattes lempeligere enn andre sektorer. Utvalget mener derfor at en bør arbeide videre med å løse problemene knyttet til dagens merverdiavgiftsunntak for finansielle tjenester. Utvalget foreslår at merverdiavgiftsgrunnlaget utvides til å omfatte finansielle tjenester som ytes mot konkrete vederlag i form av gebyrer, provisjon mv., for eksempel skadeforsikring. Samtidig bør en også beskatte margininntekter i finanssektoren, f.eks. rentemarginer som er differansen mellom utlåns- og innlånsrenter.

I likhet med utvalget mener regjeringen at finanssektoren i utgangspunktet bør beskattes som andre næringer. Som utvalget påpeker, er unntaket for finansielle tjenester i merverdiavgiften uheldig ved at det vrir produksjon og forbruk mot finansielle tjenester og bort fra relativt sett dyrere, avgiftsbelagte varer og tjenester. I motsetning til en del andre land står sektoren heller ikke overfor annen særskilt beskatning i Norge. Enkelte land, som Frankrike og Danmark, har innført ekstra beskatning av lønn eller overskudd i finansielle foretak. Slik ekstrabeskatning er dels begrunnet med å avbøte unntaket i merverdiavgiften. I tillegg har mange EU-land særavgifter på skadeforsikring. Enkelte land har avgifter på finansielle transaksjoner, og 11 EU-land arbeider med sikte på å innføre en felles transaksjonsavgift.

Regjeringen mener at en bør ta sikte på å innføre avgift på merverdien i finansiell tjenesteproduksjon. Merverdiavgiftsgrunnlaget bør utvides til å omfatte finansielle tjenester der dette er praktisk mulig, dvs. for finansielle tjenester som ytes mot konkrete vederlag. For margininntekter kan det innføres en egen avgift som i størst mulig grad bør ivareta merverdiavgiftens nøytralitetsegenskaper. Nøytral skattlegging krever et skattegrunnlag som identifiserer merverdien. Det innebærer at det i prinsippet bare er merverdien for privatkunder som skal inngå i skattegrunnlaget. Videre krever en nøytral avgift at eksport av finansielle tjenester skal unntas avgiften, mens import i prinsippet skal ilegges avgift.

Finansdepartementet har tidligere utarbeidet en skisse for hvordan disse hensynene i størst mulig grad kan ivaretas, jf. Prop. 1 LS (2013–2014) Skatter, avgifter og toll 2014. Det gjenstår imidlertid å utforme et konkret forslag til regelverk, noe som vil være krevende. Selv om en på kort sikt ikke kan innføre en helt nøytral avgift, bør en uansett hente inn deler av skatteutgiften på 8 mrd. kroner i finansiell sektor. Når en fastsetter nivået, bør det ses hen til i hvilken grad nøytralitetsegenskapene kan ivaretas. Merverdiavgift på gebyrbelagte tjenester og avgift på margininntekter bør innføres samtidig og tidligst i 2017. En avgift på margininntekter med gode nøytralitetsegenskaper vil være en nyskapning internasjonalt, og departementet vil understreke at dette er et krevende arbeid.

Skatteutvalget legger til grunn at kapitalgevinster og -tap som hovedregel skal beskattes ved realisasjon. For finansiell sektor mener imidlertid utvalget at det bør vurderes om gevinst og tap på finansielle instrumenter i banker bør tidfestes årlig basert på markedsverdier. Etter departementets vurdering er det ikke holdepunkter for at det bør innføres et særskilt tidfestingsprinsipp for finansielle instrumenter i banker mv. Departementet tilrår derfor at realisasjonsprinsippet videreføres som tidfestingsregel for gevinst og tap på finansielle instrumenter.

1.3.8 Skatt på formue og eiendom

Regjeringen legger vekt på å utforme skattesystemet slik at det kan bidra til gode rammebetingelser for privat eierskap og stimulere til nyskaping og investeringer i Norge. Formuesskatten har flere svakheter, som Skatteutvalget peker på i sin innstilling. Den svekker insentivene til å spare og sparingen blir redusert. Den skjeve verdsettingen av ulike formuesobjekter bidrar til å vri investeringene bort fra næringsvirksomhet. Dermed reduseres den samlede avkastningen av sparingen. Norske eiere må betale formuesskatt av verdiene i virksomheten selv om de ikke har gitt avkastning eller overskudd det aktuelle året, med de likviditetsutfordringer det kan medføre. For investorer som er avhengige av norsk egenkapital for å få finansiert sine investeringer, kan formuesskatten føre til at prosjekter som er lønnsomme for samfunnet og ville gitt nye arbeidsplasser, ikke gjennomføres. Formuesskatten gjør det også vanskeligere å holde virksomhet under norsk eierskap fordi den bare rammer norske eiere.

Endringene av formuesskatten de siste to årene og forslaget i 2016-budsjettet bidrar til å dempe de negative effektene av formuesskatten. Regjeringen mener at de problematiske sidene ved formuesskatten tilsier at den bør reduseres ytterligere. Regjeringen vil også vurdere om lettelsene kan målrettes mot næringsrelatert kapital, jf. omtale i kap. 12 i denne meldingen.

Skatteutvalget foreslår en kraftig skjerpelse i verdsettelsen av primærbolig fra dagens 25 pst. til 80 pst., og følgelig formuesbeskatning av svært mange vanlige boliger. Regjeringen ønsker ikke å skjerpe skattleggingen av folks hjem og vil derfor videreføre en lav verdsetting av primærbolig.

1.3.9 Merverdiavgift

Skatteutvalget mener at merverdiavgiften utelukkende bør ha som formål å skaffe staten inntekter. Utvalget viser til at dagens merverdiavgift med reduserte satser, unntak og fritak påvirker sammensetningen av produksjon og forbruk. Videre skaper reduserte satser, unntak og fritak avgrensninger som gir betydelige administrative kostnader for næringsdrivende og skattemyndighetene. Utvalget påpeker at merverdiavgiftssystemet er lite egnet for å ivareta fordelingshensyn, støtte enkeltgrupper, påvirke sammensetningen av forbruket mv.

Utvalget foreslår et tosatssystem i merverdiavgiften der man beholder den generelle satsen på 25 pst., men der dagens nullsats på innenlandsk omsetning og laveste sats på 8 pst. økes til 15 pst., tilsvarende dagens sats på matvarer. Regjeringen deler utvalgets syn om at formålet med merverdiavgiften bør være å skaffe staten inntekter. Det kan oppnås mest effektivt og med lavest administrative kostnader gjennom et enkelt system, med færrest mulig unntak. Regjeringen viser til flere pågående prosesser som berører varer og tjenester som har nullsats. Det gjelder elbiler, hvor nullsats for elbiler, elbilbatterier og leasing av elbiler er godkjent av ESA ut 2017. Det arbeides også med sikte på å innføre fritak eller redusert sats for merverdiavgift for elektroniske nyhetstjenester. For regjeringen er det derfor ikke aktuelt å foreslå avvikling av nullsatsene nå.

Den lave satsen på 8 pst. gjelder for enkelte tjenester som persontransport, overnatting, allmennkringkasting samt adgang til kino, museer, fornøyelsesparker og store idrettsarrangement. Den lave satsen innebærer at den avgiftspliktige bare skal beregne 8 pst. merverdiavgift av salg, samtidig som det gis fradrag for merverdiavgift på anskaffelser til bruk i virksomheten (som regel 25 pst.). Det er med andre ord meget gunstig å være omfattet av den lave satsen. I 2016-budsjettet foreslås det at satsen økes med to prosentenheter til 10 pst.

En økning av den lave satsen kan bidra til at prisen på de aktuelle tjenestene til forbruker øker noe. En prisøkning kan føre til noe redusert etterspørsel og dermed lavere aktivitet i de ulike bransjene. Økt sats vil imidlertid ikke påvirke etterspørselen fra næringsdrivende som har fradragsrett for merverdiavgift. Det samme gjelder for etterspørsel fra kommunesektoren og fra statsforvaltningen der det er ordninger som nøytraliserer merverdiavgiften. Samlet sett er det departementets vurdering at de negative virkninger for de berørte aktørene ikke blir alvorlige, særlig om vi velger en gradvis opptrapping av satsen.

Innenfor kollektivtrafikken gis det kompensasjoner slik at prisøkninger i stor grad unngås. Kompensasjonene må være i henhold til bestemmelsene i inngåtte avtaler om offentlig kjøp av persontransporttjenester. Dette gjelder kjøp av persontransport fra NSB AS, lokal kollektivtransport (buss, båt og lokale baner), riksveg- og fylkesvegferjer, enkelte flyruter og kjøp av sjøtransporttjenester på strekningen Bergen – Kirkenes fra Hurtigruten ASA.

Departementet vil også vurdere muligheten for å inkludere flere områder som i dag er utenfor merverdiavgiftssystemet, slik utvalget foreslår.

1.4 Økonomiske og administrative konsekvenser

I denne meldingen skisserer regjeringen et skattesystem som fremmer økonomisk vekst, letter omstilling og legger til rette for nye arbeidsplasser. Regjeringen foreslår at selskapsskattesatsen reduseres til 22 pst. over treårsperioden 2016–2018 og at ytterligere reduksjoner vurderes i lys av utviklingen i andre land. Regjeringen foreslår at samlet marginalskattsatsene på personinntekt blir satt med minst 0,8 prosentenheter i løpet av treårsperioden. Tabell 1.1 gir en oversikt over provenyvirkningene av den foreslåtte skattereformen.

Reduserte satser og riktigere skattegrunnlag er nøkkelen til å få best mulig utnyttelse av ressursene. Et bredere og riktigere skattegrunnlag gir større rom for å redusere skattesatsene. Hvor langt en er villige til å utvide skattegrunnlaget og fjerne skatteprivilegier, vil derfor ha betydning for hvor langt en kommer i å redusere satsene.

Tabell 1.1 Skisse til skattereform 2016–2018. Anslåtte påløpte provenyvirkninger regnet i forhold til framførte 2015-regler. Mill. 2016-kroner

Skattereform 2016–2018 | Inngår i 2016-budsjettet | |

|---|---|---|

Redusere selskapsskattesatsen fra 27 til 22 pst. 1 | -14 215 | -6 115 |

Øvrige endringer i selskapsskatten mv. (rentebegrensning, avskrivninger, tiltak mot overskuddsflytting mv.) 2 | 3 500 | 240 |

Redusere skattesatsen på alminnelig inntekt for personer fra 27 til 22 pst. og justere opp skattesatsen på utbytte mv. 3 | -53 200 | -21 360 |

Ny skatt på personinntekt (trinnskatten) som erstatter dagens toppskatt 4 | 45 400 | 17 450 |

Øke lav mva. sats fra 8 til 10 pst. | 650 | 650 |

Ny avgift på finansielle tjenester 5 | 3 500 | 0 |

Skattlegge lån fra selskap til personlig aksjonær som utbytte | 600 | 600 |

SUM | -13 765 | -8 535 |

1 Inkluderer et provenytap på 715 mill. kroner fra petroleum og vannkraft i 2016 når grunnrenteskattesatsene økes med 2 prosentenheter. For 2017 og 2018 forutsettes det at grunnrenteskatten justeres slik at samlet proveny fra disse næringene ikke reduseres ytterligere.

2 Provenyet fra rentebegrensningsregelen vil avhenge av utformingen. I tabellen er Skatteutvalgets anslag lagt til grunn. Førsteårseffekten av endringer i avskrivningssatsene er på om lag 1,8 mrd. kroner påløpt. Lavere avskrivninger i anskaffelsesåret vil imidlertid gi høyere avskrivninger på samme driftsmiddel i senere år. Den langsiktige årlige inndekningen fra økte avskrivningssatser er derfor betydelig lavere enn påløpt proveny, om lag 500 mill. kroner. I provenytabellen har en lagt til grunn den langsiktige provenyvirkningen.

3 Forutsatt at skattesatsen på alminnelig inntekt for Nord-Troms og Finnmark reduseres til 18,5 pst. Skatten på utbytte mv. oppjusteres slik at samlet marginalskatt på utbytte inklusive selskapsskatt holdes om lag på 2015-nivå.

4 Inkluderer nedjustering av skattefradraget for pensjonister slik at dagens innslagspunkt for skatt for pensjonister opprettholdes.

5 Proveny fra en ny avgift på finansielle tjenester vil avhenge av nivå og utforming. I tabellen er Skatteutvalgets anslag lagt til grunn.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Både Skatteutvalget og OECD argumenterer for at et skifte fra selskapsskatt, skatt på sparing og skatt på arbeid til andre skatter og avgifter fremmer økonomisk vekst. Regjeringen er enig i at selskapsskatten samlet sett bør reduseres, men ser samtidig flere gode grunner til at noe av satsreduksjonen finansieres innenfor selskapssektoren. Tilsvarende bør det gis skattelettelser for brede grupper av personlige skattytere, men først og fremst slik at marginalskatten på arbeid og sparing reduseres.

Skatteutvalgets analyser viser at forslagene kan ha store positive dynamiske virkninger på lengre sikt. Utvalget antar at mellom 20 og 40 pst. av det opprinnelige provenytapet fra lettelsen i selskaps- og kapitalbeskatningen på lengre sikt vil bli motvirket av høyere skatteinntekter. Det skyldes at omleggingen antas å gi økte investeringer, økt sparing og økt arbeidstilbud. Også de langsiktige virkningene av redusert skatt på arbeid er betydelige. På usikkert grunnlag beregnes en selvfinansieringsgrad på 17 pst. for utvalgets forslag til endringer i inntektsbeskatningen av personer. Dette skyldes at forslagene antas å øke arbeidstilbudet.

Regjeringen foreslår å beholde hovedstrukturen i dagens skattesystem. Mange av forslagene vil derfor ha små administrative konsekvenser.