7 Enkeltpersonforetak og behandling av ulike virksomhetsformer

7.1 Innledning

Næringsinntekt fra enkeltpersonforetak skattlegges løpende hos eieren sammen med andre inntekter eieren har. Næringsinntekten inngår i alminnelig inntekt og skattlegges etter dagens regler løpende med 27 pst. I tillegg inngår næringsinntekten i fastsettelsen av skattyterens personinntekt, som er grunnlaget for beregning av trygdeavgift og toppskatt. Beregningen av personinntekten fra næring skjer etter foretaksmodellen. Foretaksmodellen fastsetter beregnet personinntekt til næringsinntekten utover risikofri avkastning på kapitalen i foretaket (skjermingsfradraget). Foretaksmodellen bygger følgelig på samme prinsipp som aksjonærmodellen for aksjonærer og deltakermodellen for personlige deltakere om å ekstrabeskatte avkastning utover det som tilsvarer risikofri rente. I aksjonærmodellen og deltakermodellen skattlegges imidlertid slik avkastning som alminnelig inntekt.

Avkastning fra næringsvirksomhet i aksjeselskap og deltakerlignede selskap ekstrabeskattes først når inntekten deles ut til eierne. For næringsdrivende med enkeltpersonforetak er det ikke et tilsvarende skille mellom virksomhetsøkonomien og privatøkonomien som for næringsvirksomhet organisert i selskap. For eiere av enkeltpersonforetak er derfor ikke beskatning ved utdeling en god og praktikabel løsning. Ekstrabeskatningen skjer derfor løpende. Dette kompenseres imidlertid med at reinvestering i enkeltpersonforetak øker skjermingsgrunnlaget, noe som ikke er tilfelle i deltakermodellen og aksjonærmodellen. Gitt en riktig utforming av skjermingsfradraget i de ulike modellene, vil samlet nåverdi av skattene være den samme med løpende beskatning som med beskatning ved utdeling.

De ulike virksomhetsformene skal ivareta forskjellige behov blant de næringsdrivende. Mens næringsvirksomhet i enkeltpersonforetak er nært knyttet til den næringsdrivendes private økonomi, er næringsvirksomhet gjennom aksjeselskap i utgangspunktet atskilt fra eiernes private økonomi. Eiernes økonomiske risiko er begrenset til innskuddet av aksjekapital. Deltakerlignede selskap er en variant som ligger mellom enkeltpersonforetak og aksjeselskap, og har varierende grad av personlig ansvar hos deltakerne, som kan være både personer og selskap.

Forskjellene mellom de ulike virksomhetsformene gjør at skattereglene av praktiske grunner ikke kan utformes helt likt. I forbindelse med skattereformen 2006 utredet Uttaksutvalget (NOU 2005: 2) mulighetene for at enkeltpersonforetak kunne få samme type beskatningsmodell som for aksjonærer og deltakere. Utvalget anbefalte imidlertid at enkeltpersonforetak ikke ble skattlagt ved utdeling. Begrunnelsen var hovedsakelig at det ikke lar seg gjøre på en tilfredsstillende måte å identifisere og kontrollere utdelinger fra næringsvirksomheten i enkeltpersonforetak siden næringsvirksomheten og eierens private økonomi ikke er tilstrekkelig atskilt. Dette gjør enkeltpersonforetak lite egnet for beskatning ved utdeling. En slik deling ville blant annet øke behovet for en tett regnskaps- og revisjonsmessig oppfølging av enkeltpersonforetak.

Selv om skattereglene for de ulike virksomhetsformene av praktiske grunner må variere i enkeltdeler, er det et sentralt mål at den samlede beskatningen er så lik som mulig for de ulike virksomhetsformene. Overskuddet i virksomhetene skattlegges løpende som alminnelig inntekt med 27 pst. uavhengig av virksomhetsform og utdelinger. Videre er foretaksmodellen, aksjonærmodellen og deltakermodellen basert på det felles prinsippet om å ekstrabeskatte avkastning utover risikofri avkastning. Det er imidlertid også enkelte forskjeller, blant annet i hvordan kostnader til inntektens erverv kommer til fradrag og opptjening til rettigheter i folketrygden gjennom trygdeavgiftene.

Skatteutvalget omtalte ikke skattleggingen av enkeltpersonforetak særskilt, men utvalgets forslag til endringer i personbeskatningen vil ha konsekvenser også for denne gruppen. For det første vil reduksjonen i skattesatsen på alminnelig inntekt for personer også gjelde eiere av enkeltpersonforetak. For det andre vil innføringen av ny bruttoskatt istedenfor dagens toppskatt også gjelde for beregnet personinntekt fra foretaksmodellen.

7.2 Sammenligning av skatt for ulike virksomhetsformer

Skattesystemet bør utformes slik at de som driver næringsvirksomhet i minst mulig grad lar seg påvirke av skattereglene i valget av virksomhetsform. Skattemotiverte tilpasninger er uproduktive og gir samfunnsøkonomiske kostnader.

Departementet har laget noen beregningseksempler som sammenligner gjennomsnittsskatten for ulike virksomhetsformer og for en lønnstaker over tid. Beregningene illustrerer utviklingen siden 2004 og fram til i dag. Forskjellene i gjennomsnittlig skattesats kan variere, blant annet med nivået på inntektene og om det er arbeidsintensiv eller kapitalintensiv virksomhet. Det er derfor lagt vekt på å utforme eksempler som fanger opp noen hovedtrekk i utviklingen i gjennomsnittsskatten for ulike virksomhetsformer. Forutsetningene for beregningene er gjengitt i boks 7.1.

Boks 7.1 Beregning av gjennomsnittsskatt for ulike virksomhetsformer

I figurene 7.1 og 7.2 vises eksempelberegninger av gjennomsnittsskatt for ulike virksomhetsformer for perioden 2004–2015. I eksemplene er det beregnet samlet skatt på arbeids- og kapitalavkastningen, dvs. at skatten inkluderer arbeidsgiveravgift og selskapsskatt der det er relevant. Formuesskatt er også inkludert. Det er ingen ansatte, og eksemplene inkluderer dermed ikke det særskilte lønnsfradraget for enkeltpersonforetak med ansatte. Det særskilte lønnsfradraget ble avviklet fra og med 2012. Det forutsettes driftsutgifter utenom lønn på 50 000 kroner. Det legges til grunn at den aktive aksjonæren i eksemplet med aksjeselskap tilpasser fordelingen av lønn og utbytte slik at minst mulig betales i skatt, det vil si at skattebesparelse vektlegges høyere enn opptjening av rettigheter i folketrygden. For eksempel tar den aktive aksjonæren ut lønn inntil trinn 1 i toppskatten før eventuelt overskudd utover skjerming tas ut som utbytte. For øvrig er det to grupper av eksempler:

Eksempler hvor virksomheten er arbeidsintensiv, som konsulentvirksomhet, juridisk rådgivning, frilansing o.l. I disse eksemplene antas det at hele avkastningen kommer fra egen arbeidsinnsats, og at investert kapital er 0. Lønnstakere er med i denne sammenligningen.

Eksempler hvor virksomheten er mer kapitalintensiv, dvs. hvor det er investert i avskrivbare driftsmidler som gir en avkastning i tillegg til arbeidsinnsatsen. Avkastningen på kapitalen settes til 5 pst. Det antas at investert kapital er 5 mill. kroner, hvorav halvparten består av egenkapital og halvparten består av gjeld med 3 pst. lånerente. Disse beregningene tar i noen grad også hensyn til at primærnæringene har særlig gunstige skatteregler.

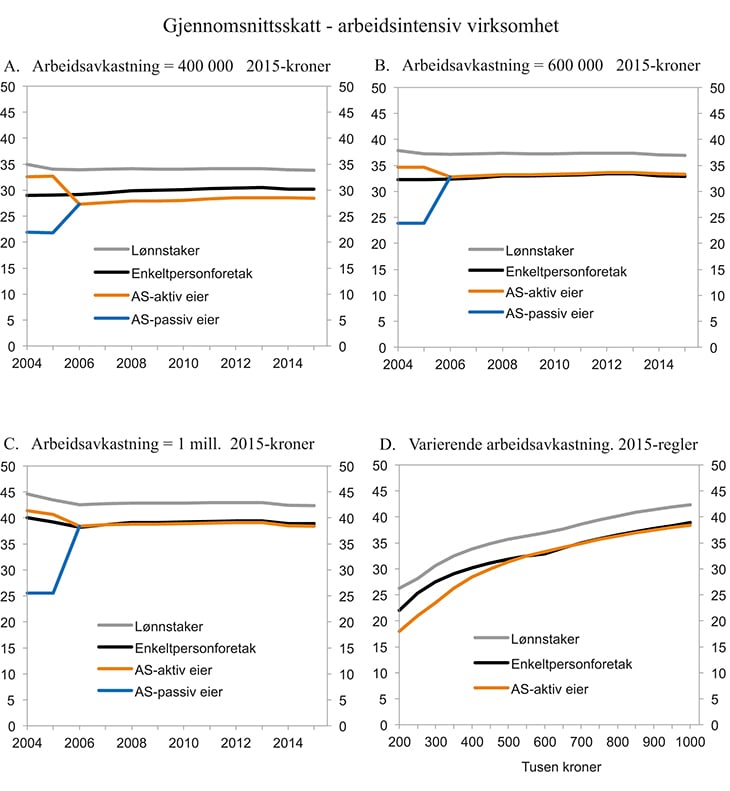

Figur 7.1 illustrerer beregnet gjennomsnittsskatt i perioden 2004–2015 for lønnstakere og næringsdrivende med en arbeidsintensiv virksomhet organisert som henholdsvis enkeltpersonforetak og aksjeselskap. Beregningene viser gjennomsnittsskatt ved en arbeidsavkastning på 400 000 kroner, 600 000 kroner og 1 mill. kroner. Figuren viser også hvordan gjennomsnittsskatten for 2015 avhenger av inntekten.

I 2013 var gjennomsnittlig bruttoinntekt om lag 640 800 kroner for personlige næringsdrivende med hovedinntekt fra næring. Om lag 528 300 kroner stammet fra næringsinntekt, mens om lag 60 000 kroner kom fra lønn og pensjon. Kapitalinntekter utgjorde om lag 50 200 kroner. Om lag halvparten av de personlig næringsdrivende med hovedinntekt fra næring hadde i 2014 en bruttoinntekt over 500 000 kroner.

Figuren viser at lønnstakere betaler mer skatt enn næringsdrivende i enkeltpersonforetak og aktive aksjonærer for samme avkastning på arbeidsinnsatsen. Dette skyldes særlig at trygdeavgiftene (inkludert arbeidsgiveravgift) er høyere for lønnstakere. De høyere trygdeavgiftene på lønnsinntekt må ses i sammenheng med at lønnstakere har noe større rettigheter i folketrygden.

Figuren viser også effekten av innføringen av aksjonærmodellen i forbindelse med skattereformen 2006. Reformen fjernet skillet mellom aktive og passive aksjonærer og gjorde det mulig å fjerne delingsmodellen. Det førte til en skjerpelse for passive eiere av aksjer, men samtidig til en betydelig lettelse for aktive aksjonærer.

Figuren viser at skattereformen 2006 resulterte i en mer lik beskatning av aksjonærer og enkeltpersonforetak. På lavere inntektsnivåer er imidlertid gjennomsnittsskatten for aktive aksjonærer noe under nivået for enkeltpersonforetak. Dette kommer hovedsakelig av at aksjonærer får minstefradrag for lønnsinntektene fra virksomheten, noe som har størst betydning ved lav arbeidsavkastning, jf. figur 7.1 A. Ved høyere arbeidsavkastning betyr denne forskjellen relativt lite, og motvirkes blant annet av lavere trygdeavgifter for enkeltpersonforetak. Blant annet betales det ikke arbeidsgiveravgift på eierens egen arbeidsinnsats i enkeltpersonforetak. Samtidig må fraværet av arbeidsgiveravgift ses i sammenheng med lavere sosiale ytelser for eiere av enkeltpersonforetak.

Figur 7.1 Beregnet gjennomsnittsskatt for ulike virksomhetsformer. Arbeidsintensiv virksomhet uten realkapital og ansatte. Prosent

Kilde: Finansdepartementet.

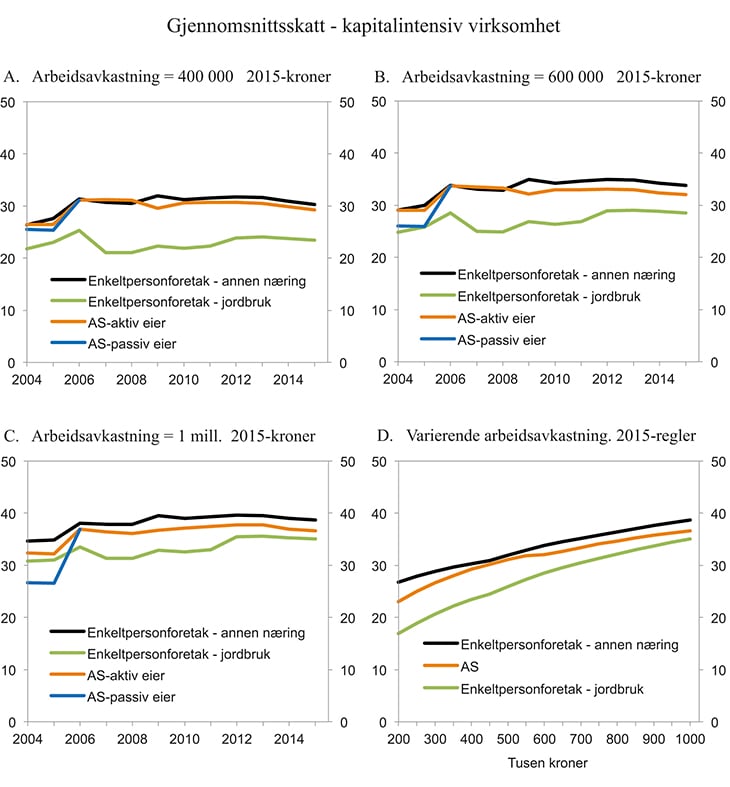

I eksemplene i figur 7.2 sammenlignes enkeltpersonforetak og aktive aksjonærer når det legges til grunn at virksomheten har en investert kapital på 5 mill. kroner. Disse beregningene er dermed ment å illustrere skattevirkningene for mer kapitalintensiv virksomhet enn beregningene vist i figur 7.1.

Ved kapitalintensiv virksomhet er det til dels store forskjeller i skatt mellom enkeltpersonforetak i primærnæringene og i andre næringer, først og fremst på grunn av næringsfradragene (blant annet jordbruksfradraget). I figur 7.2 er derfor enkeltpersonforetak i jordbruket skilt ut som egen gruppe. I beregningene for jordbruksforetak tas det bare hensyn til jordbruksfradraget. Jordbruket har i tillegg en rekke andre skattemessige fordeler som ikke er med i beregningene.

Figur 7.2 viser noe forskjell i gjennomsnittsskatt mellom enkeltpersonforetak i annen næring enn primærnæringene og aksjonærer. Som i arbeidsintensiv virksomhet trekker minstefradraget gjennomsnittsskatten noe ned for aktive aksjonærer på lave inntektsnivåer, men ikke i samme grad. Også på høye inntektsnivåer kommer aksjonærer noe bedre ut. Det skyldes særlig forutsetningen om at aktive aksjonærer ikke tar ut høyere lønn enn innslagspunktet for trinn 1 i toppskatten, og at arbeidsavkastning utover dette tas ut som utbytte. Dermed betaler ikke aktive aksjonærer arbeidsgiveravgift, trygdeavgift og toppskatt på beløp over innslagspunktet for trinn 1 i toppskatten. Marginalskatten i dette intervallet for arbeidsavkastning er 46,7 pst. for aksjonærer og 47,4 pst. (trinn 1 i toppskatten) og 50,4 pst. (trinn 2 i toppskatten) for eiere av enkeltpersonforetak.

Figur 7.2 Beregnet gjennomsnittsskatt for ulike virksomhetsformer. Virksomhet med 5 mill. kroner i investert realkapital. Ingen ansatte. Prosent

Kilde: Finansdepartementet.

Tabell 7.1 viser marginalskattesatser med dagens regler (2015) og utvalgets provenynøytrale forslag og forslag med skattelette for en lønnstaker, en personlig næringsdrivende med enkeltpersonforetak og på utbytte fra et aksjeselskap (inkl. selskapsskatt). Som omtalt i punkt 6.8.1 foreslår utvalget å tilnærmet utligne forskjellen i den maksimale skattesatsen på lønn (inklusive arbeidsgiveravgift) og uskjermet utbytte fra selskap. For enkeltpersonforetak opprettholdes imidlertid den lavere maksimale marginalskatten på næringsinntekt sammenlignet med lønnsinntekter. Med gjeldende regler er den maksimale marginalskatten på næringsinntekt om lag 3,3 prosentenheter lavere enn på lønn. Med utvalgets forslag øker forskjellen til hhv. 3,5 og 3,8 prosentenheter. Utvalgets forslag fører derfor til høyere marginalskatt for aksjonærer enn for personlig næringsdrivende med enkeltpersonforetak, mens det omvendte er tilfellet i dag.

Tabell 7.1 Marginalskattesatser på ulike inntekter og virksomhetsformer med utvalgets forslag. Prosent

2015 | Provenynøytralt forslag | Forslag med skattelette | ||||

|---|---|---|---|---|---|---|

Uten arbeids-giveravgift | Med arbeids-giveravgift | Uten arbeids-giveravgift | Med arbeids-giveravgift | Uten arbeids-giveravgift | Med arbeids-giveravgift | |

Lønn | ||||||

Opp til trinn 1 | 23,6 | 33,0 | 19,6 | 29,5 | 19,6 | 29,5 |

Bruttoskatt, trinn 1 | 35,21 | 43,21 | 31,22 | 39,72 | 30,23 | 38,83 |

Bruttoskatt, trinn 2 | 35,2 | 43,2 | 34,2 | 42,3 | 33,2 | 41,5 |

Bruttoskatt, trinn 3 (trinn 1 i toppskatten) | 44,2 | 51,1 | 43,2 | 50,2 | 43,2 | 50,2 |

Bruttoskatt, trinn 4 (trinn 2 i toppskatten) | 47,2 | 53,7 | 46,2 | 52,9 | 43,2 | 50,2 |

Næringsdrivende i enkeltpersonforetak | ||||||

Opp til trinn 1 | 38,4 | 31,4 | 31,4 | |||

Bruttoskatt, trinn 1 | 38,4 | 34,4 | 33,4 | |||

Bruttoskatt, trinn 2 | 38,4 | 37,4 | 36,4 | |||

Bruttoskatt, trinn 3 (trinn 1 i toppskatten) | 47,4 | 46,4 | 46,4 | |||

Bruttoskatt, trinn 4 (trinn 2 i toppskatten) | 50,4 | 49,4 | 46,4 | |||

Aksjonær og deltaker | ||||||

Skjermet utbytte | 27,0 | 20,0 | 20,0 | |||

Uskjermet utbytte | 46,7 | 52,4 | 49,6 | |||

1 Gjelder for inntekt over om lag 207 100 kroner. For lavere inntekter reduseres marginalskatten med satsen i minstefradraget til 23,6 pst. uten arbeidsgiveravgift og 33,0 pst. med arbeidsgiveravgift.

2 Gjelder for inntekt over om lag 207 100 kroner. For lavere inntekter reduseres marginalskatten med satsen i minstefradraget til 22,6 pst. uten arbeidsgiveravgift og 32,2 pst. med arbeidsgiveravgift.

3 Gjelder for inntekt over om lag 207 100 kroner. For lavere inntekter reduseres marginalskatten med satsen i minstefradraget til 21,6 pst. uten arbeidsgiveravgift og 31,3 pst. med arbeidsgiveravgift.

Kilde: Finansdepartementet.

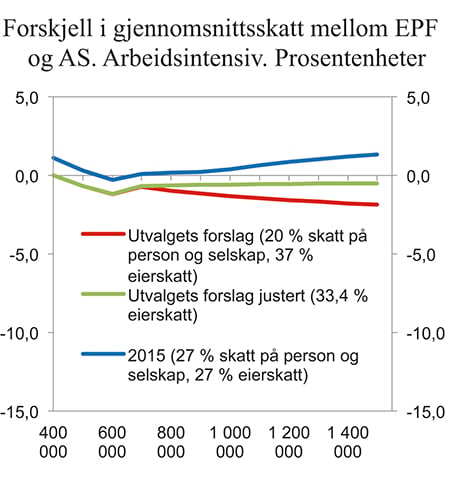

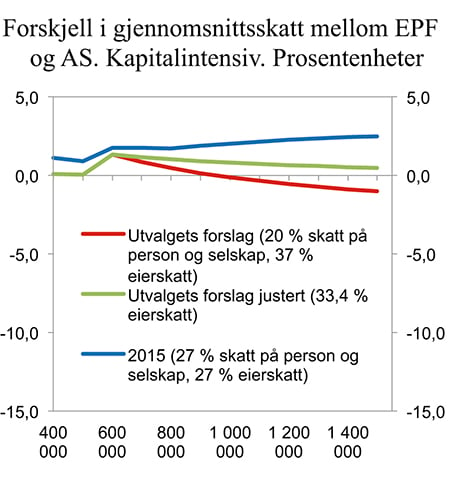

Figur 7.3. viser differansen i beregnet gjennomsnittsskatt mellom enkeltpersonforetak og aktiv eier i aksjeselskap etter størrelsen på arbeidsavkastningen. Beregningen er gjort med utgangspunkt i en arbeidsintensiv virksomhet etter samme metode som er omtalt i boks 7.1. Figur 7.4 viser tilsvarende beregning for en kapitalintensiv virksomhet. Dersom linjen ligger over null, betyr det at enkeltpersonforetaket betaler høyest skatt i begge figurene. Dersom linjen ligger under null, betyr det at den aktive eieren i aksjeselskapet betaler høyest skatt.

Figur 7.3 Forskjell i gjennomsnittsskatt mellom enkeltpersonforetak og aktiv eier i aksjeselskap etter størrelsen på arbeidsavkastningen. Arbeidsintensiv virksomhet. Positivt tall betyr at enkeltpersonforetaket betaler høyest skatt. Negativt tall betyr at aktiv eier i aksjeselskap betaler høyest skatt. Prosentenheter

Kilde: Finansdepartementet.

Figur 7.4 Forskjell i gjennomsnittsskatt mellom enkeltpersonforetak og aktiv eier i aksjeselskap etter størrelsen på arbeidsavkastningen. Kapitalintensiv virksomhet. Positivt tall betyr at enkeltpersonforetaket betaler høyest skatt. Negativt tall betyr at aktiv eier i aksjeselskap betaler høyest skatt. Prosentenheter

Kilde: Finansdepartementet.

Figurene viser at med dagens regler (blå linje) betaler enkeltpersonforetaket noe høyere skatt enn aksjeselskapet i en kapitalintensiv virksomhet, mens de betaler om lag samme skatt i den arbeidsintensive virksomheten. Dette tilsvarer bildet i figur 7.1 D og figur 7.2 D. Den røde linjen viser differansen i beregnet gjennomsnittsskatt med utvalgets skatteletteforslag hvor skattesatsen på utbytte settes til 37 pst. Endringene er relativt små for arbeidsavkastning under om lag 1 mill. kroner, med en tendens til at enkeltpersonforetak kommer relativt bedre ut enn aktive eiere i aksjeselskap. For høyere inntekter er det en noe større forskjell til fordel for enkeltpersonforetakene. Det henger sammen med at den høyeste marginalskatten med utvalgets forslag øker for utbytteinntekter og reduseres for enkeltpersonforetak. Et justert forslag hvor eierskatten økes til 33,4 pst. gir en noe mindre fordel for enkeltpersonforetakene, og vil gi noe mer lik beskatning av virksomhetsformer når arbeidsavkastningen er høy.

Etter departementets syn kan dagens noe lavere marginal- og gjennomsnittsskatt på næringsinntekt enn på lønnsinntekter forsvares med at næringsinntekt ikke gir samme opptjening i folketrygden som lønnsinntekt. Det er imidlertid ikke ønskelig med for store forskjeller mellom enkeltpersonforetak og tilsvarende aksjeselskap. I punkt 6.8.1 konkluderer regjeringen med at det er nødvendig å øke utbytteskatten, men at ulempene ved en skatteøkning kan tale for å øke skatten mindre enn det utvalget foreslår. Regjeringen mener den samlede marginalskatten på utbytte inklusive selskapsskatt bør opprettholdes på dagens nivå. Dette vil også under visse forutsetninger bidra til en mer lik behandling av virksomheter organisert som henholdsvis selskap og enkeltpersonforetak, særlig for arbeidsintensiv virksomhet.

7.3 Skjermingsfradraget i foretaksmodellen

Skatteutvalget ber også Finansdepartementet vurdere om det er mulig å forbedre systemegenskapene i foretaksmodellen slik at skattyter med større sikkerhet får godtgjort den skattemessige verdien av skjermingsfradraget. I likhet med aksjonær- og deltakermodellen kan det oppstå situasjoner hvor skjermingsfradraget ikke fullt ut brukes. I aksjonær- og deltakermodellen oppstår ubenyttet skjerming ved at utbytte mv. er lavere enn årets skjermingsfradrag. Differansen kan da legges til skjermingsgrunnlaget, noe som i praksis innebærer at ubenyttet skjerming framføres med rente. Dette sikrer at skattyter med stor sikkerhet skal få benyttet den fulle verdien av skjermingsfradraget på et eller annet tidspunkt.

Ubenyttet skjerming i foretaksmodellen oppstår når beregnet personinntekt blir negativ. Denne kan i utgangspunktet kun framføres mot beregnet personinntekt fra samme virksomhet. Negativ beregnet personinntekt framføres ikke med rente, og dermed framføres heller ikke ubenyttet skjerming med rente, slik tilfellet er i aksjonær- og deltakermodellen. Det vil si at nåverdien av ubenyttet skjermingsfradrag i foretaksmodellen reduseres over tid. I tillegg opphører retten til å framføre negativ personinntekt dersom virksomheten opphører, slik at det ubenyttede skjermingsfradraget da faller bort.

Departementet har vurdert mulighetene for å endre foretaksmodellen slik at skattyter med større sikkerhet får godtgjort den skattemessige verdien av skjermingsfradraget. Som utvalget påpeker, er det to forhold som vil ha betydning i denne sammenheng. Det ene er spørsmålet om renteberegning for ubenyttet skjermingsfradrag, det andre er bortfall av negativ beregnet personinntekt ved opphør av virksomheten.

Når det gjelder rentekompensasjon ved framføring av negativ beregnet personinntekt, vil departementet vise til følgende:

Det går et hovedskille mellom skjermingsmetoden i selskap (aksjonærmodellen og deltakermodellen) og foretaksmodellen. I aksjonærmodellen og deltakermodellen skattlegges deltakerne når de tar midler ut fra selskapet, mens all beskatning skjer løpende i foretaksmodellen. Dette skillet mellom utdelingsbeskatning og løpende beskatning har etter departementets vurdering betydning for spørsmålet om rentekompensasjon for ubenyttet skjerming.

I aksjonærmodellen og deltakermodellen vil ubenyttet skjermingsfradrag oppstå når utdelingen fra selskapet ikke er stor nok til at deltakeren får fradrag for hele skjermingsbeløpet. Innenfor selskapsrettslige rammer står selskapsdeltakere fritt til å velge tidspunkt for utdelinger fra selskapet. Med en slik utdelingsbasert beskatning er det et særlig behov for skatteregler som ikke påvirker valget av utdelingstidspunkt. Rentejustering nøytraliserer den økonomiske effekten av valg av utdelingstidspunkt, og bidrar til at deltakernes beslutninger om utdelinger fra selskapet ikke påvirkes av skattemessige forhold.

I enkeltpersonforetak vil derimot all beskatning skje løpende, ved at overskudd eller underskudd fra virksomheten inngår ved fastsettelsen av den næringsdrivendes alminnelige inntekt, og ved at det beregnes personinntekt fra virksomheten. Den næringsdrivendes disposisjoner påvirker ikke beskatningstidspunktet, slik som for selskapsdeltakere som tar midler ut fra selskapet. Beskatningen er ikke på samme måte knyttet til skattyterens disposisjoner. Da er det heller ikke et tilsvarende behov for å nøytralisere skattevirkningene av hans eller hennes valg.

Departementet viser også til at det både i aksjonærmodellen og deltakermodellen ligger til rette for å gjennomføre en rentejustering på en enkel måte. Den valgte løsningen med å legge ubenyttet skjerming til neste års skjermingsgrunnlag er lett å forholde seg til for både skattyterne og skattemyndighetene.

En rentekompensasjon for negativ beregnet personinntekt må derimot gis som et direkte rentetillegg. Etter departementets vurdering vil en slik rentekompensasjon være et fremmedelement i et skattesystem som det norske, som bygger på et nominalistisk prinsipp. Det vil være lite konsekvent å fravike dette utgangspunktet på et avgrenset område i den alminnelige næringsbeskatningen. Det vil for eksempel kunne framstå som inkonsistent å beregne rentetillegg for negativ beregnet personinntekt, men ikke for framførbart underskudd i alminnelig inntekt.

Etter en samlet vurdering mener departementet at det ikke bør gis rentekompensasjon ved framføring av negativ beregnet personinntekt.

Departementet har også vurdert om det bør bli adgang til å videreføre negativ beregnet personinntekt etter opphør av virksomhet.

At negativ beregnet personinntekt bortfaller når virksomheten opphører, må ses i sammenheng med at negativ beregnet personinntekt som hovedregel1 ikke kan samordnes med positiv personinntekt fra andre kilder. Den manglende samordningsadgangen gjelder både for samme og etterfølgende inntektsår og etter opphør av virksomheten.

Regelen om at det ikke er adgang til å samordne negativ beregnet personinntekt med personinntekt fra andre kilder, ble innført som en del av delingsmodellen ved skattereformen i 1992. I Ot.prp. nr. 35 (1990–91) ble denne begrensningen begrunnet med at full adgang til å samordne negativ beregnet personinntekt med annen personinntekt ville innebære et brudd på nøytralitetsprinsippet. Dette skyldes at samordningsadgangen i så fall vil avhenge av hvordan skattyteren har organisert virksomhetene. Det ble vist til at det ikke er noen prinsipiell begrunnelse for at skattyter skal kunne samordne beregnet personinntekt i én næring med positiv personinntekt i en annen næring, når negativ beregnet personinntekt ikke skal kunne samordnes med lønnsinntekt fra virksomhet som er organisert som eget skattesubjekt, eksempelvis aksjeselskap.

I Ot.prp. nr. 35 (1990–91) ble det også vist til at en samordningsadgang for negativ beregnet personinntekt med annen personinntekt ville føre til et press for å få anerkjent hobbyer og frititidspregete aktiviteter som virksomhet i skattelovens forstand. I tillegg ble det pekt på at når en næringsvirksomhet over en lengre periode gir negativ beregnet personinntekt, er dette som utgangspunkt tegn på lav avkastning av næringskapitalen og den næringsdrivende arbeidsinnsats. Det kan indikere at det er andre motiver enn inntektsopptjening som ligger til grunn for driften, og derfor liten grunn til at skattyter skal kunne samordne inntektene.

Departementet mener disse argumentene mot samordning har tilsvarende gyldighet under foretaksmodellen, og at det fortsatt ikke bør være adgang til å samordne negativ beregnet personinntekt med annen personinntekt. Den manglende samordningsadgangen tilsier også at negativ beregnet personinntekt bortfaller ved opphør av virksomheten.

Departementet vil også vise til at skjermingsrenten i foretaksmodellen er fastsatt med sikte på å skjerme risikofri avkastning av den investerte kapitalen, og at renten er lavere enn i delingsmodellen («kapitalavkastningsraten»). Den lavere renten i foretaksmodellen innebærer at negativ beregnet personinntekt forekommer i færre tilfeller enn i delingsmodellen, og at den praktiske betydningen av negativ beregnet personinntekt derfor er mindre enn den var tidligere under delingsmodellen.

For øvrig vil departementet påpeke at bortfall av negativ beregnet personinntekt ved opphør av virksomhet er konsistent med at ubenyttet skjerming bortfaller etter realisasjon av selskapsandel i aksjonærmodellen og deltakermodellen.

Etter en samlet vurdering mener departementet at regelen om at negativ beregnet personinntekt bortfaller ved opphør av virksomhet bør videreføres uten endringer.

Fotnoter

Fra hovedregelen om manglende samordningsadgang gjelder et begrenset unntak for visse primærnæringer, jf. Finansdepartementets samleforskrift til skatteloven § 12-20-1.