7 Ressursrente og innkreving av ressursrente

7.1 Innledning om ressursrente

I dette kapittelet redegjøres det for ressursrente. Videre omtales anslag på den faktiske ressursrenten i norske fiskerier i dag og anslag for den potensielle ressursrenten ved et mer effektivt kvotesystem. I avsnitt 7.2 redegjøres det for tidligere utredninger om ressursrenten i fiskeriene. Avsnitt 7.3 drøfter dagens situasjon med ingen innkreving av ressursrente og hvilke forhold som gjør at det ikke realiseres noen ressursrente i fiskeriene i dag. I avsnitt 7.4 vurderes dagens situasjon i forhold til kriterier som legitimitet og effektivitet. Avsnitt 7.5 drøfter enkelte studier av potensialet for å realisere en økt ressursrente i fiskeriene, mens avsnitt 7.6 vurderer ulike modeller for innkreving av ressursrente. I avsnitt 7.7 drøftes mulige anvendelsesområder for ressursrenten.

Ressursrente eller grunnrente1 er et begrep som betegner den ekstraordinære avkastningen som kan oppstå ved å utnytte en begrenset ressurs. Man beregner gjerne ressursrente som markedsverdi av produktet fratrukket produksjonskostnader for alle innsatsfaktorer, inklusiv arbeidskraft, og alternativ avkastning for kapitalen.

I markeder der aktører har markedsmakt, vil det være vanskelig å skille ressursrente fra monopolprofitt (merprofitt grunnet markedsmakt). For eksempel har OPEC brukt markedsmakten sin til å holde oljeprisen på et høyere nivå enn likevektsprisen ved fullkommen konkurranse, noe som har medført at verdens oljeprodusenter har oppnådd høyere ekstraavkastning på sin oljeproduksjon enn det som skyldes ressursrente. Det motsatte er tilfelle dersom leverandørindustrien i en ressursnæring har markedsmakt. Leverandørindustrien vil da kunne bruke makten sin til å presse frem bedre betingelser ovenfor ressursindustrien, og på den måten få tak i deler av ressursrenten. Dersom dette forekommer, vil ressursnæringens avkastning etter kompensasjon til ordinære produksjonskostnader gi et for lavt mål på faktisk ressursrente.

Staten har innført beskatning av ressursrenten i petroleums- og vannkraftsektorene gjennom egne særskatteordninger. Næringene bidrar gjennom ressursrenteinntekten til økte skatteinntekter for staten og til finansiering av velferdsgoder.

Myndighetene har hele tiden lagt vekt på å trekke inn en stor del av ressursrenten i petroleums- og kraftsektorene til fellesskapet. Begrunnelsen for at samfunnet har trukket inn en stor del av ressursrenten i disse sektorene er bl.a.:

Inndragning av den ekstraordinære avkastningen i petroleums- og kraftsektoren har stor legitimitet, fordi den høye avkastningen skriver seg fra ressurser som tilhører det norske samfunnet.

Med internasjonale kapitalmarkeder og mobile skattegrunnlag må en større del av skattebyrden bæres av de mer immobile faktorene, hvorav naturressursene utgjør en helt immobil del.

Ressursrente er en ekstraordinær avkastning som i prinsippet kan beskattes uten effektivitetstap i økonomien, og kan dermed gi grunnlag for et lavere nivå på øvrige skatter som gir effektivitetstap i økonomien.

I fiskeriene har utviklingen så langt vært annerledes. Næringen har vært bundet av ulike regional- og distriktspolitiske føringer, samtidig som den ikke har blitt særskattlagt. Ressursrenten har dels blitt brukt til å opprettholde en diversifisert flåtestruktur og høyere sysselsetting langs kysten. Utviklingen har over tid likevel gått i retning av færre fiskere og færre fartøy, jf. kapittel 6. Dette har ført til økt lønnsomhet, men samtidig større konsentrasjon. Denne utviklingen har aktualisert innføring av et system for å trekke inn en del av ressursrenten til samfunnet. Det er de samme begrunnelsene som ligger til grunn for en eventuell innkreving av ressursrenten i fiskeriene som i petroleums- og kraftsektoren. At fiskeressursene tilhører fellesskapet er også slått fast i havressursloven § 2: «Dei viltlevande ressursane ligg til fellesskapet i Noreg».

7.2 Ressursrente i norske fiskerier

Fisket var fra starten av fritt og tilgjengelig for alle, og fiskerinæringen har derfor etablert seg som en næring med mange enkeltaktører. Myndighetene har også tradisjonelt valgt å forsvare posisjonen til fiskere for at de ikke skulle bli utnyttet av mer kapitalsterke aktører. Eksempler på dette er Lofotloven av 1891 som forbød fiske med not under lofotfisket og Råfiskloven av 1938 som hadde som formål å opprettholde prisen til fisker.

Ytterligere regulering av fisket ble aktualisert da overfiske var et faktum, og det ble gjort internasjonale grep for å unngå dette for framtida. FNs havrettserklæring ga folkerettslig grunnlag for etablering av en økonomisk sone. Dette ga kyststatene rett og plikt til å forvalte bestandene i nasjonale farvann. Norge etablerte en slik sone 1. januar 1977. Samtidig fikk den internasjonale organisasjonen The International Council for the Exploration of the Sea (ICES) oppgaven med å gi vitenskapelige råd og anbefale en totalkvote for hver kommersielle bestand. Dette ga kyststatene et redskap for både å bestemme forsvarlig fangst og forhandle andeler med stater vi deler bestander med.

Overfiske og overkapasitet, samt økt globalisering og behov for markedsorientering, har lagt press på å utvikle næringen til både å være bærekraftig og til å kunne konkurrere på et internasjonalt marked. Det har vært kjennetegnende for norsk fiskeripolitikk at endringer har kommet gradvis med små steg av gangen framfor gjennom store omveltninger. Reglene har i stor grad blitt til underveis som respons på utviklingen i fiskeriene.

Ressursrenten i fiskeriene har blitt omtalt i flere offentlige utredninger og dokumenter som er forelagt Stortinget etter 1990. Dette omfatter prinsipielle spørsmål om hvem ressursrenten bør tilfalle – fiskeren, kystbefolkningen eller hele nasjonen. Det omfatter også mulige anvendelser, eksempelvis dekking av forvaltningskostnader, og mulige innkrevingsmodeller i form av ulike skatter og avgifter. Stortinget har i alle tilfeller valgt å ikke innføre noen form for ressursrenteinnkreving.

7.2.1 St.meld. nr. 21 (2006–2007) Strukturpolitikk for fiskeflåten

Den grundigste behandlingen av ressursrentespørsmålet ble gjort i St.meld. nr. 21 (2006–2007) Strukturpolitikk for fiskeflåten, etter at spørsmålet fikk en sentral plass i NOU 2006: 16, Strukturvirkemidler i fiskeflåten. Utvalgets mandat var å evaluere strukturkvoteordningen og omfattet formelt sett ikke ressursrentespørsmålet. Prinsippet om innkreving av deler av ressursrenten ble likevel en sentral del av utvalgets arbeid, og regjeringen måtte ta stilling til hvordan de ville legge dette fram for Stortinget.

I meldingen ble det gjort et poeng av at utformingen av reguleringssystemet har stor betydning for hvordan ressursrenten kommer til uttrykk. Reguleringssystemet har gradvis blitt endret gjennom innføringen av adgangsbegrensninger og ulike strukturtiltak, noe som har bidratt til at det i enkelte fartøygrupper realiseres betydelig ressursrente. En reduksjon i fartøymassen har bidratt til at fangstinntekten fordeles på færre aktører, noe som igjen innebærer at stadig flere fartøy er i posisjon til å realisere en ekstraordinær avkastning på investert realkapital. Strukturtilpasningen har følgelig bidratt til at ressursrenten fra de norske fiskeressursene i stadig økende grad kommer til syne, enten som ekstra avkastning fra virksomheten eller gjennom realiserte salgsgevinster ved salg av fartøy og kvoter. Det ble også poengtert at det var lite som tydet på at denne utviklingen i fiskeriene ville stoppe opp.

Videre het det i meldingen at dersom ressursrenten fra fiskeriene underlegges særskilt beskatning, ville dette kunne bidra til at den i større grad styres etter en overordnet politisk prioritering. Gjeldende ordning, hvor ressursrenten antas brukt til distriktspolitiske formål uten at prisen for dette er kjent eller virkningen synliggjort, vanskeliggjør denne prioriteringen. Dagens ordning sikrer heller ikke at ressursrenten faktisk brukes til utviklingsformål av den enkelte næringsdrivende som høster den. Det er heller ikke etablert mekanismer for å styre dette. Overskudd fra fiskerinæringen har imidlertid gjennom det siste hundreåret i stor grad blitt reinvestert i kystsamfunnene, som nye investeringer i fiskerisektoren eller i andre marine næringer som eksempelvis oppdrett eller i rederivirksomhet knyttet til petroleumsaktiviteten på norsk sokkel.

Den daværende regjeringen mente likevel at innkreving av deler av ressursrenten fra fiskeriene ikke var uproblematisk. Det ble vist til tre tungtveiende hensyn. For det første har den omsetning som allerede har funnet sted gjort at deler av den forventede fremtidige ressursrenten allerede er kapitalisert på selgers hånd gjennom salgsverdien. For det andre kan en ressursrenteskatt bidra til å forsterke strukturtilpasningen og effektiviseringen, og dermed også de negative konsekvensene for sårbare fiskeriavhengige samfunn. For det tredje er risikoen knyttet til å drive næringsvirksomhet i fiskeriene forholdsvis høy, ettersom driftsgrunnlag i form av fiskebestandene kan endre seg raskt. Dette taler for at aktørene bør ha en høyere avkastning enn i næringer med lavere risikoprofil. Det kan også være vanskelig å skille mellom hva som er virkelig ressursrente og hva som er belønning for å ta risiko.

Etter en helhetsvurdering kom den daværende regjeringen til det standpunkt at hensynet til kystsamfunnene tilsa at verdiskapingen i størst mulig grad burde forbli i næringen og i kystsamfunnene, som samfunnets investering i en videre utvikling av distriktene og næringslivet langs kysten. Regjeringen ville derfor ikke innføre ressursrentebeskatning i fiskeriene. Flertallet i næringskomiteen på stortinget sluttet seg til konklusjonen.

7.2.2 Havressursloven

I 2007 ble forslag til havressursloven framlagt Stortinget. Utvalget som hadde utredet det faglige grunnlaget, NOU 2005: 10 Lov om forvaltning av viltlevende marine ressurser – havressursloven, mente at et moderne lovverk bør inneholde hjemmel til å hente ut ressursrente, og videre at departementet bør ha en generell adgang til å innkreve en forvaltningsavgift. Utvalget tok ikke stilling til hvorvidt innkreving av ressursrente eller forvaltningsavgift burde innføres.

I sin innstilling til Stortinget Ot.prp. nr. 20 (2007–2008) Om lov om forvaltning av viltlevande marine ressursar (havressurslova), valgte regjeringen ikke å fremme noen av disse forslagene. Hjemmel for innkreving av ressursrente ble ikke fremmet av hensyn til Stortingets nylige behandling av ressursrentespørsmålet i forbindelse med strukturmeldinga. Departementet så gode begrunnelser for å gi hjemmel for forvaltningsavgift, men på grunn av at hjemmel til en generell forvaltningsavgift hadde vært fremmet i Ot.prp. nr. 3 (2004–2005) Om lov om endring i lov 3. juni 1983 nr. 40 om saltvannsfiske mv (avgiftsheimel), men endret i Stortinget, valgte departementet ikke å fremme en slik hjemmel.

Havressursloven inneholder derfor per i dag ikke hjemmel for verken innkreving av ressursrente eller forvaltningsavgift. §55 inneholder hjemmel for forsknings- og kontrollavgift.

7.2.3 Skatteutvalget og Tveteråsutvalget

Etter behandlingen av havressursloven, har to offentlige utvalg kommentert ressursrente og spørsmålet om særbeskatning i fiskeriene.

Skatteutvalget (NOU 2014: 13) «Kapitalbeskatning i en internasjonal økonomi» hadde en kort omtale av kapitalmobilitet og stedbundne renprofitter. Utvalget mente at differensiert beskatning avhengig av realkapitalens mobilitet i praksis er svært vanskelig å gjennomføre på en god måte. Utvalget la derfor til grunn at selskapsskatten i seg selv ikke bør avhenge av realkapitalens mobilitet. Utvalget pekte på at nøytrale skatter direkte på stedbundne renprofitter i størst mulig grad bør anvendes for å redusere behovet for vridende skatter i andre deler av økonomien. Utvalget mente at innhenting av renprofitt gjennom skattesystemet eller andre virkemidler (auksjon) kunne være aktuelt innenfor fiskeri-, havbruk- og telesektoren.

I utvalgets vurderinger og forslag sa Skatteutvalget at:

«Provenyet fra nøytrale skatter kan bidra til å dempe behovet for andre vridende skatter. Utvalget mener derfor at skatten på kilder til immobile renprofitter bør opprettholdes og helst økes. Dette ivaretas til dels gjennom særskattesystemene for petroleum og vannkraft, men det er også andre kilder til immobil renprofitt i norsk økonomi. Et skattesystem med høy skattesats på all meravkastning kan imidlertid føre til at mobile renprofitter flyttes ut av landet eller at nye lønnsomme mobile prosjekter ikke realiseres her. Utvalget tilrår derfor at særskatt på renprofitter avgrenses mot enkeltsektorer. Det bør blant annet vurderes å innføre grunnrenteskatter på fiskeri- og havbrukssektoren.»

Finansdepartementet var i Meld. St. 4 (2015–2016) «Bedre skatt – En skattereform for omstilling og vekst» enig i at skatt på ressursrente i fiskeriene burde vurderes:

«I likhet med utvalget ser departementet at det finnes andre stedbundne potensielle renprofitter i norsk økonomi. Dette gjelder blant annet fiskeri- og havbrukssektoren og frekvensressurser i telesektoren. Også mineralnæringen kan potensielt gi ekstraordinær avkastning. Reduksjon av selskapsskattesatsen vil styrke behovet for skattlegging av slik ekstraordinær avkastning. Eventuell grunnrente fra disse næringene kan imidlertid alternativt hentes inn gjennom andre virkemidler enn grunnrenteskatter, herunder auksjoner og konsesjonsvederlag. For eksempel har det blitt hentet inn betydelige inntekter til staten gjennom auksjon av frekvenstillatelser i enkelte tilfeller. Regjeringen har også det klare utgangspunkt at nye tillatelser innenfor havbruksnæringen som hovedregel skal tildeles gjennom auksjon. Samtidig har regjeringen satt ned et utvalg som bl.a. vurderer hvordan ressursrenten i fiskerinæringen skal benyttes i framtiden, herunder alternativer for ressursrentebeskatning. Regjeringen vil løpende vurdere hvilke virkemidler som er mest hensiktsmessig for å hente inn eventuelle grunnrenter fra stedbundne ressurser i Norge.»

Tveteråsutvalget, NOU 2014: 16 Sjømatindustrien – Utredning om sjømatindustriens rammevilkår påpekte at myndighetene kan vurdere å innføre ressursrentebeskatning for å ivareta politisk ønskede fordelingshensyn. Basert på utvalgets arbeid ble Meld. St. 10 (2015–2016) «En konkurransekraftig sjømatindustri» lagt fram 13. november 2015, og ble behandlet i Stortinget våren 2016. Ressursrentespørsmålet ble utsatt til Eidesenutvalget har gjort sine anbefalinger.

7.3 Dagens situasjon

Det er i dag ikke innført noen beskatning med sikte på å trekke inn ressursrenten i fiskeriene. Ressursrenten blir likevel delvis realisert i dag for de som selger seg ut av næringen og gjennom høy lønnsomhet for de som driver mest effektivt. Lønnsomheten kan imidlertid variere mye mellom ulike fartøygrupper og innen de enkelte fartøygrupper. Nedenfor er det vist til anslag på hva ressursrenten har vært gitt det reguleringsregimet som har eksistert i norske fiskerier. Disse anslagene er basert på tall fra Nasjonalregnskapet. Dernest er det redegjort for forhold som gjør at det i dag ikke realiseres noen ressursrente i særlig grad.

7.3.1 Beregning av størrelsen på ressursrenten gitt dagens reguleringsregime

Grimsrud et al. (2015) har i rapporten «Resource Rent in Norwegian Fisheries», Discussion Paper No. 827 2015, SSB, beregnet ressursrenten i norske fiskerier basert på tall fra nasjonalregnskapet.

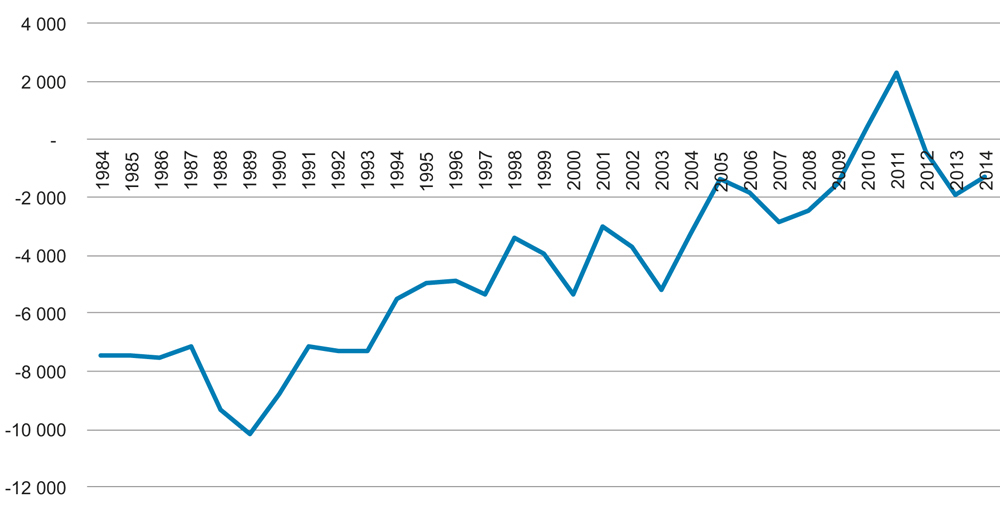

Ressursrenten tilsvarer det som er igjen etter at alle kostnader er trukket fra inntekten, også kostnader ved å ha investert i fast kapital. Verdien av ressursrenten som framkommer er påvirket av dagens forvaltningsregime og vil bl.a. avhenge av markedsstruktur, teknologi og politiske føringer. SSB-forskerne finner at den realiserte ressursrenten i fiskeriene var negativ i perioden fra 1984 til 2014 med unntak av 2010–2011 da det var en positiv ressursrente. Ved å dekomponere ressursrenten for denne perioden finner de at økningen i ressursrenten over tid i all hovedsak skyldes reduserte kostnader som følge av færre fiskere og færre fartøy.

Rapporten viser også at selv om det i 2014 realiseres ressursrente i noen flåtegrupper, kommer andre flåtegrupper ut med negativ ressursrenterealisering. Det betyr at fiskerne på disse fartøyene sitter igjen med mindre for arbeidsinnsatsen sin etter å ha betalt for kapital og andre innsatsfaktorer, enn de kunne oppnådd ved å ta annet arbeid. Det er likevel verdt å merke seg at noen allerede realiserer ressursrente, samtidig som trenden for næringen sett under ett er stigende.

Figur 7.1 Utvikling i realisert ressursrente i norske fiskerier 1984–2014, mill. kr. 2014-priser

Kilde: SSB

7.3.2 Forhold som gjør at realisert ressursrente er lav

Realisering av ressursrente ved avgang fra næringen

Ressursrenten realiseres i dag til en viss grad gjennom salg av konsesjoner og deltakeradganger, dvs. at fiskere tar med seg nåverdien av fremtidig ressursrente knyttet til fangstrettighetene når de selger seg ut av aktivt fiske. Hannesson (2005) har i rapporten «Fiskerettigheter og ressursrente,» SNF-rapport nr. 05/05 analysert sammenhengen mellom kjøp av fisketillatelser og gjeldsgrad. Rapporten viser at det er en klar sammenheng mellom kjøp av fisketillatelser og gjeldsgrad blant de konvensjonelle fartøyene over 28 meter, og en tilsvarende, men ikke like sterk tendens innenfor ringnotflåten. Omsetningsverdien på kvotene gir et markedsanslag på ressursrenten innenfor flåtegruppene, samtidig som det gir en pekepinn på hvor stor del av ressursrenten som blir kapitalisert til private aktører. Resultatene fra analysen av de to nevnte flåtegruppene tyder på at omsetning av fisketillatelser medfører at en betydelig andel av ressursrenten knyttet til den enkelte kvote blir kapitalisert i form av salgsverdien som tilfaller selger. Det er grunn til å tro at den samme tendensen i større eller mindre grad gjelder for øvrige fartøygrupper som har hatt tilgang til enhets- og strukturkvoteordninger, og for øvrig ved alle fartøytransaksjoner hvor fartøyet har en konsesjon eller deltakeradgang.

Utviklingen mot færre fartøy går klart fram i kapittel 6. Ettersom mange av de gjenværende fiskerne har kjøpt konsesjoner eller deltageradganger vil gjelden øke. En ytterligere liberalisering av kvotesystemet vil føre til at denne prosessen går enda fortere. Dersom en ikke innfører virkemidler for å bremse utviklingen vil den over tid kunne føre til at betydelige deler av ressursrenten går til de som selger seg ut av næringen, mens gjenværende fiskere kun oppnår normal avkastning (ingen superprofitt på grunn av at ressursrente tas ut av selgere av fisketillatelser).

Begrensninger i omsetning av kvoter og fartøy

Begrensninger i mulighetene for å omsette kvotefaktorer/kvoter både mellom fartøy og på tvers av ulike fartøygrupper fører til at flåtestrukturen endres langsomt. I den grad eksisterende flåtestruktur ikke er optimal fra et verdiskapingsperspektiv, fører dette til at ressursrenten i mindre grad realiseres som overskudd. Opprettholdelse av en variert flåtestruktur har imidlertid vært et viktig hensyn i fiskeripolitikken.

I tillegg til begrensninger på omsetning mellom fartøygrupper er det også begrensninger på omsetning mellom like fartøy i ulike regioner. Tidligere har det vært såkalte fylkesbindinger i to fiskerier. Fylkesbindingene innebar at fartøy i disse fiskeriene ikke kunne selges ut av det fylket det er registrert i. Fylkesbindingene ble opphevet sommeren 2016 og erstattet av en landsdelsordning. Ordningen innebærer at de tre nordligste fylkene utgjør en region, mens resten av landet utgjør en annen region. Dette antas å øke fleksibiliteten både i de tre nordligste fylkene og for resten av landet. Begrensningen på omsetning mellom de to regionene vil imidlertid fortsatt kunne være en grunn til at ressursrenten ikke realiseres som overskudd.

Kvotetak

Det er også reguleringer på hvor mange kvoter det enkelte fartøy kan ha. For mange vil det at en ikke kan ha flere kvoter på et fartøy føre til at kapasiteten blir dårlig utnyttet. Dette fører til lavere effektivitet og derved lavere realisering av ressursrente. Dersom næringen forventer at kvotetakene gradvis vil økes, som har skjedd så langt, vil dette dessuten kunne gi insentiver til å investere i fartøy med større fangstkapasitet enn hva som er nødvendig gitt enkeltaktørens nåværende kvotegrunnlag. Dette vil kunne medføre overinvestering i kapasitet dersom enkeltaktører har for høye forventninger om fremtidige økninger i kvotegrunnlaget. Kvotetakene har likevel vært fiskeripolitisk viktige for å opprettholde sysselsettingen i fiskerikommuner langs kysten og for å ha en variert flåtesammensetning også innenfor de ulike reguleringsgruppene.

Arbeidsgodtgjørelse

Det er i enkelte fiskeri reist spørsmål om arbeidsgodtgjørelsen er høyere enn den verdiskaping samme arbeidskraft kunne gitt opphav til i annen næring, med andre ord om arbeidsgodtgjørelsen er høyere enn dens samfunnsøkonomiske kostnad. Hvis dette er tilfelle, vil deler av ressursrenten realiseres i form av høyere lønn til mannskap. Det er imidlertid vanskelig å vurdere om dette er tilfelle eller om arbeidskraften har spesialkompetanse som ikke gir like god avkastning (lønn) i andre bransjer.

Kvoteordninger

Den norske fiskeflåten er underlagt en del reguleringer som ikke bidrar til optimal lønnsomhet. Et eksempel på dette er spesielle kvoteordninger som kvotebonus, ferskfiskbonus, agnkvoter, lærlingekvoter og rekrutteringskvoter, som er gitt for å oppnå spesifikke målsettinger. Kvoter med slike spesifikke formål hindrer fartøyene å høste og levere sin fangst slik de mener gir høyest lønnsomhet, samtidig som slike kvoter kan bidra til økt lønnsomhet for de bedrifter som mottar leveransene. Dette kan slik sett være en realisering av ressursrente hos de bedrifter som mottar fangsten.

Pliktsystemet

Pliktsystemet handler om tilbudsplikt for noen torsketrålere, den bearbeidingsplikt som følger ved kjøp av fangst under tilbudsplikten og den aktivitetsplikt som i noen tilfeller er nedfelt i vilkår for industrieide trålere. Dette er også krav som kan føre til at lønnsomheten i fiskeriene blir lavere enn den ellers kunne ha vært. Pliktsystemet er knyttet til trålkonsesjonene og innebærer at de har plikt til å tilby råstoff til bestemte fiskeforedlingsanlegg. Intensjonen med pliktene var å skape en lønnsom industri og samtidig oppnå stabil sysselsetting og bosetting. Pliktsystemet har ikke fungert etter hensikten og regjeringen satte derfor ned en ekspertgruppe for å vurdere pliktsystemet. Ekspertgruppen la fram sin rapport 12. oktober 2016 hvor de foreslo en oppheving av tilbuds- og bearbeidingsplikten. I tillegg anbefalte de å oppheve aktivitetsplikten mot en proporsjonal avkortning av kvote. Avkortede kvotefaktorer foreslås å legges i en statlig kvotebeholdning, med årlig auksjon til foredlingsindustrien. Industrien kan så leie ut kvotene til fiskerne med betingelser om leveranser til de tider på året hvor industrien har behov for fisk. Ekspertgruppen foreslo at inntektene fra auksjonen går inn i et næringsfond for kystsamfunnene i Nord-Norge.

7.4 Vurdering av dagens situasjon i forhold til kriteriene

Det kan stilles spørsmål ved om dagens system uten innkreving av ressursrenten vil være legitim over tid. Det som startet som beskyttelse av en skjør næring har etter hvert utviklet seg til å bli privilegier for relativt få. Utviklingen mot færre og mer effektive fartøy vil høyst sannsynlig fortsette. Å ikke kreve inn ressursrente innebærer at de som i dag har konsesjoner eller deltakerrettigheter beholder ressursrenten enten som overskudd eller gevinst av verdistigning på rettigheten. Dette innebærer også at de vil nyte godt av økning i ressursrente som vil komme over tid som følge av blant annet ytterligere effektivisering av fiskeriene, av en generell etterspørselsvekst som følge av en voksende verdensbefolkning og at man over tid klarer å hente ut mer av markedspotensialet til fisken.

Det er viktig å merke seg at ulike deler av flåten har hatt ulik tilgang til å realisere ressursrente. For eksempel på grunn av ulik tilgang til struktureringsordninger har ulike flåtegrupper kommet i svært ulike posisjoner for videre drift, kapitaltilgang og muligheter for utvidelse av driftsgrunnlag gjennom kvotekjøp. Tilgang til ulike ordninger er beskrevet i kapittel 5.2.

Dersom kvotesystemet blir effektivisert i tråd med utvalgets forslag vil utviklingen mot større konsentrasjon gå raskere. Det kan derfor fort bli et krav om at en del av ressursrenten skal innkreves for at systemet skal ha legitimitet på lengre sikt. Ut fra synspunktet om at fiskeressursene tilhører fellesskapet vil det over tid derfor neppe være legitimt å avstå fra å kreve inn ressursrente.

Fiskesektoren skattlegges i dag med alminnelig selskapsskatt. Denne vil fange opp noe av ressursrenten siden ressursrenten inngår i overskuddet, men er ikke direkte målrettet mot skattlegging av ressursrenten. I tillegg er det innført en fiskeriforskningsavgift og produktavgift på førstehåndsomsetningen på fisk. Disse avgiftene er øremerket spesielle formål. Dagens beskatning av fiskerisektoren vil derfor ikke fange opp renprofitt i sektoren.

7.5 Realisering av ressursrente

7.5.1 Anslag på potensiell ressursrente

Det er gjort flere beregninger av den potensielle ressursrenten fra fiskeriene. Størrelsen på ressursrenteanslagene i slike beregninger avhenger blant annet av hvilke forutsetninger som legges til grunn, både med tanke på næringsmessige forhold som reguleringssystem og utskifting av fartøy, og hvordan realkapital og avkastningskrav fastsettes.

En kvantifisering av potensiell ressursrente blir lett svært komplisert ettersom de mange ulike aktørenes fiske- og investeringsadferd under andre reguleringsregimer enn det eksisterende er vanskelig å modellere. Erfaring fra liberalisering av fiskerier viser dessuten at det er svært vanskelig å forutse nøyaktig hvilke marginer fiskerne vil søke å utnytte etter en omlegging av reguleringssystemet. Større fleksibilitet gir gjerne flere og andre positive effekter enn man forutså før omleggingen. Analyser av potensiell ressursrente baserer seg derfor på svært forenklede modellantagelser. I Boks 1 er det omtalt to studier som anslår størrelsen på den potensielle ressursrenten i norske fiskerier.

Modellen som er brukt i disse to studiene, innebærer at man for hver fartøygruppe fastsetter en gitt fangstkostnad og pris per kilo fisk for ulike arter. Nettogevinsten per kilo av en bestemt art er dermed den samme for hvert fartøy uansett om man fisker mye eller lite, og uavhengig av hvor mye man fisker av andre arter. Analysen går ut på å finne den fordelingen av en gitt totalfangst på de ulike fartøygruppene, gitt deres kapasitet, som maksimerer den samlede ressursrenten, for så å tallfeste ressursrenten gitt denne fordelingen av fangster på de ulike fartøyene og flåtegruppene. Ved å fjerne eller pålegge ulike restriksjoner, for eksempel på hvor mye hver fartøygruppe skal ta av ulike arter (fordeling av totalkvote), og måle dette opp mot løsningen uten noen restriksjoner, kan man tallfeste kostnaden (tapt ressursrente) ved ulike typer reguleringer, i tillegg til den potensielle ressursrenten.

Bruk av en slik type modell innebærer at man nødvendigvis vil få ekstreme resultater (såkalte hjørneløsninger) der alt kvantum, inntil flåtegruppens kapasitetsgrense er nådd, går til fartøyene med lavest enhetskostnader. Studier av reelle fiskerier viser derimot at enhetskostnadene varierer med totalfangsten (typisk vil enhetskostnaden først være fallende og deretter økende per kilo fisk man fanger), dessuten vil som regel enhetskostnadene ved å fiske en art avhenge av fangstkvantum av andre arter. Hadde man i stedet antatt denne typen kostnadsstruktur i studiene presentert ovenfor, ville man i mye mindre grad fått ekstreme resultater og fangstene ville trolig blitt fordelt over flere fartøyer og fartøygrupper. Det å kjøre samme analyse med mer realistiske kostnads- og inntektsfunksjoner ville derimot vært svært krevende om det i det hele tatt er mulig for så mange flåtegrupper og arter.

Begrensningene ved å benytte en modell som beskrevet over forsterkes ved at en slik modell blir svært sensitiv til antagelser om de ulike fartøygruppenes kostnadsnivå. Graden av strukturering i en fartøygruppe påvirker som diskutert ovenfor, fartøyenes lønnsomhet. Det samme gjelder andre politiske føringer. Det at ulike fartøygrupper i ulik grad har fått benytte seg av strukturvirkemidler kan dermed bety at dagens kostnadsnivå ikke gir en god representasjon av potensiell kostnadseffektivitet i gruppen. Analysene i rapportene presentert ovenfor, baserer seg på faktiske gjennomsnittskostnader for ulike fartøygrupper. Det er dermed mulig at enkeltgrupper kommer uforholdsmessig godt eller dårlig ut i analysen.

En alternativ tilnærmelse er å analysere markedets verdsettelse av fisketillatelser. I et velfungerende marked skal omsetningsverdien på slike tillatelser reflektere nåverdien av å eie og bruke tillatelsene i fremtiden. Dette reflekterer dermed ikke bare fremtidig ressursrente basert på dagens forvaltningsregime, men også forventninger til eventuelle endringer i regelverk og fiskeriene ellers.

Boks 7.1 Anslag på potensiell ressursrente i norske fiskerier

Steinshamn (2005) viser i rapporten «Ressursrenten i norske fiskerier», SNF rapport nr. 06/05, at realisert ressursrente fra fiskeriene i 2002 var tilnærmet lik null, men at den potensielt kan utgjøre i størrelsesorden 4,0–8,5 mrd. kroner avhengig av hvilke bindinger som legges på og hvilken diskonteringsrente som brukes. Også innenfor rammene av daværende fartøygrupper og kvotefordeling mente rapporten at det kunne realiseres en betydelig ressursrente, under forutsetning av at de respektive flåtegruppene oppgraderes til å bestå av mer kostnadseffektive fartøy. Alle alternativene som medfører at mer av ressursrenten realiseres, innebærer imidlertid at både antall fartøy og sysselsettingen reduseres.

Grimsrud m.fl. (2015) «Resource Rent in Norwegian Fisheries», Discussion Paper No. 827 2015, SSB, presenterer en studie av ressursrenten i norske fiskerier mellom 1984 og 2014. SSB-forskerne finner at den realiserte ressursrenten i norske fiskerier var negativ i perioden fra 1984 til 2014 med unntak av 2010–2011. Samtidig finner de at ressursrenten gradvis har økt i løpet av perioden. Ved å dekomponere den realiserte ressursrenten for perioden finner de at den økende trenden i all hovedsak skyldes reduserte kostnader som følge av færre fiskere og færre fartøy.

For å få et anslag på hva verdiskapingen i sektoren kunne ha vært, beregner SSB-forskerne ressursrenten ved optimal kvotefordeling og kapasitet for norske fiskerier ved hjelp av en numerisk modell. For 2011 finner de at den potensielle ressursrenten kan være på i størrelsesorden 9 mrd. kroner. Dette er om lag 7 mrd. kroner mer enn den realiserte ressursrenten for samme år. Forskjellen på 7 mrd. kan ses på som et mål på kostnadene ved dagens flåtestruktur som igjen er bestemt av det rådende forvaltningsregimet. En forutsetning for å konkludere slik er at både arbeidskraften og kapitalen som anvendes kunne vært anvendt og har en alternativ verdi i andre næringer. Ressursrenten kan under slike forutsetninger økes kraftig ved å bruke færre fiskere og færre fartøy (mindre kapital) i sektoren.

Følsomhetsberegninger viser at den optimale ressursrenten er relativt stabil under ulike forutsetninger om lønnsnivå, bifangst og lengden på fiskesesongen.

7.5.2 Innkreving av ressursrente

Hvorvidt man skal kreve inn ressursrente er et spørsmål om hvordan fellesskapets ressurser skal forvaltes. Fra et samfunnsøkonomisk synspunkt er det (uavhengig av innkreving eller ikke) gunstig at ressursrenten realiseres. Realisering og innkreving av ressursrente gjør at den merverdien som ligger i naturressursene tilfaller samfunnet og ikke går til vedlikehold av overkapasitet. Slik overkapasitet innebærer at de faktorene som skaper denne ikke brukes i andre sektorer hvor de kunne bidratt til verdiskaping i samfunnet.

Realisering av ressursrente vil imidlertid også gjerne innebære at færre aktører disponerer ressursrenten enn dersom den eksempelvis benyttes til å opprettholde en stor flåte. Innkreving av ressursrente kan derfor sees på som rimelig fordi stadig færre aktører oppnår ekstraordinær avkastning på fellesskapets ressurser.

En deregulering av de mange begrensningene i dagens kvotesystem vil både skape et større marked og gjøre det mulig for næringen å foreta ytterligere effektivitetstilpasninger Dette vil kunne øke verdien av de eksisterende kvotene betydelig. Ved tidligere dereguleringer har man sett at mange har solgt seg ut av næringen kort tid etter at slike begrensninger ble opphevet. Ved en effektivisering av kvotesystemet er det derfor svært viktig at man samtidig får på plass et system for innkreving av realisert ressursrente. Dersom et slikt system ikke er på plass samtidig med at kvotesystemet effektiviseres, vil økningen i ressursrenten som følge av effektiviseringsgevinstene reflekteres i økte kvotepriser slik at ressursrenten vil kunne forsvinne ut av sektoren på kort tid (med aktører som selger seg ut) samtidig som gjelden i de gjenværende fiskeriselskapene øker.

7.5.3 Andre lands behandling av ressursrente

Fiskerisektoren har vært en subsidiert næring både i Norge og ellers i verden. Mens subsidiene har gått ned etter hvert som man har fått på plass bedre forvaltningsregimer som muliggjør at næringen bedre kan tilpasse kapasiteten til ressursgrunnlaget, er det få fiskerier der man realiserer betydelig ressursrente. Det er derfor få eksempler på land som har innført et skatte- eller avgiftssystem for å skattlegge ressursrenten i fiskerisektoren. Det er likevel noen land som har innført spesielle skatte- og avgiftssystem for fiskerisektoren. Nedenfor gis en kort oppsummering av systemene i noen av disse landene.

New Zealand har et såkalt «cost recovery» system. Formålet med systemet er at det kommersielle fisket selv skal dekke forvaltningskostnadene, eller deler av forvaltningskostnadene, for fiskerisektoren. Avgiftssystemet er svært omfattende med ulike avgifter for de om lag 130 kommersielle fiskeslagene i New Zealand. Dette gjøres gjennom et system der kvoteeierne betaler en månedlig avgift, uavhengig av om de fisker eller ikke. Avgiften beregnes per kvoteandel (eller per tonn kvote) for de ulike fiskeslagene. Et flertall av disse artene har marginal eller ingen avgift. For et fåtall fiskeslag, som ikke er omfattet av det ordinære kvotesystemet, er det årlige avgifter i stedet for månedlige avgifter.

Island har et system med en generell fiskeavgift og en skatt rettet mot ressursrenten. Den generelle fiskeavgiften består av en avgift på 9,5 islandske kroner per kilo «torskeekvivalent» (0,71 norske kroner per november 2016). Det er fastsatt faktorer for å regne om fra andre fiskeslag til torskeekvivalenter. I tillegg til fiskeavgiften fastsettes det også en ressursrenteskatt på resultat før skatt (earnings before taxes) i fiskeriene. Også en andel av resultat før skatt i foredlingsvirksomhet på land inngår i grunnlaget for denne skatten. Ved beregning av resultat før skatt gis det fradrag for arbeidskraftkostnader, drivstoffkostnader og andre driftsutgifter etter en sjablongmetode. Skattesatsen er på 33 pst. både for bunnfisk og pelagisk fisk. Både fiskeavgiften og ressursrenteskatten er fradragsberettiget i grunnlaget for alminnelig skatt. OECD har i sin siste landgjennomgang av Island anbefalt at en opprettholder ressursskatten på fiske.

Færøyene har et system med avgifter per kilo fanget fisk. Avgiften er i 2016 på 1 DKK per kilo makrell, 0,20 DKK per kilo kolmule og 0,70 DKK per kilo sild. I begynnelsen av 2016 ble det nedsatt en kommisjon som skulle vurdere ulike sider ved fiskeripolitikken herunder om fiskelisenser skal auksjoneres ut. Færøyene har tidligere i enkelte tilfeller auksjonert ut slike fiskelisenser.

Ifølge OECD (2015) «Green Growth in Fisheries and Aquaculture», er det flere land som har forsøkt å innføre auksjoner av fiskerettigheter. Disse forsøkene har møtt motstand fra fiskere som har måttet betale for rettigheter de tidligere fikk gratis. Dette var for eksempel tilfellet i Estland hvor fiskerne hevdet det ville være urettferdig at de måtte betale for rettigheter til å fiske når de må konkurrere på internasjonale markeder med fiskere fra andre land, som ikke måtte betale for sine kvoter. Det var også problemer med auksjonene ved at budgiverne samarbeidet i budgivingsprosessen. I Russland ble auksjoner av fiskerettigheter tatt i bruk i 2001, men auksjonene ble i hovedsak avsluttet i 2004.

7.6 Mulige innkrevingsmodeller

Det finnes flere ulike modeller for å kreve inn ressursrente, som også gjennomgangen av andre lands og andre næringers systemer viser. I dette avsnittet gjennomgås fire hovedmodeller for mulig innkreving av ressursrente i norske fiskerier:

Ressursrenteskatt.

Ressursavgift.

Auksjon av kvotefaktorer.

Utleie av kvoter fra en kvotebeholdning.

I det videre vurderer utvalget disse modellene som redskap for å kreve inn ressursrente. Et slikt virkemiddel må komme i tillegg til et underliggende kvotesystem som sikrer en god forvalting av fiskeriene. Det er også mulig å innføre kombinasjoner av disse modellene, uten at dette drøftes i dette kapittelet.

7.6.1 Ressursrenteskatt på overskudd basert på selskapsskattesystemet

En mulig innkrevingsmodell er å kreve inn en ressursrenteskatt på overskudd basert på selskapsskattesystemet. I teorien om optimal beskatning skilles det gjerne mellom alternativavkastning og renprofitt. Hvis kapitalen ikke kaster mer av seg i den aktuelle produksjonen enn i beste alternative anvendelse, oppnår kapitalen alternativavkastningen. Kaster kapitalen mer av seg enn dette, utgjør differansen mellom faktisk avkastning og alternativavkastningen renprofitt. Renprofitter kan teoretisk skattlegges (opp mot 100 pst.) uten at det vil påvirke produksjons- eller investeringsbeslutningene. Det skyldes at innsatsfaktorene også etter skatt vil kaste mest av seg i den aktuelle anvendelsen. En slik skatt vil derfor være nøytral.

Renprofitter oppstår fordi enkelte innsatsfaktorer ikke blir avlønnet etter sin marginale verdiskaping i beste alternative anvendelse. Dersom innsatsfaktorene også kan oppnå en renprofitt i andre land enn der hvor overskuddet skattlegges, vil ikke lenger skattleggingen virke nøytralt. Da vil en skatt på renprofitt motivere til å redusere bruken av innsatsfaktorene. Det er derfor nødvendig å skille mellom renprofitt fra stedbundne faktorer og renprofitt fra mobile faktorer. Stedbundne faktorer kan for eksempel være tilgangen til spesielle naturressurser eller gunstig lokalisering av virksomheten. Mobile faktorer kan for eksempel være varemerker, patenter og egenutviklet kompetanse eller teknologi som benyttes i produksjonen.

I enkelte næringer vil det være mulig å identifisere renprofitten fra stedbundne faktorer. I Norge er produksjon av petroleum og vannkraft gode eksempler på slike næringer. Også i telesektoren og fiskerisektoren er det stedbundne faktorer gjennom frekvenstillatelser og fiskerikonsesjoner. I andre tilfeller vil det være krevende å skille ut hva som er renprofitt fra stedbundne faktorer. Med en overskuddsbasert ressursrenteskatt forsøker en å målrette skattesystemet til å skattlegge selve ressursrenten ved at det defineres et eget skattegrunnlag som tilsvarer ressursrenten, som så blir skattlagt med en gitt prosentsats.

Nedenfor gis en skissemessig oversikt over hvilke momenter som må vurderes i en overskuddsbasert ressursrenteskatt i fiskerisektoren. De fleste av disse størrelsene er allerede definert i det ordinære selskapsskattesystemet.

Med fangstverdi menes foretakets bruttoinntekter fra salg av fanget fisk. Den bør i utgangspunktet fastsettes ut fra foretakets salgspriser til fiskemottak (sluttseddel). Med en særskatt på overskudd for fiskeri som bygger på faktiske salgsinntekter, vil det lønne seg å selge fangsten til underpris når det foreligger interessefellesskap mellom selger og kjøper, for eksempel mellom selskaper i samme konsern. Skatteloven har verktøy for å gripe inn mot uriktig internprising, men dette krever at man vurderer prisingen i det enkelte tilfelle. Det er administrativt komplisert og arbeidskrevende. En mulighet kunne være å benytte eksportprisene eller minsteprisene på fisk dersom disse reflekterer markedsverdien.

Alle eksisterende avgifter knyttet til fangstvirksomheten bør kunne trekkes fra i ressursskattegrunnlaget, herunder produktavgift, fiskeriforskningsavgift og arbeidsgiveravgift.

Det bør gis fradrag for driftskostnader som har tilknytning til fangstvirksomheten. Typiske kostnader vil være kostnader til drivstoff, forsikringer, vedlikehold av fartøy og utstyr, proviant, anskaffelse av utstyr og innsatsfaktorer (agn, is, salt mv.). Utenfor dette faller kostnader som ikke knytter seg til fangstvirksomheten, herunder salgskostnader og kostnader til transport, med unntak av regulær transport av fangst fra fangstfelt til fiskemottak.

Dersom f.eks. driftskostnader vedrører flere typer virksomhet må de fordeles etter en hensiktsmessig fordelingsnøkkel. Det bør være en fordeling av kostnader som er egnet til å gi samsvar mellom kostnadsandel og nytte for de respektive virksomheter. Dersom området for særskatten ikke omfatter alle typer fiske som den enkelte skattepliktige driver, kan det bli særlig arbeidskrevende og komplisert å fordele kostnader.

Det bør gis fradragsrett for lønn og annen arbeidsgodtgjørelse til mannskap forutsatt at avlønningen er markedsmessig. Dersom avlønning er basert på lott kan deler av ressursrenten lekke ut her. Den delen av arbeidsgodtgjørelsen som ev. går ut over alternativ lønn bør ikke være fradragsberettiget.

Det må gis fradrag for ordinære skattemessige avskrivninger av driftsmidler som er knyttet til fangstvirksomheten. Det omfatter særlig avskrivninger av fartøy, fiskeredskaper og annet utstyr. Avskrivninger av fisketillatelser er drøftet i boks 7.2.

Etter mønster av kraftverksbeskatningen bør det være en friinntekt utformet som en risikofri normrente av foretakets skattemessige kapital (skattemessige verdier) knyttet til driftsmidler i særskattepliktig virksomhet. Det vil omfatte skattemessig verdi av fartøy, fangstredskaper og utstyr, samt eventuelt tillatelser. Friinntekten skal hindre at alternativavkastningen blir ilagt ressursrenteskatt. Når friinntekten er basert på hele den skattemessig nedskrevne kapitalen, skal det ikke være ytterligere fradrag for finanskostnader.

I tillegg til løpende inntekt av fiske, bør ressursrenteskatten også få anvendelse for gevinst ved realisasjon eller avståelse av offentlig tillatelse/konsesjon/adgang/kvoter. Ellers vil det være mulig å omgå skatten gjennom slike overdragelser. Dette bør gjelde både ved hel og delvis realisasjon.

Ved en grunnrenteskatt på løpende inntekter kan man ha kontinuitet ved overdragelse og likevel ikke miste skatteinntekter fordi de løpende skatteinntektene ikke reduseres. Det må tas stilling til om det bør være adgang til overdragelse av rettigheter/tillatelser med skattemessig kontinuitet, dvs. at overdrager ikke blir beskattet for overdragelsen, mot at kjøper ikke får fradrag for vederlaget, men må overta overdragers skattemessige verdier knyttet til det overdratte. Det må ses i sammenheng med spørsmålet om fradrag for vederlag for rettighetene.

Det bør være adgang til å framføre underskudd i særskatteinntekten (negativ ressursinntekt) med rente. Alternativt bør skatteverdien av negativ ressursinntekt utbetales løpende. Dette sikrer at realverdien av underskuddet opprettholdes. I tilfellet med underskuddsframføring må det dessuten være mulig å selge eller få refundert verdien av fremførbart underskudd ved opphør av virksomheten.

Boks 7.2 Fisketillatelser – avskrivning etter gjeldende rett mv.

Fiskeritillatelser anses som immaterielle driftsmidler. Ved overdragelse av fiskefartøy med oppgivelse og tildeling av tillatelser, skal de ulike tillatelsene verdsettes særskilt. Det vil bare rent unntaksvis foreligge verdier som kan anses som forretningsverdi (goodwill). Til hjelp ved fordelingen kan det finnes opplysninger i kjøpekontrakt, lånesøknad, styreprotokoller, hos skipsmegler mv. Videre kan det være aktuelt å fastslå teknisk verdi på fartøyet. Det kan også være aktuelt å benytte tilgjengelige opplysninger om salg av fiskefartøy uten fiskeritillatelse.

Fiskeritillatelser som ikke er tidsbegrenset kan bare avskrives hvis verdifallet er åpenbart, jf. sktl. § 6–10 tredje ledd første punktum. Noen fiskeritillatelser er tidsbegrensede og kan da avskrives lineært, jf. sktl. § 14–50. Avskrivning kan i så fall foretas fra og med det første inntektsåret de kan utnyttes.

Konsesjoner tildelt med hjemmel i § 12 i lov 26. mars 1999 nr. 15 om retten til å delta i fiske og fangst (deltakerloven), anses i praksis ikke tidsbegrensede og kostpris kan da bare avskrives ved åpenbart verdifall. Det samme gjelder i praksis deltakeradgang i medhold av § 21 i deltakerloven.

Strukturkvoter tildeles for ett år av gangen og kan tildeles i inntil 20 år. Strukturkvote som er tildelt første gang før 2007, kan tildeles i inntil 25 år regnet fra og med 2008. Fiskerimyndighetenes prøving av om vilkårene for tildeling er oppfylt, gjøres før første gangs tildeling. Årlig tildeling skjer deretter normalt uten ny prøving. Da strukturkvoter kan tildeles i et begrenset antall år, avskrives de lineært etter sktl. § 14–50.

Fra og med 2006 er tilnærmet samtlige enhetskvoter omgjort til strukturkvoter. Kostpris på eventuelle eksisterende enhetskvoter kan avskrives lineært over levetiden.

Hos selgeren er gevinst ved oppgivelse av fiskeritillatelser skattepliktig, og tap er fradragsberettiget etter de alminnelige reglene om realisasjon av driftsmidler. Kostpris for fiskeritillatelse som ikke er avskrevet, kan fradras ved gevinstberegningen.

Hvis tidsbegrensningen på 20/25 år i strukturkvoteordningene oppheves, vil konsekvensen etter gjeldende skattelov være at kostprisen for strukturkvotene ikke kan avskrives, med mindre verdifallet er åpenbart

7.6.1.1 Vurdering av overskuddsbasert ressursrenteskatt

En særskatt på ressursrenten som er korrekt utformet vil være en nøytral skatt. Med dette menes at uansett nivå på ressursrenteskatten, vil en slik skatt ikke påvirke næringsaktørenes drifts- og investeringsinsentiver. Investeringer og driftsopplegg som er lønnsomme før skatt vil også være lønnsomme etter skatt.

Under forutsetning av at fiskerne driver virksomheten på en effektiv måte for å maksimere verdiene av virksomheten, vil en ressursrenteskatt være et effektivt virkemiddel som dermed kan bidra til å realisere mest mulig ressursrente. Merk at dette ikke er det samme som at hele den realiserte ressursrenten skal kreves inn.

En ressursrenteskatt vil bare slå inn dersom det er realisert ressursrente. Dersom virksomheten går med underskudd vil en kunne framføre underskudd med rente slik at realverdien av underskuddet beholdes og kan konsolideres mot framtidige overskudd. Alternativt kan skatteverdien av underskuddet utbetales løpende. Fradragsverdien av underskuddet vil dermed være sikkert uavhengig av om en går med overskudd eller ikke.

Innkreving av ressursrente gjennom en nøytral ressursrenteskatt kan legge til rette for at en kan redusere andre mer vridende skatter innenfor et gitt provenynivå. På den måten kan en redusere de samfunnsøkonomiske kostnadene av det norske skatte- og avgiftssystemet.

Innføring av en overskuddsbasert ressursrenteskatt vil kreve endringer i skatteloven. Videre må fradragsposter, nivået på friinntekt og andre relevante momenter defineres for å sikre systemets nøytralitet. Skatteetaten har erfaring med å håndheve ressursrenteskattesystemer fra petroleums- og kraftsektoren.

7.6.2 Ressursavgift

En annen mulig innkrevingsmodell er å innføre en ressursavgift. En slik avgift kan utformes som en kvantumsavgift (avgift per kilo fisk) eller som en verdiavgift fastsatt på førstehåndsomsetningen (avgift per krone). I Norge er det allerede to avgifter på fiske som er øremerket bestemte formål. Fiskeriforskningsavgiften er i 2016 på 1,35 pst. av førstehåndsverdien av fisk. Formålet med avgiften er at fiskerne skal medfinansiere fiskeriforvaltningens utgifter til forskning og overvåkning. Produktavgiften går til å dekke avgifter til folketrygden og er i 2016 på 2,7 pst. av førstehåndsverdien på fisk.

En ressursavgift på førstehåndsomsetningen vil redusere fangstverdien. Dette vil kunne redusere lønnsutbetalinger, men vil samtidig kunne utløse reforhandling av andel av delingsfangsten. Øvrige variable kostnader eller finansposter blir ikke direkte påvirket av ressursavgiften. Det vil også være mulig å innføre diversifiserte avgifter (for eksempel ulikt avgiftsnivå i ulike grupper), dersom det synes hensiktsmessig.

Ved en ressursavgift på fangstverdien vil skatteinngangen komme fra to kilder: ressursavgiften og den alminnelige selskapsskatten. Ressursavgiften vil naturlig nok redusere skattegrunnlaget for den ordinære selskapsskatten, men ikke proporsjonalt dersom også lott (lønn til mannskap) blir noe redusert.

Dersom en velger en avgift på førstehåndsomsetningen, vil det også være behov for en ekstraordinær skattlegging av gevinsten ved å selge fisketillatelser. En slik ekstra gevinstbeskatning bør ilegges all verdistigning av omsatte tillatelse uavhengig om en selger seg helt ut av fiske eller ikke. Et system med fritak for skatt ved delvis oppgivelse av tillatelser (nedsalg), men ileggelse av full skatt ved uttreden av næringen, kan gi insentiver for strategisk nedsalg før endelig uttreden. Se boks 7.2 for en oversikt over dagens regler for avskrivning og gevinstbeskatning av fisketillatelser.

En slik gevinstskatt ved salg av fisketillatelser kan redusere realisering av ressursrente for selger av fisketillatelser. Hvis det etableres en sammenslåingsordning for fisketillatelser uten kondemneringskrav, vil legitimiteten ved realisering av ressursrente for dem som selger seg ut av næringen være lav fordi ressursrente da forsvinner ut av næringen.

7.6.2.1 Vurdering av avgifter som virkemiddel for inndragning av ressursrente

Felles for alle bruttoavgifter er at de ikke avhenger av lønnsomheten i virksomheten. En særavgift er ikke nøytral. Den fungerer på samme måte som en realkostnad og vil derfor ha vridende effekter. Dette innebærer at aktørene vil vurdere investeringsbeslutninger og driftsopplegg annerledes med en avgift sammenlignet med uten. Ressurser som er lønnsomme å utnytte for samfunnet, kan da bli ulønnsomme for private aktører som får inntekten redusert med avgiften. Størrelsen på det samfunnsøkonomiske tapet vil avhenge av nivået på avgiften, og ha størst påvirkning på aktører som har marginal lønnsomhet.

I utgangspunktet vil innføring av en avgift være enkelt, men kan bli komplisert eksempelvis dersom man opererer med differensierte avgifter (for eksempel gruppespesifikke). Fiskesalgslagene vil kunne innkreve avgiften på samme måten som for produkt- og forskningsavgift, og avgiften vil således ikke innebære økt omfang av administrasjon. Havressursloven §55 gir hjemmel for departementet til å fastsette kontrollavgift og avgift til fiskeriforsking og overvåking. Dersom avgiften skal anvendes for andre formål, vil dette kreve en lovendring som gir hjemmel til dette. Et avgiftssystem er transparent og enkelt å forstå og forholde seg til for alle involverte aktører. Selv om et avgiftssystem i utgangspunktet er administrativt enkelt, er ikke en avgift på omsetningen målrettet mot ressursrenteinntekten.

En avgift kan være et fornuftig virkemiddel dersom avgiftsinntekten skal anvendes til et avgrenset formål, for eksempel dekking av forvaltningskostnader. Den passer imidlertid ikke i en situasjon hvor det er ønskelig med høyt statlig proveny da dette vil føre til vridninger i driftsbeslutningene og investeringene. Det at avgiften må betales selv om virksomheten går med underskudd kan føre til at avgiften ikke blir ansett å være legitim, særlig dersom avgiften er høy. En avgift kan dessuten fremskynde at kvoter og rettigheter selges fra mindre til mer effektive aktører, som beskrevet under.

En avgift som legges på førstehåndsomsetningen vil påføre kostnader i henhold til faktisk fangstverdi, og fartøyeiere vil således være skånet for å måtte betale uproporsjonalt høye avgifter ved svingninger i fangst, eller dersom de av en eller annen grunn ikke har anledning til å utnytte kvotene sine. En avgift vil imidlertid kunne gjøre et lønnsomt resultat før avgift om til et ikke-lønnsomt resultat etter avgift. En avgift vil derfor trolig måtte justeres over tid, og trolig være gjenstand for reforhandling. En ressursavgift vil dermed kunne innebære politisk risiko for aktørene, men dette kommer an på utforming, nivå og forankring.

Et særavgiftssystem vil kunne forstyrre en stabil fordeling ved at det har strukturerende effekter. På samme tid vil en avgift ikke være et hinder for kortsiktige leie eller utvekslingsordninger. Selv om alle må betale like mye relativt til fangstverdi, vil de fartøy og flåtegrupper som har lavest lønnsomhet få større utfordringer enn de som har større marginer. Dette omhandler ikke bare driftsmessig dyktighet, men også i hvilken grad gruppene har hatt anledning til for eksempel å strukturere. Et avgiftssystem vil være mer belastende for de som per i dag er lite effektive på grunn av at de har hatt manglende muligheter til å strukturere. En diversifisert avgift (ulik avgift for ulike grupper) vil imidlertid kunne redusere denne effekten, men fangstavgiften vil likevel styrke insentivene til de minst effektive aktørene i ulike grupper til å selge seg ut.

En avgift vil redusere lønnsomheten i fisket og dermed også den neddiskonterte verdien av de fangstinntekter som en fisketillatelse kan gi opphav til. En avgift kan på denne måten senke omsetningsverdien av fisketillatelser og kan kombineres med skatt på verdistigning ved utsalg fra næringen.

7.6.3 Auksjon av kvotefaktorer

En tredje hovedmodell for innkreving av ressursrente er auksjon. Auksjon er en form for salg, der noe skal selges til et utlyst tidspunkt. Ofte settes det en minstepris, men et auksjonssystem kan utformes på svært mange forskjellige måter, og vil således ha forskjellige effekter. Auksjoner kan bl.a. brukes til å selge goder som ikke omsettes i et organisert marked, og hvor kjøperne kan ha mer informasjon om godets verdi enn selgeren. I telesektoren har staten benyttet auksjon for å tildele ledige frekvensressurser. Regjeringen har også konkludert med at nye lisenser i havbruksnæringen som hovedregel skal tildeles gjennom auksjon.

For å lage et auksjonssystem må det tas stilling til hva som skal auksjoneres, for hvor lenge, hvem som kan by, hvordan budgivningen skal foregå, og hvordan vederlaget skal betales. I prinsippet kan hele totalkvoten auksjoneres bort. Erfaringer fra andre land som har praktisert auksjonsordninger viser at auksjonsordninger i mange tilfeller ikke har den forventede positive effekten i markedsplassen. Det skyldes bl.a. sterk motstand fra fiskerne og at det har forekommet samarbeid i budgivningen.

En mulig auksjonsmodell er at en ved slutten av hvert år trekker inn en gitt andel av den samlede kvotemassen og at disse kvoteandelene auksjoneres ut igjen. Dette betyr i praksis en årlig reduksjon av den enkeltes kvotemasse etter en gitt faktor. En slik modell har vært foreslått av Helgasson og Steinsson (2010). Bakgrunnen for denne modellen var å se på et alternativ til et system der alle fisketillatelser gis et hjemfall på 20 år. Konkret innebærer modellen som er foreslått at alle kvoteinnehavere får ta med seg 92 pst. av årets kvoter inn i neste år, mens 8 pst. blir trukket inn av staten og solgt tilbake til næringen gjennom en auksjon. For fiskerne innebærer dette at man ved hvert år ved å kjøpe kvoter på auksjon tilsvarende de 8 pst. som ble trukket inn, vil kunne opprettholde en konstant kvotebeholdning. De som vil kjøpe seg opp eller selge seg ned kan bruke auksjonsmarkedet til dette, eller man kan la kvotebeholdningen bli redusert over tid til ønsket nivå.

Denne modellen kan også gjennomføres ved at en byr i form av størrelsen på ressursrenteskatten eller ressursavgiften man forplikter seg til å betale om man skulle få tilslag på kvoten. Dette betyr at man ikke må betale for den samlede verdien av kvoten ved overtagelse (en gitt pris), men at man betaler over tid som en gitt andel av fangstinntektene. På denne måten vil aktørene slippe å skaffe kapital for å dekke kvoteinvesteringen ved innkjøp, i tillegg til at en del av risikoen deles mellom fiskerne og myndighetene (for eksempel risiko knyttet til utviklingen i totalkvoter og prisene på fisk). Dette systemet kan derfor kombineres både med den overskuddsbaserte ressursrenteskatten og avgift på førstehåndsomsetning av fisk. I modellen er det det laveste aksepterte budet som bestemmer prisen alle må betale. Grunnen til det er at alle som blir tildelt kvoter i auksjonen skal betale samme pris.

7.6.3.1 Vurdering av auksjoner som virkemiddel for inndragning av ressursrente

I en auksjon vil den enkelte aktøren gi bud i henhold til sin betalingsvillighet. Med velfungerende konkurranse vil budene reflektere ressursrenten som kan genereres ved å fiske kvotene.

Det kan være en risiko for at auksjonene ikke blir effektive, for eksempel ved at auksjonsutformingen leder til stilltiende samarbeid. Det kan også være fare for at aktørene forhåndsavtaler hvem som byr på hva, men slik adferd er i utgangspunktet ulovlig etter konkurranselovens forbud mot konkurransebegrensende samarbeid. Auksjonen kan også bli ineffektiv dersom det legges begrensninger på hvem som kan delta i auksjonen, og disse begrensningene leder til lav konkurranse om kvotene. For at en auksjon skal kunne virke nøytralt er det viktig at auksjonsvilkårene utformes slik at det blir tilstrekkelig konkurranse om ressursene. Det at alle aktørene ved en årlig avkortning på for eksempel 8 pst. må delta i auksjonen for å holde kvotebeholdningen konstant vil bidra til god deltagelse. Auksjon vil kunne være et effektivt virkemiddel for å inndrive grunnrenten dersom det er et tilstrekkelig antall aktører som deltar i auksjonen, dvs. om det blir reell konkurranse.

Fiskere er vant med auksjon av fisk ved førstehåndsomsetningen, og forvaltningen har en viss erfaring med dette fra havbrukssektoren. Hvor komplekst et auksjonssystem er, vil avhenge av hvordan det utformes, eksempelvis om auksjoner skal utformes på ulike måter ovenfor ulike grupper, eller om systemet er av enhetlig karakter. Det må lages et system som legger til rette for effektiv gjennomføring av budrundene, for eksempel gjennom et online-system. Dersom kvoter skal tildeles enkeltfartøy ved auksjon, er det nødvendig med lovendring.

Auksjoner er et markedsbasert fordelingssystem som innebærer at den mest effektive aktøren har høyest betalingsvilje og vinner budrundene.2 Det er mulig å opprettholde fordelingen mellom dagens grupper ved at det avholdes auksjoner innad i grupper.

Hvorvidt et auksjonssystem vil være legitimt avhenger av hvordan det utformes. Ut fra synspunktet om at fiskeressursene tilhører fellesskapet kan det oppfattes som lite legitimt hvis staten bare auksjonerer ut en mindre andel av totalkvoten, for eksempel en del av strukturkvotene ved tilbakefall til staten. Ut fra synspunktet om at fiskeressursene tilhører fellesskapet vil denne typen betaling i form av kvote for å bruke fellesskapets ressurser være legitim. Erfaringer fra andre land, jf. OECD (2015), kan imidlertid tyde på det kan være vanskelig å innføre et auksjonssystem pga. motstand fra etablerte fiskere. Et auksjonssystem vil kunne være fleksibelt fordi en kan variere hvor stor del av fisketillatelsene som blir auksjonert ut. Store svingninger i hvor stor del av fisketillatelsene som blir auksjonert ut vil på den annen side gi større usikkerhet for næringsutøverne.

I et auksjonssystem er det rimelig å forvente at det tar tid før aktørene lærer seg systemet. Dette kan skape støy i prising, særlig i en innledende fase, noe som vil kunne ha negativ effekt på investeringsatferd. Et auksjonssystem kan også innebære politisk risiko dersom systemet endres gjennom politiske vedtak underveis.

7.6.4 Utleie av kvoter fra en kvotebeholdning

Et siste alternativ for å trekke inn ressursrente fra fiskeriene er at staten disponerer en beholdning av kvoter som den kan leie ut. En statlig kvotebeholdning kan dannes på flere måter. Ved å avslutte tidsbegrensningen i strukturkvoteordningen øker verdien av disse kvotene for næringsaktørene. Fellesskapet kan da tilegne seg en andel av strukturkvoten som kompensasjon for denne verdiøkningen og benytte dette som en start på sin kvotebeholdning.

Andelen som kunne vært refordelt blant alle i reguleringsgruppen, uavhengig av hvem som har strukturert, blir i stedet fellesskapets kvotebeholdning. Dette gjør at de ulike reguleringsgruppene bidrar til kvotebeholdningen. Jo høyere andel det er av strukturkvoter i en gruppe, jo mer bidrar gruppen til fellesskapets kvotebeholdning.

Et annet alternativ er at fellesskapet bevilges en andel av den totale kvoten, også kalt å «ta fra toppen». Fiskerne vil da gjennom sine kvotefaktorer disponere en tilsvarende mindre kvote. Dette gjør at hele flåten er med å bidra til fellesskapets kvotebeholdning på lik fot.

I begge disse alternativer kan det eventuelt legges på en avkortning av kvotene dersom noen selger seg ut av næringen. Hele eller deler av denne avkortningen kan tilføres fellesskapets kvotebeholdning. Fellesskapets kvotebeholdning vil således øke ved bruk av strukturvirkemiddelet. Virkningen for kjøper og selger vil være det samme som en avgift på verdien av kvoter dersom noen selger seg ut av næringen. Jo høyere avkortning, jo mer tilfaller fellesskapets kvotebeholdning. Verdien for selger i et potensielt salg av kvote vil da reduseres proporsjonalt med avkortningens størrelse.

For utleie av kvoter fra fellesskapets kvotebeholdning bør det utvikles en markedsplass, jf. drøftingen i kapittel 5.4.7. Hensikten med denne markedsplassen er å samordne og forenkle gjeldende ordninger for fleksibilitet innenfor kvoteåret, samt gi økt fleksibilitet for den andelen av kvotefaktorene som næringsaktørene disponerer gjennom sine fisketillatelser. Fellesskapets kvotebeholdning utveksles på samme markedsplass, i utgangspunktet på samme vilkår som øvrige aktører på markedsplassen. Dette vil gi et økt tilbud av kvoter på årlig basis og dermed et mer likvid marked. At fiskerimyndighetene bruker markedsplassen til å leie ut sine kvoter, er ikke til hinder for at en kan ha spesielle betingelser tilknyttet leie, for eksempel geografiske eller redskapsmessige føringer.

Fellesskapets kvotebeholdning vil i denne modellen ha sitt opphav i de ulike struktureringsgruppene. Fellesskapets kvotebeholdning vil øke ved at avkortningen av kvoter for de som selger seg ut av næringen. Også disse kvoteandelene har sitt opphav i de enkelte fartøygruppene. Utleie kan således begrenses til de gruppene som har avgitt kvoteandeler til felleskapets kvotebeholdning, for å virke nøytralt i forhold til ressursfordelingen

7.6.4.1 Vurdering av utleie av kvoter fra en kvotebeholdning

Om en i et kvotesystem med en felles kvotebeholdning legger vekt på at kvotebeholdningen bør ha sitt opphav i tidsbegrensede strukturkvoter, kan dette gjøres gjennom å diskontere strukturkvoter til tidsubegrensede kvotefaktorer, jf. drøftingen i kapittel 6.5.1. Ved en slik overgang kan etableringen av en kvotebeholdningen bidra til å legitimere det å fjerne tidsbegrensede strukturkvoter som virkemiddel.

Dersom en i et kvotesystem med en felles kvotebeholdning legger vekt på at kvotebeholdningen bør ha sitt opphav fra hele fiskeflåten, uavhengig av struktureringsgrad, kan kvotefaktorene tas «fra toppen».

I begge alternativer vil enkeltfartøy miste deler av sitt kvotegrunnlag. Dette kvotegrunnlaget kan erstattes enten ved bruk av et strukturvirkemiddel (langsiktig) eller ved å leie tilbake kvotene (kortsiktig).

Videre kan en avkortning ved bruk av et videre strukturvirkemiddel komme til erstatning for ulike avkortningsregler i dagens strukturkvoteordning. Størrelsen på felleskapets kvotebeholdning vil således avhenge av diskonteringsrate ved konverteringen, og avkortningssats ved bruk av strukturvirkemiddelet. Inntektene fra utleie av en slik kvotebeholdning vil gi et proveny til staten. Utleie gjennom et etablert kvotemarked vil være administrativt enkelt, da utleie av felleskapets kvotebeholdningens kvoter vil være tilsvarende utleie av kvoter fra næringsaktørene. Det kan legges inn en begrensning oppad på fellesskapets kvotebeholdning for å unngå at en uforholdsmessig stor del av fartøyenes samlede kvote må skaffes gjennom det kortsiktige leiemarkedet, med de konsekvenser dette har på aktørenes langsiktige kapitaltilpasning.

7.7 Mulige anvendelsesområder

I mandatet er utvalget bedt om å vurdere hvordan ressursrenten bør benyttes i fremtiden. Nedenfor redegjør utvalget for noen mulige anvendelser av ressursrenten.

7.7.1 Sysselsetting og bosetting i kystsamfunnene

Havressurslovens §1 slår fast at formålet med loven er å sikre en bærekraftig og samfunnsøkonomisk lønnsom forvaltning av de viltlevende marine ressursene og å medvirke til å sikre sysselsetting og bosetting i kystsamfunnene.

Det er nettopp hensynet til sysselsetting og bosetting i kystsamfunnene som har vært Stortingets begrunnelse for å la ressursrenten forbli i næringa.

Å la den ressursrenten som realiseres i form av superprofitt bli værende hos de nåværende rettighetshaverne er en mulighet også i framtiden. Ett argument vil være at næringsaktørene selv vet å investere eventuell meravkastning i fornuftige formål som kommer lokalsamfunnene til gode. På den annen side vil det føre til en særlig berikelse av enkeltpersoner som igjen kan benytte meravkastning til personlig forbruk.

Et annet alternativ med samme hensikt kan være å kreve inn deler av ressursrenten, men å anvende den slik at den kommer kystsamfunnene særlig til gode. Eksempler kan være å avsette en viss sum til opprettelse og drift av en fiskerilånekasse for ungdom som kan gi konkurransedyktige lån til investeringer i fartøy og rettigheter (og erstatte dagens rekrutteringskvoter), tilskudd til kystkommuner, såkornfond til ny næringsvirksomhet eller utbedring av infrastruktur som kan skape smidighet i de praktiske verdikjedene. Et slikt alternativ vil i så fall måtte prioriteres gjennom behandlingen av statsbudsjettene.

7.7.2 Forvaltningskostnader

Dagens ressursforvaltning er kostnadskrevende. For at fiskeriforvaltningen, forskning, fiskerihavner og sikkerhetssystemer skal fungere tilfredsstillende er det behov for finansiering til gjennomføring, utvikling og vedlikehold. Havgående aktiviteter er særlig dyre, eksempelvis fartøy og båter brukt av Havforskningsinstituttet, Kystvakten og Fiskeridirektoratet. Studier gjort i OECDs medlemsland viser at forvaltningskostnadene for de fleste landene ligger på 5–10 pst. av landingsverdien. I Norge bruker forvaltningskostnadene å utgjøre rundt 10 pst. I 2014 var forvaltningskostnadene på anslagsvis 11,5 pst. av førstehåndsverdien.

En mulig anvendelse av en ressursrenteinnkreving kan være at fiskerinæringen medfinansierer slike tjenester. Framtidig avkastning på fiskeressursene er avhengig av at de forvaltes godt. Det er derfor ikke urimelig at næringen tar en del av denne kostnaden. Dette er også i overensstemmelse med anbefalingene i forarbeidene og daværende regjerings holdning til havressursloven, men som redegjort for ovenfor er det per i dag ingen hjemmel for innkreving av en forvaltningsavgift.

De fleste land som krever inn ressursrente fra næringen begrunner dette med dekking av forvaltningskostnader.

7.7.3 Fordeling i tråd med politiske prioriteringer

Det er også et alternativ å anvende en innkreving av ressursrenten til fellesskapets tjenester over statsbudsjettet. Inntekter fra særskatt i vannkraft og petroleum finansierer velferdssamfunnet via statsbudsjettet og statens pensjonsfond. Et slikt alternativ vil bidra til å dekke forvaltningskostnader og tiltak som delvis retter seg mot bosetting og sysselsetting i kystsamfunnene jf. de foregående hensyn. At ressursrenten fordeles via statsbudsjettet vil komme flere til gode, jf. havressurslovens § 2 som sier at de marine ressursene ligger til fellesskapet i Norge. Innkreving av ressursrente gjennom en nøytral ressursrenteskatt kan legge til rette for at en kan redusere andre mer vridende skatter. Slike vridende skatter innebærer et samfunnsøkonomisk tap og en kan derfor redusere de samfunnsøkonomiske kostnadene av det norske skatte- og avgiftssystemet ved å redusere slike skatter og øke ressursrenteskatter.

Fotnoter

Grunnrente brukes om avkastning fra jord/grunn, men innholdsmessig er grunnrente og ressursrente det samme. For enkelhets skyld brukes ressursrente gjennomgående i denne utredningen.

Dette fordrer at den mest effektive aktøren ikke er kapitalbegrenset. I markeder der aktørene ikke har perfekt tilgang til kapital, vil de mest kapitalsterke aktørene ha en fordel. For å unngå at dette reduserer effektiviteten kan auksjoner i slike tilfeller utformes slik at auksjonsvinnerne ikke må betale hele vinnerbudet med det samme.