12 Levealdersjustering og fleksibel pensjon

12.1 Innledning og sammendrag

Levealdersjustering og fleksibel pensjon er to hovedelementer i pensjonsreformen. Levealdersjusteringen innebærer at når levealderen øker, så blir den den årlige pensjonen til et årskull lavere enn den pensjonen tidligere årskull fikk ved en gitt uttaksalder. Den fleksible pensjonen er utformet slik at årlig pensjon blir høyere desto senere pensjonen tas ut, og fleksibel pensjon gir dermed mulighet til å kompensere for virkningen av levealdersjustering. Det er dermed en nær sammenheng mellom levealdersjustering og fleksibel pensjon.

I utvalgets mandat heter det:

«Levealdersjustering er det sentrale elementet i reformen som begrenser utgiftsveksten. Levealdersjusteringen sikrer at pensjonsutgiftene ikke øker som følge av at den gjennomsnittlige levealderen øker, og medfører samtidig at framtidige årskull må stå lenger i arbeid for å opprettholde pensjonsnivåene til de som i dag starter uttak av alderspensjon. Over tid anslås en betydelig økning av forventet levealder. Et robust pensjonssystem må ta hensyn til dette og gi insentiver til å stå lenger i arbeid. Muligheten til å stå lenger i arbeid vil imidlertid kunne variere. For eksempel avslutter om lag en tredel i hvert årskull arbeidslivet med mottak av uføretrygd, og disse har ikke samme mulighet som arbeidsføre til å stå lenger i arbeid. Levealdersjusteringens effekt på pensjonsnivåene vil dermed kunne variere mellom individer og grupper, og til dels avhenge av mulighetene i arbeidsmarkedet. Utvalget skal utrede effekten av levealdersjusteringen for ulike grupper i samfunnet, herunder personer som mottar uføretrygd ved overgang til alderspensjon. Utvalget skal videre vurdere konkrete løsninger som kan sikre et rimelig forhold mellom alderspensjonsnivået til uføre og arbeidsføre.»

Levealdersjustering og fleksibelt uttak er sentrale virkemidler for å sikre den økonomiske bærekraften i pensjonssystemet. For at pensjonssystemet også skal være sosialt bærekraftig er det viktig at det ikke er store systematiske forskjeller i muligheten til å utnytte fleksibiliteten i systemet og til å kompensere for virkningen av levealdersjustering.

Reglene for fleksibelt uttak av alderspensjon gjør at pensjonsnivåene ved tidlig uttak av pensjon blir relativt lave, og levealdersjusteringen gjør at nivåene ved en gitt uttaksalder blir gradvis lavere for yngre årskull som lever lenger. I mandatet heter det: «I hvilken grad pensjonsreformen vil bidra til at avgangsalderen øker tilstrekkelig mye for tilstrekkelig mange, er derfor avgjørende for om pensjonsreformen bidrar til å sikre den økonomiske og sosiale bærekraften.» Sentrale spørsmål som vurderes i dette kapitlet er:

Vil tilstrekkelig mange kunne jobbe så lenge at de oppnår et tilfredsstillende pensjonsnivå?

Vil tilstrekkelig mange kunne øke avgangsalderen i takt med virkningen av levealdersjustering slik at samlet pensjon blir like høy sammenliknet med inntekten som eldre årskull?

Problemstillingene drøftes nærmere i avsnitt 12.2.

Reglene for fleksibelt uttak er utformet med sikte på at den årlige pensjonen skal reflektere forventet antall år som pensjonist, se avsnitt 12.3. For en person som lever like lenge som forventet, vil den samlede utbetalingen av pensjon før skatt være uavhengig av ved hvilken alder pensjonen tas ut. Dette omtales gjerne som at uttaksreglene er «nøytrale». Formålet med nøytrale uttaksregler er at det ikke skal lønne seg å ta ut alderspensjonen så tidlig som mulig, noe som var en forutsetning for å åpne for at alderspensjonen skulle kunne kombineres med arbeidsinntekt uten at alderspensjonen avkortes. Det har vært bred enighet om at uttaksreglene i folketrygden bør være tilnærmet nøytrale.

De fleksible uttaksreglene gjør at det blir relativt stor forskjell på årlig alderspensjon avhengig av om pensjonen tas ut tidlig eller sent. Evnen til å fortsette i jobb svekkes med alderen, og noen blir arbeidsledige i høy alder. En del vil derfor ikke kunne oppnå et tilfredsstillende pensjonsnivå dersom de må ta ut alderspensjonen når de ikke lenger har arbeidsinntekt. For disse må andre ordninger i folketrygden – dagpenger og de helserelaterte ytelsene – sikre inntekten i en overgangsperiode eller fram til alderspensjonen tas ut. Disse ytelsene gir også opptjening av alderspensjon, noe som øker pensjonsnivået. Utvalgets forslag om økte aldersgrenser vil øke alderspensjonen til de som mottar andre ytelser fram til pensjonering.

Ikke alle vil være kvalifisert for andre ytelser fra folketrygden enn alderspensjon, og noen kan ha behov for supplerende inntektssikring. En utfordring med å lage egne ordninger for spesielle grupper er å avgrense gruppene på en meningsfull måte. Avgrensningen må være basert på objektive kriterier, og dette kan gjøre det vanskelig å få ordningen tilstrekkelig målrettet. I tillegg må de som blir omfattet skille seg tilstrekkelig fra andre grupper for at ordningen skal oppfattes som rettferdig: Hvis en stor del av de som mottar en ytelse i realiteten kunne fortsatt i jobb, undergraver det legitimiteten til ordningen. I praksis blir slike ordninger enten utformet med enkle og strenge, objektive kriterier med usikker treffsikkerhet, eller med avkortingsregler mot annen inntekt som begrenser hvor attraktive ordningene er.

Levealdersjusteringen gjør at det er nødvendig å øke avgangsalderen for å oppnå like høy årlig pensjon som eldre årskull, se avsnitt 12.4. Da pensjonsreformen ble forberedt, ble det lagt til grunn at levealdersjusteringen ville føre til at årlig pensjon ved uttak 67 år ville bli redusert med om lag en halv prosent fra hvert årskull til det neste. Fordi forventet levealder har økt mer enn antatt, har virkningen blitt sterkere. Med anslagene fra 2021 på utviklingen i levealderen de neste årene, blir pensjonen ved 67 år for 1963-kullet – det første årskullet som i sin helhet skal få alderspensjonen med nye regler – 8,6 prosent lavere enn det Pensjonskommisjonen la til grunn.

Sterkere virkning av levealdersjustering betyr at behovet for å øke avgangsalderen har økt, og yrkesdeltakingen blant eldre arbeidstakere har økt etter pensjonsreformen. Flere har undersøkt om det er forskjeller mellom ulike grupper i hvilken grad yrkesdeltakingen har økt. Undersøkelsene har så langt ikke identifisert grupper som henger etter; økningen i yrkesdeltakingen synes å være uavhengig av tidligere inntekt, utdanning, yrke og helse.

Fleksibelt uttak og levealdersjustering er to sentrale elementer i pensjonsreformen. Selv om det ikke er usannsynlig at en del vil velge å ta ut noe av den framtidige velstandsveksten i økt fritid gjennom å ikke fullt ut kompensere for levealdersjusteringen, er det avgjørende for reformens sosiale bærekraft at tilstrekkelig mange kompenserer helt eller delvis ved å jobbe lenger. Det er foreløpig for tidlig å vurdere hvordan levealdersjusteringen vil påvirke arbeidstilbudet, og de undersøkelsene som hittil er gjennomført viser primært effekten av de fleksible uttaksreglene.

Det er relativt store forskjeller på forventet levealder for ulike grupper. Kvinner lever lenger enn menn, og leger lever lenger enn kokker. Personer med høy utdanning og inntekt er overrepresentert blant de som lever lenge, se avsnitt 12.6. Forskjellene i levealder har vært relativt stabile over tid.

Levealdersjusteringen og reglene for fleksibelt uttak tar ikke hensyn til at det er forskjeller i forventet levealder for ulike grupper. Reglene er like for alle i hvert årskull. Siden folketrygden utbetaler livsvarige pensjoner, er like regler til fordel for de som lever lenge. Livsvarige pensjoner er imidlertid bare ett av mange omfordelende elementer i pensjonssystemet, og flere av de andre omfordelende elementene inklusive skattesystemet, virker i motsatt retning av forskjellene i levealder. Fordelingsvirkningene av pensjonssystemet diskuteres i kapittel 6.

Det er betydelige praktiske problemer knyttet til å forskjellsbehandle ulike grupper med utgangspunkt i at de har ulik forventet levealder. Utvalget mener reglene for levealdersjustering og fleksibelt uttak fortsatt bør være like for alle i hvert årskull.

Levealdersjustering av alderspensjon vil medføre at uføre får et stadig lavere alderspensjonsnivå, både i forhold til lønnsnivået i samfunnet og i forhold til nivået på uføretrygden som uføre mottar før de går over på alderspensjon. Dersom arbeidsføre i yngre årskull står lenger i arbeid, vil uføre over tid også få et lavere pensjonsnivå relativt til arbeidsføre.

For å sikre uføre et tilfredsstillende pensjonsnivå framover, må reglene for alderspensjon til uføre justeres. Ulike måter å gjøre dette på diskuteres i avsnitt 12.7. Utvalget anbefaler en initial økning i aldersgrensen for uføres opptjening (fra dagens 62-årsgrense) i ny opptjeningsmodell, og at alderen for uføres opptjening og overgang til alderspensjon økes videre fra og med 1964-kullet. Utvalgets flertall, alle unntatt Fuglevaag og Søviknes, mener at regelverket for uføres alderspensjon bør ta utgangspunkt i hvor lenge arbeidsføre faktisk står i arbeid, og at aldersgrensene og nivået på uføres alderspensjon vurderes etter en viss tid, i lys av utviklingen i avgangsmønsteret blant arbeidsføre.

12.2 Problemstilling

12.2.1 Levealdersjustering og fleksibel pensjon

Formålet med levealdersjustering er «å gjøre pensjonssystemet mer robust i forhold til økende levealder» (Pensjonskommisjonen, NOU 2004: 1). Utgangspunktet for levealdersjusteringen er at pensjonister fra ulike årskull skal få like høy samlet utbetaling av alderspensjon fra folketrygden gjennom perioden som alderspensjonist uansett hvordan levealderen utvikler seg.

I St.meld. nr. 12 (2004–2005) Pensjonsreform – trygghet for pensjonene heter det:

«Innføring av delingstall er det viktigste tiltaket for å gjøre folketrygden bærekraftig på lang sikt. Med en delingstallsmekanisme justeres ytelsene automatisk i takt med endringene i levealderen, noe som kan bidra til å stabilisere pensjonsutgiftene selv om den gjennomsnittlige levealderen øker. Med et delingstall tar en også hensyn til demografisk usikkerhet. Dersom levealderen øker mindre enn forventet, vil reduksjonen i ytelsesnivå bli lavere. Behovet for innstramminger i pensjonssystemet vil da også være lavere. Dette gir et pensjonssystem som er robust mot endringer i levealderen, noe som også skaper trygghet for den enkelte. Alternativet til et delingstall som automatisk tar hensyn til utviklingen i forventet levealder, er en høyere allmenn pensjonsalder, økte innbetalinger eller reduksjon i ytelsesnivå ettersom folk lever lenger.»

Tilsvarende formuleringer finnes i de etterfølgende stortingsmeldingene, og i Ot.prp. nr. 37 (2008–2009) heter det:

«Levealdersjustering kombinert med fleksibelt uttak av alderspensjon gir den enkelte valget mellom å utsette uttaket av pensjon noe, kombinere hel eller delvis pensjon med fortsatt arbeid, eller å ta ut en lavere årlig pensjon. Uansett hvordan den enkelte velger å tilpasse seg, sikrer levealdersjusteringen at folketrygdens utgifter til alderspensjon på lang sikt blir om lag upåvirket av endringer i levealderen. I lys av forventningene om stadig økende levealder er levealdersjusteringen det viktigste enkelttiltaket for å gjøre pensjonssystemet bærekraftig på sikt.»

Partene i det første pensjonsforliket på Stortinget 26. mai 2005 sluttet seg til at pensjonene skulle levealdersjusteres: «Som et ledd i å sikre bærekraft i pensjonssystemet innføres en ordning med levealdersjustering (delingstall) som innebærer at pensjonsalderen i folketrygdens alderspensjon justeres med endring i forventet levealder». (Innst. S. nr. 195 (2004–2005)).

Uttaksreglene for alderspensjon – høyere pensjon ved senere uttak – gir den enkelte mulighet til å kompensere for virkningen av levealdersjusteringen. Pensjonskommisjonen mente at «Innføring av delingstall bør kombineres med fleksibel pensjonsalder, slik at den enkelte ved å arbeide lenger kan motvirke effekten av delingstallet. En slik reform vil dermed kunne stimulere til høyere yrkesdeltaking blant eldre.» (NOU 2004: 1).

I pensjonsforliket 26. mai 2005 ber Stortinget regjeringen om å komme tilbake med et forslag til en allmenn, fleksibel alderspensjon i folketrygden fra 62 år. Det heter at:

«Grunnlaget for vurderingen bør blant annet være at:

det skal lønne seg å jobbe for de som er over 62 år

det skal være bedre muligheter til å kombinere pensjon og arbeid

den øvre grensen for pensjonsopptjening på 70 år fjernes. Særaldersgrensene i privat og offentlig sektor må vurderes»

En skisse til fleksible uttaksregler ble lagt fram i St.meld. nr. 5 (2006–2007) Opptjening og uttak av alderspensjon i folketrygden:

«Regjeringens forslag til fleksibel alderspensjon i folketrygden innebærer at:

Det åpnes for uttak av alderspensjon i folketrygden fra fylte 62 år.

Den fleksible alderspensjonen utformes slik at årlig pensjon reflekterer antall år som pensjonist.

Det åpnes for uttak av hel eller delvis alderspensjon så lenge pensjonen fra fylte 67 år overstiger minstepensjonsnivået.

Det åpnes for å kombinere uttak av alderspensjon og arbeid uten avkorting av pensjonen.»

Det andre strekpunktet i sitatet viser at prinsippet om at årlig pensjon skal reflektere antall år som pensjonist ikke bare skal gjelde mellom årskull slik levealdersjusteringen innebærer, men også ved ulike uttaksaldre for hvert årskull. Når årlig pensjon skal reflektere antall år som pensjonist, kan det åpnes for at den enkelte kan ta ut alderspensjon uten at den blir avkortet mot eventuell arbeidsinntekt. I stortingsmeldingen heter det:

«Regjeringens forslag til modell for uttak av alderspensjon i folketrygden er utformet med sikte på at opptjente pensjonsrettigheter skal gi lik samlet alderspensjon over perioden som pensjonist uavhengig av når den enkelte velger å ta ut pensjon. Uttaksmodellen skal altså på denne måten være nøytral i forhold til uttakstidspunkt. Det betyr at den årlige pensjonen øker for hvert år uttaket utsettes. De som står lenger i arbeid øker dessuten sine pensjonsrettigheter. Med en slik innretting blir det også mulig å legge til rette for å kombinere pensjon og arbeid uten avkorting av pensjonen.»

Regjeringens forslag i St.meld. nr. 5 fikk, med noen mindre justeringer, tilslutning fra flertallet på Stortinget, alle unntatt Fremskrittspartiet. Også FrP støttet imidlertid prinsippet om fleksibel pensjonsalder fra 62 år og at «all avkorting av pensjon for de over 62 år som kombinerer arbeid og pensjon blir fjernet», jf. Innst. S. nr. 168 (2006–2007).

12.2.2 Mulige utfordringer

Levealdersjustering og fleksibelt uttak er sentrale virkemidler for å sikre den økonomiske bærekraften i pensjonssystemet. For at pensjonssystemet også skal være sosialt bærekraftig er det viktig at det ikke er store systematiske forskjeller i muligheten til å utnytte fleksibiliteten i systemet og til å kompensere for virkningen av levealdersjustering.

Reglene for fleksibelt uttak av alderspensjon er utformet med sikte på at summen av pensjonsutbetalingene over den forventede perioden som pensjonist skal være uavhengig av når pensjonen tas ut. Dette fører til at nivået på den årlige pensjonen blir avhengig av ved hvilken alder pensjonen tas ut. For 1963-kullet innebærer anslagene på delingstallene fra 2021 at den årlige pensjonen for en gitt pensjonsopptjening blir rundt 20 prosent lavere dersom pensjonen tas ut ved 62 år enn dersom den tas ut ved 67 år og nesten 32 prosent lavere enn dersom pensjonen tas ut ved 70 år. Dersom kompensasjonsgraden ved 67 år er 50 prosent, blir kompensasjonsgraden 40,0 prosent ved 62 år og 58,6 prosent ved 70 år. Forskjellene blir enda større dersom vi tar hensyn til eventuell opptjening av nye pensjonsrettigheter fra 62 år.

Levealdersjusteringen fører til at en gitt pensjonsopptjening vil gi gradvis lavere årlig pensjon når levealderen øker. Ved uttak fra 67 år blir årlig pensjon for personer født i 1983 knapt 14 prosent lavere enn for en person født i 1963 som har like høy pensjonsopptjening.

Fleksibel pensjon med høyere pensjon ved senere uttak, gir mulighet for å kompensere for virkningen av levealdersjustering. Dersom mange kompenserer for levealdersjusteringen ved å jobbe lenger, vil pensjonsnivåene kunne opprettholdes. Dersom dette ikke skjer, kan det true både den sosiale og økonomiske bærekraften. Hvis pensjonssystemet ikke leverer akseptable pensjoner for flertallet, kan det svekke oppslutningen om pensjonssystemet, og hvis det også innebærer at en større del av inntekten i alderdommen sikres gjennom arbeidsmarkedsbaserte eller private ordninger, vil det svekke folketrygdens rolle ytterligere. Som det heter i mandatet: «I hvilken grad pensjonsreformen vil bidra til at avgangsalderen øker tilstrekkelig mye for tilstrekkelig mange, er derfor avgjørende for om pensjonsreformen bidrar til å sikre den økonomiske og sosiale bærekraften». Dersom mange ikke kompenserer for virkningen av levealdersjustering, vil veksten i produksjon og skatteinngang bli lavere, noe som vil svekke den økonomiske bærekraften.

Det er foreløpig for tidlig å konkludere om levealdersjusteringen har den ønskede virkningen på arbeidstilbudet for eldre arbeidstakere. Det har vært en økning i gjennomsnittlig avgangsalder siden 2011, men det er uklart hvilken betydning levealdersjusteringen har hatt siden det er bare én av flere endringer i pensjonssystemet, og også forhold utenom pensjonssystemet har trolig hatt betydning. Omleggingen av tjenestepensjonsordningene i offentlig sektor får først virkning for 1963-kullet som fyller 62 år i 2025. Utvalget mener det også framover er viktig å følge utviklingen i avgangsalderen og vurdere i hvilken grad målene for reformen nås og om det er behov for justeringer.

Utvalget er bedt om å «utrede effekten av levealdersjusteringen for ulike grupper i samfunnet, herunder personer som mottar uføretrygd ved overgang til alderspensjon». Utvalget antar at vurderingen også skal omfatte virkningen av de nøytrale uttaksreglene. Den sentrale problemstillingen er om uttaksreglene og levealdersjusteringen fører til at enkelte grupper vil få uakseptabelt lave pensjonsnivåer.

Utvalget har valgt å skille mellom tre hovedgrupper: uføre som ikke kan kompensere for levealdersjustering fordi de overføres administrativt til alderspensjon, personer som mottar ytelser som bortfaller ved 67 år og arbeidsføre som mer eller mindre frivillig tar ut alderspensjonen tidlig. Reglene for uføre omtales nærmere i avsnitt 12.7.

I gruppen som mottar andre ytelser som bortfaller fra 67 år er personer på arbeidsavklaringspenger og dagpenger, men også retten til sykepenger er begrenset etter 67 år. I tillegg har personer med særaldersgrense en tidligpensjon fram til 67 år. De som mottar disse ytelsene har bare alderspensjon som alternativ til lønnsinntekt fra 67 år, og de som ikke kan jobbe eller får jobb vil få alderspensjonen levealdersjustert på samme måte som arbeidsføre. Personer som mottar sosialhjelp kan miste ytelsen før 67 år, fordi de som har mulighet til å ta ut alderspensjon fra folketrygden er forutsatt å gjøre dette når sosialhjelpen skal beregnes.

I den tredje hovedgruppen, arbeidsføre, er det ulike undergrupper. For det første kan det være personer som velger å ta ut alderspensjonen tidlig av helsemessige årsaker, men som ikke kvalifiserer for andre ytelser fra folketrygden. Også såkalte slitere kan medregnes i denne gruppen. For det andre er det personer som tar ut alderspensjon fordi de ikke etterspørres i arbeidsmarkedet og ikke har rett til dagpenger. Disse gruppene omtales nærmere i avsnitt 12.3.4.

En tredje gruppe er personer som tar ut pensjonen tidlig, men som fortsetter i arbeid. Dette er relativt mange, selv om andelen har gått noe ned de siste årene. I den grad de som tar ut pensjonen før de slutter å jobbe fullt ut overskuer konsekvensene for det livsvarige pensjonsnivået av å ta ut pensjonen tidlig, betyr det bare at de utnytter den valgfriheten som pensjonsreformen innebærer. Men det betyr samtidig at det gjennomsnittlige, livsvarige pensjonsnivået blir lavere enn det ellers kunne blitt. Et viktig formål med pensjonssystemet er å sikre inntekten for de som ikke lenger har arbeidsinntekt, og det kan ha betydning for oppslutningen om systemet at pensjonsnivåene oppleves som rimelige. Den enkelte bør derfor få god informasjon om konsekvensene av tidlig uttak av pensjon.

12.3 Nærmere om fleksibel pensjon

12.3.1 Hovedtrekk

I dette avsnittet beskrives reglene for fleksibelt uttak nærmere. Fleksibelt uttak ivaretas av to hjelpestørrelser i pensjonssystemet: forholdstall og delingstall. Forholdstallene omregner alderspensjon opptjent etter gamle regler (kapittel 19 i folketrygdloven) til en årlig pensjon, mens delingstallene omregner pensjon opptjent etter nye regler (kapittel 20) til en årlig pensjon. Forholds- og delingstallene varierer med fødselsår og uttaksalder. De detaljerte reglene for å fastsette forholds- og delingstall går fram av kapittel 4 i forskrift om alderspensjon i folketrygden.

Reglene for fleksibelt uttak av alderspensjon er utformet med sikte på at den årlige pensjonen skal reflektere forventet antall år som pensjonist. Siden forventet, gjenstående levealder blir lavere med økende alder, er forholds- og delingstallene lavere jo høyere alderen for uttak av pensjon er. Årlig pensjon for en gitt opptjening, blir derfor høyere desto senere pensjonen tas ut.

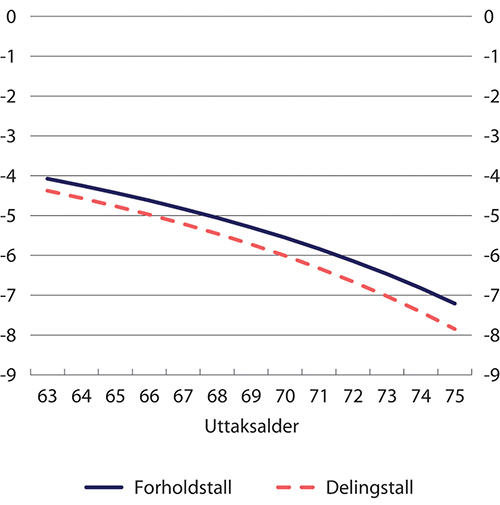

Figur 12.1 viser hvor mye forholds- og delingstallene endres ved ett år utsatt uttak for 1960-kullet som er det yngste årskullet som har fått endelig fastsatt disse. Det går fram at ved uttak 67 år er både forholds- og delingstallet rundt fem prosent lavere enn ved uttak ett år tidligere. Tallverdien av endringen fra én uttaksalder til den neste blir større med alderen fordi ett år senere uttak blir en stadig større andel av forventet, gjenstående levetid.

Figur 12.1 Årlig endring i forholdstall og delingstall for 1960-kullet ved ett års utsatt uttak. Prosent

Kurven for delingstall ligger noe lavere enn kurven for forholdstall i figur 12.1; effekten av ett års utsatt uttak er altså litt sterkere i ny alderspensjon enn i gammel alderspensjon. Forskjellen for 1960-kullet er 0,30 prosentpoeng ved 63 år og 0,46 prosentpoeng ved 70 år og skyldes at endringene ikke bare påvirkes av forventet, gjenstående levealder. Delingstallene påvirkes, i motsetning til forholdstallene, også av endringer i dødeligheten før 62 år, og dette er årsaken til forskjellen i de årlige endringene i forholds- og delingstallene. Dødeligheten før 62 år gjør også at forskjellen mellom endringen i delingstall og forholdstall øker med alderen.

Kapittel 4 i forskrift om alderspensjon i folketrygden viser at forholds- og delingstallene også avhenger av reguleringsfaktoren på 0,75 prosent. Dette har imidlertid minimal betydning for forskjellen på de årlige endringene i forholdstall og delingstall.

12.3.2 Forventet, gjenstående levealder

‘Uttaksaldereffekten’ – økningen i årlig pensjon ved senere uttak – innebærer at det blir relativt stor forskjell på årlig pensjon om den tas ut tidlig eller sent. Den dominerende årsaken til dette er at forventet, gjenstående levealder reduseres ved senere uttak. Forventet gjenstående levealder beregnes felles for hvert årskull, og tar dermed ikke hensyn til at levealderen varierer mellom ulike grupper innen årskullet. Denne forutsetningen diskuteres nærmere i avsnitt 12.6.

Reglene for uttak av alderspensjon i folketrygden er utformet med sikte på at gitte opptjente pensjonsrettigheter skal gi lik samlet alderspensjon over perioden som pensjonist uavhengig av når den enkelte velger å ta ut pensjon. For en person som lever like lenge som forventet, vil den samlede utbetalingen av pensjon før skatt være uavhengig av ved hvilken alder pensjonen tas ut. Den måten forventet gjenstående levealder fastsettes på fører imidlertid til at flertallet vil leve lenger enn det som er lagt til grunn når forholds- og delingstallene fastsettes. Hovedårsaken til dette er at forventet, gjenstående levealder for et årskull beregnes det året årskullet fyller 61 år på bakgrunn av observert dødelighet i befolkningen – periodedødeligheten – i de ti årene personene i årskullet fylte 51–60 år. I perioder der levealderen øker vil det å bruke gjennomsnittet av observasjoner over en tiårsperiode føre til at anslaget på forventet levealder blir lavere enn dersom en hadde benyttet en kortere observasjonsperiode eller anslått den framtidige utviklingen i dødeligheten. Fordelen med å bruke en observasjonsperiode på ti år er at beregningene blir svært lite påvirket av tilfeldige variasjoner i dødeligheten fra år til år og at forholds- og delingstallene ikke er avhengig av anslag på utviklingen i dødeligheten framover.1

Den faktiske forventede levealderen for et årskull kan først beregnes etter at alle i årskullet er døde. Dersom en skal beregne forventet levealder for årskullet tidligere enn dette, må det anslås hvordan dødeligheten i årskullet – kohortdødeligheten – vil utvikle seg framover, se boks 12.1. Resultatet ville dermed kunne bli påvirket av endringer i metoden for å anslå dødelighet, og dette kunne skape brudd i anslagene mellom årskull som har fått fastsatt forholdstall/delingstall og nye årskull. Det har vært bred enighet om at forventet levealder for et årskull bør beregnes med utgangspunkt i observert periodedødelighet, og ingen hadde merknader til dette ved stortingsbehandlingen av lovproposisjonen om ny alderspensjon i folketrygden, se Innst. O. nr. 67 (2008–2009).

Boks 12.1 Periode- og kohortdødelighet

I forbindelse med befolkningsframskrivingene i 2020, ble det også utarbeidet anslag på kohortdødeligheten, altså hvor lenge hvert årskull faktisk vil leve når det også tas hensyn til forventede endringer i dødeligheten framover. Beregningene viser at forventet gjenstående levealder for en 62-åring i 2019 var på 27,3 år for kvinner og 24,9 år for menn. Beregnet med utgangspunkt i periodedødeligheten i 2019 blir forventet gjenstående levealder for en 62-åring 24,5 år for kvinner og 22,0 år for menn. Forskjellen er altså 2,8 år for kvinner og 2,9 år for menn.

Forskjellen mellom periodedødelighet og kohortdødelighet er vesentlig større enn betydningen av den glattingen av dødeligheten som gjøres når forholdstallene og delingstallene beregnes. Dersom vi beregner gjennomsnittet av forventet gjenstående levealder for en 62-åring i ti år fram til og med 2019, blir resultatet 24,0 år for kvinner og 21,2 år for menn. Forskjellen til periodedødeligheten i 2019 er altså 0,5 år for kvinner og 0,8 år for menn. Samlet betyr dette at anslaget for forventet, gjenstående levealder for en 62-åring som ligger i forholds- og delingstallene er rundt 3 ½ år lavere enn forventet gjenstående levealder beregnet med anslag på kohortdødeligheten.

1 Se ssb.no/statbank/table/12889.

Dersom delingstallene hadde blitt fastsatt med en høyere forventet levealder, ville det isolert sett ført til høyere delingstall og lavere årlig pensjon. Da ny folketrygd ble vedtatt ble imidlertid alle parameterne i pensjonssystemet fastsatt samtidig, og høyere delingstall ville sannsynligvis blitt kompensert ved en høyere opptjeningsprosent enn 18,1.

For personer som lever lenger enn det som ligger til grunn når forholds- og delingstallene beregnes, vil det være lønnsomt å utsette uttaket av pensjon; nåverdien av utbetalt pensjon før skatt blir høyere desto senere pensjonen tas ut, og for personer som lever kortere vil det være lønnsomt å ta ut pensjonen tidlig. Dersom det er en slik systematisk sammenheng mellom uttaksalder og forventet levealder, såkalt ‘aldersseleksjon’, vil det øke utgiftene til alderspensjon. Det kan se ut til at det både for menn og kvinner er en viss tendens til at andelen med tidliguttak faller med økt gjenstående levetid ved 62 år, men det er store variasjoner mellom yrkene, se avsnitt 5.3.2.

En annen konsekvens av at forventet levealder trolig undervurderes, er at gevinsten i form av høyere årlig pensjon ved å utsette uttaket blir høyere enn med et høyere anslag på forventet, gjenstående levealder. Årsaken er at jo kortere forventet levealder er, desto større relativ endring blir ett år utsatt uttak. ‘Uttakskurven’ blir altså brattere.

Det har vært bred enighet om at det faglig og metodisk er best å fastsette forholdstall og delingstall med utgangspunkt i periodedødeligheten framfor kohortdødeligheten. Dette fører til at samlet pensjonsutbetaling i gjennomsnitt blir noe høyere enn pensjonsbeholdningen, men gir samtidig en litt større belønning for å utsette uttaket av pensjon.

12.3.3 For mye belønning av utsatt uttak?

Pensjonsnivåene ved tidlig uttak av pensjon var et tema i forarbeidene til pensjonsreformen. Med en mindre belønning for utsatt uttak, kunne pensjonsnivåene ved tidlig uttak vært høyere. Hovedårsaken til at det ble ansett som viktig med ‘nøytrale’ uttaksregler, var at uttaksreglene skulle legge til rette for å tillate at pensjonen kunne tas ut uten at den ble avkortet mot eventuell arbeidsinntekt. Dersom årlig pensjon øker mindre ved utsatt uttak enn det endringen i forventet, gjenstående levealder tilsier, vil nåverdien av samlet utbetalt pensjon bli høyest når pensjonen tas ut tidlig. Et slikt system ville dermed stimulere til tidlig uttak av pensjon. Dette kunne dels øke kostnadene og dels føre til at mange tok ut pensjon før de sluttet å arbeide eller sluttet tidligere enn med ‘nøytrale’ uttaksregler, og dermed fikk en lavere livsvarig årlig pensjon.

For å beregne nåverdien av pensjonsutbetalingen må det benyttes en rente eller diskonteringsfaktor. De vedtatte reglene er utformet ved at lønnsveksten brukes som diskonteringsfaktor, og det er lagt til grunn en reallønnsvekst på 1,5 prosent. Det er klart lavere enn de fire prosent realrente som Finansdepartementet har fastsatt som kalkulasjonsrente.2 Jo lavere diskonteringsfaktor desto høyere blir årlig pensjon ved tidlig uttak, og jo lavere blir årlig pensjon ved sent uttak. Det kan dermed hevdes at å bruke lønnsveksten som diskonteringsfaktor innebærer en viss subsidiering av tidlig uttak.

Boks 12.2 En alternativ modell for fleksibel pensjon

Pensjonskommisjonen anbefalte en annen modell for fleksibel pensjon enn den vedtatte. Kommisjonen foreslo å benytte Finansdepartementets anbefalte kalkulasjonsrente som diskonteringsfaktor, men også at det skulle være et «justeringsfritt beløp» på 30 000 kroner som ikke skulle justeres for uttaksalder. Beløpet på 30 000 kroner tilsvarte vel ½ G i 2004. Dette alternativet – kalt «rentejustering med justeringsfritt beløp» – innebærer ikke nødvendigvis høyere pensjonsnivåer ved tidlig uttak på grunn av den høyere diskonteringsfaktoren, men den har litt andre fordelingsegenskaper: den gir en sterkere subsidiering av personer med lav opptjening. Fordelingsegenskapene var årsaken til at kommisjonen anbefalte denne modellen.

Pensjonskommisjonens forslag ble vurdert i St.meld. nr. 12 (2004–2005). Her heter det:

«Alt i alt vil et system for fleksibel pensjonering som bygger på rentejustering med justeringsfritt beløp gi et svært komplisert pensjonssystem. Selv om de beregningstekniske utfordringene dette reiser i prinsippet er håndterbare, vil regelverket knyttet til fleksibel pensjonering trolig framstå som relativt uforståelig for de fleste – også for mange av de som skal administrere pensjonssystemet.»

Hensynet til enkelhet og forståelighet gjorde at regjeringen i meldingen anbefalte modellen uten justeringsfritt beløp og lønnsveksten som diskonteringsfaktor.

De to alternative modellene ble vurdert på nytt i St.meld. nr. 5 (2006–2007), med samme konklusjon:

«Siden fordelingsvirkningene av å erstatte reallønnsveksten med realrenten kombinert med justeringsfritt beløp er små og avhenger av om en ser på avgang før eller etter 67 år, bør en i vurderingen av de to alternativene legge vekt på praktiske og systemmessige vurderinger. Det legges til grunn at en i beregningen av levealdersjusteringen skal benytte lønnsveksten som diskonteringsrente. Dersom en legger til grunn realrenten i justeringen av pensjonsnivået ved tidlig eller sen pensjonering, innebærer dette at en behandler endringer i forventet levealder blant pensjonistene og den enkeltes valg av pensjoneringsalder ulikt. Dette vil komplisere systemet betraktelig. Kompleksiteten øker ytterligere som følge av forslaget om at et beløp på om lag 30 000 kroner skal holdes utenom den rentebaserte avkortingen. Ved bruk av realrenten vil justeringen som foretas for å ta hensyn til når den enkelte tar ut pensjonen, videre avhenge av hvilke forutsetninger en gjør om rentenivået og lønnsveksten framover. Dette problemet kan man unngå dersom man benytter lønnsveksten som diskonteringsrente. Det er videre et spørsmål om hvordan det justeringsfrie beløpet skal håndteres i kombinasjon med levealdersjusteringen. Alt i alt vil et system som bygger på rentejustering med justeringsfritt beløp gi et svært komplisert system.»

Samlet innebærer måten forventet, gjenstående levealder fastsettes på at det ‘i gjennomsnitt’ vil være lønnsomt å utsette pensjonsuttaket (før skatt), mens bruken av lønnsveksten som diskonteringsfaktor betyr en viss subsidiering av tidlig uttak av pensjon. Det er neppe hensiktsmessig å løfte pensjonsnivåene ved tidlig uttak ytterligere gjennom å justere de generelle reglene. Dersom det er ønskelig å skjerme spesielle grupper, bør dette i stedet gjøres gjennom målrettede ordninger for disse gruppene, jf. neste avsnitt.

12.3.4 Særregler for noen grupper for økt sosial bærekraft?

Det har vært bred enighet om at uttaksreglene i folketrygden skal være tilnærmet nøytrale og like for alle. Reglene skal også legge til rette for at alderspensjonen skal kunne kombineres med arbeidsinntekt uten at pensjonen avkortes. I dette avsnittet drøftes om noen grupper har behov for særskilte regler eller egne ordninger.

Vi kan skille mellom to hovedtyper av ordninger: 1) førtidspensjonsordninger som gir mulighet til å ta ut pensjon tidligere enn det de generelle reglene innebærer, og 2) egne tillegg til den ordinære pensjonen som gir en høyere samlet pensjon enn ordinære regler og dermed mulighet til å slutte i arbeid tidligere. De to typene kan også kombineres.

Den største gruppen som har en tidligpensjonsordning er personer med særaldersgrense. Dette forkommer i svært liten grad i privat sektor, mens om lag en tredel av ansatte i offentlig sektor har særaldersgrense. De vanligste særaldersgrensene er 60 og 65 år. Store grupper med aldersgrense 60 år er innenfor politi, forsvar og brannvesenet, mens blant andre sykepleiere, helsefagarbeidere og renholdere har aldersgrense 65 år. Personer med særaldersgrense kan ta ut pensjon inntil tre år før aldersgrensen dersom summen av alder og tjenestetid er minst 85 år (85-årsregelen). De får en tidligpensjon fram til 67 år som beregnes som 66 prosent av sluttlønn for personer med minst 30 års tjenestetid. Fra 67 år beregnes tjenestepensjonen på samme måte som for offentlig ansatte uten særaldersgrense. Etter at aldersgrensen i folketrygden ble senket til 62 år, kan ikke personer med aldersgrense 65 år ta ut pensjon tidligere enn de som har aldersgrense 70 år, men de får en høyere pensjon ved tidlig uttak.

Pensjonsordningene og aldersgrensene for personer med særaldersgrenser har vært tilnærmet uendret svært lenge. Stortinget har gjennom flere tiår gjentatte ganger pekt på behovet for å vurdere reglene på nytt, noe utvalget er enig i. I avtalen om tjenestepensjon for ansatte i offentlig sektor fra 3. mars 2018, går det fram at det skal være prosesser både om pensjonsreglene for personer med særaldersgrense og om aldersgrensene. Utvalget antar at disse prosessene vil bli gjennomført relativt snart, og har derfor ikke vurdert disse spørsmålene.

Plikten til å fratre ved særaldersgrense ble fjernet i 2021. Offentlig ansatte som har særaldersgrense 60, 63 eller 65 år har ikke lenger plikt til å fratre stillingen sin ved særaldersgrensen, og kan fortsette å arbeide helt til den alminnelige aldersgrensen som er 70 år. Noen grupper, som ansatte i Forsvaret, er unntatt fra lovendringen.

Helsetilstanden og evnen til å fortsette i arbeid etter fylte 62 år varierer betydelig mellom individer. Relativt mange har helseproblemer, og omfanget øker med alderen. For personer med så store helseproblemer at det begrenser muligheten til å jobbe, vil uføretrygd og andre inntektssikringsordninger i folketrygden være mulige løsninger. Noen vil ikke være kvalifisert for ytelser fra folketrygden fordi helseproblemene ikke vurderes å være alvorlige nok. For de som ikke kan fortsette i jobb, kan alderspensjon fra folketrygden være eneste mulighet til å skaffe seg en inntekt. Før pensjonsreformen hadde personer i denne gruppen som ikke hadde rett til AFP ikke mulighet til å ta ut alderspensjon fra folketrygden før fra 67 år.

For en del vil manglende etterspørsel etter arbeidskraften deres begrense muligheten til å fortsette i arbeid. Det er viktig for pensjonsreformens legitimitet at ikke mange ‘tvinges’ til å ta ut alderspensjonen tidligere enn de ønsker. De som mister jobben, men ønsker å fortsette i arbeid, vil kunne ha rett til dagpenger i inntil to år og kan dermed utsette å ta ut alderspensjonen.

Alderssammensetningen av arbeidsstyrken vil endre seg betydelig framover. Ifølge middelalternativet i befolkningsframskrivingen 2020 vil antall personer i alderen 20–59 år bare øke med 22 000 personer i perioden 2020–2040, mens antall personer i alderen 60–70 år vil øke med 110 000 personer. Sysselsettingsandelene blant de eldste vil dermed bli stadig viktigere for utviklingen i den samlede sysselsettingen. Arbeidsmarkedet for eldre arbeidstakere omtales nærmere i kapittel 7 Pensjonssystemet og insentiver til arbeid.

Et problem med å lage egne ordninger for spesielle grupper er å avgrense gruppene på en meningsfull måte. Avgrensningen må være basert på objektive kriterier, og dette kan gjøre det vanskelig å få ordningen tilstrekkelig målrettet. I tillegg må de som blir omfattet av ordningen skille seg tilstrekkelig fra andre grupper for at ordningen skal oppfattes som rettferdig: Hvis en stor del av de som mottar en ytelse i realiteten kunne fortsatt i jobb, undergraver det legitimiteten til ordningen.

En gruppe som gjerne blir trukket fram er ‘sliterne’. Dette har tradisjonelt blitt oppfattet som personer med lange yrkeskarrierer og gjerne i fysisk krevende jobber. Det kan imidlertid være vanskelig å avgrense sliterne ved hjelp av objektive kriterier. Noen kan ha jobber det er vanskelig å fortsette lenge i, uten at de nødvendigvis har en særlig lang yrkeskarriere. Mange jobber har endret karakter vesentlig, fra å være fysisk tunge til å utføres ved hjelp av maskiner. I praksis blir ordninger for slitere enten utformet med enkle og strenge, objektive kriterier med usikker treffsikkerhet, eller med avkortingsregler mot annen inntekt som begrenser hvor attraktive ordningene er.

Sliterordningen i privat sektor, se avsnitt 3.5.4, ble avtalt i lønnsoppgjøret mellom NHO og LO i 2018. Den gir et tillegg til pensjonen på maksimalt ¼ G fram til fylte 80 år til de som tar ut AFP i alderen 62–64 år. Ordningen er altså ikke avgrenset til personer som har hatt visse jobber eller avhengig av lengden på yrkeskarrieren, og det er et krav om rett til AFP. For at ikke alle skal kunne motta slitertillegg, er det strenge regler for avkorting mot senere arbeidsinntekt: Slitertillegget faller helt bort dersom mottakeren har en arbeidsinntekt over 15 000 kroner i løpet av et kalenderår og det kan senere ikke innvilges nytt slitertillegg. Behovet for avkortingsregler skyldes at det sentrale kriteriet – å ta ut AFP før fylte 65 år – i liten grad begrenser tilgangen til slitertillegget. Avkortingsreglene er et tiltak for å avgrense ordningen til de som ikke kan jobbe lenger. Sliterordningen er basert på selvseleksjon; det er den enkelte som velger å søke om slitertillegg, og prisen er en sterk begrensning på muligheten til å ha arbeidsinntekt. Sliterordningen bryter dermed med prinsippet om nøytralt uttak, men ordningens relative beskjedne omfang innebærer at insentivene til å fortsette i jobb bare svekkes i mindre grad.

Et annet eksempel på en sliterordning er den danske «Arne-pensjonen». Dette er en ny tidligpensjonsordning fra 2022 for arbeidstakere med lange yrkeskarrierer: «Tidlig pension er til dem, der er startet på arbejdsmarkedet som helt unge, og som ofte har haft hårde job».3 Fra 2022 gir en yrkeskarriere på 44 år rett til å ta ut pensjonen tre år før den ordinære folkepensjonsalderen, mens karrierer på 43 og 42 år gir mulighet til å ta ut tidligpensjonen to og ett år tidligere. Ansiennitetskravet skal øke framover, og fra 2027 må en ha 46 år i arbeid for kunne ta ut tidligpensjonen tre år tidligere enn den ordinære folkepensjonsalderen. Tidligpensjonen er på 13 740 danske kroner per måned i 2022, dvs. om lag som folkepensjonen, og den skal avkortes både mot eventuell arbeidsinntekt og mot eventuelle pensjonsrettigheter i andre pensjonsordninger. For lønnstakere som oppfyller kriteriene med hensyn til lengden på yrkeskarrieren og størrelsen på den opptjente pensjonsformuen (som ikke må være for høy), vil ordningen gi en sterk stimulans til å slutte i jobb tre år tidligere enn den ordinære folkepensjonsalderen.

Regler som avkorter pensjonen mot arbeidsinntekt gjør det mindre lønnsomt å fortsette i arbeid, og svekker den økonomiske bærekraften i systemet. Det var derfor en sentral del av pensjonsreformen å legge til rette for at det ikke skulle være nødvendig med slike regler. Det kan imidlertid være vanskelig å unngå avkortingsregler dersom det innføres særregler for noen grupper.

Det er en sammenheng mellom inntekt som yrkesaktiv, helse og forventet levealder. Trygdeordningene i folketrygden og de omfordelende elementene i pensjonssystemet kommer i stor grad sliterne til gode. Hvis det er behov for å styrke den sosiale bærekraften i pensjonssystemet, bør dette primært gjøres gjennom å styrke de omfordelende elementene, ikke ved å svekke arbeidsinsentivene. Pensjon fra første krone i tjenestepensjonsordningene og bedre regulering av minsteytelsene, se kapittel 14, er endringer som vil øke pensjonsnivåene for dem med lavest pensjon.

12.4 Nærmere om levealdersjustering

12.4.1 Hovedtrekk

I dette avsnittet beskrives nærmere hvordan levealdersjusteringen gjennomføres i praksis og noen konsekvenser av dette. Også levealdersjusteringen ivaretas av forholdstallene og delingstallene i folketrygden. Levealdersjusteringen er utformet med sikte på at den årlige pensjonen skal reflektere forventet antall år som pensjonist. Når levealderen øker, skal dermed den årlige pensjonen ved en gitt uttaksalder bli lavere. Hvor sterk levealdersjusteringen er, kan måles ved endringen i forholdstall og delingstall fra ett årskull til det neste ved en gitt uttaksalder, gjerne 67 år. Denne endringen påvirkes særlig av endringer i forventet levealder.

Det går fram av regelverket at nivået på forholds- og delingstallene også påvirkes av reguleringsfaktoren for løpende pensjoner på 0,75 prosent. Reguleringsfaktoren har imidlertid minimal betydning for endringen i forholds- og delingstall mellom årskullene, altså for styrken på levealdersjusteringen.

Delingstallene, men ikke forholdstallene, påvirkes også av endringer i dødeligheten før 62 år, kalt dødelighetsarv eller arvegevinst. Dødelighetsarven reduserer nivået på delingstallene, og redusert dødelighet før 62 år betyr dermed at økningen i delingstallene fra ett årskull til det neste blir større enn den ellers ville vært. Betydningen av endringer i dødelighet før 62 år er imidlertid klart mindre enn endringene på grunn av endringene i dødelighet etter 62 år. Dødelighetsarven medfører at virkningen av levealdersjusteringen er noe sterkere i delingstallene enn i forholdstallene.

12.4.2 Effekten av levealdersjustering

Dette avsnittet belyser hvordan virkningen av levealdersjusteringen kan bli framover med utgangspunkt i befolkningsframskrivingen 2020 og hvordan levealdersjusteringen har virket så langt sammenliknet med det som ble lagt til grunn før pensjonsreformen trådte i kraft.

Pensjonskommisjonen la til grunn at levealdersjusteringen ville redusere årlig pensjon ved 67 år med rundt en halv prosent fra ett årskull til det neste både på kort og lang sikt, jf. tabell 12.1. Det samme ble lagt til grunn i St.meld. nr. 12 (2004–2005) (se tabell 4.5 i meldingen) og St.meld. nr. 5 (2006–2007) (se tabell 8.2 i meldingen). Ingen av disse dokumentene hadde imidlertid noe detaljert forslag til hvordan levealdersjusteringen skulle utformes.

Tabell 12.1 Delingstall ved 67 år for ulike årskull i Pensjonskommisjonens rapport

Årskull | Delingstall | Årlig %-vis endring | Endret nivå fra 1943-kullet i % |

|---|---|---|---|

1943 | 1,0000 | ||

1953 | 1,0542 | 0,53 | -5,1 |

1963 | 1,1099 | 0,52 | -9,9 |

1973 | 1,1675 | 0,51 | -14,3 |

1983 | 1,2265 | 0,49 | -18,5 |

Kilde: NOU 2004: 1, tabell 7.4.

Høringsnotat om ny alderspensjon 28.1.2008 hadde flere forslag med konsekvenser for levealdersjusteringen. For det første ble det foreslått at ny alderspensjon skulle utformes ‘på beholdningsform’, altså at pensjonsopptjeningen skulle akkumuleres i en pensjonsbeholdning og ikke tjenes opp som en årlig ytelse før levealdersjustering.4 Det gjorde det nødvendig å skille mellom levealdersjustering av ny og gammel alderspensjon. Begrepet delingstall ble reservert for ny alderspensjon, mens tallene som skulle omregne gammel alderspensjon til en årlig ytelse fikk betegnelsen forholdstall.

For det andre ble det forslått konkrete modeller for å fastsette forholds- og delingstall:

Forholds- og delingstallene skulle fastsettes endelig det året den enkelte fyller 61 år.

Forholds- og delingstallene skulle fastsettes med utgangspunkt i observert dødelighet over en periode på 10 år.

I ny alderspensjon skulle det tas hensyn til endringer i dødelighet før 62 år.

Samlet innebar dette at anslaget på virkningen av levealdersjustering ble klart sterkere for de første årskullene enn tidligere lagt til grunn. I høringsnotatet heter det:

«Det har vært en sterk nedgang i dødelighet i årene fra 2002 til 2006. Det betyr at levealdersjusteringen for nye pensjonister etter 2010 de første årene vil bli sterkere enn det som tidligere er lagt til grunn, og som fortsatt legges til grunn for den langsiktige utviklingen i levealderen. Når forventet levealder i forholdstallet baseres på et gjennomsnitt over ti år, innebærer nedgangen i dødelighet en årlig vekst i forholdstallene på om lag 1,0 prosent i hvert av de tre første årene etter 2010.»

Tabellene i høringsnotatet viser at endringen i forholdstallet ved 67 år var rundt eller nær én prosent for årskullene helt fram til og med 1952-kullet, altså rundt dobbelt så sterk som tidligere lagt til grunn.

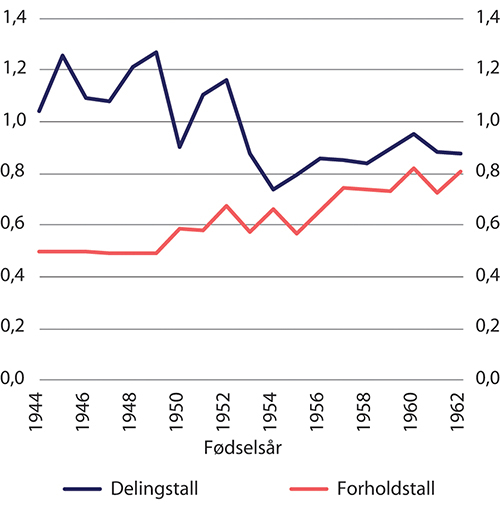

Høringsnotatet var trolig en viktig årsak til at levealdersjusteringen i folketrygden ble en del av forhandlingene om ny AFP i privat sektor våren 2008. Der ble det enighet om en ‘gradvis innfasing av levealdersjusteringen’. Dette ble konkretisert ved at det ble satt en øvre grense for hvor mye forholdstallene ved 67 år kunne endres seg fra ett årskull til det neste for de første årskullene som kunne ta ut fleksibel pensjon: endringen skulle ikke overstige 0,5 prosent for årskullene 1944–1949, og begrensningen ble gradvis faset ut over årskullene 1950–1959. Det ble ikke lagt inn noen tilsvarende begrensing på den årlige endringen i delingstallene.

Figur 12.2 viser årlig endring i forholds- og delingstall for årskullene 1944–1962. Figuren viser at den gradvise innfasingen av levealdersjustering i forholdstallene var effektiv de første årene og at den årlige endringen deretter har ligget høyere enn 0,5 prosent. For de siste årskullene som har fått fastsatt forholdstall er endringen ved 67 år på 0,7–0,8 prosent.

Figur 12.2 Årlig endring i forholdstall og delingstall ved 67 år for årskullene 1944–1962.1 Anslag for 1961- og 1962-kullet. Prosent

1 Hypotetiske delingstall for årskullene 1943–1953.

Figur 12.2 viser videre at endringen i (det hypotetiske) delingstallet gjennomgående var noe over 1,0 prosent fram til og med 1952-kullet, altså enda litt høyere enn antatt i høringsnotatet fra januar 2008. Dette skyldes dels at levealderen har økt mer enn lagt til grunn i høringsnotatet og dels at virkningen av arvegevinsten ble bygget inn i delingstallene, mens det i høringsnotatet ble håndtert som en ekstra opptjening. Også for kullene etter 1952-kullet har virkningen av levealdersjusteringen blitt sterkere i delingstallene enn lagt til grunn i høringsnotatet; for de siste kullene som har fått fastsatt delingstall har endringen ved 67 år vært i området 0,8–0,9 prosent.

Styrken på levealdersjusteringen over tid kan måles ved den akkumulerte virkningen av de årlige endringene i forholds- og delingstall. Pensjonskommisjonen anslo i NOU 2004: 1 at delingstallet for 1963-kullet ved 67 år ville være ti prosent høyere enn delingstallet for 1943-kullet. I Ot.prp. nr. 37 (2008–2009) der lovforslaget om ny alderspensjon ble lagt fram, var anslaget på forholdstallet ved 67 år for 1962-kullet om lag som i NOU 2004: 1, mens anslaget på delingstallet for 1963-kullet ved 67 år var 16,9 prosent høyere enn for 1943-kullet, altså klart høyere enn de ti prosentene som Pensjonskommisjonen anslo.

De nyeste prognosene på forholdstall og delingstall ble publisert i juni 2021. De viser at forholdstallet for 1963-kullet ved 67 år er 13,4 prosent høyere enn for 1943-kullet, mens delingstallet er 21,5 prosent høyere enn for 1943-kullet. Samlet betyr dette at for personer som fullt ut omfattes av gamle opptjeningsregler for alderspensjon, dvs. årskullene til og med 1953-kullet, har virkningen av levealdersjustering blitt om lag som lagt til grunn av Pensjonskommisjonen. Virkningen av levealdersjustering har blitt noe sterkere i gammel opptjeningsmodell for årskullene fra 1954, og disse har i tillegg fått effekten av at den nye opptjeningsmodellen – uten noen skjerming for levealdersjustering – fases gradvis inn. For de årskullene som fullt ut får alderspensjonen beregnet med ny opptjeningsmodell har effekten av levealdersjusteringen blitt klart sterkere enn Pensjonskommisjonen la til grunn.

Ifølge prognosene på delingstallene fra 2021 vil veksten i delingstallet ved 67 år bli avtakende framover. For de første årskullene etter 1963-kullet er den årlige endringen rundt 0,8 prosent, men endringen anslås å avta til rundt 0,5 prosent årlig for personer født rundt år 2000, altså på linje med det Pensjonskommisjonen la til grunn.

12.5 Virkningen av fleksibelt uttak og levealdersjustering så langt

Levealdersjusteringen gjør at det er nødvendig å jobbe lenger for å opprettholde pensjonsnivåene relativt til inntekten som yrkesaktiv. Yrkesdeltakingen blant eldre arbeidstakere har økt etter pensjonsreformen, og flere studier har vurdert i hvilken grad det er forskjeller mellom grupper i graden av økt yrkesdeltaking. Det er viktig for den sosiale bærekraften at det ikke er store grupper som henger etter. Det er markerte forskjeller mellom ulike grupper med hensyn til når de i gjennomsnitt slutter i arbeid. De undersøkelsene som er omtalt under vurderer ikke dette, men i hvilken grad det er forskjeller i hvordan yrkesdeltakingen har endret seg.

Ulike grupper ble berørt av pensjonsreformen på forskjellig måte. For å vurdere virkningen av fleksibelt uttak og levealdersjustering er det mest interessant å studere personer i privat sektor med AFP. Disse fikk fra 2011 lagt om AFP-ordningen fra en tidligpensjonsordning til en fleksibel, nøytral ordning og fikk dermed den største endringen i insentivene til å jobbe lenger. Flere undersøkelser viser at arbeidstilbudet i denne gruppen har økt markert etter pensjonsreformen, men er det forskjeller mellom ulike grupper?

Andersen m.fl. (2021) sammenlikner tilpasningen til årskullene 1946–1947, som var de siste som fullt ut hadde den gamle AFP-ordningen, med tilpasningen til årskullene 1949–1950, som var de første som kunne ta ut fleksibel pensjon fra 62 år. De finner at antall timeverk økte med hele 42 prosent i alderen 62–66 år, og økningen gjelder for alle nivåer på inntekten som yrkesaktiv:

«Viewed as a whole, we interpret the results in Figs. 6–9 as suggestive of relatively homogenous labor supply responses across the different earnings groups, with a possible exception for those with the highest earnings. This is somewhat surprising, since we would generally expect that «worn-out workers», holding the most physically demanding jobs in the lower end of the earnings distribution, should respond less, having less scope for individual adjustments. One explanation may be that there is quite some overlap in occupational groups between deciles, such that low-wage individuals with long careers may fall into the same category as high-wage individuals with shorter or interrupted careers.»

De forsøker deretter en alternativ tilnærming der de deler inn yrkene etter sosioøkonomisk status og forventet levealder samt etter tidligere sykefravær. Dette endrer ikke konklusjonen:

«It seems clear that the labor supply responses are similar across the different socioeconomic groups regardless of the specific variable used to construct them. In particular, it is worth noting that labor supply sensitivity is almost unrelated to past sickness absence.»

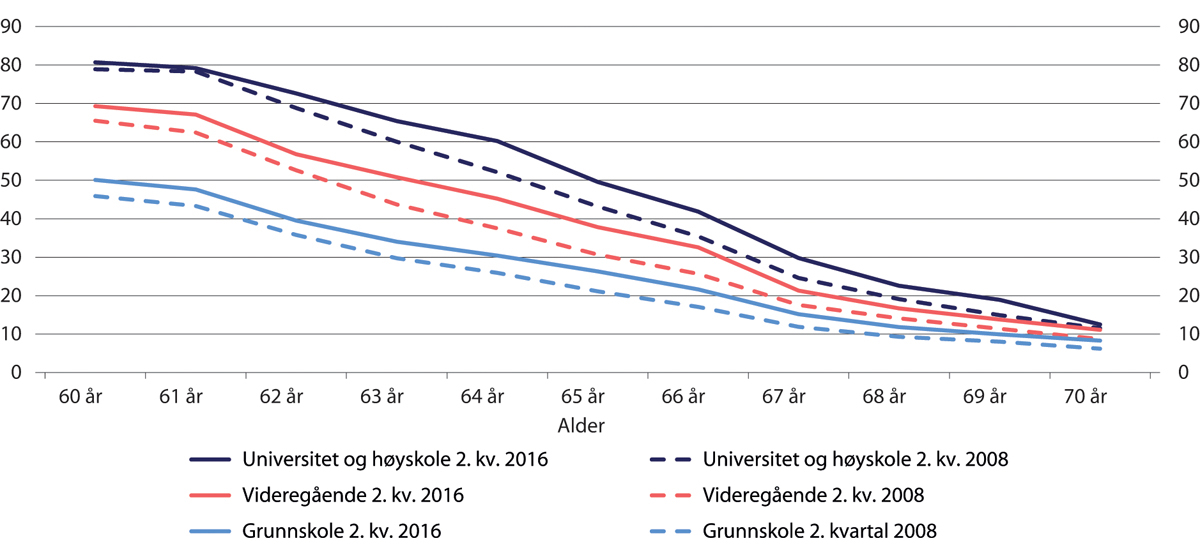

Norby og Nesheim (2017) sammenlikner yrkesdeltakingen etter alder i 2. kvartal 2016 med yrkesdeltakingen i 2. kvartal 2008. Figur 12.3 viser lønnstakerprosenter etter utdanning og alder. Det går fram at sysselsettingen øker med utdanning, og sysselsettingen har økt fra 2008 (stiplede linjer) til 2016 (heltrukne linjer) for alle utdanningsgruppene. Forfatterne skriver:

Figur 12.3 Lønnstakerprosent etter alder og utdanningsnivå. Prosent av befolkningen i samme alder. Bosatte 60–70 år. 2. kvartal 2008 og 2. kvartal 2016

Kilde: Norby og Nesheim (2017).

«Når vi ser på utviklingen etter pensjonsreformen har veksten i sysselsettingsprosenter vært sterkest for de med grunnskole som høyeste utdanning og lavest for de med høyere utdanning. Men for alle utdanningsgruppene tyder tallene på at pensjonsreformen har gjort at flere står i jobb lengre.»

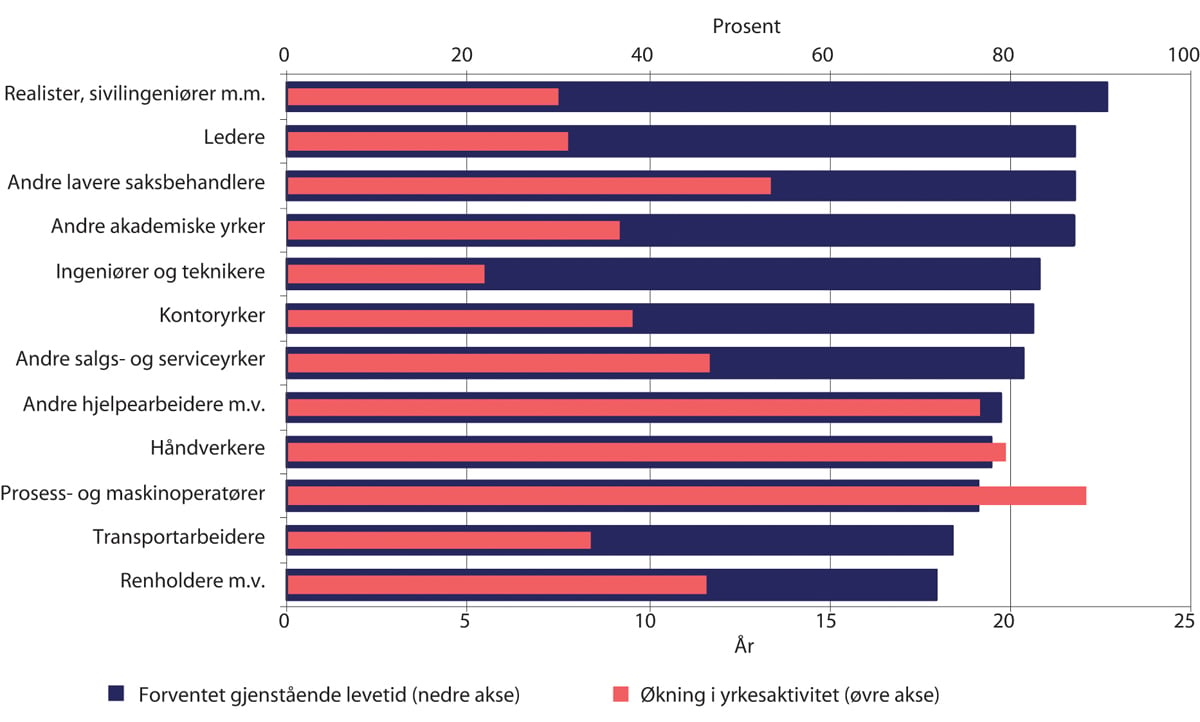

I rapporten fra Pensjonspolitisk arbeidsgruppe i 2016 (ASD 2016) sammenliknes økningen i yrkesdeltakingen etter alder med forventet, gjenstående levetid ved 62 år for de samme yrkene, jf. figur 12.4. I figuren er yrkene sortert etter forventet, gjenstående levetid slik at de med høyest levetid er øverst i figuren. Det går fram at yrkesdeltakingen har økt i alle yrkene, og det er ingen tendens til at yrkesdeltakingen har økt mest i gruppene med lengst gjenstående levetid. Økningen er heller størst i grupper med relativt lav forventet levealder.

Figur 12.4 Andel arbeidstakere ved 60 år som fortsatt var i arbeid ved 64 år. Prosentvis vekst fra 1947- til 1951-kullet, og forventet, gjenstående levetid ved 62 år for menn, etter yrke. Privat sektor med AFP

Kilde: ASD (2016), figur 4.6.

Aakvik m.fl. (2020) undersøker om dårlig helse begrenser økningen i arbeidstilbudet etter pensjonsreformen. De analyserer effekten av reformen på arbeidsdeltakingen og antall avtalte timer i arbeid for mennesker med ulik helsetilstand før reformen. Et sentralt funn er at effekten synes å være uavhengig av helsetilstand, og det gjelder for begge kjønn: De med dårligst helse øker arbeidstilbudet minst like mye som de med best helse. Dette gjelder enten de måler helsetilstanden ved antall fastlegebesøk eller ved type helseproblem.

Fleksibelt uttak og levealdersjustering er to sentrale elementer i pensjonsreformen. Det er avgjørende for den sosiale bærekraften til reformen at tilstrekkelig mange kompenserer for virkningen av levealdersjustering ved å jobbe lenger. Det er foreløpig for tidlig å vurdere hvordan levealdersjusteringen vil påvirke arbeidstilbudet, og de undersøkelsene som hittil er gjennomført viser primært effekten av de fleksible uttaksreglene. Undersøkelsene har så langt ikke identifisert grupper som henger etter; økningen i yrkesdeltakingen synes å være uavhengig av tidligere inntekt, utdanning, yrke og helse.

12.6 Levealdersjustering av arbeidsføres alderspensjon

Levealdersjusteringen vil etter hvert kreve lengre yrkeskarrierer for å sikre akseptable pensjonsnivåer. At tilstrekkelig mange øker avgangsalderen er trolig avgjørende for å sikre den sosiale og økonomiske bærekraften til pensjonssystemet.

Levealdersjusteringen er særlig knyttet til utviklingen i forventet levealder. Muligheten til å jobbe lenger avhenger blant annet av i hvilken grad den økte levealderen fører til flere år med god helse. Dette er usikkert, men det er størst sannsynlighet for at lengre liv gir bedre helse tidlig i alderdommen. En studie fra Folkehelseinstituttet viser at antall funksjonsfriske leveår har økt med 4,1 år for menn, og 4,6 år for kvinner mellom 1995 og 2017, se Storeng m.fl. (2021). Økende levealder ser altså ut til å følges av flere funksjonsfriske år, og til at antall år med funksjonsbegrensninger blir redusert. Syse m.fl. (2016) viser til en sammenfatning av internasjonal forskning på dette området, og skriver at dersom sykelighet måles som funksjonsbegrensninger i hverdagen, støttes hypotesen om utsatt sykelighet – altså at økt levealder har gitt flere friske år.

Forholds- og delingstallene er like for alle i hvert årskull. Levealdersjusteringen virker derfor likt for alle, selv om det er store forskjeller på forventet levealder for ulike grupper. Kvinner lever lenger enn menn, og leger lever lenger enn kokker, jf. boks 12.3.

Boks 12.3 Forskjeller i levealder mellom yrker

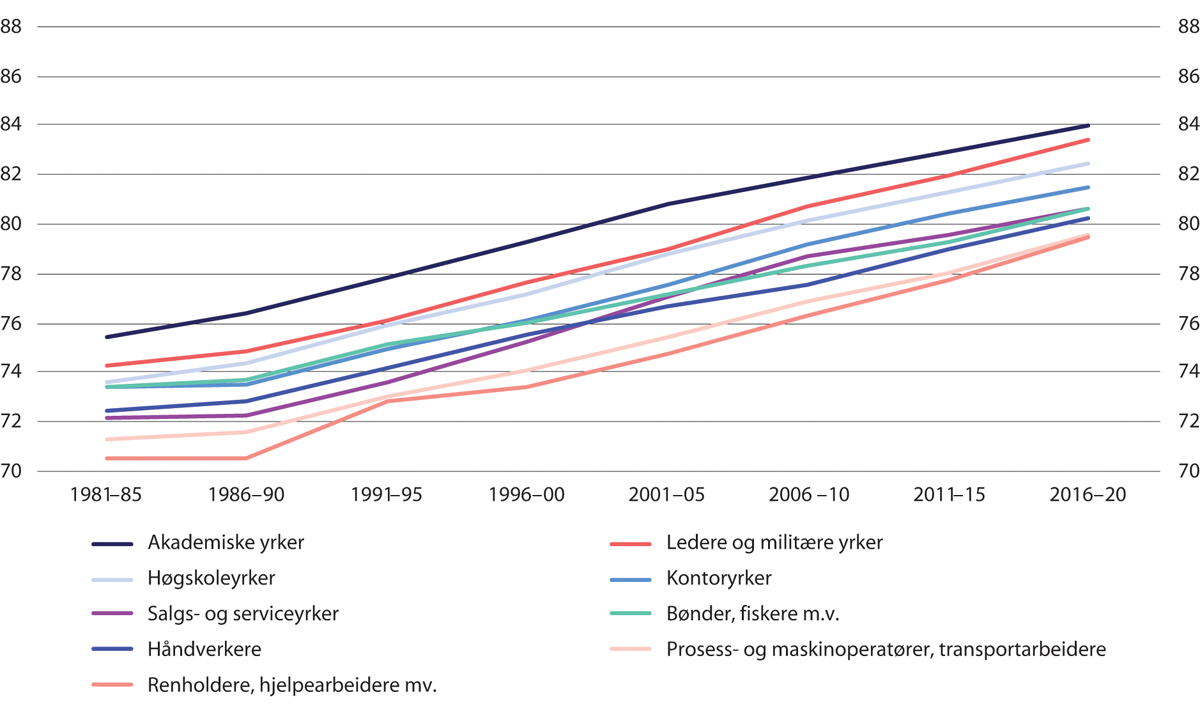

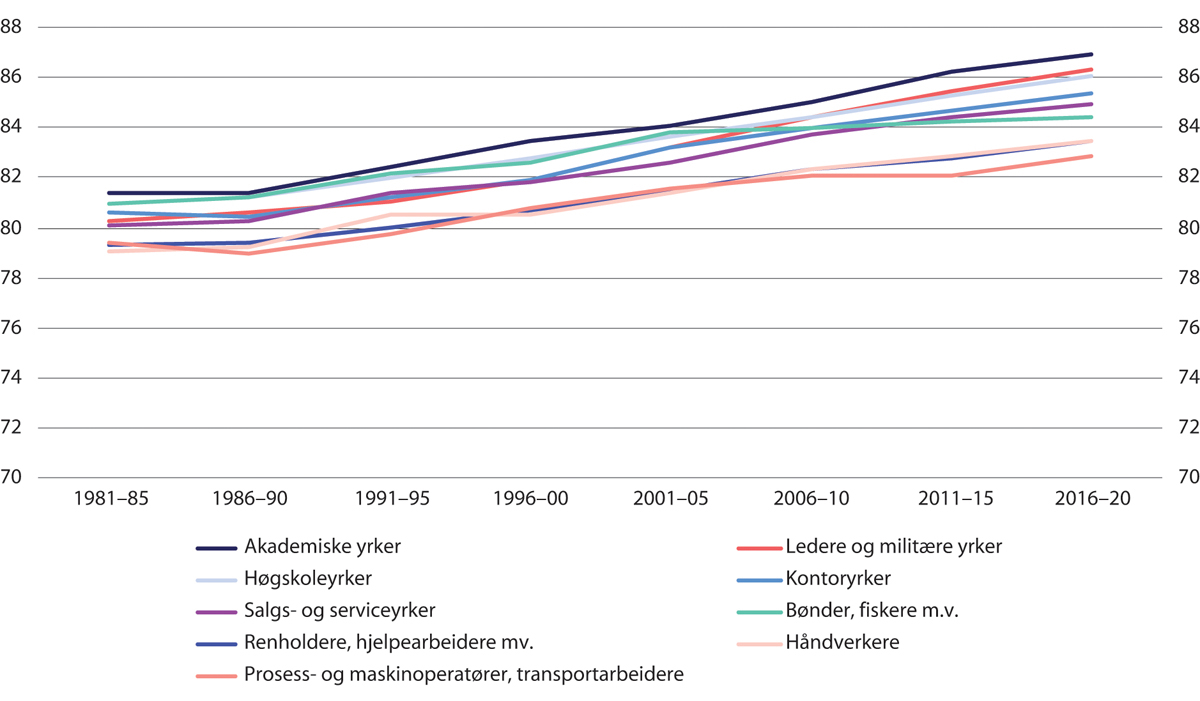

Det er relativt stor forskjell i forventet levealder for personer som har hatt ulike yrker. Texmon (2022) beskriver forskjellene blant menn og kvinner i perioden 2016–2020.

Med en inndeling i ni yrkesfelt er det blant menn en forskjell på mellom fem og seks år i forventet levealder ved fødselen mellom de som lever lengst og de som lever kortest, og levealderen stiger med utdanningsnivå. Menn med akademiske yrker lever lengst, mens renholdere og hjelpearbeidere mv. lever kortest. Blant kvinner er forskjellene mellom yrkesfeltene mindre, vel fire år. Også blant kvinner er det personer med akademiske yrker som lever lengst, men kvinner med høyskoleutdanning har nesten like høy levealder.

Texmon har også sett på forskjeller mellom yrker med en finere inndeling med 36 grupper av menn og 35 grupper av kvinner. Her er resultatene mer usikre. Med mindre grupper blir forskjellene noe større, særlig blant kvinner. Blant menn er forskjellen mellom høyeste og laveste levealder på knapt seks år, mens den er seks og et halvt år blant kvinnene.

Blant menn er det «kokker, kjøkkenassistenter» og «ufaglærte» som lever kortest, mens gruppen «leger, psykologer, tannleger, farmasøyter og veterinærer» lever lengst. Også med den finere inndelingen er det en nokså entydig sammenheng mellom utdanning og levealder.

Blant kvinnene er det noen grupper som skiller seg ut med særlig lav eller høy levealder. I den første gruppen finner vi «servicepersonell (hotell og restaurant)», mens de gruppene som lever lengst er «lektor, lærer med universitetsutdanning» og «lærer med treårig høyskole». Blant kvinner var yrkesgruppene med krav til bachelor-nivå like godt representert blant de lengstlevende som yrkesgruppene med krav til master-nivå.

Både blant menn og kvinner er forskjellene i forventet, gjenstående levealder mindre ved 62 år enn ved fødselen. Det skyldes at andelen som dør før 62 år er høyere blant personer med lav forventet levealder ved fødselen.

Kilde: Texmon (2022).

Folketrygden utbetaler livsvarige pensjoner, og det har vært bred enighet om at slik bør det være. Livsvarige pensjoner omfordeler fra de som lever kort til de som lever lenge. Kvinner og personer med høy utdanning og inntekt er overrepresentert blant de som lever lenge. Livsvarige pensjoner er imidlertid bare ett av mange omfordelende elementer i pensjonssystemet, se kapittel 6 Fordelingsmessige konsekvenser av pensjonsreformen, og særlig omtalen av Halvorsen og Pedersen (2021). Det går der fram at flere av de andre omfordelende elementene inklusive skattesystemet, virker i motsatt retning av forskjellene i levealder, og Halvorsen og Pedersen konkluderer at systemet samlet sett er omfordelende også når en tar hensyn til forskjeller i levealder.

Grødem og Kitterød omtaler i et blogginnlegg en undersøkelse av befolkningens holdning til at levealdersjusteringen er lik for alle i et årskull. Et representativt utvalg av befolkningen fikk i 2019 følgende spørsmål:

«Folketrygden er innrettet slik at det ikke får noen betydning for størrelsen på den årlige pensjonen at folk med høy utdanning i gjennomsnitt lever lenger enn folk med lav utdanning. Tenk deg to personer, en med høy og en med lav utdanning, som har jobbet like lenge og tjent like mye gjennom livet. Begge starter uttak av pensjon ved fylte 65 år. De får da like mye utbetalt per år. Siden folk med høy utdanning i gjennomsnitt lever noen år lenger enn folk med lav utdanning, vil personen med høy utdanning mest sannsynlig motta mer pensjon i løpet av livet enn personen med lav utdanning. To personer, A og B, diskuterer dette. Hvem er du mest enig med, A eller B?

1. A sier: Ettersom personen med lav utdanning mest sannsynlig vil leve kortere enn personen med høy utdanning, bør vedkommende få mer utbetalt per år.

2. B sier: De to personene bør få like mye utbetalt per år selv om den som har høy utdanning mest sannsynlig lever lenger enn den som har lav utdanning.

3. Vet ikke.»

Grødem og Kitterød skriver: «I alle gruppene er det en overveldende oppslutning om prinsippet om at personer med høy utdanning må få like mye utbetalt per år som personer med lav utdanning. I hele utvalget sier 83 prosent at det må være slik. Andelen er lavere blant kvinner og (særlig) menn med lav utdanning, men også blant lavt utdannede menn sier 76 prosent at delingstallet bør være likt for alle. Bare ni prosent av dem sier det motsatte, mens 14 svarte ‘vet ikke’». Undersøkelsen tyder på at like delingstall har bred oppslutning i befolkningen, men det er mulig at svarene hadde blitt annerledes dersom spørsmålet hadde gjeldt yrke og ikke utdanning.

Det er betydelige praktiske problemer knyttet til å forskjellsbehandle ulike grupper. De målte forskjellene i levealder mellom grupper, må ta utgangspunkt i data som kan gå langt tilbake i tid. Det er derfor usikkert i hvilken grad forskjellene nå er representative. Innholdet i mange yrker har endret seg vesentlig, for eksempel er mange som tidligere hadde tungt fysisk arbeid i dag maskinoperatører. Kjønnsforskjellen i levealder er relativt stabil over tid, og kjønn er i de aller fleste tilfeller et objektivt kriterium, men det er neppe ønskelig å styrke menns pensjon på bekostning av kvinners pensjon. Texmon (2022) finner at forskjellene i forventet levealder etter yrke også har vært relativt stabile, se boks 12.4, figur 12.5 og figur 12.6.

Boks 12.4 Endringer i levealder for ulike yrker

Texmon (2022) beskriver endringer i forventet levealder for grupper av kvinner og menn. Med en inndeling i ni yrkesfelt har forskjellene blant menn vært relativt stabile helt siden 1980-tallet, men med en svak konvergens i slutten av perioden. Blant kvinner var forskjellene i utgangspunktet klart lavere enn blant menn, men de har økt over tid.

Texmon ser også på utviklingen for en mer detaljert yrkesinndeling mellom tre femårsperioder fra 2006 til 2020. For menn var det nedgang i forskjellene mellom de tre femårsperiodene, mens forskjellene blant kvinner økte fra den første til den andre perioden.

Kilde: Texmon (2022).

Figur 12.5 Forventet levealder ved fødselen i ni yrkesfelt. Menn. Femårsperioder 1981–2020. År

Kilde: Texmon (2022).

Figur 12.6 Forventet levealder ved fødselen i ni yrkesfelt. Kvinner. Femårsperioder 1981–2020. År

Kilde: Texmon (2022).

12.7 Alderspensjon til uføre

12.7.1 Bakgrunn

Som en del av pensjonsreformen ble uføreytelsen i folketrygden lagt vesentlig om fra 2015. Endringene har medført at uføreytelsen ikke lenger beregnes som en pensjon, men på bakgrunn av arbeidsinntekten de siste 3–5 årene før uførheten oppstår. Ny alderspensjon og ny uføretrygd har også gjort det nødvendig å ta stilling til hvilken alderspensjon uføre skal ha, og om (eller i hvilken grad) alderspensjonen til uføre skal levealdersjusteres.

Pensjonskommisjonen omtalte forholdet mellom ny fleksibel alderspensjon, uføreytelsen og alderspensjon til uføre i kapittel 12 i NOU 2004: 1 Modernisert folketrygd – Bærekraftig pensjon for framtida. Kommisjonen pekte på at personer som kan tenkes å ha rett til både en uføreytelse og alderspensjon utgjør en ny gruppe når det innføres fleksibel alderspensjon, og at det ville være en utfordring å sikre at de to ordningene på hensiktsmessig måte kan virke parallelt. Kommisjonen viste til at mange personer som står i arbeid kan ha helseproblemer som hos andre ville ført til søknad om en uføreytelse, særlig når de begynner å nærme seg ordinær pensjonsalder. Kort oppsummert la kommisjonen til grunn at:

Opptjeningen av alderspensjon til uføre skulle ta utgangspunkt i den inntekten man hadde før uføretidspunktet, og ikke selve uføreytelsen, for å sikre et tilstrekkelig høyt grunnlag.

Overgang fra uføreytelsen til alderspensjon skulle skje ved fylte 67 år, for å unngå at mange uføre ender opp med minstenivået som alderspensjonister.

Levealdersjustering skulle innføres også for uføres alderspensjon, men tidspunktet for overgang til alderspensjon burde revurderes på et senere tidspunkt.

Uføreytelsen skulle kunne innvilges også mellom 62 og 67 år, men de nærmere vilkårene for rett til en uføreytelse når det samtidig foreligger rett til alderspensjon burde vurderes.

Løpende uføreytelser skulle reguleres med lønnsveksten, men det burde vurderes å gå over til samme regulering som for alderspensjon fra 62 år.

Uførepensjonsutvalget utredet ny uførestønad og alderspensjon til uføre i NOU 2007: 4 Ny uførestønad og ny alderspensjon til uføre. Mens den tidligere uførepensjonen ble beregnet på samme måte som alderspensjonen, noe som innebar at uføre opprettholdt inntektsnivået ved overgangen fra uførepensjon til alderspensjon, la Uførepensjonsutvalget til grunn at den gjennomsnittlige alderspensjonen til uføre kunne bli noe lavere enn den ville blitt ved en videreføring av dagjeldende folketrygd, og at uføre, i likhet med yrkesaktive, burde kunne akseptere en viss nedgang i inntekten ved overgang til alderspensjon.

Uførepensjonsutvalgets utredning ble fulgt opp med forslag til ny uføretrygd og alderspensjon til uføre i Prop. 130 L (2010–2011) Ny uføretrygd og alderspensjon til uføre. De nye reglene for uføres alderspensjon er basert på følgende elementer:

Opptjeningen til alderspensjon skjer på grunnlag av beregningsgrunnlaget for uføretrygden, med samme opptjeningsprosent som for arbeidsinntekter. Dette medfører at personer som mottar uføretrygd tjener opp pensjonsrettigheter som om de hadde fortsatt i jobb.

For uføre født til og med 1953, gjelder opptjeningsreglene i gammel alderspensjon (med besteårsregel og maksimalt 40 poengår), hvor den uføre får godskrevet pensjonsopptjening som om vedkommende stod i arbeid til 67 år.

Fra og med 1954-kullet fases nye opptjeningsregler for alderspensjon inn (med alleårsregel), og gjelder fullt ut fra og med 1963-kullet. Med de nye opptjeningsreglene gir uføretrygd pensjonsopptjening fram til og med kalenderåret en fyller 61 år.

Personer som mottar uføretrygd, har overgang til alderspensjon ved fylte 67 år.

Personer født i årene 1944–1953 som mottar uføretrygd ved fylte 67 år, får et tillegg til alderspensjonen som innebærer at virkningen av levealdersjustering om lag halveres (det såkalte skjermingstillegget for uføre alderspensjonister).

For personer som kommer tidlig ut i arbeidslivet, vil de nye opptjeningsreglene kunne gi høyere alderspensjon sammenliknet med de gamle opptjeningsreglene siden det kan gis opptjening utover 40 år. Dette vil i prinsippet også være mulig for uføre: en person som har jevn inntekt fra fylte 22 år og fram til uførheten oppstår, vil ha 40 års opptjening både med gamle og nye opptjeningsregler. Uføre som kommer senere ut i arbeidslivet enn dette, vil få mindre enn 40 års opptjening med nye regler, mens personer som kommer ut i arbeidslivet som 21-åringer eller yngre og senere blir uføre, samt de som får innvilget uføretrygd før fylte 22 år, vil kunne få mer enn 40 års opptjening. I gjennomsnitt ga de nye opptjeningsreglene litt lavere pensjonsnivå for de som var uføre ved omleggingen i 2011. Basert på daværende opptjeningshistorikk, ble det i Prop. 130 L (2010–2011) anslått at opptjening til nær 65 år med nye opptjeningsregler ville gi om lag samme gjennomsnittlige alderspensjon som med gamle opptjeningsregler. Dette må samtidig ses i sammenheng med at overgangen fra uførepensjon til uføretrygd medførte en noe høyere gjennomsnittlig uføreytelse etter skatt (om lag tre prosent).

Høsten 2019 sendte Arbeids- og sosialdepartementet et forslag om regler for uføres alderspensjon på høring. Forslaget, som Stortinget senere sluttet seg til, innebar at skjermingstillegget som gis til uføre alderspensjonister født i årene 1944–1953, ikke ble ytterligere utvidet til uføre født i 1954 eller senere. I høringsnotatet viste departementet blant annet til utviklingen i median avgangsalder fra arbeidslivet, og uttalte at arbeidsføre så langt i liten grad har kompensert for effekten av levealdersjusteringen. Videre ble det i høringsnotatet vist til at mange arbeidsføre går av tidlig, og at uføre med nye opptjeningsregler får en alderspensjon som om de hadde stått i arbeid til vel 65 år. I høringsnotatet uttalte departementet at etter en tid med full levealdersjustering for uføre, vil uføres alderspensjon kunne bli for lav sett i forhold til arbeidsføres alderspensjon, og at det da vil kunne oppstå behov for tiltak for å opprettholde et ønsket forhold mellom uføres og arbeidsføres alderspensjonsnivå.

12.7.2 Framskrivinger av uføreandeler og pensjonsnivå

For å få innvilget uføretrygd er det et vilkår at en har varig nedsatt inntektsevne. Forutsatt at uføregraden er satt riktig, og dermed reflekterer den inntektsevnen som har falt bort grunnet sykdom eller skade, vil uføre dermed ikke kunne kompensere for levealdersjusteringen. Dette vil føre til at uføre i yngre årskull vil få en lavere alderspensjon, relativt til lønnsnivået, sammenliknet med uføre i eldre årskull, samt at uføre i yngre årskull vil kunne få en lavere alderspensjon sammenliknet med arbeidsføre i samme årskull, dersom de arbeidsføre over tid står lenger i arbeidslivet. Et sentralt mål med pensjonsreformen er nettopp forlengede arbeidsliv, og i den grad en lykkes med å nå dette målet, vil gjeldende regelverk medføre at uføre i yngre årskull får en lavere alderspensjon sett i forhold til arbeidsføre i samme årskull.

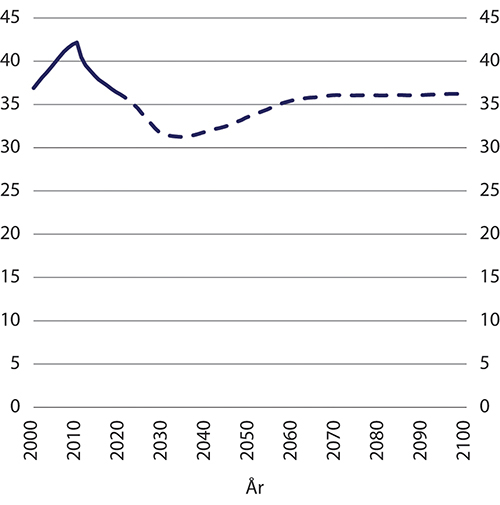

Figur 12.7 viser andelen uføre alderspensjonister, som her er avgrenset til alle bosatte alderspensjonister som mottok en uføreytelse (gammel uførepensjon eller ny uføretrygd) fra folketrygden ved 67 år. Andelen uføre alderspensjonister økte i årene før pensjonsreformen. De siste tiårene har det vært en nedgang i uføreandelene i aldersgruppene 50 år og eldre, som bidrar til å redusere andelen uføre alderspensjonister fram mot år 2030. Fra 2011 viser figuren et markant fall, som må ses i sammenheng med ordningen med tidsbegrenset uførestønad i perioden 2004–2010, samt muligheten for tidlig uttak av alderspensjon fra 2011, som økte antallet ikke-uføre alderspensjonister. Rundt år 2035 viser framskrivingene at andelene igjen vil øke, som følge av at det de siste tiårene har vært en økning i uføreandelen i den yngre befolkningen. I SSBs framskrivinger ligger andelen uføre alderspensjonister på drøyt 35 prosent på lengre sikt.

Figur 12.7 Andel uføre blant alle bosatte alderspensjonister. Faktiske data til og med år 2019. Framskrivinger 2020–2100. Prosent

Kilde: Statistisk sentralbyrå.

Figur 12.8 viser framskrevet, gjennomsnittlig nivå på alderspensjon fra folketrygden blant pensjonister som mottok en uføreytelse ved 67 år. Figuren viser referansebanen, det vil si at pensjonsnivået for årskullene født 1953 og senere er framskrevet med gjeldende aldersgrenser og ordinær levealdersjustering for uføre. Merk at nivået er målt relativt til utviklingen i folketrygdens grunnbeløp som reguleres i samsvar med lønnsveksten. Med reallønnsvekst kan en nedgang i pensjonsnivået relativt til grunnbeløpet likevel innebære en vekst i kjøpekraft målt med utviklingen i konsumprisindeksen. Reduksjonen over tid som framgår av figuren, skyldes i stor grad effekten av levealdersjusteringen. Så lenge den langsiktige reallønnsveksten er høyere enn effekten av levealdersjusteringen, noe som også er en forventet utvikling, vil uføre alderspensjonister i yngre årskull få økt kjøpekraft sammenliknet med dagens uføre alderspensjonister.

Figur 12.8 Gjennomsnittlig årlig pensjonsnivå, uføre alderspensjonister. Faktiske data til og med årskullet 1952. Framskrivinger årskullene 1953–2020 med referansebanen. Kroner i 2021-G

Kilde: Statistisk sentralbyrå.

Som figuren viser, har det vært en økning i gjennomsnittlig pensjonsnivå i denne gruppen relativt til lønnsnivået i samfunnet fram til 1945-kullet. I de neste tiårene viser framskrivingene at gjennomsnittlig årlig pensjonsnivå blant nye uføre vil falle relativt til lønnsnivået i samfunnet, i takt med sterkere levealdersjustering, ned mot 200 000 2021-kroner for uføre født 1973 som blir alderspensjonister i år 2040, og under 150 000 2021-kroner for uføre født rundt 2020, som blir alderspensjonister mot slutten av århundret.

Fleksibelt uttak av alderspensjon gjør det krevende å vurdere forholdet mellom uføres og arbeidsføres alderspensjonsnivå. For det første vil de arbeidsføres pensjonsnivå påvirkes av at mange tar ut alderspensjon før de slutter i arbeid. Det synes rimelig at endringer i arbeidsføres pensjonsnivåer som skyldes at de tar ut alderspensjon samtidig som de fortsetter å jobbe, ikke i seg selv skal gi grunnlag for å endre reglene for uføres alderspensjon. Når uføres og arbeidsføres pensjonsnivåer skal ses i forhold til hverandre, bør en etter 2011 derfor korrigere for effekten av tidliguttak blant de som fortsetter i arbeid.

Et naturlig utgangspunkt for en slik vurdering er å sammenlikne de uføres og arbeidsføres gjennomsnittlige alderspensjonsnivåer, hvor en omregner pensjonsnivået blant arbeidsføre slik at en tar hensyn til når arbeidsføre har avgang fra arbeidslivet og dermed antas å ha behov for alderspensjon, på lik linje med behovet for alderspensjon blant uføre når uføretrygden faller bort. Det er imidlertid ikke åpenbart hvordan en skal gjøre en slik sammenlikning. Det er systematiske forskjeller mellom gruppen uføre og gruppen arbeidsføre som ikke har med uførestatus å gjøre, men som likevel påvirker deres pensjonsnivåer. Et eksempel er forskjellen i kvinners og menns gjennomsnittlige alderspensjonsnivåer, både blant arbeidsføre og uføre. Kvinner har i gjennomsnitt lavere inntekt og dermed lavere pensjonsopptjening enn menn i begge gruppene. Samtidig er nær 60 prosent av uføre alderspensjonister kvinner, hvilket motsvares av en høyere andel menn blant arbeidsføre alderspensjonister. Dette påvirker uføres og arbeidsføres gjennomsnittlige alderspensjonsnivå dersom vi ser begge kjønn samlet, i retning av at uføre har lavere gjennomsnittlig pensjon. Imidlertid er deler av denne forskjellen altså knyttet til forskjeller mellom kjønn, ikke til om en er tidligere ufør eller ikke.

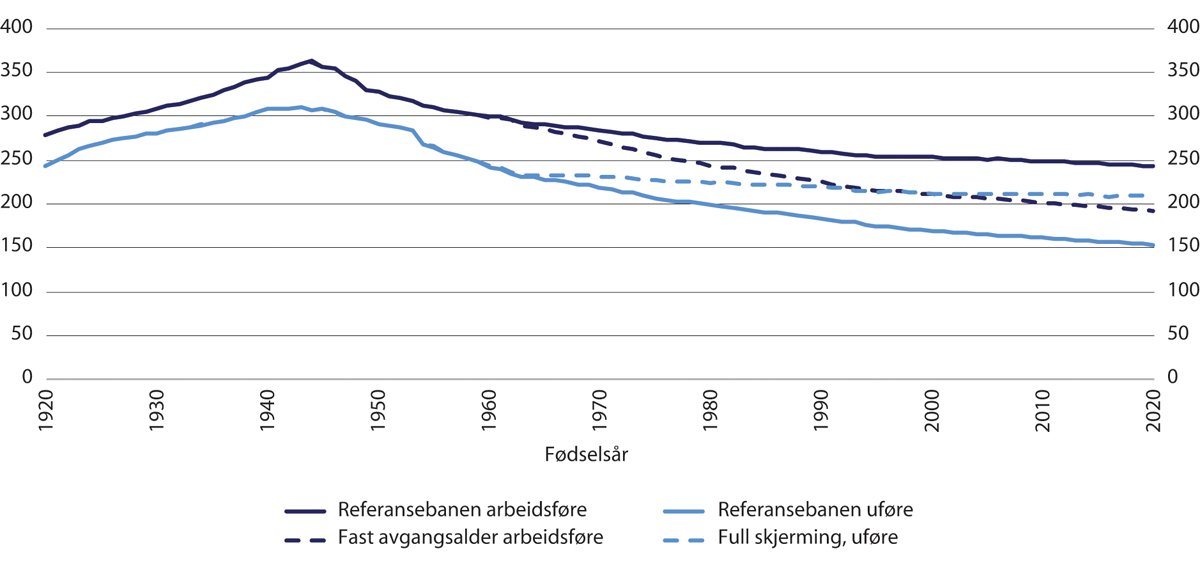

Figur 12.9 og figur 12.10 viser framskrevet, gjennomsnittlig nivå på alderspensjonen fra folketrygden blant personer som mottok en uføreytelse ved 67 år (blå linjer), sammenholdt med pensjonsnivå blant arbeidsføre under ulike forutsetninger om arbeidsføres avgangsmønster (sorte linjer). Heltrukken sort linje viser framskrivinger av pensjonsnivået blant arbeidsføre for ulike årskull, gitt at de arbeidsføre øker avgangsalderen med to tredeler av økningen i forventet levealder fra 1963-kullet, altså slik at de fullt ut kompenserer for effekten av levealdersjusteringen. Stiplet sort linje viser framskrivinger av pensjonsnivået blant arbeidsføre, gitt at avgangsmønsteret ikke endres etter 2030. De sorte linjene illustrerer to mulige scenarier for de arbeidsføres tilpasning til levealdersjusteringen. Dersom de arbeidsføre velger å delvis kompensere for levealdersjusteringen, vil de arbeidsføres alderspensjon havne mellom den heltrukne og den stiplede sorte linjen. I teorien kan den faktiske utviklingen også kunne falle utenfor dette spennet, dersom de arbeidsføre øker avgangsalderen med mer enn det som kreves for å kompensere for effekten av levealdersjusteringen, eller i tiltakende grad velger å benytte muligheten for tidlig avgang. Heltrukken blå linje viser alderspensjonsnivået til uføre, framskrevet med gjeldende regelverk. Stiplet blå linje viser alderspensjonsnivået til uføre, gitt at uføre født 1963 eller senere fullt ut skjermes for effekten av levealdersjusteringen gjennom en gradvis økning i aldersgrensen for opptjening og overgang til alderspensjon.

Figur 12.9 Gjennomsnittlig årlig pensjonsnivå, uføre og ikke-uføre menn, uttak samtidig med avgang.1 Årskullene 1920–2020. Tusen 2021-kroner (lønnsdeflatert)

1 Personer med minst 20 års botid.

Kilde: Statistisk sentralbyrå.

Figur 12.9 viser at blant menn har uføres alderspensjonsnivå gjennomgående ligget noe lavere enn nivået blant arbeidsføre i kohortene som ble alderspensjonister før pensjonsreformen (årskullene til og med 1943). Forholdet mellom pensjonsnivået til uføre menn og arbeidsføre menn var på om lag 91 prosent for 1930-kullet, og svekket seg til 86 prosent for 1943-kullet. Det kan ha sammenheng med at sammensetningen av gruppene uføre og arbeidsføre har endret seg over tid. For årskullene 1944–1953, som har vært omfattet av skjermingstillegget til uføre alderspensjonister, økte uføres alderspensjon relativt mer enn arbeidsføres, og forholdet var på 90 prosent for menn i 1953-kullet. Skjermingstillegget er ikke utvidet til å omfatte personer født 1954 og senere, og dette fører til et tydelig fall i (framskrevet) pensjonsnivå for 1954-kullet sammenliknet med 1953-kullet. Fram mot 1963-kullet svekker forholdet mellom pensjonsnivået til uføre menn og arbeidsføre menn seg ytterligere, gitt forutsetningene i referansebanen, der arbeidsføre øker avgangsalderen slik at de fullt ut kompenserer for effekten av levealdersjusteringen, til om lag 79 prosent.