5 Sysselsetting og pensjon etter pensjonsreformen

5.1 Innledning og sammendrag

Dette kapitlet presenterer sentrale utviklingstrekk i arbeidsmarkedet og på pensjonsområdet, i hovedsak fra 2010/2011 og fram til 2021.

Sysselsettingen har økt i eldre aldersgrupper i årene etter 2011. Dette var en utvikling som startet i årene før reformen. Det er en tydelig reformeffekt i privat sektor med AFP. Alderspensjonsreformen og samtidig omlegging av AFP i privat sektor fra en tidligpensjonsordning til å bli et livsvarig tillegg til alderspensjon uten avkorting mot arbeidsinntekt, bidro til økt arbeidstilbud for ansatte i privat sektor med AFP.

Forventet yrkesaktivitet etter 50 år og gjennomsnittlig avgangsalder har økt. Andre forhold enn pensjonsreformen har også bidratt til dette, blant annet bedret helse og økt utdanningsnivå. Det har også vært en vesentlig nedgang i uføreandelene for personer i aldersgruppen 62–66 år.

Avsnitt 5.2 viser utviklingen i sysselsettingen blant eldre og i indikatorer som forventet yrkesaktivitet og gjennomsnittlig avgangsalder.

Pensjonsreformen gjorde det mulig for mange å starte uttaket av alderspensjon fra 62 år. Dette bidro til en betydelig vekst i antall mottakere av alderspensjon fram til 2015. Mange i de store etterkrigskullene har valgt å ta ut alderspensjon selv om de fortsatt er i arbeid. Det har bidratt til at veksten i antall mottakere i årene fram mot 2021 var markant høyere enn i årene fram til 2010.

Avsnitt 5.3 beskriver utviklingen i antall mottakere av alderspensjon og AFP i privat og offentlig sektor, i gjennomsnittlig alderspensjon og realveksten i alderspensjonen siden 2010.

Muligheten for tidliguttak bidro til sterk utgiftsvekst de første årene etter reformen, og reformen har gitt vesentlige merkostnader de første ti årene. Kostnadene ved tidliguttak har avtatt noe fordi omfanget er redusert, samtidig som levealdersjusteringen og endrede reguleringsregler gir stadig større innsparinger. Reformen anslås å ha gitt netto innsparingseffekter fra 2021.

Avsnitt 5.4 beskriver utviklingen i utgifter til alderspensjon over statsbudsjettet og utgiftene som andel av fastlands-BNP og en dekomponering av hvordan de ulike elementene i reformen har påvirket folketrygdens utgifter til alderspensjon.

Avsnitt 5.5 beskriver omfanget av tidliguttak blant de som oppfyller vilkårene for uttak, målt som andel av befolkningen i samme aldersgruppe og tidliguttak etter sektor, næring, yrke og inntekt. Det vises også tall for andelen som kombinerer alderspensjon med fortsatt arbeid, andelen med gradert uttak og det drøftes om det er en seleksjon i tidliguttak knyttet til forventet levealder.

Uføreandelene har siden 2010 falt vesentlig blant personer i aldersgruppen 62–66 år både for kvinner og menn. Den relative nedgangen har vært sterkest for menn, og menn har markert lavere uførerater enn kvinner. Avsnitt 5.6 viser utviklingen i uføreandeler etter kjønn.

Mulighetene til å kombinere arbeid med uttak av alderspensjon har gitt en høy inntektsvekst fra 2010 til 2020 i aldersgruppen 62–66 år. I samme periode har veksten i inntekt etter skatt vært sterkest nederst og øverst i inntektsfordelingen. Avsnitt 5.7 viser inntektsutviklingen i den eldre befolkningen.

5.2 Utvikling i sysselsetting, forventet yrkesaktivitet og avgangsalder

5.2.1 Sysselsettingen

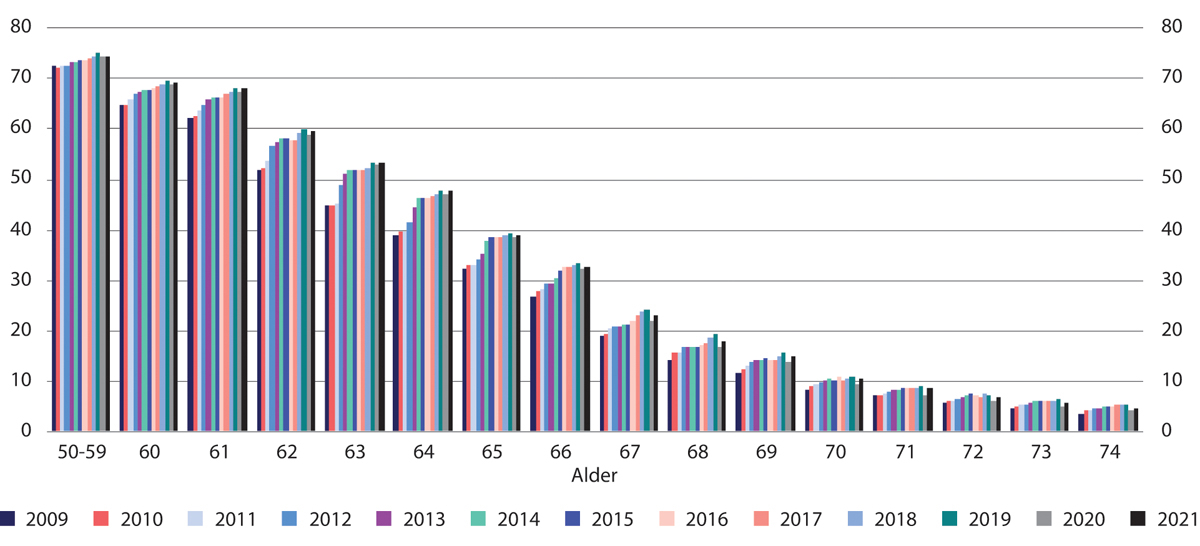

Figur 5.1 viser andelen av befolkningen som var lønnstakere1 i 2. kvartal 2009–2021. Når vi sammenlikner sysselsettingsandelene i 2010 og 2019, har det vært en økning i sysselsettingen ved alle alderstrinn som inngår i figuren. I aldersgruppen 62–66 år har økningen vært særlig sterk. For aldersgruppen 62–66 år kan det synes som at pensjonsreformen har bidratt til endringen. Økningen startet for 62-åringene i 2011 og 2012, og har siden også gitt utslag for aldre fra 63 år og oppover.

Figur 5.1 Lønnstakere som andel av befolkingen i samme alder 2009–2021. Tall for 2. kvartal. Prosent

Kilde: Statistisk sentralbyrå.

Det er særlig omgjøringen av AFP-ordningen i privat sektor fra en subsidiert tidligpensjonsordning til en supplerende alderspensjon med nøytrale uttaksregler som har bidratt til en økning i sysselsettingen etter fylte 62 år. Uttak av AFP etter de gamle reglene forutsatte at man sluttet helt eller delvis i arbeid. Å fortsette i jobb etter 62 år, medførte da et helt eller delvis tap av AFP som i praksis medførte svært høy effektiv marginalskatt på arbeid (i noen tilfeller over 80 prosent ifølge Hernæs m.fl. 2017). Utover effekten av pensjonsreformen har bedret helse og økt utdanningsnivå bidratt til den positive utviklingen. Holdningsendringer hos arbeidstakere og arbeidsgivere kan også ha medvirket positivt.

I 2020 falt sysselsettingsandelen for alle aldersgrupper i intervallet 50–75 år som følge av koronapandemien. Fallet var sterkest i alderen 67–68 år. Fra 2020 til 2021 økte sysselsettingsandelene igjen ved alle aldre i gruppen som inngår, og det var i alderen 67–68 år økningen var sterkest. Det var likevel kun for personer i alderen 63–64 år at sysselsettingsandelen i 2021 igjen var kommet opp på nivå med eller var høyere enn nivået i 2019.

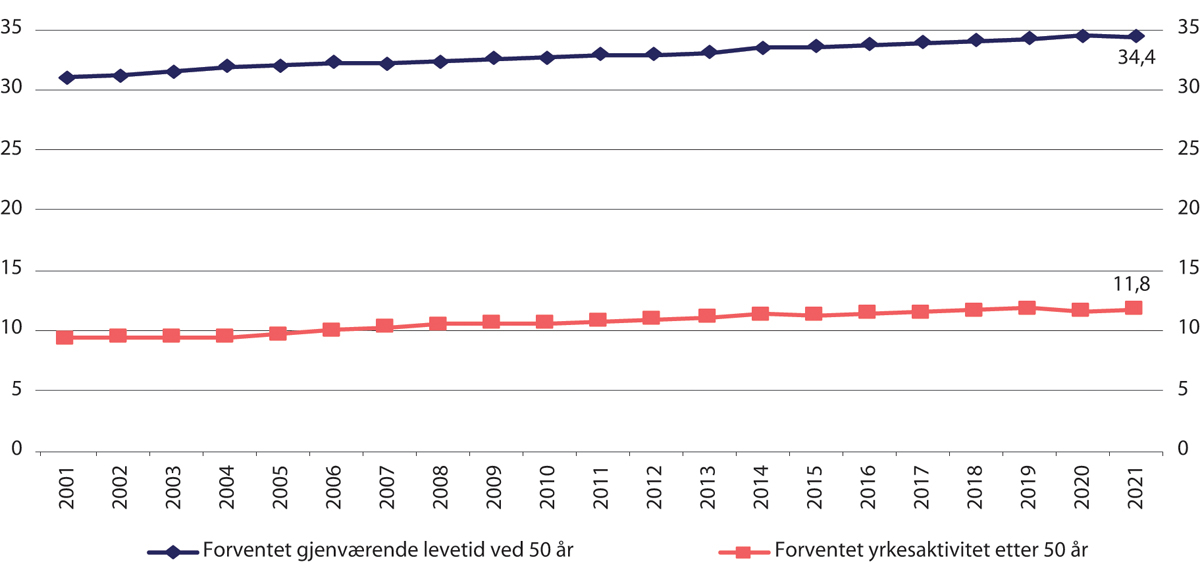

5.2.2 Forventet yrkesaktivitet

Avtalen om et inkluderende arbeidsliv (IA-avtalen) hadde i avtaleperiodene t.o.m. 2018 et delmål om å forlenge yrkesaktivitet etter 50 år med 12 måneder fra 2009 til 2018. I den forbindelse utviklet Arbeids- og velferdsdirektoratet en indikator for dette delmålet, forventet yrkesaktivitet etter 50 år. Metoden bygger på samme metodikk som ved beregning av forventet levealder. Indikatoren er basert på sysselsettingsrater i hele befolkningen over 50 år i et gitt år, og inkluderer også de som ikke var i arbeid ved 50 år som følge av arbeidsledighet eller dårlig helse. Indikatoren gir derfor lavere verdier enn om kun de som var sysselsatte ved 50 år var inkludert (figur 5.2).

Figur 5.2 Forventet gjenværende levetid og forventet yrkesaktivitet etter 50 år. År

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

En 50-åring kunne i 2021 forvente å være i arbeid tilsvarende 11,8 år med full stilling. Det er en økning på 2,4 år på fulltid (årsverk) fra 2001. Fra 2010, året før pensjonsreformen, er økningen på 1,1 år. I 2021 var forventet gjenstående yrkesaktivitet ved 50 år 13,1 år for menn, og 10,4 år for kvinner. Menn jobber i større grad enn kvinner i konjunkturutsatte yrker, og utviklingen for menn varierer derfor mer. Økningen over tid er størst for kvinner, og dette skyldes at de årskullene med kvinner som nå passerer 50 år, har vært mer yrkesaktive gjennom hele sitt voksenliv enn eldre årskull.

En medvirkende forklaring til økt forventet yrkesaktivitet etter 50 år er at en stadig større andel i denne aldersgruppen har høyere utdanning. Tidligere analyser viser at sysselsettingen blant eldre øker med utdanningsnivået (Nordby og Næsheim 2017).

Fra 2001 til 2021 har forventet gjenstående levetid for en 50-åring økt med 3,4 år, mens forventet yrkesaktivitet har økt med 2,4 år. Det tilsvarer at rundt to tredeler av økningen i levealder blir brukt til yrkesaktivitet.

5.2.3 Avgangsalder

Median avgangsalder

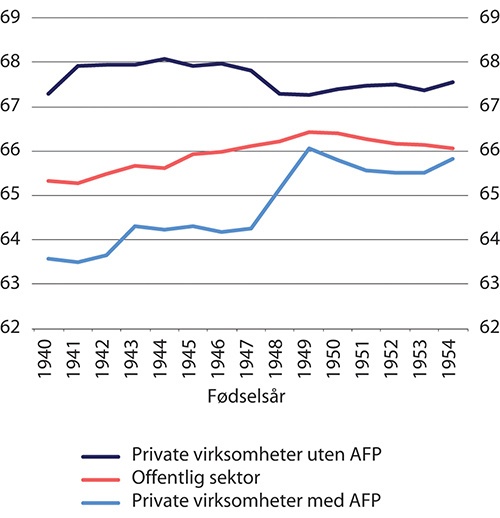

Figur 5.3 viser utviklingen i median avgangsalder, altså alderen der halvparten av arbeidstakerne har trådt ut av arbeidslivet.2 Når median avgangsalder er beregnet, er det tatt utgangspunkt i personer som var i registrert arbeid ved 61 år, som hverken mottok arbeidsavklaringspenger eller uføretrygd i alderen 61–67 år, og som var i live ved 67 år. Årsaken er at dette er ment å være et mål på utviklingen i avgangsalder blant personer som var arbeidsføre på avgangstidspunktet.

Figur 5.3 Median avgangsalder1 blant arbeidsføre etter sektor og fødselsår

1 Tallene er påvirket av overgang til A-ordningen som grunnlag for sysselsettingstallene fra 2015.

Kilde: Arbeids- og velferdsdirektoratet.

Median avgangsalder blant arbeidsføre viser at det tidligere var stor variasjon etter sektor, se figur 5.3. Pensjonsreformen har gitt mindre forskjeller i median avgangsalder mellom sektorene. I offentlig sektor har det vært en gradvis økning i avgangsalderen over tid, bortsett fra en svak nedgang for de siste årskullene. Dette er en sektor der de økonomiske insentivene ikke har blitt styrket gjennom pensjonsreformen, ettersom offentlig AFP har blitt opprettholdt som en tidligpensjonsordning som (med visse unntak) reduseres dersom en har arbeidsinntekt.

Den største endringen i insentiver kom for arbeidstakere i private AFP-virksomheter, der AFP-ordningen ble endret fra en tidligpensjonsordning med begrensninger på samtidig arbeidsinntekt til et livsvarig tillegg til alderspensjonen som fritt kan kombineres med arbeid. Omleggingen av privat AFP er årsaken til den kraftige økningen i avgangsalder fra 1947- til 1949-kullet. 1949-kullet var det første kullet som var omfattet av nye regler fra 62 år. Nedgangen i avgangsalder etter 1949-kullet har trolig delvis sammenheng med nedgangskonjunkturen i perioden 2014–2016.

I private virksomheter uten AFP har pensjonsreformen ikke gitt særlige endringer i økonomiske insentiver. Denne gruppen hadde tidligere ikke noen tidligpensjonsordning og kunne fritt kombinere alderspensjon og arbeid fra 67 år også før reformen. Det nye med pensjonsreformen var at denne gruppen fikk adgang til å ta ut alderspensjonen tidligere, og dermed også bedre likviditet for de som måtte ønske å slutte tidligere i arbeid. Det kan være noe av årsaken til reduksjonen i avgangsalder fra og med 1948-kullet.

For alle sektorene har en omlegging av datagrunnlaget fra 2015 trolig bidratt til lavere tall for avgangsalder for de yngste årskullene.3

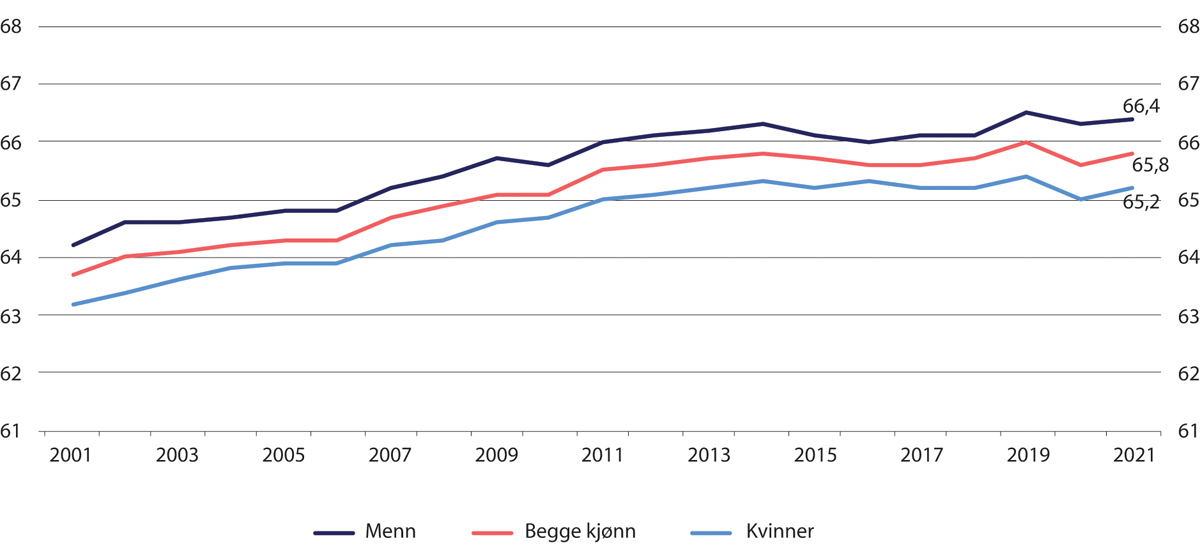

Gjennomsnittlig avgangsalder

Figur 5.4 viser gjennomsnittlig avgangsalder i perioden fra 2001 til 2021.4 Avgang innebærer her å være helt ute av arbeidslivet,5 og denne indikatoren forutsetter at den enkelte var i jobb ved 50 år. Koronapandemien medførte at gjennomsnittlig avgangsalder falt i 2020. Fra 2001 til 2019 økte gjennomsnittlig avgangsalder med 2,3 år, mens nedgangen i 2020 var på 0,3 år, før den økte igjen med 0,2 år i 2021. Menns avgangsalder ligger over kvinners avgangsalder, og økningen i avgangsalder har vært om lag den samme for begge kjønn.

Figur 5.4 Gjennomsnittlig avgangsalder for personer som var i arbeid ved fylte 50 år. 2001–2021

Kilde: Arbeids- og velferdsdirektoratet.

Fordeling avgangsalder

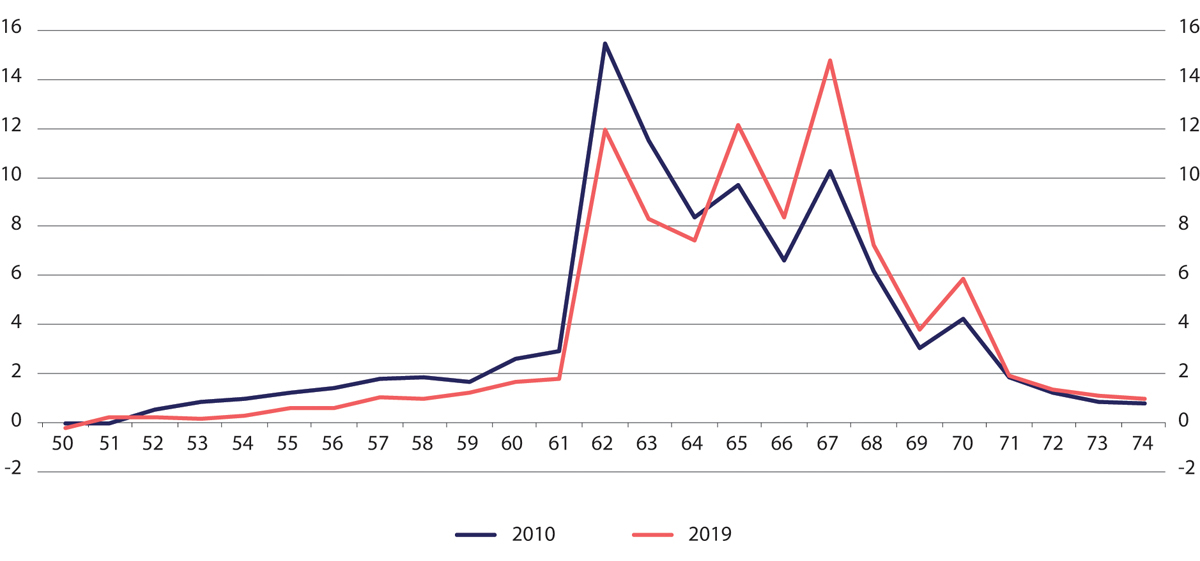

Figur 5.5 viser personer med avgang fra arbeidslivet etter 50 år i 2010 og 2019 fordelt etter avgangsalder.6 Avgang omfatter også de som har overgang til uføretrygd eller andre helserelaterte trygdeytelser. Figuren viser tydelige topper som sammenfaller med aldersgrensene i pensjonssystemet. Ved 62 år er første mulighet til å ta ut AFP både i privat og offentlig sektor for de som har rett til det. Dette er også første mulighet til å ta ut alderspensjon fra folketrygden for de som har tilstrekkelig opptjening. Ved 65 år er det mange i offentlig sektor som har sluttet fordi de har særaldersgrense,7 og det kan også ha betydning at AFP i offentlig sektor blir tjenestepensjonsberegnet fra 65 år; i de fleste tilfeller gir det høyere AFP etter 65 år. Ved 67 år har de fleste en ubetinget rett til alderspensjon. Ved 70 år ser vi effekten av den øvre aldersgrensen i offentlig sektor og effekten av avgang for ansatte i privat sektor som har en bedriftsintern aldersgrense på 70 år. Øvre aldersgrense i arbeidsmiljøloven er nå 72 år, men vi kan ennå ikke se noen effekt av dette i disse tallene. De ulike aldersgrensene vil også kunne ha en symboleffekt, ved at mange velger å tre ut av arbeidslivet ved de ulike aldersgrensene uten at valget om å gå av kan knyttes direkte til regler som inntreffer ved disse aldrene.

Figur 5.5 Avgang fra arbeidslivet i 2010 og 2019 etter avgangsalder. Andel i prosent

Kilde: Arbeids- og velferdsdirektoratet.

Sammenliknet med før pensjonsreformen i 2010 har det vært en forskyvning fra 62 år som den mest vanlige avgangsalderen til 67 år i 2019. Omleggingen av AFP i privat sektor har medført at mange starter uttaket av alderspensjon og AFP ved 62 år, men utsetter avgangen fra arbeidslivet til et senere tidspunkt. Det er likevel en stor forskjell i avgangsraten ved 62 år og 63 år (og enda større mellom 61 år og 62 år), som viser at den nedre aldersgrensen for uttak av alderspensjon og AFP fortsatt bidrar til at mange trer ut av arbeidslivet ved denne alderen.

Det er ellers verdt å merke seg hvordan andelene med avgang i alderen 52–61 år har falt fra 2010 til 2019. Utviklingen kan ses i sammenheng med reduserte uførerater i aldersgruppen. Uføreandelene har også gått ned i alderen 62–66 år, og trekker derfor 2019-kurven ned, men endringen i avgangsalderen blir her dominert av andre effekter. Negativ verdi ved 50 år ved utgangen av 2019 innebærer at det var en større andel 50-åringer som var sysselsatt enn andelen sysselsatte 49-åringer ved utgangen av 2018.

Det er her benyttet tall for 2019 i sammenlikningen med hvordan fordelingen av avgangsalder var i 2010, da 2019 i større grad er antatt å være representativt for ett normalår enn 2021. 2021-tallene er særlig påvirket av koronapandemien ved at det var nettotilgang for personer i alderen 50–56 år. Dette skyldes at mange var arbeidsledige eller permitterte ved utgangen av 2020, og hadde kommet tilbake i arbeid ved utgangen av 2021.

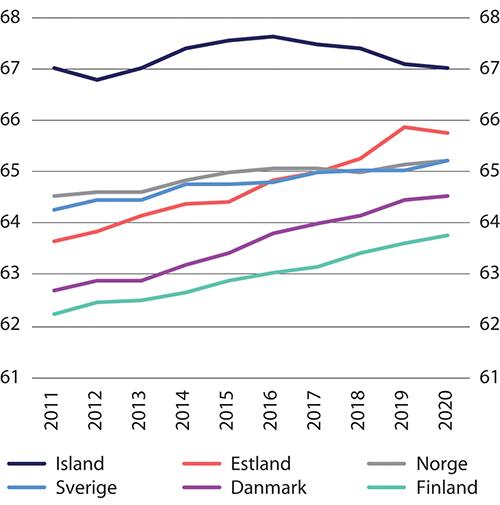

Gjennomsnittlig avgangsalder i Norden og Estland

ETK (Finnish Centre for Pensions) har i samarbeid med tilsvarende institusjoner i de andre nordiske landene og Estland, beregnet gjennomsnittlig avgangsalder for disse landene (ETK 2022). Metoden er om lag den samme som er benyttet for å beregne gjennomsnittlig avgangsalder i figur 5.4, men datagrunnlaget er ulikt, slik at det er noe avvik i verdiene for Norge. Tallene for 2020 er for alle landene påvirket av koronapandemien i større eller mindre grad. Med unntak av Island, har det vært en øking i gjennomsnittlig avgangsalder for landene som inngår i perioden 2011–2020. Island skiller seg ut ved at avgangsalderen lå på et vesentlig høyere nivå enn for de andre landene i 2011, og den ligger fortsatt markert høyere enn for de andre landene (figur 5.6). Økningen har vært sterkest for de landene som i utgangspunktet lå lavest og hvor potensialet for vekst var størst, Estland (økning på 2,1 år), Danmark (1,8 år) og Finland (1,5 år). Sett bort fra Island, har utviklingen vært svakest i Norge og Sverige. Disse landene hadde om lag samme utgangsnivå, og ligger i 2020 på samme nivå med 65,2 år, etter en øking i gjennomsnittlig avgangsalder på 1,0 for Sverige og 0,7 år for Norge.

Figur 5.6 Gjennomsnittlig avgangsalder etter 50 år i Norden og Estland. 2011–2020

Kilde: ETK (2022).

Sammenliknet med flere av de nordiske landene og Estland, har Norge altså hatt en svakere utviklingen i gjennomsnittlig avgangsalderen i årene etter pensjonsreformen. Og som vist i figur 5.5, var veksten i avgangsalder vel så sterk i årene før reformen som etter. Dette gjelder særlig for menn. Utviklingen i Norge er også påvirket av at arbeidstakere i privat sektor uten AFP fra 2011 fikk mulighet til å ta ut alderspensjonen fem år tidligere enn de kunne før 2011.

Det er krevende å isolere effekten på arbeidstilbudet av reformen. Forhold på arbeidsmarkedet, utvikling i helse, utdanningsnivå og avveiningen mellom konsum og fritid vil påvirke utviklingen.

Som omtalt i kapittel 7, bidro omleggingen av AFP i privat sektor til økt arbeidstilbud og det kan muligens ventes tilsvarende effekter av omleggingen av AFP i offentlig sektor fra 2025.

5.3 Antall mottakere av alderspensjon og utviklingen i gjennomsnittlig pensjon

5.3.1 Antall mottakere av alderspensjon

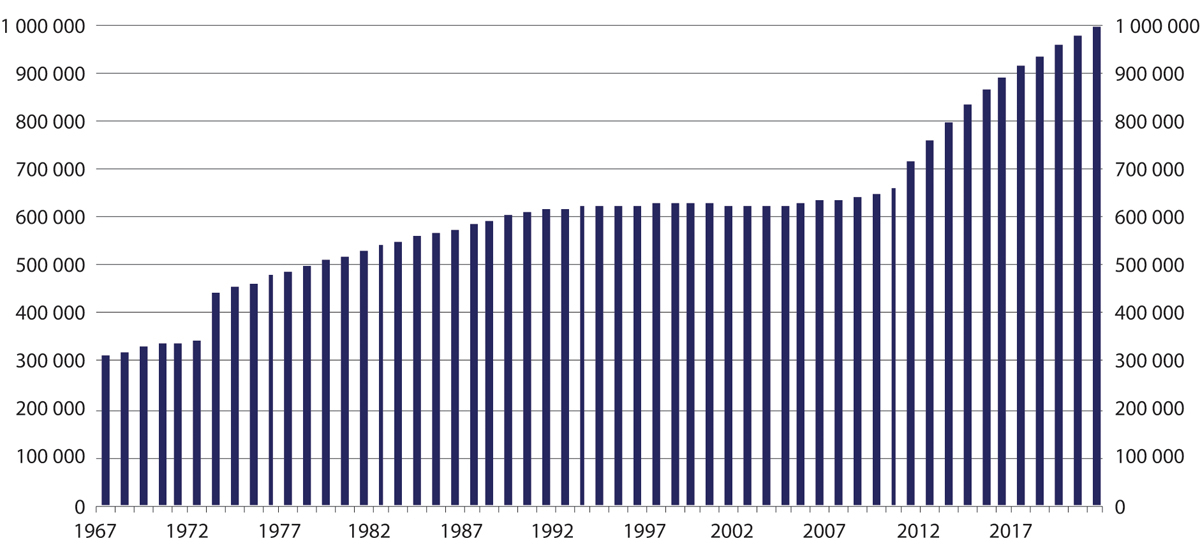

Fra folketrygden ble innført i 1967 og fram til 2010 samsvarte antall mottakere av alderspensjon i all hovedsak med befolkningen i den alderen hvor det var mulig å motta alderspensjon. I 1967 var pensjonsalderen 70 år, og det var 312 000 mottakere av alderspensjon ved utgangen av året (figur 5.7). Fra 1973 ble pensjonsalderen senket til 67 år, og ved utgangen av året hadde antall mottakere økt til 442 000. Veksten var høy gjennom 1970-tallet, men avtok gradvis gjennom 1980- og 1990-tallet. De første årene etter årtusenskiftet var det en svak nedgang i antall mottakere av alderspensjon, før antallet igjen økte fram til 2010. Ved utgangen av 2010, året før pensjonsreformen, var det 664 000 mottakere av alderspensjon i Norge.

Figur 5.7 Antall mottakere av alderspensjon ved utgangen av året. 1967–2021

Kilde: Arbeids- og velferdsdirektoratet.

Fra 2011 ble det mulig å ta ut alderspensjon fra folketrygden i alderen 62–66 år, forutsatt tilstrekkelig opptjening, og å kombinere pensjonen med videre arbeid. Effekten av muligheten til tidliguttak ble fullt innfaset ved utgangen av 2015, da 1949-kullet som var det første kullet med adgang til uttak fra 62 år, hadde fylt 66 år. Antall mottakere av alderspensjon økte sterkt de første årene etter pensjonsreformen. Det at de store årskullene født etter andre verdenskrig startet uttak av alderspensjon etter 2011 bidro også til at antallet økte. I 2010 var den årlige veksten i antall mottakere på godt under to prosent. I 2011 var veksten på over åtte prosent (målt ved utgangen av året). Etter dette har veksten avtatt gradvis, og den var på to prosent i 2021. Det var 1 001 000 som mottok alderspensjon ved utgangen av 2021. Ved en videreføring av regelverket før reformen er antallet anslått til å ha blitt rundt 85 000 lavere.

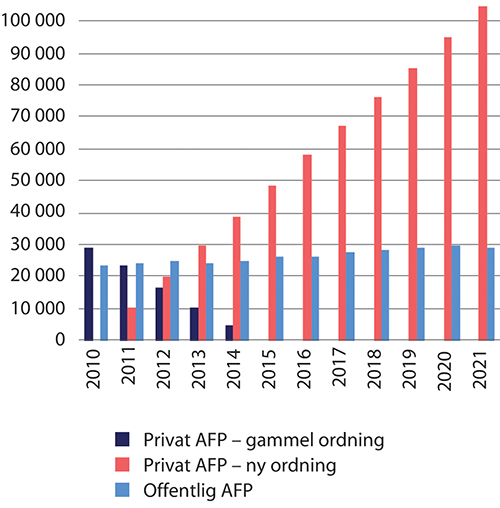

AFP i privat sektor ble tilpasset alderspensjonsreformen fra 2011. Den gamle ordningen ble samtidig faset ut. Etter utgangen av 2015 var det ikke lenger noen mottakere etter den gamle ordningen. Siden AFP i privat sektor nå gis livsvarig, vil ordningen ennå være under innfasing i mange år. Den nye AFP-ordningen forventes å være tilnærmet fullt ut innfaset fra rundt 2050, når det første årskullet som er helt omfattet av den nye ordningen (1949-årskullet) har falt bort. Ved utgangen av 2021 var de eldste mottakerne av ny AFP 77 år; 1944-årskullet som kunne ta ut ny AFP fra fylte 67 år i 2011. I 2021 passerte antall mottakere av privat AFP 100 000 personer. Arbeids- og velferdsdirektoratet har beregnet at uttaksandelen for AFP i privat sektor i alderen 62–66 år var på 75 prosent ved utgangen av 2021.8 Antall mottakere av offentlig AFP har økt fra 24 000 ved utgangen av 2010 til 29 000 ved utgangen av 2021. For offentlig sektor har Arbeids- og velferdsdirektoratet beregnet at uttaksandelen i alderen 62–66 år var på 36 prosent ved utgangen av 2021.

Figur 5.8 Antall mottakere av AFP ved utgangen av året. 2010–2021

Kilde: Arbeids- og velferdsdirektoratet.

5.3.2 Gjennomsnittlig alderspensjon

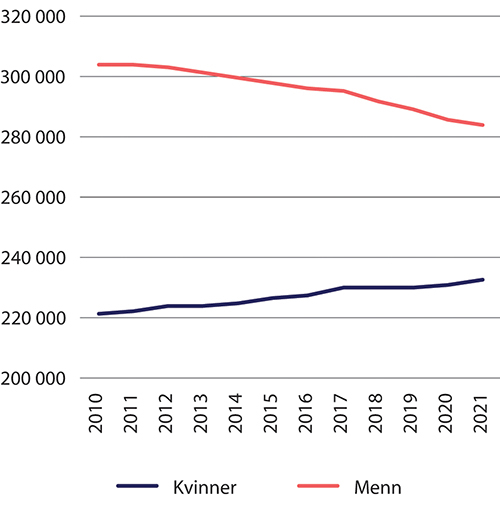

Figur 5.9 viser utviklingen i gjennomsnittlig pensjon (før skatt) siden 2010 målt i 2021-kroner (lønnsdeflatert). Tallene for gjennomsnittlig pensjon er ikke justert for forskjeller i uttakstidspunkt, uttaksgrad og trygdetid. Det er betydelig forskjell i menns og kvinners alderspensjon. Forskjellene skyldes høyere lønn blant menn, mer deltid blant kvinner og færre yrkesaktive år for kvinner. Siden 2010 har forskjellene mellom menn og kvinner avtatt. Fra 2010 til 2020 har menns gjennomsnittlige alderspensjon falt med seks prosent, mens for kvinner har det vært en øking i gjennomsnittlig alderspensjon på fem prosent.

Figur 5.9 Gjennomsnittlig alderspensjon etter kjønn 2010-2021. 2021-kroner (lønnsdeflatert)

Kilde: Arbeids- og velferdsdirektoratet.

Menn har i stor grad benyttet seg av tidliguttak av alderspensjon (dvs. uttak før 67 år) etter at det ble mulig fra 2011. Tidliguttak innebærer en lavere årlig pensjon livet ut enn ved uttak ved 67 år eller senere. Ettersom menn som har tatt ut pensjonen tidlig utgjør en stadig større andel av menn med alderspensjon, faller gjennomsnittlig alderspensjon for menn. Økningen for kvinner skyldes at nye kvinnelige alderspensjonister har en høyere opptjening enn de som faller fra. Kvinner har i mindre grad enn menn startet uttaket av alderspensjon før 67 år, både fordi færre kvinner oppfyller vilkårene for uttak samtidig som en lavere andel av de kvinnene som oppfyller vilkårene for uttak, velger å ta ut alderspensjonen. Dette henger også til dels sammen med at flere kvinner enn menn jobber i offentlig sektor, der mottakere av AFP fortsatt går over til alderspensjon ved 67 år. Effekten av økt opptjening for kvinner mer enn oppveier effekten av noen har startet uttaket tidlig.

Levealdersjusteringen har også bidratt til å redusere gjennomsnittlig alderspensjon. Denne effekten vil tilta ettersom en stadig større andel av alderspensjonistene vil være omfattet av levealdersjusteringen. Yrkesaktive har så langt i liten grad kompensert for levealdersjusteringen ved å utsette uttaket av alderspensjon, og avgangsalderen fra arbeidslivet har økt mindre enn veksten i levealder. I tillegg til levealdersjustering og fleksibel uttaksalder, ble det i forbindelse med pensjonsreformen økte muligheter til gradert uttak. Omfanget av dette har vært lite, men det er et moment som har bidratt til å trekke gjennomsnittlig pensjon ned. Det at en større andel av alderspensjonistene i løpet av perioden har kort botid og korte yrkeskarrierer i Norge bidrar også til å trekke gjennomsnittlig alderspensjon ned.

Utviklingen i 2021 er påvirket av at alderspensjonene ble regulert med lønnsveksten (målt ved veksten i gjennomsnittlig grunnbeløp) og økningen i minstenivået for enslige.

5.3.3 Realvekst alderspensjon

I de første årene etter reformen var den generelle lønnsveksten i samfunnet høy, samtidig som prisveksten var lav, jf. tabell 5.1. Dette ga en god realvekst i alderspensjonene. Etter hvert som den generelle lønnsveksten i samfunnet avtok, og var særlig svak i 2017, slo dette ut i svak regulering av alderspensjonene. Dette medførte realnedgang i alderspensjon over minstenivå i årene 2015–2018. I 2021 endte behandlingen av trygdeoppgjøret i Stortinget med at alderspensjonene ble regulert med lønnsveksten (vekst i grunnbeløpet).

Tabell 5.1 Nominell lønnsvekst, prisvekst, reallønnsvekst og realvekst i alderspensjonene1 2010-2021. Prosent

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Gjennnomsnitt 2010–2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Nominell lønnsvekst | 3,7 | 4,2 | 4,0 | 3,9 | 3,1 | 2,8 | 1,7 | 2,3 | 2,8 | 3,5 | 3,1 | 3,5 | 3,2 |

Prisvekst | 2,5 | 1,2 | 0,8 | 2,1 | 2,0 | 2,1 | 3,6 | 1,8 | 2,7 | 2,2 | 1,3 | 3,5 | 2,2 |

Reallønnsvekst | 1,2 | 3,0 | 3,2 | 1,8 | 1,1 | 0,7 | -1,8 | 0,5 | 0,1 | 1,3 | 1,8 | 0,0 | 1,1 |

Realvekst i alderspensjon over minstenivå | 1,2 | 2,7 | 2,4 | 0,9 | 0,9 | -0,4 | -1,8 | -0,9 | -0,7 | 0,2 | 0,0 | 0,3 | 0,4 |

Realvekst i minstenivå for alderspensjon (enslige) | 2,8 | 3,3 | 2,7 | 1,1 | 1,2 | -0,1 | -0,8 | 1,5 | 0,8 | 1,0 | 2,8 | 2,2 | 1,5 |

Realvekst i minstenivå for alderspensjon (gifte) | 2,8 | 3,4 | 2,7 | 1,1 | 1,2 | -0,1 | -0,7 | 1,3 | -0,2 | 0,3 | 0,1 | 0,4 | 1,0 |

1 Realvekst i minstenivåene inkluderer de ekstraordordinære økningene i minstepensjonsnivåene utover det som følger av den årlige reguleringen. Nye reguleringsregler fra 2011 innebar at alderspensjon over minstenivåene ble regulert med lønnsvekst (vekst i grunnbeløpet) fratrukket 0,75 prosent. Minstenivåene ble regulert med lønnsvekst (vekst i grunnbeløpet) fratrukket effekten av levealdersjustering ved 67 år, med en begrensning om at reguleringen ikke skulle være svakere enn for alderspensjon over minstenivåene.

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

Sett over hele perioden 2010–2021 har det vært en realvekst i alderspensjon over minstenivå på i underkant av fem prosent, mens realveksten i lønningene har vært på over tolv prosent. Realveksten i alderspensjon på minstenivå har vært vesentlig sterkere som følge av en noe gunstigere reguleringsregel, men særlig som følge av ekstraordinære økninger, og da først og fremst i minstenivået for enslige. For minstenivået til gifte har det vært en realvekst på over tolv prosent i perioden 2010–2021, mens realveksten i minstenivå for enslige har vært på over 18 prosent i samme periode.

5.4 Utgifter til alderspensjon

5.4.1 Utgifter til alderspensjon

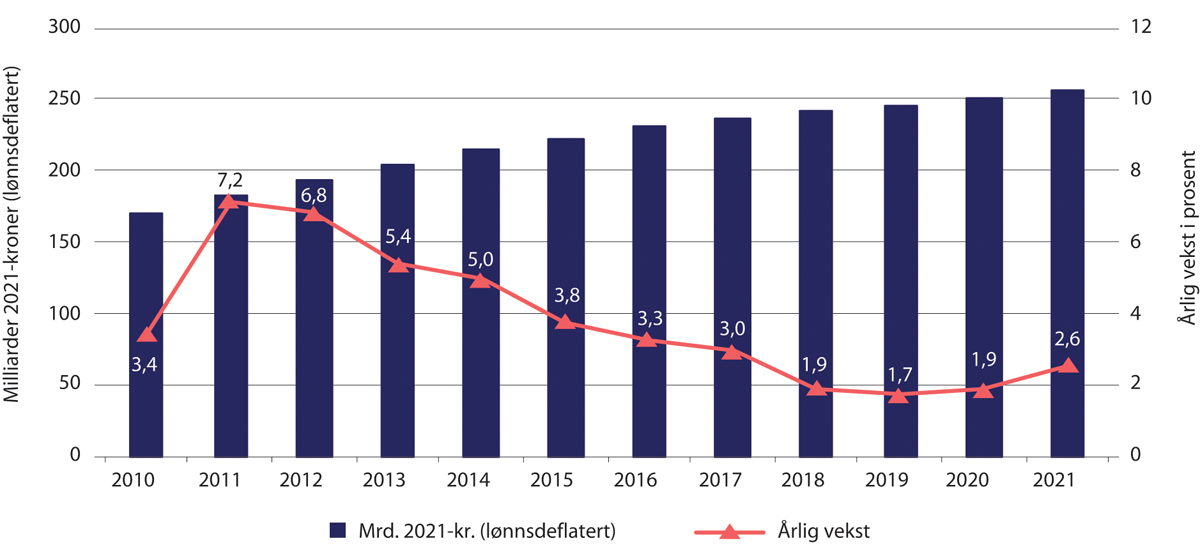

Utgiftene til alderspensjon var i 2021 på 257 mrd. kroner, jf. figur 5.10 som viser utviklingen fra 2010 målt i 2021-kroner (lønnsdeflatert). Fra 2010 til 2021 har det vært en realvekst (vekst utover den årlige G-reguleringen) i utgiftene til alderspensjon på 51 prosent. I samme periode har realveksten til utgiftene til folketrygden utenom alderspensjon vært på ti prosent.

Figur 5.10 Utgifter til alderspensjon (venstre akse) og årlig realvekst (høyre akse). Mrd. 2021-kroner (lønnsdeflatert) og prosent

Kilde: Arbeids- og velferdsdirektoratet.

I årene fram til og med 2020 avtok utgiftsveksten, og lå på i underkant av to prosent, etter å ha vært særlig høy de første årene etter pensjonsreformen fra 2011. I 2011 og 2012 var den årlige veksten på 6–7 prosent. I 2013–2014 lå veksten på rundt fem prosent. Den høye veksten disse årene skyldes først og fremst en kraftig vekst i antall alderspensjonister, særlig som følge av at det ble mulig å ta ut alderspensjon fra 62 år uavhengig av om en fortsatte i arbeid. Høyere opptjening for nye alderspensjonister sammenliknet med de som dør, særlig blant kvinner, har dessuten bidratt til en underliggende vekst i gjennomsnittlige pensjoner og dermed i utgiftene i siste tiårsperiode. Ulike tiltak, som økt grunnpensjon for gifte og samboende og flere økninger i minste pensjonsnivå, har også bidratt til utgiftsveksten.

Av en samlet økning i utgiftene til alderspensjon på 87 mrd. kroner (2021-kroner) fra 2010 til 2021, anslår Arbeids- og velferdsdirektoratet at befolkningsveksten står for 64 mrd. kroner. Pensjonsreformen, har bidratt til en reduksjon i utgiftene på to mrd. kroner i perioden. Andre politiske tiltak i perioden (særlig økt grunnpensjon og økte minstenivåer) har bidratt med nærmere fire mrd. kroner i økte utgifter. Den resterende utgiftsveksten utgjør om lag 21 mrd. kroner og kan i hovedsak forklares ved høyere pensjonsopptjening blant pensjonistene, særlig blant kvinner.

Stortinget har flere ganger etter 2011 gjort vedtak som har påvirket satsene for minste pensjonsnivå utover de vanlige årlige reguleringene. Fra 1. september 2016 økte grunnpensjonen for gifte og samboende fra 0,85 til 0,9 G, jf. Prop. 11 L (2015–2016). Lav og ordinær sats for minste pensjonsnivå økte tilsvarende. Samtidig ble det innført en ny, særskilt sats for minste pensjonsnivå for enslige som var 4000 kroner høyere enn høy sats som enslige tidligere hadde hatt. Fra 1. september 2017 økte den særskilte satsen for enslige med 4000 kroner, mens de øvrige satsene for minste pensjonsnivå økte med 1000 kroner, og fra 1. september 2019 økte den særskilte satsen for enslige med ytterligere 4000 kroner. I 2021 ble særskilt sats enslige økt med 4000 kroner med virkning fra 1. mai 2020. I tillegg økte satsen med ytterligere 5000 kroner fra 1. juli 2021.

Økningen i grunnpensjonen for gifte og samboende var fullt innfaset i 2017, og medførte en utgiftsøkning på nærmere 2,5 mrd. kroner dette året. Merutgiftene som følge av økt grunnpensjon holdt seg på samme nivå fram til 2021. Framover faller de årlige merutgiftene som følge av innfasingen av ny opptjeningsmodell for alderspensjon. I 2030 er den årlige merutgiften anslått til å bli 1,7 mrd. 2021-kroner. Samlet er alle økningene av minstepensjonsnivåene fra 2016 og senere anslått å gi merutgifter på 1,5 mrd. kroner i 2021. De ulike økningene i minstenivået gjelder gammel opptjeningsmodell, og merkostnadene vil avta noe ettersom gammel opptjeningsmodell fases ut. I 2030 anslås merutgiftene å bli 1,3 mrd. kroner.

Utover merkostnader som følge av økt grunnpensjon og økninger i minstenivåene, er det også vedtatt ulike endringer som vil gi innsparinger. Fra 1. juli 2020 ble det stilt krav om å være bosatt i Norge (eller i avtaleland) for å kunne motta forsørgingstillegg (barnetillegg og ektefelletillegg). Senere ble forsørgingstilleggene vedtatt utfaset for alle mottakere over årene 2022–2025. Fra 2021 bortfalt de særskilte rettighetene for flyktninger, og botidskravet for rett til alderspensjon ble økt fra tre til fem år. Endringene gjelder for nye pensjonister. Det vil komme innsparinger på sikt, men det er usikkert hvilket omfang dette vil få. Det vil avhenge av omfanget av innvandring. Utfasing av gjenlevenderettighetene i gammel opptjeningsmodell, som gjennomføres ved at tilståtte tillegg og nye tillegg gitt etter gamle regler holdes utenfor reguleringen, vil gi innsparing på sikt. Endringene er planlagt gjennomført tidligst fra 2023, og vil få økonomiske effekter i flere tiår framover. I 2030 er innsparingen beregnet til over 600 mill. kroner. Utfasing av ektefelletillegg og barnetillegg, over årene 2022–2025, gir også noe reduserte utgifter til alderspensjon.

5.4.2 Utgifter til alderspensjon som andel av folketrygden, statsbudsjett og fastlands-BNP

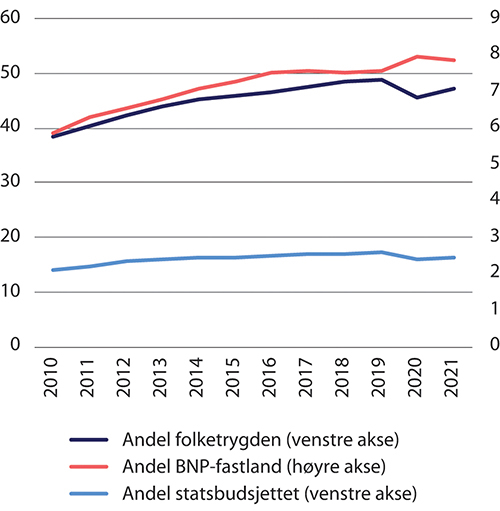

Som andel av statsbudsjettet utgjorde utgifter til alderspensjon gjennom folketrygden 14 prosent i 2010 og 16 prosent i 2021 (figur 5.11). Som andel av folketrygden har alderspensjonsutgiftene økt fra 38 prosent i 2010 til 47 prosent i 2021.

Utgiftene til alderspensjon som andel av fastlands-BNP har vokst fra seks prosent i 2010 til åtte prosent i 2021 (høyre akse i figur 5.11). Andelen økte mer i 2020 enn i foregående år. Dette skyldes den svake BNP-veksten i 2020 som følge av koronapandemien. Andelen gikk marginalt ned i 2021 sammenliknet med 2020.

Figur 5.11 Utgifter til alderspensjon som andel av folketrygden, statsbudsjettet og fastlands-BNP. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

5.4.3 Utgiftsvirkninger av pensjonsreformen fram til 2021

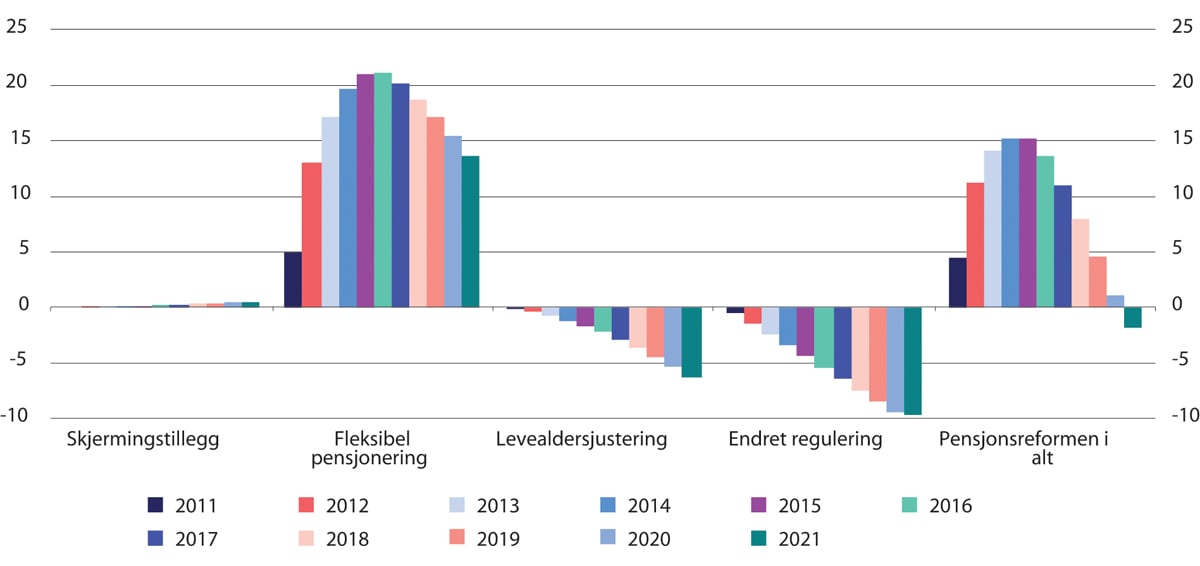

Arbeids- og velferdsdirektoratet har anslått virkninger av pensjonsreformen på folketrygdens utgifter til alderspensjon samlet og fordelt på ulike komponenter i perioden 2011–2021. I figur 5.12 er de ulike komponentene definert som følger:

Skjermingstillegg er effekten av å innføre delvis skjerming av uføres alderspensjon mot levealdersjusteringen.

Fleksibel pensjonering er de samlede endringene i utgifter knyttet til at den enkelte selv kan velge når pensjonen skal tas ut mellom 62 og 75 år. Dette inkluderer følgende effekter:

Merutgiftene til personer som tar ut pensjonen før den gamle aldersgrensen på 67 år, og de senere innsparingene etter 67 år ved at denne gruppen får livsvarig lavere alderspensjon.

Innsparinger som følge av at enkelte utsetter pensjonsuttaket til etter den gamle aldersgrensen på 67 år og senere merutgifter som følge av at denne gruppen får livsvarig høyere alderspensjon.

Levealdersjustering innebærer at alderspensjonen blir justert ut fra forventet levealder for hvert årskull. Effekten angir innsparingen som følge av levealdersjusteringen forutsatt uttak av alderspensjon ved 67 år.

Endret regulering er innsparing som følge av at pensjoner under utbetaling reguleres lavere enn lønnsveksten. Effekten av den ekstraordinære reguleringen i 2021 er inkludert her, og bidrar til å redusere innsparingseffekten.

Figur 5.12 Utgiftsvirkning av pensjonsreformen målt i fast G. Mrd. 2021-kroner (lønnsdeflatert)

Kilde: Arbeids- og velferdsdirektoratet.

Reformen bidro til å øke de årlige utgiftene til folketrygdens alderspensjon fram til 2020. 2021 var det første året reformen har bidratt til en utgiftsreduksjon. Reduksjonen er anslått til om lag to mrd. kroner i 2021. Dette er noe usikre anslag, ettersom det er basert på beregninger for hvordan utgiftene ville ha utviklet seg uten reformen.

Innsparingselementene i pensjonsreformen, blant annet levealdersjusteringen, får tiltakende betydning over tid, og fra 2015 er det anslått at den årlige veksten i utgiftene til alderspensjon har vært lavere med pensjonsreformen enn den ville vært uten reformen.

Effekten av fleksibel pensjon har til nå blitt klart dominert av at mange har tatt ut pensjon før 67 år. Merutgiftene til alderspensjon fra folketrygden på grunn av fleksibel pensjonering har økt gradvis fra fem mrd. kroner i 2011 til 21 mrd. kroner i 2016. Fra 2017 har disse merutgiftene falt, og er nå anslått til om lag 14 mrd. kroner i 2021. Omfanget av tidliguttak ser nå ut til å avta noe, og som følge av de nøytrale uttaksreglene der tidliguttak gir lavere årlig pensjon, vil de økte utgiftene i form av tidliguttak på kort sikt motvirkes av reduserte utgifter på lengre sikt. Denne effekten kommer gradvis, slik at de økte utgiftene i form av tidlig uttak fortsatt vil dominere, i hvert fall i de neste 10–15 årene. Relativt få personer har foreløpig utsatt uttaket av pensjon til etter 67 år.

Levealdersjusteringen ved 67 år har foreløpig hatt begrenset effekt da den bare gjelder nye mottakere av alderspensjon fra 2011, og innsparingen reduseres av at de første årskullene ikke får full effekt av levealdersjusteringen (jf. avsnitt 12.3.2 om gradvis innfasing av levealdersjustering for årskullene 1944–1959). Innsparingen knyttet til levealdersjustering ved 67 år er anslått til om lag seks mrd. kroner i 2021. Dette blir delvis motsvart av merutgifter til skjermingstillegget i uføres alderspensjon på 0,5 mrd. kroner. Levealdersjusteringen vil bli sterkere over tid, og yngre årskull vil i betydelig grad bidra til innsparing gjennom levealdersjusteringen. Innsparinger av pensjonsreformen de første årene er særlig knyttet til nye regler for regulering av pensjon under utbetaling, som har en innsparingseffekt for alderspensjonister med gammel opptjeningsmodell9 og isolert sett har bidratt til innsparinger på om lag 9,5 mrd. kroner i 2021. Denne innsparingen må ses i lys av at nesten alle nåværende alderspensjonister har blitt påvirket av de nye reguleringsreglene, og den sterke økningen i antallet pensjonister de siste årene.

I årene framover vil levealdersjusteringen få stadig større effekt. I 2030 anslår Arbeids- og velferdsdirektoratet at innsparingen som følge av reformen vil være på om lag 30 mrd. kroner (2021-kroner).

5.4.4 Virkningen av tidliguttak på utgiftene til alderspensjon

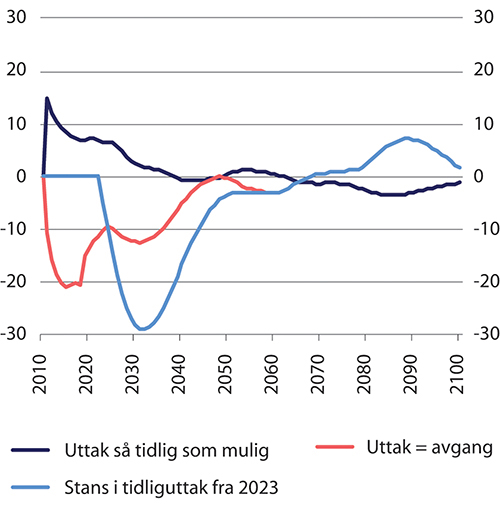

Som vist i avsnitt 5.4.3 har muligheten for uttak av alderspensjon fra 62 år, og det at mange har benyttet seg av muligheten til å starte uttaket i alderen 62–66 år, medført vesentlige merkostnader de første årene etter pensjonsreformen.

Statistisk sentralbyrå (Fredriksen m.fl. 2022) har beregnet utgiftsvirkningen av ulike forutsetninger om tidspunkt for uttak av alderspensjon som avvik fra en referansebane, se figur 5.13. Referansebanen tilsvarer her referansebanen som benyttes ellers i denne rapporten, og er presentert i kapittel 8. I referansebanen inngår faktisk uttaksmønster fram til og med 2019. Fra 2020 og ut prognoseperioden er det lagt til grunn et uttaksmønster lik det som er observert hittil. Se kapittel 8 for en gjennomgang av forutsetningene i referansebanen. Figur 5.13 viser kostnadseffektene ved ulike forutsetninger for tidliguttak sammenliknet med referansebanen.

Figur 5.13 Endring i utgifter sammenliknet med referansebanen ved ulike forutsetninger om tidliguttak. Mrd. 2021-kroner (lønnsdeflatert)

Kilde: Statistisk sentralbyrå.

For den enkelte innebærer tidliguttak en lavere årlig pensjon enn hvis uttaket utsettes. Men på aggregert nivå vil det gå mange år før økte kostnader til nye pensjonister som tar ut pensjonen tidlig, blir motsvart av reduserte kostnader til eldre årskull som har tatt ut pensjonen tidlig, får livsvarig lavere pensjon. Det gjelder når det forutsettes at nye årskull har samme uttaksmønster som tidligere årskull.

Hvis uttaksmønsteret fra 2021 hadde vært slik at uttaket ble gjort så tidlig som mulig hadde utgiftene til tidliguttak vært betydelig høyere enn hva som har vært tilfelle hittil. Noen tiår fram i tid vil dette imidlertid bli motsvart av reduserte kostnader for eldre årskull. Etter 2040 avviker utgiftene lite fra referansebanen.

De to neste alternativene illustrerer effekten av et uttaksmønster hvor uttaket kommer senere enn hva som er tilfellet i referansebanen. Ett alternativ forutsetter at uttaket av alderspensjon skjer samtidig som avgang fra arbeidslivet, og som om dette var tilfellet allerede fra 2011. Dette ville ha redusert utgiftene markert de første årene etter reformen sammenliknet med hva som har vært tilfellet. Gradvis vil reduserte kostnader som følge av et senere uttak blir motsvart av økte kostnader til eldre årskull som også hadde uttak samtidig med avgang, og før 2050 vil utgiftene være på nivå med referansebanen.

I alternativet hvor det forutsettes stans i tidliguttaket fra 2023 ville det de første årene bli en vesentlig reduksjon i utgiftene til alderspensjon sammenliknet med referansebanen. I årene rundt 2030 ville reduksjonen i utgiftene ha vært på opp mot 30 mrd. kroner. Etter hvert vil reduksjonen i utgiftene avta som følge av at de reduserte utgiftene til alderspensjonister med tidliguttak blir motsvart av et høyere årlig alderspensjonsnivå for eldre årskull som heller ikke benyttet muligheten til å starte uttaket tidlig. På lang sikt, etter 2070 vil stans i tidliguttak fra 2023 gi høyere kostnader enn i referansebanen, før det rundt 2100 er mindre avvik fra referansebanen. De blå og røde linjene faller sammen fra om lag 2060 fordi det da ikke er flere pensjonister igjen som har tatt ut pensjonen før 2023.

5.5 Effekten av fleksible uttaksregler

5.5.1 Tidliguttak som andel av de som oppfyller vilkårene

I forbindelse med pensjonsreformen ble det fra 2011 innført fleksible uttaksregler i aldersintervallet 62–75 år. For å kunne starte uttaket før 67 år (heretter omtalt som tidliguttak), må pensjonsopptjeningen være tilstrekkelig til at årlig pensjon, beregnet som for enslige, minst er på minstenivået for enslige ved 67 år. I hvilken grad opptjeningen er tilstrekkelig varierer vesentlig mellom kjønn og med om en jobber i privat sektor med eller uten AFP. For ansatte i offentlig sektor har tidliguttak av alderspensjon hittil i mindre grad vært en problemstilling, siden offentlig AFP først vil være tilpasset pensjonsreformen fra 2025. For offentlig ansatte som slutter helt eller delvis i jobb før 67 år, har det normalt lønnet seg å ta ut AFP og vente med å ta ut alderspensjon til 67 år. For offentlig ansatte som fortsetter i fullt arbeid til 67 år har de fleksible uttaksreglene gitt en mulighet til å ta ut alderspensjonen tidlig i kombinasjon med arbeid.

Som en følge av de nøytrale uttaksreglene vil det å utsette uttaket gi en høyere årlig pensjon, men forventet samlet utbetalt pensjon over livsløpet vil være den samme, gitt visse forutsetninger.10

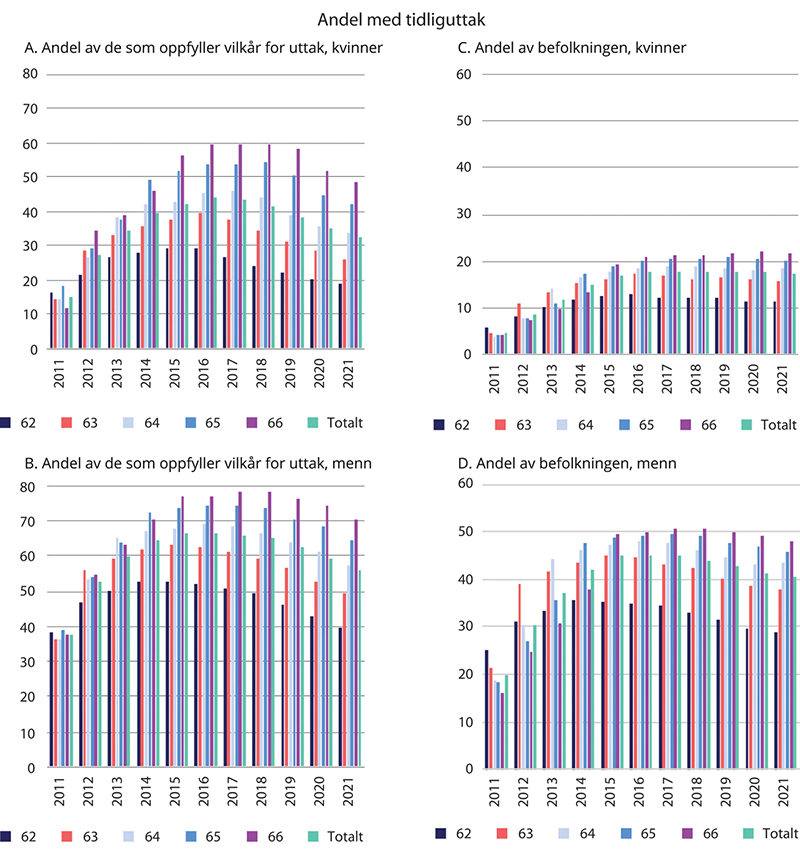

Uttaksandelene for de som kvalifiserer for tidliguttak samlet for aldersgruppen 62–66 år, økte hvert fra år 2011 til 2016. Etter 2016 har andelene falt. Som det framkommer av figur 5.14, er det store kjønnsforskjeller, hvor menn (figur 5.14 B) i betydelig større grad har benyttet tidliguttak enn kvinner (figur 5.14 A).

Figur 5.14 Tidliguttak som andel av de som oppfyller vilkår og som andel av befolkningen etter alder. Kvinner og menn. 2010–2021. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Ser vi på uttak ved 62 år, hvor vi finner den største andelen av de som starter uttaket før 67 år, økte andelene t.o.m. 2015 når vi ser på menn og kvinner samlet. Etter 2015 har uttaksandelene ved 62 år falt år for år. Uttaksratene de første årene var langt høyere enn forventet før reformen.

Reduserte uttaksrater i alderen 62–66 år kan blant annet skyldes at etter hvert som levealdersjusteringen blir sterkere, vil pensjonsnivået ved uttak fra 62 år av mange anses for å bli for lavt. Mange kan derfor ønske å utsette uttaket for å kunne motta en høyere årlig pensjon. Det kan også være at det i større grad gjøres informerte valg som følge av informasjon og oppmerksomhet om pensjon og pensjonsreformen, se kapittel 7. Fra 2025 forventes uttaksratene i alderen 62–66 år å øke igjen som følge av omleggingen av pensjonsordningene i offentlig sektor, inntil alle i alderen 62–66 år er omfattet av de nye ordningene i 2029. Det skyldes at uttak av ny offentlig AFP vil forutsette at man også tar ut alderspensjon fra folketrygden.

5.5.2 Tidliguttak som andel av befolkningen

Det er vesentlige forskjeller mellom kvinners og menns uttaksandeler målt som andel av befolkningen, jf. figur 5.14 C og figur 5.14 D. Noe av forklaringen er at kvinner i mindre grad har tilstrekkelig opptjening for å kunne ta ut alderspensjon før 67 år og at kvinner i større grad jobber i offentlig sektor, og dermed i stedet har tatt ut offentlig AFP, som ikke kan kombineres med alderspensjon fra folketrygden. Men også blant de som oppfyller vilkårene for uttak er det store forskjeller. En av forklaringene kan være at kvinner lever lenger enn menn og har større risiko for å bli etterlatt, og derfor i større grad ser seg tjent med å utsette uttaket og oppnå en høyere årlig alderspensjon. En annen forklaring kan være at kvinner generelt har lavere pensjonsopptjening enn menn og i mindre grad opplever at pensjonen ved tidliguttak er tilstrekkelig til å leve av.

1949-kullet var det første årskullet som kunne ta ut alderspensjon fra 62 år. Dette innbar at dette kullet hadde markert høyere uttaksandeler ved 63 år (i 2012) enn 1948-kullet som først kunne ta ut fra 63 år (i 2011). Denne effekten er særlig tydelig for menn, og gjør seg gjeldende også når 1949-kullet blir eldre.

En stadig større andel av befolkningen i aldersgruppen 62–66 år, særlig kvinner, oppfyller vilkårene for tidliguttak som følge av høyere opptjening. Det har ført til at andelen som mottar alderspensjon i befolkningen 62–66 år, har gått mindre ned enn tilsvarende andel kun blant de som kvalifiserer for tidliguttak.

For kvinner steg uttaksandelen til nærmere 18 prosent i 2016 (figur 5.14 C), og har etter det vært på om lag samme nivå. For menn nådde uttaksandelen en topp i 2016 med i overkant av 45 prosent (figur 5.14 D). Etter dette har uttaksandelen for menn falt gradvis, og var på om lag 41 prosent i 2021.

Som andel av befolkningen 62–66 år var uttaksandelen på sitt høyeste i 2016 med om lag 31 prosent. Ved utgangen av 2021 var den på om lag 29 prosent.

Muligheten til å utsette uttaket av alderspensjon til etter 67 år har blitt lite brukt så langt. Ved utgangen av 2021 var det bare drøyt to prosent av 67-åringene som ennå ikke hadde tatt ut alderspensjon, mens andelen 68-åringer var vel én prosent.

5.5.3 AFP i privat sektor viktig for tidliguttak

I privat sektor var det før pensjonsreformen kun de som hadde rett til AFP som hadde mulighet til avgang fra 62 år, og for dem uten AFP var 67 år lavest mulige avgangsalder. Med pensjonsreformen ble dette endret, slik at det også ble mulig med avgang for dem uten rett til AFP fra 62 år gitt tilstrekkelig opptjening.

Den livsvarige delen av AFP i privat sektor inngår i prøvingen av vilkåret for uttak av alderspensjon før 67 år. Dette innebærer at arbeidstakere i private AFP-virksomheter i langt større grad oppfyller vilkåret for å kunne ta ut før 67 år.

Tabell 5.2 viser andelene som er anslått å kvalifisere for uttak av 100 prosent alderspensjon før 67 år i privat sektor med og uten AFP, etter kjønn, og hvor vi sammenlikner årskullene 1958 og 1963. Det er klare forskjeller mellom privat sektor med og uten AFP. Videre er det tydelige kjønnsforskjeller mellom menn og kvinner, og da særlig i privat sektor uten AFP hvor menn i vesentlig større grad kvalifiserer for tidliguttak. Når vi sammenlikner 1963-kullet, som er fullt ut omfattet av ny opptjeningsmodell, med 1958-kullet, som er delvis omfattet av ny opptjeningsmodell, ser vi at kjønnsforskjellene avtar. For 1963-kullet er det marginale forskjeller mellom menn og kvinner i privat sektor med AFP. I privat sektor uten AFP avtar også kjønnsforskjellene, men det er fortsatt en vesentlig lavere andel av kvinnene som kvalifiserer for tidlig uttak, og da særlig ved 62 år og 63 år.

Tabell 5.2 Andel ansatte i privat sektor som anslås å kvalifisere for uttak av 100 prosent alderspensjon blant 1958-kullet og 1963-kullet. Etter kjønn. Prosent

1958-kullet | 1963-kulllet | |||||||

|---|---|---|---|---|---|---|---|---|

AFP-virksomhet | Uten AFP | AFP-virksomhet | Uten AFP | |||||

Alder | Menn | Kvinner | Menn | Kvinner | Menn | Kvinner | Menn | Kvinner |

62 | 94 | 86 | 79 | 37 | 94 | 93 | 67 | 37 |

63 | 95 | 94 | 85 | 50 | 96 | 96 | 78 | 55 |

64 | 96 | 97 | 88 | 64 | 98 | 97 | 87 | 84 |

65 | 98 | 98 | 90 | 78 | 99 | 99 | 92 | 92 |

66 | 100 | 99 | 93 | 92 | 100 | 99 | 98 | 95 |

Kilde: Arbeids- og velferdsdirektoratet.

De nye reglene for alderspensjon har en gradvis avkorting av garantipensjonen mot opptjent inntektspensjon. I de gamle opptjeningsreglene blir minstepensjonen i praksis avkortet krone for krone mot den inntektsavhengige delen av pensjonen (tilleggspensjon). Endringer i avkortingsreglene medfører isolert sett at mange flere vil oppfylle vilkårene for tidliguttak, særlig blant de som også kan medregne AFP. Stadig høyere pensjonsopptjening blant kvinner trekker også opp andelen som oppfyller vilkårene på sikt.

5.5.4 Kombinasjon av alderspensjon og arbeid

Etter innføringen av pensjonsreformen i 2011 kan mange selv velge når de ønsker å ta ut alderspensjon, innenfor aldersintervallet 62–74 år. Alderspensjonen kan fritt kombineres med arbeid uten at pensjonen blir redusert.

Figur 5.15 viser hvor stor andel av alderspensjonistene som kombinerer alderspensjon med arbeid.11 56,1 prosent av alderspensjonistene mellom 62 og 66 år var registrert med et arbeidsforhold ved utgangen av andre kvartal 2021. På samme tidspunkt i 2019 var andelen 57,8 prosent. Andelen svinger med konjunkturene, og følgene koronaviruset har fått for arbeidsmarkedet bidrar til å forklare det lavere nivået i 2020 og 2021. At det over tid har blitt færre som tar ut alderspensjonen før 67 år, har trolig også bidratt til en nedgang i andelen alderspensjonister i jobb i denne aldersgruppen.

Figur 5.15 Alderspensjonister 62–79 år, etter alder. Andel av alderspensjonistene som kombinerer alderspensjon med arbeid (arbeidstakere). Andre kvartal 2011–2021. Prosent

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Blant 67–69-åringene er 16,2 prosent av alderspensjonistene helt eller delvis i arbeid i andre kvartal 2021, som er økning fra året før på 1,0 prosentpoeng, men fortsatt 1,0 prosentpoeng lavere enn nivået i 2019.

Andelen som kombinerer arbeid og pensjon er, ikke overraskende, klart lavere blant dem over 67 år, og er jevnt fallende med alder blant dem under 67 år. Pensjonister som har fylt 67 år inkluderer de som har fått overgang til alderspensjon fra andre pensjons- og trygdeytelser. Dette inkluderer også uføretrygdede som har begrenset tilknytning til arbeidslivet. Aldersgruppene før og etter 67 år er dermed ikke er helt sammenliknbare.

En annen måte å framstille dette på, er gjennom tall for hvor stor andel arbeidstakere som tar ut alderspensjon før de slutter i arbeid. Blant alle arbeidstakere som tok ut alderspensjon i 2018 (uavhengig av uttaksalder) var nesten 70 prosent fortsatt i jobb ett år senere (Lien 2021). Det viser at det bare er drøyt 30 prosent av arbeidstakere som tar ut alderspensjon og trer ut av arbeidslivet på om lag samme tidspunkt.

Gjennomsnittlig ukentlig arbeidstid for personer i alderen 62–66 år som kombinerte alderspensjon og arbeid var 33 timer ved utgangen av 2019. Til sammenlikning var arbeidstiden i samme aldersgruppe for arbeidstakere som ikke mottok noen pensjon, på 34 timer. Det viser at tidlig uttak av alderspensjon i stor grad kombineres med fulltidsarbeid og i liten grad brukes som et ledd i gradvis nedtrapping fra arbeidslivet. Tidliguttak i kombinasjon med fortsatt arbeid ser heller ut til å være en finansiell beslutning for mange. Sett i lys av at de fleste tidligpensjonister også velger 100 prosent uttaksgrad, innebærer dette at det har blitt et svært vanlig valg å kombinere 100 prosent alderspensjon med å fortsette i fulltidsarbeid.

Dahl og Galaasen (2013) finner at de viktigste begrunnelsene alderspensjonister i aldersgruppen 62–66 år nevner for å ha tatt ut pensjonen før 67 år selv om de fortsetter i arbeid, er å nyte godt av pensjonen mens helsa ennå er god, at det gir økt fleksibilitet å disponere pengene selv på et tidligere tidspunkt, og at mange mener det er økonomisk lønnsomt for dem å starte uttaket tidlig.

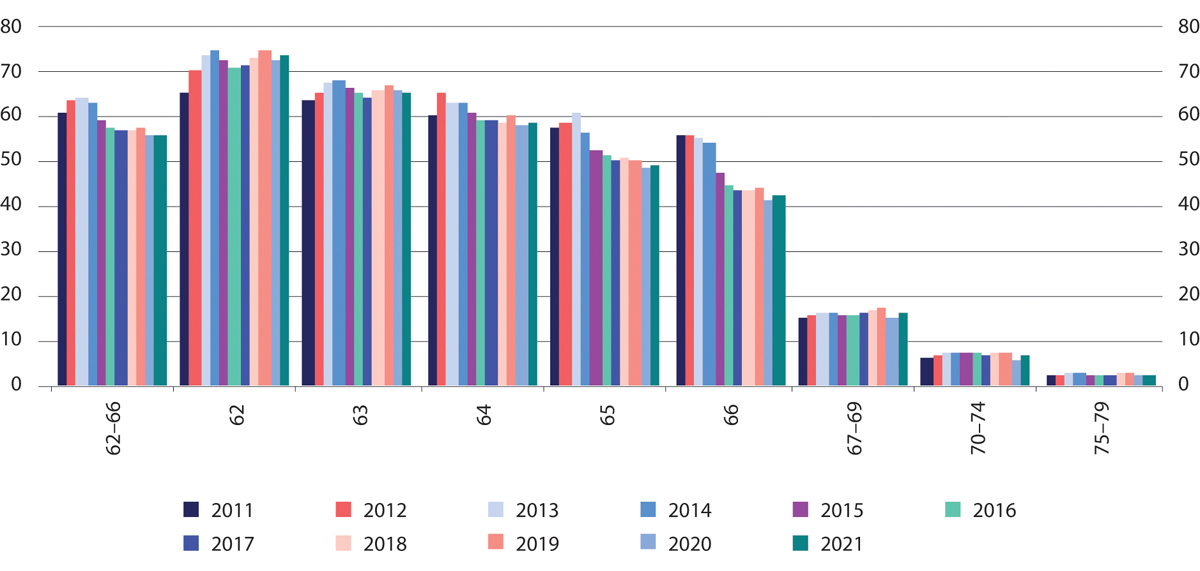

5.5.5 Omfang av gradert uttak

De fleksible uttaksreglene innebærer også mulighet for gradert uttak av alderspensjon fra folketrygden. Ved siden av 100 prosent uttak, er de mulige uttaksgradene 20, 40, 50, 60 og 80 prosent av full alderspensjon. Uttaksgraden kan også settes ned til null prosent som innebærer at pensjonen settes på vent til senere. Det er mulig med gradert uttak i alderen 62 til 75 år, og 1943-kullet var det eldste årskullet som fikk mulighet til gradert uttak fra 2011.

Gradert uttak er mest vanlig i alderen 62–66 år. Av alle alderspensjonistene i denne aldersgruppen hadde 16 prosent gradert uttak i desember 2021. Andelen var til sammenlikning 15 prosent i juni 2011. Gradert uttak er mer vanlig blant kvinner enn blant menn. Årsaken henger trolig sammen med hvorfor kvinner sjeldnere tar ut alderspensjon før 67 år; at de lever lenger enn menn og i gjennomsnitt har lavere pensjonsopptjening, og at de derfor i større grad ønsker å spare deler av pensjonen til senere. At kvinner benytter gradert uttak mer enn menn kan også skyldes at en del av kvinnene som ikke oppfyller vilkåret for uttak av 100 prosent alderspensjon før 67 år, i stedet oppfyller vilkåret for å ta ut deler av pensjonen.

5.5.6 Seleksjon i tidliguttak

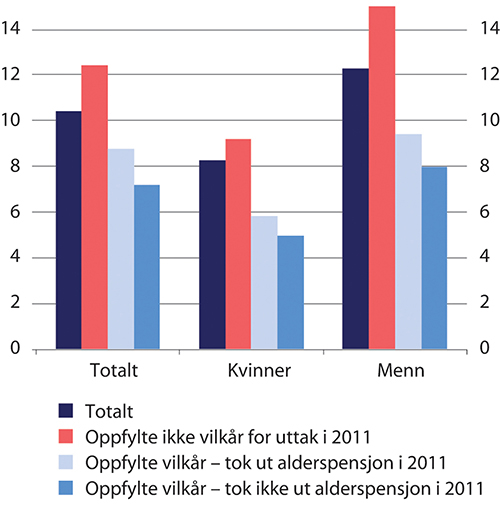

Det har vært en høyere dødelighet blant de som startet uttaket av alderspensjon ved 62 år i 2011 (1949-kullet) sammenliknet med de som ikke gjorde det (figur 5.16). Effekten gjelder begge kjønn, men er størst blant menn. Dette tyder på at det er en seleksjon ved at personer med lav forventet levealder oftere velger tidliguttak av alderspensjon enn personer med høy forventet levealder.

Figur 5.16 Personer født 1949, etter pensjonsstatus i 2011. Andel som døde mellom desember 2011 og 2021. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Samtidig var dødeligheten lavere for de som tok ut pensjonen tidlig enn for årskullet som helhelhet. At dødeligheten i begge gruppene som oppfyller vilkåret for uttak har vært lavere enn for årskullet som helhet, skyldes at den høyeste dødeligheten gjelder gruppen som ikke oppfylte vilkåret for uttak av alderspensjon i 2011 (ved 62 år). Denne gruppen vil blant annet inkludere de som da mottok uføretrygd, der helsemessige årsaker forklarer at dødeligheten er høyere. Blant de som oppfylte vilkåret for uttak fra 62 år tyder dette på at begge gruppene vil leve lenger enn lagt til grunn ved beregning av levealdersjusteringen av alderspensjonen, og at de som har tatt ut tidlig ofte ville vært tjent med å vente med å ta ut.

5.5.7 Uttaksandeler etter sektor, yrke og næring

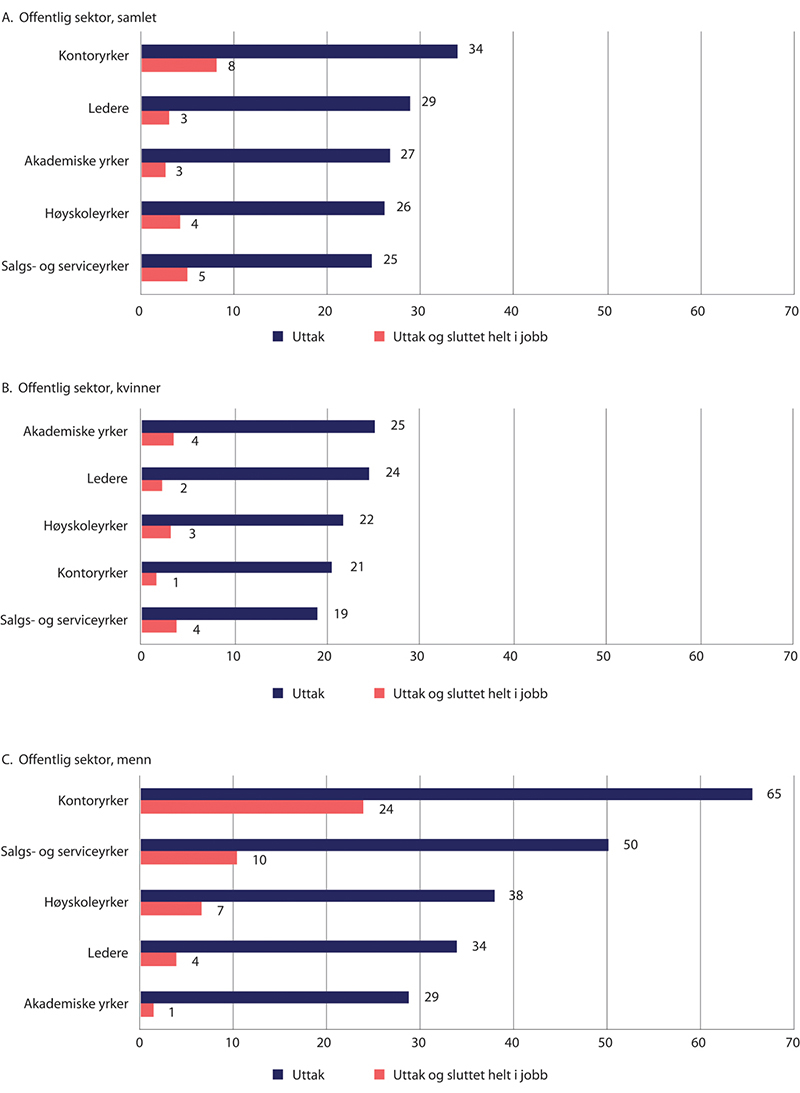

Andelen som tar ut alderspensjon før 67 år varierer betydelig med sektor. Blant personer med bakgrunn fra private AFP-virksomheter var det 80 prosent av de som kvalifiserte for det i alderen 62–66 år som mottok alderspensjon fra folketrygden ved utgangen av 2019. I private virksomheter uten AFP var andelen 50 prosent, mens den blant ansatte i offentlig sektor var 33 prosent. Vi presenterer derfor andelene med uttak separat for privat sektor med AFP, privat sektor uten AFP og offentlig sektor.

Offentlig sektor skiller seg ut ved at AFP-ordningen der ennå ikke er tilpasset pensjonsreformen. Personene som andelene med uttak er beregnet ut fra (nevneren), er personer som utover å ikke motta gjenlevendepensjon eller ha full uføretrygd, heller ikke har tatt ut offentlig AFP. Dette utgjør relativt få personer sammenliknet med totalt antall som har vært ansatt i offentlig sektor i samme alder.

Under vises hvor mange som har tatt ut alderspensjon målt som andel av de som oppfyller vilkårene for uttak, og andelene som har tatt ut alderspensjon som andel av de som oppfyller vilkårene og som samtidig har sluttet helt i jobb etter næring og yrke. Den siste gruppen omfatter personer som har tatt ut alderspensjon og ikke lenger er arbeidstakere. Noen av disse kan likevel fortsatt være i jobb, eller ha blitt selvstendig næringsdrivende. Andelene er beregnet ved utgangen av 2019 for personer som da var 63 år. Årsaken er at svært mange tar ut alderspensjon det året de fyller 62 år eller 63 år. 2019 er valgt, siden koronapandemien trolig har påvirket 2020- og 2021-tallene.

Som vi har vist over varierer også andelen med uttak mellom kjønn. Vi viser derfor uttak etter sektor og kjønn, i tillegg til etter næring og yrke.

Uttaksandelene i privat sektor kan være påvirket av at en del mottar tjenestepensjon med særaldersgrenser, og dermed utsetter uttaket av alderspensjon. Men samtidig er omfanget av særaldersgrenser i privat sektor begrenset. I privat sektor er det beregnet at åtte prosent av de sysselsatte har særaldersgrense.12

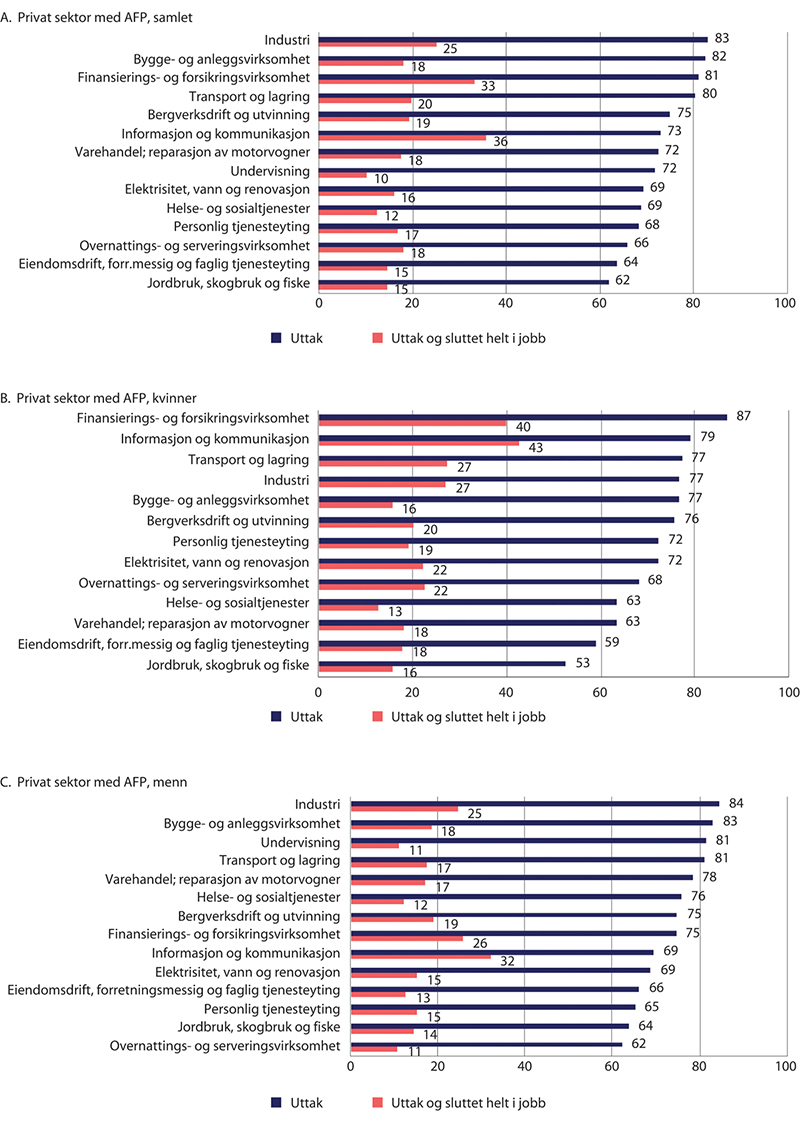

Andel med uttak i privat sektor med AFP etter næring

I privat sektor med AFP13 er uttaksandelene gjennomgående høye, jf. figur 5.17 A. Åtte av ti eller flere i industri, bygge- og anleggsvirksomhet, finansierings- og forsikringsvirksomhet og transport og lagring har startet uttaket av alderspensjon ved utgangen av det året de fyller 63 år. Med unntak av finans- og forsikringsvirksomhet er dette mannsdominerte næringer, med større innslag av tyngre fysisk arbeid enn generelt i arbeidslivet.

Jordbruk og skogbruk er næringen med lavest uttak av alderspensjon; i overkant av seks av ti har startet uttaket av alderspensjon. Denne næringen består av få personer sammenliknet med de fleste av de andre næringene. Disse tallene inkluderer bare arbeidstakere. Mange gårdbrukere er selvstendig næringsdrivende, og disse inngår ikke i noen av figurene.

Finansierings- og forsikringsvirksomhet og informasjon og kommunikasjon er næringene som skiller seg ut med de høyeste andelene som kombinerer uttak av alderspensjon med å samtidig slutte i jobb. En av tre eller flere har startet uttaket av alderspensjon og samtidig sluttet helt i jobb ved utgangen av det året de fyller 63 år i disse næringene. Finansnæringen og mediebransjen er næringer som over tid har blitt preget av omstillinger og der det har vært vanlig med sluttpakker som ofte er knyttet til alder. Også i industrien er det relativt mange (rundt én av fire) som tar ut alderspensjon og samtidig slutter i arbeid. Her kan det i større grad dreie seg om frivillig avgang som følge av fysisk arbeid, selv om ny teknologi har medført mindre fysisk krevende arbeid enn tidligere. Det kan også være andre forklaringer på forskjellene, for eksempel forskjeller mellom de ansatte i ulike næringer i hvordan den enkelte vurderer avveiningen mellom arbeidsinntekt og fritid. I tillegg vet vi fra tidligere analyser at mange ønsker å sikre seg AFP-tillegget ved første mulighet, av frykt for å miste retten til AFP, se NHO og LO (2017). Det er en rekke individuelle vilkår for å kunne starte uttaket av AFP, i tillegg til at alderspensjon fra folketrygden må tas ut samtidig. Etter at folketrygden er tatt er, er det mulig å sette uttaksgraden for alderspensjon til null og fortsette å motta AFP.

Figur 5.17 B og figur 5.17 C viser uttaksandeler og andel med uttak som slutter i arbeid for hhv. kvinner og menn. For kvinner er andelen med uttak klart høyest i finansierings- og forsikringsvirksomhet, hvor nesten ni av ti har startet uttaket ved utgangen av det året de fylt 63 år. For kvinner er det de to næringene som har høyest uttaksandeler, hvor vi samtidig finner høyest andeler med uttak som samtidig har sluttet i arbeid. I finans- og forsikringsvirksomhet og informasjon- og kommunikasjon har fire av ti eller flere startet uttaket og samtidig sluttet helt i jobb. Som nevnt over er dette næringer som har vært preget av omstillinger.

Figur 5.17 Andel som har tatt ut alderspensjon i privat sektor med AFP ved fylte 63 år og andel som samtidig har sluttet helt i jobb, etter næring. Desember 2019. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Blant menn i privat sektor med AFP er andelen som har startet uttaket av alderspensjon høyere enn åtte av ti i industri, bygg- og anleggsvirksomhet, undervisning og transport og lagring. Tilsvarende som for kvinner er andelene som har startet uttak og sluttet i jobb høyest i finansierings- og forsikringsvirksomhet og i informasjon og kommunikasjon, men andelene ligger samtidig lavere enn for kvinner. Vi kjenner ikke årsakene til dette, men det kan være at kvinner i større grad enn menn blir påvirket av omstillingene og bruk av sluttpakker i finansnæringen og mediebransjen. Dette kan også skyldes kjønnsforskjeller i utdanning, yrke med mer innad i hver næring.

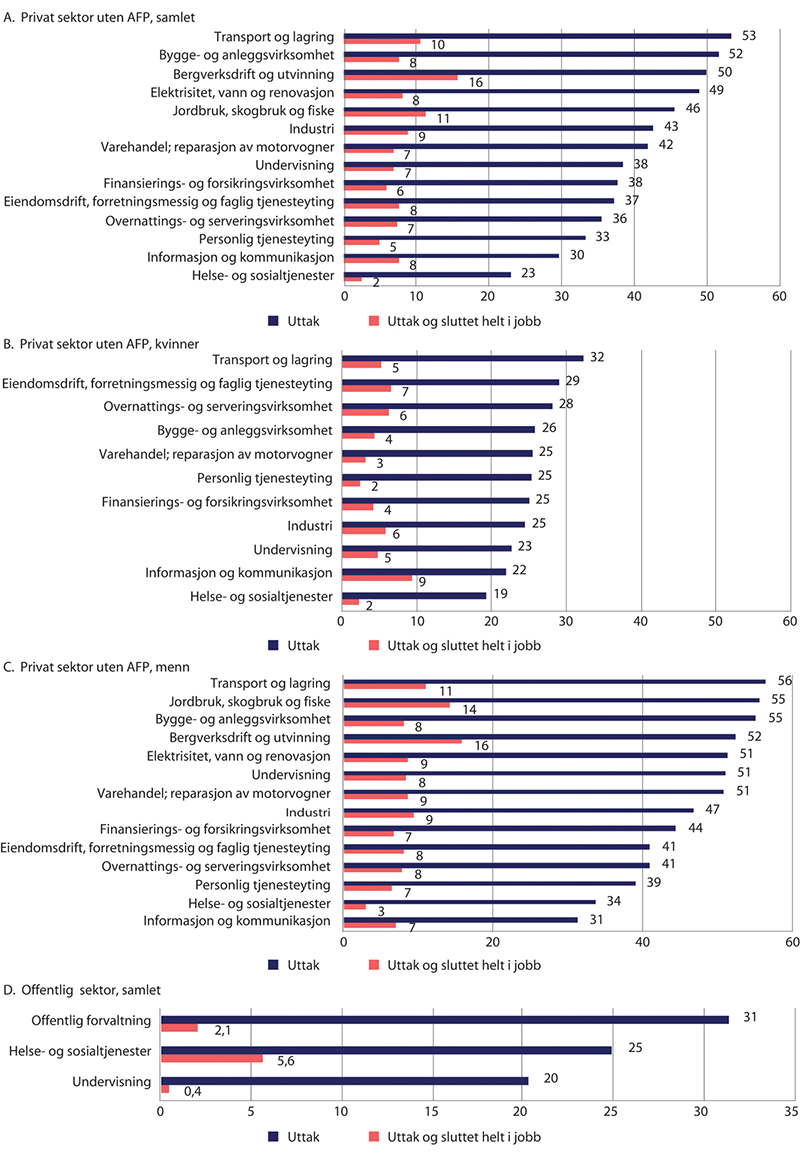

Andel med uttak i privat sektor uten AFP etter næring

Uttaksandelene i privat sektor uten AFP er vesentlig lavere enn i privat sektor med AFP, jf. figur 5.18 A. Dette kan sees i sammenheng med at pensjonsnivåene er lavere i privat sektor uten AFP, når vi sammenlikner med summen av folketrygd og AFP-tillegget i privat sektor med AFP.

Gjennomgående er det også langt færre i privat sektor uten AFP som kombinerer pensjonsuttaket med å slutte i arbeid. Det skyldes trolig også de lave pensjonsnivåene dette vil gi. Andelen som slutter i arbeid er høyest innen bergverksdrift og utvinning. Det henger trolig sammen med tungt fysisk arbeid, og muligens at lønnsnivået er høyere og et høyt lønnsnivå i større grad gjør tidliguttak til en aktuell mulighet. Dette er også en næring som fortsatt har et betydelig innslag av ytelsesbasert tjenestepensjon, som gir relativt gunstige tjenestepensjoner.14

Figur 5.18 B og figur 5.18 C viser uttaksandelene i privat sektor uten AFP etter kjønn og næring.

Figur 5.18 Andel som har tatt ut alderspensjon i privat sektor uten AFP og offentlig sektor ved fylte 63 år og andel som samtidig har sluttet helt i jobb, etter næring. Desember 2019. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Andel med uttak i offentlig sektor

Uttaksandelene for alderspensjon er lavere i offentlig sektor enn i privat sektor, og av de som ta ut er det svært få som slutter i arbeid. De som slutter i jobb vil normalt heller tjene på å ta ut offentlig AFP, men det kan være enkelte som ikke kvalifiserer for uttak av AFP. I figur 5.18 D har vi inkludert de tre tjenesteområdene (basert på næringskode) i offentlig sektor hvor klart flest personer inngår i grunnlaget.

5.5.8 Andel med uttak etter yrke

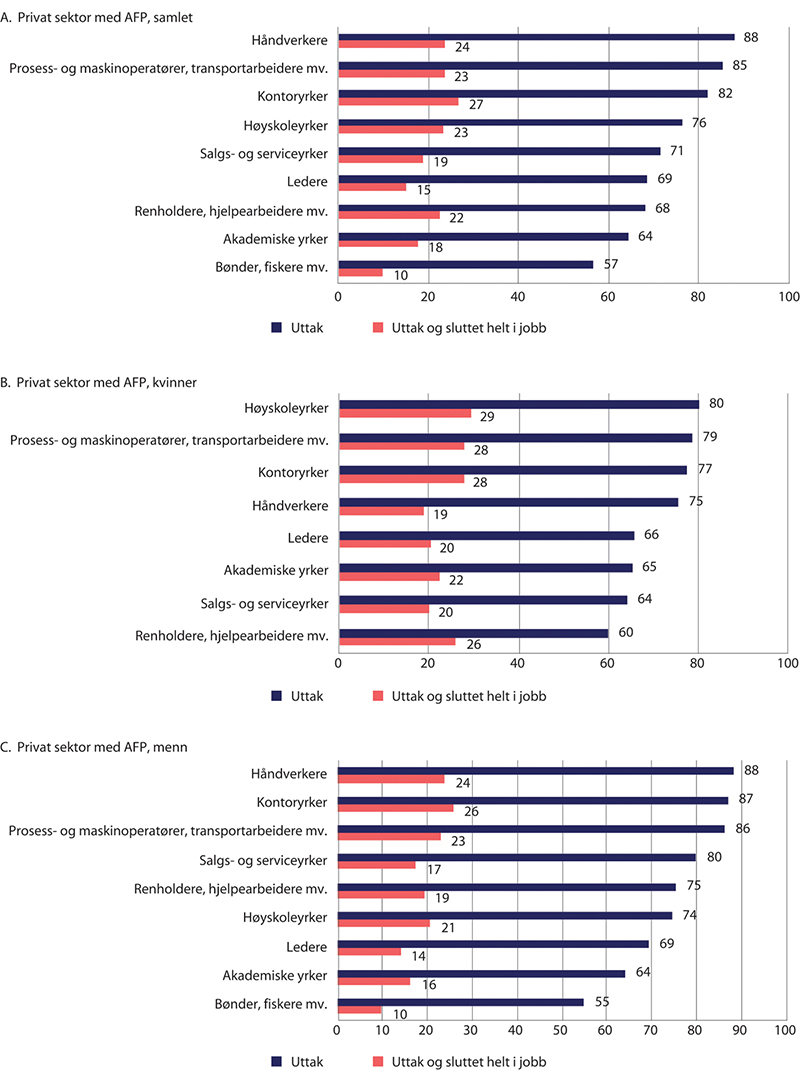

Som vi har vist over, er uttaksandelene høye i privat sektor med AFP. Når vi ser på uttaket i privat sektor med AFP etter yrke, jf. figur 5.19 A, er uttaket høyest blant håndverkere. Nesten ni av ti håndverkere har tatt ut alderspensjon fra folketrygden ved utgangen av det året de fyller 63 år. Prosess- og maskinoperatører, transportarbeidere mv. og kontoryrker er også yrker med høye uttaksandeler. Flere enn åtte av ti har tatt ut alderspensjonen i disse yrkene, mens yrkeskategorien bønder og fiskere er der hvor vi finner lavest andel som har tatt ut; færre enn seks av ti.

Andelene som har uttak og som samtidig har sluttet helt i jobb, følger i stor grad samlet andel med uttak. Kontoryrker har høyest andel med uttak kombinert med det å slutte helt i jobb. SSB beskriver denne yrkesgruppen slik i oversikten over standard for yrkesklassifisering: «I dette feltet inngår kontor- og kundeserviceyrker som innebærer registrering, organisering, arkivering, bearbeiding og innsamling av informasjon samt kontortjenester i forbindelse med håndtering av penger, reisearrangementer, informasjonsforespørsler og avtaleinngåelser. De fleste yrker innenfor dette yrkesfeltet krever ferdigheter tilsvarende 10–12 års skolegang.»15

Det er her altså snakk om kontoryrker som bare krever videregående utdanning eller grunnskoleutdanning, og som er trolig er særlig utsatt for omstillinger og nedbemanninger. At særlig mange her slutter i jobb, må også ses i sammenheng med at en del av disse trolig har jobbet innen finansnæringen og mediebransjen, der vi også så at mange kombinerer tidliguttak med å slutte i jobb.

Figur 5.19 Andel som har tatt ut alderspensjon i privat sektor med AFP ved fylte 63 år og andel som samtidig har sluttet helt i jobb, etter yrke. Desember 2019. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Figur 5.19 B og figur 5.19 C viser uttaksandelene i privat sektor med AFP etter kjønn og yrke. Innenfor flere av yrkene er det vesentlig mindre forskjeller i uttaksandeler mellom menn og kvinner enn når vi ser på totale uttaksandeler etter kjønn.

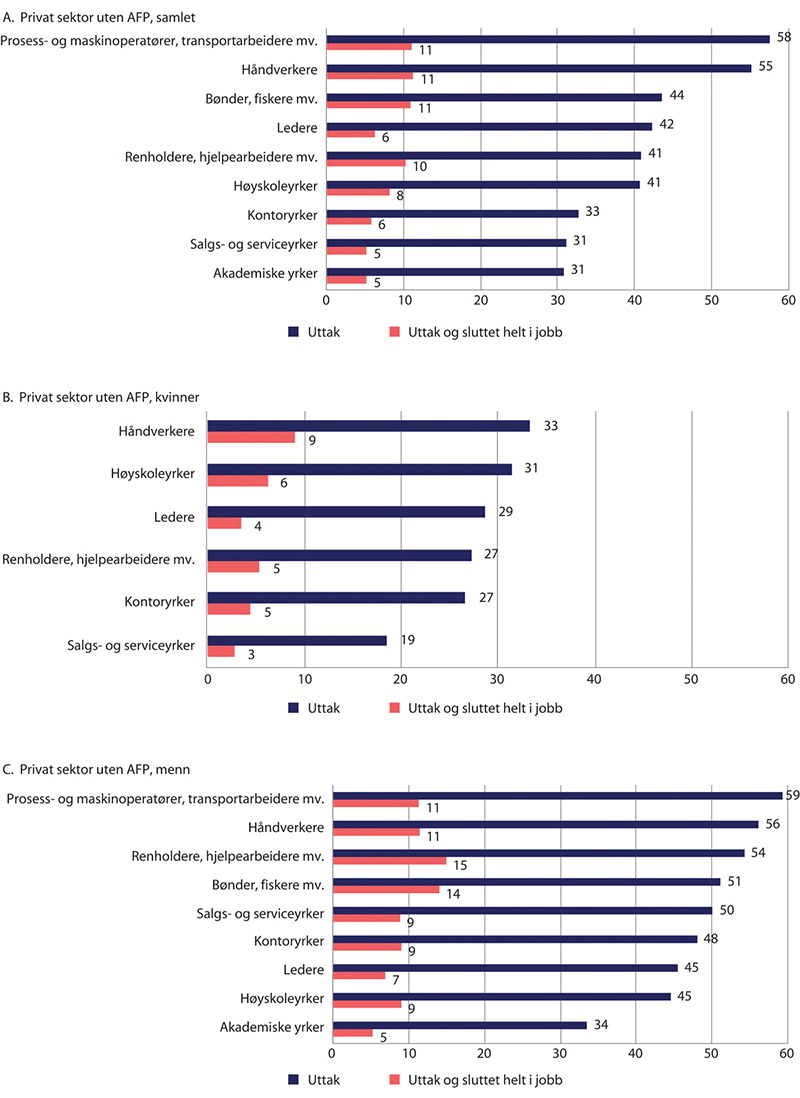

Figur 5.20 A viser uttaksandelene i privat sektor uten AFP. Det går fram at uttaksandelene er høyest blant prosess- og maskinoperatører, transportarbeidere mv. og håndverkere – altså i typiske fysisk tunge yrker, og lavest i akademiske yrker. Andelen som samtidig slutter i arbeid følger samme mønster, men er gjennomgående lav.

Figur 5.20 B og figur 5.20 C viser uttaksandelene i privat sektor uten AFP etter kjønn og yrke. Innenfor hvert yrke er det større kjønnsforskjeller enn hva som er tilfellet i privat sektor med AFP.

Figur 5.20 Andel som har tatt ut alderspensjon i privat sektor uten AFP ved fylte 63 år og andel som samtidig har sluttet helt i jobb, etter yrke. Desember 2019. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Figur 5.21 B til figur 5.21 C viser uttaksandeler og andeler som har sluttet i arbeid i offentlig sektor etter yrke. Uttaksandelene er jevnt over lave i offentlig sektor. Samtidig er det få som starter uttaket og samtidig slutter helt i jobb. Kontoryrker er de yrkene hvor høyest andel av de som oppfyller vilkårene har tatt ut alderspensjon; om lag tre av ti. Samtidig har færre en av ti av de som inngår i kontoryrker startet uttaket og samtidig sluttet helt i jobb. Av de som inngår i grunnlaget for offentlig sektor etter yrke er det tilnærmet halvparten av hvert kjønn. Denne fordelingen avviker fra offentlig sektor totalt sett, hvor to tredeler er kvinner, og skyldes at kvinner som mottar offentlig AFP ikke inngår i grunnlaget for beregning av uttaksandelene (nevneren). Uttaksandelene er vesentlig lavere blant kvinner enn menn, også i offentlig sektor. Blant kvinner er det høyest uttaksandeler i akademiske yrker og hos ledere, hvor rundt en av fire har startet uttaket. Blant menn er det klart høyest uttaksandeler i kontoryrker, hvor nesten to av tre har startet uttaket, og hvor tilnærmet en av fire har startet uttaket og samtidig sluttet helt i jobb. Vi gjør oppmerksom på at det inngår relativt få med kontoryrker som yrkeskategori i offentlig sektor sammenliknet med de andre yrkene som er inkludert i figurene.

Figur 5.21 Andel som har tatt ut alderspensjon i offentlig sektor ved fylte 63 år og andel som samtidig har sluttet helt i jobb, etter yrke. Desember 2019. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

5.5.9 Andel med uttak etter inntekt

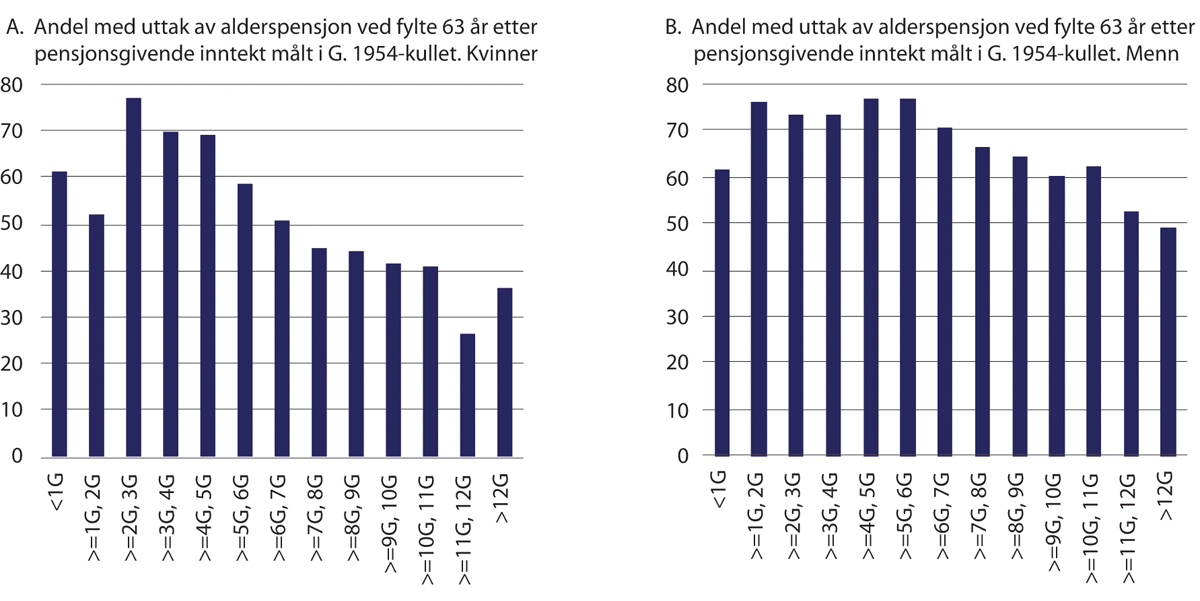

Figur 5.22 A (kvinner) og figur 5.22 B (menn) viser andelen av 1954-kullet som har startet uttaket av alderspensjon ved fylte 63 år fordelt etter pensjonsgivende inntekt. Andelene er beregnet som antall som mottar alderspensjon som andel av de som oppfyller vilkåret for å ta ut full alderspensjon. Det er også satt som krav at personene som inngår i grunnlaget ikke mottar uføretrygd ved 66 år. Det brukes her pensjonsgivende inntekt, som utover arbeidsinntekt også omfatter en del trygder og stønader. Inntektsnivået som inngår er inntekten i 2015, det året personene som inngår i grunnlaget fylte 61 år.

Figur 5.22 Andel med uttak av alderspensjon ved fylte 63 år etter pensjonsgivende inntekt målt i G (grunnbeløp). 1954-kullet. Kvinner og menn. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Det er en tendens til at de med lavere og middels inntekt starter uttaket av alderspensjon tidligere enn personer med høyere inntekt. Det gjøres oppmerksom på at det er relativt få personer som inngår i grunnlaget som har inntekt i intervallene mellom null og inntil fire G (grunnbeløp), og det er flest personer i intervallene mellom fire og åtte G.

Som vist tidligere i dette kapitlet, er det en stor andel av de som tar ut alderspensjonen tidlig som fortsetter i arbeid.

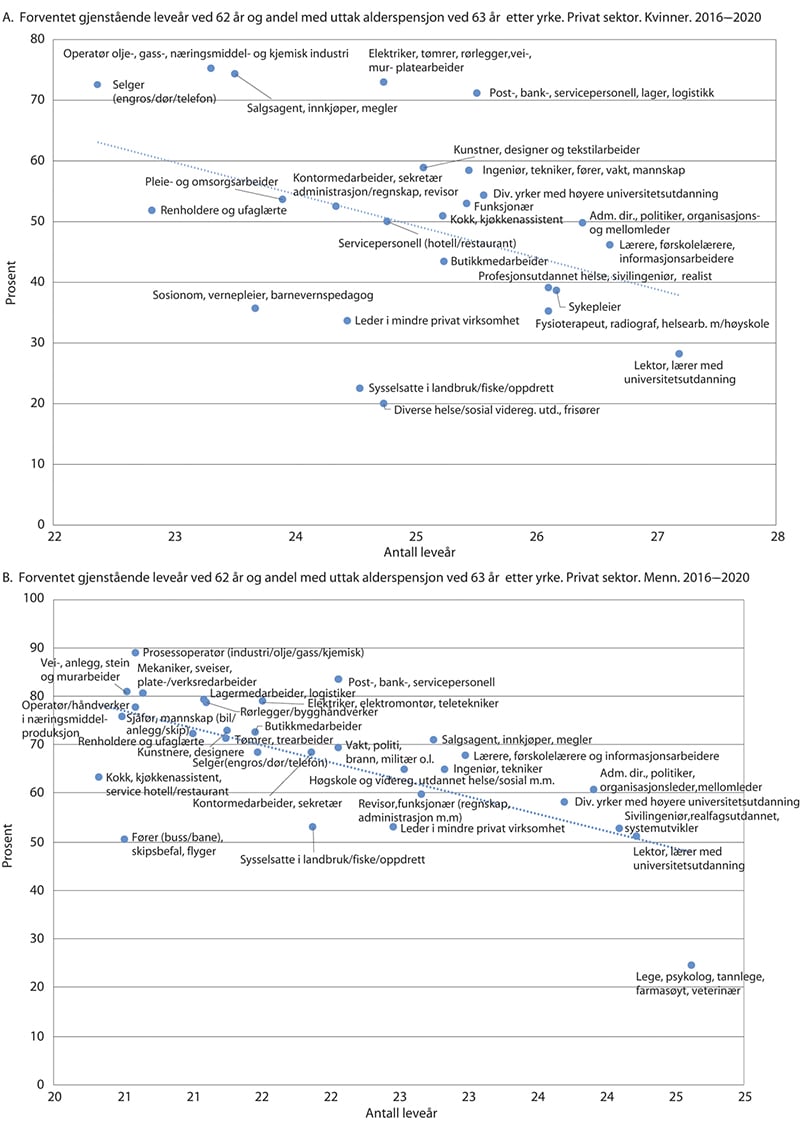

5.5.10 Forventet gjenstående levetid ved 62 år og tidliguttak av alderspensjon

Texmon (2022) har undersøkt dødelighet etter yrke. Arbeids- og velferdsdirektoratet har sammenstilt forventet levetid ved 62 år etter yrke fra denne rapporten med andelen med tidliguttak i privat sektor i samme yrke. Yrkesinndelingen som er benyttet skiller seg fra yrkesinndelingen som er benyttet i avsnitt 5.5.8. Yrkesinndelingen er gjort med utgangspunkt i den såkalte NOA-inndelingen.16 NOA-inndelingen består av 47 yrkesgrupper, og er her slått sammen til 30 yrkesgrupper for menn og 25 for kvinner. Tidliguttak er her definert som uttak av alderspensjon innen utgangen av året personen fyller 63 år blant de som oppfylte vilkårene. Antall observasjoner innenfor hver yrkeskategori varierer vesentlig. Det er beregnet gjennomsnittlig uttaksandel ved 63 år for årene 2016–2020. Denne perioden sammenfaller med perioden hvor det i SSB-rapporten har blitt beregnet forventet gjenstående levetid ved 62 år. Utfra figurene (figur 5.23 A og figur 5.23 B) er det en viss tendens til at andelen med tidliguttak faller med økt gjenstående levetid ved 62 år, men det er store variasjoner mellom yrkene. Tendensen er sterkest for menn.

Figur 5.23 Forventet gjenstående leveår ved 62 år og andel med uttak alderspensjon ved 63 år etter yrke (privat sektor). Kvinner og menn. 2016–2020. Prosent

Kilde: Texmon (2022) og Arbeids- og velferdsdirektoratet.

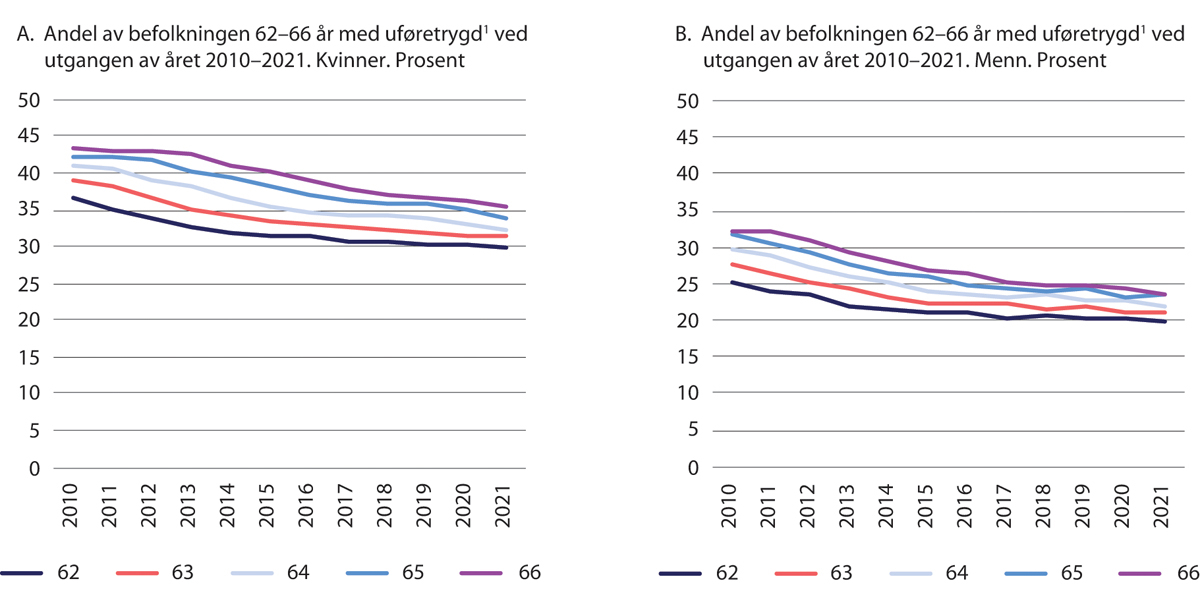

5.6 Uføreandeler og uttak av andre helserelaterte ytelser

Uføreandelene i befolkningen har falt markert i aldersgruppen 62–66 år fra 2010 til 2021. Samlet for aldersgruppen 62–66 år har andelene uføre falt fra 35 til 27 prosent. For kvinner i alderen 62–66 år har andelen falt fra 40 til 33 prosent (figur 5.24 A), mens for menn har andelen falt fra 29 til 22 prosent i samme periode (figur 5.24 B). Sammenliknet med 2010 har uføreandelen økt i 2021 ved alle ettårige alderstrinn 18–57 år. I aldersgruppen 58–61 år har uføreandelene gått ned, men i et mindre omfang enn i aldersgruppen 62–66 år.

Figur 5.24 Andel av befolkningen 62–66 år med uføretrygd1 ved utgangen av året 2010–2021. Kvinner og menn. Prosent

1 Omfatter mottakere av uføretrygd bosatt i Norge.

Kilde: Arbeids- og velferdsdirektoratet.

Bedret helse er sannsynligvis en del av forklaringen av de reduserte uførandelene i aldersgruppen 62–66 år (Kalstø og Kann 2018). Mulighet til uttak av alderspensjon fra 62 år kan ha medført at personer som tidligere ville ha endt på uføretrygd i stedet har tatt ut alderspensjon.

Blant personer med rett til tidliguttak av alderspensjon, finner Hernæs m.fl. (2016 og 2017) en signifikant reduksjon i andelen med uføretrygd blant offentlig ansatte, men at det i privat sektor ikke kan påvises noen effekter. Blant personer i private AFP-virksomheter uten rett til alderspensjon fra 62 år finner de derimot en signifikant økning, som kan forklares med at dette er en gruppe som har mistet retten til pensjonsuttak (AFP) fra 62 år, sammenliknet med før pensjonsreformen. Dette er riktignok en liten gruppe som bare omfatter tre prosent av arbeidstakerne i analysen.

Arbeids- og velferdsdirektoratet har også undersøkt hvilken innvirkning pensjonsreformen har hatt på bruken av helserelaterte trygdeytelser, dvs. sykepenger, arbeidsavklaringspenger og uføretrygd (Jacobsen 2014). En hypotese er at det nøytrale uttakssystemet, hvor utsatt uttak medfører høyere årlig pensjon, vil medføre at flere venter med å starte uttaket av alderspensjon og heller mottar sykepenger, arbeidsavklaringspenger eller uføretrygd hvis de oppfyller vilkårene for noen av disse ytelsene. Det var særlig i privat sektor med AFP at endring i adferd som følge av reformen var antatt å kunne å påvirke bruken av helserelaterte ytelser. Dette følger av at privat AFP ble lagt om samtidig med pensjonsreformen, fra en tidligpensjonsordning til å bli et livsvarig påslag til alderspensjon fra folketrygden. AFP i offentlig sektor ble ikke endret, og hypotesen var da at offentlig sektor kunne brukes som kontrollgruppe for å påvise mulige effekter på bruken av helserelaterte ytelser i privat sektor (og da særlig i private AFP-bedrifter).

Analysen er deskriptiv, det vil si ingen formell effektanalyse, men har forsøkt å påvise mulige effekter gjennom å sammenlikne bruken av de helserelaterte ytelsene i perioden 2007–2013 (en periode før og etter pensjonsreformen) i privat sektor, for ansatte i bedrifter med og uten AFP og i offentlig sektor. Konklusjonen er at bruken av de helserelaterte ytelsene har utviklet seg omtrent likt i alle sektorene. Andelen med helserelaterte ytelser samlet har gått ned i perioden 2010–2013 i alle sektorene og omtrent like mye. Det konkluderes med at hypotesen om at pensjonsreformen kunne føre til flere mottakere av helserelaterte ytelser, ikke kan bekreftes.

I 2017 gjentok NAV analysen fra 2014 (Jacobsen 2018), basert på data til og med 2017. Det var da kun bruken av arbeidsavklaringspenger og uføretrygd som ble undersøkt. Andelen yrkesaktive 61-åringer som startet å motta uføretrygd eller arbeidsavklaringspenger i aldersgruppen 62–66 år hadde gått vesentlig ned både i privat og offentlig sektor. Andelen gikk ned fra rundt 13 prosent for personer født i 1943 til rundt åtte prosent for personer født i 1951. Den eneste undergruppen der andelen har økt er blant ansatte i private AFP-bedrifter som ikke fyller vilkåret for å ta ut alderspensjon med fra fylte 62 år. Hernæs (2017) finner også økt andel med uføretrygd i denne gruppen. Dette er en gruppe som før 2011 hadde rett til AFP fra 62 år, men som på grunn av for lav pensjonsopptjening ikke lenger kan ta ut pensjon fra 62 år. Blant ansatte i private AFP-bedrifter som oppfyller vilkåret for å ta ut pensjon fra 62 år, har andelen med arbeidsavklaringspenger og uføretrygd gått ned om lag like mye som i offentlig sektor. Denne gruppen omfatter hovedtyngden av ansatte i private AFP-bedrifter. Funnene gir dermed ikke støtte til hypotesen om at endringen av AFP i privat sektor bidrar til økt bruk av de helserelaterte ytelsene.

Det var også en betydelig nedgang i andelen som tok ut uføretrygd eller arbeidsavklaringspenger i aldersgruppen 57–61 år. Ettersom dette er en aldersgruppe som er yngre enn nedre aldersgrense for alderspensjon, blir dette brukt som argument for at nedgangen i bruken av disse ytelsene i aldersgruppen 62–66 år i stor grad skyldes andre forhold enn pensjonsreformen. Jacobsen (2018) viser til at nedgangen i andelen med uføretrygd eller arbeidsavklaringspenger etter fylte 62 år kan ha sammenheng med underliggende trender som bedre helse, høyere utdanningsnivå, bedre fysisk arbeidsmiljø og mer positive holdninger til seniorer i arbeidslivet. Samtidig er det likevel sannsynlig at reformen også har bidratt til nedgangen, gjennom at flere har fått adgang til å ta ut alderspensjon fra 62 år.

5.7 Eldres inntekter

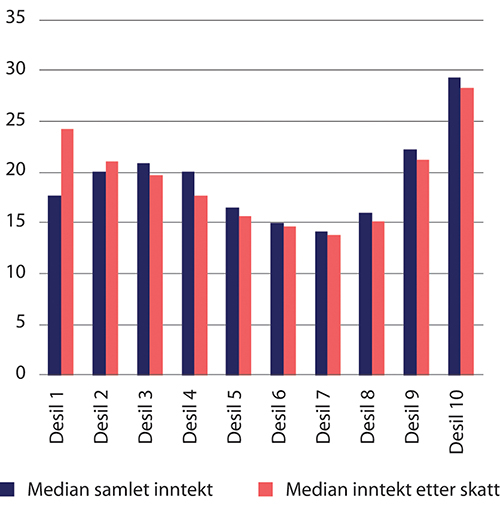

Ved å sammenlikne utviklingen i kjøpekraft for den eldre befolkningen med utviklingen for den øvrige befolkningen, får man et bilde av hvordan inntektsutviklingen for den eldre befolkningen har vært relativt til andre aldersgrupper. Figur 5.25 viser realveksten i median samlet inntekt etter skatt for utvalgte aldersgrupper i perioden 2010–2020. Den viser at deler av den eldre befolkningen, det vil si personer i alderen 62–66 år og 75–95 år, har hatt en sterkere økning i kjøpekraften enn den yngre befolkningen i denne perioden. Den sterke veksten for de eldre skyldes blant annet økt yrkesaktivitet, men spesielt for dem over 66 år er også økt pensjonsopptjening en viktig årsak. For aldersgruppen 62–66 år ble det fra 2011 mulig å kombinere uttak av pensjon med fortsatt yrkesinntekt, og er med på å forklare den høye veksten i denne aldersgruppen.

Figur 5.25 Realvekst i median samlet inntekt etter skatt i ulike aldersgrupper. 2010–2020. Prosent

Kilde: Statistisk sentralbyrå.

At realveksten for aldersgruppene 67–69 år og 70–74 år har vært lavere enn for andre grupper eldre, skyldes trolig at andelen i disse gruppene som har tatt ut alderspensjon før 67 år gradvis har økt over tid. At mange av disse tidligere har kombinert uttak av alderspensjon med arbeid, gjør at realveksten blir lavere enn den ville ha blitt dersom disse hadde ventet med å ta ut alderspensjon til de sluttet i arbeid.

Selv om realveksten har vært god for den eldre befolkningen det siste tiåret, har den årlige veksten vært vesentlig svakere fra 2015 enn tidligere i perioden.

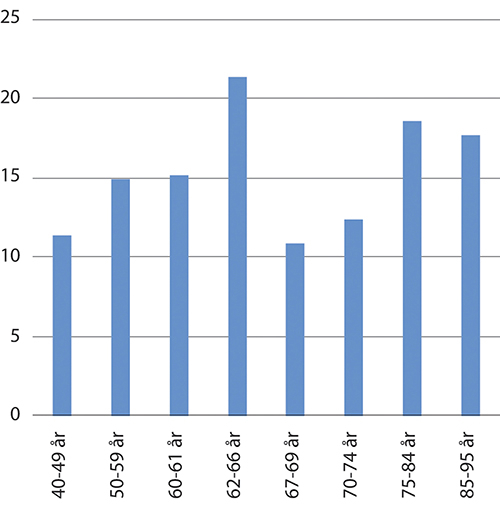

Figur 5.26 viser hvordan økningen i kjøpekraft for befolkningen 62 år eller eldre er fordelt etter desiler. Den eldre befolkningen er desilfordelt etter inntekt etter skatt i 2010 og 2020, og det er derfor ulike personer i hvert desil i 2010 og 2020. Realveksten i inntekt etter skatt har vært høy for alle desiler. Økningen i kjøpekraft har imidlertid vært sterkest blant de ti prosentene med høyest samlet inntekt (desil 10). Realinntektsveksten etter skatt har også vært høy blant dem med lavest samlet inntekt. De fire laveste desilene, dvs. de 40 prosentene med lavest samlet inntekt, har hatt en realvekst i median samlet inntekt etter skatt på 18 prosent eller mer i perioden.

Figur 5.26 Realvekst i median samlet inntekt før og etter skatt for personer 62 år og eldre, etter desil. 2010–2020. Prosent

Kilde: Statistisk sentralbyrå.

At realveksten i samlet inntekt har vært sterkest blant de med høyest samlet inntekt, kan fange opp at mange høytlønnede kombinerer full jobb og full pensjon, noe som ikke var mulig for personer i aldersgruppen 62–66 år 2010. At realveksten også har vært god for dem med lavest samlet inntekt, reflekterer trolig økningen i minstepensjonsnivået, særlig for enslige, i perioden. Tidlig uttak av alderspensjon i kombinasjon med fortsatt jobb vil også her trekke ned realveksten for de som nå har sluttet i jobb. Det er sannsynlig at dette kan gjelde mange i de midtre desilene.

Fotnoter

Lønnstakere inkluderer arbeidstakere og oppdragstagere/frilansere.

Inngår ikke i register for arbeidstakere.

Det var tidligere en del personer som trolig feilaktig var registrert som arbeidstaker og som ved overgang til A-ordningen sluttet å være registrert som arbeidstaker ved årsskiftet 2014–2015. Dette innebar at mange hadde avgang ved 65 år for 1950-kullet, ved 64 år for 1951-kullet, 63-år for 1952-kullet og 62 år for 1953-kullet.

Dette er en indikator beregnet av Arbeids- og velferdsdirektoratet basert på tverrsnittsdata for arbeidstakere som andel av befolkningen etter liknende metodikk som OECDs indikator for avgangsalder (Haga og Lien 2017).

Inngår ikke i register for arbeidstakere.

Avgangsalder er beregnet ut fra tverrsnittsdata for andelen i registrert arbeid ved utgangen av to etterfølgende år ved alder 50–80 år. Det blir lagt til grunn at reduksjonen i andelen i arbeid (i noen tilfeller økningen) med økende alder, er uttrykk for nettoandelen som har hatt avgang fra arbeidslivet ved hver enkelt alder. Se Haga og Lien (2017).

Plikten til å fratre ved særaldersgrensen ble opphevet 1. juli 2021, med overgangsregler fram til 1.1.2022.

I telleren inngår antall mottakere av AFP og i nevneren inngår personer som jobber i AFP-virksomhet og/eller mottar AFP i alderen 62–66 år. Andelen for offentlig sektor er beregnet på tilsvarende måte.

Nye opptjeningsregler for alderspensjon er utformet slik at fratrekksfaktoren ved reguleringen også inngår ved beregningen av pensjonen på uttakstidspunktet. Det medfører at den enkelte starter med høyere årlig alderspensjon enn man ville fått uten fratrekksfaktoren. Fratrekket handler her derfor om hvordan pensjonene blir periodisert over tid, og kan ikke regnes som en innsparing slik endringene i reguleringsreglene for pensjon etter gamle opptjeningsregler kan anses.

Blant annet sett bort fra effekter av skattereglene og gitt at forventet levealder er som lagt til grunn ved beregning av alderspensjonen.

Personer som er i et arbeidstakerforhold er inkludert, dvs. at de er registrert i NAVs arbeidstaker- og arbeidsgiverregister. Total andel som jobber ved siden av pensjonen vil være høyere, siden selvstendig næringsdrivende ikke er inkludert. Tallene er påvirket av overgangen til nytt grunnlag for sysselsettingsstatistikken fra 2015.

https://www.arbeidslivet.no/Velferd/Pensjon/Saraldersgrenser-for-fall/

Det er personer som arbeider i en virksomhet som er tilsluttet AFP-ordningen. Alle disse vil ikke oppfylle de individuelle vilkårene for uttak av AFP.

https://www.pensjonsforum.net/images/foredrag/hippe-voien-20180608.pdf

https://www.ssb.no/a/publikasjoner/pdf/nos_c521/nos_c521.pdf

https://noa.stami.no/tema/arbeidsprofiler/yrkes-naringsgrupper/yrkesgruppe/