11 Minsteytelsene i pensjonssystemet

11.1 Innledning og sammendrag

Formålet med minsteytelsene i pensjonssystemet er å sikre alle pensjonister en varig, grunnleggende økonomisk og sosial trygghet, uavhengig av tidligere inntekt. Pensjonistene skal ikke måtte være avhengige av økonomisk sosialhjelp eller annen forsørgelse. Utformingen av pensjonssystemet er imidlertid resultatet av en avveining av en rekke, delvis motstridende hensyn. Gode minstenivåer er ett slikt hensyn. Men pensjonssystemet skal også bidra til standardsikring, altså at pensjonen står i et rimelig forhold til tidligere arbeidsinntekt. Det gir insentiver til å stå i arbeid når den enkelte får pensjonsmessig uttelling for dette. Standardsikringen skal hindre at den enkelte ikke går for mye ned i materiell levestandard som pensjonist, og pensjonssystemet skal legge en effektiv ramme for sparing og forsikring over den enkeltes livsløp. Forholdet mellom grunnsikring og standardsikring er nærmere beskrevet i kapittel 4 Mål og prinsipper for pensjonssystemet og pensjonsreformen.

I utvalgets mandat heter det:

«Pensjonsnivået til den enkelte har sammenheng med inntektsnivået en hadde som yrkesaktiv, samtidig som personer med lav eller ingen tidligere inntekt er sikret alderspensjon på et minstenivå. Etter pensjonsreformen påvirker levealdersjusteringen minstenivået i alderspensjon. Økende levealder i befolkningen medfører at garantipensjon og minste pensjonsnivå reduseres, sett i forhold til gjennomsnittlig lønnsnivå. Utvalget skal redegjøre for utviklingen i minstenivåer, og vurdere levealdersjusteringen av minstenivå i lys av forventet avgangsmønster framover.»

I dette kapitlet vurderes disse problemstillingene, og i tillegg er det en beskrivelse av den historiske utviklingen i minsteytelsene.

Ved behandlingen av Representantforslag 53 S (2020–2021) vedtok Stortinget følgende:

«Stortinget ber regjeringen be Pensjonsutvalget vurdere hva som er et rimelig minstenivå i folketrygden for ulike stønadsgrupper, herunder vurdert opp mot hensynet til sliternes mulighet til å gå av med pensjon fra 62 år og hva som er rimelig i forhold til yrkesaktives rettmessige forventninger om å få noe igjen for sin innbetaling av trygdeavgift.»

Blant annet på bakgrunn av dette vedtaket, sendte daværende arbeids- og sosialminister brev til utvalget 26.3.2021 der det heter:

«(…) ber jeg om at utvalget vurderer forholdet mellom de ulike minsteytelsene i pensjonssystemet og også hva som er hensiktsmessige minstenivåer. Utvalget må her vurdere forholdet mellom standardsikringen og minstesikringen i pensjonssystemet og ta hensyn til at nivået på minsteytelsene påvirker muligheten til å ta ut pensjon før 67 år. Utvalget må også vurdere minsteytelsene i pensjonssystemet opp mot andre minsteytelser i folketrygden.»

Dette tillegget til mandatet innebærer at utvalget i dette kapitlet også vurderer:

Nivået på minsteytelsene i pensjonssystemet i dag

Forholdet mellom minsteytelsene til enslige og gifte

Forholdet mellom nivået på minsteytelsene i pensjonssystemet og andre minsteytelser i folketrygden

Det har vært en betydelig vekst i minsteytelsene siden 1967 sammenliknet med den alminnelige lønnsutviklingen, se avsnitt 11.2. Veksten var særlig sterk fram til 2011. Fra 2011 til 2021 har det relative nivået vært mer stabilt, men det har økt noe for enslige mot slutten av perioden. Minstenivåene i pensjonssystemet har økt mer enn lønningene og den alminnelige velstandsutviklingen i samfunnet. Minstepensjonen som andel av lønnsnivået er høyt i Norge sammenliknet med andre land, særlig etter skatt.

Andelen minstepensjonister har falt betydelig over tid, se avsnitt 11.3. Ved utgangen av 2021 var det 146 500 minstepensjonister, noe som tilsvarte 14,6 prosent av alderspensjonistene. Andelen minstepensjonister er klart høyest blant de eldste pensjonistene, og det er langt flere kvinner enn menn blant minstepensjonistene. Samlet var nesten 15 prosent av kvinnene minstepensjonister, mens andelen blant menn var under fem prosent.

Personer født i 1963 eller senere skal få alderspensjonen beregnet med nye regler. For disse er minstenivået lik full garantipensjon. Siden garantipensjonen avkortes med 80 prosent mot inntektspensjonen, vil nesten alle som mottar garantipensjon få en avkortet garantipensjon når de tar ut pensjonen. Alle som har opptjent noe inntektspensjon – gjennom arbeid, avtjening av førstegangstjeneste, omsorgsarbeid eller ved å motta trygdeytelser – vil få en samlet pensjon som er høyere enn minstenivået.

Avsnitt 11.4 beskriver minsteytelsene i andre ordninger i folketrygden. Det er ingen minsteytelse for sykepenger og dagpenger, men det er et minstekrav til nivået på tidligere inntekt for å ha rett til disse ytelsene. Mottakere av arbeidsavklaringspenger og uføretrygd som har hatt lav eller ingen tidligere inntekt, har rett på en minsteytelse. For overgangsstønad til enslig mor eller far utbetales det en grunnsikring som er uavhengig av tidligere inntekt.

Minstenivåene for de ulike ytelsene i folketrygden er ulike, men de er av samme størrelsesorden. Ytelsene gis i ulike livssituasjoner, og det kan derfor være ulike hensyn som bør vektlegges for de ulike ytelsene. For eksempel gis arbeidsavklaringspenger til personer som er forventet å komme i arbeid, og det kan derfor være naturlig at arbeidsavklaringspengene ikke er differensiert etter sivilstand. For ytelser som gis til personer i alderen der det er vanlig å arbeide, bør nivået på minsteytelsen gi en lavere inntekt enn det mottakerne kan oppnå i arbeidsmarkedet slik at det lønner seg å arbeide. Det er videre lettere å klare seg på en lav inntekt en relativt kort periode.

Eldres inntektssituasjon har generelt bedret seg mye de siste tiårene. Avsnitt 11.5 belyser eldres inntektssituasjon og omfanget av lavinntekt blant alderspensjonistene sammenliknet med andre grupper. Det er i dag en meget lav andel blant gifte og samboende alderspensjonister som har en inntekt lavere enn 60 prosent av medianinntekten i samfunnet (EU60). Minste pensjonsnivå for gifte og samboende minstepensjonister er på nivå med EU60. Det er imidlertid fortsatt en betydelig andel aleneboende minstepensjonister som har en samlet inntekt som er lavere enn 60 prosent av medianinntekten i samfunnet, selv om avstanden opp til denne grensen er liten. Dette bildet modifiseres videre av at mange pensjonister har en betydelig finansiell formue og en boligformue som bidrar til å redusere de reelle boutgiftene sammenliknet med familier i etableringsfasen.

I avsnitt 11.6 diskuteres noen virkninger av økte minsteytelser. Økte minsteytelser vil øke pensjonen til de som mottar en minsteytelse. Men økt garantipensjon i ny folketrygd vil også øke pensjonen til alle som mottar en avkortet garantipensjon, altså personer som kan ha en samlet pensjon som er klart høyere enn minstenivåene.

Økte minsteytelser vil endre forholdet mellom grunnsikringen og standardsikringen i pensjonssystemet. Det kan også svekke arbeidsinsentivene i ny folketrygd fordi flere vil motta en avkortet garantipensjon, samtidig som det vil gjøre at færre kan ta ut pensjonen tidlig. Gode insentiver til arbeid og muligheter til tidliguttak for mange var også viktige hensyn da den nye folketrygden ble utformet.

Utvalget er i mandatet bedt om å vurdere både nivået på minsteytelsene i dag og reguleringen av minsteytelsene framover. Siden reguleringen av minsteytelsene påvirker det framtidige nivået på ytelsene, må disse to spørsmålene vurderes samlet.

Minsteytelsene har fra 2011 blitt regulert med lønnsveksten fratrukket virkningen av levealdersjusteringen ved 67 år, se avsnitt 11.7. Stortinget har vedtatt at minsteytelsene fra 2022 skal reguleres på samme måte som løpende pensjoner, altså med gjennomsnittet av pris- og lønnsveksten. Begge disse måtene å regulere minsteytelsene på vil over tid føre til at minsteytelsene øker i realverdi, men reduseres sammenliknet med lønnsnivået i samfunnet. Utvalget mener prinsipielt at minsteytelsene ved den normerte pensjoneringsalderen bør reguleres i takt med velstandsutviklingen i samfunnet målt ved den gjennomsnittlige lønnsveksten. For et gitt nivå på minsteytelsene, vil dette sikre at de opprettholder sin verdi sammenliknet med en gjennomsnittslønn over tid.

Utvalget mener at alle løpende pensjoner bør reguleres på samme måte, altså med gjennomsnittet av pris- og lønnsveksten. Når minsteytelsene reguleres gunstigere enn løpende pensjoner, vil en del som i utgangspunktet har en pensjon over minstenivåene etter hvert kunne komme ned på minstenivået. Med dagens regler vil disse få et tillegg til pensjonen som sikrer at de oppnår minstenivået. Utvalgets flertall, alle unntatt Fuglevaag og Søviknes, mener det ikke lenger bør gis et slikt tillegg, slik at hvert årskull får et eget minstenivå; det blir årskullspesifikke minsteytelser. Dette vil være en forenkling og gjøre at en ikke lenger kan øke den samlede pensjonsutbetalingen ved å ta ut pensjonen tidlig og dra nytte av at minsteytelsene reguleres gunstigere enn løpende pensjoner.

Årskullspesifikke minsteytelser bidrar til å redusere kostnadene ved en gunstigere regulering av minsteytelsene. Pensjonsnivåene for dem med lavest pensjoner kan bli høyere med lønnsregulering av minsteytelsene og årkullspesifikke minsteytelser enn når minsteytelsene reguleres svakere enn lønnsveksten og det ikke er årkullspesifikke minsteytelser, se avsnitt 11.7.3. Særlig gjelder dette for uføre.

For å ikke svekke forholdet mellom standardsikringen og minstesikringen i pensjonssystemet ytterligere, og for å begrense utgiftsveksten, tilrår utvalget ikke en generell økning i minsteytelsene, hverken ytelsene i gammel folketrygd eller garantipensjonen i ny folketrygd. Dette må ses i sammenheng med at utvalget foreslår at minsteytelsene skal reguleres med lønnsveksten.

Økte minstenivåer vil medføre at færre vil oppfylle kravet for å kunne ta ut alderspensjon før fylte 67 år og dermed begrense muligheten til fleksibelt uttak for de som av ulike årsaker ønsker å ta ut alderspensjonen tidlig.

I framtiden vil økt garantipensjon, som påvirker alle i avkortingsintervallet for garantipensjonen, være en lite målrettet og kostbar måte å forebygge fattigdom blant eldre på. Hvis det er ønskelig å bedre levekårene for vanskeligstilte eldre, mener utvalget det er bedre å bruke mer målrettede tiltak. Dette kan for eksempel skje ved at garantipensjonen suppleres med en justert bostøtteordning for alderspensjonister som tar større hensyn til variasjonen i økonomiske behov mellom enslige og samboende/gifte pensjonister og til den reelle variasjonen i boligformue og boutgifter mellom de eldre.

Utvalgets medlem Fuglevaag mener at nivået på garantipensjonen i større grad bør harmoniseres med nivået på minste pensjonsnivå.

Husholdninger med to personer har stordriftsfordeler sammenliknet med enslige ved at de kan dele på mange utgifter som enslige må dekke alene. Utvalget mener derfor at enslige pensjonister bør ha en høyere minsteytelse enn hver person i et par. Det bør vurderes å øke forskjellen mellom garantipensjonen for enslige og for gifte/samboende.

11.2 Utviklingen i minsteytelsene i folketrygdens alderspensjon

11.2.1 Innledning

Utviklingen av folketrygden fra 1967 til 2010 var preget av økt vekt på grunnsikring og mindre vekt på standardsikring. Mens forholdet mellom høyeste og laveste pensjon i folketrygden i 1967 var 4:1, var forholdet i 2010 halvert til 2:1. Minsteytelsene økte klart mer enn lønningene i denne perioden, mens pensjoner over minstenivåene økte mindre enn lønnsveksten.

Pensjonsreformen innebar ingen umiddelbar endring i forholdet mellom grunnsikringen og standardsikringen i pensjonssystemet. Minsteytelsene ble videreført på samme nivå som før, men nye reguleringsregler innebærer en svakere utvikling i minsteytelsene over tid sammenliknet med tidligere regler. Standardsikringen ble også videreført på samme nivå som tidligere for gjennomsnittlige inntekter, men ny folketrygd har egenskaper som bidrar til mer variasjon i standardsikringen mellom grupper: Personer med moderate inntekter fikk i utgangspunktet litt høyere kompensasjon, mens alleårsopptjening, levealdersjustering og fleksibelt uttak belønner lange karrierer og personer som tar ut pensjonen sent. Pensjonsnivåene vil derfor variere mer mellom individer avhengig av yrkeskarrieren og hvordan de tilpasser seg de nye valgmulighetene. Hvis ikke yrkesaktive motvirker levealdersjusteringen ved å stå lenger i arbeid, vil pensjonsnivået sammenliknet med tidligere inntekt, dvs. standardsikringen, svekkes over tid.

Etter 2010 har minsteytelsene utviklet seg litt ulikt: Minste pensjonsnivå for enslige har økt mer enn lønnsveksten, mens de øvrige minsteytelsene har økt mindre. Alle minsteytelsene har også i denne perioden økt mer enn pensjoner over minstenivåene, og minsteytelsene har blitt økt mer enn det som følger av reguleringsreglene som ble innført med pensjonsreformen.

Det har vært bred politisk enighet om at personer som har vært i jobb skal ha en høyere pensjon enn de som ikke har det. I St.meld. nr. 5 (2006–2007) heter det:

«Det er viktig at de yrkesaktive har både evne og vilje til å finansiere pensjonssystemet. Den enkelte må dessuten oppleve at han eller hun får igjen for innbetalingene til systemet, enten dette skjer gjennom skatt eller egne pensjonspremier. Det vil bidra til å sikre oppslutning om systemet. Et økonomisk og sosialt bærekraftig pensjonssystem er den beste garanti for å sikre pensjonene for framtidens pensjonister.»

Sitatet peker på at et sosialt bærekraftig pensjonssystem ikke bare må sikre at minsteytelsene er på et akseptabelt nivå, det må også sikre at de som har vært i arbeid får uttelling for dette i form av høyere pensjon enn de som ikke har vært i arbeid. Jo høyere minsteytelser, desto mindre uttelling av å ha vært i arbeid. Samspillet mellom hvordan minsteytelser reguleres og hvordan yrkesaktive faktisk tilpasser seg levealdersjusteringen vil påvirke hvilken pensjonsuttelling yrkesaktive faktisk får.

11.2.2 Minsteytelser 1967–2010

Dette avsnittet har en relativt detaljert gjennomgang av utviklingen i minsteytelsene i pensjonssystemet siden 1967. Formålet er dels å beskrive hvordan nivået på minsteytelsene har blitt løftet, men også å beskrive utviklingen i forholdet mellom minsteytelsene til gifte og enslige som bakgrunn for utvalgets vurdering av nivåene i dag.

Da folketrygden ble innført i 1967 ble grunnbeløpet (G) fastsatt til 5400 kroner som også var minstepensjonen for enslige. Ektepar hadde en samlet minstepensjon på 1,5 G, og minstepensjonen for ektepar samlet tilsvarte dermed 150 prosent av minstepensjonen til enslige. Alderspensjonister som forsørget ektefelle fikk et ektefelletillegg på 50 prosent av ett grunnbeløp, og de som forsørget barn under 18 år fikk et barnetillegg på 0,25 G for hvert barn.

Forskjellen mellom minstepensjonen for enslige og ektepar i folketrygden var en videreføring av forskjellen i den tidligere alderstrygden. Alderstrygden har røtter helt tilbake til loven om alderstrygd fra 1923, som aldri trådte i kraft på grunn av de økonomiske nedgangstidene. Først i 1936 ble en statlig alderstrygd vedtatt og satt ut i livet. Alderstrygden av 1936 var behovsprøvet, og ytelsene ble bare gitt til dem som hadde inntekt eller formue under visse grenser. Behovsprøvingen ble vedtatt opphevet i 1957.

I forarbeidene til 1967-loven forslo Pensjonsutredningskomitéen av 1962 en noe større forskjell mellom enslige og ektepar, og komitéens forslag ble fulgt opp av departementet i Ot.prp. nr. 4 (1963–64). Men sosialkomitéen fant det «ikke riktig å endre regelen om at ekteparpensjon skal være 150 pst. av ensligpensjon før dette spørsmål er vurdert i sammenheng med folkepensjonsordningen» (Innst. O. nr. 16 (1963–64)). Dette ble fulgt opp i St.meld. nr. 75 (1963–64) Om folkepensjon: «Departementet er etter nærmere overveielse kommet til at det neppe kan være grunn til å endre forholdet mellom pensjonen til enslige og ektepar og antar at ektefellepensjonen som tidligere bør være 50 pst. høyere enn pensjonen for enslige».

Ved innføringen av folketrygden i 1967 ble den tidligere alderstrygdens system med differensierte satser for ektepar og enslige beholdt for grunnpensjonen, mens tilleggspensjonen som skulle gi standardsikring, ble utmålt uavhengig av sivilstand. Grunnpensjonen for gifte ble da gjort individuell, mens pensjonen tidligere som hovedregel ble utbetalt til mannen. Grunnpensjonen til gifte utgjorde da 75 prosent av grunnbeløpet til hver av ektefellene, og samlet grunnpensjon for ektepar var fortsatt 150 prosent av grunnpensjonen for enslige. Satsene for grunnpensjon var uendret målt i grunnbeløp fram til 1. mai 2003.

Under behandlingen av statsbudsjettet for 2003 ble det høsten 2002 vedtatt at grunnpensjonen for gifte og samboende pensjonister skulle trappes opp. Grunnpensjonen for ektepar ble økt fra 0,75 til 0,8 G fra 1. mai 2003, til 0,825 G fra 1. mai 2004 og til 0,85 G fra 1. mai 2005.

Særtillegget ble innført fra 1. juli 1969, jf. Ot.prp. nr. 51 (1968–69). Minstepensjonen besto deretter av grunnpensjon og særtillegg.1 Forslaget om et særtillegg ble opprinnelig drøftet av Pensjonsutredningskomitéen av 1962 som en midlertidig ordning for de som var for gamle til å kunne tjene opp tilleggspensjon, men komitéen konkluderte med at den ikke ville foreslå et slikt tillegg først og fremst fordi det ville være vanskelig å slutte med slike tillegg når de først var innført. Departementet støttet komitéens konklusjon, men i sosialkomitéens innstilling ble departementet bedt om å utrede spørsmålet nærmere fordi det etter hvert ville bli en «merkbar forskjell i ytelsene til de pensjonister som bare har grunnpensjon og de som også får tilleggspensjon» (Innst. O. VIII (1965–66)). I Ot.prp. nr. 51 mente departementet at ordningen med særtillegg ikke skulle være midlertidig. Departementet skriver også at siden «særtillegget skal erstatte en tilleggspensjon som opptjenes gjennom premiebetaling, og at særtillegget ikke skal graderes etter forsørgelsesbyrde, taler for at særtillegget gis med samme beløp til enslig som til gift pensjonist». Satsen for særtillegget ble satt til 7,5 prosent av grunnbeløpet både for enslige og gifte, og det bidro til å redusere den relative forskjellen mellom minsteytelsene til enslige og gifte.

Etter at særtillegget ble innført i 1969 ble det økt en rekke ganger. Det var likt for enslige og gifte fram til 1. mai 1972 da særtilleggssatsen for enslige og for pensjonister med ektefelletillegg økte fra 14 til 17 prosent og for gifte med ektefelle som mottar pensjon til 16 prosent av grunnbeløpet. I innstillingen fra sosialkomitéen om forhøyelse av satsene vises det til St.meld. nr. 14 (1971–72) der det står at en del utgifter i mange tilfeller er like store for en enslig pensjonist som for et ektepar. På bakgrunn av meldingen var komitéen enig i at det kunne være grunnlag for å ha en lavere særtilleggssats for gifte enn for enslige, jf. Innst. O. nr. 59 (1971–72).

Satsen for enslige var noe høyere enn for gifte fra 1972 til 1994, men fra 1. januar 1994 ble det igjen en felles sats på 60,5 prosent. Satsene ble trappet videre opp gjennom 1990- og 2000-tallet inntil særtillegget fra 1. januar 2010 utgjorde 100 prosent av grunnbeløpet både for enslige og for gifte og samboere.

I forbindelse med trygdeoppgjøret for 1989 ble det vedtatt en særskilt økning av særtillegget til minstepensjonister som forsørger ektefelle over 60 år med sikte på at denne gruppen skulle sikres samme minstenivå som ektepar der begge er minstepensjonister. Økningen ble gjennomført ved at pensjonister som forsørger ektefelle fra 1. april 1989 fikk to ganger særtillegget til pensjonistpar, jf. Ot.prp. nr. 4 (1993–1994).

Økningene i grunnpensjonen og særtilleggssatsene for gifte har over tid redusert den relative forskjellen på minstepensjonen til enslige og gifte. I 1967, da minstepensjonen kun besto av grunnpensjon, utgjorde minstepensjonen til pensjonistpar 150 prosent av minstepensjonen til enslige. Fra 1. mai 2010 var dette økt til 185 prosent, da særtillegget var 100 prosent av grunnbeløpet for både enslige og gifte og grunnpensjonen til gifte var 0,85 G.

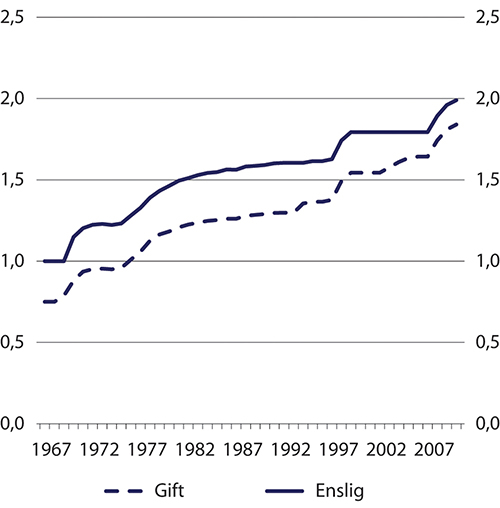

Figur 11.1 viser utviklingen i minstepensjonen for enslige og gifte med ordinær sats målt som andel av grunnbeløpet i perioden 1967–2010. Det går fram at minsteytelsene økte særlig mye på 1970-tallet og på slutten av 1990- og 2000-tallet. Med unntak av økningen av grunnpensjonen til gifte og samboende perioden 2003–2005, skyldes veksten i minsteytelsene at særtillegget har blitt økt.

Figur 11.1 Minstepensjon til enslige og gifte (ordinær sats) som andel av grunnbeløpet 1967–2010. Årlig gjennomsnitt

Kilde: Arbeids- og velferdsdirektoratet.

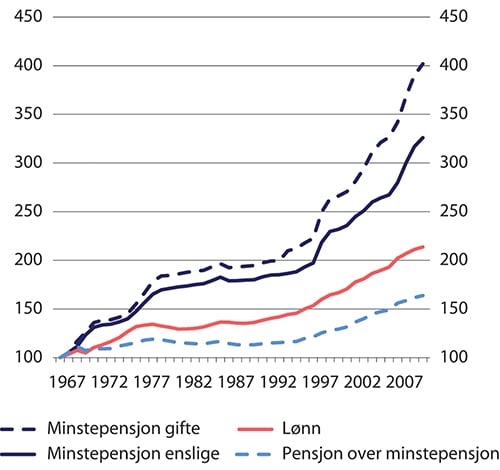

Den samlede effekten av reguleringen av pensjoner i de 43 årene fra 1967 til 2010 er illustrert i figur 11.2. Mens reallønningene økte med 114 prosent i perioden, hadde pensjoner over minstepensjon en reell økning på 64 prosent. Realverdien av minstepensjonen for enslige økte med 226 prosent, mens minstepensjonen for gifte økte med 302 prosent. I 2010 utgjorde minstepensjonen for enslige 34,1 prosent av en brutto gjennomsnittslønn, mens det tilsvarende tallet for gifte var 31,6 prosent. Etter skatt var kompensasjonsgraden 46,9 prosent for enslige og 43,3 prosent for gifte.

Figur 11.2 Realverdien1 av lønn, pensjon over minstenivået2 og minstepensjon 1967–2010. Indekser 1967=100

1 Deflatert med konsumprisindeksen.

2 Pensjon over minstenivået er målt ved utviklingen i grunnbeløpet.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Den gjennomsnittlige årlige realveksten i pensjoner og lønninger i ulike perioder fram til 2010 er sammenfattet i tabell 11.1.

Tabell 11.1 Gjennomsnittlig årlig realvekst1 i lønn og pensjon 1967–2010. Prosent

Lønn | Alderspensjon utover minstepensjon2 | Minstepensjon enslige | Minstepensjon gifte | |

|---|---|---|---|---|

1967–1970 | 1,6 | 2,4 | 7,2 | 8,0 |

1970–1980 | 2,3 | 0,9 | 3,3 | 3,9 |

1980–1990 | 0,4 | -0,3 | 0,5 | 0,5 |

1990–2000 | 2,1 | 1,3 | 2,6 | 3,2 |

2000–2010 | 2,5 | 2,4 | 3,5 | 4,2 |

1967–2010 | 1,8 | 1,2 | 2,8 | 3,3 |

1 Deflatert med konsumprisindeksen.

2 Pensjon over minstenivået er målt ved utviklingen i grunnbeløpet.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

11.2.3 Minsteytelser 2010–2021

Fra 2011 ble systemet for minsteytelsene lagt om. Minstenivåene ble videreført, og det ble vedtatt at de årlig skulle reguleres i takt med lønnsveksten fratrukket virkningen av levealdersjustering ved 67 år.

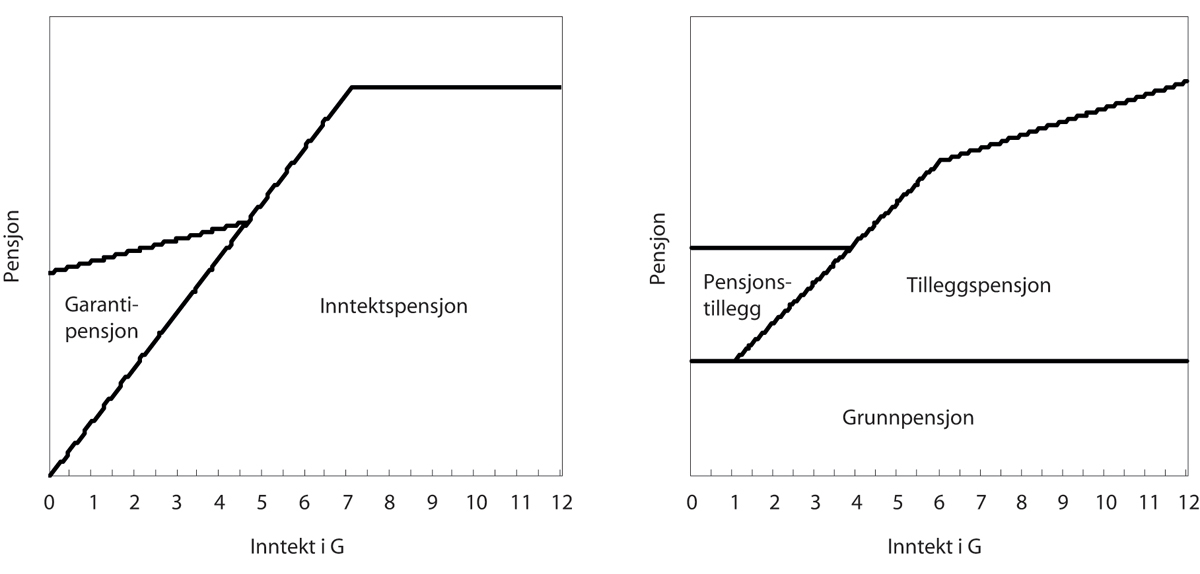

For pensjon opptjent etter gamle regler ble minstenivåene – kalt minste pensjonsnivå – fra 2011 fastsatt som kronebeløp. Overgangen innebar ingen nivåendring av minsteytelsene, men var en teknisk omlegging ved at det ikke ble gitt særtillegg til nye pensjonister født i 1943 eller senere. Hvis summen av grunnpensjon og tilleggspensjon var mindre enn minste pensjonsnivå, fikk nye pensjonister i stedet for særtillegg et pensjonstillegg som dekket differansen.

Fra 1. februar 2016 kunne det første årskullet med opptjening i ny opptjeningsmodell for alderspensjon ta ut pensjon. Dette gjaldt personer født i 1954 som tok ut alderspensjon fra 62 år. Det ble dermed også fastsatt minstesatser – kalt garantipensjon – for pensjon fra ny alderspensjon. Ordinær og høy sats for garantipensjon ble satt lik de tilsvarende satsene for minste pensjonsnivå, og også garantipensjonen ble dermed avhengig av sivilstand. Personer med opptjening i både gammel og ny opptjeningsmodell får et minstenivå som er en kombinasjon av minste pensjonsnivå og garantipensjon. Personer født i 1963 og senere får garantipensjon.

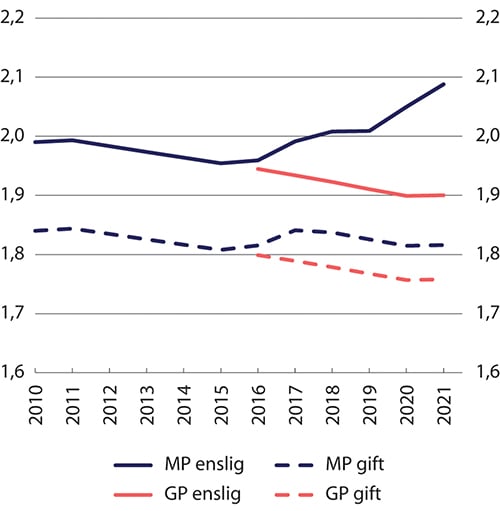

Figur 11.3 viser utviklingen i minste pensjonsnivå og garantipensjon fra 2010 målt som andel av grunnbeløpet. Omleggingen av reguleringen av minsteytelsene innebar at minste pensjonsnivå som andel av grunnbeløpet ble redusert i årene etter 2011.

Siden 2016 har Stortinget flere ganger, i tillegg til den den ordinære reguleringen, vedtatt å øke minste pensjonsnivå:

Fra 1. september 2016 økte lav og ordinær sats for minste pensjonsnivå for alderspensjonister med 4000 kroner, og det ble innført en ny, særskilt sats for enslige alderspensjonister som var 4000 kroner høyere enn høy sats. Fra samme tidspunkt økte grunnpensjonen til gifte og samboende pensjonister fra 0,85 til 0,90 G, noe som økte lav og ordinær sats for minste pensjonsnivå ytterligere.

Fra 1. september 2017 økte den særskilte satsen for enslige minstepensjonister med 4000 kroner, mens de øvrige satsene for minste pensjonsnivå økte med 1000 kroner.

Fra 1. september 2019 økte igjen den særskilte satsen for enslige minstepensjonister med 4000 kroner.

Fra 1. mai 2020 ble den særskilte satsen for enslige minstepensjonister økt med 4000 kroner.

Fra 1. juli 2021 ble den særskilte satsen for enslige minstepensjonister økt med 5000 kroner.

I tillegg slo garantibestemmelsen om at minstenivåene ikke skal øke mindre enn løpende pensjoner inn 1. mai 2021, og alle minstesatsene økte prosentvis like mye som løpende pensjoner.

Figur 11.3 viser at satsene for minste pensjonsnivå for både enslige og gifte nå ligger høyere enn det som følger av reguleringsreglene. Satsene for garantipensjon samt minste pensjonsnivå for gifte ligger nå lavere enn satsene i 2010 målt i antall grunnbeløp, mens minste pensjonsnivå for enslige ligger høyere. De særskilte økningene i minste pensjonsnivå for enslige har altså vært større enn effekten av den ordinære reguleringen. Garantipensjonen, som ikke har vært økt særskilt slik som minste pensjonsnivå, har, fram til 2021, fulgt forløpet i reguleringsbestemmelsen i loven.2

Figur 11.3 Minste pensjonsnivå (MP) og garantipensjon1 (GP) for enslige og gifte målt som andel av grunnbeløpet 2010–2021. Årlig gjennomsnitt

1 Satsen for enslige var fram til 2016 lik satsen for gifte som forsørget ektefelle. Fra 2016 ble det fastsatt en egen særskilt sats for enslige. For minste pensjonsnivå for gifte er det brukt ordinær sats.

Kilde: Arbeids- og velferdsdirektoratet.

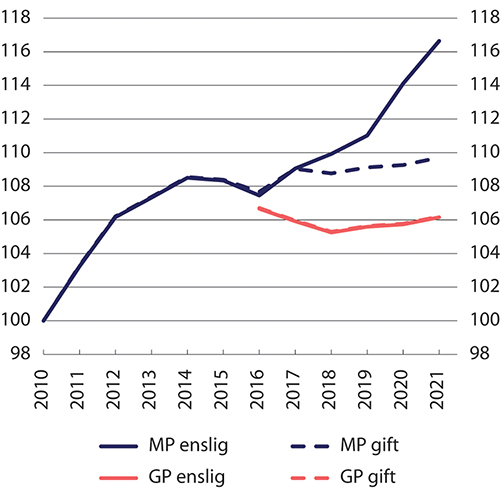

Figur 11.4 viser utviklingen i realverdien av minsteytelsene etter 2010. Det går fram at kjøpekraften økte relativt mye fram til 2014, men gikk deretter litt ned i to år. Fra 2016 har realverdien av minste pensjonsnivå for enslige igjen økt mye, mens realverdien av garantipensjonen har vært relativt stabil.

Figur 11.4 Realverdien1 av minste pensjonsnivå (MP) og garantipensjon (GP) for enslige og gifte. Indekser 2010=100

1 Pensjon korrigert for prisstigning målt ved konsumprisindeksen.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

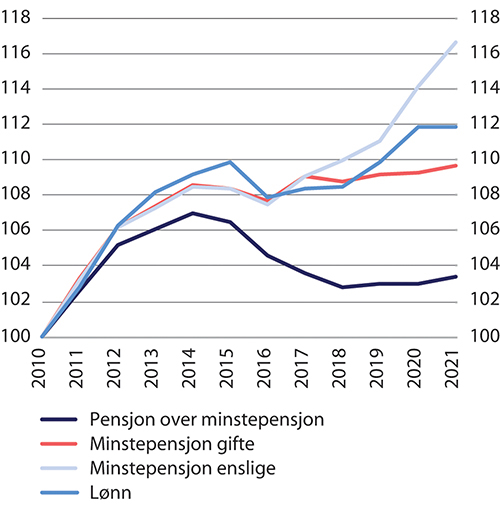

Figur 11.5 viser utviklingen i realverdien av lønninger og pensjoner siden 2010. Det går fram at minste pensjonsnivå for enslige har økt klart mer enn lønningene etter 2016, mens de andre minsteytelsene har økt mindre. Løpende pensjoner har hatt den svakeste utviklingen, men samlet over perioden har det likevel vært realvekst i pensjonene.

Figur 11.5 Realverdien1 av lønn, pensjon over minstenivået og minste pensjonsnivå 2010–2021. Indekser 2010=100

1 Pensjon korrigert for prisstigning målt ved konsumprisindeksen.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Tabell 11.2 oppsummerer utviklingen i realverdien av lønn og pensjon i perioden 2010–2021.

Tabell 11.2 Gjennomsnittlig årlig realvekst1 i lønn og pensjon 2010–2021. Prosent

Lønn | Alderspensjon utover minstepensjon | Minstepensjon enslige | Minstepensjon gifte | Garantipensjon | |

|---|---|---|---|---|---|

2010–2014 | 2,2 | 1,7 | 2,1 | 2,1 | |

2014–2016 | -0,6 | -1,1 | -0,5 | -0,4 | |

2016–2021 | 0,7 | -0,2 | 1,7 | 0,4 | -0,1 |

2010–2021 | 1,0 | 0,3 | 1,4 | 0,8 |

1 Deflatert med konsumprisindeksen.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

11.2.4 Minsteytelsene 1967–2021

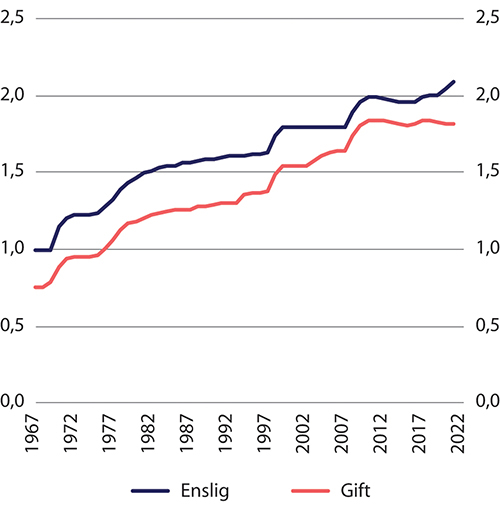

Figur 11.6 viser utviklingen i minstepensjon/minste pensjonsnivå i hele perioden 1967–2021. Vi ser at de årlige endringene etter 2010 er relativt små sammenliknet med enkelte år i perioden 1967–2010. Særlig økningen av særtillegget i 1998 gav en stor økning da minstepensjonen som andel av G økte med henholdsvis 10 og 12 prosent for gifte og enslige. Økningen i særtillegget i årene 2007–2010 gav et tilsvarende løft på 12 prosent, men da med en opptrapping over en treårsperiode. I perioden 2002–2005 ble grunnpensjonen for gifte økt fra 0,75 til 0,85 prosent av G, og forskjellen mellom minstenivået for gifte og enslige ble redusert, men denne forskjellen har senere økt som følge av økt sats for minste pensjonsnivå for enslige. Fra 1. juli 2021 er minste pensjonsnivå for et ektepar 172 prosent av særskilt sats enslige.

Figur 11.6 Minstepensjon/minste pensjonsnivå for enslige1 og gifte som andel av grunnbeløpet 1967–2021. Årlig gjennomsnitt

1 Satsen for enslige var fram til 2016 lik satsen for gifte som forsørget ektefelle. Fra 2016 ble det fastsatt en egen særskilt sats for enslige. For minste pensjonsnivå for gifte er det brukt ordinær sats.

Kilde: Arbeids- og velferdsdirektoratet.

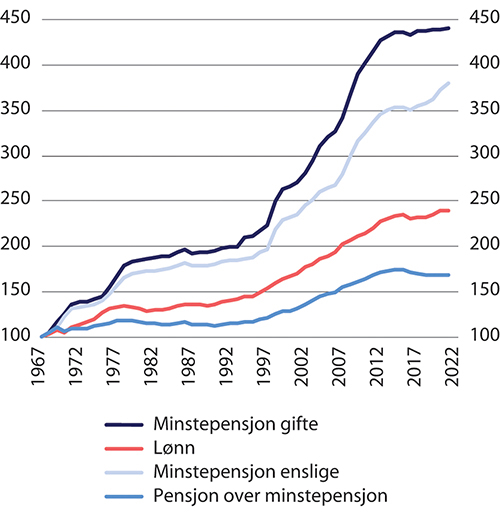

Figur 11.7 viser utviklingen i realverdien av lønninger og pensjoner siden 1967. Det går fram at pensjonsreformen medførte et brudd i utviklingen ved at veksten i minstenivåene ble svakere enn tidligere. Dette skyldes ikke bare de nye reglene for regulering av pensjon, men etter 2014 også relativt moderat vekst i reallønningene. Etter 2016 har det vært et nytt løft i realverdien av minste pensjonsnivå for enslige som i 2021 var 280 prosent høyere enn i 1967.

Figur 11.7 Realverdien1 av lønn, pensjon over minstenivået2 og minste pensjonsnivå 1967–2021. Indekser 1967=100

1 Pensjon korrigert for prisstigning målt ved konsumprisindeksen.

2 Målt ved veksten i grunnbeløpet fram til 2010 og ved lønnsveksten fratrukket 0,75 prosent deretter.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

11.2.5 Minsteytelsene fra 1. juli 2021

Tabell 11.3 viser satsene for minste pensjonsnivå og for garantipensjon fra 1. juli 2021. Satsene avhenger av sivilstatus. For enslige alderspensjonister er det to satser; henholdsvis særskilt sats for minste pensjonsnivå og høy sats for garantipensjon. For gifte og samboende avhenger minste pensjonsnivå også av inntekten og pensjonen til ektefelle/samboer, mens for garantipensjon er det kun én sats for gifte og samboende.

Tabell 11.3 Satser for minste pensjonsnivå og garantipensjon fra 1. juli 2021

Satser for minste pensjonsnivå | ||

1 | Lav sats (ektefellen har alderspensjon eller avtalefestet pensjon fra offentlig sektor)1 | 167 125 |

2 | Ordinær sats (ektefellen har uføretrygd, overgangsstønad eller årlig inntekt over 2 G) | 193 429 |

3 | Høy sats (ektefellen har inntekt under 2 G og mottar ikke pensjon eller trygd) | 203 545 |

4 | Særskilt sats (forsørger ektefelle over 60 år og fyller vilkårene for rett til ektefelletillegg)2 | 316 825 |

5 | Særskilt sats enslige3 | 224 878 |

Satser for garantipensjon | ||

6 | Ordinær sats (ektefellen har uføretrygd, alderspensjon, avtalefestet pensjon fra offentlig sektor, overgangsstønad eller årlig inntekt over 2 G) | 187 252 |

7 | Høy sats (enslige og pensjonist med ektefelle med inntekt under 2 G og som ikke mottar pensjon eller trygd) | 202 425 |

1 Dersom begge ektefellene mottar hel alderspensjon fra folketrygden gjelder likevel en egen garanti om at den samlede pensjonen minst skal tilsvare to ganger minste pensjonsnivå etter ordinær sats.

2 Det er vedtatt at særskilt sats skal fases ut med årskullene 1954–1962.

3 Særskilt sats enslige ble økt med 5000 kroner fra 1. juli 2021.

11.2.6 Minsteytelser i andre land

Minstenivåer i OECD-landene

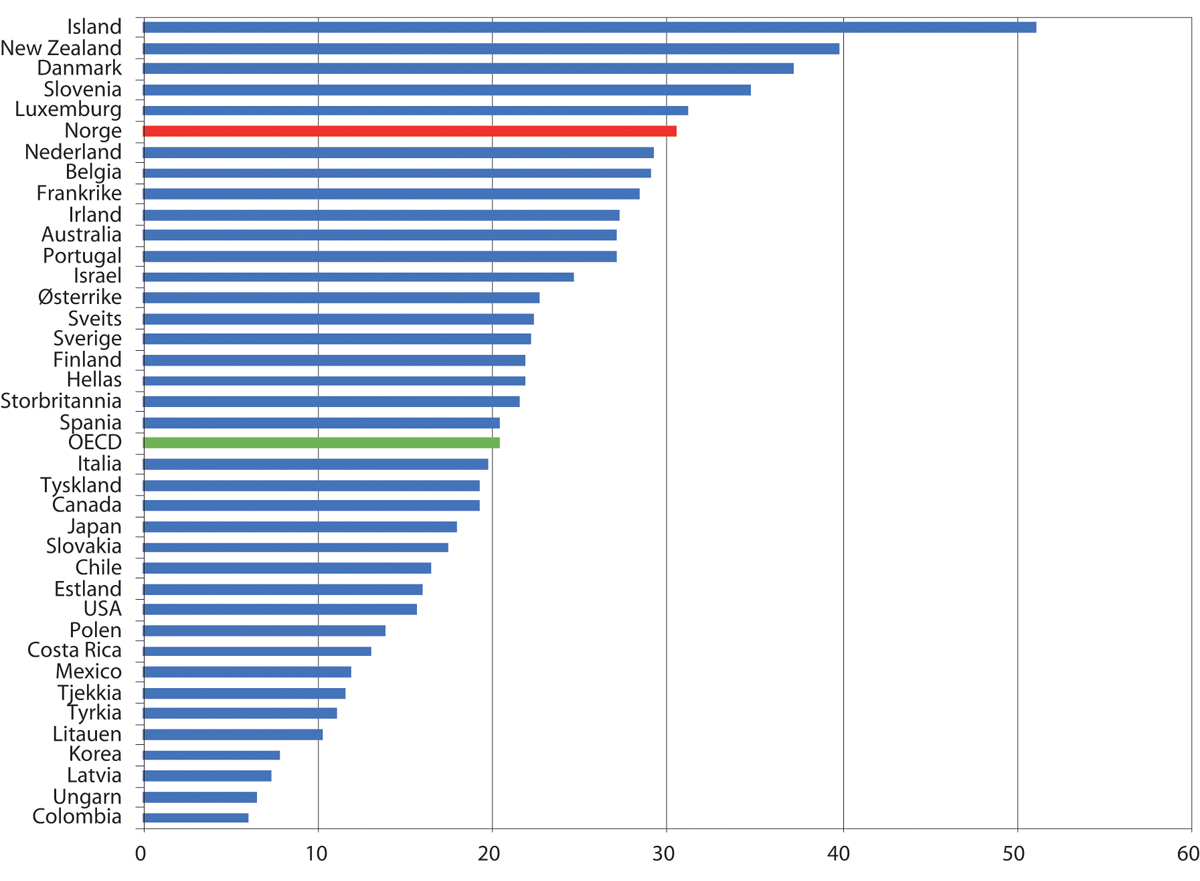

Minstenivåene i det norske pensjonssystemet er relativt sjenerøse sammenliknet med andre land, jf. figur 11.8. Få land har høyere minstenivå før skatt. I motsetning til i Norge, betaler minstepensjonistene i mange land inntektsskatt, men OECD har ikke publisert statistikk over landenes minstenivåer etter skatt. Det er også store forskjeller mellom landene på omfanget av ulike andre ordninger, for eksempel støtte til dekning av boutgifter.

Figur 11.8 Minstepensjon for enslige før skatt som andel av brutto gjennomsnittslønn 2020. Prosent

Kilde: OECD (2021).

Minstenivået for enslige i Norge økte ytterligere i 2021, og minste pensjonsnivå for enslige utgjorde 36 prosent av en gjennomsnittslønn før skatt og 49 prosent etter skatt.

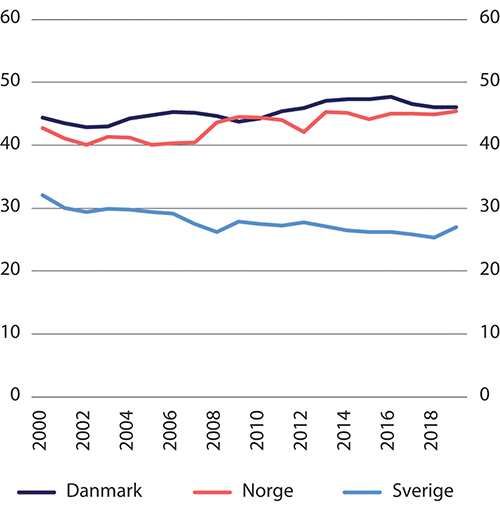

Nærmere om Norge, Sverige og Danmark

Pedersen (2021) sammenlikner minstesikringen i de skandinaviske landene. Han viser at forskjeller i pensjonistbeskatning og i spesielle bostøtteordninger for pensjonister både kompenserer for og forsterker forskjeller i nivåene på selve minstepensjonene i de respektive landene.

I Sverige er nivået på minstepensjonen vesentlig lavere enn i de to andre landene, og dette kompenseres bare delvis av at bostøtteordningen for pensjonister er mer sjenerøs enn i Norge.

Pensjon på minstenivået er skattefri i Norge. I Danmark og Sverige blir minstepensjonistene beskattet etter tilnærmet de samme reglene som de yrkesaktive, samtidig som spesielle bostøtteordninger spiller en større rolle i begge disse landene enn i Norge. Når alle disse komponentene tas med i betraktning, kommer Danmark ut med det høyeste nivået på minstesikringen for enslige pensjonister tett fulgt av Norge, mens nivået på minstesikringen i Sverige er klart lavest, jf. figur 11.9.

Figur 11.9 Minstepensjon for enslig etter skatt som andel av en gjennomsnittslønn etter skatt, 2000–2019. Prosent

Kilde: Pedersen (2021).

Danmark har et tilnærmet flatt offentlig pensjonssystem, og standardsikringen er lagt til arbeidsmarkedsbaserte ordninger. Den danske minsteytelsen er imidlertid karakterisert ved en markant sterkere differensiering til fordel for enslige pensjonister, slik at Norge har det høyeste minstenivået i Skandinavia for gifte og samboende pensjonister.

Reguleringen av minsteytelsene tilsier at forskjellene mellom landene kan fortsette. I Sverige prisreguleres minstenivåene, mens de lønnsreguleres i Danmark.

11.3 Antall med minsteytelse

11.3.1 Innledning

Formålet med minsteytelsene er å sikre alle et minste inntektsnivå i alderdommen. Etter pensjonsreformen er det imidlertid ikke trivielt å avgrense hvem som skal regnes som minstepensjonister. Avsnitt 11.3.2 beskriver hvem Arbeids- og velferdsdirektoratet regner som minstepensjonister, mens avsnitt 11.3.3 viser utviklingen i antall minstepensjonister fra 1970. Avsnitt 11.3.4 diskuterer kort garantipensjonens rolle i ny alderspensjon, mens avsnitt 11.3.5 beskriver hvordan trygdetid påvirker alderspensjonene.

11.3.2 Hvem er minstepensjonister?

Før pensjonsreformen besto alderspensjonen av grunnpensjon og tilleggspensjon og/eller særtillegg. Særtillegget ble avkortet krone for krone mot opptjent tilleggspensjon, og minstenivåene var lik summen av full grunnpensjon og fullt særtillegg. Personer som mottok særtillegg, ble regnet som minstepensjonister. Satsene for minstepensjon var likevel ingen nedre grense for alderspensjonen fordi både grunnpensjon og særtillegg ble avkortet proporsjonalt dersom trygdetiden var kortere enn 40 år.

Fra 2011 blir minstenivåene fastsatt som kronebeløp. Kronebeløpene i gammel alderspensjon (minste pensjonsnivå) og ny alderspensjon (garantipensjon) er nå ulike. Personer som mottar pensjon etter både gamle og nye regler – årskullene 1954–1962 – får minstenivået fastsatt som en kombinasjon av minstenivåene i gammel og ny alderspensjon.

Pensjonen kan tas ut fra 62 år dersom opptjeningen er så høy at pensjonsnivået ved 67 år minst er lik minstenivået for enslige. Det fører til at selv personer med relativt høy pensjonsopptjening som tar ut pensjonen tidlig, kan ende opp med en minsteytelse dersom minstenivået for enslige øker ut over den ordinære reguleringen 1. mai. I tillegg har minstenivåene blitt regulert gunstigere enn løpende pensjoner. Personer som i utgangspunktet har en pensjon over minstenivået, kan derfor etter hvert få en samlet pensjon som er lik minstenivået.

Fra 2011 utbetales det en rekke tillegg til pensjonene. Tilleggene skal sikre at personer med full trygdetid får en samlet alderspensjon som minst er lik minstenivået. De fleste som har fylt 67 år og mottar disse tilleggene regnes som minstepensjonister. Arbeids- og velferdsdirektoratet regner ikke personer under 67 år som minstepensjonister selv om de mottar et av tilleggene.

Pensjonstillegg gis ved førstegangsbehandling av alderspensjonen hvis summen av grunn- og tilleggspensjon er lavere enn satsen for minste pensjonsnivå. Individuelt minstenivåtillegg gis hvis nivået på alderspensjonen senere enn førstegangsbehandlingen, faller under gjeldende minstenivå. Det kan skje siden minste pensjonsnivå og garantipensjonen har blitt regulert gunstigere enn løpende pensjoner og når Stortinget øker minstenivåene ut over den ordinære reguleringen. Pensjonistpar er garantert en samlet pensjon på to ganger ordinær sats for minste pensjonsnivå. For å oppfylle garantien utbetales det et tillegg til pensjonistpar.

Alderspensjonister som utelukkende mottar tillegg for pensjonistpar regnes ikke som minstepensjonister.3 Personer som mottar særtillegg, pensjonstillegg og individuelt minstenivåtillegg defineres som minstepensjonister i statistikken som Arbeids- og velferdsdirektoratet publiserer, med følgende unntak:

Personer under 67 år

Personer som har høyere samlet pensjon enn minstenivået fordi de mottar privat AFP

Personer som tar ut pensjonen etter 67 år kan få en høyere samlet alderspensjon enn minstenivået selv om de mottar pensjonstillegg, og disse regnes heller ikke som minstepensjonister

11.3.3 Antall minstepensjonister

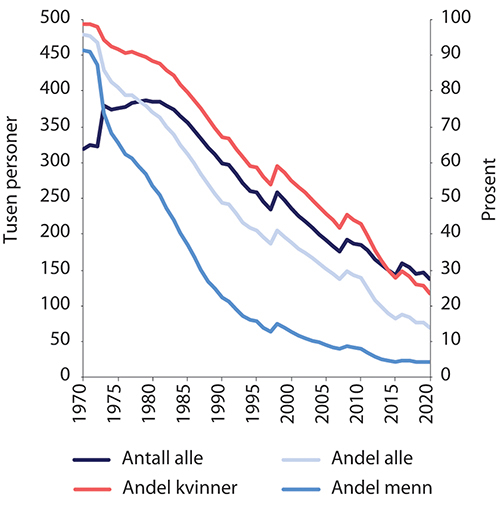

Ved utgangen av 2021 var det 146 500 minstepensjonister. Som andel av alle alderspensjonister utgjorde denne gruppen 14,6 prosent. Vel 30 000 minstepensjonister, 20 prosent, hadde redusert trygdetid.

Andelen minstepensjonister har falt over tid, jf. figur 11.10. Nedgangen skyldes at yngre årskull i gjennomsnitt har høyere pensjonsopptjening enn eldre. Det henger blant annet sammen med at de eldste gruppene i større grad var yrkesaktive før folketrygden ble innført i 1967, og de fikk derfor ikke pensjonsopptjening for hele yrkeskarrieren. For kvinner er en viktig faktor den sterke økningen i kvinners sysselsetting fra 1960- til 1980-tallet.

Figur 11.10 viser at andelen minstepensjonister har gått jevnt nedover over tid med noen få unntak i år med særskilte økninger i minstenivå som følge av endret særtilleggssats og/eller særskilte kronetillegg. I 1970 mottok nesten alle (98 prosent) av alderspensjonistene minstepensjon, mens i 1990 var andelen som ble regnet som minstepensjonister redusert til halvparten. Også i de siste 20 årene har andelen med minste pensjonsnivå gått ned, fra rundt 40 prosent ved årtusenskiftet og ned til 14,6 prosent ved utgangen av 2021.

Figur 11.10 Antall (venstre akse) og andel (høyre akse) alderspensjonister med minstenivå ved utgangen av året i prosent. 1970–2021

Kilde: Arbeids- og velferdsdirektoratet.

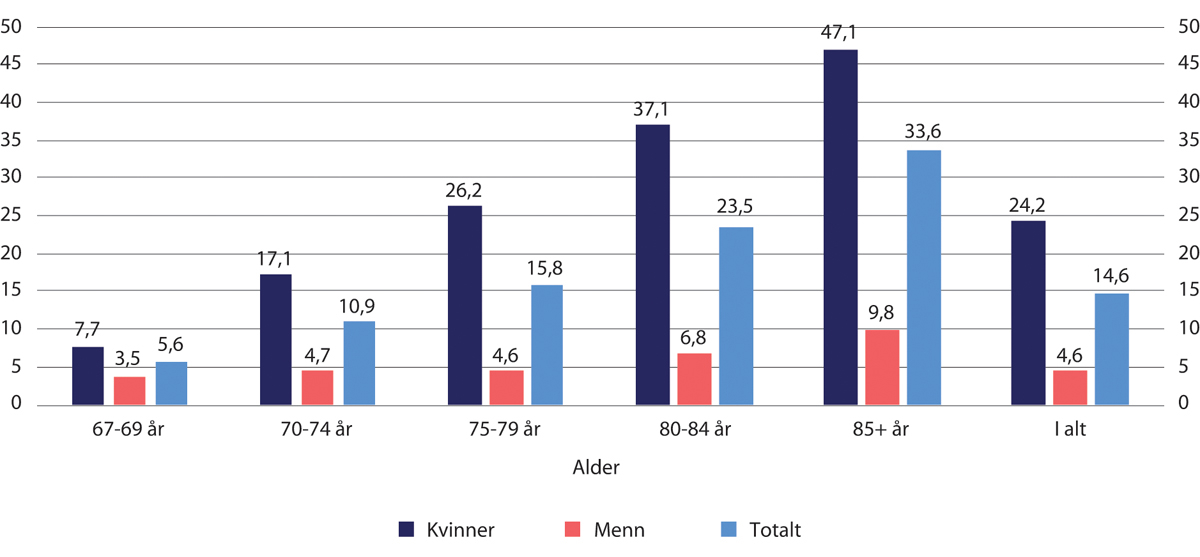

Minstepensjonister etter alder og kjønn

Det er en klart større andel kvinner enn menn som er minstepensjonister. Ved utgangen av 2021 var andelen kvinner 24,2 prosent, mens det kun var 4,6 prosent av mennene som var minstepensjonister. Det er spesielt de eldre kvinnene som mottar minste pensjonsnivå. Figur 11.11 viser at nesten halvparten av alle kvinnelige alderspensjonister som var 85 år eller eldre, faller inn under definisjonen av minstepensjonist. For menn i den samme aldersgruppa var det bare én av ti. I aldersgruppen 67–69 år var de tilsvarende andelene 7,7 prosent for kvinner og 3,5 prosent for menn.

Figur 11.11 Andel minstepensjonister av alle alderspensjonister. Kjønn og alder. Desember 2021. Prosent

Kilde: Arbeids- og velferdsdirektoratet.

Antall utbetalte tillegg og mottakere av ulike tillegg

Fram til 1. mai 2010 fikk alle nye pensjonister utbetalt særtillegg ved førstegangsutstedelse av alderspensjon dersom opptjent tilleggspensjon var lavere enn fullt særtillegg. Fra 2011 utbetales det i stedet pensjonstillegg til alle nye pensjonister født i 1943 eller senere. I løpet av 2021 har det blitt flere pensjonister som får utbetalt pensjonstillegg enn særtillegg. Ved utgangen av 2021 ble det utbetalt 61 500 særtillegg og 69 200 pensjonstillegg. Samlet var det dermed 130 700 personer som mottok enten særtillegg eller pensjonstillegg.

Ved utgangen av 2021 var det 168 300 pensjonister i alderen 62 år og eldre som mottok ett eller flere tillegg, og av disse hadde 146 500 fylt 67 år og ble regnet som minstepensjonister. Om en kun ser på antall gifte pensjonister, så var det 42 700 som mottok minste pensjonsnivå med lav sats sammenliknet med 5900 personer med ordinær sats. Tillegget til pensjonistpar, som ble mottatt av 7600 pensjonister som før tillegget hadde pensjon lavere enn ordinær sats, innebærer at antallet som samlet hadde en alderspensjon på nivå med ordinær sats var 14 200. Siden antall pensjonister som mottar tillegget til pensjonistpar (7600) er mye lavere enn antallet som mottar minste pensjonsnivå med lav sats (42 700), viser tallene at mange minstepensjonister er gift/samboer med en pensjonist som har en ytelse over minstenivået.

Det vil være noen som ikke blir minstepensjonister når de tar ut pensjon, men som senere får et individuelt minstenivåtillegg og dermed regnes som minstepensjonister dersom de har fylt 67 år. Økte utbetalinger av individuelt minstenivåtillegg har kommet dels fordi minsteytelsene har blitt regulert gunstigere enn andre pensjoner og dels på grunn av økningene av minstenivåene utenom den ordinære reguleringen. Ved utgangen av 2021 var det 143 800 personer som mottok individuelt minstenivåtillegg.

Supplerende stønad

Personer som har fylt 67 år og har en samlet inntekt som er lavere enn garantipensjonen, kan søke om supplerende stønad. Supplerende stønad er ikke en folketrygdytelse, men er regulert i lov om supplerande stønad til personar med kort butid i Noreg. Ordningen har som formål å garantere en minsteinntekt for personer som har fylt 67 år og som bor i Norge, men som har kort botid, slik at de ikke har kunnet tjene opp tilstrekkelige alderspensjonsrettigheter i folketrygden. Målgruppen for stønadsordningen er eldre innvandrere (personer med opphold på humanitært grunnlag og andre) og eldre norske statsborgere som har hatt langvarige opphold i utlandet uten å ha tjent opp tilstrekkelige, eksporterbare pensjonsrettigheter der.4 Ved utgangen av 2021 var det 2600 personer som mottok supplerende stønad.

Ordningen kan supplere eller erstatte alderspensjon fra folketrygden. Stønaden er behovsprøvd mot all inntekt fra Norge og utlandet, samt inntekten til eventuell ektefelle, samboer eller registrert partner. Stønaden blir også behovsprøvd mot formue. Full supplerende stønad tilsvarer garantipensjonsnivåene, men rundt 90 prosent mottar en redusert ytelse fordi de har andre inntekter eller formue.

For å ha rett til supplerende stønad må en være bosatt i Norge. Retten til supplerende stønad faller bort dersom mottakeren oppholder seg i utlandet i mer enn 90 dager sammenlagt i løpet av en stønadsperiode, som er på tolv måneder. Dette gjelder også ved opphold i et annet nordisk land eller et EØS-land. Det stilles ingen krav om ventetid eller opptjent trygdetid for å ha rett til ytelsen. Mottakere må fremme ny søknad hvert år ved personlig frammøte hos Arbeids- og velferdsetaten.

11.3.4 Minstepensjonister i ny alderspensjon

Personer født i 1963 eller senere skal få alderspensjonen beregnet med nye regler. For disse er minstenivået lik full garantipensjon. Siden garantipensjonen avkortes med 80 prosent mot inntektspensjonen, vil nesten alle som mottar garantipensjon få en avkortet garantipensjon når de tar ut pensjonen og en samlet pensjon som er høyere enn minstenivået.

Personer som ville fått en full garantipensjon dersom de tok ut pensjonen ved 67 år, kan få en høyere pensjon dersom de utsetter uttaket. Disse vil heller ikke bli regnet som minstepensjonister.

Dersom minstenivåene reguleres gunstigere enn løpende pensjoner, kan de som hadde en pensjon over minstenivået når de tok ut pensjon, etter hvert komme ned på minstenivået. Med dagens regler vil disse få et pensjonstillegg («individuelt minstenivåtillegg») som sikrer at de får en samlet pensjon som er lik minsteytelsen. Og de blir minstepensjonister. Hvor mange som senere blir minstepensjonister, vil avhenge av hvordan minsteytelsene blir regulert. Siden de fleste «garantipensjonister», personer som mottar en full eller avkortet garantipensjon, vil ha en samlet pensjon som er høyere enn minstenivåene, sier antall garantipensjonister ikke noe om hvor mange som er minstepensjonister.

11.3.5 Betydningen av trygdetid

Det er et krav om minst fem års trygdetid for å ha rett til alderspensjon fra gammel folketrygd og for å ha rett til garantipensjon i ny folketrygd, mens det ikke er noe krav til trygdetid for å ha rett til opptjent inntektspensjon5.

Alderspensjonister som har mindre enn 40 års trygdetid vil få avkortet alderspensjonen sin. Slik var det også før pensjonsreformen. Minsteytelsene i pensjonssystemet er derfor ikke noen nedre grense for samlet pensjon. Personer med mindre enn 40 års trygdetid omfatter personer som har innvandret til Norge etter fylte 27 år eller som i lengre perioder har arbeidet i utlandet uten frivillig medlemskap i folketrygden.

Som nevnt var det ved utgangen av desember 2021 vel 30 000 minstepensjonister med redusert trygdetid. I tillegg til minstepensjonister med redusert trygdetid, er det en gruppe som mottar alderspensjon under minstenivåene, men som likevel ikke regnes som minstepensjonister, siden de før avkorting for trygdetid har en alderspensjon som ligger over minstenivået. Ifølge Arbeids- og velferdsdirektoratet var det ved utgangen av 2020 om lag 25 000 personer i denne gruppen, og av disse var nesten to tredeler bosatt i utlandet.

At minsteytelsene avkortes med trygdetid må ses i sammenheng med at personer med manglende trygdetid kan ha opptjent alderspensjon i andre land. Innenfor EØS-området og for land som Norge har trygdeavtale med, finnes det regler for hvordan pensjonen skal beregnes for personer med opptjening i flere land. Avkorting ved manglende trygdetid ble ikke drøftet hverken av Pensjonskommisjonen eller i de to stortingsmeldingene om pensjonsreformen, men ved innføringen av folketrygden siterte departementet Pensjonsutredningskomitéen i St.meld. nr. 75 (1963–64):

«Det er etter komitéens mening ikke uten videre rimelig at personer som har oppholdt seg utenfor landet kanskje i hele sitt yrkesaktive liv, skal kunne vende tilbake til hjemlandet ved pensjonsalderen og straks få rett til full alderspensjon på linje med dem som har oppholdt seg i landet og etter økonomisk evne har deltatt i finansieringen av ordningen. Det naturlige synes å være at pensjonen fastsettes på grunnlag av vedkommendes oppholdstid i landet.»

Departementet sluttet seg til denne vurderingen.

Det høyere nivået på innvandring og utvandring de siste tiårene vil føre til sterk vekst i antall personer som ikke har full trygdetid og som dermed ikke vil ha rett til en samlet pensjon på linje med minstenivåene. Mange av disse vil heller ikke ha rett til alderspensjon fra andre land. Utvalget mener at dette eventuelt må løses utenfor pensjonssystemet, jf. at ordningen med supplerende stønad sikrer personer med kort botid – og dermed kort trygdetid – en inntekt på linje med garantipensjonen. Det er naturlig at ordningen tilpasses utvalgets forslag for en gradvis økning i alderen for ubetinget rett til uttak av alderspensjon i takt med levealdersutviklingen, samt innføring av årskullspesifikke minsteytelser. Endringer i inn- og utvandring over tid innebærer også at det er behov for god kunnskap om bruken av ordningen for å kunne vurdere om den fungerer etter hensikten.

11.4 Andre minsteytelser i folketrygden

11.4.1 Innledning

Utvalget er bedt om å vurdere minsteytelsene i pensjonssystemet opp mot andre minsteytelser i folketrygden. Dette avsnittet gir en oversikt over disse andre minsteytelsene. Det er ingen minsteytelse for sykepenger og dagpenger, men det er et minstekrav til nivået på tidligere inntekt for å ha rett til disse ytelsene.

Mottakere av arbeidsavklaringspenger og uføretrygd som har hatt lav eller ingen tidligere inntekt, har rett på en minsteytelse. For overgangsstønad til enslig mor eller far utbetales det en grunnsikring som er uavhengig av tidligere inntekt.

Uføretrygd gir opptjening av alderspensjon på grunnlag av beregningsgrunnlaget for uføretrygden, mens for arbeidsavklaringspenger og stønad til enslig mor eller far er det selve ytelsen som gir pensjonsopptjening.

11.4.2 Uføretrygd

Før 2015 ble uførepensjonen beregnet som en pensjon etter tilsvarende regler som alderspensjon fra folketrygden etter gamle regler før levealdersjustering, og uføre hadde særlig gunstige skatteregler. Fram til 1. mai 2011 var minstenivåene i uførepensjonen på samme nivå som minstenivåene for enslige og gifte/samboende i alderspensjonen. Satser for minste pensjonsnivå, jf. avsnitt 11.2.5, ble fastsatt som andeler av G fra 1. januar 2011. Ordinær sats ble økt fra 1,82 til 1,85 G, høy sats økte fra 1,97 til 2,00 G og særskilt sats fra 2,94 til 3,00 G. Lav sats var uendret på 1,59 G. Ved reguleringen 1. mai 2011 ble minstenivåene i alderspensjonen regulert etter nye regler, altså med lønnsveksten fratrukket virkningen av levealdersjustering ved 67 år, mens minstenivåene i uførepensjonen fortsatt var andeler av grunnbeløpet og ble dermed regulert med lønnsveksten. Siden det heller ikke var skatt på minsteytelsene til uføre, ble minsteytelsene etter skatt høyere i uføreordningen enn i alderspensjonen. Minsteytelsene i uførepensjonen var uendret målt i G fram til 2015.

Uføreytelsen i folketrygden ble lagt om fra 2015. Etter omleggingen ble kompensasjonsgraden for uføretrygd 66 prosent av tidligere inntekt. Som tidligere inntekt regnes gjennomsnittet av de tre beste av de fem siste inntektsårene. Personer med lav tidligere inntekt får en minsteytelse som er differensiert etter sivilstand.

Den nye uføretrygden blir skattlagt som lønnsinntekt, og minsteytelsene ble økt for å kompensere for dette. I tillegg ble de ulike satsene for gifte og samboende gjort om til én sats som var uavhengig av ektefellens inntekt og pensjonsstatus. Minsteytelsene for uføretrygd ble fastsatt som andeler av grunnbeløpet og satsene har ligget fast siden 2015. Ved omleggingen i 2015 var intensjonen at uføreytelsen etter skatt skulle være på samme nivå som tidligere for personer uten andre inntekter enn uføreytelsen. I praksis ble imidlertid økningen marginalt større enn dette, noe som økte forskjellen mellom minsteytelsen i uføreordningen og alderspensjonen ytterligere.

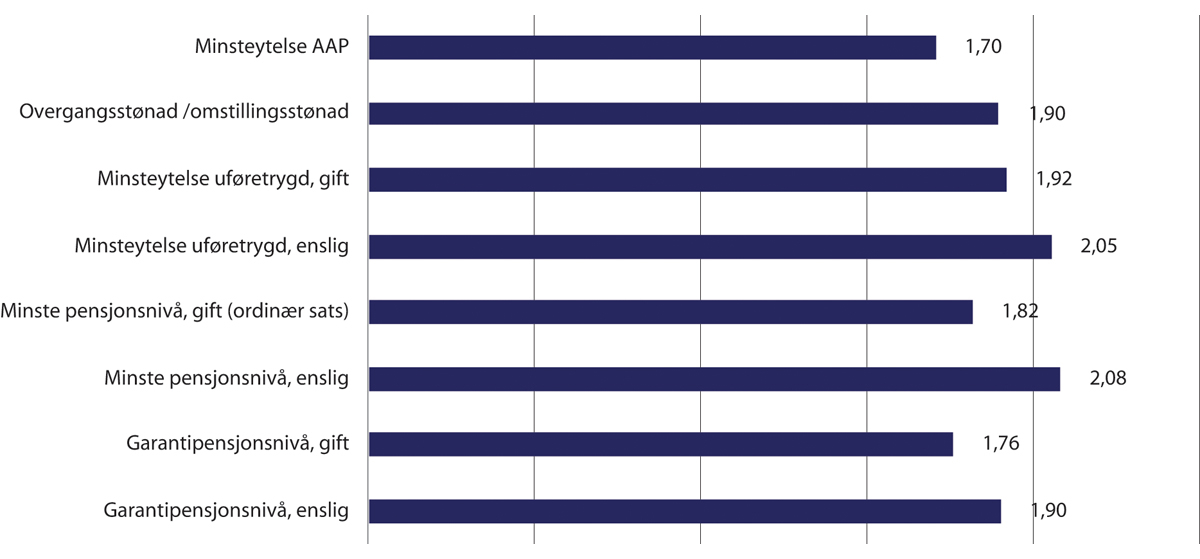

For enslige er minste årlige ytelse (høy sats) 2,48 G eller 263 900 kroner, fra 1. mai 2021. For gifte og samboere er minstebeløpet (ordinær sats) 2,28 G som tilsvarer 242 600 kroner. Minstesatsene innebærer at en enslig med en tidligere inntekt under 3,76 G vil få minsteytelsen, mens for en gift er inntektsgrensen 3,45 G. Uføre skatter etter samme regler som yrkesaktive og utbetalt beløp etter skatt for de som mottar minsteytelsen er i gjennomsnitt for 2021 på 215 000 kroner for enslige og 200 800 kroner for gifte med skattereglene for 2021.

Personer som har blitt uføre før fylte 26 år («ung ufør») og der uførheten skyldes «en alvorlig og varig sykdom, skade eller lyte som er klart dokumentert», kan få en høyere minsteytelse. Minsteytelsene for unge uføre er 2,66 G for gifte/samboende og 2,91 G for enslige. Beløpene gir en inntekt etter skatt på henholdsvis 227 400 og 244 700 kroner i 2021. Som andel av G blir dette 1,92 og 2,05.

I tillegg gis det barnetillegg for hvert barn en som mottar uføretrygd forsørger. Barnetillegget utgjør 40 prosent av grunnbeløpet for hvert forsørget barn og avkortes med trygdetid.

11.4.3 Arbeidsavklaringspenger

Arbeidsavklaringspenger (AAP) ble innført fra 1. mars 2010 som erstatning for de tidligere ytelsene rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad, jf. St.meld. nr. 9 (2006–2007) og Ot.prp. nr. 4 (2008–2009).

Minsteytelsen på rehabiliteringspenger og attføringspenger var ved inngangen til 2000-tallet på 1,6 G. Det var lavere enn minstepensjonen til enslige som da var på 1,7933 G. I tillegg hadde personer på rehabiliteringspenger og attføringspenger ikke de samme skattefordelene som alders- og uførepensjonister. Ved innføringen av tidsbegrenset uførestønad i 2004 ble det et felles minstenivå på de tre ytelsene på 1,8 G. I Ot.prp. nr. 102 (2001–2002) begrunnes økningen blant annet med at «Dersom differansen mellom minstenivået i den tidsbegrensede stønadsordningen og uførepensjonsordningen er for stor, vil dette kunne medføre et press for å få uførepensjon».

I forbindelse med trygdeoppgjøret for 2008 ble det foreslått en opptrappingsplan med sikte på å øke minstepensjonen for enslige til 2 G, jf. Ot.prp. nr. 77 (2007–2008). I proposisjonen ble det foreslått en tilsvarende opptrapping av minsteytelsen for rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad. I proposisjonen heter det at «[d]epartementet ser det som vesentlig at minsteytelsene i de midlertidige helserelaterte ytelsene og overgangsstønaden til enslige forsørgere er på samme nivå.»

Kompensasjonsgraden for arbeidsavklaringspenger er 66 prosent av tidligere inntekt. Personer med lav tidligere inntekt får en minsteytelse som ikke er gradert etter sivilstand, noe heller ikke de tre ytelsene som ble erstattet av AAP var. Minsteytelsen ved innføringen av AAP i 2010 var på 1,97 G, men ble økt til 2 G fra 1.1.2018. Den var dermed på samme nivå før skatt som høy sats i uførepensjonen før reformen i 2015.

Ved innføringen av AAP i 2010 var det en egen minstesats på 2,44 G for dem som fikk arbeidsevnen nedsatt før fylte 26 år. Denne bestemmelsen ble opphevet fra 1.1.2018.

Fra 1.2.2020 ble minste årlige ytelse for personer under 25 år redusert til to tredeler av 2 G, altså 1,33 G.

De som mottar AAP kan ha rett til barnetillegg som utgjør 27 kroner per dag for hvert barn fem dager i uka.

Arbeidsavklaringspenger skattlegges som lønnsinntekt, og en minsteytelse på 2 G gir en inntekt etter skatt på 178 500 kroner i 2021 som tilsvarer 1,70 G.

11.4.4 Overgangsstønad til enslig forsørger

En enslig mor eller far med omsorg for barn under åtte år kan få overgangsstønad. De som ikke kan arbeide fordi de har omsorg barn som krever særlig tilsyn, kan innvilges overgangsstønad inntil barnet fyller 18 år. Overgangsstønaden kan ytes i tre år til sammen. Stønadstiden kan utvides med opptil to år når den enslige moren eller faren er under nødvendig og hensiktsmessig utdanning.

Fram til 2014 var overgangsstønaden et fast beløp på 2 G som ble skattlagt som pensjonsinntekt. I Statsbudsjettet 2014 ble det foreslått at overgangsstønaden fra 1.4.2014 skulle skattlegges som lønnsinntekt for nye stønadsmottakere, og i Prop. 23 L (2013–2014) ble det derfor foreslått å øke overgangsstønaden til 2,25 G (239 400 kroner fra 1.5.2021). Stønaden reduseres med 45 prosent av inntekt6 over halvparten av grunnbeløpet. Det innebærer at stønaden bortfaller om inntekten er 5,5 G eller høyere.

En stønad på 2,25 G gir en inntekt etter skatt på 198 600 kroner i 2021. Det tilsvarte 1,90 G.

11.4.5 Omstillingsstønad til gjenlevende

Stortinget vedtok 18. desember 2020 endringer i folketrygdens ytelser til etterlatte. For voksne etterlatte innebærer vedtaket at dagens varige ytelse til etterlatte under 67 år erstattes av en ny tidsbegrenset og standardisert omstillingsstønad med samme avkortingsregler mot inntekt som stønad til enslig mor eller far. Full ytelse er 2,25 G (239 400 kroner fra 1.5.2021) når avdøde hadde full trygdetid. Nivået er satt likt med nivået på overgangsstønaden til enslige forsørgere.7 Etter skatt er inntekten på 198 600 kroner i 2021.

Omstillingsstønaden kan gis for en periode på tre år etter dødsfallet, med mulighet til to års forlengelse, dersom den etterlatte trenger tiltak eller utdanning for å bli selvforsørget. Den tidsbegrensede omstillingsstønaden, innebærer at framtidens etterlatte vil kunne motta en ytelse i en overgangsfase som skal hjelpe dem til å bli selvforsørget. Den nye innretningen legger vekt på at de fleste etterlatte under 67 år er arbeidsføre personer som i det alt vesentlige må kunne forutsettes å forsørge seg ved egen inntekt. Den nye ytelsen er vedtatt innført, med overgangsregler for årskull født før 1963 og for årskull født før 1970 som er innvilget etterlattepensjon før ikrafttredelsestidspunktet.

11.4.6 Forholdet mellom minsteytelsene i folketrygden

Formålet med minsteytelsene i trygde- og pensjonssystemet er det samme: å gi mottakerne en inntekt som gir en grunnsikring. Det er likevel noen forskjeller mellom ytelsene. For sykepenger og dagpenger er det ingen minsteytelse. For overgangsstønad og arbeidsavklaringspenger er det ingen differensiering etter sivilstand, men overgangsstønaden gis per definisjon bare til enslige.

Figur 11.12 viser minsteytelser etter skatt i 2021 med gjennomsnittsbeløp for året som andel av grunnbeløpet i folketrygden. Omstillingsstønad til etterlatte vil tidligst komme til utbetaling fra 2023. Det er lagt til grunn at den etterlatte i likhet med enslig forsørger, har barn og at skattereglene er like for de to ytelsene. Enslig forsørger kan ha rett til et særfradrag, men det er ikke gitt særfradrag i figuren. For de andre ytelsene vil eventuelle forsørgingstillegg for barn komme i tillegg. For alderspensjonister er forsørgingstillegg vedtatt avviklet fra 1. januar 2025.

Figur 11.12 Minsteytelser i folketrygden etter skatt. Andel av G, gjennomsnitt for 2021

Figuren viser at nivået på minsteytelsene etter skatt varierer. Høyest er minsteytelsene til enslige alderspensjonister med minste pensjonsnivå og enslige uføretrygdede, mens minsteytelsen på arbeidsavklaringspenger og garantipensjonen til gifte er lavest.

Nivået på flere av minsteytelsene var i utgangspunktet like, men ulike endringer har gjort at de nå er forskjellige. Ytelsene gis i ulike livssituasjoner, og det kan derfor være ulike hensyn som bør vektlegges for de ulike ytelsene. For eksempel gis arbeidsavklaringspenger til personer som er forventet å komme i arbeid, og det kan derfor være naturlig at arbeidsavklaringspengene ikke er differensiert etter sivilstand. For ytelser som gis til personer i alderen der det er vanlig å arbeide, bør nivået på minsteytelsen gi en lavere inntekt enn det mottakerne kan oppnå i arbeidsmarkedet slik at det lønner seg å arbeide. Det er videre lettere å klare seg på en lav inntekt en relativt kort periode.

Det er verdt å merke seg at mens en ufør med minsteytelse i de fleste tilfeller vil få minste pensjonsnivå ved overgang til alderspensjon med gammel alderspensjon, vil en ufør født i 1963 eller senere tjene opp inntektspensjon på bakgrunn av en fiktiv fastsatt inntekt før uførhet, og de fleste vil dermed få en alderspensjon som er litt høyere enn garantipensjonsnivået.

11.5 Inntektssituasjonen for eldre med lave inntekter

11.5.1 Innledning

Pensjonssystemets grunnleggende formål er å gi økonomisk og sosial trygghet gjennom å sikre den enkelte inntekt i alderdommen. Grunnsikringen skal forebygge fattigdom og ivaretas i pensjonssystemet i Norge av minste pensjonsnivå og garantipensjon.

De fleste alderspensjonistene har ikke bare pensjon fra folketrygden, men også andre inntekter. Nivået på minsteytelsene gir derfor ikke et fullstendig bilde av minstepensjonistenes økonomiske situasjon. Formålet med dette avsnittet er å beskrive nivået på og utviklingen i alderspensjonistenes samlende inntekter og belyse deres økonomiske situasjon mer generelt. Det går fram at det er stor variasjon mellom alderspensjonistene. Mange aleneboende minstepensjonister har relativt lav inntekt. Mange gifte pensjonister har imidlertid svært god økonomi, og også mange gifte minstepensjonister lever i en husholdning med god økonomi.

Videre belyses først inntektssituasjonen for alderspensjonister som mottar minsteytelser (avsnitt 11.5.2). Deretter sammenliknes omfanget av lavinntektsproblemer blant eldre med omfanget i andre grupper (avsnittene 11.5.3, 11.5.4, og 11.5.5).

11.5.2 Sammensetningen av inntektene til alderspensjonister

Den økonomiske situasjon til alderspensjonistene kan ikke vurderes ut fra nivået på alderspensjonen fra folketrygden alene. Den økonomiske situasjonen vil blant annet også avhenge av andre inntekter, formue og levekostnader på bostedet.

Hvor romslig økonomien er måles normalt på husholdningsnivå. Mange minstepensjonister bor i husholdninger sammen med andre. I 2020 gjaldt dette 58 prosent av husholdningene med minst én minstepensjonist. For de minstepensjonistene som tilhører en flerpersonhusholdning, er det mest vanlig å bo sammen med en annen pensjonist som ikke er minstepensjonist. Drøyt 54 000 alderspensjonister med minstepensjon var aleneboende. Det tilsvarte om lag 42 prosent av husholdningene med minstepensjonister ifølge inntektsstatistikken for 2020.

Tabell 11.4 viser sammensetningen av samlet inntekt i husholdninger med alderspensjonister med minste pensjonsnivå i ulike husholdningstyper. Den øverste delen av tabellen viser absolutte gjennomsnittstall i tusen kroner, mens den nederste delen viser andeler av samlet inntekt før skatt i prosent. Det går fram at alderspensjon fra folketrygden i gjennomsnitt utgjør 60,7 prosent av samlet inntekt, og samlet inntekt var dermed 65 prosent høyere enn alderspensjonen. Blant aleneboende utgjorde alderspensjonen hele 77,7 prosent av samlet inntekt, mens andelen er lavest blant minstepensjonister i gruppen «andre» som i hovedsak er minstepensjonister som bor sammen med andre, men ikke er gift. Den sistnevnte gruppen utgjør ni prosent av populasjonen, og her er yrkesinntekt den viktigste inntektskilden for husholdningen. Tabellen viser videre at tjenestepensjoner i gjennomsnitt utgjør elleve prosent av samlet inntekt i husholdninger med minstepensjonister. Andelen med tjenestepensjon er lavest blant aleneboende, og høyest blant gifte som bor sammen med andre.

Tabell 11.4 Husholdningenes inntektssammensetning for personer 67 år og eldre som var alderspensjonister med minste pensjonsnivå. Gjennomsnittstall i 2020

Alle alderspensjonister med minste pensjonsnivå | Aleneboende | I par og gift/registrert partner eller samboer med felles barn | Andre | |

|---|---|---|---|---|

Beløp i 1000 kroner | ||||

Yrkesinntekt | 74,3 | 5,4 | 87,5 | 312,2 |

Kapitalinntekter | 38,5 | 12,9 | 60,7 | 37,7 |

Overføringer | 404,7 | 229,1 | 545,9 | 454,0 |

Skattepliktige overføringer | 397,0 | 221,6 | 539,7 | 438,0 |

Ytelser fra folketrygden | 331,9 | 195,5 | 443,2 | 362,0 |

Alderspensjon fra folketrygden | 314,2 | 192,2 | 425,7 | 279,4 |

Uføretrygd | 14,9 | 2,9 | 14,7 | 68,7 |

Arbeidsavklaringspenger | 2,3 | 0,1 | 2,2 | 12,6 |

Avtalefeltet pensjon, privat og offentlig sektor | 2,1 | 0,2 | 3,5 | 3,8 |

Tjenestepensjoner | 54,8 | 23,0 | 84,8 | 41,0 |

Skattefrie overføringer | 7,7 | 7,5 | 6,2 | 16,1 |

Bostøtte | 2,3 | 4,4 | 0,4 | 2,2 |

Sosialhjelp | 0,8 | 0,7 | 0,6 | 2,7 |

Grunn- og hjelpestønad | 1,2 | 0,9 | 1,2 | 2,2 |

Samlet inntekt | 517,5 | 247,4 | 694,1 | 804,0 |

Samlet inntekt etter skatt | 443,5 | 232,6 | 582,0 | 663,5 |

Inntekt etter skatt per forbruksenhet (EU60) | 309,3 | 232,2 | 363,5 | 371,3 |

Beregnet nettoformue | 3 717,5 | 2 061,9 | 5 190,7 | 3 452,3 |

Prosent av samlet inntekt | ||||

Yrkesinntekt | 14,4 | 2,2 | 12,6 | 38,8 |

Kapitalinntekter | 7,4 | 5,2 | 8,7 | 4,7 |

Overføringer | 78,2 | 92,6 | 78,6 | 56,5 |

Skattepliktige overføringer | 76,7 | 89,6 | 77,8 | 54,5 |

Ytelser fra folketrygden | 64,1 | 79,0 | 63,9 | 45,0 |

Alderspensjon fra folketrygden | 60,7 | 77,7 | 61,3 | 34,8 |

Uføretrygd | 2,9 | 1,2 | 2,1 | 8,5 |

Arbeidsavklaringspenger | 0,4 | 0,0 | 0,3 | 1,6 |

Avtalefeltet pensjon, privat og offentlig sektor | 0,4 | 0,1 | 0,5 | 0,5 |

Tjenestepensjoner | 10,6 | 9,3 | 12,2 | 5,1 |

Skattefrie overføringer | 1,5 | 3,0 | 0,9 | 2,0 |

Bostøtte | 0,4 | 1,8 | 0,1 | 0,3 |

Sosialhjelp | 0,2 | 0,3 | 0,1 | 0,3 |

Grunn- og hjelpestønad | 0,2 | 0,4 | 0,2 | 0,3 |

Samlet inntekt | 100,0 | 100,0 | 100,0 | 100,0 |

Samlet inntekt etter skatt | 85,7 | 94,0 | 83,8 | 82,5 |

Kilde: Statistisk sentralbyrå. Uttrekk for AID fra inntekts- og formuesstatistikk for husholdninger.

Tabell 11.4 viser også samlet inntekt etter skatt per forbruksenhet (EU60).8 Det går fram at gifte m.fl. har 57 prosent høyere inntekt etter skatt per forbruksenhet enn aleneboende; 363 500 mot 232 200 kroner. Tabellen viser videre at alle gruppene har relativt stor nettoformue. Dette omtales nærmere i avsnitt 11.5.3.

En del av inntektspostene i tabell 11.4 er skjevt fordelt. Det går fram av tabell 11.5 som viser tilsvarende tall, men medianbeløp. Tabellen viser at på mange av postene har flertallet ikke noe beløp. Alderspensjon fra folketrygden utgjør nå under halvparten av samlet inntekt for alle husholdningstypene, men for aleneboende minstepensjonister er andelen hele 91,0 prosent. Det går videre fram at gifte m.fl. hadde relativt mye tjenestepensjon, mens under halvparten av de aleneboende mottok tjenestepensjon. Kapitalinntekter er en liten del av samlet inntekt for flertallet i alle husholdningstypene. Medianverdien av inntekt per forbruksinntekt var 48 prosent høyere blant gifte m.fl. enn blant aleneboende minstepensjonister.

Tabell 11.5 Husholdningenes inntektssammensetning for personer 67 år og eldre som var alderspensjonister med minste pensjonsnivå. Mediantall i 2020

Alle alderspensjonister med minste pensjonsnivå | Aleneboende | I par og gift/registrert partner eller samboer med felles barn | Andre | |

|---|---|---|---|---|

Beløp i 1000 kroner | ||||

Yrkesinntekt | – | – | – | 67,8 |

Kapitalinntekter | 2,7 | 1,1 | 5,3 | 3,1 |

Overføringer | 383,8 | 218,4 | 518,1 | 454,2 |

Skattepliktige overføringer | 376,1 | 204,1 | 514,3 | 443,3 |

Ytelser fra folketrygden | 321,5 | 204,1 | 451,1 | 391,3 |

Alderspensjon fra folketrygden | 208,8 | 204,1 | 444,6 | 204,1 |

Uføretrygd | – | – | – | – |

Arbeidsavklaringspenger | – | – | – | – |

Avtalefeltet pensjon, privat og offentlig sektor | – | – | – | – |

Tjenestepensjoner | 19,7 | – | 48,5 | 11,9 |

Skattefrie overføringer | – | – | – | – |

Bostøtte | – | – | – | – |

Sosialhjelp | – | – | – | – |

Grunn- og hjelpestønad | – | – | – | – |

Samlet inntekt | 441,5 | 224,4 | 564,7 | 645,1 |

Samlet inntekt etter skatt | 414,4 | 220,3 | 496,9 | 552,1 |

Inntekt etter skatt per forbruksenhet (EU60) | 280,3 | 220,3 | 326,4 | 344,4 |

Beregnet nettoformue | 2 535,2 | 1 436,5 | 3 621,8 | 2 427,1 |

Prosent av samlet inntekt | ||||

Yrkesinntekt | – | – | – | 10,5 |

Kapitalinntekter | 0,6 | 0,5 | 0,9 | 0,5 |

Overføringer | 86,9 | 97,3 | 91,7 | 70,4 |

Skattepliktige overføringer | 85,2 | 91,0 | 91,1 | 68,7 |

Ytelser fra folketrygden | 72,8 | 91,0 | 79,9 | 60,7 |

Alderspensjon fra folketrygden | 47,3 | 91,0 | 78,7 | 31,6 |

Uføretrygd | – | – | – | – |

Arbeidsavklaringspenger | – | – | – | – |

Avtalefeltet pensjon, privat og offentlig sektor | – | – | – | – |

Tjenestepensjoner | 4,5 | – | 8,6 | 1,8 |

Skattefrie overføringer | – | – | – | – |

Bostøtte | – | – | – | – |

Sosialhjelp | – | – | – | – |

Grunn- og hjelpestønad | – | – | – | – |

Samlet inntekt | 100,0 | 100,0 | 100,0 | 100,0 |

Samlet inntekt etter skatt | 93,9 | 98,2 | 88,0 | 85,6 |

Kilde: Statistisk sentralbyrå. Uttrekk for AID fra inntekts- og formuesstatistikk for husholdninger.

11.5.3 Lavinntekt i ulike grupper

Forskjellen på minstenivåene for gifte og enslige har tradisjonelt vært begrunnet med at det er stordriftsfordeler ved å bo flere sammen fordi en kan dele på mange utgifter. Det er ikke åpenbart hvor store disse stordriftsfordelene er, og de varierer trolig med for eksempel livsfase og hvor en bor. For å sammenlikne ‘inntektsbehovet’ i ulike typer husholdninger kreves det et anslag på gjennomsnittlig inntektsbehov for hver person i husholdningen. Til dette benyttes ulike «ekvivalensskalaer» som tilordner vekter til de ulike husholdningsmedlemmene. De to mest brukte ekvivalensskalaene i Norge har fått navn etter EU og OECD. Skalaen som benyttes av EU, og som både i Norge og internasjonalt har blitt dominerende, regner med at utgiftene til en husholdning med to voksne vil være 50 prosent høyere enn i en enpersonhusholdning. Det betyr at en husholdning med to personer trenger 50 prosent høyere inntekt enn en enslig for å ha samme inntekt per forbruksenhet. EU-skalaens innebygde antakelser støttes av en empirisk studie av forbruksmønstrene til australske alderspensjonister som finner at de økonomiske behovene til samboende pensjonistpar er om lag 1,5 ganger høyere enn behovene til enslige pensjonister, jf. Bradbury (1996). EU-skalaen samsvarer med den innebygde skalaen i alderstrygden som var før folketrygden og med det opprinnelige størrelsesforholdet mellom grunnpensjonen til enslige og par i folketrygden. Med skalaen som OECD benytter, har den andre personen i en husholdning med to personer en vekt på 0,7, slik en husholdning med to voksne trenger 70 prosent høyere inntekt enn en person som lever alene.

Det er ingen offisiell fattigdomsgrense i Norge. Statistisk sentralbyrå utarbeider imidlertid ulike mål på lavinntekt. Lavinntekten beregnes som den inntekten etter skatt som utgjør 50 eller 60 prosent av medianinntekten etter skatt i befolkningen. Det er altså et mål på relativ og ikke absolutt, inntekt. Tabell 11.6 viser ulike mål på lavinntekt. Mest brukt i Norge er nå den såkalte EU60, altså den inntekten etter skatt som utgjør 60 prosent av medianinntekten etter skatt når en bruker EUs ekvivalensskala. Tabellen viser at dette gir de høyeste lavinntektsgrensene.

Tabell 11.6 Lavinntektsgrenser per person i kroner (årsinntekt) i 2020 basert på ulike avstander til medianinntekt og ulike ekvivalensskalaer. Inntekt etter skatt i kroner

Enslig | Par uten barn | |

|---|---|---|

OECD-skala, 50 prosent | 170 300 | 144 750 |

OECD-skala, 60 prosent | 204 400 | 173 700 |

EU-skala, 50 prosent | 202 200 | 151 650 |

EU-skala, 60 prosent | 242 600 | 181 950 |

Kilde: Inntekts- og formuesstatistikk for husholdninger. Statistikkbanken tabell 09593.

Det er en del faktorer som påvirker husholdningens økonomiske situasjon, men som ikke påvirker det inntektsbegrepet som benyttes til å beregne EU60. Dette gjelder blant annet verdien av offentlige tjenester, hjemmeproduksjon og verdien av egen bolig. Aaberge, Langørgen og Lindgren (2021) viser at andelen med lavinntekt i Norge reduseres betydelig når en tar hensyn til verdien av offentlige tjenester. Det skyldes at barn og eldre mottar en stor del av de offentlige tjenestene, og disse tilhører husholdninger som er overrepresentert i den nedre halvdelen av inntektsfordelingen.

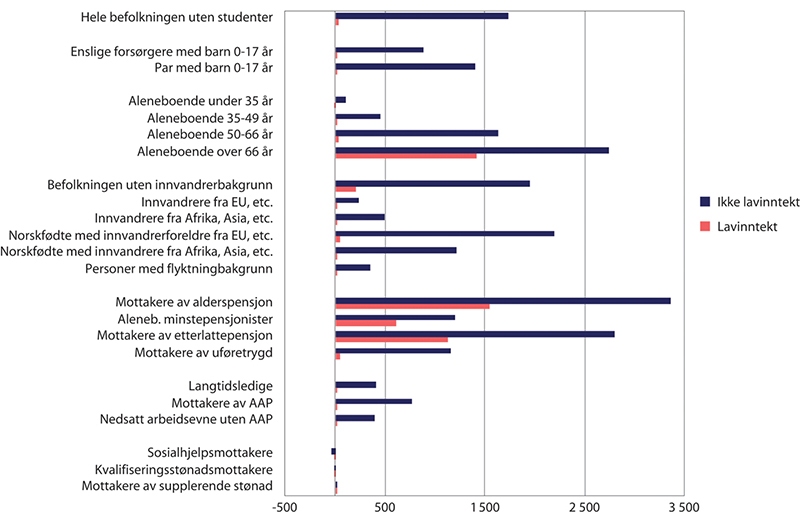

Tabell 11.7 viser andelen med lavinntekt i ulike grupper i befolkningen i utvalgte år i perioden fra 2008 til 2020. Det går fram at det er en lav andel av alderspensjonistene som har lavinntekt, 9,7 prosent i 2020, og andelen har gått ned fra 17,5 prosent i 2008. Blant alderspensjonister 67 år og eldre var andelen 11,1 prosent i 2020. Tallene er imidlertid vesentlig høyere blant aleneboende minstepensjonister med alderspensjon, der nærmere 80 prosent inngår i lavinntektsgruppen. Andelen med lavinntekt er på samme nivå som i 2008 og kan se ut til å ha økt noe fra 2011. Nedgangen fra 2008 til 2011 kan skyldes at minstepensjonen til enslige økte med 5,1 prosent fra 2008 til 2010 i fast grunnbeløp.

Tabell 11.7 Andel personer i husholdninger med lavinntekt i året (EU60) i prosent. Inntekt etter skatt. Utvalgte år 2008–2020

2008 | 2011 | 2014 | 2016 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|

Hele befolkningen | 10,2 | 9,6 | 10,8 | 11,0 | 11,2 | 11,2 | 11,1 |

Personer 18 år og eldre | 10,4 | 9,7 | 10,6 | 10,6 | 10,8 | 10,8 | 10,7 |

Personer 18-24 år | 18,6 | 19,0 | 18,7 | 18,9 | 18,8 | 18,6 | 18,4 |

Personer 25-66 år | 7,9 | 8,0 | 9,3 | 9,5 | 9,8 | 9,9 | 9,8 |

Enslige forsørgere med barn 0-17 år | 20,5 | 21,1 | 26,0 | 27,8 | 29,6 | 29,5 | 29,8 |

Par med barn 0-17 år | 6,2 | 6,5 | 7,8 | 8,4 | 8,6 | 8,3 | 7,8 |

Par med barn 0-17 år i laveste inntektsklasse | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Barn under 18 år | 9,4 | 9,5 | 11,5 | 12,3 | 12,8 | 12,5 | 12,2 |

Aleneboende under 35 år | 32,8 | 35,2 | 35,5 | 34,7 | 34,0 | 33,3 | 31,5 |

Aleneboende 35-49 år | 17,8 | 18,1 | 19,6 | 19,8 | 20,6 | 21,6 | 22,0 |

Aleneboende 50-66 år | 16,6 | 14,0 | 15,7 | 15,5 | 16,7 | 17,3 | 17,8 |

Aleneboende 67 år og eldre | 36,9 | 26,3 | 26,8 | 26,0 | 25,7 | 25,9 | 25,8 |

Alderspensjonister | 17,5 | 10,7 | 9,8 | 9,5 | 9,4 | 9,5 | 9,7 |

Alderspensjonister 67 år og eldre | 17,5 | 11,6 | 11,4 | 11,0 | 10,8 | 11,0 | 11,1 |

Uføretrygdede | : | 13,0 | 18,1 | 17,9 | 21,6 | 22,8 | 24,6 |

Etterlattepensjonister | 10,7 | 10,2 | 10,9 | 10,9 | 12,3 | 12,5 | 13,0 |

Aleneboende minstepensjonister | : | : | 71,7 | 72,2 | 74,9 | 75,4 | 75,6 |

Aleneboende minstepensjonister med alderspensjon | 79,3 | 65,4 | 75,5 | 78,2 | 79,7 | 78,6 | 78,2 |

Aleneboende uføretrygdede med minsteytelse | 66,7 | 48,5 | 65,7 | 61,1 | 68,1 | 70,9 | 72,2 |

Langtidsledige | 47,3 | 42,0 | 50,0 | 44,2 | 49,2 | 53,9 | 45,3 |

Personer med nedsatt arbeidsevne som ikke mottar arbeidsavklaringspenger (AAP) | . | 31,2 | 40,2 | 43,6 | 49,2 | 50,1 | 49,1 |

Arbeidsavklaringspenger (AAP)-mottakere | : | : | : | : | 32,3 | 33,7 | 35,6 |

Sosialhjelpsmottakere | 55,3 | 52,5 | 63,6 | 67,5 | 68,7 | 68,3 | 67,7 |

Aleneboende sosialhjelpsmottakere | 59,9 | 54,4 | 62,7 | 64,9 | 65,6 | 66,0 | 64,9 |

Langtidsmottakere av sosialhjelp | 66,3 | 63,4 | 74,4 | 77,4 | 78,5 | 78,0 | 78,7 |

Kvalifiseringsstønadsmottakere | . | 63,1 | 73,4 | 71,8 | 76,0 | 75,9 | 76,2 |

Innvandrere fra EU/EØS, etc. | 22,7 | 25,5 | 24,1 | 21,4 | 19,6 | 19,7 | 19,1 |

Norskfødte med innvandrerforeldre fra EU/EØS, etc | 10,8 | 11,0 | 10,6 | 11,0 | 10,6 | 11,5 | 11,4 |

Innvandrere fra Afrika, Asia, etc. | 35,3 | 34,2 | 38,2 | 39,3 | 39,3 | 37,7 | 35,3 |

Norskfødte med innvandrerforeldre fra Afrika, Asia, etc | 24,9 | 21,6 | 20,8 | 19,6 | 18,6 | 17,8 | 17,1 |

Personer med flyktningbakgrunn | 37,3 | 36,8 | 42,6 | 45,0 | 45,2 | 43,5 | 41,2 |

Personer med flyktningbakgrunn og introduksjonsstønad | 61,1 | 65,1 | 75,7 | 79,0 | 79,3 | 77,0 | 76,2 |

Supplerende stønadsmottakere | 90,5 | 56,0 | 69,5 | 70,9 | 74,6 | 75,9 | 76,2 |

Kilde: Inntekts- og formuesstatistikk for husholdninger, Statistisk sentralbyrå. Statistikkbanken tabell 12599.

Tabell 11.7 viser ikke hvor langt under de relative grensene for lavinntekt de ulike gruppene er. Aleneboende minstepensjonister, med full trygdetid, hadde et inntektsnivå som ligger minst på 85 prosent av grensen for lavinntekt (EU60) i 2020. Andre grupper med høy andel med lavinntekt har trolig større variasjon i inntektsnivåer under nivået for lavinntekt.

Tabell 11.7 tar ikke hensyn til formue. Stiglitz, Sen og Fatoussi (2009) argumenter for at inntekt og formue bør ses under ett når en beskriver ulike gruppers økonomiske levekår. Årsaken er at det ikke er sikkert at et lavinntektshushold med stor formue økonomisk sett er verre stilt enn et hushold med gjennomsnittlig inntekt som ikke har noen formue. I Omholt (red.) (2019) har forfatterne sett nærmere på betydningen av formue. Figur 11.13 viser resultatet dersom personer som i 2019 hadde en finansformue per forbruksenhet som er større enn lavinntektsgrensen (EU60) ikke regnes med i lavinntektsgruppen. Det går fram at andelen reduseres mest blant personer som er 67 år eller eldre. Andelen blant aleneboende minstepensjonister er fortsatt relativt høy, nærmere 50 prosent, etter justering for formue, men vesentlig lavere enn når det ikke tas hensyn til formue.

Figur 11.13 Andel personer med lavinntekt1 før og etter justering for formue.2 2019. Prosent

1 Andel personer med inntekt etter skatt lavere enn 60 prosent av medianen for alle. Personer i studenthushold er utelatt.

2 Finansformue per forbruksenhet større eller lik lavinntektsgrensen. Verdien av bolig og annen realkapital er ikke medregnet.

Kilde: Statistisk sentralbyrå. Inntektsstatistikk for husholdninger. Figur 3.3.2 i Omholt (2019), men oppdatert med 2019-tall.

Omholt (2020) belyser formuessituasjonen blant lavinntektsgrupper. Anslaget på nettoformuen tar utgangspunkt i opplysningene i skattemeldingen. Det anslås en markedsverdi på boliger. Figur 11.14 viser median beregnet nettoformue per forbruksenhet for ulike husholdningstyper. For hver husholdningstype skilles det mellom husholdninger med og uten lavinntekt. Det går fram at lavinntektsgruppen har liten eller ingen nettoformue i de fleste husholdningstypene. Unntakene er aleneboende over 66 år og mottakere av alderspensjon og etterlattepensjon. Også aleneboende minstepensjonister har en viss nettoformue; halvparten har en beregnet nettoformue som er større enn vel 600 000 kroner.9

Figur 11.14 Median beregnet nettoformue for husholdninger uten og med lavinntekt (EU60). Husholdninger i alt og ulike grupper 2018. Tusen kroner

Kilde: Inntekts- og formuesstatistikk for husholdninger, Statistisk sentralbyrå. Figur 6.2 i Omholt (2020).

11.5.4 Vedvarende lavinntekt i ulike grupper

Noen grupper har bare lavinntekt i en kort periode, mens andre grupper har større vansker med å forbedre sin økonomiske situasjon. Statistisk sentralbyrå måler normalt «vedvarende lavinntekt» som det å ha en inntekt etter skatt per forbruksenhet som i gjennomsnitt over en periode på tre år er lavere enn den gjennomsnittlige lavinntektsgrensen for de samme årene.

Tabell 11.8 viser andelen i ulike aldersgrupper som har vedvarende lavinntekt i utvalgte treårsperioder fra 2004–2006 til 2018–2020. I den siste perioden er det gruppen 18–34 år som har høyest andel som bor i en husholdning med vedvarende lavinntekt, og andelen har økt over tid. Blant personer 67 år og eldre har andelen med lavinntekt falt, og den var nest lavest i den siste treårsperioden. Endringene for denne gruppen er små etter 2012–2014.