14 Samlet tilrådning – Løsning for minsteytelsene og uføres alderspensjon

14.1 Innledning og sammendrag

Utvalget har blant annet fått i oppdrag å vurdere endringer i pensjonssystemet som kan sikre pensjonssystemets økonomiske og sosiale bærekraft. Sentralt i dette arbeidet har vært å vurdere:

1. Aldersgrensene i pensjonssystemet

2. Nivået på og reguleringen av minsteytelsene i pensjonssystemet

3. Reglene for alderspensjon til uføre

Økte aldersgrenser er en logisk videreføring av pensjonsreformen. Formålet er å påvirke pensjoneringsnormene og bidra til lengre yrkeskarrierer. Dette vil styrke den økonomiske bærekraften i pensjonssystemet og øke den enkeltes alderspensjon. Dette kapitlet bygger på den modellen for økte aldersgrenser som er presentert i kapittel 9 der aldersgrensene øker i takt med økningen i levealderen fra og med 1964-kullet.

Bakgrunnen for å gjøre endringer i reglene for uføres alderspensjon og minsteytelsene er å bedre den sosiale bærekraften i pensjonssystemet. Det er ikke mulig å gjøre endringer i reglene for uføres alderspensjon og minsteytelsene som bedrer den sosiale bærekraften i pensjonssystemet, uten at det medfører økte kostnader. Det er altså en motsetning mellom ønskene om å sikre både den sosiale og den økonomiske bærekraften.

Samtidig er sosial og økonomisk bærekraft gjensidig avhengige, se kapittel 4. Pensjonssystemets sosiale bærekraft avhenger av at det er økonomisk bærekraftig og har tilstrekkelig legitimitet både gjennom at det er, og at det oppfattes som, rettferdig – også blant de yrkesaktive som bidrar til systemet gjennom skatter og avgifter.

Utvalgets prinsipielle utgangspunkt ved vurderingen av reglene for minsteytelsene og uføres alderspensjon er at:

minstenivåene for nye alderspensjonister bør utvikle seg i takt med velstandsutviklingen, og

uføres alderspensjon bør over tid stabiliseres i forhold til sammenliknbare arbeidsføres1 alderspensjon.

Det er ikke åpenbart hvordan det andre prinsippet skal operasjonaliseres siden det kan være ulike vurderinger av hva som bør legges til grunn om den framtidige utviklingen i arbeidsføres avgangsalder. Det første prinsippet peker imidlertid mer entydig mot at minstenivåene reguleres i takt med den alminnelige lønnsveksten i samfunnet.

De ulike alternativene presenteres skrittvis. Avsnitt 14.2 bygger på kapittel 9 og viser hvordan økte aldersgrenser vil dempe den kostnadsøkningen som ville blitt resultatet dersom uføre skjermes for virkningen av levealdersjustering og minsteytelsene får en gunstigere regulering enn med reglene som gjaldt fram til 2021, men uten at aldersgrensene øker.

Utvalgets vurdering av minsteytelsene gjengis i avsnitt 14.3 som bygger på omtalen i kapittel 11. Utvalget tilrår at minsteytelsene ved normert pensjoneringsalder reguleres med lønnsveksten. Regulering med lønnsveksten må ses i sammenheng med at tidspunktet for når minsteytelser ubetinget kan mottas, justeres oppover med utviklingen i normert pensjoneringsalder fra og med 2031. Utvalgets flertall tilrår videre at minsteytelsene under utbetaling reguleres med gjennomsnittet av pris- og lønnsveksten som øvrige pensjoner under utbetaling.

Ulike løsninger for uføres alderspensjon belyses i avsnitt 14.4. Det bygger på omtalen i kapittel 12. Først vises virkninger av ulik grad av skjerming når ny folketrygd er fullt innfaset, dvs. fra og med 1964-kullet. Det er mulig å avvente ytterligere skjerming av uføre født før 1964 ut fra en vurdering av yrkesaktives tilpasning. Utvalget mener imidlertid at også uføre i årskullene 1954–1963 bør få økt alderspensjon, og at økt alder for opptjening i ny opptjeningsmodell for alderspensjon er en hensiktsmessig måte å gjøre dette på, se kapittel 12. Avsnitt 14.4.3 viser virkninger av å øke opptjeningsalderen for uføre i ny opptjeningsmodell for alderspensjon fra 62 år til henholdsvis 65 og 67 år for årskullene 1954–1963 og videre i takt med økningen i den normerte pensjoneringsalderen for etterfølgende årskull.

I avsnitt 14.5 presenteres noen mulige samlede løsninger for minsteytelsene og uføres alderspensjon, mens utvalgets vurderinger oppsummeres i avsnitt 14.6. Avsnitt 14.7 oppsummerer de økonomiske konsekvensene av utvalgets samlede forslag.

14.2 Pensjonsreformen og økte aldersgrenser

Kapittel 8 Pensjonssystemets økonomiske bærekraft viser at pensjonsreformen på lang sikt vil redusere veksten i pensjonsutgiftene betydelig, men at det likevel vil bli en stor utgiftsøkning framover. Økt alderspensjon til uføre og økte minsteytelser vil gi økte kostnader og dermed reversere deler av de innsparingene som følger av pensjonsreformen.

Et hovedforslag fra utvalget er å øke aldersgrensene for arbeidsføre gradvis fra 1964-kullet, se kapittel 9. Vi skal i dette avsnittet vise hvordan økte aldersgrenser vil dempe den kostnadsøkningen som ville blitt resultatet dersom uføre skjermes for virkningen av levealdersjustering og minsteytelsene får en gunstigere regulering enn med reglene som gjaldt fram til 2021, men uten at aldersgrensene øker.

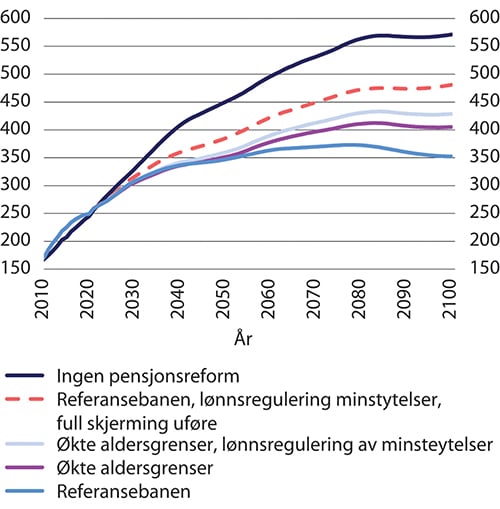

Tabell 14.1 viser alternativene i det første settet av beregninger i dette kapitlet, som er kalt «basisalternativer». De to første alternativene, Ingen pensjonsreform og Referansebanen, er presentert i kapittel 8. Det går fram av figur 14.1 og tabell 14.2 at pensjonsutgiftene i referansebanen vokser markert mindre enn de ville gjort uten pensjonsreformen, men at det likevel er en klar vekst. Veksten i pensjonsutgiftene fra 2021 til 2060 er mer enn halvert sammenliknet med alternativet uten pensjonsreform, men pensjonsutgiftene øker likevel med over 100 mrd. 2021-lønnskroner.

Tabell 14.1 Basisalternativer

Alternativ | Beskrivelse |

|---|---|

Ingen pensjonsreform | Videreføring av 2010-regler. Det betyr blant annet ingen levealdersjustering, heller ikke av uføres alderspensjon, og lønnsregulering av minsteytelser og løpende pensjoner. |

Referansebanen | Videreføring av 2021-regler. Det betyr blant annet full levealdersjustering av uføres alderspensjon, løpende pensjoner reguleres med lønnsveksten fratrukket 0,75 prosent og minsteytelsene reguleres med lønnsveksten fratrukket virkningen av levealdersjustering ved 67 år. |

Referansebanen, lønnsregulering av minsteytelser, full skjerming av uføre | Som referansebanen, men full skjerming av uføres alderspensjon for virkningen av levealdersjustering fra 1964-kullet og satsene for minsteytelsene reguleres i takt med lønnsveksten. |

Økte aldersgrenser | Som referansebanen, men aldersgrensene for alderspensjon og trygdeytelsene øker fra og med 1964-kullet. Det innebærer full skjerming av uføres alderspensjon fra 1964-kullet gjennom økt alder for opptjening og overgang fra uføretrygd til alderspensjon. |

Økte aldersgrenser, lønnsregulering av minsteytelser | Som økte aldersgrenser, men satsene for minsteytelsene reguleres i takt med lønnsveksten. |

Figur 14.1 Pensjonskostnader. Mrd. 2021-kroner (lønnsdeflatert)1

1 Se tabell 14.1 for en presisering av alternativene. Pensjonskostnader er utgifter til alderspensjon og økte utgifter til uføretrygd, AAP, etterlattepensjon, dagpenger, sykepenger mv. sammenliknet med referansebanen.

Det tredje alternativet, Referansebanen, lønnsregulering av minsteytelser, full skjerming av uføre, viser konsekvensene av å både regulere satsene for minsteytelsene med lønnsveksten og å skjerme uføre fullt for virkningen av levealdersjustering, men uten å øke aldersgrensene. Sammenliknet med referansebanen øker pensjonskostnadene med nesten 60 mrd. 2021-lønnskroner i 2060 og med nesten 100 mrd. i 2080.

Det fjerde alternativet, økte aldersgrenser, er presentert i kapittel 9. Det innebærer økte aldersgrenser, også for uføre. Det betyr at uføre i utgangspunktet skjermes fullt for virkningen av levealdersjustering siden de både får økt opptjening og går over på alderspensjon ved en høyere alder. Minsteytelsene reguleres i dette alternativet med lønnsveksten fratrukket virkningen av levealdersjustering, men siden aldersgrensene øker, blir den årlige økningen i minsteytelsene større enn i referansebanen, se figur 11.23. Årsaken er at virkningen av levealdersjusteringen måles ved endringen i delingstallet ved den normerte pensjoneringsalderen, og når den normerte pensjoneringsalderen øker, så blir endringen mindre. Det går fram av figur 14.1 og tabell 14.2 at økte aldersgrenser etter hvert gir en økning i pensjonskostnadene sammenliknet med referansebanen, men økningen er klart mindre enn den ville vært uten økte aldersgrenser. De økte kostnadene skyldes hovedsakelig økte utgifter til uføretrygd og andre ytelser fra folketrygden og økt alderspensjon til uføre.

Tabell 14.2 Pensjonskostnader basisalternativene.1 Mrd. 2021-kroner (lønnsdeflatert)

Ingen pensjonsreform | Referansebanen | Referansebanen, lønnsregulering av minsteytelser, full skjerming uføre | Økte aldersgrenser | Økte aldersgrenser, lønnsregulering av minsteytelser | |

|---|---|---|---|---|---|

2021 | 256,3 | 259,0 | |||

2040 | 408,0 | 336,4 | 359,4 | 335,9 | 341,4 |

2060 | 496,0 | 363,5 | 422,6 | 378,3 | 390,1 |

2080 | 563,8 | 372,6 | 472,4 | 411,0 | 430,7 |

Endring fra referansebanen i mrd. | |||||

2040 | 23,0 | -0,5 | 5,0 | ||

2060 | 132,5 | 59,1 | 14,9 | 26,6 | |

2080 | 191,2 | 99,8 | 38,4 | 58,1 | |

Endring fra referansebanen i prosent | |||||

2040 | 6,8 | -0,2 | 1,5 | ||

2060 | 36,5 | 16,3 | 4,1 | 7,3 | |

2080 | 51,3 | 26,8 | 10,3 | 15,6 | |

1 Se tabell 14.1 for en presisering av alternativene. Pensjonskostnader er utgifter til alderspensjon og økte utgifter til uføretrygd, AAP, etterlattepensjon, dagpenger, sykepenger mv. sammenliknet med referansebanen.

Det femte alternativet, økte aldersgrenser, lønnsregulering av minsteytelser, har både full skjerming av uføre og lønnsregulering av satsene for minsteytelsene. Lønnsreguleringen øker pensjonskostnadene sammenliknet med alternativet økte aldersgrenser med nesten 12 mrd. 2021-lønnskroner i 2060 og med nesten 20 mrd. i 2080. Men kostnadene er vesentlig lavere enn uten økte aldersgrenser, altså i referansebanen med lønnsregulering av satsene for minsteytelsene og full skjerming av uføre.

14.3 Minsteytelsene

Utvalget er i mandatet bedt om å vurdere både nivået på minsteytelsene i dag og reguleringen av minsteytelsene framover. Siden reguleringen av minsteytelsene påvirker det framtidige nivået på ytelsene, må disse to spørsmålene vurderes samlet. I tillegg påvirkes uføres alderspensjon av nivået på og reguleringen av minsteytelsene.

Utvalget mener at det er tungtveiende argumenter for at satsene for minsteytelsene ved alderen for fritt uttak av alderspensjon – normert pensjoneringsalder – bør reguleres med lønnsveksten. For et gitt nivå på minsteytelsene, vil dette sikre at de opprettholder sin verdi sammenliknet med en gjennomsnittslønn over tid, og minsteytelsene vil øke i takt med den generelle velstandsutviklingen. Dersom de arbeidsføre ikke kompenserer fullt ut for effekten av levealdersjusteringen, vil forholdet mellom gjennomsnittlig alderspensjon til nye arbeidsføre alderspensjonister og minsteytelsene gå ned.

Å regulere satsene for minsteytelsene med lønnsveksten vil øke kostnadene relativt mye: De to siste kolonnene i tabell 14.2 viste at dersom minsteytelsene reguleres med lønnsveksten, så øker pensjonskostnadene i 2060 med 11,7 mrd. 2021-lønnskroner sammenliknet med å bare øke aldersgrensene, mens økningen i 2080 er på 19,6 mrd. kroner.

Virkningen av økt nivå på minsteytelsene er vist i avsnitt 11.6. Det går fram at dersom både minste pensjonsnivå og garantipensjonen økes til EU60-nivå, så øker pensjonskostnadene med hele 25,6 mrd. 2021-lønnskroner i 2060 og med 30,1 mrd. 2021-lønnskroner i 2080. Dette kommer i tillegg til den økningen som følger dersom minsteytelsene reguleres med lønnsveksten.

Sterk vekst i nivået på minsteytelsene vil også ha uheldige systemegenskaper, se kapittel 11. Det vil gjøre at det blir langt flere som vil motta en avkortet garantipensjon, noe som vil svekke insentivene til arbeid, og færre vil kunne ta ut pensjon tidlig. Beregningene i kapittel 11 viste at dersom både minste pensjonsnivå og garantipensjonen økes til EU60-nivå, så vil rundt 65 prosent av årskullene fra 2000-kullet motta en avkortet garantipensjon. Det er dobbelt så høy andel som i referansebanen.

For å ikke svekke forholdet mellom standardsikringen og minstesikringen i pensjonssystemet ytterligere, og for å begrense utgiftsveksten, tilrår utvalget ikke en generell økning i minsteytelsene, hverken minste pensjonsnivå i gammel folketrygd eller garantipensjonen i ny folketrygd. Minsteytelsene for pensjonister i Norge er relativt høye ved en internasjonal sammenlikning, særlig etter skatt, se kapittel 11. Mange minstepensjonister har også andre inntekter og formue.

Utvalget ønsker å prioritere reguleringen av minsteytelsene ved uttak framfor en generell økning i minstenivåene. Dersom minsteytelsene til nye alderspensjonister reguleres med lønnsveksten, vil det sikre at verdiene opprettholdes over tid sammenliknet med det alminnelige lønnsnivået, og minstenivåene vil bli regulert på samme måte som alderspensjon som ennå ikke er tatt ut. Det kan etter hvert gi høyere minstenivåer sammenliknet med å øke minstenivåene nå og regulere dem mindre enn lønnsveksten deretter.

Utvalget mener alle pensjoner under utbetaling bør reguleres på samme måte, altså med gjennomsnittet av pris- og lønnsveksten. Dersom minsteytelsene reguleres gunstigere enn løpende pensjoner, vil en del som i utgangspunktet har en pensjon over minstenivåene etter hvert kunne komme ned på minstenivået. Med dagens regler vil disse få et tillegg til pensjonen som sikrer at de oppnår minstenivået.

Utvalgets flertall, alle unntatt Fuglevaag og Søviknes, mener det ikke lenger bør gis et slikt tillegg til pensjonen slik at hvert årskull får sine spesifikke minstenivåer. Årskullspesifikke minstenivåer må ses i sammenheng med at utvalget foreslår at minsteytelsene ved normert pensjoneringsalder skal reguleres i takt med lønnsveksten. Flertallets forslag vil innebære at det blir et felles reguleringsregime for pensjonsrettigheter som ikke er tatt ut – de skal reguleres i takt med lønnsveksten – mens all pensjon under utbetaling skal reguleres med gjennomsnittet av pris- og lønnsveksten.

Årskullspesifikke minstenivåer er ikke nødvendigvis til ugunst for dem med lavest pensjoner. Det avhenger av hva som er alternativet. Kapittel 11 viste at pensjonsnivåene for dem med lavest pensjoner kan bli høyere med lønnsregulering av satsene for minsteytelsene og årkullspesifikke minsteytelser enn når minsteytelsene reguleres svakere enn lønnsveksten og det ikke er årskullspesifikke minsteytelser. Særlig gjelder dette for uføre.

Årskullspesifikk minsteytelse vil være en forenkling og det vil fjerne en uheldig egenskap ved dagens regler: Å ta ut pensjonen tidlig gjør at årlig pensjon blir lavere. De som har lave pensjoner, kan da bli «tatt igjen» av minsteytelsen og kan dermed få en høyere samlet pensjonsutbetaling når minsteytelsen reguleres gunstigere enn løpende pensjoner. Det trekker isolert sett i retning av at det blir lønnsomt for personer med lav eller moderat opptjening å ta ut pensjonen så tidlig som mulig.

Årskullspesifikk minsteytelse vil redusere økningen i pensjonskostnadene. Sammenliknet med lønnsregulering av minsteytelsene uten årskullspesifikk minsteytelse er kostnadene knapt 2 mrd. 2021-kroner lavere både i 2060 og 2080.

14.4 Uføres alderspensjon

14.4.1 Innledning

Flertallet, alle unntatt Fuglevaag og Søviknes, mener at prinsippet ved vurderingen av uføres alderspensjon bør være at uføres gjennomsnittlige pensjonsnivå stabiliseres i forhold til sammenliknbare arbeidsføres gjennomsnittlige pensjonsnivå. Hvor høy alderspensjon arbeidsføre vil få, vil avhenge av hvor lenge de står i arbeid. Dette er usikkert. Økte aldersgrenser, slik det er presentert i kapittel 9, vil i utgangspunktet gi uføre full skjerming for virkningen av levealdersjustering fra og med 1964-kullet fordi økte aldersgrenser både gir uføre økt opptjening og overgang til alderspensjon ved en høyere alder. Avsnitt 14.4.2 viser virkninger av ulik grad av skjerming.

Uføre i årskullene 1944–1953 har fått et eget tillegg til alderspensjonen som skjermer uføre for om lag halvparten av virkningen av levealdersjustering. Tillegget er ikke videreført for senere årskull. Utvalget mener at også uføre i årskullene 1954–1963 bør få økt alderspensjon, og at økt alder for opptjening i ny opptjeningsmodell for alderspensjon er en hensiktsmessig måte å gjøre dette på, se kapittel 12. Denne løsningen betyr at økningen i uføres alderspensjon fases inn i takt med innfasingen av ny alderspensjon i folketrygden der 1954-kullet får én tidel av alderspensjonen beregnet med ny opptjeningsmodell, 1955-kullet får to tideler, osv. Fra og med 1963-kullet, som skal få hele alderspensjonen beregnet med ny opptjeningsmodell, vil ett års økt opptjening øke inntektspensjonen ved 67 år med om lag 2,5 prosent. Avsnitt 14.4.3 viser virkninger av å øke opptjeningsalderen for uføre i ny opptjeningsmodell for alderspensjon fra 62 år til henholdsvis 65 og 67 år.2 Disse grensene øker videre i takt med de øvrige aldersgrensene i pensjonssystemet fra 1964-kullet.

Utvalget legger i dette avsnittet til grunn at satsene for minsteytelsene reguleres med lønnsveksten, jf. avsnitt 14.3. Det går fram av avsnitt 14.1 at utvalgets flertall mener at uføres alderspensjon prinsipielt bør stabiliseres i forhold til sammenliknbare arbeidsføres alderspensjon. Det er derfor nødvendig å studere konkret hvilken grad av skjerming av de uføre som bør legges til grunn for å oppfylle prinsippet.

For å belyse de ulike avveiningene, presenteres i dette avsnittet beregninger av alternativene i tabell 14.3. Alternativene varierer rundt graden av skjerming av uføre, hvorvidt minsteytelsene gjøres årskullspesifikke og hvorvidt de uføre får opptjening til 65 eller 67 år i ny opptjeningsmodell for alderspensjon.

Tabell 14.3 Beregningsalternativer

Alternativ | Beskrivelse |

|---|---|

Referansebanen | Videreføring av 2021-regler. Det betyr blant annet full levealdersjustering av uføres alderspensjon, løpende pensjoner reguleres med lønnsveksten fratrukket 0,75 prosent, og minsteytelsene reguleres med lønnsveksten fratrukket virkningen av levealdersjustering ved 67 år. |

Lønnsreg., opptj. til 67 år, full skjerming | Økte aldersgrenser fra og med 1964-kullet, full skjerming av uføre for virkningen av levealdersjustering, uføre får opptjening til 67 år i ny opptjeningsmodell og satsene for minsteytelsene reguleres i takt med lønnsveksten. 67-årsgrensen øker i takt med normert pensjoneringsalder fra 1964-kullet. |

Lønnsregulering, full skjerming | Økte aldersgrenser fra og med 1964-kullet, satsene for minsteytelsene reguleres med lønnsveksten, årskullspesifikk minsteytelse, opptjening til 65 år i ny opptjeningsmodell for uføre, uføre skjermes helt for virkningen av levealdersjustering fra 1964-kullet. 65-årsgrensen øker i takt med normert pensjoneringsalder fra 1964-kullet. |

Lønnsregulering, to tredels skjerming | Økte aldersgrenser fra og med 1964-kullet, satsene for minsteytelsene reguleres med lønnsveksten, årskullspesifikk minsteytelse, opptjening til 65 år i ny opptjeningsmodell for uføre, uføre skjermes for to tredeler av virkningen av levealdersjustering fra 1964-kullet. 65-årsgrensen øker i takt med normert pensjoneringsalder fra 1964-kullet. |

Lønnsregulering, halv skjerming | Økte aldersgrenser fra og med 1964-kullet, satsene for minsteytelsene reguleres med lønnsveksten, årskullspesifikk minsteytelse, opptjening til 65 år i ny opptjeningsmodell for uføre, uføre skjermes for halvparten av virkningen av levealdersjustering fra 1964-kullet. 65-årsgrensen øker i takt med normert pensjoneringsalder fra 1964-kullet. |

Lønn minus 0,3 %, halv skjerming | Økte aldersgrenser fra og med 1964-kullet, satsene for minsteytelsene reguleres med lønnsveksten fratrukket 0,3 prosent fra 2023, årskullspesifikk minsteytelse, opptjening til 65 år i ny opptjeningsmodell for uføre, uføre skjermes for halvparten av virkningen av levealdersjustering fra 1964-kullet. 65-årsgrensen øker i takt med normert pensjoneringsalder fra 1964-kullet. |

14.4.2 Grad av skjerming fra 1964-kullet

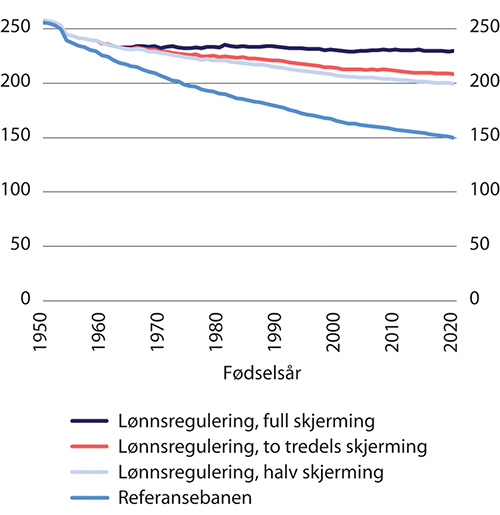

Graden av skjerming for virkningen av levealdersjustering har stor betydning både for nivået på uføres alderspensjon og for pensjonskostnadene. Figur 14.2 viser utviklingen i gjennomsnittlig alderspensjon til uføre etter fødselsår dersom uføre skjermes fullt, for to tredeler eller for halvparten av virkningen av levealdersjustering fra 1964-kullet.

Figur 14.2 Gjennomsnittlig alderspensjon til uføre etter fødselsår.1 Tusen 2021-kroner (lønnsdeflatert)

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

Uføre født i 2000 vil få en gjennomsnittlig alderspensjon som er 6,9 prosent lavere med to tredels skjerming enn de ville fått med full skjerming. Med halv skjerming er pensjonsnivået 9,9 prosent lavere. Målt i faste lønninger reduseres det gjennomsnittlige pensjonsnivået med om lag 0,2–0,3 prosent årlig fra 1963- til 2020-kullet dersom uføre skjermes for to tredeler og med i overkant av 0,3 prosent dersom uføre skjermes for halvparten av virkningen av levealdersjustering. Kjøpekraften til alderspensjonen vil øke fra ett årskull til det neste dersom reallønnsveksten er større enn nedgangen i det gjennomsnittlige pensjonsnivået målt i faste lønninger. Selv med halv skjerming av uføre vil dermed kjøpekraften normalt øke, siden reallønnsveksten over tid må forventes å ligge betydelig over 0,3 prosent.

Det er usikkert i hvilken grad arbeidsføre i yngre årskull vil kompensere for effekten av levealdersjusteringen gjennom å stå lenger i arbeid. Dersom aldersgrensene for uføres opptjening og overgang til alderspensjon øker mer enn avgangsalderen, vil uføre få et stadig høyere pensjonsnivå relativt til sammenliknbare arbeidsføre. Fordi det er usikkerhet om i hvor stor grad de arbeidsføre tilpasser seg levealdersjusteringen, mener flertallet, alle unntatt Fuglevaag og Søviknes, at det bør vurderes en løsning hvor uføre ikke skjermes fullt for effekten av levealdersjustering inntil en får mer erfaring med hvordan de arbeidsføre tilpasser seg.

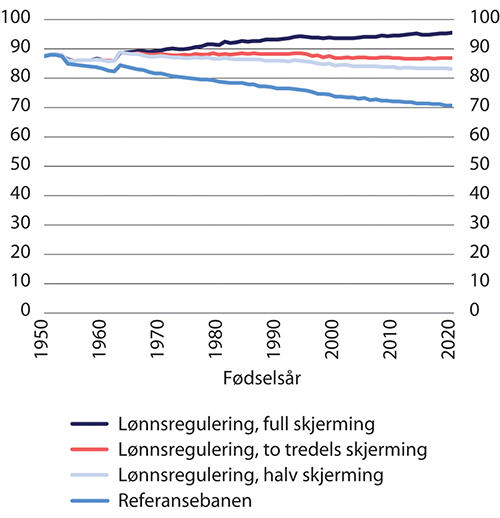

Figur 14.3 viser forholdet mellom uføres og arbeidsføres alderspensjon dersom arbeidsføre kompenserer for to tredeler av virkningen av levealdersjustering. Det går fram at dersom uføre da kompenseres fullt, så vil forholdet øke. Økningen fra 1962- til 1963-kullet skyldes at personer med offentlig tjenestepensjon i 1963-kullet får fleksibel tjenestepensjon og ikke lenger har AFP som tidligpensjon. En del av de som ville tatt ut alderspensjonen ved 67 år med de gamle ordningene, vil da ventelig ta ut folketrygden før 67 år og dermed få lavere alderspensjon.

Figur 14.3 Forholdet mellom uføres og arbeidsføres alderspensjon etter fødselsår.1 Arbeidsføre kompenserer for to tredeler av virkningen av levealdersjustering. Prosent

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

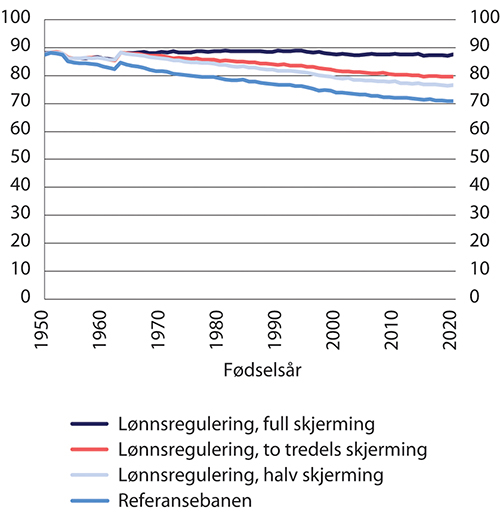

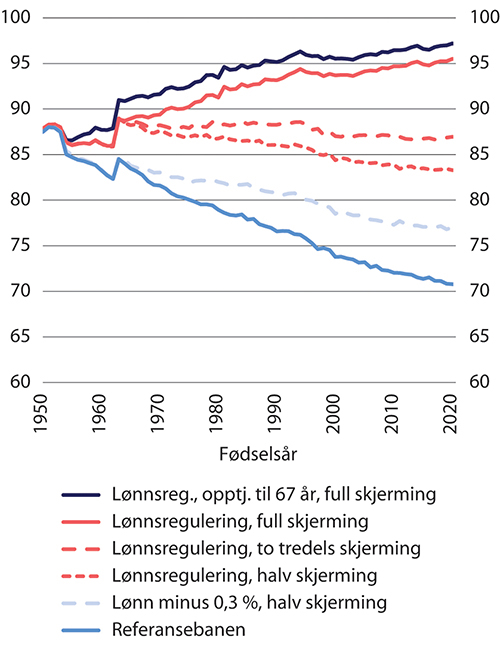

Figur 14.4 viser forholdet mellom uføres og arbeidsføres alderspensjon dersom arbeidsføre kompenserer fullt ut for virkningen av levealdersjustering. Det går fram at hvorvidt de arbeidsføre tilpasser seg levealdersjusteringen ved å kompensere fullt eller kun delvis, har sterk påvirkning på utviklingen i forholdet mellom uføre og arbeidsføres alderspensjon. Dersom de arbeidsføre bare delvis kompenserer for effekten av levealdersjusteringen, taler det for å delvis kompensere de uføre. Figur 14.4 viser at dersom de arbeidsføre faktisk kompenserer fullt for effekten av levealdersjusteringen, er det bare full skjerming av uføre som stabiliserer forholdet over tid.

Figur 14.4 Forholdet mellom uføres og arbeidsføres alderspensjon etter fødselsår.1 Arbeidsføre kompenserer fullt ut for virkningen av levealdersjustering. Prosent

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

14.4.3 Økt opptjeningsalder for uføres alderspensjon

Figur 14.5 viser virkningen på uføres alderspensjon av å øke opptjeningen for uføre i ny opptjeningsmodell for alderspensjon til henholdsvis 65 og 67 år for uføre født i årene 1954–1963. Det er forutsatt at de uføre skjermes for to tredeler av effekten av levealdersjusteringen fra 1964-kullet. Figur 14.6 viser det tilsvarende ved halv skjerming av de uføre fra 1964-kullet. Det går fram at effekten av økt opptjening blir gradvis større fra 1954- til 1963-kullet og at forskjellen mellom alternativene med økte aldersgrenser er relativt stabil for de etterfølgende årskullene. Økt opptjening i ny alderspensjon gir altså i hovedsak en nivåøkning i pensjonsnivåene for uføre fra 1963-kullet.

Figur 14.5 Gjennomsnittlig alderspensjon til uføre etter fødselsår.1 Økte aldersgrenser, to tredels skjerming. Tusen 2021-kroner (lønnsdeflatert)

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

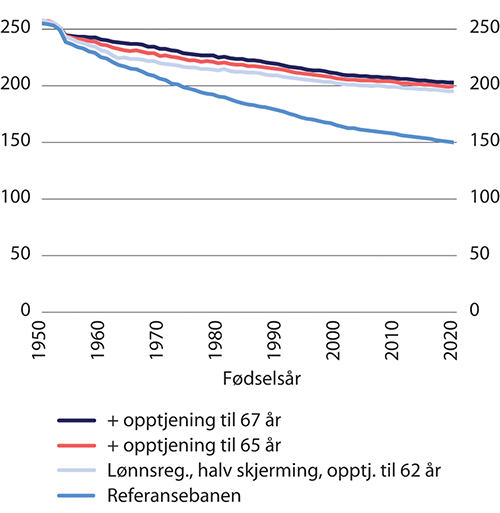

Figur 14.6 Gjennomsnittlig alderspensjon til uføre etter fødselsår.1 Økte aldersgrenser, halv skjerming. Tusen 2021-kroner (lønnsdeflatert)

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

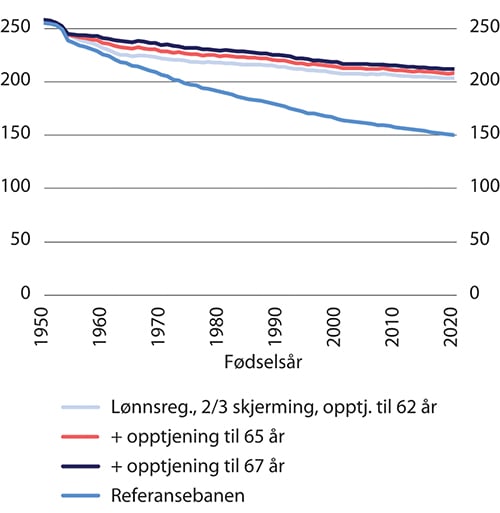

Sammenliknet med økte aldersgrenser og to tredels/halv skjerming, øker det gjennomsnittlige pensjonsnivået fra 1963-kullet med om lag 3–4 prosent dersom opptjeningsalderen økes til 65 år og med om lag seks prosent dersom opptjeningsalderen økes til 67 år, og effekten er marginalt sterkere ved to tredels skjerming. At økningen ikke er større, skyldes blant annet at mange uføre – i likhet med mange arbeidsføre – er i avkortingsintervallet for garantipensjonen, og de får dermed ikke full uttelling for den økte opptjeningen av inntektspensjon. Dette er dessuten en medvirkende årsak til at ytelsesnivåene faller noe over tid. Den viktigste årsaken er likevel at de uføre bare delvis skjermes for effekten av levealdersjusteringen. En årsak er også at sammensetningen av de uføre endres ved at det, i tråd med utviklingen de siste årene, er forutsatt at flere blir uføre tidligere i livet og dermed får et lavere opptjeningsgrunnlag for alderspensjon. Den gjennomsnittlige årlige reduksjonen fra 1963- til 2020-kullet er på 0,1 prosent i faste lønninger, uavhengig av om 1963-kullet har opptjening til 65 år eller til 67 år i ny opptjeningsmodell for alderspensjon.

Økt opptjeningsalder gir økte kostnader. Dersom uføre skjermes for to tredeler av virkningen av levealdersjustering, øker kostnadene i 2060 med 2,8 mrd. 2021-kroner dersom uføre har opptjening til 65 år og med 4,9 mrd. kroner dersom uføre har opptjening til 67 år. I 2080 er økningen henholdsvis 2,7 og 4,8 mrd., altså om lag like stor.

Tabell 14.4 viser også at kostnadene øker litt mer dersom de uføre skjermes for to tredeler av virkningen av levealdersjustering enn dersom de skjermes for halvparten. For eksempel er den isolerte kostnaden av å gå fra opptjening til 62 år til opptjening til 65 år i 2060 på 2,8 mrd. kroner dersom de uføre skjermes for to tredeler av effekten av levealdersjusteringen, mens den er 2,6 mrd. dersom de uføre skjermes for halvparten av effekten av levealdersjusteringen. Årsaken er at uføre i større grad vil omfattes av garantipensjonen dersom de skjermes mindre, og da vil lengre opptjening ha mindre betydning – det vil si i mindre grad komme til faktisk utbetaling utover garantinivået.

Tabell 14.4 Pensjonskostnader ved økt opptjeningsalder.1 Mrd. 2021-kroner (lønnsdeflatert)

Økte aldersgrenser, to tredels skjerming, opptjening til 62 år | +opptjening til 65 år | +opptjening til 67 år | Økte aldersgrenser, halv skjerming, opptjening til 62 år | +opptjening til 65 år | +opptjening til 67 år | |

|---|---|---|---|---|---|---|

2040 | 340,0 | 341,8 | 343,3 | 339,3 | 341,2 | 342,8 |

2060 | 382,7 | 385,5 | 387,6 | 379,8 | 382,4 | 384,7 |

2080 | 418,0 | 420,7 | 422,8 | 413,0 | 415,3 | 417,4 |

Endring fra referansebanen i mrd. | ||||||

2040 | 3,6 | 5,4 | 6,9 | 2,9 | 4,8 | 6,4 |

2060 | 19,2 | 22,0 | 24,1 | 16,3 | 18,9 | 21,2 |

2080 | 45,4 | 48,1 | 50,2 | 40,4 | 42,7 | 44,8 |

Endring fra referansebanen i prosent | ||||||

2040 | 1,1 | 1,6 | 2,1 | 0,9 | 1,4 | 1,9 |

2060 | 5,3 | 6,1 | 6,6 | 4,5 | 5,2 | 5,8 |

2080 | 12,2 | 12,9 | 13,5 | 10,8 | 11,5 | 12,0 |

1 Se tabell 14.3 for en presisering av alternativene. Pensjonskostnader er utgifter til alderspensjon og økte utgifter til uføretrygd, AAP, etterlattepensjon, dagpenger, sykepenger mv. sammenliknet med referansebanen.

14.5 Mulige samlede løsninger

Utvalget har i avsnitt 14.3 beskrevet en løsning for minsteytelsene som innebærer at minstenivåene for nye alderspensjonister reguleres i takt med lønnsveksten og blir årskullspesifikke. I avsnitt 14.4 er konsekvensene av at uføre får økt opptjeningsalder i ny opptjeningsmodell for alderspensjon belyst.

Utvalgets flertall, alle unntatt Fuglevaag og Søviknes, foreslår at uføre født i årene 1954–1963 får opptjening til 65 år i ny opptjeningsmodell for alderspensjon, altså tre år lenger enn i dag, og at 65-årsgrensen øker i takt med den normerte pensjoneringsalderen for yngre årskull. Dette vil øke uføres inntektspensjon med om lag 7,5 prosent, og tilsvarer om lag den samlede effekten av ett års utsatt uttak (uttaks- og opptjeningseffekt). Dersom arbeidsføre i 1963-kullet i gjennomsnitt står ett år lenger i arbeid enn 1953-kullet, anser utvalget at tre års økt opptjening er tilstrekkelig. Økningen vil være på nivå med den samlede effekten av levealdersjusteringen fra 1953-kullet til 1963-kullet, målt ved endringen i delingstallet mellom disse årskullene.3 Utvalgets flertall mener opptjening til 65 år er en rimelig avveining av hensynet til å sikre uføre et tilfredsstillende pensjonsnivå og hensynet til å begrense veksten i kostnadene.

Mindretallet, Fuglevaag og Søviknes, mener uføre bør få opptjening til 67 år i ny opptjeningsmodell for alderspensjon.

Dersom uføre ikke fullt ut kompenseres for effekten av levealdersjustering, vil dette gi lavere utgifter enn hvis uføre får full skjerming. I dette avsnittet presenteres beregninger av alternativer hvor uføre får mindre enn full skjerming for effekten av levealdersjustering.

Alternativene er beskrevet i tabell 14.3. De fire nederste alternativene har årskullspesifikk minsteytelse og uføre får opptjening til 65 år i ny opptjeningsmodell. Det nest øverste alternativet har ikke årskullspesifikk minsteytelse og uføre får opptjening til 67 år i ny opptjeningsmodell. Dette tilsvarer mindretallets forslag. I de fire midterste alternativene reguleres minsteytelsene ved uttak med lønnsveksten.

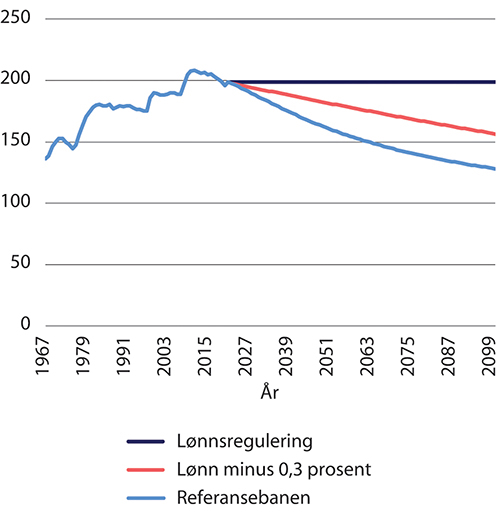

For å belyse konsekvensene av å regulere minsteytelsene svakere enn lønnsveksten, er det også tatt med et alternativ der minsteytelsene årlig reguleres med lønnsveksten, men fratrukket 0,3 prosent. Det er dermed tre ulike reguleringsregimer for minsteytelsene i alternativene, se figur 14.7. Pensjoner under utbetaling reguleres med gjennomsnittet av pris- og lønnsveksten.

Figur 14.7 Garantipensjon1 til enslige i faste lønninger. Tusen 2021-kroner (deflatert med grunnbeløpet)

1 Minstepensjon/minste pensjonsnivå før 2016.

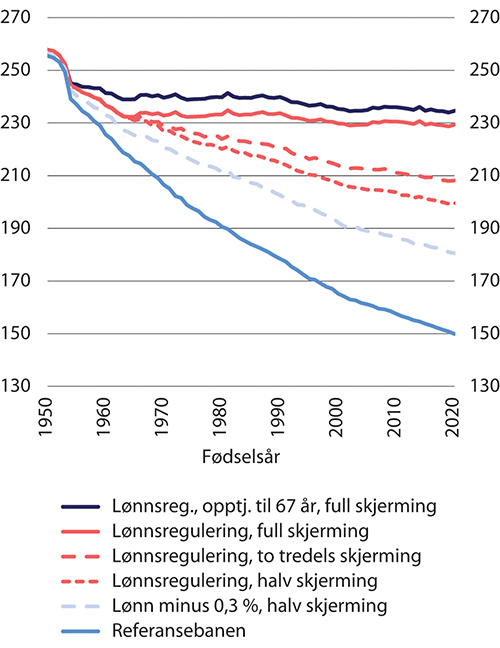

Figur 14.8 viser utviklingen i uføres alderspensjon etter fødselsår i de seks alternativene. De røde linjene viser utviklingen dersom minsteytelsene reguleres med lønnsveksten, men med ulik grad av skjerming av uføres alderspensjon fra 1964-kullet. Med full skjerming vil nivået opprettholdes i faste lønninger fra 1963- til 2020-kullet. Med to tredels skjerming av uføre reduseres nivået med 0,2 prosent årlig sammenliknet med lønningene, mens med halv skjerming reduseres det med vel en kvart prosent årlig. Alternativet med opptjening til 67 år i ny alderspensjon, den mørkeblå linjen, har et høyere utgangsnivå enn den heltrukne røde linjen der det er opptjening til 65 år, men fra 1963-kullet er endringene relativt like i de to alternativene.

Figur 14.8 Gjennomsnittlig alderspensjon til uføre etter fødselsår.1 Tusen 2021-kroner (lønnsdeflatert)

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

Dersom minsteytelsene reguleres med lønnsveksten fratrukket 0,3 prosent og uføre har halv skjerming (lyseblå, stiplet linje), er reduksjonen 0,4 prosent årlig sammenliknet med lønningene, mens den er knapt 0,7 prosent årlig i referansebanen. I alle alternativene vil dermed kjøpekraften øke når reallønnsveksten er større enn knapt 0,7 prosent.

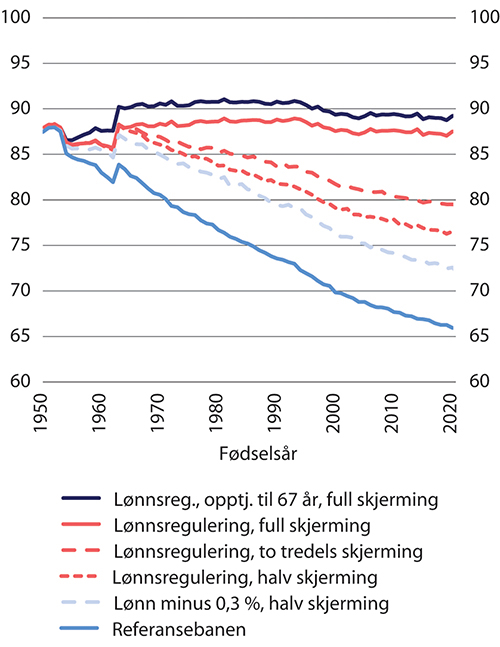

Forholdet mellom uføres og arbeidsføres alderspensjon vil avhenge av i hvilken grad arbeidsføre kompenserer for virkningen av levealdersjustering. Figur 14.9 viser hvordan forholdet utvikler seg dersom arbeidsføre kompenserer for to tredeler av virkningen av levealdersjustering. Økningen fra 1962- til 1963-kullet skyldes at omleggingen av pensjonsordningene i offentlig sektor er antatt å føre til en reduksjon i gjennomsnittlig alderspensjon for arbeidsføre i 1963-kullet, se avsnitt 14.4.2. I de to alternativene med full skjerming av uføre stiger forholdet med rundt 6 ½ prosentpoeng fra 1963- til 2020-kullet. Med to tredels skjerming er forholdet relativt stabilt, i de to alternativene der minsteytelsene reguleres svakere enn lønnsveksten faller forholdet relativt mye.

Figur 14.9 Forholdet mellom uføres og arbeidsføres alderspensjon etter fødselsår.1 Arbeidsføre kompenserer for to tredeler av virkningen av levealdersjustering. Prosent

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

Figur 14.10 viser utviklingen i forholdet mellom uføres og arbeidsføres alderspensjon dersom arbeidsføre kompenserer fullt ut for virkningen av levealdersjustering. Da vil forholdet stabiliseres dersom uføre skjermes helt for virkningen av levealdersjustering. Forløpet er relativt likt forløpet for uføres alderspensjon, men reduksjonen i forholdet er noe mindre i referansebanen. Tilsvarende vil en sammenlikning der arbeidsføre kompenserer for halvparten av virkningen av levealdersjusteringen, vise at forholdet mellom uføres og arbeidsføres alderspensjon om lag opprettholdes med halv skjerming av uføre.

Figur 14.10 Forholdet mellom uføres og arbeidsføres alderspensjon etter fødselsår.1 Arbeidsføre kompenserer fullt for virkningen av levealdersjustering. Prosent

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

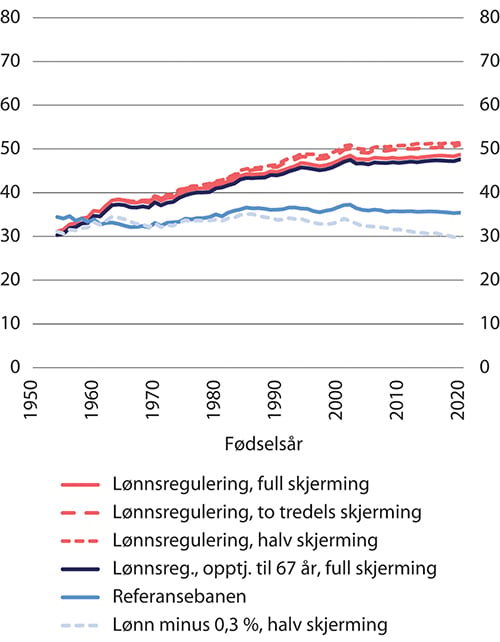

Figur 14.11 viser andelen garantipensjonister ved avgang i de seks alternativene. En garantipensjonist er her en person som mottar hel eller avkortet garantipensjon. I referansebanen holder andelen seg relativt stabilt rundt 35 prosent for alle årskullene. I alternativet der minsteytelsene reguleres med lønnsveksten fratrukket 0,3 prosent, faller andelen noe fordi uføre her skjermes for halvparten av virkningen av levealdersjustering, mens det ikke er noen skjerming i referansebanen. I alternativene der minsteytelsene reguleres med lønnsveksten så øker andelen garantipensjonister til rundt 50 prosent for uføre født etter år 2000. Det er relativt små forskjeller mellom de fire øverste linjene, men andelen garantipensjonister reduseres med økt skjerming av uføres alderspensjon.

Figur 14.11 Andel garantipensjonister1 ved avgang. Prosent

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

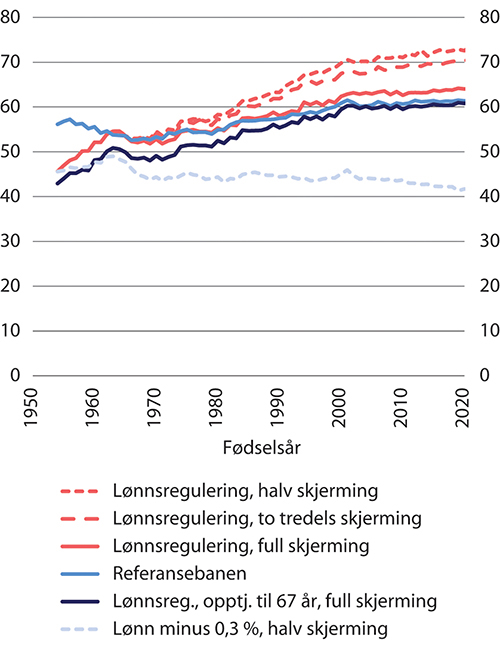

Det er relativt stor forskjell på andelen garantipensjonister blant arbeidsføre og uføre. Blant arbeidsføre stabiliseres andelen garantipensjonister rundt 40 prosent i alternativene, mens figur 14.12 viser at andelen stiger til over 70 prosent blant uføre i alternativene med lønnsregulering og halv eller to tredels skjerming. Opptjening til 67 år for uføre i ny opptjeningsmodell gir noe lavere andel garantipensjonister enn med opptjening til 65 år.

Figur 14.12 Andel uføre garantipensjonister1 ved avgang. Prosent

1 Personer med minst 20 års botid. Se tabell 14.3 for en presisering av alternativene.

Tabell 14.5 og figur 14.13 viser pensjonskostnadene. Forskjellen mellom de to alternativene med full skjerming, er at det alternativet som skal illustrere mindretallets forslag har opptjening til 67 år for uføre i ny opptjeningsmodell for alderspensjon og ikke årskullspesifikk minsteytelse, mens alternativet lønnsregulering, full skjerming har opptjening til 65 år og årskullspesifikk minsteytelse. Tabellen viser at pensjonskostnadene er rundt fire mrd. lavere både i 2060 og 2080 med opptjening til 65 år og årskullspesifikk minsteytelse.

Figur 14.13 Pensjonskostnader.1 Mrd. 2021-kroner (lønnsdeflatert)

1 Se tabell 14.3 for en presisering av alternativene. Pensjonskostnader er utgifter til alderspensjon og økte utgifter til uføretrygd, AAP, etterlattepensjon, dagpenger, sykepenger mv. sammenliknet med referansebanen. I alternativene i de fire midterste linjene får uføre opptjening til 65 år i ny opptjeningsmodell for alderspensjon, og det er årskullspesifikke minsteytelser.

Tabell 14.5 viser videre at graden av skjerming av uføre har relativt stor betydning for kostnadene. I alternativene med opptjening til 65 år for uføre, er forskjellen på full og to tredels skjerming 5,5 mrd. 2021-lønnskroner i 2060 og 10,6 mrd. i 2080, mens forskjellen på full og halv skjerming er 8,5 mrd. i 2060 og 16,0 mrd. i 2080.

Forskjellen mellom de to siste kolonnene i tabell 14.5 viser betydningen av reguleringen. Dersom minsteytelsene reguleres med lønnsveksten fratrukket 0,3 prosent, reduseres kostnadene med 9,6 mrd. i 2060 og 16,6 mrd. i 2080.

Tabell 14.5 Pensjonskostnader.1 Mrd. 2021-kroner (lønnsdeflatert)

Referansebanen | Lønnsregulering, opptjening til 67 år, full skjerming | Lønnsregulering, full skjerming | Lønnsregulering, to tredels skjerming | Lønnsregulering, halv skjerming | Lønn minus 0,3 %, halv skjerming | |

|---|---|---|---|---|---|---|

2021 | 259,0 | |||||

2040 | 336,4 | 344,8 | 343,0 | 341,8 | 341,2 | 337,1 |

2060 | 363,5 | 394,9 | 390,9 | 385,5 | 382,4 | 372,8 |

2080 | 372,6 | 435,5 | 431,3 | 420,7 | 415,3 | 398,7 |

Endring fra referansebanen i mrd. | ||||||

2040 | 8,3 | 6,5 | 5,3 | 4,8 | 0,7 | |

2060 | 31,5 | 27,5 | 22,0 | 19,0 | 9,4 | |

2080 | 62,9 | 58,7 | 48,1 | 42,7 | 26,1 | |

Endring fra referansebanen i prosent | ||||||

2040 | 2,5 | 1,9 | 1,6 | 1,4 | 0,2 | |

2060 | 8,7 | 7,6 | 6,1 | 5,2 | 2,6 | |

2080 | 16,9 | 15,8 | 12,9 | 11,5 | 7,0 | |

1 Se tabell 14.3 for en presisering av alternativene. Pensjonskostnader er utgifter til alderspensjon og økte utgifter til uføretrygd, AAP, etterlattepensjon, dagpenger, sykepenger mv. sammenliknet med referansebanen. I de fire kolonnene til høyre får uføre opptjening til 65 år i ny opptjeningsmodell for alderspensjon og det er årskullspesifikke minsteytelser.

Tabell 14.6 viser utviklingen i bidragsraten, mens tabell 14.7 viser netto skattesats. Fordi arbeidstilbudet er høyere med økte aldersgrenser, er forskjellen mellom referansebanen og de tre alternativene med lønnsregulering av minsteytelsene og opptjening til 65 år for uføre i ny opptjeningsmodell – som også innebærer økte aldersgrenser – mindre enn forskjellen i pensjonskostnader. I alternativene med økte aldersgrenser, men ulik grad av skjerming, er det forutsatt samme arbeidstilbud.

Tabell 14.6 Netto skattesats.1 Prosent

Referansebanen | Lønnsregulering, opptjening til 67 år, full skjerming | Lønnsregulering, full skjerming | Lønnsregulering, to tredels skjerming | Lønnsregulering, halv skjerming | Lønn minus 0,3 %, halv skjerming | |

|---|---|---|---|---|---|---|

2021 | 12,5 | |||||

2040 | 14,8 | 15,1 | 15,0 | 15,0 | 15,0 | 14,8 |

2060 | 15,6 | 16,3 | 16,2 | 16,1 | 16,0 | 15,8 |

2080 | 15,9 | 17,3 | 17,2 | 17,0 | 16,9 | 16,5 |

Endring fra referansebanen. Prosentpoeng | ||||||

2040 | 0,2 | 0,2 | 0,2 | 0,1 | 0,0 | |

2060 | 0,8 | 0,7 | 0,5 | 0,5 | 0,2 | |

2080 | 1,5 | 1,4 | 1,1 | 1,0 | 0,6 | |

1 Se tabell 14.3 for en presisering av alternativene.

Tabell 14.7 viser at netto skattesats i 2060 øker med fra 0,5 til 0,7 prosentpoeng sammenliknet med referansebanen i de tre alternativene med lønnsregulering av minsteytelsene og opptjening til 65 år, avhengig av graden av skjerming av uføre. I 2080 er økningen fra 1,0 til 1,4 prosentpoeng. Med opptjening til 67 år er økningen 0,8 prosentpoeng i 2060 og 1,5 prosentpoeng i 2080.

Tabell 14.7 Bidragsrate.1 Prosent

Referansebanen | Lønnsregulering, opptjening til 67 år, full skjerming | Lønnsregulering, full skjerming | Lønnsregulering, to tredels skjerming | Lønnsregulering, halv skjerming | Lønn minus 0,3 %, halv skjerming | |

|---|---|---|---|---|---|---|

2021 | 15,0 | |||||

2040 | 18,0 | 18,4 | 18,3 | 18,2 | 18,2 | 18,0 |

2060 | 18,9 | 20,3 | 20,1 | 19,8 | 19,7 | 19,2 |

2080 | 19,3 | 22,0 | 21,8 | 21,3 | 21,1 | 20,3 |

Endring fra referansebanen. Prosentpoeng | ||||||

2040 | 0,4 | 0,3 | 0,2 | 0,2 | 0,0 | |

2060 | 1,4 | 1,2 | 0,9 | 0,8 | 0,4 | |

2080 | 2,7 | 2,5 | 2,0 | 1,8 | 1,0 | |

1 Se tabell 14.3 for en presisering av alternativene.

14.6 Utvalgets vurderinger

14.6.1 Innledning

I dette avsnittet oppsummeres utvalgets vurderinger av aldersgrensene, minsteytelsene og uføres alderspensjon. Utvalget er enige om de fleste vurderingene, men Fuglevaag og Søviknes har mindretallsforslag på noen punkter, se boks 14.1.

Boks 14.1 Særmerknad fra Steinar Fuglevaag og Terje Søviknes

Disse medlemmer støtter forslaget om å innføre en normert pensjoneringsalder som følger utviklingen i levealderen og som justerer aldersgrensene for tidliguttak, ubetinget rett til alderspensjon og øvre aldersgrense, se drøfting i kapittel 9. Økte aldersgrenser er en naturlig konsekvens av pensjonsreformen som vil bidra til at pensjonsnivåene ikke blir for lave over tid. Økte aldersgrenser for uføretrygd og andre ytelser fra folketrygden som er knyttet til dagens 67-årsgrense i pensjonssystemet, vil sikre at disse ytelsene blir bedre tilpasset utviklingen i pensjonssystemet. Økte aldersgrenser vil bidra til å bedre uføres alderspensjon. Det blir imidlertid sentralt hvordan man kan ivaretar de som ikke kan kompensere for økningen i levealder og aldersgrenser.

Minsteytelsene i pensjonssystemet er grunnsikringen for dem med liten eller ingen tilknytning til arbeidsmarkedet. Disse medlemmer mener at garantipensjonen i ny folketrygd må heves, spesielt for enslige. Det er enighet i utvalget om at nivået skal reguleres med lønnsveksten, men flertallet vil at minstenivået til nye pensjonister ikke lenger skal være noe gulv for pensjonen til de som allerede har tatt ut pensjon og foreslår at minsteytelsene blir årskullspesifikke. Disse medlemmer mener at det er riktig å opprettholde felles minsteytelser. Dette vil øke pensjonsnivåene for mange med lave pensjoner og redusere forskjellene mellom nye og eldre mottakere av minsteytelsene. Årskullspesifikke minsteytelser og utfasing av etterlatterettigheter vil spesielt ramme enslige kvinner som er lengstlevende. Det vil også kunne utfordre den politiske oppslutningen om dette punktet i pensjonssystemet.

Personer som har blitt uføre, har en uføretrygd fra folketrygden på 66 prosent av sin tidligere arbeidsinntekt før skatt. Uføre har i gjennomsnitt lavere forventet levealder enn den yrkesaktive befolkningen. Disse medlemmer mener derfor at det er riktig å sørge for at disse personene får et godt og rimelig nivå på sin alderspensjon, sammenlignet med de som er ved god helse og selv kan velge når de skal slutte å jobbe.

Disse medlemmer finner det riktig at personer som av helsemessige årsaker ikke kan kompensere for levealdersjusteringen, pensjonsmessig skal komme ut om lag som yrkesaktive som har avgang ved normert pensjoneringsalder. Dette medfører at de må tjene opp alderspensjon fram til de er 67 år/normert pensjoneringsalder, og at overgangen fra uførepensjon til alderspensjon følger økningen i den normerte pensjoneringsalderen.

14.6.2 Aldersgrensene

Økende levealder innebærer at de yrkesaktive må stå stadig lenger i arbeid for å få en god pensjon. Men lengre yrkesliv er også viktig for den økonomiske bærekraften i pensjonssystemet. Dagens faste aldersgrenser er uheldige fordi de sender signaler til de yrkesaktive om at de gamle pensjoneringsaldrene er naturlige utgangspunkt for uttak av alderspensjon også i framtiden. Utvalget foreslår derfor at aldersgrensene i pensjonssystemet økes gradvis fra og med 1964-kullet.

Et sentralt formål med å øke aldersgrensene er å påvirke pensjoneringsnormene – den generelle oppfatningen i befolkningen av når en bør planlegge å ta ut alderspensjon. På lang sikt er økte aldersgrenser dessuten en forutsetning for at de yrkesaktive skal kunne kompensere fullt ut for levealdersjusteringen. I den grad økte aldersgrenser gir lengre yrkeskarrierer, vil det bidra til å øke verdiskapingen og skatteinntektene, og på den måten styrke den økonomiske bærekraften i pensjonssystemet. I utvalgets beregninger av konsekvensene for utgiftene av økte aldersgrenser med alternative løsninger for uføres alderspensjoner og reguleringen av minsteytelsene, er det ikke tatt hensyn til de økonomiske og statsfinansielle gevinstene som vil følge av en eventuell positiv effekt på yrkesdeltakelsen blant de eldre.

Utvalget mener det bør vurderes å øke den nedre aldersgrensen for å kunne ta alderspensjon mer enn de øvrige aldersgrensene i pensjonssystemet. Den nedre aldersgrensen kan ikke økes fra 62 år til 64 år allerede i 2026 fordi dette vil gi årskullene som nå nærmer seg pensjonsalderen for kort tid til å tilpasse seg. Det kan derimot vurderes en løsning der den nedre aldersgrensen øker raskere enn de øvrige aldersgrensene i en viss periode.

14.6.3 Minsteytelsene

Innledning

Utvalget er i mandatet bedt om å vurdere både nivået på minsteytelsene i dag og reguleringen av minsteytelsene framover. Siden reguleringen av minsteytelsene påvirker det framtidige nivået på ytelsene, må disse to spørsmålene vurderes samlet.

Både økte minsteytelser og en gunstigere regulering enn i dag kan gi vesentlig høyere pensjonsutgifter enn med de reglene som har virket fra 2011. Det er derfor nødvendig å prioritere.

Regulering av minsteytelsene

Utvalget mener at det er tungtveiende argumenter for at minsteytelsene ved normert pensjoneringsalder bør reguleres i takt med lønnsveksten. For et gitt nivå på minsteytelsene, vil dette sikre at de opprettholder sin verdi sammenliknet med en gjennomsnittslønn over tid, og minsteytelsene vil øke i takt med den generelle velstandsutviklingen. Dersom de arbeidsføre ikke kompenserer fullt ut for effekten av levealdersjusteringen, vil forholdet mellom gjennomsnittlig alderspensjon til nye arbeidsføre alderspensjonister og minsteytelsene gå ned. Utviklingen i forholdet mellom pensjonsnivåene til ulike grupper må vurderes nærmere over tid.

Årskullspesifikk minsteytelse

Utvalget mener alle løpende pensjoner bør reguleres på samme måte, altså med gjennomsnittet av pris- og lønnsveksten. Dersom minsteytelsene reguleres gunstigere enn løpende pensjoner, vil en del som i utgangspunktet har en pensjon over minstenivåene etter hvert kunne komme ned på minstenivået. Med dagens regler vil disse få et tillegg til pensjonen som sikrer at de oppnår minstenivået.

Utvalgets flertall, alle unntatt Fuglevaag og Søviknes, mener det ikke lenger bør gis et slikt tillegg til pensjonen slik at hvert årskull får sine spesifikke minstenivåer. Årskullspesifikke minsteytelser må ses i sammenheng med at utvalget foreslår at minsteytelsene ved normert pensjoneringsalder skal reguleres i takt med lønnsveksten.

Årskullspesifikk minsteytelse vil være en forenkling, og det vil fjerne en uheldig egenskap ved dagens regler: Å ta ut pensjonen tidlig gjør at årlig pensjon blir lavere. De som har lave pensjoner, kan da bli «tatt igjen» av minsteytelsen og kan dermed få en høyere samlet pensjonsutbetaling når minsteytelsen reguleres gunstigere enn løpende pensjoner. Det trekker isolert sett i retning av at det blir lønnsomt for personer med lav eller moderat opptjening å ta ut pensjonen så tidlig som mulig.

Nivået på minsteytelsene for nye pensjonister

For å ikke svekke forholdet mellom standardsikringen og minstesikringen i pensjonssystemet ytterligere, og for å begrense utgiftsveksten, tilrår utvalget ikke en generell økning i minsteytelsene, hverken minste pensjonsnivå i gammel folketrygd eller garantipensjonen i ny folketrygd.

Økte minstenivåer kan øke pensjonskostnadene relativt mye, se kapittel 11. Sterk vekst i minsteytelsene vil også ha uheldige systemegenskaper. Det vil gjøre at det blir langt flere som vil motta en avkortet garantipensjon, noe som vil svekke insentivene til arbeid. Beregningene i kapittel 11 viste at dersom både minste pensjonsnivå og garantipensjonen økes til EU60-nivå, så vil rundt 65 prosent av årskullene fra 2000-kullet motta en avkortet garantipensjon. Det er en dobbelt så høy andel som i referansebanen.

Økte minstenivåer vil også medføre at færre vil oppfylle kravet for uttak av alderspensjon før fylte 67 år og dermed begrense muligheten til fleksibelt uttak for de som av ulike årsaker ønsker å ta ut alderspensjonen tidlig.

Minsteytelsene for pensjonister i Norge er høye ved en internasjonal sammenlikning, særlig etter skatt. Som vist i kapittel 11, har mange minstepensjonister også andre inntekter og formue.

I framtiden vil økt garantipensjon, som påvirker alle i avkortingsintervallet for garantipensjonen, være en lite målrettet og kostbar måte å forebygge fattigdom blant eldre på. Hvis det er ønskelig å bedre levekårene for vanskeligstilte eldre, mener utvalget det er bedre å bruke mer målrettede tiltak. Dette kan for eksempel skje ved at garantipensjonen suppleres med en justert bostøtteordning for alderspensjonister som tar større hensyn til variasjonen i økonomiske behov mellom enslige og samboende/gifte pensjonister og til den reelle variasjonen i boligformue og boutgifter blant eldre.

14.6.4 Uføres alderspensjon

Utgangspunktet for flertallets vurdering av uføres alderspensjon er at uføres gjennomsnittlige pensjonsnivå bør stabiliseres i forhold til sammenliknbare arbeidsføres gjennomsnittlige pensjonsnivå. Reglene for uføres alderspensjon må da vurderes ut fra avgangsalderen blant de som ikke blir uføre. Både i Uførepensjonsutvalgets innstilling NOU 2007: 4 og ved senere stortingsbehandlinger av uføres alderspensjon, har det blitt lagt til grunn at uføres alderspensjon bør stå i et rimelig forhold til arbeidsføres alderspensjon. Flertallet tilrår at en tar sikte på en stabilisering over tid.

Hvor høy alderspensjon arbeidsføre vil få, avhenger av hvor lenge de står i arbeid. Dette er usikkert. Økte aldersgrenser vil i utgangspunktet gi uføre full skjerming for virkningen av levealdersjustering fra og med 1964-kullet. Dersom arbeidsføre ikke kompenserer fullt ut for virkningen av levealdersjustering, vil dette innebære at uføres gjennomsnittlige alderspensjon øker mer enn arbeidsføres alderspensjon, alt annet likt.

Arbeidsføre kan framover velge å ta ut noe av velstandsveksten i form av økt fritid som alderspensjonister, og dermed ikke kompensere fullt ut for levealdersjusteringen ved å stå lenger i arbeid. Flertallet mener det tilsier en mer forsiktig økning av de uføres alderspensjon enn full skjerming. Det vil trolig være enklere å forbedre uføres alderspensjon enn å stramme inn på et senere tidspunkt, dersom arbeidsføres avgangsmønster tilsier at det er behov for det. Flertallet mener derfor, prinsipielt og av hensyn til den økonomiske bærekraften, at uføre ikke ubetinget bør skjermes fullt for virkningen av levealdersjustering. Økningen i aldersgrensene for opptjening og overgang til alderspensjon for uføre bør ta utgangspunkt i en forsiktig antakelse om hvor lenge arbeidsføre vil stå i arbeid, og flertallet anbefaler halv eller to tredels skjerming fra og med 1964-kullet. Denne tilrådingen må også ses i lys av at utvalget foreslår å lønnsregulere minsteytelsene for nye pensjonister noe som også har betydning for pensjonsnivåene til mange uføre. Utvalget tilrår videre at nivået på uføres alderspensjon vurderes etter en viss tid, i lys av utviklingen i avgangsmønsteret blant arbeidsføre. I en slik vurdering bør det også ses hen til utviklingen i andelen uføre.

Uføre i årskullene 1944–1953 har fått et eget tillegg til alderspensjonen som skjermer for om lag halvparten av virkningen av levealdersjustering. Tillegget er ikke videreført for senere årskull. Utvalget mener at også uføre i årskullene 1954–1963 bør få økt alderspensjon, og at økt alder for opptjening i ny opptjeningsmodell for alderspensjon er en hensiktsmessig måte å oppnå dette på. Denne løsningen betyr at økningen fases inn i takt med innfasingen av ny alderspensjon i folketrygden der 1954-kullet får én tidel av alderspensjonen beregnet med ny opptjeningsmodell, 1955- kullet får to tideler, osv. Fra og med 1963-kullet, som skal få hele alderspensjonen beregnet med ny opptjeningsmodell, vil ett års økt opptjening øke inntektspensjonen ved 67 år med om lag 2,5 prosent. Flertallet, alle unntatt Fuglevaag og Søviknes, foreslår at uføre får opptjening til 65 år i ny opptjeningsmodell for alderspensjon. Utvalgets flertall mener opptjening til 65 år er en rimelig avveining av hensynet til å sikre uføre et tilfredsstillende pensjonsnivå og hensynet til å begrense veksten i kostnadene. Uføre i årskullene 1954–1963 vil da kompenseres i samme grad som arbeidsføre dersom arbeidsføre i 1963-kullet jobber ett år lenger enn arbeidsføre i 1953-kullet.

Utvalgets mindretall, Fuglevaag og Søviknes, finner det riktig at personer som av helsemessige årsaker ikke kan kompensere for levealdersjusteringen, får om lag like høy alderspensjon som yrkesaktive som går av ved den normerte pensjoneringsalderen. Dette medfører at de må tjene opp alderspensjon fram til de er 67 år/normert pensjoneringsalder, og at overgangen fra uførepensjon til alderspensjon følger økningen i den normerte pensjoneringsalderen. Forslaget gjør at uføre vil skjermes fullt for virkningen av levealdersjustering.

14.6.5 Kostnader

For å bedre den sosiale bærekraften i pensjonssystemet, mener utvalget at det er nødvendig å regulere minsteytelsene gunstigere enn det som har vært tilfellet til nå og å etablere regler som sikrer uføre en høyere alderspensjon. Dette har en pris; forslagene vil gi en betydelig vekst i pensjonskostnadene sammenliknet med referansebanen og svekke den økonomiske bærekraften i pensjonssystemet. Samtidig vil det være av stor verdi å etablere et system for regulering av minsteytelser og uføres alderspensjon som kan bidra til å styrke den sosiale bærekraften og oppslutningen om pensjonssystemet. Utvalget mener derfor at de økte kostnadene kan forsvares. Det vil imidlertid være viktig å følge utviklingen framover, særlig utviklingen i yrkesaktives avgangsmønster.

Utvalget vil også peke på at det helt siden Uførepensjonsutvalgets innstilling NOU 2007: 4, har vært lagt til grunn at uføres alderspensjon over tid ikke skal svekkes sammenliknet med arbeidsføres. Dette ligger imidlertid ikke inne i referansebanen. Det er ikke mulig å finne en løsning for uføres alderspensjon uten at kostnadene øker.

Som beskrevet i kapittel 8 vil det finanspolitiske handlingsrommet bli strammere framover. Flertallets forslag innebærer økte pensjonskostnader på om lag 20 mrd. 2021-lønnskroner i 2060 og om lag 45 mrd. 2021-lønnskroner i 2080. Mindretallets forslag gir en økning på vel 27 mrd. kroner i 2060 og om lag 63 mrd. kroner i 2060. Dersom utvalgets forslag om å øke aldersgrensene gir økt arbeidstilbud og økte skatteinntekter ut over det som framkommer i beregningene, trekker det i retning av at belastningen på statsfinansene blir mindre. Både flertallets og mindretallets samlede forslag vil likevel i sum svekke statsfinansene. Gitt at forslagene ikke dekkes inn med andre innstramminger i pensjonssystemet, vil det måtte finansieres ved innstramminger på andre utgiftsområder eller økt skatt.

Utvalget har i tråd med mandatet, lagt til grunn at hovedprinsippene i pensjonsreformen skal ligge fast. Utvalget har vurdert nødvendige justeringer i pensjonsreglene, og har konsentrert arbeidet om aldersgrensene og pensjonssystemets sosiale bærekraft.

Utvalget har bedt Statistisk sentralbyrå om å beregne konsekvensene av ulike innstramminger i pensjonssystemet. Flere av tiltakene som er beregnet innebærer endringer i sentrale parametere i pensjonssystemet. Utvalget understreker at disse innstrammingene ikke er noe utvalget foreslår og at konsekvensene av tiltakene ikke er tilstrekkelig utredet. Beregningene illustrerer imidlertid størrelsesorden på effektene av ulike tiltak, og kan bidra til å sette de økonomiske konsekvensene av utvalgets samlede forslag i perspektiv. Se boks 14.2.

Boks 14.2 Innsparing ved ulike endringer i pensjonssystemet

Statistisk sentralbyrå har beregnet konsekvensene av ulike innstramminger i pensjonssystemet. Beregningene er gjennomført med utgangspunkt i alternativet Lønnsregulering, to tredels skjerming i tabell 14.3, dvs. med økte aldersgrenser fra og med 1964-kullet, minsteytelsene reguleres med lønnsveksten, årskullspesifikk minsteytelse, opptjening til 65 år i ny opptjeningsmodell for uføre, og der uføre skjermes for to tredeler av virkningen av levealdersjustering fra 1964-kullet.

Det er betydelige samspillseffekter mellom flere av tiltakene som er beregnet. Dette er hensyntatt ved at tre endringer i sentrale parametere er beregnet suksessivt. Virkningen av øvrige endringer er beregnet isolert. Det vil imidlertid også kunne være samspillseffekter mellom disse tiltakene og andre tiltak. Tabell 14.8 viser resultatet av beregningene.

Den første endringen er å redusere taket for årlig opptjening av inntektspensjon fra 7,1 til 6 G. Tabellen viser at dette vil gi en innsparing på 14 mrd. lønnskroner i 2060 og om lag 21 mrd. i 2080. Redusert tak for opptjening vil gi lavere pensjon til alle som har inntekt over 6 G. Det vil gi et flatere pensjonssystem og flere garantipensjonister blant personer med svært variabel inntektshistorikk.

Den andre endringen innebærer å redusere satsen for årlig opptjening av inntektspensjon fra 18,1 til 17 prosent. Tiltaket reduserer pensjonen til alle som tjener opp inntektspensjon og vil gi en betydelig innsparing på sikt. Merk at beregningen av innsparingen ved lavere opptjeningssats er gjennomført gitt at taket for opptjening først er redusert til 6 G. Med et tak for opptjeningen på 7,1 G ville virkningen av redusert opptjeningssats vært større. Også lavere opptjeningssats vil gi flere garantipensjonister og et flatere pensjonssystem. Tabellen viser at dette vil gi en innsparing på ytterligere 7,3 mrd. i 2060 og 11,6 mrd. i 2080.

Tabell 14.8 Innsparinger ved ulike endringer i pensjonssystemet. Mrd. 2021-kroner (lønnsdeflatert)

2060 | 2080 | |

|---|---|---|

Endring i sentrale parametere: | ||

Opptjeningstak på 6 G | 14,0 | 21,2 |

+ Opptjeningssats 17 prosent | 7,3 | 11,6 |

+ Garantipensjonen avkortes med 90 prosent mot inntektspensjon | 8,3 | 11,0 |

Samlet innsparing | 29,6 | 43,8 |

Isolert virkning av andre endringer: | ||

Regulering av løpende pensjoner med prisveksten | 31,3 | 33,8 |

Minsteytelser reguleres med lønnsvekst fratrukket 0,3 prosent | 9,1 | 16,0 |

Garantipensjonen for gifte videreføres nominelt til forskjellen mellom enslige og gifte tilsvarer ekvivalens på 1,7 | 2,3 | 2,9 |

Den tredje endringen er å øke avkortingen av garantipensjonen mot opptjent tilleggspensjon fra 80 til 90 prosent. Innsparingen ved denne endringen er i samme størrelsesorden som ved å redusere opptjeningssatsen fra 18,1 til 17 prosent gitt at ovennevnte innstramminger gjennomføres først – om lag 8,3 mrd. i 2060 og 11 mrd. i 2080. Økt avkorting av garantipensjonen vil redusere pensjonen til alle som i utgangspunktet mottar en avkortet garantipensjon, og det vil redusere antall garantipensjonister. Det vil samtidig svekke arbeidsinsentivene noe for de som fortsatt befinner seg i avkortingsintervallet.

Å regulere løpende pensjoner med prisveksten i stedet for med gjennomsnittet av pris- og lønnsvekst, fra 2023 anslås å redusere utgiftene med 31,3 mrd. kroner i 2060 og 33,8 mrd. kroner i 2080 gitt en reallønnsvekst på 1,5 prosent. Lavere regulering av løpende pensjoner er et tiltak som vil ha forholdsvis umiddelbar effekt på utgiftsveksten sammenliknet med f.eks. redusert opptjening som først får betydning på noe sikt. Allerede første år vil regulering med prisveksten gi en innsparing på 2,5 mrd. kroner sammenliknet med å regulere med et gjennomsnitt av pris- og lønnsveksten. Den faktiske reallønnsveksten vil ha betydning for hva innsparingen blir i et enkelt år. Regulering med prisveksten vil gi lavere vekst i alle pensjoner under utbetaling. Det vil sikre kjøpekraften til pensjonistene, men de vil ikke få del i den generelle velstandsutviklingen.

Å regulere minsteytelsene ved den normerte pensjonsalderen med lønnsvekst fratrukket 0,3 prosent i stedet for med lønnsveksten, vil isolert sett gi en innsparing på om lag ni mrd. kroner i 2060 og 16 mrd. kroner i 2080. Det vil innebære at minsteytelsene reguleres gunstigere enn med dagens regler, jf. figur 14.7, men vil ikke følge opp prinsippet om at minstenivåene bør utvikle seg i takt med den generelle velstandsutviklingen, operasjonalisert ved lønnsveksten.

I kapittel 11 peker utvalget på at det bør vurderes å øke forskjellen mellom garantipensjonen for enslige og for gifte. Skalaen som OECD benytter gir den andre personen i en husholdning med to personer en vekt på 0,7, slik at en husholdning med to voksne trenger 70 prosent høyere inntekt enn en person som lever alene. Dersom garantipensjonen til gifte videreføres nominelt, vil det ta anslagsvis 2–3 år før forskjellen på ytelsen til enslige og gifte tilsvarer en ekvivalens på 1,7. Lengden på innfasingsperioden avhenger av den faktiske lønnsveksten. Tiltaket vil imidlertid først få full effekt når minsteytelsene i gammel alderspensjon er fullt utfaset. Innsparingen kan anslås til i underkant av tre mrd. kroner årlig etter full innfasing.

I oppfølgingen av utvalgets innstilling mener utvalget det bør vurderes endringer i skattereglene for pensjonister som reduserer skattefordelene for pensjonister.

14.7 Økonomiske konsekvenser av utvalgets samlede forslag

Som påpekt i avsnitt 14.6.5 vil utvalgets forslag gi en betydelig vekst i pensjonskostnadene sammenliknet med referansebanen og svekke den økonomiske bærekraften i pensjonssystemet. Utvalget mener at økte aldersgrenser for arbeidsføre vil påvirke pensjoneringsnormene og dermed gi økt arbeidstilbud og økte skatteinntekter. Utvalgets samlede forslag vil likevel i sum svekke statsfinansene. Samtidig vil det være av stor verdi å etablere et system for regulering av minsteytelser og uføres alderspensjon som kan bidra til å styrke den sosiale bærekraften og oppslutningen om pensjonssystemet. Utvalget mener derfor at de økte kostnadene kan forsvares. Det vil imidlertid være viktig å følge utviklingen framover, særlig utviklingen i yrkesaktives avgangsmønster.

Flertallets hovedforslag innebærer:

Økte aldersgrenser for arbeidsføre, herunder økte aldersgrenser for å kunne motta uføretrygd og andre folketrygdytelser

Lønnsjustering av minsteytelser fra 2023 og årskullspesifikke minsteytelser

Opptjening til 65 år i ny alderspensjon for uføre fra 1954- til 1963-kullet, og videre økning i opptjeningsalderen i takt med økningen i den normerte pensjoneringsalderen

Halv til to tredels skjerming av uføre for virkningen av levealdersjusteringen fra 1964-kullet

Tabell 14.9 viser samlet anslått virkning av disse endringene på pensjonskostnadene, bidragsraten og netto skattesats. Effekten av at økte aldersgrenser vil påvirke pensjoneringsnormene er ikke ivaretatt i beregningene. Økt arbeidstilbud og økte skatteinntekter ut over det som er hensyntatt i beregningene, vil ikke gi reduserte pensjonskostnader, tvert imot, men det vil redusere veksten i bidragsraten og særlig netto skattesats. På den andre siden er det heller ikke tatt hensyn til mulige atferdsendringer av endringene i skjermingsreglene for uføre. Se nærmere drøfting i avsnitt 9.8. Det understrekes at beregningene er usikre, jf. boks 14.3.

Tabell 14.9 Pensjonskostnader, bidragsrate og netto skattesats ved utvalgets samlede forslag

Pensjonskostnader (Mrd. 2021-lønnskroner) | Bidragsrate (Prosent) | Netto skattesats (Prosent) | |

|---|---|---|---|

2040 | 341,2–341,8 | 18,2 | 15,0 |

2060 | 382,4–385,5 | 19,7–19,8 | 16,0–16,1 |

2080 | 415,3–420,7 | 21,1–21,3 | 16,9–17,0 |

Endring fra referansebanen. Kostnader i mrd. kroner. Bidragsrate og skattesats i prosentpoeng | |||

2040 | 4,8–5,3 | 0,2 | 0,1–0,2 |

2060 | 19,0–22,0 | 0,8–0,9 | 0,5 |

2080 | 42,7–48,1 | 1,8–2,0 | 1,0–1,1 |

1 Pensjonskostnader er utgifter til alderspensjon og økte utgifter til uføretrygd, AAP, etterlattepensjon, dagpenger, sykepenger mv. sammenliknet med referansebanen.

Boks 14.3 Usikkerhet i beregningene

Endringer i pensjonssystemet vil ofte først få full effekt langt fram i tid. For å vurdere virkningene av nye regler, må vi derfor anslå hvordan endringene vil virke om mange år. De fleste beregningene i denne rapporten er gjennomført på Statistisk sentralbyrås modell Mosart. Se boks 8.3 for en nærmere beskrivelse av modellen. Mosart har en svært detaljert modellering av pensjons- og trygdesystemet, og er særlig godt egnet for å beregne virkninger av ulike regelverksendringer i pensjons- og trygdesystemet. Men resultatene er naturligvis avhengig de forutsetningene som legges til grunn om blant annet demografi og yrkesdeltaking og av de mekanismene som er modellert. Resultatene er derfor usikre.

Utvalget er særlig opptatt av å belyse forskjellen mellom alternative regler i pensjonssystemet. Dette er gjort ved å sammenlikne resultatene ved en videreføring av 2021-reglene – referansebanen – med resultatene med alternative regler i pensjonssystemet.

Forskjellene mellom beregningene er trolig mindre påvirket av mekanismene i Mosart og hvilke forutsetninger som er lagt til grunn i referansebanen enn nivåtallene for pensjon og bidragsrate mv. Men forskjellene kan også være påvirket av forhold som ikke er modellert i Mosart: Endringer i pensjonsreglene kan påvirke forskjellene mellom de alternativene som utvalget har fått beregnet på en måte som modellen ikke ivaretar.

Ett eksempel er virkningen på arbeidstilbudet av økte aldersgrenser. Utvalget mener at økte aldersgrenser kan bidra til å øke den gjennomsnittlige avgangsalderen gjennom å påvirke pensjoneringsnormene. Denne effekten er ikke ivaretatt i beregningene, noe som bidrar til at de gunstige effektene av økte aldersgrenser kan være undervurdert.

Et annet eksempel er effekten av regelendringer på omfanget av uføretrygding. Det er dokumentert at hvor mange som blir uføre også kan påvirkes av hvor økonomisk gunstig det er å bli uføretrygdet. En viktig forskjell mellom de alternativene som utvalget har fått beregnet er hvor gunstig reglene for alderspensjon til uføre er. Hvor mange som blir uføretrygdet påvirkes imidlertid ikke av dette i modellen. Forskjellen mellom alternativene, blant annet i utgiftene til uføretrygd, kan derfor være større enn det som framkommer i beregningene.

For å ivareta effekter som ikke er modellert i Mosart, kan en justere forutsetningene i de alternative beregningene, for eksempel øke arbeidstilbudet mer enn modellen predikerer for å ivareta at økte aldersgrenser kan påvirke pensjoneringsnormene. Mulige virkninger av enkelte endringer som ikke er modellert er belyst ved virkningsberegninger, blant annet med ulike forutsetninger om arbeidstilbudet.

For å ta stilling til et forslag om endring i pensjonsreglene, er det nødvendig at konsekvensene av forslaget er godt belyst. Det kan ta lang tid før vi ser de fulle effektene av endringer i pensjonssystemet. Dermed er modellberegninger, selv med de begrensninger som er nevnt, den klart beste måten å anslå virkningene på. Det sikrer en grad av konsistens som vanskelig kan oppnås på annen måte. Slike beregninger har sine begrensninger, men utvalget mener det er sannsynlig at Mosart-beregningene belyser hovedtrekkene ved forskjellene mellom de alternativene som er beregnet.

Usikkerheten om resultatene øker jo lengre fram i tid vi ser fordi sannsynligheten vokser for at de forutsetningene som er lagt til grunn avviker mye fra den faktiske utviklingen. Samtidig er det nødvendig å se godt stykke framover for å vurdere endringer i pensjonsreglene.

Tabell 14.10 viser en dekomponering av veksten i pensjonskostnadene ved utvalgets forslag sammenliknet med referansebanen i årene 2060 og 2080. Tiltakene er lagt på i den rekkefølgen de står i tabellen. På grunn av samspillseffekter, påvirker rekkefølgen den relative betydningen tiltaket får i tabellen.

Tabell 14.10 Dekomponering av endringen i pensjonskostnader ved flertallets samlede forslag. Mrd. 2021-kroner (lønnsdeflatert)

Endring i pensjonskostnader fra referansebanen | ||

|---|---|---|

Beskrivelse | 2060 | 2080 |

Samlede utgifter i referansebanen | 363,5 | 372,6 |

Økte aldersgrenser for arbeidsføre | -3,1 | 6,3 |

herunder vekst i utgifter til alderspensjon | -10,5 | -3,7 |

herunder vekst i utgifter til uføretrygd, AAP og etterlatte | 3,6 | 4,2 |

herunder vekst i utgifter til andre korttidsytelser for personer 62 år og eldre | 3,8 | 5,9 |

+ Lønnsregulere minsteytelsene | 13,3 | 25,0 |

+ Halv til to tredels skjerming for uføre fra 1964-kullet | 8,3–11,0 | 12,4–16,7 |

herunder utgifter til alderspensjon til tidligere uføre | -2,9–-3,9 | -4,5–-5,3 |

herunder vekst i direkte utgifter til uføretrygd | 11,2–14,9 | 16,9–22,0 |

+ Økt opptjening til 65 år for uføre fra 1954-kullet | 2,5–2,7 | 2,2–2,6 |

+ Årskullspesifikk minsteytelse | -2,1–-2,0 | -3,1–-2,6 |

Sum kostnadsvekst | 19,0–22,0 | 42,7–48,1 |

herunder vekst i utgifter til alderspensjon | 0,4–-0,3 | 15,8–16,0 |

herunder vekst i utgifter til uføretrygd, AAP og etterlatte | 14,8–18,5 | 21,1–26,2 |

herunder vekst i utgifter til andre folketrygdytelser for personer 62 år og eldre | 3,8 | 5,9 |

I tillegg har utvalget enkelte andre tilrådinger som vil kunne ha økonomiske konsekvenser som ikke hensyntas i beregningene over.

I kapittel 9 peker utvalget på at det bør vurderes å øke den nedre aldersgrensen mer enn de øvrige aldersgrensene i pensjonssystemet. Økt nedre aldersgrense vil gi en innsparing fram til ca. år 2040 på grunn av utsatt uttak. Deretter vil utgiftene øke fordi pensjonene i gjennomsnitt blir noe høyere, se figur 9.36. Det samme bildet gjelder for bidragsraten og netto skattesats, se figurene 9.37 og 9.38. Utvalget mener det bør vurderes en løsning der den nedre aldersgrensen i en periode øker raskere enn de øvrige aldersgrensene. Eksempelvis kunne en sett for seg en løsning der avstanden mellom nedre aldersgrense og den normerte pensjoneringsalderen reduseres over en periode fra dagens fem år til tre år. I så fall vil innsparingen komme noe senere, og det vil gå noe lengre tid før opptjeningseffekten er større enn utsettelseseffekten.

I kapittel 11 peker utvalget på at det bør vurderes å øke forskjellen mellom garantipensjonen for enslige og for gifte. Skalaen som OECD benytter, gir den andre personen i en husholdning med to personer en vekt på 0,7, slik at en husholdning med to voksne trenger 70 prosent høyere inntekt enn en person som lever alene. Dersom garantipensjonen til gifte videreføres nominelt, vil det ta anslagsvis 2–3 år før forskjellen på ytelsen til enslige og gifte tilsvarer en ekvivalens på 1,7. Lengden på innfasingsperioden avhenger av den faktiske lønnsveksten. Innsparingen kan anslås til i underkant av 3 mrd. kroner årlig etter full innfasing, jf. boks 14.2. Motsatt, om en skulle velge å øke avstanden gjennom å øke garantipensjonen for enslige, vil det øke kostnadene.

Utvalgets forslag har administrative konsekvenser. Forslaget innebærer betydelige endringer i folketrygdloven, særlig for pensjon, men også for øvrige ytelser som i dag har en øvre aldersgrense.

Det vil være behov for systemtilpasninger i NAV for å ivareta utvalgets forslag til endringer i folketrygden. Enkelte av de foreslåtte endringene, som innføring av en årskullspesifikk minsteytelse og lik regulering av minsteytelser under utbetaling som andre løpende pensjoner, må antas å innebære en forenkling av reglene på sikt.

Utvalget mener at dersom aldersgrensene i folketrygden øker, bør også aldersgrensene i tjenestepensjonsordninger, AFP-ordninger og individuelle pensjonsordninger økes. Dette må imidlertid vurderes nærmere av de som forvalter regelverket for de ulike ordningene. Konsekvenser av endrede aldersgrenser i tjenestepensjonsordninger, AFP-ordninger og individuelle pensjonsordninger, blant annet for allerede opptjente rettigheter og ytelser som er under utbetaling, må utredes nærmere. Endringer i disse supplerende ordningene vil kreve endringer i flere ulike lover og/eller endringer i tariffavtaler. Det vil også være behov for systemtilpasning hos pensjonsleverandørene.

Det går fram av kapittel 7 at utvalget mener at dagens pensjonsportaler gir god informasjon, men at prognoseberegningene fortsatt kan videreutvikles og forbedres. Det bør blant annet bli mulig å få et mer helhetlig bilde av samlet pensjon ved ulike uttakstidspunkt når pensjon fra private og offentlige tjenestepensjonsordninger inkluderes. Det vil kunne kreve systemutvikling hos NAV, pensjonsleverandørene og Norsk Pensjon. Utvalget peker også på at det bør utarbeides en helhetlig strategi for informasjon på pensjonsområdet.

Blant annet for å understøtte de jevnlige evalueringene av pensjonssystemet utvalget foreslår, er det etter utvalgets syn et løpende behov for forskning på hvordan systemet fungerer. Utvalget mener blant annet at det er behov for mer kunnskap om hvordan tjenestepensjonsordninger og offentlig og privat AFP påvirker fordelingen i det samlede pensjonssystemet. Herunder bør det innhentes kunnskap om hvordan kvaliteten på tjenestepensjonsordningene varierer mellom ulike grupper, herunder også mellom ansatte i offentlig og privat sektor, og hvordan kvalitetsforskjellene i tjenestepensjon påvirker fordelingen av samlet alderspensjon. Videre bør det innhentes kunnskap om hvordan utbredelsen av AFP påvirker fordelingen.

Fotnoter

I beregningene som vises i dette kapitlet brukes begrepet «arbeidsføre» om alle som ikke har mottatt uføretrygd. De fleste av disse er eller har vært i arbeid når de tar ut alderspensjon, men ikke alle.

I praksis til og med det året uføre fyller 64 og 66 år.

For årskullene 1954–1962 vil overgangen fra forholdstall til delingstall medføre en sterkere effekt av levealdersjustering enn det veksten i delingstallene alene tilsier. Dette gjelder både uføre og arbeidsføre.