9 Aldersgrensene i pensjonssystemet

9.1 Innledning og sammendrag

Før pensjonsreformen var det en lovfestet nedre aldersgrense på 67 år for å motta alderspensjon fra folketrygden. Fra denne alderen gjaldt en ubetinget rett til å motta alderspensjon. Med pensjonsreformen ble det innført fleksibelt pensjonsuttak mellom 62 og 75 år. 67 år ble imidlertid beholdt som den laveste alderen for ubetinget rett til å ta ut alderspensjon. Gjennomgangen av pensjoneringsmønstrene etter pensjonsreformen i kapittel 5 Sysselsetting og pensjon etter pensjonsreformen, viser at det er mye som tyder på at 67 år fremdeles anses som en «normal» alder å trekke seg tilbake fra arbeidslivet og bli alderspensjonist.

Samtidig som det ble innført fleksibelt uttak, ble det også innført levealdersjustering av alderspensjonen. Levealdersveksten etter 2011 har vært kraftigere enn forventet da pensjonsreformen ble vedtatt. Samtidig forventes det at levealdersveksten vil fortsette. Økende levealder vil føre til at levealdersjusteringen får stadig større effekt på pensjonsnivåene. For å få tilstrekkelige pensjonsnivåer, må derfor yngre årskull stå lenger og lenger i arbeid for å kompensere for effekten av levealdersjusteringen.

Den forventede økningen i levealder innebærer at det er grunn til å vurdere å gå bort fra dagens faste aldersgrenser og la aldersgrensene i folketrygden og andre deler av pensjonssystemet øke for å unngå at framtidens pensjonister får for lave pensjoner. Problemstillingen er beskrevet i utvalgets mandat, der det heter:

«Utvalget skal vurdere aldersgrensene i pensjonssystemet i sammenheng med en vurdering av aldersgrensene i øvrige inntektssikringsordninger og utviklingen i alderen hvor det er vanlig å trekke seg ut av arbeidsmarkedet.»

I dette kapitlet diskuteres det hvorfor aldersgrensene i folketrygden etter utvalgets syn bør justeres i takt med at befolkningens levealder øker, samt ulike modeller for hvordan en slik justering av aldersgrensene kan gjennomføres. Se avsnitt 9.2, hvor det også gjennomgås hvordan andre land har justert aldersgrensene.

Økende levealder innebærer at de yrkesaktive må stå stadig lenger i arbeid, både for at de selv skal få rimelige pensjoner, men også av hensyn til den økonomiske bærekraften i pensjonssystemet. Dagens faste aldersgrenser er uheldige fordi de sender signaler til de yrkesaktive om at de gamle pensjoneringsaldrene er naturlige utgangspunkt for uttak av alderspensjon også i framtiden.

Et sentralt formål med å øke aldersgrensene er derfor å påvirke pensjoneringsnormene – den generelle oppfatningen i befolkningen av når en bør planlegge å ta ut alderspensjon. På lang sikt er økte aldersgrenser dessuten en forutsetning for at de yrkesaktive skal kunne kompensere fullt ut for levealdersjusteringen. I den grad økte aldersgrenser gir lengre yrkeskarrierer, vil det bidra til å øke verdiskapingen og skatteinntektene, og på den måten styrke den økonomiske bærekraften i pensjonssystemet.

Det er den arbeidsføre delen av befolkningen som kan forventes å stå lenger i arbeid når levealderen øker. Dersom de arbeidsføre kompenserer for levealdersjusteringen ved å bli stående lenger i arbeid, vil videreførte faste aldersgrenser for opptjening og beregning av alderspensjon for uføre innebære at uføre får stadig lavere pensjoner sammenliknet med de arbeidsføre. Dette vil være uheldig for pensjonssystemets sosiale bærekraft, og kan tale for at også aldersgrensene for hvor lenge uføre tjener opp alderspensjon og fra hvilken alder de går fra uføretrygd til alderspensjon bør økes. Justering av aldersgrensene for uføre vil bidra til å skjerme uføre fra effektene av levealdersjusteringen.

Skjerming av uføre for effektene av levealdersjustering vil styrke pensjonssystemet sosiale bærekraft, men vil samtidig øke utgiftene og dermed svekke den økonomiske bærekraften. Ved økte aldersgrenser må en også regne med økt bruk av blant annet sykepenger, arbeidsavklaringspenger og dagpenger, og at flere vil avslutte yrkeskarrieren med uføretrygd, noe som vil gi merutgifter til folketrygden. Avhengig av hvordan økte aldersgrenser gjennomføres, vil det derfor kunne bli et spenningsforhold mellom hensynet til sosial bærekraft og hensynet til økonomisk bærekraft.

De ulike aldersgrensene i dagens pensjonssystem gjennomgås i avsnitt 9.3.

I avsnittene 9.4 og 9.5 diskuteres konkrete modeller for justering av aldersgrensene og hvordan økte aldersgrenser kan fases inn. Utvalget har vurdert ulike modeller for å justere aldersgrensene, og mener etter en samlet vurdering at aldersgrensene bør økes i takt med økningen i forventet levealder, målt ved endringen i delingstallene. Utvalget mener koblingen til folketrygdens delingstall vil legge til rette for enkel, sammenhengende og forståelig kommunikasjon. Utvalget mener videre at aldersgrensene bør økes fra og med 1964-kullet.

Utvalget foreslår at aldersgrensen for ubetinget rett til alderspensjon som i dag er 67 år, kalles normert pensjoneringsalder, med normalderen som kortform.

I avsnitt 9.6 presenteres mulige effekter for pensjonsnivåer, utviklingen i antall minstepensjonister og antall uføre, samt mulige økonomiske effekter av å justere aldersgrensene. I disse beregningene er det ikke tatt hensyn til mulige normdanningseffekter av økte aldersgrenser. I avsnitt 9.7 illustreres det på hvilken måte normdanning kan påvirke beregningene.

Beregningene som presenteres i avsnitt 9.6 bygger også på en del usikre forutsetninger om framtiden. I avsnitt 9.8 diskuteres det hvordan disse forutsetningene påvirker beregningsresultatene.

Utvalget har også vurdert mulige effekter av å øke den nedre aldersgrensen for uttak av alderspensjon i pensjonssystemet fra 62 år til 64 år før den automatiske justeringen av aldersgrensene trer i kraft. Mulige effekter av en slik endring diskuteres i avsnitt 9.9. Utvalget mener det bør vurderes å øke den nedre aldersgrensen mer enn de øvrige aldersgrensene i pensjonssystemet. Den nedre aldersgrensen kan ikke økes fra 62 år til 64 år allerede i 2026 siden dette vil gi årskullene som nå nærmer seg pensjonsalderen for kort tid til å tilpasse seg. Det kan derimot vurderes en løsning der den nedre aldersgrensen øker raskere enn de øvrige aldersgrensene i en viss periode.

Tjenestepensjonsordninger og AFP-ordninger som supplerer folketrygdens alderspensjon har i dag langt på vei de samme aldersgrensene som i folketrygden, blant annet knyttet til fra hvilken alder retten til uttak av pensjon inntrer og hvor lenge det tjenes opp rett til pensjon. Utvalget mener at aldersgrensene bør økes også i slike ordninger, men samtidig at dette må vurderes nærmere av de som forvalter regelverket for de ulike ordningene. Se avsnitt 9.10.

9.2 Hvorfor aldersgrensene bør økes

Et sentralt langsiktig mål med pensjonsreformen var å styrke den økonomiske bærekraften i pensjonssystemet blant annet ved å begrense veksten i utgiftene til alderspensjon som økende levealder ville føre med seg. Et system med faste aldersgrenser og faste ytelser ved disse aldersgrensene vil medføre et stadig økende nivå på utgiftene når vi lever stadig lengre. Det gamle pensjonssystemet i folketrygden hadde ikke noen mekanisme som hindret at høyere levealder medførte at like høye pensjoner ble utbetalt i en stadig lenger tidsperiode. Det sentrale grepet i pensjonsreformen var å innføre levealdersjustering av ytelsene slik at den enkelte må forlenge yrkesdeltakelsen for å opprettholde nivået på pensjonsytelsene. Denne mekanismen bidrar til å dempe utgiftsveksten. Samtidig ble insentivene til arbeid styrket. Bedre arbeidsinsentiver legger til rette for økt arbeidsinnsats, noe som både vil gi den enkelte høyere pensjonsopptjening og dermed høyere alderspensjon, og det vil styrke pensjonssystemets finansieringsgrunnlag. Uten disse endringene, ville vi fått et mindre bærekraftig forhold mellom skatteinntekter og pensjonsutgifter over tid, jf. også kapittel 8 Pensjonssystemets økonomiske bærekraft.

Levealdersjustering innebærer i prinsippet at det er pensjonistene som bærer de pensjonsmessige kostnadene ved økt levealder i befolkningen. Parallelt med levealdersjustering ble det innført fleksibelt uttak av pensjon. De nye fleksible uttaksreglene gjør det mulig for den enkelte å kompensere for levealdersjusteringen ved å stå lenger i arbeid.

At framtidens pensjonister står lenger i arbeid er viktig ikke bare for den enkeltes alderspensjon, men også for fellesskapets evne til å kunne finansiere økte pensjonsutgifter.

Økende avgangsalder er altså et sentralt mål for pensjonsreformen. Til tross for dette har aldersgrensene i pensjonssystemet blitt videreført. Det er grunn til å tro at disse faste aldersgrensene virker normdannende ved at de sender et signal om hvilken alder lovgiver mener bør være den «normale» avgangsalderen. Avsnitt 5.2.3. viser at det er en klar opphopning av personer som slutter i arbeid ved de ulike faste aldersgrensene i pensjonssystemet. Dette gir en klar indikasjon på at aldersgrensene faktisk har en normdannende effekt.

Dagens faste aldersgrenser kan med andre ord sende signaler til den enkelte som er motstridende til effekten av levealdersjusteringen. Dette kan føre til at mange oppfatter at de bør avslutte yrkeskarrieren og ta ut alderspensjon tidligere enn det levealdersjusteringen tilsier.

Dersom aldersgrensene i pensjonssystemet i stedet øker i takt med at levealderen i befolkningen øker, vil det sendes et signal til de yrkesaktive om at økende levealder betyr at også avgangsalderen bør øke. På denne måten kan økende aldersgrenser påvirke pensjoneringsnormene i befolkningen. I den grad økte aldersgrenser faktisk påvirker normene slik at avgangsalderen øker, vil et slikt tiltak bidra til å styrke offentlige finanser ved at verdiskapingen og skatteinntektene blir høyere enn de ellers ville blitt.

En del – særlig menn – har valgt å ta ut pensjon så tidlig som mulig og kombinere pensjonsuttaket med fortsatt arbeid og pensjonsopptjening. Dette har ført til økte kostnader for pensjonssystemet. En økning i den nedre aldersgrensen for pensjonsuttak vil nødvendigvis føre til at flere må vente med å ta ut alderspensjon. Dette vil redusere folketrygdens utgifter på kort og mellomlang sikt.

Økte aldersgrenser kan altså bidra til å styrke pensjonssystemet økonomiske bærekraft. Men det kan samtidig styrke den sosiale bærekraften. Dersom nye årskull pensjonister tar ut pensjon fra samme alder som tidligere årskull, vil levealdersjusteringen føre til at pensjonsnivåene blir stadig lavere sammenliknet med nivået på yrkesinntektene. Stadig lavere pensjonsnivåer vil over tid kunne bidra til å svekke den sosiale bærekraften og undergrave oppslutningen om levealdersjusteringen. Framtidens alderspensjonister kan imidlertid opprettholde gode pensjonsnivåer så lenge de står lenger i arbeid enn dagens pensjonister.

Dersom den gjennomsnittlige avgangsalderen ikke øker etter hvert som levealderen øker, vil framtidens pensjonister også få en stadig større andel av livet som alderspensjonister. Dette kan være uheldig i et generasjonsperspektiv. For den sosiale bærekraften til pensjonssystemet er det trolig bedre om andelen av livet som pensjonist holdes om lag på samme nivå på tvers av generasjoner. Dette tilsier at økningen i levealder fordeles mellom en forlenget yrkeskarriere og en forlenget pensjonisttilværelse. Også dette gjør at det er viktig å øke den generelle avgangsalderen når levealderen øker.

Siden utsatt avgangsalder også øker pensjonsopptjeningen, er det ikke nødvendig å jobbe mer enn om lag to tredeler av økningen i forventet levealder for å opprettholde det samme pensjonsnivået som eldre årskull.1 Utsatt avgang med to tredeler av veksten i levealderen bidrar også til å holde antall år som pensjonist i forhold til antall yrkesaktive år om lag konstant.

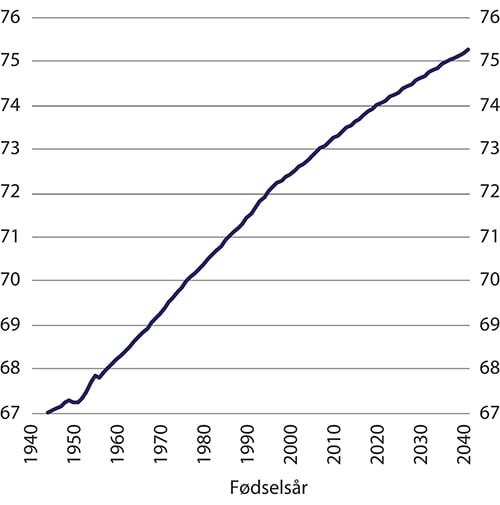

Figur 9.1 viser – for en gitt yrkeskarriere – et eksempel på hvor lenge ulike årskull må stå i arbeid for å for å få samme årlige pensjon fra folketrygden som de ville fått fra 67 år dersom pensjonsreformen ikke hadde blitt gjennomført. I figuren inngår både effekten av levealdersjustering, effekten av at det er innført en ny opptjeningsmodell fra 1954-kullet og effekten av økt opptjening ved utsatt pensjonsuttak. Figuren viser at personer født i år 2000 må forvente å arbeide til de er nærmere 72 ½ år for å kompensere fullt ut for levealdersjusteringen.

Figur 9.1 Nødvendig avgangsalder for å kompen- sere for de samlede effektene av pensjonsreformen

Kilde: Statistisk sentralbyrå.

Dagens aldersgrense på 75 år for opptjening av pensjonsrettigheter i folketrygden har i dag liten betydning fordi få arbeider etter fylte 75 år. Etter hvert som virkningen av levealdersjusteringen tiltar, vil trolig stadig flere ønske å stå i arbeid ut over dagens øvre grense for pensjonsopptjening. Økte aldersgrenser vil gjøre dette mulig.

Det er mulig å tilpasse seg levealdersjusteringen ved å stå i arbeid ut over 67 år også med dagens faste aldersgrenser. De som arbeider ut over 67 år i dag gjør dette i stor grad uten de ordinære inntektssikringsordningene samfunnet har for arbeidstakere som er yngre enn 67 år i form av rett til ordinære sykepenger, arbeidsavklaringspenger og dagpenger fra folketrygden. Dersom aldersgrensene for rett til slike ytelser økes i takt med aldersgrensene i pensjonssystemet, vil de som står lenge i jobb få bedre inntektssikringsordninger enn de har i dag. Dette kan styrke arbeidsinsentivene for de eldste. Det vil samtidig øke utgiftene til disse ytelsene. Forholdet mellom aldersgrensene for alderspensjon og øvrige inntektssikringsordninger i folketrygden drøftes nærmere i kapittel 13 Annen inntektssikring fra folketrygden.

Aldersgrensene for stillingsvern i arbeidsmiljøloven (72 år) og aldersgrenseloven (70 år) begrenser muligheten til å jobbe. Når disse aldersgrensene om en del år hindrer mange arbeidstakere i å få en tilfredsstillende pensjon, er det naturlig at også disse grensene øker. Utvalget mener imidlertid at diskusjonen om aldersgrensene for stillingsvern ligger utenfor utvalgets mandat.

Levealdersutviklingen vil føre til at tidlig uttak av alderspensjon etter hvert vil gi svært lave kompensasjonsnivåer. De stadig avtagende kompensasjonsnivåene innebærer at tidlig uttak av pensjon etter hvert vil forutsette at en enten har arbeidsinntekt ved siden av pensjonsytelsen eller har andre oppsparte midler å leve av.

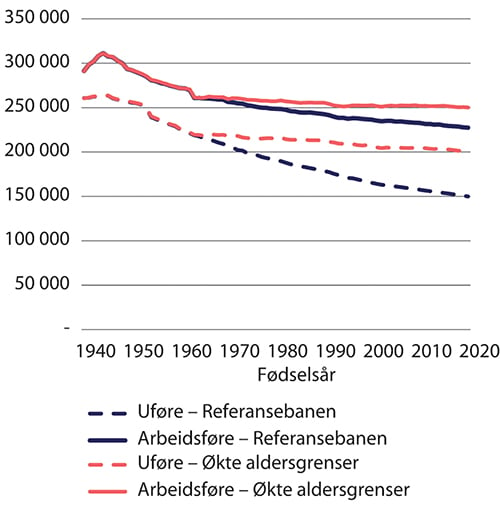

Utfordringene med faste aldersgrenser som er beskrevet over knytter seg i første rekke til den arbeidsføre delen av befolkningen som faktisk har mulighet til å velge avgangstidspunkt. Økende levealder og faste aldersgrenser påvirker imidlertid også alderspensjonene til de som er uføre og dermed har begrenset mulighet til å kompensere for levealdersjusteringen gjennom å utsette pensjonsuttaket.

Uføre får i dag opptjening til alderspensjon i ny folketrygd fram til fylte 62 år, og går over fra uføretrygd til alderspensjon ved 67 år. Uføres alderspensjon beregnes og reguleres på samme måte som arbeidsføres alderspensjon. Dette innebærer at de årlige alderspensjonsnivåene blir gradvis lavere for nye årskull uføre fordi levealdersjusteringen reduserer pensjonsnivåene ved 67 år. Hvis den arbeidsføre delen av befolkningen står lenger i arbeid, og på den måten kompenserer for levealdersjusteringen, vil forskjellen mellom uføres og arbeidsføres alderspensjoner bli stadig større. Helt uføre kan ikke øke opptjeningen sin og utsette uttaket på tilsvarende måte som arbeidsføre, fordi det er faste aldersgrenser for hvor lenge uføre tjener opp alderspensjon og for når de skal gå over til alderspensjon. Det innebærer at de må bære den fulle effekten av levealdersjusteringen, uten samme mulighet til å kompensere som arbeidsføre har.

Dersom uføre kommer stadig dårligere ut sammenliknet med arbeidsføre, vil det åpenbart svekke den sosiale bærekraften i pensjonssystemet. Økte aldersgrenser også for uføre kan bidra til å hindre en slik utvikling. Hvis opptjeningsalderen for uføre og aldersgrensen for overgang fra uføretrygd til alderspensjon øker med to tredeler av veksten i forventet levealder, vil uføre få om lag like stor kompensasjon for levealdersjusteringen som arbeidsføre som kompenserer fullt ut. Dermed vil uføre skjermes helt for levealdersjustering. Det er også mulig å utforme regler som gjør at uføre får kompensert for en del av virkningen av levealdersjusteringen. Den midlertidige skjermingsordningen for uføre som omfattet årskull til og med 1953-kullet, kompenserte for om lag halvparten av virkningen av levealdersjusteringen.

Alderspensjon til uføre, herunder mulige justeringer i aldersgrensen for opptjening av alderspensjon for uføre og aldersgrensen for overgang til alderspensjon, diskuteres nærmere i kapittel 12 Levealdersjustering og fleksibel pensjon.

Levealdersutviklingen har også påvirket folketrygdens minsteytelser. Minsteytelsene har blitt regulert med lønnsveksten fratrukket virkningen av levealdersjustering ved 67 år. Disse reglene innebærer at nivået på minsteytelsene over tid gradvis blir redusert sammenliknet med det gjennomsnittlige lønnsnivået i samfunnet. Med økt aldersgrense for minsteytelsene, kan nivåene på minsteytelsene økes uten at kostnadene stiger, fordi minsteytelsene skal utbetales en kortere periode.

Reguleringen av og nivået på, minsteytelsene diskuteres i kapittel 11 Minsteytelsene i pensjonssystemet.

9.2.1 Justering av aldersgrenser i andre land

En rekke land har innført automatiske justeringsmekanismer i sine pensjonssystemer som likner på levealdersjusteringen i det norske pensjonssystemet. Flere av disse landene har imidlertid supplert disse mekanismene med justering av aldersgrensene i pensjonssystemet.

OECD (2021) har gjennomgått automatiske justeringsmekanismer som er innført i pensjonssystemene i ulike OECD-land. Det går fram av denne gjennomgangen at det er flere land som har innført automatisk justering av aldersgrensene. Alle disse ordningene er innrettet slik at justeringen av aldersgrensene i pensjonssystemene er koblet til utviklingen i forventet levealder. I Finland, Estland, Italia, Nederland og Portugal fører økt levealder automatisk til økt pensjonsalder. I Danmark og Hellas er det laget mekanismer som beskriver hvordan pensjonsalderen skal endres dersom levealderen øker, men det kreves vedtak i parlamentet for å gjennomføre endringene. I tillegg til landene omtalt over har Sverige nylig vedtatt å innføre automatisk justering av aldersgrensene ved endringer i levealderen, jf. nærmere omtale under.

Automatiske justeringsmekanismer kan ifølge OECD generelt sett bidra til å beskytte pensjonssystemet – både pensjonsnivået til pensjonistene og det offentliges utgifter til alderspensjon – fra endringer i demografi og økonomisk utvikling. I det norske pensjonssystemet er levealdersjusteringen av alderspensjonene å anse som en automatisk justeringsmekanisme som delvis ivaretar demografiske endringer.

OECD gir uttrykk for at en rekke ulike målsetninger kan nås hvis utviklingen i pensjonsalderen knyttes opp mot forventet levealder: bedre økonomisk bærekraft, pensjonsnivåene opprettholdes på et tilfredsstillende nivå, rimelig fordeling mellom generasjoner og høyere arbeidstilbud.

Et hovedproblem med pensjonssystemer som det norske, der pensjonsnivåene allerede avhenger av utviklingen i levealderen, er slik OECD ser det, at en stadig økende levealder på sikt vil føre til at pensjonsnivåene blir for lave. OECD peker blant annet på at mange ikke utsetter pensjonsuttaket til tross for at pensjonsnivåene fra en gitt uttaksalder blir stadig lavere når levealderen øker. En stadig reduksjon av pensjonsnivåene vil over tid trolig ikke være sosialt bærekraftig. Justeringsmekanismer som levealdersjustering kan derfor etter OECDs syn fungere bedre dersom de kombineres med ordninger der også aldersgrensene i pensjonssystemet knyttes opp mot levealdersutviklingen. Dette fordi en justering av aldersgrensene vil kunne bidra til å sikre at pensjonsnivåene opprettholdes på et rimelig nivå.

Både Finland og Sverige, som begge tidligere innførte mekanismer tilsvarende den norske levealdersjusteringen, har senere valgt å også knytte aldersgrensene opp mot levealdersutviklingen.

Landene som har innført automatisk justering av aldersgrensene har innrettet justeringsmekanismene på ulike måter. I noen land – blant annet Danmark2 – øker aldersgrensene like mye som veksten i levealder. I andre land – blant annet i den kommende ordningen i Sverige – øker aldersgrensene med to tredeler av veksten i levealderen. OECD gir uttrykk for at ordninger med to tredels økning i aldersgrensene er å foretrekke. Bakgrunnen er at en slik innretting fører til at andelen av livet som pensjonist vil holdes om lag konstant mellom ulike generasjoner. Dersom aldersgrensene økes like mye som økningen i levealder, vil derimot andelen av livet som pensjonist avta etter hvert som levealderen øker. Dette kan bidra til å undergrave oppslutningen om justeringsmekanismen.

OECD viser videre til at politiske beslutninger om å øke i pensjonsalderen generelt er upopulære. For å unngå at oppslutningen om pensjonssystemet svekkes når slike mekanismer innføres, mener OECD derfor at det er viktig med tydelig kommunikasjon om hvorfor det er viktig at pensjonsalderen øker når levealderen øker. OECD mener videre at det er viktig med transparens knyttet til hvordan indikatoren som bestemmer når og hvor mye pensjonsalderen skal økes er beregnet.

OECD mener det er bedre å øke pensjonsalderen jevnlig med små skritt – for eksempel med én måned av gangen – enn å øke den sjelden og med store skritt, for eksempel et helt år. Dette blant annet fordi store endringer i pensjonsalderen lettere vil føre til at justeringsmekanismen kommer under press. I de fleste land som har innført automatisk justering av pensjonsalderen, økes pensjonsalderen med små skritt. Av samme grunn mener OECD at slike justeringsmekanismer bør innføres før det oppstår et behov for en kraftig engangsøkning i aldersgrensene.

En økning i aldersgrensene i pensjonssystemet fører ikke automatisk til en like stor økning i gjennomsnittlig avgangsalder. OECD peker på at en slik justeringsmekanisme derfor bør suppleres med aktive tiltak for å beholde flere eldre i arbeidsmarkedet lenger.

Riktålder-reformen i Sverige

Sverige har et alderspensjonssystem som har mange likhetstrekk med det norske. Blant annet justeres nivået på alderspensjoner med utviklingen i levealder slik det også gjøres i det norske systemet.

Aldersgrensene i Sverige har inntil 2020 ligget fast. Fra 2020 ble imidlertid nedre aldersgrense for uttak av alderspensjon økt fra 61 år til 62 år. Denne økningen er første steg i en rekke endringer i aldersgrensene i det svenske pensjonssystemet som ble vedtatt i den svenske Riksdagen i 2019. Vedtaket innebærer blant annet at det er innført en såkalt «riktålder» i pensjonssystemet.

Riktålderen skal fastsettes hvert år, men ikke få virkning før seks år senere. Den skal være lik nedre alder for ubetinget uttak av garantipensjon (minsteytelsen), som i dag er 65 år. Riktålderen skal justeres automatisk i takt med utviklingen i forventet levealder, men den skal ikke øke mer enn to tredeler av økningen i forventet levealder. Dette for å sikre at andelen av livet som pensjonist blir om lag den samme for ulike årskull. Riktålderen skal øke med hele år. Rent teknisk skal utgangspunktet for å beregne riktålderen være forskjellen i gjennomsnittlig forventet levealder ved 65 år sammenliknet med forventet levealder ved 65 år i «basisåret» 1994, som var det året den svenske pensjonsreformen ble vedtatt.

Bakgrunnen for økningen i aldersgrensene i det svenske pensjonssystemet er at levealderen har økt vesentlig siden det nåværende systemet ble innført. Samtidig har stadig flere svensker begynt å ta ut pensjon tidlig. Økende levealder og tidliguttak innebærer at pensjonsnivåene blir stadig lavere.

Det er vedtatt at riktålderen i 2026 skal være 67 år. Det betyr at aldersgrensen for ubetinget uttak av garantipensjon øker til 67 år i 2026. Fra samme år endres også den nedre grensen for tidlig uttak av alderspensjon til 64 år, hvilket betyr at det blir mulig å ta ut alderspensjonen tre år før grensen for ubetinget uttak av garantipensjon (riktålderen). Dette innebærer at avstanden mellom aldersgrensen for tidliguttak og riktålderen har blitt kortet ned med ett år sammenliknet med hvordan uttaksreglene var ved innføringen av den svenske pensjonsreformen da nedre aldersgrense var 61 år og garantipensjon ble utbetalt fra 65 år.

Alle aldersgrensene i pensjonssystemet vil framover være koblet til nivået på riktålderen. Hvis riktålderen endres, så skal også de øvrige aldersgrensene endres tilsvarende.

Som en tilpasning til endringene i aldersgrensene som følger av riktålderen fra 2026, er det videre foreslått å øke aldersgrensen for ubetinget rett til alderspensjon fra 65 år til 66 år, og den nedre alderen for uttak av alderspensjon fra 62 år til 63 år, begge endringer fra 2023.

I tillegg til vedtakene om endringer i aldersgrensene i pensjonssystemet, er aldersgrensene for stillingsvern i Sverige vedtatt økt fra 67 år til 68 år fra 2020 og til 69 år fra 2023.

9.2.2 Utvalgets vurdering

Det er grunn til å tro at aldersgrensene i pensjonssystemet er normgivende for den enkeltes pensjoneringsbeslutning. Faste aldersgrenser bidrar derfor trolig til at mange arbeidsføre tar ut alderspensjon og slutter å arbeide tidligere enn det som er optimalt både for den enkelte og for samfunnet. På sikt vil faste aldersgrenser kunne bidra til at den økonomiske og sosiale bærekraften i pensjonssystemet svekkes.

Utvalget mener at å justere aldersgrensene i pensjonssystemet når levealderen øker, vil sende et tydelig signal om at økt levealder innebærer at arbeidsføre må stå lenger i arbeid enn tidligere for å få en tilfredsstillende pensjon.

Justering av aldersgrensene kan bidra til å ivareta minst fire hensyn:

1. Det kan bidra til at også framtidens pensjonister får tilfredsstillende pensjonsnivåer.

2. Det kan bidra til at andelen av livet som pensjonist opprettholdes på om lag samme nivå mellom ulike generasjoner.

3. Dersom også aldersgrensene for når uføre går over til alderspensjon og opptjeningsalderen for uføre justeres, vil uføre kunne skjermes helt eller delvis for effekten av levealdersjusteringen.

4. Dersom alderen for ubetinget mottak av minsteytelser justeres, vil minstenivåene kunne reguleres noe gunstigere enn i dag uten at kostnadene øker.

I den grad økte aldersgrenser gir lengre yrkeskarrierer, vil det også bidra til å øke verdiskapingen og skatteinntektene, og på den måten styrke den økonomiske bærekraften. Skjerming av uføre for effektene av levealdersjustering vil på den annen side øke utgiftene og dermed svekke den økonomiske bærekraften. Ved økte aldersgrenser må en også regne med økt bruk av blant annet sykepenger, arbeidsavklaringspenger og dagpenger og at flere vil avslutte yrkeskarrieren med uføretrygd, noe som vil gi merutgifter til folketrygden. Avhengig av hvordan økte aldersgrenser gjennomføres vil det kunne bli et spenningsforhold mellom hensynet til sosial bærekraft og hensynet til økonomisk bærekraft. Ikke alle vil ha like lett for å tilpasse seg økningen i aldersgrensene ved å jobbe lenger. Det kan derfor være behov for ordninger som ivaretar grupper som har behov for tidlig avgang. Slike ordninger bør imidlertid ikke bli så gunstige at de i alvorlig grad svekker de økonomiske insentivene til å fortsette i jobb, se kapittel 7 Insentiver i det samlede pensjonssystemet.

Utvalget presiserer at formålet med å justere aldersgrensene i pensjonssystemet ikke er å redusere pensjonsnivåene, tvert imot. Utvalget foreslår ikke å endre levealdersjusteringen eller reglene for fleksibelt uttak, med unntak av at nedre alder for tidligste uttak av alderspensjon foreslås å øke sammen med andre aldersgrenser. Pensjonsnivået for arbeidsføre ved en gitt uttaksalder vil med andre ord være uendret etter at aldersgrensene har økt. Levealdersjusteringen er det mest sentrale grepet i pensjonsreformen for å bedre pensjonssystemets økonomiske bærekraft. Dersom økte aldersgrenser fører til økt avgangsalder, vil det øke pensjonsnivåene, og på den måten bidra til å styrke oppslutningen om levealdersjusteringen.

9.3 Aldersgrensene i pensjonssystemet

I dagens pensjonssystem er det tre faste aldersgrenser som bestemmer henholdsvis når alderspensjonen tidligst kan tas ut (62 år), når alle har ubetinget rett til å ta ut minsteytelsen (67 år), og hvor lenge det tjenes opp pensjonsrettigheter og pensjonsuttaket kan utsettes for å oppnå høyere årlig pensjon (75 år).

Grensene på 62 og 67 år har også noen andre funksjoner: Den nedre grensen for uttak av alderspensjon fra folketrygden er også den øvre grensen for pensjonsopptjening i ny alderspensjon for personer som mottar uføretrygd.

Ved 67 år har alle en ubetinget rett til å ta ut minsteytelsen i alderspensjonen. Fra denne alderen har personer som har minst fem års trygdetid, men som har hatt liten eller ingen pensjonsopptjening, en ubetinget rett på garantipensjon. Den ubetingede retten til alderspensjon fra 67 år er for øvrig en videreføring av regelverket som gjaldt før pensjonsreformen.

67 år er også alderen der uføre går over på alderspensjon, og den øvre grensen for å motta og få pensjonsopptjening for arbeidsavklaringspenger og dagpenger, samt sykepenger etter ordinære regler.

75 år er den øvre alderen for opptjening av pensjonsrettigheter i folketrygden. Det er også alderen der utsatt uttak av pensjon ikke lenger gir en høyere årlig pensjon.

Ny alderspensjon levealdersjusteres med delingstall som benyttes til å beregne pensjonsnivået ved ulike uttaksaldre mellom nedre og øvre aldersgrense. Det fastsettes derfor et sett med delingstall for hvert årskull for alle måneder fra og med fylte 62 år til og med den måneden en fyller 75 år. Delingstallene fastsettes endelig innen 1. juli i det året et årskull fyller 61 år. Delingstallene fastsettes på bakgrunn av forventet gjenstående levetid for det aktuelle årskullet på uttakstidspunktet. Den forventede gjenstående levetiden beregnes ut fra observert dødelighet for eldre årskull i de siste ti årene forut for fastsettingen, det vil si da det aktuelle kullet var 51 til 60 år. I beregningen av delingstallene er det også innbakt en såkalt arvegevinst. Arvegevinst er opparbeidede pensjonsrettigheter til personer som dør før pensjonering og som fordeles på de gjenlevende.

Garantipensjonen i ny alderspensjon fastsettes på grunnlag av trygdetid. Det er et vilkår for rett til garantipensjon at vedkommende har minst fem års trygdetid. Full garantipensjon krever minst 40 års trygdetid. Dersom trygdetiden er kortere enn 40 år, blir garantipensjonen tilsvarende mindre. Trygdetid regnes som tidsrom da en person fra fylte 16 år til og med det året han eller hun fylte 66 år har vært medlem av folketrygden. Dette gjelder også når vedkommende har tatt ut hel eller delvis pensjon.

Tabell 9.1 oppsummerer de mest sentrale aldersgrensene i folketrygdens alderspensjon.

Tabell 9.1 Sentrale aldersgrenser i folketrygdens alderspensjon

Nedre grense for uttak av alderspensjon | 62 år |

Ubetinget rett til alderspensjon (minsteytelse) | 67 år |

Øvre grense for opptjening av pensjonsrettigheter | 75 år |

Øvre grense for når utsatt uttak gir høyere årlig alderspensjon | 75 år |

Uttaksaldre det fastsettes delingstall for | 62–75 år |

Øvre grense for opptjening i ny alderspensjon for uføre | 62 år |

Alder uføre går fra uføretrygd til alderspensjon | 67 år |

Øvre grense for mottak av og pensjonsopptjening for arbeidsavklaringspenger, dagpenger og sykepenger etter ordinære regler | 67 år |

I tillegg til aldersgrensene i folketrygden, er det også en del andre aldersgrenser som påvirker den enkeltes pensjoneringstidspunkt og samlede alderspensjon enten direkte eller indirekte.

Den øvre aldersgrensen for ansettelsesvern i privat sektor er i henhold til arbeidsmiljøloven 72 år. Aldersgrensen medfører ingen plikt for den ansatte til å fratre, men fra denne alderen kan arbeidsgiver ensidig bringe arbeidsforholdet til opphør, uten krav til saklig grunn. Aldersgrensen i arbeidsmiljøloven ble hevet fra 70 år i 2015.

Arbeidsmiljøloven åpner også for at bedrifter kan fastsette en lavere bedriftsintern aldersgrense, med en nedre grense på 70 år. Denne aldersgrensen ble hevet fra 67 år i 2015. Der det er nødvendig av hensyn til helse eller sikkerhet, kan det også fastsettes aldersgrenser som er lavere enn 70 år. Bedrifter som har en bedriftsintern aldersgrense, plikter å praktisere denne konsekvent. Det betyr at alle ansatte i utgangspunktet må fratre ved den bedriftsinterne aldersgrensen.

For statsansatte gjelder en øvre alminnelig aldersgrense på 70 år etter lov om aldersgrenser for offentlige tjenestemenn m.fl. (aldersgrenseloven). Aldersgrenseloven gjelder for statsansatte og undervisningspersonell i offentlig skole, samt ansatte i andre virksomheter som har tjenestepensjon i Statens pensjonskasse. Dette er typisk virksomheter som er skilt ut fra staten. Arbeidstakerne som er underlagt aldersgrenseloven plikter som hovedregel å fratre ved første månedsskifte etter at den alminnelige aldersgrensen på 70 år er nådd, herunder også ansatte med særaldersgrense. Ved avtale med arbeidsgiver kan den ansatte likevel fortsette ut over aldersgrensen.

Kommunal sektor har tradisjonelt hatt samme øvre aldersgrense som i staten, selv om sektoren formelt er underlagt regelverket i arbeidsmiljøloven. Fram til 1. juli 2015 ble dette ivaretatt gjennom 70-årsgrensen i arbeidsmiljøloven. I forbindelse med hevingen av den generelle aldersgrensen i arbeidsmiljøloven til 72 år, innførte kommunal sektor en bedriftsintern aldersgrense på 70 år.

Aldersgrensene i pensjonsordningene som supplerer folketrygdens alderspensjon – tjenestepensjonsordninger, AFP i offentlig og privat sektor, og individuelle pensjonsordninger – følger langt på vei aldersgrensene i folketrygden.

I alle de ulike typene tjenestepensjon i privat sektor – innskuddspensjon, ytelsespensjon og hybridpensjon – er nedre aldersgrense for uttak av pensjon 62 år. Øvre aldersgrense for uttak av alderspensjon er 75 år. Ved den øvre aldersgrensen blir pensjonen uansett utbetalt.

I private ytelsespensjonsordninger skal opptjeningen av alderspensjon ta utgangspunkt i at alderspensjonen skal være ferdig opptjent ved fylte 67 år. Det kan også avtales at denne såkalte opptjeningsalderen settes høyere enn 67 år. Arbeidstakere som står i jobb ut over opptjeningsalderen får imidlertid pensjonsopptjening helt til de fratrer. Hvis de ikke har full opptjening, fortsetter opptjeningen i ytelsespensjonsordningen. Har de derimot full opptjening ved opptjeningsalder, har de rett på å få ytterligere pensjonsopptjening. Denne opptjeningen kan imidlertid skje i en innskuddspensjonsordning, og det stilles ikke særskilte krav til størrelsen på innskuddssatsene.

Personer som blir uføre og er medlem i en privat tjenestepensjonsordning skal få fortsatt opptjening av alderspensjon i tjenestepensjonsordningen til fylte 67 år, såkalt innskuddsfritak. Uførepensjon fra private tjenestepensjonsordninger utbetales også til 67 år.

Offentlig ansatte født fra og med 1963 er fra 1. januar 2020 omfattet av en ny offentlig tjenestepensjonsordning der nedre aldersgrense for uttak av alderspensjon er 62 år. Ansatte med særaldersgrense kan under visse vilkår starte uttaket av alderspensjon tidligere. Øvre aldersgrense for opptjening av alderspensjon er 75 år, og pensjonsutbetalingen starter automatisk dersom alderspensjonen ikke er tatt ut innen denne alderen.

Også betinget tjenestepensjon fra ny offentlig tjenestepensjon kan utbetales fra 62 år. Øvre aldersgrense for denne ytelsen er imidlertid 70 år. Dersom betinget tjenestepensjon innvilges etter fylte 70 år, skal årlig pensjon beregnes som om uttaket skjedde ved 70 år.

Uføre fra offentlig sektor tjener opp alderspensjon i tjenestepensjonsordningen fram til aldersgrensen, likevel maksimalt til 67 år. Også utbetaling av uførepensjon fra offentlig tjenestepensjon stopper ved aldersgrensen, men senest ved 67 år.

Nedre aldersgrense for uttak av privat AFP er 62 år, mens den øvre aldersgrensen er 70 år. Ved uttak etter fylte 70 år beregnes pensjonen som om uttaket startet ved 70 år. Pensjonen beregnes ut fra pensjonsgivende inntekt i folketrygden mellom fylte 13 og 61 år.

Regelverket for offentlig AFP til offentlig ansatte født i 1963 eller senere er ikke endelig fastsatt. Det går imidlertid fram av pensjonsavtalen mellom partene i offentlig sektor av 3. mars 2018 at aldersgrensene i denne ordningen skal være de samme som i privat AFP.

Pensjon fra individuell pensjonsordning etter skatteloven, såkalt skattefavorisert individuell pensjonssparing (IPS), kan tidligst tas ut fra fylte 62 år. Det kan innbetales midler til pensjonsordningen til fylte 75 år. Fra den øvre aldersgrensen kommer også pensjonen uansett til utbetaling, med mindre den enkelte har gitt særskilt melding om at pensjonen ikke skal utbetales.

9.4 Modeller for økte aldersgrenser

9.4.1 Innledning

Utvalget mener at aldersgrensene bør justeres jevnlig, i små steg, i takt med utviklingen i en på forhånd definert målvariabel. I dette avsnittet vurderes ulike måter å øke aldersgrensene på.

Hvordan aldersgrensene økes kan ha betydning for hvordan pensjonssystemet virker mellom ulike grupper, for eksempel mellom arbeidsføre og uføre. Modellvalget kan også påvirke den økonomiske bærekraften. Eksempelvis kan det tenkes at modellene i ulik grad påvirker arbeidstilbudet blant eldre arbeidstakere.

Det første årskullet som får økte aldersgrenser, bør ikke ha nådd dagens nedre aldersgrense for uttak av alderspensjon når aldersgrensene heves første gang. Dette fordi de som blir berørt av en slik omlegging bør varsles på forhånd, samtidig som hele årskullet bør få samme endring. Dersom aldersgrensene heves for et årskull som allerede har kunnet starte uttaket av alderspensjon, vil omleggingen føre til skjevheter innad i årskullet.

Det første årskullet som helt omfattes av den nye opptjeningsmodellen i folketrygden er 1963-kullet. Disse blir 62 år i 2025. Utvalget mener det er naturlig at justeringen av aldersgrensene knyttes opp mot 1963-kullet.

9.4.2 Justering av aldersgrensene i takt med arbeidsføres tilpasning til levealdersjusteringen

Utvalget har vurdert om hevingen av aldersgrensene bør knyttes til de arbeidsføres faktiske tilpasning til levealdersjusteringen. Det vil si at dersom tilbaketrekningsalderen for arbeidsføre øker med eksempelvis ett år, så øker også aldersgrensene med ett år.

En fordel med en slik løsning er at en skjermingsordning for uføre der aldersgrensene for uføre – øvre opptjeningsalder og alder for overgang til alderspensjon – justeres i takt med aldersgrensene for arbeidsføre, vil gi uføre en kompensasjon som står i forhold til den kompensasjonen de arbeidsføre oppnår gjennom å jobbe lenger. Dersom det viser seg at de arbeidsføre bare delvis kompenserer for levealdersjusteringen, vil de uføres alderspensjon med andre ord også bare bli delvis skjermet for levealdersjusteringen.

En modell der hevingen av aldersgrensene knyttes til de arbeidsføres tilpasning vil imidlertid også kunne ha noen uheldige sider. Dersom de arbeidsføre ikke tilpasser seg levealdersjusteringen ved å stå lenger i arbeid, vil aldersgrensene øke mindre enn det levealdersveksten skulle tilsi. Dermed blir signaleffekten av økte aldersgrenser lavere enn ønskelig.

En situasjon der arbeidsføre ikke tilpasser seg levealdersjusteringen ved å stå lenger i arbeid vil videre føre til at tiden som pensjonist vil utgjøre en stadig større del av livet for nye alderspensjonister. De gjennomsnittlige pensjonsnivåene vil også bli stadig lavere sammenliknet med det gjennomsnittlige lønnsnivået i samfunnet. OECD peker, som omtalt i avsnitt 9.2.1, på at begge disse forholdene over tid kan bidra til å redusere oppslutningen om pensjonssystemet.

Det er også en del praktiske utfordringer knyttet til en modell der aldersgrensene justeres i takt med arbeidsføres tilpasning til levealdersjusteringen. Utfordringene knytter seg både til hvordan avgangsalderen skal defineres i et pensjonssystem med fleksible uttaksregler, og til etableringen av et datagrunnlag for å kunne lage en god målvariabel.

Nærmere om definisjonen av avgangsalder

Utviklingen i de yrkesaktives tilpasning til levealdersjusteringen er en utfordrende størrelse å beregne. For det første er det åpenbare måleproblemer. Avgangsalder er kun definert for de som faktisk har hatt avgang fra arbeidsmarkedet. Det gjør at det er komplisert å beregne avgangsalder innad i et årskull, fordi personer i årskullet som ennå ikke har gått av ikke har en definert avgangsalder, men man vet samtidig at deres avgangsalder vil trekke gjennomsnittet for årskullet opp. Beregning av avgangsalder på bakgrunn av hele årskull er dermed ikke mulig før alle har gått av.

En mulig løsning kunne vært å definere avgangsalderen for et årskull som alderen på den siste som går av i det en viss andel av årskullet har gått av. Dersom man for eksempel velger å måle dette når halvparten av årskullet har gått av, vil avgangsalderen tilsvare median avgangsalder i årskullet.

Det er imidlertid også vanskelig, for en vesentlig andel av de yrkesaktive, å fastslå når en person rent faktisk har «sluttet å jobbe». Dette skyldes at pensjonssystemet åpner for delvis nedtrapping, delvis pensjonsuttak, og at det er mulig å begynne å jobbe igjen etter at man først har sluttet å jobbe.

En annen mulig tilnærming er å benytte et tverrsnitt for avgangsalder i befolkningen på et gitt tidspunkt. Dette kan også beregnes som et gjennomsnitt over flere år. En slik målvariabel kan imidlertid være problematisk fordi de ulike årskullene som vil inngå i beregningen kan ha stått overfor ulike rammebetingelser på pensjoneringstidspunktet. For eksempel vil målvariabelen kunne påvirkes av konjunktursvingninger, herunder særlig en vedvarende lavkonjunktur.

Nærmere om datatilgang

For å kunne tallfeste den faktiske utviklingen i de yrkesaktives tilpasning til levealdersjusteringen, er det nødvendig å lage en tilfredsstillende tidsserie. Dette kan være utfordrende.

En kunne tenke seg at nivået på arbeidsinntekten ble brukt som indikator på om en person fremdeles er yrkesaktiv. For noen grupper er imidlertid ikke arbeidsinntekt en dekkende indikator på en persons tilknytning til arbeidsmarkedet. Dette gjelder særlig for selvstendig næringsdrivende. Videre kan også inntekter som etterbetaling av lønn, sluttoppgjør og feriepenger etter avsluttet arbeidsforhold by på utfordringer fordi disse vil kunne gjøre at det ser ut i data som en person fortsatt er i et arbeidsforhold. Det vil derfor være nødvendig med forenklinger for å operasjonalisere på individnivå når en person skal regnes å ha hatt avgang fra arbeidslivet.

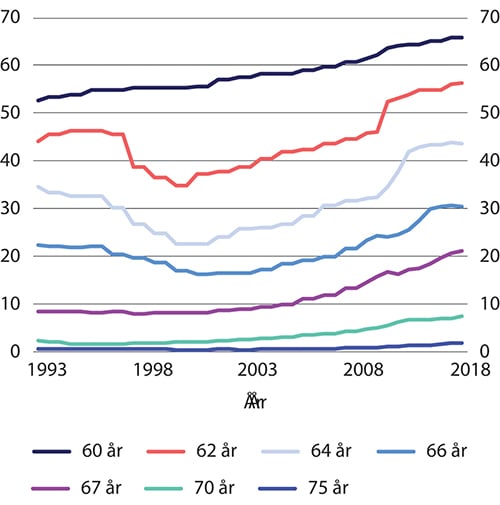

Et veldefinert mål som kan brukes som indikator for faktisk avgangsalder, er utviklingen i yrkesdeltakelse blant de som er 62 år og eldre. Observert utvikling i yrkesdeltakelse etter alder vises i figur 9.2. I figuren er en yrkesaktiv person definert som en person som i hvert enkeltår har en pensjonsgivende inntekt som overstiger grunnbeløpet, og som ikke er eller har vært uføretrygdet ved overgang til alderspensjon.

Figur 9.2 Andel yrkesaktive i alderen 60–75 år. Etter alder og år. Prosent

Kilde: Statistisk sentralbyrå.

Ulike rammebetingelser for ulike årskull har hatt stor betydning for utviklingen i yrkesaktivitet (og dermed avgangsalder). På slutten av 90-tallet er det som figuren viser, en trend i retning av at yrkesdeltakelsen blant personer i aldersgruppen 62–67 år går ned. Denne nedgangen skyldes at nedre aldersgrense for uttak av AFP ble redusert.

Figuren illustrerer også at det vil være utfordrende å lage gode prognoser for utviklingen i de arbeidsføres tilpasning til levealdersjusteringen med utgangspunkt i utviklingen i yrkesdeltakelsen. Dersom en tidlig på 2000-tallet skulle laget en prognose for framtidig yrkesdeltaking, ville det eksempelvis vært naturlig å legge til grunn at den nylige reduksjonen i nedre aldersgrense for uttak av AFP kunne komme til å redusere yrkesdeltakingen. Men det ville vært svært vanskelig å anslå hvor stor denne effekten kom til å bli. Hvis man hadde antatt at endringene i AFP ikke ville ha noen betydning, det vil si at yrkesdeltakingen på slutten av 1990-tallet ville videreføres, ville man ha overvurdert yrkesdeltakingen gjennom perioden 2000–2010 betydelig.

I og med at det i praksis vil være vanskelig å forutsi framtidig utvikling i yrkesdeltakingen, vil det å knytte justeringen av aldersgrensene til utviklingen i yrkesdeltaking kunne føre til at aldersgrensene endres i en annen takt enn den reelle utviklingen i avgangsalder for et gitt årskull.

9.4.3 Justering av aldersgrensene i takt med utviklingen i forventet levealder

Utvalget har vurdert om aldersgrensene bør heves i takt med utviklingen i forventet levealder. Dette er den metoden som er benyttet i andre land som har innført automatisk justering av aldersgrensene i pensjonssystemet, jf. omtalen i avsnitt 9.2.1.

Høyere tilbaketrekningsalder for arbeidsføre fører dels til at opptjent pensjon skal deles på et lavere delingstall. I tillegg øker pensjonsopptjeningen. Beregninger fra SSB, se Fredriksen m.fl. (2022), viser at den økte opptjeningen ved høyere tilbaketrekningsalder innebærer at det er tilstrekkelig at tilbaketrekningsalderen øker med om lag to tredeler av veksten i forventet levealder for at pensjonsnivåene skal opprettholdes på samme nivå som tidligere. Dette betyr at dersom justeringen av aldersgrensene knyttes til utviklingen i forventet levealder, så er det tilstrekkelig at aldersgrensene øker med to tredeler av veksten i forventet levealder dersom målet er å opprettholde det årlige pensjonsnivået. Dette vil videre bidra til å opprettholde et noenlunde konstant forhold mellom tiden som yrkesaktiv og tiden som pensjonist mellom årskull.

Justering av aldersgrensene i takt med levealdersutviklingen kan gjennomføres på ulike måter. Én mulighet er å knytte endringen til utviklingen i forventet levealder ved 67 år. Et alternativ er å knytte justeringen til utviklingen i delingstallene i folketrygden. Det er en tett sammenheng mellom utviklingen i forventet levealder ved 67 år og delingstallene, så det vil kun være mindre forskjeller i justeringen av aldersgrensene med disse to ulike metodene. Forskjellen knytter seg til arvegevinsten som er innregnet i delingstallene. Arvegevinsten henger sammen med endringer i dødelighet før uttak av pensjon.

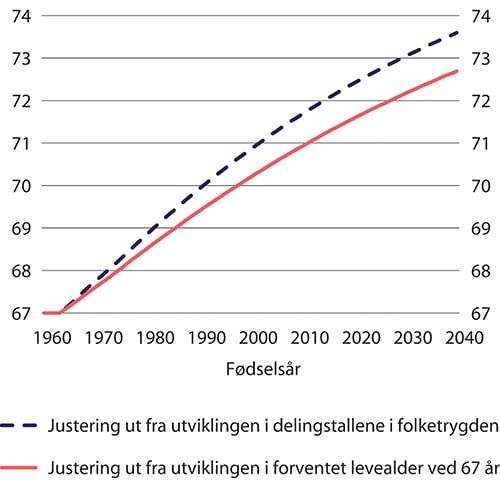

I praksis vil justering av aldersgrensene i takt med utviklingen i delingstallene føre til at aldersgrensene økes noe raskere enn hvis aldersgrensene knyttes til utviklingen i forventet gjenstående levealder ved 67 år, se figur 9.3. For 2000-kullet øker aldersgrensene for eksempel med om lag åtte måneder mer dersom de justeres med utviklingen i delingstallene i stedet for utviklingen i forventet levealder.

Figur 9.3 Justering av aldersgrensen for fritt uttak av minsteytelsen ut fra utviklingen i delingstall eller forventet levealder ved 67 år. Etter fødselsår. Aldersgrense

Kilde: Statistisk sentralbyrå.

Å knytte utviklingen i aldersgrensene til utviklingen i levealderen har flere fordeler. Særlig vil en slik modell kunne gjøre det enkelt å kommunisere begrunnelsen for å heve aldersgrensene. Dette gjelder også dersom justeringen knyttes til utviklingen i delingstallene ettersom det årlig lages og publiseres prognoser for delingstall av Arbeids- og velferdsdirektoratet, og delingstallet er en relativt veletablert indikator på forventet tid som pensjonist.

En mulig utfordring ved å knytte justeringen av aldersgrensene til enten gjenstående levetid ved 67 år eller til delingstallene kan oppstå dersom de arbeidsføre ikke fullt ut tilpasser seg levealdersjusteringen ved å jobbe så mye lenger som det er forutsatt. Dersom aldersgrensene for uføres alderspensjon justeres like mye som aldersgrensene for arbeidsføre, vil da de gjennomsnittlige alderspensjonene for uføre over tid utvikle seg gunstigere enn de gjennomsnittlige alderspensjonene for arbeidsføre. Mulige løsninger for uføre er drøftet nærmere i kapittel 12.

Nærmere om å justere aldersgrensene i takt med forventet levealder ved 67 år

Justering av aldersgrensene i takt med utviklingen i forventet levealder innebærer at aldersgrensene justeres for et gitt årskull dersom forventet levealder for dette årskullet avviker fra forventet levealder for et annet, eldre, årskull. Justeringen må derfor ta utgangspunkt i en sammenlikning med forventet levealder for et basisårskull.

Basisårskullet kunne for eksempel ha vært 1943-årskullet, slik at endringen i aldersgrensene for et gitt årskull ble knyttet til endringen i dette årskullets forventete levealder sammenliknet med forventet levealder for 1943-kullet. 1943-årskullet nevnes her særskilt fordi det allerede fungerer som basisårskull for beregning av forholds- og delingstall.

Siden det er tolv år siden 1943-kullet fylte 67 år, og forventet levealder har økt for hvert årskull, er det relativt stor forskjell mellom forventet levealder ved 67 år for 1943-kullet og det første kullet det er aktuelt å justere aldersgrensene for, 1963-kullet. Levealdersutviklingen tilsier at dersom 1943-kullet hadde vært basisårskullet, så ville aldersgrensene for 1963-kullet ha økt med om lag 2,6 år. En slik justering av aldersgrensene innebærer at personer i 1963-kullet – som med dagens regler kan gå av med alderspensjon ved 62 år i 2025 – ville måttet vente til siste halvdel av 2027 eller første halvdel av 2028, før de kunne gå av.3

For å unngå et slik initialt «hopp» i aldersgrensene, har man i utgangspunktet to muligheter: En mulighet er at gapet på 2,6 år kan fases inn over for eksempel en tiårsperiode. Det vil si at de første ti årskullene som omfattes (1964–1973) vil få en noe raskere heving av aldersgrensene enn de etterfølgende årskullene.

Den andre muligheten er å velge et basisårskull som ligger nærmere det første årskullet som skal få økt aldersgrense. På den måten oppstår det ikke et gap i forventet levealder som må «tas igjen» ved innføringen av justeringsmekanismen. Det kan da være naturlig å la 1963-kullet fungere som basisårskull, slik at 1964-kullet blir det første som kan få økte aldersgrenser. 1963-kullet kan være et naturlig valg også fordi eldre årskull har deler av sin pensjonsopptjening i folketrygden etter gammel modell, og dermed noe andre rammebetingelser enn årskullene fra og med 1963-kullet. Det innebærer samtidig en varig «forsinkelse» på 2,6 år i tilpasningen av aldersgrensene til effekten av levealdersjusteringen.

Heving av aldersgrensene fra og med 1964-kullet vil da kunne knyttes til veksten i forventet gjenstående levetid for et gitt årskull, sammenliknet med forventet gjenstående levetid for 1963-kullet ved 67 år. Hvis et framtidig årskull for eksempel er forventet å leve ett år lenger enn 1963-kullet ved 67 år, betyr det at aldersgrensene heves med åtte måneder – to tredeler av levealdersveksten – for dette årskullet.

Nærmere om å justere aldersgrensene i takt med utviklingen i delingstall

På samme måte som justering av aldersgrensene i takt med forventet levealder måtte ta utgangspunkt i forventet levealder for et gitt årskull (basisårskull), må justering av aldersgrensene i takt med utviklingen i delingstallene ta utgangspunkt i utviklingen i delingstall for et gitt årskull sammenliknet med delingstall for et basisårskull.

En mulighet er å knytte justeringen opp mot delingstallene for 1963-kullet. Hevingen av aldersgrensene for et gitt årskull vil da avhenge av hvor mye lenger dette årskullet må vente med å ta ut alderspensjon for å få samme delingstall som 1963-kullet fikk ved en gitt alder.4

9.4.4 Utvalgets vurdering

Utvalget har vurdert ulike modeller for justering av aldersgrensene i pensjonssystemet.

En mulighet er at aldersgrensene justeres i takt med faktisk avgangsalder for de yrkesaktive. En fordel med dette er at dersom aldersgrensene for uføre justeres i takt med aldersgrensene for arbeidsføre, vil det gi en kompensasjon for levealdersjusteringen til uføre som står i forhold til den kompensasjonen de arbeidsføre oppnår gjennom å jobbe lenger. En slik modell vil imidlertid også ha noen uheldige sider. Dersom de arbeidsføre ikke tilpasser seg levealdersjusteringen ved å stå lenger i arbeid, vil aldersgrensene øke mindre enn det levealdersveksten skulle tilsi. Dermed blir signaleffekten av økte aldersgrenser lavere enn ønskelig. Modellen vil også ha måleproblemer og den vil være sårbar for konjunktursvingninger og utslag av ulike rammebetingelser for pensjonering. Dette vil kunne føre til at noen årskull vil kunne få enten større eller mindre økning i aldersgrensene enn det den faktiske utviklingen i yrkesaktivitet for årskullet skulle tilsi. Det er også en svakhet ved en slik modell at det ikke vil kunne lages solide prognoser for framtidig utvikling i aldersgrensene, slik at det vil kunne være usikkerhet knyttet til hvilke aldersgrenser som vil gjelde for framtidige alderspensjonister.

En alternativ modell er å knytte justeringen av aldersgrensene til utviklingen i levealder. Dette kan gjøres enten ved å knytte endringen av aldersgrensene direkte til levealdersutviklingen eller ved å knytte den til utviklingen i folketrygdens delingstall. Det er ingen store prinsipielle forskjeller mellom å knytte aldersgrensejusteringen til enten forventet gjenstående levetid ved 67 år eller delingstallene. Det er fordeler og ulemper ved begge tilnærminger.

Etter en samlet vurdering mener utvalget at justeringen av aldersgrensene bør knyttes til levealdersutviklingen, nærmere bestemt til utviklingen i delingstall. Se boks 9.1 for en beskrivelse av hvordan dette prinsippet kan operasjonaliseres. Utvalget mener koblingen til folketrygdens delingstall vil legge til rette for enkel, sammenhengende og forståelig kommunikasjon. Å ta utgangspunkt i delingstallene framfor levealdersutviklingen innebærer også at «arvegevinsten» som reflekterer endringer i dødelighet før 67 år hensyntas ved justeringen av aldersgrensene på samme måte som i delingstallene.

Boks 9.1 Modell for automatisk justering av aldersgrensene

Utvalget foreslår at aldersgrensene skal øke i takt med levealdersjustering. Økningen skal være tilstrekkelig til at en person som utsetter avgangen fra yrkeslivet like lenge som økningen i aldersgrensen i gjennomsnitt vil kompensere fullt ut for levealdersjusteringen.

SSB har beregnet (Fredriksen m.fl. (2022)) at når man inkluderer opptjeningseffekten ved å utsette avgangen fra yrkeskarrieren, vil en person med jevn inntektsprofil på 40 år i midten av 60-årene omtrent kompensere fullt ut for effekten av levealdersjusteringen dersom yrkeskarrieren forlenges med to tredeler av økningen i delingstallene.

Konkret foreslår derfor utvalget at aldersgrensene fra og med 1964-kullet skal øke med to tredeler av økningen mellom påfølgende årskull i alderen som gir delingstall 13,42. Delingstall 13,42 tilsvarer delingstallet ved 67 år for det siste årskullet som ikke fikk levealdersjustert alderspensjonen fra folketrygden – 1943–kullet.

Utvalget mener videre at justeringen av aldersgrensene bør avhenge av forholdet mellom et gitt årskulls delingstall og delingstallene for 1963-kullet. Dette innebærer at aldersgrensene øker fra og med 1964-kullet.

Utvalget foreslår at aldersgrensen for ubetinget rett til alderspensjon som i dag er 67 år, kalles normert pensjoneringsalder, med normalderen som kortform.

9.5 Innfasing av nye aldersgrenser

9.5.1 Praktiske hensyn

Aldersgrensene kan heves enten gjennom vedtak i Stortinget hver gang grensene skal økes, eller ved en regelfestet, automatisk mekanisme. Ved direkte vedtak vil Stortinget kunne vurdere spørsmålet i en bredere sammenheng. Å regelfeste hvordan aldersgrensene skal endres vil imidlertid gi betydelig større forutsigbarhet for den enkelte som skal ta avgjørelser om pensjonering. Automatisk justering av aldersgrensene er også i tråd med OECDs anbefalinger, jf. avsnitt 9.2.1.

Utvalget mener aldersgrensene bør justeres automatisk og jevnlig. Justeringen bør knyttes til utviklingen i en mest mulig objektiv målevariabel. Utvalget mener som omtalt i avsnitt 9.4.4 at denne målevariabelen bør være delingstallene i folketrygden. Utvalget mener imidlertid at konsekvensene av justeringen av aldersgrensene i pensjonssystemet bør vurderes hvert 10. år, basert på en bred evaluering, blant annet i lys av utviklingen i de yrkesaktives tilpasning. Blant annet bør det følges med på at utviklingen i sammenliknbare arbeidsføres alderspensjoner ikke avviker for mye fra utviklingen i uføres alderspensjoner.

Aldersgrensene kan justeres enten med hele år eller med måneder av gangen. Dersom justeringen av aldersgrensene knyttes til utviklingen i forventet levealder, og aldersgrensene skal øke med hele år, tilsier den forventede framtidige levealdersveksten at aldersgrensene øker omtrent hvert tiende år. Utvalget anser en slik løsning som lite ønskelig av to grunner. For det første vil det forsinke effektene av reformen, fordi en rekke årskull ikke vil få noen endring i aldersgrensene. Videre vil det gi relativt store forskjeller mellom årskull der aldersgrensene økes med ett år.

Utvalget ser det med andre ord som mest hensiktsmessig at aldersgrensene heves gradvis, det vil si med måneder og for hvert årskull. Dette er også i tråd med OECDs anbefalinger, jf. avsnitt 9.2.1.

Hvis justeringen av aldersgrensene skal følge utviklingen i delingstallene, er det naturlig at den endelige fastsettingen av aldersgrensene for et gitt årskull finner sted samtidig med den endelige fastsettingen av delingstallene for årskullet. Dette gjøres i dag i det kalenderåret det aktuelle årskullet fyller 61 år, altså året før dagens nedre aldersgrense for tidlig pensjonsuttak. Arbeids- og velferdsdirektoratet bør imidlertid publisere prognoser for utviklingen i aldersgrensene på samme måte som de allerede publiserer prognoser for framtidige delingstall.

9.5.2 Aldersgrenser som bør justeres

I dag er det fem år fra nedre aldersgrense til aldersgrensen for fritt uttak av minsteytelse, og derfra er det igjen åtte år til øvre aldersgrense for pensjonsopptjening. Se tabell 9.2 for en oversikt over aldersgrensene i pensjonssystemet, og enkelte tilstøtende aldersgrenser, og prognoser for utvikling i disse aldersgrensene med den foreslåtte tekniske modellen for justering av aldersgrenser. Det er her lagt til grunn at en del andre aldersgrenser i folketrygden følger aldersgrensene i pensjonssystemet, og at alle aldersgrenser øker i samme takt. En modell for uføres alderspensjon drøftes nærmere i kapittel 12, og korttidsytelsene drøftes i kapittel 13.

Tabell 9.2 Illustrasjon av aldersgrensene i pensjonssystemet, gitt lik økning i alle aldersgrensene. Justering av aldersgrensene knyttet til utvikling i delingstall

Beskrivelse av aldersgrense | Dagens aldersgrense | Ny aldersgrense for 1964-kullet | Ny aldersgrense for 1974-kullet | Ny aldersgrense for 1984-kullet |

|---|---|---|---|---|

Nedre grense for uttak av alderspensjon (tidliguttak) | 62 år | 62 år og 1 måned | 63 år og 2 måneder | 64 år og 4 måneder |

Nedre grense for fritt uttak av minsteytelse | 67 år | 67 år og 1 måned | 68 år og 2 måneder | 69 år og 4 måneder |

Øvre grense for beregnet pensjonsopptjening for uføretrygdede | 62 år | 62 år og 1 måned | 63 år og 2 måneder | 64 år og 4 måneder |

Alder for overføring fra uføretrygd til alderspensjon | 67 år | 67 år og 1 måned | 68 år og 2 måneder | 69 år og 4 måneder |

Øvre grense for mottak av korttidsytelser fra folketrygden | 67 år | 67 år og 1 måned | 68 år og 2 måneder | 69 år og 4 måneder |

Øvre grense for opptjening av inntektspensjon og beregning av delingstall | 75 år | 75 år og 1 måned | 76 år og 2 måneder | 77 år og 4 måneder |

Kilde: Statistisk sentralbyrå, basert på prognoser for delingstallet fra 2021.

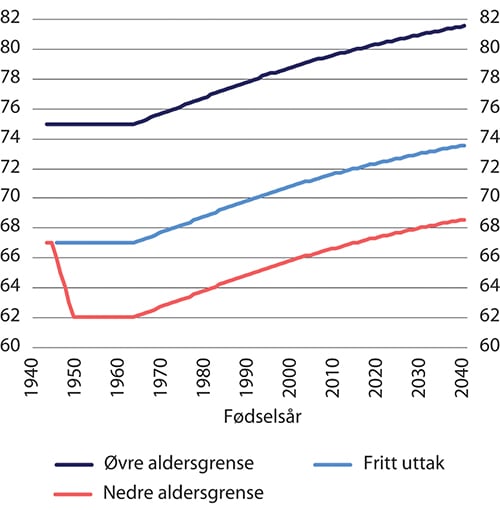

Gitt at aldersgrensene heves i takt med utviklingen i delingstallene, viser figur 9.4 prognoser på utviklingen i de tre aldersgrensene som i dagens system er 62 år, 67 år og 75 år, med utgangspunkt i de siste prognosene for utviklingen i delingstallene.

Figur 9.4 Aldersgrenser for uttak av alderspensjon fra folketrygden. Justering av aldersgrensene knyttet til utvikling i delingstall. Etter fødselsår. Aldersgrenser

Kilde: Statistisk sentralbyrå.

I tillegg til aldersgrensene i tabell 9.2, mener utvalget at også enkelte andre aldersgrenser eller størrelser bør heves eller beregnes ved en høyere alder enn tidligere. Særlig gjelder dette intervallet for beregning av delingstall og øvre alder for beregningen av arvegevinst som inngår i delingstallene. I beregningene som presenteres i avsnitt 9.6 er det lagt til grunn at:

Arvegevinstene i delingstallet beregnes fram til og med ett kalenderår før gjeldende aldersgrense for fritt uttak av minsteytelsen. For 1984-kullet betyr det fram til og med 68 år og 4 måneder ut fra de siste prognosene for delingstallet.

Delingstallene beregnes for den tiårsperioden som kommer to år før nedre grense for uttak av alderspensjon. For 1984-kullet betyr det fra 52 år og 4 måneder til 62 år og 3 måneder ut fra de siste prognosene for delingstallet.

Trygdetid i ny folketrygd beregnes til og med året før alderen for fritt uttak av minsteytelsen, tilsvarende som for arvegevinsten. Trygdetid fastsettes i hele år.

Dersom aldersgrensene i pensjonssystemet skal økes, vil det på sikt kunne bli behov for at også aldersgrensene for stillingsvern justeres. Det er imidlertid utenfor utvalgets mandat å vurdere disse aldersgrense, og problemstillingen ligger noe fram i tid. Utvalget har derfor ikke gått nærmere inn i denne problemstillingen.

9.6 Konsekvenser uten effekter av normdanning

9.6.1 Innledning

Utvalgets vurderinger av hvilke konsekvenser økte aldersgrenser vil få, bygger på beregninger foretatt av Statistisk sentralbyrå (SSB). I beregningene er det lagt til grunn at alle aldersgrensene i pensjonssystemet justeres automatisk i tråd med utvalgets forslag, se også avsnitt 9.4.3. Se Fredriksen m.fl. (2022) for ytterligere informasjon om SSBs beregninger, herunder også detaljerte beregningsforutsetninger.

SSB sammenlikner effektene av at det innføres automatisk justering av aldersgrensene med effektene av en videreføring av regelverket for pensjon i 2021 – referansebanen. Beregningen av referansebanen tar utgangspunkt i SSBs forventninger om utviklingen framover og det gjeldende regelverket for pensjon og trygder. Referansebanen er nærmere beskrevet i kapittel 8.

Som alle framskrivinger bygger også SSBs beregninger på usikre forutsetninger om framtiden. Blant annet er det gjort antagelser om den framtidige utviklingen i arbeidstilbudet. Hvordan arbeidstilbudet utvikler seg påvirker gjennomsnittlige pensjoner for arbeidsføre, framtidige forventede utgifter til pensjon, og statens muligheter til å finansiere pensjonsutgiftene.

Det er flere grunner til å forvente at arbeidstilbudet blant eldre vil øke framover, herunder blant annet bedret helse og arbeidsmiljø, og økt utdanning i befolkningen. Etter hvert som levealdersjusteringen tiltar, vil pensjonsnivåene for en gitt opptjening og avgangsalder, bli stadig lavere. Dette gir den enkelte et økonomisk insentiv til å stå lenger i arbeid for å unngå å få for lav alderspensjon. Insentivene som levealdersjusteringen gir vil virke uavhengig av om det innføres økte aldersgrenser.

SSB har i sine beregninger av referansebanen – altså før det innføres økte aldersgrenser – lagt til grunn at de arbeidsføre vil utsette avgangen fra arbeidsmarkedet så lenge at de, så langt dagens faste aldersgrenser tillater, fullt ut kompenserer for effekten av levealdersjusteringen. Det er usikkert om arbeidsføre vil øke arbeidstilbudet så mye som det er lagt til grunn i referansebanen. For eksempel legges det i Perspektivmeldingen til grunn at arbeidstilbudet ikke øker så mye. Det vil si at noe av den framtidige velstandsveksten tas ut i form av økt fritid som pensjonist. Forutsetningen om full kompensering betyr uansett at det er lagt til grunn at arbeidstilbudet vil øke også uten at aldersgrensene økes.

Utvalget legger til grunn at økte aldersgrenser vil gi en større økning i arbeidstilbudet enn om dagens faste aldersgrenser opprettholdes. For det første setter dagens faste aldersgrenser skranker på når det er tillatt å ta ut alderspensjon. Dersom aldersgrensene øker i takt med levealdersutviklingen slik utvalget foreslår, vil dette øke både den laveste alderen der det er mulig å ta ut alderspensjon, alderen den ubetingede retten til alderspensjon inntreffer og hvor lenge det er mulig å utsette avgangen fra arbeidslivet og fortsatt få økt alderspensjon.

Økte aldersgrenser vil med andre ord påvirke arbeidstilbudet «mekanisk» ved at de arbeidsføres valgmuligheter endres. Disse mekaniske effektene på arbeidstilbudet er hensyntatt i SSBs beregninger av konsekvensene av å øke aldersgrensene som presenteres i dette avsnittet.

Utvalget legger til grunn at økte aldersgrenser også vil påvirke pensjoneringsnormene, altså når den enkelte oppfatter at det er naturlig å slutte å arbeide. Også på denne måten kan økte aldersgrenser bidra til at flere står lenger i arbeid enn de vil gjøre med faste aldersgrenser. Dersom aldersgrensene økes i takt med levealdersutviklingen, vil det sende et tydelig signal til den enkelte om at avgangsalderen bør øke dersom levealderen øker. Slike normdanningseffekter er en vesentlig grunn til at utvalget foreslår at aldersgrensene bør økes. En annen viktig grunn er at økte aldersgrenser vil bidra til å sikre rimelige pensjonsnivåer også for framtidens pensjonister.

SSB har ikke lagt inn mulige effekter på pensjoneringsnormene i konsekvensberegningene av økte aldersgrenser. Beregningene som presenteres i dette avsnittet viser derfor mulige konsekvenser av økte aldersgrenser uten at det er tatt hensyn til normdanningseffekter.

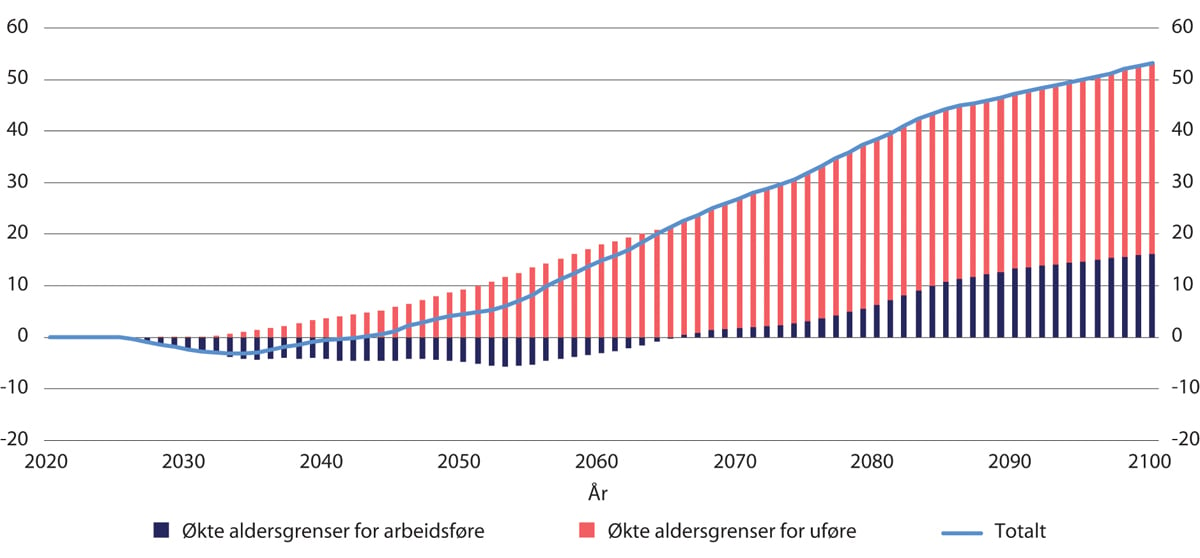

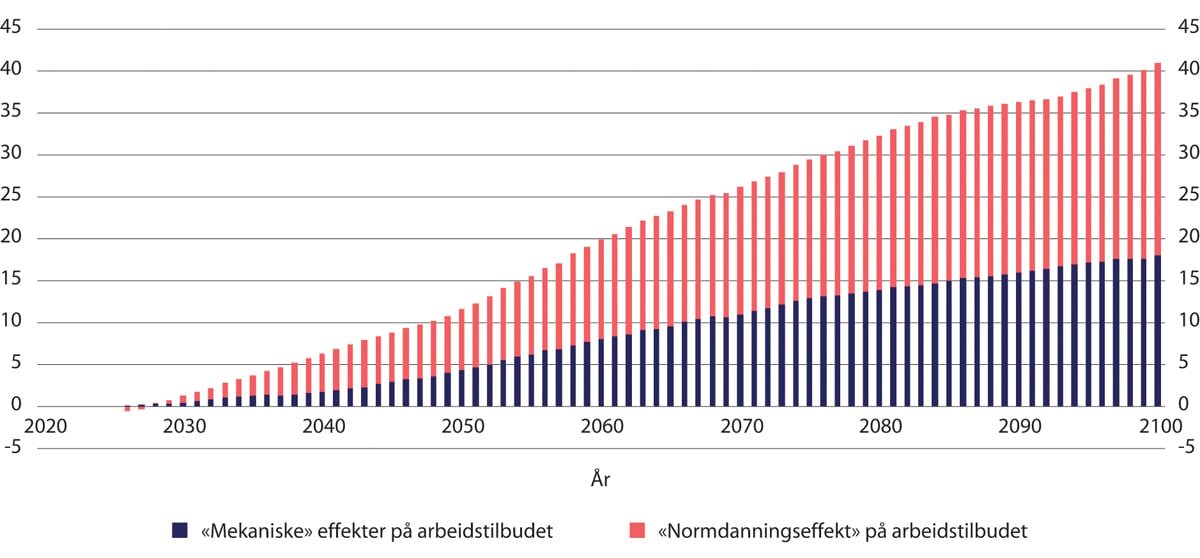

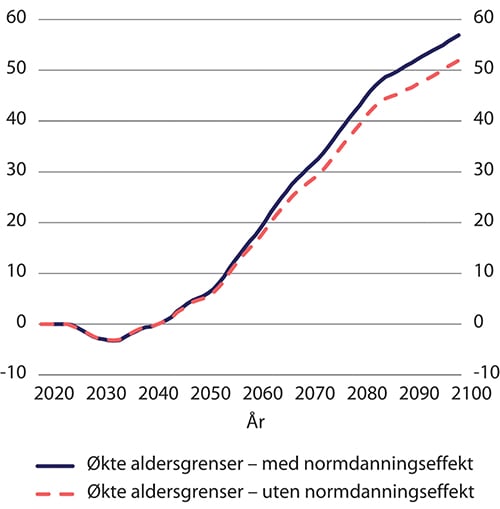

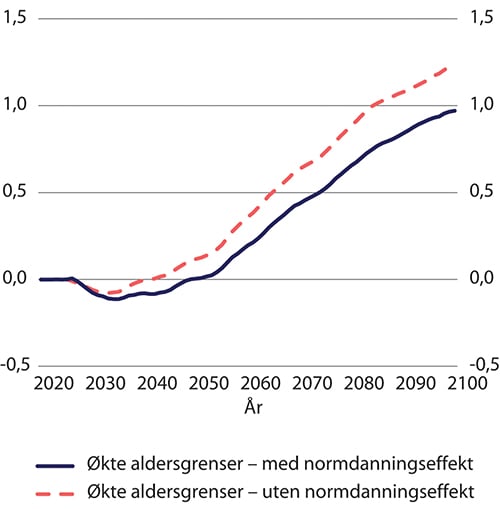

Dersom økte aldersgrenser påvirker pensjoneringsnormene slik utvalget legger til grunn – altså at endrede normer øker arbeidstilbudet – vil det bidra til å redusere finansieringsbyrden av pensjonssystemet. Det tilsier at veksten i finansieringsbyrden av å øke aldersgrensene som presenteres i dette avsnittet trolig overvurderes noe.

For å illustrere hvordan normdanningseffekter av økte aldersgrenser potensielt kan påvirke pensjonskostnadene og finansieringsbyrden av pensjonssystemet, vises i avsnitt 9.7 beregninger der det er lagt til grunn at endrede normer påvirker arbeidsføre slik at disse øker arbeidstilbudet mer enn de ellers ville gjort når aldersgrensene øker. Beregningene viser at positive normdanningseffekter vil øke pensjonsutgiftene, men at veksten i finansieringsbyrden av pensjonssystemet likevel blir mindre.

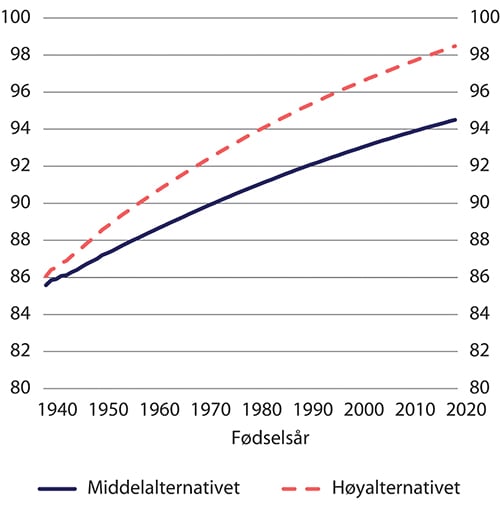

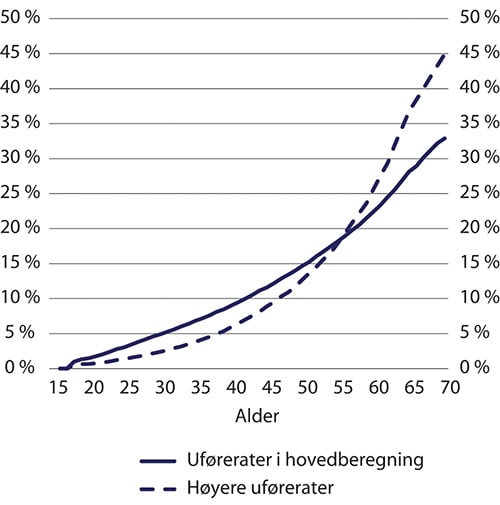

I SSBs beregninger er det videre lagt til grunn at levealdersveksten blir som i middelalternativet i SSBs befolkningsframskriving fra 2020 og at sannsynligheten for å bli ufør, gitt alder, kjønn og en rekke andre kjennetegn, opprettholdes på samme nivå som observert i de fem siste årene SSB har data for. Det siste innebærer blant annet at det ikke er tatt hensyn til mulige atferdsendringer knyttet til uføretrygding som følge av at aldersgrensene øker. I avsnitt 9.8 vises en del beregninger der disse forutsetningene er modifiserte.

Det er lagt til grunn for beregningene at alle aldersgrensene i pensjonssystemet justeres like mye når levealderen øker. Det innebærer at det er lagt til grunn at både alderen der uføre går over til alderspensjon og alderen uføres opptjening av alderspensjon stopper vil øke i takt med de øvrige aldersgrensene. Automatisk justering av aldersgrensene for uføre i takt med levealdersutviklingen kan bidra til å løse en av utfordringene med dagens regelverk – at uføres gjennomsnittlige alderspensjon vil bli stadig lavere relativt til de arbeidsføres, dersom arbeidsføre tilpasser seg levealdersjusteringen fullt ut ved å stå lenger i arbeid. I beregningene er det som nevnt lagt til grunn at arbeidsføre tilpasser seg levealdersjusteringen ved å stå lenger i jobb slik at årlig alderspensjon opprettholdes på samme relative nivå som for tidligere årskull. Gitt at de arbeidsføre faktisk øker avgangsalderen som forutsatt, vil justeringen av aldersgrensene for uføre som er lagt til grunn i SSBs beregninger innebære at forholdet mellom uføres og arbeidsføres alderspensjoner opprettholdes på dagens nivå også i framtiden.

Dersom arbeidsføre derimot ikke utsetter avgangsalderen like mye som forutsatt, vil uføres alderspensjoner over tid øke sammenliknet med arbeidsføres alderspensjoner. Det kan stilles spørsmål ved om de arbeidsføre i noen grad vil velge å ta ut deler av den framtidige velstandsveksten i økt fritid gjennom noe mindre utsettelse av pensjoneringstidspunktet enn det som ligger til grunn for SSBs beregninger. Se kapittel 12, der det blant annet drøftes alternative løsninger for å opprettholde et rimelig forhold mellom uføres og arbeidsføres alderspensjoner.

Beregningene som presenteres i dette avsnittet skal spenne ut mulighetsrommet mellom dagens regelverk i referansebanen og en slags maksimumsløsning for økte aldersgrenser, og er ment å danne grunnlag for vurderingene av mulige justeringer i regelverket for regulering, minsteytelser, uføres alderspensjon, mv. i de påfølgende kapitlene. Beregningene er med andre ord ikke ment å skulle illustrere utvalgets anbefalte samlede løsning. Utvalgets anbefalte samlede løsning for justering av aldersgrenser, reguleringsregler, regler for minsteytelser, korttidsytelser og uføres alderspensjon er oppsummert i kapittel 14 Samlet tilrådning – Løsning for minsteytelsene og uføres alderspensjon.

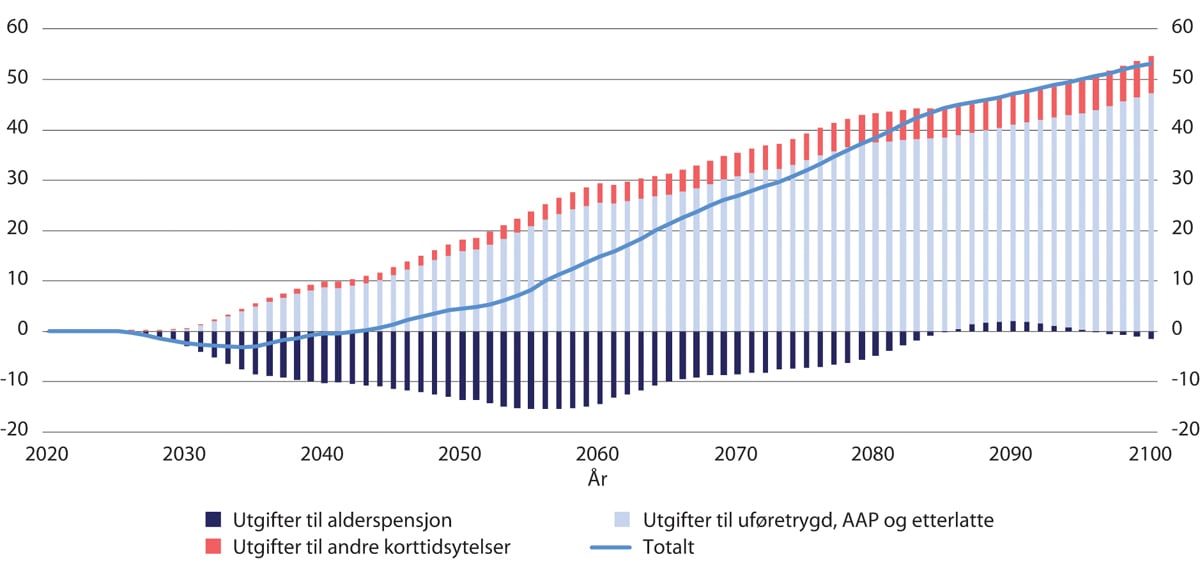

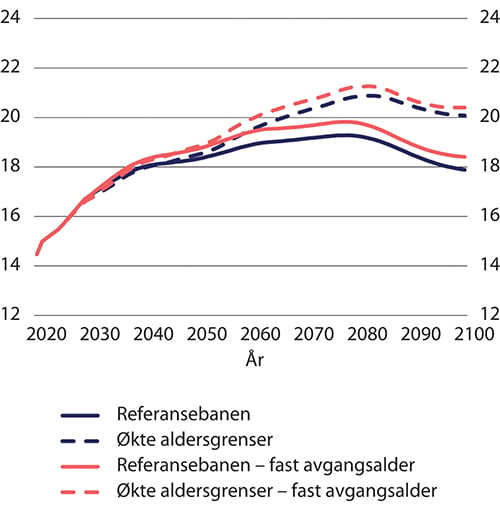

I dette avsnittet illustreres det hvordan økte aldersgrenser vil kunne påvirke folketrygdens utgifter til pensjon og andre trygdeytelser. Videre illustreres det hvordan bidragsraten og netto skattesats vil kunne endres.

Den tradisjonelle definisjonen av bidragsraten er at dette er den skattesatsen som er nødvendig for å finansiere utbetalingene av alderspensjon fra folketrygden, gitt at finansieringsbyrden utelukkende legges på arbeids- og pensjonsinntekter i samme år. Når aldersgrensene øker, er det naturlig å ta med i definisjonen av bidragsraten den delen av utgiftsveksten til andre ytelser enn pensjon som knytter seg direkte til økte aldersgrenser, herunder veksten i utgifter til uføretrygd, arbeidsavklaringspenger og etterlattepensjon som vil følge av økte aldersgrenser. Begrepet «pensjonsutgifter» defineres derfor her som samlede utgifter til alderspensjon fra folketrygden, pluss en eventuell endring i utgifter til uføretrygd, arbeidsavklaringspenger, etterlattepensjon og korttidsytelser sammenliknet med en videreføring av gjeldende regler (referansebanen).

Bidragsraten gir et godt bilde av effekten på pensjonsutgiftene av ulike regelverksendringer, men får ikke så godt fram effekten av at endringer i pensjonsreglene også kan påvirke arbeidstilbudet og dermed offentlige inntekter. For en nærmere diskusjon av bidragsraten, og hvordan den kan si noe om pensjonssystemet økonomiske bærekraft, se avsnitt 8.2.

Det er som nevnt grunn til å tro at økte aldersgrenser i seg selv vil øke arbeidstilbudet. I den grad økte aldersgrenser brukes som virkemiddel til å skjerme uføre for levealdersjustering, vil økte aldersgrenser gjøre det økonomisk mer gunstig å gå over til alderspensjon fra uføretrygd. Dette vil i noen grad kunne svekke arbeidsinsentivene. I SSBs hovedberegninger er det imidlertid ikke lagt til grunn at skjerming av uføre vil påvirke arbeidsinsentivene.

Økt arbeidstilbud vil som nevnt øke skattebasen som skal finansiere alderspensjonene. Skattebasen skal imidlertid også finansiere andre offentlige utgifter. SSB har lagt til grunn at 25 prosent av en gitt økning i skattebasen normalt vil gå til å finansiere andre offentlige utgifter enn pensjoner. Andre offentlige utgifter – som utgifter til helse, skole, mv. – vil i prinsippet ikke påvirkes av at arbeidstilbudet endres som følge av økte aldersgrenser i pensjonssystemet. Gitt en slik forutsetning, vil statsfinansene ellers – altså den delen av statsfinansene som ikke knytter seg til alderspensjon – bli styrket tilsvarende økningen i skattebasen som ikke går til å dekke alderspensjoner. Denne bedringen av statsfinansene fanges ikke opp av bidragsraten.

For å belyse den totale effekten av ulike regelverksendringer for de offentlige finansene, har SSB derfor beregnet en såkalt netto skattesats, se boks 9.2. I beregningen av netto skattesats legges det til grunn at hele økningen i offentlige inntekter som følge av økt arbeidstilbud brukes på å redusere skattebyrden av pensjonssystemet. På den måten er netto skattesats i situasjoner med endret arbeidstilbud et bedre mål enn bidragsraten på skattesatsen som er nødvendig for å finansiere pensjonsutgiftene. En endring i netto skattesats som følge av en gitt endring i pensjonsregelverket – eksempelvis økte aldersgrenser som vil påvirke arbeidstilbudet – gir dermed også et bedre bilde på den samlede effekten av regelendringen for statsfinansene. Effektene er for øvrig avhengige av de beregnede utslagene på skattebasen, som igjen er avhengig av hvilke forutsetninger en legger til grunn om arbeidstilbudet framover. Forutsetningene om utviklingen i arbeidstilbudet framover er usikre, og i Fredriksen m.fl. (2022) er det gjort rede for utslaget av ulike endringer i disse forutsetningene.

Boks 9.2 Netto skattesats

Netto skattesats er definert slik:

Pensjonsutgifter er definert som samlede utgifter til alderspensjon fra folketrygden, pluss en eventuell økning i utgifter til uføretrygd, arbeidsavklaringspenger, etterlattepensjon og korttidsytelser sammenliknet med en videreføring av gjeldende regler (referansebanen).

I beregningen av netto skattesats ses altså pensjonsutgiftene i forhold til en skattebase bestående av all lønnsinntekt og alle pensjons- og trygdeytelser. Til sammenlikning ses pensjonsutgiftene i forhold til en mer avgrenset skattebase bestående av lønnsinntekt og kun alderspensjon og endringer i uføretrygd ved beregning av bidragsraten. Dette innebærer at nivået på netto skattesats alltid vil være en del lavere enn nivået på bidragsraten.

«Endring i skattebase» er endringen skattebasen sammenliknet med skattebasen i referansebanen. I referansebanen vil dermed «endring i skattebase» per definisjon være lik null. Netto skattesats i referansebanen blir dermed lik pensjonsutgifter delt på skattebasen.

Økte aldersgrenser vil gi endringer i beregnet arbeidstilbud og uttak av ulike pensjons- og trygdeytelser. Dette fører til at skattebasen endres sammenliknet med skattebasen i referansebanen. Dermed blir leddet «endring i skattebase» i formelen for netto skattesats ulikt null når netto skattesats beregnes under forutsetning av økte aldersgrenser.

SSB har lagt til grunn at 25 prosent av endringen i skattebasen normalt vil gå til å finansiere andre offentlige utgifter enn pensjon. I beregningen av netto skattesats er det imidlertid lagt til grunn at også disse midlene inngår i finansieringen av pensjon. Formelen over viser at ved beregning av netto skattesats benyttes disse 25 prosentene av økningen i skattebasen til å redusere pensjonsutgiftene som skal finansieres.

Se Fredriksen m.fl. (2022) for en nærmere beskrivelse av netto skattesats.

9.6.2 Beregningsresultater

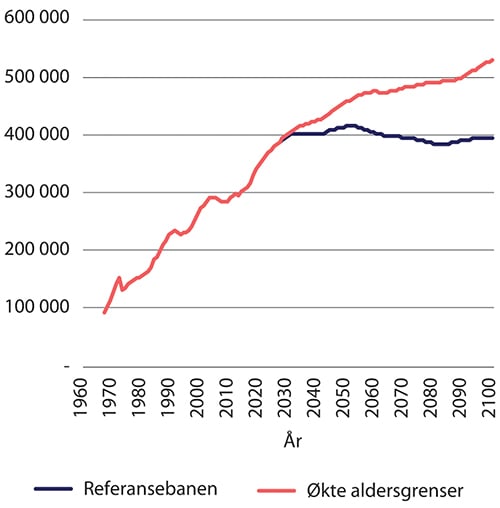

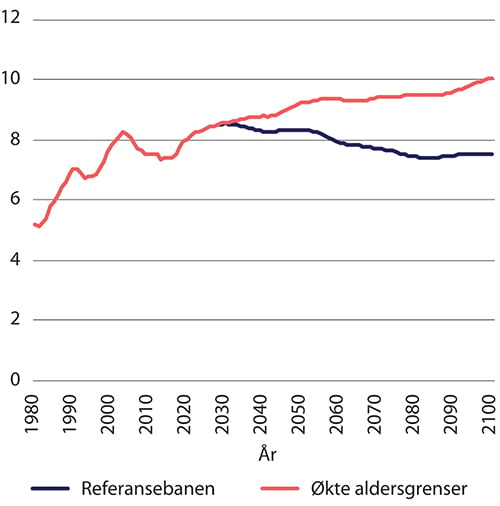

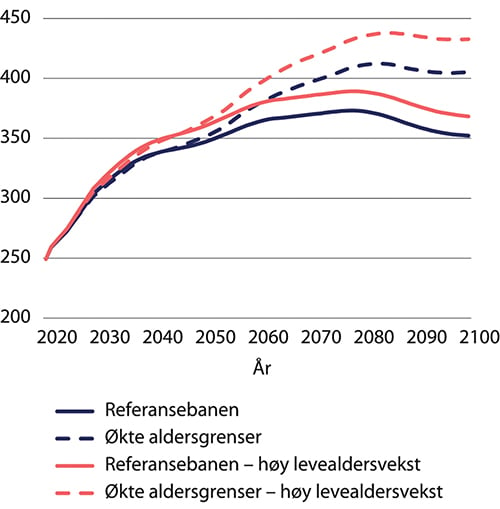

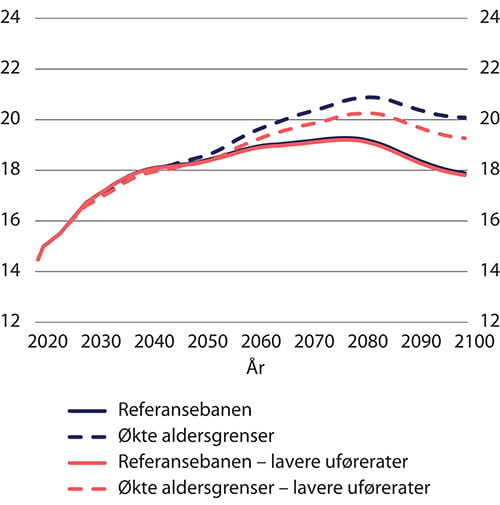

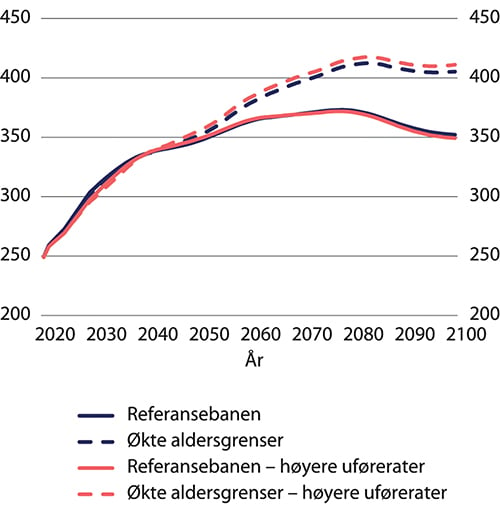

Antall alderspensjonister og uføretrygdede

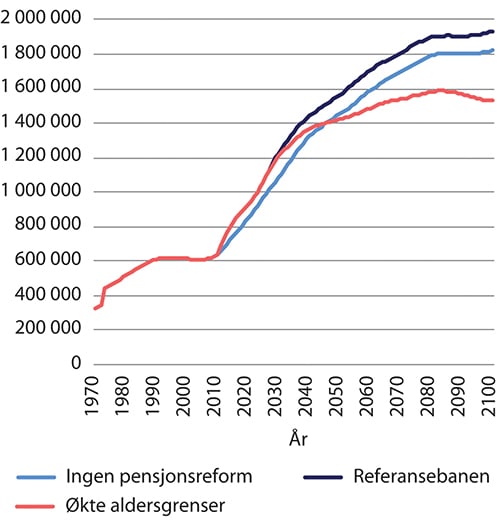

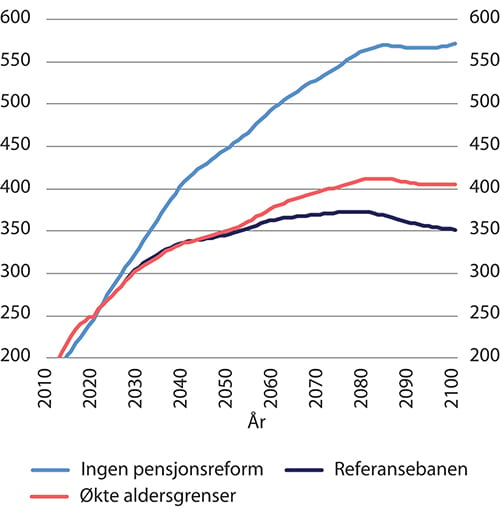

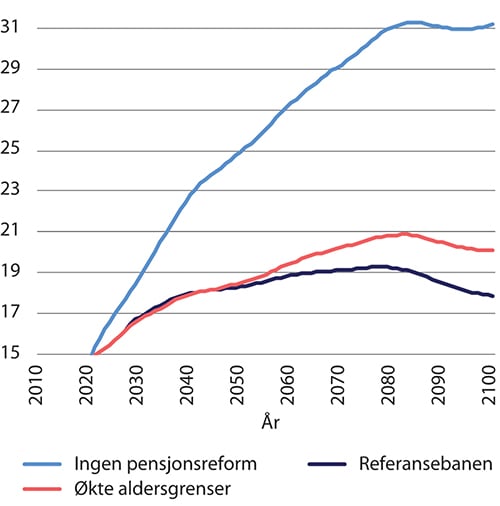

De fleksible uttaksreglene som ble innført fra 2011, førte til at antall alderspensjonister økte sammenliknet med hva antallet ville vært uten en reform. SSBs beregninger viser at dersom dagens regler videreføres (referansebanen), vil antallet alderspensjonister bli liggende permanent høyere enn uten pensjonsreformen. Dersom aldersgrensene økes, vil imidlertid antallet alderspensjonister gå klart ned. Dette skyldes først og fremst at flere må vente med å ta ut pensjon når nedre aldersgrense øker. I disse beregningene er alle som mottar alderspensjon regnet som alderspensjonister. Det innebærer at personer som fortsatt er i arbeid, men som har tatt ut alderspensjon, regnes med.

Figur 9.5 viser beregnet antall alderspensjonister fram til 2100 gitt at det ikke hadde blitt gjennomført en pensjonsreform i 2011, med referansebanen og med økte aldersgrenser. Antallet alderspensjonister vil fortsette å øke selv om aldersgrensene øker, men som figuren viser vil veksten bli redusert betraktelig. Fra 2045 vil antallet alderspensjonister være lavere enn det ville ha vært uten en pensjonsreform i 2011.

Figur 9.5 Antall alderspensjonister inklusive ikke bosatte. Etter kalenderår

Kilde: Statistisk sentralbyrå.

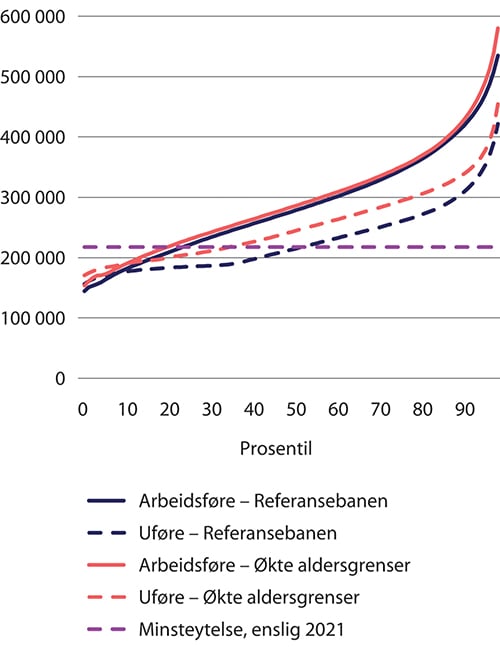

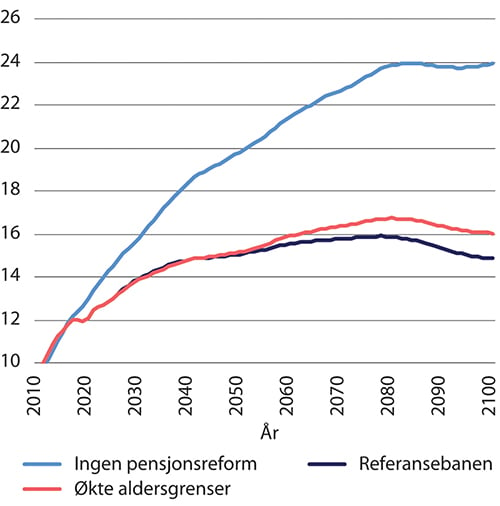

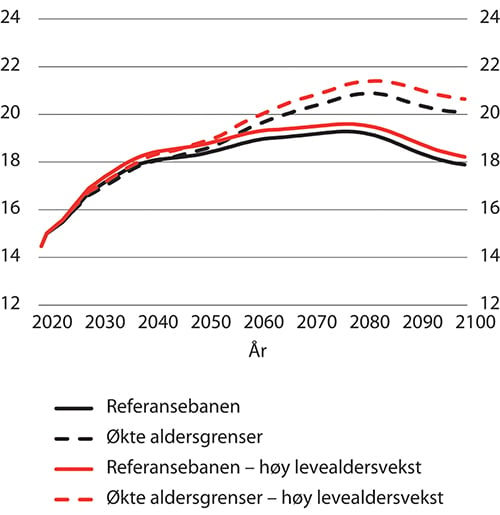

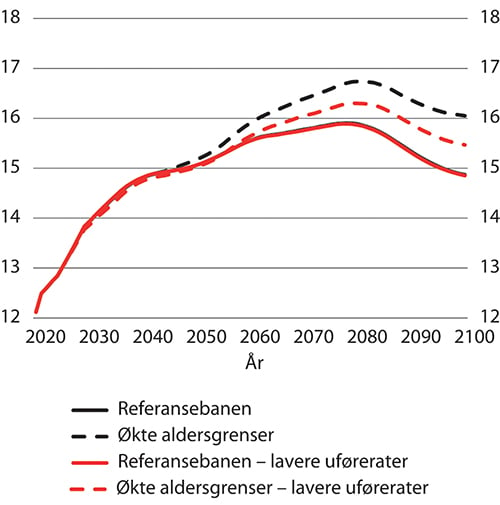

Økte aldersgrenser vil også kunne påvirke hvor mange som mottar minsteytelsene i folketrygden. Andelen minstepensjonister ved avgang er beregnet å bli lavere enn én prosent av alle pensjonister både ved en videreføring av gjeldende regler (referansebanen) og med økte aldersgrenser for alle framtidige årskull. En minstepensjonist er her definert som en person som mottar en pensjon som er mindre enn gjeldende minstenivå gitt sivilstand og egen trygdetid, og/eller hvor både garantitillegget og tilleggspensjonen er null. Dette innebærer at personer som har lavere pensjon enn minstenivået, men der dette skyldes manglende trygdetid ikke vil defineres som minstepensjonist. I ny alderspensjon vil nesten alle med full trygdetid ha noe pensjonsopptjening som gir en pensjon over garantipensjonsnivået ved avgang (minstenivået i ny alderspensjon).

SSB har også beregnet den mulige utviklingen i antall garantipensjonister. En garantipensjonist er definert som en person som får utbetalt enten særtillegg eller minstenivåtillegg fra gammel alderspensjon fra folketrygden, eller garantitillegg fra ny alderspensjon. Dette vil være personer som befinner seg i «avkortingsintervallet» for garantipensjonen.

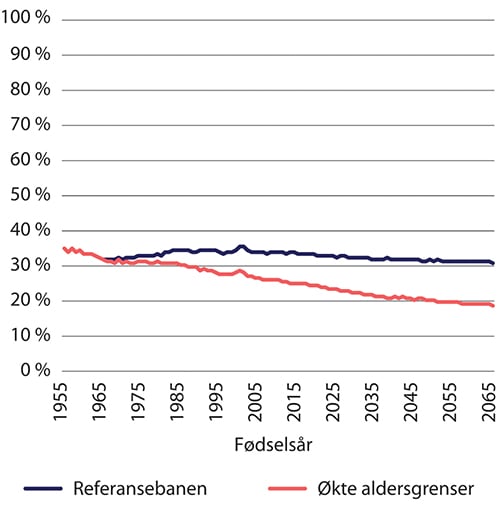

Figur 9.6 viser andelen garantipensjonister ved avgang i referansebanen med økte aldersgrenser. I referansebanen vil andelen garantipensjonister ligge på i overkant av 30 prosent for alle årskull fram til 2065-kullet. Med økte aldersgrenser vil imidlertid andelen garantipensjonister avta fra 35 prosent for 1955-kullet til under 20 prosent for årskull født etter 2050. Nedgangen skyldes at økte aldersgrenser vi gi økt pensjonsopptjening for uføre og utsatt tidliguttak for arbeidsføre, noe som fører til at færre får garantitillegg.

Figur 9.6 Andel garantipensjonister ved avgang. Etter fødselsår. Prosent

Kilde: Statistisk sentralbyrå.