6 Fordelingsmessige konsekvenser av pensjonsreformen

6.1 Innledning og sammendrag

Folketrygdens alderspensjon har siden 1967 vært et viktig redskap for å nå ulike fordelingspolitiske mål. Både pensjonssystemet før pensjonsreformen og systemet som ble innført i 2011 har innebygget flere ulike elementer som bidrar til å omfordele pensjonsinntekt. I tillegg til å beskrive disse omfordelende elementene, gjennomgås i dette kapitlet ulike fordelingsanalyser som er foretatt etter pensjonsreformen. Analysene bidrar til å belyse om de fordelingspolitiske målsetningene med pensjonsreformen er oppnådd.

Kapitlet beskriver særlig reformens betydning for fordelingen mellom ulike inntektsgrupper og mellom kvinner og menn. Konsekvenser for fordelingen mellom ulike generasjoner drøftes nærmere i kapittel 8 Pensjonssystemets økonomiske bærekraft. Det vises også til kapittel 4 Mål og prinsipper for pensjonssystemet og pensjonsreformen der det blant annet diskuteres hva det vil si at pensjonssystemet er økonomisk og sosialt bærekraftig.

I arbeidet med pensjonsreformen var det bred politisk enighet om å ivareta tre ulike fordelingspolitiske hensyn ved omleggingen av folketrygdens alderspensjon:

Omfordeling mellom generasjoner

Omfordeling fra grupper med høy inntekt til grupper med lav inntekt

Omfordeling fra menn til kvinner (en rimelig fordeling mellom kjønnene)

I avsnitt 6.2 gjennomgås de fordelingspolitiske målsetningene med pensjonssystemet som ble stilt opp i forbindelse med pensjonsreformen, både av Pensjonskommisjonen og senere i forbindelse med den politiske behandlingen som ledet fram til den nye pensjonsordningen i 2011.

I pensjonssystemet kan omfordelende elementer stå i et spenningsforhold til ønsket om at systemet skal ha best mulig arbeidsinsentiver. For eksempel kan et høyt nivå på minsteytelsene i pensjonssystemet bidra til at den pensjonsmessige gevinsten ved å øke arbeidsinnsatsen blir liten for mange i den nedre delen av inntektsfordelingen. Insentivene til arbeid i det nye pensjonssystemet er nærmere beskrevet i kapittel 7 Pensjonssystemet og insentiver til arbeid.

Avsnitt 6.3 gir en oversikt over omfordelende elementer i gammel og ny alderspensjon i folketrygden. Det er både likheter og ulikheter mellom de to pensjonsordningene. Både gammel og ny alderspensjon har minstesikringsordninger som omfordeler til personer som har hatt lav eller ingen pensjonsgivende inntekt i yrkesaktiv alder. Livsvarig utbetaling av alderspensjon bidrar både før og etter reformen til omfordeling fra personer som lever kort til personer som lever lenge.

I gammel alderspensjon beregnes pensjonen ut fra de 20 årene som har gitt størst pensjonsopptjening. Videre gis det ikke opptjening for mer enn 40 opptjeningsår. I ny alderspensjon bidrar alle år med opptjening til økt pensjon – såkalt alleårsopptjening. Overgangen til alleårsopptjening innebærer isolert sett omfordeling til personer med lange karrierer.

Både gammel og ny alderspensjon har opptjeningstak, det vil si at det kun er inntekter under en øvre grense som gir pensjonsopptjening. Slike opptjeningstak bidrar til omfordeling fra personer med høye inntekter til personer med lavere inntekter. Opptjeningstakene er imidlertid ikke like i de to pensjonsordningene.

Med pensjonsreformen ble det innført flere nye elementer i pensjonssystemet som ble gjort gjeldende både for ny og gammel alderspensjon. Ett av disse er fleksible regler for uttak av pensjon som gjør det mulig for den enkelte å velge uttakstidspunkt etter fylte 62 år. Fleksibel uttaksalder opp til 75 år gjør også at den enkelte kan kompensere for effekten av levealdersjusteringen. I den grad ulike grupper ikke har den samme muligheten til å kunne stå lenger i jobb for å kompensere for levealdersjusteringen, kan levealdersjustering i kombinasjon med fleksible uttaksregler, ha fordelingseffekter.

Folketrygdens alderspensjon suppleres av tjenestepensjons- og AFP-ordninger. Mulige fordelingseffekter av slike ordninger beskrives i avsnitt 6.3.

I avsnitt 6.4 oppsummeres resultater fra ulike analyser av fordelingseffekter som er foretatt i forbindelse med omleggingen av pensjonssystemet. Analyser som sammenlikner fordelingsvirkninger i ny alderspensjon etter pensjonsreformen med fordelingsvirkninger med en videreføring av det gamle pensjonssystemet, viser at fordelingseffektene i ny alderspensjon fra folketrygden ikke skiller seg dramatisk fra hvordan fordelingseffektene ville ha vært med en videreføring av den gamle alderspensjonen. Analysene viser at det er en betydelig omfordeling – både i gammel og ny alderspensjon fra folketrygden – fra høyinntektsgrupper til lavinntektsgrupper og fra menn til kvinner.

Andre analyser som går mer i dybden på fordelingsvirkninger innenfor nytt pensjonssystem isolert sett, viser at forskjeller i levealder og atferd mellom ulike grupper bidrar til å redusere effekten av de omfordelende elementene i nytt pensjonssystem. De progressive skattereglene fører imidlertid til at folketrygdens alderspensjon samlet sett er omfordelende.

Samtidig er det slik at sosiale forskjeller i levealder og mulighet til å tilpasse seg levealdersjusteringen varierer mellom ulike grupper. Dette kan bidra til å redusere effekten av de omfordelende elementene i folketrygdens alderspensjon på sikt. Utvalget mener at det bør følges med på om det utvikler seg systematiske forskjeller mellom ulike grupper som kan føre til at folketrygdens alderspensjon ikke lenger virker omfordelende i samme grad.

Tjenestepensjonsordninger og til dels AFP-ordningene har – i motsetning til folketrygdens alderspensjon – få eller ingen innebygde omfordelingsmekanismer. Opptjeningen i tjenestepensjonsordninger tenderer tvert imot mot å øke med økende inntektsnivå – dels på grunn av opptjeningsprofilen til den enkelte ordningen og dels på grunn av variasjonen i ordningenes kvalitet mellom ulike deler av arbeidsmarkedet, der høytlønnsgrupper gjerne har de relativt sett mest sjenerøse ordningene. Mye tyder på at tjenestepensjonsordningene motvirker omfordelingseffektene i folketrygden og at det samlede pensjonssystemet som følge av dette er langt mindre omfordelende enn folketrygdens alderspensjon er alene. Utvalget mener det er behov for mer kunnskap om hvordan tjenestepensjonsordninger og offentlig og privat AFP påvirker fordelingen i det samlede pensjonssystemet, og oppfordrer regjeringen til å foreta den nødvendige kunnskapsinnhentingen.

Avsnitt 6.5 viser hvordan pensjonsformuer – opptjente pensjonsrettigheter til nå – varierer mellom ulike grupper arbeidstakere. Analyser fra SSB viser at det er stor variasjon i pensjonsformuer mellom ulike grupper. Eldre har naturlig nok større opptjente pensjonsformuer enn yngre siden de har tjent opp pensjon i flere år. Videre har personer med høy inntekt større pensjonsformuer enn personer med lave inntekter. Disse forskjellene er størst for tjenestepensjoner. Det er imidlertid små forskjeller mellom kvinner og menn. Personer med høy utdanning har vesentlig større pensjonsformuer enn personer med lite utdanning. Pensjonsformuene varierer også mellom yrkesgrupper.

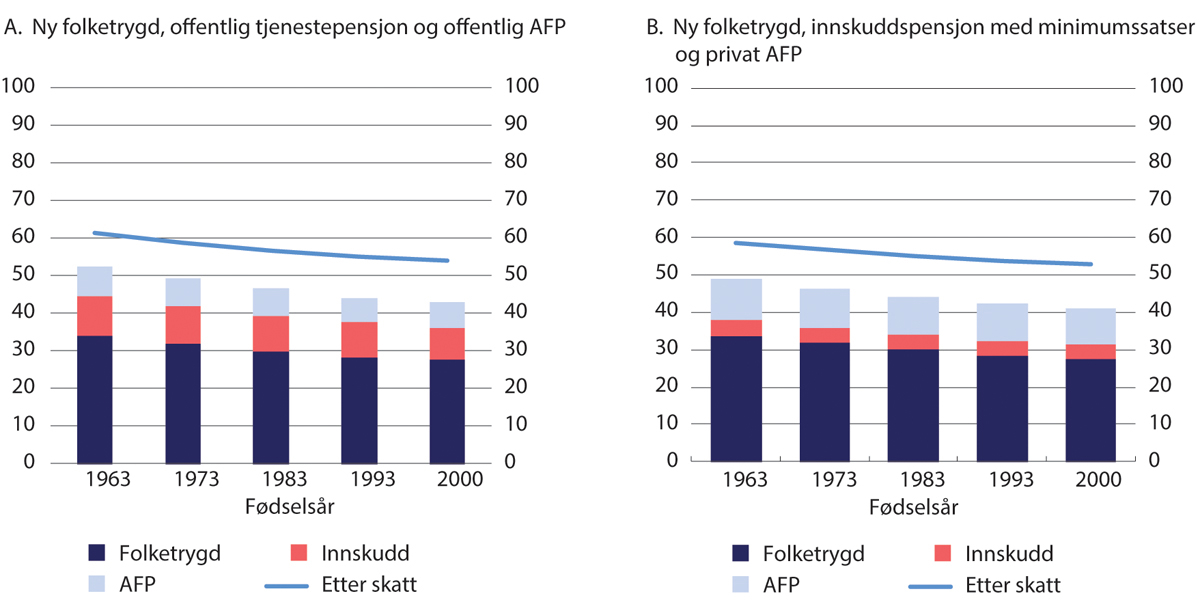

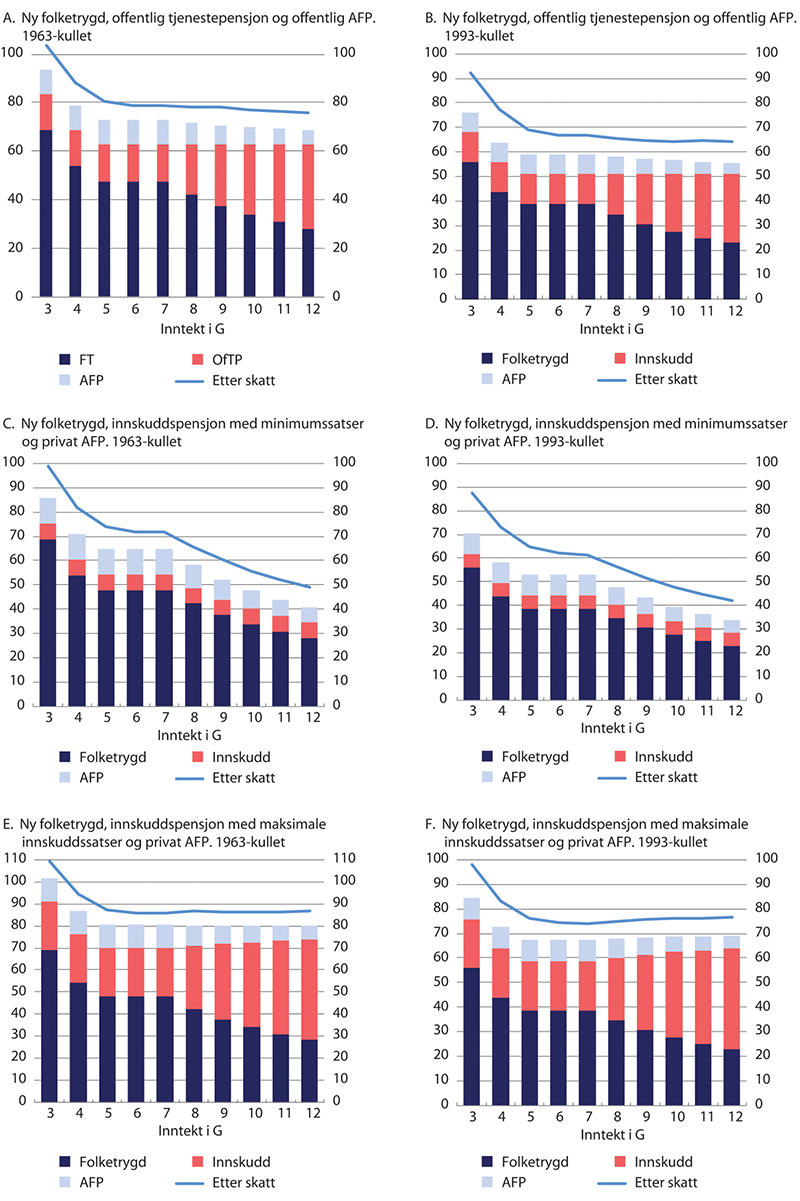

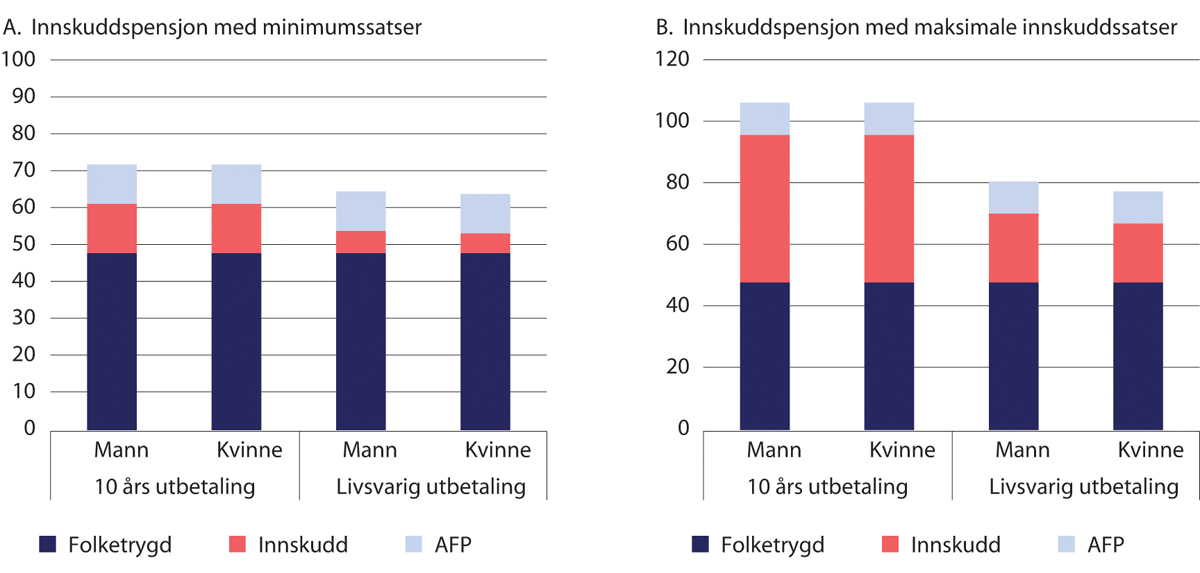

I avsnitt 6.6 vises eksempelberegninger som illustrerer hvilke kompensasjonsgrader det samlede pensjonssystemet etter pensjonsreformen kan gi. Eksemplene illustrerer sentrale egenskaper ved det nye pensjonssystemet, herunder hvordan nivået på pensjonen den enkelte vil motta vil avhenge både av fra hvilken alder pensjonene tas ut og lengden på opptjeningstiden. Eksemplene viser videre at levealdersjustering vil føre til at yngre årskull får markant lavere kompensasjonsnivåer fra en gitt uttaksalder enn eldre årskull. Yngre årskull må derfor regne med å stå stadig lenger i arbeid for å få et tilfredsstillende pensjonsnivå.

Hvor høyt det samlede kompensasjonsnivået blir, avhenger også av tjenestepensjon og AFP. Eksemplene viser at det er betydelige kvalitetsforskjeller på offentlige tjenestepensjonsordninger og innskuddspensjonsordninger med høye innskuddssatser på den ene siden og innskuddspensjonsordninger med minimums innskuddssatser på den andre siden. Personer med gode tjenestepensjonsordninger får et vesentlig høyere samlet pensjonsnivå enn personer som har tjenestepensjonsordninger med dårlig kvalitet. Samtidig vil de som mottar AFP få et betydelig tilskudd til samlet pensjon. Personer som ikke får AFP, vil – alt annet likt – få et betydelig lavere samlet pensjonsnivå enn de som får AFP.

Eksemplene viser videre hvordan kompensasjonsgradene avhenger av inntektsnivå. Kompensasjonen fra folketrygdens alderspensjon er avtakende med økende inntekt. Dette gjenspeiler omfordelingen mellom ulike inntektsgrupper som finner sted i folketrygden. For AFP er kompensasjonsnivåene like for inntekt under 7,1 G, og avtakende med høyere inntekt. For offentlig tjenestepensjon og private tjenestepensjonsordninger som gir høyere ytelser for lønn over 7,1 G, er fordelingsprofilen den motsatte av hva den er i folketrygden. Eksemplene viser dermed at den relative betydningen av folketrygdens alderspensjon er størst for personer med lav inntekt og minst for personer med høy inntekt og en god tjenestepensjonsordning.

6.2 Fordelingspolitiske målsetninger i pensjonsreformen

Hensynet til fordeling var sentralt i pensjonsreformen og ble trukket fram allerede i mandatet til Pensjonskommisjonen:

«Kommisjonen skal vurdere hvordan pensjonsordningene kan bidra til å ivareta fordelings- og likestillingshensyn.»

Pensjonskommisjonen la i sin utredning, NOU 2004: 1 Modernisert folketrygd – Bærekraftig pensjon for framtida (avsnitt 1.5), til grunn at pensjonssystemet skal bidra til omfordeling, både av inntekt over livsløpet for den enkelte og mellom ulike grupper:

«Pensjonssystemet skal bidra til fordeling av inntekt og risiko over den enkeltes livsløp og mellom grupper i befolkningen. Pensjonskommisjonen mener at pensjonssystemet skal legge en effektiv ramme for den enkeltes sparing og forsikring over livsløpet. Det tilsier en nær sammenheng mellom premieinnbetaling og pensjon, og et tydelig individuelt eierskap til opptjente pensjonsrettigheter. Pensjonssystemet bør også bidra til sosial omfordeling av inntekt mellom grupper i befolkningen, først og fremst ved en god grunnsikring. Gjennom obligatoriske pensjonsordninger kan alle omfattes på like vilkår, uavhengig av, kjønn, helse eller funksjonsevne. Pensjonssystemet skal også være et effektivt redskap for å håndtere og fordele risiko av ulike slag for at pensjonsløfter skal innfris og gi mest mulig forutsigbare pensjoner.»

Regjeringen Bondevik II fulgte opp Pensjonskommisjonens utredning i St.meld. nr. 12 (2004–2005) Pensjonsreformen – trygghet for pensjonene. Her ble det slått fast at pensjonssystemet skal ha en «god fordelingsprofil» (avsnitt 1.1) og at dette skulle ivaretas gjennom en god minstesikring og forbedret pensjonsopptjening ved omsorgsfravær:

«Folketrygden er også et viktig redskap for å nå fordelingspolitiske mål. Regjeringen legger vekt på at folketrygden skal videreføres som en offentlig obligatorisk velferdsordning med en god fordelingsprofil. Dette skal ivaretas gjennom en god minstesikring og en forbedret ordning med pensjonsopptjening i forbindelse med omsorgsfravær. Folketrygden skal være bærebjelken i det framtidige velferdssamfunnet. Det fordrer at pensjonssystemet er økonomisk bærekraftig over tid.»

Ved behandlingen av St.meld. nr. 12 (2004–2005) ble et bredt flertall på Stortinget bestående av Arbeiderpartiet, Høyre, Kristelig Folkeparti, Senterpartiet og Venstre, 19. mai 2005 enige om en «Avtale om pensjonsreform», det såkalte første pensjonsforliket. I avtalen slås det fast at:

«Folketrygdens alderspensjon må ha en god sosial profil og bidra til utjevning av inntektsforskjeller.»

Mer konkret innebar forliket at personer som hadde hatt lav eller ingen inntekt skulle sikres en pensjon på nivå med minstepensjonen i det gamle systemet, at ulønnet omsorgsarbeid skulle gi pensjonsopptjening, samt at det ikke skulle gis opptjening for inntekter over et visst nivå. Forliket innebar med andre ord at pensjonen relativt sett skulle være høyere for lave enn for høyere inntekter.

Det første pensjonsforliket ble fulgt opp av regjeringen Stoltenberg II i St.meld. nr. 5 (2006–2007) Opptjening og uttak av alderspensjon i folketrygden. Her ble en «god fordelings- og likestillingsprofil» definert som ett av tre hovedmål for en ny modell for opptjening og uttak av alderspensjon fra folketrygden. Målsetningen ble utdypet slik i stortingsmeldingen:

«Pensjonssystemet skal ha en god fordelingsprofil. Personer med lave og midlere inntekter skal sikres en god pensjon i alderdommen. Pensjonen som andel av tidligere inntekt skal fortsatt være høyere for personer med lave og midlere inntekter enn for dem med de høyeste inntektene. Så lenge kvinner har lavere inntekter enn menn, vil dette innebærer en pensjonsmessig fordel for kvinner. Etter hvert som kvinners arbeids- og inntektsmønster nærmer seg mønsteret for menn vil dette få mindre betydning. Det vises i denne forbindelse til arbeidet i Likelønnskommisjonen.

Det er også viktig at alle med pensjonsopptjening skal få noe igjen ut over minstepensjonen. I dag får mange yrkesaktive kvinner minstepensjon på linje med personer uten tidligere arbeidsinntekt.

Pensjonsopptjeningen må reflektere arbeidsinnsatsen gjennom livet. Likevel er det viktig at pensjonssystemet kompenserer for tapt arbeidsinntekt for personer som utfører viktige samfunnsoppgaver gjennom ulønnet omsorgsarbeid. Denne ordningen har til nå særlig kommet kvinner til gode.»

Fordelingshensyn ble i St.meld. nr. 5 (2006–2007) også brukt som begrunnelse for ikke å etablere en ordning med pensjonsopptjening for studenter – en ordning regjeringen ble bedt om å utrede i det første pensjonsforliket:

«Personer med høyere utdanning vil ofte ha høyere samlet livsinntekt sammenliknet med personer uten høyere utdanning, noe som igjen vil avspeile seg i høyere pensjoner. Pensjonsopptjening for studenter vil derfor isolert sett bidra til å svekke fordelingsprofilen i pensjonsreformen. På denne bakgrunn har Regjeringen kommet til at det ikke bør etableres en ordning med pensjonsopptjening for studenter.»

St.meld. nr. 5 (2006–2007) drøftet også fordelingsvirkningene av nye, fleksible uttaksregler. Det ble pekt på at i ethvert pensjonssystem med livsvarig utbetaling vil det skje en omfordeling fra dem som lever kort til dem som lever lenge, og at denne omfordelingen er sterkere jo høyere pensjonsalderen er. Videre pekte regjeringen på at:

«Innenfor et system med fleksibel pensjonsalder der ytelsen utmåles etter gjennomsnittlig forventet tid som pensjonist, vil personer med kort forventet levealder ha fordel av å ta ut pensjonen tidlig, mens personer med høy forventet levealder kan ha fordel av å ta ut pensjonen sent.»

Det ble imidlertid samtidig vist til at det er flere ulike faktorer som påvirker pensjoneringsbeslutningen, herunder inntektsnivå, kjønn, utdanningsnivå og yrke. Disse faktorene ble ansett å trekke i ulik retning, slik at nettoeffekten på fordelingen av nye fleksible uttaksregler ble ansett å være usikker.

Den 21. mars 2007 inngikk de parlamentariske lederne for Arbeiderpartiet, Høyre, Sosialistisk Venstreparti, Kristelig Folkeparti, Senterpartiet og Venstre et nytt bredt forlik om framtidens pensjonssystem basert på forslagene i St.meld. nr. 5 (2006–2007) – det andre pensjonsforliket. Forliket innebar kun noen mindre justeringer av forslagene i stortingsmeldingen, herunder at inntektstaket for pensjonsopptjening ble økt fra 7 G som foreslått i meldingen til 7,1 G. Det andre pensjonsforliket ble fulgt opp med et lovforslag i Ot.prp. nr. 37 (2008–2009) Om lov om endringer i folketrygdloven (ny alderspensjon).

6.3 Omfordelende elementer i pensjonssystemet

En av målsetningene med pensjonsreformen har vært å skape en sterkere og mer direkte sammenheng mellom inntekten den enkelte har i yrkesaktiv alder og nivået på den alderspensjonen vedkommende mottar. I «Avtale om pensjonsreform» – det første pensjonsforliket – heter det blant annet at:

«Alderspensjonen i folketrygden skal bygge på prinsippet om at det skal lønne seg å arbeide. Det må derfor være en sammenheng mellom arbeidsinnsatsen gjennom hele livet og pensjonsytelsen, og alle år må telle med.»

At det skal være en tett sammenheng mellom arbeidsinnsats og pensjonsytelse er utgangspunktet for den nye opptjeningsmodellen i folketrygden der pensjonsopptjeningen i utgangspunktet er proporsjonal med yrkesinntekt i alle år mellom 13 og 75 år. I det første pensjonsforliket het det imidlertid også – i det samme avsnittet som sitatet over er hentet fra – at:

«Folketrygdens alderspensjon må ha en god sosial profil og bidra til utjevning av inntektsforskjeller.»

Ønsket om å utjevne inntektsforskjeller samt at alderspensjonen skal ha en god sosial profil, er bakgrunnen for at det er bygget inn en rekke omfordelende elementer i opptjeningsmodellen i ny alderspensjon som svekker proporsjonaliteten – sammenhengen mellom livsinntekt og pensjon.

Også i den gamle alderspensjonen var utgangspunktet at det skulle være en sammenheng mellom inntekten i yrkesaktiv alder og størrelsen på alderspensjonen. På samme måte som i ny alderspensjon, var det også i denne ordningen bygget inn en rekke ulike omfordelende elementer som svekket sammenhengen mellom yrkesinntekt og pensjon.

I dette avsnittet gjennomgås de ulike omfordelende elementene i gammel og ny alderspensjon. Hensikten er å beskrive hvordan de ulike elementene bidrar til at pensjonsinntekten er jevnere fordelt enn arbeidsinntekten som yrkesaktiv. Se kapittel 3 Det norske pensjonssystemet for en mer detaljert beskrivelse av gammel og ny alderspensjon i folketrygden.

6.3.1 Gammel alderspensjon i folketrygden

Det er flere elementer i gammel alderspensjonsmodell som virker omfordelende mellom ulike grupper.

Systemet sikrer alle personer som har hatt lav eller ingen inntekt et minste pensjonsnivå. Dette bidrar til omfordeling til personer som har hatt lav eller ingen yrkesinntekt. Minstesikringen i gammel alderspensjon består av en universell grunnpensjon og et særtillegg som avkortes krone-for-krone mot opptjent tilleggspensjon.

Alderspensjonen utbetales livsvarig. Gitt at utgangspunktet for vurderingen av fordelingseffekter er fordelingen av samlet utbetalt alderspensjon i perioden som pensjonist, vil livsvarig pensjon virke klart omfordelende siden personer som lever lenge får utbetalt alderspensjon i flere år enn personer som lever kort. Dermed får de som lever lenge også høyere samlet utbetalt pensjon, selv om årlig pensjon er lik. Kvinner lever generelt sett lenger enn menn. Dermed bidrar livsvarig utbetaling til omfordeling fra menn til kvinner – hvis utgangspunktet for fordelingsanalysen er samlet utbetalt alderspensjon. Også andre grupper som lever lenger eller kortere enn gjennomsnittet – eksempelvis ulike yrkesgrupper – vil henholdsvis tjene eller tape på livsvarig utbetaling.

For personer som får pensjon over minstepensjon, beregnes alderspensjonen med utgangspunkt i de 20 årene som har gitt størst pensjonsopptjening (høyest pensjonspoeng). Denne såkalte besteårsregelen bidrar til omfordeling fra grupper med jevn inntekt gjennom karrieren til grupper med ujevne inntekter.

For å få full alderspensjon er det et krav om minst 40 års pensjonsopptjening. Det kreves en årlig inntekt minst på nivå med folketrygdens grunnbeløp (G) for å få opptjening (poengår) i et gitt år. 40-årsregelen innebærer at personer med lengre inntektskarrierer enn 40 år ikke får pensjon for alle år med inntekt, hvilket betyr en omfordeling fra personer med karrierer på mer enn 40 år til personer med kortere karrierer.

Det er satt et opptjeningstak, som innebærer at inntekter over en viss grense kun gir pensjonsopptjening for den delen av inntekten som er under den øvre grensen. Dette opptjeningstaket har variert noe etter at folketrygdens alderspensjon ble innført i 1967. Siden 1992 har det blitt gitt full pensjonsopptjening for inntekter mellom 1 og 6 G og en tredels opptjening for inntekter mellom 6 G og 12 G. Det tjenes ikke opp pensjon for inntekt over 12 G. Opptjeningstaket bidrar til omfordeling fra personer med høye inntekter til personer med lavere inntekter.

Utgangspunktet for pensjonsopptjeningen er såkalt pensjonsgivende inntekt. Ulike ytelser den enkelte mottar fra folketrygden i perioder vedkommende ikke har egen arbeidsinntekt, regnes også som pensjonsgivende inntekt. Både dagpenger, uføretrygd, sykepenger, arbeidsavklaringspenger og omsorgsstønad gir pensjonsopptjening i folketrygden. Det varierer om opptjeningen skjer ut fra beregningsgrunnlaget for ytelsene eller ut fra selve ytelsen fra folketrygden.

Videre gis det pensjonsopptjening ved ulønnet omsorgsarbeid, eksempelvis til personer som har vært hjemmeværende med barn under seks år.1 Tradisjonelt har en større andel kvinner enn menn hatt ulønnet omsorgsarbeid. Den direkte effekten av opptjening ved ulønnet omsorgsarbeid er derfor at ordningen har bidratt til omfordeling fra menn til kvinner. Ulønnet omsorgsarbeid kan imidlertid også ha en indirekte negativ effekt på pensjonsopptjeningen ved at personer som er hjemmeværende med små barn, er utenfor arbeidslivet i en periode av karrieren der lønnsveksten normalt er sterkest. I den grad dette fraværet fører til et permanent lavere lønnsnivå enn disse personene ville fått dersom de ikke hadde vært hjemmeværende, kan ordningen med ulønnet omsorgsarbeid gi lavere pensjonsopptjening i alle år etter perioden med omsorgsarbeid er avsluttet. I så fall er det usikkert om denne ordningen samlet sett virker omfordelende.

Alderspensjonen til gjenlevende ektefeller og samboere beregnes i gammel alderspensjon etter særskilte regler som innebærer at den gjenlevende kan «arve» en del av den avdødes opptjente pensjon. Denne ordningen tilgodeser generelt etterlatte som har hatt lavere inntekt enn avdøde. Siden kvinner både gjennomgående lever lenger enn menn og ofte er yngst i ekteskapet/samboerskapet, er det klart flest kvinner som har nytt godt av denne ordningen. Den har derfor bidratt til omfordeling fra menn til kvinner. Etterlattepensjonsutvalget, jf. NOU 2017: 3 Folketrygdens ytelser til etterlatte – Forslag til reform avsnitt 8.2, pekte imidlertid på at ordningen «vanskelig [kan] hevdes å ha godt begrunnede fordelingsvirkninger», og at ordningen favoriserer par som har skjevfordelt inntekten seg imellom. Se for øvrig omtale av oppfølgingen av Etterlattepensjonsutvalgets utredning i avsnitt 6.3.2.

6.3.2 Ny alderspensjon i folketrygden

Som omtalt innledningsvis, var en av målsetningene med pensjonsreformen å få en sterkere og mer direkte sammenheng mellom inntekten den enkelte har i yrkesaktiv alder og størrelsen på den alderspensjonen vedkommende mottar. Dette er også utgangspunktet for den nye opptjeningsmodellen i folketrygden der pensjonsopptjeningen i utgangspunktet er proporsjonal med yrkesinntekten i alle år mellom 13 og 75 år. Ny alderspensjon har imidlertid innebygget en rekke elementer som svekker proporsjonaliteten mellom yrkesinntekt og pensjon, men som samtidig bidrar til omfordeling mellom ulike grupper.

Garantipensjon sikrer en minimumspensjon til alle pensjonister, uavhengig av hvilken yrkesinntekt de har hatt. Garantipensjonen avkortes 80 prosent mot den inntektsavhengige delen av alderspensjonen, inntektspensjon. Nivået på garantipensjonen og den gradvise avkortningen mot inntektspensjon innebærer at mange pensjonister som har hatt relativt mye yrkesinntekt, vil motta en andel garantipensjon, og dermed få høyere alderspensjon enn en strengt proporsjonal modell ville gitt. Når samlet pensjonsgivende inntekt overstiger et visst nivå, vil garantipensjonen være helt avtrappet, og fra og med dette nivået er systemet proporsjonalt opp til den øvre grensen for årlig opptjening på 7,1 G. Garantipensjonen omfordeler fra personer med høy yrkesinntekt og lange karrierer til personer som har hatt lavere inntekt og/eller korte karrierer.

Alderspensjonen utbetales livsvarig på samme måte som alderspensjonen fra gammel pensjonsordning. Som i gammel alderspensjon innebærer livsvarig pensjon en omfordeling til personer som lever lenge.

Med pensjonsreformen ble det innført levealdersjustering av pensjon fra både ny og gammel alderspensjonsmodell. Levealdersjusteringen – som innebærer at alderspensjonene justeres etter utviklingen i levealderen i befolkningen – er kjønnsnøytral, det vil si at kvinner og menn i samme årskull får justert alderspensjonen på samme måte selv om kvinner i gjennomsnitt lever en god del lenger enn menn. Dersom utgangspunktet for fordelingsanalysen er samlet pensjonsutbetaling, bidrar kjønnsnøytral levealdersjustering til omfordeling fra menn til kvinner. Hvis kvinners levealder framover viser seg å øke mindre enn menns levealder, vil effekten av denne omfordelingen naturlig nok reduseres.

Reglene for regulering av alderspensjon under utbetaling ble endret med pensjonsreformen. De nye reglene, som også ble gjort gjeldende for alderspensjon fra den gamle pensjonsordningen, innebar at alderspensjon under utbetaling skulle reguleres med lønnsveksten og deretter fratrekkes 0,75 prosent. Dette innebar en svakere regulering enn tidligere på 2000-tallet. Fra 2022 er reguleringsreglene endret, og alderspensjon under utbetaling skal heretter reguleres med gjennomsnittet av lønns- og prisveksten. Dersom lønnsveksten i gjennomsnitt er 1,5 prosent høyere enn prisveksten, vil imidlertid utviklingen i pensjonene over tid bli om lag den samme som med de tidligere reglene.

Isolert sett betyr svakere regulering at framtidige pensjonsutbetalinger blir mindre verdt. De nye reguleringsreglene må imidlertid ses i sammenheng med innføringen av levealdersjustering i og med at levealdersjusteringsfaktorene, forholds- og delingstall, fastsettes blant annet med utgangspunkt i at pensjonene skal reguleres svakere enn lønnsveksten. Effekten er at pensjonene blir høyere på uttakstidspunktet. Se også kapittel 12 Levealdersjustering og fleksibel pensjon. Reguleringsreglene innebærer dermed at det utbetales en større andel av opptjent pensjon de første årene etter pensjonsuttak enn det som ville ha blitt utbetalt dersom det ikke ble gjort et fradrag på 0,75 prosent. Denne løsningen tilgodeser isolert sett grupper med kort forventet levetid, og den bidrar dermed blant annet til en viss svekkelse av omfordelingen fra menn til kvinner.

Satsene for garantipensjon har fra 2011 blitt regulert i takt med lønnsveksten og deretter justert for effekten av levealdersjusteringen for 67-åringer i reguleringsåret. Satsene skulle likevel ikke reguleres lavere enn pensjon under utbetaling som er høyere enn minstenivåene. Fra 2022 skal garantipensjonen reguleres med gjennomsnittet av pris- og lønnsveksten, altså på samme måte som opptjent pensjon under utbetaling. Dette vil over tid føre til at garantipensjonsnivået reduseres sammenliknet med lønnsnivået i samfunnet. Det er en del av utvalgets mandat å vurdere reglene for regulering av garantipensjon, se kapittel 11 Minsteytelsene i pensjonssystemet.

Inntekt over opptjeningstaket på 7,1 G gir ikke opptjening i ny alderspensjon. Dette bidrar til omfordeling fra personer med inntekter over 7,1 G til personer med lavere inntekter. Ifølge tall fra NAV hadde 18,6 prosent av arbeidsstyrken høyere pensjonsgivende inntekt enn 7,1 G i 2020, herav 10,6 prosent av kvinnene og 25,8 prosent av mennene.

Personer som har hatt omsorg for barn under seks år får godskrevet såkalt omsorgsopptjening dersom de har lavere inntekt enn 4,5 G. Det gis også omsorgsopptjening til personer som tar seg av syke, funksjonshemmede eller eldre dersom omsorgen gis over en viss periode og har et visst ukentlig omfang.

Førstegangstjeneste med varighet på over seks måneder gir pensjonsopptjening i ny alderspensjon. Opptjeningen tilsvarer en årlig inntekt på 2,5 G.

På samme måte som i gammel alderspensjon gis det pensjonsopptjening i ny alderspensjon for perioder der en person mottar dagpenger, uføretrygd, sykepenger (med utgangspunkt i inntektsgrunnlag) og arbeidsavklaringspenger (med utgangspunkt i stønaden).

I gammel alderspensjon kan etterlatte, som omtalt i avsnitt 6.3.1, «arve» deler av pensjonsopptjeningen til avdøde, hvilket innebærer at de får høyere alderspensjon enn egen pensjonsopptjening tilsier. En slik ordning er ikke videreført i ny alderspensjon. Dette er i samsvar med forslagene fra Etterlattepensjonsutvalget, jf. NOU 2017: 3. I departementets oppfølging av denne utredningen, Prop. 13 L (2020–2021) Endringer i folketrygdloven (nye etterlatteytelser), la departementet til grunn at gjenlevendefordeler i folketrygdens alderspensjon «opprettholder […] en barriere som stimulerer til skjevfordeling av inntekt i husholdningen». Departementets begrunnelse for å ikke videreføre ordningen i ny alderspensjon var derfor at en avvikling av gjenlevendefordelene ville styrke kvinners arbeidsinsentiver, jf. Prop. 13 L (2020–2021) avsnitt 7.6.4. Samtidig mente departementet at ordningen hadde hatt uheldige fordelingsvirkninger:

«Departementet vil også understreke at omleggingen av etterlatteytelsene i folketrygden har som formål å stimulere til eget arbeid over en lengre periode av yrkeskarrieren, noe som vil resultere i økte pensjonsnivåer, særlig for kvinner. Dette vil etter departementets oppfatning kunne bidra til å utjevne de initiale kjønnsforskjellene i pensjonsutbetalingene. Den velferdsmessige effekten av omleggingen kan dermed ikke bare ses i lys av at overføringene fra staten reduseres, det må også tas i betraktning at kvinner får sterkere motivasjon til eget arbeid med egen inntekt, noe som i sin tur fører til økt egen pensjonsopptjening.

Samtidig mener departementet at dagens regler for beregning av alderspensjon til etterlatte har uheldige fordelingsvirkninger. For eksempel ligger det et insentiv i etterlatteytelsene til å skjevfordele inntekt mellom menn og kvinner i husholdningen mest mulig, noe som i dag særlig svekker arbeidsinsentivene for kvinner. Langvarig mottak av ytelser fører til passivitet, svak arbeidsmarkedstilknytning og dermed lav pensjonsopptjening. Departementet vektlegger at det ikke bør foreligge elementer i utformingen av velferdsytelsene som er basert på en utdatert oppfatning av kjønnsrollemønstre og fordeling av oppgaver i husholdningen, som gir insentiver til skjevfordeling av både formelt og ikke-formelt arbeid. Systemet med gjenlevendefordeler i alderspensjonen har etter departementets oppfatning slike effekter, og dette rammer særlig kvinner.»

Skattesystemet for alderspensjon ble lagt om i forbindelse med pensjonsreformen. Det nye skattesystemet for pensjonister er sterkt progressivt, særlig på grunn av et særskilt skattefradrag for pensjonsinntekt. Fradraget avkortes gradvis mot pensjonsinntekt, og faller helt bort når pensjonsinntekten når en viss størrelse. Fradraget innebærer at gjennomsnittsskatten på pensjonsinntekter opp til nivået der fradraget faller helt bort, blir lavere enn for arbeidsinntekt. Skattereglene bidrar til omfordeling fra personer med høye pensjonsinntekter til personer med lave pensjonsinntekter. Typeeksemplene i avsnitt 6.6.5 illustrerer hvordan forskjellen mellom pensjon før og etter skatt varierer med nivået på samlet pensjon før skatt.

Med pensjonsreformen ble det også innført fleksibelt uttak av pensjon mellom 62 og 75 år. Utsatt uttak av pensjon gir en høyere årlig pensjon enn tidlig uttak. Samtidig er det mulig å kombinere uttak av pensjon med fortsatt arbeid, uten at pensjonen avkortes. Dermed vil nivået på årlig utbetalt pensjon variere for personer født i samme årskull som har nøyaktig samme pensjonsopptjening dersom de velger å starte pensjonsuttaket ved ulike aldre. Samtidig kan personer som har hatt høye inntekter og har mye pensjonsopptjening, få samme årlige pensjon som personer som har hatt lav inntekt og lite opptjening dersom førstnevnte starter uttaket tidlig og sistnevnte starter uttaket sent. De fleksible uttaksreglene innebærer derfor at årlig utbetalt pensjon ikke nødvendigvis gir et godt bilde på den enkeltes pensjonsrettigheter fra folketrygden.

De fleksible uttaksreglene kan likevel påvirke fordelingen mellom ulike grupper. Som omtalt over ble det med pensjonsreformen innført levealdersjustering av alderspensjon. Det er mulig å kompensere for effekten av levealdersjusteringen ved å stå lenger i arbeid enn tidligere årskull. Dette gir høyere pensjonsopptjening og høyere pensjon – både årlig og samlet alderspensjon. I den grad ulike grupper ikke har den samme muligheten til å kunne stå lenger i jobb for å kompensere for levealdersjusteringen, kan levealdersjustering i kombinasjon med fleksible uttaksregler ha fordelingseffekter.

Folketrygdens alderspensjon har alltid omfordelt fra grupper som lever kort til grupper som lever lenge. Innføringen av levealdersjustering påvirker i utgangspunktet ikke denne omfordelingen, heller ikke fordelingen mellom grupper med ulik utvikling i levealder. Før innføringen av levealdersjustering var alderspensjonen for en gitt opptjening uavhengig av utviklingen i befolkningens levealder. Økt levealder innebar da at en pensjon av en gitt størrelse ble utbetalt over en lengre periode. Grupper som hadde større økning i levealder enn gjennomsnittet, fikk utbetalt pensjonen lengre enn andre, og fikk dermed samlet sett mer fra pensjonssystemet.

Etter innføringen av levealdersjustering reduseres pensjonsnivåene for alle dersom den generelle levealderen øker. Da får alle nye alderspensjonister i utgangspunktet en lavere alderspensjon. Det er imidlertid fremdeles slik at grupper som har bedre levealdersutvikling enn andre får pensjonen utbetalt over en lengre periode og dermed samlet sett får utbetalt mer fra systemet.

6.3.3 Fordelingseffekter av tjenestepensjon og AFP

Alderspensjon fra folketrygden suppleres av arbeidsmarkedsbaserte pensjonsordninger; tjenestepensjon og AFP. Disse ordningene er skattefavoriserte ved at innbetalinger til ordningene er fradragsberettigede for arbeidsgiver og eventuelt arbeidstakerne hvis det betales egenandel, samt at opptjeningen ikke anses som skattbar inntekt eller formue for arbeidstaker før pensjonene tas ut. Privat AFP finansieres av tilsluttede private foretak og staten i fellesskap. Staten dekker en tredel av AFP-utgiftene.

Det er ulike ordninger i privat og offentlig sektor. Siden ordningene varierer både i utbredelse og kvalitet, varierer det mellom ulike grupper hvor mye pensjon de får fra slike ordninger. Dermed har de arbeidsmarkedsbaserte ordningene betydning for fordelingen av samlet pensjonsinntekt mellom ulike grupper.

Folketrygdens alderspensjon skal sikre både et visst minimumsnivå på pensjonene og at pensjonene står i et visst forhold til tidligere inntekt. De arbeidsmarkedsbaserte ordningene skal derimot først og fremst sikre en pensjon som står i forhold til den arbeidsinntekten arbeidstakerne har hatt.

Dette avsnittet gir en overordnet beskrivelse av ulike tjenestepensjons- og AFP-ordninger og hvordan de kan påvirke fordelingsprofilen i det samlede pensjonssystemet. En nærmere beskrivelse av tjenestepensjonsordninger og AFP-ordninger finnes i kapittel 4.

Offentlig sektor

Ansatte i offentlig sektor har i utgangspunktet enhetlige tjenestepensjons- og AFP-ordninger. De aller fleste tjenestepensjonsordningene er omfattet av overføringsavtalen, en avtale som innebærer at all opptjening i offentlige tjenestepensjonsordninger skal ses i sammenheng og beregnes og utbetales fra den siste pensjonsordningen arbeidstakeren var medlem av. Offentlig tjenestepensjon utbetales livsvarig og reguleres på samme måte som alderspensjon fra folketrygden.

Alle offentlig ansatte født til og med 1962, har en sluttlønnsbasert «bruttopensjonsordning» som sikrer ansatte med full opptjening, minst 30 år, en samlet pensjon fra folketrygden og offentlig tjenestepensjon før levealdersjustering på 66 prosent av sluttlønn inntil 12 G. Hvor mye som blir utbetalt fra tjenestepensjonsordningen, avhenger dermed av utbetalingen fra folketrygden. De som får en høy andel av sluttlønn i pensjon fra folketrygden, får relativt sett lite tjenestepensjon, mens de som får en relativt lav andel av pensjon fra folketrygden, får mye fra tjenestepensjonsordningen.

Blant annet reglene om minstepensjon/garantipensjon og reglene om opptjeningstak som er omtalt i avsnitt 6.3.1 og 6.3.2, gjør at folketrygden har en fordelingsprofil der lavtlønte får en større andel av lønn i pensjon enn høytlønte. Siden den sluttlønnsbaserte offentlige tjenestepensjonsordningen sikrer ansatte med full opptjening en samlet pensjon fra folketrygd og tjenestepensjon på 66 prosent for inntekt opp til 12 G, utlikner den offentlige tjenestepensjonsordningen folketrygdens opptjeningsprofil fullt ut for inntekt opp til 12 G for personer med full opptjening i offentlig tjenestepensjon.

Etter omleggingen av de offentlige tjenestepensjonsordningene fra 2020, har ansatte født fra og med 1963 tjent opp pensjon i en ny tjenestepensjonsordning der pensjonene skal beregnes uavhengig av hva den enkelte får fra folketrygden – en såkalt påslagsordning. Den nye tjenestepensjonsordningen gjelder altså for de samme årskullene som er fullt ut omfattet av ny alderspensjon i folketrygden. Ansatte i denne gruppen som har opptjente rettigheter i den gamle bruttopensjonsordningen fra før 2020, får videreført disse rettighetene i form av en såkalt «oppsatt pensjon».

Påslagsordningen har likhetstrekk med ny alderspensjon i folketrygden ved at den har alleårsopptjening og at ansatte tjener opp en viss andel av lønn til en pensjonsbeholdning hvert år. Pensjonsbeholdningen i påslagsordningen skal også reguleres på samme måte som pensjonsbeholdningen i ny alderspensjon i folketrygden og deles på de samme delingstallene som ny alderspensjon i folketrygden.

Opptjeningssatsene i påslagsordningen er 5,7 prosent av lønn inntil 7,1 G og 23,8 prosent av lønn mellom 7,1 og 12 G. Høytlønte får med andre ord relativt sett størst pensjonsopptjening i denne ordningen.

I ny alderspensjon i folketrygden tjenes det til sammenlikning opp 18,1 prosent av pensjonsgivende inntekt inntil 7,1 G. Offentlig ansatte som er omfattet av påslagsordningen er dermed sikret en samlet opptjening fra folketrygd og tjenestepensjon på 23,8 prosent av all inntekt inntil 12 G så lenge opptjeningsgrunnlaget er det samme. Siden blant annet overtid kun er pensjonsgivende i folketrygden, vil ikke opptjeningsgrunnlagene alltid være like. Overordnet kan imidlertid påslagsordningen langt på vei sies å utlikne den avtagende opptjeningsprofilen i folketrygden for inntekt inntil 12 G.

Både i ny og gammel offentlig tjenestepensjon får ansatte i staten pensjonsopptjening også mens de er i visse typer permisjon. Hvilke typer permisjon det er snakk om går fram av den såkalte «permisjonsavtalen». I kommunal sektor kan det gis pensjonsopptjening ved utdanningspermisjon i inntil fire år.

Det gis også opptjening av offentlig tjenestepensjon til sykemeldte i sykemeldingsperioden, og til 67 år til ansatte som blir helt eller delvis uføre.

Pensjonsordningen for offentlig ansatte har også tilknyttet AFP. For ansatte født før 1963 gir AFP rett til tidligpensjon i alderen 62 til 66 år. Slik AFP kan ikke kombineres med folketrygd eller offentlig tjenestepensjon. Uttak av gammel AFP innebærer at uttaket av folketrygd og tjenestepensjon kan utsettes til 67 år. Dermed kommer de som benytter seg av denne ordningen relativt sett bedre ut enn personer i samme årskull som må ta ut folketrygd og tjenestepensjon dersom de ønsker å ta ut pensjon før fylte 67 år.

Ansatte født i 1963 eller senere vil få rett til en ny livsvarig AFP som kan tas ut parallelt med alderspensjon fra folketrygden og offentlig tjenestepensjon uten å bli avkortet. De endelige reglene for ny offentlig AFP er ikke fastsatt, men i henhold til pensjonsavtalen mellom partene i offentlig sektor av 3. mars 2018 skal ordningen utformes etter mønster av AFP-ordningen i privat sektor. Dette innebærer blant annet at pensjonen vil bli beregnet ut fra årlig pensjonsgivende inntekt i folketrygden opp til 7,1 G i alderen 13–61 år. Denne ordningen har med andre ord samme opptjeningstak som ny alderspensjon i folketrygden, slik at ansatte med lavere og midlere inntekter får relativt sett mer i pensjon sammenliknet med tidligere inntekt enn ansatte med høye inntekter.

Uføre vil ikke få rett til ny offentlig AFP, men slik den vedtatte loven er, vil de få en såkalt «betinget tjenestepensjon». Betinget tjenestepensjon tjenes opp parallelt med påslagspensjon fra 1. januar 2020 og kommer til utbetaling til personer som av ulike årsaker ikke får rett til hverken offentlig eller privat AFP.

Omleggingen av offentlig tjenestepensjon og offentlig AFP har åpenbart slått positivt ut for visse grupper offentlig ansatte og mindre positivt ut for andre grupper. Den gamle tjenestepensjonsordningen, som gir full pensjon etter 30 års opptjening og der samlet pensjonsnivå beregnes ut fra siste inntekt, har åpenbart vært spesielt gunstig for personer med relativt korte karrierer og personer som har hatt høy lønnsvekst mot slutten av karrieren. Den gamle ordningen tilgodeser også personer som tar ut AFP, siden disse får anledning til å gå av med fullverdig førtidspensjon samtidig som de kan utsette uttaket av folketrygd og tjenestepensjon til 67 år. Personer som har jobbet hele eller deler av karrieren i redusert stilling, har også nytt godt av særlig gunstige regler for samordning av folketrygd og tjenestepensjon.

De som trolig har kommet best ut av overgangen til ny offentlig tjenestepensjon og ny AFP er personer med lange karrierer i offentlig sektor. Samtidig kommer personer med jevne inntekter gjennom karrieren relativt sett best ut av overgangen til alleårsopptjening av offentlig tjenestepensjon. Personer som fratrer tidlig, kommer derimot gjennomgående noe dårligere ut siden de må ta ut folketrygd og tjenestepensjon før fylte 67 år.

Ny offentlig AFP vil være en kvalifikasjonsordning, det vil si at den ansatte må tilfredsstille visse krav for å få rett på pensjon. Herunder må den ansatte ha vært tilsluttet AFP-ordningen i minst sju av de siste ni årene før fylte 62 år.2 Det går fram av pensjonsavtalen av 3. mars 2018 at:

«Det forutsettes at det etableres systemer for medregning av kvalifikasjonstid og refusjoner mellom AFP-ordningene i offentlig og privat sektor, slik at kvalifikasjonstid fra privat sektor kan medregnes i offentlig sektor og omvendt.»

En slik ordning med medregning av kvalifikasjonstid vil bidra til at færre mister retten til AFP på grunn av at de mangler tilstrekkelig tilslutningstid før fylte 62 år.

Privat sektor

I privat sektor finnes det flere ulike tjenestepensjonsordninger som gir foretakene skattefradrag for innbetalte pensjonspremier. Disse ordningene er regulert i tre ulike pensjonslover; lov om foretakspensjon (regulerer ytelsespensjoner), lov om innskuddspensjon og lov om tjenestepensjon (regulerer såkalte hybridpensjonsordninger). De tre pensjonslovene er rammelover, det vil si at de regulerer grensene for hva som er tillatt innenfor de ulike typene pensjonsordninger. Alle foretak i privat sektor med minst to ansatte er pålagt å ha en tjenestepensjonsordning som har innskuddssatser på 2 prosent av lønn inntil 12 G og fortsatt opptjening for ansatte som blir uføre. Ut over dette står foretakene stort sett fritt til å bestemme hvor god kvalitet tjenestepensjonsordningene skal ha. Det er stor variasjon i privat sektor med hensyn til hvor gode tjenestepensjonsordninger de ansatte har.

Alle tjenestepensjonslovene i privat sektor åpner for at det kan gis høyere pensjonsopptjening for inntekter over opptjeningstaket på 7,1 G i folketrygden og opp til 12 G for å kompensere for at folketrygden ikke gir opptjening for slik inntekt. De aller fleste ytelsespensjonsordninger kompenserer for manglende opptjening av folketrygd for høye inntektsnivåer. Innenfor innskuddspensjonsordninger – som langt de fleste arbeidstakere i privat sektor nå er omfattet av – og hybridpensjonsordninger varierer det mer om det gis høyere innskudd for inntekter over 7,1 G. Det varierer også hvor mye høyere innskuddene er for slike inntekter i slike ordninger.

Fram til 1. januar 2022 var det tillatt å unnlate å betale innskudd for 1 G av den ansattes inntekt i innskuddspensjonsordninger. Stortinget har imidlertid vedtatt at det fra 1. januar 2022 skal betales innskudd av all inntekt inntil 12 G, jf. Lovvedtak 22 (2021–2022). Bedrifter som før reglene ble endret hadde innskuddspensjonsordning med opptjening fra 1 G har frist til 1. juli 2022 med å endre tjenestepensjonsordningen.

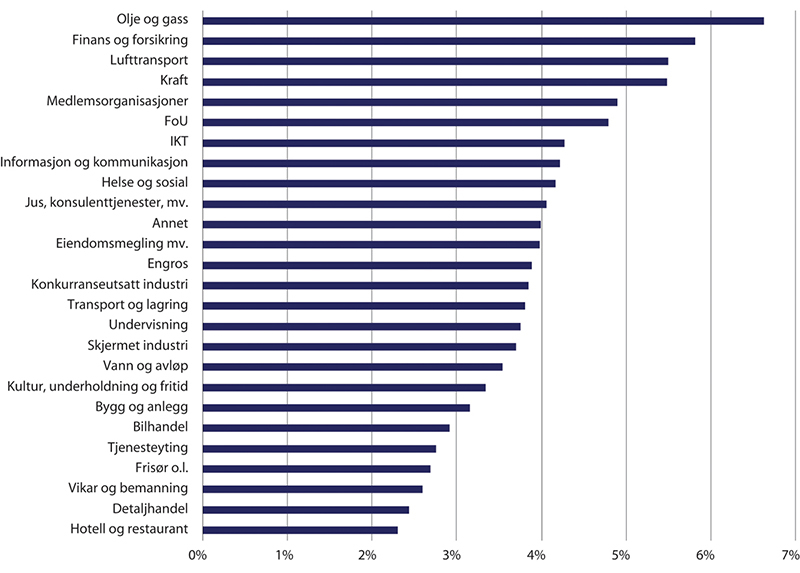

I en undersøkelse Actecan har utført for Handel og kontor i Norge kartlegges det hvordan kvaliteten på innskuddspensjonsordninger varierer mellom ulike næringer, se Actecan (2019). Kartleggingen bygger på informasjon fra de fem største leverandørene av innskuddspensjon, og dekket nærmere 90 prosent av alle arbeidstakere i Norge med innskuddspensjon i kartleggingsåret 2019.

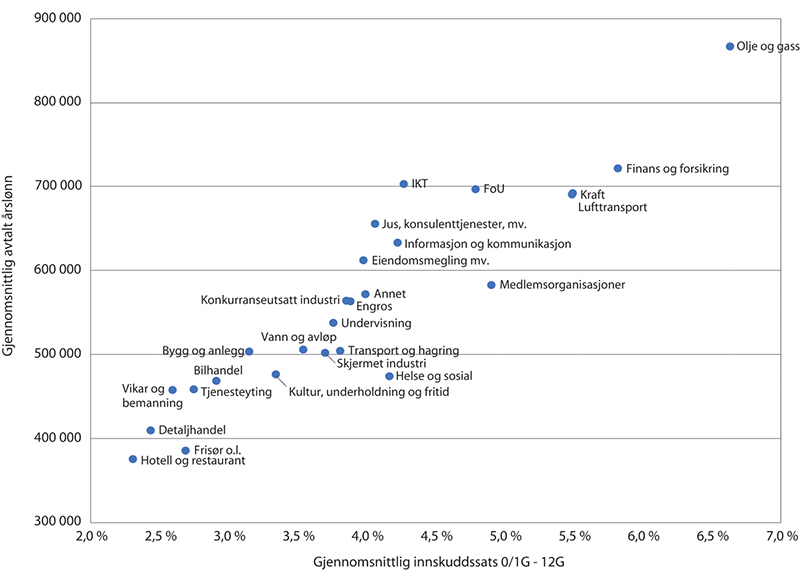

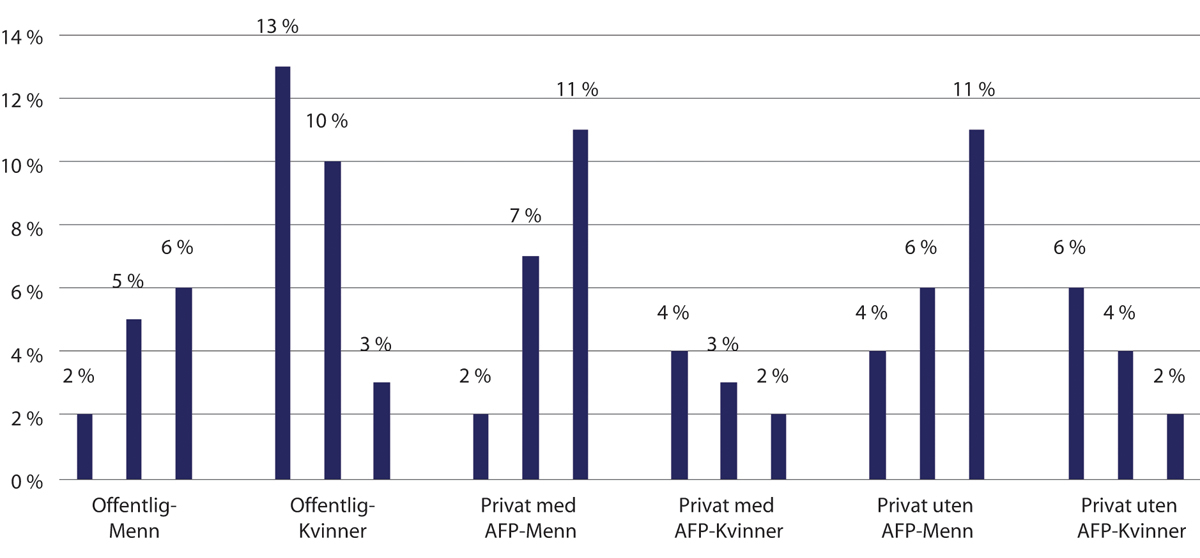

Undersøkelsen viser at den gjennomsnittlige innskuddssatsen for inntekt mellom 0/1 G og 12 G for alle ansatte med innskuddspensjon, uavhengig av om de har opptjening fra første krone eller ikke, var 3,6 prosent. Det er imidlertid, som det går fram av figur 6.1, store forskjeller mellom ulike næringer. Figuren viser gjennomsnittlige «grunnsatser», det vil si satsen som er lik for innskudd fra 0 eller 1 G til 12 G (maksimalt 7 prosent) i ulike næringer. Næringen «Hotell og restaurant» har den laveste gjennomsnittlige satsen med 2,3 prosent – altså kun 0,3 prosentpoeng over minimumsnivået, mens næringen «Olje og gass» ligger på topp med et gjennomsnitt på 6,5 prosent.

Figur 6.1 Gjennomsnittlig grunnsats for innskuddspensjonsordninger i ulike næringer. Prosent

Kilde: Actecan-rapport 2019–2, side 15.

Rapporten viser at også når det gjelder tilleggssatser for inntekt mellom 7,1 og 12 G er det store forskjeller mellom næringene. Det overordnede bildet synes å være at de næringene som har lave (høye) grunnsatser også har lave (høye) tilleggssatser.

I avsnitt 3.4.4 vises en oversikt over fordelingen av innskuddssatser blant alle ansatte i privat sektor med innskuddspensjon. Oversikten viser at hele 1 av 3 er tilsluttet en innskuddsordning med minimumssats på 2 prosent av lønn. Samtidig har 13 prosent maksimal grunnsats på 7 prosent. Kun 3,5 prosent har både maksimal grunnsats og maksimal tilleggssats. Siden tjenestepensjonsordningene i privat sektor varierer i kvalitet, vil naturlig nok fordelingen av tjenestepensjon også variere. Tjenestepensjonsordninger som gir høyere pensjonsopptjening for høye inntekter vil ha fordelingsegenskaper som, på samme måte som offentlig tjenestepensjon, motvirker en del av fordelingseffektene som følger av opptjeningstaket i folketrygdens alderspensjon. Tjenestepensjonsordninger som gir samme opptjening for all inntekt vil derimot ha en fordelingsprofil som likner mer på folketrygdens, men også disse gir opptjening for inntekt helt opp til 12 G. I ny alderspensjon i folketrygden stopper opptjeningen som nevnt ved 7,1 G.

Et særskilt kjennetegn ved innskuddspensjonsordninger er at disse ordningene ikke gir livsvarige utbetalinger. Den ansatte kan selv velge lengde på utbetalingsperioden. Loven fastlegger at utbetalingstiden – med mindre opptjent kapital er for lav til å gi en årlig pensjon på minimum 0,2 G – minst skal være på 10 år. Dersom uttaket starter før 67 år, skal utbetalingen likevel vare minst til 77 år. Siden kvinner forventes å leve lengre enn menn, vil kvinner med innskuddspensjon derfor gjennomgående få flere år uten pensjonsutbetaling fra innskuddsordninger enn menn. Forventet samlet utbetaling blir imidlertid lik for kvinner og menn som har hatt lik opptjening. Det samme gjelder for andre grupper med ulik forventet levealder.

Gitt at utgangspunktet for vurderingen av fordelingseffekter er samlet utbetalt alderspensjon, omfordeler folketrygdens alderspensjon fra grupper som lever kort til grupper som lever lenge, alt annet likt. Siden innskuddspensjonsordninger gir samme forventede utbetaling til grupper med ulik levealder, har slike ordninger dermed andre fordelingsegenskaper enn folketrygdens alderspensjon.

Fram til det i 2001 ble åpnet for at private virksomheter kunne ha innskuddspensjonsordning, hadde alle virksomheter som hadde tjenestepensjonsordning i privat sektor en ytelsesbasert pensjonsordning. Ved inngangen til 2003 var i overkant av 600 000 ansatte i privat sektor omfattet av en tjenestepensjonsordning (NOU 2004: 1, tabell 11.4). Av disse var kun 15 000 omfattet av en innskuddspensjonsordning.

I 2006 trådte lov om obligatorisk tjenestepensjon i kraft, og med ble det innført et obligatorisk krav for foretak i privat sektor om å etablere en tjenestepensjonsordning. Dette kravet førte til en markant økning i antallet private tjenestepensjonsordninger. De nye tjenestepensjonsordningene som da ble etablert var i all hovedsak innskuddspensjonsordninger.

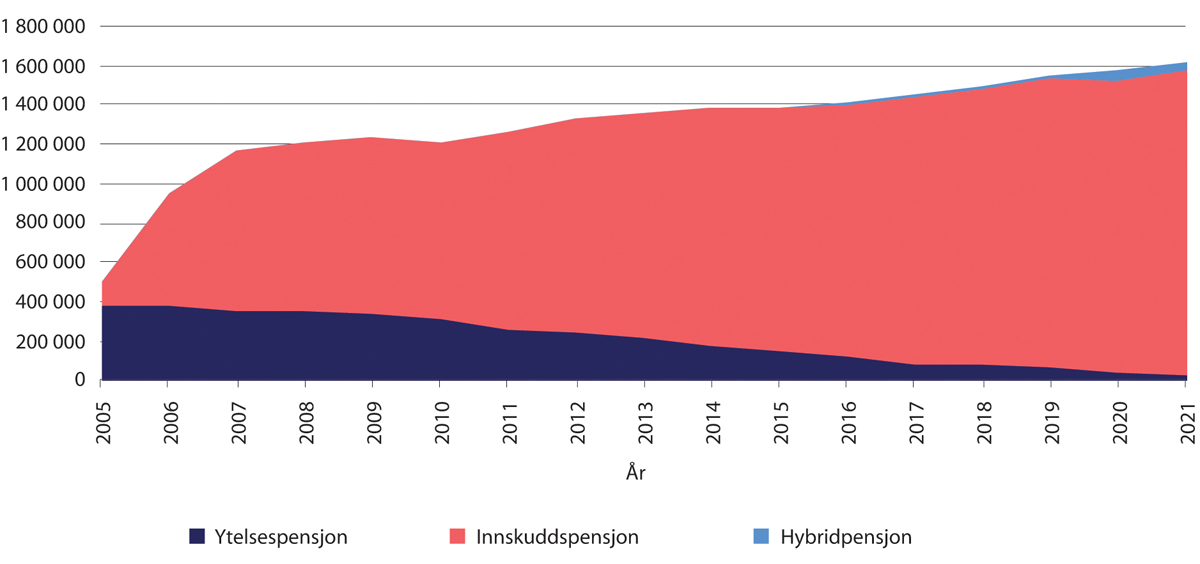

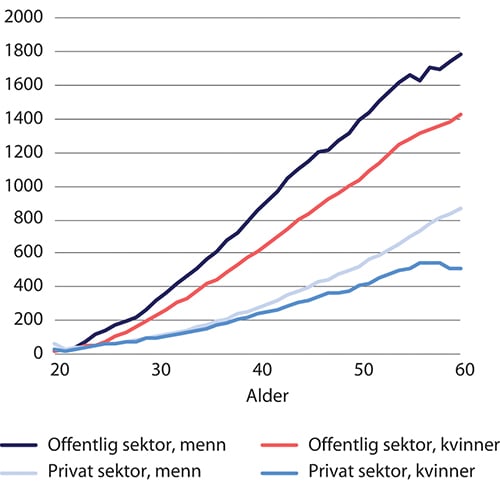

Parallelt med at foretak som tidligere ikke har hatt tjenestepensjonsordning har etablert slike ordninger, har de fleste foretak som tidligere hadde en ytelsespensjonsordning avviklet disse og erstattet dem med innskuddsbaserte tjenestepensjonsordninger. Figur 6.2 viser utviklingen i antall aktive medlemmer i ulike typer private tjenestepensjonsordninger fra 2005 til 2021. I 2021 var om lag 95 prosent av de ansatte i privat sektor medlem av en innskuddspensjonsordning.

Figur 6.2 Antall aktive medlemmer i private tjenestepensjonsordninger

Kilde: Finans Norge.

Siden de ulike typene tjenestepensjon i privat sektor har noe ulik fordelingsprofil, har overgangen fra ytelsespensjonsordninger til innskuddspensjonsordninger trolig også påvirket fordelingen av pensjon fra private tjenestepensjonsordninger. Ansatte i bedrifter som har endret pensjonsordning fra ytelsespensjon til innskuddspensjon kan i mange tilfeller ha fått dårligere pensjonsordninger enn tidligere.

Samtidig har mange ansatte i privat sektor som tidligere bare hadde pensjon fra folketrygden fått pensjonsopptjening i en tjenestepensjonsordning etter innføringen av obligatorisk tjenestepensjon. I en rapport om obligatorisk tjenestepensjon utarbeidet av Fafo og ECON Analyse for Storebrand ASA (Hippe m.fl. 2005) i forkant av innføringen av obligatorisk tjenestepensjon, ble det anslått at om lag 600 000 ansatte i privat sektor ikke tjente opp pensjon i en tjenestepensjonsordning. Disse jobbet i stor grad i små og mellomstore bedrifter. Ifølge rapporten var det særlig foretak innenfor næringer som bygg og anlegg, varehandel og hotell og restaurant som ikke hadde etablert en tjenestepensjonsordning for sine ansatte.

At det fram til obligatorisk tjenestepensjon ble innført i 2006 var mange i privat sektor som ikke tjente opp tjenestepensjon, betyr at det vil ta mange år før alle nye alderspensjonister har tjent opp tjenestepensjon i hele yrkeskarrieren. Det vil derfor i lang tid være store forskjeller mellom nye alderspensjonister med hensyn til hvor mye pensjon de har opptjent utover alderspensjon fra folketrygden.

Mange ansatte i privat sektor er også omfattet av privat AFP. Den private AFP-ordningen var fram til 2011 en ren tidligpensjonsordning som ga personer som fratrådte i alderen 62–66 år en pensjon tilsvarende det de ville fått fra gammel alderspensjon fra folketrygden pluss et AFP-tillegg. Personer som sto i jobb ut over 67 år fikk ikke noe fra den gamle AFP-ordningen.

Fra 2011 ble ordningen lagt om, og den gir nå et livsvarig tillegg til alderspensjon fra folketrygden som kan tas ut fleksibelt fra 62 til 70 år. Omleggingen av AFP-ordningen har medført en omfordeling fra personer som uansett ville fratrådt tidlig til personer som uansett ville ventet med å fratre. Den sistnevnte gruppen ville fått lite eller ingenting fra AFP-ordningen dersom den gamle ordningen hadde blitt videreført, men får nå en betydelig livsvarig pensjon fra den nye ordningen.

I NHO og LO (2017) som evaluerte AFP-ordningen i privat sektor, ble det anslått at om lag 40 prosent av alle ansatte i privat sektor mellom 13 og 70 år var omfattet av AFP i 2016. Ved 55 år og 61 år var andelene som var omfattet henholdsvis 51 og 55 prosent.

AFP-ordningen er en kvalifikasjonsordning, det vil si at den enkelte som arbeider i en tilsluttet virksomhet må tilfredsstille visse kvalifikasjonskrav for å få rett til AFP. Kravene knytter seg blant annet til tilslutning et visst antall år før fylte 62 år («ansiennitet» i ordningen) og før uttak. Evalueringsrapporten viser også at det er relativt mange ansatte i virksomheter som er tilsluttet AFP-ordningen som av ulike årsaker ikke kvalifiserer for AFP. Eksempelvis fikk om lag 13 prosent av arbeidstakere i 1955-kullet som arbeidet i en AFP-tilsluttet virksomhet ikke AFP fordi de ikke hadde tilstrekkelig ansiennitet i ordningen før fylte 62 år.

Privat AFP beregnes ut fra årlig pensjonsgivende inntekt i folketrygden opp til 7,1 G i alderen 13–61 år. Ordningen har med andre ord samme opptjeningstak som ny alderspensjon i folketrygden, slik at ansatte med lavere og midlere inntekter får relativt sett mer i pensjon sammenliknet med tidligere inntekt enn ansatte med høye inntekter. Personer som hadde omsorg for små barn opp til 7 år før 1992, kan få godskrevet pensjonsopptjening og få dette medregnet ved beregningen av AFP. Uføre får ikke AFP dersom de mottar uføretrygd etter fylte 62 år.

Privat AFP påvirker dermed fordelingen av samlet pensjon både ved at det er ulikt fordelt hvem som er tilsluttet ordningen og får rett til pensjon, og ved at det blant de som er tilsluttet omfordeles fra personer med høye inntekter til personer med lave inntekter.

6.4 Pensjonsreformen og inntektsfordelingen blant pensjonister

6.4.1 Innledning

Det er gjort en rekke analyser av hvilke konsekvenser pensjonsreformen har hatt for inntektsfordelingen blant pensjonister. Dette avsnittet oppsummerer resultatene fra noen fordelingsanalyser.

Analysene har hatt ulike innfallsvinkler. I noen analyser sammenliknes fordelingsvirkningene i ny alderspensjon med fordelingsvirkningene med en videreføring av det gamle pensjonssystemet, se avsnitt 6.4.2. Andre analyser går mer i dybden på fordelingsvirkningene innenfor det nye pensjonssystemet isolert sett, se avsnitt 6.4.3.

Alle fordelingsanalysene av folketrygdens alderspensjon som omtales her er basert på beregninger på SSBs simuleringsmodell Mosart. Se nærmere omtale av Mosart i kapittel 8.

6.4.2 Fordeling i gammel alderspensjon sammenliknet med ny alderspensjon

Analysene som er gjennomført til nå viser at fordelingseffektene i ny alderspensjon fra folketrygden ikke skiller seg mye fra fordelingseffektene med en videreføring av den gamle alderspensjonen. Dette gjelder både den generelle fordelingsprofilen og fordelingen mellom kvinner og menn.

Resultatene avhenger til en viss grad av om det tas hensyn til mulige endringer i atferd på grunn av innføringen av levealdersjustering og fleksibelt uttak, det vil si at ulike grupper kan tilpasse seg disse nye ordningene på ulik måte.

Christensen m.fl. (2012) viser til at selv om det er en tettere sammenheng mellom tidligere inntekt og pensjonsytelser i ny alderspensjon, så er flere av de sentrale omfordelende elementene i gammel alderspensjon videreført, herunder minstesikring gjennom garantipensjon, øvre inntektsgrense for opptjening og omsorgsopptjening.

Analysen viser at både gammelt og nytt pensjonssystem i stor grad omfordeler fra personer med høye livsinntekter til personer med lavere livsinntekter og fra menn til kvinner. De to viktigste grunnene er at begge pensjonssystemene har en minsteytelse og et opptjeningstak.

Samtidig finner de at pensjonsreformen virker innstrammende på alle inntektsnivåer, men minst i de to laveste inntektsdesilene. Det siste skyldes at det er mindre avkorting av garantipensjonen i ny alderspensjon enn av særtillegget i gammel alderspensjon. Også de øverste inntektsdesilene ser ut til å få noe mindre innstramming på grunn av en noe høyere opptjeningsprosent og en nærmere sammenheng mellom inntekt og pensjon i ny alderspensjon.

Også Fredriksen og Stølen (2014) finner at det er en sterk omfordeling fra høyinntektsgrupper til lavinntektsgrupper og fra menn til kvinner i både gammelt og nytt system. De finner imidlertid at en nærmere sammenheng mellom inntekt og pensjon i ny alderspensjon gir noe mindre omfordeling i ny pensjonsordning når de ser på estimerte pensjonsinntekter før skatt i 2050. De fem øverste inntektsdesilene ser da ut til å tjene mest på reformen, og menn tjener noe mer enn kvinner. Ifølge forfatterne skyldes dette en noe høyere opptjeningsprosent i ny pensjonsordning, og at det det gis full pensjonsopptjening til en noe høyere inntekt i ny ordning; 7,1 G i ny pensjonsordning, mot 6 G i gammel pensjonsordning. Også denne studien finner at de to laveste inntektsdesilene kommer relativt sett noe bedre ut med ny alderspensjon på grunn av mindre avkorting av garantipensjon enn særtillegg.

Fredriksen og Stølen sammenlikner også gammelt og nytt system med utgangspunkt i samlede livsvarige utbetalinger i perioden som pensjonist i stedet for kun nivået i ett år (2050). I denne delen av analysen tas det i tillegg hensyn til mulige arbeidstilbudseffekter. De finner da at personer i de laveste inntektsdesilene kommer noe dårligere ut av overgangen til ny pensjonsordning enn personer med høyere inntekt som yrkesaktiv. Dette skyldes først og fremst at uføre – som er overrepresentert i de laveste inntektsdesilene – ikke kan øke pensjonsopptjeningen for å motvirke effekten av levealdersjusteringen på samme måte som arbeidsføre.

Fredriksen og Stølen finner videre at det er en betydelig omfordeling fra menn til kvinner også i nytt pensjonssystem. Grunnen er at det er videreført en minstesikringsordning, at det er et opptjeningstak på 7,1 G, at kvinner tjener på omsorgsopptjeningen i større grad enn menn, og at kvinner lever lenger enn menn. Selv om flere av disse elementene er modifisert i nytt system, består de viktigste egenskapene fra det gamle systemet. Fredriksen og Stølen mener derfor at disse elementene ikke er mye påvirket av omleggingen av pensjonssystemet.

Fredriksen og Stølen har også analysert effektene av å fjerne den såkalte besteårsregelen i gammel pensjonsordning – at alderspensjonen beregnes ut fra de 20 beste inntektsårene. De finner at en videreføring av denne regelen ikke ville vært til fordel for kvinner. Besteårsregelen tilgodeser kvinner og menn på alle inntektsnivåer i like stor grad. Herunder tilgodeses også menn med høye inntekter – som ofte har hatt lavere inntekter i de første inntektsårene i karrieren.

Dette funnet støttes av en analyse fra NAV (Dahl 2009) som ser på hvordan besteårsregelen har slått ut for menn og kvinner født i 1940. Analysen viser at besteårsregelen har vært mest fordelaktig for menn både målt i prosent og i kroner. Analysen viser også at kvinner med høyest inntekt er den gruppen som har hatt størst fordel av besteårsregelen. Når besteårsregelen sammenliknes med en alleårsregel, kan det synes som om besteårsregelen for begge kjønn samlet gir marginalt jevnere fordeling enn en alleårsregel. Forskjellene mellom de to opptjeningsordningene er imidlertid svært små.

Nicolajsen og Stølen (2016) analyserer fordelingsvirkningene av pensjonsreformen med ulike utgangspunkt og finner at resultatene varierer avhengig av hvordan fordelingsvirkningene måles. Overordnet finner de at samlet pensjonsutbetaling over livsløpet til årskull som er fullt ut omfattet av det nye systemet, ser ut til å bli jevnere fordelt etter pensjonsreformen enn om det gamle systemet hadde blitt videreført. Dersom utgangspunktet for analysen derimot er fordeling av alderspensjoner for en gitt kohort i et bestemt år, eventuelt for alle alderspensjonsmottakere i et gitt år, finner de at fordelingen blir mer ulik etter pensjonsreformen.

Når det gjelder samlede pensjonsutbetalinger finner de – som de øvrige analysene – at de omfordelende elementene i pensjonssystemet fører til at samlet utbetalt alderspensjon er jevnere fordelt enn samlet arbeidsinntekt både i gammelt og nytt system. Fordelingen av samlet alderspensjon synes imidlertid å bli jevnere med ny alderspensjon enn om det gamle systemet videreføres. Det er mange ulike faktorer som sammen bidrar til denne konklusjonen:

«Både kvinner og menn med høy utdanning og inntekt kommer bedre ut med den nye opptjeningsmodellen, og dette bidrar isolert sett til at ulikheten i utbetalingen av alderspensjon øker. Denne effekten dominerer for kvinnene. For mennene derimot ser det ut til at de med høy utdanning og inntekt i forholdsvis stor grad kombinerer arbeid og uttak av pensjon med det nye systemet. På grunn av delingstallene får de dermed en god del lavere pensjoner med det nye systemet enn med det gamle. Ettersom menn i denne kategorien vanligvis lever lenger enn menn med lav utdanning, vil relativt mange år med lav alderspensjon med det nye systemet innebære at de kommer dårlig ut av reformen på grunn av sin tilpasning. Dermed blir fordelingen av utbetalt alderspensjon over livsløpet mye jevnere for menn som følge av reformen. Denne effekten bidrar også til at utbetalt alderspensjon over livsløpet for kvinner og menn sett under ett blir jevnere med reformen enn om det gamle systemet hadde blitt ført videre.»

Nicolajsen og Stølen finner videre at innføringen av levealdersjustering vil gi lavere samlet pensjon på så å si alle inntektsnivåer. Reduksjonen er imidlertid minst for dem som har lavest samlet yrkesinntekt blant annet på grunn av gunstigere regulering av garantipensjon enn inntektspensjon under utbetaling.

Et fellestrekk ved de omtalte analysene av fordelingsvirkningene av pensjonsreformen, er at de fokuserer på fordelingen av individuell inntekt blant framtidens pensjonister, og at de ikke direkte belyser konsekvensene for utviklingen i inntektsfattigdom blant alderspensjonistene. Slike analyser ville kreve at man går over til å se på fordelingen av husholdsinntekt per forbruksenhet, og at man forankrer målingen av fattigdom i et anslag på medianinntekten blant befolkningen som helhet på det aktuelle tidspunktet. Hvis store grupper blant framtidens pensjonister ikke ønsker eller ikke klarer, å kompensere for levealdersjusteringen ved å jobbe lenger, vil pensjonistene tape terreng i inntektsutviklingen sammenliknet med den yrkesaktive befolkningen. Da vil fattigdomsratene blant alderspensjonistene øke, også selv om ulikheten blant pensjonistene forblir omtrent uendret.

6.4.3 Fordelingsvirkninger i ny alderspensjon

I tillegg til fordelingsanalysene av omleggingen av pensjonssystemet, er det analyser som går mer i dybden på fordelingsvirkningene i den nye alderspensjonen isolert sett.

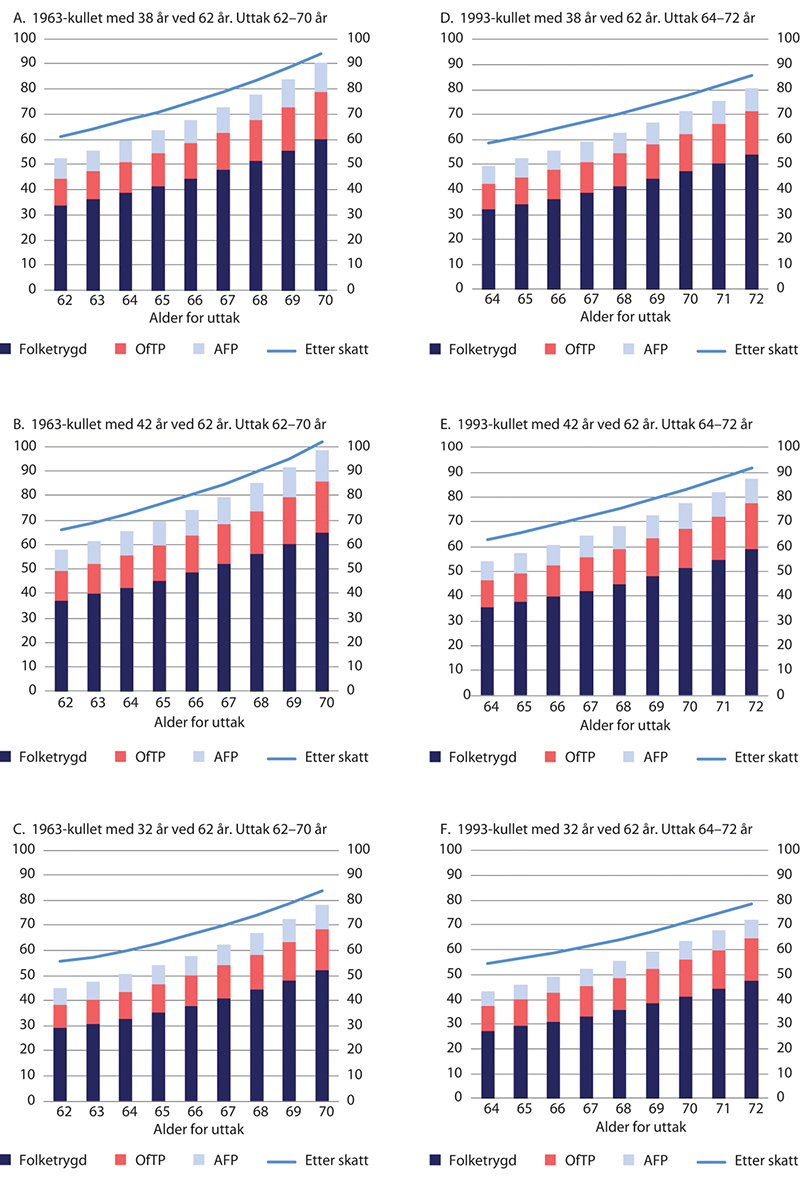

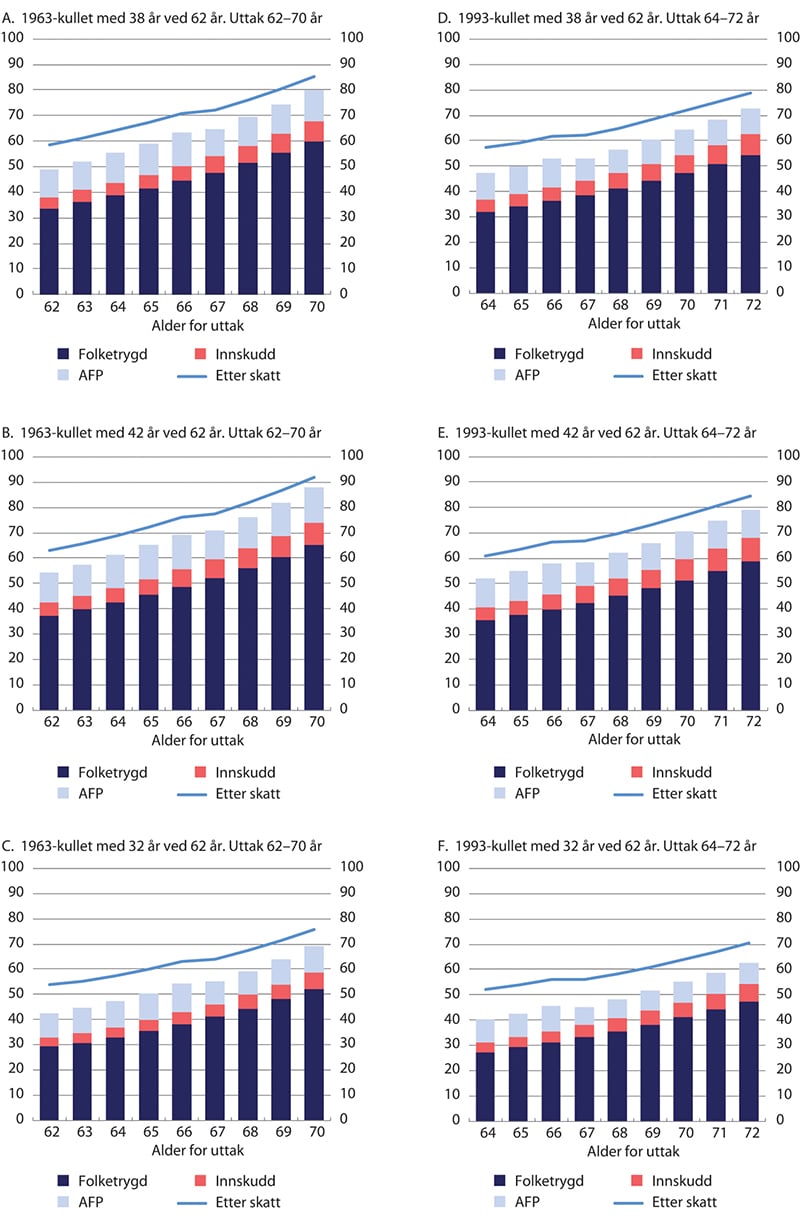

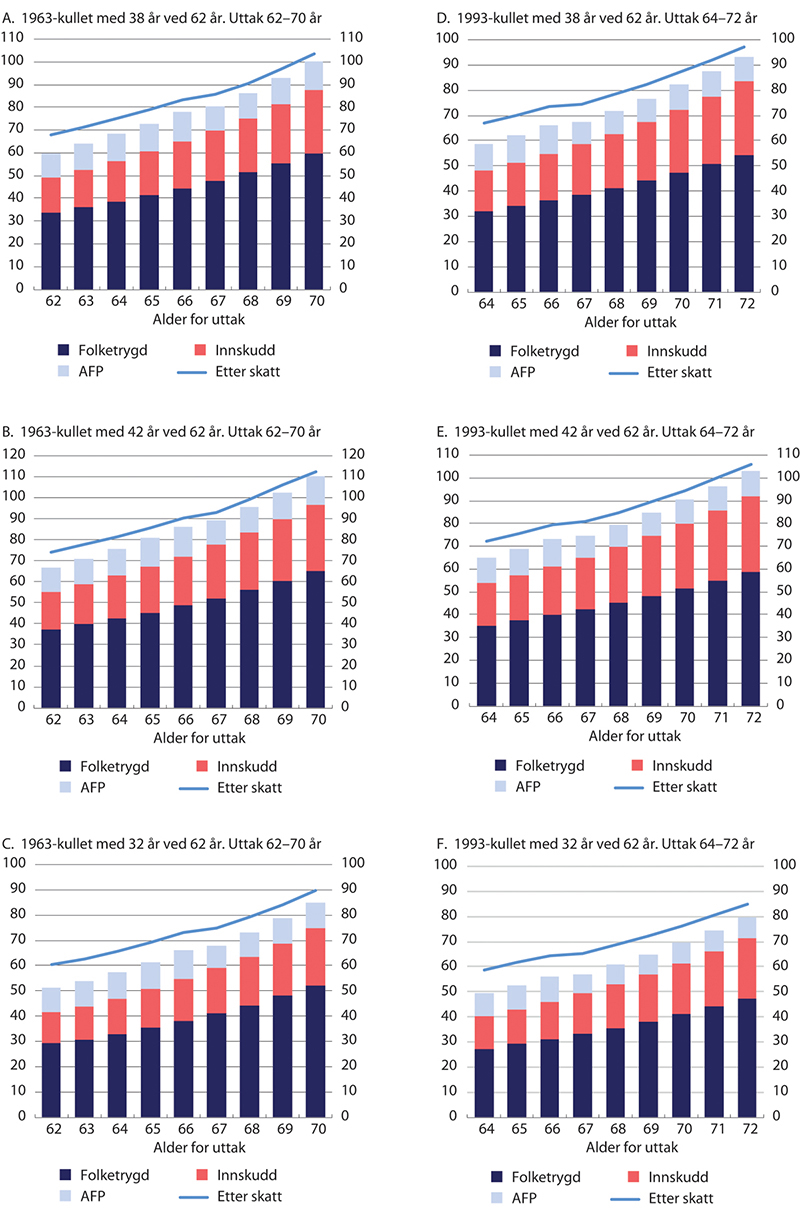

Halvorsen og Pedersen (2022) analyserer fordelingsvirkningene av ny alderspensjon i et livsløpsperspektiv med utgangspunkt i effektene for den første kohorten som er fullt ut omfattet av ny pensjonsordning – 1963-kullet. Analysene, som er gjennomført ved hjelp av SSBs modell Mosart, søker å finne svar på om det nye pensjonssystemet er omfordelende også når det tas hensyn til at det er systematiske forskjeller i levealder mellom ulike grupper og til at det også er forskjeller mellom utdannings- og inntektsgrupper i tilbøyeligheten til å jobbe lenger enn tidligere.

Analysen er gjennomført stegvis for å illustrere hvordan henholdsvis ulikheter i levealder, ulikheter i tilpasningen til levealdersjustering og skattereglene påvirker fordelingsvirkningene. Det ses først på et tilfelle der det antas at forventet levealder kun varierer med kjønn, alle antas å ta ut pensjon ved 67 år, og pensjoner er beregnet før skatt. I denne delen av analysen er levealderen altså forutsatt å være lik mellom ulike sosioøkonomiske grupper. I steg to av analysen innføres det såkalt «differensiert dødelighet», det vil si at forventet levealder antas å variere med kjønn, utdanningsnivå, uførhetsstatus, sivilstatus, bosted og foreldrenes levealder. Dødelighetsmodellen bygger på en studie av Brinch m.fl. (2018), og innebærer blant annet at forventet levealder varierer med om lag to år mellom gifte og ikke-gifte, med fire år mellom uføre og ikke-uføre og med tre år mellom lavt og høyt utdannede.

I steg tre av analysen innføres såkalte «differensierte adferdstilpasninger», det vil si at det varierer i hvor stor grad ulike grupper utsetter pensjoneringen. Avgangsalderen er antatt å avhenge av kjønn, alder og utdanning, basert på observert atferd over de siste fem årene. I tillegg legges det til grunn at avgangsalderen øker med 66 prosent av virkningen av levealdersjusteringen, noe som om lag kompenserer for levealdersjusteringen for dem som er yrkesaktive ved overgang til alderspensjon når vi også tar hensyn til økt opptjening. En viktig ulikhetsskapende faktor i denne delen av analysen, er at uføre ikke kan tilpasse seg ved å jobbe lenger.

I det siste steget, steg fire, analyseres fordelingen av samlet utbetalt pensjon og arbeidsinntekt etter fylte 62 år etter skatt.

Analysene tar utgangspunkt i forholdet mellom den enkeltes samlede forventede pensjonsytelser og de samlede pensjonsgivende inntektene fram til fylte 62 år.3 Dette forholdet omtales som «relativ uttelling» i pensjonssystemet. Høy relativ uttelling innebærer at de samlede pensjonsutbetalingene utgjør en høy andel av samlet pensjonsgivende inntekt.

Kvinner får i gjennomsnitt, før det tas hensyn til differensiert dødelighet (variasjon i dødelighet på grunn av andre forhold enn kjønn), ulikheter i atferd og skatt, samlede pensjonsytelser som utgjør 49 prosent av samlede lønnsinntekter. Dette er 14 prosentpoeng mer enn gjennomsnittet for menn, hvilket betyr at pensjonssystemet virker klart omfordelende fra menn til kvinner. At kvinner kommer bedre ut enn menn, forklares dels med at kvinner i gjennomsnitt lever lenger enn menn og dels med at de i større grad enn menn nyter godt av de omfordelende elementene i pensjonssystemet. Forskjellen i relativ uttelling på 14 prosentpoeng mellom kvinner og menn opprettholdes også når det innføres differensiert dødelighet og ulik atferd. Etter skatt reduseres imidlertid differansen til 12 prosentpoeng.

Analysen viser videre at før det tas hensyn til differensiert dødelighet og atferd er den relative uttellingen for uføre i gjennomsnitt tre prosentpoeng høyere enn for ikke-uføre. Når det tas hensyn til differensiert dødelighet og differensierte atferdstilpasninger i analysen, får derimot uføre henholdsvis to og fire prosentpoeng lavere relativ uttelling. Uføre kommer i utgangspunktet noe bedre ut siden de ofte kommer fra et lavinntektssjikt og dermed oftere tjener på garantipensjonen og unngår å tape på opptjeningstaket i ny alderspensjon. Personer i lavinntektssjiktene har imidlertid også lavere forventet levealder enn personer med høyere inntekter, noe som fører til at den relative uttellingen blir lavere når det tas hensyn at forventet levealder varierer. Siden uføre ikke kan tilpasse seg levealdersjusteringen ved å jobbe lenger, reduseres den relative uttellingen ytterligere når det tas hensyn til atferdsendringer. Uføre tjener imidlertid noe på skattesystemet sammenliknet med ikke-uføre, slik at den relative uttellingen for uføre ender på minus to prosentpoeng sammenliknet med arbeidsføre etter at det også er tatt hensyn til skatt.

Sammenlikningen av uføre og ikke-uføre påvirkes av at det i denne analysen ble lagt til grunn at den midlertidige regelen om delvis skjerming av uføres alderspensjon mot levealdersjustering som gjaldt til og med 1953-kullet ble videreført og gjaldt også for uføre i 1963-kullet. Uføre ville kommet dårligere ut av analysen dersom den hadde blitt gjennomført uten at det ble antatt slik delvis skjerming.

Personer med høy utdanning er beregnet å få en relativ uttelling som i gjennomsnitt er to prosentpoeng høyere enn den gjennomsnittlige relative uttellingen for personer med lav utdanning. En del av forklaringen på dette oppgis å være at menn dominerer i gruppen med lav utdanning og at menn systematisk får lavere uttelling enn kvinner på grunn av at de har lavere forventet levealder.

Forskjellen på to prosentpoeng til fordel for personer med høy utdanning, gjelder før det tas hensyn til differensiert dødelighet og ulik atferd. Etter at det tas hensyn til differensiert dødelighet og atferdstilpasninger, øker den relative forskjellen mellom høyt og lavt utdannede til elleve prosentpoeng i favør av høyt utdannede. Progressiv pensjonistbeskatning fører imidlertid til at differansen reduseres til fire prosentpoeng. Halvorsen og Pedersen mener at resultatene tyder på at det nye pensjonssystemet har fordelingsvirkninger som – i et livsløpsperspektiv – er til ugunst for personer med lav utdanning. Det bidrar til resultatet at menn er overrepresentert i denne gruppen.

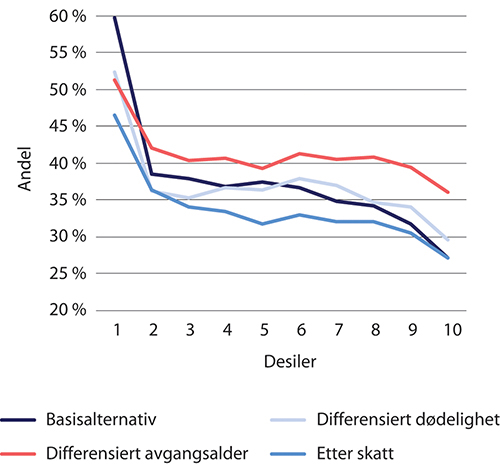

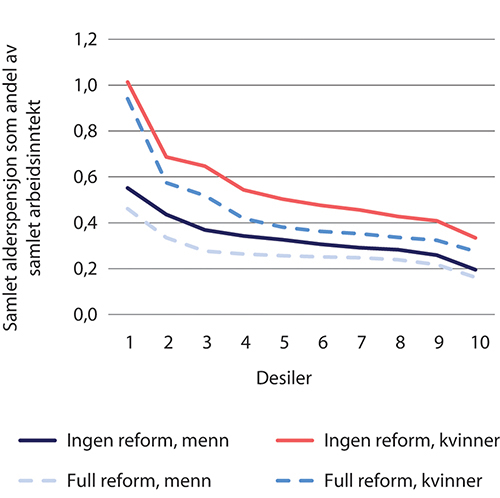

Halvorsen og Pedersen viser også hvordan samlet utbetalt alderspensjon som andel av samlede lønnsinntekter – relativ uttelling – varierer med inntektsnivå. Figur 6.3 og figur 6.4 viser beregnet relativ uttelling for henholdsvis menn og kvinner, der de to gruppene er fordelt etter inntektsdesiler. De mørkeste blå kurvene – «Basisalternativ» – viser relativ uttelling gitt at forventet levealder kun varierer med kjønn, uten atferdstilpasninger og når pensjon beregnes før skatt. Disse kurvene er konsistent avtagende med økende inntekt for både menn og kvinner. Med dette utgangspunktet framstår derfor pensjonssystemet som klart omfordelende fra personer med høye inntekter til personer med lavere inntekter.

Figur 6.3 Sum pensjonsinntekt i prosent av sum pensjonsgivende inntekt før fylte 62 år etter nivå på inntekten før fylte 62 år (desiler). Menn

Kilde: Halvorsen og Pedersen (2022).

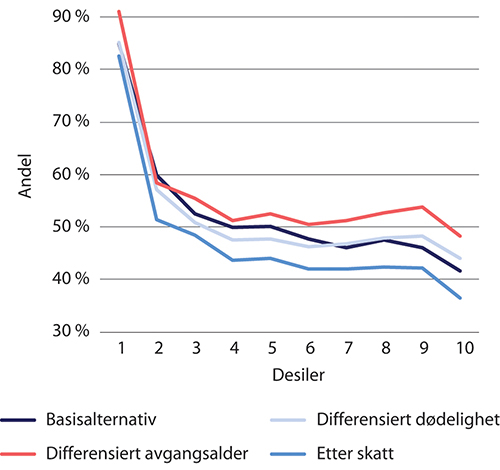

Figur 6.4 Sum pensjonsinntekt i prosent av sum pensjonsgivende inntekt før fylte 62 år etter nivå på inntekten før fylte 62 år (desiler). Kvinner

Kilde: Halvorsen og Pedersen (2022).

De lyseblå kurvene – «Differensiert dødelighet» – viser relativ uttelling etter at det tas hensyn til at forventet levealder antas å variere. De oransje kurvene – «Differensiert avgangsalder» – viser relativ uttelling etter at det også er tatt hensyn til at ulike grupper har ulik tilpasning til levealdersjusteringen. De lyseblå og oransje kurvene er klart mindre avtagende med økende inntekt enn kurvene for basisalternativet. Dette tolkes av Halvorsen og Pedersen som at pensjonssystemet er mindre omfordelende når det tas hensyn til ulikheter i dødelighet og atferd. Omfordelingen skjer nå først og fremst i de to laveste og i den høyeste inntektsdesilen. For noen inntektsdesiler blant menn framstår systemet også regressivt, det vil si at den relative uttellingen øker med økende inntekt.

Etter at det også tas hensyn til skatt, de mellomblå kurvene i figurene, blir imidlertid kurvene igjen konsistent fallende, slik systemet igjen totalt sett framstår som omfordelende.

Oppsummert kan resultatene i Halvorsen og Pedersen (2022) tyde på at forskjeller i levealder og atferd mellom ulike grupper bidrar til å redusere effekten av de omfordelende elementene i pensjonssystemet kraftig. De progressive skattereglene fører imidlertid til at systemet samlet sett er omfordelende.

Halvorsen og Pedersen peker imidlertid på enkelte forhold som kan ha påvirket beregningsresultatene. For det første tar ikke analysene hensyn til den omfordelingseffekten som knytter seg til at trygdemottakere tjener opp alderspensjon. Dette bidrar til at analysene undervurderer de samlede omfordelingsvirkningene. Det trekker i motsatt retning at levealdersforskjellene mellom ulike grupper kan være undervurdert, eventuelt at levealdersforskjellene kan øke for senere årskull. Videre er det lagt til grunn relativt beskjedne atferdsendringer i analysene. Det må antas at disse vil bli sterkere for senere årskull enn 1963-kullet.

Til tross for at sosiale forskjeller i levealder og atferd bidrar til at omfordelingen reduseres, konkluderer Halvorsen og Pedersen med at analysene for 1963-kullet viser at det nye pensjonssystemet i folketrygden er progressivt og bidrar til utjevning av ulikhet i samlet livsløpsinntekt. Sosiale forskjeller i levealder og atferd reduserer graden av omfordeling, men disse effektene er ikke sterke nok til å reversere hovedkonklusjonen om at pensjonssystemet er omfordelende.

Nærmere om fordelingen mellom kvinner og menn i ny alderspensjon

Halvorsen og Pedersen (2019) ser nærmere på hvordan ulike elementer i den nye alderspensjonen i folketrygden påvirker fordelingen av pensjonsinntekt mellom kvinner og menn. Analysene er utført med Mosart for 1963-kullet.

Halvorsen og Pedersen har gjennomført en stegvis analyse der det tas utgangspunkt i fordelingen av en hypotetisk alderspensjon uten noen omfordelende elementer og hvor det deretter innføres ett og ett omfordelende element. Den hypotetiske pensjonen er den alderspensjonen 1963-kullet ville fått dersom pensjonene var helt proporsjonale med livsinntekten til den enkelte. Det er også benyttet kjønnsavhengige levealdersforutsetninger for å beregne de hypotetiske pensjonene, det vil si at kvinner får fordelt opptjent pensjonsbeholdning over flere utbetalingsår enn menn.

Tabell 6.1 viser gjennomsnittlig alderspensjonsinntekt – definert som samlet pensjonsinntekt delt på forventet antall år som alderspensjonist – for henholdsvis menn og kvinner med den hypotetiske pensjonen, og hvordan gjennomsnittene endres etter som det legges på ett og ett omfordelende element.

Tabell 6.1 Dekomponering av omfordelende elementer. Gjennomsnittlig alderspensjon for kvinner og menn. 1963-kohorten

Årlig gjennomsnitt, 1 000 kroner | Kjønnsgap | ||

|---|---|---|---|

Menn | Kvinner | Prosent | |

Hypotetisk pensjon | 268 | 154 | 43 |

Kjønnsnøytralt delingstall | 243 | 168 | 31 |

Tak på opptjening | 207 | 159 | 23 |

Omsorgsopptjening | 209 | 175 | 16 |

Etterlattefordeler | 210 | 181 | 14 |

Udifferensiert garantipensjon | 215 | 192 | 11 |

Høyere garantipensjon for enslige | 216 | 194 | 10 |

Inntektsskatt | 189 | 175 | 7 |

Kilde: Halvorsen og Pedersen (2019).

Tabellen viser at gjennomsnittlig alderspensjonsinntekt er 43 prosent høyere for menn enn for kvinner med den hypotetiske pensjonen. Denne forskjellen omtales som et «kjønnsgap». Ved å innføre de kjønnsnøytrale delingstallene i ny alderspensjon reduseres gjennomsnittlig pensjonsinntekt for menn, samtidig som den øker for kvinner, og kjønnsgapet reduseres til 31 prosent, en reduksjon på tolv prosentpoeng. Opptjeningstaket på 7,1 G reduserer pensjonsinntekten for både kvinner og menn, men siden det er flere menn som har inntekt over taket, er reduksjonen størst for menn. Kjønnsgapet reduseres nå med ytterligere åtte prosentpoeng, til 23 prosent. Deretter introduseres omsorgsopptjening. Dette øker gjennomsnittlige pensjoner for begge kjønn, men mest for kvinner, og kjønnsgapet reduseres med ytterligere sju prosentpoeng, til 16 prosent.

Neste steg i analysen er å introdusere såkalte etterlattefordeler. I gammel alderspensjon i folketrygden kunne etterlatte ektefeller eller samboere, som omtalt i avsnitt 6.3.1, få «arve» en del av avdødes alderspensjon og dermed få høyere egen alderspensjon. Da Halvorsen og Pedersen gjennomførte analysen var det ikke avklart hvorvidt en slik ordning skulle videreføres i ny alderspensjon. Stortinget har senere vedtatt at etterlatte ikke skal arve alderspensjon fra avdøde, jf. også avsnitt 6.3.2. Halvorsen og Pedersen beregnet at dersom arv av alderspensjonsrettigheter hadde blitt videreført i ny alderspensjon, så ville dette ha redusert kjønnsgapet med ytterligere to prosentpoeng, til 14 prosent.

Analysen viser videre at også reglene for garantipensjon og skattereglene bidrar til å redusere forskjellene i gjennomsnittlige alderspensjonsinntekter mellom kvinner og menn. Når alle de omfordelende elementene omtalt over er hensyntatt, herunder også etterlattefordeler som altså ikke er videreført, er kjønnsgapet redusert fra 43 prosent til sju prosent.

Den trinnvise tilnærmingen og rekkefølgen hvert enkelt element introduseres i analysen påvirker i noen grad hvor stor omfordelende effekt det enkelte elementet er beregnet å ha. Forfatterne viser også resultatene av en alternativ tilnærming der for eksempel betydningen av omsorgsopptjeningen evalueres partielt – det vil si at man fjerner denne komponenten, men lar de øvrige kompentene i systemet kompensere for dette. Mens den trinnvise analysen viser at omsorgsopptjeningen reduserer kjønnsgapet med sju prosentpoeng før garantipensjonen og skattesystemet kommer inn i bildet, framgår det av den partielle analysen at det å fjerne omsorgsopptjeningen bare vil øke kjønnsgapet med tre prosentpoeng fordi garantipensjonen og skattesystemet automatisk kompenserer for deler av bortfallet av omsorgsopptjeningen.

Halvorsen og Pedersen peker på at noen av elementene i pensjonssystemet som bidrar til å redusere kjønnsulikheten i alderspensjonene – omsorgsopptjening og garantipensjon – samtidig bidrar til å gjøre det mindre attraktivt for kvinner å øke sitt arbeidstilbud. Disse elementene kan derfor bidra til å opprettholde dagens situasjon i arbeidsmarkedet, der kvinners arbeidstilbud gjennomgående er lavere enn menns arbeidstilbud.

Halvorsen og Pedersen konkluderer med at de omfordelende elementene i ny alderspensjon i stor grad bidrar til å omfordele pensjonsinntekt fra menn til kvinner.

6.4.4 Fordelingsvirkninger av tjenestepensjoner og AFP

Analysene som er omtalt i avsnitt 6.4.2 og 6.4.3 har utelukkende sett på hvilke fordelingseffekter folketrygdens alderspensjon har. Hva den enkelte vil få i alderspensjon avhenger imidlertid ikke bare av nivået på alderspensjonen fra folketrygden, men også av om vedkommende får rett til AFP og kvaliteten på den eller de tjenestepensjonsordningene vedkommende har vært medlem av gjennom yrkeskarrieren.

Halvorsen og Pedersen (2022) viser til at deres fordelingsanalyser er begrenset til å se på fordelingsprofilen i folketrygden. De påpeker i den forbindelse – med henvisning til Grødem (2021) – at «tjenestepensjonsordningene i offentlig og privat sektor er sterkt regressive i sin ytelsesprofil og at regressiviteten forsterkes av mønstrene for utbredelse av både AFP-ordningen og ordinær tjenestepensjon.» De skriver videre at: «Det kan derfor ikke utelukkes at det samlede pensjonssystemet totalt sett er regressivt og at dette kan bli forsterket med tiden hvis den reelle progressiviteten i folketrygdens pensjonssystem holder på å bli ytterligere svekket.»

Grødem (2021) mener pensjonsreformen har ført til en systemendring der pensjoner i arbeidsforhold har fått større betydning for den enkeltes samlede pensjon enn tidligere, og at fordelingseffektene av denne systemendringen er lite belyst. Grødems artikkel oppsummerer en del egenskaper ved tjenestepensjonsordninger og AFP som påvirker fordelingen, men inneholder ikke nye beregninger av fordelingseffekter.