3 Pensjonssystemet i Norge

3.1 Innledning og sammendrag

I mandatet er utvalget bedt om å beskrive det samlede pensjonssystemet. Dette kapitlet gir en overordnet beskrivelse av det norske pensjonssystemet. Reglene for alderspensjon fra folketrygden beskrives mer detaljert i senere kapitler, mens regelverket for tjenestepensjon og avtalefestet pensjon (AFP) i hovedsak beskrives i dette kapitlet.

Det samlede pensjonssystemet beskrives ofte som bestående av tre deler: folketrygden, arbeidsmarkedsbaserte pensjoner og individuell pensjonssparing.

I Norge er folketrygden den dominerende pensjonsordningen, og alderspensjon fra folketrygden utgjør for de fleste den klart største delen av samlet alderspensjon. I det vedtatte statsbudsjettet for 2022 er utbetalingen av alderspensjon fra folketrygden i 2022 anslått til 269 mrd. kroner, og ifølge Nasjonalbudsjettet 2022 var nåverdien av de opptjente rettighetene til alderspensjon i folketrygden 9600 mrd. kroner ved inngangen til 2022. Til sammenlikning er bruttonasjonalproduktet i 2022 anslått til 4900 mrd. kroner i Revidert nasjonalbudsjettet 2022, mens markedsverdien av Statens petroleumsfond utland (oljefondet) ved inngangen til 2022 var på vel 12 300 mrd. kroner.

Arbeidsmarkedsbaserte pensjoner er pensjon opptjent i arbeidsforhold. Det omfatter dels tjenestepensjoner og dels AFP. For personer som har inntekter som yrkesaktive over taket for opptjening i folketrygden på 7,1 grunnbeløp (G), utgjør alderspensjon fra folketrygden en relativt lavere andel av lønnen, og de arbeidsmarkedsbaserte pensjonsordningene kan utgjøre en stor andel av samlet pensjon.

Tjenestepensjon har vært obligatorisk siden 2006, og det finnes ulike ordninger med svært forskjellig utforming og varierende ytelsesnivå. Retten til tjenestepensjon bygges gradvis opp gjennom ansettelsesforhold. Ifølge Statistisk sentralbyrå utgjorde pensjonsforpliktelsene i tjenestepensjonsordningene 2300 mrd. kroner ved utgangen av 2020. Av dette var nær 60 prosent i ordninger i offentlig sektor. Tjenestepensjonene er som hovedregel forhåndsfinansierte (fonderte), men ordningen for statsansatte i Statens pensjonskasse (SPK) er løpende finansiert. Ifølge SPK utgjorde pensjonsforpliktelsene 584 mrd. ved utgangen av 2020 og 610 mrd. ved utgangen av 2021.

AFP-ordningene er ulike i offentlig og privat sektor. I offentlig sektor er AFP fortsatt en tidligpensjonsordning for alderen 62–66 år, mens AFP i privat sektor gir et livsvarig tillegg til alderspensjon fra folketrygden. Alle ansatte i offentlig sektor er omfattet av AFP, mens bare rundt halvparten av ansatte i privat sektor arbeider i en virksomhet som er tilsluttet AFP-ordningen. For å ha rett til AFP må man oppfylle en rekke kvalifikasjonskrav. Blant annet må man være ansatt i en virksomhet med AFP på uttakstidspunktet. Det er avtalt at AFP i offentlig sektor skal legges om etter mønster av AFP-ordningen i privat sektor for ansatte født i 1963 eller senere, dvs. fra 2025.

Dersom individuell pensjonssparing avgrenses til de skattefavoriserte ordningene, utgjør dette en begrenset del av pensjonssystemet i Norge. Ifølge Statistisk sentralbyrå utgjorde pensjonsforpliktelsene i ordninger med individuell pensjonssparing 74 mrd. kroner ved utgangen av 2020.

Pensjonsreformen har medført store endringer i pensjonssystemet. Utgangspunktet er omleggingen av alderspensjonen i folketrygden fra 2011 som omfatter både en ny modell for opptjening og uttak av alderspensjon og tilpasninger i den tidligere modellen. De viktigste elementene i reformen er alleårsopptjening i ny opptjeningsmodell, fleksibelt uttak av pensjon fra 62 år, nøytralt utformede uttaksregler, levealdersjustering og nye regler for regulering av pensjon under utbetaling. Endringene gjør det vesentlig mer lønnsomt enn tidligere å stå lenger i arbeid, men forutsetter også lengre yrkeskarrierer for å kompensere for økt levealder.

Omleggingen av AFP-ordningen i privat sektor fra 2011 og i offentlig sektor med virkning fra 2025, er også en viktig del av reformen som styrker insentivene til å fortsette i arbeid i alderen 62–67 år.

Innføringen av obligatorisk tjenestepensjon fra 2006 var en av de første endringene som fulgte av reformarbeidet. Privat tjenestepensjon er tilpasset reformen ved at det er mulig å ta ut pensjonen fra 62 år, og i ordninger som gir livsvarige utbetalinger blir årlig pensjon høyere jo senere den tas ut. Innskuddsordningene som de fleste ansatte i privat sektor nå har, har imidlertid tidsbegrensede utbetalinger. En stor del av pensjonsforpliktelsene og utbetalingene av pensjon er fortsatt fra de «gamle» ytelsesordningene.

Nye pensjonsordninger i offentlig sektor ble avtalt i 2018 og gjelder for personer født 1963 eller senere. Disse tjener fra 2020 opp tjenestepensjon i en ny modell for alderspensjon som er tilpasset pensjonsreformen, og de skal ha en ny AFP-ordning «etter mønster av AFP-ordningen i privat sektor». Reformen har foreløpig hatt mindre betydning for ansatte i offentlig sektor enn for ansatte i privat sektor, selv om levealdersjustering og endret regulering ble innført fra 2011.

Mange av de nye pensjonsreglene fases gradvis inn. Først i 2025 vil de første som utelukkende omfattes av ny alderspensjon i folketrygden kunne ta ut pensjon fra 62 år. Disse er født i 1963, og det er også det første årskullet som har de nye pensjonsordningene for ansatte i offentlig sektor. Da vil alle de viktigste pensjonsordningene i Norge være tilpasset pensjonsreformen.

3.2 Pensjonsreformen

Pensjonsreformen innebærer en omfattende omlegging av hele det norske pensjonssystemet. Arbeidet med reformen har pågått siden 2001 da Pensjonskommisjonen ble nedsatt. Bakgrunnen for reformen var først og fremst den forventede aldringen av befolkningen. Kombinert med høyere gjennomsnittlige ytelser og tiltakende tidligpensjonering, ville aldringen ha ført til en sterk økning i pensjonsutgiftene framover dersom det tidligere pensjonssystemet hadde blitt videreført. Et overordnet mål med reformen var å gjøre pensjonssystemet mer økonomisk og sosialt bærekraftig blant annet gjennom å stimulere til høy yrkesdeltakelse.

Pensjonskommisjonen la fram sin sluttrapport i NOU 2004: 1 Modernisert folketrygd – Bærekraftig pensjon for framtida. Som tittelen indikerer, er pensjon fra folketrygden det sentrale temaet i rapporten, men kommisjonen peker også på behovet for endringer i andre deler av pensjonssystemet, både som følge av utvalgets forslag, men også for å støtte opp under målene med reformen.

Pensjonskommisjonens forslag til ny alderspensjon i folketrygden var basert på prinsipper om at det skulle være en nær sammenheng mellom den enkeltes livsinntekt og pensjon, at det skulle gis pensjonsmessig uttelling for alle år i arbeid og at alle pensjonister skulle være garantert en grunnsikring. Videre skulle pensjonssystemet være robust for stigende levealder, og pensjon under utbetaling skulle reguleres noe mindre gunstig enn pensjon under opptjening.

Det etterfølgende arbeidet med pensjonsreformen resulterte i to forlik i Stortinget som sikret bred politisk tilslutning til hovedelementene i reformen. Gjennom Stortingets vedtak i mai 2005 (Pensjonsforlik I) og april 2007 (Pensjonsforlik II) ble hovedtrekkene i det nye pensjonssystemet fastlagt. Stortingsforlikene kom i etterkant av to stortingsmeldinger om endringer i folketrygdens alderspensjon – henholdsvis St.meld. nr. 12 (2004–2005) Pensjonsreform – trygghet for pensjonene og St.meld. nr. 5 (2006–2007) Opptjening og uttak av alderspensjon i folketrygden – og var også grunnlaget for senere endringer i tilgrensende og supplerende pensjonsytelser. St.meld. nr. 12 var i hovedsak en prinsippmelding, men den inneholdt også forslaget om å innføre obligatorisk tjenestepensjon. St.meld. nr. 5 inneholdt konkrete forslag til nye regler for alderspensjon fra folketrygden.

På bakgrunn av stortingsbehandlingen av St.meld. nr. 5, ble det i januar 2008 sendt ut et høringsnotat om ny alderspensjon i folketrygden. Lovforslaget ble lagt fram 13. februar 2009, jf. Ot.prp. nr. 37 (2008–2009), og ny alderspensjon ble vedtatt ved lov 5. juni 2009 nr. 32 om endringer i folketrygdloven. Mange bestemmelser som levealdersjustering og fleksibelt uttak av pensjon, fikk virkning for pensjoner tatt ut fra og med 2011, mens nye regler for regulering av pensjon også fikk virkning fra 2011 for pensjoner som allerede var tatt ut. I 2011 kunne også de første ta ut ny AFP i privat sektor. De første som fullt ut er omfattet av ny alderspensjon i folketrygden er personer født i 1963 som fyller 62 år i 2025.

I de etterfølgende årene har arbeidet med pensjonsreformen vært konsentrert om tilpasninger, både midlertidige og varige, i andre ytelser fra folketrygden samt supplerende ytelser fra tjenestepensjonsordningene, se avsnitt 3.8. Tilpasningene har vært gjort for å sikre at det samlede pensjonssystemet støtter opp under prinsippene i den nye alderspensjonen i folketrygden og støtter opp under målene med pensjonsreformen.

3.3 Alderspensjon fra folketrygden

3.3.1 Innledning

Reformen av folketrygdens alderspensjon omfatter både en ny modell for opptjening og uttak av alderspensjon og tilpasninger i den tidligere modellen. De viktigste elementene i reformen er alleårsopptjening i ny opptjeningsmodell, fleksibelt uttak av pensjon fra 62 år, nøytralt utformede uttaksregler, levealdersjustering og nye regler for regulering av pensjon under utbetaling:

Alleårsopptjening: Alle år i arbeid i alderen 13–75 år gir opptjening til inntektspensjon.

Garantipensjon: En minstesikring i form av en garantipensjon som avkortes 80 prosent mot opptjent inntektspensjon. Alle som har tjent opp inntektspensjon får dermed høyere pensjon enn garantipensjonen.

Fleksibelt nøytralt uttak: Pensjonen kan tas ut fleksibelt fra 62 til 75 år. Årlig pensjon øker jo senere den tas ut, som følge av at pensjonen da skal utbetales over færre år. Alderspensjon og arbeidsinntekt kan kombineres fritt uten at pensjonen avkortes.

Levealdersjustering: Pensjonen ved en gitt uttaksalder justeres for utviklingen i befolkningens levealder. Yngre årskull må arbeide lenger for å oppnå samme årlige alderspensjon som andel av inntekten hvis levealderen i befolkningen fortsetter å øke.

Ny regulering av alderspensjon: Alderspensjon under opptjening reguleres med lønnsveksten, mens alderspensjon under utbetaling fram til 2021 ble regulert i takt med lønnsveksten og deretter fratrukket 0,75 prosent.

3.3.2 Opptjening av pensjon – alleårsregel og pensjonsbeholdning

Inntektspensjonen i ny alderspensjon tjenes hvert år opp med en sats på 18,1 prosent av inntekten. Opptjeningen skjer fra første krone og opp til et tak på 7,1 grunnbeløp (G). Årlig pensjonsopptjening akkumuleres i en pensjonsbeholdning som reguleres med den alminnelige lønnsveksten i samfunnet fram til pensjonen tas ut. Da omregnes pensjonsbeholdningen til en årlig pensjon. Pensjonsbeholdningen er en beregningsteknisk størrelse og ikke noe den enkelte har andre rettigheter til. Folketrygden utbetaler livsvarige pensjoner og gir dermed en forsikring mot de økonomiske behovene som knytter seg til det å leve lenge. En kan si at de som lever lenge arver den gjenstående pensjonsbeholdningen til de som dør tidlig.

Alleårsregelen i folketrygdens alderspensjon betyr at perioder utenfor arbeidslivet og perioder med lav inntekt, får større konsekvenser for pensjonsopptjeningen enn med de tidligere opptjeningsreglene hvor de 20 beste inntektsårene ble lagt til grunn når pensjonen ble beregnet, og full pensjon var tjent opp etter 40 år. I ny alderspensjon er denne effekten i noen grad kompensert med en mer sjenerøs ordning for omsorgsopptjening, forbedret pensjonsopptjening for mottakere av dagpenger og innføring av pensjonsopptjening for vernepliktige.

Nye opptjeningsregler i folketrygdens alderspensjon fases gradvis inn:

Personer født senest i 1953 får alderspensjonen i sin helhet beregnet med tidligere opptjeningsregler.

Årskullene 1954–1962 får alderspensjonen beregnet dels med tidligere og dels med nye opptjeningsregler. En person født i 1954 vil få 9/10 av sin pensjon beregnet etter tidligere regler og 1/10 beregnet etter nye regler, mens en person født i 1962 vil få 1/10 av pensjonen etter tidligere regler og 9/10 etter nye regler.

Personer født i 1963 eller senere, skal få hele alderspensjonen beregnet etter nye opptjeningsregler.

3.3.3 Levealdersjustering og fleksibelt, nøytralt uttak

Når alderspensjonen tas ut, blir den opptjente pensjonsbeholdningen regnet om til en årlig pensjon. Et sentralt element i den nye alderspensjonen er at årlig pensjon skal reflektere forventet antall år som pensjonist. Dette har to dimensjoner:

1. For den enkelte blir årlig pensjon høyere jo senere den tas ut fordi den opptjente pensjonsbeholdningen da skal betales ut i en kortere periode.

2. Dersom levealderen i befolkningen øker, vil yngre årskull måtte vente lenger med å ta ut pensjonen for å få like høy årlig pensjon som eldre årskull med kortere forventet levealder.

Gjeldende regler for uttak av pensjon omtales gjerne som ‘nøytrale’. I dette ligger at reglene er utformet med sikte på at samlet pensjonsutbetaling over hele utbetalingsperioden for en gjennomsnittsperson ikke skal påvirkes av når pensjonen tas ut. Hvor mye som samlet blir betalt ut til den enkelte, avhenger likevel av hvor lenge den enkelte faktisk lever og mottar pensjon.

‘Uttaksaldereffekten’ innebærer at årlig pensjon øker med om lag fem prosent dersom pensjonsuttaket utsettes med ett år. Dette gjelder dersom pensjonen tas ut i alderen 66–67 år for de som er født i siste halvdel av 1950-tallet. Ved utsatt uttak av alderspensjon vil det normalt tjenes opp ytterligere pensjonsrettigheter gjennom arbeid. Effekten av denne opptjeningen kommer i tillegg til uttaksaldereffekten og bidrar til å øke årlig pensjon. Totaleffekten av å både utsette pensjonsuttaket og avgangen fra arbeid med ett år er om lag 7,5 prosent høyere årlig inntektspensjon for en som har vært i arbeid i rundt 40 år.1

Levealdersjustering er virkningen av økning i forventet levealder ved en gitt uttaksalder på den årlige pensjonen mellom årskull. Levealdersjusteringen må ses i sammenheng med virkningen for den enkelte på årlig pensjon av å utsette uttaket av pensjon. De to effektene henger uansett nøye sammen, siden muligheten til å kompensere for virkningen av økt i forventet levealder gjennom utsatt uttak og avgang, sikrer at pensjonsnivåene kan opprettholdes over tid.

Pensjon både fra gammel og ny folketrygd blir levealdersjustert, og alderspensjonen til alle som er født i 1944 eller senere blir dermed påvirket. Fordi gammel og ny folketrygd er utformet forskjellig, gjennomføres levealdersjusteringen på litt ulike måter. Reglene for levealdersjustering og fleksibel pensjon diskuteres i kapittel 12 Levealdersjustering og fleksibel pensjon.

Levealdersjustering er det viktigste elementet i pensjonsreformen for å begrense veksten i folketrygdens utgifter til alderspensjon på lang sikt. På grunn av økt opptjening, vil utgiftene til alderspensjon bli høyere dersom folk velger å kompensere for virkningen av levealdersjustering ved å arbeide lenger. Samtidig vil verdiskapingen og skatteinntektene øke. Hvis mange velger å jobbe lenger, vil det gi en betydelig netto bedring av statsfinansene fordi opptjeningen av nye pensjonsrettigheter mer enn motsvares av økte skatteinntekter. I hvilken grad pensjonsreformen bidrar til å øke den gjennomsnittlige avgangsalderen, er derfor avgjørende for om pensjonsreformen bidrar til å sikre den økonomiske og sosiale bærekraften i pensjonssystemet.

3.3.4 Regulering av pensjon

Fra 2011 ble det innført nye regler for årlig regulering av pensjon. Endringene omfattet alle alderspensjonister i folketrygden, også de som er født før 1943. Pensjon under opptjening reguleres med den alminnelige lønnsveksten, målt ved veksten i grunnbeløpet i folketrygden. Det innebærer at rettigheter opptjent på ulike tidspunkt opprettholder sin verdi i forhold til det gjennomsnittlige lønnsnivået i samfunnet.

Pensjon under utbetaling har fram til 2021 blitt regulert med lønnsveksten og deretter fratrukket 0,75 prosent. Nye regler for regulering av pensjoner var sammen med levealdersjusteringen, det viktigste bidraget til å gjøre pensjonssystemet økonomisk bærekraftig. Minsteytelsene har blitt regulert med lønnsveksten fratrukket effekten av levealdersjusteringen.

Da reguleringsreglene ble vedtatt ble det anslått at de over tid ville gi om lag samme resultat som å regulere løpende pensjoner med et gjennomsnitt av pris- og lønnsveksten, som var det Pensjonskommisjonen foreslo. Dette stemmer for perioden 2011–2016 sett under ett, men i perioden 2015–2020 var realveksten i løpende pensjoner svak, og Stortinget har vedtatt at pensjoner skal reguleres med gjennomsnittet av pris- og lønnsveksten fra 2022, jf. Prop. 41 L (2021–2022), Innst. 194 L (2021–2022) og Lovvedtak XX (2021–2022).

Regulering av løpende pensjoner diskuteres i kapittel 10 Regulering av pensjon, mens reguleringen av minsteytelsene vurderes i kapittel 11 Minsteytelsene i pensjonssystemet.

3.3.5 Minstepensjon

Personer med liten eller ingen opptjening av alderspensjon er sikret et minstenivå på alderspensjonen. For å ha rett til fulle minsteytelser kreves det minst 40 års trygdetid, altså botid i Norge etter fylte 16 år. For de som har lavere trygdetid enn 40 år, blir minstenivået avkortet forholdsmessig.

Det er egne satser for minstenivået for pensjon beregnet med gamle og nye opptjeningsregler. Med de gamle opptjeningsreglene betegnes minstenivået nå minste pensjonsnivå, mens betegnelsen i ny opptjeningsmodell er garantipensjon. Både minste pensjonsnivå og garantipensjonen er høyere for enslige enn for gifte og samboende, og minste pensjonsnivå for gifte og samboende er i tillegg avhengig av partnerens pensjonsstatus og inntekt.

Samlet pensjon med gamle opptjeningsregler består av grunnpensjon og tilleggspensjon. Dersom summen er mindre enn minste pensjonsnivå, utbetales det et pensjonstillegg som dekker differansen. For å få en samlet pensjon som er høyere enn minste pensjonsnivå, må derfor opptjent tilleggspensjon være tilstrekkelig høy.

Samlet pensjon med nye opptjeningsregler består av inntektspensjon og garantipensjon. Garantipensjonen avkortes med 80 prosent av opptjent inntektspensjon. Dermed vil alle som har vært yrkesaktive eller mottatt pensjonsgivende ytelser få en pensjon som er høyere enn minstenivået når pensjonen tas ut.

Også minsteytelsene kan tas ut før 67 år dersom opptjent pensjon er så høy at samlet pensjon ved 67 år blir høyere enn minstenivået for enslige. De som tar ut pensjonen etter 67 år vil få høyere pensjon, og dette gjelder også personer som ville fått minstenivået dersom de tok ut pensjonen ved 67 år.

Før 2011 var minstenivået knyttet til grunnbeløpet. Fra 1. januar 2011 ble minsteytelsene videreført på samme nivå som tidligere, men siden både minste pensjonsnivå og garantipensjonen fram til 2021 årlig har blitt regulert med lønnsveksten fratrukket effekten av levealdersjustering, har nivået blitt noe redusert i forhold til lønnsnivået over tid.

Stortinget har fem ganger siden 2016 vedtatt å øke satsene for minste pensjonsnivå (gammel alderspensjon) ut over det som følger av den ordinære reguleringen fra 1. mai. Satsene for garantipensjon er bare endret ved den årlige reguleringen fra 1. mai og er nå lavere enn satsene for minste pensjonsnivå.

3.4 Private tjenestepensjoner

3.4.1 Innledning

Arbeidsgivere i privat sektor må ha en tjenestepensjonsordning for sine ansatte som sikrer arbeidstakerne i virksomheten opptjening av alderspensjon. Pensjonsordningen skal utformes i samsvar med kravene i lov om obligatorisk tjenestepensjon (OTP-loven) som trådte i kraft 1. januar 2006. Ordningen må tilfredsstille visse minstekrav der årlig innskudd fra 1. januar 2022 minst skal utgjøre to prosent av lønn opp til tolv grunnbeløp. Arbeidstakere under 20 år eller med lavere stillingsandel enn 20 prosent, kunne fram til 1. januar 2022 gis medlemskap, men er nå pliktige medlemmer av foretakets pensjonsordning. For eksisterende tjenestepensjonsordninger har arbeidsgiver frist til 30. juni 2022 med å tilpasse pensjonsordningen til de nye kravene. OTP-loven gjelder ikke arbeidsgivere som har pensjonsordning i henhold til lov eller tariffavtale for statlig eller kommunalt ansatte.

Det er i dag tre rammelover som regulerer tjenestepensjonsprodukter som tilfredsstiller minimumskravene i OTP-loven og som samtidig gir inntektsfradrag for premie til ordningene. Det er som oftest den enkelte arbeidsgiver som velger type tjenestepensjonsprodukt og utformingen av ordningen. Foretak som har pensjonsordning som omfatter 15 eller flere medlemmer skal opprette en styringsgruppe for pensjonsordningen på minst tre personer. Minst en av personene skal velges av og blant medlemmene. Noen av ordningene i privat sektor er tariffbaserte.

Pensjonslovene angir hvilke foretak som kan opprette slike pensjonsordninger og hvilke ansatte som skal være med i ordningen. I privat sektor er det ikke lovpålagte krav om uførepensjon som supplement til uføretrygden fra folketrygden, men det er ‘obligatorisk innskuddsfritak ved uførhet’ som innebærer at de som blir uføre fortsetter å tjene opp rett til alderspensjon i tjenestepensjonsordningen fram til 67 år.

Lovverket for de private tjenestepensjonsordningene er tilpasset nye regler om fleksibelt uttak av alderspensjon i folketrygden. Det innebærer at pensjonen kan tas ut helt eller delvis fra 62 år, at den kan kombineres med arbeid, at den kan tas ut samtidig med privat AFP og at det ikke er et krav om at alderspensjon fra folketrygden må tas ut samtidig. Ved 75 år kommer pensjonen uansett til utbetaling. Uttaket er nøytralt, ved at senere uttakstidspunkt gir høyere årlig pensjon i ordninger som gir livsvarig alderspensjon. Ved fortsatt arbeid skal pensjon minst kunne tjenes opp til fylte 75 år. Det er fastsatt lavere aldersgrenser for noen få yrker. Samlet gir dermed de private tjenestepensjonsordningene økonomiske insentiver til å jobbe etter 62 år og er tilpasset reformen av alderspensjonen fra folketrygden.

Private tjenestepensjonsordninger er opprettet i livsforsikringsselskap og andre typer pensjonsinnretninger. Pensjonsinnretningene er underlagt en rekke lover herunder finansforetaksloven og forsikringsvirksomhetsloven med krav til ansvarlig kapital, utforming av premier og avsetninger for pensjonsforpliktelser. Det er innenfor forsikringsvirksomhetsloven kun tillatt med pensjonsordninger som er fullt fonderte, og Finanstilsynet fører tilsyn med pensjonsinnretningene og -ordningene, herunder vurderer og fastsetter minimumstariffer som skal reflektere årlig dødelighet, forventet levetid på uttakstidspunktet mv.

3.4.2 Utformingen av private, kollektive tjenestepensjonsordninger

Fram til 2001 hadde alle virksomheter med skattefavorisert tjenestepensjon ytelsesordninger. Disse er fra 2001 regulert i lov om foretakspensjon. I en ytelsesordning er pensjonsnivået definert i pensjonsavtalen («pensjonsplanen»). Typisk sikter ytelsesordningene på et nivå for samlet pensjon fra tjenestepensjonsordningen og en «beregnet folketrygd» på for eksempel 66 prosent av sluttlønnen dersom man har full opptjeningstid ved ordningens «opptjeningsalder», som normalt er 67 år. Ytelsesordningene i privat sektor er nettoordninger; pensjonsutbetalingene fra ytelsesordningen endres ikke dersom faktisk folketrygd blir lavere eller høyere enn beregnet folketrygd. Det samlede pensjonsnivået i pensjonsavtalen er dermed et ambisjonsnivå, ikke et garantert nivå.

Ytelsesbasert alderspensjon tjenes opp lineært og utgjør en så stor del av det pensjonsnivået som er definert i pensjonsplanen, som medlemmets pensjonsgivende tjenestetid utgjør i forhold til den tjenestetiden som kreves for rett til full pensjon. Den pensjonsgivende tjenestetiden som kreves for rett til full alderspensjon er tiden fra medlemmet ble opptatt i pensjonsordningen og til medlemmet når opptjeningsalderen. Tjenestetiden skal minst være 30 år for rett til full alderspensjon, men ikke mer enn 40 år. Personer som slutter i virksomheten og som har vært ansatt i minst tolv måneder, har rett til å få med seg opptjente pensjonsrettigheter fra ytelsesordningen i form av en fripolise.

Pensjonsnivået i private ytelsesordninger gjelder ved uttak fra opptjeningsalderen, altså den alderen der pensjonen skal være fullt opptjent, men pensjonen kan tas ut fleksibelt fra 62 år og er dermed tilpasset den fleksible alderspensjonen i folketrygden. Utbetalingsperioden er som regel livsvarig, men kan også være opphørende. Pensjonen må utbetales over minst ti år og minst til fylte 77 år. I de tilfellene hvor alderspensjonen er opphørende, kan likevel ytelsen ved uttak omregnes til en livsvarig ytelse etter pensjonsinnretningens dødelighetstariff, men livsvarige pensjoner kan i utgangspunktet ikke gjøres opphørende. Dersom årlige utbetalinger blir lave, er det på nærmere vilkår adgang til å sette ned utbetalingstiden både for livsvarige og opphørende ytelser, slik at årlig utbetaling vil utgjøre henholdsvis 30, 50 eller 100 prosent av grunnbeløpet i folketrygden. Avkastningsoverskudd på premiereserven for pensjoner under utbetaling, skal, etter eventuell avsetning til avkastningsbuffer, tilføres pensjonistenes overskuddsfond som skal benyttes til oppregulering av pensjonene. Prosentvise tillegg til pensjonene i det enkelte året kan som hovedregel ikke overstige den prosentvise økningen av folketrygdens grunnbeløp i året.

Den årlige premien som arbeidsgiver betaler til en ytelsesordning beregnes på bakgrunn av forventet levealder, og det benyttes en beregningsrente for forventet avkastning på de innbetalte midlene. Sparedelen av premien akkumuleres i en «premiereserve», og pensjonsleverandøren har ansvar for hvert år å tilføre premiereserven en årlig avkastning i samsvar med beregningsrenten (årlig avkastningsgaranti). I sluttlønnsbaserte ytelsesordninger vil lønnsvekst innebære økt pensjonsforpliktelse også for tidligere tjenestetid. Dette finansieres ved såkalte reguleringspremier fra arbeidsgiver.

Perioder med høy lønnsvekst og lavt avkastningsoverskudd2 og økt oppmerksomhet om hvilken betydning dette har for arbeidsgivers premiekostnader, har bidratt til at mange ytelsesordninger har blitt lukket og erstattet av innskuddspensjon. Også regnskapsreglene som innebærer at forpliktelser til ytelsesordningene må balanseføres, har hatt betydning.

Siden verdijustering av opptjente rettigheter fra tidligere arbeidsforhold (fripoliser) forutsetter avkastning utover rentegarantien, har lave renter over tid gitt liten meravkastning utover garantert rente. Det er bakgrunnen for at opptjente rettigheter i ytelsesordninger som er avsluttet og for fratrådte (fripoliser) har vært regulert lavere enn lønns- og også til dels prisveksten.

Innskuddsordninger etter lov om innskuddspensjon ble først lovregulert og gitt skattefavorisering fra 2001. I en innskuddsordning er et årlig innskudd til pensjon definert i pensjonsavtalen, normalt som en prosentandel av den enkeltes lønn. Den årlige avkastningen legges til innskuddene, og samlet oppspart kapital betales ut i et fastsatt antall år fra uttakstidspunktet. Innskuddsordningene utbetaler pensjon i en tidsbegrenset periode, og ved død tilfaller gjenstående pensjonskapital de etterlatte. Det enkelte medlemmet kan ved uttak av pensjon velge at pensjonskapitalen skal konverteres til en pensjonsforsikringsavtale etter lov om foretakspensjon, men dette er ikke vanlig. Pensjonen kan tas ut fra 62 år, og den må utbetales over minst ti år og minst til fylte 77 år. Kravet om utbetaling til fylte 77 år kan fravikes dersom årlig utbetaling blir lavere enn 20 prosent av grunnbeløpet i folketrygden. For innskuddsordninger er kravet til ansettelsestid på tolv måneder for at medlemmet skal ha rett til å få med seg opptjent pensjonskapital, opphevet fra 1. januar 2021, samtidig med innføringen av egen pensjonskonto.

Egen pensjonskonto i innskuddspensjonsordninger innebærer at pensjonsopptjening fra tidligere medlemskap i innskuddsordninger (pensjonskapitalbevis) samles og overføres til den nåværende arbeidsgivers pensjonsordning, med mindre den enkelte selv aktivt reserverer seg mot å samle midlene eller velger forvaltning hos annen leverandør. Målet med egen pensjonskonto er å få en mer effektiv forvaltning av pensjonsmidlene og å redusere forvaltnings- og administrasjonskostnadene. Det er også et mål med egen pensjonskonto at folk skal få bedre oversikt over den pensjonen de har opptjent og et mer bevisst forhold til egen pensjon.

I 2014 ble det innført et tredje skattefavorisert tjenestepensjonsprodukt i privat sektor; såkalte hybridordninger etter lov om tjenestepensjon. Tjenestepensjon etter lov om tjenestepensjon omtales ofte som en hybridpensjon fordi den kombinerer elementer fra både ytelses- og innskuddspensjoner. Arbeidsgiver betaler hvert år et innskudd, fastsatt i prosent av lønnen til den enkelte, og innskuddene akkumuleres i en «pensjonsbeholdning» som medlemmet har rett på å få med seg etter 12 måneders tjenestetid, men det kan avtales kortere tid. Arbeidsgiver velger om pensjonsordningen skal være med eller uten individuelt investeringsvalg. Tre av fire hybridordninger er i dag med investeringsvalg. I ordningene uten investeringsvalg tar arbeidsgiver en viss risiko for avkastningen på pensjonsmidlene, ved at det betales en premie for at leverandøren skal garantere at pensjonsbeholdningen i opptjeningstiden ikke kan reduseres nominelt om faktisk avkastning i et år skulle bli negativ, såkalt «nullgaranti».3 Alternativt kan arbeidsgiver velge å garantere at pensjonsbeholdningen årlig skal reguleres i takt med lønnsveksten (alminnelig lønnsvekst eller lønnsveksten i foretaket). I ordninger hvor arbeidstaker har investeringsvalg er det ingen slike garantier.

I hybridordninger skal pensjonsbeholdningen tilføres en dødelighetsarv (midler som frigjøres dersom medlemmer dør før pensjonsbeholdningen er utbetalt). Utbetalingen av pensjon skal som hovedregel være livsvarig. Omregningen til en årlig pensjon skal ta utgangspunkt i forventet gjenstående levetid i beregningsgrunnlaget (K2013) på uttakstidspunktet. Siden kvinner lever lenger enn menn, er premien som arbeidsgiver betaler inn til ordningen høyere for kvinner enn for menn for å kunne finansiere samme årlige ytelse. Utbetalt pensjon skal enten reguleres med faktisk avkastning på pensjonsmidlene eller på samme måte som i folketrygden.

Omfanget av hybridordninger er økende, men fortsatt relativt begrenset, mens omfanget av ytelsesordninger har vært synkende både ved mindre nytegning og overgang til innskudds- og hybridordninger. Blant annet er om lag 29 000 ansatte i private barnehager fra 1. januar 2020 omfattet av en hybridordning i stedet for ytelsesordning.

En viktig forskjell mellom innskuddsordninger og ytelsesordninger/hybridordninger er at innskuddsordningene, med unntak av innskuddsfritak,4 er spareordninger hvor den oppsparte kapitalen normalt tilfaller arvingene ved dødsfall, mens avsatte midler til alderspensjon i ytelsesordningene og hybridordningene ved dødsfall tilfaller forsikringskollektivet, altså de andre medlemmene av ordningen (dødelighetsarv). Dette trekker isolert sett i retning av at de nødvendige premiene for å nå et gitt årlig alderspensjonsnivå er lavere i ytelsesordningene og hybridordningene enn i innskuddsordningene.

Begrunnelsen for å velge hybridordning i stedet for innskuddsordning har gjerne vært at ordningene har dødelighetsarv og normalt livsvarige pensjoner. Mange arbeidsgivere har imidlertid vært skeptiske til hybridordninger på grunn av kostnadene:

Det er høyere innskudd for kvinner enn for menn

Arbeidsgiver skal dekke kostnader også for ansatte som har sluttet eller er pensjonister

Færre leverandører av hybridpensjon kan gjøre at konkurransen er svakere

Ordninger med garantert regulering eller nullgaranti gir ikke tilstrekkelig forutsigbare kostnader. Garantier betyr også at forpliktelsen må balanseføres.

Innskuddspensjon har over tid blitt det tjenestepensjonsproduktet som langt de fleste arbeidstakere i privat sektor dekkes av. Det er antagelig flere årsaker til det; minstekravet om obligatorisk tjenestepensjon slik det er formulert som to prosent årlig innskudd, i tillegg til at arbeidsgivers framtidige pensjonskostnader er mer forutsigbare i en innskuddsordning enn i en ytelsesordning. Både antall ansatte og sparekapitalen i innskuddsordninger har derfor vært raskt voksende siden tjenestepensjon ble obligatorisk i 2006, både ved nytegning og ved overgang fra eksisterende ytelsesordninger. Ved utgangen av 2021 var 95 prosent av arbeidstakerne i privat sektor omfattet av en innskuddsordning.

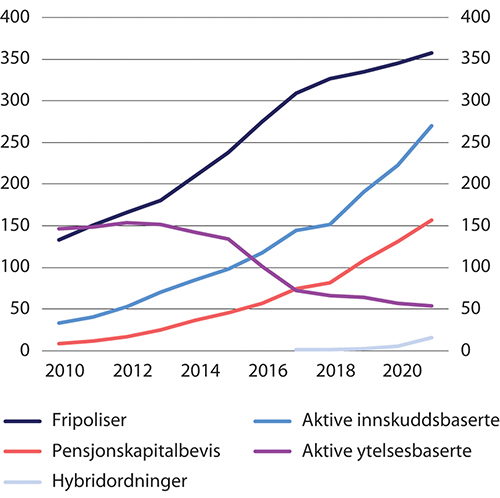

Selv om innskuddsordningene nå har klart flest aktive medlemmer, domineres både forsikringsforpliktelsene (opptjente rettigheter) og utbetalingene fortsatt av ytelsesordningene. Figur 3.1 viser utviklingen i forsikringsforpliktelsene fra 2010 til 2021. De samlede forpliktelsene er beregnet til 854 milliarder kroner ved utgangen av 2021, og av dette var 42 prosent i fripoliser, mens bare seks prosent var i aktive ytelsesbaserte ordninger. Veksten de siste årene har vært klart sterkest i forpliktelsene i aktive innskuddsordninger og pensjonskapitalbevis, men også forpliktelsene i fripolisene har økt.

Figur 3.1 Forsikringsforpliktelser i private tjenestepensjonsordninger. Mrd. kroner

Kilde: Finans Norge.

Den videre omtalen av private tjenestepensjoner er i hovedsak avgrenset til innskuddsordninger, da disse nesten er enerådende på tjenestepensjonsmarkedet i dag. Ytelses- og hybridpensjon blir vist til der det er trekk ved disse som er relevant i omtalen.

3.4.3 Prinsipper om likebehandling og innskuddet/ytelsens størrelse

Pensjonsordninger etter innskuddspensjonsloven, foretakspensjonsloven og tjenestepensjonsloven er som nevnt skattefavoriserte ordninger, hvor lovene setter rammer for hvordan pensjonsordningene kan utformes.

To viktige prinsipper som følger av pensjonslovene, er forholdsmessighetsprinsippet og likebehandlingsprinsippet. Likebehandlingsprinsippet (kollektivprinsippet) går ut på at pensjonsordningen må omfatte alle arbeidstakere i foretaket, dersom ikke annet er fastsatt i loven eller i forskrifter gitt i medhold av loven. Forholdsmessighetsprinsippet er i innskuddspensjonsloven formulert slik at innskudd ikke skal utgjøre en større del av lønn for høytlønte enn for lavtlønte, jf. loven § 5-2. Innskuddet kan likevel fastsettes som en prosentandel av lønn opptil 12 G og en annen (høyere) prosent av lønn for lønn mellom 7,1 og 12 G. Det er også anledning til å fastsette innskuddet som et likt kronebeløp for alle ansatte, men dette er ikke vanlig. Dersom det er avtalt at pensjonskapitalen skal omdannes til pensjonsforsikring ved uttak, skal det ved fastsettelsen av innskuddene tas hensyn til at kvinner har høyere forventet levealder enn menn, slik at forventet årlig pensjonsutbetaling blir uavhengig av kjønn. Det krever i tilfellet at det betales høyere innskudd for kvinner enn for menn for et gitt lønnsnivå. Det er ikke vanlig at innskuddsordninger omgjøres til pensjonsforsikring ved uttak, mens det er obligatorisk i hybridordninger.

3.4.4 Innskuddsnivået i innskuddsordninger

Ved utgangen av 2021 var 1 547 000 arbeidstakere i privat sektor dekket av en innskuddspensjonsordning. I tillegg var antallet pensjonskapitalbevis, det vil si rettigheter opparbeidet i innskuddsordninger hos tidligere arbeidsgivere, på samme tidspunkt høyere enn antall ansatte i virksomheter med innskuddsordning. Samme person kan ha flere pensjonskapitalbevis og aktive medlemmer i innskuddsordninger kan i tillegg ha ett eller flere pensjonskapitalbevis fra tidligere arbeidsforhold. Pensjonskapitalbevis kan fra 1. januar 2021 samles på egen pensjonskonto, og ved utgangen av 2021 var om lag 43 prosent av pensjonskapitalbevisene flyttet inn på egen pensjonskonto.

De maksimale innskuddsgrensene i innskuddspensjonsloven utgjør i dag sju prosent av lønn inntil 12 G og mulighet for tilleggsinnskudd på 18,1 prosent av lønn mellom 7,1 G og 12 G. Fra 1. januar 2014 ble det, samtidig som innskuddssatsene ble tilpasset ny alderspensjon i folketrygden, gitt anledning til å gi innskudd fra første krone, i stedet for fra 1 G. Fra 2022 er opptjening fra første krone obligatorisk. Minstekravet for innskuddspensjonsordninger etter lov om obligatorisk tjenestepensjon (OTP-loven) er to prosent av lønn opp til 12 G.

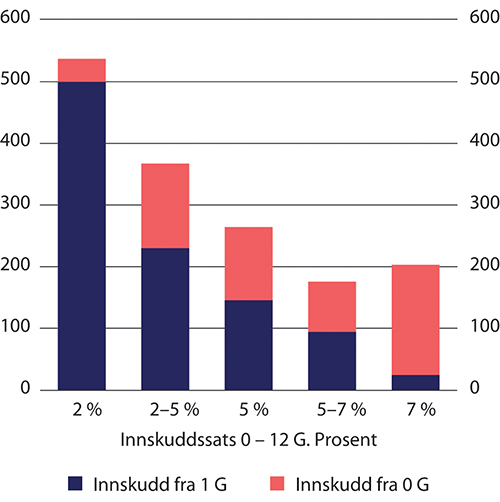

Finans Norge publiserer årlig statistikk for forsikrede fordelt etter innskuddssats fra de ulike leverandørene av innskuddspensjon. Figur 3.2 illustrerer hvordan antall forsikrede, det vil si ansatte med innskuddspensjon, fordelte seg etter nivået på innskuddssatsen for inntekt opp til 12 G («grunnsatsen») ved utgangen av 2021, da det fortsatt var tillatt med opptjening fra 1 G. De blå søylene er antallet med innskudd fra 1 G mens de røde hadde innskudd fra første krone. Knapt to tredeler av dem med innskuddsordning, hadde sparing fra 1 G. Samlet hadde 537 000 personer (35 prosent) minimumssatsen på 2 prosent, og de fleste av disse hadde innskudd fra 1 G. Maksimumssatsen på sju prosent hadde 203 000 personer (13 prosent), og 88 prosent av disse hadde innskudd fra første krone.

Figur 3.2 viser bare grunnsatsen for innskudd, ikke tilleggssatsen for lønn over 7,1 G. Også for tilleggsinnskudd for inntekt mellom 7,1 og 12 G er innskuddssatsene i ordninger med innskudd fra første krone gjennomgående høyere enn i ordninger med innskudd fra 1 G. I ordningene med sparing fra 1 G, var over halvparten av de forsikrede (53 prosent) medlem i en innskuddsordning som ikke yter tilleggsinnskudd for lønn over 7,1 G. I ordningene med sparing fra første krone, derimot, er andelen medlemmer som er omfattet av en ordning med tilleggsinnskudd høy (77 prosent). Alle som omfattes av forsikringsavtalen, også de med inntekt under 7,1 G, er med i statistikken selv om disse ikke får tilleggsinnskudd så lenge inntekten er under 7,1 G.

Figur 3.2 Antall personer i innskuddsordninger etter sats for inntekt opp til 12 G, 2021. Tusen personer

Kilde: Finans Norge.

Variasjonen i innskuddssatsene er nærmere belyst i kapittel 6 Fordelingsmessige konsekvenser av pensjonsreformen, avsnitt 6.4.4.

3.5 Avtalefestet pensjon i privat sektor

3.5.1 Innledning

Privat avtalefestet pensjon (AFP) er en tariffbasert pensjonsordning for ansatte i privat sektor som omfatter alle ansatte i tilsluttede virksomheter, også uorganiserte.

AFP ble avtalt i inntektsoppgjøret mellom LO og NHO i 1988. Formålet med ordningen var å gi «et verdig alternativ til de ordninger som i dag praktiseres» for pensjonering før aldersgrensen i folketrygden på 67 år. Ordningen ble innført 1. januar 1989 som en tidligpensjonsordning med aldersgrense på 66 år. Aldersgrensen ble gradvis senket, og fra 1998 var det mulig å gå av med AFP fra 62 år.

3.5.2 Ny AFP

Ny AFP i privat sektor trådte i kraft parallelt med ny alderspensjon i folketrygden fra 1. januar 2011, etter at LO og NHO i lønnsoppgjøret 2. april 2008 avtalte en ny avtalefestet pensjon. Avtalen innebar at ordningen ble lagt om fra en tidligpensjonsordning, med utbetaling over maksimalt fem år fram til 67 år, til en ordning som utbetalte et nøytralt, livsvarig påslag til alderspensjonen fra folketrygden. Omleggingen av AFP i privat sektor bidro til å styrke insentivene til å fortsette i arbeid i alderen 62–67 år og var dermed en viktig del av pensjonsreformen.

Om lag halvparten av arbeidstakerne i privat sektor, tilsvarende rundt en tredel av alle arbeidstakere, er ansatt i en virksomhet med AFP. For å ha rett på AFP, må arbeidstakeren oppfylle et sett av kvalifikasjonsvilkår som framgår av AFP-tilskottsloven og av vedtektene for ordningen. De mest sentrale vilkårene er at arbeidstakeren de siste tre årene før uttakstidspunktet, må ha vært ansatt og ha arbeidet i en virksomhet som er bundet av en tariffavtale som omfattes av avtalen om AFP, og ved fylte 62 år må ha arbeidet i minst syv av de siste ni årene i en AFP-bedrift. Arbeidstakere som trer ut av arbeidslivet før fylte 62 år, vil dermed som hovedregel ikke kunne få AFP. Uttak av AFP må skje sammen med helt eller delvis uttak av alderspensjon fra folketrygden. AFP kan dermed bare gis dersom vilkårene for å ta ut alderspensjon fra folketrygden er oppfylt, inkludert kravet om at summen av folketrygd og AFP minst skal være lik minstenivået for enslige ved fylte 67 år. Videre er det et krav om at man ikke kan motta uføretrygd etter fylte 62 år.

AFP beregnes som 0,314 prosent av årlig pensjonsgivende inntekt i folketrygden opp til en øvre grense på 7,1 G i alderen 13–61 år. Utbetalt ytelse blir bestemt av opptjeningen og forholdstallet ved uttaksalderen. Uttaksreglene er nøytrale, noe som betyr at årlig pensjon blir høyere desto senere den tas ut. Årlig pensjon øker imidlertid ikke dersom uttaket utsettes etter fylte 70 år. Personer som tar ut AFP før 67 år får en høyere utbetaling i perioden fram til 67 år (såkalt tonivå-uttak). Siden reglene er nøytralt utformet, motsvares dette av at den livsvarige delen av AFP blir tilsvarende lavere.

Staten yter tilskott til AFP i privat sektor etter AFP-tilskottsloven. Statens andel er en tredel av utbetalt AFP, mens resten dekkes av medlemsbedriftene gjennom en avgift på lønnsgrunnlaget i bedriftene. For arbeidstakere født i årene fra 1944 til 1962 betaler staten i tillegg et kompensasjonstillegg med bakgrunn i at disse har hatt begrensede muligheter til økt opptjening i folketrygden fordi de helt eller delvis får alderspensjonen beregnet med gammel opptjeningsmodell som ikke gir opptjening for mer enn 40 år. Inkludert kompensasjonstillegget dekket staten i 2021 rundt 44 prosent av de løpende utbetalingene av AFP. I tillegg beregner og utbetaler NAV AFP uten at det faktureres for dette.

Ved utgangen av 2021 var det 104 000 personer som mottok AFP. I løpet av 2021 ble det utbetalt 6,9 mrd. kroner i AFP, mens statstilskuddet inklusive kompensasjonstillegget, utgjorde 3,0 mrd. kroner.

3.5.3 Reformert AFP

Partene har evaluert overgangen til ny AFP, jf. rapporten «Evaluering av AFP i privat sektor» avgitt av LO og NHO den 7. desember 2017. Evalueringen bekreftet at ordningen etter omleggingen i 2011 i hovedsak har fungert som forutsatt. Det pekes likevel på noen utfordringer, særlig at de gjeldende kvalifiseringsvilkårene bidrar til at ordningen oppleves som uforutsigbar.

I tariffoppgjøret i 2018 ble partene enige om å gjennomføre en felles utredning av en mulig omlegging av dagens AFP-ordning. Målet med omleggingen er å rette på svakheter som i dag gjør at en del ansatte faller ut av ordningen, og gi bedre samsvar mellom antall år i ordningen og hva som blir utbetalt i AFP. Utredningen ble lagt fram i mai 2021.

Det er enighet om at en framtidig AFP-ytelse skal kobles til tid i AFP-bedrift, slik at AFP-ytelsen blir et resultat av arbeidsinnsats i AFP-bedrifter gjennom hele yrkeskarrieren, og ikke som i dag bare i noen få år før 62 år. Omleggingen kan gjøre at AFP oppleves som mer forutsigbar og gi større trygghet for framtidig pensjon. Risikoen for uforskyldt å falle ut av ordningen, selv etter mange år i en AFP-bedrift, vil bli betydelig redusert. En omlegging vil kunne medføre at det på lang sikt vil være en nær tre ganger så høy andel av alle alderspensjonister som får privat AFP, sammenliknet med i dag.

Utredningen legger til grunn at opptjeningsgrunnlaget i reformert AFP skal være AFP-inntekt, det vil i hovedsak si lønnsinntekt fra ansettelsesforhold i AFP-bedrift.

Reformert AFP skal fortsatt være en kvalifiseringsordning. AFP-ytelsen vil tjenes opp gradvis gjennom yrkeskarrieren, men vil ikke utgjøre en rettighet for den enkelte før tidligst ved 62 år, og forutsatt at en fyller fastsatte kvalifiseringskrav. I utredningen er det lagt til grunn at det eneste vilkåret som fortsatt skal gjelde ved og etter 62 år, er vilkåret om «ikke-uførhet», men det er vurdert også å innføre et minstekrav til samlet tid eller opptjening i ordningen.

Når AFP skal utbetales til langt flere enn i dag, er dagens premienivå ikke tilstrekkelig til å finansiere en AFP-ytelse på dagens nivå forutsatt at fonderingsgraden også skal økes. Utredningen beskriver en rekke alternative kombinasjoner av premie- og ytelsesnivåer. To hovedalternativer er en premienøytral omlegging og en satsnøytral omlegging. Begge hovedalternativene er illustrert ved at fondet i AFP-ordningen skal bygges opp slik at det dekker de juridiske forpliktelsene i 2043. De juridiske forpliktelsene er her de forventede framtidige utbetalingene til de som har tatt ut AFP.

Rapporten drøfter også risikoreduserende tiltak, altså tiltak som kan iverksettes dersom det inntreffer hendelser som setter finansieringsgrunnlaget for ordningen under press, men uten at det konkluderes med en konkret løsning.

3.5.4 Sliterordningen

LO/YS og NHO avtalte i lønnsoppgjøret 2018 en sliterordning som skal utbetale en ekstra ytelse (slitertillegg) til de som starter uttak av AFP før de fyller 65 år og ikke har arbeidsinntekt ved siden av. En tilsvarende ordning er etablert innenfor Spekters tariffområder i privat sektor. Fullt slitertillegg utgjør 0,25 G og utbetales til personer født i 1963 eller senere som tar ut tillegget før de fyller 63 år. Ved uttak 63 år utbetales to tredeler av fullt tillegg og ved uttak 64 år én tredel. Personer født i 1957 er de eldste som kan få slitertillegg, og disse får 1/7 av det tillegget 1963-kullet får. Tillegget øker med 1/7 for etterfølgende årskull. Slitertillegget utbetales fram til fylte 80 år, men ytelsen faller bort dersom brutto arbeidsinntekt overstiger 15 000 kroner i løpet av et kalenderår og det kan ikke søkes på nytt. Ved utgangen av 2021 var det 1156 personer som mottok slitertillegg.

3.6 Tjenestepensjon og AFP i offentlig sektor

3.6.1 Innledning

Offentlig sektor har et enhetlig pensjonssystem som omfatter alle ansatte i staten, kommunene, fylkeskommunene og enkelte virksomheter med offentlig tilknytning. Tjenestepensjonsordningene i offentlig sektor omfatter omtrent en tredel av alle arbeidstakere i Norge. Det finnes en rekke ulike ordninger, men regelverket er relativt likt.

I staten er tjenestepensjonsordningen lovfestet, jf. lov om Statens pensjonskasse. Ordningen danner mønster og rammer for de øvrige offentlige tjenestepensjonsordningene. Det er egne lovfestede ordninger for enkelte grupper, blant annet for sykepleiere og apotekansatte mv. For øvrige offentlige arbeidsgivere følger plikten til å ha offentlig tjenestepensjonsordning av tariffavtalene for kommuner, fylkeskommuner, helseforetak mv.

Den ordinære aldersgrensen for medlemmer av de offentlige tjenestepensjonsordningene er 70 år. De fleste har denne aldersgrensen, men de kan likevel fratre med alderspensjon fra 67 år under forutsetning av at de også tar ut alderspensjon fra folketrygden. Rundt 30 prosent av arbeidstakerne har lavere aldersgrense, såkalt særaldersgrense.

I de lovfestede offentlige tjenestepensjonsordningene, blant annet ordningen for statsansatte i Statens pensjonskasse, er det er et krav om en stillingsandel på minst 20 prosent for å bli medlem av ordningen, se Prop. 156 L (2014–2015). I KS-området, Oslo kommune og helseforetakene er det ingen nedre grense. Etter at det nå er pensjon fra første krone i de private tjenestepensjonsordningene, bør kravet på 20 prosent i de lovfestede offentlige tjenestepensjonsordningene vurderes på nytt.

3.6.2 Pensjonsordningene i offentlig sektor før pensjonsreformen

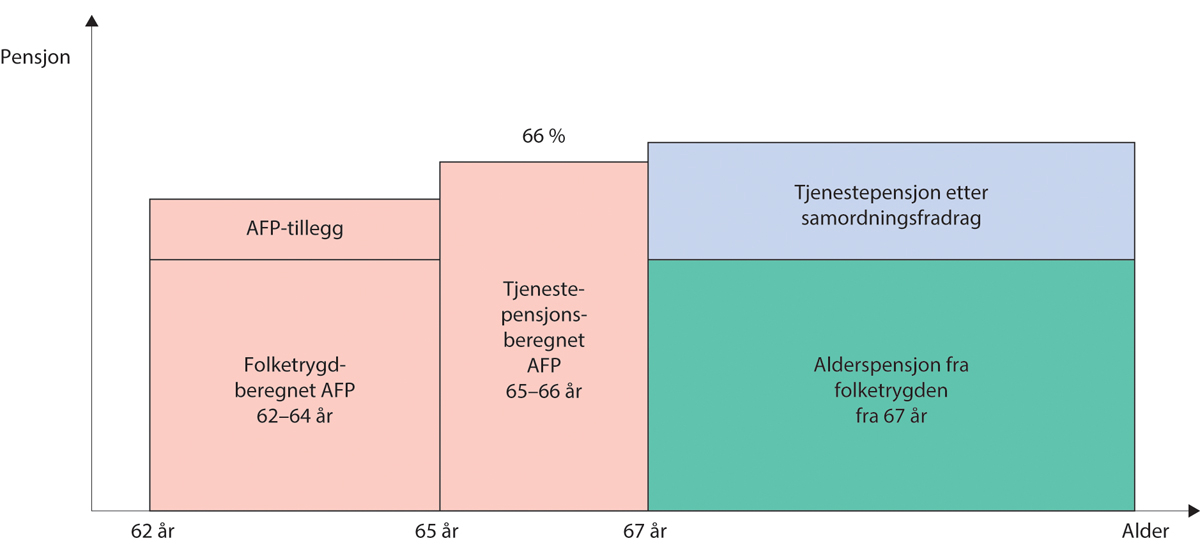

Pensjonssystemet i offentlig sektor før pensjonsreformen var som illustrert i figur 3.3: I alderen 62–66 år ble det utbetalt AFP som en tidligpensjon, mens offentlig tjenestepensjon først kom til utbetaling fra 67 år.

Figur 3.3 Prinsippskisse av pensjonssystemet for offentlig ansatte før pensjonsreformen

AFP i offentlig sektor ble beregnet på forskjellig måte i alderen 62–64 år og fra 65 år. I alderen 62–64 år ble AFP beregnet på tilsvarende måte som uførepensjon fra folketrygden før 2015, men det var i tillegg et skattepliktig AFP-tillegg på 20 400 kroner årlig. Fra 65 år ble AFP beregnet som en brutto tjenestepensjon, og gav dermed en AFP-ytelse på 66 prosent av sluttlønn til personer med minst 30 års tjenestetid.

Tjenestepensjonsordningen i offentlig sektor var en bruttoordning som garanterte 66 prosent samlet pensjon fra folketrygden og tjenestepensjonsordningen til personer med full tjenestetid (30 år). Hvor mye som faktisk betales ut fra tjenestepensjonsordningen beregnes ved at det gjøres et fradrag for alderspensjon fra folketrygden, såkalt samordning. Samordningsreglene er utformet slik at ikke all folketrygd trekkes fra; dette kalles samordningsfordeler. Samordningsfordelene innebærer at samlet pensjon i de aller fleste tilfeller var høyere enn bruttogarantien på 66 prosent.

Overføringsavtalen mellom leverandørene av offentlig tjenestepensjon ble inngått på begynnelsen av 1970-tallet. Avtalen innebærer at arbeidstakere som har vært medlem av flere offentlige tjenestepensjonsordninger, får pensjon som om de har vært medlem av én og samme pensjonsordning. Prinsippet er at siste pensjonsordning som medlemmet hadde pensjonsopptjening i, utbetaler samlet tjenestepensjon basert på summen av tjenestetid i de ulike offentlige tjenestepensjonsordningene og får refundert deler av pensjonsutbetalingen fra tidligere ordninger. Overføringsavtalen forutsetter at pensjonsordningene er relativt like i de ulike tjenestepensjonsordningene, og har bidratt til at det har vært et enhetlig pensjonssystem i offentlig sektor.

Pensjonssystemet i offentlig sektor før pensjonsreformen gav svake insentiver til å fortsette i arbeid mellom 62 og 67 år. De som hadde full opptjeningstid når de fylte 62 år, fikk ikke økt bruttopensjon ved å arbeide etter 62 år. Mange av disse kunne faktisk få lavere pensjon fra 67 år ved å jobbe etter 62 år fordi de som tok ut AFP fikk regulert pensjonsgrunnlaget med lønnsveksten, mens gjennomsnittlig lønnsvekst for personer over 62 år er lavere enn dette.

Det ble ikke gitt videre opptjening av tjenestetid i tjenestepensjonsordningen for de som tok ut AFP. De som ikke hadde full opptjeningstid, som har vært tilfellet for mange i kommunesektoren, hadde dermed insentiver til å fortsette i arbeid etter 62 år fordi de fikk høyere tjenestepensjon. For en person med 20 års tjenestetid betyr ett år ekstra fem prosent høyere bruttopensjon.

3.6.3 Pensjonsordningene i offentlig sektor fra 2011

I tariffoppgjøret våren 2009 ble det forhandlet om en tilpasning av offentlig tjenestepensjon og AFP i offentlig sektor til pensjonsreformen. Resultatet ble imidlertid en avtale om at de gjeldende ordningene skulle videreføres, men med nødvendige tilpasninger til de vedtatte endringene i folketrygden.

Beregningsreglene for AFP ble i hovedsak videreført, men AFP ble regulert på samme måte som alderspensjon fra folketrygden, dvs. med veksten i grunnbeløpet fratrukket 0,75 prosent. Dette påvirket imidlertid ikke den framtidige tjenestepensjonen fordi pensjonsgrunnlaget ble regulert med grunnbeløpet fram til tjenestepensjonen ble utbetalt fra 67 år. Fra 2011 kunne også offentlig ansatte ta ut alderspensjonen fra folketrygden fra 62 år, men det ble ikke åpnet for å kombinere AFP med alderspensjon fra folketrygden. De som tok ut AFP måtte dermed vente til de var 67 år før de kunne ta ut folketrygden.

Også offentlig tjenestepensjon fikk nye regler for årlig regulering av pensjon fra 2011. I tillegg ble det innført levealdersjustering ved at bruttopensjonen før samordning ble levealdersjustert på samme måte som i folketrygden og deretter samordnet med en levealdersjustert folketrygd. Offentlig ansatte fikk mulighet til å kompensere for levealdersjusteringen ved å jobbe etter 67 år, men bruttopensjonen kunne ikke bli mer enn 66 prosent, som var det garanterte nivået før 2011.

Levealdersjusteringen innebar at bruttopensjonen ble lavere enn 66 prosent ved 67 år også for dem med full tjenestetid. På grunn av samordningsfordelene fikk de fleste i de eldste årskullene likevel en samlet pensjon på mer enn 66 prosent, men for å ivareta opptjente rettigheter, ble det gitt en individuell garanti til personer som er født senest i 1958. Garantien sikret disse en samlet pensjon på 66 prosent av sluttlønn fra 67 år dersom de hadde full opptjeningstid i tjenestepensjonsordningen.

Samordningsreglene måtte også tilpasses at folketrygden kunne tas ut fleksibelt fra 62 år. Dette ble løst ved at samordningen skulle skje som om folketrygden ble tatt ut samtidig med tjenestepensjonen, altså uavhengig av når folketrygden faktisk ble tatt ut. Offentlig ansatte som tok ut folketrygden fra 62 år, fikk dermed ikke kompensert for at folketrygden var lavere ved 67 år enn den ville vært dersom de hadde ventet med uttaket. De som tok ut folketrygden tidlig, fikk en lavere samlet pensjon enn 66 prosent, fordi også garantien om 66 prosent bygget på samtidig uttak av folketrygd og tjenestepensjon.

Regelen om samtidig uttak omfatter også de som tar ut tjenestepensjonen etter 67 år. Siden bruttopensjonen ikke kan bli høyere enn 66 prosent, vil samlet årlig pensjon i hovedsak være uendret for de som har full opptjeningstid og venter med å ta ut folketrygd og tjenestepensjon til etter at de har kompensert for virkningen av levealdersjusteringen av tjenestepensjonen. Sammensetningen av den årlige pensjonen vil imidlertid endres fordi folketrygden øker ved utsatt uttak fram til 75 år, og årlig utbetalt tjenestepensjon blir dermed lavere desto senere pensjonen tas ut. Samlet utbetalt tjenestepensjon over livet blir derfor drastisk redusert jo lenger den ansatte fortsetter i jobb etter å ha nådd alderen der levealdersjusteringen er tatt igjen.

Samlet innebar tilpasningene av AFP og tjenestepensjon i offentlig sektor fra 2011 at insentivene til å fortsette i jobb i liten grad ble endret før 67 år og ble vesentlig svekket etter 67 år sammenliknet med de reglene som gjaldt i 2010. Insentivene i de de offentlige ordningene diskuteres nærmere i kapittel 7 Pensjonssystemet og insentiver til arbeid.

3.6.4 Pensjonsavtalen fra 2018

Innføring av ny folketrygd og omleggingen av AFP i privat sektor innebar at den økonomiske gevinsten ved å fortsette i arbeid økte markert i privat sektor. I årene etter 2011 var gevinstene i offentlig sektor klart mindre. Samtidig hadde offentlig ansatte pensjonsordninger som sikret mange en god livsvarig alderspensjon fra 67 år og også en god tidligpensjon fra 62 år, først og fremst gjennom AFP-ordningen, men også gjennom avgang fra stillinger med særaldersgrense.

For yngre ansatte i offentlig sektor ville en videreføring av bruttoordningen vært mindre gunstig siden levealdersjusteringen ville gitt en gradvis lavere kompensasjonsgrad enn 66 prosent ved uttak av tjenestepensjon fra 67 år. For å gi offentlig ansatte bedre muligheter til å kompensere for effekten av levealdersjusteringen og bygge ned mobilitetshindre mellom offentlig og privat sektor, ble det den 3. mars 2018 inngått en avtale mellom Arbeids- og sosialdepartementet, LO, Unio, YS, Akademikerne, KS og Spekter om tjenestepensjon for ansatte i offentlig sektor.

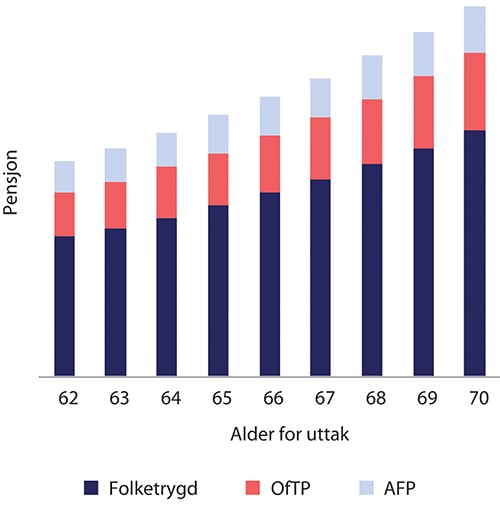

Avtalen ble fulgt opp med lovforslag i Prop. 87 L (2018–2019). Gjennom Stortingets behandling av proposisjonen, ble det i juni 2019 vedtatt en ny pensjonsløsning for personer født fra og med 1963. Bruttoordningen erstattes av en påslagsordning som beregnes uavhengig av folketrygden. Videre skal dagens AFP erstattes av en ny AFP etter mønster av privat AFP.

Figur 3.4 viser en prinsippskisse av hovedelementene i den nye pensjonsordningen for ansatte i offentlig sektor, påslagspensjon (OfTP) og avtalefestet pensjon (AFP). De nye pensjonsordningene er tilpasset pensjonsreformen og vil gi gode insentiver til fortsatt arbeid etter 62 år.

Figur 3.4 Prinsippskisse av nytt pensjonssystem for offentlig ansatte

3.6.5 Ny alderspensjon fra 2020: Påslagsordning

De som er født i 1963 eller senere tjener fra 2020 opp alderspensjon i en ny påslagsordning. Reglene for den nye alderspensjonsordningen (påslagsordningen) er svært like reglene for opptjening og uttak av ny alderspensjon i folketrygden: Det tjenes årlig opp en pensjonsrett på grunnlag av et pensjonsgrunnlag. Pensjonsrettighetene akkumuleres i en pensjonsbeholdning som har garantert regulering med veksten i folketrygden grunnbeløp (G), og ved uttak beregnes årlig pensjon ved å dividere pensjonsbeholdningen med delingstallet i folketrygden. Etter uttak skal årlig pensjon reguleres med gjennomsnittet av pris- og lønnsveksten.

I motsetning til i folketrygden, gis det årlig opptjening for inntekt opp til 12 G. Det er en grunnsats for opptjening på 5,7 prosent for inntekt i intervallet 0–12 G og en tilleggssats for opptjening på 18,1 prosent for inntekt i intervallet 7,1–12 G, der folketrygden ikke gir opptjening. Grunnlaget for opptjeningen kan være høyere i folketrygden enn i de offentlige tjenestepensjonsordningene, men samlet opptjening blir minst 23,8 prosent av pensjonsgrunnlaget i tjenestepensjonsordningen i hele inntektsintervallet 0–12 G.

Personer som har en samlet tjenestetid hos ulike arbeidsgivere/ordninger på minst ett år får en ‘oppsatt rett’ til alderspensjon fra påslagsordningen.

De som tjener opp pensjon i påslagsordningen og har opptjening i bruttoordningen for tid før 2020, har en oppsatt pensjonsrett fra bruttoordningen. Disse vil dermed få utbetalt tjenestepensjon både fra bruttoordningen og fra påslagsordningen. Også pensjon fra bruttoordningen kan tas ut fleksibelt fra 62 år for de som er født i 1963 eller senere.

3.6.6 Ny AFP i offentlig sektor fra 2025

Ny AFP skal «utformes etter mønster av» ny AFP i privat sektor. Det innebærer at den skal beregnes med utgangspunkt i pensjonsgivende inntekt fram til fylte 62 år, og det er en livsvarig ytelse som kan tas ut fleksibelt i alderen 62–70 år. I motsetning til AFP-ordningen i privat sektor, skal det ikke være såkalt tonivåuttak, altså høyere AFP-ytelse før 67 år enn etter. Ordningen i offentlig sektor skal videre utformes på beholdningsform, slik at årlig opptjening beregnes som 4,21 prosent av pensjonsgivende inntekt i folketrygden opp til 7,1 G, og samlet opptjening omregnes til en årlig pensjon ved å dividere med delingstallet i folketrygden.

Den økonomiske logikken i den nye AFP-ordningen er dermed tilnærmet lik logikken i den nye påslagsordningen for alderspensjon. På samme måte som ordningen i privat sektor, skal den nye AFP-ordningen i offentlig sektor være en kvalifikasjonsordning, og kvalifikasjonskravene skal harmoniseres med kravene i privat sektor slik at det blir mulig å medregne kvalifikasjonstid mellom offentlig og privat sektor.

Ny AFP i offentlig sektor skal gjelde for de som er født i 1963 eller senere, og de første kan tidligst ta ut ny AFP når 1963-kullet fyller 62 år i 2025.

Pensjonsavtalen 3. mars 2018 inneholder detaljerte regler for ny AFP i offentlig sektor, men ordningen er foreløpig ikke regelfestet. Årsaken er både at det gjenstår en del utredningsarbeid for å avklare hvordan AFP i offentlig sektor skal organiseres og finansieres og i påvente av en mulig reformert AFP-ordning i privat sektor.

I pensjonsavtalen fra 3. mars 2018 går det fram at dersom det skjer store, uforutsette endringer i forutsetningene for pensjonsavtalen, kan partene endre avtalen. Endringer som kan utløse dette, er for eksempel endringer i AFP-ordningen i privat sektor.

3.6.7 Betinget tjenestepensjon

Betinget tjenestepensjon er en helt ny ordning som gjelder for offentlig ansatte som er født i 1963 eller senere. Den likner på de nye ordningene for alderspensjon og AFP ved at det er definert en årlig opptjening, og den akkumulerte opptjeningen skal omregnes til en årlig ytelse ved å dividere med folketrygdens delingstall. De som er født i 1963 eller senere tjener opp betinget tjenestepensjon fra 2020.

Den årlige opptjeningen er 3,0 prosent av pensjonsgrunnlaget i tjenestepensjonsordningen opp til 7,1 G, og en tjener opp betinget tjenestepensjon fram til fylte 62 år. I opptjeningsperioden skal pensjonsbeholdningen årlig reguleres i takt med lønnsveksten målt ved veksten i G. Betinget tjenestepensjon kan tas ut fleksibelt fra 62 til 70 år og utbetales livsvarig.

Det er bare de som ikke mottar ny AFP (i privat eller offentlig sektor) som skal kunne motta betinget tjenestepensjon. De detaljerte reglene for samspillet mellom betinget tjenestepensjon og ny AFP er foreløpig ikke avklart.

Gjennom behandlingen av Prop. 87 L (2018–2019) er det vedtatt regler for opptjening og uttak av betinget tjenestepensjon. Det er imidlertid ikke endelig avklart om personer som mottar uføretrygd/uførepensjon etter 62 år, og som derfor ikke kvalifiserer for AFP, skal kunne få betinget tjenestepensjon. I avtalen fra 3. mars går det fram at «spørsmålene om hvor lenge uføre skal tjene opp alderspensjon i påslagsordningen og om de skal få betinget tjenestepensjon, utsettes til etter at Stortinget har vedtatt reglene i folketrygden». Dette arbeidet skal utføres i samarbeid med partene i pensjonsavtalen.

3.6.8 Andre elementer for de som er født i 1963 eller senere

Det er ytterligere to elementer i pensjonsavtalen av 3. mars for personer født i 1963 eller senere som er vedtatt gjennom Stortingets behandling av Prop. 87 L (2018–2019): et ‘overgangstillegg’ og et ‘2011-tillegg’. Begge gir et tillegg til personer i noen få årskull, og de har dermed karakter av overgangsordninger.

Overgangstillegget er maksimalt på 0,15 G årlig og kan gis fram til fylte 67 år til de som slutter i offentlig sektor. For å ha rett til tillegget må en ha minst 15 års tjenestetid, og for å få fullt tillegg kreves det 40 års tjenestetid. Fullt tillegg kan gis til personer født i 1963, og tillegget trappes ned med 12,5 prosentpoeng for senere årskull. 1970-kullet blir dermed det siste som kan få overgangstillegg: maksimalt 12,5 prosent av 0,15 G.

Overgangstillegget avkortes for manglende tjenestetid, men levealdersjusteres ikke og avkortes ikke mot samtidig arbeidsinntekt. Den økonomiske betydningen av tillegget antas å være moderat. For å få overgangstillegg kreves det at en slutter før fylte 67 år.

2011-tillegget er et tillegg til de som har opptjening av offentlig tjenestepensjon før 2011 og kan gis til de som er født i årene 1963–1967. Det beregnes som 1,5 prosent av (det oppregulerte) pensjonsgrunnlaget fra bruttoordningen multiplisert med en brøk der telleren er opptjeningstid før 2011, mens nevneren er kravet til full opptjeningstid i bruttoordningen (maksimalt 30 år).

Tillegget skal trappes ned med årskull: 1963-kullet får 100 prosent, 1964-kullet får 80 prosent, osv. 2011-tillegget skal ikke levealdersjusteres, men det skal justeres for uttaksalder, slik at uttaksreglene blir «nøytrale».

2011-tillegget må ses i sammenheng med den individuelle garantien som er gitt til eldre årskull, jf. avsnitt 3.6.3. Det viste seg teknisk komplisert å videreføre en individuell garanti for de årskullene som skal ta ut pensjonen fleksibelt fra 62 år, men 2011-tillegget viderefører et element som avhenger av opptjening før levealdersjusteringen ble innført fra 2011.

3.6.9 Årskullene 1954–1962

De som er født før 1963 beholder dagens ordninger, altså AFP som en tidligpensjonsordning for årene 62–66, og de tjener fortsatt opp alderspensjon i bruttoordningen.

Årskullene 1954–1962 får folketrygden delvis beregnet med ny opptjeningsmodell i folketrygden og delvis med gammel opptjeningsmodell i folketrygden. Reglene for samordning av offentlig tjenestepensjon med folketrygden er tilpasset at disse årskullene delvis får folketrygden beregnet med ny opptjeningsmodell.

Samordning og levealdersjustering for disse årskullene ble vedtatt ved Stortingets behandling av Prop. 61 L (2017–2018). I hovedtrekk er reglene som gjelder for eldre årskull videreført, men samordningsreglene er tilpasset at deler av alderspensjonen fra folketrygden er en beholdning, og levealdersjusteringen av den delen av tjenestepensjonen som skal samordnes med ny opptjeningsmodell fra folketrygden gjøres med delingstall.

Årskullene 1959–1962 har fått en forlengelse/nedtrapping av den individuelle garantien, se avsnitt 3.6.3. Garantien beregnes på samme måte som for eldre årskull, men trappes ned med to faktorer:

1. Forholdet mellom opptjeningstid i tjenestepensjonsordningen før 2011 og samlet opptjeningstid, maksimalt kravet til full opptjeningstid.

2. En årskullspesifikk faktor som er 9/10 for 1959-kullet, 8/10 for 1960-kullet, 7/10 for 1961-kullet og 6/10 for 1962-kullet.

3.7 Individuell pensjonssparing

Individuell pensjonssparing, avgrenset til de skattefavoriserte ordningene, utgjør en begrenset del av pensjonssystemet i Norge. Dette er pensjonsavtaler den enkelte oppretter for seg selv hos en pensjonsinnretning, og der det gis skattefradrag for innbetalingene.

Ifølge Finans Norge ble det innbetalt 3,65 mrd. kroner til individuelle pensjonsordninger i 2021, mens det ble utbetalt 5,1 mrd. kroner til alders- og etterlattepensjon.

Av innbetalingene utgjorde innbetaling til IPS-ordningen via livselskapene 1,5 mrd. kroner. Den nye IPS-ordningen ble innført i 2017. Maksimalt sparebeløp er redusert fra 40 000 i 2021 til 15 000 kroner fra 2022, og pengene er bundet fram til uttak. Pensjonen kan tas ut fra 62 år og må minst tas ut over ti år og minst til fylte 80 år.

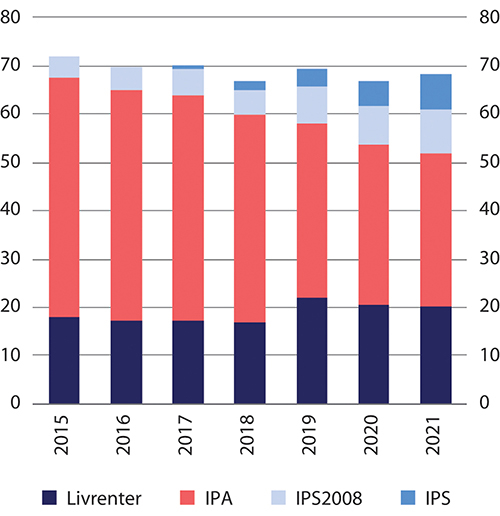

De samlede forsikringsforpliktelsene i individuelle pensjoner var 68 mrd. kroner ved utgangen av 2021. Figur 3.5 viser at forpliktelsene har vært relativt stabile siden 2015. Figuren viser også hvordan forpliktelsene er fordelt på ulike produkter. Det går fram at en stor del fortsatt er i IPA-ordningen (Individuell Pensjonsavtale) som ble avviklet i 2006. IPS 2008 er ordninger etablert i henhold til IPS-regelverket fra 2008, mens IPS er ordninger etter regelverket fra november 2017.

Figur 3.5 Forsikringsforpliktelsene i individuelle pensjoner ved utgangen av året. Mrd. kroner

Kilde: Finans Norge.

3.8 Andre tilpasninger som følge av pensjonsreformen

Det er vedtatt en rekke endringer i pensjonssystemet som følge av pensjonsreformen. Under omtales noen av de som flest berøres av.

Pensjonsforliket 26. mai 2005 innebar at en ny uføreordning i folketrygden skulle utredes av et eget utvalg og ses i sammenheng med tidligpensjonsordningene. Utredningen fra Uførepensjonsutvalget ble lagt fram i NOU 2007: 4 Ny uførestønad og ny alderspensjon til uføre, og senere fulgt opp med lovforslag om ny uføretrygd, jf. Prop. 130 L (2010–2011), Innst. 80 L (2011–2012) og Lovvedtak 30 (2011–2012). De nye reglene ble innført fra 2015.

Den nye uføreordningen ble utformet slik at ytelsen i større grad enn tidligere erstatter den inntekten som har falt bort på grunn av uførheten. Den tidligere uførepensjonen ble beregnet som en alderspensjon, mens den nye uføretrygden beregnes på grunnlag inntekten en kortere periode før uførheten inntreffer.

Omleggingen av uføreordningen i folketrygden gjorde det nødvendig å legge om uføreytelsen fra de private og offentlige tjenestepensjonsordningene, jf. Prop. 202 L (2012–2013) og Prop. 42 L (2014–2015). Nye ordninger ble innført i 2015 samtidig med omleggingen i folketrygden. De nye ordningene er nettoordninger som gir et tillegg til uføretrygden fra folketrygden, og reglene er relativt like i offentlig og privat sektor.

Folketrygdens ytelser til etterlatte ble også utredet av et eget utvalg, jf. NOU 2017: 3. Rapporten ble fulgt opp med lovforslag i Prop. 13 L (2020–2021) og Stortinget vedtok nye regler i desember 2020, jf. Innst. 128 L (2020–2021) og Lovvedtak 39 (2020–2021).

Dagens etterlatteytelser omfatter dels ytelser til etterlatte barn og ektefeller under 67 år og dels regler som gjør at etterlatte kan få en høyere alderspensjon enn den egne opptjeningen tilsier, såkalte «etterlattefordeler». Stortingets vedtak innebærer at ytelsene til etterlatte barn økes, mens ytelsen til etterlatt ektefelle under 67 år omgjøres til en tidsbegrenset omstillingsstønad med aktivitetsplikt. Etterlattefordelene videreføres ikke i ny opptjeningsmodell for alderspensjon i folketrygden.

Etter avtalen om offentlig tjenestepensjon i mars 2018 ble det igangsatt et arbeid med partene i arbeidslivet om pensjonsregler for personer med særaldersgrenser. I desember 2018 ble det enighet om midlertidige regler som sikret at personer med særaldersgrense fra 2020 kunne ta ut tidligpensjon på samme nivå og fra samme alder som tidligere. Det ble i februar 2020 brudd i forhandlingene om ytterligere tilpasninger i pensjonsreglene, og personer med særaldersgrense har dermed inntil videre ordinære regler for å beregne tjenestepensjonen fra 67 år. Også personer med særaldersgrense tjener opp alderspensjon i den nye alderspensjonsordningen fra 2020.

I 2021 vedtok Stortinget at statsansatte og sykepleiere med særaldersgrense skal ha rett til å fortsette i arbeid etter særaldersgrensen, jf. Prop. 138 L (2020–2021) og Innst. 519 L (2020–2021). Tilsvarende endring er gjennomført i kommunesektoren fra 1. januar 2022.

Fotnoter

Opptjeningseffekten er mindre for de som vil få en avkortet garantipensjon, se kapittel 7.

Før avkastningsoverskudd tilføres premiereserven, har pensjonsleverandøren anledning til å foreta avsetninger for å sikre framtidig avkastningsgaranti. Finanstilsynet kan tillate eller pålegge leverandørene å benytte overskuddet til å finansiere endringer i forutsetninger i beregningsgrunnlaget. Den siste bestemmelsen ble sist benyttet for å dekke den underdekningen som ble synliggjort etter at pensjonsleverandørene i 2014 gikk over til nytt dødelighetsgrunnlag i kollektiv pensjonsforsikring (K2013).

Det er også mulig å ha avkastningsgarantier i innskuddspensjonsordninger, men det er ikke krav om null-garanti slik som i ordninger etter lov om tjenestepensjon. Enkelte leverandører av innskuddspensjon tilbyr investeringsporteføljer med avkastningsgaranti.

I henhold til lov om obligatorisk tjenestepensjon skal alle tjenestepensjonsordninger ha såkalt innskuddsfritak i tillegg til alderspensjon. Dette er en forsikringsordning som innebærer at pensjonsinnretningen overtar ansvaret for innbetaling til alderspensjon fram til 67 år for personer som blir uføre med en uføregrad på minst 20 prosent.