5 Perspektiver på økonomi og demografi

5.1 Innledning

Kommunesektoren har ansvar for å levere sentrale tjenester til befolkningen, som for eksempel barnehager, grunnskole og videregående skole og helse- og omsorgstjenester. Sektoren står for en betydelig del av landets økonomiske aktivitet. Hver femte av alle sysselsatte jobber i sektoren og kommunal etterspørsel står for om lag 17 prosent av BNP for Fastlands-Norge.

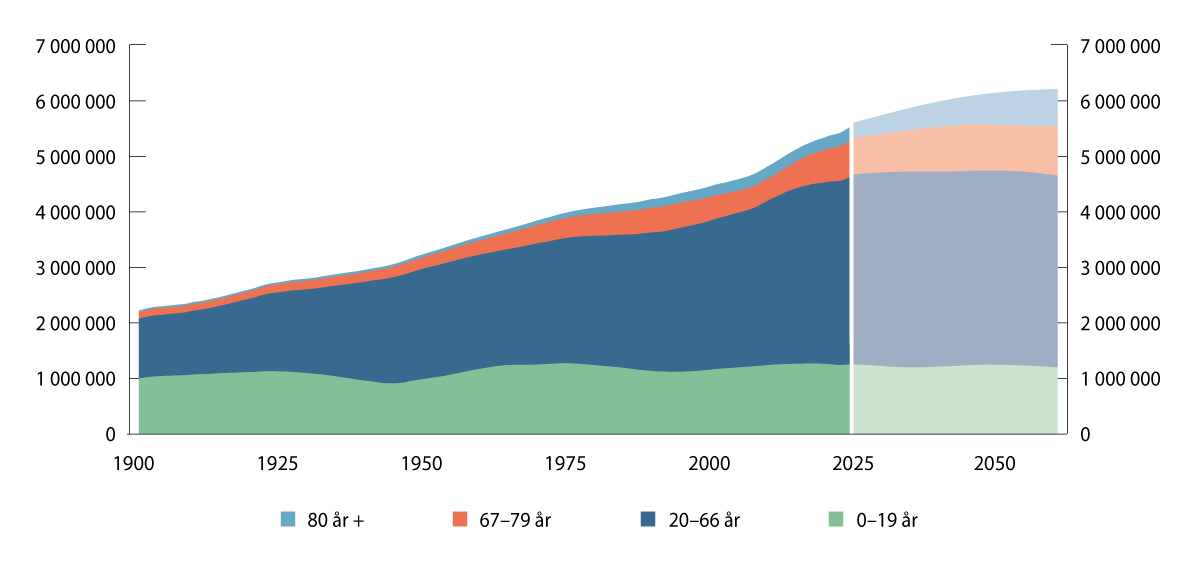

Kommunesektoren har ansvaret for mange oppgaver som krever variert og til dels spesialisert kompetanse. I takt med utbyggingen av velferdsstaten har kommunene fått flere oppgaver og innbyggerne flere rettigheter i en tid med god tilgang på arbeidskraft og god økonomisk utvikling. De demografiske utviklingstrekkene har over tid bidratt til vekst i den yrkesaktive delen av befolkningen, se figur 5.1. Denne oppgangen har sammen med at kvinner i økende grad har tatt del i lønnet arbeid, bidratt til at sysselsettingen har økt betydelig i Norge de siste 50 årene. Den økte sysselsettingen har dannet grunnlag for utbyggingen av velferdstjenester i hele landet. Samtidig har omsorg for barn og eldre i større grad enn før blitt et samfunnsansvar, mens det tidligere i større grad skjedde innenfor den enkelte familie. For å opprettholde velferdssamfunnet, er det viktig at vi har mange i arbeid i forhold til den delen av befolkningen som ikke deltar i arbeidsmarkedet. Det sikrer at finansieringen av velferdstjenestene ikke blir en for stor byrde for de yrkesaktive.

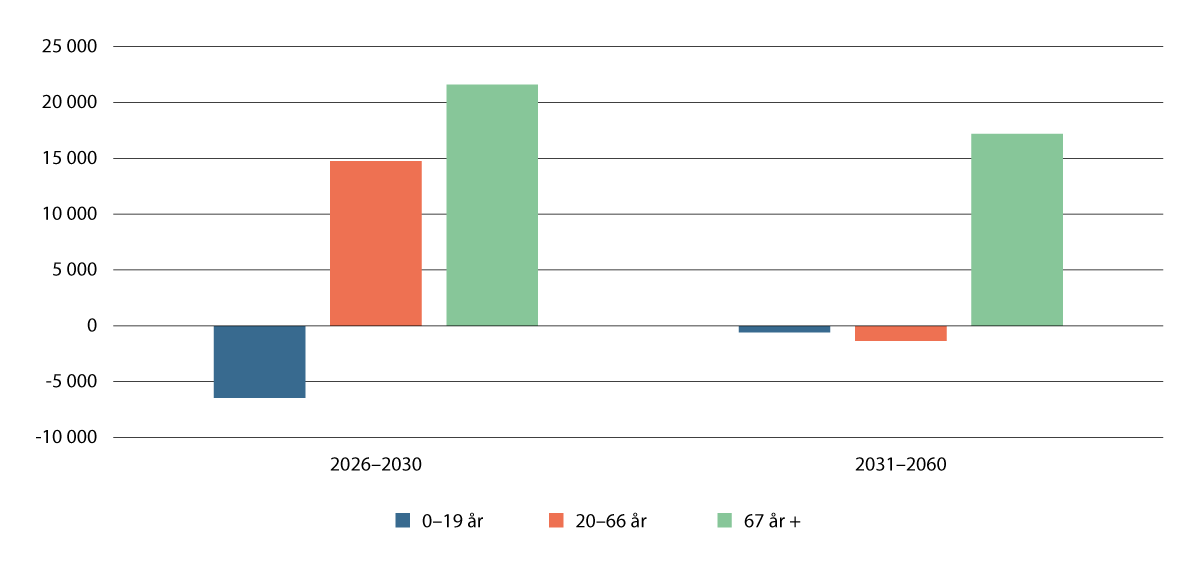

Situasjonen for kommunene er i ferd med å endre seg. Demografiske endringer i befolkningen kan føre til at mange kommuner får utfordringer med å opprettholde tjenestetilbudet. Antallet eldre vil vokse kraftig framover, se figur 5.1 og figur 5.2. Det innebærer økt behov for tjenester innen helse- og omsorgssektoren. Samtidig ventes veksten i befolkningen i aldersgruppen 20–66 år å gradvis avta fram til midten av neste tiår, for deretter å bli redusert. Reduksjonen i befolkningen i yrkesaktiv alder fra rundt 2035 vil føre til lavere tilbud av arbeidskraft hvis ikke flere deltar i arbeidsmarkedet. I regjeringens perspektivmelding pekes det på at disse utviklingstrekkene, som vil gjøre seg gjeldende både nasjonalt og på kommunalt nivå, vil føre til betydelige utfordringer for norsk økonomi, og det vil bli større kamp om arbeidskraften framover.

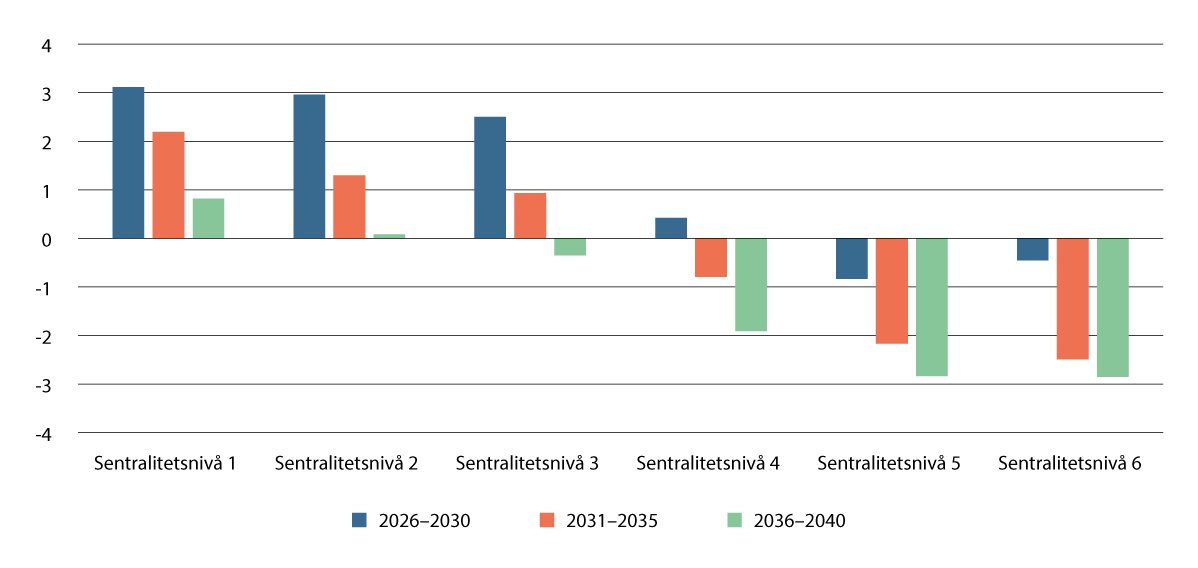

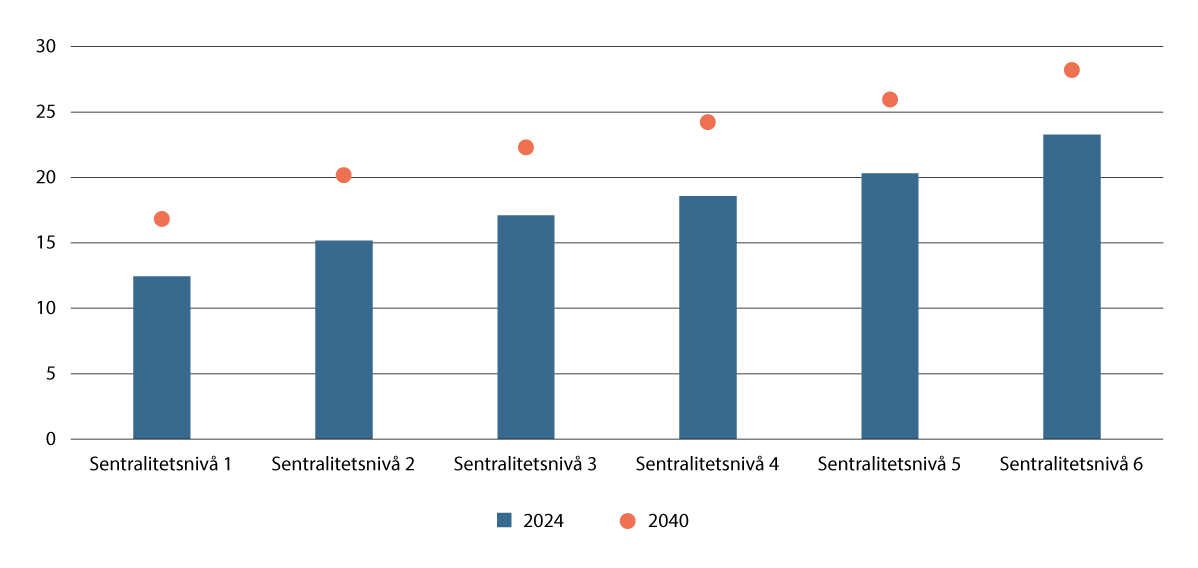

I de mindre sentrale kommunene ventes befolkningen i aldersgruppen 20–66 år å avta betydelig fram mot 2040, se figur 5.3. I de minst og nest minst sentrale kommunene (sentralitetsnivå 6 og sentralitetsnivå 5) ventes befolkningen i denne aldersgruppen å være henholdsvis om lag fem og seks prosent lavere i 2040 enn i 2025. Samtidig viser de regionale befolkningsframskrivingene at antallet personer eldre enn 66 år som andel av samlet befolkning vil øke betydelig i alle deler av landet, se figur 5.4. Andelen eldre ventes å bli særlig høy i distriktskommuner. Framskrivingene viser at i underkant av 30 prosent av befolkningen vil være eldre enn 66 år i de minst og nest minst sentrale kommunene i 2040. I de samme kommunene vil andelen eldre over 80 år alene utgjøre om lag 10 prosent av befolkningen om femten år.

Flere kommuner og næringer har allerede betydelige utfordringer med å rekruttere kompetent arbeidskraft til å løse grunnleggende oppgaver. Utfordringene er særlig store i distriktene. Med utsikter til økt knapphet på arbeidskraft, er det risiko for at eldre vil kunne oppleve å få redusert tilgang til omsorg og helsehjelp og kvaliteten på slike tjenester kan også forringes. Samtidig kan barn og unge oppleve mindre oppfølging i barnehage og skole grunnet mangel på kvalifisert personell. Mangel på arbeidskraft kan også påvirke kommunesektorens mulighet til utvikling og omstilling.

Kommunesektoren har ansvaret for velferdstjenester som i hovedsak er rettet mot bestemte aldersgrupper, og hvor utgiftene påvirkes direkte av den demografiske utviklingen. Aldringen av befolkningen vil øke utgiftene betydelig framover. Mindre tilgang på arbeidskraft bidrar samtidig til lavere skatteinngang, som sammen med redusert bidrag fra petroleumsinntektene påvirker offentlige finanser negativt. Ut fra dette må det forventes at det økonomiske handlingsrommet vil bli mindre i årene framover, noe som også må antas å få konsekvenser for kommunesektoren.

Å tilpasse tjenestetilbudet til endret demografi vil kreve omstillinger. Den demografiske utviklingen og dermed utfordringene, varierer mellom kommunene. Noen kommuner vil oppleve større mangel på arbeidskraft og en mer markert aldring av befolkningen enn andre. Det gjelder særlig i kommuner med befolkningsnedgang og høy andel eldre og andre utenfor arbeidslivet. Også kommuner med en bedre demografisk balanse må omstille, blant annet på bakgrunn av strammere økonomi og mangel på kompetanse.

I kapittel 4 er det vist at omfanget av den statlige styringen er stort og økende. Dette binder arbeidskraft og andre ressurser i større grad enn nødvendig. Resultatet er redusert handlingsrom til å gjøre lokale prioriteringer og tilpasninger i tjenestetilbudet. Det skaper utfordringer for en sektor med store omstillingsbehov, og er også bakgrunnen for at Kommunekommisjonen ble satt ned. Mange kommuner og fylkeskommuner opplever at det ikke er samsvar mellom ressursmessige forutsetninger og forventninger til nivået på tjenester hos innbyggere og nasjonale politikere. Det bekreftes av at ingen kommuner oppfyller alle sine lovpålagte oppgaver. Graden av lovoppfyllelse er svakest i små og usentrale kommuner. Dette er de samme kommunene som har den laveste andelen innbyggere i yrkesaktiv alder, og som også trolig vil få stor nedgang i antall personer i yrkesaktiv alder bak hver pensjonist.

Dette kapitlet redegjør for den demografiske utviklingen og hva slags implikasjoner som følger for det framtidige tilbudet av arbeidskraft og etterspørselen etter arbeidskraft på regionalt nivå. I mange distriktskommuner tilsier den forventede befolkningsutviklingen at det blir mange flere eldre samtidig som det vil bli stor knapphet på arbeidskraft. Kapitlet drøfter også forhold som kan bidra til å redusere mangelen på arbeidskraft og andre utviklingstrekk som kan påvirke utviklingen i kommunene.

Figur 5.1 Befolkningen fordelt på aldersgrupper. 1900–2060. Faktiske tall fram til 2024. Framskrevet fra 2025 basert på SSBs befolkningsframskrivinger

SSBs hovedalternativ MMM24 er benyttet.

Kilde: SSB.

Figur 5.2 Befolkning etter aldersgrupper. Gjennomsnittlig årlig endring i antall personer. 2026–2030 og 2031–2060

Kilde: SSB (MMM24).

Figur 5.3 Befolkning i aldersgruppen 20–66 år etter sentralitetsnivå. Prosentvis endring i periodene 2026–2030, 2031–2035 og 2036–2040

SSB har inndelt kommunene i seks sentralitetsnivåer, hvor sentralitetsnivå 1 omfatter de mest sentrale kommunene og sentralitetsnivå 6 omfatter de minst sentrale kommunene. Sentralitet er målt etter avstand til arbeidsplasser og servicetilbud fra hjemmet. Eksempler på kommuner etter sentralitet: Sentralitetsnivå 1: Oslo og Bærum, sentralitetsnivå 2: Bergen og Stavanger, sentralitetsnivå 3: Tromsø og Kristiansand, sentralitetsnivå 4: Eigersund og Alta, sentralitetsnivå 5: Stryn og Senja, sentralitetsnivå 6: Steigen og Aurland.

Kilde: SSB (MMMM24).

Figur 5.4 Befolkningen eldre enn 66 år målt som andel av samlet befolkning etter sentralitetsnivå. 2024 og 2040. Prosent

Kilde: SSB (MMMM24).

5.2 Utvikling i kommuneøkonomien

Kommunesektoren forvalter en betydelig del av landets økonomiske aktivitet. Sektorens størrelse innebærer derfor at det er behov for et godt samsvar mellom innretningen av kommuneøkonomien og den overordnede økonomiske politikken. Kommunene og fylkeskommunene er rammestyrte og må tilpasse aktiviteten etter inntektsnivået. Kommunesektorens inntekter er derfor i hovedsak bestemt på nasjonalt nivå.

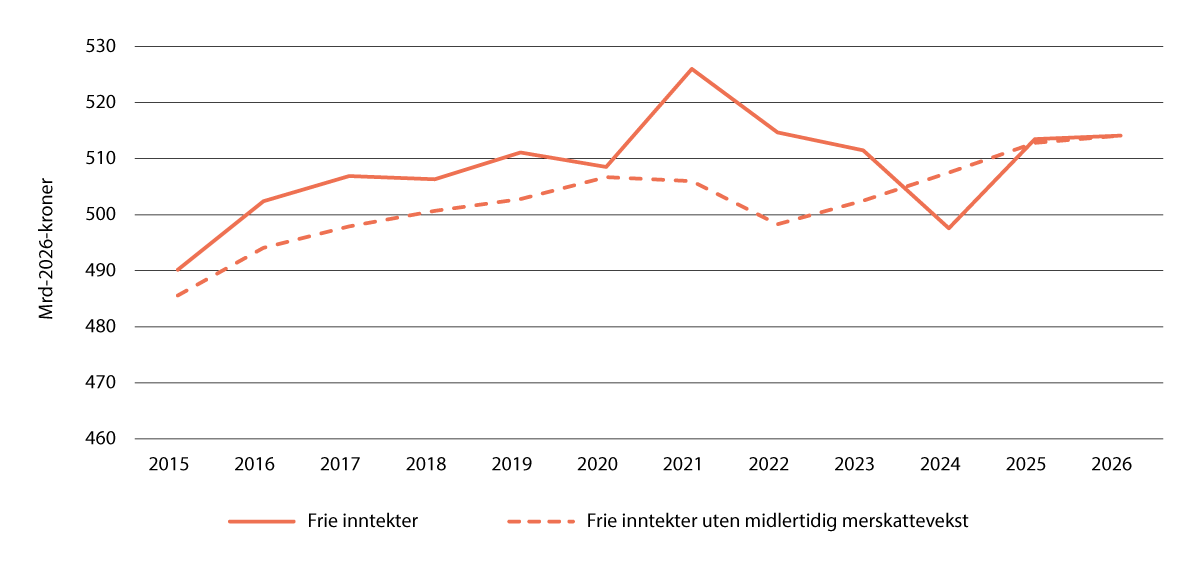

I flere år var realveksten i de frie inntektene til kommunesektoren høyere enn lagt til grunn i statsbudsjettene. Inntektene var særlig høye i 2021 og 2022, som følge av at skatteinngangen ble høyere enn forventet, se figur 5.5. I 2020 og 2021 ble inntektene også løftet av betydelige statlige overføringer til sektoren for å dekke ekstraordinære utgifter i forbindelse med pandemien. Uventet høy kostnadsvekst i perioden 2021–2024, kombinert med en midlertidig nedgang i skatteinntektene i 2024, har imidlertid bidratt til en svakere inntektsutvikling de senere årene.

Figur 5.5 Reell utvikling i frie inntekter 2015–2026, med og uten midlertidig merskattevekst, mrd. 2026-kroner

Korrigert for oppgaveendringer, engangsoverføringer mv. og justert for merkostnader til pensjon og demografi. Anslag for 2025 og 2026 er fra regjeringens forslag til statsbudsjett for 2026. Merskattevekst er regnet som endring i skatteinntektene etter revidert nasjonalbudsjett i det respektive år.

Kilde: NOU 2025: 10, figur 2.4.

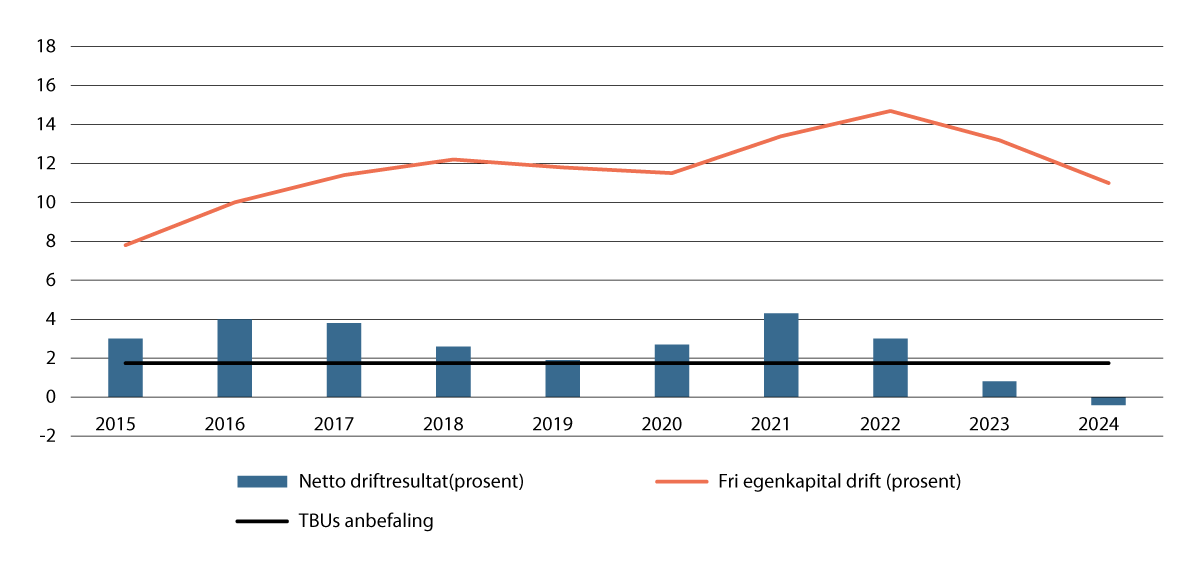

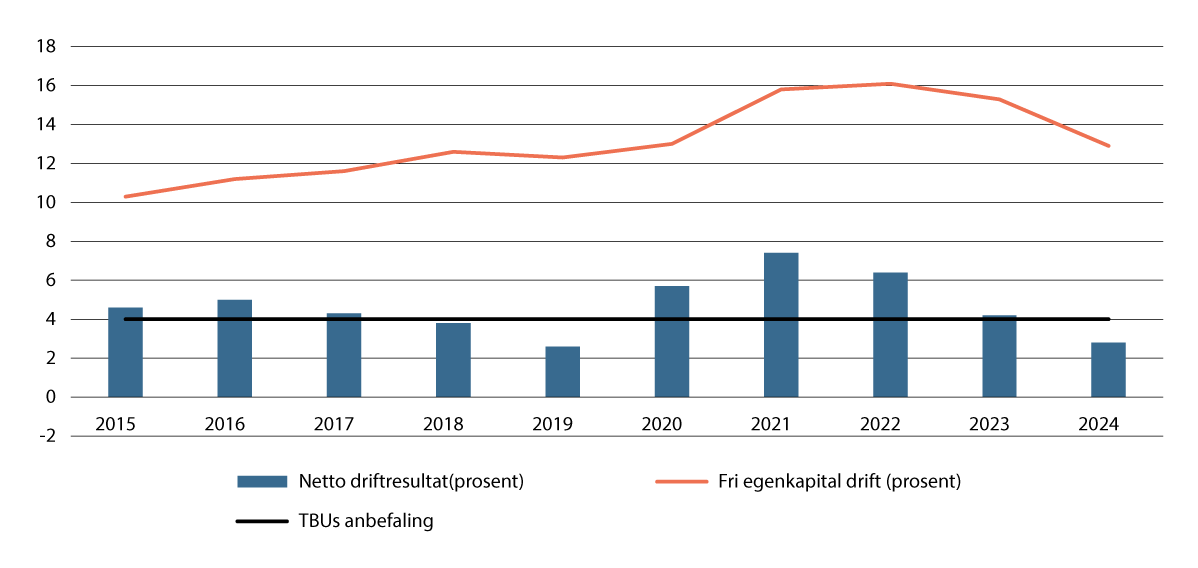

Netto driftsresultat viser hvor mye kommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) regner netto driftsresultat som hovedindikatoren for økonomisk balanse i kommunesektoren. TBU anbefaler at netto driftsresultat for kommunesektoren over tid bør utgjøre om lag 2 prosent av driftsinntektene, med et anbefalt nivå på 1¾ prosent for kommunene og 4 prosent for fylkeskommunene.1

Figur 5.6 og figur 5.7 viser utviklingen i netto driftsresultat og disposisjonsfond for henholdsvis kommuner og fylkeskommuner i perioden 2015–2024. Fram til 2022 lå netto driftsresultat stort sett godt over TBUs anbefaling, noe som blant annet skyldes høyere skatteinntekter mot slutten av året enn opprinnelig anslått. Høye inntekter utenom inntektssystemet, som konsesjonskraftinntekter og utbetalinger fra Havbruksfondet, har også bidratt til at enkelte kommuner har hatt gode resultater enkelte år.

Figur 5.6 Netto driftsresultat og disposisjonsfond i prosent av brutto driftsinntekter, kommunene

Kilde: SSB.

Figur 5.7 Netto driftsresultat og disposisjonsfond i prosent av brutto driftsinntekter, fylkeskommunene ekskl. Oslo

Kilde: SSB.

De svekkede driftsresultatene i 2023 og 2024 må ses i sammenheng med at aktivitetsveksten de senere årene har vært høyere enn veksten i inntektene har gitt grunnlag for. TBU peker på at svakere netto driftsresultat blant annet må ses i sammenheng med skattesvikt, at kommunene trenger tid til å tilpasse seg lavere realinntekter som følge av det høye kostnadsnivået, og at merutgifter som følger av demografiske endringer ble undervurdert i årene 2022–2024. Samtidig har det vært høy utgiftsvekst blant annet for barnevern og sosialtjenester, og mange kommuner rapporterer også om at bemanningsutfordringer har bidratt til å trekke opp utgiftene.2

TBU peker også på at uten midlertidig merskattevekst, ville driftsresultatene trolig vært under utvalgets anbefaling, også i flere av årene før 2023. Dette kan, ifølge utvalget, tyde på en underliggende ubalanse mellom inntekter og utgifter i kommunesektoren. Merskatteveksten kan dermed ha skjult vedvarende utfordringer i kommunesektoren.

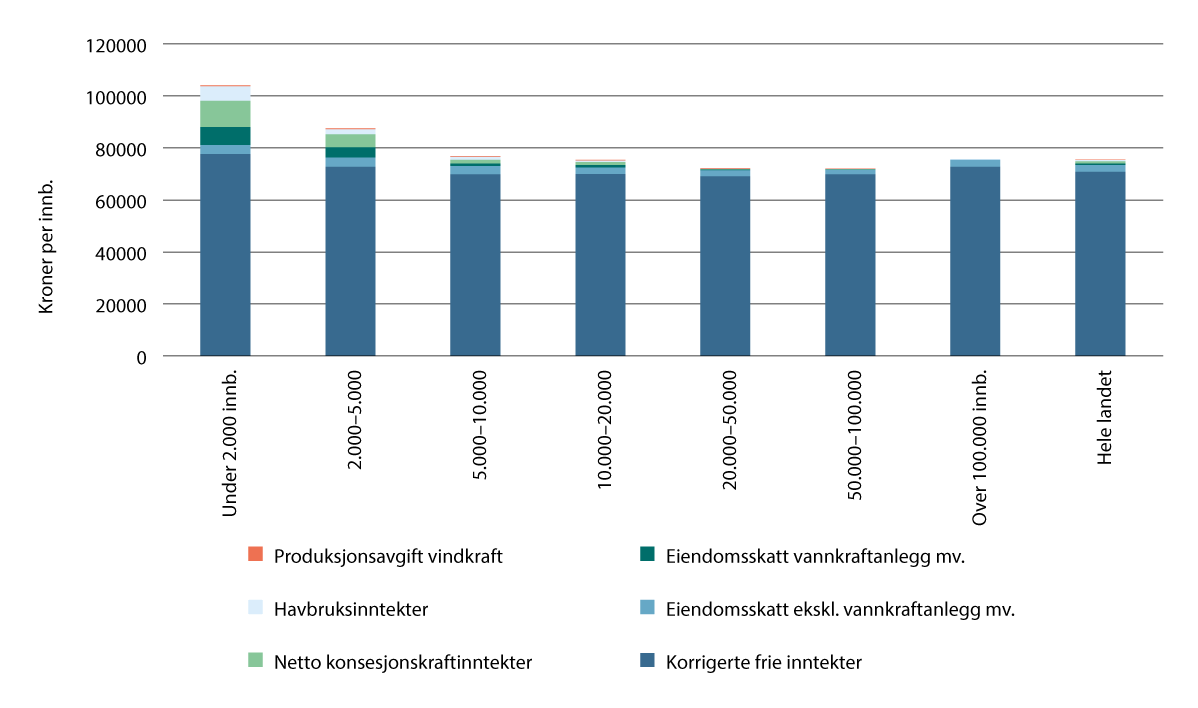

Bak tallene for sektoren skjuler det seg store variasjoner mellom kommuner og fylkeskommuner, og spredningen i resultatene i 2023 og 2024 var større enn tidligere. Det er store variasjoner innen alle kommunegrupper, men driftsresultatene i 2024 var jevnt over bedre i kommuner med under 5 000 innbyggere.3 Dette må trolig ses i sammenheng med at mindre kommuner gjerne har et høyere inntektsnivå både når det gjelder de frie inntektene som fordeles gjennom inntektssystemet og øvrige inntekter som eiendomsskatt, konsesjonskraftinntekter og inntekter fra Havbruksfondet, se figur 5.8. Som figuren viser, er det stor variasjon mellom kommunene når det gjelder omfanget av inntekter utenom inntektssystemet.

Figur 5.8 Variasjon i inntektsnivå for kommuner gruppert etter innbyggertall 2024, målt i kroner per innbygger

Korrigerte frie inntekter er rammetilskudd og skatteinntekter inkl. inntektsutjevning, korrigert for variasjoner i utgiftsbehov. Eiendomsskatt vannkraftanlegg mv. er eiendomsskatt fra vannkraft- og petroleumsanlegg og vindkraftverk, eiendomsskatt ekskl. vindkraftanlegg er all annen eiendomsskatt. Tall for korrigerte frie inntekter er fra 2024, de øvrige inntektskildene er et gjennomsnitt for 2023 og 2024.

Kilde: Kommunal- og distriktsdepartementet, SSB, Fiskeridirektoratet og Norges vassdrags- og energidirektorat.

På bakgrunn av den økonomiske situasjonen vedtok Stortinget betydelig økte bevilgninger til kommunesektoren i 2024 og 2025. Dette har isolert sett bidratt til å styrke resultatene og til å bedre situasjonen i sektoren, men for mange kommuner er økonomien fortsatt krevende.

De gode driftsresultatene i perioden fram til 2022 bidro til at mange kommuner og fylkeskommuner styrket disposisjonsfondene. Disposisjonsfond er kommunesektorens oppsparte midler som fritt kan benyttes til finansiering av drifts- eller investeringsutgifter. Kommunesektoren har samlet sett fortsatt betydelige disposisjonsfond, selv om flere kommuner og fylkeskommuner har måttet tære på fondene i 2023 og 2024. Disposisjonsfondene gir sektoren noe tid til omstilling og til å håndtere usikkerhet og uforutsette hendelser. Det er imidlertid stor variasjon mellom kommunene, og om lag 40 kommuner hadde ingen oppsparte midler på disposisjonsfond ved utgangen av 2024.

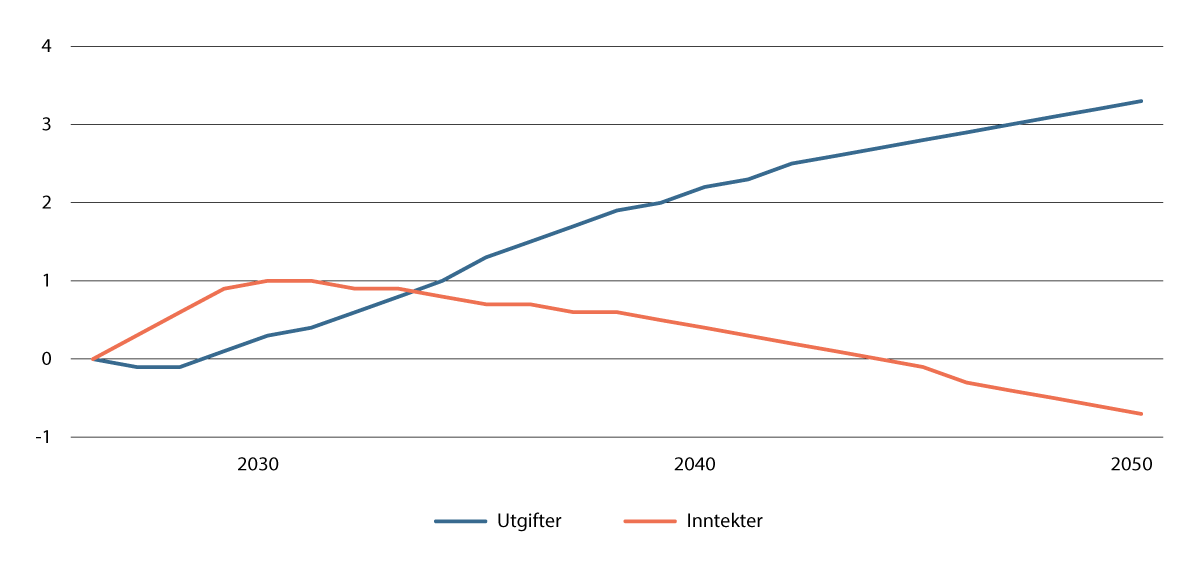

Beregninger i nasjonalbudsjettet for 2026 viser at statens inntekter, som andel av BNP for Fastlands-Norge, om få år ventes å avta. Samtidig ventes statens utgifter å tilta i årene framover, særlig som følge av en eldre befolkning, se figur 5.9. Handlingsrommet i budsjettene vil derfor trolig avta, og dette vil også påvirke kommuneøkonomien. Utsiktene til en strammere kommuneøkonomi, sammen med den demografiske utviklingen, vil dermed kunne forsterke behovet for omstillinger i de kommunale tjenestene. I kommuneproposisjonen for 2026 pekes det for eksempel på at det kan bli et økt behov for å flytte ressurser mellom ulike tjenesteområder, i tråd med endringene i befolkningssammensetningen og innbyggernes behov for tjenester.

Kommunekommisjonen viser til NOU 2025: 10 fra TBU for en nærmere omtale av den økonomiske situasjonen i kommunesektoren.

Figur 5.9 Utviklingen i offentlige utgifter og inntekter fram mot 2050. Andeler av BNP for Fastlands-Norge. Prosent. Positive tall betyr økte utgifter eller inntekter sammenliknet med 2026

Beregningene bygger på at bruken av fondsmidler følger handlingsregelen

Kilde: Finansdepartementet, Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026.

5.3 Utviklingen i befolkningen

5.3.1 Historisk utvikling i befolkningen

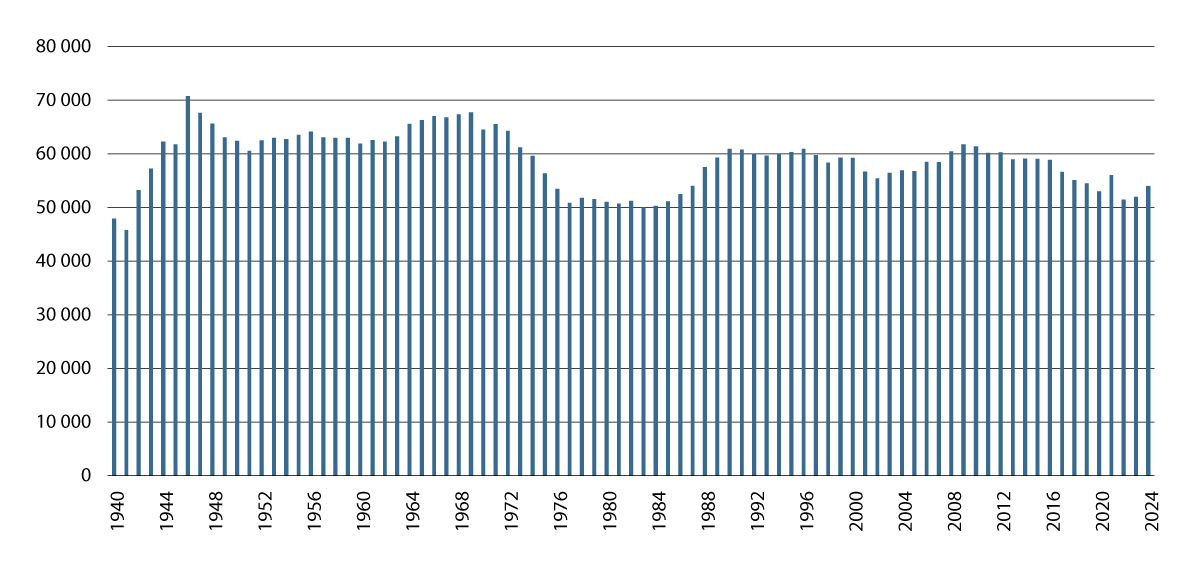

Fødselsoverskudd og nettoinnvandring har ført til befolkningsvekst i Norge over flere tiår, og spesielt nettoinnvandring har bidratt til vekst i befolkningen de to siste tiårene. Fallende fødselsoverskudd over tid har imidlertid ført til lavere befolkningsvekst. Fødselskullene økte betydelig etter 2. verdenskrig, se figur 5.10. Sammen med økt levealder medfører dette at antallet eldre over 80 år nå begynner å øke betydelig. De siste femten årene har fødselskullene blitt gradvis mindre.

Figur 5.10 Antall levendefødte barn i Norge per år i perioden fra 1940 til 2024

Kilde: SSB.

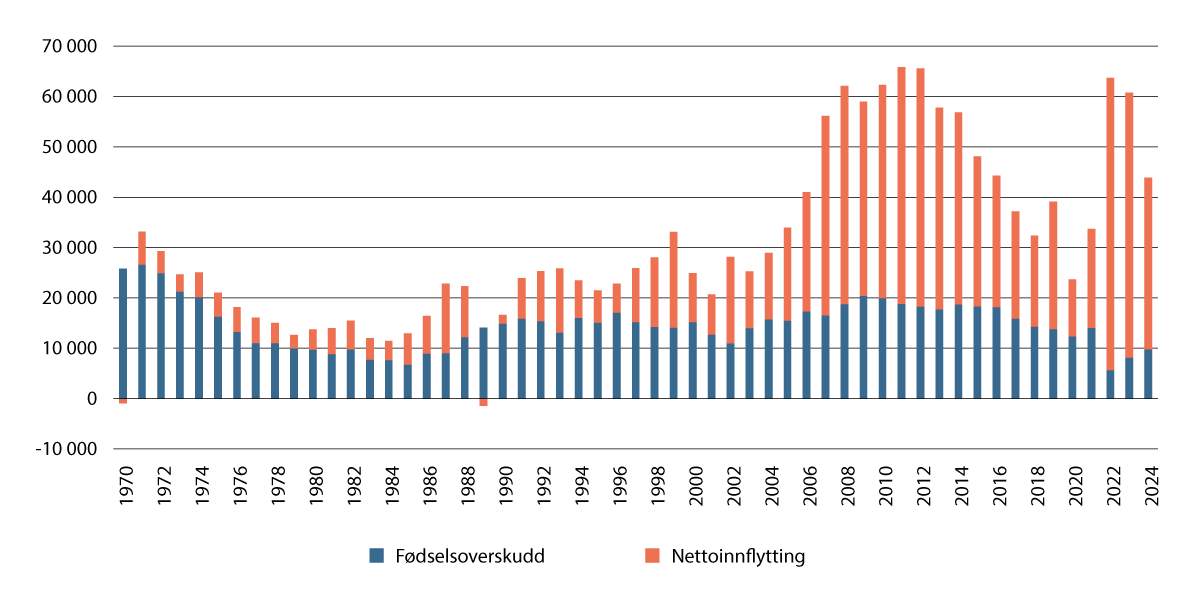

Nettoinnvandring har over tid bidratt til befolkningsvekst i Norge, se figur 5.11. EØS-utvidelsene i 2004 og 2007 bidro til en særlig kraftig innvandring i påfølgende år fra Øst-Europa. Fra 2005 til 2025 økte folketallet i Norge med i underkant av en million innbyggere, og to tredjedeler av veksten skyldes innvandring. Nettoinnvandringen har vært spesielt høy de seneste årene som følge av krigen i Ukraina, og siden 2022 har Norge tatt imot omtrent like mange flyktninger fra Ukraina som det samlede antallet flyktninger de siste tretten foregående årene til sammen.

Figur 5.11 Endring i befolkningen per år i perioden fra 1970 til 2024

Kilde: SSB.

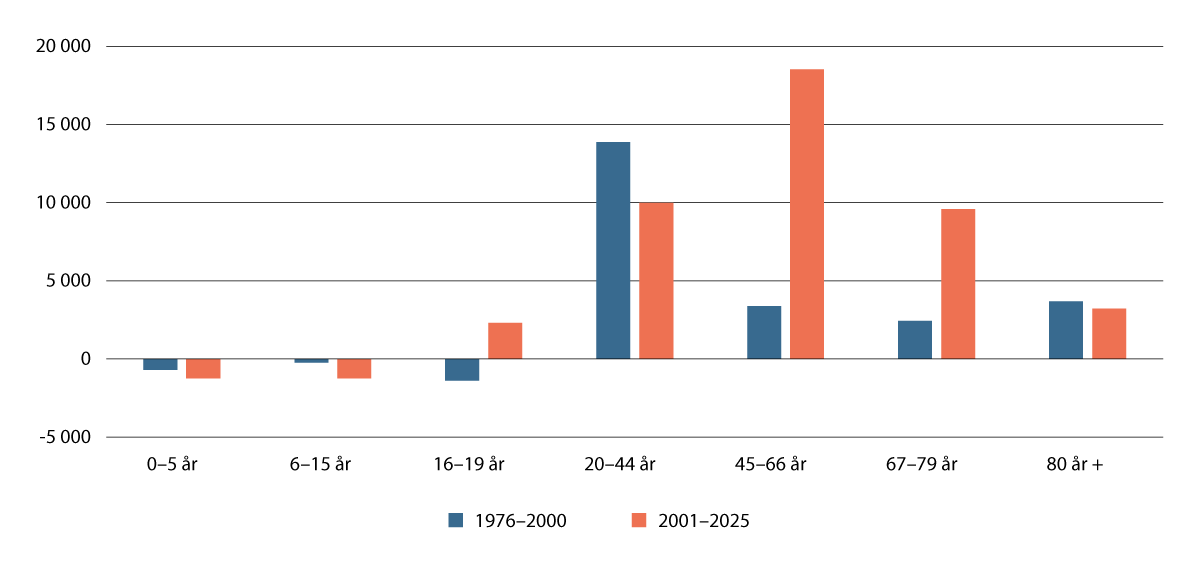

Siden 1970 har befolkningen økt betydelig i aldersgruppen 20–66 år, se figur 5.12. Samtidig har befolkningen i aldersgruppene mellom 67 og 79 år økt langt sterkere de siste 25 årene enn fra 1975 til 2000. I årene framover vil det føre til betydelig økning i aldersgrupper eldre enn 80 år. Dette innebærer økte utfordringer for kommunene med å levere et forventet økt omfang av tjenester i årene som kommer.

Figur 5.12 Årlig gjennomsnittlig endring i befolkningen etter aldersgrupper. 1976–2000 og 2001–2025

Kilde: SSB.

Forskjeller mellom kommunene

Den demografiske utviklingen er ulik i forskjellige deler av landet, og innebærer at utfordringene varierer mellom kommuner. Over tid har det vært en klar tendens til at de mest sentrale delene av landet har den høyeste befolkningsveksten, mens mindre sentrale kommuner har hatt nedgang i folketallet, se figur 5.13 og figur 5.14. De mer usentrale kommunene har også høyere andel eldre enn de mer sentrale, se figur 5.15. De minst sentrale kommunene har hatt vekst blant eldre over 66 år siden 2000, mens det har vært nedgang blant personer i aldersgruppen 20–66 år i den samme perioden. Dette påvirker særlig helse- og omsorgstjenestene. Samtidig har det de siste årene vært befolkningsvekst også i distriktskommunene. Veksten er knyttet til bosetting av et høyt antall flyktninger fra Ukraina. Uten flyktninger ville folketallet gått ned i distriktskommunene, slik mange kommuner allerede har opplevd.

Fødselsoverskudd er den viktigste forklaringen bak ulik befolkningsutvikling i kommunene, da det fødes flere barn i sentrale deler av landet. Samtidig bidrar flytting innenlands til en sentralisering av befolkningen. Effekten av flyttinger er relativt liten for de mest sentrale kommunene, men stor netto utflytting har stor betydning for de minst sentrale kommunene. Disse faktorene har i sum bidratt til at sentrale deler av landet har opplevd befolkningsvekst, mens de minst sentrale kommunene har opplevd nedgang eller svakere vekst.

Fra 2020 til 2025 opplevde nesten hele Norge befolkningsvekst, noe som siste del av denne perioden har sammenheng med betydelig innvandring av flyktninger fra Ukraina. Totalt 259 kommuner fikk flere innbyggere, 96 kommuner fikk færre innbyggere og 2 kommuner hadde samme antall innbyggere i 2025 som i 2020. I denne perioden har det vært befolkningsvekst i alle fylkene unntatt Finnmark. Akershus skiller seg ut med betydelig sterkere befolkningsvekst enn landsgjennomsnittet.

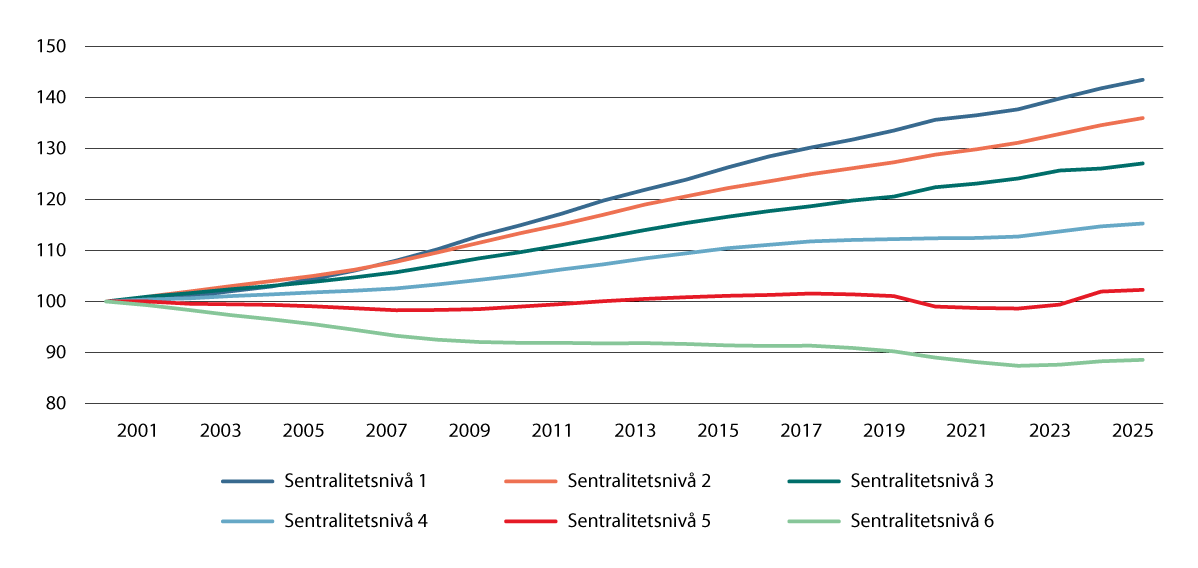

Figur 5.13 Befolkningsutvikling etter sentralitetsnivå fra 2000 til 2025. Indeks. 2000=100. Prosent

Kilde: SSB.

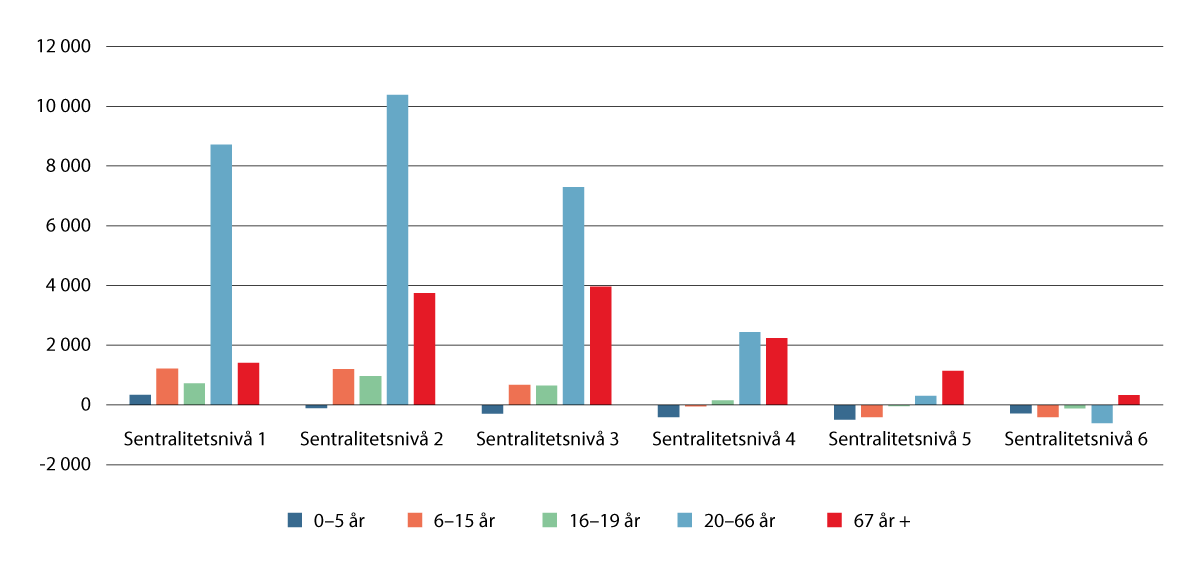

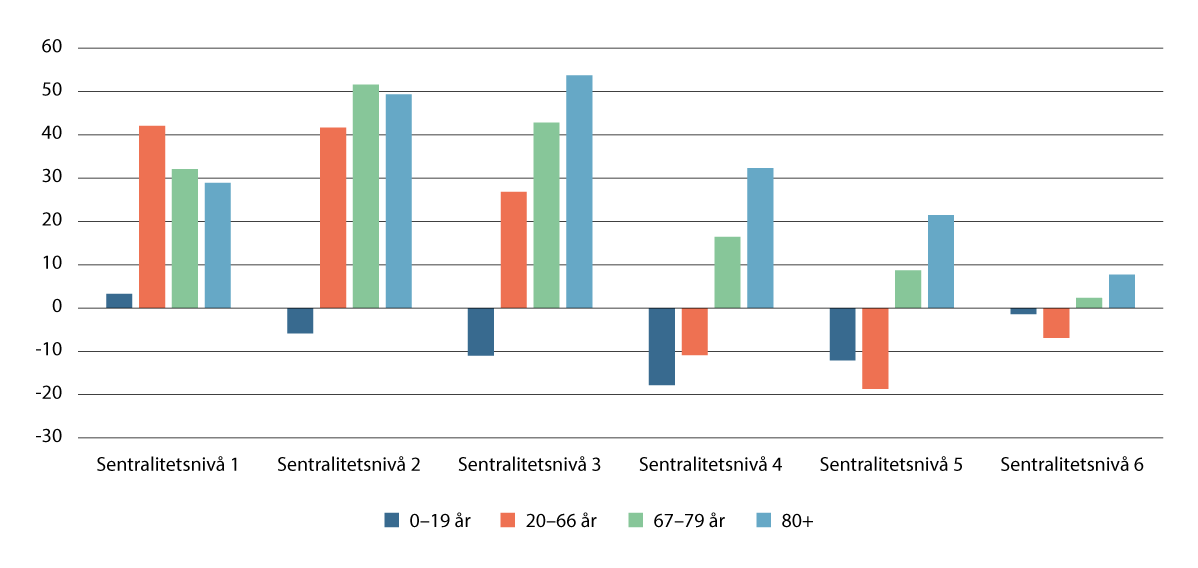

Figur 5.14 Årlig gjennomsnittlig endring i antall personer etter sentralitetsnivå og alder. 2001–2025

Kilde: SSB.

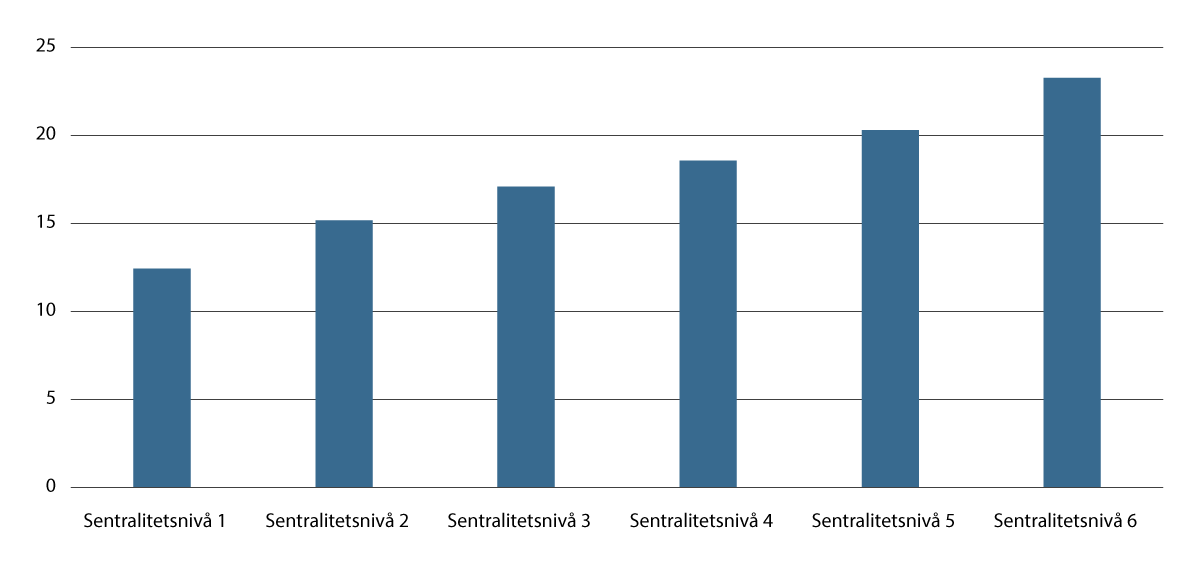

Figur 5.15 Antall personer eldre enn 66 år i forhold til befolkningen i alt etter sentralitetsnivå. Prosent. 2024

Kilde: SSB.

5.3.2 Befolkningsutviklingen framover

Det blir flere eldre og færre i yrkesaktiv alder framover

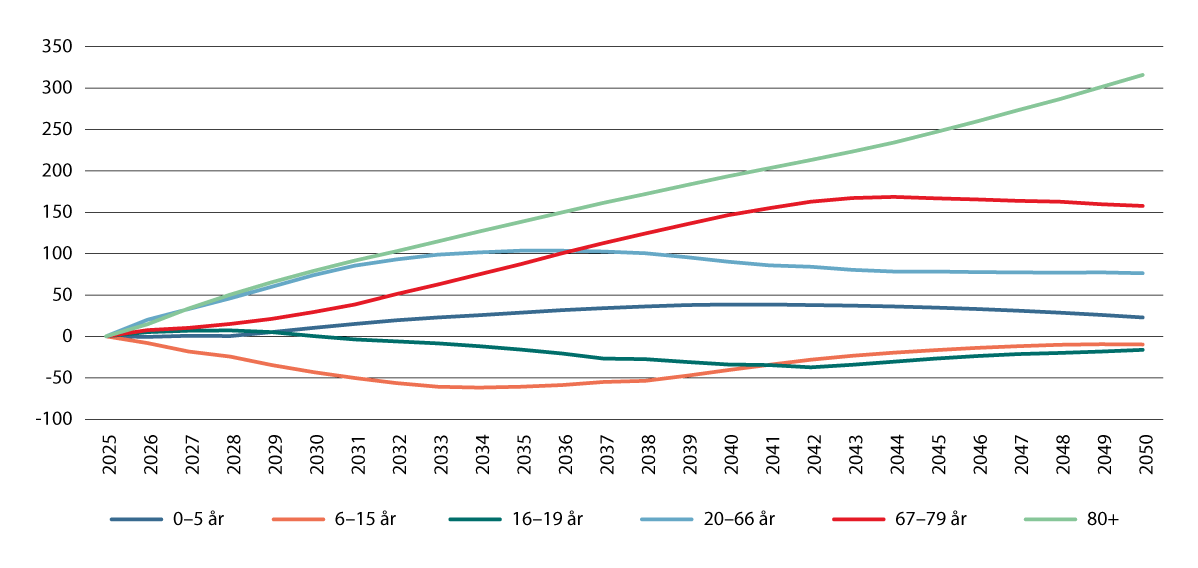

Det blir store endringer i aldersstrukturen i befolkningen framover. Disse endringene vil påvirke både tilbudet av og etterspørselen etter arbeidskraft. Ifølge SSBs befolkningsframskrivinger vil befolkningen i de eldste aldersgruppene øke kraftig fram mot 2050, se figur 5.16.4 Ifølge befolkningsframskrivingene ventes det å være 340 000 flere personer i aldersgruppene eldre enn 66 år om 15 år. Over halvparten av denne oppgangen vil komme blant personer eldre enn 80 år. Det vil bidra til et betydelig økt behov for arbeidskraft innen helse- og omsorgstjenester. Fra 2040 og fram mot 2050 ventes veksten i folketallet for de aller eldste å fortsette, mens veksten blant personer i aldersgruppen 67–79 år etter hvert vil stoppe opp. Det er knyttet usikkerhet til befolkningsframskrivningene, særlig knyttet til fødselstall og innvandring, se nærmere omtale i boks 5.1.

Ifølge SSBs befolkningsframskrivinger vil befolkningen under 20 år reduseres de neste ti årene som følge av sterk nedgang blant personer i aldersgruppen 6–19 år. I den samme perioden vil det derimot være oppgang blant de yngste barna. Disse utviklingstrekkene vil isolert øke behovet for arbeidskraft i barnehagesektoren, mens lavere folketall i skolealder vil trekke arbeidskraftbehovet ned i barne- og ungdomskolessektoren. Framskrivingene viser at det samlet vil være om lag 60 000 færre personer mellom 6 og 15 år om ti år og om lag 16 000 færre personer mellom 16 og 19 år. Samtidig vil det være i underkant av 30 000 flere barn under seks år i 2035 enn i dag. Økningen i folketallet blant de yngste barna vil etter hvert føre til at antallet personer i skoledyktig alder øker, mens antallet barn under 6 år fortsetter å øke fram mot 2040, for deretter å avta fram mot 2050. I 2040 vil det være om lag 40 000 færre personer i aldersgruppen 6–15 år enn i 2025, mens det vil være om lag tilsvarende flere barn under seks år.

Den demografiske utviklingen tilsier at befolkningen i yrkesaktiv alder (20–66 år) vil øke svakt de nærmeste årene for landet samlet, for deretter å stoppe helt opp. Ifølge SSBs befolkningsframskrivinger vil befolkningen i aldersgruppen 20–66 år øke med om lag 10 000 personer i årlig gjennomsnitt de neste ti årene. Det er en halvering i forhold til den foregående tiårsperioden. Fra midten av det neste tiåret tilsier befolkningsframskrivingene at befolkningen i aldersgruppen 20–66 år etter hvert avtar. Det vil gjelde landet som helhet, men deler av landet vil merke det mer enn andre.

Figur 5.16 Befolkningen etter alder. Akkumulert endring fra 2025 til 2050. 1 000 personer

Kilde: SSBs befolkningsframskrivinger (MMM24).

Boks 5.1 Statistisk sentralbyrås befolkningsframskrivinger

SSB utarbeider befolkningsframskrivinger både nasjonalt og regionalt annet hvert år. Framskrivingene av befolkningen er per 1. januar hvert år, og baserer seg på en rekke forutsetninger om blant annet innvandring, fruktbarhet, forventet levealder og innenlands flytting. Det er naturligvis knyttet usikkerhet til slike framskrivinger. Noen deler av befolkningsframskrivingene er mer sikre enn andre. Som følge av at de store fødselskullene fra etterkrigstiden nå har begynt å komme inn i de eldste aldersgruppene, vet vi at den delen av befolkningen vil øke sterkt framover. Utviklingen i innvandring og utvandring er derimot beheftet med stor usikkerhet, og er blant annet påvirket av internasjonale konflikter. SSB utarbeider flere framskrivingsalternativer med ulike forutsetninger for de demografiske komponentene, se tabell 5.1. I hovedalternativet (MMM) legges det til grunn at fruktbarheten øker fra om lag 1,4 barn per kvinne i 2024 til i underkant av 1,7 barn per kvinne i 2040. I lavalternativet legges det til grunn at fruktbarheten synker til 1,2 barn per kvinne i 2040, mens det i alternativet med høy fruktbarhet legges det til grunn 1,9 barn per kvinne i 2040. I hovedalternativet legges det til grunn en nettoinnvandring på om lag 17 000 personer i gjennomsnitt per år de nesten 15 årene, mens det i alternativet med høy og lav innvandring legges det til grunn en gjennomsnittlig årlig nettoinnvandring på henholdsvis 27 000 personer og 9 000 personer per år. Til sammenlikning var det en nettoinnvandring på 19 000 personer i årlig gjennomsnitt i femårsperioden før 2022.

I denne utredningen er SSBs hovedalternativ MMM24 benyttet. Dette alternativet angir SSB som den mest sannsynlige utviklingen, gitt situasjonen ved framskrivingstidspunktet.

Tabell 5.1 Befolkningen framskrevet etter ulike alternativer. Endring fra 2025 til 2040. 1 000 personer

|

MMM |

Lav fruktbarhet |

Høy fruktbarhet |

Lav innvandring |

Høy innvandring |

|

|---|---|---|---|---|---|

|

0–19 år |

-36,2 |

-231,1 |

92,7 |

-86,3 |

23,9 |

|

20–66 år |

90,3 |

90,3 |

90,3 |

-6,4 |

209,1 |

|

67 år + |

339,6 |

339,6 |

339,6 |

335,7 |

343,8 |

Kilde: SSB. Befolkningsframskrivinger 2024.

Ifølge hovedalternativet i SSBs regionale befolkningsframskrivinger ventes sentraliseringen å fortsette framover, se tabell 5.2. Sammenliknet med framskrivingen fra 2022 er det i framskrivingen fra 2024 lagt til grunn en noe svakere sentralisering. I årene fram til 2030 ventes befolkningen i alt å øke med om lag 145 000 personer, og med i overkant av 230 000 personer fram til 2040. I overkant av 60 prosent av denne oppgangen ventes å komme i de mest eller nest mest sentrale kommunene. Ifølge middelalternativet til SSBs befolkningsframskrivinger ventes det å være registrert i underkant av seks mill. personer i Norge i 2040. Av disse vil 46,8 prosent være registrert i de mest eller nest mest sentrale kommunene. Det er 1,2 prosentenheter høyere enn i 2025. Samtidig ventes andelen som er bosatt i de minst eller nest minst sentrale kommunene, å avta fra 13,9 prosent i 2025 til 13,1 prosent i den samme perioden.

Tabell 5.2 Befolkning etter sentralitetsnivå. Prosent av befolkningen i landet i alt

|

Sentralitet 1 |

Sentralitet 2 |

Sentralitet 3 |

Sentralitet 4 |

Sentralitet 5 |

Sentralitet 6 |

|

|---|---|---|---|---|---|---|

|

2025 |

18,3 |

27,4 |

25,8 |

14,7 |

10,1 |

3,8 |

|

2030 |

18,5 |

27,5 |

25,8 |

14,5 |

9,9 |

3,8 |

|

2035 |

18,7 |

27,8 |

25,9 |

14,3 |

9,7 |

3,6 |

|

2040 |

18,9 |

27,9 |

26,0 |

14,1 |

9,5 |

3,6 |

Kilde: SSBs regionale befolkningsframskrivinger (MMMM24).

Ifølge framskrivingene fra SSB vil alle kommuner, uavhengig av sentralitetsgrad, få en sterk oppgang i antall eldre innbyggere framover, se figur 5.17. Samtidig vil det være forskjeller i befolkningsutviklingen i de yrkesaktive aldersgruppene mellom kommuner, se figur 5.3. I de mest og nest mest sentrale kommunene vil befolkningen i aldersgruppen 20–66 år fortsette å øke de neste ti årene, og først mot slutten av det neste tiåret vil veksten i disse kommunene stoppe opp. Også i de over middels sentrale kommunene (sentralitetsnivå 3) ventes befolkningen i aldersgruppen 20–66 år å øke framover, men i noe lavere takt enn i de mest sentrale kommunene. I de mindre sentrale kommunene (sentralitetsnivå 5 og 6) ventes derimot befolkningen i denne aldersgruppen å avta framover. Ifølge framskrivingene ventes antallet personer over 66 år å utgjøre i underkant av 30 prosent av den samlede befolkningen i kommuner i sentralitetsnivå 6, se figur 5.4. Sterk vekst i de eldste aldersgruppene vil sammen med nedgang i befolkningen i yrkesaktiv alder, skape betydelige utfordringer for flere distriktskommuner framover. Dersom ikke flere deltar i arbeidsmarkedet eller står lenger i arbeid, kan arbeidsstyrken bli redusert i mange deler av landet, samtidig som behovet for arbeidskraft vil øke. Det trekker i retning av at det vil kunne oppstå betydelig økt knapphet på arbeidskraft fram mot 2040 i flere kommuner.

Figur 5.17 Endring i befolkning etter aldersgrupper og sentralitetsnivå fra 2025 til 2040. 1 000 personer

Kilde: SSB. Befolkningsframskrivinger (MMMM24).

De demografiske utfordringene, med økt antall eldre og reduksjon i antall innbyggere i yrkesaktiv alder, kan belyses ved å se på hvor mange innbyggere som kan være med på å finansiere antallet eldre som er i pensjonsalder. Slike forholdstall kan defineres som antall personer i aldersgruppen 20–66 år i forhold til antall personer eldre enn 66 år.

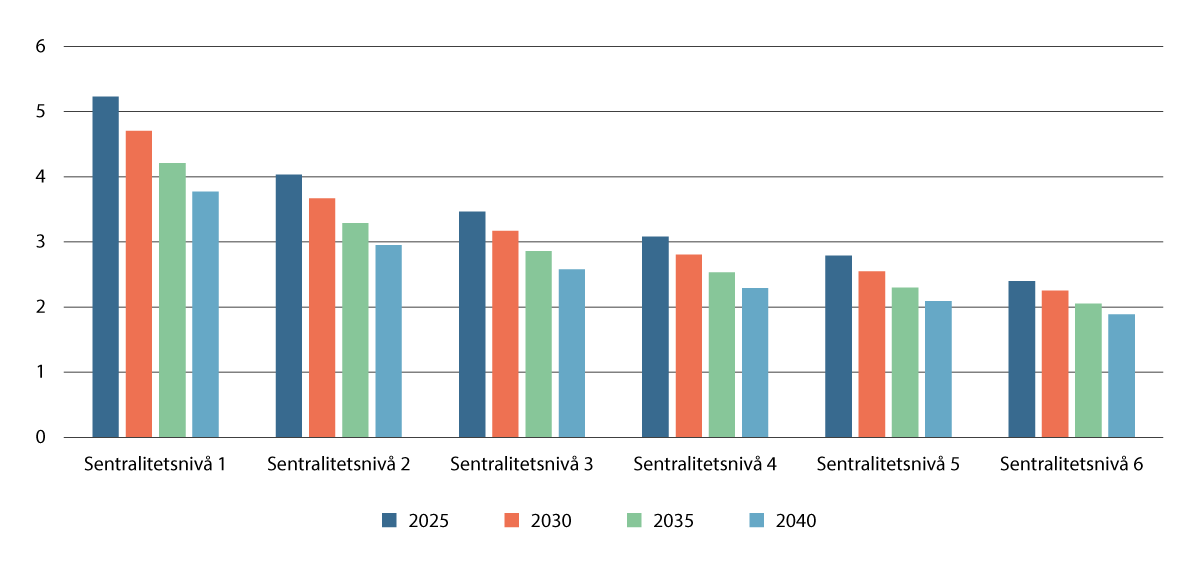

I 2025 var det i landet som helhet 3,7 innbyggere i aldersgruppen 20–66 år per person eldre enn 66 år. De mest og nest mest sentrale kommunene har en gunstigere demografisk fordeling enn de mindre sentrale kommunene, se figur 5.18. I de mest sentrale kommunene var det 5,2 innbyggere mellom 20 og 66 år per person over 66 år. Dette forholdstallet synker gradvis jo mindre sentral kommunen er, og i de minst sentrale kommunene var det i 2025 bare 2,4 innbyggere i aldersgruppen 20–66 år per person over 66 år. Fram mot 2040 tilsier de demografiske endringene at det blir færre yrkesaktive i forholdet til antallet i pensjonsalder i alle kommuner, og nedgangen er relativt sett noe større i de mest og nest mest sentrale kommunene enn i andre deler av landet. I 2040 vil det, ifølge SSBs befolkningsframskrivinger, være 2,8 personer i aldersgruppen 20–66 år per person over 66 år for hele landet, og i de minst sentrale kommunene (sentralitetsnivå 6) vil forholdstallet være 1,9.

Figur 5.18 Antall innbyggere i aldersgruppen 20–66 år per innbygger eldre enn 66 år

Kilde: SSBs befolkningsframskrivinger (MMMM24).

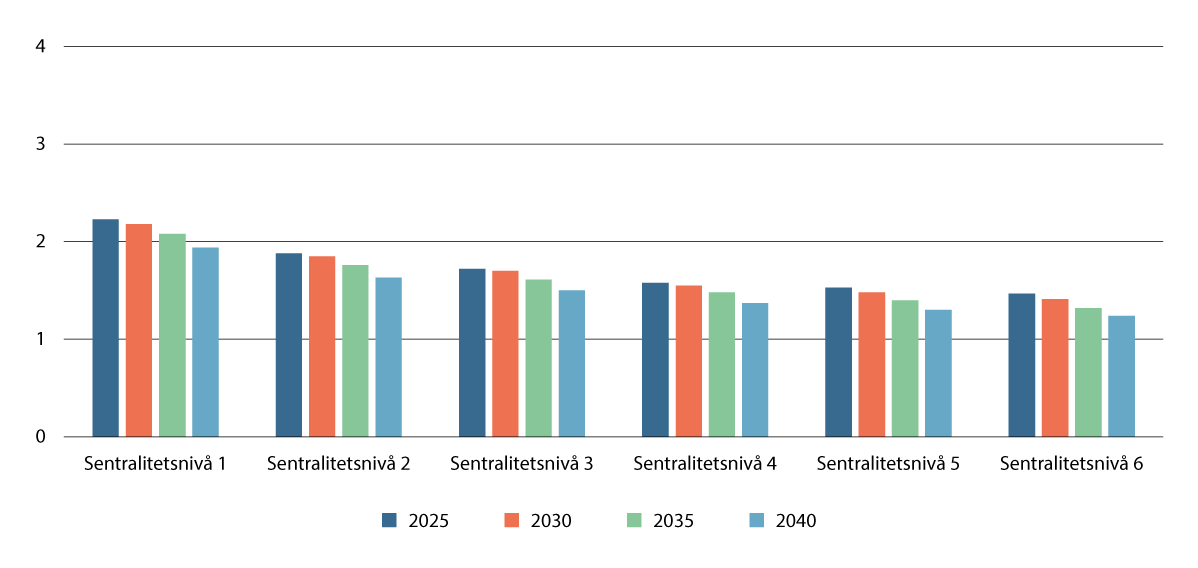

Et annet forholdstall som belyser antall yrkesaktive i forhold til aldersgrupper som mottar kommunale tjenester, er antall innbyggere i aldersgruppen 20–66 år i forhold til summen av unge opp til 15 år og personer eldre enn 66 år. Også dette forholdstallet øker fram mot 2040 i alle kommuneområder, se figur 5.19. Nedgangen i antall yrkesaktive i forhold til de gruppene som skal motta tjenester, er ikke så kraftig som vist i 5.18. Det har sammenheng med at det blir færre personer under 15 år framover.

Figur 5.19 Antall innbyggere i aldersgruppen 20–66 år i forhold til summen av antall innbyggere under 16 år og eldre enn 66 år

Kilde: SSBs befolkningsframskrivinger (MMMM24).

5.4 Utviklingen i arbeidsstyrken og behovet for arbeidskraft

5.4.1 Arbeidsstyrken

Arbeidsstyrken i aldersgruppen 15–74 år har økt med om lag 25 000 personer i årlig gjennomsnitt siden 2000. Som påpekt i avsnitt 5.1 og 5.3, trekker den demografiske utviklingen i retning av at veksten i arbeidsstyrken blir klart lavere framover. For å illustrere effektene av endringene i befolkningssammensetningen, er det i dette avsnittet utarbeidet regionale framskrivinger av arbeidsstyrken fram mot 2040.5 I beregningene er SSBs regionale befolkningsframskrivinger benyttet og det er lagt til grunn at deltakelsen i arbeidsmarkedet står i et fast forhold til befolkningen i aldersgrupper yngre enn 62 år. For å ta hensyn til at pensjonsreformen bidrar til at flere eldre står lenger i arbeid, er det videre lagt til grunn at yrkesdeltakelsen øker noe blant personer over 62 år.6 Med disse forutsetningene vil arbeidsstyrken i aldersgruppen 15–74 år øke med i underkant av 10 000 personer i gjennomsnitt per år fram mot 2030 i landet sett under ett. Deretter ventes veksten i arbeidsstyrken gradvis å avta, og fra midten av neste tiår og fram til 2040 ventes arbeidsstyrken å endre seg lite.

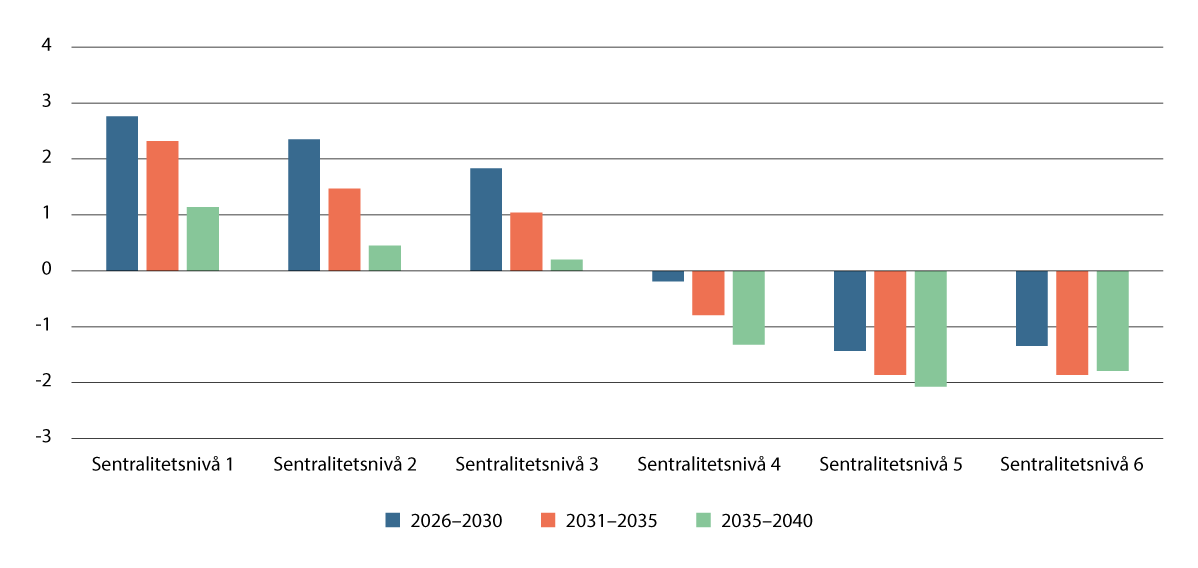

Den demografiske utviklingen tilsier at det trolig vil bli betydelige regionale forskjeller i utviklingen i arbeidsstyrken framover. Framskrivingene tilsier at det er de mest sentrale kommunene som vil oppleve vekst i arbeidsstyrken de nærmeste ti årene, men også i disse kommunene vil veksten i arbeidsstyrken bli klart lavere etter hvert, se figur 5.20. I de mindre sentrale kommunene vil derimot arbeidsstyrken bli redusert i hele perioden fram til 2040. Ifølge beregningene vil arbeidsstyrken i aldersgruppen 15–74 år bli redusert med i underkant av 20 000 personer i de minst og nest minst sentrale kommunene de neste 15 årene, tilsvarende en nedgang på om lag 5 prosent.7 Også i middels sentrale kommuner (sentralitetsnivå 4) vil arbeidsstyrken i 2040 være betydelig lavere enn i dag. I flere distriktskommuner er det allerede i dag mangel på arbeidskraft, og lavere tilbud av arbeidskraft vil øke utfordringene for virksomheter med å skaffe arbeidskraft i disse geografiske områdene framover. I de mer sentrale kommunene innebærer den gradvis lavere veksten i arbeidsstyrken at rekrutteringsproblemene vil kunne tilta også i disse geografiske områdene, og fra midten av neste tiår vil det være lav eller ingen ytterligere tilvekst i arbeidsstyrken i disse kommunene. Da vil det kunne oppstå stor knapphet på arbeidskraft også i disse kommunene.

Figur 5.20 Utvikling i arbeidsstyrken. Prosentvis endring i periodene 2026–2030, 2031–2035 og 2036–2040

Framskrivingen er basert på SSBs befolkningsframskrivinger MMMM24. Det er videre lagt til grunn en moderat økning i yrkesdeltakelsen for personer over 62 år, for å ivareta effekten av pensjonsreformen og uendret yrkesdeltakelse for yngre aldersgrupper. Det er i tråd med forutsetningen som er lagt til grunn i regjeringens perspektivmelding (Meld. St. 31 (2023–2024)) på nasjonalt nivå. Det er lagt til grunn at effekten er lik for sentralitetsnivå 1–6.

Kilder: SSB og beregninger fra sekretariatet.

5.4.2 Utviklingen i etterspørselen etter arbeidskraft

Historisk har næringssammensetningen i Norge endret seg mye. Sysselsettingen innen primærnæringer har utgjort en stadig mindre andel av samlet sysselsetting i over hundre år, mens sysselsettingsandelen i industrien har avtatt siden begynnelsen av 1970-tallet. Samtidig har utbyggingen av helse- og omsorgssektoren siden 1970-tallet ført til en tre-dobling av sysselsettingsandelen tilknyttet denne sektoren, fra rundt 7 prosent til vel 20 prosent. I 2024 var det, ifølge tall fra nasjonalregnskapet sysselsatt 625 000 personer innen helse- og omsorgstjenester i Norge. Det er om lag 470 000 flere sysselsatte enn for 50 år siden. Økt deltakelse i arbeidsmarkedet blant kvinner og vekst i befolkningen i yrkesaktiv alder har vært en viktig faktor som har muliggjort denne sterke oppgangen.

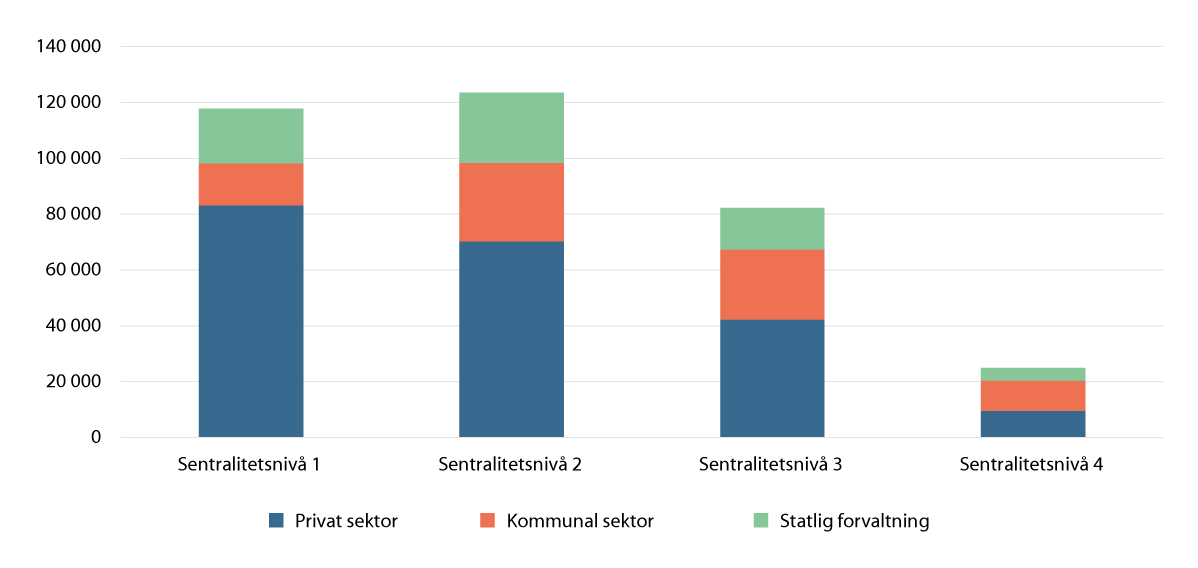

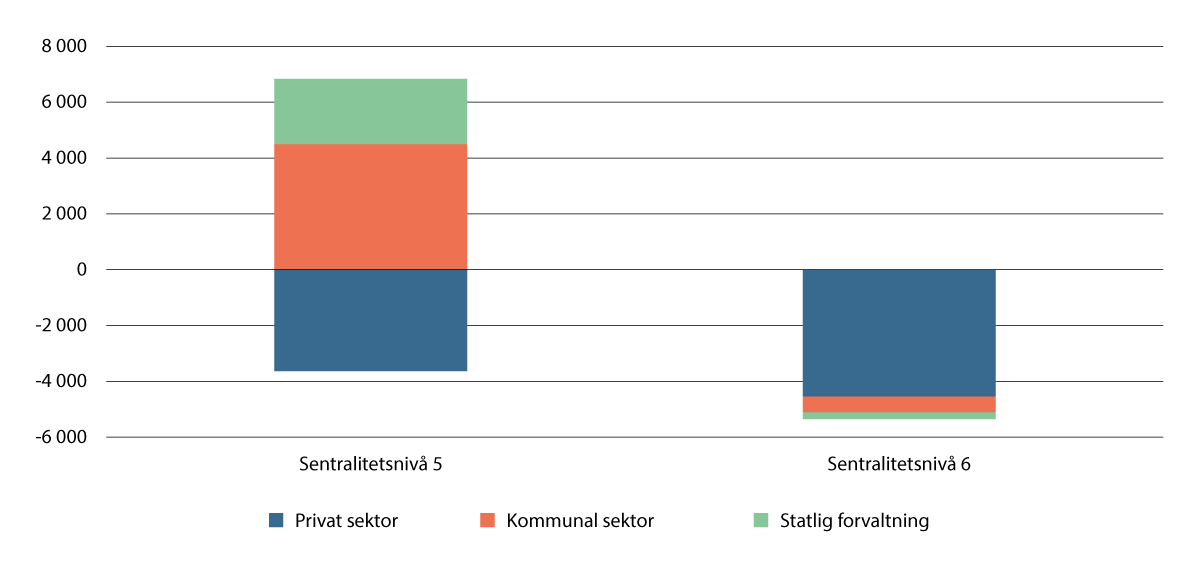

Siden 2010 har sysselsettingsveksten i svært høy grad kommet i sentrale kommuner, se figur 5.21. I de mindre sentrale kommunene har derimot sysselsettingen endret seg lite eller blitt redusert siden 2010, se figur 5.22. I de mest og nest mest sentrale kommunene har sysselsettingsveksten siden 2010 i stor grad kommet innen privat sektor. I de nest minst sentrale kommunene har sysselsettingen i kommunal forvaltning økt med om lag 4 000 personer siden 2010. Det er om lag like mye som nedgangen i sysselsettingen i privat sektor i disse kommunene i denne perioden. I de minst sentrale kommunene har sysselsettingen blitt redusert både i privat sektor og innen kommunal og statlig forvaltning.

Figur 5.21 Antall sysselsatte etter sektor og sentralitetsnivå 1–4. Endring fra 2010 til 2024

Kilde: SSB.

Figur 5.22 Antall sysselsatte etter sentralitetsnivå 5 og sentralitetsnivå 6. Endring fra 2010 til 2024

Kilde: SSB.

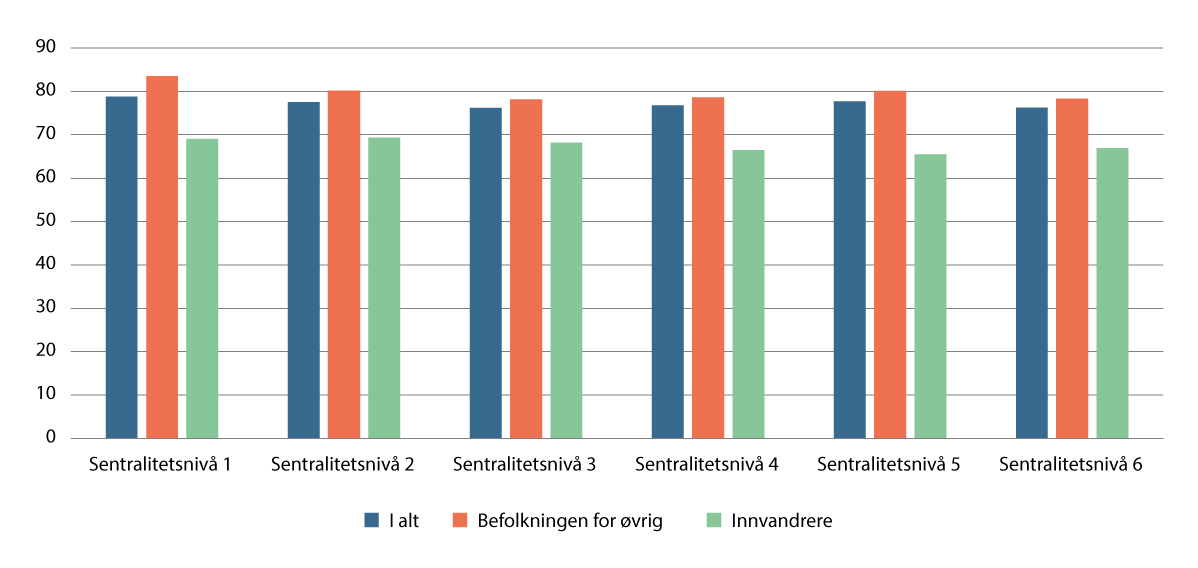

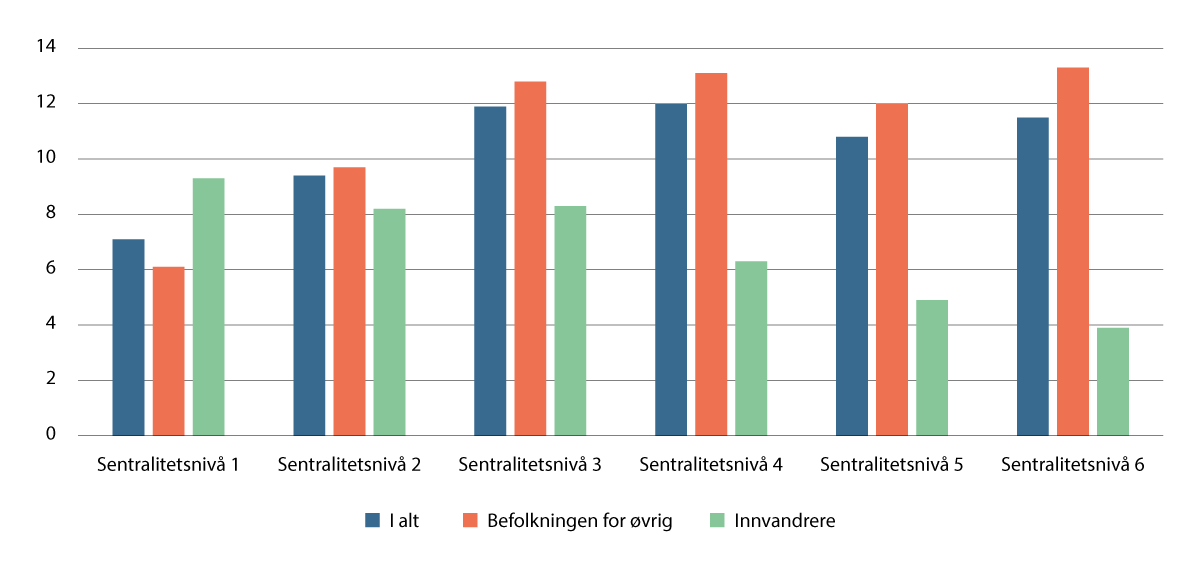

Sysselsettingsandelen, målt som antall sysselsatte i prosent av befolkningen, er forholdvis høy i alle sentralitetsnivåer, se figur 5.23. I 2024 var sysselsettingsandelen høyest i kommuner i sentralitetsnivå 1. De aller fleste innvandrergrupper har lavere sysselsettingsandel enn den øvrige befolkningen, og det bidrar til å trekke ned den samlede sysselsettingen i alle sentralitetsnivåer.

Figur 5.23 Antall sysselsatte etter innvandringsstatus og sentralitetsnivå. 20–66 år. Prosent av befolkningen. 2024

Kilde: SSB.

Sterk vekst i befolkningen blant eldre tilsier et klart økt behov for helse- og omsorgstjenester framover. Historisk har økningen i sysselsettingen innen helse- og omsorgssektoren falt sammen med en samlet vekst i arbeidsstyrken, og utbyggingen av helse- og omsorgssektoren på slutten av forrige århundre falt sammen med kvinners inntog i lønnet arbeid. Nå er utsiktene for utviklingen i arbeidsstyrken annerledes. Demografi vil etter hvert føre til lavere tilgang på arbeidskraft, og rommet for ytterligere oppgang i yrkesdeltakelsen blant kvinner er trolig begrenset, selv om den høye deltidsandelen blant kvinner tilsier at det fortsatt kan være et visst potensial for økt arbeidstilbud, ved at flere som i dag arbeider deltid øker sin arbeidstid.

I NOU 2020: 15 Det handler om Norge ble det utarbeidet beregninger av etterspørsel etter arbeidskraft etter sentralitet.8 Disse beregningene tilsa et behov for i underkant av 80 000 nye årsverk innen kommunale omsorgstjenester fra 2019 til 2040 under forutsetning av samme dekningsgrad og standard på tjenestene som i 2019.

For å illustrere effektene av endringer i befolkningssammensetningen har Kommunekommisjonen utarbeidet oppdaterte framskrivinger av behovet for arbeidskraft på regionalt nivå og innen kommunale tjenester som omsorg, barnehage og grunnskole fram mot 2040.9 Det er i disse beregningene tatt utgangspunkt i dekningsgrad og standard på tjenestene som i 2024, og behovet for arbeidskraft fram mot 2040 er framskrevet på bakgrunn av endringer i befolkningen etter ulike aldersgrupper som er brukere av tjenestene. Innen omsorgssektoren er behovet for arbeidskraft justert for såkalt friskere aldring, ved at noe av den økte levealderen antas å være med god helse, noe som isolert sett bidrar til å redusere behovet for omsorgstjenester. Det er samtidig lagt til grunn en svak økning i standarden i disse tjenestene.10

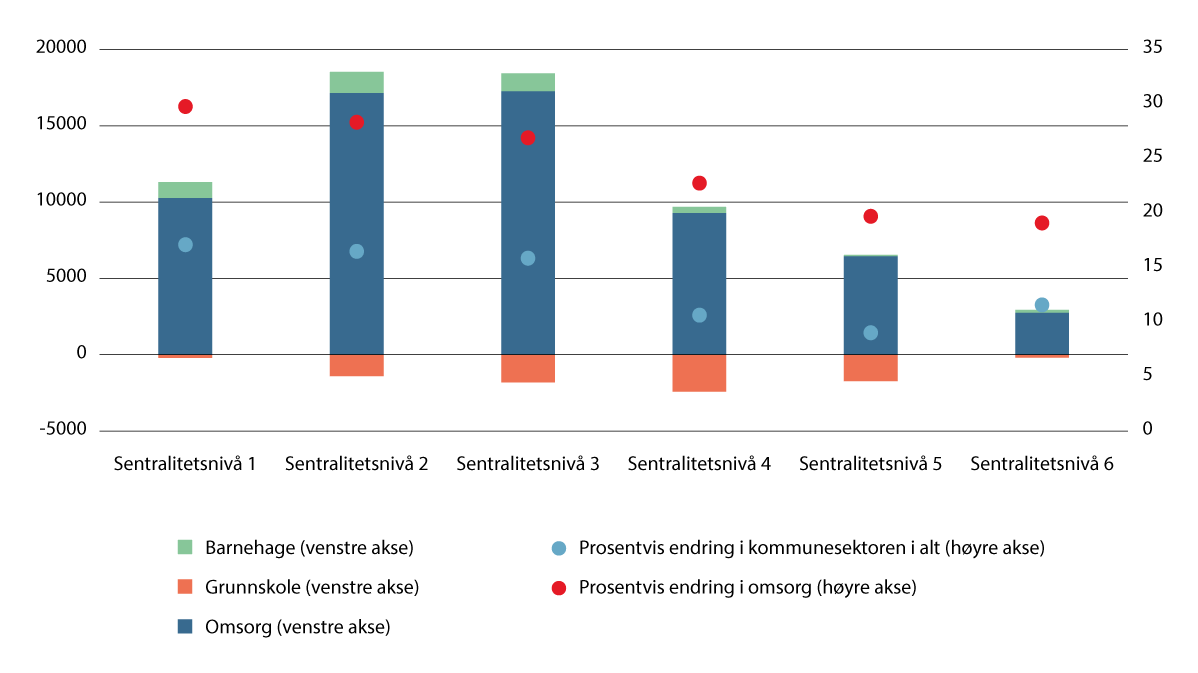

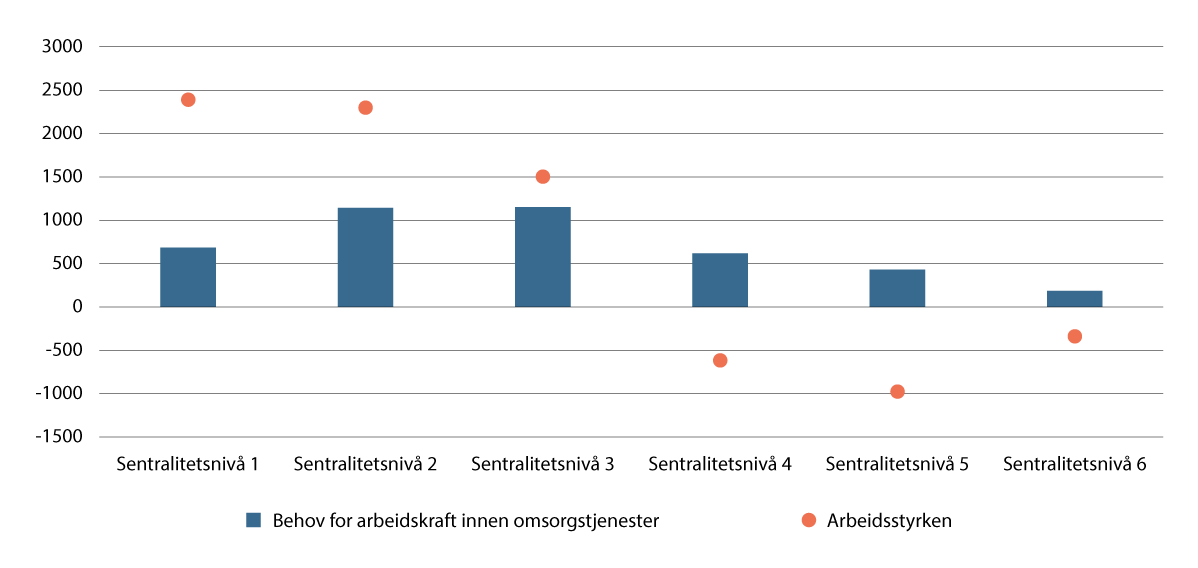

Beregningene viser at behovet for arbeidskraft innen omsorgstjenester øker betydelig fram mot 2040 i alle deler av landet, se figur 5.24. Til sammen viser beregningene et behov for om lag 65 000 flere sysselsatte innen kommunale omsorgstjenester de neste 15 årene. I kommuner med nest minst sentralitet eller minst sentralitet (sentralitetsnivå 5 og 6) tilsier framskrivingene et behov for om lag 10 000 flere sysselsatte innen disse tjenestene fram mot 2040, mens behovet for arbeidskraft anslås å være litt lavere innen grunnskole i 2040 enn i dag i disse kommunene. Til sammen vil behovet for arbeidskraft innen de tre kommunale tjenesteområdene omsorgstjenester, grunnskole og barnehage være om lag 9 prosent høyere i 2040 enn i 2025 i kommuner med sentralitetsnivå 5 og om lag 12 prosent høyere i de minst sentrale kommunene (sentralitetsnivå 6). For omsorgstjenester isolert vil behovet for arbeidskraft være rundt 20 prosent høyere i 2040 enn i 2025 i kommuner på sentralitetsnivå 5 eller sentralitetsnivå 6.

Figur 5.24 Beregnet endring i behovet for sysselsatte i kommunesektoren etter sentralitetsnivå og sektor fra 2025 til 2040. Endring målt i antall personer og prosent samlet for alle sektorene og for omsorgssektoren separat

Barnehage omfatter sysselsatte i kommunal barnehage (se SSBs statistikkbank tabell 09339 for historiske tall). Grunnskole omfatter sysselsatte i grunnskolen (se SSBs statistikkbank tabell 11981 for historiske tall). Omsorg omfatter kommunale omsorgstjenester som sykehjem, hjemmetjenester og andre kommunale omsorgstjenester (se SSBs statistikkbank tabell 14534 for historiske tall).

Kilde: Beregninger fra sekretariatet.

I lys av den historiske utviklingen hvor sysselsettingen har falt både i privat sektor og i offentlig forvaltning i de minst sentrale kommunene, vil det kunne bli betydelige utfordringer med å skaffe arbeidskraft til det forventede økte behovet innen helse- og omsorgssektoren i flere distriktskommuner framover. Over tid har det skjedd en betydelig netto utflytting fra disse geografiske områdene, og det er vanskelig å se for seg at det vil skje store endringer i dette flyttemønsteret framover. Nettoinnvandring har over tid bidratt positivt til befolkningsveksten også i flere distriktskommuner. Den framtidige tilgangen av arbeidskraft er imidlertid usikker. Det er knapphet på arbeidskraft i mange europeiske land, og forskjellen mellom lønnsnivået i Norge og i flere sentral- og østeuropeiske land har blitt redusert de siste årene. Det kan trekke i retning av lavere nettoinnflytting i årene framover enn det som har vært tilfelle de siste 15–20 årene.

Sammenstilles beregningene av behovet for arbeidskraft innen omsorgssektoren med utviklingen i arbeidsstyrken som følger av demografi, vil veksten i arbeidsstyrken i de mindre sentrale kommunene (sentralitetsnivå 4, 5 og 6) fram mot 2040 være klart lavere enn det forventede økte behovet for arbeidskraft i denne sektoren, se figur 5.25. Det vil kunne bli betydelige utfordringer med å dekke arbeidskraftbehovet innen omsorgssektoren fram mot 2040 i disse kommunene, og sysselsettingen vil trolig måtte reduseres betydelig i andre næringer for å møte den økte etterspørselen etter arbeidskraft i denne sektoren. For de mest sentrale kommunene (sentralitetsnivå 1 og 2) vil det være omvendt. Her vil det være rom for vekst i sysselsettingen også i andre næringer, både i privat og øvrige deler av offentlig sektor i denne perioden. Mot slutten av perioden vil det likevel bli utfordringer med å dekke arbeidskraftbehovet også her, som følge av at veksten i arbeidsstyrken ventes å bli klart lavere.

Figur 5.25 Behov for arbeidskraft innen kommunale omsorgstjenester og utvikling i arbeidsstyrken samlet. Årlig gjennomsnittlig endring i antall personer i perioden 2026–2040

Kilde: Beregninger fra sekretariatet.

5.5 Mangel på arbeidskraft

Virksomheter har størst utfordringer med å rekruttere arbeidskraft innen helse og omsorg og problemene er størst i distriktskommuner

Ulike undersøkelser viser at det er knapphet på flere typer arbeidskraft allerede i dag. Navs bedriftsundersøkelse for 2025 viser at virksomhetene har særlige utfordringer med å rekruttere arbeidskraft til helse- og omsorgssektoren. Ifølge denne undersøkelsen er mangelen knyttet til yrker innen helse, pleie og omsorg estimert til 10 900 personer. Det er størst mangel på helsefagarbeidere (3 000 personer), andre helseyrker (2 200 personer) og sykepleiere (2 100 personer).11

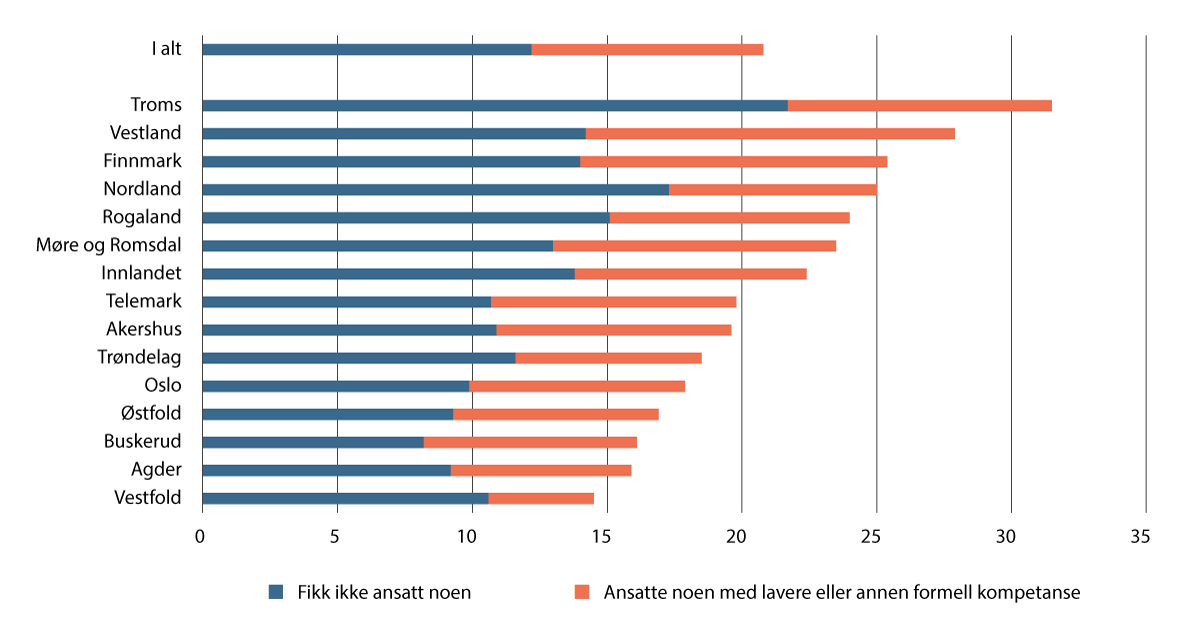

Bedriftsundersøkelsen viser at mangelen på arbeidskraft er størst i mindre sentrale deler av landet. Troms hadde størst andel virksomheter som rapporterte om mangel på arbeidskraft. I dette fylket rapporterte 22 prosent av virksomhetene at de ikke lyktes med å ansette personer i de ledige stillingene, se figur 5.26. Også i de andre fylkene i Nord-Norge var andelen virksomheter som rapporterte om mangel på arbeidskraft, langt høyere enn landsgjennomsnittet.

Figur 5.26 Andelen virksomheter som ikke har lykkes i å rekruttere, eller har ansatt arbeidstakere med lavere eller annen formell kompetanse enn de søkte etter fordelt etter fylke i 2025. Prosent

Kilde: Nav (Bedriftsundersøkelsen 2025).

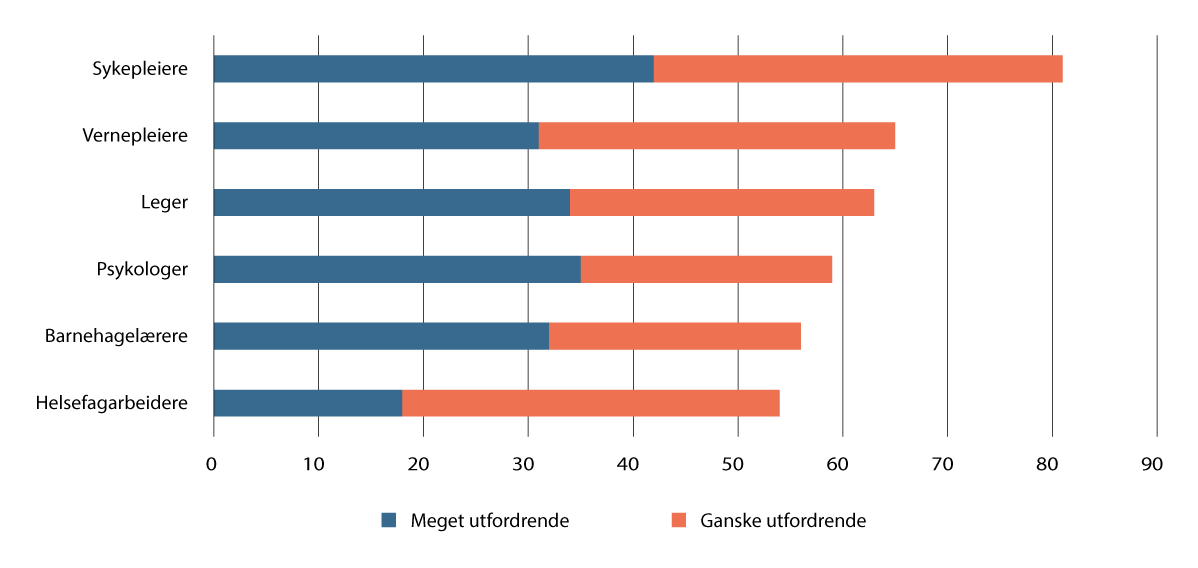

Kommunesektorens arbeidsgivermonitor for 2025 utarbeidet av KS bekrefter at det er stor mangel på ulike typer helsepersonell.12 Ifølge undersøkelsen rapporterte åtte av ti kommuner at det var meget eller ganske utfordrende å rekruttere sykepleiere, se figur 5.27. Det var også betydelige utfordringer å rekruttere til yrker som psykologer, leger, vernepleiere og helsefagarbeidere. Det var i tillegg et betydelig antall kommuner som svarte at det var stor knapphet på barnehagelærere.

Figur 5.27 Andelen kommuner som rapporterer om utfordringer med å rekruttere yrkesgrupper i 2025. Prosent

Kilde: KS.

Personer som står utenfor arbeidsmarkedet

Virksomheter kan rekruttere arbeidskraft fra personer som er sysselsatt i andre virksomheter, nykommere på arbeidsmarkedet, arbeidsledige eller andre personer som står utenfor arbeidsmarkedet av ulike grunner.

Framover vil det være behov for å få flere av de som står utenfor arbeidsmarkedet inn i jobb. Det er derfor nyttig å kartlegge disse gruppene. I lys av at de demografiske utfordringene trolig blir mest merkbart i de mindre sentrale kommunene, vil det være særlig behov for å mobilisere arbeidskraft i disse områdene.

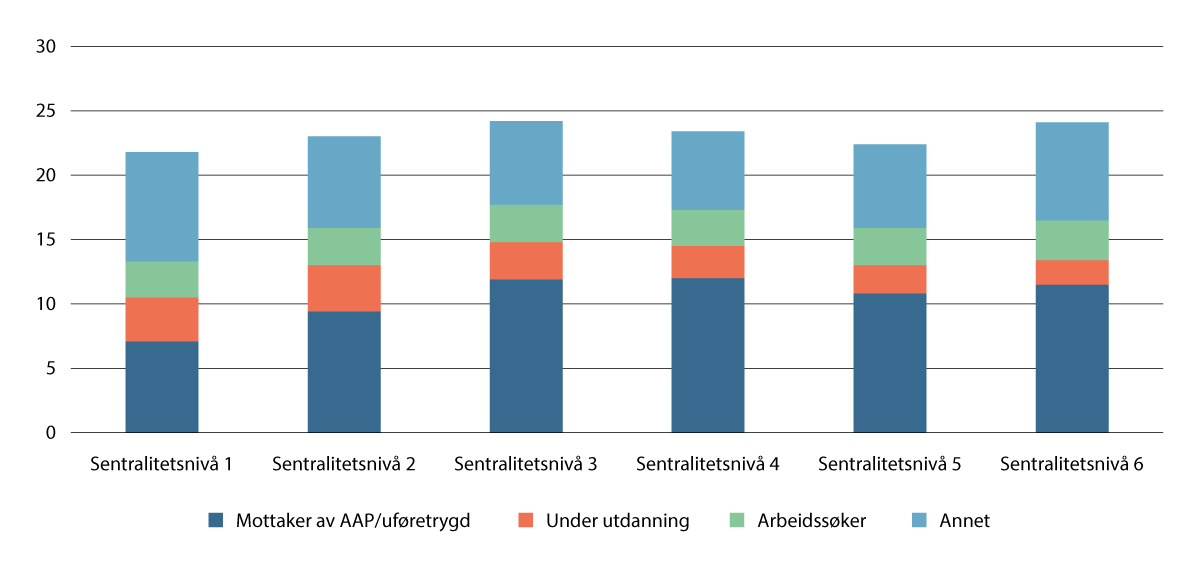

Tall fra SSB viser at i overkant av 20 prosent av befolkningen i aldersgruppen 20–66 år ikke var sysselsatt i 2024 for landet som helhet, se figur 5.28. Antallet arbeidssøkere tilsvarte samlet om lag 3 prosent av befolkningen. Andelen som deltok i ordinær utdanning, var høyest i de mest og nest mest sentrale kommunene og lavest i de minst sentrale kommunene. Til sammen var rundt 5 prosent av befolkningen i aldersgruppen 20–66 år som ikke var i jobb enten under utdanning eller arbeidsledig. I de ulike sentralitetsnivåene mottok mellom 7 og 12 prosent arbeidsavklaringspenger (AAP) eller uføretrygd. Andelen som mottar AAP eller uføretrygd, var lavest i de mest sentrale kommunene, og høyere jo mindre sentrale kommunene er.

Figur 5.28 Antall personer som ikke er i jobb i 2024. Prosent av befolkningen

Annet omfatter bla. personer som mottar alderspensjon/AFP

Kilde: SSB.

Andelen mottakere av AAP og/eller uføretrygd blant innvandrere er høyere i de mest sentrale kommune enn i distriktskommunene. Blant den øvrige befolkningen er derimot andelen som mottar en slik helserelatert trygdeytelse, betydelig høyere i de mindre sentrale kommunene, se figur 5.29. Andelen som mottar enten AAP eller uføretrygd blant befolkningen utenom innvandrere, er 12 prosent eller høyere i alle sentralitetsnivåer bortsett fra for kommuner som er mest eller nest mest sentrale. I kommuner som har en høy andel som mottar en helserelatert ytelse over lang tid, vil det være en særlig utfordring å kunne øke andelen i jobb.

Figur 5.29 Antall som mottar arbeidsavklaringspenger (AAP) eller uføretrygd i aldersgruppen 20–66 år. Prosent av befolkningen. 2024

Kilde: SSB.

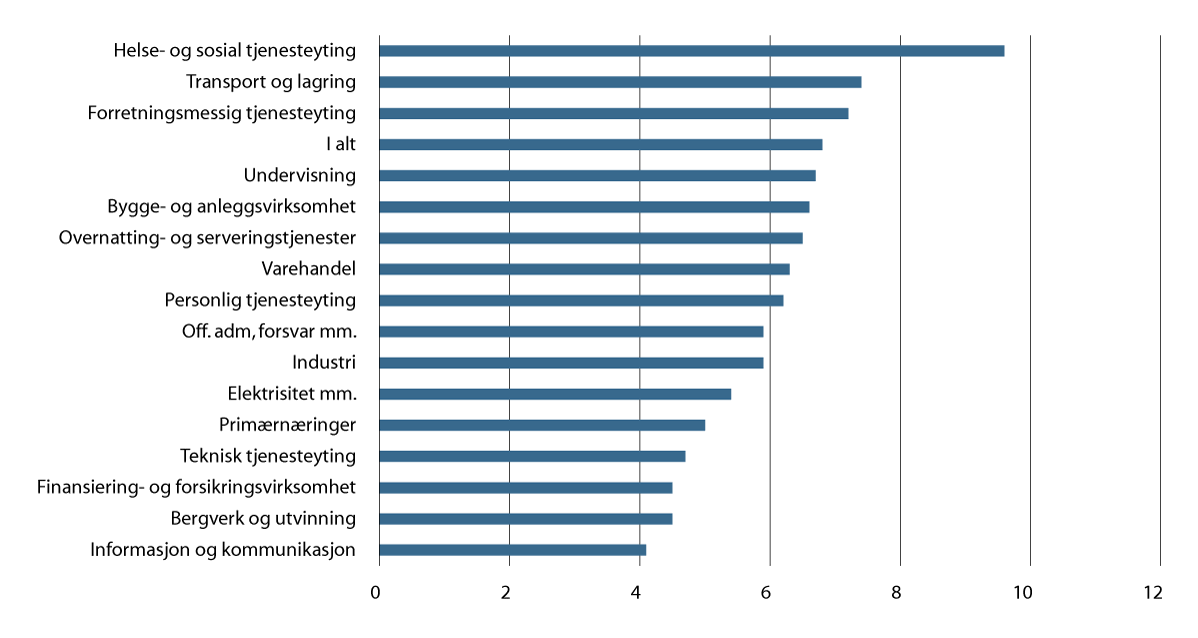

I tillegg til AAP og uføretrygd er sykefraværet også høyt i Norge. Sykefravær reduserer den tilgjengelige arbeidskraften og er med på å forsterke mangelen på arbeidskraft. I 2024 tilsvarte det samlede sykefraværet i underkant av 180 000 årsverk. Langvarig fravær øker også sannsynligheten for varig frafall fra arbeidslivet. Sykefraværet er høyt i mange næringer, se figur 5.30. Blant næringene som vises i denne figuren var sykefraværet høyest innen helse og sosial tjenesteyting, som også omfatter barnehager. Her var i underkant av 10 prosent av alle avtalte dagsverk fraværende på grunn av sykdom. Sykefraværet er høyt innen flere yrkesgrupper. I 2024 var det legemeldte fraværet etter yrkesgrupper høyest blant assistenter innen barnehage og skole, pleiemedarbeidere og blant sykepleiere.

Figur 5.30 Sykefravær etter næring. Prosent av avtalte dagsverk. 2024

Kilde: SSB.

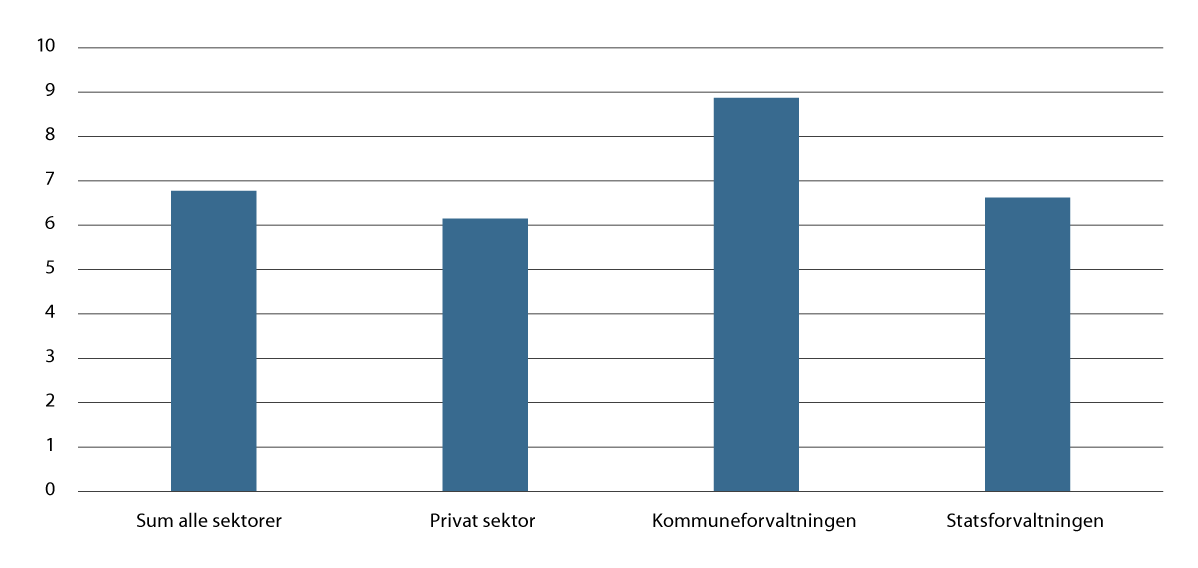

Fordelt etter sektor er sykefraværet høyest innen kommuneforvaltningen, se figur 5.31. I 2024 tilsvarte sykefraværet om lag 9 prosent i denne sektoren. Det tilsvarer vel 40 000 årsverk. Det høye fraværet i kommunene må ses i sammenheng med at mange ansatte i kommunene arbeider innen helse- og omsorgstjenester, hvor sykefraværet er høyere enn i andre næringer.

Figur 5.31 Sykefravær etter sektor. Prosent av avtalte dagsverk. 2024

Kilde: SSB.

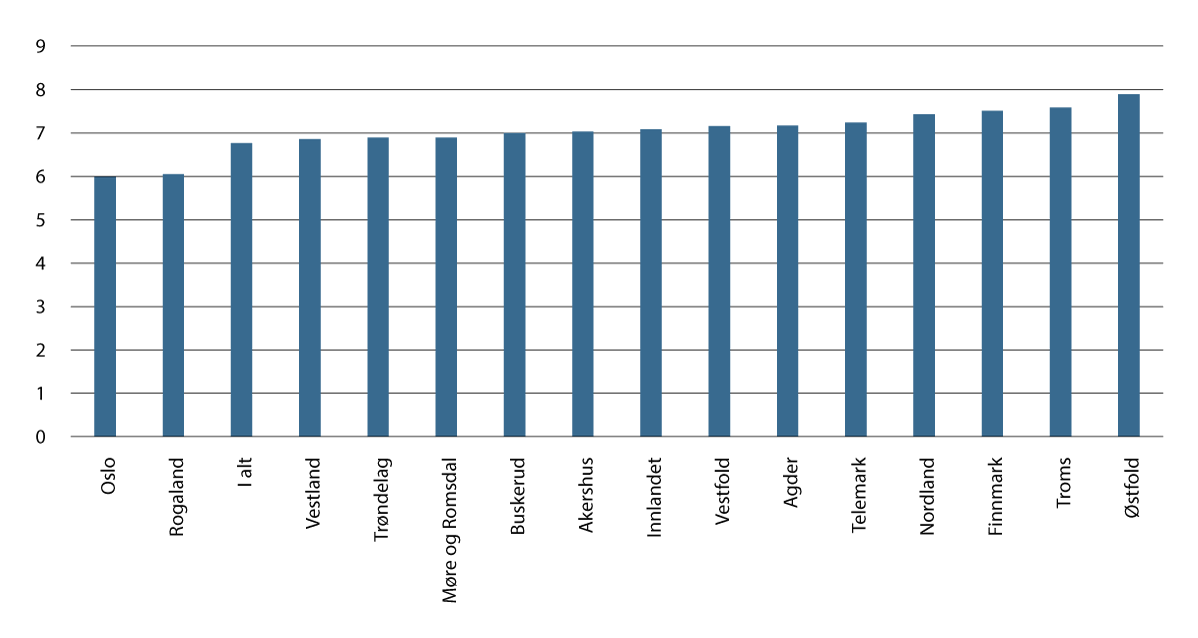

Sykefraværet er gjennomgående høyt i hele landet, noe som forsterker mangelen på arbeidskraft, se figur 5.32. Østfold har sammen med de tre nordligste fylkene høyest sykefravær. I disse fylkene var fraværet over 7 prosent i 2024.

Figur 5.32 Sykefravær etter fylke. Prosent av avtalte dagsverk. 2024

Kilde: SSB.

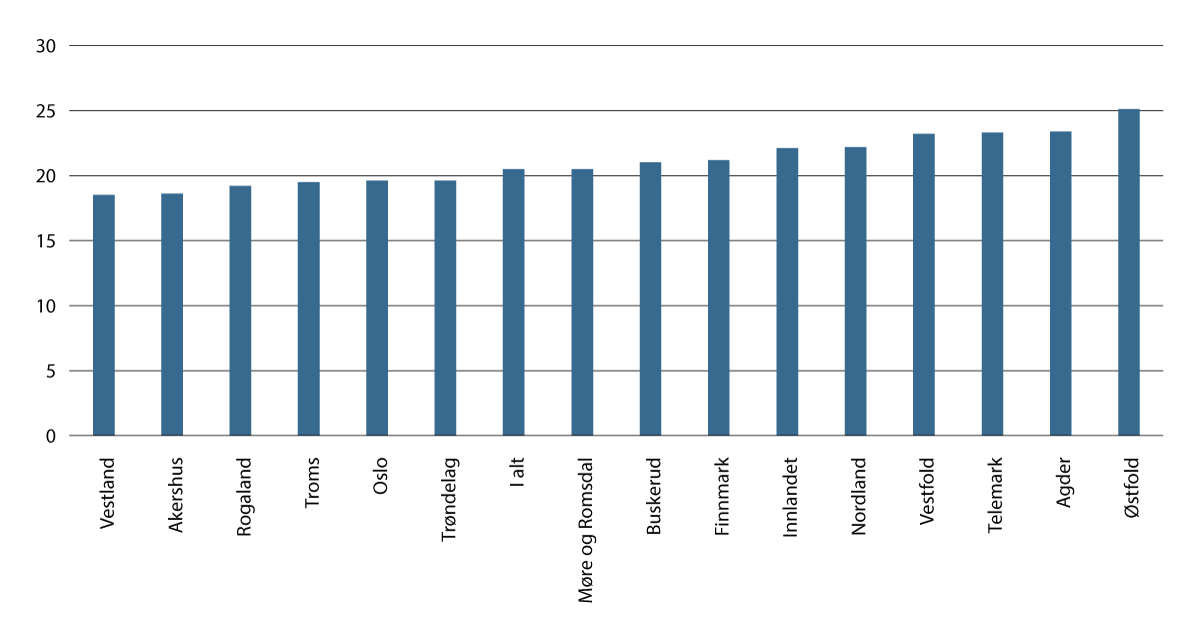

Nav har beregnet tall for såkalt utenforskap fra arbeidslivet. Nav har definert utenforskap som personer som hverken er i arbeid eller utdanning og som heller ikke mottar alderspensjon eller AFP. Basert på denne definisjonen fra Nav var om lag en av fem i utenforskap fra arbeidslivet i 2024 i aldersgruppen 20–66 år, se figur 5.33. Det tilsvarer ifølge Nav 700 000 personer. Østfold hadde høyest utenforskap med 25 prosent, men også i Agder, Telemark, Vestfold, Nordland og Innlandet var utenforskapet 22 prosent eller høyere.

Figur 5.33 Utenforskap fra arbeidslivet. Antall personer målt som prosent av befolkningen 20–66 år. 2024

Kilde: Nav.

5.6 Tiltak for å redusere knappheten på arbeidskraft

Befolkningsframskrivingene tilsier at det vil kunne bli stor knapphet på arbeidskraft framover. Det innebærer at det vil være behov for å mobilisere mer arbeidskraft, og det vil være behov for betydelige omstillinger. Den tilgjengelige arbeidskraften kan økes ved at flere deltar i arbeidsmarkedet, at lønnstakere som arbeider deltid øker sin stillingsbrøk, og at flere står lenger i jobb. Som pekt på i avsnitt 5.5 er sykefraværet høyt. Tiltak som kan bidra til lavere sykefravær vil derfor også kunne føre til økt tilgjengelig arbeidskraft, og da særlig innen helse- og omsorgsyrker og i de minst sentrale kommunene. I tillegg til å mobilisere arbeidskraft, kan mangelen på arbeidskraft også reduseres ved at arbeidsoppgaver løses smartere. Det fordrer nødvendige omstillinger.

Over tid har det vært betydelige endringer i næringssammensetningen blant de sysselsatte. Primærnæringer og industri har avtatt over tid, mens tjenesteytende næringer har vokst. Disse omstillingene har gjennomgående gått sammen med lav arbeidsledighet og høy sysselsetting. Det tyder på at norsk økonomi er omstillingsdyktig. Framover vil behovet for arbeidskraft innen helse- og omsorgssektoren øke betydelig, mens redusert petroleumsaktivitet bidrar til dempet behov for arbeidskraft innen petroleumsrelatert virksomhet. Utdanningspolitikken må ta hensyn til omstillingene som kommer, slik at utdanningstilbudene er i samsvar med behovet for arbeidskraft framover. Arbeidsmarkedspolitikken står også sentralt for å legge til rette for at flere som i dag står utenfor arbeidsmarkedet, kan komme i jobb.

Det er mange og sammensatte faktorer som forklarer at personer ikke er i arbeid. Blant de som står utenfor arbeidsmarkedet er det en betydelig overvekt av personer med manglende eller lav utdanning. Mange har også helseproblemer, og mottar enten AAP eller uføretrygd. I regjeringens perspektivmelding er det pekt på ulike retningsvalg som kan bidra til å øke tilbudet av arbeidskraft.13 Disse retningsvalgene omfatter blant annet at eldre jobber lenger, at omfanget av mottakere av helserelaterte trygdeytelser bringes ned ved at flere blir værende i sysselsetting, at flere innvandrere blir integrert i arbeidsmarkedet, at flere på deltid begynner å arbeide heltid, at studenter og skoleelever fullfører utdanningsløpet på færre år, og at offentlig sektor blir flinkere til å bruke den eksisterende arbeidskraften på en bedre måte.

De siste 25–30 årene har andelen sysselsatte blant eldre økt. Det har sammenheng med bedre helse, gradvis økt utdanningsnivå som har bidratt til sterkere tilknytning til arbeidsmarkedet, og at pensjonsreformen gir sterkere insentiver til å stå lenger i arbeid. Effekten av pensjonsreformen vil bidra til at sysselsettingen blant eldre vil fortsette å øke. Bedre helse vil også trekke i samme retning. Sysselsettingen avtar særlig fra 62-årsalderen, og det kan derfor være et potensial for å få flere eldre til å stå lenger i arbeid. Ifølge tall fra KS var gjennomsnittlig avgangsalder i kommunesektoren 63,1 år i 2023. Det er lavere enn i arbeidsmarkedet samlet sett.

Deltakelsen i arbeidsmarkedet er lav i flere innvandrergrupper. Perspektivmeldingen peker på at tiltak som for eksempel bedre kvalitet på gjennomføring av introduksjonsprogrammet, språkopplæring, utdanning og bruk av arbeidsmarkedstiltak vil kunne være viktige virkemidler for at flere innvandrere kan ta del i lønnet arbeid.

Perspektivmeldingen peker videre på at reduksjon i andelen mottakere av helserelaterte trygdeytelser, herunder redusert sykefravær, potensielt vil kunne ha stor betydning for arbeidstilbudet. Sykefraværet i Norge var i 2024 for eksempel 80 prosent høyere enn i Sverige basert på tall fra Arbeidskraftundersøkelsen. En reduksjon av sykefraværet ned til svensk nivå ville isolert sett gitt om lag 50 000 flere årsverk.14 Perspektivmeldingen peker på at bedre medisinsk og arbeidsrettet oppfølging, kvalifiseringstiltak, tilrettelegging og inntektssikringsordninger som stimulerer til arbeid, kan bidra til å øke deltakelsen i arbeidsmarkedet for personer som mottar helserelaterte trygdeytelser. Tiltak for å redusere risikoen og gjøre det mer lønnsomt for arbeidsgiver å ansette personer med helseproblemer, kan også øke arbeidstilknytningen for denne gruppen.

Kommunene arbeider på flere områder for å få flere som står utenfor arbeidsmarkedet i jobb. Samarbeid med Nav står sentralt, blant annet i tilknytning til å rekruttere personer til ledige stillinger. Nav har kjennskap til lokale forhold og kan bistå med å finne kompetansen kommunen har behov for. KS har utviklet flere målrettede satsinger for å hjelpe personer som står utenfor arbeidslivet inn i kommunal sektor.

-

Menn i helse har vært en stor suksess med over 1700 ferdige deltakere. Over 90 prosent av deltakerne er i jobb i de kommunale helse- og omsorgstjenestene og har ikke ytelse fra Nav lenger.

-

Inn i jobb retter seg mot ungdom og bygger på samarbeid mellom KS, Arbeids- og velferdsdirektoratet, kommunene, NAV, fylkeskommunene og tillitsvalgte. 27 kommuner har deltatt, og har oppnådd gode resultater. Hovedsporet er praksisløp mot fagbrev, med fleksibilitet for å ta fagbrev uten tradisjonell skolegang.

-

Flyktninger i jobb har involvert 40 kommuner i samarbeid med KS, Arbeids- og velferdsdirektoratet, IMDI og NHO. Målet er å få flyktninger inn i jobb i kommunal sektor, særlig i helsesektoren. Språkopplæring, høye språkkrav og godkjenning av utdanning er viktige barrierer.

-

TØRN – oppgavedeling er et nasjonalt utviklingsprogram i kommunal sektor som har som mål å skape heltidskultur og sikre mer stabile, robuste og faglig sterke tjenester, særlig innen helse og omsorg. TØRN handler om å tenke nytt om bruk av arbeidskraft, turnus, kompetanse og organisering. Programmet drives av KS i samarbeid med kommuner over hele landet.

-

Kvalifikasjonsprinsippet sikrer at de best kvalifiserte søkerne blir tilbudt stillinger. KS har utarbeidet en veileder som tar for seg vilkår som kan gi unntak fra kvalifikasjonsprinsippet i ansettelsen av personer som hverken er i arbeid, under utdanning og opplæring eller personer med nedsatt funksjonsevne.

For å redusere knappheten på arbeidskraft er det, i tillegg til å mobilisere arbeidskraft, viktig med omstillinger som bidrar til en mer effektiv offentlig ressursbruk. I lys av det store behovet for arbeidskraft innen helse- og omsorgssektoren framover er det spesielt viktig å effektivisere ressursbruken knyttet til disse tjenestene. Det kan innebære nye måter å løse oppgavene på, bedre samhandling på tvers av sektorer, nye arbeidsformer og mer hensiktsmessig utvikling og bruk av teknologi. På den måten kan arbeidskraft frigjøres til andre formål.

Mer effektiv bruk av ressursene i offentlig forvaltning åpner for at det offentlige kan tilby bedre tjenester med samme antall sysselsatte eller opprettholde eksisterende standard og omfang med færre sysselsatte. Helsepersonellkommisjonen pekte på ulike tiltak som kan bidra til å begrense det økte behovet for arbeidskraft innen helse- og omsorgstjenester.15 Det omfattet blant annet betydningen av helsefremmende tiltak og forebygging, og behovet for en bedre ansvars- og oppgavefordeling. Helsepersonellkommisjonen pekte på at det er oppgavenes faktiske behov for kompetanse og kravet til forsvarlighet, som skal avgjøre hvilket personell som skal stå for ansvar og utførelse. For eksempel utfører leger og sykepleiere i dag mange arbeidsoppgaver som også kunne vært utført av andre yrkesgrupper. Videre mente Helsepersonellkommisjonen at det må utvikles tiltak og investeres i løsninger som kan dempe behovet for personellvekst i helse- og omsorgstjenestene. Eksempler er tilrettelagt egenomsorg, tilrettelagte boliger, likemannshjelp og frivillige assistenter. Kommisjonen mente dessuten at personellbehov bør vektlegges tyngre ved offentlig politikk for rettighetsfesting, at økte egenbetalinger bør vurderes på lavt eller ikke-prioriterte tjenester, og at man generelt må ha økt oppmerksomhet om prioritering. Utvikling av ny teknologi kan være en del av løsningen på utfordringene kommunene står overfor gjennom å effektivisere arbeidet. En hovedkonklusjon i Helsepersonellkommisjonens rapport var at bruk av ny teknologi eller nye arbeidsmåter som gjør produksjonen mer effektiv, kan dempe arbeidskraftbehovet innen helse og omsorg framover.

5.7 Andre utviklingstrekk

I tillegg til utviklingen i befolkningssammensetningen og økonomien er det også andre utviklingstrekk og faktorer som påvirker kommunene og deres virksomhet.

Bedre økonomi og økt velstand bidrar til økt etterspørsel etter varer og tjenester. Dette gjelder også offentlige tjenester. I tillegg er det økt forventning til kvalitet og tilgjengelighet. Økte forventninger til tjenestetilbudet, i kombinasjon med at kommunesektorens forutsetninger for videre utbygging av tilbudet svekkes er en sentral driver og en viktig bakgrunn for nedsettelse av Kommunekommisjonen.

Det at innbyggerne har tillit til demokratiet og offentlig sektor, er en viktig forutsetning for en velfungerende og effektiv forvaltning. Tillit kan samtidig henge nært sammen med befolkningens forventninger til tilbudet kommunene skal levere, og tolkes som et mål på hvor godt offentlig sektor lykkes. Befolkningen i Norge har høy tillit til offentlige institusjoner og politikere sammenlignet med andre land. Samtidig viser DFØs innbyggerundersøkelse at tilliten har gått noe ned fra 2021 til 2023.16 Fem av ti innbyggere tror det foregår ulike former for korrupsjon i kommunene, og seks av ti tror familie og venner favoriseres i kommunal saksbehandling. På begge områder er det negativ utvikling fra 2021. Det samme gjelder innbyggernes tilfredshet med offentlige tjenester og opplevd mulighet for medvirkning. Andre rapporter har også vist en negativ trend. En rapport fra 2020 viser en nedgang i tillit til lokaldemokratiet siden 2007, men nedgangen har vært mindre på lokalt nivå enn på nasjonalt nivå.17

Den teknologiske utviklingen påvirker sektoren på flere måter. Som det er pekt på i avsnitt 5.6, legger utviklingen til rette for å løse oppgavene på andre og mer effektive måter. Bruk av ny teknologi kan gi økt produktivitet, frigjøre arbeidskraft og gi innsparinger. Eksempelvis er velferdsteknologi pekt på som en viktig del av løsningen på bemanningsutfordringene i helsesektoren, se avsnitt 5.6.18 Samtidig har den norske befolkningen høy digital kompetanse og forventer at tjenester er tilgjengelige digitalt. Det forventes også at det skal finnes gode og dekkende løsninger for de som ikke ønsker å bruke, eller ikke behersker de digitale løsningene. Digitalisering krever også kompetanse, ressurser og evne til omstilling. Det kan føre til utenforskap og et «digitalt klasseskille».

Klimaendringer og tap av naturmangfold er blant de største og mest sammensatte utfordringene verden står overfor. Disse utfordringene treffer også kommunesektoren, og fører blant annet til økt kompleksitet og omfang i kommunenes oppgaver og økt behov for kompetanse. Gjennom arealforvaltningen har kommunene en nøkkelrolle i arbeidet med å bevare natur og bidra til å redusere utslipp fra arealbruk og transport. Kommunene møter her krevende avveininger, hvor hensyn til natur og klima må vurderes opp mot lokalsamfunnets behov for omstilling og næringsutvikling og storsamfunnets behov for å bygge ut mer fornybar energi. I mange tilfeller kan det være et spenningsforhold mellom lokale og nasjonale interesser, der løsninger fordrer god regional og nasjonal samhandling.19

Kommunene spiller også en viktig rolle som demokratisk arena, der innbyggerne kan påvirke omstillingstakten og samfunnsutviklingen i sin kommune.20 Dette er sentralt for å sikre legitimitet i arbeidet med å gjennomføre omstillinger. Kommunene må også håndtere konsekvensene av klimaendringene, blant annet økt ekstremvær, noe som også krever økt kompetanse.

Samfunnssikkerhet og beredskap har de siste årene blitt aktualisert, blant annet som følge av pandemi og krig i Europa, men også som følge av naturkatastrofer og naturhendelser. Dette har betydning for både sektorens rammebetingelser og virksomhet. Mer av samfunnets ressurser vil trolig brukes på forsvar og beredskap i årene som kommer, og dette vil få konsekvenser for muligheten til å prioritere andre deler av offentlig sektor.21 Kommunene har også en rolle når det gjelder arbeid med samfunnssikkerhet og beredskap. Arbeid med sikkerhet og beredskap avhenger blant annet av kommunenes kapasitet og kompetanse på området. God samfunnssikkerhet og beredskap forutsetter også samhandling og koordinering mellom aktører og forvaltningsnivåer, og mellom tjenesteområdene i kommunen.22

Fotnoter

NOU 2024: 23.

Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (2025).

Prop. 142 S (2024–2025).

Det er brukt tall fra SSBs befolkningsframskrivinger (MMM24)

Den regionale arbeidsstyrken er framskrevet etter sentralitetsnivå 1–6.

Denne forutsetningen er i tråd med det som er lagt til grunn i Meld. St. 31 (2023–2024).

Det omfatter kommuner med sentralitetsnivå 5 eller 6.

I NOU 2020: 15 ble det i beregningene lagt til grunn SSBs befolkningsframskrivinger (mmm2020).

Omsorgstjenestene omfatter kommunale omsorgstjenester som sykehjem, hjemmetjenester og andre tjenester. Det omfatter også tjenester utført av private virksomheter på vegne av kommunene.

Forutsetningene om friskere aldring og økt standardvekst er i samsvar med Meld. St. 31 (2023–2024) på nasjonalt nivå. Det legges til grunn at effekten er lik for sentralitetsnivå 1–6

Navs bedriftsundersøkelse ble gjennomført våren 2025.

KS (2025)

Meld. St. 31 (2023–2024)

I beregningen er det lagt til grunn tall fra nasjonalregnskapet for sysselsatte personer og sysselsatte årsverk i alt i 2024

NOU 2023: 4

Innbyggerundersøkelsen 2024 (DFØ)

Haugsgjerd og Seegaard (2020)

NOU 2023: 4

Meld. St. 31 (2023–2024)

Meld. St. 25 (2024–2025)

Meld. St. 31 (2023–2024)

NOU 2023: 9