9 Merverdiavgift

9.1 Innledning

Merverdiavgiften er en generell avgift på innenlands forbruk av varer og tjenester. Merverdiavgiftens formål er å skaffe inntekter til staten. I 2026 anslås inntektene fra avgiften til drøyt 420 mrd. kroner. Det finansierer om lag en femtedel av statsbudsjettet.

Merverdiavgift skal beregnes i alle omsetningsledd. Merverdiavgiftspliktige virksomheter kan fradragsføre merverdiavgift på varer og tjenester som er til bruk i den avgiftspliktige virksomheten. Det bidrar til at avgiften ikke belastes de næringsdrivende, men det endelige forbruket av varer og tjenester.

Merverdiavgift ved internasjonal handel bygger på destinasjonsprinsippet, som betyr at det er det landet hvor forbruket skjer som har beskatningsretten. Destinasjonsprinsippet innebærer at det beregnes merverdiavgift ved innførsel, men ikke ved eksport. Det gjør at merverdiavgiften ikke vrir valget mellom varer og tjenester produsert innenlands og i utlandet.

9.2 Oversikt over regelverket

9.2.1 Satsstrukturen

Utgangspunktet i merverdiavgiften er at forbruk av varer og tjenester skal avgiftslegges med den alminnelige merverdiavgiftssatsen på 25 pst. Det er gjort enkelte unntak fra denne generelle regelen. Det er en redusert sats på 15 pst. for næringsmidler (mat og drikke) og for vann og avløp. For blant annet persontransport, overnattinger, adgang til fornøyelsesparker mv. er satsen 12 pst. Det finnes også flere fritak for merverdiavgiften, også omtalt som nullsats. Fritak innebærer at de næringsdrivende ikke skal beregne merverdiavgift ved omsetningen, men likevel får fradrag for inngående merverdiavgift. Dermed blir merverdiavgiften heller ikke en kostnad i produksjonen.

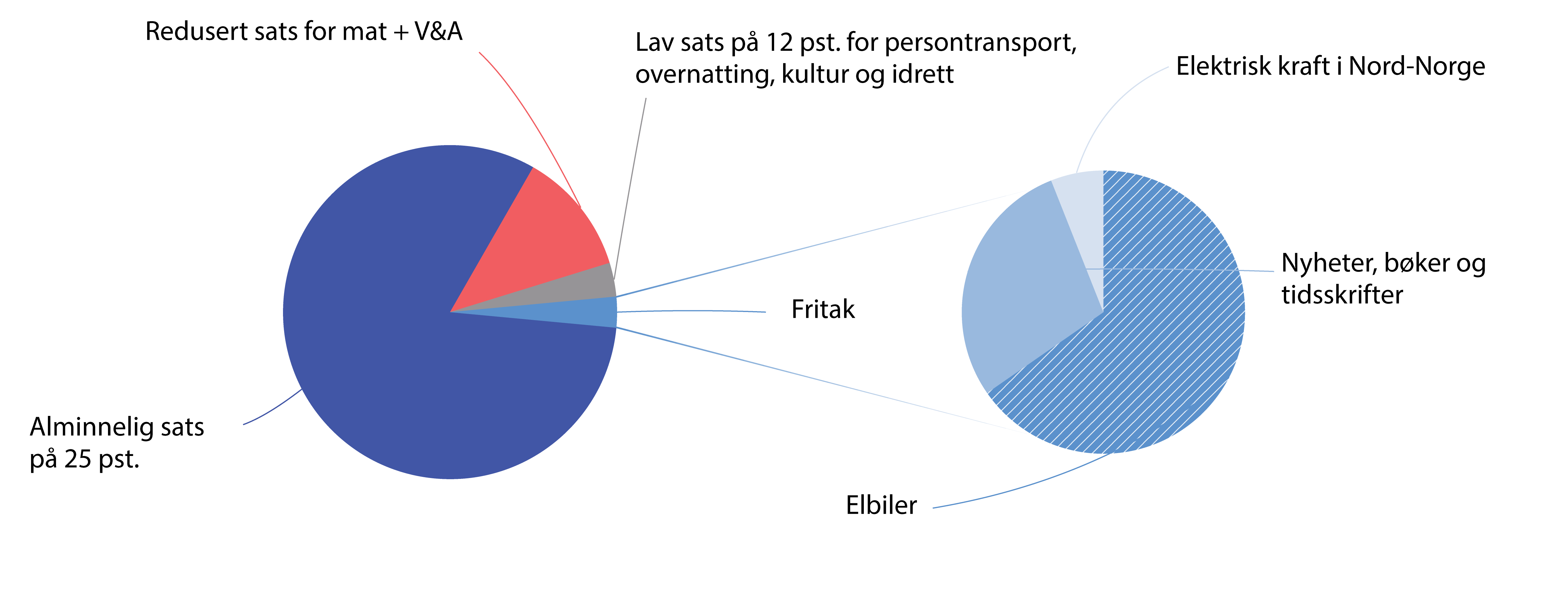

Figur 9.1 viser hvordan den avgiftspliktige omsetningen fordeler seg på de ulike satsene. Oversikten omfatter ikke fritak av systemteknisk karakter, for eksempel fritaket for eksport som sikrer at avgiften kun ilegges innenlands forbruk.

Figur 9.1 Anslått avgiftsgrunnlag fordelt på de ulike satsene. 2026

Kilde: Finansdepartementet.

De reduserte satsene og nullsatsene er gjerne begrunnet med et ønske om å støtte forbruksgrupper eller ulike formål. Tabell 9.1 oppsummerer begrunnelsene som i sin tid ble gitt for de mest sentrale reduserte satsene.

Tabell 9.1 Begrunnelse for reduserte merverdiavgiftssatser1

|

Tiltak |

Innført |

Begrunnelse |

|---|---|---|

|

Redusert sats for næringsmidler |

2001 |

Omfordeling- og grensehandelshensyn. |

|

Redusert sats for vann og avløp |

2025 |

Redusere husholdningenes levekostnader i lys av høy prisvekst. |

|

Lav sats for persontransport |

2004 |

Distrikts- og reiselivshensyn. |

|

Lav sats for overnatting |

2006 |

Distrikts- og reiselivshensyn. |

|

Lav sats for adgang til kino, museer, fornøyelsesparker og sportsarrangementer |

2010 |

Hensyn til kultur- og idrettstilbud. |

|

Nullsats for aviser, bøker og tidsskrifter |

1970 |

Språkhensyn og hensynet til fri opinionsdannelse. |

|

Nullsats for elbiler2 |

2001 |

Klimahensyn. |

|

Nullsats for kraft i Nord-Norge |

1970 |

Redusere levekostnader i Nord-Norge. |

1 Den særskilte reduserte satsen på 11,11 pst. for viltlevende marine ressurser behandles ikke i kommisjonens rapport.

2 Ved behandlingen av statsbudsjettet for 2026 ble det fattet en anmodning der Stortinget ber regjeringen om å senke toppmomsgrensen for elbil med 150.000 kroner i statsbudsjettet for 2027 og 150.000 kroner i statsbudsjettet for 2028, forutsatt ESA-godkjenning.

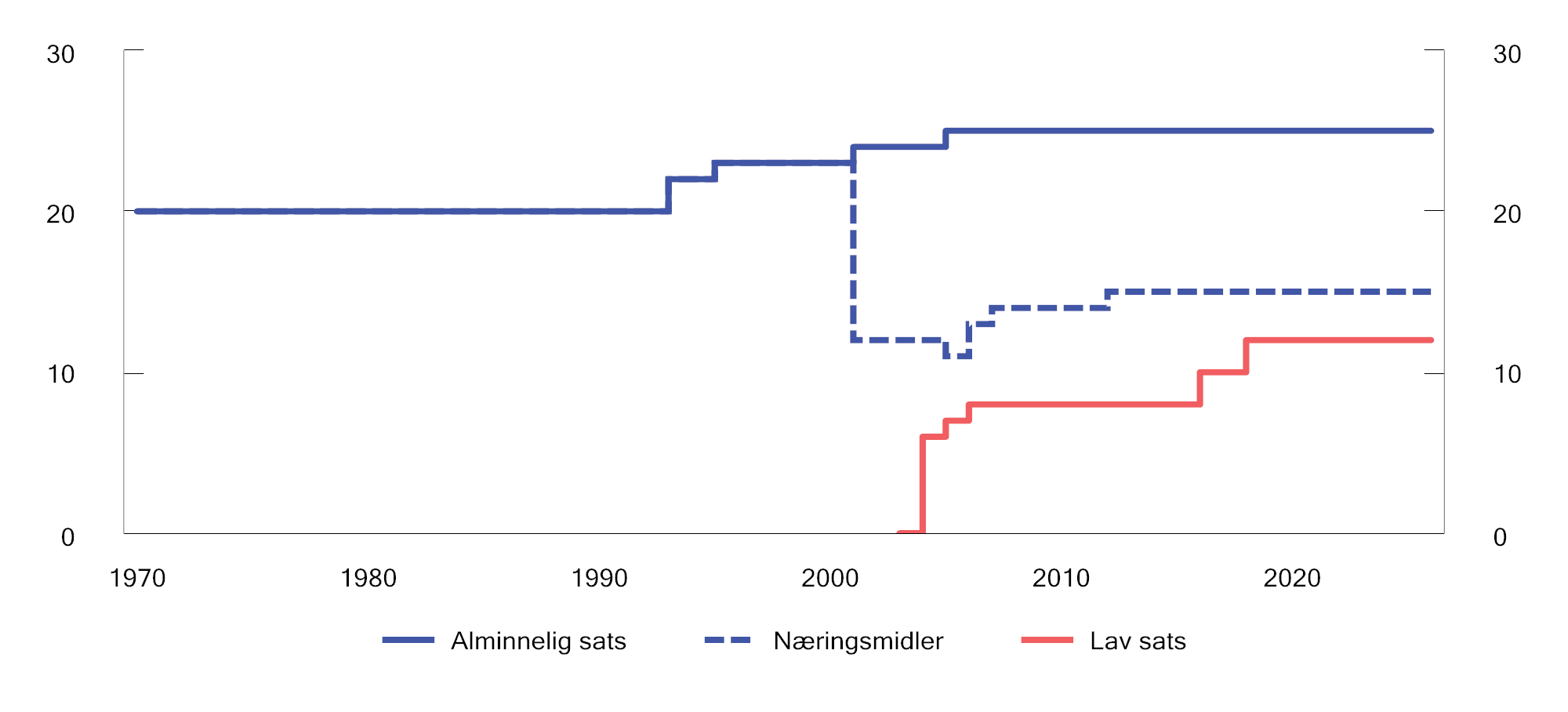

Figur 9.2 viser hvordan satsene har utviklet seg over tid.

Figur 9.2 Satser i merverdiavgiften 1970–2026. Prosent

Kilde: Finansdepartementet.

9.2.2 Unntak

En del ytelser er unntatt fra den generelle merverdiavgiftsplikten. Det innebærer at det ikke skal beregnes merverdiavgift ved omsetning av den unntatte tjenesten. Motstykket er at de næringsdrivende ikke får fradragsført inngående merverdiavgift på anskaffelser til bruk i den avgiftsunntatte virksomheten. Tabell 9.2 oppsummerer begrunnelsene som i sin tid ble gitt for de mest sentrale unntakene.

Tabell 9.2 Sentrale unntak i merverdiavgiften

|

Unntak |

Begrunnelse og omfang |

|---|---|

|

Helsetjenester |

Tjenestene er i hovedsak offentlig finansiert.1 Unntaket er generelt og gjelder også for private aktører. Kosmetiske inngrep og alternativ behandling er ikke omfattet av unntaket. |

|

Sosiale tjenester |

Tjenestene er i hovedsak offentlig finansiert.1 |

|

Undervisningstjenester |

Tjenestene er i hovedsak offentlig finansiert.1 Unntaket er generelt og gjelder også for private aktører. Det gjelder også for mer kommersiell og hobbyrettet undervisning som kjøreopplæring, vinkurs, keramikkurs mv. |

|

Finansielle tjenester |

Teknisk krevende å avgiftslegge margininntekter. Unntaket er bredt og omfatter også mange finansielle tjenester som ytes mot vederlag. |

|

Kultur- og idrett |

Stort innslag av offentlige tilskudd. Skjerme frivillig sektor. Omfattende unntak, men også tjenester som er omfattet av den generelle avgiftsplikten med lav sats. |

|

Fast eiendom |

Skjerme privatpersoner fra avgiftsplikt. Unntaket omfatter både omsetning og utleie av fast eiendom. Det er åpnet for frivillig registrering ved utleie av næringseiendom. |

1 Det innebærer at det i liten grad betales vederlag som kan ilegges merverdiavgift.

Et fellestrekk ved mange av unntakene er at de har en teknisk begrunnelse. Enten ved at det i liten grad kreves vederlag som kan ilegges avgift, eller ved at det er krevende å finne avgiftsgrunnlaget. Hensikten med unntakene har med andre ord ikke vært å støtte denne typen aktiviteter.

Siden unntakene er generelt utformet etter tjenestens art, omfatter de også en rekke tjenester hvor den tekniske begrunnelsen ikke er like treffende – for eksempel skadeforsikring, kurtasje ved kjøp og salg av verdipapirer, private helsetjenester, vinkurs, treningsavgift og kjøreopplæring.

Den generelle merverdiavgiftsplikten er lagt på virksomheter som overstiger en beløpsgrense på 50 000 kroner i løpet av en 12-månedersperiode. For de private er det videre et vilkår at virksomheten utgjør næring, herunder at den objektivt sett er egnet til å gi overskudd.

Omsetning av varer og tjenester fra aktører som ikke oppfyller registreringsvilkårene, avgiftsbehandles på linje med omsetning av varer og tjenester som er unntatt fra loven. Det beregnes ikke utgående merverdiavgift av omsetningen og inngående merverdiavgift kan ikke fradragsføres. Merverdiavgiften på anskaffelse til slik virksomhet blir dermed en kostnad og kan inngå i prisen på den unntatte varen eller tjenesten.

9.2.3 Plattformøkonomi

Fremveksten av plattformøkonomi kan svekke skattegrunnlaget i den grad plattformøkonomien ikke fanges opp av skattesystemet. Dette gjelder særlig innenfor sektoren for korttidsutleie av fast eiendom. Tradisjonell hotellvirksomhet er ilagt merverdiavgift, mens romutleie gjennom plattformer (for eksempel Airbnb) ikke nødvendigvis ilegges merverdiavgift. Dette kan skyldes at utleien ikke skjer i næringsvirksomhet, eller at rapporteringen er mangelfull. Samtidig gir plattformøkonomiens digitale karakter ofte bedre grunnlag for enkel avgiftsinnkreving enn mer analoge og individuelle omsetningsformer.

9.3 Andre land

Over 170 land har et merverdiavgiftssystem som i stor grad bygger på internasjonalt etablerte prinsipper. Den nærmere utforming varierer i de enkelte landene. I EU er det et felles merverdiavgiftsregelverk som sikrer stor grad av samordning av regelverket innad i EU, men som ikke er bindende for Norge etter EØS-avtalen.

De fleste land har differensierte satser, slik at omsetning av visse varer og tjenester avviker fra en bestemt standardsats. Antall satser og hvordan området for satsene er avgrenset varierer. Blant annet er det vanlig med redusert sats for persontransport, hotellovernatting og matvarer.

Hvilke tjenesteområder som er unntatt fra den generelle merverdiavgiftsplikten, er også forskjellig fra land til land. De fleste land har innført unntak ved omsetning av helsetjenester, sosiale tjenester, undervisningstjenester og finansielle tjenester.

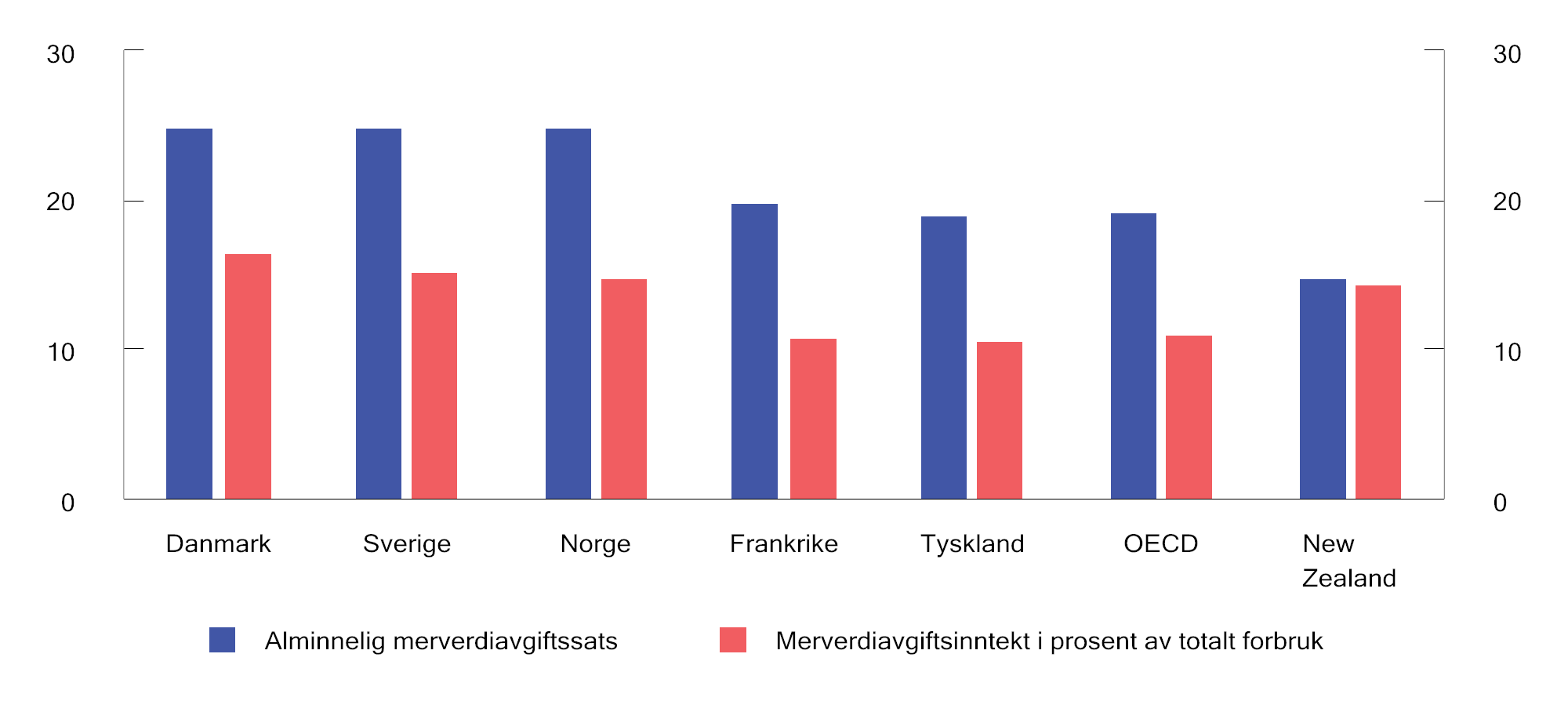

Figur 9.3 viser at Norge har en høy alminnelig sats og at merverdiavgiftsinntektene som andel av samlet forbruk er høyere i Norge enn gjennomsnittet i OECD. Dette forholdstallet gir en indikasjon på hvor bredt merverdiavgiftsgrunnlaget er, og i hvilken grad forbruk avgiftslegges med den alminnelige satsen. Danmark har ikke differensierte merverdiavgiftssatser og avgiftslegger dermed en større del av forbruket med alminnelig sats enn Norge. Norge vil imidlertid nærme seg dansk nivå når fritaket for elbiler avvikles selv om redusert sats for vann og avløp trekker i motsatt retning. New Zealand har et merverdiavgiftssystem med én felles sats og få unntak og fritak. Dermed avgiftslegges tilnærmet alt forbruk med den generelle satsen, også offentlig tjenesteyting.

Figur 9.3 Alminnelig merverdiavgiftssats og avgiftsinntekter i prosent av samlet forbruk. 2022

Kilder: OECD og Finansdepartementet.

9.4 Sentrale virkninger

Merverdiavgiften påvirker økonomiske valg, men en bred og ensartet merverdiavgift regnes normalt som en relativt effektiv måte å skaffe offentlige inntekter på. OECD (2008)1 rangerer skatter etter hvor hemmende de er for langsiktig økonomisk vekst. I denne rangeringen kommer forbruksbeskatning bedre ut enn skatt på inntekt fra personer og selskaper. OECD peker derfor på at en vridning av skattleggingen i retning av forbruksbeskatning kan være vekstfremmende.

At merverdiavgiften ilegges husholdningenes forbruk, og ikke bedriftenes anskaffelser, er sentralt for at avgiften skal virke effektivt. Et sentralt resultat i skattelitteraturen er at transaksjoner mellom bedrifter som hovedregel ikke bør skattlegges, se Diamond & Mirrlees (1971). Skattlegging av innsatsvarer kan påvirke bedriftenes valg av produksjonsmetode og dermed samlet produksjon. For eksempel kan skattlegging av maskiner føre til at bedriftene bruker mer arbeidskraft og mindre kapital i produksjonen enn de ellers ville gjort. Det kan øke kostnadene per produserte enhet og redusere produksjonen. I merverdiavgiftssystemet unngår man slike vridninger i produksjonen ved at avgiftspliktige virksomheter kan fradragsføre merverdiavgiften på sine anskaffelser. Merverdiavgift på vare- og tjenesteinsatsen utgjør dermed ikke en kostnad for de avgiftspliktige virksomhetene.

Skatt på forbruk påvirker imidlertid forbrukernes insentiv til å arbeide. Både inntektsskatt og skatt på forbruk reduserer det arbeidstakerne sitter igjen med for én times arbeid, ved at utbetalt inntekt ikke rekker til forbruket som var mulig i fravær av skatt. En viktig forskjell er at en generell skatt på forbruk ikke skattlegger normalavkastningen av sparing, i motsetning til en skatt på inntekt. En skatt på forbruk virker derfor nøytralt på valget mellom forbruk og sparing, gitt at forbruket skattlegges likt uavhengig av når det finner sted. Dette er en viktig grunn til at en bred og ensartet merverdiavgift normalt anses som et effektivt skattegrunnlag, særlig sammenlignet med skatter som også vrir valget mellom konsum i dag og konsum i fremtiden.

Ut fra økonomisk teori kan det argumenteres for å differensiere merverdiavgiften. Det finnes argumenter blant annet for høyere avgiftslegging av varer og tjenester som først og fremst konsumeres i fritiden, for å dempe vridningene som skatt gir i arbeidstilbudet. Det kan også argumenteres for at lite prisfølsomme varer og tjenester skal avgiftslegges høyere enn annet forbruk. Slik differensiering forutsetter imidlertid informasjon om etterspørsels- og tilbudssammenhenger som i praksis ikke er tilgjengelig. De teoretiske argumentene for differensierte satser har derfor begrenset praktisk verdi og hatt lite gjennomslag i praktisk politikk.

De reduserte satsene og unntakene i det norske merverdiavgiftssystemet er i stedet begrunnet i andre hensyn, og kan i flere tilfeller trekke i motsatt retning av det teorien skulle tilsi. Differensieringen gjør dermed systemet mindre effektivt og gir økte administrative kostnader for de næringsdrivende og skattemyndighetene. Presset for ytterligere unntak og reduserte satser øker dessuten med omfanget av unntak fra den generelle regelen.

Det er mange formål som kan begrunne offentlige tiltak, men merverdiavgiften er som regel lite egnet til å ivareta andre formål enn å skaffe staten inntekter. Fordelingshensyn overfor husholdningene kan normalt ivaretas mer treffsikkert gjennom inntektsskatt eller målrettede overføringer enn gjennom reduserte merverdiavgiftssatser på enkelte varekategorier. Selv om husholdninger med lav inntekt kan bruke en større andel av inntekten på en vare med redusert sats, har husholdninger med høy inntekt ofte et høyere forbruk målt i kroner. Dette gjelder for så godt som alle varer og tjenester. En betydelig del av provenytapet ved reduserte satser kan derfor tilfalle husholdninger med høy inntekt.

Tilsvarende er merverdiavgiften et lite treffsikkert virkemiddel dersom formålet er å støtte bestemte produsenter eller næringer. Hvor stor del av fordelen ved redusert avgiftssats som tilfaller henholdsvis produsenter og forbrukere, avhenger av markedsforholdene og graden av overveltning i prisene. Reduserte satser og unntak vil likevel ofte gi størst samlet fordel til aktører eller produkter med høy omsetning, som har best forutsetning for kommersiell lønnsomhet. Å bruke merverdiavgiftssystemet til fordelingsformål eller andre politiske mål enn å skaffe staten inntekter, er derfor ofte lite treffsikkert og kan samtidig gi vridninger, avgrensningsproblemer og administrative kostnader.

9.5 Anbefalinger fra tidligere utvalg mv.

Flere offentlige utvalg har anbefalt at det gjøres større endringer i merverdiavgiften ved at reduserte satser og fritak avvikles og at det foretas grunnlagsutvidelser.

Rådgivende utvalg for finanspolitiske analyser påpeker i sin uttalelse for 2026 at merverdiavgiften ikke bør brukes til å oppnå andre formål enn å skaffe staten inntekter, noe som oppnås ved at alle varer og tjenester er avgiftspliktig med samme sats. Utvalget argumenterer derfor både for at reduserte satser og fritak bør avvikles og at avgiftsgrunnlaget utvides. Utvalget viser til at deler av det økte provenyet kan brukes til å kompensere grupper som fritakene og de reduserte satsene var ment å tilgodese. En andel av det økte provenyet bør ifølge utvalget brukes til å redusere andre skatter og avgifter som er mer skadelige enn merverdiavgiften.

Torvik-utvalget (NOU 2022: 20 Et helhetlig skattesystem) mente at merverdiavgiften bør rendyrkes som en skatteform som skal skaffe staten inntekter. Det tilsier et bredt grunnlag og at alle avgiftspliktige leveranser av varer og tjenester ilegges samme sats. Utvalget viste til at det blant annet vil bidra til et mer nøytralt merverdiavgiftssystem, forenkle avgiftshåndteringen og gi inntekter som kan brukes til å redusere andre mer skadelige skatter.

Torvik-utvalgets flertall foreslo at de reduserte satsene og fritakene avvikles og at det innføres én felles sats i merverdiavgiften. Videre mente Torvik-utvalget at en bør utrede muligheten for å utvide merverdiavgiftsgrunnlaget ved å avvikle eller innskrenke dagens unntak. Utvalget foreslo å utrede en generell avgiftsplikt for utleie av fast eiendom til annet enn boligformål, samt en generell avgiftsplikt for omsetning av nye bygninger og byggegrunn. Utvalget anbefalte også å fortsette utredningen av merverdiavgift på skadeforsikring og andre finansielle tjenester som ytes mot konkrete, identifiserbare vederlag. Videre mente utvalget at man bør vurdere å innskrenke unntakene for helse-, sosiale- og undervisningstjenester, og for kultur- og idrettssektoren slik at kommersielle aktører i større grad blir avgiftspliktige.

Torvik-utvalget mente at hensynet til proveny og konkurransenøytralitet tilsier at en bør utrede løsninger som i større grad sikrer at tjenester som formidles gjennom digitale plattformer, ilegges merverdiavgift. Utvalget anbefalte at en først utreder å innføre avgifts- og registreringsplikt for plattformer som formidler korttidsutleie av fast eiendom.

Hammer Madsen-utvalget (NOU 2019: 11 Enklere merverdiavgift med en sats) mente at merverdiavgiftens formål utelukkende bør være å skaffe staten inntekter og at det gjøres enklest mulig når det kun er én merverdiavgiftssats. Utvalget foreslo derfor å avvikle de reduserte satsene og fritakene, og innføre én felles sats.

9.6 Kommisjonens anbefalinger

9.6.1 Overordnede vurderinger

Kommisjonen skal vurdere balansen mellom ulike skatter og avgifter og vurdere endringer som kan gjøre skattesystemet bedre tilpasset strukturelle endringer og langsiktige utfordringer for norsk økonomi. Merverdiavgiften regnes som en effektiv skatt. Når den utformes med et bredt avgiftsgrunnlag og få unntak, gir den et relativt lavt samfunnsøkonomisk effektivitetstap og anses å være mindre hemmende for økonomisk vekst sammenlignet med mange andre skatter og avgifter. OECD, IMF og en rekke ekspertutvalg anbefaler derfor å vri skattleggingen i retning av forbruk. En slik omlegging vil kunne bidra til mer effektiv ressursbruk og styrke vekstevnen i økonomien.

Kommisjonen viser til at formålet med merverdiavgiften er å skaffe staten inntekter. Dette gjøres enklest og mest effektivt med et bredt skattegrunnlag og færrest mulig unntak og reduserte satser. Kommisjonen vil likevel vise til at utformingen av merverdiavgiften i praksis ikke bare har handlet om proveny og administrativ enkelhet. Differensierte satser og fritak har over tid blitt begrunnet med andre samfunnshensyn, blant annet fordelings- og kulturpolitiske mål. Den reduserte satsen på matvarer ble innført for å dempe avgiftsbelastningen på nødvendige varer, mens fritak og reduserte satser for blant annet bøker og aviser skal bidra til tilgang til informasjon, kunnskap og kultur.

Samtidig bør et effektivt merverdiavgiftssystem i minst mulig grad påvirke konsum- og produksjonsbeslutninger. Forskjeller i merverdiavgift på ulike varer og tjenester endrer relative priser, slik at forbruk og produksjon vris i retning av de favoriserte varene på bekostning av andre. Unntak og reduserte satser gir også krevende avgrensninger av ulike vare- og tjenesteytelser. Det kompliserer etterlevelsen og øker de administrative kostnadene både for næringslivet og myndighetene. Særlig kompliserer merverdiavgiftsunntakene situasjonen for virksomheter som både har avgiftspliktig og unntatt omsetning. Disse må ta stilling til dels vanskelige juridiske spørsmål om hvordan inngående merverdiavgift skal fordeles. Ulike fradragsspørsmål har gitt opphav til en rekke tvister både i forvaltningen og domstolene.

Kommisjonen mener at merverdiavgiften i utgangspunktet bør utformes som en generell skatt på forbruk, med inntekter til staten som hovedformål. Andre politiske mål ivaretas i prinsippet mer treffsikkert med andre virkemidler.

Ulike merverdiavgiftssatser og unntak fra den generelle merverdiavgiftsplikten kan videre gi uheldige og konkurransevridende forhold. Virksomheter får sterke insentiver til å tilpasse leveranser av varer og tjenester for å oppnå lavere avgift. I markeder med sterk konkurranse kan spart avgift ved en gunstig klassifisering av leveransen ha stor betydning for prisen etter avgift mellom aktørene. Konkurransen kan da dreies mot skattemessig tilpasning og risikotaking, fremfor effektiv drift og innovasjon. Det svekker produktiviteten i samfunnet og øker risikoen for feil i avgiftsbehandlingen. Samtidig kan det svekke tilliten til merverdiavgiftssystemet.

Kommisjonen vil understreke behovet for å se helhetlig på merverdiavgiftssystemet. Lettelser på ett område kan skape press for tilsvarende lettelser på andre områder. Til illustrasjon stilte partiene på Stortinget rundt 50 spørsmål til statsbudsjettet for 2025 om lettelser i merverdiavgiften, med et samlet provenytap på over 50 mrd. kroner. Dersom slike lettelser ikke motsvares av reduserte offentlige utgifter eller økt oljepengebruk, må provenytapet dekkes inn gjennom økte skatter og avgifter. Det gir et mer komplisert skattesystem med høyere samfunnsøkonomiske kostnader.

I statsbudsjettet for 2026 ble merverdiavgiften på elbiler økt. Videre ba Stortinget regjeringen om å fase ut fritaket helt over de to påfølgende årene. Kommisjonen mener dette er fornuftig og et skritt i retning av en mer enhetlig merverdiavgift i tråd med faglige anbefalinger. Når merverdiavgift på elbiler er fullt faset inn, vil statens årlige inntekter øke med i størrelsesorden 10 mrd. kroner sammenlignet med 2026.

Ved å utnytte merverdiavgiftsgrunnlaget bedre legger kommisjonen til grunn at andre skatter med mer negativ virkning på ressursbruken kan reduseres. Merprovenyet fra forbedringer i merverdiavgiften gir for eksempel handlingsrom for lettelser i inntektskatten. En slik omlegging vil etter kommisjonens syn kunne styrke norsk økonomi, og over tid bidra til å styrke husholdningenes kjøpekraft.

Tabell 9.3 viser forslagene som kommisjonen har klart å enes om. Forslagene er nærmere omtalt nedenfor. Selv om kommisjonen i stor grad er enig om at det ligger et potensial for å utnytte merverdiavgiftsgrunnlaget bedre, er kommisjonens mandat å legge frem et forslag med bred politisk støtte. Kommisjonen tror det ikke vil være et bredt politisk flertall for en større merverdiavgiftsreform nå, og foreslår derfor mindre endringer som vil være et skritt i riktig retning. I det videre arbeidet med et skatteforlik på Stortinget kan det vurderes ytterligere steg i retning av et enklere og mer helhetlig merverdiavgiftssystem.

Tabell 9.3 Kommisjonens forslag til endringer i merverdiavgiften. Mrd. kroner.

|

Proveny |

|

|---|---|

|

Øke lav sats til 15 pst.1 |

1,3 |

|

Innføre merverdiavgift på skadeforsikring |

2–3 |

|

Innføre merverdiavgift på kommersielle idrettstilbud |

1,5 |

|

Innføre merverdiavgift på kommersielle kurs mv.2 |

- |

|

Nye merverdiavgiftsregler innen delingsøkonomi |

0,6 |

|

Sum kommisjonens forslag |

5,4–6,4 |

|

Innfasing av merverdiavgift på elbiler etter anmodning fra Stortinget |

10 |

1 Dersom det er ønskelig å gi større lettelser i inntektsskatten eller vektlegge forenklingshensynet mer i en skattereform, kan man vurdere å øke den lave satsen til 25 pst. i stedet. Det øker inntektene fra merverdiavgiften med ytterligere om lag 4,2 mrd. kroner.

2 Det omfatter for eksempel kjøreopplæring og fritidsrettede kurs i eksempelvis musikk, dans, ski, svømming og vinsmaking. Avgrensning og provenyvirkninger må utredes nærmere.

Fremskrivningene i Perspektivmeldingen viser at statens utgifter vil øke mer enn inntektene frem mot 2060. Kommisjonen vil peke på at bedre utnyttelse av merverdiavgiften kan være et relativt effektivt virkemiddel for å finansiere et eventuelt inndekningsbehov på sikt, sammenlignet med å øke andre skatter.

Et mer enhetlig merverdiavgiftssystem vil kunne gi betydelig høyere inntekter. Beregninger indikerer at inntektene fra merverdiavgiften i prinsippet kan økes med mer enn 50 mrd. kroner dersom nullsatser og reduserte satser avvikles, og avgiftsgrunnlaget utvides til å omfatte flere tjenester, som kommersiell undervisning, fast eiendom og enkelte finansielle tjenester.

9.6.2 Overgang fra to til én redusert merverdiavgiftssats

Kommisjonen viser til at dagens system med flere reduserte satser skaper vridninger mellom ulike varer og tjenester, øker de administrative kostnadene for både de næringsdrivende og for skattemyndighetene og øker faren for feil i avgiftsberegningen. Kommisjonen mener det vil være store samfunnsøkonomiske gevinster ved å gjøre merverdiavgiften mer enhetlig og bruke økte merverdiavgiftsinntekter til å redusere skatt på inntekt.

Kommisjonen foreslår å forenkle dagens satsstruktur ved å redusere antall reduserte satser fra to til én. Det gjøres ved å øke den lave satsen fra 12 til 15 pst., samme nivå som for næringsmidler. Å øke den lave satsen til 15 pst. anslås å øke inntektene fra merverdiavgiften med om lag 1,3 mrd. kroner. Kommisjonen viser til at merprovenyet og de administrative besparelsene vil være høyere dersom den lave satsen harmoniseres med alminnelig sats på 25 pst. Dersom det er ønskelig å gi større lettelser i inntektsskatten eller vektlegge forenklingshensynet mer i en skattereform, kan man derfor vurdere å øke satsen til 25 pst. Å øke den lave satsen fra 12 til 25 pst. anslås å øke inntektene fra merverdiavgiften med om lag 5,5 mrd. kroner. I beregningene er det tatt hensyn til kompensasjon til persontransport som er omfattet av offentlige kjøp.

De administrative kostnadene for de næringsdrivende og skattemyndighetene er et vesentlig argument for å redusere bruken av reduserte satser. Erfaring viser at virksomheter som må forholde seg til flere satser, har betydelig høyere kostnader til etterlevelse. Ifølge en rapport fra Rambøll (2004) brukte foretak nesten tre ganger så mye tid på merverdiavgiftsreglene dersom de solgte varer eller tjenester med flere merverdiavgiftssatser, sammenlignet med foretak som bare hadde én sats.

For næringer som hotell og reiseliv vil en forenklet satsstruktur være en klar forbedring. I dag omfattes virksomhetene av flere satser, med 12 pst. på overnatting og transport, 15 pst. på kioskvarer og 25 pst. på serveringstjenester. I tillegg er det flere unntak som ytterligere kompliserer avgiftshåndteringen, som avgiftsunntatt guiding, instruksjon, kurs og omvisning.

Den lave satsen er i tillegg et lite treffsikkert tiltak for å støtte distriktene og fremme norsk reiseliv. Omsetningen av persontransport- og overnattingstjenester er størst i byområdene, noe som innebærer at tiltaket ikke treffer distriktene spesielt.

Samtidig vil en betydelig del av persontransporten bli kompensert gjennom inngåtte offentlige avtaler om kjøp av persontransporttjenester. Det skjermer de reisende fra eventuelle prisøkninger, blant annet for lokal kollektivtransport, tog og ferjesamband. Videre viser NOU 2019: 11 Enklere merverdiavgift med én sats til at økt lav sats har begrenset betydning for turistenes valg av reisemål.

9.6.3 Grunnlagsutvidelser i merverdiavgiften

Unntak fra merverdiavgiftsloven er spesielt uheldig fra et effektivitetsperspektiv. I tillegg til å skape vridninger ved at den unntatte tjenesten favoriseres, kan unntak gi vridninger i virksomheters valg av innsatsfaktorer. Fordi virksomhetene ikke kan fradragsføre inngående merverdiavgift, får de insentiv til egenproduksjon eller til å bruke vare- og tjenesteinnsats med lav avgift. Det fører til en mindre effektiv produksjon. Unntak kan også gi brudd i merverdiavgiftskjeden, slik at avgift på produksjonsinnsats blir værende som en kostand og kan kumuleres i senere ledd. Det strider mot grunnprinsippet om at merverdiavgiften skal være en forbruksavgift som ikke belaster produksjonen.

Kommisjonen mener det bør arbeides for et bredere merverdiavgiftsgrunnlag. Det vil gjøre merverdiavgiften mer nøytral og redusere effektivitetstapet ved beskatningen. I tillegg vil det gi økte inntekter som kan finansiere lettelser i skatter med større samfunnsøkonomiske kostnader.

Kommisjonen vil trekke frem kommersielle kurs og kommersielle idrettstilbud som aktuelle grunnlagsutvidelser. Bakgrunnen for unntakene har vært at en betydelig andel av idretts- og undervisningstilbudet finansieres på annet vis enn gjennom ordinære vederlag som kan ilegges avgift, og at tjenestene i stor grad tilbys av ikke-kommersielle aktører (ideelle). Siden unntakene er generelt utformet og avgrenset ut fra tjenestenes art, omfatter de også flere helkommersielle tilbud som bør avgiftslegges.

Norge skiller seg ut fra andre land i Europa i rekkevidden av avgiftsunntakene for undervisning og idrett, og dermed også i omfanget av støtte til kommersielle aktører som tilbyr slike tjenester. Unntakene medfører at det ikke blir oppkrevd merverdiavgift på et vesentlig forbruk av tjenester som er godt egnet for merverdiavgiftsplikt. Endringer i merverdiavgiften for kommersielle kurs og kommersielle idrettstilbud vil kreve nærmere utredning og høring. Å innføre merverdiavgift med alminnelig sats for kommersielle idrettstilbud anslås å gi et merproveny på 1,5 mrd. kroner. Provenyvirkningene av å innføre avgiftsplikt for kommersielle kurs må utredes nærmere. Siden provenyvirkningen ikke er anslått, har ikke kommisjonen foreslått å finansiere konkrete lettelser med disse inntektene. Kommisjonen mener imidlertid at provenyet enten bør brukes til ytterligere lettelser i inntektsskatten eller omfordelende grep på utgiftssiden.

Kommisjonen viser til at Finansdepartementet satte i gang et arbeid i 2019 med å utrede merverdiavgift på skadeforsikring og rapporterte om dette arbeidet i statsbudsjettet for 2022. Arbeidet er av ulike årsaker ikke fullført. Skadeforsikringstjenester skiller seg fra mange andre finansielle tjenester ved at de ytes mot et konkret vederlag (forsikringspremien). Mens det er teknisk vanskelig å finne et egnet avgiftsgrunnlag for finansielle tjenester som finansieres med margininntekter, kan avgiftsgrunnlaget for skadeforsikring tilnærmes som differansen mellom premier og erstatningsutbetalinger. Skadeforsikring er etter kommisjonens vurdering derfor godt egnet for merverdiavgiftsplikt. Det vil gi en mer nøytral beskatning av skadeforsikring i forhold til andre varer og tjenester enn dagens finansskatt som er innført for å bøte på de uheldige virkningene av merverdiavgiftsunntaket.

Kommisjonen mener Finansdepartementet snarlig bør gjenoppta og sluttføre sin utredning av merverdiavgift på skadeforsikringer med sikte på innføring av avgiftsplikt. Å erstatte finansskatten for skadeforsikringsforetak med merverdiavgift på skadeforsikringer er anslått å øke provenyet med 2–3 mrd. kroner. Forslaget vil innebære en forsiktig økning i husholdningenes forsikringspremier. Premieøkningen vil være langt mindre enn 25 pst. siden forsikringsselskapene vil få fradrag for inngående merverdiavgift på vare- og tjenesteinnsats og at erstatningsutbetalinger reduserer beregningsgrunnlaget for merverdiavgiften som forsikringsselskapet må betale. I Prop. 1 LS (2021–2022) ble det anslått at merverdiavgift på skadeforsikringer vil øke premiene med 5–7 pst. for privatkunder, mens næringslivet vil kunne få redusert forsikringspremien med 1–2 pst.

Kommisjonen har merket seg Torvik-utvalgets omtale av at unntaket for omsetning og utleie av fast eiendom har vesentlige negative virkninger. Kommisjonen mener utvidelser av merverdiavgiftsgrunnlaget bør utredes, først og fremst for å redusere de negative virkningene av unntaket og gi en mer effektiv utforming av merverdiavgiften, men også med tanke på økt proveny. En obligatorisk merverdiavgiftsplikt for utleie av næringseiendom antas å kunne gi store administrative forenklinger for både utleiere og skattemyndighetene.

9.6.4 Behov for nye merverdiavgiftsregler innen plattformøkonomi

I likhet med Torvik-utvalget mener kommisjonen at en bør utrede og innføre løsninger som i større grad sikrer at tjenester som formidles gjennom digitale plattformer, ilegges merverdiavgift. Kommisjonen viser til at manglende merverdiavgift på slike plattformøkonomitjenester gir konkurransevridninger overfor tradisjonelle aktører innenfor samme marked. Aktører med mindre effektiv produksjon kan dermed utkonkurrere mer effektive konkurrenter fordi de slipper merverdiavgift, noe som gir et samfunnsøkonomisk effektivitetstap.

Kommisjonen har merket seg at Torvik-utvalget anbefaler som et første steg å utrede merverdiavgiftsplikt på korttidsutleie av fast eiendom som formidles gjennom digitale plattformer, og at avgifts- og registreringsplikten legges på plattformen.

Flere land har innført eller er i gang med å innføre særskilte merverdiavgiftsregler innenfor plattformøkonomien. Blant annet er det vedtatt endringer i EUs felles merverdiavgiftssystem som innebærer innføring av en ny modell for bestemte tjenester i plattformøkonomien ved at en plattform i nærmere angitte tilfeller anses å ha mottatt og levert tjenesten selv (deemed supplier). Virkeområdet for de nye plattformreglene i EU er knyttet til korttidsutleie av overnatting og persontransport på vei. OECD utarbeider også bærende prinsipper for internasjonal handel på merverdiavgiftsområdet.

Kommisjonen anbefaler at en utreder med sikte på å innføre særskilte merverdiavgiftsregler innen plattformøkonomien også her i landet. En slik utredning bør se hen til EUs vedtatte regler, men slik at en i første omgang holder seg til korttidsutleie av fast eiendom.

Å legge avgiftsplikten for korttidsutleie av fast eiendom på delingsplattformene, kan gi et merproveny på 1 mrd. kroner ved innføring av en sats på 25 pst. og 600 mill. kroner ved innføring av redusert sats på 15 pst.

9.6.5 Andre endringer i merverdiavgiften

En økning i den generelle beløpsgrensen for pliktig registrering i Merverdiavgiftsregisteret kan være et forenklingstiltak. Dette ble foreslått i statsbudsjettet for 2015, men fikk ikke flertall i Stortinget. I forslaget ble det anslått at en økning av registreringsgrensene til 150 000 kroner samlet sett ville redusere de administrative kostnadene for næringslivet med om lag 90 mill. kroner årlig. Det ble vist til at det er de små virksomhetene som slipper merverdiavgiftsplikten, som vil oppnå denne gevinsten. Ifølge forslaget vil også skattemyndighetene få lavere kostnader som følge av færre registrerte virksomheter.

Samtidig innebærer en høyere beløpsgrense at flere virksomheter faller utenfor merverdiavgiftssystemet, noe som kan forsterke konkurransefordelene for uregistrerte virksomheter overfor registrerte aktører i samme marked.

Kommisjonen mener at det på nytt bør vurderes å øke den generelle beløpsgrensen for pliktig registrering i Merverdiavgiftsregisteret. Nivå på beløpsgrensen vil bero på en avveining av ulike hensyn, slik som gevinst ved forenklinger, nøytralitet i systemet og provenyvirkninger.

Kommisjonen foreslår videre at det utredes om reglene for frivillig forhåndsregistrering bør endres til i større grad å sammenfalle med reglene i EU-land, for å legge bedre til rette for at inngående merverdiavgift kan fradragsføres fra oppstart. Dette kan særlig være aktuelt i tilfeller der virksomheten er avhengig av en fremtidig konsesjon eller tillatelse (for eksempel innen havvind, landvind, karbonfangst mv.).

Fotnoter

Johansson, Å. et al. (2008), «Taxation and Economic Growth», OECD Economics Department Working Papers, No. 620, OECD Publishing, Paris.