6 Formuesskatt

6.1 Innledning

Formuesskatt er en skatt på kapitalbeholdning, som i hovedsak betales av personlig skattepliktige bosatt i Norge. I tillegg til å finansiere offentlige utgifter er formuesskatt særlig begrunnet ut fra fordelingshensyn. Formue akkumuleres som regel over tid, og er mer ujevnt fordelt enn inntekt. Formuesskatten fører til at skattesystemet for personer samlet blir mer progressivt enn med inntektsbeskatningen alene.

Samtidig kan formuesskatten, i likhet med de fleste andre skatter og avgifter, påvirke ressursbruken negativt og bidra til effektivitetstap. Den politiske debatten i Norge har de senere årene særlig dreiet seg om formuesbeskatningen av aksjer og driftsmidler mv., og sett i sammenheng med nivå på utbytteskatten. Den siste tiden har også formuesskatt på bolig og fritidsbolig vært fremme i det offentlige ordskiftet.

Norge er ett av få land som fortsatt har formuesskatt. Nivået på skatt på kapitalbeholdning i Norge sammenlignet med andre land er nærmere omtalt i kapittel 3, punkt 3.7.2.

6.2 Oversikt over regelverket

Skattesubjekter og satser

Personlige skattytere bosatt i Norge betaler i dag formuesskatt på 1,0 pst. av skattepliktig nettoformue over et bunnfradrag på 1,9 mill. kroner, og 1,1 pst. på nettoformue over 21,5 mill. kroner.1 For ektefeller er innslagspunktene det dobbelte (for ektefellenes samlede formue). Personer som ikke er skattemessig bosatt i Norge, har formuesskatteplikt til Norge for eiendeler med særlig tilknytning til landet, blant annet fast eiendom («begrenset skatteplikt»). Begrenset skattepliktige har samme bunnfradrag, satser og verdsettelsesrabatter mv. som bosatte.

Visse upersonlige skattesubjekter som ikke har eiere (stiftelser, sparebanker mv.), betaler formuesskatt til staten på 0,3 pst. over et bunnfradrag på 10 000 kroner.

Nærmere om skattepliktig formue (skattegrunnlaget)

Skattepliktig nettoformue utgjør i utgangspunktet omsetningsverdien av skattyters eiendeler med økonomisk verdi, med fradrag for gjeld, per 1. januar i skattefastsettingsåret. Fra dette er det imidlertid viktige presiseringer og unntak.

For det første er det en del eiendeler (og forpliktelser) som etter skatteloven ikke skal inngå ved beregning av skattepliktig formue. Noen sentrale eksempler på dette er mange immaterielle eiendeler2 og oppspart pensjonsformue (pensjonsrettigheter).3

For det andre er det for en rekke eiendeler gitt egne regler (verdsettingsmetoder) for hvordan formuesverdien skal beregnes. Årsaken er at omsetningsverdien er vanskelig å finne.

Primær- og sekundærbolig verdsettes etter en modell utviklet av SSB, som anslår markedsverdien av den enkelte bolig basert på landsomfattende boligomsetninger og sentrale kjennetegn ved den enkelte bolig (beliggenhet, type, størrelse, alder mv.). Fritidsbolig verdsettes i praksis med utgangspunkt i historiske byggekostnader, og skattyter kan kreve verdien nedsatt til 30 pst. av dokumentert markedsverdi.

Formuesverdien av næringseiendom settes til beregnet utleieverdi, etter nærmere bestemte metoder som avhenger av om eiendommen er utleid eller ikke.

Jordbrukseiendommer verdsettes under ett for bygninger og rettigheter som hører til eiendommen. Driftstilbehør, buskap og lager verdsettes for seg. Skattemessig formuesverdi av jordbrukseiendom skal ikke utgjøre mer enn 80 pst. av markedsverdi eller kostpris (inkludert grunn). Skogbrukseiendommer verdsettes til en beregnet avkastningsverdi (bruksverdien) som skogen har på lengre sikt ved rasjonell drift og skjøtsel. Beregningen tar utgangspunkt i antall dekar med økonomisk drivbar skog som multipliseres med fastsatte sjablongsatser for å finne nettoavkastning per kubikkmeter. For jord- og skogbrukseiendom som er driftsmiddel i inntektsgivende aktivitet, gis det 30 pst. reduksjon i den fastsatte formuesverdien tilsvarende som for andre driftsmidler.

Børsnoterte aksjer verdsettes til kursverdien per 1. januar i skattefastsettingsåret, fratrukket en rabatt på 20 pst. Ikke-børsnoterte aksjer mv. verdsettes til 80 pst. av aksjens forholdsmessige andel av selskapets samlede skattemessige formuesverdi, som hovedregel per 1. januar i inntektsåret. Denne verdien kommer en frem til ved å summere formuesverdien av alle identifiserbare formuesskattepliktige eiendeler (uten at verdsettelsesrabatter hensyntas4), med fradrag for den formuesskattemessige verdien av selskapets gjeld. Dette innebærer at for eksempel mye immaterielle eiendeler – som er unntatt fra formuesskatteplikt – ikke inngår i formuesverdien av aksjene. Aksjer notert på NOTC-listen og Euronext Growth anses som ikke-børsnoterte aksjer i denne sammenheng.

Privat innbo og løsøre (unntatt biler mv.) verdsettes med utgangspunkt i forsikringssummen etter nærmere fastsatte nivåer, over et fribeløp på 100 000 kroner.

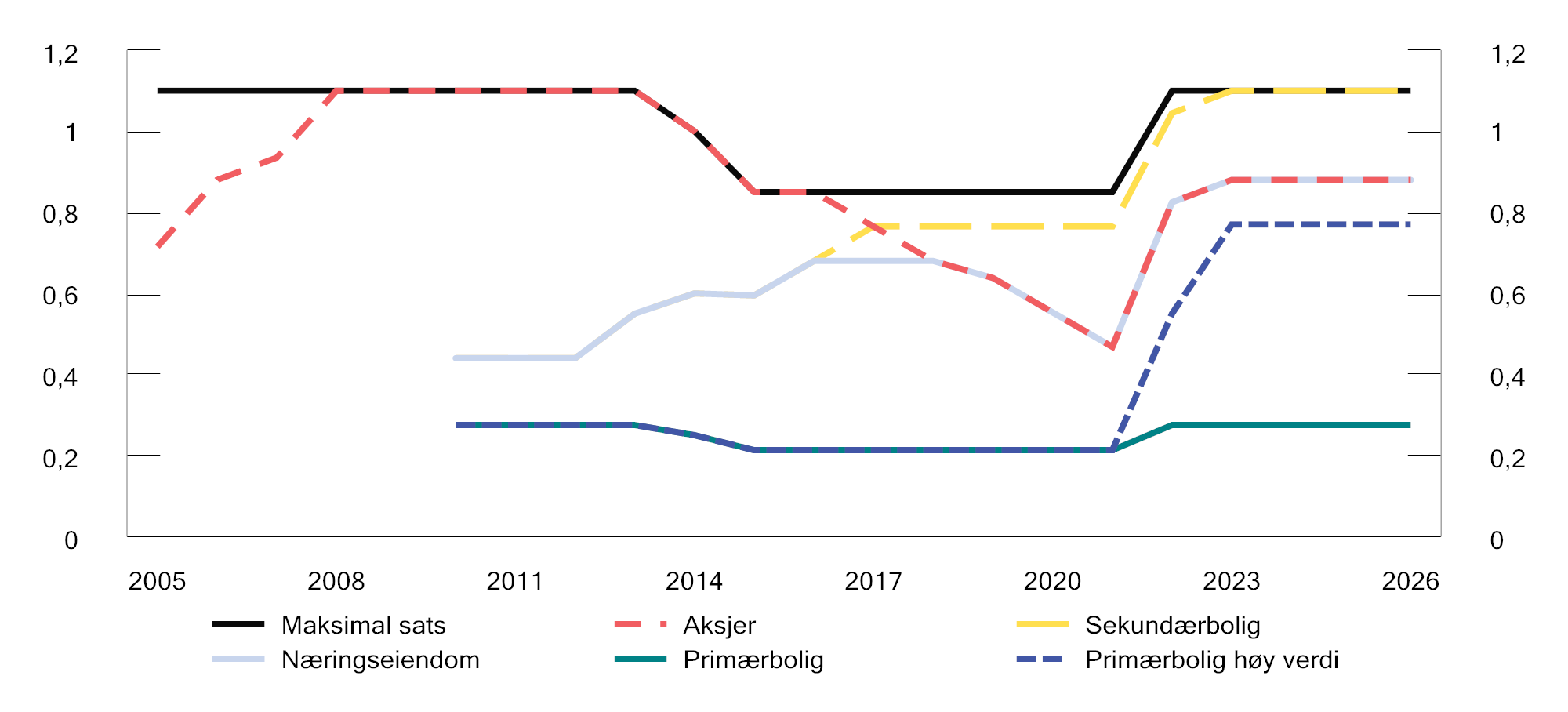

For det tredje gis såkalte verdsettelsesrabatter for en rekke eiendeler, som innebærer at verdien av eiendelen bare skal inngå i skattegrunnlaget med en nærmere angitt prosent av (det beregnede) formuesgrunnlaget. Rabattene er særskilte lempninger i formuesskattegrunnlaget og kommer i tillegg til eventuelle forskjeller som følger av verdsettingsmetodene. Tabell 6.1 gir en oversikt over eiendeler med verdsettelsesrabatt per 2026. Figur 6.1 viser utviklingen i effektive skattesatser5 siden 2005.

Tabell 6.1 Oversikt over eiendeler med verdsettelsesrabatt (2026)

|

Eiendel |

Rabatt |

Effektiv skattesats (trinn 1)1 |

Effektiv skattesats (trinn 2)2 |

|---|---|---|---|

|

Bankinnskudd, obligasjoner mv. |

- |

1,00 pst. |

1,10 pst. |

|

Aksjer mv. |

20 pst. |

0,80 pst. |

0,88 pst. |

|

Direkte eide driftsmidler |

30 pst. |

0,70 pst. |

0,77 pst. |

|

Næringseiendom |

20 pst. |

0,80 pst. |

0,88 pst. |

|

Primærbolig |

75 pst. |

0,25 pst. |

0,28 pst. |

|

Primærbolig over 10 mill. kr3 |

30 pst. |

0,70 pst. |

0,77 pst. |

|

Sekundærbolig |

- |

1,00 pst. |

1,10 pst. |

|

Akvakulturtillatelser (direkte eid) |

75 pst. |

0,25 pst. |

0,28 pst. |

|

Akvakulturtillatelser i AS |

75 pst. |

0,20 pst. |

0,22 pst. |

1 Med skattesatsen som gjelder for nettoformuer mellom 1,9 og 21,5 mill. kroner. Kun hensyntatt formell verdsettelsesrabatt, ikke verdsettelsesmetode.

2 Med skattesatsen som gjelder for nettoformuer over 21,5 mill. kroner. Kun hensyntatt formell verdsettelsesrabatt, ikke verdsettelsesmetode.

3 Med Revidert nasjonalbudsjett 2026, vedtatt 19. juni 2026, er denne grensen økt til 14 mill. kroner.

Kilde: Kommisjonen og Finansdepartementet.

Figur 6.1 Utvikling i effektive formuesskattesatser for ulike eiendeler i perioden 2005 til 2026

1 Det tas i figuren ikke hensyn til eventuelle skattenedsettelser i årene 2005–2008 som følge av den tidligere skattebegrensningsregelen (80-prosentregelen). Etter denne ble formuesskatt redusert dersom summen av visse skatter oversteg 80 pst. av korrigert alminnelig inntekt.

Kilde: Kommisjonen og Finansdepartementet.

I utgangspunktet gis det fullt fradrag for skattyters gjeld i formuesskattegrunnlaget. Gjeld tilordnet eiendeler med verdsettelsesrabatt verdsettes imidlertid med samme formelle prosentsats som eiendelen. Gjelden fordeles da forholdsmessig ut fra hvor stor andel de ulike formueseiendelene utgjør av brutto formue (uten rabatter). Gjeld tilordnet primærbolig kan imidlertid fradras fullt ut i skattegrunnlaget. Latent skatt knyttet til eiendeler som har steget i verdi, kan i økonomisk forstand anses som en gjeld, men denne kommer ikke til fradrag i formuesskattegrunnlaget. Begrenset formuesskattepliktige får bare fradrag for gjeld knyttet til formuen som er skattepliktig til Norge.

6.3 Sentrale virkninger

Formuesskatten bidrar til at skattesystemet for personer samlet sett er mer progressivt enn ved inntektsbeskatning alene, ved at det generelt er personer med de høyeste inntektene som betaler størstedelen av formuesskatten. I Norge er formuer vesentlig skjevere fordelt enn inntekter. Målt formuesulikhet påvirkes blant annet av at enkelte formuesobjekter, som for eksempel pensjonsformue, ikke omfattes av statistikken, at formuestallene fanger opp urealiserte verdiendringer av formuen som ikke har gitt seg utslag i målt inntekt og at formuesfordelingen er preget av sterkere alderseffekter enn inntektsfordelingen. Formuesskatten bidrar til at de med de høyeste formuene bidrar mer til fellesskapet, se nærmere diskusjon av ulikhet og fordeling i kapittel 3.

Det anslås at inntektene fra formuesskatten er om lag 35 mrd. kroner i 2026. Flere utvalg har pekt på at formuesskatt kan avlaste bruken av andre, mer vridende skatter og avgifter, som for eksempel skatt på arbeid. Det må ses i sammenheng med at effektivitetstapet ved vridende skatter normalt øker mer enn proporsjonalt med skattesatsen. Et bredere sett av skattegrunnlag kan derfor bidra til å holde skattesatsene lavere enn dersom det samme provenyet skulle hentes inn fra færre grunnlag.

Det er enighet om at formuesskatten, i likhet med andre skatter på kapital, reduserer avkastningen på sparing. Sammen med skatt på kapitalinntekter kan den effektive skattesatsen på sparing bli høy, særlig når formuesskattesatsen er høy og avkastningen før skatt er lav. Dette kan trekke i retning av at samlet sparing blir lavere enn den ville ha blitt uten formuesskatt.

Virkningene på de samlede investeringene i norsk næringsliv er særlig omdiskutert og er vanskelig å måle eksakt. Dette avhenger blant annet av den generelle kapitaltilgangen og i hvilken grad investeringer er avhengig av norske investorer. Gjennomgang av empiri i Torvik-utvalget indikerer at de negative virkningene er små, men de langsiktige virkningene på investeringer kan være krevende å måle. Torvik-utvalgets flertall (8 av 11 medlemmer) uttalte at «det er lite som tyder på at formuesskatten svekker mulighetene for å gjennomføre lønnsomme investeringer.»

Et argument som ofte brukes mot formuesskatten, er at skattytere som betaler formuesskatt, ikke nødvendigvis har en løpende inntekt som kan dekke skatten. Formuesskatten kan dermed føre til likviditetsproblemer for skattyter. Kapitaltilgangen i norsk næringsliv anses generelt å være god, men for de deler av næringslivet som er avhengig av egenkapital fra norske investorer, kan formuesskatten isolert sett bidra til lavere investeringer.

I NOU 2021: 4 Norge mot 2025 ble det vist til at høyere norsk eierskatt sammenlignet med andre land kan gjøre det vanskelig for vekstbedrifter med lave inntekter, men med høy forventet verdi, å vokse seg store med norske eiere, men at det er uklart hvor omfattende dette problemet er.

Det er uansett liten tvil om at formuesskatten, slik den er utformet, påvirker sammensetningen av sparing og investeringer. Store forskjeller i verdsettelse vrir investeringene mot lavt verdsatte eiendeler, som primærbolig, fritidsboliger og ikke-børsnoterte aksjer. Slike vridninger gjør at ressursene ikke brukes der de kaster mest av seg for samfunnet.

Formuesskatten reduserer isolert sett avkastningen etter skatt for norske personlige eiere sammenlignet med investorer som ikke er underlagt tilsvarende beskatning. Forutsatt ensartet verdsetting, påvirker dette ikke i seg selv norske investorers insentiv til å foreta én investering fremfor en annen. Det skyldes at den norske investoren betaler formuesskatt på alle investeringene sine, både i Norge og i utlandet. Ulik verdsettelse av formuesobjekter kan derimot gi insentiver til å selge dersom det finnes alternative plasseringer som er lavere verdsatt enn den aktuelle plasseringen.

I tillegg kan formuesskatten skape likviditetsutfordringer for eiere som ikke har tilgang på tilstrekkelig likviditet. I slike tilfeller kan formuesskatten bidra til at eiere må ta ut utbytte, låne eller selge aksjer for å finansiere skatten. Det som særlig kan skille formuesskatten fra skatt på realiserte inntekter, er at skatten kan påløpe uavhengig av om skattyter har mottatt kontantinntekter. Dersom selskapet ikke betaler utbytte, og eieren ikke har annen likviditet, kan eieren måtte selge aksjer eller låne for å betale skatten. Dersom selskapet betaler utbytte, kan eierens formuesskatt bidra til at det tas ut høyere utbytte enn det ellers ville blitt gjort.

Fordi formuesskatten er bostedsbasert, gir den isolert sett insentiver til å flytte fra Norge til et land som enten ikke har formuesskatt, eller har lavere formuesskatt. Mange oppgir formuesskatten som en sentral motivasjon for flyttingen. Se kapittel 3, punkt 3.7.3 for nærmere omtale av skattemotivert utflytting, herunder tallgrunnlag som beskriver omfang og utvikling.

Kommisjonsmedlemmene Jon Gunnar Pedersen og Hilde Thorstad vil påpeke at selv om den norske eierens insentiv til å foreta en investering fremfor en annen ikke påvirkes, vil en svensk eier med samme avkastningskrav etter skatt som den norske, kunne verdsette investeringen høyere fordi vedkommende ikke må betale formuesskatt. Formuesskatten kan dermed svekke norsk eierskap til fordel for utenlandske eiere som ikke er underlagt tilsvarende beskatning. Fordi norsk utbytteskatt er høy, og formuesskatten særnorsk, viser Lindset og Persson i en artikkel i Magma forskning og viten 02/2026 at med dagens rentenivå vil en norsk bedriftseier være villig til å godta en selskapsskattesats på over 40 pst. for å slippe formuesskatten.

Disse medlemmene viser til at formuesskatten for aksjeselskap fordeles etter aksjenes pålydende og ikke deres rett til utbytte. Det kan derfor skape særskilte likviditetsutfordringer for eiere som ikke har løpende inntekter eller mulighet til å motta utbytte som dekker skatten. I slike tilfeller kan formuesskatten bidra til at eiere må ta utbytte, låne eller selge aksjer for å finansiere skatten. For unoterte selskap finnes ofte hverken mulighet til å selge eller belåne aksjene, spesielt hvis de er i en aksjeklasse med avgrenset utbytterett.

Kommisjonsmedlemmene Lars Erik Bartnes, Torkil Vederhus og Camilla Bakken Øvald viser til at det i den norske skattedebatten ofte hevdes at en utenlandsk eier kan verdsette en investering høyere enn en norsk eier, selv når begge har samme avkastningskrav etter skatt, fordi den utenlandske eieren ikke betaler formuesskatt.

Disse medlemmene vil understreke at påstanden er upresis, fordi den avhenger av skattesystemet i landet den utenlandske investoren kommer fra. Selv om få land har formuesskatt, har mange land andre former for skatt på kapitalbeholdning. Om påstanden er riktig, må derfor vurderes i lys av nivået og utformingen av slike skatter i det aktuelle landet. Som kommisjonen har pekt på, har Norge samlet sett en moderat beskatning av kapitalbeholdning. Selv om få land har formuesskatt, har mange land arveavgift, som Norge har avviklet.

Disse medlemmene peker på at utfordringen med skatt på kapitalbeholdning er verdsettelse og likviditet. Det gjelder enten det er snakk om arveavgift, formuesskatt eller eiendomsskatt. Et skattesystem uten skatt på kapitalbeholdning ville derimot vært mindre rettferdig, fordi skattebetalere med vanlig lønnsinntekt da relativt sett ville båret en større del av skattebyrden enn personer som lever av kapitalinntekter.

6.4 Anbefalinger fra tidligere utvalg mv.

Formuesskatten har vært vurdert av flere offentlige utvalg:

-

Finanspolitikkutvalget har i sin uttalelse for 2026 blant annet sagt at «[e]t skatteforlik bør inneholde forbedringer i formuesskatten, uavhengig av hvilket nivå formueskatten skal ligge på. Alle formuesobjekter bør verdsettes likt. Fordelingshensyn kan ivaretas gjennom bunnfradrag og progressiv formueskattesats.»

-

Flertallet i Torvik-utvalget foreslo at formuesskatten reduseres og delvis erstattes av en ny skatt på arv. Forslaget innebar å øke bunnfradraget til 6,4 mill. 2022-kroner, redusere satsene til 0,5 pst. i trinn 1 og til 0,85 pst. i trinn 2 for nettoformuer over 20 mill. kroner, men samtidig gjøre verdsettingen likere ved å fjerne alle rabatter og utrede ytterligere utvidelser av formuesgrunnlagene. Utvalgets mindretall mente at formuesbeskatningen burde trappes ytterligere ned.

-

Kapitaltilgangsutvalget mente at formuesskatten har negative virkninger utfra et kapitaltilgangsperspektiv. Utvalget anbefalte på den bakgrunn å avvikle formuesskatten. Subsidiært mente utvalget at verdsettelse av formuesobjektene burde gjøres langt mer ensartet enn i dag.

-

Scheel-utvalget mente at formuesskatten hadde en svært uheldig utforming, med relativt høy sats6 og svært ulik verdsettelse av formuesobjekter. Forutsatt en betydelig mer ensartet verdsetting av eiendeler og lavere effektiv skattesats på formue som i dag verdsettes til markedsverdi, mente utvalget at hensynet til både effektivitet og fordeling kan forsvare en særskilt skatt på formue. Konkret foreslo utvalget at primærbolig, sekundærbolig og næringseiendom verdsettes til 80 pst. av anslått markedsverdi, dobling av formuesverdien av fritidsbolig i påvente av et bedre verdsettingssystem, 80 pst. verdsettelse av alle andre eiendeler og gjeld, samt økt bunnfradrag.

-

Skauge-utvalget anbefalte å avvikle formuesskatten, samtidig med innføring av økt skatt på fast eiendom og arv.

-

Flertallet i Aarbakke-gruppens første utredning, samt en utfyllende utredning om formuesskatt (NOU 1991: 17), anbefalte å videreføre formuesskatten, forutsatt at det ble foretatt omfattende endringer i skatten; ulikheter i skattegrunnlaget måtte reduseres vesentlig, skattlegging av formue måtte gjennomføres mer konsekvent, og skattesatsene måtte settes betydelig ned.

OECD har i en rapport fra 20187 uttalt at det er sterke argumenter for å adressere formuesulikhet i skattesystemet. I rapporten uttales at det er få argumenter for å ha formuesskatt i tillegg til en bred kapitalinntektsskatt og en godt utformet arveskatt. Det påpekes imidlertid at det er sterkere argumenter for formuesskatt i land hvor kapitalinntekt beskattes lavt eller hvor arv ikke beskattes. I OECDs landrapport for Norge for 20248 pekes det blant annet på at marginalskatten på sparing og investeringer er høy, noe som kan være belastende for små- og familiebedrifter. Det anbefales å øke bunnfradraget og/eller redusere satsene i formuesskatten, samt at alle eiendeler verdsettes til markedspris.

6.5 Kommisjonens anbefalinger

6.5.1 Innledning

Kommisjonen viser til at formuesskatt er blant temaene i norsk politikk generelt, og i skattepolitikken spesielt, der skillelinjene mellom de ulike partiene er tydeligst. Oppfatningene om hvordan skatten virker inn på verdiskapingen i norsk økonomi, og hvordan disse virkningene igjen bør vektes mot hensynet til omfordeling, spriker. Dette gjelder også internt i kommisjonen.

Kommisjonen viser imidlertid til at den i henhold til mandatet skal gi anbefalinger om politikk som den vurderer at et flertall på Stortinget over tid, og på tvers av blokkene, kan stille seg bak. Den viser videre til at forutsigbarhet i skattepolitikken er et sentralt hensyn som det er bred enighet om i kommisjonen. Stabilitet og forutsigbarhet er i seg selv viktig både for næringslivets investeringsbeslutninger og husholdningenes langsiktige planlegging. I lys av dette mener kommisjonen at en bør unngå at formuesskatten endres for mye ved flertallsskifter på Stortinget.

Kommisjonen ser at et realistisk kompromiss innebærer at formuesskatten fortsatt skal være en del av det norske skattesystemet, men at nivået må reduseres fra dagens nivå.

Kommisjonens medlemmer er enige om at uensartet verdsettelse av formuesobjektene er en sentral utfordring ved dagens formuesskatt. Ulik verdsettelse bidrar til å vri sparing og investeringer mot lavt verdsatte eiendeler, fremfor der det er mest lønnsomt. Det forsterker de negative effektivitetsvirkningene av formuesskatten. Videre bidrar ulik verdsettelse til forskjellsbehandling mellom ulike skattytere og ulike bransjer, og det reduserer formuesskattens omfordelende egenskaper. Dette svekker legitimiteten til skattesystemet.

Kommisjonen mener formuesgrunnlagene bør forbedres, slik at de er bredest mulig og med færrest mulig unntak. Dette drøftes nærmere i punkt 6.5.2.

Kommisjonen foreslår også endringer i satsstrukturen og de formelle rabattene. Dette drøftes i punkt 6.5.3, sammen med de samlede virkningene av kommisjonens forslag.

6.5.2 Forbedringer i formuesgrunnlagene

Kommisjonen er enig om at formuesgrunnlagene bør være bredest mulig, med færrest mulig unntak. I den grad det er mulig, bør formuesobjektene verdsettes mest mulig ensartet og basert på beste tilgjengelige anslag på markedsverdi. Forskjeller i verdsettelsen av ulike formuesobjekter bør reduseres i størst mulig grad.

Dersom en av politiske grunner likevel ønsker å gi rabatt til enkelte eiendeler i formuesskatten, bør det fortrinnsvis skje gjennom formelle verdsettelsesrabatter fremfor lite treffsikre verdsettelsesmetoder.

Bolig og fritidsbolig

For å beregne markedsverdien av egen bolig benyttes en modell utviklet av Statistisk sentralbyrå. Dette modellen ble oppdatert i forbindelse med budsjettet for 2026 og kommisjonen mener det ikke er nødvendig med ytterligere endringer nå.

Fritidsboliger verdsettes i dag med utgangspunkt i historiske kostpriser, slik at det er liten sammenheng mellom formuesverdi og fritidsboligens reelle markedsverdi. Dette gjør at særlig gamle og verdifulle fritidsboliger i stor grad undervurderes sammenlignet med nyere fritidsboliger.

Kommisjonen mener at et steg i retning av mer treffsikker verdsetting av fritidsboliger bør inngå som del av et tverrpolitisk skatteforlik. Kommisjonen har ikke vurdert modell, men eventuelle endringer i reglene bør bidra til likere verdsetting av fritidsboliger i inn- og utland. Ved eventuelle endringer mener kommisjonen at en endret verdsetting bør fases inn gradvis for å hensynta eksisterende eiere av fritidsboliger.

Ikke-børsnoterte aksjer

Den skattemessige formuesverdien av ikke-børsnoterte aksjer vil nesten alltid avvike fra virkelig verdi i større eller mindre grad. Formuesverdien vil videre ofte være lavere enn markedsverdien, blant annet fordi viktige eiendeler som goodwill og know-how ikke omfattes. Hvor mye lavere, vil variere fra selskap til selskap, og hva slags eiendeler selskapet har. Torvik-utvalget viste til flere studier som viser dette, blant annet Andresen og Bø (2022)9. En nylig studie av Skar et. al (2025)10 finner også at dagens verdsettelsesmetode medfører betydelig undervurdering, særlig for selskaper med verdier i form av varelager, driftsmidler ført til historisk kostpris, samt immaterielle eiendeler og goodwill. Studien har imidlertid også gjort funn som indikerer at det i enkelte tilfeller også er overvurdering av aksjenes verdi.

Torvik-utvalgets flertall pekte på at lav verdsettelse av ikke-børsnoterte aksjer må anses som en av hovedutfordringene ved dagens formuesskatt. Utvalget viste til at det isolert sett bidrar til å favorisere virksomhet som drives gjennom ikke-børsnoterte selskaper, og dermed kan fungere som et disinsentiv til børsnotering. Torvik-utvalget mente derfor at det burde utredes om dagens verdsettingsmodell kan erstattes av bedre metoder for å fastsette omsetningsverdien. Samtidig erkjente utvalget at det kan være krevende å finne en ny og forbedret verdsettingsmodell, og utvalget fokuserte derfor særlig på forbedringer innenfor gjeldende metode.

Kommisjonen mener prinsipielt sett at eiendeler skal verdsettes til virkelig verdi, og at lite treffsikker verdsettelse av ikke-børsnoterte aksjer er en utfordring ved dagens formuesskatt. En rekke tidligere utvalg har imidlertid også pekt på dette, uten å finne tilfredsstillende metoder å verdsette slike aksjer på. Kommisjonen foreslår derfor ingen endringer i den generelle verdsettingsmetoden for ikke-børsnoterte aksjer.

Kommisjonen mener likevel, som Torvik-utvalget, at aksjer notert på andre markedsplasser (for eksempel NOTC-listen og Euronext Growth), og som har en observerbar markedsverdi, bør verdsettes til kursverdien. Kriteriene for dette bør vurderes og defineres nærmere, der det blant annet bør sees hen til hvordan markedsplassen reguleres og om det for eksempel er et tilstrekkelig antall omsetninger til at kursverdien kan legges til grunn for formuesskatteformål. For å motvirke brå økning i verdsettelse når et selskap noteres på slike markedsplasser – som kan fungere som et disinsentiv til notering – mener kommisjonen at det må vurderes innfasingsregler. Torvik-utvalget foreslo at selskaper i en femårsperiode etter førstegangsnotering på NOTC og Euronext Growth skal verdsettes som et vektet gjennomsnitt av markedsverdi og verdi etter gjeldende regelverk for verdsettelse av ikke-børsnoterte aksjer. Kommisjonen har ikke tatt stilling til utforming av innfasingsregler, og ber departementet vurdere dette, samt om tilsvarende innfasingsregler også bør gjelde for børsnotering på Oslo Børs.

Dersom aksjer notert på disse andre markedsplassene verdsettes til kursverdien, bør verdsettingstidspunktet for slike aksjer endres. I dag er hovedregelen at ikke-børsnoterte aksjer verdsettes per 1. januar i året før skattefastsettingsåret, en regel som er begrunnet i praktiske hensyn som ikke gjør seg gjeldende ved bruk av kursverdier. Kommisjonen mener videre det bør vurderes om også andre ikke-børsnoterte aksjer kan verdsettes per 1. januar i skattefastsettingsåret.

Kommisjonsmedlemmene Jon Gunnar Pedersen og Hilde Thorstad støtter i utgangspunktet en mer ensartet verdsettelse av formuesobjekter om formuesskatten beholdes. Disse medlemmer viser samtidig til at forslaget om kursverdibasert verdsettelse av aksjer notert på markedsplasser som NOTC og Euronext Growth, kan innebære en vesentlig skjerpelse av formuesskatten dersom satsen ikke samtidig reduseres til et lavt nivå innenfor det foreslåtte intervallet (jf. punkt 6.5.3.). Dette kan svekke insentivene til notering, også etter utløpet av en eventuell innfasingsperiode, og dermed virke negativt på kapitaltilgang, verdiskaping og norsk eierskap i selskaper i vekst. Disse medlemmer vil videre peke på at forslaget også reiser krevende avgrensningsspørsmål knyttet til hvilke markedsplasser og hvilke former for observerbar markedsverdi som skal omfattes.

Offentligrettslige tillatelser

Formuesverdsettelse av offentligrettslige tillatelser, herunder konsesjoner, er ikke på generelt grunnlag nærmere regulert i skatteloven. Problemstillingen er relevant for tillatelser som tilhører ikke-børsnoterte selskaper og fysiske personer (gjennom enkeltpersonforetak). Verdien av tillatelser som eies av børsnoterte selskaper, inngår i formuesgrunnlaget gjennom aksjenes kursverdi.

Utgangspunktet er at så fremt konsesjonene har økonomisk verdi, skal omsetningsverdien inngå i formuesgrunnlaget. Tidsbegrensede akvakulturtillatelser verdsettes i dag til 25 pst. av omsetningsverdien. For tillatelser eid av et aksjeselskap, kommer denne verdsettelsesrabatten (i motsetning til hva som gjelder for andre driftsmidler) i tillegg til rabatten på aksjen. Fiskeritillatelser skal i henhold til langvarig forvaltningspraksis verdsettes til kostpris, eventuelt redusert med avskrivninger og nedskrivninger. Ettersom fiskeritillatelser er tildelt gratis fra staten, verdsettes de dermed i praksis til kroner null. Rettstilstanden, og praksis, er mer uklar for andre typer av offentligrettslige tillatelser.

Et samlet Torvik-utvalg anbefalte at reglene for formuesbeskatning av offentligrettslige tillatelser gjennomgås. Det ble pekt på at fiskeritillatelser bør verdsettes til omsetningsverdi, da det er vanskelig å se gode grunner for at disse skal behandles annerledes enn akvakulturtillatelser og andre driftsmidler. Utvalget anbefalte videre å utrede om andre offentligrettslige tillatelser i større grad enn i dag kan inngå i formuesgrunnlagene.

Kommisjonen støtter Torvik-utvalgets vurdering, og mener at det bør utredes om offentligrettslige tillatelser, herunder fiskeritillatelser, i større grad enn i dag bør inngå i formuesgrunnlagene.

Pensjonsformue

Pensjonsformuen inngår ikke i formuesgrunnlaget. Dette gjelder verdien av pensjonsrettigheter etter folketrygdloven, etter private tjenestepensjonsordninger, etter offentlige pensjonsordninger og i henhold til avtaler om individuell sparing til pensjon. Det er ulike rettslige grunnlag som hjemler unntakene for de ulike typene pensjonsbeholdninger. Det vises til NOU 2022: 20 punkt 6.3.1.4 for en nærmere gjennomgang.

Samlet er skatteutgiftene knyttet til innskudd i pensjonsordninger (offentlige og private) anslått til 14,6 mrd. kroner i 2025. Skatteutgiften ved dette er beregnet som om innskuddet alternativt hadde blitt utbetalt som lønn og spart i bank. Skatteutgiften omfatter ikke bare fritaket for formueskatt, men også at løpende avkastning er fritatt for skatt på alminnelig inntekt. Halvorsen og Hetland (2023)11 har anslått at pensjonsformuen i tjenestepensjoner utgjorde samlet 2 526 mrd. kroner i 2020, hvorav 1 574 mrd. kroner i offentlige pensjoner og 952 mrd. kroner i privat tjenestepensjon. De finner at tjenestepensjon utgjør en langt større del av pensjonsformuen for personer med høy inntekt, noe som blant annet skyldes inntektstaket for opptjening i folketrygden.

Pensjonsrettigheter er ikke én ensartet formueskategori. Rettigheter etter folketrygdloven skiller seg prinsipielt fra privat finansiell formue og fra innskuddsbasert pensjonssparing. Folketrygdens alderspensjon er ikke en individuell oppspart kapitalbeholdning som den enkelte eier, men en regelstyrt rett til fremtidige ytelser i et løpende finansiert pensjonssystem. Rettighetene kan ikke selges, pantsettes eller disponeres på annen måte, og reglene for opptjening, uttak og regulering kan endres over tid. Slike rettigheter skiller seg derfor fra formue som skattyter eier og fritt kan disponere.

For tjenestepensjon og individuell pensjonssparing er vurderingen mer sammensatt. Slike ordninger kan i større grad ha karakter av oppspart formue, og fritaket fra formuesskatt kan gi vridninger mellom ulike spareformer og påvirke avveiningen mellom lønn og pensjonsinnskudd. Samtidig er pensjonsmidlene bundet til pensjonsformål og kan ikke fritt disponeres for å betale formuesskatt. Innlemming av slike rettigheter i formuesskattegrunnlaget vil derfor særlig reise spørsmål om likviditet og om hvilke typer bundne pensjonsrettigheter som eventuelt skal omfattes.

Torvik-utvalget pekte på at hensynet til både effektivitet og fordeling i utgangspunktet tilsier at pensjonsformue skattlegges på linje med annen formue, men at innføring av formuesskatt på slike verdier reiser mange problemstillinger, både prinsipielle og praktiske. Utvalget konkluderte med at det vil være krevende å innlemme pensjonsordninger i dagens system for formuesskatt for personer, og anbefalte derfor ikke dette. Kommisjonens flertall, alle unntatt kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen, Hilde Thorstad og Torkil Vederhus, støtter disse vurderingene.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen, Hilde Thorstad og Torkil Vederhus mener at en formuesskatt i utgangspunktet bør omfatte all formue – herunder pensjonsformue. Pensjonsformuen i Norge er betydelig og utgjorde ifølge rapporten fra Halvorsen og Hetland (SSB rapport 2023/21) i snitt over 3 millioner kroner per person i 2020. Pensjoner utover folketrygdens minstebeløp er skjevt fordelt, og hvor de som ikke nyter godt av en god tjenestepensjonsordning må sørge for egen sparing. Slik sparing er omfattet av formuesskatten.

Disse medlemmene anerkjenner at pensjonsformuen ikke kan disponeres fritt, men vil påpeke at formuesskatten heller ikke i andre sammenhenger gjør forskjell på om en eiendel kan selges, pantsettes eller disponeres over på annen måte. Det er for eksempel flere unoterte aksjer som ikke kan omsettes og som verken har stemmerett eller utbytterett, men som likevel er underlagt formuesskatt. Disse medlemmene ser heller ikke at verdsettelse av pensjonsformue prinsipielt sett er vanskeligere eller mindre treffsikkert enn mange av de øvrige verdsettelsene som må gjøres i formuesskatten.

Disse medlemmene viser til at økt proveny kan benyttes til å øke bunnfradraget og/eller redusere skattesatsen og dermed redusere de negative effektene av formuesskatten.

6.5.3 Kommisjonens samlede forslag

Kommisjonen har lagt avgjørende vekt på forutsigbarhet. Kommisjonen legger frem et forslag med lavere formuesskatt, der målet er at dette kan stå seg over tid og dermed bidra til stabile rammevilkår for bedrifter og personer i Norge, selv om det innebærer at begge sider av politikken må flytte seg betydelig fra eget primærstandpunkt. Formuesskatten vil med kommisjonens forslag fortsatt ha en plass i det norske skattesystemet.

Skjev verdsetting mellom eiendeler er en viktig kilde til formuesskattens negative effektivitetsvirkninger. Kommisjonen foreslår derfor å fjerne samtlige formelle verdsettingsrabatter. Disse formelle rabattene er nærmere redegjort for i punkt 6.2, der det fremgår at eiendeler verdsettes ulikt og har forskjellige rabatter. Figur 6.1 viser hvordan rabattene har variert over tid.

Kommisjonen vurderer at enhetlige og konsistente regler normalt vil være mer bestandige enn mer uensartet verdsetting.

I forslaget fjernes dermed verdsettelsesrabattene på primærbolig (som i dag er 75/30 pst.), aksjer (20 pst.) og driftsmidler (30 pst.), samt den særskilte verdsettelsesrabatten på 75 pst. for akvakulturtillatelser. Lik verdsetting av ulike formuesobjekter vil redusere vridningene og de samfunnsøkonomiske kostnadene ved formuesskatten.

Fjerning av verdsettelsesrabattene er prinsipielt begrunnet i et ønske om mer nøytral og ensartet verdsetting av formue. Isolert sett innebærer dette økt formuesskatt på eiendeler som i dag har høy rabatt, særlig primærbolig. Fordelingsmessig kan dette motvirkes gjennom endringer i satsstruktur og ved bunnfradrag.

Kommisjonen foreslår å redusere formuesskattesatsene. I 2026 er den høyeste satsen 1,1 pst. for formuer over 21,5 mill. kroner. Sammen med inntektsskatten kan en høy sats innebære høy effektiv skattesats på sparing.

Kommisjonens samlede forslag er at dagens to skattesatser erstattes med én lavere sats. Samtidig er kommisjonen ikke enig om hvilken sats det skal være på formuesskatten. Kommisjonen mener at et kompromiss om en reformert formuesskatt bør innebære en skattesats som ligger et sted i intervallet mellom 0,25 og 0,75 pst. Kommisjonen understreker at anbefalingen ikke betyr at skattesatsen skal variere innenfor dette intervallet. Hensynet til stabilitet tilsier at satsen bør ligge fast over tid. Kommisjonsmedlemmet Camilla Bakken Øvald mener i tillegg at formuesskatten bør inkludere et trinn 2 med en noe høyere skattesats.

Kommisjonen foreslår å øke det generelle bunnfradraget noe, til 2 mill. kroner. Det generelle bunnfradraget har en nøytral innretning ved at det reduserer formuesskatten like mye uavhengig av hvordan formuen er fordelt på ulike eiendeler.

For å skjerme eiere av nedbetalte primærboliger fra stor økning i formuesskatt, foreslår kommisjonen at det innføres et eget bunnfradrag som følger den enkelte primærboligen. Kommisjonen mener at størrelsen på dette bunnfradraget bør være avhengig av nivået på satsen. Ved en skattesats i øvre del av intervallet (0,6 til 0,75 pst.) bør et slikt bunnfradrag per primærbolig være på minst 7 mill. kroner. Hvis et endelig skatteforlik medfører en lavere sats, kan et bunnfradrag for primærboliger være lavere.

Siden kommisjonen ikke foreslår et endelig konkret forslag, oppgis provenyvirkningene for ulike kombinasjoner av formuesskattesats og bunnfradrag per primærbolig. Felles for beregningene er at alle verdsettelsesrabattene fjernes,1213 og at det generelle bunnfradraget er økt til 2 mill. kroner. Med en sats på 0,75 pst. og et bunnfradrag for primærbolig på 7 mill. kroner anslås provenyet å reduseres med 6,3 mrd. kroner, mens en sats på 0,25 pst. og et bunnfradrag for primærbolig på 7 mill. kroner anslås å redusere provenyet med om lag 25,2 mrd. kroner.

Kommisjonen viser til tabell 6.2 der provenyvirkningene av ulike alternativer av sats og primærboligbunnfradrag inngår.

Tabell 6.2 Anslåtte provenyvirkninger og antall personer i formuesskatteposisjon av å fjerne verdsettelsesrabatter, øke det generelle bunnfradraget til 2 mill. kroner, for ulike skattesatser og ulike bunnfradrag per primærbolig. Mrd. Kroner

|

Formuesskattesats (pst.) |

Antall personer i formuesskatteposisjon |

|||||

|---|---|---|---|---|---|---|

|

Bunnfradrag per primærbolig (mill. kroner) |

0,25 |

0,4 |

0,5 |

0,6 |

0,75 |

|

|

0 |

-16,9 |

-6,2 |

0,9 |

8 |

18,7 |

1 638 000 |

|

1 |

-19,3 |

-10 |

-3,8 |

2,4 |

11,6 |

1 334 000 |

|

2 |

-21,1 |

-12,9 |

-7,5 |

-2,1 |

6,1 |

1 078 000 |

|

3 |

-22,5 |

-15,2 |

-10,3 |

-5,4 |

1,9 |

883 000 |

|

4 |

-23,5 |

-16,8 |

-12,4 |

-7,9 |

-1,2 |

745 000 |

|

5 |

-24,3 |

-18 |

-13,9 |

-9,7 |

-3,5 |

654 000 |

|

6 |

-24,8 |

-18,9 |

-15 |

-11 |

-5,1 |

595 000 |

|

7 |

-25,2 |

-19,5 |

-15,7 |

-12 |

-6,3 |

556 000 |

Kilder: Statistisk sentralbyrå (LOTTE-Skatt) og kommisjonen.

Med formuesskattereglene for 202614 anslås at om lag 690 000 (15 pst.) personer vil betale formuesskatt. Hvor mange som vil være i formuesskatteposisjon med kommisjonens forslag, er avhengig av størrelsen på bunnfradraget for primærboliger. Dersom et slikt bunnfradrag ikke innføres, anslås at om lag 1 638 000 personer, dvs. om lag 948 000 flere enn med 2026-regler, vil betale formuesskatt. Med et primærboligbunnfradrag på 7 mill. kroner, anslås at om lag 556 000 personer vil betale formuesskatt, dvs. om lag 134 000 færre enn i dag.

I 2026 verdsettes bankinnskudd til 100 pst. Med kommisjonens forslag om lavere formuesskattesats vil personer med banksparing som er i formuesskatteposisjon, herunder pensjonister som kan foretrekke en lav risikoprofil, få redusert formuesskatt. Den effektive formuesskattesatsen på banksparing reduseres fra dagens 1,1 pst. i trinn 2 til maksimalt 0,75 pst.

Med kommisjonens forslag vil den høyeste effektive formuesskattesatsen på aksjer reduseres fra 0,88 pst. til en sats i intervallet mellom 0,25 og 0,75 pst. Det vil gi lettelser til personene med de høyeste formuene. Samtidig vil lavere effektiv formuesskatt på aksjer og driftsmidler mv. kunne gjøre at en større del av sparingen kanaliseres til investeringer i næringsvirksomhet. Lavere skattesats vil også redusere vridninger som skyldes svakheter i verdsettelsesmetoder, for eksempel knyttet til ikke-børsnoterte aksjer.

Kommisjonen viser til omtale i punkt 6.5.2 om at likere verdsetting av fritidsboliger kan vurderes som del av et tverrpolitisk skatteforlik. Finansdepartementet har anslått på usikkert grunnlag at dagens formuesverdier av fritidsboliger i gjennomsnitt utgjør om lag 1/5 av markedsverdiene. Med kommisjonens forslag, anslås en slik endring å kunne øke provenyet i størrelsesorden 1–2,5 mrd. kroner, avhengig av konkret sats og størrelse på bunnfradrag for primærbolig.

Kommisjonen viser videre til at det anbefales at aksjer notert på andre markedsplasser, som NOTC-listen og Euronext Growth ol., verdsettes til kursverdien. Som et grovt anslag antas at selskapene på Euronext Growth og NOTC-listen til sammen har en markedsverdi på 150 mrd. kroner. Hvis det legges til grunn at den skattemessige formuesverdien av disse selskapene i dag bare utgjør halvparten av markedsverdien, vil verdsettelse til markedsverdi kunne øke den skattemessige verdien av aksjene i disse selskapene med 75 mrd. kroner. Dersom en antar at halvparten av disse aksjene eies – enten direkte eller indirekte – av personlige eiere i formuesskatteposisjon, anslås provenyvirkningen av endret verdsettelse til om lag 100–300 mill. kroner, avhengig av konkret sats og størrelse på bunnfradraget for primærbolig.

Forbedret verdsetting av fritidsbolig, og bruk av kursverdi for flere aksjer, kan ikke gjennomføres umiddelbart, og overgangsordninger etc. gjør at disse inntektene først vil komme over flere år. Øvrige forbedringer i formuesskattegrunnlagene vil også øke provenyet fra formuesskatten i fremtiden.

Kommisjonen mener at økte formuesskatteinntekter fra fjerning av unntak og forbedret verdsetting bør benyttes til å redusere formuesskatten ved økt bunnfradrag eller lavere sats.

Proveny- og fordelingsberegningene er basert på Statistisk sentralbyrås skattemodell, LOTTE-Skatt. Datagrunnlaget for modellen er Statistisk sentralbyrås inntektsstatistikk for husholdninger for 2023. Denne statistikken gir informasjon om sammensetningen av inntekt og formue for hele befolkningen. Datagrunnlaget er fremskrevet til 2026. Beregningene kan være usikre blant annet fordi datagrunnlaget er sjablongmessig fremskrevet. I tillegg er beregningene statiske og tar ikke hensyn til mulige endringer i atferden som følge av endringer i skattereglene. Dette kan ha særlig betydning for anslag på proveny fra skatter der skattyterne kan tilpasse eierskap, uttak, flytting eller tidspunkt for overføringer.

For enkelte endringer beregnes mindre deler av provenyanslaget utenfor LOTTE-Skatt. Modellen omfatter ikke den særskilte rabatten for akvakulturtillatelser, endringen til markedsverdi for aksjer på andre markedsplasser eller endret verdsetting av fritidsboliger.

Tabell 6.3 viser formuesskattereglene i 2026 og kommisjonens forslag til endringer.

|

2026-regler |

Kommisjonens forslag |

|

|---|---|---|

|

Innslagspunkt, per person |

1 900 000 kroner |

2 000 000 kroner |

|

Innslagspunkt, per primærbolig |

- |

0–7 000 000 kroner1 |

|

Sats, trinn 1 |

1,0 pst. |

0,25–0,75 pst. |

|

Sats, trinn 2 |

1,1 pst. |

|

|

Verdsettelse |

||

|

– Primærbolig |

25 pst./70 pst. |

100 pst. |

|

– Sekundærbolig |

100 pst. |

100 pst. |

|

– Banksparing mv. |

100 pst. |

100 pst. |

|

– Aksjer, inkl. næringseiendom |

80 pst. |

100 pst. |

|

– Driftsmidler, direkte eide |

70 pst. |

100 pst. |

|

– Akvakulturtillatelser |

25 pst. |

100 pst. |

1 I kapittel 6 punkt 6.5.3 skriver kommisjonen at ved en skattesats i øvre del av intervallet, bør et bunnfradrag per primærbolig være på minst 7 mill. kroner.

Kilde: Kommisjonen.

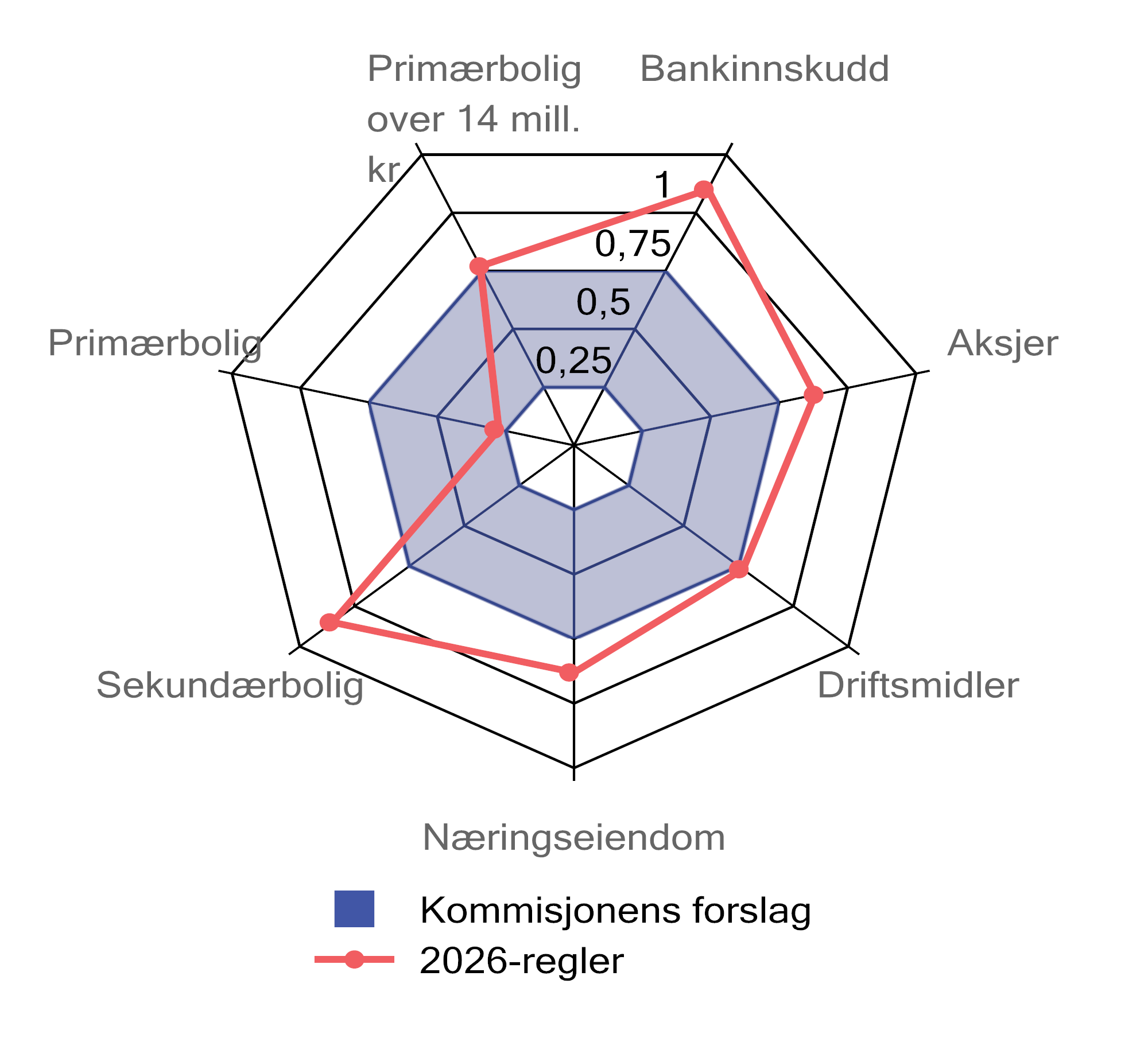

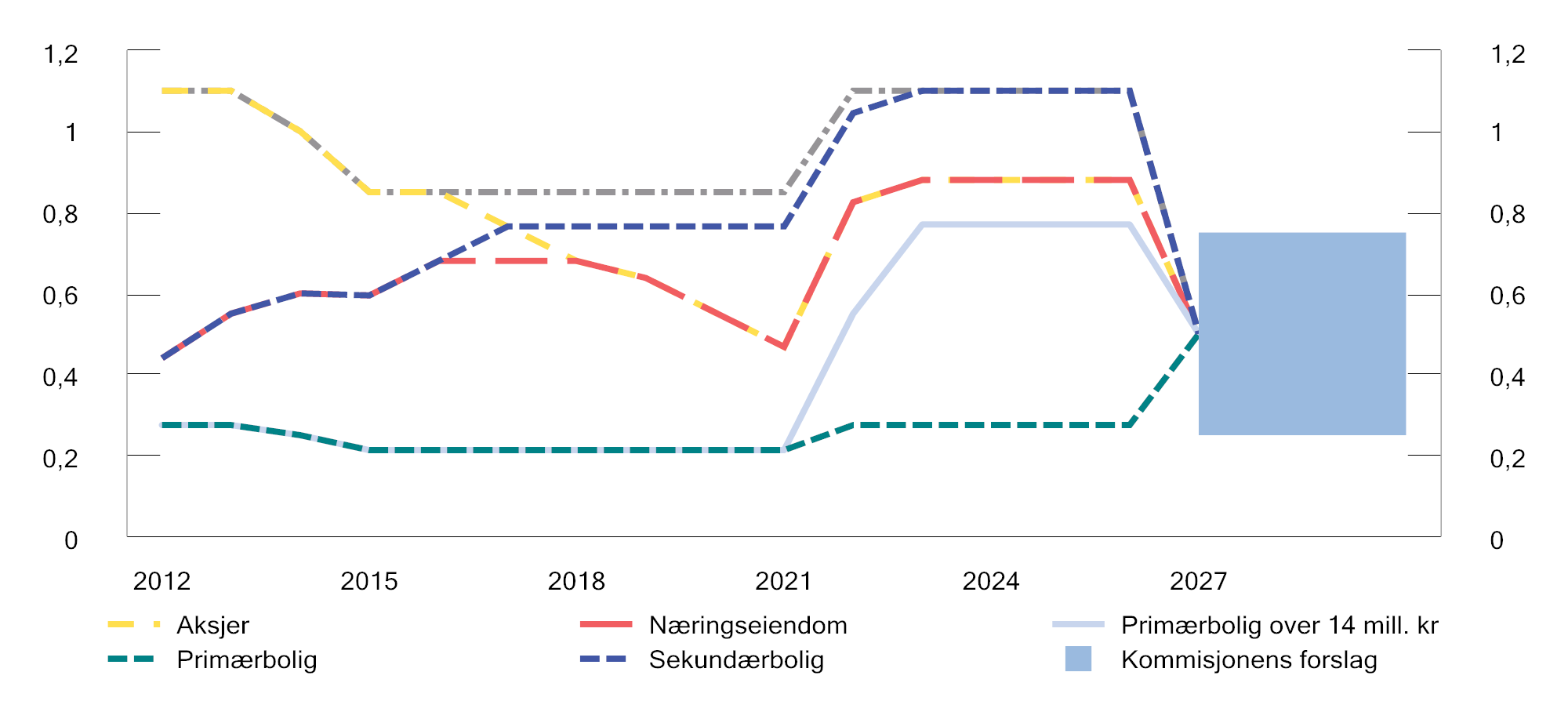

Figur 6.2 og figur 6.3 viser effektive formuesskattesatser med kommisjonens forslag. I figur 6.2 sammenlignes kommisjonens forslag med formuesskattereglene for 2026, mens figur 6.3 viser utviklingen i effektive formuesskattesatser fra 2012.

Figur 6.2 Effektive marginale formuesskattesatser i 2026 og kommisjonens forslag til endringer.1

1 Effektive marginale formuesskattesatser måles ved å multiplisere formuesskattesatsen med den formelle verdsettelsesprosenten. Denne størrelsen tar dermed i utgangspunktet ikke hensyn til bunnfradragene. Med kommisjonens forslag vil den effektive marginale formuesskattesatsen for primærbolig være null opp til det særskilte bunnfradraget.

Kilder: Kommisjonen og Finansdepartementet.

Figur 6.3 Effektive marginale formuesskattesatser fra 2012 til kommisjonens forslag til endringer1

1 Effektive marginale formuesskattesatser måles ved å multiplisere formuesskattesatsen med den formelle verdsettelsesprosenten, og viser dermed ikke virkningen av bunnfradragene. Med kommisjonens forslag vil den effektive formuesskattesatsen for primærbolig være null opp til det særskilte bunnfradraget.

Kilder: Kommisjonen og Finansdepartementet.

Kommisjonens forslag om lavere formuesskatt anslås i gjennomsnitt å gi lavere eller uendret skatt på alle formuesnivåer. Lettelsene øker med økende formue, både målt i kroner og i prosent. Formuesskatteendringene vil gi størst lettelser for de med høyest formuer.

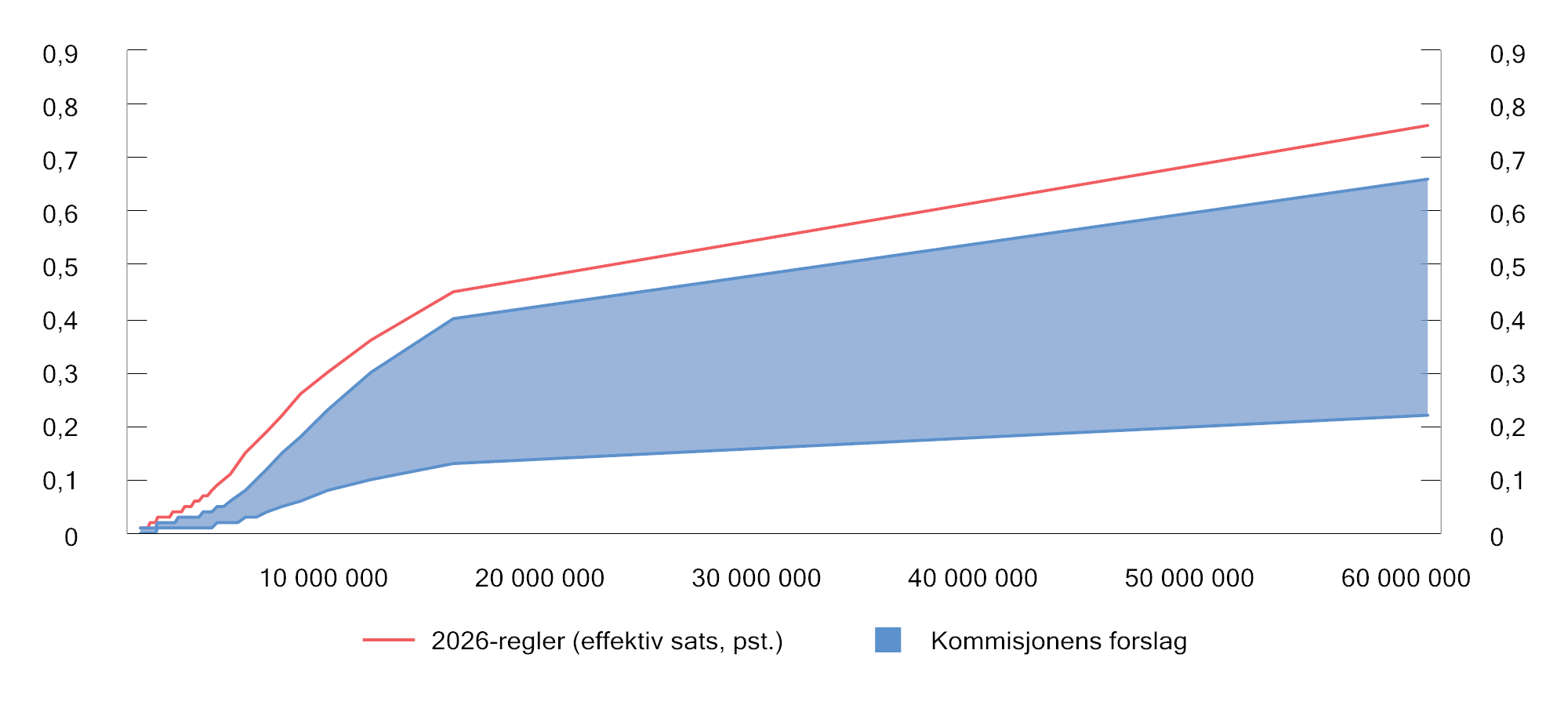

Figur 6.4 viser hvor mye formuesskatten i gjennomsnitt utgjør av beregnet nettoformue (før rabatter) for personer i ulike formuesgrupper, med dagens regler og med forslaget, med ulike satser og med et bunnfradrag per primærbolig på 7 mill. kroner. Figuren starter fra 60. persentil, ettersom personer under dette formuesnivået i svært liten grad ilegges formuesskatt. Som det fremgår av figur 6.4, vil lettelsene være størst med en sats på 0,25 pst.

Det presiseres at beregningene ikke tar hensyn til endringer som ikke kan beregnes i Statistisk sentralbyrås skattemodell, LOTTE-Skatt som fjerning av den særskilte rabatten for akvakulturtillatelser eller endret verdsettingsmodell for fritidsbolig.

Figur 6.4 Gjennomsnittlig formuesskatt som andel av beregnet nettoformue fra 60. formuespersentil med 2026-regler og med kommisjonens forslag.

Kilder: Statistisk sentralbyrå (LOTTE-Skatt) og kommisjonen.

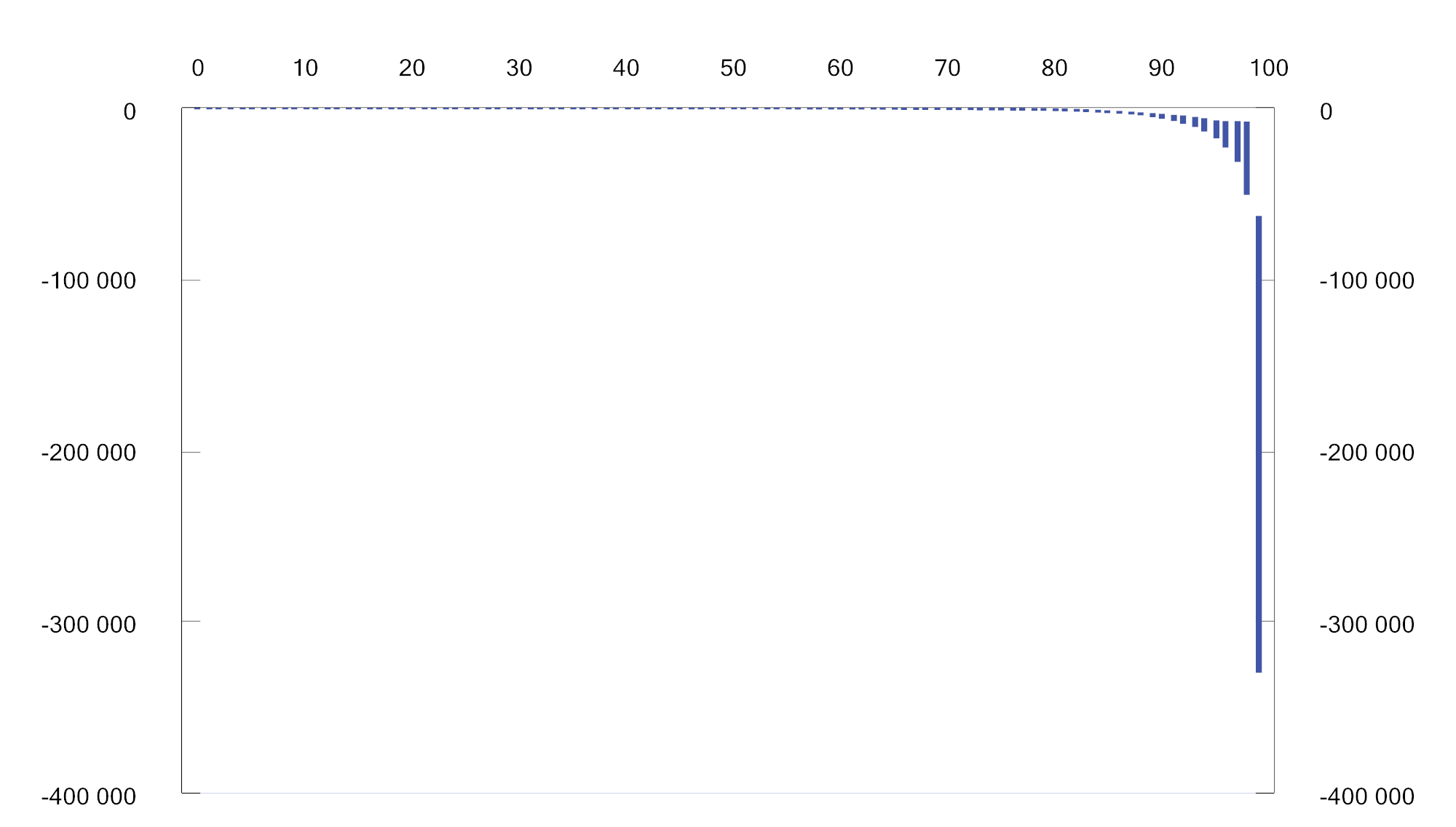

Figur 6.5 viser endring i skatt i kroner for persentilene 0–100. Figuren viser gjennomsnittlige formuesskattelettelser i kroner etter beregnet nettoformue, sammenlignet med formuesskattereglene for 2026. Også i denne beregningen inngår kommisjonens forslag om at alle verdsettelsesrabattene fjernes og at det generelle bunnfradraget økes til 2 mill. kroner. Det er videre lagt til grunn et bunnfradrag for primærboliger på 7 mill. kroner, og i figuren vises lettelser for en sats på hhv. 0,25 pst. og 0,75 pst. Det fremgår at de gjennomsnittlige lettelsene for den øverste formuespersentilen anslås å variere fra om lag 60 000 kroner med en sats på 0,75 pst. til om lag 330 000 kroner med en sats på 0,25 pst.

Figur 6.5 Endret formuesskatt i kroner etter beregnet nettoformue med kommisjonens forslag. 0–100. persentil.

Kilder: Kommisjonen og Statistisk sentralbyrå (LOTTE-Skatt).

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen, Hans Olav Syversen og Hilde Thorstad viser til at første setning i kommisjonens mandat er å «komme med anbefalinger til en helhetlig skattereform som bidrar til et konkurransedyktig skattenivå for norsk næringsliv.» Norge har en av de høyeste utbytteskattene i OECD-området, den høyeste selskapsskatten i Norden, og en særnorsk formuesskatt. Det er summen av denne eierbeskatningen som skaper utfordringer for norsk næringsliv.

Disse medlemmene viser til at det tidligere er pekt på noen av de betydelige utfordringene ved formuesskatten, knyttet til bl.a. likviditet, investeringskapasitet og diskriminering av norsk eierskap. Formuesskatten kan også skape motsetninger mellom selskapets og aksjonærens interesser, blant annet ved at aksjonæren kan ha behov for større utbytte enn det som er forretningsmessig ønskelig for selskapet.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Jon Gunnar Pedersen og Hilde Thorstad vil også fremheve at en praktisk viktig utfordring med formuesskatten er å fastsette virkelig verdi på skattyters formue. Det medfører at skattytere med samme reelle formue kan få helt forskjellig formuesskatt. Motsatt kan skattytere med ulik reell formue få samme formuesskatt. Selv om kommisjonen foreslår tiltak som vil gjøre verdsettelsen riktigere (og som disse medlemmene støtter), vil det fremdeles gjenstå betydelige forskjeller. Formuesskatten vil derfor fortsatt skape vridninger og ikke oppfylle grunnleggende krav til rettferdighet mellom skattytere i et skattesystem.

Disse medlemmene mener det ikke lar seg gjøre å finne gode og rettferdige verdsettelsesmodeller for alle de ulike formene for konsumkapital (som bolig og fritidsbolig), risikokapital og sparekapital. De foreslåtte endringene for verdsettelse av bolig vil øke boligbeskatningen, men vil fortsatt medføre store variasjoner i treffsikkerhet. Endringene for fritidsboliger kan inneholde betydelige feilkilder og vil ikke kunne fungere for de 15–20 pst. av norskeide fritidsboliger som ligger i utlandet. Pensjonsrettighetene som i Norge er flyttet inn i Folketrygden, men også omfatter tjenestepensjonsordninger, regnes ikke inn i formuesstatistikken, og utgjør beregningsvis om lag fire ganger det norske bruttonasjonalproduktet. Reell formuesverdi av unoterte selskap lar seg ikke beregne etter noen form for sjablongregler, og omfatter i dagens system også latent ubetalt skatt som i realiteten er statens eiendom. Hverken egen bolig eller fritidsbolig, pensjonsrettigheter eller selskaper uten utbyttekapasitet skaper likviditet som kan disponeres fritt til å betjene en formuesskatt. Debatten knyttet til den nye verdsettelsesmetoden for primærboliger, regjeringens stans i arbeidet med en ny verdsettelsesmodell for fritidsboliger og manglende skattlegging av store pensjonsformuer viser også at det er liten forståelse i befolkningen og blant politikere for en formuesskatt som inkluderer eiendeler som folk flest har, men som ikke gir løpende avkastning.

Disse medlemmene peker på at de største forskjellene i befolkningen ikke skapes av formue som ikke gir likviditet – levestandarden øker ikke ved å forbli boende i sin egen primærbolig. De skapes av midlene som kan hentes ut til forbruk gjennom arbeids- eller kapitalinntekt. Det er bare hvis man legger til grunn at ubeskattede midler i eget selskap kan tas ut uten at det betales utbytteskatt, at det oppstår en urimelig fordeling av skattebyrden. Nøkkelen er derfor å ha et skattesystem som sikrer at alle midler som tas ut til eget forbruk, blir beskattet. Ved å innrette arbeidet mot dette målet vil formuesskatt ikke være en nødvendig del av det norske skattesystemet, og problemet med at det ikke lar seg gjøre å finne en riktig markedsverdsettelse av svært ulike formuesobjekter, vil ikke lenger være relevant.

Disse medlemmene mener at selv om det er sterke prinsipielle og praktiske grunner for å avvikle formuesskatten, er det gitt kommisjonens samlede forslag hensiktsmessig å drøfte hvordan skatten bør innrettes dersom den likevel opprettholdes. I en slik situasjon bør hovedmålet være å redusere de mest skadelige virkningene. Dette tilsier bredest mulig grunnlag med færrest mulig unntak, at alle eiendeler inngår i formuesskatten og verdsettes til virkelig verdi, og at endringer må skje gradvis. Et økt proveny som følge av dette må fullt ut benyttes til å redusere formuesskattesatsen, slik at satsen samlet sett kan bringes ned på et lavest mulig nivå.

Kommisjonsmedlemmet Jon Gunnar Pedersen viser til særmerknaden over fra Bjerke, Pedersen og Thorstad som redegjør for disses primære syn om at formuesskatten bør avvikles. I tillegg til de utfordringene som det pekes på mht. verdsettelse av fritidsboliger, unoterte selskaper og pensjonskapital, vil dette medlemmet også advare mot at lav beskatning av primærboliger gjøres avhengig av bunnfradrag fastsatt i kroner. Erfaringene, senest illustrert ved knekkpunktet for når en bolig ble regnet som dyr, viser at slike fradrag lett står stille selv om boligprisene øker betydelig.

Dette medlemmet viser til at dersom skatteprosenten for formue settes i øvre grense av intervallet kommisjonen har pekt på, kan det medføre en økning av skatten på primærbolig, en kraftig økning av skatten på fritidsbolig og en del unoterte selskaper, og reduksjon av skatten først og fremst på sekundærboliger og risikofri sparing. Skatten på hjemlig eierskap i næringslivet vil fortsatt være helt i utakt med våre naboland.

Kommisjonsmedlemmene Lars Erik Bartnes, Torkil Vederhus og Camilla Bakken Øvald vil påpeke at svakhetene ved formuesskatten også gjelder andre skatter på kapitalbeholdning. Uten skatt på kapitalbeholdning flytter man relativt sett skattebyrden fra de som lever av kapitalinntekt til de som lever av vanlig lønnsinntekt. Dette gir en skjevhet i samfunnet der vanlige lønnsmottakere må bære en større del av byrden ved å finansiere fellesgoder.

Disse medlemmene viser videre til at formue er svært skjevt fordelt i Norge. Formuesskatten bidrar til at skattesystemet samlet sett virker mer progressivt enn med inntektsbeskatningen alene, bidrar til omfordelingen av inntekt og jevner ut forskjeller i formue. Formuesskatten er vanskelig å tilpasse seg bort fra og fungerer som en sikring mot nullskatteytere og opphoping av kapital på få hender. Disse medlemmer mener derfor at formuesskatten bør videreføres.

Kommisjonsmedlemmene Ingrid Nergaard Fjeldstad og Hans Olav Syversen, mener at formueskatten på arbeidende kapital (driftsmidler og aksjer) bør utgå. I skatteforliket av 2016 var det enighet om en redusert skatt på arbeidende kapital gjennom en lavere verdifastsettelse av denne kapitalen. Dette er med andre ord en vel etablert ordning. Hensynet bak å fjerne formueskatten på arbeidende kapital er å styrke norsk eierskap. Den samlede eier- og næringsbeskatningen i Norge er for høy og hemmer verdiskapingen. Formuesskatten er konkurransevridende, fordi den bare betales av norske eiere i Norge og ikke av norske eiere i utlandet eller av offentlige eiere i Norge.

Disse medlemmene viser til at formuesskatten må betales også når bedriftene går med tap og eierne må ofte ta ut utbytte (som også beskattes) for å betale formueskatten. Dermed tappes bedriftene for kapital. Disse medlemmene viser til at det er et relativt samstemt norsk næringsliv som viser til at formueskatten på arbeidende kapital er særlig viktig å få gjort noe med ved en ny skattereform. Samtidig vil rene private formuesobjekter ikke fritas for formueskatt, noe som har betydning i et fordelingsperspektiv.

Kommisjonsmedlemmene Torkil Vederhus og Camilla Bakken Øvald mener at formuesskatten bør inkludere et trinn 2 for å opprettholde en progressiv beskatning av store formuer. Forslaget om én felles, redusert sats innebærer at en uforholdsmessig stor del av provenytapet tilfaller de aller største formuene (se figur 6.6). Disse medlemmene viser til Torvik-utvalget, som anbefalte et trinn 2 i formuesskatten for de største formuene på 0,85 pst. Et høyere trinn vil bidra til å opprettholde fordelingsprofilen i skattesystemet samtidig som skatten på næringskapital reduseres for et bredere lag av formuesskattepliktige. Innslagspunktet for dagens trinn 2 er 21,5 mill. kroner. Disse medlemmene mener innslagspunktet kan økes, til maksimalt 50 mill. kroner.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen, Hans Olav Syversen og Hilde Thorstad mener det bør gis fradrag i en andel av formuesskatten for annen inntektsskatt (inkludert skatt på aksjeinntekter) betalt samme år. En slik løsning vil kunne bidra til at formuesskatten i større grad fungerer som en minimumsskatt for personer med de høyeste formuene.

Kommisjonsmedlemmet Torkil Vederhus er enig i at en slik fradragsordning kan vurderes, gitt at formuesskattesatsen er tilstrekkelig høy, og i hvert fall høyere enn det øverste nivået i kommisjonens samlede forslag.

Fotnoter

Hvorav 0,65 pst. (0,75 pst. i trinn 2) utgjør formuesskatt til staten og 0,35 pst. utgjør formuesskatt til kommunene. Kommunene kan vedta lavere satser, men må i så fall bære hele inntektstapet selv.

Åndsverk og patenter mv. inngår ikke i skattepliktig formue med mindre de er ervervet. Forretningsverdi (goodwill) og teknisk, merkantil eller annen kunnskap (know-how) er helt unntatt.

Verdien av pensjonsrettigheter etter folketrygdloven, etter private tjenestepensjonsordninger (i henhold til tjeneste-, foretaks-, og innskuddspensjonsloven), etter offentlige pensjonsordninger og i henhold til avtaler om individuell sparing til pensjon. Regelverket skiller i utgangspunktet ikke mellom norske og utenlandske pensjonsordninger: Hvis en utenlandsk pensjonsordning kvalifiserer som en pensjonsordning etter kriteriene i norsk skattelovgivning, vil beholdningen ikke regnes med som skattepliktig formue. Systemet for sparing til pensjonsalder er imidlertid forskjellig i ulike land. Andre lands pensjonsspareordninger vil derfor etter omstendighetene ikke regnes som pensjon etter norske regler, fordi de har mer likhetstrekk med aksjesparing, fondssparing eller banksparing etter norske kriterier. Konsekvensen blir da at slike pensjonsordninger ikke behandles skattemessig som pensjon i Norge, og oppsparte midler vil da inngå i formuesgrunnlaget.

Et unntak gjelder for akvakulturtillatelser, der verdsettelsesrabatten kommer i tillegg til rabatten på aksjen.

Effektive formuesskattesatser er her definert som formuesskattesatsen multiplisert med den formelle verdsettelsesprosenten.

Formuesskattesatsen var i 2014 på 1 pst., men var i statsbudsjettet for 2015, som ble fremlagt før utvalget avga sin rapport, foreslått redusert til 0,75 pst.

OECD. (2018) The Role and Design of Net Wealth Taxes in the OECD, OECD Tax Policy Studies no. 26, OECD Publishing. https://www.oecd.org/en/publications/the-role-and-design-of-net-wealth-taxes-in-the-oecd_9789264290303-en.html.

OECD. (2024) OECD Economic Surveys: Norway 2024. OECD Publishing. https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/06/oecd-economic-surveys-norway-2024_2ee46983/cb13475f-en.pdf.

Andresen, M.E. & Bø, E.E. (2022). Verdsetting av unoterte selskaper. (Rapporter 2022/31). Statistisk sentralbyrå. https://www.ssb.no/virksomheter-foretak-og-regnskap/skatt-for-naeringsvirksomhet/artikler/verdsetting-av-unoterte-selskaper.

Skar, H., Traini, S., Koerver Schmidt, P., & Solheim, E. T. (2025, 21. juli). Designing net wealth taxes – Challenges in valuating shares in unlisted companies (Working paper 2025-06). Oxford University Centre for Business Taxation. https://nva.sikt.no/registration/019be125afd9-2b4b8029-00fa-49a7-ae69-60a504abcc19.

Halvorsen, E., & Hetland, A. (2023). Pensjonsformue i Norge 2019–2020 (Rapporter 2023/21). Statistisk sentralbyrå. https://www.ssb.no/en/inntekt-og-forbruk/inntekt-og-formue/artikler/pension-wealth-in-norway-2019-2020/_/attachment/inline/a17d5db8-fba9-4850-be61-0dd6d2833a12:549732467a7b6b8429991a333d40a2ffc7e5d611/RAPP2023-21.pdf.

I beregningen er det tatt hensyn til provenyet av å oppheve dagens verdsettelsesrabatt for akvakulturtillatelser på 75 pst. Med kommisjonens forslag til satsstruktur anslås at fjerning av rabatten kan øke provenyet med om lag 60–190 mill. kroner.

Provenyberegningene er sammenlignet med Revidert nasjonalbudsjett 2026, der innslagspunktet for høyere verdsettelse av primærboliger er foreslått økt fra 10 til 14 mill. kroner. Forslaget er vedtatt av Stortinget og vil tre i kraft fra og med inntektsåret 2026.

Inkludert økt innslagspunkt for høyere verdsettelse av primærboliger fra 10 til 14 mill. kroner.