11 Virkninger av kommisjonens forslag

11.1 Innledning

I dette kapittelet vurderes virkningene av forslagene fra kommisjonens flertall.

Virkninger på skatteprovenyet vurderes i punkt 11.2. Virkninger på fordeling vurderes i punkt 11.3. Økonomiske virkninger, herunder virkninger på arbeidstilbud, sparing og investeringer, vurderes i punkt 11.4. I punkt 11.5 vurderes administrative konsekvenser av forslagene.

Kommisjonen understreker at statiske proveny- og fordelingsvirkninger ikke gir et fullstendig bilde av virkningene over tid. Kommisjonen mener flere av forslagene vil ha positive virkninger på samlet verdiskaping i norsk økonomi, men at det vil ta tid før disse effektene er hentet fullt ut. Dette er ikke hensyntatt i beregningene, men omtales nærmere i punkt 11.4.

11.2 Provenyvirkninger av kommisjonens forslag

11.2.1 Virkninger for skatteinntekter

Kommisjonen skal gi anbefalinger som innebærer skattevekslinger, og har mandat til å foreslå mer grunnleggende endringer i skattesystemet, samt peke på hvilke lettelser som er viktigst dersom forliket innebærer endringer som medfører netto skatte- og avgiftslettelser.

Kommisjonen foreslår en veksling der økt skatt på forbruk motsvares av lettelser i skatt på inntekt og trygd. En slik dreining av beskatningen fra arbeid mot forbruk og fast eiendom er i tråd med anbefalinger fra blant annet OECD.

Kommisjonen anbefaler å holde selskapsskattesatsen på 22 pst. Samtidig bør utviklingen i nivået på selskapsskatten i særlig de nordiske landene følges tett. Videre anbefaler kommisjonen å bevare fritaksmetoden.

Kommisjonen ser det som viktigere å prioritere lettelser i formuesskatten fremfor lettelser i utbytte- og gevinstbeskatningen. Derfor foreslår kommisjonen uendret skattesats på aksjeinntekter. I tillegg foreslår kommisjonen at skjermingsfradraget i aksjonærmodellen videreføres. Samtidig foreslår kommisjonens flertall, alle unntatt kommisjonsmedlemmene Lars Erik Bartnes, Eigil Knutsen, Torkil Vederhus og Camilla Bakken Øvald, at skjermingsfradraget ikke skal kunne gå tapt ved realisasjon, og at skjermingsrenten endres slik at den baseres på en langsiktig statsobligasjonsrente. Kommisjonen anbefaler videre enkelte grunnlagsutvidelser i utbytteskatten for å styrke nøytraliteten i kapitalbeskatningen og for å motvirke tilpasninger som uthuler utbyttegrunnlaget.

Kommisjonen ser at et realistisk kompromiss innebærer at formuesskatten fortsatt skal være en del av det norske skattesystemet, men at nivået må reduseres fra dagens nivå. Kommisjonens forslag om en reformert formuesskatt innebærer likere verdsetting, økt bunnfradrag og en skattesats som ligger et sted i intervallet mellom 0,25 og 0,75 pst. I tillegg foreslås innføring av et eget bunnfradrag per primærbolig.

Tabell 11.1 gir en oversikt over anslåtte, årlige provenyvirkninger av kommisjonens forslag. Provenyanslagene i tabellen tar i hovedsak ikke hensyn til atferdseffekter, blant annet på arbeidstilbud, investeringer, sparing og konsum. Over tid forventes det at forslagene medfører endringer i atferd som samlet kan bidra til å øke skatteinntektene. Disse virkningene drøftes i punkt 11.4.

Flere av kommisjonens forslag er foreslått innfaset over tid. Et eksempel er forslaget om å innføre en aldersgrense for rett til pensjonsskattefradraget på 67 år. Tabell 11.1 viser provenyvirkning når endringene er fullt innfaset. Referansen for beregningene er skatte- og avgiftsregler for 2026 og provenyvirkningene er angitt i 2026-kroner.

Alle anslag følger Finansdepartementets konvensjoner for beregning av provenyvirkninger.

Tabell 11.1 Samlet provenyvirkning av kommisjonens forslag. Mill. 2026-kroner

|

Forslag |

Provenyvirkning, etter innfasing |

|---|---|

|

Selskaps- og aksjonærbeskatning |

2 100 |

|

Skjermingsfradrag – endret skjermingsrente |

-200 |

|

Realisasjonsbeskatning ved arv og gave til upersonlig skattyter |

|

|

Privat konsum i selskap |

0 |

|

Innbetalt kapital |

2 000 |

|

Utflyttingsskatt |

0 |

|

Øvrige grunnlagsutvidelser |

|

|

Kildeskatt på utbetaling ved likvidasjon |

300 |

|

Syntetiske aksjer |

|

|

Utbytteskatt ved visse fordringsgevinster |

|

|

Formueskatt |

-25 200 – -6 300 |

|

Fjerne verdsettelsesrabatter, økt bunnfradrag, redusert sats, eget bunnfradrag for primærbolig |

-25 200 – -6 300 |

|

Bolig og fast eiendom 1 |

2 700 |

|

Ny modell for gevinstskatt ved salg av egen bolig (primærbolig) |

1 500 |

|

Skatt på gevinst ved salg av fritidsbolig |

1 200 |

|

Arbeidsinntekt, trygd og pensjon |

-18 500 |

|

Øke personfradraget med 10 000 kroner |

-8 500 |

|

Redusere trygdeavgift for lønn/trygd og næringsinntekt med 0,5 prosentenheter |

-11 700 |

|

Heve aldersgrensen for pensjonsskattefradraget fra 62 til 67 år |

1 700 |

|

Utvide opsjonsskatteordningen |

|

|

Merverdiavgift |

15 900 |

|

Øke lav sats fra 12 til 15 pst. |

1 300 |

|

Grunnlagsutvidelser |

|

|

Kommersiell idrett |

1 500 |

|

Kommersielle kurs mv. |

|

|

Skadeforsikring |

2 500 |

|

Korttidsutleie fast eiendom delingsplattformer |

600 |

|

Elbil – utfasing av fritak |

10 000 |

|

Sum alle forslag |

-23 000 – -4 100 |

1 Forslagene om endrede regler om gevinstbeskatning av bolig og fritidsbolig ventes å ha begrenset provenyvirkning på kort sikt, som følge av overgangsregler og tilpasninger i form av at salg fremskyndes før nye regler iverksettes. Anslåtte provenyvirkninger som omtales i tabellen forventes på noe lengre sikt.

11.2.2 Selskaps- og aksjonærbeskatning

Kommisjonen anbefaler ingen endringer i selskapsskatten. Kommisjonen mener utviklingen i nivået på selskapsskatten i landene rundt oss bør følges tett. Det er særlig de nordiske landene det er naturlig å sammenligne oss med. Flere nordiske land har lavere selskapsskattesats enn Norge, og enkelte land har vedtatt eller uttalt mål om ytterligere reduksjoner.

Kommisjonen anbefaler uendret skattesats på aksjeinntekter. Kommisjonens flertall, alle unntatt medlemmene Lars Erik Bartnes, Eigil Knutsen, Torkil Vederhus og Camilla Bakken Øvald, foreslår at skjermingsfradraget ikke skal kunne gå tapt, men inngå fullt ut i en gevinst- og tapsberegning ved realisasjon. Kommisjonen har ikke hatt anledning til å anslå provenyvirkninger av forslaget. Videre anbefaler dette flertallet endringer i beregningen av skjermingsrenten, slik at den baseres på en langsiktig statsobligasjonsrente. Forslaget anslås å gi et årlig provenytap på om lag 200 mill. kroner.

Kommisjonen anbefaler enkelte grunnlagsutvidelser i utbytteskatten. Hovedbegrunnelsen er å styrke nøytraliteten i kapitalbeskatningen, og å motvirke tilpasninger som uthuler utbyttegrunnlaget. Utvidelsene kan også bidra til å kompensere for bortfall av inntekter fra skatt på formue. Flere av forslagene antas å gi begrenset proveny i seg selv, nettopp fordi formålet er å gjøre slike tilpasninger mindre lønnsomme. Enkelte av forslagene vil imidlertid øke det skattepliktige utbyttet med tilhørende proveny. Kommisjonen anbefaler at departementet utreder flere forslag:

-

Realisasjonsbeskatning ved arv og gaveoverføring av eiendeler til upersonlige skattytere. Det antas at forslaget vil ha begrensede provenyvirkninger.

-

Særregler for privat konsum i selskap. Det kan gi økt proveny fra eiere som fortsatt velger å plassere omfattede formuesobjekter for privat konsum i selskap. Dersom særreglene gjør det ugunstig å eie omfattede formuesobjekter i selskap, vil provenyet være begrenset. Samtidig kan det øke skatteinntekter fra selskaps- og utbytteskatten ved at deler av konsumet heller skjer på privat hånd (og finansieres ved skattepliktig utbytte fra selskapet), og ved at det reduserer omfanget av ulovlige tilpasninger. Slike indirekte effekter inkluderes vanligvis ikke i provenyanslag.

-

Kildeskatt på utbetaling ved likvidasjon. Opptjent egenkapital i selskapet klassifiseres som utbytte slik at det kan ilegges kildeskatt. På svært usikkert grunnlag anslås dette å kunne gi et årlig merproveny på om lag 300 mill. kroner.

-

Syntetiske aksjer – beskatning etter aksjonærmodellen, og ikke som andre kapitalinntekter. Kommisjonen har ikke grunnlag for å vurdere provenyvirkninger.

-

Skatt på visse fordringsgevinster – motvirke tilpasninger for å oppnå skattefrie utdelinger fra selskaper. Forventet proveny er trolig begrenset, men kan gi økt utbytteskatt.

Kommisjonen anbefaler videre å følge opp forslag om endrede regler for tilbakebetaling av innbetalt kapital, som har vært på høring. I høringsnotatet anslås det at forslagene på sikt vil gi et årlig merproveny i størrelsesorden 2 mrd. kroner.

Kommisjonens medlemmer har ulike syn på hvordan regler om utflyttingsskatt bør innrettes. En samlet kommisjon er enig om at avdragssatsen i den såkalte utdelingsregelen bør settes ned fra 70 pst. til utbytteskattesatsen på aksjeinntekter (i dag 37,84 pst.) og at det gis fradrag for betalt kildeskatt til Norge, samt at det innføres unntak fra utflyttingsskatt for personer med midlertidig botid i Norge. Kommisjonen foreslår videre at det vurderes å gis fradrag for etterfølgende verdifall som realiseres innen tre år etter utflytting. Kommisjonens flertall, alle unntatt kommisjonsmedlemmene Joachim Meidell Bjerke, Jon Gunnar Pedersen og Hilde Thorstad, er enig om å videreføre den såkalte 12-årsregelen.

Forslagene om endringer i utflyttingsskatten antas å ha begrensede provenyvirkninger.

11.2.3 Formuesskatt

Kommisjonens medlemmer er enige om at ulik verdsettelse av formuesobjektene er en særlig utfordring ved dagens formuesskatt. Kommisjonen mener forskjeller i verdsettelsen av ulike formuesobjekter bør reduseres i størst mulig grad. Kommisjonen legger frem et forslag med lavere formuesskatt, der målet er et forlik som kan stå seg over tid og bidra til stabile rammevilkår for bedrifter og personer i Norge. Formuesskatten vil med kommisjonens forslag fortsatt ha en plass i det norske skattesystemet.

Kommisjonen foreslår å fjerne alle verdsettelsesrabatter, redusere formuesskattesatsene, øke det generelle bunnfradraget noe, samt å innføre et eget bunnfradrag per primærbolig.

Kommisjonen har ikke blitt enig om en konkret formuesskattesats eller størrelsen på det nye bunnfradraget for primærboliger, men foreslår et nivå innenfor et intervall. Provenyvirkningene oppgis derfor også i et intervall. Felles for beregningene er at alle verdsettelsesrabattene fjernes12, og at det generelle bunnfradraget økes til 2 mill. kroner. Med en sats på 0,75 pst., og et bunnfradrag per primærbolig på 7 mill. kroner, reduseres provenyet med anslagsvis 6,3 mrd. kroner, mens med en sats på 0,25 pst. og et bunnfradrag per primærbolig på 7 mill. kroner, reduseres provenyet med anslagsvis 25,2 mrd. kroner.

Tabell 11.2 gir en oversikt over forslaget sammenlignet med 2026-reglene.

Tabell 11.2 Formuesskattereglene i 2026 og kommisjonens forslag til endringer

|

2026-regler |

Kommisjonens forslag |

|

|---|---|---|

|

Innslagspunkt, per person |

1 900 000 kroner |

2 000 000 kroner |

|

Innslagspunkt, per primærbolig |

- |

0–7 000 000 kroner2 |

|

Sats, trinn 1 |

1,0 pst. |

0,25–0,75 pst. |

|

Sats, trinn 2 |

1,1 pst. |

|

|

Verdsettelse |

||

|

– Primærbolig |

25 pst./70 pst.1 |

100 pst. |

|

– Sekundærbolig |

100 pst. |

100 pst. |

|

– Banksparing mv. |

100 pst. |

100 pst. |

|

– Aksjer, inkl. næringseiendom |

80 pst. |

100 pst. |

|

– Driftsmidler, direkte eide |

70 pst. |

100 pst. |

|

– Akvakulturtillatelser |

25 pst. |

100 pst. |

1 Primærboliger under 10 mill. kroner verdsettes til 25 pst., men boligverdi over dette verdsettes til 70 pst. Med Revidert nasjonalbudsjett 2026 øker denne grensen til 14 mill. kroner.

2 I kapittel 6 punkt 6.5.3 skriver kommisjonen at ved en skattesats i øvre del av intervallet, bør et bunnfradrag per primærbolig være på minst 7 mill. kroner.

Kilde: Kommisjonen.

Kommisjonen har også vurdert mulige utvidelser av formuesskattegrunnlagene, og har pekt på to konkrete områder for endring. Kommisjonen mener at steg i retning av likere verdsetting av fritidsboliger bør vurderes som del av et tverrpolitisk skatteforlik. Med kommisjonens forslag anslås en slik endring å kunne øke provenyet med i størrelsesorden 1–2,5 mrd. kroner, avhengig av sats og bunnfradrag. Faktisk provenyvirkning vil også avhenge av valg av verdsettelsesmodell. Kommisjonen mener videre at aksjer notert på andre markedsplasser som NOTC-listen og Euronext Growth o.l., bør verdsettes til kursverdien. Som et meget grovt anslag anslås provenyvirkningen av en slik endring til om lag 100–300 mill. kroner, avhengig av sats og bunnfradrag. Disse endringene kan ikke gjennomføres umiddelbart, og overgangsordninger mv. gjør at disse inntektene først vil komme over flere år.

Kommisjonen mener at økte formuesskatteinntekter fra fjerning av unntak og forbedret verdsetting bør benyttes til å redusere formuesskatten gjennom økt bunnfradrag og/eller lavere sats.

Kommisjonen viser imidlertid til ulike særmerknader om innretning av formuesskatten i kapittel 6.

11.2.4 Skatt på bolig og fritidsbolig

Kommisjonen anser at det ikke er politisk grunnlag for en vesentlig økning i boligbeskatningen eller reduksjon i de ulike skattefordelene som boligeiere har i dag. Kommisjonens foreslår likevel å endre reglene for gevinstbeskatning av bolig og fritidsbolig.

Kommisjonen foreslår at det innføres en ny og forbedret modell ved salg av egen bolig, der boliger som faktisk brukes som egen bolig, fortsatt skjermes. Forslaget vil gjøre det vanskeligere å omgå beskatningen av gevinster som er opparbeidet i sekundærboliger, og mindre attraktivt å selge boliger etter relativt kort eiertid for å oppnå skattefri gevinst. På kort sikt antas det at provenyet er beskjedent, som følge av overgangsregler og tilpasninger i form av at salg fremskyndes før nye regler iverksettes. På lengre sikt antas det på svært usikkert grunnlag at en ny modell for skattlegging av gevinst ved salg av egen bolig kan øke provenyet med i størrelsesorden 1,5 mrd. kroner.

Videre foreslår kommisjonens flertall, alle unntatt kommisjonsmedlemmet Jon Gunnar Pedersen, å fjerne skattefritaket ved salg av egen fritidsbolig. Kommisjonen foreslår overgangsregler for personer som i dag oppfyller vilkårene for skattefritak etter gjeldende regler, ved at inngangsverdien oppjusteres til markedsverdi for disse fritidsboligene. Dette vil sørge for at gevinster opptjent under dagens regime forblir skattefrie. Dersom en legger til grunn at gevinst ved salg av alle fritidsboliger kommer til beskatning på lang sikt, og med en gjennomsnittlig avkastning på 3 pst., anslås innføring av full gevinstbeskatning ved salg av fritidsbolig å øke skatteverdien av skattepliktige gevinster med om lag 3–4 mrd. kroner. På mellomlang sikt kan det antas at provenyet øker med om lag 1,2 mrd. kroner. Anslaget tar ikke hensyn til eventuelle nye tilpasninger eller en reduksjon i omsetningen av fritidsboliger. Det er stor usikkerhet om provenyanslagene.

11.2.5 Merverdiavgift

Kommisjonen foreslår forbedringer i merverdiavgiftssystemet. Kommisjonen foreslår å forenkle dagens satsstruktur i merverdiavgiften ved å redusere antall reduserte satser fra to til én. Det gjøres ved å øke den lave satsen fra 12 til 15 pst., samme nivå som for næringsmidler. Det anslås å øke inntektene fra merverdiavgiften med om lag 1,3 mrd. kroner.

Kommisjonen foreslår videre å utrede grunnlagsutvidelser i merverdiavgiften. Det vil bedre nøytraliteten mellom ulike varer og tjenester, og redusere effektivitetstapet ved beskatningen. For det første foreslår kommisjonen å utrede merverdiavgift på kommersielle kurs og idrettstilbud. Å innføre merverdiavgift med alminnelig sats for kommersielle idrettstilbud anslås å gi et merproveny på 1,5 mrd. kroner. Provenyvirkningene av å innføre avgiftsplikt for kommersielle kurs er ikke anslått, og må utredes nærmere.

Kommisjonen anbefaler videre å utrede – med sikte på å innføre – merverdiavgift på skadeforsikring. Å erstatte finansskatten for skadeforsikringsforetak med merverdiavgift, anslås å øke provenyet med 2–3 mrd. kroner. Forslaget vil innebære en forsiktig økning i husholdningenes forsikringspremier, anslått til 5–7 pst. for privatkunder, mens næringslivet kan få redusert forsikringspremien med om lag 1–2 pst.

Kommisjonen anbefaler å utrede – med sikte på å innføre – merverdiavgift på korttidsutleie av fast eiendom på delingsplattformer. Det anslås å kunne gi et merproveny på 1 mrd. kroner ved innføring av en sats på 25 pst. og 600 mill. kroner med en redusert sats på 15 pst.

Samlet anslås forslagene å øke provenyet fra merverdiavgiften med mellom 5,4 og 6,4 mrd. kroner. Videre støtter kommisjonen innfasing av merverdiavgift på elbil i tråd med Stortingets anmodning. Dette anslås å øke provenyet med ytterligere 10 mrd. kroner.

11.2.6 Skatt på arbeidsinntekter, pensjon og trygd

Kommisjonen foreslår at økte skatteinntekter fra blant annet merverdiavgift brukes til brede lettelser i skatten på lønns-, trygde- og næringsinntekter. Kommisjonen legger vekt på at en slik skatteveksling kan styrke insentivene til å arbeide. Samtidig bidrar omleggingen til at økte inntekter fra andre skattegrunnlag føres tilbake på en fordelingsmessig balansert måte.

Kommisjonen foreslår at trygdeavgiftssatsene på lønn/trygd og næringsinntekt reduseres med 0,5 prosentenheter. En slik omlegging øker inntekten etter skatt for personer med lønns-, trygde- og næringsinntekt. For eksempel vil en person med 700 000 kroner i lønnsinntekt få en reduksjon i trygdeavgiften på 3 500 kroner. Endringen anslås å redusere provenyet med 11,7 mrd. kroner. Videre foreslår kommisjonen at personfradraget økes med 10 000 kroner. Det innebærer en skattelettelse på inntil 2 200 kroner for personer som betaler skatt på alminnelig inntekt. Forslaget anslås å redusere provenyet med 8,5 mrd. kroner.

Kommisjonens flertall, alle unntatt kommisjonsmedlemmet Camilla Bakken Øvald, foreslår videre at det innføres en aldersgrense for rett til pensjonskattefradrag på 67 år. Antall år med pensjonsskattefradrag vil da i mindre grad påvirkes av den enkeltes tilpasninger. En aldersgrense på 67 år for å få pensjonsskattefradraget anslås å øke provenyet med om lag 1,7 mrd. kroner. Kommisjonens flertall peker samtidig på at en kan vurdere å redusere utslagene noe ved en gradvis innføring, for eksempel slik at aldersgrensen heves gradvis fra 62 år med ett år per år. Da vil ikke de som allerede har tatt beslutningen om å gå av med pensjon få redusert sin pensjon, mens de yngre vil få sterkere insentiver til å fortsatt stå i jobb. Å redusere skattefordeler i pensjonsbeskatningen gir ytterligere rom for generelle lettelser i skatt på inntekt.

Kommisjonen anbefaler at endringer i opsjonsskattereglene utredes nærmere. Størrelsen på provenytapet vil bero på den konkrete utformingen av ordningen. Å utvide særordningen slik at vilkårene blir likere som i den svenske ordningen, anslås å gi et provenytap på om lag 20 mill. kroner. Å erstatte særordningen med en mer generell ordning med beskatning først ved realisasjon av aksjene, vil trolig gi et vesentlig større provenytap for staten, men størrelsen på provenytapet vil bero på den konkrete utformingen av ordningen.

11.2.7 Bilavgifter

Kommisjonens flertall, alle unntatt kommisjonsmedlemmet Lars Erik Bartnes, foreslår på kort sikt å utrede en enkel kilometeravgift. Kilometeravgiften bør omfatte alle kjøretøy, uavhengig av motorteknologi, og bør komme til erstatning for dagens veibruksavgift på drivstoff. En slik avgift vil gi en mer lik prising av veibruk på tvers av bilister. Både Torvik-utvalget og Finanspolitikkutvalget har pekt på betydelige samfunnsøkonomiske gevinster ved et mer treffsikkert system for veiprising. Etter flertallets syn bør arbeidet med å utrede en posisjonsbasert veibruksavgift videreføres, med sikte på at den kan erstatte kilometeravgiften. Kommisjonen understreker at en forutsetning for et slikt system er at personvernhensyn ivaretas på en fullt ut tilfredsstillende måte. Kommisjonens flertall mener at hensynet til reduserte klimagassutslipp fortsatt bør ivaretas gjennom CO2-avgiften på mineralske produkter og engangsavgiften på biler med forbrenningsmotor.

11.3 Fordelingsvirkninger

11.3.1 Samlede fordelingsvirkninger

Kommisjonens forslag trekker i ulike retninger fordelingsmessig. Samlet sett vil forslagene til endringer i merverdiavgiften, personfradraget og trygdeavgiften på lønn, trygd og næringsinntekt bidra til økt omfordeling, se punkt 11.3.2.

Forslagene om lavere formuesskatt vil isolert sett øke ulikheten. Dette er nærmere omtalt i punkt 11.3.3.

De statiske beregningene fanger ikke opp at skatteendringer over tid kan påvirke arbeidstilbud, sparing og investeringer, og dermed både verdiskapingen i økonomien og fordelingen av inntekt og formue.

11.3.2 Merverdiavgift, personfradrag og trygdeavgift

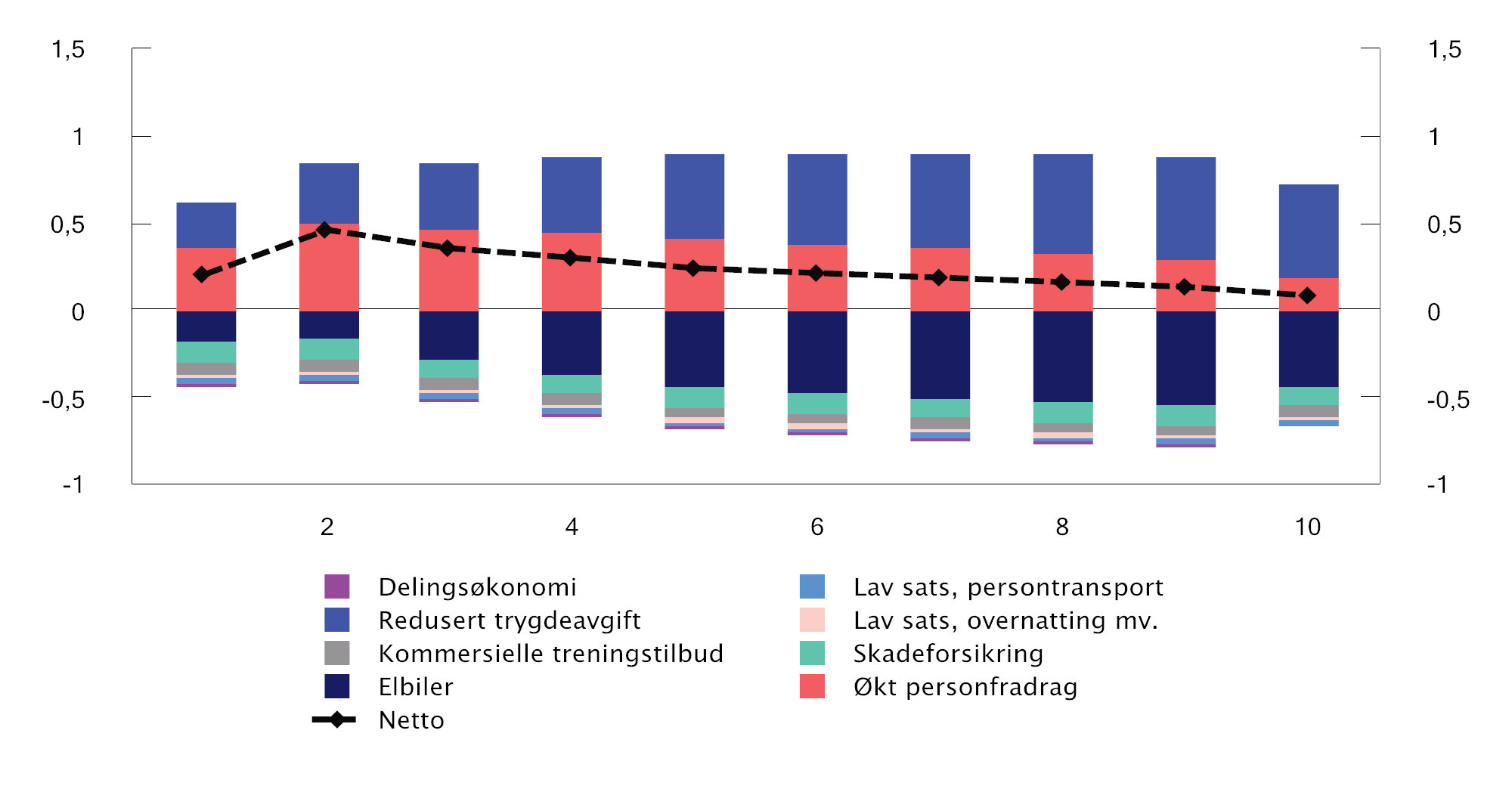

Figur 11.1 viser anslåtte fordelingsvirkninger av kommisjonens foreslåtte endringer i merverdiavgiften, personfradraget og trygdeavgiften på lønn, trygd og næringsinntekt. I figuren er befolkningen delt inn i ti like store grupper (desiler) etter husholdningsjustert bruttoinntekt.3 Fordelingsvirkningene er målt som prosentvis endring i (husholdningsjustert) inntekt etter skatt. Det bemerkes at flere av beregningene i figuren er usikre og at resultatene må tolkes med varsomhet.

Figur 11.1 Anslåtte samlede fordelingsvirkninger av kommisjonens forslag til endringer i merverdiavgiften, personfradraget og trygdeavgiften (på lønn/trygd og næringsinntekt).1 Prosentvis endring i husholdningsjustert inntekt etter skatt. Positive tall er lettelser. Befolkning delt inn i ti like store grupper (desiler) etter husholdningsjustert bruttoinntekt

1 Det er ikke tatt hensyn til atferdsendringer, og det antas at avgiftsendringer veltes fullt over i økte priser.

Kilder: Statistisk sentralbyrås skattemodeller Lotte-Skatt og Lotte-Konsum og kommisjonen.

Figuren viser at de samlede fordelingsvirkningene av de foreslåtte endringene i merverdiavgiften anslås å virke progressivt. Det betyr at merutgiften som andel av inntekt etter skatt i gjennomsnitt øker med inntektsdesilene. Resultatet drives i stor grad av innføringen av full merverdiavgift på elbiler.

Endringene i inntektsskatten som er inkludert i figuren, virker omtrent nøytralt på graden av omfordeling gjennom skattesystemet. Husholdninger med høye inntekter er anslått å få om lag den samme lettelsen, målt som andel av inntekt etter skatt, som husholdninger med lave inntekter. Lavere trygdeavgift gir i snitt mindre prosentvise lettelser for husholdninger med lave inntekter enn for husholdninger med høyere inntekter. Dette henger blant annet sammen med at lettelsen ikke gis i pensjonsinntekt, som utgjør en større del av inntekten blant personer med lave inntekter. Økt personfradrag bidrar isolert sett til økt omfordeling. Som vist i figuren er den relative lettelsen av økt personfradrag størst for lave inntekter.

Figur 11.1 viser videre at når inntektsskattelettelsene og avgiftsskjerpelsene ses under ett, vil de største netto lettelsene som andel av inntekt tilfalle de nederste og midtre inntektsdesilene. Samtidig anslås samtlige inntektsdesiler i gjennomsnitt å få netto lettelser. Dette henger sammen med at provenyvirkningene av inntektskattelettelsene inkludert i figuren er om lag 4,5 mrd. kroner større enn det anslåtte merprovenyet av merverdiavgiftsøkningene. Figuren inneholder kun forslagene som gir provenyeffekter på kort sikt. Fordelingsvirkninger av kommisjonens forslag til endringer i bolig- og pensjonsbeskatningen inngår derfor ikke i figuren.

Fordelingsvirkningene av de foreslåtte endringene i gevinstbeskatning ved salg av bolig og fritidsbolig er krevende å kvantifisere, men forslagene antas å innebære de største skatteøkningene i toppen av inntekts- og formuesfordelingen. Tall for boligeierskap fra Statistisk sentralbyrå understøtter dette. Endrede gevinstbeskatningsregler for salg av egen bolig vil gjøre det vanskeligere å omgå beskatningen av gevinster som er opparbeidet i sekundærboliger. Mens 22 pst. av den øverste kvartilen eide sekundærbolig, var andelen 5 pst. i den nederste kvartilen. Kommisjonen viser videre til at om lag 45 pst. av den øverste inntektskvartilen eide fritidsbolig i 2023, mot 9 pst. i den nederste inntektskvartilen. Dette kan gi en indikasjon på fordelingsvirkningene av forslaget om gevinstbeskatning ved salg av fritidsbolig.

Tabell 8.4 i kapittel 8 viser de anslåtte fordelingsvirkningene av å øke aldersgrensen for pensjonsskattefradraget til 67 år. Tabellen viser at skjerpelsene treffer skattytere med både høye og lave inntekter. De største gjennomsnittlige skjerpelsene er anslått på lave inntektsnivåer. Samtidig har over 50 pst. av skattyterne med anslått skjerpelse en inntekt på over 700 000 kroner og 30 pst. har en inntekt på over 1 million kroner. Gitt anslagene i tabellen er forslaget anslått å bidra til noe mindre omfordeling sammenlignet med dagens regler.

Beregningen i tabell 8.4 tar ikke hensyn til endret adferd. Det er grunn til å tro at forslaget kan føre til tilpasninger av for eksempel uttakstidspunktet for pensjon. For eksempel kombinerer skattyterne med de høyeste inntektene i tabellen pensjon med andre former for inntekt. For disse kan endret aldersgrense føre til at de venter med å ta ut pensjon til de er 67 år. Dette fører til en mindre gjennomsnittlig skatteskjerpelse på høye inntekter sammenlignet med anslagene i tabellen. Det er grunn til å anta at tilpasningsmulighetene er mindre på lavere inntektsnivåer. De samlede effektene av tilpasninger er imidlertid usikker. Størrelsen på adferdsvirkningene avhenger også av hvordan forslaget fases inn.

Boks 11.1 Forutsetninger og forbehold ved fordelingsanalyser av kommisjonens forslag til endringer i merverdiavgiften, personfradrag og trygdeavgift

En utfordring ved fordelingsanalyser av indirekte skatter er at avgifter normalt ikke ilegges forbrukeren direkte. I stedet betales avgiftene som regel av avgiftspliktige importører og produsenter. Det er usikkert hvor stor andel av en avgift som veltes over i prisene til forbrukerne. Videre kan ikke husholdningenes forbruksmønster observeres like direkte og fullstendig i administrative registre som inntekter og formue. Dermed kan man heller ikke observere hvordan husholdningene påvirkes av avgiftsendringene. Fordelingsanalyser av avgiftsendringer må derfor som regel basere seg på data fra utvalgsundersøkelser. Informasjon fra slike undersøkelser kan benyttes til å bygge mikrosimuleringsmodeller, som deretter kan brukes til å anslå hvordan avgiftsendringer slår ut for husholdninger med ulik inntekt og sammensetning.

Lotte-Konsum er en modell utviklet av Statistisk sentralbyrå for å beregne fordelingsvirkningene av indirekte skatter, herunder merverdiavgift. Med utgangspunkt i den samme husholdningspopulasjonen som i skattemodellen Lotte-Skatt, beregnes sparing, total forbruksutgift og forbruk fordelt på 30 varegrupper. Beregningene bygger på estimerte Engel-funksjoner, som beskriver hvordan husholdningenes forbruk av ulike varer varierer med inntekten. Engel-funksjonene er estimert på grunnlag av mikrodata fra Statistisk sentralbyrås forbruksundersøkelse og kalibrert for å treffe riktig makronivå i tråd med nasjonalregnskapet. I tillegg til inntekt tas det hensyn til at forbruket varierer med demografiske kjennetegn som antall voksne og antall barn i husholdningen.

Det er betydelig variasjon i hvor godt egnet Lotte-Konsum er til å anslå fordelingsvirkninger av ulike avgiftsendringer. Modellen er treffsikker når en avgiftsendring påvirker hele varegrupper likt, slik tilfellet for eksempel er for matvarer og alkoholfrie drikkevarer. Videre gir modellen mer presise resultater for varekategorier der forbruksmønsteret er relativt stabilt over tid og sammenhengene mellom husholdningenes kjennetegn og forbruk er velkjente.

Det er flere av kommisjonens forslag på merverdiavgiftsområdet der Lotte-Konsum er mindre egnet til å anslå fordelingsvirkningene. Dette skyldes dels at forbruksmønsteret har endret seg over tid uten at endringen i tilstrekkelig grad gjenspeiles i den siste forbruksundersøkelsen fra 2022, dels at modellens vareinndelinger ikke er avgrenset til de godene som omfattes av de foreslåtte avgiftsendringene. Dette gjelder eksempelvis kjøp av elbiler og persontransport.

I analysene som ligger til grunn for figur 11.1, er likevel flere av kommisjonens forslag på merverdiavgiftsområdet forsøkt inkludert i Lotte-Konsum. Gitt de forbeholdene og forutsetningene som presenteres i denne boksen, er fordelen med en slik analyse at avgiftsendringene vurderes innenfor et konsistent rammeverk. Den gjennomsnittlige avgiftsøkningen fordelt på husholdningene i modellen, samsvarer med provenyanslagene gjort utenfor modellen. I tillegg analyseres de samme husholdningene som i Lotte-Skatt, slik at virkningene av endret merverdiavgift og inntektsskatt blir direkte sammenlignbare på desilnivå.

Fordelingsvirkningen av full merverdiavgift på elbiler er basert på registerdata for alle personbiler kjøpt av privatpersoner i 2025. Ved å koble dette med inntektsstatistikken for 2024 er det beregnet hvor stor andel av samlet antall elbilkjøp som ble kjøpt av hver (husholdningsjusterte) inntektsdesil i 2025.1 Merverdiavgiftsøkningen for elbiler gjelder kjøpesum under 300 000 kroner. Tilnærmet alle nye biler har nypris over denne grensen. Desilenes andeler av samlet elbilkjøp er dermed proporsjonale med desilenes andel av anslått økt avgiftsbelastning. Deretter er provenyvirkningen av merverdiavgiftsøkningen for elbiler fordelt på desilene i Lotte-Konsum i tråd med den observerte fordelingen fra registerdataene. Økt merverdiavgift på kjøp av nye elbiler kan også ha annenrundevirkninger i bruktbilmarkedet. Eventuelle prisøkninger for brukte elbiler er ikke tatt hensyn til i analysen.

Tjenesteområdene overnatting (omfattet av økning i lav sats fra 12 til 15 pst.), kommersielle treningstilbud og delingsøkonomi representeres ikke i varekategoriene i Lotte-Konsum på en tilstrekkelig avgrenset måte. For disse tjenestene er det dermed gjort en betydelig forenkling. Det antas at hver inntektsdesil i gjennomsnitt bruker en like stor andel av sitt samlede forbruk (inntekt etter skatt fratrukket sparing) på disse tjenestene. Ettersom andelen av inntekten som spares øker med inntekt, gir denne metoden en svakt regressiv fordelingsprofil av disse forslagene.

Ifølge forbruksundersøkelsen øker utgiftene til overnattingstjenester som andel av samlet forbruk med inntekt. Det impliserer at denne avgiftsøkningen isolert sett er mer progressiv enn figur 11.1 tilsier. Samtidig fanger forbruksundersøkelsen også opp overnattinger foretatt utenlands, som ikke påvirkes av en norsk merverdiavgiftsøkning. Om andelen av forbruket brukt på overnattinger utenlands varierer med inntekt, påvirker dette fordelingsvirkningene av forslaget. Ettersom innføring av merverdiavgift på delingstjenester i stor grad vil omfatte formidlere av overnattingstjenester (Airbnb mv.), gjelder resonnementet om overnattingstjenester også for delingsøkonomi. I fordelingsanalysene av økt merverdiavgift på overnatting og delingsøkonomi antas sjablongmessig utlendinger å stå for en tredjedel av forbruket. Økt avgift på dette forbruket er holdt utenfor analysen.

For kommersielle treningstilbud er antagelsen om lik forbruksandel på tvers av desilene enda mer usikker. Det foreligger ikke statistikk for hvordan for eksempel treningsavgift på treningssentre varierer med inntekt. Samtidig er det ikke usannsynlig at kommersielle treningstilbud bærer preg av å være et luksusgode, det vil si at forbruk som andel av inntekt øker med inntekt. I så fall er fordelingsprofilen av økt merverdiavgift på slikt forbruk mer progressiv enn figur 11.1 tilsier.

Kommisjonens foreslåtte avgiftsøkninger på persontransport (fra 12 til 15 pst.) og skadeforsikring (innlemmelse i merverdiavgiften med alminnelig sats) kan analyseres ved bruk av eksisterende varekategorier i Lotte-Konsum. Det gjøres likevel oppmerksom på at varekategoriene som benyttes i modellen, ikke nødvendigvis speiler forbruksmønsteret på berørte tjenester helt presist. Spesielt gjelder dette persontransport. Nesten hele avgiftsskjerpelsen på dette området vil berøre drosjetjenester og innenriks luftfart. I modellen kan ikke dette forbruket skilles ut eksplisitt, og forbruksprofilen speiler dermed persontransport (inkl. for eksempel kollektivreiser) og luftfart (inkl. utenlandsreiser) generelt. Det samme gjelder skadeforsikring, der både livs- og skadeforsikring er brukt til å beregne forbruksprofilen. I beregningen er det antatt at prisen på premier til skadeforsikring øker med 6 pst.

1 Beregningene er utført i microdata.no.

11.3.3 Formuesskatt

Kommisjonen har foreslått et kompromiss der formuesskatten består, men reduseres fra dagens nivå. Kommisjonen er ikke enig om nivået på formuesskattesatsen. Størrelsen på lettelsene avhenger av endelig sats og hvordan formuen er sammensatt. Generelt vil de største lettelsene i kroner gå til de med høyest formue.

Kommisjonen foreslår jevnere verdsettelse av ulike formuesobjekter. Det vil redusere forskjellsbehandlingen mellom ulike skattytere og ulike bransjer, som i dagens system følger av ulik sammensetning og verdsettelse av formue.

For å skjerme eiere av nedbetalte primærboliger fra stor økning i formuesskatt, foreslår kommisjonen at det innføres et eget bunnfradrag som følger den enkelte primærboligen. Det vises til kapittel 6 for nærmere beskrivelse av fordelingsvirkninger av endringer i formuesskatten.

Tabell 11.3 gir en oversikt over beregnet nettoformue og anslått gjennomsnittlig skatt i ulike formuesgrupper i referansen, det vil si med dagens regler. Tabellen viser også gjennomsnittlig skatt med kommisjonens forslag; ved å fjerne verdsettelsesrabatter, innføre et generelt bunnfradrag på 2 mill. kroner, et bunnfradrag per primærbolig på 7 mill. kroner og en sats på henholdsvis 0,25 og 0,75 pst. Med disse forutsetningen anslås det at for den øverste formuespersentilen vil gjennomsnittlig lettelse være fra 63 000 kroner til 329 800 kroner. Med en sats på 0,75 pst. vil om lag 45 pst. av lettelsen på 6,3 mrd. kroner tilfalle den øverste persentilen, mens med en sats på 0,25 pst. vil om lag 60 pst. av lettelsen på 25,2 mrd. kroner tilfalle den persentilen med høyest formue.

Tabell 11.3 Anslått formuesskatt etter formuesgrupper med 2026-regler, og av å fjerne verdsettelsesrabatter, øke det generelle bunnfradraget til 2 mill. kroner og boligbunnfradrag på 7 mill. kroner med sats på henholdsvis 0,25 og 0,75 pst.

|

Desil- og persentilgruppe1 (etter beregnet nettoformue) |

Gjennomsnittlig beregnet nettoformue |

Gjennomsnittlig formuesskatt med 2026-regler |

Gjennomsnittlig skatt. Sats 0,25 pst. |

Gjennomsnittlig endring i skatt. Sats 0,25 pst. |

Gjennomsnittlig skatt. Sats 0,75 pst. |

Gjennomsnittlig endring i skatt. Sats 0,75 pst. |

|---|---|---|---|---|---|---|

|

0% – 10% |

-1 114 000 |

0 |

0 |

0 |

0 |

0 |

|

10% – 20% |

-131 000 |

0 |

0 |

0 |

0 |

0 |

|

20% – 30% |

17 000 |

0 |

0 |

0 |

0 |

0 |

|

30% – 40% |

160 000 |

0 |

0 |

0 |

0 |

0 |

|

40% – 50% |

537 000 |

0 |

0 |

0 |

0 |

0 |

|

50% – 60% |

1 150 000 |

200 |

0 |

-200 |

0 |

-200 |

|

60% – 70% |

1 953 000 |

400 |

0 |

-400 |

200 |

-200 |

|

70% – 80% |

2 999 000 |

1 000 |

200 |

-800 |

600 |

-400 |

|

80% – 90% |

4 608 000 |

3 600 |

600 |

-3 000 |

1 800 |

-1 800 |

|

90% – 91% |

6 030 000 |

7 800 |

1 400 |

-6 400 |

4 400 |

-3 400 |

|

91% – 92% |

6 420 000 |

9 400 |

1 800 |

-7 600 |

5 400 |

-4 000 |

|

92% – 93% |

6 877 000 |

11 600 |

2 400 |

-9 200 |

7 000 |

-4 600 |

|

93% – 94% |

7 421 000 |

14 200 |

3 000 |

-11 200 |

9 000 |

-5 200 |

|

94% – 95% |

8 094 000 |

17 800 |

4 000 |

-13 800 |

11 800 |

-6 000 |

|

95% – 96% |

8 972 000 |

23 000 |

5 200 |

-17 800 |

15 800 |

-7 200 |

|

96% – 97% |

10 211 000 |

30 800 |

7 800 |

-23 000 |

23 200 |

-7 600 |

|

97% – 98% |

12 158 000 |

43 800 |

12 000 |

-31 800 |

36 200 |

-7 600 |

|

98% – 99% |

16 041 000 |

72 200 |

21 400 |

-50 800 |

64 000 |

-8 200 |

|

99% – 100% |

60 902 000 |

463 200 |

133 400 |

-329 800 |

400 200 |

-63 000 |

1 En desilgruppe består av om lag 466 000 personer. En persentilgruppe består av om lag 46 600 personer.

Kilder: Kommisjonen og Statistisk sentralbyrå (LOTTE-Skatt).

11.3.4 Geografisk fordeling

Kommisjonens formuesskatteforslag vil i gjennomsnitt gi formuesskattelettelser til skattytere i alle landets seks sentralitetssoner. Lettelsene vil være størst i sentrale strøk. Dette forklares i stor grad av høyere gjennomsnittlig formue i mer sentrale kommuner.

Kommisjonen har lite grunnlag for å vurdere de samlede geografiske fordelingsvirkningene av de foreslåtte endringene i gevinstskatt på bolig og fritidsbolig. Det at eiendomsverdier er konsentrert i sentrale strøk, kan tale for at skjerpelsene vil være relativt sett størst for skattytere i sentrale strøk.

Kommisjonen har videre lite grunnlag for å vurdere de samlede geografiske fordelingsvirkningene av de foreslåtte endringene i merverdiavgiften. Overordnet antas det at forbruk som berøres av kommisjonens forslag, i liten grad varierer geografisk. Når det gjelder persontransport- og overnattingstjenester, viser kommisjonen til at omsetningen av slike tjenester er størst i byområdene, noe som innebærer at også virkningene av forslagene på dette området vil være størst i sentrale strøk.

Lettelsene kommisjonen foreslår i inntektsskatten har begrensede geografiske fordelingsvirkninger. I den grad forslagene har et geografisk element, forklares det i stor grad av høyere gjennomsnittlig inntekt i mer sentrale kommuner. Unntaket er lettelsen i personfradraget. Skattytere bosatt i innsatssonen i Finnmark og Nord-Troms betaler skatt på alminnelig inntekt med lavere sats enn skattytere i resten av landet (18,5 pst. mot 22 pst.). Maksimal skatteverdi av kommisjonens forslag er derfor 1 850 kroner i innsatssonen sammenlignet med 2 200 kroner i resten av landet.

Kommisjonen anbefaler å utrede en enkel kilometeravgift, til erstatning for dagens veibruksavgift på drivstoff. Andelen elbiler er høyere i sentrale strøk, mens andelen biler med forbrenningsmotor er høyere i distriktene. Dersom omleggingen gjøres provenynøytral, vil avgiftene på bruk av bil øke i sentrale strøk mens de vil reduseres i distriktene. En eventuell senere overgang til en posisjonsbasert veibruksavgift vil ytterligere forsterke denne virkningen.

11.4 Realøkonomiske virkninger

Kommisjonen er i mandatet bedt om å vurdere hvordan forslagene påvirker effektiv ressursbruk og økonomiens langsiktige vekstevne.

Perspektivmeldingen fremhever tre hovedutfordringer: demografiske endringer og svakere vekst i arbeidsstyrken, behovet for omstilling i møte med økte internasjonale spenninger, klima- og naturendringer og avtagende petroleumsaktivitet, og hensynet til fortsatt god fordeling og stabil tilgang på velferdstjenester.

Kommisjonen mener at de langsiktige utfordringene Norge står overfor gjør det desto viktigere at skattesystemet legger til rette for at samfunnets ressurser brukes der de kaster mest av seg.

Økonomien kan vokse ved økt bruk av arbeidskraft, kapital eller naturressurser, eller ved at de ressursene vi allerede har, utnyttes bedre. Når mer oppnås med de samme ressursene, blir produktiviteten høyere. Historisk har nettopp produktivitetsveksten vært den viktigste drivkraften bak økt velstand, i Norge og i andre land.

Skatter påvirker ressursbruken ved å vri beslutningene til personer og virksomheter om å arbeide, spare, investere og forbruke. Slike vridninger gir normalt et effektivitetstap. Unntaket er skatter med formål om å vri atferd, for eksempel klimaavgifter. Et mål ved utformingen av skattesystemet er å hente inn et gitt proveny med minst mulig effektivitetstap. Skatter virker samtidig ulikt på vekstevnen, se kapittel 4. Skatt på forbruk og fast eiendom anses gjennomgående som mindre skadelig for vekst enn skatt på selskapsoverskudd og arbeid. Kommisjonens forslag vil kunne bidra til å gjøre skattesystemet mer effektivt.

11.4.1 Virkninger på ressursbruk og økonomiens langsiktige vekstevne

Formuesskatten, i likhet med andre skatter på kapital, reduserer avkastningen på sparing. Sammen med skatt på kapitalinntekter kan den effektive skattesatsen på sparing bli høy, særlig hvis formuesskattesatsen er høy og avkastningen før skatt er lav. Kommisjonens forslag til lettelser i formuesskatten vil øke avkastningen på sparing etter skatt, noe som kan trekke i retning av økt sparing.

Likere verdsettelse i formuesskatten vil føre til at sparingen i mindre grad vris mot de formuesobjektene som i dag er favorisert. Kommisjonens forslag innebærer lavere effektive formuesskattesatser på bankinnskudd og aksjer, som vil øke avkastningen etter skatt for slike investeringer. Videre dempes favoriseringen av investeringer i primærbolig og fritidsbolig sammenlignet med investeringer i næringsvirksomhet. Likere verdsettelse kan derfor i større grad bidra til at sparingen kanaliseres dit den gir høyest avkastning før skatt.

Lavere formuesskatt vil redusere belastningen for norske eiere. Dette kan særlig være viktig for skattytere som ikke har en løpende inntekt til å dekke skatten og tilfeller der selskaper er avhengig av norsk egenkapital for å få gjennomført prosjektene. Kapitaltilgangen i norsk næringsliv anses generelt å være god, men for de deler av næringslivet som er avhengig av egenkapital fra norske investorer, kan lavere formuesskatt isolert sett bidra til økte investeringer. Formuesskattens virkninger på de samlede investeringene i norsk næringsliv er imidlertid omdiskutert og vanskelig å måle.

Fordi formuesskatten er bostedsbasert, kan lavere formuesskatt gjøre at færre personer velger å flytte til utlandet.

Skatt på verdistigning på fritidsbolig, og noe økte krav til skattefrihet ved salg av primærbolig, vil bidra til likere beskatning av ulike spareformer. Kommisjonens forslag vil også redusere skattetilpasninger der personer flytter inn i sekundærboliger for å bo der i ett år for å oppnå skattefri gevinst. Kommisjonens forslag vil videre innebære at skattereglene i mindre grad favoriserer hyppig skifte av primærbolig som pusses opp og selges videre innen kort tid med formål om å oppnå en skattefri gevinst (såkalt boligflipping).

Videre innebærer kommisjonens anbefalinger en skatteveksling fra skatt på personers inntekter til skatt på forbruk.

Kommisjonen foreslår endringer i merverdiavgiften som vil gi et bredere merverdiavgiftsgrunnlag og færre satser. Det vil gjøre merverdiavgiften mer nøytral, og føre til at konsumet i mindre grad påvirkes av beskatningen. Unntak fra merverdiavgiften er spesielt uheldig fra et effektivitetsperspektiv. I tillegg til å skape vridninger ved at den unntatte tjenesten favoriseres, kan unntak gi vridninger i virksomheters valg av innsatsfaktorer.

Ved å utnytte merverdiavgiftsgrunnlaget bedre, kan andre skatter med mer negativ virkning på ressursbruken reduseres. Kommisjonen anbefaler at provenyet fra forbedringer i merverdiavgiften benyttes til lettelser i inntektsbeskatningen gjennom økt personfradrag og redusert trygdeavgift.

Kommisjonen legger vekt på at en slik skatteveksling kan styrke insentivene til å arbeide ved at skatten på lønns-, trygde- og næringsinntekt reduseres. I boks 8.1 i kapittel 8 omtales beregninger fra Frischsenteret av hvordan en reduksjon i trygdeavgiften på 0,5 prosentenheter og en økning i personfradraget på 10 000 kroner kan påvirke arbeidstilbudet. Resultatene er usikre, men viser at forslagene til redusert inntektsskatt samlet sett er anslått å øke arbeidstilbudet.

Samtidig kan enkelte av skatteøkningene som finansierer lettelsene, trekke i motsatt retning. Økt merverdiavgift reduserer kjøpekraften av en gitt arbeidsinntekt. Det innebærer at arbeidstakerne sitter igjen med mindre forbruk for én times arbeid enn før avgiftsøkningen. Denne substitusjonseffekten trekker isolert sett i retning av lavere arbeidstilbud.

I analysen i boks 8.1 trekker inntektseffekten av redusert arbeidstilbud isolert sett i retning av lavere arbeidstilbud. Finansieringen av skattelettelsene vil på sin side kunne redusere husholdningenes disponible realinntekt, og dermed gi en inntektseffekt med motsatt fortegn. Dette kan dempe den negative inntektseffekten på arbeidstilbudet av redusert inntektskatt.

Virkningen på arbeidstilbudet avhenger også av hvem som bærer avgiftsøkningene. Deler av økningen i merverdiavgift bæres av personer som finansierer forbruket sitt med andre inntekter enn arbeidsinntekt, eller av utenlandske besøkende. For disse gruppene vil avgiftsøkningen ha liten eller ingen direkte virkning på arbeidstilbudet i Norge.

Kommisjonen viser videre til at et unntak fra utflyttingsskatt for personer med midlertidig botid i Norge, vil kunne øke tilbøyeligheten for utenlandske arbeidstakere til å flytte til Norge, og at det særlig kan gjelde høykompetent arbeidskraft.

11.5 Administrative konsekvenser

Kommisjonen foreslår i stor grad å beholde hovedstrukturen i dagens skattesystem. Forslagene vil likevel ha administrative konsekvenser for skattytere, næringslivet og skattemyndighetene. Når det gjelder forslag som krever nærmere utredning, vil de konkrete administrative virkningene måtte utredes nærmere som en del av dette arbeidet.

Et sentralt prinsipp ved utformingen av skattesystemet er å unngå unødvendig kompleksitet. Enkle og oversiktlige regler holder de administrative kostnadene nede for både skattytere og skattemyndigheter, bidrar til etterlevelse og forenkler skattemyndighetenes kontroll. Enklere regler og bredere grunnlag reduserer samtidig mulighetene for uønskede skattetilpasninger. Særordninger, unntak og differensierte satser skaper avgrensninger som kan utnyttes, og som er mer krevende å kontrollere. Færre tilpasningsmuligheter gjør skattegrunnlagene mer robuste og behovet for kontroll mindre.

Forenklinger kan også ha en positiv fordelingsvirkning, fordi skattytere med mer ressurser ofte har større mulighet til å tilpasse seg kompliserte regler. Et enkelt regelverk kan i tillegg styrke næringslivets konkurransekraft.

Forslagene i kapittel 5 innebærer at dagens innretning av fritaksmetoden og aksjonærmodellen bevares, men at flere grunnlagsutvidelser i aksjonærbeskatningen utredes nærmere. Bredere grunnlag reduserer tilpasningsmulighetene og dermed også behovet for kontroll. Forslagene om lettelser i utdelingsregelen i utflyttingsskatten og unntak for innflyttere antas å ha begrensede administrative konsekvenser. Forslaget om fradrag for etterfølgende verdifall som realiseres tre år etter utflytting antas å kreve noe administrativ oppfølging fra skattemyndighetene.

Kommisjonen har i kapittel 6 foreslått en reform av formuesskatten som innebærer likere verdsetting. Forslaget om å fjerne verdsettelsesrabatter, samt endringer i satser og bunnfradrag, antas å ikke ha nevneverdige administrative konsekvenser. Innføring av ny verdsettelsesmodell for fritidsbolig vil ha administrative konsekvenser for Skatteetaten, Statistisk sentralbyrå og Kartverket knyttet til blant annet drift og vedlikehold av ny modell og utvikling av nødvendige systemløsninger.

I kapittel 7 foreslår kommisjonen endringer i reglene om gevinstbeskatning av egen bolig og fritidsbolig. Kommisjonens forslag vil kreve noe mer administrativ oppfølging, men omfanget beror på valg av innretning. Forslaget til en bedre modell for skattlegging av gevinst ved salg av egen bolig vil innebære at flere skattytere må beregne gevinst eller tap ved salg av bolig. Ved beregningen må en dokumentere inngangsverdi og foretatte påkostninger mv. må kunne fremlegges. Skatteetaten forventes å få noe økte administrative kostnader knyttet til dette, blant annet til veiledning og kontroll. Et økt krav til bo- og eiertid for bolig vil trolig også medføre at flere skattytere vil ønske å påberope seg brukshindringsreglene, noe som fører til økt manuell saksbehandling. Forslaget om oppheving av skattefritaket for gevinst ved salg av egen fritidsbolig vil føre til at flere kommer i skatteposisjon. Det vil gi økt behov for dokumentasjon, veiledning og kontroll knyttet til beregning av skattepliktig gevinst og fradragsberettiget tap. En antar at de administrative konsekvensene ved innføring av en slik regel vil reduseres av kommisjonens forslag om overgangsregler om oppjusterte inngangsverdier.

I kapittel 8 foreslår kommisjonen redusert skatt på arbeidsinntekter gjennom lavere trygdeavgift og høyere personfradrag. Disse forslagene vil ikke ha nevneverdige administrative konsekvenser. Tilsvarende gjelder for forslaget om å innføre en nedre aldersgrense for rett til pensjonsskattefradrag.

I kapittel 9 foreslår kommisjonen en enklere merverdiavgift med færre satser. Forslaget vil innebære forenklingsgevinster for de skattepliktige, skattemyndighetene og næringslivet for øvrig. De administrative kostnadene for næringsdrivende og skattemyndighetene ved dagens system har vært et sentralt argument for å redusere antall satser. Erfaring viser at virksomheter som må forholde seg til flere satser, har betydelig høyere etterlevelseskostnader.

I kapittel 10 anbefaler kommisjonen å utrede en enkel kilometeravgift som bør omfatte alle kjøretøy, og som bør komme til erstatning for dagens veibruksavgift på drivstoff. En avvikling av veibruksavgiften vil innebære forenklingsgevinster for både de avgiftspliktige og for skattemyndighetene. Ved innføring av en kilometeravgift må det etableres et system for rapportering av utkjørt distanse for alle avgiftspliktige kjøretøy. Sammenlignet med de øvrige særavgiftene, der avgiftsplikten gjennomgående legges på produsent eller importørleddet som igjen velter avgiften over på sluttbrukerne, vil dette bli en relativt resurskrevende avgift å håndtere. Det må avklares nærmere hvordan dette skal gjennomføres.

Oppsummert vil de største og mest varige gevinstene fra kommisjonens forslag ligge i færre unntak og færre satser i merverdiavgiften, som både senker etterlevelses- og kontrollkostnadene og reduserer mulighetene for uønskede tilpasninger. Der kommisjonens anbefalinger isolert sett fører til økte administrative kostnader, mener kommisjonen at tiltakene likevel er nødvendige av hensyn til likebehandling og av hensyn til å redusere omfanget av skattetilpasninger.

Fotnoter

I beregningen er det tatt hensyn til provenyet av å oppheve dagens verdsettelsesrabatt for akvakulturtillatelser på 75 pst. Med kommisjonens forslag til satsstruktur anslås at fjerning av rabatten kan øke provenyet med om lag 60–190 mill. kroner

Provenyberegningene er sammenlignet med Revidert nasjonalbudsjett 2026, der regjeringen foreslår å øke innslagspunktet for lav verdsettelse av primærboliger fra 10 til 14 mill. kroner. Forslaget forventes vedtatt av Stortinget og vil tre i kraft fra 1. juli.

Husholdningsjustert inntekt (også kalt ekvivalensjustert inntekt eller inntekt per forbruksenhet) beregnes ved å summere opp husholdningens samlede inntekt, og deretter dele på antall såkalte forbruksenheter. Forbruksenhetene tar hensyn til at det er stordriftsfordeler ved å bo flere sammen. Med EU-skalaen representerer den første voksne i husholdningen 1 forbruksenhet, den neste voksne 0,5 forbruksenheter, mens barn teller som 0,3 forbruksenheter. En familie med to voksne og to barn inneholder dermed 2,1 forbruksenheter. På denne måten er det mulig å sammenligne personer som er en del av husholdninger med ulik sammensetning.