5 Selskaps- og aksjonærbeskatning

5.1 Innledning

En vesentlig del av kapitalavkastningen i samfunnet oppstår som overskudd i foretak. Skattlegging av overskudd i foretak er derfor en sentral del av kapital- og virksomhetsbeskatningen.

Med foretak menes for eksempel aksjeselskap, ansvarlig selskap eller enkeltpersonforetak. Reglene for skattlegging av de ulike foretaksformene og deres eiere er ikke identiske, men bygger i stor grad på samme prinsipper. Det er et mål om skattemessig likebehandling ved ulike måter å organisere virksomhet på. I det følgende tar beskrivelsene utgangspunkt i aksjeselskap og aksjonærer.

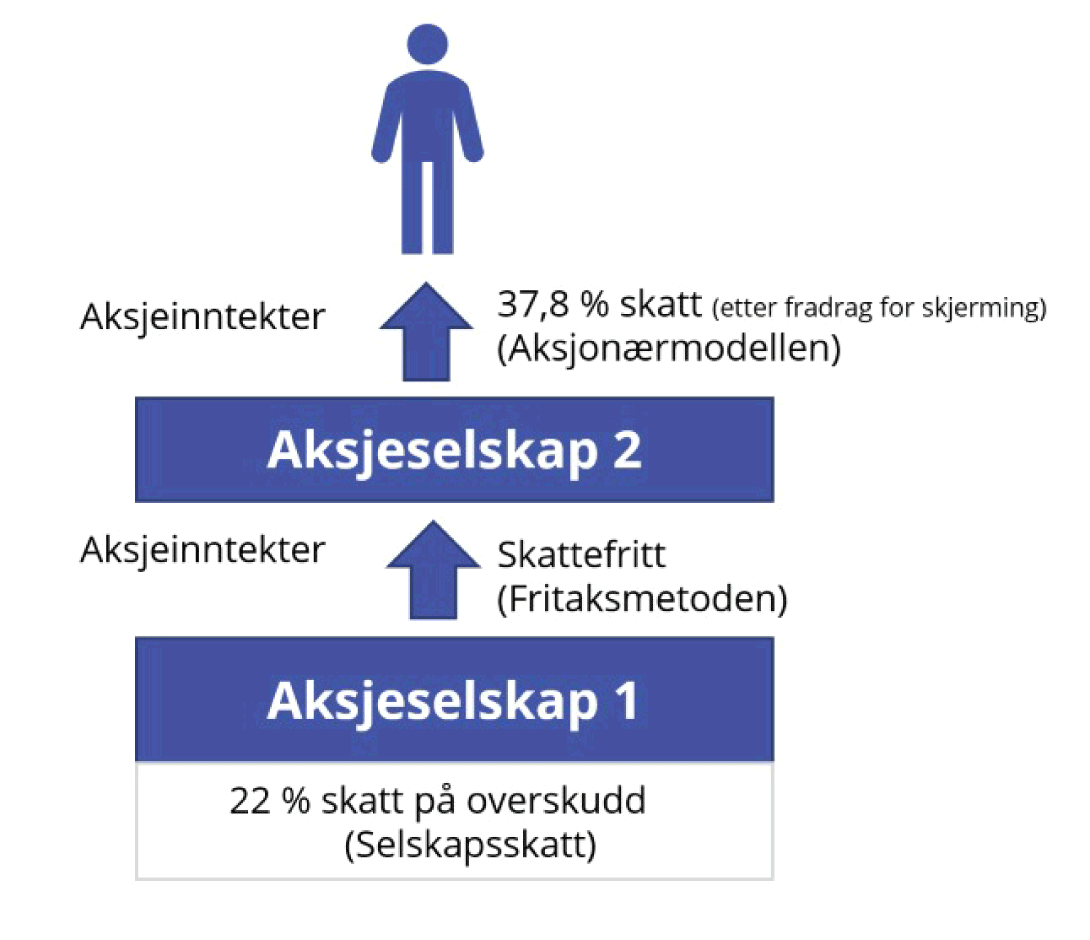

I likhet med de fleste sammenlignbare land innebærer det norske systemet at selskapsoverskudd skattlegges to ganger. Først skattlegges overskuddet én gang i selskapssektoren gjennom selskapsskatten, se punkt 5.2. Fritaksmetoden skal sørge for at overskuddet ikke skattlegges flere ganger i selskapssektoren (kjedebeskatning). Deretter skal det gjenværende overskuddet skattlegges på nytt når det tilfaller personlig aksjonær som aksjeinntekt (utbytte eller gevinst), se punkt 5.3.

Figur 5.1 Selskapsskatt, fritaksmetoden og aksjonærmodellen

Kilde: Kommisjonen.

5.2 Selskapsskatt og fritaksmetoden

5.2.1 Oversikt over regelverket

Selskapsskatt

Overskudd i selskap skattlegges på selskapets hånd som alminnelig inntekt, dvs. med en flat skattesats på 22 pst.

Grunnlaget for selskapsskatt er det skattemessige overskuddet. Det skattemessige overskuddet består av selskapets skattepliktige bruttoinntekter redusert med fradragsberettigede kostnader. I utformingen av den norske selskapsskatten er det lagt vekt på nøytralitetshensyn for å begrense vridninger. Dette tilsier at skattepliktig overskudd så langt som mulig skal fastsettes i samsvar med bedriftsøkonomisk overskudd. Dette innebærer blant annet at driftsmidler avskrives med avskrivningssatser som i prinsippet skal gjenspeile forventet økonomisk verdifall.

Skattemessig overskudd avviker imidlertid fra det regnskapsmessige overskuddet som følge av forskjeller mellom skatte- og regnskapsreglene. Dette kan skyldes for eksempel at visse inntektsposter ikke er skattepliktige (for eksempel etter fritaksmetoden), at visse utgiftsposter ikke er fradragsberettigede (for eksempel kostnader til representasjon), ulike tidfestingsregler (for eksempel ulike avskrivningsregler), eller adgangen til å fremføre tidligere års skattemessige underskudd. Dette medfører også at den effektive skattesatsen, målt opp mot selskapets regnskapsmessige overskudd, ikke nødvendigvis blir 22 pst. det enkelte år. Mål på effektive selskapsskattesatser og sammenligning av nivået på selskapsskatten mellom ulike land er nærmere omtalt i punkt 3.7.1.

Fritaksmetoden

Fritaksmetoden medfører at aksjeinntekter i form av utbytte og gevinst som hovedregel ikke er skattepliktig for selskaper.1 Begrunnelsen er at disse inntektene kommer fra overskudd som allerede er ilagt selskapsskatt hos selskapet som opptjente overskuddet. Formålet med fritaksmetoden er med andre ord å forhindre kjedebeskatning. Motsatsen til at aksjeinntekter som hovedregel er skattefrie innenfor fritaksmetoden, er at tap ikke er fradragsberettiget.

Alle sammenlignbare land har en metode for å unngå kjedebeskatning, og en metode for fritak er standardmetoden internasjonalt.

Den norske fritaksmetoden gjelder i utgangspunktet likt for selskaper innenfor Norge og EØS. Fritaksmetoden får likevel ikke anvendelse for inntekter til selskap i EØS, eller for inntekter fra selskap i lavskatteland i EØS, dersom selskapet er uten realitet/substans. Formålet er å forhindre at EØS-retten misbrukes for å utnytte norsk fritaksmetode.

I mange land er fritaksmetoden generelt begrenset gjennom krav til eiertid og/eller eierandel. Slike begrensninger har den norske fritaksmetoden kun ved aksjeinntekter til selskap i Norge fra selskap utenfor EØS.2 For selskaper innenfor Norge og EØS er det ikke slike begrensninger verken for noterte eller unoterte aksjer. Samtidig tilsier formålet bak fritaksmetoden – å hindre kjedebeskatning – at det ikke bør være noen begrensninger, heller ikke for aksjeinvesteringer utenfor EØS. Det er også land som har mer vidtrekkende fritaksmetode enn Norge på andre måter, for eksempel knyttet til manglende lavskattelandbegrensninger eller fravær av krav til eiertid og/eller eierandel for unoterte aksjer også utenfor EØS.

Aksjeinntekter som ikke omfattes av fritaksmetoden, er i utgangspunktet skattepliktige. For norske selskap inngår slike aksjeinntekter i grunnlaget for selskapsskatt og skattlegges dermed med 22 pst. Ved utbytte fra selskap i utlandet vil ofte inntekten også være skattlagt i det landet med selskapsskatt og kildeskatt. Skatteavtaler og norske regler om kredit for utenlandsk skatt kan på visse vilkår avhjelpe eventuell dobbeltbeskatning.

Når utenlandske selskap mottar utbytte utenfor fritaksmetoden fra selskap i Norge, ilegges det normalt norsk kildeskatt. Kildeskattesatsen på utbytte er i utgangspunktet 25 pst. Satsen er ofte redusert som følge av skatteavtale mellom Norge og den andre staten, typisk til 15 pst. Skatteavtalene kan også gi ytterligere redusert kildeskattesats ved eierandel over et visst nivå. Satsen er da ofte 0, 5 eller 10 pst. For redusert sats er det ofte vilkår om en eierandel på 10 eller 25 pst., og i noen avtaler også eiertid. I motsetning til for utbytte har ikke Norge hjemmel til å ilegge kildeskatt på gevinst ved salg av aksjer i norske selskaper. Selv om Norge hadde innført en slik hjemmel, ville effekten ha vært begrenset fordi skatteavtalene normalt gir aksjonærens hjemstat eksklusiv beskatningsrett til aksjegevinster.

5.2.2 Sentrale virkninger

Selskapsskatt

Selskapsskatten påvirker hvor lønnsomt det er å drive virksomhet i Norge sammenlignet med andre land. Selskapsskatten kan gjøre investeringer som er lønnsomme for samfunnet før skatt, ulønnsomme etter skatt. Skatten fører til at avkastningskravet før skatt øker, og dermed øker bedriftenes kapitalkostnader, som fører til mindre investeringer. Videre kan selskapsskatten gi insentiv til gjeldsfinansiering siden rentekostnader kan trekkes fra i skattegrunnlaget, mens avkastning på egenkapitalen skattlegges i selskapet. Hensynet til å realisere flest mulig av de lønnsomme investeringene i et samfunn, tilsier derfor isolert sett at selskapsskatten bør være lav.

Selskapsskatten reduserer avkastningen etter skatt for alle investeringer i Norge, uavhengig av om investor er norsk eller utenlandsk. For selskap med virksomhet i flere land vil en høy selskapsskatt også gjøre det attraktivt å drive overskuddsflytting hvor overskudd flyttes ut av Norge. Det gir både reduserte skatteinntekter og bidrar til ulike konkurransevilkår mellom nasjonale og flernasjonale selskaper.

Økonomisk teori tilsier at selskapsskatten kan påvirke arbeidskraftens produktivitet gjennom virkningene på investeringer og kapitalintensitet. Dersom selskapsskatten øker kapitalkostnaden og reduserer investeringene, blir det mindre kapital per arbeidstaker. Det kan redusere arbeidskraftens produktivitet og dermed etterspørselen etter arbeidskraft, og dermed trekke i retning av lavere reallønn. Deler av selskapsskatten kan derfor bæres av arbeidstakerne, selv om skatten formelt ilegges selskapene.3

Både Torvik-utvalget og Scheel-utvalget vurderte at en ordinær selskapsskatt har mer negative virkninger på ressursbruken enn mange andre skatter. Utvalgene pekte samtidig på at det likevel er flere argumenter for å beskatte selskapsoverskudd på selskapets hånd. Blant annet bidrar selskapsskatten til at kapitalinntekt som stammer fra verdiskaping i Norge, i en viss utstrekning kommer til beskatning her, også om selskapseierne er bosatt eller hjemmehørende i utlandet. Selskapsskatt ilegges uavhengig av om avkastningen beholdes i eller tas ut av selskapet. Selskapsskatt bidrar også til å motvirke tilpasninger og utsettelser av personbeskatningen. Selskapsskatten virker stabiliserende/motsyklisk ved at den er høy i høykonjunkturer og lavere i lavkonjunkturer. Videre kan selskapsskatten sørge for skattlegging av en viss andel av selskapsoverskudd som stammer fra stedbunden renprofitt, det vil si meravkastning utover normalavkastningen som ikke kan oppnås i andre land. Endelig anses det ofte som en fordel for å hindre uønskede tilpasninger og unndragelser å spre beskatningen på flere skattearter som hver for seg har forholdsvis lave satser, fremfor å konsentrere beskatningen om ett skattegrunnlag med en høy sats.

Ordinær selskapsskatt fra fastlandsbedrifter anslås å gi skatteinntekter på 115 mrd. kroner i 2026, hvorav om lag 15 mrd. kroner stammer fra selskaper i grunnrentenæringene vannkraft, havbruk og vindkraft på land.4

Fritaksmetoden

Fritaksmetoden bidrar, sammen med aksjonærmodellen, til at selskapsoverskudd skattlegges én gang i selskapssektoren og én gang på personnivå. Uten en metode for å motvirke kjedebeskatning, vil samlet skatt i et konsern bero på antall ledd i selskapskjeden. Et slikt resultat er i strid med nøytralitetshensyn, ettersom beskatningen vil påvirke bedriftenes valg om organiseringen av virksomhet. Fritaksmetoden motvirker innlåsing av kapital i ulønnsomme selskaper og bidrar til at kapital kan flyte dit den kaster mest av seg.

5.2.3 Anbefalinger fra tidligere utvalg mv.

Selskapsskatt

Finanspolitikkutvalget har i sin uttalelse for 2026 pekt på at selskapsskatt er forventet å gi større samfunnsøkonomiske effektivitetstap enn utbytteskatt, og uttalte at det taler for å holde selskapsskattesatsen lav.

Torvik-utvalgets flertall mente at den norske selskapsskatten ligger på et «normalt og moderat nivå», og så ikke hensyn som taler for å endre selskapsskattenivået i den ene eller andre retningen. Flertallet fremhevet at hensynet til stabilitet og forutsigbarhet talte for å ikke endre selskapsskattesatsen, og at eventuelle endringer fremover bør vurderes i lys av utviklingen internasjonalt. Utvalgets mindretall foreslo å øke satsen fra 22 til 24 pst., samtidig som skatten på aksjeinntekter for personer reduseres.

Kapitaltilgangsutvalget (NOU 2018: 5) viste til at lavere selskapsskatt og begrensninger i rentefradraget for selskaper (jf. den såkalte rentebegrensningsregelen) har redusert favoriseringen av gjeldsfinansiering i selskapsskatten, men anbefalte likevel å vurdere endringer for i større grad å likebehandle gjeld og egenkapital.

Scheel-utvalget anbefalte, på bakgrunn av utviklingen i den effektive selskapsskattesatsen i OECD-området og våre nærmeste naboland, at skattesatsen senkes til 20 pst. For øvrig foreslo utvalget at enkelte avskrivningssatser burde reduseres slik at fradrag for verdifall i større grad skulle samsvare med faktisk verdifall,5 og at skattesystemet dermed i mindre grad skulle påvirke sammensetningen av investeringer. Samtidig påpekte utvalget at det er nødvendig å avveie treffsikkerhet mot behovet for enkle og operasjonelle regler. Torvik-utvalget gjentok Scheel-utvalgets anbefalinger om avskrivningssatser.

Fritaksmetoden

Både Torvik-utvalget og Scheel-utvalget konkluderte med at fritaksmetoden er den mest egnede metoden for å unngå kjedebeskatning i selskapssektoren.

Torvik-utvalget foreslo at den sjablongmessige inntektsføringen under fritaksmetoden («treprosentregelen») økes fra tre til fem pst., og at den utvides til å omfatte også gevinst.

Scheel-utvalget foreslo – på bakgrunn av fritaksmetodens formål om å motvirke kjedebeskatning – at kravet til eiertid og eierandel for aksjeinntekter fra utenfor EØS skulle oppheves.

5.2.4 Kommisjonens anbefalinger

Selskapsskatt

Kommisjonen anbefaler å holde selskapsskattesatsen på 22 pst.

Kommisjonen mener utviklingen i nivået på selskapsskatten i landene rundt oss bør følges tett. Det er særlig de nordiske landene det er naturlig å sammenligne oss med. Flere nordiske land har lavere selskapsskattesats enn Norge, og enkelte land har vedtatt eller uttalt mål om ytterligere reduksjoner.6 En internasjonal konkurranse om stadig lavere selskapsskatt kan over tid svekke skatteinntektsgrunnlaget og legge press på finansieringen av sentrale velferdsordninger. Norge bør derfor ikke lede an i en internasjonal konkurranse om lavere selskapsskatt, men bør vurdere raske tilpasninger i skattesatsen dersom utviklingen internasjonalt tilsier det.

Kommisjonen viser til at den ordinære selskapsskattesatsen ikke har vært en kilde til usikkerhet og opplevd risiko ved å investere i Norge. Hensynet til stabilitet og forutsigbarhet tilsier derfor at den gjeldende selskapsskattesatsen bør videreføres.

Kommisjonen har ikke vurdert endringer i selskapsskatten for øvrig.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen, Hans Olav Syversen og Hilde Thorstad viser til gjennomgangen av skattenivået for selskaper i punkt 3.7.1, hvor det fremgår at Norge har et noe høyere skattenivå på selskapsinvesteringer enn de øvrige nordiske landene. Det skyldes blant annet at de fleste landene i Norden har både lavere selskapsskattesats og gunstigere regler for avskrivninger enn i Norge, selv før de varslede reduksjonene av selskapsskatten i Finland og Danmark. I tillegg har Norge skatt på utbytte som er i toppsjiktet og en formuesskatt som ingen av de andre landene har. Det er således ingen fare for at Norge vil lede an i en internasjonal konkurranse om lavere selskapsskatt slik flertallet advarer mot, men bare et spørsmål om hvor langt etter vi kan tillate oss å havne.

Disse medlemmene mener, i lys av at skattekommisjonens mandat er å komme med anbefalinger til en helhetlig skattereform som bidrar til et konkurransedyktig skattenivå for norsk næringsliv, at sterke grunner taler for at den norske selskapsskattesatsen bør reduseres og at man bør vurdere forenklinger og forbedringer av de norske avskrivningsreglene slik at både formelle og effektive skattesatser blir konkurransedyktig med Sverige, Danmark og Finland.

Disse medlemmene mener likevel at en reduksjon i formuesskatten på aksjer og driftsmidler på kort sikt er enda viktigere enn en reduksjon i selskapsskatten og vil derfor ikke fremme forslag om å redusere selskapsskatten nå.

Fritaksmetoden

Kommisjonen mener fritaksmetoden bør beholdes for å unngå kjedebeskatning og legge til rette for at kapital kan flyte i selskapssektoren der den kaster mest av seg. Kommisjonen peker på at Norge har en relativt «liberal» fritaksmetode for investeringer i Norge og EØS, hvor vi ikke har avgrensede regler som eksisterer i sammenlignbare land.

Et gjentakende forslag i debatten om fritaksmetoden er å innføre avgrensninger mot holdingselskap. Aksjonærer som eier aksjer indirekte gjennom personlig eide holdingselskap, kan velge å tilbakeholde overskudd i selskapssektoren, i tråd med formålet bak fritaksmetoden.

Torvik-utvalget drøftet et forslag om at aksjeinntekter i private holdingselskap kommer til beskatning som om inntekten tilfalt aksjonæren personlig. Utvalget konkluderte med at det er vanskelig å se gode grunner for at et overskudd som er betalt ut som et utbytte til et privat holdingselskap, er viktigere eller riktigere å beskatte på eierens hånd enn et overskudd som reinvesteres i selskapet der det oppstår. Utvalget pekte også på utfordringer knyttet til å avgrense holdingselskap mot andre selskap og å avgrense «holdingselskapsvirksomheten» i holdingselskap mot eventuell annen virksomhet i selskapet.

Kommisjonen mener i likhet med Torvik-utvalget det er vanskelig å se gode grunner for å avgrense fritaksmetoden mot holdingselskap. En slik avgrensning vil også skape økt kompleksitet for både skattytere og skattemyndigheter.

Et annet forslag er å innføre regler mot porteføljeinvesteringer, dvs. investeringer der investor ikke har til hensikt å utøve aktivt eierskap. Det eksisterer i dag en unntaksregel som avgrenser porteføljeinvesteringer utenfor EØS: Den norske fritaksmetoden gjelder for eksempel ikke for utbytte/gevinst fra et selskap som er hjemmehørende utenfor EØS, med mindre skattyteren sammenhengende de to siste årene har eid minst 10 pst. av aksjene og hatt minst 10 pst. av stemmene som kan avgis på generalforsamlingen.

En del land avgrenser fritaksmetoden mer generelt mot porteføljeinvesteringer (dvs. også for investeringer innenlands). Sverige, Danmark og Finland er eksempler på land som på ulike måter avgrenser fritaksmetoden mot porteføljeinvesteringer i større utstrekning enn Norge. EUs mor-datterselskapsdirektiv gjelder dessuten kun ved eierandel på minst 10 pst.

Kommisjonen mener det er krevende å finne en prinsipiell begrunnelse for at selskapsinntekt skal dobbeltbeskattes hvis eiertiden er kortere enn en viss periode og/eller eierandelen lavere enn en viss prosentandel. På denne bakgrunn anbefaler ikke flertallet i kommisjonen generelle avgrensninger i fritaksmetoden basert på om investeringen skjer gjennom holdingselskap, eierandelens størrelse, eiertid eller om investoren utøver aktivt eierskap.

Kommisjonsmedlemmene Ole-Andreas Elvik Næss, Torkil Vederhus og Camilla Bakken Øvald mener det bør utredes om fritaksmetoden skal avgrenses mot porteføljeinvesteringer. Disse medlemmer viser til at flere av våre naboland, som Sverige, Danmark og Finland, har strengere begrensninger enn Norge, for å sikre at skattefri kapitalflyt primært gjelder mellom selskaper som driver næringsvirksomhet.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Jon Gunnar Pedersen og Hilde Thorstad er enige med flertallet i behovet for stabilitet og forutsigbarhet om vesentlige prinsipper i skattesystemet, og vil advare mot utredninger som kan føre til usikkerhet om fritaksmetoden. De fleste landene som har begrensninger i fritaksmetoden har ingen formuesskatt, betydelig lavere utbytteskatt og sterkere tradisjon for privat aksjesparing enn Norge. En balansert fritaksmetode fordrer en riktig og effektiv beskatning av uttak av kapital fra selskapet, og disse medlemmene støtter derfor de foreslåtte grunnlagsutvidelsene som foreslås i punkt 5.3.4 nedenfor. Disse medlemmene mener videre det er behov for å stimulere også andre enn eierne av de største bedriftene til å investere i næringslivet. Det bør derfor vurderes om dagens aksjesparekonto for privatpersoner (som har samme egenskaper som en fritaksmetode for aksjeselskap) kan forbedres, blant annet ved å åpne for investering i unoterte aksjer, mer korrekt beregning av skjermingsfradraget (ved at man ser på daglig innskudd eller gjennomsnittlig innskudd og ikke basert på det laveste innskuddsnivået gjennom året) og ved å åpne for at det kan ytes renter på kontantdelen av aksjesparekontoen.

5.3 Skattlegging av personlige aksjonærer

5.3.1 Oversikt over regelverket

Personlige aksjonærer i Norge – aksjonærmodellen

Når selskapsoverskudd (etter selskapsskatt) deles ut til personlige aksjonærer, skal overskuddet skattlegges på nytt som aksjeinntekter. Aksjeinntekter omfatter utbytte og gevinst. Skattesatsen på aksjeinntekter er 37,84 pst. for personlige aksjonærer i Norge.7 Dette gjelder aksjeinntekter fra både norske og utenlandske selskap. I det følgende omtales skatt på alle aksjeinntekter for norske personlige aksjonærer som utbytteskatt, med mindre det fremgår av sammenhengen at det ikke gjelder gevinst.

Skatt på utbytte ble innført i 1921 ved innføringen av aksjeskatteloven. Formålet var å redusere skattleggingen av overskuddet i selskapet, ved at dette heller kunne skattlegges når det ble utdelt til aksjonærene.

Fra skattereformen i 1992 og frem til 2005 var utbytte fra norske selskaper i praksis skattefritt (godtgjørelsesmetoden), mens gevinster var skattepliktig etter såkalt RISK-justering.8 Fra (gjen)innføringen av utbytteskatt i 2006 og frem til 2014 ble både utbytte og gevinster skattlagt med 28 pst. Fra 2016 og frem til 2019 ble utbytteskattesatsen gradvis økt for å kompensere for nedtrappingen av selskapsskattesatsen (se nærmere om hensynet til å unngå inntektsskifting nedenfor). I 2019 var utbytteskattesatsen 31,7 pst. Med selskapsskatt på 22 pst. var samlet marginalskatt på selskapsoverskudd som deles ut som utbytte, tilnærmet lik 2014-nivå.

I 2022 og 2023 ble utbytteskattesatsen økt ytterligere til dagens nivå, uten tilsvarende reduksjon av selskapsskattesatsen. Økningene var først og fremst begrunnet med omfordeling, og med ytterligere å redusere forskjellen mellom høyeste marginalsats på lønn (inkl. arbeidsgiveravgift) og overskudd som deles ut som utbytte.

Tabell 5.1 Sats for selskapsskatt, utbytteskatt og samlet marginalskatt på selskapsoverskudd som deles ut som utbytte i Norge de senere år. Prosent.

|

År |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023–2026 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Selskapsskatt |

28 |

27 |

27 |

25 |

24 |

23 |

22 |

22 |

22 |

22 |

22 |

|

Utbytteskatt1 |

28 |

27 |

27 |

28,6 |

29,8 |

30,6 |

31,7 |

31,7 |

31,7 |

35,2 |

37,8 |

|

Samlet marginalskatt på selskapsoverskudd som deles ut som utbytte |

48,2 |

46,7 |

46,7 |

46,6 |

46,6 |

46,6 |

46,7 |

46,7 |

46,7 |

49,5 |

51,5 |

1 Skattesats på aksjonærens hånd. For personlige aksjonærer inngår aksjeinntekter i alminnelig inntekt. Fra 2016 skal aksjeinntekter oppjusteres med en oppjusteringsfaktor, noe som gir en høyere skattesats enn skattesatsen for alminnelig inntekt.

Kilde: Kommisjonen.

Beskatningen av aksjeinntekt innebærer at selskapsoverskudd etter selskapsskatt skattlegges på nytt hos aksjonæren etter at det er skattlagt hos selskapet. Av 38 OECD-land er det 20 land som beskatter aksjeinntekt med en egen, flat skattesats, slik som i Norge. Ti land benytter egne progressive skattesatser eller beskatter aksjeinntekter på linje med annen inntekt, mens syv land ikke beskatter aksjeinntekt på personlig hånd.9

Et særpreg for de norske reglene er at et beløp tilsvarende den risikofrie avkastningen av aksjonærens investering (ofte omtalt som normalavkastningen) likevel ikke skal skattlegges på nytt; det skjermes fra annengangs beskatning gjennom skjermingsreglene. Skjermingsrenten er utformet slik at den i hovedsak skal reflektere en etter-skatt risikofri rente. Dette innebærer at normalavkastningen på investeringen skattlegges kun én gang – med 22 pst., slik som bankinnskudd og andre kapitalinntekter på privat hånd – og denne skattleggingen skjer på selskapets hånd gjennom selskapsskatten. Mekanismen skal gjøre at den risikofrie avkastningen fra en selskapsinvestering beskattes likt som kapitalinntekter for øvrig. Beløp utover skjerming – dvs. utover den risikofrie delen – er det som beskattes på nytt hos aksjonæren med 37,84 pst. Formålet med skjerming er at skatten på aksjeinntekter for personlige aksjonærer i størst mulig grad skal virke nøytralt på investorenes og selskapenes investeringer og finansieringsstruktur, sammensetningen av sparing og periodisering (uttaks- og realisasjonstidspunkt for aksjer), jf. også nedenfor under 5.3.2.

Skjermingsbeløpet gis gjennom et skjermingsfradrag og beregnes med utgangspunkt i aksjenes anskaffelseskost og en årlig fastsatt skjermingsrente. Som følge av skjermingsreglene er effektiv skattesats på aksjeinntekter for personlige aksjonærer noe lavere enn 37,84 pst.

Reglene om skatteplikt på aksjeinntekter for norske personlige aksjonærer, og reglene om skjerming, omtales gjerne samlet som aksjonærmodellen. Tilsvarende regler og prinsipper gjelder for beskatning av personlige deltakere i ansvarlige selskap mv. (deltakermodellen) og for eiere av enkeltpersonforetak (foretaksmodellen).

Når det fra skattereformen i 1992 og frem til reformen i 2006 i praksis ikke var skatt på utbytte, ble selskapsoverskudd kun beskattet gjennom selskapsskatten med 28 pst. Dette ga lik beskatning av avkastning fra aksjeinvesteringer og avkastning fra obligasjoner og utlån til selskaper. Renter var fradragsberettigede for selskapet og skattepliktige for aksjonæren, mens utbytte ikke var fradragsberettiget for selskapet og derfor heller ikke skattepliktig for aksjonæren. Når aksjeinntekter i stor utstrekning var skattefrie for personer, innebar det imidlertid at den betydelig høyere skattesatsen for lønnsinntekter ga aktive eiere et sterkt insentiv til å ta ut det som reelt sett var lønn, som utbytte, såkalt inntektsskifting. Slike tilpasninger kan svekke skattesystemets omfordelende egenskaper og undergrave skattesystemets legitimitet.

Videre kan sterke insentiver til inntektsskifting føre til at arbeidstakere oppretter aksjeselskaper for å selge sin arbeidskraft som tjeneste fremfor å være ansatt. Slike tilpasninger kan redusere den samfunnsøkonomiske effektiviteten i ressursbruken.

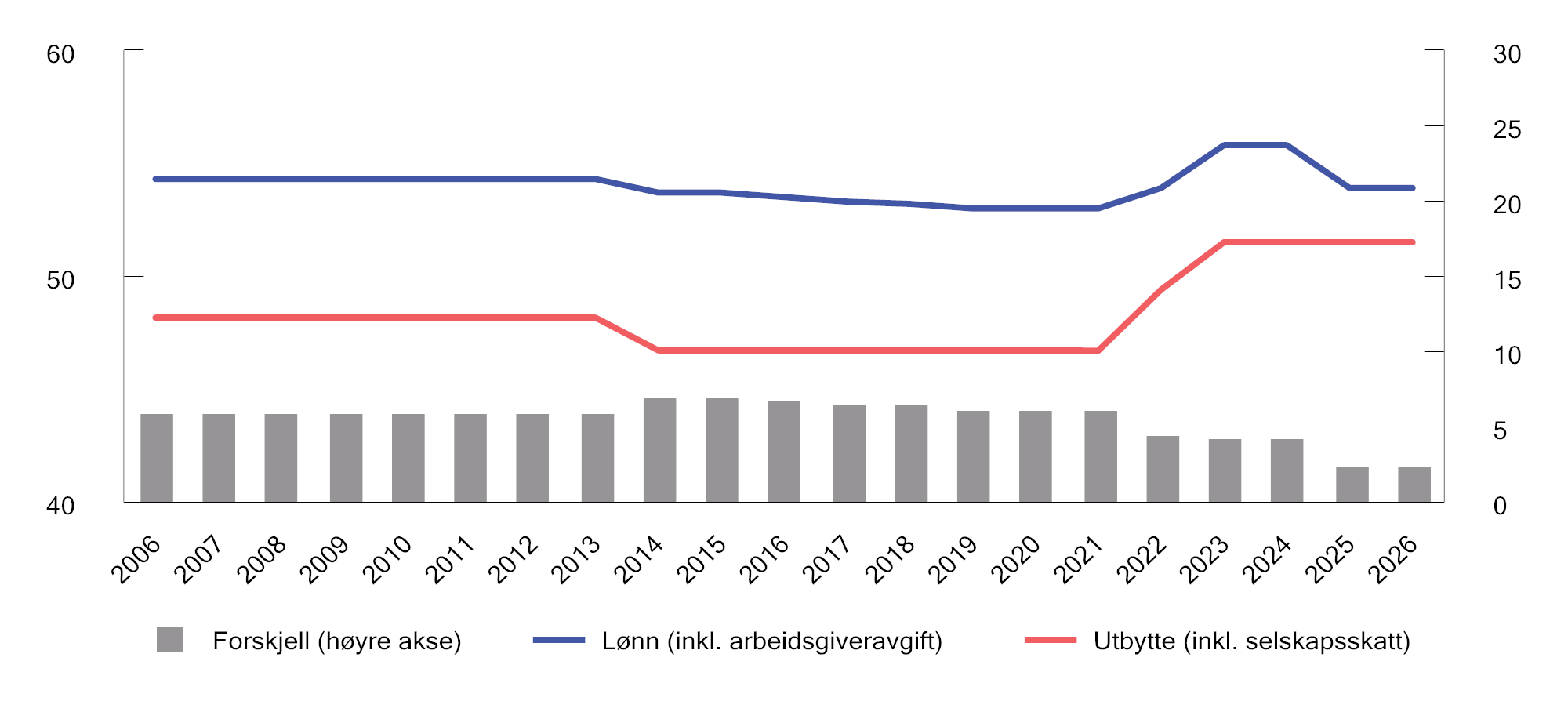

Dette ble forsøkt motvirket med den tidligere delingsmodellen, som innebar at hele eller deler av utbyttet i selskap med aktive eiere ble lønnsbeskattet. Da utbytteskatteplikt ble gjeninnført i 2006, var et sentralt formål å redusere forskjellen mellom høyeste marginale skattesats på lønn og selskapsoverskudd som deles ut som utbytte, slik at insentivet til å omgjøre lønn til utbytte ble så sterkt redusert at delingsmodellen kunne oppheves. Dette ble ansett for oppfylt ved at marginalskatt på utbytte (inkl. selskapsskatt) var 48,16 pst. mot en maksimal marginalskatt på lønn på 54,3 pst. (inkl. arbeidsgiveravgift).

Store deler av utbyttene til norske, personlige aksjonærer tilfaller ikke aktive eiere. I slike tilfeller er muligheten for inntektsskifting mellom arbeidsinntekt og aksjeinntekt begrenset. Det gjelder for eksempel utbytte fra børsnoterte selskaper og verdipapirfond. På tross av dette har hensynet til å motvirke insentivet til inntektsskifting blitt tillagt avgjørende vekt ved innføring av aksjonærmodellen og senere vurderinger av skattesatsen på utbytte. Hensynet til å unngå vridninger mellom ulike investeringsformer taler isolert sett for å redusere forskjellen mellom utbytteskatten og skatten på andre kapitalinntekter, men en lavere sats for alle personlige aksjonærer vil samtidig svekke vernet mot inntektsskifting. En differensiert skattesats etter om aksjonæren er aktiv eller passiv ville på sin side reise betydelige klassifiserings- og tilpasningsproblemer, og kan være krevende å forene med hensynet til likebehandling. Også en avgrensning basert på om investeringen gjelder børsnoterte aksjer eller verdipapirfond på den ene siden, eller unoterte aksjer på den andre, ville reise prinsipielle og praktiske spørsmål og måtte utredes nærmere.

Figur 5.2 Maksimale marginalskattesatser (venstre akse) og differansen mellom disse (høyre akse). Prosent

Kilde: Finansdepartementet.

Personlige aksjonærer i utlandet

Personlige aksjonærer bosatt i utlandet er skattepliktig til Norge for utbytte fra norske selskaper (kildeskatt). Som for selskaper er kildeskattesatsen for utbytte i utgangspunktet 25 pst., men for aksjonærer bosatt i land som Norge har skatteavtale med er kildeskatten typisk redusert til 15 pst. Til gjengjeld vil utenlandske aksjonærer ofte betale skatt på utbyttet også til sitt hjemland, men vanligvis med fradrag for norsk kildeskatt. Satsen på kildeskatt har stått uforandret siden før skattereformen i 1992.

På samme måte som for selskaper, er det kun personlige aksjonærer bosatt i Norge som har skatteplikt hit for gevinst som oppstår ved salg av aksjer i norske selskaper. Skatteloven har ikke hjemmel til å skattlegge utenlandske aksjonærer for gevinst på aksjer i norske selskaper. Selv om Norge hadde innført en slik hjemmel, ville effekten ha vært begrenset fordi skatteavtalene normalt gir aksjonærens hjemstat eksklusiv beskatningsrett til aksjegevinster.

5.3.2 Sentrale virkninger

Høyere skatt på aksjeinntekter enn andre kapitalinntekter kan gi vridninger

Utbytteskatten fører til dobbeltbeskatning av inntekter som opptjenes i selskaper og deles ut som utbytte eller realiseres gjennom aksjesalg for personlige aksjonærer. Dobbeltbeskatningen gir i utgangspunktet en høyere beskatning av aksjeinntekter enn av andre kapitalinntekter, som bare skattlegges én gang med 22 pst. Dette kan vri husholdningenes sparing bort fra aksjeinvesteringer.

Skjermingsfradraget i aksjonærmodellen skal motvirke denne vridningen. Et riktig utformet skjermingsfradrag innebærer at normalavkastningen fra aksjeinvesteringer ikke dobbeltbeskattes, men bare beskattes med selskapsskatt. Avkastningen av aksjeinvesteringer opptil dette nivået vil da beskattes likt som andre kapitalinntekter. Den ekstra beskatningen på aksjonærens hånd treffer avkastning utover skjermingsfradraget, det vil si det som økonomisk utgjør risikopremie og eventuell meravkastning. Med symmetrisk behandling av gevinster og tap, og en skjermingsrente som fanger opp den risikofrie avkastningen, vil slik beskatning i mindre grad påvirke investeringsbeslutningene. Disse forutsetningene er ikke fullt ut oppfylt i dagens system, jf. omtalen nedenfor.

Betydning for investeringsvilje

Hvis utbytteskatten fører til reduserte investeringer i norske selskaper, vil den på samme måte som selskapsskatten gi lavere verdiskaping i økonomien og delvis bæres av arbeidstakere i form av lavere lønninger. Utbytteskatten på 37,84 pst. gjelder bare for norske, personlige aksjonærer, og påvirker derfor ikke utlendingers tilbøyelighet til å investere i norske selskaper, slik som selskapsskatten. Derimot vil utlendinger kunne påvirkes av kildeskatt på utbytte hvis de ikke får full kredit for denne i sitt hjemland.

Den norske utbytteskatten er den samme for personlige aksjonærer enten de investerer i norske eller utenlandske selskaper, og gir derfor isolert sett ikke insentiver til å velge utenlandske fremfor norske aksjer.

Utbytteskatten kan imidlertid i utgangspunktet føre til lavere investeringer, eller høyere grad av gjeldsfinansiering, i norske selskaper som er avhengig av egenkapital fra norske, personlige aksjonærer. Skjermingsfradraget kan motvirke dette. Torvik-utvalget vurderte at skjermingsfradraget særlig kan ha betydning for kapitaltilgangen til typiske gründerforetak finansiert av entreprenører.

Overskudd kan holdes tilbake og utbytteskatt utsettes

Uttaksbaserte modeller, som den norske aksjonærmodellen og aksjesparekonto, medfører at aksjonæren først beskattes når hun tar ut penger fra selskapet/aksjesparekontoen. Mindre aksjeselskaper er ofte kontrollert av en eller noen få aksjonærer som kan styre dette tidspunktet selv.

Et riktig utformet skjermingsfradrag skal gi såkalt periodiseringsnøytralitet, slik at det å utsette utbytteuttak ikke i seg selv gir en skattefordel. Skjermingsgrunnlaget bygger på det aksjonæren har betalt for aksjen, og øker ikke med tilbakeholdt overskudd eller verdistigning. Til gjengjeld videreføres ubenyttet skjerming og vokser med skjermingsrenten, slik at en aksjonær som utsetter utbytte, bygger opp høyere skjerming som reduserer den skattepliktige delen av fremtidige utdelinger. Med en korrekt fastsatt skjermingsrente motsvarer dette fordelen ved å utsette selve skatten, slik at utsettelse verken lønner seg eller straffer seg skattemessig.1011 Vurderingen gjelder utbytteskatten isolert. I et bredere perspektiv påvirkes beslutningen også av formuesskatten: aksjeverdien som legges til grunn, reduseres ikke for den latente utbytteskatten på tilbakeholdt overskudd, noe som isolert sett gjør det kostbart å la kapitalen stå i selskapet, mens verdsettelsesrabatten på aksjer trekker i motsatt retning.

Andre sider ved skjermingsreglene og nivået på utbytteskatten

Skjermingsfradraget gjør det mulig å ha en høyere skattesats på utbytte for et gitt samlet skattenivå, noe som vil redusere insentivet til inntektsskifting og behovet for andre regler som den gamle delingsmodellen.

En ulempe ved skjermingsfradraget er at det kompliserer skattereglene for utbytte. Hvis investorer ikke forstår hvordan skjermingsfradraget fungerer, kan fradraget i praksis få svakere nøytralitetsegenskaper enn tilsiktet.

I utbytteskatten er det ikke full sikkerhet for at skattyter får utnyttet verdien av skjermingsfradraget, blant annet gis det ikke fradrag for skjerming ved tap. Skattyter er heller ikke sikret skatteverdien av fradrag for tap av investert beløp. Full utnyttelse av tapsfradrag forutsetter at skattyter har tilstrekkelig positiv inntekt å føre tapet mot i det aktuelle året. Videre vurderte Torvik-utvalget at skjermingsrenten er fastsatt for lavt. Dette svekker nøytralitetsegenskapene ved utbytteskatten, og taler for at skattesatsen ikke bør settes for høyt. Videre vil insentiver til uønskede tilpasninger og unndragelser øke jo høyere skattesatsen settes. Høyere utbytteskatt vil også bidra til å øke forskjellen mellom beskatning av aksjeinntekter og andre kapitalinntekter. Det kan også gi insentiver til å flytte til land med lavere eierbeskatning.

Proveny og fordelingsvirkninger

Aksjeeierskap og aksjeinntekter er skjevt fordelt i befolkningen, og utbytteskatten bidrar til å redusere økonomiske forskjeller. Videre bidrar utbytteskatten med skatteinntekter til det offentlige. Skatteinntektene fra skatt på utbytte og aksjegevinster anslås til 47,9 mrd. kroner i 2026.12

5.3.3 Anbefalinger fra tidligere utvalg mv.

Finanspolitikkutvalget har i sin uttalelse for 202613 uttalt at et skatteforlik bør bevare prinsippene bak fritaksmetoden og aksjonærmodellen. Samtidig viste utvalget til at fritaksmetoden og aksjonærmodellen gjør stabilitet i selskaps- og utbytteskatten særlig viktig. Utvalget pekte på at varierende utbytteskattesatser kan gi tilpasninger i tidspunktet for utbytteuttak. Forventninger om lavere fremtidig skatt kan gi en opsjonsverdi av å utsette utbytte og stimulere til lobbyvirksomhet for å senke fremtidig utbytteskatt. Samtidig kan store tilbakeholdte overskudd motivere fremtidige skatteøkninger som får virkning for overskudd opptjent under tidligere skatteregler. Finanspolitikkutvalget pekte på at dette øker risikoen ved investeringer.

Torvik-utvalget mente at effektivitetstapet ved utbytteskatten trolig er forholdsvis lavt, fordi skatt på personlige aksjonærer ifølge utvalget har liten betydning for kapitaltilgangen til hjemlige selskaper i en liten, åpen økonomi. I tillegg viste utvalget til at vridningene som likevel kan oppstå ved en utbytteskatt, blir vesentlig redusert på grunn av skjermingsfradraget.

Torvik-utvalgets flertall veide ulike hensyn opp mot hverandre og foreslo at skattesatsen for utbytte skulle reduseres fra dagjeldende 35,2 pst. til 34 pst. Denne reduksjonen tilsvarte utvalgets forslag til reduksjon av marginalskatt på høye lønnsinntekter, slik at insentivet til inntektsskifting ville være om lag uendret. Mindretallet foreslo å redusere satsen til 31,7 pst., dvs. tilnærmet 2021-nivå.

Flertallet i Torvik-utvalget foreslo å videreføre skjermingsfradraget. De viste blant annet til at skjermingsmetoden har gode effektivitetsegenskaper som reduserer vridninger, og at betydningen av skjermingsfradraget vil øke med stigende rentenivå og i større grad forsvare de administrative kostnadene ved skjermingsreglene. Flertallet foreslo videre en noe høyere skjermingsrente (10-års statsobligasjoner), på bakgrunn av at det holdes igjen mer overskudd i selskapssektoren enn det en ville forvente med periodiseringsnøytralitet. Mindretallet mente skjermingsreglene burde oppheves, og viste blant annet til at det vil innebære en vesentlig regelforenkling og at det vil gjøre reglene mer robuste.

Scheel-utvalget anbefalte også å videreføre fritaksmetoden og aksjonærmodellen (med noen mindre justeringer). Utvalget anbefalte å legge større vekt på residensbaserte skatter, og mindre vekt på kildeskatter. Utvalgets flertall mente videre at skatten på eierinntekt bør settes slik at motivet til inntektsskifting fjernes, det vil si at den samlede skatten på eierinntekter (inkl. selskapsskatt) om lag tilsvarer maksimal marginalskatt på lønn (inkl. arbeidsgiveravgift). Utvalget la til grunn at forslaget om økt skatt på eierinntekt ville ha lave samfunnsøkonomiske kostnader, og viste både til skjermingsfradraget, og til at skatten er av liten betydning for investeringer i selskap som har tilgang på internasjonal kapital.

5.3.4 Kommisjonens anbefalinger

Kommisjonen anbefaler at lettelser i formuesskatten prioriteres fremfor lettelser i utbytteskatten.

Mottatte utbytter gir skattyter likviditet og skatteevne. Videre gjør den norske aksjonærmodellen, med skjermingsfradraget, at utbytteskatten i mindre grad skaper negative virkninger for sammensetning av sparing og selskapers investeringer. Hensynet til å motvirke inntektsskifting taler også isolert sett mot å redusere utbytteskattesatsen. På denne bakgrunn foreslår kommisjonen uendret skattesats på aksjeinntekter, og at skjermingsfradraget i aksjonærmodellen videreføres, med justeringer omtalt nærmere nedenfor.

Som vist i punkt 5.3.2, åpner dagens system for tilpasninger for å redusere eller unngå utbytteskatt. Kommisjonen gir flere anbefalinger som vil kunne utvide grunnlaget for utbytteskatten og sørge for at opptjente aksjeinntekter faktisk kommer til beskatning. Disse forslagene må ses i lys av kommisjonens forslag til lettelser i formuesskatten, se kapittel 6. Grunnlagsutvidelser i utbytteskatten balanserer formuesskattelettelsene ved at de vil kunne kompensere bortfall av skatteinntekter. Grunnlagsutvidelser i utbytteskatten vil også bidra til å gjøre skattesystemet mer omfordelende, ettersom aksjeinntekter er skjevt fordelt i befolkningen.

Tap av ubenyttet skjerming ved realisasjon ble innført for å motvirke tilpasninger gjennom kjøp av aksjer fra ikke-skattepliktige aksjonærer rundt årsskiftet. Tap av ubenyttet skjerming svekker imidlertid nøytralitetsegenskapene og kan føre til en vridning mot aksjer med lav risiko. Mulighet for samordning av ubenyttet skjerming mellom aksjer ved bruk av holdingselskaper og aksjesparekonto demper denne vridningen. Kommisjonens flertall, alle unntatt medlemmene Lars Erik Bartnes, Eigil Knutsen, Torkil Vederhus og Camilla Bakken Øvald, mener likevel at aksjonærmodellen bør forbedres for å ivareta de nøytralitetsegenskapene den er tiltenkt å ha, og foreslår at skjermingsfradraget ikke skal gå tapt, men inngå fullt ut i en gevinst- og tapsberegning ved realisasjon. For å motvirke insentiv til handler rundt årsskiftet, kan det vurderes å stille krav om eiertid. Dette må avveies mot administrative hensyn og faren for nye tilpasninger som for eksempel terskelvirkninger rundt et eiertidskrav. Kommisjonen har ikke hatt anledning til å anslå provenyvirkninger av forslaget.

For det andre mener dette flertallet at skjermingsrenten bør baseres på en langsiktig statsobligasjonsrente, i tråd med forslaget fra Torvik-utvalget. Skjermingsrenten skal tilsvare aksjonærens alternativkostnad ved å binde kapital i aksjer. Denne avhenger av aksjonærens formues- og gjeldsforhold og kan typisk variere mellom risikofri markedsrente og aksjonærens lånerente. Én teoretisk riktig skjermingsrente er derfor i praksis ikke mulig, og fastsettelsen av skjermingsrenten blir en avveining mellom hensynet til manglende nøytralitet ved for lav skjermingsrente og hensynet til provenytap og tilpasningsmuligheter ved for høy skjermingsrente. Kommisjonens flertall viser til Prop. 145 LS (2024–2025) for nærmere omtale av disse hensynene. Kommisjonens flertall foreslår at skjermingsrenten bør fastsettes til gjennomsnittlig rente på statsobligasjoner med ti års løpetid uten påslag. Forslaget anslås å gi et årlig provenytap på om lag 200 mill. kroner.

Kommisjonsmedlemmene Torkil Vederhus og Camilla Bakken Øvald slutter seg ikke til forslaget om å endre beregningen av skjermingsrenten, som ifølge Torvik-utvalget vil gi en skjermingsrente som er om lag 0,4 prosentenheter høyere enn etter gjeldende regler. Disse medlemmer mener at de teoretiske gevinstene ved økt nøytralitet ikke er tilstrekkelig dokumentert til å forsvare denne endringen. Skjermingsfradraget utgjør allerede en skattefordel for aksjonærer, og fordelene tilfaller i stor grad personer med store formuer. Disse medlemmene kan derfor ikke se at det er tilstrekkelig grunnlag for å prioritere ytterligere skattelettelser til aksjeeiere gjennom en utvidelse av skjermingsfradraget.

Grunnlagsutvidelser

Realisasjonsbeskatning ved arv og gaveoverføring av eiendeler til upersonlige skattytere

Overføring av eiendeler ved arv eller gave regnes etter dagens regler ikke som realisasjon og utløser derfor ikke inntektsbeskatning. I stedet overtar dødsbo/arving og gavemottaker som hovedregel forgjengerens skatteposisjoner (inngangsverdi mv.) med skattemessig kontinuitet. Det innebærer at den latente gevinsten/tapet som knytter seg til verdiutviklingen på eiendelen, i utgangspunktet videreføres hos etterfølgerne.

Dersom mottakeren av eiendelen er en norsk personlig skattyter, vil denne skattyteren som hovedregel bli beskattet for gevinsten/tapet dersom eiendelen senere realiseres. Tilsvarende vil (deler av) den latente skatteforpliktelsen komme til beskatning dersom den personlige skattyteren for eksempel mottar utbytte på en aksje som er overført.

Dersom eiendelen derimot overføres til en upersonlig skattyter, er det risiko for at skatten i enkelte tilfeller unngås helt.

I høringsnotatet om innbetalt kapital (jf. omtalen under) har departementet pekt på at negativ inngangsverdi på en aksje kan gi insentiv til å tilpasse seg slik at skatten endelig unngås, for eksempel ved at personlig aksjonær gir aksjen i gave til et aksjeselskap innenfor fritaksmetoden. Overføring av aksjer til stiftelser kan ha tilsvarende effekt. Omgåelsesregelen kan komme til anvendelse på slike overføringer, men slike saker er ofte ressurskrevende. I høringsnotatet ble inntektsføring ved arv eller gaveoverføring av aksjer med negativ inngangsverdi pekt på som et mulig tiltak for å motvirke uønskede tilpasninger på en mer effektiv måte enn i dag. Det ble ikke foreslått et konkret regelverkstiltak, men det ble pekt på at tiltaket eventuelt bør vurderes i en bredere sammenheng, bl.a. fordi det vil fravike hovedregelen om kontinuitet ved arv og gaveoverføringer.

Kommisjonen viser videre til at gaver til veldedige organisasjoner kan gis i form av eiendeler som har latente skatteforpliktelser knyttet til seg, og at mottakerorganisasjonen senere kan realisere eiendelene skattefritt. Å gi slike eiendeler i gaver kan dermed være skattemessig fordelaktig fremfor å gi gaver i form av beskattede midler.

Kommisjonen mener at det er behov for å utrede regler om realisasjonsbeskatning ved arv eller gaveoverføring av eiendeler til upersonlige skattytere. Kommisjonens flertall, alle unntatt kommisjonsmedlemmene Ole-Andreas Elvik Næss, Torkil Vederhus og Camilla Bakken Øvald, mener at en slik realisasjonsbeskatning bør avgrenses til tilfeller der latente skatteforpliktelser ellers ville falt bort. I en utredning bør det vurderes hvordan en slik realisasjonsbeskatning vil påvirke valg av mottaker og organisasjonsform, hvordan verdsettelsesspørsmål skal løses og hvilke konsekvenser et slikt forslag kan ha for omfanget av arv og gaveoverføringer til stiftelser og allmennyttige organisasjoner.

Kommisjonens flertall understreker at muligheten til å overføre eiendeler med skattemessig kontinuitet til personlige skattytere bosatt i Norge bør videreføres av likviditetshensyn i forbindelse med generasjonsskifter mv. Gitt en periodiseringsnøytral aksjonærmodell, vil realisasjonsbeskatning ved arv og gave til personlige skattytere fremskynde beskatningen, men ikke gi et økt proveny målt i nåverdi.

Gaver til upersonlige skattytere som er hjemmehørende i utlandet, beskattes etter gjeldende regler om utflyttingsskatt. I en videre utredning av forslaget må samvirkningene med utflyttingsskatten vurderes.

Realisasjonsbeskatning ved arv- og gaveoverføringer til veldedige organisasjoner antas å ha nokså begrensede provenyvirkninger. Derimot vil forslaget om realisasjonsbeskatning ved arv- og gaveoverføring til andre upersonlige skattytere kunne få en midlertidig provenyvirkning ved at det blant annet begrenser muligheten til å eliminere latent skattepliktig aksjeinntekt ved gave til aksjeselskaper eid av givers nærstående, typisk barnas holdingselskaper. Denne typen tilpasninger fremover i tid vil imidlertid bli motvirket gjennom endringer i reglene for innbetalt kapital (se omtale nedenfor).

Kommisjonsmedlemmene Ole-Andreas Elvik Næss, Torkil Vederhus og Camilla Bakken Øvald viser til at beholdningen av tilbakeholdt overskudd i norske selskaper har økt betydelig over tid. Utsettelse av skatt kan gi tilpasningsmuligheter som gjør det mulig å unngå eller omgå skatt i fremtiden, og kan bidra til uheldig konsentrasjon av kapital og økonomisk makt. Disse medlemmer foreslår derfor å innføre en generell realisasjonsbeskatning ved arv og gaveoverføring av aksjer, også til personlige skattytere hjemmehørende i Norge. Dette innebærer at beskatningen av gevinst utløses når aksjene overføres ved arv eller gaver. Den konkrete utformingen og eventuelle avgrensninger må utredes nærmere.

Privat konsum i selskap

Fordi selskapsoverskudd (etter selskapsskatt) skal skattlegges på nytt når det deles ut til personlig aksjonær, må verdioverføringer fra selskap til aksjonær innrapporteres og verdsettes korrekt. For de normale utbytteutdelingene som består av penger, er dette uproblematisk. Verdioverføringer fra selskap til aksjonær kan imidlertid ta andre former.

Et praktisk tilfelle er privat konsum i selskap. Det innebærer at selskapet dekker aksjonærens private kostnader, typisk ved at aksjonæren bruker selskapets eiendeler privat uten å betale markedspris eller at selskapet selger eiendeler til aksjonæren til underpris. Slike verdioverføringer er skattepliktige etter gjeldende regler, men er krevende å håndheve for Skatteetaten. Manglende innrapportering kan gjøre at aksjonæren unngår utbytteskatt. Samtidig unngår selskapet uttaksbeskatning. Samlet oppnår selskap og aksjonær en betydelig urettmessig skattebesparelse. Selv når privat konsum i selskap innrapporteres, er det ofte utfordrende å verdsette verdiene korrekt slik at skattleggingen blir riktig. Problemstillingen er særlig aktuell for selskap med få eiere.

Scheel-utvalget pekte på at privat konsum i selskap er et problem. Utvalget uttalte at det er grunn til å tro at økt kontroll og avdekking kan virke avskrekkende og redusere omfanget, men at behovet for ytterligere tiltak likevel burde vurderes. Torvik-utvalget mente at det er nødvendig å skjerpe dagens regler.

Et forslag til særregler om skattlegging av privat konsum i selskap var på høring i 2022. Forslaget omfattet bolig- og fritidsbolig, båt, fly og helikopter. Etter forslaget skulle personlige eiere med bestemmende innflytelse i selskapet anses for å ha privat disposisjonsrett til eiendelen hele året, unntatt perioder eiendelen var dokumentert brukt i inntektsgivende aktivitet. Verdien av disposisjonsretten ble fastsatt sjablongmessig med høye satser. Finansdepartementet mottok mange høringssvar, og høringen viste støtte for strengere regler. Samtidig mottok forslaget kritikk for å være for hardt og for å treffe bredere enn nødvendig. Departementet varslet i Prop. 1 LS (2022–2023) justeringer i forslaget for å gjøre reglene mer målrettede. Departementet uttalte senere at det er viktig, men krevende, å finne en god balanse mellom hensynet til på den ene siden å forenkle Skatteetatens kontrolloppgave og på den andre siden å ivareta skattyternes forutberegnelighet. Høringsforslaget er ikke blitt fulgt opp med et lovforslag til Stortinget.

I høringsnotatet fremgikk det bl.a. at uoppgitt inntekt ved privat konsum i selskap i 2019 var anslått til om lag 1,45 mrd. kroner. Oppdaterte analyser og kontrollerfaring fra Skatteetaten tilsier at etterlevelsen ikke er bedret.

Kommisjonen mener privat konsum i selskap er en vedvarende utfordring som svekker legitimiteten til skattesystemet i tillegg til å redusere skatteinntektene. Kommisjonen mener derfor det bør vurderes på nytt å innføre særregler for privat konsum i selskap. Særreglene bør være mer målrettet enn forslaget som var på høring i 2022. Kommisjonen mener særreglene bør bidra til å tydeliggjøre skillet mellom selskapets og dets eieres økonomiske sfærer.

Særregler om skattlegging av privat konsum i selskap kan gi økt proveny fra eiere som fortsatt velger å plassere omfattede formuesobjekter for privat konsum i selskap. Dersom særreglene utformes slik at det blir ugunstig å eie omfattede formuesobjekter i selskap, vil provenyet være begrenset. Et slikt forslag kan imidlertid gi økte skatteinntekter fra selskaps- og utbytteskatten ved at deler av konsumet heller skjer på privat hånd (og finansieres ved skattepliktig utbytte fra selskapet), og ved at det reduserer omfanget av ulovlige tilpasninger. Slike indirekte effekter inkluderes vanligvis ikke i provenyanslag.

Innbetalt kapital

Dagens regler for aksjonærbeskatning bygger på at verdier som er opptjent i et aksjeselskap, skal skattlegges som utbytte når de deles ut til personlig aksjonær eller som gevinst når aksjonæren realiserer aksjen. Verdier som er skutt inn i selskapet, anses som innbetalt kapital og skattlegges ikke når de tilbakebetales. Aksjonærens inngangsverdi (som typisk tilsvarer det aksjonæren selv har betalt for aksjen) skal imidlertid reduseres tilsvarende tilbakebetalingsbeløpet. Samordningen mellom skatteposisjonene skal sikre at beregnet gevinst eller tap representerer verdiutviklingen i aksjonærens eiertid.

Etter dagens regler følger skatteposisjonen innbetalt kapital aksjen, og ikke aksjonæren. Det innebærer at skatteposisjonen videreføres hos ny aksjonær når aksjer overdras, uavhengig av aksjonærens inngangsverdi. Dette fører til store administrative utfordringer og gir også rom for uønsket skatteplanlegging. Både Scheel-utvalget og Torvik-utvalget har pekt på at det er behov for regelendringer.

Finansdepartementet sendte 15. oktober 2025 to likestilte forslag til endringer i reglene om tilbakebetaling av innbetalt kapital på høring. Det første alternativet innebærer skattefrihet for tidligere innbetalt kapital på aksjen (som etter dagens regler), men at skattefriheten begrenses oppad til aksjonærens egen inngangsverdi. Det andre alternativet innebærer å gi skattefrihet inntil aksjonærens egen inngangsverdi, uavhengig av hva som tidligere er innbetalt på aksjen. I tillegg ble enkelte andre regelverkstiltak omtalt, men ikke foreslått, i høringsnotatet.

Kommisjonen anbefaler å følge opp regjeringens høringsforslag om endrede regler for tilbakebetaling av innbetalt kapital. Uavhengig av hvilken av de skisserte løsningene som velges, mener kommisjonen at tiltaket vil motvirke uønskede tilpasninger og gi økt proveny på sikt. I departementets høringsnotat anslås det at forslagene på sikt vil gi et årlig merproveny i størrelsesorden 2 mrd. kroner.

Kildeskatt på utbetaling ved likvidasjon

Norge har hjemmel til å ilegge kildeskatt på utbytte fra norske selskaper til aksjonærer i utlandet. Derimot har Norge ikke hjemmel til å ilegge kildeskatt på gevinst ved realisasjon av aksjer i norske selskaper. Dette har sammenheng med at skatteavtalene uansett normalt gir aksjonærens hjemstat eksklusiv beskatningsrett til gevinster.

Etter gjeldende rett anses likvidasjon av aksjeselskap som realisasjon av aksjene i selskapet. Utbetalinger ved likvidasjon skattlegges derfor som gevinst, og ikke som utbytte. Dette gir utenlandske aksjonærer rom for skatteplanlegging. Istedenfor å ta ut selskapsoverskudd som utbytte (som i utgangspunktet ilegges kildeskatt), kan overskuddet tilbakeholdes frem til selskapet likvideres. Ved likvidasjon av selskapet kan de utenlandske aksjonærene motta avkastningen som gevinst og dermed unngå norsk kildeskatt.

Torvik-utvalget uttalte at det er uheldig at utenlandske aksjonærer har mulighet til å unngå kildeskatt gjennom slike tilpasninger. Utvalget foreslo derfor at utbetalinger ved likvidasjon behandles som utbytte i stedet for gevinst. Utvalget drøftet ikke nærmere hvilke konsekvenser et slikt forslag vil kunne ha.

I Sverige klassifiseres likvidasjonsutbetalinger til utenlandske aksjonærer i utgangspunktet som utbytte. Også i Danmark klassifiseres likvidasjonsutbetalinger i enkelte tilfeller som utbytte.

Kommisjonen anbefaler at det utredes nærmere om utbetalinger ved likvidasjon som utgjør opptjent egenkapital i selskapet bør klassifiseres som utbytte slik at det kan ilegges kildeskatt. En slik omklassifisering vil redusere tilpasningsmulighetene for utenlandske aksjonærer i norske selskap, og kan øke kildeskatteprovenyet. Kommisjonen vil understreke at en kildeskatt må begrenses til inntekter som er opptjent av det norske selskapet slik at det ikke ilegges kildeskatt på utlendingers investeringer i norske selskap.

På svært usikkert grunnlag anslås kildeskatt på utbetaling ved likvidasjon til å gi et årlig merproveny på om lag 300 mill. kroner.

Syntetiske aksjer mv.

Aksjeinntekter skattlegges med en sats på 37,84 pst., mens inntekt fra andre kapitalobjekter skattlegges med 22 pst.

Finansielle instrumenter med aksje som underliggende objekt, slik som syntetiske aksjer, skattlegges ikke som aksjer.

Dette er avtaler som gir samme avkastning som en aksjeinvestering, men uten at en blir aksjonær og får eierrettigheter i selskapet. Typisk ved slike avtaler er at en gevinst blir basert på kursutviklingen på en bestemt aksje, men alt skjer som en finansiell avtale med vanlig oppgjør. Syntetiske aksjer er dermed svært like virkelige aksjer.

Avtaler med syntetiske aksjer faller utenfor virkeområdet for aksjonærmodellen. Avkastningen vil derfor som utgangspunkt bli skattlagt som kapitalinntekt med 22 pst. Til sammenligning er finansielle instrumenter, slik som syntetiske aksjer, omfattet av fritaksmetoden på lik linje med virkelige aksjer.

Aksjonærmodellen er i prinsippet utformet slik at modellen ikke skal påvirke investeringsvalg på investeringstidspunktet. Aksjeinvesteringer gir en risikopremie som representerer en forventet meravkastning. Aksjonærmodellen innebærer at investeringer med slik meravkastning ut over skjermingsrenten blir skattlagt med høyere sats. Syntetiske aksjer vil følge verdiutviklingen på den underliggende aksjen, og kan dermed gi en tilsvarende meravkastning. Ved bruk av syntetiske aksjer vil imidlertid hele avkastningen beskattes med 22 pst., inkludert normalavkastningen. For virksomheter med «normal» avkastning, vil det ikke kunne oppnås noen skattemessig besparelse ved å benytte syntetiske aksjer. Det er i første rekke i virksomheter med høy avkastning at syntetiske aksjer kan gi lavere skatt enn om inntekten gis som aksjeinntekt eller som lønn. Samtidig vil et eventuelt tap bare gi fradragsrett med 22 pst., mens tap på aksjer gir fradrag med 37,84 pst.

På bakgrunn av at finansielle instrumenter, slik som syntetiske aksjer, kan være svært like virkelige aksjer, og at slike instrumenter er sidestilt med aksjer i fritaksmetoden, anbefaler kommisjonen at departementet utreder nærmere om de bør omfattes av aksjonærmodellen.

Kommisjonen har ikke grunnlag for å vurdere provenyvirkninger av endrede regler for beskatning av syntetiske aksjer.

Skatt på visse fordringsgevinster

Utenfor virksomhet er kreditors gevinst ved realisasjon av fordringer som ikke er knyttet til mengdegjeldsbrev (såkalte «enkle fordringer»), unntatt fra skatteplikt. Det skyldes at det sjelden oppstår gevinster på enkle fordringer (fordringene betales tilbake), men at man ønsket å unngå å gi kreditor rett til skattefradrag for tap på enkle fordringer (som er langt vanligere).

Unntaket medfører at en personlig aksjonær kan realisere en skattefri gevinst ved å kjøpe en fordring til en lavere verdi enn pålydende. Dette kan typisk skje i forbindelse med selskap som er i finansielle problemer og hvor långiver ønsker å avvikle engasjementet. Dersom selskapet senere klarer å betale tilbake fordringen, får den personlige aksjonæren en gevinst på fordringen tilsvarende differansen mellom vederlaget på fordringene og pålydende. Denne gevinsten er normalt skattefri etter det særskilte unntaket for enkle fordringer.

Skattemyndighetene har i noen tilfeller benyttet den særskilte omgåelsesregelen til å omklassifisere overføringen fra skattefri fordringsgevinst til skattepliktig utbytte. Denne regelen vil imidlertid bare ramme opplagte omgåelser og skaper betydelig arbeid og usikkerhet for både skattytere og skattemyndigheter.

Kommisjonen anbefaler at departementet utreder om det bør gjøres endringer i skattleggingen av enkle pengekrav, enten generelt eller mer målrettet mot gevinster på fordringer mot selskaper som kreditor kontrollerer.

Forventet proveny av en endring vil trolig være begrenset isolert sett, men kan gi økt utbytteskatt. Kommisjonen mener uansett at en skattlegging av enkle pengekrav i selskap den personlige aksjonæren selv eier, er naturlig for å sikre en effektiv utbytteskatt og tilliten til skattesystemet.

Utflyttingsskatt

Dagens system innebærer at selskapsoverskudd skattlegges på aksjonærens hånd først når det deles ut som utbytte, eller gjennom gevinstbeskatningen når aksjen realiseres. Hvis aksjonæren flytter fra Norge før aksjene realiseres, får ikke Norge skattlagt overskuddet på aksjonærens hånd. Dette ble pekt på da aksjonærmodellen og fritaksmetoden ble innført.14 Derfor ble det i 2007 innført en generell regel om utflyttingsskatt på latente aksjegevinster ved utflytting fra Norge. Reglene hadde opprinnelig til formål å motvirke skattemotivert utflytting.

Antall utflyttingsskattesaker økte betydelig i 2022.15 I perioden 2022–2024 ble reglene vesentlig strammet inn. Formålet med endringene har vært å sikre at latente aksjegevinster opparbeidet mens personer har vært bosatt i Norge, faktisk blir skattlagt her. De mest sentrale endringene var å oppheve den såkalte femårsregelen,16 innføre en 12-årsfrist for betaling av utflyttingsskattekravet, fjerne fradragsretten for etterfølgende verdifall og å erstatte beløpsgrensen på 500 000 kroner for å fastsette utflyttingsskatt med et bunnfradrag på 3 mill. kroner. Dagens regler sikrer at gevinster opparbeidet i Norge også beskattes her ved utflytting. Kommisjonen har likevel merket seg at representanter fra oppstarts- og vekstbedrifter oppgir at de vurderer å flytte ut tidligere enn de ellers ville ha gjort, fordi verdiene ved utflytting ellers kan bli så høy at utflyttingsskattekravet blir uhåndterbart.

Etter gjeldende regler fastsettes det utflyttingsskatt ved utflytting fra Norge på latent gevinst på aksjer mv. Skattyter kan velge mellom umiddelbar betaling, rentefri betaling i rater over 12 år eller 12 års utsettelse med rentetillegg. Ved flytting til en annen EØS-stat gjelder reglene symmetrisk for latente tap, mens fradrag gis umiddelbart. Dersom skattyter hadde gevinst og i utsettelsesperioden mottar utdelinger på aksjene, skal 70 pst. av utdelingen (før kildeskatt) gå til nedbetaling av den utsatte skatten. Skatten forfaller i sin helhet ved utløpet av 12-årsperioden. Skatten reduseres ikke hvis aksjene faller i verdi etter utflytting.

Ved beregningen av utflyttingsskatt for personer som tidligere har flyttet til Norge, settes inngangsverdien til markedsverdi på innflyttingstidspunktet. Gevinster opptjent før innflytting omfattes dermed ikke av utflyttingsskatten. Bunnfradraget på 3 mill. kroner innebærer at bare den delen av gevinst/tap som overstiger 3 mill. kroner blir utflyttingsbeskattet.

Kommisjonen mener at aksjegevinster som er opparbeidet mens personer bor i Norge, bør skattlegges i Norge. Dette prinsippet bør ligge til grunn for utflyttingsskatten. Samtidig må det avveies mot hensynet til skattyters mobilitet og likviditet.

Kommisjonens medlemmer har ulike syn på hvordan utflyttingsskatten bør innrettes. Gjeldende regler er for tiden til vurdering hos EFTAs overvåkingsorgan (ESA). Kommisjonens flertall, alle unntatt kommisjonsmedlemmene Joachim Meidell Bjerke, Jon Gunnar Pedersen og Hilde Thorstad, foreslår at 12-årsregelen videreføres, forutsatt at den ikke strider med EØS-retten.

Kommisjonen er enig om følgende lettelser:

Utdelingsregelen: I dag skal 70 pst. av utdelinger gå til avdrag på utflyttingsskattekravet. Dette innebærer i praksis at skattyter kan sitte igjen med lite, eventuelt ingen, midler etter samlet avdrag og skatt til Norge og utlandet. Kommisjonen foreslår at skattyter bør beholde en større del av utbyttet etter at avdrag og annen skatt er betalt. Dette kan oppnås ved å redusere avdragssatsen. Så lenge avdragssatsen ikke settes lavere enn skattesatsen på aksjeinntekter (i dag 37,84 pst.), vil hensynet til å sikre det norske skattegrunnlaget etter kommisjonens vurdering være tilstrekkelig ivaretatt. På den bakgrunn foreslår kommisjonen at avdragssatsen settes ned til skattesatsen på aksjeinntekter. I tillegg mener kommisjonen at det bør gis fradrag for kildeskatt betalt til Norge.

Innflyttere: For det andre anbefaler kommisjonen at det innføres et unntak fra utflyttingsskatt for personer med midlertidig botid i Norge. Både Danmark og Tyskland gir unntak fra utflyttingsskatt for personer med midlertidig botid. I Danmark omfatter ikke utflyttingsskatten personer som har vært bosatt i Danmark i én eller flere perioder på til sammen inntil 7 av de siste 10 årene. I Tyskland gjelder et tilsvarende unntak for personer som har vært bosatt i Tyskland i én eller flere perioder på til sammen inntil 7 av de siste 12 årene.

Risikoen for at utflyttingsskatt fastsettes ved senere utflytting kan i enkelte tilfeller antas å ha betydning for om personer velger å flytte til Norge for å arbeide her. Bunnfradraget på 3 mill. kroner innebærer at latente aksjegevinster inntil dette beløpet skjermes fra utflyttingsskatt. For personer som forventer gevinster ut over bunnfradraget, kan reglene likevel redusere insentivene til å flytte til Norge. Det kan særlig gjelde høykompetent arbeidskraft, som kan være viktig for etablerte kompetansebedrifter, forskningsmiljøer og oppstartsselskaper med begrenset kontant lønnsevne. At verdistigning i utenlandske pensjonsordninger etter omstendighetene kan bli ilagt utflyttingsskatt, kan forsterke denne effekten. På denne bakgrunn foreslår kommisjonen at det innføres et unntak fra utflyttingsskatt for personer med midlertidig botid i Norge. Kommisjonen mener at et botidsunntak bør ha samme tidsramme som ordningen i Danmark, slik at norske utflyttingsskatteregler ikke gir svakere insentiver til å flytte til Norge.

Etterfølgende verdifall: Ved at det ikke gis fradrag for etterfølgende verdifall, sikres Norges beskatningsrett til gevinster opparbeidet her. Skattyter løper imidlertid en risiko dersom vedkommende flytter til et land der det heller ikke gis fradrag for etterfølgende verdifall. Kommisjonen mener det bør vurderes å innføre en regel som kan dempe denne risikoen, ved at det gis fradrag for etterfølgende verdifall som realiseres innen tre år etter utflytting. Fradrag for etterfølgende verdifall bør være begrenset til reelle verdifall. Det bør derfor avgrenses mot verdifall som skyldes transaksjoner som ikke er i selskapets interesse, herunder transaksjoner med nærstående. Fradrag bør være betinget av at skattyter dokumenterer at vilkårene er oppfylt.

Når avdragssatsen reduseres, vil skattyter beholde en større del av utbyttet ved utdelingen, men utflyttingsskatten skal likevel betales innen 12 år. Forslaget anslås derfor ikke å ha noen provenyvirkninger. Et unntak fra utflyttingsskatt for personer med midlertidig botid i Norge vil kunne redusere provenyet til utflyttingsskatten, men i begrenset grad. Det antas at de administrative konsekvensene av forslagene vil være begrensede.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen og Hilde Thorstad støtter forslagene til endringer i utflyttingsskatten beskrevet ovenfor, men mener i tillegg at bunnfradraget bør økes betydelig for å redusere antall saker hvor beløpene er av begrenset størrelse og hvor den latente gevinsten ikke har vært avgjørende for beslutningen om å flytte utenlands.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Jon Gunnar Pedersen og Hilde Thorstad støtter forslagene til endringer i utflyttingsskatten beskrevet ovenfor, inkludert forslaget om økt bunnfradrag. Disse medlemmene mener imidlertid at man også må oppheve den såkalte 12-årsregelen.

Disse medlemmene peker på at kombinasjonen av en særnorsk formuesskatt og en av de strengeste exit-skattene i verden, medfører at flere unge talenter ser seg tjent med å flytte fra Norge og starte virksomheten i et annet land. Det skyldes at gründeren, hvis selskapet blir en suksess, kan få problemer med å betale den løpende formuesskatten. Samtidig vet gründeren at en utflytting på dette fremtidige tidspunktet vil kunne utløse en betydelig skattlegging av latente aksjegevinster som gründeren ikke kan finansiere. Løsningen kan bli å flytte ut av Norge før man starter opp virksomheten. Det er uheldig for fremtidig innovasjon og verdiskaping i Norge.

Disse medlemmene mener, gitt at formuesskatten vil bestå for unoterte aksjer, at dagens 12-årsregel må oppheves slik at utflyttingsskatten først forfaller ved realisasjon. Det kan vurderes om dette bør begrenses til personer som flytter til og blir boende i et land Norge har informasjonsutvekslingsavtale med.

Kommisjonen viser for øvrig til prinsippet om at bare aksjegevinster og -tap som er opparbeidet mens personer bor i Norge, bør skattlegges her. Dette prinsippet ligger til grunn for dagens utflyttingsskatteregler. For aksjer som realiseres i Norge, skal inngangsverdien imidlertid normalt settes til historisk kostpris. Dette gjelder også for innflyttere som ervervet aksjene før de ble bosatt i Norge. Dette innebærer at også gevinster og tap opparbeidet før eieren ble bosatt i Norge, blir skattlagt når aksjen realiseres her. Kommisjonen mener at prinsippet som ligger til grunn for utflyttingsskatten også bør gjelde generelt for de alminnelige reglene for gevinst- og tapsberegning ved realisasjon i Norge. En mer konsekvent gjennomføring av prinsippet kan også bidra til å styrke legitimiteten av utflyttingsskattereglene og gjøre det lettere for Norge å tiltrekke seg arbeidskraft som allerede har aksjer mv. med latente gevinster på innflyttingstidspunktet. En generell omlegging vil få betydning for alle eiendeler som tas inn i norsk beskatningsområde. Kommisjonen anbefaler at departementet utreder dette nærmere.

Fotnoter

Den såkalte treprosentregelen innebærer at tre pst. av mottatt aksjeutbytte (ikke gevinst) likevel inntektsføres, med mindre eierandelen i datterselskapet er over 90 pst. Dette gir en effektiv skattesats på 0,66 pst. (3 pst. av utbyttet ilegges selskapsskatt på 22 pst.). Formålet med denne regelen er å reversere fradrag som gis for kostnader knyttet til skattefrie aksjeinntekter, som prinsipielt ikke skulle vært fradragsberettiget.

Aksjeinntekter motsatt vei – fra selskap i Norge til selskap utenfor EØS – er aldri omfattet av fritaksmetoden.

Det er noe sprikende resultater fra studier om hvor mye av selskapsskatten som overveltes på arbeidstakere. Scheel-utvalgets gjennomgang viste til anslag som varierte mellom 28 pst. og 130 pst., med overvekt av anslag mellom 50 pst. og 100 pst. (se tabell 13.15 i utredningen).

Dette anslaget fra Finansdepartementet omfatter skatt på alminnelig inntekt for selskaper, herunder ordinær selskapsskatt for grunnrentenæringene på fastlandet, men ikke grunnrenteskatter, tonnasjeavgift, formuesskatt for upersonlige skattytere og finansskatt.

Utvalget foreslo blant annet å redusere avskrivningssatsen i saldogruppe e (skip, rigger, fartøy mv.) fra 14 til 10 pst., skille ut personbiler som egen saldogruppe med en avskrivningssats på 15 pst. (istedenfor 20 pst.), samt å flytte hoteller, bevertningssteder og losjihus til saldogruppe i (med forretningsbygg) med avskrivningssats på 2 pst., fra saldogruppe h (med bygg og anlegg) som har avskrivningssats på 4 pst.

Se nærmere omtale i punkt 3.7.1.

Aksjeinntekter utover skjerming oppjusteres med en faktor på 1,72 og beskattes deretter som alminnelig inntekt, med 22 pst. Det gir en skattesats på 37,84 pst.

Regulering av inngangsverdi med skattlagt kapital. I 2001 var det en midlertidig skatt på aksjeutbytter på 11 pst., med et bunnfradrag på 10 000 kroner.

OECD (2023) OECD Taxation Working Papers No. 72. I oversikten er det tatt utgangspunkt i beskatning av kortsiktige aksjegevinster fra porteføljeinvesteringer.

Tilsvarende gjelder for de som utsetter utbytteskatt ved å ta ut midler skattefritt som tilbakebetaling av såkalt innbetalt kapital istedenfor som utbytte, og dermed får lavere skjermingsfradrag og høyere gevinst- eller utbytteskatt i fremtiden.

Resonnementet ser bort fra likviditetsbegrensninger og fra ikke-skattemessige hensyn, slik som ønsket om en høy egenkapitalandel, som i praksis også påvirker beslutningen om å holde overskudd tilbake.

Finansdepartementets svar på spørsmål nr. 92 fra FrPs fraksjon i finanskomiteen, stilt under Stortingets behandling av statsbudsjettet for 2026. https://www.regjeringen.no/no/statsbudsjett/2026/svar-pa-budsjettsporsmal/id3119380/?bq=92&party=FRP&page=1&expand=3128427.

Rådgivende utvalg for finanspolitiske analyser (Finanspolitikkutvalget). (2026, 3. februar). Uttalelse 2026. Finansdepartementet. https://www.regjeringen.no/contentassets/7131e79fbe134c9bafe9c5119d52fb91/radgivende-utvalg-for-finanspolitiske-analyser-uttalelse-2026.pdf.

Ot.prp. nr. 1 (2004–2005) Skatte- og avgiftsopplegget 2005 – lovendringer punkt 5.6.9.

Se tabell 3.4 Antall utflyttingsskattesaker og samlede fastsatte latente gevinster 2020–2024.

Femårsregelen innebar at utflyttingsskatten bortfalt dersom aksjene ikke var realisert innen fem år etter utflytting fra Norge.