3 Utviklingstrekk og sentrale problemstillinger

3.1 Innledning

Dette kapittelet beskriver sentrale utviklingstrekk i norsk økonomi som danner bakteppet for kommisjonens vurderinger av skattesystemet. Kommisjonen har lagt særlig vekt på utviklingstrekk som påvirker verdiskaping, sysselsetting og finansiering av velferdsstaten. Det er bred enighet om at en sterk velferdsstat krever et sterkt næringsliv. Et skattesystem som fremmer vekst og omstilling, er ett av mange virkemidler for å oppnå dette.

Slik det fremkommer av mandatet, skal kommisjonen komme med anbefalinger til en helhetlig skattereform som bidrar til et konkurransedyktig skattenivå for norsk næringsliv. Kommisjonen skal vurdere balansen mellom ulike skatter og avgifter (på arbeid, kapital, sparing og forbruk) og endringer som kan gjøre skattesystemet bedre tilpasset strukturelle endringer og langsiktige utfordringer for norsk økonomi. Det innebærer blant annet å gi råd om avveininger mellom flere viktige hensyn, og kommisjonen bes også vurdere hvordan forslag til endringer påvirker økonomiens langsiktige vekstevne, husholdningenes levekostnader, sosial og geografisk omfordeling, omstilling, effektiv ressursbruk, skatteinntekter, herunder muligheter for uønskede skattetilpasninger, og administrative kostnader for skattemyndighetene og skattytere.

Disse hensynene kan trekke i ulike retninger og innebærer avveininger mellom blant annet effektivitet og fordeling. Norge har over tid lykkes godt med å kombinere høy økonomisk vekst og lav ulikhet. Samtidig har innfasing av oljeinntektene gitt et økonomisk handlingsrom i finanspolitikken som få andre land har hatt.

Det var tverrpolitisk enighet om handlingsregelen og bruken av oljeinntekter da denne ble innført i 2001: «Regjeringen legger derfor vesentlig vekt på at handlingsrommet som økt bruk av oljeinntekter gir, skal brukes på en måte som også vil styrke vekstevnen til norsk økonomi. Lavere skatter og avgifter kan gi næringslivet bedre arbeidsvilkår, slik at konkurranseevnen styrkes. Tilsvarende vil tiltak for en bedret infrastruktur, samt tiltak for å bringe frem ny kunnskap gjennom forskning og utvikling, bidra til å styrke vekstevnen. Styrket vekstevne og høyere arbeidstilbud vil i seg selv trygge grunnlaget for de offentlige velferdsordningene.»1

Skattepolitikken bør utformes slik at den gir forutsigbare rammevilkår for husholdninger og næringsliv og legger grunnlag for fremtidig vekst og verdiskaping. Samtidig skal skattesystemet understøtte målet om små økonomiske forskjeller. Dersom et bredt skatteforlik innebærer netto skattelettelser, mener kommisjonen lettelsene bør prioriteres mot tiltak som kan styrke produktivitetsveksten, øke investeringene og arbeidstilbudet og bidra til et bredere skattegrunnlag over tid.

3.2 Behov for omstilling

Hvor høy verdiskaping et samfunn kan oppnå over tid, avhenger av evnen og viljen til å bruke arbeidskraft, kapital og naturressurser på en mest mulig effektiv måte. Skattesystemet påvirker ressursbruken i økonomien. Utformingen av skattesystemet er derfor viktig for å legge til rette for effektiv ressursutnyttelse og høy verdiskaping over tid.

Meld. St. 31 (2023–2024) Perspektivmeldingen 2024 gir en analyse av langsiktige utfordringer for norsk økonomi. Kommisjonen trekker i det følgende frem noen særlig relevante utviklingstrekk som har betydning for vurderingen av om skattesystemet er tilpasset strukturelle endringer og langsiktige utfordringer for norsk økonomi.

Perspektivmeldingen peker på flere hovedutfordringer for norsk økonomi og offentlige finanser fremover. Flere omsorgsoppgaver skal løses samtidig som veksten i befolkningen i yrkesaktiv alder avtar. Økte spenninger i verden, klima- og naturendringer og avtakende petroleumsaktivitet forsterker behovet for omstilling og for at ressursene brukes effektivt. Samtidig er det et sentralt mål å bevare små forskjeller og stabil tilgang på velferdstjenester.

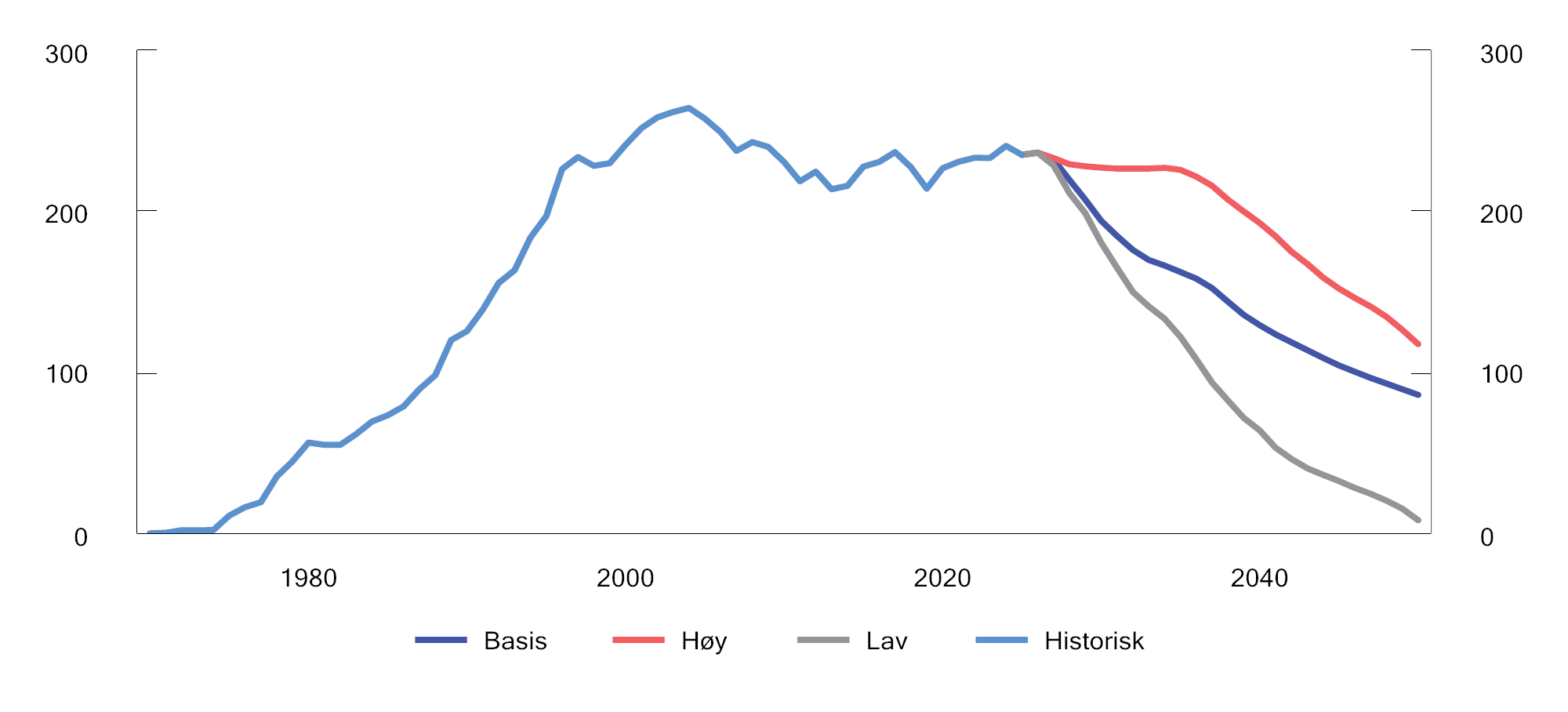

Norge står overfor betydelig omstilling i tiårene som kommer. Nedgangen i petroleumsaktiviteten vil ha merkbare virkninger for norsk økonomi og arbeidsmarked. I Perspektivmeldingen anslås det at etterspørselen fra petroleumssektoren vil avta gradvis fra om lag 8–9 pst. av BNP for Fastlands-Norge i dag til i underkant av 6 pst. rundt 2030. De nærmeste årene ventes høy kontantstrøm fra sokkelen, som vil bidra til økt verdi av Statens pensjonsfond utland og noe økt handlingsrom i statsbudsjettet basert på dagens handlingsregel. På litt lengre sikt vil produksjonen etter hvert falle i takt med en gradvis nedgang i gjenværende utvinnbare ressurser på norsk sokkel, jf. figur 3.1.2 I figuren vises mulig utvikling i produksjonen. Felles for de tre utviklingsbanene er at de viser en nedgang i produksjonen i årene fremover.

Figur 3.1 Tre mulighetsbilder for produksjonsutviklingen på norsk sokkel 2025–2050

Kilde: Sokkeldirektoratet.

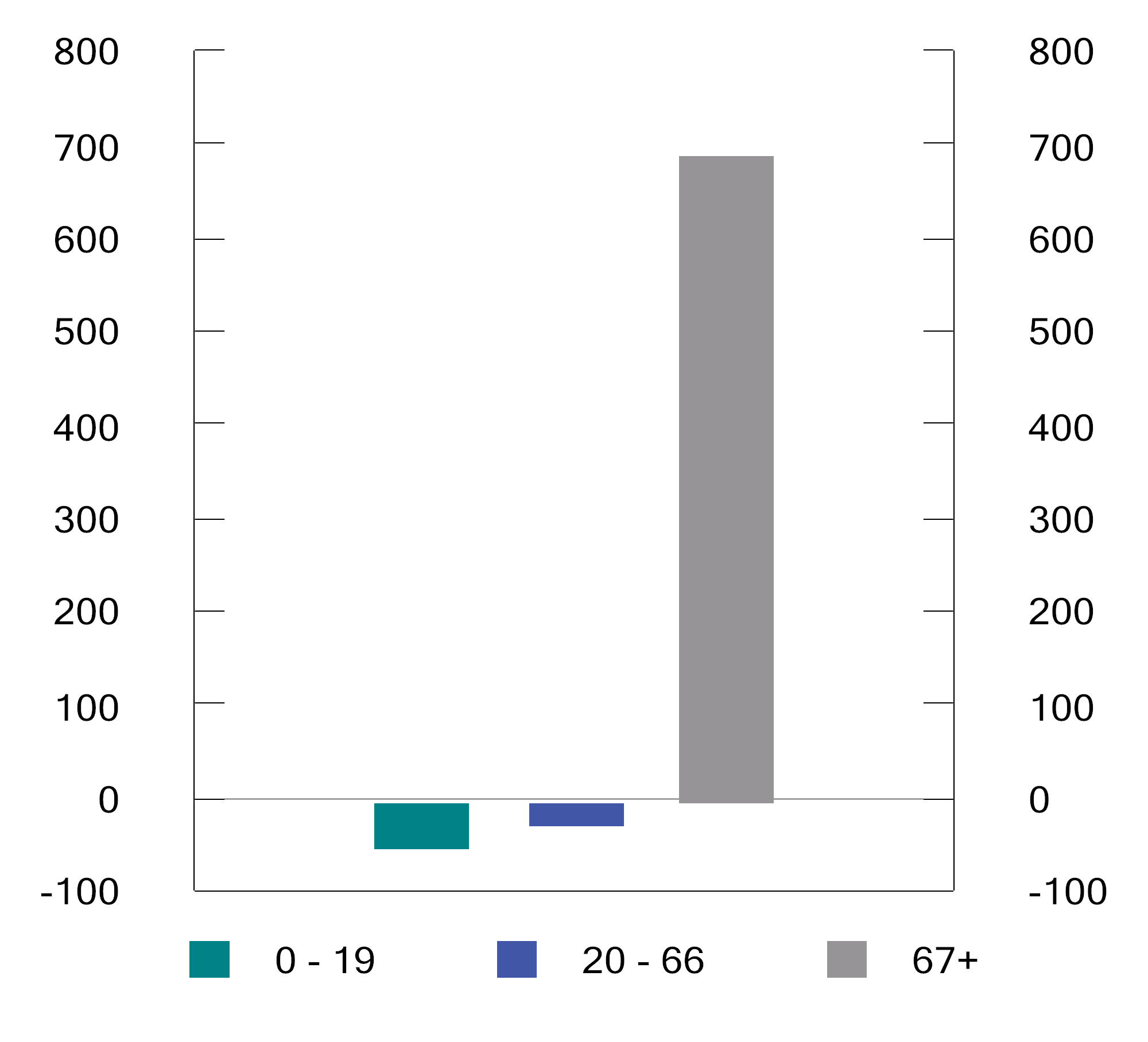

Samtidig legger Perspektivmeldingen til grunn at aldringen av befolkningen vil øke behovet for helse- og omsorgstjenester og bidra til sterk vekst i offentlige utgifter. Omfanget er usikkert og vil blant annet avhenge av helseutvikling, teknologi, produktivitet og organisering av tjenestene. Utviklingen trekker likevel i retning av økt behov for arbeidskraft i helse- og omsorgssektoren, i Perspektivmeldingen anslått til 180 000 flere sysselsatte frem til 2060. Samtidig anslås veksten i antall personer i alderen 20–66 år å stoppe opp, etter en lang periode med oppgang.

Fremover ventes veksten i befolkningen nærmest utelukkende å skje blant de eldste alders-gruppene. Det er dels fordi fødselskullene i de første tiårene etter andre verdenskrig var store, men også fordi levealderen øker betydelig. I løpet av de neste 40 årene ventes det å bli 700 000 flere over 67 år, se grå søyle i figur 3.2.

Figur 3.2 Endring i befolkning etter aldersgrupper. 1 000 personer. 2024–2060

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Arbeidstilbudet har stor betydning for hvordan oppgavene i samfunnet kan løses. Sammenlignet med de fleste andre land har vi høy sysselsetting og lav arbeidsledighet i Norge. Samtidig er det en betydelig andel som står utenfor arbeidsmarkedet, og i enkelte aldersgrupper har arbeidsmarkedstilknytningen svekket seg de siste årene.

Utviklingen fremover tilsier at mange oppgaver må løses mer effektiv enn i dag. Økt arbeidstilbud kan også bidra til å møte utfordringene, ved at flere kommer i arbeid, flere arbeider mer og ved at flere står lenger i arbeid enn i dag. Dette forutsetter både økt mobilisering av grupper med svak tilknytning til arbeidsmarkedet, redusert sykefravær og frafall, og høy yrkesaktivitet blant eldre.

Videre har produktivitetsveksten avtatt de siste 15–20 årene, både i Norge og hos våre viktigste handelspartnere. I Perspektivmeldingen legges det til grunn at veksten vil forbli moderat også fremover. Svakere produktivitetsvekst innebærer lavere vekst i verdiskapingen og dermed også lavere vekst i skatteinntektene. Virkningen på handlingsrommet i offentlige finanser dempes likevel av at lavere produktivitetsvekst i privat sektor normalt også gir lavere lønnsvekst, og dermed lavere vekst i offentlige utgifter og ytelser.

Klima- og naturendringer og økt geopolitisk usikkerhet vil også prege den økonomiske utviklingen. Konsekvensene av globale klimaendringer og tiltak for å nå klima- og naturmål vil påvirke produksjonsstruktur, investeringer og ressursbruk i både privat og offentlig sektor. Samtidig bidrar et mer uforutsigbart internasjonalt bilde, blant annet som følge av krig, geopolitiske spenninger og fragmenterte verdikjeder, til økt usikkerhet om handel, energimarkeder og økonomisk utvikling.

Disse utviklingstrekkene øker kravene til evne og vilje til omstilling og understreker betydningen av alle rammevilkår som fremmer effektiv ressursbruk og tilpasning over tid.

Torvik-utvalget pekte på en uniform karbonpris for ikke-kvotepliktige utslipp som det beste tiltaket for å redusere Norges utslipp i tråd med Paris-avtalen. De siste årene har regjeringen lagt frem opptrappingsplaner for prisen på klimagassutslipp frem til 2030 og 2035. Slike opptrappingsplaner, sammen med norsk industris deltakelse i det europeiske kvotesystemet, er i tråd med faglige anbefalinger om at utslipp bør prises bredt og forutsigbart. Det kan bidra til lavere utslipp og nødvendig omstilling, men den samlede kostnadseffektiviteten avhenger også av hvordan norske mål og internasjonale forpliktelser er utformet.

Kommisjonsmedlemmene Ingrid Nergaard Fjeldstad, Ole-Andreas Elvik Næss, Ragnhild Camilla Schreiner, Torkil Vederhus og Camilla Bakken Øvald merker seg at Torvik-utvalget anbefalte å utrede en naturavgift med formål å motvirke forringelse av naturens evne til å produsere økosystemtjenester. Utvalget anbefalte videre å innføre en klimaavgift på irreversibel omdisponering av areal. Også Klimautvalget 2050 anbefalte å innføre et system der aktører som bygger ned natur, i større grad må betale for klima- og miljøkostnadene ved arealbruken. Disse medlemmene er positive til at regjeringen varslet i Klimameldingen at den har satt i gang en utredning av en avgift på klimagassutslipp fra irreversible arealbruksendringer. En slik avgift kan bidra til å vri utbyggingsprosjekter mot allerede nedbygde arealer og til å prise klimagassutslipp som følger av nedbygging av natur.

Kommisjonsmedlemmene Ingrid Nergaard Fjeldstad, Ole-Andreas Elvik Næss, Torkil Vederhus og Camilla Bakken Øvald merker seg at regjeringen, i tråd med Torvik-utvalgets anbefalinger, nedsatte en ekspertgruppe for virkemidler for å fremme sirkulære aktiviteter. Ekspertgruppens anbefalinger inkluderte å innføre en tekstilavgift og en avgift på plastemballasje. Disse medlemmene anser disse avgiftsforslagene som gode eksempler på prising av eksterne kostnader som faglige utredninger anbefaler, og at de derfor bør utredes for innføring.

Behov for omstilling aktualiserer også spørsmålet om utforming av andre økonomiske virkemidler som påvirker ressursbruken i økonomien, herunder næringsstøtte. Næringsstøtte er tiltak som gir bedrifter økonomiske fordeler, som tilskudd og gunstigere skatte- og avgiftsregler. Den budsjettmessige næringsstøtten over statsbudsjettet er i Nasjonalbudsjettet 2026 anslått til 52,9 mrd. 2024-kroner i 2025. Det gis også støtte i form av unntak og særordninger (skatteutgifter), anslått til 42,7 mrd. kroner i 2025. I tillegg kommer støtte som ytes gjennom skjerming fra utenlandsk konkurranse, særlige reguleringer, tildeling av konsesjoner under markedspris og subsidierte lån og garantier. Næringsstøtte kan vri ressursbruken og bidra til at mindre produktive virksomheter opprettholdes, som over tid kan svekke omstillingsevnen i økonomien og redusere samlet verdiskaping.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ole-Andreas Elvik Næss, Jon Gunnar Pedersen og Ragnhild Camilla Schreiner vil påpeke at reduksjon i næringsstøtten kan gi effektivitetsgevinster på to måter: Ressurser som arbeidskraft og kapital kan utnyttes mer effektivt når støtteordninger avvikles, samtidig som frigjorte midler kan benyttes til skattelettelser som reduserer effektivitetstapet ved beskatning og bidrar til et mer konkurransedyktig skattenivå for norsk næringsliv.

Kommisjonsmedlemmene Ingrid Nergaard Fjeldstad, Torkil Vederhus og Camilla Bakken Øvald vil påpeke at noen former for nye skatteinsentiver kan hjelpe omstillingen. Land som Frankrike og Finland har innført skattefradrag for grønne investeringer, og EU-kommisjonen har nylig anbefalt kontantstrømsbeskatning på slike investeringer, slik vi har erfaring med fra petroleumssektoren. Disse medlemmer viser til at kommisjonen ikke har hatt tid til å diskutere slike grønne skatteinsentiver, men at slike grønne insentiver med langsiktige samfunnsmessige gevinster bør utredes og innføres med tydelig plan for varighet og målrettet innretning.

3.3 Ulikhet og fordeling

Norge har relativt lav inntektsulikhet sammenlignet med de fleste andre land.3 Fortsatt god fordeling er viktig for økonomisk og sosial bærekraft fremover. Sammen med høy sysselsetting har dette vært viktig for god ressursutnyttelse i norsk økonomi. Disse kjennetegnene ved den norske samfunnsmodellen er også viktige for omstillingsevnen i økonomien og for legitimiteten til skatte- og velferdssystemet.

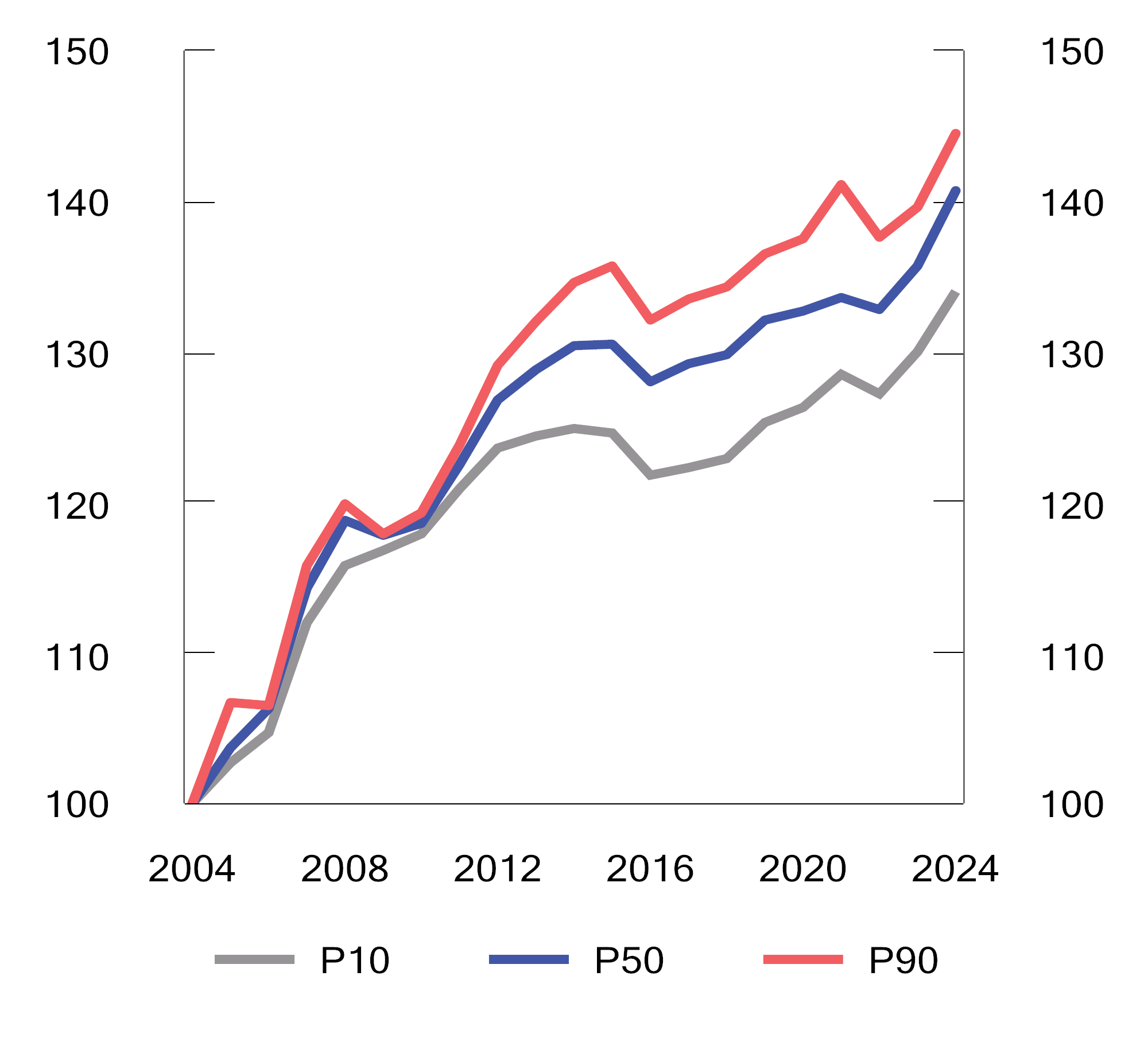

Flere globale utviklingstrekk har bidratt til økende økonomisk ulikhet gjennom de siste tiårene, også i Norge. Økt konsentrasjon av kapital, teknologisk utvikling og fremvekst av såkalte «vinneren tar alt»-markeder har over tid bidratt til større ulikhet. Disse utviklingstrekkene har i større grad kommet kapitaleiere og personer med høy utdanning til gode, noe som blant annet gjenspeiles i at inntektsveksten har vært sterkere i toppen av inntektsfordelingen enn blant personer med lave inntekter, jf. figur 3.3.

Samtidig er det tegn til at veksten i inntektsulikheten har avtatt i senere år. Nivået i 2023 var det laveste siden 2014. I samme periode vokste husholdningenes inntekt mest i de laveste og midterste inntektsgruppene. Statistisk sentralbyrå peker blant annet på økt barnetrygd, høyere alderspensjon og lavere skattetrykk (som følge av økte rente- og personfradrag) som viktige forklaringer på denne utviklingen.4

Figur 3.3 Utvikling i realinntekt i ulike deler av inntektsfordelingen1. 2004–2024. Indeks (2004=100).

1 P10, P50 og P90 viser realinntekten ved ulike punkter i inntektsfordelingen. P10 viser inntekten der 10 prosent av befolkningen har lavere inntekt. P50 er medianinntekten, som deler befolkningen i to like store grupper. P90 viser inntekten der 90 prosent av befolkningen har lavere inntekt. Serien er indeksert slik at nivået i 2004 = 100.

Kilder: Kommisjonen og Statistisk sentralbyrå.

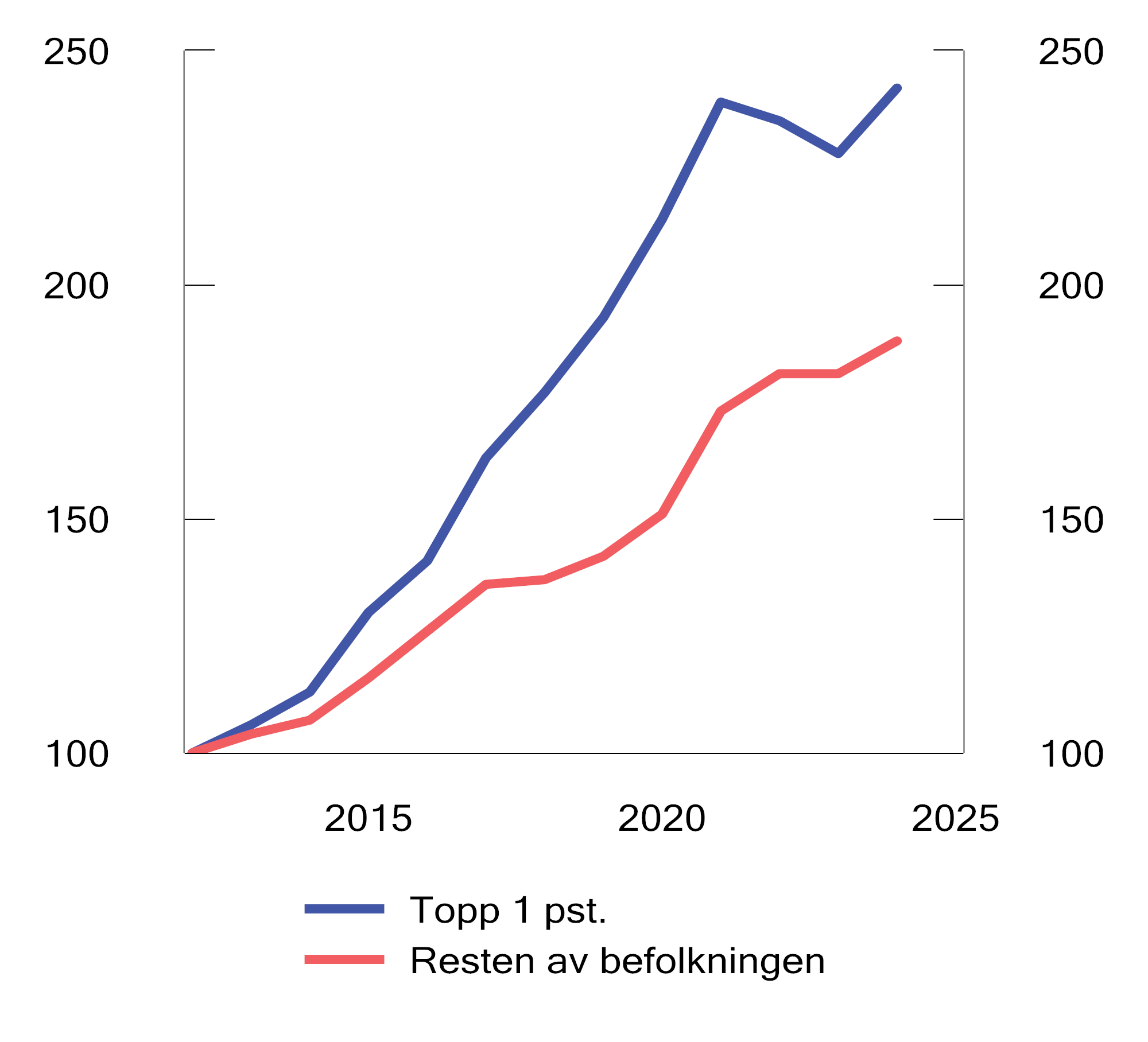

I tillegg til inntektsulikhet har fordelingen av formue stor betydning for den samlede økonomiske ulikheten. Konsentrasjonen av formue er større i Norge enn gjennomsnittet for OECD.5 Formue er i Norge, som i de fleste andre land, langt mer skjevt fordelt enn inntekt, og formuesulikheten har økt over tid, se figur 3.4. Gjennomsnittlig formue for de 1 pst. mest formuende har økt med 142 pst. i perioden 2012–2024, mens den har vokst med 88 pst. for resten av befolkningen. Perspektivmeldingen 2024 peker på at økte kapitalinntekter, lavere lønnsandel og mer konsentrert eierskap til kapital har bidratt til økt ulikhet. Dersom slike utviklingstrekk fortsetter, kan fordelingsutfordringene bli større fremover. Det vil stille større krav til skatte-, overførings- og velferdssystemet dersom den samlede ulikheten ikke skal øke.

Kommisjonsmedlemmene Torkil Vederhus og Camilla Bakken Øvald viser til at høy grad av ulikhet i et samfunn fører til svekket tillit og er til hinder for sosial mobilitet. Store forskjeller kan også ha demokratiske konsekvenser, ved at en sterk konsentrasjon av økonomiske ressurser bidrar til en skjevere fordeling av makt og innflytelse i samfunnet.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Jon Gunnar Pedersen og Hilde Thorstad viser til at mye av formuesveksten skyldes aldringen av befolkningen, samt et langvarig og dramatisk rentefall. Tall fra Statistisk sentralbyrå viser at realrenten for utlån fra bankene falt, med noen avbrekk, fra 12,0 pst. i 1992 til -0,1 pst. i 2016.6 Fra desember 2011 til september 2022 lå styringsrenten fra Norges Bank hele tiden under 2 pst., og var i en periode null.

Disse medlemmer viser til at rentefallet har økt verdien av realformue, og er uten parallell i moderne norsk historie. Å basere fremtidig skatteproveny, eller prognoser for formuesvekst og -fordeling, på at vi fremover skal få tilsvarende reduserte avkastningskrav, innebærer høy risiko. Velferdsstaten og skattesystemet tar sterke grep for å utjevne forskjellene. OECDs oversikter anslår GINI-koeffisienten for markedsinntekten til norske husholdninger til 0,43. Fordelingsutvalgets utredning viser at denne faller til 0,215 når man tar inn fordelingseffekten av skattesystemet, overføringer og verdien av offentlige tjenester til subsidierte priser, samt verdien av egen bolig. Av dette utgjør effekten av formuesskatten om lag 0,005. Ifølge NHOs Økonomisk overblikk 1/2026 ville det å inkludere pensjonsformue, som ikke regnes med i skattegrunnlaget, om lag halvere ulikheten i samlet formue.

Figur 3.4 Utvikling i gjennomsnittlig beregnet nettoformue (nominell) for de 1 pst. mest formuende og resten av befolkningen. 2012–2024. Indeks (2012=100)

Kilde: Kommisjonen og Statistisk sentralbyrå.

I Perspektivmeldingen fremheves det at svakere vekst i arbeidsstyrken, lavere vekst i skatteinntektene og høyere vekst i offentlige utgifter vil redusere handlingsrommet i finanspolitikken på mellomlang sikt og bidra til et økende finansieringsbehov på lang sikt. Dersom velferdsordningene ikke vokser i takt med økonomien for øvrig, svekkes omfordelingen gjennom velferdsstaten. Samtidig kan økt kapitalmobilitet, multinasjonale selskapers tilpasninger og økt mobilitet av personer gjøre det mer krevende å omfordele gjennom å skattlegge kapital, selskaper og personer med høye inntekter og store formuer. I en slik situasjon blir det viktigere å styrke inntektsgrunnlaget før skatt og overføringer. Økt arbeidstilbud, særlig blant grupper med svak tilknytning til arbeidsmarkedet, kan bidra til å redusere ulikhet direkte og samtidig styrke finansieringen av velferdsstaten.

Et omfordelende skattesystem, sammen med overføringsordninger og velferdstjenester med bred og universell tilgang, er sentrale virkemidler for å sikre god fordeling og like muligheter i samfunnet. Skattesystemet har i denne sammenhengen en dobbel rolle. Det bidrar direkte til omfordeling gjennom progressiv skattlegging, og indirekte ved å finansiere omfattende og nær gratis offentlige tjenester innen blant annet utdanning og helse, samt trygdeordninger som bidrar til inntektssikring ved arbeidsledighet, sykdom eller uførhet. Skatter påvirker også hvor mye personer velger å jobbe og spare. Utformingen av skatter og avgifter har dermed betydning for hvordan inntekter fordeles (både før og etter skatt), for finansiering av velferdsstaten over tid, og for grunnlaget for verdiskaping.

3.4 Forutsigbarhet i skattepolitikken

Endringer i skatter og avgifter er en naturlig del av en økonomi som endrer seg over tid, og av et politisk system med skiftende flertall. Samtidig er stabile og forutsigbare rammevilkår viktig både for næringslivets investeringsbeslutninger og for husholdningenes langsiktige økonomiske planlegging. Stabilitet og forutsigbarhet bør derfor vektlegges i utformingen av skattepolitikken. Større endringer bør gjennomføres på en måte som gir aktørene rimelig tid til å innrette seg, og tar hensyn til allerede gjennomførte investeringer og disposisjoner. Gode lovprosesser, grundige høringer, ikrafttredelse som skjer med virkning fremover og eventuelt rimelige overgangsregler er sentralt for å ivareta hensynet til forutsigbarhet for dem som berøres av forslag om regelendringer.

De siste regjeringsperiodene har det vært betydelige endringer i skattesystemet på flere områder. Selv om enkeltendringer kan ha vært begrunnet i særskilte hensyn, kan de hyppige og uventede justeringene ha ført til økt usikkerhet rundt fremtidig skattesystem, noe som kan ha påvirket investeringer og tilliten til systemet mer generelt.

Kommisjonen er enig om at hensynet til stabilitet og forutsigbarhet i skattepolitikken bør vektlegges sterkere fremover. Dette tilsier at hovedlinjene i skattesystemet bør strekke seg over flere valg og skiftende politiske flertall. Forlik på tvers av politiske skillelinjer kan gi effektivitetsgevinster gjennom økt stabilitet i økonomiske rammevilkår.

Også den politiske og offentlige retorikken rundt skatteendringer og skattesystemet generelt kan påvirke den opplevde forutsigbarheten. Enighet om en skattereform på tvers av politiske skillelinjer kan derfor ha verdi utover de konkrete endringene.

Erfaringer fra ekstraordinære situasjoner illustrerer også betydningen av forutsigbarhet. Store og uventede pris- og inntektssjokk, som følge av internasjonale kriser eller markedsforhold, kan utløse krav om raske, men lite effektive, tiltak på skatte- og avgiftsområdet. Mer treffsikre og mindre skadelige tiltak kan bli oversett fordi de tar lengre tid å innføre. Klare prinsipper og handlingsalternativer for håndtering av ekstraordinære pris- og inntektssjokk kan bidra til at nødvendige tiltak utformes på en mer forutsigbar måte, samtidig som grunnleggende elementer i skattesystemet bevares.

Kommisjonens anbefalinger tar sikte på å bidra til økt forutsigbarhet i skattepolitikken.

3.5 Forenkling og etterlevelse

Et sentralt prinsipp ved utformingen av skattesystemet er å unngå unødvendig kompleksitet. Dette vil bidra til å holde administrative kostnader nede for skattytere og skattemyndighetene. Enklere regler bidrar til etterlevelse og forenkler skattemyndighetenes kontroll. Forenklinger kan også ha en positiv fordelingseffekt fordi individer med mer ressurser kan ha større mulighet til å tilpasse seg komplekse regler. Enkelhet kan også styrke næringslivets konkurransekraft.

Skatteetaten har over flere tiår utviklet digitale løsninger. Etatens kommunikasjon med de skattepliktige skjer i dag i hovedsak digitalt. Dette har gitt store gevinster. Pliktig digital bokføring og e-fakturering mellom virksomheter er også foreslått innført fra 2027. De tallfestede forventede samfunnsøkonomiske gevinstene er av Skattedirektoratet beregnet til 9,7 mrd. kroner over 20 år, se Prop. 44 L (2025–2026). For personlige skattytere har økt bruk av tredjepartsopplysinger vært av særlig betydning. Bruken av tredjepartsopplysninger fremmer digitalisering og forenkler rapporteringen for skattyterne. I tillegg forbedres datagrunnlaget som skattefastsettingen bygger på, noe som bidrar til riktigere skatt. Kommisjonen mener det bør jobbes videre med ytterligere tredjepartsrapportering, og digitale kvitteringer, slik at skattemeldingen for den enkelte kan bli så komplett som mulig.

Digitaliserte prosesser for innhenting, forvaltning og deling av opplysninger er helt sentralt i en effektiv offentlig forvaltning. For at forenklingsarbeidet skal komme videre, er det videre viktig at utformingen av de materielle skatte- og avgiftsreglene støtter denne utviklingen.7 Det forutsetter at regelverket er så enkelt som mulig og tilpasset digitaliserte prosesser uten unødvendige skjønnsmessige vurderinger. Forenklingsarbeidet fremover vil derfor primært være knyttet til forenkling av de materielle skatte- og avgiftsreglene.

Kommisjonen viser til at den administrative belastningen for næringslivet i særlig grad kommer der skattereglene krever egen behandling av opplysninger bare for skatteformål. Skjønnsmessige regler, særordninger, fritak og unntak er eksempler på slike regler. Denne typen regler krever ofte manuell behandling og lar seg vanskelig automatisere. Mye av skatte- og avgiftsregelverket ble innført i en tid før det var aktuelt med automatisering og digitalisering. For å redusere næringslivets byrder med rapportering, bør det derfor tas en gjennomgang der en vurderer om slike ordninger fortsatt har sin berettigelse, om de kan bygges om til mer målrettede ordninger på annen måte, eller om de kan endres slik at de tilpasses dagens digitale utvikling. De samme hensynene bør gjelde ved utvikling av nytt regelverk. Kommisjonen mener også at det er viktig at Norge følger EUs arbeid med forenkling av skatteregler og forvaltning (Omnibus – Taxation) tett.

3.6 Forholdet til utlandet og digitalisering av økonomien

Norge er en liten åpen økonomi med betydelig mobilitet av kapital, virksomhet og personer. Det betyr at skattegrunnlagene i økende grad er blitt mobile. Forholdet til utlandet har derfor stor betydning for både utformingen og virkningen av skattesystemet.

Hensynet til fremtidige skattegrunnlag gjør det nødvendig å sikre norsk næringsliv et skattesystem som fremmer norske virksomheters evne til å konkurrere internasjonalt og som hindrer at investeringer lokaliseres utenfor Norge av rent skattemessige årsaker. Samtidig må skattesystemet motvirke overskuddsflytting og uthuling av skattegrunnlagene. Internasjonalt regelverk og samarbeid, herunder utviklingen i OECD og EU, legger føringer for nasjonal skattepolitikk. Som vår største handelspartner er EUs tilnærming av særlig betydning for Norge.

Globalisering og digitalisering av økonomien har ført til store endringer i global næringsstruktur de siste tiårene. Digitale forretningsmodeller gjør det mulig å skape betydelige inntekter i et marked uten fysisk tilstedeværelse. Dette har utfordret det etablerte internasjonale selskapsskatterammeverket, som tradisjonelt i stor grad har bygget på fysisk tilstedeværelse som grunnlag for beskatningsrett. I de senere årene har dette ført til ulike multilaterale prosesser og unilaterale tiltak, blant annet for å motvirke overskuddsflytting og med ønske om å flytte beskatningsrett til tjenester og dermed skatteinntekter i retning markedsland. Det er som hovedregel enklere å beskatte lokal omsetning enn selskapsoverskudd i en mer digitalisert økonomi.

Skattemessige utfordringer som skyldes utviklingen i den globale økonomien, er i stor grad av multilateral karakter og må primært løses ved internasjonalt samarbeid. Internasjonalt samarbeid om regelbaserte og stabile løsninger er svært viktig for små åpne økonomier som den norske. For å sikre stabile løsninger som har tilsiktet virkning, må det internasjonale samarbeidet i størst mulig grad være konsensusbasert og inkludere de største økonomiene i verden. I et lengre perspektiv er det i Norges interesse at skattereglene ikke svekker internasjonal handel og investeringer. Derfor må løsningene som fremforhandles gjennom internasjonalt samarbeid, være basert på gode økonomiske prinsipper og kvantitative analyser.

Det er grunn til å tro at de skattemessige utfordringene knyttet til digitalisering av den globale økonomien vil øke i årene som kommer. Flere land har vurdert eller innført avgift på digitale tjenester (DST). Kommisjonen anbefaler at det utredes hvordan en omsetningsavgift på digitale tjenester (DST) kan utformes, slik at den eventuelt kan innføres dersom tilfredsstillende internasjonale avtaler ikke kommer på plass.

Kommisjonen mener at skattesystemet bør utformes slik at det i størst mulig grad er robust for økt internasjonal mobilitet og nye digitale forretningsmodeller. Dette innebærer blant annet å støtte opp under brede skattegrunnlag, begrense tilpasningsmuligheter og bidra til internasjonalt samarbeid som gir stabile felles løsninger. Som en liten åpen økonomi, må Norge samtidig ha et konkurransedyktig skattenivå og forutsigbare rammevilkår, slik at landet fremstår som attraktivt for investeringer og verdiskaping.

3.7 Skattenivået for næringslivet

Et sentralt hensyn i skattepolitikken er at Norge skal være et attraktivt land å investere i, med gode rammer for å etablere, utvikle og drive virksomhet. Skattesystemet bør bidra til størst mulig verdiskaping, gitt ressursene vi har tilgjengelig, og bør i minst mulig grad hemme lønnsomme investeringer, arbeidstilbud og produktiv virksomhet. Det bør også legge til rette for at Norge kan tiltrekke seg kompetent utenlandsk arbeidskraft.

Norge er en liten, åpen økonomi med et begrenset hjemmemarked og stor avhengighet av handel med utlandet. Dette gjør det særlig viktig at skattesystemet ikke svekker insentivene til investeringer, etablering og eierskap i Norge. Økonomisk teori tilsier at små åpne økonomier bør legge særlig vekt på mobiliteten i skattegrunnlagene, og at høy skatt på mobil kapital kan gi større vridninger enn i større og mer lukkede økonomier. Et stabilt, enkelt og konkurransedyktig skattenivå kan derfor være viktig for å legge til rette for investeringer og verdiskaping i Norge.

Samtidig er skattenivået og utformingen av skattesystemet bare ett av mange forhold som samlet har betydning for hvor attraktivt det er å investere og drive virksomhet i et land. Attraktiviteten avhenger også av øvrig regulering, herunder tilpasset selskapslovgivning, institusjonelle rammer, naturressurser, infrastruktur og tilgang på relevant kompetanse. God offentlig styring, med transparens, lav korrupsjon og høy tillit, kan bidra til å tiltrekke langsiktige investeringer. Videre har utdanningsnivå og tilgang på kvalifisert arbeidskraft stor betydning for næringslivets investeringsbeslutninger. En effektiv offentlig forvaltning og godt utviklet infrastruktur kan også redusere kostnader og risiko for investorer. Det kan også ha betydning om norske regler og praksis avviker fra reguleringen hos viktige handelspartnere, særlig i EU.

Selv om Norge har god adgang til internasjonale kapitalmarkeder, er det spesielt for oppstartsbedrifter viktig at det finnes lokale kapitalkilder og lokale igangsettere. Spesielt de sterkt voksende digitale virksomhetene kan i mange tilfeller være mindre stedbundne enn tradisjonell virksomhet. Rammevilkårene for kapital, eierskap og entreprenørskap kan derfor ha betydning for om slike virksomheter etableres, skaleres og videreutvikles i Norge.

Et konkurransedyktig skattenivå kan bidra til å sikre investeringer, arbeidsplasser og fremtidige skattegrunnlag. Dette er viktig for finansieringen av velferdsstaten og for muligheten til å opprettholde ønsket omfordeling.

I kommisjonens mandat bes kommisjonen om å komme med anbefalinger til en helhetlig skattereform som bidrar til et konkurransedyktig skattenivå for norsk næringsliv. En vurdering av skattenivået for næringslivet må ta hensyn til både skattesatser, skattegrunnlag og hvordan ulike skatter for ulike skattesubjekter virker sammen. Nedenfor drøftes nivået på selskaps-, utbytte- og formuesskatten i Norge. Også andre skatter, som eiendomsskatt og særavgifter kan ha betydning for næringslivet. I tillegg kan forhold som forutsigbarhet (se punkt 3.4) og kompleksitet og administrative kostnader (se punkt 3.5) påvirke næringslivets investeringsvilkår.

3.7.1 Selskapsskatt

Selskapsskatten er en sentral del av skattenivået for næringslivet. Et høyt nivå på selskapsskatten i Norge vil gjøre det mindre lønnsomt å etablere virksomhet og investere i Norge sammenlignet med andre land. Virksomheter som allerede er etablert i Norge, kan også ha insentiver til å flytte investeringer, funksjoner eller overskudd til land med lavere beskatning.

Overskudd i selskap skattlegges på selskapets hånd som alminnelig inntekt, dvs. med en flat skattesats på 22 pst.

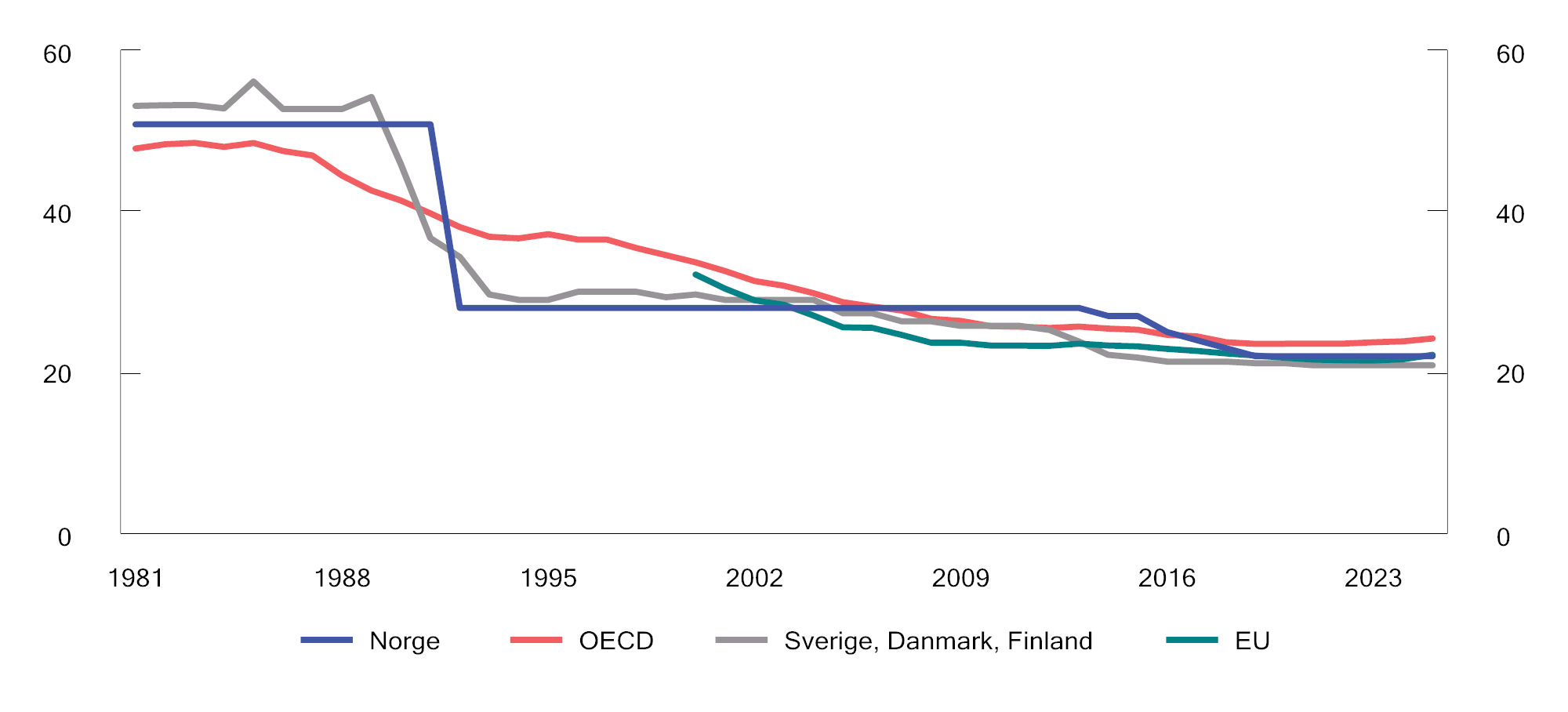

Fra skattereformen i 1992 og frem til 2014 var selskapsskattesatsen 28 pst. For å tilpasse den norske selskapsskatten til utviklingen internasjonalt, ble satsen fra 2014 gradvis trappet ned, og fra 2019 har den vært 22 pst. Dette er litt under gjennomsnittet blant OECD-landene, om lag likt gjennomsnittet for EU-landene (beregnet uten Kypros), og litt høyere enn gjennomsnittet i våre nordiske naboland, se tabell 3.1 og figur 3.5.

Tabell 3.1 Formelle selskapsskattesatser i 2025. Prosent.

|

Land |

Norge |

Sverige |

Danmark |

Finland |

OECD gjennomsnitt (uvektet) |

EU gjennomsnitt (uvektet)3 |

|---|---|---|---|---|---|---|

|

Sats |

22 |

20,6 |

221 |

202 |

24,2 |

22,2 |

1 Den danske firkløverregjeringen som tiltrådte juni 2026 varsler i sin regjeringserklæring at den ønsker å redusere selskapsskattesatsen med tre prosentenheter over tre år.

2 Varslet forslag om å senke til 18 pst. fra 2027.

3 Formell selskapsskattesats for Kypros er ikke en del av OECD corporate statistics. Den er derfor ikke inkludert i beregningen av EU-snitt.

Kilder: OECD og kommisjonen.

Figur 3.5 Formelle selskapsskattesatser.1 1981–2025. Prosent

1 Formell selskapsskattesats for Kypros er ikke en del av OECD corporate statistics. Den er derfor ikke inkludert i beregningen av EU-snitt.

Kilder: OECD og kommisjonen.

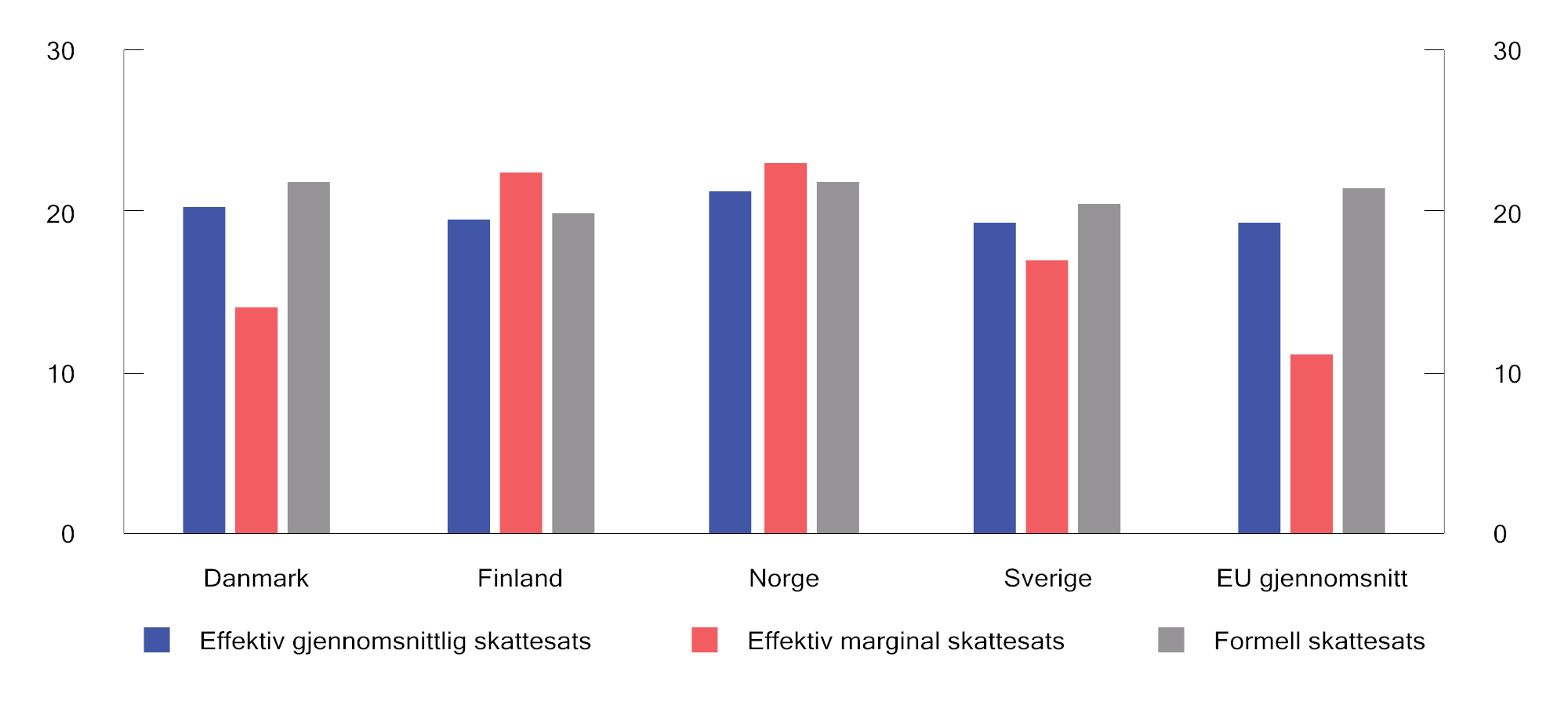

Formelle skattesatser gir ikke alene et dekkende bilde av hvordan selskapsskatten påvirker investeringer. Effektive selskapsskattesatser tar også hensyn til fradragsregler, avskrivningsregler og tidfesting, og gir dermed et bedre mål på hvordan skattesystemet påvirker avkastningen av en tenkt investering. Slike satser må beregnes basert på en rekke forutsetninger og er derfor mer krevende å sammenligne enn formelle satser. Det skilles mellom effektive gjennomsnittlige og effektive marginale selskapsskattesatser. Effektive gjennomsnittlige skattesatser er et mål på beskatning av en investering med en viss meravkastning, og er særlig relevante for valg av investeringsland eller valg mellom alternative prosjekter. Effektive marginale skattesatser er et mål på beskatningen av marginalt lønnsomme investeringer, og er særlig relevante for hvor mye et selskap velger å investere.

OECD beregner effektive selskapsskattesatser for et gjennomsnitt av ulike driftsmidler, se figur 3.6. Disse beregningene viser at Norge ligger litt over de andre nordiske landene og Europa for øvrig hva gjelder effektiv gjennomsnittlig skattesats, som er særlig relevant for valg av investeringsland. Målt ved effektiv marginal skattesats, som er særlig relevant for omfanget av investeringer, ligger Norge betydelig høyere enn både Sverige, Danmark og snittet i EU. Dette skyldes blant annet at flere land har fått beregnet lave eller negative effektive marginale skattesatser som følge av gunstige fradragsregler, mens Norge har mindre gunstige avskrivningsregler enn blant annet Sverige og Danmark. Finland ligger nærmest Norge på effektive selskapsskattesatser blant landene i figuren, men den finske regjeringen har foreslått å redusere selskapsskatten fra 20 pst. til 18 pst. fra 2027. Effektive selskapsskattesatser beregnes med forenklende forutsetninger og må tolkes med varsomhet. En annen kilde til beregnede effektive skattesatser, er Mannheim Tax Index, som gir om lag det samme bildet av selskapsskattenivået i Norge sammenlignet med de utvalgte landene i figur 3.6.8

Figur 3.6 Formelle og beregnede effektive selskapsskattesatser.1 2024. Prosent

1 OECD Corporate Statistics inneholder ikke effektive selskapsskattesatser for Kypros. De er derfor ikke inkludert i gjennomsnittet for EU.

Kilde: OECD og kommisjonen.

Samlet peker sammenligningene i retning av at Norge har et noe høyere skattenivå på selskapsinvesteringer enn de øvrige nordiske landene, blant annet som følge av noe høyere formell selskapsskattesats og mindre gunstige avskrivningsregler. En sammenligning med de øvrige nordiske landene er særlig relevant fordi landene på mange områder har relativt like institusjonelle rammer, høyt utdanningsnivå, høy tillit og lav politisk risiko. Samtidig skiller Norge seg fra de øvrige nordiske landene ved å stå utenfor EU.

3.7.2 Skatt på aksjeinntekter og formue

Det er mer delte oppfatninger om i hvor stor grad beskatning av personlige eiere (residensbaserte skatter) bør vektlegges i en vurdering av skattenivået for næringslivet. Formuesskatt og skatt på aksjeinntekter betales ikke av selskaper som driver virksomhet, men av deres personlige aksjonærer. Disse skattene ilegges ikke utenlandske investorer og påvirker derfor ikke direkte kapitaltilgangen fra utlandet. Norske, personlige aksjonærer kan heller ikke redusere norsk eierbeskatning ved å investere i utenlandsk virksomhet, eller flytte norsk virksomhet til utlandet. Dette taler for at de residensbaserte skattene bør vektlegges mindre enn selskapsskatten (og kildeskatt på utbytte) ved en vurdering av skattenivået for næringslivet i Norge sammenlignet med andre land.

På den annen side kan de deler av næringslivet som er avhengige av finansiering fra norske, personlige aksjonærer, bli negativt påvirket av beskatningen på personnivå (skatt på aksjeinntekter og formue), ved at nordmenn blir mindre tilbøyelige til å investere i aksjer eller bli entreprenører, og ved at norske eiere må ta ut større ut-bytter fra virksomhetene for å betale personlig skatt. En norsk eier sitter igjen med lavere avkastning etter skatt enn en utenlandsk investor uten formuesskatt og med lavere utbytteskatt. Derfor kan skatt på personnivå påvirke hvor enkelte skattytere bosetter seg. Utflytting av norske eiere kan, særlig på lengre sikt, svekke deres tilknytning til norske virksomheter og gjøre dem mindre tilbøyelige til å investere i Norge.

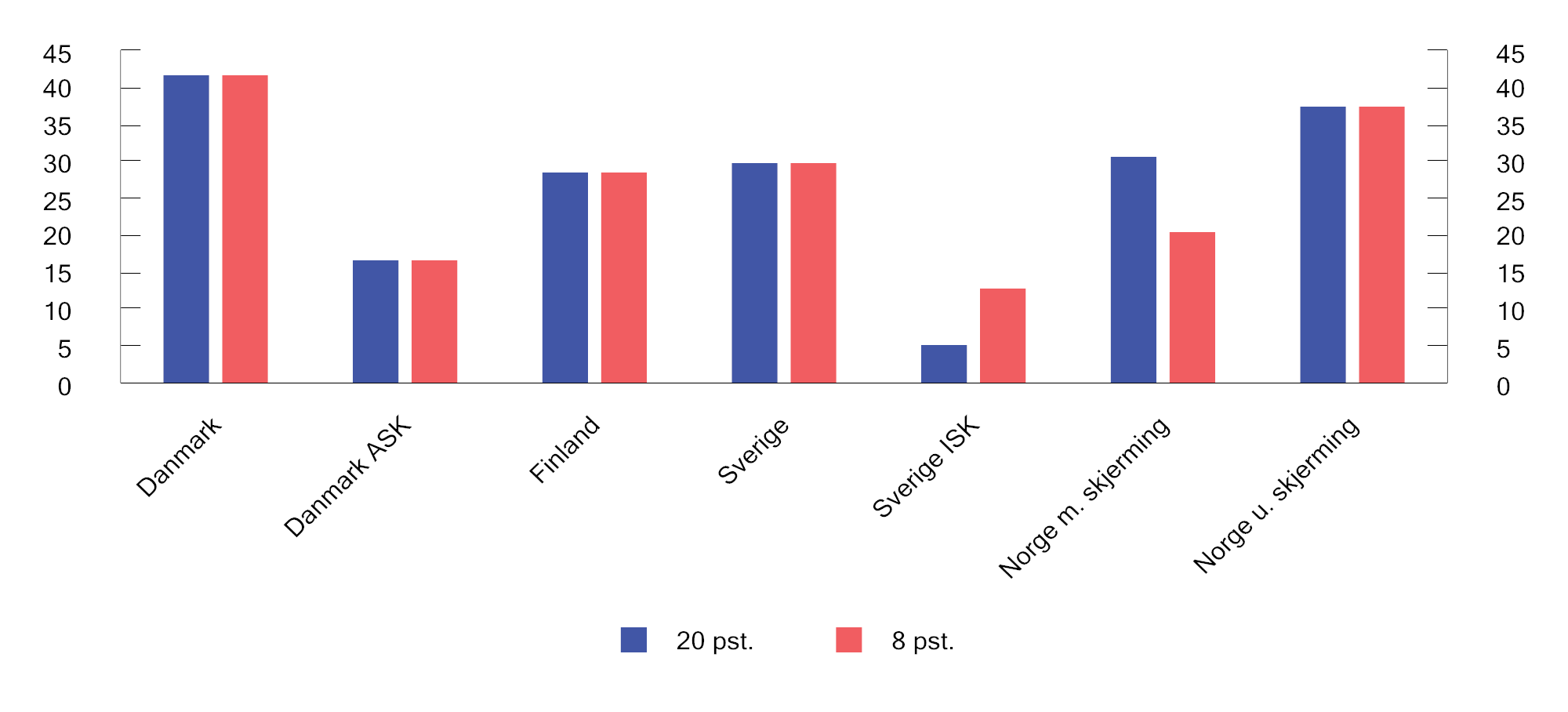

Å sammenligne nivået på ulike lands beskatning av personlige aksjonærer er krevende og avhenger av en rekke forutsetninger. I Norge gis det for eksempel et skjermingsfradrag for personlige aksjonærer. Fradraget beregnes med utgangspunkt i aksjens skjermingsgrunnlag og en skjermingsrente, og innebærer at aksjeinntekt opp til en beregnet risikofri avkastning skjermes fra eierbeskatning. Aksjeinntekt utover skjermingsfradraget beskattes med en sats på 37,8 pst. Skjermingsfradraget reduserer dermed den effektive beskatningen av aksjeinntekter for personer. Målt som andel av samlet avkastning vil den effektive skattesatsen på personlig hånd være mellom 0 og 37,8 pst., avhengig av avkastningen på investeringen. Siden skjermingsgrunnlaget øker med ubenyttet skjerming og ikke med den faktiske avkastningen i selskapet, vil skjermingsfradraget utgjøre en stadig mindre del av den faktiske avkastningen for investeringer der avkastningen i stor grad skyldes tilbakeholdt meravkastning. Tilsvarende vil utdelinger i form av tilbakebetaling av innbetalt kapital normalt ikke utløse utbytteskatt på utdelingstidspunktet, men redusere inngangsverdi og skjermingsgrunnlag fremover, og dermed gi økt gevinst eller redusert tap ved senere realisasjon. Skjermingsfradraget er nærmere omtalt i punkt 5.3.

Også andre land kan ha særregler og ordninger som gjør at effektiv beskatning er lavere enn de formelle skattesatsene på utbytter og aksjegevinster. For eksempel har Danmark en progressiv skatt på aksjeinntekter, der aksjeinntektene beskattes med 27 pst. opptil 79 400 DKK og 42 pst. på det overstigende. I tillegg har Danmark en aksjesparekonto-ordning med en innskuddsbegrensning på 174 200 DDK, der både realiserte og urealiserte aksjeinntekter beskattes med 17 pst. Sverige har en investeringssparekonto-ordning (ISK) for noterte aksjer og aksjefond mv., der det betales skatt på en sjablongavkastning lik «statslåneräntan» pluss én prosentenhet. Sjablongavkastningen beregnes ut fra gjennomsnittlig markedsverdi og innskudd på kontoen i løpet av året, fratrukket et bunnfradrag på 300 000 SEK. Til gjengjeld er faktisk avkastning (inkludert gevinst/tap) på kontoen ikke skattepliktig/fradragsberettiget. Gevinst og utbytte på unoterte aksjer skattlegges normalt med 25 pst. i Sverige. For unoterte aksjer kan imidlertid skatten bli både høyere og lavere dersom reglene om såkalte fåmannsbolag kommer til anvendelse (en form for delingsregler). I Finland skattlegges utbytter fra unoterte selskaper opptil 8 pst. av aksjenes ligningsverdi og innenfor EUR 150 000 med en effektiv sats på 7,5 pst. For avkastning over 8 pst. av aksjenes ligningsverdi skattlegges 75 pst. som arbeidsinntekt, mens de resterende 25 pst. ikke skattlegges. Utbytte fra noterte aksjer skattlegges med en effektiv sats på 25,5 pst. under EUR 30 000 og 28,9 pst. over EUR 30 000. Aksjegevinster skattlegges med 34 pst. og 30 pst. henholdsvis over og under EUR 30 000.

Figur 3.7 viser forenklede beregninger av effektiv skattesats på aksjeinntekt i Skandinavia og Finland, gitt avkastning på enten 8 eller 20 pst.

Figur 3.7 Beregnede effektive skattesatser på aksjeinntekt for personlige aksjonærer for utvalgte land.1 2026-regler

1 Figuren viser beregnede effektive skattesatser på personlig aksjonærnivå ved 8 pst. og 20 pst. avkastning. For Norge vises beregninger både med og uten skjermingsfradrag. For Sverige er ISK beregnet med sjablonginntekt på 3,55 pst. av kapitalgrunnlaget, basert på 2026-regler. For Norge er skjermingsrenten satt til 3,6 pst. Beregningene ser bort fra formuesskatt. For Finland vises bare skatt på utbytte fra noterte aksjer utover EUR 30 000. Skatt på aksjeinntekter fra unoterte selskaper kan være lavere eller høyere avhengig av avkastning og størrelse på inntekten. Pga. progresjon i beskatningen vil effektiv skattesats for Danmark, Finland, og med ISK-ordningen i Sverige, være lavere enn i denne fremstillingen, og nærme seg nivået beregnet her når investerte beløp blir store.

Kilde: Kommisjonen.

Figuren viser at sammenligninger av personlig aksjonærbeskatning avhenger av hvilke særordninger og forutsetninger som tas med. Når den svenske ISK-ordningen og den danske aktiesparekontoen tas med, fremstår effektiv beskatning av personlige aksjonærer i Sverige og Danmark lavere enn de ordinære skattesatsene på aksjeinntekt tilsier. For Norge har skjermingsfradraget stor betydning ved moderat avkastning, men mindre betydning når avkastningen er høyere.

Samtidig kan ikke samlet beskatning av kapital på personlig hånd vurderes ut fra utbytte- og gevinstbeskatningen alene. Formuesskatt, eiendomsskatt, dokumentavgift, arveavgift og særregler for aksjeinvesteringer kan trekke sammenligningen mellom land i ulike retninger.

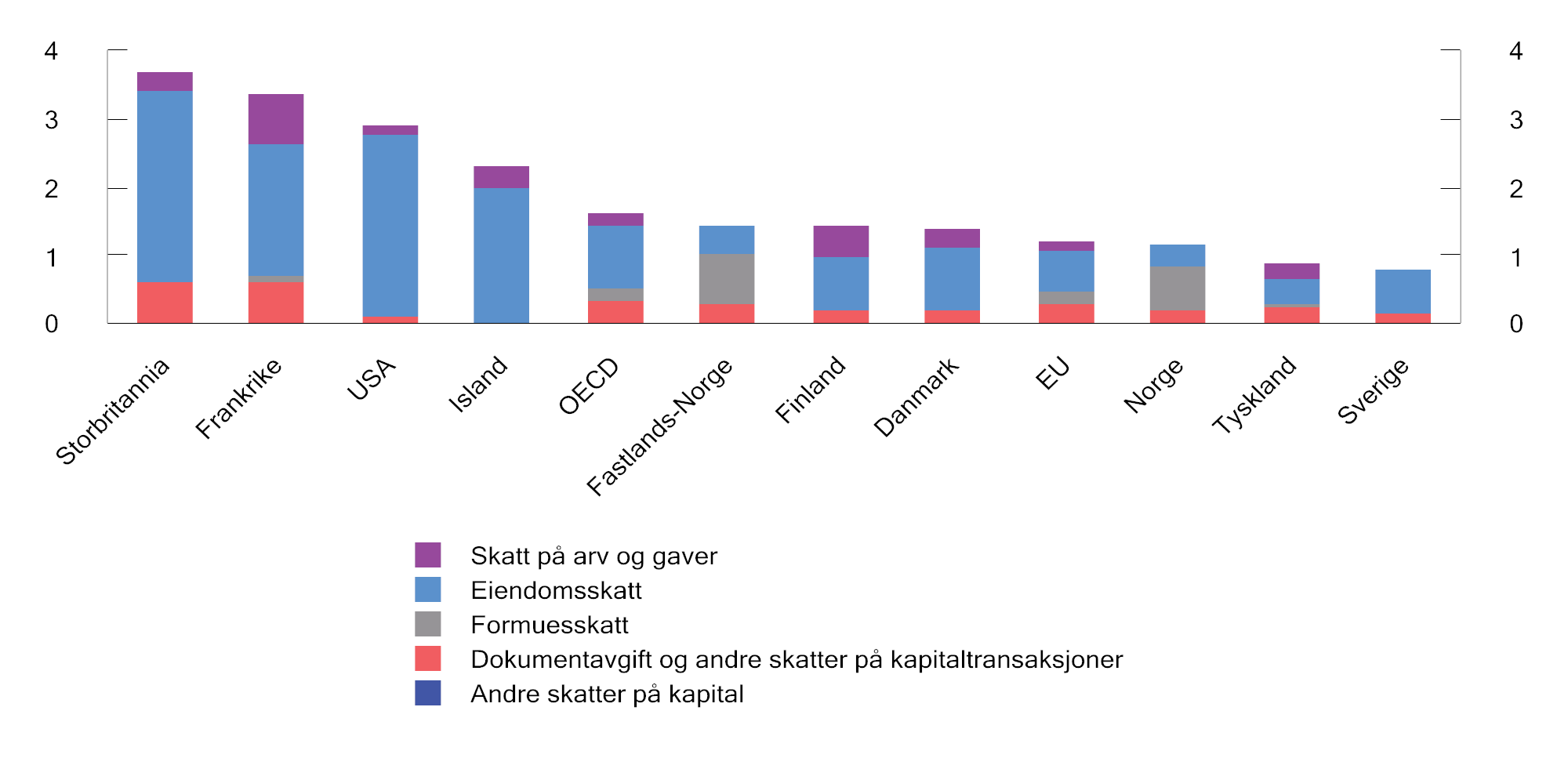

Norge er ett av få land som fortsatt har formuesskatt. Både Sverige, Danmark og Finland har avskaffet formuesskatten i nyere tid.9 Samtidig må formuesskatten ses i sammenheng med andre skatter på kapitalbeholdning og kapitaltransaksjoner. Samlet skatt på kapitalbeholdning og kapitaltransaksjoner er relativt lav i Norge sammenlignet med andre land, men høyere enn i Sverige, Danmark og Finland. Årsaken til at Norge til tross for formuesskatten ikke kommer enda høyere i samlet skatt på kapitalbeholdning, er primært at Norge har lav eiendomsskatt samt lavere dokumentavgift. Norge har heller ikke skatt på arv og gaver.

Figur 3.8 gir en oversikt over skatt på kapitalbeholdning og kapitaltransaksjoner som andel av BNP i utvalgte OECD-land. Tallene omfatter ulike skatter som kan ha ulike virkninger på adferd. I mange land utgjør eiendomsskatt på fast eiendom den største andelen av skatt på kapitalbeholdning. Eiendomsskatt anses normalt å gi mindre vridninger enn mange andre kapital- og formuesskatter. For Norge utgjør formuesskatt en større andel av denne skattebasen. I 2021 hadde to tredjedeler av OECD landene (24 av 36) skatt på arv, deriblant Danmark og Finland. Gunstige skattemessige virkninger av oppjustering av inngangsverdier ved arv fremkommer ikke av figuren. En oversikt fra OECD viser at noe over halvparten av OECD-landene som har arveavgift, har en slik oppjustering av inngangsverdier ved arv, noe som gir lavere fremtidig gevinstskatt for arvemottaker.10 I den grad formuesskatt på eierskap i bedrifter betales med utbytte fra selskapene, fanger figuren heller ikke opp utbytteskatt på slike utbytter. Eventuell utbytteskatt på slike uttak kommer derfor i tillegg. Tilsvarende fanges det heller ikke opp at også andre skattarter som er inkludert i figuren, kan måtte betjenes med beskattede inntekter.

Figur 3.8 Skatt på kapitalbeholdning og kapitaltransaksjoner som andel av BNP. 20241

1 Uvektet 2023-gjennomsnitt for OECD-landene. Den beregnede skatteandelen for Fastlands-Norge tar ikke hensyn til at både skatter på fastlandet og BNP for Fastlands-Norge påvirkes av petroleumsvirksomheten. Den faktiske skatteandelen er derfor usikker.

Kilder: OECD og kommisjonen.

Kommisjonen viser til at skattesatsen på aksjeinntekter i Norge er relativt høy i internasjonal sammenheng, men at blant annet Danmark ligger høyere (når man ser bort fra den danske aksjesparekontoen). Skjermingsfradraget kan redusere skatten vesentlig for norske aksjonærer. For en del aksjonærer vil imidlertid skjermingsfradraget ha mindre betydning for den effektive skattesatsen fordi investeringene i stor grad består av tilbakeholdte overskudd, slik at skjermingsgrunnlaget blir lavt i forhold til investeringens størrelse. Dette kan for eksempel gjelde gründere som har skutt inn lite kapital selv, men som bidrar med arbeidsinnsats, kompetanse eller idéutvikling, og der aksjeinntektene er høye målt opp mot gründerens kapitalinnskudd. Det kan også gjelde eiere som har betalt tilbake innbetalt kapital for å unngå utbytteskatt, og som dermed har fått redusert skjermingsgrunnlaget tilsvarende.

Kombinasjonen av relativt høy skatt på aksjeinntekter på personlig hånd og formuesskatt kan gi høy samlet skattebelastning for norske personlige aksjonærer. Dette gjelder særlig eiere der skjermingsfradraget har begrenset betydning, eller der formuesskatten må finansieres gjennom utbytte fra virksomheten. For enkelte aksjonærer kan personskatten reduseres vesentlig ved flytting til land med lavere eierbeskatning, for eksempel Sverige, som verken har formuesskatt eller skatt på arv. Utformingen av kapitalbeskatningen må derfor ivareta hensyn til eierskap og internasjonal mobilitet, samtidig som den bidrar til skatteinntekter, fordeling og legitimitet.

3.7.3 Særlig om utflytting og betydningen av norsk eierskap

Utflytting av formuende personer har vært et sentralt tema i skattedebatten de senere årene. Det har de senere årene samtidig vært en klar økning i antallet formuende personer fra Norge.

Tabell 3.2 gir en oversikt over formuende personer utflyttet i henhold til det norske Folkeregisteret mellom 2021 og 2025. Tallene er innhentet fra Skatteetaten og er basert på et utvalg av personer som har hatt nettoformue over 100 mill. kroner, eller har vært på Kapitals liste over de 400 rikeste, i ett eller flere år i perioden 2021–2025, totalt 3 565 personer. Tabellen viser disse personenes samlede formuesskatt i året før utflytting. Tabell 3.3 viser tall for innflyttede formuende personer i samme periode.

Tabell 3.2 Utflyttede personer etter Folkeregisteret med høy formue. Antall og sum formuesskatt. Løpende priser.

|

Utflyttingsår iht. Folkeregisteret |

Antall personer |

Samlet formuesskatt året før utflytting. Mill. kroner1 |

|---|---|---|

|

2021 |

16 |

22 |

|

2022 |

46 |

285 |

|

2023 |

46 |

130 |

|

2024 |

16 |

57 |

|

2025 |

17 |

55 |

1 Årsaken til at tabellen viser året før utflytting, er at global formuesskatteplikt til Norge er betinget av at skattyter bor i landet ved utgangen av inntektsåret. Det innebærer at mange utflyttere ikke lenger har global formuesskatteplikt til Norge i det året de får status som folkeregistrert utflyttet. Samlet formuesskatt vil dermed være betydelig lavere i utflyttingsåret enn året før utflytting.

Kilder: Skatteetaten og Finansdepartementet.

Tabell 3.3 Innflyttede personer etter Folkeregisteret med høy formue. Antall og sum formuesskatt. Løpende priser.

|

Innflyttingsår iht. Folkeregisteret |

Antall personer |

Samlet formuesskatt innflyttingsår. Mill. kroner |

|---|---|---|

|

2021 |

14 |

27 |

|

2022 |

10 |

16 |

|

2023 |

8 |

24 |

|

2024 |

5 |

14 |

|

2025 |

9 |

1 |

1 Skatt ikke endelig fastsatt for 2025.

Kilder: Skatteetaten og Finansdepartementet.

Tabell 3.4 viser samlet netto latent gevinst for 2020–2024 i saker der det er fastsatt utflyttingsskatt for personer som har flyttet skattemessig fra Norge i denne perioden. Tallene er innhentet fra Skattedirektoratet. Det presiseres at tallene i tabellene 3.2–3.4 ikke er innhentet for statistikkformål, og at de derfor må tolkes med varsomhet.

Tabell 3.4 Antall utflyttingsskattesaker1og samlede fastsatte latente gevinster 2020–20242. Løpende priser.

|

Inntektsår |

Antall saker |

Sum latent gevinst. Mill. kroner |

|---|---|---|

|

2020 |

53 |

3 301 |

|

2021 |

52 |

9 900 |

|

2022 |

167 |

133 800 |

|

2023 |

187 |

44 284 |

|

2024 |

100 |

5 420 |

1 Det bemerkes at tallene for utflyttingsskattesaker er basert på tidspunkt for skattemessig utflytting.

2 Det foreligger ikke tall for utflyttingsskattesaker for 2025.

Kilder: Skatteetaten og Finansdepartementet.

Årsakene til at folk flytter, er sammensatt og krevende å dokumentere empirisk. Flytting kan skyldes mange forhold, blant annet arbeid, studier og familie. For enkelte personer kan også skattemessige forhold ha betydning, herunder formuesskatt, utflyttingsskatt og det samlede nivået på kapitalbeskatningen.

Mange av de mest formuende utflytterne oppgir kapitalbeskatningen i Norge som en sentral motivasjon for utflyttingen. Formuesskatten, og spesielt sett i sammenheng med nivået på utbytteskatten, trekkes ofte frem. Utflyttingsskatteregler, i kombinasjonen med mulig økt formuesskattebelastning, kan gi insentiver til å flytte ut før aksjer stiger vesentlig i verdi, særlig for gründere og eiere av virksomheter i tidlig fase.

De økonomiske konsekvensene av at formuende personer flytter ut, er et eget spørsmål. Det er mye diskutert hvilken betydning utflytting har for norsk næringsliv. Det vil avhenge av i hvilken grad utflytterne fortsetter å investere i Norge, og i hvilken grad bortfallet av investeringer fra disse personene erstattes av andre finansieringskilder.

Finansdepartementet konkluderte i Finansmarkedsmeldingen 2026 at lønnsomme prosjekter over hele Norge samlet sett synes å ha god tilgang til finansiering. Selv med et velfungerende kapitalmarked, kan det likevel etter kommisjonens vurdering være investeringer der norsk kapital har særlig betydning. Dette kan gjelde investeringer som krever særskilt informasjon, nærhet til virksomheten eller kunnskap om lokale markeder, for eksempel vekstselskaper og andre selskaper i en oppstartsfase. Generelt er det grunn til å tro at mindre investeringer er mer avhengig av lokale investorer enn store, etablerte selskaper. I slike tilfeller kan behovet for lokal kapital og fra norske investorer være avgjørende. Lokale eiere kan dessuten ha særskilt kunnskap om norske markeder og virksomheter, samt en tilknytning til lokalsamfunnet. I noen tilfeller kan dette ha betydning for investeringsbeslutninger, eierskapsutøvelse og hvor virksomheten utvikles videre.

Selv om betydningen av lokalt eierskap er vanskelig å tallfeste, mener kommisjonen at norsk privat eierskap og lokale kapitalkilder kan ha verdi for kapitaltilgang, skattegrunnlag og sysselsetting. Det er derfor viktig å legge til rette for at Norge er et attraktivt sted å investere fra, ikke bare et attraktivt sted å investere i.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen, Hans Olav Syversen og Hilde Thorstad har merket seg begrepet hjemmefavorisering («home bias»), som viser til at investorer ofte plasserer en større andel av kapitalen i hjemlandet enn det en fullt internasjonalt diversifisert portefølje skulle tilsi. Dette kan tolkes både som at lokale investorer foretrekker lokale investeringer, men også som at lokale virksomheter er mer avhengig av et hjemlig kapitalmarked.

Disse medlemmene bemerker at Scheel-utvalget og Torvik-utvalget blant annet viste til forskningsartikler fra Bekaert og Wang (2009) og Vanpée og De Moor (2012), som begge estimerte at Norge ved hjemmefavorisering-målet hadde en høy grad av internasjonal kapitalflyt. Beregningen i disse artiklene inkluderte imidlertid Statens Pensjonsfond Utland. Fondet er lovpålagt ikke å investere i Norge. Nyere undersøkelser som korrigerer for Statens Pensjonsfond Utland, tyder på at hjemmefavoriseringen for norske kapitalkilder er betydelig høyere enn det som følger av beregninger der fondet inngår.

Disse medlemmene viser videre til en undersøkelse fra Verdipapirforetakenes Forbund (VPFF) fra februar 2026, som viser at mens lokale svenske investorer stilte med 43 pst. av kapitalen i 15 representative SMB-emisjoner, var den lokale andelen i tilsvarende norske emisjoner 61 pst. Sammenlignet med Sverige har Norge et svakt miljø for investeringer fra institusjonell kapital til SMB-virksomheter. Om man ser bort fra de svenske AP-fondene fant VPFF 54 slike svenske fond med i alt om lag SEK 300 mrd. i investeringskapital, mot 17 norske fond med NOK 4 mrd. i samlet kapital. Kapitaltilgangsutvalget vurderte egenkapitaltilgangen for mindre bedrifter med et kapitalbehov i størrelsesorden opp til 20 mill. kroner som spesielt utfordrende.

Disse medlemmene mener videre at høy skattlegging av næringskapital over tid kan ramme sysselsetting, verdiskaping og skattegrunnlag. Ny Analyse har i en oversikt tilsendt Skattekommisjonen vist at selskapene til eiere i formuesskatteposisjon i 2023 utgjorde 69 pst. av alle ansatte, 73 pst. av alle lønninger, 81 pst. av all omsetning, 77 pst. av all verdiskaping og 86 pst. av all selskapsskatt betalt av norske privateide selskaper i Fastlands-Norge. Selskapene til de 4 700 personene som utgjør den ene prosenten av de mest formuende, sto for 31 pst. av all verdiskaping og 44 pst. av all selskapsskatt betalt av norskeide private selskaper.

Fotnoter

St. meld. nr. 29 (2000–2001) Retningslinjer for den økonomiske politikken.

Sokkeldirektoratet (2026). Sokkelåret 2025.

OECD (2024) How’s Life? 2024: Country notes – Norway. OECD Publishing. https://www.oecd.org/en/publications/how-s-life-2024-country-notes_2603b12c-en/norway_a5322033-en.html

Statistisk sentralbyrå (2025). Økte realinntekter for norske husholdninger. Publisert 15. januar 2025. https://www.ssb.no/inntekt-og-forbruk/inntekt-og-formue/statistikk/inntekts-og-formuesstatistikk-for-husholdninger/artikler/okte-realinntekter-for-norske-husholdninger.

OECD (2024) How’s Life? 2024: Country notes – Norway. OECD Publishing. https://www.oecd.org/en/publications/how-s-life-2024-country-notes_2603b12c-en/norway_a5322033-en.html

Statistisk sentralbyrå (u.å.). Utvalgte norske rentesatser 1953–2016. Tabell SÅ 454. https://www.ssb.no/300692/gjennomsnittlig-utlans-og-innskuddsrente-i-bankene.per-31.desember.prosent-sa-454

Regler som fastsetter innholdet i rettigheter, plikter og rettsvirkninger for skattesubjektene (skatteplikt, skattegrunnlag, satssatser mv.), i motsetning til prosessuelle regler om saksbehandling, kontroll og innkreving.

Både OECD og Mannheim Tax Index beregner effektive selskapsskattesatser ved bruk av den såkalte Devereux-Griffith-metoden, men med noe forskjellige forutsetninger. Mannheim beregner effektiv gjennomsnittlig og marginal skattesats for Norge i 2025 til hhv. 20,8 og 18,2, mens snittet for EU-landene er hhv. 19,0 og 10,3.

I Danmark ble for øvrig gjeninnføring drøftet under valgkampen våren 2026. Etter nyvalget er det ikke flertall for å gjennomføre forslaget og det er nå lagt på is, se https://www.dn.no/politikk/tvinges-til-a-droppe-planene-om-formuesskatt-i-danmark/2-1-1984041.

OECD (2021) Inheritance Taxation in OECD Countries (OECD Tax Policy Studies No. 28). OECD Publishing. https://doi.org/10.1787/e2879a7d-en.