7 Skatt på bolig og fritidsbolig

7.1 Innledning

Norsk boligpolitikk har siden etterkrigstiden vært innrettet mot å gjøre at flest mulig kan eie sin egen bolig. Dette har blant annet skjedd gjennom Husbankens ordninger, regulering av kredittmarkedet og skattesystemets gunstige behandling av egen bolig.

Frem mot 1990-tallet økte andelen boligeiere til omtrent 80 pst. Siden har andelen som eier egen bolig vært relativt stabil. Ifølge Statistisk sentralbyrå (SSB) bodde 81,5 pst. av befolkningen i 2024 i en bolig som var eid av en person i husholdningen (enten som selveier eller andels-/aksjeeier).

Å eie sin egen bolig gir ofte mer stabilitet og forutsigbarhet i bosituasjonen. SSB viser til at personer som eier egen bolig gjennomgående rapporterer bedre levekår og høyere livstilfredshet enn leietakere, særlig blant barnefamilier og eldre.1 Dette reflekterer både effekten av å eie egen bolig og at personer med sterkere økonomi oftere er boligeiere.

Gunstige skatteregler for egen bolig har i mange tiår vært en villet politikk og bidrar til at det er mer attraktivt å eie enn å leie. Politikken har virket, men har samtidig bidratt til høyere boligetterspørsel og dermed høyere boligpriser. Dette er også i tråd med vurderingene i OECDs gjennomganger av det norske skattesystemet.

OECD-rapporten om Norge fra 2024 viser til at den skattemessige behandlingen av norske boligeiere er blant de gunstigste i OECD og at dette bidrar til høy etterspørsel av boliger og høye boligpriser. OECD anbefaler en gradvis utfasing av de gunstige skattereglene for boligeiere, for eksempel ved å begrense rentefradrag på boliglån eller ved å skatte leieverdien av å bruke egen bolig. OECD uttaler også at den høye gjeldsgraden i norske husholdninger delvis kan forklares med lav beskatning av egen bolig. Tabell 7.1 sammenligner inntektsbeskatning av egen bolig i utvalgte land.

Tabell 7.1 Sammenligning av inntektsskatt på egen bolig (primærbolig) i flere land

|

Skattefradrag for lån |

Skatt på beregnet leieverdi (fordelsbeskatning) |

Skatt på gevinst |

|

|---|---|---|---|

|

Australia |

Nei |

Nei |

Nei |

|

Canada |

Nei |

Nei |

Nei |

|

Tyskland |

Nei |

Nei |

Nei |

|

Island |

Ja |

Ja |

Ja (begrenset) |

|

Nederland |

Ja |

Ja |

Nei |

|

Norge |

Ja |

Nei |

Nei |

|

Sverige |

Ja |

Nei |

Ja |

|

Storbritannia |

Nei |

Nei |

Nei |

|

USA |

Ja (begrenset) |

Nei |

Ja (begrenset) |

Note: Fet skrift indikerer politikk som øker etterspørselen etter boligkjøp og presser opp boligprisene. Normal skrift indikerer motsatt effekt. Lokal eiendomsskatt er ikke inkludert.

Kilde: OECD (OECD Economic Survey Norway 2022)

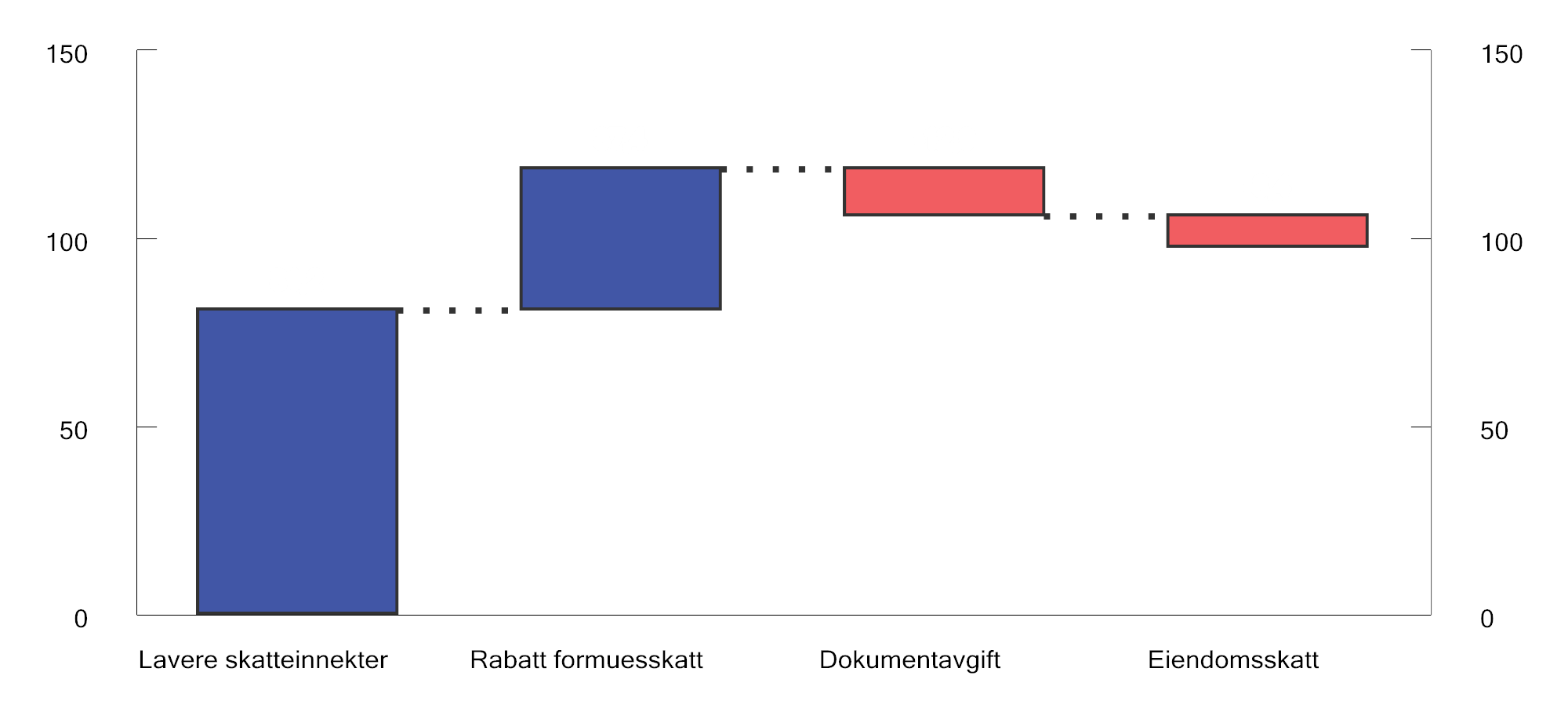

I Prop. 1 LS Vedlegg 1 beregnes såkalte skatteutgifter sett fra statens side, det vil si verdien av ulike unntak fra hovedprinsippene og -reglene i skattesystemet. For formuesobjekter som bolig og fritidsbolig beregnes skatteutgiftene ved å sammenligne skattleggingen av det aktuelle objektet med skattleggingen av bankinnskudd. Bankinnskudd inntektsbeskattes fullt ut ved at samtlige renteinntekter inngår i alminnelig inntekt. I formuesskatten verdsettes bankinnskudd til 100 pst. av innestående beløp.

Figur 7.1 viser skatteutgifter ved bolig og fritidsbolig i 2025, slik de er definert i Prop. 1 LS, og omfatter ikke rentefradraget. Den samlede netto skatteutgiften anslås til 97,3 mrd. kroner i 2025. Skatteutgiften ved lavere inntektsbeskatning av bolig og fritidsbolig beregnes med utgangspunkt i statsobligasjonsrenten og vil derfor variere med endringer i denne rentesatsen. I beregningen er det lagt til grunn at inntektene av bolig fullt ut beskattes, og da regnes ikke fradrag for tilhørende kostnader (dvs. rentefradraget) som en skatteutgift. Rentefradraget er ikke boligspesifikt, men har likevel stor betydning for den samlede skattemessige behandlingen av boliginvesteringer. Det anslås at skatteverdien av rentefradraget samlet for personlige skattytere var om lag 50 mrd. kroner i 2025.

Figur 7.1 Anslåtte skatteutgifter for bolig og fritidsbolig. 2025. Mrd. kroner

Kilder: Finansdepartementet og kommisjonen.

7.2 Oversikt over regelverket

De alminnelige reglene for skattlegging av kapitalobjekter omfatter skatt på løpende avkastning, skatt på gevinst ved realisasjon samt fradragsrett for tap, og skatt på netto formue.

Avkastning av fast eiendom utenfor virksomhet er i utgangspunktet skattepliktig som kapitalinntekt. For bolig og fritidsbolig er det noen viktige unntak:

-

Fordelsbeskatning for bruk (avkastning) av egen bolig og fritidsbolig ble avskaffet i 2005, og tilsvarende er det som hovedregel2 ikke fradragsrett for utgifter til vedlikehold.

-

Det er gunstige særregler for skattlegging av leieinntekter fra egen bolig og fritidsbolig.

-

Gjeldsrenter er fullt ut fradragsberettiget ved fastsettingen av alminnelig inntekt, uavhengig av om gjelden knytter seg til helt eller delvis skattefrie inntekter.

Videre gjelder det særregler ved realisasjon av egen bolig og fritidsbolig. Gevinst ved salg av egen bolig er skattefri dersom boligen har vært eid mer enn ett år og brukt som egen bolig i minst ett av de to siste årene før salget. Gevinst ved salg av pendlerbolig kan også være skattefri etter disse reglene. Tap er bare fradragsberettiget i den utstrekning en tilsvarende gevinst ville vært skattepliktig. For fritidsbolig er gevinst ved salg skattefri dersom eieren har eid eiendommen i mer enn fem år og brukt den som egen fritidsbolig i minst fem av de siste åtte årene.

Ved tinglysning av et dokument som overfører hjemmel til fast eiendom, skal det som hovedregel betales dokumentavgift med 2,5 pst. av eiendommens salgsverdi. Fritak for dokumentavgift gjelder blant annet ved overføring mellom ektefeller, ved overføring av arveandel etter skifte, ved overtakelse i uskifte, ved oppløsning av sameie for egen andel, samt ved skattefrie omorganiseringer som fusjon og fisjon. Det er ingen tinglysningsplikt, og dersom overdragelsen ikke tinglyses, utløses ingen dokumentavgift. Dokumentavgiften omfatter selveierbolig, fritidsboliger og næringseiendom, men ikke borettslags- og aksjeboliger. Førstegangsoverføring av tomt med nyoppført bygg er delvis fritatt for dokumentavgift. Ved slike overføringer betales det kun dokumentavgift av tomteverdien.

Det er også særlig gunstige formuesskatteregler for egen bolig og fritidsbolig. Formuesskatt på bolig og fritidsbolig er nærmere omtalt og vurdert i kapittel 6.

Kommunestyret i hver kommune avgjør om det skal skrives ut eiendomsskatt i kommunen, og hvilket utskrivingsalternativ som eventuelt vedtas. Reglene gir kommunene valgfrihet, blant annet når det gjelder hvilke kategorier eiendommer som omfattes, takseringsmetode, skattesats (innenfor nærmere bestemte grenser i eiendomsskatteloven) og eventuelt bunnfradrag. Eiendomsskatten på bolig og fritidsbolig varierer derfor mellom kommuner.

7.3 Sentrale virkninger

Bolig har en særstilling i norsk økonomi. For husholdningene er egen bolig både et konsumgode og det viktigste formuesobjektet. Gunstig beskatning av bolig har ofte vært begrunnet med hensynet til eierlinjen og ønsket om at flest mulig skal kunne eie egen bolig. Samtidig kan lav skatt på bolig ha uheldige virkninger for ressursbruken, husholdningenes gjeldsoppbygging, formuesfordelingen og tilgangen til bolig i pressområder.

Lav skatt på bolig kan bidra til at avkastningskravet (før skatt) blir lavere for bolig enn for andre investeringsobjekter. Torvik-utvalget pekte på at dette kan føre til overinvesteringer i bolig og eiendom på bekostning av andre investeringer. Flere studier dokumenterer effektivitetstap ved lavere skatt på bolig enn andre investeringsobjekter. Blant annet viser Bye og Åvitsland (2003)3 at velferdseffektene av å innføre en nøytral boligskatt, samtidig som inntektene benyttes til å redusere marginalskatten på arbeid, vil gi en klart positiv samfunnsøkonomisk effektivitetsgevinst.

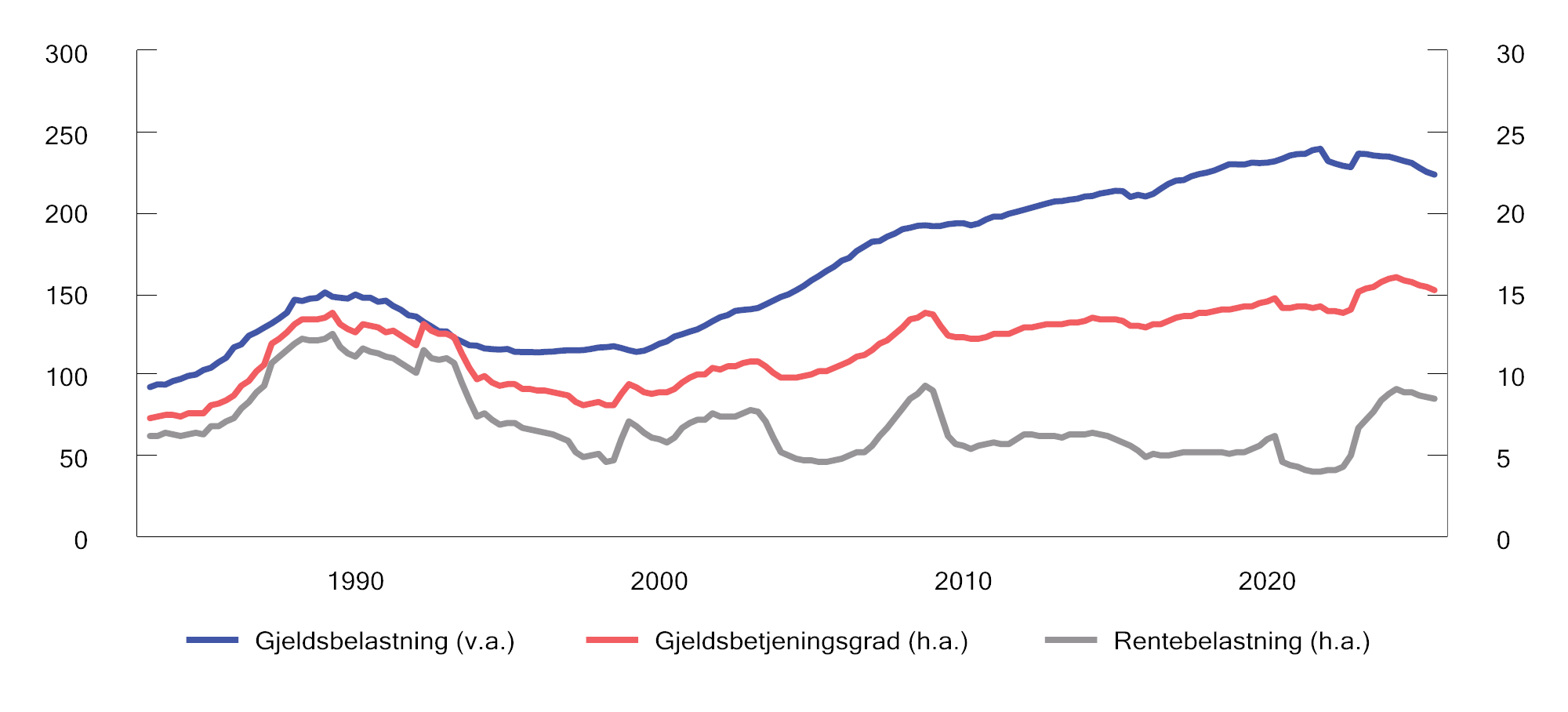

Gunstig boligbeskatning kan også bidra til høyere boligetterspørsel og gjeldsoppbygging. Boligpriser og husholdningenes gjeld henger tett sammen, og høy gjeld gjør husholdningene mer sårbare for renteøkninger, inntektsbortfall og boligprisfall. Norske husholdningers gjeldsbelastning er høy både historisk og sammenlignet med andre land, se figur 7.2.

Figur 7.2 Husholdningenes gjeldsbelastning1 og gjeldsbetjeningsgrad2 og rentebelastning3

1 Lånegjeld som andel av disponibel inntekt.

2 Renteutgifter og anslått avdrag som andel av disponibel inntekt og renteutgifter.

3 Renteutgifter som andel av disponibel inntekt og renteutgifter.

Kilde: Statistisk sentralbyrå og Norges Bank.

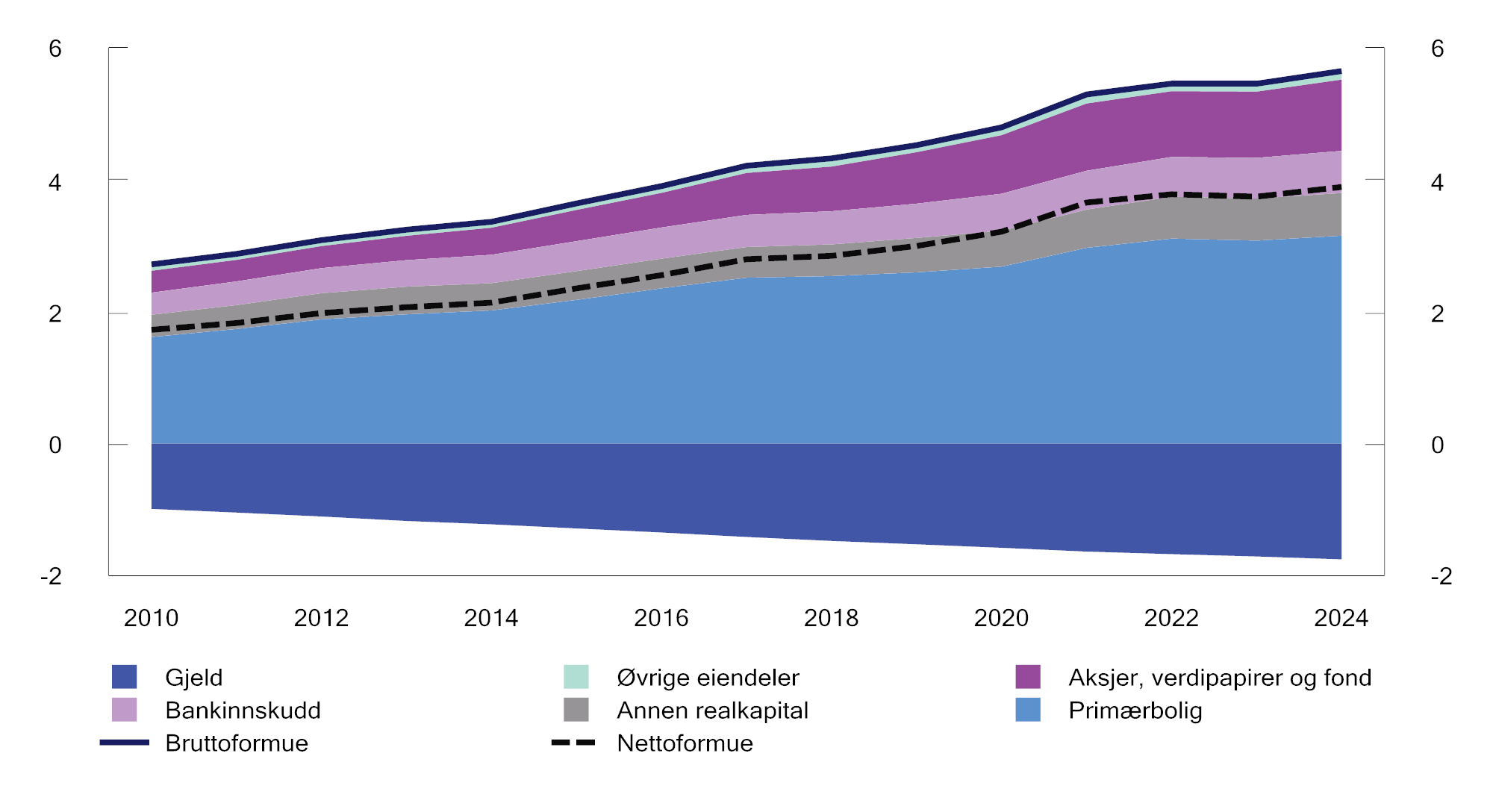

Bolig er samtidig husholdningenes viktigste formueskomponent. Husholdningenes gjennomsnittlige nettoformue er mer enn doblet nominelt fra 2010 til 2024, se figur 7.3. Formuesveksten har vært drevet av høyere boligpriser og sterk vekst i aksjeformuer gjennom en periode der rentene i hovedsak har vært lave. Siden primærbolig utgjør en stor del av formuen for brede grupper av husholdninger, har boligbeskatningen også betydning for fordelingen av formue og skattebyrder.

Figur 7.3 Husholdningenes gjennomsnittlige beregnet bruttoformue1 og gjeld. Mill. kroner. 2010–2024

1 Beregnet bruttoformue inkluderer formue uten formelle verdsettingsrabatter for primærbolig, næringseiendom og aksjer og driftsmidler. For øvrig, og for eksempel for fritidsbolig, benyttes formuesverdier.

Kilde: Statistisk sentralbyrå, tabell 10316.

Boligprisene i Norge har steget kraftig over flere år, og er på et høyt nivå målt i forhold til inntekt. Høye boligpriser og sterk boligprisvekst, i kombinasjon med utlånsbegrensninger, kan hindre enkelte grupper i å komme inn på boligmarkedet, spesielt i pressområder.

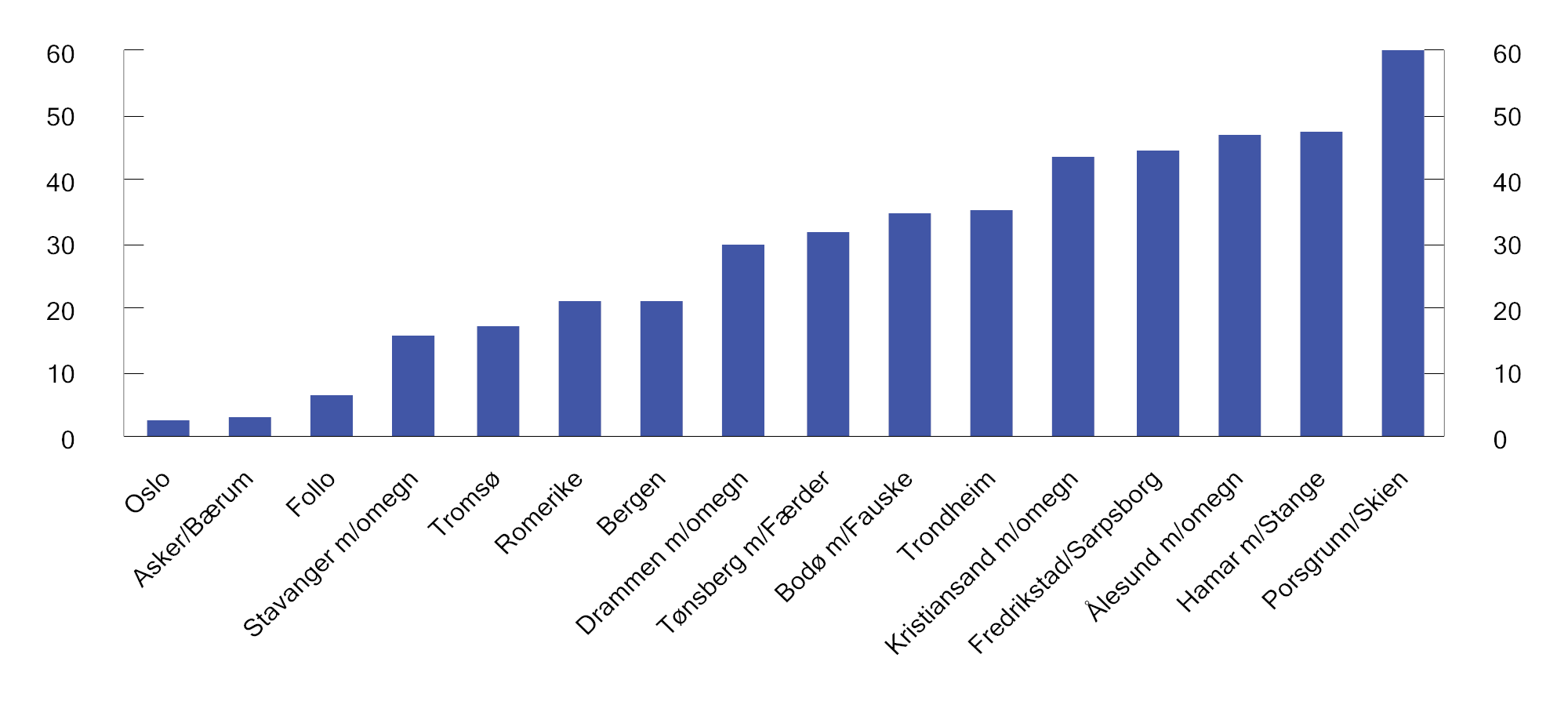

Sykepleierindeksen viser hvor stor andel av de omsatte boligene i en by en enslig sykepleier får finansiering til å kjøpe, forutsatt 100 pst. lånefinansiering. Figur 7.4 viser indeksen for utvalgte områder i 2025. Som det fremgår av figuren, vil en enslig sykepleier kunne kjøpe litt over 1 pst. av de omsatte boligene i Asker, Bærum og Oslo, og om lag 51 pst. av de omsatte boligene i Porsgrunn/Skien.

Figur 7.4 Sykepleierindeks 2025. Prosent av omsatte boliger

Kilde: Eiendomsverdi.

7.4 Anbefalinger fra tidligere utvalg mv.

Skatt på bolig og fritidsbolig har vært vurdert av flere offentlige utvalg:

-

Finanspolitikkutvalget skriver i sin uttalelse for 2026 at alle «særordningene for boligbeskatning bør reduseres og helst fjernes i et skatteforlik». Videre er det pekt på at dersom «man går i denne retningen, vil god kommunikasjon og gradvis innfasing være viktig».

-

Torvik-utvalget foreslo også økt beskatning av bolig og fast eiendom. Utvalget foreslo å gradvis gjeninnføre skatt på leieverdien av egen bolig og fritidsbolig ved egen bruk (fordelsbeskatning), beregnet sjablongmessig som en andel av boligens formuesverdi. Videre anbefalte utvalget å oppheve bunnfradraget i reglene om korttidsutleie i egen bolig og delvis utleie av egen fritidsbolig, samt å fjerne skattefritaket for langtidsutleie av del av egen bolig. Utvalget så også behov for å endre gevinstbeskatningen av bolig, og foreslo en botidsmodell der gevinst blir skattepliktig og tap fradragsberettiget for perioder eieren ikke har bodd i boligen. I likhet med Skauge-utvalget anbefalte Torvik-utvalget å begrense rentefradraget, dersom utvalgets forslag om skatt på leieverdien av egen bolig og fritidsbolig og skatt på utleieinntekter ikke ble gjennomført. Flertallet i utvalget mente at svakhetene ved dokumentavgiften tilsa at avgiften burde avvikles, forutsatt at boligbeskatningen for øvrig økes i tråd med utvalgets forslag. Et samlet utvalg kom likevel til at den burde beholdes og utvides til alle boligtyper dersom øvrige forslag om økt boligbeskatning ikke ble gjennomført.

-

Kapitaltilgangsutvalget støttet vurderingene fra Skauge-utvalget og Scheel-utvalget, og mente at det var gode grunner til å redusere favoriseringen av bolig og fritidsbolig. Utvalget pekte på at store kommunale forskjeller i eiendomsskattens utforming kan påvirke regionale investeringer og kapitaltilgang, og anbefalte derfor en reform av eiendomsbeskatningen for å sikre større helhet, forutsigbarhet og mindre regional vridning. Det ble blant annet foreslått å vurdere redusert kommunal fleksibilitet i utformingen av eiendomsskatten eller overgang til en statlig eiendomsskatt.

-

Scheel-utvalget viste til at fast eiendom generelt er lavt beskattet i Norge, og at det var gode grunner til å redusere favoriseringen av bolig i inntektsbeskatningen. Som et første steg foreslo utvalget å oppheve skattefritaket ved utleie av inntil halvparten av egen bolig. Utvalget konkluderte videre med at eiendomsskatten burde videreføres og anbefalte samtidig å trappe ned og på sikt avvikle dokumentavgiften, gitt en tilsvarende økning i bolig- og eiendomsbeskatningen.

-

Skauge-utvalget foreslo å øke beskatningen av bolig og annen fast eiendom for å finansiere sitt forslag om avvikling av formuesskatten. Dette skulle blant annet skje gjennom økt fordelsbeskatning av egen bolig og fritidsbolig, eller subsidiært ved innføring av en obligatorisk eiendomsskatt på statlig og/eller kommunalt nivå. Videre uttalte utvalget at ved en avvikling av fordelsbeskatningen, ville det ikke lenger foreligge noen formell grunn for å unnta utleieinntekter fra ordinær beskatning. Utvalget pekte videre på at det faglige og juridiske grunnlaget for ubetinget rentefradrag vil svekkes vesentlig dersom fordelsbeskatningen ble avskaffet uten å bli erstattet med for eksempel eiendomsskatt. Utvalget anbefalte også at fritaket for dokumentavgift ved omsetning av borettslagsleiligheter burde vurderes opphevet.

-

Aarbakke-gruppen, som ledet til skattereformen i 1992, foreslo å knytte dagjeldende regler om fordelsbeskatning av bruk av egen bolig til boligens markeds- eller produksjonsverdi (fremfor en andel av formuesverdien), kombinert med et betydelig bunnfradrag. Videre mente gruppen at dersom en del av en bolig har vært utleid, skulle skattefriheten kun gjelde en forholdsmessig del av gevinsten ved salg av boligen. Det ble reist spørsmål om skattyters fritidsbehov kunne begrunne skattefritak ved salg, uten at gruppen foretok en nærmere vurdering av dette. Gruppen uttalte videre at eiendomsskatten kan føre til vridninger i investeringene, og at det derfor bør utredes nærmere hvorvidt eiendomsskatten skal fortsette i sin nåværende form. Det ble ikke foreslått endringer i reglene om gjeldsfradrag.

7.5 Kommisjonens anbefalinger

7.5.1 Innledning

Kommisjonen viser til at det er politisk enighet om å skjerme vanlige primærboliger i skattesystemet. Skattefavoriseringen av bolig rekker imidlertid videre enn dette.

Kommisjonen viser til at det er stor faglig enighet om at redusering av dagens skattefordeler på bolig og fritidsbolig kan gi mer effektiv ressursutnyttelse og bidra til jevnere fordeling. Reduserte skattefordeler ved å eie bolig vil utjevne den skattemessige forskjellen mellom å eie og leie bolig.

Skattlegging av bruk av egen bolig og fritidsbolig (såkalt fordelsbeskatning) ble opphevet i 2005. Fordelsbeskatningen bygget på lave prosentsatser av boligens og fritidsboligens formuesverdi. Avviklingen ble først og fremst politisk begrunnet med at fordelsbeskatning ble ansett som et lite egnet skattegrunnlag. I tillegg ble det pekt på at beskatningen slo vilkårlig ut, blant annet som følge av ulikt verdsettelsesgrunnlag for ulike boliger. I ettertid er det innført et nytt og forbedret verdsettelsessystem for boligeiendom der boligverdiene samsvarer mye bedre med markedsverdier.

Selv om flere utvalg i senere tid har pekt på at det er gode grunner til å gjeninnføre en fordelsbeskatning, har en slik endring ikke hatt politisk flertall. Samtidig er økt skattlegging av bolig og fritidsbolig politisk krevende fordi det vil treffe bredt. I lys av kommisjonens mandat legger kommisjonen til grunn at fordelsbeskatning av egen bolig og fritidsbolig ikke vil kunne vedtas og stå seg over tid i Stortinget. Kommisjonen vil derfor ikke gå nærmere inn på et slikt forslag.

Kommisjonen har ikke hatt tilstrekkelig tid til å vurdere hvordan en begrensning av skattefritaket ved utleie vil påvirke utleiemarkedet på kort og lang sikt. Kommisjonen vil derfor ikke foreslå endringer i skattereglene for utleie av bolig og fritidsbolig.

Kommisjonen mener derimot at det er grunn til å gjøre endringer i reglene om gevinstbeskatning av bolig og fritidsbolig for å gjøre skattesystemet mer nøytralt, gi bedre ressursutnyttelse og bidra til en jevnere fordeling;

-

innføring av ny og forbedret modell for unntak fra skatteplikt ved salg av egen bolig, der reelle primærboliger fortsatt gis skattefritak, og

-

fjerne skattefritaket ved salg av egen fritidsbolig.

I tillegg foreslår kommisjonen at det utredes hvordan dokumentavgiften kan endres for å rette opp skjevheter i dagens system som gir disinsentiver til å rehabilitere fremfor å rive og bygge nytt.

Kommisjonsmedlemmene Ole-Andreas Elvik Næss, Torkil Vederhus og Camilla Bakken Øvald viser til at rentefradraget for boliglån bidrar til å lette inngangen til boligmarkedet og redusere belastningen av renteøkninger for boligeiere. Samtidig er ordningen kostbar. Disse medlemmene foreslår derfor å innføre et tak på rentefradraget ved å begrense fradragsretten til lån på inntil 8 mill. kroner. For lån utover dette nivået reduseres fradraget forholdsmessig. En skattyter med 10 mill. kroner i lån vil eksempelvis få fradrag for om lag 80 pst. av gjeldsrentene. Forslaget anslås å øke provenyet med om lag 1 mrd. kroner. Anslåtte fordelingsvirkninger viser at forslaget i hovedsak berører skattytere med lønnsinntekt over 2 mill. kroner.

Kommisjonsmedlemmet Jon Gunnar Pedersen viser til at brede politiske flertall gjentatte ganger, og av gode grunner, har avvist forslag om rentetak. Fordi rentekostnaden for et lån varierer mellom ulike låntagere, vil effekten av et slikt tak slå ulikt ut, og sterkest for låntagere i svak formuesposisjon, noen aldersgrupper og enkelte geografiske områder. Heller ikke formålet med å ta opp personlige lån er likt for ulike skattytere. En helt vesentlig del av egenkapitalfinansieringen i norske små og mellomstore bedrifter, spesielt i oppstartsfasen, er finansiert gjennom personlige låneopptak, ofte med boligen som sikkerhet. Et rentetak vil være et av de mest effektive grep man kan ta for å strupe nyetableringer og ramme spesielt små og mellomstore bedrifter med aktive norske eiere. De samme bedriftene kan også rammes av den makroøkonomiske effekten av at mange husholdninger må redusere sitt forbruk for å kunne beholde sine nåværende hjem.

Dette medlemmet viser videre til at det å komplisere skattesystemet ytterligere gjennom å sette et tak på rentekostnader, bryter med et grunnleggende prinsipp om symmetri i skattesystemet, siden det da ikke vil være fradrag for alle rentekostnader, men 22 pst. skatt på alle renteinntekter. Et rentetak begrunnet med at man ikke har en skatt på «fordel av å bo i egen bolig» (eller på fordel av andre gjenstander eller tjenester man måtte ha tatt opp lån for å betale) fremstår som et målrettet ønske om å øke skatten på det å bo, men med påfallende svak treffsikkerhet. I likhet med generelle skatteøkninger på bolig, vil det i så fall øke kostnadene ved å bo, redusere formuesverdien av eksisterende boliger, undergrave folks tilpasninger til en langvarig rettighet i skattesystemet, samt svekke innbyggernes boligstandard og selveierandel over tid, uten at noen som stiller svakt i eller står utenfor boligmarkedet, kommer bedre ut av den grunn. Om boligprisene skulle falle som følge av endringen, er det fordi kostnaden ved å ha de boligene som faller i pris, vil øke tilsvarende. Boliger med en verdi rett under rentetaket vil imidlertid kunne øke en del i pris på grunn av preferanseendringer hos skattyterne som rammes.

7.5.2 Gevinstskatt

Skattefritaket for gevinst ved salg av egen bolig og fritidsbolig innebærer et unntak fra hovedregelen om at kapitalgevinster skal beskattes. Samtidig ivaretar fritaket hensynet til mobilitet og fleksibilitet i arbeidsmarkedet og boligmarkedet. Kommisjonen mener at dette er viktige hensyn, men legger til grunn at det først og fremst er relevant for den boligen en bor i, og at det er mulig å gjøre visse endringer uten å vesentlig svekke mobiliteten. Kommisjonen mener derfor at det for egen bolig bør foretas enkelte endringer for å gjøre beskatningen mer nøytral og begrense tilpasningsmuligheter.

Realisasjon (salg) av egen bolig

Gevinst ved salg av bolig er unntatt fra skatteplikt når eieren har eid boligen i mer enn ett år og bodd i boligen i minst ett av de siste to årene før salget. Reglene gir mulighet for skattemotiverte tilpasninger. Skattytere som eier to boliger, kan unngå gevinstskatt for begge boligene ved å flytte inn i den andre boligen det siste året før den selges. På tilsvarende måte kan skattytere oppnå en rett til fradrag for et eventuelt tap ved å flytte ut av boligen i minst ett år før boligen selges. Dagens regler har videre uheldige terskelvirkninger, ved at ett års botid er det som skiller mellom full skatteplikt på gevinsten (22 pst.) og skattefrihet. Torvik-utvalget så behov for å endre gevinstbeskatningen av bolig. Utvalget var samtidig opptatt av å motvirke innlåsingseffekter, og viste til at full gevinstbeskatning kan hindre mobilitet av skattytere og fleksibilitet i arbeids- og boligmarkedet. Utvalget drøftet derfor alternativer for å motvirke dette.

Torvik-utvalget foreslo å innføre en botidsmodell for boliger, der gevinst blir skattepliktig og tap fradragsberettiget for den perioden eieren ikke har bodd i boligen. En slik modell vil gjøre at skattytere som faktisk har bodd i boligen hele tiden skjermes fra gevinstskatt. Utvalget foreslo at botidsmodellen skulle begrenses til de siste fem årene i eierperioden. Hvis en bolig for eksempel har vært eid i fem år og leid ut i fire år, vil 4/5 av gevinsten bli skattepliktig. Dersom eiertiden er kortere enn fem år, foreslo utvalget at eiertiden skal være avgjørende.

Torvik-utvalgets foreslåtte modell for gevinstbeskatning av boliger har likheter med den modellen Stoltenberg-regjeringen foreslo i statsbudsjettet for 2014, der det skulle ses hen til botid i løpet av eiertiden eller de siste 20 årene.4 Forslaget ble imidlertid trukket av Solberg-regjeringen, under henvisning til at det ville føre til et komplisert regelverk.5 Torvik-utvalget foreslo derfor en enklere modell.

Kommisjonen mener at det er nødvendig å gjøre endringer i reglene for gevinstbeskatning for å redusere omgåelsesmuligheter etter dagens regelverk. Kommisjonen mener at et økt krav til bo- og eiertid til for eksempel tre år, eventuelt i kombinasjon med en forholdsmessig beskatning for perioder eieren ikke har bodd i boligen, vil kunne begrense muligheten til å gjøre hele gevinsten opptjent i sekundærboliger skattefri ved å flytte til boligen året før salget. Ved at gevinst/tap beregnes forholdsmessig avhengig av botid i forhold til eiertid, vil også terskeleffektene blir mindre enn med dagens regler. Slike kriterier vil kunne begrense adgangen til hyppig skifte av primærbolig som pusses opp og selges videre innen kort tid med formål om å oppnå en skattefri gevinst (såkalt boligflipping). Full skattefrihet oppnås dersom skattyter har eid og bodd i boligen i for eksempel tre år, slik at skattefritak i større grad enn i dag begrenses.

Samtidig vil kommisjonen peke på at det er viktig at innretningen rundt økt eier- og botidskrav er tilstrekkelig fleksibel til at personer for eksempel kan bruke tid i overgangen mellom boliger, uten at det nødvendigvis inntrer en skatteplikt for denne perioden.

Kommisjonen fremmer ikke et konkret forslag, men ber departementet vurdere utforming av en slik modell med vekt på enkle og praktikable løsninger.

Ved salg av bolig, utgjør gevinsten eller tapet utgangsverdien (salgssummen) fratrukket inngangsverdien (kjøpesummen/kostprisen), tillagt kostnader som har bidratt til at gevinsten har oppstått (utgifter til megler, påkostninger mv.). Skillet mellom påkostninger og vedlikehold er derfor viktig for gevinstberegningen. Innføring av nye regler vil innebære administrative konsekvenser for både de skattepliktige og for Skatteetaten. Flere skattytere vil måtte beregne gevinst eller tap ved salg av bolig, og dokumentasjon på inngangsverdi, foretatte påkostninger mv. må kunne fremlegges. Skatteetaten forventes å få noe økte administrative kostnader blant annet til veiledning og kontroll av skattyternes gevinst- og tapsberegninger, herunder grensedragningen mellom kostnader til vedlikehold og påkostning.

Et økt krav til bo- og eiertid vil trolig også medføre at flere skattytere vil ønske å påberope seg brukshindringsreglene: For å legge til rette for mobilitet på arbeidsmarkedet, kan perioder der eieren er forhindret fra å bruke boligen på grunn av sitt arbeid, eller helsemessige eller lignende grunner, regnes som botid etter gjeldende regelverk (såkalte brukshindringer). Dette forutsetter at eieren på ervervstidspunktet ikke kjente til eller burde ha kjent til brukshindringen. Kommisjonen mener at reglene om brukshindringer bør videreføres.

Kommisjonen mener det er behov for overgangsregler for skattytere som i dag oppfyller vilkårene for skattefritak.

Kommisjonen anbefaler også at den etablerte praksisen om at pendlere kan opparbeide botid i to boliger samtidig, vurderes. Selv om praksisen til en viss grad kan sies å være begrunnet i hensynet til mobilitet i arbeidslivet, bryter det med likebehandlingsprinsippet. En eventuell opphevelse av praksisen vil innebære at ved salg av pendlerboliger blir eventuell gevinst skattepliktig og eventuelt tap fradragsberettiget.

Endrete gevinstbeskatningsregler vil gjøre det vanskeligere å omgå beskatningen av gevinster som er opparbeidet i sekundærboliger. Økt eiertid vil også trolig øke provenyet. Det er krevende å vite i hvor stor grad omgåelser fortsatt vil kunne skje. På kort sikt må det antas at provenyet er meget beskjedent, som følge av overgangsregler og tilpasninger i form av fremskyndede salg før nye regler iverksettes. Det antas på meget usikkert grunnlag at de skisserte endringene vil kunne gi i størrelsesorden om lag 1,5 mrd. kroner i økt proveny på lengre sikt.

Realisasjon av egen fritidsbolig

Flere tidligere utvalg har tatt til orde for å oppheve dagens unntak fra skattlegging av gevinst ved salg av egen fritidsbolig. Torvik-utvalget viste til at hensynene til arbeidsmarked og geografisk mobilitet som begrunner en begrensning i gevinstbeskatningen ved salg av egen bolig, ikke gjør seg gjeldende på samme måte for fritidsbolig.

Kommisjonens flertall, alle unntatt kommisjonsmedlemmet Jon Gunnar Pedersen, deler denne oppfatningen og anbefaler at dagens unntaksregler for skattlegging av gevinst ved salg av egen fritidsbolig oppheves. Etter forslaget vil gevinst ved salg av fritidsbolig bli skattepliktig i tråd med skattelovens hovedregel, og tap fradragsberettiget.

Kommisjonens flertall mener det er gode grunner til å vurdere overgangsregler og å innfase skatteplikten gradvis over flere år. Dette kan bidra til at endringen gis legitimitet. Kommisjonens flertall mener det bør innføres overgangsregler for personer som i dag oppfyller vilkårene for skattefritak etter gjeldende regler, ved at inngangsverdien oppjusteres til markedsverdi for disse fritidsboligene. Kommisjonens flertall ber departementet vurdere om for eksempel en oppjustering kan skje på bakgrunn av formuesgrunnlagene etter forbedret verdsetting av fritidsboliger, jf. kapittel 6.

Forslaget vil ha administrative konsekvenser for skattytere og Skatteetaten. Spesielt vil fjerning av skattefritaket medføre økt behov for veiledning knyttet til beregning og kontroll av skattepliktig gevinst og fradragsberettiget tap, herunder fastsetting av fritidsboligens inngangsverdi.

Med utgangspunkt i en antagelse om at alle fritidsboliger kommer til beskatning på lang sikt, og med en gjennomsnittlig avkastning på 3 pst., anslås innføring av full gevinstbeskatning ved salg av fritidsbolig å øke skatteverdien av skattepliktige gevinster med om lag 3–4 mrd. kroner. På mellomlang sikt kan det antas at provenyet øker med om lag 1,2 mrd. kroner. Det er imidlertid krevende å vite om det vil oppstå nye tilpasninger og om færre fritidsboliger blir omsatt. Anslagene er beheftet med stor usikkerhet.

Kommisjonsmedlemmet Jon Gunnar Pedersen konstaterer at å øke beskatningen av bolig og fritidsbolig vil, hvis skatten skal gi proveny, gjøre det dyrere å bo, redusere husholdningenes formuesverdier, redusere standarden på boliger og fritidsboliger, og ventelig redusere antallet personer som eier egen bolig og fritidsbolig. Dette kan øke utjevningen, men uten at noen får det bedre. Om verdien og dermed kostnadene for å kjøpe boliger eller fritidsboliger faller, er det fordi skattekostnaden ved å eie dem øker. Det gjør det ikke billigere å bo for noen.

Dette medlemmet viser til at om lag 600 000 personer eier fritidsbolig i Norge, men nær halvparten av befolkningen disponerer hytte gjennom familien. 80 pst. av innbyggerne i Norge bor i en bolig familien selv eier, mot ca. 70 pst. i Finland og 60–65 pst. i Danmark og Sverige. Den norske politikken for selveie har vært basert på bredt konsensus, vart lenge og fungert etter hensikten. Det er om lag 450 000 hytter i Norge, og det har over tid blitt bygget 4–5 000 nye hytter i året. Den makroøkonomiske effekten av at investeringer vris fra konsumkapital som hytter og boliger til investeringskapital er liten og usikker, bl.a. fordi husholdningene i stedet kan velge andre typer konsum enn skattbar bolig- og hyttestandard. Dette medlemmet mener det er bedre å redusere eierbeskatningen av investeringsformue enn å øke beskatningen på hytter og primærboliger, og viser til øvrige særmerknader om dette. En økt beskatning ved realisasjon av egen fritidsbolig vil fremover først og fremst være en skatt på prisstigning heller enn på reelt økt formuesverdi, og dette medlemmet støtter derfor ikke dette forslaget.

7.5.3 Dokumentavgift

Dokumentavgiften er en rent fiskal avgift som har som eneste formål å skaffe staten inntekter. Dokumentavgiften gir et forholdsvis stort proveny til lave administrasjonskostnader. Avgiften er i dag på 2,5 pst. av salgssummen på tinglysingstidspunktet. Provenyet fra avgiften er i 2026 anslått til om lag 15,5 mrd. kroner. Dokumentavgift på overføringer av eiendom er vanlig i mange land.

Dokumentavgiften har flere uheldige samfunnsøkonomiske virkninger. Som andre transaksjonsavgifter kan den motvirke handler som er gjensidig fordelaktige og påvirke boligdisposisjoner på en ineffektiv måte. Avgiften kan føre til innlåsingseffekter ved at man sitter lenger på en bolig enn man helst skulle for å utsette betaling av avgift. I tillegg kommer insentiver til å ikke tinglyse eiendomsoverdragelser. Avgiften omfatter dessuten ikke overføringer av borettslags- og aksjeboliger (andeler i boligselskap), og likebehandler dermed ikke alle former for overdragelse av fast eiendom.

Torvik-utvalget anbefalte i utgangspunktet å fjerne dokumentavgiften. Utvalget var likevel opptatt av å se boligbeskatningen under ett, og mente at dokumentavgiften burde beholdes med mindre andre deler av boligbeskatningen ble økt i tråd med utvalgets øvrige anbefalinger. Torvik-utvalgets sekundære anbefaling var derfor å innlemme borettslags- og aksjeboliger i dokumentavgiften.

Ved førstegangsoverføring av i sin helhet nyoppførte bygninger beregnes dokumentavgiften bare av tomteverdien. Særregelen er i forarbeidene begrunnet i avgiftstekniske hensyn.6 Særregelen sikrer likebehandling av ulik organisering av eiendomsutvikling. Uten en slik bestemmelse ville både personer og næringsaktører hatt insentiver til å være byggherre selv, i stedet for å kjøpe nybygg fra eiendomsutvikler. Særregelen innebærer at det bare skal beregnes dokumentavgift på grunnlag av tomteverdien ved førstegangsoverføring av tomt der en bygning har blitt revet og nyoppført.

Kommisjonen viser til at særregelen fungerer slik at det for utbygger ofte vil være avgiftsmessig gunstigere å rive og bygge nytt, i stedet for å rehabilitere gjennom å bevare bygningen eller bærende konstruksjoner. Dette gjelder særlig ombygging fra næringslokaler til boliger, men også ombygging av næringslokaler. Hvis utbyggere velger å rive bygningen(e) og faste anlegg for å bygge nytt, beregnes dokumentavgift bare for salgsverdien av tomten ved etterfølgende omsetning. Hvis utbyggere derimot velger å bevare bygningen eller bærende konstruksjoner, beregnes dokumentavgift både for verdien av den faste eiendommen og for tomteverdien ved etterfølgende omsetning. Det medfører at klima- og miljøvennlige løsninger kan komme dårligere ut avgiftsmessig.

Kommisjonen mener dette er uheldig. Departementet bes derfor utrede hvordan skjevheten kan rettes opp.

Fotnoter

Statistisk sentralbyrå. (u.å.). Fakta om bolig. SSB. https://www.ssb.no/bygg-bolig-og-eiendom/faktaside/bolig.

Ved korttidsutleie (under 30 dager), og utleie av egen fritidsbolig, gis det et sjablongfradrag for kostnader på 15 pst. av brutto leieinntekt.

Bye, B., & Åvitsland, T. (2003). The welfare effects of housing taxation in a distorted economy: A general equilibrium analysis. Economic Modelling, 20(5), 895–921.

Prop. 1 LS (2013–2014) Skatter, avgifter og toll 2014 punkt 3.3.

Prop. 1 LS Tillegg 1 (2013–2014) Endring av Prop. 1 LS (2013–2014) Skatter, avgifter og toll 2014 s. 7.

Ot.prp. nr. 11 (1975–76) Om lov om dokumentavgift punkt II D siste avsnitt.